Embed Size (px)

Citation preview

Gestión FinancieraAnálisis Financiero

Prof. Sr. Andrés Valenzuela KellerMBA, Doctor en Dirección de Empresas

FACULTAD DE CIENCIAS SOCIALES YECONÓMICAS

2

2 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

LA FUNCIÓN FINANCIERALa función financiera esta orientada en tres dimensiones o funciones básicas:a) Decisiones de Inversión, b) Decisiones de Financiamiento, c) Decisiones deDividendos – Utilidades.De esta forma se debe primero planificar, luego obtener fondos necesarios y utilizarlospara maximizar el valor de la empresa.

ANÁLISIS DE INDICADORES FINANCIEROS (RATIOS)Se utilizan para caracterizar a la empresa en unas pocas dimensiones básicasconsideradas como fundamentales para representar la salud financiera. Usualmente seclasifican en cinco categorías: Liquidez, endeudamiento, rentabilidad, cobertura y devalor. Al mismo tiempo las razones de liquidez suelen subdividirse en liquidez yrotación.Razones de Liquidez: Capacidad para cumplir obligaciones de corto plazoRazones de Rotación (actividad): Miden la eficiencia en las operacionesRazones de Rentabilidad: Miden la habilidad (eficacia) en el uso de los recursosRazones de Endeudamiento: Capacidad para cumplir obligaciones en el largo plazoRazones de Cobertura: Miden el desempeño desde el punto de vista de los dueños.Razones de Valor de la Empresa: Miden el valor de mercado de la empresa enrelación a variables internas.

3

3 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

RAZONES DE LIQUIDEZLa liquidez mide el potencial que tiene la empresa para hacer frente a compromisos

de corto plazo. Este dato no tiene mayor posibilidad de interpretación por sí mismo,pues su interpretación depende de la evolución que haya experimentado la empresa ydel sector al que pertenece.

=Una razón inferior a 1(uno) indica que la empresa no tiene capacidad para cumplir

cabalmente con sus compromisos de corto plazo. Sin embargo, esta situación no es deltodo negativa, pues dependerá de otros factores tales como características de lacompetencia, variaciones estacionales, etc.

Mientras más alto es el índice de liquidez el activo corriente tiene mayor capacidadpara cubrir los compromisos del pasivo corriente. Sin embargo, es necesario tener enconsideración algunos aspectos: Índices de liquidez muy altos podrían en algunos casos indicar que en la empresa

existen recursos retenidos por inversiones excesivas en capital de trabajo, lo queevidentemente tiene un costo de oportunidad, es decir, la empresa de uno u otromodo deja de ganar por tener excesos de inversión en activos corrientes.

4

4 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

En el activo corriente pueden estar incluidos algunos elementos que financieramenteno sirven para dar cumplimiento a los compromisos de pago, como lo pueden ser porejemplo:

a) Gastos anticipados, como es el caso de seguros, contratos de publicidad, etc.b) Letras y otros documentos entregados en garantía.c) Mercaderías obsoletas de difícil venta.d) Deudores morosos o vencidos (incobrables).

Lo anterior hace necesario acudir a la información que aparece en las notas explicativasal balance, para poder así refinar el activo corriente y dejar solamente aquellos ítemsque tienen real liquidez y por lo tanto real capacidad de convertirse en medios de pago.Dentro de los pasivos corrientes también se pueden encontrar elementos mal estimadoscomo por ejemplo:

a) Provisiones.b) Cuotas de pasivos a largo plazo que vencen en menos de un año y que nohan sido aún registradas en las obligaciones de corto plazo.

Hay empresas que por las características de su actividad deben trabajar con altosniveles de activo corrientes. Tal es el caso de las empresas distribuidoras; otras encambio como las de servicio trabajan con bajos niveles de activo corriente.

5

5 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

Posteriormente después de calcular los índices por periodos es necesario comparar laliquidez de la empresa en relación a su entorno competitivo. Cuando se compara no sedebe hacer con los datos promedios del sector al que pertenece la empresa, sino quedirectamente con las principales empresas de la competencia. Esta comparación debecuidar los siguientes aspectos: Que las empresas con las cuales se va a comparar efectivamente pertenezcan al

mismo sector. Que accedan a los mismos mercados y se provean en similares fuentes. Que sean de un tamaño similar (tamaño de ventas, número de empleados, etc.).

Razón Ácida (Razón Rápida)

Otro índice utilizado para medir la liquidez es la razón ácida, la que se determina de lasiguiente forma:

ó Á = −La razón ácida se utiliza a partir de la consideración de que en el activo corrienteexisten algunas partidas de más difícil o lenta “realización” (transformación a dinero), osea, son menos líquidas que el resto, tal es el caso de las existencias (materias primas,productos en proceso y productos terminados)

6

6 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

Mientras más bajo sea este índice, más previsible es que la empresa pueda llegar atener dificultades en el corto plazo.Por el contrario, si es muy alto éste índice más probable es que la empresa estésoportando un costo de oportunidad innecesario, por tener inversiones en activoscorrientes más allá de lo aconsejable.Sin embargo, esta no puede tomarse como una regla general, ya que, las empresasmantienen dentro de sus activos corrientes “inversiones cuasi-dinero”, es decir, partidasque ofrecen alguna rentabilidad y son a la vez de fácil liquidación como por ejemplo losdepósitos a plazo y valores negociables.Uno de los alcances que se le suele hacer a la razón corriente es que no todo el activocorriente es susceptible a ser “realizado” en un momento determinado, pues existenniveles mínimos de activo corrientes por debajo de los cuales la empresa no puedefuncionar.Así por ejemplo la empresa no puede quedar sin existencias, o sin dinero en caja obanco ya que entonces no podría operar.A partir de esto último se utiliza en muchos casos un índice de liquidez real. Este restaa los activos corrientes la parte estimada como de necesidad permanente.

= – ó

7

7 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

Para hacer una relación completa es necesario además analizar el tiempo depermanencia de las existencias en la empresa. Esto da origen al segundo análisis.Una empresa puede tener una razón líquida alta y aún no ser capaz de cumplir con susobligaciones a corto plazo. Tal es el caso de empresas con periodos muy amplios derecuperación de las ventas, empresas con ventas muy lentas de sus inventarios o biencon periodos de cobranza (de sus proveedores) muy cortos. Es entonces convenientehacer un análisis adicional.

Liquidez (rotación) de las cuentas por cobrar

Con este índice se busca evaluar la velocidad de recuperación de las ventas, o dicho deotra forma, el plazo en que las ventas se transforman en dinero.Se determina de la siguiente manera:

í = ,Las ventas totales en el estado de resultados están contabilizadas en valores netos,

mientras que las cuentas por cobrar incluyen el IVA, es por esta razón que a las ventasnetas se le agrega el IVA para que los valores sean homogéneos.

Este método es apropiado cuando las ventas tienen un comportamiento lineal, sinvariaciones estacionales.

8

8 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

Exigibilidad de las Cuentas por PagarEvidentemente existe una directa relación entre la liquidez de las cuentas por

cobrar y la exigibilidad de las cuentas por pagar. Pues, en la medida que los deudoresse financian con el crédito que otorgan los proveedores, hay una menor necesidad decapital de trabajo. Los días de pago se determinan de la siguiente forma:

í = ñ ,Donde:

Compras del año = Saldo final de existencias + Costo de Ventas – Saldo Inicial de existencias

La razón anterior no tiene sentido en forma aislada, deben compararsesimultáneamente los días de cobro y los días de pago, posteriormente se puede inferirque: Si el número de días de cobro es menor al número de días de pago la empresa no

debería tener problemas para cubrir sus compromisos de corto plazo. Si el número de días de cobro es mayor al número de días de pago, la empresa puede

presentar problemas para cubrir sus compromisos en la fecha pactada.

9

9 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

Liquidez de las Existencias (Rotación de Inventario)

Para hacer la relación completa, es necesario calcular también el tiempo depermanencia de las existencias en la empresa.

í =Este índice indica el grado de liquidez de las existencias, o sea, cuantos días sedemoran en transformarse en dinero.

Ciclo Operacional

El ciclo operacional va estar dado por el tiempo de permanencia en inventario más losdías de cobro. Esto es: = í + íSe puede inferir que: Si el ciclo operacional es menor que los días de pago, entonces significa que la

empresa presentará una menor necesidad de capital de trabajo.

10

10 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

Si el ciclo operacional es mayor que los días de pago, significa que la empresa tieneuna mayor necesidad de capital de trabajo.

Ciclo de Conversión del Efectivo

El ciclo de conversión del efectivo está dado por:

ó = − íSe puede inferir que: Si el CCE es negativo, el plazo para cumplir con las obligaciones es mayor al plazo en

el cual la empresa “realiza” el efectivo. Por lo cual no debiera tener problema al servirla deuda en el corto plazo.

Si el CCE es positivo, el plazo para cumplir con las obligaciones es menor al plazo enel cual la empresa “realiza” el efectivo. Por lo cual podría tener problema al servir ladeuda en el corto plazo.

11

11 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

RAZONES DE ENDEUDAMIENTO

La evaluación de la solvencia de una empresa dependerá de los fondos propios, lo quenormalmente se conoce como autonomía financiera. Cuando los fondos se relacionancon el total de pasivo de la empresa, representa lo que normalmente se denominasolvencia o patrimonio neto.

En este sentido el analista debe finalmente valorar cual es el nivel aceptable deautonomía financiera y volumen idóneo de fondos propios dentro de una estructuraeconómico-financiera y de determinadas características del negocio, pero teniendosiempre presente que cuanto mayor sea la solvencia, mayor será la capacidad desupervivencia de la empresa en períodos de crisis.

Al analizar la autonomía financiera se está analizando el grado de liquidez de laempresa en el largo plazo, es decir, su capacidad para pagar deudas en el largo plazo.En este aspecto es posible utilizar algunos índices financieros de deuda.

Este análisis tiene un gran número de implicaciones ya que para los proveedores elcapital contable debe ser un factor importante ya que si los propietarios aportan tan solouna pequeña proporción del financiamiento total los riesgos de la empresa sonabsorbidos principalmente por los proveedores.

A continuación se presentan algunos índices de endeudamiento.

12

12 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

Endeudamiento Sobre el Patrimonio

Este índice muestra la relación existente entre los fondos ajenos a la empresa y losfondos propios, evaluando de esta forma la composición de la estructura deuda-capitalde la empresa. Se determina de la siguiente manera:

= + %De esta forma el endeudamiento sobre el patrimonio muestra la capacidad delpatrimonio para obtener fondos externos, es decir, si por ejemplo este índice resultaigual a 60%. Entonces por cada $100 que aportan los propietarios pueden obtenerse$60 de financiamiento externo.

Endeudamiento sobre la InversiónLa estructura de inversión de la empresa está representada por su total de activos, elcual se financia con fondos ajenos y fondos propios. Entonces este índice permite medirla magnitud que tiene el financiamiento con fondos ajenos. Se determina de la siguientemanera: ó = + %

13

13 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

Con este índice se podrá analizar el grado de compromiso con terceros de laempresa en relación o su total de inversión. Si por ejemplo este índice resulta ser 65%,significa que del 100% del total de inversión el 65% se adeuda a terceros, o sea, fueronobtenidos con financiamiento externo.

Es importante considerar algunas situaciones que pudieren desfigurar este índicecomo por ejemplo activos mal valorizados tales como maquinarias y bienes raíces, obien activos considerados que no representan inversión real, como es el caso de losactivos transitorios (gastos anticipados).El índice anterior de endeudamiento sobre la inversión se puede separar con el objetivode obtener un grado adicional de información. Esto es:

Í = += +

= +De esta forma es posible conocer el nivel de endeudamiento sobre la inversión a cortoplazo y a largo plazo de la empresa.

14

14 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

RAZONES DE RENTABILIDADPara estudiar la rentabilidad de la empresa se utilizaran los siguientes índices:

1) Rentabilidad sobre las ventas (ROS)2) Rentabilidad sobre la inversión (ROI)3) Rentabilidad sobre el Patrimonio (ROE)

Rentabilidad sobre las VentasSe utiliza este índice para medir el rendimiento líquido sobre la gestión operacional de laempresa. Su resultado se suele expresar en porcentaje

= í %Este índice es un buen indicador de la capacidad de gestión de los administradores y dela relación con respecto a la competencia, para evaluar la “eficiencia” administrativa.

Rentabilidad sobre la InversiónEste índice busca medir el rendimiento de los activos totales, se suele designar “índiceobjetivo”, pues el administrador de la empresa debe responder por la totalidad de lainversión debiendo al mismo tiempo obtener una rentabilidad adecuada.

15

15 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

Esto comparado con la rentabilidad del sector, con la de períodos anteriores, con la tasalibre de riesgo, etc.

ó = í %Es posible analizar cuáles son los ítems que tienen mayor incidencia en la rentabilidadsobre la inversión de tal modo de identificar dónde pueden estar los problemas o bienlas ventajas.

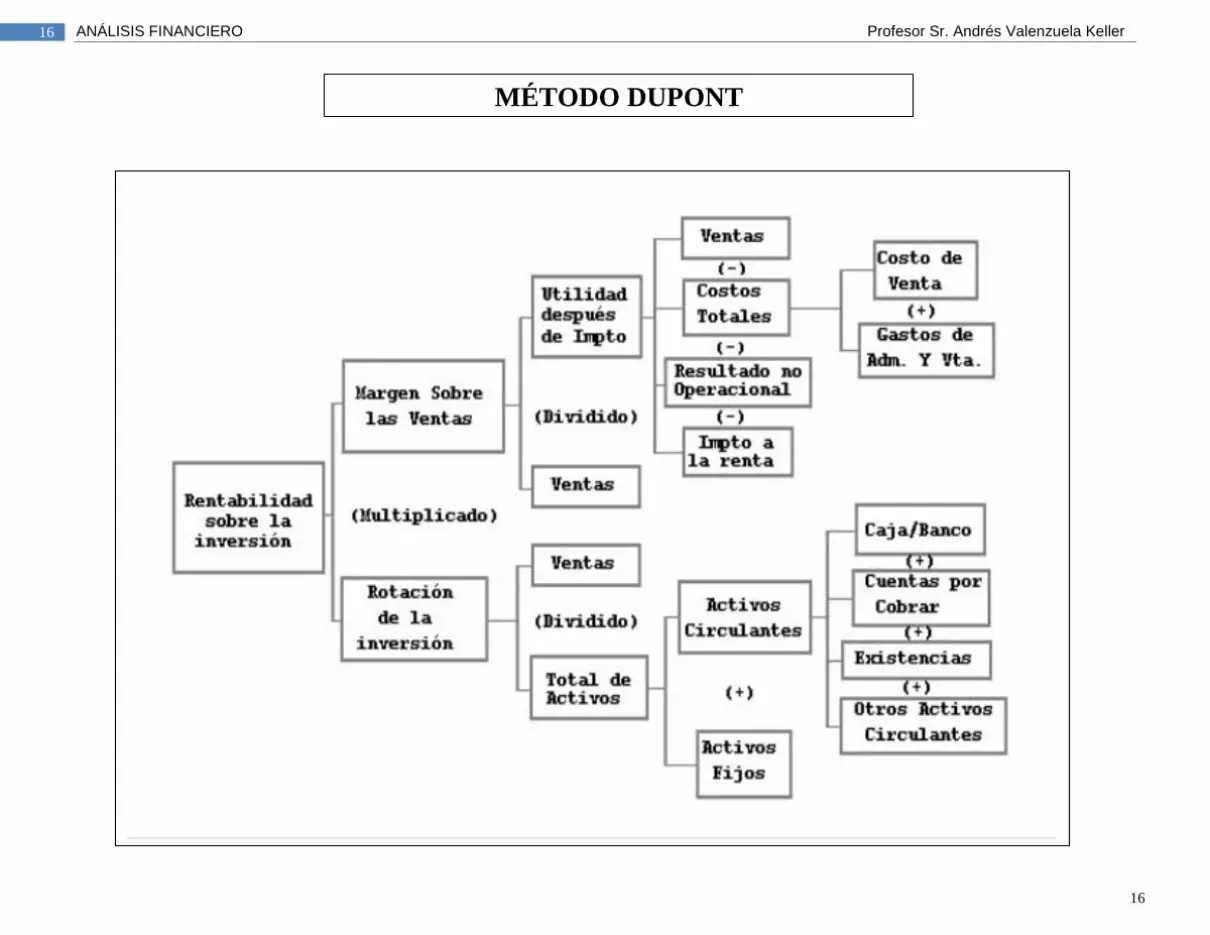

Método Dupont

La empresa E.I Dupont de Nemours and Co. determinó un sistema orientado al controldel rendimiento sobre el total de la inversión.

La premisa fundamental de este método es que el objetivo principal de las empresas noes maximizar las utilidades, sino, maximizar el rendimiento sobre el total de inversión.

El método DuPont permite establecer un buen método de control respecto de lasactividades de la empresa.

16

16 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

MÉTODO DUPONT

17

17 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

De acuerdo a la empresa que se esté evaluando, algunas partidas podríaneventualmente dividirse más. De la misma forma otras podría no ser necesarioconsiderarlas.

Rentabilidad sobre el Patrimonio

Este índice busca medir el rendimiento del patrimonio de los propietarios de laempresa. Este índice está asociado al costo de oportunidad de la inversión realizadapor los accionistas en la empresa. = í %

RAZONES DE COBERTURA

Cobertura de los Intereses

Mide el grado en el cual las utilidades de la empresa pueden disminuir sin caer en laincapacidad de dar pago a los costos de intereses anuales.

= ( )Dejar de cumplir con tales obligaciones podría desatar acciones legales por parte de losacreedores.

18

18 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

RAZONES DE VALOR DE LA EMPRESA

Existen varias razones para relacionar el valor de mercado de las acciones de laempresa con su rentabilidad, dividendos, capital, etc.

Razón precio – utilidad (PER – Price Earning Ratio)Mide las expectativas de crecimiento futuro de la empresa y la aversión al riesgo de losaccionistas. Permite comparar los precios de las acciones (lo que el mercado paga) enrelación a la utilidad.

= óóRazón de rendimiento de los dividendos

Relaciona el dividendo anual de una acción con el precio de la acción

= óó

19

19 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

Razón valor de mercado a valor libroEs una medida relativa de cómo se está valorando la opción de crecimiento de unaempresa frente a sus activos físicos.

= ó ó

20

20 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller

RREESSUUMMEENN DDEE RRAAZZOONNEESS FFIINNAANNCCIIEERRAASS

21

21 ANÁLISIS FINANCIERO Profesor Sr. Andrés Valenzuela Keller