Embed Size (px)

Citation preview

ANALISIS PENGGUNAAN PEMBIAYAAN MURABAHAH PADA PEDAGANG USAHA MIKRO KECIL DAN MENENGAH (UMKM) BMT AL-FATH

IKMI CABANG PONDOK AREN Skripsi

Diajukan untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Sosial (S.Sos)

Oleh:

Wahyu Firdaus NIM: 11150530000070

KONSENTRASI MANAJEMEN LEMBAGA KEUANGAN ISLAM

PROGRAM STUDI MANAJEMEN DAKWAH

FAKULTAS DAKWAH DAN ILMU KOMUNIKASI

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2019/1441 H

iv

LEMBAR PERNYATAAN

Dengan ini menyatakan bahwa:

1. Skripsi ini merupakan hasil karya asli saya yang diajukan

untuk memenuhi salah satu persyaratan memperoleh gelar

Strata 1 di UIN Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini

telah saya cantumkan sesuai dengan ketentuan yang

berlaku di UIN Syarif Hidayatullah Jakarta.

3. Jika dikemudian hari terbukti bahwa hasil karya ini bukan

hasil karya saya atau merupakan hasil jiplakan karya

orang lain, maka saya bersedia menerima sanksi yang

berlaku di UIN Syarif Hidayatullah Jakarta.

Jakarta, 23 Oktober 2019

Wahyu Firdaus

v

ABSTRAK

Wahyu Firdaus

Analisis Penggunaan Pembiayaan Murabahah Pada

Pedagang Usaha Mikro Kecil dan Menengah (UMKM)

BMT Al-Fath IKMI Cabang Pondok Aren

Pembiayaan Murabahah yang diberikan oleh BMT Al-

Fath IKMI Cabang Pondok Aren kepada pedagang Usaha

Mikro Kecil dan Menengah (UMKM) digunakan untuk

memenuhi kebutuhan dunia usaha maupun kebutuhan

hidupnya. Sehingga banyak dari pedagang Usaha Mikro Kecil

dan Menengah (UMKM) tertarik dengan pembiayaan

murabahah yang di tawarkan oleh BMT Al-Fath IKMI Cabang

Pondok Aren.

Berdasarkan paparan di atas maka rumusan masalah

dalam penelitian ini sebagai berikut: Bagaimana proses

pembiayaan murabahah pada pedagang UMKM BMT Al-Fath

IKMI Cabang Pondok Aren ? Bagaimana penggunaan

pembiayaan murabahah pada pedagang UMKM BMT Al-Fath

IKMI Cabang Pondok Aren ?

Konsep teori yang di gunakan pada penelitian ini yaitu

mengacu pada konsep teori Veithzal Rivai dan Arviyan Arifin,

dikatakan bahwa tujuan pemberian pembiayaan meliputi lima

tahap, yaitu : meningkatkan ekonomi umat, menyediakan dana

usaha, meningkatkan produktivitas, membuka lapangan kerja,

dan distribusi pendapatan.

Penelitian ini menggunakan pendekatan kualitatif yang

data diperoleh dari hasil wawancara dengan narasumber.

Penelitian ini dilalui dengan proses observasi, mengumpulkan

data yang akurat berdasarkan fakta narasumber, kemudian

dokumentasi untuk melengkapi dan memberikan informasi

dalam proses penelitian.

Hasil penelitian ini menyatakan bahwa pedagang

UMKM BMT Al-Fath IKMI Cabang Pondok Aren

menggunakan pembiayaan murabahah untuk Keperluan modal

usaha, peningkatan produktivitas : menambah varian produk,

menambah asset usaha, menambah luas wilayah

usaha,penambahan kondisi bangunan dan pendistribusian

pendapatan seperti penggunaan uang pendapatan digunakan

untuk kebutuhan sehari-hari dan juga dapat digunakan untuk

pembeliaan lahan atau tanah.

Kata kunci: Murabahah, UMKM, BMT.

vi

KATA PENGANTAR

Alhamdulillah segala puji dan syukur senantiasa

dipanjatkan kepada Allah SWT atas segala rahmat dan hidayah-

Nya, sehingga penulis dapat menyelesaikan skripsi dengan judul :

“Analisis Penggunaan Pembiayaan Murabahah Pada Pedagang

Usaha Mikro Kecil dan Menengah (UMKM) BMT Al-Fath IKMI

Cabang Pondok Aren”. Sholawat serta salam semoga tetap

tercurah kepada junjungan Nabi Besar Muhammad SAW, yang

membawa manusia dari alam kegelapan menuju alam yang terang

benderang. Dalam penyusunan skripsi ini penulis banyak

mengalami hambatan, namun berkat bantuan, bimbingan dari

berbagai pihak skripsi ini dapat terselesaikan dengan baik. Pada

kesempatan ini, penulis mengucapkan terimakasih setulus-

tulusnya kepada :

1. Bapak Suparto, M.Ed, Ph.D. selaku Dekan Fakultas Ilmu

Dakwah dan Ilmu Komunikasi UIN Syarif Hidayatullah

Jakarta.

2. Bapak Drs. Sugiharto, MA, selaku Ketua Jurusan

Manajemen Dakwah dan Bapak Amirudin, M.Si, selaku

Sekretaris Jurusan Manajemen Dakwah, dan Ibu Drs.

Jundah Sulaiman, MA. selaku dosen Pembimbing

Akademik.

3. Bapak Drs. Study Rizal LK.,M.Ag selaku Dosen

Pembimbing yang dengan sabar membimbing dan

memberikan motivasi, arahan, saran serta masukkan

sehingga penulis dapat menyelesaikan skripsi ini. Semoga

vii

apa yang sudah beliau ajarkan mendapat balasan kebaikan

dari Allah SWT.

4. Kedua orang tua saya, ayahanda Nahrawi dan Ibunda

Rukiyah yang selalu memberikan doa, semangat,

motivasi, kasih sayang bahkan materi yang tak ternilai

harganya kepada penulis selama menempuh pendidikan

sampai perguruan tinggi.

5. Seluruh dosen dan karyawan Fakultas Ilmu Dakwah dan

Ilmu Komunikasi, dan Perpustakaan Utama yang telah

membantu penulis dalam mencari data maupun referensi

yang diperlukan.

6. Manager BMT Al-Fath IKMI Cabang Pondok Aren

Bapak dan seluruh staff Kantor yang memberikan

informasi dan ilmu untuk bahan penulisan skripsi ini.

7. Sahabat terdekat penulis, Putri Widiyanti, Burhanuddin

Hidayat, Muhammad Fauzan, Aini Nanda Sari yang

sangat pengertian dan selalu memberi semangat.

Terimakasih selalu ada disaat penulis dalam keadaan sulit.

8. Keluarga Manajemen Dakwah angkatan 2015 dan

khususnya Konsentrasi Manajemen Lembaga Keuangan

Syariah terimaksih banyak atas doa, dukungan dan

motivasinya. Dari kalian penulis belajar banyak hal.

Terimakasih telah menjadi keluarga baru selama 4 tahun.

9. Semua pihak yang tidak mampu penulis sebutkan satu per

satu, terimakasih atas segala dukungan dan doanya kepada

penulis dalam menyelesaikan skripsi ini.

viii

Semoga semua bantuan, dukungan, doa dan bimbingan

yang telah diberikan kepada penulis mendapatkan balasan

kebaikan yang berlimpah dari Allah SWT. Aamiin.

Jakarta, 23 Oktober 2019

Penulis

ix

DAFTAR ISI

LEMBAR PERNYATAAN ........................................................ iv

ABSTRAK ................................................................................... v

KATA PENGANTAR ................................................................. vi

DAFTAR ISI ................................................................................ ix

DAFTAR TABEL ....................................................................... xii

DAFTAR GAMBAR ................................................................... xiii

BAB I PENDAHULUAN ............................................................ 1

A. Latar Belakang .................................................................. 1

B. Batasan Masalah ............................................................... 6

C. Rumusan Masalah ............................................................. 6

D. Tujuan Penelitian .............................................................. 7

E. Manfaat Penelitian ............................................................ 7

F. Kajian Terdahulu ............................................................... 8

G. Pendekatan Penelitian ....................................................... 9

1. Metode Penelitian........................................................ 9

2. Tempat dan Waktu Penelitian ..................................... 10

3. Teknik Pengumpulan Data .......................................... 10

H. Analisis Data ..................................................................... 13

I. Sistematika Penulisan ....................................................... 13

BAB II LANDASAN TEORI ..................................................... 15

A. Teori Pembiayaan.............................................................. 15

B. Murabahah......................................................................... 18

1. Pengertian Murabahah ................................................ 18

2. Jenis Akad Murabahah ................................................ 20

x

3. Landasan Hukum ........................................................ 21

4. Rukun dan Syarat Pembiayaan Murabahah ................ 22

5. Penggunaan Akad Murabahah .................................... 25

6. Skema atau Teknik Pembiayaan Murabahah .............. 26

C. Konsep UMKM ................................................................. 29

1. Pengertian UMKM ...................................................... 29

2. Kriteria UMKM .......................................................... 33

3. Peranan UMKM .......................................................... 35

BAB III GAMBARAN UMUM OBJEK PENELITIAN ......... 37

A. Sejarah Berdiri BMT Al-Fath IKMI ................................. 37

B. Visi dan Misi ..................................................................... 39

C. Tujuan BMT ...................................................................... 40

D. Struktur Organisasi ........................................................... 40

E. Produk-produk BMT Al-Fath IKMI ................................. 42

1. Produk Pendanaan ....................................................... 42

2. Produk Penyaluran Dana ............................................. 45

3. Produk Baitul Maal ..................................................... 46

F. Penghargaan dan Keberhasilan yang telah dicapai oleh

BMT Al-Fath IKMI ......................................................... 48

BAB IV DATA DAN TEMUAN ................................................ 49

A. Pembiayaan Syariah untuk Usaha dan Mikro Kecil dan

Menengah (UMK) BMT Al-Fath IKMI ............................ 49

B. Dasar Penetapan Persyaratan Pengajuan Pembiayaan

Murabahah BMT Al-Fath IKMI Cabang Pondok Aren .... 51

C. Syarat atau Mekanisme Proses Pengajuan Pembiayaan

Murabahah......................................................................... 51

xi

D. Klasifikasi Pedagang UMKM BMT Al-Fath IKMI

Cabang Pondok Aren ........................................................ 55

E. Data Jumlah Nasabah yang Melakukan Pembiayaan

Murabahah......................................................................... 56

F. Profil Pedagang UMKM BMT Al-Fath IKMI Cabang

Pondok Aren ..................................................................... 56

BAB V ANALISIS PENGGUNAAN PEMBIAYAAN

MURABAHAH PADA PEDAGANG USAHA MIKRO

KECIL DAN MENENGAH BMT AL-FATH IKMI

CABANG PONDOK AREN ...................................................... 58

A. Proses atau Skema Pembiayaan Murabahah ..................... 58

B. Analisis Penggunaan Pembiayaan Murabahah ................. 59

BAB VI PENUTUP ..................................................................... 67

A. Kesimpulan ....................................................................... 67

B. Saran .................................................................................. 67

DAFTAR PUSTAKA .................................................................. 69

LAMPIRAN

xii

DAFTAR TABEL

Tabel 2.1 Kriteria UMKM

Tabel 4.1 Ilustrasi Pembiayaan Murabahah

Tabel 4.2 Data Nasabah

Tabel 4.3 Profil Pedagang UMKM

Tabel 5.1 Teori Proses Pembiayaan Murabahah dan Temuan

Tabel 5.2 Teori Penggunaan Pembiayaan Murabahah dan

Temuan

xiii

DAFTAR GAMBAR

Gambar 2.1 Skema Pembiayaan Murabahah

Gambar 2.2 Skema Pembiayaan Murabahah

Gambar 4.1 Brosur Pembiayaan UMK BMT Al-Fath IKMI

Gambar 4.2 Surat Permohonan Pembiayaan BMT Al-Fath IKMI

Gambar 4.3 Alur Proses Pembiayaan BMT Al-Fath IKMI

1

BAB I

PENDAHULUAN

A. Latar Belakang

Pembiayaan syariah dituangkan dalam suatu perjanjian atau

akad yang mempunyai peranan dalam pembiayaan yang menjadi

dasar dalam aktivitas pembiayaan tersebut. Akad Pembiayaan

syariah memfasilitasi setiap orang dalam memenuhi kebutuhan

dan kepentingannya yang tidak dapat dipenuhinya sendiri tanpa

bantuan dari orang lain.Salah satunya terdapat dalam pembiayaan

Murabahah yang merupakan jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati. Dalam

Murabahah, penjual harus memberitahu harga produk yang di

beli dan menentukan keuntungan sebagai tambahannya.1

Pembiayaan Murabahah yaitu akad jual beli barang dengan

menyatakan harga perolehan dan keuntungan yang disepakati

oleh penjual dan pembeli. Murabahah dapat dilakukan secara

tunai, bisa juga secara bayar tangguh atau bayar dengan angsuran.

Murabahah merupakan produk perbankan Islam dalam

pembiayaan pembelian barang local maupun Internasional.

Pembiayaan Murabahah mirip dengan kredit modal kerja dari

bank konvensional karena itu jangka waktu pembiayaan tidak

lebih dari satu tahun. Bank mendapatkan keuntungan dari harga

barang yang dinaikkan. Bank membiayai pembelian barang

1 Lukmanul Hakim & Amelia Anwar, Pembiayaan Murabahah Pada

Perbankan Syariah Dalam Perspektif Hukum Indonesia, Jurnal Ekonomi

Syariah dan Filantropi Islam, Vo.1 (2017) h.213-214

2

dengan membeli barang itu atas nama nasabahnya dan

menambahkan suatu mark up sebelum menjual barang itu kepada

nasabah atas dasar cost-plus profit.2 Pada akhir-akhir ini

pembiayaan murabahah sangatlah digeluti bagi para pelaku usaha

mikro kecil dan menengah (UMKM) guna pemenuhan kebutuhan

dalam dunia usahanya karena harga perolehan dan margin

keuntungan disepakati oleh kedua belah pihak.

UMKM atau usaha mikro, kecil dan menengah merupakan

usaha yang berdiri sendiri yang memiliki peran penting dalam

perekonomian di Indonesia. Ketika krisis moneter pada tahun

1998 usaha miko, kecil dan menengah yang mampu bertahan

dibandingkan perusahaan besar. Karena sumber dana atau modal

usaha berskala kecil tidak bergantung kepada modal pinjaman

dari luar dalam bentuk mata uang asing. Sehingga Usaha Mikro,

Kecil dan Menengah (UMKM) dapat berdiri kokoh dan berperan

penting dalam pertumbuhan ekonomi dan penyerapan tenaga

kerja.

Menurut Data Badan Pusat Statistik memperlihatkan, pasca

krisis ekonomi tahun 1997-1998 jumlah UMKM tidak berkurang,

justru meningkat terus, bahkan mampu menyerap 85 juta hingga

107 juta tenaga kerja sampai tahun 2012. Pada tahun ini, jumlah

pengusaha di Indonesia sebanyak 56.539.560 unit. Dari jumlah

tersebut, Usaha Mikro Kecil Menengah (UMKM) sebanyak

56.534.592 unit atau 99.99%. sisanya, sekitar 0,01% atau 4.968

unit adalah usaha besar. Data tersebut membuktikan, UMKM

2 Andrian Sutedi, Perbankan Syariah, (Jakarta: Sinar Grafika, 2008),

h. 95-96

3

merupakan pasar yang sangat potensial bagi industri jasa

keuangan, terutama bank untuk menyalurkan pembiayaan.

Karena sekitar 60-70% pelaku UMKM belum memiliki akses

pembiayaan perbankan.3

Meski UMKM mempunyai andil yang cukup besar dalam

pembangunan nasional, sektor ini selalu mendapat kendala dalam

pengembangannya. Permasalahan klasik dan mendasar yang

dihadapi UMKM, antara lain, permasalahan modal, bentuk badan

hukum yang umumnya non-formal, SDM, pengembangan produk

dan akses pemasaran.4 Tanpa suntikan modal maka kemungkinan

akan susah bagi UMKM untuk meningkatkan produktivitasnya.

Dalam hal ini peran lembaga keuangan seperti perbankan juga

sangat penting terkait dalam segala hal mengenai pendanaan

terutama dari sisi pemberian pinjaman.5

Namun menurut Muhammad (2009) pelaku UMKM pada

realitasnya masih kesulitan untuk mendapatkan modal dari

lembaga keuangan perbankan. Hal ini diakibatkan oleh anggapan

bahwa usaha mikro tidak bankable karena tidak memiliki agunan

dan diasumsikan memiliki kemampuan pengembalian pinjaman

rendah sehingga UMKM terkendala askes pendanaan ke lembaga

3 LPPI & Bank Indonesia, Profil Usaha Mikro, Kecil dan Menengah

(UMKM) (Jakarta: Bank Indonesia, 2015)h.1 4 Muslimin Kara, Kontribusi Pembiayaan Perbankan Syariah

Terhadap Pengembangan Usaha Kecil Mikro Menengah (UMKM) di Kota

Makassar , vol 47 no.1 (2010) h.274 5 Dwi Purnamasari & Abdullah Salam, Analisis Pengaruh

Pembiayaan Mikro Syariah terhadap Keberhasilan Usaha Mikro Kecil

Menengah (UMKM)(Studi Kasus Anggota BMT Saka Madani Yogjakarta),

Jurpol Volume 2 no.1 (2019) h.134

4

keuangan perbankan.6 Salah satu lembaga keuangan mikro

syariah yang berkembang saat ini adalah Baitul Maal Wat

Tamwil (BMT) atau Balai Usaha Mandiri Terpadu adalah

lembaga keuangan ,mikro yang dioperasikan dengan prinsip bagi

hasil, menumbuh kembangkan bisnis usaha mikro dalam rangka

mengangkat derajat dan martabat serta membela kepentingan

kaum fakir miskin, ditumbuhkan atas prakarsa dan modal awal

dari tokoh-tokoh masyarakat setempat dengan berlandaskan pada

sistem ekonomi yang salaam: keselamatan(berintikan keadilan),

kedamaian, dan kesejahteraan.7

Kehadiran BMT ini diharapkan mampu menanggulangi

masalah permodalan yang dialami pengusaha kecil mikro,

sehingga distribusi modal dan pendapatan dapat dirasakan

masyarakat kecil yang tidak tersentuh oleh kebijakan

pemerintah.8 Dimana akses pembiayaan pada BMT Al-Fath IKMI

ini masih didominasi oleh Murabahah sebesar 69% dari total

pembiayaan, disusul Ijarah sebesar 30% dari total pembiayaan,

kemudian Musyarakah sebesar 0.33% dan Mudhrabah sebesar

0.02% dan Al Qardh sebesar 0.77%. Adapun pembiayaan yang

dikeluarkan pada produk Pembiayaan Murabahah BMT Al-Fath

6 Muhammad, Lembaga Keuangan Mikro Syariah, (Yogjakarta:

Graha Ilmu, 2009) h.50 7 M. Nur Rianto Al-arif, Dasar dasar Ekonomi Islam, (Solo: PT Era

Adicitra Intermedia, 2011) h.377 8 Euis Amalia, Keadilan Distributif dalam Ekonomi Islam, (Jakarta:

PT Rajagrafindo Persada, 2009) h.17

5

IKMI Cabang Pondok Aren pada Desember 2018 yaitu sebesar

Rp. 3,049,860,002.00,-9

Menurut penelitian sebelumnya yang diteliti oleh Lalu Heri

Irawan , Analisis Penggunaan Pembiayaan Murabahah pada

Usaha Mikro Kecil Menengah (UMKM) PT. Maybank Syariah

KCP Kebayoran Lama. Jurusan Manajemen Dakwah tahun 2018

konsentrasi Manajemen Lembaga Keuangan Islam. Beliau

menyimpulkan hasil penelitiannya mengenai penggunaan

pembiayaan murabahah pada sektor UMKM digunakan untuk

modal awal mengembangkan sebuah usaha. Selain itu digunakan

untuk menambah asset, luas bangunan dan juga luas lokasi usaha

bagi para pelaku UMKM. Namun dari penelitian yang beliau

lakukan masih belum ada kejelasan terkait teori apa yang

digunakan. Oleh karena itu penelitian kali ini, penulis akan

menambahkan terkait teori yang akan digunakan untuk

memperjelas penelitian terdahulu.

Berdasarkan uraian diatas, lembaga yang menjadi fokus

penelitian ini yaitu Baitul Mal Wat Tamwil (BMT ) Al-Fath

IKMI Cabang Pondok Aren yang beramalat Jl. Pesantren Ruko 2

Perumahan Mutiara Bintaro RT 03 RW 03, Jurang Manggu

Timur, Kecamatan Pondok Aren, Kota Tangerang Selatan,

Banten didirikan sejak tahun 2015 memiliki lokasi yang strategis

dengan pedagang usaha mikro kecil dan menengah (UMKM) dan

mempunyai peran utama yaitu memberikan pembiayaan

murbahahah dengan prinsip-prinsip syariah dan juga merupakan

9 Wawancara dengan Bpk Parzan tanggal 29 Agustus 2019 pukul

13.00 wib

6

lembaga keuangan mikro yang dioperasikan dengan prinsip bagi

hasil yang sangat membantu para pelaku UMKM disekitarnya.10

Oleh karena itu, penulis tertarik untuk melakukan penelitian

yang berjudul :”Analisis Penggunaan Pembiayaan Murabahah

Pada Pedagang Usaha Mikro Kecil Menengah (UMKM)

BMT Al-Fath IKMI Cabang Pondok Aren”

B. Batasan Masalah

Berdasarkan uraian dari latar belakang di atas, penulis

membatasi masalah agar penelitian ini lebih berfokus pada objek

yang akan penulis teliti mengingat luasnya pemberdayaan

pedagang usaha mikro kecil menengah (UMKM). Maka batasan

masalah dalam penelitian ini yaitu Penggunaan Pembiayaan

Murabahah pada pedagang Usaha Mikro Kecil dan Menengah

(UMKM) BMT Al-Fath IKMI Cabang Pondok Aren. Adapun

pedagang yang akan penulis teliti yaitu pedagang sembako,

pedagang sayur mayur dan usaha konveksi jahit yang menerima

pembiayaan murabahah sejak tahun 2016 sampai 2019.

C. Rumusan Masalah

Dari pemaparan permasalahan diatas, penulis selanjutnya

merumuskan masalah sebagai berikut :

1. Bagaimana proses pembiayaan murabahah pada

pedagang UMKM BMT Al-Fath IKMI Cabang Pondok

Aren ?

10

Wawancara dengan Bpk Parzan tanggal 29 Agustus 2019 pukul

13.00 wib

7

2. Bagaimana penggunaan pembiayaan murabahah pada

pedagang UMKM BMT Al-Fath IKMI Cabang Pondok

Aren ?

D. Tujuan Penelitian

Adapun tujuan dari penelitian ini yaitu :

1. Untuk mengetahui proses pembiayaan murabahah pada

pedagang UMKM BMT Al-Fath IKMI Cabang Pondok

Aren.

2. Untuk mengetahui penggunaan pembiayaan murabahah

pada pedagang UMKM BMT Al-Fath IKMI Cabang

Pondok Aren.

E. Manfaat Penelitian

Adapun manfaat yang di peroleh dari hasil penelitian ini yaitu

1. Secara akademik

Penelitian ini diharapkan dapat menambah wawasan dan

memperkaya ilmu pengetahuan mengenai pembiayaan

murabahah dan juga mengetahui usaha mikro kecil

menengah (UMKM) serta implikasi nasabah terhadap

pembiayaan murabahah tersebut. Penelitian ini

diharapkan memberikan hal positif dalam membangun

rasa semangat dan kepercayan masyarakat terhadap BMT

Al-Fath IKMI Cabang Pondok Aren.

2. Secara Praktis

8

Bagi BMT Al-Fath IKMI diharapkan agar hasil penelitian

ini dapat dijadikan masukan dan evaluasi dalam

pemberian pembiayaan murabahah.

F. Kajian Terdahulu

Untuk menghindari plagiarisme peneliti melakukan

penelusuran diruang skripsi perpustakaan utama guna skripsi

yang memiliki kesamaan displin. kemudian peneliti menemukan

skripsi yang meneliti tentang penggunaan pembiayaan murabahah

tersebut dengan penelitian kualitatif. Berikut skripsi yang peneliti

temukan:

1. Lalu Heri Irawan , Analisis Penggunaan Pembiayaan

Muarabaha pada Usaha Mikro Kecil Menengah (UMKM)

PT. Maybank Syariah KCP Kebayoran Lama. Jurusan

Manajemen Dakwah tahun 2018 konsentrasi Manajemen

Lembaga Keuangan Islam. Skripsi ini membahas tentang

penggunaan pembiayaan murabahah yang diberikan

kepada pedagang UMKM. Penelitian ini memiliki

kesamaan objek namun yang membedakan penelitian ini

yaitu tempat penelitian dan juga periode waktu penelitian.

2. Rahmi Fathani, Efektivitas Pembiayaan Qardhul Hasan

BMT pada Usaha Mikro Kecil dan Menengah (UMKM).

Fakultas Ekonomi dan Bisnis (FEB) UIN Syarif

Hidayatullah Jakarta Jurusan Perbankan Syariah tahun

2018. Skripsi ini membahas tentang efektivitas

pembiayaan qardhul hasan kepada pedagang UMKM

dengan metode mix methods. Persamaan dalam penelitian

9

ini yaitu subjek nya yaitu pedagang UMKM namun yang

membedakannya yaitu produk yang diteliti, tempat

penelitiannya dan juga metode penelitian yang

digunakan.

3. Ana Mira Kunita, Peran Pembiayaan Murabahah Dalam

Mengoptimalkan Usaha Kecil Dan Menengah Pada Bank

Syariah Cabang Tangerang Ciputat . Mahasiswa Fakultas

Ilmu Dakwah dan Ilmu Kominkasi Jurusan Manajeman

Dakwah konsentrasi Manajemen Lembaga Keuangan

Islam tahun 2016. Skripsi ini membahas tentang peran

pembiayaan murabahah untuk mengoptimalkan pedagang

UMKM. Persamaan dalam penelitian ini yaitu penulis

meneliti produk pembiayaan murabahah dan pedagang

UMKM namun yang membedakannya yaitu tempat

penelitian dan juga objek penelitiannya.

G. Pendekatan Penelitian

1. Metode penelitian

Metodologi penelitian adalah suatu pengkajian dalam

mempelajari peraturan yang terdapat dalam penelitian.11

Metode penelitian yang dipakai dalam peneltian

“Analisis Kualitatif”.Analisis kualitatif adalah analisis

adalah yang menggunakan data yang berbentuk data,

kalimat, gambar (data yang bukan dalam bentuk skala

interval dan rasio) serta dalam skala yang rendah, yaitu

11

Husaini usman dan Purnomo Setiady Akbar, Metodologi

Penelitian Sosial, (Jakarta: Bumi Aksara, 2011) h.41

10

skala nominal dan ordinal.12

Atau dengan kata lain arti

metodologi penelitian yaitu prosedur atau cara yang di

tempuh untuk mendapatkan data dalam sebuah penelitian.

Metodologi penelitian ini adalah suatu cara kerja

untuk dapat memahami objek penelitian dalam rangka

menemukan, menguji terhadap suatu kebenaran atau

mengetahui. Dalam hal ini, penulis menggunakan metode

kualitatif, yaitu dengan penelitian yang menghasilkan data

data dari orang yang diamati. Bogdan dan Taylor dalam

bukunya Lexy J. Moeleong mendefiniskan pendekatan

kualitatif sebagai prosedur penelitian yang menghasilkan

data data berupa kata atau tulisan dari otang orang dan

perilaku yang dapat diamati secara langsung.13

2. Tempat dan Waktu Penelitian

Tempat penelitian ini di laksanakan di BMT Al-Fath

IKMI Cabang Pondok Aren yang beralamat Jl. Pesantren

Ruko 2 Perumahan Mutiara Bintaro RT 03 RW 03, Jurang

Manggu Timur, Kecamatan Pondok Aren, Kota

Tangerang Selatan, Banten. Sedangkan waktu penelitian

yaitu bulan Agustus – bulan Oktober.

3. Teknik Pengumpulan Data

Untuk memperoleh data yang diperlukan dalam

penulisan skripsi ini, peneliti menggunakan beberapa

teknik pengumpulan data, diantaranya :

12

Etta Mamang Sangadji dan Sopiah, Perilaku Konsumen,

(Yogjakarta:Andi, 2013) h.287 13

Lexy j. Moeleong , Metodelogi Penelitian Kualitatif, (Bandung :

PT. Remaja Rosdakarya, 2007) cet. Ke-33 h.329

11

a. Observasi

Observasi ialah pengamatan dan pencatatan yang

sistematis terhadap gejala-gejala yang diteliti.14

Observasi yaitu pengamatan kegiatan keseharian

seseorang dengan menggunakan panca indera mata

sebagai alat bantunya. Penulis melakukan penelitian

dengan cara mengamati langsung terhadap segala

sesuatu yang terkait dengan Penggunaan Pembiayaan

Murabahah Pada Pedagang UMKM BMT AL-Fath

Cabang Pondok Aren dengan bertemu dan melihat

kondisi para pedagang UMKM yang melakukan

pembiayaan Murabahah pada BMT Al-Fath IKMI

Cabang Pondok Aren. Untuk hasil dari observasi yang

penulis lakukan, maka seterusnya penulis akan

membahasnya pada BAB IV dan BAB V.

b. Metode dokumen

Yaitu mencari data mengenai hal-hal berupa

catatan peristiwa yang telah berlaku baik dalam

bentuk tulisan, jurnal-jurnal, perpustakaan, majalah,

gambar dan buku pedoman BMT Al-Fath IKMI.

Metode ini digunakan untuk mengungkakan data-data

yang diperlukan dalam penelitian ini. Cara

pengumpulan data dapat berupa bukti tertulis dari

objek penelitian untuk memperkuat data yang di

peroleh khusunya yang berkaitan dengan data BMT

14

Husaini Usman dan Purnomo Setiady Akbar, Metodologi

Penelitian Sosial, h. 53

12

Al-Fath IKMI Cabang Pondok Aren yaitu gambaran

umum, sejarah berdirinya, visi dan misi, produk–

produk pembiayaan BMT serta struktur oganisasi.

Pada metode ini penulis meminta dan mengumpulkan

data-data yang berkaitan dengan judul penelitian ini.

Sehingga hasil dokumen yang penulis temukan,

penulis jabarkan pada BAB III, BAB IV dan BAB V.

c. Metode interview

Yaitu percakapan tanya jawab dalam penelitian

langsung secara lisan, antara dua orang atau lebih

yang duduk secara fisik mendengarkan secara

langsung informasi–informasi atau keterangan-

keterangan dan diarahkan suatu masalah.15

Adapun

jenis interview yang penulis gunakan adalah interview

bebas terpimpin dengan Bapak Parzan selaku Kabag

Opertational BMT Al-Fath IKMI, Bapak Lazmi

Suchendri (Informan) dan para pedagang UMKM.

Interview ini membuat pokok-pokok masalah yang

akan diteliti dan pedoman interiew berfungsi sebagai

pengendali guna mendapatkan data yang akurat.

Untuk hasil interview ini penulis akan bahas pada

BAB IV dan BAB V.

15

Cholid Narbuko da Hamadi Abu, Metodologi Penelitian, (Jakarta : Bumi aksara , 1997)h. 83

13

H. Analisis Data

Setelah data yang diperoleh diperlukan terkumpul, langkah

selanjutnya adalah menganalisis data. Pada penulisan skripsi ini

penulis menggunakan analisis data pendekatan kualitatif dengan

analisis deskriptif, untuk kemudian dianalisis sesuai dengan

rumusan masalah dan tujuan penelitian.

Dalam hal ini penulis menambahkan informan sebagai

penguat teori yang sudah ada. Informan dalam penelitian

kualitatif yaitu informan penelitian yang memahami informasi

tentang objek penelitian. Informan yang dipilih harus memiliki

kriteria agar informasi yang didapatkan bermanfaat untuk

penelitian yang dilakukan Adapun yang menjadi informan dalam

skripsi ini yaitu Bapak Lazmi Suchendri (Owner Banirijn Sport).

I. Sistematika Penulisan

Pada pemahaman yang komprehensif, penulis menguraikan

isi penelitian secara terperinci dalam lima bab diantaranya :

Bab I Pendahuluan

Pada bab ini terdiri Latar Belakang, Perumusan

dan Pembatasan Masalah, Tujuan, Manfaat

Penelitian, Penelitian Terdahulu, Analisis Data

dan Sistematika Penulisan.

Bab II Landasan Teori

Bab ini menjelaskan tentang teori dan definisi-

definisi tentang Pengunaan Murabahah, Konsep

Murabahah, Pedagang UMKM.

14

Bab III Gambaran Umum Latar Penelitian

Bab ini berisi tentang gambaran umum, sejarah

singkat , visi misi, struktur organisasi serta produk

dan jasa yang dimiliki BMT Al-Fath IKMI

Cabang Pondok Aren.

Bab IV Data Dan Temuan

Pada bab ini penulis memaparkan hasil temuan

yang penulis temukan pada penelitian tentang

penggunaan pembiayaan murabahah pada

pedagang UMKM BMT Al-Fath IKMI Cabang

Pondok Aren.

Bab V Analisis Penggunaan Pembiayaan Murabahah

Pada Pedagang Usaha Mikro Kecil Dan

Menengah (UMKM) BMT Al-Fath IKMI

Cabang Pondok Aren

Pada bab ini penulis memaparkan hasil penelitian

tentang pembiayaan murabahah dan analisis

penggunaan pembiayaan murabahah pada

pedagang UMKM BMT Al-Fath IKMI Cabang

Pondok Aren.

Bab VI Penutup

Pada bab ini penulis memaparkan kesimpulan dari

seluruh pembahasan yang didapat berdasarkan

data dan analisis yang merupakan jawaban dari

perumusan.

15

BAB II

LANDASAN TEORI

A. Teori Pembiayaan

Kata pembiayaan berasal dari kata biaya yang dapat diartikan

sebagai pengeluaran atau pengorbanan yang tidak dapat

dihindarkan untuk mendapatkan barang atau jasa dengan tujuan

memperoleh maslahat, pengeluaran untuk kegiatan, tujuan atau

waktu tertentu, seperti ongkos pengiriman, pengepakan dan

penjualan dimaksudkan untuk memperoleh penghasilan, dalalm

laporan laba rugi perusahaan, komponen biaya merupakan

pengurangan dari pendapatan, pengertian biaya berbeda dengab

beban, semua biaya adalah beban, tetapi tidak semua beban

adalah biaya.1

Dalam UUD RI No 10 Tahun 1998 tentang perbankan bab 1

butir 12 dijelaskan definisi pembiayaan pada bank syari‟ah yaitu:

pembiayaan berdasarkan pada prinsip syari‟ah adalah

pembiayaan uang atau tagihan yang dipersamakan dengan itu,

berdasarkan dengan persetujuan kesepakatan antara bank dengan

pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan terebut setelah jangka waktu

tertentu dengan imbalan atau bagi hasil.”2

1 Muhammad, Manajemen Pembiayaan Bank Syari’ah (Yogjakarta

:Unit Penerbit dan Percetakan AMP YKPN, 2005) h. 17 2 Undang –undang No 10 Tahun 1998 tentang Perbankan (Jakarta :

Menteri Sekretaris Negara Repulik Indonesia, 1998)

16

Pembiayaan merupakan salah satu tugas pokok bank, yaitu

pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan

pihak-pihak yang tergolong sebagai pihak yang mengalami

kekurangan dana (deficit dana).3 Pembiayaan merupakan

pemberian biaya atau uang dari lembaga keuangan dengan

anggota berdasarkan persetujuan dan kesepakatan guna

pengembalian uang atau tagihan dalam jangka waktu tertentu.

Menurut Peraturan Menteri Negara Koperasi dan Usaha Kecil

dan Menengah No. 06/per/M.KUKM/I/2007 tentang petunjuk

teknis program pembiayaan produktif koperasi dan usaha mikro

pola syariah bahwa pembiayaan adalah kegiataan penyediaan

dana untuk investasi atau kerjasama permodalan antara koperasi

dengan anggota, calon anggota, koperasi lain dan atau

anggotanya yang mewajibkan penerimaan pembiayaan itu untuk

melunasi pokok pembiayaan yang diterima kepada pihak koperasi

sesuai akad dengan pembayaran sejumlah bagian hasil dari

pendapatan atau laba dari kegiatan yang dibayai atau penggunaan

dana pembiayaan tersebut.4

Dalam Undang-undang Nomor 21 Tahun 2008 Tentang

Perbankan Syariah yang dimaksud dengan pembiayaan adalah

penyediaan dana atau tagihan yang dipersamakan dengan itu

berupa:

1. Transaksi bagi hasil dalam bentuk mudharabah dan

musyarakah

3 Gita Danupranata, Buku Ajar Manajemen Perbankan Syariah,

(Jakarta :Salemba Empat, 2013) h.103 4 Peraturan Menteri Negara Koperasi dan Usaha Kecil dan Menengah

Republik Indonesia Nomor06/per/M.KUKM/I/2007

17

2. Transaksi sewa-menyewa dalam bentuk ijarah atau sewa

beli dalam bentuk ijarah muntahiya bittamlik

3. Transaksi jual beli dalam bentuk piutang murabahah,

salam, dan istishna’

4. Transaksi pinjam meminjam dalam bentuk piutang qardh

5. Transaksi sewa-menyewa jasa dalam bentuk ijarah untuk

transaksi multijasa

Berdasarkan persetujuan atau kesepakatan antara Bank

Syariah dan/atau UUS dan pihak lain yang mewajibkan pihak

yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan

dana tersebut setelah jangka waktu tertentu dengan imbalan

ujrah, tanpa imbalan, atau bagi hasil.5 Tujuan memberikan

pembiayaan, diantaranya:

1. Peningkatan ekonomi umat, artinya masyarakat yang

tidak dapat akses secara ekonomi, dengan adanya

pembiayaan mereka dapat melakukan akses ekonomi.

Dengan demikian, dapat meningkatkan taraf ekonominya.

2. Tersedianya dana bagi peningkatan usaha, artinya untuk

pengembangan usaha membutuhkan dana tambahan. Dana

tambahan ini dapat diperoleh melakukan aktivitas

pembiayaan. Pihak yang surplus dana menyalurkan

kepada pihak minus dana, sehingga dapat tergulirkan.

3. Meningkatkan produktivitas, artinya adanya pembiayaan

memberikan peluang bagi masyarakat usaha agar mampu

5 Nur Riyanto Al Arif, Dasar-dasar Pemasaran Bank Syariah,

(Bandung: Alfabeta, 2012), h.42-43

18

meningkatkan daya produksinya. Sebab upaya produksi

tidak akan dapat jalan tanpa adanya dana.

4. Membuka lapangan kerja baru, artinya dengan dibukanya

sektor-sektor usaha melalui penambahan dana

pembiayaan, maka sektor usaha tersebut akan menyerap

tenaga kerja. Hal ini berarti menambah atau membuka

lapangan kerja baru.

5. Terjadi distribusi pendapatan, artinya masyarakat usaha

produktif mampu melakukan aktivitas kerja, berarti

mereka akan memperoleh pendapatan dari hasil usahanya.

Penghasilan merupakan bagian dari pendapatan

masyarakat. Jika ini terjadi maka akan terdistribusi

pendapatan.6

B. Murabahah

1. Pengertian Murabahah

Murabahah secara etimologi berasal dari kata rabiha-

yarbahu yang mempunyai arti untung. Sedangkan

murabahah berasal dari kata ribh , yang berarti perolehan,

keuntungan, atau tambahan, yang secara bahasa berbentuk

mutual yang bermakna saling. Oleh karena itu, dalam

konteks bisnis makna murabahah adalah saling

mendapatkan keuntungan.7

6 Veithzal Rivai dan Arviyan Arifin, Islamic Banking Sebuah Teori,

Konsep, dan Aplikasi, (Jakarta: PT Bumi Aksara, 2010), Cetakan I, h.681-682 7 Marwini , Aplikasi Kontraktual Pembiayaan Murabahah Pada Bank

Syariah, Jurnal vol.4 (Yogjakarta : Az-Zarqa :2002) h. 319

19

Menurut Adiwarman A. Karim (2007) murabahah adalah

akad jual beli barang dengan menyatakan harga perolehan

dan keuntungan (margin) yang disepakati oleh penjual

dan pembeli. Akad ini merupakan salah satu bentuk

natural certainty contracts, karena dalam murabahah

ditentukan berapa required rate of profit-nya (keuntungan

yang ingin diperoleh). 8

Murabahah adalah jual beli barang pada harga asal

dengan tambahan keuntungan yang disepakati antara

pihak bank dan nasabah. Dalam murabahah, penjual

menyebutkan harga pembelian barang kepada pembeli,

kemudian mensyaratkan atas laba dalam jumlah tertentu.

Pada perjanjian murabahah, bank membiayai pembelian

barang yang dibutuhkan oleh nasabahnya dengan membeli

barang itu dari pemasok, dan kemudian menjualnya

kepada nasabah dengan harga yang ditambah keuntungan

atau di mark-up. Dengan kata lain, perjualan barang

kepada nasabah dilakukan atas dasar cost-plus profit.9

Dengan demikian, murabahah yaitu suatu jenis penjualan

dengan pembayaran tunda dan kontrak dagang murni

dimana tingkat keuntungan telah ditetapkan dimuka dari

investasi bank.

Dalam Fatwa DSN No.04/DSN-MUI/IV/2000 tentang

Murabahah antara lain ditegaskan bahwa jaminan dalam

8 Adiwarman A. Karim, Bank Islam : Analisis Fiqih dan Keuangan,

(Jakarta : PT RajaGrafindo Persada, 2007) edisi ke tiga . h 113 9 Heri sudarsono, Bank dan Lembaga Keuangan Syariah Deskripsi

dan Ilustrasi , (Yogjakarta :EKONISIA, 2008) Edisi Ketiga, h.69

20

murabahah dibolehkan, agara nasabah serius dengan

pesanannya. Bank dapat meminta nasabah untuk

menyediakan jaminan yang dapat dipegang. Karena

barang yang dijual oleh bank kepada nasabah sejak akad

sudah mnjadi milik nasabahdan dapat dibalik nama atas

nasabah yang bersangkutan, maka barang yang dibiayai

denga fasilitas pembiayaan murabahah tersebut

merupakan agunan pokok yang dapat diikat sesuai

ketentuan yang berlaku, misalnya Hak Tanggungan,

Jaminan Fidusia atau gadai.10

2. Jenis Akad Murabahah

Terdapat dua jenis akad murabahah, yaitu:

a. Murabahah dengan pesanan

Dalam murabahah jenis ini, penjual melakukan

pembelian barang setelah ada pemesanan dari

pembeli. Murabahah dengan pesanan dapat bersifat

mengikat atau tidak mengikat pembeli untuk membeli

barang yang dipesannya. Jika bersifat mengikat, maka

pembeli harus membeli barang yang dipesannya dan

tidak dapat membatalkan pesanannya. Jika aset

murabahah yang telah dibeli oleh penjual, dalam

murabahah pesanan mengikat, mengalami penurunan

nilai sebelum diserahkan kepada pembeli maka

10

Wangsawidjaja, Pembiayaan Bank Syariah, (Jakarta : PT Gramedia

Pustaka Utama, 2012)h.201

21

penurunan nilai tersebut menjadi beban penjual dan

akan mengurangi nilai akad.11

b. Murabahah tanpa pesanan

Dalam murabahah tanpa pesanan, barang yang

diinginkan oleh pembeli (nasabah) kepada penjual

(bank) sudah tersedia, jadi murabahah jenis ini tidak

bersifat mengikat.

3. Landasan Hukum

a. Al-Quran

Landasan hukum akad murabahah ini adalah:

Ayat-ayat Al-Quran yang secara umum membolehkan

jual beli, diantaranya adalah firman Allah :

يا أيها انذيه آمىىا ال تأكهىا أمىانكم بيىكم بانباطم إال أن تكىن

ىكم وال تقتهىا أوفسكم إن للا كان بكم رحيما تجارة عه تزاض م

Artinya :”Hai orang-orang yang beriman, janganlah

kamu saling memakan harta sesamamu dengan jalan

yang batil, kecuali dengan jalan perniagaan yang

berlaku dengan suka sama-suka di antara kamu. Dan

janganlah kamu membunuh dirimu; sesungguhnya

Allah adalah Maha Penyayang kepadamu.” (Q.S. An

Nisa : 29)

11

Sri Nurhayati, Akuntansi Syariah di Indonesia, (Jakarta:Salemba

Empat, 2012), h.171.

22

Ayat ini menunjukkan bolehnya melakukan transaksi

jual beli dan murabahah merupakan salah satu bentuk

dari jual beli.

b. Al-Hadist

عه صا نح به صهيب عه أبيه قم قم رسى ل للا صهى للا

وسهم ثال ث فيهه انبز كت انبيع إنى أجم و انمقارضت عهيه

ـــعيز نهبيت ال نهبيع وأخالط انبز بانش

Artinya: Dari shalih bin shuhaib r.a. bahwa

Rasulullah SAW bersabda,“Tiga hal yang

didalamnya terdapat keberkatan : jual beli secara

tangguh, mudharabah, dan mencampur gandum

dengan tepung untuk keperluan rumah, bukan untuk

dijual.” (HR. Ibnu Majah no. 2280, kitab at-

Tijarah)12

4. Rukun dan Syarat Pembiayaan Murabahah

Rukun jual beli menurut madzhab Hanafi adalah ijab dan

qabul yang menunjukan adanya pertukaran atau kegiatan

saling memberi yang menempati kedudukan ijan dan

qabul tersebut. Sedangkan menurut Jumhur Ulama ada 5

rukun dalam Murbahah, antara lain : pertama, orang yang

menjual, kedua, orang yang membeli, ketiga shighat (ijab

12 Ibnu Majah, Sunan Ibn Majah. Kairo: Dar al-Hadits. Juz 2, h. 768

23

Qabul), keempat barang atau objek (sesuatu yang

diadakan), kelima harga (tsaman).13

Rukun akad murabahah yang harus dipenuhi dalam

trsansaski diantaranya14

:

a. Pelaku yaitu adanya pembeli (cakap hokum, baligh)

ndan adanya penjual (pihak yang memproduksi atau

menjual barang)

b. Obyek akad murabahah yang terdiri dari jenis,

kuantitas, kualitasnya, halal, manfaatnya dan harga

barang harus diketahui dengan jelas dan benar

sehingga terhindar dari hal-hal yang merusak akad

murabahah.

c. Serah terima (ijab dan qabul) artinya adanya

pernyataan dari kedua belah pihak untuk saling rela

dalam serah terima barang.

Beberapa syarat pokok murabahah menurut Usmani

(1999), antara lain sebagai berikut :

a. Murabahah merupakan salah satu bentuk jual beli

ketika penjual secara eksplisit menyatakan biaya

perolehan barang yang akan dijualnya dan menjual

kepada orang lain dengan menambahkan tingkat

keuntungan yang diinginkan.

13

Sumarto Zukifli, Panduan Praktis Transaksi Perbankan Syariah,

(Jakarta : Zikrul Hakim, 2001) h.40 14

Ikit, Manajemen Dana Bank Syariah, (yogjakarta : Gava Media :

2018) h. 126-127

24

b. Tingkat keuntungan dalam murabahah dapat

ditentukan berdasarkan kesepakatan bersama dalam

bentuk lumpsum atau persetase tertentu dari biaya.

c. Semua biaya yang dikeluarkan penjual dalam angka

memperoleh barang, seperti biaya pengiriman, pajak,

dan sebagainya dimasukkan ke dalam biaya perolehan

untuk harga agregat dan margin keuntungan di

dasarkan pada harga agregat ini. Akan tetapi,

pengeluaran yang timbul karena usaha, seperti gaji

pegawai, sewa tempat usaha, dan sebagainya tidak

dapat dimasukkan ke dalam harga untuk suatu

transaksi. Margin keuntungan yang diminta itulah

meng-cover pengeluaran-pengeluaran tersebut.

d. Murabahah dikatakan sah hanya ketika biaya-biaya

perolehan barang dapat ditentukan secara pasti. Jika

biaya-biaya tidak dapat dipastikan, barang komoditas

tersebut tidak dapat dijual dengan prinsip murabahah.

Contoh (1) : A membeli sebuah sepasang sepatu

seharga RP 100 ribu. A ingin menjual sepatu tersebut

secara murabahah dengan margin 10 persen. Harga

sepatu dapat ditentukan secara pasti sehingga jual beli

murabahah tersebut sah.

Contoh (2) : A membeli jas dan sepatu dalam satu

paket dengan harga RP 500 ribu. A dapat menjual

paket jas dan sepatu degan prinsip murabahah. Akan

tetapi, A tidak dapat menjual sepatu secara terspisah

dengan prinsip murabahah karena harga sepatu secara

25

terpisahtidak diketahui deng pasti. A dapat menjual

sepatu secara terpisah dengan harga lumpsum tanpa

berdasar pada harga perolehan dan margin keuntungan

yang diinginkan.15

5. Penggunaan Akad Murabahah

Berikut ini merupakan penggunaan akad murabahah ,

yaitu :

a. Pembiayaan murabahah merupakan jenis pembiayaan

yang sering di aplikasikan dalam bank syariah, yang

pada umumnya digunakan dalam transaksi jual beli

barang investasi dan barang-barang yang di perlukan

oleh individu.

b. Jenis penggunaan pembiayaan murabahah lebih

sesuai untuk pembiayaan investasi dan konsumsi.

Dalam pembiayaan investasi, akad murabahah sangat

sesuai karena ada barang yang akan di investasi oleh

nasabah atau akan ada barang yang menjadi objek

investasi. Dalam pembiayaan konsumsi, biasanya

barang yang akan dikonsumsi oleh nasabah jelas dan

terukur.

c. Pembiayaan murabahah kurang cocok untuk

pembiayaan modal kerja yang diberikan langsung

dalam bentuk uang. 16

15

Ascarya , Akad dan Produk Bank Syariah, (Jakarta “ PT Raja

Grafindo Persada, 2015) h. 83-84 16

Drs.Ismail, Perbankan Syari’ah, (Jakarta:Kencana Pernada Media

Group,2011) Edisi Pertama, h. 141

26

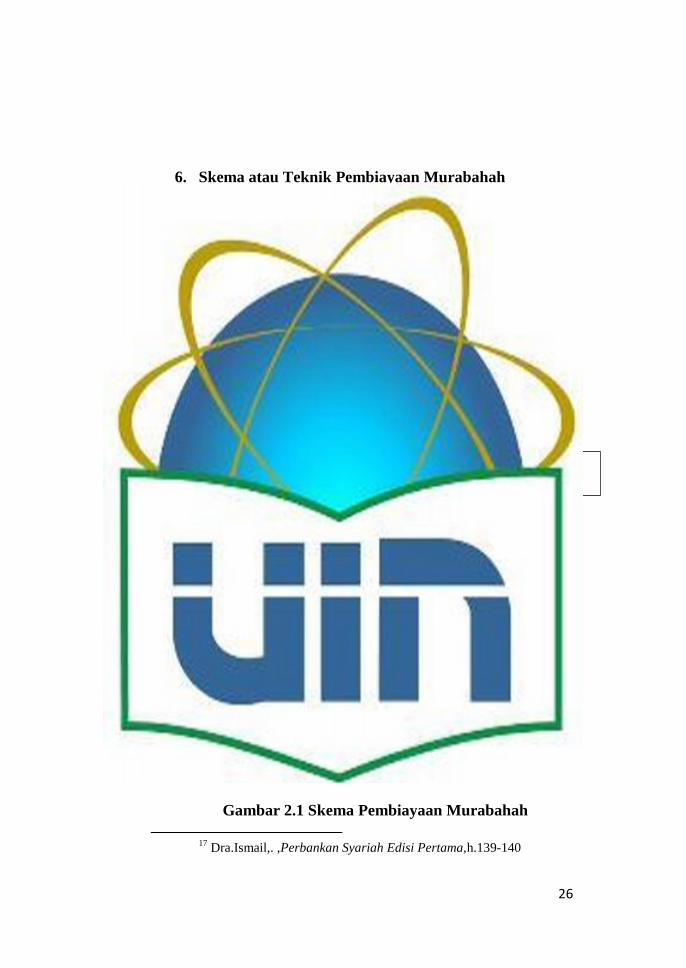

6. Skema atau Teknik Pembiayaan Murabahah

Dalam pembiayaan murabahah, sekurang-kurangnya

terdapat dua pihak yang melakukan transaksi jual beli,

yaitu bank syariah sebagai penjual dan nasabah sebagai

pembeli barang.

Skema Pembiayaan Murabahah17

1. Negosiasi & Persyaratan

2. Akad Jual Beli

6. Bayar

3. Beli Barang 5. Terima Barang

&Dokumen

4. Kirim barang

Gambar 2.1 Skema Pembiayaan Murabahah

17

Dra.Ismail,. ,Perbankan Syariah Edisi Pertama,h.139-140

Bank

Syariah

Nasabah

Supplier

penjual

27

Keterangan:

a. Bank syariah dan nasabah melakukan negoisasi tentang

rencana transaksi jual beli yang akan dilaksanakan. Poin

negoisasi meliputi jenis barang yang akan dibeli, kualitas

barang, dan harga jual.

b. Bank Syari‟ah selanjutnya mempelajari kemampuan

nasabah dalam membayar piutang Murabahah. Apabila

rencana pembelian barang disepakati oleh kedua belah

pihak maka Bank syari‟ah melakukan pemesanan ke

supplier.

c. Bank syariah melakukan akad jual beli dengan nasabah,

dimana bank syariah sebagai penjual dan nasabah sebagai

pembeli. Dalam akad jual beli ini, ditetapkan barang yang

menjadi objek jual beli yang telah dipilih oleh nasabah,

dan harga jual barang.

d. Atas dasar akad yang dilaksanakan antara bank syariah

dan nasabah, maka bank syariah membeli barang dari

supplier atau penjual. Pembelian yang dilakukan oleh

bank syariah ini sesuai dengan keinginan nasabah yang

telah tertuang dalam akad.

e. Supplier mengirimkan barang kepada nasabah atas

perintah bank syariah.

f. Nasabah menerima barang dari supplier dan menerima

dokumen kepemilikan barang tersebut.

28

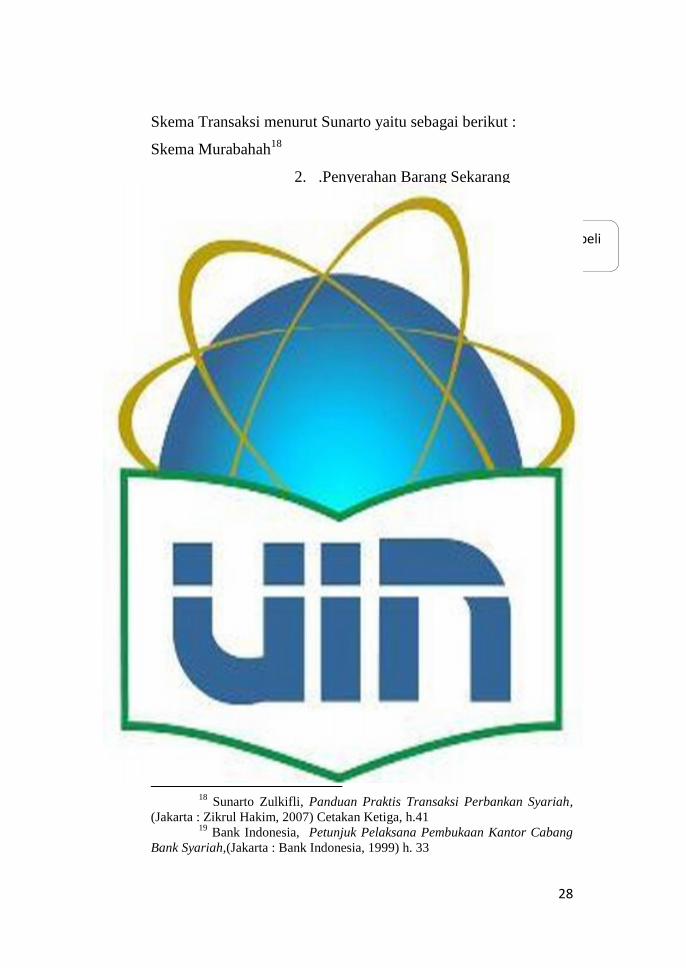

Skema Transaksi menurut Sunarto yaitu sebagai berikut :

Skema Murabahah18

2. .Penyerahan Barang Sekarang

1. Akad Muarabahah

3. Pembayaran Secara Tunai

, Tangguh, ataupun dicici

Gambar 2.2 Skema Pembiayaan Murabahah

Prinsip murabahah umumnya diterapkan dalam

pembiayaan pengadaan barang investasi. Murabahah sangat

berguna bagi seseorang yang membutuhkan barang secara

mendesak tetapi kekurangan dana. Kemudian meminta kepada

pihak yang memberi dana agar membiayaipembelian barang

tersedut dan bersedia menebusnya. Harga jual didalam

murabahah adalah harga pokok ditambah profit margin yang

disepakati. Dalam transaksi jual beli murabahah ini (bank

syariah) bertindak sebagai penjual sementara nasabah sebagai

pembeli. Kedua belah pihak harus menyepakati harga jual dan

jangka waktu pembayaran. Kesepakatan harga dicantumkan

dalam akad beli dan tidak dapat berubah menjadi lebih selama

berlakunya akad.19

18

Sunarto Zulkifli, Panduan Praktis Transaksi Perbankan Syariah,

(Jakarta : Zikrul Hakim, 2007) Cetakan Ketiga, h.41 19

Bank Indonesia, Petunjuk Pelaksana Pembukaan Kantor Cabang

Bank Syariah,(Jakarta : Bank Indonesia, 1999) h. 33

Penjual Pembeli

29

C. Konsep UMKM

1. Pengertian UMKM

Usaha Mikro, Kecil dan Menengah (UMKM)

mempunyai peran penting dan strategis dalam

pembangunan ekonomi nasional. Selain berperan dalam

pertumbuhan ekonomi dan penyerapan tenaga kerja,

UMKM juga berperan dalam mendistribusikan hasil-hasil

pembangunan. UMKM juga telah terbukti tidak

terpengaruh terhadap krisis. Ketika krisis menerpa pada

periode tahun 1997 – 1998, hanya UMKM yang mampu

tetap berdiri kokoh.20

Di Indonesia, definisi UMKM diatur dalam Undang-

Undang Republik Indonesia No.20 Tahun 2008 tentang

UMKM.21

Pasal 1 dari UU terebut, dinyatakan bahwa Usaha

mikro adalah usaha produktif milik orang perorangan

dan/atau badan usaha perorangan yang memiliki kriteria

usaha mikro sebagaimana diatur dalam UU tersebut.22

Usaha kecil adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan

usaha yang buka merupakan anak perusahan atau bukan

anak cabang yang dimiliki, dikuasai atau menjadi bagian,

baik langsung maupun tidak langsung, dari usaha

20

LPPI & Bank Indonesia, Profil Usaha Mikro, Kecil dan Menengah

(UMKM) (Jakarta: Bank Indonesia, 2015)h.1 21

Tulus T.H. Tambunan, UMKM di Indonesia, (Bogor : Ghalia

Indonesia, 2009), h.16 22

Tulus T.H. Tambunan, UMKM di Indonesia, h. 17

30

menengah atau usaha besar yang memenuhi kriteria usaha

kecil sebagaimana dimaksud dalam UU tersebut.23

Sedangkan usaha mikro adalah usaha ekonomi produktif

yang berdiri sendiri yang dilakukan oleh perorangan atau

badan usaha yang bukan merupakan anak perusahaan atau

bukan cabang perusahaan yang dimiliki, dikuasai, atau

menjadi bagian baik langsung maupun tidak langsung, dari

usaha mikro, usah kecil atau usaha besar yangmemenuhi

kriteria usaha mikro sebagaimana dimaksud dalam UU

tersebut.24

Secara umum, UKM atau yang biasa dikenal

dengan usaha kecil menengah merupakan sebuah istilah

yang mengacu pada suatu jenis usaha yang didirikan oleh

pribadi dan memiliki kekayaan bersih paling banyak Rp

200.000.000,00 (belum termasuk tanah dan bangunan).25

Menurut The American Heritage Dictionary,

wirausahawan (entrepreneur), didefinisikan dengan,

seseorang yang mengorganisasikan, mengoperasikan dan

memperhitungkan risiko untuk sebuah usaha yang

mendatangkan laba. Dalam pengertian ini terdapat kata

mengorganisasikan„, apakah yang diorganisasikan tersebut.

Demikian juga terdapat kata mengoperasikan„ dan

memperhitungkan risiko„. Seorang pelaku usaha dalam

skala yang kecil sekalipun dalam menjalankan kegiatannya

akan selalu menggunakan berbagai sumber daya. Sumber

23

Tulus T.H. Tambunan, UMKM di Indonesia, h. 18 24

Tulus T.H. Tambunan, UMKM di Indonesia, h. 19 25

Akifa P. Nayla, ―Komplet Akuntansi untuk UKM dan Waralaba‖,

Laksana, Jogjakarta, 2014, h. 12.

31

daya organisasi usaha meliputi, sumber daya manusia,

finansial, peralatan fisik, informasi dan waktu. Dengan

demikian seoarng pelaku usaha telah melakukan

pengorganisasian„ terhadap sumber daya yang dimiliknya

dalam ruang dan dimensi yang terbatas dan berusaha

mengoperasikan„ sebagai kegiatan usaha guna mencapai

laba. Dalam mengorganisasikan dan mengoperasikan

usahanya tersebut ia berhadapan dengan sejumlah risiko,

utamanya risiko kegagalan. Mengapa demikian?

Jawabannya tidak lain karena berbagai sumber daya yang

dimiliki keterbatasan, jelas mengandung sejumlah risiko.

Itulah hal yang dilakukan oleh seorang pelaku usaha yang

memiliki jiwa kewirausahaan.26

Usaha atau bisa disebut dengan kewirausahaan. Istilah

kewirausahaan menurut Peggy A. Lambing dan Charles R.

Kuel dalam bukunya Entrepreneurship adalah tindakan

kreatif yang membangun suatu value dari sesuatu yang

tidak ada. Entrepreneurship merupakan proses untuk

menangkap dan mewujudkan suatu peluang terlepas dari

sumber daya yang ada, serta membutuhkan keberanian

untuk mengambil risiko yang telah diperhitungkan.27

Di dalam Undang-undang tersebut, kriteria yang

digunakan untuk mendefinisikan UMKM seperti yang

26

Mulyadi Nitisusastro, Kewirausahaan & Manajemen Usaha Kecil,

Alfabeta, Bandung, 2010, h. 26-27. 27

Tejo Nurseto, ―Strategi Menumbuhkan Wirausaha Kecil

Menengah yang Tangguh‖,dalam Jurnal Ekonomi & Pendidikan Vol.1 No.1

februari 2004, h. 3.

32

tercantum dalam Pasal 6 adalah nilai kekayaan bersih atau

nilai aset tidak termasuk tanah dan bangunan tempat usaha,

atau hasil penjualan tahunan. Dengan kriteria sebagai

berikut:

a. Usaha mikro adalah unit usaha yang memiliki aset

paling banyak Rp.50 juta tidak termasuk tanah dan

bangunan tempat usaha dengan hasil penjualan

tahunan paling besar Rp.300 juta.

b. Usaha kecil dengan nilai aset lebih dari Rp. 50 juta

sampai dengan paling banyak Rp.500 juta tidak

termasuk tanah dan bangunan tempat usaha memiliki

hasil penjualan tahunan lebih dari Rp.300 juta hingga

maksimum Rp.2.500.000, dan.

c. Usaha menengah adalah perusahaan dengan milai

kekayaan bersih lebih dari Rp.500 juta hingga paling

banyak Rp.100 milyar hasil penjualan tahunan di

atasRp.2,5 milyar sampai paling tinggi Rp.50 milyar.28

Beberapa keunggulan UKM terhadap usaha besar

antara lain adalah sebagai berikut.

a. Inovasi dalam teknologi yang telah dengan mudah

terjadi dalam pengembangan produk.

b. Hubungan kemanusiaan yang akrab di dalam

perusahaan kecil.

c. Kemampuan menciptakan kesempatan kerja cukup

banyak atau penyerapannya terhadap tenaga kerja.

28

Undang-Undang Nomor 20 tahun 2008 tentang UMKM, Bab IV

pasal 6.

33

d. Fleksibelitas dan kemampuan menyesuaikan diri

terhadap kondisi pasar yang berubah dengan cepat

dibanding dengan perusahaan besar yang pada

umumnya birokrasi.

e. Terdapatnya dinamisme manajerial dan peran

kewirausahaan.29

2. Kriteria UMKM

Menurut Undang-Undang Nomor 20 Tahun 2008

UMKM memiliki kriteria sebagai berikut:

a. Usaha Mikro, yaitu usaha produktif milik`orang

perorangan atau badan usaha milik perorangan yang

memenuhi kriteria yakni:

1) Memiliki kekayaan bersih paling banyak Rp

50.000.000 (lima puluh juta rupiah) tidak termasuk

tanah dan bangunan tempat usaha, 2) Memiliki hasil

penjualan tahunan paling banyak Rp 300.000.000

(tiga ratus juta rupiah).

b. Usaha Kecil, yaitu usaha ekonomi produktif yang berdiri

sendiri yang dilakukan oleh orang perorangan atau badan

usaha yang bukan merupakan anak perusahaan atau

bukan cabang perusahaan yang dimiliki, dikuasai atau

menjadi bagian baik langsung maupun tidak langsung

29

Tiktik Sartika Partomo&Abd. Rachman Soejoedono, “Ekonomi

Skala Kecil/Menengah dan Koperasi”, (Jakarta: Ghalia Indonesia, 2004), hal.

13.

34

dari usaha menengah atau usaha besar yang memenuhi

kriteria yakni:

1) Memiliki kekayaan bersih lebih dari Rp50.000.000,00

(lima puluh juta rupiah) sampai dengan paling banyak

Rp500.000.000,00 (lima ratus juta rupiah) tidak

termasuk tanah dan bangunan tempat usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari

Rp300.000.000,00 (tiga ratus juta rupiah) sampai

dengan paling banyak Rp2.500.000.000,00 (dua

milyar lima ratus juta rupiah).

c. Usaha Menengah, yaitu usaha ekonomi produktif yang

berdiri sendiri, yang dilakukan oleh orang perorangan

atau badan usaha yang bukan merupakan anak

perusahaan atau cabang perusahaan yang dimiliki,

dikuasai, atau menjadi bagian baik langsung maupun

tidak langsung dengan usaha kecil atau usaha besar yang

memenuhi kriteria:

1) Memiliki kekayaan bersih lebih dari

Rp500.000.000,00 (lima ratus juta`rupiah) sampai

dengan paling banyak Rp10.000.000.000,00 (sepuluh

milyar rupiah) tidak termasuk tanah dan bangunan

tempat usaha; atau

2) Memiliki hasil penjualan tahunan lebih dari

Rp2.500.000.000,00 (dua milyar lima ratus juta

35

rupiah) sampai dengan paling banyak

Rp50.000.000.000,00 (lima puluh milyar rupiah).30

Tabel Kriteria UMKM

NO USAHA KRITERIA ASSET KRITERIA

OMSET

1 Usaha Mikro Maks 50 juta Maks 300 Juta

2 Usaha Kecil >50 Juta -500 Juta >300 Juta-2,5

Miliar

3 Usaha Menengah >500 Juta – 10 Miliar >2,5 Miliar-50

Miliar

Tabel 2.1 Kriteria UMKM

(Sumber : Kementrian Koperasi dan Usaha Kecil dan

Menengah, 2012)

3. Peranan UMKM

Diakui, bahwa Usaha Mikro, Kecil dan Menengah

(UMKM) memainkan peran penting di dalam

pembangunan dan pertumbuhan ekonomi, tidak hanya di

negara-negara sedang berkembang (NSB), tetapi juga di

negara-negara maju (NM). Di negara maju, UMKM sangat

penting, tidak hanya kelompok usaha tersebut menyerap

paling banyak tenaga kerja dibandingkan usaha besar (UB),

seperti halnya di negara sedang berkembang, tetapi juga

kontribusinya terhadap pembentukan atau pertumbuhan

30

Tulus Tambunan, Usaha Mikro Kecil dan Menengah di Indonesia,

h. 12

36

produk domestik bruto (PDB) paling besar dibandingkan

kontribusi dari usaha besar.31

31

Tulus Tambunan, Usaha Mikro Kecil dan Menengah di Indonesia,

h. 1

37

BAB III

GAMBARAN UMUM OBJEK PENELITIAN

A. Sejarah Berdiri BMT Al-Fath IKMI

BMT Al-Fath IKMI di dirikan pada tanggal 13 Oktober

1996 oleh 25 orang dengan modal awal terkumpul sebesar Rp.

5.000.000,00. Salah satu pendiri awal yaitu bapak H. Saimin, S.

E selaku manajer baituttamwil. BMT Al-Fath adalah lembaga

keuangan mikro syariah yang notabennya merupakan lembaga

keuagan aset umat dengan prinsip operasionalnya mengacu pada

prinsip-prinsip syari’at islam. BMT Al-Fath dibentuk dalam

upaya memberdayakan umat secara kebersamaan melalui

kegiatan simpanan dan pembiayaan serta kegiatan-kegiatan lain

yang berdampak pada peningkatan ekonomi anggota dan mitra

binaan kearah yang lebih baik lagi, lebih aman, serta lebih adil.

Selain itu landasan dasar didirikannya BMT Al-Fath ini

karena melihat permasalahan-permasalahan yang ada id

masyarakat. Dari sisi ekonomi, kondisi riil masyarakat kita belum

dapat hidup secara layak dan mapan, msih sering terjerat rentenir,

tidak adanya lembaga yang membantu untuk meningkatkan

pendapatan mereka, tidak punya posisi tawar dengan pihak lain

dan kondisi-kondisi lainnya yang serba tidak menguntungkan

bagi masyarakat kecil.

Pada awalnya BMT AL-FATH IKMI mengontrak pada

sebuah ruko untuk dijadikan kantor usahanya, dikarena modal

yang terbilang masih minim, tapi seiring dengan berjalannya

38

waktu dan semakin baiknya perkembanga usaha serta kinerjanya,

hingga saat ini BMT AL-FATH telah mempunyai 3 kantor

cabang yaitu BMT AL-FATH IKMI cabang jombang, BMT AL-

FATH IKMI cabang Legoso dan juga BMT AL-FATH IKMI

cabang Pondok aren. Adapun kantor utama atau pusat beralamat

di JL. Aria putra no.7 Kedaung, Ciputat, Kota Tangerang Selatan.

Adapun berdirinya BMT AL-FATH IKMI CABANG

PONDOK AREN yaitu pada tahun 2015 yang beralamat di Jl.

Jombang Raya No.70C, Pondok KAcang Timur Pondok Aren

dengan Kepala Cabang Hedy Rusmantoro dan resmi beroperasi

tanggal 6 Mei 2015. Dan setelah berjalan selama kurang lebih 2

tahun sekitar tahun 2018, BMT AL-FATH IKMI CABANG

PONDOK AREN pindah ke Jl. Pesantren Ruko 2 Perumahan

Mutiara Bintaro RT 03 RW 03, Jurang Manggu Timur,

Kecamatan Pondok Aren, Kota Tangerang Selatan, Banten.

Sebagai lembaga yang mengemban misi sosial, divis

Baitul Maal dikelola secara terpisah dengan Baituttamwil agar

dalam melayani umat dapat terealisasi dengan maksimal dan juga

misi sebagai lembaga yang berorientasi pada profit tanpa

meninggalkan pola syariah juga berjalan dengan baik. Dalam

awal perkembangannya banyak konflik serta lika-liku yang

dihadapi oleh BMT Al-Fath salah satunya dari struktur organisasi

kepengurusan serta karyawannya, belum lagi di tambah dengan

masih banyak diantara masyarakat sekitar yang kurang percaya

terhadap BMT Al-Fath sebagai lembaga pembiayaan serta

simpan pinjam, para masyarakat lebih meilih untuk melakukan

transaksi simpan pinjam di Bank-bank lain yang ada disekitar.

39

Dengan semangat para pendiri untuk menciptakan kondisi

ekonomi yang baik, maka BMT Al-fath terus dijalankan ditengah

masyarakat. Pada awalnya masyarakat sekitar merasa khawatir

untuk menjadi anggota dan menyimpan dananya di BMT Al-Fath

Ikmi, bahkan ada yang khawatir dan ketakutan jika dana yang

disimpan BMT Al-Fath Ikmi akan hilang dan tidak dapat ditarik

kembali. Namun dengan kesabaran, keuletan dan keteguhan, para

pengurus dan pengelola terus memberikan pemahaman tentang

fungsi dan peran BMT, Alhamdulillah lambat laun kepercayaan

masyarakat kepada BMT mulai tumbuh terbukti tahun 2011/2012

mereka mendapatkan bantuan LPDB dari pemerintah Kota

Tangerang Selatan sebanyaj 1 milyar rupiah, dan dengan bantuan

itu kontribusi BMT Al-Fath Ikmi kepada masyarakat miskin,

,menengah kebawah semakin maksimal.

B. Visi dan Misi

1. Visi

BMT Al-Fath IKMI dalam hal ini memiliki visi

“Meningkatkan Kualitas keimanan anggota dan mitra

binaan sehingga mampu berperan aktif sebagai khalifah

Allah SWT.”

2. Misi

Sedangkan misi BMT Al-Fath IKMI ialah,”Menerapkan

prinsip-prinsip syari’ah dalam kegiatan ekonomi,

memperdayakan pengusaha kecil dan menngah, dan

membina kepedulian orang mampu kepada dhuafaa secara

terpola dan berkesinambungan.”

40

C. Tujuan BMT

Adapun tujuan di dirikan nya BMT Al-Fath IKMI yaitu :

1. Menjadi tempat pemberdayaan masyarakat dhuafa.

2. Menumbuhkembangkan ekonomi syariah ditingkat usaha

mikro, kecil dan menengah guna memacu pertumbuhan

usaha yang berdampak pada peningkatan kesejahteraan.

3. Meningkatkan semangat, peran serta anngota, anggota

luar biasa dan masyarakat dalam kegiatan koperasi.

4. Memperkuat kelembagaan dan memperluas jaringan kerja

melalui kerjasama dengan berbagai potensi umat,

bersinergi dengan lembaga-lembaga keuangan syariah.

5. Mengtembangkan program kerjasama (linkage

programme) dengan lembaga-lembaga keuangan syariah

sebagai agen dalam memberdayakan usaha mikro, kecil

dan menengah.

6. Mendukung terciptanya jaringan kerjasama antar

koperasi/koperasi simpan pinjam dan pembiayaan syariah

di dalam negeri dan luar negeri.

D. Struktur Organisasi

Dewan Pengawas Syariah :

Ketua :Drs.Mustakim Kurdi, MA.

Anggota :Drs.Yahya Harun Alrasyid

Dewan Pengawas Umum :

Ketua : H. Farid Hidayat

Anggota : H. Kapsulani, SE ,MM.

H. Faridi Syahdana, SE

41

Dewan Pengurus :

Ketua :Drs. Budiyono, M.Pd

Wakil Bid. Pembiayaan dan Umum: H. Abdul Rohim

Bidang Legal :Drs.R.Prastowo Sidhi,S.H., M.H

Sekretaris : H. Z. Arifin Listanto

Bendahara : H. Djaelani, SE

Sumber Daya Insani : H. Imama Tumudi MS

Pengelola Kantor Pusat :

Manager : Saimin, SE., M.Si

Sekretaris : Harum Sulostio Rini, SE

IT : Muhammad Yusuf S.Kom

Staff Baitul Maal : Shidiq Anshori, S.Pd.I

Ibnu Muftahurrohman

Head Security : Opik Taupikur Rohman

Security : Muhammad Reza

Lucky Saputra

Sagiman

Fandi Ahmad

Helmi Priandi

Akbar

Sopir : Septya Ferry Perdana

Office Boy : Iqba

Ali Akbar

Hari Robi Setyanto

Ahmad Salim Setyanto

Pengelola Kantor Cabang Utama :

Kepala cabang : Robi Sugara

42

Kabag Operasional : Suryadi, S.T

Kabag Marketing : Opan Sopyan Sauri, S. Ag

Pembukuan : Neneng Syarifah, Amd

Head Teller :Nurmilati,S.E

Teller Payment Point : Febri

Teller : Nuraini

Costumer Service : Silvia Herlena, S.E

Surveyor : Parjan

Account Officer : M. Erwin

Isep Nurfahmi

Dadi Alamsyah

Muharis

Eka

Funding Officer : Eka Erfan Khoir Abdillah

UsmanNurohim, S.E., S.H.

Tele Marketing : Hana

Staff adm Legal : Muhammad Saman

E. Produk-produk BMT Al-Fath IKMI

Produk BMT AL-Fath IKMI ada 3, yaitu :

1. Produk Pendanaan

BMT AL-FATH IKMI menghimpun dana dari

anggota dan calon anggota dalam bentuk :

a. Akad Wadiah

Simpanan anggota pada koperasi akad

wadiah/titipan dan simpanan tersebut dapat digunakan

oleh koperasi untuk kegiatan usaha koperasi, dengan

43

ketentuan penyimpanan tidak mendapatkan bagi hasil

atas penyimpanan dananya, tetapi koperasi dapat

memberikan kompensasi dengan imbalan

bonus/hadiah yang nominalnya ditentukan

berdasarkan kebijakan dan kemampuan koperasi.

b. Akad Mudharabah

Simpanan anggota pada koperasi dengan akad

mudharabah yang diperlakukan sebagai investasi

anggota untuk dimanfaatkan secara produktif dalam

bentuk pembiayaan kepada anggota, calon anggota,

dan masyarakat secara professional dengan ketentuan

penyimpanan dananya sesuai nisbah (proporsi bagi

hasil)yang disepakati pada saat pembukaan rekening.

Seperti halnya :

1) Simpanan Pendidikan

Simpanan pendidikan diperuntukkanbagi

perenaan pendidikan putra/putri anggota.

Penarikan dilakukan satu tahun hanya dua kali

(persemester sekolah). Dari keuntungan

pengelolaan usaha, anggota mendapatkan bagi

hasil sesuai dengan nisbah yang disepakati.

2) Simpanan Idul Fitri

Yaitu simpanan yang diperuntukkan bagi

persiapan biaya mudik/lebaran idul fitri anggota.

Penarikan dilakukan satu tahun hanya ssati kali (

satu bulan sebelum Idul Fitri ). Dari keuntungan

44

pengelolaan usaha, anggota mendapatkan bagi

hasil sesuai dengan nisbah yang disepakati.

3) Simpanan Qurban

Yaitu simpanan yang diperuntukkan bagi

anggota yang hendak melaksanakan niat suci

melaksanakan ibadah qurban. Penarikan simpanan

ini satu kali dalam setahun, yaitu satu bulan

menjelang Hari Raya Qurban. Dari keuntungan

pengelolaan usaha, anggota mendapatkan bagi

hasil sesuai dengan nisbah yang disepakati.

4) Simpanan Walimah

Yaitu simpanan yang diperuntukkan bagi

anggota yang belum menikah dan bermaksud

merencanakan pernikahan atau bagi anggota yang

akan menikahkan putra/putrinya. Penarikan

dilakukan satu kali yaitu pada satu bulan

menjelang pernikahan. Dari keuntungan

pengelolaan usaha, anggota mendapatkan bagi

hasil sesuai dengan nisbah yang disepakati.

5) Simpanan Haji

Yaitu simpanan yang diperuntukkan bagi

anggota yang merencanakan ibadah haji atau

umroh. Penarikan hanya dapat dilakukan untuk

kebutuhan haji/umroh. Dari keuntungan

pengelolaan usaha, anggota mendapatkan bagi

hasil sesuai dengan nisbah yang disepakati.

6) Tabah (tabungan berjangka)

45

Tabungan anggota pada koperasi dengan akad

mudharabah yang penyetoran dilakukan sekali dan

penarikannya hanya dapat dilakukan pada waktu

tertentu menurut perjanjian antara penyimpan

dengan koperasi, dengan ketentuan penyimpan

mendapatkan bagi hasil atas penyimpanan

dananya sesuai nisbah (proporsi bagi hasil) yang

disepakati di awal perjanjian.Jenis-jenis Tabungan

Mudharabah berjangka Tabah(Tabungan

Berjangka) 3 bulan, 6 bulan, 9 bulan dan 12 bulan.

c. Jasa Layanan Online

Adapun jasa layanan online yang ada di BMT Al-

FAth Ikmi yaitu :

1) Pembayaran rekening listrik

2) Rekening Telepon/speedy

3) Transfer antar bank

4) Rekening PAM Bintaro

5) Dll

2. Produk Penyaluran Dana

BMT Al-Fath Ikmi menyalurkan dana ke anggota dan

calon anggota dalam bentuk :

a. Pembiayaan Mudharabah

Yaitu pembiayaan dengan pola kerjasama dimana

sumber modal 100% dari BMT (shahibul maal) dan

anggota sebagai pengelola usaha (mudharib).

Keuntungan usaha dibagi sesuai nisbah kesepakatan.

b. Pembiayaan Musyarakah

46

Yaitu pembiayaan dengan pola kerjasama

dimanasumber modal dari 2 belah pihak, BMT dan

anggota. Keuntungan yang diperoleh dibagi sesuai

dengan nisbah yang disepakati. Jika usaha rugi bukan

karena salah kelola, kerugian ditanggung bersama

sesuai porsi modal.

c. Pembiayaan Murabahah

Yaitu pembiayaan dengan system jual beli barang

antara BMT dan anggota seharga perolehan ditambah

keuntungan/margin yang disepakati. Pembayaran

sesuai kesepakatan dan harga tetap sampai

pembiayaan lunas.

d. Pembiayaan Ijarah

Yaitu pembiayan sewa menyewa manfat suatu

baranh atau jasa anatara BMT dan anggota. Harga

sewa dan jangka waktu sewa sesuai dengan

kesepakatan.

3. Produk Baitul Maal

Produk-produk Baitul Maal yang terdapat pada BMT

Al-Fath IKMI adalah sebagai berikut:

a. Insan Sehat

Yaitu program yang fokus kepada dua aspek, yang

pertama kesehatan fisik dan yang kedua kesehatan

rohani. Kegiatan insan sehat meliputi pengobatan

gratis dan khitanan massal

b. Insan Cerdas

47

Yaitu layanan Baitul Maal yang fokus kepada

pendidikan dan syiar Islam. Tujuan dibuatnya layanan

ini adalah agar kaum dhuafa dapat terbantu tatkala

terdapat kebutuhan pendidikan yang mendesak untuk

anak-anaknya sehinggan tidak terjadi putus sekolah.

Kegiatan insan cerdas ini meliputi beasiswa dhuafa,

pembinaan anak asuh, bimbingan belajar dan syiar

Islam

c. Insan Mulia

Yaitu layanan sosial yang bersifat bantuan

langsung yang diberikan kepada kaum dhuafa. Tujuan

adanya layanan ini adalah salah satu bentuk

penyaluran zakat, infaq dan sadaqah dari semua pihak

BMT, donatur dan masyarakat umum. Kegiatan insan

mulia meliputi paket door to door, insentif guru TPA,

insentif marbot masjid, peduli bencana, dan bantuan

sandang, pangan dan papan

d. Insan Mandiri

Yaitu program yang bertujuan pada usaha-usaha

kaum dhuafa untuk merubah status mustahik menjadi

muzakki, dengan cara memberikan modal usaha,

pelatihan dan pembinaan. Program insan mandiri

meliputi bantuan modal Qardhul Hasan dan

membangun jaringan usaha.

48

F. Penghargaan dan keberhasilan yang telah dicapai oleh

BMT AL-FATH IKMI

Sebagai lembaga keuangan yang telah berjalan lebih dari

satu dekade, BMT AL-FATH IKMI telah memperoleh

pengkuan/ penghargaan dari pemerintah setempat yaitu Bapak

Bupati Tangerang H.Agus Dinuara pada tahun 2001 sebagai

Koperasi Simpan Pinjam Berprestasi di Kabupaten

Tangerang.

49

BAB IV

DATA DAN TEMUAN

A. Pembiayaan Syariah untuk Usaha Mikro kecil dan

Menengah (UMK) BMT Al-Fath IKMI

Berdasarkan hasil penelitian yang penulis lakukan pada

BMT Al-Fath IKMI Cabang Pondok Aren Pembiayaan Syariah

adalah pembiayaan yang diperuntukkan untuk memenuhi

kebutuhan modal kerja atau usaha, pemenuhan kebutuhan hidup

(pembelian rumah tinggal, tanah, kendaraan, pendidikan anak,

dll) bagi usaha mikro dan kecil dengan akad-akad syariah. Akad

Murabahah :

1. Yakni akad jual beli barang antara BMT dan Anggota

seharga perolehan ditambah keuntungan/margin yang

disepakati oleh kedua belah pihak, dengan pembayaran

diangsur sesuai dengan kesepakatan.

2. Harga jual tetap sampai dengan pelunasan sewa.

3. Tidak ada denda keterlambatan.

4. Ilustrasi Harga Jual & Angsuran Murabahah:

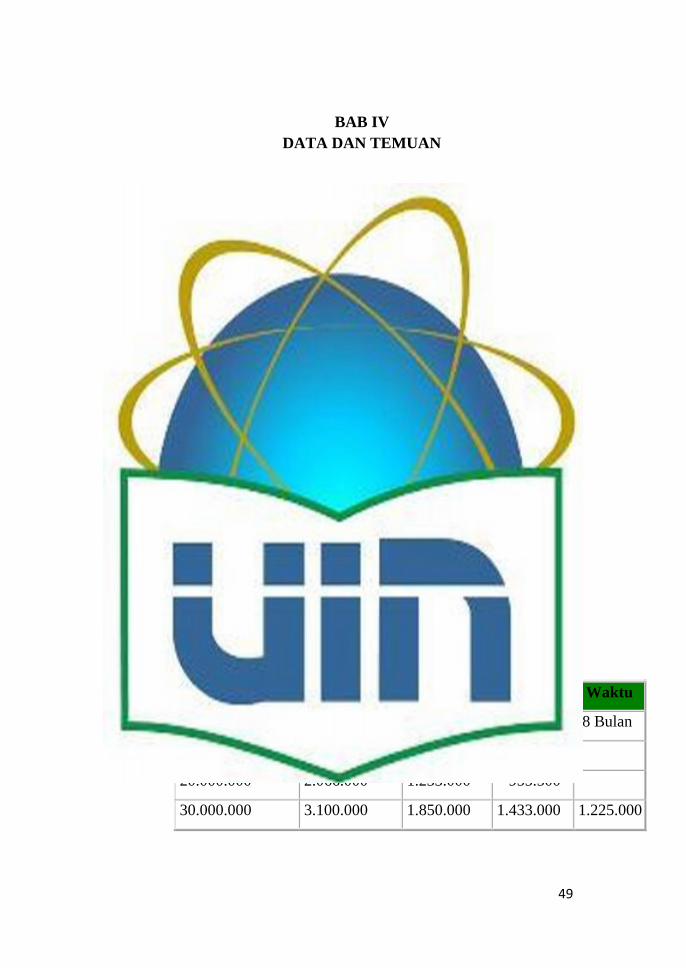

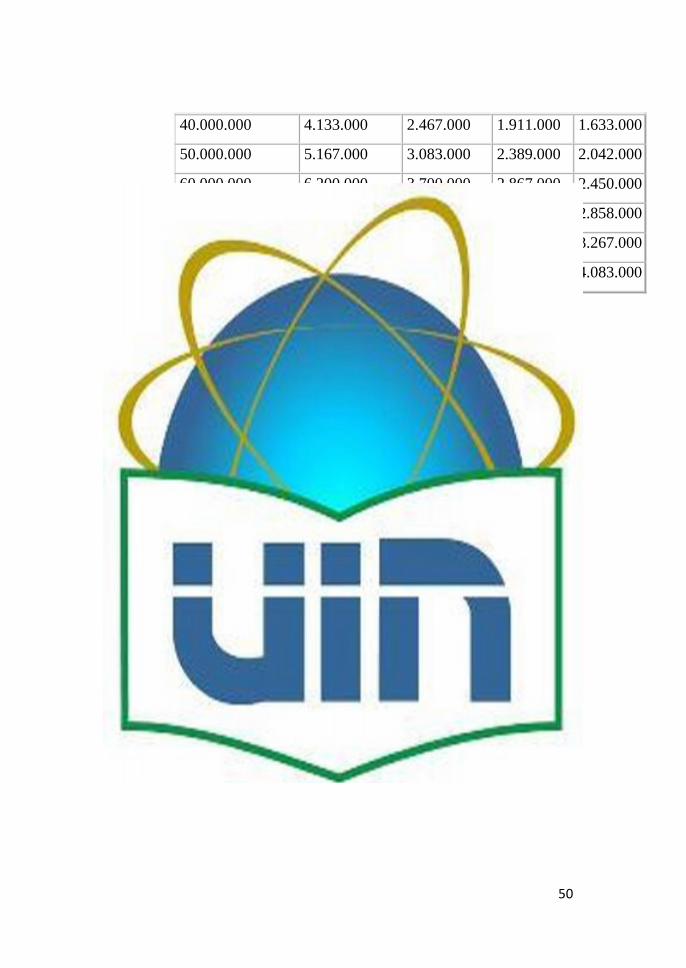

Tabel 4.1 Ilustrasi Pembiayaan Murabahah

Harga Perolehan Harga Jual dan Angsuran dalam Jangka Waktu

12 Bulan 24 Bulan 36 Bulan 48 Bulan

10.000.000 1.033.000 616.000 477.000

20.000.000 2.066.000 1.233.000 955.500

30.000.000 3.100.000 1.850.000 1.433.000 1.225.000

50

40.000.000 4.133.000 2.467.000 1.911.000 1.633.000

50.000.000 5.167.000 3.083.000 2.389.000 2.042.000

60.000.000 6.200.000 3.700.000 2.867.000 2.450.000

70.000.000 7.233.000 4.317.000 3.344.000 2.858.000

80.000.000 8.267.000 4.933.000 3.822.000 3.267.000

100.000.000 10.333.000 6.167.000 4.778.000 4.083.000

Keunggulan:

1. Proses lebih cepat.

2. Untuk pelunasan dipercepat, tidak ada penalty.

3. Biaya admin sesuai biaya riil, tidak ada biaya provisi.

4. Tidak ada denda keterlambatan.

5. Plafond mulai dari Rp2.000.000,- sampai

Rp200.000.000,-

6. Jangka waktu maksimal 5 tahun.

51

Gambar 4.1 Brosur Pembiayaan UMK BMT AL-

FATH IKMI

(Sumber data diolah oleh penulis)

B. Dasar penetapan persyaratan pengajuan pembiayaan

Murabahah BMT AL-FATH IKMI CABANG PONDOK

AREN

Berdasarkan hasil wawancara dengan Kabag Operational BMT

AL-FATH IKMI CABANG PONDOK AREN yaitu apak Parzan

tentang dasar-dasar penetapan persyaratan pengajuan pembiayaan

murabahah mengikuti peraturan perbankan syariah yang ada di

Indonesia dengan ketetapan FATWA DSN –MUI No.04/DSN-

MUI/IV/2000 tentang Murabahah.1

C. Syarat atau mekanisme proses pengajuan pembiayaan

Murabahah

Berdasarakan penelitian yang penulis lakukan pada BMT AL-

FATH IKMI CABANG PONDOK AREN, berikut ini adalah

1 Wawancara Pribadi Bapak Parjan (Kabag Operational BMT Al-Fath

IKMI Cabang Pondok Aren), Pondok Aren 9 September 2019.

52

mekanisme dan proses pengajuan pembiayaan murabahah sebagai

berikut :

Persyaratan:

1. Telah menjadi Anggota BMT Al-Fath IKMI dengan

membuka simpanan anggota minimal Rp25.000,-

2. Bagi wirausaha, usaha harus telah berjalan minimal 1

tahun.

3. Mengisi formulir Permohonan Pembiayaan dengan

melampirkan:

a) Fotocopy KTP 3 lembar suami dan istri, KK, dan Surat

Nikah.

b) Pas Foto berwarna terbaru ukuran 3x4, suami dan istri,

@2 lembar.

c) Fotocopy jaminan (BPKB+STNK, SHM, SHGB +SPT

PBB).

d) Bagi pegawai tambah fotocopy SK pegawai, slip gaji 3

bulan terakhir atau mutasi buku bank.

53

Gambar 4.2 Surat Permohonan Pembiayaan BMT

AL-FATH IKMI

54

55

Gambar 4.3 Alur Proses Pembiayaan BMT Al-Fath IKMI

(Sumber data yang diolah oleh penulis dari blog BMT Al-

Fath IKMI)

D. Klasifikasi Pedagang UMKM BMT AL-FATH IKMI

Cabang Pondok Aren

Menurut hasil observasi dan wawancara yang peneliti lakukan

mengenai klasifikas nasabah yang mengajukan pembiayaan

Murabahah pada BMT AL-FATH IKMI Cabang Pondok Aren.

Dari 100% nasabah yang melakukan pembiayan murabahah

terbagi menjadi 75% terdiri dari pedagang UMKM yaitu

pedagang warung sembako, pedagang makanan, pedagang sayur

mayur dan usaha jasa konveksi atau jahit, bengkel motor.

Kemudian 25% nya yaitu bekerja sebagai karyawan. Berikut

klasifikasi yang peniliti akan teliti dalam penelitian ini adalah :

56

1. Pedagang Sembako

2. Pedagang bahan atau Pakaian

3. Usaha Jasa penjahit.

E. Data Jumlah Nasabah yang Melakukan Pembiayaan

Murabahah

Berikut ini adalah data nasabah yang melakukan pembiayaan

murabahah pada tahun 2016-2019 yang peneliti dapatkan saat

wawancara dengan Kabag Operational BMT AL-FATH IKMI

CABANG PONDOK AREN:

Tabel 4.2 Data Nasabah Pembiayaan Murabahah

NO TAHUN JUMLAH

NASABAH

TOTAL

PEMBIAYAAN

1 2016 256 2,153,572,000.00

2 2017 253 2,614,323,164.00

3 2018 309 3,049,860,002.00

4 2019 300 3.241,288,002.00

(Sumber data diolah dari hasil wawancara dengan Kabag

Operational BMT Al-Fath IKMI Cabang Pondok Aren )

F. Profil Pedagang UMKM BMT AL-FATH IKMI Cabang