Embed Size (px)

Citation preview

ANALISIS PERBANDINGAN KINERJA KEUANGAN PERUSAHAAN

SEBELUM DAN SESUDAH AKUISISI

Studi pada Perusahaan Pengakuisisi yang Terdaftar di Bursa Efek Indonesia

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Manajemen

Oleh:

Vincensia Serenade

NIM: 142214235

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

2018

i

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

MOTTO

TUHAN, Gembalaku yang Baik MAZMUR 23:1-6

Tuhan adalah gembalaku, aku tidak kekurangan: 'ku dibaringkan-Nya di

rumput yang hijau, di dekat air yang tenang. 'Ku dituntun-Nya di jalan yang

lurus demi nama-Nya yang kudus.

Sekalipun aku harus berjalan berjalan di lembah yang kelam, aku tidak takut

akan bahaya, sebab Engkau besertaku; sungguh tongkat penggembalaan-

Mu, itulah yang menghibur aku.

Kau siapkan hidangan bagiku dihadapan lawanku, Kauurapi kepalaku

dengan minyak, dan pialaku melimpah.

Kerelaan yang dari Tuhan dan kemurahan ilahi, mengiringi langkahku

selalu, sepanjang umur hidupku, aku akan diam di rumah Tuhan, sekarang

dan senantiasa.

Skripsi Ini Ku Persembahkan Kepada:

Tuhanku Yesus Kristus dan Bunda Maria.

Papa, Mama dan Keluargaku Tercinta

Sahabat-Sahabatku dan Teman Spesialku

iv

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

vi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

KATA PENGANTAR

Puji syukur dan terima kasih kepada Yesus Kristus dan Bunda Maria atas

berkat dan rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi yang

berjudul “Analisis Perbandingan Kinerja Keuangan Perusahaan Sebelum Dan

Sesudah Akuisisi: Studi pada Perusahaan Pengakuisisi yang Terdaftar di Bursa Efek

Indonesia”. Skripsi ini ditulis sebagai salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Program Studi Manajemen, Jurusan Manajemen Fakultas

Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa tanpa bantuan dan dorongan dari berbagai pihak

maka penulisan skripsi ini tidak akan dapat diselesaikan. Oleh karena itu, penulis

ingin menyampaikan terimakasih kepada:

1. Bapak Albertus Yudi Yuniarto, S.E., M.B.A., selaku Dekan Fakultas

Ekonomi Universitas Sanata Dharma.

2. Bapak Dr. Lukas Purwoto, S.E., M.Si., selaku Ketua Program Studi

Manajemen Universitas Sanata Dharma.

3. Ibu Ike Janita Dewi, S.E., M.B.A., Ph.D., selaku dosen pembimbing I, yang

telah memberikan bimbingan dan pengarahan dengan penuh kesabaran dan

ketelitian.

4. Ibu Christina Heti Tri Rahmawati, S.T., M.Sc., selaku dosen pembimbing

II, yang telah memberikan bimbingan dan pengarahan dengan penuh

kesabaran dan ketelitian.

5. Bapak Drs. Aloysius Triwanggono, M.S., selaku dosen penguji yang telah

memberi masukan yang sangat berguna.

vii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

viii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

DAFTAR ISI

Halaman

HALAMAN JUDUL…………………………………………………………. i

HALAMAN PERSETUJUAN PEMBIMBING…………………………....... ii

HALAMAN PENGESAHAN… ............................................................................ iii

HALAMAN PERSEMBAHAN..............................................................................iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS…………….…. v

HALAMAN KATA PENGANTAR .......................................................................vi

HALAMAN DAFTAR ISI .................................................................................. viii

HALAMAN DAFTAR TABEL…………………………………………….... x

HALAMAN DAFTAR GAMBAR… ................................................................... xii

HALAMAN DAFTAR LAMPIRAN .................................................................. xiii

HALAMAN ABSTRAK ....................................................................................... xiv

BAB I PENDAHULUAN…………………………………………………… 1

A. Latar Belakang Masalah……………………………………………… 1

B. Perumusan Masalah Penelitian………………………………………. 8

C. Pertanyaan Penelitian………………………………………………… 8

D. Tujuan Penelitian…………………………………………………….. 9

E. Pembatasan Masalah Penelitian ................................................................. 10

F. Manfaat Penelitian ..................................................................................... 11

G. Sistematika Penulisan................................................................................. 12

BAB II TINJAUAN PUSTAKA .......................................................................... 14

A. Tinjauan Atas Konsep-Konsep yang Relevan............................................ 14

ix

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

B. Perumusan Hipotesis .................................................................................. 27

C. Kerangka Konseptual Penelitian ................................................................ 34

BAB III METODE PENELITIAN ..................................................................... 36

A. Jenis Penelitian ........................................................................................... 36

B. Subjek dan Objek Penelitian ...................................................................... 37

C. Waktu Penelitian ........................................................................................ 37

D. Populasi dan Sampel .................................................................................. 38

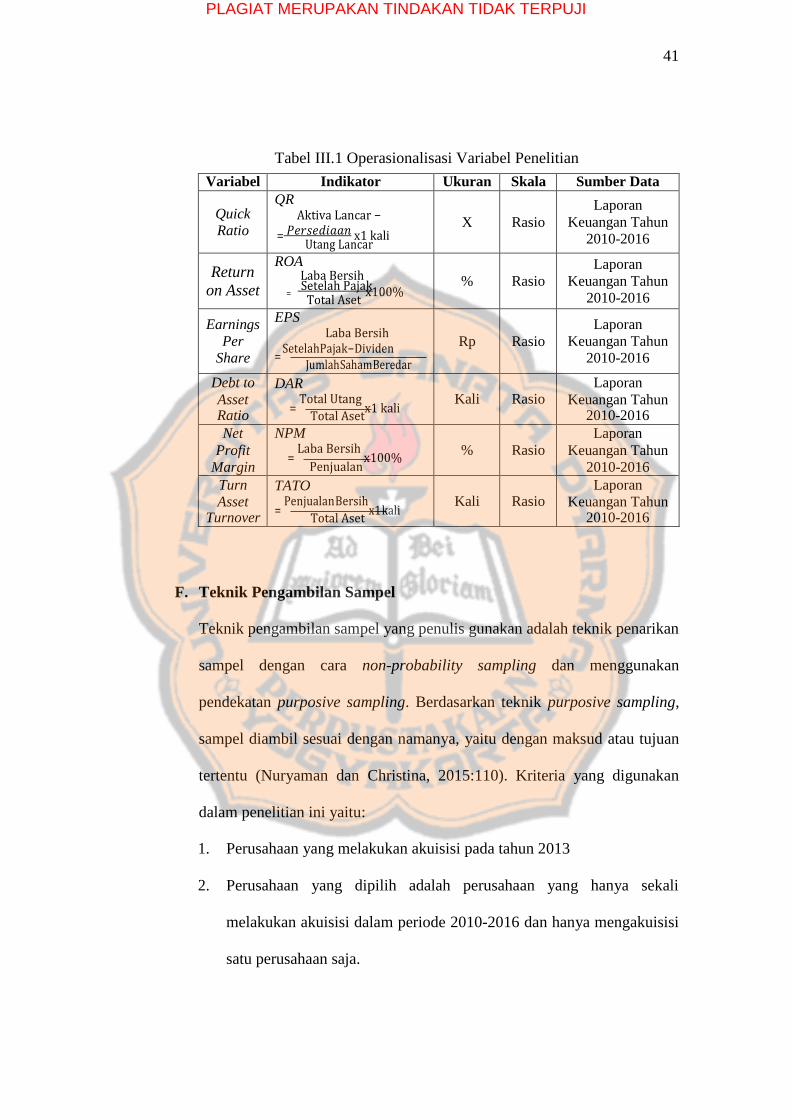

E. Variabel Penelitian yang Dipersonalisasikan ............................................. 38

F. Teknik Pengambilan Sampel...................................................................... 41

G. Sumber Data ............................................................................................... 43

H. Teknik Pengumpulan Data ......................................................................... 43

I. Teknik Analisis Data .................................................................................. 44

BAB IV GAMBARAN UMUM SUBJEK PENELITIAN ................................ 53

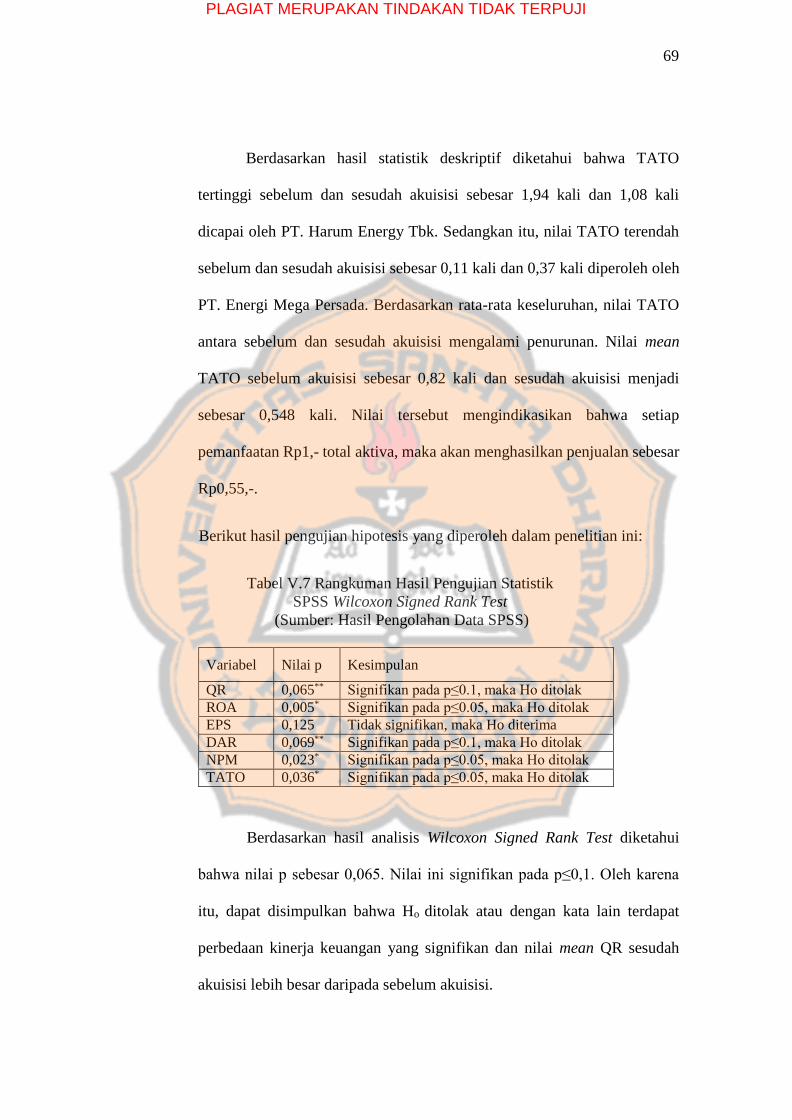

BAB V ANALISIS DATA DAN PEMBAHASAN ............................................ 63

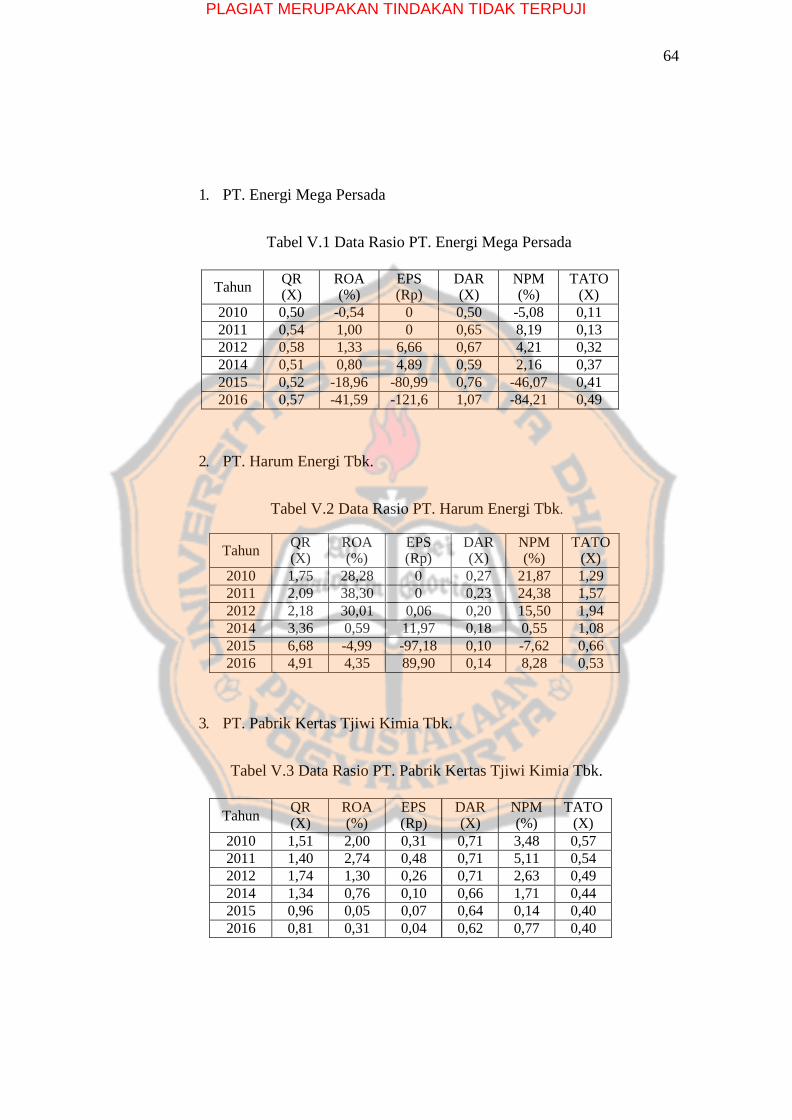

A. Deskripsi Objek Penelitian ......................................................................... 63

B. Data Penelitian ........................................................................................... 63

C. Analisis Data .............................................................................................. 65

D. Pembahasan ................................................................................................ 71

BAB VI KESIMPULAN DAN IMPLIKASI HASIL PENELITIAN……. 93

A. Kesimpulan ................................................................................................ 93

B. Implikasi Hasil Penelitian .......................................................................... 94

DAFTAR PUSTAKA ............................................................................................ 97

LAMPIRAN ......................................................................................................... 100

x

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

DAFTAR TABEL

Tabel Judul Halaman

III.1 Operasionalisasi Variabel Penelitian ......................................................... 41

III.2 Sampel Perusahaan Pengakuisisi Tahun 2013 .......................................... 42

V.1 Data Rasio PT. Energi Mega Persada ....................................................... 64

V.2 Data Rasio PT. Harum Energi Tbk ........................................................... 64

V.3 Data Rasio PT. Pabrik Kertas Tjiwi Kimia Tbk ........................................ 64

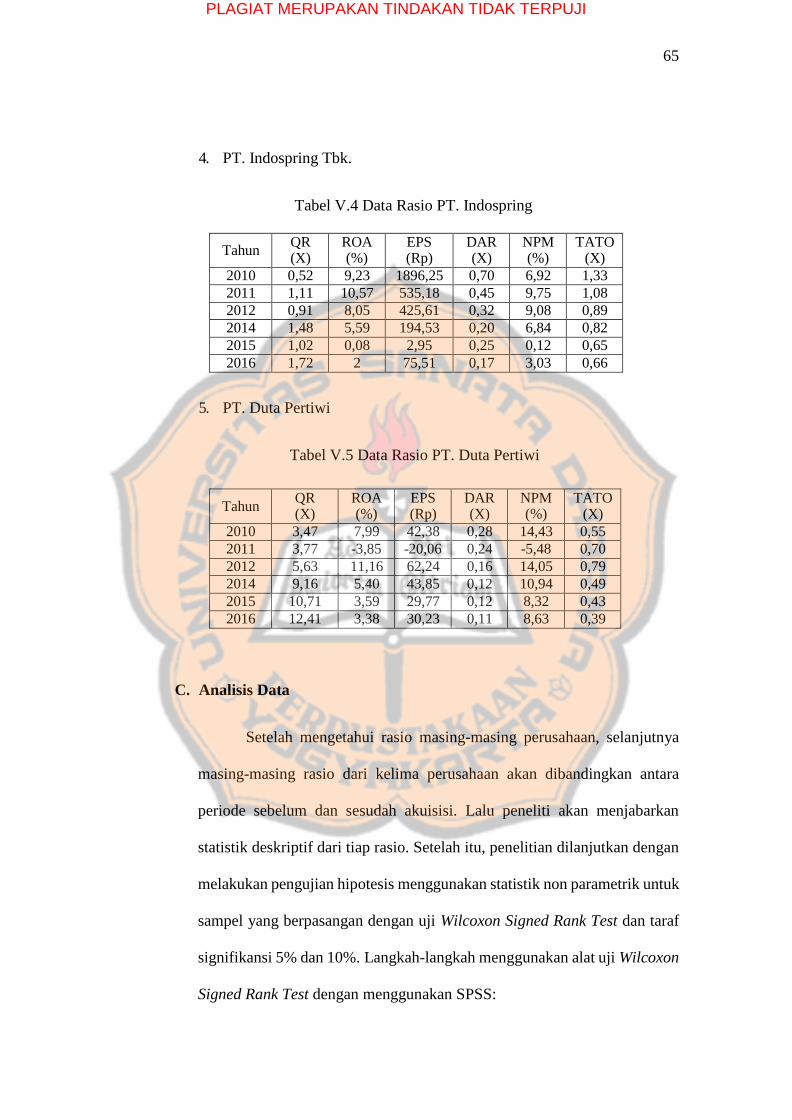

V.4 Data Rasio PT. Indospring Tbk ................................................................. 65

V.5 Data Rasio PT. Duta Pertiwi ..................................................................... 65

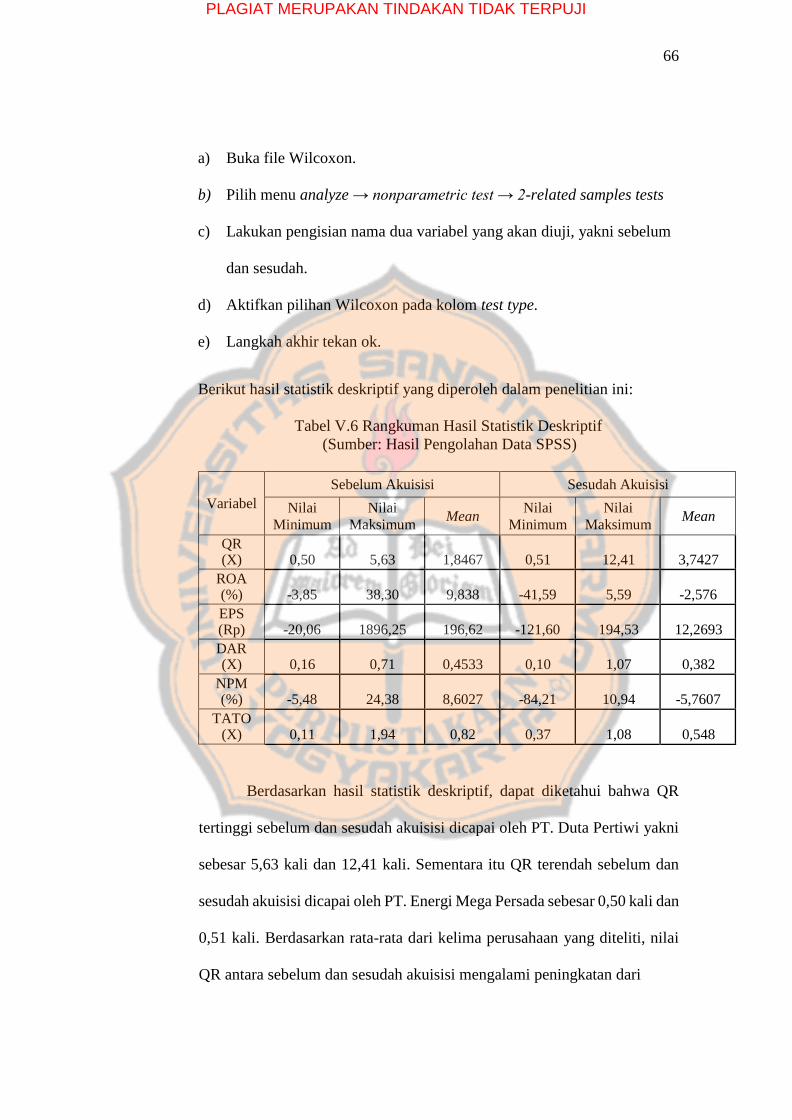

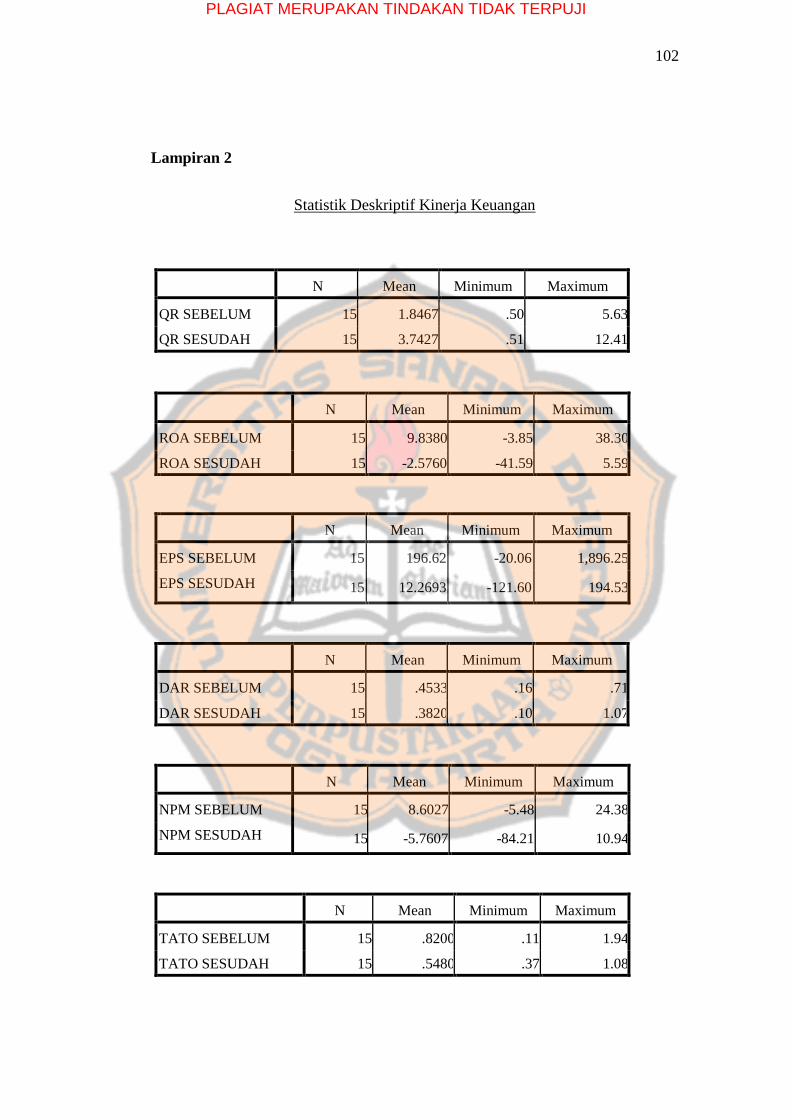

V.6 Rangkuman Hasil Statistik Deskriptif ....................................................... 66

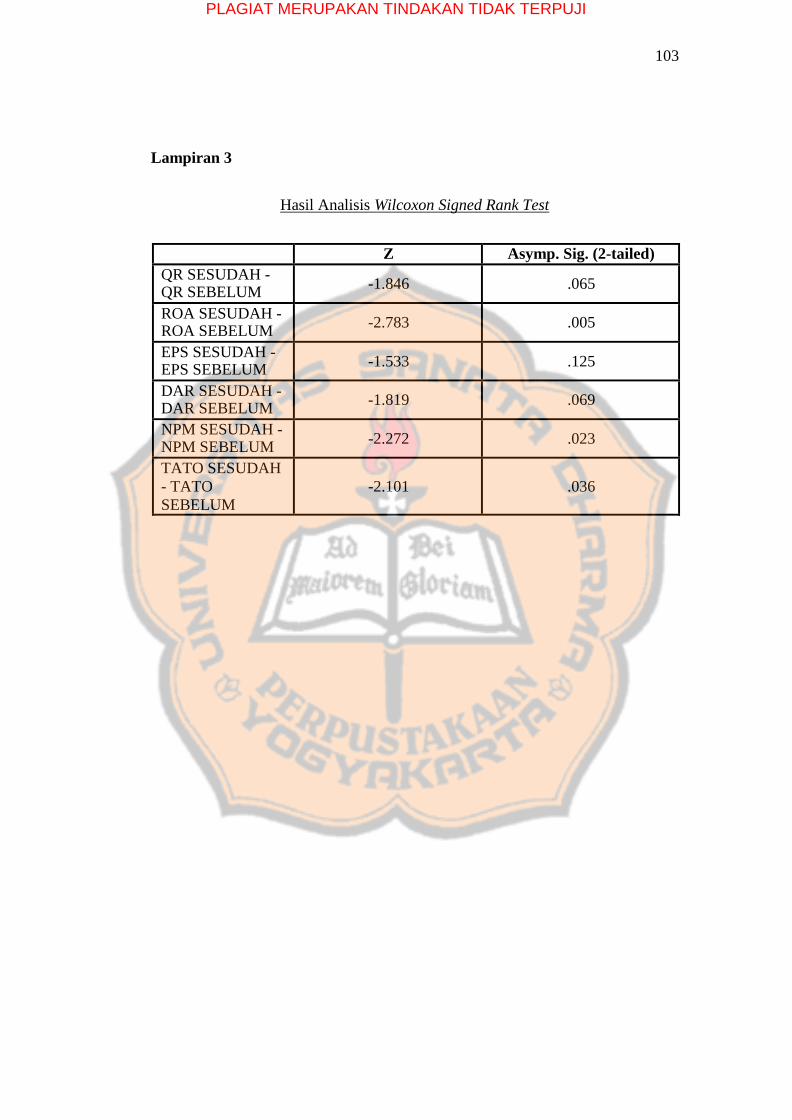

V.7 Rangkuman Hasil Pengujian Statistik SPSS Wilcoxon Signed

Rank Test ................................................................................................... 69

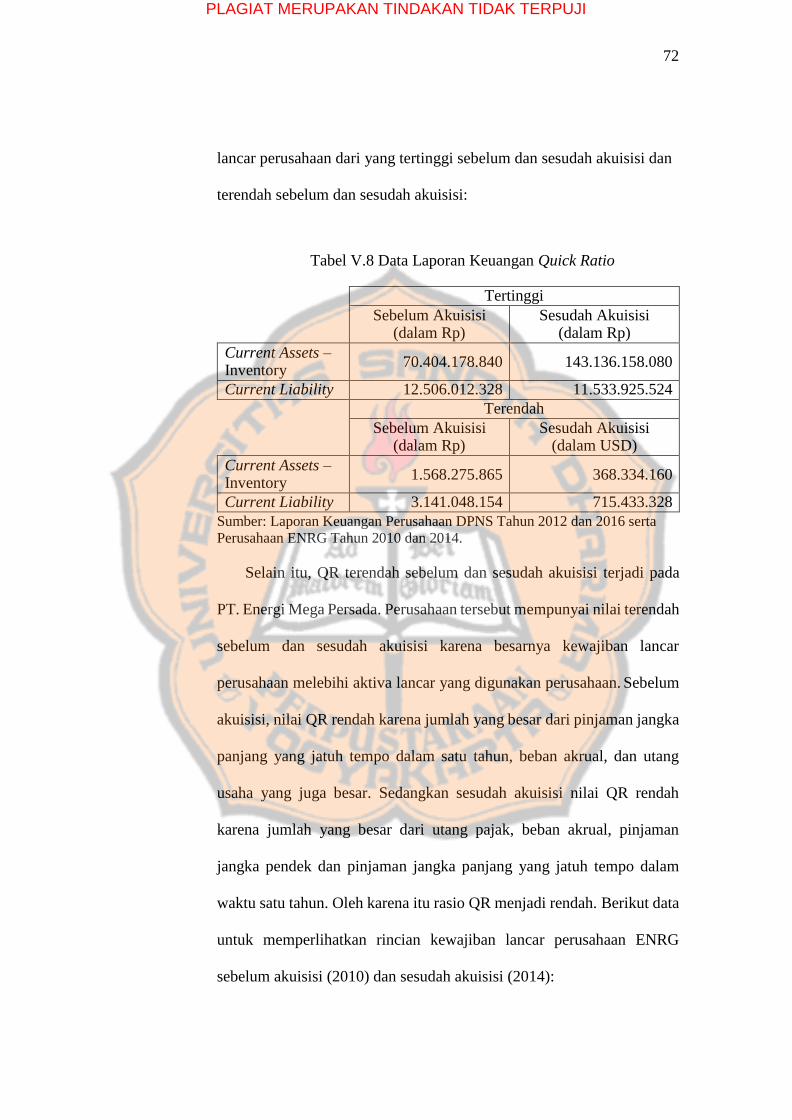

V.8 Data Laporan Keuangan Quick Ratio Tertinggi dan Terendah……… 72

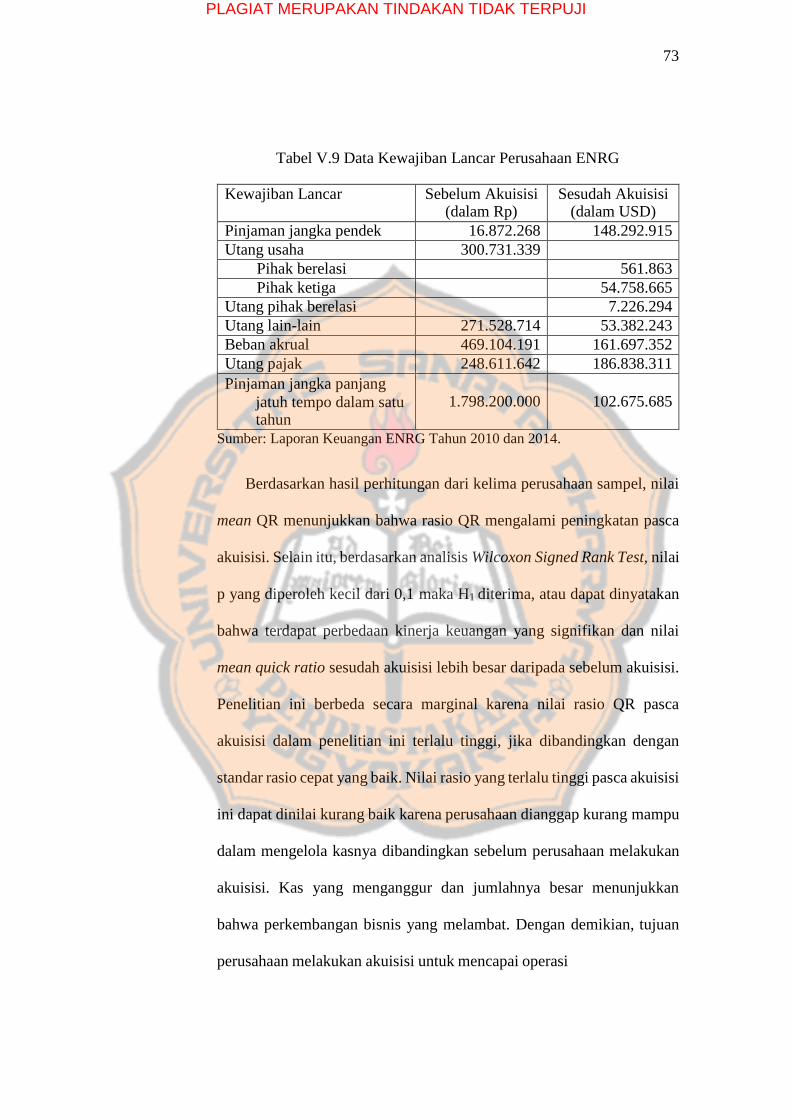

V.9 Data Kewajiban Lancar Perusahaan ENRG .............................................. 73

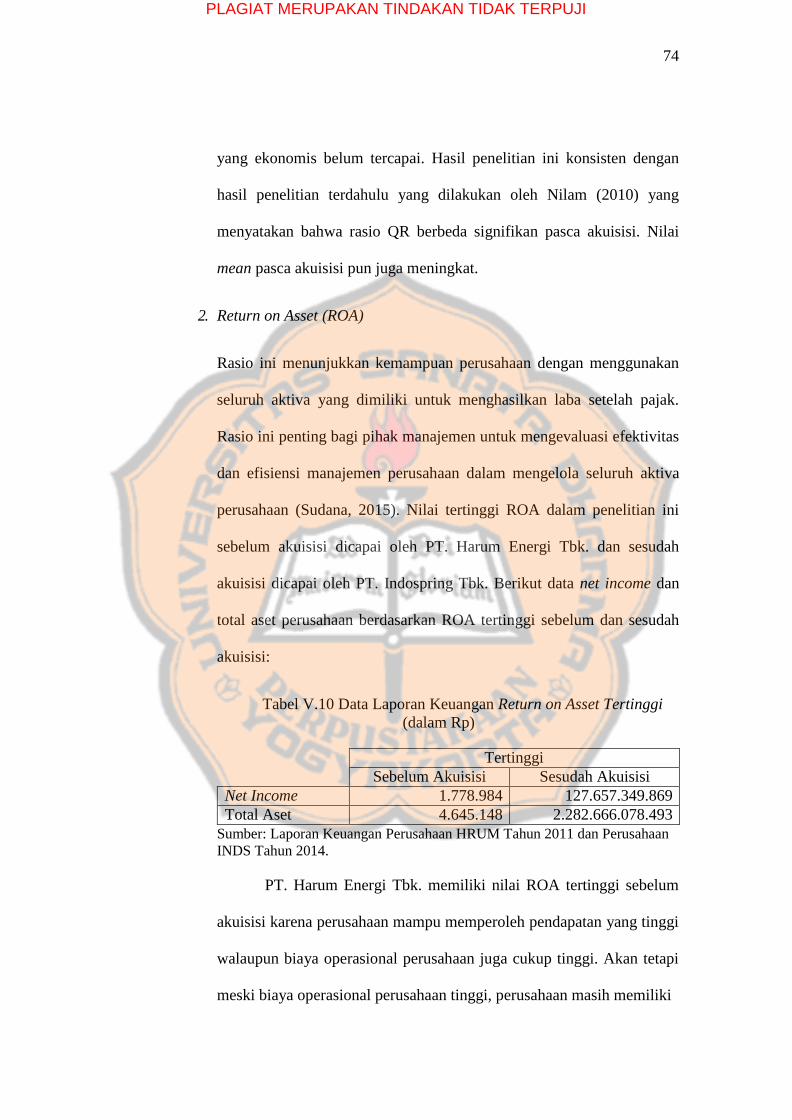

V.10 Data Laporan Keuangan Return on Asset Tertinggi .................................. 74

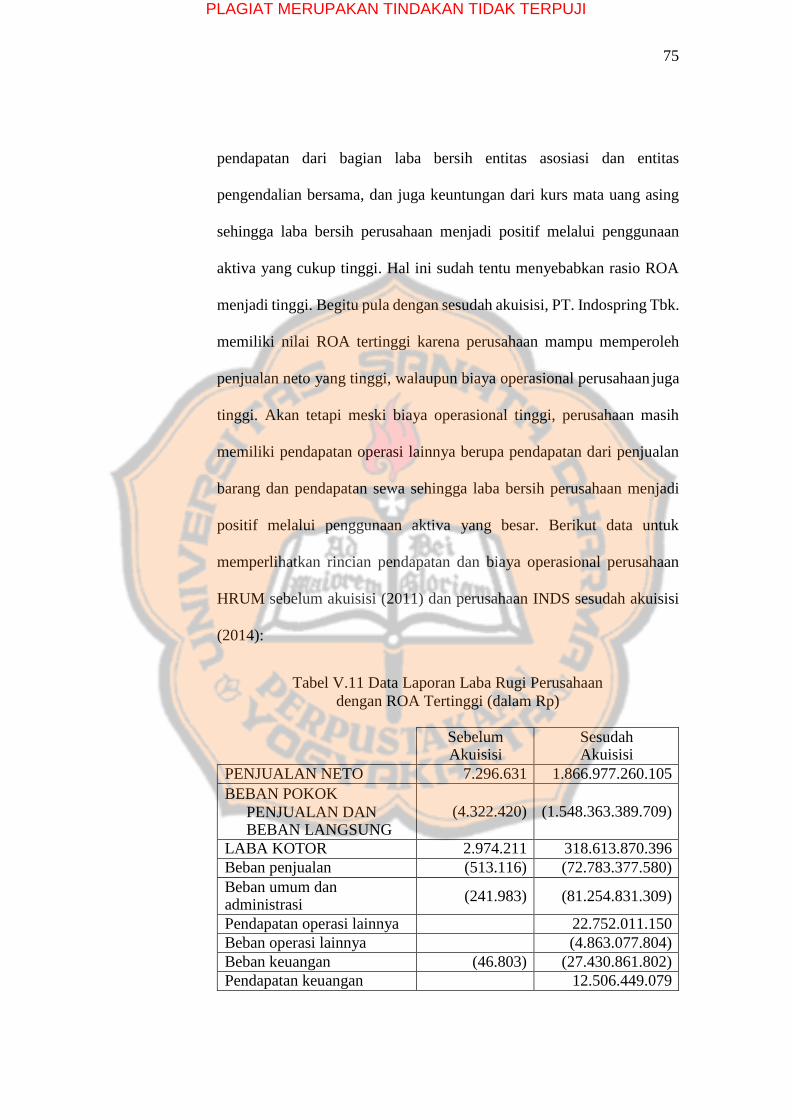

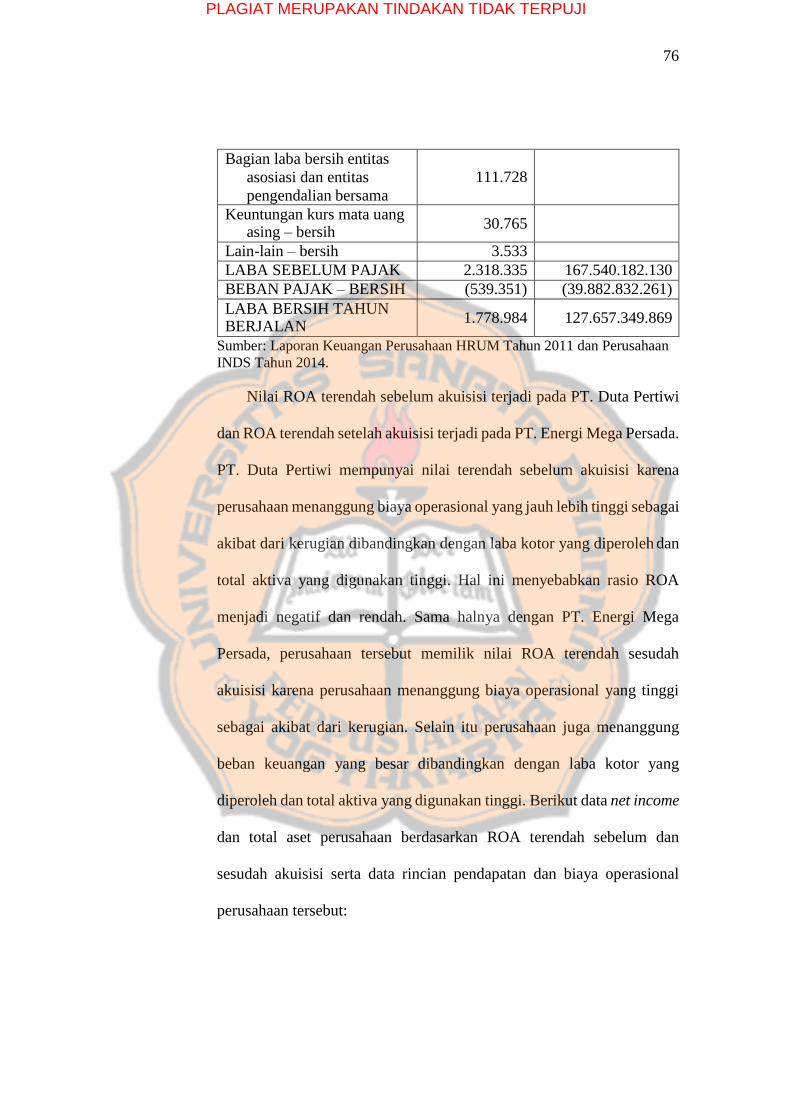

V.11 Data Laporan Laba Rugi Perusahaan dengan ROA Tertinggi .................. 75

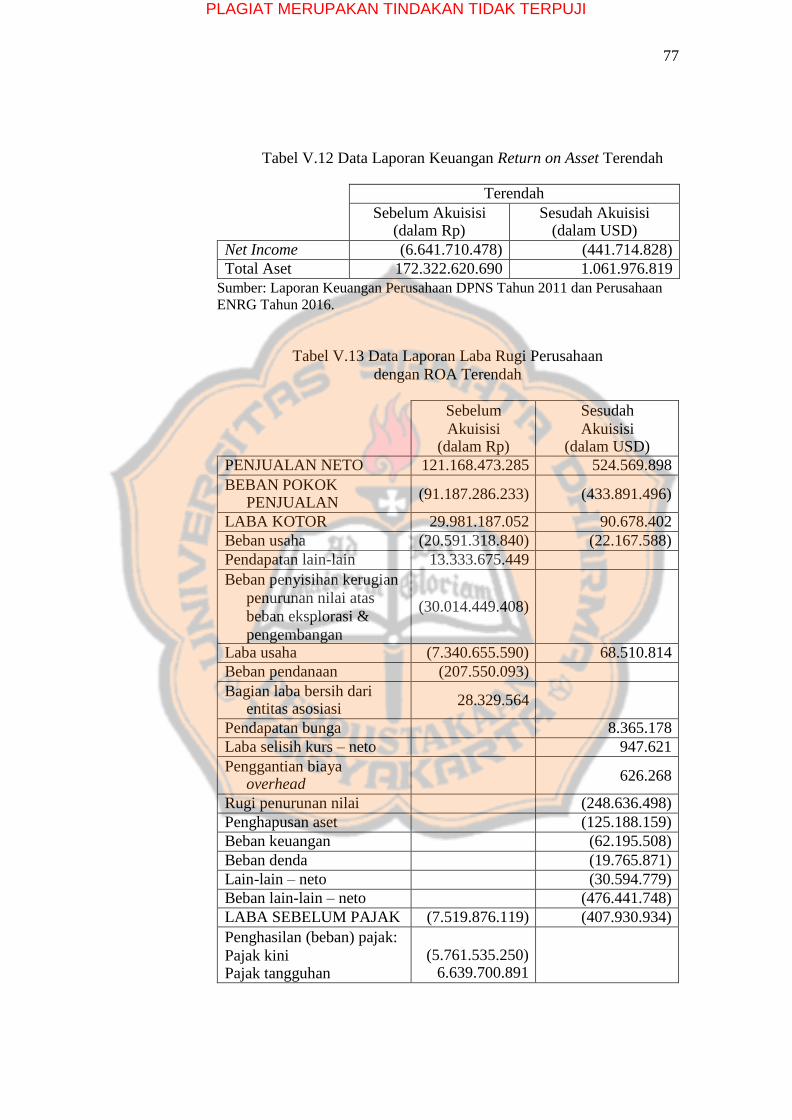

V.12 Data Laporan Keuangan Return on Asset Terendah ................................. 77

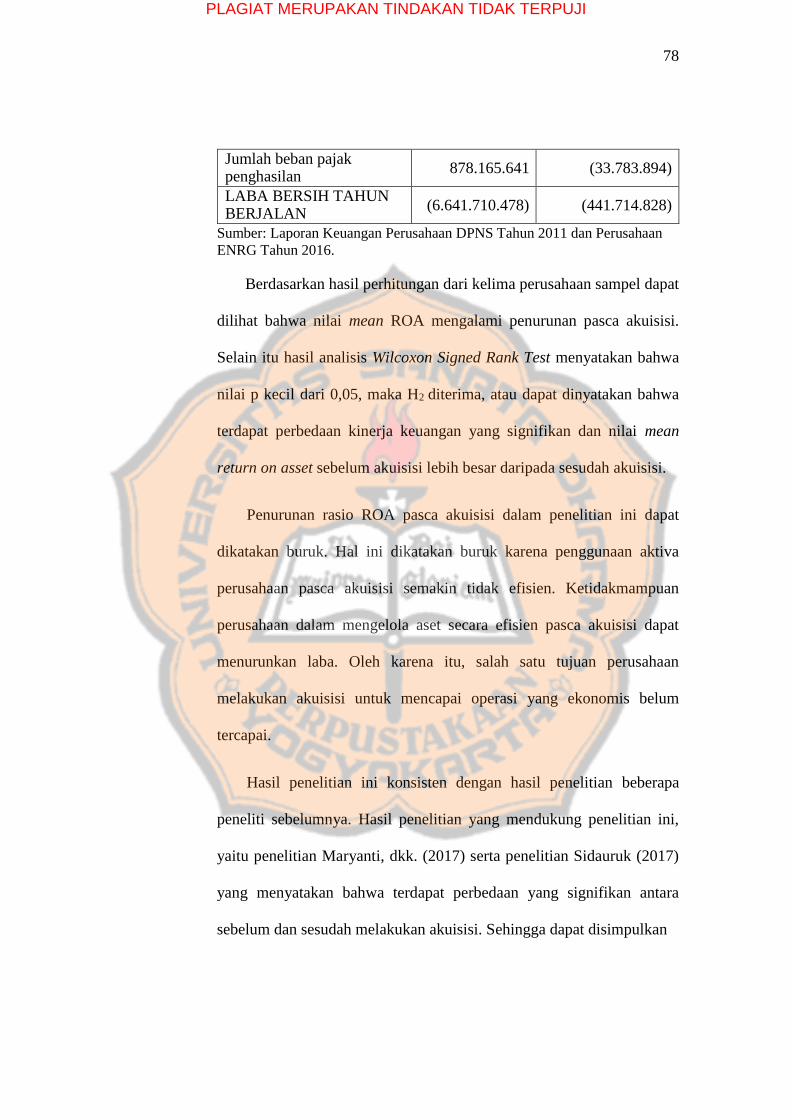

V.13 Data Laporan Laba Rugi Perusahaan dengan ROA Terendah .................. 77

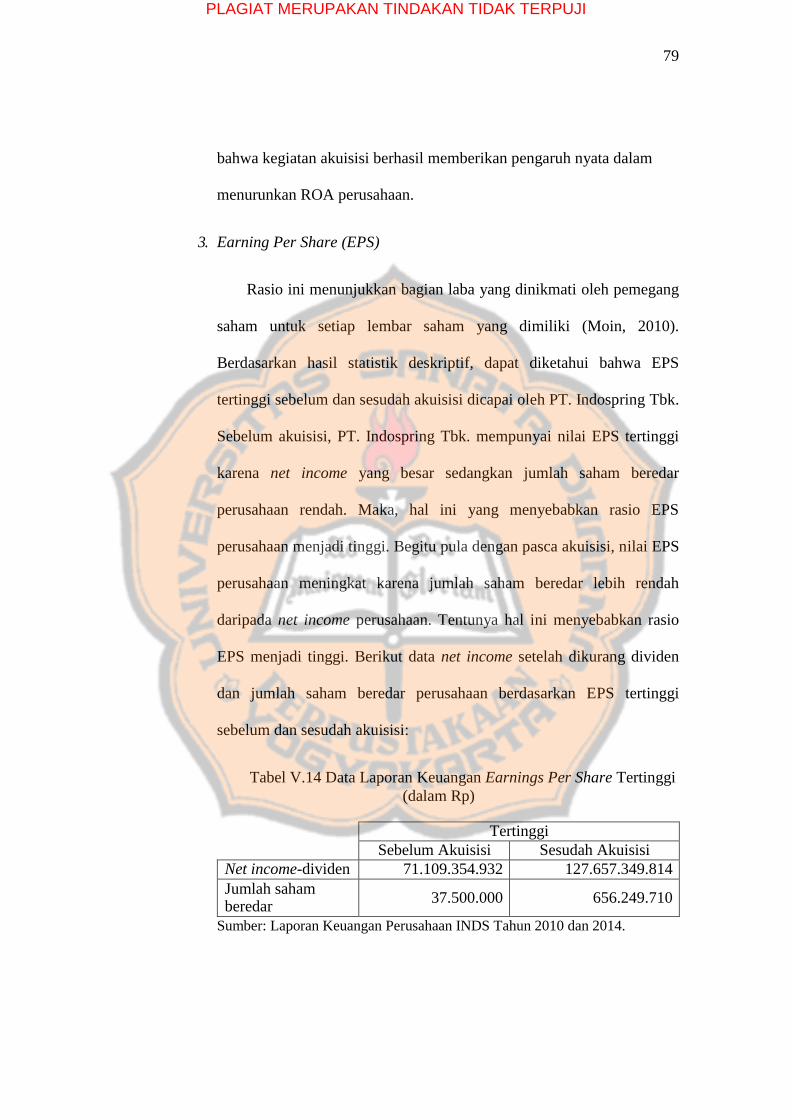

V.14 Data Laporan Keuangan Earnings Per Share Tertinggi ........................... 79

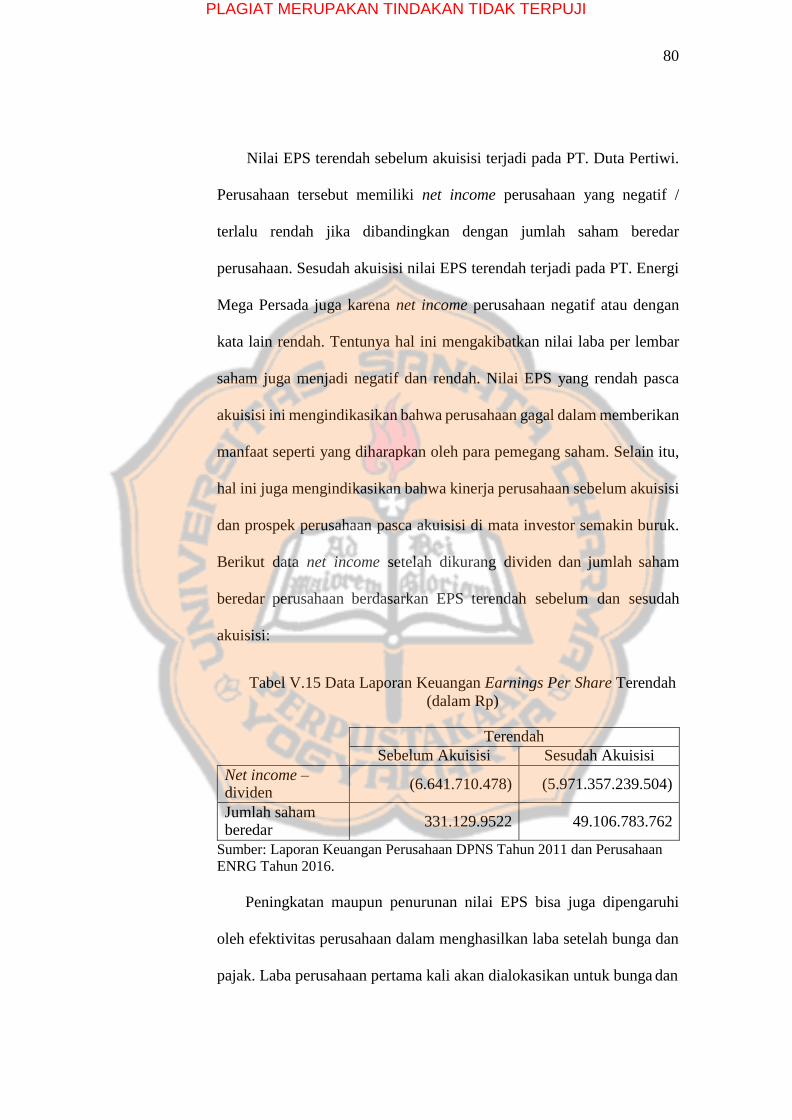

V.15 Data Laporan Keuangan Earnings Per Share Terendah ........................... 80

V.16 Data Laporan Keuangan Debt to Asset Ratio Tertinggi ............................ 83

V.17 Data Laporan Keuangan Debt to Asset Ratio Terendah ............................ 84

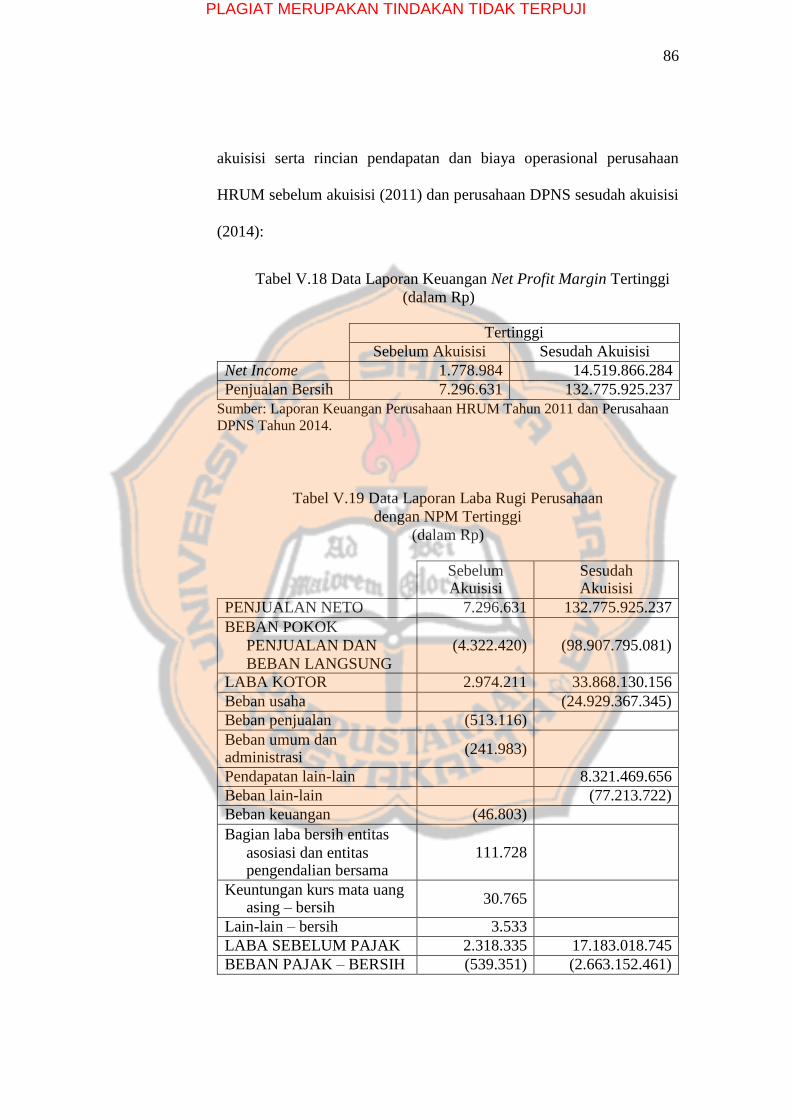

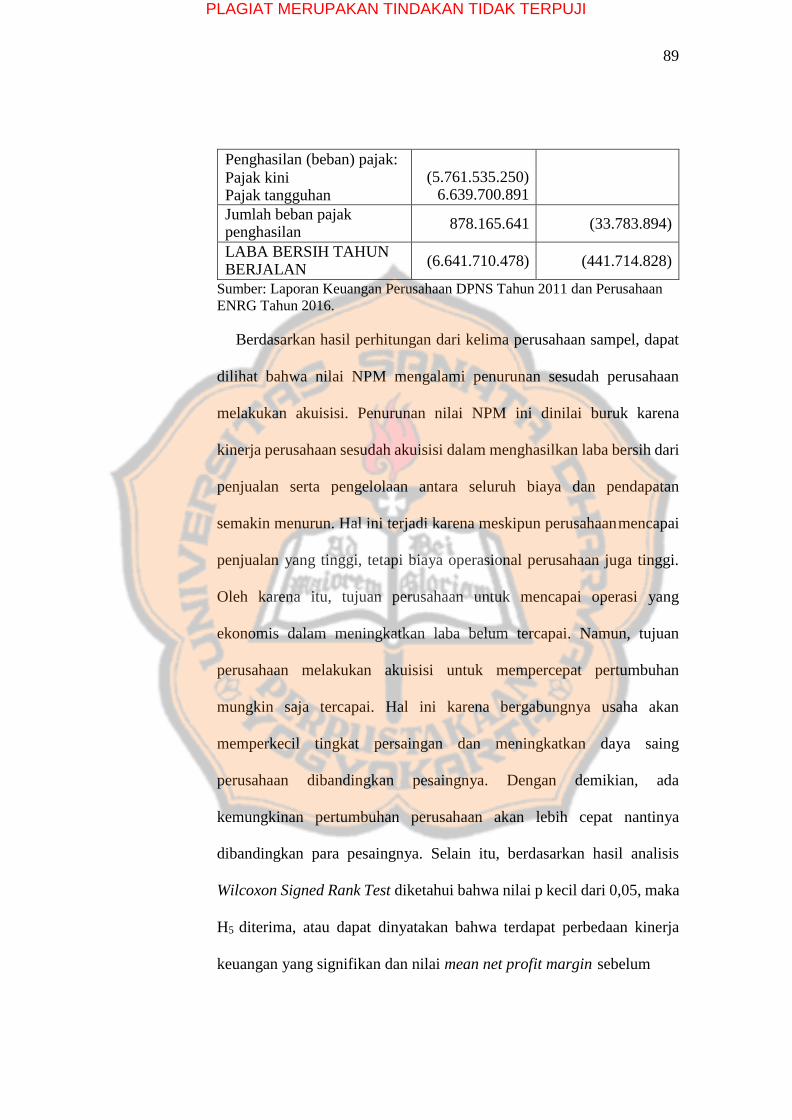

V.18 Data Laporan Keuangan Net Profit Margin Tertinggi .............................. 86

xi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

V.19 Data Laporan Laba Rugi Perusahaan dengan NPM Tertinggi .................. 86

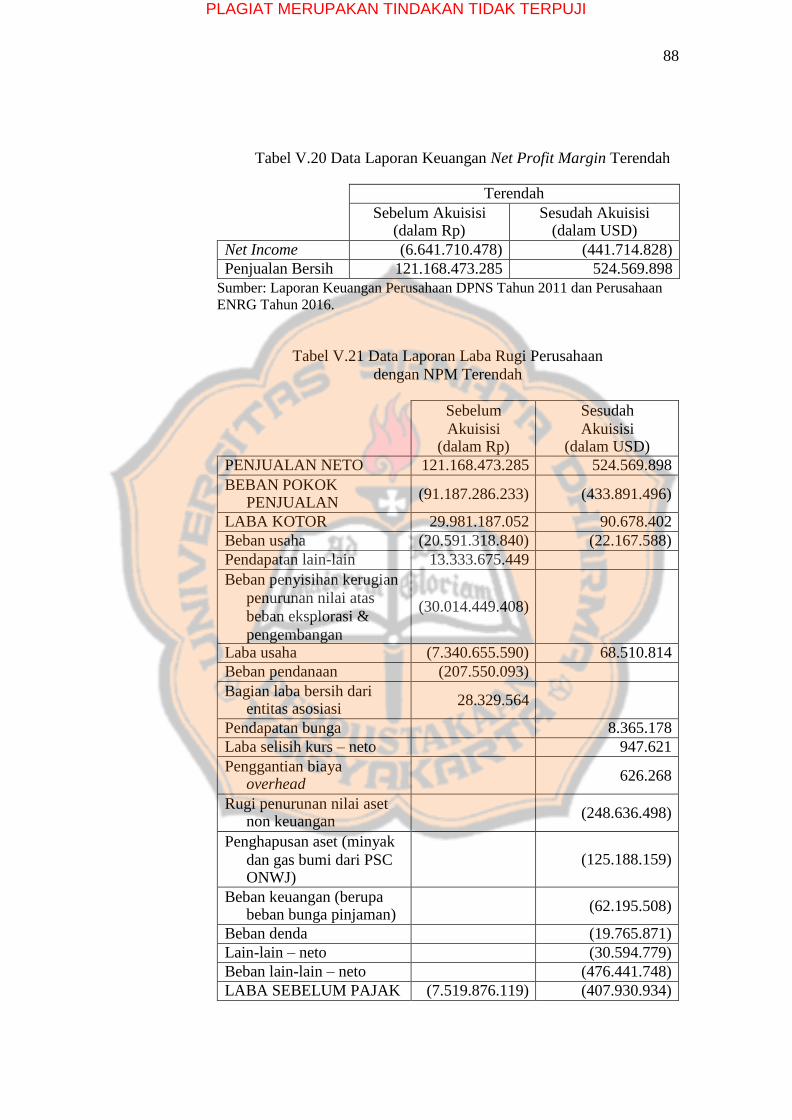

V.20 Data Laporan Keuangan Net Profit Margin Terendah .............................. 88

V.21 Data Laporan Laba Rugi Perusahaan dengan NPM Terendah .................. 88

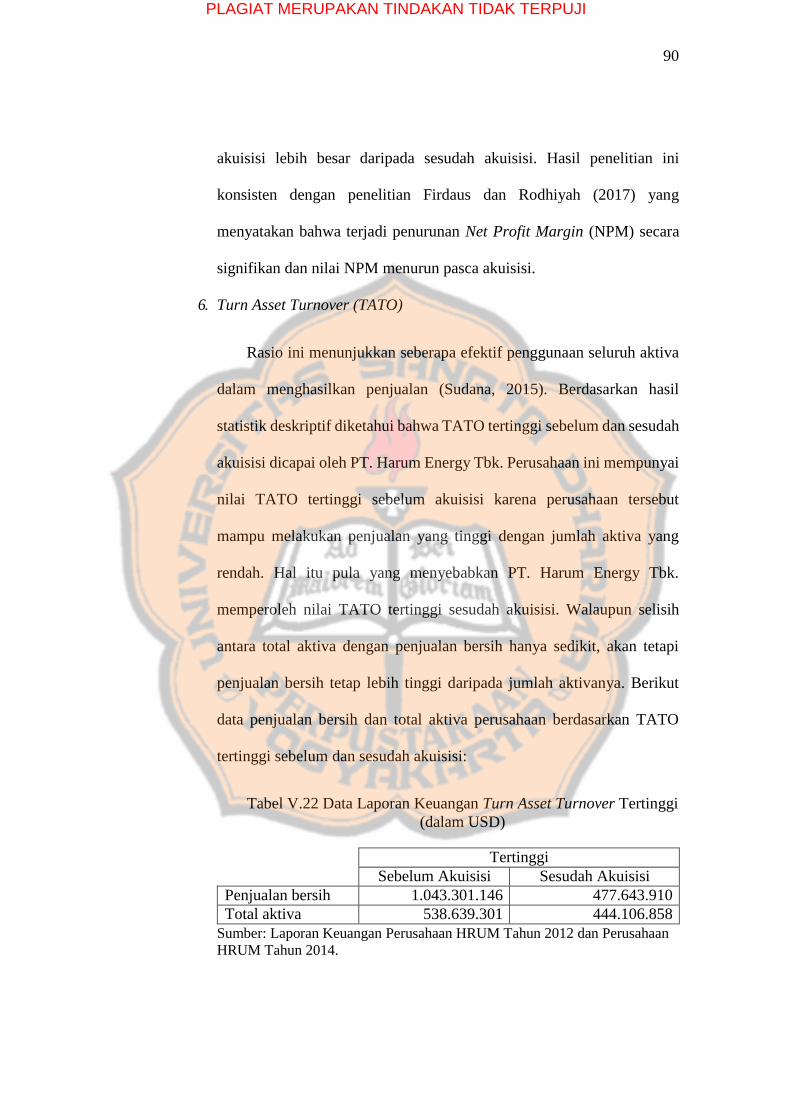

V.22 Data Laporan Keuangan Turn Asset Turnover Tertinggi .......................... 90

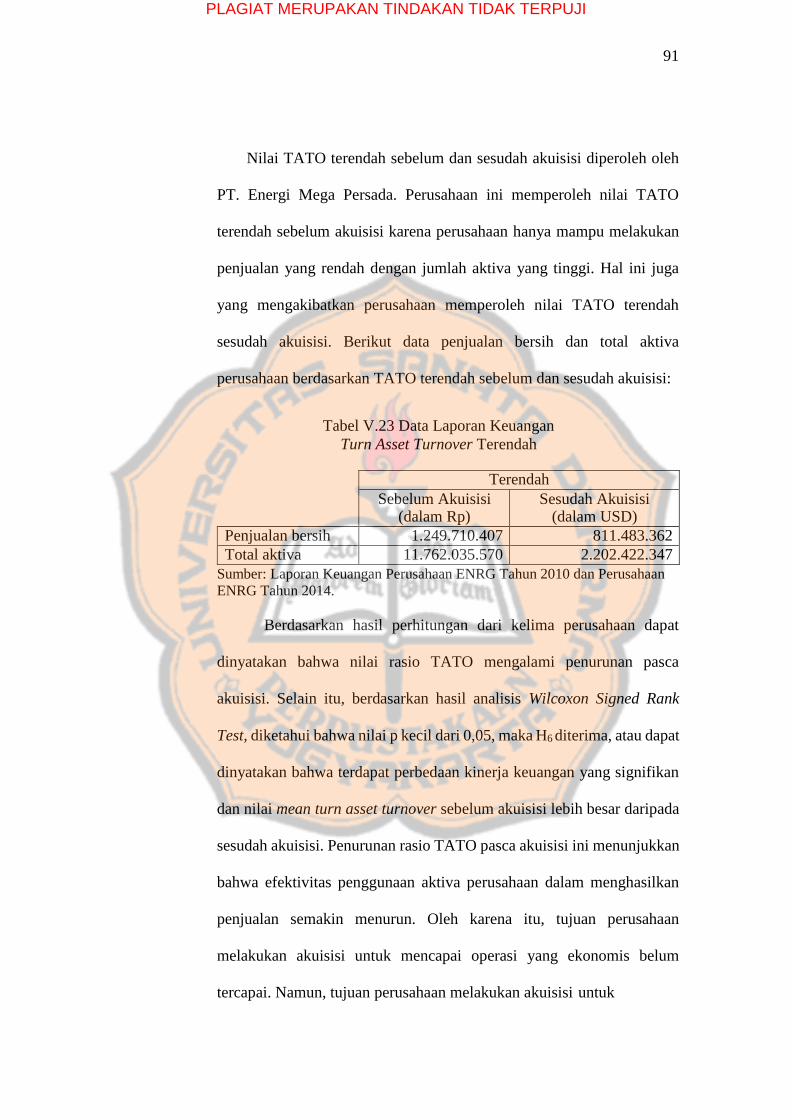

V.23 Data Laporan Keuangan Turn Asset Turnover Terendah .......................... 91

xii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

DAFTAR GAMBAR

Gambar Judul Halaman

I.1 Daftar Aksi Merger dan Akuisisi Terbesar di Indonesia

1 Januari- 6 April 2017………………………………………… 3

I.2 Nilai Merger dan Akuisisi di Indonesia Tahun

2014-2016……………………………………………………… 4

II.1 Kerangka Konseptual Penelitian………………………………. 35

xiii

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

DAFTAR LAMPIRAN

No. Lampiran

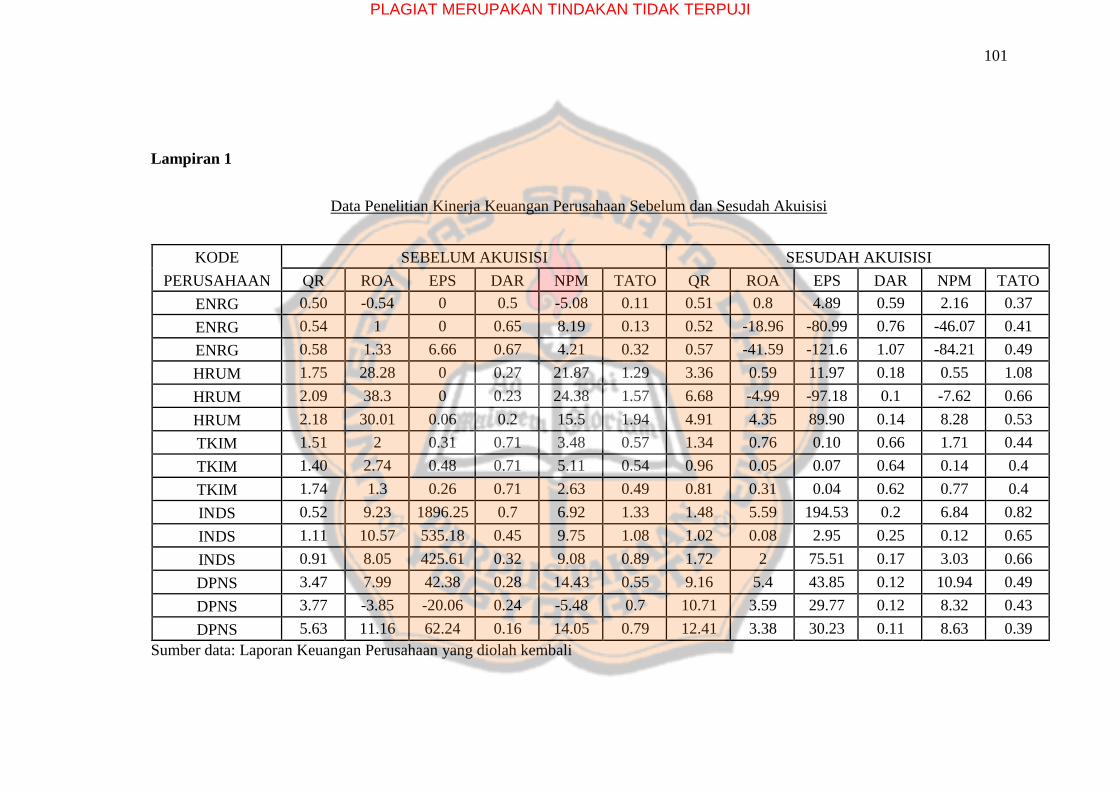

Lampiran 1

Judul

Data Penelitian Kinerja Keuangan Perusahaan

Halaman

Sebelum dan Sesudah Akuisisi……………………….. 101

Lampiran 2 Statistik Deskriptif Kinerja Keuangan……………….... 102

Lampiran 3 Hasil Analisis Wilcoxon Signed Rank Test……………. 103

xiv

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ABSTRAK

ANALISIS PERBANDINGAN KINERJA KEUANGAN PERUSAHAAN

SEBELUM DAN SESUDAH AKUISISI

Studi pada Perusahaan Pengakuisisi yang Terdaftar di Bursa Efek Indonesia

Vincensia Serenade

Universitas Sanata Dharma

Yogyakarta

2018

Penelitian ini bertujuan untuk mengetahui perbedaan kinerja keuangan

perusahaan antara sebelum melakukan dan sesudah melakukan akuisisi.

Pengukuran kinerja keuangan dilakukan dengan menggunakan enam rasio. Rasio

yang digunakan adalah Quick Ratio (QR), Return on Assets (ROA), Earning Per

Share (EPS), Net Profit Margin (NPM), Debt to Asset Ratio (DAR), dan Turn Assets

Turnover (TATO). Sampel yang digunakan dalam penelitian ini yaitu lima

perusahaan yang melakukan akuisisi dalam periode tahun 2010-2016. Pengambilan

sampel menggunakan teknik purposive sampling. Teknik analisis data yang

digunakan dalam penelitian ini adalah analisis kuantitatif untuk menguji perbedaan

rasio kinerja keuangan dengan alat uji beda Wilcoxon Signed Rank Test. Hipotesis

dalam penelitian ini adalah terdapat perbedaan kinerja keuangan yang signifikan

antara sebelum dan sesudah akuisisi. Hasil penelitian ini menunjukkan bahwa

empat rasio, yakni rasio Return on Assets (ROA), Debt to Asset Ratio (DAR), Net

Profit Margin (NPM), dan Turn Assets Turnover (TATO) memperlihatkan

perbedaan kinerja keuangan yang signifikan dan nilai mean sebelum akuisisi lebih

besar daripada sesudah akuisisi. Satu rasio yakni Quick Ratio (QR) memperlihatkan

perbedaan kinerja keuangan yang signifikan dan nilai mean sesudah akuisisi lebih

besar daripada sebelum akuisisi. Sedangkan rasio lain yakni rasio Earnings Per

Share (EPS) tidak memperlihatkan perbedaan yang signifikan.

Kata kunci: akuisisi, kinerja keuangan perusahaan

xv

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

ABSTRACT

COMPARATIVE ANALYSIS OF FIRM’S PRE-AND

POST-ACQUISITION FINANCIAL PERFORMANCE

Studies on Acquirer Companies Listed at the Indonesia Stock Exchange

Vincensia Serenade

Sanata Dharma University

Yogyakarta

2018

This research aims to conduct comparative analyses of firm’s pre-and post-

acquisitions financial performance. Financial performance was measured using six

ratios. The ratios were Quick Ratio (QR), Return on Assets (ROA), Earning Per

Share (EPS), Net Profit Margin (NPM), Debt to Asset Ratio (DAR), and Turn

Assets Turnover (TATO). There were five companies conducting acquisitions in

the period of 2010-2016 which were used in this research. This research employed

purposive sampling technique. The data analysis technique used in this research

was quantitative analysis to examine the difference in financial performance ratios

by using Wilcoxon Signed Rank Test. The hypothesis stated that there are

significant differences in financial performance between pre-and post-acquisition.

The results of this research indicated that there were four ratios, Return on Assets

(ROA), Debt to Asset Ratio (DAR), Net Profit Margin (NPM), and Turn Assets

Turnover (TATO) which showed significant differences where the means values of

pre-acquisition ratios were bigger than the post-acquisition ones. Quick ratio

showed a significant difference where the mean value of the post-acquisition is

bigger than the pre-acquisition one. Earnings Per Share (EPS) didn’t show any

significant difference.

Keywords: acquisition, the company’s financial performance

xvi

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Suatu perusahaan pasti memiliki harapan agar bisnisnya dapat

mencapai kesuksesan. Kesuksesan yang diharapkan yaitu mempertahankan

kelangsungan hidup perusahaan, memperoleh laba, dan mampu

mengembangkan usahanya. Keberhasilan perusahaan untuk mencapai

kesuksesan dapat diukur dari kondisi keuangan perusahaan.

Pada saat ini kegiatan bisnis telah memasuki suatu masa dimana

kemajuan yang pesat terjadi dalam bidang komunikasi, teknologi, dan

informasi. Masyarakat Ekonomi ASEAN (MEA) atau ASEAN Economic

Community (AEC) yang dibentuk oleh negara-negara anggota ASEAN

untuk aktivitas kerjasama juga patut untuk diwaspadai oleh perusahaan-

perusahaan. Berlakunya Masyarakat Ekonomi ASEAN (MEA) memiliki

tujuan bahwa ASEAN sebagai pasar tunggal dan basis produksi, yang mana

terjadi arus barang, jasa, investasi, dan tenaga terampil yang bebas serta

aliran modal yang juga lebih bebas. Indonesia mulai memasuki Masyarakat

Ekonomi ASEAN (MEA) sejak 1 Januari 2016 (Sumber: IRIB Indonesia).

Bergabungnya Indonesia dalam Masyarakat Ekonomi ASEAN (MEA)

tentunya memberikan dampak, baik pada produk dalam negeri yang dengan

mudah dapat masuk ke pasar luar negeri maupun produk luar negeri yang

1

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

2

dapat dengan mudah masuk ke dalam pasar dalam negeri, seiring

permintaan produk yang meningkat.

Persaingan pasar baik di dalam negeri maupun di luar negeri,

khususnya di wilayah Asia Tenggara tentunya akan semakin ketat dan

mengharuskan semua perusahaan membuat strategi yang tepat untuk

menghadapi persaingan tersebut. Oleh karena itu, perusahaan-perusahaan

harus mampu mempertahankan eksistensinya melalui cara yang tepat

dengan melakukan ekspansi baik secara internal maupun eksternal. Menurut

Sudana (2015:274), perusahaan dikatakan melakukan ekspansi internal jika

perusahaan melakukan investasi mulai dari awal, seperti mendirikan

perusahaan baru atau melakukan perluasan perusahaan yang sudah ada.

Sementara itu, perusahaan dikatakan melakukan ekspansi eksternal jika

perusahaan menggabungkan kegiatan operasionalnya dengan perusahaan

lain yang sudah ada. Penggabungan suatu perusahaan dengan perusahaan

lain yang sudah ada dapat dilakukan dengan cara merger, konsolidasi

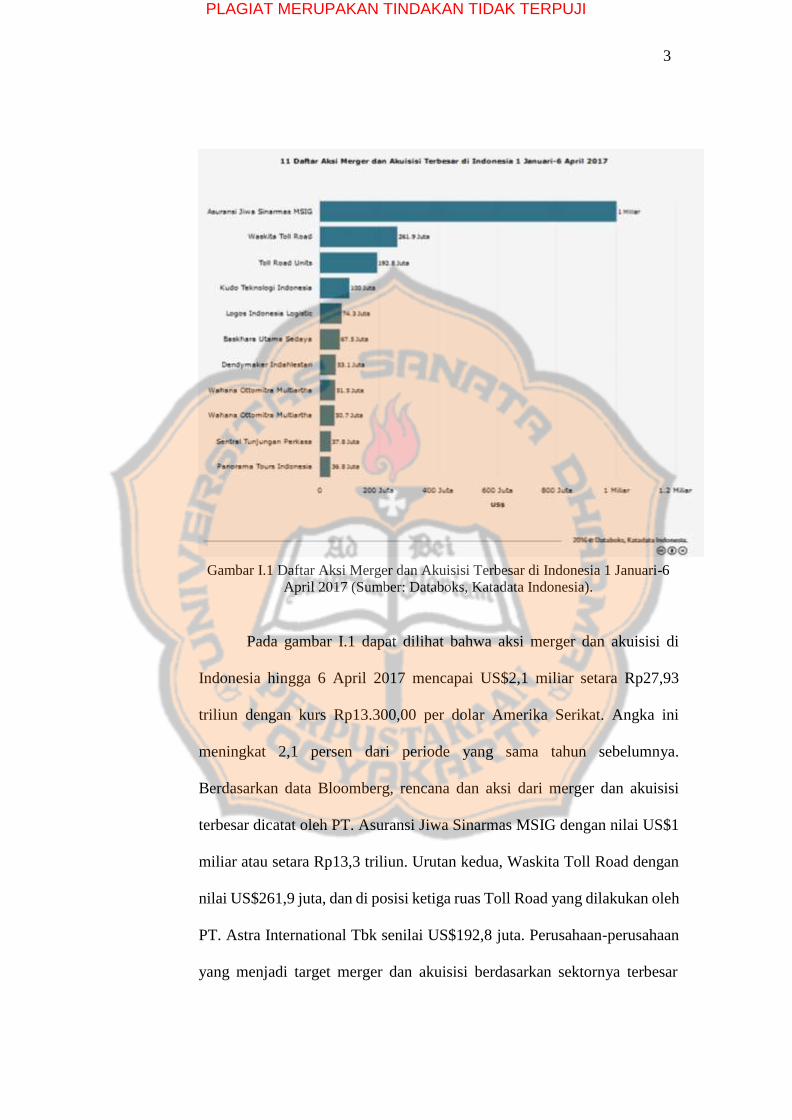

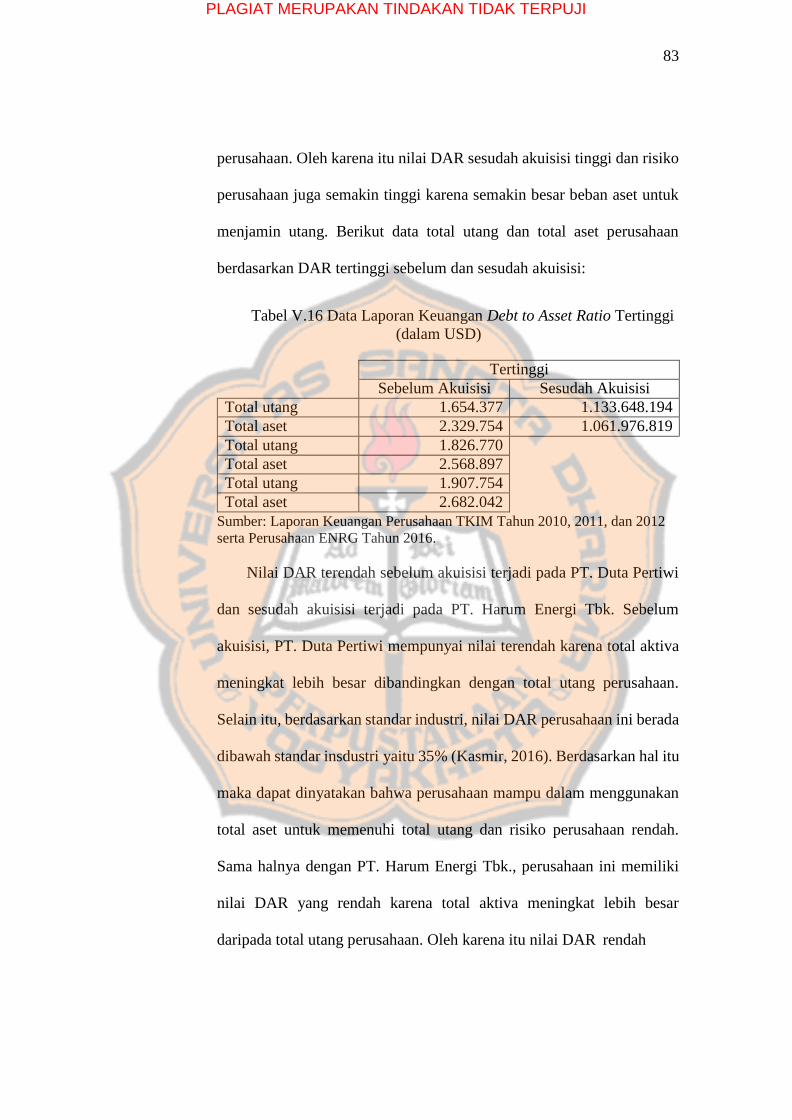

maupun akuisisi. Berikut adalah gambar yang menunjukan 11 daftar aksi

merger dan akuisisi terbesar di Indonesia pada 1 Januari-6 April 2017:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

3

Gambar I.1 Daftar Aksi Merger dan Akuisisi Terbesar di Indonesia 1 Januari-6

April 2017 (Sumber: Databoks, Katadata Indonesia).

Pada gambar I.1 dapat dilihat bahwa aksi merger dan akuisisi di

Indonesia hingga 6 April 2017 mencapai US$2,1 miliar setara Rp27,93

triliun dengan kurs Rp13.300,00 per dolar Amerika Serikat. Angka ini

meningkat 2,1 persen dari periode yang sama tahun sebelumnya.

Berdasarkan data Bloomberg, rencana dan aksi dari merger dan akuisisi

terbesar dicatat oleh PT. Asuransi Jiwa Sinarmas MSIG dengan nilai US$1

miliar atau setara Rp13,3 triliun. Urutan kedua, Waskita Toll Road dengan

nilai US$261,9 juta, dan di posisi ketiga ruas Toll Road yang dilakukan oleh

PT. Astra International Tbk senilai US$192,8 juta. Perusahaan-perusahaan

yang menjadi target merger dan akuisisi berdasarkan sektornya terbesar

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

4

berada di industri finansial mencapai US$1,2 miliar, diikuti konsumer

(konstruksi) US$298,7 juta, industri US$267 juta, konsumer (barang dan

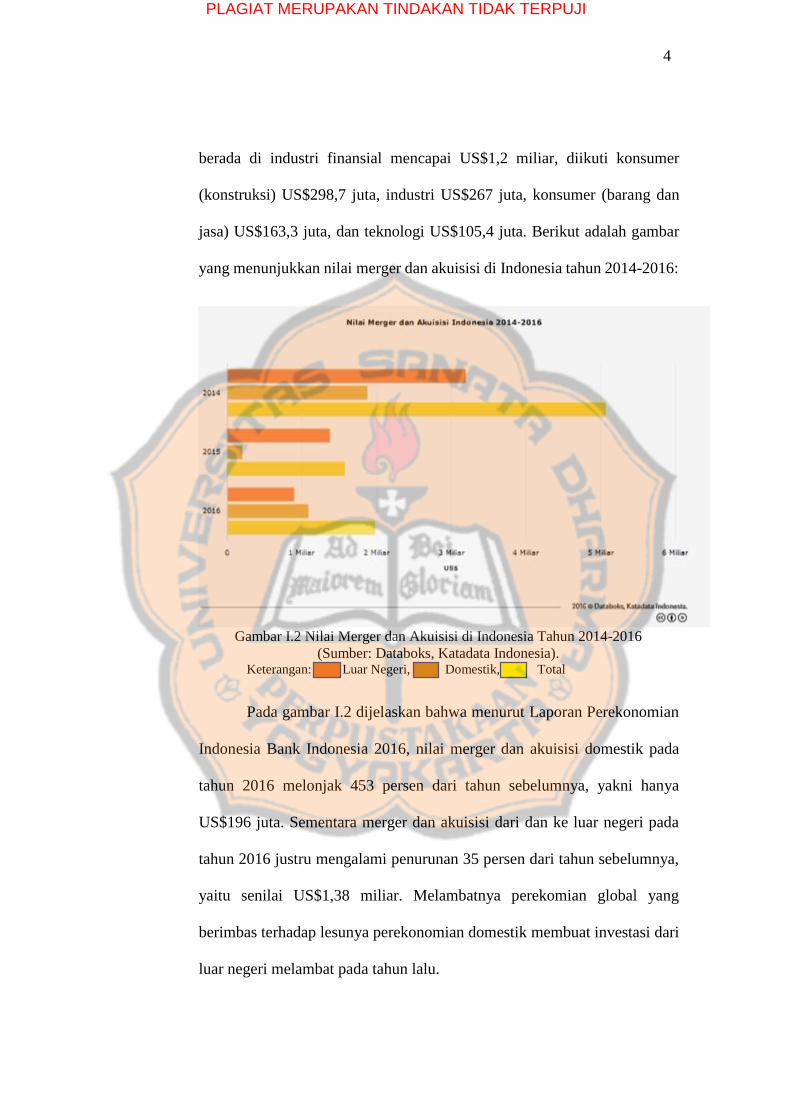

jasa) US$163,3 juta, dan teknologi US$105,4 juta. Berikut adalah gambar

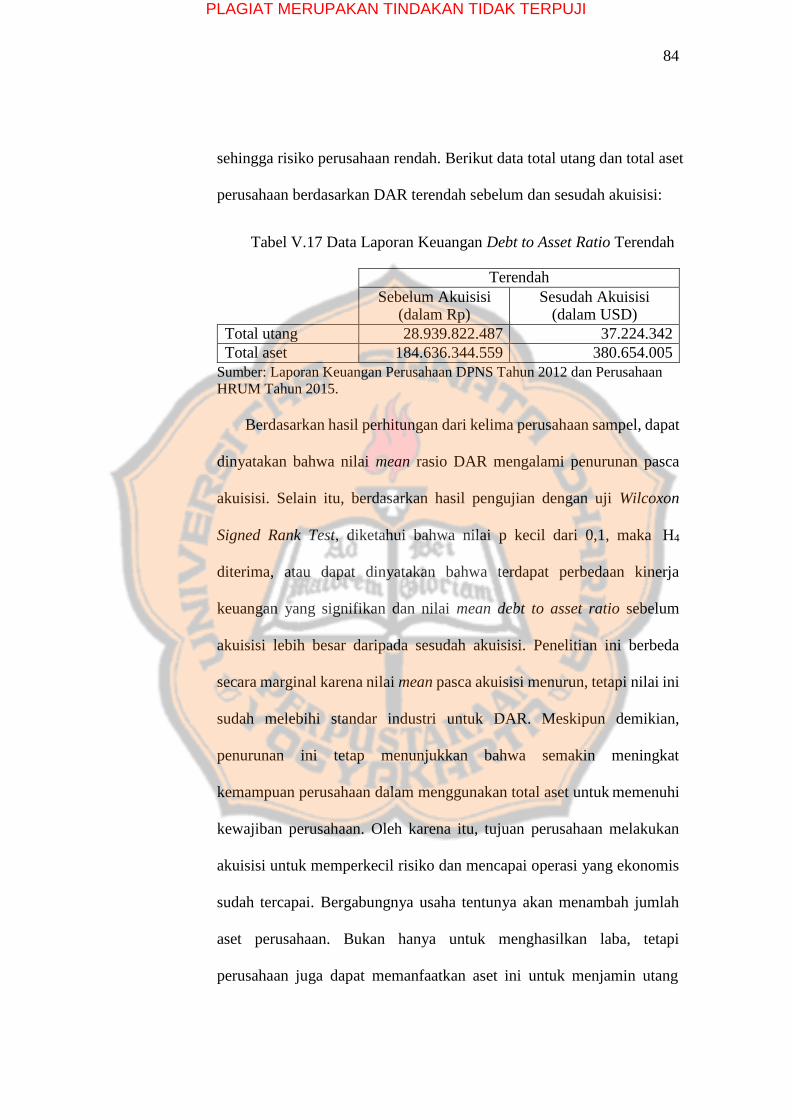

yang menunjukkan nilai merger dan akuisisi di Indonesia tahun 2014-2016:

Gambar I.2 Nilai Merger dan Akuisisi di Indonesia Tahun 2014-2016

(Sumber: Databoks, Katadata Indonesia). Keterangan: Luar Negeri, Domestik, Total

Pada gambar I.2 dijelaskan bahwa menurut Laporan Perekonomian

Indonesia Bank Indonesia 2016, nilai merger dan akuisisi domestik pada

tahun 2016 melonjak 453 persen dari tahun sebelumnya, yakni hanya

US$196 juta. Sementara merger dan akuisisi dari dan ke luar negeri pada

tahun 2016 justru mengalami penurunan 35 persen dari tahun sebelumnya,

yaitu senilai US$1,38 miliar. Melambatnya perekomian global yang

berimbas terhadap lesunya perekonomian domestik membuat investasi dari

luar negeri melambat pada tahun lalu.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

5

Investasi pada 2017 diperkirakan akan lebih membaik. Hal ini dapat

dilihat dari meningkatnya nilai transaksi merger dan akuisisi pada 2016.

Meningkatnya investasi merger dan akuisisi menandakan membaiknya

keyakinan para pelaku usaha dalam melakukan ekspansi usaha pada tahun

berikutnya.

Menurut Utari, Purwanti, dan Prawironegoro (2014:280) akuisisi

adalah pembelian suatu perusahaan oleh perusahaan lain yang lebih besar.

Perusahaan yang dibeli tersebut mengikuti operasi perusahaan yang

membeli. Dalam proses akuisisi, perusahaan pengakuisisi perlu

mempertimbangkan beberapa faktor yang meliputi seleksi perusahaan yang

akan diakuisisi, aspek keuangan atau biaya akuisisi, pemahaman akan

kompleksitas tahap integrasi serta integrasi setelah akuisisi. Moin (2010:8-

9) mengatakan bahwa akuisisi tidak menyebabkan pihak lain bubar sebagai

entitas hukum. Perusahaan-perusahaan yang terlibat dalam akuisisi secara

yuridis masih tetap berdiri dan beroperasi secara independen tetapi telah

terjadi pengalihan pengendalian oleh pihak pengakuisisi.

Bentuk penggabungan usaha selanjutnya yaitu konsolidasi. Menurut

Kamus Besar Bahasa Indonesia (2016) konsolidasi adalah peleburan dua

perusahaan atau lebih menjadi satu perusahaan. Badan usaha yang

melakukan penggabungan akan sama-sama kehilangan identitasnya.

Bentuk penggabungan usaha lainnya yaitu merger. Menurut Utari,

dkk. (2014:280) merger merupakan penggabungan dua perusahaan atau

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

6

lebih menjadi satu perusahaan. Perusahaan yang diambil alih menjadi

hilang, semua aktiva dan hutang perusahaan menjadi bergabung kepada

perusahaan yang mengambil alih. Hal ini mengakibatkan banyak

perusahaan-perusahaan saat ini yang lebih memilih akuisisi daripada

merger.

Faktor-faktor keberhasilan akuisisi menurut Moin (2010:21) adalah

melakukan audit sebelum akuisisi, memiliki pengalaman akuisisi

sebelumnya, perusahaan target dalam keadaan baik, perusahaan target

relatif kecil, dan melakukan akuisisi yang bersahabat. Sedangkan faktor-

faktor pemicu kegagalan akuisisi yaitu tidak adanya kejelasan mengenai

nilai yang akan dicapai dari setiap program akuisisi, perusahaan pengambil

alih dengan perusahaan target akuisisi tidak memiliki kesesuaian strategi,

rencana integrasi yang tidak sesuai dengan kondisi lapangan, tim negosiasi

yang berbeda dengan tim implementasi akan menyulitkan proses integrasi,

dan ketidakpastian serta kegelisahan diantara staf perusahaan yang tidak

ditangani.

Kinerja keuangan perusahaan yang semakin baik akan menjadikan

perusahaan tersebut mempunyai daya saing yang tinggi sekaligus mampu

untuk meningkatkan nilai perusahaan. Oleh karena itu, salah satu ukuran

untuk menilai keberhasilan akuisisi adalah dengan melihat kinerja

perusahaan setelah melakukan akuisisi terutama kinerja keuangan

perusahaan pengakuisisi. Beberapa penelitian mengenai perbandingan

kinerja keuangan sebelum dan sesudah akuisisi ini juga sudah dilakukan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

7

oleh Aprilianti (2014) yang menyimpulkan bahwa tidak terjadi perbedaan

yang signifikan pada perusahaan setelah akuisisi selama empat periode

(2009-2012) pada variabel CR, QR, FATO, DER, dan ROE sedangkan ROI,

NPM, EPS, TATO, ITO, dan DAR mengalami perbedaan yang signifikan.

Penelitian Aprilia (2015) menyatakan bahwa rasio CR, NPM, ROA, ROE,

TATO, DER, DAR, EPS dan PER berbeda secara signifikan dan mengalami

kenaikan pasca akuisisi. Penelitian lain yang dilakukan oleh Firdaus dan

Rodhiyah (2017) menyatakan bahwa rasio CR dan TATO tidak memiliki

perbedaan signifikan sebelum dan sesudah akuisisi, namun rasio DAR,

DER, NPM, ROI, ROE, dan EPS berbeda secara signifikan antara sebelum

dan sesudah akuisisi. Selain itu, penelitian yang dilakukan oleh Nilam

(2010) untuk periode satu tahun sebelum dan satu tahun sesudah akuisis,

dinyatakan bahwa rasio CR dan QR memiliki perbedaan signifikan antara

sebelum dan sesudah akuisisi, namun rasio NPM, ROE, ROI, dan PER tidak

signifikan. Adanya perbedaan hasil dari penelitian-penelitian terdahulu

menarik penulis untuk melakukan penelitian dan pengujian kembali dengan

pengambilan sampel dan tahun akuisisi yang berbeda dari peneliti terdahulu.

Perbedaan penelitian ini dengan penelitian terdahulu terlihat dari

sampel yang digunakan, baik dari jumlah sampel, nama perusahaan maupun

tahun diadakannya penelitian. Selain itu, metode analisis yang digunakan

setiap peneliti juga berbeda. Rasio keuangan yang digunakan setiap peneliti

tidak selalu sama, rasio kinerja keuangan yang akan digunakan dalam

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

8

penelitian ini adalah rasio likuiditas yang dihitung dengan Quick Ratio

(QR), rasio profitabilitas yang dihitung dengan Return on Asset (ROA) dan

Net Profit Margin (NPM), rasio pasar yang dihitung dengan Earnings Per

Shares (EPS), rasio solvabilitas yang dihitung dengan Debt to Asset Ratio

(DAR) dan rasio aktivitas yang dihitung dengan Turn Asset Turnover

(TATO).

B. Perumusan Masalah Penelitian

Penelitian ini perlu untuk dilakukan karena perbandingan sebelum

dan sesudah akuisisi terhadap kinerja keuangan perusahaan banyak

mendapatkan perhatian publik. Hal ini berkaitan dengan kepentingan yang

berbeda dari banyak pihak, diantaranya pemerintah, pemegang saham,

kreditur, masyarakat umum, dan calon investor. Berhubung kegiatan

akuisisi merupakan kegiatan pengambilan keputusan yang cukup berisiko,

maka harus dilakukan berdasarkan pertimbangan yang jelas. Salah satu

upaya yang dapat dilakukan yakni dengan melihat kinerja keuangan

perusahaan melalui rasio-rasio keuangan tersebut.

C. Pertanyaan Penelitian

Berdasarkan rumusan masalah yang telah dipaparkan di atas, maka

pertanyaan penelitian dalam penelitian ini adalah sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

9

1. Apakah terdapat perbedaan kinerja keuangan perusahaan yang

signifikan antara sebelum dan sesudah akuisisi berdasarkan rasio

keuangan Quick Ratio (QR)?

2. Apakah terdapat perbedaan kinerja keuangan perusahaan yang

signifikan antara sebelum dan sesudah akuisisi berdasarkan rasio

keuangan Return on Asset (ROA)?

3. Apakah terdapat perbedaan kinerja keuangan perusahaan yang

signifikan antara sebelum dan sesudah akuisisi berdasarkan rasio

keuangan Earnings Per Share (EPS)?

4. Apakah terdapat perbedaan kinerja keuangan perusahaan yang

signifikan antara sebelum dan sesudah akuisisi berdasarkan rasio

keuangan Debt to Asset Ratio (DAR)?

5. Apakah terdapat perbedaan kinerja keuangan perusahaan yang

signifikan antara sebelum dan sesudah akuisisi berdasarkan rasio

keuangan Net Profit Margin (NPM)?

6. Apakah terdapat perbedaan kinerja keuangan perusahaan yang

signifikan antara sebelum dan sesudah akuisisi berdasarkan rasio

keuangan Turn Asset Turnover (TATO)?

D. Tujuan Penelitian

Tujuan diadakannya penelitian analisis perbandingan kinerja keuangan

sebelum dan sesudah akuisisi ini adalah sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

10

1. Untuk mengetahui perbedaan kinerja keuangan perusahaan yang

signifikan antara sebelum dan sesudah akuisisi berdasarkan rasio

keuangan Quick Ratio (QR).

2. Untuk mengetahui perbedaan kinerja keuangan perusahaan yang

signifikan antara sebelum dan sesudah akuisisi berdasarkan rasio

keuangan Return on Asset (ROA).

3. Untuk mengetahui perbedaan kinerja keuangan perusahaan yang

signifikan antara sebelum dan sesudah akuisisi berdasarkan rasio

keuangan Earnings Per Share (EPS).

4. Untuk mengetahui perbedaan kinerja keuangan perusahaan yang

signifikan antara sebelum dan sesudah akuisisi berdasarkan rasio

keuangan Debt to Asset Ratio (DAR).

5. Untuk mengetahui perbedaan kinerja keuangan perusahaan yang

signifikan antara sebelum dan sesudah akuisisi berdasarkan rasio

keuangan Net Profit Margin (NPM).

6. Untuk mengetahui perbedaan kinerja keuangan perusahaan yang

signifikan antara sebelum dan sesudah akuisisi berdasarkan rasio

keuangan Turn Asset Turnover (TATO).

E. Pembatasan Masalah Penelitian

Peneliti membatasi masalah yang akan diteliti, dimana penelitian ini hanya

akan berfokus pada:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

11

1. Kinerja keuangan perusahaan diukur dengan rasio-rasio keuangan yang

terbatas pada QR, ROA, EPS, DAR, NPM, dan TATO. Hal ini

disebabkan karena peneliti memfokuskan penelitian pada tujuan

akuisisi untuk mencapai operasi yang ekonomis.

2. Perusahaan yang diteliti berjumlah lima perusahaan, karena kelima

perusahaan tersebut telah memenuhi beberapa kriteria sebagai berikut:

1. Perusahaan hanya sekali melakukan akuisisi dalam periode 2010-

2016 dan hanya mengakuisisi satu perusahaan saja.

2. Perusahaan terdaftar di Bursa Efek Indonesia (BEI).

3. Tersedia laporan keuangan periode 2010-2016 yang terdiri dari tiga

tahun sebelum akuisisi dan tiga tahun sesudah akuisisi.

4. Waktu dilakukan akuisisi diketahui dengan jelas.

F. Manfaat Penelitian

Manfaat atau kegunaan dengan dilaksanakannya penelitian ini adalah

sebagai berikut:

1. Bagi Investor

Penelitian ini dapat digunakan sebagai bahan pertimbangan untuk

pengambilan keputusan investasi yang tepat, khususnya investasi pada

perusahaan yang melakukan akuisisi.

2. Bagi Manajemen Perusahaan

Penelitian ini dapat menjadi salah satu acuan pengambilan keputusan

dalam melakukan akuisisi sebagai strategi perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

12

3. Bagi Akademisi dan Peneliti

Penelitian ini diharapkan dapat menjadi rujukan pengembangan ilmu

mengenai analisis kinerja keuangan dan memberikan infomasi yang

mendukung beberapa penelitian sebelumnya mengenai bahan

pertimbangan dalam pengambilan keputusan untuk memperbaiki

kinerja keuangan sebelum maupun sesudah akuisisi.

4. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat digunakan sebagai referensi dasar

perluasan penelitian dan penambahan wawasan untuk

pengembangannya, khususnya tentang penilaian kinerja keuangan

perusahaan sebelum dan sesudah akuisisi.

G. Sistematika Penulisan

BAB I PENDAHULUAN

Bab ini mengemukakan tentang latar belakang masalah,

perumusan masalah penelitian, pertanyaan penelitian, tujuan

penelitian, pembatasan masalah penelitian, manfaat

penelitian, dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini mengemukakan tentang tinjauan atas konsep-konsep

yang relevan, perumusan hipotesis, dan kerangka konseptual

penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

13

BAB III METODE PENELITIAN

Bab ini menjelaskan tentang jenis penelitian, subjek dan

objek penelitian, waktu penelitian, populasi dan sampel,

variabel penelitian yang dioperasionalisasikan, teknik

pengambilan sampel, sumber data, teknik pengumpulan data,

dan teknik analisis data.

BAB IV GAMBARAN UMUM SUBJEK PENELITIAN

Bab ini menjelaskan tentang gambaran umum perusahaan-

perusahaan yang diteliti.

BAB V ANALISIS DATA DAN PEMBAHASAN

Bab ini mengemukakan tentang deskripsi objek penelitian,

data penelitian, analisis data, dan pembahasan.

BAB VI KESIMPULAN DAN IMPLIKASI HASIL PENELITIAN

Bab ini mengemukakan tentang kesimpulan dari hasil

analisis data, implikasi hasil penelitian, dan keterbatasan

penelitian.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Atas Konsep-Konsep yang Relevan

1. Pengertian Kinerja dan Kinerja Keuangan

Menurut Kamus Besar Bahasa Indonesia (2016), kinerja adalah

sesuatu yang dicapai; prestasi yang diperlihatkan; kemampuan kerja

(tentang peralatan). Dalam konteks dunia usaha, Fahmi (2011:2)

menyebutkan bahwa kinerja keuangan adalah suatu analisis yang dilakukan

untuk melihat sejauh mana suatu perusahaan telah melaksanakan dengan

menggunakan aturan-aturan pelaksanaan keuangan secara baik dan benar.

Sedangkan Rudianto (2013:189) mengemukakan bahwa kinerja keuangan

adalah hasil atau prestasi yang telah dicapai oleh manajemen perusahaan

dalam menjalankan fungsinya mengelola aset perusahaan secara efektif

selama periode tertentu. Berdasarkan beberapa definisi di atas, maka kinerja

keuangan dapat disimpulkan sebagai suatu hasil yang dicapai oleh suatu

perusahaan atas pengelolaan aset perusahaan yang dilakukan dengan proses

analisis serta menggunakan aturan pelaksanaan keuangan yang benar.

2. Metode Analisis Kinerja dengan Rasio Keuangan

Sudana (2015:23) mengatakan bahwa analisis kinerja dengan rasio

keuangan penting dilakukan untuk mengetahui kekuatan dan kelemahan

suatu perusahaan. Informasi ini diperlukan untuk mengevaluasi kinerja yang

14

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

15

dicapai manajemen perusahaan di masa yang lalu dan juga untuk bahan

pertimbangan dalam menyusun rencana perusahaan ke depan. Salah satu

cara untuk memperoleh informasi yang bermanfaat dari laporan keuangan

perusahaan adalah dengan melakukan analisis rasio keuangan.

Rasio keuangan memperlihatkan hubungan antara item-item pada

laporan keuangan (neraca dan laporan laba rugi). Sudana (2015:23-26)

mengemukakan beberapa jenis rasio keuangan, yaitu:

a. Liquidity Ratio (Likuiditas)

Rasio ini mengukur kemampuan perusahaan untuk memenuhi

kewajiban keuangan jangka pendek. Rasio likuiditas dapat diukur

dengan cara:

Quick Ratio atau Acid Test Ratio = 𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐴𝑠𝑠𝑒𝑡−𝐼𝑛𝑣𝑒𝑛𝑡𝑜𝑟𝑦

𝐶𝑢𝑟𝑟𝑒𝑛𝑡 𝐿𝑖𝑎𝑏𝑖𝑙𝑖𝑡𝑦

Rasio ini seperti current ratio tetapi persediaan tidak diperhitungkan

karena kurang likuid dibandingkan dengan kas, surat berharga dan

piutang. Oleh karena itu, quick ratio memberikan ukuran yang lebih

akurat dibandingkan dengan current ratio tentang kemampuan

perusahaan dalam memenuhi kewajiban jangka pendek perusahaan.

b. Activity Ratio (Aktivitas)

Rasio ini mengukur efektivitas dan efisiensi perusahaan dalam

mengelola aktiva yang dimiliki perusahaan. Rasio aktivitas dapat diukur

dengan cara:

Turn Asset Turnover = 𝑁𝑒𝑡 𝑆𝑎𝑙𝑒𝑠

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

16

Turn assets turnover mengukur efektivitas penggunaan seluruh

aktiva dalam menghasilkan penjualan. Semakin besar rasio ini,

berarti semakin efektif pengelolaan seluruh aktiva yang dimiliki

perusahaan.

c. Profitability Ratio (Profitabilitas)

Profitability ratio ini mengukur kemampuan perusahaan untuk

menghasilkan laba dengan sumber-sumber yang dimiliki perusahaan,

seperti aktiva, modal atau penjualan perusahaan. Rasio profitabilitas

dapat diukur dengan cara:

1) Return on Assets (ROA) =𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥𝑒𝑠

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

ROA mengukur kemampuan perusahaan dengan menggunakan

seluruh aktiva yang dimiliki untuk menghasilkan laba setelah pajak.

Rasio ini penting bagi pihak manajemen untuk mengevaluasi

efektivitas dan efisiensi manajemen perusahaan dalam mengelola

seluruh aktiva perusahaan. Semakin besar ROA, berarti semakin

efisien penggunaan aktiva perusahaan atau dengan kata lain dengan

jumlah aktiva yang sama bisa dihasilkan laba yang lebih besar, dan

sebaliknya.

2) Profit Margin Ratio

Profit margin ratio mengukur kemampuan perusahaan untuk

menghasilkan laba dengan menggunakan penjualan yang dicapai

perusahaan. Semakin tinggi rasio ini menunjukan perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

17

semakin efisien dalam menjalankan operasinya. Profit margin ratio

diukur dengan cara:

Net Profit Margin (NPM) =

𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥𝑒𝑠

𝑆𝑎𝑙𝑒𝑠

Rasio ini mengukur kemampuan perusahaan untuk menghasilkan

laba bersih dari penjualan yang dilakukan perusahaan. Rasio ini

mencerminkan efisiensi seluruh bagian, yaitu produksi personalia,

pemasaran, dan keuangan yang ada dalam perusahaan.

d. Leverage Ratio (Solvabilitas)

Moin (2010:141) mengemukakan bahwa rasio ini mengukur seberapa

besar penggunaan utang dalam pembelanjaan perusahaan. Rasio

solvabilitas dapat diukur dengan cara:

Debt to Asset Ratio = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

Debt to asset ratio ini mengukur perbandingan antara total utang

dengan total aset. Rasio ini mengukur seberapa besar seluruh utang

dijamin oleh aset perusahaan. Semakin besar rasio ini menunjukkan

semakin berisiko perusahaan karena semakin besar beban aset untuk

menjamin utang.

e. Rasio-rasio Pasar

Moin (2010:139) mengemukakan bahwa rasio ini mengukur bagaimana

nilai perusahaan di masa yang akan datang dibandingkan dengan nilai

perusahaan di masa lalu. Pengukuran rasio-rasio ini lebih mudah bagi

perusahaan yang sudah menjual sahamnya di pasar modal. Apabila

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

18

perusahaan memiliki nilai-nilai yang tinggi pada rasio ini, maka

semakin baik prospek perusahaan dalam perspektif investor. Rasio pasar

dapat diukur dengan cara:

Earning Per Share (EPS) = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘−𝐷𝑖𝑣𝑖𝑑𝑒𝑛

𝐽𝑢𝑚𝑙𝑎ℎ 𝑆𝑎ℎ𝑎𝑚 𝐵𝑒𝑟𝑒𝑑𝑎𝑟

EPS menunjukkan bagian laba yang dinikmati oleh pemegang

saham untuk setiap lembar saham yang dimiliki. Besar kecilnya EPS

dipengaruhi oleh laba bersih dan jumlah lembar saham yang dimiliki

perusahaan. Jika perusahaan menambah modal saham dengan

mengeluarkan lembar saham baru sementara laba tidak berubah

maka EPS akan semakin kecil.

3. Alasan Penggabungan Usaha

Ambarwati (2010:283) mengemukakan bahwa alasan

penggabungan usaha antara lain untuk saling menunjang kegiatan usaha,

sehingga keuntungan yang akan diperoleh akan lebih besar dibandingkan

jika mereka melakukan usaha sendiri-sendiri. Sedangkan Sudana

(2015:275-276) menyatakan bahwa alasan penggabungan usaha, yakni:

a. Mencapai operasi yang ekonomis

Dua atau lebih perusahaan yang sejenis jika beroperasi sebagai entitas

yang terpisah, dalam pemanfaatan aset yang dimiliki masing-masing

perusahaan akan sering kurang optimal. Hal itu disebabkan karena

kapasitas aset yang lebih besar daripada kebutuhan masing-masing

perusahaan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

19

b. Pertumbuhan

Penggabungan dua perusahaan atau lebih akan mempercepat

pertumbuhan perusahaan. Hal ini dimungkinkan karena intensitas

persaingan akan berkurang dan kemampuan perusahaan untuk bersaing

juga meningkat, karena perusahaan beroperasi secara lebih efisien,

sehingga harga produk yang dihasilkan bisa lebih murah.

c. Diversifikasi

Diversifikasi dapat dicapai melalui penggabungan dua atau lebih

perusahaan yang bergerak dalam industri yang berbeda. Tujuannya

adalah untuk mengurangi risiko. Hal ini dapat dicapai, karena

perusahaan yang berada pada kelompok industri yang berbeda memiliki

karakteristik yang berbeda pula. Dengan penggabungan, maka ketika

satu perusahaan mengalami kerugian, perusahaan lain masih

memperoleh laba, sehingga risikonya menjadi lebih kecil.

4. Pengertian Akuisisi

Akuisisi adalah bentuk pengambilan kepemilikan perusahaan oleh

pihak pengakuisisi (acquirer) sehingga akan mengakibatkan berpindahnya

kendali atas perusahaan yang diambil alih (acquire) tersebut (Moin,

2010:8). Selain itu, Ambarwati (2010:285) juga mengemukakan bahwa

akuisisi adalah cara untuk tumbuh yang relatif lebih cepat dibandingkan

dengan pilihan-pilihan lain. Sedangkan Utari, dkk. (2014:280)

mengemukakan bahwa akuisisi ialah pembelian suatu perusahaan oleh

perusahaan lain yang lebih besar. Perusahaan yang dibeli tersebut mengikuti

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

20

operasi perusahaan yang membeli. Berdasarkan beberapa pendapat peneliti

tersebut, maka dapat disimpulkan bahwa akuisisi adalah penggabungan

usaha dari dua perusahaan menjadi satu perusahaan yang mana sebagian

besar aset perusahaan yang diakuisisi sudah diambil alih oleh perusahaan

pengakuisisi.

5. Klasifikasi Akuisisi

Berdasarkan objek yang diakuisisi, akuisisi dapat dibagi menjadi dua

klasifikasi. Moin (2010:42-43) mengelompokkan akuisisi sebagai berikut:

a. Akuisisi Saham

Istilah akuisisi digunakan untuk menggambarkan suatu transaksi

jual beli perusahaan dan transaksi tersebut mengakibatkan beralihnya

kepemilikan perusahaan dari penjual kepada pembeli. Akuisisi terjadi

pada perusahaan yang didirikan atas saham-saham ketika pemilik saham

menjual saham-saham mereka kepada pembeli/pengakuisisi. Pada

peristiwa ini, pengakuisisi tidak harus meminta persetujuan dari pihak

manajemen target, tetapi ada kalanya pembelian saham tersebut

dilakukan dengan terlebih dahulu melakukan negosiasi dan penawaran

dengan pihak manajemen atau dewan direksi perusahaan target. Jika

manajemen perusahaan target setuju, maka mereka akan

menginformasikannya kepada pemegang saham. Jika pemegang saham

juga setuju atas tawaran yang diajukan oleh manajemen tersebut maka

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

21

“deal” akan segera terwujud. Selanjutnya perusahaan yang diakuisisi

akan menjadi perusahaan anak.

b. Akuisisi Aset

Apabila sebuah perusahaan bermaksud memiliki perusahaan lain

maka ia dapat membeli sebagian atau seluruh aktiva atau aset

perusahaan lain tersebut. Jika pembelian tersebut hanya sebagian dari

aktiva perusahaan maka hal ini dinamakan akuisisi parsial. Akuisisi aset

dilakukan apabila pihak pengakuisisi tidak ingin terbebani utang yang

ditanggung oleh perusahaan target.

6. Tipe - Tipe Akuisisi

Sudana (2015:274) menyatakan bahwa bila ditinjau dari keterkaitan bidang

usaha perusahaan yang bergabung, maka tipe akuisisi dapat dibedakan

menjadi:

a. Akuisisi vertikal, adalah penggabungan perusahaan yang berada pada

tingkat proses produksi yang tidak sama. Misalnya, penggabungan

antara perusahaan sepatu yang memproduksi sepatu dengan pabrik kulit

yang memasok bahan baku atau perusahaan sepatu bergabung dengan

distributor yang memasarkan sepatu.

b. Akuisisi horizontal, adalah penggabungan perusahaan yang berada

pada tingkat proses produksi yang sama. Misalnya, perusahaan sepatu

Bata bergabung dengan perusahaan sepatu Nike.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

22

c. Akuisisi konglomeratif, adalah penggabungan perusahaan yang tidak

memiliki kaitan bisnis sama sekali. Misalnya, perusahaan sepatu

bergabung dengan perusahaan semen.

7. Cara dan Tahapan dalam Melakukan Akuisisi

Husnan dan Pudjiastuti (2012:401) menyebutkan bahwa akuisisi dapat

dilakukan dengan cara berikut:

a. Bersahabat

Dilakukan dengan cara manajemen kedua belah pihak berunding

bersama, dan hasil perundingan tersebut (menyangkut harga yang wajar

dan pembayaran akuisisi) akan diusulkan ke pemilik perusahaan.

b. Hostile Takeover

Dengan cara ini manajemen perusahaan yang diakuisisi tidak diajak

berunding, tetapi perusahaan yang akan mengakuisisi langsung

menawarkan ke pemegang saham acquired company persyaratan-

persyaratan yang dinilai cukup menarik.

Selain itu, proses akuisisi pada dasarnya melalui tahapan-tahapan.

Moin (2010:113-121) menguraikan tujuh tahapan dalam melakukan

akuisisi:

a. Identifikasi awal

Pada tahapan ini, perusahaan mencari dan mengumpulkan informasi

sebanyak mungkin perusahaan-perusahaan yang potensial untuk

diakuisisi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

23

b. Screening

Merupakan proses menyaring sekaligus memilih mana diantara calon

target tersebut yang paling layak untuk diakuisisi.

c. Penawaran Formal

Merupakan tahap pendekatan formal dengan pemberitahuan secara

resmi dan tertulis yang ditujukan kepada manajemen puncak perusahaan

target tentang maksud akuisisi.

d. Due diligent

Merupakan investigasi yang menyeluruh dan mendalam terhadap

berbagai aspek perusahaan target.

e. Negosiasi/deal

Terdapat dua pihak pada perusahaan target yang harus memberikan

persetujuan agar proses akuisisi berjalan normal yaitu manajemen dan

pemegang saham. Ketika kedua pihak ini setuju dengan syarat-syarat

yang disepakati antara pengakuisisi dengan target, selanjutnya mereka

menandatangani nota kesepakatan sebagai kelanjutan dari deal mereka.

f. Closing

Merupakan penutupan transaksi yang ditandai dengan diserahkannya

pembayaran oleh pengakuisisi kepada pemegang saham perusahaan

yang diakuisisi.

g. Integrasi

Merupakan tahap dimulainya “kehidupan baru” setelah perusahaan

melakukan penggabungan bisnis sebagai satu kesatuan entitas ekonomi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

24

8. Motif Akuisisi

Pada prinsipnya terdapat dua motif yang mendorong sebuah

perusahaan melakukan akuisisi, yaitu motif ekonomi dan motif non

ekonomi. Motif ekonomi berkaitan dengan esensi tujuan perusahaan untuk

meningkatkan nilai perusahaan atau memaksimumkan kemakmuran

pemegang saham. Termasuk motif ekonomi adalah motif untuk mencapai

sinergi dan motif untuk mencapai posisi strategis. Motif strategis

dimaksudkan untuk membangun keunggulan kompetitif jangka panjang

perusahaan yang pada akhirnya bermuara pada peningkatan nilai

perusahaan atau peningkatan kemakmuran pemegang saham. Di sisi lain,

motif non-ekonomi adalah motif bukan didasarkan pada esensi tujuan

perusahaan tersebut, tetapi didasarkan pada keinginan subjektif atau ambisi

pribadi pemilik atau manajemen perusahaan. Hanya alasan yang bersifat

ekonomis dan rasional yang bisa diterima sehingga aktivitas akuisisi bisa

dipertanggungjawabkan (Moin, 2010:48).

9. Faktor Keberhasilan dan Kegagalan Akuisisi

Keberhasilan atau kegagalan suatu akuisisi sangat bergantung pada

ketepatan analisis dan penelitian yang menyeluruh terhadap faktor-faktor

penyelaras antara organisasi yang akan bergabung. Moin (2010:21)

mengemukakan faktor-faktor yang dianggap memberi kontribusi terhadap

keberhasilan akuisisi, yaitu:

a. Melakukan audit sebelum akuisisi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

25

b. Perusahaan target dalam keadaan baik.

c. Memiliki pengalaman akuisisi sebelumnya.

d. Perusahaan target relatif kecil.

e. Melakukan akuisisi yang bersahabat.

Selain itu, Moin (2010:21) mengemukakan faktor-faktor yang

memicu kegagalan akuisisi, yaitu:

a. Perusahaan target memiliki kesesuaian strategi yang rendah dengan

perusahaan pengambil alih.

b. Hanya mengandalkan analisis strategik yang baik tidaklah cukup untuk

mencapai keberhasilan akuisisi.

c. Tidak adanya kejelasan mengenai nilai yang tercipta dari setiap

program akuisisi.

d. Rencana integrasi yang tidak disesuaikan dengan kondisi lapangan.

e. Tim negosiasi yang berbeda dengan tim implementasi yang akan

menyulitkan proses integrasi.

f. Ketidakpastian, ketakutan dan kegelisahan diantara staf perusahaan

yang tidak ditangani.

g. Pihak pengambil alih tidak mengomunikasikan perencanaan dan

pengharapan mereka terhadap karyawan perusahaan target sehingga

terjadi kegelisahan diantara karyawan.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

26

10. Keuntungan dan Kelemahan Akuisisi

Perusahaan melakukan akuisisi karena adanya manfaat lebih dari

kegiatan tersebut, meskipun asumsi ini tidak semuanya terbukti. Secara

spesifik, keunggulan dan kelemahan akuisisi yang diuraikan oleh Moin

(2010:13-14) adalah sebagai berikut:

a. Keunggulan akuisisi:

1) Mendapatkan cash flow dengan cepat karena produk dan pasar sudah

jelas.

2) Memperoleh kemudahan dana/pembiayaan karena kreditur lebih

percaya dengan perusahaan yang telah berdiri dan mapan.

3) Memperoleh karyawan yang telah berpengalaman.

4) Mendapatkan pelanggan yang telah mapan tanpa harus merintis dari

awal.

5) Memperoleh sistem operasional dan administratif yang mapan.

6) Mengurangi risiko kegagalan bisnis karena tidak harus mencari

konsumen baru.

7) Menghemat waktu untuk memasuki bisnis baru.

8) Memperoleh infrastruktur untuk mencapai pertumbuhan yang lebih

cepat.

b. Kelemahan dari kegiatan akuisisi, yakni:

1) Proses integrasi yang tidak mudah.

2) Meningkatnya kompleksitas birokrasi.

3) Biaya koordinasi yang mahal.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

27

4) Tidak menjamin peningkatan nilai perusahaan.

5) Tidak menjamin peningkatan kemakmuran pemegang saham.

B. Perumusan Hipotesis

Seharusnya sesudah melakukan akuisisi maka kinerja keuangan

perusahaan berbeda dengan sebelum melakukan akuisisi. Hal itu disebabkan

karena ketika ukuran atau cakupan perusahaan bertambah besar disertai

dengan sinergi yang diperoleh, maka penghasilan perusahaan tersebut juga

akan semakin besar. Atas dasar pertimbangan tersebut, maka dapat

diperoleh hipotesis penelitian sebagai berikut:

1. Hubungan antara quick ratio dengan akuisisi

Salah satu tujuan melakukan akuisisi adalah untuk mencapai

operasi yang ekonomis. Melakukan akuisisi dapat meningkatkan

jumlah aset perusahaan. Aset perusahaan yang meningkat mampu untuk

meningkatkan likuiditas perusahaan. Berdasarkan tujuan tersebut, maka

rasio yang sesuai untuk digunakan dalam mengukur likuiditas

perusahaan adalah quick ratio. Rasio ini mengukur kemampuan

perusahaan untuk memenuhi kewajiban keuangan jangka pendek dari

aktiva perusahaan selain persediaan. Quick ratio ini mengukur

kemampuan perusahaan untuk membayar utang lancar dengan

menggunakan aktiva lancar perusahaan yang betul-betul likuid.

Semakin besar rasio ini berarti semakin likuid perusahaan (Sudana,

2015). Pernyataan ini sejalan dengan hasil peneliti terdahulu yakni

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

28

Nilam (2010) yang menyatakan bahwa terdapat perbedaan signifikan

antara sebelum dan sesudah melakukan akuisisi. Selain itu nilai mean

rasio QR pasca akuisisi mengalami kenaikan. Hal tersebut terlihat dari

adanya kenaikan komponen aktiva lancar perusahaan yang lebih besar

daripada kenaikan utang lancarnya. Berdasarkan hal itu, maka hipotesis

yang dirumuskan peneliti adalah sebagai berikut:

H1: Terdapat perbedaan kinerja keuangan yang signifikan dan

nilai mean quick ratio sesudah akuisisi lebih besar daripada

sebelum akuisisi.

2. Hubungan antara return on asset dengan akuisisi

Alasan perusahaan melakukan akuisisi adalah mencapai operasi

yang ekonomis. Melakukan kegiatan akuisisi dapat menambah jumlah

aset yang dimiliki suatu perusahaan. Aset perusahaan yang semakin

besar mampu untuk meningkatkan laba bagi perusahaan. Berdasarkan

tujuan tersebut, maka rasio yang sesuai untuk digunakan dalam

pengukuran ini adalah return on asset. Rasio ini penting bagi pihak

manajemen untuk mengevaluasi efektivitas dan efisiensi manajemen

perusahaan dalam mengelola seluruh aktiva perusahaan dalam

menghasilkan laba (Sudana (2015). Hasil peneliti terdahulu yang

dilakukan oleh Maryanti, Siregar, dan Andati (2017) menyatakan

bahwa benar terdapat perbedaan kinerja keuangan yang signifikan pada

ROA sesudah akuisisi, namun nilai mean ROA lebih tinggi sebelum

melakukan akuisisi. Hal ini menunjukkan bahwa kinerja perusahaan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

29

tersebut mengalami penurunan setelah akuisisi. Hal ini disebabkan

karena perusahaan tidak efisien dalam menggunakan asetnya untuk

menghasilkan laba sehingga proporsi kenaikan laba bersih lebih kecil

bila dibandingkan dengan proporsi kenaikan total aset. Berdasarkan

hasil penelitian itu, maka hipotesis yang dirumuskan peneliti adalah

sebagai berikut:

H2: Terdapat perbedaan kinerja keuangan yang signifikan dan

nilai mean return on asset sebelum akuisisi lebih besar daripada

sesudah akuisisi.

3. Hubungan antara earnings per share dengan akuisisi

Mencapai operasi yang ekonomis merupakan tujuan dari

perusahaan untuk melakukan akuisisi. Melakukan akuisisi dapat

menunjang kegiatan operasi perusahaan, dengan meningkatkan

keuntungan yang diperoleh perusahaan maka nilai perusahaan juga akan

meningkat. Berdasarkan tujuan tersebut, maka rasio yang sesuai untuk

digunakan dalam pengukuran ini adalah earnings per share. EPS

menunjukkan bagian laba yang dinikmati oleh pemegang saham untuk

setiap lembar saham yang dimiliki. Memiliki nilai tinggi pada rasio ini

menunjukkan bahwa prospek perusahaan semakin baik dalam

pandangan investor, sehingga nilai perusahaan pun meningkat (Moin,

2010:139). Aprilia (2015) dalam hasil penelitiannya menyatakan bahwa

terdapat perbedaan secara signifikan rasio earning per share dan nilai

mean EPS lebih tinggi sesudah akuisisi. Perbedaan signifikan pada EPS

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

30

setelah akuisisi pada penelitian Aprilia ini menunjukkan bahwa

kemampuan perusahaan dalam menghasilkan laba mengalami

peningkatan dan nilai perusahaan juga akan meningkat setelah akuisisi,

sehingga dapat memberikan manfaat seperti yang diharapkan investor.

Berdasarkan hal itu, maka hipotesis yang dirumuskan peneliti adalah

sebagai berikut:

H3: Terdapat perbedaan kinerja keuangan yang signifikan dan

nilai mean earnings per share sesudah akuisisi lebih besar daripada

sebelum akuisisi.

4. Hubungan antara debt to asset ratio dengan akuisisi

Memperkecil risiko dan mencapai operasi yang ekonomis

merupakan tujuan perusahaan dalam melakukan akuisisi.

Bergabungnya usaha tentunya akan menambah jumlah aset perusahaan.

Bukan hanya untuk menghasilkan laba, tetapi perusahaan juga dapat

memanfaatkan aset ini untuk menjamin utang yang dimiliki perusahaan,

sehingga risiko yang dihadapi perusahaan juga akan semakin kecil.

Berdasarkan tujuan tersebut, maka rasio yang sesuai untuk digunakan

dalam pengukuran ini adalah debt to asset ratio. DAR mengukur

seberapa besar total utang perusahaan dijamin oleh total aktiva

perusahaan. Sudana (2015) dalam teorinya menyatakan bahwa semakin

besar rasio ini menunjukkan porsi penggunaan utang dalam membiayai

investasi pada aktiva semakin besar, yang berarti pula risiko keuangan

perusahaan meningkat dan sebaliknya. Aprilianti (2014)

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

31

menyatakan bahwa pada hasil penelitiannya terhadap rasio DAR yakni

terdapat perbedaan kinerja keuangan yang signifikan antara sebelum

dan sesudah melakukan akuisisi. Selain itu, nilai mean menurun pasca

akuisisi. Penurunan ini mengindikasikan bahwa semakin meningkat

kemampuan perusahaan dalam menggunakan total aset yang dimiliki

dalam upaya memenuhi kewajiban atau total utang yang dimiliki.

Berdasarkan hal itu, maka hipotesis yang dirumuskan peneliti adalah

sebagai berikut:

H4: Terdapat perbedaan kinerja keuangan yang signifikan dan

nilai mean debt to asset ratio sebelum akuisisi lebih besar daripada

sesudah akuisisi.

5. Hubungan antara net profit margin dengan akuisisi

Mencapai operasi yang ekonomis dan mempercepat

pertumbuhan merupakan tujuan perusahaan untuk melakukan akuisisi.

Bergabungnya usaha akan meningkatkan jumlah aset perusahaan. Aset

yang mampu dikelola secara optimal akan mampu meningkatkan laba

perusahaan. Selain itu, bergabungnya usaha akan memperkecil tingkat

persaingan dan meningkatkan daya saing perusahaan dibandingkan

perusahaan yang menjalankan operasinya sendiri. Dengan demikian

pertumbuhan perusahaan akan lebih cepat dibandingkan para

pesaingnya sehingga perusahaan mampu mencapai penjualan yang

maksimal. Penjualan yang tinggi tentunya akan membawa keuntungan

bagi perusahaan. Berdasarkan tujuan tersebut, maka rasio yang sesuai

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

32

untuk digunakan dalam pengukuran ini adalah net profit margin. NPM

mengukur kemampuan perusahaan untuk menghasilkan laba bersih dari

penjualan yang dilakukan perusahaan. Rasio ini mencerminkan

efisiensi seluruh bagian, yaitu produksi personalia, pemasaran dan

keuangan yang ada dalam perusahaan. Semakin tinggi rasio ini

menunjukan perusahaan semakin efisien dalam menjalankan

operasinya (Sudana, 2015). Peneliti terdahulu, Firdaus dan Rodhiyah

(2017) menyatakan bahwa hasil penelitiannya terhadap NPM yakni

terdapat perbedaan kinerja keuangan signifikan antara sebelum dan

sesudah akuisisi. Selain itu, terjadi penurunan nilai mean NPM pasca

akuisisi. Penurunan ini terjadi karena meskipun penjualan perusahaan

tinggi tetapi bila biaya operasional perusahaan juga tinggi, maka

keuntungan perusahaan akan semakin kecil. Berdasarkan hasil

penelitian itu, maka hipotesis yang dirumuskan peneliti adalah sebagai

berikut:

H5: Terdapat perbedaan kinerja keuangan yang signifikan dan

nilai mean net profit margin sebelum akuisisi lebih besar daripada

sesudah akuisisi.

6. Hubungan antara turn asset turnover dengan akuisisi

Beberapa tujuan perusahaan untuk melakukan akuisisi adalah

untuk mencapai operasi yang ekonomis dan mempercepat pertumbuhan

perusahaan. Dengan kegiatan akuisisi, maka pemanfaatan aset

perusahaan akan lebih optimal seiring meningkatnya jumlah aset yang

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

33

dimiliki perusahaan. Aktivitas perusahaan yang semakin efektif dalam

menggunakan aset juga dapat menghasilkan penjualan yang tinggi.

Penjualan yang tinggi akan mempercepat pertumbuhan perusahaan,

yang mana daya saing perusahaan akan meningkat. Berdasarkan tujuan

tersebut, maka rasio yang sesuai untuk digunakan dalam pengukuran ini

adalah turn asset turnover. Rasio ini menunjukkan efektivitas dan

efisiensi perusahaan dalam mengelola aktiva yang dimiliki perusahaan

dalam menghasilkan penjualan, dan semakin besar rasio ini berarti

semakin efektif pengelolaan seuruh aktiva yang dimiliki perusahaan

(Sudana, 2015). Hasil penelitian Aprilianti (2014) berdasarkan rasio

TATO menyatakan bahwa terdapat perbedaan signifikan antara

sebelum dan sesudah akuisisi dan nilai mean TATO pasca akuisisi

mengalami penurunan. Penurunan TATO ini terjadi karena adanya

peningkatan komponen total aktiva yang lebih besar namun tidak

menghasilkan penjualan. Hal ini menunjukkan bahwa tingkat

perputaran penggunaan seluruh aktiva perusahaan dalam menghasilkan

volume penjualan berjalan kurang baik. Perusahaan belum mampu

meningkatkan efektivitas aset yang dimiliki dalam menghasilkan atau

meningkatkan penjualan. Berdasarkan hasil penelitian itu, maka

hipotesis yang dirumuskan peneliti adalah sebagai berikut:

H6: Terdapat perbedaan kinerja keuangan yang signifikan dan

nilai mean turn asset turnover sebelum akuisisi lebih besar daripada

sesudah akuisisi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

34

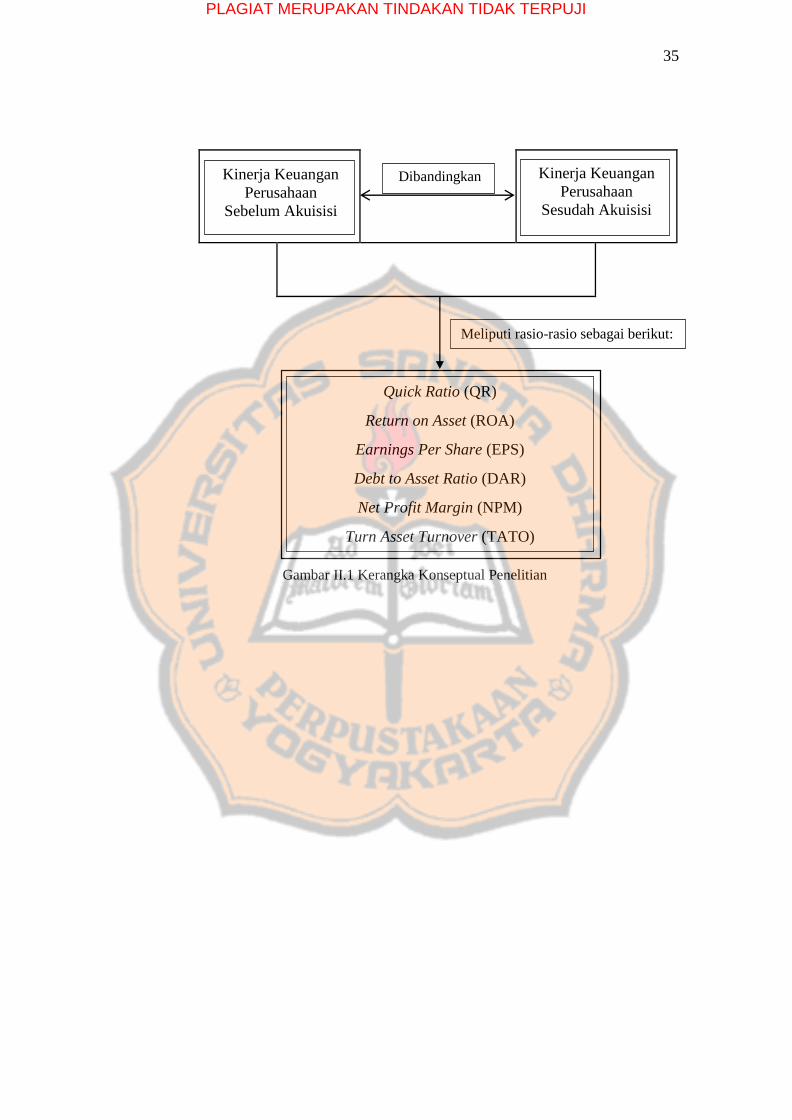

C. Kerangka Konseptual Penelitian

Kerangka konseptual dalam penelitian ini akan membandingkan

perbedaan kinerja keuangan perusahaan sebelum dan sesudah melakukan

akuisisi. Setelah melakukan akuisisi, biasanya perusahaan akan mengalami

perubahan pada kinerja perusahaan dan posisi keuangan perusahaan.

Keberhasilan dalam melakukan akuisisi akan terlihat dalam kinerja

keuangan perusahaan. Hal ini tercermin dalam laporan keuangan

perusahaan yang melakukan akuisisi.

Rasio-rasio keuangan yang digunakan untuk mengukur kinerja

keuangan dalam penelitian ini adalah rasio likuiditas yang diukur dengan

menghitung Quick Ratio (QR), rasio profitabilitas yang diukur dengan

menghitung Return on Asset (ROA) dan Net Profit Margin (NPM), rasio

nilai pasar yang diukur dengan menghitung Earnings Per Share (EPS), rasio

solvabilitas yang diukur dengan menghitung Debt to Asset Ratio (DAR) dan

rasio aktivitas yang diukur dengan Turn Asset Turnover (TATO).

Berdasarkan yang sudah dipaparkan di atas, maka kerangka konseptual dari

penelitian ini dapat digambarkan sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

35

Kinerja Keuangan

Perusahaan

Sebelum Akuisisi

Dibandingkan Kinerja Keuangan

Perusahaan

Sesudah Akuisisi

Gambar II.1 Kerangka Konseptual Penelitian

Quick Ratio (QR)

Return on Asset (ROA)

Earnings Per Share (EPS)

Debt to Asset Ratio (DAR)

Net Profit Margin (NPM)

Turn Asset Turnover (TATO)

Meliputi rasio-rasio sebagai berikut:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian kuantitatif. Penelitian kuantitatif

merupakan penelitian yang datanya dinyatakan dengan satuan angka-angka.

Data tersebut diperoleh dari sumber asli maupun dari hasil pengukuran

statistik menggunakan teknik-teknik statistik yang telah dilakukan

sebelumnya (Teguh, 2014:12). Dalam penelitian kuantitatif ini, jenis

penelitian yang diambil adalah penelitian eksplanatori. Nuryaman dan

Christina (2015:6) mengatakan bahwa penelitian eksplanatori adalah

penelitian yang tujuannya untuk memperoleh jawaban tentang bagaimana

dan mengapa suatu fenomena terjadi. Penelitian ini dikatakan penelitian

kuantitatif eksplanatori karena penelitian ini menguji hipotesis. Hipotesis

yang diuji dalam penelitian ini adalah hipotesis perbedaan, karena hipotesis

dalam penelitian ini menyatakan perbedaan dalam kinerja keuangan

perusahaan-perusahaan sebelum melakukan akuisisi dan sesudah

melakukan akuisisi.

36

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

37

B. Subjek dan Objek Penelitian

1. Subjek Penelitian

Nuryaman dan Christina (2015:5) mengatakan bahwa subjek penelitian

dalam terminologi metode penelitian adalah unit analisis atau unit

observasi yang akan diteliti. Subjek dalam penelitian ini adalah

perusahaan yang melakukan akuisisi pada tahun 2013, sebanyak 69

perusahaan yang melakukan akuisisi pada tahun tersebut dan diperoleh

lima perusahaan yang melakukan akuisisi untuk dijadikan sebagai

subjek penelitian.

2. Objek Penelitian

Objek penelitian adalah karakteristik yang melekat pada subjek

penelitian. Dalam terminologi penelitian, objek penelitian ini

dinamakan variabel penelitian (Nuryaman dan Christina, 2015:5). Objek

dalam penelitian ini adalah kinerja keuangan perusahaan dalam bentuk

rasio-rasio keuangan dengan menggunakan data laporan keuangan yang

berupa neraca dan laporan laba rugi.

C. Waktu Penelitian

Waktu penelitian dalam penelitian ini adalah tiga tahun sebelum melakukan

akuisisi di tahun 2013 dan tiga tahun setelah melakukan akuisisi di tahun

2013. Maka periode dalam penelitian ini adalah pada tahun 2010-2016.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

38

D. Populasi dan Sampel

Populasi merupakan wilayah generalisasi yang meliputi objek/subjek yang

memiliki kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian dapat ditarik suatu kesimpulan. Sedangkan

sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki oleh

populasi tersebut (Tungga dkk.,2014:80). Populasi dalam penelitian ini

adalah perusahaan-perusahaan yang melakukan akuisisi pada tahun 2013.

Sedangkan sampelnya diperoleh lima sampel perusahaan yang terdiri dari

69 perusahaan yang melakukan akuisisi pada tahun 2013.

E. Variabel Penelitian yang Dioperasionalisasikan

Weston dan Copeland (dalam Aprilianti, 2014) mengemukakan bahwa

variabel merupakan segala sesuatu yang dapat diberi berbagai nilai, dapat

berupa angka atau atribut yang menggunakan ukuran atau skala dalam suatu

kisaran nilai. Dalam penelitian ini variabel yang dioperasionalisasikan

adalah rasio-rasio keuangan yang merupakan alat analisis keuangan untuk

menggambarkan kinerja keuangan perusahaan sebelum dan sesudah

melakukan akuisisi. Kinerja keuangan adalah hasil atau prestasi yang telah

dicapai oleh manajemen perusahaan dalam menjalankan fungsinya

mengelola aset perusahaan secara efektif selama periode tertentu (Rudianto,

2013:189). Akuisisi adalah bentuk pengambilan kepemilikan perusahaan

oleh pihak pengakuisisi (acquirer) sehingga akan mengakibatkan

berpindahnya kendali atas perusahaan yang diambil alih (acquire) tersebut

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

39

(Moin, 2010:8). Ada enam rasio keuangan yang digunakan dalam penelitian

ini, yaitu:

1. Quick Ratio adalah rasio yang digunakan untuk mengukur kemampuan

perusahaan membayar utang lancar dengan menggunakan aktiva lancar

(selain persediaan) yang dimiliki. Quick ratio dihitung dengan

menggunakan rumus (Sudana, 2015:23-26):

Quick Ratio = 𝐴𝑘𝑡𝑖𝑣𝑎 𝐿𝑎𝑛𝑐𝑎𝑟−𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛

𝑈𝑡𝑎𝑛𝑔 𝐿𝑎𝑛𝑐𝑎𝑟

2. Return on Asset mengukur kemampuan perusahaan dengan

menggunakan seluruh aktiva yang dimiliki untuk menghasilkan laba

setelah pajak. Semakin besar ROA, berarti semakin efisien penggunaan

aktiva perusahaan atau dengan kata lain dengan jumlah aktiva yang

sama bisa dihasilkan laba yang lebih besar, dan sebaliknya (Sudana,

2015):

Return on Assets (ROA) =𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

3. Earning Per Share adalah rasio menunjukkan laba yang dinikmati oleh

pemegang saham untuk setiap lembar saham yang dimiliki. Earning Per

Share dihitung dengan menggunakan rumus (Moin, 2010:139):

Earning Per Share (EPS) = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ 𝑆𝑒𝑡𝑒𝑙𝑎ℎ 𝑃𝑎𝑗𝑎𝑘−𝐷𝑖𝑣𝑖𝑑𝑒𝑛

𝐽𝑢𝑚𝑙𝑎ℎ 𝑆𝑎ℎ𝑎𝑚 𝐵𝑒𝑟𝑒𝑑𝑎𝑟

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

40

4. Debt to Asset Ratio adalah rasio yang digunakan untuk mengukur

seberapa besar seluruh utang dijamin oleh aset perusahaan. Debt to asset

ratio dihitung dengan menggunakan rumus (Sudana, 2015:23-26):

Debt to Asset Ratio = 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

5. Net Profit Margin adalah rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam menghasilkan laba bersih dari penjualan

yang dilakukan perusahaan. Net profit margin dihitung dengan

menggunakan rumus (Sudana, 2015:23-26):

Net Profit Margin (NPM) = 𝐿𝑎𝑏𝑎 𝐵𝑒𝑟𝑠𝑖ℎ

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

6. Turn Asset Turnover adalah rasio yang digunakan untuk mengukur

efektivitas penggunaan seluruh aktiva dalam menghasilkan penjualan.

Turn Asset Turnover dihitung dengan menggunakan rumus (Sudana,

2015:23-26): Turn Asset Turnover =

𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛 𝐵𝑒𝑟𝑠𝑖ℎ

𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑒𝑡

Variabel operasional dalam penelitian ini dirangkum dalam tabel berikut ini:

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

41

Tabel III.1 Operasionalisasi Variabel Penelitian

Variabel Indikator Ukuran Skala Sumber Data

Quick

Ratio

QR Aktiva Lancar −

= 𝑃𝑒𝑟𝑠𝑒𝑑𝑖𝑎𝑎𝑛 x1 kali Utang Lancar

X

Rasio

Laporan

Keuangan Tahun

2010-2016

Return

on Asset

ROA Laba Bersih Setelah Pajak

= Total Aset

x100%

%

Rasio

Laporan

Keuangan Tahun

2010-2016

Earnings

Per

Share

EPS Laba Bersih

= Setelah Pajak − Dividen

Jumlah Saham Beredar

Rp

Rasio

Laporan

Keuangan Tahun

2010-2016

Debt to

Asset Ratio

DAR

= Total Utang

x1 kali

Total Aset

Kali

Rasio Laporan

Keuangan Tahun 2010-2016

Net

Profit

Margin

NPM

= Laba Bersih

x100%

Penjualan

%

Rasio

Laporan

Keuangan Tahun

2010-2016

Turn

Asset Turnover

TATO

= Penjualan Bersih

x1 kali

Total Aset

Kali

Rasio Laporan

Keuangan Tahun 2010-2016

F. Teknik Pengambilan Sampel

Teknik pengambilan sampel yang penulis gunakan adalah teknik penarikan

sampel dengan cara non-probability sampling dan menggunakan

pendekatan purposive sampling. Berdasarkan teknik purposive sampling,

sampel diambil sesuai dengan namanya, yaitu dengan maksud atau tujuan

tertentu (Nuryaman dan Christina, 2015:110). Kriteria yang digunakan

dalam penelitian ini yaitu:

1. Perusahaan yang melakukan akuisisi pada tahun 2013

2. Perusahaan yang dipilih adalah perusahaan yang hanya sekali

melakukan akuisisi dalam periode 2010-2016 dan hanya mengakuisisi

satu perusahaan saja.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

42

3. Perusahaan yang dipilih adalah perusahaan yang terdaftar di Bursa Efek

Indonesia (BEI).

4. Tersedia laporan keuangan periode 2010-2016 yang terdiri dari tiga

tahun sebelum akuisisi dan tiga tahun sesudah akuisisi. Tiga tahun

sebelum akuisisi sebagai tahun dasar yang digunakan untuk melihat

perubahan yang terjadi sesudah akuisisi agar hasilnya sesuai dengan

yang diharapkan. Sedangkan tiga tahun sesudah akuisisi merupakan

waktu untuk melihat ada atau tidak adanya peningkatan kinerja

keuangan perusahaan sesudah akuisisi.

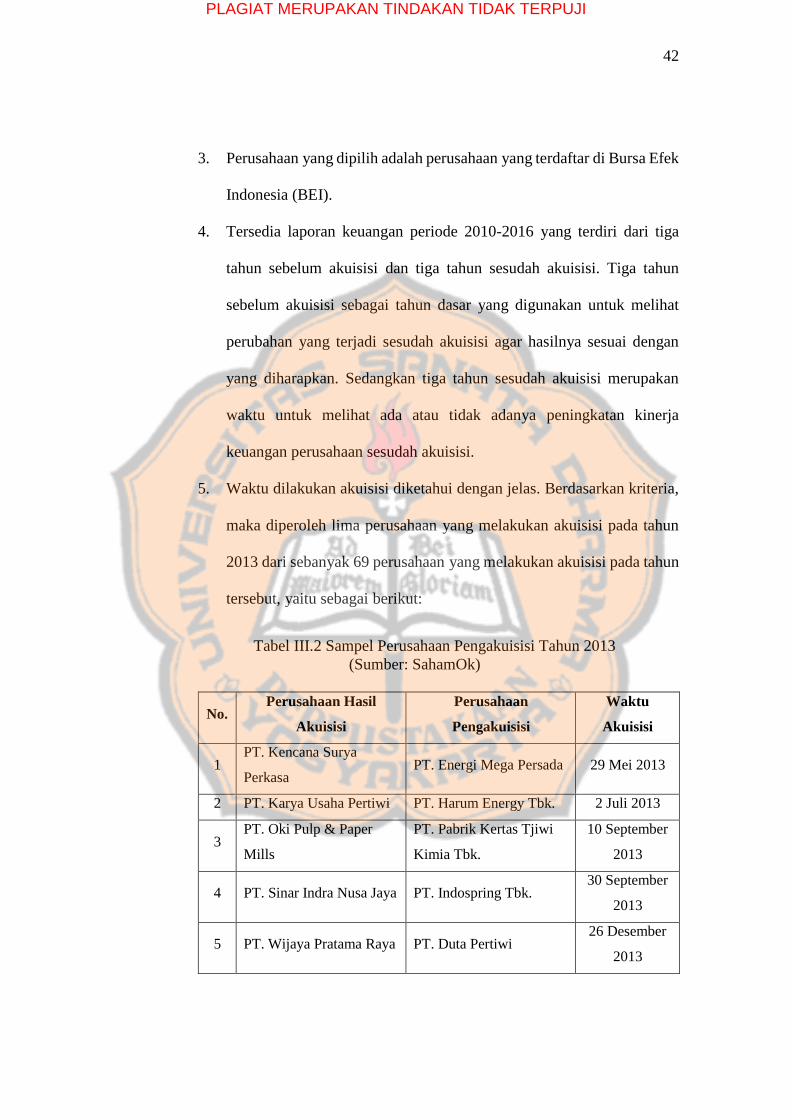

5. Waktu dilakukan akuisisi diketahui dengan jelas. Berdasarkan kriteria,

maka diperoleh lima perusahaan yang melakukan akuisisi pada tahun

2013 dari sebanyak 69 perusahaan yang melakukan akuisisi pada tahun

tersebut, yaitu sebagai berikut:

Tabel III.2 Sampel Perusahaan Pengakuisisi Tahun 2013

(Sumber: SahamOk)

No. Perusahaan Hasil

Akuisisi

Perusahaan

Pengakuisisi

Waktu

Akuisisi

1 PT. Kencana Surya

Perkasa PT. Energi Mega Persada 29 Mei 2013

2 PT. Karya Usaha Pertiwi PT. Harum Energy Tbk. 2 Juli 2013

3 PT. Oki Pulp & Paper

Mills

PT. Pabrik Kertas Tjiwi

Kimia Tbk.

10 September

2013

4 PT. Sinar Indra Nusa Jaya PT. Indospring Tbk. 30 September

2013

5 PT. Wijaya Pratama Raya PT. Duta Pertiwi 26 Desember

2013

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

43

G. Sumber Data

Data dapat diperoleh dari sumber primer atau sekunder. Data yang

digunakan dalam penelitian ini adalah data sekunder. Data sekunder

mengacu pada informasi yang dikumpulkan oleh seseorang, selain peneliti

yang melakukan studi saat ini. Terdapat beberapa sumber data sekunder,

termasuk buku dan majalah, publikasi pemerintah mengenai indikator

ekonomi, data sensus, abstrak, statistik, basis data (database), media,

laporan tahunan perusahaan, dan lainnya (Sekaran dan Bougi, 2017:133-

134).

Data sekunder dalam penelitian ini berupa laporan keuangan PT.

Energi Mega Persada, PT. Harum Energy Tbk, PT. Pabrik Kertas Tjiwi

Kimia Tbk, PT. Indospring Tbk, dan PT. Duta Pertiwi yang diperoleh

melalui website www.idx.co.id. Periode yang digunakan dalam penelitian

ini adalah tiga tahun sebelum akuisisi dan tiga tahun sesudah akuisisi.

Peneliti memilih untuk menggunakan data sekunder karena data sekunder

mudah didapatkan, dapat dipercaya keabsahannya, diperoleh melalui

sumber terpercaya, dan sudah diaudit oleh akuntan publik.

H. Teknik Pengumpulan Data

Pengumpulan data yang dilakukan dalam penelitian ini menggunakan

metode analisis data sekunder. Nuryaman dan Christina (2015:80)

mengatakan bahwa analisis data sekunder adalah pengumpulan data dengan

cara membaca, mencatat dan menganalisa data, informasi yang terdapat

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

44

pada laporan atau dukungan yang tersedia, baik yang dipublikasikan

maupun yang tidak dipublikasikan. Dokumen dan laporan tersebut dibuat

oleh pihak lain, bukan dibuat oleh peneliti. Misalnya, laporan keuangan

yang telah disusun oleh departemen akuntansi dan keuangan perusahaan,

dokumen dan risalah rapat perusahaan, laporan dari BPS, laporan tentang

pergerakan harga saham sejumlah perusahaan yang dirilis oleh BEI, dan

sebagainya. Teknik pengumpulan data dalam penelitian ini dilakukan

dengan mengumpulkan data laporan keuangan perusahaan dari PT. Energi

Mega Persada, PT. Harum Energy Tbk, PT. Pabrik Kertas Tjiwi Kimia Tbk,

PT. Indospring Tbk, dan PT. Duta Pertiwi pada periode 2010-2016.

I. Teknik Analisis Data

Tahap-tahap teknik analisis data yang dibutuhkan untuk pengujian hipotesis

dalam penelitian ini:

1. Perhitungan Rasio Keuangan Perusahaan dan Analisis Deskriptif

Setelah proses pengumpulan data, penelitian dilanjutkan dengan

menghitung masing-masing rasio keuangan, yaitu Quick Ratio, Return

on Asset, Earnings Per Share, Debt to Asset Ratio, Net Profit Margin,

dan Turn Asset Turnover, setiap rasio dihitung masing-masing tahun,

tiga tahun sebelum akuisisi dan tiga tahun sesudah akuisisi. Lalu, rasio

tersebut akan dibandingkan antara periode sebelum dan periode

sesudah. Selanjutnya, penulis akan mencari statistik deskriptif berupa

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

45

besarnya rata-rata, nilai maksimum, dan nilai minimum dari masing-

masing rasio tersebut untuk periode sebelum dan sesudah akuisisi.

2. Analisis Data

Analisis data merupakan kegiatan setelah data dari seluruh

responden atau sampel data lain terkumpul. Teknik analisis data dalam

penelitian kuantitatif menggunakan statistik (Tungga dkk.,2014:91).

Dalam melakukan uji perbedaan rasio kinerja keuangan, maka

digunakan analisis statistik nonparametrik untuk sampel yang

berpasangan. Hal ini disebabkan karena penelitian ini dilakukan untuk

mengetahui rasio keuangan perusahaan pengakuisisi sebelum akuisisi

dan sesudah akuisisi.

Pengujian hipotesis H1 sampai dengan H6 dengan menggunakan

uji statistik nonparametrik yaitu alat uji beda Wilcoxon Signed Rank Test

untuk mengetahui perbedaan kinerja keuangan, sebelum akuisisi lebih

tinggi atau sesudah melakukan akuisisi yang lebih tinggi. Penelitian ini

dilakukan pada perusahaan PT. Energi Mega Persada, PT. Harum

Energy Tbk, PT. Pabrik Kertas Tjiwi Kimia Tbk, PT. Indospring Tbk,

dan PT. Duta Pertiwi yang didasarkan melalui rasio QR, ROA, EPS,

DAR, NPM, dan TATO. Uji Wilcoxon Signed Rank Test digunakan

sebagai alat uji beda pada penelitian ini karena jumlah sampel yang ≤ 30

sampel. Pengujian Wilcoxon Signed Rank Test ini akan dilakukan

dengan menggunakan aplikasi SPSS. Santoso (2015:138) menjabarkan

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

46

langkah-langkah menggunakan alat uji Wilcoxon Signed Rank Test

dengan menggunakan SPSS:

a) Buka file Wilcoxon.

b) Pilih menu analyze → nonparametric test → 2-related samples

tests

c) Lakukan pengisian nama dua variabel yang akan diuji, yakni

sebelum dan sesudah.

d) Aktifkan pilihan Wilcoxon pada kolom test type.

e) Langkah akhir tekan ok.

Proses pengambilan keputusan:

1) Hipotesis

a) Ho1: Tidak terdapat perbedaan kinerja keuangan yang signifikan

dan nilai mean Quick Ratio sesudah akuisisi lebih kecil daripada

sebelum akuisisi.

Ha1: Terdapat perbedaan kinerja keuangan yang signifikan dan

nilai mean Quick Ratio sesudah akuisisi lebih besar daripada

sebelum akuisisi.

b) Ho2: Tidak terdapat perbedaan kinerja keuangan yang signifikan

dan nilai mean Return on Asset sebelum akuisisi lebih kecil

daripada sesudah akuisisi.

Ha2: Terdapat perbedaan kinerja keuangan yang signifikan dan

nilai mean Return on Asset sebelum akuisisi lebih besar

daripada sesudah akuisisi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

47

c) Ho3: Tidak terdapat perbedaan kinerja keuangan yang signifikan

dan nilai mean Earnings Per Share sesudah akuisisi lebih kecil

daripada sebelum akuisisi.

Ha3: Terdapat perbedaan kinerja keuangan yang signifikan dan

nilai mean Earnings Per Share sesudah akuisisi lebih besar

daripada sebelum akuisisi.

d) Ho4: Tidak terdapat perbedaan kinerja keuangan yang signifikan

dan nilai mean Debt to Asset Ratio sebelum akuisisi lebih kecil

daripada sesudah akuisisi.

Ha4: Terdapat perbedaan kinerja keuangan yang signifikan dan

nilai mean Debt to Asset Ratio sebelum akuisisi lebih besar

daripada sesudah akuisisi.

e) Ho5: Tidak terdapat perbedaan kinerja keuangan yang signifikan

dan nilai mean Net Profit Margin sebelum akuisisi lebih kecil

daripada sesudah akuisisi.

Ha5: Terdapat perbedaan kinerja keuangan yang signifikan dan

nilai mean Net Profit Margin sebelum akuisisi lebih besar

daripada sesudah akuisisi.

f) Ho6: Tidak terdapat perbedaan kinerja keuangan yang signifikan

dan nilai mean Turn Asset Turnover sebelum akuisisi lebih kecil

daripada sesudah akuisisi.

PLAGIAT MERUPAKAN TINDAKAN TIDAK TERPUJI

48

Ha6: Terdapat perbedaan kinerja keuangan yang signifikan dan

nilai mean Turn Asset Turnover sebelum akuisisi lebih besar

daripada sesudah akuisisi.

2) Dasar pengambilan keputusan

Pengambilan keputusan dapat dilakukan dengan cara melihat

angka probabilitas, dengan ketentuan:

Nilai p > 0,05, maka Ho diterima.

Nilai p ≤ 0,05, maka Ho ditolak.

Nilai p > 0,1, maka Ho diterima.

Nilai p ≤ 0,1 maka Ho ditolak.

Atau dengan membandingkan angka Z hitung dan Z tabel:

Jika Z hitung > Z tabel, maka Ho diterima.

Jika Z hitung ≤ Z tabel, maka Ho ditolak.

a) Untuk hipotesis yang pertama adalah sebagai berikut: