Embed Size (px)

Citation preview

ANALISIS PORTOFOLIO OPTIMALINVESTASI SAHAM YANG TERCATATSEBAGAI INDEKS LQ-45 PADA BURSA

EFEK INDONESIA DENGAN MODELINDEKS TUNGGAL (PERIODE 2009-2011)

ANALISIS PORTOFOLIO OPTIMALINVESTASI SAHAM YANG TERCATATSEBAGAI INDEKS LQ-45 PADA BURSA

EFEK INDONESIA DENGAN MODELINDEKS TUNGGAL (PERIODE 2009-2011)

Nama : Viola Claudia Provita

NPM : 11208262

Jurusan : Manajemen

Pembimbing : Dr. Sri Murtiasih SE, MM

BAB IPENDAHULUAN

1. Latar Belakang

Investasi di pasar modal saat ini merupakan hal yang di minati oleh para investor, karena dapatmenghasilkan tingkat keuntungan atau return yang maksimal, tetapi semakin investor mendapatkeuntungan yang maksimal, maka semakin besar risiko yang dihadapi. Untuk melakukanpemilihan saham dan penentuan portofolio dapat digunakan berbagai alat analisis salah satunyaadalah model indeks tunggal (single indeks model). Model indeks tunggal banyak digunakansebagai alat analisis untuk mendapatkan portofolio yang efisien, karena model ini memungkinkanuntuk dapat memberikan return yang optimal.

1.2 Rumusan Masalah dan Batasan Masalah

Dari permasalahan yang muncul maka rumusan masalah penelitian adalah sebagai berikut :

1. Bagaimana penentuan portofolio optimal dengan menggunakan model indeks tunggal?

2. Bagaimana proporsi yang dibentuk pada masing-masing saham yang optimal?

3. Bagaimana tingkat pengembalian dan risiko yang dibentuk pada masing-masing saham yangoptimal?

Batasan masalah dalam penelitian ini :

1. Data yang digunakan dalam penelitian ini adalah tahun 2009-2011.

2. Dasar pemilihan saham yang terpilih berdasar Indeks LQ-45.

3. Model yang digunakan dalam pembentukan portofolio optimal dalam

penelitian ini adalah Model Indeks Tunggal.

1. Latar Belakang

Investasi di pasar modal saat ini merupakan hal yang di minati oleh para investor, karena dapatmenghasilkan tingkat keuntungan atau return yang maksimal, tetapi semakin investor mendapatkeuntungan yang maksimal, maka semakin besar risiko yang dihadapi. Untuk melakukanpemilihan saham dan penentuan portofolio dapat digunakan berbagai alat analisis salah satunyaadalah model indeks tunggal (single indeks model). Model indeks tunggal banyak digunakansebagai alat analisis untuk mendapatkan portofolio yang efisien, karena model ini memungkinkanuntuk dapat memberikan return yang optimal.

1.2 Rumusan Masalah dan Batasan Masalah

Dari permasalahan yang muncul maka rumusan masalah penelitian adalah sebagai berikut :

1. Bagaimana penentuan portofolio optimal dengan menggunakan model indeks tunggal?

2. Bagaimana proporsi yang dibentuk pada masing-masing saham yang optimal?

3. Bagaimana tingkat pengembalian dan risiko yang dibentuk pada masing-masing saham yangoptimal?

Batasan masalah dalam penelitian ini :

1. Data yang digunakan dalam penelitian ini adalah tahun 2009-2011.

2. Dasar pemilihan saham yang terpilih berdasar Indeks LQ-45.

3. Model yang digunakan dalam pembentukan portofolio optimal dalam

penelitian ini adalah Model Indeks Tunggal.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis :

1. Saham-saham yang membentuk portofolio optimal dari saham-saham yang terdaftar pada IndeksLQ-45 dengan Model Indeks Tunggal .

2. Proporsi pada masing-masing saham yang membentuk portofolio optimal.

3. Return ekspektasi dan Risiko Portofolio pada saham-saham yang optimal.

1.4 Manfaat Penelitian

1. Kegunaan Akademis

Penelitian ini diharapkan dapat menambah ilmu pengetahuan dan pengalaman bagi penulis, sertasebagai bahan pertimbangan antara ilmu yang dipelajari dalam teori dengan praktek di lingkunganperusahaan.

2. Kegunaan Praktis

Hasil penelitian ini dapat digunakan sebagai bahan referensi bagi investor yang akanmenginvestasikan dananya pada Bursa Efek Indonesia agar mendapatkan return optimal denganrisiko tertentu. Serta sebagai bahan pertimbangan bagi investor untuk pengambilan keputusandalam menentukan portofolio optimal.

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui dan menganalisis :

1. Saham-saham yang membentuk portofolio optimal dari saham-saham yang terdaftar pada IndeksLQ-45 dengan Model Indeks Tunggal .

2. Proporsi pada masing-masing saham yang membentuk portofolio optimal.

3. Return ekspektasi dan Risiko Portofolio pada saham-saham yang optimal.

1.4 Manfaat Penelitian

1. Kegunaan Akademis

Penelitian ini diharapkan dapat menambah ilmu pengetahuan dan pengalaman bagi penulis, sertasebagai bahan pertimbangan antara ilmu yang dipelajari dalam teori dengan praktek di lingkunganperusahaan.

2. Kegunaan Praktis

Hasil penelitian ini dapat digunakan sebagai bahan referensi bagi investor yang akanmenginvestasikan dananya pada Bursa Efek Indonesia agar mendapatkan return optimal denganrisiko tertentu. Serta sebagai bahan pertimbangan bagi investor untuk pengambilan keputusandalam menentukan portofolio optimal.

BAB IIIMETODOLOGI PENELITIAN

3.1 Desain Penelitian

Desain dari penelitian ini adalah penelitian dengan pendekatan kuantitatif..

3.2 Objek Penelitian

Objek yang dipilih dalam penelitian ini adalah perusahaan-perusahaan yang sahamnya masukdalam indeks LQ-45. Pada penelitian ini ada 23 saham yang digunakan sebagai objek penelitian.

3.3 Data/Variabel

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa :

1. Harga penutupan setiap 23 saham dari bulan 1 Januari 2009 – 31 Desember 2011.

2. Data Indeks Harga Saham Gabungan (IHSG) bulanan dari bulan 1 Januari 2009 – 31 Desember2011.

3. Tingkat suku bunga sertifikat Bank Indonesia (SBI) yang berjangka waktu 1 bulan. Data yangdigunakan yaitu dari bulan 1 Januari 2009 – 31Desember 2011.

3.4 Teknik Pengumpulan Data

Penelitian ini menggunakan data sekunder. Data sekunder diperoleh dari instansi atau lembagayang berkaitan, dan telah dipublikasikan seperti melalui internet.

3.1 Desain Penelitian

Desain dari penelitian ini adalah penelitian dengan pendekatan kuantitatif..

3.2 Objek Penelitian

Objek yang dipilih dalam penelitian ini adalah perusahaan-perusahaan yang sahamnya masukdalam indeks LQ-45. Pada penelitian ini ada 23 saham yang digunakan sebagai objek penelitian.

3.3 Data/Variabel

Data yang digunakan dalam penelitian ini adalah data sekunder yang berupa :

1. Harga penutupan setiap 23 saham dari bulan 1 Januari 2009 – 31 Desember 2011.

2. Data Indeks Harga Saham Gabungan (IHSG) bulanan dari bulan 1 Januari 2009 – 31 Desember2011.

3. Tingkat suku bunga sertifikat Bank Indonesia (SBI) yang berjangka waktu 1 bulan. Data yangdigunakan yaitu dari bulan 1 Januari 2009 – 31Desember 2011.

3.4 Teknik Pengumpulan Data

Penelitian ini menggunakan data sekunder. Data sekunder diperoleh dari instansi atau lembagayang berkaitan, dan telah dipublikasikan seperti melalui internet.

3.5Alat Analsis Data

3.5.1 Single Index Model

Alat analisis yang digunakan yaitu analisis portofolio menggunakan model indeks tunggal (SingleIndeks Model).Analisis yang dilakukan dengan model indeks tunggal dapat dijabarkan sebagaiberikut :

1. Menghitung return, return ekspektasi pasar, risiko pasar IHSG.

2. Menghitung return, return ekspektasi saham dan risiko saham.

3. Menghitung Alpha dan Beta masing-masing sekuritas.

4. Menghitung kesalahan residu dan varian dari tiap sekuritas.

5. Menentukan Portofolio Optimal dengan langkah berikut ini :

a. Menghitung excess return to beta

b. Menentukan besarnya titik pembatas (Cut off point)

6. Menentukan besarnya proporsi dari setiap sekuritas tersebut di dalam portofolio optimal.

7. Menghitung return dan risiko portofolio.Selain hasil dari model indeks tunggal dapatdigunakan sebagai input analisis portofolio, model indeks tunggal dapat juga digunakan secaralangsung untuk analisis portofolio menyangkut perhitungan return ekspektasi dan risiko portofolio.

3.5Alat Analsis Data

3.5.1 Single Index Model

Alat analisis yang digunakan yaitu analisis portofolio menggunakan model indeks tunggal (SingleIndeks Model).Analisis yang dilakukan dengan model indeks tunggal dapat dijabarkan sebagaiberikut :

1. Menghitung return, return ekspektasi pasar, risiko pasar IHSG.

2. Menghitung return, return ekspektasi saham dan risiko saham.

3. Menghitung Alpha dan Beta masing-masing sekuritas.

4. Menghitung kesalahan residu dan varian dari tiap sekuritas.

5. Menentukan Portofolio Optimal dengan langkah berikut ini :

a. Menghitung excess return to beta

b. Menentukan besarnya titik pembatas (Cut off point)

6. Menentukan besarnya proporsi dari setiap sekuritas tersebut di dalam portofolio optimal.

7. Menghitung return dan risiko portofolio.Selain hasil dari model indeks tunggal dapatdigunakan sebagai input analisis portofolio, model indeks tunggal dapat juga digunakan secaralangsung untuk analisis portofolio menyangkut perhitungan return ekspektasi dan risiko portofolio.

BAB IVANALISIS DAN PEMBAHASAN

Proses Analisis :

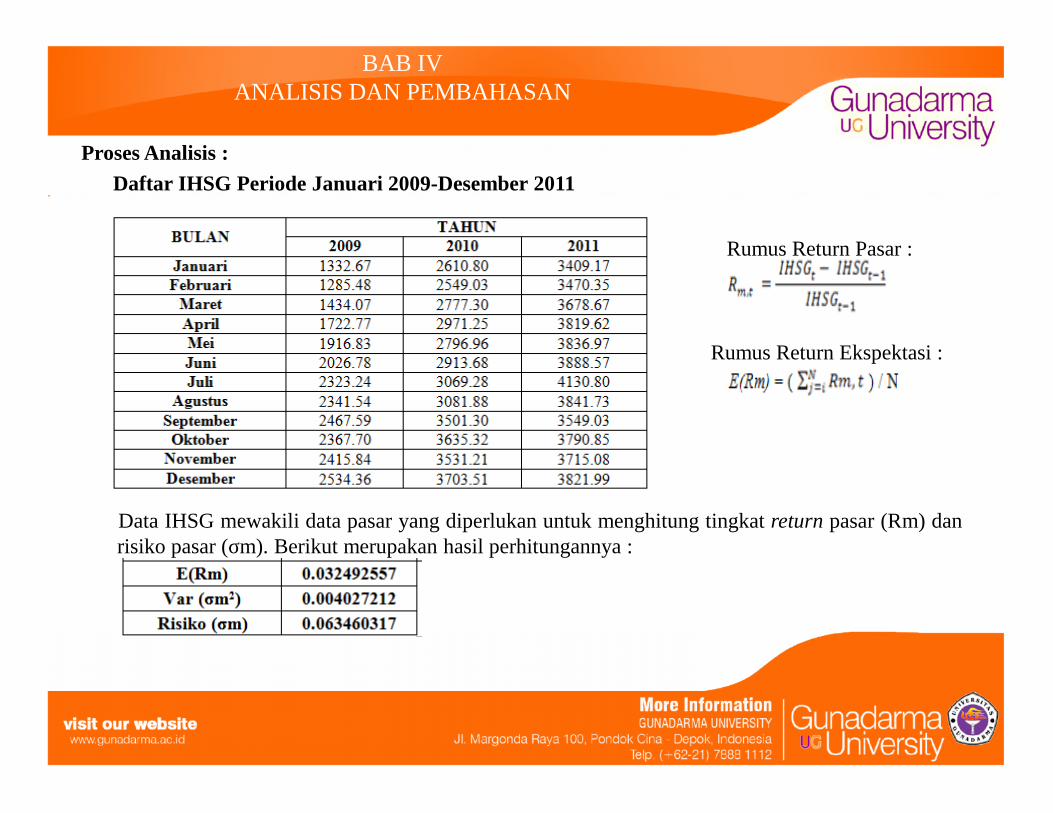

Daftar IHSG Periode Januari 2009-Desember 2011

Data IHSG mewakili data pasar yang diperlukan untuk menghitung tingkat return pasar (Rm) danrisiko pasar (σm). Berikut merupakan hasil perhitungannya :

Rumus Return Ekspektasi :

Rumus Return Pasar :

Proses Analisis :

Daftar IHSG Periode Januari 2009-Desember 2011

Data IHSG mewakili data pasar yang diperlukan untuk menghitung tingkat return pasar (Rm) danrisiko pasar (σm). Berikut merupakan hasil perhitungannya :

Dari perhitungan IHSG tersebut di peroleh tingkat pengembalian pasar (expected market return)yang positif yaitu 0.032492557 atau 3.249 % per bulan dan risiko pasar sebesar 0.063460317 atau6.346% per bulan. Dengan expected return market yang positif, dapat disimpulkan bahwa pasarmodal memberikan return bagi investor.

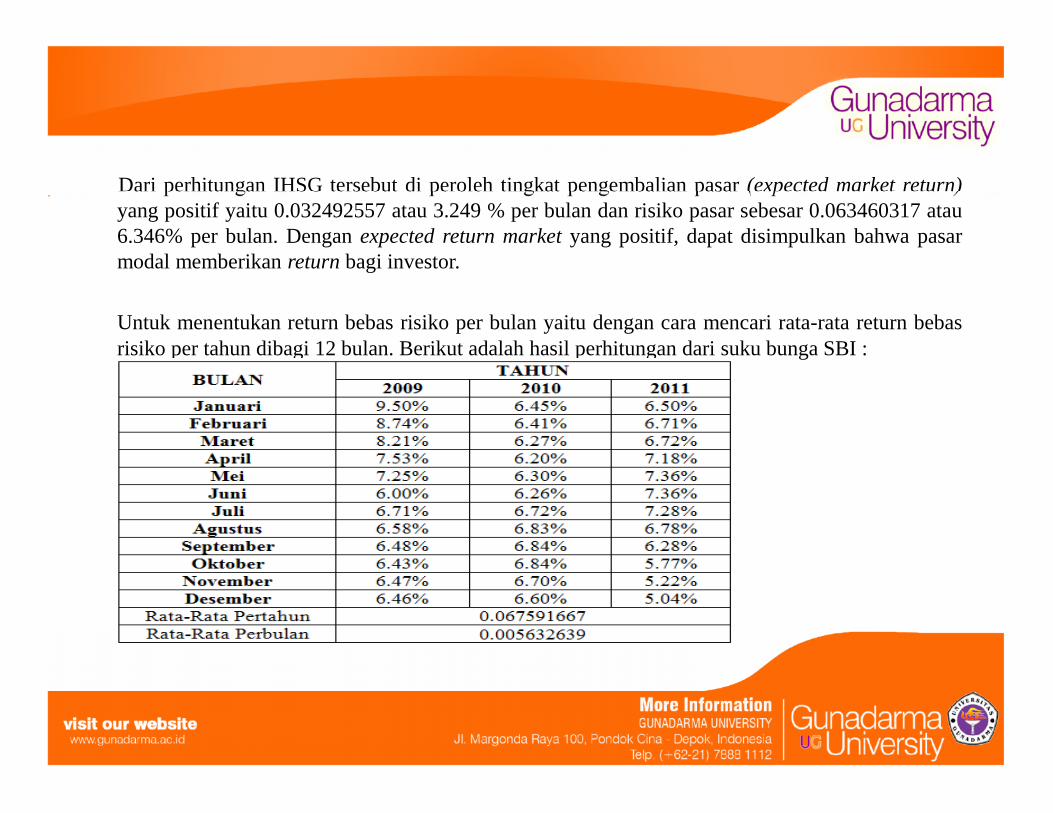

Untuk menentukan return bebas risiko per bulan yaitu dengan cara mencari rata-rata return bebasrisiko per tahun dibagi 12 bulan. Berikut adalah hasil perhitungan dari suku bunga SBI :

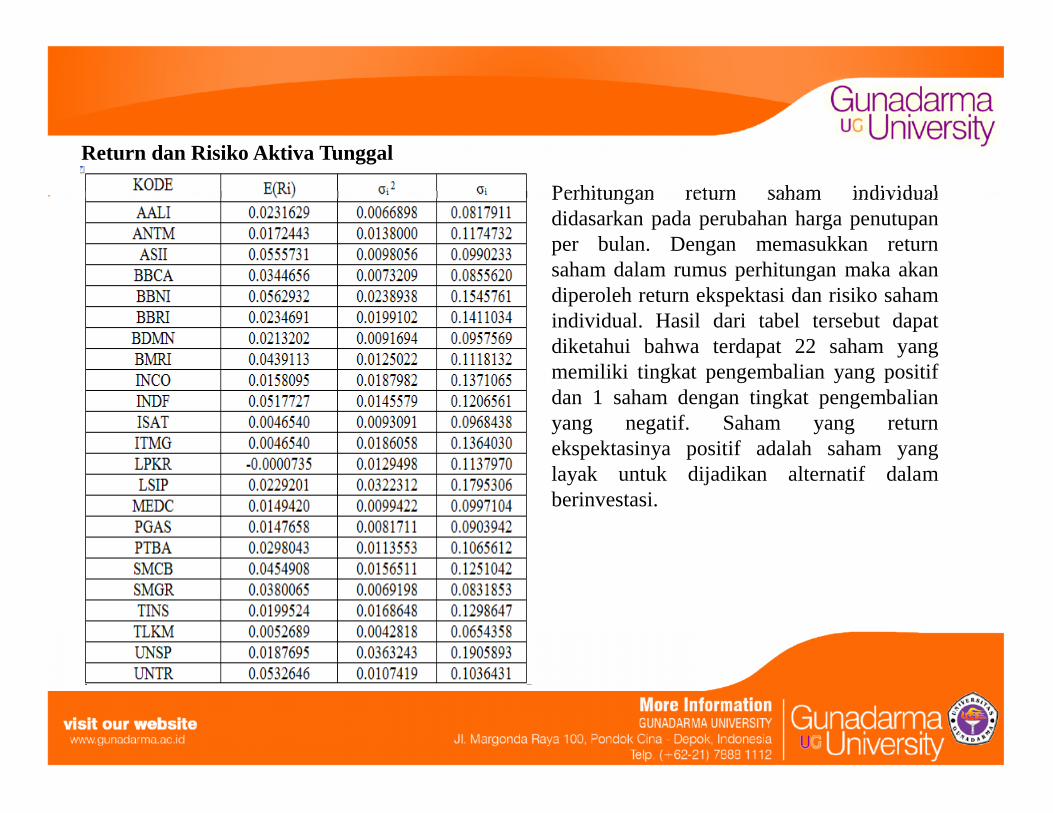

Return dan Risiko Aktiva Tunggal

Perhitungan return saham individualdidasarkan pada perubahan harga penutupanper bulan. Dengan memasukkan returnsaham dalam rumus perhitungan maka akandiperoleh return ekspektasi dan risiko sahamindividual. Hasil dari tabel tersebut dapatdiketahui bahwa terdapat 22 saham yangmemiliki tingkat pengembalian yang positifdan 1 saham dengan tingkat pengembalianyang negatif. Saham yang returnekspektasinya positif adalah saham yanglayak untuk dijadikan alternatif dalamberinvestasi.

Perhitungan return saham individualdidasarkan pada perubahan harga penutupanper bulan. Dengan memasukkan returnsaham dalam rumus perhitungan maka akandiperoleh return ekspektasi dan risiko sahamindividual. Hasil dari tabel tersebut dapatdiketahui bahwa terdapat 22 saham yangmemiliki tingkat pengembalian yang positifdan 1 saham dengan tingkat pengembalianyang negatif. Saham yang returnekspektasinya positif adalah saham yanglayak untuk dijadikan alternatif dalamberinvestasi.

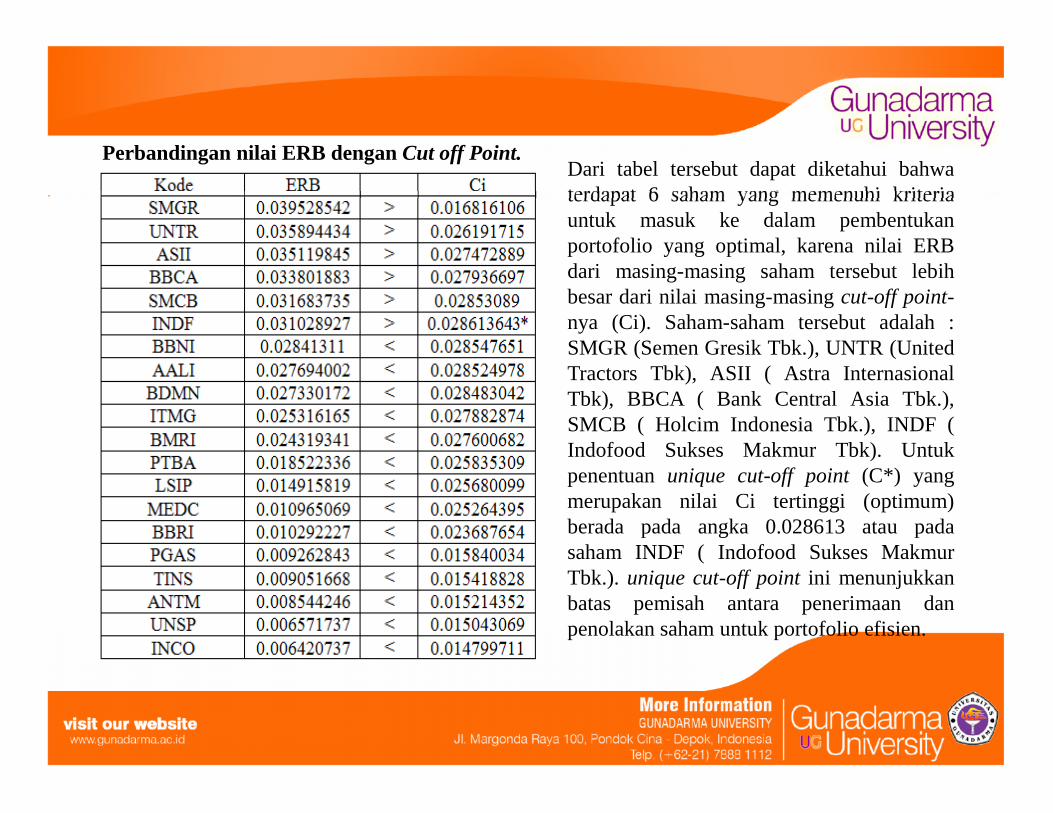

Perbandingan nilai ERB dengan Cut off Point.Dari tabel tersebut dapat diketahui bahwaterdapat 6 saham yang memenuhi kriteriauntuk masuk ke dalam pembentukanportofolio yang optimal, karena nilai ERBdari masing-masing saham tersebut lebihbesar dari nilai masing-masing cut-off point-nya (Ci). Saham-saham tersebut adalah :SMGR (Semen Gresik Tbk.), UNTR (UnitedTractors Tbk), ASII ( Astra InternasionalTbk), BBCA ( Bank Central Asia Tbk.),SMCB ( Holcim Indonesia Tbk.), INDF (Indofood Sukses Makmur Tbk). Untukpenentuan unique cut-off point (C*) yangmerupakan nilai Ci tertinggi (optimum)berada pada angka 0.028613 atau padasaham INDF ( Indofood Sukses MakmurTbk.). unique cut-off point ini menunjukkanbatas pemisah antara penerimaan danpenolakan saham untuk portofolio efisien.

Dari tabel tersebut dapat diketahui bahwaterdapat 6 saham yang memenuhi kriteriauntuk masuk ke dalam pembentukanportofolio yang optimal, karena nilai ERBdari masing-masing saham tersebut lebihbesar dari nilai masing-masing cut-off point-nya (Ci). Saham-saham tersebut adalah :SMGR (Semen Gresik Tbk.), UNTR (UnitedTractors Tbk), ASII ( Astra InternasionalTbk), BBCA ( Bank Central Asia Tbk.),SMCB ( Holcim Indonesia Tbk.), INDF (Indofood Sukses Makmur Tbk). Untukpenentuan unique cut-off point (C*) yangmerupakan nilai Ci tertinggi (optimum)berada pada angka 0.028613 atau padasaham INDF ( Indofood Sukses MakmurTbk.). unique cut-off point ini menunjukkanbatas pemisah antara penerimaan danpenolakan saham untuk portofolio efisien.

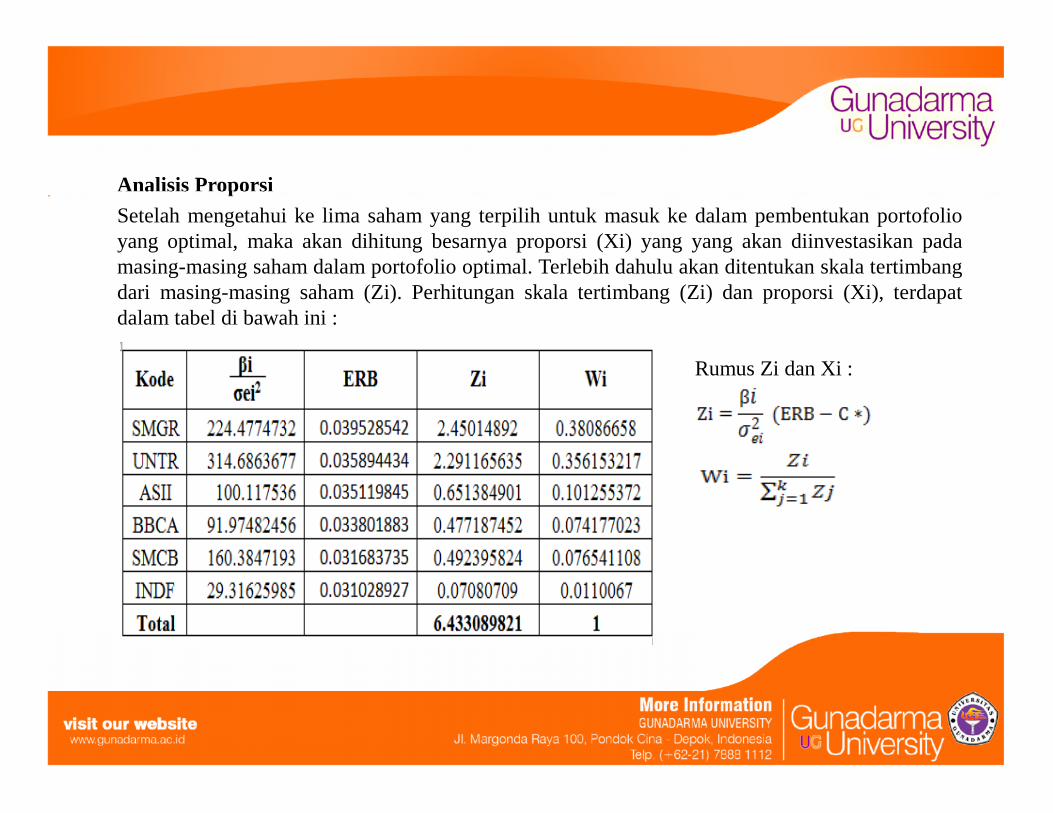

Analisis Proporsi

Setelah mengetahui ke lima saham yang terpilih untuk masuk ke dalam pembentukan portofolioyang optimal, maka akan dihitung besarnya proporsi (Xi) yang yang akan diinvestasikan padamasing-masing saham dalam portofolio optimal. Terlebih dahulu akan ditentukan skala tertimbangdari masing-masing saham (Zi). Perhitungan skala tertimbang (Zi) dan proporsi (Xi), terdapatdalam tabel di bawah ini :

Rumus Zi dan Xi :

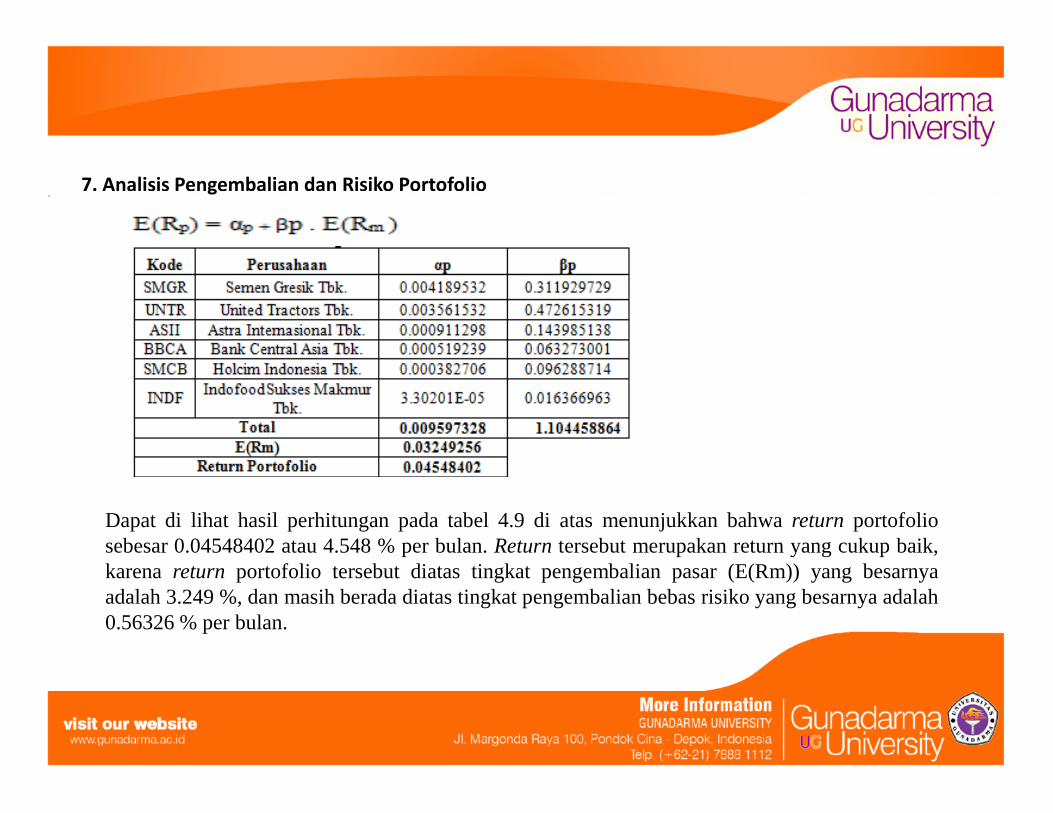

7. Analisis Pengembalian dan Risiko Portofolio

Dapat di lihat hasil perhitungan pada tabel 4.9 di atas menunjukkan bahwa return portofoliosebesar 0.04548402 atau 4.548 % per bulan. Return tersebut merupakan return yang cukup baik,karena return portofolio tersebut diatas tingkat pengembalian pasar (E(Rm)) yang besarnyaadalah 3.249 %, dan masih berada diatas tingkat pengembalian bebas risiko yang besarnya adalah0.56326 % per bulan.

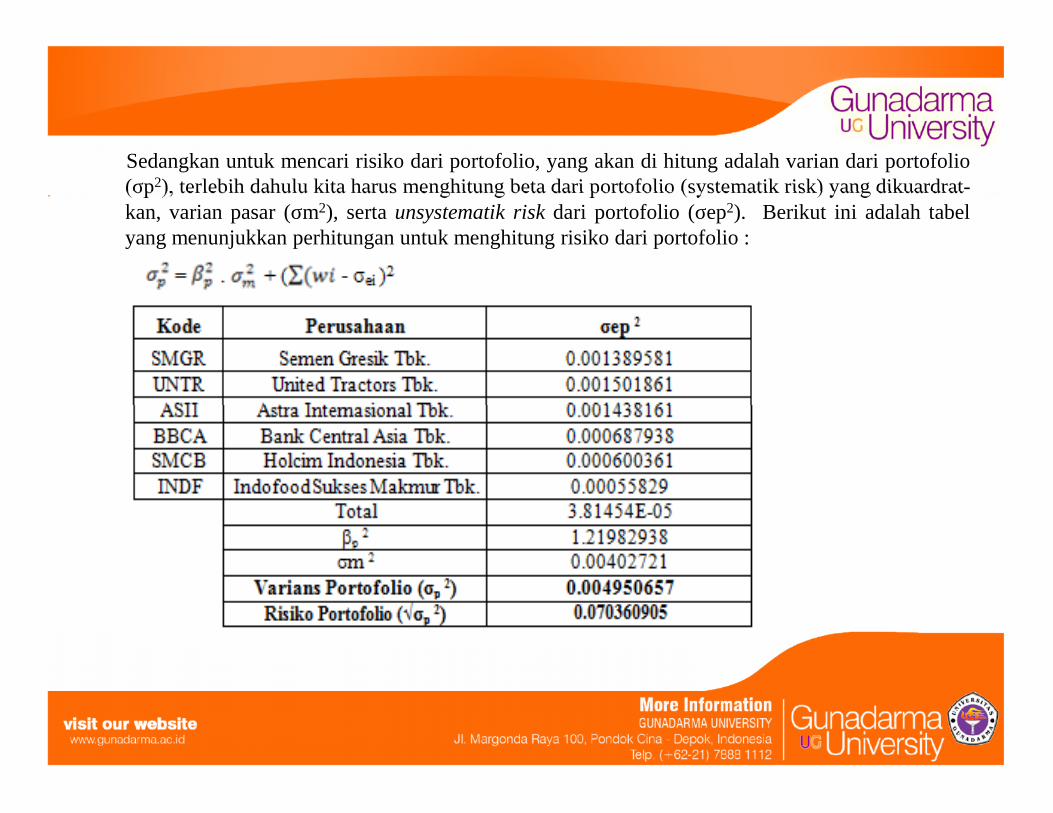

Sedangkan untuk mencari risiko dari portofolio, yang akan di hitung adalah varian dari portofolio(σp2), terlebih dahulu kita harus menghitung beta dari portofolio (systematik risk) yang dikuardrat-kan, varian pasar (σm2), serta unsystematik risk dari portofolio (σep2). Berikut ini adalah tabelyang menunjukkan perhitungan untuk menghitung risiko dari portofolio :

BAB VPENUTUP

5.1 Kesimpulan

Dari hasil analisis dan pembahasan maka dapat di peroleh kesimpulan sebagai berikut :

1. Setelah dilakukan perhitungan menggunakan metode single index model, pada periode Januari2009 – Desember 2011 terdapat 6 saham yang memenuhi kriteria membentuk portofolio optimal,yaitu SMGR (PT. Semen Gresik Tbk.) , UNTR (PT United Tractors Tbk.), ASII (PT. AstraInternasional Tbk.), BBCA (PT. Bank Central Asia Tbk.), SMCB (PT. Holcim Indonesia Tbk.),INDF (PT. Indofood Sukses Makmur Tbk.).

2. Besarnya proporsi dari masing-masing saham yang layak di investasikan oleh investor dari danayang dimiliki, adalah sebagai berikut :

- SMGR ( Semen Gresik Tbk.) sebesar 0.38087 atau 38.087 %.

- UNTR ( United Tractors Tbk.) sebesar 0.35615 atau 35.615 %.

- ASII ( Astra Internasional Tbk.) sebesar 0.10125 atau 10.125 %.

- BBCA (Bank Central Asia Tbk.) sebesar 0 .07418 atau 7.418 %.

- SMCB (Holcim Indonesia Tbk.) sebesar 0. 07654 atau 7.654 %.

- INDF (Indofood Sukses Makmur Tbk.) sebesar 0.01100 atau 1.100 %.

5.1 Kesimpulan

Dari hasil analisis dan pembahasan maka dapat di peroleh kesimpulan sebagai berikut :

1. Setelah dilakukan perhitungan menggunakan metode single index model, pada periode Januari2009 – Desember 2011 terdapat 6 saham yang memenuhi kriteria membentuk portofolio optimal,yaitu SMGR (PT. Semen Gresik Tbk.) , UNTR (PT United Tractors Tbk.), ASII (PT. AstraInternasional Tbk.), BBCA (PT. Bank Central Asia Tbk.), SMCB (PT. Holcim Indonesia Tbk.),INDF (PT. Indofood Sukses Makmur Tbk.).

2. Besarnya proporsi dari masing-masing saham yang layak di investasikan oleh investor dari danayang dimiliki, adalah sebagai berikut :

- SMGR ( Semen Gresik Tbk.) sebesar 0.38087 atau 38.087 %.

- UNTR ( United Tractors Tbk.) sebesar 0.35615 atau 35.615 %.

- ASII ( Astra Internasional Tbk.) sebesar 0.10125 atau 10.125 %.

- BBCA (Bank Central Asia Tbk.) sebesar 0 .07418 atau 7.418 %.

- SMCB (Holcim Indonesia Tbk.) sebesar 0. 07654 atau 7.654 %.

- INDF (Indofood Sukses Makmur Tbk.) sebesar 0.01100 atau 1.100 %.

. 3. Portofolio yang optimal tersebut menjanjikan tingkat pengembalian sebesar 4.548 % per bulandan risiko yang harus dihadapi dari hasil berinvestasi pada portofolio optimal tersebut adalahsebesar 7.036 %. Risiko yang diperoleh setelah pembentukan portofolio optimal ini lebih kecildibandingkan jika berinvestasi dengan saham individual.

5.2 Saran

Setelah melakukan analisis dan pembahasan terhadap masalah yang terjadi, yaitu analisispembentukan portofolio optimal dari Saham-saham LQ-45 pada periode Januari 2009 – Desember2011 dengan Single Index Model pada Bursa Efek Indonesia maka saran yang dapat diberikanadalah:

• Untuk kurun waktu yang akan datang, seorang investor dapat berinvestasi pada saham pada sahamSMGR (PT. Semen Gresik Tbk.) , UNTR (PT United Tractors Tbk.), ASII (PT. Astra InternasionalTbk.), BBCA (PT. Bank Central Asia Tbk.), SMCB (PT. Holcim Indonesia Tbk.), INDF (PT.Indofood Sukses Makmur Tbk.). Hal ini masih relevan selama kondisi pasar belum menunjukkanperubahan yang besar dari kondisi Januari 2009- Desember 2011

• Bagi perusahaan yang sahamnya belum memenuhi syarat untuk masuk dalam portofolio optimal,sebaiknya melakukan perbaikan kinerja perusahaannya, agar performa sahamnya meningkat.

. 3. Portofolio yang optimal tersebut menjanjikan tingkat pengembalian sebesar 4.548 % per bulandan risiko yang harus dihadapi dari hasil berinvestasi pada portofolio optimal tersebut adalahsebesar 7.036 %. Risiko yang diperoleh setelah pembentukan portofolio optimal ini lebih kecildibandingkan jika berinvestasi dengan saham individual.

5.2 Saran

Setelah melakukan analisis dan pembahasan terhadap masalah yang terjadi, yaitu analisispembentukan portofolio optimal dari Saham-saham LQ-45 pada periode Januari 2009 – Desember2011 dengan Single Index Model pada Bursa Efek Indonesia maka saran yang dapat diberikanadalah:

• Untuk kurun waktu yang akan datang, seorang investor dapat berinvestasi pada saham pada sahamSMGR (PT. Semen Gresik Tbk.) , UNTR (PT United Tractors Tbk.), ASII (PT. Astra InternasionalTbk.), BBCA (PT. Bank Central Asia Tbk.), SMCB (PT. Holcim Indonesia Tbk.), INDF (PT.Indofood Sukses Makmur Tbk.). Hal ini masih relevan selama kondisi pasar belum menunjukkanperubahan yang besar dari kondisi Januari 2009- Desember 2011

• Bagi perusahaan yang sahamnya belum memenuhi syarat untuk masuk dalam portofolio optimal,sebaiknya melakukan perbaikan kinerja perusahaannya, agar performa sahamnya meningkat.