Embed Size (px)

Citation preview

1

Analiza cheltuielilor intreprinderii

1. Abordari conceptuale privind cheltuielile; analiza dinamica si structurala a

cheltuielilor

2. Analiza cheltuielilor totale

3. Analiza cheltuielilor de exploatare

4. Analiza cheltuielilor aferente cifrei de afaceri

5. Analiza cheltuielilor variabile şi fixe

6. Analiza cheltuielilor materiale şi cu personalul. EficienŃa consumului de

resurse materiale şi umane.

7. Analiza cheltuielilor financiare.

8. Analiza costului unitar

1. Abordari conceptuale privind cheltuielile; analiza dinamica si

structurala a cheltuielilor

Caracterizarea starii de performanta a intreprinderii presupune analiza a doua categorii de

baza de indicatori: cheltuieli si venituri. Veniturile şi cheltuielile constituie elemente

direct legate de măsurarea profitului. Recunoaşterea şi măsurarea veniturilor şi a

cheltuielilor, şi deci a profitului, depind parŃial de conceptele decapital şi de menŃinere

a nivelului capitalului, concepte utilizate de întreprinderi în elaborarea situaŃiilor

financiare.

Cheltuieli concept de capital

Venituri

concept de mentinere a

nivelului capitalului

Rezultat Recunoastere

Aceasta se face fara a se renunta dar prin competarea conceptului decheltuieli regasit in

trecut ca expresie a consumului de resurse la nivel de intreprindere.

RESURSE CONSUM CHELTUIELI2

Cheltuielile sunt definite drept diminuări ale beneficiilor economice înregistrate pe

parcursul perioadei contabile sub formă de ieşiri sau scăderi ale valorii activelor ori

creşteri ale datoriilor, care se concretizează în reduceri ale capitalului propriu, altele decât

cele rezultate din distribuirea acestora către acŃionari. Recunoaşterea cheltuielilor are loc

simultan cu recunoaşterea creşterii datoriilor sau a reducerii activelor (de exemplu,

drepturile salariale angajate sau amortizarea mijloacelor fixe).

scaderea

capitalului

propriu

scaderea

beneficiilor

scaderea

valorii

cresterea

datoriilor

cheltuiala

Un alt criteriu de recunoastere a cheltuielilor se bazeaza pe asocierea directa între

costurile implicate şi obŃinerea elementelor specifice de venit. Acest proces, cunoscut sub

numele de conectarea costurilor la venituri, implică recunoaşterea simultană sau

combinată a veniturilor şi cheltuielilor care rezultă direct şi concomitent din aceleaşi

tranzacŃii sau din alte evenimente. De exemplu, diversele componenteale cheltuielilor

care contribuie la determinarea costului bunurilor vândute sunt recunoscute în acelaşi

timp cu venitul din vânzarea bunurilor.

cheltuieli venituri

In componenta cheltuielilor intreprinderii sunt delimitate doua maricategori, respectiv

pierderi si cheltuieli care apar în procesul desfăşurării activităŃilor curente ale

întreprinderii.

cheltuieli efective

CHELTUIELI

pierderi

Cheltuielile ce apar în cursul activităŃilor curente ale întreprinderii includ costul

vânzărilor, salariile şi amortizarea. Ele se regăsesc de obicei sub forma ieşirilor sau

scăderii valorii activelor, cum ar fi: numerarul sau echivalentele numerarului, stocurile,

terenurile şi mijloacele fixe. 3

Pierderile reprezintă alte elemente care corespund definiŃiei cheltuielilor şi care pot sa

apara sau nu pe parcursul desfăşurării activităŃilor curente ale întreprinderii. Pierderile

reprezintă diminuări ale beneficiilor economice şi din acest punct de vedere nu diferă ca

natură de alte tipuri de cheltuieli. În categoria pierderilor sunt incluse, de exemplu, cele

rezultate din dezastre, cum ar fi inundaŃiile sau incendiile, precumşi cele rezultate din

ieşirea activelor pe termen lung. De asemenea, definiŃia cheltuielilor include şi pierderile

nerealizate, de exemplu cele rezultate din creşterea cursului de schimb valutar în cazul

unor împrumuturi pe care întreprinderea le-a contractat în valută.

De obicei, în contul de profit şi pierdere prezentarea pierderilor se efectuează distinct,

datorită importanŃei cunoaşterii existenŃei şi valorii acestora în procesul decizional.

Pierderile sunt raportate de regulă la valoarea netă, exclusiv veniturile aferente.

Datorita analizei cheltuielilor in cea mai mare parte in corespondenta cu veniturile

degajate, prezentam si principalele concepte privind veniturile intreprinderii. Astfel,

veniturile sunt definite drept creşteri ale beneficiilor economice înregistrate pe

parcursul perioadei contabile sub formă de intrări sau creşteri ale activelor ori descreşteri

ale datoriilor, care se concretizează în creşteri ale capitalului propriu, altele decât cele

rezultate din contribuŃii ale acŃionarilor.

cresterea

valorii

venit cresterea

beneficiilor

cresterea

capitalului

propriu scaderea

datoriilor

Recunoaşterea veniturilor se realizează simultan cu recunoaşterea creşterii activelor sau a

reducerii datoriilor (de exemplu, creşterea netă a activelor rezultată din vânzarea

produselor sau a serviciilor ori descreşterea datoriilor ca rezultatal anulării unei datorii).

In componenta veniturilor se disting venituri din activităŃile curente si câştiguri din

orice alte surse.

venituri curente

VENITURI

cistiguri

Veniturile din activităŃile curente includ vânzări, comisioane, dobânzi, dividende,

redevenŃe şi chirii.

Câştigurile reprezintă alte elemente care corespund definiŃiei veniturilor şi pot sa apara

sau nu ca rezultat al activităŃii curente a întreprinderii. Câştigurile reprezintă creşteri ale

beneficiilor economice şi din acest punct de vedere nu diferă ca natură de venituri. Prin

urmare, în acest cadru general câştigurile nu sunt privite ca elemente separate.

In categoria ciştigurilor se pot include:

• sumele rezultate în urma ieşirii activelor imobilizate pe termen mediu şi lung.

• câştigurile nerealizate, de exemplu cele rezultate din reevaluareatitlurilor de

plasament şi cele rezultate din creşterea valorii contabile a activelor pe termen

lung. 4

Prezentarea câştigurilor în contul de profit şi pierdere se realizează de obicei distinct,

deoarece cunoaşterea existenŃei acestora este importantă pentru procesul decizional.

Câştigurile sunt prezentate de regulă la valoarea netă, exclusiv cheltuielile aferente.

Veniturile pot fi utilizate pentru achiziŃionarea de active sau pentru creşterea valorii

diferitelor tipuri de active, de exemplu: numerar, creanŃe, bunuri şi servicii primite în

schimbul bunurilor şi al serviciilor furnizate.

Nu totdeauna o modificare a activelor sau datoriilor intreprinderii (crestere sau

descrestere) este generatoare de venit, respective cheltuiala. Pentru exemplificare,

mentionam reevaluarea sau ajustarea valorii activelor sau datoriilor. Reevaluarea sau

ajustarea valorii activelor şi datoriilor determină creşteri sau diminuări ale capitalului

propriu. Deşi aceste creşteri sau diminuări corespund definiŃiei veniturilor şi cheltuielilor,

ele nu sunt incluse în contul de profit şi pierdere în baza anumitorconcepte legate de

menŃinerea nivelului capitalului. În schimb ele sunt incluse în capitalul propriu, ca

ajustări pentru menŃinerea nivelului capitalului sau ca rezerve din reevaluare.

Veniturile şi cheltuielile se pot regăsi în contul de profit şi pierdere în diferite moduri,

astfel încât să furnizeze informaŃia relevantă pentru procesul decizional. De exemplu, se

foloseşte adesea distincŃia dintre acele elemente de venituri şi cheltuieli care sunt

rezultatul activităŃilor curente ale întreprinderii şi cele care nu sunt rezultatul acestor

activităŃi. Această distincŃie se realizează plecându-se de la prezumŃia că sursa unui

element (de venituri sau cheltuieli) este relevantă în procesul de evaluare a capacităŃii

întreprinderii de a genera în viitor numerar şi echivalente ale numerarului. De exemplu,

activităŃi întâmplătoare, cum ar fi înstrăinarea unei investiŃii pe termen lung, nu pot

apărea în mod curent. În procesul de separare a veniturilor şi cheltuielilor în funcŃie de

caracterul lor curent sau extraordinar este necesară analiza naturiişi activităŃii

întreprinderii. Elementele care pentru unele întreprinderi sunt rezultatul unor activităŃi

curente pot reprezenta în cazul altor întreprinderi activităŃi extraordinare.

DistincŃia dintre elementele de venituri şi cheltuieli şi combinareaacestora în diferite

moduri permite întreprinderii să îşi prezinte în mod variat performanŃele. Aceste

clasificări prezintă diferite grade de cuprindere. De exemplu, contul de profit şi pierdere

poate include marja brută, profitul din activităŃile curente înaintede impozitare, profitul

din activităŃile curente după impozitare şi profitul net.

In literatura de specialitate, cheltuielile si veniturile sunt clasificate in functie de mai

multe criterii, printre care mentionam:

a) Dupa natura lor:

cheltuieli de exploatare

cheltuieli financiare

cheltuieli extraordinare.

Conform criteriului enuntat sunt prezentate atit cheltuielile intreprinderii cit si veniturile

in structura contului de profit si pierdere la ora actuala in tara noastra. Cheltuielile de

exploatare cit si cheltuielile financiare sunt degajate de activitatea curenta desfasurata de

intreprindere. Cheltuielile extraordinare nu provin din activităŃilecurente ale

întreprinderii şi ca urmare nu apar frecvent sau cu regularitate.

b) Dupa momentul angajarii cheltuielilor se disting:

cheltuieli aferente perioadei curente

cheltuieli in avans. 5

Cheltuielile aferente perioadei curente sunt cheltuieli ce se înregistrează în exerciŃiul

financiar în care au apărut, fără a se Ńine seama de momentul efectiv al încasării/plăŃii

acestora.

Cheltuieli în avans sunt cheltuielile care se încasează/plătesc în exerciŃiul financiar

curent, dar care se referă la un exerciŃiu financiar ulterior.

c) Dupa variatia fata de volumul activitatii desfasurate se delimiteaza:

cheltuieli variabile

cheltuieli fixe.

Cheltuielile variabile, ca suma la nivel de intreprindere, se modifica odata cu volumul de

activitate desfasurata.

Suma cheltuielilor fixe, spre deosebire de cea a cheltuielilor variabile, ramine relativ

constanta, indifferent de volumul de activitate desfasurata.

d) Dupa modul de identificare si repartizare pe purtatori, se disting:

cheltuieli directe

cheltuieli indirecte.

Cheltuielile directe sunt asociate in mod direct cu desfasurarea unei activitati sau

obtinerea unui produs.

Cheltuielile indirecte sunt ocazionate de desfasurarea activitatii intreprinderii in

ansamblul sau (cheltuieli de intretinere generala, cheltuieli administrative etc).

e) Dupa masura in care se poate actiona asupra lor exista:

cheltuieli controlabile

cheltuieli necontrolabile.

Cheltuielile controlabile sunt cheltuielile a caror marime poate fi ajustata in functie de

deciziile diferitelor centre de responsabilitate.

Cheltuielile necontrolabile sunt cheltuielile a caror dimensiune este impusa in general

prin legislatia existenta in mediul economic in care intreprinderea isi desfasoara

activitatea.

f) Dupa caracterul lor exista:

cheltuieli evidente (reflectate in situatiile financiare ale intreprinderii),

cheltuieli ascunse (suportate de intreprindere si cu toate acestea

neevidentiate in situatiile financiare)

cheltuieli de oportunitate (degajate de asa-zisul cost al sansei pierdute).

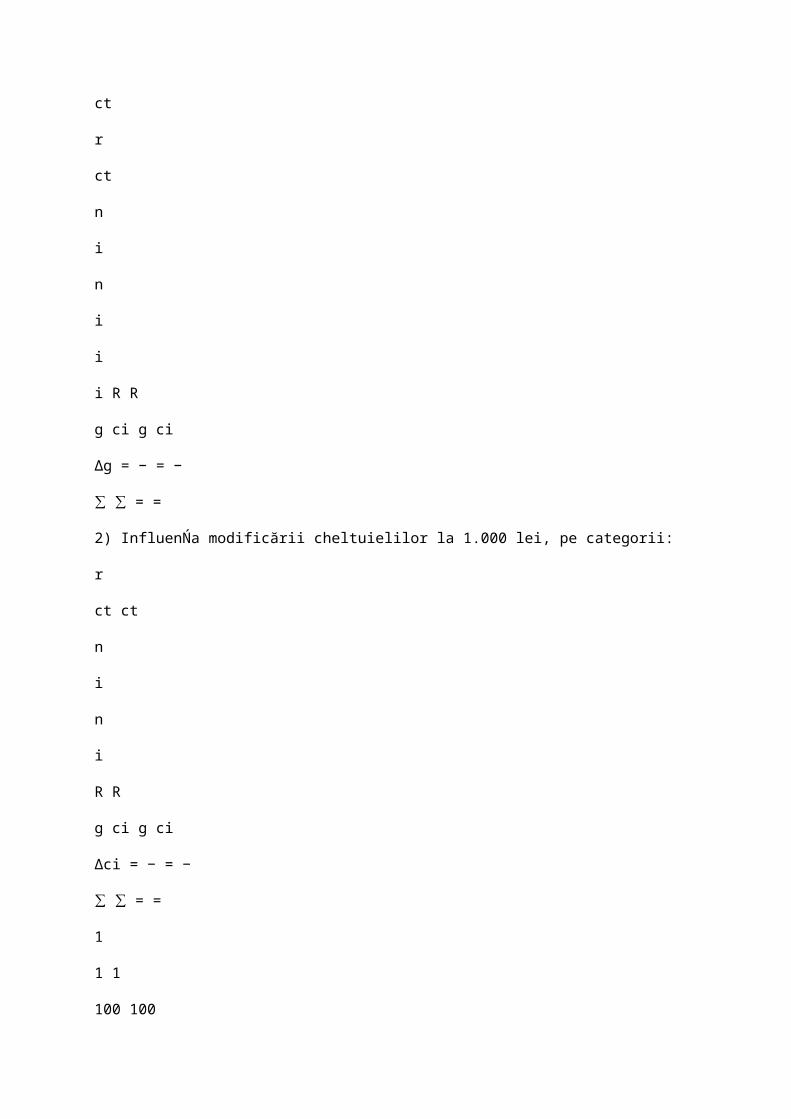

2. Analiza cheltuielilor totale

Analiza cheltuielilor aferente veniturilor totale se poate realiza utilizând rata cheltuielilor

totale, al cărui studiu se poate efectua prin metoda abaterilor. Studiul va favoriza

desprinderea unor concluzii şi stabilirea unor măsuri necesare creşterii performanŃelor

economico-financiare ale întreprinderii.

RelaŃia de calcul al indicatorului rata de eficienŃă a cheltuielilortotale (cheltuieli la 1.000

lei venituri totale) este:

.1 000

1

1 = ×

∑

∑

=

=

n

i

n

i

ct

Vi

Chi

R sau 6

.1 000

100

.1 000

.1 000

= → = ×

Vi

Chi

c

g c

R i

i i

ct

Σ

unde:

.1 000

i

c – rata de eficienŃă a cheltuielilor pe categorii structurale;

Chi – cheltuielile pe structură (exploatare, financiare);

Vi – veniturile pe structură (exploatare, financiare);

gi

– structura veniturilor.

Pentru a explica modificarea ratei de eficienŃă a cheltuielilor totale se stabileşte influenŃa

celor doi factori astfel:

1) InfluenŃa modificării structurii veniturilor:

0

1 0

100 100

1000

0

1 1

1000

0

1

ct

r

ct

n

i

n

i

i

i R R

g ci g ci

∆g = − = −

= =∑ ∑

2) InfluenŃa modificării cheltuielilor la 1.000 lei, pe categorii:

r

ct ct

n

i

n

i

R R

g ci g ci

∆ci = − = −

= =∑ ∑

1

1 1

100 100

1000

0

1 1

1000

1

1000 1 1

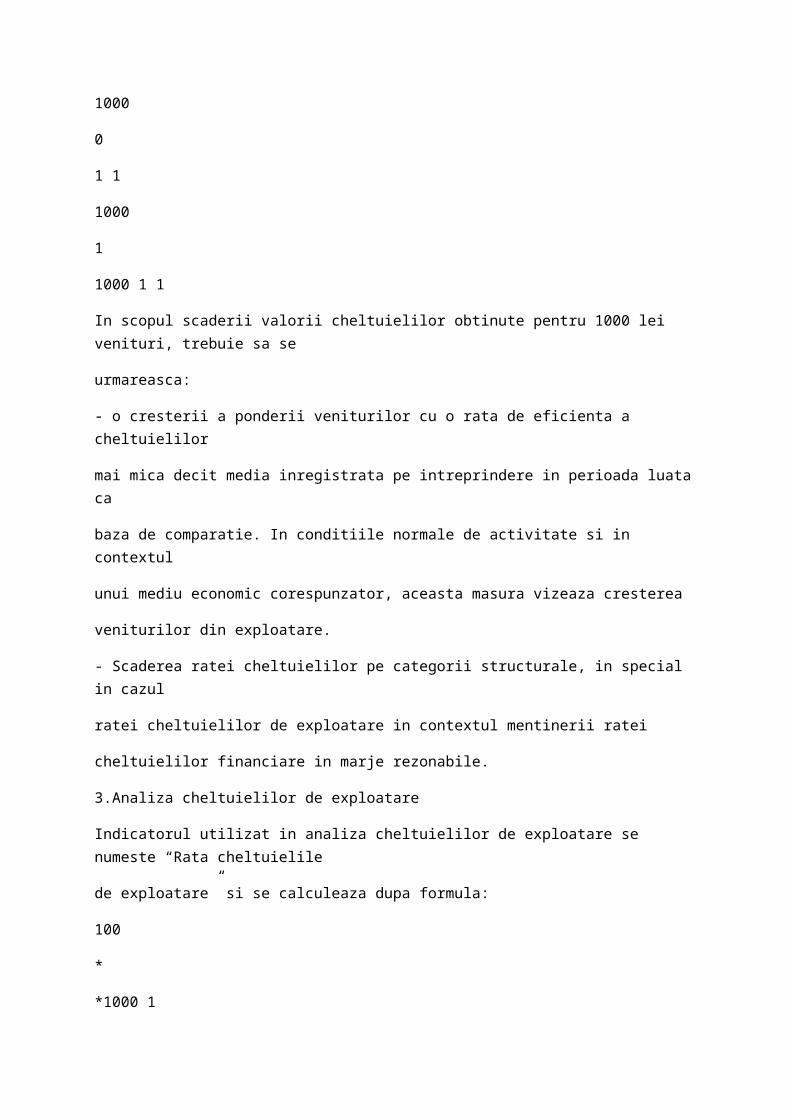

In scopul scaderii valorii cheltuielilor obtinute pentru 1000 lei venituri, trebuie sa se

urmareasca:

- o cresterii a ponderii veniturilor cu o rata de eficienta a cheltuielilor

mai mica decit media inregistrata pe intreprindere in perioada luataca

baza de comparatie. In conditiile normale de activitate si in contextul

unui mediu economic corespunzator, aceasta masura vizeaza cresterea

veniturilor din exploatare.

- Scaderea ratei cheltuielilor pe categorii structurale, in special in cazul

ratei cheltuielilor de exploatare in contextul mentinerii ratei

cheltuielilor financiare in marje rezonabile.

3.Analiza cheltuielilor de exploatare

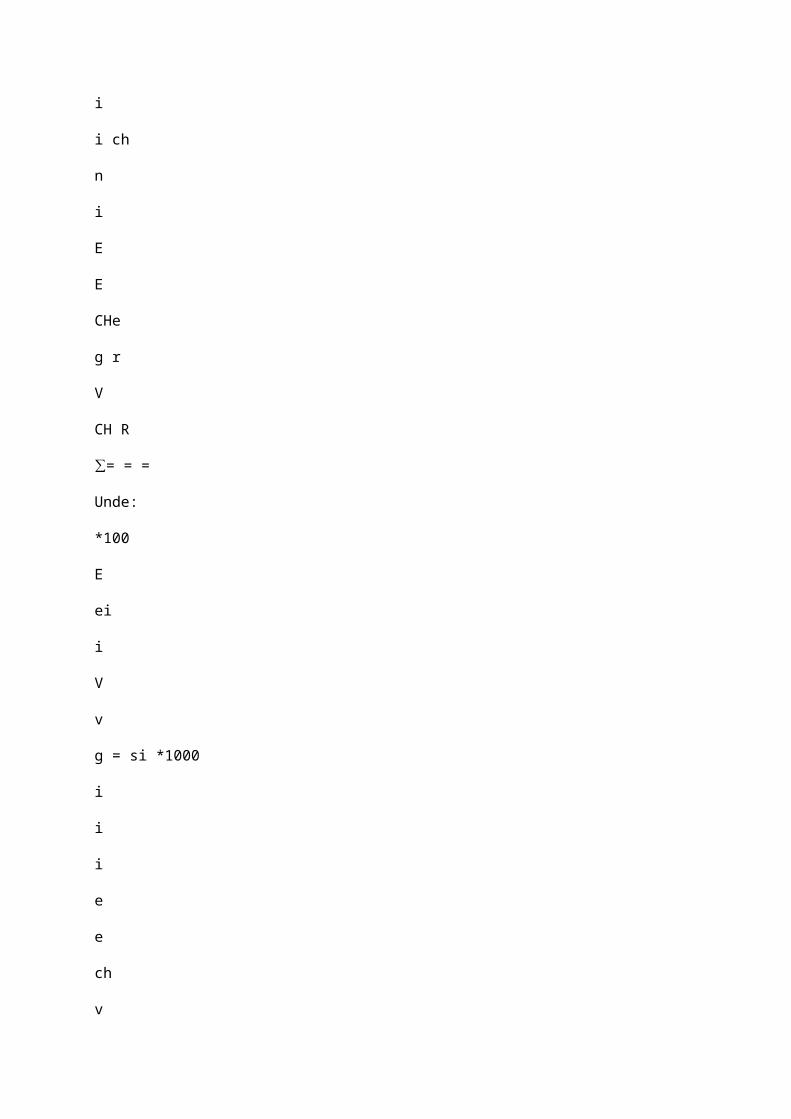

Indicatorul utilizat in analiza cheltuielilor de exploatare se numeste “Rata cheltuielile

de exploatare” si se calculeaza dupa formula:

100

*

*1000 1

i

i ch

n

i

E

E

CHe

g r

V

CH R

= = =∑

Unde:

*100

E

ei

i

V

v

g = si *1000

i

i

i

e

e

ch

v

ch

r =

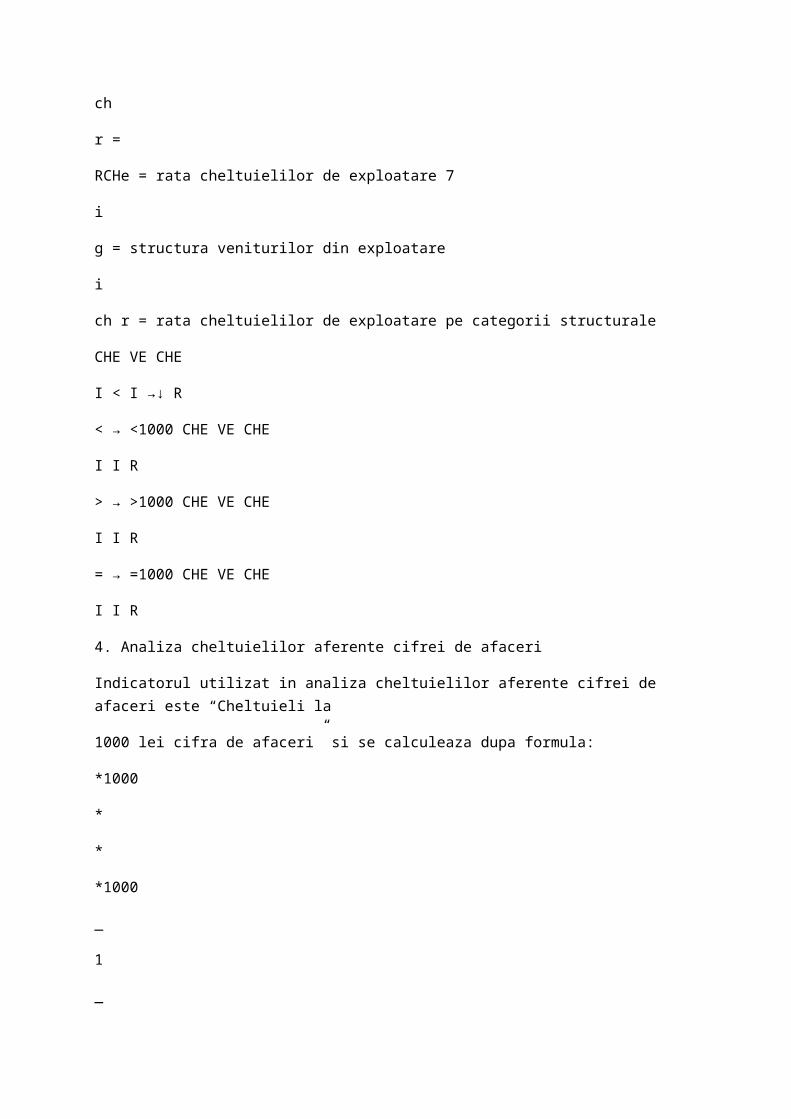

RCHe = rata cheltuielilor de exploatare 7

i

g = structura veniturilor din exploatare

i

ch r = rata cheltuielilor de exploatare pe categorii structurale

CHE VE CHE

I < I →↓ R

< → <1000 CHE VE CHE

I I R

> → >1000 CHE VE CHE

I I R

= → =1000 CHE VE CHE

I I R

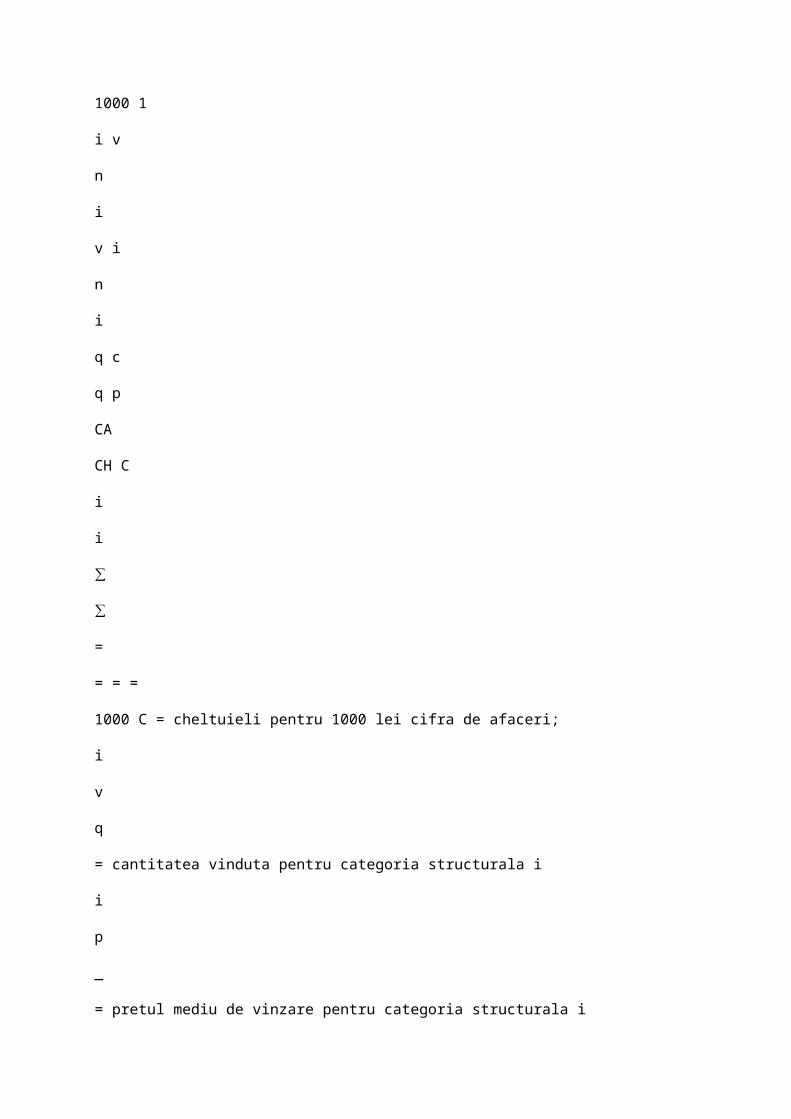

4. Analiza cheltuielilor aferente cifrei de afaceri

Indicatorul utilizat in analiza cheltuielilor aferente cifrei de afaceri este “Cheltuieli la

1000 lei cifra de afaceri” si se calculeaza dupa formula:

*1000

*

*

*1000

_

1

_

1000 1

i v

n

i

v i

n

i

q c

q p

CA

CH C

i

i

∑

∑

=

= = =

1000 C = cheltuieli pentru 1000 lei cifra de afaceri;

i

v

q

= cantitatea vinduta pentru categoria structurala i

i

p

_

= pretul mediu de vinzare pentru categoria structurala i

ci

_

= costul mediu de vinzare pentru categoria structurala i

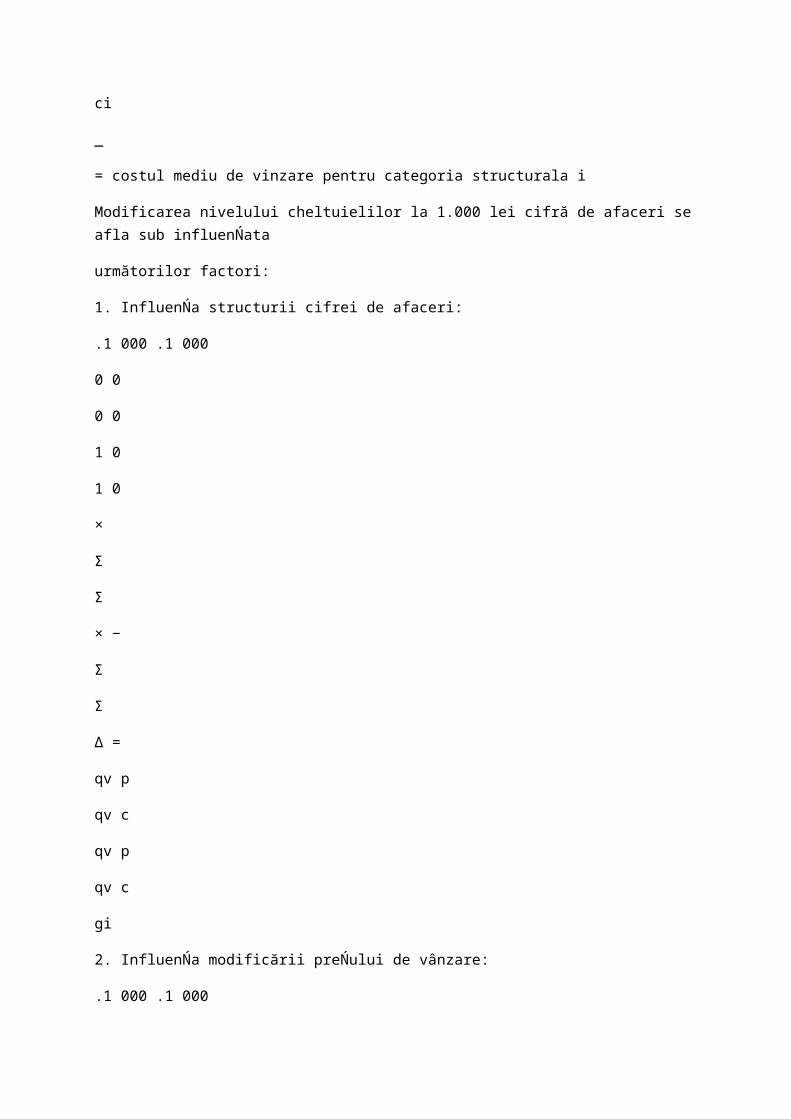

Modificarea nivelului cheltuielilor la 1.000 lei cifră de afaceri seafla sub influenŃata

următorilor factori:

1. InfluenŃa structurii cifrei de afaceri:

.1 000 .1 000

0 0

0 0

1 0

1 0

×

Σ

Σ

× −

Σ

Σ

∆ =

qv p

qv c

qv p

qv c

gi

2. InfluenŃa modificării preŃului de vânzare:

.1 000 .1 000

1 0

1 0

1 1

1 0

×

Σ

Σ

× −

Σ

Σ

∆ =

qv p

qv c

qv p

qv c

p

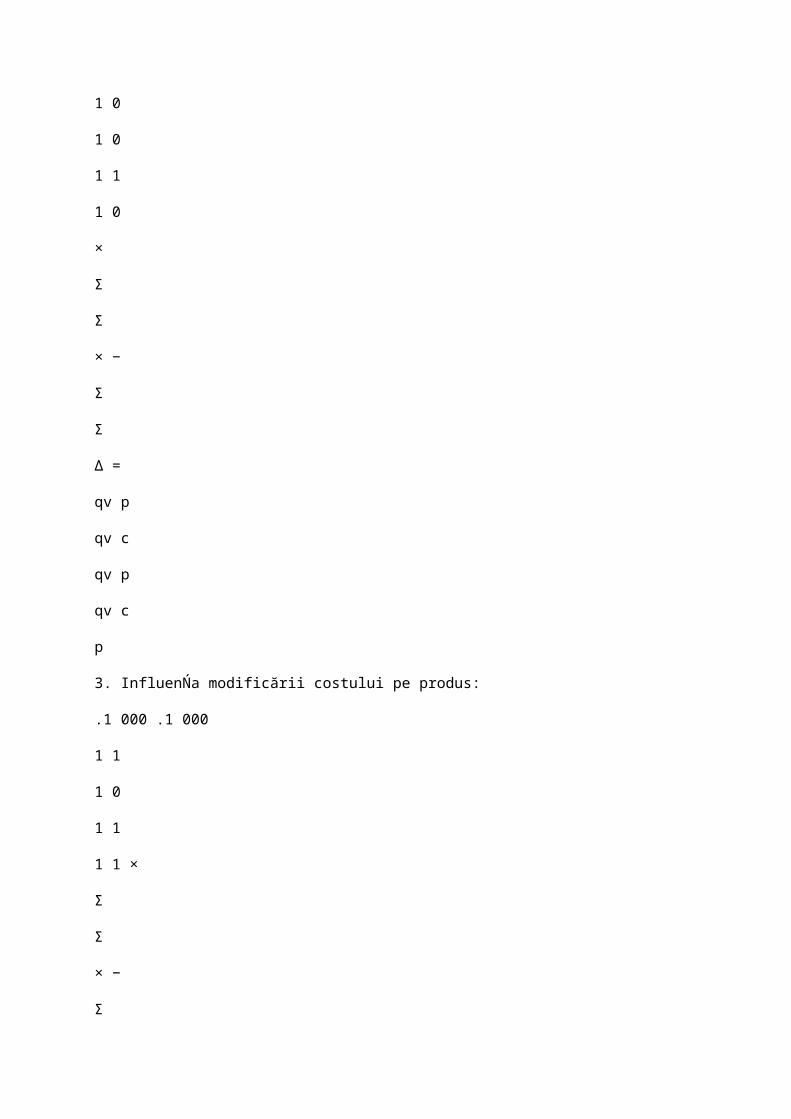

3. InfluenŃa modificării costului pe produs:

.1 000 .1 000

1 1

1 0

1 1

1 1 ×

Σ

Σ

× −

Σ

Σ

∆ =

qv p

qv c

qv p

qv c

c

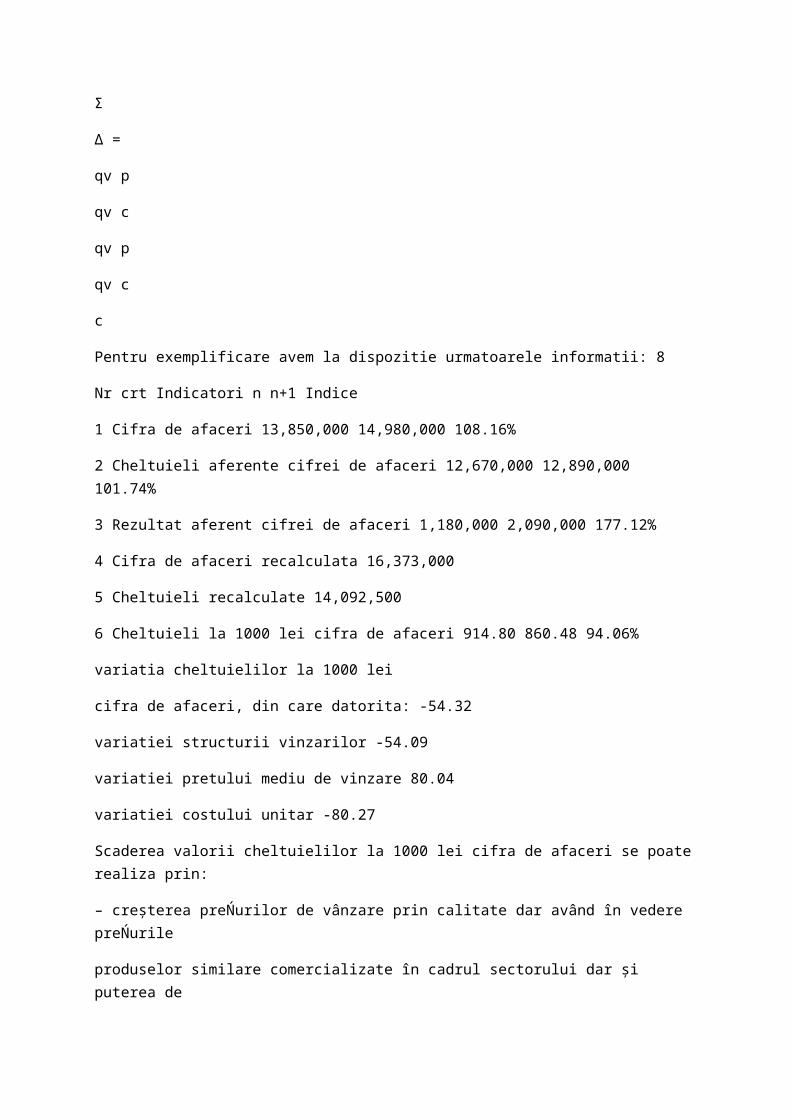

Pentru exemplificare avem la dispozitie urmatoarele informatii: 8

Nr crt Indicatori n n+1 Indice

1 Cifra de afaceri 13,850,000 14,980,000 108.16%

2 Cheltuieli aferente cifrei de afaceri 12,670,000 12,890,000 101.74%

3 Rezultat aferent cifrei de afaceri 1,180,000 2,090,000 177.12%

4 Cifra de afaceri recalculata 16,373,000

5 Cheltuieli recalculate 14,092,500

6 Cheltuieli la 1000 lei cifra de afaceri 914.80 860.48 94.06%

variatia cheltuielilor la 1000 lei

cifra de afaceri, din care datorita: -54.32

variatiei structurii vinzarilor -54.09

variatiei pretului mediu de vinzare 80.04

variatiei costului unitar -80.27

Scaderea valorii cheltuielilor la 1000 lei cifra de afaceri se poaterealiza prin:

– creşterea preŃurilor de vânzare prin calitate dar având în vedere preŃurile

produselor similare comercializate în cadrul sectorului dar şi puterea de

cumpărare a potenŃialilor clienŃi

– scăderea costurilor prin mai buna negociere a preŃurilor de aprovizionare,

reducerea consumurilor specifice pe unitate de produs în condiŃiile în care nu se

afectează calitatea.

– Creşterea ponderii vânzărilor cu o C1000 mai mică decât media înregistrată pe

întreprindere în perioada precedentă (în contextul respectării cererii de pe

piaŃă).

Cheltuielile la 1.000 lei cifră de afaceri influenŃează în mod direct următorii indicatori ai

performanŃei economico-financiare ai întreprinderii:

1) asupra profitului aferent cifrei de afaceri: ( )

1.000

1

1 1

.1 000

0

.1 000

1

= = − −∑

n

i

qv p

∆C C C

relaŃie ce poate fi aprofundată pe cei trei factori direcŃi (structură, preŃ de vânzare, cost

complet);

2) asupra eficienŃei activelor din exploatare:

( )

1

1

1 1

.1 000

0

.1 000

1

.1 000

Ae

qv p

C C

C

n

i

=∑

− −

∆ =9

3) asupra eficienŃei utilizării mijloacelor fixe:

( )

1

1

1 1

.1 000

0

.1 000

1

.1 000

Mf

qv p

C C

C

n

i

=∑

− −

∆ =

4) asupra eficienŃei utilizării capitalului (propriu, permanent):

( )

1

1

1 1

.1 000

0

.1 000

1

.1 000

K

qv p

C C

C

n

i

=∑

− −

∆ =

5) asupra eficienŃei muncii (pe baza profitului pe un

salariat):

( )

1

1

1 1

.1 000

0

.1 000

1

.1 000

Ns

qv p

C C

C

n

i

=∑

− −

∆ =

5. Analiza cheltuielilor fixe si variabile

In functie de comportamentul fata de volumul activitatii desfasurate, cheltuielile se

grupeaza in cheltuieli fixe si cheltuieli variabile.

Cheltuielile fixe sunt generate de asigurarea unei bune desfasurari a activitatii

intreprinderii, de pregatirea si mentinerea unei bune functionari a acesteia. Din punct de

vedere al comportamentului fata de volumul de activitate desfasurata, sunt considerate a

fi cheltuieli independente. In structura cheltuielilor fixe se regasesc de regula: cheltuielile

cu chiriile, cheltuieli cu asigurarile, cheltuieli cu iluminatul, incalzirea, intretinerea si

curatenia, cheltuieli cu amortizarea cladirilor, cu salariile personalului administrativ, cit si

alte cheltuieli comune si de administratie. Analizind cheltuielile fixe pe unitate de

produs, deci sub forma costurilor fixe, acestea capata caracter variabil: cresterea/scaderea

volumului de activitate al intreprinderii antreneaza scaderea/cresterea costurilor fixe.

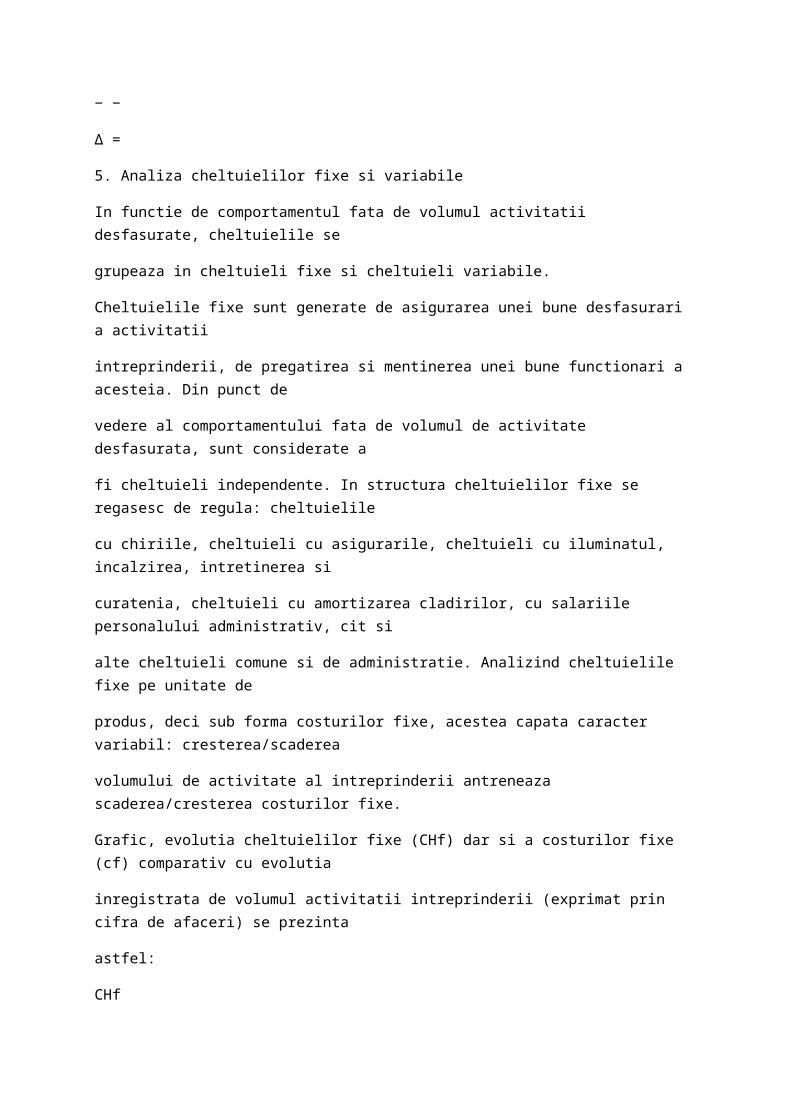

Grafic, evolutia cheltuielilor fixe (CHf) dar si a costurilor fixe (cf) comparativ cu evolutia

inregistrata de volumul activitatii intreprinderii (exprimat prin cifra de afaceri) se prezinta

astfel:

CHf

CHf

cf

CA10

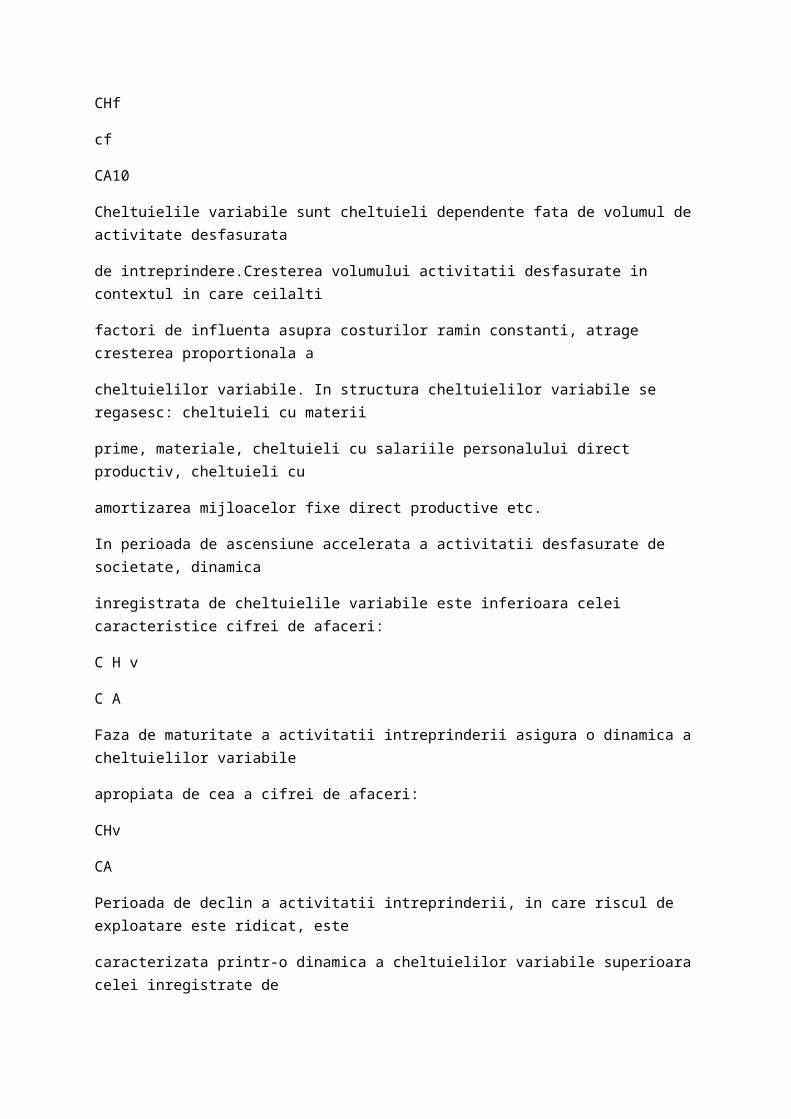

Cheltuielile variabile sunt cheltuieli dependente fata de volumul deactivitate desfasurata

de intreprindere.Cresterea volumului activitatii desfasurate in contextul in care ceilalti

factori de influenta asupra costurilor ramin constanti, atrage cresterea proportionala a

cheltuielilor variabile. In structura cheltuielilor variabile se regasesc: cheltuieli cu materii

prime, materiale, cheltuieli cu salariile personalului direct productiv, cheltuieli cu

amortizarea mijloacelor fixe direct productive etc.

In perioada de ascensiune accelerata a activitatii desfasurate de societate, dinamica

inregistrata de cheltuielile variabile este inferioara celei caracteristice cifrei de afaceri:

C H v

C A

Faza de maturitate a activitatii intreprinderii asigura o dinamica acheltuielilor variabile

apropiata de cea a cifrei de afaceri:

CHv

CA

Perioada de declin a activitatii intreprinderii, in care riscul de exploatare este ridicat, este

caracterizata printr-o dinamica a cheltuielilor variabile superioaracelei inregistrate de

cifra de afaceri: 11

CHv

CA

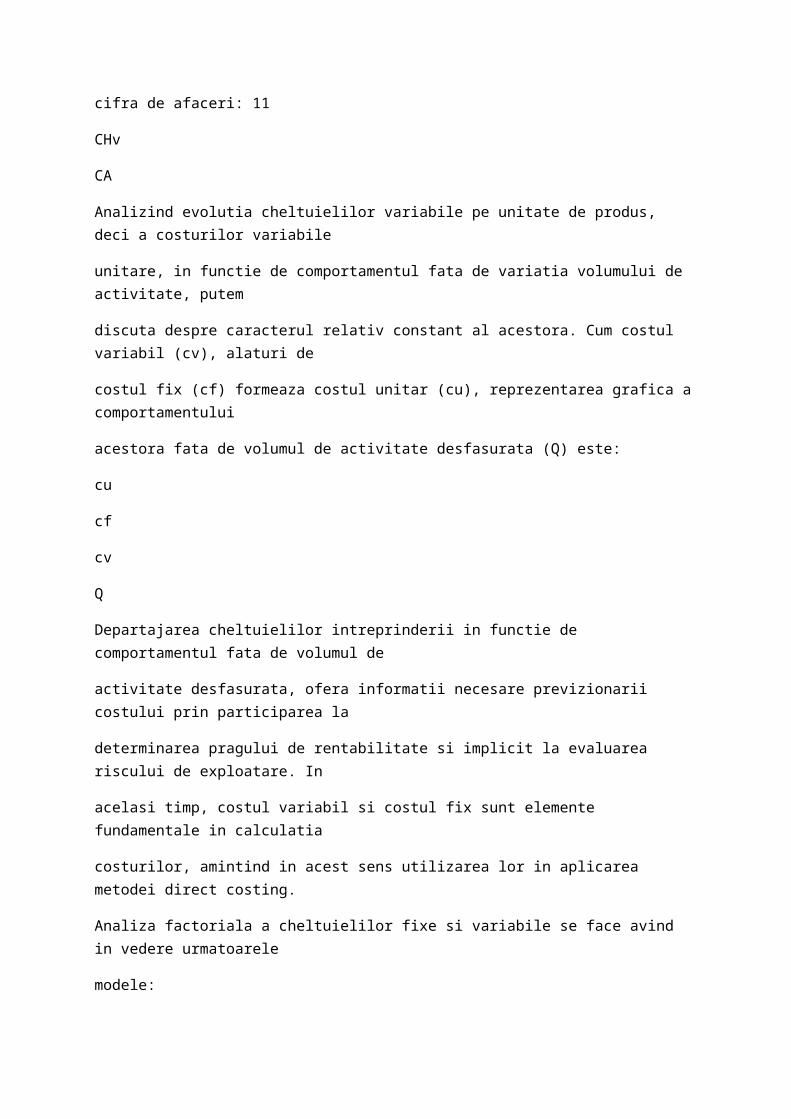

Analizind evolutia cheltuielilor variabile pe unitate de produs, deci a costurilor variabile

unitare, in functie de comportamentul fata de variatia volumului de activitate, putem

discuta despre caracterul relativ constant al acestora. Cum costul variabil (cv), alaturi de

costul fix (cf) formeaza costul unitar (cu), reprezentarea grafica acomportamentului

acestora fata de volumul de activitate desfasurata (Q) este:

cu

cf

cv

Q

Departajarea cheltuielilor intreprinderii in functie de comportamentul fata de volumul de

activitate desfasurata, ofera informatii necesare previzionarii costului prin participarea la

determinarea pragului de rentabilitate si implicit la evaluarea riscului de exploatare. In

acelasi timp, costul variabil si costul fix sunt elemente fundamentale in calculatia

costurilor, amintind in acest sens utilizarea lor in aplicarea metodei direct costing.

Analiza factoriala a cheltuielilor fixe si variabile se face avind in vedere urmatoarele

modele:

*1000 1000

CA

F

F =

sau

*1000

exp

1000

V l

F

F =

Ca dinamica, in limita unui prag al volumului activitatii, cerinta eficientei este ca :

CA F

I > I sau V F

I I

l

> exp12

*1000 1000

CA

V

V =

Daca se ia in considerare o valoare probabila a cifrei de afaceri (CAp), se poate aproxima

si suma cheltuielilor variabile∗

:

(* * )

1000

1 1000 V = VP CAP

De asemenea, exista posibilitatea de a stabili un nivel previzionat al costurilor variabile in

functie de costurile fixe, rezultatul exploatarii si veniturile din exploatare asteptate sau

previzionate:

1 *1000

exp

1000 exp

+

= −

l

l

P

V

F R

V

Cunoscind dimensiunea cheltuielilor fixe la 1000 lei cifra de afaceri din perioada

precedenta dar si o anumita previzionare a dinamicii cifrei de afaceri, se poate estima

dimensiunea cheltuielilor fixe la 1000 lei cifra de afaceri pentru perioada viitoare:

CA

p

I

F

F

0

1000

1000

=

6. Analiza cheltuielilor materiale şi cu personalul. EficienŃa consumului de

resurse materiale şi umane.

6.1 Analiza cheltuielilor materiale

6.1.1 Analiza cheltuielilor cu materialele

6.1.2 Analiza cheltuielilor cu amortizarea

6.2 Analiza cheltuielilor cu personalul

6.2.1 Analiza dinamica si structurala a cheltuielilor cu personalul

6.2.2 Analiza factoriala a cheltuielilor cu personalul

6.2.3 Analiza eficientei cheltuielilor cu personalul

6.1 Analiza cheltuielilor materiale

Cheltuielile de productie includ toate cheltuielile generate de desfasurarea procesului de

productie. Cel mai frecvent se recurge la clasificarea cheltuielilorde productie in

urmatoarele categorii: cheltuieli materiale, cheltuieli cu personalul si cheltuieli generale

privind productia.

Marimea cheltuielilor materiale este data de specificul activitatii desfasurate de

intreprindere. Ele reprezinta expresia valorica a consumurilor de resurse materiale si a

prestarilor de servicii de catre terti. La intreprinderile ce desfasoara activitate productiva,

cheltuielile materiale detin ponderea cea mai importanta in totalul cheltuielilor de

exploatare. In componenta cheltuielilor materiale distingem cheltuieli cu materialele

∗

D.MARGULESCU, C.STANESCU, I.DAVID – Analiza economico-financiara, Ed. Oscar Print,

Bucuresti,1999 13

(cheltuieli cu materii prime, materiale, combustibil, energie electrica, apa si alte cheltuieli

cu materialele) si cheltuieli cu amortizarea.

6.1.1 Analiza cheltuielilor cu materialele

Analiza cheltuielilor materiale se face cu ajutorul indicatorului cheltuieli cu materialele la

1000 lei cifra de afaceri ( 1000 Cm

) al carui model de analiza este:

unde:

CA = cifra de afaceri; M = suma cheltuielilor cu materialele

i

v

q = cantitatea vinduta pe unitate de produs i; mi

_

= costuri cu materialele pe

unitate de produs i

i

p = prêt mediu de vinzare pe unitate de produs i

In analiza impactului variatiei costurilor cu materialele pe unitatede produs asupra

evolutiei cheltuielilor cu materialele se au in vedere evolutia consumurilor specifice de

resurse materiale “j” utilizate pentru realizarea produsului “i” (

i

j

cs ) dar si a preturilor de

aprovizionare corespunzatoare resurselor materiale consummate ( )

i)

psj

dupa cum

urmeaza:

i i

j j

n

j

mi cs * ps

1

_

=∑

=

Reducerea consumurilor specifice de resurse materiale pe unitate de produs cit si a

preturilor de aprovizionare corespunzator resurselor consumate constituie masurile

esentiale prin care se poate asigura eficientizarea activitatii intreprinderii prin reducerea

cheltuielilor cu materialele.

6.1.2 Analiza cheltuielilor cu amortizarea

Amortizarea reprezinta in conceptia IASC, recuperarea periodica princheltuieli a

contravalorii imobilizarilor necorporale si corporale, mai putin a valorii reziduale a

acestora, pe parcursul duratei de viata estimate a acestora. In conceptia GAPP,

amortizarea reprezinta trecerea treptata pe cheltuieli a contravalorii imobilizarilor

necorporale; recuperarea treptata prin cheltuieli a contravalorii imobilizarilor corporale

este regasita sub denumirea de depreciere.

Activele amortizabile sunt recunoscute in principal daca indeplinesccumulativ

urmatoarele conditii:

*1000

*

*

*1000

1

_

1

_

1000

∑

∑

=

= = = n

i

v i

n

i

i v

m

q p

q m

CA

M C

i

i14

• se asteapta a se folosi pe o perioada mai mare de

un an;

• au o durata de viata utila limitata;

• sunt folosite de intreprindere pentru desfasurarea

activitatii de baza si genereaza beneficii

economice.

Avind in vedere criteriile mai sus mentionate, activele imobilizate sunt clasificate dupa

cum urmeaza:

Imobilizari necorporale

Cladiri, constructii

Active amortizabile Imobilizari corporale Echipamente

Mobilier, birotica

Active imobilizate

Active neamortizabile Imobilizari corporale Terenuri

Avind ca punct de reper insasi definitia data amortizarii, identificam patru factori cu

influenta directa asupra dimensiunii amortizarii activelor amortizabile:

- costul de achizitie,

- valoarea reziduala,

- durata de viata estimata

- metoda de calcul al amortizarii.

Costul de achizitie

(-) Valoarea de amortizat

Valoarea reziduala

Amortizare

Durata de viata estimata

Metoda de calcul al amortizarii

Costul de achizitie al activelor imobilizate reprezinta pretul net de achizitie, la care se

adauga toate cheltuielile oportune si necesare privind transportul si pregatirea pentru

utilizare a activului imobilizat.

Valoarea reziduala a unui activ (sau valoarea recuperata, valoarea de casare) reprezinta

recuperarea neta, reziduu sau valoarea de schimb la data estimata a scoaterii din

functiune. Diminuind costul de achizitie cu valoarea reziduala, se obtine baza de calcul a

amortizarii pe durata de viata estimata, respectiv valoarea de amortizat (sau valoarea

amortizabila). 15

In ceea ce priveste durata de viata a unui activ (intilnita in literatura de specialitate ca

durata de viata utila sau durata de viata estimata), aceasta este definita prin perioada

pentru care un activ amortizabil este asteptat a fi utilizat de intreprindere. Durata de viata

a unui activ poate fi regasita sub doua forme: durata de viata fiscala (luata ca baza de

calcul in scopul determinarii amortizarii fiscale) si durata de viata interna (stabilita prin

politica intreprinderii independent de durata de viata fiscala). De regula, in stabilirea

duratei de viata interne se au in vedere: experienta trecuta in utilizarea unor active

imobilizate similare, starea actuala a activului, politica intreprinderii privind intretinerea

si reparatiile activelor imobilizate, tendinte tehnologice si industriale actuale, conditii de

clima locale etc.∗

Principalele metode utilizate in calculul amortizarii activelor imobilizate sunt:

metoda liniara, metoda productiei si metodele regresive.

Pentru analiza factoriala a cheltuielilor cu amortizarea, se poate recurge la utilizarea

indicatorului cheltuieli cu amortizarea la 1000 lei venituri din exploatare ( 1000 A ), dupa

cum urmeaza:

*1000 1000

VEXPL

A

A = sau *1000 1000

CA

A

A =

T

Vexpl

1000 A wh

_

V ai

_

Va

A Vrez

i

g

c a

_

c ai

_

In scopul asigurarii unei activitati eficiente prin prisma cheltuielilor cu amortizarea, se

impune ca dinamica acestora sa fie devansata de dinamica veniturilordin exploatare:

V A

I I

l

> exp

.

6.2.Analiza cheltuielilor cu personalul

6.2.1 Analiza dinamica si structurala a cheltuielilor cu personalul

Utilizarea fortei de munca in desfasurarea activitatii intreprinderii implica inregistrarea

cheltuielilor cu personalul. Din punct de vedere structural, cheltuielile cu personalul sunt

formate din:

∗

Belverd E.Needles, Henry R.Anderson, James C.Caldwell – Principiilede baza ale contabilitatii, Editura

Arc, 2001, Chisinau 16

• cheltuieli cu salariile;

• cheltuieli cu impozite si taxe suportate de intreprindere ca rezultat al folosirii

fortei de munca (contributia la bugetul asigurarilor sociale, contributia la

asigurarile de sanatate, contributia la fondul de somaj, contributiala constituirea

fondului de risc si accidente, comisionul Camerei de Munca).

Dimensiunea cheltuielilor cu salariile este influentata de evolutia elementelor sale

componente, respectiv de evolutia:

• sumei salariilor nete;

• impozitului pe venit;

• contributiei la ajutorul de somaj;

• contributiei la asigurarile sociale;

• contributiei la asigurarile de sanatate.

In consecinta, avind in vedere structurarea cheltuielilor cu personalul si implicit a

cheltuielilor cu salariile, putem discuta despre doua componente de baza ale

cheltuielilor cu personalul: cheltuieli privind suma salariilor netesi cheltuieli cu

caracter fiscal:

Cheltuieli privind suma salariilor nete

Atribuite angajatorului Atribuite angajatului

Cheltuieli cu caracter fiscal

Suportate de angajator

Cheltuieli cu personalul

Suportate de angajator

Atit cheltuielile privind suma salariilor nete cit si cheltuielile cu caracter fiscal afecteaza

rezultatul economico-financiar al activitatii intreprinderii, fiind suportate in totalitate de

catre aceasta. Dimensiunea cheltuielilor cu personalul este marcata in mod direct de

evolutia salariilor nete dar si de evolutia fiscalitatii. Cresterea fiscalitatii, atribuita

angajatorului sau angajatului, in contextul mentinerii salariilor nete atrage cresterea

cheltuielilor cu personalul. Intre evolutia cheltuielilor cu salariilor si evolutia cheltuielilor

cu caracter fiscal suportate de angajator, la ora actuala nu se mai poate discuta despre o

anumita corelatie datorita regulilor diferite impuse in calculul acestora.

In functie de gradul de participare a personalului angajat la desfasurarea activitatii

intreprinderii, cheltuielile cu personalul sunt grupate in:

• cheltuieli cu personalul tehnico-productiv (componente ale cheltuielilor

variabile);

• cheltuieli cu personalul administrativ (componente ale cheltuielilor fixe).

Dinamica inregistrata de cheltuielile cu personalul (CP

) trebuie comparata cu dinamica

volumului de activitate desfasurata de intreprindere (cifra de afaceri sau venituri din

exploatare). O activitate normala este caracterizata printr-o dinamica a volumului de

activitate superioara sau cel mult egala cu cea inregistrata de cheltuielile cu personalul:

CA CP

I ≥ I sau V l CP

I ≥ I

exp

Corelatia mentionata da posibilitatea stabilirii cheltuielilor cu personalul admisibile

(CPA ) in functie de cheltuielile cu personalul din perioada precedenta (CP0

) si dinamica

volumului de activitate desfasurata ( CA I sau V l

I

exp

): 17

CPA =CP0

*

CA I sau CPA =CP0

*

V l

I

exp

Marimea cheltuielilor cu personalul admisibile se poate compara cu marimea cheltuielilor

cu personalul efectiv realizate (CP1

), caracterizind evolutia eficientei cheltuielilor cu

personalul, dupa cum urmeaza:

a) daca CP1<CPA , fata de perioada precedenta are loc cresterea eficientei

cheltuielilor cu personalul;

b) daca CP1=CPA , se mentine eficienta cheltuielilor cu personalul;

c) daca CP1>CPA , scade eficienta cheltuielilor cu personalul.

Comparind dinamica inregistrata de cheltuielile cu salariile ( CS

I ) cu cea a numarului

mediu de salariati ( NS I ), este caracterizata evolutia salariului mediu anual (s a

_

):

a) daca CS

I > NS I , se inregistreaza o crestere a salariului mediu anual;

b) daca CS

I = NS I , salariul mediu anual ramine constant;

c) daca CS

I < NS I , se inregistreaza o scadere a salariului mediu anual.

6.2.2 Analiza factoriala a cheltuielilor cu personalul

Pentru analiza factoriala a cheltuielilor cu personalul, se pot utiliza modelele:

a)

_ _ _

exp

_

exp

_

* * NS*W *cs

V

C

NS

V

C NS a

l

l P

P = =

b)

_ _ _

_

_

* * * *

h

P

P NS t cs

T

C

NS

T

C = NS =

6.2.3 Analiza eficientei cheltuielilor cu personalul

Analiza eficientei cheltuielilor cu personalul se realizeaza prin evidentierea corelatiei

dintre volumul de activitate desfasurata de intreprindere si efortuldepus in acest sens prin

utilizarea personalului salariat. Atit activitatea desfasurata de intreprindere cit si

cheltuielile cu personalul sunt generate de folosirea personalului salariat. Caracterizind

evolutia volumului activitatii desfasurate (cifra de afaceri sau veniturile din exploatare)

cu evolutia cheltuielilor cu personalul luind in considerare numarulmediu de salariati

implicati, se ofera informatii privind eficienta utilizarii fortei de munca.

Cifra de afaceri Productivitatea medie anuala

Numar mediu

de salariati

Eficienta

cheltuielilor cu

personalul

Cheltuieli cu personalul Salariul mediu brut anual18

Caracterizarea eficientei cheltuielilor cu personalul se poate face:

a) prin analiza indicelui de corelatie;

b) prin analiza indicatorilor ce exprima evolutia cheltuielilor cu personalul

comparativ cu evolutia cifrei de afaceri sau veniturilor din exploatare sau valorii

adaugate.

a) Analiza indicelui de corelatie in caracterizarea eficientei cheltuielilor cu

personalul

Indicele de corelatie ( C

I ) exprima eficienta cheltuielilor cu personalul evidentiind in mod

direct evolutia salariului mediu anual (s a

_

) comparativ cu evolutia productivitatii medii

anuale ( wa

_

). Calculul indicelui de corelatie se poate realiza in doua modalitati:

• Ca raport al dinamicilor:

a

s

C

I w

I

I

a

_

_

=

• Ca raport al cresterilor (in cazul in care cei doi indici sunt maimari decit

1):

1

1

_

_

−

−

=

a

s

C

I w

I

I

a

Indiferent de modalitatea de calcul, pentru a discuta despre eficienta cheltuielilor cu

personalul, trebuie respectata corelatia: C

I <1, ceea ce presupune ca

sa

I _ < I wa

_

. In acest

context, notind cu :

C 0

I = indicele de corelatie corespunzator perioadei luata ca baza de comparatie;

C p

I = indicele de corelatie programat a se obtine in perioada urmatoare;

C1

I = indicele de corelatie efectiv realizat

daca C 0

I > C p

I > C1

I , atunci eficienta cheltuielilor cu personalul din perioada curenta

este superioara atit celei din perioada precedenta cit si celei programate a se realiza in

perioada curenta.

b) Analiza indicatorilor ce exprima evolutia cheltuielilor cu personalul

comparativ cu evolutia cifrei de afaceri sau veniturilor din exploatare sau

valorii adaugate in caracterizarea eficientei cheltuielilor cu personalul

In acest sens, analiza eficientei cheltuielilor cu personalul se realizeaza cu ajutorul

indicatorilor:

• Cheltuieli cu personalul la 1000 lei cifra de afaceri: 19

*1000 *1000

*

*

*1000 _

_

_

_

_

_

1000

a

a

P

P

P

w

s

NS

CA NS

NS

C

NS

CA

C

C = = =

• Cheltuieli cu personalul la 1000 lei venituri din exploatare:

*1000 *1000

*

*

*1000 _

_

_

exp

_

_

_

exp

1000

a

a

l

P

l

P

P

w

s

NS

V

NS

NS

C

NS

V

C

C = = =

• Cheltuieli cu personalul la 1000 lei valoare adaugata:

*1000 *1000

*

*

*1000 _

_

_

_

_

_

1000

a

a

P

P

P

w

s

NS

VA NS

NS

C

NS

VA

C

C = = =

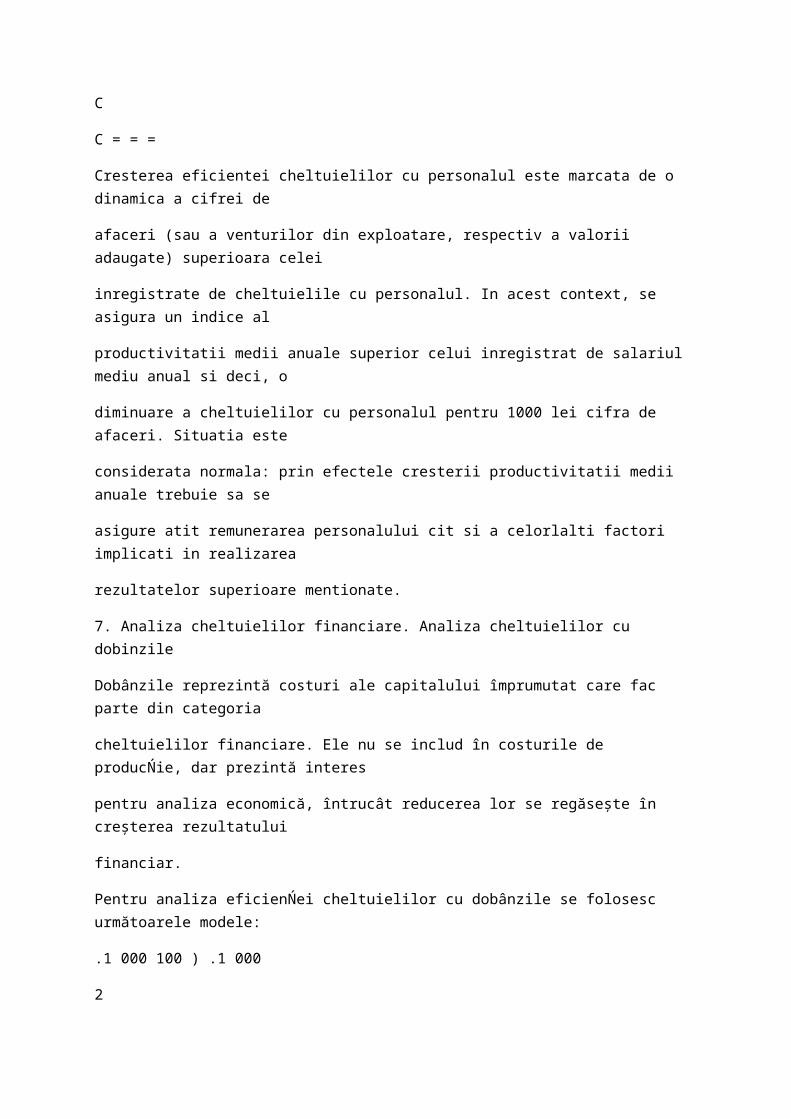

Cresterea eficientei cheltuielilor cu personalul este marcata de o dinamica a cifrei de

afaceri (sau a venturilor din exploatare, respectiv a valorii adaugate) superioara celei

inregistrate de cheltuielile cu personalul. In acest context, se asigura un indice al

productivitatii medii anuale superior celui inregistrat de salariul mediu anual si deci, o

diminuare a cheltuielilor cu personalul pentru 1000 lei cifra de afaceri. Situatia este

considerata normala: prin efectele cresterii productivitatii medii anuale trebuie sa se

asigure atit remunerarea personalului cit si a celorlalti factori implicati in realizarea

rezultatelor superioare mentionate.

7. Analiza cheltuielilor financiare. Analiza cheltuielilor cu dobinzile

Dobânzile reprezintă costuri ale capitalului împrumutat care fac parte din categoria

cheltuielilor financiare. Ele nu se includ în costurile de producŃie, dar prezintă interes

pentru analiza economică, întrucât reducerea lor se regăseşte în creşterea rezultatului

financiar.

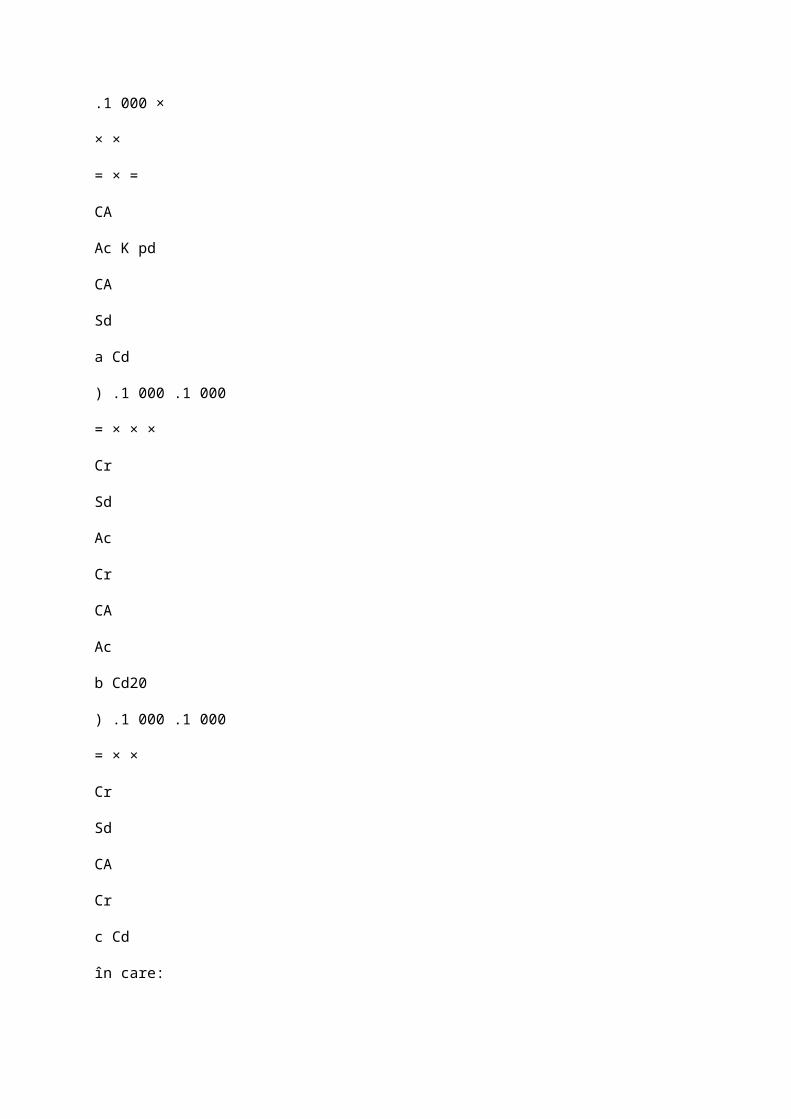

Pentru analiza eficienŃei cheltuielilor cu dobânzile se folosesc următoarele modele:

.1 000 100 ) .1 000

2

.1 000 ×

× ×

= × =

CA

Ac K pd

CA

Sd

a Cd

) .1 000 .1 000

= × × ×

Cr

Sd

Ac

Cr

CA

Ac

b Cd20

) .1 000 .1 000

= × ×

Cr

Sd

CA

Cr

c Cd

în care:

Cd1000 – cheltuielile cu dobânzile la 1.000 lei cifră de afaceri; Sd– suma

cheltuielilor cu dobânzile;

A – soldul mediu al activelor circulante; c K – cota medie de participare a

creditului la acoperirea activelor circulante;

C – soldul mediu al creditelor pe termen scurt; r p – rata medie a dobânzii. d

8. Analiza costului unitar

Costul unitar pe produs reprezintă un indicator esential cu utilitate in procesul decizional,

in fundamentarea strategiilor de eficientizare a activitatii intreprinderii. Reducerea

costului pe produs este determinată în principal de folosirea eficientă a resurselor

materiale reflectată prin diminuarea consumurilor specifice, creşterea gradului de

utilizare a capacităŃilor de producŃie, sporirea productivităŃii muncii şi eliminarea tuturor

cauzelor care generează consumuri nejustificate. Costul este expresia valorică a

consumurilor de materiale pe unitate de produs. Consideram neadecvata echivalarea

notiunii de <cost> cu cea de <cheltuiala>, costul reprezentind in fapt exprimarea

cheltuielilor pe unitate de produs sau serviciu. Suma costurilor produselor sau serviciilor

formeaza cheltuielile de exploatare la nivel de entitate. In componenta costului unitar

identificam trei elemente componente de baza: cheltuieli cu materialele pe unitate de

produs, cheltuieli cu personalul pe unitate de produs si cheltuieli indirecte pe unitate de

produs.

Analiza factorială a cheltuielilor cu materiile prime şi materialelepe unitatea de produs se

realizează pornind de la următorul model:

Chm = cs × p’

în care:

cs – consum specific;

p’ – preŃ de aprovizionare.

Stabilirea contribuŃiei fiecărui factor asupra modificării costului unitar se face astfel:

1. InfluenŃa modificării consumurilor specifice: ∆cs = (cs1 – cs0) p0’

2. InfluenŃa modificării preŃului de aprovizionare: ) 'p cs 'p( 'p ∆= 1 1− 0

Se acordă o atenŃie deosebită acelor categorii de cheltuieli care deŃin o pondere însemnată în

structura cheltuielilor cu materii prime şi materiale. În primul rând, se urmăreşte reducerea

consumurilor specifice, fără a afecta nivelul tehnic şi calitativ alprodusului, ca urmare a

reproiectării produselor în vederea reducerii greutăŃii şi gabaritelor acestora, folosirea de

înlocuitori şi, mai ales, prin fundamentarea normelor de consum pe baza aplicării realizărilor

cercetării ştiinŃifice de către compartimentele de concepŃie şi pregătire a fabricaŃiei.

PreŃul de aprovizionare are un rol deosebit în dimensionarea cheltuielilor şi trebuie să fie

rezultatul unor negocieri cu partenerii de afaceri. De asemenea, se impune o atenŃie

deosebită pentru reducerea cheltuielilor de transport-aprovizionare prin folosirea la 21

întreaga capacitate a mijloacelor de transport adecvate, precum şi evitarea apariŃiei unor

degradări şi pierderi în cursul operaŃiunilor de încărcare, descărcare, depozitare.

Cheltuielile cu personalul pe unitate de produs sunt dependente de normele de muncă şi

tariful pe oră/manoperă, respectiv de productivitatea muncii exprimată prin timpul

consumat pe unitatea de produs (t) şi salariul pe unitatea de timp (sh).Modelul de analiză

pentru cheltuielile cu personalul pe unitate de produs este:

Chs = t × sh

InfluenŃa factorilor se stabileşte astfel:

1) InfluenŃa productivităŃii muncii: ∆t = (t1 – t0) × sh0 sau 0

0 Chs

I

Chs

t

w

∆ = − ;

unde:

100

1

0 = ×

t

t

Iw

; Iw – indicele productivităŃii fizice a muncii.

2) InfluenŃa salariilor medii orare: ∆sh = t1 (sh1 – sh0) sau

w

I

Chs sh Chs 0 ∆ = 1 −

Reducerea cheltuielilor cu personalul pe unitatea de produs trebuie să fie rezultatul

măsurilor de creştere a productivităŃii muncii şi care urmăresc introducerea progresului

tehnic, mai buna organizare a producŃiei şi a muncii, ridicarea nivelului de calificare a

forŃei de muncă, utilizarea unor sisteme de stimulare şi cointeresare a forŃei de muncă etc.

InfluenŃa modificării costului unitar asupra principalelor performanŃe ale

întreprinderii

a. InfluenŃa modificării costului unitar asupra cheltuielilor la 1000 lei cifra de afaceri

( ) 1000

1 1 1 0

1 1

1 1

1000 1

1

1

1

1 1

o 1000 1000 lei

oo

n n

vi i vi i

C i i

n n

vi i v

n

vi i

i

n

vi i

i

i i

i i

x

q c q c

C

q p q p

q c

C

q p

∆ =

=

=

=

=

=

∆ = × − × = +

=

∑ ∑

∑ ∑

∑

∑

b. InfluenŃa modificării costului unitar asupra profitului aferent CA (se notează cu P)

f. struct: gi

f. calit: i

p

f. calit: i

c22

P = CA – CH =

1 1

n n

vi i vi i

i i

q p q c

= =

−∑ ∑

( )

1 1 1 0

1 1

n n P

vi i vi i

i i

C q c q c ∆

= =

∆ = − −

∑ ∑

c. InfluenŃa modificării costului unitar asupra rentabilităŃii comerciale

( )

1 1 1 0

1 1

1 1 1 1

1 1

1

1

1 100 1 100 %

100 100 1 100 1 100

rc

n n

vi i vi i

R i i

n n

vi i vi i

i i

n

vi i

i

rc n

vi i

i

q c q c

C x

q p q p

q c

P CA CH CH R

CA CA CA

q p

∆ = =

= =

=

=

∆ = − × − − × = +

−

= × = × = − × = − ×

∑ ∑

∑ ∑

∑

∑

d. InfluenŃa modificării costului unitar asupra ratei rentabilităŃiiresurselor consumate

( )

1

1

1 0 1 0

1 1

1 1 1 0

1 1

100 100 1 100 1 100

rcc 1 100 1 100 %

n

vi i

i

rrc n

vi i

i

n n

vi i vi i

R i i

n n

vi i vi i

i i

q p

P CA CH CA R

CH CH CH

q c

q p q p

C x

q c q c

=

=

∆ = =

= =

−

= × = × = − × = − ×

∆ = − × − − × = +

∑

∑

∑ ∑

∑ ∑

e. InfluenŃa modificării costului unitar asupra eficientei FM, MF, Mfa, Ac

f. struct: gi

f. calit: i

p

f. calit: i

c

f. struct: gi

f. calit: i

c

f. calit: i

p

f. struct: NS

f. calit: P23

Analiza pozitiei financiare a intreprinderii

1. BilanŃul patrimonial – sursa de informaŃii pentru analiza poziŃiei financiare a

întreprinderii.

2. Analiza structurii financiare a întreprinderii.

3. Analiza patrimoniului net şi a surselor sale de finanŃare.

4. Analiza corelaŃiei dintre fondul de rulment, necesarul de fond derulment şi

trezoreria netă.

5. Analiza corelaŃiei creanŃe-obligaŃii. Analiza vitezei de rotaŃie a activelor circulante

6. Analiza lichidităŃii şi solvabilităŃii firmei

7. Analiza fluxurilor de trezorerie din operaŃiuni de exploatare, investiŃii şi finanŃare.

Bibliografie suplimentara

M NICULESCU – Diagnostic global – strategic, , Ed Economica, pag 342-396

V. ROBU – Analiza economico- financiara, Ed ASE, pag 184-216

Ordin 3055/2010

Politici si optiuni contabile , rd ECONOMICA pag 63-80

1. BilanŃul patrimonial – sursa de informaŃii pentru analiza poziŃiei financiare a

întreprinderii

Ansamblul bunurilor corporale si necorporale, al drepturilor si obligatiilor ce

caracterizeaza situatia unei intreprinderi la un moment dat constituie continutul notiunii

de patrimoniu. Determinarea, structurarea si cunoasterea patrimoniului presupun ca sursa

informationala de baza bilantul contabil.

Bilant contabil = componenta a conturilor anuale, alaturi de contul de profit şi

pierdere şi note explicative.

Abordarea bilantului contabil se poate realiza din doua puncte de vedere: economic si

juridic. Din punct de vedere economic, bilantul este definit ca totalitatea resurselor

detinute de intreprindere si modul de utilizare al acestor resurse, respectiv valoarea

activelor si provenienta acestor active. Interpretarea economica data bilantului se

transpune sintetic prin ecuatia:

UTILIZARI .=. RESURSE

Fig.2.1Abordarea bilantului contabil din punct de vedere economic

Continutul notiunii de “resurse” fiind definit ca datorii ale intreprinderii fata de

proprietari si fata de creditori,

RESURSE DATORII

DATORII FATA DE CREDITORI

DATORII FATA DE

PROPRIETARI24

Fig.2.2Structura datoriilor intreprinderii

iar cel al “utilizarilor “ de bunuri economice detinute de intreprindere, ecuatia de mai sus

echivaleaza cu:

ACTIV .=. PASIV

Fig.2.3 Prezentarea ecuatiei de echilibru a bilantului contabil

Astel, se poate defini bilanŃul ca document contabil de sinteză princare se prezintă

elementele de activ şi de pasiv ale întreprinderii la încheierea exerciŃiului.

RelaŃia dintre activele, datoriile şi capitalurile proprii ale unei întreprinderi, aşa cum sunt

prezentate în bilanŃ, caracterizeaza pozitia financiara a intreprinderii.

In acceptiunea juridica, bilantul contabil este definit ca fiind documentul de sinteza ce

reflecta drepturile de proprietate si creanta ale intreprinderii pe de o parte, iar pe de alta

parte datoriile intreprinderii fata de proprietari si creditori.

Pornind de la definirea bilantului ca imagine a patrimoniului, se desprinde si rolul de

baza pe care il detine in asigurarea informatiilor referitoare la formele functionale de

investire a fondurilor in activitatea unui titular de patrimoniu, precum si la modul de

formare a acestora in cadrul relatiilor cu mediul social – economic.

Bilantul prezinta valoric relatiile dintre mijloacele economice gestionate de catre titularul

patrimoniului si sursele de finantare a acestor mijloace. Rolul bilantului este si de a

prezenta rezultatul anual generat de gestionarea mijloacelor economice antrenate in

procesele economico – financiare derulate prin activitatea sa.

Rolul de sursa informationala de baza in procesul decizional detinutde bilantul contabil

este indiscutabil. Uneori exista dispute cu privire la asa-zisele neajunsuri ale informatiei

contabile oferite prin bilant. Astfel, se arata ca bilantul ofera informatii cu privire la

starea unei intreprinderi la un moment dat, fara a caracteriza posibila evolutie a activitatii

intreprinderi. Prin bilantul contabil nu se pot oferi anumite informatii ce caracterizeaza

starea de performanta a intreprinderii, cum ar fi influenta amplasamentului geografic

asupra performantelor, influenta componentei Consiliului de Administratie si a

cistigurilor conducatorilor asupra performantelor intreprinderii, influenta pietei

controlului societatilor asupra performantelor intreprinderii etc. Cu siguranta aceste

informatii nu sunt regasite in bilantul contabil dar, nu trebuie sa se piarda din vedere ca

bilantul nu este singurul instrument utilizat pentru caracterizarea starii de performanta.

Doar bilantul in sine nu ofera o imagine completa despre situatia unei intreprinderi.

Rolul in valorificarea lui ca sistem de informatii pentru caracterizarea starii de

performanta si reusita deciziilor privind evolutia unei intreprinderi ii revine analistului

financiar.

Analistul financiar este raspunzator de modul de utilizare a informatiilor oferite de

bilantul contabil, alaturi de informatiile oferite de alte “instrumente”, de alte surse de

informare (situatii interne ale intreprinderii, dari de seama statistice, orice informatie

externa cu privire la activitatea desfasurata de intreprindere in context concurential).

Abilitatea analistului financiar in prelucrarea tuturor acestor informatii, in alegerea

momentului oportun prelucrarii si prezentarii informatiei, in alegerea formei de

prezentare a informatiei degajate din prelucrare joaca un rol important in asigurarea starii

de performanta a intreprinderii. Evident, analistul financiar trebuie sa cunoasca nu numai 25

indicatorii reflectati sau obtinuti pe baza bilantului contabil, ci si factorii ce concura la

dimensiunea si dinamica lor.

Nu trebuie neglijata nici colaborarea ce trebuie sa existe intre analistul financiar si

contabilitatea – sursa informationala de baza pentru analist. Contabilitatea nu trebuie sa

faca abstractie de ceea ce urmeaza dupa prezentarea rezultatelor activitatii intreprinderii.

Rolul sau si utilitatea sa se fac simtite in masura in care asa zisele “informatii statice“

oferite pot contribui la dezvoltarea durabila a intreprinderii. Contabilitatea, prin modul de

prezentare a informatiei contabile, prin calitatea informatiei contabile oferite, participa

indirect la activitatea analistului financiar.

Ordinul 3055/2009 defineste bilanŃul ca fiind documentul contabil desinteză prin care se

prezintă elementele de activ, datorii şi capital propriu ale entităŃii la sfârşitul exerciŃiului

financiar, precum şi în celelalte situaŃii prevăzute de lege.

Forma de bilant propusa prin OMF 3055/2009 presupune prezentarea elementelor de

activ şi datorii grupate după natură şi lichiditate, respectiv natură şi exigibilitate. Iata ca

in noua legislatie impusa de standardele europene nu se mai face trimitere la active si

pasive ci la active si <datorii>.

Recunoasterea este procedeul încorporarii în bilant sau în contul deprofit si pierdere a

unui element. Criteriile de recunoastere a activelor si pasivelor serefera la respectarea

cumulative a doua criterii:

• probabilitatea realizarii/iesirii de beneficii economice viitoare

• evaluarea credibila a elementului.

Importanta recunoasterii activelor si datoriilor in delimitarea capitalurilor proprii este

evidenta: daca activele si datoriile sunt recunoscute si evaluate corect, si capitalurile

proprii vor fi corect prezentate.

Beneficiile economice viitoare sunt incerte, dar in absenta unei evidente care sa nege

realizarea lor in viitor, estimarea acestor beneficii este considerata un criteriu suficient de

recunoastere.

Beneficiile economice viitoare încorporate în active reprezintă potenŃialul de a contribui,

în mod direct sau indirect, la fluxul de numerar şi echivalente ale numerarului către

întreprindere. Acest potenŃial poate fi unul productiv, fiind parte a activităŃilor de

exploatare ale întreprinderii. De asemenea, se poate transforma în numerar sau

echivalente ale numerarului sau poate avea capacitatea de a reduce ieşirile de numerar,

cum ar fi un proces alternativ de producŃie care micşorează costurile.

Există o legătură strânsă între ieşirile de numerar şi generarea de active, dar nu este

neapărat necesar ca cele două să coincidă. De aceea, în momentul în care se produce o

ieşire de numerar, aceasta poate însemna că se urmăreşte obŃinerea de beneficii

economice viitoare, dar nu este o dovadă concludentă că elementul obŃinut corespunde

definiŃiei unui activ. În mod similar absenŃa unei ieşiri de numerarnu exclude

posibilitatea ca un element să satisfacă definiŃia unui activ, care poate fi recunoscut în

bilanŃ, de exemplu, elemente care au fost donate unei întreprinderi pot satisface definiŃia

unui activ.

Prezentarea bilantului contabil nu este suficienta pentru a demara caracterizarea situatiei

financiar – patrimoniale, a rentabilitatii unei intreprinderii. Pentru a caracteriza pozitia

financiara a intreprinderii prin rezultate cit mai reale, se impune corectarea bilantului

contabil si intocmirea bilantului patrimonial. 26

Corectiile asupra bilantului contabil in scopul prezentarii bilantului patrimonial sunt cu

mult restrinse la ora actuala; informatiile oferite in acest caz de bilantul contabil sunt

foarte apropiate de cerintele bilantului patrimonial:

A. corectii asupra activului bilantului contabil:

• eliminarea activelor fictive, respectiv a activelor care nu vor mai genera

fluxuri financiare: cheltuielile de constituire, cheltuielile de cercetare –

dezvoltare (pentru care nu exista siguranta ca se vor materializa), debitorii din

capital social subscris si nevarsat se scad din activul bilantului si in acelasi

timp si cu aceeasi valoare, se diminueaza capitalurile proprii

• tratarea cheltuielilor in avans ca active circulante (creante) sauactive

imobilizate (in general imobilizari financiare) in functie de modul de

decontare

• corectarea disponibilitatilor, prin eliminarea avansurilor spre decontare si a

altor valori si includerea lor in categoria creantelor.

B. corectii asupra pasivului bilantului contabil

• tratarea veniturilor in avans ca datorii pe termen scurt sau pe termen lung,

dupa caz

• includerea provizioanelor pentru riscuri si cheltuieli in categoria datoriilor pe

termen scurt sau lung (in opinia unor analisti in categoria capitalurilor proprii)

• tratarea subventiilor sub forma capitalurilor proprii (dupa unii analisti sub

forma datoriilor pe termen lung) sau eliminarea lor, dupa caz, atit din pasiv cit

si din creante.

Modificari Sens elemente modificate Sens

a. eliminarea non-valori

CAPITALURI

PROPRII

Cheltuieli de constituire si de cercetare-dezvoltare (-)

CAPITALURI

PROPRII (-)

Debitori din capitalul subscris si nevarsat (-)

CAPITALURI

PROPRII (-)

b.includerea in activele imobilizate a activelor

circulante

cu termen de lichiditate mai mare de 1 an

Cheltuieli inregistrate in avans (ct. 471) (-)

ACTIVE

IMOBILIZATE (+)

Corectarea disponibilitatilor detinute

avansuri de trezorerie (-)

Active circulantecreante

(+)

Alte valori (-)

Active circulantecreante

(+)

Subventii pentru investitii (ct. 475)/daca se ref la mj (-) Kpp (+) 27

fixe primite gratuit

Subventii pentru investitii (ct. 475)/daca se ref la

dispon ce urmeaza a se incasa pentru investitii (-)

Active circulante,

creante (-)

Venituri inregistrate in avans (ct. 472) (-) Datorii (tl sau ts) (+)

Tratarea altor provizioane (-) Datorii (tl sau ts) (+)

2. Analiza structurii financiare a întreprinderii

Structura bilanŃului are ca punct de plecare existenŃa celor doua parti componente ale

bilantului patrimonial: activ şi pasiv. Structura bilanŃului este influenŃată de factori

precum mediul (economic, social, politic) dar şi de modul de gestionare a resurselor

(materiale, financiare şi bancare).

2.1. Rate de structură calculate pe baza activului bilanŃului patrimonial.

1. Rata activelor imobilizate

×100

Total activ

Activele imobilizate

Această rată măsoară importanŃa relativă a activelor pe termen lung în totalul

activelor întreprinderii. Acest indicator permite aprecierea flexibilităŃii financiare a firmei

în măsura în care evidenŃiază componenŃa de capital investit în active fixe. Dimensiunea

acestui indicator este influenŃată atât de factorii generali care afectează structura activului

(tehnici, economici şi juridici), cât şi de politicile contabile aleîntreprinderii (alegerea

între capitalizare şi înregistrare pe costuri a unor investiŃii, sistemul de amortizare,

deciziile privind reevaluarea activelor imobilizate etc.)

Ca urmare a conŃinutului diferit al componentelor activului imobilizat, se pot utiliza

următoarele rate complementare:

= ×100

Total activ

Imobilizări necorporale

Rata imobiliză ir lor necorporale

Mărimea acestui indicator reflectă ponderea unor active precum brevete, licenŃe,

mărci, fond comercial etc. în cadrul patrimoniului întreprinderii. Rata depinde în mod

esenŃial de specificul activităŃii, dimensiunea întreprinderii şi de„istoria“ întreprinderii.

În general, întreprinderile româneşti au o pondere redusă a activelor necorporale, în

vreme ce în Ńările dezvoltate bilanŃurile firmelor evidenŃiază ponderi importante ale

activelor imobilizate.

= ×100

Total activ

Imobilizări corporale Rata imobiliză irlor corporale

Indicatorul măsoară ponderea capitalurilor fixe corporale (terenuri,clădiri, maşini

şi echipamente) în cadrul activelor întreprinderii. De regulă, înregistrează valori ridicate

în cadrul firmelor ce necesită o infrastructură importantă sau echipamente costisitoare 28

cum ar fi: producŃia şi distribuŃia de energie, transporturi feroviare etc. De asemenea,

înregistrează niveluri ridicate în sectoare precum: industria grea, activităŃi ce presupun

investiŃii imobiliare importante (domeniul hotelier) sau funciare (exploataŃii agricole).

Nivelul indicatorului este influenŃat semnificativ de politica de amortizare, politica

de investiŃii sau alegerea contabilă între cost istoric şi valoare justă pentru imobilizările

corporale.

= ×100

Total activ

Imobilizări financiare Rata imobilizărilor financiare

Indicatorul evidenŃiază dimensiunea legăturilor şi relaŃiilor strategice şi financiare

pe care o anumită întreprindere le are cu alte entităŃi economice învederea obŃinerii

efectelor de sinergie sau susŃinere a creşterii externe (participaŃii deŃinute la alte

companii, finanŃări acordate etc.).

În mod firesc, indicatorul înregistrează valori ridicate în cazul holdingurilor al căror

obiect de activitate îl reprezintă gestionarea unui portofoliu de participaŃii. Valori foarte

reduse se pot întâlni la întreprinderile mici şi mijlocii, la firmele ce nu dezvoltă o politică

activă de investiŃii financiare.

2. Rata activelor circulante

×100

Total activ

Active circulante

Această rată reflectă ponderea activelor circulante în totalul activelor

întreprinderii, fiind o măsură a flexibilităŃii financiare, care evidenŃiază

importanŃa relativă a activelor uşor de transformat în bani

Ca rate complementare de analiză, în acest caz se au în vedere următoarele:

Rata stocurilor = ×100

Total activ

Stocuri

Acest indicator înregistrează în mod normal niveluri ridicate în cazul

întreprinderilor cu activitate de producŃie şi ciclu lung de fabricaŃie, precum şi în cazul

firmelor de distribuŃie care prin specificul activităŃii înregistrează un volum ridicat al

stocurilor.

Rata creanŃelor comerciale = ×100

Total activ

Clien iŃ şi conturi asimilate

Acest indicator evidenŃiază importanŃa relativă a portofoliului de creanŃe

comerciale în patrimoniul întreprinderii. Şi această rată este influenŃată de specificul

activităŃii, de puterea de negociere a întreprinderii cu partenerii comerciali din amonte

(aceasta determină perioada de efectuare a plăŃilor de către clienŃi), dar şi de

managementul întreprinderii.