Embed Size (px)

Citation preview

Cr. Aníbal Ferraz Uruguay

1

APUNTES SOBRE MORAL TRIBUTARIA

Estado del arte

I. El “otro” cumplimiento tributario

Las administraciones tributarias deben garantizar el más alto nivel de cumplimiento tributario de los contribuyentes, procurando que sea voluntario, como suele declararse en la misión de estas organizaciones en todo el mundo. Tradicionalmente han tratado de moldear esas voluntades a través del control y las altas sanciones, apelando a un enfoque racionalista de aumento de percepción de riesgo por parte de los contribuyentes. Aquí el problema es planteado como una decisión racional bajo cierta incertidumbre: el fraude tributario es un juego que paga impuestos menores, con cierta probabilidad de ser descubierto que se castiga con sanciones. En este contexto, la evasión tributaria decrece con la probabilidad de que sea detectada y con el monto de la sanción1. Pero diversos autores han demostrado en estudios empíricos que estos modelos de disuasión explican sólo una parte de la evasión2. Esto es congruente con la observación en algunos países que presentan un alto grado de cumplimiento a pesar de un nivel de disuasión muy bajo, como es el caso de Australia3. La cuestión es que mucha gente paga impuestos, y que pudiendo evadir, no lo hace, rehusando a un comportamiento racional. Ese mayor cumplimiento es explicado en la literatura fiscal más reciente con lo que se denomina “moral tributaria”, una motivación intrínseca a pagar impuestos4.

Diversos estudios empíricos que se han centrado en los determinantes de la moral tributaria, han demostrado por ejemplo que la moral es afectada por factores como: la carga fiscal, la honestidad, la corrupción, la religiosidad; la confianza en el presidente y los empleados estatales, la creencia de que otros individuos obedecen la ley y las actitudes prodemocráticas tienen un efecto positivo sobre la moral tributaria; también lo tienen la edad, la educación, que el individuo esté

1 La concepción racionalista se remonta a la década del 70, con el modelo presentado por Michael Allingham, y Agnar Sandmo en “Income Tax Evasion: a Theoretical Analysis”, que recibe influencia de la economía del crimen. 2 Se ha encontrado una gran brecha entre el grado de aversión al riesgo que debería atribuirse al cumplimiento, con el grado de aversión efectivamente reportado. Por ejemplo, en EEUU la medida Arrow-Pratt de aversión al riesgo está entre 1 y 2, pero sólo un valor de 30 explicaría el cumplimiento. En Suiza, a una medida similar, se requiere un valor de 30,75 para explicar un cumplimiento de 76.52%. TORGLER, Benno. Tax morale: theory and empirical analysis of tax compliance. PhD Thesis, University of Basel, Faculty of Business and Economics, 2003, p.5 3 TORGLER & MURPHY. Tax morale in Australia: what shapes it and has it changed over time?, Working paper Nº 68, Centre for Tax Integrity, Research School of Social Sciences, Australian National University, Canberra, 2005 4 Definida así por Frey, relacionada con factores sociales y sicológicos. La distingue de la motivación extrínseca en el comportamiento tributario, basada en acciones disuasorias de la autoridad tributaria, que se vinculan estrechamente. TORGLER, Benno (2003). Tax morale: theory and empirical analysis of tax compliance, p.87

Cr. Aníbal Ferraz Uruguay

2

casado o en unión libre, que tenga una menor privación de bienes y servicios en el hogar, el orgullo nacional5.

Más recientemente, algunas administraciones tributarias han comenzado a incorporar factores sociológicos y psicológicos, además de económicos o gubernamentales, en el desarrollo de sus estrategias orientadas a favorecer el cumplimiento tributario6. Se tata de conocer no sólo cuánto, dónde y quién defrauda, sino también por qué lo hace, y aún un paso más, por qué paga los impuestos, lo que ciertamente resulta trabajoso responder en base a la información fundamentalmente económica con que las administraciones tributarias suelen orientar su gestión.

Las actitudes y conductas de los contribuyentes frente a la autoridad y al sistema tributario se van formando en un contexto que no está bajo el control directo de la administración tributaria; surgen de las propias convicciones de las personas y del resultado de su observación del entorno social: esta interacción es el principal aspecto de formación de la opinión pública7. Una aproximación a los modelos de formación de opinión pública pone en contacto el tema de moral tributaria con la comunicación política.

Los estudios de opinión pública ha sido la metodología más utilizada para conocer las características de los contribuyentes, sus percepciones sobre los impuestos y el sistema fiscal, los valores, actitudes y su moral. En algunos países se han desarrollado estudios permanentes, como el Índice de Clima Fiscal de Argentina o los estudios realizados en España como “Opiniones y actitudes fiscales de los españoles” o Barómetro Fiscal del Instituto de Estudios Fiscales, la encuesta “Opinión pública y política fiscal” del Centro de Investigaciones Sociológicas o los estudios sobre posicionamiento e imagen que realiza cada dos o tres años la Agencia Tributaria. Estudios más recientes también han comenzado a utilizar como metodología la simulación y la experimentación.

Este enfoque del cumplimiento basado en el estudio de las actitudes, denominado “suave” por Cullis y Lewis, ha sido orientado a las consideraciones éticas de los sujetos (normas personales) o morales, a aspectos de justicia y equidad de los sistemas fiscales y a percepciones de los sujetos sobre el comportamiento de los gobiernos en relación con el gasto y los servicios públicos. Pero también han estado

5 TORGLER, Benno. La moral tributaria en America Latina, Revista del Instituto AFIP, IR 02, Buenos Aires, 2007; AZAR, Karina, GERSTENBLÜTH, Mariana y ot. Moral fiscal en el cono sur. Departamento de Economía. Facultad de Ciencias Sociales. Udelar. dECON series, Documento No. 02/08, 2008. En el Anexo se presenta un cuadro con un relevamiento de la literatura sobre determinantes de la moral tributaria, incluido en LAGO-PENAS, Ignacio, LAGO-PENAS, Santiago. The Determinants of Tax Morale in Comparative Perspective: Evidence from a Multilevel Analysis. Instituto de Estudios Fiscales Working Paper No. 2/200, 2008, pp.10-11 6 Por ejemplo, el Modelo de Cumplimiento de la CRA de Canadá, en “La transparencia y la ética como condición para el fortalecimiento y mejoramiento de la eficacia institucional”, Agencia de Ingresos de Canadá, Documento Técnico, Asamblea CIAT 2010, p.18. Estos temas comienzan a ser discutidos en el ámbito tributario internacional; a modo de ejemplo, uno de los ejes temáticos de la 42ª Asamblea General del Centro Interamericano de Administraciones Tributarias (CIAT) (Guatemala, 2008) fue “Estrategias para la formación de la cultura tributaria”. El lema de la 39ª Asamblea de Buenos Aires (2005) fue “El Rol de la Administración Tributaria en la Sociedad” y el de la próxima Asamblea General que se desarrollará en Quito (2011), será “La moral tributaria como factor determinante en el mejoramiento de la eficacia de la administración tributaria”. 7 NOËLLE-NEUMANN Elisabeth. “La espiral del silencio. Una teoría de la opinión pública”, en El nuevo espacio público, Ed. Gedisa, Barcelona, 1998, p. 206

Cr. Aníbal Ferraz Uruguay

3

en consideración aspectos vinculados a las normas sociales y culturales: cómo se relacionan los ciudadanos con los demás, con grupos de referencia, la sociedad o la autoridad fiscal8.

A continuación se presenta la situación actual de estudios de Moral Tributaria.

II. Moral tributaria: estado del arte

La incorporación de un costado moral a motivaciones utilitaristas de costo- beneficio sostenidas por las teorías tradicionales parece tener encuentros con la filosofía económica de autores como John Rawls y especialmente Amartya Sen, quien considera posible una valoración moral consecuencialista que reconozca que la libertad y los derechos tienen importancia intrínseca en la vida de las personas9. También diversas disciplinas de las ciencias sociales han hecho aportes sobre las cuestiones éticas y psicológicas que orientan a los individuos hacia el cumplimiento tributario.

El trabajo pionero de Amilcare Puviani “La teoría de la ilusión financiera” de 1903, ya denunciaba que las clases dirigentes del Estado ocultan a la masa la verdadera situación, generando un efecto de ilusión financiera. También Joseph Schumpeter, en su artículo La crisis del Estado fiscal de 1918, hacía una propuesta práctica para solucionar los problemas económicos a través del enfoque de sociología fiscal.

Sobre la segunda mitad del siglo XX, comenzó a desarrollarse la psico-sociología fiscal, un área de investigación de la hacienda pública, que estudiaba el comportamiento, las actitudes y las motivaciones de los individuos hacia la actividad financiera del Estado.

Alan Lewis en su obra “The Psychology of Taxation” de 1982, indicaba la posibilidad que la evasión fiscal sea el único canal por medio del cual los contribuyentes expresen su antipatía. De esta forma se estaba encontrando una fuerte correlación entre evasión fiscal y la actitud hacia los impuestos.

Las primeras referencias a moral tributaria pueden encontrarse en la década de los 70, con autores como Vogel, Spicer y Schmölders. Este último introducía el concepto de mentalidad fiscal, que tiene relación al intercambio recibido, la equidad horizontal y vertical, la complejidad del sistema, el comportamiento de la administración y la eficiencia de la política de gasto público. En los `90, estos aspectos aumentaron su interés; Erard y Feinstein incorporaron el rol de los sentimientos morales, especialmente la culpa y la vergüenza, en la toma de decisiones del contribuyente10. En 1997, Bosco & Mittone demostraron en un experimento de laboratorio el efecto colectivo de la culpa y la conciencia de

8 MARTÍNEZ FERNÁNDEZ, Pilar. Decisiones de comportamiento irregular y evasión fiscal en la empresa: un análisis causal de los factores organizativos. Tesis de doctorado, Universidad de Málaga, 2007, pp.50-51. 9 HERNANDEZ, Andrés. Amartya Sen: ética y economía : la ruptura con el bienestarismo y la defensa de un consecuencialismo amplio y pluralista, en: Cuadernos de Economía, Cuadernos de Economia Vol.17 No.29, pp.139-161 10 Erard, Brian y Feinstein, Jonathan S. The Role of Moral Sentiments and Audit Perceptions in Tax compliance. Carleton University, Department of Economics, 93-03, 1994

Cr. Aníbal Ferraz Uruguay

4

perjudicar a los demás al no contribuir al bienestar general en la decisión de evadir impuestos11. Andreoni, en 1998, identificaba tres razones para explicar la menor evasión que los modelos económicos no podían explicar: las reglas morales o sentimientos, las evaluaciones de justicia del aparato fiscal y las evaluaciones sobre los gastos del gobierno y la corrupción12.

Benno Torgler ha realizado un extenso trabajo en base al análisis experimental y a las encuestas. Sus estudios sobre América Latina13 han arrojado hallazgos que indican una relación entre la moral tributaria y el tamaño de la economía informal, con el conocimiento de casos de evasión tributaria, con la carga fiscal, la falta de honestidad, la corrupción, con la confianza en la imagen presidencial y en los funcionarios públicos, con la creencia en que la ley es obedecida por los ciudadanos. Estos trabajos de Torgler, con antecedentes en Frey y Weck, estimaron varios probits sobre la moral tributaria con variables socioeconómicas y de capital social, basados en la Encuesta Mundial de Valores y Latinobarómetro. Pero el creciente interés por estos estudios llevó a que en los últimos años comenzaran a elaborarse indicadores incluyendo factores de moralidad fiscal, como el Índice de Clima Fiscal de Argentina o el Barómetro Fiscal de España, entre los ya mencionados.

Una de las tendencias actuales es tratar a la moral para explicar las diferencias de cumplimiento entre países. En estos casos la moral tributaria se refiere a aspectos normativos de cumplimiento, entendidos como respuesta a normas sociales y culturales. Se destacan los trabajos de Torgler, Murphy y Wenzel en Suiza, España, Bélgica, Alemania y países de Latinoamérica y Asia. Como determinantes de la moral tributaria estos trabajos señalan algunas características personales y sociodemográficas como la edad, el género y la situación financiera, encontrando aumentos de la moral tributaria con la mayor edad, el género femenino y la satisfacción económica. Junto a éstos, tienen incidencia variables relativas al capital social como la confianza en el gobierno y las autoridades fiscales. La religiosidad y el patriotismo parecen tener un efecto positivo en la moral en algunos países14.

El papel de las instituciones en la moral frente al pago de los impuestos también es señalado en algunos estudios empíricos: los gobiernos que atienden las preferencias de los contribuyentes, la confianza en el gobierno, en la administración tributaria y en el sistema de justicia, afectan positivamente la motivación a pagar impuestos15.

11 BOSCO, Luigi; y MITTONE, Luigi. Tax Evasion and Moral Constraints: Some Experimental Evidence. Kyklos, 50(3), 1997 12 MARTÍNEZ FERNÁNDEZ, Pilar. Decisiones de comportamiento irregular y evasión fiscal en la empresa: un análisis causal de los factores organizativos. Ob. cit.T, p.85 13 TORGLER, Benno (2005) Tax morale in Latin America en Tax morale: theory and empirical analysis of tax compliance. PhD Thesis, University of Basel, Faculty of Business and Economics, 2003 14 MARTÍNEZ FERNÁNDEZ, Pilar. Decisiones de comportamiento irregular y evasión fiscal en la empresa: un análisis causal de los factores organizativos, ob. cit., p.88 15 TORGLER, Benno. Tax Morale and Institutions. CREMA Working Paper 2003-9, Basel, Center for Research in Economics, Management and the Arts, 2003, p.26

Cr. Aníbal Ferraz Uruguay

5

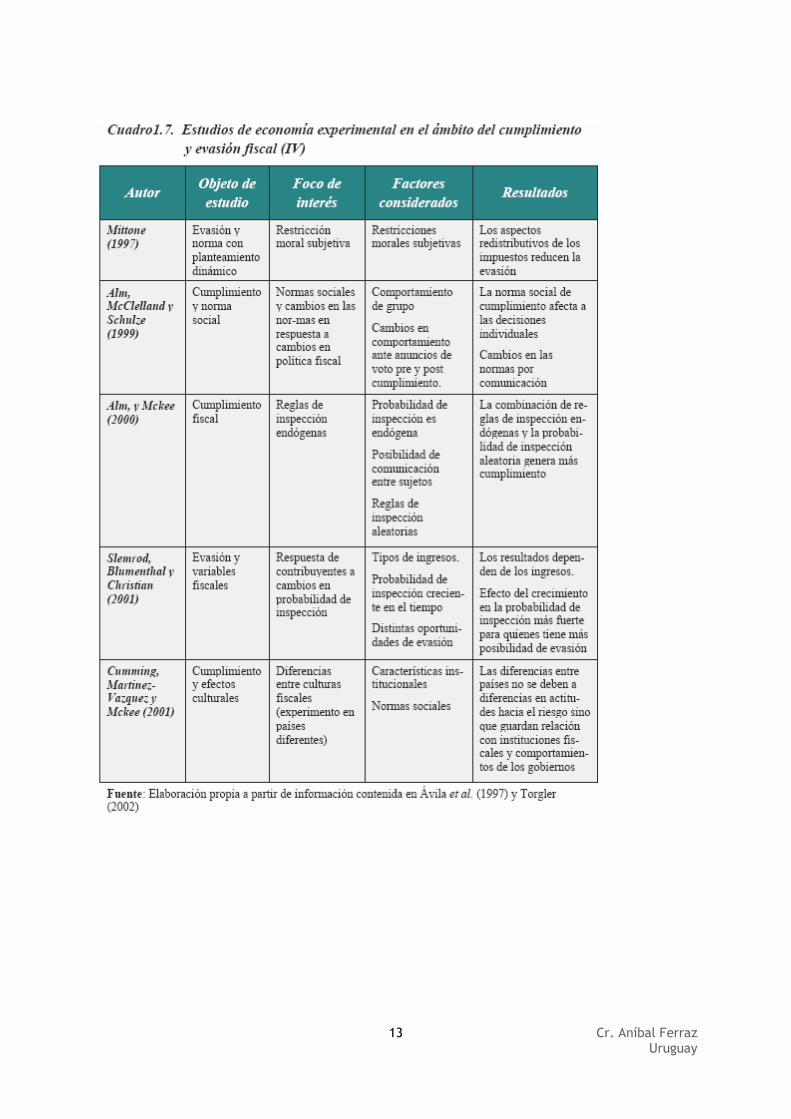

El estudio de las restricciones morales en el comportamiento tributario apela a diversas fuentes de evidencia empírica: análisis estadístico de información sobre evasión, a través de estudios econométricos; experimentos controlados realizados en laboratorios, donde se plantean juegos con reglas que asemejan las condiciones que enfrentan los contribuyentes; y datos provenientes de encuestas. La información que provee la Encuesta Mundial de Valores y el Latinobarómetro, con preguntas sobre cuán justificable se cree que es evadir impuestos, ha sido un importante recurso en estudios recientes. Otros estudios basados en encuestas de referencia habitual en la literatura muestran la importancia de las consideraciones éticas en el comportamiento, como el de Thurman en 1984, que señala el papel en el cumplimiento tributario de la complejidad de las leyes, o de leyes que favorecen a determinados grupos o del mal uso de los recursos públicos por el gobierno; Pocarno, en 1988, detecta tres variables significativas en la evasión: la honestidad, la oportunidad para evadir y la percepción que el contribuyente tiene acerca del nivel de evasión existente16. Este centro de interés en normas personales también es seguido por otros autores como Groeland y Van Veldhoven, que apuntan a la influencia de las características de personalidad, ideológicas, valores religiosos y la orientación moral en el comportamiento hacia los impuestos.

Otras tendencias centran su enfoque en las normas sociales, como Cullis y Lewis; también Cummings, Martínez-Vázquez, McKeey y Torgler atienden los aspectos normativos del cumplimiento entendidos como la respuesta a normas sociales y culturales17.

Más estudios que recoge la literatura fiscal se muestran esquemáticamente en la siguiente sección.

El efecto de la ética y las normas sociales ha sido recogido en diversos trabajos. Sin embargo muchos de ellos sólo demuestran su correlación, pero no es claro si la ética o las normas causan las decisiones de los contribuyentes o son meras justificaciones de comportamientos que buscan el interés propio. Elster18 refiere a que el efecto de las normas de cumplimiento tributario es similar a la honestidad: el ciudadano acata las leyes sólo si cree que la mayor parte de los demás la acata; pero agrega que la psicología subyacente difiere: el ciudadano acata incondicionalmente sólo si cree que la mayoría de los demás observan ese acatamiento. Por tanto parecería mostrar que la conducta es causa de su posición moral, no un elemento de ella. Este mecanismo, llamada disonancia cognitiva, lleva a justificar la conducta evasora determinando que los otros también evaden. El autor termina demostrando la contradicción de este planteamiento de que las normas son meras racionalizaciones, lo que también fundamenta con la observación que las personas acatan la ley aún cuando tiene la oportunidad de evadir con poco riesgo.

16 SERRA, Pablo. Evasión tributaria ¿cómo abordarla? Revista Estudios Públicos Nº 80, 2000

17 MARTÍNEZ FERNÁNDEZ, Pilar. Decisiones de comportamiento irregular y evasión fiscal en la empresa: un análisis causal de los factores organizativos. Ob. cit., pp. 48, 87, 172 18 ELSTER, Jon. El cemento de la sociedad. Editorial Gedisa. Sevilla, 2006, pp. 245-250

Cr. Aníbal Ferraz Uruguay

6

Michel Wenzel19 también aporta un relevante estudio sobre si la ética fiscal y las normas sociales constituyen verdaderas motivaciones para el cumplimiento o son meras racionalizaciones del comportamiento basado en el interés propio, lo que termina por demostrar la complejidad del tratamiento de estos factores en el cumplimiento tributario. Concluye en primer lugar que la ética fiscal afecta causalmente el cumplimiento y a la vez es afectada por él. En segundo lugar, que las normas sociales percibidas afectan causalmente la ética personal, pero sólo de aquellos que se identifican fuertemente con su grupo de referencia. Al mismo tiempo, la ética personal se proyecta en las normas percibidas del grupo social. En tercer lugar, las normas percibidas afectan causalmente el cumplimiento tributario, parcialmente mediado por el efecto de las normas personales. Inversamente, el cumplimiento fiscal también afecta las percepciones sobre las normas.

En Uruguay se pueden encontrar algunos estudios que miden los aspectos éticos, aunque no tratan sus determinantes. Desde que la moral individual es un asunto privado, el acceso a la información relevante no es sencillo. Según la Encuesta Mundial de Valores de 2006, el 68,6% de los uruguayos cree que nunca es justificable evadir impuestos, por encima del promedio de varios países. El índice Civicus del Instituto de Comunicación y Desarrollo coloca ese valor en 81,2% para 200620. El Latinobarómetro 2009 mide la moral tributaria del país ubicándola en el valor 2,5 de una escala de 1 al 10, donde 10 es “Totalmente justificable” evadir impuestos, el menor valor junto a Argentina, con un promedio latinoamericano de 3,221. El estudio “Los valores de l@s uruguay@s”22 de 2003, indica que para el 73% nunca es justificado engañar en el pago de impuestos. Asimismo, indaga sobre la opinión de los uruguayos sobre el tipo de sociedad que debería aspirar el país: una con bajos impuestos y alta responsabilidad ciudadana y otra con un amplio sistema social de bienestar social. El 74% de los entrevistados cree que en el futuro el Uruguay debería aspirar a un tipo de sociedad con bajos impuestos donde los individuos se responsabilizan de ellos mismos, mientras que el 16% opina que se debería aspirar a una sociedad con un amplio sistema social de bienestar pero con impuestos elevados.

19 WENZEL, Michael. Motivation or rationalization? Causal relations between ethics, norms and tax compliance. Ob. cit. 20 INSTITUTO DE COMUNICACIÓN Y DESARROLLO (ICD), Brillos e impurezas de un diamante. Resultados del Índice de la Sociedad Civil en Uruguay, ICD-CIVICUS, 2006, p.46 21 Latinobarómetro 2009. “¿Cuán justificable cree Ud. que es evadir impuestos?”. World Values Survey 2006: Justifiable: cheating on taxes. 22 GALDONA, Javier, DA COSTA Néstor y ot. Los valores de l@s uruguay@s. Programa de Educación en Valores. Universidad Católica del Uruguay, agosto de 2003. Encuesta realizada en octubre y noviembre de 2002

Cr. Aníbal Ferraz Uruguay

7

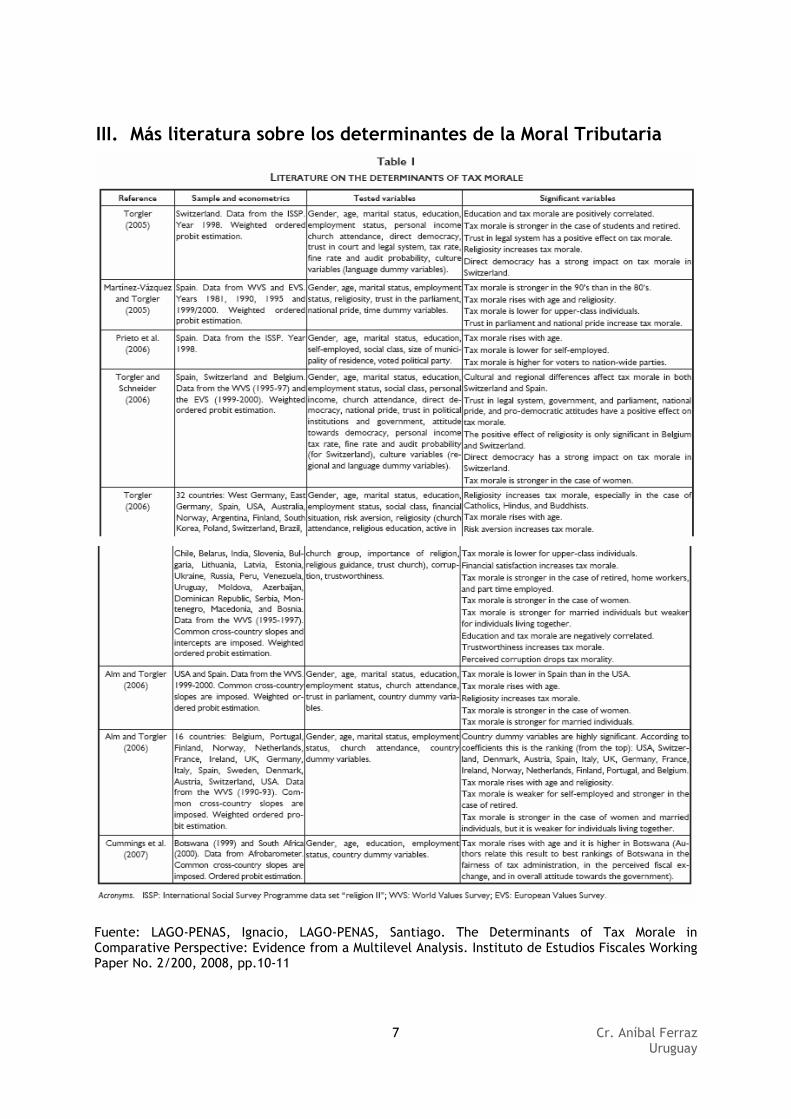

III. Más literatura sobre los determinantes de la Moral Tributaria

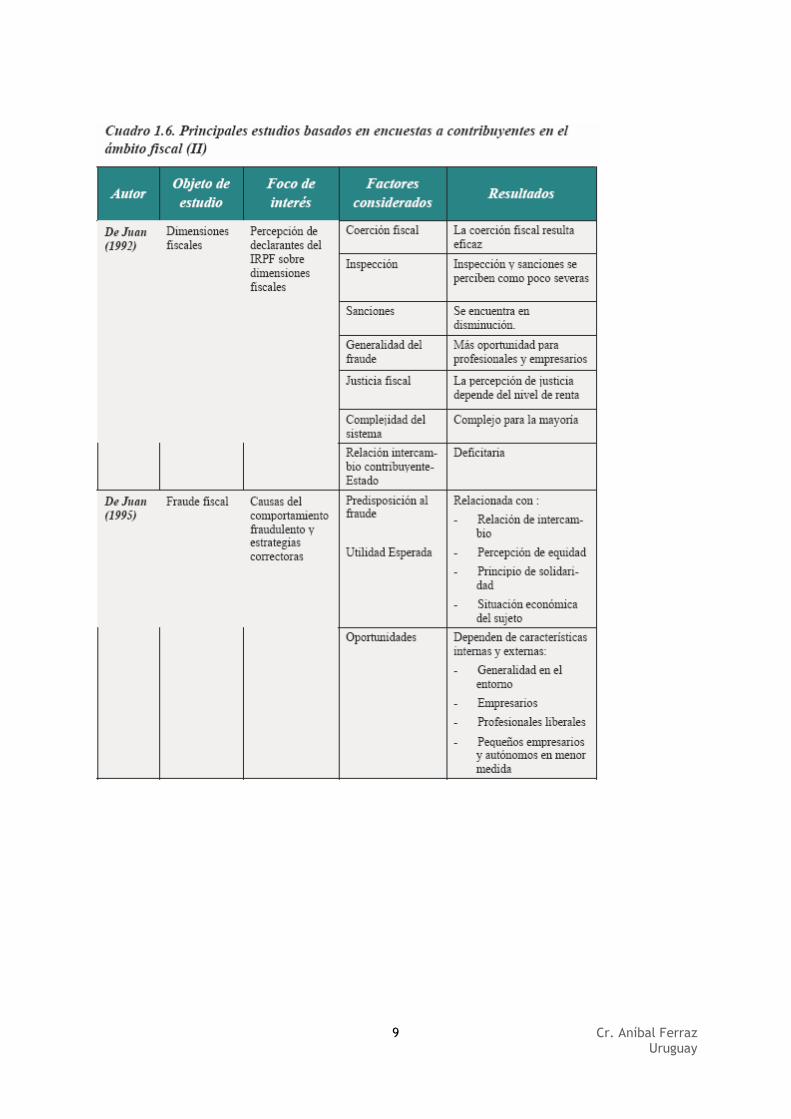

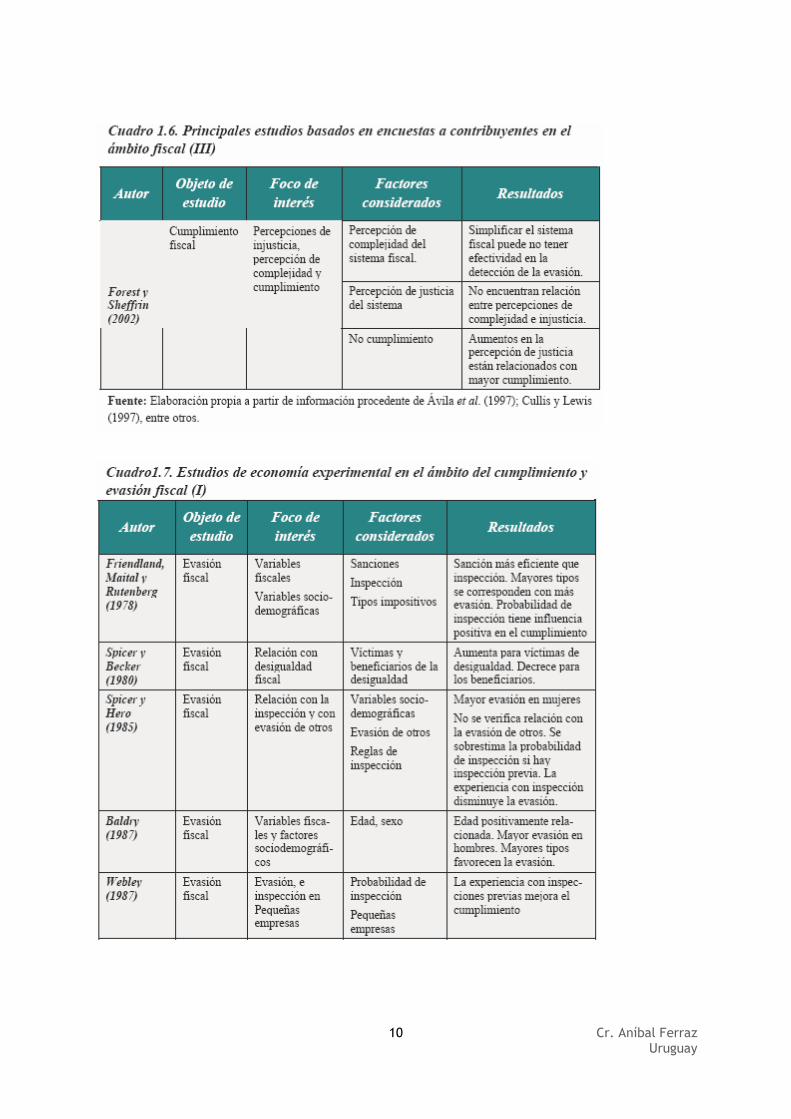

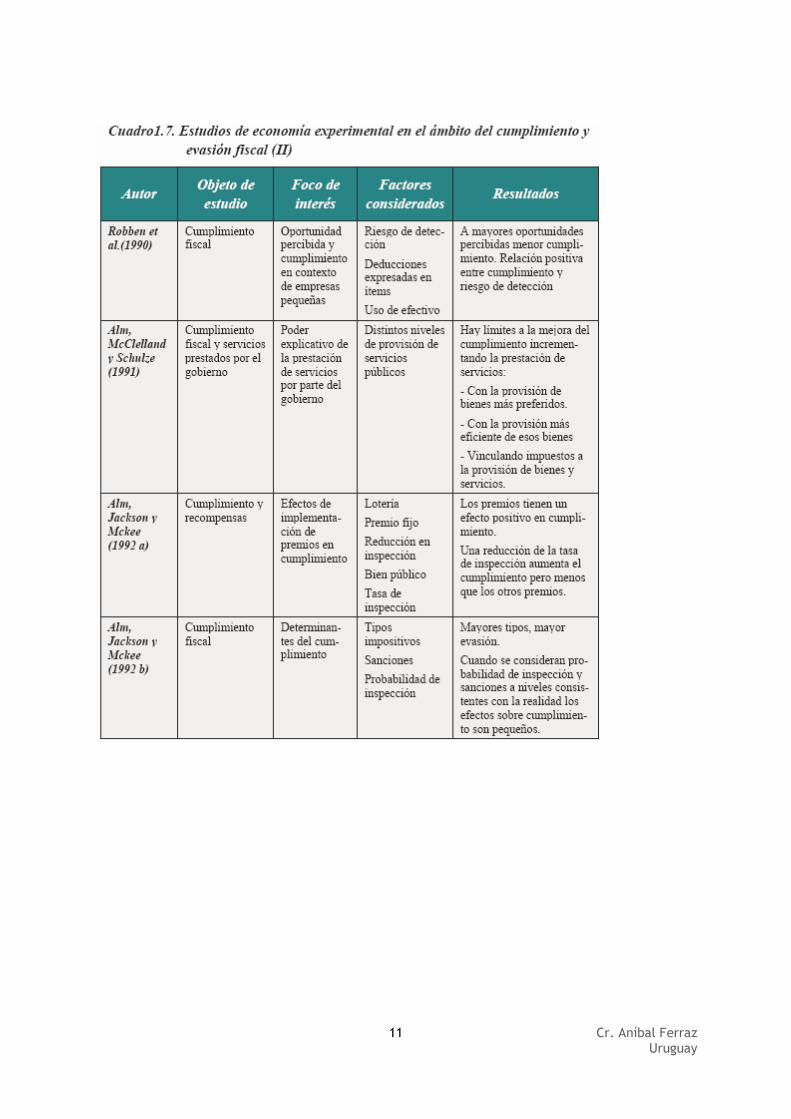

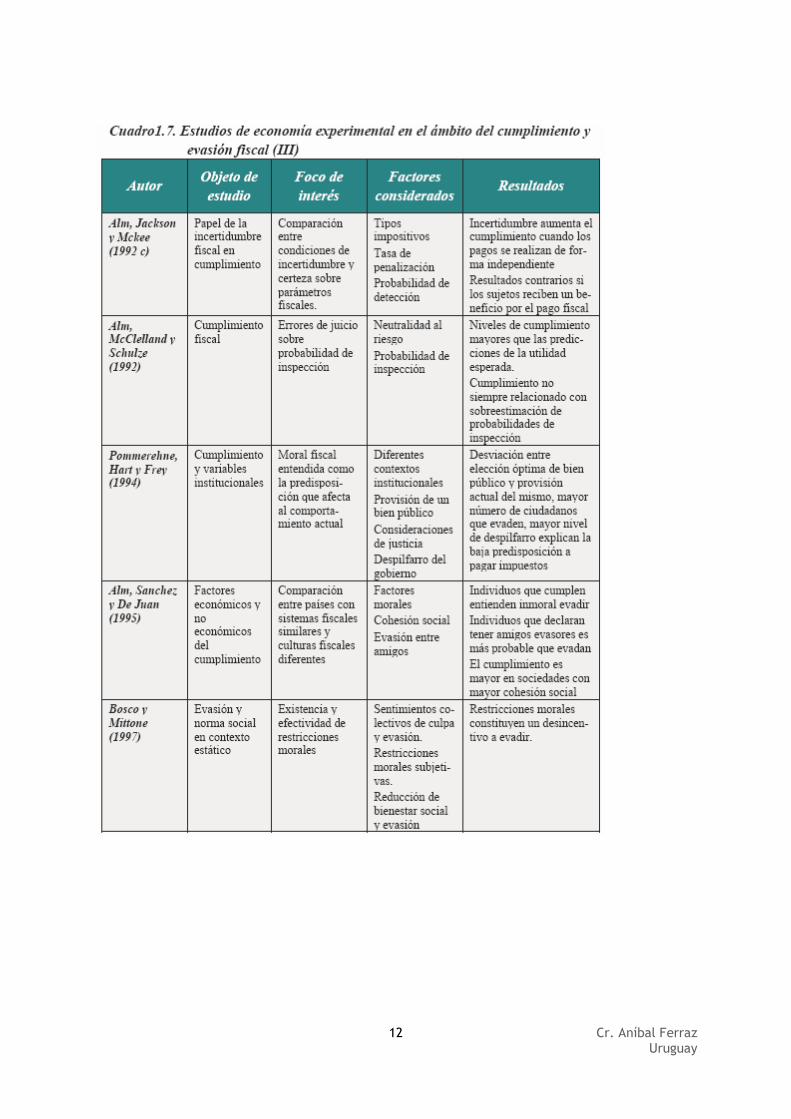

Fuente: LAGO-PENAS, Ignacio, LAGO-PENAS, Santiago. The Determinants of Tax Morale in Comparative Perspective: Evidence from a Multilevel Analysis. Instituto de Estudios Fiscales Working Paper No. 2/200, 2008, pp.10-11

Cr. Aníbal Ferraz Uruguay

8

Cr. Aníbal Ferraz Uruguay

9

Cr. Aníbal Ferraz Uruguay

10

Cr. Aníbal Ferraz Uruguay

11

Cr. Aníbal Ferraz Uruguay

12

Cr. Aníbal Ferraz Uruguay

13

Cr. Aníbal Ferraz Uruguay

14

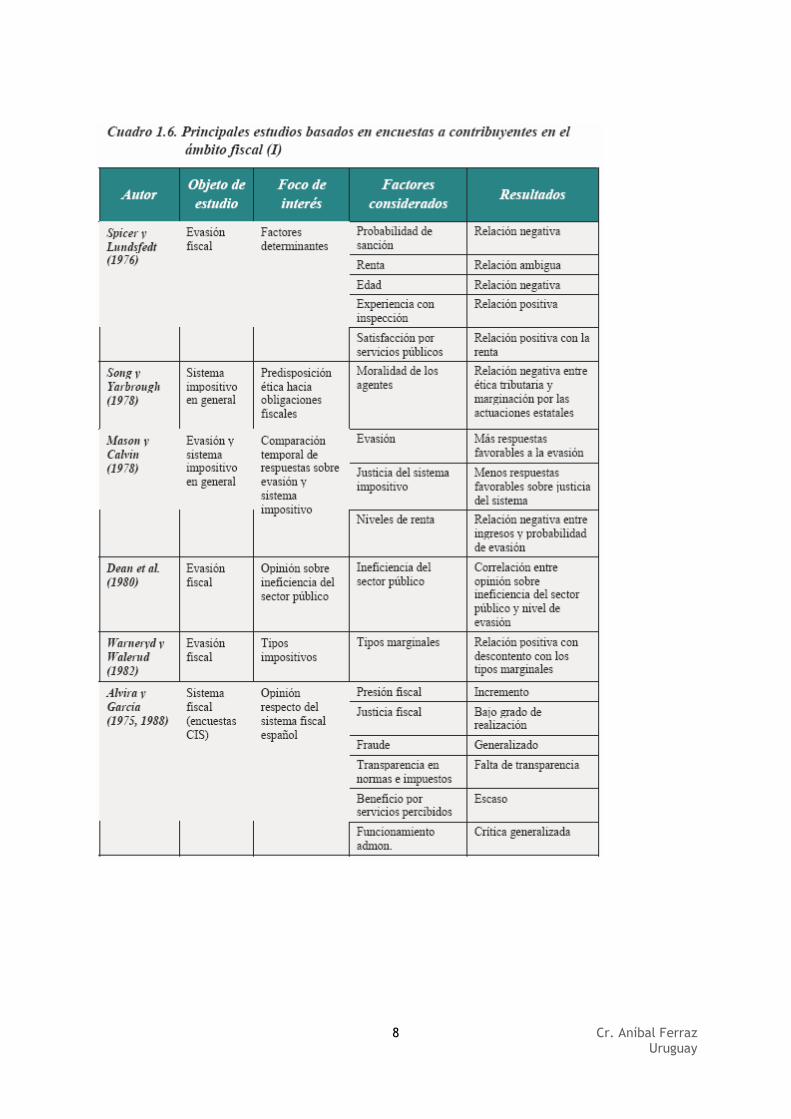

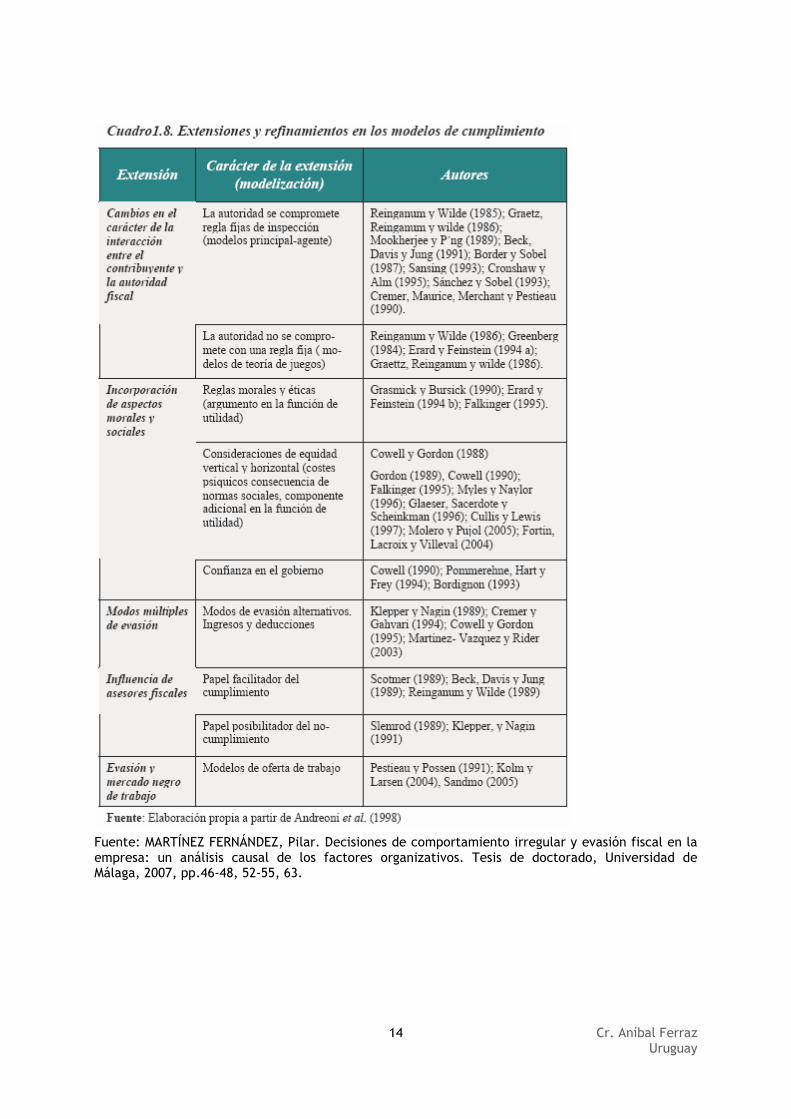

Fuente: MARTÍNEZ FERNÁNDEZ, Pilar. Decisiones de comportamiento irregular y evasión fiscal en la empresa: un análisis causal de los factores organizativos. Tesis de doctorado, Universidad de Málaga, 2007, pp.46-48, 52-55, 63.

Cr. Aníbal Ferraz Uruguay

15

IV. Bibliografía consultada

ABAD Alberto, Jorge ETKIN y ot. Una aproximación al índice de Clima Fiscal. en: IR Revista del Instituto AFIP, Nº 1, p. 100, Buenos Aires, 2007

ALM, James & TORGLER, Benno. Culture Differences and Tax Morale in the United States and in Europe. CREMA Working Paper 2004-14, Basel, Center for Research in Economics, Management and the Arts, 2004

AZAR, Karina, GERSTENBLÜTH, Mariana y ot. Moral fiscal en el cono sur. Departamento de Economía. Facultad de Ciencias Sociales. Udelar. dECON series, Documento No. 02/08, 2008

BASTIDA ALBADALEJO, Bernardino y BENITO LÓPEZ, Francisco. Propuesta de un índice de transparencia presupuestaria. Universidad de La Rioja. Servicio de Publicaciones. Logroño, 2006

BOSCO, Luigi; y MITTONE, Luigi. Tax Evasion and Moral Constraints: Some Experimental Evidence. Kyklos, 50(3), 1997

BRAITHWAIE, Valerie, Dancing with tax authorities: motivational postures and non-compliant actions. En Taxing Democracy: Understanding Tax Avoidance and Evasion, Chapter 3, Edited by Valerie Braithwaite, Ashgate Dartmouth. Hampshire, 2003

CEPAL. Panorama social de América Latina 2009.

CENTRO INTERAMERICANO DE ADMINISTRACIONES TRIBUTARIAS (CIAT), Documentos Técnicos. Asamblea General Nº 38, 42 y 44, Panamá

ELSTER, Jon. El cemento de la sociedad. Editorial Gedisa. Sevilla, 2006

ELSTER, Jon. Racionalidad y normas sociales. Revista Colombiana de Sociología, Nueva Serie - Vol. 1: N- 1 - Enero-Junio 1990

ERARD, Brian y FEINSTEIN, Jonathan S. The Role of Moral Sentiments and Audit Perceptions in Tax compliance. Carleton University, Department of Economics, 93-03, 1994

FELD, Lars P. & FREY, Bruno S., Tax Compliance as the Result of a Psychological Tax Contract: The Role of Incentives and Responsive Regulation. Working Papers series, Nº iewwp287, Institute for Empirical Research in Economics – IEW, 2006

FERRE Z., MELGAR N. & ROSSI M. Rol del Gobierno ¿Qué opinan los uruguayos? Departamento de Economía, Facultad de Ciencias Sociales, Universidad de la República. Documento No. 19/08, 2008

FISCALIS RISK ANALYSIS PROJECT GROUP, “Compliance Risk Management Guide for Tax Administrations”, European Commission, Directorate-General Taxation and Customs Union, 2010

FUNDACIÓN LATINOBARÓMETRO, Latinobarómetro 2009, 2008 y 2005

GALDONA, Javier, DA COSTA Néstor y ot. Los valores de l@s uruguay@s. Programa de Educación en Valores. Universidad Católica del Uruguay, agosto de 2003. Encuesta realizada en octubre y noviembre de 2002

Cr. Aníbal Ferraz Uruguay

16

HERNANDEZ, Andrés. Amartya Sen: ética y economía: la ruptura con el bienestarismo y la defensa de un consecuencialismo amplio y pluralista, en: Cuadernos de Economía, Cuadernos de Economia Vol.17 No.29

HOFMANN, E., HOELZL, E. & KIRCHLER, E. Preconditions of voluntary tax compliance: Knowledge and evaluation of taxation, norms, fairness, and motivation to cooperate. Journal of Psychology, 2008

INSTITUTO DE COMUNICACIÓN Y DESARROLLO (ICD), Brillos e impurezas de un diamante. Resultados del Índice de la Sociedad Civil en Uruguay, ICD-CIVICUS, 2006

LAGO, Marta, ponencia Fiscalidad y Democracia, en el Foro Fiscalidad y cohesión social en América Latina, Madrid, junio de 2010

LAGO-PENAS, Ignacio, LAGO-PENAS, Santiago. The Determinants of Tax Morale in Comparative Perspective: Evidence from a Multilevel Analysis. Instituto de Estudios Fiscales Working Paper No. 2/200, 2008

MARTÍNEZ FERNÁNDEZ, Pilar. Decisiones de comportamiento irregular y evasión fiscal en la empresa: un análisis causal de los factores organizativos. Tesis de doctorado, Universidad de Málaga, 2007

MCGEE, Robert W. Three Views on the Ethics of Tax Evasion. Andreas School of Business Working Paper, 2005

MCGEE, Robert W. & LINGLE, Christopher. The Ethics of Tax Evasion: A Survey Of Guatemalan Opinion. Presented at the 60th International Atlantic Economic Conference, New York, 2005

MCGEE, Robert W. LÓPEZ PALÁU, Silvia y ot. ¿Es Ética la Evasión de Impuestos?: Estudio Empírico de Opinión en Republica Dominicana. Ponencia X Asamblea General ALAFEC

MCGEE, Robert W. & LINGLE, Christopher. Tax Evasion and Business Ethics: A Comparative Study of Guatemala and the USA, 2006

NERRÉ, Birger. The Concept of Tax Culture, National Tax Association, Ninety-Forth Annual Conference on Taxation 2001. Baltimore, USA, 2001

NOËLLE-NEUMANN Elisabeth. “La espiral del silencio. Una teoría de la opinión pública”, en El nuevo espacio público, Ed. Gedisa, Barcelona, 1998

PRIETO RODRÍGUEZ, Juan, SANZO PÉREZ, María José y ot. Análisis económico de la actitud hacia el fraude fiscal en España. En: Hacienda Pública Española: revista de Economía Pública / [Ministerio de Economía y Hacienda, Instituto de Estudios Fiscales]. - n. 177 (2/2006); p. 107-128

RECHBERGER, S., HARTNER, M. & KIRCHLER, E. Taxpayers’ multiple social identities and tax compliance. Presentation at the 32nd Annual Colloquium of the International Association for Economic Psychology/IAREP Conference 2007, Ljubljana, Slovenia, September 2007

SÁEZ LOZANO, José Luis. La opinión pública hacia la hacienda pública: una revisión de la moderna teoría positiva. Documentos - Instituto de Estudios Fiscales, ISSN 1578-0244, Nº. 23, 2006

SARTORI, Giovanni, “Homo videns. La sociedad teledirigida”, Madrid, Taurus, 1998

Cr. Aníbal Ferraz Uruguay

17

SERRA, Pablo. Evasión tributaria ¿cómo abordarla? Revista Estudios Públicos Nº 80, 2000

SUNKEL Guillermo, “El consumo cultural en América Latina: construcción teórica y líneas de investigación”. Pensamiento latinoamericano. Convenio Andrés Bello, Santafé de Bogotá, 1999

TAYLOR, Natalie, Understanding Taxpayer Attitudes through Understanding Taxpayer Identities, en Taxing Democracy: Understanding Tax Avoidance and Evasion, Chapter 4, Edited by Valerie Braithwaite, Ashgate Dartmouth. Hampshire, 2003

TORGLER, Benno. La moral tributaria en America Latina, Revista del Instituto AFIP, IR 02, Buenos Aires, 2007

TORGLER, Benno. Tax morale: theory and empirical analysis of tax compliance. PhD Thesis, University of Basel, Faculty of Business and Economics, 2003

TORGLER, Benno. Tax Morale and Institutions. CREMA Working Paper 2003-9, Basel, Center for Research in Economics, Management and the Arts, 2003

TORGLER & MURPHY, Tax morale in Australia: what shapes it and has it changed over time?, Working paper Nº 68, Centre for Tax Integrity, Research School of Social Sciences, Australian National University, Canberra, 2005

TORGLER, Benno and SCHNEIDER, Friedrich. What Shapes Attitudes Toward Paying Taxes? Evidence from Multicultural European Countries. Berkeley Program in Law & Economics, Working Paper Series Nº190, University of California, Berkeley, 2006

WENZEL, Michael. An analysis of norm processes in tax compliance. Working paper Nº 33, Centre for Tax Integrity, Research School of Social Sciences, Australian National University, Canberra, 2002

WENZEL, Michael. Misperceptions of social norms about tax compliance: a prestudy- a field experiment. Working Papers No. 7 and 8, June 2001. The Australian National University/Australian Taxation Office, Centre for Tax System Integrity.

WENZEL, Michael. Motivation or rationalization? Causal relations between ethics, norms and tax compliance. Working Papers No. 63, May 2005. The Australian National University/Australian Taxation Office, Centre for Tax System Integrity, 2003

WENZEL, Michael, Tax Compliance and the Psychology of Justice: Mapping the Field, en Taxing Democracy: Understanding Tax Avoidance and Evasion, Chapter 3, Edited by Valerie Braithwaite, Ashgate Dartmouth. Hampshire, 2003

WENZEL, Michael. The Multiplicity of Taxpayer Identities and Their Implications for Tax Ethics. Working paper Nº 73, Centre for Tax Integrity, Research School of Social Sciences, Australian National University, Canberra, 2005