Embed Size (px)

Citation preview

1

ASPECTOS ESTRATÉGICOS DEL NEGOCIO

DEL PETRÓLEO Y SU INFLUENCIA EN EL

DESARROLLO ECONÓMICO DE VENEZUELA

Por: Ernesto Fronjosa Lasalle (Profesor Asociado - Universidad Metropolitana, Caracas, Venezuela).

Investigación realizada como parte del trabajo del autor en el

Programa de Doctorado en Ciencias Sociales y Humanidades

de la Universidad Simón Bolívar

CITAR COMO: FRONJOSA L., Ernesto (2013). Aspectos estratégicos del negocio

petrolero y su influencia en el desarrollo económico de Venezuela. Academia Nacional

de la Ingeniería y el Hábitat. Boletín No 28. Octubre de 2014. pp. 175-225.

RESUMEN Lo económico y lo estratégico, son dos planos de cualquier negocio que tienen

que ver con su viabilidad en el corto y el largo plazo. Cuando lo primero toma

en cuenta consideraciones relacionadas con lo segundo, se encuentra, en

realidad, en el campo de este. Las empresas transnacionales verticalmente

integradas poseen una cadena de valor agregado que incluye los clientes

finales de los grandes centros de consumo. La diversificación de las fuentes de

crudo entre varios países, un proceso de integración horizontal, refuerza el

eslabón más débil de esa cadena. Esto les permite, además, optimizar su

beneficio neto mediante un sistema de valores de transferencia internos. Los

países productores, por otra parte, dependen del ingreso petrolero para su

desarrollo económico, pero no cuentan con una cadena de valor agregado

completa. Deben entregar el crudo en los terminales asociados a las redes de

distribución. Venezuela entre 1979 y 1989 logró completar su cadena de valor

agregado (integración vertical) en varios centros de consumo importantes

(integración horizontal), un paso estratégico trascendental para su desarrollo

económico complementario, a largo plazo, del su negocio tradicional como

simple productor. A partir de este siglo se revierte ese proceso con grave daño

estratégico y, por tanto, patrimonial.

2

TERMINOS CLAVE: Industria petrolera, integración vertical, integración

horizontal, cadena de valor agregado, valores de transferencia, convenios de

comercialización, internacionalización, rentismo

3

IMPORTANCIA DEL PETRÓLEO COMO MATERIA PRIMA: El petróleo es

hoy en día la mercancía más importante en el comercio internacional. En forma

de crudo, alcanza alrededor del treinta por ciento del tráfico comercial marítimo

y si se le añade el transporte de productos derivados, dicha participación

alcanza el treinta y siete por ciento. La importancia de estas proporciones,

resalta más aún si se toma en cuenta que el noventa por ciento del comercio

internacional, se lleva a cabo a través de la industria naviera1.

Sin embargo, la enorme importancia económica del petróleo como materia

prima es sólo una consecuencia de su importancia estratégica. La revolución

industrial originó la necesidad de grandes cantidades de energía originalmente

satisfecha con carbón. Muy pronto, sin embargo, resultó evidente que el

contenido energético por unidad de volumen del petróleo era muy superior al

del carbón. A pesar de los grandes esfuerzos que se están llevando a cabo

para el desarrollo de fuentes alternas, la humanidad sigue siendo altamente

dependiente del petróleo para satisfacer sus necesidades energéticas,

especialmente en el transporte, particularmente en el sector automotor. Es

difícil imaginar una sustancia que almacene suficiente energía para desplazar

un vehículo de más de una tonelada a ochenta kilómetros por hora por

cuatrocientos kilómetros en el espacio que ocupa un tanque de gasolina.

Llama la atención, que si bien son los productos derivados los que se utilizan

como fuente final de energía, es el crudo el que ocupa el mayor volumen del

transporte comercial. Una razón para ello es que las características físicas de

algunos de los productos derivados requieren buques especiales. Resulta, por

tanto, más eficiente, siendo la fase de transporte uno de los mayores

elementos de costo en la conformación de los precios, para aprovechar las

economías de escala, transportar crudo en un solo tipo de embarcación. Hoy

1 FUENTE: ICS (International Chamber of Shipping) & ISF (International Shipping Federation):

http://www.marisec.org/shippingfacts/worldtrade/volume-world-trade-sea.php?SID=lghwfzybi

Consultada: 29/04/2014

4

en día los grandes buques como los VLCC y los ULCC2 permiten transportar

grandes volúmenes en un solo cargamento, esto reduce sustancialmente el

costo unitario del barril transportado. De este modo, el petróleo es transportado

para su procesamiento, a sitios más cercanos a los consumidores finales. Con

ello, por otra parte, se satisfacen las características de varios de estos

consumidores que no son necesariamente las mismas en todos los mercados.

Debido a ello, las operaciones de cada refinería, están asociadas a una

determinada red de distribución, alimentada con los tipos de crudos más

apropiados para satisfacer la demanda de la variedad de productos de ese

mercado en particular.

Una observación final de gran importancia con relación a este tema tiene que

ver con un hecho totalmente fortuito. La vasta mayoría de los países

productores son sociedades que se encuentran, si acaso, en vías de desarrollo

y a grandes distancias de los principales centros de consumo en las

sociedades más desarrolladas. Para las naciones de las cuales generalmente

proviene la producción de crudo, este material constituye la principal, y a veces

la única, fuente de ingresos fiscales y su desarrollo económico es altamente

dependiente del mismo.

Este ha sido históricamente el caso de Venezuela. El desarrollo económico del

país siempre ha estado, y hoy en día está aún más, subordinado al sector

petrolero. En 1999 las exportaciones petroleras representaban el 76 % de las

exportaciones totales. En 2005 esta proporción llegó al 86 % y en 2012 alcanzó

un 96 %. Al mismo tiempo, tradicionalmente, el gobierno es quien decide en

que se van a utilizar dichos fondos con las conocidas secuelas de corrupción y

clientelismo. Con ello, se incrementa la dependencia de los ciudadanos de las

prebendas del Estado con la consiguiente disminución de su libertad individual.

Parece ser un lugar común decir que Venezuela debería diversificar su

economía para que su desarrollo económico no esté subordinado a un solo

renglón. No obstante, el punto de fondo del presente trabajo, es mostrar que

2 Los VLCC y ULCC (por sus siglas en inglés “very large crude carriers” y “ultra large crude carriers”).

Estas embarcaciones son capaces de transportar cargas de 300 mil y 500 mil toneladas de peso muerto

respectivamente. Esto equivale a entre 5,3 y 9,9 millones de barriles. ¡Aproximadamente entre dos y

cuatro veces la producción diaria de Venezuela!

5

mientras esto sucede, el país debería desarrollar nuevas maneras de generar

los recursos para su desarrollo económico a través de nuevas formas de

acometer aquello que mejor conocemos: el negocio petrolero.

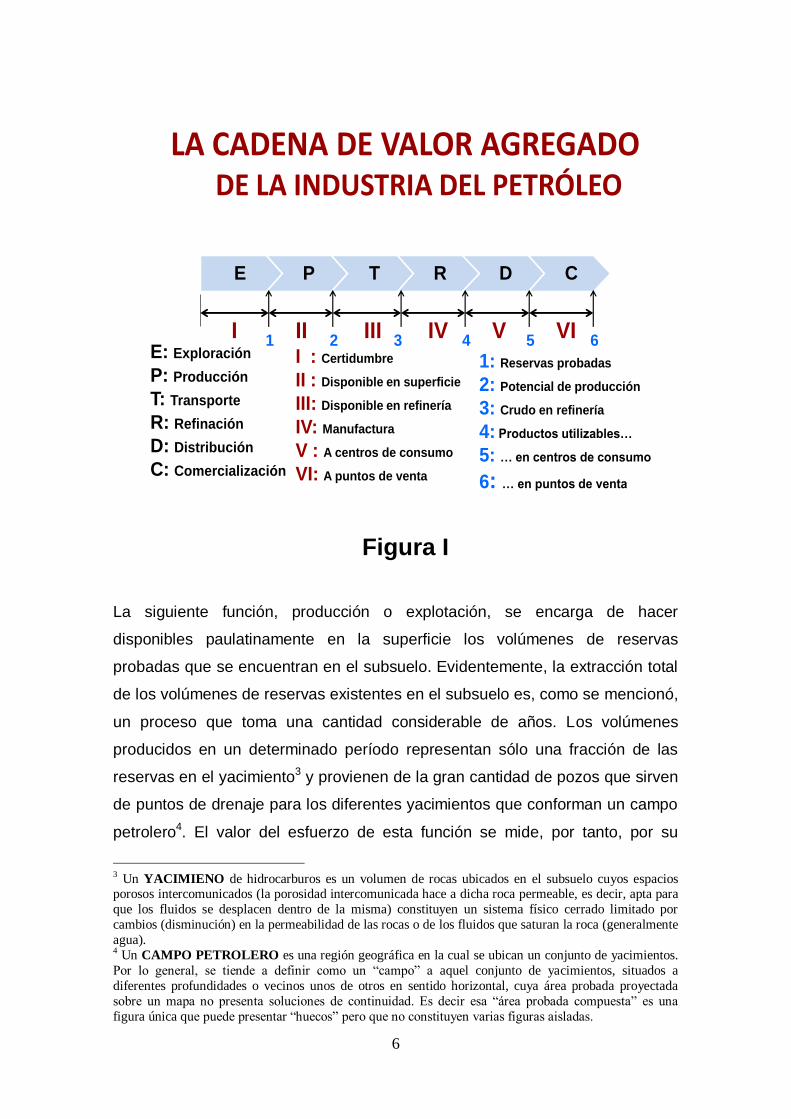

ESTRUCTURA OPERACIONAL DE LA INDUSTRIA PETROLERA: El objetivo

último del negocio petrolero es suministrar combustibles y lubricantes al

consumidor final en una estación de servicio, un puerto o aeropuerto, una

planta termoeléctrica de generación de electricidad,... Este proceso implica una

secuencia de múltiples etapas de naturaleza sustancialmente distinta. El

concepto de cadena de valor agregado de Porter (1985, p. 36-48) resulta

particularmente útil para describir el mencionado proceso. Cada uno de los

eslabones de esta cadena recibe un insumo, que es el producto final de la

etapa que le antecede. En la nueva etapa se agrega un valor adicional, con lo

cual se genera un nuevo producto final que es, a su vez, el insumo del eslabón

siguiente, y así sucesivamente. La generación del valor agregado de cada una

de estas etapas, implica un costo que es el “precio” al cual la función siguiente

recibe dicho valor agregado. La Figura I muestra la cadena de valor agregado

de la industria petrolera.

El primer paso de esta cadena de valor agregado, es la función de exploración

que, por ser el primer eslabón de dicha cadena, no cuenta con un insumo

recibido de otra función. Su objetivo es, precisamente, comenzando con unas

condiciones absolutamente inciertas, reducir dicho grado de incertidumbre e

identificar acumulaciones comerciales de hidrocarburos en el subsuelo. La

reducción de la incertidumbre es el valor agregado por esta función y todas las

operaciones que se llevan a cabo en ella se orientan a esa finalidad. Su

producto final es la incorporación de reservas probadas en el subsuelo. La

exploración es una actividad orientada al largo plazo, no sólo por el tiempo

necesario para extraer la totalidad de las reservas descubiertas, sino también

por el tiempo que toma recuperar las inversiones en ese rubro.

6

LA CADENA DE VALOR AGREGADODE LA INDUSTRIA DEL PETRÓLEO

E P T R D C

E: Exploración

P: Producción

T: Transporte

R: Refinación

D: Distribución

C: Comercialización

I II III IV V VII : Certidumbre

II : Disponible en superficie

III: Disponible en refinería

IV: Manufactura

V : A centros de consumo

VI: A puntos de venta

1 2 3 4 5

1: Reservas probadas

2: Potencial de producción

3: Crudo en refinería

4: Productos utilizables…

5: … en centros de consumo

6: … en puntos de venta

6

Figura I

La siguiente función, producción o explotación, se encarga de hacer

disponibles paulatinamente en la superficie los volúmenes de reservas

probadas que se encuentran en el subsuelo. Evidentemente, la extracción total

de los volúmenes de reservas existentes en el subsuelo es, como se mencionó,

un proceso que toma una cantidad considerable de años. Los volúmenes

producidos en un determinado período representan sólo una fracción de las

reservas en el yacimiento3 y provienen de la gran cantidad de pozos que sirven

de puntos de drenaje para los diferentes yacimientos que conforman un campo

petrolero4. El valor del esfuerzo de esta función se mide, por tanto, por su

3 Un YACIMIENO de hidrocarburos es un volumen de rocas ubicados en el subsuelo cuyos espacios porosos intercomunicados (la porosidad intercomunicada hace a dicha roca permeable, es decir, apta para

que los fluidos se desplacen dentro de la misma) constituyen un sistema físico cerrado limitado por

cambios (disminución) en la permeabilidad de las rocas o de los fluidos que saturan la roca (generalmente

agua). 4 Un CAMPO PETROLERO es una región geográfica en la cual se ubican un conjunto de yacimientos.

Por lo general, se tiende a definir como un “campo” a aquel conjunto de yacimientos, situados a

diferentes profundidades o vecinos unos de otros en sentido horizontal, cuya área probada proyectada

sobre un mapa no presenta soluciones de continuidad. Es decir esa “área probada compuesta” es una

figura única que puede presentar “huecos” pero que no constituyen varias figuras aisladas.

7

capacidad para suministrar volúmenes de petróleo en la superficie, durante

períodos determinados, en la medida que estos sean requeridos. Es decir, se

orienta fundamentalmente al corto plazo. La producción total de un campo,

luego de recolectada, pasa a la fase de transporte, cuyo valor agregado

consiste en hacer disponibles en una refinería los volúmenes de crudo

producidos en los campos petroleros. Esta fase, el transporte, es la que

conforma el intenso comercio marítimo del que hablamos al principio del

presente trabajo.

El siguiente eslabón, la refinación, genera el valor agregado más importante de

la cadena, pues allí se transforma esa mezcla compleja de hidrocarburos que

son los crudos en productos terminados utilizables por el consumidor final. La

refinación es propiamente un proceso de manufactura. Al igual que la función

de producción, la refinación está orientada hacia el corto plazo. Su objetivo es

suministrar los volúmenes de los diferentes productos requeridos por los

distintos mercados en un momento dado. Por ser la composición de los crudos

sumamente variada, los productos que se obtienen de ellos lo serán también y

poseerán diferente valor comercial. Esta es la razón por la cual los crudos

livianos de los cuales se obtienen mayormente productos como las gasolinas

tienen un mayor valor comercial que los de mayor gravedad5 de los cuales se

derivan productos como el asfalto. Así, por ejemplo, el crudo árabe liviano de

33 o API proveniente de Arabia Saudita es cotizado a un mayor precio en los

mercados que un crudo extra-pesado de la faja petrolífera del Orinoco que

puede llegar a tener una gravedad de 8 o API.

Como ya se mencionó, de los volúmenes de reservas aportados por la función

de exploración depende la capacidad de la oferta para satisfacer la demanda

5 Se conoce como gravedad de un crudo a su peso específico relativo. El peso específico de una sustancia es el peso de dicho material por unidad de volumen (kilogramos por litro, gramos por

centímetro cúbico,…). El peso específico relativo es dicho parámetro medido en comparación al de otra

sustancia. En el caso del petróleo la medida de “gravedad”, o peso específico relativo, se toma con

relación al agua. La unidad utilizada son los grados API. Una medida definida por el American Petroleum

Institute (API) y que se especifica según la fórmula: o API = (141,5/gravedad específica a 60oF) – 131,5.

Según esta fórmula, el agua tiene una gravedad específica de 10o API. Por otra parte, como mayor sea el

valor de la gravedad API, más liviano es el crudo. Algunos crudos pesados llegan incluso a tener una

gravedad mayor que el agua (se hunden en vez de flotar en ella como es lo usual) tienen gravedades API

por debajo de los 10o API.

8

en el largo plazo. Por otra parte, los volúmenes de producción y el eficiente

manejo de las refinerías, son los que permiten satisfacer dicha demanda en el

corto plazo. Para cumplir con este último cometido, es conveniente que la

oferta cuente con cierto grado de flexibilidad para absorber variaciones

puntuales en la demanda. Esta flexibilidad se logra mediante dos elementos

estratégicos. En las refinerías, mediante el mantenimiento de cierta capacidad

“ociosa”6 (spare capacity). En el área de producción, se trata de contar con

volúmenes adicionales por encima de los normalmente requeridos que se

puedan producir de manera inmediata. El volumen máximo que se puede llegar

a producir de manera inmediata en un momento dado es lo que se conoce

como “potencial de producción”: Por supuesto, tanto el mantenimiento de un

potencial de producción como el diseñar una refinería con una cierta capacidad

“ociosa” conlleva un costo adicional. La estimación de estos volúmenes

adicionales representa un delicado balance entre la estrategia en búsqueda de

la flexibilidad necesaria para aprovechar oportunidades futuras del mercado y

el costo que representa mantener volúmenes verdaderamente ociosos durante

ciertos períodos.

Los dos últimos eslabones de esta cadena son, por una parte, los sistemas de

distribución que llevan los productos derivados del petróleo desde las refinerías

hasta los diferentes sitios donde se encuentran los consumidores finales. Por

otra, están los puntos de venta para la comercialización de dichos productos a

dichos consumidores finales: las estaciones de servicio donde los

automovilistas llenan el tanque de sus vehículos, los puertos y aeropuertos

donde otras unidades de transporte se abastecen durante sus travesías o los

tanques de almacenamiento de plantas termoeléctricas que suplen de

electricidad a diversas poblaciones.

ASPECTOS ESTRATÉGICOS DEL NEGOCIO PETROLERO: El primer

aspecto estratégico dentro de la complejidad propia del negocio petrolero es la

6 El llamar “ociosa” a esta capacidad adicional no parece ser lo más apropiado. Aunque en un momento

dado pueda no estarse utilizando no implica que no cumpla con la importantísima función de darle

flexibilidad a la refinería ante aumentos no programados de la demanda.

9

necesidad de las empresas de integrarse verticalmente. Según Daniels et al.

(2010) la noción de integración vertical consiste en

Generar posibles ahorros en costos y seguridad en el abastecimiento (p.

539) […] Ocurre cuando la empresa es propietaria de toda la red de

proveedores o por lo menos de una gran parte de ella […] al integrarse

verticalmente la empresa puede reducir los costos de transacción […]

mediante la internalización de los diferentes niveles de la cadena de valor. (p.

667).

Bajo esta idea, las empresas petroleras llevan a cabo, con esfuerzo propio,

todas las funciones de la cadena de valor agregado. Como menciona Hartshorn

(1967) “En la práctica, y con mucha frecuencia, las compañías poseen o

controlan directamente casi todas las operaciones relacionadas con el petróleo,

desde la exploración hasta la venta de los productos procesados” (p. 141). Esto

permite mantener un equilibrio entre los productos finales y los valores

agregados de las diversas funciones. Uno de los elementos más importantes

dentro de este proceso, es la necesaria coordinación entre las capacidades de

producción y de refinación en búsqueda del adecuado balance entre la oferta y

la demanda en el corto plazo. En este sentido Yergin (1993) menciona que:

Aquellos que están en el negocio petrolero se hallan siempre en una

búsqueda por el equilibrio. La inversión en una parte del negocio los fuerza a

hacer nuevas inversiones en otras partes para proteger la viabilidad de las

inversiones existentes.7 (p. 114).

Otra razón para el establecimiento de una integración vertical es que, como

todo sistema en serie, el funcionamiento del conjunto de operaciones de la

cadena de valor será tan fuerte como el más débil de sus eslabones. El dejar la

responsabilidad de alguno de los pasos de la cadena en manos de terceros

representa una amenaza potencial para el conjunto. Thompson y Strickland

(2001) afirman que “una estrategia de integración vertical tiene atractivo sólo si

refuerza de una manera significativa la posición competitiva de una empresa”

(p. 167). Y ese es precisamente el caso en la industria petrolera.

7 Traducción del autor del presente trabajo.

10

Mencionábamos anteriormente, que el mayor volumen de transporte comercial

internacional de hidrocarburos, es el crudo y no los productos. Este hecho, sin

embargo, no se debe solamente, como mencionábamos en esa ocasión, a la

necesidad de adecuar las refinerías y las redes de distribución a la variada

demanda de los consumidores finales. Tal vez la razón más importante para

explicar este hecho, es la minimización de los riesgos. Las operaciones de

extracción no las definen los operadores sino la naturaleza. En contraste, una

refinería es una instalación compleja, costosa y de ubicación muy puntual que

puede ser seleccionada por su dueño u operador. Como se sabe, los campos

petroleros, las fuentes de suministro de crudo, se encuentran inevitablemente

dispersos geográficamente sobre una extensión considerable y frecuentemente

en áreas remotas sujetas a una serie de riesgos. La construcción de una

refinería en esas áreas remotas y desconocidas, incluso posible blanco de

eventual sabotaje, representa un riesgo mucho mayor que construirla al inicio

de las redes de distribución en los grandes centros de consumo. Esto, además

de satisfacer la mencionada adecuación a las características de los mercados,

es evidentemente la manera de minimizar los riesgos que representa su

construcción en áreas más remotas.

Sin embargo, la estructura verticalmente integrada no basta para asegurar el

deseado balance entre las capacidades de producción y refinación. Toda

cadena de valor agregado tiene un eslabón más débil que, por ser un sistema

en serie, su falla puede afectar negativamente o incluso interrumpir la totalidad

del proceso. En el caso de las grandes empresas transnacionales, el eslabón

más débil de dicha cadena es el suministro de la materia prima, del crudo. Para

comenzar, posiblemente ninguna de las fuentes de producción está, por sí sola,

en capacidad para satisfacer totalmente la demanda con la cual estas

compañías alimentan sus refinerías y sus mercados. Además, la producción

necesaria para satisfacer esa demanda puede provenir de campos ubicados en

regiones remotas y en muchos casos inhóspitas y percibidas como vulnerables

y de alto riesgo político. Todo esto representa una potencial amenaza para el

objetivo final de las compañías: maximizar el retorno para sus accionistas.

11

La manera de fortalecer este eslabón más débil de la cadena es un proceso de

integración horizontal, consistente en diversificar las fuentes de suministro de

producción a fin de distribuir los riesgos asociados a cada región en particular.

La noción de integración horizontal es frecuente en el campo de los negocios

internacionales y se refiere a la realización de inversiones directas con el

mismo objetivo en diferentes sitios. Según Daniels et al. (2010)

La integración horizontal puede proporcionar productos terminados o

componentes. Para (el caso de) los productos terminados, pueden darse

economías de alcance en la distribución, por ejemplo, si se tiene una línea

completa de productos por vender incrementando así las ventas por costo fijo

(p. 539).

La definición anterior, está mayormente orientada al área de mercadeo, sin

embargo, el concepto es también aplicable al área de producción cuando una

empresa posee plantas distintas en diferentes puntos para elaborar productos

similares. Este es precisamente el caso de las empresas petroleras

multinacionales que operan campos de producción en distintos países.

Existe una consecuencia adicional derivada de la adopción de un esquema de

integración horizontal que tiene que ver con la maximización, en diferentes

momentos, de la ganancia neta del sistema en su totalidad. La integración

horizontal permite, mediante la optimización del sistema de costos en cada

área de producción, alcanzar, en cada momento, el mencionado punto óptimo

de ganancia neta para el sistema total. Parte importante de esta estructura de

costos, es el balance adecuado de los diferentes costos de producción,

incluidas las tasas impositivas de las cuales los países productores derivan sus

ingresos fiscales. Mediante una estructura de integración horizontal, con filiales

operadoras en diferentes países, se maximiza la ganancia neta a través de una

compleja labor de coordinación global utilizando valores de transferencia

internos en los diferentes niveles de la cadena de valor agregado. La

coordinación de las diversas operaciones en las distintas fuentes de suministro

de crudo la describe Tugwell (1975) de la siguiente manera:

Mucha de la fuerza, independencia y eficiencia de esas organizaciones

multinacionales se deriva de su habilidad para coordinar la totalidad del rango

12

de sus operaciones a fin de maximizar sus beneficios […] La maximización de

los beneficios demanda que esas actividades sean coordinadas de tal forma

que permitan obtener la mayor suma posible de dinero de la operación como

un todo […] Los precios pagados, el volumen de petróleo producido, e incluso

los métodos de producción y procesamiento utilizados en (cada) país están

afectados por consideraciones extra-nacionales.7 (p. 11).

El cuidadoso esquema de valores de transferencia internos dentro de este

sistema global toma en cuenta la estructura fiscal en los distintos lugares en los

que opera la empresa. Los valores de transferencia se adaptarán según los

sitios donde se lleven a cabo las operaciones del negocio en función del mayor

o menor beneficios en cada sitio. Como menciona el mismo Tugwell:

Las corporaciones evalúan esos factores (los que influyen en la

maximización de los beneficios) en términos de las ventajas fiscales

involucradas según los beneficios sean mayores o menores en el punto

de producción, la refinería o el punto de venta.7 (p.13).

La maximización de la ganancia neta del grupo, lleva a concentrar las

ganancias en aquellos países con una menor carga fiscal comparada con la de

otras naciones donde dicha carga es más desventajosa. De nuevo Tugwell

(1975) describe este punto de la siguiente manera: “De hecho, a fin de

maximizar sus beneficios las compañías siempre han tenido, cuando ello es

posible, a enfrentar los intereses de los países productores unos contra

otros.”7. (p.12).

Otra razón importante para la integración horizontal, es un elemento adicional

de riesgo de naturaleza distinta a los que acabamos de ver. Se trata de la

permanente amenaza de deterioro del control sobre el negocio que estas

empresas tienden a experimentar en cada uno de los países en los cuales

operan. Es un fenómeno análogo a lo que Bazerman y Neale (1992)

denominan “la maldición del ganador” en el área de negociación. Situaciones

en las cuales alguien, una vez logrado un objetivo deseado, se da cuenta de

que ha quedado sujeto a un inescapable proceso de deterioro de su posición.

En la industria petrolera, suele producirse una migración en el balance de

13

poder entre los estados en cuyo territorio se encuentra un recurso natural de

valor comercial y las empresas autorizadas para su explotación. Migración esta

a veces insensible y prolongada, pero inexorable. Los gobiernos van

adquiriendo paulatinamente una mayor participación en los beneficios

económicos derivados de la explotación del producto e incluso un control cada

vez mayor sobre las operaciones mismas. De nuevo Tugwell (1975) describe

que

Con el tiempo, las empresas productoras se hacen vulnerables a las

demandas de cambio en la distribución de los beneficios entre ellas y el

estado. Hasta cierto punto se han convertido en cautivas de los acuerdos (que

ellas mismas han suscrito); ya los riesgos han sido tomados, y el capital ha sido

invertido en los proyectos. […] Resulta cada vez más probable que el

gobierno solicite —y las empresas tengan que otorgar— una mayor

participación en las ganancias7. (p. 14).

La vulnerabilidad que acabamos de mencionar a la que se ven sometidas con

el devenir del tiempo las empresas petroleras multinacionales es un fenómeno

de carácter universal. La historia de la industria en el ámbito global, no es sino

una manifestación de este fenómeno. Un punto importante de dicha historia es

el acuerdo secreto, no hecho público hasta 1952, conocido como el “As-Is

Agreement” (“acuerdo del tal como está”) firmado en 1928 en el castillo de

Achnacarry, en las Tierras Altas de Escocia entre Walter Teagle de la Standard

de New Jersey, Henri Deterding de la Royal Dutch Shell y Sir John Cadman de

BP. Este acuerdo puso fin al clima de feroz competencia entre las grandes

empresas, prevaleciente desde principios del siglo XX, signada por toda clase

de maniobras, sobre todo por las guerras de precios. El aspecto fundamental

de este acuerdo establecía que cada incremento de producción en el futuro se

llevaría a cabo en las proporciones que cada una de las partes tuviera en el

sitio donde dicho incremento debiera ocurrir, de allí su nombre. Con el también

llamado acuerdo de Achancarry, se inició un proceso de estrecha cooperación

para el dominio del mercado entre las principales compañías productoras,

principalmente las siete grandes empresas conocidas coloquialmente como

14

“las siete hermanas”8. La mencionada cooperación, podía tomar diferentes

formas, desde el establecimiento de consorcios entre varias de ellas con fines

concretos en sitios específicos, hasta mecanismos de consultas y acuerdos

secretos. Parra (2005) describe con gran claridad y de manera muy sintética

este complejo sistema de cooperación en los siguientes términos:

Las grandes empresas petroleras nunca llegaron a constituir un cartel que

acordara reducir la producción para mantener los niveles de los precios

sustancialmente por encima de los costos de suministro en el largo plazo. No

necesitaban hacerlo. […] Los desbalances entre los requerimientos de crudo

eran establecidos a través de compras por parte de las crude short

companies (aquellas cuya capacidad de refinación superaba la de su

producción de crudo) a las crude long companies (aquellas con menor

capacidad de refinación que de producción). […] Las grandes empresas

estaban inclinadas, por razones tanto de su propio interés como históricas, a

cooperar más que a competir en la crucial fase aguas arriba de la industria, la

producción de crudo, ninguna de ellas se sentía impelida a ir al mercado

buscando más fuentes de crudo de bajo costo cortándoles el cuello a los

demás.7 (p. 2).

Con el acuerdo de Achnacarry o “As-Is Agreement”, surge un primer aspecto

estratégico dentro de este nuevo clima de cooperación cuyo objeto era proteger

el crudo de alto costo de producción de los Estados Unidos. Creaba a cambio,

un incentivo para los productores de áreas de menor costo. Este sistema,

conocido como “Gulf Plus”, establecía una fórmula para la fijación de los

precios del crudo en cualquier parte del mundo mediante un proceso de net

back9 (costo neto retroactivo) El punto de destino tomado como referencia del

net back en el sistema Gulf plus para el crudo de cualquier parte del mundo,

8 El conjunto de empresas conocidas como las “siete hermanas” dentro del comercio petrolero mundial

eran: Standard of New Jersey (más tarde convertida en la Exxon Company y hoy en día parte del

consorcio Exxon-Mobil), Royal Dutch Shell, British Petroleum, Gulf Oil Company, Texaco, Standard Oil

of New York (Socony, más tarde convertida en Mobil Oil Company y hoy parte del consorcio Exxon-Mobil) y Standard Oil of California (Socal, hoy convertida en Chevron).

9 El net back es un método de cálculo que permite comparar el valor del crudo en diferentes puntos del

mundo. El mismo consiste en tomar el precio de venta en un punto de destino tomado como referencia y

sustraerle los costos incurridos desde el punto de origen, principalmente los fletes. Se obtiene así el precio

calculado retroactivamente en el lugar de origen. Esto permite establecer los precios en diversos puntos

de origen, evidenciando diferencias entre el tipo de crudo debidas a su valor comercial en el punto de

destino. Una de las aplicaciones es la medición de la comercialidad de los distintos crudos. Así, un crudo

será comercialmente explotable, sólo si su valor de net back es superior a su costo de producción.

15

era la costa del Golfo de México de los Estados Unidos, independientemente

de cuáles fueran los verdaderos puntos de origen y destino. De este modo, los

crudos estadounidenses eran valuados a su precio real, mientras que cualquier

otro crudo, producido a una distancia de su punto de destino más cercana que

el Golfo de México, percibía un sobreprecio debido a ese “flete fantasma”

desde su destino real hasta la costa del golfo.

Durante el período posterior al acuerdo de Achnacarry, los precios del crudo

en el mercado eran establecidos, de manera unilateral por las empresas,

mediante valores de cotización (posted prices) que ellas publicaban

periódicamente. Sin embargo el crecimiento del mercado al final de la segunda

guerra mundial, produjo el paradójico fenómeno de una depresión en los

precios en una época de expansión en la demanda. Este fenómeno se debió al

frenético crecimiento de inversiones en nuevas refinerías para satisfacer la

explosión en la demanda que llegó, incluso, a superar el volumen de dicha

demanda. Esto condujo a las empresas petroleras a tener que llevar a cabo

una serie de rebajas en sus valores de cotización, con el consiguiente efecto

inmediato en el ingreso fiscal de los países productores cuyo monto estaba

referido a los mencionados posted prices. El malestar producido en los países

productores por esta situación, desembocó en una serie de eventos que

culminaron en la fundación de la OPEP en septiembre de 1960. Se inició de

este modo una migración en el balance de poder entre las empresa y los

países productores que culminó en octubre de 1973 a raíz de la guerra del

Yom Kippur. El subsiguiente embargo de los países árabes de la OPEP a los

países occidentales que habían apoyado a Israel llevó a la fijación unilateral de

los precios de los crudos por parte de la OPEP. El efecto inmediato fue

cuadruplicar el precio del petróleo, así por ejemplo, el crudo árabe liviano pasó

de su nivel original de 2,91 dólares por barril a 11,65 dólares por barril.

Se inicia así el período de predominio de la OPEP que se mantendrá de

manera clara hasta la última década del siglo pasado cuando el mercado

petrolero experimentado cambios radicales resultado de una serie de eventos

que modifican, una vez más, pero en esta ocasión de manera más profunda,

su naturaleza. Los más notorios de esos eventos son, por una parte, la

16

transformación de los mecanismos de fijación de los precios de referencia del

mercado. Por otra, la tendencia a la reagrupación de las grandes empresas

petroleras a nivel mundial. Adicionalmente, la aparición de una serie de nuevos

actores y la asociación de algunos de ellos con los grandes conglomerados

que acabamos de mencionar. Mención aparte merece el papel de la amplísima

gama de empresas petroleras estatales. Finalmente, la aparición de nuevos

adelantos tecnológicos que han permitido la explotación de depósitos de

hidrocarburos cuya extracción se consideraba hasta ahora imposible.

LOS FINALES DEL SIGLO XX Y EL PRINCIPIO DEL XXI, UN NUEVO

JUEGO: El primer evento, como acabamos de mencionar, lo constituye la

nueva forma de estructurar los valores de referencia para los precios en el

mercado petrolero. Después del acuerdo de Achnacarry en 1928, las grandes

empresas multinacionales en conjunto dominaban el marcado estableciendo,

de manera más o menos concertada, el valor de oferta de los diferentes

crudos. Este sistema de valores de cotización (posted prices) era establecido

unilateralmente por cada empresa quien podía, potestativamente, ofrecer

descuentos a los clientes que considerara conveniente. El control sobre los

precios del crudo permitía, mediante la aplicación de valores de transferencia

internos, mantener los precios del crudo en las refinerías a bajos niveles y con

muy poca volatilidad. Estas condiciones de estabilidad, permitían una

planificación sumamente precisa, a nivel de dichas refinerías, que era donde

se realizaba los beneficios del negocio como un todo.

Al pasar el control del mercado a manos de la OPEP el sistema de precios de

cotización el mercado se hace más abierto y aparecen operaciones

ocasionales (spot market), transadas por intermediarios particulares. Con ello

se produce, sin embargo, una mayor volatilidad en los precios. Para contar con

unos valores de referencia para nuevas operaciones e indicativos de las

tendencias del mercado en ausencia de los precios de cotización, surgieron las

estimaciones del valor de ciertos crudos marcadores (benchmarks). Estas

estimaciones eran llevadas a cabo, con la información recabada sobre los

precios del mercado spot, por un grupo de publicaciones especializadas

(principalmente Platt´s Oilgram y Petroleum Intelligence Weekly). Para los

17

refinadores, el sistema de los valores de referencia basados en los crudos

marcadores presentaba un elemento de inestabilidad. Los mecanismos

utilizados para establecer el precio de referencia de dichos crudos marcadores

se llevaba a cabo en mercados imperfectos y sujetos, por tanto, a

manipulaciones. En muchos casos, el mercado era más dependiente de las

expectativas de los intermediarios, que del equilibrio real entre la oferta y la

demanda.

La conclusión a la que llegaron las empresas de los grandes países

consumidores, era que cualquier solución para alimentar de manera estable

sus refinerías, parecía requerir la cooperación de los países productores,

particularmente de la OPEP, algo que no se veía fácil de conseguir. La forma

de contar con un mercado estable para las refinerías, independiente de la

influencia de los países productores pareció encontrarse en los contratos a

futuro. Como menciona Philip K. Verleger Jr en Varios (1984):

Los mercados de futuros ofrecen a los consumidores, refinadores y

productores la oportunidad de comprar o vender por adelantado con la

finalidad de minimizar su riesgo financiero. De hecho, el desarrollo de

contratos a futuro y de un mercado de futuros es la única respuesta al cambio

estructural de la industria petrolera que puede llevarse a cabo sin la

cooperación de los países exportadores de petróleo7. (p. 122).

En marzo de 1983 la Bolsa de Mercancías de Nueva York (NYMEX, por sus

siglas en inglés: New York Mercantile Exchange) y la Junta de Comercio de

Chicago (CBT por sus siglas en inglés: Chicago Board of Trade) comenzaron a

cotizar contratos de petróleo a futuro para el crudo West Texas Intermediate

(WTI). Este hecho constituye el fundamento del cambio tal vez más

trascendental en la historia de la conformación de la estructura de precios del

mercado petrolero. Dicha estructuración, pasó a estar determinada por

factores que, por primera vez en la historia, se alejaban de un análisis

fundamental y se acercaban más a un análisis técnico10. Factores más

10

La evaluación del atractivo de una inversión, puede llevarse a cabo mediante dos tipos de análisis, el

conocido como análisis fundamental y el análisis técnico. El primero de ellos, toma en cuenta las

características intrínsecas del bien objeto de la eventual inversión. En el caso del petróleo, estos

elementos son, su gravedad, el contenido de impurezas, el costo del flete debido a las distancias, la

18

vinculados aún a las percepciones de los agentes que operan en el mercado

que a los movimientos reales de las variables fundamentales. La fijación de los

precios pasaba a ser controlada por los intermediarios (traders) de los

mercados financieros o de commodities más que por la OPEP o por las

grandes empresas multinacionales. Entraban así en juego, aspectos de

carácter netamente especulativo tales como la competencia de otros mercados

que en un momento dado parecieran ofrecer un retorno más atractivo que el

petrolero, el efecto estimado de las noticias de prensa y la reacción que, ante

las mismas, se pensaba que pudieran tener otros actores del mercado. Con el

tiempo, este carácter especulativo ha pasado a ser la tónica dominante de ese

mercado. La cantidad de barriles involucrada en las operaciones de contratos

a futuro supera en más de tres veces la producción física real. Los eventos

geopolíticos y ambientales, suelen ver incrementada su importancia por los

efectos que los mismos tienen sobre las percepciones de los actores. El

resultado final ha sido que, por una parte, los precios se han mantenido a

niveles sin precedentes, aún en términos reales y, lo que es peor, con un

incremento considerable de su volatilidad. Justamente lo que se trataba de

evitar.

Otro de los elementos característicos del negocio petrolero actual, es la

tendencia a la conformación, a través de un proceso de absorciones y

fusiones, de gigantescos conglomerados. Una tendencia radicalmente opuesta

a las políticas tradicionales de los organismos gubernamentales anti

monopólicos, especialmente de los Estados Unidos. Ya desde finales de la

década de los setenta del siglo pasado, las grandes corporaciones privadas

estaban conscientes de la tendencia al agotamiento de los combustibles fósiles

provenientes de las áreas donde los mismos habían sido tradicionalmente

extraídos. El problema conocido como del peak oil11, la controversia acerca de

situación de inventarios, etc. El segundo método, el análisis técnico, tiene que ver con el estudio de las

tendencias de las curvas que registran las estadísticas del valor de dicho bien en las transacciones llevadas

a cabo en el mercado, por ejemplo, su máximo y mínimo históricos, la magnitud del “rebote” de dichas

curvas en ciertas situaciones, etc. Con ello, se pretende anticipar el precio futuro de dicho bien. 11 El peak oil es el punto en el cual de manera permanente las reservas de hidrocarburos incorporadas por

descubrimientos en un determinado período no son capaces de compensar los volúmenes de producción

para ese mismo lapso. El origen de la discusión acerca del momento en que dicho punto será alcanzado, si

bien —por tratarse de un recurso no renovable— es una noción absolutamente intuitiva, ha pasado por

numerosas etapas de intensidad variable. El concepto se remonta al trabajo de M. King Hubbert, un

19

si se ha alcanzado o no, de manera permanente a nivel mundial, el punto

donde la incorporación de nuevas reservas no permite compensar los

correspondientes volúmenes producidos es de larga data. La incorporación de

nuevas reservas requiere hoy en día un esfuerzo, físico, financiero y de nueva

tecnología, cada vez mayor. Las operaciones de exploración deben ser

llevadas a cabo costa afuera, en profundidades de agua cada vez mayores y

donde los estratos productores se encuentran también, cada vez a mayor

profundidad en la corteza terrestre. El crecimiento del esfuerzo financiero

requerido por la tecnología necesaria para ello ha experimentado un

crecimiento de tipo exponencial.

La única forma en que las empresas pueden mantener e incrementar su

participación en el marcado y los beneficios económicos derivados de ello, sólo

se logra a través de un crecimiento importante, proporcional a los retos

planteados. La manera más sencilla de lograr esto, es a través de su

reagrupación en grandes conglomerados donde los integrantes de los mismos

se complementaran en diferentes aspectos del negocio, generalmente

compartiendo estructuras horizontalmente integradas. Esto dio origen, a partir

de los años ochenta, a una gran cantidad de fusiones y adquisiciones entre las

empresas petroleras. Esta tendencia ha dado origen a conglomerados aún

mayores a los que fueran originalmente desmembrados a principios del siglo

veinte. No es el objetivo de este trabajo entrar en los tortuosos detalles de

estos acuerdos, pero sólo a título de ejemplo vale la pena mencionar la fusión,

en 1999 de la Exxon Corporation (la antigua Standard Oil of New Jersey) y la

Mobil Oil Company (en otra época conocida como la Standard Oil of New

York). Las dos mayores empresas del Standard Trust de John D. Rockefeller

desmembrado en 1911. La nueva empresa, Exxon-Mobil, pasaría a ser la

empresa más importante del mundo, tanto por el tamaño de su inversión en

términos de capitalización de mercado como de ganancias netas anuales. Otra

fusión de enorme impacto se llevó a cabo en agosto de 2002 entre Conoco Inc.

y la Phillips Petroleum Co., Conoco-Phillips pasó a ser el más grande

geólogo y geofísico Director Asociado de la División de Exploración y producción del laboratorio de

investigación de la Shell en Houston, en la revista Science del 4 de febrero de 1949 titulado Energy from

Fossil Fuels.

20

conglomerado petrolero dedicado exclusivamente a las actividades de

exploración y producción.

Un episodio interesante dentro de este proceso, es el protagonizado por la

empresa Cities Services, adquirida por la Occidental Petroleum Corporation

(Oxy) en el otoño de 1982, pero mantenida, sin embargo, como una empresa

independiente controlada en un 100 % por Oxy. A finales de ese año, Cities

Services transfirió sus actividades de refinación y la red de distribución

doméstica y ventas a consumidores finales en los Estados Unidos, en los

cuales Oxy no estaba interesada, a una subsidiaria, la Citgo Petroleum

Corporation. Citgo fue vendida al año siguiente, 1983, a la Southland

Corporation. Tres años después, en 1986, el cincuenta por ciento de las

acciones de Citgo fueron adquiridas por Petróleos de Venezuela (PDVSA)

quien adquiriría el control total de la misma en 1990. Este caso particular es de

especial relevancia en el presente trabajo por lo cual le dedicaremos mayor

atención más adelante.

Junto con esta tendencia a la reagrupación de los grandes consorcios, el final

del siglo XX, fue testigo de una serie de eventos geopolíticos de trascendental

importancia que dieron origen, en el sector petrolero mundial, a la aparición de

una serie de nuevos actores. Bower (2009) indica que al advenimiento de este

período:

Muchas de las tendencias políticas del siglo anterior estaban cambiando. Las

grandes empresas multinacionales se estaban convirtiendo en simples

pececillos, y el poder de la OPEP estaba siendo cuestionado por los países

productores no miembros de dicha organización, especialmente por Rusia y

los nuevos países alrededor del mar Caspio.7 (p. xiv).

Tal vez el evento político de mayor impacto del pasado siglo fue el

desmoronamiento de la Unión de Repúblicas Socialistas Soviéticas. En un

corto período de tiempo, el mundo presenció el hundimiento de la que había

logrado que se le percibiera como una gran potencia mundial. En sólo setenta

y tres años, el primer ensayo por poner en práctica las ideas de Karl Marx

acerca del manejo de una sociedad se derrumbaba estrepitosamente. A raíz

21

de ese hecho, aparecen un grupo sui generis de empresas privadas rusas

como nuevos actores en el negocio petrolero. Estas empresas terminaron en

manos de una serie de nuevos banqueros y empresarios rusos que han sido

frecuentemente calificados como “una nueva oligarquía”. Un proceso de

privatización, donde las nuevas empresas privadas conservaron, sin embargo,

una fuerte influencia del Estado en un proceso no exento de casos de

corrupción y de tráfico de influencias. Sin embargo, con todo y ello Rusia

aparecía nuevamente como un actor importante en los mercados

internacionales.

Dentro del grupo de grandes empresas rusas vale la pena mencionar a

Rosneft, una empresa del estado formada con los activos del Ministerio de

Petróleo y Gas de la URSS, que se convirtió en un grupo importante al

alcanzar el control de una serie de las nuevas empresas de menor tamaño.

Hoy, luego de varios escándalos por supuestos actos reñidos con la ética,

Rosneft, ha pasado a ser el mayor grupo de ese país, con una porción de sus

acciones cotizadas en forma privada en los mercados de valores de Moscú y

Londres. Rosneft ha estado involucrada recientemente en varias operaciones

comerciales y financieras en Venezuela.

Otro grupo importante es Gazprom, la principal productora de gas del planeta.

Su origen se remonta a 1943, cuando la Unión Soviética definió la industria del

gas como una operación separada del petróleo. En 1965 se crea el Ministerio

de la Industria del Gas, que en 1989 se transformaría en la Entidad Estatal

para el Gas (Gazprom). Al desaparecer la Unión Soviética en 1991, el

presidente Yeltzin inició la privatización de Gazprom, aunque el estado

conservó el 40 % del paquete total de acciones. En el año 2000 el presidente

Putin decidió readquirir para el estado el control de Gazprom. La empresa ha

expandido sus operaciones a diferentes países de Europa y actualmente opera

también en Bolivia y Venezuela.

Como ya mencionamos, el crecimiento de los requerimientos financieros y de

nueva tecnología necesarios para los nuevos esfuerzos exploratorios ha sido

una de las razones para la reagrupación de las multinacionales tradicionales

22

en grandes consorcios. Por otra parte, la necesidad de diluir los riesgos

asociados a dichos esfuerzos, sobre todo en áreas poco conocidas, ha hecho

necesario llevar a cabo alianzas estratégicas con algunos de los nuevos

actores del negocio. El sentido altamente pragmático con el que parecen

estarse manejando las empresas rusas, ha dado origen a varios importantes

acuerdos entre estos dos grupos de organizaciones. Uno de estos acuerdos

fue suscrito en 2011entre Rosneft y Exxon-Mobil para el desarrollo del campo

gigante Prinovozemelsky en la plataforma continental rusa del mar de Kara en

el océano Ártico entre los 75 y 80 grados de latitud norte. Otro acuerdo fue

suscrito también en 2011 entre estos mismos grupos para la evaluación y el

desarrollo del campo gigante Tuapse situado en la parte de aguas profundas

en la costa rusa del mar Negro. En estos acuerdos, como es típico para este

tipo de convenios, Exxon-Mobil suple la tecnología, mientras que Rosneft

contribuye con la experiencia operacional en el área.

No se puede terminar de hablar de los nuevos actores en el mercado petrolero

mundial sin hacer referencia a la República Popular China, con su

impresionante crecimiento en demanda energética. Su rápido crecimiento

genera la necesidad de contar con una serie de insumos importantes, sobre

todo de tipo energético y de diversos minerales y materias primas. A pesar de

ser un país con vastos recursos naturales —China es, por ejemplo, el primer

productor mundial de carbón con la mitad del volumen producido a nivel

global— lo acelerado de su crecimiento la obliga a salir de sus fronteras. En

consecuencia, la RPC ha establecido una política de Estado para asegurar en

el tiempo el suministro de recursos naturales. Dicha política de Estado, consiste

en facilitar préstamos a inversionistas y países mineros y petroleros, a cambio

de compromisos de suministro a largo plazo de esos materiales en una especie

de compras pre-pagadas. Debido a estos préstamos, los países que los

reciben, quedan comprometidos a entregar parte de su producción futura, sin

ninguna remuneración en el momento de la operación, puesto que dichos

fondos han sido ya entregados y, por supuesto, utilizados. Además, por haber

sido los pagos efectuados por anticipado, cabe esperar que la RPC reciba

también el crudo o los minerales involucrados a precios preferenciales.

23

Dentro del nuevo escenario de la industria petrolera mundial está el papel de

las empresas petroleras estatales, sociedades cuya composición accionaria

está totalmente o de forma mayoritaria en manos del gobierno de un Estado-

Nación. Entre ellas están hoy en día algunos de los actores más importantes

del mercado petrolero en gran medida debido al hecho de que estas

organizaciones controlan alrededor del noventa por ciento de las reservas

mundiales de petróleo que han sido reportadas.

El tema relacionado con estas empresas es notablemente complejo debido, en

primer lugar, a su dispersión geográfica. Existen o han existido en el sector

petrolero, empresas estatales en todos los continentes excepto en Oceanía. Tal

vez como resultado de ello, se observa una falta de uniformidad con relación a

la finalidad con la que las mismas son constituidas, a su estilo administrativo y

a la continuidad con la cual dicha finalidad y estilo operacional son mantenidos

en el tiempo. En este sentido, existen notables diferencias entre las empresas

estatales de los distintos continentes. Así, las empresas estatales europeas son

las menos numerosas y las más estables en cuanto a la permanencia de sus

objetivos originales. Un continente en el cual las compañías petroleras

estatales han ejercido particular influencia es en América Latina donde estas

empresas están sujetas a una serie de visiones contradictorias con relación a

sus objetivos y al destino del producto de los resultados de sus operaciones.

Un primer desacuerdo tiene que ver con el papel que dichas empresas deben

jugar dentro de estas sociedades. La polémica consistente en definir si las

mismas son entidades netamente comerciales, destinadas a proveer a los

gobiernos de los ingresos necesarios para satisfacer las demás necesidades

de la población, o si deben tener una mayor injerencia del sector político en su

administración a fin de darles un mayor “contenido social”. Expresión con la

cual usualmente se entiende quebrantar el principio económico básico de la

división del trabajo asignándoles a estas entidades múltiples misiones, muchas

de ellas considerablemente distintas a la naturaleza de su línea de negocio

original. Esto conlleva a un incremento en su número de empleados y suele

conducir, a la vez, a una merma en su capacidad para el logro de la misión

para la cual fueron originalmente creadas. Finalmente, genera una duplicación

24

de funciones con los organismos del estado encargados, por su propia misión,

de satisfacer esas necesidades.

Paralelamente, la situación descrita va acompañada de una actitud de recelo

con relación a la participación de capitales extranjeros en la actividad petrolera.

Esta participación puede normalmente verse como una forma de que la Nación

distribuya los riesgos técnicos, operacionales y financieros en proyectos donde

dichos factores son elevados y los niveles de inversión cuantiosos. Muy

frecuentemente, sin embargo, esta posibilidad de asociación con capitales

extranjeros es vista, por algunos sectores, como una violación a la soberanía

nacional y es calificada de “entreguista”.

La influencia de los conflictos mencionados genera en las empresas estatales

de estos países una situación de inestabilidad tanto administrativa como

operacional. Al ser posible la alternancia en el poder entre los grupos que

defienden las posturas opuestas, pueden ocurrir, entre un gobierno y otro,

cambios profundos en las políticas públicas relacionadas con el sector. Se

producen de este modo cambios drásticos en los objetivos, las estrategias, el

esquema administrativo, y como ya dijimos, en las características

operacionales de las empresas. Por otra parte, nadie puede garantizar

tampoco que estos cambios tengan un carácter permanente. Basta que ocurra

un nuevo cambio en el grupo que controla el poder entre aquellos que

sostienen una visión diferente de cómo debe manejarse el negocio, para que

las condiciones se reviertan nuevamente.

Finalmente, la administración de las compañías petroleras del estado en

Latinoamérica está sujeta a una contradicción que genera un elemento de

presión adicional sobre los administradores de las mismas. Por una parte, por

su naturaleza mercantil y dado el carácter altamente competitivo del negocio

petrolero, existe una necesidad de mantener diferentes grados de

confidencialidad en muchas de las decisiones tomadas y los acuerdos

establecidos. Por otra parte, el elemento político en la administración de estas

compañías, que se deriva del hecho de ser propiedad del Estado, exige una

absoluta transparencia. La contraposición entre las nociones de

25

confidencialidad y transparencia suele ser fuente de intensos conflictos para

estas empresas con relación a amplios sectores de la población.

Finalmente, en los últimos años se han producido una serie de importantes

adelantos en el campo de la tecnología aplicada a la industria petrolera.

Algunos de ellos han reactivado, una vez más, la discusión sobre el peak oil12.

Estos desarrollos se pueden catalogar en dos grandes grupos. Unos,

simplemente consisten en la modificación o la mejora sustancial de métodos

ya conocidos, otros, son formas novedosas de explotar hidrocarburos no

convencionales cuya extracción no se consideraba posible en el pasado.

Entre los métodos ya conocidos que han sido objeto de ciertas mejoras se

encuentran la fractura de las formaciones por métodos hidráulicos. Este

método se viene utilizando en la industria petrolera desde finales de la década

de los años cuarenta del siglo pasado para mejorar la productividad de

formaciones convencionales de baja permeabilidad. La mejora en los métodos

para fracturar las formaciones no ha sido realmente dramática, pero ha

demostrado ser una herramienta auxiliar indispensable para la producción de

las nuevas formas de hidrocarburos que hemos mencionado.

Lo que si representa un avance notable dentro de la tecnología tradicional es

la llamada perforación direccional. La posibilidad de perforar intencionalmente

pozos desviados de la vertical, data de los años treinta del siglo XX. No

obstante, la posibilidad de alterar la dirección de un pozo se mantenía siempre

muy cercana a la vertical. Es a partir de la década de los noventa cuando se

produce un avance realmente notable al lograr que la perforación se

mantenga, continúa y permanentemente, dentro del estrato de interés sin

atravesarlo completamente. Cuando esto sucede, se incrementa enormemente

el área de drenaje del horizonte productor expuesta al pozo o del intervalo que

debe ser sometido a una fracturación hidráulica.

La combinación de la fracturación hidráulica con la perforación direccional es lo

que ha permitido mejorar notablemente la explotación de yacimientos

convencionales de muy baja permeabilidad. El incremento que acabamos de

26

mencionar del área de fractura y de drenaje permite mejorar notablemente la

posibilidad de estimular estos yacimientos y aumentar su productividad.

Sin embargo, el adelanto tecnológico verdaderamente novedoso tiene que ver

con los métodos para la extracción de volúmenes de hidrocarburos

almacenados en rocas que hasta hace muy poco tiempo eran considerados

como imposibles de explotar. Se trata de los hidrocarburos acumulados en las

lutitas. Hasta época muy reciente, era impensable la explotación de los

materiales que dan origen en las lutitas, su “roca madre”, los hidrocarburos que

son luego expelidos de estas y se acumulan en las rocas porosas adyacentes

a ellas.

Este es hoy en día uno de los grandes adelantos tecnológicos de la industria

petrolera. Es la producción del gas de lutitas y el petróleo de lutitas. El grado

de dificultad en la recuperación de ambos es notoriamente distinto. El gas de

lutitas, fluye con mucha mayor facilidad debido a la menor viscosidad del gas

comparado con cualquier hidrocarburo no gaseoso. En el caso del gas de

lutitas, basta fracturar dichas rocas atravesadas por un pozo perforado

direccionalmente. No es ese el caso del petróleo de lutitas. Para comenzar, los

hidrocarburos líquidos que se encuentran en las lutitas no son aun en muchos

casos propiamente petróleo, sino un material conocido como kerógeno,

petróleo en formación. Para la extracción del petróleo de lutitas además de

fracturar la roca, es necesario aplicar algún método térmico para reducir su

viscosidad. Sin embargo, el efecto más importante del calentamiento, es que la

intensa temperatura da lugar a un proceso de pirolisis que acelera la

transformación del kerógeno en petróleo. El material resultante de este

proceso, dependiendo del grado de madurez del kerógeno, puede ser

sometido de inmediato al proceso convencional de refinación.

La importancia de estos avances tecnológicos, es su potencial para alterar de

manera sustancial el balance entre la oferta y la demanda en el mercado

mundial ya que ninguno de los países donde se encuentran reservas

importantes de lutitas hidrocarburíferas forma parte de los grandes productores

y exportadores tradicionales. Quizás uno de los efectos eventualmente más

27

dramáticos de la nueva tecnología es el caso de los Estados Unidos. Este país

ha sido por largos períodos, a partir de 1970, un importador neto de petróleo.

Basado en sus reservas de lutitas hidrocarburíferas y en la nueva tecnología

para su explotación, en el año 2019 los Estados Unidos pudieran llegar a ser

autosuficientes en cuanto a suministro de hidrocarburos. De momento, si bien

sigue importando el 35 % de sus necesidades, la disminución en el consumo y

el aumento de su producción debido en parte a estas nuevas técnicas,

permitió, que a finales de 2013, los Estados Unidos produjeran más de lo que

importaban por primera vez en veinte años.

El resultado compuesto de los factores que acabamos de mencionar han

hecho que comenzando el siglo XXI, el negocio petrolero presente unas

características inéditas en toda la historia pasada de la industria. Esto requiere

que, países tradicionalmente petroleros como Venezuela, superen una serie de

prejuicios y busquen soluciones creativas para que el petróleo continúe siendo

un factor importante de su desarrollo económico.

LAS FORMAS DE INTEGRACIÓN EN LOS PAÍSES PRODUCTORES: Tal

como mencionamos en la sección correspondiente a los aspectos estratégicos

de la industria, la utilización de un esquema de integración horizontal ha sido el

mecanismo empleado tradicionalmente por las empresas petroleras

transnacionales con un doble objetivo. Por una parte reforzar el eslabón más

débil de su cadena de valor agregado, que en su caso es el suministro de

materia prima. Por otra, la presencia en una diversidad de países con

diferentes condiciones operacionales y económicas, les brindaba la flexibilidad

suficiente para optimizar, a través de la adecuada coordinación de valores de

transferencia internos, los márgenes de ganancia neta del conjunto.

La noción de integración, tanto vertical, como horizontal, debería también ser

aplicable a las empresas de los países productores. El problema fundamental,

es que estas empresas, para empezar, no están ni siquiera verticalmente

integradas pues no cuentan con una cadena de valor agregado completa.

Carecen de los tres últimos eslabones de dicha cadena: las refinerías en los

grandes centros de consumo, las redes de distribución en dichos centros y los

28

puntos de venta a los consumidores finales, donde usualmente se realiza el

mayor beneficio comercial del negocio. Estos son eslabones de la cadena

simplemente inexistentes para ellas.

Las compañías estatales de los países productores puede que posean el

control sobre la materia prima, sobre el suministro del crudo. Sin embargo, ese

petróleo producido debe ser, en algún momento, vendido a terceros,

generalmente las mismas empresas multinacionales, en un punto intermedio

de la cadena. Lo que comúnmente se conoce como “los precios del petróleo”,

no es más que el valor de transferencia dentro de la cadena de valor agregado

al cual las refinerías en los grandes mercados reciben la materia prima. Aún

las escasas ventas internacionales de productos derivados por parte de los

países productores que poseen refinerías en sus territorios, terminan en las

redes de distribución de las empresas de los grandes países consumidores.

Para las empresas multinacionales, los “precios del petróleo” son el costo de

producción o, a lo sumo, de producción más transporte, sólo un punto de corte

en medio de la cadena de valor agregado. El éxito de la OPEP a partir de los

años sesenta, al conseguir una migración en el balance de poder en los

mercados fue sólo hasta ese nivel. El control de la cadena completa constituye

una fuente importante de poder porqué en ella, precisamente a través del

manejo de sus valores de transferencia internos, las empresas maximizan la

ganancia neta del sistema como un todo. Esa es la fuente de poder que no han

perdido nunca las grandes empresas petroleras. Este aspecto no es de

carácter sólo financiero, es, sobre todo, estratégico.

Si una empresa petrolera de un país productor pudiera acceder a una

participación importante en la propiedad de las instalaciones en los tres últimos

eslabones de la cadena, se le abrirían las posibilidades de utilizar de manera

permanente los mecanismos de maximización de ganancias que han usado

tradicionalmente las empresas multinacionales. Al completar su integración

vertical, esta empresa se liberaría de la dependencia de terceros para la

colocación de su producción y la eventual comercialización de la misma o de

sus productos derivados.

29

Por otra parte, al definir la integración horizontal en la forma que lo hacen

Daniels et al. (2010), mencionábamos que esta definición era la más usual

cuando se trataba del área de mercadeo ya que “puede proporcionar

productos terminados o componentes (y) pueden darse economías de alcance

en la distribución” (p. 539). Esta sería la situación típica para una empresa

petrolera estatal, que pudiera acceder a la propiedad de refinerías y redes de

distribución doméstica en varios países consumidores. Con ello estaría

reforzando los eslabones más débiles, para ella, de la cadena de valor

agregado, precisamente los que se encuentran en el sector “aguas abajo”.

EL CASO DE VENEZUELA: Uno de los países que comprendió estos

aspectos estratégicos del negocio petrolero fue Venezuela. La total estatización

de la industria petrolera, el proceso conocido como la nacionalización,

representó un cambio radical en la estructura de la industria del país. La Nación

dejaba de ser un simple recaudador de impuestos para pasar a ser, además, el

único accionista de las empresas operadoras. El gran reto durante ese período

fue mantener la continuidad operacional y recuperar los niveles de actividad de

las funciones que habían sido objeto de una lógica descapitalización ante el

escenario de la prescripción de las concesiones. Todo ello se logró.

La etapa post-nacionalización: En los años siguientes a la nacionalización,

se reactivaron una serie de actividades que habían sido reducidas a su mínima

expresión en los años inmediatamente precedentes y se generaron nuevas

funciones anteriormente dependientes de las concesionarias. Dos logros

particularmente relevantes fueron la creación de dos nuevas organizaciones de

extraordinaria importancia estratégica para el largo plazo. Por una parte el

Instituto de Adiestramiento Petrolero (INAPET) (luego re-bautizado CEPET y

actualmente CIED) encargado de todas las fases del adiestramiento del

personal de la industria. Este organismo fue el responsable del desarrollo del

personal desde los niveles artesanales hasta los de la alta gerencia.

De igual, o tal vez de mayor trascendencia, fue la fundación del Instituto

Tecnológico Venezolano del Petróleo (INTEVEP), el centro de investigación

aplicada de la industria. El propósito de esta institución era mantener a la

30

industria petrolera nacionalizada a la vanguardia de los rápidamente

cambiantes adelantos tecnológicos de la industria del petróleo. Durante el

régimen concesionario, esta actividad se llevaba a cabo en los grandes centros

de investigación de las empresas multinacionales quienes los distribuían entre

sus afiliadas en diferentes países. Por tal motivo, en el periodo inmediatamente

posterior a la nacionalización fue necesario establecer, de manera transitoria,

convenios de asistencia tecnológica con las antiguas concesionarias.

Durante sus primeros años, entre 1976 y 1999, esta institución registró

alrededor de 900 patentes y generó unos 240 inventos, además de llevar a

cabo el desarrollo de importantes proyectos como por ejemplo, la tecnología

para el mejoramiento de crudos pesados (el proceso conocido como HDH).

Este proceso le valió a la institución el Premio de Ciencias de la UNESCO en

1991. Cabe mencionar también el desarrollo de la orimulsión, una forma

novedosa y de alto atractivo para la comercialización de estos crudos difíciles

de colocar en los mercados. Por su carácter menos contaminante este

producto estaba diseñado para competir en condiciones ventajosas en los

mercados del carbón, sobre todo en el campo de generación termoeléctrica.

Por otra parte, debido a las características de su mercado-objetivo, no

constituía una competencia para otros productos venezolanos como el fuel oil

residual. Con ello, además, al no considerársele parte de la producción de

crudos convencionales, no afectaba la cuota de Venezuela en la OPEP.

Entre las nuevas actividades, vale la pena destacar el caso de la exploración.

En esta área, debido al tiempo que toma la recuperación de las inversiones,

estas se habían reducido a un mínimo. Debido a ello, durante los últimos años

del régimen concesionario, se había producido una notable merma en las

reservas probadas del país, sobre todo las de crudos livianos y medianos, que

por ser los de mayor valor comercial, eran los que se producían de manera

preferente. A partir de 1976 se llevaron a cabo una serie de actividades

exploratorias orientadas a subsanar esta situación. Así, por ejemplo, entre 1971

y 1976, se habían perforado en el país solo 33 pozos exploratorios.

Únicamente en 1976, se perforaron 25 de esos pozos y para 1982 se habían

perforado un total acumulado de 225. Como consecuencia de ese esfuerzo,

31

para finales de 1986 se habían incorporado 40.150 millones de nuevas

reservas. Más del doble de la totalidad de reservas probadas de Venezuela al

final del año 1975 que era de 18.390 millones de barriles.

De particular importancia fue el descubrimiento de una serie de campos

gigantes de gas libre en el norte de la península de Paria en 1979. La

información básica de estos descubrimientos fue derivada de un levantamiento

sismográfico sobre toda la plataforma continental venezolana realizado en

1977. Una de las características resaltantes de esta área eran las enormes

inversiones necesarias y los riesgos operacionales y comerciales asociados al

desarrollo de estos campos. Para enfrentar esta situación, se estructuró el

Proyecto Cristóbal Colón, en el cual se utilizaría, por primera vez después de la

nacionalización, la participación de capitales privados extranjeros. Este sería el

primer paso del proceso llamado de apertura para establecer asociaciones de

riesgo y ganancias compartidas en este tipo de áreas de altos niveles de

inversión y riesgo. El proyecto estuvo sometido a una serie de altibajos, donde

hubo momentos donde se llegó incluso a dudar de su comercialidad, debido a

amplias fluctuaciones en los precios del mercado internacional del gas. Hoy en

día, más de treinta años después de los primeros descubrimientos, se siguen

haciendo esfuerzos por desarrollar el área a través del proyecto que ha sido

rebautizado como Gran Mariscal de Ayacucho y que se sigue llevando a cabo

con el apoyo de capitales extranjeros en forma de empresas mixtas.

Entre otra serie de importantes tareas llevadas a cabo en ese lapso cabe

destacar el inicio de los esfuerzos para el desarrollo de la Faja Petrolífera del

Orinoco. Igualmente, el cambio de patrón de refinación en las dos grandes

refinerías del estado Falcón, Amuay y Cardón y de la refinería de El Palito en el

estado Carabobo. El nuevo patrón estaba orientado a la obtención de una

mayor proporción de productos derivados de alto valor comercial mediante

procesos de conversión profunda de crudos pesados. Finalmente, en agosto de

1997, se interconectan las dos grandes refinerías de Falcón consolidándose

como el centro de refinación de Paraguaná con una capacidad de

procesamiento de 940 mil barriles diarios, el mayor complejo de refinación a

nivel mundial. Entre 1987 y 1991 se realiza el proyecto Nurgas para

32

interconectar las redes de gas del oriente y el occidente del país y entre 1989 y

1992 se lleva a cabo el proyecto GNV (Gas Natural Vehicular) que llegó a

adaptar cincuenta mil vehículos a nivel nacional, con énfasis en el transporte

público. Una de las consecuencias de este último proyecto habría sido la

liberación de gasolinas para la exportación. Sin embargo, el mismo no se

expandió como se esperaba debido a que el elevado subsidio de los precios de

dichas gasolinas en el mercado doméstico no hacía del gas una opción

competitiva.

En el área de producción, se continuó llevando a cabo el esfuerzo por

mantener el potencial de producción, ahora con el respaldo de los

descubrimientos en nuevas áreas. La gran limitación de la actividad en esta

función eran las cuotas establecidos por la OPEP a la producción de cada uno

de sus países miembros. Esto llevó incluso a que en ciertos sectores se

planteara la posibilidad de abandonar la organización. Tema sumamente

polémico pues el desmembramiento de la misma, al comenzar cada país a

producir guiado por la maximización de su propio ingreso fiscal, podría conducir

a una grave sobreoferta con la lógica caída de los precios. El ingreso fiscal

obtenido con una mayor producción pudiera verse más que contrarrestado por

una caída de los precios.

La internacionalización: Sin embargo, el logro más importante de la industria

durante esta etapa, fue sin duda el proceso de internacionalización. Al

momento de la nacionalización Venezuela sufría de la misma limitación

estructural a la que están sometidos, tal como ya se mencionó, todos los

países productores, el no contar con los eslabones finales de la cadena de

valor agregado. Los mercados naturales del país habían sido surtidos

tradicionalmente por las concesionarias y los esfuerzos iniciales por diversificar

los mercados a otros países habían resultado infructuosos. La única solución

para Venezuela, en el corto plazo, era establecer contratos de comercialización

con las ex concesionarias para poder colocar su crudo en los mercados. El

remedio de fondo para liberarse de esta situación de dependencia era, sin

embargo, acceder a los eslabones faltantes de la cadena de valor agregado.

Además, se debía procurar establecer un esquema de integración horizontal en

33

estos eslabones, que en el caso de un país productor, son los más débiles de

la cadena.

A través de este proceso, Petróleos de Venezuela (PDVSA) se convirtió en una

empresa totalmente integrada vertical y horizontalmente al incorporar a sus

activos una serie de instalaciones “aguas abajo” en varios de los principales

mercados del mundo. La empresa estatal venezolana llegó a contar, a finales

del siglo veinte, con un conjunto de quince refinerías ubicadas, además de los

Estados Unidos, su mercado natural, en países como Alemania, Suecia, el

Reino Unido y Bélgica. Además, como parte de estos procesos de integración

PDVSA adquirió importantes redes de distribución y puntos de venta a

consumidores finales en esos países. Finalmente, adquirió de manera

complementaria, una capacidad de almacenamiento en la cuenca del Caribe,

en las Islas Vírgenes de los Estados Unidos y en las Antillas holandesas,

cercana a los 30 millones de barriles. Con ello, a través de un proceso de

intermediación en el área de almacenaje, participaba en el negocio de otras

empresas y países en este importante centro de comercio internacional de

petróleo, parte también de su entorno natural. Este esfuerzo representó tal vez

el flujo de capitales en forma de inversión directa más importante por parte de

un país del tercer mundo hacia un grupo de sociedades que estaban entre los

más importantes consumidores de petróleo a nivel global.

Otro efecto importante de estas asociaciones era la posibilidad de colocar parte

de la producción de los crudos pesados y extra pesados del país. Para el

momento de la nacionalización, el 75 % de las reservas del país eran de crudos

con una gravedad por debajo de los 22° API. Al ser dueña de esas refinerías,