Embed Size (px)

Citation preview

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

Bµi tËp KY 1 (2011 -2012)

I. BÀI TẬP PHẦN I

Bài 1

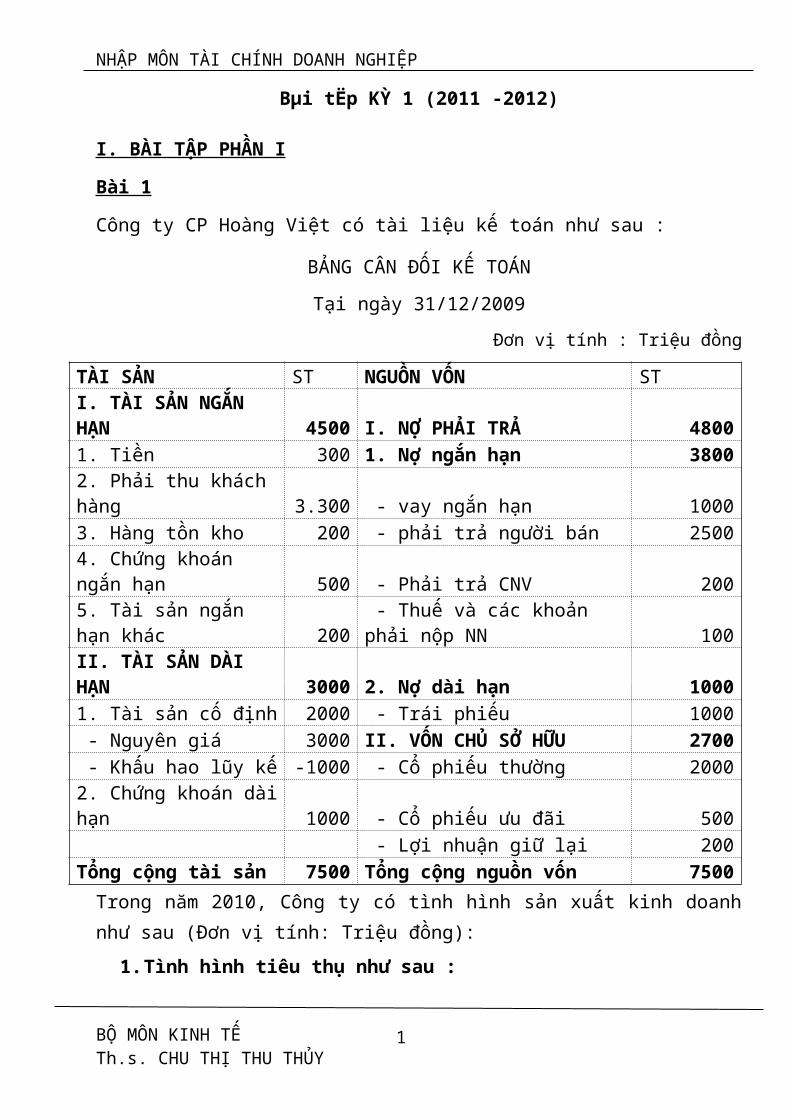

Công ty CP Hoàng Việt có tài liệu kế toán như sau :

BẢNG CÂN ĐỐI KẾ TOÁNTại ngày 31/12/2009

Đơn vị tính : Triệu đồng

TÀI SẢN ST NGUỒN VỐN STI. TÀI SẢN NGẮN HẠN 4500 I. NỢ PHẢI TRẢ 48001. Tiền 300 1. Nợ ngắn hạn 38002. Phải thu khách hàng 3.300 - vay ngắn hạn 10003. Hàng tồn kho 200 - phải trả người bán 25004. Chứng khoán ngắn hạn 500 - Phải trả CNV 2005. Tài sản ngắn hạn khác 200

- Thuế và các khoản phải nộp NN 100

II. TÀI SẢN DÀI HẠN 3000 2. Nợ dài hạn 10001. Tài sản cố định 2000 - Trái phiếu 1000 - Nguyên giá 3000 II. VỐN CHỦ SỞ HỮU 2700 - Khấu hao lũy kế -1000 - Cổ phiếu thường 20002. Chứng khoán dàihạn 1000 - Cổ phiếu ưu đãi 500

- Lợi nhuận giữ lại 200Tổng cộng tài sản 7500 Tổng cộng nguồn vốn 7500Trong năm 2010, Công ty có tình hình sản xuất kinh doanhnhư sau (Đơn vị tính: Triệu đồng):

1.Tình hình tiêu thụ như sau :

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

1

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

- Bán trong nước 10.000 sản phẩm với đơn giá 0,4/sảnphẩm. Trong đó có 600 sản phẩm bị giảm giá xuống còn0,3/sản phẩm.

- Xuất khẩu 15.000 sản phẩm với đơn giá 0,5/sản phẩm.Trong đó có 200 sản phẩm bị trả lại do không đảm bảochất lượng. Thuế xuất khẩu 10%.

2. Tình hình mua hàng trong kỳ như sau :- Tồn đầu kỳ 1.250 sản phẩm. Nhập khẩu 26.000 sản phẩm,

đơn giá nhập 0,1/sản phẩm. Thuế suất thuế nhập khẩu50%. Đơn giá xuất kho 0,15/sản phẩm.

3.Các Thông tin khác về tình hình sản xuất kinh doanhcủa Công ty như sau:

- Chi phí quản lý và lưu thông : 20% Lãi gộp- Đầu năm 2009, đầu tư thêm TSCĐ với nguyên giá 500

bằng nguồn vốn vay dài hạn.- Tài sản cố định được trích khấu hao đều với tỷ lệ

10%/ năm.- Thanh toán lãi vay ngắn hạn với lãi suất 10%/ năm và

lãi vay dài hạn với lãi suất 12%/ năm.- Lãi suất từ chứng khoán ngắn hạn là 21,2%/năm. Lãi

suất từ chứng khoán dài hạn là 25%/năm- Thanh toán toàn bộ nợ lương cán bộ CNV kỳ trước và

toàn bộ các khoản thuế phải nộp Nhà nước.Yêu cầu:

1.Lập báo cáo kết quả kinh doanh của Công ty năm 2010biết thuế suất thuế thu nhập doanh nghiệp là 25%.

2.Tính các chỉ số hệ số lưu kho và thời gian luânchuyển kho trung bình năm 2010? Nhận xét biết thời

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

2

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

gian lưu kho trung bình năm 2008 là 40 ngày. Theobạn, thời gian lưu kho trung bình của doanh nghiệpảnh hưởng như thế nào đến thời gian luân chuyển vốnbằng tiền trung bình của doanh nghiệp?

3.Tính chỉ tiêu tỷ suất sinh lời trên vốn cổ phần cuốikỳ. Biết tỷ lệ trả cổ tức CP ưu đãi là 10%, tỷ lệ trảcổ tức cho CP thường là 20%. Trong năm doanh nghiệpphát hành thêm cổ phiếu thường mới với mệnh giá là500. Nhận xét, biết tỷ suất sinh lời trên vốn cổphần năm 2009 là 10%.

Bài 2

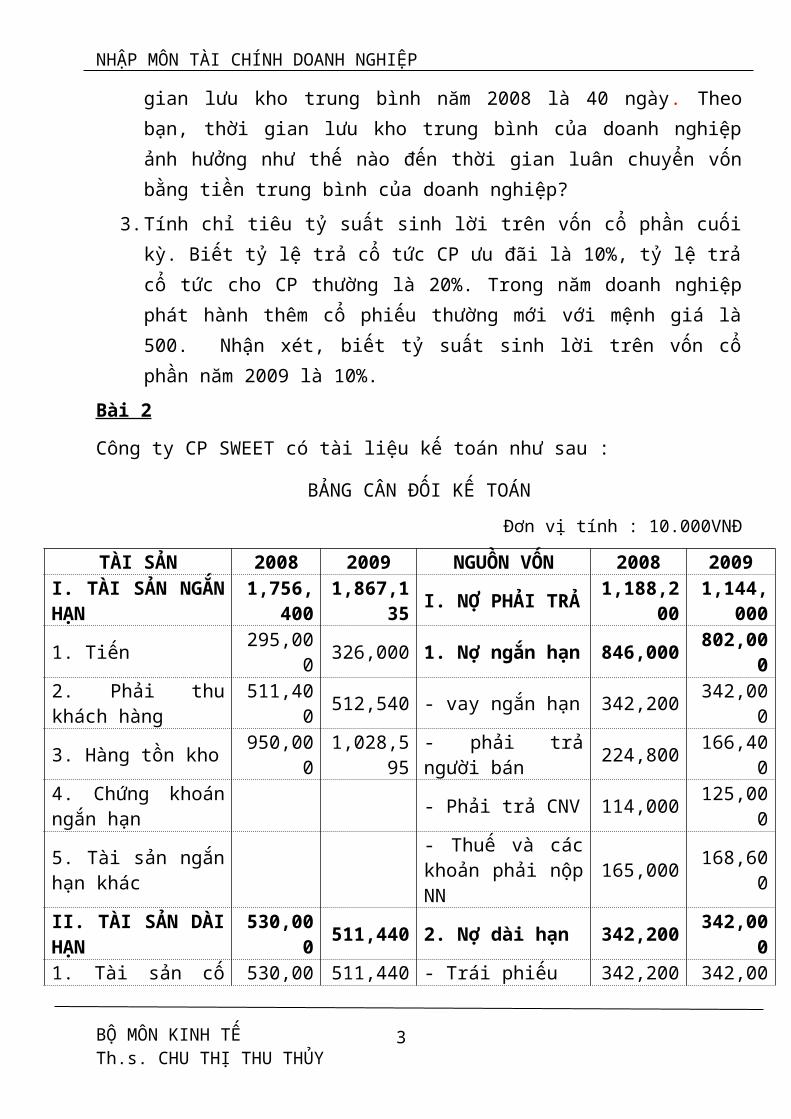

Công ty CP SWEET có tài liệu kế toán như sau :

BẢNG CÂN ĐỐI KẾ TOÁNĐơn vị tính : 10.000VNĐ

TÀI SẢN 2008 2009 NGUỒN VỐN 2008 2009I. TÀI SẢN NGẮNHẠN

1,756,400

1,867,135 I. NỢ PHẢI TRẢ 1,188,2

001,144,

000

1. Tiến 295,000 326,000 1. Nợ ngắn hạn 846,000 802,00

02. Phải thukhách hàng

511,400 512,540 - vay ngắn hạn 342,200 342,00

0

3. Hàng tồn kho 950,000

1,028,595

- phải trảngười bán 224,800 166,40

04. Chứng khoánngắn hạn - Phải trả CNV 114,000 125,00

0

5. Tài sản ngắnhạn khác

- Thuế và cáckhoản phải nộpNN

165,000 168,600

II. TÀI SẢN DÀIHẠN

530,000 511,440 2. Nợ dài hạn 342,200 342,00

01. Tài sản cố 530,00 511,440 - Trái phiếu 342,200 342,00

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

3

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

định 0 0

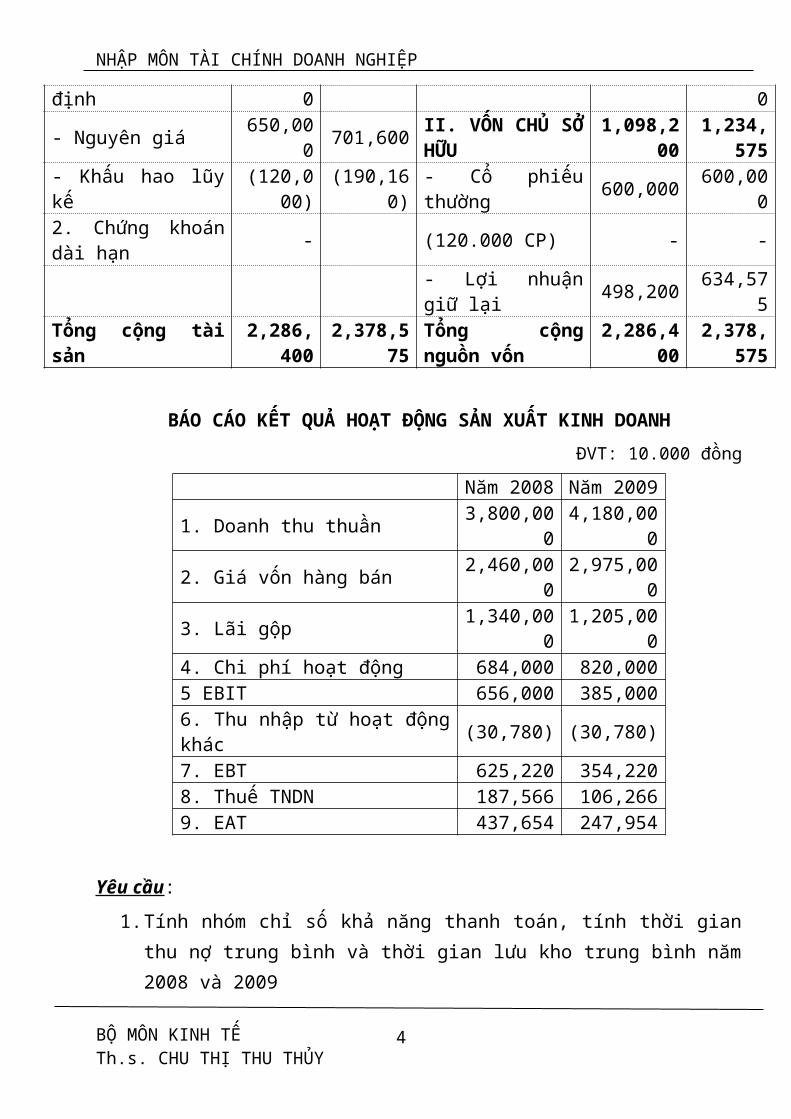

- Nguyên giá 650,000 701,600 II. VỐN CHỦ SỞ

HỮU1,098,2

001,234,

575- Khấu hao lũykế

(120,000)

(190,160)

- Cổ phiếuthường 600,000 600,00

02. Chứng khoándài hạn - (120.000 CP) - -

- Lợi nhuậngiữ lại 498,200 634,57

5Tổng cộng tàisản

2,286,400

2,378,575

Tổng cộngnguồn vốn

2,286,400

2,378,575

BÁO CÁO KẾT QUẢ HOẠT ĐỘNG SẢN XUẤT KINH DOANHĐVT: 10.000 đồng

Năm 2008 Năm 2009

1. Doanh thu thuần 3,800,000

4,180,000

2. Giá vốn hàng bán 2,460,000

2,975,000

3. Lãi gộp 1,340,000

1,205,000

4. Chi phí hoạt động 684,000 820,0005 EBIT 656,000 385,0006. Thu nhập từ hoạt độngkhác (30,780) (30,780)

7. EBT 625,220 354,2208. Thuế TNDN 187,566 106,2669. EAT 437,654 247,954

Yêu cầu:1.Tính nhóm chỉ số khả năng thanh toán, tính thời gian

thu nợ trung bình và thời gian lưu kho trung bình năm2008 và 2009

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

4

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

2.Tính hiệu suất sử dụng tài sản cố định và hiệu suấtsử dụng tổng tài sản của Công ty năm 2008 và năm2009. Nhận xét

3.Tính chỉ số EPS và cổ tức trả năm 2009. 4.Trên góc độ bạn là cán bộ tín dụng của NHTM mà Công

ty SWEET định vay thêm, thì Công ty có phải là mộtkhách hàng tốt để cấp tín dụng hay không biết rẳng tỷsố nợ bình quân của ngành là 52%.

5.Đối với Công ty SWEET, hãy phân tích tầm quan trọngcủa việc kiểm soát hàng tồn kho và chính sách tíndụng thương mại?

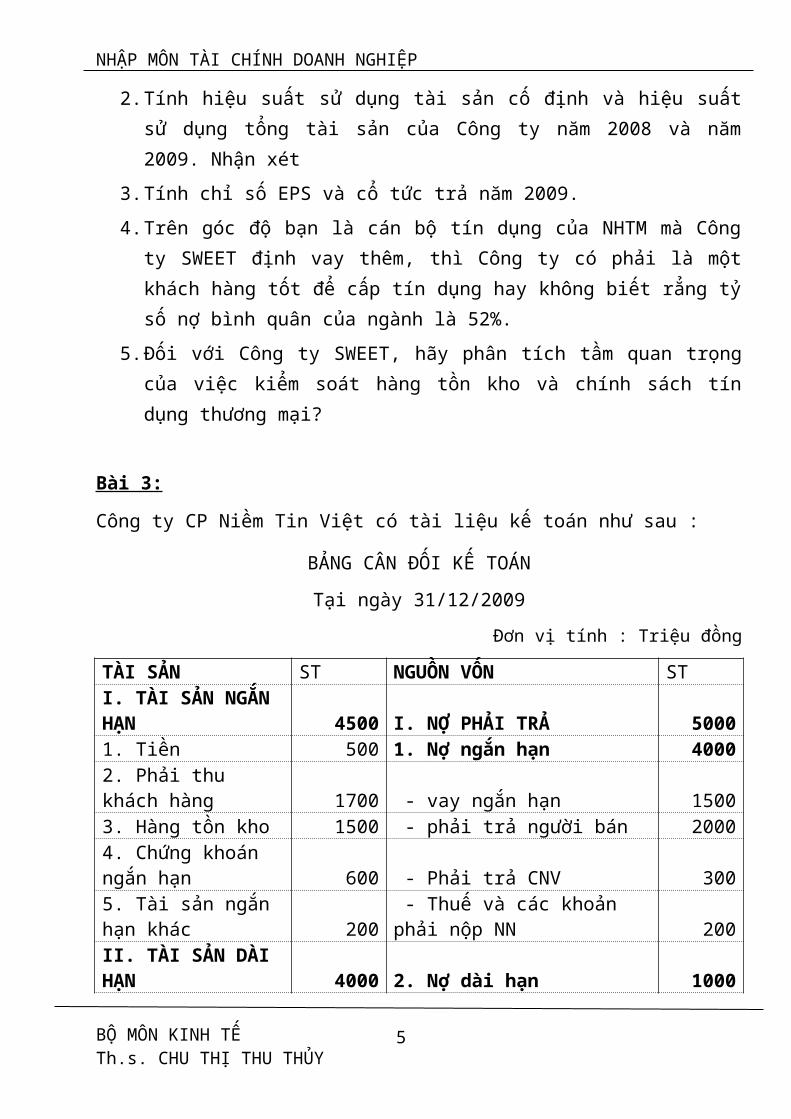

Bài 3:

Công ty CP Niềm Tin Việt có tài liệu kế toán như sau :

BẢNG CÂN ĐỐI KẾ TOÁNTại ngày 31/12/2009

Đơn vị tính : Triệu đồng

TÀI SẢN ST NGUỒN VỐN STI. TÀI SẢN NGẮN HẠN 4500 I. NỢ PHẢI TRẢ 50001. Tiền 500 1. Nợ ngắn hạn 40002. Phải thu khách hàng 1700 - vay ngắn hạn 15003. Hàng tồn kho 1500 - phải trả người bán 20004. Chứng khoán ngắn hạn 600 - Phải trả CNV 3005. Tài sản ngắn hạn khác 200

- Thuế và các khoản phải nộp NN 200

II. TÀI SẢN DÀI HẠN 4000 2. Nợ dài hạn 1000

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

5

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

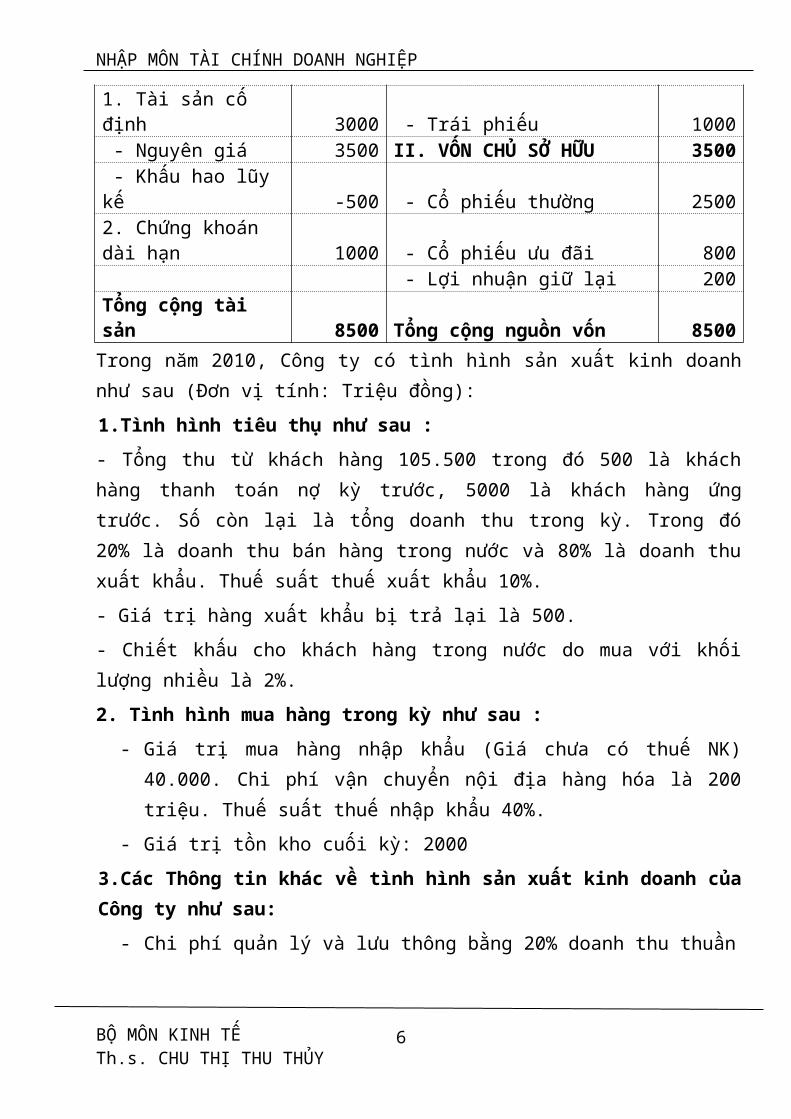

1. Tài sản cố định 3000 - Trái phiếu 1000 - Nguyên giá 3500 II. VỐN CHỦ SỞ HỮU 3500 - Khấu hao lũy kế -500 - Cổ phiếu thường 25002. Chứng khoán dài hạn 1000 - Cổ phiếu ưu đãi 800

- Lợi nhuận giữ lại 200Tổng cộng tài sản 8500 Tổng cộng nguồn vốn 8500Trong năm 2010, Công ty có tình hình sản xuất kinh doanhnhư sau (Đơn vị tính: Triệu đồng): 1.Tình hình tiêu thụ như sau :- Tổng thu từ khách hàng 105.500 trong đó 500 là kháchhàng thanh toán nợ kỳ trước, 5000 là khách hàng ứngtrước. Số còn lại là tổng doanh thu trong kỳ. Trong đó20% là doanh thu bán hàng trong nước và 80% là doanh thuxuất khẩu. Thuế suất thuế xuất khẩu 10%.- Giá trị hàng xuất khẩu bị trả lại là 500.- Chiết khấu cho khách hàng trong nước do mua với khốilượng nhiều là 2%.2. Tình hình mua hàng trong kỳ như sau :

- Giá trị mua hàng nhập khẩu (Giá chưa có thuế NK)40.000. Chi phí vận chuyển nội địa hàng hóa là 200triệu. Thuế suất thuế nhập khẩu 40%.

- Giá trị tồn kho cuối kỳ: 20003.Các Thông tin khác về tình hình sản xuất kinh doanh củaCông ty như sau:- Chi phí quản lý và lưu thông bằng 20% doanh thu thuần

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

6

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

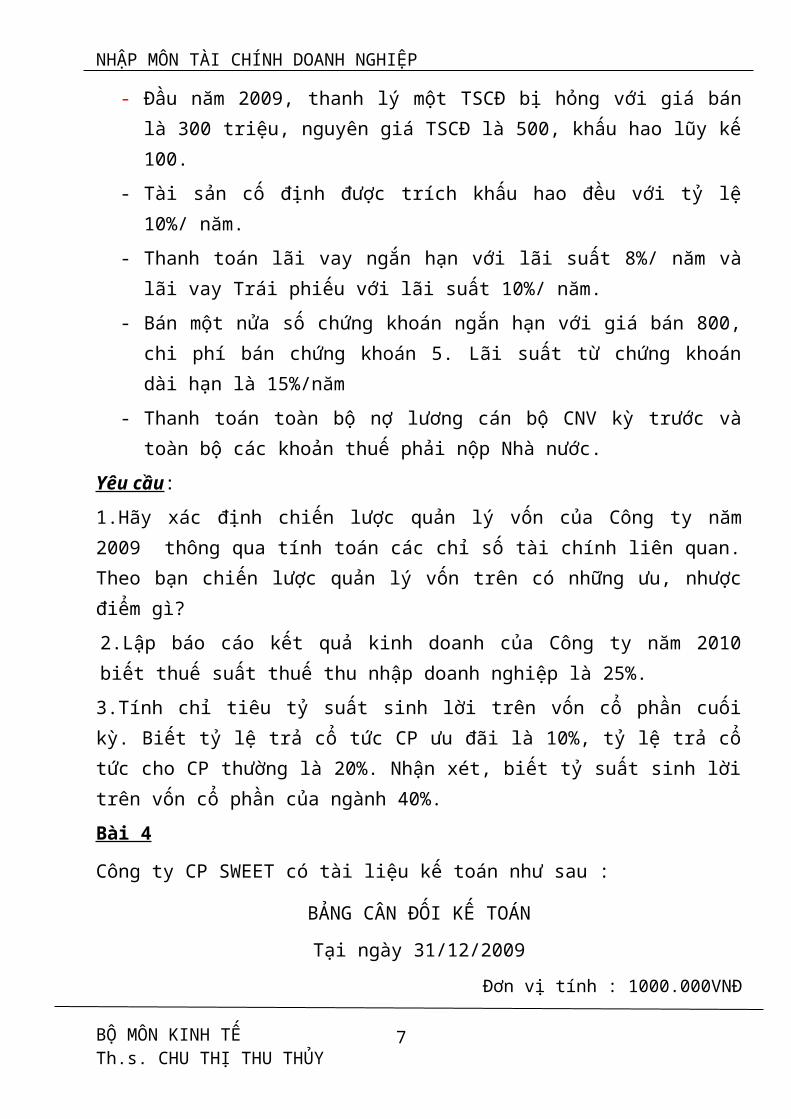

- Đầu năm 2009, thanh lý một TSCĐ bị hỏng với giá bánlà 300 triệu, nguyên giá TSCĐ là 500, khấu hao lũy kế100.

- Tài sản cố định được trích khấu hao đều với tỷ lệ10%/ năm.

- Thanh toán lãi vay ngắn hạn với lãi suất 8%/ năm vàlãi vay Trái phiếu với lãi suất 10%/ năm.

- Bán một nửa số chứng khoán ngắn hạn với giá bán 800,chi phí bán chứng khoán 5. Lãi suất từ chứng khoándài hạn là 15%/năm

- Thanh toán toàn bộ nợ lương cán bộ CNV kỳ trước vàtoàn bộ các khoản thuế phải nộp Nhà nước.

Yêu cầu:1.Hãy xác định chiến lược quản lý vốn của Công ty năm2009 thông qua tính toán các chỉ số tài chính liên quan.Theo bạn chiến lược quản lý vốn trên có những ưu, nhượcđiểm gì? 2.Lập báo cáo kết quả kinh doanh của Công ty năm 2010biết thuế suất thuế thu nhập doanh nghiệp là 25%.3.Tính chỉ tiêu tỷ suất sinh lời trên vốn cổ phần cuốikỳ. Biết tỷ lệ trả cổ tức CP ưu đãi là 10%, tỷ lệ trả cổtức cho CP thường là 20%. Nhận xét, biết tỷ suất sinh lờitrên vốn cổ phần của ngành 40%. Bài 4

Công ty CP SWEET có tài liệu kế toán như sau :

BẢNG CÂN ĐỐI KẾ TOÁNTại ngày 31/12/2009

Đơn vị tính : 1000.000VNĐ

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

7

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

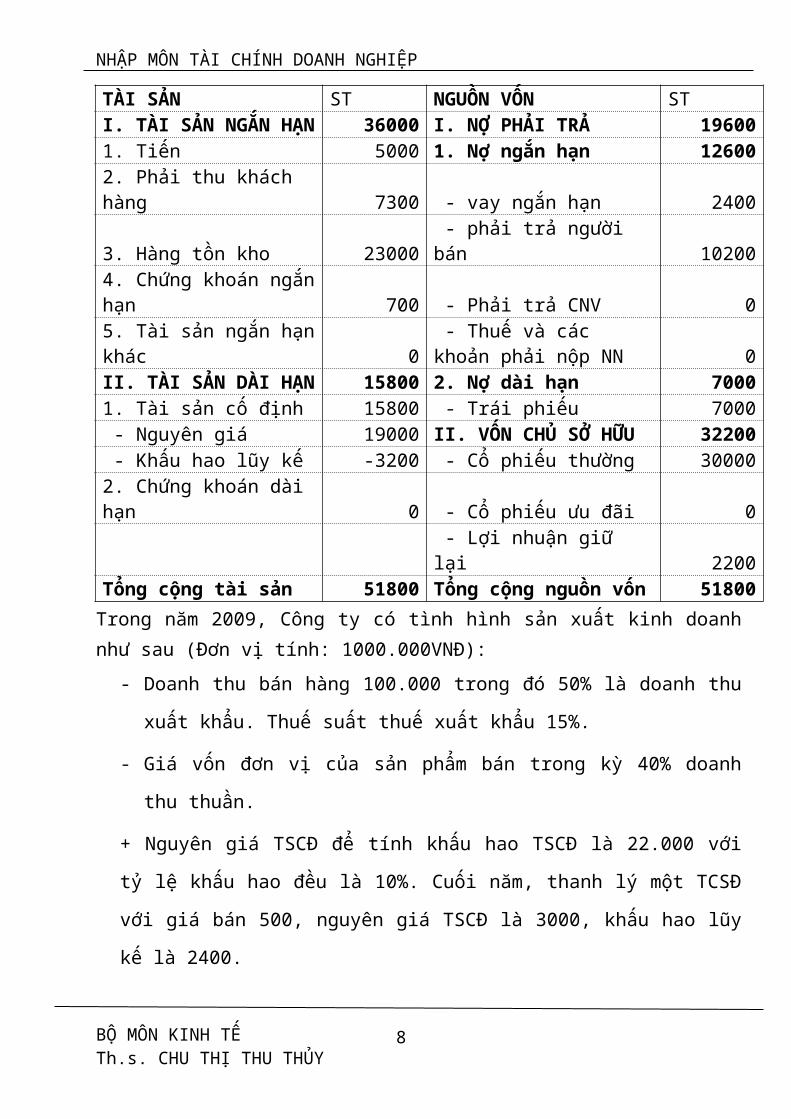

TÀI SẢN ST NGUỒN VỐN STI. TÀI SẢN NGẮN HẠN 36000 I. NỢ PHẢI TRẢ 196001. Tiến 5000 1. Nợ ngắn hạn 126002. Phải thu khách hàng 7300 - vay ngắn hạn 2400

3. Hàng tồn kho 23000 - phải trả người bán 10200

4. Chứng khoán ngắnhạn 700 - Phải trả CNV 05. Tài sản ngắn hạnkhác 0

- Thuế và các khoản phải nộp NN 0

II. TÀI SẢN DÀI HẠN 15800 2. Nợ dài hạn 70001. Tài sản cố định 15800 - Trái phiếu 7000 - Nguyên giá 19000 II. VỐN CHỦ SỞ HỮU 32200 - Khấu hao lũy kế -3200 - Cổ phiếu thường 300002. Chứng khoán dài hạn 0 - Cổ phiếu ưu đãi 0

- Lợi nhuận giữ lại 2200

Tổng cộng tài sản 51800 Tổng cộng nguồn vốn 51800Trong năm 2009, Công ty có tình hình sản xuất kinh doanhnhư sau (Đơn vị tính: 1000.000VNĐ):

- Doanh thu bán hàng 100.000 trong đó 50% là doanh thu

xuất khẩu. Thuế suất thuế xuất khẩu 15%.

- Giá vốn đơn vị của sản phẩm bán trong kỳ 40% doanh

thu thuần.

+ Nguyên giá TSCĐ để tính khấu hao TSCĐ là 22.000 với

tỷ lệ khấu hao đều là 10%. Cuối năm, thanh lý một TCSĐ

với giá bán 500, nguyên giá TSCĐ là 3000, khấu hao lũy

kế là 2400.

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

8

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

- Chi phí quản lý và bán hàng 19.25% doanh thu bán

hàng.

- 31/12/2009 thanh toán tiền vay 3000 cả ngắn hạn và

dài hạn trong đó 2700 là gốc vay, số còn lại là lãi

vay trong năm 2009.

- Thuế TNDN có thuế suất 40%

Yêu cầu:1.Lập báo cáo kết quả sản xuất kinh doanh 2.Tính các chỉ tiêu sau và so sánh với mức trung bình ngành

CHỈ TIÊU CÔNG TY SWEET MỨC TB NGÀNH

Hệ số lưu kho 6,0

Thời gian thu nợ TB 40 ngày

Hiệu suất sử dụng tổng tài sản

2,1

Tỷ số nợ 50%

Nnợ/Vốn chủ SH 1.0

Tỷ suất sinh lời/doanh thu

5%

ROA 8.5%

ROE 14%

3.Bạn có bình luận gì về tỷ số nợ của doanh nghiệp vàtỷ số nợ/vốn chủ SH của doanh nghiệp so với mức bìnhquân của ngành? Từ đó cho biết mức độ rủi ro tàichính của doanh nghiệp.

Bài 5

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

9

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

Vào ngày cuối năm N-1, Công ty CP LISCO có số vốn góp (cổ

phiếu thường) 3000 triệu, vay ngắn hạn ngân hàng 1500

triệu, phát hành trái phiếu 500 triệu. Doanh nghiệp đầu

tư vào TSCĐ 3000 triệu, dự trữ vật tư hàng hóa 800 triệu.

Ngày 1/1/N, doanh nghiệp bắt đầu kinh doanh. Cho biết các

thông tin quý I năm N như sau:

- Doanh thu bán hàng mỗi tháng 1800 triệu trong đó 50% là

doanh thu xuất khẩu. Khách hàng thanh toán ngay 60% tiền

hàng, phần còn lại trả vào tháng sau. Thuế suất thuế xuất

khẩu 10%.

- Chi mua hàng hóa trong nước mỗi tháng bằng 500 triệu,

chi mua hàng hóa nhập khẩu mỗi tháng với trị giá 360

triệu (đã có thuế nhập khẩu), thuế nhập khẩu 20%. 50%

tiền mua hàng được thanh toán ngay cho nhà cung cấp, phần

còn lại thanh toán vào tháng sau.

- Chi phí quản lý và bán hàng mỗi tháng 250 triệu, thanh

toán vào tháng sau.

- Khấu hao TSCĐ theo đường thẳng. Thời gian trích khấu

hao là 10 năm.

- Dự trữ vật tư hàng hóa cuối quý là 600 triệu

- Lãi trái phiếu 12%/năm được trả 2 lần bằng nhau trong

năm, lần đầu vào tháng 3.

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

10

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

- Lãi vay ngắn hạn 1%/tháng được trả hàng tháng, bắt đầu

từ tháng 1. Vốn vay ngắn hạn trả vào quý II.

- Tỷ lệ chi trả cổ tức cho CP thường 20%. Chi trả vào

cuối quý

- Doanh nghiệp phải tính và nộp các loại thuế sau:

+ Thuế xuất khẩu và thuế nhập khẩu nộp ngay trong tháng

+ Thuế TNDN có thuế suất 40%, nộp vào quý sau

Yêu cầu:1.Lập báo cáo kết quả sản xuất kinh doanh 2.Lập bảng cân đối ngân quỹ các tháng 3.Lập bảng cân đối kế toán đầu quý và cuối quý.4.Tính chỉ số thu nhập trên một cổ phiếu thường, biết

số cổ phiếu thường của doanh nghiệp là 240.000 cổ phiếu. Tính chỉ sổ P/E biết giá trị thị trường của cổ phiếu là 50.000 đồng/cổ phiếu. Nhận xét.

Bài 6Công ty CP BISCO có báo cáo tài chính như sau:

BẢNG CÂN ĐỐI KẾ TOÁNTại ngày 31/12/2008

Đơn vị tính : Triệu đồng

TÀI SẢN ST NGUỒN VỐN STI. TÀI SẢN NGẮN HẠN 5000 I. NỢ PHẢI TRẢ 55001. Tiến 500 1. Nợ ngắn hạn 45002. Phải thu khách hàng 2200 - vay ngắn hạn 2000

3. Hàng tồn kho 1500 - phải trả người bán 2000

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

11

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

4. Chứng khoán ngắn hạn 600 - Phải trả CNV 3005. Tài sản ngắn hạn khác 200

- Thuế và các khoản phải nộp NN 200

II. TÀI SẢN DÀI HẠN 4000 2. Nợ dài hạn 10001. Tài sản cố định 3000 - Trái phiếu 1000 - Nguyên giá 3500 II. VỐN CHỦ SỞ HỮU 3500 - Khấu hao lũy kế -500 - Cổ phiếu thường 25002. Chứng khoán dài hạn 1000 - Cổ phiếu ưu đãi 800

- Lợi nhuận giữ lại 200

Tổng cộng tài sản 9000 Tổng cộng nguồn vốn 9000Trong năm 2009 Công ty có tình hình sản xuất kinh doanh như sau: (Đơn vị tính: Triệu đồng)

Sản phẩm Tồn đầu kỳ

Nhập trong kỳ

Tồn cuốikỳ

Giá vốn Giá bán

Sản phẩm A 0 100.000 SP 5000SP 50% giá bán

0,2

Sản phẩm B 5.000 SP 150.000 SP 15.000 SP

60% giá bán

0.3

Biết rằng số sản phẩm B ở trên là xuất khẩu. Thuế xuất khẩu 10%. Sản phẩm A là bán trong nước.

- Chiết khấu thương mại cho khách hàng trong nước 1%- Chiết khấu thanh toán cho 2000 sản phẩm mua sản phẩm

B do khách hàng thanh toán sớm. Tỷ lệ chiết khấu 2%.- Chi phí quản lý và lưu thông bằng 40% doanh thu thuần- Doanh nghiệp sử dụng phương pháp trích khấu hao đều.

Thời gian trích khấu hao 10 năm.

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

12

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

- Vào ngày 31/3/2009, Công ty thanh toán 60% gốc vay trái phiếu và thanh toán nợ cán bộ CNV kỳ trước 200 triệu, thanh toán toàn bộ các khoản thuế phải nộp Nhànước.

- Lãi chứng khoán dài hạn với lãi suất 12%/năm.- Lãi vay ngắn hạn 10%/năm. Lãi trái phiếu 12%/năm.- Thuế suất thuế TNDN 25%. Pcs = 20%, tỷ lệ trả cổ tức

CP Ưu đãi 10%.Yêu cầu:

1.Lập báo cáo kết quả sản xuất kinh doanh 2.Tính chỉ số thu nhập trên một cổ phiếu thường, biết

số cổ phiếu thường của doanh nghiệp là 250.000 cổ phiếu. Nếu y nghĩa?

3.Tính tổng cổ tức chi trả trong năm? Theo bạn Công ty chi trả cổ tức như vậy là cao hay thấp? tại sao? Và Công ty có nên làm như vậy không?

Bµi 7C«ng ty TNHH LCC lµ nhµ ph©n phèi dîc phÈm t¹i Hµ Néi,c«ng ty ®· cã hai cöa hµng kinh doanh lín, n¨m 2007 c«ngty ®· quyÕt ®Þnh më thªm mét cöa hµng thø ba. B¶ng c©n®èi kÕ to¸n t¹i 31/12/2006 vµ 31/12/2007 cña c«ng ty nhsau:

§¬n vÞ tÝnh: triÖu ®ång

STT Tµi s¶n 2006 2007 STT Nguån vèn 2006 2007

ITµi s¶n ng¾n h¹n

4.300

6.100

INî ng¾n h¹n 3.000 3.700

1 TiÒn 600 800 1 Nî c¸n bé c«ng 500 500

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

13

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

nh©n viªn

2§Çu t chøng kho¸n ng¾n h¹n

500 5002 Ph¶i tr¶ ngêi

b¸n1.000 1.200

3Ph¶i thu kh¸ch hµng

1.200

1.800

3Vay ng¾n h¹n 1.500 2.000

4 Gi¸ trÞ lu kho2.00

03.00

0II

Nî dµi h¹n 0 0

II Tµi s¶n dµi h¹n 500 600 III Vèn chñ së h÷u 1.800 3.000

1Nguyªn gi¸ tµi s¶n cè ®Þnh

600 7501

Vèn kinh doanh 1.000 2.000

2 KhÊu hao luü kÕ(100

)(150

)2 Lîi nhuËn ®Ó

l¹i800 1.000

Tæng tµi s¶n4.80

06.70

0Tæng nguån vèn 4.800 6.700

B¸o c¸o kÕt qu¶ kinh doanh 31/12/2006 cã: Doanh thu thuÇnlµ 10.000 triÖu, EAT lµ 2.000 triÖu.

Trong n¨m 2007, c«ng ty cã kÕt qu¶ kinh doanh nh sau:Tæng doanh thu lµ 12.000 triÖu, trong ®ã chiÕt khÊu th¬ngm¹i lµ 2%. Tæng chi phÝ gi¸ vèn hµng b¸n, chÝ phÝ qu¶n lývµ lu th«ng b»ng 70% tæng doanh thu. Chi phÝ khÊu haob»ng 50 triÖu. L·i do ®Çu t chøng kho¸n 20%, thanh to¸nl·i vay ng¾n h¹n 16%/n¨m. ThuÕ thu nhËp doanh nghiÖp 28%.Yªu cÇu:

1.LËp vµ ph©n tÝch b¶ng tµi trî cña c«ng ty trong n¨m2007.

2.X¸c ®Þnh lîi nhuËn rßng c«ng ty ®¹t ®îc trong n¨m2007.

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

14

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

3.Ph©n tÝch thêi gian thu nî trung b×nh cña hai n¨m2006 vµ 2007. H·y cho biÕt thêi gian thu nî trungb×nh cã ¶nh hëng nh thÕ nµo ®Õn thêi gian lu©n chuyÓnvèn b»ng tiÒn trung b×nh?

Bµi 8C«ng ty A cã b¶ng c©n ®èi kÕ to¸n 31/12/N nh sau:

§¬n vÞ tÝnh: 1 triÖu ®ång

STT Tµi s¶n Lîng STT Nguån vèn Lîng

I Tµi s¶n lu ®éng 5.000 I Nî ng¾n h¹n 3.0001 TiÒn 500 1 Nî CBCNV 200

2Ph¶i thu kh¸ch hµng

2.000 2Ph¶i tr¶ ngêi b¸n

1.800

3 Gi¸ trÞ lu kho 2.500 3 Vay ng¾n h¹n 1.000II Tµi s¶n cè ®Þnh 2.000 II Nî dµi h¹n 1.000

1 Nguyªn gi¸ 3.000 1Tr¸i phiÕu ph¸t hµnh

1.000

KhÊu hao luü kÕ(1.000

)III Vèn cæ phÇn 3.000

1Cæ phiÕu thêng (1triÖu/CP)

2.500

2 Lîi nhuËn ®Ó l¹i 500Céng tæng TS 7.000 Céng tæng NV 7.000

Trong n¨m N+1, c«ng ty cã t×nh h×nh kinh doanh nh sau:- XuÊt khÈu 10.000 s¶n phÈm, gi¸ FOB 1 triÖu/ SP, thuÕ

xuÊt khÈu 5%. Trong ®ã, 500 s¶n phÈm bÞ tr¶ l¹i dokh«ng ®¹t tiªu chuÈn. Gi¸ vèn hµng b¸n cña 1 s¶n phÈmlµ 0,6 triÖu/SP.

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

15

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

- §Çu kú doanh nghiÖp ®Çu t thªm mét tµi s¶n cè ®Þnh,nguyªn gi¸ 500 triÖu b»ng nguån vèn vay dµi h¹n. Tµis¶n cè ®Þnh ®îc ®a ngay vµo sö dông vµ trong n¨m ph¶itr¶ l·i vay 10%/n¨m. Tµi s¶n cè ®Þnh cña doanh nghiÖp®îc trÝch khÊu hao 10%/n¨m.

- Tæng l·i vay ng¾n h¹n vµ l·i tr¸i phiÕu c«ng ty ph¶ichÞu trong n¨m lµ 200 triÖu.

- Chi phÝ qu¶n lý vµ lu th«ng b»ng 20% doanh thu thuÇn.- Vào ngày 30/6 thanh to¸n 50% gèc vay tõ ph¸t hµnh

tr¸i phiÕu.- Thu nhËp tõ b¸n phÕ liÖu : 300 triÖu- Tû lÖ tr¶ cæ tøc cæ phiÕu thêng: 40%, thuÕ thu nhËp

doanh nghiÖp 25%.Yªu cÇu:

1.LËp b¸o c¸o KQKD 31/12/N+1.2.X¸c ®Þnh lîi nhuËn ®Ó l¹i cuèi kú, tû suÊt sinh lêi

trªn vèn cæ phÇn cuèi kú vµ gi¶i thÝch.3.X¸c ®Þnh tû sè nî ®Çu kú, gi¶i thÝch vµ so s¸nh víi

tû sè cña mét doanh nghiÖp kh¸c lµ 20%.Bài 9

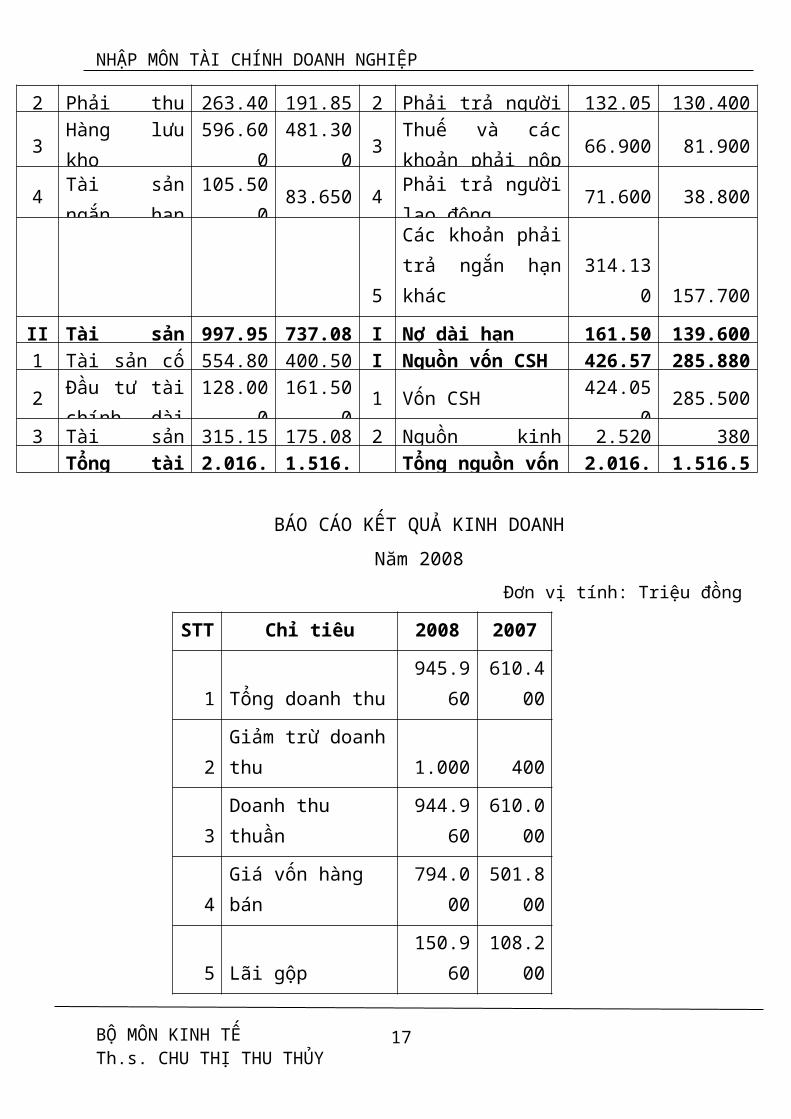

Công ty Cổ phần Xây dựng A có báo cáo tài chính năm2008 như sau:

Công ty Cổ phần Xây dựng ABẢNG CÂN ĐỐI KẾ TOÁNTại ngày 31/12/2008

Đơn vị tính: Triệu đồng

ST TÀI SẢN 31/12/ 31/12/ S NGUỒN VỐN 31/12/ 31/12/2

I Tài sảnngắn hạn

1.019.000

779.500

I Nợ ngắn hạn 1.428.880

1.091.100

1 Tiền 53.500 22.700 1 Vay ngắn hạn 844.20 682.300

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

16

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

2 Phải thu 263.40 191.85 2 Phải trả người 132.05 130.400

3Hàng lưukho

596.600

481.300 3

Thuế và cáckhoản phải nộp 66.900 81.900

4 Tài sảnngắn hạn

105.500

83.650 4 Phải trả ngườilao động

71.600 38.800

5

Các khoản phảitrả ngắn hạnkhác

314.130 157.700

II Tài sản 997.95 737.08 I Nợ dài hạn 161.50 139.6001 Tài sản cố 554.80 400.50 I Nguồn vốn CSH 426.57 285.880

2 Đầu tư tàichính dài

128.000

161.500

1 Vốn CSH 424.050

285.500

3 Tài sản 315.15 175.08 2 Nguồn kinh 2.520 380 Tổng tài 2.016. 1.516. Tổng nguồn vốn 2.016. 1.516.5

BÁO CÁO KẾT QUẢ KINH DOANHNăm 2008

Đơn vị tính: Triệu đồng

STT Chỉ tiêu 2008 2007

1 Tổng doanh thu945.9

60610.4

00

2Giảm trừ doanhthu 1.000 400

3Doanh thu thuần

944.960

610.000

4Giá vốn hàng bán

794.000

501.800

5 Lãi gộp150.9

60108.2

00

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

17

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

6Chi phí hoạt động

110.000

88.600

7 Thu nhập trướcthuế và lãi

40.960

19.600

8Thu nhập hoạt động khác

(12.500)

(4.300)

9Lợi nhuận trước thuế

28.460

15.300

10Thuế TNDN (28%)

7.968,8 4.284

11Thu nhập sau thuế

20.491,2

11.016

Yêu cầu:

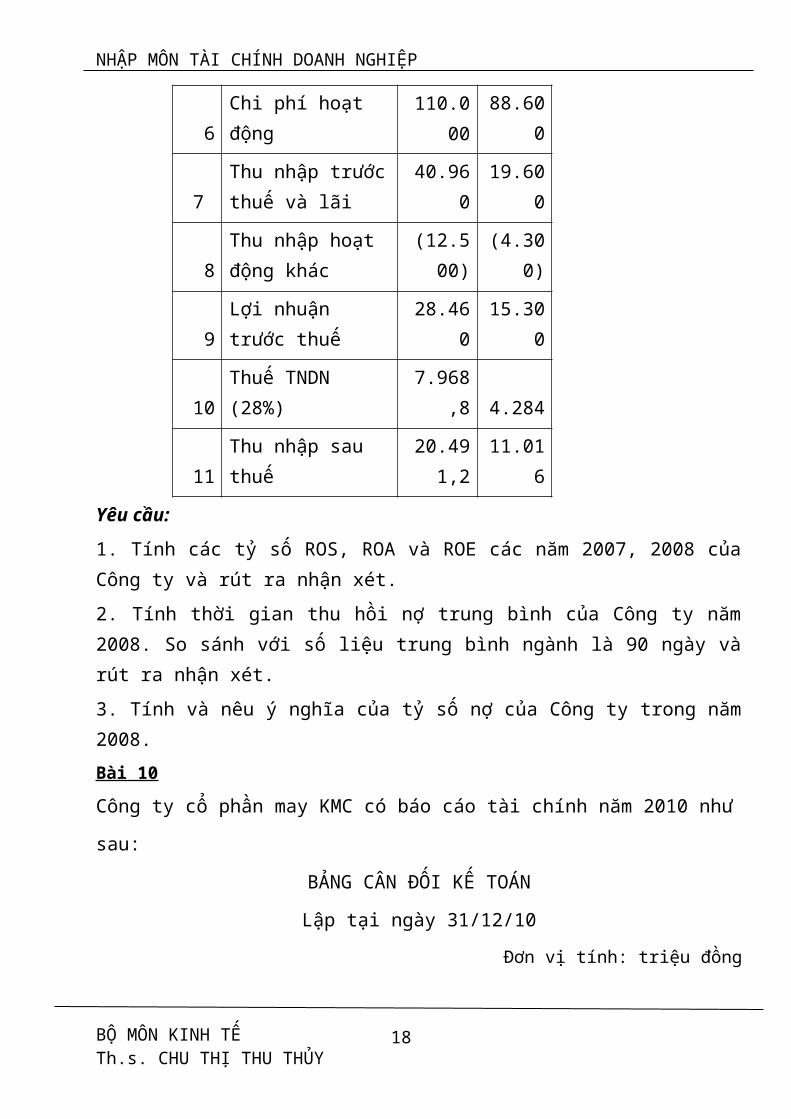

1. Tính các tỷ số ROS, ROA và ROE các năm 2007, 2008 củaCông ty và rút ra nhận xét.2. Tính thời gian thu hồi nợ trung bình của Công ty năm2008. So sánh với số liệu trung bình ngành là 90 ngày vàrút ra nhận xét. 3. Tính và nêu ý nghĩa của tỷ số nợ của Công ty trong năm2008. Bài 10Công ty cổ phần may KMC có báo cáo tài chính năm 2010 như

sau:

BẢNG CÂN ĐỐI KẾ TOÁN

Lập tại ngày 31/12/10Đơn vị tính: triệu đồng

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

18

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

TÀI SẢN 31/12/2010

31/12/2009 NGUỒN VỐN 31/12/2

01031/12/2

009I. Tài sản ngắn hạn 119.977 92.828 I. Nợ phải trả 88.717 73.2311.Tiền và các khoảntương đương tiền 26.687 18.482 1. Nợ ngắn hạn 88.277 72.798

2.Các khoản đầu tưtài chính ngắn hạn 10 20 - Vay ngắn hạn 40.000 32.000

3.Các khoản phảithu ngắn hạn 36.770 24.549 - Phải trả nhà

cung cấp 44.000 38.000

4.Hàng tồn kho 54.256 44.976- Thuế và cáckhoản phải nộpNN

3.000 2.000

5.Tài sản ngắn hạnkhác 2.254 4.801 -Phải trả công

nhân viên 1.277 798

II.Tài sản dài hạn 90.951 93.127 2. Nợ dài hạn 440 433

1. Tài sản cố định 71.361 78.536 II. Vốn chủ sởhữu 122.211 112.724

2.Các khoản đầu tưtài chính dài hạn 18.344 13.936 1.Cổ phần thường 100.000 100.000

3.Tài sản dài hạnkhác 1.246 655 2.Cổ phần ưu đãi 2.000 2.000

3.Lợi nhuậnkhông chia 20.211 10.724

Tổng cộng tài sản 210.928 185.955 Tổng cộng nguồnvốn 210.928 185.955

Trong năm 2010 có tình hình sản xuất kinh doanh như sau(Đơn vị tính: triệu đồng)-Bán 354.254 bộ quần áo với đơn giá là 1/bô, trong đó100.254 bộ quần áo là xuất khẩu, thuế suất thuế xuất khẩu10%, còn lại là bán trong nước. Hàng xuất khẩu bị trảlại do không đảm bảo chất lượng là 254 bộ. Chiết khấu 1%cho khách hàng trong nước do khách hàng thanh toán sớm.-Giá vốn đơn vị là 0,7/bộ. Nguyên giá tính khấu hao tàisản cố định trong năm là 80.000, công ty sử dụng phươngpháp khấu hao đều với tỷ lệ khấu hao 10%. Chi phí bán

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

19

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

hàng bằng 20% lãi gộp, chi phí quản lý doanh nghiệp bằng30% lãi gộp.-Bán chứng khoán ngắn hạn với giá bán 54, giá vốn chứngkhoán 10, chi phí bán chứng khoán 4.-Lãi đầu tư chứng khoán ngắn và dài hạn trong năm là2.000. Lãi vay phải trả trong năm là 5.600. Thanh toán nợlương cán bộ công nhân viên là 479. Yêu cầu:

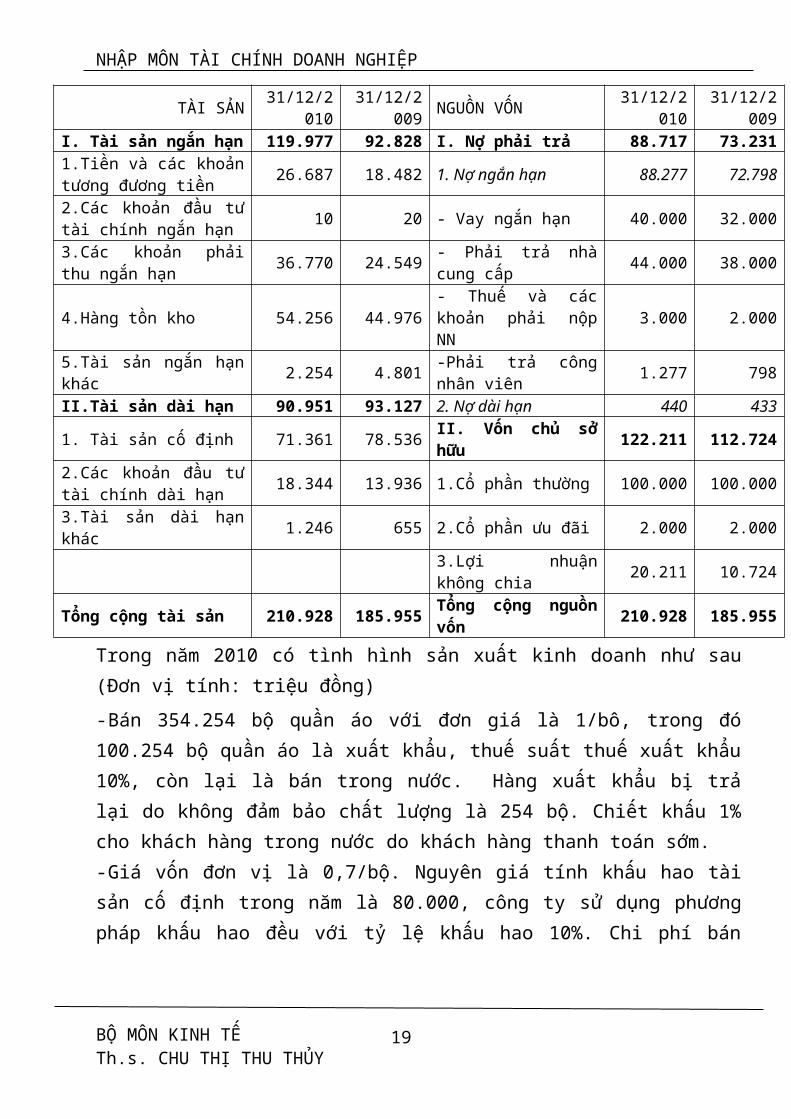

1.Lập báo cáo kết quả sản xuất kinh doanh năm 2010 củaCông ty. Biết thuế suất thuế TNDN 25%.2.Tính chỉ số P/E của Công ty năm 2010, biết tỷ lệ chitrả cổ tức cổ phiếu ưu đãi là 25%, mệnh giá một cổ phiếuthường là 10.000 đồng, giá trị thị trường của cổ phiếuthường là 17.500 đồng/cổ phiếu. Nhận xét, biết P/E củadoanh nghiệp năm 2009 là 4 lần.Bài 11Công ty Cổ phần Thép SMC có báo cáo tài chính năm 2009như sau

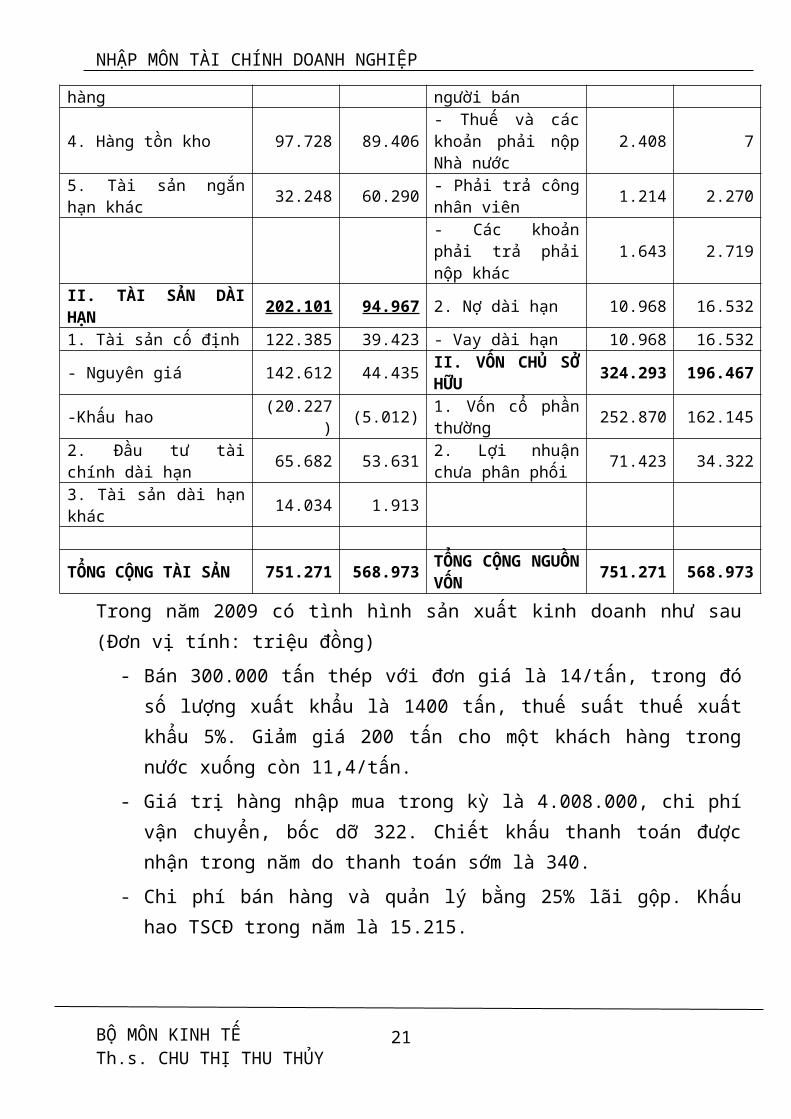

BẢNG CÂN ĐỐI KẾ TOÁNTại ngày 31/12/2009

Đơn vị tính: Triệu đồng

TÀI SẢN 31/12/2009

31/12/2008 NGUỒN VỐN 31/12/2

00931/12/2008

I. TÀI SẢN NGẮNHẠN 549.170 474.006 I. NỢ PHẢI TRẢ 426.978 372.506

1. Tiền và cáckhoản tương đươngtiền

180.899 58.123 1. Nợ ngắn hạn 416.010 355.974

2. Các khoản đầutư tài chính ngắnhạn

10.724 35.924 - Vay ngắn hạn 112.901 150.409

3. Phải thu khách 227.571 230.263 - Phải trả 297.844 200.569

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

20

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

hàng người bán

4. Hàng tồn kho 97.728 89.406- Thuế và cáckhoản phải nộpNhà nước

2.408 7

5. Tài sản ngắnhạn khác 32.248 60.290 - Phải trả công

nhân viên 1.214 2.270

- Các khoảnphải trả phảinộp khác

1.643 2.719

II. TÀI SẢN DÀIHẠN 202.101 94.967 2. Nợ dài hạn 10.968 16.532

1. Tài sản cố định 122.385 39.423 - Vay dài hạn 10.968 16.532

- Nguyên giá 142.612 44.435 II. VỐN CHỦ SỞHỮU 324.293 196.467

-Khấu hao (20.227) (5.012) 1. Vốn cổ phần

thường 252.870 162.145

2. Đầu tư tàichính dài hạn 65.682 53.631 2. Lợi nhuận

chưa phân phối 71.423 34.322

3. Tài sản dài hạnkhác 14.034 1.913

TỔNG CỘNG TÀI SẢN 751.271 568.973 TỔNG CỘNG NGUỒNVỐN 751.271 568.973

Trong năm 2009 có tình hình sản xuất kinh doanh như sau(Đơn vị tính: triệu đồng)

- Bán 300.000 tấn thép với đơn giá là 14/tấn, trong đósố lượng xuất khẩu là 1400 tấn, thuế suất thuế xuấtkhẩu 5%. Giảm giá 200 tấn cho một khách hàng trongnước xuống còn 11,4/tấn.

- Giá trị hàng nhập mua trong kỳ là 4.008.000, chi phívận chuyển, bốc dỡ 322. Chiết khấu thanh toán đượcnhận trong năm do thanh toán sớm là 340.

- Chi phí bán hàng và quản lý bằng 25% lãi gộp. Khấuhao TSCĐ trong năm là 15.215.

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

21

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

- Thanh toán gốc và lãi vay trong năm 69.072, trong đó43.072 là gốc vay.

- Bán chứng khoán ngắn hạn với giá bán 29.200, mệnh giáchứng khoán 25.200, chi phí bán chứng khoán 800. Nhậnlãi đầu tư tài chính dài hạn là 800.

- Thanh toán nợ cán bộ công nhân viên của kỳ trước1214.

Yêu cầu:

3.Lập báo cáo kết quả sản xuất kinh doanh năm 2009 củaCông ty. Biết thuế suất thuế TNDN 25%.

4.Tính hệ số lưu kho và thời gian lưu kho của Công tynăm 2008 và năm 2009, nhận xét, biết giá vốn hàng bánnăm 2008 là 2.934.000 triệu đồng.

5.Tính tỷ suất sinh lời trên vốn chủ sở hữu năm 2008 và2009 biết lợi nhuận sau thuế năm 2008 là 54.000triệu. Nhận xét. Theo bạn, tại sao lợi nhuận sau thuếtăng nhưng tỷ suất sinh lời trên vốn chủ sở hữu lạigiảm? Công ty có nên làm như vậy không? Tại sao?

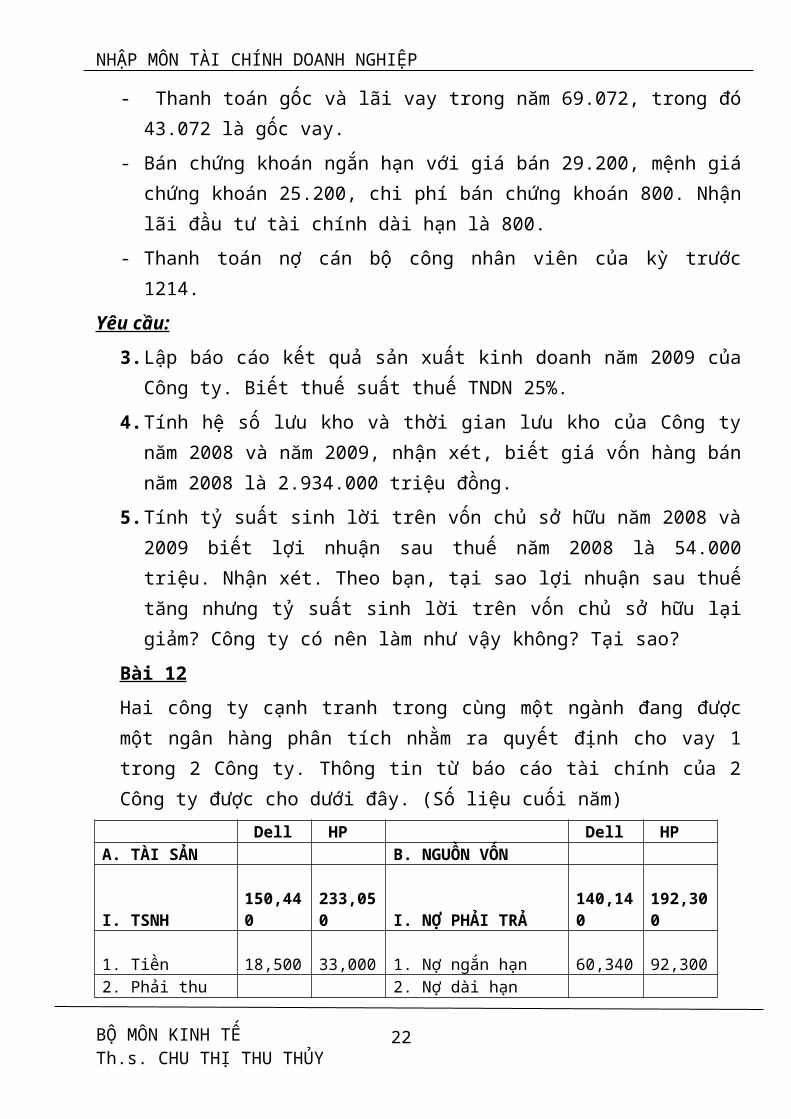

Bài 12Hai công ty cạnh tranh trong cùng một ngành đang đượcmột ngân hàng phân tích nhằm ra quyết định cho vay 1trong 2 Công ty. Thông tin từ báo cáo tài chính của 2Công ty được cho dưới đây. (Số liệu cuối năm)

Dell HP Dell HP A. TÀI SẢN B. NGUỒN VỐN

I. TSNH

150,440

233,050 I. NỢ PHẢI TRẢ

140,140

192,300

1. Tiền 18,500

33,000 1. Nợ ngắn hạn

60,340

92,300

2. Phải thu 2. Nợ dài hạn

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

22

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

KH 36,400 56,400 79,800100,000

3. Thương phiếu

8,100

6,200 II. VỐN CSH

294,300

344,150

4. Hàng tồn kho

83,440

131,500

1.Cổ phiếu thường(MG5$)

175,000

205,000

5. Chi phí trả trước

4,000

5,950

2. Lợi nhuận không chia

119,300

139,150

II. TSDH

284,000

303,400

1. Nhà xưởng,thiết bị

284,000

303,400

TỔNG TÀI SẢN

434,440

536,450 TỔNG NGUỒN VỐN

434,440

536,450

Thông tin bổ sung: Dell HP 1. Doanh thu thuần

660,000

780,200

2. Giá vốn hàng bán

485,100

532,500

3. Chi phí trả lãi

6,900

11,000

4. Thuế TNDN 12,800

19,300

5. Thu nhập ròng 67,770

105,000

6. EPS

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

23

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

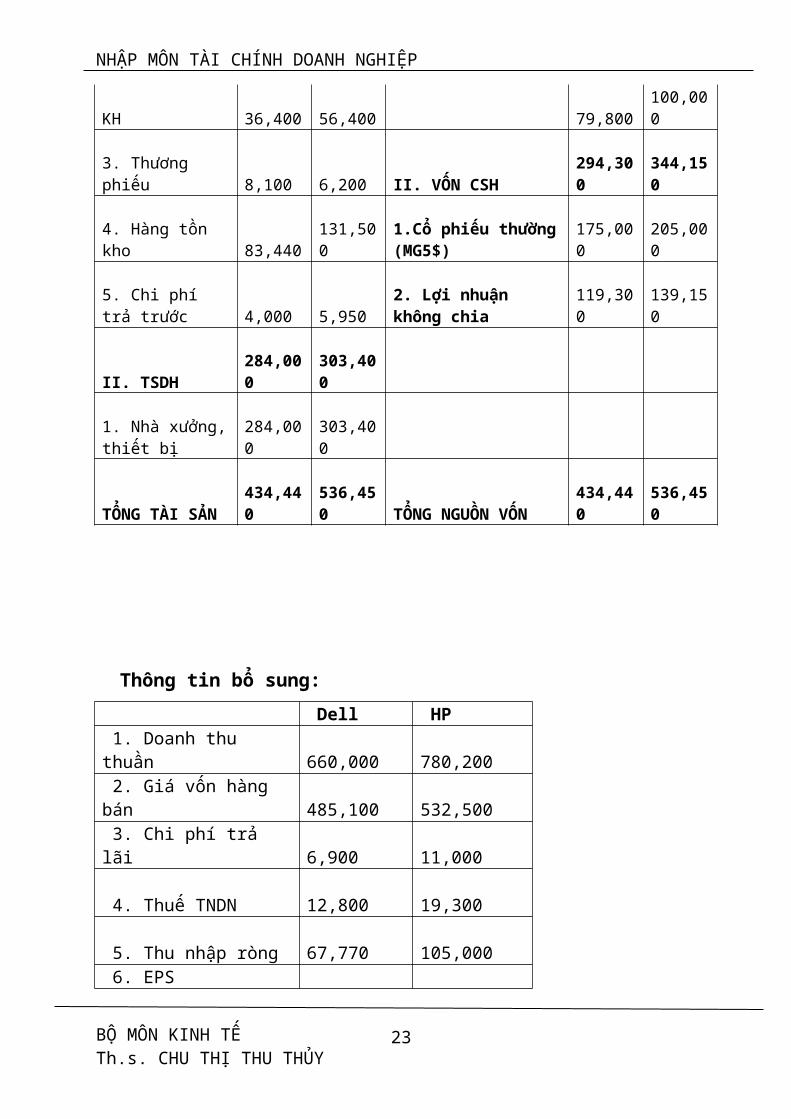

1.94 2.56 Số liệu đầu năm

Phải thu KH 28,800

53,200

Thương phiếu -

Hàng tồn kho 54,600

106,400

Tổng tài sản 388,000

372,500

Cổ phiếu thường (MG 5$)

175,000

205,000

Lợi nhuận không chia

94,300

90,600

Yêu cầu:1.Tính toán các tỷ số: Khả năng thanh toán, hệ số thu

nợ, hệ số lưu kho, thời gian thu nợ, thời gian lưukho cho cả hai Công ty. Công ty nào có rủi ro tíndụng thấp hơn và tại sao?

2.Tính toán các tỷ số: ROS, Hiệu suất sử dụng tổng tàisản, ROA, ROE cho cả 2 Công ty. Giả định rằng mỗiCông ty trả cổ tức bằng tiền là 1.5$/CP, và cổ phiếucủa Công ty có thể mua lại với giá 25$/CP, tính tỷ sốP/E và Dividend yield. Xác định xem nếu bạn là nhàđầu tư bạn sẽ đầu tư vào cổ phiếu nào và tại sao?

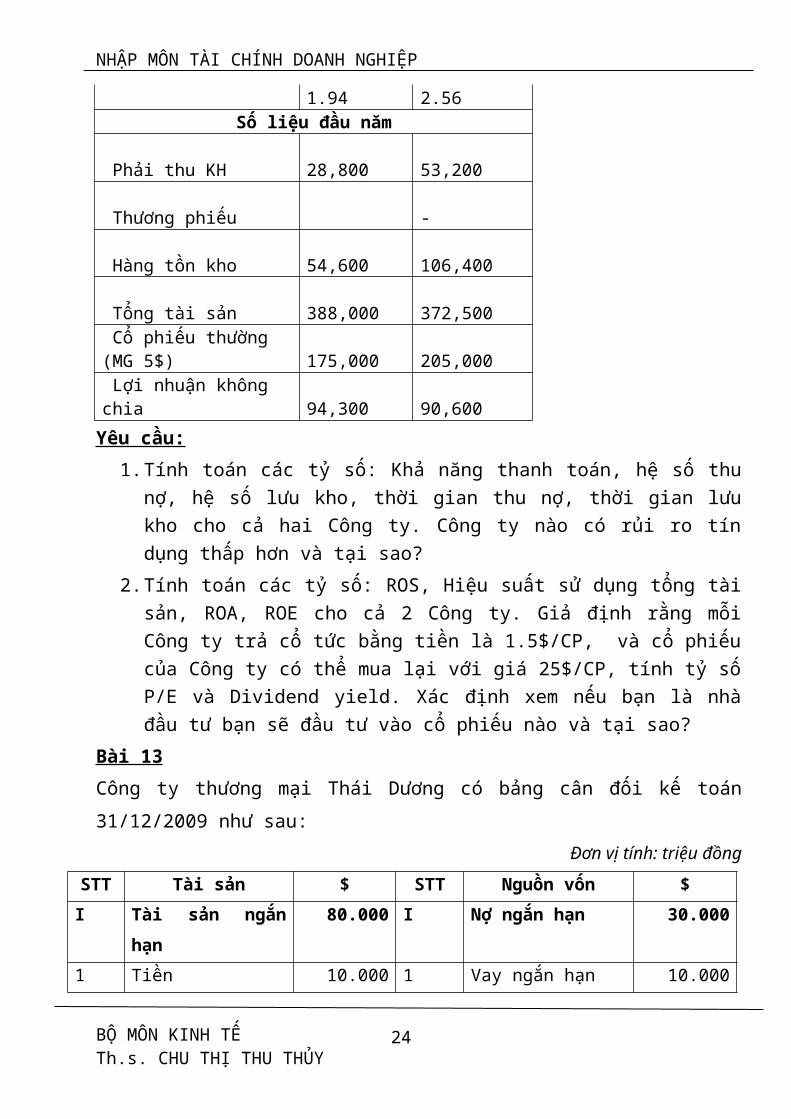

Bài 13Công ty thương mại Thái Dương có bảng cân đối kế toán31/12/2009 như sau:

Đơn vị tính: triệu đồngSTT Tài sản $ STT Nguồn vốn $I Tài sản ngắn

hạn80.000 I Nợ ngắn hạn 30.000

1 Tiền 10.000 1 Vay ngắn hạn 10.000

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

24

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

2 Phải thu kháchhàng

30.000 2 Phải trả ngườibán

15.000

3 Giá trị lưukho

40.000 3 Thuế phải trả 5.000

II Tài sản dàihạn

20.000 II Nợ dài hạn 10.000

1 Nguyên giá 30.000 1 Trái phiếuphát hành

10.000

2 Khấu hao lũykế

(10.000) III Vốn chủ sở hữu 60.000

1 Cổ phiếuthường

50.000

2 Lợi nhuận đểlại

10.000

Tổng tài sản 100.000 Tổng nguồn vốn 100.000Ttrong năm 2010, công ty có tình hình kinh doanh như sau:

Sản phẩm(SP)

Tồn đầukỳ

Nhậptrong kỳ

Tồn cuốikỳ

Giá bán

A 0 10.000 SP 2.000 SP 4triệu/SP

B 0 5.000 SP 2.000 SP 3triệu/SP

Sản phẩm A nhập khẩu trong kỳ với giá CIF là 2 triệuđồng/SP, thuế nhập khẩu 20%.Sản phẩm B mua trong nước với giá 1,5 triệu đồng/SP vàđược hưởng chiết khấu thương mại 20%.Số sản phẩm A xuất bán trong kỳ, trong đó có 3.000 SPphải giảm giá xuống 3 triệu/SP và chiết khấu thanh toán2% cho khách hàng mua số sản phẩm này.

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

25

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

Chi phí quản lý và bán hàng bằng 20% lãi gộp. Tài sản cốđịnh trích khấu hao đều 10%/năm.Thanh toán lãi vay ngắn hạn với lãi suất 10%/năm và lãitrái phiếu với lãi suất 15%/năm.Đầu kỳ, thanh toán toàn bộ khoản “Phải trả người bán” vàđược hưởng 1% chiết khấu.Đầu kỳ, đầu tư 1.000 triệu đồng chứng khoán và được hưởnglãi suất 20%/năm.Yêu cầu:

1.Lập báo cáo kết quả kinh doanh tại thời điểm31/12/2010. Biết thuế suất thuế thu nhập doanh nghiệp25%.

2.Xác định và nhận xét khả năng thanh toán ngắn hạn,khả năng thanh toán nhanh của công ty tại thời điểm31/12/2009.

3.Xác định và nhận xét tỷ suất sinh lời trên vốn cổphần của năm 2009 và 2010, biết EAT của năm 2009 là5.000 triệu, năm 2010 công ty không chia cổ tức chocác cổ đông, vốn cổ phiếu thường không thay đổi sovới năm 2009.

Bài 14Joe Sanchex sở hữu và quản lý Westen Gear một doanhnghiệp nhỏ chuyên sản xuất các thiết bị ngoài trời. Bạnđược thuê phân tích hoạt động kinh doanh của Westen 3 nămgần đây. Phân tích báo cáo tài chính cho bạn kết quả nhưsauChỉ tiêu N2009 N2008 N2007

Doanh thu 137.00

125.00 100.00

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

26

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

Chi phí bán hàng/doanh thu 9.80% 13.70% 15.30%Hiệu suất sử dụng TSCĐ 3.5 3.3 3Khả năng TT ngắn hạn 2.6 2.4 2.1Khả năng TT nhanh 0.8 1.1 1.2Hệ số lưu kho 7.5 8.7 9.9Hệ số thu nợ 6.7 7.4 8.2Hiệu suất sử dụng tổng TS 2.6 2.6 3ROA 8.80% 9.40% 10.10%ROE 9.75% 11.50% 12.25%ROS 3.30% 3.50% 3.70%Yêu cầu: Sử dụng các số liệu trên để phân tích:

1.Khả năng thanh toán của doanh nghiệp? Doanh nghiệp cólợi thế hơn trong tín dụng thương mại (được hưởngchiêt khấu)?

2.Khả năng quản lý hàng tồn kho và phải thu khách hàng?Công ty có đang đầu tư thêm vào hàng tồn kho và khoảnphải thu?

3.Khả năng quản lý tài sản của doanh nghiệp?4.Khả năng quản lý chi phí của doanh nghiệp? Phải chăng

chi phí của doanh nghiệp đang giảm?5.Phân tích khả năng sinh lời của doanh nghiệp? Vốn chủ

sở hữu của doanh nghiệp được sử dụng hiệu quả hơn?Bµi 15Nhà đầu tư A đang xem xét một dự án có số liệu ước tínhnhư sau:Tổng vốn đầu tư ban đầu là 10.000 triệu (t0), trong đó 70%đầu tư cho tài sản lưu động, còn lại là đầu tư cho tàisản cố định. Tài sản cố định khấu hao đều trong 6 năm, dự

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

27

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

án thực hiện trong 10 năm. Tỷ lệ chiết khấu 20%, thuếsuất thuế thu nhập doanh nghiệp 25%.Khi đi vào hoạt động, dự án ước tính mang lại doanh thumỗi năm là 5.000 triệu/năm trong 5 năm đầu. Ba năm tiếptheo, doanh thu mỗi năm là 6.000 triệu/năm. Hai năm cònlại, doanh thu mỗi năm là 8.000 triệu/năm. Chi phí cốđinh hàng năm là 1.000 triệu/năm, chi phí biến đổi hàngnăm bằng 30% doanh thu (cả hai khoản chi phí này chưa baogồm khấu hao và lãi vay).Vốn đầu tư cho tài sản lưu động bằng nguồn vốn vay, lãisuất 10%/năm, trả lãi đều hàng năm, trả gốc một lần vàocuối năm t5, lãi vay tính vào dòng tiền của dự án. Tài sảncố định ước tính thanh lý vào năm cuối với giá 500 triệu,chi phí thanh lý 100 triệu.Yêu cầu: Xác định và giải thích ý nghĩa của chỉ tiêu PIvới năm gốc là năm t5, nhà đầu tư có nên chọn dự án theochỉ tiêu này không

Bµi 19C«ng ty A ®ang xem xÐt ®Çu t mét dù ¸n cã c¸c th«ng tinsau:

- Chi phÝ ®Çu t ban ®Çu: 2.500 triÖu, trong ®ã 500triÖu ®Çu t vµo tµi s¶n lu ®éng.

- TiÒn ®Çu t vµo tµi s¶n lu ®éng b»ng nguån vèn tù cã,tiÒn ®Çu t vµo tµi s¶n cè ®Þnh b»ng nguån vèn vay víil·i suÊt 6%/n¨m, l·i vay vay ®Òu hµng n¨m trong 5 n¨mvµ l·i ®îc tÝnh lµ dßng tiÒn ra hµngn¨m.

- Tµi s¶n cè ®Þnh ®îc trÝch khÊu hao ®Òu trong 8 n¨m.Khi kÕt thóc sè tµi s¶n nµy dù tÝnh thanh to¸n ®îc

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

28

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

160 triÖu, chi phÝ thanh lý 50 triÖu. Dù ¸n ®îc thùchiÖn trong 10 n¨m.

- Sau khi ®i vµo ho¹t ®éng, dù ¸n íc tÝnh mang l¹i thunhËp tríc thuÕ, khÊu hao vµ l·i vay lµ 600 triÖutrong 3 n¨m ®Çu, 3 n¨m tiÕp theo lµ 750 triÖu, 4 n¨mcuèi lµ 800 triÖu.

- ThuÕ suÊt thuÕ TNDN: 25%, k = 15%Yªu cÇu:

1.X¸c ®Þnh dßng tiÒn cña dù ¸n.2.Dù ¸n ®îc c«ng ty chÊp nhËn khi c«ng ty ®Æt ra tû lÖ

thu nhËp theo yªu cÇu ®èi víi dù ¸n tèi ®a lµ baonhiªu?

Bµi 20C«ng ty A ®ang xem xÐt mét dù ¸n ®Çu t cã sè liÖu íc tÝnhnh sau:Tæng vèn ®Çu t 10.000 triÖu, trong ®ã ®Çu t cho tµi s¶ncè ®Þnh 7.000 triÖu cßn l¹i lµ ®Çu t cho tµi s¶n lu ®éng.Tµi s¶n cè ®Þnh ®îc trÝch khÊu hao ®Òu trong 5 n¨m, dù ¸n®îc thùc hiÖn trong 10 n¨m. ¦íc tÝnh khi ®i vµo thùchiÖn, dù ¸n mang l¹i dßng tiÒn nh sau:

- Trong 6 n¨m ®Çu, dßng tiÒn vµo tríc thuÕ ®¹t ®îc lµ8.000 triÖu/n¨m, dßng tiÒn ra tríc thuÕ hµng n¨m b»ng70% dßng tiÒn vµo tríc thuÕ.

- Trong c¸c n¨m cßn l¹i, dßng tiÒn vµo tríc thuÕ hµngn¨m ®¹t ®îc 12.000 triÖu/n¨m, dßng tiÒn ra tríc thuÕhµng n¨m b»ng 50% dßng tiÒn vµo tríc thuÕ.

Tû lÖ thu nhËp yªu cÇu lµ 15%, thuÕ thu nhËp doanh nghiÖp25%.Yªu cÇu:

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

29

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

H·y x¸c ®Þnh thêi gian hoµn vèn cã chiÕu khÊu cña dù ¸n.C«ng ty cã nªn chän dù ¸n theo chØ tiªu nµy kh«ng, biÕtr»ng thêi gian hoµn vèn yªu cÇu lµ 4 n¨m? T¹i sao?Bài 21

Một công ty dệt may dự kiến sẽ mở rộng sản xuất vàđang xem xét lựa chọn 1 trong 2 dự án như sau:

Dự án A: Đầu tư một dây chuyền sản xuất của Nhật Bảnvới vốn đầu tư ban đầu là 6.000 triệu cho tài sản cố địnhvà 1.000 triệu cho tài sản lưu động. Tài sản cố định đượctrích khấu hao đều trong 5 năm và giá trị thanh lý vàonăm cuối của dự án là 500 triệu. Dự án ước tính mang lạidoanh thu trong 2 năm đầu là 3.000 triệu/năm, 3 năm tiếptheo là 3.500 triệu/ năm, 3 năm cuối là 4.000 triệu/ năm.Chi phí hàng năm (chưa bao gồm khấu hao) bằng 50% doanhthu.

Dự án B: Đầu tư một dây chuyền sản xuất của Đức vớivốn đầu tư ban đầu là 7.000 triệu cho tài sản cố định và1.500 triệu cho tài sản lưu động. Tài sản cố định đượctrích khấu hao đều trong 7 năm và giá trị thanh lý vàonăm cuối dự án là 700 triệu. Dự án ước tính mang lạidoanh thu trong 3 năm đầu là 3.500 triệu/ năm, 3 năm tiếptheo là 4.200 triệu/ năm, 4 năm cuối là 4.800 triệu/ năm.Chi phí hàng năm (chưa bao gồm khấu hao) bằng 55% doanhthu.

Theo bạn, Công ty nên lựa chọn dự án nào? Giải thíchvì sao? Biết rằng thuế suất thuế thu nhập doanh nghiệp là25% và tỷ lệ chiết khấu k = 15%.

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

30

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

Bài 22Một công ty hoạt động trong lĩnh vực du lịch, giải

trí đang xem xét một dự án như sau:Xây dựng một khu vui chơi giải trí tại địa bàn huyện

Từ Liêm - Hà Nội với tổng số vốn đầu tư dự kiến là$3.500.000. Trong đó 35% đầu tư vào tài sản lưu động, 65%đầu tư vào tài sản cố định, tài sản cố định được tríchkhấu hao đều trong 10 năm và giá trị thanh lý vào nămcuối dự án là $5.000. Công ty phải đi vay 45% trong tổngsố vốn đầu tư với lãi suất 10%, trả lãi đều trong 5 năm.Sau khi đi vào hoạt động, dự án này ước tính mang lại thunhập trước thuế, khấu hao và lãi là $600.000/ năm trong 3năm đầu, $700.000/ năm trong 4 năm tiếp theo, $650.000/năm trong 5 năm sau nữa và $500.000 trong 3 năm cuối.

Thuế suất thuế thu nhập doanh nghiệp là 25%.Yêu cầu:

a. Xác định dòng tiền của dự án b. Công ty có nên lựa chọn dự án này hay không nếu

đặt ra tỷ lệ thu nhập theo yêu cầu k=13%? c.Dự án này được Công ty chấp nhận khi Công ty đặt ra

tỷ lệ thu nhập theo yêu cầu là bao nhiêu? Bài 23

Công ty MICOM đang xem xét một dự án đầu tư vào sản phẩm

mới với các thông tin ước tinh như sau:

- Tổng giá trị đầu tư ban đầu là 150.000 triệu, trong đó

80% là đầu tư vào TSCĐ, số còn lại là đầu tư vào tài sản

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

31

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

lưu động. Tài sản cố định được trích khấu hao đều trong 8

năm. Giá trị thanh lý khi dự án kết thúc là 1000 triệu.

- Khi đi vào hoạt động dự án có kết quả như sau:Đơn vị: 1000 sản phẩm

Năm 1-2 3-5 6-7 8-9 10-13 14-16 17Số lượng

bán ra

150 160 220 250 260 270 300

- Giá bán sản phẩm là: 800.000 đồng/sản phẩm

- Giá vốn hàng bán: 400.000 đồng/sản phẩm (chưa kể khấu

hao)

- Chi phí hoạt động khác 20% doanh thu (chưa bao gồm khấu

hao)

- Thuế suất thuế thu nhập doanh nghiệp là 30%.

Yêu cầu: Biết tỷ lệ chiết khấu k = 20% và năm gốc là năm

thứ 8, hãy sử dụng chỉ tiêu NPV để xác định xem Công ty

có nên thực hiện dự án hay không? Tại sao?

Bài 24

Công ty BUMBUM có số liệu về dự án đầu tư như sau :

- Dự án I: Đầu tư vào khu du lịch biển tại Quảng Trị

với số vốn ban đầu là 25.000 triệu vào năm 2010 và

15.000 triệu vào năm 2011. Trong đó 70% đầu tư vào

TSCĐ. Khấu hao trong 7 năm. Số vốn đầu tư năm 2011 là

vốn vay, với lãi vay là 10%/năm. Lãi vay đều trong 14

năm. Dự án ước tính mang lại thu nhập trước thuế,

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

32

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

khấu hao và lãi vay là 11.000 triệu/ năm từ 2012 đến

2014, 14.750 triệu/ năm từ 2015 đến 2018, 13.250

triệu/ năm từ 2019 đến 2025, 10.000 triệu/ năm từ

2026 đến 2029 và 9000 triệu năm 2030.

- Dự án II: Đầu tư vào khu du lịch sinh thái và vui

chơi giải trí tại Ninh Bình với số vốn ban đầu là

65.000 triệu vào năm 2010 (vốn tự có). Trong đó 80%

đầu tư vào TSCĐ. Tỷ lệ khấu hao đều 10%. Dự án ước

tính mang lại thu nhập trước thuế, khấu hao và lãi

vay là 14950 triệu/ năm từ 2011 đến 2015, 17.450

triệu/ năm từ 2016 đến 2020, 17.500 triệu/ năm từ

2021 đến 2028, 12.500 triệu/ năm trong hai năm cuối

của dự án.

Biết rằng tỷ lệ chiết khấu k = 15%, thuế suất thuế TNDN

20% và năm gốc là năm 2015

Yªu cÇu:1.Xác định dòng tiền của 2 dự án 2. Dùng các chỉ tiêu NPV để quyết định xem Công ty lựa

chọn dự án nào? Vì sao? Mối quan hệ giữa 2 dự án này?Nếu hai dự án là độc lập và có thời gian thực hiện dựán khác nhau, có thể dùng chỉ tiêu NPV để thẩm địnhkhông?

Bài 25

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

33

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

Một công ty kinh doanh dịch vụ vui chơi giải trí đang

xem xét 2 dự án như sau để đầu tư vào năm 2010: (Đơn vị

tính: triệu đồng)

Dự án A: Xây dựng một bể bơi: Vốn đầu tư ban đầu bao

gồm 8.500 cho việc xây dựng bể bơi và các công trình liên

hợp liền kề, 2.000 cho làm một con đường dẫn vào bể,

ngoài ra còn phải đầu tư thêm 2.000 cho tài sản lưu động.

Năm 2011, dự án bắt đầu mang lại thu nhập. Thu nhập trước

thuế, khấu hao và lãi vay hàng năm là 3.500 trong 4 năm

đầu, 2.000 trong 3 năm tiếp theo và 1.500 trong 3 năm

cuối. Tài sản cố định được trích khấu hao trong 6 năm,

giá trị thanh lý năm cuối là 1.000.

Dự án B: Xây một rạp chiếu phim: Vốn đầu tư ban đầu

bao gồm 10.000 cho tài sản cố định, 3.000 cho tài sản lưu

động. Năm 2012, dự án bắt đầu mang lại thu nhập. Doanh

thu và chi phí bằng tiền hàng năm lần lượt là 6.000 và

1.200 trong 4 năm đầu, 6.500 và 1.200 trong 4 năm tiếp

theo và 6.000 và 1.000 trong 4 năm cuối. Tài sản cố định

được trích khấu hao trong 5 năm, giá trị thanh lý năm

cuối là 1.500.

Yêu cầu:

1.Nếu Công ty vấp phải giới hạn ngân sách là 25.000,

theo bạn, hai dự án trên là loại trừ hay độc lập? Tại

sao?

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

34

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

2.Bạn hãy tính thời gian hoàn vốn có chiết khấu của hai

dự án trên.

3.Công ty nên lựa chọn đầu tư như thế nào? Tại sao?

Biết rằng:

- Thuế suất thuế thu nhập doanh nghiệp là 25% và tỷ lệ

chiết khấu yêu cầu là 10%.

Bài 26

Năm 2010, công ty cổ phần HUDA đang xem xét đầu tư một dựán như sau:

- Tổng vốn đầu tư ban đầu là 30.000 triệu đồng, trongđó đầu tư 10% cho tài sản lưu động, phần còn lại đầutư vào tài sản cố định. 50% số vốn đầu tư ban đầu làvốn vay với lãi vay 10%/năm. Trả gốc toàn bộ một lầnvào năm thứ 2018. Tài sản cố định được trích khấu haođều trong 10 năm. Giá trị thanh lý vào cuối dự án là500 triệu. Doanh thu và chi phí ước tính (bắt đầu từnăm 2011) như sau: Doanh thu trong 3 năm đầu 8000triệu/năm, 3 năm tiếp theo 11.200 triệu/năm, 4 nămtiếp theo là 15.680 triệu/năm, 6 năm tiếp theo là21.952 triệu/năm và doanh thu trong 4 năm cuối là30.800 triệu/năm. Chi phí hàng năm đã bao gồm khấuhao 3 năm đầu là 7.900 triệu/năm, 3 năm tiếp theo9.480 triệu/năm, các năm còn lại là 11.376 triệu/năm.

- Thuế suất thuế thu nhập doanh nghiệp là 25%.Yêu cầu:

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

35

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

1.Công ty có nên thực hiện dự án không nếu tỷ lệ thunhập theo yêu cầu của dự án là 14%. Năm gốc là năm2019.

2.Công ty có nên thực hiện dự án nếu tỷ lệ thu nhập yêucầu của dự án là 13%. Dự án này được Công ty chấpthuận khi Công ty đặt ra tỷ lệ thu nhập theo yêu cầuđối với dự án tối đa là bao nhiêu?

Bài 27

Công ty CP Thịnh Vượng đang cân nhắc đầu tư hai dự án

như sau:

1.Dự án A có tổng vốn đầu tư ban đầu 15.000 triệu,

trong đó 10.000 triệu đầu tư vào tài sản cố định

(TSCĐ), phần còn lại đầu tư vào tài sản lưu động

(TSLĐ). TSCĐ được khấu hao trong 8 năm. Số vốn đầu tư

vào TSLĐ là vốn vay với lãi suất 10%/năm. Trả lãi đều

hàng năm trong 5 năm. Thu nhập trước thuế, khấu hao và

lãi vay trong 3 năm đầu là 1.400 triệu, 6 năm tiếp theo

là 4000 triệu, 6 năm cuối là 3.500 triệu.

2.Dự án B có tổng vốn đầu tư ban đầu là 30.000 triệu

trong đó 25.000 là đầu tư vào TSCĐ, phần còn lại đầu tư

vào TSLĐ. TSCĐ được khấu hao trong 10 năm. Số vốn đầu

tư vào TSLĐ là vốn vay với lãi suất 10%/năm. Trả lãi

đều hàng năm trong 5 năm. Thu nhập trước thuế và lãi

vay trong 3 năm đầu là 2000 triệu, 2 năm tiếp theo là

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

36

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

3000 triệu, 4 năm tiếp theo là 4000 triệu và 6 năm cuối

là 4.500 triệu.

Yêu cầu

1.Xác định dòng tiền sau thuế của 2 dự án, biết thuế

suất thuế TNDN là 25%.

2.Theo bạn Công ty nên lựa chọn dự án nào với lãi suất

chiết khấu k=10%? Nếu sử dụng chỉ tiêu NPV lựa chọn

dự án nào? Chỉ tiêu PI lựa chọn dự án nào? Theo bạn

Công ty nên lựa chọn dự án nào? Chọn năm gốc là năm

thứ 9.

Bài 28

Năm 2010, công ty cổ phần BAMBO đang xem xét lựa chọn mộttrong hai dự án như sau (Đơn vị tính:triệu đồng):

Dự án I: Vốn đầu tư ban đầu là 15.000 (đầu tư năm2010), trong đó 12.000 đầu tư cho tài sản cố định (TSCĐ),phần còn lại đầu tư cho tài sản lưu động. TSCĐ được tríchkhấu hao đều trong 6 năm. Giá bán thanh lý khi dự án kếtthúc là 1.200, chi phí thanh lý 200. Dự án bắt đầu đi vàohoạt động và có doanh thu từ năm 2012, cụ thể doanh thutrong 3 năm đầu là 10.000, doanh thu trong 12 năm cuối là30.000. Giá vốn hàng bán hàng năm (đã bao gồm khấu hao)bằng 60% doanh thu, chi phí hoạt động khác hàng năm là5.000.

Dự án II: Vốn đầu tư ban đầu là 15.000 (đầu tư năm2010), trong đó 12.000 đầu tư cho tài sản cố định (TSCĐ),phần còn lại đầu tư cho tài sản lưu động. TSCĐ được tríchkhấu hao đều trong10 năm. Giá bán thanh lý khi dự án kết

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

37

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

thúc là 1.200, chi phí thanh lý 200. Dự án bắt đầu đi vàohoạt động và có doanh thu từ năm 2012, cụ thể doanh thutrong 3 năm đầu là 10.000, doanh thu trong 11 năm là30.000. Giá vốn hàng bán hàng năm 3 năm đầu là 4.000, 11năm là 16.000, chi phí hoạt động khác hàng năm (đã baogồm khấu hao): 7 năm đầu là 5.000, 8 năm cuối là 12.000.Thuế suất thuế thu nhập doanh nghiệp 25%, tỷ lệ chiếtkhấu 15%, năm gốc là năm 2020.Yêu cầu: : Công ty nên thực hiện dự án nào(sử dụng chỉ tiêuNPV)?

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

38

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

II. BÀI TẬP PHẦN II

EXERCISE 1Ed Philips lost some financial data and is attempting to

reconstruct the following balance sheet;

Cash Current liabilities $400Account

receivable

$500 Long-term debt

Inventory Common stockNet plant and

equipments

Retained earnings $300

Total assets Total liabilities and

stockholders’ equity

Based on the following data, help Ed complete balance

sheet:

- Collection period: 10 days

- Gross margin (as a percent of sales): 0.20

- Inventory turnover: 29.2

- Quick ratio: 2.0

- Net income: $200

- Return on total assets: 0.08

- Return on equity: 0.20

EXERCISE 2

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

39

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

Complete the balance sheet and sales and net income

information below, given the following data:

- Long-term asset turnover: 4.0

- Total asset turnover: 2.4

- Total debt to total assets: 0.6

- Current ratio: 2.0

- Quick ratio: 1.0

- Net profit margin: 5.0%- Average collection period: 15.208 days

Cash Current liabilitiesAccount

receivable

Long-term debt

Inventory Common stock $100Net plant and

equipments

$600 Retained earnings

Total assets Total liabilities and

stockholders’ equitySales Net income

EXERCISE 3

Gem Products has total assets of $5 million, a total

asset turnover of five times for the year, net income of

$500,000 and total debt to total asset ratio of 0.20.

(1) What is its

A.Net profit margin?

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

40

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

B.Return on total assets?

C.Return on equity?

(2) By making $1 million in investments to replace

outmoded equipment (thereby increasing total asset by

$1 million), Gem can increase its net profit margin

to 3 percent. If sales remain the same, as does the

total debt to total asset ratio, what is the new:

A.Return on total assets?

B.Return on equity?

EXERCISE 4

K. J. Hibbard & Associates has the following data:

- Long- term asset turnover: 3.5

- Total asset turnover: 2.0

What percentage of total assets are current assets?

EXERCISE 5

Wiebe Industries has a gross profit margin of 25 percent

on sales of $500,000 (all credit). Cash and marketable

securities are $10,000, accounts receivable are $40,000,

inventory is $50,000, and the current ratio is 2.0.

a.What are Wiebe’s average collection period,

inventory turnover, and quick ratio?

b.How much should inventory be if management wants

the inventory turnover to increase to 10 times a

year?

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

41

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

c. What would the accounts receivable be if

management wants the average collection period to

be 21.9 days?

EXERCISE 6Wallence Systems, Inc. has given the bank the following

financial data:

Cash $

40,000

Accounts payable $5,000

Account

receivable

40,000 Notes payable 20,000

Inventory 70,000 Long-term debt 75,000Net plant and

equipments

225,00

0

6% preferred stock 25,000

Total assets

$375,0

00

Common stock ($5 par) 150,00

0Retained earnings 100,00

0Total liabilities and

stockholders’ equity

$375,0

00

Sales $390,000Net income $61,500Dividend per share on

common stock

$0.80

Market price per share of $60

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

42

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

common stock

What are the ratios?

(1) The numbers of shares of common stock

outstanding?

(2) Earnings per share of common stock?

(3) Dividend payout ratio?

(4) Return on total assets?

(5) Return on equity?

(6) Current ratio?

(7) Quick ratio?

EXERCISE 7

The following are the balance sheet and income statement

for Decca Components: 1, Balance sheet

Cash and marketable

securities

$100,00

0

Accounts payable $50,000

Account receivable 650,000 Notes payable 350,000Inventory 1,050,0

00

Long-term debt 2,000,0

00Property, plant

and equipments

6,000,0

00

Common stock 1,000,0

00Accumulated

depreciation

(2,000,

000)

Retained earnings 2,400,0

00Total assets $5,800, Total liabilities and $5,800,

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

43

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

000 stockholders’ equity 000

2, Income statement

Sales $ 16,000,000Cost of goods sold 10,000,000Gross margin 6,000,000Other expenses 3,000,000EBIT 3,000,000Interest 300,000EBT 2,700,000Income taxes 1,080,000Net income 1,620,000

Calculate the following ratios:

(1) current ratio

(2) Quick ratio

(3) Total debt to total assets

(4) Net profit margin

(5) Total asset turnover

EXERCISE 8

The following data apply to Dome Stores:

Sales $1,000,000

Cost of goods sold 800,000

Net income 50,000

Total debt 250,000

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

44

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

Preferred Stock 100,000

Common Stock 100,000

Retained Earnings 50,000

Average Collection Period ( 365-dayyear)

36.5 days

Inventory turnover 5

a.Determine: (1) total asset turnover, (2) net profitmargin, (3) gross profit margin

b.If sales and cost of goods sold are constant and allthe following events occur simultaneously, what arethe new net income, total debt, total stockholders’equity?(1) Inventory turnover increases to 10.(2) The average collection period decreases to 18.25

days.(3) Return to total assets increases to 15%.(4) There are no changes in long-term assets; any

reduction in assets causes an equal dollar-to-dollar reduction in the firm’s debt.

EXERCISE 9

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

45

NHẬP MÔN TÀI CHÍNH DOANH NGHIỆP

1) Gem Products has the following financial data:- Current asset turnover: 3.5- Total asset turnover: 2.45- Total assets: $50,000- Net sales: $122,500

a) What percentage of total assets are long-term assets?b) Determine the long-term assets turnover ratio.2) Wiebe Industries has the following financial data:

- Return on total assets: 0.1- Total debt to total assets: 0.2

What is return on equity?

BỘ MÔN KINH TẾ Th.s. CHU THỊ THU THỦY

46

![pkS/kjh j.kchj flag fo'ofo|ky;]thUn - CRSU](https://img.pdfslide.net/doc/110x75/633d9c9a5fdfc7998b01fac0/pkskjh-jkchj-flag-foofokythun-crsu.jpg)

![ky;] fcykliqj ¼N-x-½ vfHkizek.khdj.k & i=d - Bilaspur University](https://img.pdfslide.net/doc/110x75/6336529fd2b728420308461b/ky-fcykliqj-n-x-vfhkizekkhdjk-id-bilaspur-university.jpg)