Embed Size (px)

Citation preview

CONTOH KASUS PEMOTONGAN DAN

PEMUNGUTAN

Bendahara Pemerintah

CONTOH KASUS PPh

PASAL 21

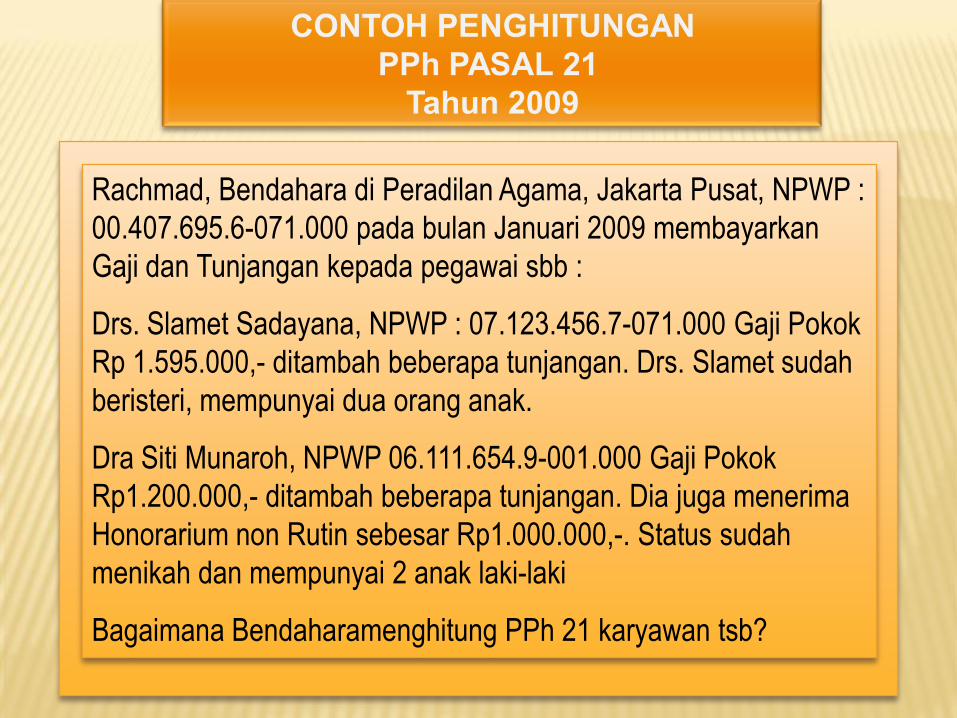

Rachmad, Bendahara di Peradilan Agama, Jakarta Pusat, NPWP :

00.407.695.6-071.000 pada bulan Januari 2009 membayarkan

Gaji dan Tunjangan kepada pegawai sbb :

Drs. Slamet Sadayana, NPWP : 07.123.456.7-071.000 Gaji Pokok

Rp 1.595.000,- ditambah beberapa tunjangan. Drs. Slamet sudah

beristeri, mempunyai dua orang anak.

Dra Siti Munaroh, NPWP 06.111.654.9-001.000 Gaji Pokok

Rp1.200.000,- ditambah beberapa tunjangan. Dia juga menerima

Honorarium non Rutin sebesar Rp1.000.000,-. Status sudah

menikah dan mempunyai 2 anak laki-laki

Bagaimana Bendaharamenghitung PPh 21 karyawan tsb?

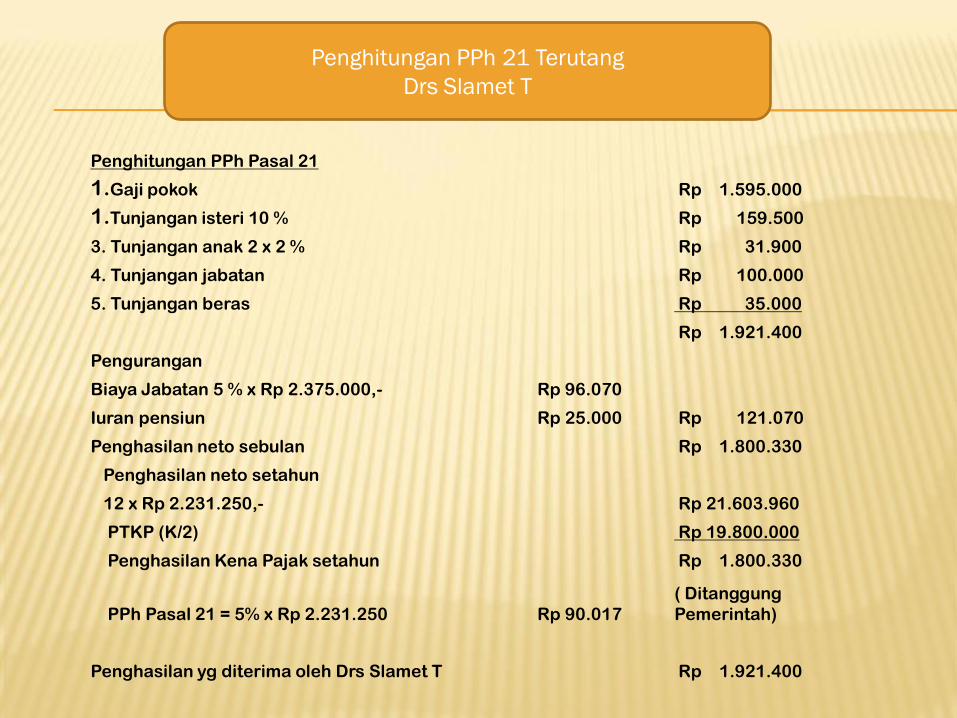

Penghitungan PPh 21 Terutang

Drs Slamet T

Penghitungan PPh Pasal 21

1.Gaji pokok Rp 1.595.000

1.Tunjangan isteri 10 % Rp 159.500

3. Tunjangan anak 2 x 2 % Rp 31.900

4. Tunjangan jabatan Rp 100.000

5. Tunjangan beras Rp 35.000

Rp 1.921.400

Pengurangan

Biaya Jabatan 5 % x Rp 2.375.000,- Rp 96.070

Iuran pensiun Rp 25.000 Rp 121.070

Penghasilan neto sebulan Rp 1.800.330

Penghasilan neto setahun

12 x Rp 2.231.250,- Rp 21.603.960

PTKP (K/2) Rp 19.800.000

Penghasilan Kena Pajak setahun Rp 1.800.330

PPh Pasal 21 = 5% x Rp 2.231.250 Rp 90.017

( Ditanggung

Pemerintah)

Penghasilan yg diterima oleh Drs Slamet T Rp 1.921.400

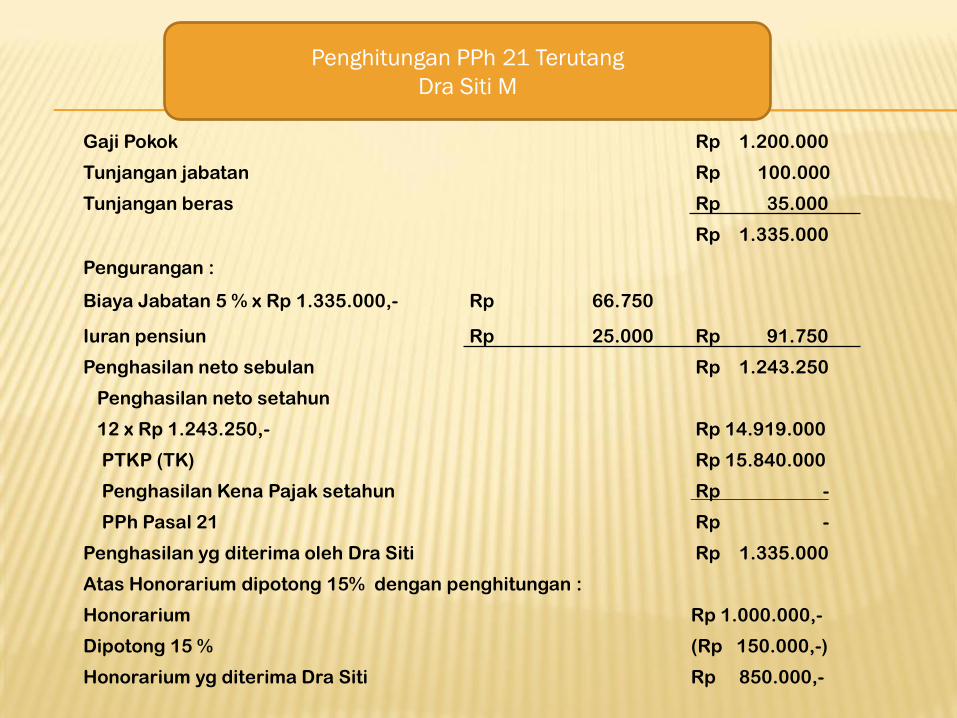

Penghitungan PPh 21 Terutang

Dra Siti M

Gaji Pokok Rp 1.200.000

Tunjangan jabatan Rp 100.000

Tunjangan beras Rp 35.000

Rp 1.335.000

Pengurangan :

Biaya Jabatan 5 % x Rp 1.335.000,- Rp 66.750

Iuran pensiun Rp 25.000 Rp 91.750

Penghasilan neto sebulan Rp 1.243.250

Penghasilan neto setahun

12 x Rp 1.243.250,- Rp 14.919.000

PTKP (TK) Rp 15.840.000

Penghasilan Kena Pajak setahun Rp -

PPh Pasal 21 Rp -

Penghasilan yg diterima oleh Dra Siti Rp 1.335.000

Atas Honorarium dipotong 15% dengan penghitungan :

Honorarium Rp 1.000.000,-

Dipotong 15 % (Rp 150.000,-)

Honorarium yg diterima Dra Siti Rp 850.000,-

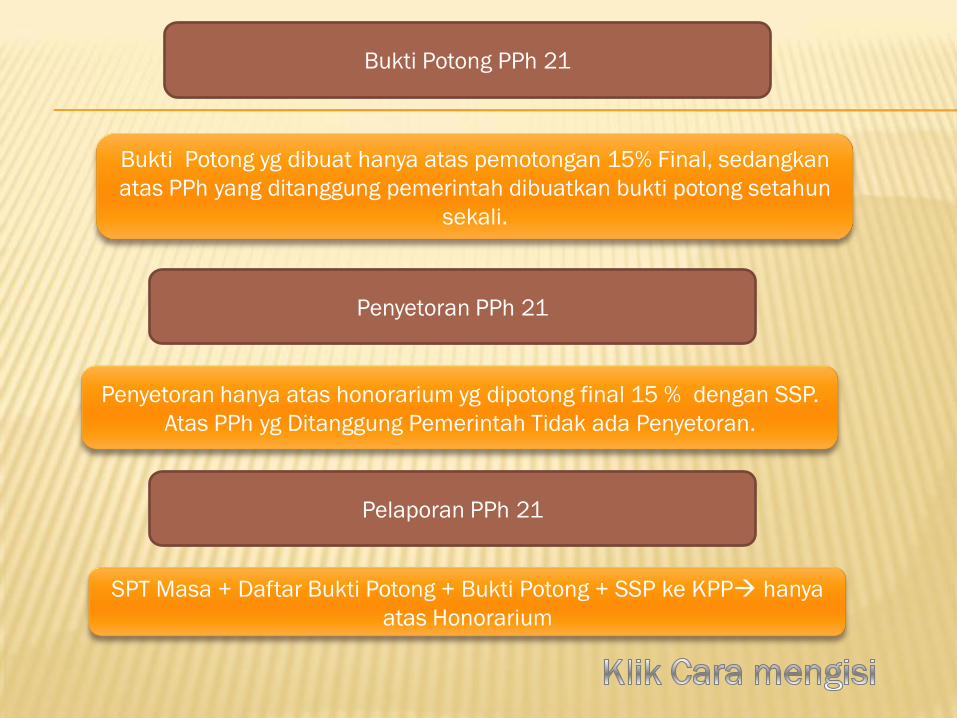

Penyetoran PPh 21

Penyetoran hanya atas honorarium yg dipotong final 15 % dengan SSP.

Atas PPh yg Ditanggung Pemerintah Tidak ada Penyetoran.

Pelaporan PPh 21

Bukti Potong PPh 21

Bukti Potong yg dibuat hanya atas pemotongan 15% Final, sedangkan

atas PPh yang ditanggung pemerintah dibuatkan bukti potong setahun

sekali.

SPT Masa + Daftar Bukti Potong + Bukti Potong + SSP ke KPP hanya

atas Honorarium

CONTOH KASUS PPh

PASAL 22

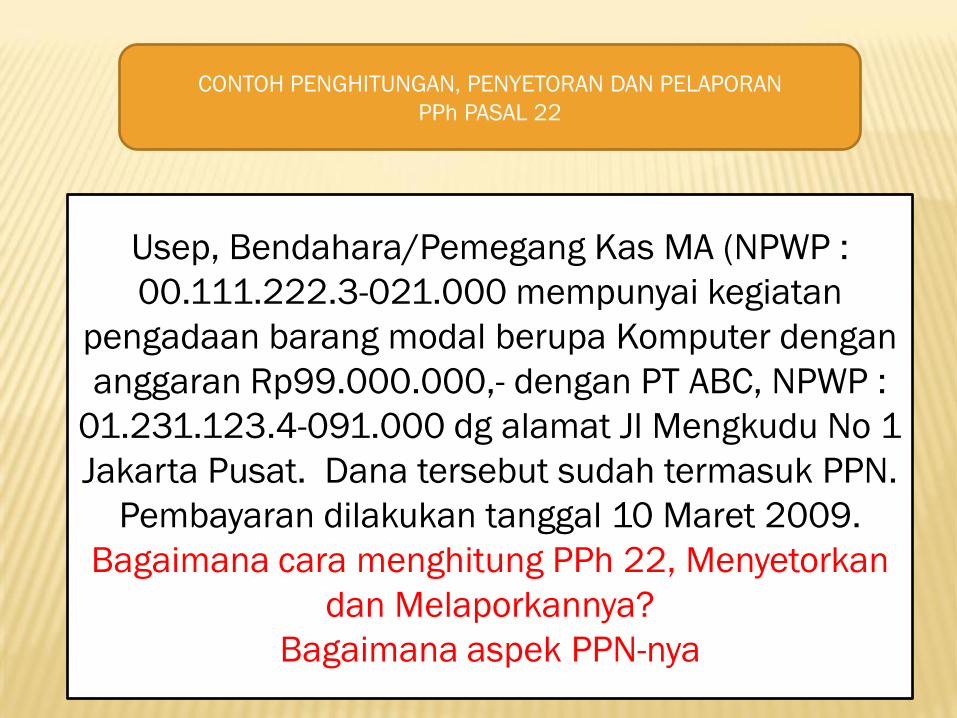

CONTOH PENGHITUNGAN, PENYETORAN DAN PELAPORAN

PPh PASAL 22

Usep, Bendahara/Pemegang Kas MA (NPWP :

00.111.222.3-021.000 mempunyai kegiatan

pengadaan barang modal berupa Komputer dengan

anggaran Rp99.000.000,- dengan PT ABC, NPWP :

01.231.123.4-091.000 dg alamat Jl Mengkudu No 1

Jakarta Pusat. Dana tersebut sudah termasuk PPN.

Pembayaran dilakukan tanggal 10 Maret 2009.

Bagaimana cara menghitung PPh 22, Menyetorkan

dan Melaporkannya?

Bagaimana aspek PPN-nya

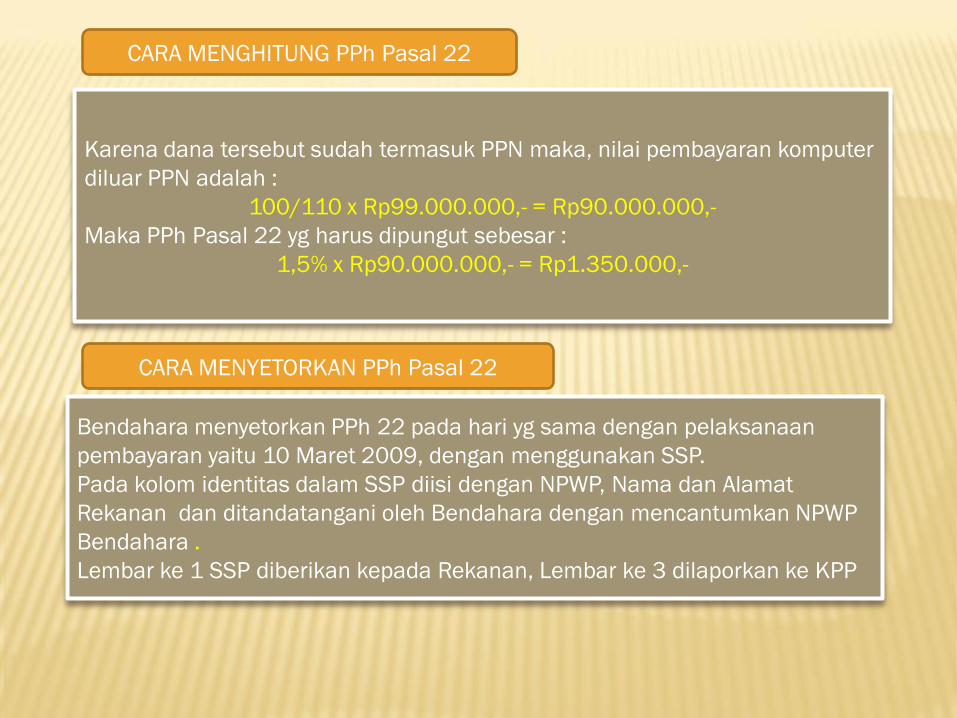

Karena dana tersebut sudah termasuk PPN maka, nilai pembayaran komputer

diluar PPN adalah :

100/110 x Rp99.000.000,- = Rp90.000.000,-

Maka PPh Pasal 22 yg harus dipungut sebesar :

1,5% x Rp90.000.000,- = Rp1.350.000,-

CARA MENGHITUNG PPh Pasal 22

CARA MENYETORKAN PPh Pasal 22

Bendahara menyetorkan PPh 22 pada hari yg sama dengan pelaksanaan

pembayaran yaitu 10 Maret 2009, dengan menggunakan SSP.

Pada kolom identitas dalam SSP diisi dengan NPWP, Nama dan Alamat

Rekanan dan ditandatangani oleh Bendahara dengan mencantumkan NPWP

Bendahara .

Lembar ke 1 SSP diberikan kepada Rekanan, Lembar ke 3 dilaporkan ke KPP

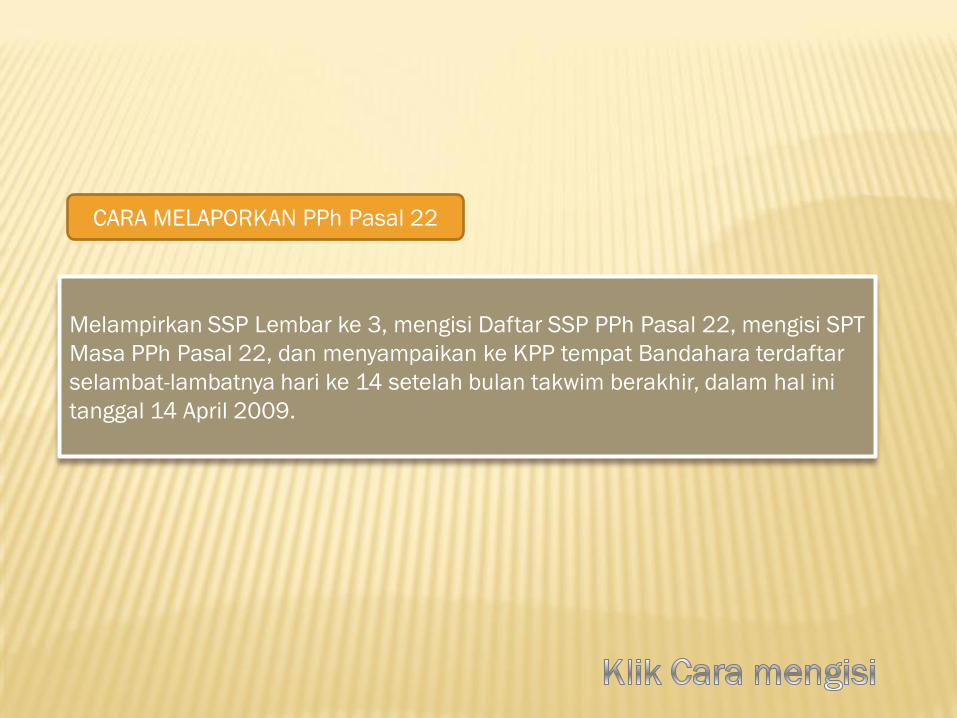

Melampirkan SSP Lembar ke 3, mengisi Daftar SSP PPh Pasal 22, mengisi SPT

Masa PPh Pasal 22, dan menyampaikan ke KPP tempat Bandahara terdaftar

selambat-lambatnya hari ke 14 setelah bulan takwim berakhir, dalam hal ini

tanggal 14 April 2009.

CARA MELAPORKAN PPh Pasal 22

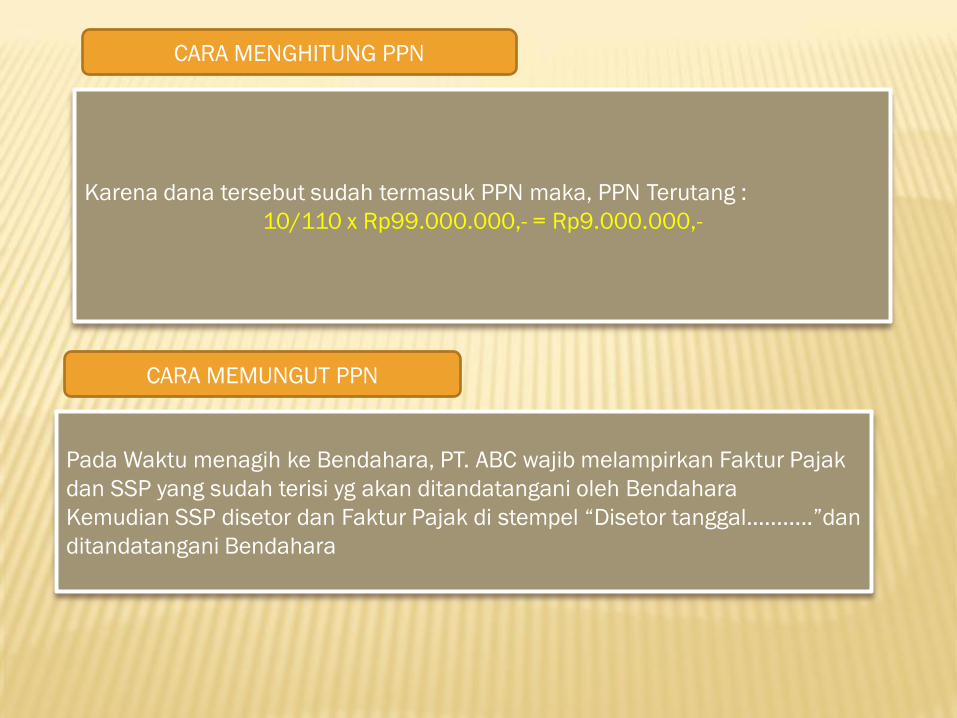

Karena dana tersebut sudah termasuk PPN maka, PPN Terutang :

10/110 x Rp99.000.000,- = Rp9.000.000,-

CARA MENGHITUNG PPN

Pada Waktu menagih ke Bendahara, PT. ABC wajib melampirkan Faktur Pajak

dan SSP yang sudah terisi yg akan ditandatangani oleh Bendahara

Kemudian SSP disetor dan Faktur Pajak di stempel “Disetor tanggal…........”dan

ditandatangani Bendahara

CARA MEMUNGUT PPN

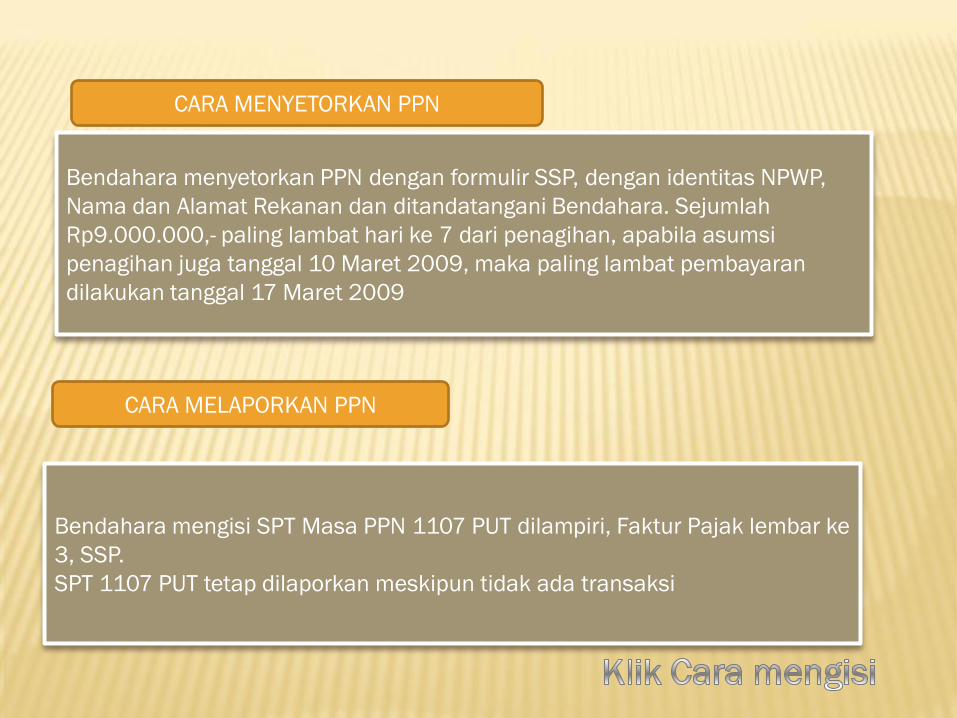

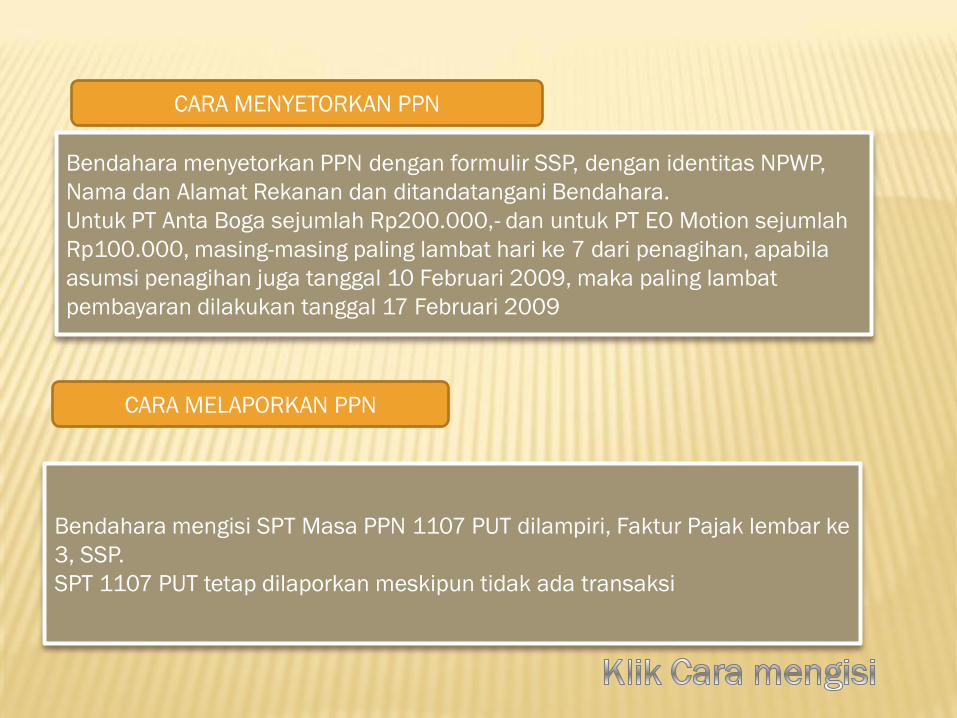

Bendahara mengisi SPT Masa PPN 1107 PUT dilampiri, Faktur Pajak lembar ke

3, SSP.

SPT 1107 PUT tetap dilaporkan meskipun tidak ada transaksi

CARA MELAPORKAN PPN

CARA MENYETORKAN PPN

Bendahara menyetorkan PPN dengan formulir SSP, dengan identitas NPWP,

Nama dan Alamat Rekanan dan ditandatangani Bendahara. Sejumlah

Rp9.000.000,- paling lambat hari ke 7 dari penagihan, apabila asumsi

penagihan juga tanggal 10 Maret 2009, maka paling lambat pembayaran

dilakukan tanggal 17 Maret 2009

CONTOH KASUS PPh

PASAL 23

CONTOH PENGHITUNGAN, PENYETORAN DAN PELAPORAN

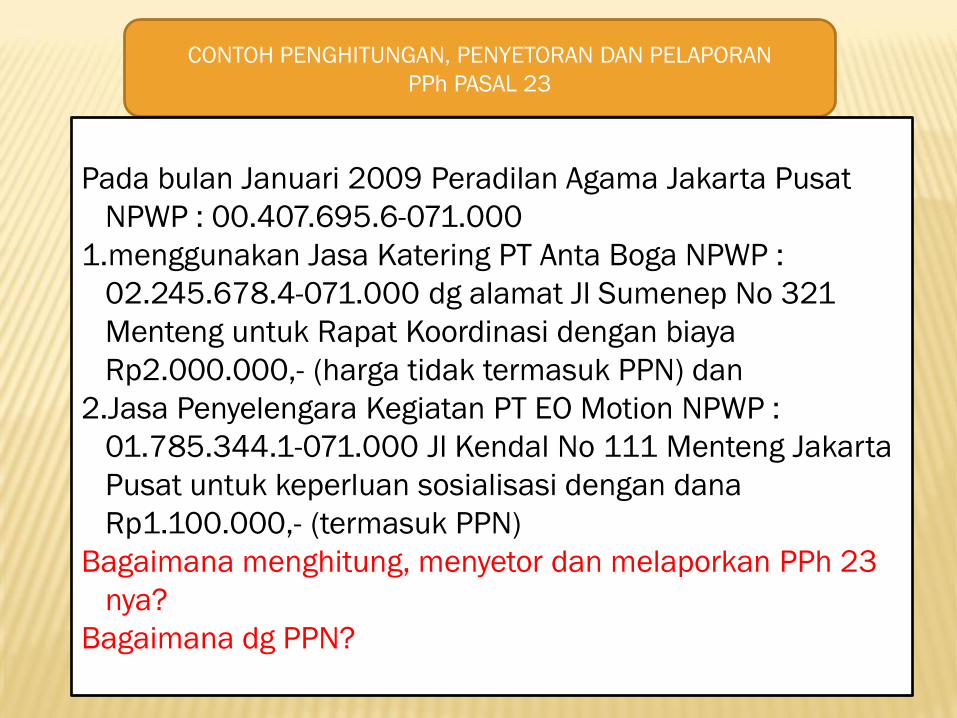

PPh PASAL 23

Pada bulan Januari 2009 Peradilan Agama Jakarta Pusat

NPWP : 00.407.695.6-071.000

1.menggunakan Jasa Katering PT Anta Boga NPWP :

02.245.678.4-071.000 dg alamat Jl Sumenep No 321

Menteng untuk Rapat Koordinasi dengan biaya

Rp2.000.000,- (harga tidak termasuk PPN) dan

2.Jasa Penyelengara Kegiatan PT EO Motion NPWP :

01.785.344.1-071.000 Jl Kendal No 111 Menteng Jakarta

Pusat untuk keperluan sosialisasi dengan dana

Rp1.100.000,- (termasuk PPN)

Bagaimana menghitung, menyetor dan melaporkan PPh 23

nya?

Bagaimana dg PPN?

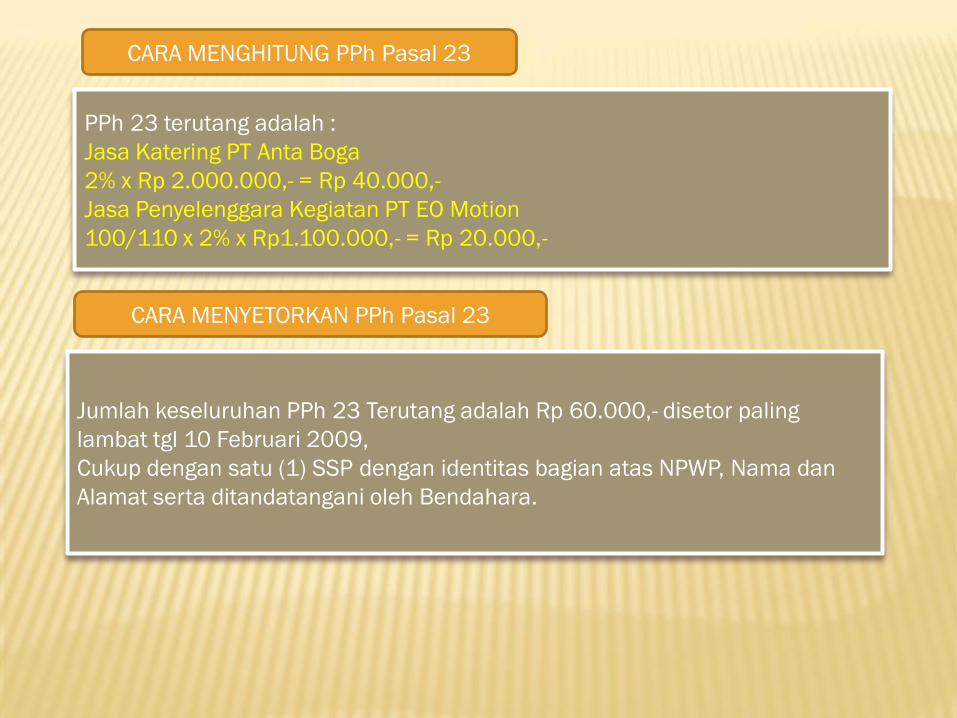

PPh 23 terutang adalah :

Jasa Katering PT Anta Boga

2% x Rp 2.000.000,- = Rp 40.000,-

Jasa Penyelenggara Kegiatan PT EO Motion

100/110 x 2% x Rp1.100.000,- = Rp 20.000,-

CARA MENGHITUNG PPh Pasal 23

CARA MENYETORKAN PPh Pasal 23

Jumlah keseluruhan PPh 23 Terutang adalah Rp 60.000,- disetor paling

lambat tgl 10 Februari 2009,

Cukup dengan satu (1) SSP dengan identitas bagian atas NPWP, Nama dan

Alamat serta ditandatangani oleh Bendahara.

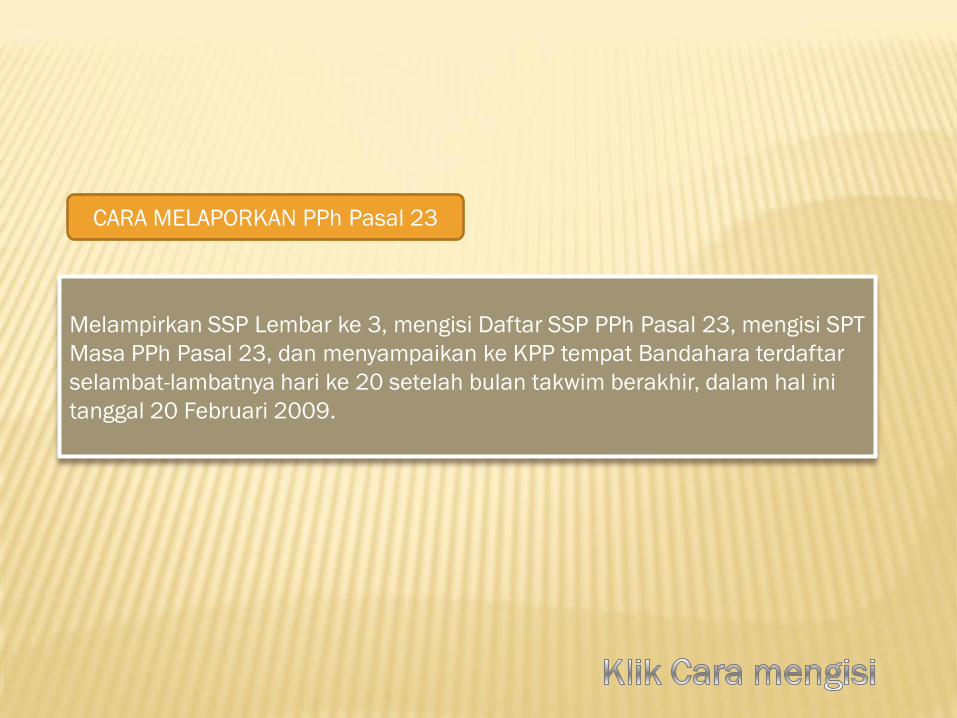

Melampirkan SSP Lembar ke 3, mengisi Daftar SSP PPh Pasal 23, mengisi SPT

Masa PPh Pasal 23, dan menyampaikan ke KPP tempat Bandahara terdaftar

selambat-lambatnya hari ke 20 setelah bulan takwim berakhir, dalam hal ini

tanggal 20 Februari 2009.

CARA MELAPORKAN PPh Pasal 23

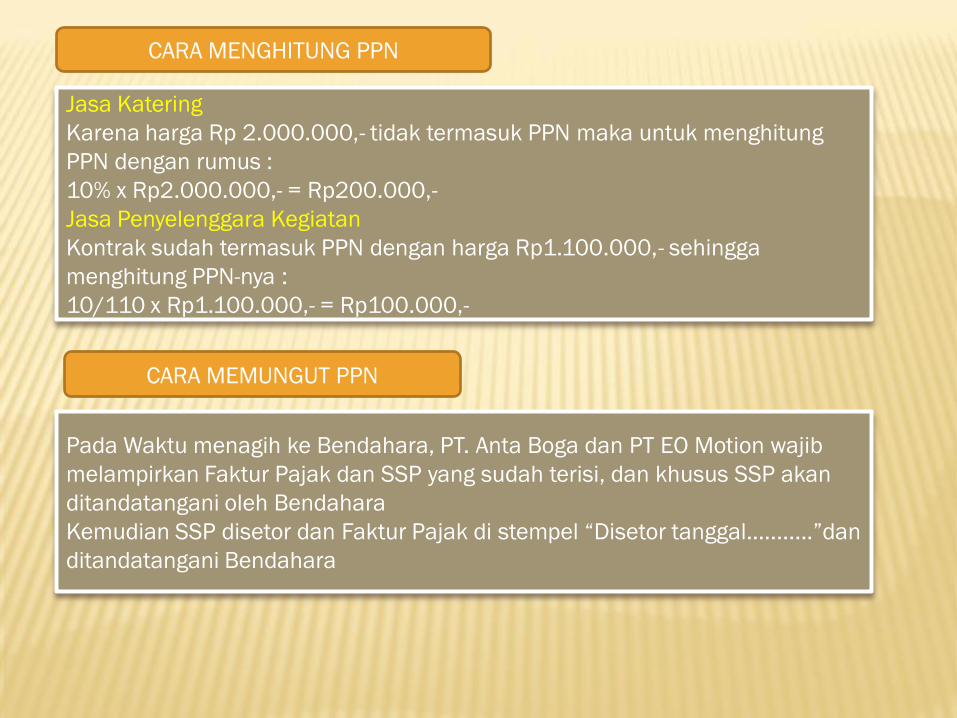

Jasa Katering

Karena harga Rp 2.000.000,- tidak termasuk PPN maka untuk menghitung

PPN dengan rumus :

10% x Rp2.000.000,- = Rp200.000,-

Jasa Penyelenggara Kegiatan

Kontrak sudah termasuk PPN dengan harga Rp1.100.000,- sehingga

menghitung PPN-nya :

10/110 x Rp1.100.000,- = Rp100.000,-

CARA MENGHITUNG PPN

Pada Waktu menagih ke Bendahara, PT. Anta Boga dan PT EO Motion wajib

melampirkan Faktur Pajak dan SSP yang sudah terisi, dan khusus SSP akan

ditandatangani oleh Bendahara

Kemudian SSP disetor dan Faktur Pajak di stempel “Disetor tanggal…........”dan

ditandatangani Bendahara

CARA MEMUNGUT PPN

Bendahara mengisi SPT Masa PPN 1107 PUT dilampiri, Faktur Pajak lembar ke

3, SSP.

SPT 1107 PUT tetap dilaporkan meskipun tidak ada transaksi

CARA MELAPORKAN PPN

CARA MENYETORKAN PPN

Bendahara menyetorkan PPN dengan formulir SSP, dengan identitas NPWP,

Nama dan Alamat Rekanan dan ditandatangani Bendahara.

Untuk PT Anta Boga sejumlah Rp200.000,- dan untuk PT EO Motion sejumlah

Rp100.000, masing-masing paling lambat hari ke 7 dari penagihan, apabila

asumsi penagihan juga tanggal 10 Februari 2009, maka paling lambat

pembayaran dilakukan tanggal 17 Februari 2009