Embed Size (px)

Citation preview

Copyright © por TECSUP

Fundamentos de Costos y Presupuestos

INDICE UNIDAD I: “INTRODUCCIÓN A LOS COSTOS” 1. INTRODUCCIÓN ................................................................................ 1 2. OBJETIVOS ........................................................................................... 1 3. NATURALEZA DE LOS COSTOS .................................................... 1 4. IMPORTANCIA ................................................................................... 2 5. RELACIÓN DEL COSTO CON LA CONTABILIDAD DE COSTOS Y LA CONTABILIDAD FINANCIERA................................... 4 6. CRITERIO DE COSTO EN LAS EMPRESAS ................................... 4 7. CONCEPTOS IMPORTANTES .......................................................... 5 8. CLASIFICACIÓN................................................................................. 6 9. COSTOS DIRECTOS Y COSTOS INDIRECTOS .............................. 7 10. SISTEMAS DE COSTEO ................................................................. 10

10.1. Enfoque Clásico ....................................................................... 10 10.2. Enfoque Contemporáneo ....................................................... 12

11. EJERCICIO ........................................................................................ 13 UNIDAD II: “COSTO DE MATERIA PRIMA DIRECTA” 1. INTRODUCCIÓN .............................................................................. 15 2. OBJETIVOS ......................................................................................... 15 3. ADMINISTRACIÓN DE MATERIALES ........................................ 15

3.1. Lote Económico De Compra ............................................. 23 3.2. Stock De Seguridad O Existencias Mínimas .................. 23 3.3. Punto De Reposición O Repedido ................................... 24

4. CONTROL DE MATERIALES ......................................................... 24 5. RESPONSABILIDADES DE ORGANIZACIÓN ........................... 25 6. VALUACIÓN DEL INVENTARIO ................................................. 28 UNIDAD III: “COSTO DE MANO DE OBRA DIRECTA” 1. INTRODUCCIÓN .............................................................................. 30 2. OBJETIVOS ......................................................................................... 30 3. CLASIFICACIÓN DE LAS ACTIVIDADES LABORALES .......... 30 4. ADMINISTRACIÓN DE LA MANO DE OBRA Y CONTROL DE COSTOS ............................................................................................... 32 5. CONTABILIDAD DE LOS COSTOS DE LA MANO DE OBRA .... 35 6. CONTABILIDAD DE LOS COSTOS RELACIONADOS CON LA MANO DE OBRA ............................................................................... 43

6.1. Pago De Vacaciones, Días Feriados Y Bonificaciones .. 43 6.2. Tiempo De Preparación ..................................................... 44 6.3. Costo De Pensiones ............................................................ 45 6.4. Tiempo Ocioso .................................................................... 45

7. CÁLCULO DEL COSTO DE LA MANO DE OBRA DIRECTA .. 46

Fundamentos de Costos y Presupuestos

UNIDAD IV: “GASTOS GENERALES DE FABRICACIÓN” 1. INTRODUCCIÓN .............................................................................. 48 2. OBJETIVOS ......................................................................................... 48 3. CLASIFICACIÓN POR OBJETO DE GASTO ................................ 48 4. COSTOS INDIRECTOS DE FABRICACIÓN ................................. 49 5. COSTOS GENERALES DIRECTOS E INDIRECTOS DE FABRICACIÓN ......................................................................................... 50 6. DETERMINACIÓN DE ALGUNOS COSTOS INDIRECTOS DE FABRICACIÓN ......................................................................................... 51

6.1. Mano De Obra Indirecta.................................................... 52 6.2. Costo De Maquinaria ......................................................... 53 6.3. Precio Y Depreciación De Maquinaria .......................... 54 6.4. Costo De Energía ................................................................ 56

7. COSTO UNITARIO DEL PRODUCTO ........................................... 58

UNIDAD V: “RELACIÓN COSTO - VOLUMEN – UTILIDAD” 1. INTRODUCCIÓN .............................................................................. 85 2. OBJETIVOS ......................................................................................... 85 3. RELACIÓN COSTO – VOLUMEN – UTILIDAD .......................... 85 4. GASTOS GENERALES DE FÁBRICA FIJOS Y VARIABLES ..... 85 5. VARIABILIDAD DE LOS COSTOS ................................................. 86 6. SUPOSICIONES BÁSICAS EN EL USO DE DATOS PARA EL ANÁLISIS COSTO – VOLUMEN – UTILIDAD ............................. 87 7. PRESENTACIÓN DE DATOS DEL COSTO – VOLUMEN – UTILIDAD .................................................................................................. 88 8. ANÁLISIS DEL PUNTO DE EQUILIBRIO .................................... 88 9. DECISIONES RELACIONADAS CON EL PUNTO DE EQUILIBRIO .............................................................................................. 93 10. Ejercicio ........................................................................................... 100 UNIDAD VI: “PRESUPUESTOS” 1. INTRODUCCIÓN ............................................................................ 102 2. OBJETIVOS ....................................................................................... 102 3. ¿QUÉ ES UN PRESUPUESTO? ...................................................... 102

3.1. Costos Operacionales ...................................................... 105 3.2. Costes Organizativos (También Llamados Costes

Básicos) .............................................................................. 106 3.3. Costos De Empleo De Personal ...................................... 106 3.4. Costos De Inversión ......................................................... 106

4. Ejercicio .............................................................................................. 128

Fundamentos de Costos y Presupuestos

UNIDAD VII: “FLUJO DE CAJA” 1. INTRODUCCIÓN ............................................................................ 129 2. OBJETIVOS ....................................................................................... 129 3. ADMINISTRACIÓN DEL CAPITAL DE TRABAJO EN LA EMPRESA ................................................................................................. 129 5. FINES ................................................................................................. 133 6. PRINCIPALES USUARIOS ............................................................ 133 7. PROCEDIMIENTO DE ELABORACIÓN ..................................... 136 8. EJERCICIO ........................................................................................ 136

Fundamentos de Costos y Presupuestos 1

UNIDAD I

“INTRODUCCIÓN A LOS COSTOS”

1. INTRODUCCIÓN

Esta primera parte tiene por objeto presentar un panorama de la “Contabilidad de Costos” y los conceptos relativos a los “Costos”, ya que esta relación no es excluyente. Estos conceptos y lineamientos, que se desarrollan en la presente unidad, constituirán la base para el cálculo de toda actividad comercial e industrial que se pretenda realizar, ya que es, además, soporte para la elaboración de los presupuestos y flujos de caja que se desarrollarán en las próximas unidades.

2. OBJETIVOS

• El alumno podrá aprender y entender por qué la importancia de los costos y como éstos están involucrados en todo proyecto de inversión y/o desarrollo de algún producto y/o servicio.

• Podrá diferenciar los conceptos de “Costos” y “Gastos”, así como determinar

los costos que intervienen en un proceso de fabricación y/o prestación de servicios referidos a la mano de obra, las materias primas, los materiales auxiliares, servicios de terceros, gastos generales, etc.

• Se entregan conceptos sobre los sistemas de costeo y se establecen las

diferencias entre ellos. Ello permitirá tomar la decisión correcta acerca de qué sistema es más recomendable según el tipo de producción.

3. NATURALEZA DE LOS COSTOS

Definiremos "COSTO" como todo valor monetario de bienes y/o servicios que forma parte de la fabricación de un producto o que interviene en la prestación de un servicio. El COSTO está formado por varios rubros que dependerán del tipo de producto y/o servicio que se desea desarrollar. Por ejemplo: Si nos referimos a los costos que intervienen en un proceso de fabricación común tendremos los siguientes rubros: • Mano de Obra. • Materia Prima.

Fundamentos de Costos y Presupuestos 2

• Materiales Auxiliares. • Servicio de Terceros. • Gastos Generales.

4. IMPORTANCIA Un proceso de cambios y ajustes continuos, se corresponden con la evolución y dinámica que pautan hoy día, el desarrollo de las empresas de vanguardia en el mundo. Debido a la necesidad de subsistir, en medios cada día más exigentes y competitivos, es preciso disponer de "sistemas de información" ágiles, precisos y apropiados, que posibiliten la toma de decisiones en el momento oportuno, en pos de una eficaz gestión empresarial. Consciente de esta problemática, se ha desarrollado un "Sistema de Gestión en Costos" que permite procesar, analizar y controlar la información de Costos necesaria para una adecuada administración de la empresa. En este sentido, el "Sistema de Gestión de Costos" se alinea y corresponde con el "enfoque futuro" de la evolución de la relación precio-costo-utilidad: Enfoque Antiguo: Contabilidad De Costos En sus orígenes, mediante la "Contabilidad de Costos" se cuantificaba el COSTO (1) de los productos terminados y optando por un porcentaje de UTILIDAD (2), se determinaba el PRECIO (3) de venta:

PRECIO = COSTO + UTILIDAD (3) = (1) + (2)

Enfoque Actual: Gestión De Costos Posteriormente, y a medida que se comienza a operar el mercado de competencia, se ingresa a una 2da. etapa, en donde ya el PRECIO (1) no puede ser fijado por la empresa, siendo el mercado quien lo regula. La "Gestión de Costos" determinada el COSTO (2) y en la medida que sea menor al PRECIO, el producto y/o servicio resulta viable y surge la UTILIDAD (3).

UTILIDAD = PRECIO - COSTO (3) = (1) - (2)

Fundamentos de Costos y Presupuestos 3

Enfoque Futuro (Ya): Control De Costos En el futuro, que ya es hoy, el PRECIO (1) continúa siendo regulado por el mercado. Pero es tal el grado de competencia que los precios continuamente tienden a la baja, obligando a las empresas a una permanente búsqueda de economías (llámese reingeniería, costos de calidad, teoría de las restricciones, globalización, teoría del valor, JIT, Kanban, círculos de calidad, etc. ...). En consecuencia, el COSTO (3) es una meta a lograr por parte de la empresa. Paralelamente, resulta de fundamental importancia para asegurar la sobrevivencia de la empresa el tener un Control de Costos, como forma de asegurar el resultado final, es decir, la UTILIDAD (2):

COSTO (META) = PRECIO - UTILIDAD (3) = (1) - (2)

Al decir, de Thomas Davenport, las mediciones no sólo son necesarias, sino fundamentales. Si no podemos medir, menos podemos controlar. Si no podemos controlar, menos podemos gerenciar. Si no podemos gerenciar, no podemos mejorar. El ingreso del negocio se mide comparando los "costos de los productos” con los "ingresos derivados de las ventas". La persona que se encarga de acumular información relativa al costo de los productos es el "Contador de Costos", quien, a través de registros y cuentas especiales, forma un conjunto de información que se conoce como: "Sistema de Contabilidad de Costos". Los sistemas de costos han adoptado diferentes enfoques, según los requerimientos y recursos disponibles a lo largo del tiempo. Pero ciertos objetivos se mantienen en esa evolución, tales como: • Analizar la eficiencia. • Proporcionar información para fijar precios. • Valorizar los stocks y contribuir a determinar el resultado del ejercicio. • Brindar información para decisiones estratégicas.

En la actualidad los sistemas de costos están destinados, fundamentalmente, a evaluar los artículos producidos, a efectos de su inclusión en los estados contables o con fines de determinación de

impuestos.

Fundamentos de Costos y Presupuestos 4

5. RELACIÓN DEL COSTO CON LA CONTABILIDAD DE COSTOS Y LA CONTABILIDAD FINANCIERA

Como observamos, el término "COSTO" es un elemento que tiene "importancia" por la manera que interviene en nuestros cálculos finales cuando desarrollamos, fabricamos o brindamos un servicio, por eso consideramos elemental presentar, de una manera sencilla, pero significativa, la importancia que tiene el "COSTO". En la contabilidad financiera tiene dos objetivos fundamentales: 1 Informar acerca de la naturaleza y status del capital invertido en la empresa

(balance general).

2 Evaluar los cambios que se producen en el capital como resultado de las actividades de operación (Estado de Ingresos).

Cabe recordar que: El Balance General: Nos indica la medida en que la administración de la empresa conserva las propiedades que se le confió. El Estado De Ingresos: Nos indica la medida en que se empleó ventajosamente los recursos de la empresa en un período de tiempo determinado. La Contabilidad De Costos: Es un sistema no independiente de las cuentas financieras, más bien constituye una elaboración del sistema básico de la contabilidad financiera dentro del cual está integrado. Mediante los registros de costos, el contador ayuda a lograr otro objetivo financiero que es el de "controlar los recursos de la empresa" El sistema de Contabilidad de Costos se ocupa directamente del control de inventarios, activos de la planta y fondos gastados en actividades funcionales.

6. CRITERIO DE COSTO EN LAS EMPRESAS

Es importante resaltar que cuando hablamos de "COSTO", como hemos visto en líneas anteriores, es en función del tipo de producto y/o servicio que se quiere desarrollar. En igualdad de condiciones, el "COSTO" también tiene un comportamiento, dependiendo del tipo de empresa de manufactura o comercial y el criterio es el siguiente:

Fundamentos de Costos y Presupuestos 5

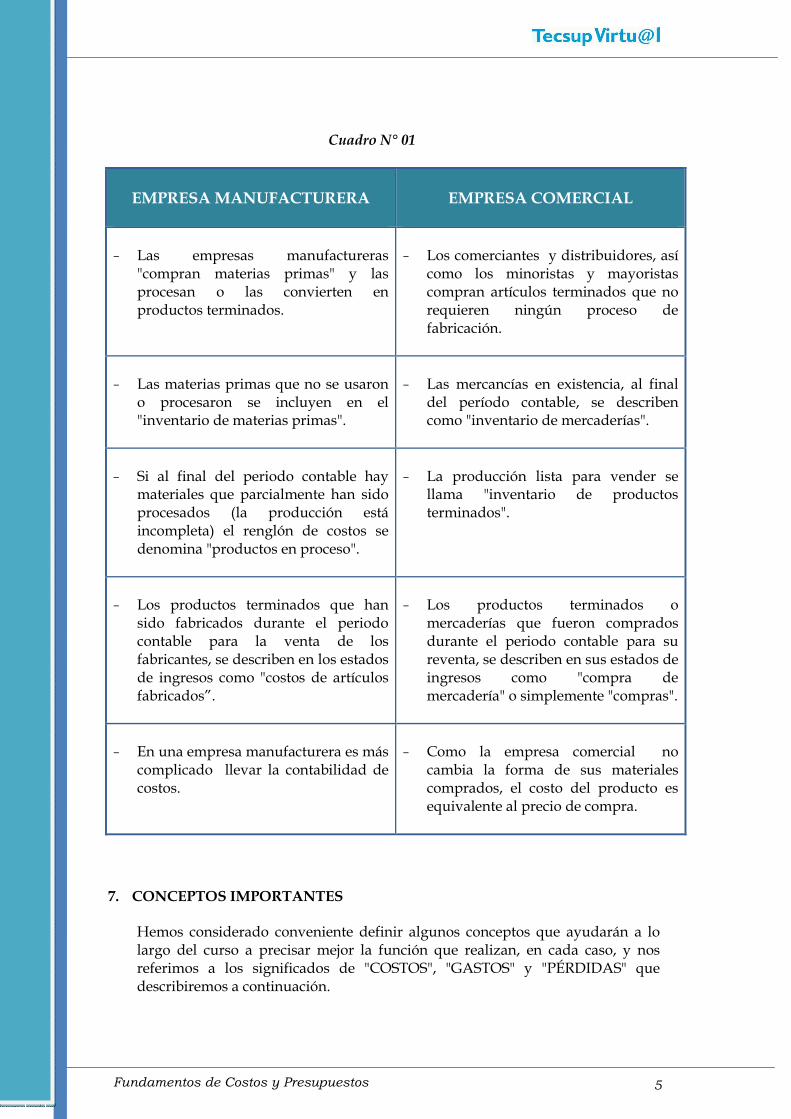

Cuadro N° 01

EMPRESA MANUFACTURERA

EMPRESA COMERCIAL

− Las empresas manufactureras

"compran materias primas" y las procesan o las convierten en productos terminados.

− Los comerciantes y distribuidores, así

como los minoristas y mayoristas compran artículos terminados que no requieren ningún proceso de fabricación.

− Las materias primas que no se usaron

o procesaron se incluyen en el "inventario de materias primas".

− Las mercancías en existencia, al final

del período contable, se describen como "inventario de mercaderías".

− Si al final del periodo contable hay

materiales que parcialmente han sido procesados (la producción está incompleta) el renglón de costos se denomina "productos en proceso".

− La producción lista para vender se

llama "inventario de productos terminados".

− Los productos terminados que han

sido fabricados durante el periodo contable para la venta de los fabricantes, se describen en los estados de ingresos como "costos de artículos fabricados”.

− Los productos terminados o

mercaderías que fueron comprados durante el periodo contable para su reventa, se describen en sus estados de ingresos como "compra de mercadería" o simplemente "compras".

− En una empresa manufacturera es más

complicado llevar la contabilidad de costos.

− Como la empresa comercial no

cambia la forma de sus materiales comprados, el costo del producto es equivalente al precio de compra.

7. CONCEPTOS IMPORTANTES

Hemos considerado conveniente definir algunos conceptos que ayudarán a lo largo del curso a precisar mejor la función que realizan, en cada caso, y nos referimos a los significados de "COSTOS", "GASTOS" y "PÉRDIDAS" que describiremos a continuación.

Fundamentos de Costos y Presupuestos 6

COSTO Está referido a aquella parte del precio de adquisición de artículos, inmuebles o servicios que ha sido diferido o que todavía no se ha aplicado a la realización de los ingresos. Por ejemplo: los activos fijos y los inventarios son costos diferidos. GASTO Son los costos que se han aplicado contra el ingreso de un período determinado; por ejemplo: los salarios de la oficina son gastos del período durante el cual se produce. PÉRDIDA Las pérdidas son reducciones en la participación de la empresa por las cuales no se ha recibido ningún valor compensatorio, sin incluir los retiros de capital. Por ejemplo, la destrucción de una planta a consecuencia de un incendio.

8. CLASIFICACIÓN

Costo De Fabricación Los costos de artículos fabricados por una empresa industrial están compuestos principalmente por tres elementos:

− Costo de Materia Prima Directa. − Costo de Mano de Obra Directa. − Gastos Generales de Fabricación. Costos De Materia Prima Directa Están referidos a todas aquellas materias primas que físicamente se convierten en parte del producto terminado. Ejemplo: Si deseamos fabricar mesas, la madera sería la materia prima directa; los clavos, cola, laca son de acabado. Costos De Mano De Obra Directa Está referido al costo de los servicios de los empleados que trabajan directamente con el producto mismo. Ejemplo, en el caso de la fabricación de las mesas, sería el costo de los maestros carpinteros que hacen las sillas. Pero el costo de los supervisores o de otras personas que tengan relación indirecta, como los del personal de oficina y otros, no se consideran en el costo de mano de obra directa. Gastos Generales De Fabricación Estos costos incluyen todos los costos relacionados con la producción de fábrica a excepción de materias primas o mano de obra directa.

Fundamentos de Costos y Presupuestos 7

Aquí se pueden distinguir tres categorías de gastos generales de fabricación que son:

A. Materiales Indirectos. B. Mano de Obra Indirecta. C. Gastos Generales de Fábrica.

Materiales Indirectos Se refiere a todos aquellos materiales, insumos o componentes que se usan de manera indirecta en la fabricación del producto principal. Del ejemplo de fabricación de las mesas, los materiales indirectos serían los aceites y lubricantes de materiales de limpieza, suministros de mantenimiento, reparaciones, etcétera. Mano De Obra Indirecta Corresponde al salario de todos aquellos que no intervienen directamente en la fabricación del producto, como son: los supervisores, empleados administrativos, personal de vigilancia, personal de mantenimiento, entre otros. Gastos Generales Son los gastos que involucran la depreciación del edificio y equipo de la planta, los seguros de la fábrica, el alquiler del local, los impuestos, los servicios públicos, etcétera. A la combinación de costos de la mano de obra directa y los gastos generales de fábrica se les conoce también como "Costo de Conversión" o "Costo de Procesamiento" porque estos son los costos de convertir o procesar las materias primas en productos terminados.

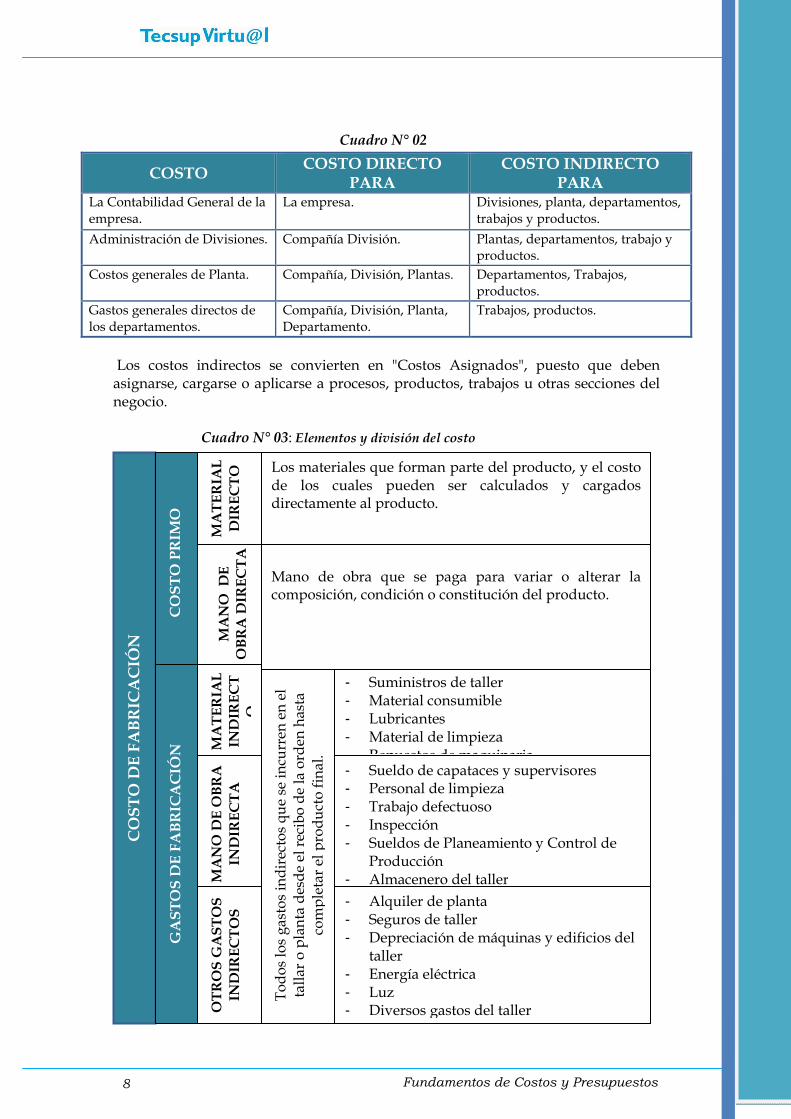

9. COSTOS DIRECTOS Y COSTOS INDIRECTOS

Los costos pueden ser directos o indirectos: Un Costo es Directo: cuando se le puede identificar directamente con un proceso, producto, trabajo o cualquier otra sección del negocio. Ejemplo: mano de obra del personal de producción, materia prima, materiales auxiliares. Un Costo es Indirecto: cuando no se le puede atribuir directamente a estas secciones del negocio; se les conoce también como GASTOS GENERALES y el ejemplo es el sueldo del personal de oficina, los útiles de escritorio, la depreciación. Téngase presente que un costo que es directo para una sección puede ser indirecto para otra, como lo veremos en el ejemplo siguiente:

Fundamentos de Costos y Presupuestos 8

COSTO D

E FABRIC

ACIÓ

N

COSTO PRIM

O

GASTOS D

E FABRIC

ACIÓ

N

MATERIA

L

DIR

ECTO

M

ANO D

E

OBRA D

IRECTA

MATERIA

L

INDIR

ECT

O

MANO D

E O

BRA

INDIR

ECTA

OTROS G

ASTOS

INDIR

ECTOS

Tod

os lo

s ga

stos

indirectos qu

e se in

curren

en el

talla

r o planta desde el recibo de la ord

en hasta

completar el producto fina

l.

- Suministros de taller - Material consumible - Lubricantes - Material de limpieza - Repuestos de maquinaria - Sueldo de capataces y supervisores - Personal de limpieza - Trabajo defectuoso - Inspección - Sueldos de Planeamiento y Control de

Producción - Almacenero del taller

- Alquiler de planta - Seguros de taller - Depreciación de máquinas y edificios del

taller - Energía eléctrica - Luz - Diversos gastos del taller

Los materiales que forman parte del producto, y el costo de los cuales pueden ser calculados y cargados directamente al producto.

Mano de obra que se paga para variar o alterar la composición, condición o constitución del producto.

Cuadro N° 02

Los costos indirectos se convierten en "Costos Asignados", puesto que deben asignarse, cargarse o aplicarse a procesos, productos, trabajos u otras secciones del negocio. Cuadro N° 03: Elementos y división del costo

COSTO COSTO DIRECTO

PARA COSTO INDIRECTO

PARA La Contabilidad General de la empresa.

La empresa. Divisiones, planta, departamentos, trabajos y productos.

Administración de Divisiones. Compañía División. Plantas, departamentos, trabajo y productos.

Costos generales de Planta. Compañía, División, Plantas. Departamentos, Trabajos, productos.

Gastos generales directos de los departamentos.

Compañía, División, Planta, Departamento.

Trabajos, productos.

Fundamentos de Costos y Presupuestos 9

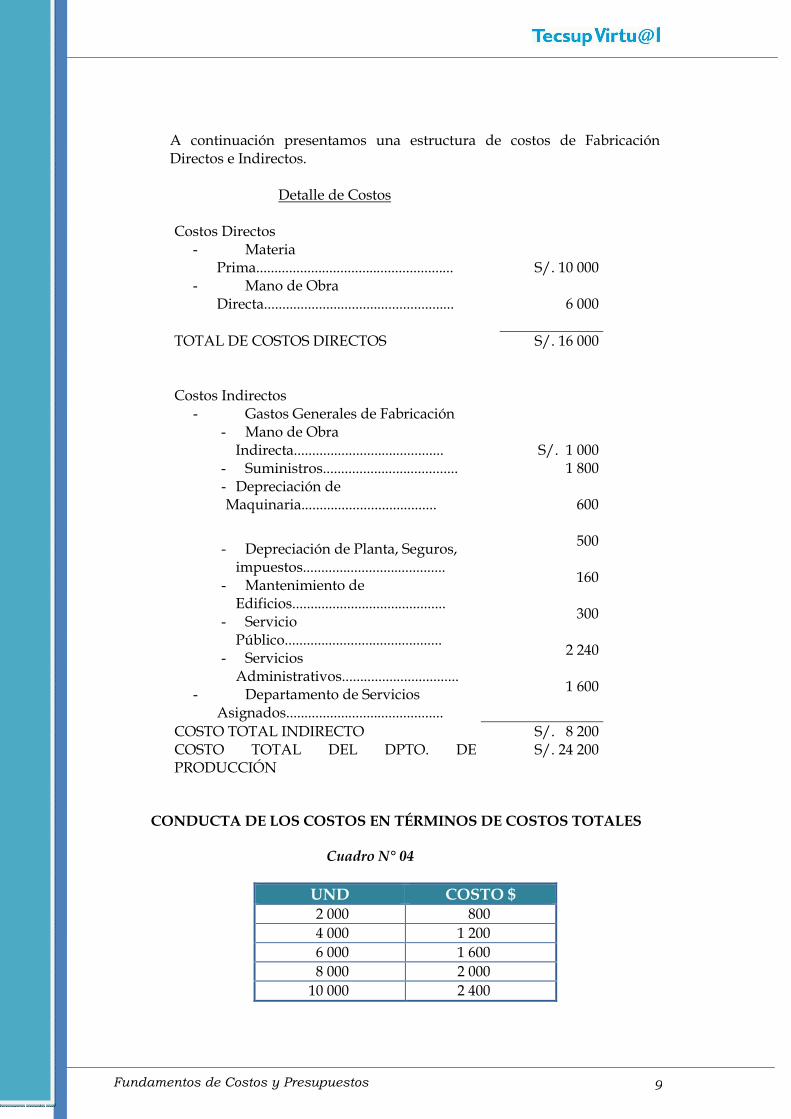

A continuación presentamos una estructura de costos de Fabricación Directos e Indirectos.

Detalle de Costos

Costos Directos - Materia

Prima...................................................... - Mano de Obra

Directa....................................................

S/. 10 000

6 000

TOTAL DE COSTOS DIRECTOS S/. 16 000 Costos Indirectos

- Gastos Generales de Fabricación - Mano de Obra

Indirecta......................................... - Suministros..................................... - Depreciación de

Maquinaria.....................................

- Depreciación de Planta, Seguros, impuestos.......................................

- Mantenimiento de Edificios..........................................

- Servicio Público...........................................

- Servicios Administrativos................................

- Departamento de Servicios Asignados...........................................

S/. 1 000 1 800

600

500

160

300

2 240

1 600

COSTO TOTAL INDIRECTO S/. 8 200 COSTO TOTAL DEL DPTO. DE PRODUCCIÓN

S/. 24 200

CONDUCTA DE LOS COSTOS EN TÉRMINOS DE COSTOS TOTALES

Cuadro N° 04

UND COSTO $ 2 000 800 4 000 1 200 6 000 1 600 8 000 2 000 10 000 2 400

Fundamentos de Costos y Presupuestos 10

Los costos indirectos son también reconocidos como fijos. Este cuadro nos indica que a mayor producción, los costos fijos (indirectos) por unidad disminuyen, puesto que no son afectados respecto al nivel de producción.

10. SISTEMAS DE COSTEO

Los sistemas de contabilidad de costos pueden clasificarse de la siguiente manera: Enfoque clásico 1 Según la naturaleza de la actividad de producción: a. Sistema de costos por órdenes de trabajo. b. Sistema de costos por procesos de fabricación. c. Un sistema combinado.

2 Según la naturaleza de los costos: a. Sistema de costos real, histórico, incurrido. b. Sistema de costos predeterminado.

Sistema de costos estimado o normal estándar. Enfoque contemporáneo Sistema de costos basado en actividades. 10.1. Enfoque Clásico

Los sistemas tradicionales de costos suponen que todos pueden clasificarse en fijos o variables respecto a los cambios en las unidades o volumen de productos producidos, de ahí que se supone que las unidades de productos u otras bases de distribución de costos sean tomadas como los únicos de importancia. En un sistema tradicional se asignan costos a las unidades organizacionales y luego se responsabiliza al gerente de la unidad para su control. El desempeño se mide comparando los resultados reales con los estándares o presupuestados. Se destacan las medidas financieras de desempeño. Este sistema rastrea los costos hasta los responsables de su incurrimiento y se usa para motivar a manejarlos.

1. Según la naturaleza de la actividad de producción:

Las organizaciones manufactureras y de servicio se dividen en dos tipos industriales principales según lo singular de su producto. Así se han desarrollado dos sistemas de distribución de costos:

a. Sistema de costos por órdenes de trabajo: En los sistemas de

producción los costos se acumulan por trabajo. La recolección de

Fundamentos de Costos y Presupuestos 11

costos por trabajo proporciona información vital para la administración. Una vez que se ha terminado un trabajo, el costo unitario se obtiene dividiendo los costos totales de fabricación entre el número de unidades producidas.

b. Sistema de costos por procesos de fabricación: El sistema de

costos por procesos que se relacionan con productos uniformes, pone énfasis en la acumulación de los costos de producción para un período de tiempo específico por departamentos, procesos o centro de costos, a través de los cuales circula el producto. Después que los costos se han cargado a los departamentos de producción, se asignan a los productos fabricados. No se hace ningún esfuerzo para averiguar el costo específico de cada unidad separado de producción. Más bien, los costos de productos que se obtienen son costos promedio que se han ido acumulando de departamento en departamento.

2. Según la naturaleza de los costos:

Por lo general la contabilidad de costos se encarga de registrar los costos de un período o trabajo determinado, pero también se precisa definir si los costos incurridos son considerados normales, es decir si se van a repetir de manera constante en el próximo período o trabajo. Es por ello que se consideran los siguientes sistemas:

a. Sistemas de costos reales, históricos: Una vez determinado la

peculiaridad de la forma de producción y registrado los costos directos e indirectos, el paso siguiente es su distribución sobre bases previamente definidas. Este es un proceso repetitivo cada vez que pasa de un período a otro o se emprende una orden de trabajo/producción.

b. Sistema de costos predeterminados/estándar: Los presupuestos fijan estándares que se utilizan para controlar y evaluar el desempeño administrativo al comparar los costos e ingresos reales con los montos correspondientes y presupuestados. Al mismo nivel de actividad surge una medida de eficiencia administrativa.

A fin de comprender claramente el contenido, debemos distinguir y conocer los significados de: Costo estimado: Es la cantidad que según la empresa costará realmente un producto o la operación de un proceso durante un período de tiempo. Frecuentemente el costo estimado se basa en algún promedio de costos de producción real de los períodos anteriores, ajustado para reflejar los cambios en condiciones económicas, de eficiencia, etcétera, que se anticipan para el futuro. Costo normal: Significa aproximadamente lo mismo que costo estimado. A veces se le da el significado un tanto distinto de un

Fundamentos de Costos y Presupuestos 12

promedio de costos que se ha producido realmente en períodos anteriores únicamente, sin tomar en cuenta los cambios que se esperan para el futuro. Costo presupuestado: Es igual que costo estimado o costo normal; en otras palabras, es el costo planeado que frecuentemente se basa en un promedio de costos pasados ajustados a los cambios que se esperan en el futuro. Costo estándar: Es la cantidad que según la empresa debería costar un producto o la operación de un proceso durante un período de tiempo sobre la base de ciertas condiciones supuestas de eficiencia, condiciones económicas y otros factores.

10.2. Enfoque Contemporáneo

Sistema De Costeo Basado En Actividades Este sistema prioriza el rastreo sobre la asignación, la función del rastreo de la base se amplía en forma significativa identificando bases no relacionadas con el volumen de productos fabricados (denominadas bases de costos no unitarias). El uso de bases de actividades unitarias o no, incrementa la exactitud de las asignaciones de costo, la calidad global y el valor de la información de costos. El costeo de productos en el esquema actual tiende a ser flexible. El sistema contemporáneo de administración de costos es capaz de producir información de costos para una gran variedad de objetivos de la administración, que incluyen el objetivo de reportes financieros. La frase: “Diferentes costos para distintos propósitos” adquiere un significado real. La administración basada en la actividad, se enfoca en la administración de actividades para mejorar el valor recibido por el cliente y las utilidades generadas al proporcionar este valor. Esto incluye analizar la base y la actividad, evaluar el desempeño y apoyarse en los costos basados en la actividad como fuente importante de información. Síntomas de un sistema de costo inadecuado:

1 Es difícil explicar el resultado en cotizaciones. 2 Los precios de los competidores parecen artificialmente bajos. 3 Los productos difíciles de producir muestran utilidades altas. 4 Los márgenes de utilidad son difíciles de explicar. 5 Los clientes no se quejan por incrementos de precios. 6 Los gerentes de producción quieren retirar productos que parecen

rentables.

Fundamentos de Costos y Presupuestos 13

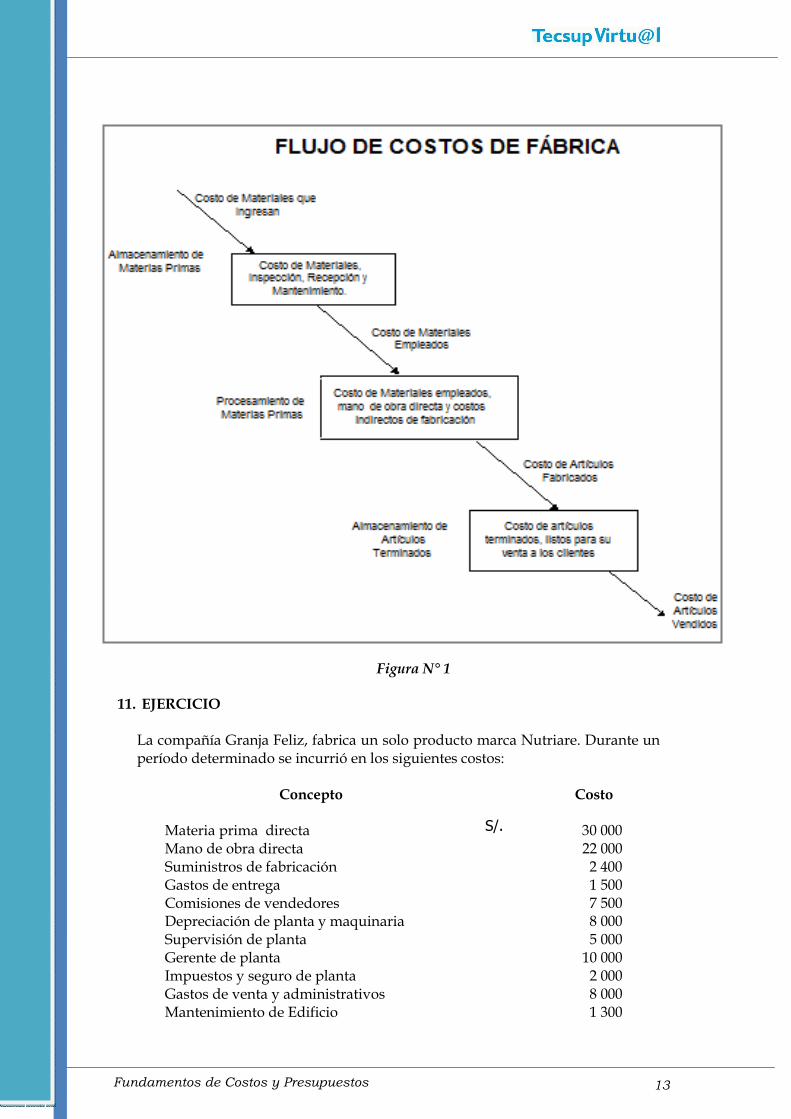

Figura N° 1

11. EJERCICIO

La compañía Granja Feliz, fabrica un solo producto marca Nutriare. Durante un período determinado se incurrió en los siguientes costos:

Concepto Costo

Materia prima directa Mano de obra directa Suministros de fabricación Gastos de entrega Comisiones de vendedores Depreciación de planta y maquinaria Supervisión de planta Gerente de planta Impuestos y seguro de planta Gastos de venta y administrativos Mantenimiento de Edificio

30 000 22 000 2 400 1 500 7 500 8 000 5 000 10 000 2 000 8 000 1 300

S/.

Fundamentos de Costos y Presupuestos 14

Servicios Públicos Servicios Administrativos Mantenimiento de equipo de distribución Depreciación de oficinas administrativas Publicidad

950 1 800 1 900 3 100 7 200

Se pide:

1 Separar los costos directos de los indirectos y los que no son de fabricación. 2 Calcular los costos directos e indirectos totales de fabricación.

Nota: Estimado participante, si usted tiene dudas respecto a la solución de este ejercicio no dude en consultar al profesor del curso.