Embed Size (px)

Citation preview

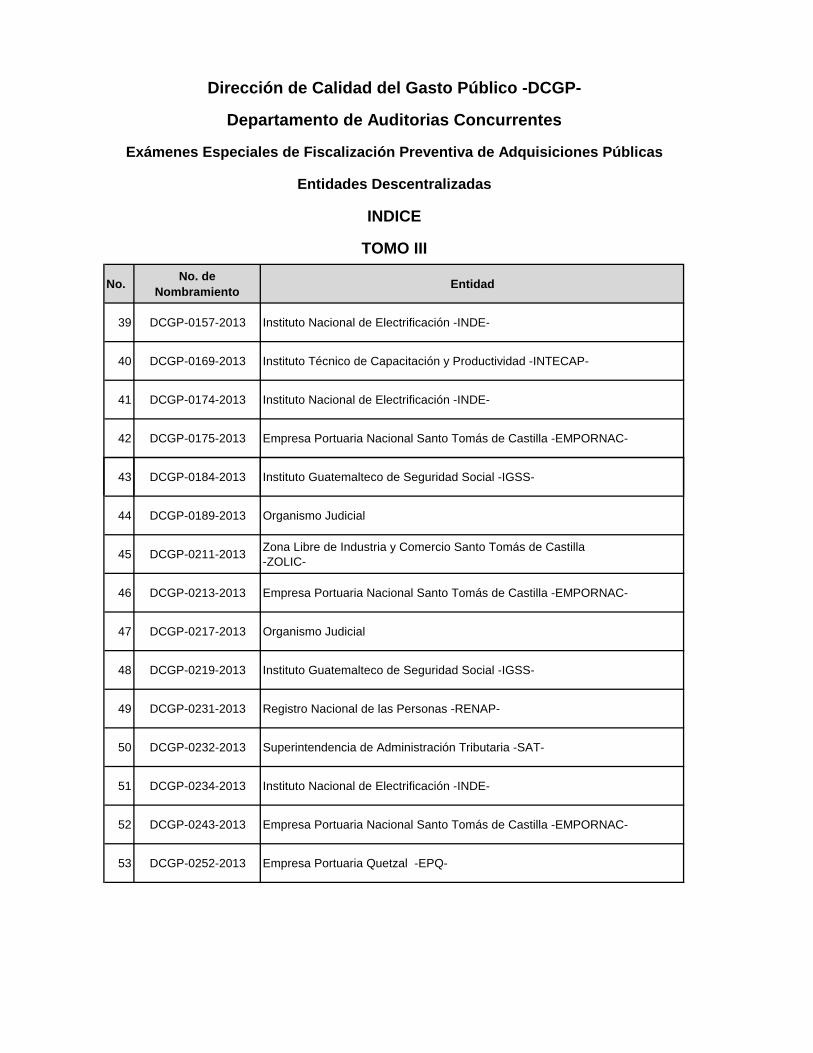

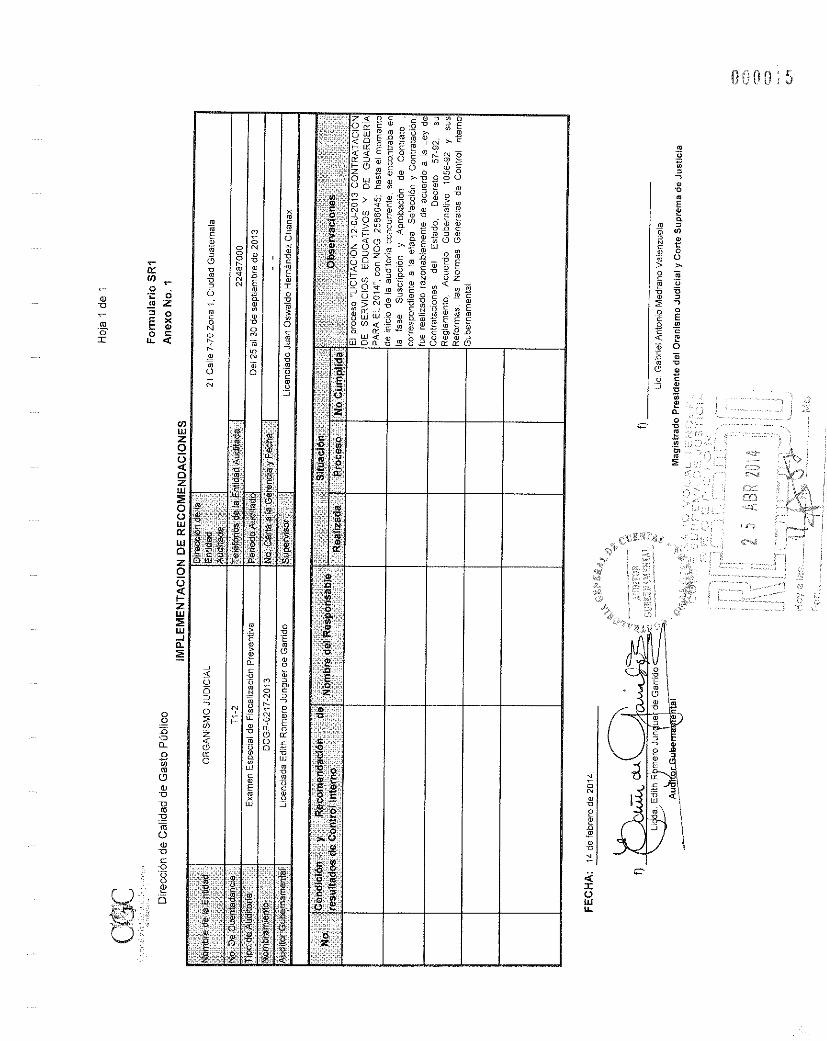

No. No. de Nombramiento Entidad

39 DCGP-0157-2013 Instituto Nacional de Electrificación -INDE-

40 DCGP-0169-2013 Instituto Técnico de Capacitación y Productividad -INTECAP-

41 DCGP-0174-2013 Instituto Nacional de Electrificación -INDE-

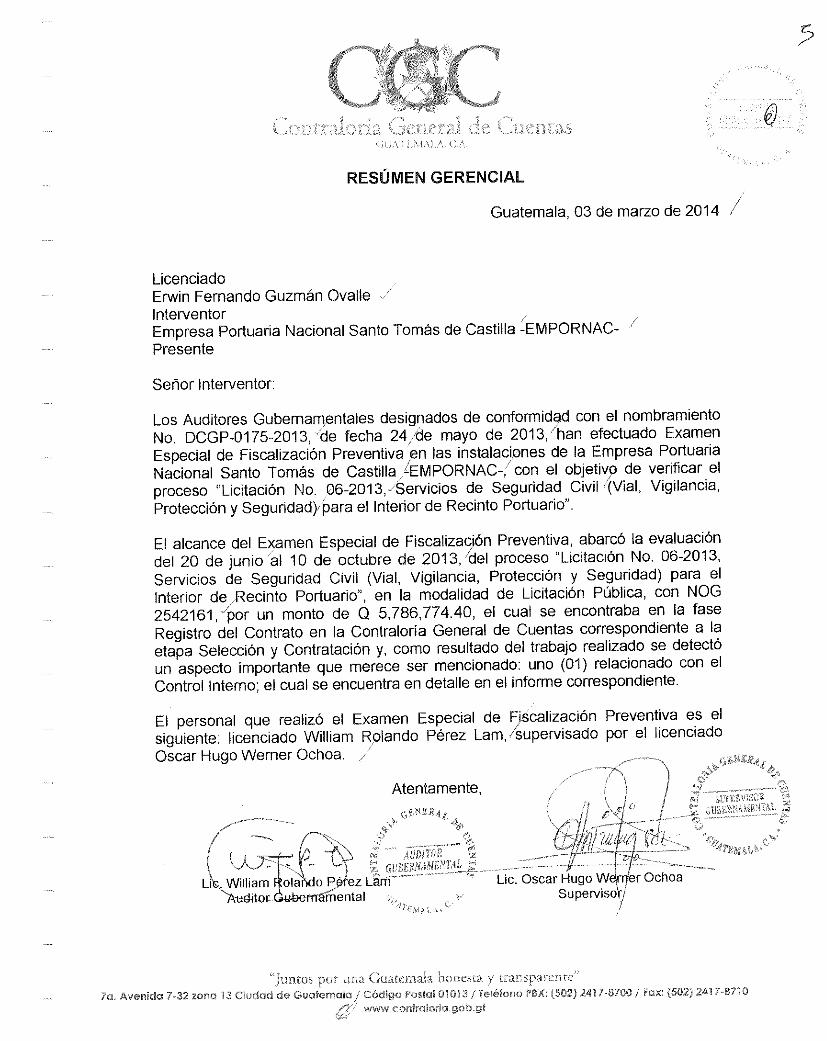

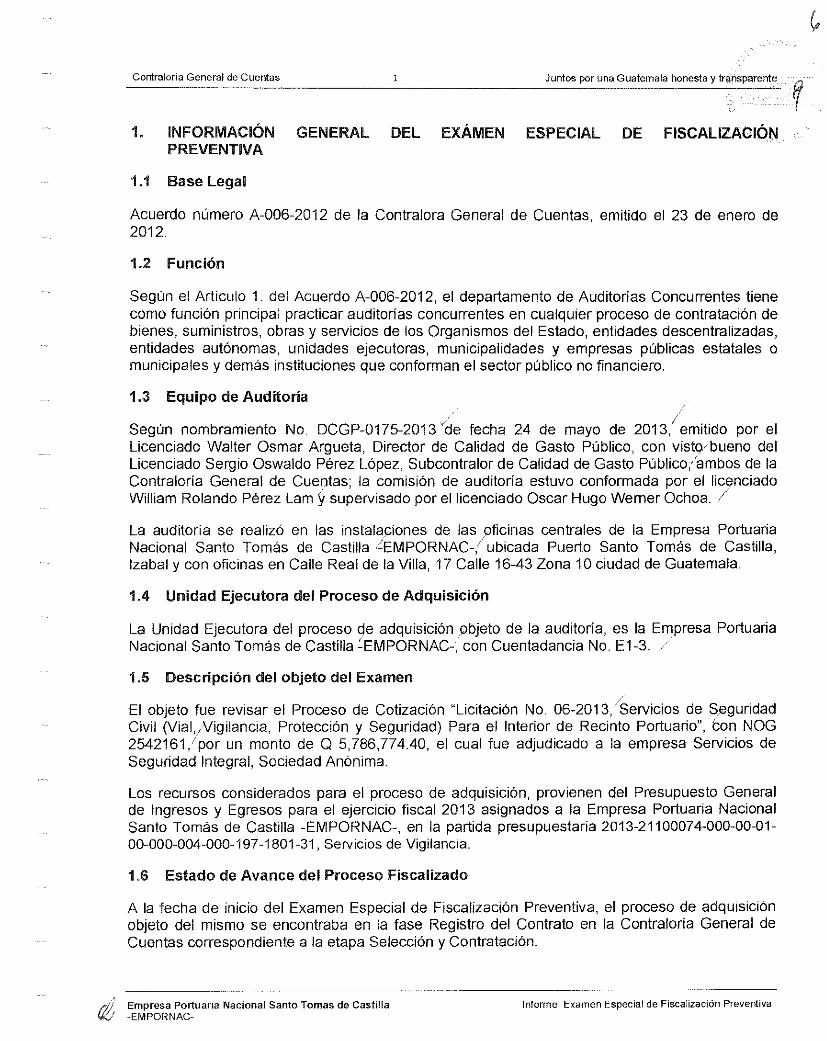

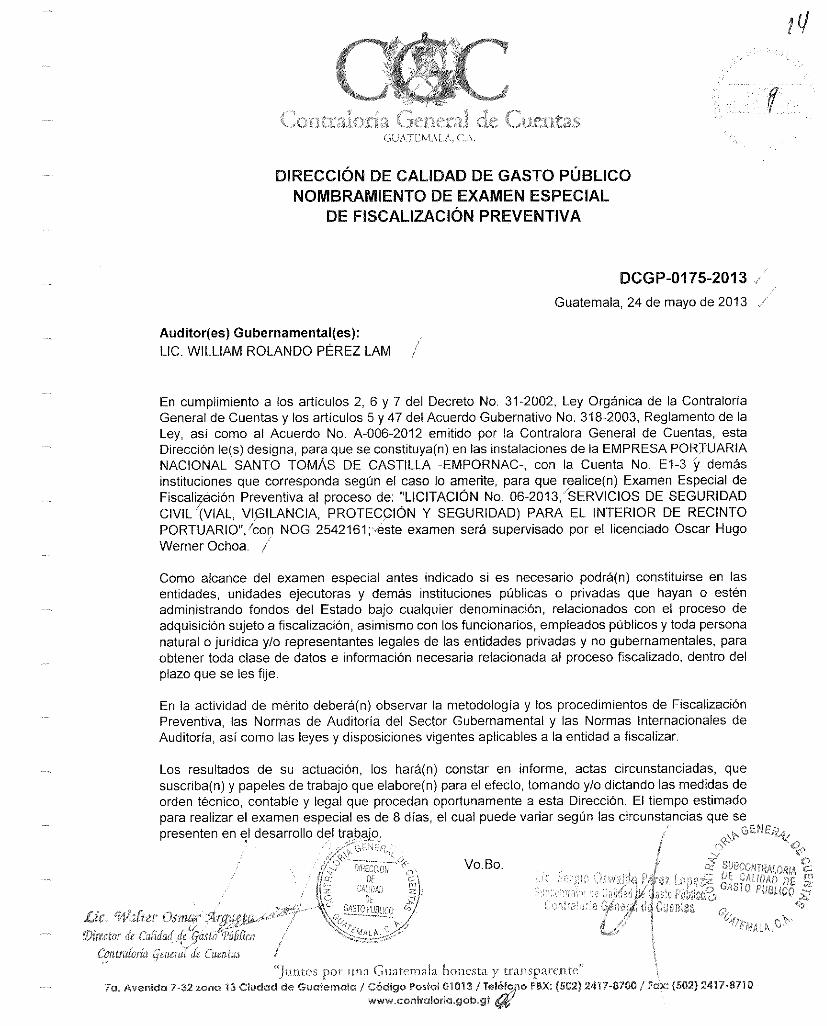

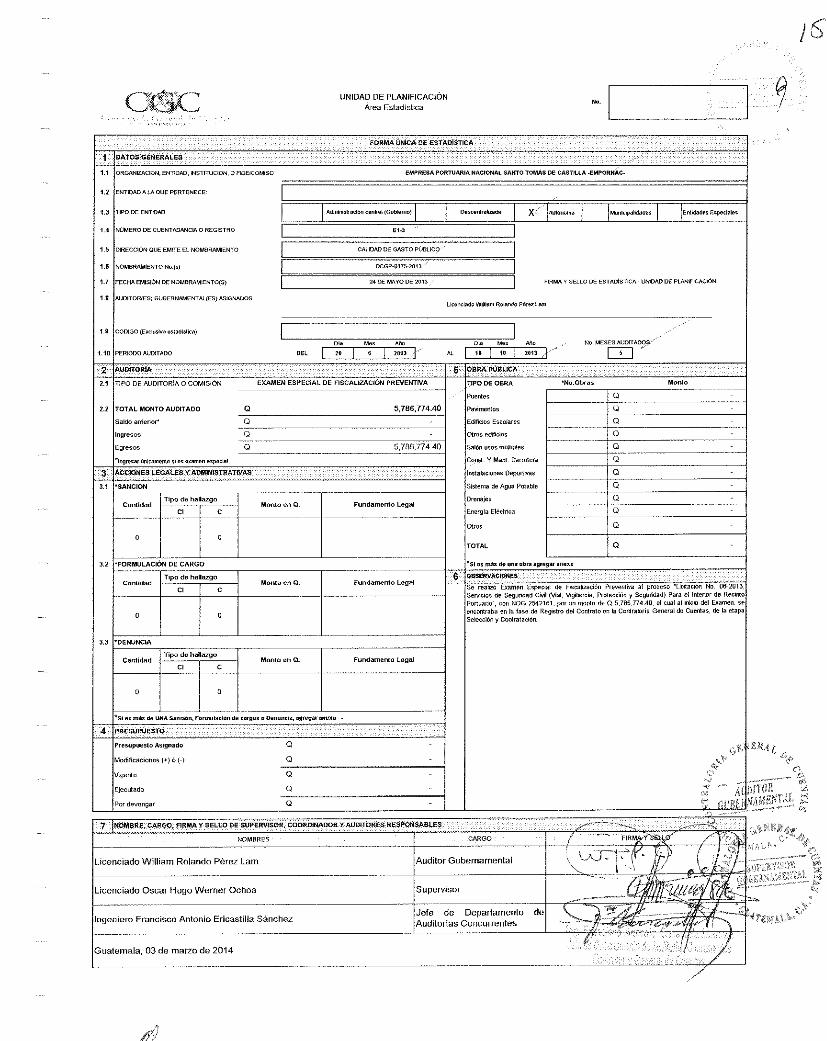

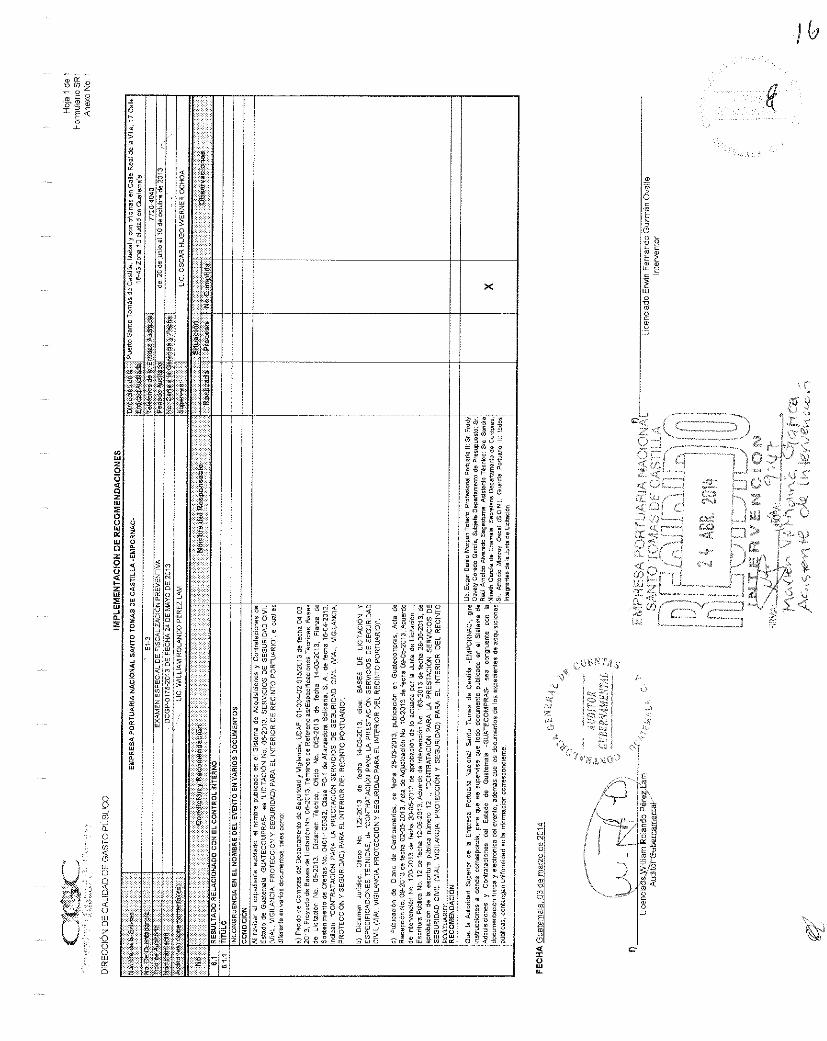

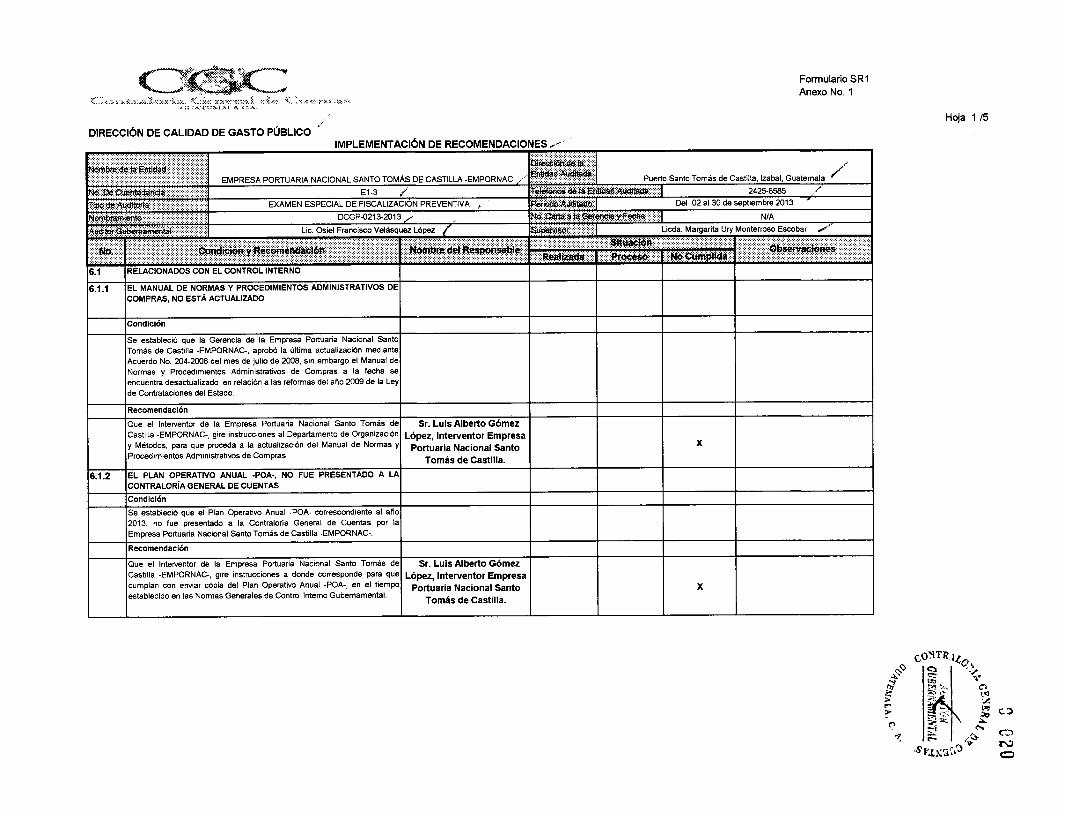

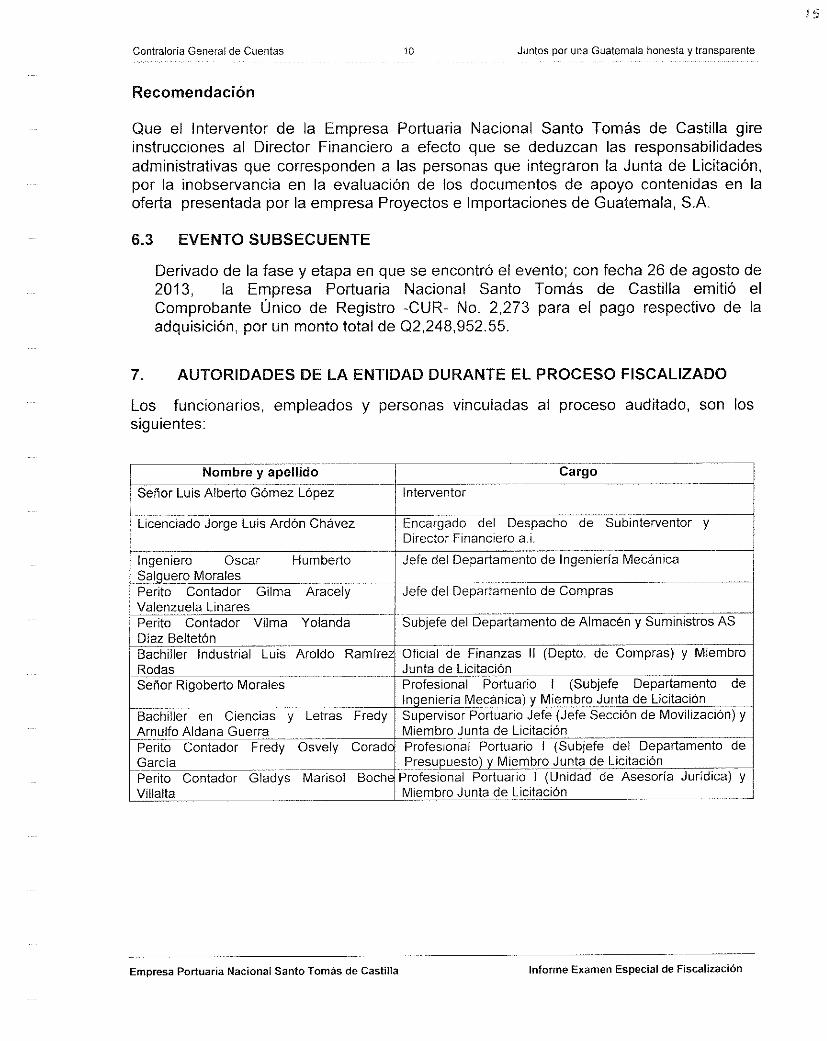

42 DCGP-0175-2013 Empresa Portuaria Nacional Santo Tomás de Castilla -EMPORNAC-

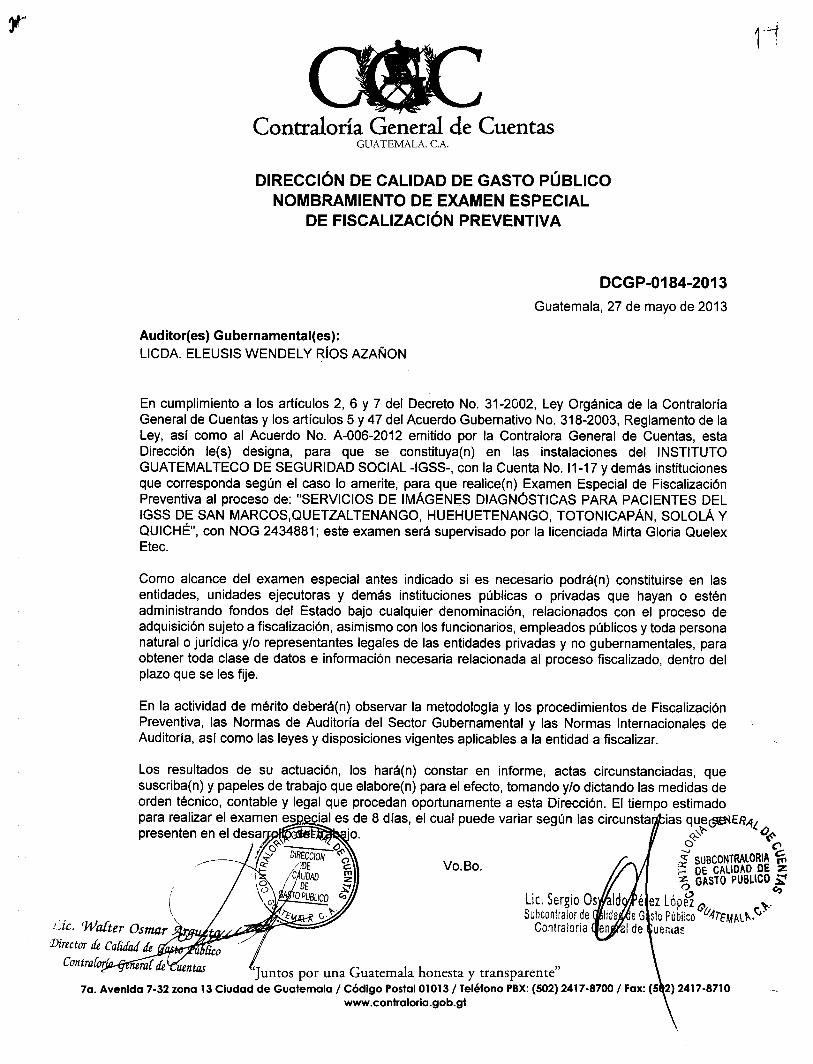

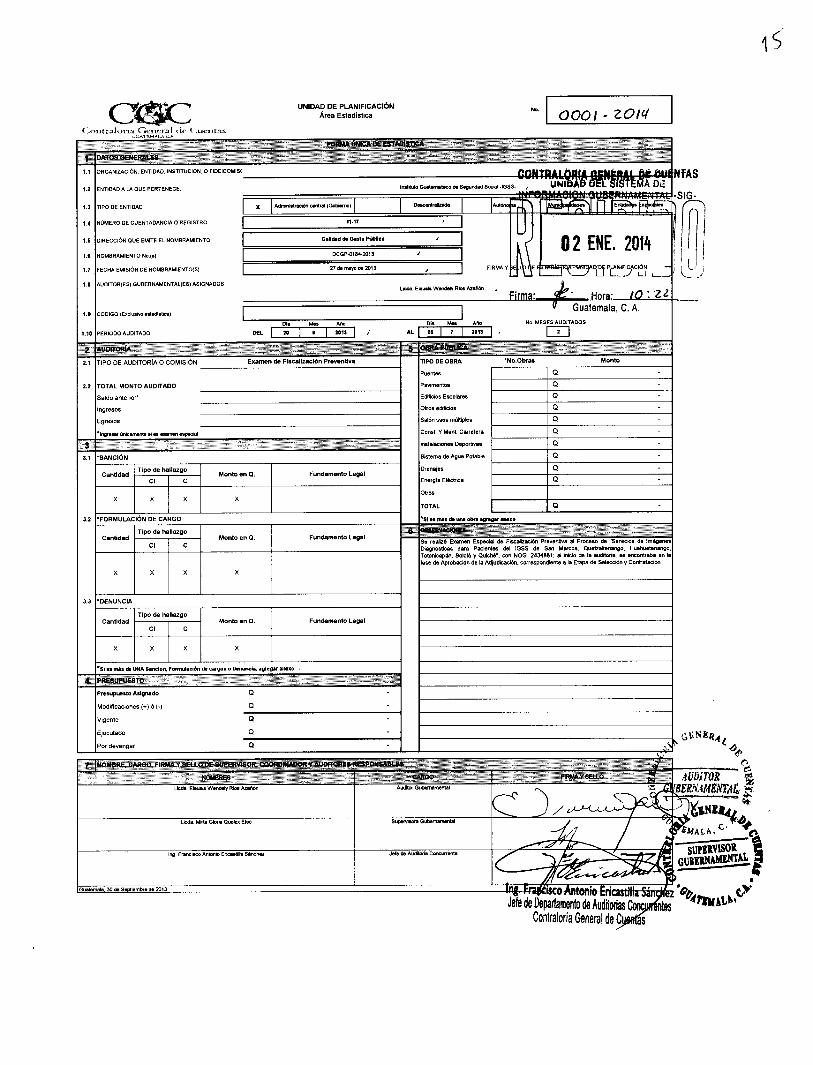

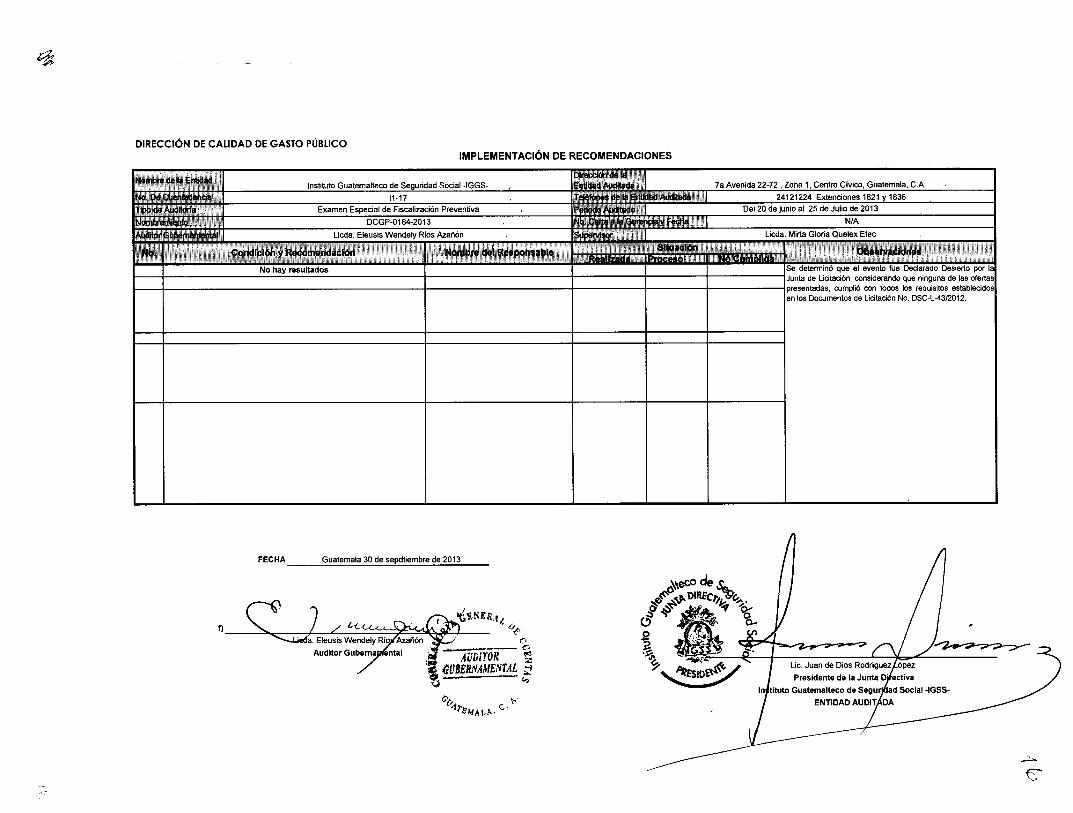

43 DCGP-0184-2013 Instituto Guatemalteco de Seguridad Social -IGSS-

Dirección de Calidad del Gasto Público -DCGP-

Departamento de Auditorias Concurrentes

Exámenes Especiales de Fiscalización Preventiva de Adquisiciones Públicas

Entidades Descentralizadas

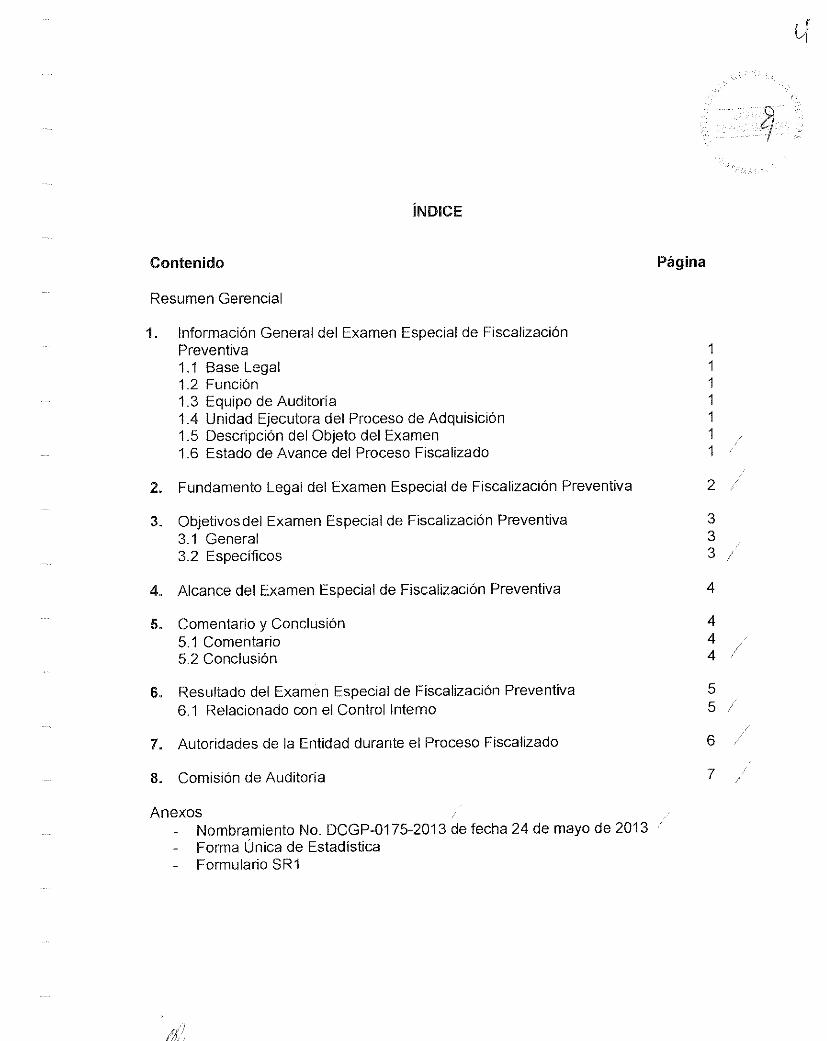

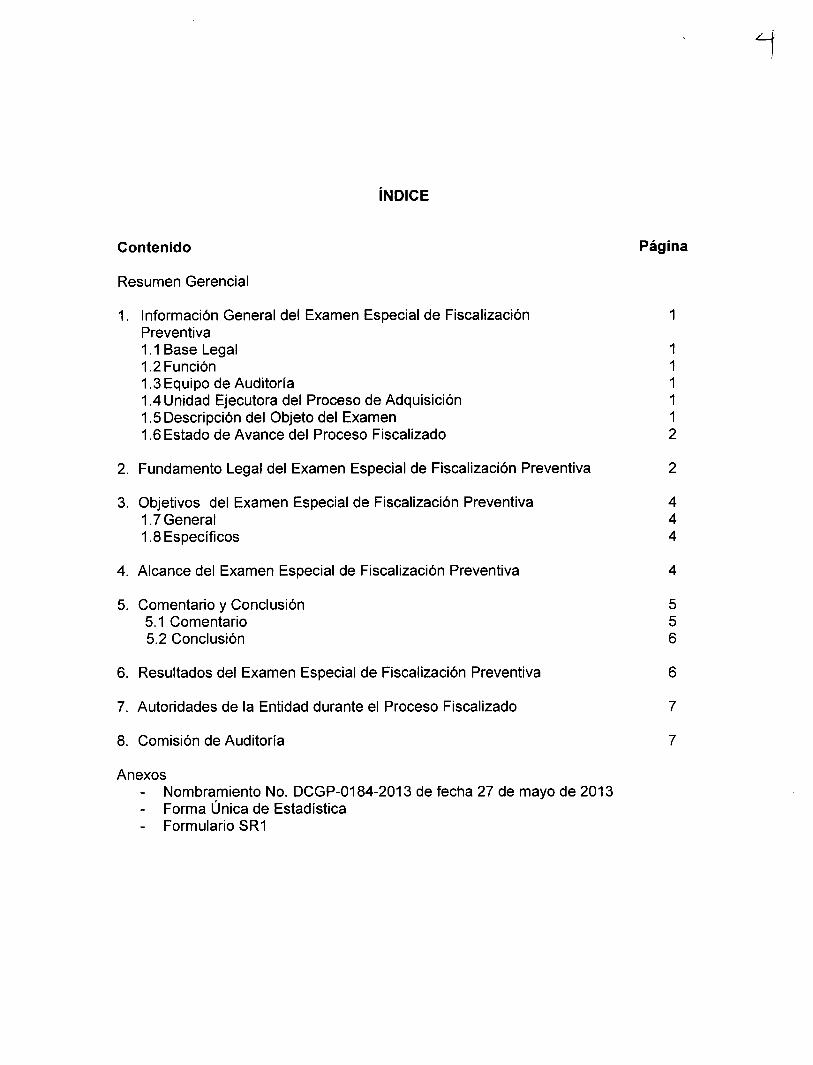

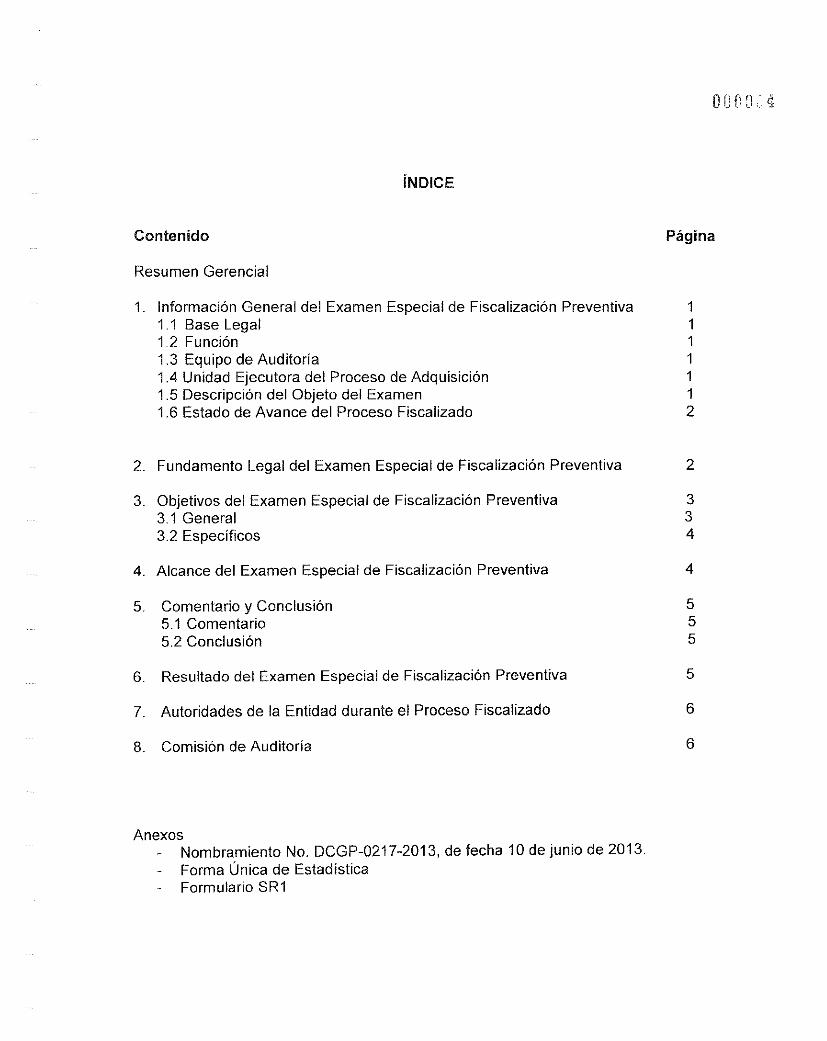

INDICE

TOMO III

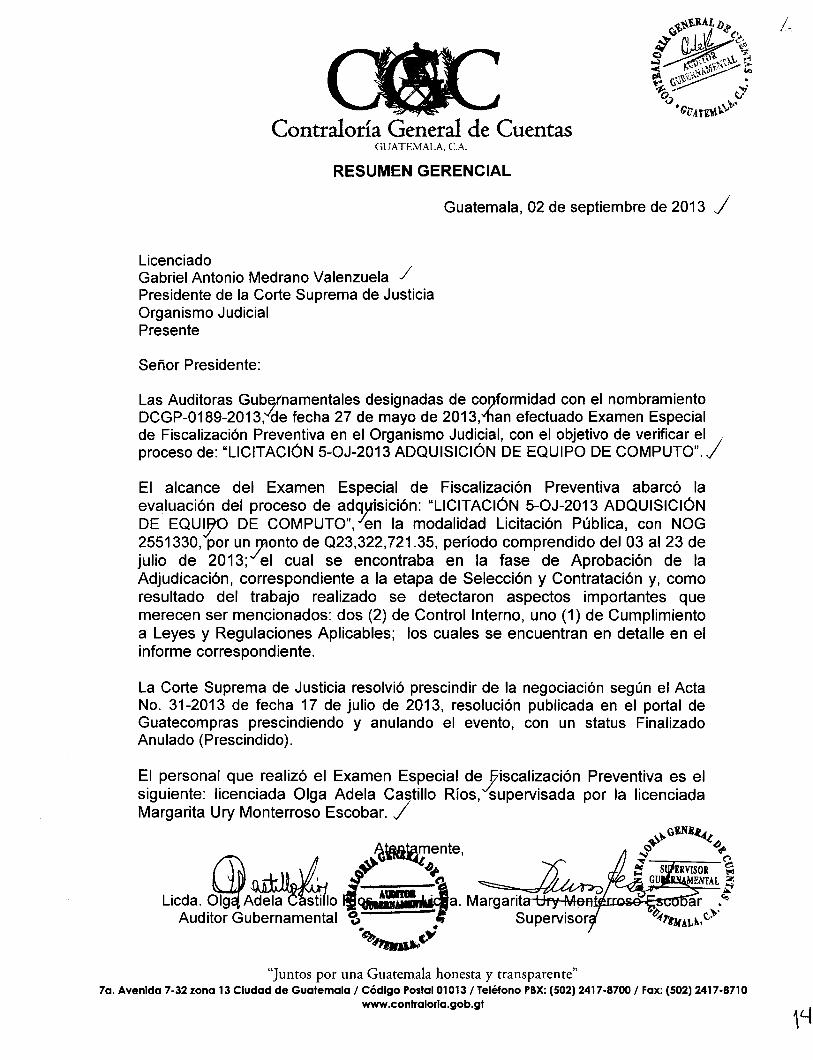

44 DCGP-0189-2013 Organismo Judicial

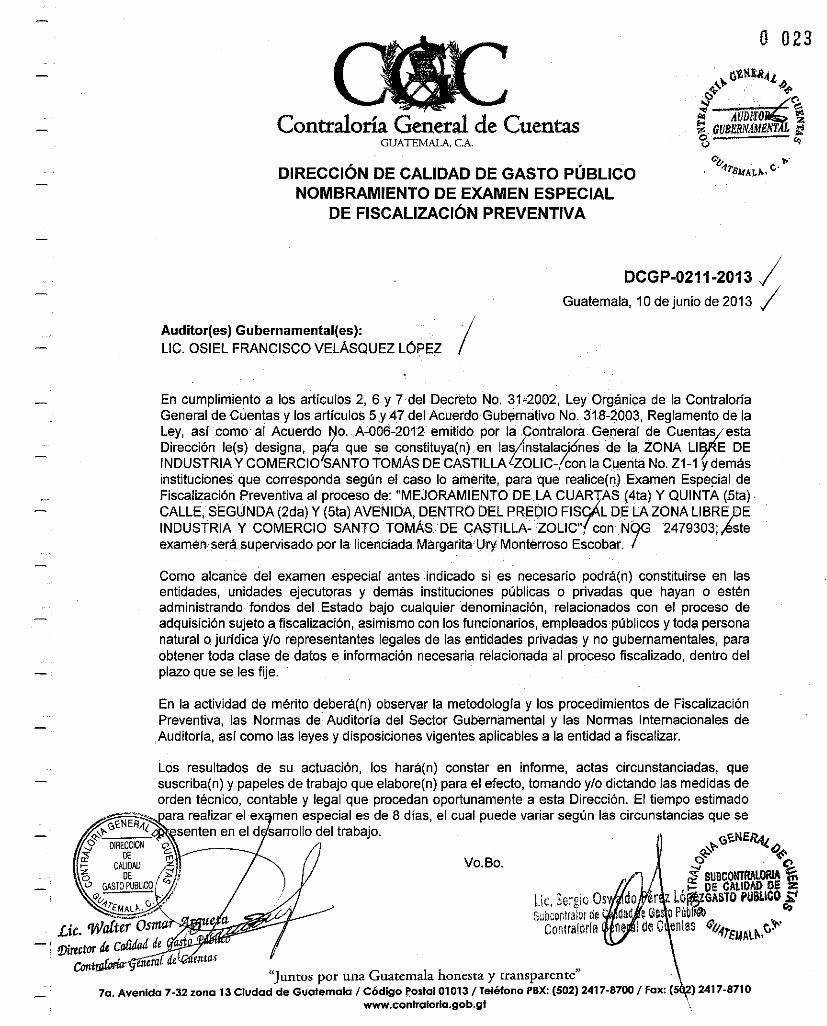

45 DCGP-0211-2013 Zona Libre de Industria y Comercio Santo Tomás de Castilla -ZOLIC-

46 DCGP-0213-2013 Empresa Portuaria Nacional Santo Tomás de Castilla -EMPORNAC-

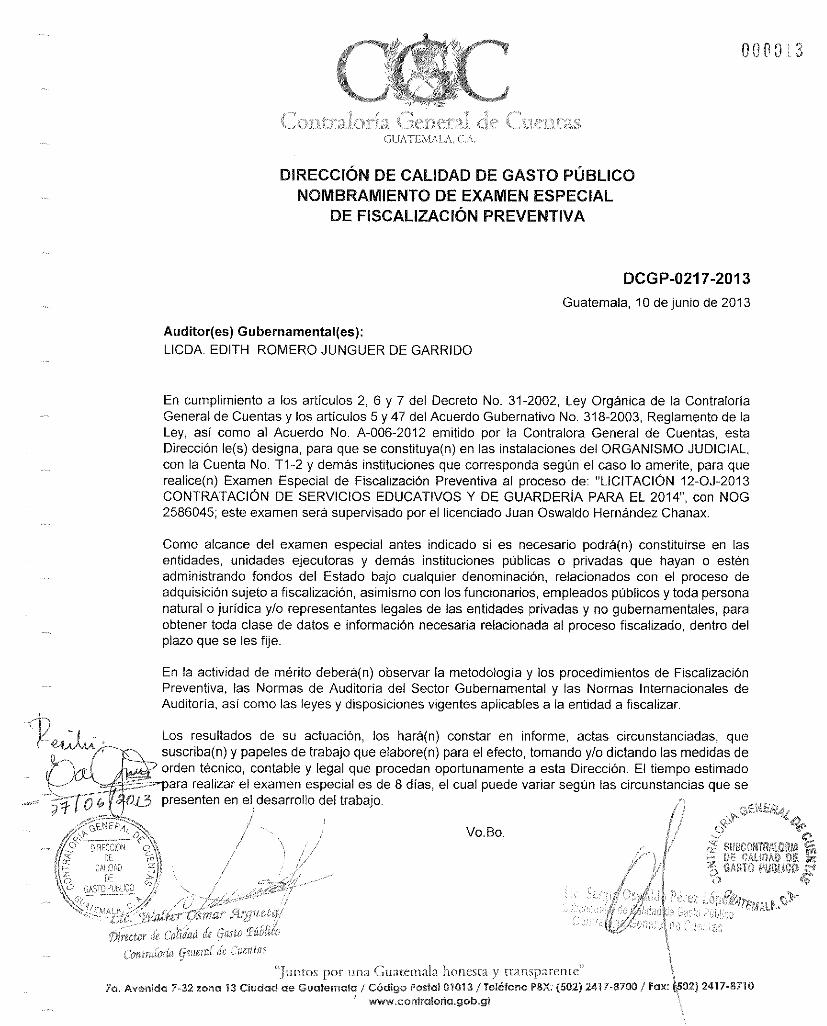

47 DCGP-0217-2013 Organismo Judicial

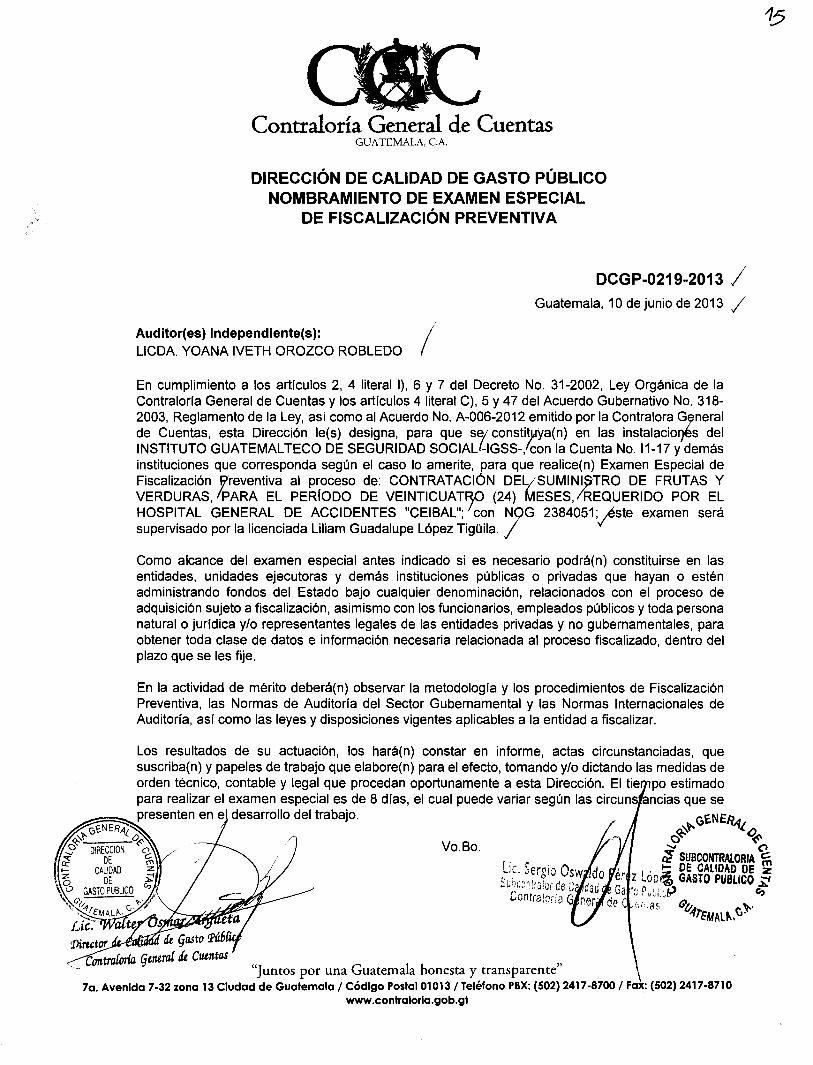

48 DCGP-0219-2013 Instituto Guatemalteco de Seguridad Social -IGSS-

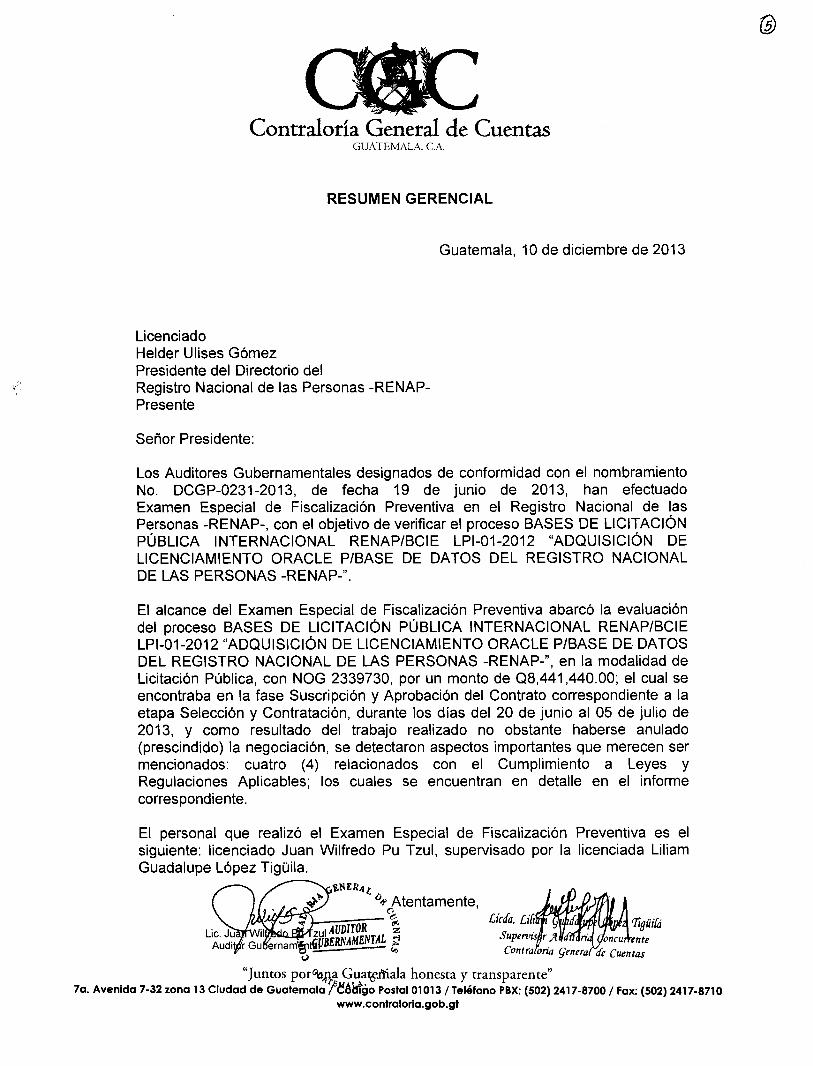

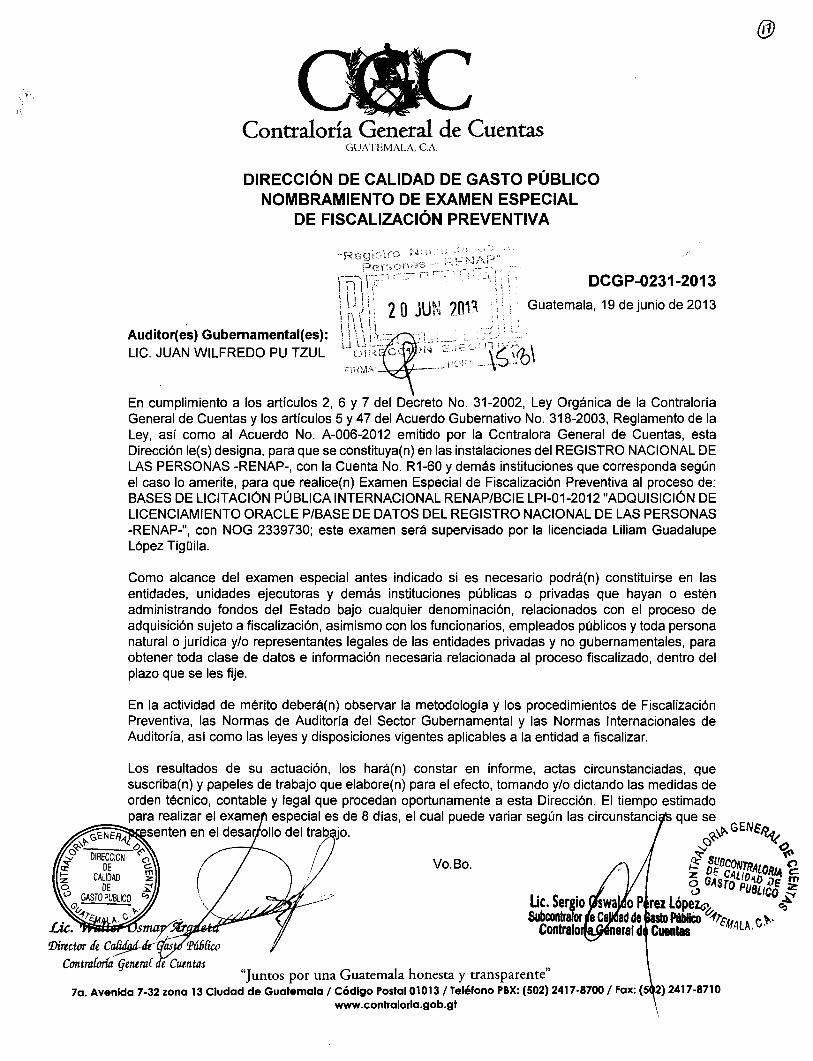

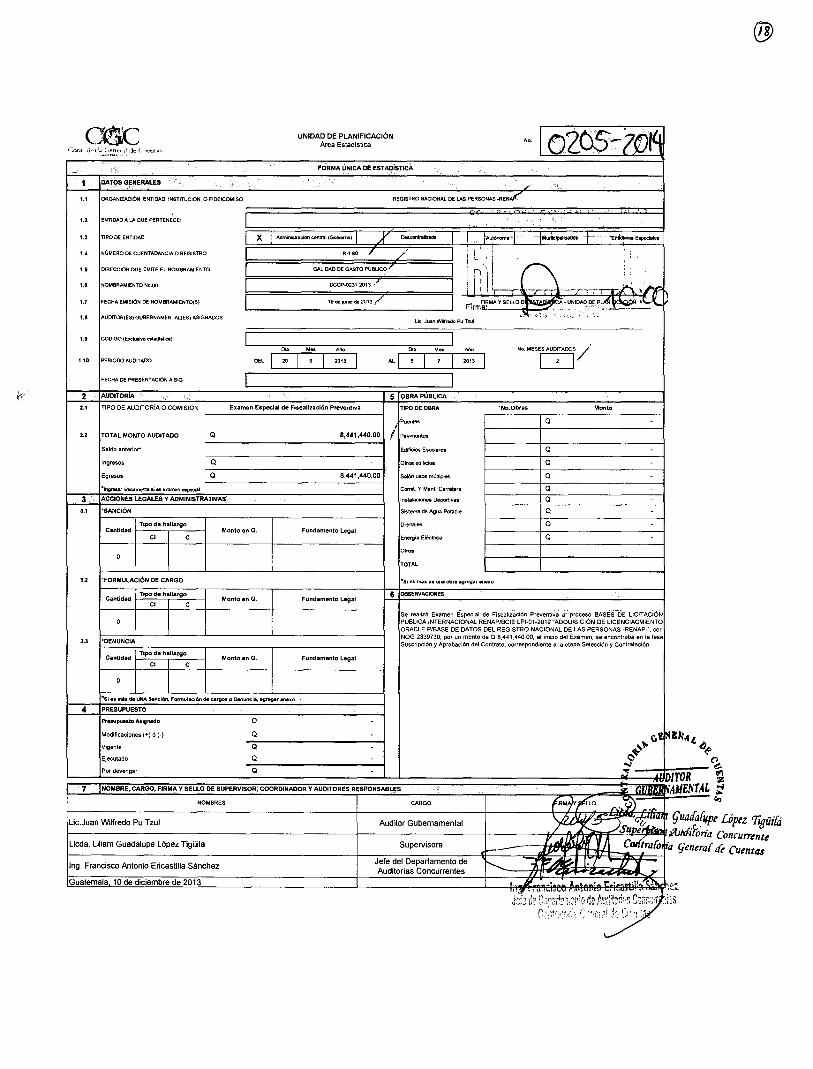

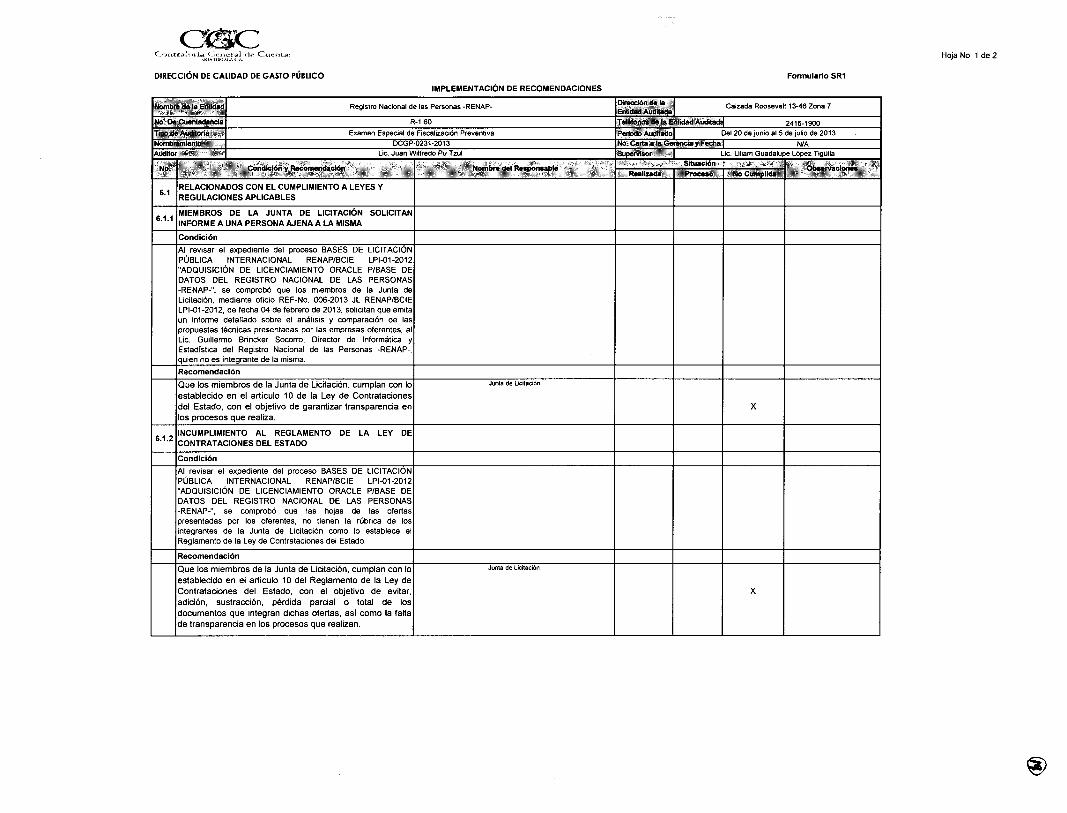

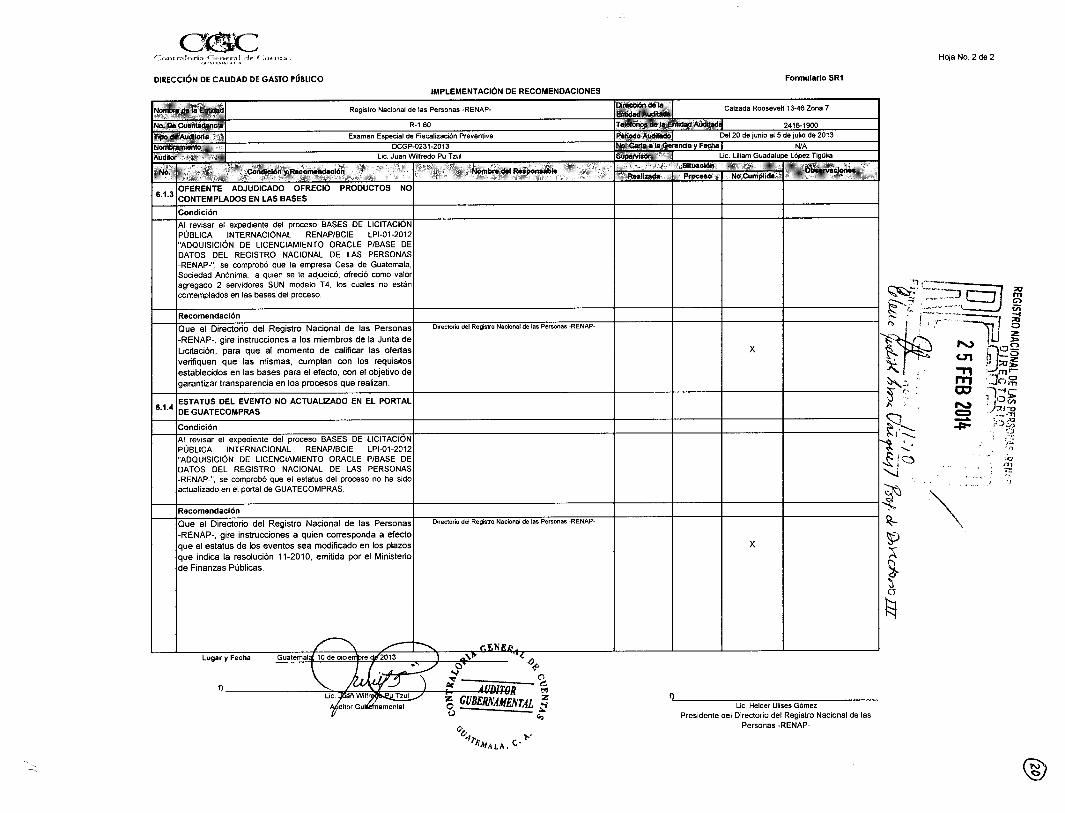

49 DCGP-0231-2013 Registro Nacional de las Personas -RENAP-

50 DCGP-0232-2013 Superintendencia de Administración Tributaria -SAT-

51 DCGP-0234-2013 Instituto Nacional de Electrificación -INDE-

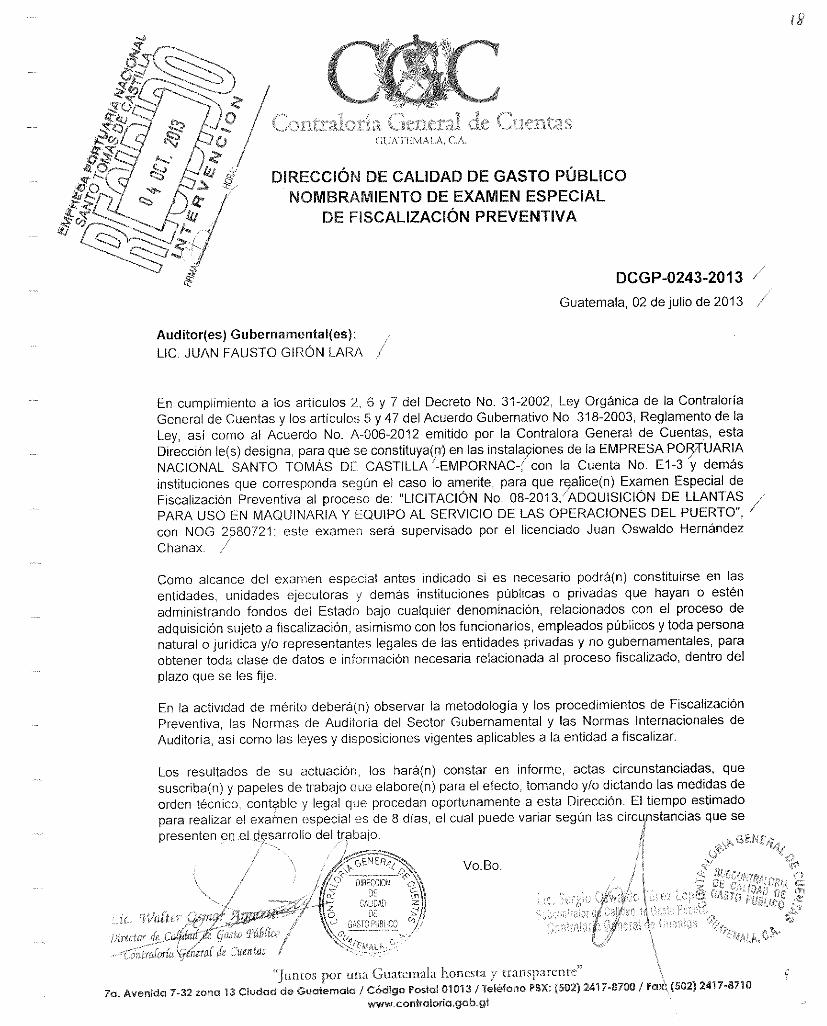

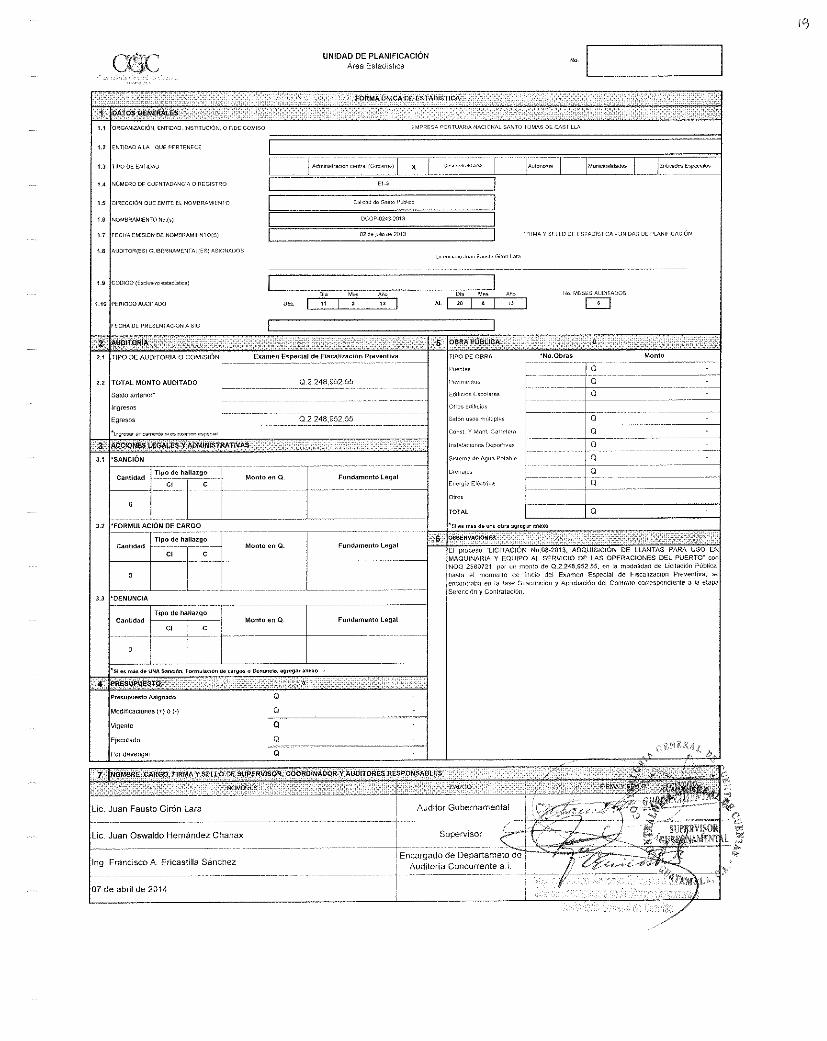

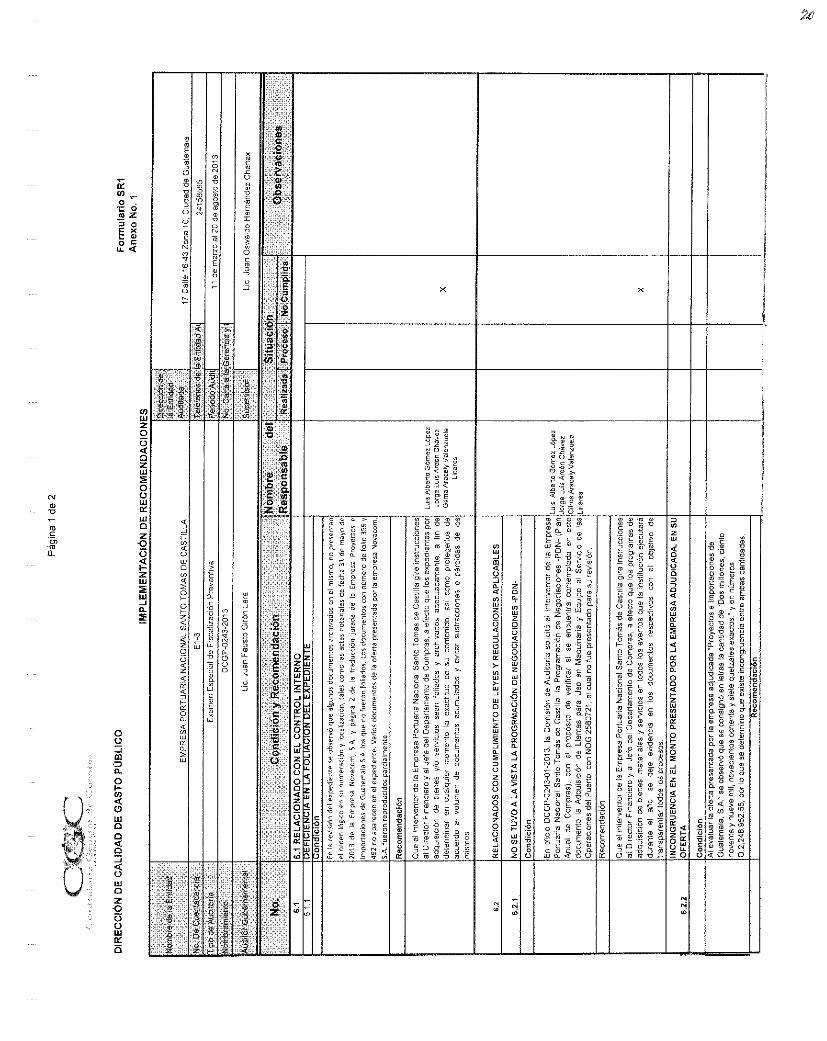

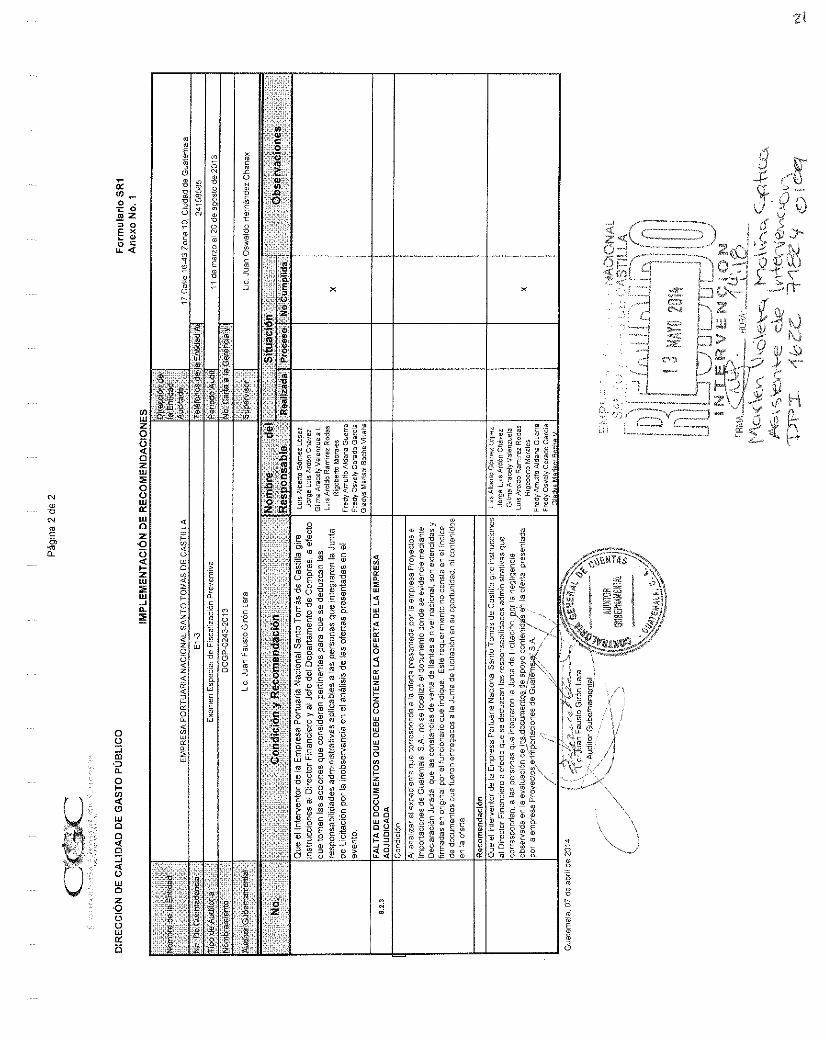

52 DCGP-0243-2013 Empresa Portuaria Nacional Santo Tomás de Castilla -EMPORNAC-

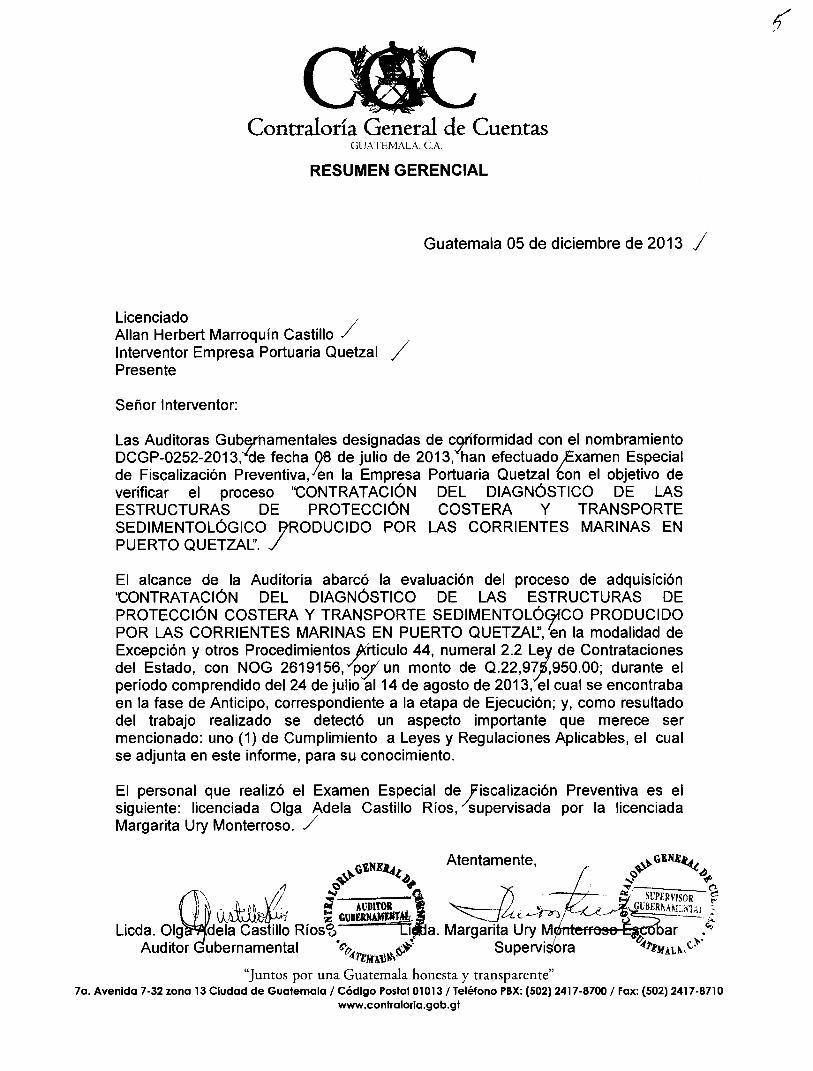

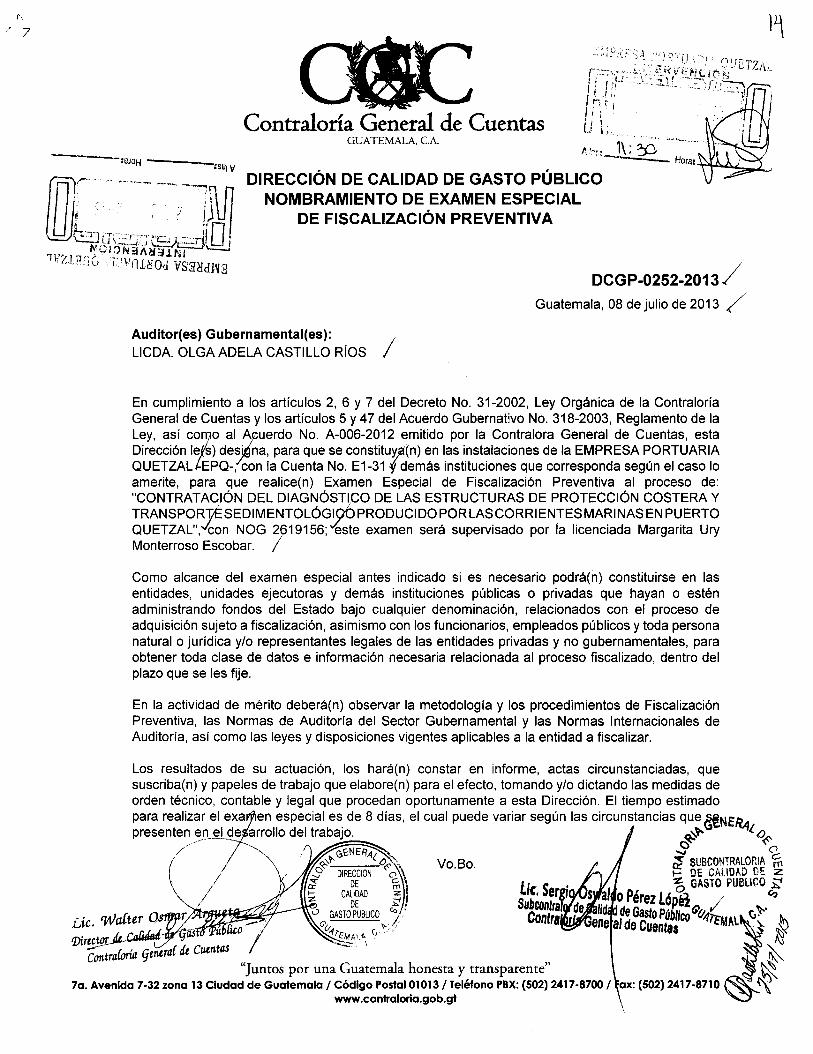

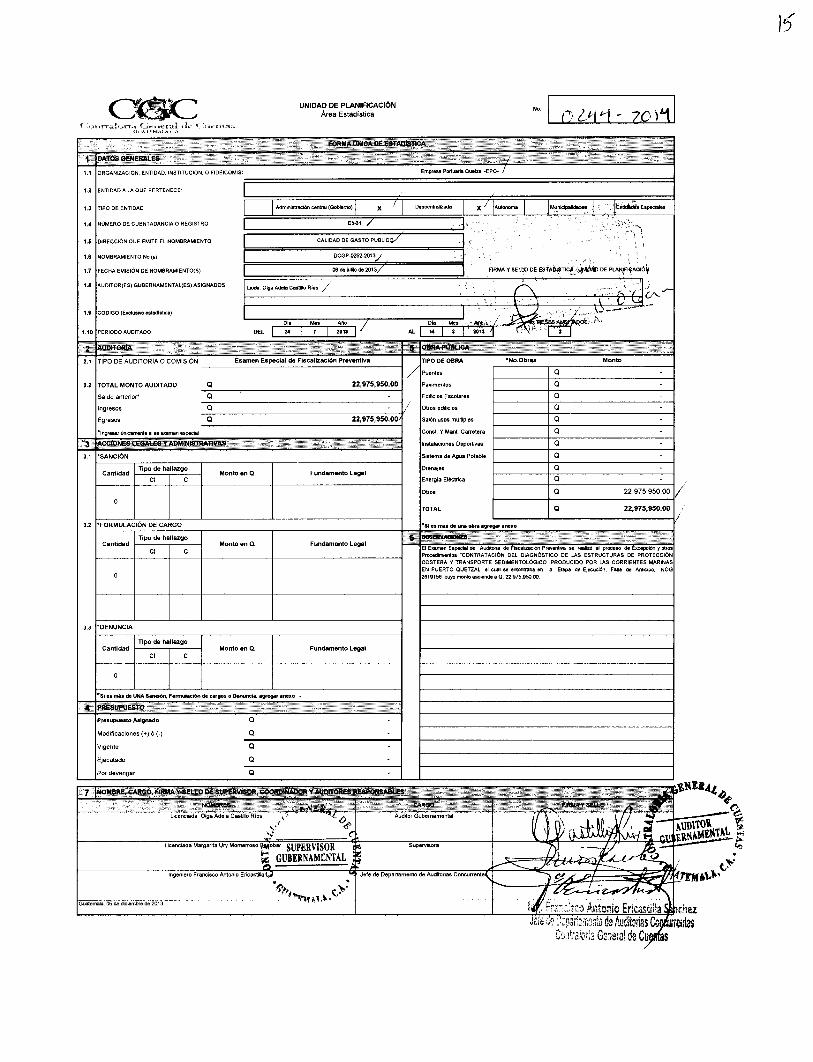

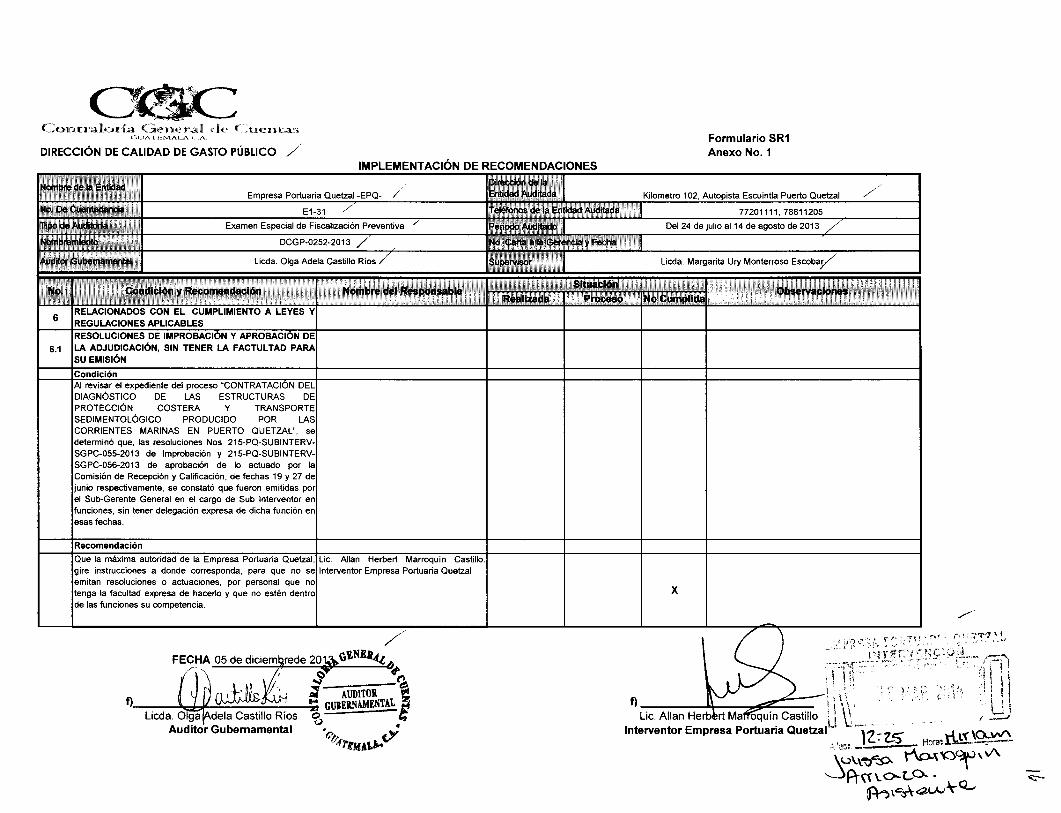

53 DCGP-0252-2013 Empresa Portuaria Quetzal -EPQ-

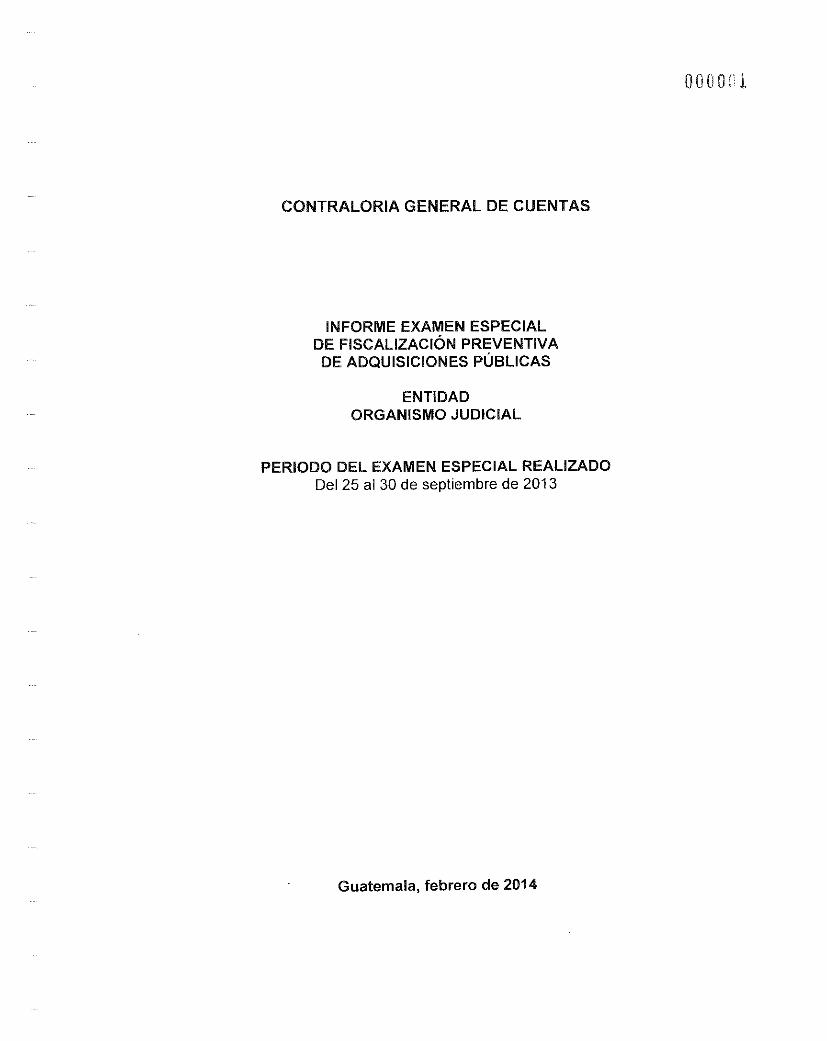

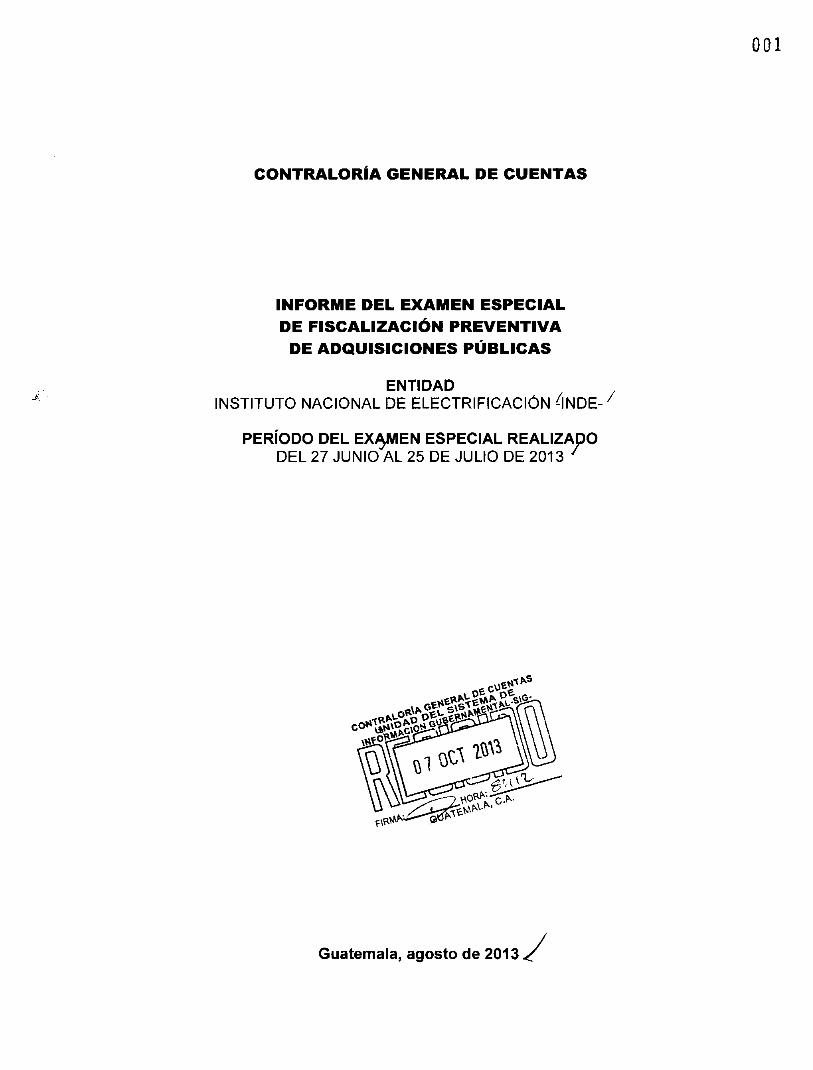

CONTRALORÍA GENERAL DE CUENTAS

INFORME DEL EXAMEN ESPECIALDE FISCALIZACIÓN PREVENTIVADE ADQUISICIONES PÚBLICAS

ENTIDADINSTITUTO NACIONAL DE ELECTRIFICACIÓN /

-INDE-

PERÍODO DEL EXAMEN ESPECIAL REALIZADODEL 02 AL 17 DE MAYO DE 2013 /

CONTRALORIA GENERAL. DE CUENTAS

040tr D"SgtAEMIIII.E-SIG-

HORA „•

Guatemala, junio de 2013

INSTITUTO NACIONAL DE ELECTRIFICACiuGERENCIA GENERAL - INDE

n

0 7 ÁGO 2013

DMS ON DE SEGURIDAD CORPpECRITARIA DE JEF

A as I/ Hrs F

"rFmALN,c'Ss.

Lictz

as

Contraloría General de CuentasGUATEMALA, C.A.

Guatemala, 04 de junio de 2013 /

IngenieroErick Estuardo Archila Dehesa /Presidente del Consejo DirectivoInstituto Nacional de Electrificación -INDE-Presente

Señor Presidente:

En mi calidad de Subcontralor de Calidad de Gasto Público y en cumplimiento delo regulado en la literal k del artículo 13 de la Ley Orgánica de la ContraloríaGeneral de Cuentas, conforme la delegación que oportunamente me fueraotorgada, hago de su conocimiento de manera oficial el informe del ExamenEspecial de Fiscalización Preventiva realizado por los auditores gubernamentalesque en su oportunidad fueron nombrados para el efecto y quienes de conformidadcon el artículo 29 de la precitada Ley Orgánica son responsables del contenido yefectos legales del mismo.

Sin otro particular, atentamente,,NP.

GEN EftlZ0Cr

jSU CONTRALORIA ,1-- DE

B CALIDAD DE z

, GASTO PUBLICO "--,o la

co

"Juntos por una Guatemala honesta y transparente"7a. Avenida 7-32 zona 13 Ciudad de Guatemala / Código Postal 01013 / Teléfono PBX: (502) 2417-8700 / Fax: (502) 2417-8710

www.coniraloria.gob.gt

CONTRALORÍA GENERAL DE CUENTAS

INFORME DEL EXAMEN ESPECIALDE FISCALIZACIÓN PREVENTIVADE ADQUISICIONES PÚBLICAS

ENTIDADINSTITUTO NACIONAL DE ELECTRIFICACIÓN /

-INDE-

PERÍODO DEL EXAMEN ESPECIAL REALIZADODEL 02 AL 17 DE MAYO DE 2013 i

3

Guatemala, junio de 2013

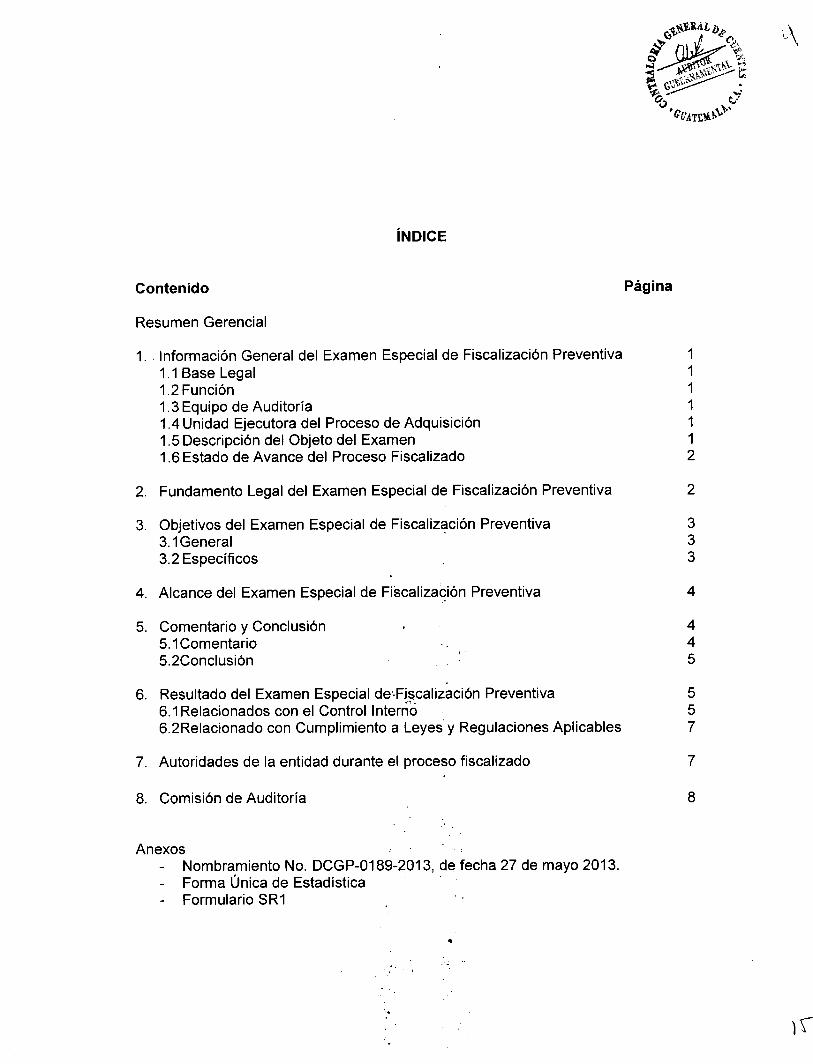

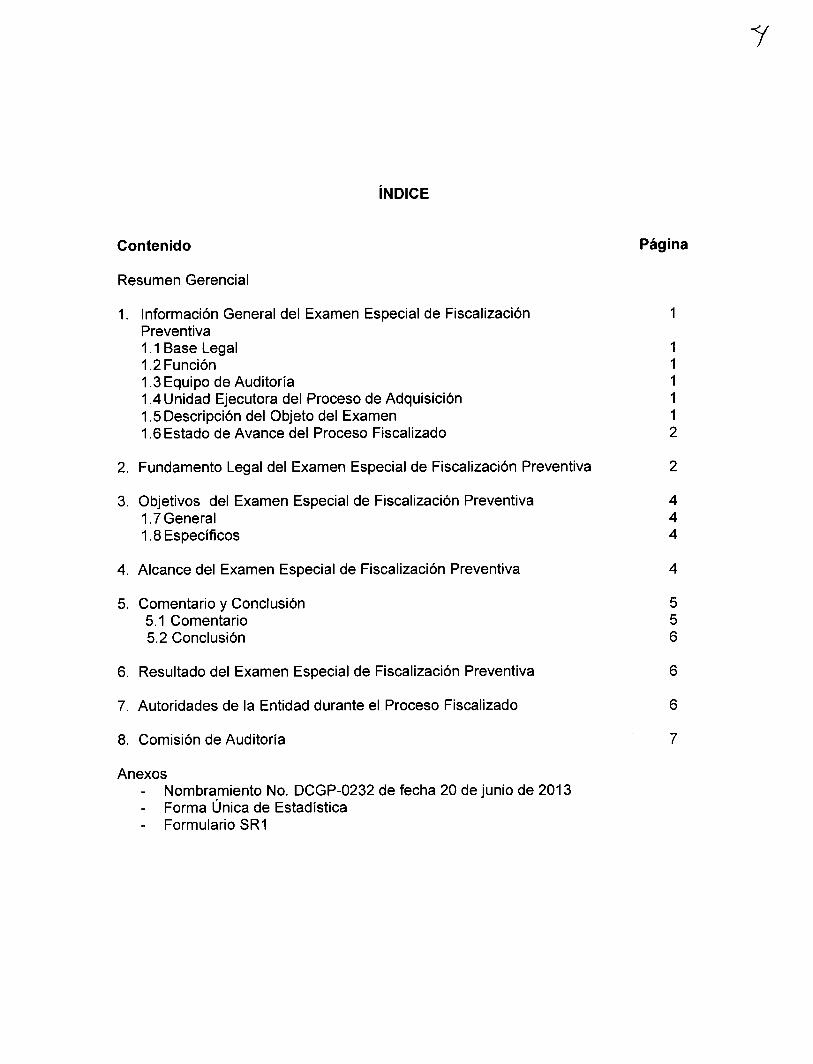

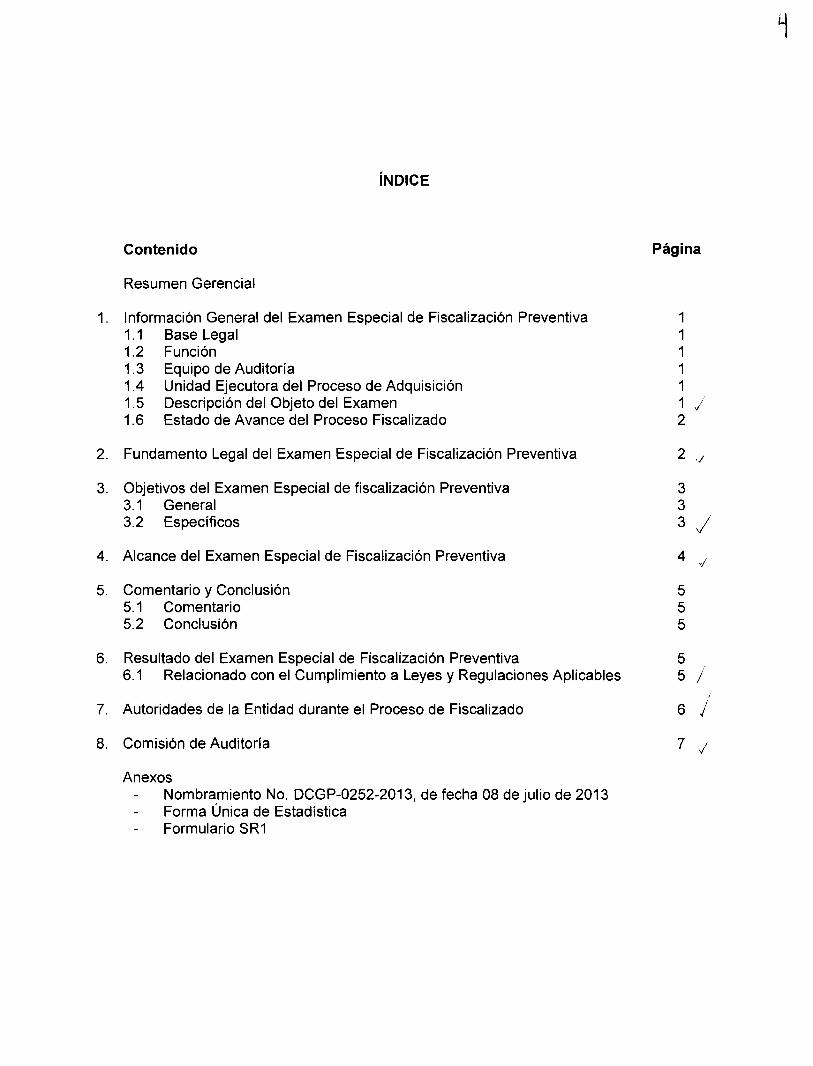

ÍNDICE

Contenido Página

Resumen Gerencial

Información General del Examen Especial de Fiscalización Preventiva 11.1 Base Legal 11.2 Función 11.3 Equipo de Auditoría 11.4 Unidad Ejecutora del Proceso de Adquisición 11.5 Descripción del Objeto del Examen 11.6 Estado de Avance del Proceso Fiscalizado 2

Fundamento Legal del Examen Especial de Fiscalización Preventiva 2

Objetivos del Examen Especial de fiscalización Preventiva 43.1 General 43.2 Específicos 4

Alcance del Examen Especial de Fiscalización Preventiva 4

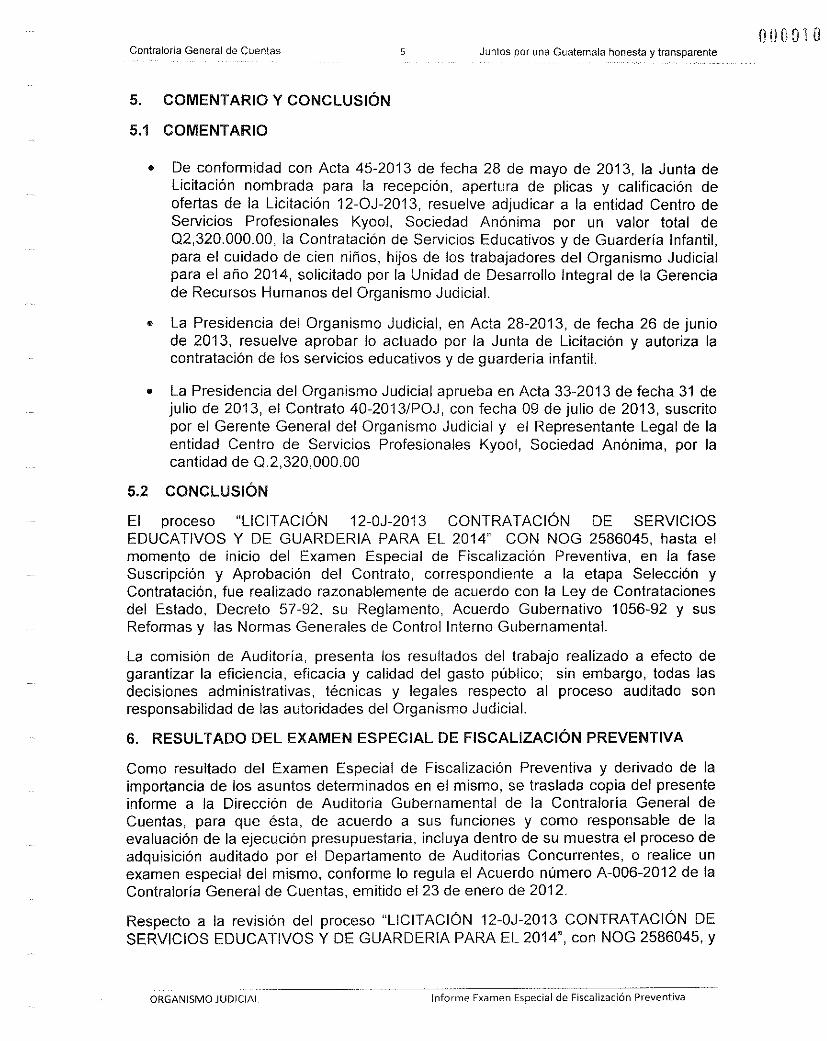

Comentario y Conclusión 55.1 Comentario 55.2 Conclusión 5

Resultados del Examen Especial de Fiscalización Preventiva 66.1 Relacionados con el Cumplimiento a Leyes y Regulaciones Aplicables 66.2 Observación y Recomendación 13

Autoridades de la Entidad durante el Proceso de Fiscalizado 14

Comisión de Auditoría 15

AnexosNombramiento No. DCGP-0157-2012, de fecha 29 de abril de 2013Forma Única de EstadísticaFormulario SR1

Lic. Margarita USupervise ra

Contraloría General de CuentasGUATEMALA, C.A.

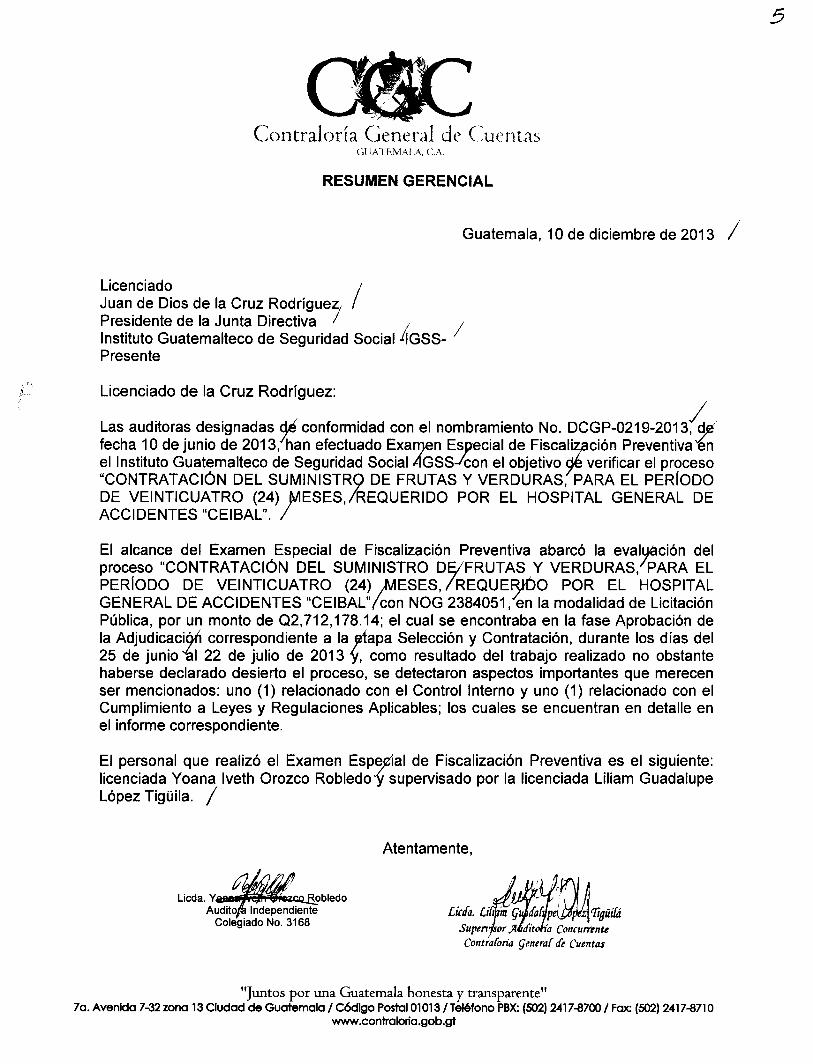

RESUMEN GERENCIAL

Guatemala, 04 de junio de 2013 /

IngenieroErick Estuardo Archila Dehesa /Presidente del Consejo DirectivoInstituto Nacional de Electrificación -INDE- /Presente

Señor Presidente:

Los Auditores Gubernamentales designados de coinformidad con el nombramientoNo. DCGP-0157-2013,kle fecha 29 de abril 2013, han efectuado Examen Esp9cialde Fiscalización Preventiva en el Instituto Nacional de Electrificación, /-INDE-,/ conel objetivo de verificar el proceso de adquisición de: ENTE/A74-2013-0001 /"CONTRATACIÓN DE SERVICIOS DE SEGURIDAD Y VIGILANCIA DE LOSBIENES E INSTALACIONES DEL INDE, SUS EMPRESAS Y DEPENDENCIAS." /

El alcance del Examen Especial de Fiscalización Preventiva abarcó la evaluacióndel proceso de adquisición: ENTE/A74-2013-0001 /CONTRATACIÓN DESERVICIOS DE SEGURIDAD Y VIGILANCIA DE LOS BIENES EINSTALACIONES DEL INDE, SUS EMPRESAS Y DEPENDENCIAS.", en lamodalidad de licitación pública, con NOG 2494329, / por un monto ds'Q.52,905,600.00, realizado durante el periodo del 02 al 17 de mayo de 2013; elcual se encontraba en la fase de Suscripción y Aprobación del Contrato,correspondiente a la etapa de Selección y Contratación y, como resultado deltrabajo realizado se detectaron aspectos importantes que merecen sermencionados: ocho (8) resultados relacionados con el Cumplimiento a Leyes y una(1) Observación y Recomendación; los cuales se encuentran en detalle en elinforme correspondiente.

El personal que realizó el Examen Especial de fiscalización Preventiva es elsiguiente: licenciado Nelso Rudy González López y supervisado por la licenciadaMargarita Ury Monterroso Escobar. /

Atentamenteo __olí!_.›,......04.-000

fio„t.Lic. Nelso RuAuditor G

7a. Avenida 7-32 zona 13 Ciudad de Guatemala honesta y transparente"

Código Postal 01013 / Teléfono PBX: (502) 2417-8700 / Fax: (502) 2417-8710www.contraloria.gob.gt

Contra fa General ds Cuentas na Guatemala honesta y transparente

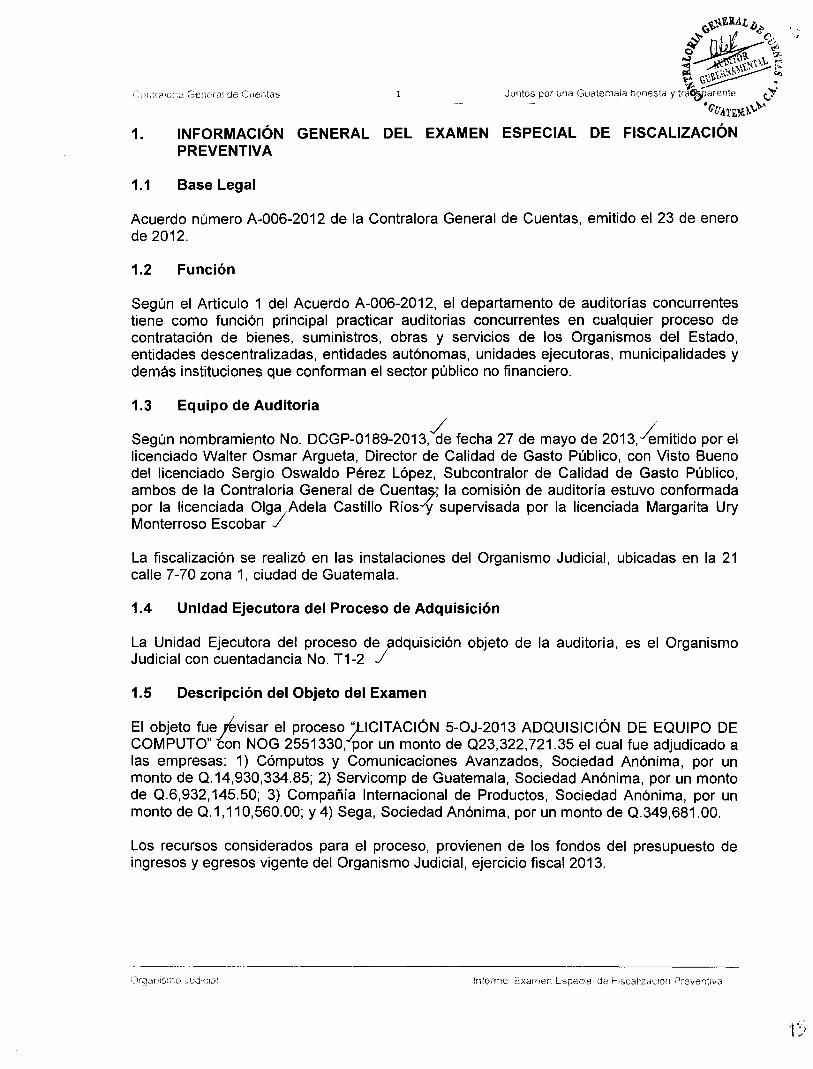

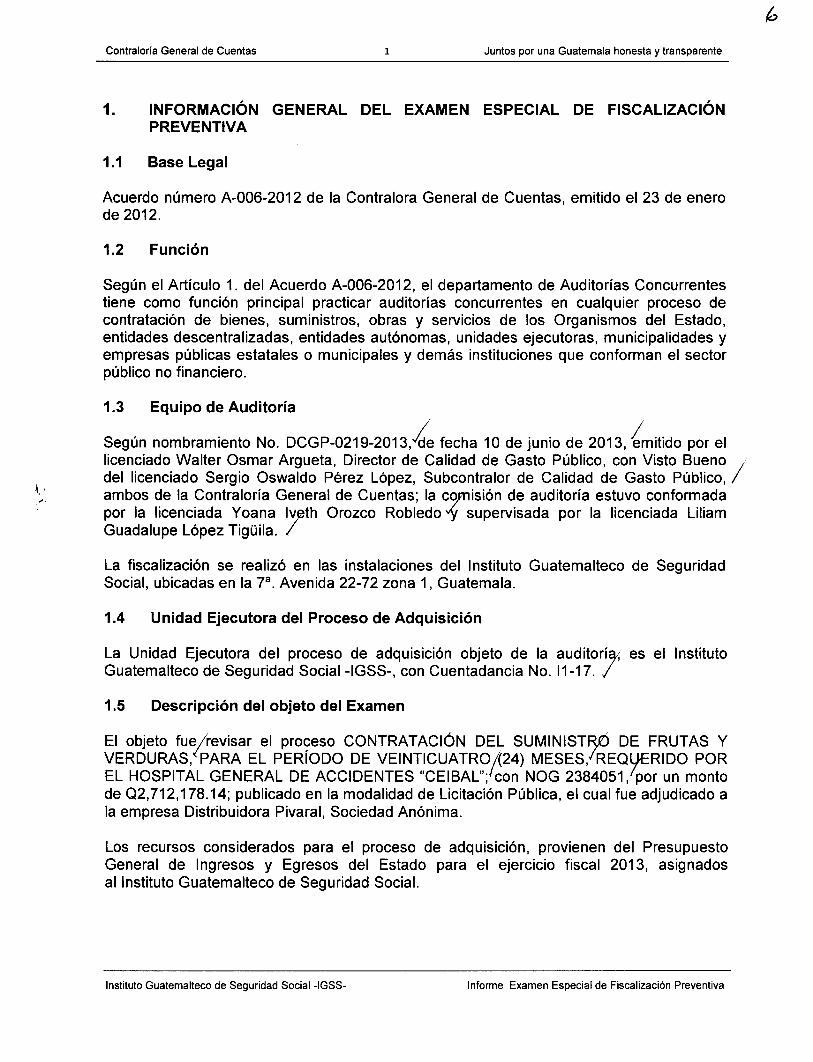

1. INFORMACION GENERAL DEL EXAMEN ESPECIAL DE FISCALIZACIÓNPREVENTIVA

1.1 Base Legal

Acuerdo Número A-006-2012 de la Contralora General de Cuentas, emitido el 23 de enerode 2012.

1.2 Función

Según el artículo 1. del Acuerdo A-006-2012 el departamento de Auditorías Concurrentestiene como función principal practicar Auditorías concurrentes en cualquier proceso decontratación de bienes, suministros, obras y servicios de los Organismos del Estado,entidades descentralizadas, entidades autónomas, unidades ejecutoras, municipalidades yempresas públicas estatales o municipales y demás instituciones que conforman el sectorpúblico no financiero.

1.3 Equipo de auditoría

Según nombramiento No. DCGP-0157-2013, de fecha 29 de abril de 2013, emitido por ellicenciado Walter Osmar Argueta, Director de la Dirección de Calidad de Gasto Público,con Visto Bueno del licenciado Sergio Oswaldo Pérez López, Subcontralor de Calidad deGasto Público, ambos de la Contraloría General de Cuentas; la cymisión de auditoríaestuvo conformada por el licenciado Nelso Rudy González López ly supervisada por lalicenciada Margarita Ury Monterroso Escobar. ,/

La fiscalización se realizó durante los días del 02 al 17 de mayo de 2013/ en lasinstalaciones del Instituto Nacional de Electrificación -INDE-, 7 a avenida 2-29, zona 9,Guatemala.

1.4 Unidad Ejecutora del proceso de adquisición

La Unidad Ejecutora del proceso de adquisición objeto de la auditoría, Instituto Nacional deElectrificación, -INDE-, con Cuentadancia No. 11-18.

1.5 Descripción del Objeto del Examen

El objeto fue revisar el Proceso de adquisición: ENTE/A74-2013-0001 "CONTRATACIÓNDE SERVICIOS DE SEGURIDAD Y VIGILANCIA D LOS BIENES E INSTALACIONESDEL INDE, SUS, EMPRESAS Y DEPENDENCIAS."( por medio de licitación pública conNOG 2494329, por un monto de Q.52,905,600.00, el cual fue adjudicado a la empresa:Corporación de Seguridad Comando Sur, Sociedad Anónima.

Los recursos considerados para el proceso de adquisición, provienen del PresupuestoGeneral de Ingresos y Egresos del Instituto Nacional de Electrificación, -INDE- para el

uto N a ,

-INDE

9

Contraloría General de Cuentas 2 Juntos por una Guatemala honesta y transparente

ejercicio fiscal 2013, con partida presupuestaria No. 2013-21100080-105-01-01-000-005-000-3000-050306-1011.

1.6 Estado de Avance del Proceso Fiscalizado

A la fecha de inicio del Examen Especial de Fiscalización Preventiva, el proceso deadquisición objeto del mismo se encontraba en la fase de Suscripción y Aprobación delContrato, correspondiente a la etapa de Selección y Contratación.

2. FUNDAMENTO LEGAL DEL EXAMEN ESPECIAL DE FISCALIZACIÓNPREVENTIVA

La Constitución Política de la República de Guatemala, establece en su Artículo 232.Contraloría General de Cuentas. "La Contraloría General de Cuentas es una institucióntécnica descentralizada, con funciones fiscalizadoras de los ingresos, egresos y en generalde todo interés hacendario de los organismos del Estado, los municipios, entidadesdescentralizadas y autónomas, así como de cualquier persona que reciba fondos delEstado o que haga colectas públicas.

También están sujetos a esta fiscalización los contratistas de obras públicas y cualquierotra persona que, por delegación del Estado, invierta o administre fondos públicos..."

El Decreto número 31-2002 Ley Orgánica de la Contraloría General de Cuentas, Artículo 2.Ámbito de competencia. "Corresponde a la Contraloría General de Cuentas la funciónfiscalizadora en forma externa de los activos y pasivos, derechos, ingresos y egresos y, engeneral, todo interés hacendario de los Organismos del Estado, entidades autónomas ydescentralizadas, las municipalidades y sus empresas, y demás instituciones queconforman el sector público no financiero; de toda persona, entidad o institución que recibafondos del Estado o haga colectas públicas; de empresas no financieras en cuyo capitalparticipe el Estado, bajo cualquier denominación así como las empresas en que éstastengan participación.

También están sujetos a su fiscalización los contratistas de obras públicas y cualquierpersona nacional o extranjera que, por delegación del Estado, reciba, invierta o administrefondos públicos, en lo se refiere al manejo de estos.

Se exceptúan las entidades del sector público sujetas por ley a otras instanciasfiscalizadoras. La Contraloría General de Cuentas deberá velar también por la probidad,transparencia y honestidad en la administración pública, así como también por la calidaddel gasto público."

Artículo 6. Aplicación del control gubernamental. "La Contraloría General de Cuentas,normará lo relativo a las actividades técnicas que ejercerán las unidades de auditoríainterna de los organismos, instituciones y entidades del Estado. Además, para ejercer elcontrol externo posterior o concurrente, diseñará e implementará un sistema de auditoría

Instituto Nacional de Electrificación Informe Examen Especial de Fiscalización Preventiva-INDE-

Contraloría General de Cuentas 3 Juntos por una Guatemala honesta y transparente

gubernamental, que con un enfoque de auditoría integral, examine y evalúe las actividadesadministrativas financieras y de gestión de los organismos, entidades y personas a que serefiere el artículo 2 de la presente Ley, cuyos alcances, normas y procedimientos seestablecerán en el reglamento de esta Ley."

Artículo 7. Acceso y disposición de información. "Para el fiel cumplimiento de su función, laContraloría General de Cuentas, a través de sus auditores, tendrá acceso directo acualquier fuente de información de las entidades, organismos, institucionesmunicipalidades y personas sujetas a fiscalización a que se refiere el artículo 2 de lapresente Ley".

Acuerdo Gubernativo No. 318-2003, Reglamento de la Ley Orgánica de la ContraloríaGeneral de Cuentas, Artículo 14. Control externo gubernamental. "El control externogubernamental, es un conjunto de actividades y acciones técnicas y legales, ejercidas porla Contraloría, para evaluar todo el ámbito operacional, funcional y legal de los entespúblicos, a través de la auditoria moderna, accionada por profesionales que no intervienenen las actividades u operaciones controladas, con base a normas de auditoríagubernamental, técnicas y procedimientos que permitan un enfoque objetivo y profesional,cuyos resultados no se sintetizan en recomendaciones para mejorar la administraciónpública."

Artículo 15. Aplicación del Control Externo Gubernamental. "Aplicación de control externogubernamental. De conformidad con lo dispuesto en el artículo 6 de la Ley, la Contraloríapara realizar la actividad de control externo, diseñará, implementará y mantendrá unsistema de auditoría gubernamental, que permita, a través de distintos tipos de auditoría,realizar exámenes objetivos y sistemáticos practicados en forma a la ejecución de lasoperaciones de las entidades sujetas a control, según el artículo 2 de la Ley. LaContraloría, adoptará todas las medidas necesarias para la emisión, divulgación, aplicacióny revisión periódica del sistema de auditoría gubernamental, de las normas de auditoríagubernamental y las respectivas guías de auditoría que establecerán el alcance y losprocedimientos."

Decreto número 57-92, del Congreso de la República, Ley de Contrataciones del Estado.Decreto número 27-2009, Reformas al decreto 57-92; Acuerdo Gubernativo número 1056-92, Reglamento de la Ley de Contrataciones del Estado.

Los Acuerdos números A-26-2005 y A-57-2006 del Subcontralor de Probidad Encargadodel Despacho y A-028-2012 de la Contralora General de Cuentas.

Resoluciones del Ministerio de Finanzas Públicas relacionadas con las normas para el usodel Sistema de Información de Contrataciones y Adquisiciones del Estado-GUATECOMPRAS-.

Reglamento de Compras, Contrataciones y Enajenaciones del Instituto Nacional deElectrificación -INDE-, del año 2007.

Instituto Nacional de Electrificación, littortne Extenen Especial de : ecalizaeien Preventiva-PIDE-

Contraloría General de Cuentas 4 Juntos por una Guatemala honesta y transparente

Decreto 64-94, Ley Orgánica del Instituto Nacional de Electrificación.

3. OBJETIVOS DEL EXAMEN ESPECIAL DE FISCALIZACIÓN PREVENTIVA

3.1 General

Evaluar de manera oportuna si el control interno relacionado con la adquisición, en la etapay fases correspondientes, contribuye a que la misma se lleve a cabo para satisfacerrazonablemente, en tiempo y forma, las necesidades que la motivaron.

3.2 Específicos

Evaluar la aplicación y existencia de procedimientos o actividades de control quecontribuyan a brindar seguridad razonable, tanto para el proceso auditado como para otrosprocesos de adquisición, de que los mismos contribuyen a:

Lograr una adecuada segregación de funciones incompatibles.Ampliar o complementar información sobre el proceso de adquisiciones a travésde Aclaraciones y Modificaciones.Otorgar transparencia y asegurar la íntegra y oportuna recepción de plicas.Asegurarse que las empresas cuenta con la capacidad técnica y económica.Dar forma legal al contrato a suscribirse.Promover el cumplimiento del contrato

vii. Permitir por parte de la Contraloría General de Cuentas el registro, control yfiscalización de los contratos, mediante la remisión integra y oportuna de losmismos.

4. ALCANCE DEL EXAMEN ESPECIAL DE FISCALIZACIÓN PREVENTIVA

En función del estado de avance en que se encontró el proceso de adquisición: ENTE/A74-2013-0001 "CONTRATACIÓN DE SERVICIOS DE SEGURIDAD Y VIGILANCIA DE LOSBIENES E INSTALACIONES DEL INDE, SUS EMPRESAS Y DEPENDENCIAS." pormedio de licitación, al momento del inicio del Examen Especial de Fiscalización Preventiva,que se realizó en los días del 02 al 17 de mayo de 2013, 1el alcance del mismo contempló laevaluación de las fases descritas a continuación, correspondientes a la etapa de Seleccióny Contratación:

Segregación de FuncionesPublicación del AvisoEntrega de Documentos de LicitaciónAclaraciones y ModificacionesJunta de LicitaciónPresentación y Recepción

7. Apertura de Plicas

Instituto Nacional de Electrificación, Informe Examen Especial de Fiscalización Preventiva-INDE-

Contrato la Gen, ral de 1.;tiel •

Juntos pol una Guatemala nonesta y transparente

Garantía de Sostenimiento de la OfertaEvaluación de PlicasPrecalificación y Preselección o Registro de PrecalificadosActa de AdjudicaciónAprobación de la AdjudicaciónNotificación de ResultadosDocumentos necesaria para contratar y cumplimiento de requisitosElaboración de contratoGarantía cumplimientoSuscripción y aprobación del contrato

El cumplimiento de los resultados contenidos en el informe del Examen Especial deFiscalización Preventiva, serán sujetos de seguimiento por parte de una auditoría posterior,la que de acuerdo a las leyes y normas vigentes, podrá aplicar las acciones legales yadministrativas que los casos ameriten, de conformidad con la normativa internaestablecida por la Contraloría General de Cuentas.

5. COMENTARIO Y CONCLUSIÓN

5.1 Comentario

La Comisión de Auditoría realizó sus actividades basados en aspectos Relacionados conCumplimiento a Leyes y Regulaciones Aplicables, no sobre aspectos técnicos y de calidadde los Servicios adquiridos para el cual se debió contar con la participación de unprofesional en Seguridad y Vigilancia.

La Comisión de Auditoría al realizar el Examen Especial de Fiscalización Preventiva y deacuerdo a su importancia determinó ocho (8) resultados de Cumplimiento a Leyes yRegulaciones Aplicables y una (1) Observación y Recomendación, los que se detallan en elnumeral 6. del presente informe.

5.2 Conclusión

El proceso de adquisición: ENTE/A74-2013-0001 "CONTRATACIÓN DE SERVICIOS DESEGURIDAD Y VIGILANCIA DE '..OS BIENES E INSTALACIONES DEL INDE, SUSEMPRESAS Y DEPENDENCIAS."' con NOG 2494329/hasta el momento del inicio delExamen Especial de Fiscalización Preventiva, se encontraba en la fase Suscripción yAprobación del Contrato correspondiente a la etapa de Selección y Contratación, fuerealizado razonablemente /de acuerdo con la Ley de Contrataciones del Estado, Decreto57-92, su Reglamento, Acuerdo Gubernativo 1056-92 y sus Reformas, las NormasGenerales de Control Interno y el Reglamento de Compras, Contrataciones yEnajenaciones del Instituto Nacional de Electrificación -INDE-, excepto porAds resultadosque se presentan en este informe.

rIstaut<> !,.3c1c.)ral-INDE

Contraloria General de Cuentas 6 Juntos por una Cduatemala honesta y tr,r

Se sugiere a las autoridades superiores del Instituto Nacional de Electrificación -INDE-, quederivado de la importancia de los resultados mostrados en este informe, evalúen laconveniencia o no de continuar con el proceso de esta adquisición pública, debido a que noexiste certeza, en cuanto al cumplimiento del servicio ofertado por la empresa adjudicada.

La comisión de auditoría presenta los resultados del trabajo realizado a efecto degarantizar le eficiencia, eficacia y calidad del gasto público; sin embargo, todas lasdecisiones administrativas, técnicas y legales respecto al proceso auditado sonresponsabilidad de las autoridades del Instituto Nacional de Electrificación -INDE-.

6. RESULTADOS DEL EXAMEN ESPECIAL DE FISCALIZACIÓN PREVENTIVA

Como resultado del Examen Especial de Fiscalización Preventiva y derivado de laimportancia de los asuntos determinados en el mismo, se traslada copia del presenteinforme a la Dirección de Auditoria Gubernamental de la Contraloría General de Cuentas,para que esta, de acuerdo a sus funciones y como responsables de la evaluaciónpresupuestaria, incluya dentro de su muestra el proceso de adquisición auditado por elDepartamento de Auditorías Concurrentes o realice un examen especial del mismo,conforme lo regula el Acuerdo número A-006-2012 de la Contralora General de Cuentas,emitido el 23 de enero de 2012.

A continuación se presentan los resultados, respecto a la revisión del proceso deadquisición: ENTE/A74-2013-0001 'CONTRATACIÓN DE SERVICIOS DE SEGURIDAD YVIGILANCIA DE LOS BIENES E INSTALACIONES DEL INDE, SUS EMPRESAS YDEPENDENCIAS", /por lo que se sugieren las recomendaciones respectivas a losfuncionarios del Instituto Nacional de Electrificación, -INDE-, implementación quecontribuirá a mejorar el control interno del área de adquisiciones:

6.1 RELACIONADOS CON EL CUMPLIMIENTO A LEYES Y REGULACIONESAPLICABLES

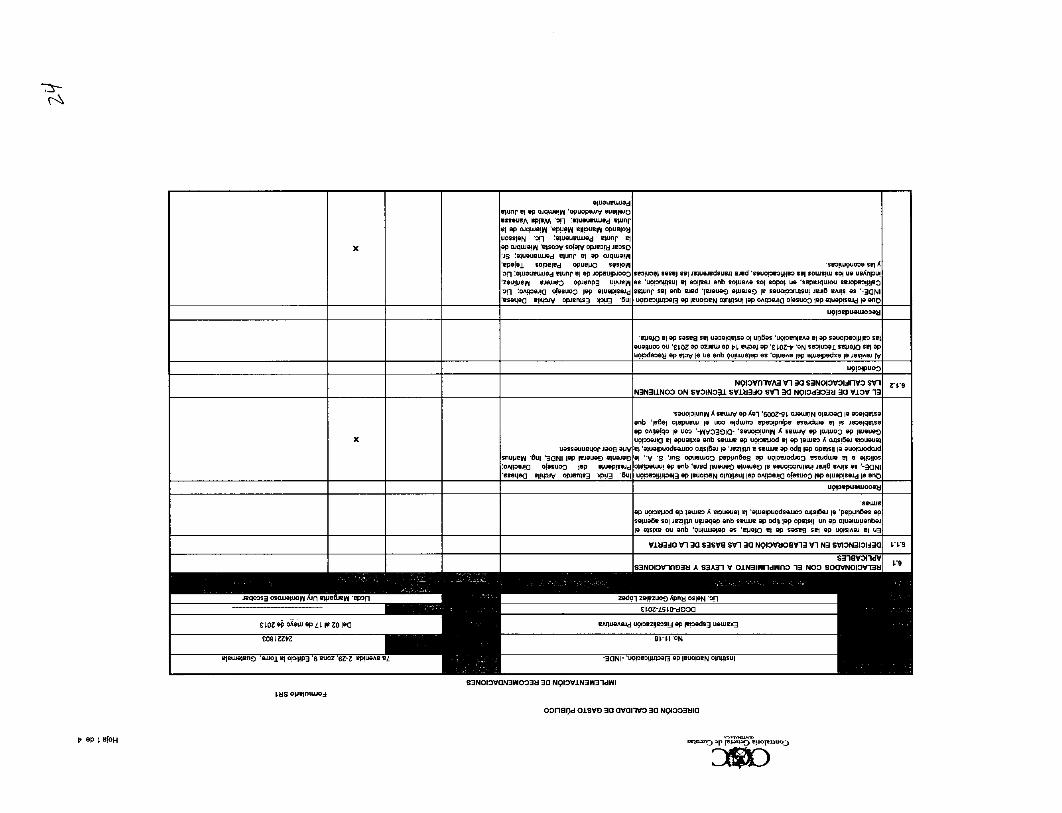

6.1.1 DEFICIENCIAS EN LA ELABORACIÓN DE LAS BASES DE LA OFERTA

Condición

En la revisión de las Bases de la Oferta, se determinó, que no existe el requerimiento de unlistado del tipo de armas que deberán utilizar los agentes de seguridad, el registrocorrespondiente, la tenencia y carnet de portación de armas.

Criterio

El Decreto Número 15-2009, Ley de Armas y Municiones en su artículo 79, establece:"Portación de armas de uso civil por miembros de empresas de seguridad privada.Las empresas de seguridad privada legalmente autorizadas podrán utilizar armas de fuego

l est, trito Nacmnal Ee Hectuficam:on Informe Examen Especi I ce r scalización Pf ntiva-INDE-

Contraloría General de Cuentas 7 Juntos por una Guatemala honesta y transparente

de uso civil, salvo lo dispuesto en el artículo 71 de la presente Ley. Para el efecto, elrepresentante legal de la empresa podrá solicitar una licencia especial de portación. Lasempresas privadas de seguridad deberán cumplir los requisitos siguientes:

Estar debidamente habilitada y autorizada para la prestación de servicios deseguridad de conformidad con la ley específica de la materia;

Describir las actividades a desarrollar, cantidad y tipo de armas a utilizar;

Presentar nómina de personal, el que deberá llenar todos los requisitos queestablece la presente Ley para portación de armas de fuego;

Indicar el personal que efectivamente utilizará las armas, que en todos los casosdeberá llenar los requisitos que establece la presente Ley para la licencia deportación;

e. El personal de la empresa de seguridad que porte el arma de fuego acreditará suportación mediante credencial extendida por la DIGECAM;..."

"...j. Los agentes privados de seguridad, en el cumplimiento de sus funciones, deberánestar debidamente uniformados, con su gafete visible conteniendo información personal, lalicencia que acredita el número de registro del arma que porta y nombre de la empresaempleadora;..."

Recomendación

Que el Presidente del Consejo Directivo del Instituto Nacional de Electrificación -INDE-, sesirva girar instrucciones al Gerente General para, que de inmediato solicite a la empresaCorporación de Seguridad Comando Sur, S. A., le proporcione el listado del tipo de armasa utilizar, el registro correspondiente, la tenencia registro y carnet de la portación de armasque extiende la Dirección General de Control de Armas y Municiones, -DIGECAM-, con elobjetivo de establecer si la empresa adjudicada cumple con el mandato legal, queestablece el Decreto Número 15-2009, Ley de Armas y Municiones.

6.1.2 EL ACTA DE RECEPCIÓN DE LAS OFERTAS TÉCNICAS NO CONTIENE LASCALIFICACIONES DE LA EVALUACIÓN

Condición

Al revisar el expediente del evento, se determinó que en el Acta de Recepción de lasOfertas Técnicas No. 4-2013, de fecha 14 de marzo de 2013, no contiene las calificacionesde la evaluación, según lo establecen las Bases de la Oferta.

Instituto Nacional de Electrificación, Informe Examen Especial de Fiscalización Preventiva-INDE-

Contraloría General de Cuentas E Juntos por una Guatemala honesta y transparente

Criterio

EL Reglamento de Compras, Contrataciones y Enajenaciones del Instituto Nacional deElectrificación -INDE- en el ARTÍCULO 10. ATRIBUCIONES DE LA JUNTACALIFICADORA, indica: "...la Junta que califique y adjudique la compra o contratación,tomará sus decisiones con el voto de la mayoría de sus miembros, los que no podránabstenerse de votar. Todo lo actuado deberá constar en acta.".

Las bases de la Oferta: ENTE/A74-2013-0001 "CONTRATACIÓN DE SERVICIOS DESEGURIDAD Y VIGILANCIA DE LOS BIENES E INSTALACIONES DEL INDE, SUSEMPRESAS Y DEPENDENCIAS", el numeral 11.3 estipula: "Evaluación de la OfertaTécnica.

La JUNTA procederá a la evaluación de la oferta técnica verificando que el OFERENTEhaya cumplido con las condiciones establecidas en los términos de referencia.

Criterios de Evaluación:

EVALUACIÓN TÉCNICA CALIFICACIÓNExperiencia de la Empresa 60Metodología para la Prestación de los Servicios 40

TOTAL 100

Recomendación

Que el Presidente del Consejo Directivo del Instituto Nacional de Electrificación -INDE-, sesirva girar instrucciones al Gerente General, para que las Juntas Calificadoras nombradas,en todos los eventos que realice la Institución, se incluyan en los mismos las calificaciones,para transparentar las fases técnicas y las económicas.

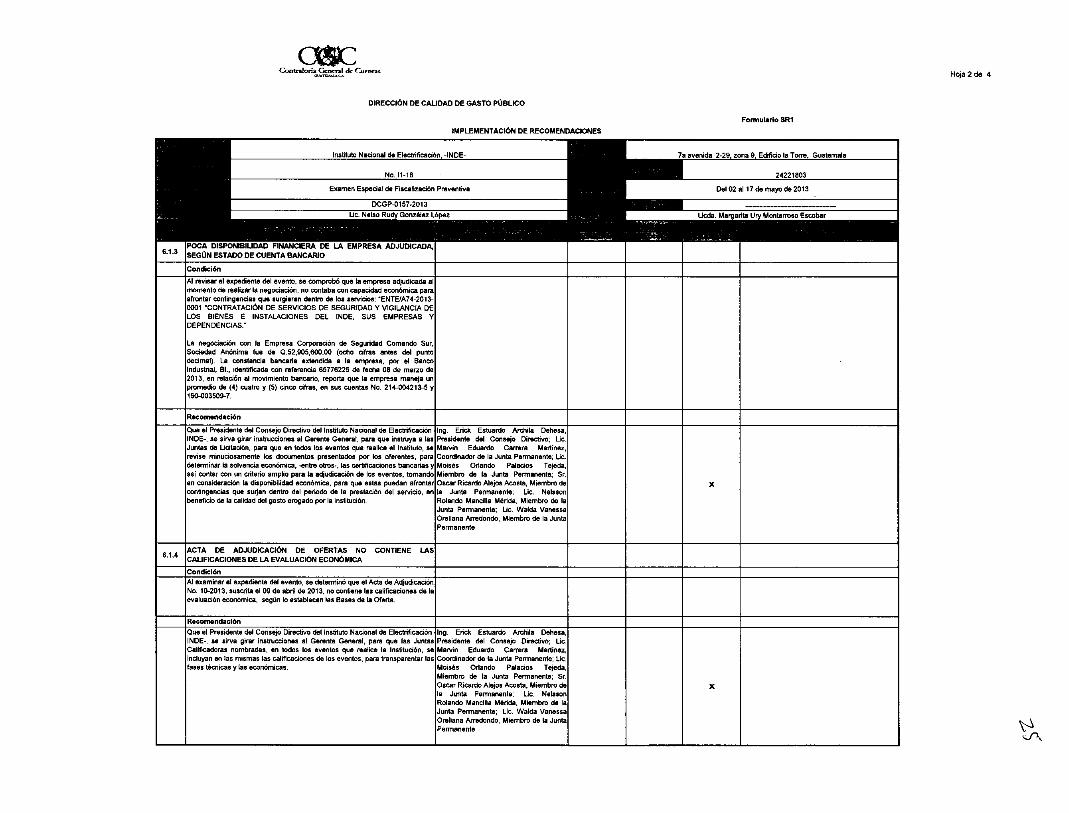

6.1.3 POCA DISPONIBILIDAD FINANCIERA DE LA EMPRESA ADJUDICADA,SEGÚN ESTADO DE CUENTA BANCARIO

Condición

Al revisar el expediente del evento, se comprobó que la empresa adjudicada al momentode realizar la negociación, no contaba con capacidad económica para afrontarcontingencias que surgieran dentro de los servicios: "ENTE/A74-2013-0001"CONTRATACIÓN DE SERVICIOS DE SEGURIDAD Y VIGILANCIA DE LOS BIENES EINSTALACIONES DEL INDE, SUS EMPRESAS Y DEPENDENCIAS."

La negociación con la Empresa Corporación de Seguridad Comando Sur, SociedadAnónima fue de Q.52,905,600.00 (ocho cifras antes del punto decimal). La constancia

Instituto Nacional de Eicetr ficasson leforres Examen Espe r i l es 1 :5Ostreación fEeyerpssa-INDE

Contraloría General de Cuentas 9 Juntos por una Guatemala honesta y transparente

bancaria extendida a la empresa, por el Banco Industrial, BI., identificada con referencia65776225 de fecha 08 de marzo de 2013, en relación al movimiento bancario, reporta quela empresa maneja un promedio de (4) cuatro y (5) cinco cifras, en sus cuentas No. 214-004213-5 y 160-003509-7.

Criterio

Las Bases de la Oferta, en el numeral 6. Contenido de la Oferta establece: "... ELOFERENTE, deberá acompañar la siguiente documentación:

6.1 Contenido del Sobre "A" (Oferta Técnica)

k) De conformidad con las Normas de Transparencias en los procedimientos decompra o contratación pública, adjuntar los documentos siguientes:

• Certificación Bancaria que acredite la titularidad de las cuentas y operacionesbancarias que posee. Para el efecto deberá contener la información siguiente: (Vermodelo en Anexo III).

3. Promedio de cifras antes del punto decimal de los saldos que posee;..."

Recomendación

Que el Presidente del Consejo Directivo del Instituto Nacional de Electrificación -INDE-, sesirva girar instrucciones al Gerente General, para que instruya a las Juntas de licitación,para que en todos los eventos que realice el Instituto, se revise minuciosamente losdocumentos presentados por los oferentes, para determinar la solvencia económica, -entreotros-, las certificaciones bancarias y así contar con un criterio amplio para la adjudicaciónde los eventos, tomando en consideración la disponibilidad económica, para que estaspuedan afrontar contingencias que surjan dentro del periodo de la prestación del servicio,en beneficio de la calidad del gasto erogado por la institución.

6.1.4 ACTA DE ADJUDICACIÓN DE OFERTAS NO CONTIENE LAS CALIFICACIONESDE LA EVALUACIÓN ECONÓMICA

Condición

Al examinar el expediente del evento, se determinó que el Acta de Adjudicación No. 10-2013, suscrita el 09 de abril de 2013, no contiene las calificaciones de la evaluacióneconómica, según lo establecen las Bases de la Oferta.

Criterio

EL Reglamento de Compras, Contrataciones y Enajenaciones del Instituto Nacional deElectrificación -INDE- en el ARTÍCULO 10. ATRIBUCIONES DE LA JUNTACALIFICADORA, indica: "...la Junta que califique y adjudique la compra o contratación,

Instituto Nacional de Electrificación, Informe Examen Especial de Fiscalización Preventiva-INDE-

INS

Contraloría General de Cuentas 10 Juntos por una Guatemala honesta y transparente

tomará sus decisiones con el voto de la mayoría de sus miembros, los que no podránabstenerse de votar. Todo lo actuado deberá constar en acta.".

Las Bases de la Oferta: ENTE/A74-2013-0001 "CONTRATACIÓN DE SERVICIOS DESEGURIDAD Y VIGILANCIA DE LOS BIENES E INSTALACIONES DEL INDE, SUSEMPRESAS Y DEPENDENCIAS", el numeral 11.5 estipula: "Adjudicación

La JUNTA podrá adjudicar el total de la negociación al OFERENTE, que cumpla con todoslos requerimientos establecidos en esos términos de Referencia y cuya oferta hayaobtenido la mayor puntuación resultado de la sumatoria de las calificaciones obtenidas enla evaluación de la Oferta Técnica (Sobre "A") y la Oferta Económica (Sobre "B") y queconvenga a los intereses del INDE; para el efecto se suscribirá el acta respectiva; la queserá publicada a través del Sistema de Guatecompras...".

Recomendación

Que el Presidente del Consejo Directivo del Instituto Nacional de Electrificación -INDE-, sesirva girar instrucciones al Gerente General, para que las Juntas Calificadoras nombradas,en todos los eventos que realice la Institución, se incluyan en las mismas las calificacionesde los eventos, para transparentar las fases técnicas y las económicas.

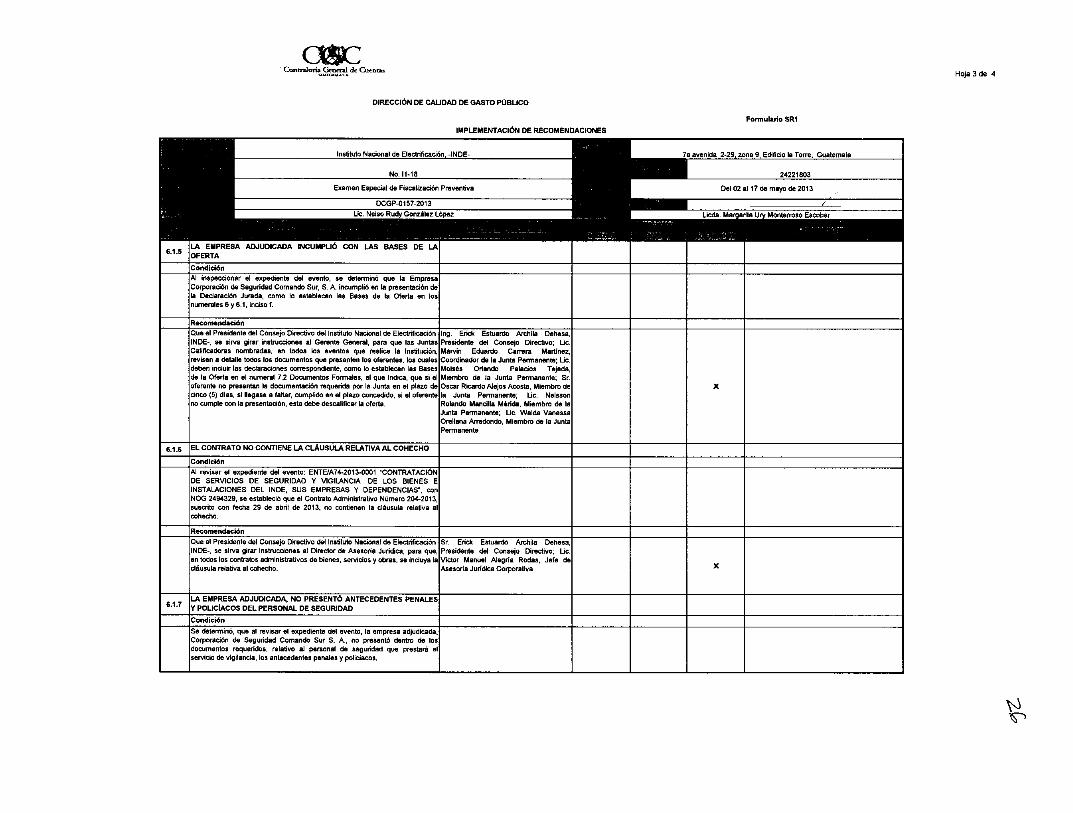

6.1.5 LA EMPRESA ADJUDICADA INCUMPLIÓ CON LAS BASES DE LA OFERTA

Condición

Al inspeccionar el expediente del evento, se determinó que la Empresa Corporación deSeguridad Comando Sur, S. A. incumplió en la presentación de la Declaración Jurada,como lo establecen las Bases de la Oferta en los numerales 6 y 6.1, inciso f.

Criterio

Las Bases de la Oferta: ENTE/A74-2013-0001 "CONTRATACIÓN DE SERVICIOS DESEGURIDAD Y VIGILANCIA DE LOS BIENES E INSTALACIONES DEL INDE, SUSEMPRESAS Y DEPENDENCIAS", el numeral 7.2 Documentos Formales, son losdetallados en el numeral 6. Contenido de la Oferta, indica: "6.1 Contenido del Sobre "A"(OFERTA TECNICA) Inciso f) Declaración Jurada del OFERENTE, contenida en ActaNotarial, donde conste que:

Conoce, leyó y acepto los términos de Referencia, el Reglamento de Compras,Contrataciones y Enajenaciones del INDE, sus adendas y la Minuta de CONTRATO.EL OFERENTE y/o su representante Legal, no se encuentran comprendidos dentro delas prohibiciones contenidas en el Articulo 76 del REGLAMENTO.Acepta y tiene como bien hechas las notificaciones, citaciones, emplazamientos yenvíos de correspondencia a la dirección señalada, número de fax y dirección de correoelectrónico indicado en su carta de presentación."

Icsütuto Nacional de DectrticacEcn In,rEncc n Esr,ccis ce Dscaliz P-INDE

Contraloría General de Cuentas

11 Juntos por una Guatema la honesta y transparente

Recomendación

Que el Presidente del Consejo Directivo del Instituto Nacional de Electrificación -INDE-, sesirva girar instrucciones al Gerente General, para que las Juntas Calificadoras nombradas,en todos los eventos que realice la Institución, revisen a detalle todos los documentos quepresenten los oferentes, los cuales deben incluir las declaraciones correspondiente, comolo establecen las Bases de la Oferta en el numeral 7.2 Documentos Formales, el queindica, que si el oferente no presentan la documentación requerida por la Junta en el plazode cinco (5) días, si llegase a faltar, cumplido en el plazo concedido, si el oferente nocumple con la presentación, esta debe descalificar la oferta.

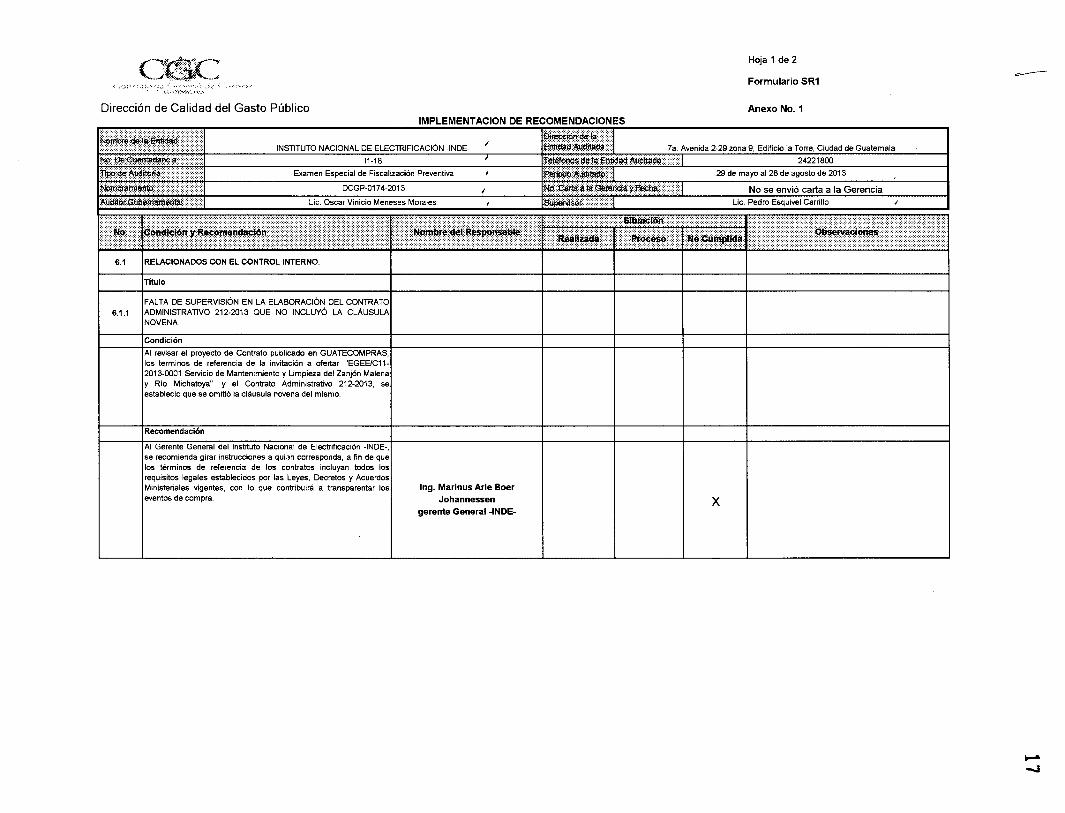

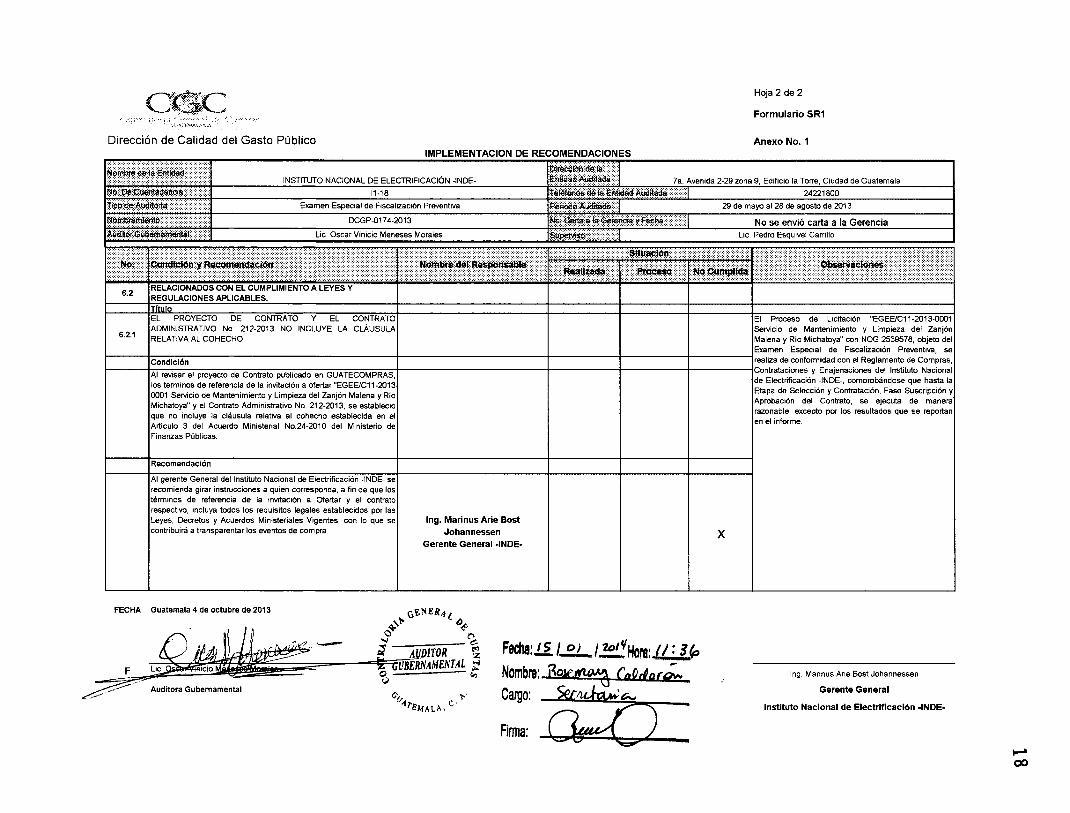

6.1.6 EL CONTRATO NO CONTIENE LA CLÁUSULA RELATIVA AL COHECHO

Condición

Al revisar el expediente del evento: ENTE/A74-2013-0001 "CONTRATACIÓN DESERVICIOS DE SEGURIDAD Y VIGILANCIA DE LOS BIENES E INSTALACIONES DELINDE, SUS EMPRESAS Y DEPENDENCIAS", con NOG 2494329, se estableció que elContrato Administrativo Número 204-2013, suscrito con fecha 29 de abril de 2013, nocontienen la cláusula relativa al cohecho.

Criterio

El Acuerdo Ministerial 24-2010, del Ministerio de Finanzas Publicas, en lo referente a lasCláusulas Especiales de Contrato, establece: "La entidad contratante o compradora debeincluir dentro de las bases y el contrato que suscriba con el oferente adjudicado, la cláusulasiguiente: CLÁUSULA RELATIVA AL COHECHO: Yo el contratista manifiesto que conozcolas penas relativas al delito de cohecho así como las disposiciones contenidas en elcapítulo II del título XIII del Decreto 17-73 del Congreso de la República, Código Penal.Adicionalmente conozco las normas jurídicas que facultan a la autoridad superior de laentidad afectada para aplicar las sanciones administrativas que pudieren correspondermeincluyendo la inhabilitación en el Sistema GUATECOMPRAS."

Recomendación

Que el Presidente del Consejo Directivo del Instituto Nacional de Electrificación -INDE-, sesirva girar instrucciones al Director de Asesoría Jurídica, para que, en todos los contratosadministrativos de bienes, servicios y obras, se incluya la cláusula relativa al cohecho.

Instituto Nacional de Elec clon Informe Examen Especial de allzac Preventiva-INDE

Contraloría General de Cuentas 12 Juntos por una Guatemala honesta y transparente

6.1.7 LA EMPRESA ADJUDICADA, NO PRESENTÓ ANTECEDENTES PENALES YPOLICÍACOS DEL PERSONAL DE SEGURIDAD

Condición

Se determinó, que al revisar el expediente del evento, la empresa adjudicada, Corporaciónde Seguridad Comando Sur S. A., no presentó dentro de los documentos requeridos,relativo al personal de seguridad que prestará el servicio de vigilancia, los antecedentespenales y policiacos.

Criterio

Las Bases de la Oferta: ENTE/A74-2013-0001 "CONTRATACIÓN DE SERVICIOS DESEGURIDAD Y VIGILANCIA DE LOS BIENES E INSTALACIONES DEL INDE, SUSEMPRESAS Y DEPENDENCIAS." en el CAPITULO II DISPOSICIONES TÉCNICAS,numeral 3. Especificaciones Técnicas, establece:

"e) El OFERENTE deberá presentar la carencia de antecedentes penales y policiacos detodo el personal que ocupará el puesto de agente de seguridad que prestará el servicio deseguridad y vigilancia al INDE.

Numeral 3.1 Personal, inciso b) Perfil del Agente de Seguridad: Carecer deantecedentes penales y policíacos.

Recomendación

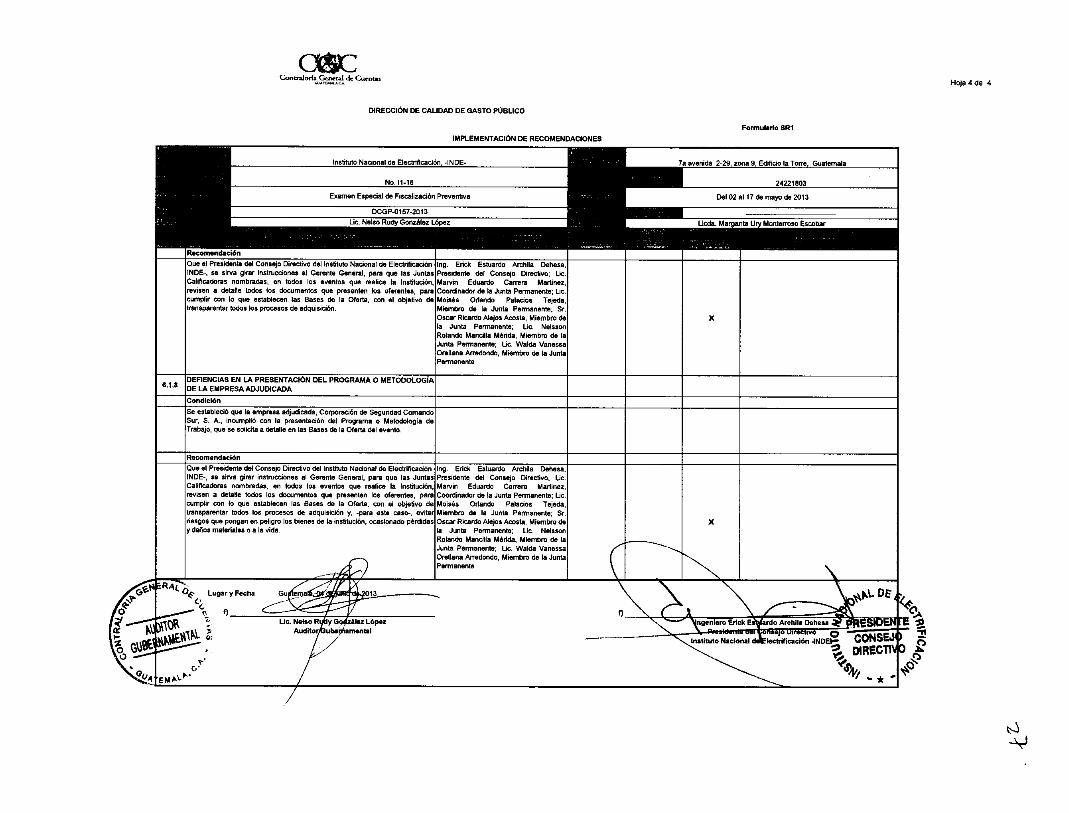

Que el Presidente del Consejo Directivo del Instituto Nacional de Electrificación -INDE-, sesirva girar instrucciones al Gerente General, para que las Juntas Calificadoras nombradas,en todos los eventos que realice la Institución, revisen a detalle todos los documentos quepresenten los oferentes, para cumplir con lo que establecen las Bases de la Oferta, con elobjetivo de transparentar todos los procesos de adquisición.

6.1.8 DEFIENCIAS EN LA PRESENTACIÓN DEL PROGRAMA O METODOLOGÍA DELA EMPRESA ADJUDICADA

Condición

Se estableció que la empresa adjudicada, Corporación de Seguridad Comando Sur, S. A.,incumplió con la presentación del Programa o Metodología de Trabajo, que se solicita adetalle en las Bases de la Oferta del evento.

Criterio

Las Bases de la Oferta: ENTE/A74-2013-0001 "CONTRATACIÓN DE SERVICIOS DESEGURIDAD Y VIGILANCIA DE LOS BIENES E INSTALACIONES DEL INDE, SUS

• nstituto Nacionl-il He Electrif,caci

Inforn xawer p-INDF:

)g

Contraloría General de Cuentas 13 Juntos por una Guatemala honesta y transparente

EMPRESAS Y DEPENDENCIAS.", indica: "6.1 Contenido del Sobre "A" (OFERTATECNICA) Inciso j) Descripción detallada del programa o metodología para la prestaciónde los servicios de acuerdo a lo estipulado en el Capítulo II, Disposiciones Técnicas deestos Términos de Referencia; debiendo tomar en cuenta, el personal propuesto, las áreasidentificadas para la presentación del servicio, la periodicidad con que se realizarán y loshorarios de trabajo."

Recomendación

Que el Presidente del Consejo Directivo del Instituto Nacional de Electrificación -INDE-, sesirva girar instrucciones al Gerente General, para que las Juntas Calificadoras nombradas,en todos los eventos que realice la Institución, revisen a detalle todos los documentos quepresenten los oferentes, para cumplir con lo que establecen las Bases de la Oferta, con elobjetivo de transparentar todos los procesos de adquisición y, -para este caso-, evitarriesgos que pongan en peligro los bienes de la institución, ocasionado pérdidas y dañosmateriales o a la vida.

6.2 OBSERVACIÓN Y RECOMENDACIÓN

6.2.1 INTEGRANTE DE LA JUNTA CALIFICADORA, CON CARGO DECOORDINADOR

Condición

Se determinó que en el Reglamento de Compras, Contrataciones y Enajenaciones delInstituto Nacional de Electrificación -INDE-, en el artículo 9, Reglamento que fue utilizadopara la realización del evento ENTE/A74-2013-0001 "CONTRATACIÓN DE SERVICIOSDE SEGURIDAD Y VIGILANCIA DE LOS BIENES E INSTALACIONES DEL INDE, SUSEMPRESAS Y DEPENDENCIAS.", asimismo en el Reglamento del mismo nombre,reformado con fecha 05 de marzo del 2013, en su artículo 16, en ambos artículos, elGerente General designará quién de los miembros titulares actuará como CoordinadorAdministrativo de la Junta.

Recomendación

Que el Presidente del Consejo Directivo del Instituto Nacional de Electrificación -INDE-, sesirva tomar en consideración los preceptos legales de la Ley de Contrataciones del Estadoy su Reglamento, ya que esta es de mayor jerarquía y específica en relación alReglamento de Compras, Contrataciones y Enajenaciones del Instituto Nacional deElectrificación -INDE-, el cual es de aplicación supletoria para el Instituto, siempre y cuandono contradiga la Ley de Contrataciones del Estado, la cual es de observancia general.

Instituto Nacional de Electrificación, Informe Examen Especial de Fiscalización Preventiva-INDE-

Contraloría General de Cuentas 14 Juntos por una Guatemala honesta y transparente

El Decreto 64-94, Ley Orgánica del Instituto Nacional de Electrificación -INDE-, en elArtículo 1, establece: "El Instituto Nacional de Electrificación, es una entidad estatalautónoma..."

Para el caso, objeto de la auditoría, el Reglamento de Compras, Contrataciones yEnajenaciones del Instituto Nacional de Electrificación -INDE-, contradice la Ley deContrataciones del Estado, Decreto 57-92, la que en su artículo 1, determina: "OBJETO.La compra, venta y contrataciones de bienes, suministros, obras y servicios que requieranlos organismos del Estado, sus entidades descentralizadas y autónomas, unidadesejecutoras, las municipalidades y las empresas públicas estatales o municipales, se sujetana la presente Ley y su reglamento...". También el artículo 9, siempre de la misma Ley,determina: "AUTORIDADES SUPERIORES. Corresponde la designación de losintegrantes de la Junta de Licitación y la aprobación de la adjudicación de toda licitación, alas autoridades superiores siguientes: ...4. PARA LAS ENTIDADES ESTATALES CONPERSONALIDAD JURÍDICA, DESCENTRALIZADAS Y AUTONÓMAS: ... 4.2. A la JuntaDirectiva, autoridad máxima, o en su caso, quien ejerza las funciones de ellas, cuando elvalor total exceda de novecientos mil quetzales (Q. 900,000.00)". El artículo 11 de la Leyen mención, establece: "INTEGRACIÓN DE LA JUNTA DE LICITACIÓN. Se integrará conun número de cinco miembros, nombrados por la autoridad administrativa superior, depreferencia entre servidores público...". Es de hacer notar, que los artículos 9 y 16 delReglamento de Compras, Contrataciones y Enajenaciones del Instituto Nacional deElectrificación -INDE-, (el primero, que sirvió de fundamento legal para la realización delevento y el segundo que cuenta con reformas), contrarían la normativa legal, la que destinaa quién le corresponde nombrar a las Juntas, asimismo no designa jerarquías de losintegrantes -coordinador-.

Como consecuencia, de lo anterior se sugiere que se analice minuciosamente elReglamento de Compras, Contrataciones y Enajenaciones del Instituto Nacional deElectrificación -INDE-, con el objetivo de no contrariar una Ley específica y de observanciageneral, para los casos de adquisiciones públicas.

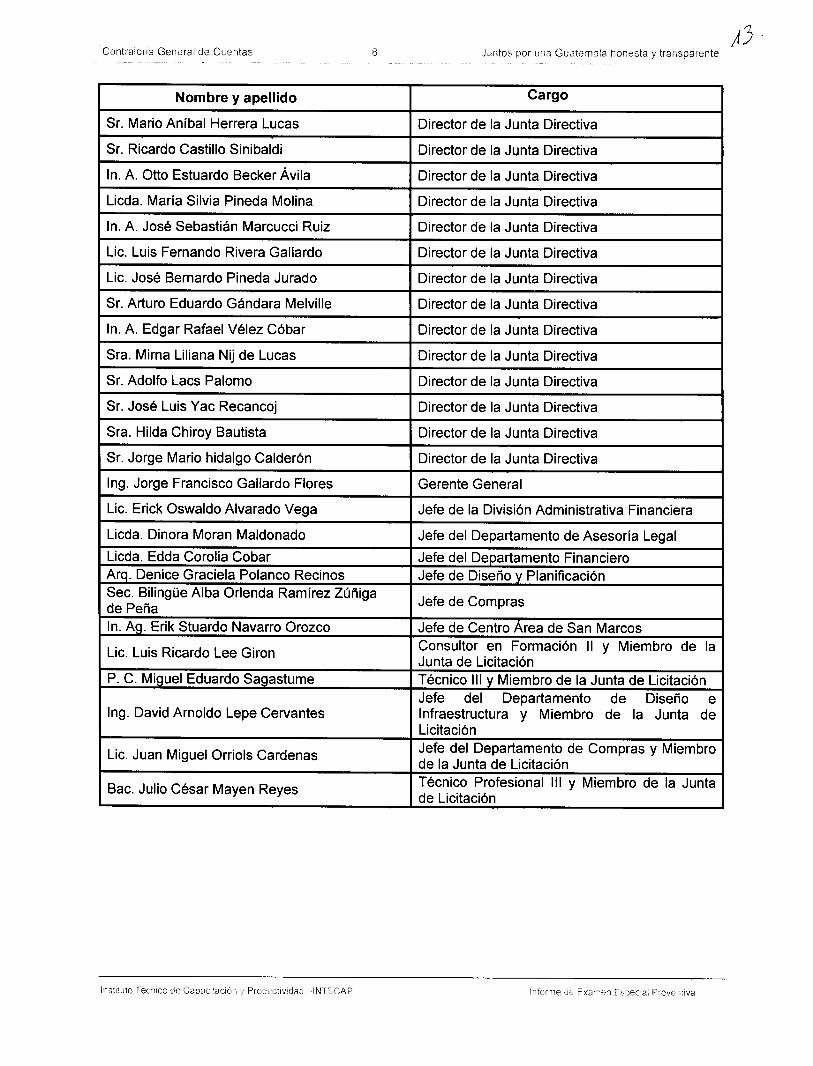

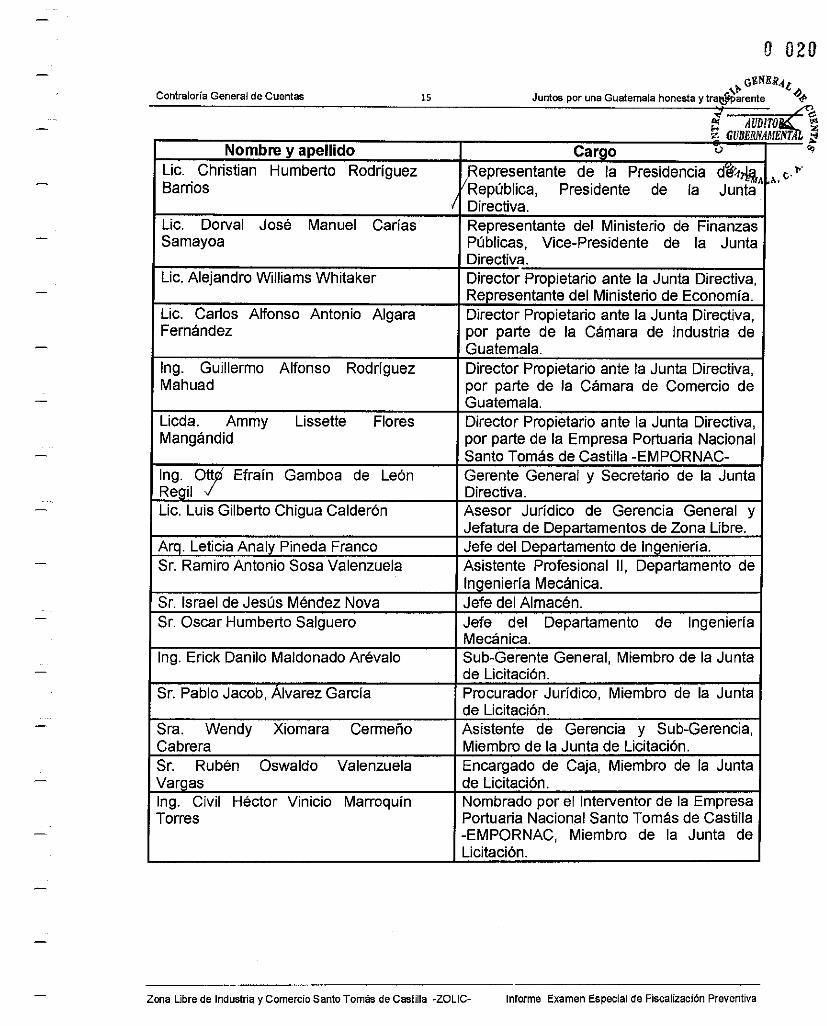

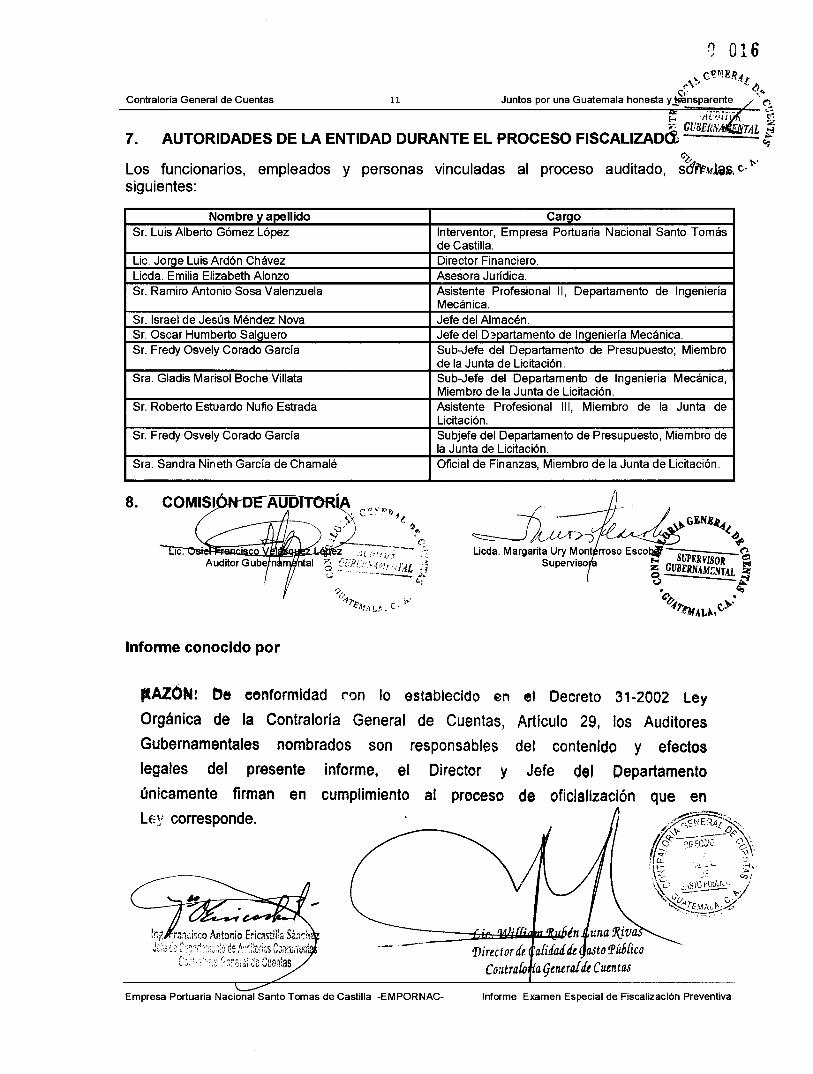

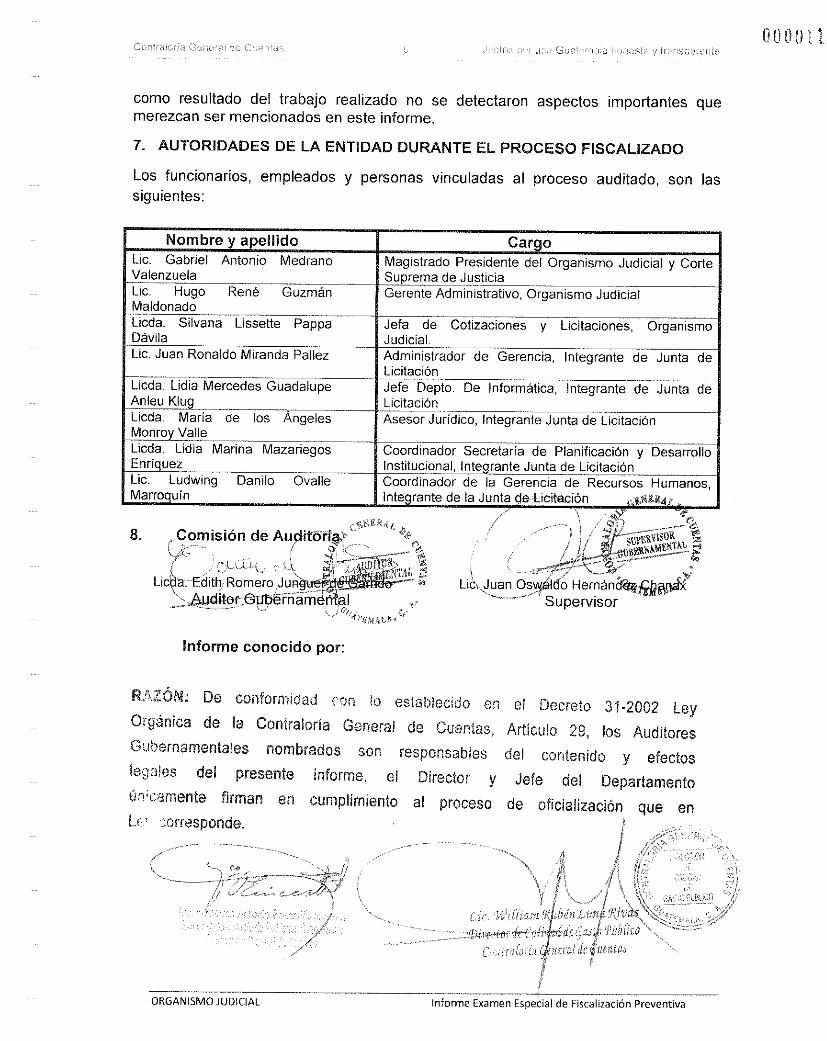

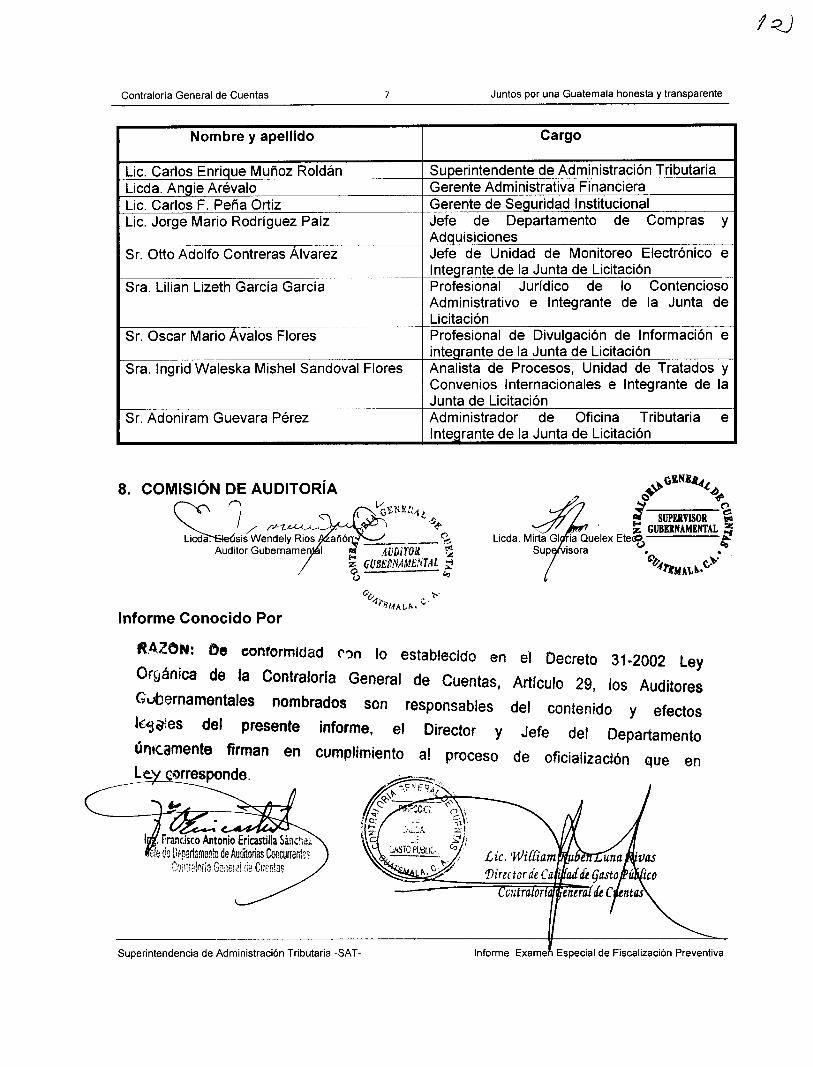

7. AUTORIDADES DE LA ENTIDAD DURANTE EL PROCESO FISCALIZADO

Los funcionarios, empleados y personas vinculadas al proceso auditado, son lassiguientes:

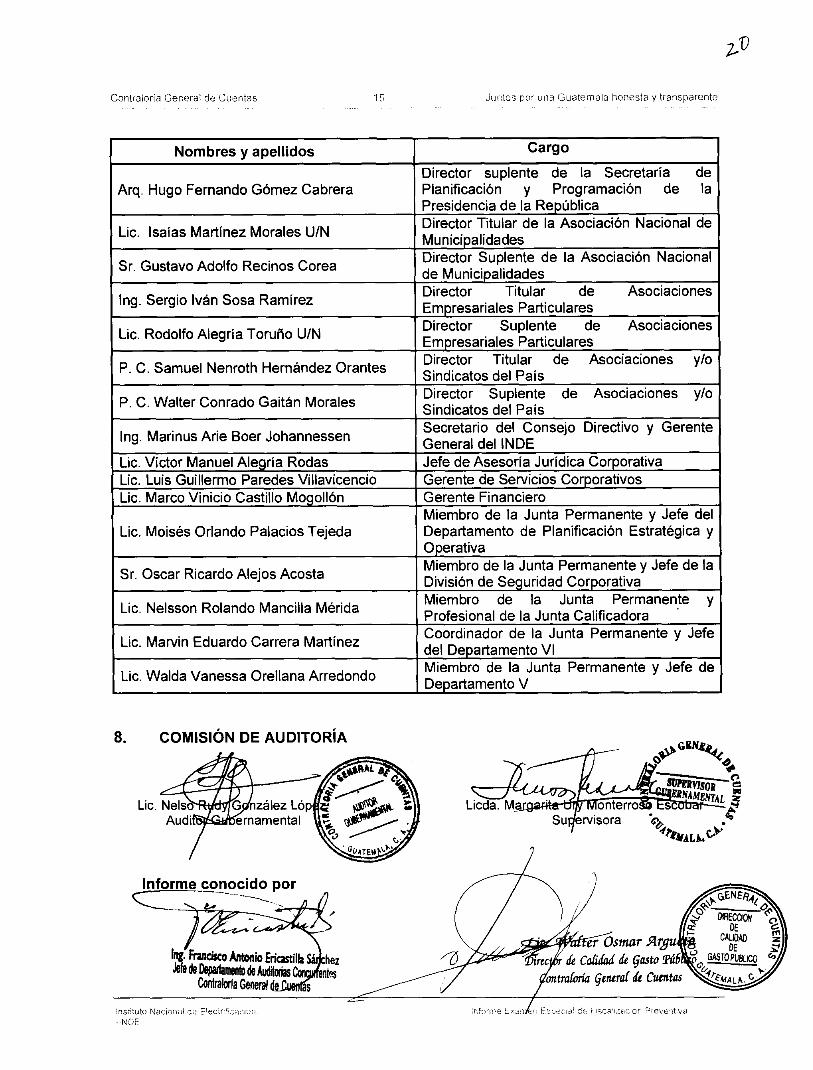

Nombres y apellidos CargoIng. Erick Estuardo Archila Dehesa Presidente del Consejo Directivo

Ing. Edwin Ramón Rodas Salazar Director Suplente del Ministerio de Energía yMinas

Lic. Sergio de la Torre Gimeno U/N Director Titular del Ministerio de Economía

Ing. Edgar Antonio Ruiz Pérez Director Suplente del Ministerio de Economía

Licda. Ekaterina Arbolievna Parrilla Artuguina Vicepresidente del Consejo Directivo

Informe Examen Especial de Fiscalización PreventivaInstituto Nacional de Electrificación,-INDE-

Instituto Nacional de Electrifiaci3n.-INDE-

enteao me E..

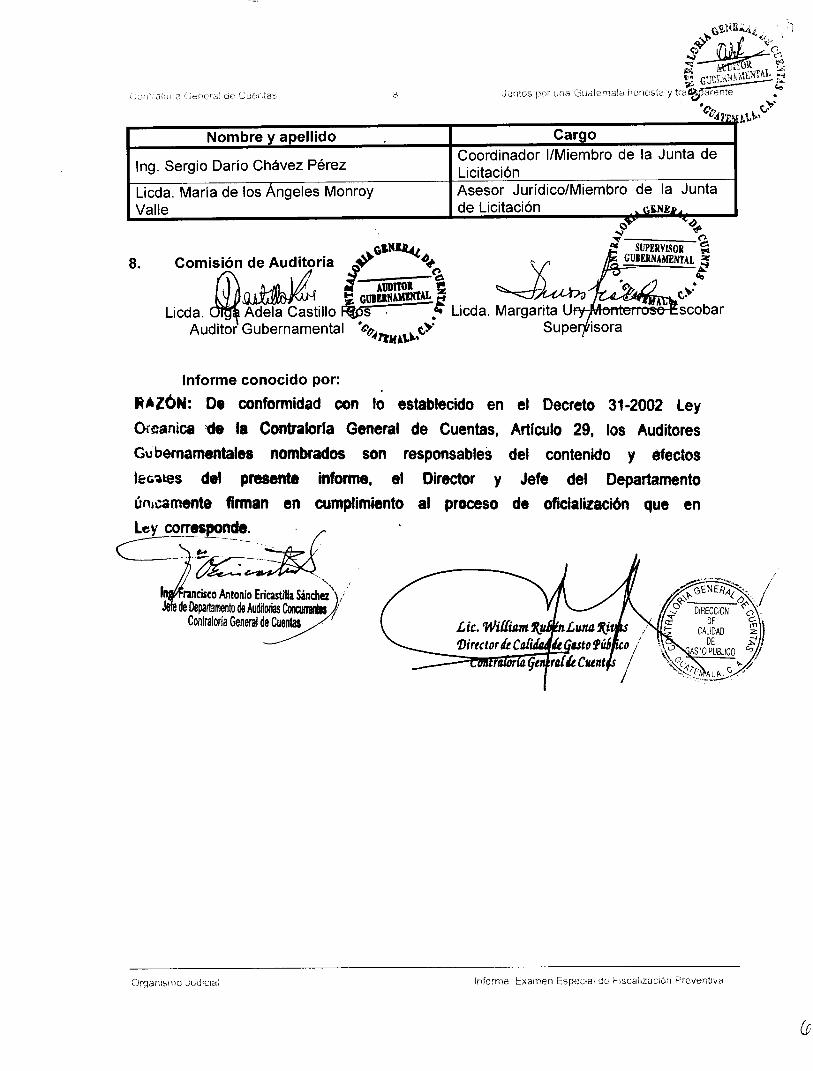

8. COMISIÓN DE AUDITORÍA

Lic. NelsAudi

zález Lópernamental

onterroervisora

o•21

SOPEIVISORNAMENTAL „.1Z

.e>e, •

Licda. MSu

Informe conocido por

In:. Francisco Antonio Ericastilb hezJefe de Departamento de Aullorias entes

Contraloría General as

r Osmar Arg

de Calidad de Gasto Púb

ontrakvía General de Cuentas

Contraloría General de Cuentas . 15 Juntos por la don a y transparente

Nombres y apellidos Cargo

Arg. Hugo Fernando Gómez CabreraDirector suplente de la Secretaría dePlanificación y Programación de laPresidencia de la República

Lic. Isaías Martínez Morales U/NDirector Titular de la Asociación Nacional deMunicipalidades

Sr. Gustavo Adolfo Recinos CoreaDirector Suplente de la Asociación Nacionalde Municipalidades

Ing. Sergio Iván Sosa RamírezDirector Titular de AsociacionesEmpresariales Particulares

Lic. Rodolfo Alegría Toruño U/NDirector Suplente de AsociacionesEmpresariales Particulares

P. C. Samuel Nenroth Hernández Orantes Director Titular de Asociaciones y/oSindicatos del País

P. C. Walter Conrado Gaitán MoralesDirector Suplente de Asociaciones y/oSindicatos del País

Ing. Marinus Arie Boer JohannessenSecretario del Consejo Directivo y GerenteGeneral del INDE

Lic. Víctor Manuel Alegría Rodas Jefe de Asesoría Jurídica CorporativaLic. Luis Guillermo Paredes Villavicencio Gerente de Servicios CorporativosLic. Marco Vinicio Castillo Mogollón Gerente Financiero

Lic. Moisés Orlando Palacios TejedaMiembro de la Junta Permanente y Jefe delDepartamento de Planificación Estratégica yOperativa

Sr. Oscar Ricardo Alejos AcostaMiembro de la Junta Permanente y Jefe de laDivisión de Seguridad Corporativa

Lic. Nelsson Rolando Mancilla MéridaMiembro de la Junta Permanente yProfesional de la Junta Calificadora

Lic. Marvin Eduardo Carrera MartínezCoordinador de la Junta Permanente y Jefedel Departamento VI

Lic. Walda Vanessa Orellana ArredondoMiembro de la Junta Permanente y Jefe deDepartamento V

ANEXOS

zi

Contraloría General de CuentasGUATEMALA, C.A.

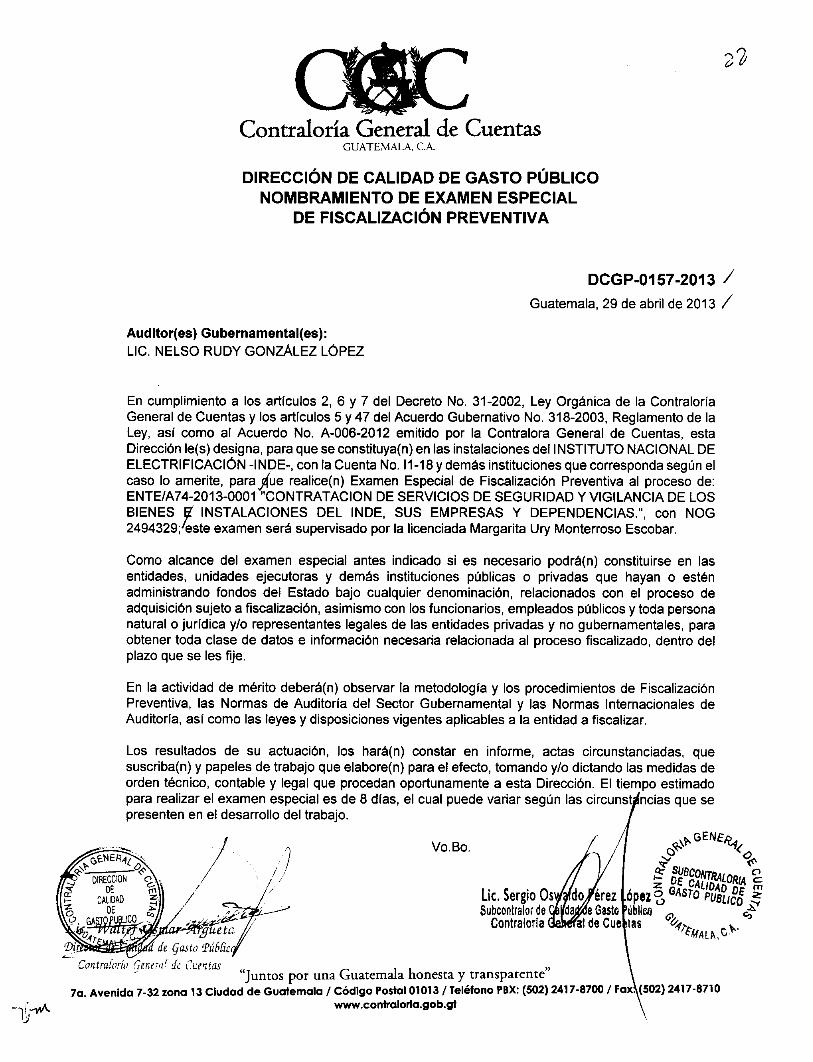

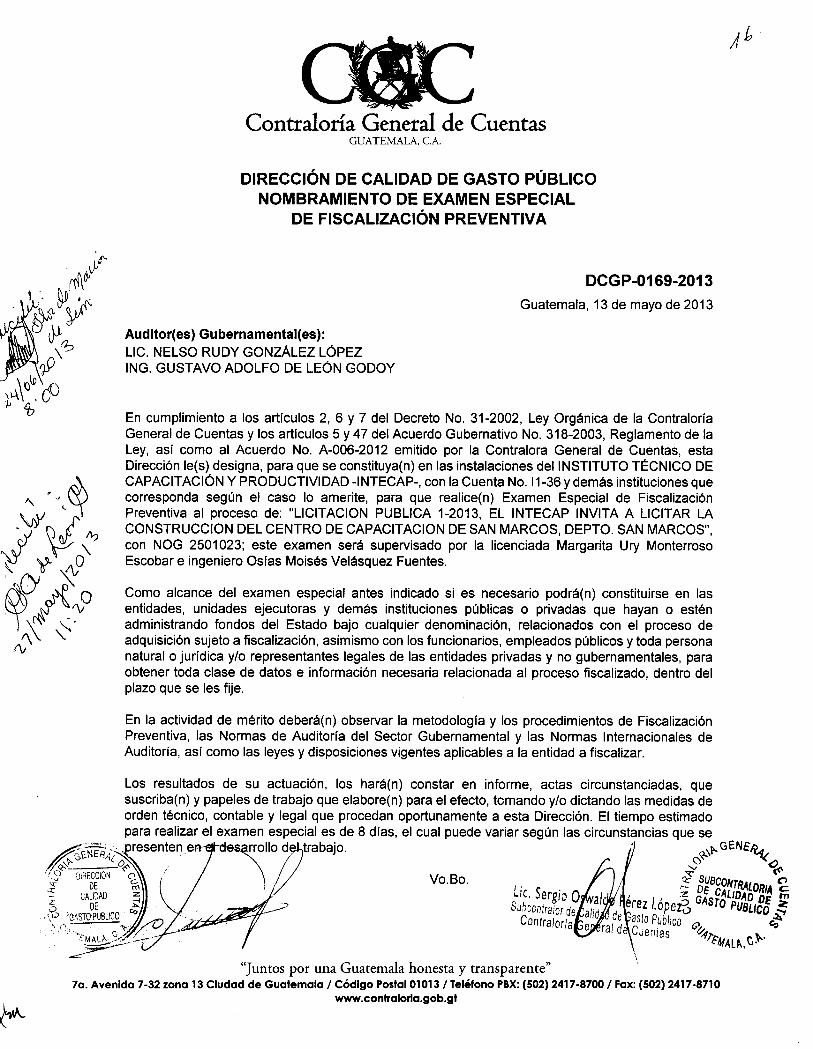

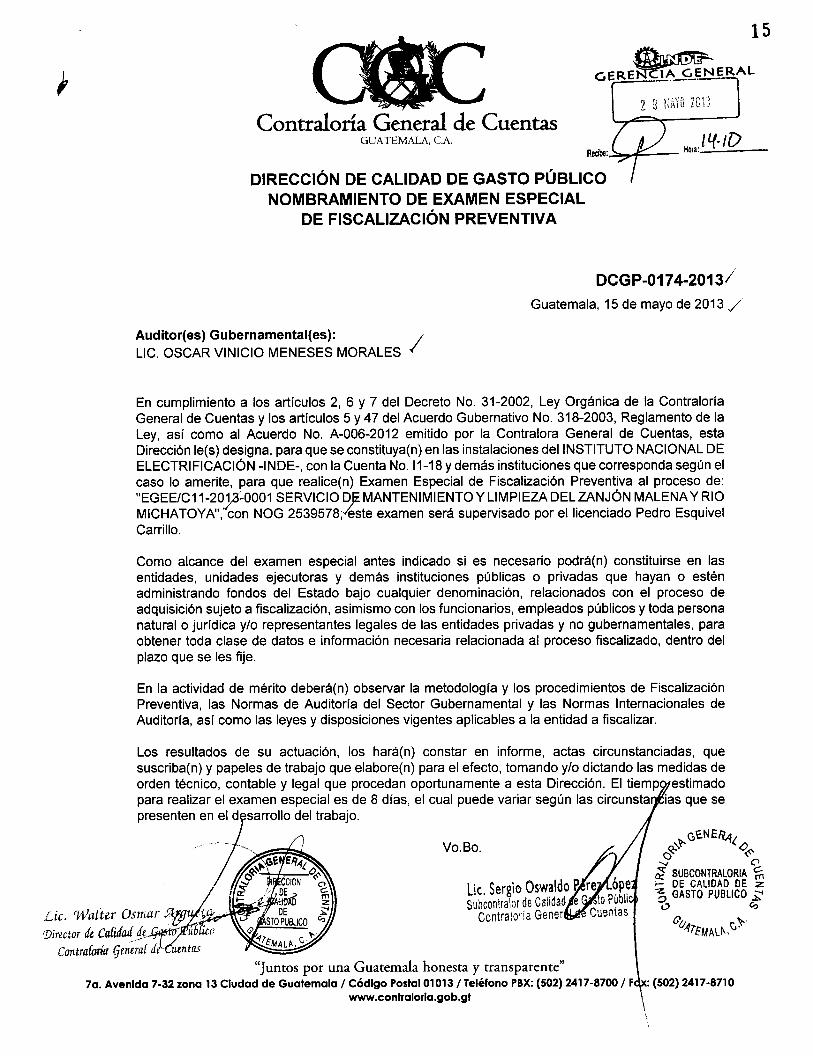

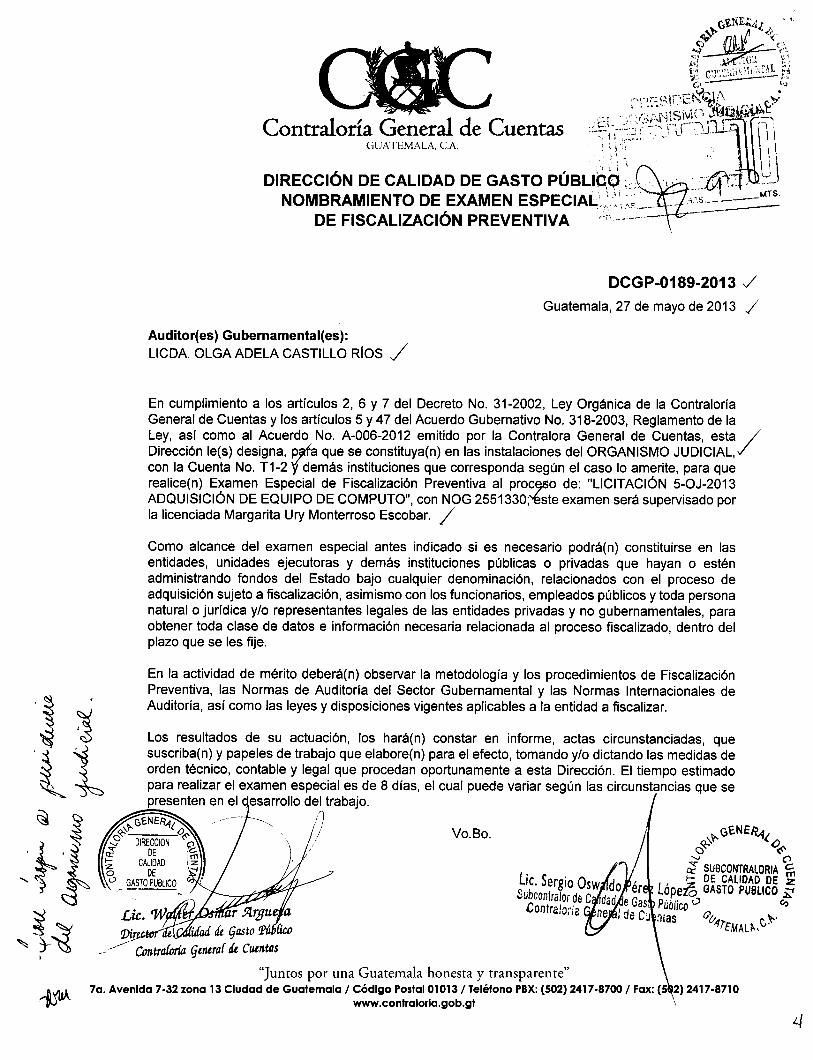

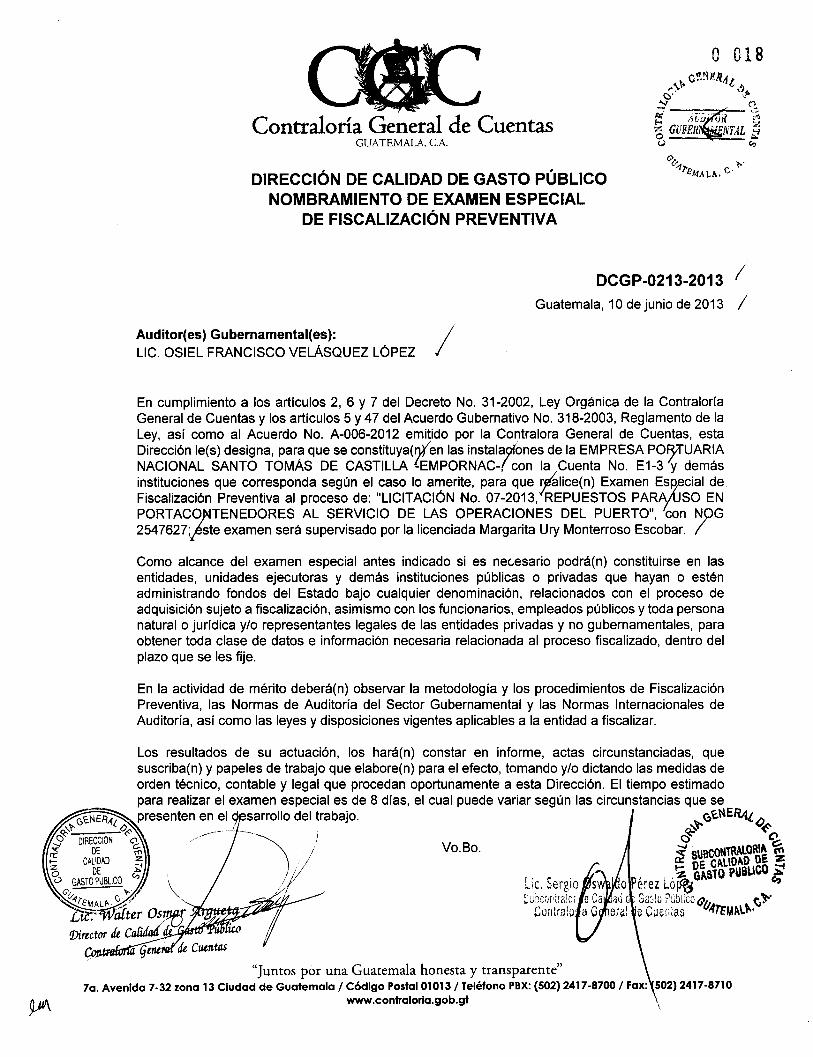

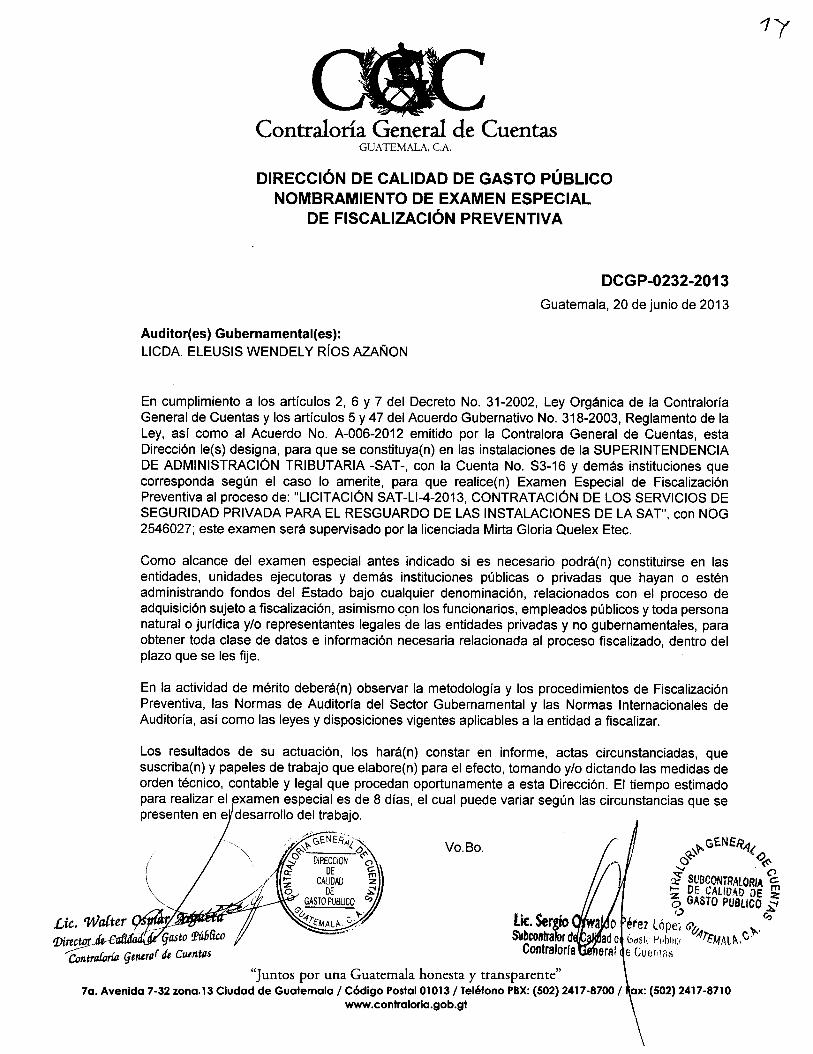

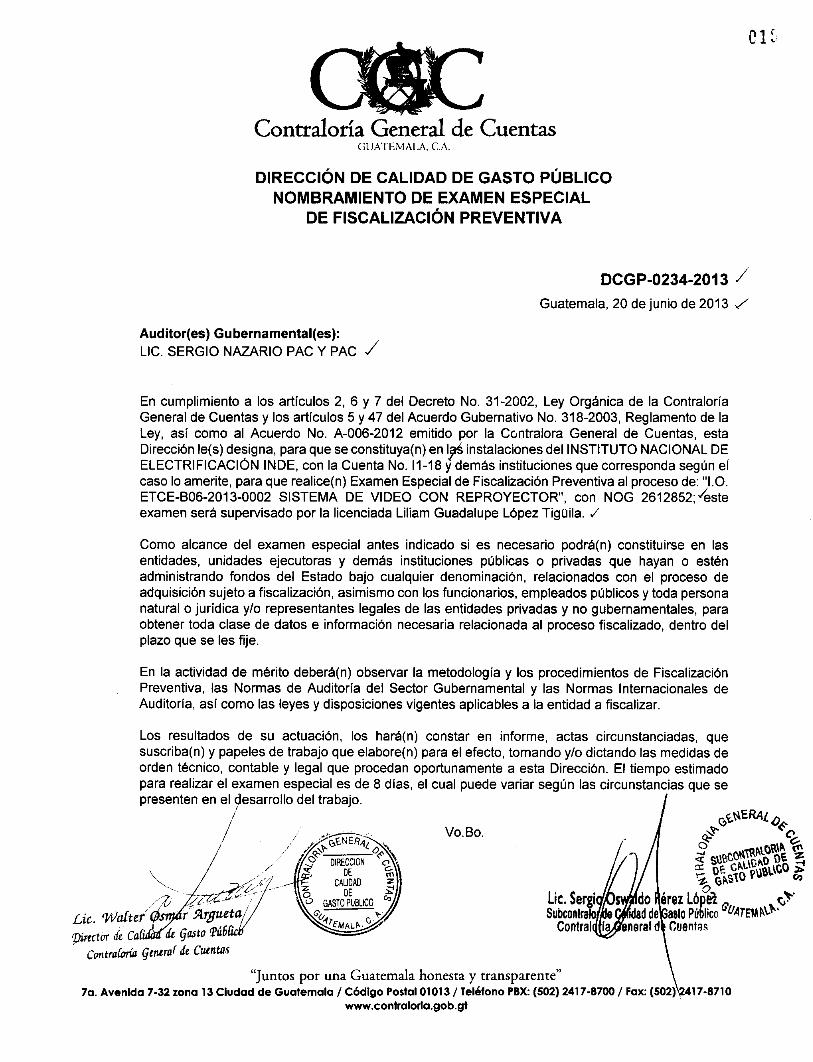

DIRECCIÓN DE CALIDAD DE GASTO PÚBLICONOMBRAMIENTO DE EXAMEN ESPECIAL

DE FISCALIZACIÓN PREVENTIVA

DCGP-0157-2013Guatemala, 29 de abril de 2013 /

Auditor(es) Gubernamental(es):LIC. NELSO RUDY GONZÁLEZ LÓPEZ

En cumplimiento a los artículos 2, 6 y 7 del Decreto No. 31-2002, Ley Orgánica de la ContraloríaGeneral de Cuentas y los artículos 5 y 47 del Acuerdo Gubernativo No. 318-2003, Reglamento de laLey, así como al Acuerdo No. A-006-2012 emitido por la Contralora General de Cuentas, estaDirección le(s) designa, para que se constituya(n) en las instalaciones del INSTITUTO NACIONAL DEELECTRIFICACIÓN -INDE-, con la Cuenta No. 11-18 y demás instituciones que corresponda según elcaso lo amerite, para ji(ue realice(n) Examen Especial de Fiscalización Preventiva al proceso de:ENTE/A74-2013-0001 "CONTRATACION DE SERVICIOS DE SEGURIDAD Y VIGILANCIA DE LOSBIENES INSTALACIONES DEL INDE, SUS EMPRESAS Y DEPENDENCIAS.", con NOG2494329; este examen será supervisado por la licenciada Margarita Ury Monterroso Escobar.

Como alcance del examen especial antes indicado si es necesario podrá(n) constituirse en lasentidades, unidades ejecutoras y demás instituciones públicas o privadas que hayan o esténadministrando fondos del Estado bajo cualquier denominación, relacionados con el proceso deadquisición sujeto a fiscalización, asimismo con los funcionarios, empleados públicos y toda personanatural o jurídica y/o representantes legales de las entidades privadas y no gubernamentales, paraobtener toda clase de datos e información necesaria relacionada al proceso fiscalizado, dentro delplazo que se les fije.

En la actividad de mérito deberá(n) observar la metodología y los procedimientos de FiscalizaciónPreventiva, las Normas de Auditoría del Sector Gubernamental y las Normas Internacionales deAuditoría, así como las leyes y disposiciones vigentes aplicables a la entidad a fiscalizar.

Los resultados de su actuación, los hará(n) constar en informe, actas circunstanciadas, quesuscriba(n) y papeles de trabajo que elabore(n) para el efecto, tomando y/o dictando las medidas deorden técnico, contable y legal que procedan oportunamente a esta Dirección. El tiempo estimadopara realizar el examen especial es de 8 días, el cual puede variar según las circunst ncias que sepresenten en el desarrollo del trabajo.

1-- do érezda '/e Gasto

'al de Cue

GENERO¿z.‹, //f

DIRECCIO N o ,)

DE

CALIDAD , Lic. Sergio Os

DEc"Subcontralor de

9. GA U ICO ,,.x..„:, Contraloría

1:47. - I • ''---"gueto:

, ENEl G p,(59' GENEp `Yo

.e. SUBcom

0ct-

m,40 k-- DE CAL 111* c.z ?, GAS TO WAD DE

al6pez ?, o PUBLIco anee a

o cotas 4,té- P.MALA, C,

Vo.Bo.\l`

•

de Gasto Públic

Cantrafin-(41 5ene7a! dc Cuntas"Juntos por una Guatemala honesta y transparente"

7a. Avenida 7-32 zona 13 Ciudad de Guatemala / Código Postal 01013 / Teléfono PBX: (502) 2417-8700 / Fax. (502) 2417-8710www.coniralorla.gob.gt

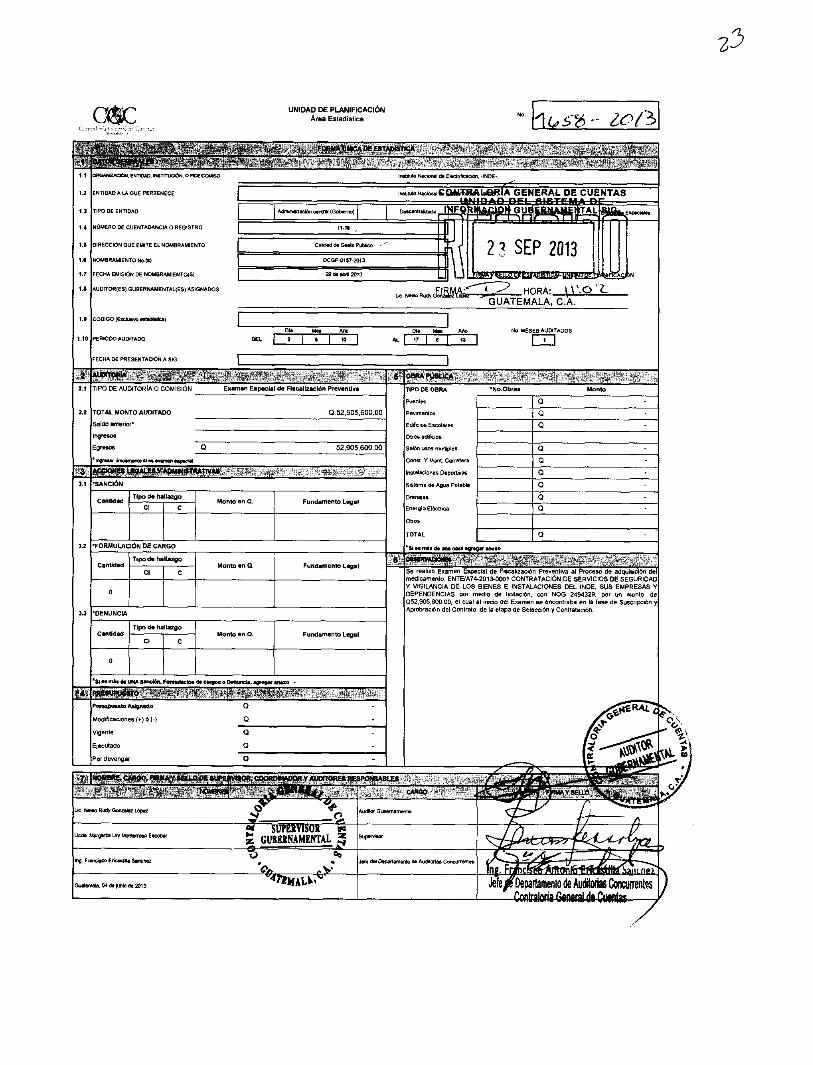

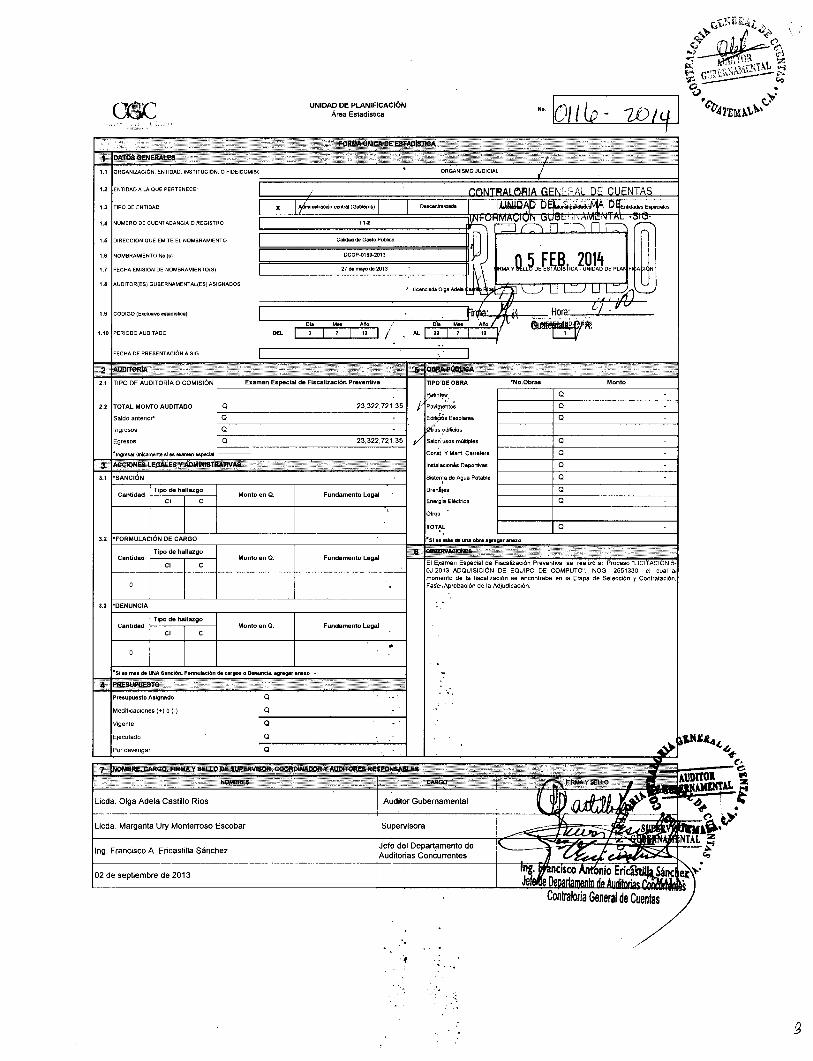

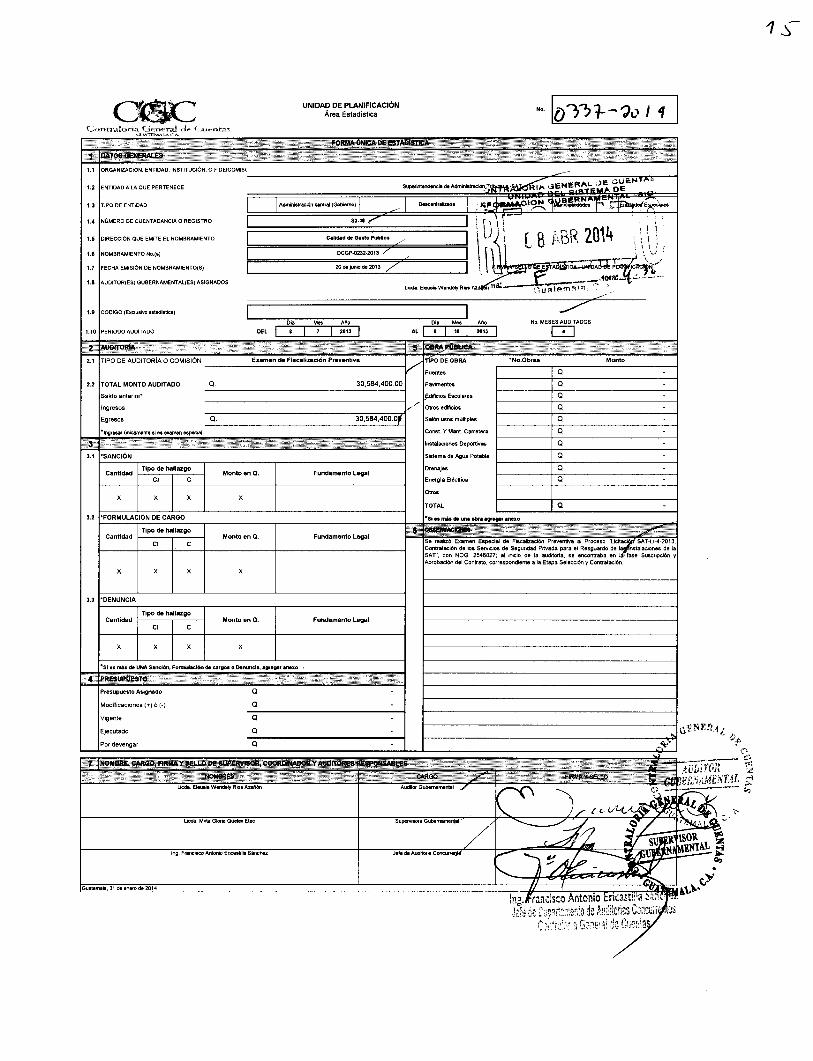

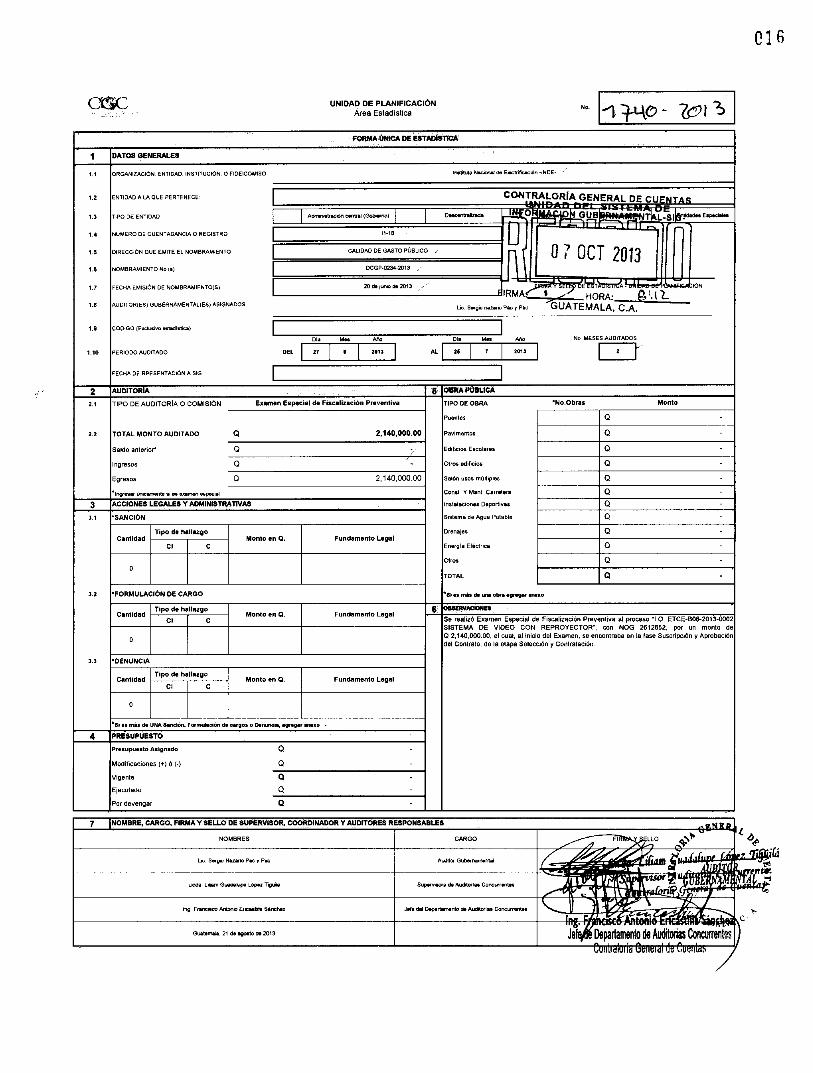

CteUNIDAD DE PLANIFICACIÓN

Área Estadistica 1(05- 2r/3

No. MESES AUDITAOOSDe Mea arlo Dla MS. AnoDEL ALe 1 e 1 lo 1 17 e 1 13 1

1.9 CODIGO (aduana *embale.)

1.10 PERIODO AUDITADO

FECHA DE PRESENTACIÓN A SIG

2.1 TIPO DE AUDITORIA O COMISIÓN7,,s4111,1144.

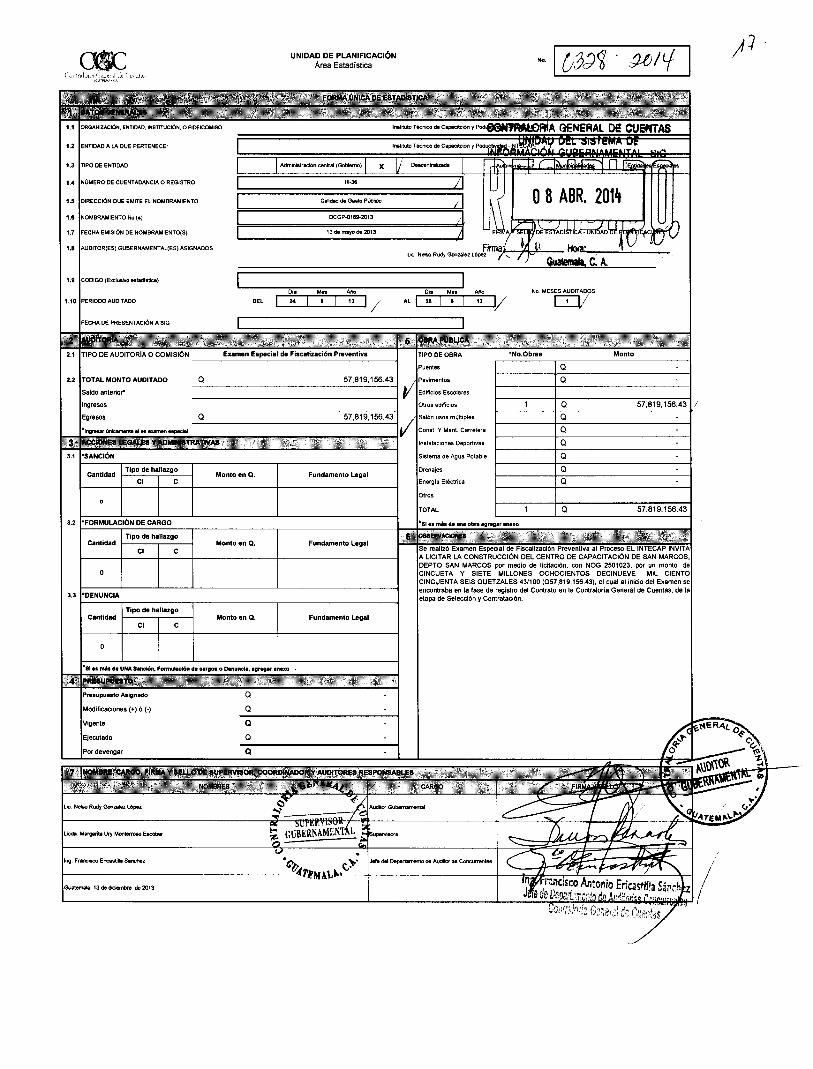

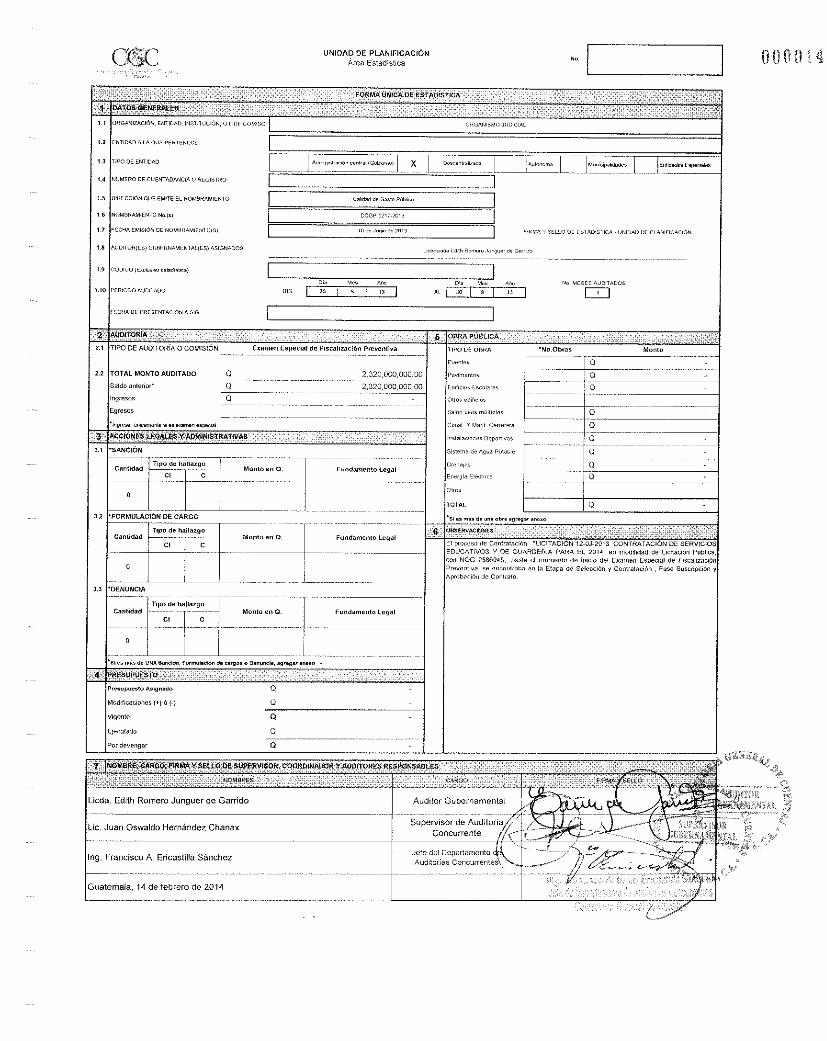

Examen Especial de FtscallEaCkfal Preventiva

0.52,905,600.00

TIPO DE OBRA 'No.Obras Monto

Rientes

Pavmentm

Edificios Escolares

52 905 600.00O

22 TOTAL MONTO AUDITADO

Saldo anteriorIngresos

Egresas

'monear úvrwxe en

3.1 • SANCIÓN

Tipo de hallazgoCantidad Monto en O. Fundamento Legal

3.2 'FORMULACIÓN DE CARGO

Salen usos mullmles

Const Y Mara Carretera

Instalaciones Deportivas

Sieterna de Agua Potable

Drenajes

Enerpla Elactace

Otros

TOTAL

'Si n más da una ora /tornarTinada hallazgo

Monto en 0. Fundamento Legal

o

3.3 'DENUNCIA

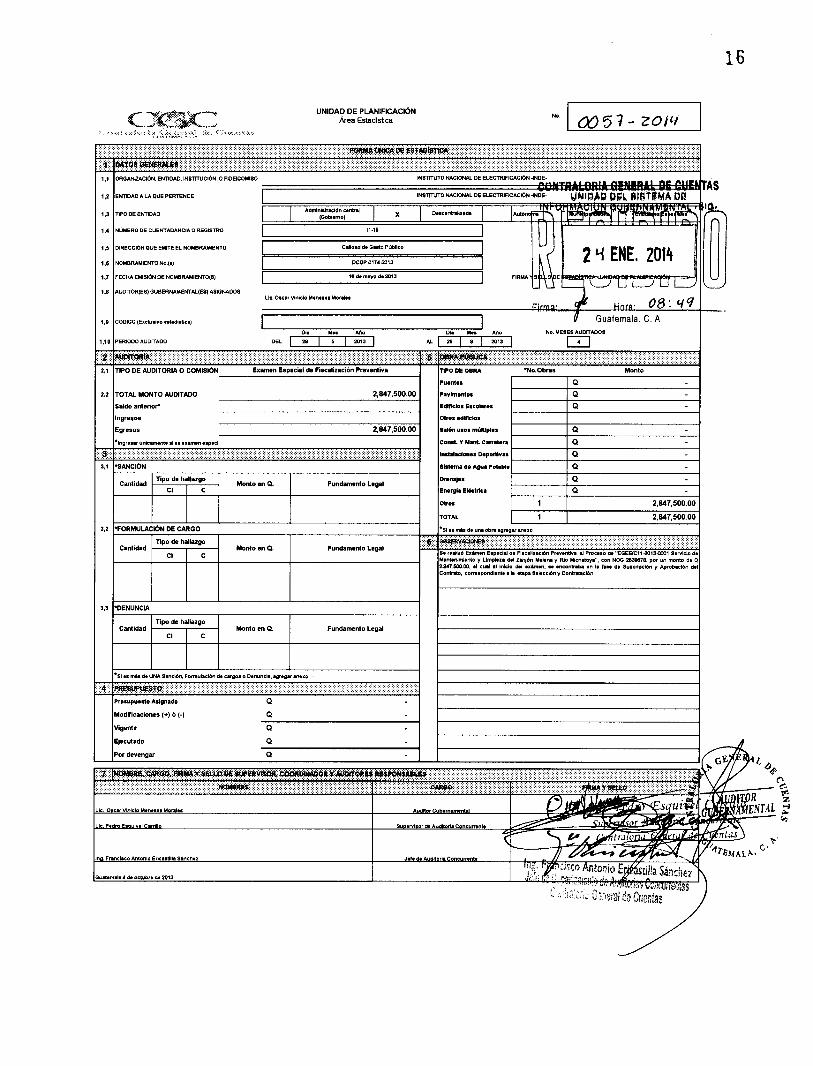

Se realizó Examen Especial de nasalización Preventiva al remeso de adquisición demedicamento ENTE/A74-2013-0001 CONTRATACIÓN DE SERVICIOS DE SEGURIDADY VIGILANCIA DE LOS BIENES E INSTALACIONES DEL INDE. SUS EMPRESAS YDEPENDENCIAS por medio de licitación, con NOG 2494329. por un monto de052,905,600 00, el cual al inicio del Examen se encontraba en la fase de Suscripción yAprobación del Contrato, de la etapa de Selección y Contratación.

CantidadTipo de hallazgo

Monto en O. Fundamento Legal

o

da canoa o Denuncia. pinar nexo -

ensopan% AsIonsen

Modificaciones (+) 0 (-)

Vigente

Ejecutado

Por devenga

Lle Nelm Rudy Gonesla López

•al estafo de pm Sanción.

AudYer Gunernarnenta

iro. Trancaos Encasilla 3andiez

Dudemos asesinas ee 2013

EireMilWrigitilaill~"ri"11111

4T-001 *911~15~ III POng, F rICt• • . nnnntr

Jefe ' Departamento de Auditorios Concurrentes'Cont abría General de Cuenta

1.1 000 CAfADII NSrm,c DN.e

ENTIDAD ALA QUE PERTENECE:

1.3 TIPO DE ENTIDAD

1.4 NÚMERO DE CUENTADANCIA O REGISTRO

1.5 DIRECCIÓN OUE EMITE EL NOIABRAMIENTO

1A NOMBRAMIENTO Ho.10

1.7 FECHA EMISIÓN DE NOMBRAMIENTO(S)

centra IGmkrrol

11.11

CFWM cle Ciado

OCOP-0157 13

204 led 2013

1.0 A00113310E3) GLIBERNAMENTAGE5) ASIGNADOS

2 3 SEP 2013

MatuloNacenalfekaRrAlgaft A GENERAL DE CUENTAS

O

O

X

quausulsed0110r 01E0 01011101VI 'opuopauy 130011010ESSELIEA epleAn 'on golusuetwed aluneel ap onsualps 'epuop enpuess °pulimosuossieN 'sn Nnuouvuuod elunr 0017 08001'0500'' E0 r0Pi 017.000113 1E000..IS :elualunsued %uní* 01 OP cucouess'eperel sopen 0170E110 s90991.0n :owaueuuod elunr el ap Aopeppsoos'zoppep exsues quenps uplep'tul '. 0490000 00suoz 101, 0iE017 1001d'050400 01P 01V 00+00103slap3 '13u1

arpsupuoza sin Ase0900150000 001 nnuandsuen emd 'sauopeoune0 sal sosusou sol u. u0Anpu!es 'uppronsui el expeA enb sopan& sol sopo; ue 'sepeJousou sesopeoppo501110r Sal onb med ,puou.e 0100100 Ir 5000p0nnsul nup 0000 es •-3aNiU91300UpPº13 OP isuopeN 01018001 pp 0400003 oresuos 19P 01110100111d 10 900

uppepummoaan

'ruco° 11 1110 gasee 00109001cial5e Si unehn Sopereena 01 ap souopippon 001e00000 00 .£10Z 00 oveuA ap 01101000 OP 'e SOZ-V ' 0N 000!0091001010 00100uppdanes ap opy le uo enb opusnoop 00 'mona 99 °papadas le 11351A01 ty

09139500

NGIOVG1WA3 VI 30 S3NOIOVOIAIIVO SV1N3N3LLNO0 ON SV3INO31 SV1213A0 SVI 30 N9I3d30321 30 VIOV 13

y vg

X001,0010090r Aaog .1.1V

snupeni 'eui 'saNi pp Nueues sumesS400e00 0fe5003 jap epepscud. 00040001!401V 001011103 00P3 ' Pu l

'0ouopolnp A 5001EN 0P AO1 600ZSI 01000PN 0~90 10 000180100enb '101191 oppussu le uso eldkunu spepprape esaishos el 9 sassepesseep onoaho 0 upa '-91y33010- 'satoponsi A 00~ ap Nunaos ap plomeoppp000 el opuppe onb scusse 19 upuolaosl el ap pum" A onsffleA pausualel 'osuppuodsomo, onsInu le 'Aezpin e seume OP °d01017 opessg 0 Quossuockudel ' y s 'Ans opuauJos peppnOes ap u0pluodno esealuse el e enpos0919000! op onb 'sued 111.10000 0011.100 111 sepa:00545p A006 10101 os '-30N1. 099000110013 aP leuoPeN olnlasul IOP 04000000 0109000 is9 awapsam p en0

uppepuesuoard

ayuneap uppepod ap satura A 0900001 ei 'asuppuodsausn 0145pe0 le 'pepunlIes Opsopee., 0011000!4 usuaqap anb solun Op oda iap optisq un ap oppsupenbosla aspe ou onb 'opusnop 05 '011010 /0I up seses sin ep upspau el u3

V1213A0 VI 30 S3SVEI SVI 30 NOIDVII0EIVI3 Vi N3 SVION3101A30 VLS

1080053050000uoW (10000: 001 oPofl ZedS1

S9113VOIldVS3NCNOV1110321 A S3A31 V oiNmilndrdno 13 NO0 SOCIVN013V1321

1S11aUSO ASnil Os IAN 'srl

1:9

£10Z-LPL0-d000

e SOZ OP DARLO OP LI. le ZO In enqu0na0d 0991001005H aP 90000,3 Liemos

£091ZZ4Z 81-11 014

epunnens 'anual 044;43 '6 euca Sz-z opugne e/ -3ONI. 'uopepopPal3 Op p0o90N oppsui

S3N013V0N311003b1 30 0X110V1N31131d111sus opepuuoi

ooneod amo 30 OVOIIVO 30 NQI3032110

aP 1 0k/N 000GaaD P I"406 000;00000

ccContrakría de Cuentas

DIRECCIÓN DE CALIDAD DE GASTO PÚBUCO

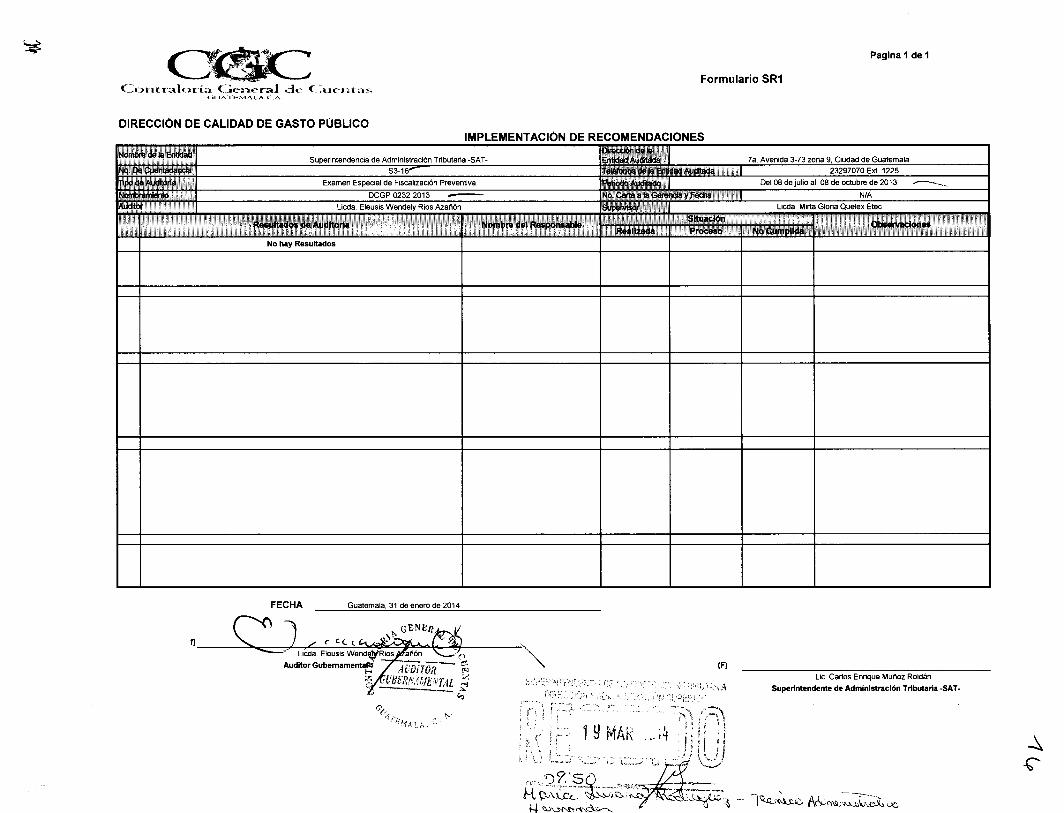

Formulario SRIIMPLEMENTACIÓN DE RECOMENDACIONES

Instituto Nacional de Electrificación, -INDE- 7a avenida 2-29, zona 9, Edificio la Torre, Guatemala

__ _

613

No.11-18 24221803

Examen Especial de Fiscalización Preventiva Del 02 0117 de mayo de 2013 ,.OCGP-0157-2013

Lie. Nelao Rudy González López

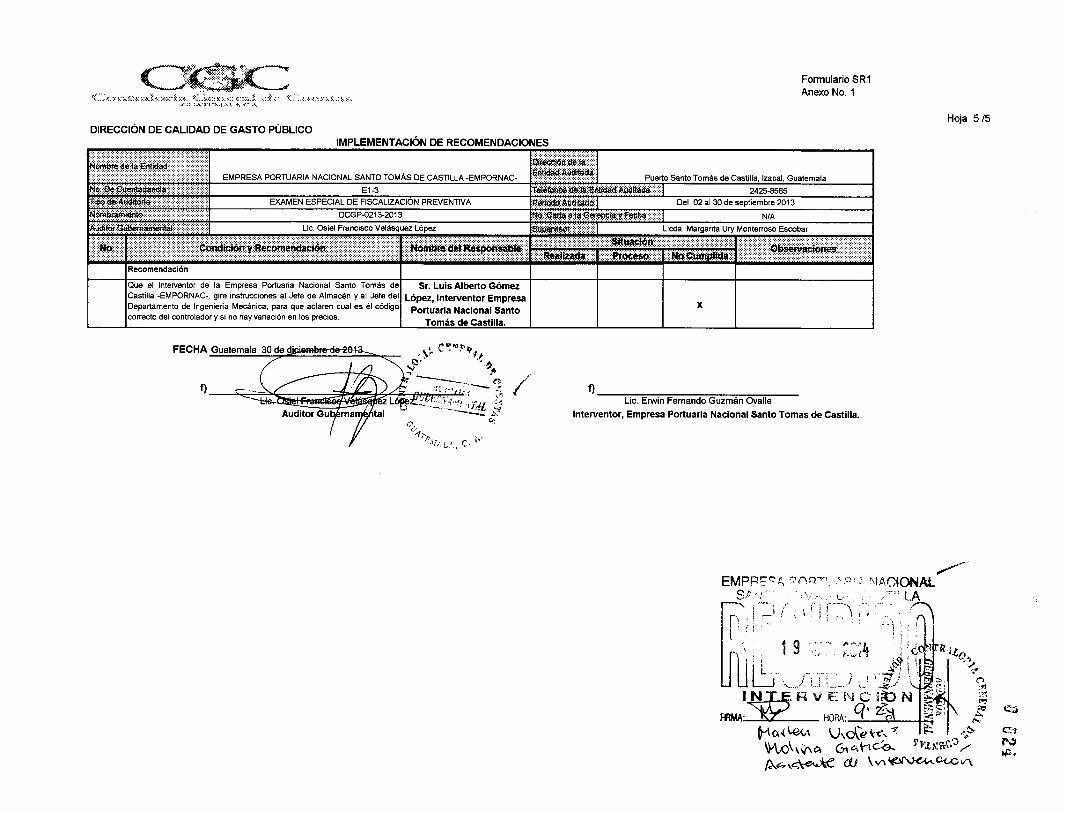

POCA DISPONIBILIDAD FINANCIERA DE LA EMPRESA ADJUDICADA,SEGÚN ESTADO DE CUENTA BANCARIO

Linda. Me e arito U Montenoso Escobar

CondiciónAl revisar el expediente del evento, se comprobó que la empresa adjudicada almomento de realizar la negociación, no contaba con capacidad económica paraafrontar contingencias que surgieran dentro de los servidos: 'ENTE/A74-2013-0001 'CONTRATACIÓN DE SERVICIOS DE SEGURIDAD Y VIGILANCIA DELOS BIENES E INSTALACIONES DEL INDE, SUS EMPRESAS YDEPENDENCIAS.'

La negociación con la Empresa Corporación de Seguridad Comando Sur,Sociedad Anónima fue de 0.52,905,600.00 (ocho cifras antes del puntodecimal). La constancia bancada extendida a la empresa, por el BancoIndustrial, B1., identificada con referencia 65776225 de fecha 08 de marzo de2013, en relación al movimiento bancario, reporta que la empresa maneja unpromedio de (4) cuatro y (5) cinco cifras, en sus cuentas No. 214-004213-5 y160-003509-7.

RecomendaciónQue el Presidente del Consejo Directivo del Instituto Nacional de ElectrificaciónINDE-, se sirva girar instrucciones al Gerente General, para que instruya a lasJuntas de Licitación, para que en todos los eventos que realice el Instituto, serevise minuciosamente los documentos presentados por los oferentes, paradetertninar la solvencia económica, -entre otros-, las certificaciones bancarias yasi contar con un criterio amplio para la adjudicación de los eventos, tornandoen consideración la disponibilidad económica, para que estas puedan afrontarcontingencias que surjan dentro del periodo de la prestación del servicio, enbeneficio de la calidad del gasto erogado por la institución.

Ing. Ericé Estuardo Archila Dehesa,Presidente del Consejo Directivo; Lic.Marvin Eduardo Carrera Martínez,Coordinador de la Junta Permanente; Lic.Moisés Orlando Palacios Tejada,Miembro de la Junta Permanente; Sr.Oscar Ricardo Alejas Acosta, Miembro dela Junta Permanente; Lic. NelasonRolando Mancilla Mérida, Miembro de laJunta Permanente; Lic. Walda VanessaOrellana Arredondo, Miembro de la JuntaPermanente

X

6.1.4 ACTA DE ADJUDICACIÓN DE OFERTAS NO CONTIENE LASCALIFICACIONES DE LA EVALUACIÓN ECONÓMICACondiciónAl examinar el expediente del evento, se determinó que el Acta de AdjudicaciónNo. 10-2013, suscrita el 09 de abril de 2013, no contiene las calificaciones de laevaluación económica, según lo establecen las Bases de la Oferta.

RecomendaciónQue el Presidente del Consejo Directivo del Instituto Nacional de ElectrificaciónINDE-, se sirva girar instrucciones al Gerente General, para que las JuntasCalificadoras nombradas, en todos los eventos que realice la Institución, seincluyan en las mismas las calificaciones de los eventos, para transparentar lasfases técnicas y las económicas.

Ing. Ericé Estuardo Archila Dehesa,Presidente del Consejo Directivo; Lic.Marvin Eduardo Carrera Martínez,Coordinador de la Junta Permanente; Lic.Moisés Orlando Palacios Tejeda,Miembro de la Junta Permanente; Sr.Oscar Ricardo Alojos Acosta, Miembro dela Junta Permanente; Lic. NelssonRolando Mancilla Mérida, Miembro de laJunta Permanente; Lic. Walda VanessaOrellana Arredondo, Miembro de la JuntaPermanente

X

Hoja 2 de 4

ateContraIoría Generd de Cuentas

DIRECCIÓN DE CAIJDAD DE GASTO PÚBLICO

Formulario SRIIMPLEMENTACIÓN DE RECOMENDACIONES

Instituto Nacional de Electrificación, -INDE- 7a avenida 2-29, zona 9, Edificio la Torre, Guatemala

6.1.5

No.11-18 24221803Examen Especial de Fiscalización Preventiva Del 02 al 17 de mayo de 2013

DCGP-0157-2013Lic. Nelso Rudy González López

LA EMPRESA ADJUDICADA INCUMPLIÓ CON LAS BASES DE LAOFERTA

Linda. M arita U Monten-oso Escobar

CondiciónAl inspeccionar el expediente del evento, se determinó que la EmpresaCorporación de Seguridad Comando Sur, S. A. incumplió en la presentación dela Declaración Jurada, como lo establecen las Bases de la Olerla en losnumerales 6 y 6.1, inciso f.

RecomendaciónQue el Presidente del Consejo Directivo del Instituto Nacional de ElectrificaciónINDE-, se sirva girar instrucciones al Gerente General, para que las JuntasCalificadoras nombradas, en todos los eventos que realice la Institución,revisen a detalle todos los documentos que presenten los oferentes, los cualesdeben incluir las declaraciones correspondiente, como lo establecen las Basesde la Oferte en el numeral 7.2 Documentos Formales, el que indica, que si eloferente no presentan la documentación requerida por la Junta en el plazo decinco (5) días, si llegase a faltar, cumplido en el plazo concedido, si el oferenteno cumple con la presentación, esta debe descalificar la oferta.

Ing. Erick Estuardo Archila Dehesa,Presidente del Consejo Directivo; Lic.Marvin Eduardo Carrera Martínez,Coordinador de la Junta Permanente; Lic.Moisés Orlando Palacios Tejeda,Miembro de la Junta Permanente; Sr.Oscar Ricardo Alejos Acosta, Miembro dela Junta Permanente; Lic. NelssonRolando Mancilla Mérida, Miembro de laJunta Pemunente; Lic. Walda VanessaOrellana Arredondo, Miembro de la JuntaPermanente

X

6.1.6 EL CONTRATO NO CONTIENE LA CLÁUSULA RELATIVA AL COHECHO

CondiciónAl revisar el expediente del evento: ENTE/A74-2013-0001 "CONTRATACIÓNDE SERVICIOS DE SEGURIDAD Y VIGILANCIA DE LOS BIENES EINSTALACIONES DEL INDE, SUS EMPRESAS Y DEPENDENCIAS', conNOG 2494329, se estableció que el Contrato Administrativo Número 204-2013,suscrito con fecha 29 de abril de 2013, no contienen la cláusula relativa alcohecho.

RecomendaciónQue el Presidente del Consejo Directivo del Instituto Nacional de ElectrificaciónINDE-, se sirva girar instrucciones al Director de Asesoria Jurídica, para que,en todos los contratos administrativos de bienes, servicios y obras, se incluya lacláusula relativa al cohecho.

Sr. Erick Estuario Archila Dehesa,Presidente del Consejo Directivo; Lic.Víctor Manuel Alegría Rodas, Jefe deAsesoría Jurídica Corporativa X

6.1.7 LA EMPRESA ADJUDICADA, NO PRESENTÓ ANTECEDENTES PENALESY POLICIACOS DEL PERSONAL DE SEGURIDADCondiciónSe determinó, que al revisar el expediente del evento, la empresa adjudicada,Corporación de Seguridad Comando Sur S. A., no presentó dentro de losdocumentos requeridos, relativo al personal de seguridad que prestará elservicio de vigilancia, los antecedentes penales y policiacos.

Hoja 3 de 4

Instituto Nacional de Electrificación, -INDE- 7a avenida 2-29, zona 9, Edificio la Torre, Guatemala

No. 11-18 24221803Examen Especial de Fiscalización Preventiva Del 02 al 17 de mayo de 2013

DCGP-0157-2013 : -- - .' ;-Lic. Nel o Rudy González López

Recomendación

Licda. Ma • anta U Monterroso Escobar

Que el Presidente del Consejo Directivo del Instituto Nacional de ElectrificaciónINDE-, se sima girar instrucciones al Gerente General, para que las JuntasCalificadoras nombradas, en todos los eventos que realice la Institución,revisen a detalle todos los documentos que presenten los oferentes, paracumplir con lo que establecen las Bases de la Oferta, con el objetivo detransparentar todos los procesos de adquisición.

Ing. Erick Estuardo Archila Dehesa,Presidente del Consejo Directivo; Lic.Marvin Eduardo Carrera Martínez,Coordinador de la Junta Permanente; Lic.Moisés Orlando Pelados Tejeda,Miembro de la Junta Permanente; Sr.Oscar Ricardo Alejos Acosta, Miembro dela Junta Permanente; Lic. NelssonRolando Mancilla Mérida, Miembro de laJunta Permanente; Lic. Walda VanessaOrellana Arredondo, Miembro de la JuntaPermanente

X

6.1.8 DEFIENCIAS EN LA PRESENTACIÓN DEL PROGRAMA O METODOLOGIADE LA EMPRESA ADJUDICADACondiciónSe estableció que la empresa adjudicada, Corporación de Seguridad ComandoSur, S. A., incumplió con la presentación del Programa o Metodologla deTrabajo, que se solicita a detalle en las Bases de la Oferta del evento.

RecomendaciónQue el Presidente del Consejo Directivo del Instituto Nacional de ElectrificaciónINDE-, se sirva girar instrucciones al Gerente General, para que las JuntasCalificadoras nombradas, en todos los eventos que realice la Institución,revisen a detalle todos los documentos que presenten los oferentes, paracumplir con lo que establecen las Bases de la Oferta, con el objetivo detransparentar todos los procesos de adquisición y, -para este caso-, evitarriesgos que pongan en peligro los bienes de la institución, ocasionado pérdidasy daños materiales o a la vida.

„..A.

Ing. Erick Estuardo Archda Dehesa,Presidente del Consejo Directivo; Lic.Marvin Eduardo Cartera Martinez,Coordinador de la Junta Permanente; Lic.Moisés Orlando Palacios Tejerla,Miembro de la Junta Permanente; Sr.Oscar Ricardo Atajos Acosta, Miembro dela Junta Permanente; Lic. NelssonRolando Mancilla Mérida, Miembro de laJunta Permanente; Lic. Walda VanessaOrellana Amadondo, Miembro de la JuntaPermanente Illbn

X

ylOR

1411

Euro-1'

Lugar y Fecha tAKC...

/1r4010.-. •

,,, o -~,wpf‘,.‘ Id. DE 4n131111111Wi

k~.7.,..• -'s q `

ci.., E)"

lectrifecación -INDEF• CON71_194DIRECTII,

7, Lic. Nabo R.„.

Ak - 1'

Auditor

•1-..

c,•

Contraloría Genera Cuentas Hoja 4 de 4

DIRECCIÓN DE CALIDAD DE GASTO PÚBLICO

Formularlo SRIIMPLEMENTACIÓN DE RECOMENDACIONES

0 8 ABR. 2014

CC Horr

Guatemala, C. A.

CONTRALORÍA GENERAL DE CUENTAS/

INFORME DEL EXAMEN ESPECIALDE FISCALIZACIÓN PREVENTIVADE ADQUISICIONES PÚBLICAS

ENTIDADINSTITUTO TÉCNICO DE CAPACITACIÓN Y PRODUCTIVIDAD/

-INTECAP-

PERÍODO DEL EXAMEN ESPECIAL REALIZADODEL 24 AL 28 DE JUNIO DE 2013

CONTRAWRIA GENERAL DE CUENTAS

UNIDAD DEL álST¿,MA DE

INFORMACIÓN GUBERNAMENTAL NSIG•

Guatemala, diciembre de 2013

Péregó eldeent01 de Cuentas

1NTECAP - SERVICIOS GENERALES

iY9 11 n)

1 9 MAR 2014

untos por una Guatemala honesta y transparente"7a. Avenida 7-32 zona 13 Ciudad de Guatemala / Código Postal 01013 / Teléfono PBX: (502) 2417-8700 / Fax (502) 2417-8710

www.contraloria.gob.gt

Contraloría General de CuentasGUATEMALA, C.A.

Guatemala, 13 de diciembre de 2013

LicenciadoCarlos Francisco Contreras SolórzanoPresidente de la Junta DirectivaInstituto Técnico de Capacitación y Productividad -INTECAP-Presente

Lic. Contreras Solórzano:

En mi calidad de Subcontralor de Calidad de Gasto Público y en cumplimiento delo regulado en la literal k del artículo 13 de la Ley Orgánica de la ContraloríaGeneral de Cuentas, conforme la delegación que oportunamente me fueraotorgada, hago de su conocimiento de manera oficial el informe del ExamenEspecial de Fiscalización Preventiva realizado por los auditores gubernamentalesque en su oportunidad fueron nombrados para el efecto y quienes de conformidadcon el artículo 29 de la precitada Ley Orgánica son responsables del contenido yefectos legales del mismo.

Sin otro particular, atentamente,

CONTRALORÍA GENERAL DE CUENTAS

INFORME DEL EXAMEN ESPECIALDE FISCALIZACIÓN PREVENTIVADE ADQUISICIONES PÚBLICAS

ENTIDADINSTITUTO TÉCNICO DE CAPACITACIÓN Y PRODUCTIVIDAD

-I NTECAP-

PERÍODO DEL EXAMEN ESPECIAL REALIZADODEL 24 AL 28 DE JUNIO DE 2013

Guatemala, diciembre de 2013 -j

ÍNDICE

Contenido Página

Resumen Gerencial

Información General del Examen Especial de Fiscalización Preventiva 11.1 Base Legal 11.2 Función 11.3 Equipo de Auditoría 11.4 Unidad Ejecutora del Proceso de Adquisición 11.5 Descripción del Objeto del Examen 11.6 Estado de Avance del Proceso Fiscalizado 2

Fundamento Legal del Examen Especial de Fiscalización Preventiva 2

Objetivos del Examen Especial de fiscalización Preventiva 33.1 General 33.2 Específicos 4

Alcance del Examen Especial de Fiscalización Preventiva 4

Comentario y Conclusión 55.1 Comentario 55.2 Conclusión 5

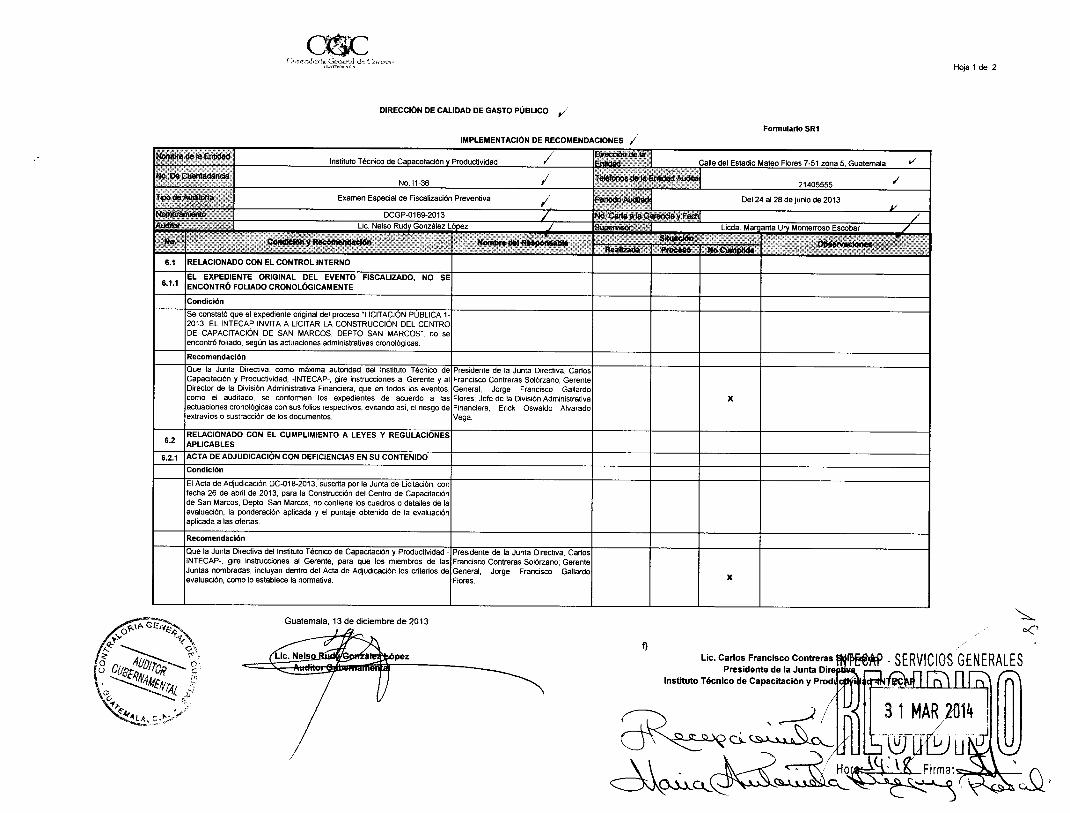

Resultados del Examen Especial de Fiscalización Preventiva 56.1 Relacionado con el Control Interno 66.2 Relacionado con el Cumplimiento a Leyes y Regulaciones Aplicables 7

Autoridades de la Entidad durante el Proceso de Fiscalización 7

Comisión de Auditoría 9

AnexosNombramiento No. DCGP-0169-2013, de fecha 13 de mayo de 2013Forma Única de EstadísticaFormulario SR1

Contraloría General de CuentasGUA FEMALA, C.A.

RESUMEN GERENCIAL

Guatemala, 13 de diciembre de 2013

LicenciadoCarlos Francisco Contreras SolórzanoPresidente de la Junta DirectivaInstituto Técnico de Capacitación y Productividad -INTECAP-Presente

Lic. Contreras Solórzano:

Los Auditores Gubernamentales designados de con rmidad con el nombramientoNo. DCGP-0169-2013,M fecha 13 de mayo 2013n efectuado Examen Especialde Fiscalización Preventiva en el Instituto Técnico de Capacitación y Productividad-INTECAP-, con el objetivo de verificar el proceso LICITACIÓN PUBLICA 1-2013, ELINTECAP INVITA A LICITAR LA CONSTRUCCIÓN DEL CENTRO DECAPACITACIÓN DE SAN MARCOS, DEPTO. SAN MARCOS.

El alcance del Examen Especial de Fiscalización Preventiva abarcó la evaluacióndel proceso EL INTECAP INVITA A LICITAR LA CONSTRUCCIÓN DEL CENTRO DECAPACITACIÓN DE SAN MARCOS, DEPTO. SAN MARCOS, del 24 al 28 de juniode 2013,%n la modalidad de licitación pública, con NOG 2501023, por un monto deQ.57,819,156.43; el cual se encontraba en la fase Registro del Contrato en laContraloría General de Cuentas, correspondiente a la etapa Selección yContratación y, como resultado del trabajo realizado se detectaron aspectosimportantes que merecen ser mencionados: uno (1) relacionado con el ControlInterno y uno (1) relacionado con el Cumplimiento a Leyes y RegulacionesAplicables; los cuales se encuentran en detalle en el informe correspondiente.

El personal que realizó el Examen Especial de Fiscalización Preventiva es elsiguiente: licenciado Nelso Rudy González López y licenciada Margarita UryMonterroso Escobar.

El Informe de los profesionales nombrados para realizar la auditoría relacionadacon aspectos técnicos se rendirá en su oportunidad.

Atentam

L.Audi

nterrora

z/Lópezental

AUDITOR 1J/OERNMENTAL

GINE124z

ERVISORAMENTAL 4

":47wmg,1,1

Licda. Margarita Ury MSuperv.

"Juntos por una Guatemala honesta y transparente"7a. Avenida 7-32 zona 13 Ciudad de Guatemala / Código Postal 01013 / Teléfono PBX: (502) 2417-8700 / Fax (502) 2417-8710

www.contraloria.gob.gt

Contraloría General de Cuentas 1 Juntos por una Guatemala honesta y transparente

1. INFORMACION GENERAL DEL EXAMEN ESPECIAL DE FISCALIZACIÓNPREVENTIVA

1.1 Base Legal

Acuerdo Número A-006-2012 de la Contralora General de Cuentas, emitido el 23 de enerode 2012.

1.2 Función

Según el artículo 1. del Acuerdo A-006-2012 el departamento de Auditorías Concurrentestiene como función principal practicar Auditorías concurrentes en cualquier proceso decontratación de bienes, suministros, obras y servicios de los Organismos del Estado,entidades descentralizadas, entidades autónomas, unidades ejecutoras, municipalidades yempresas públicas estatales o municipales y demás instituciones que conforman el sectorpúblico no financiero.

1.3 Equipo de auditoría

Según nombramiento No. DCGP-0169-2013, de fecha 13 de mayo de 2013, emitido por ellicenciado Walter Osmar Argueta, Director de la Dirección de Calidad de Gasto Público,con Visto Bueno del licenciado Sergio Oswaldo Pérez López, Subcontralor de Calidad deGasto Público, ambos de la Contraloría General de Cuentas; la comisión de auditoríaestuvo conformada por el licenciado Nelso Rudy González López, Ing. Gustavo Adolfo deLeón Godoy y supervisada por la licenciada Margarita Ury Monterroso Escobar.

La fiscalización se realizó en las instalaciones del Instituto Técnico de Capacitación yProductividad, -INTECAP- Calle del Estadio Mateo Flores 7-51, Zona 5, Guatemala.

1.4 Unidad Ejecutora del proceso de adquisición

La Unidad Ejecutora del proceso de adquisición objeto de la auditoría, Instituto Técnico deCapacitación y Productividad, -INTECAP- con Cuentadancia No. 11-36.

1.5 Descripción del Objeto del Examen

El objeto fue revisar el Proceso "LICITACIÓN PÚBLICA 1-2013, EL INTECAP INVITA ALICITAR LA CONSTRUCCIÓN DEL CENTRO DE CAPACITACIÓN DE SAN MARCOS,DEPTO. SAN MARCOS", por medio de licitación pública con NOG 2501023, por un montode Q.57,819,156.43, el cual fue adjudicado a la empresa: Constructora Cáceres yMazariegos Sociedad Anónima.

Los recursos considerados para el proceso de adquisición, provienen del PresupuestoGeneral de Ingresos y Egresos del Instituto Técnico de Capacitación y Productividad,-INTECAP-, para el ejercicio fiscal 2013, con partida presupuestaria No. 2013-11200034-000-00-11-00-001-000-005-01201-332.

1/retén Té« de Capacitación y Pi oductivid d. ECAP- Informe de Examen Especial Preve

Contraloría General de Cuentas

2

Juntos por una Guatemala honesta y transparente

1.6 Estado de Avance del Proceso Fiscalizado

A la fecha de inicio del Examen Especial de Fiscalización Preventiva, el proceso deadquisición objeto del mismo se encontraba en la fase de Registro del Contrato en laContraloría General de Cuentas, correspondiente a la etapa de Selección y Contratación.

2. FUNDAMENTO LEGAL DEL EXAMEN ESPECIAL DE FISCALIZACIÓNPREVENTIVA

La Constitución Política de la República de Guatemala, establece en su Artículo 232.Contraloría General de Cuentas. "La Contraloría General de Cuentas es una institucióntécnica descentralizada, con funciones fiscalizadoras de los ingresos, egresos y en generalde todo interés hacendario de los organismos del Estado, los municipios, entidadesdescentralizadas y autónomas, así como de cualquier persona que reciba fondos delEstado o que haga colectas públicas.

También están sujetos a esta fiscalización los contratistas de obras públicas y cualquierotra persona que, por delegación del Estado, invierta o administre fondos públicos..."

El Decreto número 31-2002 Ley Orgánica de la Contraloría General de Cuentas, Artículo 2.Ámbito de competencia. "Corresponde a la Contraloría General de Cuentas la funciónfiscalizadora en forma externa de los activos y pasivos, derechos, ingresos y egresos y, engeneral, todo interés hacendario de los Organismos del Estado, entidades autónomas ydescentralizadas, las municipalidades y sus empresas, y demás instituciones queconforman el sector público no financiero; de toda persona, entidad o institución que recibafondos del Estado o haga colectas públicas; de empresas no financieras en cuyo capitalparticipe el Estado, bajo cualquier denominación así como las empresas en que éstastengan participación.

También están sujetos a su fiscalización los contratistas de obras públicas y cualquierpersona nacional o extranjera que, por delegación del Estado, reciba, invierta o administrefondos públicos, en lo se refiere al manejo de estos.

Se exceptúan las entidades del sector público sujetas por ley a otras instanciasfiscalizadoras. La Contraloría General de Cuentas deberá velar también por la probidad,transparencia y honestidad en la administración pública, así como también por la calidaddel gasto público."

Artículo 6. Aplicación del control gubernamental. "La Contraloría General de Cuentas,normará lo relativo a las actividades técnicas que ejercerán las unidades de auditoríainterna de los organismos, instituciones y entidades del Estado. Además, para ejercer elcontrol externo posterior o concurrente, diseñará e implementará un sistema de auditoríagubernamental, que con un enfoque de auditoría integral, examine y evalúe las actividadesadministrativas financieras y de gestión de los organismos, entidades y personas a que serefiere el artículo 2 de la presente Ley, cuyos alcances, normas y procedimientos seestablecerán en el reglamento de esta Ley."

InGlit1.1t0 Tecu Cf, de Capacitación. y P -INTECAP- • - 1 . ::1 P . , ,

Contraloria General de Cuentas 3 Juntos por una Guatemala honesta y transparente

Artículo 7. Acceso y disposición de información. "Para el fiel cumplimiento de su función, laContraloría General de Cuentas, a través de sus auditores, tendrá acceso directo acualquier fuente de información de las entidades, organismos, institucionesmunicipalidades y personas sujetas a fiscalización a que se refiere el artículo 2 de lapresente Ley".

Acuerdo Gubernativo No. 318-2003, Reglamento de la Ley Orgánica de la ContraloríaGeneral de Cuentas, Artículo 14. Control externo gubernamental. "El control externogubernamental, es un conjunto de actividades y acciones técnicas y legales, ejercidas porla Contraloría, para evaluar todo el ámbito operacional, funcional y legal de los entespúblicos, a través de la auditoria moderna, accionada por profesionales que no intervienenen las actividades u operaciones controladas, con base a normas de auditoríagubernamental, técnicas y procedimientos que permitan un enfoque objetivo y profesional,cuyos resultados no se sintetizan en recomendaciones para mejorar la administraciónpública."

Artículo 15. "Aplicación de control externo gubernamental. De conformidad con lo dispuestoen el artículo 6 de la Ley, la Contraloría para realizar la actividad de control externo,diseñará, implementará y mantendrá un sistema de auditoría gubernamental, que permita,a través de distintos tipos de auditoría, realizar exámenes objetivos y sistemáticospracticados en forma a la ejecución de las operaciones de las entidades sujetas a control,según el artículo 2 de la Ley. La Contraloría, adoptará todas las medidas necesarias parala emisión, divulgación, aplicación y revisión periódica del sistema de auditoríagubernamental, de las normas de auditoría gubernamental y las respectivas guías deauditoría que establecerán el alcance y los procedimientos."

Decreto número 57-92, del Congreso de la República, Ley de Contrataciones del Estado.Decreto número 27-2009, Reformas al decreto 57-92; Acuerdo Gubernativo número 1056-92, Reglamento de la Ley de Contrataciones del Estado.

Los Acuerdos números A-26-2005 y A-57-2006 del Subcontralor de Probidad Encargadodel Despacho y A-028-2012 de la Contralora General de Cuentas.

Resoluciones del Ministerio de Finanzas Públicas relacionadas con las normas para el usodel Sistema de Información de Contrataciones y Adquisiciones del Estado-GUATECOMPRAS-.

3. OBJETIVOS DEL EXAMEN ESPECIAL DE FISCALIZACIÓN PREVENTIVA

3.1 General

Evaluar de manera oportuna si el control interno relacionado con la adquisición, en la etapay fases correspondientes, contribuye a que la misma se lleve a cabo para satisfacerrazonablemente, en tiempo y forma, las necesidades que la motivaron.

Instituto Tdcu íco de Capacitación y Productividad. -INTECAP- Informe de Examen Especial Prev

`;)Contraloría General de Cuentas 4 Juntos por una Guatemala honesta y transparente

3.2 Específicos

Evaluar la aplicación y existencia de procedimientos o actividades de control quecontribuyan a brindar seguridad razonable, tanto para el proceso auditado como para otrosprocesos de adquisición, de que los mismos contribuyen a:

Lograr una adecuada segregación de funciones incompatibles.Ampliar o complementar información sobre el proceso de adquisiciones a travésde Aclaraciones y Modificaciones.Otorgar transparencia y asegurar la íntegra y oportuna recepción de plicas.Asegurarse que las empresas cuenta con la capacidad técnica y económica.Dar forma legal al contrato a suscribirse.Promover el cumplimiento del contrato

vii. Permitir por parte de la Contraloría General de Cuentas el registro, control yfiscalización de los contratos, mediante la remisión integra y oportuna de losmismos.

4. ALCANCE DEL EXAMEN ESPECIAL DE FISCALIZACIÓN PREVENTIVA

En función del estado de avance en que se encontró el proceso "LICITACIÓN PÚBLICA 1-2013, EL INTECAP INVITA A LICITAR LA CONSTRUCCIÓN DEL CENTRO DECAPACITACIÓN DE SAN MARCOS, DEPT SAN MARCOS", con NOG 2501023; realizadodurante los días del 24 al 28 de junio de 2013, por medio de licitación pública, al momentodel inicio del Examen Especial de Fiscalización Preventiva, el alcance del mismocontempló la evaluación de las fases descritas a continuación, correspondientes a la etapade Selección y Contratación:

Segregación de FuncionesPublicación del AvisoEntrega de Documentos de LicitaciónAclaraciones y ModificacionesJunta de LicitaciónPresentación y RecepciónApertura de PlicasGarantía de Sostenimiento de la OfertaEvaluación de PlicasPrecalificación, PresentaciónActa de AdjudicaciónAprobación de la AdjudicaciónNotificación de ResultadosDocumentación necesaria para contratar y cumplimiento de requisitosElaboración de contratoGarantía cumplimientoSuscripción y aprobación del contratoRegistro de Contrato en la Contraloría General de Cuentas

El cumplimiento de los resultados contenidos en el informe del Examen Especial deFiscalización Preventiva, serán sujetos de seguimiento por parte de una auditoría posterior,

Instituto Técnico de Capacitación y -> roducitt d INTECAP- Informe de Examen Especial Ptievedtiva

Contraloría General de Cuentas 5

Juntos por una Guatemala honesta y transparente

la que de acuerdo a las leyes y normas vigentes, podrá aplicar las acciones legales yadministrativas que los casos ameriten, de conformidad con la normativa internaestablecida por la Contraloría General de Cuentas.

El Informe de los profesionales nombrados para realizar la auditoría relacionada conaspectos técnicos se rendirá en forma separada por medio del informe respectivo.

COMENTARIO Y CONCLUSIÓN

5.1 Comentario

La Comisión de Auditoría al realizar el Examen Especial de Fiscalización Preventiva y deacuerdo a su importancia determinó un (1) resultado de Control Interno y un (1) resultadode Cumplimiento a Leyes y Regulaciones Aplicables, los que se detallan en el numeral 6del presente informe.

5.2 Conclusión

El proceso LICITACIÓN PÚBLICA 1-2013, EL INTECAP INVITA A LICITAR LACONSTRUCCIÓN DEL CENTRO DE CAPACITACIÓN DE SAN MARCOS, DEPTO SANMARCOS, con NOG 2501023, hasta el momento del inicio del Examen Especial deFiscalización Preventiva, se encontraba en la fase Registro del Contrato en la ContraloríaGeneral de Cuentas correspondiente a la etapa Selección y Contratación, fue realizadorazonablemente de acuerdo con la Ley de Contrataciones del Estado, Decreto 57-92, suReglamento, Acuerdo Gubernativo 1056-92 y sus Reformas, las Normas Generales deControl Interno Gubernamental, excepto por los resultados que se presentan en esteinforme.

La comisión de auditoría presenta los resultados del trabajo realizado a efecto degarantizar le eficiencia, eficacia y calidad del gasto público; sin embargo, todas lasdecisiones administrativas, técnicas y legales respecto al proceso auditado sonresponsabilidad del Instituto Técnico de Capacitación y Productividad, -INTECAP-.

RESULTADOS DEL EXAMEN ESPECIAL DE FISCALIZACIÓN PREVENTIVA

Como resultado del Examen Especial de Fiscalización Preventiva y derivado de laimportancia de los asuntos determinados en el mismo, se traslada copia del presenteinforme a la Dirección de Auditoria Gubernamental de la Contraloría General de Cuentas,para que esta, de acuerdo a sus funciones y como responsables de la evaluaciónpresupuestaria, incluya dentro de su muestra el proceso de adquisición auditado por elDepartamento de Auditorías Concurrentes o realice un examen especial del mismo,conforme lo regula el Acuerdo número A-006-2012 de la Contralora General de Cuentas,emitido el 23 de enero de 2012.