Embed Size (px)

Citation preview

Escuela Internacional de Dirección Empresarial

AUDITORIA DE MARKETING

Auditoria de Marketing

2

Auditoria de Marketing

3

INDICE

Pág.

1. Concepto de empresa ……………………………………… 5

2. La dirección ……………………………………… 6

3. Pilares de la empresa ……………………………………… 7

4. El proceso de diagnóstico ……………………………………… 8

5. Diagnóstico del nucleo ……………………………………… 10

6. Diagnóstico del management ……………………………………… 14

7. Unidad de marketing ……………………………………… 20

8. Unidad de ventas ……………………………………… 26

9. Unidad de información ……………………………………… 32

10. Estrategias de marketing ……………………………………… 34

11. Producto ……………………………………… 39

12. Precio ……………………………………… 43

13. Distribución ……………………………………… 47

14. Comunicación y Publicidad ……………………………………… 49

15. Promoción y merchandising ……………………………………… 52

16. Metodología para diagnosticar la competitividad ……………………………………… 57

Auditoria de Marketing

4

Auditoria de Marketing

5

1. CONCEPTO DE EMPRESA.

La podemos definir como la suma de capital y trabajo, que tiene la misión de conseguir beneficios,

sobre la base de aportar unos productos o satisfacciones a la sociedad y que interese realmente a un

mercado o colectivo.

De esta definición podemos resaltar una serie de puntos esenciales:

1.1. SUMA DE CAPITAL Y TRABAJO.

El capital son los medios, los activos. El trabajo son las personas. Concepto este más importante que el

capital, puesto que asegura la innovación.

Por ello la auténtica riqueza de una empresa son los recursos humanos, necesariamente deberán ser

dirigidos, motivados, estimulados, pero jamás controlados, administrados e incluso encarcelados como

hacen algunas empresas para conservar la disciplina y el orden.

1.2. LOGRAR BENEFICIOS.

Toda empresa deberá obtener rentabilidad, lógicamente el estímulo de unos resultados es fundamental

para el éxito actual y futuro de toda organización. Pero indudablemente este beneficio se debe de

conseguir de forma moderada y sin exigencias grandes a corto plazo.

Quiero significar que deberemos equilibrar los beneficios pero también las aportaciones al mercado, es

decir medios, o lo que es lo mismo menor beneficio.

1.3. APORTAR SATISFACCIONES.

Toda empresa debe aportar productos que sirvan para algo, que presenten ventajas diferenciales, que

aporten o resuelvan problemas. Esta necesidad que tiene toda empresa le garantizará la clave del éxito.

1.4. INTERES AL MERCADO.

La oferta debe de interesar a un segmento de mercado, lo que obliga a la identificación de los distintos

grupos y trabajar para ellos y con ellos. Es decir, la empresa debe estudiar permanentemente el

mercado.

1.5. RESUMEN.

Estas características que define a la empresa son difíciles de mover y más de una forma armónica.

Igualmente los hombres son difíciles de encontrar, de manejar, en resumen existen dificultades en la

dirección. Por lo tanto nos deberíamos plantear un concepto de empresa que permitiera reinventarse y

rehacerse cada día, debe ser retocada y maleable de forma permanente.

Auditoria de Marketing

6

2. LA DIRECCION.

Parece oportuno matizar las tres figuras que hacen que una empresa sea sólida y de futuro. Más todavía

en el tipo de empresas existentes con un peso del 95% que se deben de considerar pequeñas y

medianas. Me estoy refiriendo a las figuras del:

- Empresario

- Director General

- Directivos

El empresario es el emprendedor, el que monta y organiza empresas, es quien sabe ver una

oportunidad y sabe ponerla en marcha, es en resumen quien es capaz de transformar un riesgo en

oportunidad.

Es indudablemente una figura imprescindible, toda empresa grande y multinacional han tenido en su

origen un empresario impulsor.

Pero llega un momento que esta figura debe desaparecer, no se puede descartar que un empresario no

pueda ser un buen director o directivo, pero sin embargo es difícil que una empresa progrese y se

desarrolle con la presencia permanente del dueño o propietario.

Por tanto una vez que la empresa está montada, este empresario debe ceder el “testigo” de la dirección

a un director profesional pues la empresa requiere más la fuerza de un equipo de trabajo que las ideas

de un hombre.

Este profesional directivo imprimirá hacia adelante a la empresa con un equipo humano que

aprovechando las ideas iniciales y protegiéndolas, las mejore e ideará otras nuevas. Esto deberá ser el

fruto de un buen colectivo profesionalizado.

Auditoria de Marketing

7

3. PILARES DE LA EMPRESA.

3.1. DIRECCION: Capacidad y arte de conducir a las personas que integran una empresa

hacia unos objetivos determinados.

3.2. MARKETING: Es una filosofía empresarial, que se basa en orientar todas las actividades

de la empresa hacia la satisfacción de las necesidades del mercado final.

3.3. DESARROLLO: Es la búsqueda de nuevas vías de satisfacción de necesidades, es

innovación- nuevos productos.

3.4. COMPETITIVIDAD: Es el carácter de distinción de hacerlo mejor o más barato que la

competencia, es la aportación de una ventaja diferencial, es la garantía de

que la empresa pueda luchar con superioridad o lo que es sinónimo de una

garantía de supervivencia.

Auditoria de Marketing

8

4. EL PROCESO DE DIAGNOSTICO.

El fundamento de la empresa es la actividad comercial, el intercambio de productos por dinero es

imprescindible.

Esta actividad comercial, se puede realizar desde la óptica de oferta, concepto desfasado o desde la

óptica de demanda coincidente con la filosofía de marketing.

Esta actividad comercial, bajo la óptica de marketing, entraña el desarrollo de unas determinadas

acciones integradas que llamaremos proceso de comercialización.

MODELO CONCEPTUAL:

EL PROCESO DE LA COMERCIALIZACION.

Auditoria de Marketing

9

- NUCLEO.

Es el origen de la empresa, es la forma de ser de la empresa y comportamiento conceptual de su

actividad, influenciada por la vocación de sus directivos.

- ORGANIZACION Y MANAGEMENT.

Constituye el management practicado por los mandos del área comercial y por la propia organización

que adopta la empresa para diseñar y desarrollar las tareas comerciales.

- ESTRATEGIAS DE MARKETING-MIX.

La definición de cómo se va a actuar desde el punto de vista comercial frente a cada una de las

variables que integran el marketing-mix: Producto, precio, distribución, comunicación y calidad de

servicio. Según como se dosifiquen e implementen estas variables tendrán unos determinados

resultados.

- GESTION Y ACCION.

Es la plasmación de la acción sobre cada una de las variables anteriores. Es decir, integra lo que se

hace en productos, en precios, en distribución, en comunicación, en calidad de servicio.

- COMPETITIVIDAD.

Representa la envolvente de la rueda y tiene una gran importancia, debido a la gran influencia de

ofertantes en su sector económico, que nos obliga, no solamente actuar bajo la óptica de marketing,

sino la de ser mejor y diferente que la competencia.

- ENTORNO Y COMPETENCIA.

Estos elementos externos a la empresa pero con una gran influencia sobre ella, pueden ayudar frenando

o acelerando la marcha de la misma. Por lo cual obligará a una sensibilización constante por la

dinámica cambiante que se produce, lo que presupone que no se puede ni se debe obviar.

- RESUMEN.

El orden establecido en este modelo conceptual básico, nos permite presuponer que el proceso de

diagnóstico, deberá contemplar la coherencia en el conjunto de cada componente que integra el

proceso de comercialización.

Auditoria de Marketing

10

5. DIAGNOSTICO DEL NUCLEO.

La esencia de la empresa se proyecta a través de los resultados.

5.1. RESULTADOS Y MERCADO.

La forma más efectiva de evaluar a una empresa y a sus responsables es a través de analizar los

resultados de la explotación.

Pero obliga su análisis a la descomposición de:

- VOLUMEN DE VENTAS NETAS (Unidades y valor monetario)

- COSTE DE FABRICACION

- GASTOS DE VENTA

- PRESUPUESTO COMERCIAL

- GASTOS FINANCIEROS Y DE ESTRUCTURA

Teniendo en cuenta:

- EL MERCADO Y SU EVOLUCION

- LA TRAYECTORIA PERIODICA DE ESTOS PARAMETROS

5.1.1. Análisis conceptual de los parámetros.

a) Resultados de la explotación.

Su análisis se deberá estudiar a nivel de masa y porcentual sobre las ventas netas. Esta doble

visión se complementan y no son excluyentes entre sí.

b) Volumen de ventas netas.

Se deben analizar en términos monetarios y en unidades de ventas.

Se entenderá por ventas netas, el resultado de deducir de la facturación todos los abonos y

devoluciones que se produzcan en el periodo analizado.

c) Costes de fabricación.

Es el valor que cuesta fabricar las unidades salidas por todos los conceptos.

d) Gastos de venta.

Son los gastos que se efectúan a nivel de los vendedores (tanto de tipo fijo como de estructura),

de distribución y de transporte (para hacer llegar la mercancía al cliente), incluyendo también el

coste del equipo central de ventas.

e) Presupuesto comercial.

Son gastos que en ocasiones se llaman inversiones, necesarios para desarrollar el mercado,

productos, etc, que no afectan al logro de las ventas a corto plazo. Se incluyen también los

gastos del equipo de Marketing y de Dirección Comercial.

Auditoria de Marketing

11

f) Gastos financieros y de estructura.

Son el resto de gastos no imputables directamente a la responsabilidad comercial pero que

afectan a los resultados. Imputaciones de administración, por gastos generales y de

financiación.

g) El mercado y su evolución.

Las ventas y los resultados se han de relacionar necesariamente con el tamaño del mercado y

con su evolución.

h) Trayectoria periódica de estos parámetros.

Es preciso estudiar las tendencias de todos los parámetros para poder llegar a un diagnóstico.

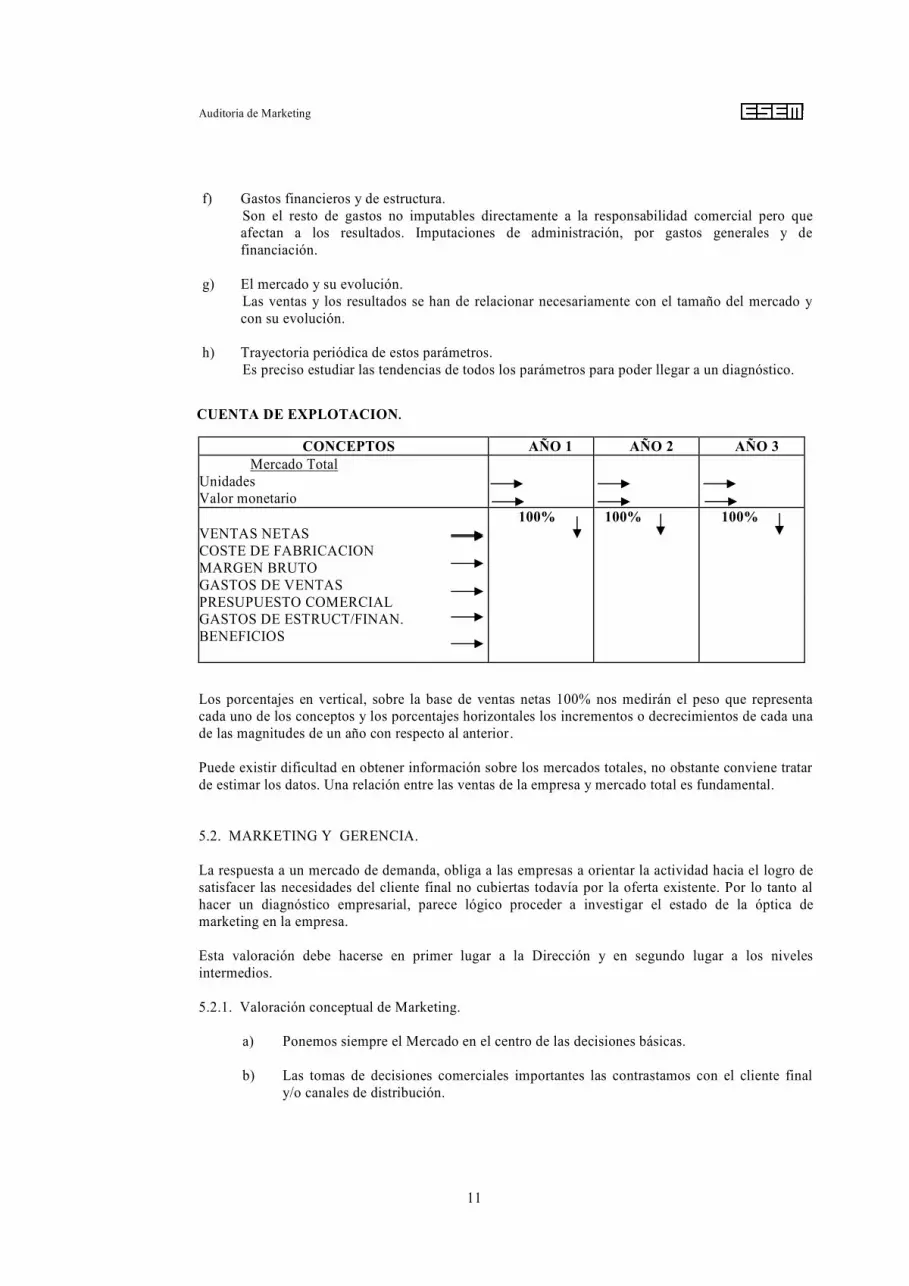

CUENTA DE EXPLOTACION.

CONCEPTOS AÑO 1 AÑO 2 AÑO 3

Mercado Total

Unidades

Valor monetario

VENTAS NETAS

COSTE DE FABRICACION

MARGEN BRUTO

GASTOS DE VENTAS

PRESUPUESTO COMERCIAL

GASTOS DE ESTRUCT/FINAN.

BENEFICIOS

100% 100% 100%

Los porcentajes en vertical, sobre la base de ventas netas 100% nos medirán el peso que representa

cada uno de los conceptos y los porcentajes horizontales los incrementos o decrecimientos de cada una

de las magnitudes de un año con respecto al anterior .

Puede existir dificultad en obtener información sobre los mercados totales, no obstante conviene tratar

de estimar los datos. Una relación entre las ventas de la empresa y mercado total es fundamental.

5.2. MARKETING Y GERENCIA.

La respuesta a un mercado de demanda, obliga a las empresas a orientar la actividad hacia el logro de

satisfacer las necesidades del cliente final no cubiertas todavía por la oferta existente. Por lo tanto al

hacer un diagnóstico empresarial, parece lógico proceder a investigar el estado de la óptica de

marketing en la empresa.

Esta valoración debe hacerse en primer lugar a la Dirección y en segundo lugar a los niveles

intermedios.

5.2.1. Valoración conceptual de Marketing.

a) Ponemos siempre el Mercado en el centro de las decisiones básicas.

b) Las tomas de decisiones comerciales importantes las contrastamos con el cliente final

y/o canales de distribución.

Auditoria de Marketing

12

c) Optimizamos el binomio beneficios con satisfacción de necesidades.

d) Efectuamos de forma permanente estudios de necesidades, motivaciones, hábitos de consumo y

de compra del cliente y canal.

e) Un nuevo producto satisface una necesidad y aporta un beneficio adicional sobre la competencia.

f) La organización de ventas se adecua y se ajusta a la realidad actual de los clientes y/o canales así

como su evolución.

g) Se estudia y se entiende la política comercial de los competidores para reaccionar ante acciones

puntuales e incluso anticiparse.

h) Existe inquietud y esfuerzo para buscar nuevos productos.

i) Las acciones comerciales son coherentes y están integradas en los planes de marketing

operativos.

j) Estos principios son compromisos en todas las áreas funcionales de la organización y no sólo del

área comercial.

Este análisis deberá investigar a todos los que componen el primer nivel de la empresa, a los mandos

intermedios sólo a uno o dos por área funcional y a los clientes más importantes.

5.2.2. Diagnóstico.

Su análisis se deberá realizar desde dos puntos de vista a veces contradictorios.

a) Valoración cuantitativa.

b) Coherencia de resultados.

5.3. RECURSOS CLAVES.

En toda empresa hay tres fuerzas principales que debidamente conjugadas y equilibradas consiguen

una gran potencia impulsora para la empresa, pero, desequilibradas pueden provocar graves problemas

en la organización.

Estas fuerzas son:

- Dirección General.

- Area financiera.

- Area comercial.

Dirección General.

Es la fuerza que armoniza toda la organización, actúa de juez ante los conflictos y conjunta los

elementos para que vayan hacia el logro de beneficios consiguiendo satisfacer necesidades.

Auditoria de Marketing

13

Area Financiera.

Es la fuerza conservadora que cuida la salud económica de la empresa, aspecto esencial para poder

ejercer la óptica de la demanda.

Area Comercial.

Es la fuerza soñadora y necesariamente optimista que tiene en cuenta el mercado con el cual se

comunica regularmente, actuando como fuerza motriz, siempre teniendo en cuenta las necesidades del

cliente final.

5.3.1. Valoración de los recursos claves.

Se basa en un cuestionario anónimo que muestra distintas alternativas gráficas con una explicación

descriptiva y se pide al entrevistado señale en cuál de las situaciones representadas se encuentra la

empresa.

5.3.2. Diagnóstico.

Es sencillo y evidente el problema que puede desencadenar en cada situación, lo difícil es buscar el

tratamiento. Puesto que al referirme a los primeros niveles de la empresa, su solución se situará a nivel

de Consejo de Administración .

Auditoria de Marketing

14

6. EL MANAGEMENT Y LA ORGANIZACION COMERCIAL.

La forma de dirigir el equipo comercial y la manera de organizar la actividad comercial son aspectos

esenciales para lograr la eficacia.

6.1. EL MANAGEMENT.

El arte de dirigir debe poner el énfasis en tres conceptos esenciales:

- Cómo se dirige a los hombres.

- Cómo están vinculados en el mercado.

- Cómo se coordina.

6.1.2. Dirigir y profesionalidad.

Una empresa es un equipo de hombres que deberán ser buenos profesionales y además sepan dirigir a

sus colaboradores. Los tres ingredientes mencionados; equipo, profesionalidad y buena dirección son

elementos básicos en el mercado actual y futuro, en el que la competencia y entorno ponen a prueba a

los hombres comerciales. Por ello podemos considerar básico el analizar los puntos débiles existentes

y poder actuar con el tiempo suficiente.

Por lo tanto tendremos que investigar la calidad de los hombres y el estilo de dirección que se

practica. La forma de efectuar esta investigación, es observar actuaciones concretas y cómo se mueven

y trabajan los hombres claves. Si es preciso nos apoyaremos en entrevistas personales, para encuadrar

la organización comercial en alguna de las siguientes alternativas.

ESTILO DE DIRECCION

CAPACIDAD DE LAS PERSONAS Por objetivos (esfuerzos) Participativo Paternalista

PROFESIONALES

FUNCIONARIOS

Será difícil que todos los directivos puedan encuadrarse en un mismo modelo, lo que sí es

conveniente, es conocer la situación predominante de la organización.

6.1.3. Vivencia del mercado.

Indudablemente el mercado es un concepto cambiante y tremendamente dinámico, en consecuencia el

directivo comercial debe permanecer y respirar su mercado por lo tanto debe tener un conocimiento

permanente de los factores, reglas, etc, causantes de los movimientos de compra y de consumo de los

productos. E igualmente sería preciso que las grandes decisiones sean contratadas previamente con el

mercado.

Auditoria de Marketing

15

Este conocimiento regular del mercado debería ser dirigido hacia:

- Nivel cliente final.

- Necesidades y hábitos de satisfacción.

- Actitudes, imagen y motivación.

- Comportamiento de compra.

- Segmentación.

- Nivel de los canales de distribución, evolución, estructura, etc.

Para poder efectuar un diagnóstico adecuado bastaría con relacionar los ítems anteriores en una de las

tres alternativas posibles.

- Se tiene información objetiva y regular.

- Se tiene información objetiva parcial y/o esporádica o datos subjetivos contrastados.

- No se tienen información o si existe es empírica, fragmentada.

Se tiene

información

objetiva y

regular

Se tiene información

objetiva pero parcial

y esporádica. Tiene

datos subjetivos

contrastados

Se tiene

información

empírica

fragmentada.

No tiene

información

Necesidades y hábitos del consumidor

Actitudes Imagen Motivaciones

Comportamientos de compra

Segmentación del mercado

Evolución Estruc. canales

TOTAL

6.1.4. Coherencia y coordinación.

No basta que en un departamento, trabajen bien y profesionalmente, sino es imprescindible que lo

hagan de forma coordinada y que las decisiones sean coherentes y converjan hacia un mismo objetivo.

Por lo tanto si efectuamos una radiografía de las características de los recursos humanos existentes en

el área comercial, nos encontraremos:

A los hombres pensantes, ideólogos, planificados que llamaremos Marketing.

A hombres activos, en línea, ejecutivos de las políticas que llamaremos Ventas.

Y un coordinador de ambas funciones que llamaremos Dirección Comercial.

Estos pilares comerciales indudablemente deben de operar de forma convergente y coherente entre sí

y con otros departamentos vitales para logro de los objetivos.

Auditoria de Marketing

16

- Producción.

- Finanzas.

- Distribución y logística.

- Investigación y desarrollo.

En consecuencia es necesario diagnosticar cómo operan en una empresa estas coordinaciones, estas

relaciones deben de hacerse de forma regular y fundamentalmente con la voluntad de cooperación y en

equipo. Para averiguarlo no hay otra posibilidad que hacerlo consultando a los implicados o estudiar y

analizar como se desarrollan las tareas básicas de cada función.

Su diagnóstico contemplará tanto el cuantitativo como el cualitativo.

6.2. LA ORGANIZACION COMERCIAL.

6.2.1. Departamento comercial.

Este departamento independientemente del tamaño de la empresa y del producto que comercializa,

debe tener la composición siguiente:

- Dirección (es la dirección comercial).

- Acción (es la venta).

- Reflexión (es la forma de análisis y planificación).

Por ello el diagnóstico tenderá a analizar y averiguar, el tipo de fuerzas existentes y cómo están

estructuradas, así como su adecuación al tipo de necesidades de la empresa.

Indudablemente la organización comercial debe estar dimensionada en funciones de las siguientes

variables:

- Orientación del marketing de la empresa.

- Tamaño de la empresa.

- Tipo de producto.

- Surtido del portafolios de productos.

- Tipo de clientela directa.

Luego el diagnóstico de este apartado consiste en:

1º. Definir a la empresa ante los cinco criterios establecidos.

2º. Identificar el tipo de modelo organizativo en función del resultado anterior.

3º. Conocer las características de cada modelo.

Auditoria de Marketing

17

DEFINIR LA EMPRESA

CRITERIOS PUNTUACION

ALTA 10

MEDIA 5 ORIENTACION

MARKETING

BAJA 0

GRANDE 10

MEDIANO 5 TAMAÑO DE LA

EMPRESA

PEQUEÑO 0

CONSUMO / SERVICIO 10 TIPO DE

PRODUCTO INDUSTRIAL 5

MAYORISTA Y DETALLISTA 10

CONSUMIDOR 5

TIPO DE

CLIENTELA

DIRECTA

MAYORISTA O DISTRIBUIDOR SOLAMENTE 0

MUCHAS(+5) 10

NORMAL (3-5) 5 GAMAS DE

PRODUCTO POCAS (MENOS DE 3) 0

TOTAL

IDENTIFICAR EL TIPO DE MODELO

PUNTOS DIAGNOSTICO

MENOS DE 20 NECESIDAD DE ORGANIZACION SIMPLE-MODELO B

ENTRE 21 Y 30 NECESIDAD DE ORGANIZACION NORMAL-MODELO C

MAS DE 30 NECESIDAD DE ORGANIZACION AMPLIA-MODELO D

Auditoria de Marketing

18

CARACTERISTICAS DE CADA MODELO

MODELO A

MODELO B

MODELO C

MODELO D

DIRECCION

COMERCIAL

VENTAS

DIRECCION

COMERCIAL

VENTAS ADJUNTO

DIRECCION

COMERCIAL

DIRECCION

COMERCIAL

VENTAS MARKETING

DIRECCION

COMERCIAL

VENTAS MARKETING

INFORMACION

Auditoria de Marketing

19

6.2.2. Organigramas y estructuras.

En el apartado anterior hemos diagnosticado si la forma del departamento comercial esta ajustada a las

necesidades objetivas de la empresa. En este apartado se deberá intentar conocer:

- Forma de modelo que posee la empresa.

- Grado de adecuación existente entre el modelo y las verdaderas necesidades de la empresa.

6.2.3. Ajustes de cambio.

La necesidad de adecuación de la empresa en su organización comercial es fundamental y necesaria al

darse una serie de factores en el entorno en el que opera, básicamente estas variables son:

- El mercado

- Surtido de productos

- Canales de distribución

- Clientela

- Competencia

Que constantemente están cambiando con un gran dinamismo, lo que obliga a la empresa a ajustar la

estructura de su organización comercial a las necesidades de cada momento. La no revisión periódica

de esta realidad puede ocasionar un riesgo de obsolencia.

Por ello tendremos que conocer por cada célula de la organización comercial.

- Ventas.

- Marketing.

- Estudios de mercado.

- Todo el departamento comercial.

Los dos últimos cambios o ajustes que ha experimentado la organización detallando:

- Tiempo que hace.

- Tipo de cambio cuantitativo o cualitativo.

- Razones que justifiquen el cambio o ajuste.

- Juicio sobre los efectos de este cambio.

Auditoria de Marketing

20

7. LA UNIDAD DE MARKETING.

Básicamente son tres los conceptos fundamentales que se deberán auditar en el departamento de

marketing para medir su rentabilidad, operatividad y razón de ser.

Estos conceptos que deben inspirar su actuación son; la forma de actuar y ver la actividad comercial,

la atención a la búsqueda y desarrollo de nuevos productos y la forma en la elaboración y

administración de los planes de marketing.

7.1. TAREAS BASICAS.

Está claro que el departamento de marketing ha de ser el motor de la empresa, cuya misión es la

expansión comercial de una forma ordenada, basándose en las demandas del mercado. Es también el

elemento de comunicación entre empresa y mercado.

Por lo tanto se deberá diagnosticar la fuerza del departamento de marketing, para garantizar si éste, es

realmente operativo y rentable, para ello debe:

- Estar orientado al beneficio.

- Vivir de forma práctica el mercado.

- Efectuar análisis de valor.

- Vigilar de forma sistemática las actividades de la competencia.

- Analizar sistemáticamente la evolución de los precios.

- Controlar la eficacia de las acciones comerciales.

- Actualización de las técnicas.

- Contrastar con el mercado las grandes decisiones estratégicas.

- Equilibrar las tareas de planificación, coordinación, acción y control.

- Actuar a nivel de segmentos de forma diferenciada.

Para ello se deberá cumplimentar un cuestionario y aplicarlo a los responsables de marketing y

personal dependiente de dicha área.

Auditoria de Marketing

21

TAREAS DE UN PLAN DE MARKETING

T A R E A S

OPINIÓN RESPONSABLES

DEL AREA DE MARKETING

(Marcar 1 ó 0)

ACUERDO (Código 1) DESACUERDOS

(Código 0) DEL SUPERIOR DEL

MARKETING

RAZONES DISCREPANCIA

1. ORIENTACIÓN AL BENEFICIO.

SIMPLES CREADORES DE PROMOCIONES O

ACCIONES SIMILARES

1

0

1

0

2. VIVENCIA DEL MERCADO Y DE LOS CANALES

DE FORMA PERMANENTE.

TEÓRICOS U HOMBRES DE DESPACHO

SIMPLEMENTE

1

0

1

0

TA

RE

AS

ES

EN

CI

AL

ES

(Pri

mar

ias)

3. SE CONTRASTAN CON EL MERCADO LAS ESTRATEGIAS BASICAS (ANTES DE TOMAR LAS

DECISIONES).

LAS DECISIONES SE INSPIRAN ESENCIALMENTE

EN LA EXPERIENCIA DE LOS DIRECTIVOS

1

0

1

0

4. EL ANÁLISIS DE VALOR SE REALIZA DE FORMA SISTEMATICA.

NO EXISTEN INQUIETUDES NI ACTIVIDAD

SIGNIFICATIVA AL RESPECTO

1

0

1

0

5. SE SIGUE LA MARCHA DE LA COMPETENCIA DE

FORMA ORDENADA.

NO HAY SEGUIMIENTO REGULAR NI

RESPUESTA SISTEMATICA

1

0

1

0

6. HAY UN SEGUIMIENTO CONTINUO DE LA

EVOLUCION DE LOS PRECIOS EN EL MERCADO FINAL E INTERMEDIO.

NO HAY CONTROL CONTINUADO SI ACASO,

ESPORADICO

1

0

1

0

7. EXISTE UN EQUILIBRIO EN LA DEDICACIÓN A

LAS FUNCIONES DE PLANIFICACION, COORDINACIÓN, ACCION Y CONTROL.

SE HACE DE TODO, PERO LO QUE DOMINA MARCADAMENTE ES UNA DE ELLAS.

1

0

1

0

8. SE REALIZAN CONTROLES DE CASI TODAS LAS ACCIONES COMERCIALES PUESTAS EN

MARCHA, DE CARA AL FUTURO PARA

RECTIFICAR Y / O APRENDER.

LA ACTIVIDAD DE CONTROL NO SE REALIZA SERIAMENTE

1

0

1

0

9. LAS ACTUACIONES EN EL MERCADO SE REALIZAN DE FORMA DIFERENCIADA Y

TENIENDO EN CUENTA LOS DISTINTOS

SEGMENTOS EN QUE SE PUEDE DIVIDIR.

ESTE CONCEPTO NO ES CONOCIDO SE TRABAJA POR LO GENERAL A NIVEL GLOBAL

1

0

1

0

TA

RE

AS

B

AS

IC

AS

(S

ecu

nd

aria

s)

10. SE ESTA AL DIA Y EL DEPARTAMENTO ESTA VINCULADO CON LA PROFESIÓN (REVISTAS,

ASOCIACIONES, ETC.)

AISLAMIENTO PROFESIONAL

1

0

1

0

Auditoria de Marketing

22

MATRIZ DE DIAGNOSTICO

TAREAS BASICAS (SECUNDARIAS)

MENOS DE TRES MAS DE TRES

SE LLEVA A CABO

AL MENOS UNA DE

LAS OTRAS DOS

ESENCIALES

MUY BIEN

(Pero completar la

labor con lo que

falta)

EXCELENTE

(Conservar) TT AA RR EE AA 11

CON ORIENTACION

AL BENEFICIO

(SI)

NINGUNA OTRA

ACEPTABLE

(Pero está atrasado

este departamento,

revisar tareas)

BIEN

(En el buen camino.

Pero falta trecho

para llegar al final)

SE LLEVA A CABO

UNA AL MENOS DE

OTRAS DOS

ESENCIALES

DESASTRE CASI

ABSOLUTO

(Aprovechar lo

existente y construir

de nuevo)

DESASTRE PERO

HAY BASES PARA

RECTIFICAR

(Aprovechar lo

existente)

TTAA

RREE

AASS

EE

SSEE

NNCC

IIAA

LLEE

SS

(P

RI

MA

RI

AS

)

TT AA RR EE AA 11

SIN ORIENTACION

AL BENEFICIO

(NO)

NINGUNA OTRA

DESASTRE

ABSOLUTO

(Desmontar y

empezar de nuevo)

DESASTRE CASI

ABSOLUTO

(Desmontar y

empezar de nuevo)

Auditoria de Marketing

23

7.2. NUEVOS PRODUCTOS.

El desarrollo y lanzamiento de nuevos productos es la savia del crecimiento de la empresa, su

justificación viene determinada porque los productos envejecen y mueren, los segmentos de mercado

desaparecen, se transforman o surgen de forma imprevista.

La responsabilidad de nuevos productos recae sobre marketing, quien constituirá una unidad operativa

que debe de disponer de medios mínimos para investigar el mercado y nuevas tecnologías y contar con

el compromiso al máximo nivel de la empresa e implicación del seguimiento y dotar de recursos para

este fin.

Por ello sería conveniente establecer una guía de puntos para averiguar en qué situación se encuentra la

empresa, descomponiendo este análisis en sus aspectos estructurales y coyunturales cuyos resultados

deben de ser convergentes y con una clara correlación.

7.3. PLAN DE MARKETING.

Los planes de Marketing deberán ser operativos y constituir el motor de la empresa, cuando están bien

concebidos y construidos, equivale al plan global de la empresa. Si no fuera así, estos planes de

marketing serían exclusivamente un listado de buenas intenciones.

Por lo cual, un plan de marketing debe de reunir unos hechos para hacerle viable:

a) Carta magna en la empresa.

b) Esté consensuado.

c) Las previsiones en ventas y beneficios sean razonables.

d) Que incluya objetivos no sólo de ventas y beneficios.

e) Que el binomio objetivos-medios sea coherente.

f) Que la estrategia de medios sea idónea.

g) El análisis de la situación y su diagnóstico sean objetivos.

h) Existan planes de contingencias.

i) Que se pueda efectuar revisiones periódicas.

j) Que esté aprobado por la Dirección General y admitido por el resto de las áreas implicadas.

Auditoria de Marketing

24

OPERATIVIDAD DE UN PLAN DE MARKETING

1.CARTA DE

NATURALEZA EN LA EMPRESA

TOTAL Y TODO EL MUNDO

LOS SIGUE Y APOYA

A MEDIAS. HAY QUIEN LOS

APOYA PERO HAY QUIEN LA

REHUYE

NO LA TIENE. ES COSA SOLO

DE MARKETING

2. CONSENSUACION

TOTALMENTE

CONSENSUADOS. NO HAY

UNA SOLA CIFRA QUE NO

HAYA SIDO CONSENSUADA

EN PARTE. CON VENTAS O

PRODUCCION SOLAMENTE

NO LO ESTAN. SON

REALIZADOS POR

MARKETING Y LUEGO SE

COMUNICAN LOS DATOS

3. LAS CIFRAS DE

VENTAS Y BENEFICIOS

SON RAZONABLES

TOTALMENTE.

Y NUNCA SE ADMITEN

PORCENTAJES DE

CRECIMIENTO EXAGERADOS

DEPENDE DE LAS

CIRCUNSTANCIAS O

EXIGENCIA DE LA EMPRESA

NO IMPORTA DEMASIADO

PORQUE DESPUES SE

CORREGIRAN. O DATOS

POLITICOS

4. ABANICO DE

OBJETIVOS

(aparte VENTAS/ BENEFICIOS)

INCLUYE OBJETIVOS

SIEMPRE SOBRE

MERCADO/PRODUCTO

PRECIOS/DISTRIBUCION Y

COMUNICACIÓN

EN OCASIONES. ALGUN

OBJETIVO.

PERO SIEMPRE DE FORMA

PARCIAL

PRACTICAMENTE NO

COMPRENDE NINGUN

OBJETIVO QUE NO SEAN

VENTAS Y BENEFICIOS

5. COHERENCIA

entre

OBJETIVOS MEDIOS

TOTAL. Y SON SIEMPRE

JUSTIFICADOS AMBOS ENTRE

SI

A MEDIAS. PERO EN

OCASIONES NO ENCAJAN

NO LA HAY. NO SE BUSCA LA

RELACION ESTRICTA

6. ESTRATEGIAS

DE MEDIOS

EL MIX ES SIEMPRE

CUIDADO Y EN

EQUILIBRIO ENTRE CORTO

Y MEDIO PLAZO

REGULAR. HAY LAGUNAS

DIFICILES DE EXPLICAR

NO ESTAN BIEN

ARGUMENTADAS POR LO

GENERAL LAS ESTRATEGIAS

DE MARKETING MIX

7. ANALISIS DE LA

SITUACION

SOPORTANDO POR LO

GENERAL CON DATOS

PROCEDENTES DE MERCADO

A MEDIAS. PERO FALTAN

ESTUDIOS TODAVIA

GENERALMENTE.

EMPIRICO Y SIN DATOS

OBJETIVOS QUE LO APOYEN

8.CONTINGENCIACION SE APLICA CON TODAS SUS

IMPLICACIONES

SE APLICA, PERO NO ES

REALMENTE OPERATIVA

NO SE UTILIZA

9. REVlSlONES

PERIODICAS

SE EFECTUAN SIEMPRE Y SE

TOMAN DECISIONES

RECTIFICADORAS

SOLO EN CASO DE

EMERGENCIAS

NO SE EFECTUAN

REALMENTE.

SOLO CADA AÑO

10. APROBACION

FINAL DE LOS

PLANES

ASISTEN TODOS LOS

IMPLICADOS EN LA

PRESENTACION Y LA

VIVEN

SOLO ASISTEN ANTE

PROBLEMAS O DUDAS

NO ASISTEN NUNCA.

ES SOLO UN TEMA DE

MARKETING

Auditoria de Marketing

25

DIAGNOSTICO.

EN LOS REQUISITOS ANTERIORMENTE SEÑALADOS PARA MEDIR LA OPERATIVIDAD

DE UN P.M. EXISTEN RESPONSABILIDADES ESPECIFICAS A:

DIRECCION

APROBACION FINAL

REVISIONES PERIODICAS

CONTINGENCIACION

CIFRA DE VENTAS Y BENEFICIOS

CARTA DE NATURALEZA

MARKETING

ABANICO DE OBJETIVOS SECUNDARIOS

COHERENCIA DE OBJETIVOS Y MEDIOS

ESTRATEGIA DE MEDIOS

ANALISIS DE LA SITUACION

CONSENSUACION

Auditoria de Marketing

26

8. LA UNIDAD DE VENTAS.

La cifra de negocio para que sea positiva para la empresa, deberá cumplir tres requisitos:

- Que se consiga a una clientela estructurada, equilibrada y rentable.

- Que la estructura de la red sea adecuada y homogénea.

- Que las personas estén motivadas y trabajen con unos objetivos de ventas y gastos proporcionados.

8.1. CLIENTELA Y CANALES.

El conseguir una cifra de ventas que sea inestable, que no sea repetitiva y que dé perdidas, sería

preferible no vender. Por lo tanto las ventas deben cumplir una serie de requisitos.

- La clientela debe tener un tamaño equilibrado.

- El parque de clientes deberá estar constituido por clientes convencidos, fieles, que repitan y que se

renueven.

- La clientela deberá estar repartida geográficamente y en la proporción que le corresponde en

función de su potencial real.

- Los pedidos deben ser rentables.

- Los clientes deben ser rentables.

- Las ventas deberán estar equilibradas a nivel de todos los canales de distribución existentes y con

unas condiciones comerciales competitivas y ajustadas a cada canal.

Los medios para diagnosticar estos requisitos serían:

8.1.1. Análisis ABC de clientes.

A modo de recuerdo sería:

CLIENTES VENTAS AÑO ACUMULADO % ACUMULADO

1

2

3

4

-

2.000

1.800

1.500

1.300

2.000

3.800

5.300

6.600

2

1,8

1,5

1,3

2

3,8

5,3

6,6

TOTAL 100.000 100.000 100% 100%

Auditoria de Marketing

27

100 % CN

100 % número de

clientes

Es conveniente seguir la evolución de esta curva.

8.1.2. Calidad y rotación de la clientela.

Se tendrá que controlar el coeficiente de clientes perdidos y de los clientes activos, analizando dichos

datos periódicamente y su tendencia:

AÑO 1 AÑO 2 AÑO 3

Clientes Perdidos 5 % 5 % 10 %

Clientes recuperados 1 % - 1 %

Clientes nuevos 2 % 3 % 5 % Activos

Clientes fieles 97 % 97 % 94 %

8.1.3. Análisis geográfico de la clientela.

Para ello deberemos dividir el mercado por zonas geográficas y evaluar para cada zona la clientela

potencial y si es posible por tipologías de canales (subsistemas distributivos), repartir esta clientela

activa y efectuar el cálculo de la cobertura. Será conveniente observar su evolución en el tiempo:

AREA 1 AREA 2 AREA 3

TIPOLOGIAS Actual Anter Actual Anter Actual Anter

Mayoristas Existentes

Cobertura Empresa

Detallistas Existentes

Cobertura Empresa

100 % 100 %

90 % 85 %

100 % 100 %

50 % 60 %

100 % 100 %

100 % 100 %

100 % 100 %

40 % 80 %

100 % 100 %

50 % 70 %

100 % 100 %

80 % 70 %

Auditoria de Marketing

28

8.1.4. Rentabilidad por pedido.

Se deberá efectuar un análisis ABC de los pedidos y calcular la rentabilidad de cada unidad de pedido

en base al coste de fabricación, los gastos fijos del pedido y el precio de facturación neto.

8.1.5. Rentabilidad por cliente.

Deberemos calcular el beneficio bruto que nos aporta el producto, supuesto este ejemplo:

DATOS BASICOS CUENTA EXPLOTACION

Venta neta 200 100%

Coste 60 30%

Margen Bruto 140 70%

Gastos Distribución 10 5%

Gastos. Comerciales 30 15%

Precio venta neto por unidad 200

Coste 30%

Gastos Distribución 5%

Gastos. Comerciales 15%

B. Bruto por unidad 100 50%

A continuación deberemos evaluar el coste de la visita y de cada factura (gastos de venta y coste de

facturar y cobrar la venta).

Es decir: Coste vendedor (sueldo, comisión, incentivos, gastos viaje) gastos de facturación

(administración) y gastos bancarios e interés, número de visitas efectuadas y número de facturas.

ORDEN DATOS NECESARIOS CALCULOS

1

2

3

4

5

6

Coste vendedores 20.000.000 u.m.

Gastos viaje y locom. 15.000.000 u.m.

Gastos facturación 7.500.000 u.m.

Gastos bancarios e inter. 10.000.000 u.m.

Nº visitas año 20.000

Nº pedidos/factura 5.000

Coste total equipo de ventas (1+2)

35.000.000 u.m.

Coste total de ventas

(1+2+3+4+) 52.500.000 u.m.

Coste por visita

(1+2:5) 1.750 u.m.

Coste de una factura

(3+4:6) 3.500 u.m.

Eficacia RED

6:5 25%

Por último nos deberemos plantear, calcular la venta mínima que deberemos hacer a un cliente en un

año para cubrir gastos.

Auditoria de Marketing

29

Manteniendo el ejemplo anterior y suponiendo que efectuamos 10 visitas a cada cliente en un año,

tenemos:

10 visitas x 25% eficacia de la red = 2,5 pedidos/facturas

Coste cliente/año = 10 visitas x 1.750 u.m. + 2,5 pedidos x 3.500 u.m. = 26.250 u.m.

Beneficio bruto unitario = 100 u.m.

Compra mínima anual = 26.250 u.m.:100 = 262,5 unidades año.

8.2. EQUILIBRIO CLIENTELA POR CANALES Y CONDICIONES APLICADAS.

Volviendo a recordar lo visto en política de distribución en su apartado de subsistemas distributivos,

mencionamos a título de guía la necesidad de:

- Dividir la clientela por tipologías.

- Estimar el porcentaje de negocio que en cada tipología participa en el producto genérico.

- Relacionar este porcentaje de negocio a nuestras ventas.

- Valorar por cada tipología las condiciones comerciales con que operamos tanto a nivel

cuantitativo como cualitativo en comparación a nuestro principal competidor.

8.3. ADMINISTRACION Y SERVICIO DE VENTAS.

La empresa debe de efectuar una buena venta, lo que significa que no se anulen los pedidos, que no se

produzcan devoluciones y que no existan impagados. Por ello parece lógico pensar que se deberá de

estudiar si se producen estos hechos con frecuencia y las razones que lo ocasionan.

Igualmente existen otras actividades que no solamente pueden afectar a las ventas actuales, sino que

afectan también a las ventas futuras. Me refiero a conceptos vistos en distribución como son:

- Servicio a clientes (consultas y reclamaciones).

- Tiempo de servicio de la mercancía vendida.

- Servicio de posventa.

Para poder efectuar un diagnóstico ordenado se puede establecer un cuestionario que contemple

globalmente estos factores mencionados anteriormente.

8.4. EQUIPO DE VENTAS.

El equipo de ventas debe de funcionar de una forma homogénea, equilibrada y con una línea de

dirección bien establecida. Para poder analizar esta red, deberemos estudiar:

- Cifra de negocios por vendedor.

- Cifra de ventas por línea y vendedor.

- Eficacia de los vendedores relación pedidos / visitas.

- Control de gastos sobre ventas.

- Análisis de gastos de ventas en desplazamientos y dietas.

- Diferencias entre previsiones y resultados.

- Condiciones salariales respecto a nuestros competidores.

Auditoria de Marketing

30

CONTROL DEL EQUIPO DE VENTAS

VENDEDOR P E R I O D O

TOTAL

RED 1 2 3 4 n

I - CIFRAS DE NEGOCIO TOTAL

TASA MEDIA = VOLUMEN DE VENTAS

Nº DE VENDEDORES

VENTAS REALES POR VENDEDOR

% + / – SOBRE / BAJO LA MEDIA

k

k

k

k

k

k

II - CIFRAS POR PRODUCTO

LINEA / PRODUCTO “A”:

TASA MEDIA = VOLUMEN DE PRODUCTO

Nº DE VENDEDORES

VENTAS REALES POR PRODUCTO / VENDEDOR

% + / - SOBRE / BAJO LA MEDIA

LINEA PRODUCTO “B”

LINEA PRODUCTO “C”

k

k

k

k

k

k

III - EFICACIA DE LA RED

RED: TASA DE EFIACIA MEDIA = Nº DE PEDIDOS x 100

Nº DE VISITAS

RED: TASA DE VISITAS MEDIA = Nº DE VISITAS x 100

Nº DE VENDEDORES

RED: TASA DE PEDIDOS MEDIA = Nº DE PEDIDOS x 100

Nº DE VENDEDORES

EFICACIA DEL VENDEDOR

A VISITAS DE VENDEDOR

Nº DE PEDIDOS DEL VENDEDOR

% + / - SOBRE / BAJO MEDIA / EFICACIA VENDEDOR

% + / - SOBRE / BAJO MEDIA / Nº DE VISITAS VENDEDOR

% + / - SOBRE / BAJO MEDIA / Nº DE PEDIDOS VENDEDOR

k

x

y

k

x

y

k

x

y

k

x

y

k

x

y

k

x

y

IV - CONTROL DE GASTOS

TASA MEDIA = GASTOS TOTALES x 100

VOLUMEN DE VENTAS

PORCENTAJE GASTOS / VENTAS / VENDEDOR % + / -

SOBRE / BAJO / MEDIA

w

w

w

w

w

w

Auditoria de Marketing

31

V - ANALISIS DE GASTOS

RED: GASTO MEDIO KILOMETRAJE = GASTOS KILOMETRAJE

Nº DE VENDEDORES

RED: GASTO MEDIO DIETAS = TOTAL GASTOS

Nº DE VISITAS

GASTOS KILOMETRAJE VENDEDOR

GASTOS DIETAS VENDEDOR

GASTOS POR VISITA VENDEDOR

% + - SOBRE / BAJO MEDIA / KILOMETROS VENDEDOR

% + - SOBRE / BAJO MEDIA / DIETAS VENDEDOR

% + - SOBRE / BAJO MEDIA / VISITAS VENDEDOR

k

x

y

k

x

y

k

x

y

k

x

y

k

x

y

k

x

y

VI - REALIZACIÓN VS. CUOTAS

CUOTA VENTA TOTAL

LOGRO REAL

DESVIO ( + - )

CUOTA IMPAGADOS

LOGRO REAL

DESVIO ( + - )

CUOTA DEVOLUCIONES

LOGRO REAL

DESVIO ( + - )

VII - CONDICIONES DE RETRIBUCIÓN Y GASTOS DE VIAJE

RED DE VENDEDORES

NUESTRA

EMPRESA

PRIMER

COMPETIDOR

SEGUNDO

COMPETIDOR

TOTAL RETRIBUCIÓN ANUAL

SUELDO FIJO %

COMISIONES %

INCENTIVOS %

COMENTARIOS

.......................................................................

.......................................................................

...........................

...........................

...........................

...........................

...........................

...........................

...........................

...........................

...........................

.

DESPLAZAMIENTOS

TIPO COCHE

FINANCIACION

€ KM.

DIETAS

DIA COMPLETO

MEDIO DIA

Auditoria de Marketing

32

9. UNIDAD DE INFORMACION.

Conviene abordar en este apartado, la necesidad que tiene la empresa de disponer de información

básica para su toma de decisiones y complementariamente si existiera, un núcleo de estudios de

mercado, su funcionamiento y uso de suministrar la información.

9.1. INFORMACION BASICA.

Parece claro que en la situación que se mueve la empresa, es preciso que se disponga y se maneje

información objetiva antes de llevar a cabo una decisión.

Indudablemente las prioridades de información son diversas y distintas, pero existe una información

que se deberá tener de forma permanente y al día cuyas consultas se efectúan con frecuencia.

Bajo este criterio, podemos establecer los datos que la empresa tiene que recabar y elaborar para su

utilización en la toma de decisiones, estos son:

a) Coyuntura y entorno.

Magnitudes como renta, PIB, balanza de pagos, población total, población activa, índice de paro, IPC

deberán ser seguidos por el directivo.

b) Sector económico y competencia.

El conocer el tamaño del mercado, como se reparte dicho mercado, oferta existente, estrategias y

formas de actuar de los principales competidores parecen razones de peso por sí misma que no es

necesaria su justificación.

c) Análisis de tendencias en los mercados exteriores.

Conocer la evolución de productos y mercados en países afines es algo que seria preciso seguir. Esta

información nos puede anticipar tendencias que posiblemente se pudieran dar en nuestro mercado.

d) Análisis de las ventas.

El estudiar el desarrollo de las ventas parece infantil su comentario, pero no lo es tanto, el analizar los

datos de acuerdo con un plan estadístico combinando los parámetros de ventas con zona geográficas,

eficacia visita y pedidos, gastos de clientela, etc.

e) Mercado final e intermediarios.

Las coordenadas básicas de nuestros compradores y consumidores como: Necesidades, hábitos,

actitudes, motivaciones, imágenes, comportamientos de compra, segmentación y evolución de las

estructuras distributivas. Se debería efectuar un chequeo regular y tener información actualizada.

f) Mecanismos del mercado.

Las múltiples formas y modalidades de tomar las decisiones de compra, el conocimiento de los

distintos procesos de compradores que lo practican, es básico para la dirección comercial su

conocimiento para establecer una estrategia comercial.

Auditoria de Marketing

33

g) Estructuras del mercado.

La clientela potencial total de un producto se deberá clasificar frente a nuestra marca y al menos dos

competidores en una de las siguientes categorías:

- Consumidor o comprador habitual.

- Consumidor o comprador ocasional.

- Antiguo consumidor o comprador.

- Conoce la marca pero no la consume o compra.

- No ha oído hablar de la marca.

Si además esta información se completa con:

- Razones de cada hecho.

- Cruce de estas estrategias.

Podemos tener la base de construir una estrategia optima

- Oportunidades del mercado.

Son datos procedentes de distintas fuentes que nos permitirán tener ideas sobre nuevos productos.

Para chequear este apartado se podría establecer un cuestionario que contemplase estos ocho

apartados.

9.2. FUNCIONAMIENTO Y USO.

La recogida de información objetiva exige una especialización, por lo cual sería recomendable que en

la empresa existiese una unidad de estudios de mercados, con la dimensión necesaria aunque fuese

mínima, que garantice la credibilidad y flexibilidad de la información recogida.

Por lo tanto su diagnóstico precisa tener en cuenta:

- Aspectos organizativos.

- Aspectos técnicos (fuentes de información).

- Aspectos económicos y de eficacia.

Su aplicación sería confeccionar un cuestionario que deberá ser cumplimentado por el personal del

área comercial, que son quienes lo viven cotidianamente.

FUENTES DE DATOS

SECUNDARIOS

FUENTES DE

INFORMACION

FUENTES DE DATOS

PRIMARIOS

INTERNOS EXTERNOS

EMPRESA

ORGANIZACION

PROPIA INSTITUTOS

ESTUDIOS

ENTREVISTADORES VENDEDORES

Auditoria de Marketing

34

10. LAS ESTRATEGIAS DE MARKETING.

Contemplaremos en este apartado, como se dirigen y ordenan los recursos -Marketing mix y como se

concretan estas acciones en torno a cada una de las variables del Marketing Mix - Productos, Precio,

Distribución y Comunicación.

10.1. MARKETING MIX.

Se deberán diagnosticar la masa de recursos destinados al presupuesto comercial y como se

administran y distribuyen estos recursos.

10.1.1. Presupuesto comercial.

Los recursos que destina la empresa a la comercialización, nos señala su orientación al mercado y si se

puede reaccionar ante la competencia. Sin embargo este concepto está ligado a la forma de ser de la

empresa y la disponibilidad de recursos.

Si analizamos los costes de comercialización es decir el presupuesto comercial, la masa y porcentaje

que representa sobre la venta y lo comparamos en el tiempo, con el peso que tienen los otros gastos y

el beneficio, podemos perfectamente determinar la estrategia de la empresa en la dotación de recursos

comerciales, ante su realidad de disponibilidades y su forma de ser, de exigir unos beneficios.

Auditoria de Marketing

35

ESQUEMA DE LOS COSTES DE COMERCIALIZACION

TERMINOLOGIA

COMUN TIPOLOGIA NATURALEZA DESCRIPCIÓN TEMA

1.1.1.

ESTRUCTURA

RETRIBUCIONES EQUIPO

DIRECTIVO, VENDEDORES Y

ADMINISTRACIÓN VENTAS

1 1.1. VENTA

PROPIAMENTE

DICHA 1.1.2. GASTOS

VARIABLES

GASTOS DE VIAJE,

INCENTIVOS, DIETAS,

REUNIONES, CONVENCIONES

2

1.2.1.

ESTRUCTURA

RETRIBUCIONES AL

PERSONAL, DISTRIBUCIÓN 3

1. GASTOS

DE

VENTA

1.2.

DISTRIBUCION 1.2.2. GASTOS

VARIABLES

AGENCIA DE TRANSPORTE,

FLETES, ETC. 4

2.1. ESTRUCTURA

EQUIPO CENTRAL,

COMERCIAL Y MARKETING

(PM´S PERSONAL AUXILIAR,

DIRECTIVOS COMERCIALES,

MERCHANDISERS Y

SIMILARES)

5

CO

ST

E

DE

L

A

CO

ME

RC

IAL

IZA

CIO

N

EN

L

A

EM

PR

ES

A

2. PRESUPUESTO

COMERCIAL

2.2. MARKETING - MIX

6

Auditoria de Marketing

36

10.1.2. Nuevos productos y productos actuales.

Analizaremos como se distribuyen y administran los recursos en cada una de las variables del

marketing mix y desde la óptica de productos actuales, lanzamiento de nuevos productos y gestación

de productos para el futuro.

Indudablemente se deberá buscar equilibrio estable y coherente entre las exigencias y competitividad

del sector con la propia realidad de cada empresa.

Deberemos realizar un análisis y diagnóstico de la distribución del marketing mix en los apartados de

producto, precio, distribución, comunicación y promoción-merchandising.

ANALISIS HORIZONTAL

IMPLICACION

VARIABLE TIPOLOGIA ACCIONES ITEM %

PESO PROD.

ACTUALES

NUEVOS

PROD.

(ESTUDIO)

NUEVOS

PROD.

(LANZA)

1.1 DISEÑO PRODUCTOS 1

1.2 MOLDES PROTOTIPOS 2

1.3 ESTUDIO DE MERCADOS 3

1

PRODUCTO

1.4 OTROS 4

2.1 RESERVAS PARA

“SUAVIZAR “ PRECIOS VIA

PROMOCIONES

5

2.2 RESERVAR PARA

“NEGOCIAR” OPERACIONES

IMPORTANTES

6

2

PRECIOS

2.3 OTROS 7

3.1 ACCIONES DE

INCENTIVACION A

VENDEDORES, MAYORISTAS

Y SIMILARES

8

3.2 ACCIONES DE

INCENTIVACION A

VENDEDORES DEL EQUIPO

PROPIO

9

3

DISTRIBUCION

3.3 OTROS 10

4.1 CAMPAÑAS DE

PUBLICIDAD CORPORATIVA 11

4.2 CAMPAÑAS DE

PUBLICIDAD DE MARCA 12

4

COMUNICACIÓN

Y PUBLICIDAD 4.3 OTROS 13

5.1 PROMOCIONES

CONSUMIDOR 14

5.2 PROMOCIONES

DISTRIBUCIÓN 15

5.3 MATERIAL PUNTO DE

VENTA Y MERCHANDISING 16

5

PROMOCION Y

MERCHANDISING

5.4 OTROS 17

DI

ST

RI

BU

CI

ÓN

MA

RK

ET

IN

G

M

IX

TOTAL 100

Auditoria de Marketing

37

10.1.3. Corto plazo y largo plazo.

Existen acciones comerciales dirigidas a obtener un resultado a corto plazo (en el año que se aplican) o

a largo plazo.

A modo de ejemplo podemos comentar:

- Acciones a corto plazo.

- Producto: Modificar y cambiar alguna característica de la gama.

- Precio: Estimar acciones de venta.

- Distribución: Mejorar situación actual.

- Promoción: Incentivar las ventas.

- Acciones a largo plazo.

- Producto: Diseño, creación y desarrollo de nuevos productos

- Distribución: Mejora de la situación de productos

- Comunicación: Crear imagen, notoriedad, estímulo de compra

Para poder diagnosticar el impacto del presupuesto comercial en el tiempo, bastará preparar un

cuestionario de los componentes del marketing mix viendo el peso monetario y su distribución en el

corto y largo plazo.

Auditoria de Marketing

38

ANALISIS Y TENDENCIAS

INCIDENCIA BASICA

CORTO PLAZO (AÑO) LARGO PLAZO VARIABLE

TIPOLOGIA ACCION ITEM %

PESO TIPOLOGIA ACCION ITEM

%

PESO

1.1 DISEÑO DE

PRODUCTOS 1 1.1 DISEÑO DE PROD. 1

1.2 MOLDES

PROTOTIPOS 2 1.2 MOLDES PROTOTIPOS 2

1.3 ESTUDIOS

MERCADO 3 1.3 ESTUDIOS MERCADO 3

1

PRODUCTO

1.4 OTROS 4 1.4 OTROS 4

2.1 RESERVAS PARA

“SUAVIZAR”

“PRECIOS”

5

2.2 RESERVAR PARA

“NEGOCIAR”

OPERACIONES

IMPORTANTES

6

2

PRECIOS

2.3 OTROS 7

3.1 INCENTIVACION

VENDEDORES

MAYORISTAS

8

3.1 INCENTIVACION

VENDEDORES

MAYORISTAS

8

3.2 INCENTIVACION

VENDEDORES EQUIPO

PROPIO

9

3.2 INCENTIVACION

VENDEDORES EQUIPO

PROPIO

9

3

DISTRIBUCION

3.3 OTROS 10

3.3 OTROS 10

4.1 CAMPAÑAS

CORPORATIVAS 11

4.2 CAMPAÑAS DE

MARCA 12

4

COMUNICACIÓN

Y PUBLICIDAD

4.3 OTROS 13

5.1 PROMOCIONES AL

CONSUMIDOR 14

5.2 PROMOCIONES DE

DISTRIBUCIÓN 15

5.3 MATERIAL PUNTO

DE VENTA 16

5

PROMOCION Y

MERCHANDISING

5.4 OTROS 17

DIS

TR

IBU

CIO

N M

AR

KE

TIN

G M

IX

TOTAL

Nota- Todos los porcentajes van calculados sobre la BASE del total 100% del presupuesto de

“Marketing Mix.”

Auditoria de Marketing

39

11. PRODUCTO.

La edad y ciclo de vida, la rentabilidad y el balance de puntos débiles y fuertes de nuestro portafolio de

productos en comparación con nuestros competidores. Son elementos de diagnóstico básicos en la

auditoria de marketing.

11.1. EDAD Y CICLO DE VIDA.

Deberemos comentar que se deberá diferenciar el producto genérico con nuestros productos, parece

lógico suponer que ciclo de vida y edad de nuestro producto deberán tener una cierta relación, pero

tampoco en algunos casos debe existir una estricta correlación.

(B) SITUAR CADA GAMA, LINEA O MARCA EN UNA DE LAS ALTERNATIVAS DE CADA UNO DE LOS TRES APARTADOS SIGUIENTES

(TRASLADANDO EL % SOBRE EL TOTAL DE LAS VENTAS) (A) GAMA-LINEAS-MARCAS

EDAD EVOLUCION DE LA VENTA. EN LOS ULTIMOS

TRES AÑOS FASE DEL CICLO DE VIDA (PROD. GENERICO)

Nº DESCRIPCIÓN %SOBRE

TOTAL

DE

VENTAS

MENOS

DE 5

AÑOS

DE 5

A 10

AÑOS

MAS

DE 10

AÑOS

CRECIENTE ESTACIONARIA DECRECIENTE INTRODUCCIÓN CRECIMIENTO MADUREZ DECLIVE

1

2

3

4

5

TOTALES 100 %

Nota: anotar primero lo correspondiente al cuerpo (A), luego pasar al (B)

11.2. GAMA Y RENTABILIDAD.

La empresa precisa tener beneficios y que su catálogo de productos resulte equilibrado y que estos den

beneficio.

No obstante parece que en algunos casos una línea o producto puede dar pérdidas y que estas puedan

ser permitidas. Por ello es inevitable estudiar la rentabilidad de cada línea, marca o gama y tomar

conciencia de la realidad, por que ello nos ayudará a efectuar un reparto de recursos para que las

acciones comerciales estén más ajustadas.

El diagnóstico viene como consecuencia de analizar la cuenta de explotación y su aportación, y los

efectos que produce sobre el resultado de la compañía.

Auditoria de Marketing

40

CUENTAS DE EXPLOTACION LINEAS / GAMAS / MARCAS CUENTA DE

EXPLOTACION

GRAL. 1 2 3 CONCEPTO

(0) (1) (2) (3) (4) (5) (6) (7)

BASE APORTACIÓN

AL TOTAL (2)/(0)

X 100%

APORTACIÓN

AL TOTAL

(4)/(0)

X 100%

APORTACIÓN

AL TOTAL

(6)/(0)

X 100%

VENTAS NETAS

. COSTES FABRICACIÓN

MARGEN BRUTO . GASTOS DE VTAS

. PRESUP. COMERCIAL

. GASTOS FINANC. Y DE

ESTRUCTURA

BENEFICIOS

100 %

100 %

100 %

100 %

100 %

100 %

100 %

100 %

100 %

100 %

100 %

11.3. BALANCE COMERCIAL.

Nos encontramos ante una lucha competitiva muy agresiva en el mercado, por lo tanto parece lógico

analizar los medios, las estrategias que tenemos ante nuestros competidores.

Luego deberemos plantearnos cuál es el capital de nuestros productos comparándolo con nuestros

competidores.

Podemos relacionar las partidas que constituyen este capital:

a) Formulación del producto

b) La calidad como valoración de los atributos del producto por el cliente

c) Diseño como la forma y tamaño del producto

d) Surtido entendiendo como el conjunto de tamaños

e) Envase

f) Marca como identificación y personalización del producto

g) El servicio

h) El precio

i) Imagen de empresa

Auditoria de Marketing

41

j) Plus producto posibles excesos que lleva el producto no valorado por el comprador.

Estas partidas las deberemos diagnosticar bajo los siguientes considerandos:

- Competidor superior

- Competidor inferior

- El equipo y directivos comerciales

- Por el comprador final.

BALANCE COMERCIAL

HABRA QUE CALCULAR EL CAPITAL DE NUESTROS PRODUCTOS, EN CONSECUENCIA

LO TENDREMOS QUE COMPARAR CON NUESTROS COMPETIDORES.

¿RELACION DE ELEMENTOS QUE PUEDEN CONSTITUIR EL CAPITAL PROPIO?

1. FORMULACION: LA FORMULA.

2. LA CALIDAD: LA FORMA QUE EL CLIENTE JUZGA Y VALORA LOS ATRIBUTOS.

3. EL DISEÑO: FORMA Y TAMAÑO DEL PRODUCTO.

4. SURTIDO DE LA LINEA: VALOR AL PRODUCTO POR LA VARIEDAD DE TAMAÑO,

ESPECIALIDADES Y FORMULACIONES.

5. ENVASE: MATERIAL QUE ENVUELVE AL PRODUCTO

6. MARCA: NOMBRE, SIGNO, SIMBOLO CUYO OBJETO ES PERSONALIZAR.

7. SERVICIO: VALOR AÑADIDO AL PRODUCTO EN ASISTENCIA TECNICA, RAPIDEZ

DE ENTREGA, ASESORAMIENTO, ETC.

8. PRECIO: VALOR DE ADQUISICION: RACIONAL (DINERO) Y EMOCIONAL (IMAGEN,

BARATO, CARO, ESTA BIEN).

9. RESERVAS DE COSTE: EXCESO DE CALIDAD NO VALORADO POR EL

COMPRADOR Y SU DESAPARICION AUMENTARIA EL MARGEN BRUTO.

10. IMAGEN DE EMPRESA: APOYO O DISMINUCION A LA CATEGORIA DEL

PRODUCTO, POR PRODUCIRLO UNA EMPRESA.

Auditoria de Marketing

42

DIAGNOSTICO

DETERMINAR AL COMPETIDOR SUPERIOR

DETERMINAR AL COMPETIDOR INFERIOR

EFECTUAR ANALISIS INTERNO ENTRE COMERCIALES (VALORACION 0-10)

EFECTUAR ANALISIS AL COMPRADOR FINAL “TEST DE PRODUCTOS

COMPARADOS”

I – ANALISIS COMPARATIVO CON “NUESTRO COMPETIDOR SUPERIOR”

BALANCE EXPLICACION “CAPITAL”

ATRIBUTOS ACTIVO (+) NOSOTROS

PASIVO (-) ELLOS

CAPITAL (-) (+)

DEBILIDADES (-)

FORTALEZAS (+)

1 FORMULA-NUCLEO

2 CALIDAD

3 DISEÑO

4 SURTIDO LINEA

5 ENVASE

6 MARCA

7 SERVICIO

8 PRECIO

9 “RESERVAS COSTE”

10 IMAGEN EMPRESA

TOTALES

II - ANALISIS COMPARATIVO CON “NUESTRO COMPETIDOR INFERIOR”

BALANCE EXPLICACION “CAPITAL” ATRIBUTOS

ACTIVO (+)

NOSOTROS

PASIVO

(-) ELLOS

CAPITAL

(-) (+)

DEBILIDADES

(-)

FORTALEZAS

(+)

1 FORMULA-NUCLEO

2 CALIDAD

3 DISEÑO

4 SURTIDO LINEA

5 ENVASE

6 MARCA

7 SERVICIO

8 PRECIO

9 “RESERVAS COSTE”

10 IMAGEN EMPRESA

TOTALES

NOTA: VALORAR CADA ATRIBUTO ENTRE 0 (PEOR DE LOS CASOS) Y 10 (MAXIMA

VALORACION).

Auditoria de Marketing

43

12. PRECIO.

La relación coste de fabricación y precio de producto, el tener información sobre la evolución de los

precios (propio y competidores) y la fijación del precio, son elementos esenciales de esta variable del

marketing mix.

12.1. MAGNITUDES.

Esta temática es quizás la más compleja y sobre todo difícil de controlar, porque:

- Desde la empresa se ve como responsable directo del beneficio o pérdidas.

- Un error en el cálculo y aplicación puede ocasionar consecuencias imprevistas.

- La valoración que efectúa el segmento de mercado son dispares (psicológico o racional)

- Los eslabones distributivos los efectos del precio se multiplican o dividen.

La justificación de la importancia que tiene esta variable, hace necesario analizar las tres magnitudes

implicadas:

- Precio de venta

- Coste de fabricación

- Margen bruto

Estos elementos hay que efectuar un análisis a nivel estático y dinámico interno y conocer como

actúa la competencia. Para ello deberemos analizar los principales productos de la empresa,

efectuando este análisis en los conceptos de precio neto (lo que paga el cliente) y costes de

fabricación (materia prima, mano de obra, mermas, amortizaciones, etc).

ANALISIS PRECIO – COSTE (UNITARIO)

JULIO AÑO 1 JULIO AÑO 2 JULIO AÑO 3

ANALISIS DE EXPLOTACION

AÑO 1 AÑO 2 AÑO 3

Precio de cesión

Coste de fabricación

Margen bruto

Ventas netas

Coste

Margen bruto

Auditoria de Marketing

44

Auditoria de Marketing

45

12.2. INFORMACION Y SEGUIMIENTO.

Hay que diferenciar entre precio de cesión y el precio de venta al cliente, por la influencia que la

estructura distributiva ejerce y por la responsabilidad que tenemos como gestores de nuestro producto

hasta que llega al cliente final.

ANALISIS DINAMICO

TIPOS DE CLIENTE MEDIA

OBSERVACIONES 1 _______ 2 _______ 3 _______

PERIODOS P1 P2 P3 P1 P2 P3 P1 P2 P3 P1 P2 P3

I.- PRECIOS DE CESION

(1) Nuestro producto

Evolución

(2) Competidor

Evolución

160

100%

200

100%

175

109%

250

125%

190

119%

325

162,5%

_

_

_

_

_

_

_

_

_

II.- PRECIOS DE VENTA AL

PUBLICO.

(3) Nuestro producto

Evolución

(4) Competidor

Evolución

200

100%

220

100%

225

112,5%

260

118%

275

137,5%

330

150%

_

_

_

_

_

III.- INDICE DE COOPERACION

DEL CLIENTE.

(Ideal =1)

Nuestro producto

(1)/(3)

Competidor

(2)/(4)

0,80

0,90

0,77

0,96

0,69

0,98

_

_

IV.- INDICES DE COMPETITIVIDAD

(IDEAL lo más próximo a “0” ó < P <

1)

Precio de cesión

(1)/(2)

Precios de ventas al público

(3)/(4)

0,80

0,86

0,70

0,86

0,58

0,83

_

_

Auditoria de Marketing

46

ANÁLISIS ESTATICO

PRECIO VENTA AL PUBLICO

Vamos más baratos Vamos más caros Vamos igual

Vamos más barato Normal Alerta Alerta

Vamos más caros Excelente Normal Excelente

PR

EC

IO

CE

SIO

N

Vamos igual Excelente Alerta Normal

12.3. ESTRATEGIAS.

Previo a comentar las estrategias de fijación de precios, hay que plantear si existen objetivos de

marketing y si se ha determinado la política de margen bruto.

Los objetivos más comúnmente usados son:

- Rentabilidad a corto plazo de un producto.

- Conquistar participación.

- Liderazgo.

- Mantenimiento de una participación.

- Promoción de una gama compuesta por varios productos.

La empresa fijará las cotas de margen bruto en su plan de marketing.

Auditoria de Marketing

47

13. DISTRIBUCION.

La adopción de un circuito y de una política de distribución, el tener información permanente y el

control de que la organización de ventas tiene la estructura necesaria y suficiente para ejecutar la

política de distribución elegida, configuran los tres diagnósticos que vamos a examinar.

13.1. ESTRUCTURAS Y POLITICAS.

Toda empresa tiene la misión de hacer llegar de la mejor manera posible y cuanto antes sus productos

al cliente final pero optimizando el binomio eficacia-coste.

Por lo tanto para diagnosticar la distribución, se han de analizar el circuito y la postura adoptada frente

a los canales propios y como lo están haciendo sus competidores principales.

13.2. ANALISIS DE LA SITUACION.

La dinámica de nuevas formas distributivas y la concentración de la misma, hace necesario conocer de

forma regular unos datos que midan y configuren esta distribución, tanto para nuestros productos como

para la competencia.

Para ello, tendremos que realizar estudios diseñando una muestra, efectuando en ella observaciones

periódicas y tabular los datos.

13.3. VENTAS Y DISTRIBUCION.

La organización de ventas tiene dos misiones fundamentales:

a) Obtener dinero producto de una facturación

b) Desarrollar las actividades necesarias para que la política de distribución y circuitos fijados por el

marketing se cumplan.

Por lo tanto la organización de ventas debe tener una estructura cuantitativa y cualitativa adecuada a

los objetivos y forma de actuar de los canales de distribución.

.

PARQUE DE

CANALES Y

FORMA DE

ACTUAR

ESTRUCTURA RED DE

VENTAS ADECUADA

CUANTITATIVA Y

CUALITATIVAMENTE

CIRCUITOS DE

DISTRIBUCION

ELEGIDOS

OBJETIVOS DE VENTA

FIJADOS

POLITICAS CANALES

ADOPTADAS

CONDICIONANTES CONDICIONANTES

CONDICIONANTES CONDICIONANTES

Auditoria de Marketing

48

Para efectuar un diagnóstico adecuado es necesario analizar:

a) Adecuación de la red a la distribución

b) Como se realizan las tareas básicas en la red

Auditoria de Marketing

49

14. COMUNICACION Y PUBLICIDAD.

14.1. COMUNICACION TOTAL.

La empresa se comunica con sus clientes, con sus consumidores finales y con el público en general de

distintas formas, la necesidad de comunicarse, viene dada, por explicar y describir lo que hace, para lo

que sirve, lo bueno que es, las ventajas que tiene respecto a la competencia.

¿Que elementos tiene una empresa para comunicarse?

- Productos

- Vendedores

- Instalaciones

- Teléfono

- Publicidad

- Otros

Estos elementos deberán converger con una idea común y se les debe prestar un grado de atención

independientemente del presupuesto existente.

Su diagnóstico exige, conocer el ranking de cada uno de estos elementos, dentro del proceso de

decisión de compra del producto. Es decir, definir el orden de importancia en cuanto a la fuerza que

tienen como elemento decisor en la compra final y posteriormente fijaremos la existencia o no de

presupuesto y atención al elemento independientemente que tenga o no presupuesto.

14.2. PUBLICIDAD, EMPRESA Y SECTOR.

En el mundo empresarial, todo es relativo nada es absoluto, deberemos observarle con quienes

compartan y se reparten el mercado. Por lo tanto deberíamos analizar este apartado bajo las

perspectivas de tres ejes básicos.

- La masa de publicidad que se gasta en el sector.

- El mercado total.

- La participación propia y la de nuestros competidores en los elementos citados.

Auditoria de Marketing

50

SIM

ILA

R

SIM

ILA

R

Auditoria de Marketing

51

14.3. EFICACIA Y DISTRIBUCION DEL PRESUPUESTO.

Para ejecutar una adecuada gestión de publicidad, deberemos cumplir.

- Presupuesto suficiente.

- Distribución se efectúe en función de unos criterios.

- Agencia adecuada a la empresa y producto.

- Publicidad eficaz.

En consecuencia tendremos que efectuar un diagnóstico conjuntamente con el responsable de esta

actividad en la empresa, revisando los apartados anteriores.

Si al efectuar estos análisis surgieran discrepancias entre la gestión y la eficacia de la publicidad,

procede revisar este análisis para llegar a conclusiones definitivas.

EFICACIA DE LA PUBLICIDAD

VALORACION PRINCIPIO DESCRIPCIÓN

SOBRESALIENTE NOTABLE APROBADO INSUFICIENTE SUSPENSO

1 ¿ESTA ORIENTADA AL

CONSUMIDOR FINAL? 10 7 5 3 0

2 ¿ESTA CONCENTRADA EN

UNA SOLA IDEA DE LA

VENTA?

10 7 5 3 0

3 ¿SE BASA EN LA IDEA MAS

IMPORTANTE Y PERSUASIVA

POSIBLE? 10 7 5 3 0

4 ¿PRESENTA REALMENTE

UNA IDEA COMPETITIVA? 10 7 5 3 0

5 ¿INVOLUCRA AL

CONSUMIDOR? 10 7 5 3 0

6 ¿ES CREIBLE Y SINCERA? 10 7 5 3 0

7 ¿ES SIMPLE Y CLARA? 10 7 5 3 0

8 ¿ASOCIA LA IDEA DE VENTA

CON EL NOMBRE DE LA

MARCA O EMPRESA ?

10 7 5 3 0

9 ¿SACA EL MÁXIMO PARTIDO

DE LOS MEDIOS

UTILIZADOS?

10 7 5 3 0

10 ¿ES ACTIVA COMO PARA

PROVOCAR UNA COMPRA O

UNA PRUEBA?

10 7 5 3 0

PUNTUACIÓN TOTAL

PUNTUACIÓN MEDIA

= PUNTUACIÓN TOTAL: 10

Auditoria de Marketing

52

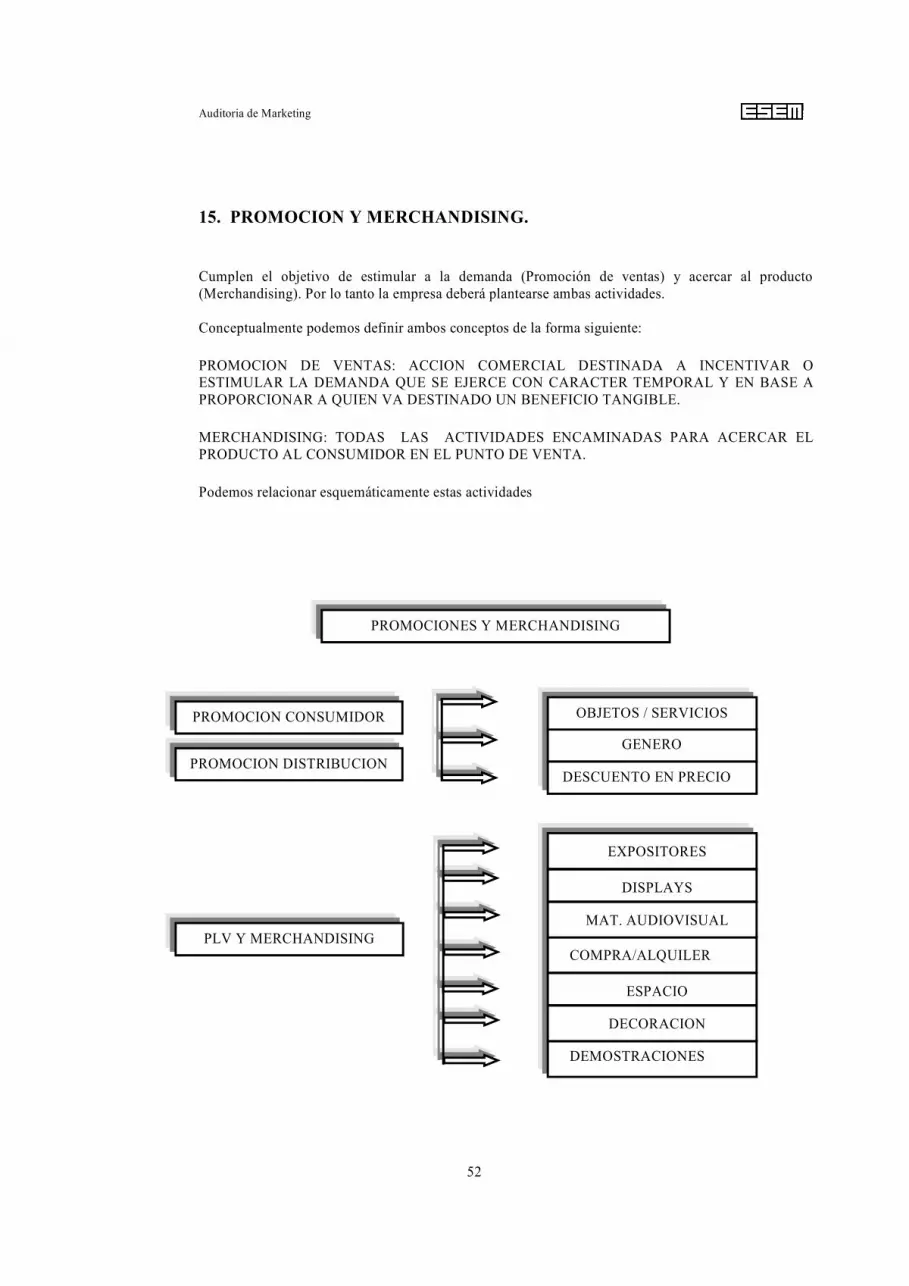

15. PROMOCION Y MERCHANDISING.

Cumplen el objetivo de estimular a la demanda (Promoción de ventas) y acercar al producto

(Merchandising). Por lo tanto la empresa deberá plantearse ambas actividades.

Conceptualmente podemos definir ambos conceptos de la forma siguiente:

PROMOCION DE VENTAS: ACCION COMERCIAL DESTINADA A INCENTIVAR O

ESTIMULAR LA DEMANDA QUE SE EJERCE CON CARACTER TEMPORAL Y EN BASE A

PROPORCIONAR A QUIEN VA DESTINADO UN BENEFICIO TANGIBLE.

MERCHANDISING: TODAS LAS ACTIVIDADES ENCAMINADAS PARA ACERCAR EL

PRODUCTO AL CONSUMIDOR EN EL PUNTO DE VENTA.

Podemos relacionar esquemáticamente estas actividades

PROMOCIONES Y MERCHANDISING

DESCUENTO EN PRECIO

GENERO

PROMOCION CONSUMIDOR

PROMOCION DISTRIBUCION

OBJETOS / SERVICIOS

DEMOSTRACIONES

DECORACION

ESPACIO

COMPRA/ALQUILER

MAT. AUDIOVISUAL

DISPLAYS

PLV Y MERCHANDISING

EXPOSITORES

Auditoria de Marketing

53

TIPOLOGIA BASICA DE PROMOCIONES AL CONSUMIDOR

FAMILIA MODALIDAD CONTENIDOS EFECTOS BÁSICOS DESEADOS

1.1

LOTERIAS.

CONCURSOS

PARTICIPACIÓN EN CONCURSOS O

SORTEOS (CON / SIN ENVIO DE

CUPONES O SIMILARES)

INCENTIVAR COMPRA DE

UNIDADES

1.2

REGALOS

INCORPORADOS

DENTRO PRODUCTO / FUERA UNIDO /

PUNTOS POR PRODUCTOS

“IMPRESOS”

INCENTIVAR COMPRA DE

UNIDADES

1.3

OFERTAS

“SEND-AWAY”

PREVIO ENVIO A CENTRAL DE

CUPON, SOLAPAS, ETIQUETAS, ETC.

REEMBOLSO REGALOS, PRODUCTO,

ETC.

INCENTIVAR COMPRA

PERSONAS INTERESADAS

1.

OB

JE

TO

S S

ER

VIC

IOS

1.4

SORPRESAS Y

SIMILARES

EN CIERTAS UNIDADES DE

PRODUCTO (DENTRO, EN CAJA,

IMPRESO EN DORSO, ETC.) SE INDICA

REGALOS OBTENIDOS

INCENTIVAR EN BASE A LA

EMOCION

2.1

MUESTRAS

(AISLADAS)

REPARTOS EN BUZONES, DOMICILIO

O EN LOCALES PUBLICOS O

PRIVADOS

LA PRUEBA DEL PRODUCTO

2.2

MUESTRAS

(UNIDAS A

OTROS

PRODUCTOS)

UNIDOS A OTROS PROD. EN BLISTERS

O SIMILARES (TIENEN EL APOYO DEL

“PRINCIPAL” Y ES MAS BARATO)

IDEM ANTERIOR. DAR UN

PLUSPOINT AL PRODUCTO

PRINCIPAL

2.3

PRODUCTO

GRATIS

SE OFRECE UN 25%, UN 33%, ETC. DE

PRODUCTO GRATIS (AMPLIANDO

GENERALMENTE TAMAÑO

ESTANDAR)

INCENTIVAR COMPRA Y

SEPARARSE COMPETENCIA

2.

GE

NE

RO

2.4

PACKS

SE UNEN DOS PRODUCTOS IGUALES

O DISTINTOS (DE LA MISMA LINEA) A

PRECIOS BAJOS

INCENTIVAR COMPRA Y

CANTIDAD

3.1

VALES

DESCUENTO “X” €. 2 POR 1. ETC.

REPARTIDOS DE MIL FORMAS

DISTINTAS

INCREMENTAR CANTIDAD

POR ACTO DE COMPRA

3.2

MUESTRAS Y

VALES

COMBINACIÓN DE LA 1.2 Y 3.1 PARA

DAR LA FUERZA PRECISA A LA

PROMOCION

HACER PROBAR E

INCENTIVAR LA 2ª COMPRA

3.

DE

SC

UE

NT

OS

EN

PR

EC

IO

3.3

PRICE-OFF

DESCUENTO DE “X” €. SOBRE LA

COMPRA QUE FIGURA IMPRESO EN

EL PRODUCTO.

PROVOCAR UNA COMPRA

MAYOR EN UNIDADES

Auditoria de Marketing

54

TIPOLOGIA BASICA DE PROMOCIONES AL CANAL DE DISTRIBUCION

FAMILIA MODALIDAD CONTENIDOS EFECTOS BÁSICOS DESEADOS

1.1

MARKETING

LOCAL

COLABORACIÓN EN PUBLICIDAD

CANAL-REPARTO, VALES ZONA

INFLUENCIA-STAGES EMPRESA

IMAGEN DE COLABORACIÓN.

PREDISPOSICION

1.2

OBSEQUIOS POR

CANTIDAD DE

COMPRA

REGALOS PROPORCIONALES A

COMPRA-VIAJES INCENTIVACION-

PUNTOS POR CAJA

CONSEGUIR MAYOR

ESTOCKAGE DE GENERO

1.3

LOTERÍAS

CONCURSOS

SORTEO DE VIAJE, OBSEQUIOS O

SIMILARES POR COMPRA

CONSEGUIR MAYOR

ESTOCKAGE DE GENERO

1.

OB

JE

TO

S S

ER

VIC

IOS

1.4

DEMOSTRACIÓN

EN PUNTOS DE

VENTA

OBJETOS REGALOS QUE UN EQUIPO

PROPIO O ALQUILADO DE

MERCHANDISERS O AZAFATAS

PUEDA REPARTIR

ANIMAR LA VENTA DEL

CANAL

2.1

BONIFICACIONES

SIMPLES

13 X 12, 14 X 12, 12 X 10, ETC. LA IDEA

ES DAR MAS GENERO QUE LE QUE SE

FACTURA

STOCKAR MAS

2.2

BONIFICACIONES

CRUZADAS

Similar caso anterior, pero las UNIDADES

BONIFICADAS se dan de OTRO

PRODUCTO

STOCKAR MAS “AYUDANDO A

OTRO PRODUCTO”

2.

GE

NE

RO

2.3

PORCENTAJE EN

MERCANCIA

5%, 10%, ETC., PERO EN MERCANCÍA ,

LO CUAL QUIERE DECIR QUE CUESTA

MENOS

STOCKAR MAS DE LO

NORMAL

3.1

REDUCCION DE

PRECIO

BAJA DEL PRECIO BASE POR UN

TIEMPO LIMITADO

ACELERAR COMPRAS

PREVISTAS

3.

DE

SC

UE

NT

OS

EN

P

RE

CIO

3.2

PORCENTAJE DEL

DESCUENTO

SIN TOCAR EL PRECIO BASE, SE

OFRECE UN DESCUENTO DEL 5% ,

10% ó 15% POR UN TIEMPO LIMITADO

ACELERAR COMPRAS

PREVISTAS

Auditoria de Marketing

55

15.1. EVALUACION DE LAS PROMOCIONES.

La mejor forma de diagnosticar este apartado es basarse en:

- Intenciones y consideraciones previas del equipo comercial

- Características intrínsecas de estas promociones

El método de análisis consistirá precisamente en aplicar en cada promoción efectuada el objetivo

comentado anteriormente diferenciando si va dirigida al consumidor o al canal.

VALORACION DE LAS PROMOCIONES

CARACTERISTICAS DE LA ALTERNATIVA DIAGNOSTICO

SECTOR EMPRESA VALORACION

NORMAL DEFICIENTE / NORMAL POSITIVA

NORMAL POCO SIGNIFICATIVA POSITIVA

EXCESIVAS DEFICIENTE / NORMAL BUENA

EXCESIVAS POCO SIGNIFICATIVA POSITIVA

POCO SIGNIFICATIVA NORMAL / EXCESIVA NEGATIVA

EXCELENTE

POCO SIGNIFICATIVA POCO SIGNIFICATIVA POSITIVA

NORMAL EXCESIVA POSITIVA CORRECTO

EXCESIVA EXCESIVA POSITIVA

NORMAL EXCESIVA NEGATIVA

EXCESIVA EXCESIVA DEBE REDUCIRSE DESMESURADAS

POCO SIGNIFICATIVA NORMAL /EXCESIVA ESTUDIAR

OTRAS LINEAS

NORMAL DEFICIENTE / NORMAL

FALTA

AGRESIVIDAD

NORMAL POCO SIGNIFICATIVA SE PIERDE FUERZA

EXCESIVA DEFICIENTE / NORMAL SE PIERDE FUERZA

INSUFUCIENTES

EXCESIVA POCO SIGNIFICATIVA SE PIERDE FUERZA

Auditoria de Marketing

56

15.2. MERCHANDISING.

Conviene analizar tres aspectos:

- Composición del merchandising.

- Relación con las promociones.

- La organización existente.

Si desglosamos estos aspectos en actividades y tareas, lo podemos relacionar de la siguiente forma.

Compra, alquiler y conservación de espacios.

Decoración y arreglo de pilas, escaparates.

Composición Cuidado y aseo del punto de venta.

Demostraciones del producto.

Reposiciones del producto

Disponer de merchandisers propios.

Organización Subcontratación.

Propio equipo de ventas.

La forma de diagnosticar es precisamente preparar un cuestionario para analizar estos extremos.

Auditoria de Marketing

57

16. METODOLOGIA PARA EL DIAGNOSTICO DE LA COMPETITIVIDAD