Embed Size (px)

Citation preview

ESCUELA SUPERIOR DE COMERCIO EXTERIOR

Alumnos:Jesus Giovani Beltran

David Medina Gonzalez

Mario Alberto Salcedo Reyna

Irma Dinorah Núñes Velarde

Docente:Lic. Yesica Gpe. Asunción López.

Modulo:Derecho Mercantil

Mexicali Baja California 27 de Julio del 2016

Misión:

"Formar profesionistas emprendedores que apliquen metodologías innovadoras de negocios que impulsen la competitividad global de las PYMES, mediante una formación académica de clase mundial".

Visión:

“Ser una Universidad de Clase Mundial reconocida internacionalmente por su calidad académica y sus aportes a la cultura de la globalización de las micro, pequeñas y medianas empresas, entendidas estas como unidades estratégicas de negocios

Valores:

1-Vocación Empresarial. Inspiración de todos los que participamos en ESCOMEX por apoyar en forma decidida al desarrollo.

2-Calidad. Disponibilidad para satisfacer necesidades públicas; capacidad de adecuar los productos y/o servicios al uso. Orientación a conocer y comprender las necesidades de todas aquellas personas a las que servimos.

3-Competitividad. Habilidad para desarrollar, ofrecer y mantener productos y/o servicios con calidad y productividad. Capacidad de adelantar a la competencia.

4-Liderazgo. Cualidad de ir a la delantera, de mostrar el camino, de inspirar una visión compartida y permitir a los demás que participen.

5-Justicia. Virtud que nos hace dar a cada cual lo que le corresponde, de acuerdo con su nivel. Habilidad para moldear las aptitudes. Templanza.

6-Trascendencia. Por trascendencia entendemos que debemos reconocer nuestra responsabilidad de “dejar huella”. Es decir, tomar la iniciativa movidos por valores cuidadosamente meditados, seleccionados e internalizados.

7-Extensión de la cultura. Por extensión de la cultura entendemos el cumplimiento del compromiso de la Institución y de los individuos que la coronen, por poner al alcance de la comunidad completa sus conocimientos, experiencias, habilidades y actitudes; para así contribuir al bien común.

En consecuencia ESCOMEX Tu Universidad de Negocios, manifiesta en forma resumida su vocación de formar líderes en negocios internacionales comprometidos con los valores anteriormente mencionados y obligados, por tanto. A ser agentes activos de cambio social positivo, preservadores del entorno y

firmemente decididos a la generación de riqueza licita permanente y posteriormente redistribución de la misma.

Índice

Introducción

Desarrollo

Derecho

Trabajos

Trabajo 1

Trabajo 2

Trabajo 3

Trabajo 4

Trabajo 5

Estructura

Avance investigación de camp

Conclusión

Bibliografía

Texto

Páginas web

Anexos

Introducción

El Derecho Mercantil siendo una rama del derecho privado especial que se encarga de regular las relaciones que surgen por parte del empresario en el desarrollo de su empresa. A medida que evolucionado el desarrollo socioeconómico y político de un país, as mismo ha venido evolucionando el Derecho Mercantil, el cual estoy en acuerdo con la definición que es un conjunto de normas jurídicas que se encarga del estudio de los actos de comercio legalmente calificados como tales y de los comerciantes en el ejercicio de su actividad habitual, siendo de suma eficacia en su formación y desarrollo profesional.

En este trabajo se busca compilar las ideas del origen y evolución del Derecho Mercantil, conceptos del Derecho Mercantil, normas reguladoras en el Derecho Mercantil, actos de comercio, su clasificación: Objetico, Subjetivo, Mixtos, Absolutos relativos, conexos.

Para finalmente obtener una serie de conceptos e ideas básicas y generales sobre las ideas centrales del Derecho Mercantil, su núcleo, su alma, su esencia. Y así poder llegar a entender sus conceptos más básicos y elementales.

Derecho mercantil

LIC. YESICA GUADALUPE ASUNCION LOPEZ

CORREO: Yesicaa [email protected]

Evaluación 1ra unidad

Participación y tareas 20%Trabajo en clase 20%Avance 60%

o Total 100%

Evaluación 2da unidad

Participación y tareas 20 %Trabajo en clase 20%Visita 20%Trabajo final 40%

o Total 100%

R.C responsabilidad civil

OBJETIVO DE LA MATERIA

Analizar las principales leyes mercantiles, desarrollando un análisis y la relación de contratos mercantiles utilizando el marco jurídico vigente de nuestro pais y en su caso de índole internacional, para una mayor adquisición en el mercado.

Derecho:

Concepto:

Es un conjunto de normas jurídicas que regulan el comportamiento del individuo en la sociedad.

División o ramas del derecho:

D. ConstitucionalDerecho D. Procesal Publico D. Penal

D. AdministrativoMilitarDisciplinadoInternacional Publico

D. CivilDerecho D. MercantilPrivado D. Internacional Publico

D. LaboralDerecho D. AgrarioSocial

Derecho Mercantil:

Conjunto de normas jurídicas que regulan las relaciones entre comerciantes y los actos de comercio y las relaciones jurídicas que derivan de esas normas.

Actos de comercio:

Art.15 C.C son 25 Fracc. Contratos de seguros Fund. Art 25 C.C Fracc. XVI

Otras actividades:

-Título y operaciones de crédito.

Pagos Letras de cambio Cheque

-Las sociedades Mercantiles.

-Contratos Mercantiles.

.Concurso Mercantil.

.Todo lo relacionado al comerciante.

Trabajo 1:

1-Concepto de Derecho:

R: Es un conjunto de normas jurídicas que regulan el comportamiento del individuo en la sociedad

2-Fuentes formales del Derecho:

R:-Legislacion, la jurisprudencia y la costumbre.

-Fuentes históricas esta se puede definir como cualquier testimonio, documentó.

3-Objetivo de creación del código de comercio:

R: Regular las relaciones mercantiles.

4-Concepto de comerciante y su funcionamiento:

R: Se define comerciante a las personas que teniendo capacidad legal para ejercer el comercio, hacen de el su ocupación ordinaria y están al frente de una empresa.

-Art 3 de C.C

5-¿Quién se puede considerar comerciante irregular?

R: Incumplimiento de mandato legal que exige que la constitución legal de las mismas se haga constar en escritura pública o el hecho de que aun constando en esta forma la escritura no haya sido debidamente escrita en el registro de comercio.

6-¿Quiénes no pueden ejercer actos de comercio según el código de comercio y quien no lo puede ejercer en el código civil (incapacidad)?

R: -I. Los corredores

II. Los quebrados que no hayan sido rehabilitados.

III. Los que por sentencia ejecutoriada haya sido condenado a delitos contra la propiedad incluyendo en estos la falsedad, el peculado, el cohecho y la concusión.

7-Menciona el artículo donde estén establecidas las obligaciones del comerciante:

R: Artículo 435. El comerciante está obligado a llevar contabilidad debidamente organizada de acuerdo con alguno de los sistemas generalmente aceptados en materia de Contabilidad y aprobados por quienes ejercen la función pública de Auditoria…

8-Concepto de acto de comercio y menciona su fundamentación:

R: ARTÍCULO 75. LA LEY REPUTA ACTOS DE COMERCIO:I. TODAS LAS ADQUISICIONES, ENAJENACIONES Y ALQUILERES VERIFICADOS CON PROPOSITO DE ESPECULACION COMERCIAL, DE MANTENIMIENTOS, ARTICULOS, MUEBLES O MERCADERIAS, SEA EN ESTADO NATURAL, SEA DESPUES DE TRABAJADOS O LABRADOS;II. LAS COMPRAS Y VENTAS DE BIENES INMUEBLES, CUANDO SE HAGAN CON DICHO PROPOSITO DE ESPECULACION COMERCIAL;III. LAS COMPRAS Y VENTAS DE PORCIONES, ACCIONES Y OBLIGACIONES DE LAS SOCIEDADES MERCANTILES;IV. LOS CONTRATOS RELATIVOS A OBLIGACIONES DEL ESTADO U OTROS TITULOS DE CREDITO CORRIENTES EN EL COMERCIO;V. LAS EMPRESAS DE ABASTECIMIENTOS Y SUMINISTROS;VI. LAS EMPRESAS DE CONSTRUCCIONES, Y TRABAJOS PUBLICOS Y PRIVADOS;VII. LAS EMPRESAS DE FÁBRICAS Y MANUFACTURAS;

VIII. LAS EMPRESAS DE TRANSPORTES DE PERSONAS O COSAS, POR TIERRA O POR AGUA; Y LAS EMPRESAS DE TURISMO; (REFORMADA MEDIANTE DECRETO PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACION EL 31 DE AGOSTO DE 1934)IX. LAS LIBRERIAS, Y LAS EMPRESAS EDITORIALES Y TIPOGRAFICAS;X. LAS EMPRESAS DE COMISIONES, DE AGENCIAS, DE OFICINAS DE NEGOCIOS COMERCIALES, CASAS DE EMPEÑO Y ESTABLECIMIENTOS DE VENTAS EN PUBLICA ALMONEDA; (REFORMADA MEDIANTE DECRETO PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACION EL 6 DE JUNIO DE 2006)XI. LAS EMPRESAS DE ESPECTACULOS PUBLICOS;XII. LAS OPERACIONES DE COMISION MERCANTIL;XIII. LAS OPERACIONES DE MEDIACION EN NEGOCIOS MERCANTILES;XIV. LAS OPERACIONES DE BANCOS;XV. TODOS LOS CONTRATOS RELATIVOS AL COMERCIO MARITIMO Y A LA NAVEGACION INTERIOR Y EXTERIOR;XVI. LOS CONTRATOS DE SEGUROS DE TODA ESPECIE;XVII. LOS DEPOSITOS POR CAUSA DE COMERCIO;XVIII. LOS DEPOSITOS EN LOS ALMACENES GENERALES Y TODAS LAS OPERACIONES HECHAS SOBRE LOS CERTIFICADOS DE DEPOSITO Y BONOS DE PRENDA LIBRADOS POR LOS MISMOS;

XIX. LOS CHEQUES, LETRAS DE CAMBIO O REMESAS DE DINERO DE UNA PLAZA A OTRA, ENTRE TODA CLASE DE PERSONAS;XX. LOS VALES U OTROS TITULOS A LA ORDEN O AL PORTADOR, Y LAS OBLIGACIONES DE LOS COMERCIANTES, A NO SER QUE SE PRUEBE QUE SE DERIVAN DE UNA CAUSA EXTRAÑA AL COMERCIO.XXI. LAS OBLIGACIONES ENTRE COMERCIANTES Y BANQUEROS, SI NO SON DE NATURALEZA ESENCIALMENTE CIVIL;XXII. LOS CONTRATOS Y OBLIGACIONES DE LOS EMPLEADOS DE LOS COMERCIANTES EN LO QUE CONCIERNE AL COMERCIO DEL NEGOCIANTE QUE LOS TIENE A SU SERVICIO;XXIII. LA ENAJENACION QUE EL PROPIETARIO O EL CULTIVADOR HAGAN DE LOS PRODUCTOS DE SU FINCA O DE SU CULTIVO;XXIV. LAS OPERACIONES CONTENIDAS EN LA LEY GENERAL DE TITULOS Y OPERACIONES DE CREDITO;

(ADICIONADA MEDIANTE DECRETO PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACION EL 23 DE MAYO DE 2000)

XXV. CUALESQUIERA OTROS ACTOS DE NATURALEZA ANALOGA A LOS EXPRESADOS EN ESTE CODIGO.

(REFORMADA MEDIANTE DECRETO PUBLICADO EN EL DIARIO OFICIAL DE LA FEDERACION EL 23 DE MAYO DE 2000)

EN CASO DE DUDA, LA NATURALEZA COMERCIAL DEL ACTO SERA FIJADA POR ARBITRIO JUDICIAL.

9-Menciona cuantas sociedades son tipificadas en las normas jurídicas:

R: Desde el punto de vista de la Ley General de Sociedades Mercantiles, las sociedades de este tipo que están reguladas en su creación, funcionamiento, conformación y extinción son las siguientes:

“Artículo 1o.- Esta Ley reconoce las siguientes especies de sociedades Mercantiles:

I.- Sociedad en nombre colectivo II.- Sociedad en comandita simple III.- Sociedad de responsabilidad limitada IV.- Sociedad anónima V.- Sociedad en comandita por acciones VI.- Sociedad cooperativa.

10-Concepto de contrato Mercantil:

R: Negocio jurídico bilateral que tiene por objeto un acto de comercio.

11-¿Qué es la inversión extranjera?

R: La inversión extranjera es aquella que realizan los no residentes en México, ya sea de directa o de portafolio. Dicha inversión es un factor que tiene efectos diversos que contribuyen al desarrollo del país, puesto que permite la estabilidad de variables macroeconómicas, la modernización de empresas nacionales y extranjeras, así como la generación de empleos y por ende, el fortalecimiento del mercado interno.

12-Objetivo de la Ley extranjera:

R: Determinar las reglas para canalizar la inversión extranjera hacia el país y propiciar que funcione como una palanca de financiamiento para contribuir al desarrollo nacional.

Trabajo 2:

1-Definición de contrato según el derecho mercantil y derecho civil:

R:Es una especie del convenio que produce o transfiere derechos y obligaciones, así que podemos afirmar que el contrato mercantil es el acuerdo de dos o más voluntades para crear o transferir derechos y obligaciones de naturaleza mercantil.

- Art.1793 del Código Civil para el Distrito Federal

Se define como un acuerdo de voluntades para crear o transmitir derechos y obligaciones y es una especie dentro del género de convenios.

- Art. 7.31

2-Elemento del contrato

R: Estos son: la capacidad, el consentimiento, el objeto y la causa.

En algunos ordenamientos jurídicos y para algunos contratos puede exigirse como validez también la forma.

Elementos Naturales: Son aquellos que se entienden incorporados en el contrato, pero que las partes pueden libremente eliminar del mismo, sin que éste deje de ser válido.

Elementos Accidentales: Son aquellos que las partes establecen por cláusulas especiales, que no sean contrarias a la ley, la moral, las buenas costumbres o el orden público. Por ejemplo: el plazo, la condición, el modo, la solidaridad, la indivisibilidad, la representación, etc.

3-Validez del contrato

Capacidad Consentimiento libre de vicios Objeto lícito Causa lícita Solemnidad

Que las partes contratantes sean legalmente capaces, es decir, que tengan la capacidad legal para poder obligarse.

Que se dé el consentimiento y este se encuentre libre de vicio, es decir, que de manera libre y espontánea se dé la aceptación. Son vicios del consentimiento.

4-Clasificación de los contratos:

Unilateral: los contratos unilaterales son aquellos en los cuales quien se obliga es una parte, mientras que la otra no tiene obligación alguna, por ejemplo, el contrato de préstamo de uso o comodato.

Bilateral: en este tipo de contrato ambas partes se obligan, por ejemplo, en un contrato de compraventa el vendedor se obliga a entregar la cosa y el comprador a pagar el precio.

Gratuito: cuando solo beneficia a una de las partes, por ejemplo el contrato de donación.

Oneroso: en este caso ambos contratantes obtienen un beneficio. Principal: un contrato es principal cuando no depende de otro para existir,

este es el caso del contrato de arrendamiento.

Accesorio: Depende de otro para poder existir, contrato de prenda que se da para garantizar el pago de un préstamo.

Real: el contrato es real cuando se necesita para su validez la tradición de la cosa.

Solemne: cuando se requiere que se cumplan ciertas formalidades establecidas en la ley.

Consensual: cuando se perfecciona por el solo consentimiento de las partes.

Conmutativo: cuando una de las partes se obliga a hacer algo equivalente a lo que la otra parte va a hacer.

Aleatorio: cuando se trata de algo incierto que depende del azar. Esta clasificación se encuentra desde el artículo 1496 del código civil hasta 1500 del código civil, pero la doctrina establece otra clase de contratos como los de ejecución instantánea, que son aquellos que se ejecutan en solo momento, y los tracto sucesivo cuyos efectos se prolongan en el tiempo como en el contrato de arrendamiento por ejemplo.

5-Ejem. Diferentes tipos de contratos mercantiles:

Contratos Unilaterales y Bilaterales: El contrato unilateral es de acuerdo a voluntad que engendra solo obligaciones para una parte de derechos y de derecho para la otra. El contrato Bilateral es de acuerdo de voluntades que da nacimiento a derechos y obligaciones en ambas partes.

Contratos Onerosos y Gratuitos: Es onerosos el contrato que impone provechos y gravámenes recíprocos. Es gratuito en que los provechos corresponden a una de las partes y los gravámenes a la otra. No es exacto, como afirman algunos autores, que todo contrato bilateral sea oneroso y todo contrato unilateral sea gratuito.

Contratos conmutativos y aleatorios: Los contratos onerosos se subdividen en conmutativos y aleatorios.

Conmutativo: Cuando los provechos y los gravámenes son ciertos y conocidos desde la celebración del contrato; es decir, cuando la cuantía de las prestaciones puede determinarse desde la celebración del contrato.

Aleatorios: Cuando los provechos y los gravámenes dependen de una condición o término, de tal manera que no pueda determinarse la cuantía de las prestaciones en forma exacta, sino hasta que se realice la condición o termino.

Contratos reales y consensuales: Los contratos reales son aquellos que se constituyen por la entrega de la cosa. Entre tanto no exista dicha entrega, solo hay un ante contrato, llamado también contrato preliminar o promesa de contrato.

Contratos formales y consensuales: Otra clasificación muy importante, por las consecuencias que tiene en cuanto a la validez y nulidad de los contratos, es la que los distingue en solemnes, formales o consensuales. Esta materia relativa a la formalidad o solemnidad la estudiamos ya al tratar los elementos de validez de contrato; pero ahora, para definir, diremos que son contratos formales a aquellos en los que el consentimiento debe manifestarse por escrito. Con un requisito validez, de tal manera que si no se otorga en escritura pública o privada, según el acto, el contrato estará afectado de nulidad relativa. Por consiguiente, el contrato formal es susceptible de ratificación expresa o tácita; en la expresa se observa la forma omitida; en la tacita se cumple voluntariamente y queda purgado el vicio. El contrato consensual en oposición al formal, es aquel que para su validez no requiere que el consentimiento se manifieste por escrito y, por lo tanto, puede ser

verbal, o puede tratarse de un consentimiento tácito, mediante hechos que necesariamente lo supongan, o derivarse del lenguaje mímico, que es otra forma de expresar el consentimiento sin recurrir a la palabra o a la escritura.

Contratos principales y contratos de garantía o accesorios: Los principales son aquellos que existen por sí mismos, en tanto que los accesorios son los que dependen de un contrato principal. Los accesorios siguen la suerte de los principales porque la nulidad o la inexistencia de los primeros originan a su vez, la nulidad o la inexistencia del contrato de accesorios.

La anticresis: Es un contrato en virtud del cual un deudor entrega al acreedor un bien inmueble para que con los frutos de éste produzca se pague la obligación. Entonces la anticresis es a la vez que un contrato, una forma de pago, porque es un contrato para pagar. La entrega del bien se hace para que con el producido de él se extinga la obligación. En esta clase tenemos como ejemplo de estos bienes: Casas, apartamentos, edificios.

Suministro: Contrato por el cual una parte se obliga, a cambio de una contraprestación, a cumplir en favor de otra, en forma independiente, prestaciones periódicas o continuadas que pueden ser bienes o servicios. Es común que lleve una cláusula de preferencia, que consiste en que la parte que percebe el suministro se obliga a preferir al proveedor. Como ejemplo tenemos: Los suministros de comida, energía, enseñanza y conservación de animales.

Aleatorio: Es aquel en el que dos personas estipulan obligaciones recíprocas vinculadas a un hecho incierto del cual va desprenderse la utilidad o la pérdida indistintamente para ambos o cada uno de ellos. En este caso tenemos como ejemplo: Los contratos de seguro. Las rifas, las apuestas y la lotería.

El transporte: El transporte es un contrato por medio del cual una de las partes se obliga para con la otra, a cambio de un precio, a conducir de un lugar a otro, por determinado medio y en plazo fijado, personas o cosas y a entregar éstas al destinatario. Se perfecciona por el acuerdo de las partes y se prueba conforme a las reglas legales. Como ejemplo tenemos: Las empresas de domicilios motorizadas. Copetrán y Avianca.

Seguro: Estos contratos tienen fines específicos como prevenir y disminuir las consecuencias dañosas de ciertos riesgos, o sea acontecimientos fortuitos que lesionan los bienes o ciertos derechos de las personalidades de los seres humanos. Se perfecciona desde el momento en que el asegurador suscribe la Póliza. Tiene las características de los contratos aleatorios, bilaterales, condicionales, solemnes, onerosos y de tracto sucesivo. En general, los seguros recaen sobre tres clases de derechos subjetivos: El derecho de propiedad en

todas sus variedades, los de responsabilidad y sobre los derechos humanos. Los elementos esenciales de este contrato son: El interés asegurable, el riesgo asegurable, la prima o precio y la obligación condicional. Tenemos como ejemplos: los seguros de vida, los seguros contra incendios, de automóviles, contra catástrofe, etc.

Fiducia mercantil: La fiducia mercantil es un negocio jurídico en virtud del cual una persona, llamada fiduciante o fideicomitente, transfiere uno o más bienes especificados a otra, llamada fiduciario, quien se obliga a administrarlos o enajenarlos para cumplir una finalidad determinada por el constituyente, en provecho de éste o de un tercero llamado beneficiario o fideicomisario. Una persona puede ser al mismo tiempo fiduciante y beneficiario.

Los contratos fiduciarios: Son los acuerdos que celebra la fiduciaria con cada uno de sus clientes para dar nacimiento a los negocios fiduciarios. Existen dos clases de Contratos fiduciarios como son: La Fiducia Mercantil y el contrato de encargo fiduciario. Mediante la fiducia mercantil el fideicomitente se desprende de la propiedad de los bienes que entrega, sacándolos de su patrimonio. Estos bienes conforman un patrimonio autónomo, que es administrado por la sociedad fiduciaria.

Trabajo 3:

Control de seguro

-Legislación aplicable.

-Elementos personales.

-Elementos reales.

-Elemento formal.

-Naturaleza jurídica del contrato.

-Clasificación.

-Seguros de vida.

Contrato de -Variedad del seguro de vida.

Seguro -Formas de contratación.

-Pago de primas.

-Pago de seguro.

-Naturaleza jurídica del contrato de seguro de vida.

-Seguro contra incendios.

-Coaseguro, reaseguro y contraseguro.

-Prescripción.

-Instituciones de seguros.

El contrato de seguro y las instituciones que lo practican.

Se rigen por los siguientes ordenamientos: ley sobre el contrato de seguro y ley general de institucionales y sociedades mutualistas de seguro. Los seguros sociales están sujetos a una reglamentación especial. La ley general de instalaciones y sociedades mutualistas de seguros sufridos diversas reformas.Definición:

El contrato de seguro es un convenio por el cual una empresa aseguradora se obliga, mediante una prima, a resarcir un daño o pagar una suma de dinero al realizarse la eventualidad prevista en el contrato( artículo 1 de la Ley sobre el contrato de Seguro).

Elementos personales:En el contrato de seguro son elementos personales el asegurador. El asegurador es el contratante que se compromete a pagar la cantidad de dinero convenida en caso de que se realice la eventualidad prevista en el contrato. El beneficio es un tercero que se designa en algunos contratos para que reciba el importe de seguro, especialmente en los contratos de seguros de vida.

Elementos reales:El objeto del seguro puede ser una persona o una cosa expuesta a un riesgo. El riesgo es la eventualidad que como tal. Puede ocurrir o no: cuando la eventualidad se efectúa recibe el nombre de siniestro. El contrato de seguro es nulo si en el momento celebre ya hubiese desaparecido. El contrato termina si el riesgo desaparece después de celebrado el contrato ya que el riesgo es un elemento tan esencial en este contrato.

Elemento formal:El contrato de seguro debe constar por escrito el contrato queda formalizado con la solicitud escrita del asegurado y con el documento que la empresa aseguradora entrega al asegurado y que recibe el nombre de póliza: la póliza debe contenera) Los nombres y domicilios de los contratantes y la firma de la empresa aseguradora b) La designación de la cosa o de la persona asegurada

c) La naturaleza de los riesgos garantizados d) El momento a partir del cual se garantiza el riesgo y duración e) El monto de la garantía

Naturaleza Jurídica del contrato:El contrato de seguro es bilateral: el asegurado se obliga a pagar la prima y la empresa aseguradora a indemnizar un daño o a entregar una suma de dinero. La obligación de la empresa aseguradora de pagar el importe del seguro no es una obligación pura y simple. La empresa aseguradora tiene la certidumbre de que el riesgo se realice y solo se conoce cuál de sus diversos asegurados.

Clasificación:

El contrato de seguro nació y evoluciono como institución del derecho matrimonio.

Vida: comprende las operaciones que tienen como base del contrato los riesgos que pueden afectar

Accidentes y enfermedades: comprende los contratos que tengan como base la lesión o incapacidad que afecte la integridad personal, ocasionada por un accidente o enfermedad de cualquier género.

Responsabilidad civil y riesgos profesionales: la empresa aseguradora se obliga a pagar la indemnización que el asegurado deba a un tercero a consecuencia de un hecho que casusa un daño

Marítimo y de transportes: estos contratos se rigen por los artículos 222 a 232 y de 234 a 250, esos artículos siguen en vigor , por disposición expresa de la nueva ley de navegación citada en el párrafo 312.

Incendio: comprende las operaciones de seguros que tengan por base la indemnización de todos los daños y pérdidas causadas por incendio.

Agrícola: para el pago de indemnización por los daños o perjuicios que sufran los asegurados por muerte permitida o daños ocurridos a sus animales, o el pago de indemnización por pérdida parcial o total de los provechos esperados de la tierra antes de la cosecha.

Automóviles: para el pago de la indemnización que corresponda a los daños o pérdidas del automóvil. Y a los daños o perjuicios causados a la propiedad ajena o terceras personas con motivo del uso del automóvil.

Crédito: para el pago de la indemnización de una parte proporcional de las pérdidas que sufra el asegurado a consecuencia de la insolvencia de sus clientes deudores por créditos comerciales.

Diversos: para el pago de la indemnización debida por daños o perjuicios ocasionados a personas o cosas por cualquiera otra eventualidad.

Seguros de vida:Es un contrato por el cual la empresa aseguradora mediante una prima anual o única. Se obliga a pagar una suma de dinero al realizarse la eventualidad prevista en el contrato que depende de la vida o de la muerte del asegurado tercero.

Variedades de seguro de vida -Seguro en caso de muerte -Seguro de supervivencia -Seguro mixto-Seguro sobre la vida de un tercero

Formas de contratación:Las formas de contratación más usadas en nuestro país para la contratación del seguro de vida es: -Seguro ordinario de vida-Seguro de vida a pagas limitados -Seguro dotal-Seguros mancomunados -Póliza de cupones -Seguro de grupo

Pagos de primas:La principal obligación del asegurado es pagar la prima. El pago debe hacerse en la forma y tiempo y lugar indicados en la póliza. A falta de convenio expreso. El asegurado debe que pagar de las primas pero la ley le da el derecho a una indemnización para exigir el pago. El seguro queda reducido de pleno derecho, de acuerdo con las normas técnicas que figuren en la póliza

Naturaleza jurídica del contrato de seguro de vida: Indudablemente que el contrato de seguro de vida es de naturaleza diversa a los seguros contra los daños en estos el seguro cubre las pérdidas que se experimenta con motivo siniestros y por lo tanto tiene carácter de una indemnización. En los casos de seguros de supervivencia no podemos hablar de indemnización puesto que si el señalado vive en la época señalada tiene derecho a recibir el importe del seguro y esa cantidad.

Seguro contra incendio:Es aquel en el cual empresa aseguradora contra la obligación de indemnizar los daños y pérdidas causado ya sea por incendio explosión. Fulminación p accidente de la naturaleza. Pueden asegurarse todos los vienen coperos, muebles o inmuebles En el seguro contra incendio se considera como valor indemnizable: a) Para las mercancías y productos naturales b) Para los edificios c) Para los muebles

Prescripción:El crédito resulta de los diversos contratos de seguro vence y se hace exigible 30 días después de la fecha en que la empresa haya recibido los documentes e informaciones que permitan conocer el fundamento de la reclamación.

Instituciones de seguros:

La empresa de seguro solo puede organizarse y funcionar de conformidad con la ley general de instituciones y sociedades mutualistas de seguros. Solo las instituciones de seguros pueden practicar alguna de las operaciones de seguros, y únicamente ellas pueden usar practicar alguna de las operaciones de seguros. No se consideran instituciones de seguros las asociaciones de personas que, sin expedir pólizas o contratos, concedan a sus miembros seguros en caso de muerte o beneficios para el caso de accidentes y enfermedades.

Unidad ll Act. Día 20 Jul

¨Sociedades mercantiles ¨

Ley general de sociedades mercantiles

Presidente a promulgoAbelardo L. Rodríguez

Publicación D o F -Diario Oficial de la Federación el 4 de agosto de 1934 -2 de junio del 2009 -Última reforma publicada en el DOF el 13 de junio de 2014

Objetivo de creaciónEs la realización de actos de comercio sujeta a derecho mercantil. Su denominación oficial es la siguiente: “es sociedad mercantil la que existe bajo una denominación o razón social, mediante el acuerdo de voluntades de un grupo de personas llamadas socios, que unen sus esfuerzos y capitales para la realización de un fin común de carácter económico con propósito de lucro”

-Art/1

-Art/2

Estructura

Capitulo I-Art 1 al 24

II Art 25 al 50

III Art 51 al 57

IV Art 58 al 86

V Art 87 al 88

Ley General de Sociedad Cooperativa

Presidente que promulgo:

Carlos Salinas de Gortari.

Publicación D o F:

Diario oficial de la federación 3 de Agosto de 1994.

Objetivo de creación:

La constitución de las sociedades cooperativas deberá realizarse en asamblea general que celebren los interesados, y en la que se levantara un acta que contendrá:

I. Datos generales de los fundadores;

II. Nombre de las personas que hayan resultado electas para integrar por primera vez consejos y comisiones, y

III. Las bases constitutivas.

Estructura:

Capitulo I- Art 1 al 24

II-Art 25 al 50

III-Art 51 al 57

IV-Art 58 al 86

V-Art 87 al 88.

Sociedades mercantiles

Fund: C.c

Art. 75 C.c Fracc lll:

Sociedades mercantiles en forma generalizada

Art. l – 24 LGSM

Referencia histórica: La sociedad en nombre colectivo es la forma típica de la sociedad de personas o por interés, que históricamente se originó en el comercio medieval italiano, con el manejo del patrimonio hereditario del comerciante, que quedaba indiviso entre sus hijos.

Definición: Como aquella que existe bajo una razón y en la que todos los socios responden, de modo subsidiario limitada y solidariamente, de las obligaciones sociales.

Responsabilidad:

Art 25: Sociedad en nombre colectivo es aquella que existe bajo una razón social y en el que todos los socios responden, de modo subsidiario, ilimitada y solidariamente, de las obligaciones sociales.

Art 26: Las clausuras del contrato de sociedad que suprima la responsabilidad limitada y solidaria de los socios no producirán efecto alguno legal con relación a terceras; pero los socios pueden estimular que la responsabilidad de alguno o algunos de ellos se limite a una porción o cuota determinada.

Estructura

LEY GENERAL DE SOCIEDADES MERCANTILES CAPITULO I Artículo Artículo 24 CAPITULO II DE LA SOCIEDAD EN NOMBRE COLECTIVAArticulo 25Articulo 50 CAPITULO III DE LA SOCIEDAD EN COMANDITA SIMPLEArtículo 51Articulo 57 CAPITULO IV DE LA SOCIEDAD DE RESPONSABILIDAD LIMITADAArticulo 58 Articulo 86CAPITULO V DE LA SOCIEDAD ANÓNIMAArticulo 87 Articulo 88SECCION PRIMERA DE LA CONSTITUCIÓN DE LA SOCIEDADArticulo 89Articulo 110 SECCION SEGUNDA De las accionesArticulo 111 Articulo 141 SECCION TERCERA De la administración de la sociedad142 163 SECCION CUARTA De la vigilancia de la sociedad164 171 SECCION QUINTA De la información financiera172 177SECCION SEXTA De las asambleas de accionistas178 206

CAPITULO VI De la sociedad en comandita por acciones207 211CAPITULO VII De la sociedad cooperativa212 CAPITULO VIII De las sociedades de capital variable213 221 CAPITULO IX DE LA FUSIÓN, TRANSFORMACIÓN, Y ESCISIÓN DE LAS SOCIEDADES222 228 CAPITULO X DE LA DISOLUCIÓN DE LAS SOCIEDADES229233CAPITULO XI DE LA LIQUIDACIÓN DE LAS SOCIEDADES234249CAPITULO XII DE LAS SOCIEDADES EXTRANJERAS250251CAPITULO XIII DE LA ASOCIACIÓN EN PARTICIPACIÓN252259CAPITULO XIV DEL REGISTRO DE LAS SOCIEDADES MERCANTILES260264

Avance del proyecto

Seguros de vida

Diferentes conceptos

El seguro de vida busca garantizar la protección de las personas que el asegurado tiene a su cargo. En caso del fallecimiento de éste, sus beneficiarios o herederos acceden a una indemnización. Esta indemnización se denomina capital asegurado y puede ser pagada en una única vez o a modo de renta financiera. Por lo general, los beneficiarios son los familiares del asegurado, aunque también pueden ser sus socios o acreedores.

Sistema mediante el cual grandes grupos de individuos equiparan la carga de la pérdida financiera producto del fallecimiento mediante la distribución de fondos a los beneficiarios de quienes fallecen. Está muy desarrollado en los países ricos, donde se ha convertido en una importante forma de ahorro e inversión. Hay tres tipos básicos de contratos de seguro de vida. El seguro temporal tiene una cobertura por un número específico de años y transcurrido ese plazo vence sin que exista remanente de dinero. El vitalicio rige durante toda la vida del asegurado y además se acumula un valor en efectivo que se paga al vencimiento o rescate del contrato, aunque es menor que el valor nominal de la póliza. El contrato dotal cubre un período específico de tiempo y abona el valor nominal total de la póliza a vencimiento del plazo.

El seguro de vida es el tipo de seguro que les garantiza a una persona en caso de su propio fallecimiento un resarcimiento económico a sus familiares directos o en su defecto a aquellas personas que él mismo elija como beneficiarios del mismo. A la mencionada indemnización se la denomina en la jerga como capital asegurado, en tanto, la modalidad de pago para acceder a la misma puede ser a partir de una renta financiera o abonarse por única vez.

Inbursa

Introducción:

La finalidad principal de los seguros de vida, consiste en garantizar una determinada cantidad de dinero al asegurado o a sus beneficiarios, reduciendo con eso los efectos económicos adversos que se ocasionan por el fallecimiento, invalidez o la vejez de un asegurado.

Descripción:

En esta póliza se puede apreciar que se enfoca más hacia el fallecimiento de la persona y lo que quiere INBURSA es aminorar el impacto económico a partir del fallecimiento del asegurado. Entre más joven la persona asegurada es baja la prima y mucho más alta la suma asegurada.

Características:

Las características más importantes son:

Son de contratación opcional. Cuentan con suma asegurada propia La suma asegurada puede ser igual o menor a la del plan básico. No pueden contratarse sin el plan básico. No otorgan valores garantizados.

Artículo 25 de la Ley Sobre El contrato De Seguro.- Si el contenido de la póliza o sus modificaciones no concordar con la oferta, el asegurado podrá pedir la rectificación correspondiente dentro de los treinta días que sigan al día en que recíbanla póliza.

Póliza

Folletos:

GNP

Introducción:

Pocas son las personas que han pensado en la muerte y sus consecuencias, sin embargo, nadie está exento, tarde o temprano a todos nos va a suceder y cuanto mejor preparados estemos más fácil le será a nuestros seres queridos atravesar ese momento tan difícil.

La muerte del jefe de familia usualmente detendrá el flujo de ingreso a su familia. El seguro de vida puede proporcionar los fondos necesarios para que los sobrevivientes del asegurado puedan mantener su forma de vida en caso de que su muerte ocurriera. La muerte de un cónyuge que no trabaja pero cuida a los niños menores puede ser igualmente devastadora financieramente ya que tendrán que sustituirla por una nana responsable de cuidar a los hijos mientras el conyugue trabaja.

Cobertura:

Es la protección por fallecimiento, invalidez o supervivencia que otorga la aseguradora en la póliza y que generalmente se establece en las clausuras del contrato.

Edad de contratación:

Es la edad en que se basa el cálculo de la prima.

18-70

Indemnización:

La cantidad que recibe el beneficiario del seguro al ocurrir el siniestro. Formado por la suma asegurada, o por una porción de la suma asegurada, o por la suma asegurada más las aportaciones al fondo de ahorro más intereses.

Valores Garantizados:

Es la porción que se forma de las aportaciones realizadas por el cliente y de las que puede disponer a partir del 3er año.

Cobertura básica:

-Fallecimiento -Supervivencia -Invalidez

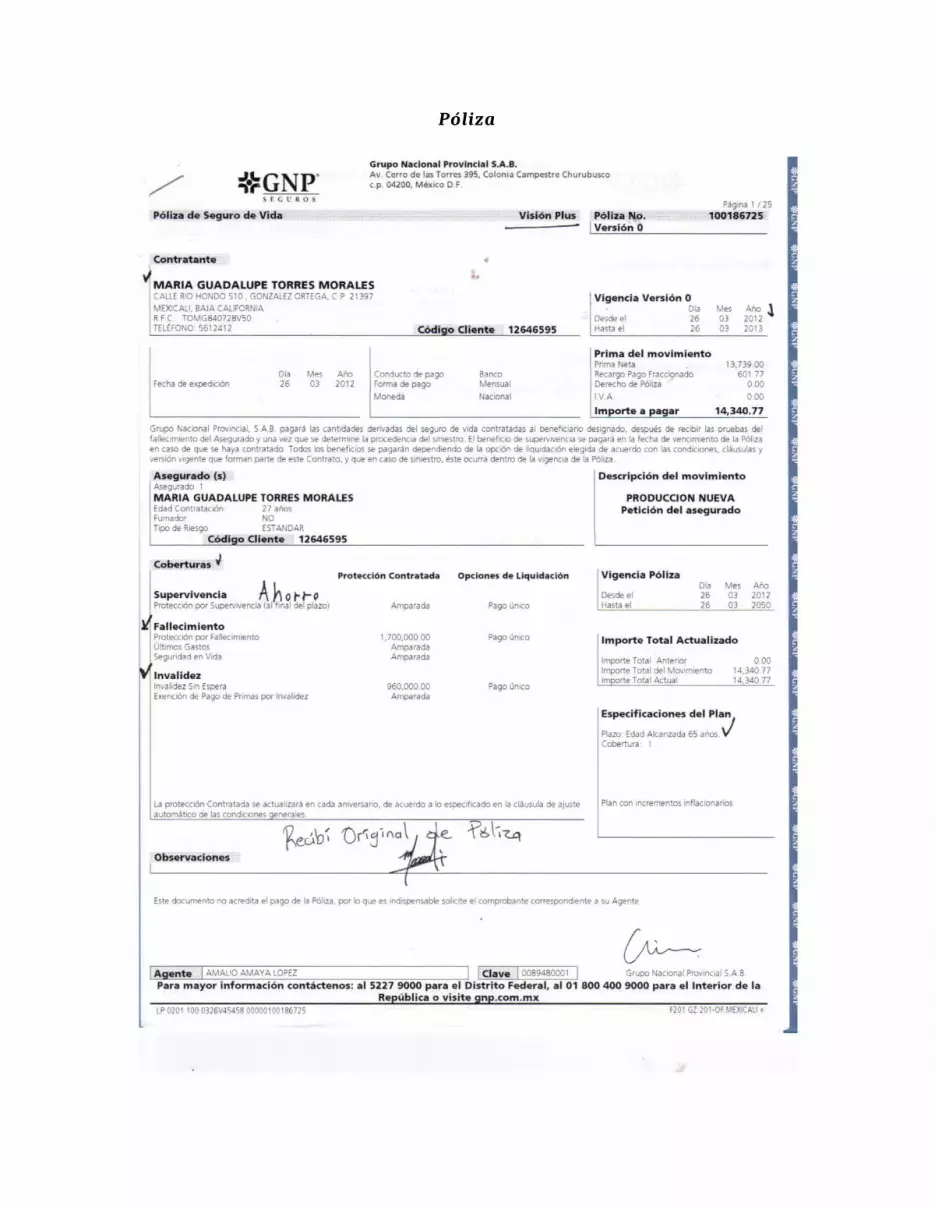

Póliza

Ejemplo:

Folletos

Conclusión:

Bibliografía:

-Libro Derecho Mercantil de Octavio Calvo.

-Agenda Mercantil (libro) 2016

http://www.diputados.gob.mx/LeyesBiblio/pdf/144_140316.pdf

http://www.diputados.gob.mx/LeyesBiblio/pdf/143.pdf

http://www.diputados.gob.mx/LeyesBiblio/pdf/3_070416.pdf

Anexos