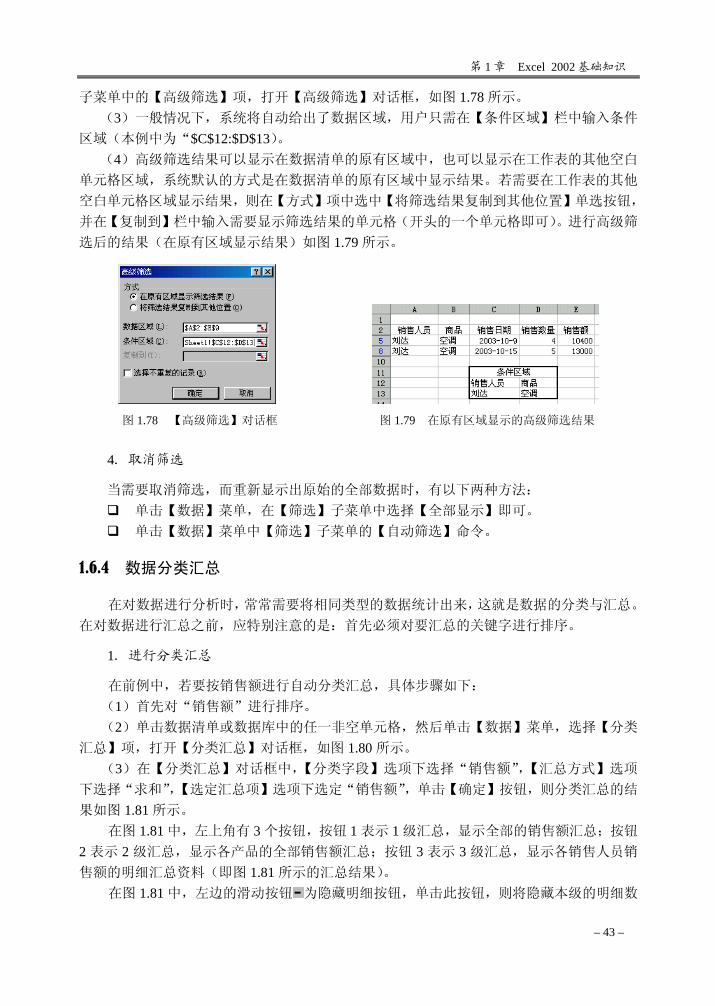

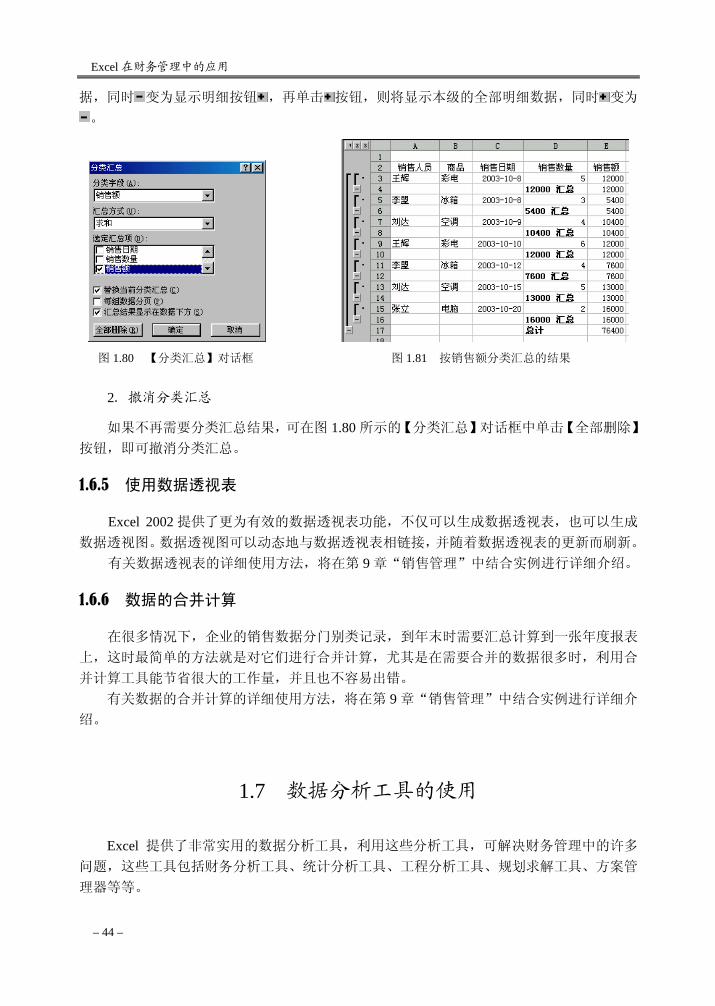

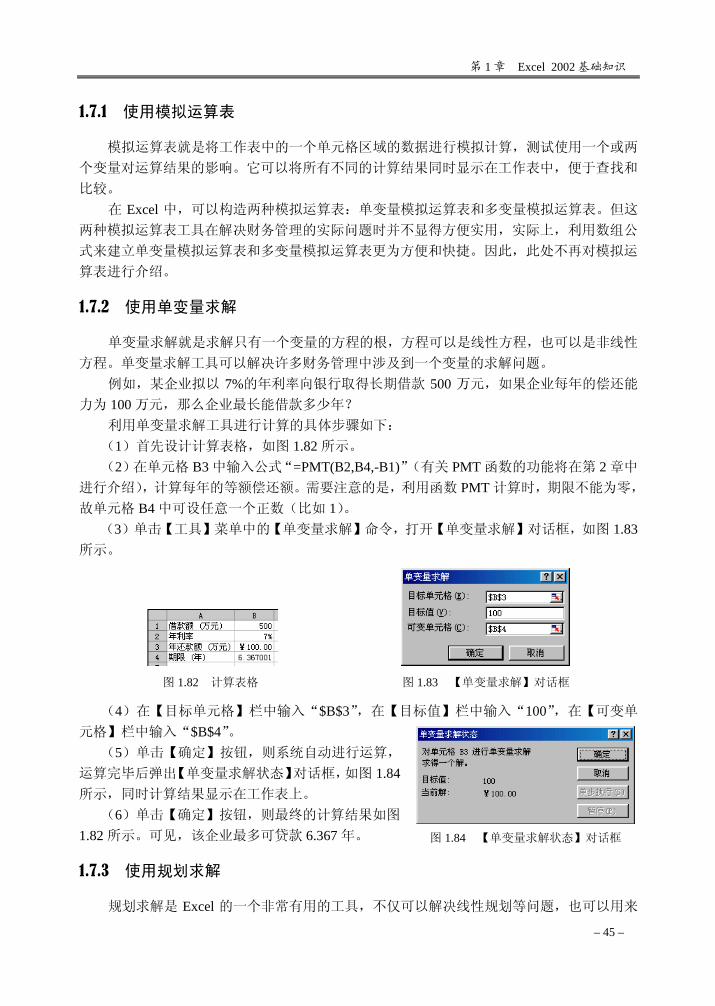

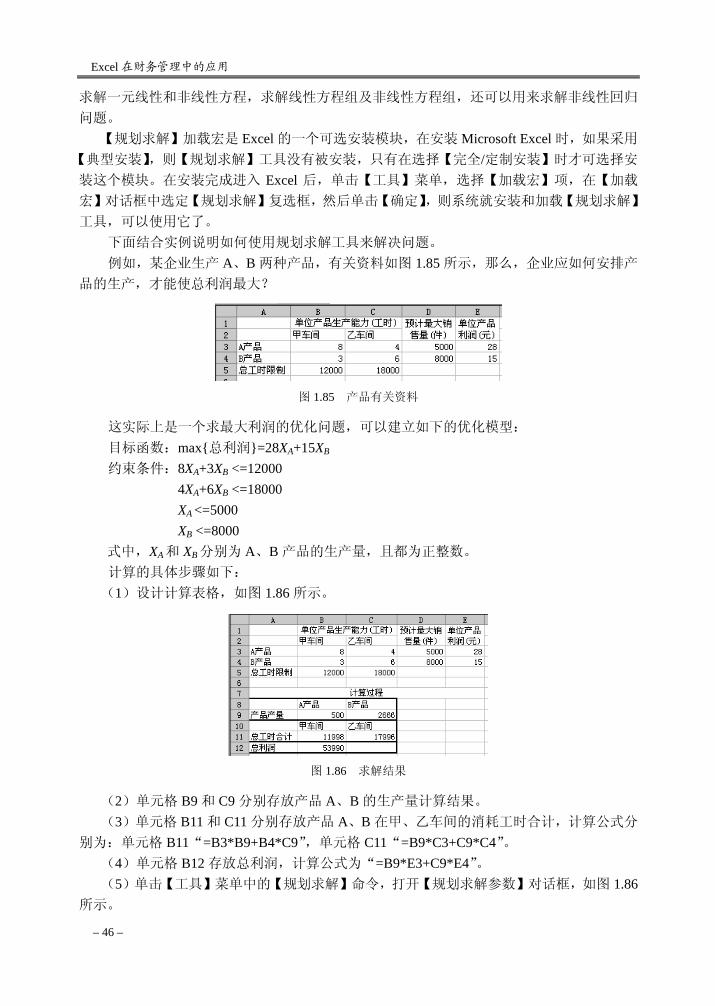

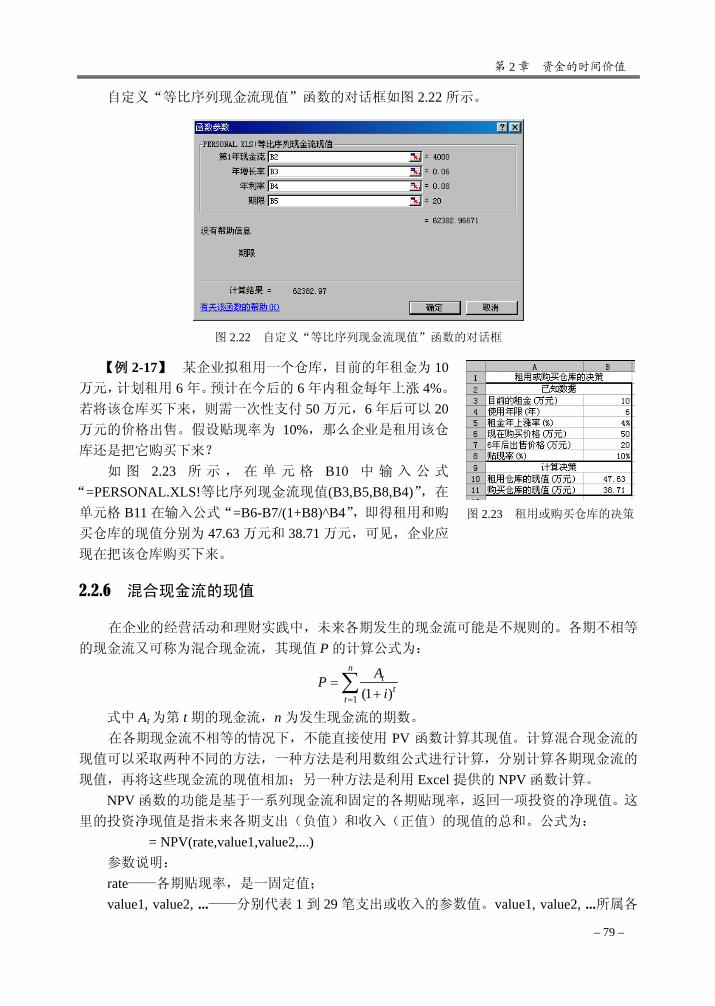

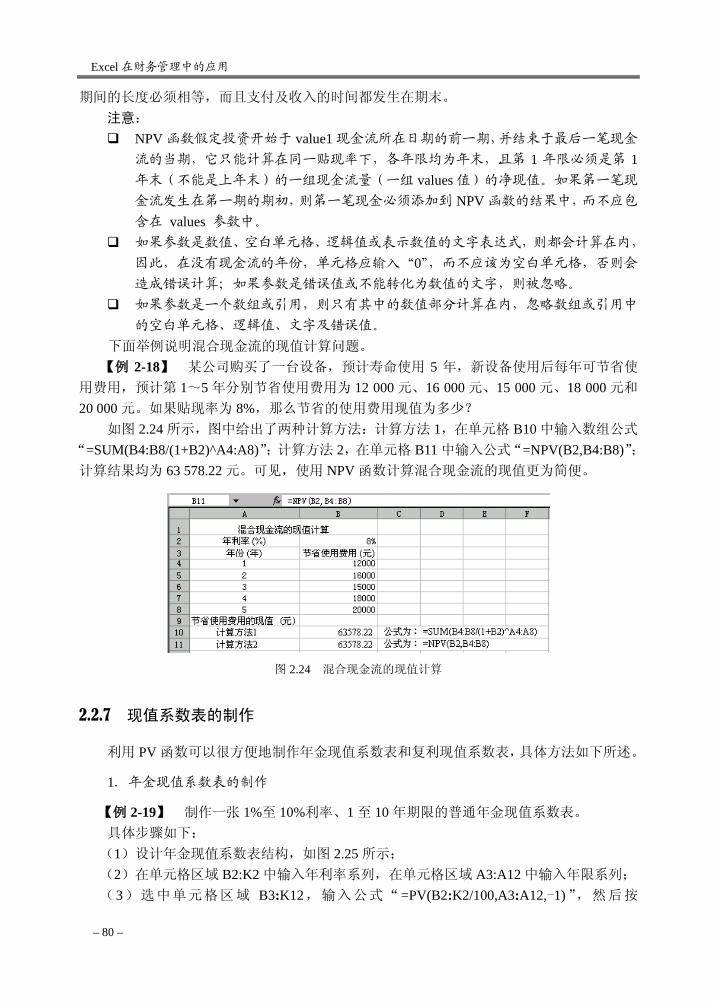

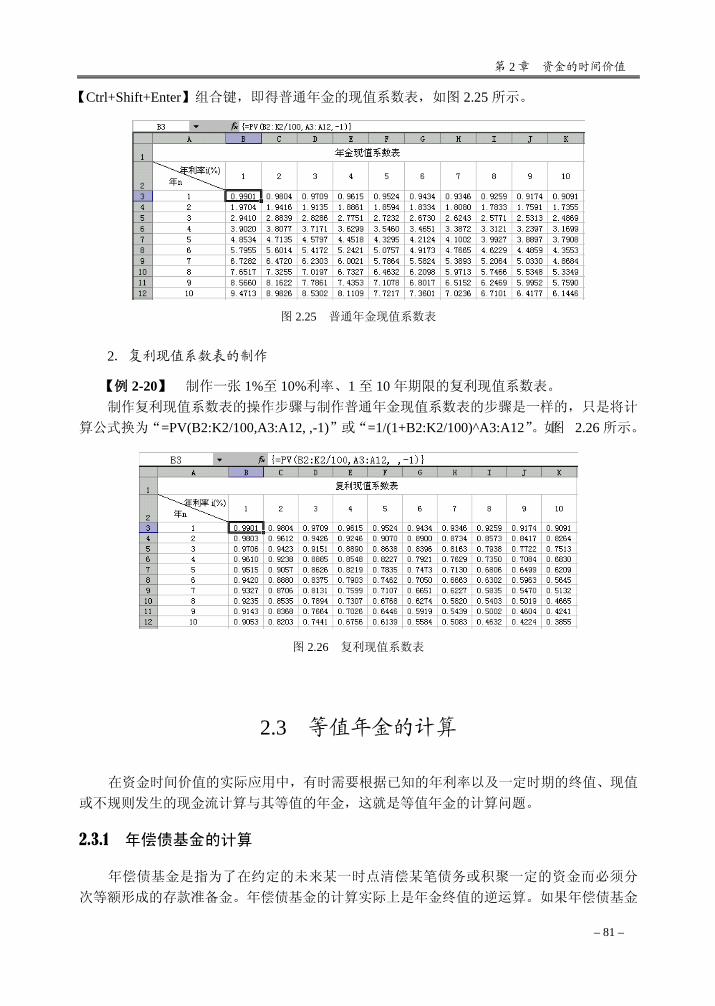

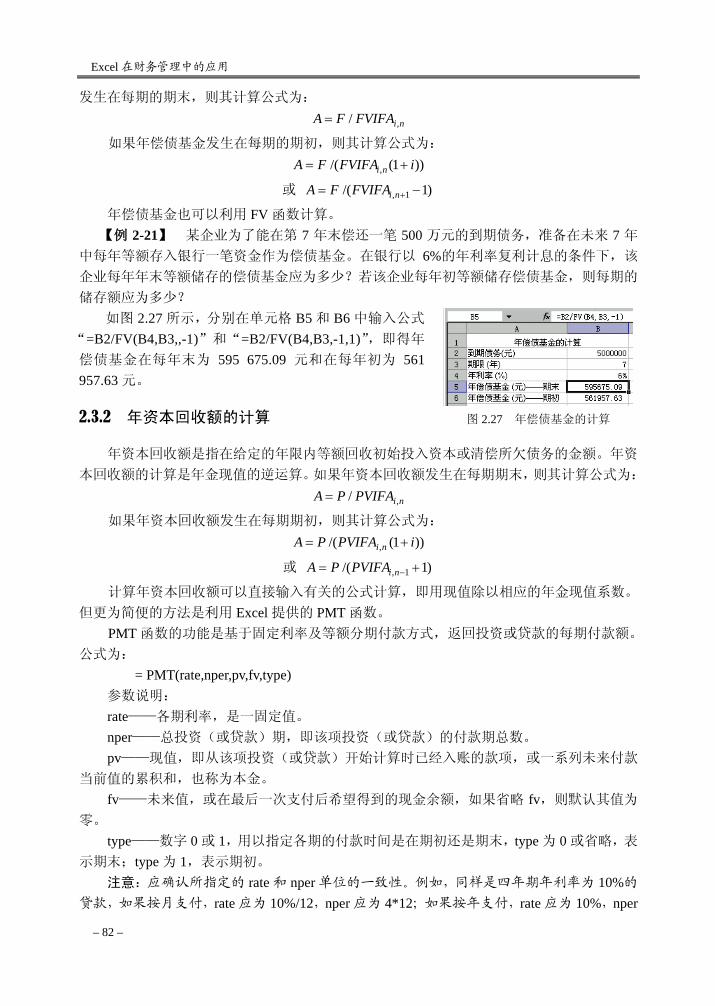

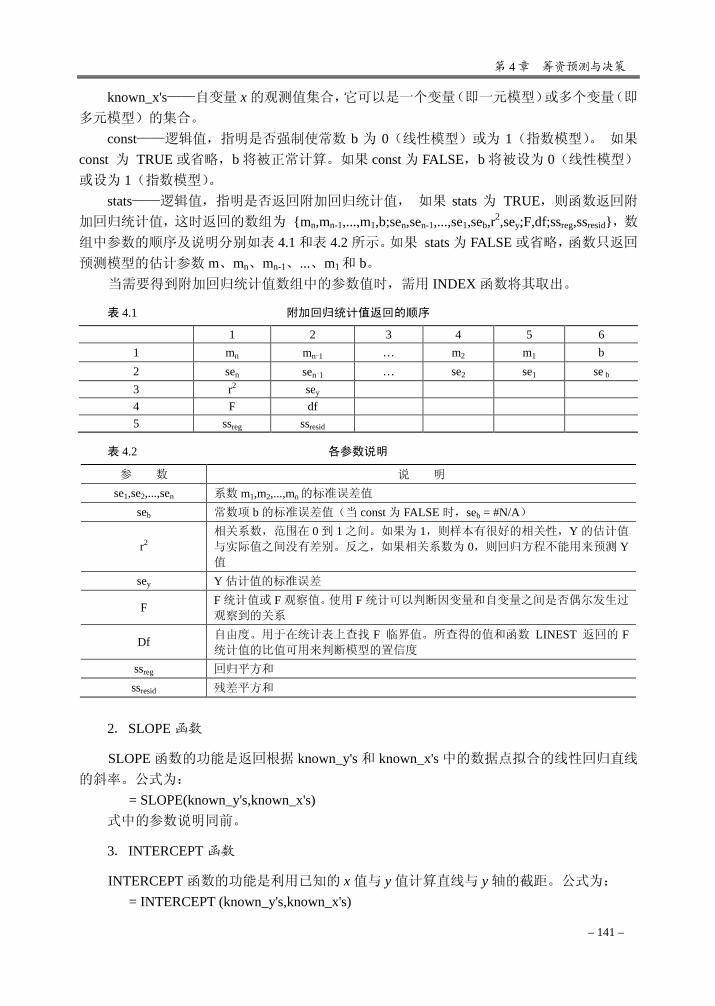

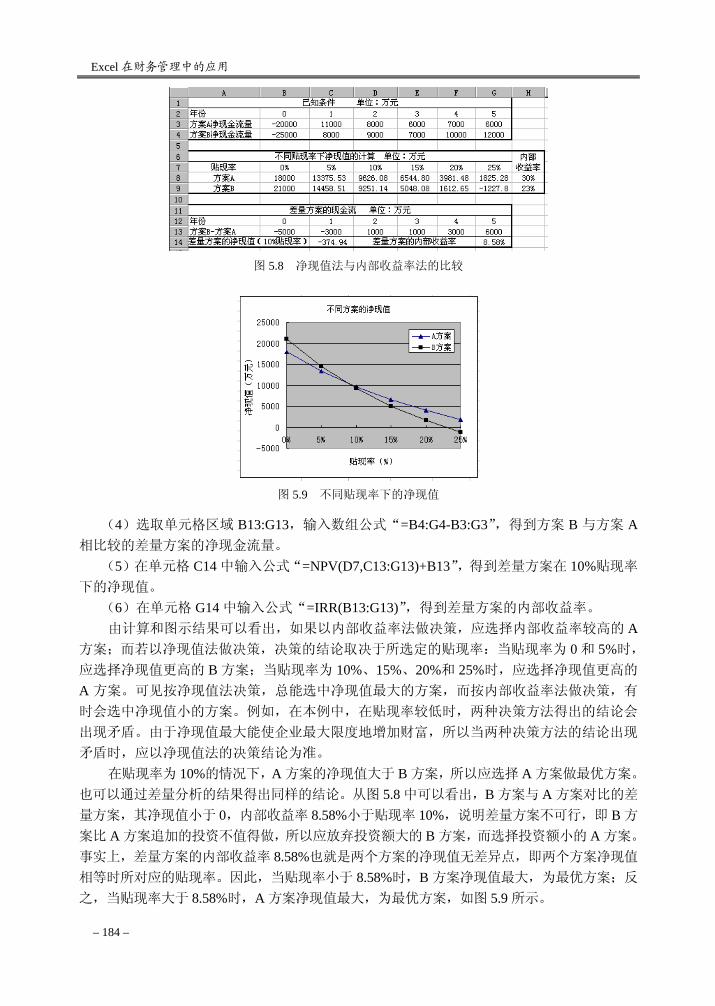

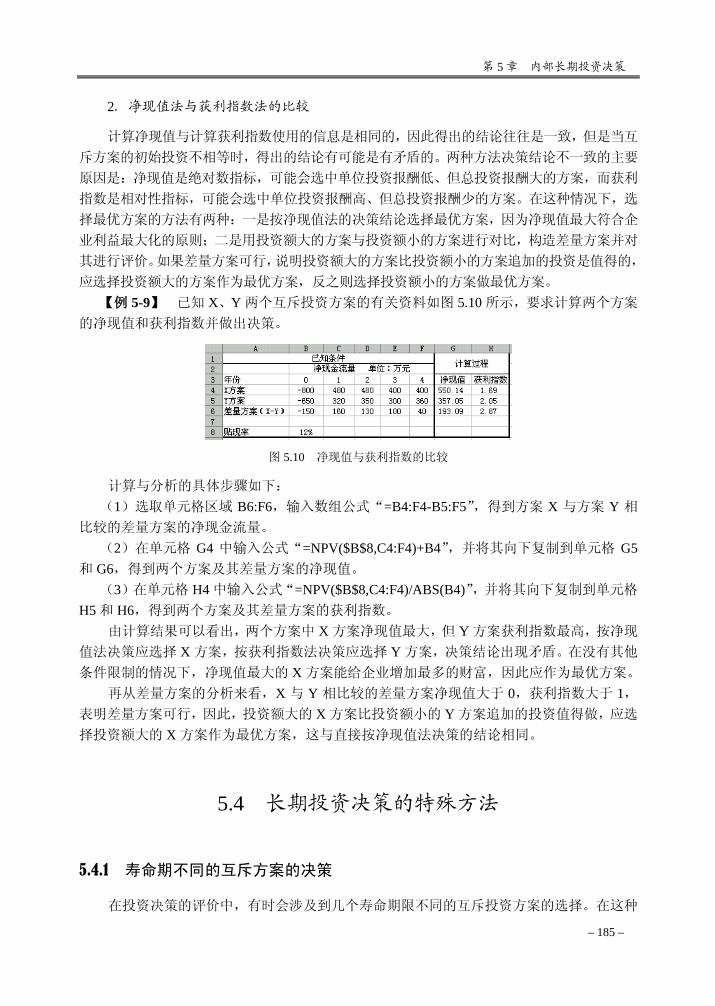

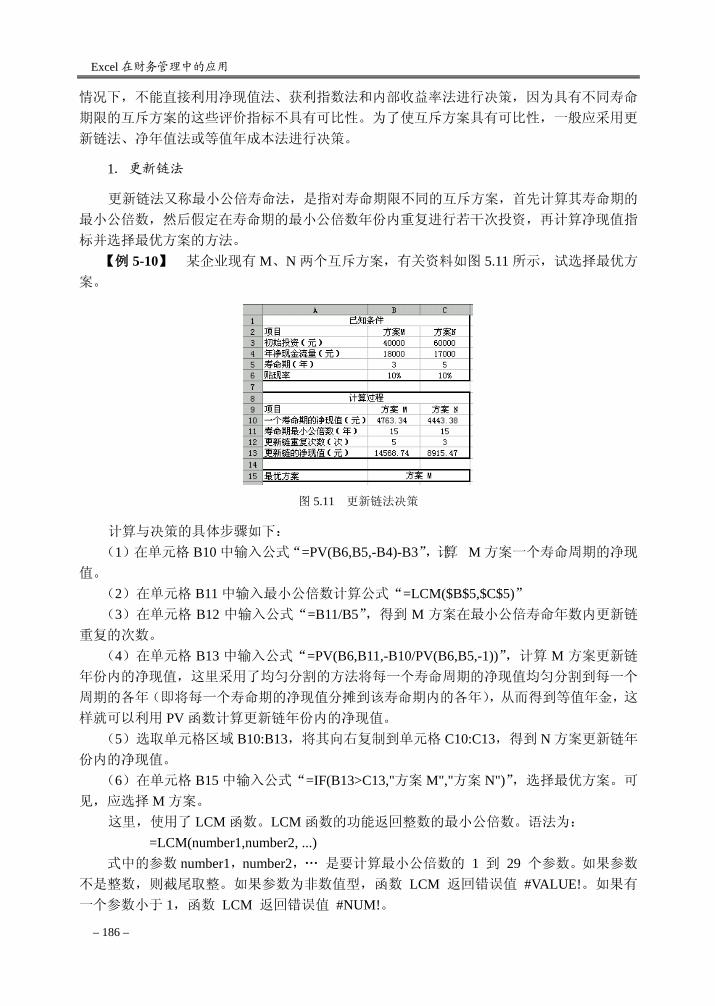

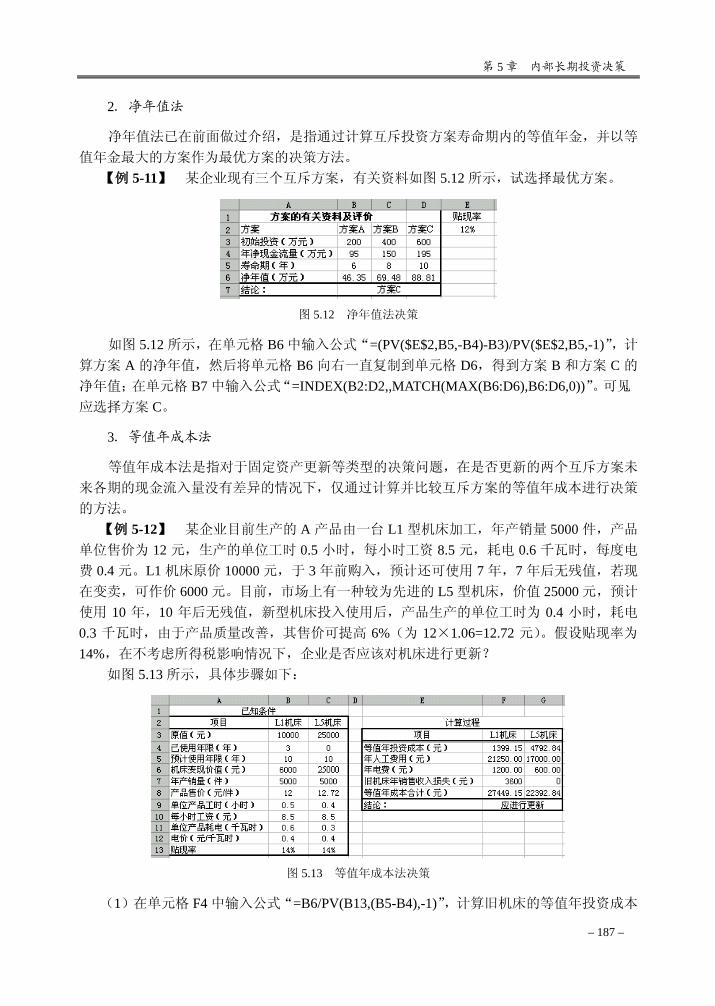

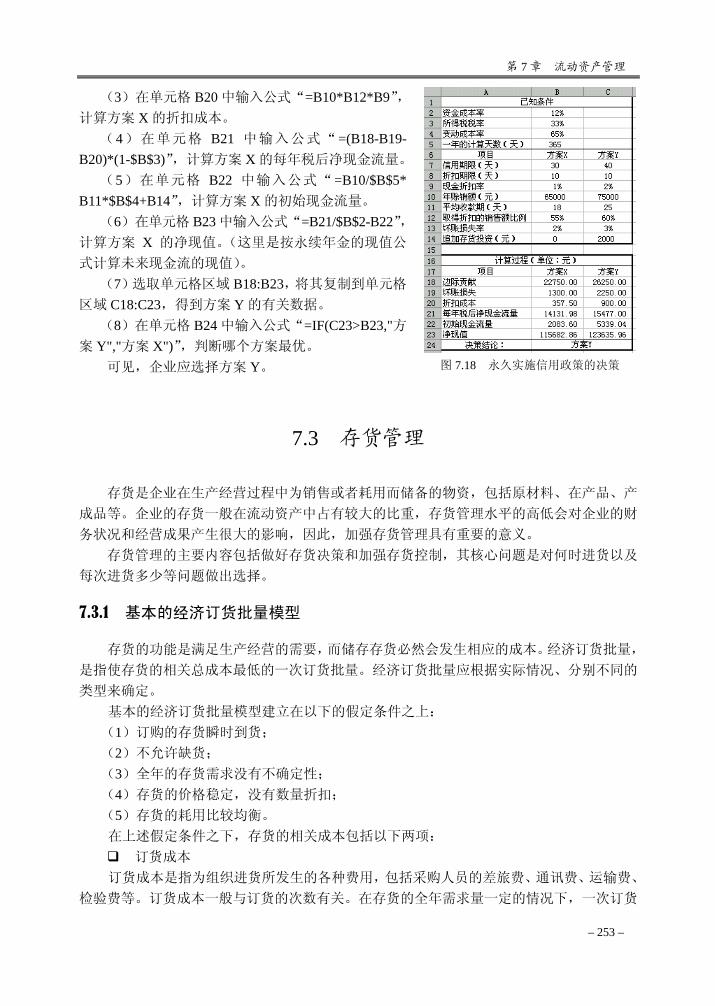

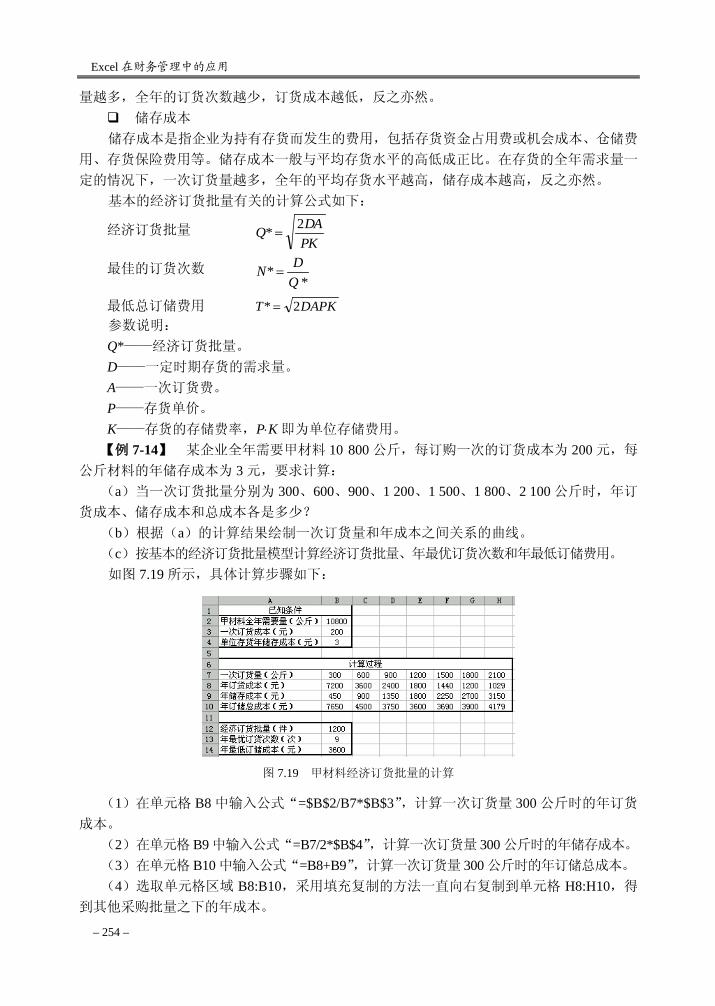

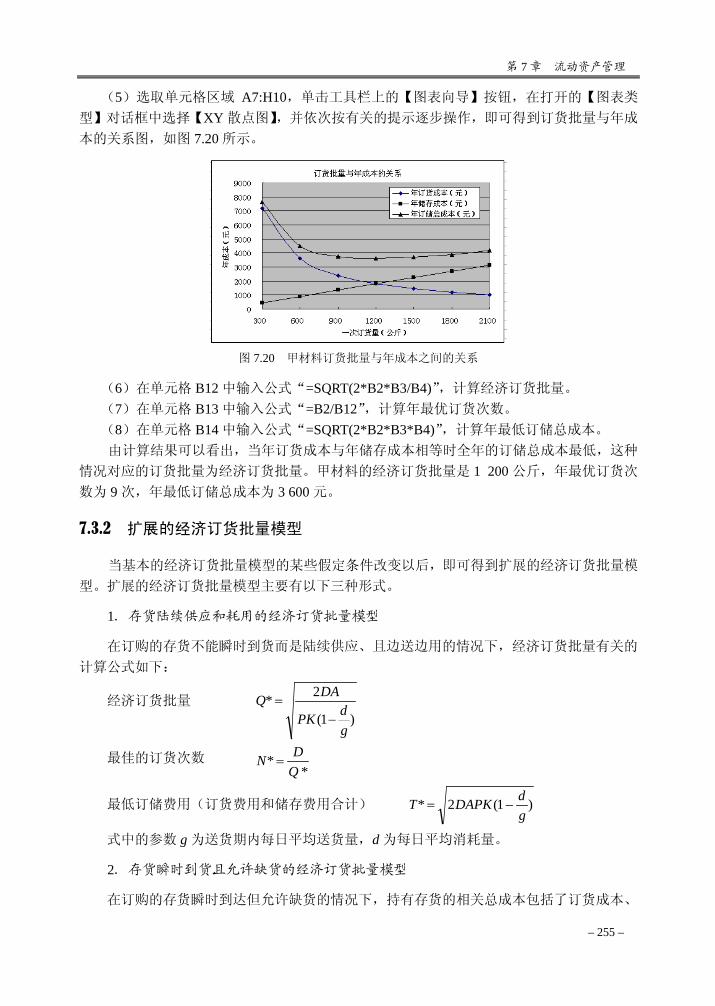

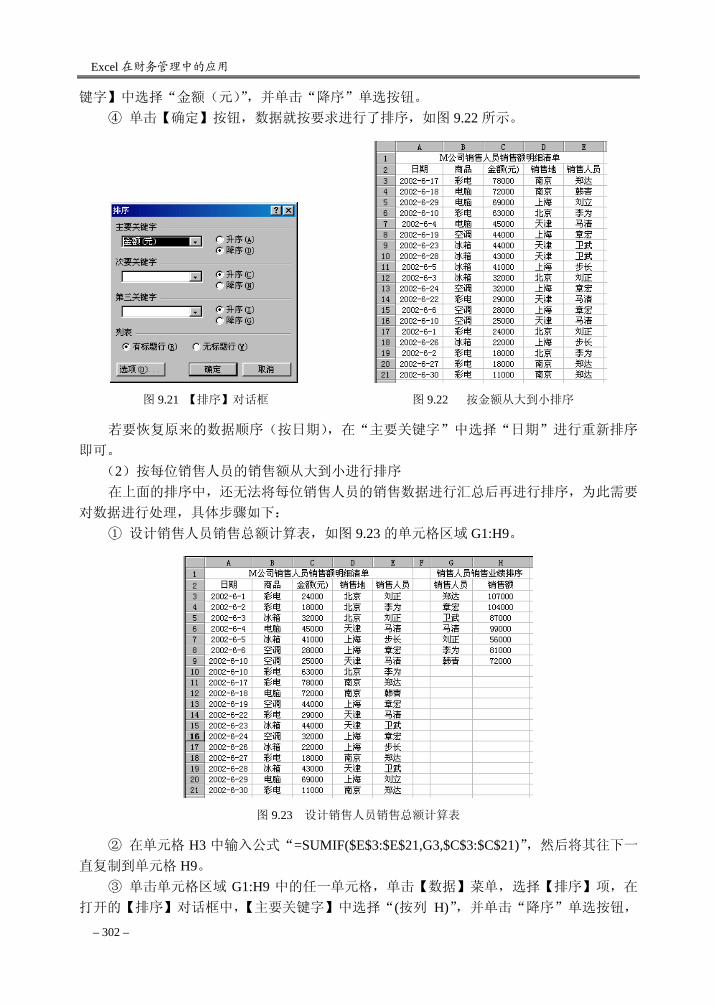

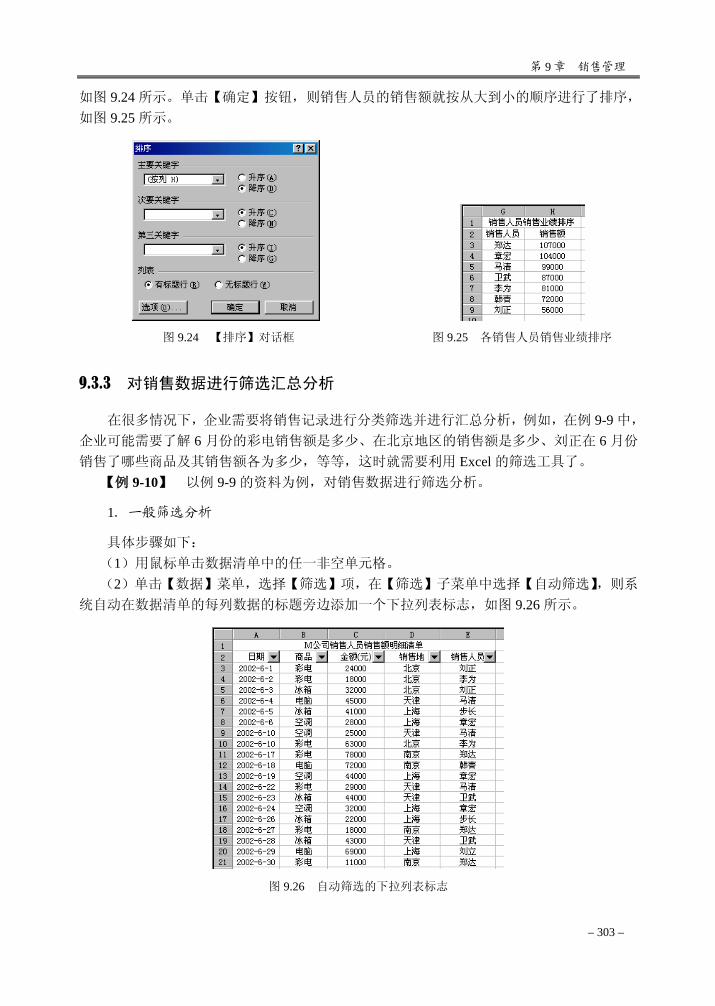

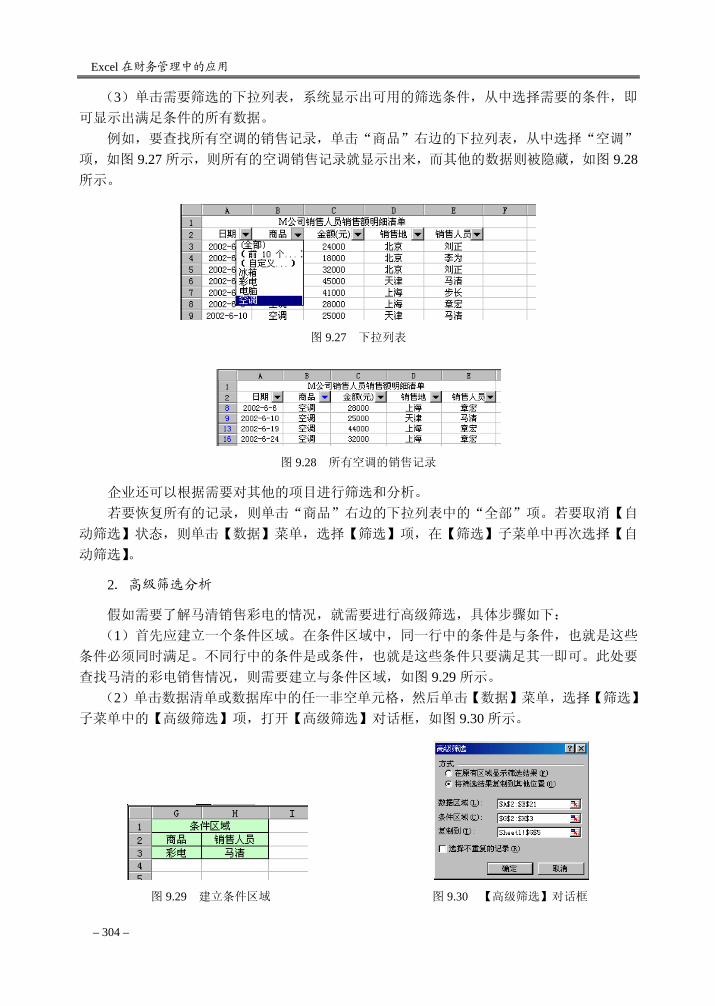

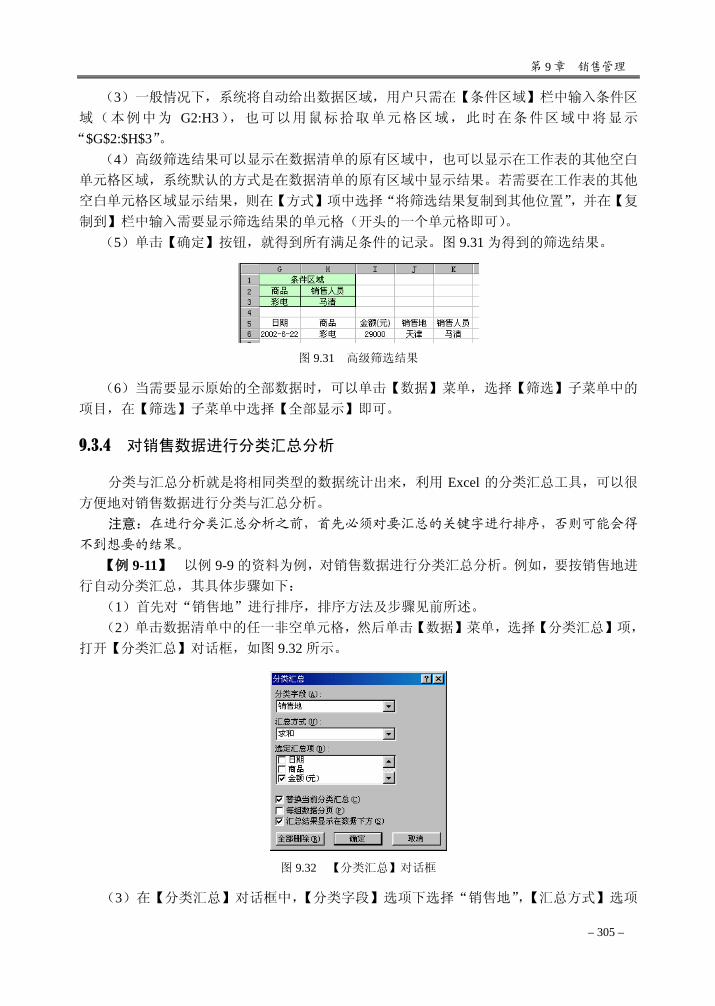

Embed Size (px)

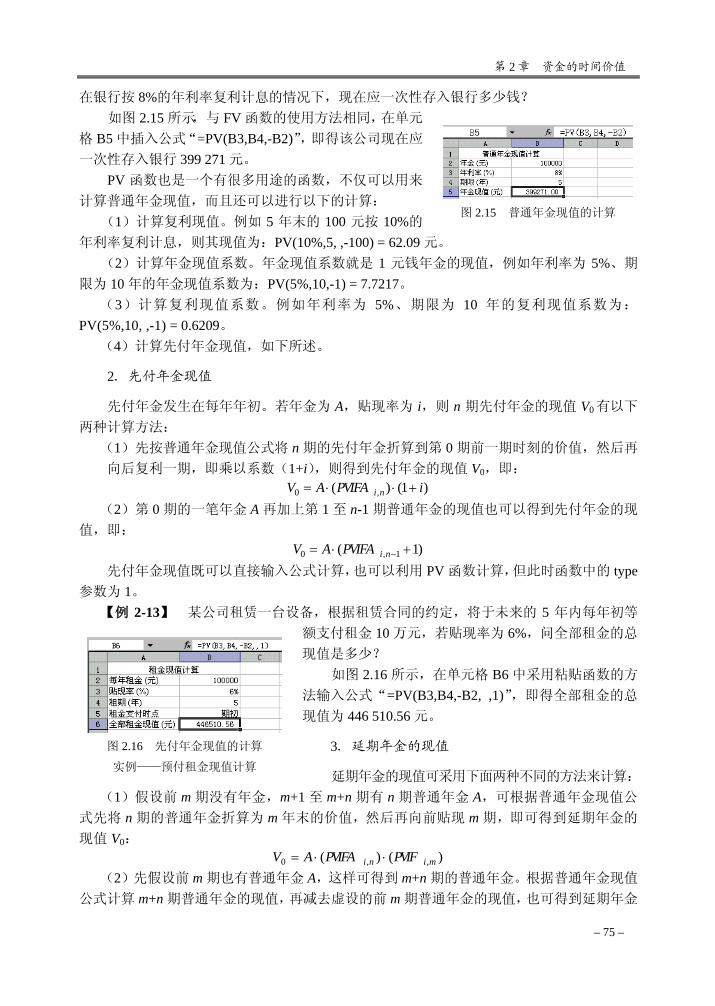

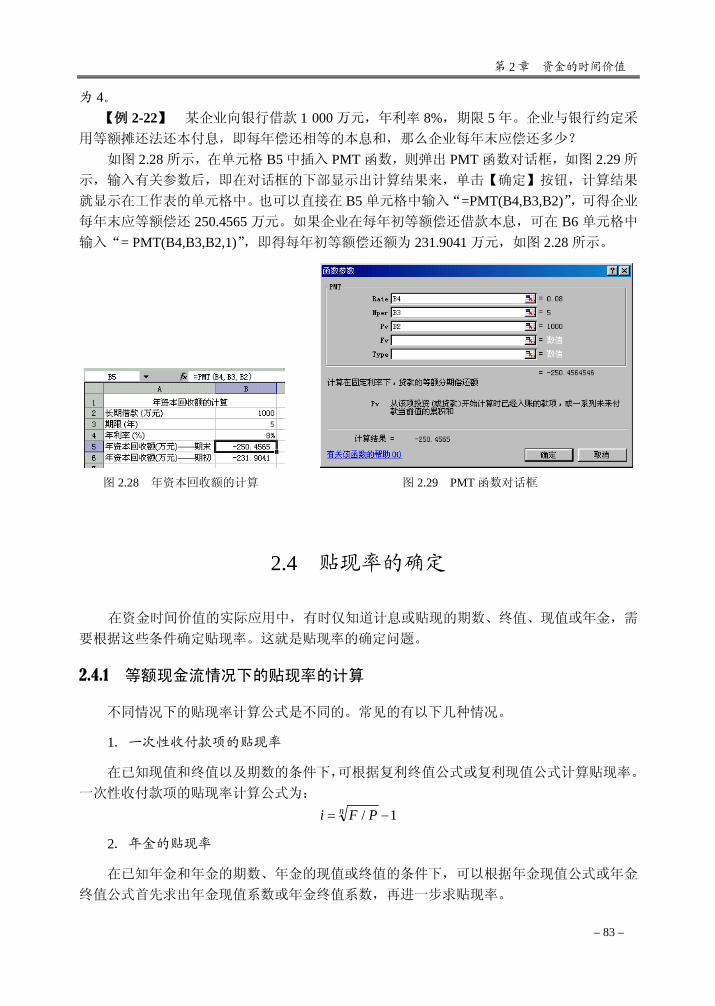

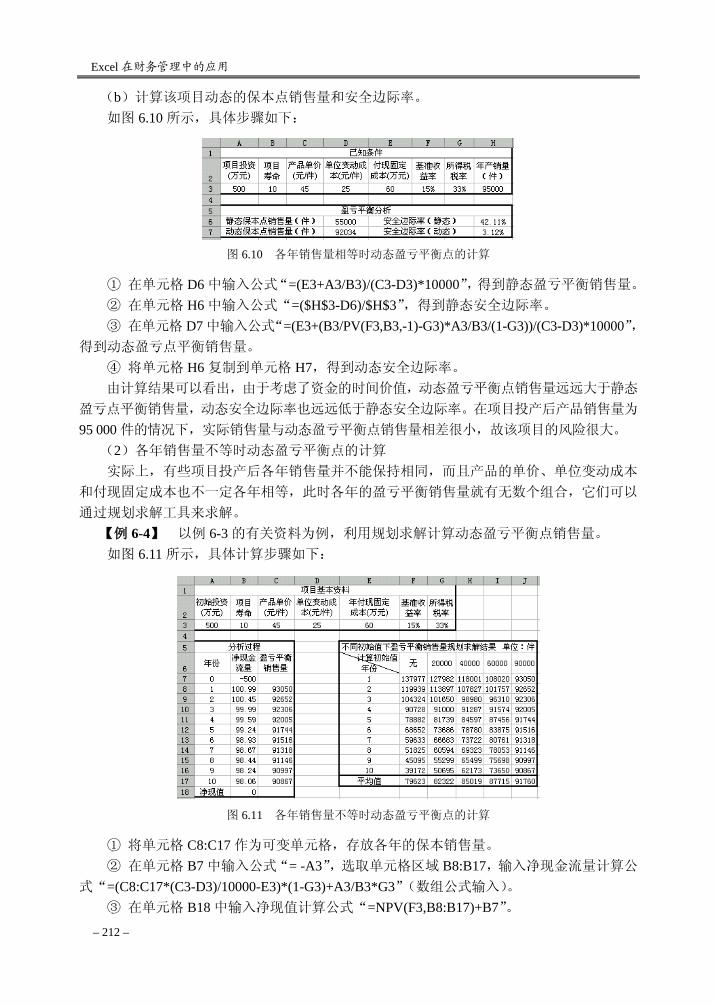

Citation preview

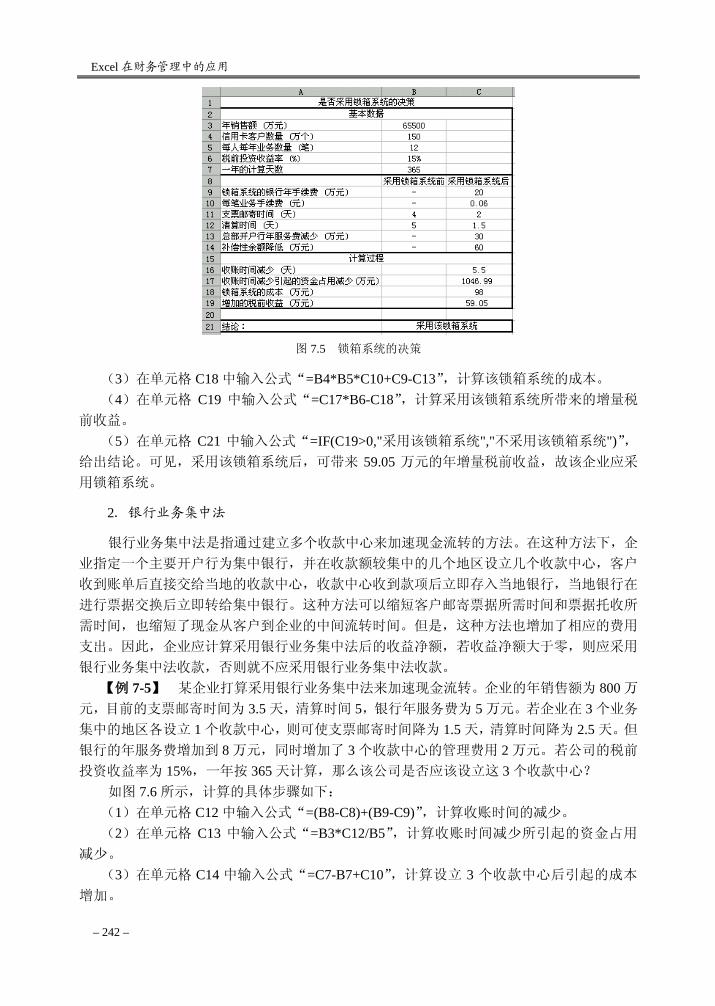

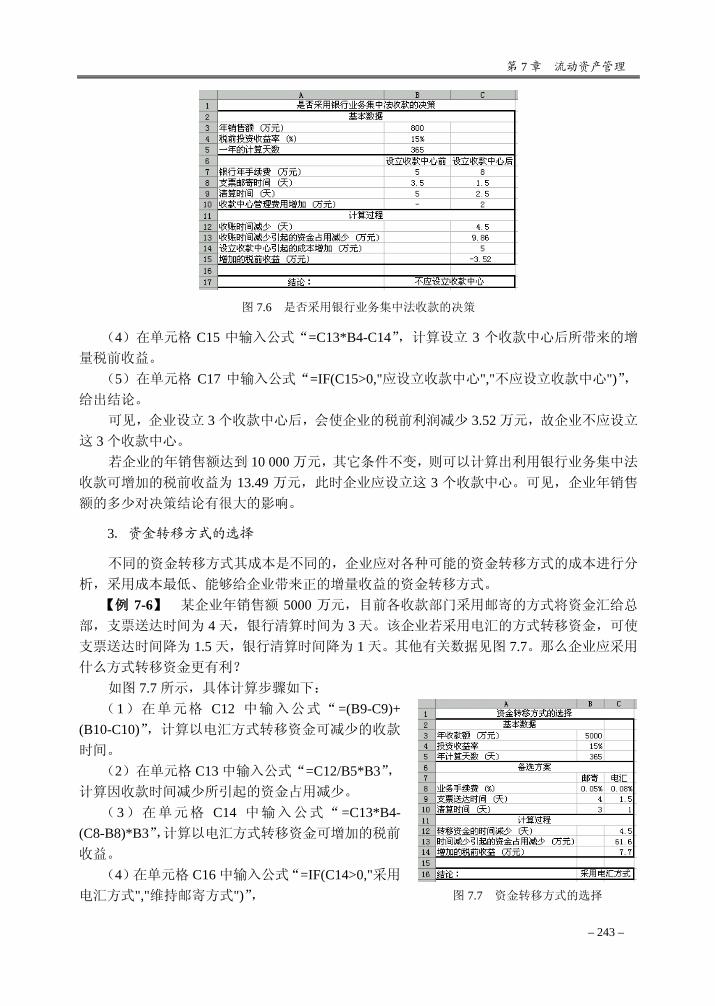

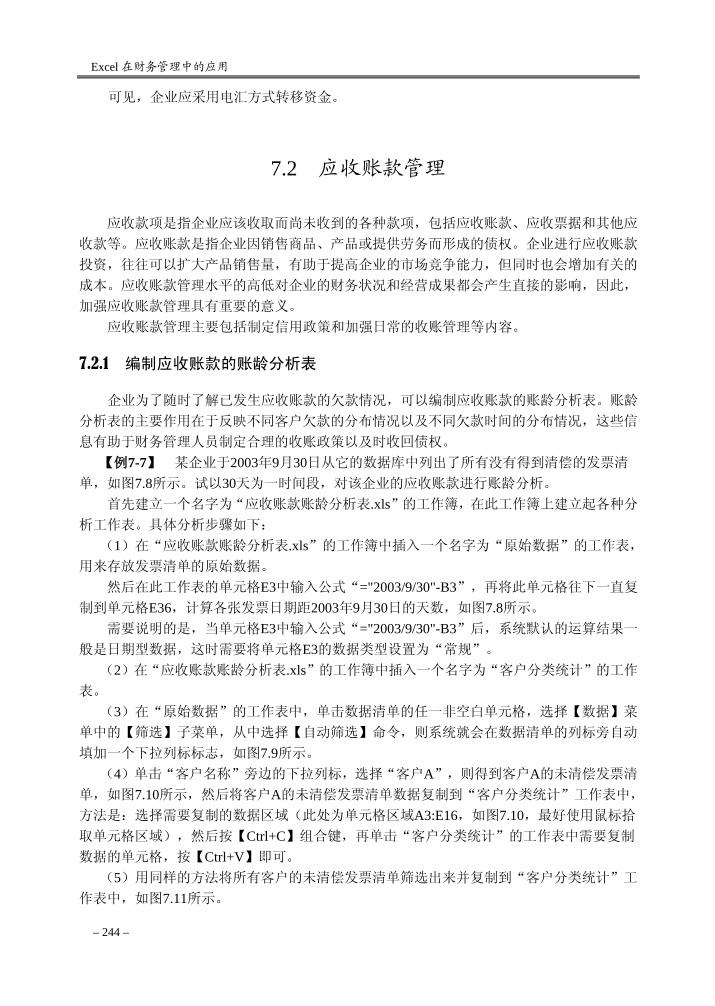

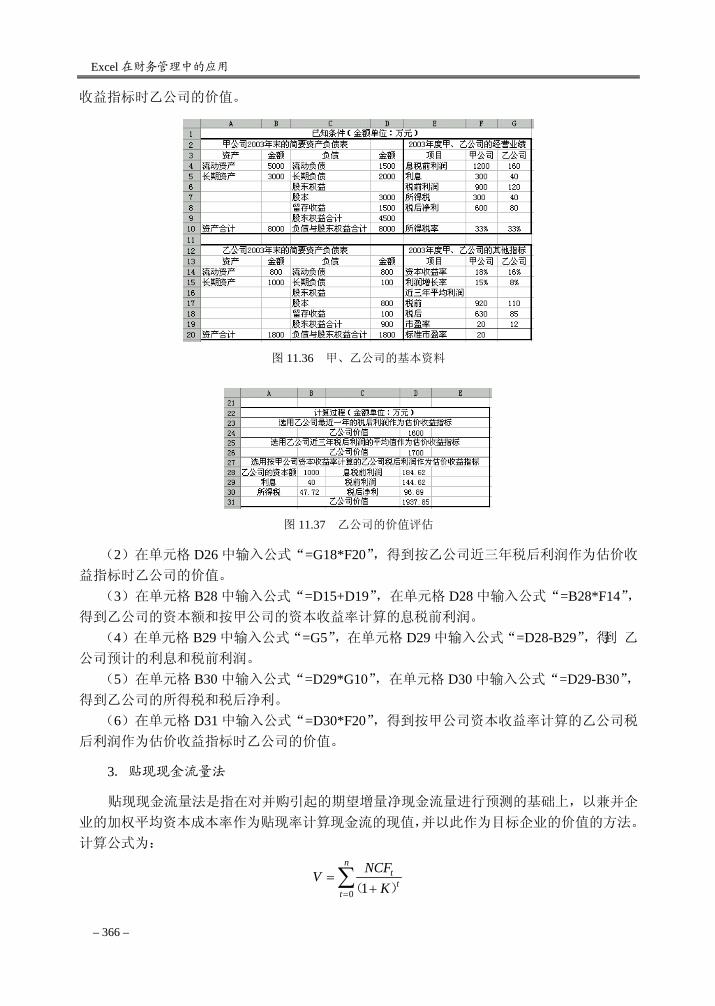

Excel 在财务管理中的应用

韩良智 编著

人 民 邮 电 出 版 社

图书在版编目(CI P)数据

OSPF 网络设计解决方案(第二版)/(美)托马斯(Thomas, T. M.)著;卢泽新,彭伟, 白建军译. —北京:人民邮电出版社,2004.2 ISBN 7-115-11807-8

Ⅰ.O… Ⅱ.①托… ②卢… ③彭… ④白… Ⅲ.计算机网络-路由选择-通信协议 Ⅳ.TN915.04

中国版本图书馆 CIP 数据核字(2004)第 000000 号

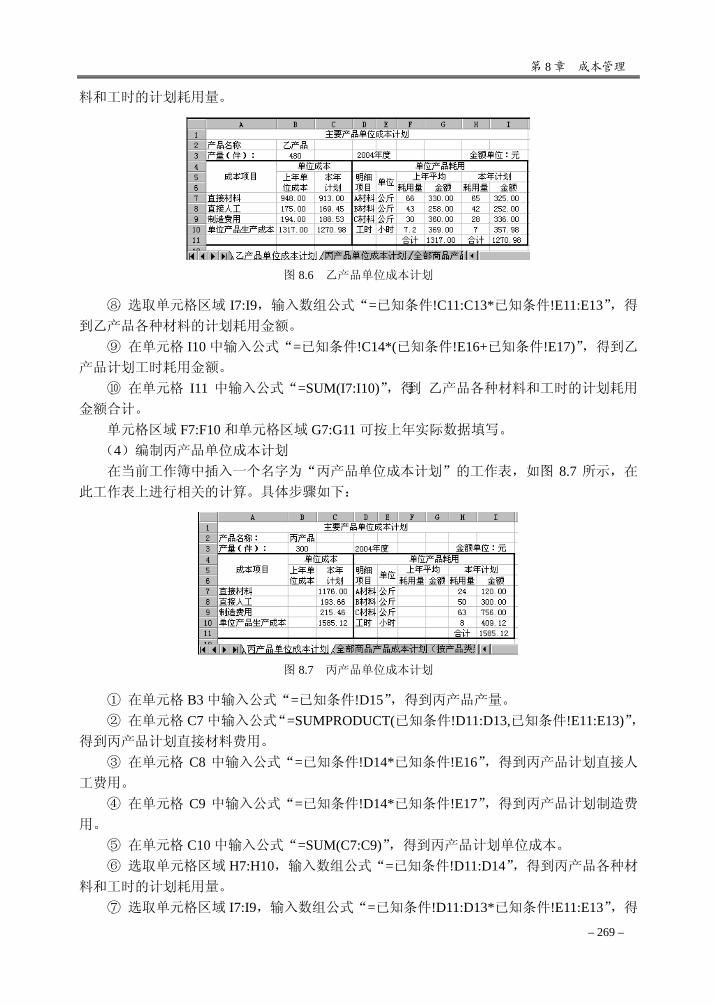

内 容 提 要

本书结合大量的实例,系统详实地介绍了 Excel 2002 在企业财务管理各个方面的实际应用。在深入浅出

地介绍财务管理的基本理论和基本方法的同时,引导读者运用 Excel 解决财务管理中的各种实际问题,具有

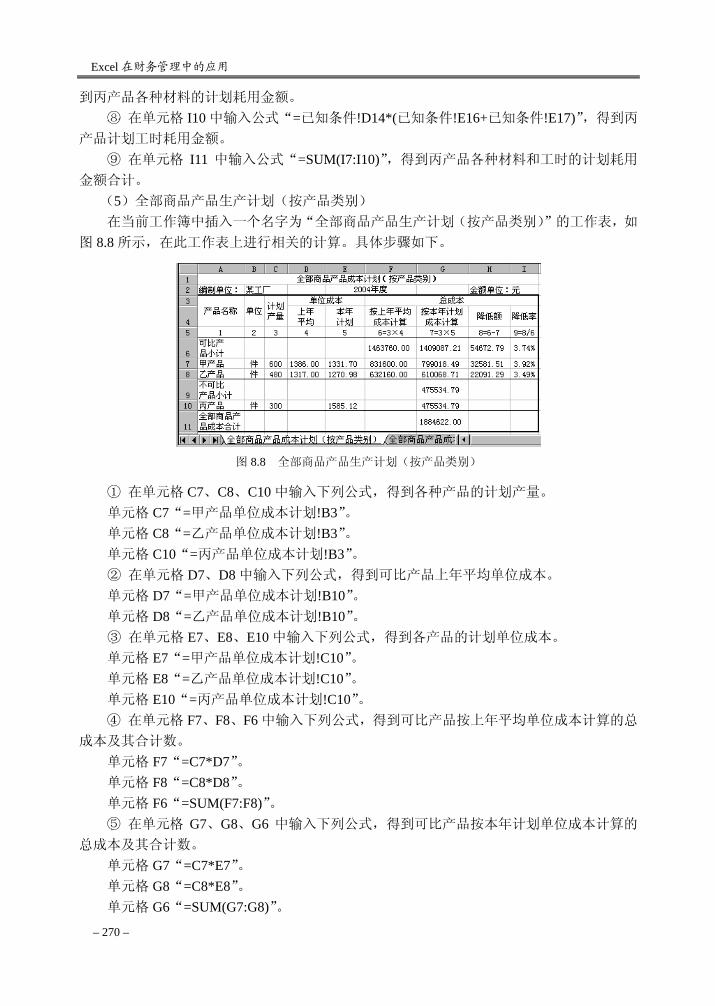

较强的实用性和可操作性。全书分为 12 章。第 1 章介绍 Excel 2002 的应用基础知识,第 2 章介绍 Excel 在

资金的时间价值计算中的实际应用,第 3~12 章以企业的资金运动为主线,讲解在企业的筹资分析、筹资预

测与决策、内部长期投资决策、投资风险分析、流动资产管理、成本管理、销售管理、利润管理、对外投资、

财务报表分析等财务管理活动中,运用 Excel 建立各种财务管理模型并进行计算与分析的具体方法。

本书注重实用,适合企事业单位和经济管理部门的广大财务管理人员阅读,也可作为大专院校经济管理

类专业高年级本科生、研究生和 MBA 学员的教材或参考书。

Excel 在财务管理中的应用 编 著 韩良智

责任编辑 马 嘉

人民邮电出版社出版发行 北京市崇文区夕照寺街 14 号

邮编 100061 电子函件 [email protected] 网址 http://www.ptpress.com.cn

读者热线:010-67132692

北京汉魂图文设计有限公司制作

北京鸿佳印刷厂印刷

新华书店总店北京发行所经销

开本:787×1092 1/16

印张:26

字数:630 千字 2004 年 6 月第 1 版

印数:1 – 5 000 册 2004 年 6 月北京第 1 次印刷

ISBN 7-115-12377-2/TP·4045

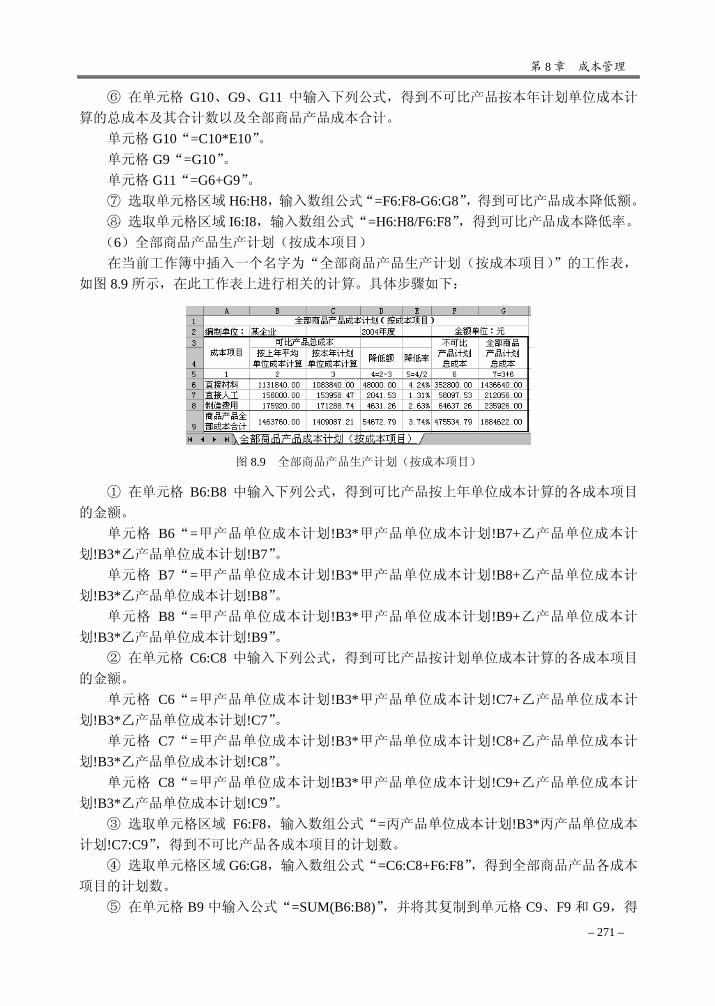

定价:35.00 元

本书如有印装质量问题,请与本社联系 电话:(010)67129223

前 言

财务管理是现代企业中的一个重要领域和专门学科,是企业管理资金的艺术和科学。任

何企业,无论其规模大小和处于何种产业,财务管理都在管理活动中占有举足轻重的地位。

随着我国社会主义市场经济的建立和发展,企业的理财环境发生了深刻的变化,财务活动的

内容日益丰富也日渐复杂,仅靠传统的手工计算方法已不能满足财务管理工作的需要,而

Excel 正是一种能够使财务管理工作更加高效的软件工具。熟练掌握并运用 Excel,企业的财

务管理人员可以基于企业内部和外部的各种相关信息,建立财务预测、分析和决策模型,为

做出科学合理的决策提供有用的依据,为提高企业的经济效益服务。 Excel 2002 是办公应用软件 Microsoft Office XP 的重要组成部分,是 Excel 2000 的升级

版本。它不仅具有强大的数据处理功能,还提供了大量的函数及多种多样的数据分析功能。

用户利用 Excel 的数据处理和分析功能,能够很轻松地进行数据的输入、输出、计算、统计、

分类查询及图表制作等操作;利用各种各样的函数功能可以直接进行计算和分析,大大提高

了工作效率,并增加了运算的准确性。 全书共分 12 章。第 1 章比较详细地介绍了 Excel 2002 的基本知识,读者通过阅读本章

可以掌握 Excel 的基本操作,以及与财务管理工作相关的基本知识,包括 Excel 的基本操作、

公式和函数的使用、图表的绘制、数据分析处理、数据分析工具、VBA 的基本知识、工作表

与图表的打印等。第 2 第介绍了 Excel 在资金的时间价值计算中的实际应用,资金的时间价

值是财务管理中是一个重要的基本观念,是做好财务决策的前提,本章结合实例介绍了常用

的财务函数,为读者学习以后各章的内容奠定良好的基础。第 3~12 章以企业的资金运动为

主线,讲解在企业的资金筹集、风险分析与控制、内部长期投资决策、流动资产管理、成本

管理、销售管理、利润管理、对外投资、财务报表分析等财务管理活动中,运用 Excel 建立

模型并进行计算与分析的具体方法。 本书注重实用,深入浅出地介绍财务管理的基本理论和基本方法,并结合大量的实例,

逐步引导读者学习运用 Excel 解决财务管理中各种实际问题的具体方法,具有较强的实用性

和可操作性。本书提供的大量实例几乎涵盖了现代企业财务管理的各方面内容,对于提高日

常的财务管理的效率有较强的参考价值。大部分实例模型可以直接用于实际的财务管理工作

中,某些实例模型也可以结合企业的实际情况进行修正后使用。在各章中还穿插介绍了 Excel在实际应用中的一些小窍门,相信会给读者提供一些帮助。

本书适合企事业单位和经济管理部门的广大财务管理人员阅读,也可作为大专院校经济

管理类专业高年级本科生、研究生和 MBA 学员的教材和参考书。 本书在编写过程中参考了部分著作和文献,在此一并向这些著作和文献的作者表示感谢。 由于作者水平有限,不当之处在所难免,恳请读者批评指正。如果您有关于本书的疑问

或建议,请与作者联系,作者的电子邮件地址是:[email protected]。

韩良智 北京科技大学管理学院

– 1 –

目 录

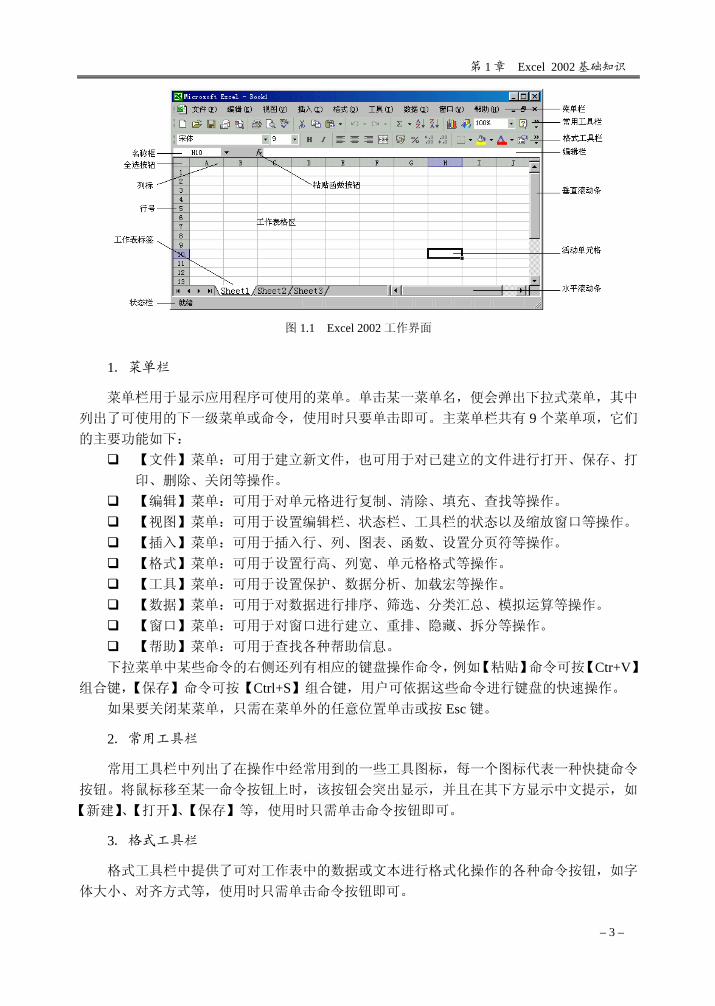

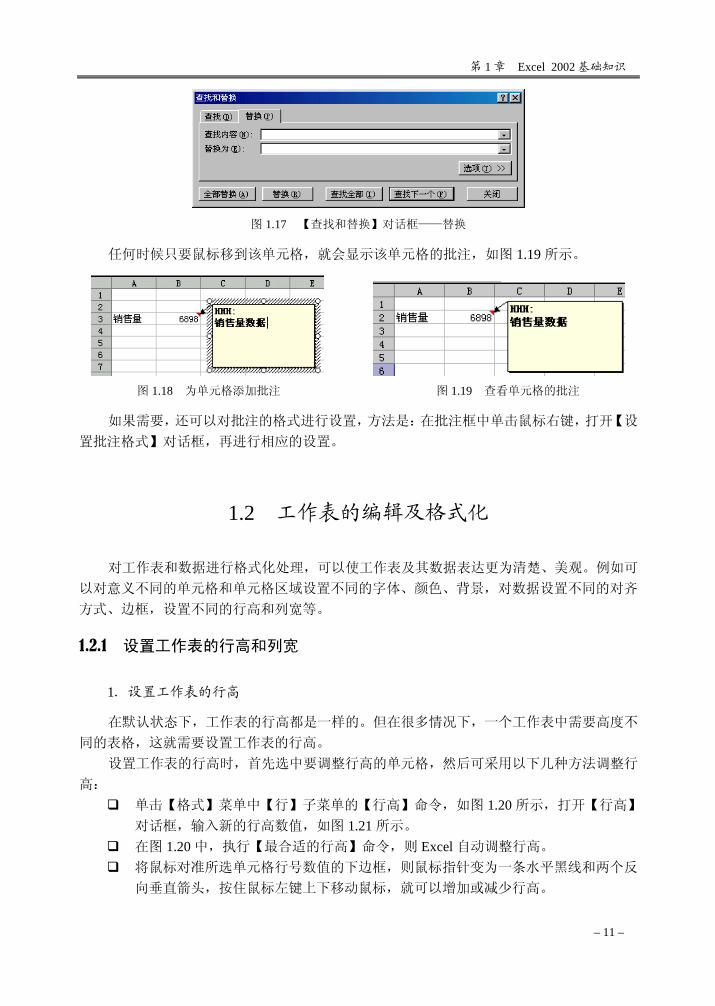

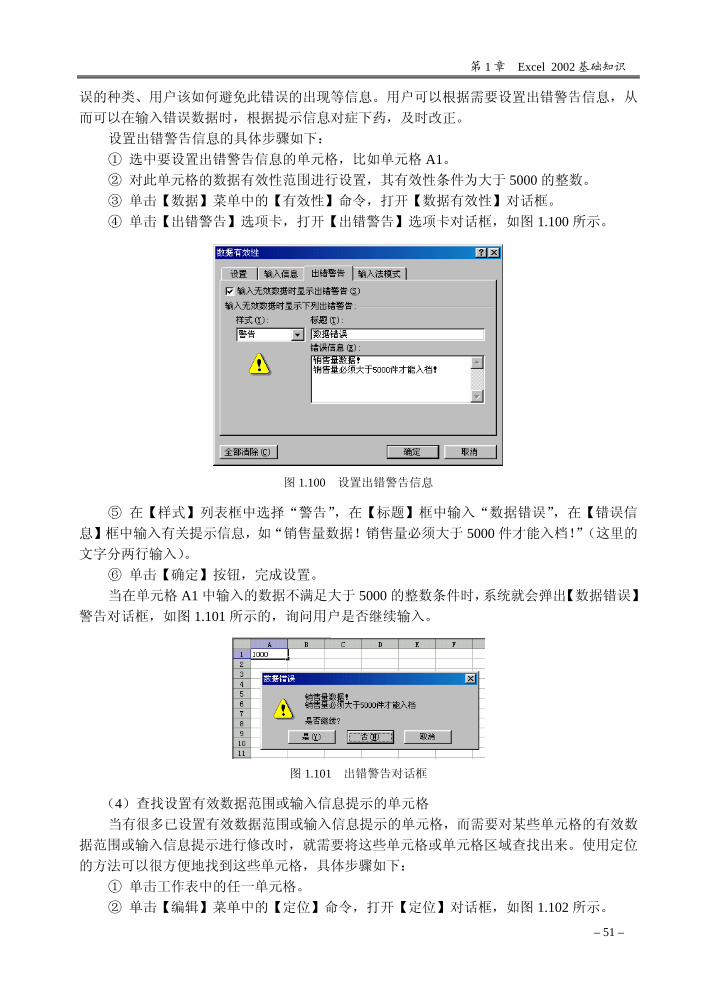

第 1 章 Excel 2002 基础知识 ······································································································· 1 1.1 Excel 2002 概述 ·············································································································· 1

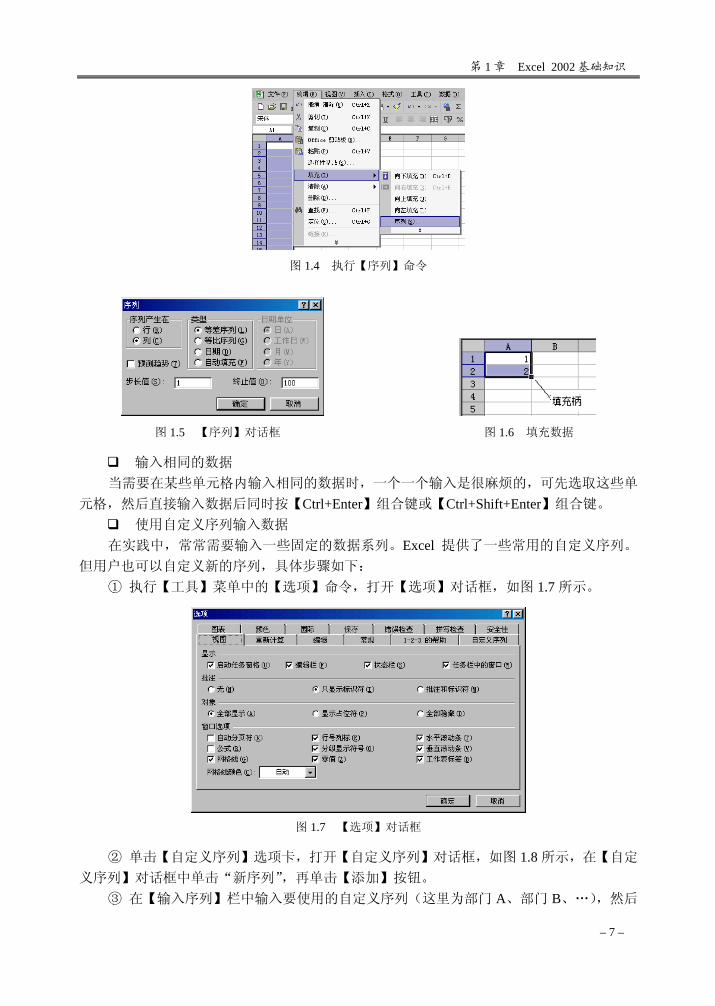

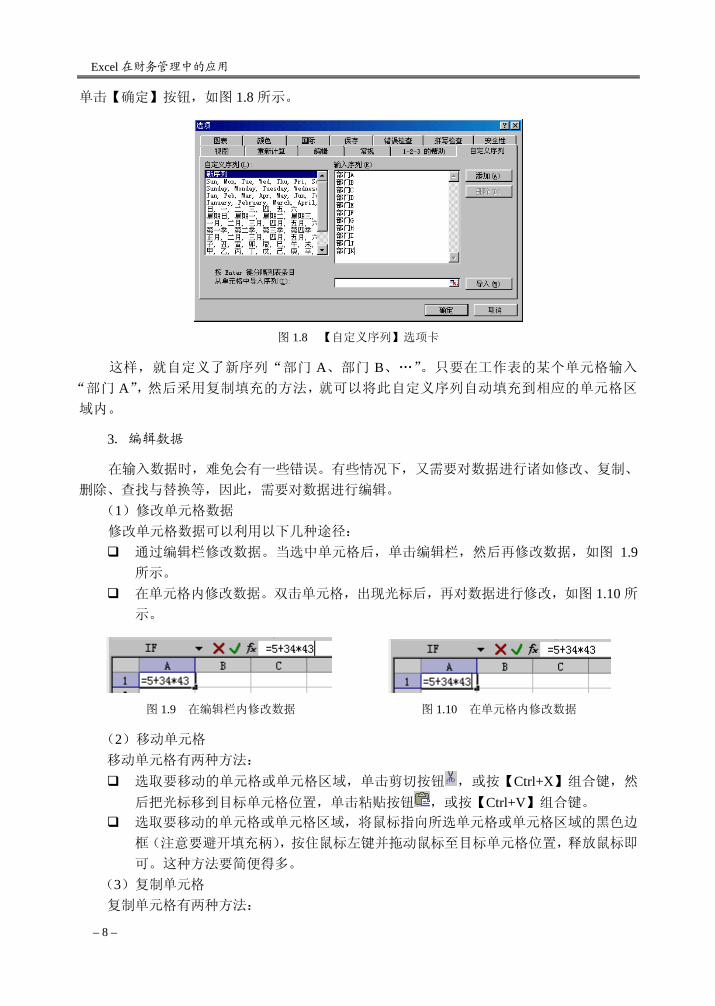

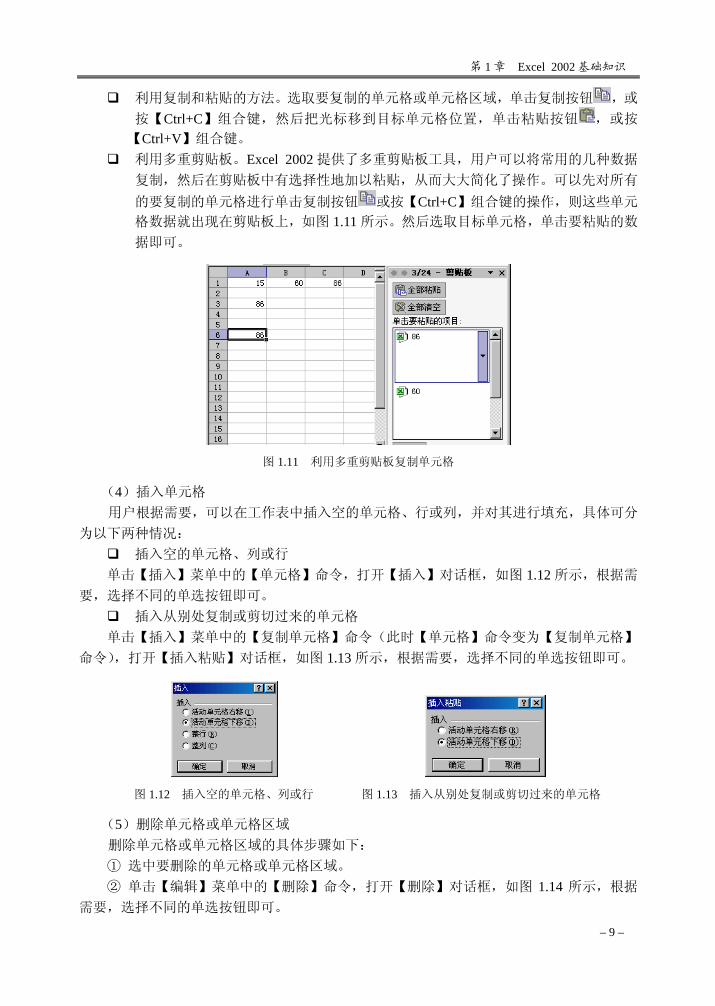

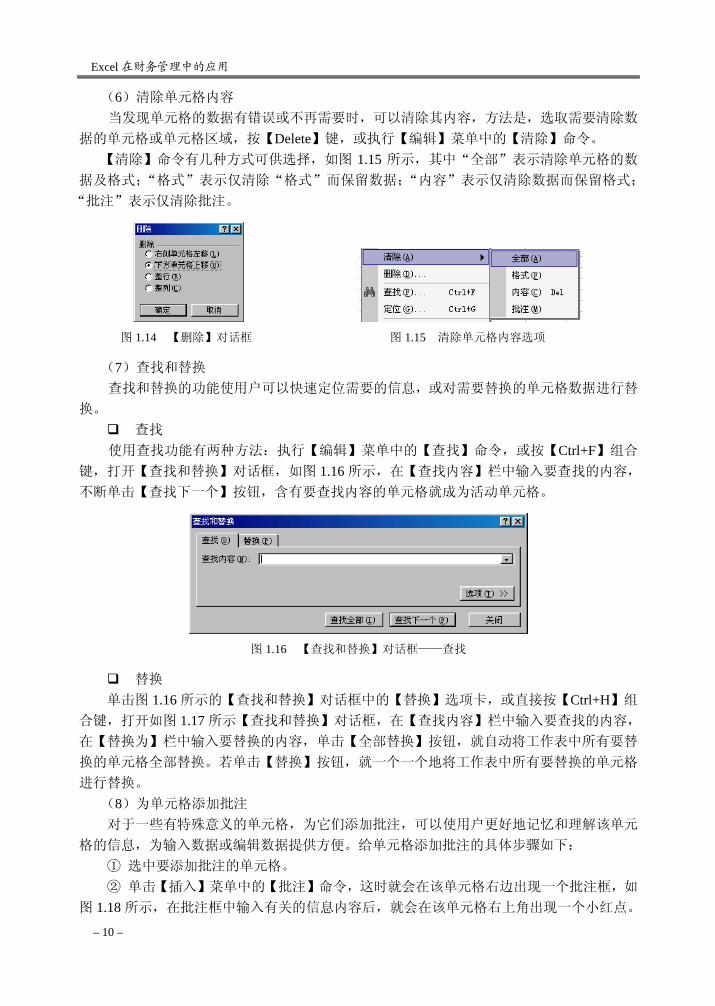

1.1.1 Excel 2002 的新功能 ··························································································· 1 1.1.2 Excel 2002 的启动与退出 ···················································································· 2 1.1.3 Excel 2002 的窗口结构 ······················································································· 2 1.1.4 Excel 2002 的基本操作 ······················································································· 4

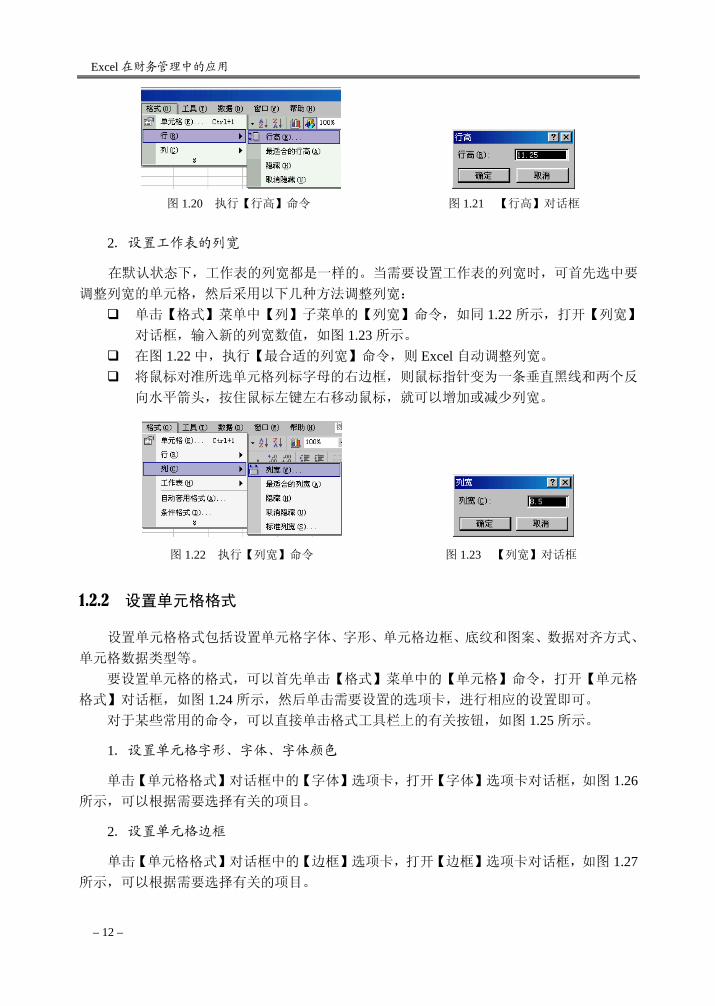

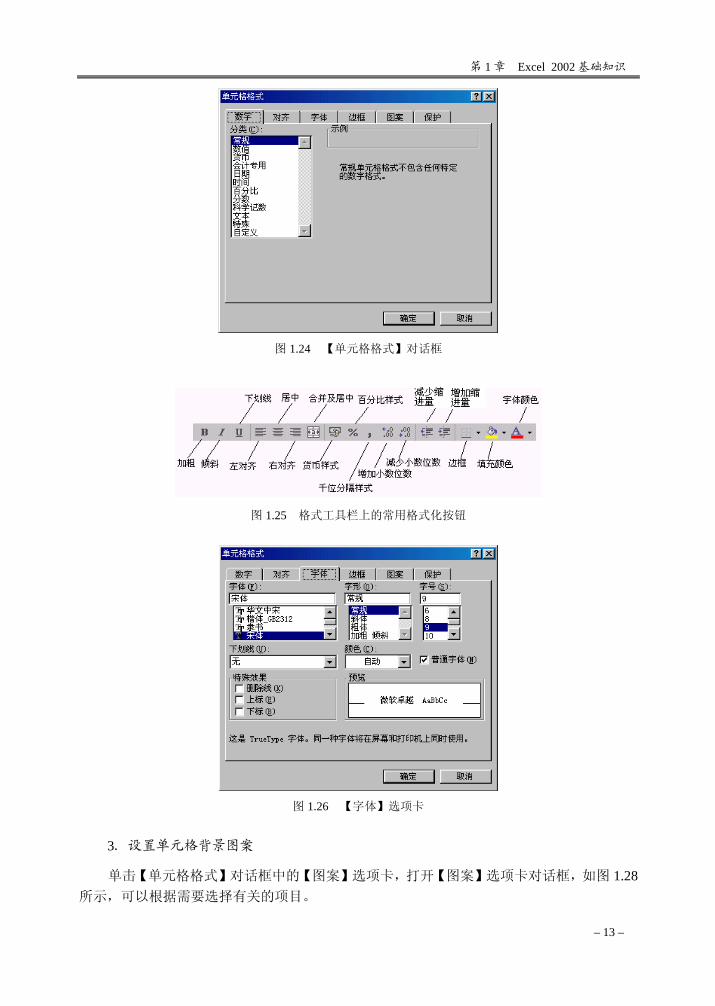

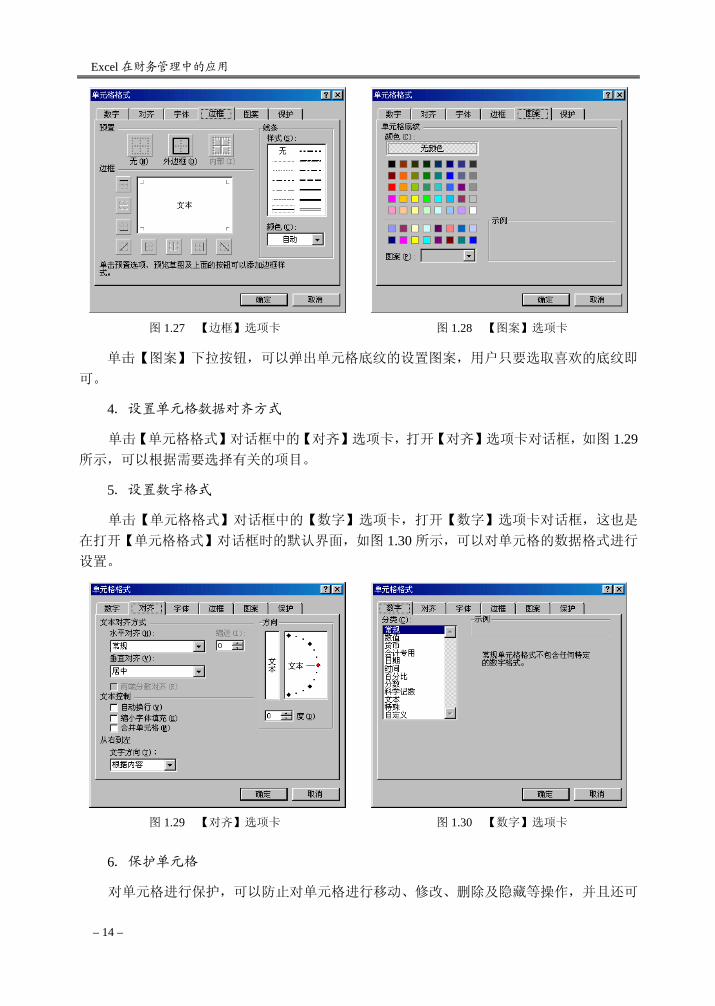

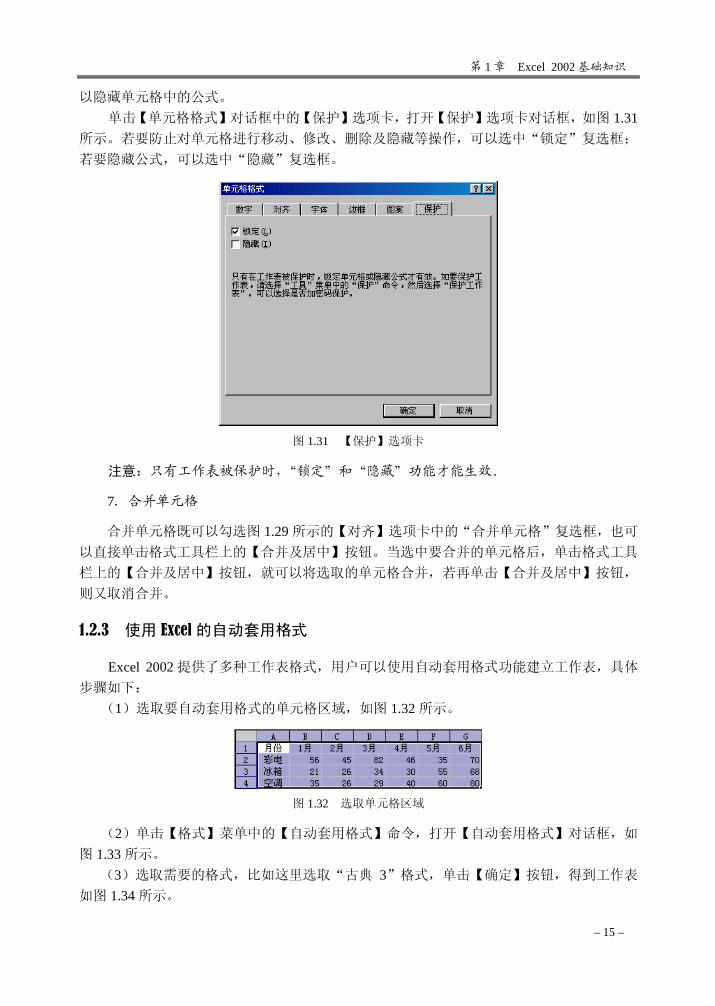

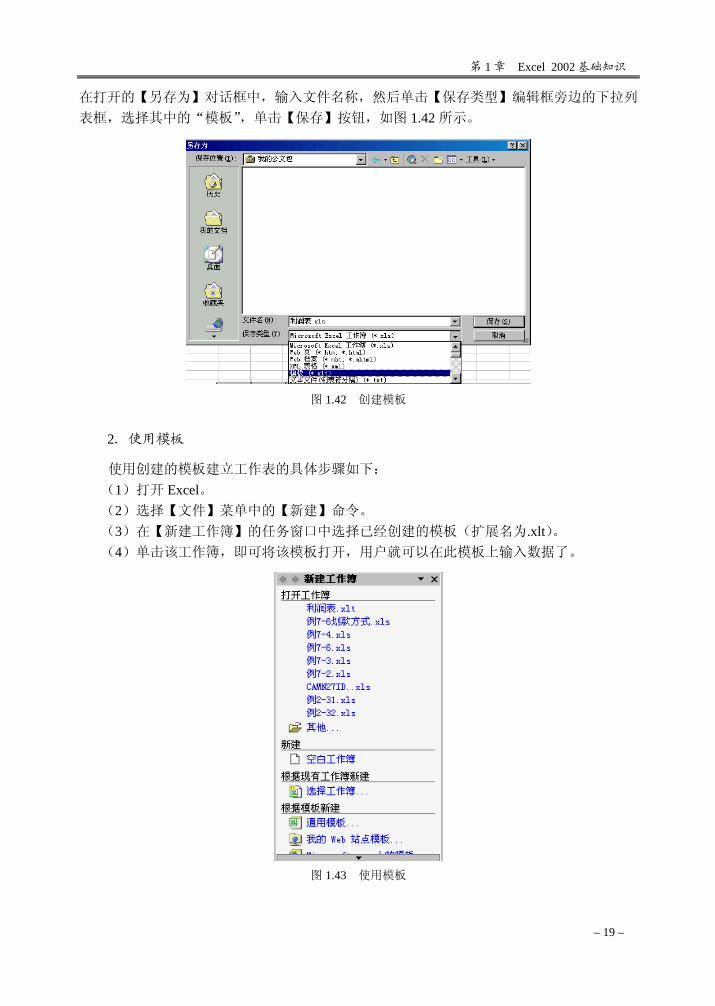

1.2 工作表的编辑及格式化 ······························································································· 11 1.2.1 设置工作表的行高和列宽 ················································································· 11 1.2.2 设置单元格格式 ································································································ 12 1.2.3 使用 Excel 的自动套用格式 ·············································································· 15 1.2.4 给单元格和单元格区域命名 ············································································· 16 1.2.5 使用条件格式 ···································································································· 17 1.2.6 使用模板 ············································································································ 18

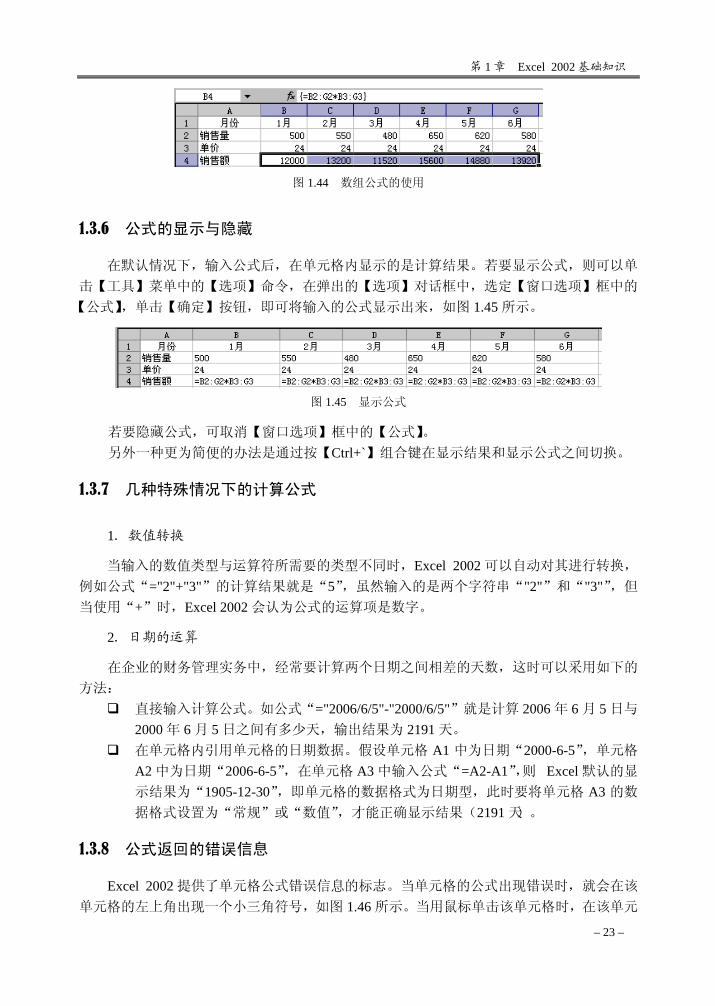

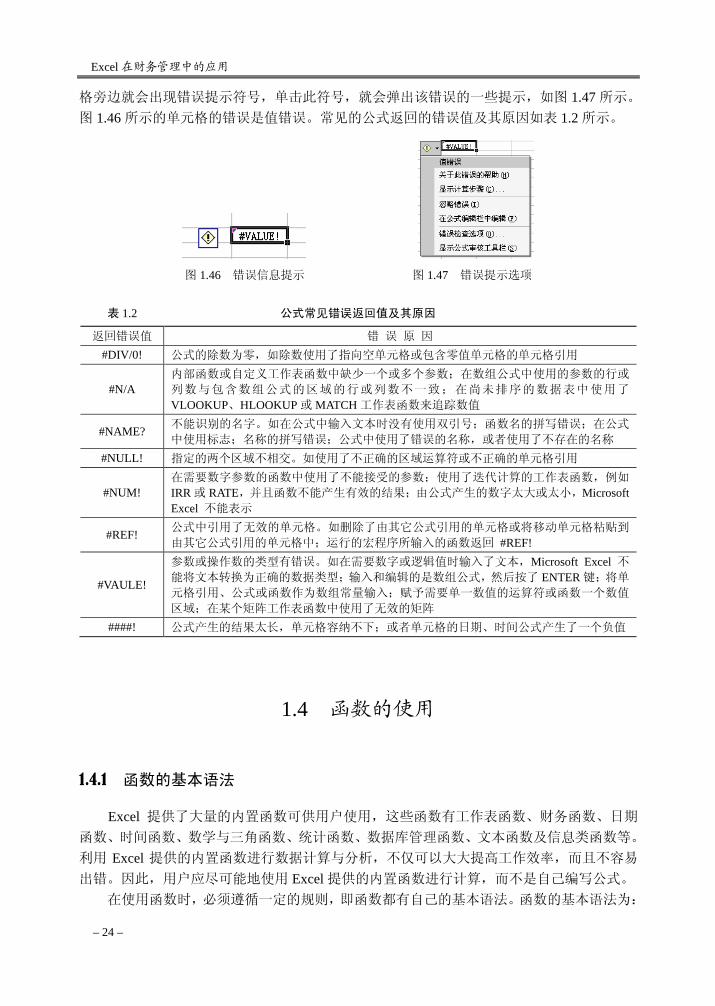

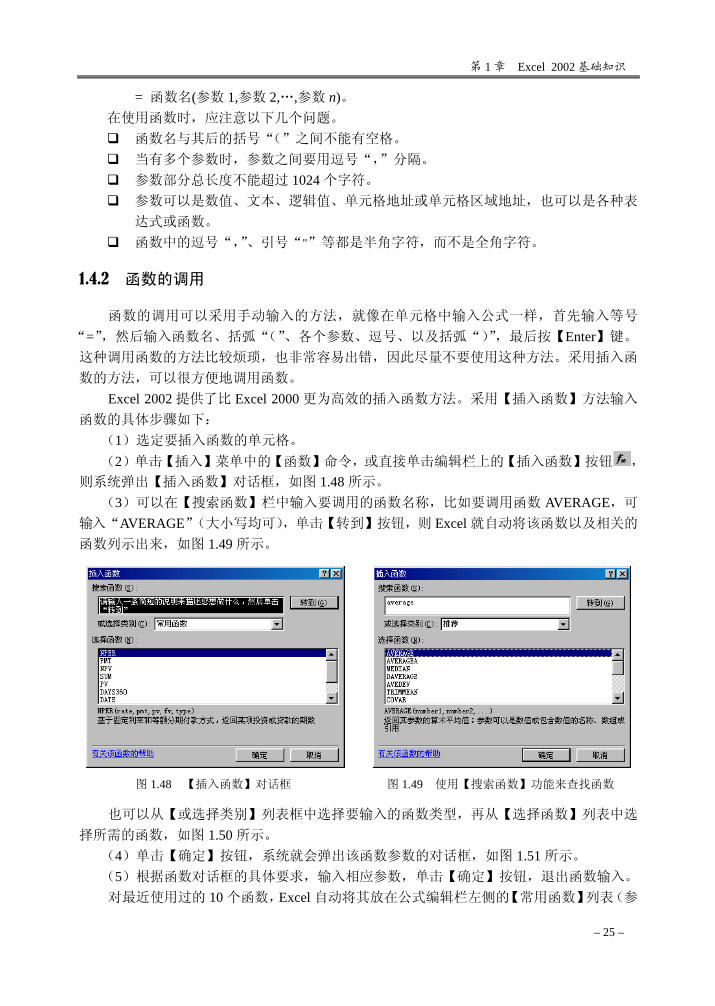

1.3 公式的运用 ··················································································································· 20 1.3.1 公式的运算符及其优先级 ················································································· 20 1.3.2 单元格的引用 ···································································································· 21 1.3.3 公式的输入及修改 ···························································································· 22 1.3.4 公式的复制与移动 ···························································································· 22 1.3.5 使用数组公式 ···································································································· 22 1.3.6 公式的显示与隐藏 ···························································································· 23 1.3.7 几种特殊情况下的计算公式 ············································································· 23 1.3.8 公式返回的错误信息 ························································································ 23

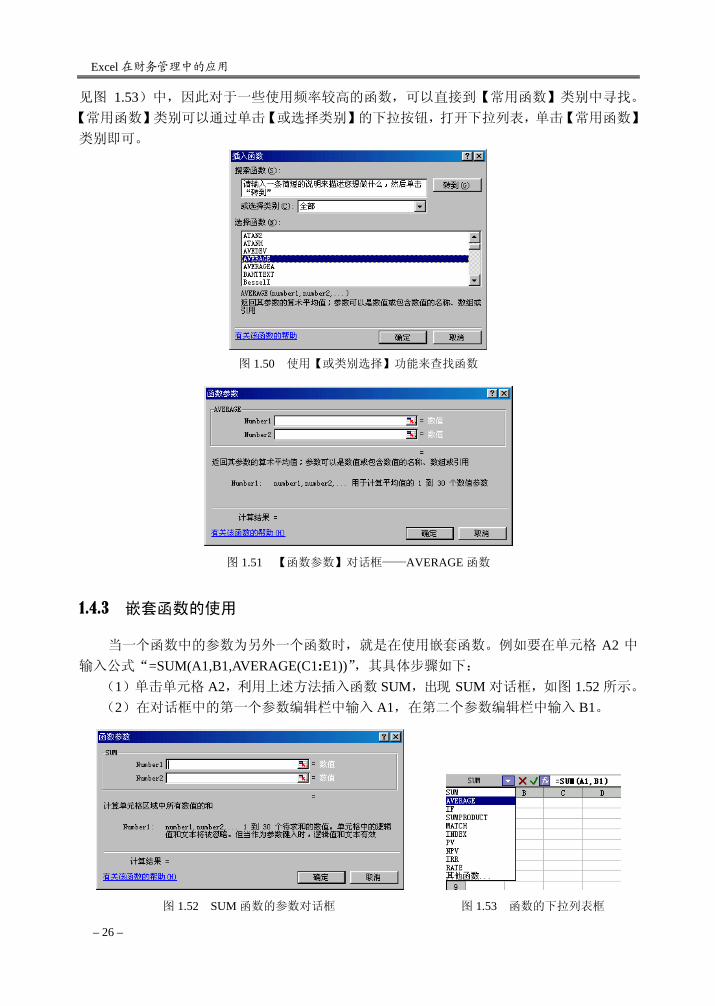

1.4 函数的使用 ··················································································································· 24 1.4.1 函数的基本语法 ································································································ 24 1.4.2 函数的调用 ········································································································ 25 1.4.3 嵌套函数的使用 ································································································ 26 1.4.4 使用 Excel 的帮助来理解函数 ·········································································· 27 1.4.5 常用函数介绍 ···································································································· 27

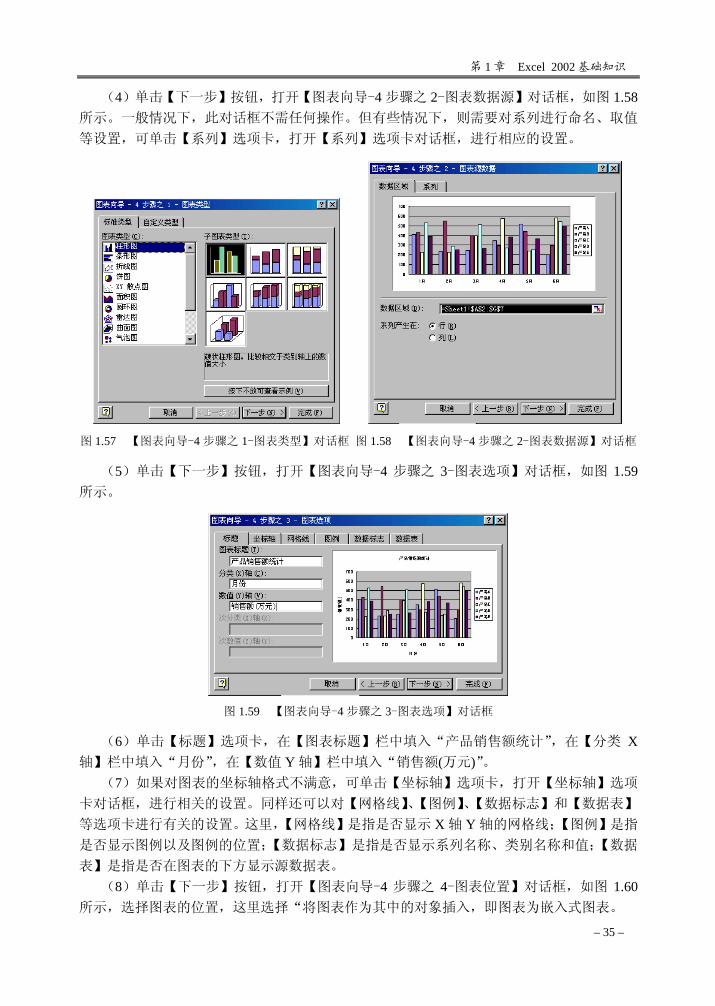

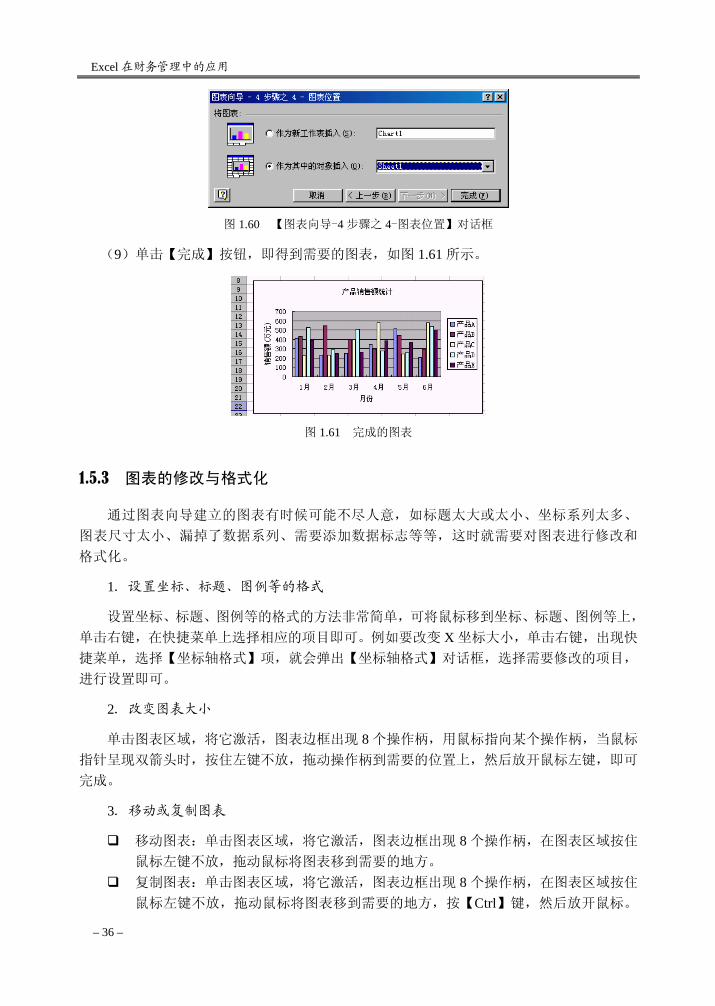

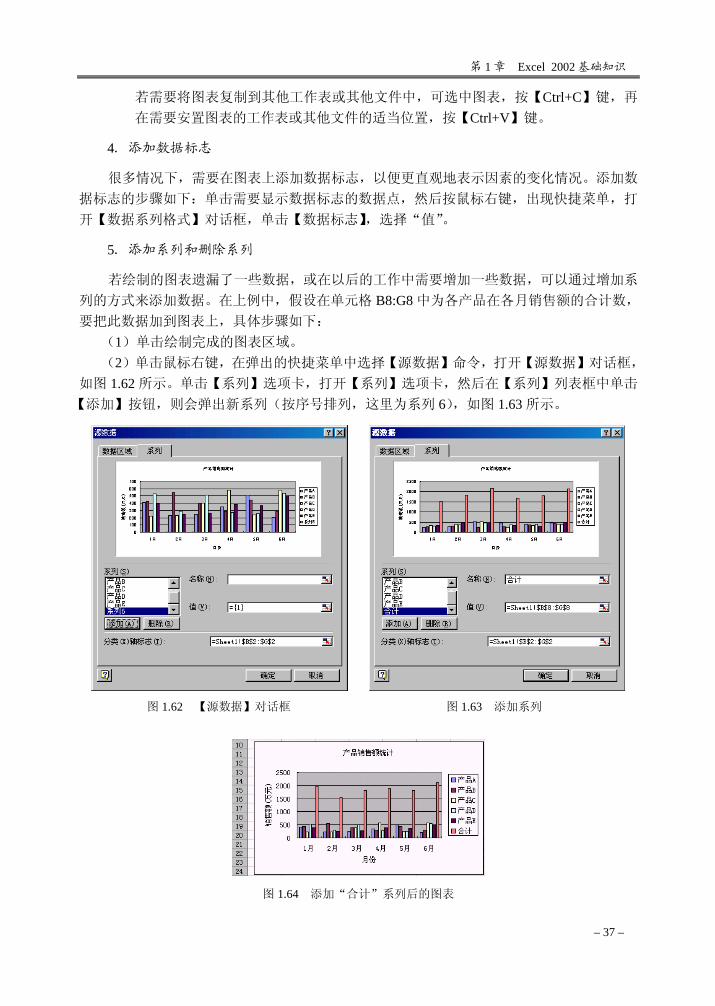

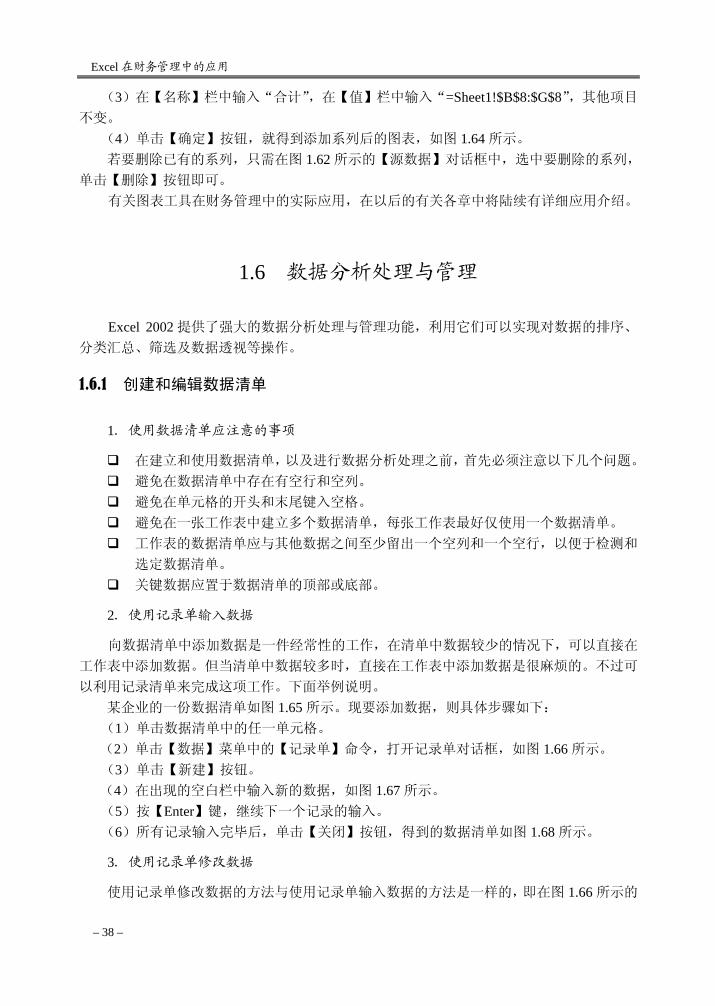

1.5 图表的使用 ··················································································································· 34 1.5.1 图表类型 ············································································································ 34 1.5.2 图表的建立 ········································································································ 34 1.5.3 图表的修改与格式化 ························································································ 36

1.6 数据分析处理与管理 ··································································································· 38 1.6.1 创建和编辑数据清单 ························································································ 38

Excel 在财务管理中的应用

– 2 –

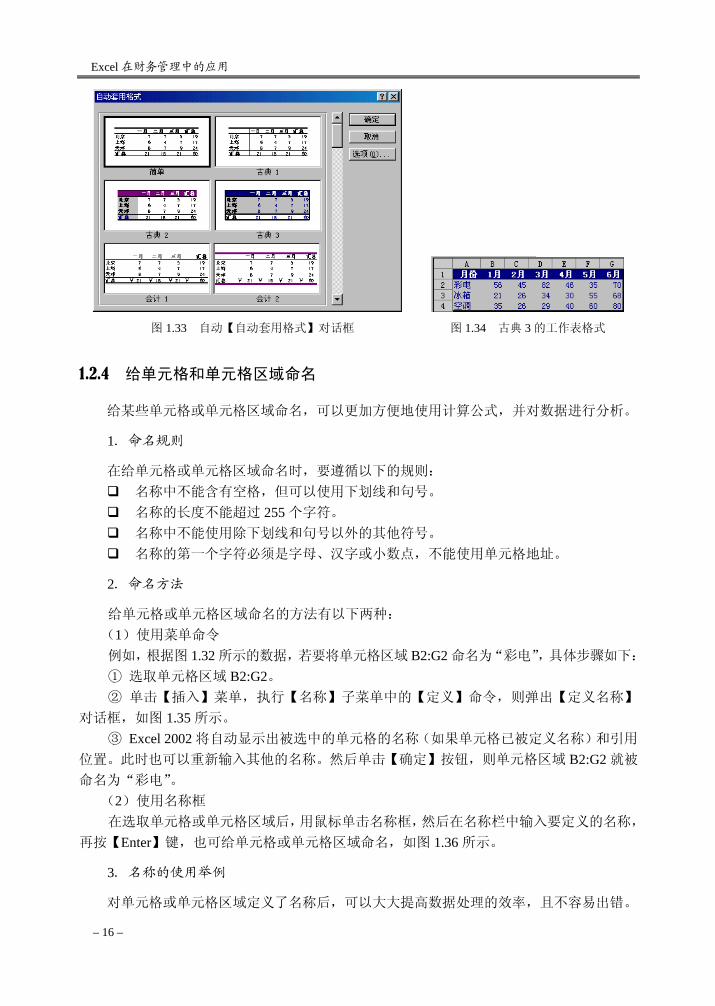

1.6.2 数据排序 ············································································································ 40 1.6.3 数据筛选 ············································································································ 41 1.6.4 数据分类汇总 ···································································································· 43 1.6.5 使用数据透视表 ································································································ 44 1.6.6 数据的合并计算 ································································································ 44

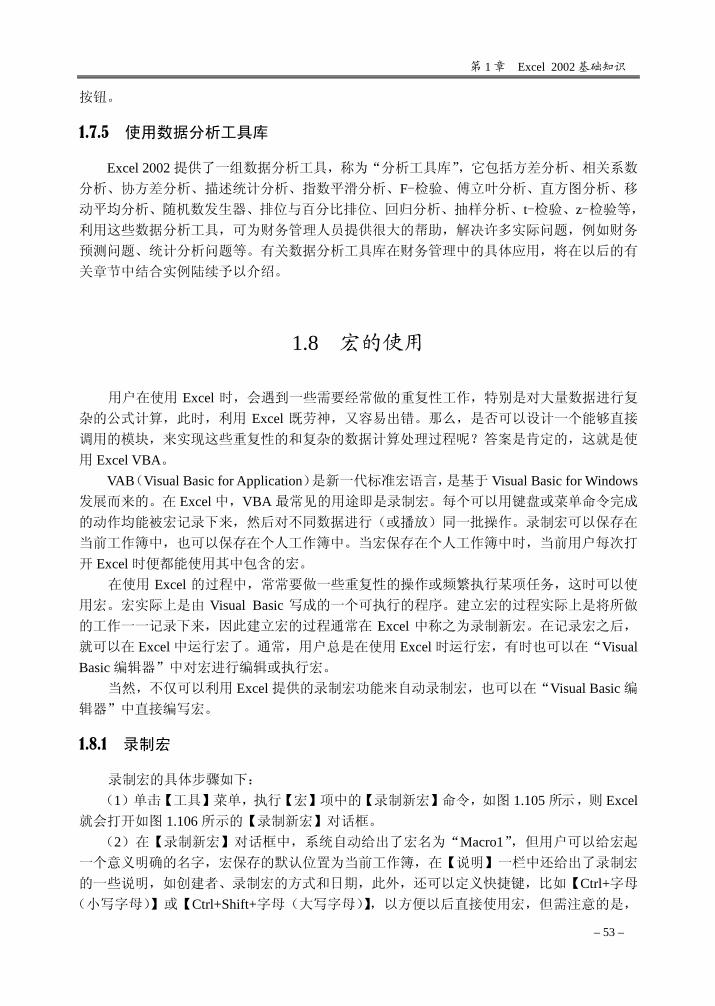

1.7 数据分析工具的使用 ··································································································· 44 1.7.1 使用模拟运算表 ································································································ 45 1.7.2 使用单变量求解 ································································································ 45 1.7.3 使用规划求解 ···································································································· 45 1.7.4 数据的审核与跟踪分析 ····················································································· 48 1.7.5 使用数据分析工具库 ························································································ 53

1.8 宏的使用 ······················································································································· 53 1.8.1 录制宏 ················································································································ 53 1.8.2 编辑、查看已录制的宏代码 ············································································· 55 1.8.3 宏的保存 ············································································································ 55 1.8.4 宏的执行 ············································································································ 56 1.8.5 自定义函数及其应用 ························································································ 56

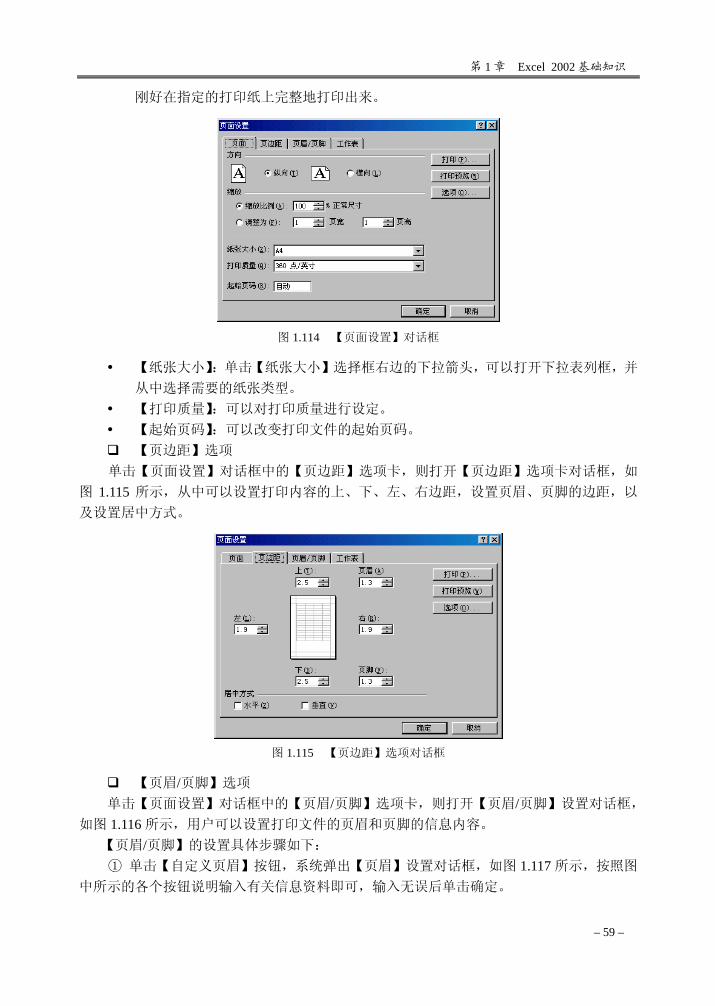

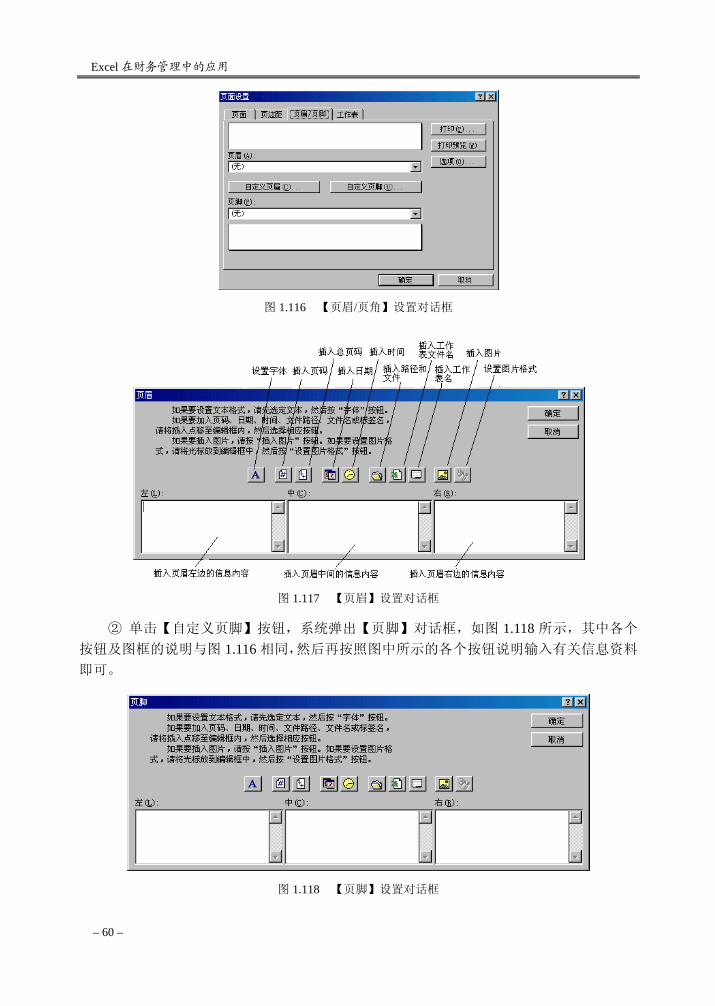

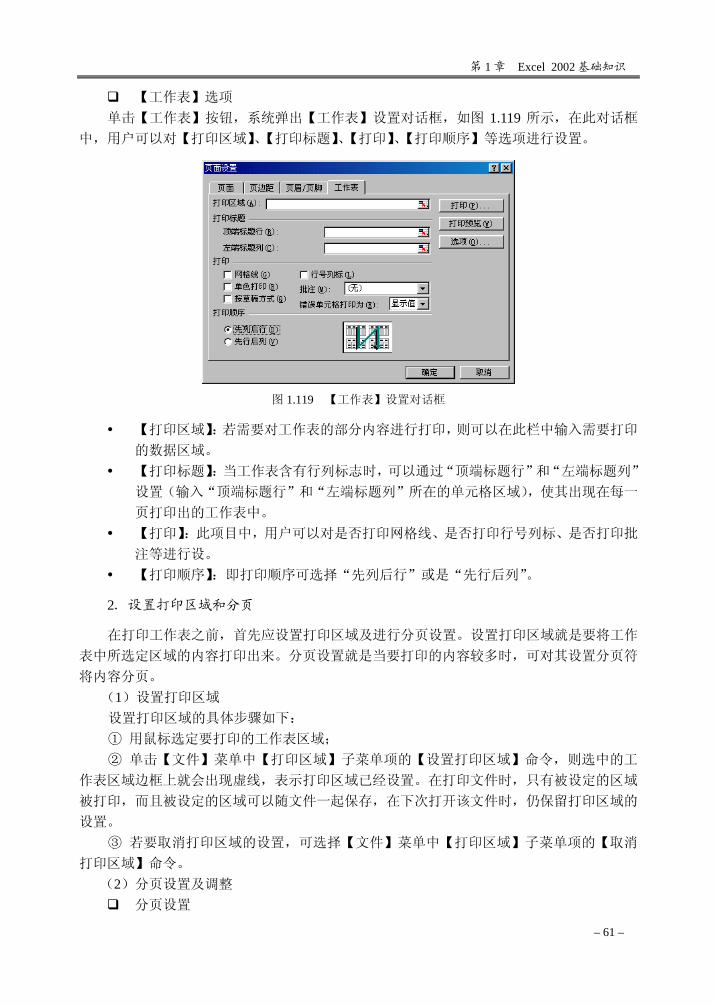

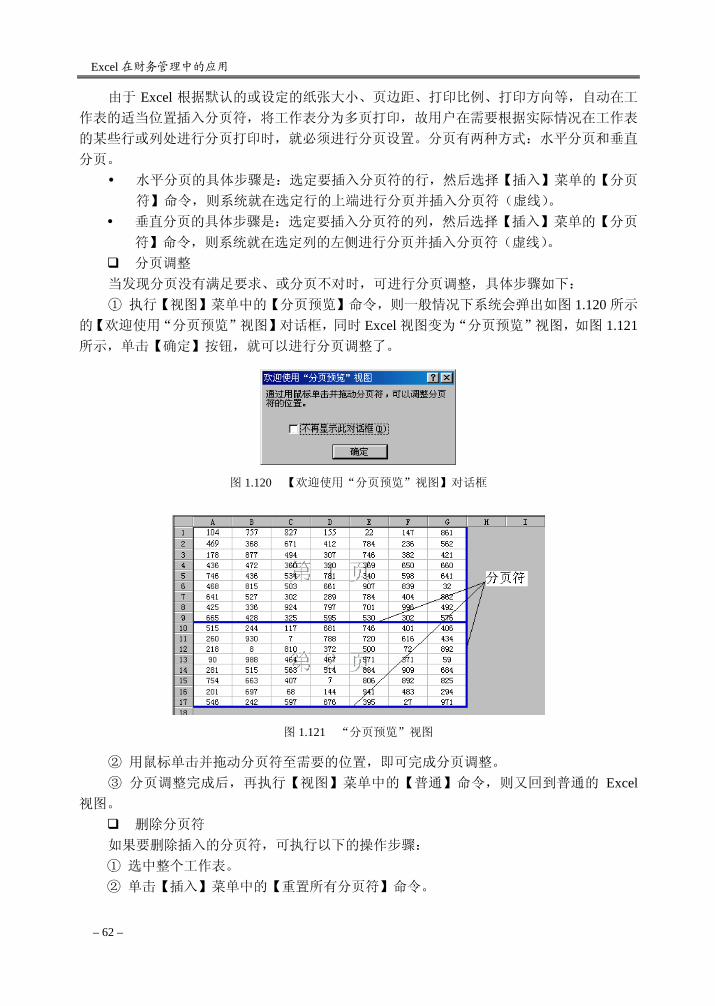

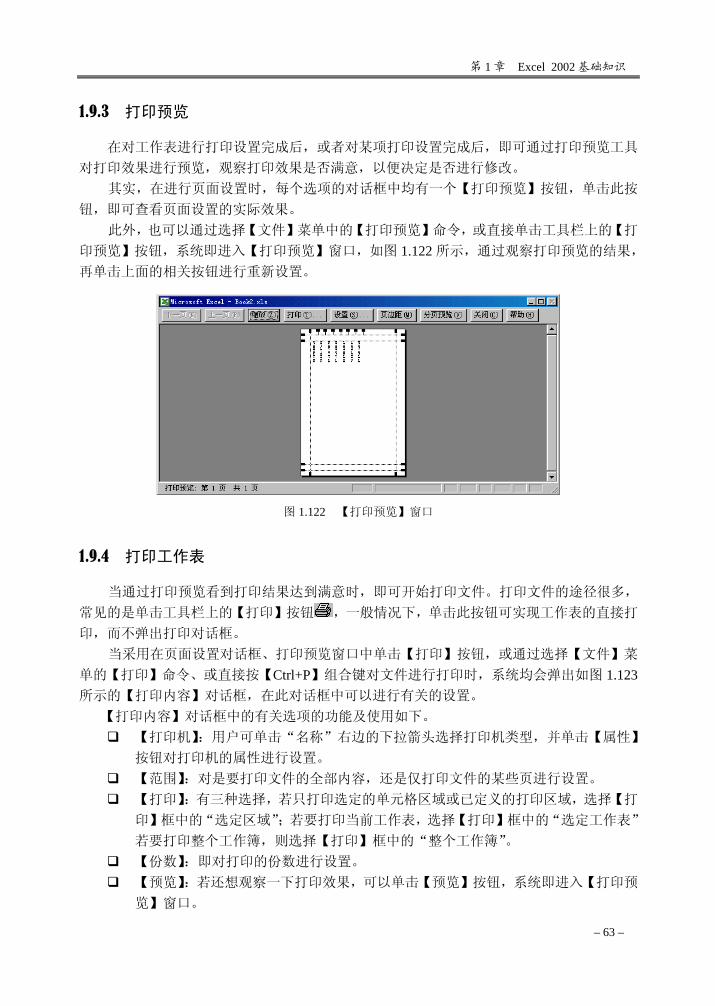

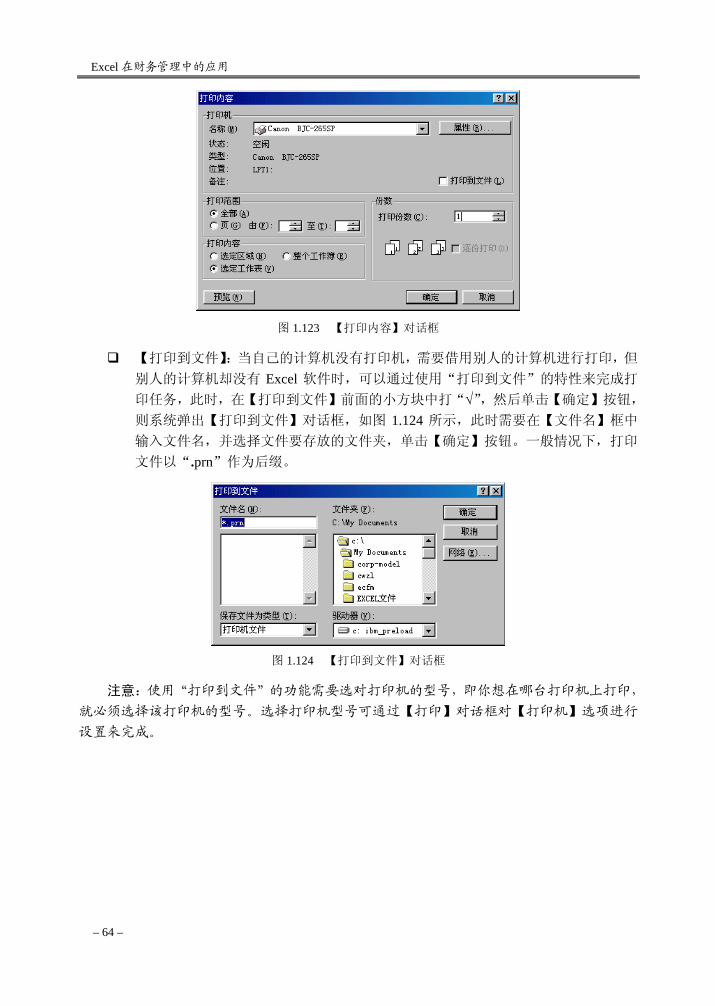

1.9 打印工作表 ··················································································································· 58 1.9.1 快速打印 ············································································································ 58 1.9.2 工作表的打印设置 ···························································································· 58 1.9.3 打印预览 ············································································································ 63 1.9.4 打印工作表 ········································································································ 63

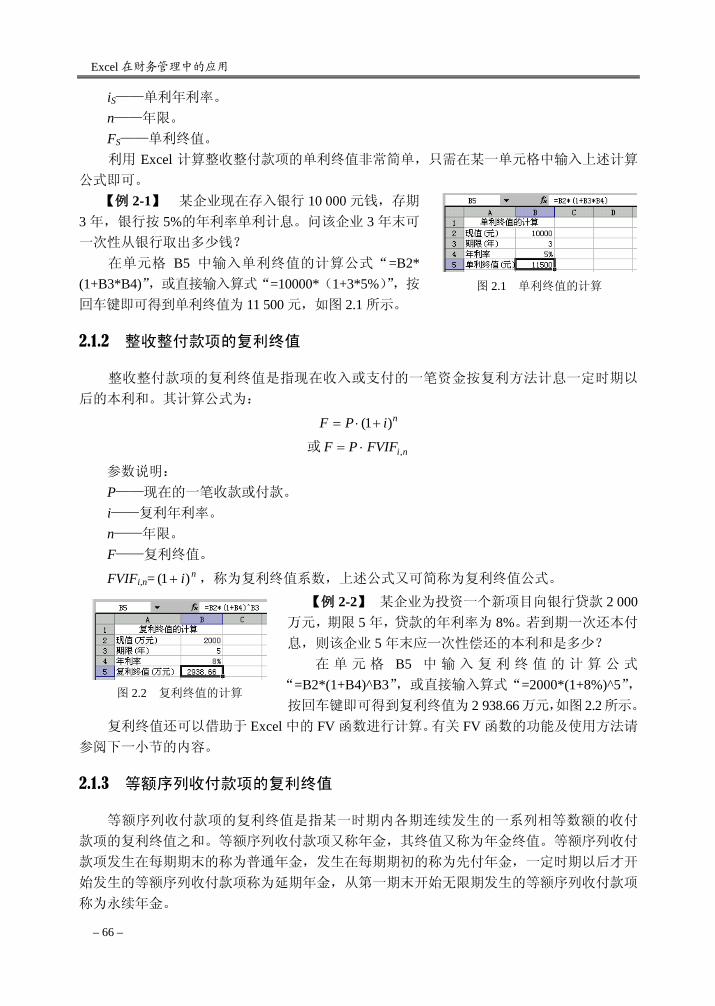

第 2 章 资金的时间价值 ············································································································ 65 2.1 终值的计算 ··················································································································· 65

2.1.1 整收整付款项的单利终值 ················································································· 65 2.1.2 整收整付款项的复利终值 ················································································· 66 2.1.3 等额序列收付款项的复利终值 ········································································· 66 2.1.4 等差序列收付款项的复利终值 ········································································· 69 2.1.5 等比序列收付款项的复利终值 ········································································· 70 2.1.6 混合现金流的终值 ···························································································· 71 2.1.7 终值系数表的制作 ···························································································· 72

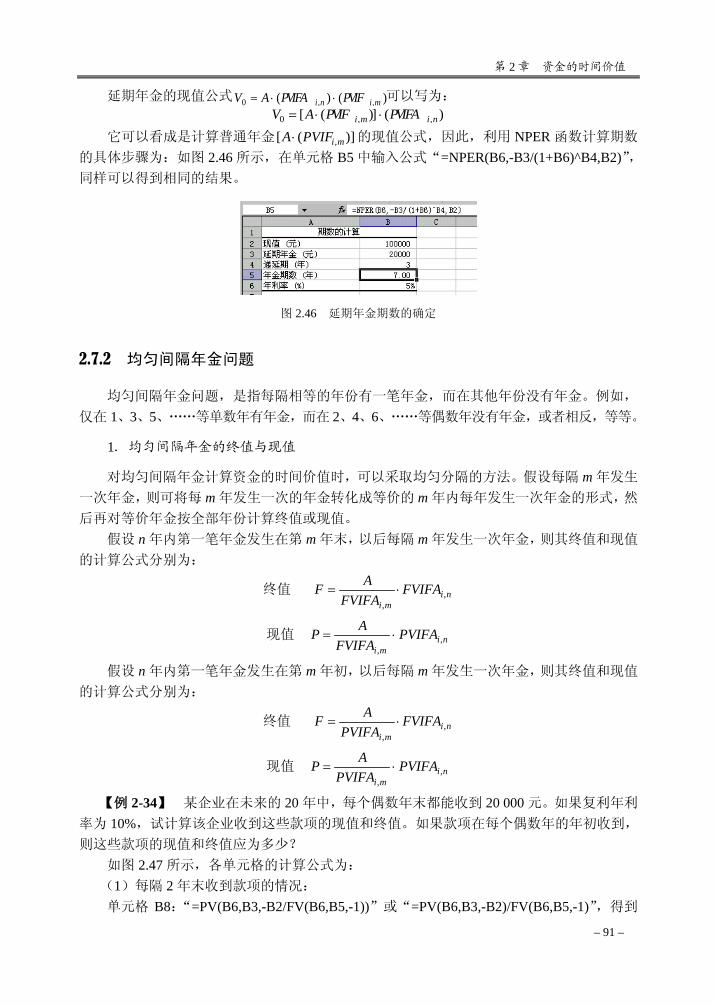

2.2 现值的计算 ··················································································································· 73 2.2.1 整收整付款项的单利现值 ················································································· 73 2.2.2 整收整付款项的复利现值 ················································································· 73 2.2.3 等额序列收付款项的复利现值 ········································································· 74 2.2.4 等差序列收付款项的复利现值 ········································································· 77 2.2.5 等比序列收付款项的复利现值 ········································································· 78 2.2.6 混合现金流的现值 ···························································································· 79 2.2.7 现值系数表的制作 ···························································································· 80

2.3 等值年金的计算 ··········································································································· 81

目 录

– 3 –

2.3.1 年偿债基金的计算 ···························································································· 81 2.3.2 年资本回收额的计算 ························································································ 82

2.4 贴现率的确定 ··············································································································· 83 2.4.1 等额现金流情况下的贴现率的计算 ································································· 83 2.4.2 不等额现金流情况下贴现率的计算 ································································· 84

2.5 期数的确定 ··················································································································· 86 2.5.1 等额现金流情况下期数的确定 ········································································· 86 2.5.2 不等额现金流情况下期数的确定 ····································································· 87

2.6 计息周期与有效年利率的计算 ···················································································· 87 2.6.1 名义年利率与有效年利率 ················································································· 87 2.6.2 计息周期短于一年时的终值与现值 ································································· 88

2.7 关于年金的几个特殊问题···························································································· 89 2.7.1 延期年金的几个特殊问题 ················································································· 89 2.7.2 均匀间隔年金问题 ···························································································· 91

2.8 资金时间价值的实际应用案例 ···················································································· 93 2.8.1 为购买设备制订资金筹集计划 ········································································· 93 2.8.2 企业为员工将来培训制订资金筹集计划 ························································· 93 2.8.3 设备付款方式的选择 ························································································ 94 2.8.4 制订养老金计划 ································································································ 95

2.9 本章要点回顾 ··············································································································· 95 第 3 章 筹资方式分析 ················································································································ 97

3.1 股票筹资分析 ··············································································································· 97 3.1.1 普通股筹资 ········································································································ 97 3.1.2 优先股筹资 ······································································································ 100

3.2 债券筹资分析 ············································································································· 101 3.2.1 债券的发行价格 ······························································································ 101 3.2.2 债券溢价和折价的摊销 ··················································································· 104 3.2.3 债券的资本成本 ······························································································ 107 3.2.4 换债决策 ·········································································································· 108 3.2.5 普通债券与可赎回债券的发行决策 ······························································· 109 3.2.6 可转换债券筹资分析 ······················································································ 110

3.3 长期借款筹资分析 ····································································································· 112 3.3.1 长期借款的还本付息方式 ··············································································· 112 3.3.2 长期借款还款计划表的编制 ··········································································· 115 3.3.3 建立长期借款计算分析模型 ··········································································· 116 3.3.4 长期借款的资本成本 ······················································································ 118

3.4 租赁筹资分析 ············································································································· 120 3.4.1 每期应付租金的计算 ······················································································ 120 3.4.2 租金摊销计划表 ······························································································ 123 3.4.3 租赁融资的内含利率和租期的确定 ······························································· 124

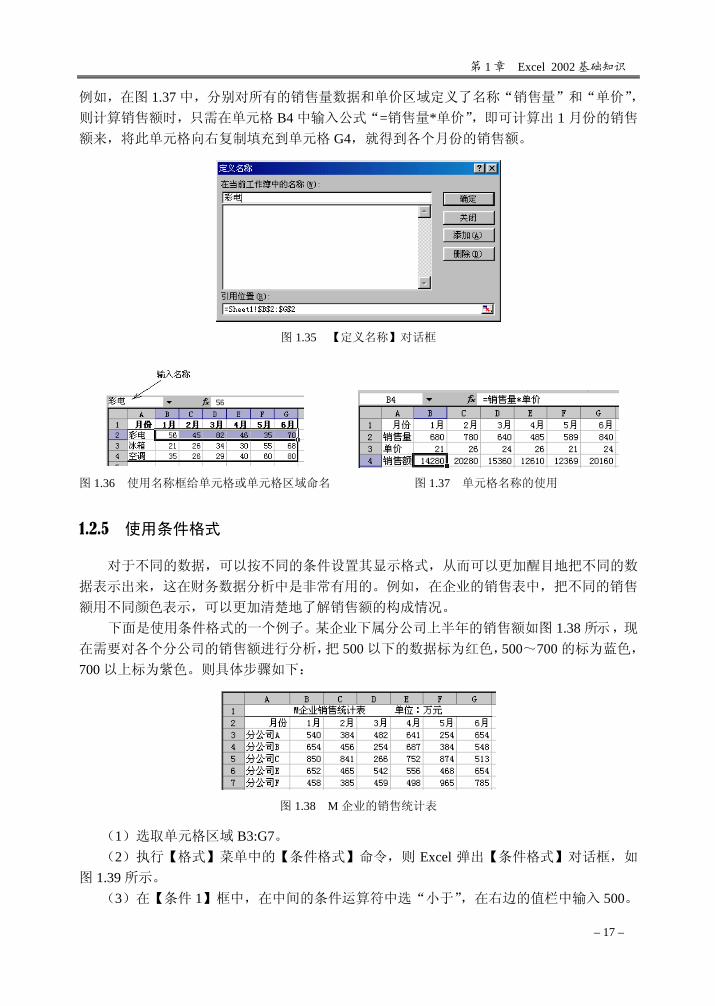

Excel 在财务管理中的应用

– 4 –

3.4.4 租赁筹资决策 ·································································································· 124 3.4.5 盈亏平衡租金 ·································································································· 126

3.5 短期筹资分析 ············································································································· 127 3.5.1 商业信用筹资 ·································································································· 127 3.5.2 短期信用借款筹资 ·························································································· 129 3.5.3 短期抵押借款筹资 ·························································································· 132 3.5.4 其他短期融资方式 ·························································································· 134

第 4 章 筹资预测与决策 ·········································································································· 137 4.1 资金需要量预测 ········································································································· 137

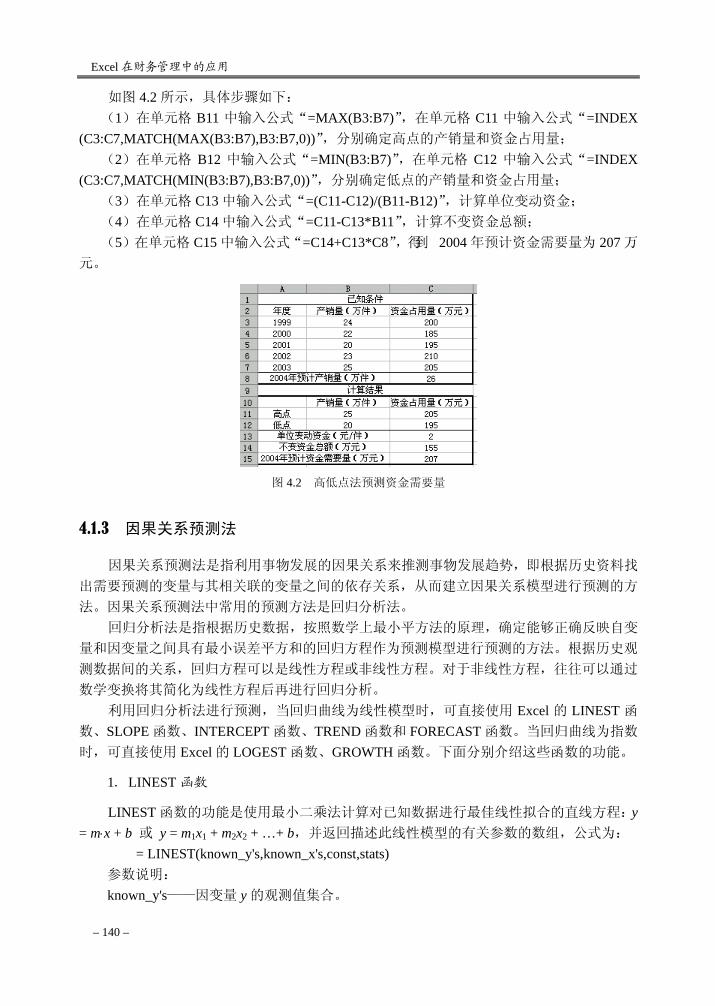

4.1.1 销售百分比法 ·································································································· 137 4.1.2 资金习性预测法 ······························································································ 139 4.1.3 因果关系预测法 ······························································································ 140

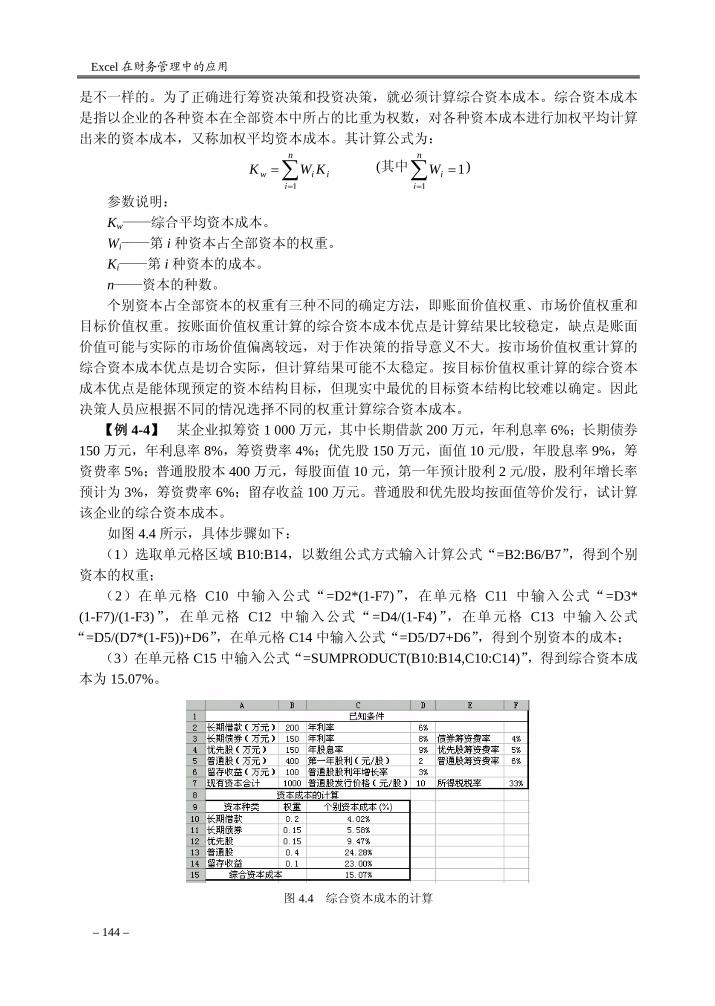

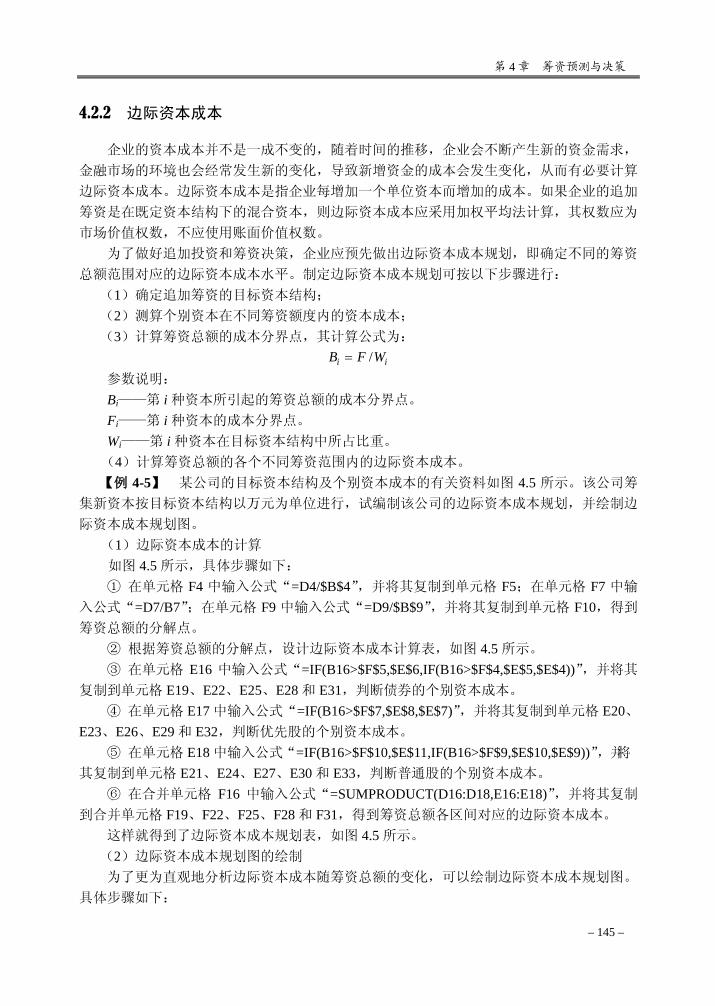

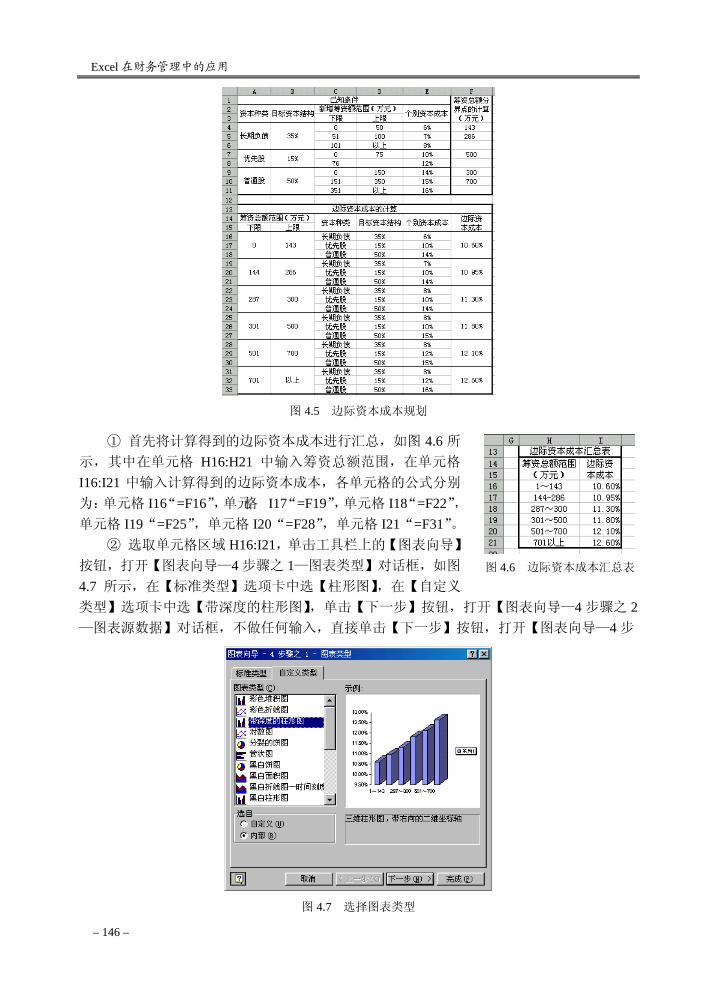

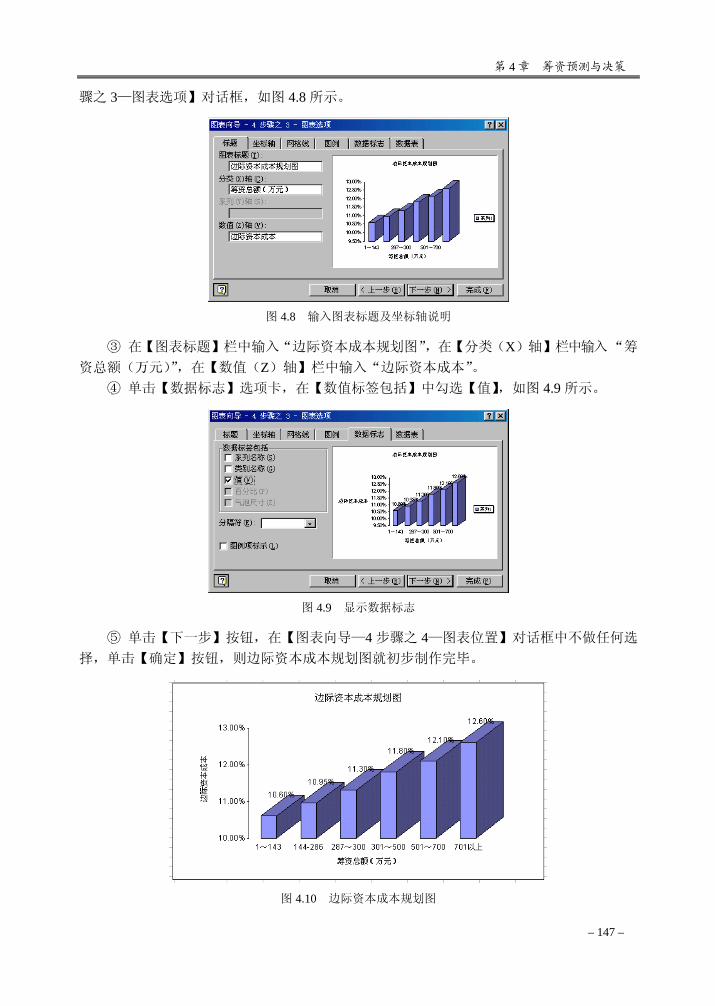

4.2 资本成本 ····················································································································· 143 4.2.1 综合资本成本 ·································································································· 143 4.2.2 边际资本成本 ·································································································· 145

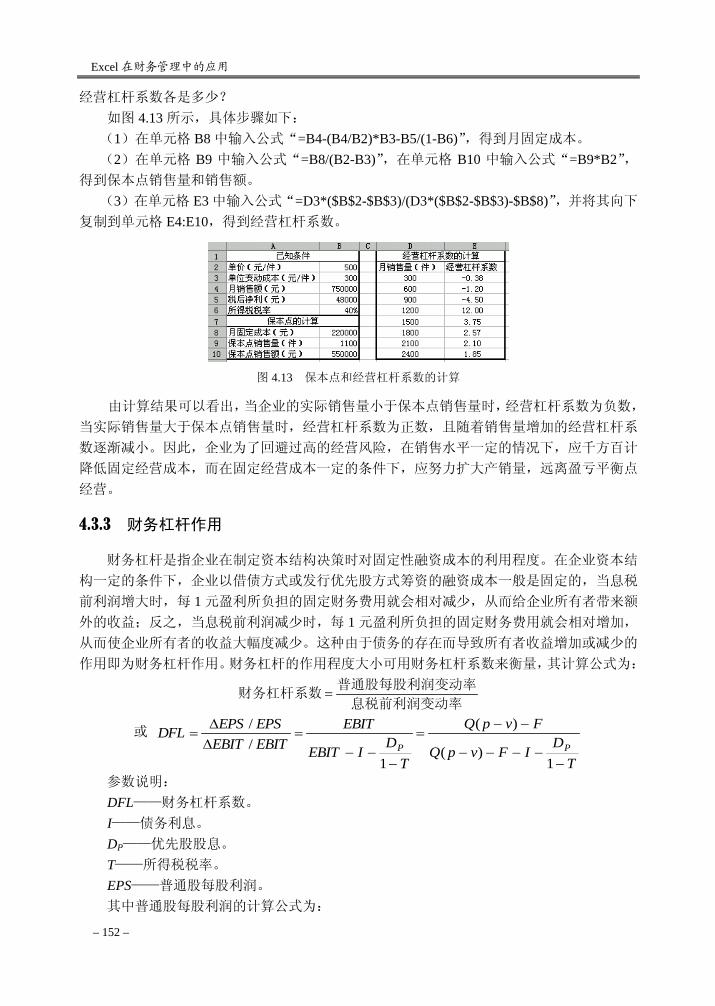

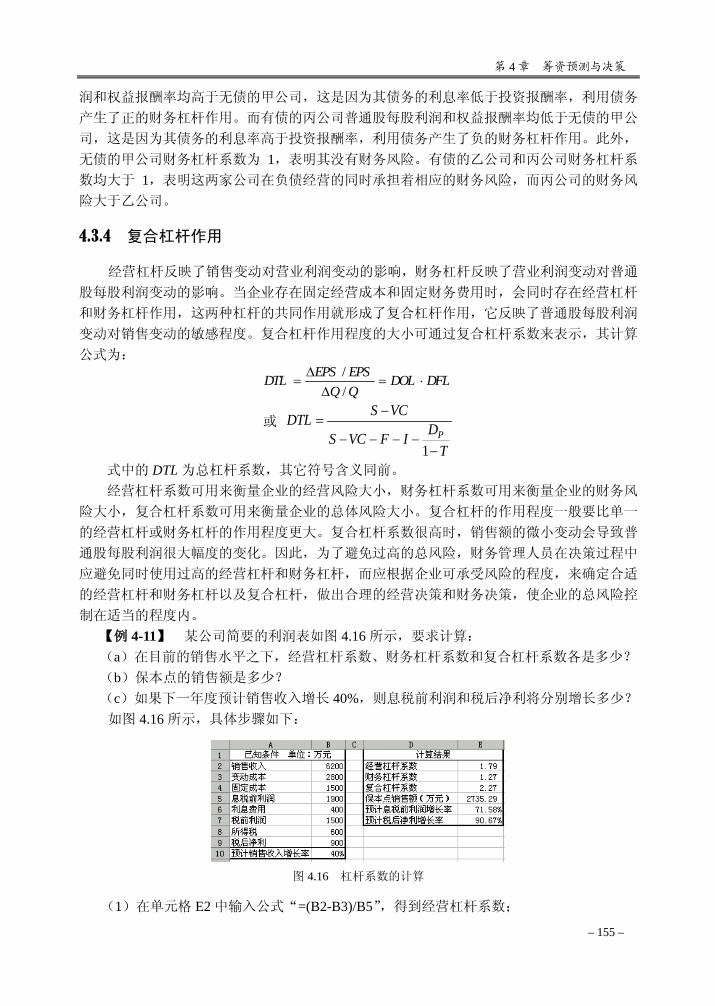

4.3 杠杆作用分析 ············································································································· 148 4.3.1 本量利之间的关系及有关的几个基本概念 ··················································· 148 4.3.2 经营杠杆作用 ·································································································· 151 4.3.3 财务杠杆作用 ·································································································· 152 4.3.4 复合杠杆作用 ·································································································· 155

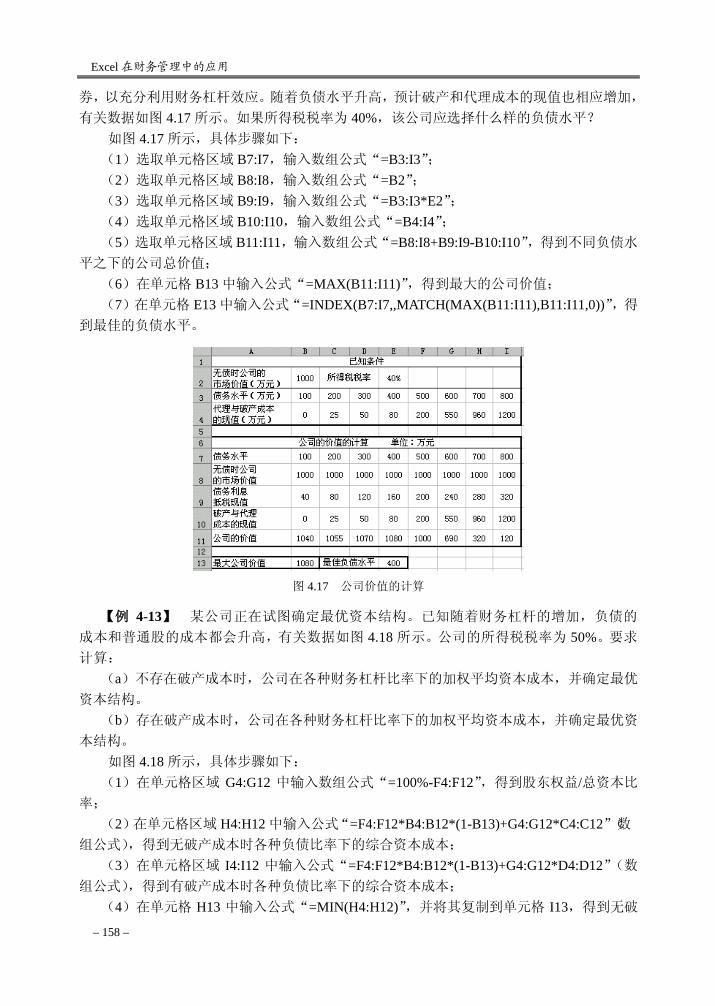

4.4 资本结构理论 ············································································································· 156 4.4.1 无公司税的 MM 模型 ····················································································· 156 4.4.2 有公司税的 MM 模型 ····················································································· 157 4.4.3 权衡模型 ·········································································································· 157

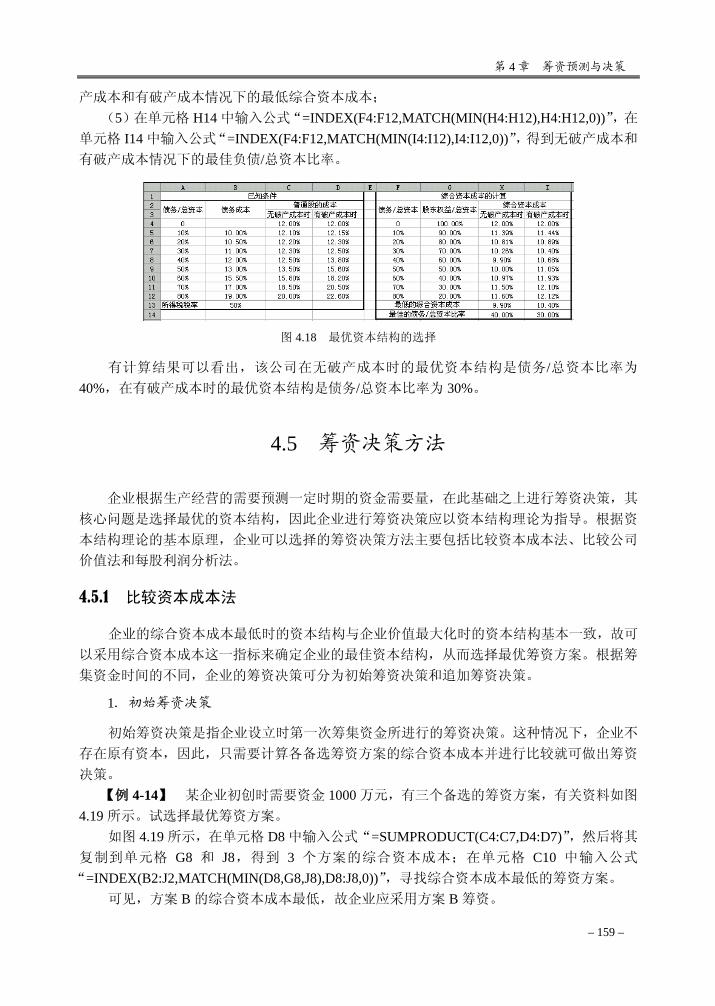

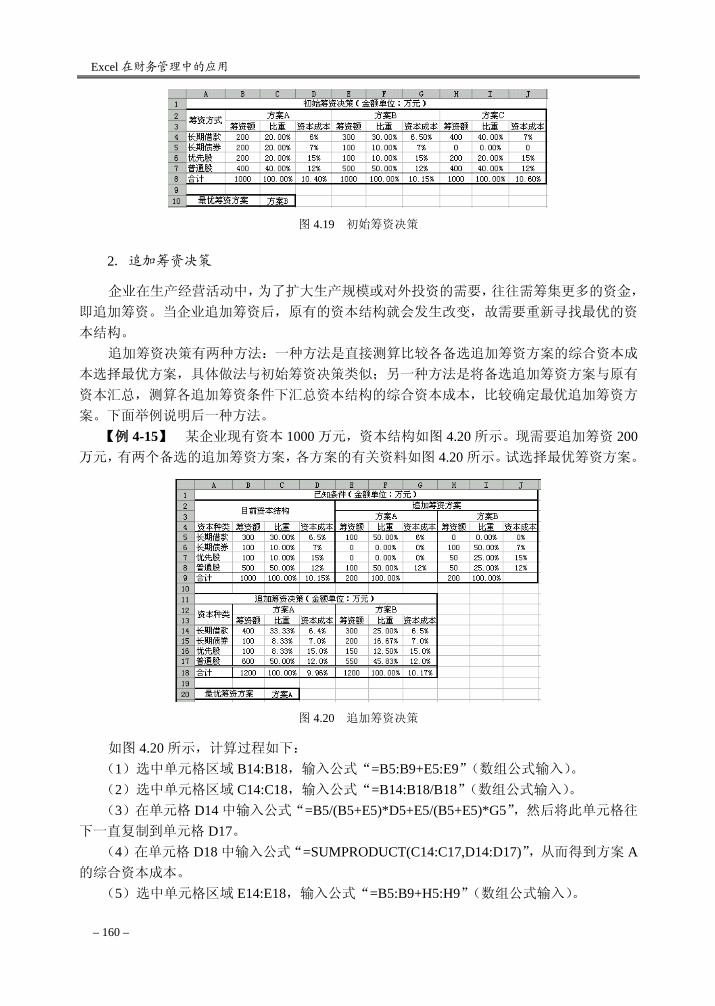

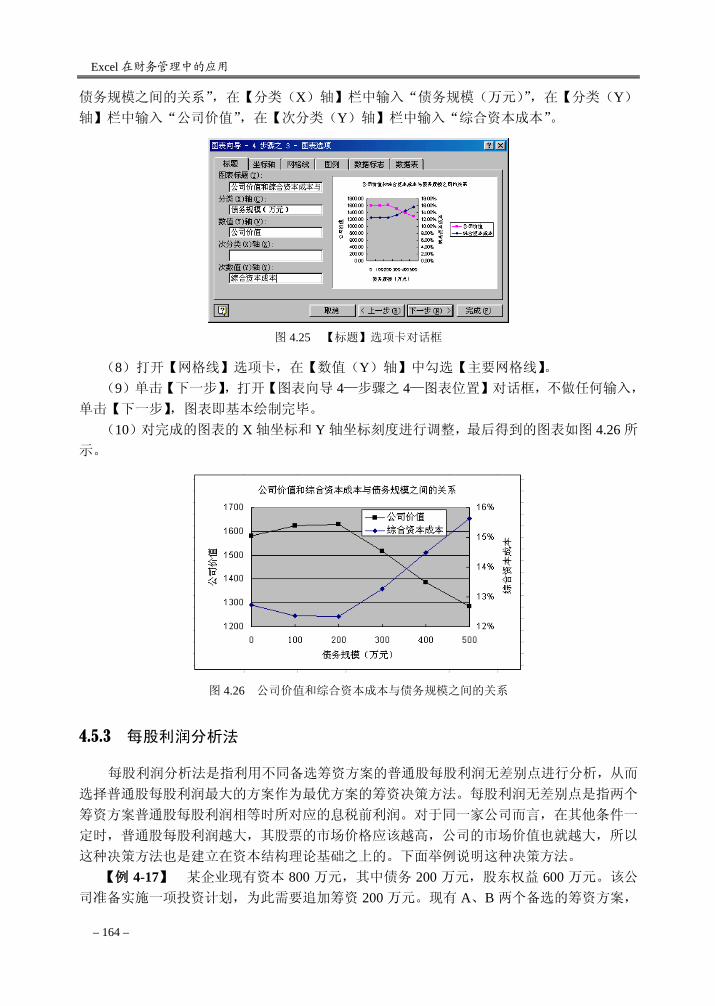

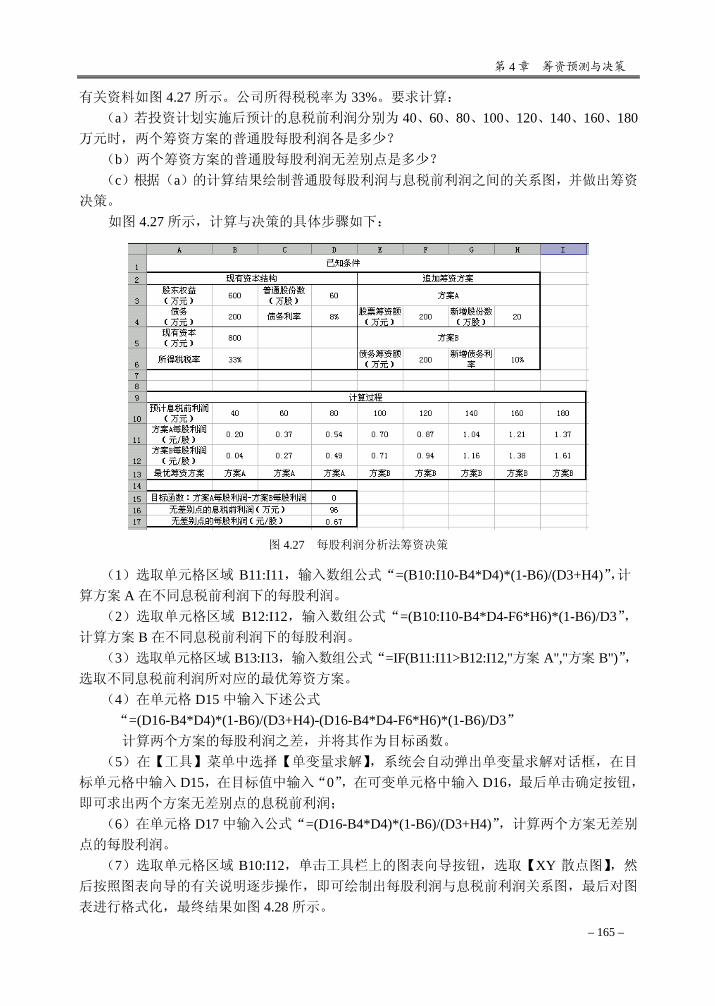

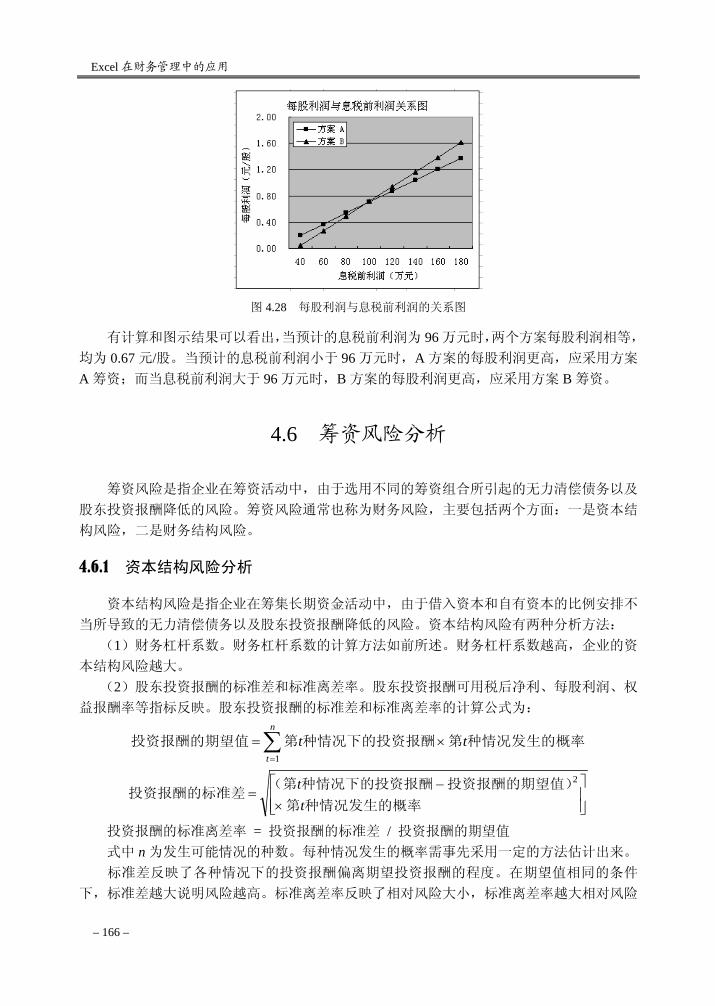

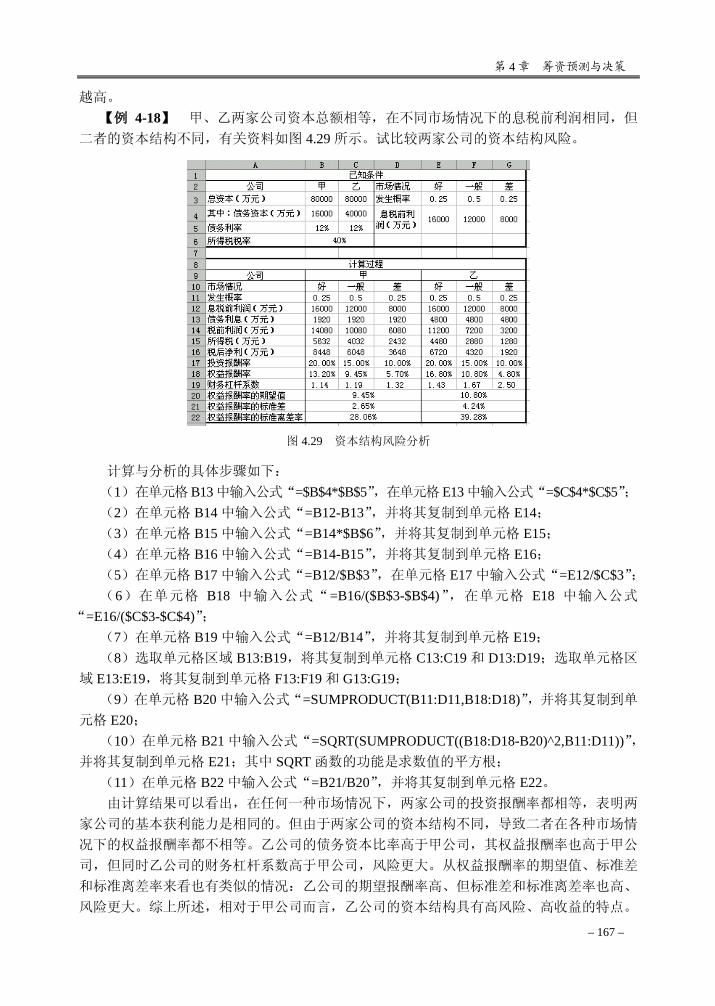

4.5 筹资决策方法 ············································································································· 159 4.5.1 比较资本成本法 ······························································································ 159 4.5.2 比较公司价值法 ······························································································ 161 4.5.3 每股利润分析法 ······························································································ 164

4.6 筹资风险分析 ············································································································· 166 4.6.1 资本结构风险分析 ·························································································· 166 4.6.2 财务结构风险分析 ·························································································· 169

第 5 章 内部长期投资决策 ······································································································ 171 5.1 固定资产折旧的计算 ································································································· 171

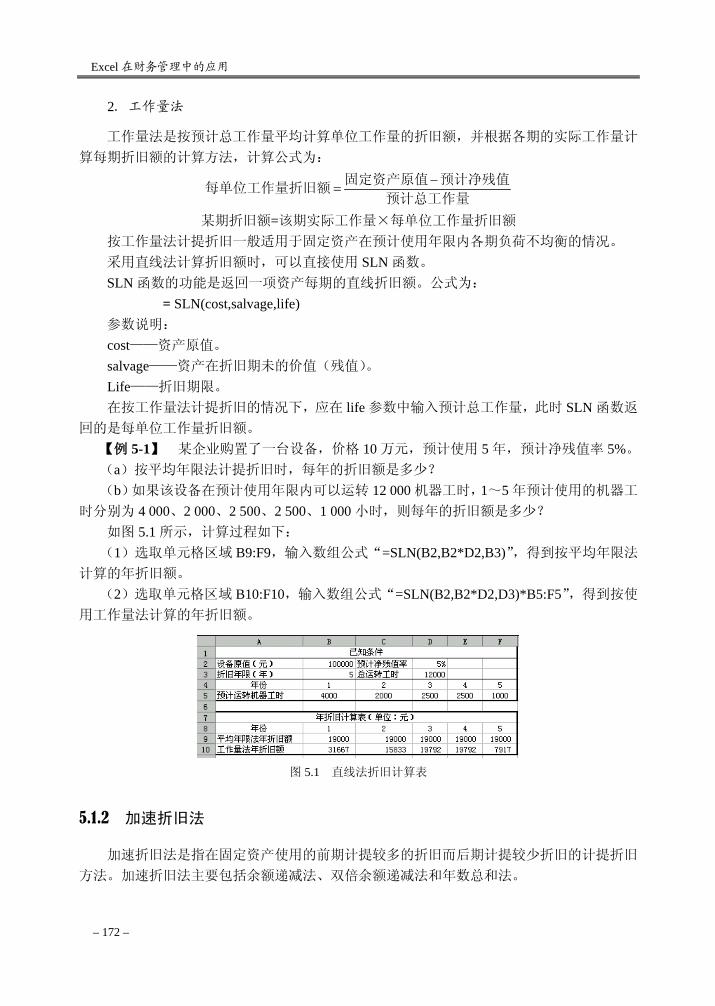

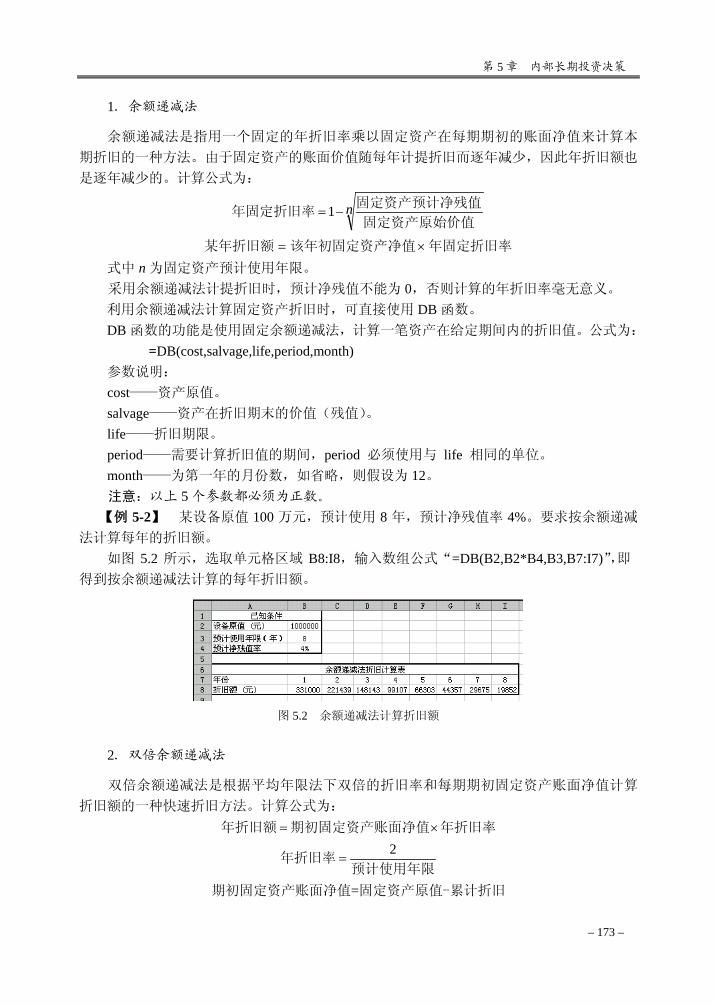

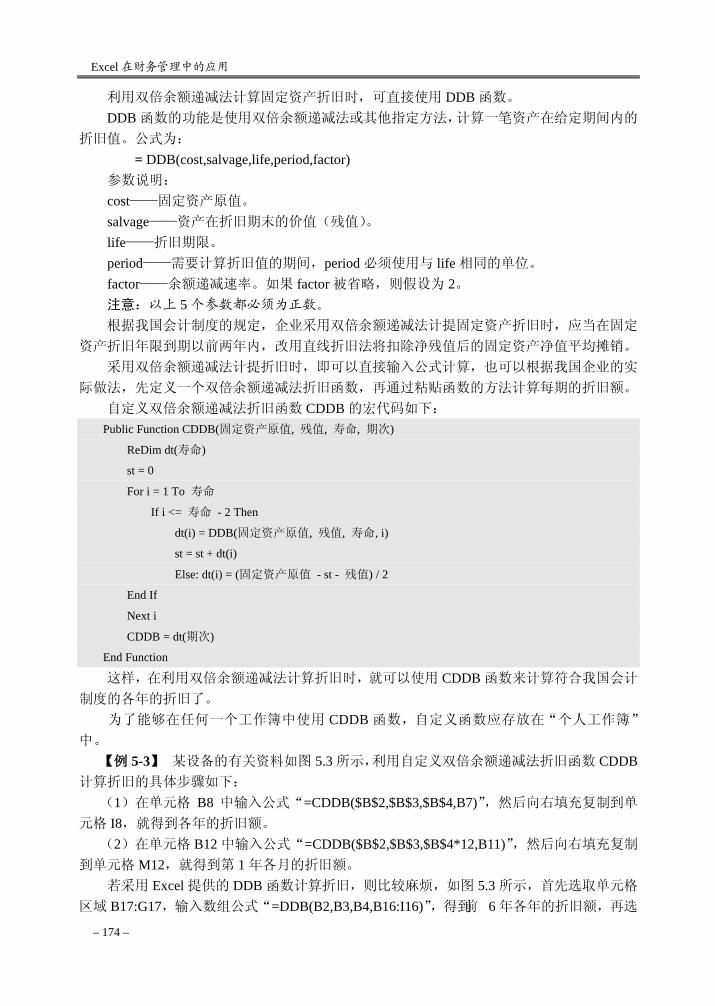

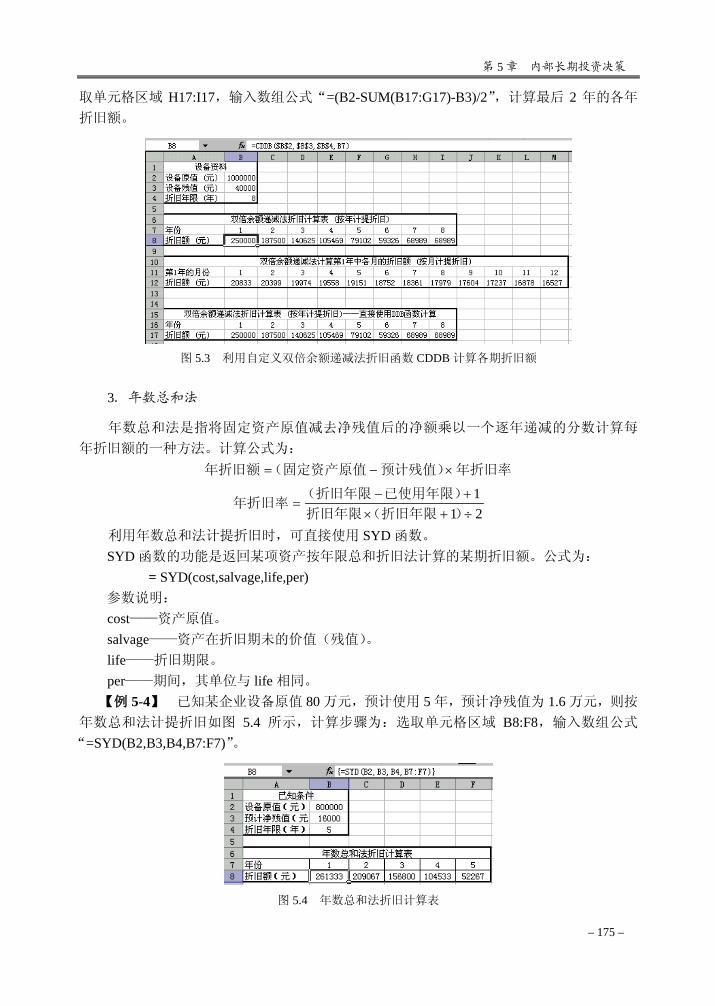

5.1.1 直线折旧法 ······································································································ 171 5.1.2 加速折旧法 ······································································································ 172

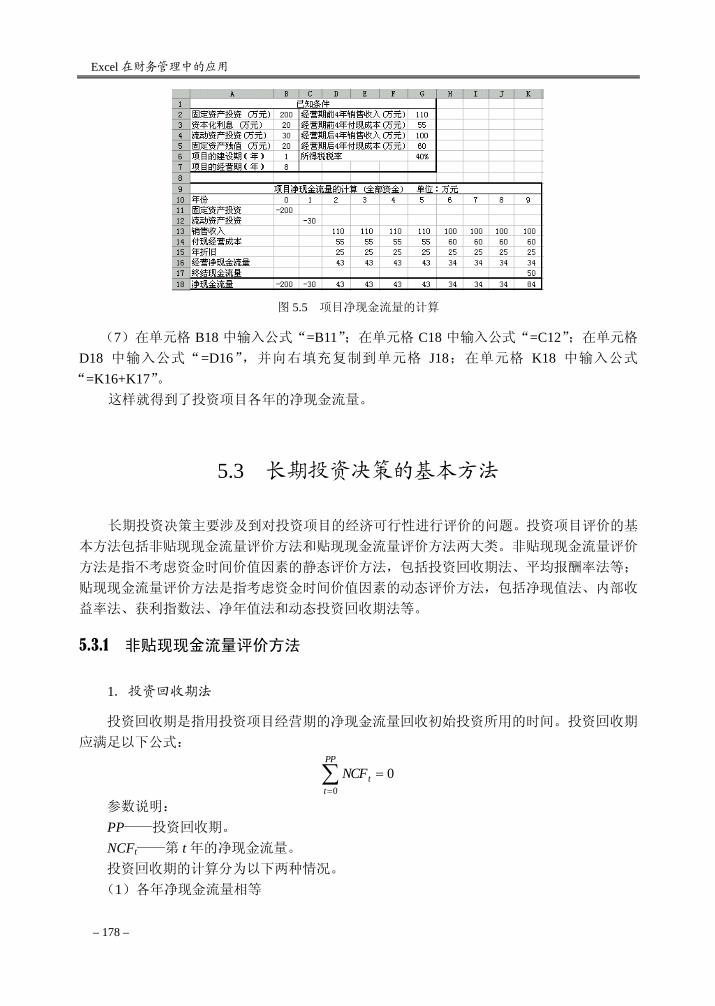

5.2 投资项目的现金流量估计·························································································· 176 5.2.1 投资项目现金流量的构成与估计方法 ··························································· 176 5.2.2 投资项目现金流量的计算实例 ······································································· 177

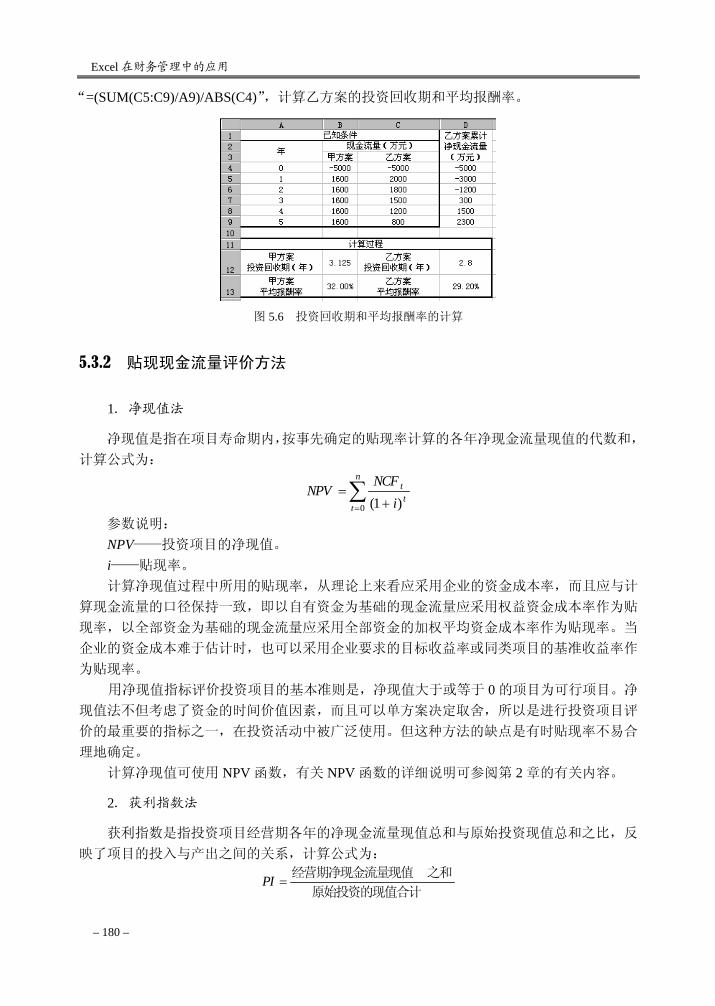

5.3 长期投资决策的基本方法·························································································· 178 5.3.1 非贴现现金流量评价方法 ··············································································· 178

目 录

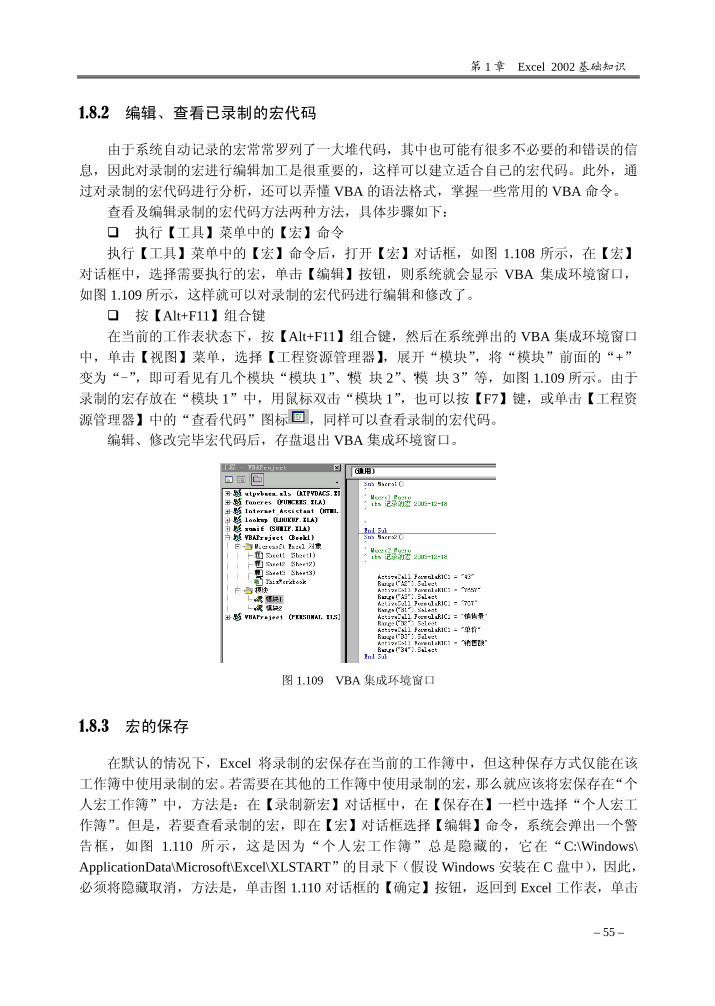

– 5 –

5.3.2 贴现现金流量评价方法 ··················································································· 180 5.3.3 不同评价方法的比较 ······················································································ 183

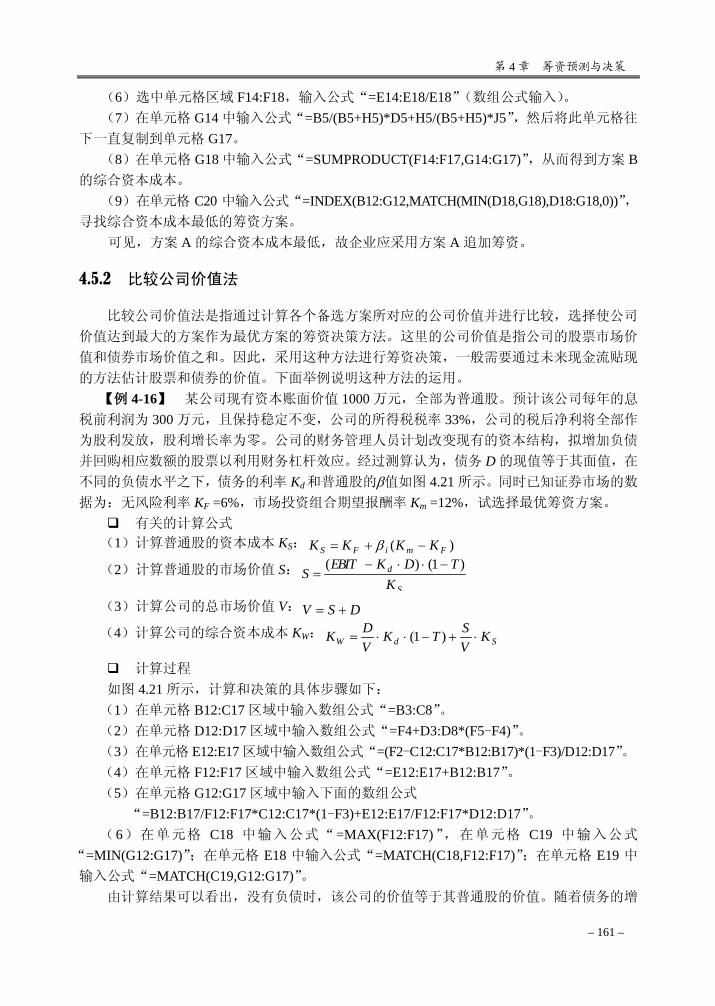

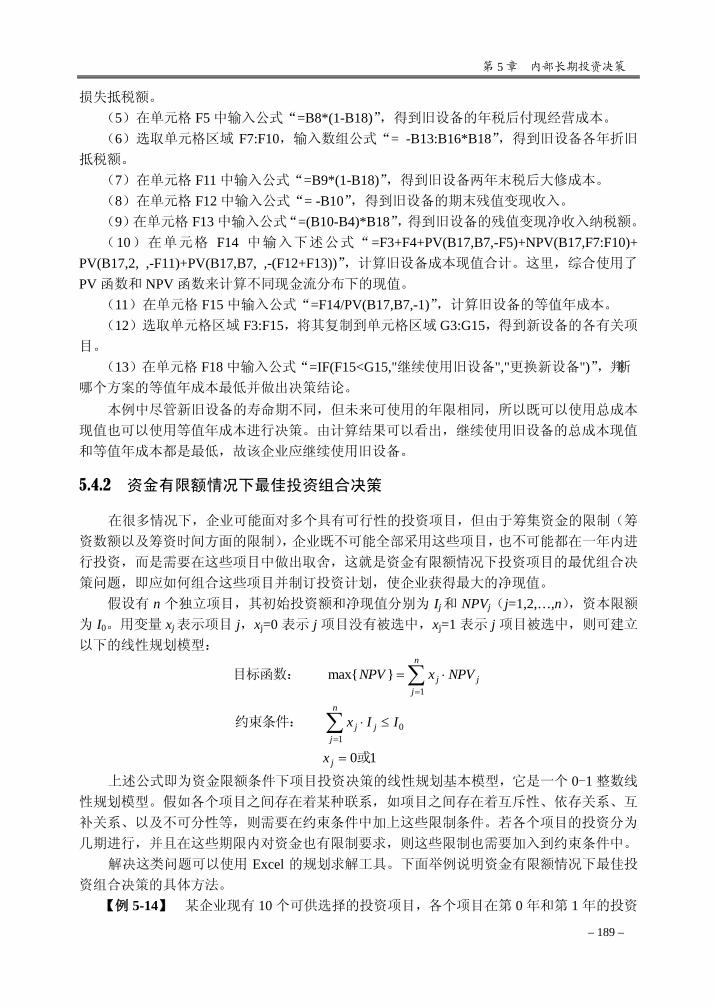

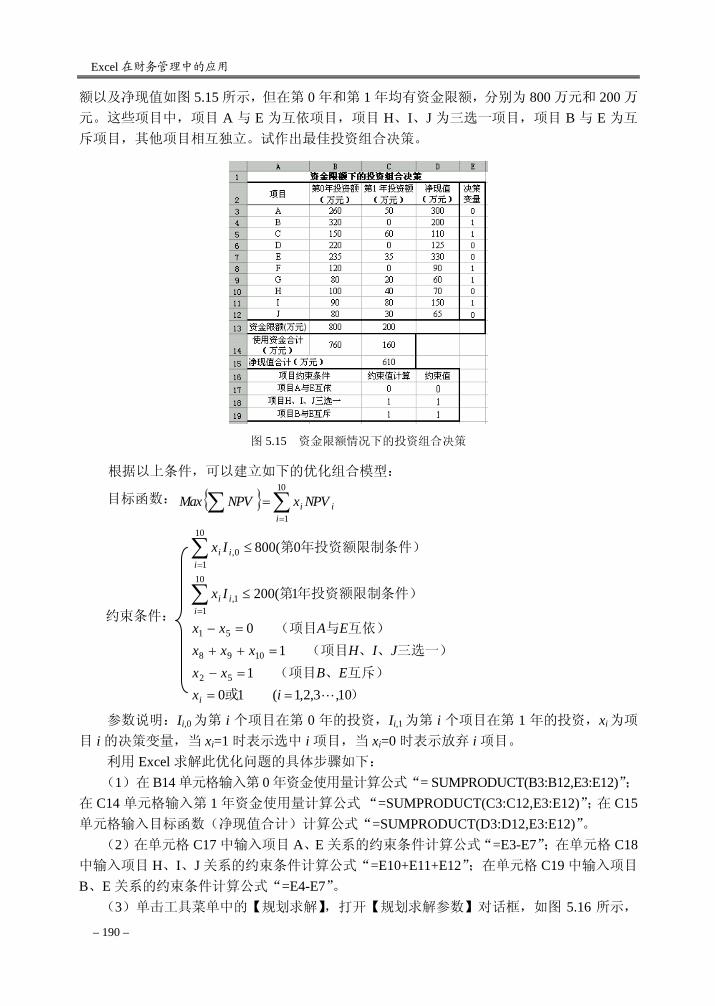

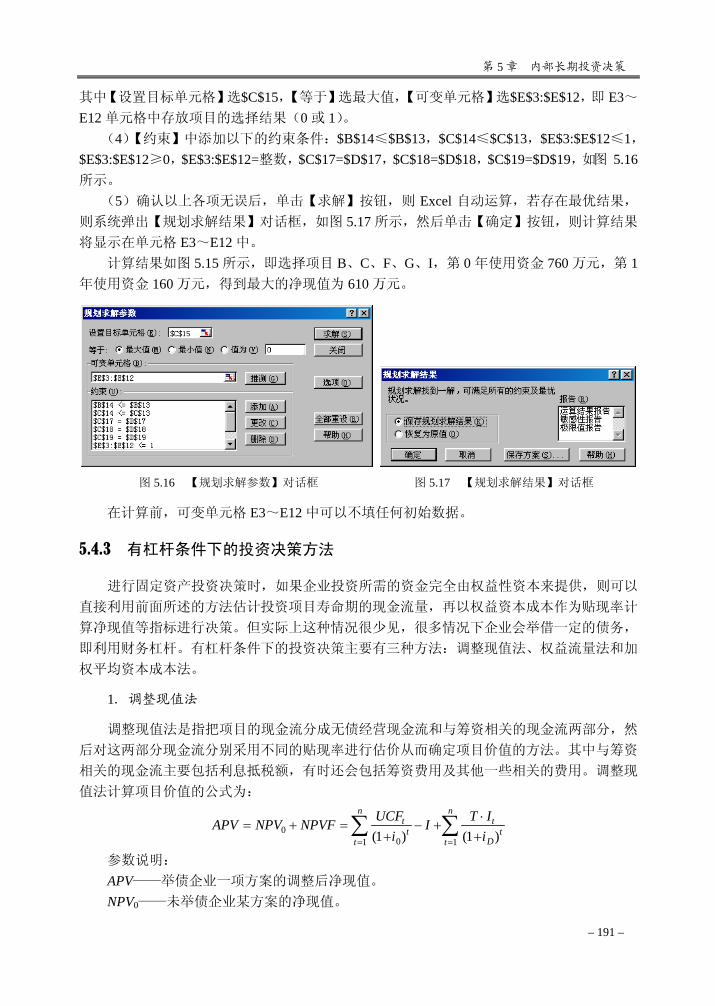

5.4 长期投资决策的特殊方法·························································································· 185 5.4.1 寿命期不同的互斥方案的决策 ······································································· 185 5.4.2 资金有限额情况下最佳投资组合决策 ··························································· 189 5.4.3 有杠杆条件下的投资决策方法 ······································································· 191

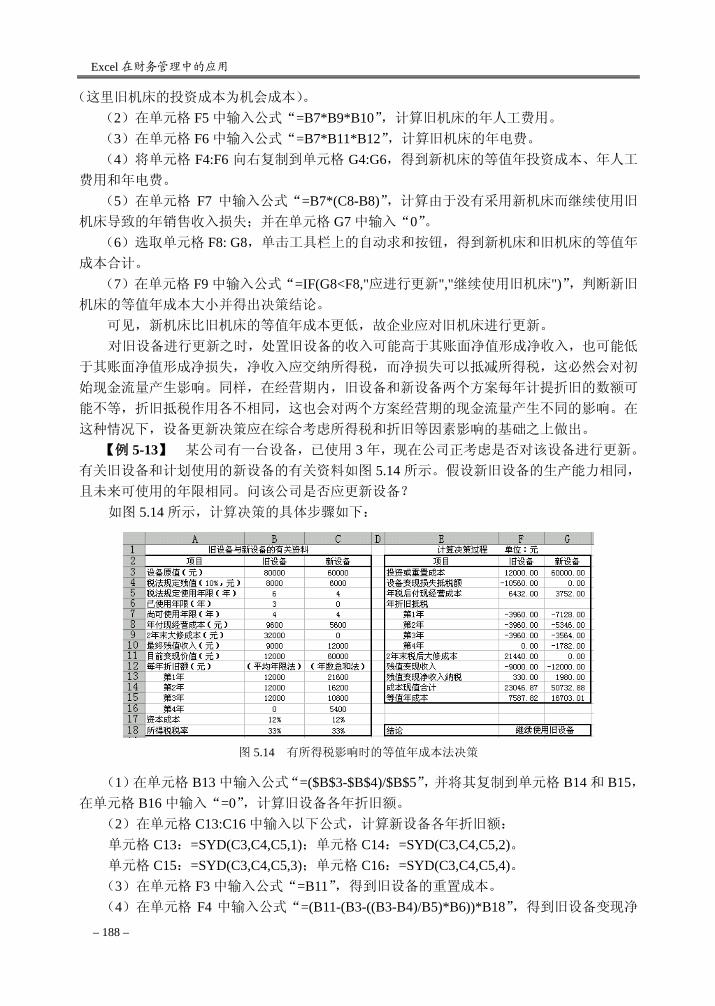

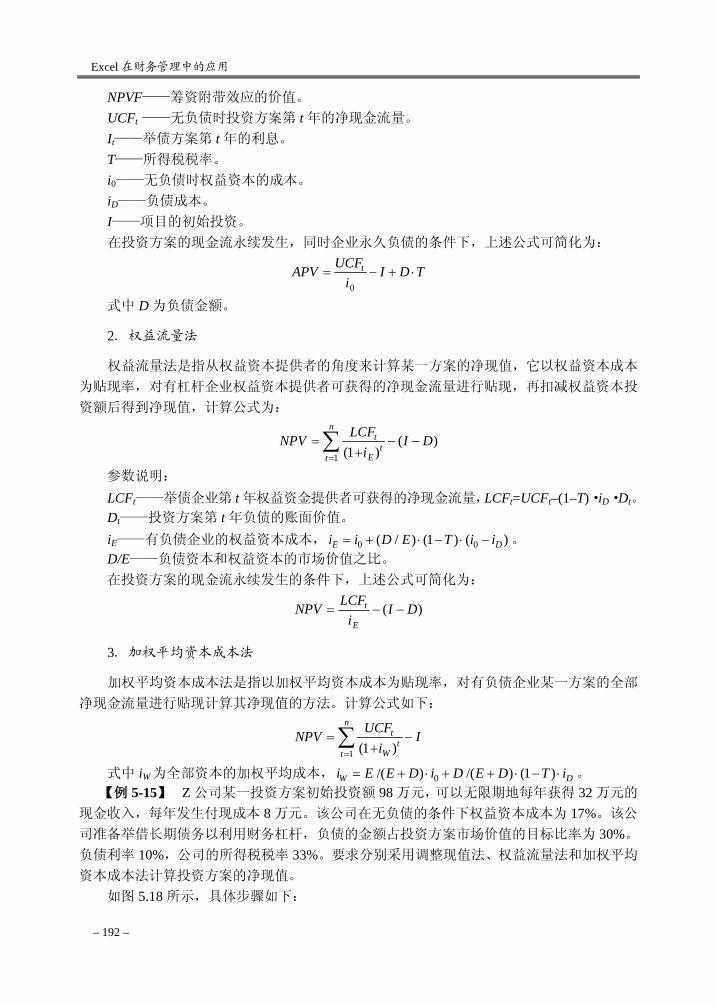

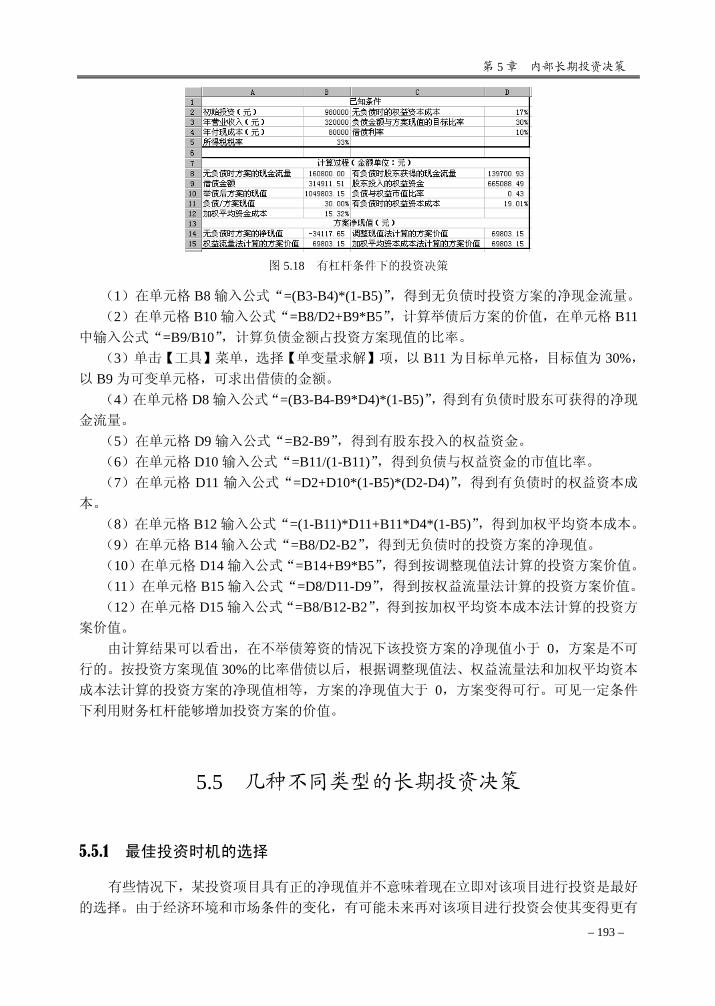

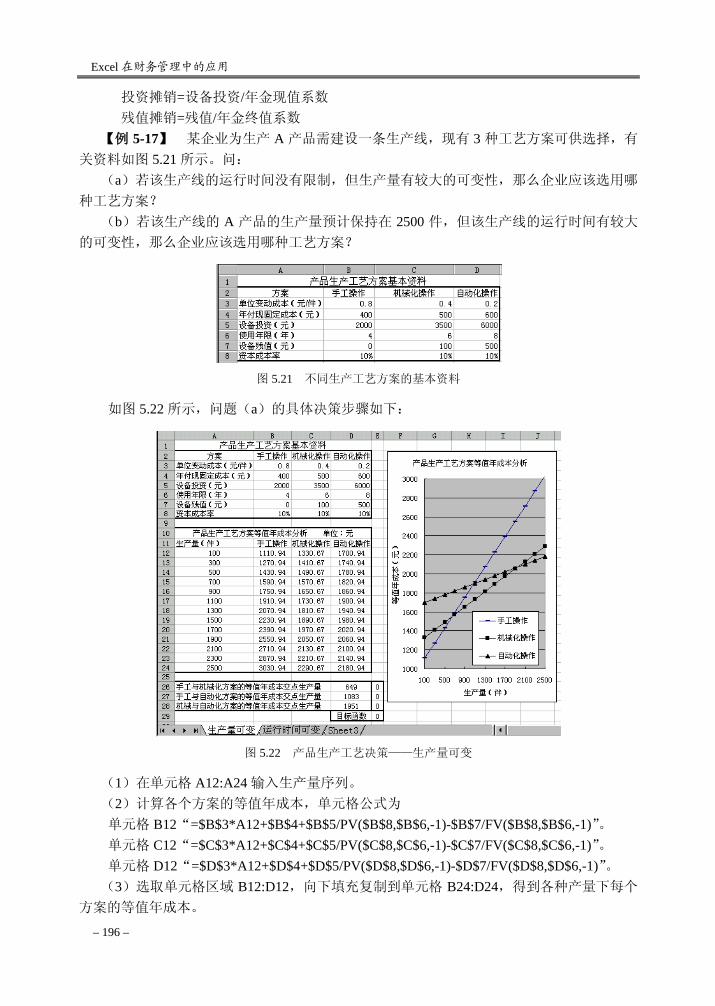

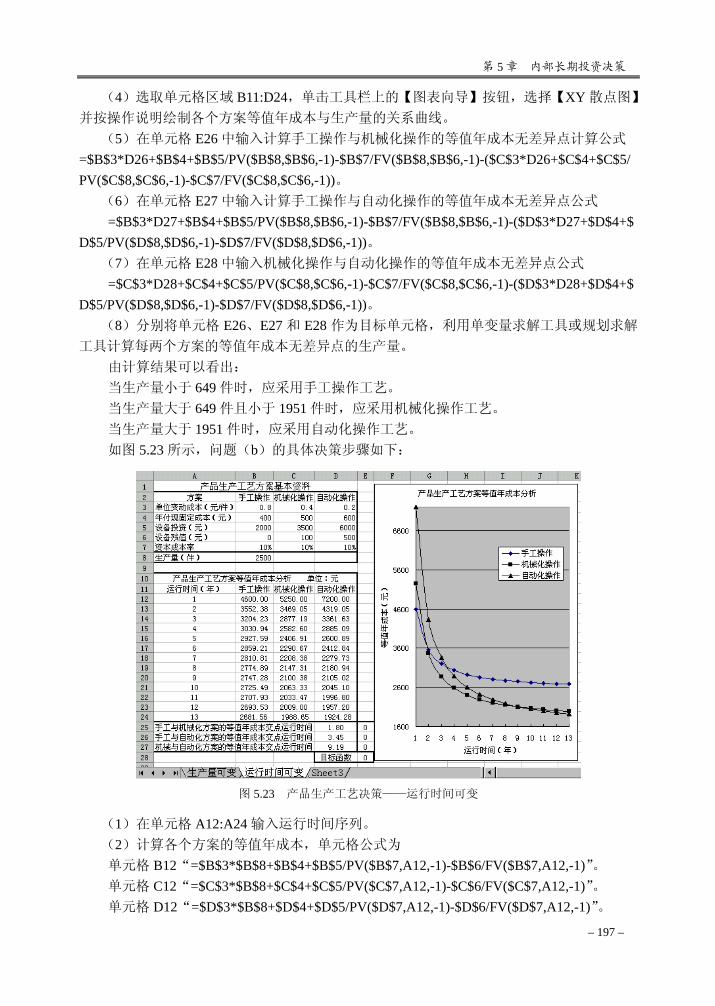

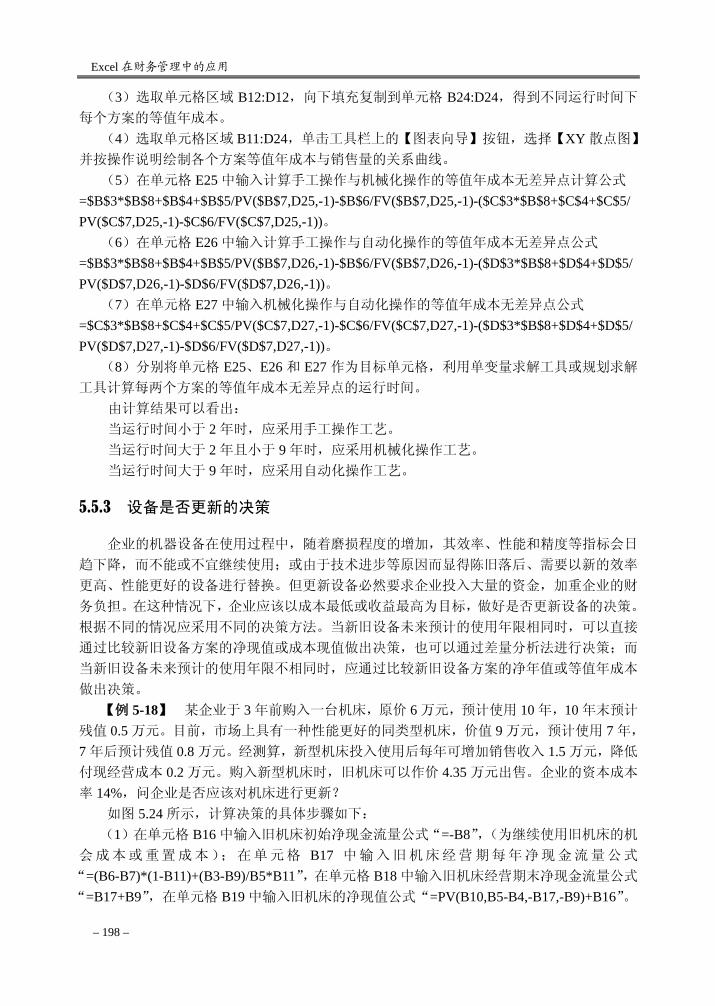

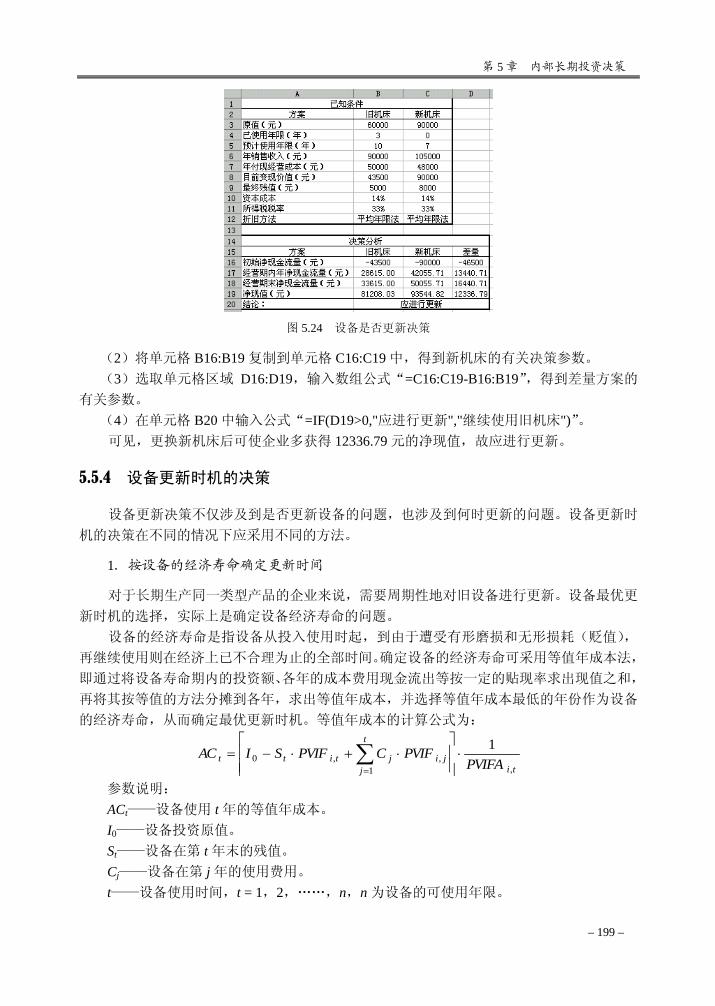

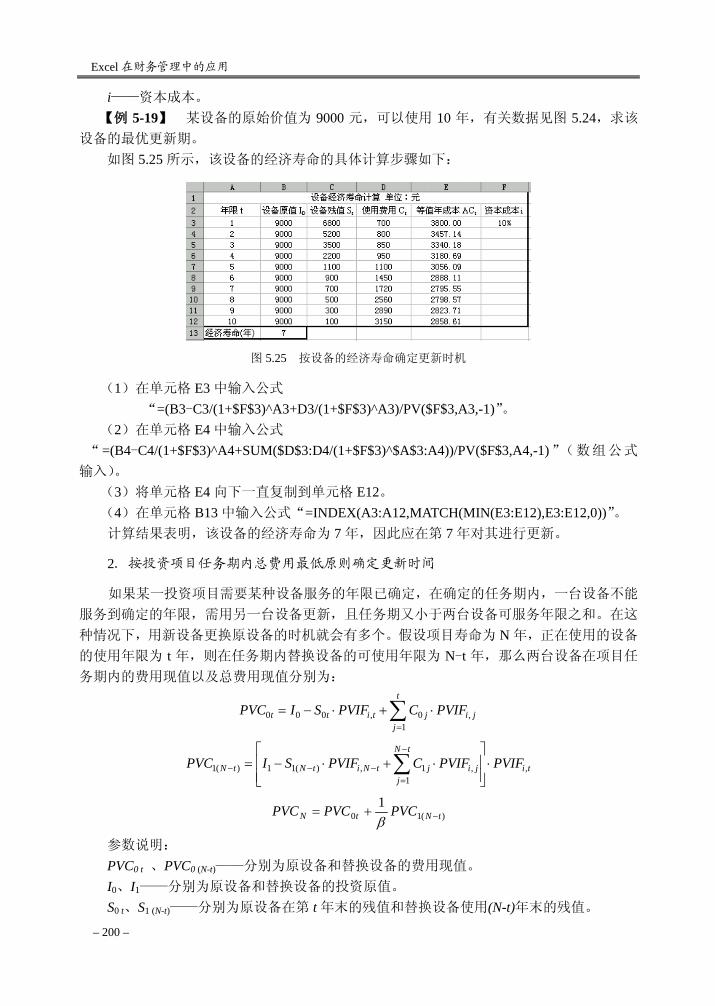

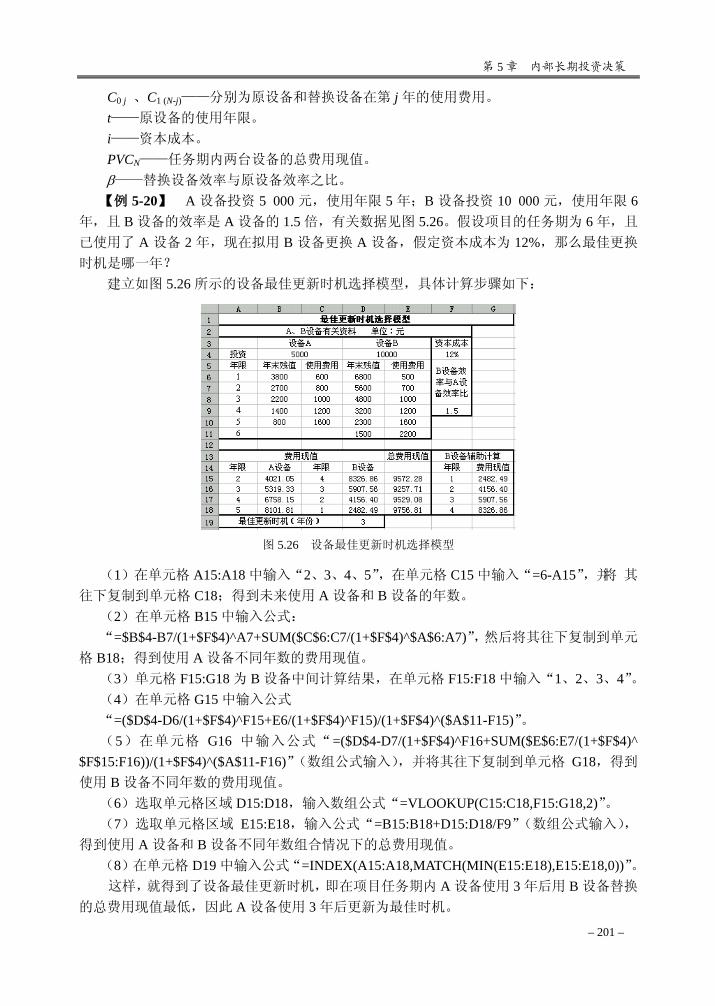

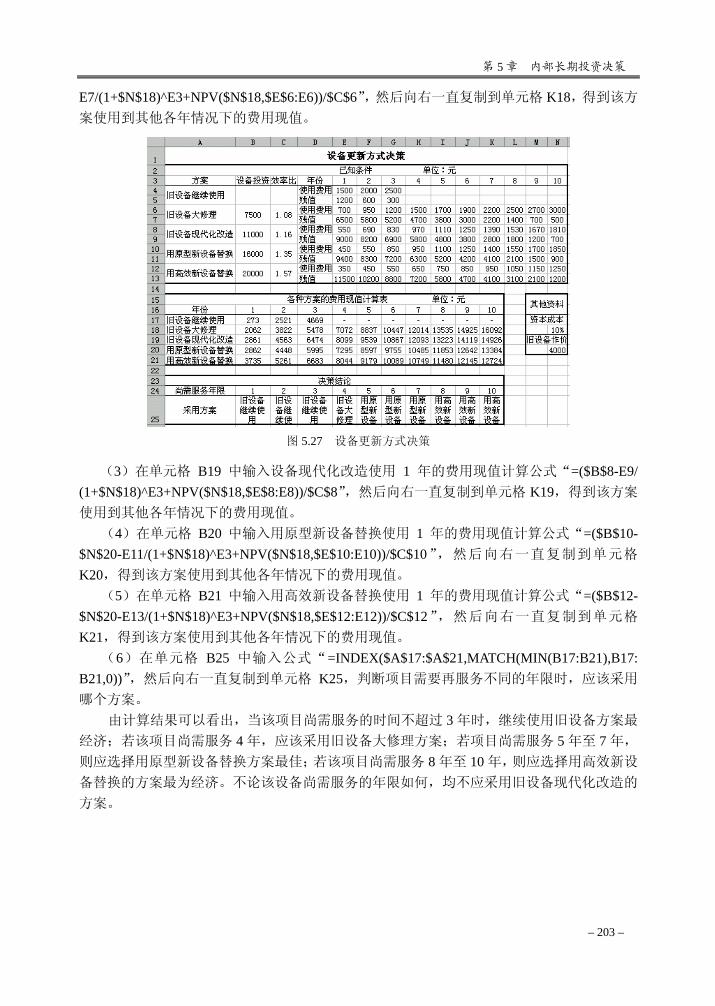

5.5 几种不同类型的长期投资决策 ·················································································· 193 5.5.1 最佳投资时机的选择 ······················································································ 193 5.5.2 最优生产工艺方案的选择 ··············································································· 195 5.5.3 设备是否更新的决策 ······················································································ 198 5.5.4 设备更新时机的决策 ······················································································ 199 5.5.5 设备更新方式的决策 ······················································································ 202

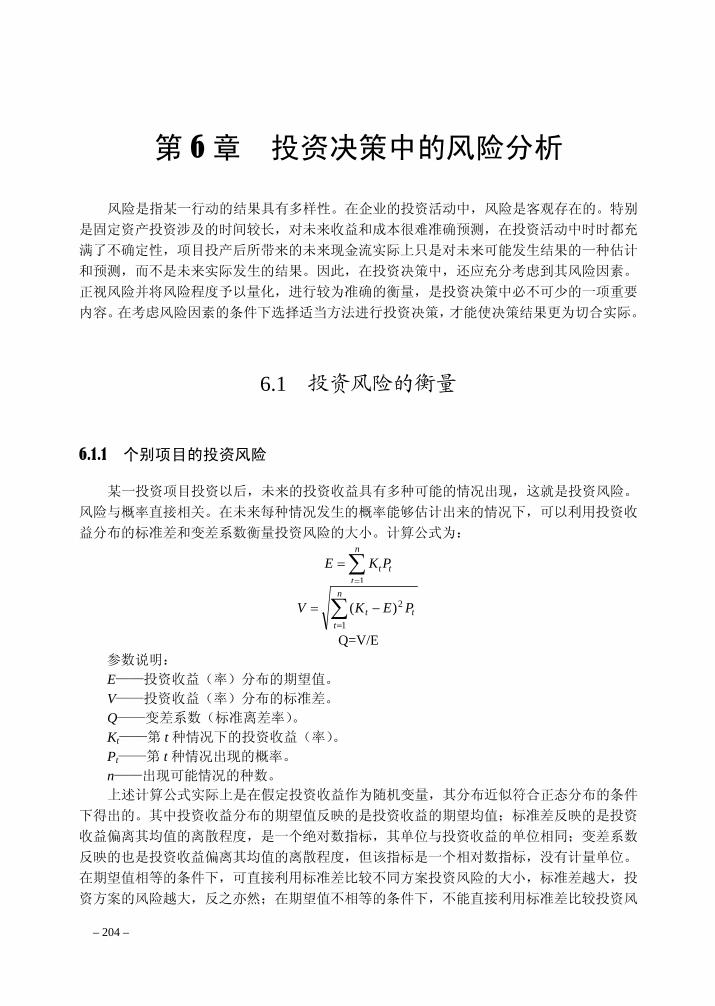

第 6 章 投资决策中的风险分析 ······························································································ 204 6.1 投资风险的衡量 ········································································································· 204

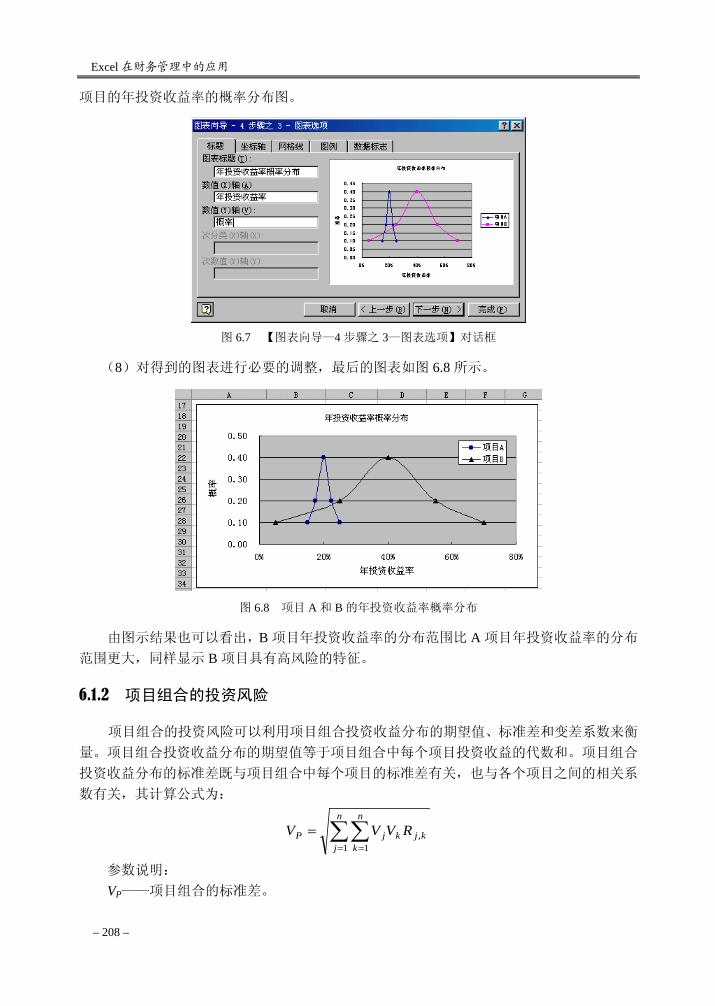

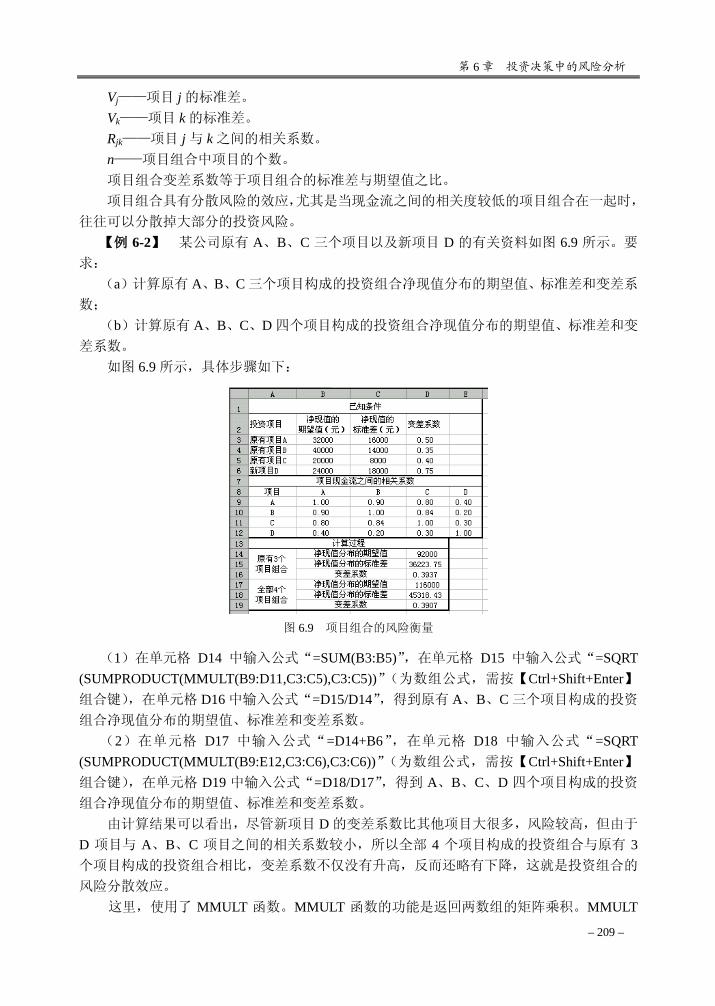

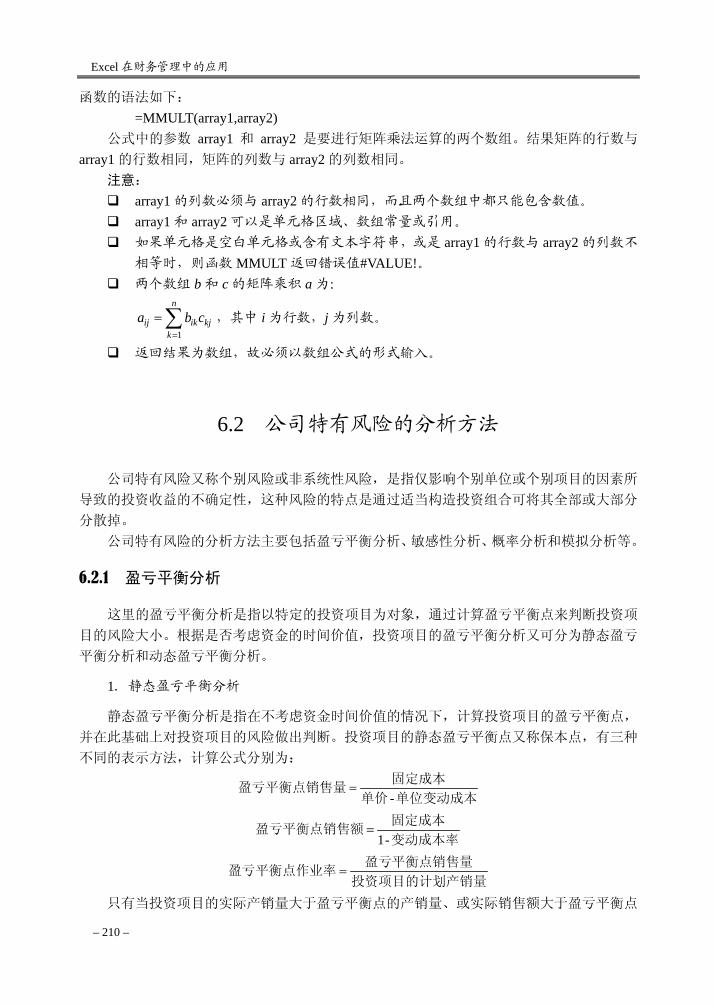

6.1.1 个别项目的投资风险 ······················································································ 204 6.1.2 项目组合的投资风险 ······················································································ 208

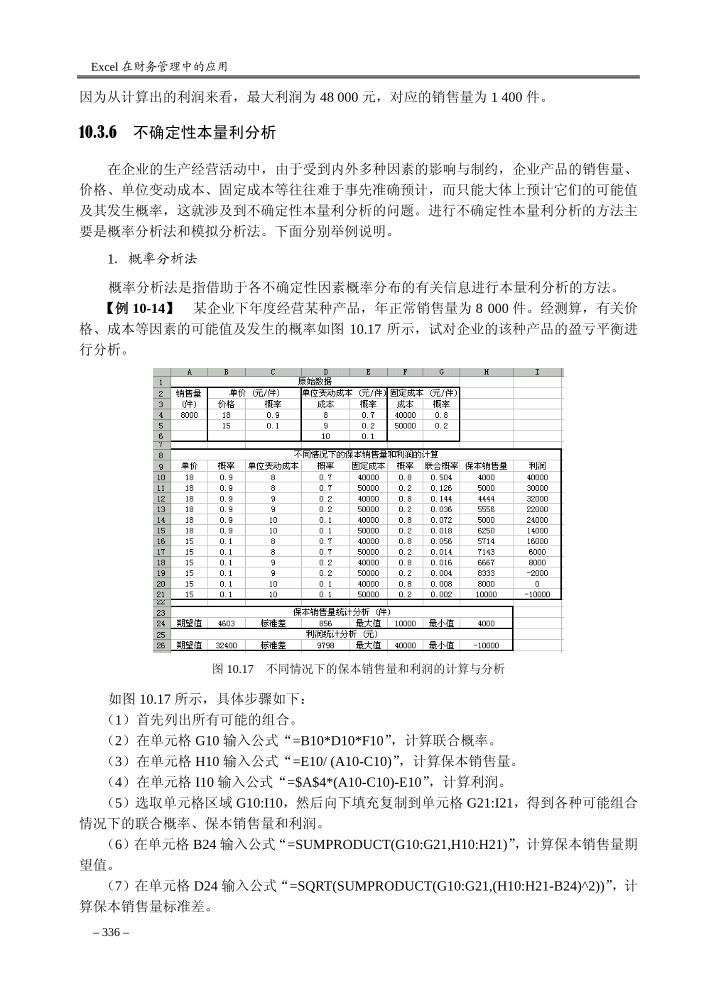

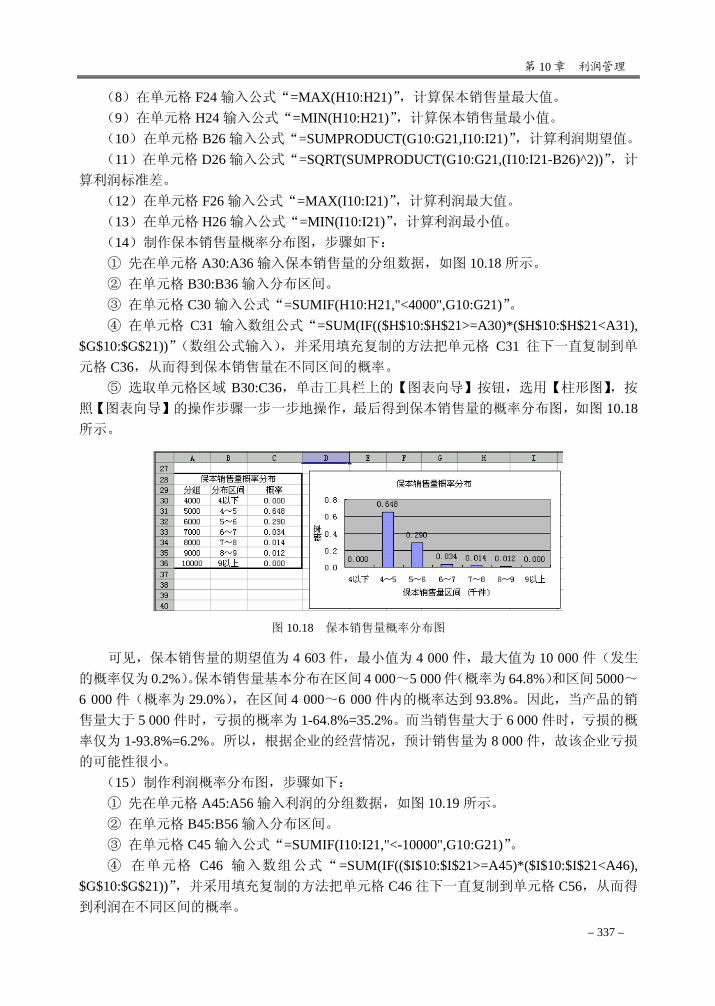

6.2 公司特有风险的分析方法·························································································· 210 6.2.1 盈亏平衡分析 ·································································································· 210 6.2.2 敏感性分析 ······································································································ 213 6.2.3 概率分析 ·········································································································· 220 6.2.4 模拟分析 ·········································································································· 224

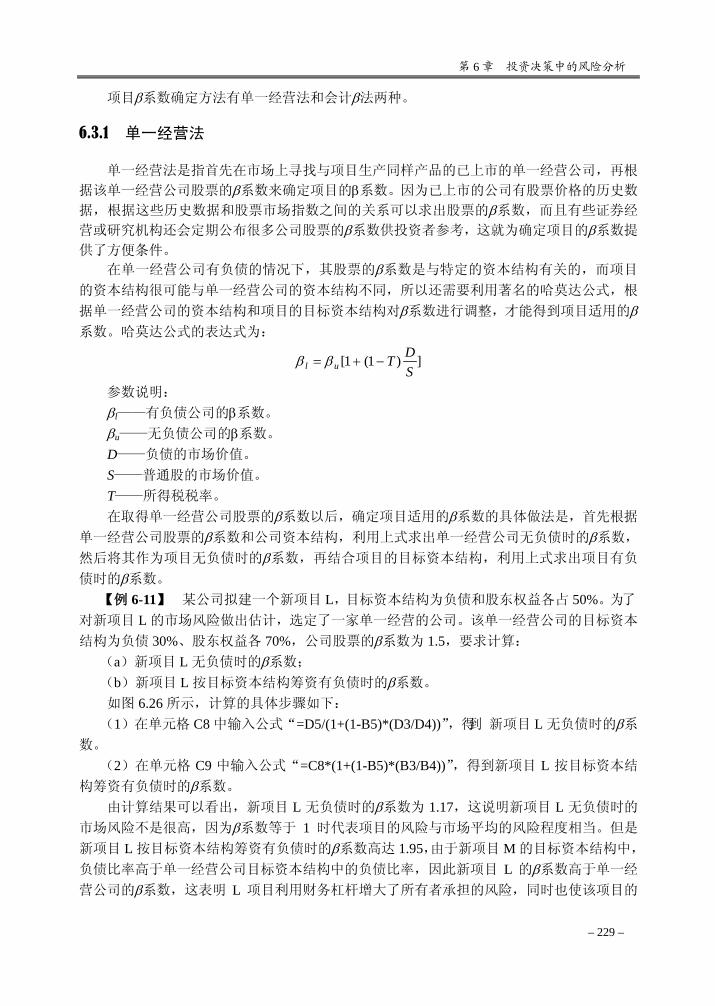

6.3 市场风险的分析方法 ································································································· 228 6.3.1 单一经营法 ······································································································ 229 6.3.2 会计β法 ············································································································ 230

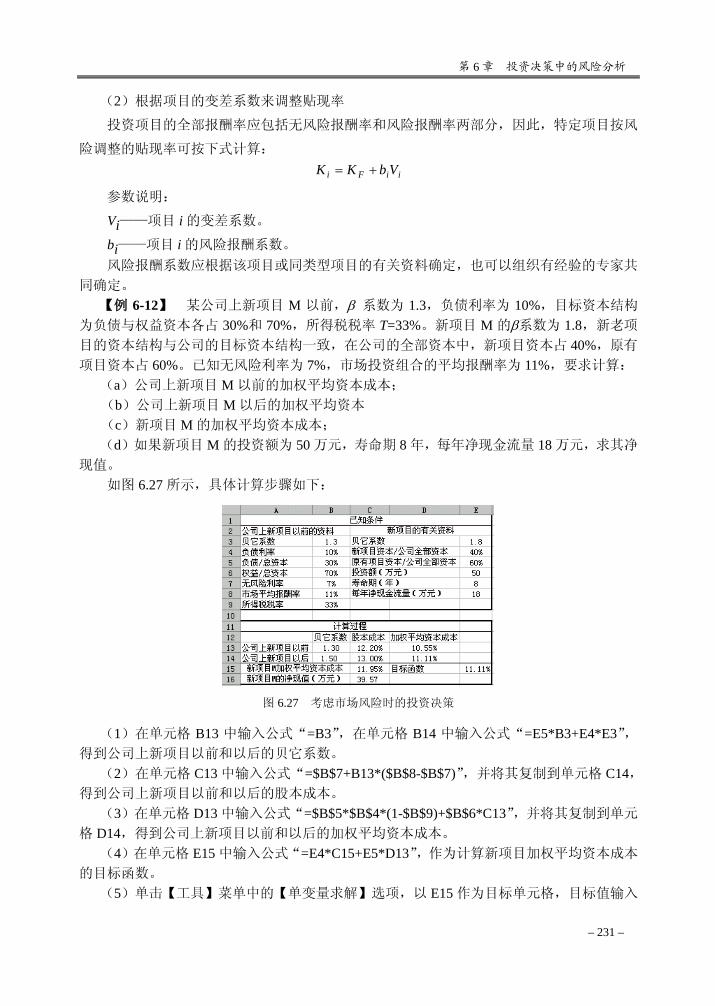

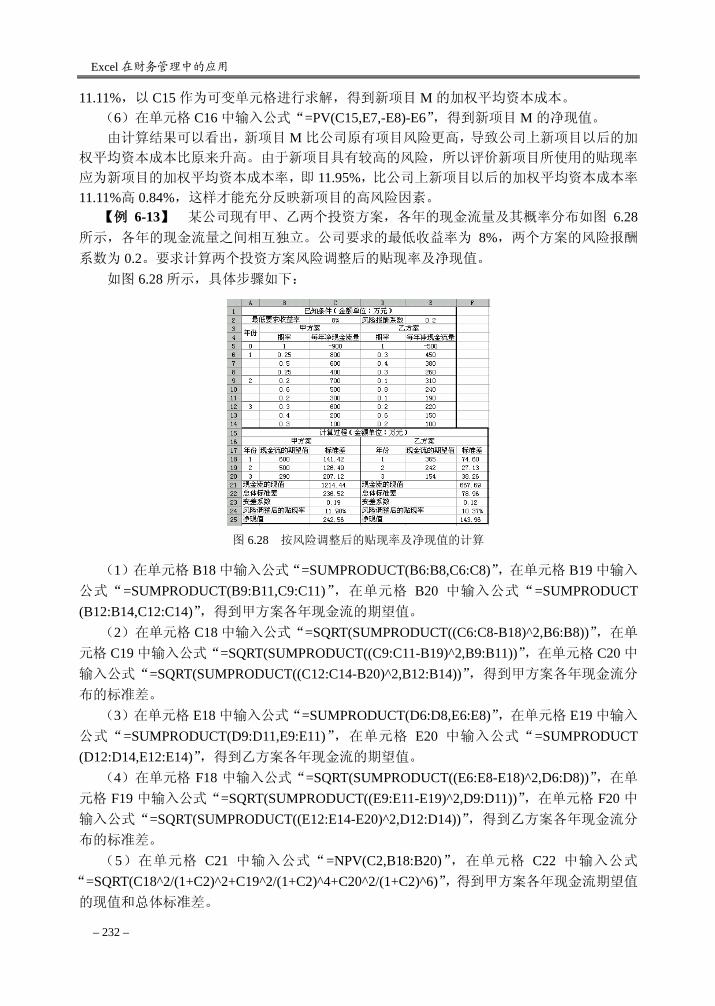

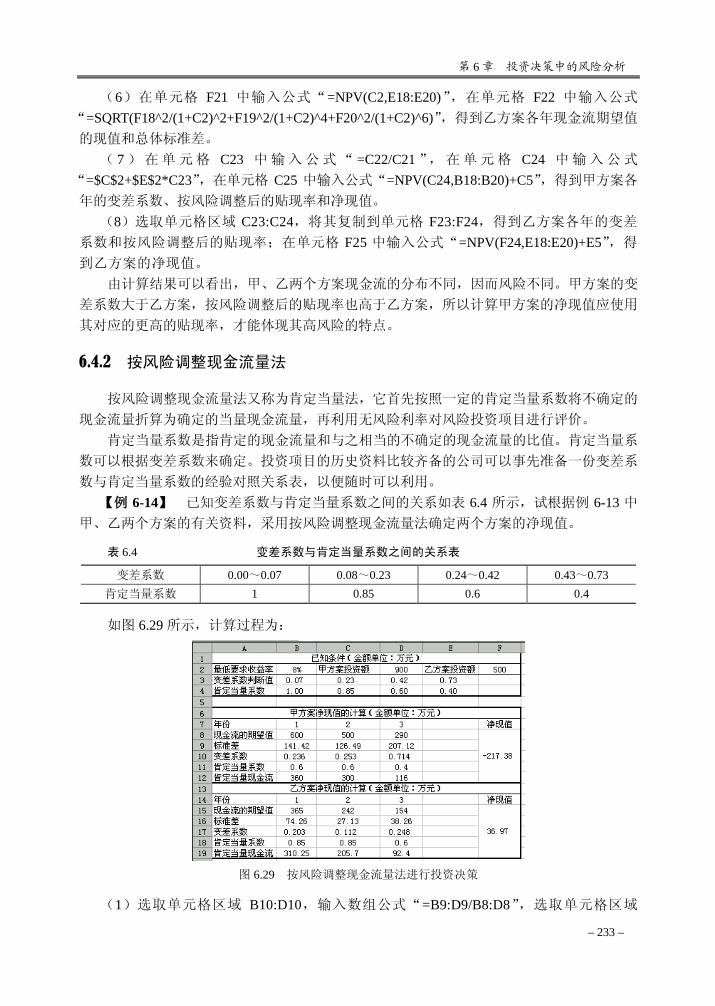

6.4 风险条件下的投资决策 ····························································································· 230 6.4.1 按风险调整贴现率法 ······················································································ 230 6.4.2 按风险调整现金流量法 ··················································································· 233

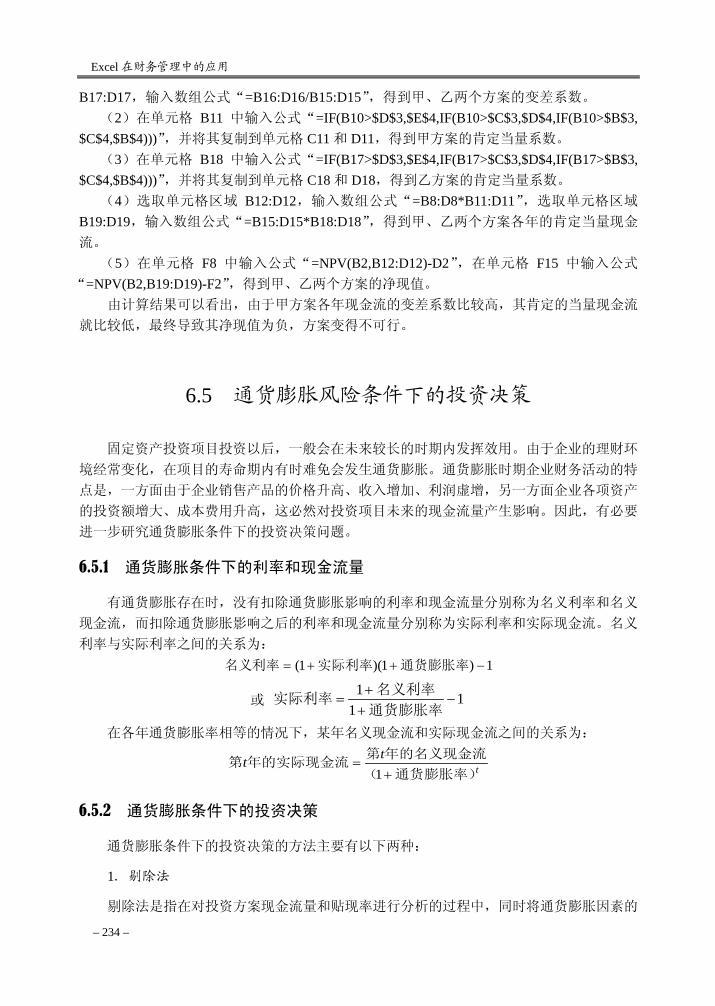

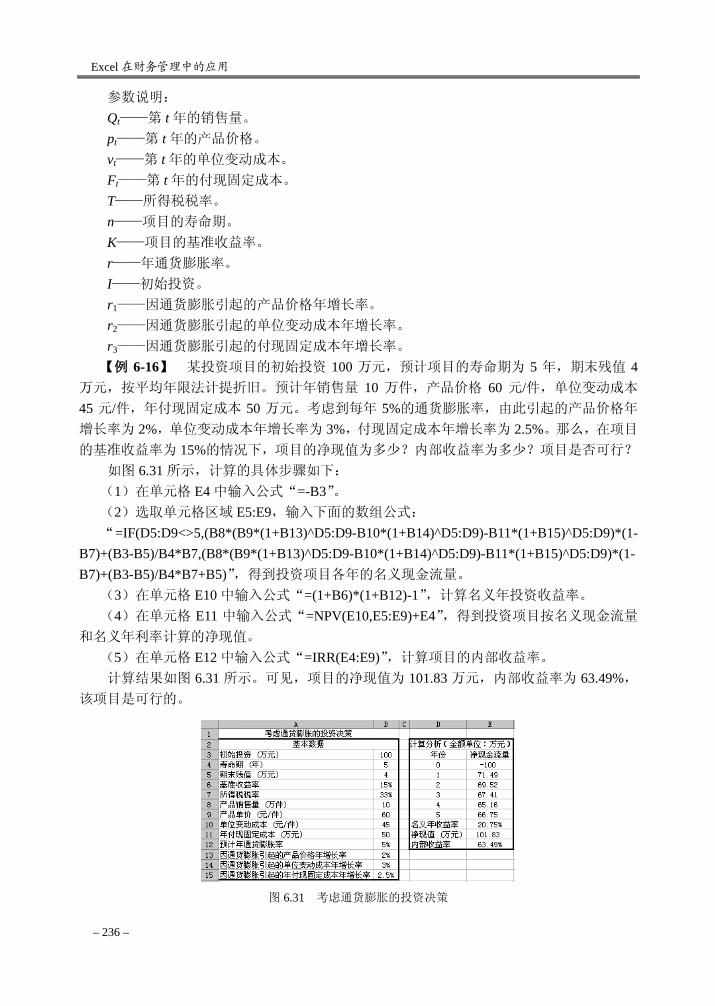

6.5 通货膨胀风险条件下的投资决策 ·············································································· 234 6.5.1 通货膨胀条件下的利率和现金流量 ······························································· 234 6.5.2 通货膨胀条件下的投资决策 ··········································································· 234

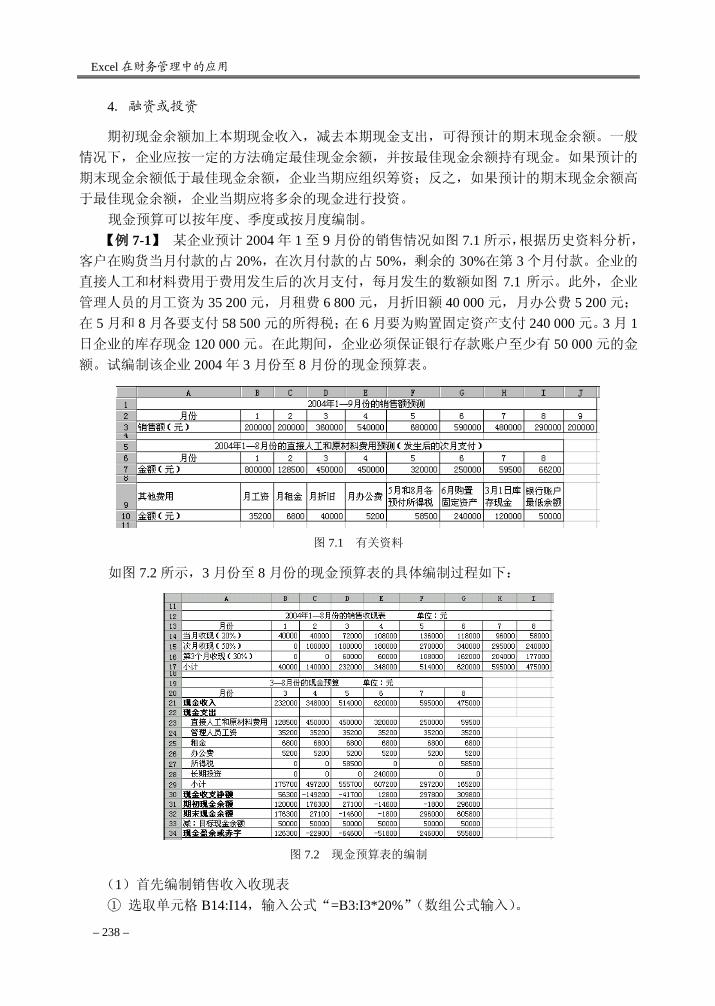

第 7 章 流动资产管理 ·············································································································· 237 7.1 现金管理 ····················································································································· 237

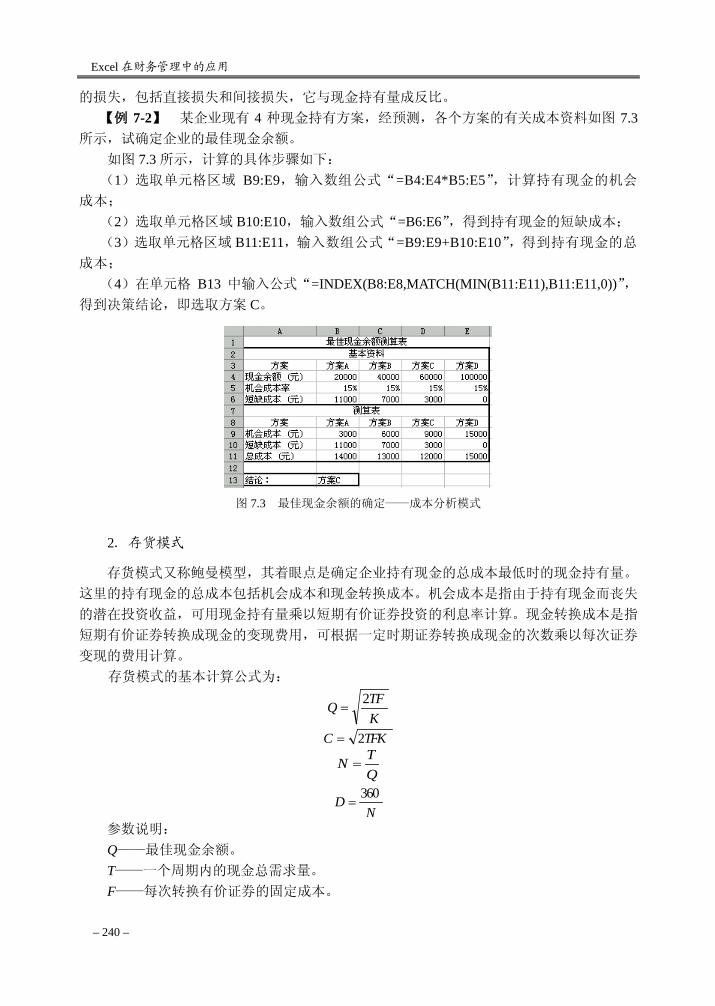

7.1.1 现金预算 ·········································································································· 237 7.1.2 最佳现金余额的确定 ······················································································ 239 7.1.3 现金的日常管理 ······························································································ 241

7.2 应收账款管理 ············································································································· 244 7.2.1 编制应收账款的账龄分析表 ··········································································· 244 7.2.2 应收账款信用政策的决策 ··············································································· 247 7.2.3 应收账款收账政策决策 ··················································································· 250 7.2.4 应收账款信用决策的动态分析方法 ······························································· 251

Excel 在财务管理中的应用

– 6 –

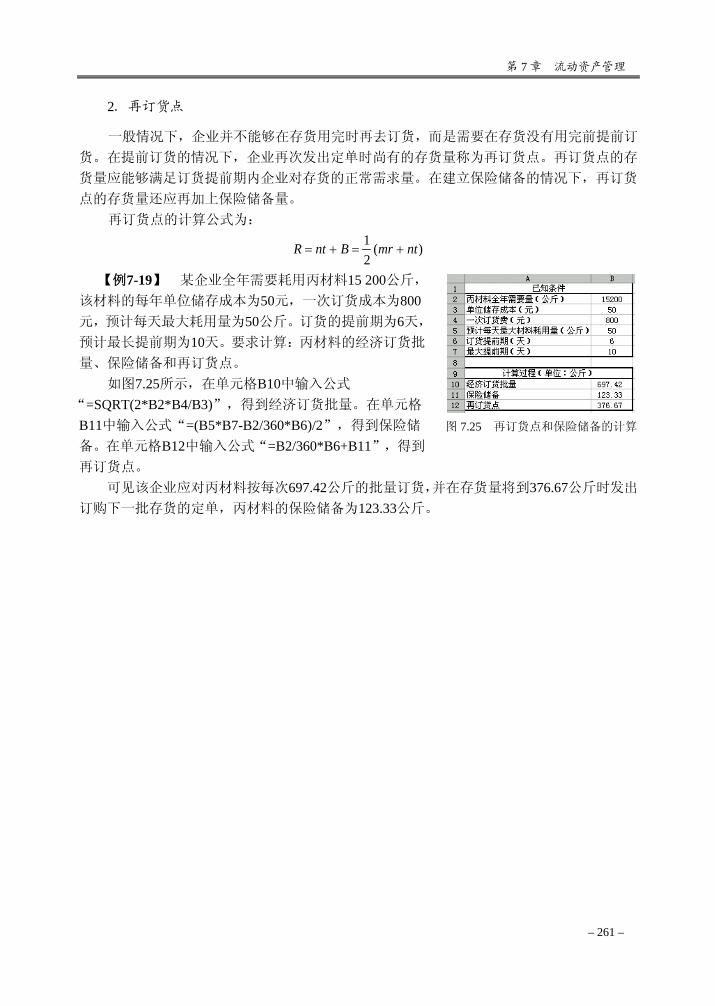

7.3 存货管理 ····················································································································· 253 7.3.1 基本的经济订货批量模型 ··············································································· 253 7.3.2 扩展的经济订货批量模型 ··············································································· 255 7.3.3 有数量折扣但不允许缺货情况下的经济订货批量 ········································ 257 7.3.4 半成品存货的最优生产批量决策 ··································································· 258 7.3.5 保险储备和再订货点的确定 ··········································································· 260

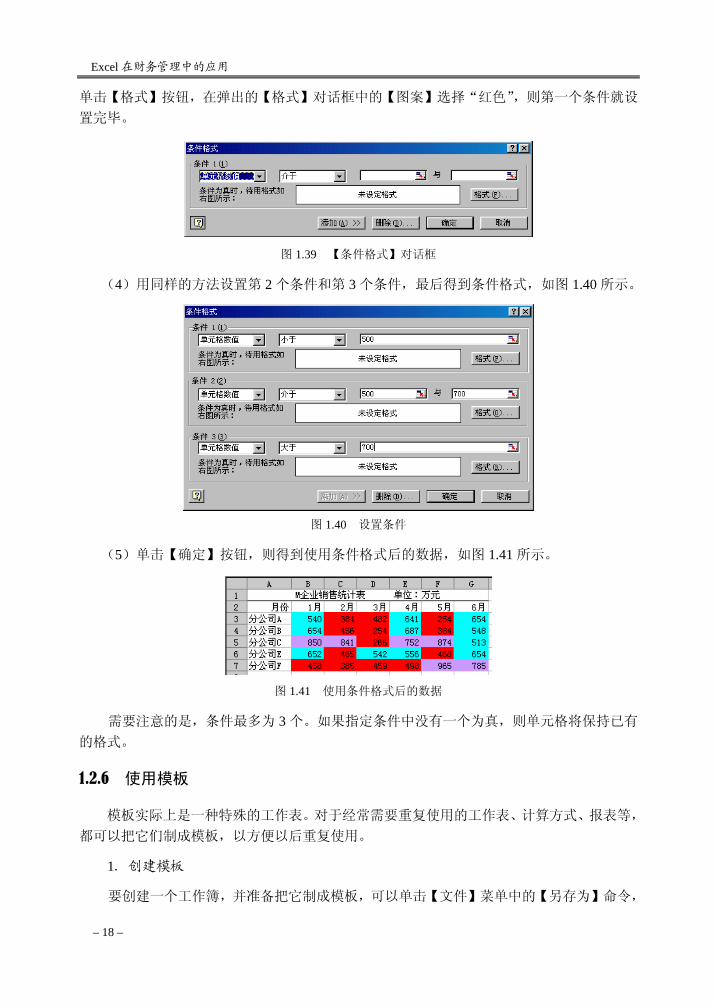

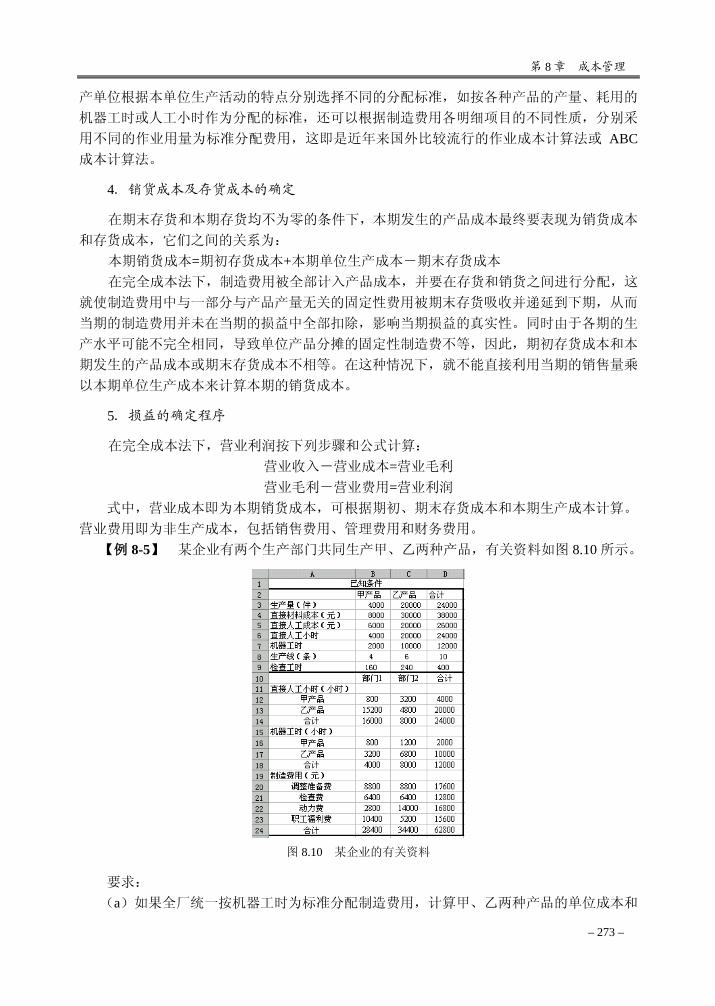

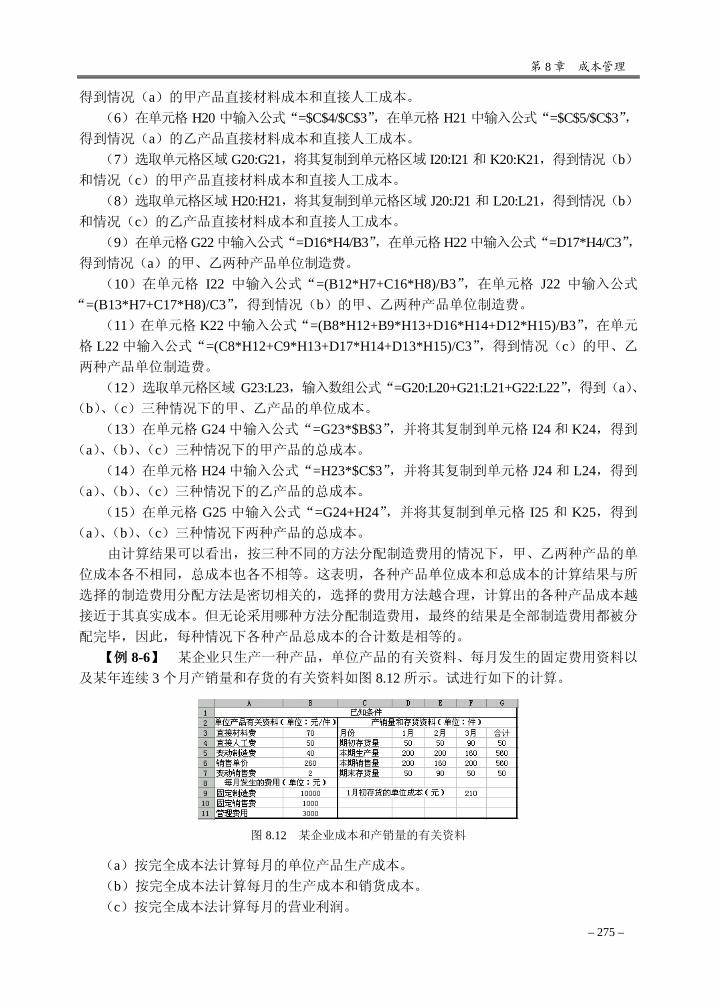

第 8 章 成本管理 ······················································································································ 262 8.1 成本预测 ····················································································································· 262

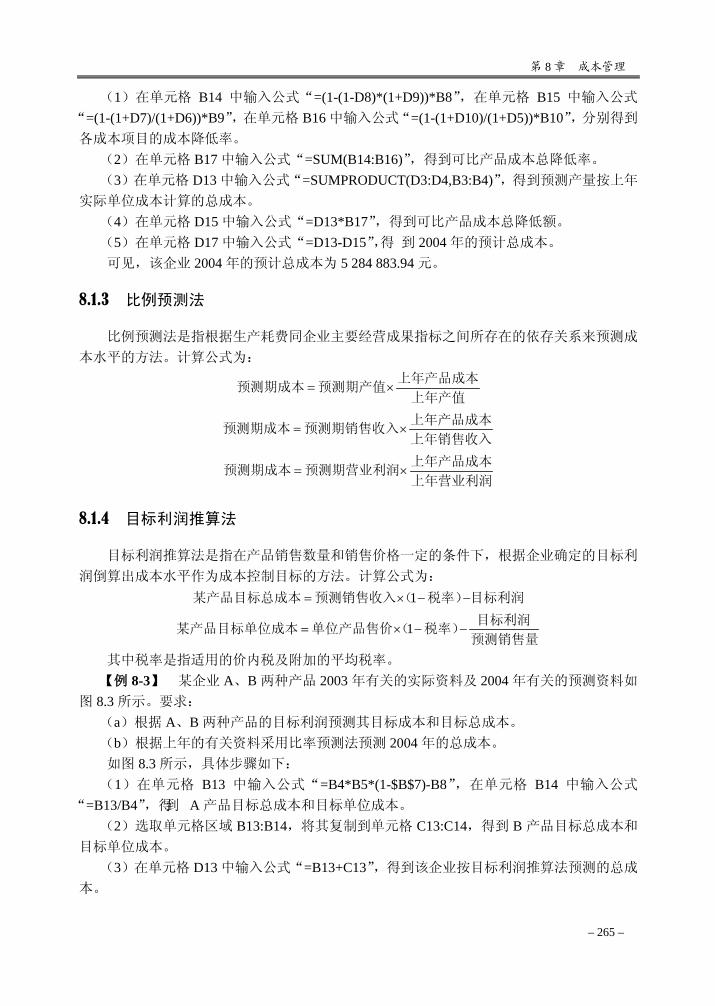

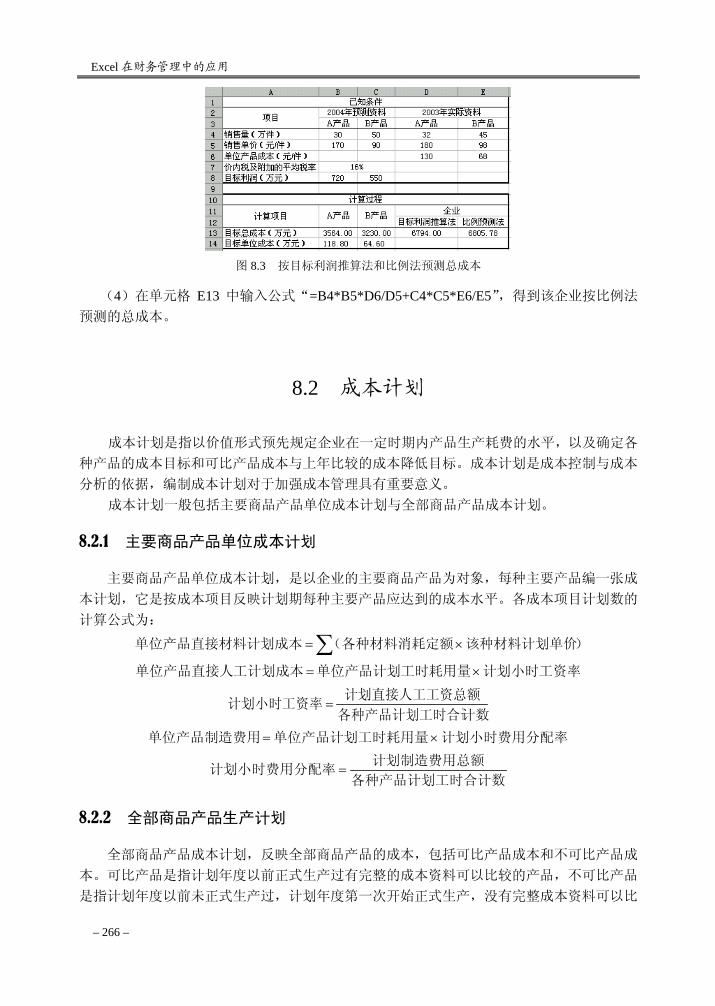

8.1.1 历史成本分析法 ······························································································ 262 8.1.2 因素分析法 ······································································································ 263 8.1.3 比例预测法 ······································································································ 265 8.1.4 目标利润推算法 ······························································································ 265

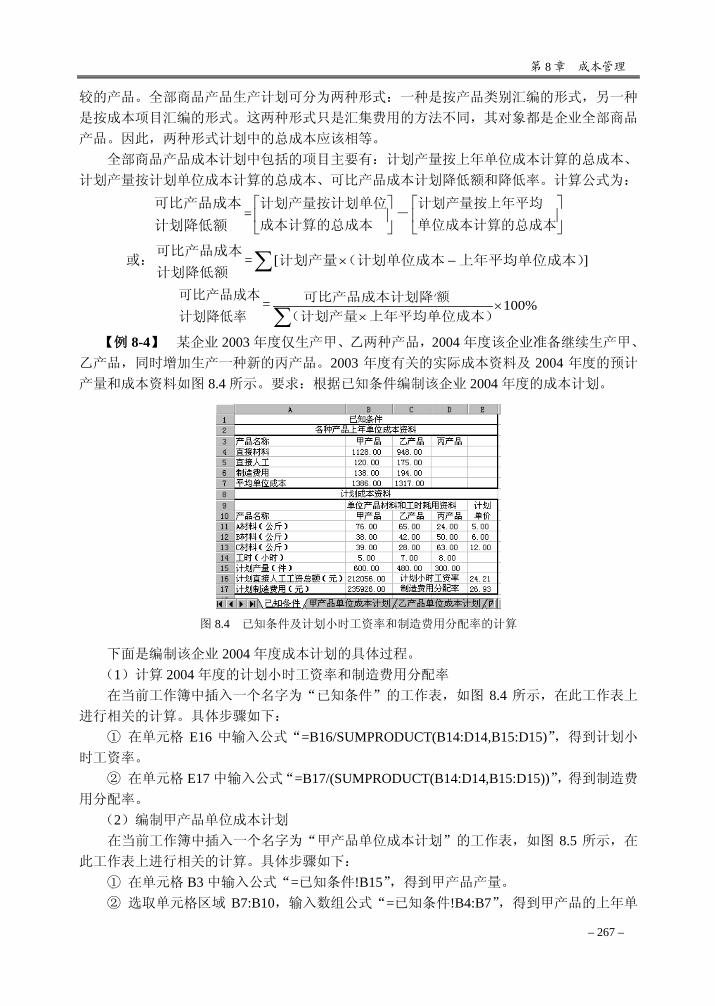

8.2 成本计划 ····················································································································· 266 8.2.1 主要商品产品单位成本计划 ··········································································· 266 8.2.2 全部商品产品生产计划 ··················································································· 266

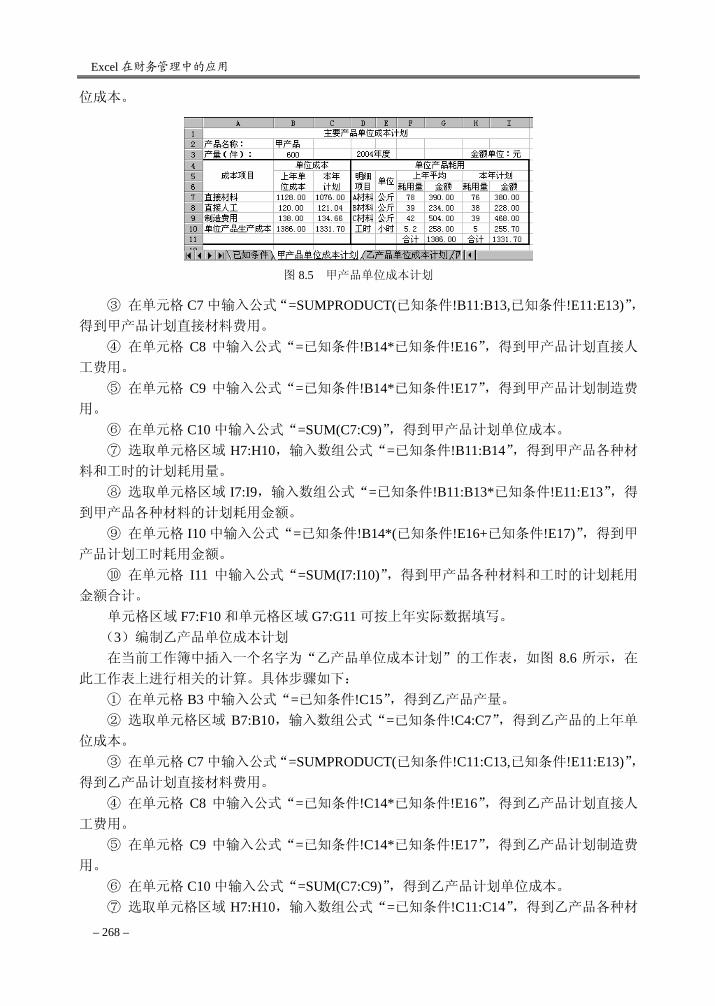

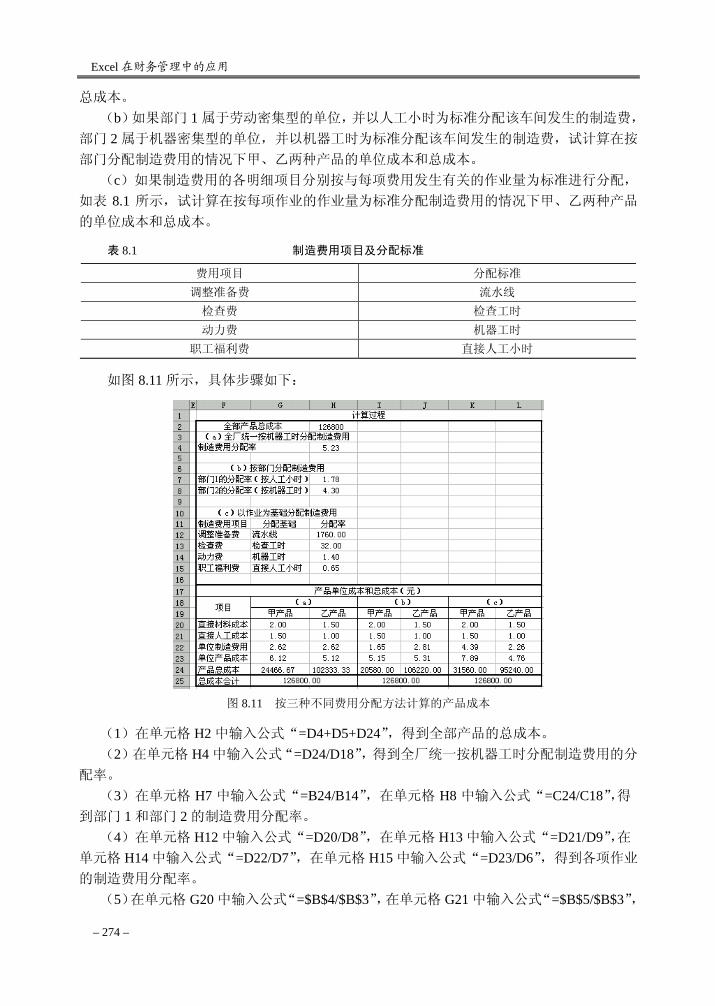

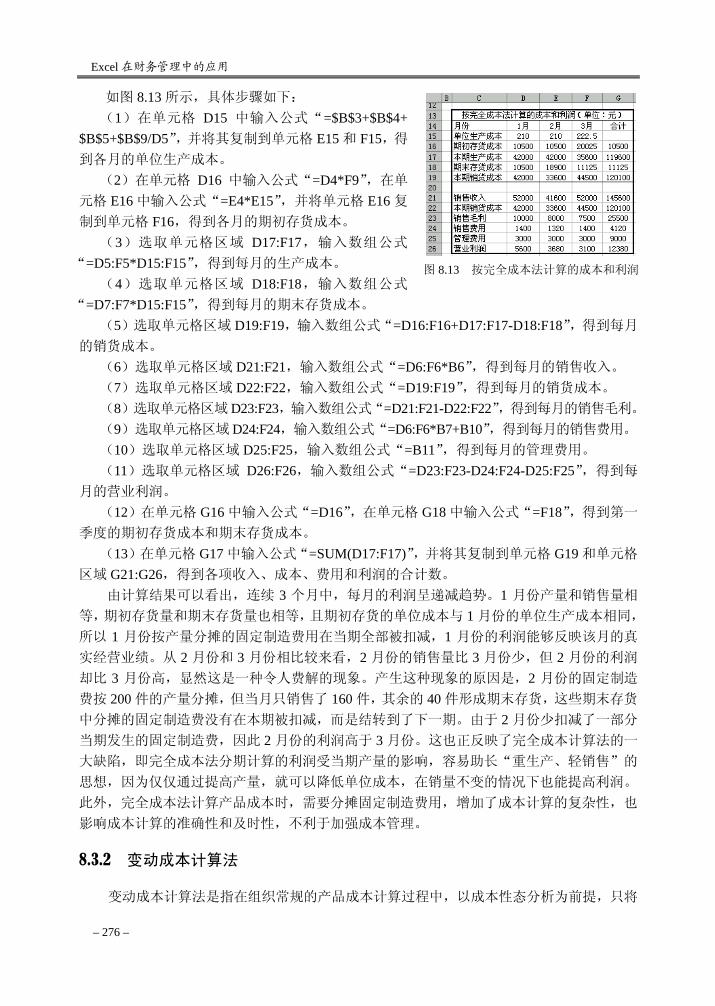

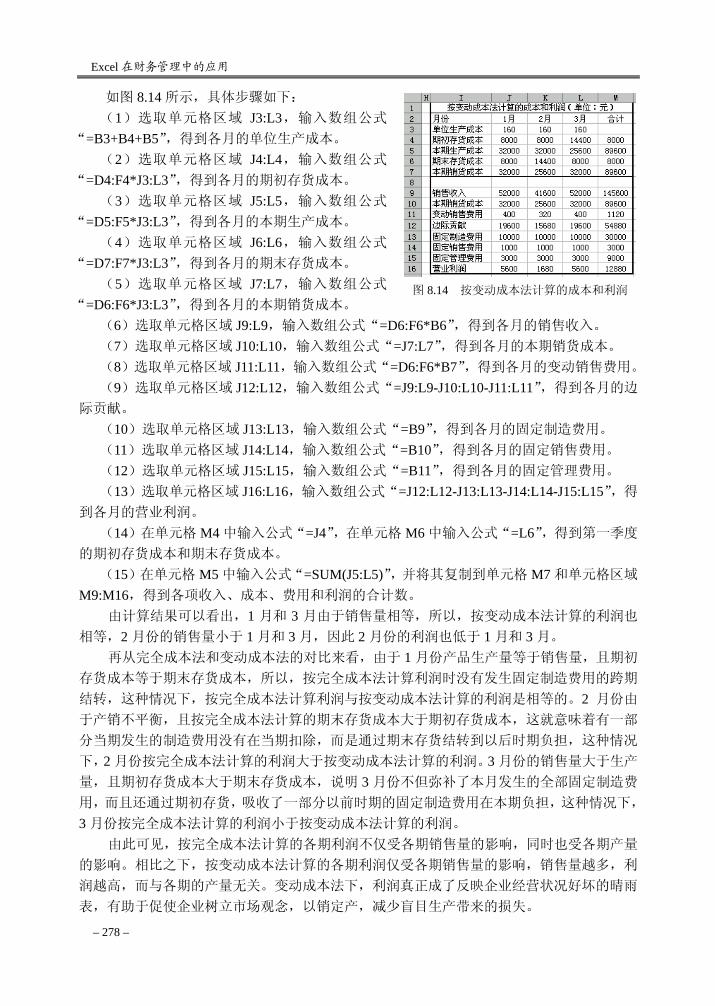

8.3 成本计算 ····················································································································· 272 8.3.1 完全成本计算法 ······························································································ 272 8.3.2 变动成本计算法 ······························································································ 276

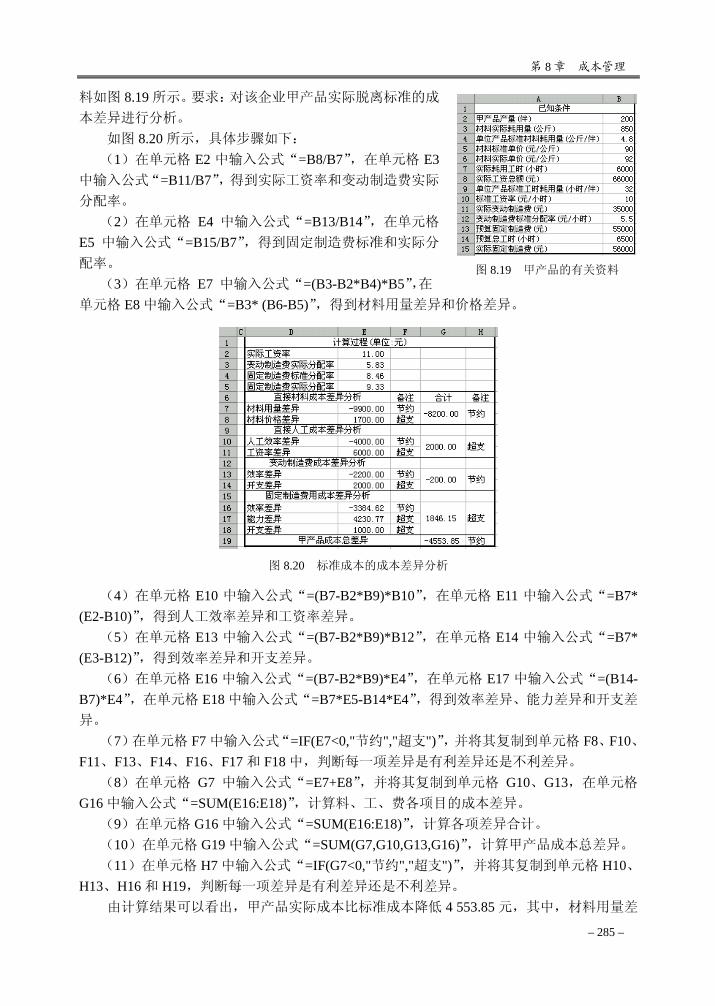

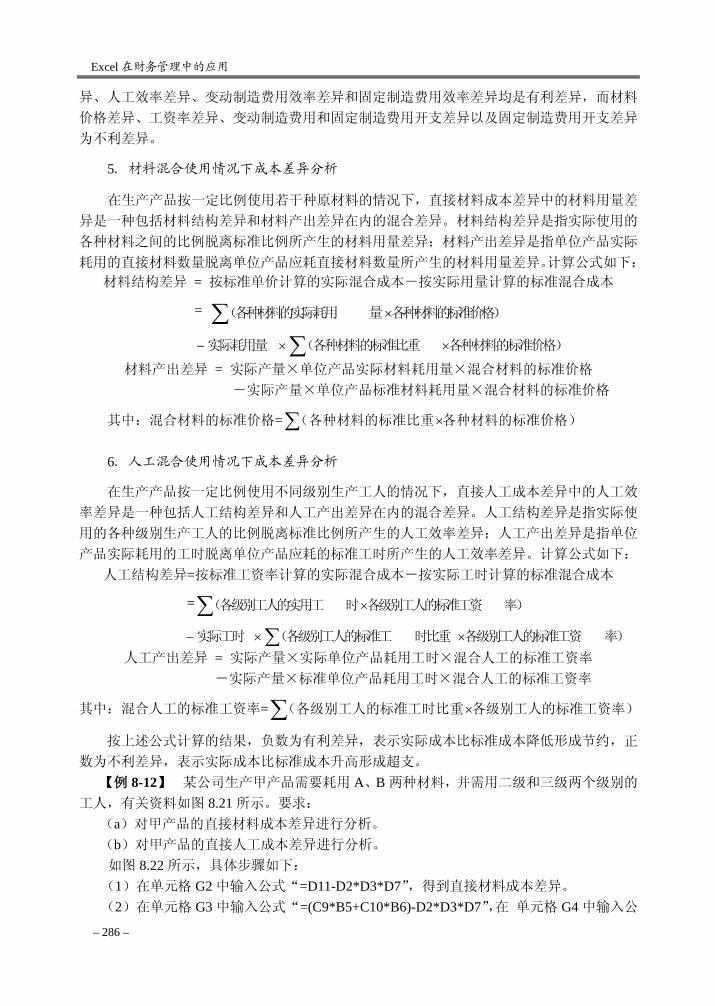

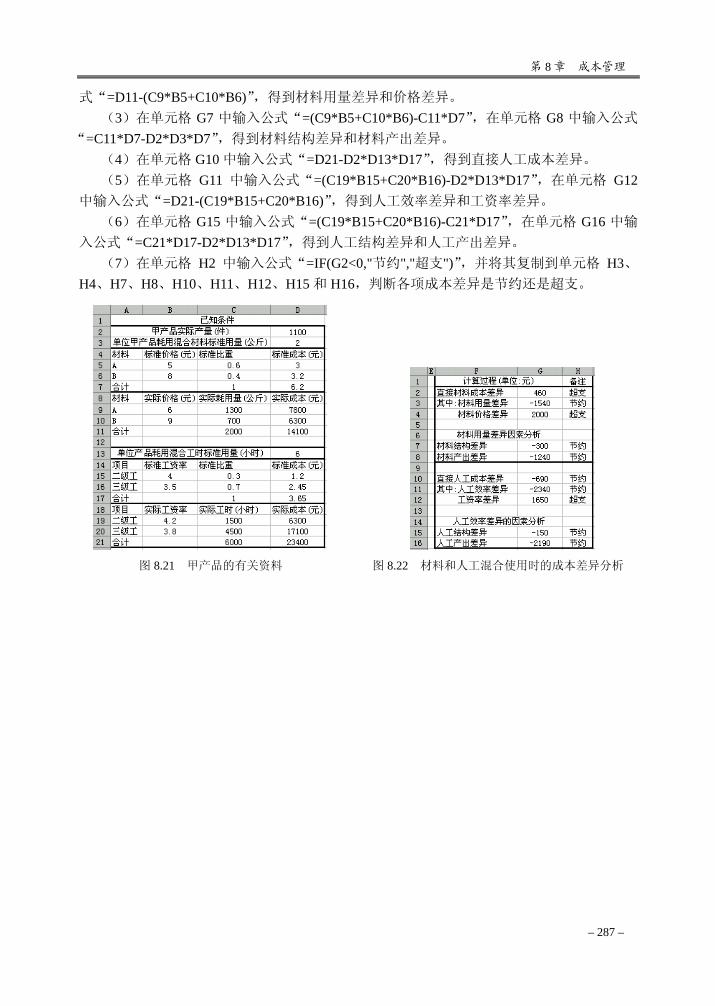

8.4 成本分析 ····················································································································· 279 8.4.1 成本计划完成情况的分析 ··············································································· 279 8.4.2 标准成本执行情况的分析 ··············································································· 283

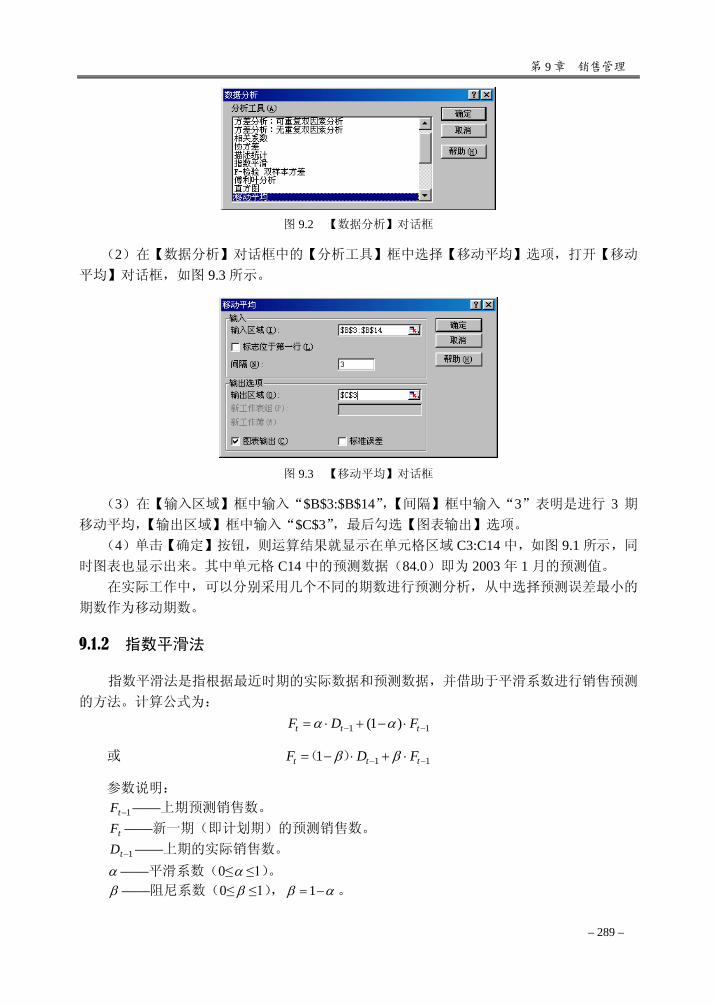

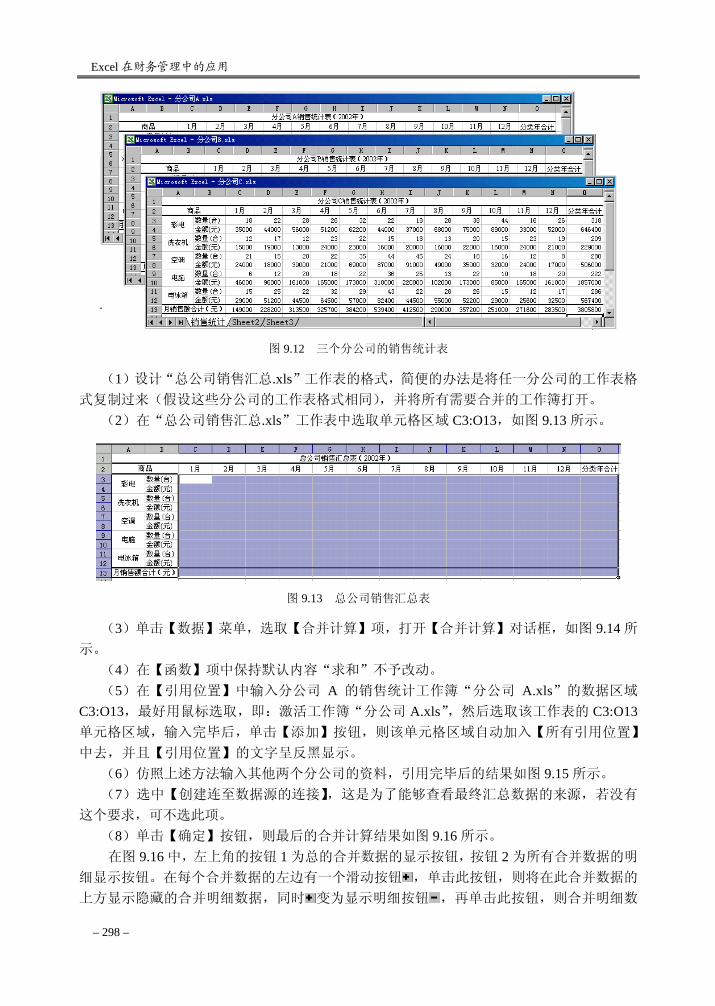

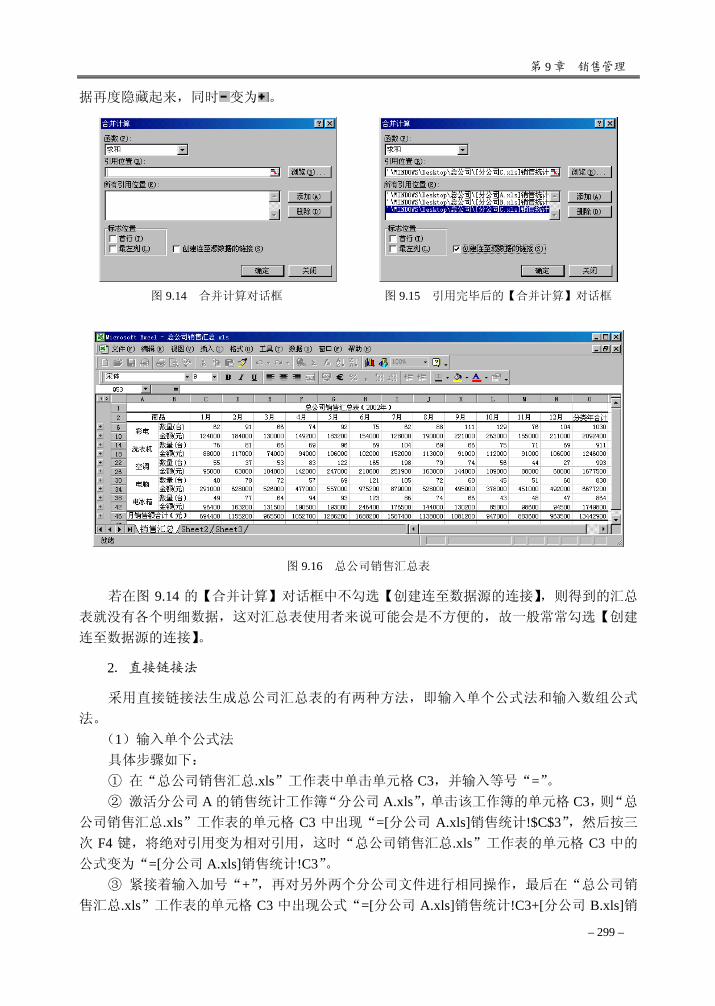

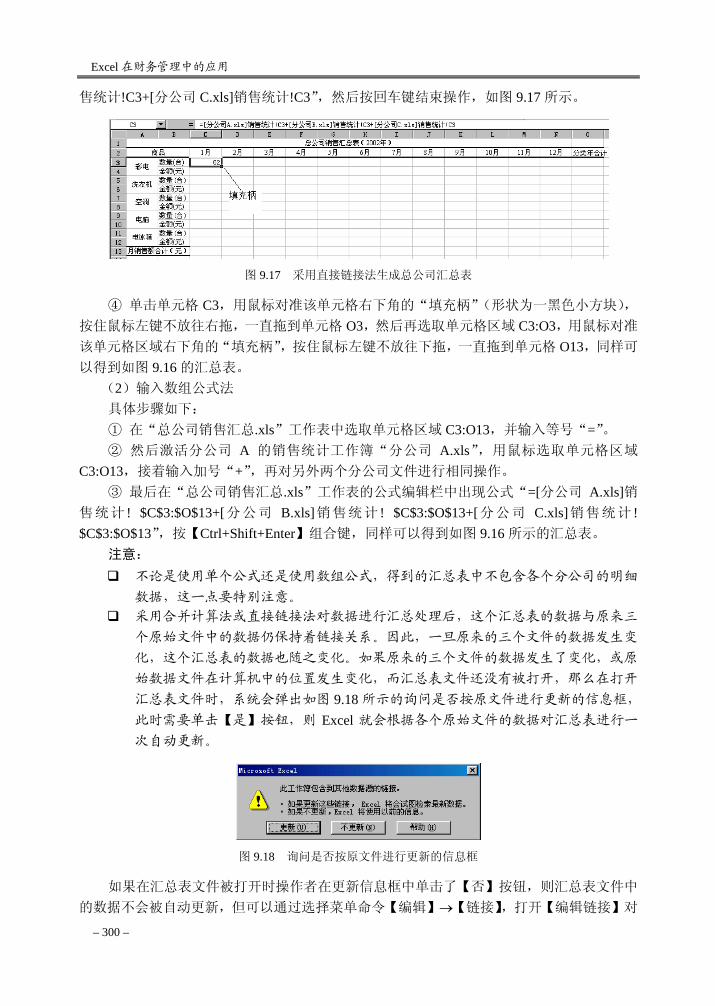

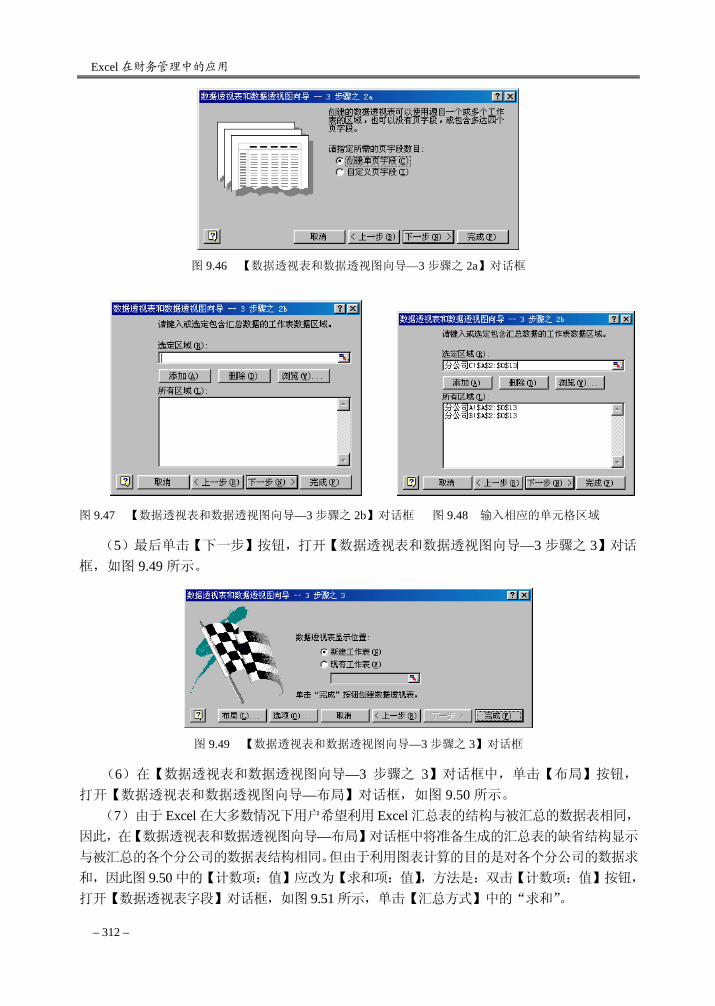

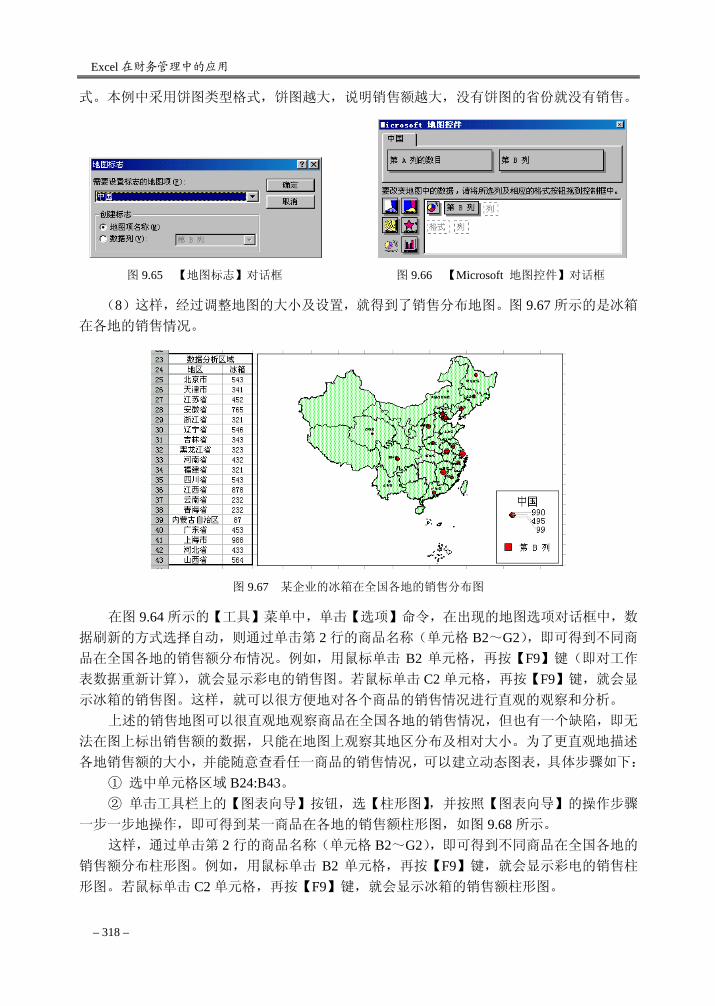

第 9 章 销售管理 ······················································································································ 288 9.1 销售预测 ····················································································································· 288

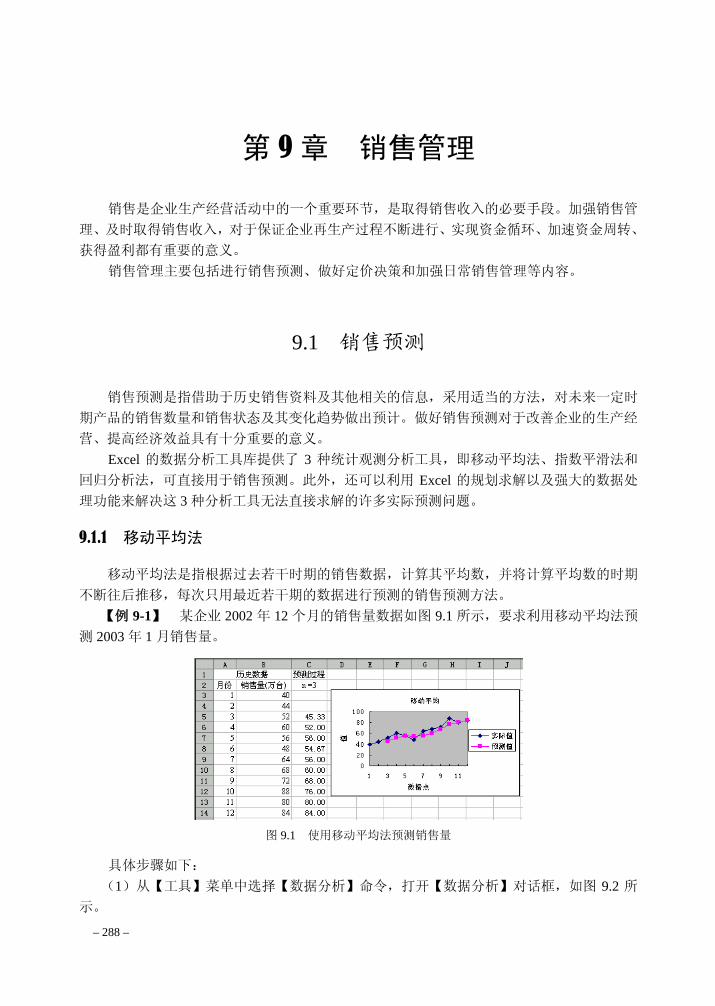

9.1.1 移动平均法 ······································································································ 288 9.1.2 指数平滑法 ······································································································ 289 9.1.3 回归分析法 ······································································································ 290 9.1.4 马尔柯夫法 ······································································································ 293

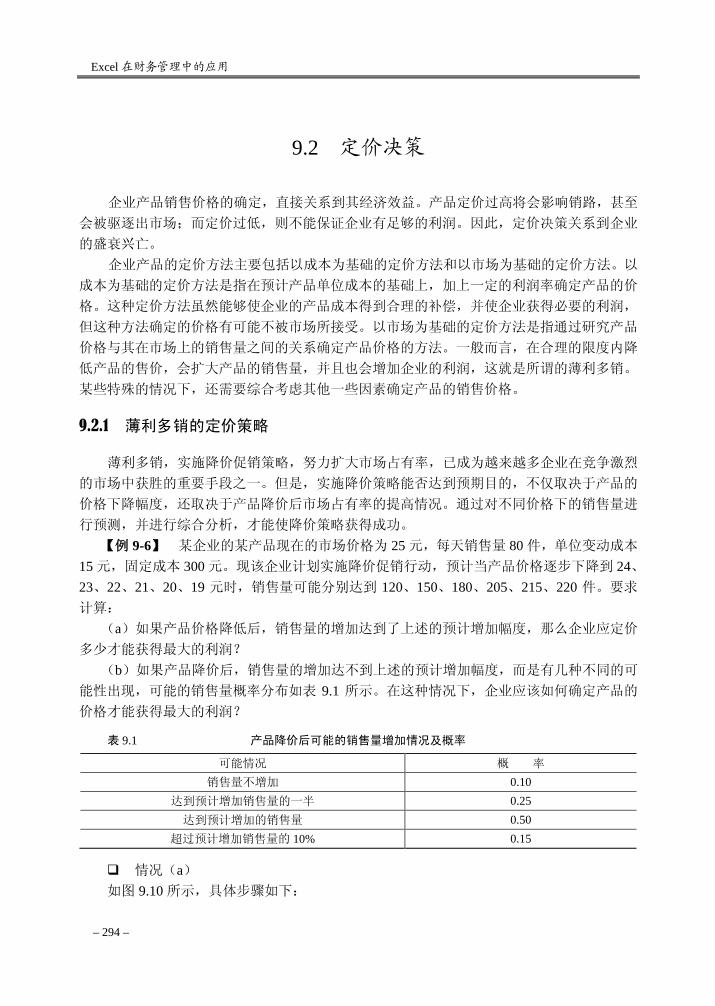

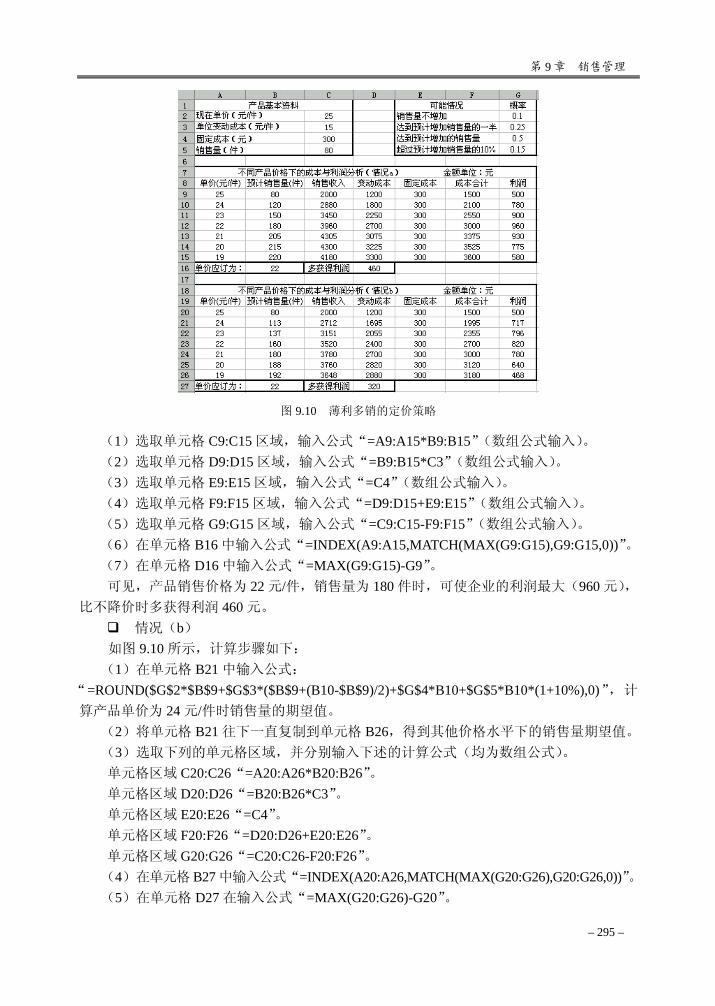

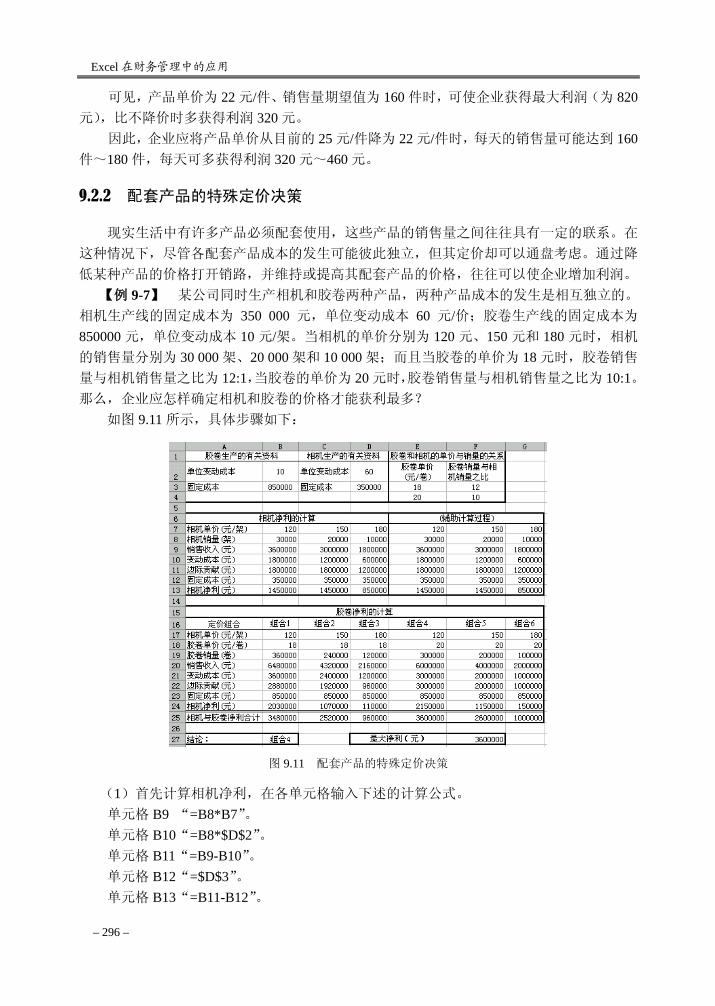

9.2 定价决策 ····················································································································· 294 9.2.1 薄利多销的定价策略 ······················································································ 294 9.2.2 配套产品的特殊定价决策 ··············································································· 296

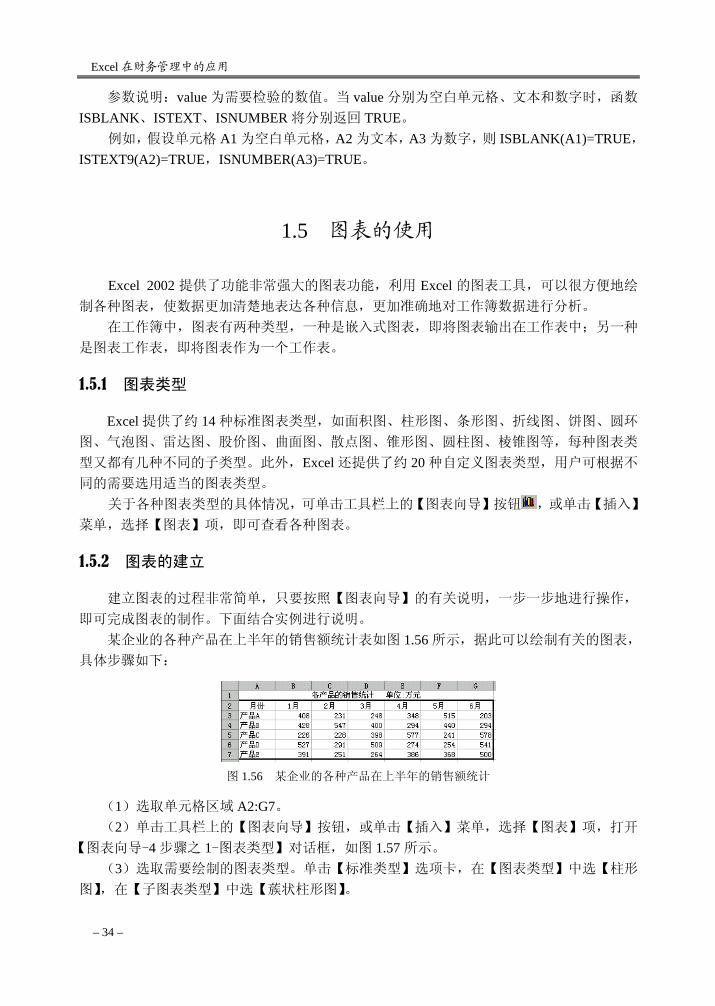

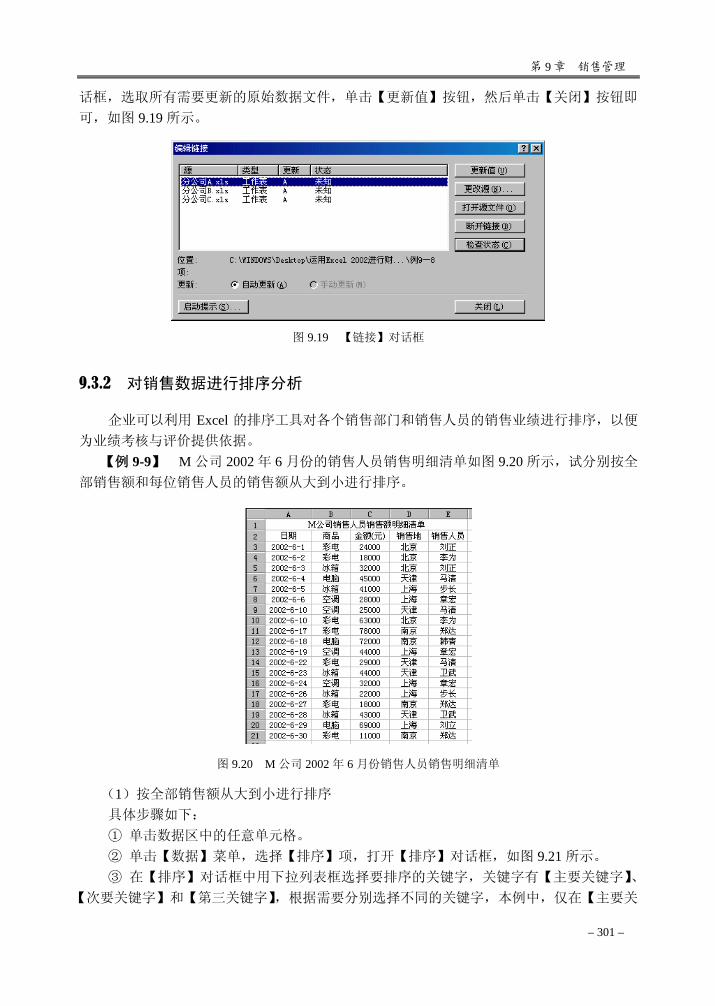

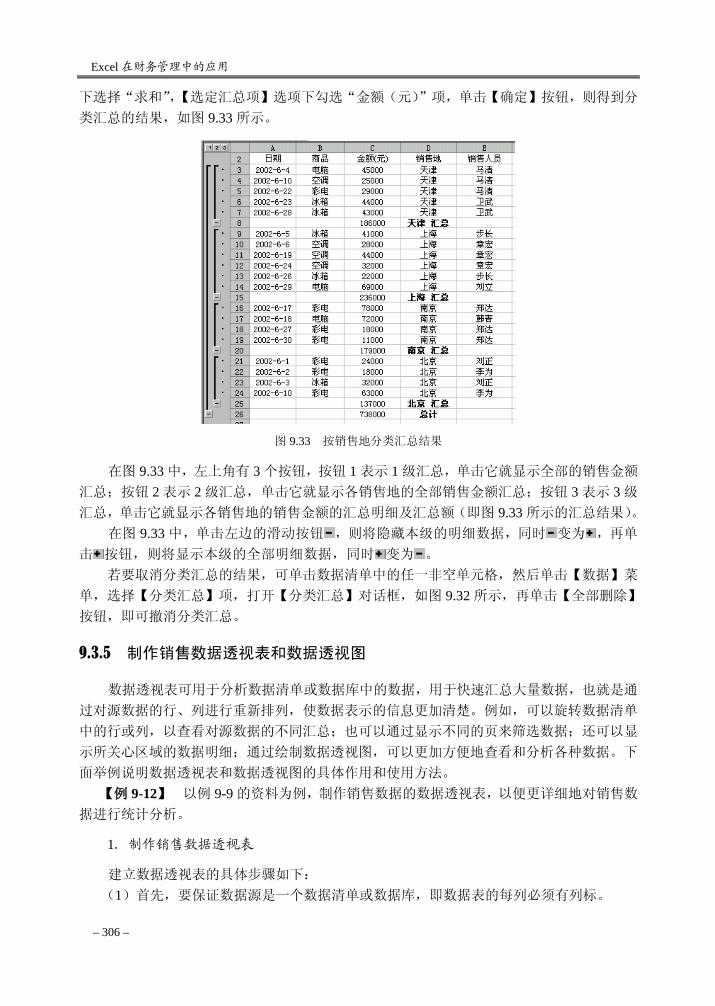

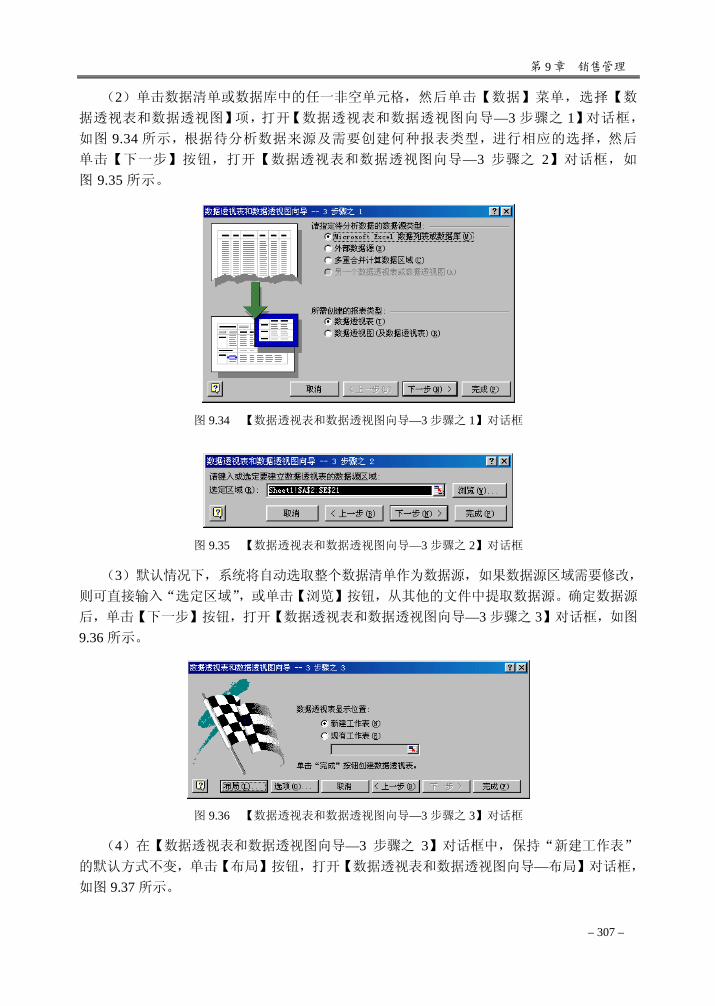

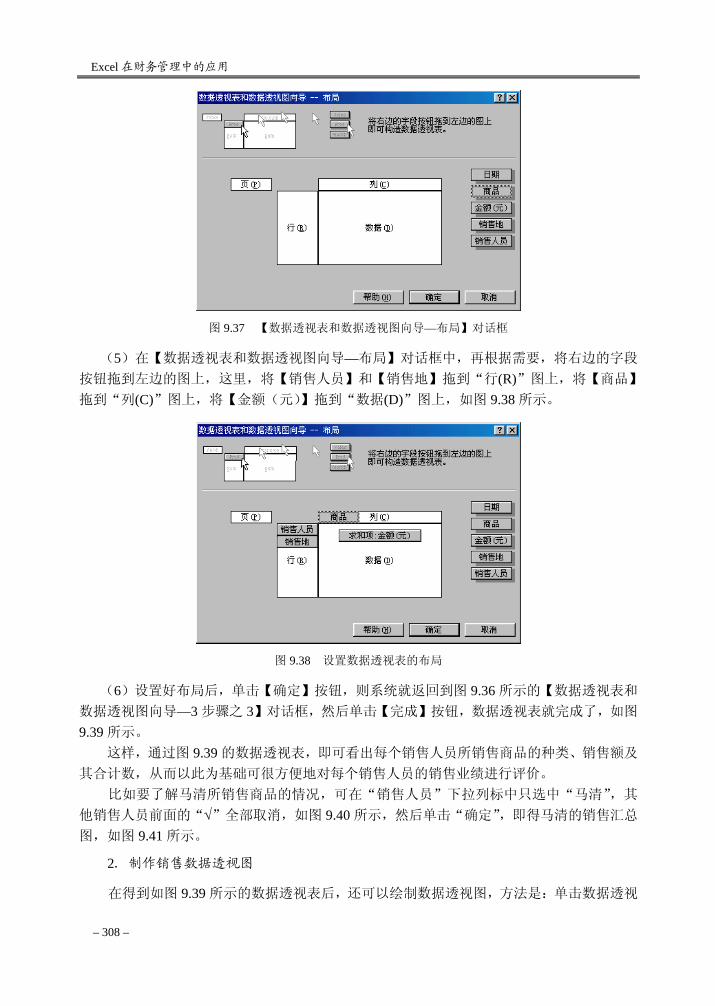

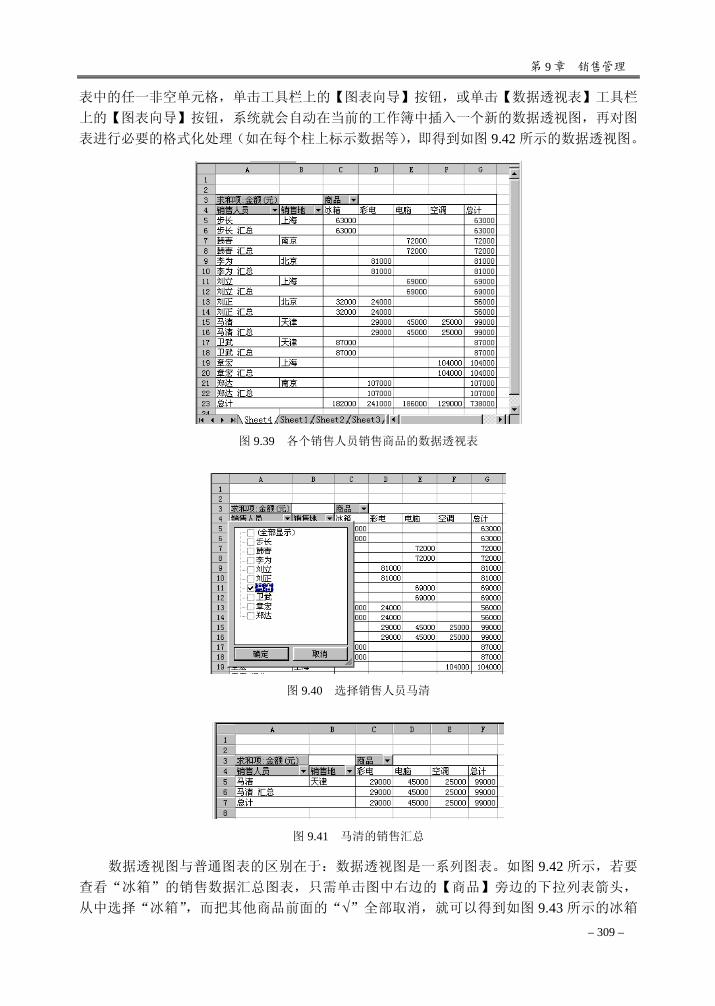

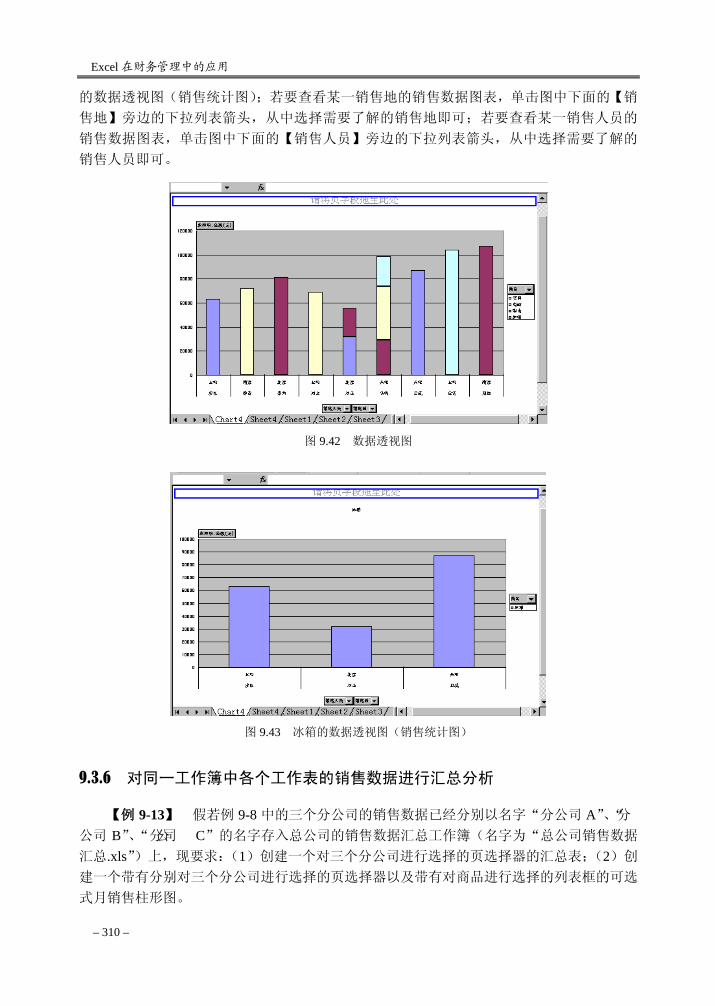

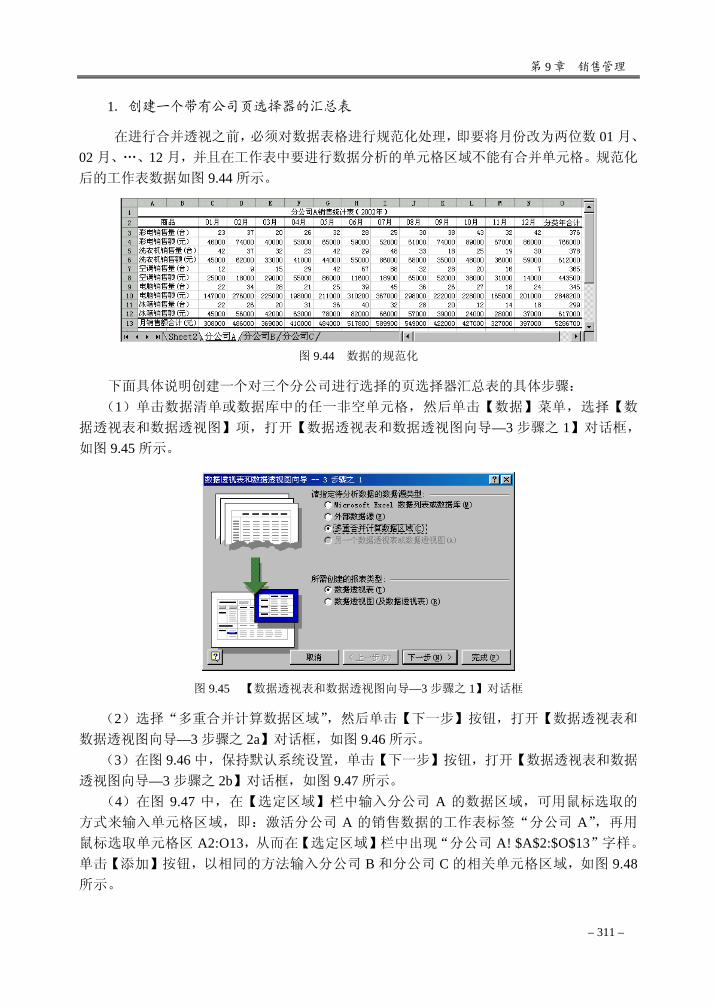

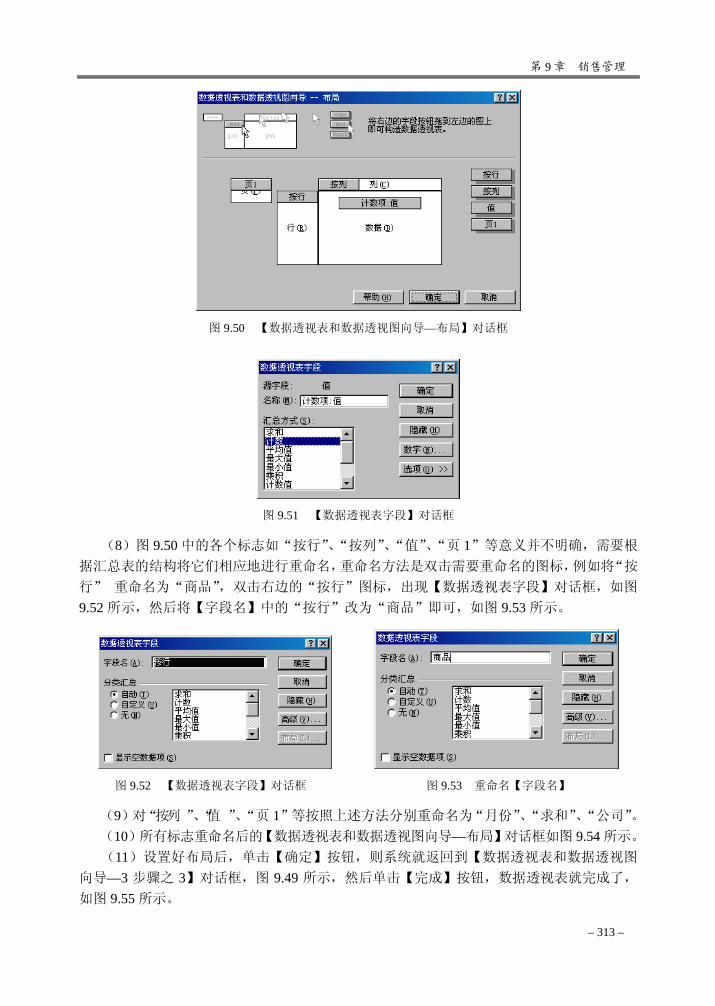

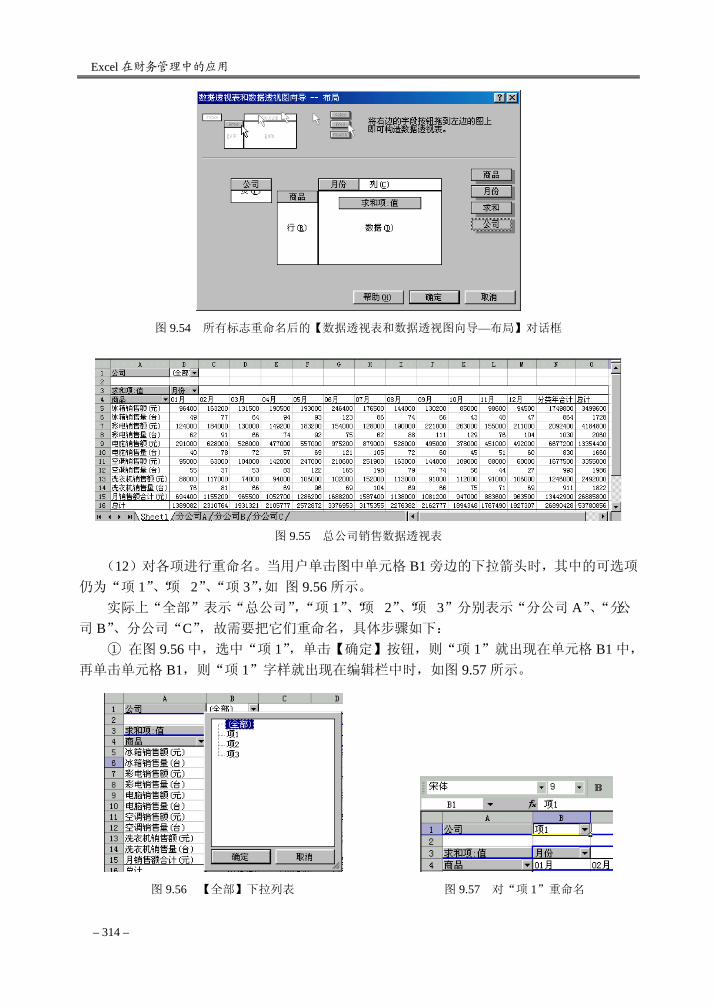

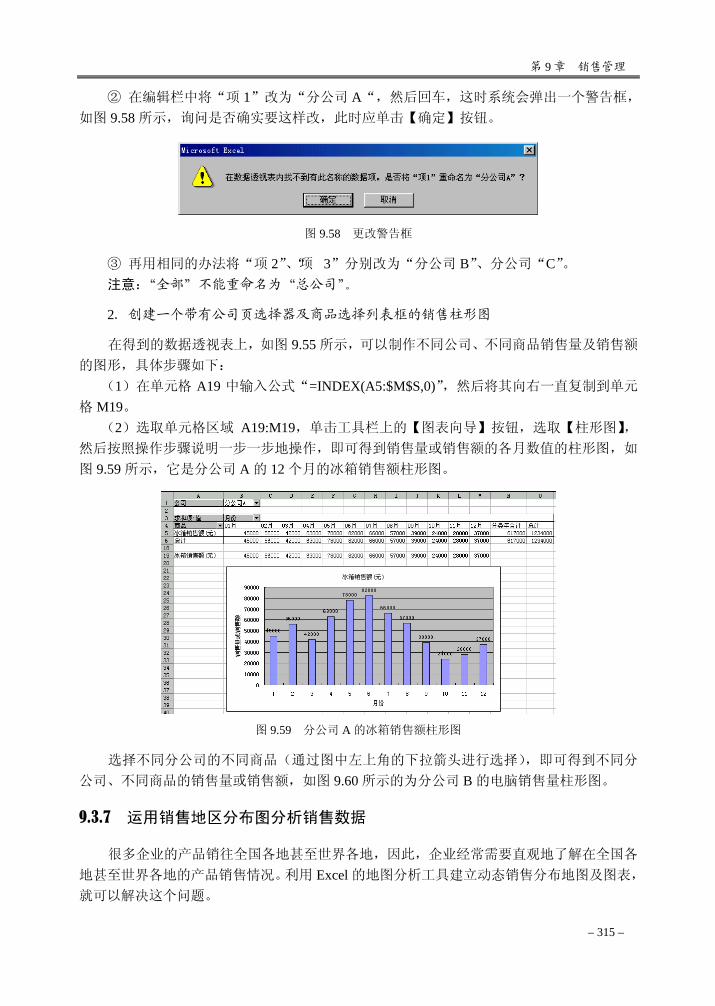

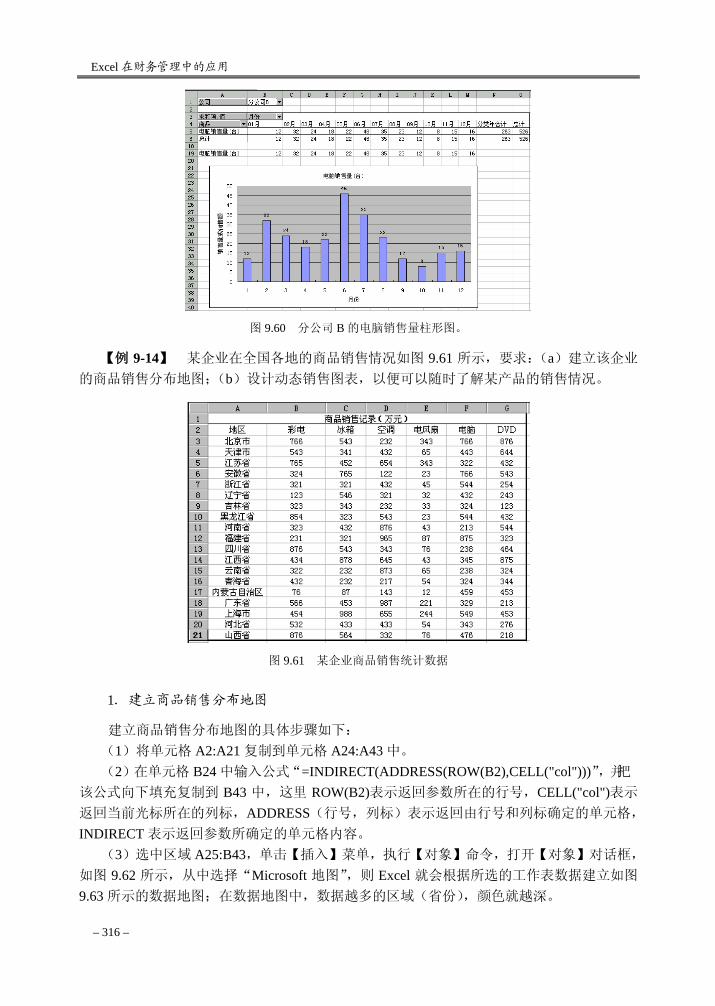

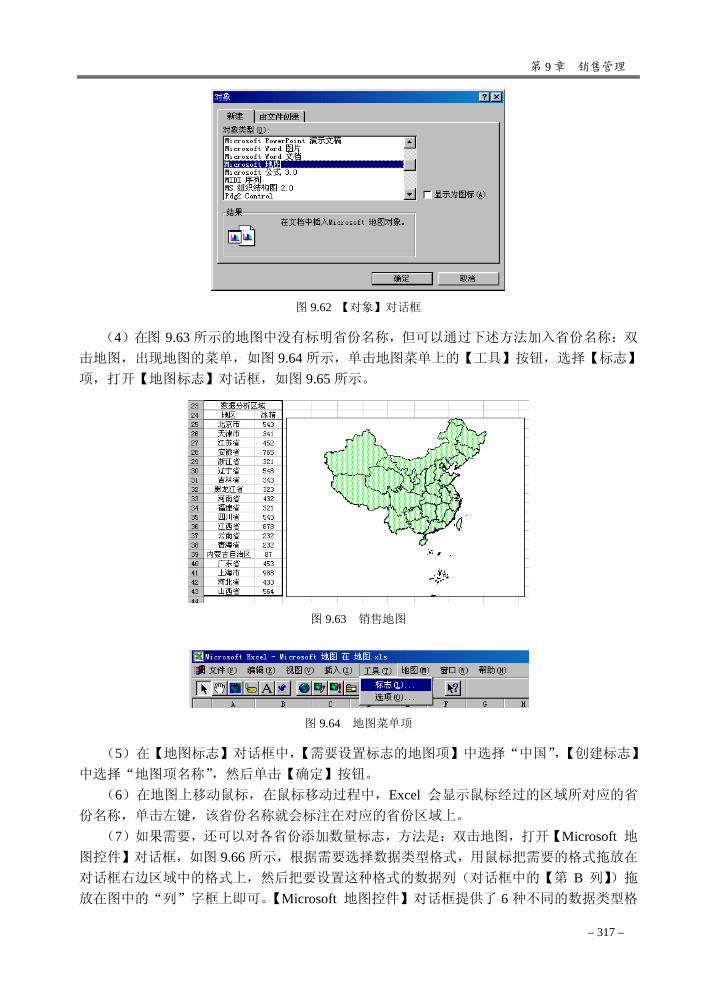

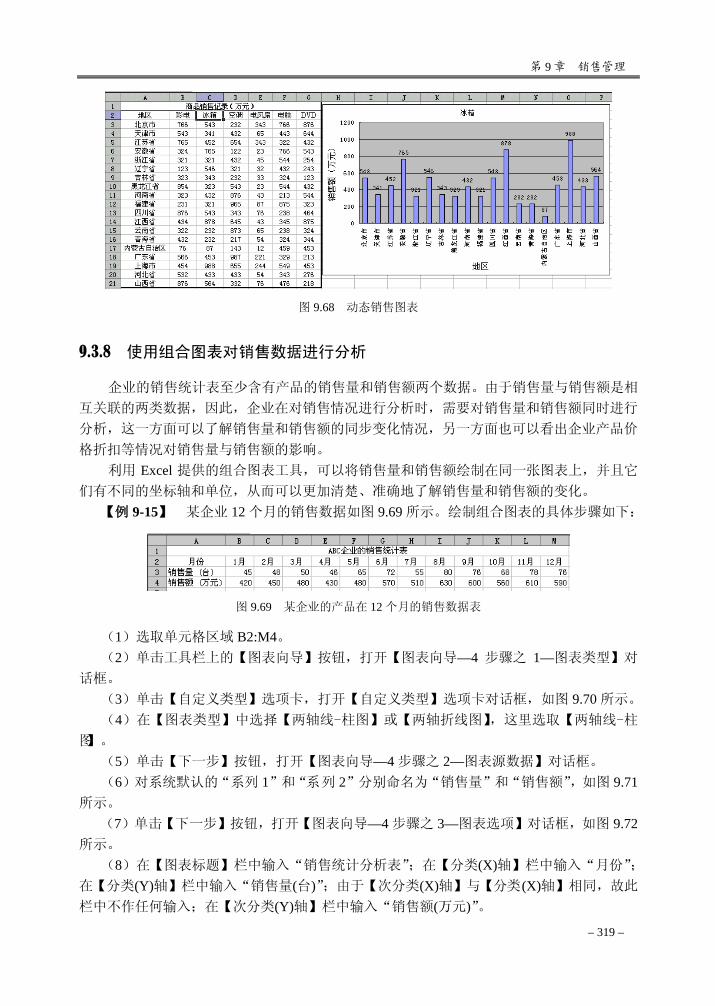

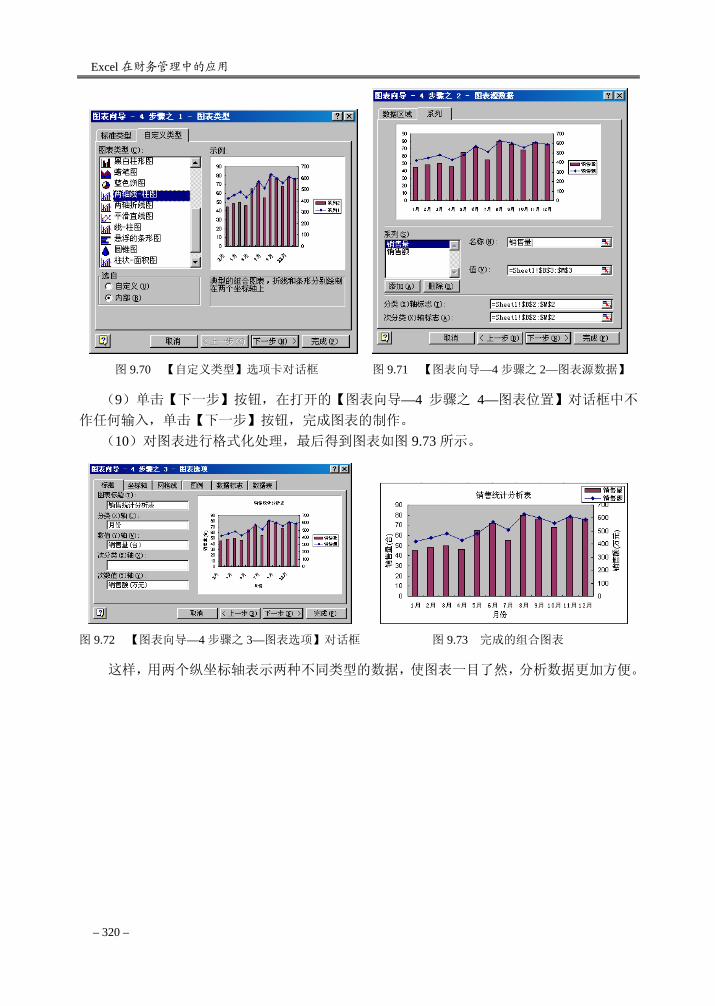

9.3 销售统计分析 ············································································································· 297 9.3.1 对分部门销售数据进行统计汇总 ··································································· 297 9.3.2 对销售数据进行排序分析 ··············································································· 301 9.3.3 对销售数据进行筛选汇总分析 ······································································· 303 9.3.4 对销售数据进行分类汇总分析 ······································································· 305 9.3.5 制作销售数据透视表和数据透视图 ······························································· 306 9.3.6 对同一工作簿中各个工作表的销售数据进行汇总分析 ································ 310 9.3.7 运用销售地区分布图分析销售数据 ······························································· 315 9.3.8 使用组合图表对销售数据进行分析 ······························································· 319

第 10 章 利润管理 ···················································································································· 321

目 录

– 7 –

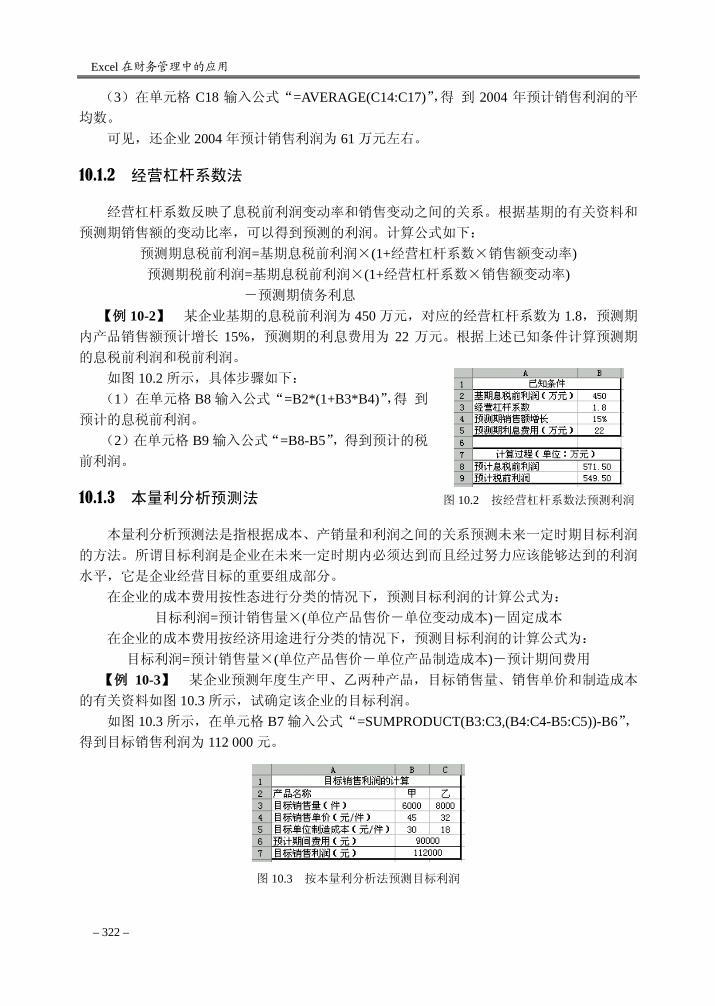

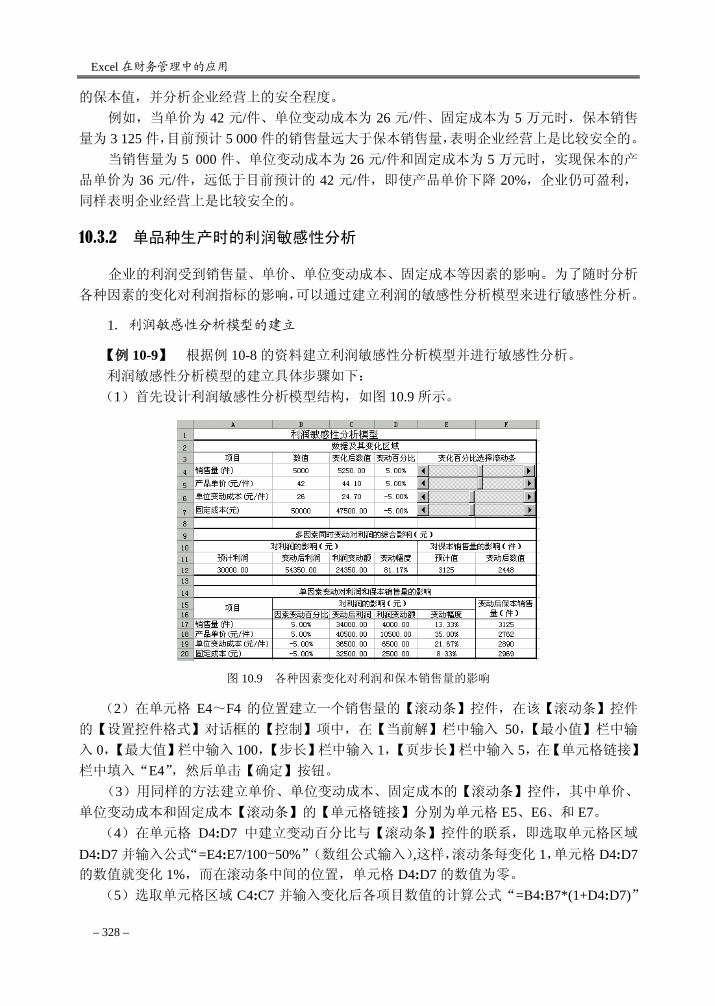

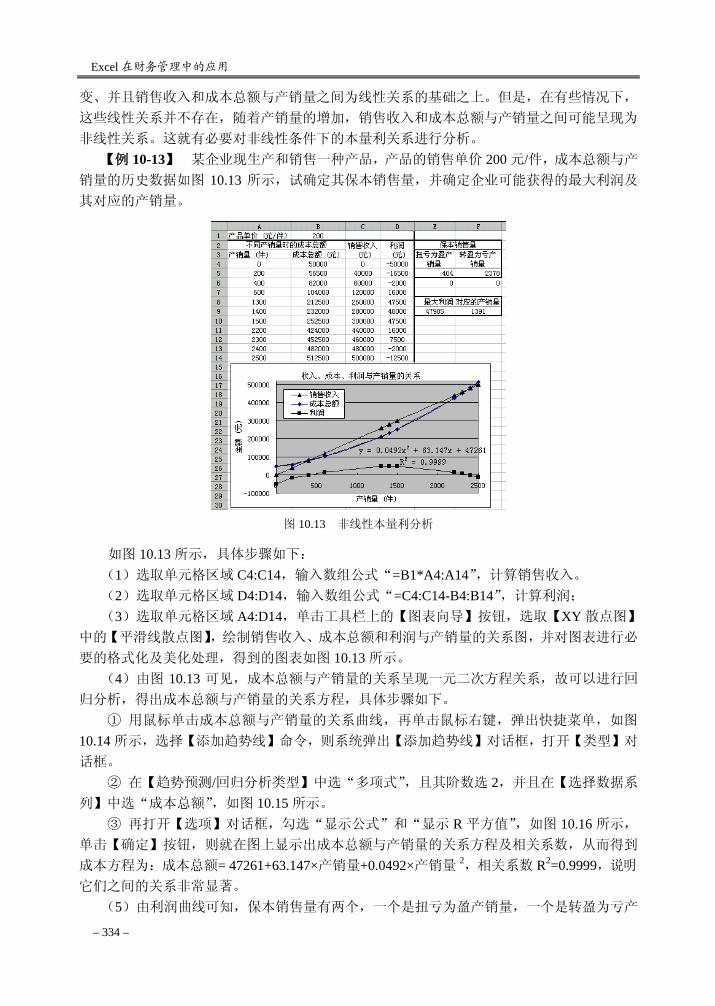

10.1 利润预测 ··················································································································· 321 10.1.1 比率预测法 ···································································································· 321 10.1.2 经营杠杆系数法 ···························································································· 322 10.1.3 本量利分析预测法 ························································································ 322

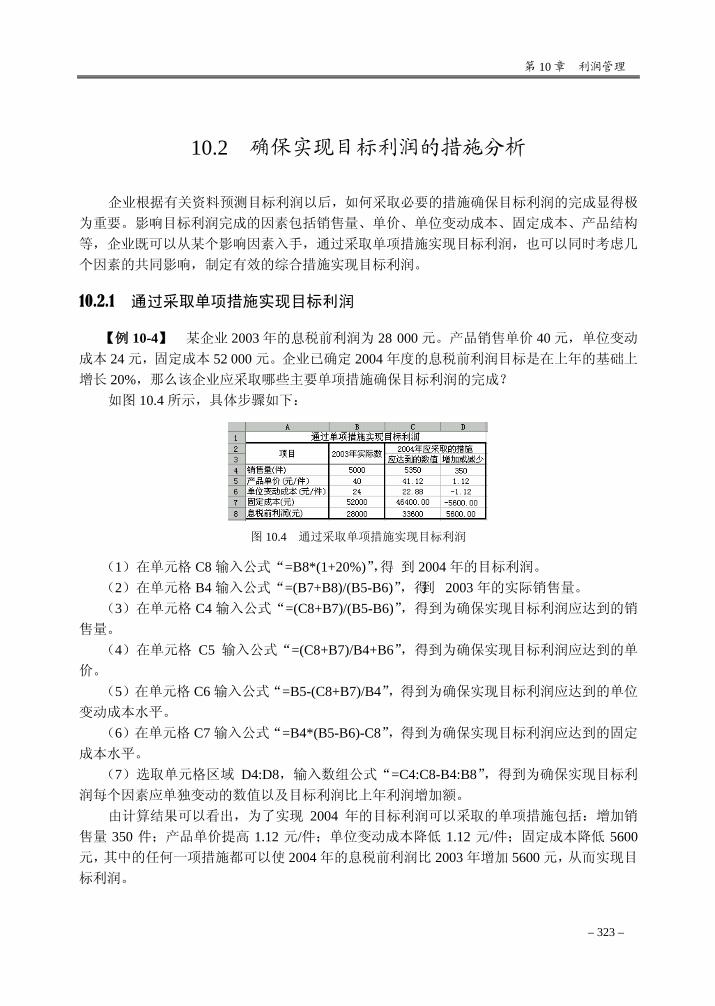

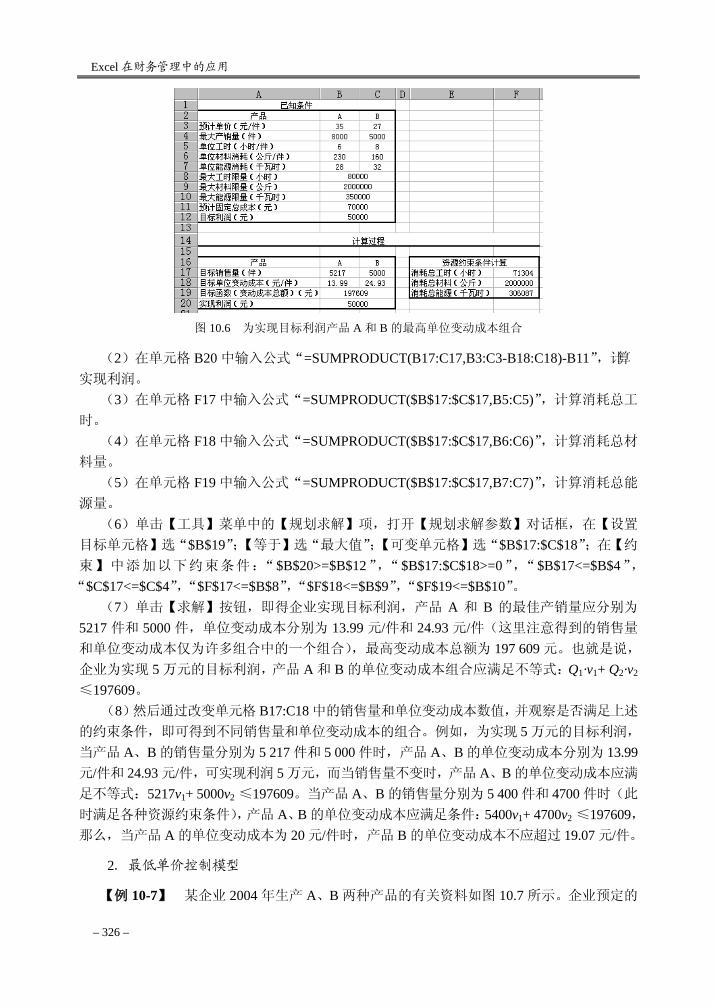

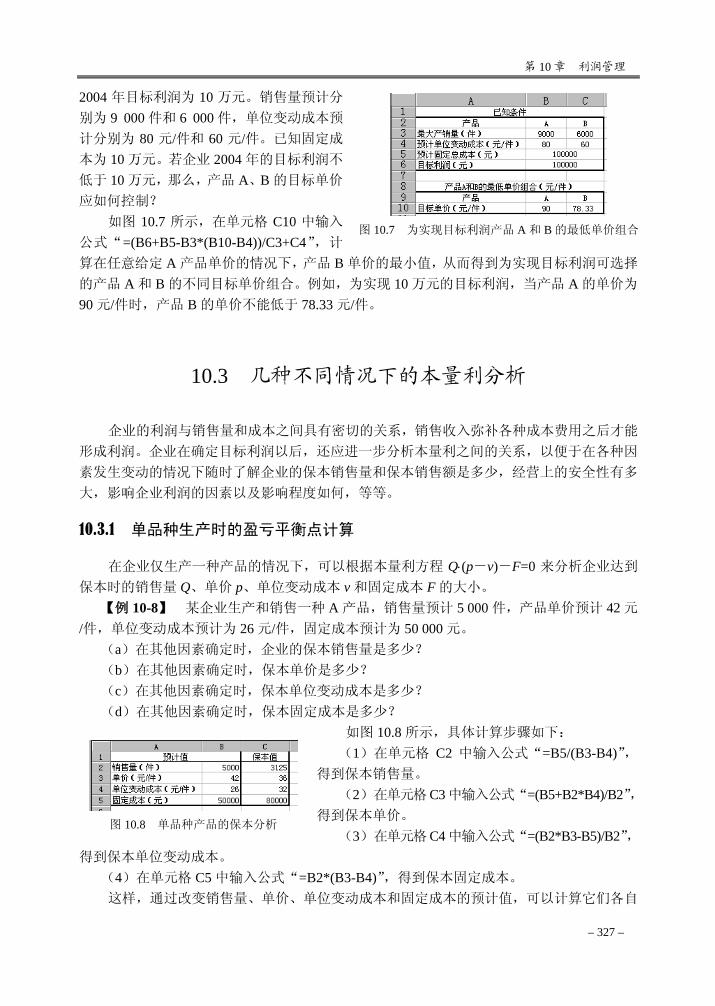

10.2 确保实现目标利润的措施分析 ················································································ 323 10.2.1 通过采取单项措施实现目标利润 ································································· 323 10.2.2 通过调整产销结构实现目标利润 ································································· 324 10.2.3 通过建立保利模型分析实现目标利润的措施 ·············································· 325

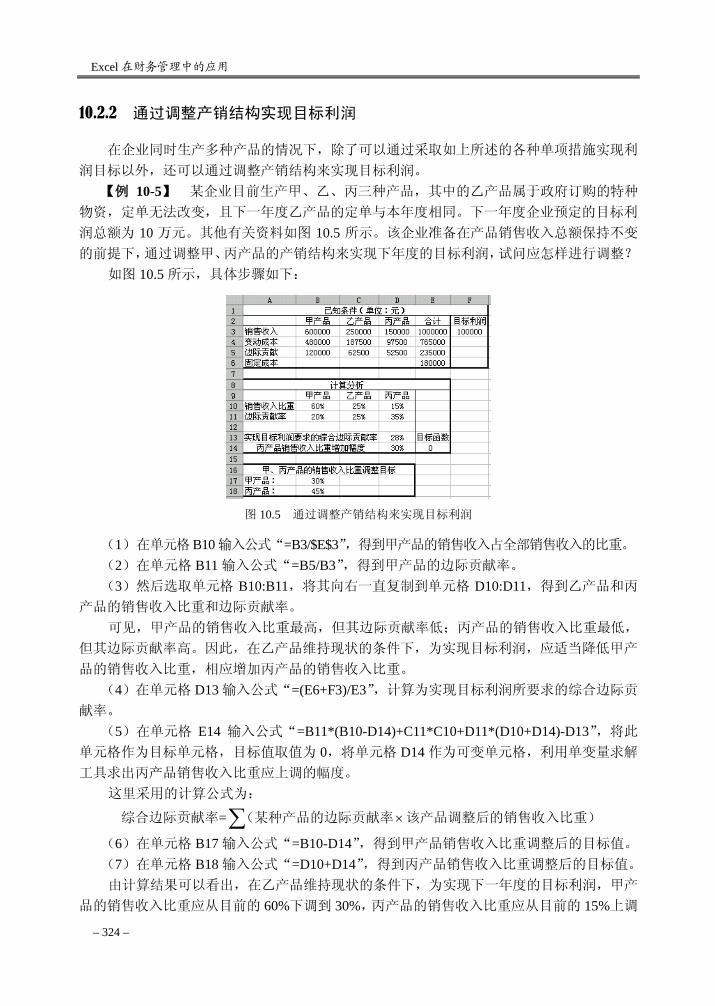

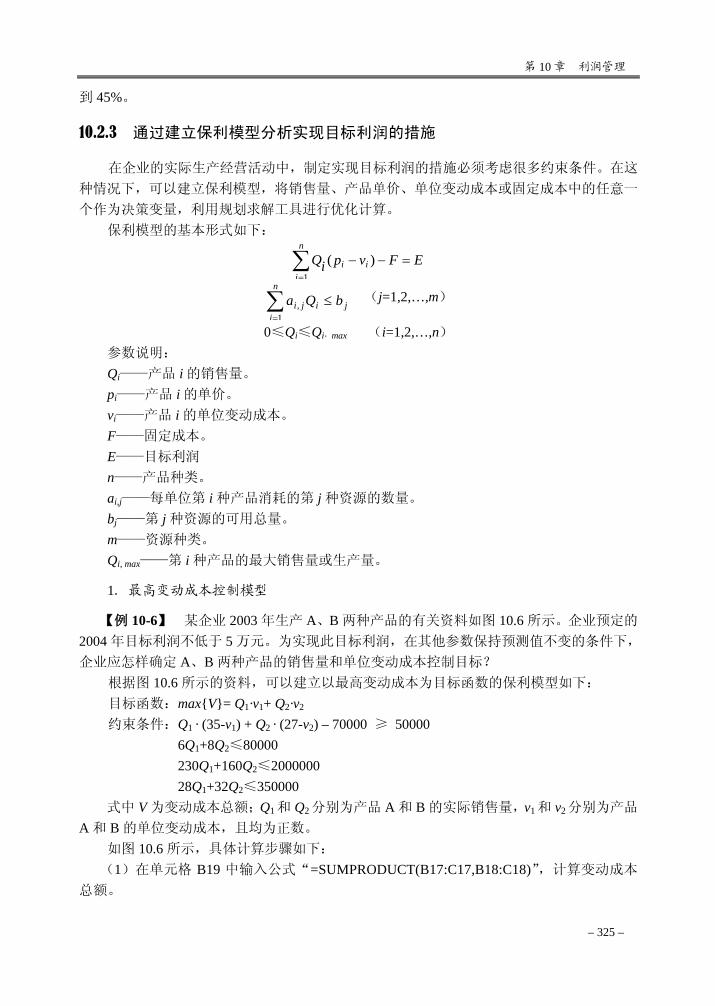

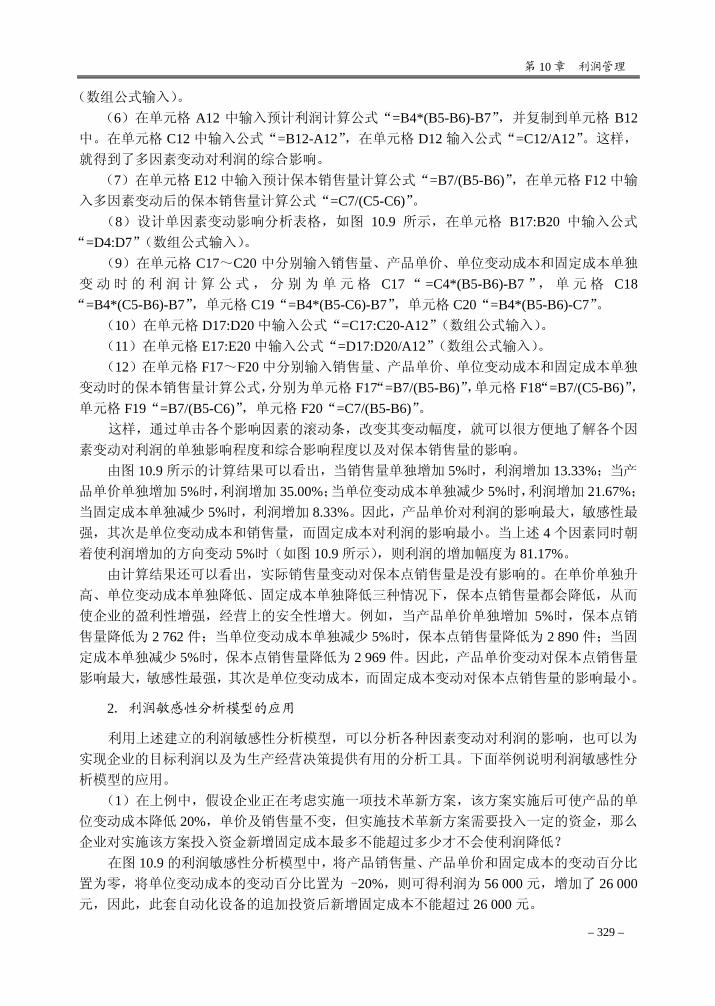

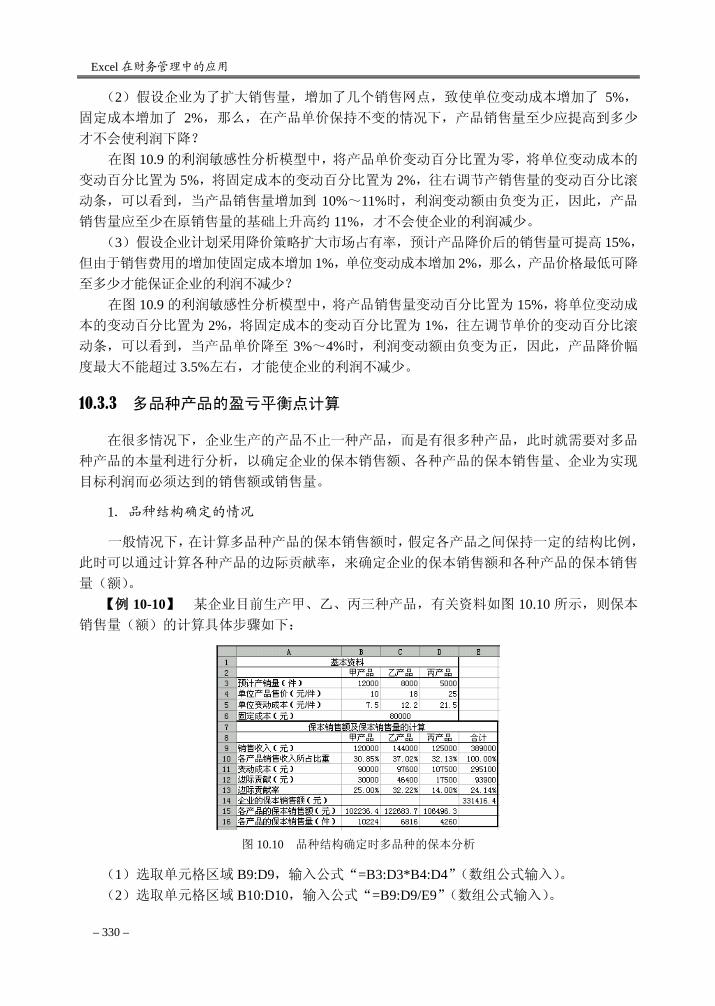

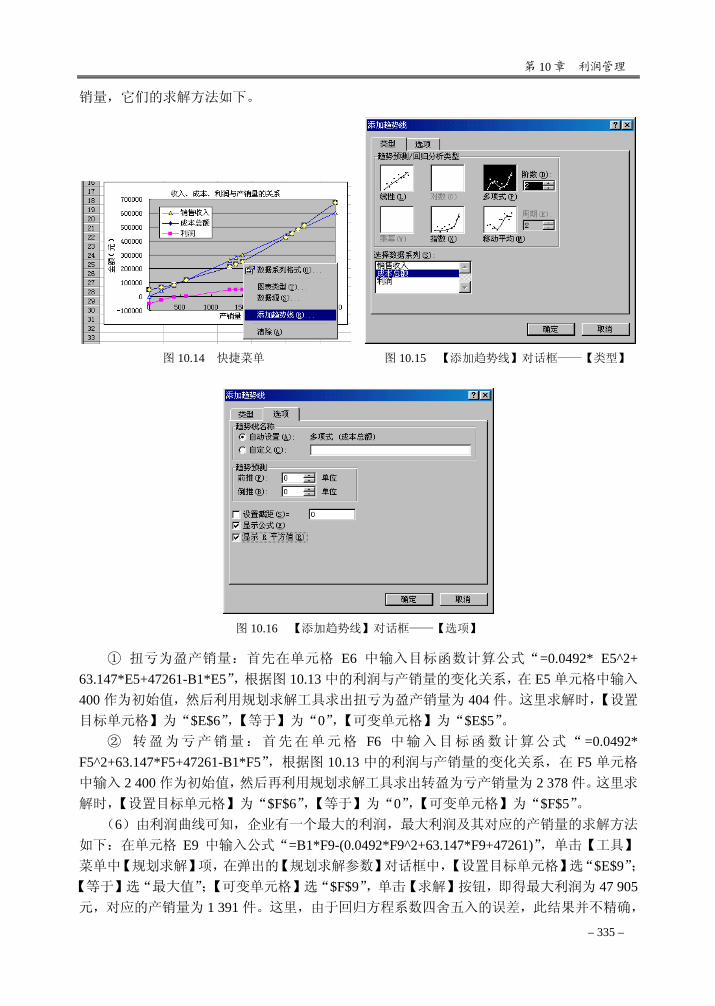

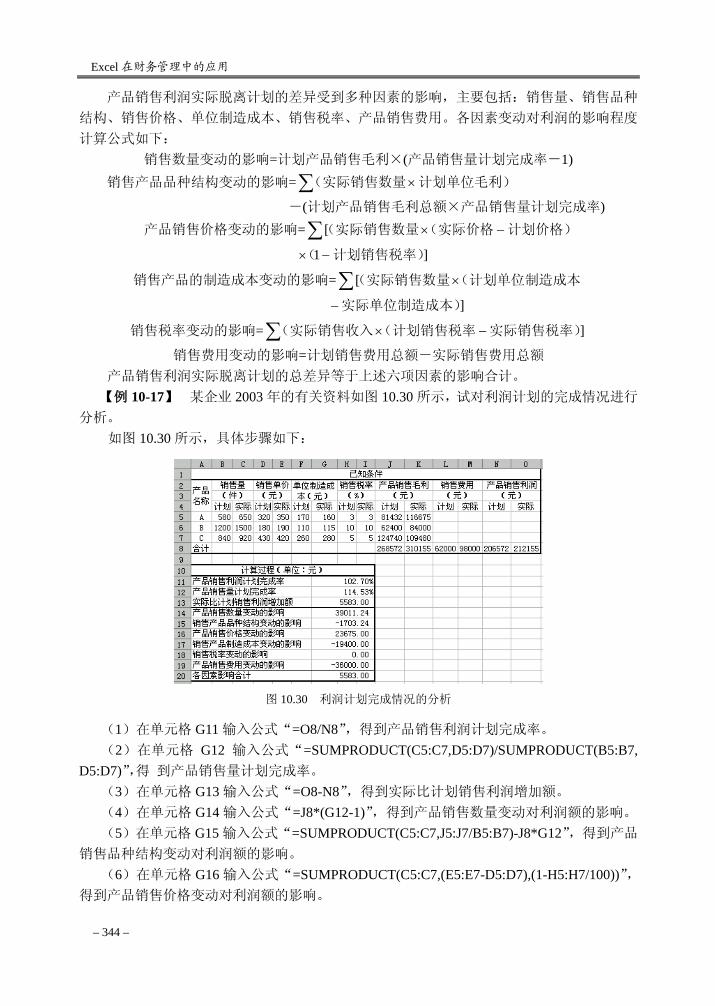

10.3 几种不同情况下的本量利分析 ················································································ 327 10.3.1 单品种生产时的盈亏平衡点计算 ································································· 327 10.3.2 单品种生产时的利润敏感性分析 ································································· 328 10.3.3 多品种产品的盈亏平衡点计算 ····································································· 330 10.3.4 多品种的利润敏感性分析 ············································································· 332 10.3.5 非线性情况下的本量利分析 ········································································· 333 10.3.6 不确定性本量利分析 ····················································································· 336

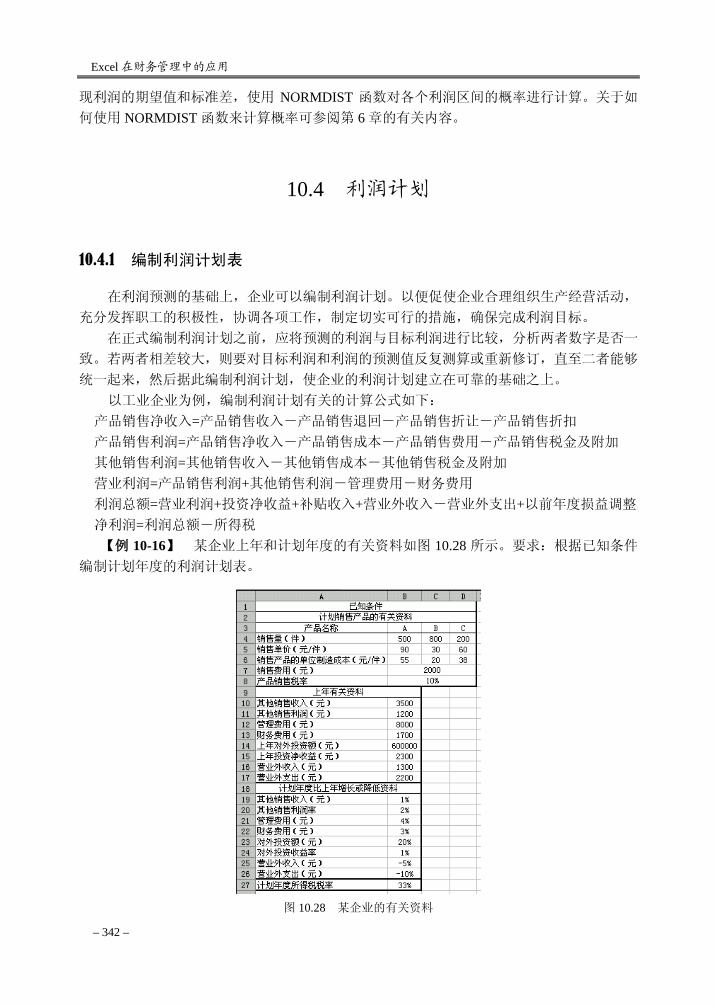

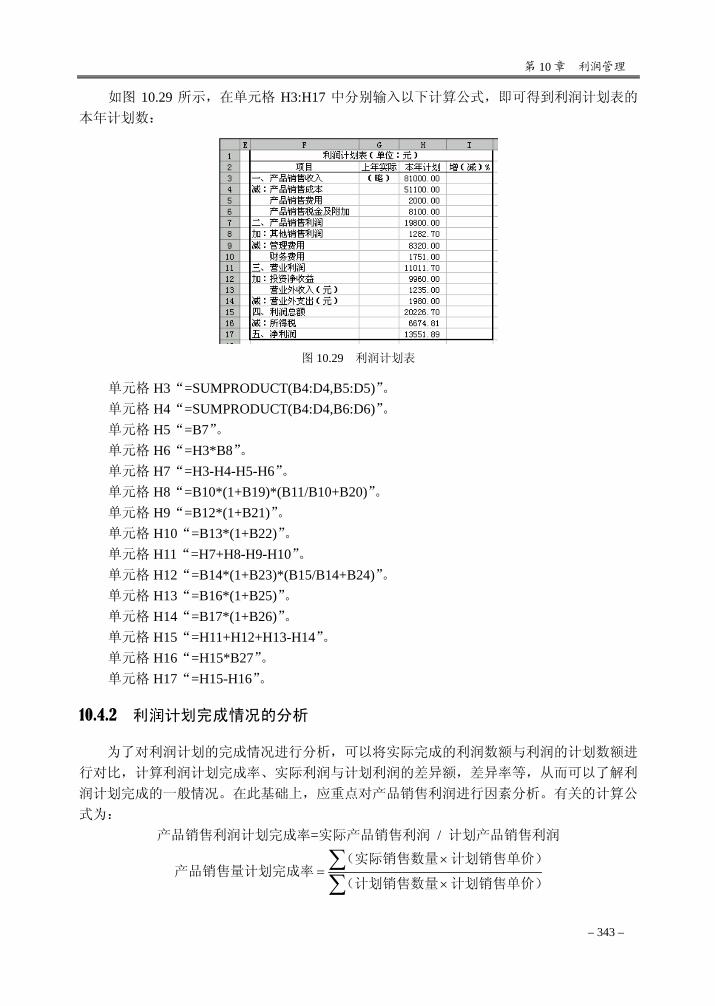

10.4 利润计划 ··················································································································· 342 10.4.1 编制利润计划表 ···························································································· 342 10.4.2 利润计划完成情况的分析 ············································································· 343

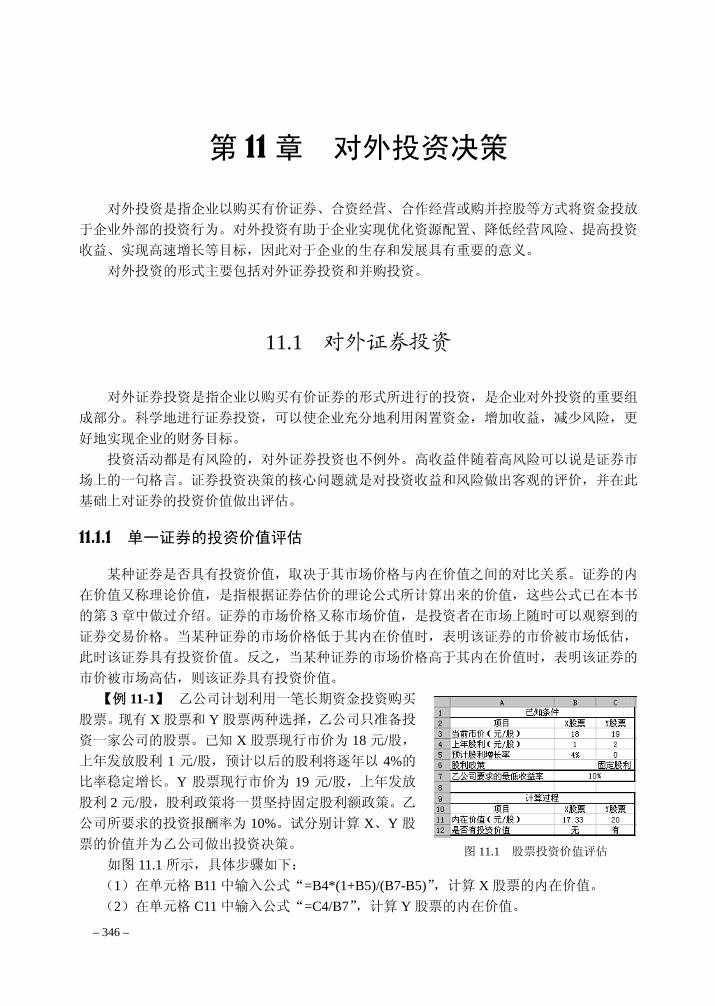

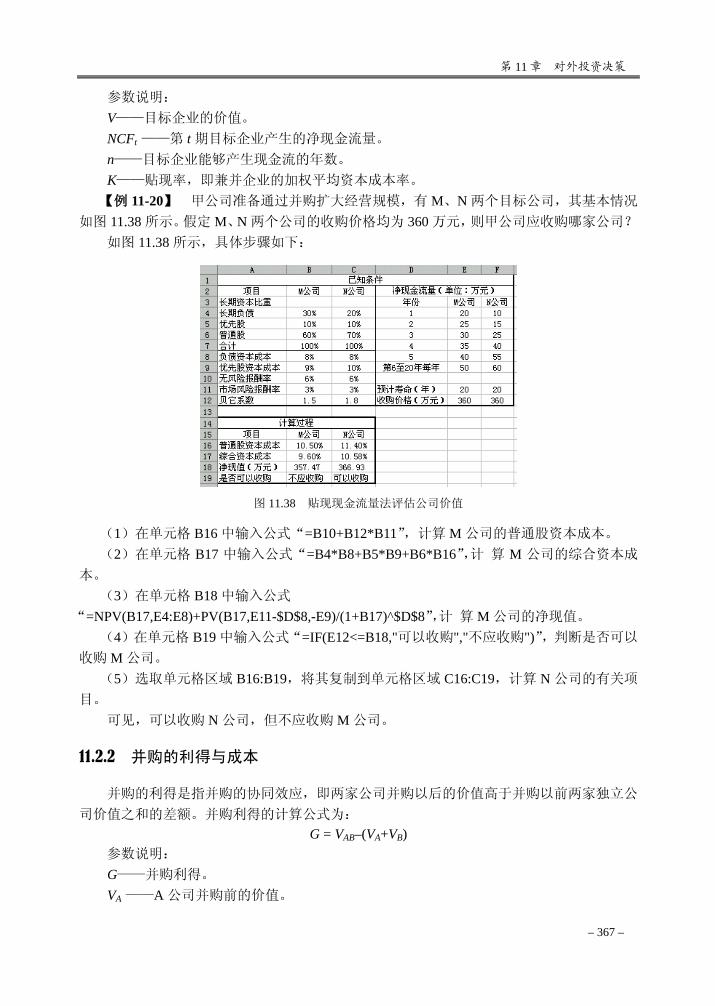

第 11 章 对外投资决策 ············································································································ 346 11.1 对外证券投资 ··········································································································· 346

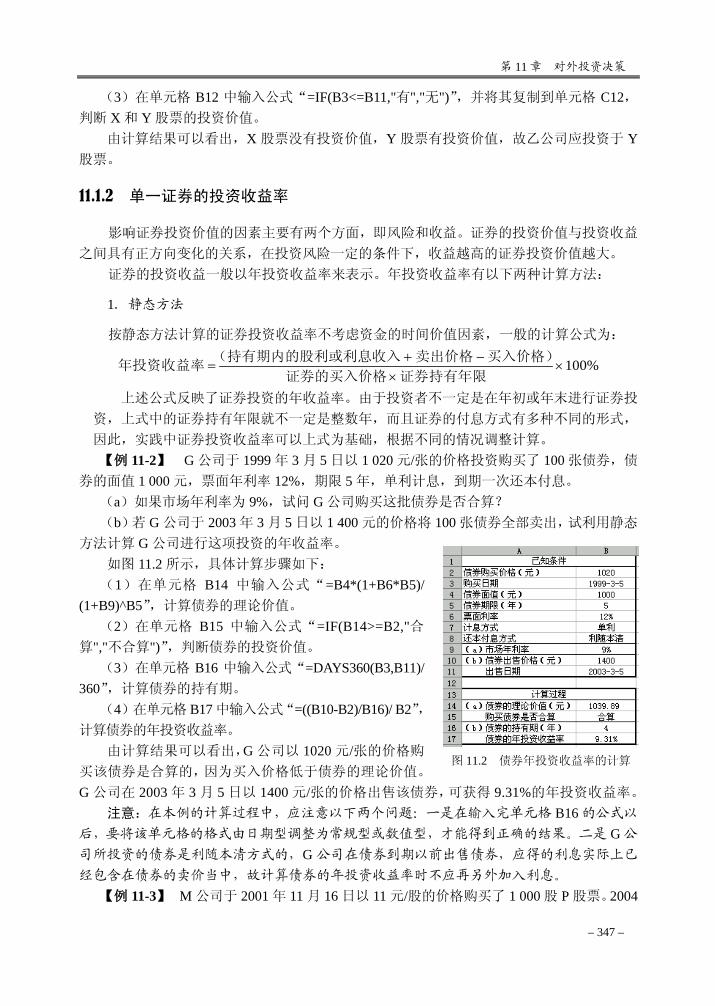

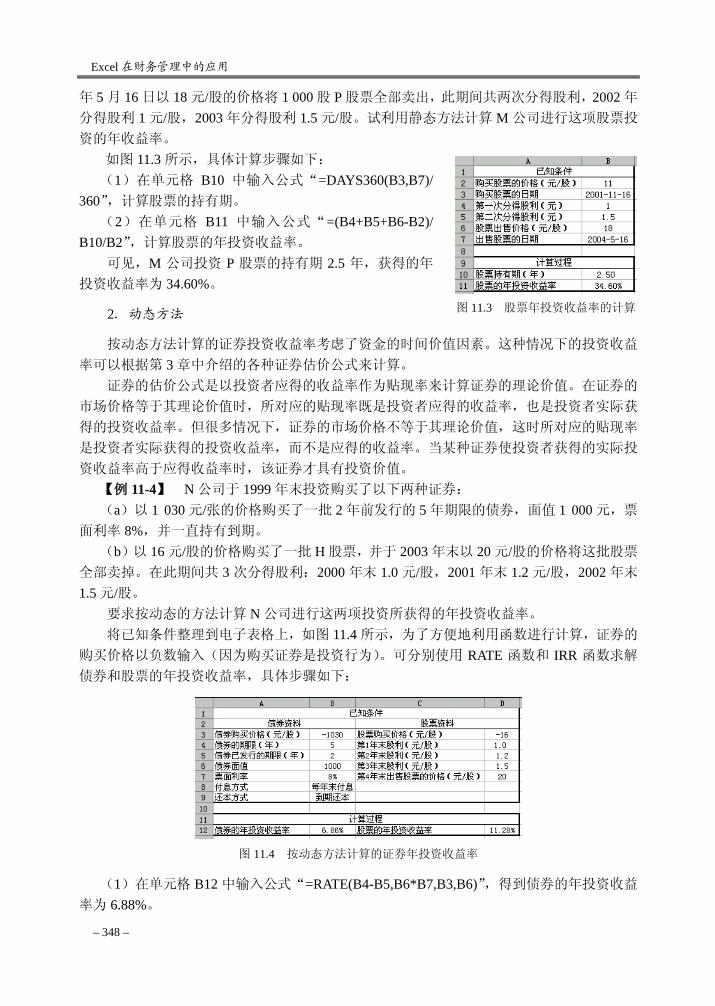

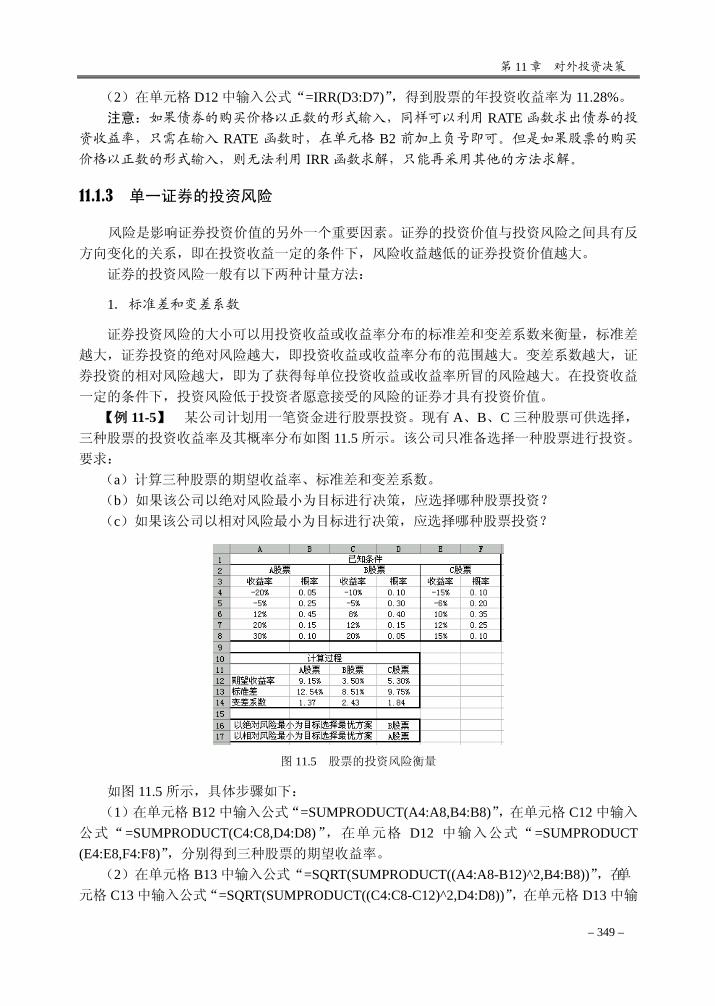

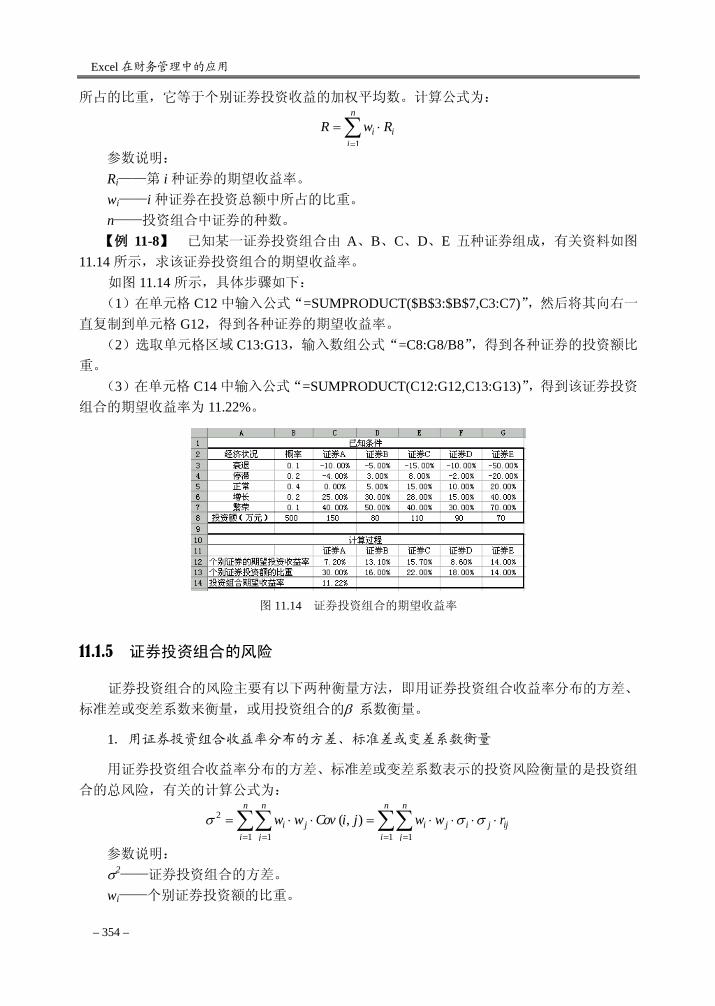

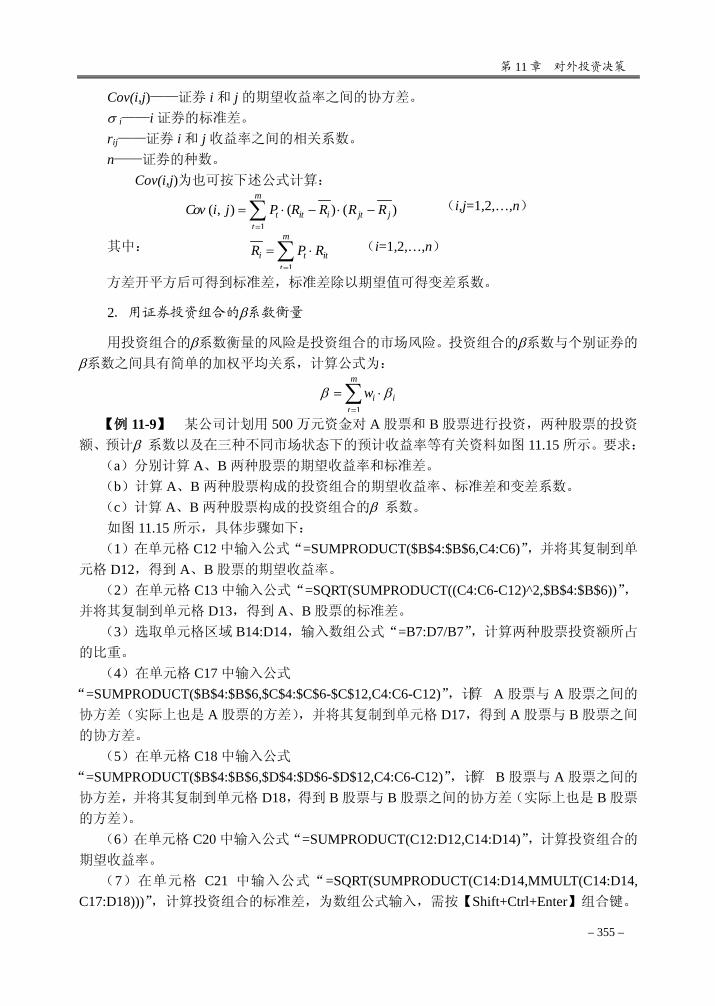

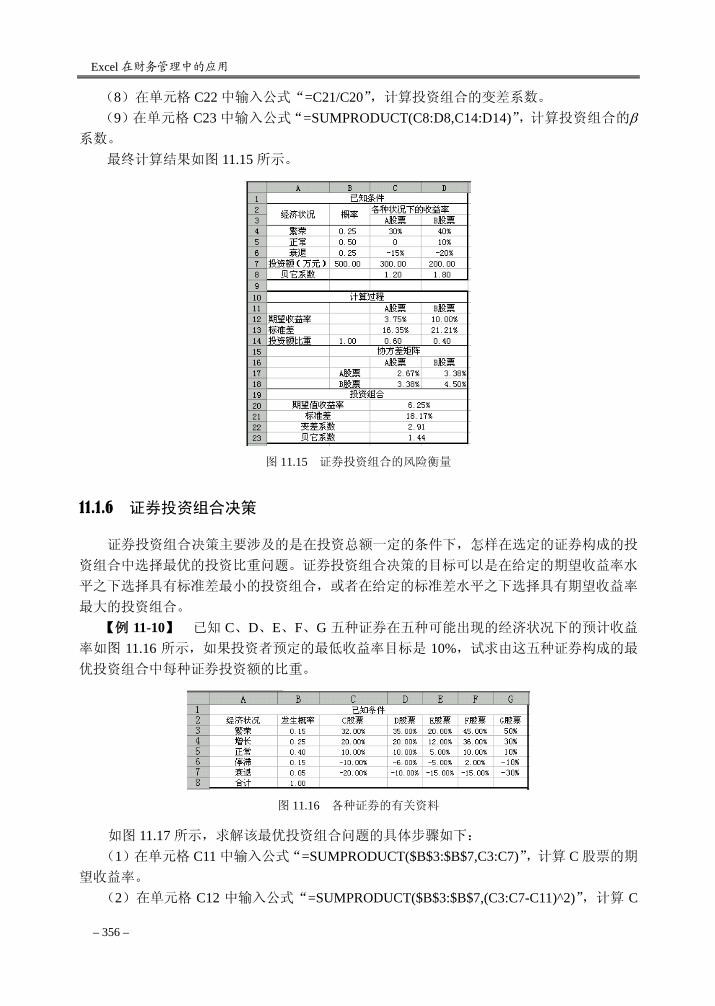

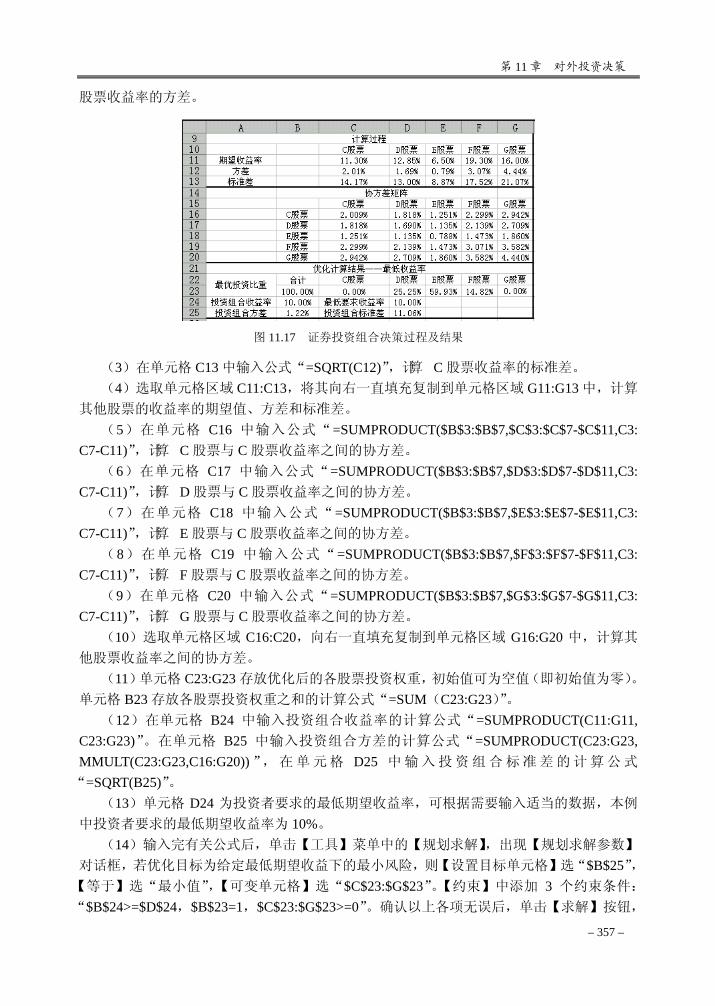

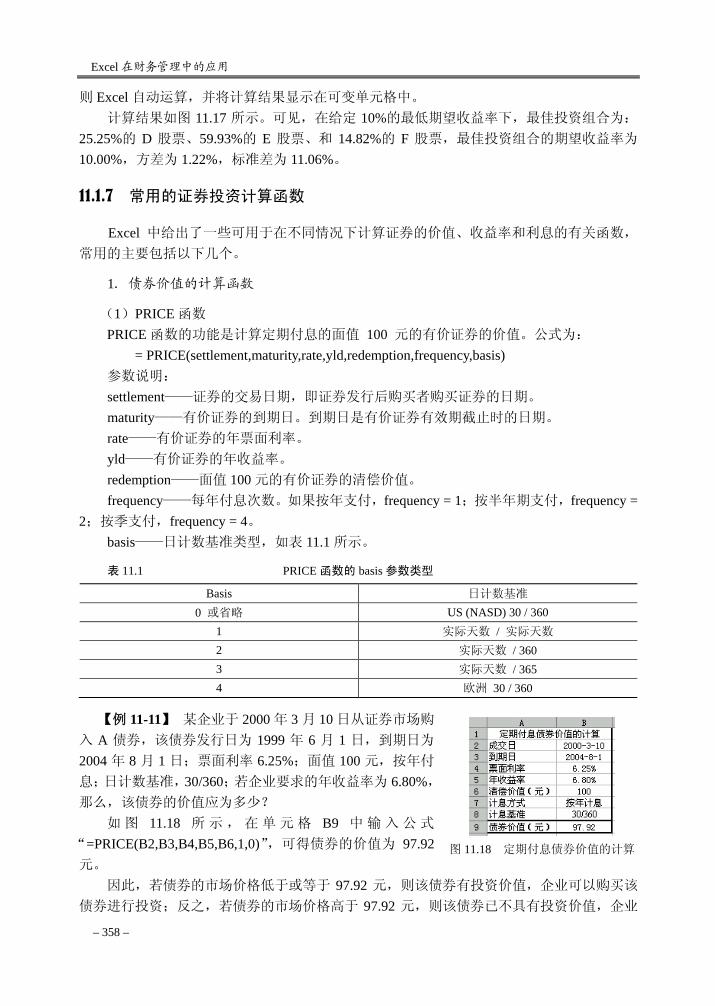

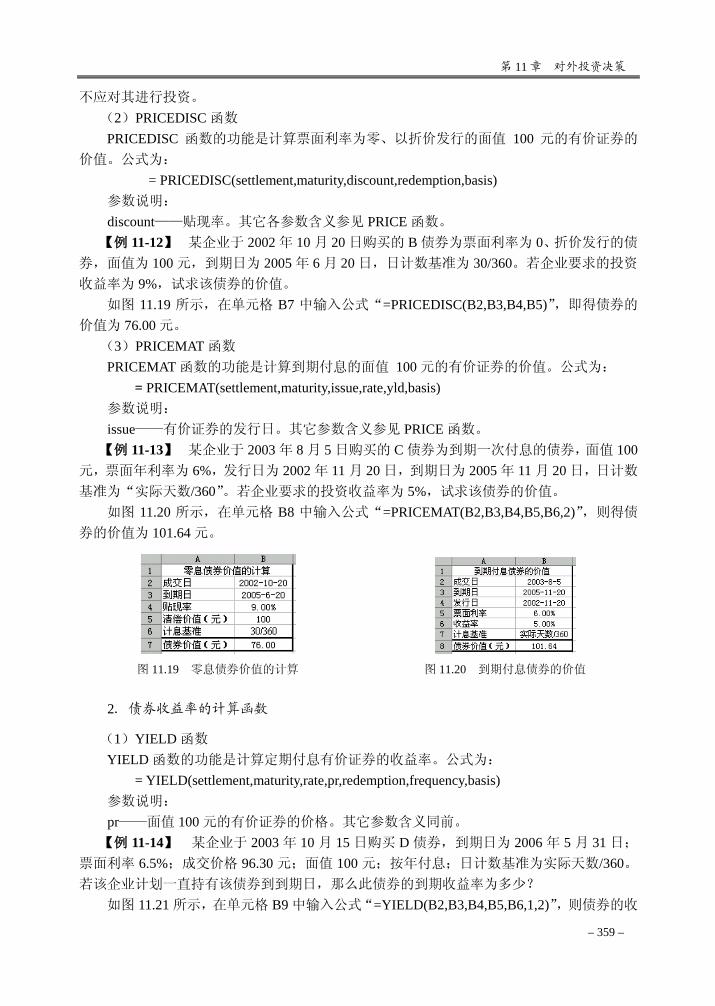

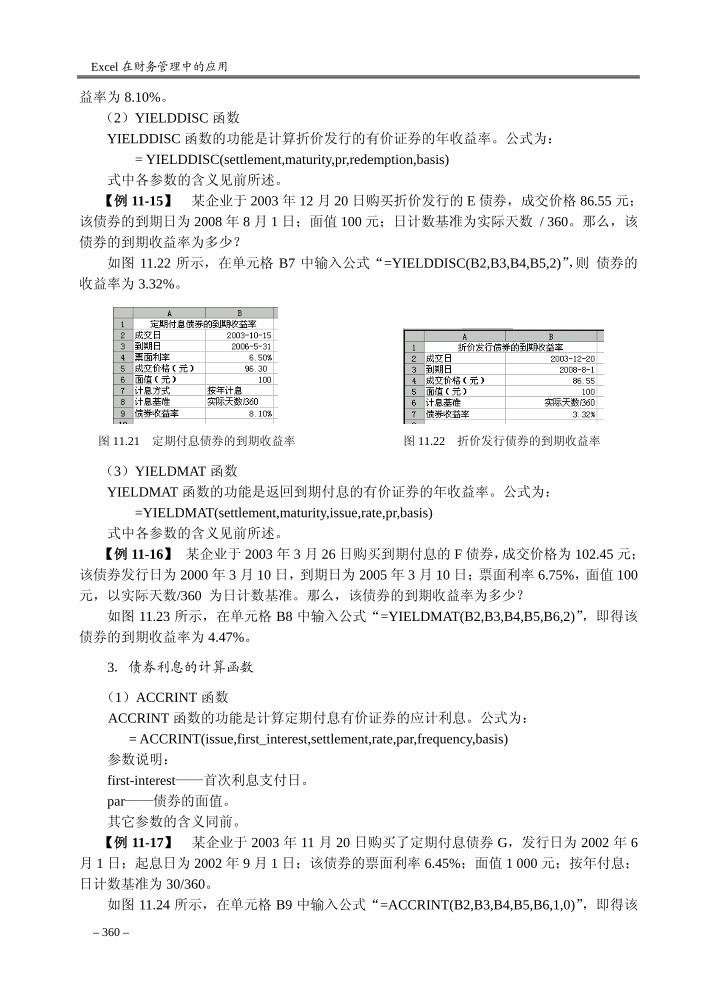

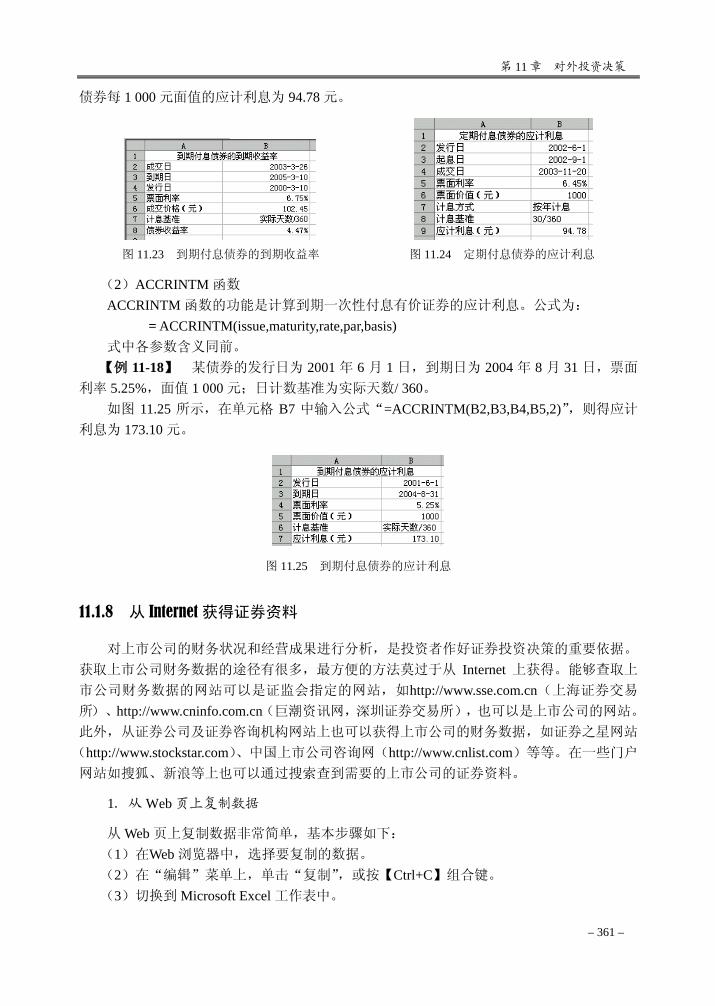

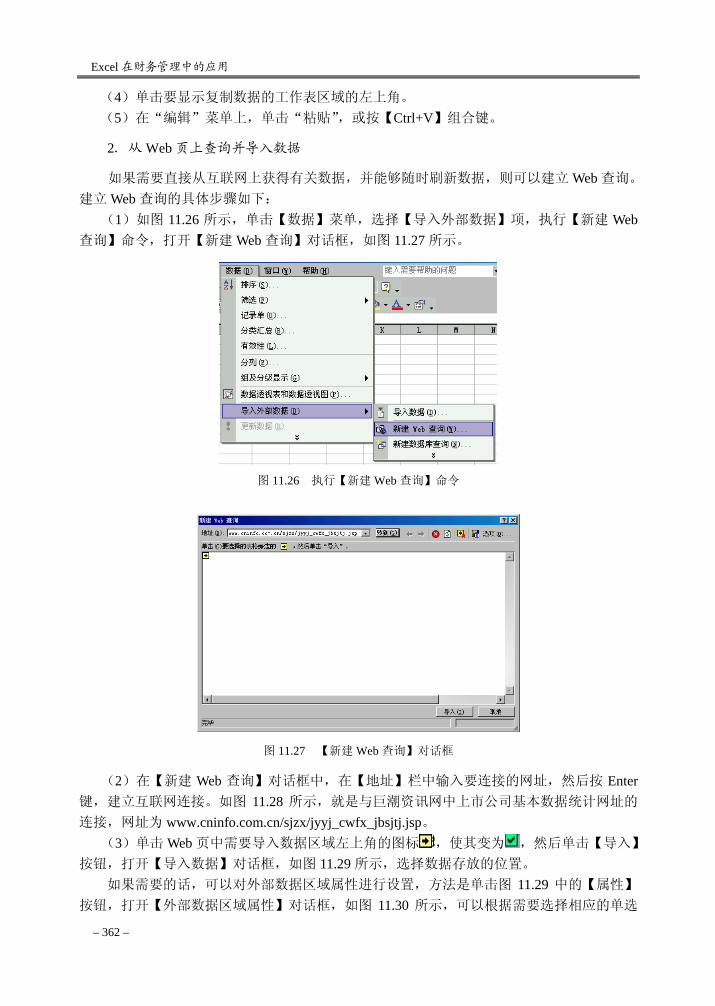

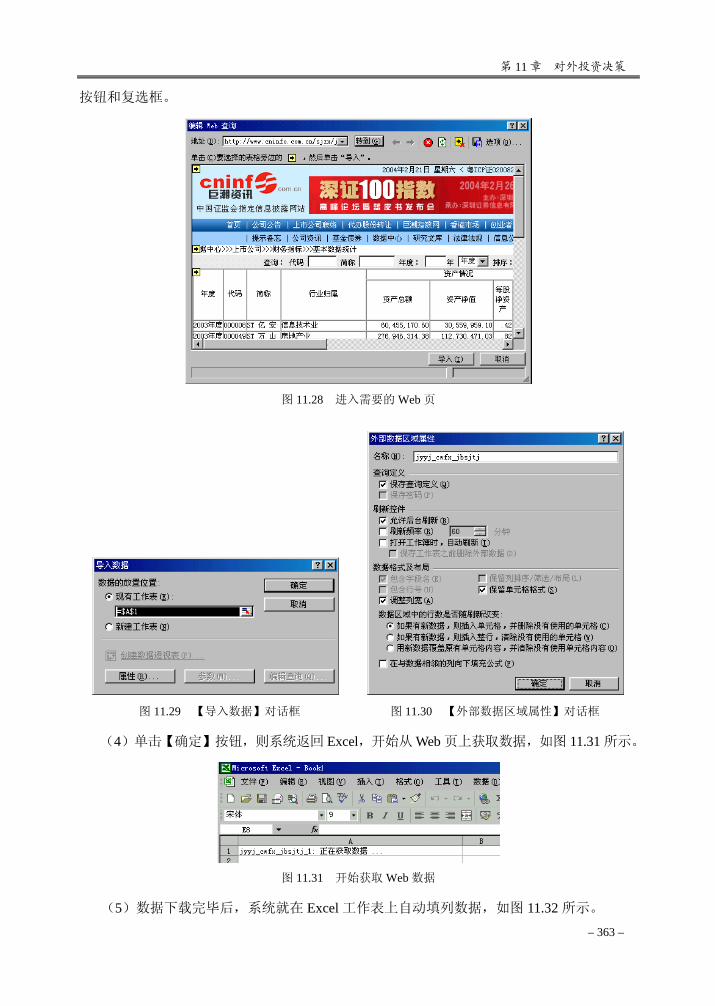

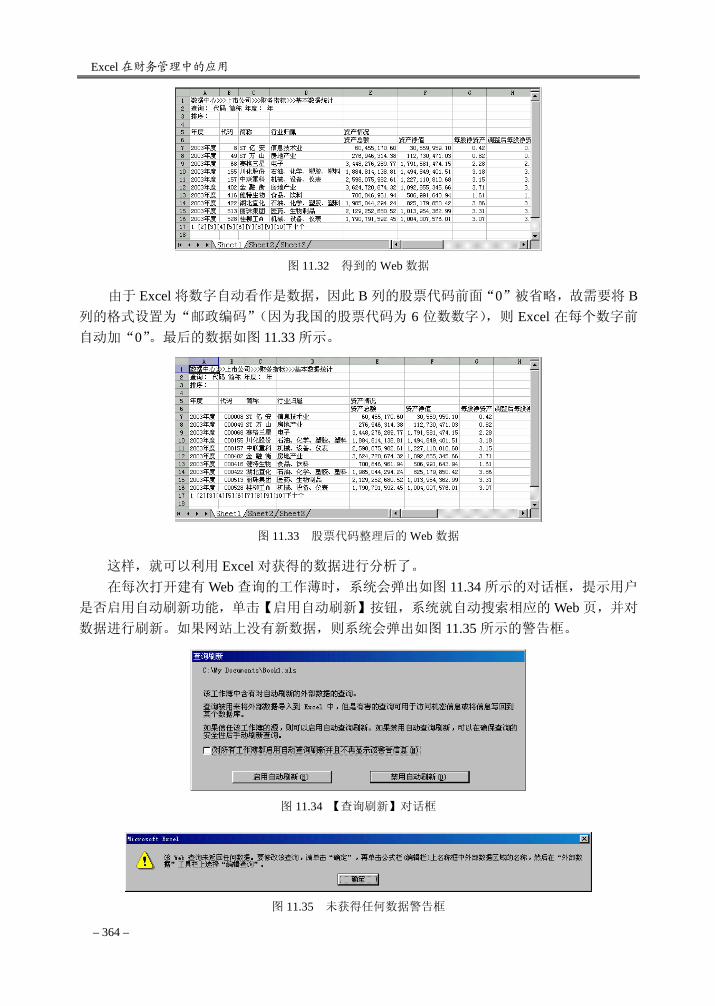

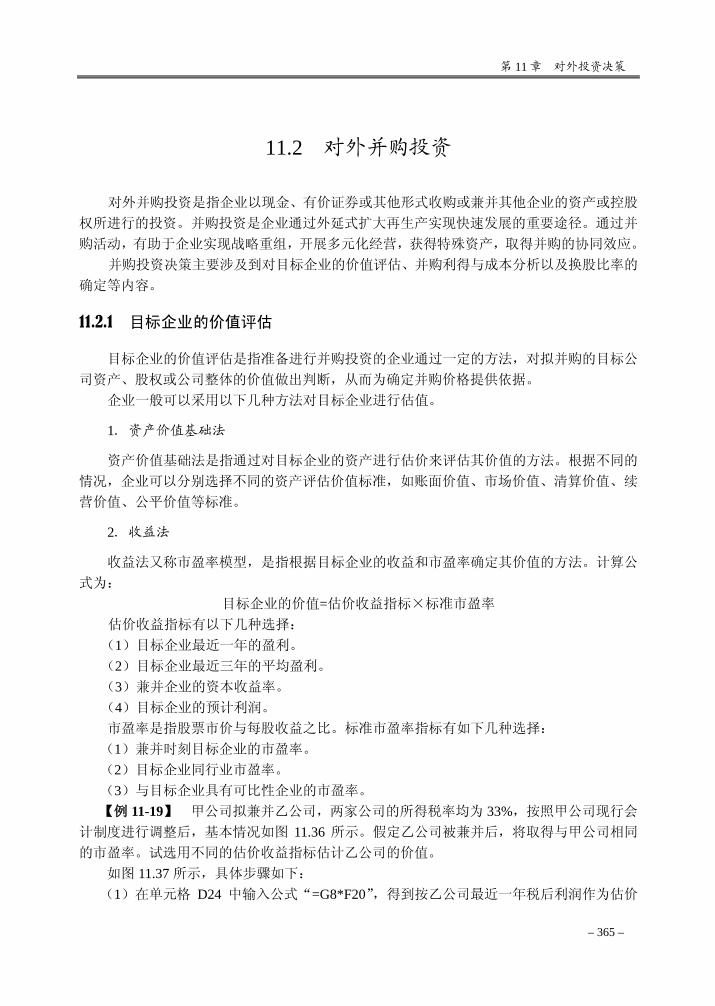

11.1.1 单一证券的投资价值评估 ············································································· 346 11.1.2 单一证券的投资收益率 ················································································· 347 11.1.3 单一证券的投资风险 ····················································································· 349 11.1.4 证券投资组合的收益 ····················································································· 353 11.1.5 证券投资组合的风险 ····················································································· 354 11.1.6 证券投资组合决策 ························································································· 356 11.1.7 常用的证券投资计算函数 ············································································· 358 11.1.8 从 Internet 获得证券资料 ·············································································· 361

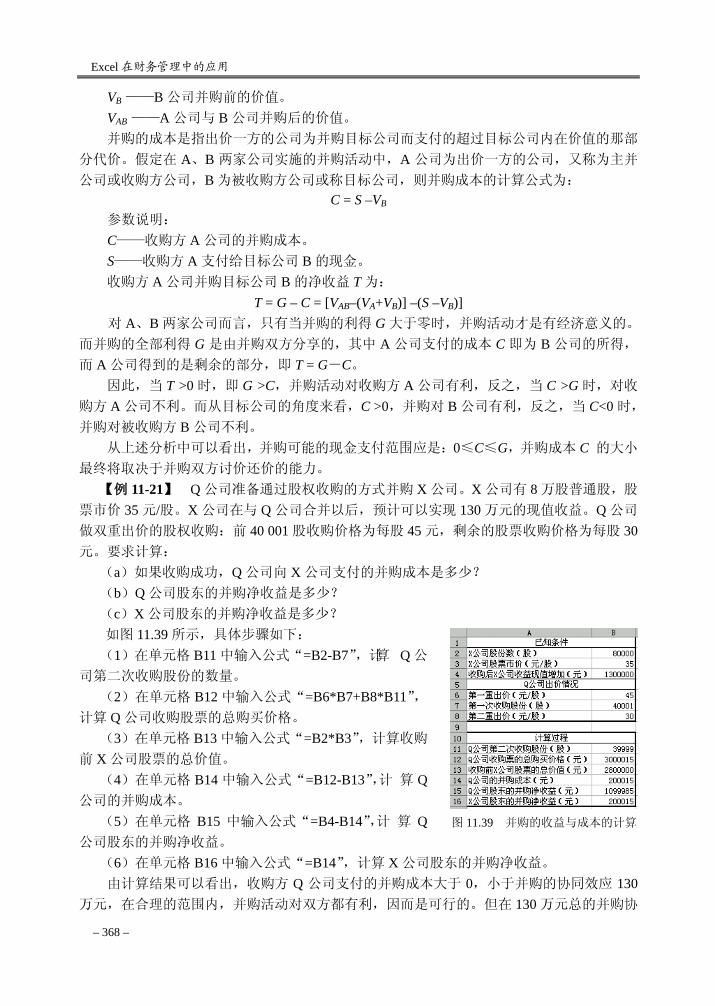

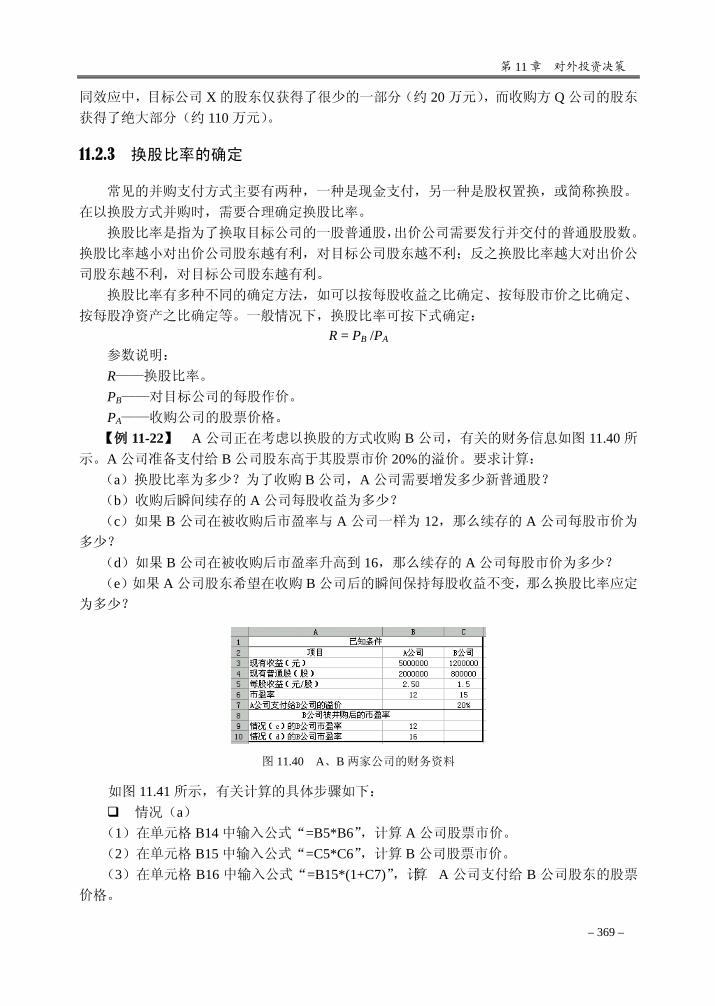

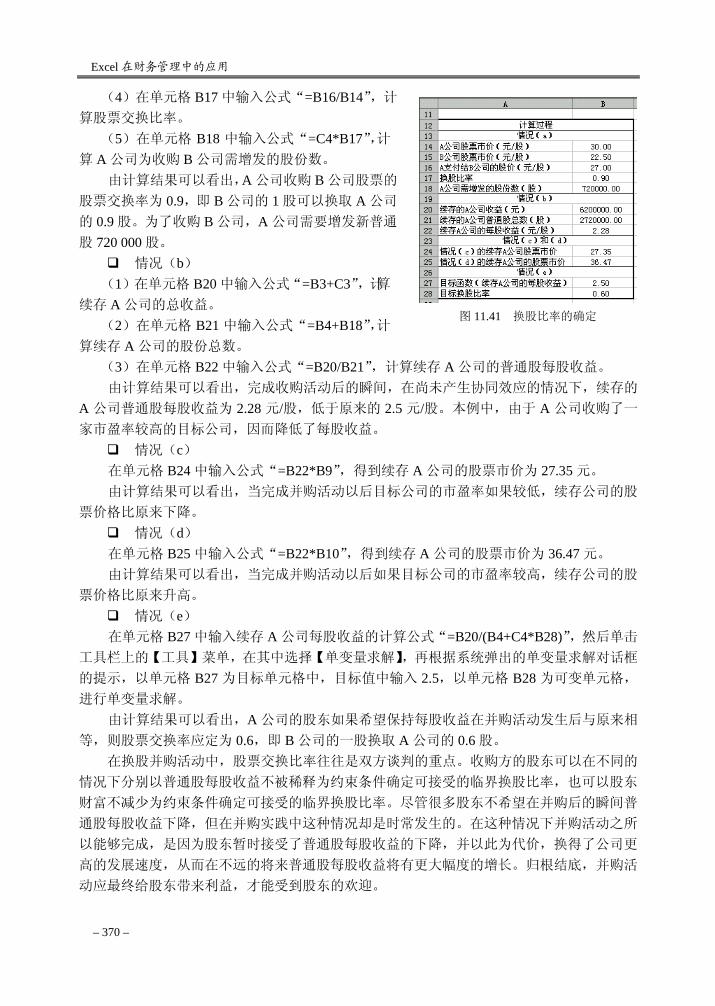

11.2 对外并购投资 ··········································································································· 365 11.2.1 目标企业的价值评估 ····················································································· 365 11.2.2 并购的利得与成本 ························································································· 367 11.2.3 换股比率的确定 ···························································································· 369

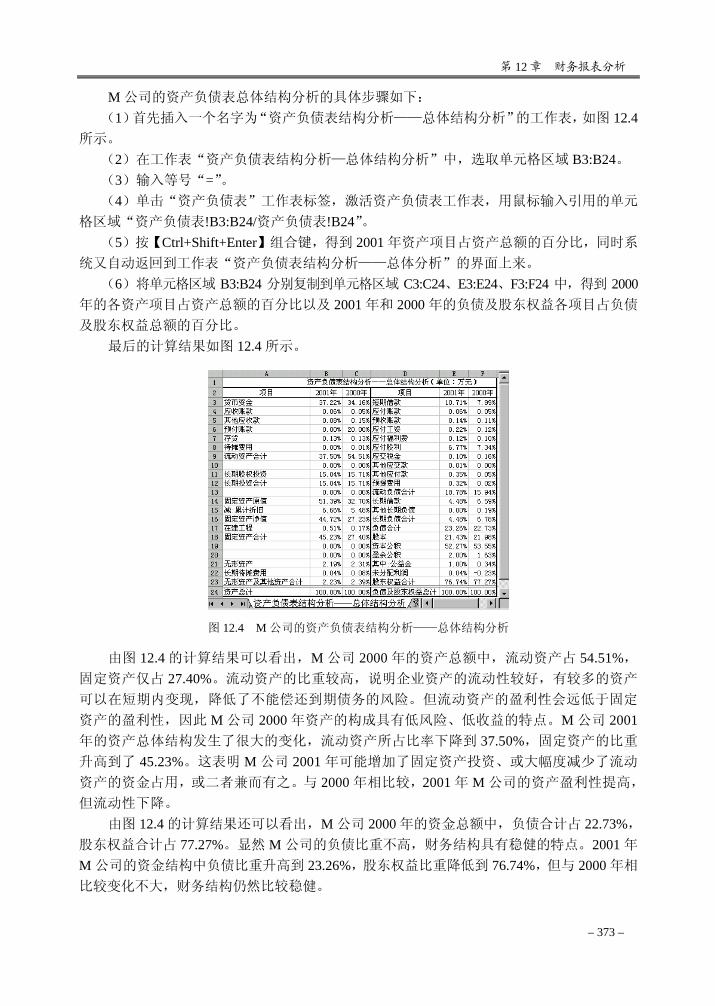

第 12 章 财务报表分析 ············································································································ 371 12.1 资产负债表分析 ······································································································· 372

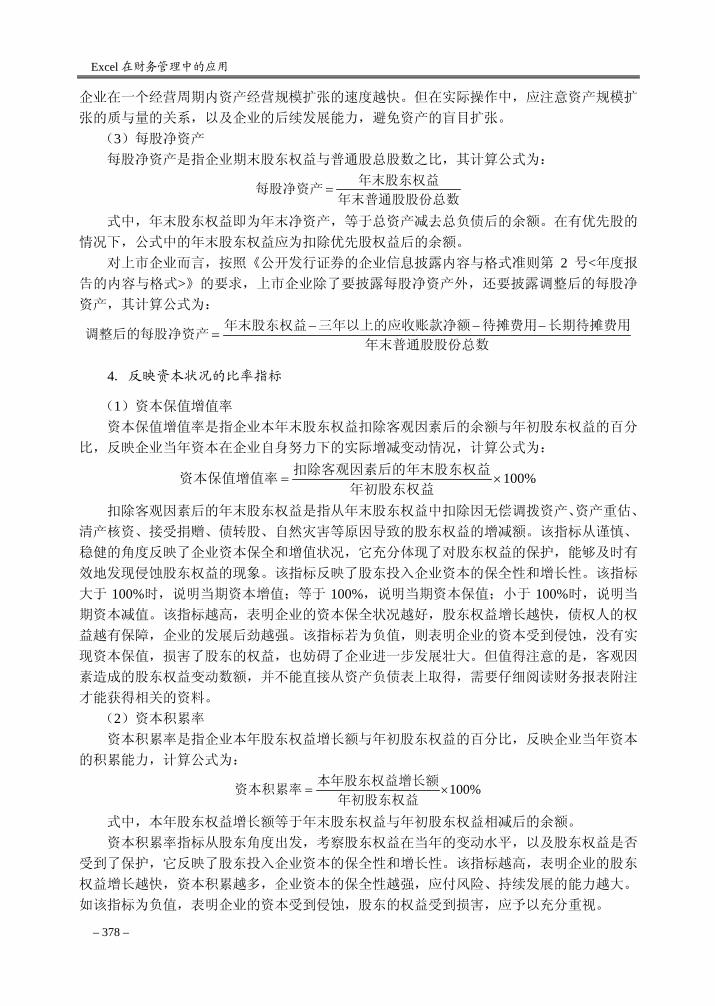

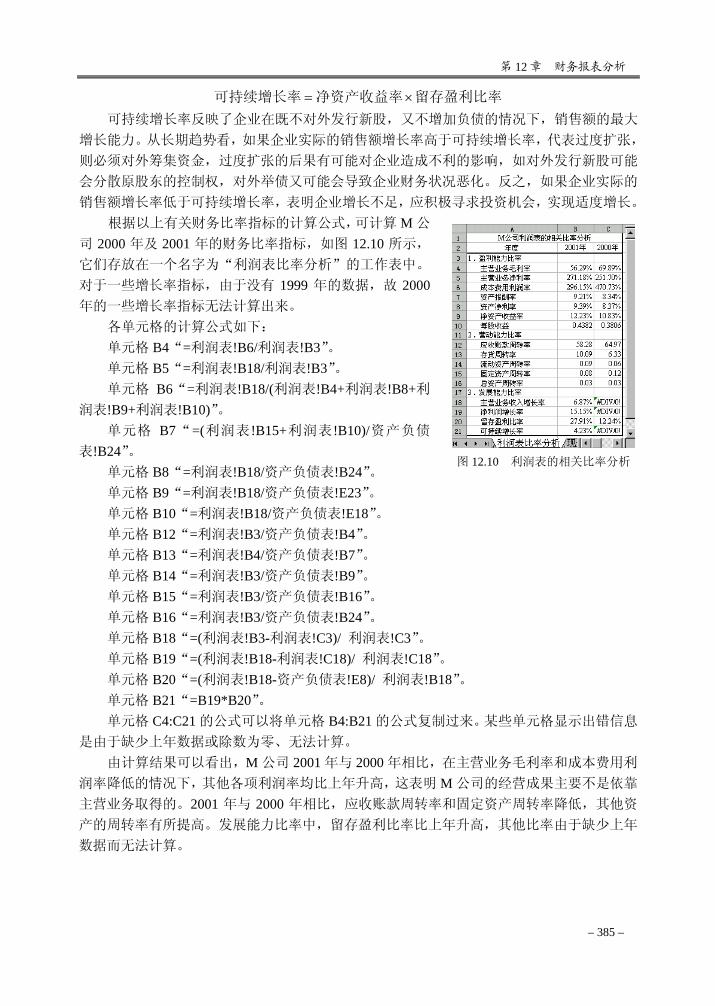

12.1.1 资产负债表的结构分析 ················································································· 372 12.1.2 资产负债表的趋势分析 ················································································· 375 12.1.3 资产负债表的相关比率分析 ········································································· 376

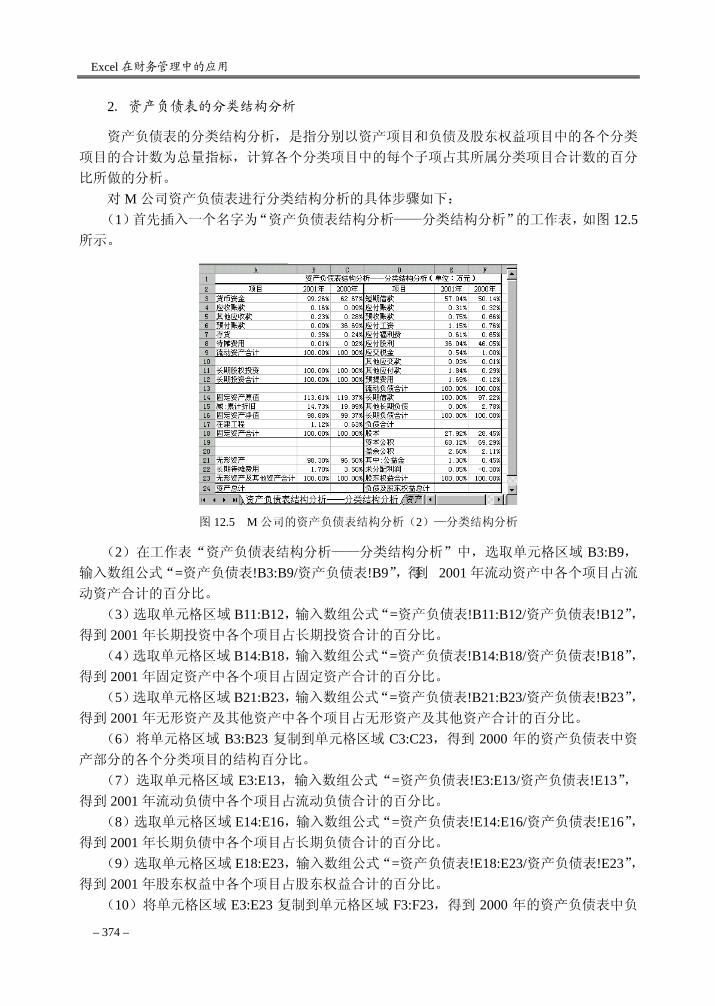

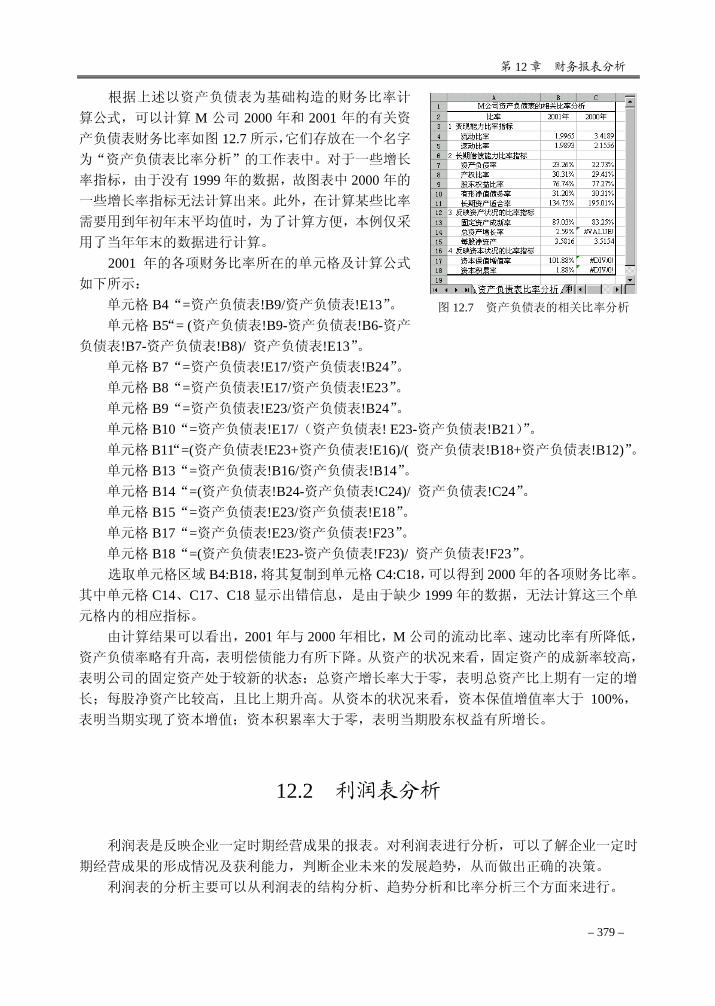

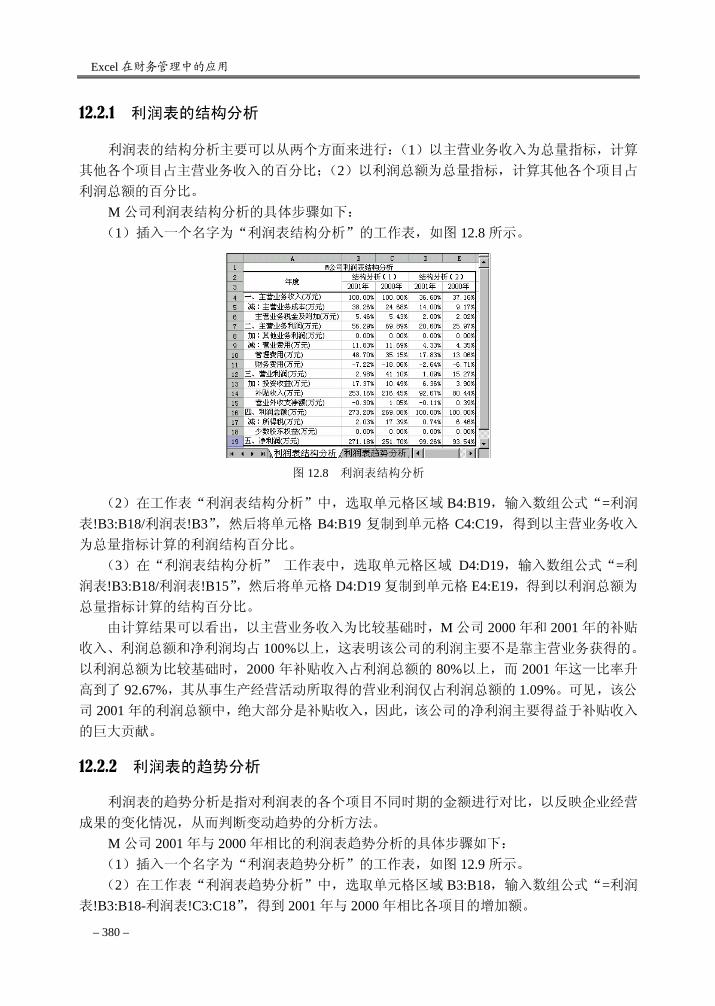

12.2 利润表分析 ··············································································································· 379 12.2.1 利润表的结构分析 ························································································ 380 12.2.2 利润表的趋势分析 ························································································ 380

Excel 在财务管理中的应用

– 8 –

12.2.3 利润表的相关比率分析 ················································································· 381 12.3 现金流量表分析 ······································································································· 386

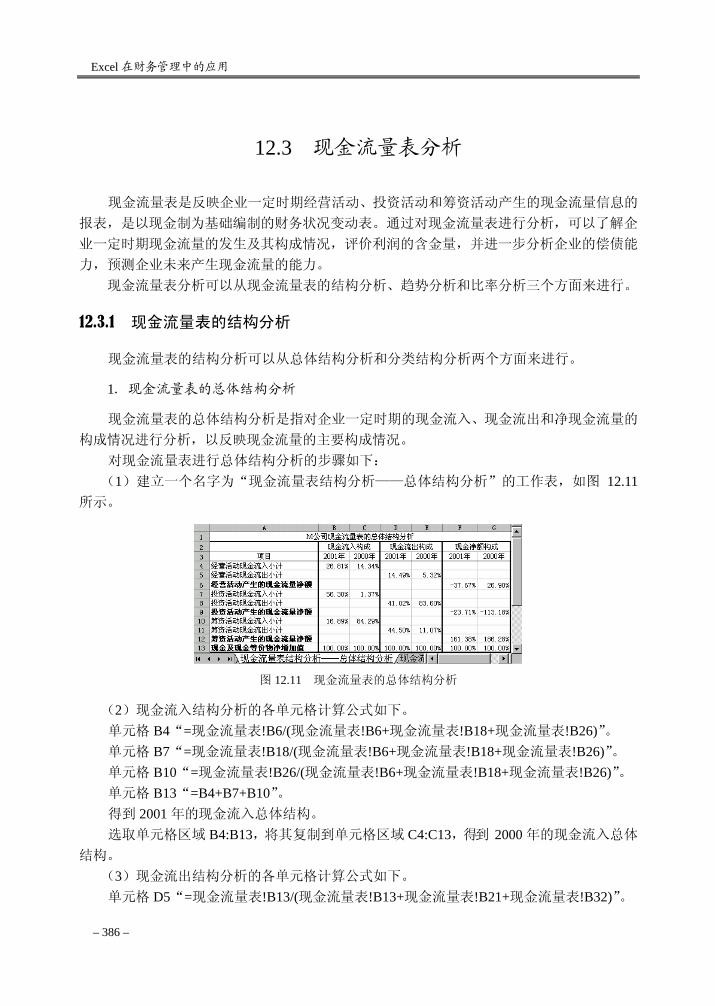

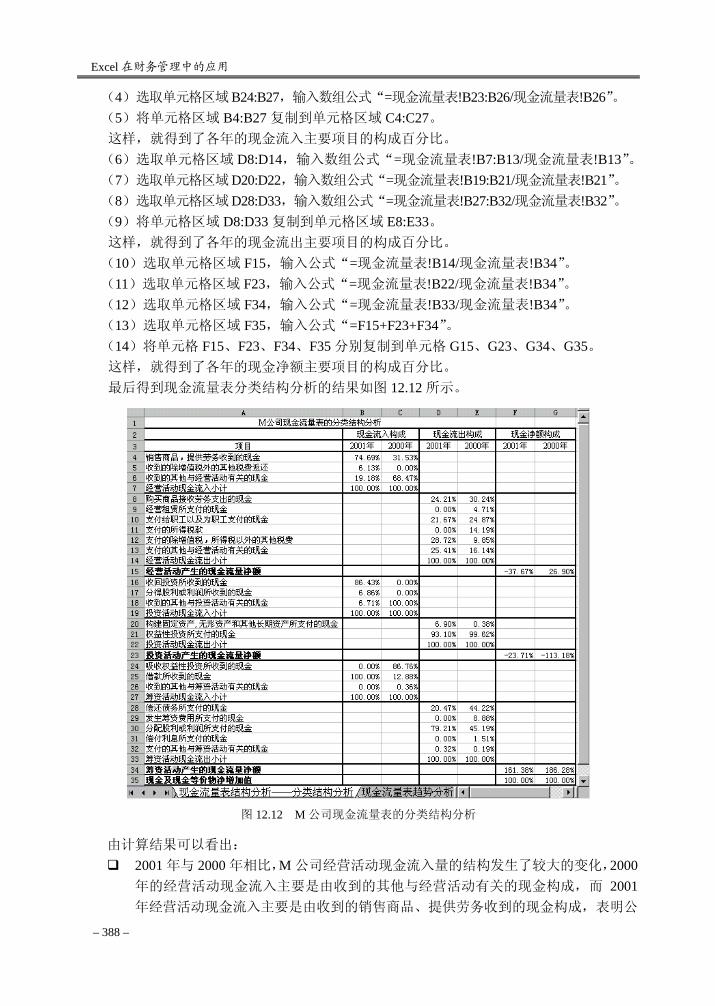

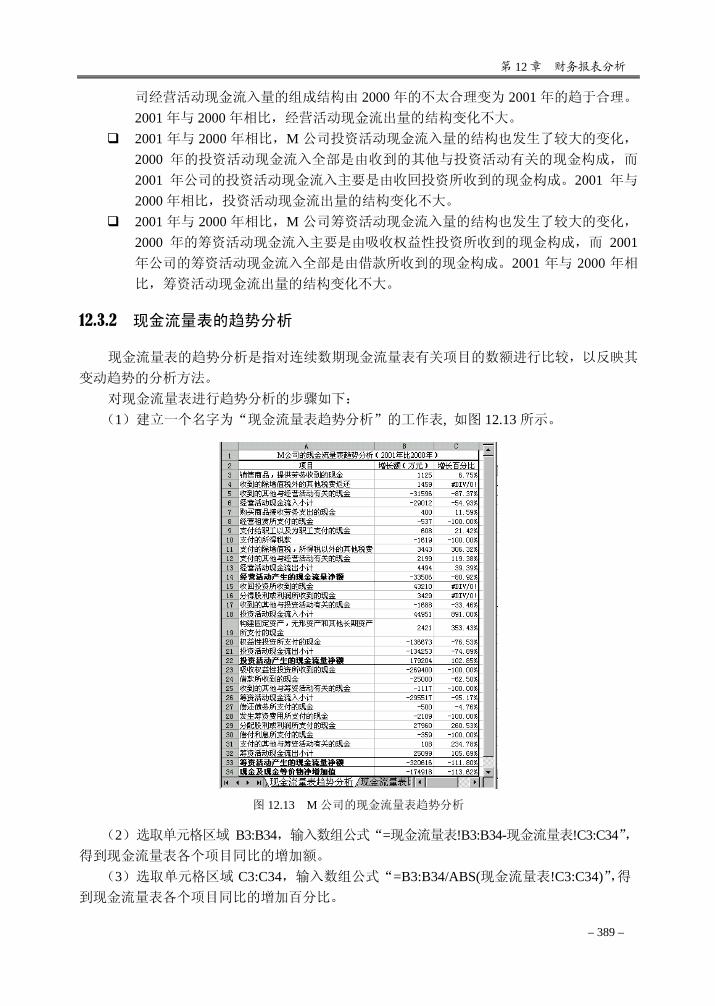

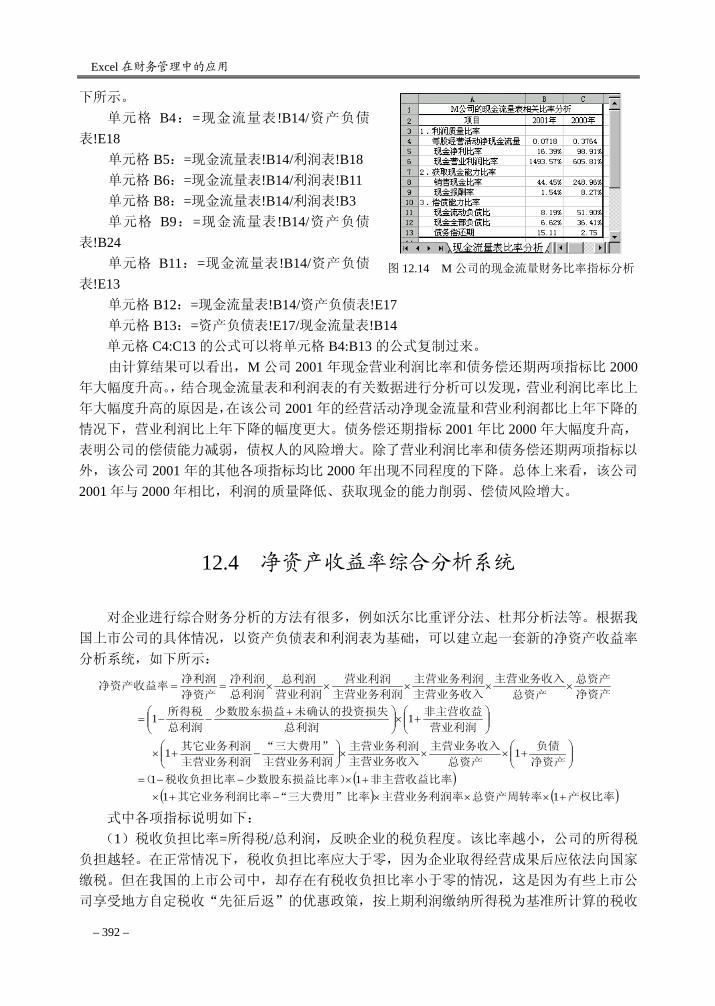

12.3.1 现金流量表的结构分析 ················································································· 386 12.3.2 现金流量表的趋势分析 ················································································· 389 12.3.3 现金流量表的相关比率分析 ········································································· 390

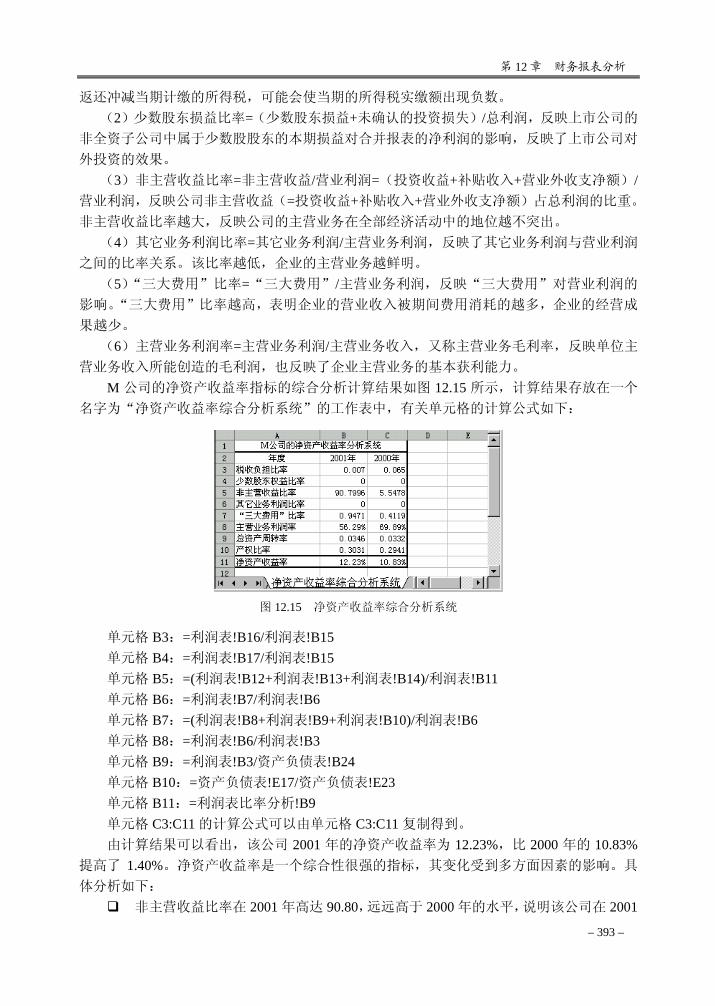

12.4 净资产收益率综合分析系统 ···················································································· 392 附录 A 函数索引 ······················································································································ 395 附录 B 例题索引 ······················································································································ 397 参考文献 ····································································································································· 403

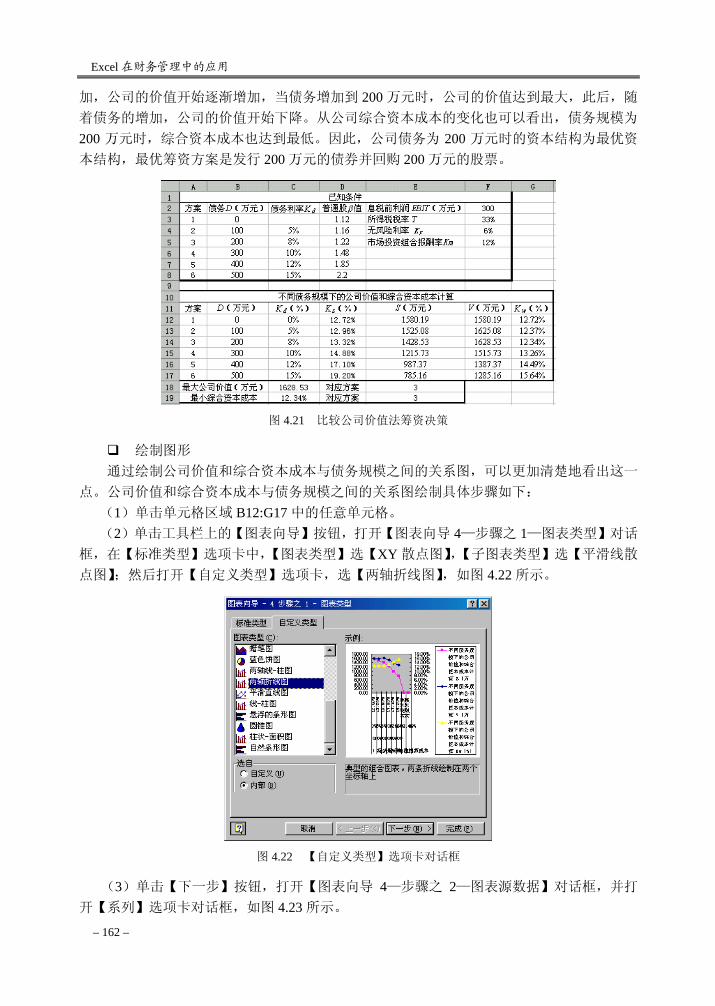

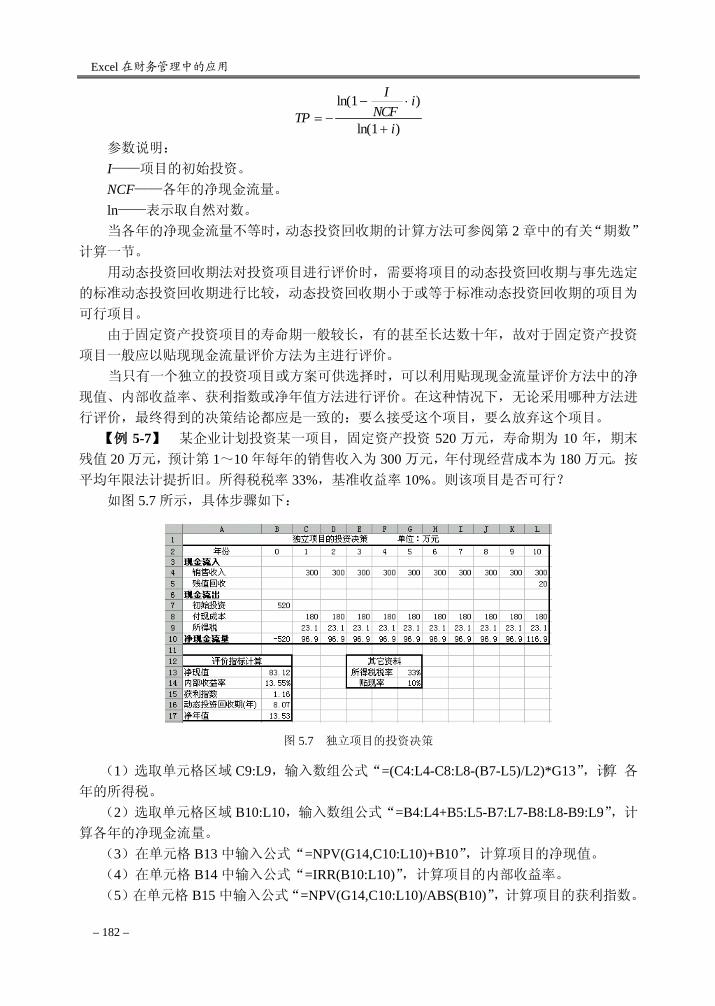

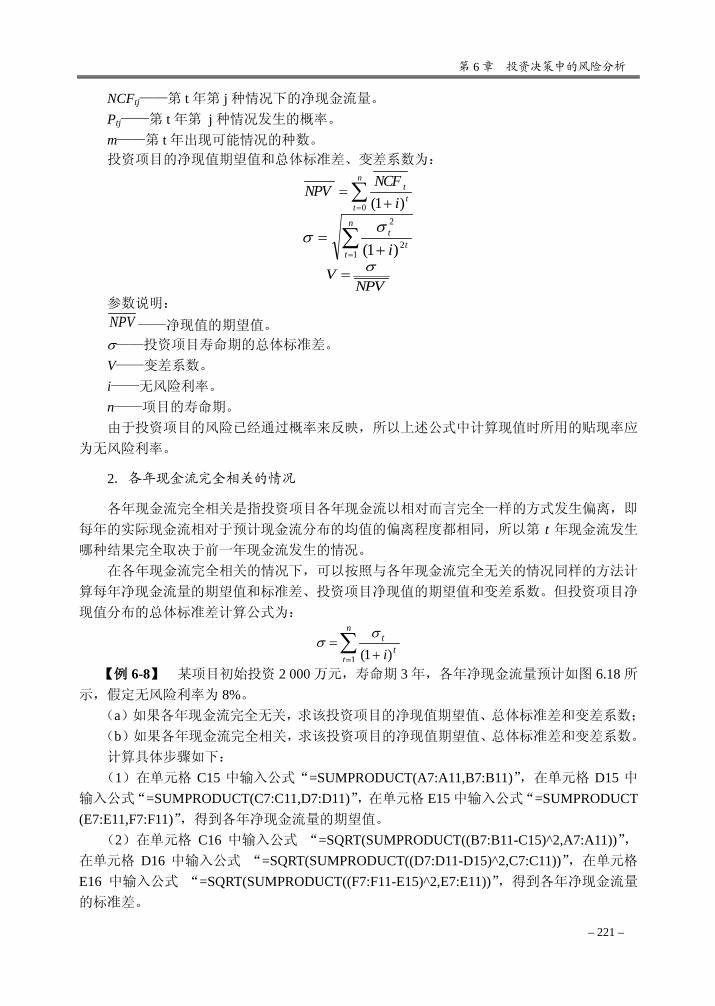

– 97 –

第 3 章 筹资方式分析

企业为了开展正常的生产经营活动,需要筹集一定数额的资金。企业筹资的方式多种多

样,包括股票筹资、债券筹资、借款筹资、租赁筹资、商业信用等,每种筹资方式各有不同

的特点。了解各种筹资方式的特点并进行有关的财务分析,是做好筹资决策的基本前提,也

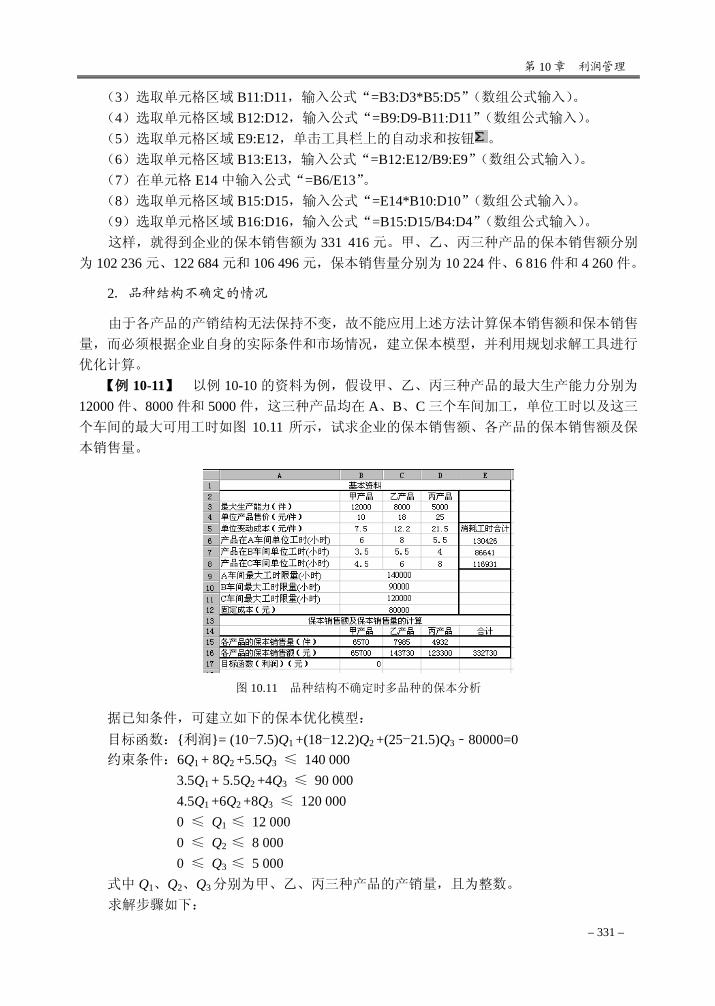

是实现企业财务管理目标的重要保证。

3.1 股票筹资分析

股票是股份公司发给股东的所有权凭证,是股东借以取得股利的一种有价证券。股份公

司通过发行股票筹集的资金属于自有资金,不用偿还本金,也没有法定的支付股利的义务,

所以这种筹资方式的风险较小。 根据股东所承担的权利和义务的不同,公司的股票可以分为普通股和优先股两种。

3.1.1 普通股筹资

普通股是指股份公司依法发行的具有管理权、股利不确定的股票。普通股具备股票的最

一般特征,是股份公司股票的主要存在形式。

1.普通股的发行价格 普通股的发行价格应以其内在价值为基础确定,内在价值是指某种普通股理论上应具有

的价值。普通股的发行价格通常有两种确定方法:股利估价法和市盈率估价法。 (1)股利估价法 股票的内在价值等于无限期股利的现值之和。假设 P 为股票的内在价值;Dt 为第 t 期的

股利;Kc为普通股东要求的投资报酬率,则股票内在价值的基本计算公式为:

∑∞

= +=

1 )1(tt

c

t

KDP

根据股票各期股利增长的不同情况,股票又可以分为固定成长股和差别成长股,它们的

价值计算公式是不一样的,分述如下: 固定成长股的价值 固定成长股是指未来各期股利稳定增长的股票。假设各期股利增长率为 g,且 g<KC ;

D0 为上期末发放的股利;D1 为第一期末预计发放的股利,则固定成长股的价值为:

∑∞

= −=

−+

=+

+=

1

100 )1()1()1(

t cct

c

t

gKD

gKgD

KgD

P

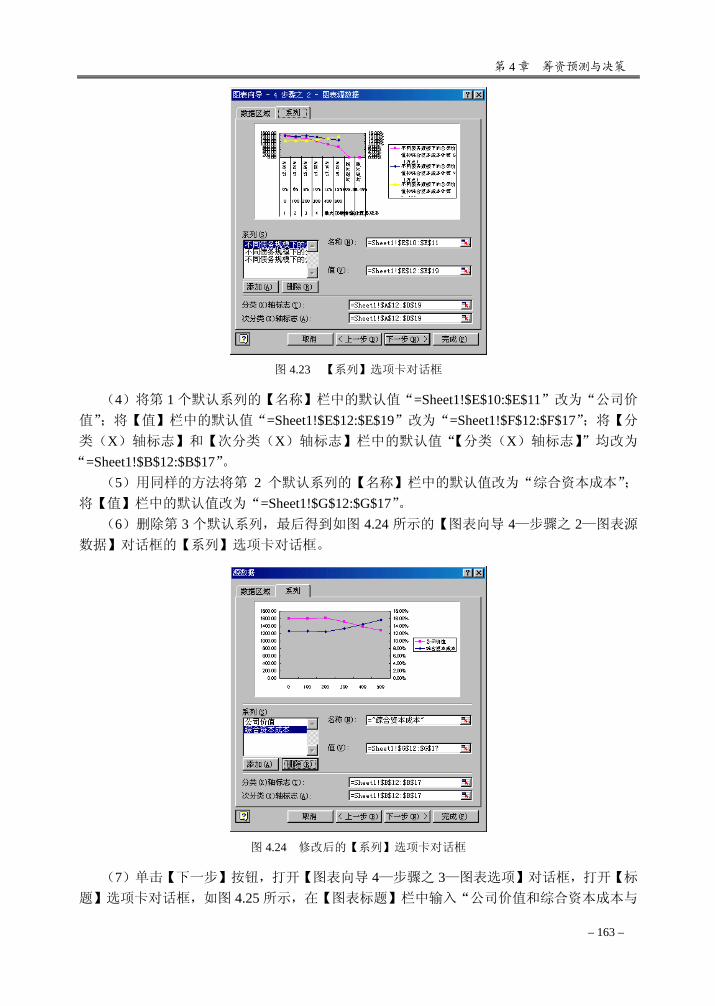

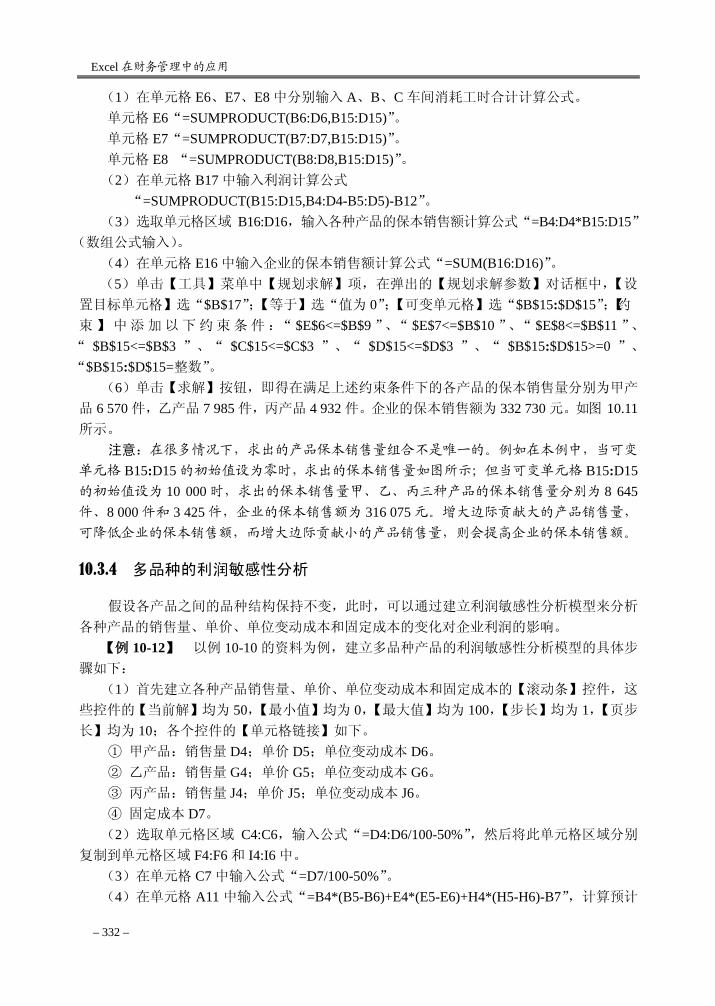

Excel 在财务管理中的应用

– 98 –

差别成长股的价值 差别成长股是指未来各期股利的增长分为几个不同的阶段、一定时期以后股利稳定增长

的股票。假设未来各期股利的增长分为两个阶段,前 n 年各期股利的增长率为 g1,n 年以后

各期股利以 g2 的比率稳定增长,则差别成长股的价值为:

∑ ∑∑= =

∞

+= +−+

+++

=++

+++

=n

t

n

tn

c

C

n

tc

t

ntt

c

tn

tc

t

KgKgD

KgD

KgD

KgDP

1 1

2

2

10

1

210

)1(

)1(

)1()1(

)1()1(

)1()1(

股利分多期变化的差别成长股也可以参照上述方法估计其价值。 (2)市盈率估价法 市盈率是指股票市价和每股盈利之比,反映投资者愿意用盈利的多少倍的货币购买某种

股票。根据市盈率估计股票的发行价格的计算公式为: 股票的发行价格=发行市盈率×发行股票当年预计每股盈利

/12月数新增股份在全年流通的新增股份数原有股份数

总额发行股票当年预计盈利盈利发行股票当年预计每股

×+=

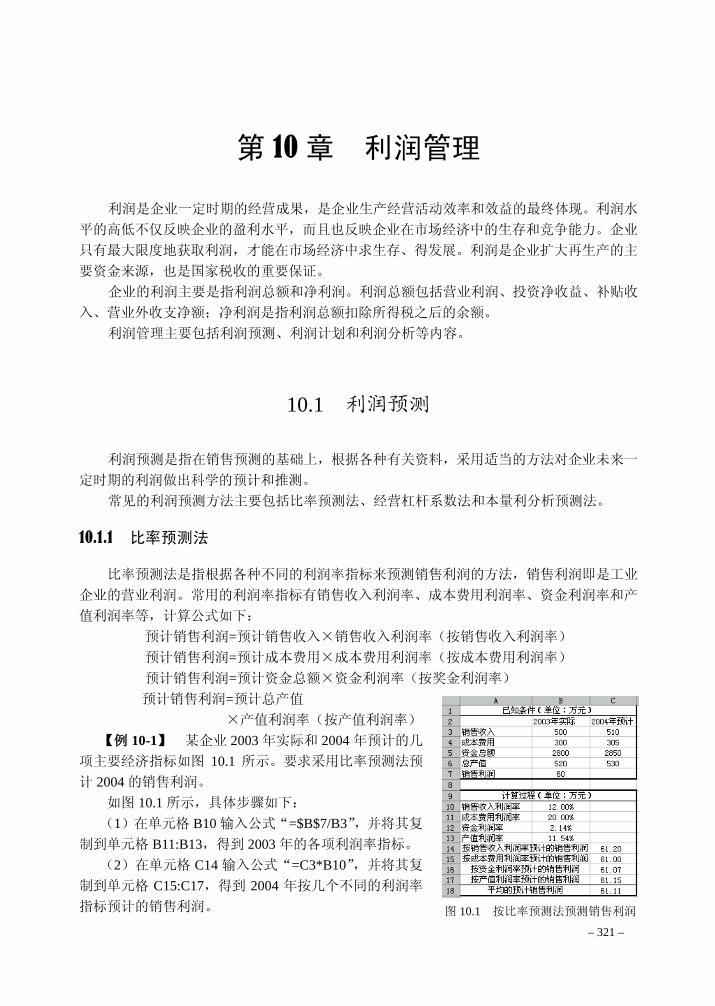

这里,发行市盈率可根据行业平均市盈率测算或根据有关主管部门的控制要求确定。 【例 3-1】 甲、乙、丙三家公司的有关资料如下: 甲公司准备发行 6 000 万股普通股,预计第一年发放股利 2 元/股,以后股利将以 5%的

比率稳定增长,股东要求的投资报酬率为 10%。 乙公司准备发行 5 000 万股普通股,预计第一年发放股利 1 元/股,第 2 至 5 年中股利将

以 8%的比率增长,5 年以后股利将以 3%的比率稳定增长,股东要求的投资报酬率为 12%。 丙公司原有普通股 5 000 万股,现拟于当年 4 月 1 日增发 3 000 万股新普通股,预计发

行股票当年公司的盈利为 1 500 万元,根据行业平均市盈率水平测算,发行市盈率确定为 20倍。问:不考虑承销费用时三家公司股票的发行价格应为多少?如果证券承销商对承销股票

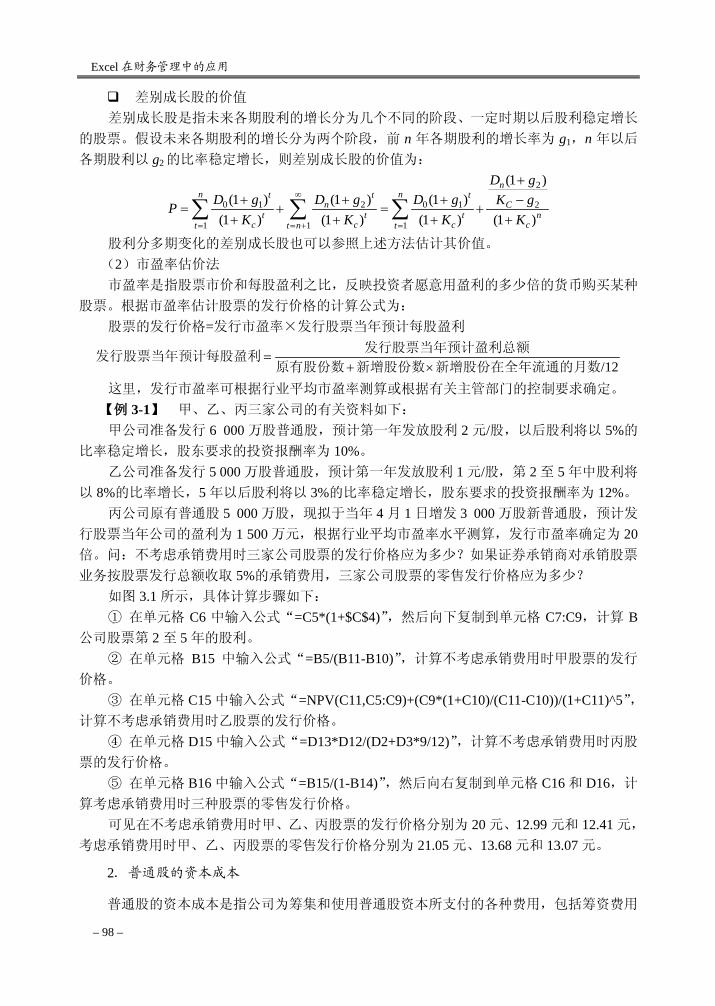

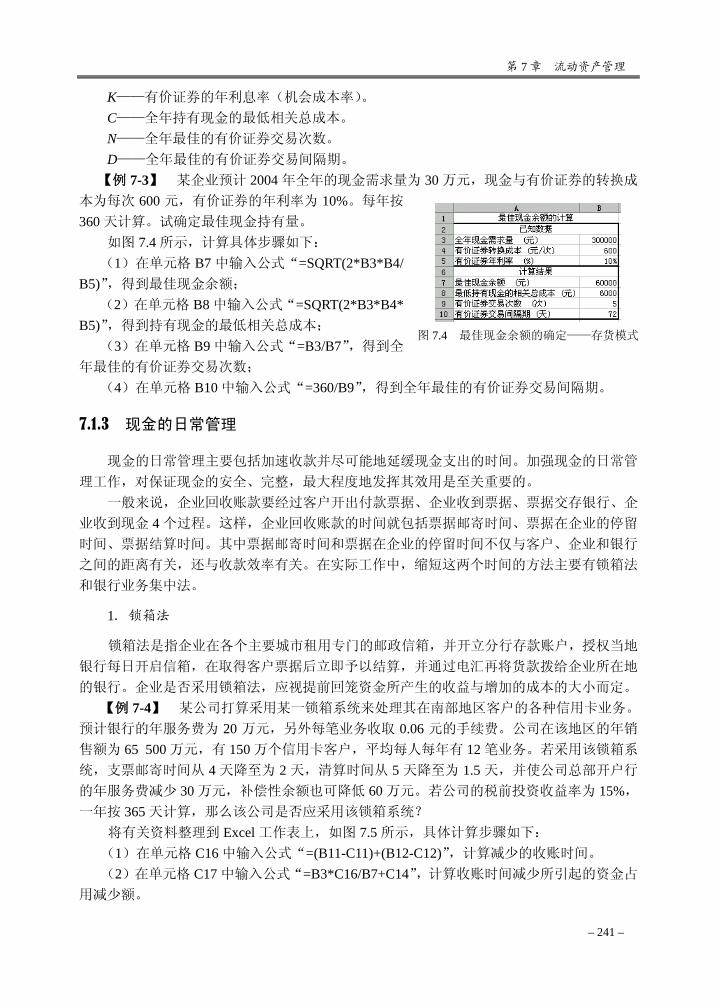

业务按股票发行总额收取 5%的承销费用,三家公司股票的零售发行价格应为多少? 如图 3.1 所示,具体计算步骤如下: ① 在单元格 C6 中输入公式“=C5*(1+$C$4)”,然后向下复制到单元格 C7:C9,计算 B

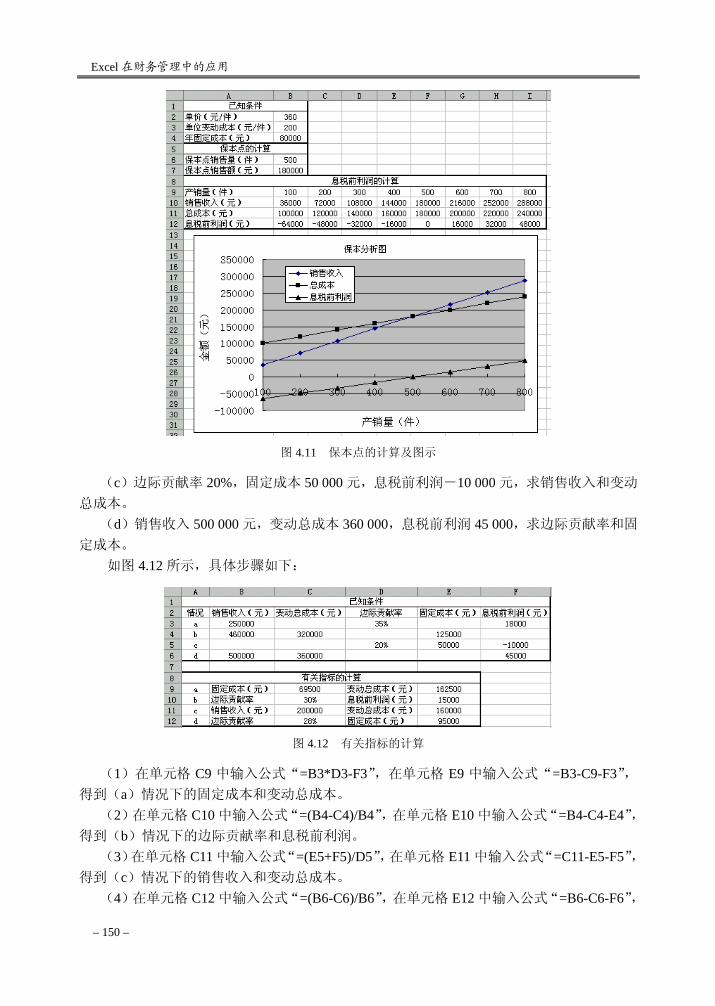

公司股票第 2 至 5 年的股利。 ② 在单元格 B15 中输入公式“=B5/(B11-B10)”,计算不考虑承销费用时甲股票的发行

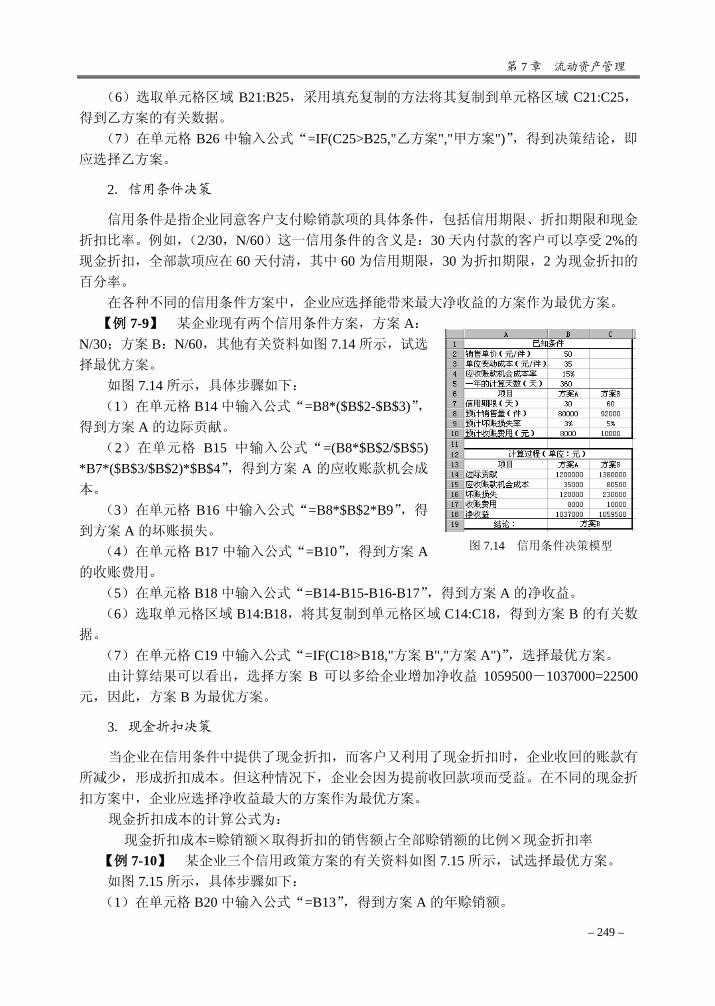

价格。 ③ 在单元格 C15 中输入公式“=NPV(C11,C5:C9)+(C9*(1+C10)/(C11-C10))/(1+C11)^5”,

计算不考虑承销费用时乙股票的发行价格。 ④ 在单元格 D15 中输入公式“=D13*D12/(D2+D3*9/12)”,计算不考虑承销费用时丙股

票的发行价格。 ⑤ 在单元格 B16 中输入公式“=B15/(1-B14)”,然后向右复制到单元格 C16 和 D16,计

算考虑承销费用时三种股票的零售发行价格。 可见在不考虑承销费用时甲、乙、丙股票的发行价格分别为 20 元、12.99 元和 12.41 元,

考虑承销费用时甲、乙、丙股票的零售发行价格分别为 21.05 元、13.68 元和 13.07 元。

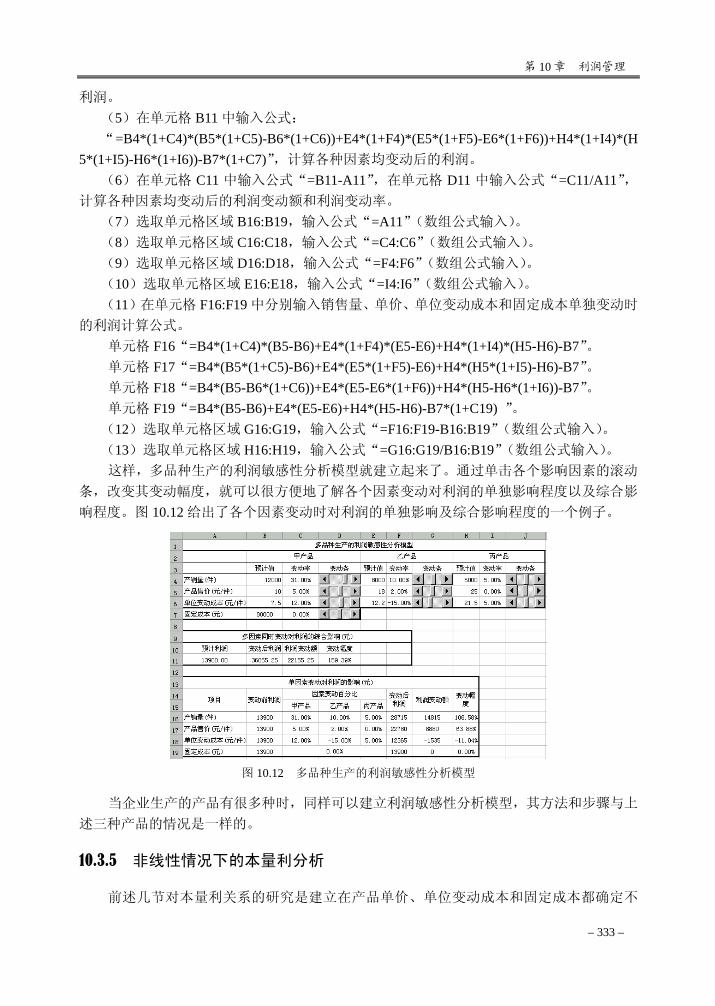

2.普通股的资本成本 普通股的资本成本是指公司为筹集和使用普通股资本所支付的各种费用,包括筹资费用

第 3 章 筹资方式分析

– 99 –

和用资费用。筹资费用主要包括支付给证券承销商的承销费用等有关费用,用资费用主要是

指支付给股东的股利。普通股的资本成本一般以其相对数的形式即年资本成本率来表示。普

通股的资本成本也可以看作是投资者向企业投入资金所要求得到的最低投资报酬率。普通股

资本成本的计算方法有以下三种:

图 3.1 股票发行价格的计算

(1)股利估价法 股利估价法是指根据股利估价模型确定普通股资本成本的方法。在股利固定增长的情况

下,普通股资本成本的计算公式为:

gfP

DKc

C +−

=)1(

1

参数说明: KC ——普通股的资本成本。 D1——第一年预计的股利。 g——股利稳定增长率。 Pc——普通股的价格。 f——筹资费率(即筹资费占筹资额的百分比)。 (2)资本资产定价法 资本资产定价法是指根据资本资产定价模型确定普通股资本成本的方法。资本资产是指

股票、债券等金融资产,资本资产的价格可以用投资者要求得到的最低投资报酬率表示。根

据资本资产定价模型,投资者要求得到的最低投资报酬率包括两部分:无风险报酬率和风险

报酬率,其计算公式为:

Ki=KF +β(KM–KF) 参数说明: Ki——i 股票的资本成本,即 i 股票投资者要求得到的最低投资报酬率。 KF——无风险报酬率。 KM——市场投资组合投资报酬率。 β——i 股票的风险系数。 (3)债券成本加成法 某些情况下,普通股的资本成本比较难以估计,而债券的资本成本相对比较容易估计。

Excel 在财务管理中的应用

– 100 –

对于同一家公司而言,普通股的投资者比债券投资者的求偿权居后,承担着更大的风险,前

者要求得到的最低投资报酬率应高于后者。因此可以根据债券的资本成本加上一定的加成率

的方法确定普通股的资本成本,计算公式为: KC=Kb +r

参数说明: Kb——债券的资本成本。 r——加成率,可根据实际情况确定其数值的大小。

【例 3-2】 X、Y、Z 三种普通股的有关资料如下: X 股票以 16 元/股的价格发行,预计第一年支付股利 1.5 元/股,股利稳定的增长率为 4%,

筹资费率为 5%。 Y 股票已上市流通数年。根据该股票交易价格的历史资料分析计算,其风险系数是 1.3,

目前无风险利率为 6%,市场投资组合的投资报酬率为 10%。 Z 股票未来的股利具有不确定性,由于其交易价格的历史数据很少,无法估计其风险系

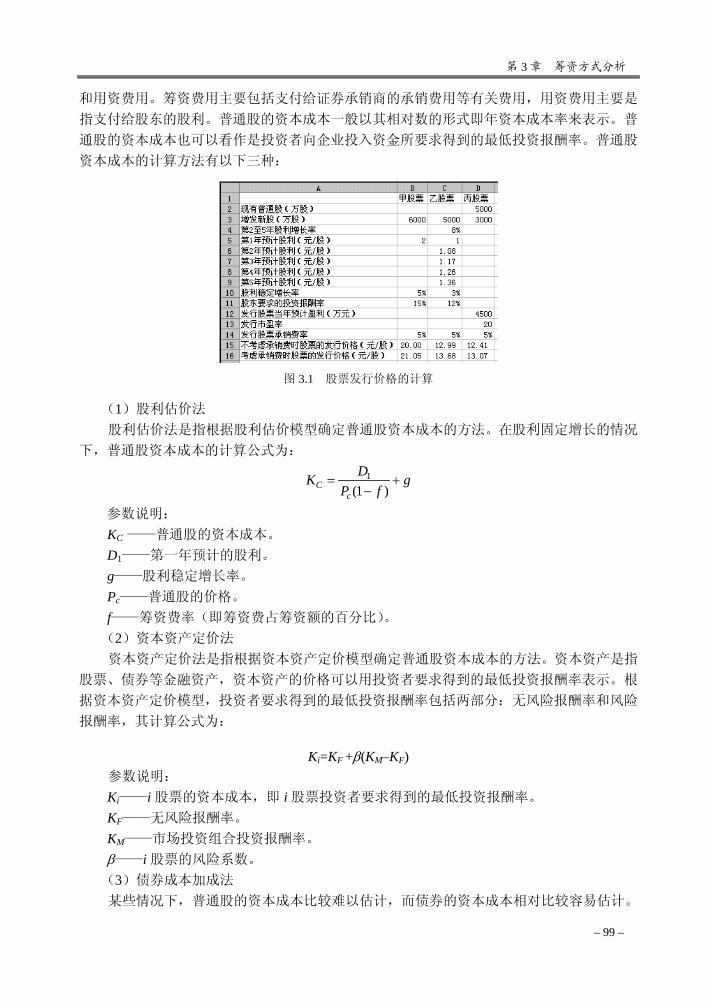

数,但可以估计出该公司债券的资本成本率为 8%,加成率取值 3%。 求 X、Y、Z 三种普通股的资本成本。 如图 3.2 所示,在单元格 B11 中输入公式“=B2/(B4*(1-B5))+B3”,在单元格 C11 中输入

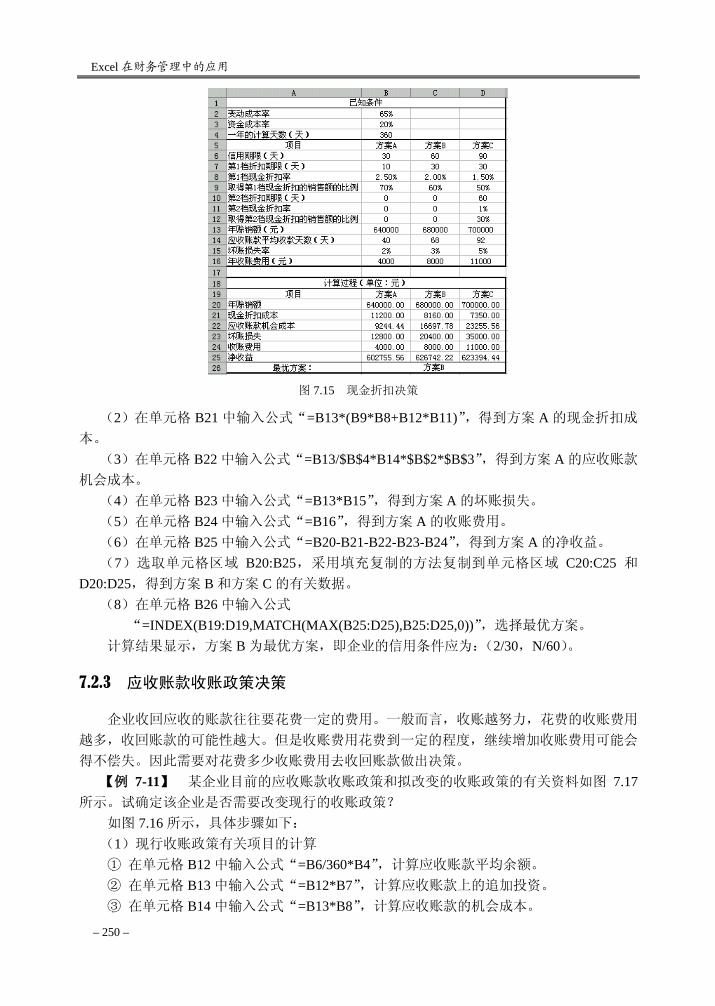

公式“=C6+C8*(C7-C6)”,在单元格 D11 中输入公式“=D9+D10”,即可得到 X、Y、Z 三种

普通股的资本成本分别为 13.87%、11.20%和 11%。

图 3.2 普通股资本成本的计算

3.1.2 优先股筹资

优先股是指股份公司依法发行的具有一定优先权利的股票。公司对优先股不承担法定的

还本义务,因此发行优先股筹集的资金也是公司自有资金的一部分。

1.优先股的发行价格 优先股的发行价格应根据优先股的内在价值确定。优先股的内在价值等于无限期股息的

现值之和。优先股各期的股息一般是根据优先股的面值乘以事先确定的年股息率计算,因此

各期的股息为增长率为零的永续年金。优先股价值的计算公式为:

Ptt

P

t

KD

KDP =+

=∑∞

=1 )1(

参数说明:

第 3 章 筹资方式分析

– 101 –

P——优先股的价值。 D——优先股每年的股息。 KP——优先股东要求得到的最低投资报酬率。 例如,某优先股的面值 100 元/股,年股息率 11%,优先股东要求得到的最低投资报酬

率为 10%,则可以在任意单元格中输入公式“=100*11%/10%”,即得到优先股的价值为 110元。这意味着在目前的市场条件下,如果忽略承销费用,该种优先股的发行价格也应为 110元。

2.优先股的资本成本 优先股的资本成本是指公司为筹集和使用优先股资本所支付的各种费用,包括筹资费用

和用资费用。优先股的资本成本的计算公式为:

)1( fPDK

PP −=

参数说明: KP——优先股的资本成本。 D——优先股每年的股息。 PP——优先股的价格。 f——筹资费率。 例如,某优先股的面值 10 元/股,年股息率 9%,现以 12 元/股的价格发行,承销费用为

筹资额的 4%,则可以在任意单元格中输入公式“=10*9%/(12*(1-4%))”,即得到优先股的资

本成本为 7.81%。 优先股的资本成本一般会低于同一家公司普通股的资本成本,这是因为优先股股东领取

股息和剩余财产分配的权利都排在普通股股东之前,前者承担的投资风险低于后者。

3.2 债券筹资分析

债券是发行者为筹集资金依法定程序发行的、约定在一定期限内还本付息的有价证券。

公司在发行债券时一般会事先设计好债券面值、票面利率、偿还期限、还本付息方式等条款。

3.2.1 债券的发行价格

公司债券的发行价格通常有三种:等价发行、溢价发行和折价发行。等价发行是指按与

债券的面值相等的价格发行,溢价发行是指按高于债券面值的价格发行,折价发行是指按低

于债券面值的价格发行。确定债券的发行价格要同时考虑债券的面值、票面利率、期限、还

本付息方式、以及发行债券时的市场利率等诸多因素。债券的发行价格应根据债券的内在价

值确定,债券的内在价值等于未来各期现金流量的总现值。还本付息方式不同的债券,其内

在价值的具体计算公式也不完全相同。

Excel 在财务管理中的应用

– 102 –

1.每年付息一次、到期一次还本的债券 投资者购买这种类型的债券以后,每年可获得按债券的面值乘以票面利率所计算的利息,

到期可获得按债券面值所偿还的本金,则这种债券的内在价值为:

)()()1()1( ,,

1nKnK

n

tntb PVIFMPVIFAI

KM

KIP ⋅+⋅=

++

+=∑

=

参数说明: Pb——债券的内在价值。 M——债券的面值。 i——债券的票面利率。 I——债券的年利息。 N——债券的期限。 K——债券投资者要求的投资报酬率,或称市场利率。

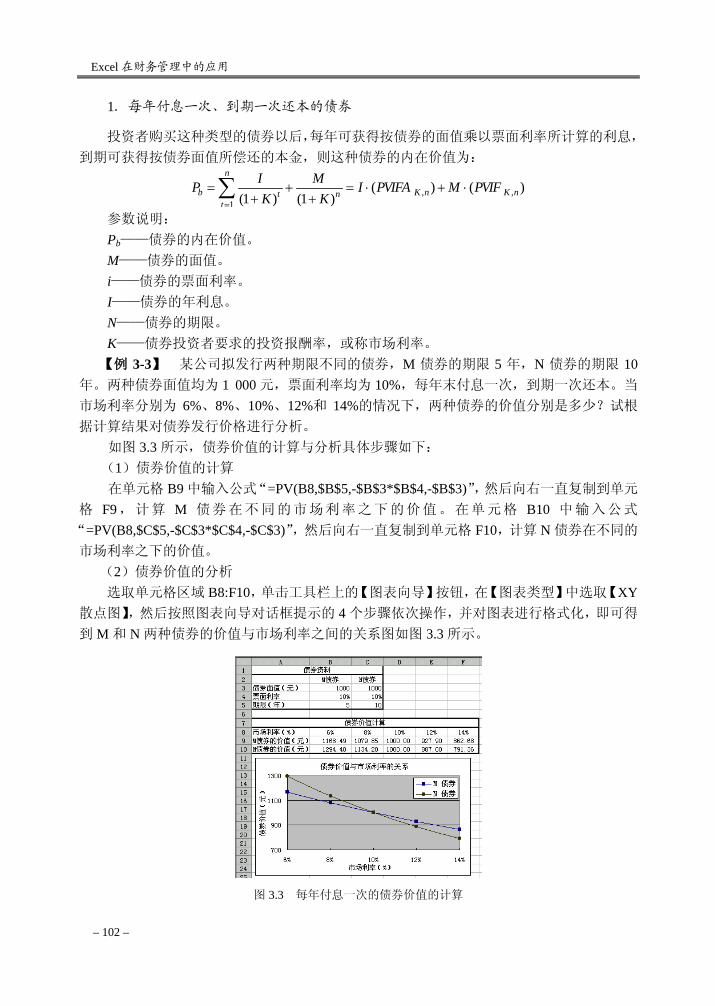

【例 3-3】 某公司拟发行两种期限不同的债券,M 债券的期限 5 年,N 债券的期限 10年。两种债券面值均为 1 000 元,票面利率均为 10%,每年末付息一次,到期一次还本。当

市场利率分别为 6%、8%、10%、12%和 14%的情况下,两种债券的价值分别是多少?试根

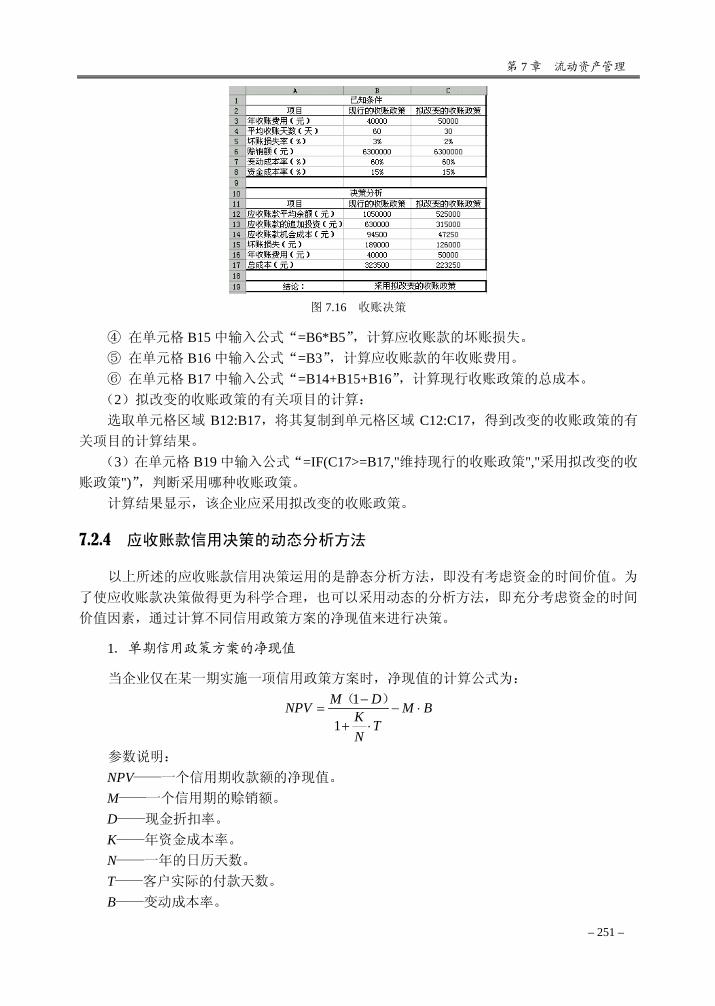

据计算结果对债券发行价格进行分析。 如图 3.3 所示,债券价值的计算与分析具体步骤如下: (1)债券价值的计算 在单元格 B9 中输入公式“=PV(B8,$B$5,-$B$3*$B$4,-$B$3)”,然后向右一直复制到单元

格 F9,计算 M 债券在不同的市场利率之下的价值。在单元格 B10 中输入公式

“=PV(B8,$C$5,-$C$3*$C$4,-$C$3)”,然后向右一直复制到单元格 F10,计算 N 债券在不同的

市场利率之下的价值。 (2)债券价值的分析 选取单元格区域 B8:F10,单击工具栏上的【图表向导】按钮,在【图表类型】中选取【XY

散点图】,然后按照图表向导对话框提示的 4 个步骤依次操作,并对图表进行格式化,即可得

到 M 和 N 两种债券的价值与市场利率之间的关系图如图 3.3 所示。

图 3.3 每年付息一次的债券价值的计算

第 3 章 筹资方式分析

– 103 –

由图 3.3 的计算结果以及债券价值与市场利率之间的关系图可以看出,随着市场利率的

升高,M 和 N 两种债券的价值都会逐渐降低,即债券的价值与市场利率之间成反方向变化的

关系。但是期限长的 N 债券价值的变动比期限短的 M 债券价值的变动受市场利率的影响更

大,即当市场利率升高时,N 债券价值下降的幅度大于 M 债券;反之,当市场利率降低时,

N 债券价值增加的幅度也大于 M 债券。当市场利率等于债券的票面利率时,两种债券的价值

都等于其面值,此时债券应等价发行;当市场利率低于债券的票面利率时,两种债券的价值

都高于其面值,此时债券应溢价发行;当市场利率高于债券的票面利率时,两种债券的价值

都低于其面值,债券应折价发行。

2.每半年付息一次、到期一次还本的债券 投资者购买这种类型的债券以后,每半年可以得到一次利息,每次得到的利息为年利息

的一半,即债券的面值乘以票面年利率的一半,到期可得到所偿还的面值。在这种情况下,

投资者对债券投资的本息均期望每半年可收回一次进行再投资。因此,计算债券现值时应采

用投资者所要求的年投资报酬率的一半,即市场利率的一半作贴现率,即:

)()(2)

21()

21(

22,

22,

2

2

1 2 nKnK

n

t ntb PVIFMPVIFAI

KM

K

I

P ⋅+⋅=+

++

=∑=

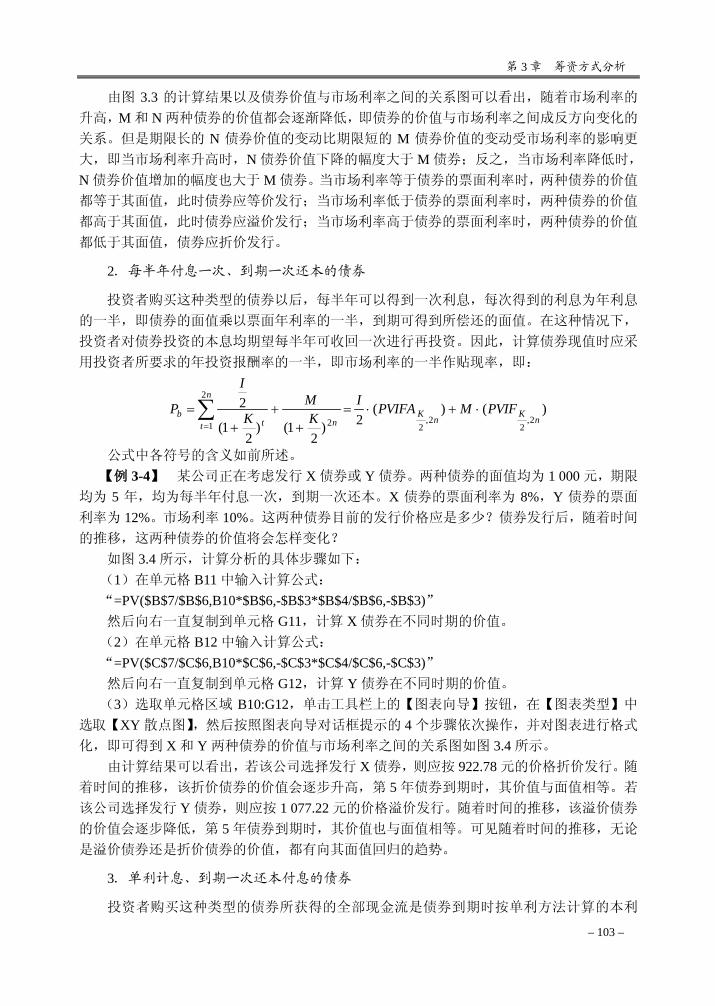

公式中各符号的含义如前所述。 【例 3-4】 某公司正在考虑发行 X 债券或 Y 债券。两种债券的面值均为 1 000 元,期限

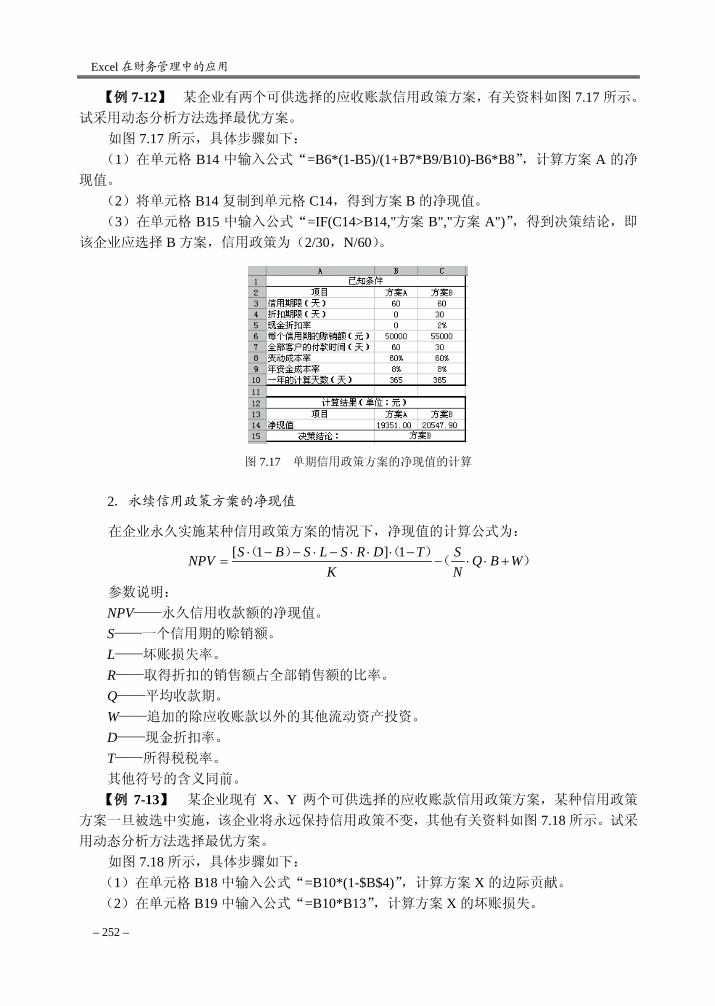

均为 5 年,均为每半年付息一次,到期一次还本。X 债券的票面利率为 8%,Y 债券的票面

利率为 12%。市场利率 10%。这两种债券目前的发行价格应是多少?债券发行后,随着时间

的推移,这两种债券的价值将会怎样变化? 如图 3.4 所示,计算分析的具体步骤如下: (1)在单元格 B11 中输入计算公式: “=PV($B$7/$B$6,B10*$B$6,-$B$3*$B$4/$B$6,-$B$3)” 然后向右一直复制到单元格 G11,计算 X 债券在不同时期的价值。 (2)在单元格 B12 中输入计算公式: “=PV($C$7/$C$6,B10*$C$6,-$C$3*$C$4/$C$6,-$C$3)” 然后向右一直复制到单元格 G12,计算 Y 债券在不同时期的价值。 (3)选取单元格区域 B10:G12,单击工具栏上的【图表向导】按钮,在【图表类型】中

选取【XY 散点图】,然后按照图表向导对话框提示的 4 个步骤依次操作,并对图表进行格式

化,即可得到 X 和 Y 两种债券的价值与市场利率之间的关系图如图 3.4 所示。 由计算结果可以看出,若该公司选择发行 X 债券,则应按 922.78 元的价格折价发行。随

着时间的推移,该折价债券的价值会逐步升高,第 5 年债券到期时,其价值与面值相等。若

该公司选择发行 Y 债券,则应按 1 077.22 元的价格溢价发行。随着时间的推移,该溢价债券

的价值会逐步降低,第 5 年债券到期时,其价值也与面值相等。可见随着时间的推移,无论

是溢价债券还是折价债券的价值,都有向其面值回归的趋势。

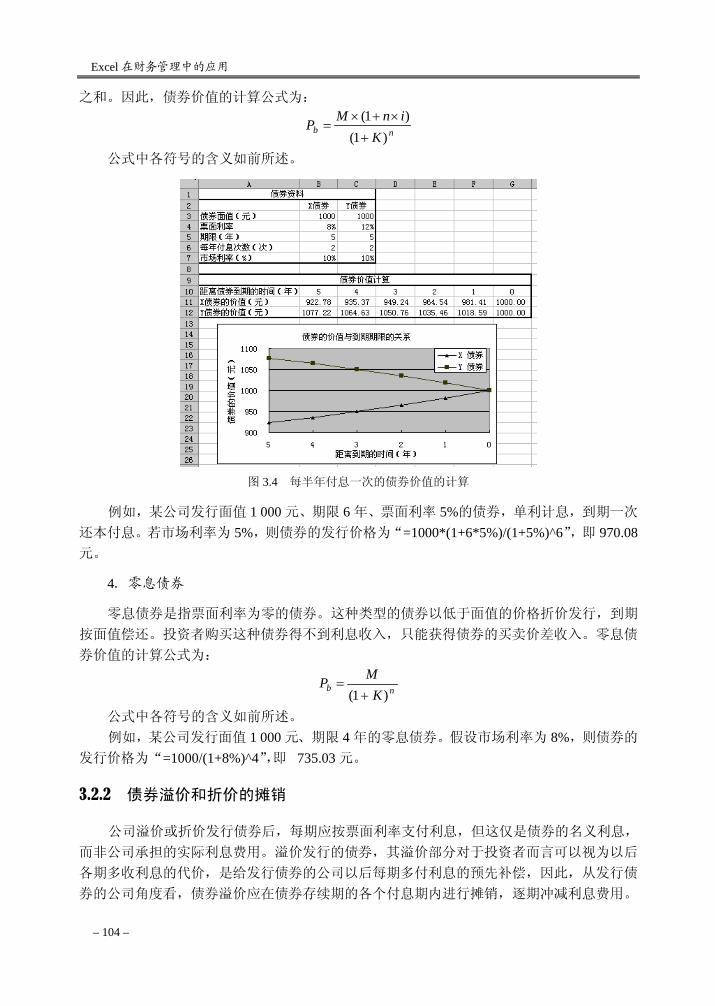

3.单利计息、到期一次还本付息的债券 投资者购买这种类型的债券所获得的全部现金流是债券到期时按单利方法计算的本利

Excel 在财务管理中的应用

– 104 –

之和。因此,债券价值的计算公式为:

nb KinMP

)1()1(

+

×+×=

公式中各符号的含义如前所述。

图 3.4 每半年付息一次的债券价值的计算

例如,某公司发行面值 1 000 元、期限 6 年、票面利率 5%的债券,单利计息,到期一次

还本付息。若市场利率为 5%,则债券的发行价格为“=1000*(1+6*5%)/(1+5%)^6”,即 970.08元。

4.零息债券 零息债券是指票面利率为零的债券。这种类型的债券以低于面值的价格折价发行,到期

按面值偿还。投资者购买这种债券得不到利息收入,只能获得债券的买卖价差收入。零息债

券价值的计算公式为:

nb KMP

)1( +=

公式中各符号的含义如前所述。 例如,某公司发行面值 1 000 元、期限 4 年的零息债券。假设市场利率为 8%,则债券的

发行价格为“=1000/(1+8%)^4”,即 735.03 元。

3.2.2 债券溢价和折价的摊销

公司溢价或折价发行债券后,每期应按票面利率支付利息,但这仅是债券的名义利息,

而非公司承担的实际利息费用。溢价发行的债券,其溢价部分对于投资者而言可以视为以后

各期多收利息的代价,是给发行债券的公司以后每期多付利息的预先补偿,因此,从发行债

券的公司角度看,债券溢价应在债券存续期的各个付息期内进行摊销,逐期冲减利息费用。

第 3 章 筹资方式分析

– 105 –

折价发行的债券,其折价部分是发行债券公司从本金中预扣的利息收入,对于投资者而言可

以视为以后各期少收利息的补偿,因此,从发行债券的公司角度看,债券折价也应在债券存

续期的各个付息期内进行摊销,逐期增加利息费用。 可见,溢价或折价是发行债券公司在债券存续期内对利息费用的一种调整。溢价或折价

发行债券的情况下,公司每年实际利息费用的计算公式如下。 溢价发行债券时:当期实际利息费用=按票面利率支付的利息-溢价摊销 折价发行债券时:当期实际利息费用=按票面利率支付的利息+折价摊销 债券溢价和折价的摊销方法有两种:直线法和实际利率法。直线法是将溢价或折价总额

平均分摊于各期。实际利率法是以债券发行时的实际利率(市场利率),分别乘以每期期初债

券的账面价值,求得该期的利息费用。

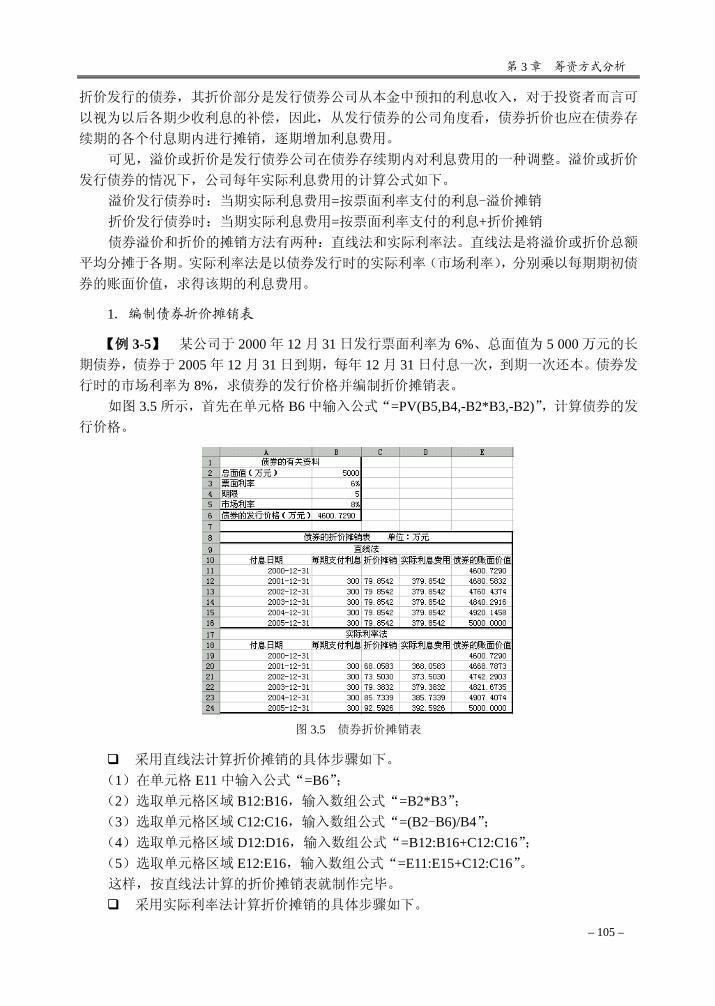

1.编制债券折价摊销表 【例 3-5】 某公司于 2000 年 12 月 31 日发行票面利率为 6%、总面值为 5 000 万元的长

期债券,债券于 2005 年 12 月 31 日到期,每年 12 月 31 日付息一次,到期一次还本。债券发

行时的市场利率为 8%,求债券的发行价格并编制折价摊销表。 如图 3.5 所示,首先在单元格 B6 中输入公式“=PV(B5,B4,-B2*B3,-B2)”,计算债券的发

行价格。

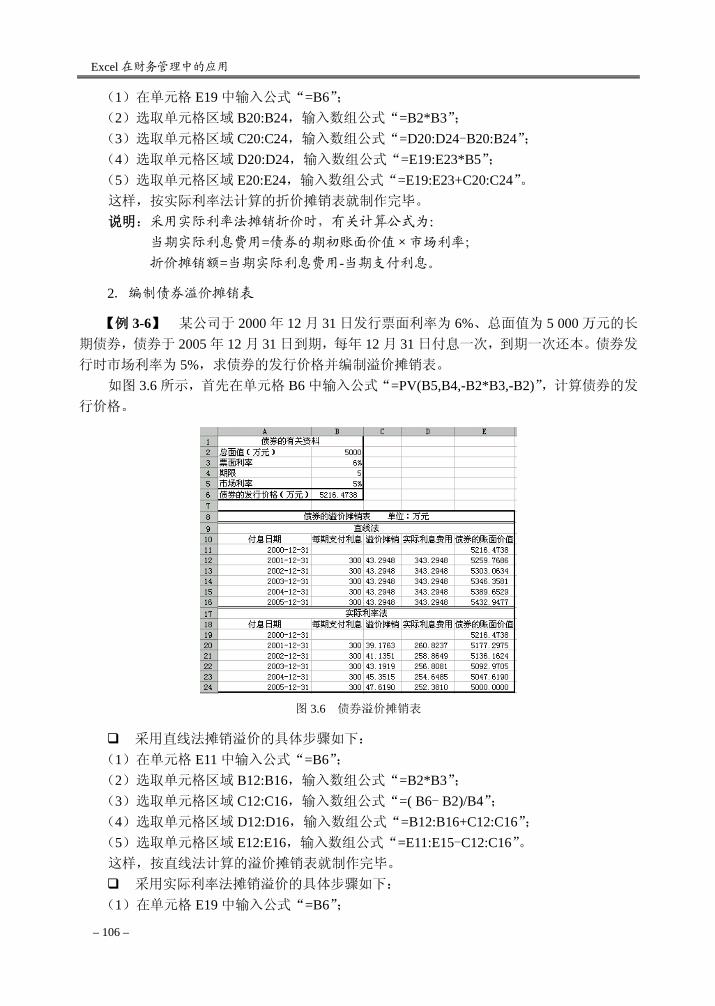

图 3.5 债券折价摊销表

采用直线法计算折价摊销的具体步骤如下。 (1)在单元格 E11 中输入公式“=B6”; (2)选取单元格区域 B12:B16,输入数组公式“=B2*B3”; (3)选取单元格区域 C12:C16,输入数组公式“=(B2-B6)/B4”; (4)选取单元格区域 D12:D16,输入数组公式“=B12:B16+C12:C16”; (5)选取单元格区域 E12:E16,输入数组公式“=E11:E15+C12:C16”。 这样,按直线法计算的折价摊销表就制作完毕。 采用实际利率法计算折价摊销的具体步骤如下。

Excel 在财务管理中的应用

– 106 –

(1)在单元格 E19 中输入公式“=B6”; (2)选取单元格区域 B20:B24,输入数组公式“=B2*B3”; (3)选取单元格区域 C20:C24,输入数组公式“=D20:D24-B20:B24”; (4)选取单元格区域 D20:D24,输入数组公式“=E19:E23*B5”; (5)选取单元格区域 E20:E24,输入数组公式“=E19:E23+C20:C24”。 这样,按实际利率法计算的折价摊销表就制作完毕。 说明:采用实际利率法摊销折价时,有关计算公式为:

当期实际利息费用=债券的期初账面价值×市场利率; 折价摊销额=当期实际利息费用-当期支付利息。

2.编制债券溢价摊销表 【例 3-6】 某公司于 2000 年 12 月 31 日发行票面利率为 6%、总面值为 5 000 万元的长

期债券,债券于 2005 年 12 月 31 日到期,每年 12 月 31 日付息一次,到期一次还本。债券发

行时市场利率为 5%,求债券的发行价格并编制溢价摊销表。 如图 3.6 所示,首先在单元格 B6 中输入公式“=PV(B5,B4,-B2*B3,-B2)”,计算债券的发

行价格。

图 3.6 债券溢价摊销表

采用直线法摊销溢价的具体步骤如下: (1)在单元格 E11 中输入公式“=B6”; (2)选取单元格区域 B12:B16,输入数组公式“=B2*B3”; (3)选取单元格区域 C12:C16,输入数组公式“=( B6- B2)/B4”; (4)选取单元格区域 D12:D16,输入数组公式“=B12:B16+C12:C16”; (5)选取单元格区域 E12:E16,输入数组公式“=E11:E15-C12:C16”。 这样,按直线法计算的溢价摊销表就制作完毕。 采用实际利率法摊销溢价的具体步骤如下: (1)在单元格 E19 中输入公式“=B6”;

第 3 章 筹资方式分析

– 107 –

(2)选取单元格区域 B20:B24,输入数组公式“=B2*B3”; (3)选取单元格区域 C20:C24,输入数组公式“=B20:B24-D20:D24”; (4)选取单元格区域 D20:D24,输入数组公式“=E19:E23*B5”; (5)选取单元格区域 E20:E24,输入数组公式“=E19:E23-C20:C24”。 这样,按实际利率法计算的溢价摊销表就制作完毕。 说明:采用实际利率法摊销溢价时,有关计算公式为:

当期实际利息费用=债券的期初账面价值×市场利率; 溢价摊销额=当期支付利息-当期实际利息费用。

3.2.3 债券的资本成本

债券资本成本是指企业因发行债券筹资所支付的各种费用,包括企业支付给债权人的利

息费用以及为申请发行债券而支付的注册费、推销费等筹资费用。筹资费用一般在发行债券

时一次支付,因此计算债券的年资本成本率时通常将其从筹资总额中一次性扣除。利息费用

一般在使用债券资本的过程中持续支付,且利息费用可在所得税前支付,具有抵税效应。考

虑债券利息抵税作用后的资本成本称为债券的税后资本成本。债券资本成本有静态和动态两

种计算方法。

1.静态方法 静态方法是指不考虑资金的时间价值计算债券资本成本的方法。在不考虑资金时间价值

的条件下,债券的税后资本成本可按以下公式计算:

)1()1(

)1()1(

fPTiM

fPTIK

−⋅−⋅⋅

=−⋅−⋅

=

参数说明: K ——债券的税后资本成本率。 I——债券的年利息。 M——债券的面值。 i——债券的票面年利率。 f——债券的筹资费率。 T——所得税税率。 P——债券的筹资额。 静态方法计算债券的资本成本比较简单,只需在任一单元格内输入上述计算公式即可。

2.动态方法 动态方法是指考虑资金时间价值因素时计算债券资本成本的方法。对于常见的每年计息

m 次、到期一次还本的债券,其税后资本成本计算公式为:

∑= +

++

−=−

mn

t mnt

mK

M

mK

TmI

fP1 )1()1(

)1()1(

式中的 K 即为债券的税后资本成本,其他各符号的含义同前。

Excel 在财务管理中的应用

– 108 –

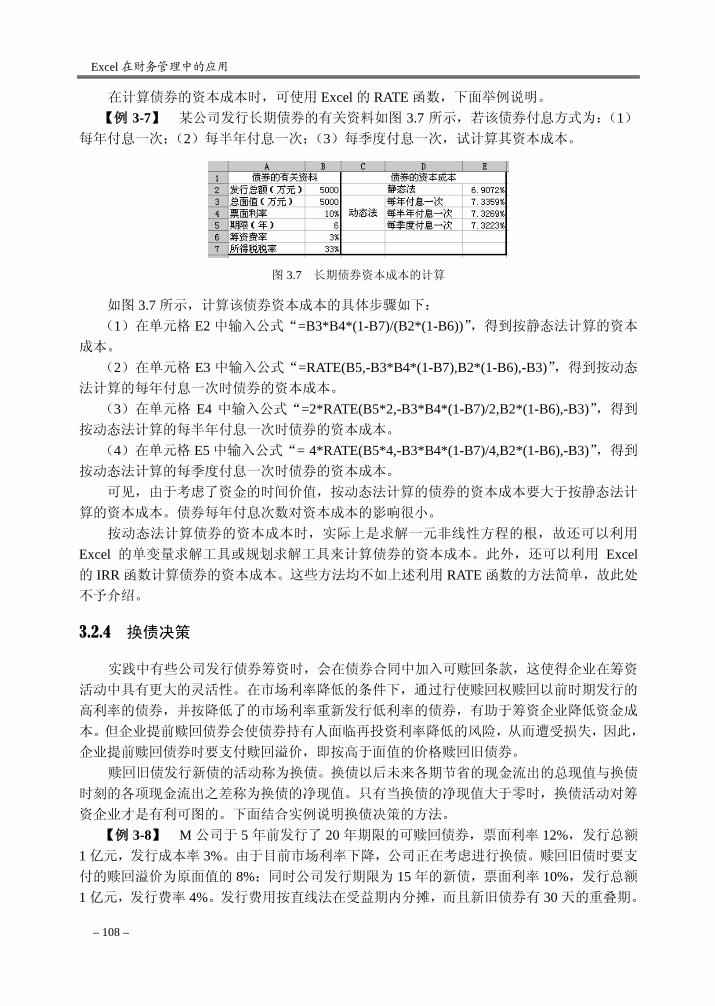

在计算债券的资本成本时,可使用 Excel 的 RATE 函数,下面举例说明。 【例 3-7】 某公司发行长期债券的有关资料如图 3.7 所示,若该债券付息方式为:(1)

每年付息一次;(2)每半年付息一次;(3)每季度付息一次,试计算其资本成本。

图 3.7 长期债券资本成本的计算

如图 3.7 所示,计算该债券资本成本的具体步骤如下: (1)在单元格 E2 中输入公式“=B3*B4*(1-B7)/(B2*(1-B6))”,得到按静态法计算的资本

成本。 (2)在单元格 E3 中输入公式“=RATE(B5,-B3*B4*(1-B7),B2*(1-B6),-B3)”,得到按动态

法计算的每年付息一次时债券的资本成本。 (3)在单元格 E4 中输入公式“=2*RATE(B5*2,-B3*B4*(1-B7)/2,B2*(1-B6),-B3)”,得到

按动态法计算的每半年付息一次时债券的资本成本。 (4)在单元格 E5 中输入公式“= 4*RATE(B5*4,-B3*B4*(1-B7)/4,B2*(1-B6),-B3)”,得到

按动态法计算的每季度付息一次时债券的资本成本。 可见,由于考虑了资金的时间价值,按动态法计算的债券的资本成本要大于按静态法计

算的资本成本。债券每年付息次数对资本成本的影响很小。 按动态法计算债券的资本成本时,实际上是求解一元非线性方程的根,故还可以利用

Excel 的单变量求解工具或规划求解工具来计算债券的资本成本。此外,还可以利用 Excel的 IRR 函数计算债券的资本成本。这些方法均不如上述利用 RATE 函数的方法简单,故此处

不予介绍。

3.2.4 换债决策

实践中有些公司发行债券筹资时,会在债券合同中加入可赎回条款,这使得企业在筹资

活动中具有更大的灵活性。在市场利率降低的条件下,通过行使赎回权赎回以前时期发行的

高利率的债券,并按降低了的市场利率重新发行低利率的债券,有助于筹资企业降低资金成

本。但企业提前赎回债券会使债券持有人面临再投资利率降低的风险,从而遭受损失,因此,

企业提前赎回债券时要支付赎回溢价,即按高于面值的价格赎回旧债券。 赎回旧债发行新债的活动称为换债。换债以后未来各期节省的现金流出的总现值与换债

时刻的各项现金流出之差称为换债的净现值。只有当换债的净现值大于零时,换债活动对筹

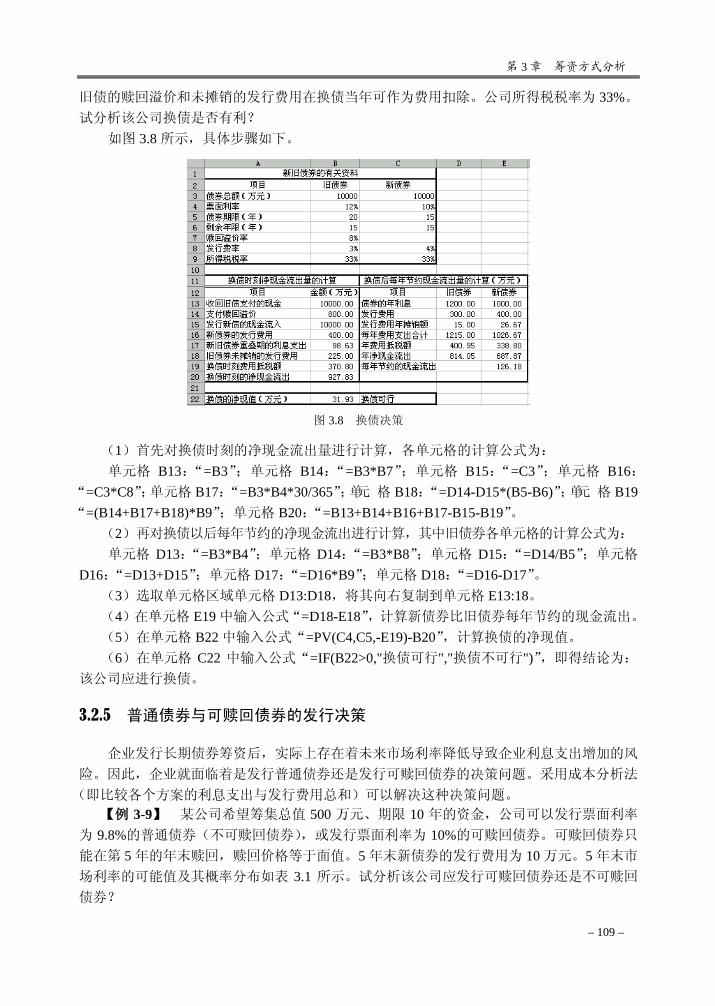

资企业才是有利可图的。下面结合实例说明换债决策的方法。 【例 3-8】 M 公司于 5 年前发行了 20 年期限的可赎回债券,票面利率 12%,发行总额

1 亿元,发行成本率 3%。由于目前市场利率下降,公司正在考虑进行换债。赎回旧债时要支

付的赎回溢价为原面值的 8%;同时公司发行期限为 15 年的新债,票面利率 10%,发行总额

1 亿元,发行费率 4%。发行费用按直线法在受益期内分摊,而且新旧债券有 30 天的重叠期。

第 3 章 筹资方式分析

– 109 –

旧债的赎回溢价和未摊销的发行费用在换债当年可作为费用扣除。公司所得税税率为 33%。

试分析该公司换债是否有利? 如图 3.8 所示,具体步骤如下。

图 3.8 换债决策

(1)首先对换债时刻的净现金流出量进行计算,各单元格的计算公式为: 单元格 B13:“=B3”;单元格 B14:“=B3*B7”;单元格 B15:“=C3”;单元格 B16:

“=C3*C8”;单元格 B17:“=B3*B4*30/365”;单元 格 B18:“=D14-D15*(B5-B6)”;单元 格 B19“=(B14+B17+B18)*B9”;单元格 B20:“=B13+B14+B16+B17-B15-B19”。

(2)再对换债以后每年节约的净现金流出进行计算,其中旧债券各单元格的计算公式为: 单元格 D13:“=B3*B4”;单元格 D14:“=B3*B8”;单元格 D15:“=D14/B5”;单元格

D16:“=D13+D15”;单元格 D17:“=D16*B9”;单元格 D18:“=D16-D17”。 (3)选取单元格区域单元格 D13:D18,将其向右复制到单元格 E13:18。 (4)在单元格 E19 中输入公式“=D18-E18”,计算新债券比旧债券每年节约的现金流出。 (5)在单元格 B22 中输入公式“=PV(C4,C5,-E19)-B20”,计算换债的净现值。 (6)在单元格 C22 中输入公式“=IF(B22>0,"换债可行","换债不可行")”,即得结论为:

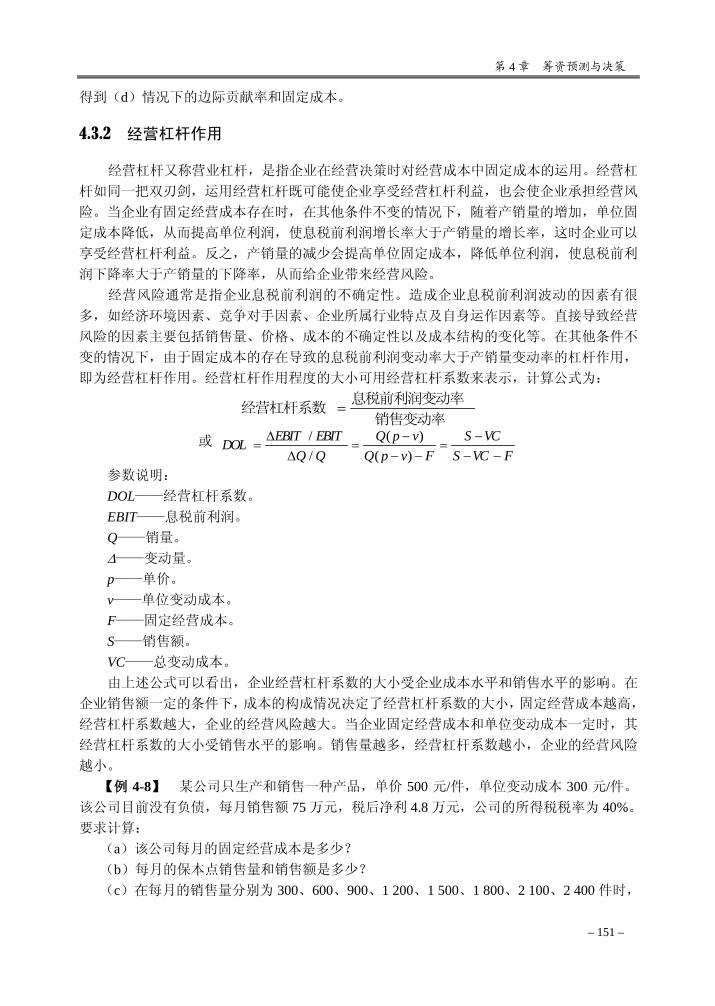

该公司应进行换债。

3.2.5 普通债券与可赎回债券的发行决策

企业发行长期债券筹资后,实际上存在着未来市场利率降低导致企业利息支出增加的风

险。因此,企业就面临着是发行普通债券还是发行可赎回债券的决策问题。采用成本分析法

(即比较各个方案的利息支出与发行费用总和)可以解决这种决策问题。 【例 3-9】 某公司希望筹集总值 500 万元、期限 10 年的资金,公司可以发行票面利率

为 9.8%的普通债券(不可赎回债券),或发行票面利率为 10%的可赎回债券。可赎回债券只

能在第 5 年的年末赎回,赎回价格等于面值。5 年末新债券的发行费用为 10 万元。5 年末市

场利率的可能值及其概率分布如表 3.1 所示。试分析该公司应发行可赎回债券还是不可赎回

债券?

Excel 在财务管理中的应用

– 110 –

表 3.1 5 年末的市场利率及其概率分布

市场利率 7% 8% 9% 10% 11% 概率 0.1 0.2 0.4 0.2 0.1

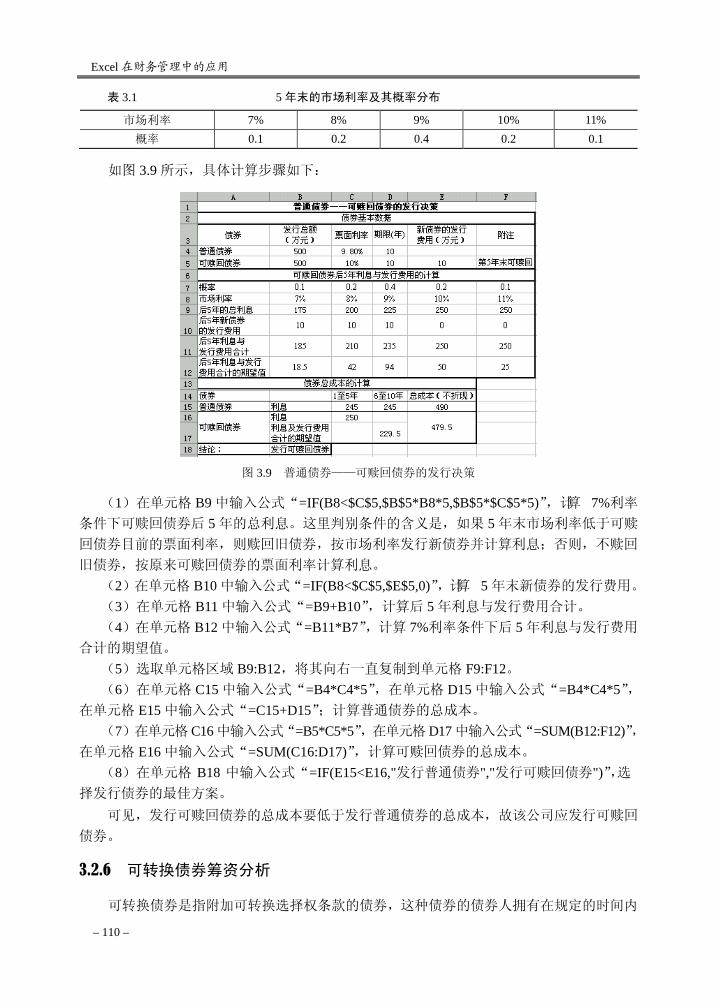

如图 3.9 所示,具体计算步骤如下:

图 3.9 普通债券——可赎回债券的发行决策

(1)在单元格 B9 中输入公式“=IF(B8<$C$5,$B$5*B8*5,$B$5*$C$5*5)”,计算 7%利率

条件下可赎回债券后 5 年的总利息。这里判别条件的含义是,如果 5 年末市场利率低于可赎

回债券目前的票面利率,则赎回旧债券,按市场利率发行新债券并计算利息;否则,不赎回

旧债券,按原来可赎回债券的票面利率计算利息。 (2)在单元格 B10 中输入公式“=IF(B8<$C$5,$E$5,0)”,计算 5 年末新债券的发行费用。 (3)在单元格 B11 中输入公式“=B9+B10”,计算后 5 年利息与发行费用合计。 (4)在单元格 B12 中输入公式“=B11*B7”,计算 7%利率条件下后 5 年利息与发行费用

合计的期望值。 (5)选取单元格区域 B9:B12,将其向右一直复制到单元格 F9:F12。 (6)在单元格 C15 中输入公式“=B4*C4*5”,在单元格 D15 中输入公式“=B4*C4*5”,

在单元格 E15 中输入公式“=C15+D15”;计算普通债券的总成本。 (7)在单元格 C16 中输入公式“=B5*C5*5”,在单元格 D17 中输入公式“=SUM(B12:F12)”,

在单元格 E16 中输入公式“=SUM(C16:D17)”,计算可赎回债券的总成本。 (8)在单元格 B18 中输入公式“=IF(E15<E16,"发行普通债券","发行可赎回债券")”,选

择发行债券的最佳方案。 可见,发行可赎回债券的总成本要低于发行普通债券的总成本,故该公司应发行可赎回

债券。

3.2.6 可转换债券筹资分析

可转换债券是指附加可转换选择权条款的债券,这种债券的债券人拥有在规定的时间内

第 3 章 筹资方式分析

– 111 –

按事先确定好的价格将债券转换成发行债券公司的股票的选择权。 公司发行可转换债券筹资,需事先确定转换价格,即债券用来交换股票的每股价格。根

据转换价格可以计算出转换比率、转换价值、转换溢价或转换溢价率。计算公式为: 转换比率=债券面值/转换价格,表示每张债券可转换成股票的数量; 转换价值=转换比率×股票市价,表示可转换债券转换成股票以后的价值; 转换溢价=债券市价-转换价值,表示可转换债券的市场价值高于转换价值的金额; 转换溢价率=转换溢价/转换价值,表示可转换债券的市场价值高于转换价值的比率。 由于可转换债券含有一定时期的选择权,而这种选择权是有价值的,所以这种债券的票

面利率通常低于市场利率,但仍可以按面值等价发行。对于筹资公司来说,发行可转换债券

能够使其在一定时期内使用低利率、少限制条件的资金。但可转换债券一旦转换成股票以后,

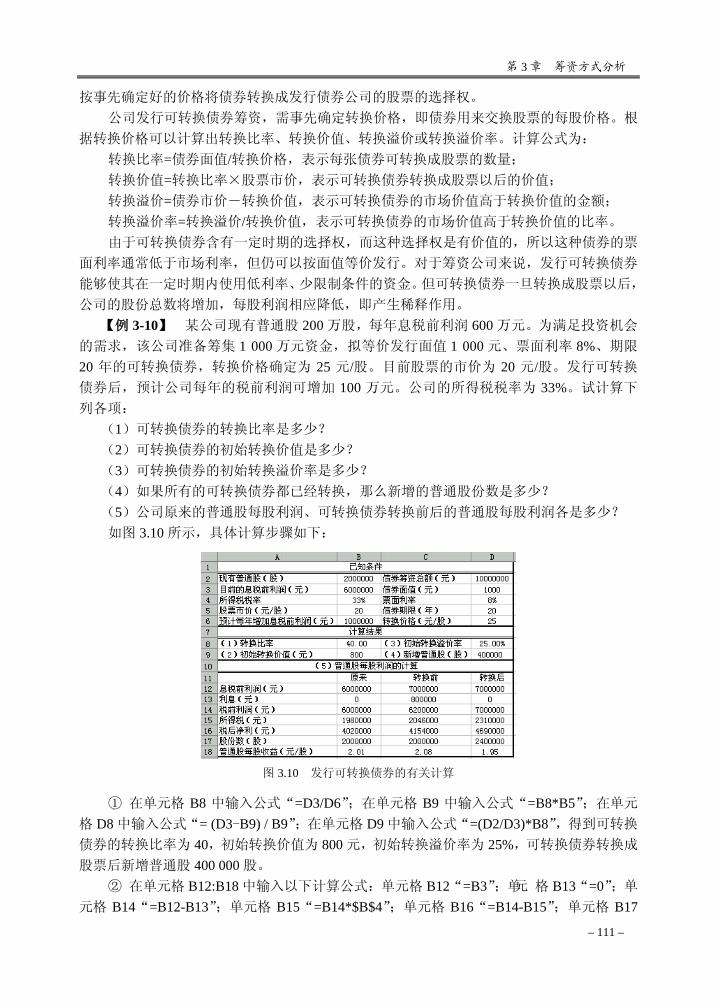

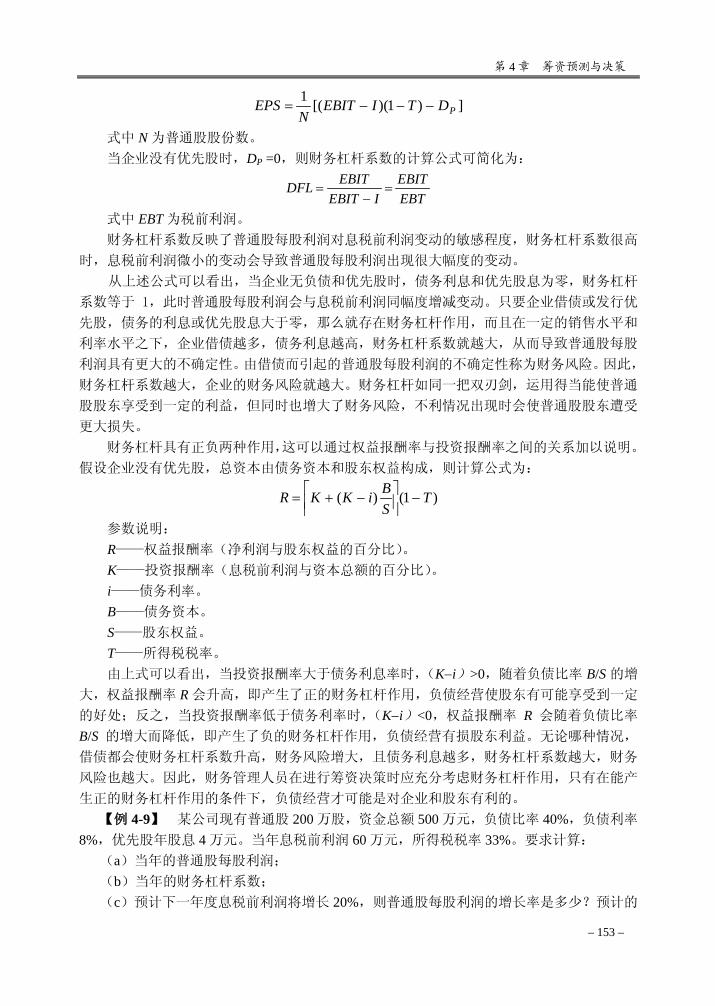

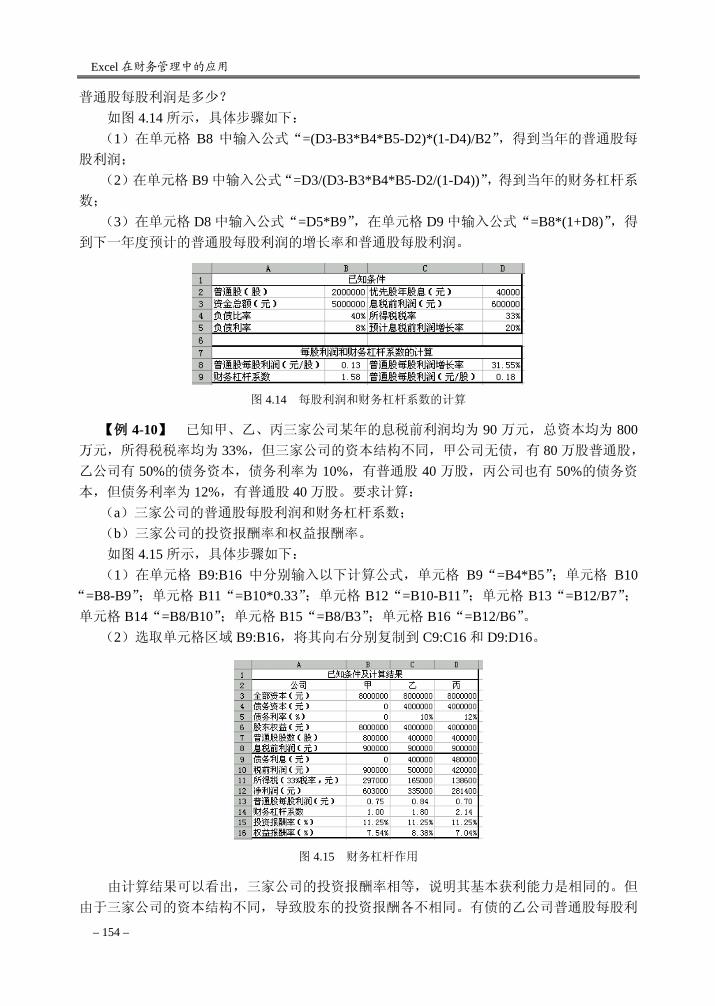

公司的股份总数将增加,每股利润相应降低,即产生稀释作用。 【例 3-10】 某公司现有普通股 200 万股,每年息税前利润 600 万元。为满足投资机会

的需求,该公司准备筹集 1 000 万元资金,拟等价发行面值 1 000 元、票面利率 8%、期限

20 年的可转换债券,转换价格确定为 25 元/股。目前股票的市价为 20 元/股。发行可转换

债券后,预计公司每年的税前利润可增加 100 万元。公司的所得税税率为 33%。试计算下

列各项: (1)可转换债券的转换比率是多少? (2)可转换债券的初始转换价值是多少? (3)可转换债券的初始转换溢价率是多少? (4)如果所有的可转换债券都已经转换,那么新增的普通股份数是多少? (5)公司原来的普通股每股利润、可转换债券转换前后的普通股每股利润各是多少? 如图 3.10 所示,具体计算步骤如下:

图 3.10 发行可转换债券的有关计算

① 在单元格 B8 中输入公式“=D3/D6”;在单元格 B9 中输入公式“=B8*B5”;在单元

格 D8 中输入公式“= (D3-B9) / B9”;在单元格 D9 中输入公式“=(D2/D3)*B8”,得到可转换

债券的转换比率为 40,初始转换价值为 800 元,初始转换溢价率为 25%,可转换债券转换成

股票后新增普通股 400 000 股。 ② 在单元格 B12:B18 中输入以下计算公式:单元格 B12“=B3”;单元 格 B13“=0”;单

元格 B14“=B12-B13”;单元格 B15“=B14*$B$4”;单元格 B16“=B14-B15”;单元格 B17

Excel 在财务管理中的应用

– 112 –

“=$B$2”;单元格 B18“=B16/B17”。 ③ 在单元格 C12 中输入公式“=$B$3+$B$6”;在单元格 C13 中输入公式“=D2*D4”;

在单元格 D12 中输入公式“=C12”;在单元格 D13 中输入“=0”;在单元格 C17 中输入公式

“=B17”;在单元格 D17 中输入公式“=B17+D9”。 ④ 选取单元格区域 B14:B16,将其向右分别复制到单元格 C14:C16 和 D14:D16。 ⑤ 选取单元格 B18,将其向右分别复制到单元格 C18 和 D18。 可见,发行可转换债券之前的普通股每股利润是 2.01 元;可转换债券转换前后的普通股

每股利润分别为 2.08 元和 1.95 元。 由此可见,尽管公司发行可转换债券筹资以后息税前利润有所增加,但可转换债券转换

成股票以后,由于股份总数增加而产生了稀释作用,使普通股每股利润下降。

3.3 长期借款筹资分析

长期借款是指企业向银行或其它金融机构借入的使用期限在一年以上的资金,主要用于

固定资产投资、长期流动资产投资和企业对外扩展业务等方面的需要。

3.3.1 长期借款的还本付息方式

企业以长期借款方式筹集的资金属于借入资金,需要按期还本付息。企业在向银行或其

它金融机构借入款项之前,除了借贷双方协商确定借款的金额、借款利率、借款期限等基本

条款之外,还要对还本付息的方式做出选择,在此基础上做好还本付息规划。

1.还本付息方式 长期借款的还本付息方式主要有:一次性偿付法、等额利息法、等额本金法及等额摊还

法等。 一次性偿付法 一次性偿付法是指在借款到期时一次性偿还本金和利息的方法。期末一次偿还额的计算

公式为: niPF )1( +=

参数说明: F——期末一次偿还额。 P——借款金额。 n——借款期限。 i——借款年利率。 等额利息法 等额利息法是指借款期内每期末按借款利率偿还固定的利息,到期一次还本。每期还本

付息额的计算公式为: 每期支付利息:INTt = P⋅ i t=1,2,…,n

第 3 章 筹资方式分析

– 113 –

每期偿还本金:

=−=

=ntP

ntLt

1,...,2,10

参数说明: INTt——第 t 年的偿还利息额。 Lt——第 t 年的偿还本金额。 其他符号同上。 等额本金法 等额本金法是指借款期内每期偿还固定的本金及按借款余额计算的利息。在这种还款方

式下,每期偿还本金的数额相等,每年支付利息的数额随着每期末剩余本金余额的减少而逐

年降低。每期还本付息额的计算公式为:

每期支付利息: )]1([ −−⋅= tnPPiINTt t=1,2,…,n

每期偿还本金:nPLt = t=1,2,…,n

公式中各符号的含义同前。 等额摊还法(等额分期付款) 等额摊还法是指借款期内每期偿还相等数额的款项。在这种还款方式下,每期偿还本金

和利息的总额相等,但每年偿还的利息各不相同,每年偿还的本金也各不相等。随着本金的

不断偿还,每期剩余的未偿还本金逐步减少,从而每期偿还额中所包含的利息逐步减少,而

每期偿还额中所包含的本金逐步增加。等额摊还法是实践中比较常见的一种还本付息方式。

每期偿还额 A 的计算公式为:

)/(1)1(

)1(,nin

n

tt PVIFAPi

iiPLINTA =−+

+⋅=+= t=1,2,…,n

公式中各符号的含义同前。 在等额摊还法还本付息的情况下,各期的等额偿还额可以利用 PMT 函数计算,有关 PMT

函数的说明及使用方法参阅第 2 章的有关内容。各期的付息额可使用 IPMT 函数进行计算,

各期的还本额可以使用 PPMT 函数来计算,有关 IPMT 函数和 PPMT 函数的说明如下。 IPMT 函数的功能是于基于固定利率及等额分期付款方式,返回投资或贷款在某一给定

期次内的利息偿还额。公式为: = IPMT(rate,per,nper,pv,fv,type)

式中各参数的含义见 PMT 函数。 PPMT 函数的功能是基于固定利率及等额分期付款方式,返回投资或贷款在某一给定期

次内的本金偿还额。公式为: = PPMT(rate,per,nper,pv,fv,type)

参数说明:per 为计算其本金数额的期次,必须在 1 至 nper 之间。公式中的其它有关参

数的含义及详细信息,可参阅 PMT 函数。

2.还本付息方式的选择 长期借款有多种还本付息方式,每种还本付息方式对企业财务指标和经营业绩的影响是

不同的,主要表现在利息费用的抵税作用上,因为长期借款利息可以在税前列支。因此,企

Excel 在财务管理中的应用

– 114 –

业需要在不同的还本付息方式中选择一种对企业最为有利的偿还方式。可以通过计算每种还

本付息方式的税后成本代价现值来做决策。 长期借款的税后成本代价现值计算公式为:

∑=

++

−⋅+=

n

tt

tt Fi

TINTL

1 )1()1(

税后成本代价现值

式中 F 为筹资费用,其他符号的意义同上。 【例 3-11】 某企业向银行借款 500 万元,年利率 8%,期限 6 年,借款筹资的手续费为

2 万元。所得税税率 33%。现有两种还本付息方式:(1)方案 A,每年末等额还本付息;(2)方案 B,前 2 年每年末偿还本金 50 万元,并每年末支付按每年初借款余额计算的相应利息,

其余的款项在后 4 年中每年末等额还本付息。问:企业应选择哪种还本付息方式? 尽管两个借款方案的年利率相同,但由于还本付息的方式不同,借款利息具有的抵税作

用不相等,可以使企业获得税收上的利益是有差异的。因此,可以计算比较各个方案的税后

成本代价现值来判定方案的优劣。 如图 3.11 所示,决策的具体步骤如下。

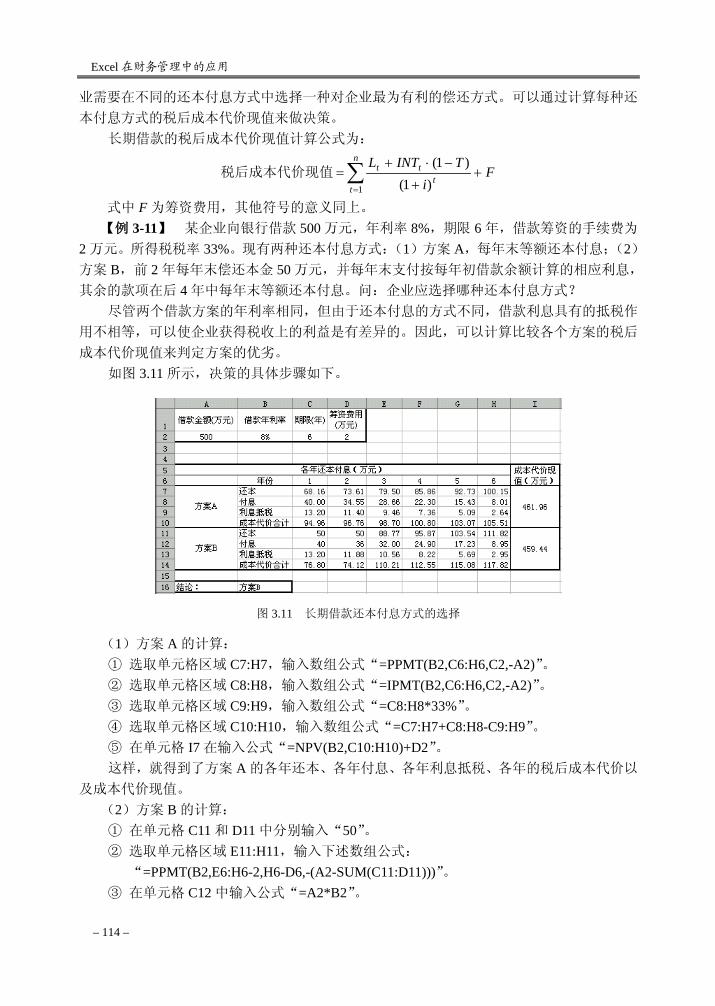

图 3.11 长期借款还本付息方式的选择

(1)方案 A 的计算: ① 选取单元格区域 C7:H7,输入数组公式“=PPMT(B2,C6:H6,C2,-A2)”。 ② 选取单元格区域 C8:H8,输入数组公式“=IPMT(B2,C6:H6,C2,-A2)”。 ③ 选取单元格区域 C9:H9,输入数组公式“=C8:H8*33%”。 ④ 选取单元格区域 C10:H10,输入数组公式“=C7:H7+C8:H8-C9:H9”。 ⑤ 在单元格 I7 在输入公式“=NPV(B2,C10:H10)+D2”。 这样,就得到了方案 A 的各年还本、各年付息、各年利息抵税、各年的税后成本代价以

及成本代价现值。 (2)方案 B 的计算: ① 在单元格 C11 和 D11 中分别输入“50”。 ② 选取单元格区域 E11:H11,输入下述数组公式:

“=PPMT(B2,E6:H6-2,H6-D6,-(A2-SUM(C11:D11)))”。 ③ 在单元格 C12 中输入公式“=A2*B2”。

第 3 章 筹资方式分析

– 115 –

④ 在单元格 D12 中输入公式“=(A2-C11)*B2”。 ⑤ 选取单元格区域 E12:H12,输入下述数组公式:

“=IPMT(B2,E6:H6-2,H6-D6,-(A2-SUM(C11:D11)))”。 ⑥ 选取单元格区域 C13:H13,输入数组公式“=C12:H12*33%”。 ⑦ 选取单元格区域 C14:H14,输入数组公式“=C11:H11+C12:H12-C13:H13”。 ⑧ 在单元格 I11 中输入公式“=NPV(B2,C14:H14)+D2”。 从而得到方案 B 的各年还本、各年付息、各年利息抵税、各年的税后成本代价以及成本

代价现值。 (3)在单元格 B16 中输入公式“=IF(I7<I11,"方案 A","方案 B")”,判断何种方案最优。 可见,由于方案 B 的成本代价要低于方案 A 的成本代价,故该企业应采用方案 B 的还

本付息方式。

3.3.2 长期借款还款计划表的编制

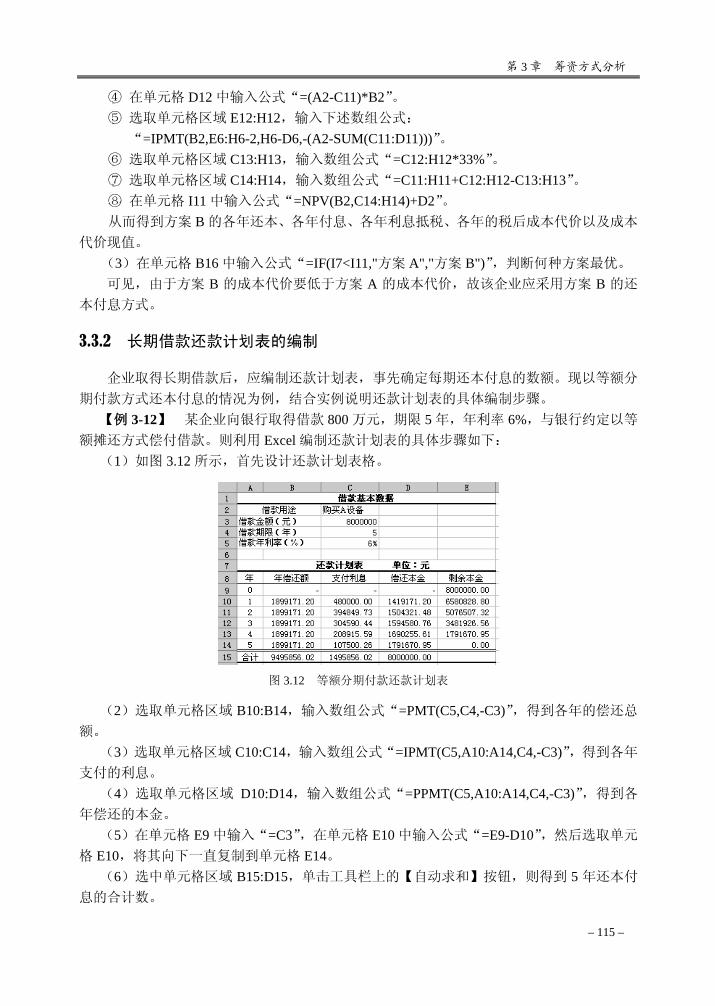

企业取得长期借款后,应编制还款计划表,事先确定每期还本付息的数额。现以等额分

期付款方式还本付息的情况为例,结合实例说明还款计划表的具体编制步骤。 【例 3-12】 某企业向银行取得借款 800 万元,期限 5 年,年利率 6%,与银行约定以等

额摊还方式偿付借款。则利用 Excel 编制还款计划表的具体步骤如下: (1)如图 3.12 所示,首先设计还款计划表格。

图 3.12 等额分期付款还款计划表

(2)选取单元格区域 B10:B14,输入数组公式“=PMT(C5,C4,-C3)”,得到各年的偿还总

额。 (3)选取单元格区域 C10:C14,输入数组公式“=IPMT(C5,A10:A14,C4,-C3)”,得到各年

支付的利息。 (4)选取单元格区域 D10:D14,输入数组公式“=PPMT(C5,A10:A14,C4,-C3)”,得到各

年偿还的本金。 (5)在单元格 E9 中输入“=C3”,在单元格 E10 中输入公式“=E9-D10”,然后选取单元

格 E10,将其向下一直复制到单元格 E14。 (6)选中单元格区域 B15:D15,单击工具栏上的【自动求和】按钮,则得到 5 年还本付

息的合计数。

Excel 在财务管理中的应用

– 116 –

3.3.3 建立长期借款计算分析模型

企业在向金融机构借款之前,首先要对借款金额、借款利率、借款期限及偿还方式等因

素进行综合测算和分析,以选取一种比较合理的借款和偿还方案。通过建立长期借款计算分

析模型,可以很方便地对各种借款和偿还方案进行分析。 建立长期借款计算分析模型的方法有很多,例如,可以利用 Excel 的模拟运算表工具

来进行分析,但这种方法显得有些烦琐,下面利用直接公式计算法来建立长期借款计算分

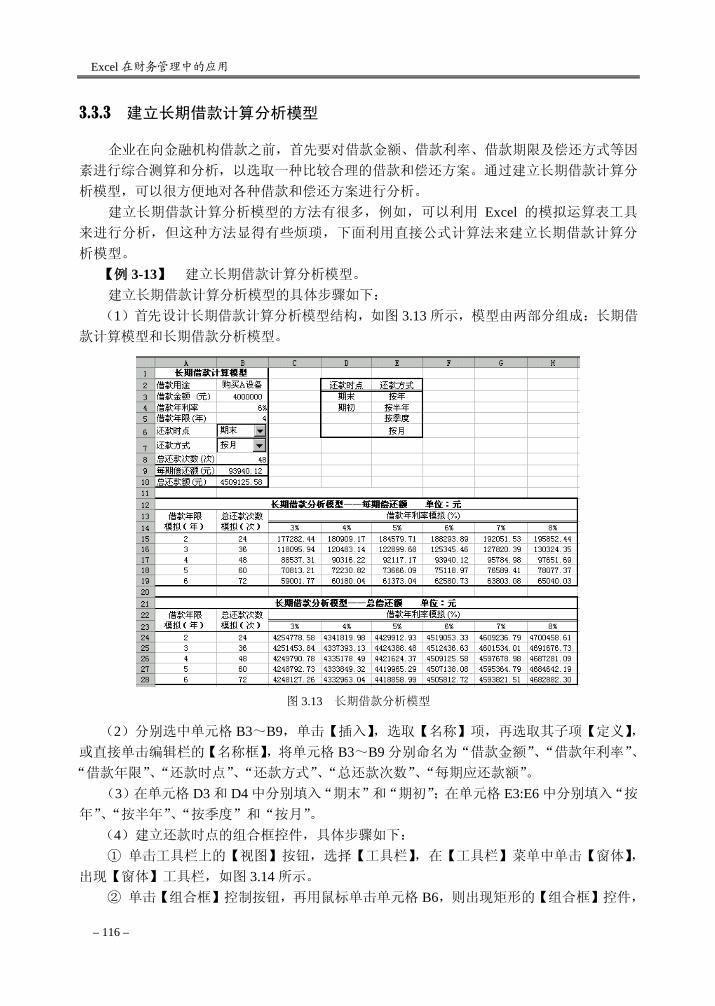

析模型。 【例 3-13】 建立长期借款计算分析模型。 建立长期借款计算分析模型的具体步骤如下:

(1)首先设计长期借款计算分析模型结构,如图 3.13 所示,模型由两部分组成:长期借

款计算模型和长期借款分析模型。

图 3.13 长期借款分析模型

(2)分别选中单元格 B3~B9,单击【插入】,选取【名称】项,再选取其子项【定义】,

或直接单击编辑栏的【名称框】,将单元格 B3~B9 分别命名为“借款金额”、“借款年利率”、

“借款年限”、“还款时点”、“还款方式”、“总还款次数”、“每期应还款额”。 (3)在单元格 D3 和 D4 中分别填入“期末”和“期初”;在单元格 E3:E6 中分别填入“按

年”、“按半年”、“按季度”和“按月”。 (4)建立还款时点的组合框控件,具体步骤如下: ① 单击工具栏上的【视图】按钮,选择【工具栏】,在【工具栏】菜单中单击【窗体】,

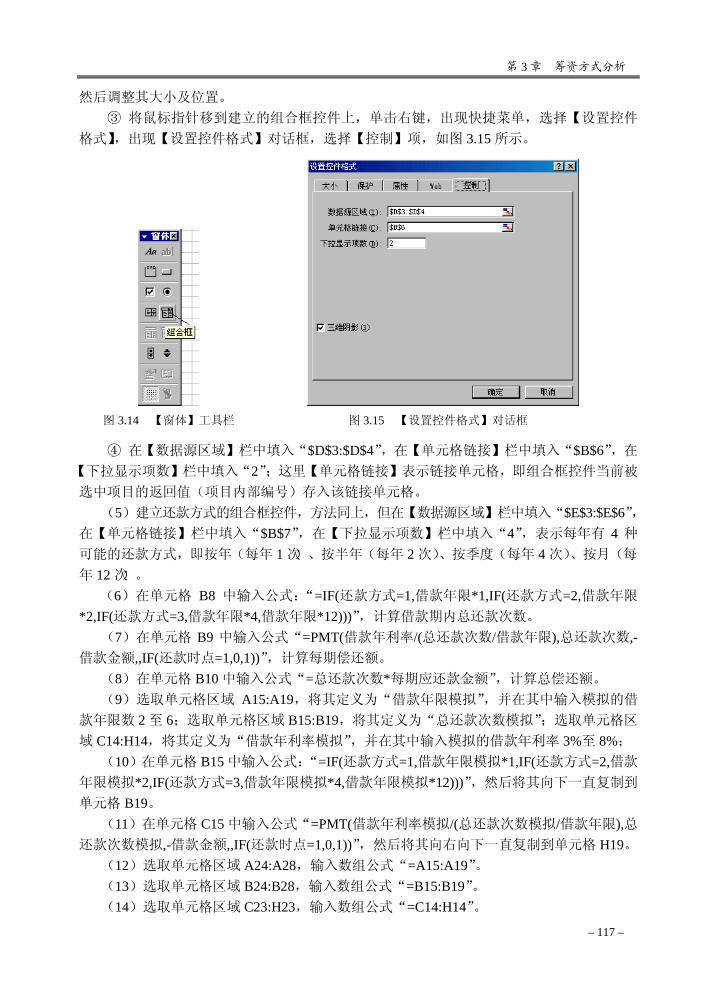

出现【窗体】工具栏,如图 3.14 所示。 ② 单击【组合框】控制按钮,再用鼠标单击单元格 B6,则出现矩形的【组合框】控件,

第 3 章 筹资方式分析

– 117 –

然后调整其大小及位置。 ③ 将鼠标指针移到建立的组合框控件上,单击右键,出现快捷菜单,选择【设置控件

格式】,出现【设置控件格式】对话框,选择【控制】项,如图 3.15 所示。

图 3.14 【窗体】工具栏 图 3.15 【设置控件格式】对话框

④ 在【数据源区域】栏中填入“$D$3:$D$4”,在【单元格链接】栏中填入“$B$6”,在

【下拉显示项数】栏中填入“2”;这里【单元格链接】表示链接单元格,即组合框控件当前被

选中项目的返回值(项目内部编号)存入该链接单元格。 (5)建立还款方式的组合框控件,方法同上,但在【数据源区域】栏中填入“$E$3:$E$6”,

在【单元格链接】栏中填入“$B$7”,在【下拉显示项数】栏中填入“4”,表示每年有 4 种

可能的还款方式,即按年(每年 1 次)、按半年(每年 2 次)、按季度(每年 4 次)、按月(每

年 12 次)。 (6)在单元格 B8 中输入公式:“=IF(还款方式=1,借款年限*1,IF(还款方式=2,借款年限

*2,IF(还款方式=3,借款年限*4,借款年限*12)))”,计算借款期内总还款次数。 (7)在单元格 B9 中输入公式“=PMT(借款年利率/(总还款次数/借款年限),总还款次数,-

借款金额,,IF(还款时点=1,0,1))”,计算每期偿还额。 (8)在单元格 B10 中输入公式“=总还款次数*每期应还款金额”,计算总偿还额。 (9)选取单元格区域 A15:A19,将其定义为“借款年限模拟”,并在其中输入模拟的借

款年限数 2 至 6;选取单元格区域 B15:B19,将其定义为“总还款次数模拟”;选取单元格区

域 C14:H14,将其定义为“借款年利率模拟”,并在其中输入模拟的借款年利率 3%至 8%; (10)在单元格 B15 中输入公式:“=IF(还款方式=1,借款年限模拟*1,IF(还款方式=2,借款

年限模拟*2,IF(还款方式=3,借款年限模拟*4,借款年限模拟*12)))”,然后将其向下一直复制到

单元格 B19。 (11)在单元格 C15 中输入公式“=PMT(借款年利率模拟/(总还款次数模拟/借款年限),总

还款次数模拟,-借款金额,,IF(还款时点=1,0,1))”,然后将其向右向下一直复制到单元格 H19。 (12)选取单元格区域 A24:A28,输入数组公式“=A15:A19”。 (13)选取单元格区域 B24:B28,输入数组公式“=B15:B19”。 (14)选取单元格区域 C23:H23,输入数组公式“=C14:H14”。

Excel 在财务管理中的应用

– 118 –

(15)选取单元格区域 C24:H28,输入数组公式“=B24:B28*C15:H19”,计算各种情况下

的总偿还额。 这样,就得到了长期借款计算分析模型,利用它可以很方便地对各种可能的借款方案进

行计算和分析。例如,在长期借款计算模型中可以任意改变借款金额、还款时点和还款方式,

那么,在长期借款分析模型中就显示出各参数不同的组合方案下每期应还款的金额,从而给

企业借款决策提供依据。

3.3.4 长期借款的资本成本

长期借款的资本成本是指企业为筹集和使用长期借款所支付的各种费用,包括筹资费用

和用资费用。筹资费用主要包括企业为取得长期借款而支付的借款手续费。这项费用一般是

在取得借款时一次性支付,所以计算长期借款的年资本成本率时将其从筹资总额中一次性扣

除。有时借款手续费很少甚至为零,可将其忽略不计。用资费用是指企业因使用长期借款而

支付的利息。长期借款的利息费用有抵税作用,每年的利息费用扣减利息抵税额之后的差额

称为税后利息费用,根据每年的税后利息费用可以计算出长期借款的年税后资本成本率,计

算公式为:

)1()1(

fLTIK

−−

=

参数说明: K——长期借款的税后资本成本率。 I——借款的年利息。 L——借款额。 T——所得税税率。 f——筹资费率。 在忽略筹资费用的情况下,长期借款的税后资本成本率计算公式还可以简化为:

)1()1( TiL

TIK −⋅=−

=

式中 i 为借款的年利率。 实践中有的企业会与银行签订循环贷款协议,确定银行同意给企业提供的贷款额度。在

这种情况下,银行有法定的义务在事先确定的贷款额度内给企业提供贷款,但银行对于企业

一定时期没有使用的贷款额度往往要收取一定比率的承诺费。有时,银行为了降低贷款的风

险并提高贷款的有效年利率还会有补偿性余额的要求,即要求企业将其全部贷款额的一定比

率留在银行存款账户上不能动用。因此,计算长期借款的资本成本时应充分考虑上述各种因

素的影响。 【例 3-14】 某公司准备扩大其现有产品生产线的生产能力,为此需要筹集 400 万元资

金以购置新设备。公司已经启动了 4 年期的 400 万元循环贷款,而且在承诺期满时可以转换

成 4 年期定期贷款。循环贷款的年利率为 6%,定期贷款的年利率为 7.5%,银行对于企业没

有使用的贷款额度要收取 0.5%的承诺费。该公司计划在第一年初借款 180 万元,在第一年末

再借款 220 万元。在循环贷款期末,公司希望接受全部定期贷款。在第 5、6、7、8 年每年年

末偿还本金 100 万元。要求计算:

第 3 章 筹资方式分析

– 119 –

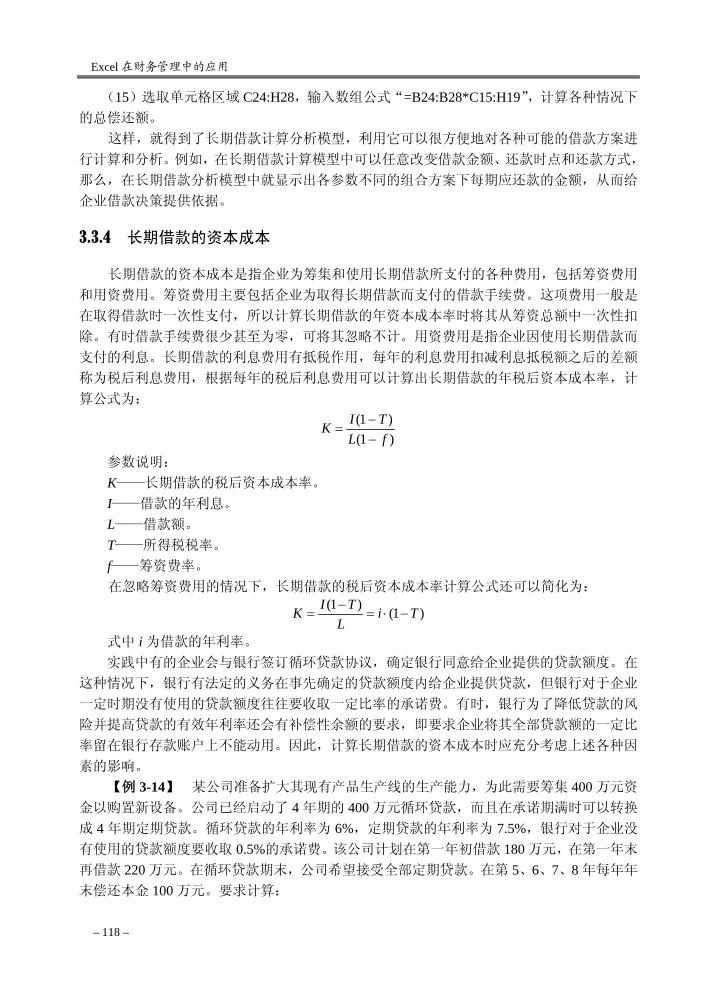

(1)未来 8 年里,每年的预计承诺费用是多少? (2)每年的利息费用是多少? (3)如果公司的所得税税率为 33%,那么每年的税后利息费用是多少? 如图 3.16 所示,计算的具体步骤如下:

图 3.16 长期借款资本成本的计算

① 在单元格 B8 中输入“=180”;在单元格 C8 中输入“=400”;将单元格 C8 向右复制

到单元格 D8、E8 和 F8;在单元格 G8 中输入“=F8-100”;将单元格 G8 向右复制到单元格

H8 和 I8,得到各年的借款额。 ② 在单元格 B9 中输入“=$B$2-B8”,并向右一直复制到单元格 I9,得到各年未使用的

贷款额度。 ③ 在单元格 B10 中输入“=B9*$D$2”,并向右一直复制到单元格 I10,得到各年应支付

的承诺费。 ④ 在单元格 B11 中输入“=B8*$B$3”,并向右一直复制到单元格 E11,得到前 4 年循环

贷款期内各年的利息费用。 ⑤ 在单元格 F11 中输入“=F8*$B$4”,并向右一直复制到单元格 I11,得到后 4 年定期

贷款期内各年的利息费用。 ⑥ 在单元格 B12 中输入“=B11*$D$3”,并向右一直复制到单元格 I12,得到各年的税

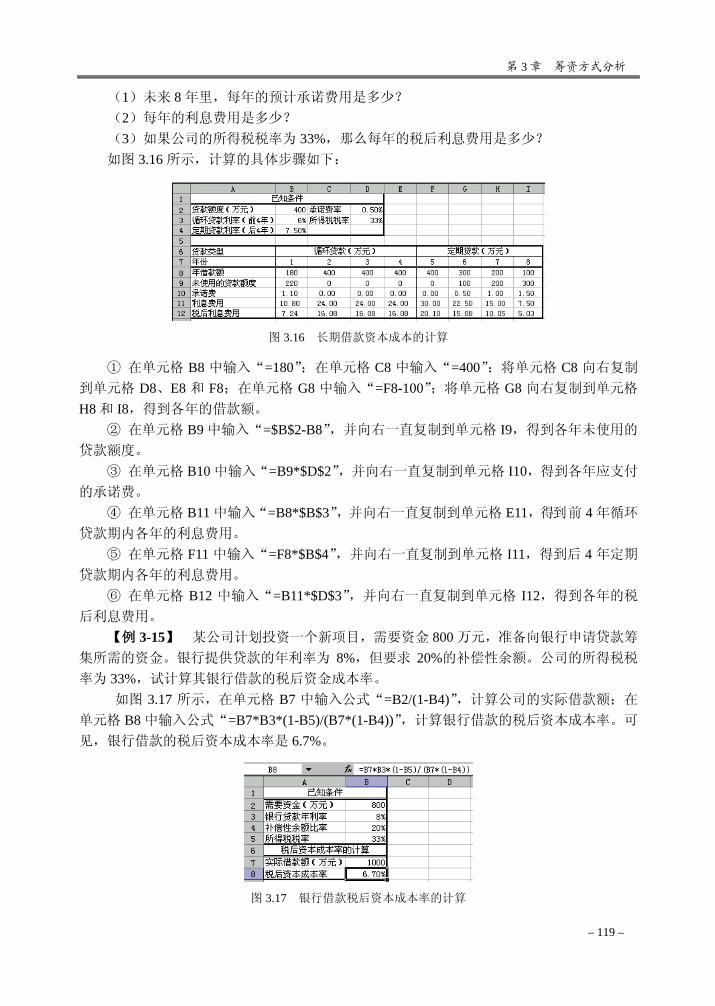

后利息费用。 【例 3-15】 某公司计划投资一个新项目,需要资金 800 万元,准备向银行申请贷款筹

集所需的资金。银行提供贷款的年利率为 8%,但要求 20%的补偿性余额。公司的所得税税

率为 33%,试计算其银行借款的税后资金成本率。 如图 3.17 所示,在单元格 B7 中输入公式“=B2/(1-B4)”,计算公司的实际借款额;在

单元格 B8 中输入公式“=B7*B3*(1-B5)/(B7*(1-B4))”,计算银行借款的税后资本成本率。可

见,银行借款的税后资本成本率是 6.7%。

图 3.17 银行借款税后资本成本率的计算

Excel 在财务管理中的应用

– 120 –

3.4 租赁筹资分析

租赁是指出租人按照租赁合同,在一定期限内将资产提供给承租人使用,以收取租金的

行为。租赁按其性质的不同,可分为经营租赁和融资租赁两大类。 经营租赁 经营租赁是一种短期性的租赁形式。经营租赁的主要特点包括: 租赁期限一般会比租赁资产的经济寿命短很多。 租赁资产的维修保养及保险等事项由出租人负责,其相关的费用计入租金总额。 租赁资产的残值归出租人所有,出租人需通过多次出租资产,才能收回租赁资产的

成本。 租赁合同往往是可取消的,即可由承租人在作出适当通知后取消租赁,但这种情况下,

承租人通常要向出租人支付一定数额的罚金。 融资租赁 融资租赁又称财务租赁或资本租赁,是一种长期性的租赁形式。融资租赁的主要特点包

括: 租赁期限长,一般情况下租期不短于租赁资产期望经济寿命的 75%。 租赁资产的维修保养及保险等事项由承租人负责,其相关的费用不计入租金总额中。 租赁合同一般是不可取消的,即使承租人发现租赁资产已陈旧过时,也只能承担这

种风险。 租赁期满,承租人可以选择将租赁资产退还给出租人、继续租赁资产或将租赁资产

作价买下,多数情况下会采用最后一种形式,即租期届满时租赁资产的所有权转移

给承租人。 融资租赁是一种承租人以融资为主要目的、融资与融物相结合,以获得设备长期使用权

为特征的租赁形式,它是筹集长期资金的一种有效方式。下面主要介绍融资租赁的有关分析

与决策问题。

3.4.1 每期应付租金的计算

1.每期应付租金的计算方法 通常情况下,融资租赁的租金包括以下三个部分: 租赁设备的购置成本,即出租人为购置设备而支付的设备价款、运输费用和途中的

保险费等。 租赁期间的利息费用,即出租人为承租人购置设备向金融机构融资所需支付的利息。 租赁手续费,即出租人为办理租赁业务的营业费用及一定的利润。 融资租赁的租金,可以根据租赁合同的约定,采用不同的方式支付,如可以在租赁期内

每期等额支付或不等额支付,支付租金的时间间隔可以确定为年、半年、季或月;每期应支

付的租金可以在期初支付,也可以在期末支付,等等。计算每期应付租金的方法有很多,其

第 3 章 筹资方式分析

– 121 –

中最常用的方法是平均分摊法和等额年金法。 (1)平均分摊法 平均分摊法是以事先商定的利率和手续费率计算出租赁期间的利息和手续费,然后连同

租赁资产的成本按支付租金的次数平均分摊每期的租金。每期应付租金的计算公式为:

NFISCR ++−

=)(

参数说明: R——每期应付租金。 C——租赁资产的购置成本。 S——出租人回收的租赁资产的残值。 I——租赁期间的利息。 F——租赁的手续费。 N——租期。 (2)等额年金法 等额年金法是利用年金现值的计算原理计算每期应付租金的方法。采用等额年金法计算

每次应付的租金时,应首先明确租赁合同中约定的支付租金的时间是在每期期初还是在每期

期末,即各期租金是属于后付租金还是先付租金;其次,以事先根据利率和手续费率确定的

租费率为贴现率,分别不同的情况,按照普通年金现值公式或先付年金现值公式求出每期应

付的等额租金。 后付等额租金方式下每年末支付租金的计算公式为:

niPVIFAPR

,

=

先付等额租金方式下每年初支付租金的计算公式为:

)( , 11 −+=

niPVIFAPR

参数说明: R——每期应付租金。 P——等额租金的现值。 PVIFAi,n 和 PVIFAi,n-1——年金现值系数。 i——租费率。 n——支付租金的期数。 计算每期应付租金可利用 PMT 函数。

【例 3-16】 某公司 2004 年 1 月 1 日从租赁公司租入一套设备,价值 200 万元,租期为

6 年,租金每年末支付一次。 (1)若预计租赁期满的残值为 3 万元,残值归租赁公司所有,年利率按 8%计算,租赁

手续费率为设备价值的 2%。试按平均分摊法计算每期应付的租金。 (2)若设备残值归属承租公司,综合租费率确定为 10%,试按等额年金法确定每年末支

付的租金。 如图 3.18 所示,具体计算步骤如下:

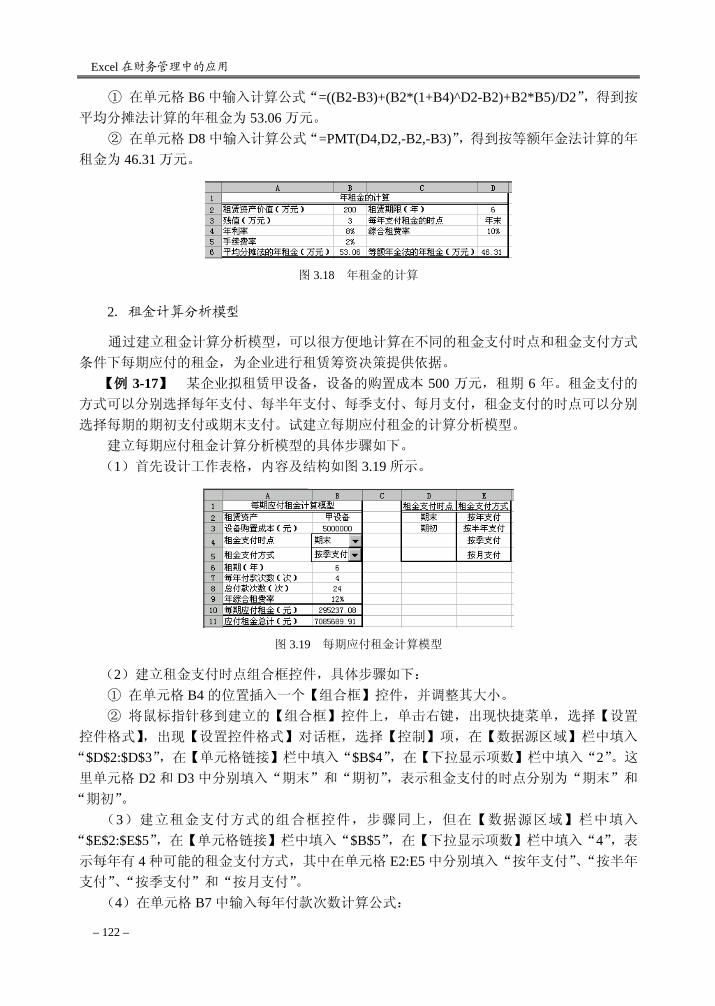

Excel 在财务管理中的应用

– 122 –

① 在单元格 B6 中输入计算公式“=((B2-B3)+(B2*(1+B4)^D2-B2)+B2*B5)/D2”,得到按

平均分摊法计算的年租金为 53.06 万元。 ② 在单元格 D8 中输入计算公式“=PMT(D4,D2,-B2,-B3)”,得到按等额年金法计算的年

租金为 46.31 万元。

图 3.18 年租金的计算

2.租金计算分析模型 通过建立租金计算分析模型,可以很方便地计算在不同的租金支付时点和租金支付方式

条件下每期应付的租金,为企业进行租赁筹资决策提供依据。 【例 3-17】 某企业拟租赁甲设备,设备的购置成本 500 万元,租期 6 年。租金支付的

方式可以分别选择每年支付、每半年支付、每季支付、每月支付,租金支付的时点可以分别

选择每期的期初支付或期末支付。试建立每期应付租金的计算分析模型。 建立每期应付租金计算分析模型的具体步骤如下。 (1)首先设计工作表格,内容及结构如图 3.19 所示。

图 3.19 每期应付租金计算模型

(2)建立租金支付时点组合框控件,具体步骤如下: ① 在单元格 B4 的位置插入一个【组合框】控件,并调整其大小。 ② 将鼠标指针移到建立的【组合框】控件上,单击右键,出现快捷菜单,选择【设置

控件格式】,出现【设置控件格式】对话框,选择【控制】项,在【数据源区域】栏中填入

“$D$2:$D$3”,在【单元格链接】栏中填入“$B$4”,在【下拉显示项数】栏中填入“2”。这

里单元格 D2 和 D3 中分别填入“期末”和“期初”,表示租金支付的时点分别为“期末”和

“期初”。 (3)建立租金支付方式的组合框控件,步骤同上,但在【数据源区域】栏中填入

“$E$2:$E$5”,在【单元格链接】栏中填入“$B$5”,在【下拉显示项数】栏中填入“4”,表

示每年有 4 种可能的租金支付方式,其中在单元格 E2:E5 中分别填入“按年支付”、“按半年

支付”、“按季支付”和“按月支付”。 (4)在单元格 B7 中输入每年付款次数计算公式:

第 3 章 筹资方式分析

– 123 –

“=IF(B5=1,1,IF(B5=2,2,IF(B5=3,4,12)))”。 (5)在单元格 B8 中输入总付款次数计算公式:“=B6*B7”。 (6)在单元格 B10 中输入公式

“=IF(INDEX(D2:D3,B4)="期末",PMT(B9/B7,B8,-B3),PMT(B9/B7,B8,-B3,,1))” 这里,利用 IF 函数来判断不同租金支付时点条件下的每期应付租金计算公式,利用

INDEX 函数将租金支付时点自动检索出来,并在计算公式中运用。 (7)在单元格 B11 中输入全部租金的计算公式“=B8*B10”。 这样,就建立起了每期应付租金的计算模型。选择不同的租金支付时点及支付方式,就

可以计算出相应的每期应付租金、以及全部租金。 以图 3.19 所示的数据为例,若承租公司选择每季度末支付租金,每期应支付的租金为

29.5237 万元,全部租金为 708.5690 万元;若选择每季度初支付租金,每期应支付的租金为

28.6638 万元,全部租金为 687.9310 万元。

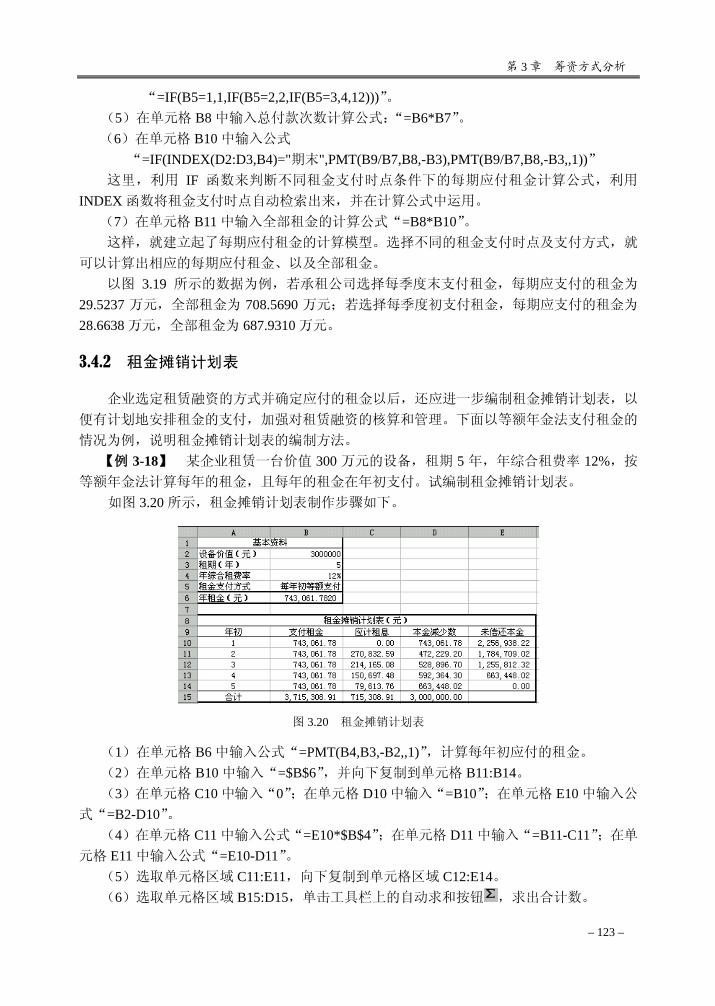

3.4.2 租金摊销计划表

企业选定租赁融资的方式并确定应付的租金以后,还应进一步编制租金摊销计划表,以

便有计划地安排租金的支付,加强对租赁融资的核算和管理。下面以等额年金法支付租金的

情况为例,说明租金摊销计划表的编制方法。 【例 3-18】 某企业租赁一台价值 300 万元的设备,租期 5 年,年综合租费率 12%,按

等额年金法计算每年的租金,且每年的租金在年初支付。试编制租金摊销计划表。 如图 3.20 所示,租金摊销计划表制作步骤如下。

图 3.20 租金摊销计划表

(1)在单元格 B6 中输入公式“=PMT(B4,B3,-B2,,1)”,计算每年初应付的租金。 (2)在单元格 B10 中输入“=$B$6”,并向下复制到单元格 B11:B14。 (3)在单元格 C10 中输入“0”;在单元格 D10 中输入“=B10”;在单元格 E10 中输入公

式“=B2-D10”。 (4)在单元格 C11 中输入公式“=E10*$B$4”;在单元格 D11 中输入“=B11-C11”;在单

元格 E11 中输入公式“=E10-D11”。 (5)选取单元格区域 C11:E11,向下复制到单元格区域 C12:E14。 (6)选取单元格区域 B15:D15,单击工具栏上的自动求和按钮 ,求出合计数。

Excel 在财务管理中的应用

– 124 –

这样,每年初等额支付租金情况下的租金摊销计划表就制作完毕。

3.4.3 租赁融资的内含利率和租期的确定

租赁融资的内含利率是指使未来一系列租金的现值等于租赁资产成本时的贴现率。它既

可以看作是出租人能够获得的年投资报酬率,也可以看作是承租人租赁融资的年资本成本率。

在已知租赁资产的购置成本、租赁期限和每期租金付款额的情况下,可以求出租赁融资的内

含利率。类似地,在已知租赁资产的购置成本、租赁融资的内含利率和每期租金付款额的情

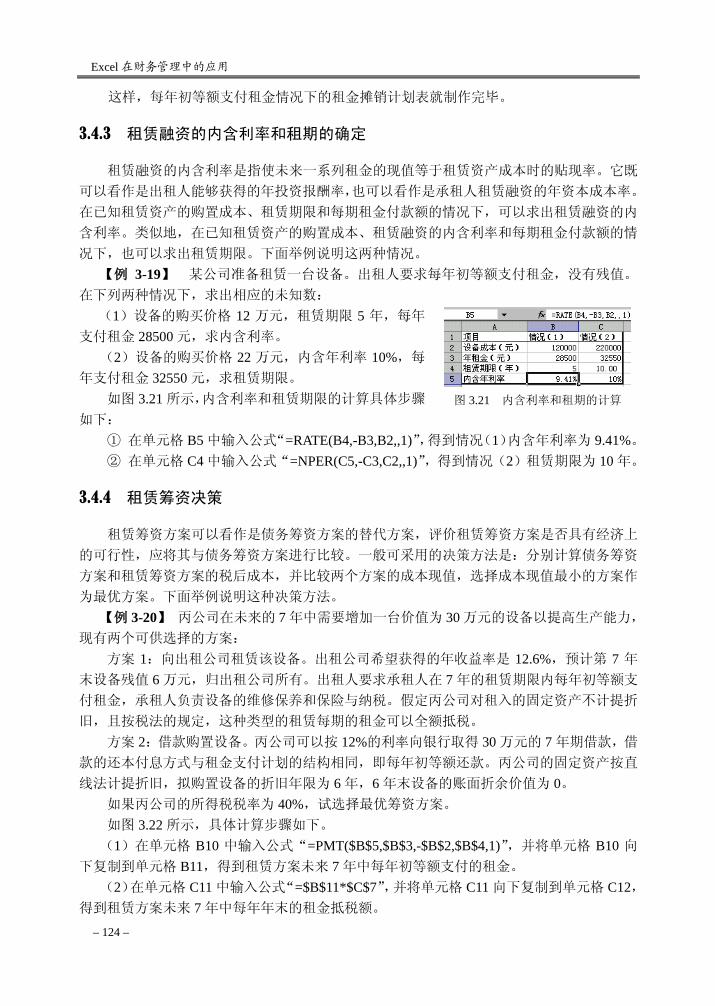

况下,也可以求出租赁期限。下面举例说明这两种情况。 【例 3-19】 某公司准备租赁一台设备。出租人要求每年初等额支付租金,没有残值。

在下列两种情况下,求出相应的未知数: (1)设备的购买价格 12 万元,租赁期限 5 年,每年

支付租金 28500 元,求内含利率。 (2)设备的购买价格 22 万元,内含年利率 10%,每

年支付租金 32550 元,求租赁期限。 如图 3.21 所示,内含利率和租赁期限的计算具体步骤

如下: ① 在单元格 B5 中输入公式“=RATE(B4,-B3,B2,,1)”,得到情况(1)内含年利率为 9.41%。 ② 在单元格 C4 中输入公式“=NPER(C5,-C3,C2,,1)”,得到情况(2)租赁期限为 10 年。

3.4.4 租赁筹资决策

租赁筹资方案可以看作是债务筹资方案的替代方案,评价租赁筹资方案是否具有经济上

的可行性,应将其与债务筹资方案进行比较。一般可采用的决策方法是:分别计算债务筹资

方案和租赁筹资方案的税后成本,并比较两个方案的成本现值,选择成本现值最小的方案作

为最优方案。下面举例说明这种决策方法。 【例 3-20】 丙公司在未来的 7 年中需要增加一台价值为 30 万元的设备以提高生产能力,

现有两个可供选择的方案: 方案 1:向出租公司租赁该设备。出租公司希望获得的年收益率是 12.6%,预计第 7 年

末设备残值 6 万元,归出租公司所有。出租人要求承租人在 7 年的租赁期限内每年初等额支

付租金,承租人负责设备的维修保养和保险与纳税。假定丙公司对租入的固定资产不计提折

旧,且按税法的规定,这种类型的租赁每期的租金可以全额抵税。 方案 2:借款购置设备。丙公司可以按 12%的利率向银行取得 30 万元的 7 年期借款,借

款的还本付息方式与租金支付计划的结构相同,即每年初等额还款。丙公司的固定资产按直

线法计提折旧,拟购置设备的折旧年限为 6 年,6 年末设备的账面折余价值为 0。 如果丙公司的所得税税率为 40%,试选择最优筹资方案。 如图 3.22 所示,具体计算步骤如下。 (1)在单元格 B10 中输入公式“=PMT($B$5,$B$3,-$B$2,$B$4,1)”,并将单元格 B10 向

下复制到单元格 B11,得到租赁方案未来 7 年中每年初等额支付的租金。 (2)在单元格 C11 中输入公式“=$B$11*$C$7”,并将单元格 C11 向下复制到单元格 C12,

得到租赁方案未来 7 年中每年年末的租金抵税额。

图 3.21 内含利率和租期的计算

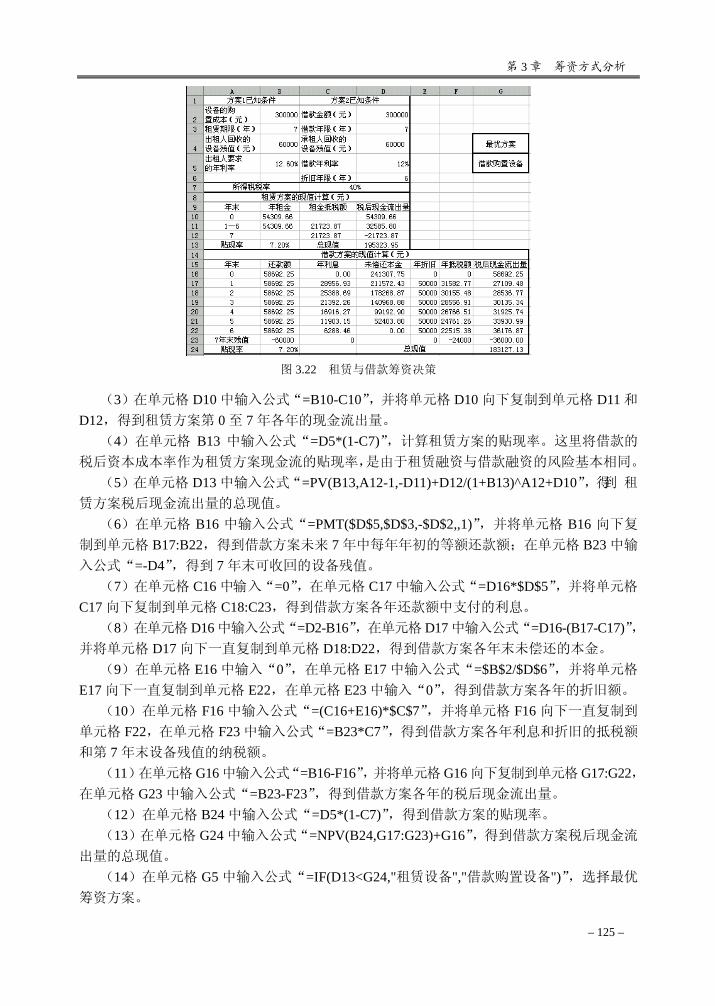

第 3 章 筹资方式分析

– 125 –

图 3.22 租赁与借款筹资决策

(3)在单元格 D10 中输入公式“=B10-C10”,并将单元格 D10 向下复制到单元格 D11 和

D12,得到租赁方案第 0 至 7 年各年的现金流出量。 (4)在单元格 B13 中输入公式“=D5*(1-C7)”,计算租赁方案的贴现率。这里将借款的

税后资本成本率作为租赁方案现金流的贴现率,是由于租赁融资与借款融资的风险基本相同。 (5)在单元格 D13 中输入公式“=PV(B13,A12-1,-D11)+D12/(1+B13)^A12+D10”,得到 租

赁方案税后现金流出量的总现值。 (6)在单元格 B16 中输入公式“=PMT($D$5,$D$3,-$D$2,,1)”,并将单元格 B16 向下复

制到单元格 B17:B22,得到借款方案未来 7 年中每年年初的等额还款额;在单元格 B23 中输

入公式“=-D4”,得到 7 年末可收回的设备残值。 (7)在单元格 C16 中输入“=0”,在单元格 C17 中输入公式“=D16*$D$5”,并将单元格

C17 向下复制到单元格 C18:C23,得到借款方案各年还款额中支付的利息。 (8)在单元格 D16 中输入公式“=D2-B16”,在单元格 D17 中输入公式“=D16-(B17-C17)”,

并将单元格 D17 向下一直复制到单元格 D18:D22,得到借款方案各年末未偿还的本金。 (9)在单元格 E16 中输入“0”,在单元格 E17 中输入公式“=$B$2/$D$6”,并将单元格

E17 向下一直复制到单元格 E22,在单元格 E23 中输入“0”,得到借款方案各年的折旧额。 (10)在单元格 F16 中输入公式“=(C16+E16)*$C$7”,并将单元格 F16 向下一直复制到

单元格 F22,在单元格 F23 中输入公式“=B23*C7”,得到借款方案各年利息和折旧的抵税额

和第 7 年末设备残值的纳税额。 (11)在单元格 G16 中输入公式“=B16-F16”,并将单元格 G16 向下复制到单元格 G17:G22,

在单元格 G23 中输入公式“=B23-F23”,得到借款方案各年的税后现金流出量。 (12)在单元格 B24 中输入公式“=D5*(1-C7)”,得到借款方案的贴现率。 (13)在单元格 G24 中输入公式“=NPV(B24,G17:G23)+G16”,得到借款方案税后现金流

出量的总现值。 (14)在单元格 G5 中输入公式“=IF(D13<G24,"租赁设备","借款购置设备")”,选择最优

筹资方案。

Excel 在财务管理中的应用

– 126 –

可见,该公司应选择借款购置设备方案。

3.4.5 盈亏平衡租金

在企业进行租赁筹资时,存在着一个盈亏平衡租金。盈亏平衡租金是企业可以接受的租金

上限,若出租人要求的租金超过此盈亏平衡租金,则企业就不应该租赁设备。因此,企业应根

据实际情况,确定盈亏平衡租金的具体数额,这样才能在与出租人的谈判中做到心中有数。 盈亏平衡租金可以通过分析租赁与借款购买的成本与收益而得到。 企业在借款购置设备时,需要支付设备购买价款 P,但可获得各年折旧 Dt 及各年借款利

息 It 的抵税收益 Dt⋅T 和 It⋅T,同时还可获得期满时设备的残值 S。而在租赁设备时,企业不必

支付期初的设备购买价款,但要支付以后各期的租金 Lt(此租金同样有抵税收益 Lt⋅T),且损

失了借款购买方式下的借款利息抵税收益以及租赁期末的设备残值。这里假设不论是租赁设

备还是借款购买设备,设备的维修均由企业负责。这样,租赁设备相对于借款购买设备来说,

各年的增量现金流量如下。 现金流入:节省的设备购买价款 P。 现金流出:支付的各年税后租金 Lt⋅(1-T );放弃的各年折旧抵税收益 Dt⋅T;放弃的各年

借款利息抵税收益 It⋅T;放弃的设备残值 S。 由于租金、借款利息及借款购买设备的折旧是同等风险的,它们需要用借款利率作为贴

现率(这里采用借款利率而不是税后的借款利率作为贴现率,是因为在计算现金流量时,已

经将所得税考虑在内,若采用税后借款利率,就会造成重复计算),而设备残值与整个项目的

经营风险有关,反映的是更高的风险度,应采用项目的必要报酬率(或基准收益率)作为贴

现率。从而租赁设备的增量净现值 NAL 为:

n

n

tt

ttt

kS

iTIDTLPNAL

)1()1()()1(

1 ++

+⋅++−⋅

−= ∑=

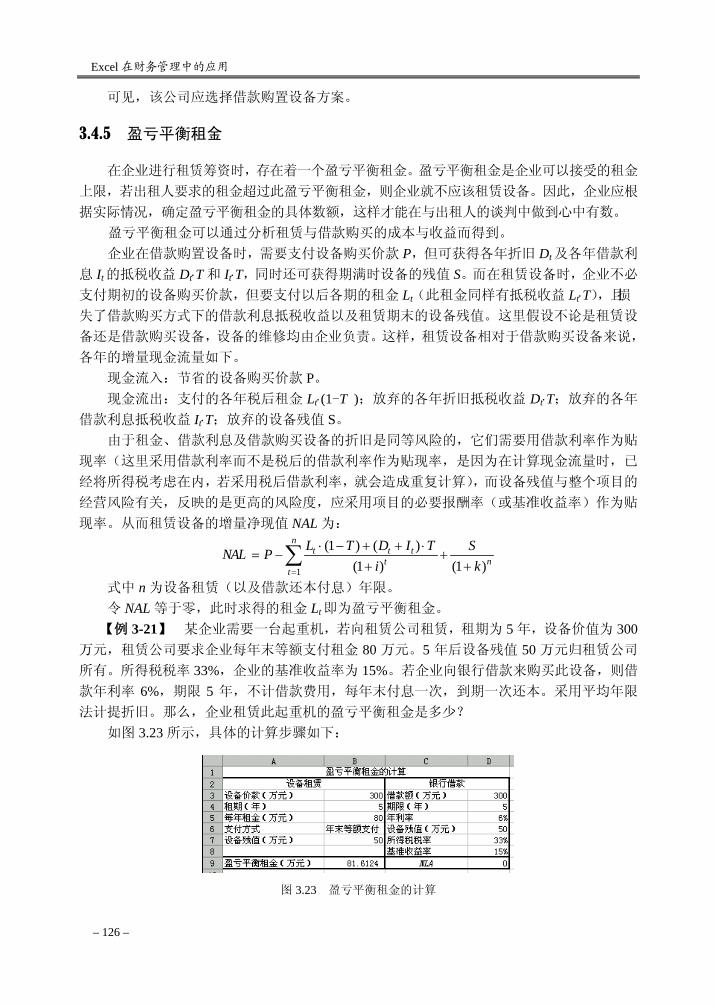

式中 n 为设备租赁(以及借款还本付息)年限。 令 NAL 等于零,此时求得的租金 Lt 即为盈亏平衡租金。 【例 3-21】 某企业需要一台起重机,若向租赁公司租赁,租期为 5 年,设备价值为 300

万元,租赁公司要求企业每年末等额支付租金 80 万元。5 年后设备残值 50 万元归租赁公司

所有。所得税税率 33%,企业的基准收益率为 15%。若企业向银行借款来购买此设备,则借

款年利率 6%,期限 5 年,不计借款费用,每年末付息一次,到期一次还本。采用平均年限

法计提折旧。那么,企业租赁此起重机的盈亏平衡租金是多少? 如图 3.23 所示,具体的计算步骤如下:

图 3.23 盈亏平衡租金的计算

第 3 章 筹资方式分析

– 127 –

(1)在单元格 D9 中输入如下的公式 “=D3-PV(D5,D4,-(B9*(1-D7)+((B3-B7)/B4+D3*D5)*D7))+D6/(1+D8)^D4”。 (2)单击【工具】菜单,选择【单变量求解】,打开【单变量求解】对话框,在【目标

单元格】中输入“D9”,【目标值】中输入“0”,【可变单元格】中输入“$B$9”,然后单击【确

定】按钮,即可马上计算出企业租赁该设备的盈亏平衡租金为 81.6124 万元,高于租赁公司

提出的 80 万元租金,故企业可以向租赁公司租赁该设备。

3.5 短期筹资分析

短期资金是指企业在生产经营过程中由于临时性原因或某种特殊需要,使用期短,并能

在一年或一个经营周期内偿还的资金。企业主要可以通过商业信用、短期信用借款、短期抵

押借款、发行商业票据、票据贴现、应付费用等方式筹集短期资金。

3.5.1 商业信用筹资

1.商业信用的形式 商业信用是指在商品交易中,由于预收货款或延期付款所形成的企业之间的借贷关系。

商业信用的具体形式包括应付账款、应付票据、预收账款等。 (1)应付账款 应付账款是企业购买货物或接受劳务暂未付款而对卖方的欠款,相当于买方向卖方借用

资金购进商品,可以满足买方短期资金的需求。 (2)应付票据 应付票据是指企业进行延期付款商品交易时开具的反映债权债务关系的票据,对于买方

企业来说,相当于向卖方企业借用了一笔短期借款。 (3)预收账款 预收账款是指在商品交易中先收取货款、后交付商品的信用形式,相当于卖方向买方借

用资金,而在以后一定时期以商品归还,以缓解资金占用过多的矛盾。 商业信用筹资方式具有自然便利、限制条件少、成本较低等优点,但有些情况下商业信

用筹资方式的资金成本也会比较高。

2.商业信用的资金成本 商业信用通常随着正常的商品交易自然地产生,一般不需支付任何代价。在下列两种条

件下,商业信用没有资金成本: (1)卖方没有给与现金折扣,即买方企业无论何时付款都必须按发票金额全额付款; (2)卖方给出了现金折扣,买方在折扣期内付款,享受了现金折扣。 但在卖方给出了现金折扣,而买方没有在折扣期内付款,放弃了现金折扣的条件下,商

业信用筹资是有资金成本的。这种情况下,商业信用的资金成本可用年资金成本率表示,其

计算公式为:

Excel 在财务管理中的应用

– 128 –

NCDCDK 365

1×

−=

参数说明: CD——现金折扣率。 N——超过折扣期限后延期付款的天数。

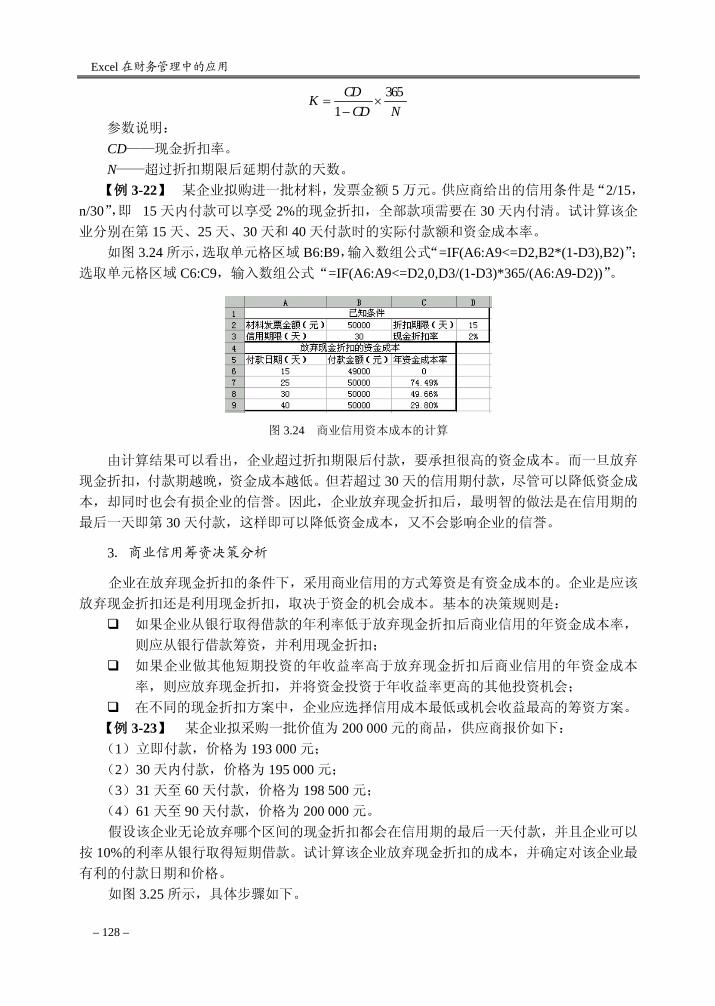

【例 3-22】 某企业拟购进一批材料,发票金额 5 万元。供应商给出的信用条件是“2/15,n/30”,即 15 天内付款可以享受 2%的现金折扣,全部款项需要在 30 天内付清。试计算该企

业分别在第 15 天、25 天、30 天和 40 天付款时的实际付款额和资金成本率。 如图 3.24 所示,选取单元格区域 B6:B9,输入数组公式“=IF(A6:A9<=D2,B2*(1-D3),B2)”;

选取单元格区域 C6:C9,输入数组公式“=IF(A6:A9<=D2,0,D3/(1-D3)*365/(A6:A9-D2))”。

图 3.24 商业信用资本成本的计算

由计算结果可以看出,企业超过折扣期限后付款,要承担很高的资金成本。而一旦放弃

现金折扣,付款期越晚,资金成本越低。但若超过 30 天的信用期付款,尽管可以降低资金成

本,却同时也会有损企业的信誉。因此,企业放弃现金折扣后,最明智的做法是在信用期的

最后一天即第 30 天付款,这样即可以降低资金成本,又不会影响企业的信誉。

3.商业信用筹资决策分析 企业在放弃现金折扣的条件下,采用商业信用的方式筹资是有资金成本的。企业是应该

放弃现金折扣还是利用现金折扣,取决于资金的机会成本。基本的决策规则是: 如果企业从银行取得借款的年利率低于放弃现金折扣后商业信用的年资金成本率,

则应从银行借款筹资,并利用现金折扣; 如果企业做其他短期投资的年收益率高于放弃现金折扣后商业信用的年资金成本

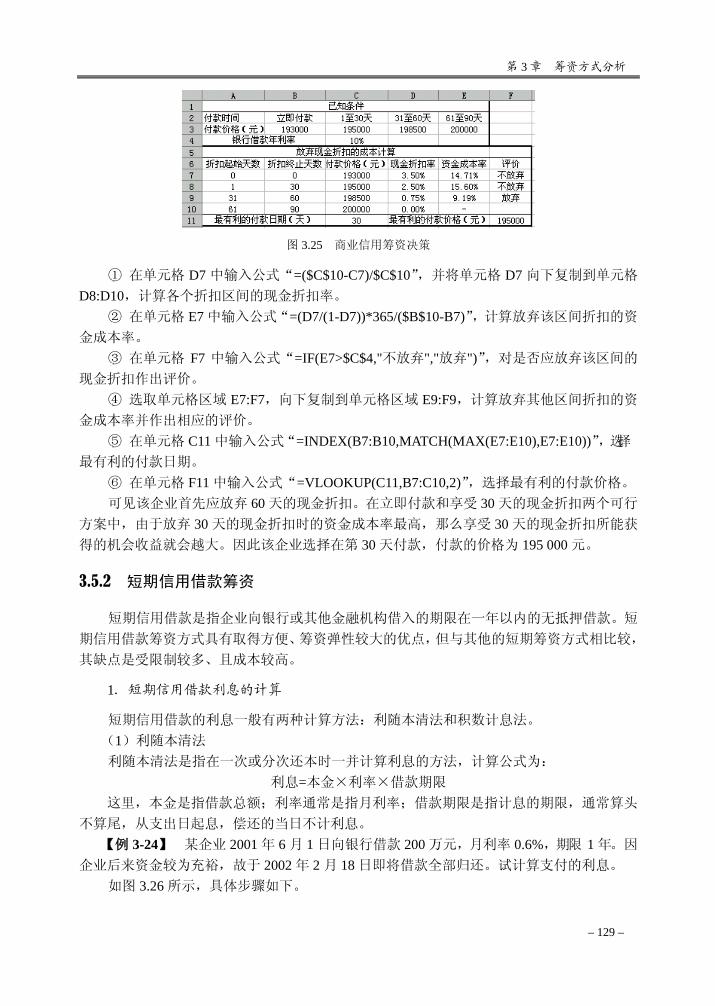

率,则应放弃现金折扣,并将资金投资于年收益率更高的其他投资机会; 在不同的现金折扣方案中,企业应选择信用成本最低或机会收益最高的筹资方案。 【例 3-23】 某企业拟采购一批价值为 200 000 元的商品,供应商报价如下: (1)立即付款,价格为 193 000 元; (2)30 天内付款,价格为 195 000 元; (3)31 天至 60 天付款,价格为 198 500 元; (4)61 天至 90 天付款,价格为 200 000 元。 假设该企业无论放弃哪个区间的现金折扣都会在信用期的最后一天付款,并且企业可以

按 10%的利率从银行取得短期借款。试计算该企业放弃现金折扣的成本,并确定对该企业最

有利的付款日期和价格。 如图 3.25 所示,具体步骤如下。

第 3 章 筹资方式分析

– 129 –

图 3.25 商业信用筹资决策

① 在单元格 D7 中输入公式“=($C$10-C7)/$C$10”,并将单元格 D7 向下复制到单元格

D8:D10,计算各个折扣区间的现金折扣率。 ② 在单元格 E7 中输入公式“=(D7/(1-D7))*365/($B$10-B7)”,计算放弃该区间折扣的资

金成本率。 ③ 在单元格 F7 中输入公式“=IF(E7>$C$4,"不放弃","放弃")”,对是否应放弃该区间的

现金折扣作出评价。 ④ 选取单元格区域 E7:F7,向下复制到单元格区域 E9:F9,计算放弃其他区间折扣的资

金成本率并作出相应的评价。 ⑤ 在单元格 C11 中输入公式“=INDEX(B7:B10,MATCH(MAX(E7:E10),E7:E10))”,选择

最有利的付款日期。 ⑥ 在单元格 F11 中输入公式“=VLOOKUP(C11,B7:C10,2)”,选择最有利的付款价格。 可见该企业首先应放弃 60 天的现金折扣。在立即付款和享受 30 天的现金折扣两个可行

方案中,由于放弃 30 天的现金折扣时的资金成本率最高,那么享受 30 天的现金折扣所能获

得的机会收益就会越大。因此该企业选择在第 30 天付款,付款的价格为 195 000 元。

3.5.2 短期信用借款筹资

短期信用借款是指企业向银行或其他金融机构借入的期限在一年以内的无抵押借款。短

期信用借款筹资方式具有取得方便、筹资弹性较大的优点,但与其他的短期筹资方式相比较,

其缺点是受限制较多、且成本较高。

1.短期信用借款利息的计算 短期信用借款的利息一般有两种计算方法:利随本清法和积数计息法。 (1)利随本清法 利随本清法是指在一次或分次还本时一并计算利息的方法,计算公式为:

利息=本金×利率×借款期限 这里,本金是指借款总额;利率通常是指月利率;借款期限是指计息的期限,通常算头

不算尾,从支出日起息,偿还的当日不计利息。 【例 3-24】 某企业 2001 年 6 月 1 日向银行借款 200 万元,月利率 0.6%,期限 1 年。因

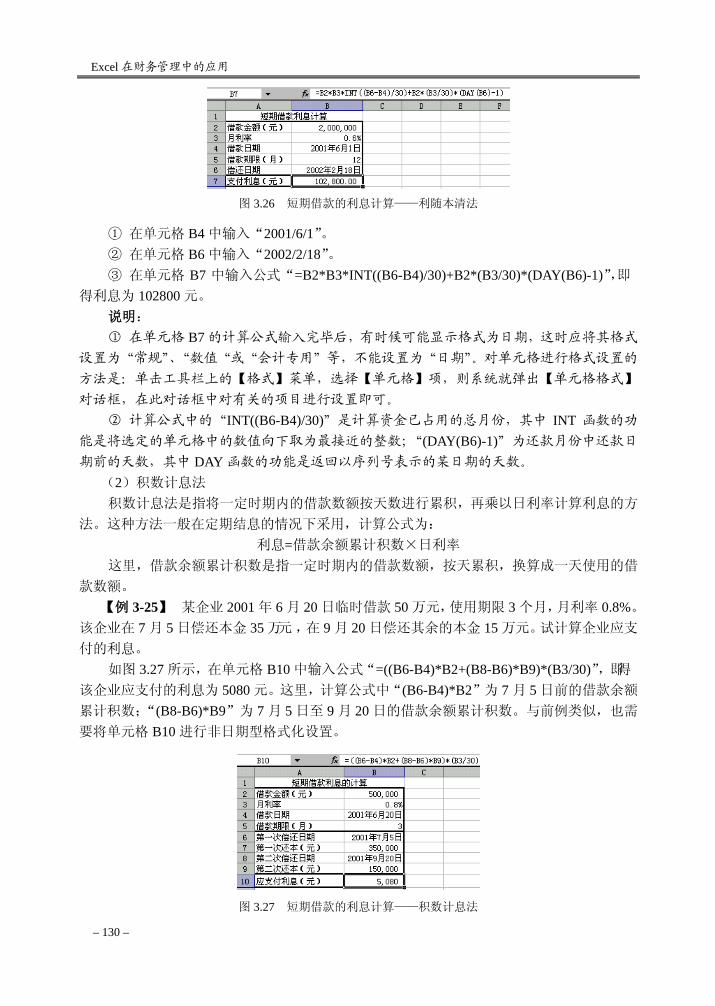

企业后来资金较为充裕,故于 2002 年 2 月 18 日即将借款全部归还。试计算支付的利息。 如图 3.26 所示,具体步骤如下。

Excel 在财务管理中的应用

– 130 –

图 3.26 短期借款的利息计算——利随本清法

① 在单元格 B4 中输入“2001/6/1”。 ② 在单元格 B6 中输入“2002/2/18”。 ③ 在单元格 B7 中输入公式“=B2*B3*INT((B6-B4)/30)+B2*(B3/30)*(DAY(B6)-1)”,即

得利息为 102800 元。 说明: ① 在单元格 B7 的计算公式输入完毕后,有时候可能显示格式为日期,这时应将其格式

设置为“常规”、“数值“或“会计专用”等,不能设置为“日期”。对单元格进行格式设置的

方法是:单击工具栏上的【格式】菜单,选择【单元格】项,则系统就弹出【单元格格式】

对话框,在此对话框中对有关的项目进行设置即可。 ② 计算公式中的“INT((B6-B4)/30)”是计算资金已占用的总月份,其中 INT 函数的功

能是将选定的单元格中的数值向下取为最接近的整数;“(DAY(B6)-1)”为还款月份中还款日

期前的天数,其中 DAY 函数的功能是返回以序列号表示的某日期的天数。 (2)积数计息法 积数计息法是指将一定时期内的借款数额按天数进行累积,再乘以日利率计算利息的方

法。这种方法一般在定期结息的情况下采用,计算公式为: 利息=借款余额累计积数×日利率

这里,借款余额累计积数是指一定时期内的借款数额,按天累积,换算成一天使用的借

款数额。 【例 3-25】 某企业 2001 年 6 月 20 日临时借款 50 万元,使用期限 3 个月,月利率 0.8%。

该企业在 7 月 5 日偿还本金 35 万元,在 9 月 20 日偿还其余的本金 15 万元。试计算企业应支

付的利息。 如图 3.27 所示,在单元格 B10 中输入公式“=((B6-B4)*B2+(B8-B6)*B9)*(B3/30)”,即得

该企业应支付的利息为 5080 元。这里,计算公式中“(B6-B4)*B2”为 7 月 5 日前的借款余额

累计积数;“(B8-B6)*B9”为 7 月 5 日至 9 月 20 日的借款余额累计积数。与前例类似,也需

要将单元格 B10 进行非日期型格式化设置。

图 3.27 短期借款的利息计算——积数计息法

第 3 章 筹资方式分析

– 131 –

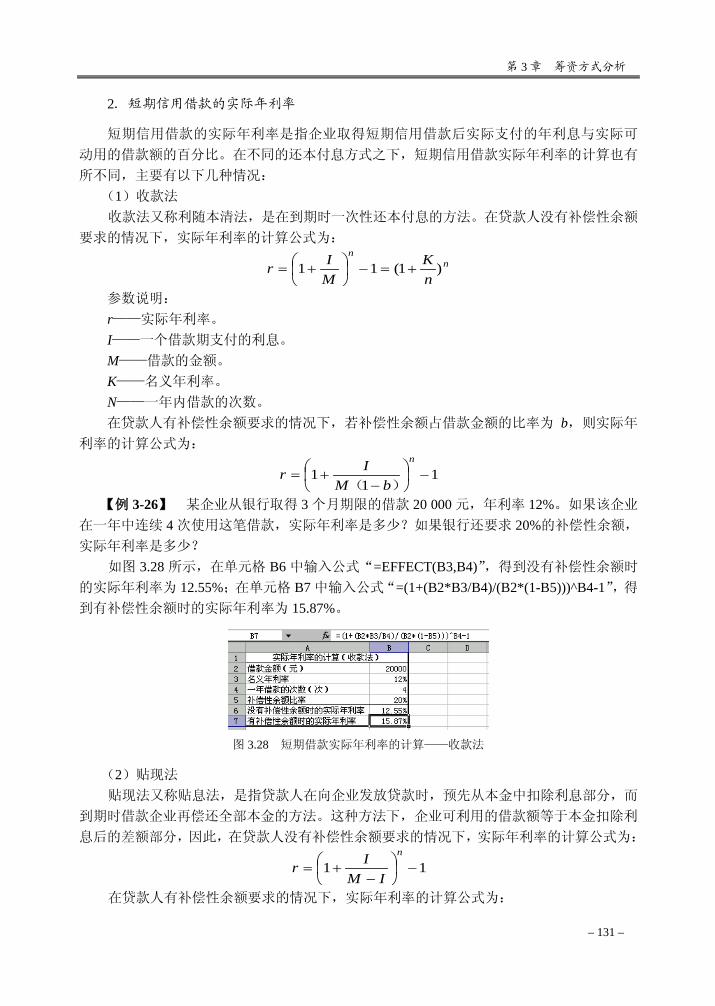

2.短期信用借款的实际年利率 短期信用借款的实际年利率是指企业取得短期信用借款后实际支付的年利息与实际可

动用的借款额的百分比。在不同的还本付息方式之下,短期信用借款实际年利率的计算也有

所不同,主要有以下几种情况: (1)收款法 收款法又称利随本清法,是在到期时一次性还本付息的方法。在贷款人没有补偿性余额

要求的情况下,实际年利率的计算公式为:

nn

nK

MIr )1(11 +=−

+=

参数说明: r——实际年利率。 I——一个借款期支付的利息。 M——借款的金额。 K——名义年利率。 N——一年内借款的次数。 在贷款人有补偿性余额要求的情况下,若补偿性余额占借款金额的比率为 b,则实际年

利率的计算公式为:

11

1 −

−+=

n

bMIr

)(

【例 3-26】 某企业从银行取得 3 个月期限的借款 20 000 元,年利率 12%。如果该企业

在一年中连续 4 次使用这笔借款,实际年利率是多少?如果银行还要求 20%的补偿性余额,

实际年利率是多少? 如图 3.28 所示,在单元格 B6 中输入公式“=EFFECT(B3,B4)”,得到没有补偿性余额时

的实际年利率为 12.55%;在单元格 B7 中输入公式“=(1+(B2*B3/B4)/(B2*(1-B5)))^B4-1”,得

到有补偿性余额时的实际年利率为 15.87%。

图 3.28 短期借款实际年利率的计算——收款法

(2)贴现法 贴现法又称贴息法,是指贷款人在向企业发放贷款时,预先从本金中扣除利息部分,而

到期时借款企业再偿还全部本金的方法。这种方法下,企业可利用的借款额等于本金扣除利

息后的差额部分,因此,在贷款人没有补偿性余额要求的情况下,实际年利率的计算公式为:

11 −

−+=

n

IMIr

在贷款人有补偿性余额要求的情况下,实际年利率的计算公式为:

Excel 在财务管理中的应用

– 132 –

11

1 −

−−+=

n

IbMIr)(

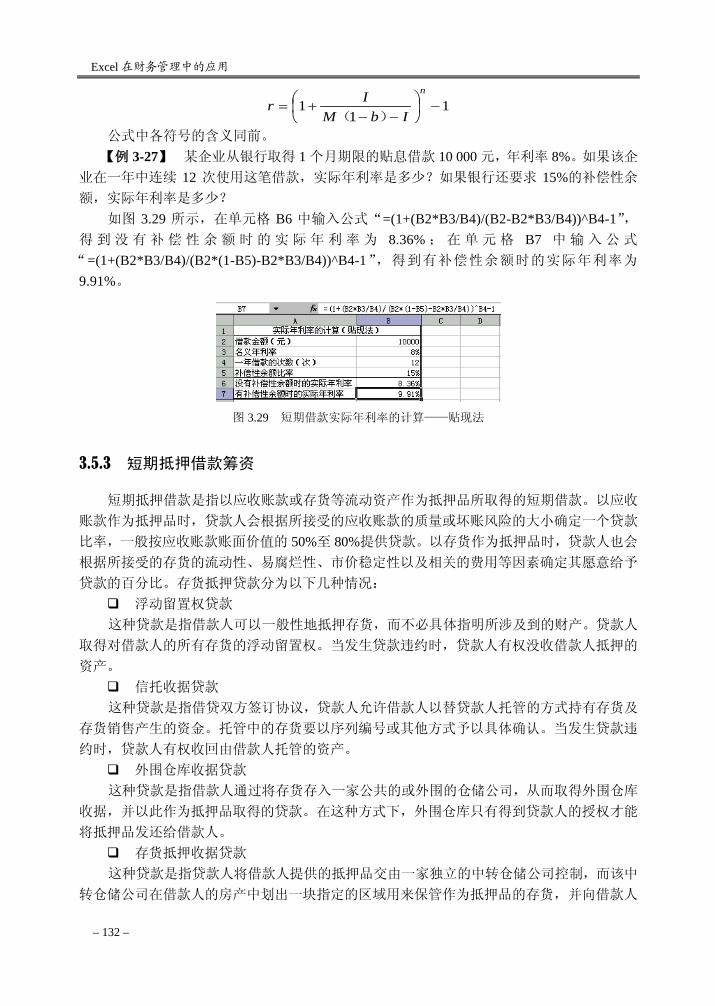

公式中各符号的含义同前。 【例 3-27】 某企业从银行取得 1 个月期限的贴息借款 10 000 元,年利率 8%。如果该企

业在一年中连续 12 次使用这笔借款,实际年利率是多少?如果银行还要求 15%的补偿性余

额,实际年利率是多少? 如图 3.29 所示,在单元格 B6 中输入公式“=(1+(B2*B3/B4)/(B2-B2*B3/B4))^B4-1”,

得 到 没 有 补 偿 性 余 额 时 的 实 际 年 利 率 为 8.36% ; 在 单 元 格 B7 中 输 入 公 式

“=(1+(B2*B3/B4)/(B2*(1-B5)-B2*B3/B4))^B4-1”,得到有补偿性余额时的实际年利率为

9.91%。

图 3.29 短期借款实际年利率的计算——贴现法

3.5.3 短期抵押借款筹资

短期抵押借款是指以应收账款或存货等流动资产作为抵押品所取得的短期借款。以应收

账款作为抵押品时,贷款人会根据所接受的应收账款的质量或坏账风险的大小确定一个贷款

比率,一般按应收账款账面价值的 50%至 80%提供贷款。以存货作为抵押品时,贷款人也会

根据所接受的存货的流动性、易腐烂性、市价稳定性以及相关的费用等因素确定其愿意给予

贷款的百分比。存货抵押贷款分为以下几种情况: 浮动留置权贷款 这种贷款是指借款人可以一般性地抵押存货,而不必具体指明所涉及到的财产。贷款人

取得对借款人的所有存货的浮动留置权。当发生贷款违约时,贷款人有权没收借款人抵押的

资产。 信托收据贷款 这种贷款是指借贷双方签订协议,贷款人允许借款人以替贷款人托管的方式持有存货及

存货销售产生的资金。托管中的存货要以序列编号或其他方式予以具体确认。当发生贷款违

约时,贷款人有权收回由借款人托管的资产。 外围仓库收据贷款 这种贷款是指借款人通过将存货存入一家公共的或外围的仓储公司,从而取得外围仓库

收据,并以此作为抵押品取得的贷款。在这种方式下,外围仓库只有得到贷款人的授权才能

将抵押品发还给借款人。 存货抵押收据贷款 这种贷款是指贷款人将借款人提供的抵押品交由一家独立的中转仓储公司控制,而该中

转仓储公司在借款人的房产中划出一块指定的区域用来保管作为抵押品的存货,并向借款人

第 3 章 筹资方式分析

– 133 –

出具存货抵押收据,贷款人凭借存货抵押收据提供相应的贷款。 短期抵押借款筹资方式下,利息和实际年利率的计算与短期信用借款筹资方式基本相

同。但短期抵押借款筹资可能会因为抵押品的保管等原因发生相应的费用,因此,在短期筹

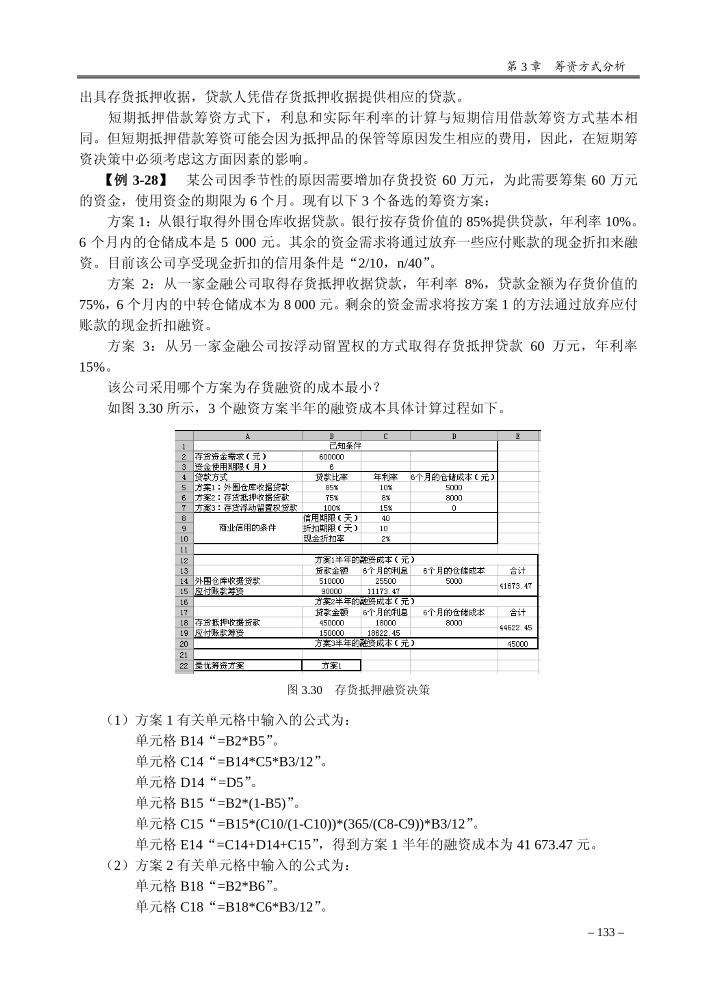

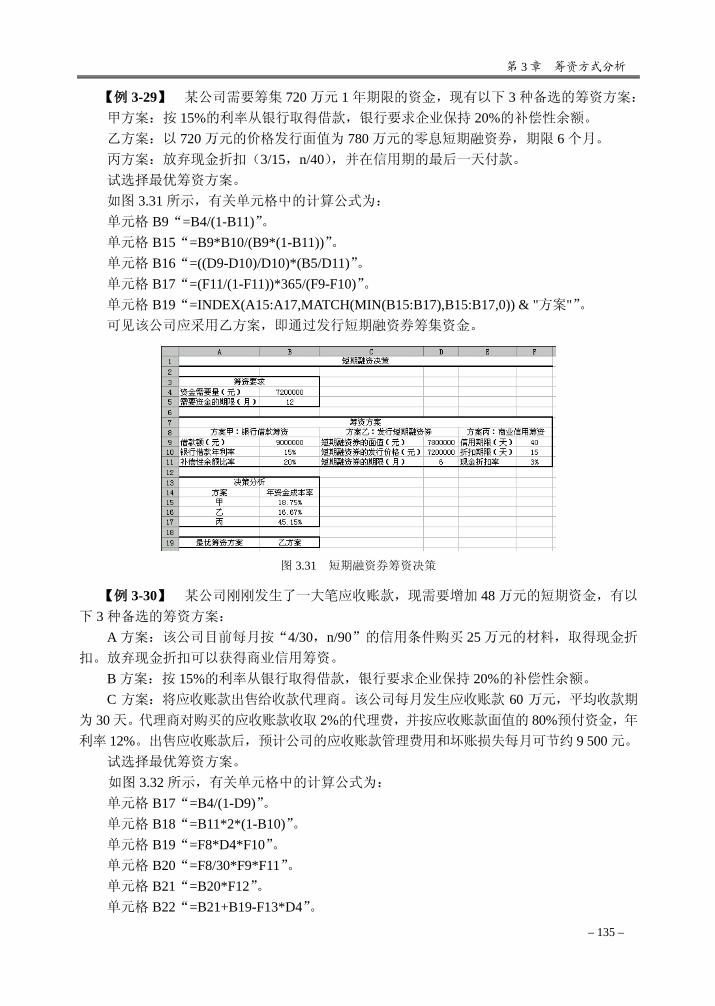

资决策中必须考虑这方面因素的影响。 【例 3-28】 某公司因季节性的原因需要增加存货投资 60 万元,为此需要筹集 60 万元

的资金,使用资金的期限为 6 个月。现有以下 3 个备选的筹资方案: 方案 1:从银行取得外围仓库收据贷款。银行按存货价值的 85%提供贷款,年利率 10%。

6 个月内的仓储成本是 5 000 元。其余的资金需求将通过放弃一些应付账款的现金折扣来融

资。目前该公司享受现金折扣的信用条件是“2/10,n/40”。 方案 2:从一家金融公司取得存货抵押收据贷款,年利率 8%,贷款金额为存货价值的

75%,6 个月内的中转仓储成本为 8 000 元。剩余的资金需求将按方案 1 的方法通过放弃应付

账款的现金折扣融资。 方案 3:从另一家金融公司按浮动留置权的方式取得存货抵押贷款 60 万元,年利率

15%。 该公司采用哪个方案为存货融资的成本最小? 如图 3.30 所示,3 个融资方案半年的融资成本具体计算过程如下。

图 3.30 存货抵押融资决策

(1)方案 1 有关单元格中输入的公式为: 单元格 B14“=B2*B5”。 单元格 C14“=B14*C5*B3/12”。 单元格 D14“=D5”。 单元格 B15“=B2*(1-B5)”。 单元格 C15“=B15*(C10/(1-C10))*(365/(C8-C9))*B3/12”。 单元格 E14“=C14+D14+C15”,得到方案 1 半年的融资成本为 41 673.47 元。

(2)方案 2 有关单元格中输入的公式为: 单元格 B18“=B2*B6”。 单元格 C18“=B18*C6*B3/12”。

Excel 在财务管理中的应用

– 134 –

单元格 D18“=D6”。 单元格 B19“=B2*(1-B6)”。 单元格 C19“=B19*(C10/(1-C10))*(365/(C8-C9))*B3/12”。 单元格 E18“=C18+D18+C19”,得到方案 2 半年的融资成本为 44 622.45 元。

(3)方案 3 有关单元格中输入的公式为: 单元格 E20“=B2*B7*C7*B3/12”,得到方案 3 半年的融资成本为 45 000 元。

(4)在单元格 B22 中输入下述公式,以选择最优筹资方案: “=IF(MIN(E14,E18,E20)=E14,"方案 1",IF(MIN(E14,E18,E20)=E18,"方案 2","方案 3"))”, 可见该公司应选择第 1 方案,即采用外围仓库收据贷款的方式筹资。

3.5.4 其他短期融资方式

其他短期融资方式主要包括发行短期融资券、应收账款让售筹资和应付费用筹资三种。

1.发行短期融资券 短期融资券是由大型企业发行的一种短期无担保商业本票,到期必须无条件清偿。短期

融资券既可以是付息的,也可以是零息而以贴现形式发行的;既可以由发行人自己直接出售,

也可以由证券商代理间接销售。这种筹资方式的主要优点是融资成本比较低、筹资数额比较

大,缺点是风险大、弹性小、条件比较严格。只有信誉好、实力强、效益高的大型企业在有

大量的短期资金需求时才有可能以这种方式筹资。

2.应收账款让售筹资 应收账款让售是指企业通过将应收账款出售给收款代理商的方式筹集资金。企业将应收

账款出售给代理商后,实际上应收账款的所有权已经转移给了代理商,销售企业对于代理商

是否能够收回应收账款不再负责。由于代理商承担了应收账款的信用风险和处理坏账的费用,

因而代理商要获得一定的佣金,一般是按代理应收账款账面价值的一定比率收取代理费。如

果代理商在应收账款到期以前将资金预付给企业,企业就必须为这笔预付款向代理商支付利

息。同时,企业将应收账款让售以后,可能会使原来的应收账款管理费用和坏账费用减少,

带来节约。因此,让售应收账款的净成本支出应为: 净成本=代理费用+企业预支现金需要支付的利息-管理费用和坏账费用的节约额

3.应付费用筹资 应付费用是指企业应付而未付的各种费用,如应付工资、应付水电费、应交税金等。这

些应付费用一般形成在先、支付在后,通常都有一个必须支付的确定日期,即结算期固定,

占用数额也比较稳定,企业可将其作为自有资金看待,所以又称为视同自有资金来源或定额

负债。定额负债的金额通常可用每天平均发生额乘以可占用的天数来确定。例如,某企业每

月发生水费 36000 元,每月的水费都在次月 6 日支付,则该项定额负债的金额为:(36000/30)×6=7200 元。

应付费用筹资方式的优点是自然方便、无利息成本,缺点是企业无法真正自由支配这种

资金、筹资弹性很差。

第 3 章 筹资方式分析

– 135 –

【例 3-29】 某公司需要筹集 720 万元 1 年期限的资金,现有以下 3 种备选的筹资方案: 甲方案:按 15%的利率从银行取得借款,银行要求企业保持 20%的补偿性余额。 乙方案:以 720 万元的价格发行面值为 780 万元的零息短期融资券,期限 6 个月。 丙方案:放弃现金折扣(3/15,n/40),并在信用期的最后一天付款。 试选择最优筹资方案。 如图 3.31 所示,有关单元格中的计算公式为: 单元格 B9“=B4/(1-B11)”。 单元格 B15“=B9*B10/(B9*(1-B11))”。 单元格 B16“=((D9-D10)/D10)*(B5/D11)”。 单元格 B17“=(F11/(1-F11))*365/(F9-F10)”。 单元格 B19“=INDEX(A15:A17,MATCH(MIN(B15:B17),B15:B17,0)) & "方案"”。 可见该公司应采用乙方案,即通过发行短期融资券筹集资金。

图 3.31 短期融资券筹资决策

【例 3-30】 某公司刚刚发生了一大笔应收账款,现需要增加 48 万元的短期资金,有以

下 3 种备选的筹资方案: A 方案:该公司目前每月按“4/30,n/90”的信用条件购买 25 万元的材料,取得现金折

扣。放弃现金折扣可以获得商业信用筹资。 B 方案:按 15%的利率从银行取得借款,银行要求企业保持 20%的补偿性余额。 C 方案:将应收账款出售给收款代理商。该公司每月发生应收账款 60 万元,平均收款期

为 30 天。代理商对购买的应收账款收取 2%的代理费,并按应收账款面值的 80%预付资金,年

利率 12%。出售应收账款后,预计公司的应收账款管理费用和坏账损失每月可节约 9 500 元。 试选择最优筹资方案。 如图 3.32 所示,有关单元格中的计算公式为: 单元格 B17“=B4/(1-D9)”。 单元格 B18“=B11*2*(1-B10)”。 单元格 B19“=F8*D4*F10”。 单元格 B20“=F8/30*F9*F11”。 单元格 B21“=B20*F12”。 单元格 B22“=B21+B19-F13*D4”。

Excel 在财务管理中的应用

– 136 –

单元格 D18“=(B10/(1-B10))*365/(B8-B9)”。 单元格 D19“=B17*D8/(B17*(1-D9))”。 单元格 D20“=B22/B20”。 单元格 E18“=LEFT(INDEX(C18:C20,MATCH(MIN(D18:D20),D18:D20,0)),3)”。 可见,该公司应采用 C 方案,即通过出售应收账款筹集资金。

图 3.32 出售应收账款筹资决策

– 1 –

第 1 章 Excel 2002 基础知识

1.1 Excel 2002 概述

Microsoft Excel 2002 是一个功能强大、操作简便、具有人工智能特性的电子表格系统。

Excel 强大的数据处理功能、大量的函数以及多种多样的分析工具,能够帮助财务管理人员

卓有成效地从事财务管理工作,即通过建立财务预测、分析和决策模型等方法,为做出科学

合理的决策提供有用的依据,为提高企业经济效益服务。 本章主要介绍 Excel 2002 的基础知识。通过阅读本章,读者可以快速掌握 Excel 的一些

基本操作,并学会如何解决具体操作过程中可能遇到的实际问题。

1.1.1 Excel 2002 的新功能

Excel 2002 是 Excel 2000 的升级版本,是 Microsoft Office XP 的一个组件,它具有许多

新的功能,主要体现在以下几个方面。

1.强大的 Web 功能

Excel 2002 实现了与 Web 的紧密结合,提供了强大的 Web 功能。它可以创建并运行查询

来检索 Internet 上的数据,用户既可以选择整个 Web 页,也可以指定检索 Web 页上的表格,

还可以更加方便地将 Web 页中可以刷新的数据导入 Excel 中进行查看和分析。用户还可以使

用 Excel 2002 管理 Web 服务器上的文件,并将 Excel 数据放到 Web 上,或随时随地从远程数

据源导入数据。

2.数据透视动态图表

Excel 2002 提供了数据透视动态图表功能,利用此功能,用户可以很方便地创建直接链

接到数据透视表数据的可刷新图表,大大方便了用户对数据的分析。

3.快捷的操作

Excel 2002 提供了更加简便、高效的操作功能,例如: 列表自动填充功能,可以自动扩展列表中的格式和公式。 视图更加清晰,当用户选取单元格或单元格区域时,单元格或单元格区域显示淡紫

色,同时行号和列标也显示淡紫色。 提供了多种新光标,可以更加方便地在不同环境下进行不同的操作。

Excel 在财务管理中的应用

– 2 –

更加方便的图表绘制功能,例如改进了数据标志、多级分类轴、时间刻度标志等,

可以创建数据透视表动态视图。 用智能标记控制自动更改,利用自动出现在工作表上的智能标记按钮,可以实现自

动更正选项、粘贴选项、自动填充选项、插入选项及公式错误检查等。 保留列宽,当需要特定列宽时,从其他工作表复制数据到本工作表时可以保留特定

的工作表格式。 新的边框绘制功能,可以绘制更加复杂的、可以分级显示的边框。 多语言支持,可以使用多种语言编辑电子表格。 全球化数字格式,可以在任何语言版本的 Excel 中设置特定区域的数字格式。

1.1.2 Excel 2002 的启动与退出

1.Excel 2002 的启动

在使用 Excel 2002 之前,首先需要启动 Excel 程序,使 Excel 处于工作状态。启动 Excel的方法主要有:

在 Windows 操作环境下,用鼠标单击桌面左下角的【开始】命令按钮,在菜单中单

击【程序】命令,在【程序】菜单中单击【Microsoft Excel】选项。 启动 Excel 2002 后,系统将自动创建一个名字为 Book1.xls 的新工作簿。在 Excel 中创建

的文件就是工作簿,它的扩展名为.xls,缺省时,工作簿的名字为 Book1.xls、Book2.xls、Book3.xls、…。

双击任何一个扩展名为 .xls 的 Excel 文件,则系统自动启动 Excel,并打开该 Excel文件。

Excel 2002 可以同时打开多个工作簿,每个工作簿对应一个窗口。

2.Excel 2002 的退出

退出 Excel 工作窗口的方法有以下四种: 在 Excel【文件】菜单中选择【退出】命令。 单击 Excel 窗口右上角的关闭命令按钮 。 双击 Excel 窗口左上角的控制菜单按钮 。 按快捷键 Alt+F4。 如果在退出 Excel 时尚有已修改未保存的文件,则会出现询问对话框,若选择“是”,则

保存该文件后退出 Excel;若选择“否”,则不保存该文件退出 Excel;若选择“取消”,则返

回到 Excel 状态。

1.1.3 Excel 2002 的窗口结构

在启动 Excel 2002 之后,屏幕上出现工作窗口。Excel 的窗口主要包括菜单栏、常用工

具栏、格式工具栏、编辑栏、工作表格区、滚动条、工作表标签、状态栏等部分,如图 1.1所示。

第 1 章 Excel 2002 基础知识

– 3 –