Embed Size (px)

Citation preview

T.C. KOCAELİ ÜNİVERSİTESİ

SOSYAL BİLİMLER ENSTİTÜSÜ

İKTİSAT DOKTORA PROGRAMI

FAİZSİZ FİNANS VE İKTİSADİ ETKİLERİ: TÜRKİYE ÖRNEĞİ

(SEMİNER I)

Hazırlayan: FATMA AKÇA 146225001

ÖĞRETİM ÜYESİ: PROF. DR. YUSUF BAYRAKTUTAN

Kocaeli-2014

1

GİRİŞ

Faizsiz finans sistemi her türlü finans faaliyet ve işlemlerin İslami kurallar

çerçevesinde uygulandığı bir sistemdir. İslam dininin faizi yasaklamış olması

sebebiyle geleneksel finans sistemine alternatif olarak değerlendirilen İslami veya

faizsiz finans hızla gelişmeye başlamıştır. Bu anlamda İslami prensiplere göre

şekillenen faizsiz bankacılık sistemi ile ilgili ilk deneme 1960’lı yıllarda başlamış ve

1970’li yıllarda kurulan İslam Kalkınma Bankası ile yine aynı yıllarda petrol

fiyatlarında yaşanan artış faizsiz bankacılık sistemine yönelişi artmıştır. Faizsiz

bankacılık, inanç ve hassasiyetleri sebebiyle faizden uzak duran tasarruf sahiplerinin

fonlarını ekonomiye kazandırmak amacına dayanmaktadır.

Türkiye’de faizsiz bankacılığın kurulmasını sağlayan sebepler İslam

ülkelerindeki sebeplerle aynı doğrultudadır. Bu bağlamda, faizden kaçınan tasarruf

sahiplerinin tasarruflarının ekonomik sistemin içine dahil edilmesi ve zengin

kaynaklara sahip olan Ortadoğu ve Arap ülkelerinden ekonomiye fon aktarımının

sağlanması gibi temel sebepler faizsiz bankacılık sisteminin kurulmasını sağlamıştır.

Türkiye’de faizsiz bankacılık esaslarına göre çalışan ilk kuruluş 1985 yılında

kurulmuş ve Özel Finans Kurumları adı altında faaliyetlerini sürdürmüştür.

Türkiye’de 1985 yılında itibaren kurulan Özel Finans Kurumları, Albaraka Türk

Özel Finans Kurumu, Family Finans Kurumu, Faisal Finans Kurumu, Kuveyt Türk

Evkaf Finans Kurumu, Anadolu Finans Kurumu, İhlas Finans Kurumu ve Asya

Finans Kurumu’dur. 2005 yılına gelindiğinde ise Özel Finans Kurumları Katılım

Bankası adı altında Türk bankacılık sektöründe faaliyetlerine devam etmiştir. Bugün

itibariyle bankacılık sektöründe yüzlerce şubesi çalışanı ile 4 katılım bankası faaliyet

göstermektedir.

Çalışmada faizsiz finans ve bankacılık sisteminin kapsamı incelenecek,

ardından Dünyada ve Türkiye’deki örnekleri ele alınacak ve nihayetinde faizsiz

finans sisteminin Türkiye’deki uygulaması olan katılım bankalarının gelişimi sayısal

veriler yardımıyla açıklanmaya çalışılacaktır.

2

1.Faizsiz Finans Sisteminin Kapsamı

1.1.Faiz ve Kar Kavramları

Faiz kavramı ülkelerin ekonomik ve siyasi hayatını etkileyen önemli etkenler

arasında yer almaktadır. En genel tanımıyla, “Faiz; ödünç işlemlerinde veya alış-

verişde ortaya çıkan, karşılığı bulunmadığı veya eşitsiz paylaşıldığı için iki taraftan

birini zarara sokan, gerçekleşmiş veya gerçekleşme potansiyeli bulunan fazlalık veya

karşılıksız değer aktarımıdır” şeklinde ifade edilmektedir (Özsoy, 2012: 39).

Faizden farklı olan kar ise, herhangi bir ürünün üretiminde veya alım

satımında katlanılan maliyetle gelir arasındaki pozitif fark olarak tanımlanmaktadır

(TKBB, 2013: 33). Tanımdan yola çıkarak kar, belli bir faaliyet sonucu ortaya çıkan

ve risk unsuru taşıyan bir kavram olarak öne çıkmaktadır.

Kar, risk taşıyor olmasından dolayı faiz kavramından ayrılmaktadır. Faiz daha

önceden belirlenmiş bir getiriyi temsil ederken, kar girişim sonucunda ortaya

çıkabilecek bir değişiklik arz edebilir. Dolayısıyla faiz getirisi garanti altına alındığı

için risk faktörü taşımamaktadır (Eskici, 2007: 10).

Karda belli bir maliyete katlanılırken, faiz gelirinde para gibi üretime

koşulmadığı sürece değer yaratmayan ve herhangi bir maliyete katlanılmadan elde

edilen haksız bir kazanç söz konusudur. Dolayısıyla kar kavramında bir karşılık

verme söz konusu iken, faiz kavramı karşılığı olmayan bir gelir olarak karşımızı

çıkmaktadır.

1.2. İslam’da ve İktisat Biliminde Faiz

Faizcilik neredeyse insanlığın varoluşuyla yaşıttır, ancak müesseseleşmesi

daha sonra gerçekleşmiştir (Zerka ve Neccar, 2003: 11). Bu bağlamda, faizciliğin

yüzyıllardır ekonomik hayatta hüküm sürmesinin yanı sıra faizin meşrutiyeti de tarih

boyunca sorgulanmıştır. Birkaç iktisatçı ve düşünür tarafından faizin ahlaki olmadığı

ve insanları sömüren bir araç olduğu ileri sürülmüştür. Buna karşın birkaç iktisatçı

ise faizin makul oranlarda olması halinde kabul edilebilir olacağını savunmuştur. Bu

bağlamda faizi ekonomik yaşamın doğal bir parçası olduğunu ve ahlak dışı bir

faaliyet olmadığını savunan düşünürler tarafından faiz teorileri geliştirilmiştir.

Bunlardan bir kısmı ise muayyen oranda bir faiz haddi belirlemediği takdirde

tefeciliğin ortaya çıkacağını hem ekonomik hem sosyal hayatta felaketlerin

yaşanacağını ileri sürmüştür (Aktepe, 2010: 145).

3

Toplum üzerinde belirleyici etkisi olan dinler de faiz konusunda görüşler ileri

sürülmüş ve sadece İslam dininde değil diğer semavi dinlerde de faizin haksız

kazanca yol açtığı gerekçesiyle yasaklanmıştır. İslam dini faizi haram ticareti ise

helal kabul etmiştir. Çünkü faizin insanlarda para hırsı ve zengin olma arzusunu

körüklediğini ve dolayısıyla insanları sadece kendi çıkarları doğrultusunda hareket

etmeye zorladığı belirtilmiştir. Bunun yanı sıra faiz, fakirlerden zenginlere kaynak

aktararak gelir dağılımına bozucu etkide bulunmakta ve fakirin daha fakir, zenginin

ise daha zengin olmasına sebep olmaktadır. Ayrıca faiz insanların faaliyetlerini

üretken girişimlere harcamalarını engellediği savunulmuştur. Bu bağlamda

kaynakların etkin kullanılmasını ve sermaye sahiplerinin yatırıma yönelmesini

engellediği için ekonomide işsizliğin artmasına ve üretimde maliyetlerin

yükselmesine neden olmaktadır (Güngör, 2009: 224).

Faiz, geçmişten günümüze kadar özellikle çağımızda hayatın ayrılmaz bir

parçası olarak yerini almıştır. Kapitalizmin vazgeçilmez bir iktisat siyaseti aracıdır.

Bu anlamda Smith, Ricardo, Senior gibi klasik kapitalist iktisatçılar faizi parayı

ödünç alanın paradan sağlayacağı kar için ödünç verene, fedakarlığı karşılığında

ödediği bir tazminat olarak kabul etmişlerdir (Tabakoğlu, 2013: 339).

İktisat biliminde faiz sermayenin fiyatı ve iktisat politika aracı olarak kabul

edilmiştir. Aynı zamanda faiz parayı elde tutmaktan vazgeçmenin karşılığı olarak da

görülmüştür. Kapitalist sistem faizi ekonominin önemli bir parçası olarak görmüş ve

sermayenin oluşturulması ve dolayısıyla sermayenin fiyatı olan faiz oluşumunun

önünde hiçbir engelin olmaması gerektiği bu sistemin temel felsefesinden biridir.

Buna göre faiz, hem fertlerin elde ettikleri gelirlerinin tamamının tüketilmemesini ve

bir kısmının tasarruf haline getirilmesini sağlamakta hem de tasarrufların yastık altı

edilmeyerek ekonomiye dönmesini sağlamaktadır. Dolayısıyla bu oluşumların

ekonomik büyüme ve kalkınmanın sağlanması açısından son derece önemli olduğu

ileri sürülmüştür (Karakuş, 2006: 45,49). Sosyalist sistemde ise faiz adalet ve

insanlıkla bağdaşmayan ve hiçbir hizmet karşılığı olmayan haksız bir kazanç olarak

görülmüştür. Bu sisteme göre faiz, kapitalist sistemden kaynaklanmakta ve emeğin

sömürülmesiyle elde edilen bir kazanç olarak görülmektedir. Ancak sosyalist

sistemin faizi reddetmesi dini ve ahlaki olmaktan çok toplumsal nedenlere

dayanmaktadır (http://www.enfal.de/sosyalbilimler/f/001.htm).

4

1.3. Faizsiz Finans ve Bankacılık Sistemi

Faizsiz finans sistemi İslam hukuk sistemine paralel olarak düzenlenmiş,

çalışma ilkelerini başta Kur’an ve sünnet olmak üzere İslam kaynaklarına dayandıran

bir finans alt sistemidir. Bu bağlamda İslami finans sistemi, faizsiz olması ve

karşılıklı risk paylaşımı gerektirmesi sebebiyle geleneksel finans sisteminden ayrılır.

İslami finans sistemiyle çalışan İslami bankalar, faiz yerine kar ve zarar katılma

esasına göre fon toplayan, doğrudan nakit kullandırma yerine ticaret ve ortaklık

esasına göre fon kullandıran kurumlardır. Bu bankaların esas hedefi, tasarruf

sahiplerinin ellerindeki atıl fonları toplayarak bu fonlara ihtiyacı olan tüccar, sanayici

ve tüketicilere kullandırmaktır. Buna ek olarak mevduat bankalarının yaptıkları

akreditif, teminat mektubu, senet ve çek işlemleri, banka ve kredi kartı gibi

bankacılık işlemlerini de gerçekleştirmektedir (Parlakkaya ve Çürük, 2011: 398).

Faizsiz bankacılık sistemi, inançları nedeniyle faiz alıp vermekten kaçınan

ekonomik bireylerin tasarruflarını ekonomiye kazandırma ve söz konusu ekonomik

bireylerin harcama ve yatırımları için kredi kullanabilmelerini sağlamak amacıyla

geleneksel bankalara alternatif olarak oluşturulan bankacılığın yapısını ifade

etmektedir. Söz konusu bankacılık sistemi fon toplama ve fon dağıtma yöntemleri

bakımından diğer bankalardan ayrılır (Dağ, 2011: 17).

Söz konusu sistem, bireylerin kazanç sağlamasının yanında zararları da

yüklenmesi esasına dayanması ilkesinden hareketle, işletmenin mali risklerine

katılma kavramından yararlanmaktadır. İslam mali kuruluşları adına yapılan

yatırımlar, hiçbir şekilde spekülatif olmamakta ve bu durum dikkatli bir yatırım

politikası, risklerin dağıtımı ve tedbirli idare metotları ile sağlanmaktadır

(http://www.baskent.edu.tr/~gurayk/finpazcuma17.doc).

1.4. Finansman Yöntemleri

Faizsiz bankacılığının finansman yöntemleri fon toplama yöntemleri ve fon

kullandırma yöntemleri şeklinde açıklanmaya çalışılacaktır.

1.4.1. Fon Toplama Yöntemleri

Fon toplama yöntemleri cari hesaplar, katılma hesapları olarak

sınıflandırılmaktadır. Aşağıda bu yöntemler açıklanmaya çalışılacaktır.

5

1.4.1.1. Cari Hesaplar

Geleneksel bankacılık sisteminde olduğu gibi, tasarruf sahibine karşılığında

herhangi bir bedel ödenmeyen ancak bu fonların katılım bankasınca kullanılabildiği

ve aynı zamanda hesap sahibine istediği tarihte parasının tamamını geri çekme

imkanı veren hesaplardır (Sundararajan’dan aktaran: Kaçmaz, 2009:3).

1.4.1.2. Katılma Hesapları

Katılma hesapları geleneksel bankacılıktaki ‘Vadeli Mevduat Hesabı’ ile

aynıdır. Ancak bu hesaplara klasik bankaların ödediği faiz yerine kar ödenmektedir.

Ayrıca zarar edildiğinde negatif kar da söz konusu olmaktadır. Geleneksek

bankacılık sisteminde ise böyle bir risk unsuru söz konusu değildir (Uludağ, 1992:

446).

1.4.2. Fon Kullandırma Yöntemleri

Sıklıkla kullanılan fon kullandırma yöntemleri murabaha, mudaraba,

muşakara, icara (kiralama) ile salam ve istisna olarak sınıflandırılmaktadır. Aşağıda

bu fon kullandırma yöntemleri açıklanacaktır.

1.4.2.1. Murabaha

Murabaha bir çeşit satış sözleşmesidir. Bu anlamda üzerinde anlaşılmış bir

kar veya kar oranı ile malların satılmasıdır. İki çeşit murabaha çeşidi bulunmaktadır.

Birincisi, bankanın ürünü satın alması ve müşterinin talebi önceden bilinmeden,

satışa hazır halde bulunmasıdır. İkincisi, banka müşteri tarafından talep edilen ürünü

satın alır ve aynı müşteriye satar (Yardımcıoğlu, 2013: 140).

Murabaha, hane halklarına ve işletmelere kısa ve orta vadeli ticari kredi

kullanma imkanı sunmaktadır. Aynı zamanda mikro ve küçük ölçekli işletmelerin

finansmanında da önemli bir rol oynamaktadır (Tekbaş, 2013: 5).

1.4.2.2. Mudaraba

Hisse senedi çıkarılarak finansman sağlanan yöntemlerden biridir. Burada bir

taraf sermayesi ile bir taraf emeği ile faaliyete katılmaktadır. Mudaraba yönteminde

kar, karşılıklı rıza esasına göre belirlenmekte ve kar bu şekilde dağıtılmaktadır.

Ancak zararı sermaye koyan taraf çekmekte ve buna karşılık emeği ile katılan

6

girişimci zarar durumunda sarf ettiği emeğine karşılık hiçbir bedel almamaktadır

(Darçın, 2007: 28).

1.4.2.3. Muşakara

Hisse senedi çıkarılarak finansman sağlanan yöntemlerden bir diğeri

muşaraka yöntemidir. Burada hem girişimci hem de yatırımcı projeye ortak bir

sermaye sağlar. Her iki tarafta kara ortak olduğu gibi zarara da ortak olmaktadır. Kar

paylaşımı daha önce belirlenen oranlarda yapılmaktadır (Altaş, 2008: 20).

1.4.2.4. İcara (Kiralama)

Faizsiz bankacılık müşterilerine kiralama yoluyla da fon kullanımı

sağlamaktadırlar. Kiralama daha çok orta ve uzun vadeli bir finansman yöntemidir.

Kiralan malın mülkiyeti donu sağlayan bankaya aittir. Kiralayan müşteri maldan

yararlanır ve buna karşılık bir kira bedeli öder. Kiralama süresi 5-15 yılları arasında

değişmektedir (Özsoy, 2012: 66).

1.4.2.5. Salam ve İstisna

Salam yöntemindeki işlemlerde, malın fiyatı piyasada ödenir ancak teslimi

ileri bir zamanda yapılmaktadır. Yapılan sözleşme ile ticaretin konusu, fiyatı ve

teslim tarihi belirlenir. Mal zamanında teslim edilmezse alıcı ödemesini geri alır ya

da mal teslim edilinceye kadar bekler (Eken, 2005: 8).

İstisna yönteminde finans eden tarafın söz konusu mala sahip olması

gerekmektedir. Alımı yapılacak ürünler istisnaya konu olan projede kullanılır.

Salamda teslim tarihi kesin olarak belirlenirken, istisnada gerekli değildir (Altaş,

2008: 22).

1.5.Faizsiz Bankacılığın Tercih Edilmesinin Sebepleri

Faizsiz finans sisteminin İslam ülkelerinde tercih edilmesinin en önemli

sebeplerinden birisi İslam dininde faizin yasak olmasına durumudur. İslam dininde

karşılığı “Riba” olan faiz, haksız kazanç sağladığı gerekçesiyle haram kılınmıştır.

Dolayısıyla yasaklanan faiz, İslam ülkelerinde alternatif bir sistem arayışını ortaya

çıkarmıştır. Ekonomiye katılmayan yastık altı fonlar bu sistem ile ekonomiye

kazandırılması amaçlanmıştır. Dolayısıyla paradan para kazanan geleneksel

7

bankacılık sistemine alternatif olarak mal ticareti yaparak ekonomiye katkı sağlayan

faizsiz bankacılık sistemi geliştirilmiştir.

İktisadi hayatın önemli bir parçası olan faiz, ekonomik belirsizliklere ve gelir

dağılımı adaletsizliğine sebep olmaktadır. Ekonominin geleceği ile ilgili durumlar

görülmeden faiz belirlenir ve dolayısıyla yarattığı bu belirsizlikler finansal

dengesizliklerin oluşmasına sebep olmaktadır. Yanı sıra faiz zengini daha zengin

fakiri daha fakir yaparak gelir dağılımında bozulmaya sebep olmaktadır. Bu anlamda

faizsiz bankacılık ekonomik belirsizliklerin ve gelir dağılımı adaletsizliğinin önüne

geçmek amacıyla geliştirilmiştir.

Faizsiz finans sistemini tercih edilmesinin bir sebebi de İslam ülkelerinin

fonlarını kendi ekonomilerine kazandırmaktır. Özellikle 1970’li yıllarda, petrol

fiyatlarının artması ile beraber petrol kaynaklarına sahip olan ülkelerin gelirlerindeki

artış diğer ülkelerin bu ülkelerdeki fonları kendi ekonomilerine kazandırmaları

giderek önem kazanmıştır. Bu anlamda Avrupa’ya önemli derece fon aktarımı

sağlanmış. Yaşanan bu durum İslam ülkelerinde faizsiz finans faaliyetlerinin daha da

çok artmasını sağlamıştır.

2. Faizsiz Finans ve Bankacılıkta Dünya Deneyimi

Daha öncede bahsedildiği gibi liberal iktisadi düşüncede faiz, paranın kira

geliri olarak kabul edilmektedir. Bu nedenle fon ihtiyacı karşılanırken katlanılan bir

maliyettir. Üç büyük semavi dinde yasaklanmasına rağmen dünya finans

piyasalarında oldukça yaygındır. Son yıllarda özellikle İslam ülkelerinde ve bazı batı

ülkelerinde özünde İslam hukukunun temel prensiplerine uygun finansal ürünle

yaygınlaşmaya başlamıştır. İslam dininde faizin yasak oluşu dünyanın birçok çeşitli

İslam ve batı ülkelerinde faizsiz finans kuruluşları veya Türkiye’deki adıyla katılım

bankalarının kuruluşunda oldukça önemli bir rol oynamıştır. Dini hassasiyete sahip

tüketicilerin finansal ihtiyaçlarını karşılamada kapitalist finansal piyasaların

seçenekleri sınırlıdır. Bu nedenle finansla kuruluşlar İslam hukukuna uygun finansal

ürünler geliştirmeye başlamışlardır. Dolayısıyla İslami finans seçeneklerinin sayısı

batıda ve İslam ülkelerinde giderek artmaya başlamıştır (Ustaoğlu, 2014: 110-111).

2.1. Dünyadaki Gelişimi

Son yüzyıl içinde klasik bankalar İslam ülkelerine girip faaliyetlerini artırınca

İslam ülkeleri alternatif finans kuruluşlarının gerekliliğini ileri sürmüşlerdir. Bu

8

anlamda Prof. Ahmet Muhammed en-Neccar Mısır’ın zirai bölgelerinde faizsiz

bankalar kurma fikrini ilk olarak ortaya koyan kişidir. Prof Neccar’ın, 1963-1966

yılları arasında Mısır’da kurup denediği faizsiz banka modeli ilk alternatif denemedir

(Zerka ve Neccar, 2003: 26).

Faizsiz finans sisteminin kurulması adına yapılan ilk denemeden sonra İslam

ekonomisinin gelişmesi üzerine yapılan çalışmalar artmıştır. Bu gelişmelerle beraber

İslam bankaları kurulmaya başlamıştır. 1971’de Kahire’de İslam finans ilkelerine

göre çalışan Nasır Sosyal Bank kurulmuştur. Ardından 1975 yılında kurulan Dubai

İslam Bankası endüstri ve ziraatin finansmanına yönelmiştir. Ayrıca 1974 yılında

Cidde’de kurulan, 1975 yılında ise faaliyete geçen ve halen faaliyette olan İslam

Kalkınma Bankası faizsiz banka sisteminin ilk örneğidir. 1977 yılında ise Arap

dünyasının her yerinde ayrıca Asya, Kıbrıs, Lüksemburg’da şubeleri olan Faysal

İslam Kalkınma Bankası ve resmi bir finans kurulu olan Kuwait Finance House

kurulmuştur. Böylece İslami bankalar tanındı ve Bahreyn, Ürdün, Malezya, Senegal,

Katar ve bunun gibi çeşitli yerlerde kurulmaya başladılar (Uludağ, 1992: 437-438).

İslam bankalarının ve faizsiz finansmanın gelişimi sadece İslam ülkeleriyle

sınırlı kalmamış 1990’lı yılların başında Japonya, ABD, Danimarka, Hollanda ve

Almanya gibi ülkeler başta olmak üzere dünyanın birçok ülkesinde bu tür kurumlar

kurulmaya başlamıştır. Bu ülkeler faizsiz finans alanını geleneksel faizli işlemler

dışında bir alternatif, yeni bir ticaret alanı olarak görmektedirler. Bu anlamda

sundukları ürünlerle ve açtıkları kuruluşlarla bu alanın gelişimine katkıda

bulunmuşlardır (Eskici, 2007: 16).

2.2. İslam Ülkelerinde Faizsiz Finans ve Bankacılık Sisteminin Durumu

2.2.1. İran

İran 1980 yılında yaptığı devrimle bankaların faizli işlemlerine son

verileceğini ilan etmiştir. 1983 yılında ise faizsiz bankacılık kanunu yürürlüğe

girmiştir. Böylece faizsiz bankacılık İran’da zorunlu hale gelmiştir (Özbay, 2014:

29). Ülkedeki İslam bankacılığın faaliyetleri ülke ekonomisinin gelişmesi için adil

para-kredi sistemi geliştirmek, devletin iktisadi amaçlarını gerçekleştirmeye

yöneltmek, tasarrufları kullanarak kamu yardımlaşması ve faizsiz kredi verme

imkanlarını geliştirmek gibi temel amaçların gerçekleştirilmesine yöneliktir. (İştar,

2009: 63).

9

2.2.2. Bahreyn

1979 kurulan Bahreyn İslam Bankası bir yandan akit ve nizamname

hükümleri ile, diğer yandan Bahreyn Ticari Şirketler Kanunu, Nakit Kanunu ve diğer

kanunlar ile bağlı bulunmaktadır. Ülkedeki diğer bankaların yaptığı her türlü faaliyeti

söz konusu bankada yapmaktadır. Başta faiz yasağı olmak üzere her türlü faaliyetin

İslam prensiplerine göre yapılması gerekmektedir. Buna göre banka ülkenin

kanunları ile ve İslam Dini’nin kral ve hükümleri ile çatışmayacaktır (Zerka ve

Neccar, 2003: 33).

2.2.3. Kuveyt

Kuveyt’in İslami kurallara gör çalışan ilk bankası 1977’de kurulan Kuveyt

Finans Kurumu’dur. Kuveyt’te mali ve ticari işlemler ile bankaların faaliyetleri

çağdaş kanunlarla yürütülmekte ve bu işlemlerde faizin önemli bir yeri

bulunmaktadır. Ancak İslam dinin faizi haram bir kazanç olarak görmesi hususu

İslam ülkelerinde yapılacak her türlü faaliyetin faizden arındırılmış olması

zorunluluğunu ortaya koymaktadır. Son zamanlarda İslam Dini’nin hukukun ve

ekonominin esasını teşkil etmesi yönünde güçlü bir eğilim kendini göstermektedir.

Bu yönelişi anayasasında kanunlaştıran ülkelerin ilk sıralarında Kuveyt de vardır.

Dolayısıyla hükümet, mali işlemlerini, ticaretini, yatırımını faizden arındırılmış bir

sistem içinde yürüten bir kuruluşun kurulmasını öncelik olarak görmüştür. Bu

bağlamda söz konusu amacın gerçekleştirilmesi adına kanun çıkarılmıştır (Zerka ve

Neccar, 2003: 31-32).

2.2.4 Sudan

Sudan İslam bankacılık sisteminin gelişmesi bakımından ilk faaliyet izni

veren ülkelerden biridir. Sudan’da ilk faizsiz banka 1977 yılında Sudan Faysal İslam

Bankası adı altında kurulmuştur. Sudan’ın diğer önemli faizsiz bankası ise 1981

yılında kurulan Tadamon İslam Bankası’dır. Sudan’da faizsiz bankacılık sisteminde

en kapsamlı gelişme 1984 yılında gerçekleşmiştir. Bu tarihte bankacılık sistemin

faaliyetlerini faizsiz yürütebilmesi için geniş çapta düzenlemelere gidilmiştir

(Uçar’dan aktaran: Özbay, 2014: 30).

2.2.5. Suudi Arabistan

Faizsiz bankacılığa 1980 yılından sonra izin verilmesiyle beraber bu faizsiz

bankacılık faaliyetlerinin uygulamaya konulmasından önemli rol almıştır. Bu

10

anlamda dünyanın çeşitli yerlerinde bu kurumların kurulmasında Suudi Arabistan’ın

öde gelen devlet ve iş adamlarının çok büyük katkıları olmuştur. Suuadi Arabistan’ın

ilk İslam bankası Al-Rajhi Company’dir ve faizsiz bankacılık yapma izni 1983

yılında verilmiştir. Yanı sıra ülkede, Dar Al-Maal Al-İslam (DMI) ve İslam

Kalkınma Bankası, Naional Commercial Bank gibi çok büyük sermayelerin yer

aldığı bankalar bulunmaktadır (Eskici, 2007: 18).

2.2.6. Malezya

Malezya’da faizsiz bankacılığın ilk örneği 1983 yılında kurulan Malezya

İslam Bankası’dır. Günümüzde Malezya bu anlamda önde gelen ülkelerden biridir.

Malezya Uzakdoğu’nun ithalat ve ihracat merkezi olarak ciddi bir ticaret hacmine

ulaşmış olup finansal piyasalar açısından zengin bir yapıya sahiptir. Bu anlamda bu

zengin yapı İslami bankacılık sisteminin gelişmesine katkıda bulunmaktadır (Eskici,

2007: 21).

2.2.7. Pakistan

Pakistan ekonominin faizden temizlenmesi için önemli adımlar atmıştır.

Bütün bankacılık faaliyetlerinin dini kurallara zıt olmaması gerektiğine dair yasa

çıkartılmıştır. Bu anlamda Pakistan’da faize dayalı borçların yerini sermaye

yatırımlarına katılma senetleri, faizin yerini bankaların zorunlu olarak tahsil ettikleri

hizmet ücretleri ve işletme ile banka arasında yapılan murabaha işlemindeli geri satın

alma ve fiyat yükseltme almıştır (Erdoğan, 2011: 32).

2.2.8. Mısır

Finansal sistem ve faizin yasal statüsüne ilişkin Sanhuri tarafından yapılan

düzenlemelerle birlikte, Mısır’da faiz konusu belirli şart ve sınırlamalarla yasal hale

getirilmiş ve faize dayalı bankacılık ortaya çıkmıştır. bu sebeple her ne kadar sistem

içinde önemli bir rol oynasa da faize dayalı ticari bankacılığa alternatif bir sistem

olarak geliştirilen faizsiz bankacılık zorunlu değildir. Ancak önceden birkaç ana

bankanın tekelinde olan faizsiz bankacılık hızla büyümüş ve Mısır bankacılık

sisteminde önemli yer edinmiştir (Doğan, 2008: 33-34).

3. Türkiye’de Faizsiz Finans ve Bankacılık Sistemi: Gelişimi ve İktisadi Etkileri

Türkiye’de faizsiz bankacılık sistemi, tüm dünyada olduğu gibi Türkiye’de

de fonları faizsiz yolla değerlendirilmesi ve kar –zarar ortaklığına dayalı yatırım

11

yapma ihtiyacından doğmuştur. Bu anlamda Türkiye’deki faizsiz bankacılık

sisteminin geleneksel bankacılık sistemine bir alternatif değil daha çok tamamlayıcı

nitelikte olduğu düşünebilir (Kalaycı, 2013: 70).

Türkiye’deki faizsiz bankacılık sistemi, Özel Finans Kurumları adı altında

yapılan faaliyetlerle başlamıştır. Bu anlamda 16.12.1983 tarih 83/7506 sayılı

kararname ile Özel Finans Kurumları’nın temeli atılmıştır. Bu yeni finans anlayışının

temel amacı, dini inanç veya farklı sebeplerle ekonomiye katılmayan mali değerleri

yastık altından çıkarak ekonomiye tahsis etmektir. Dolayısıyla çıkarılan yasalar ve

yapılan düzenlemelerden sonra sistemin alt yapısı tamamlanmıştır. Zamanla insanlar

tarafından benimsenen kurumlar hızlı bir gelişme göstermişlerdir. Bu kurumlar

sırasıyla su şekildedir (http://www.baskent.edu.tr/~gurayk/finpazcuma17.doc):

Albaraka Türk Özel Finans Kurumu A.Ş. (1985)

Family Finans Kurumu A.Ş. (1985)

Faisal Finans Kurumu A.Ş. (1985)

Kuveyt Türk Evkaf Finans Kurumu A.Ş. (1989)

Anadolu Finans Kurumu A.Ş. (1991)

İhlas Finans Kurumu A.Ş. (1995)

Asya Finans Kurumu A.Ş. (1996)

kurulmuş ve böylece Türkiye'deki faizsiz bankacılık sisteminin temel müesseseleri

ortaya çıkmıştır. 1999 yılına gelindiğinde Özel Finans Kurumları Bankalar Kanunu

kapsamına girmiştir ve böylece geleneksel bankacılık yanında Türk mali sisteminin

bir tamamlayıcısı olarak sistemde yer almıştır. 2005 yılında kabul edilen 5411 sayılı

Bankacılık Kanunu kapsamında bu kurumlar katılım bankası ismi ile faaliyetlerini

sürdürmeye devam etmişlerdir (Polat, 2009: 88). Şuanda Türkiye’de 4 katılım

bankası faaliyet göstermektedir. Bunlar, Albaraka Türk Katılım Bankası, Kuveyt

Türk Katılım Bankası, Asya Katılım Bankası, Family Finans ve Anadolu Finans

kurumlarının birleşmesiyle kurulan Türkiye Finans Katılım Bankası olarak

faaliyetlerini sürdürmektedirler.

Türkiye’de 1980’lerden itibaren yasal altyapıya kavuşan ve özellikle de son

on yılda büyüyen İslami finans ya da ülkemizdeki adı ile katılım bankacılığı sektörü

toplum tarafından benimsenmiş ve destek görmüştür. Faizden arındırılmış bir

kazancın sağlanması anlayışını büyük ölçüde başarılı ile gerçekleştiren katılım

12

bankaları, tasarruf sahiplerinin atıl duran paralarını yatırabilecekleri bir teşvik alanı

olmuştur. Zamanla dikkate değer bir gelişme gösteren bu bankalar tasarruf

sahiplerine önemli ölçüde kar dağıtmışlardır. Aynı zamanda Katılım Bankaları

sadece kar dağıtmayıp, yeni yatırımlar yapmak ve yatırımlarda bu kar paylarını

kullanmak, faizi reddeden büyük çoğunluğu cezbetmiştir (Zerka ve Neccar, 2003:

51).

Türkiye’de şuanda faaliyet gösteren 4 tane Katılım Bankası bulunmaktadır.

Bunlardan biri de Albaraka Türk Katılım Bankası’dır. Türkiye’de faizsiz bankacılık

alanındaki finansal kuruluşların ilki ve öncüsü olan Albaraka Türk Katılım Bankası

1984 yılında kuruluşunu tamamlayarak 1985 yılının başından itibaren 5411 sayılı

Bankacılık Kanunu’na tabi olarak faaliyetlerini sürdürmeye başlamıştır. Cari

hesaplar ve katılma hesapları aracılığıyla fon toplayan ve topladığı fonları bireysel

finansman, kurumsal finansman, finansal kiralama ve proje bazında kar zarar

ortaklığı gibi hizmetlerle tekrar ülke ekonomisine kazandıran Albaraka Türk, faizsiz

bankacılık uygulaması ile çok çeşitli finansman ve bankacılık hizmetleri

sunmaktadır. 2014 yılı itibariyle ülke genelinde 186 ve yurt dışında bir şubesi olmak

üzere toplamda 187 şubesi ve 3.323 personeli ile faaliyetlerini sürdürmektedir

(http://www.albaraka.com.tr/). Aynı zamanda banka, küresel problemlere ve

yurtiçinde yaşanan ekonomik yavaşlamalara rağmen 2013 yılında aktiflerini yüzde

40 artırarak 17 milyar TL’ye yükseltmiştir. Yanı sıra reel ekonomiye verdiği desteği

her yıl olduğu gibi son yıllarda da sürdüren banka, kullandırılan fonları önceki yıla

göre yüzde 33 artırarak 12 miyar TL’ye yükseltmiştir. Topladığı fonlar ise 2013

yılında yüzde 36 oranında artarak 12,6 milyar TL’ye yükselmiştir. 2013 yılında 241

milyar TL net kar elde ederek karının bir önceki yıla göre yüzde 26 oranında

artırmıştır (Albaraka Türk Katılım Bankası, Türkiye Faaliyet Raporu, 2013).

Türkiye’de faaliyetlerini sürdüren bir diğer Katılım Bankası Kuveyt Türk

Katılım Bankası, 1989 yılında faaliyetlerini sürdürmeye başlamış ve 2006 yılından

itibaren Kuveyt Türk Katılım Bankası A.Ş. olarak faaliyetlerine devam etmiştir.

Bankanın sermayesinin yüzde 62’si Kuveyt Finans Kurumu’na (Kuwait Finance

House), yüzde 9’u Kuveyt Devlet Sosyal Güvenlik Kurumu’na, yüzde 9’u İslam

Kalkınma Bankası’na, yüzde 19’i Vakıflar Genel Müdürlüğü’ne, yüzde 2’si ise diğer

ortaklara aittir (http://www.kuveytturk.com.tr/). Söz konusu banka 2013 yılında

13

aktiflerini bir önceki yıla göre yüzde 37 artırarak 25 milyar TL’ye yükseltmiştir.

Banka tarafından toplanan fonlar bir önceki döneme göre yüzde 40 artarak 12 milyar

TL’den 17 milyar TL’ye yükselmiştir. Kullandırılan fonlar ise yüzde 32’lik bir artış

kaydederek 16 milyar TL’ye yükselmiştir. Kuveyt Türk Katılım Bankası 2013

yılında 300 milyar TL net kar elde etmiş ve bir önceki yıla göre karını yüzde 20

artmıştır (TKBB, 2013; Kuveyt Türk Katılım Bankası, Faaliyet raporu, 2013).

Türkiye Finans Katılım Bankası, Family Finans ve Anadolu Finans

kurumlarının birleşmesi ile kurulmuştur. Bankacılık Düzenleme ve Denetleme

Kurulu’nun 2005 yılında aldığı karar ile bankanın ismi, Türkiye Finans Katılım

Bankası A.Ş. olarak değiştirilmiştir. Türkiye Finans’ın yüzde 60 hissesi Suudi

Arabistan’ın en büyük bankası olan National Commercial Bank (NCB) tarafından

satın alınmıştır (http://www.turkiyefinans.com.tr/). Söz konusu banka aktiflerini

2013 yılında bir önceki yıla göre yüzde 42 artırarak 25 milyar TL’ye yükseltmiştir.

Banka tarafından toplanan fonlar bir önceki döneme göre yüzde 32 artarak 15 milyar

TL’ye yükselmiştir. Kullandırılan fonlar ise 2013 yılında bir önceki döneme göre

yüzde 36 artarak 17 milyar TL’ye yükselmiştir. Söz konusu banka 2013 yılında 329

milyar TL net kar elde etmiş ve bir önceki yıla göre karını yüzde 16 artmıştır

(Türkiye Finans Katılım Bankası, Faaliyet raporu, 2013).

Asya Katılım Bankası, Asya Finans Kurumu adı altında 1996 yılında

faaliyetlerine başlamış ve ismi 2005 yılında Asya Katılım Bankası olarak

değiştirilmiştir. 2013 yılı itibariyle 282 şube ile faaliyetini sürdürmektedir

(http://www.bankasya.com.tr/). Asya Katılım Bankası, aktiflerini 2013 yılında bir

önceki yıla göre yüzde 29 artırarak 27 milyar TL’ye yükselmiştir. 2013 yılında

toplanan fonlar bir önceki döneme göre yüzde 17 artarak 18 milyar TL’ye

yükselmiştir. Banka, 2013 yılındaki net karı bir önceki döneme göre yüzde 5

oranında bir azalma yaşayarak 181 milyar TL değerindedir. (Asya Katılım Bankası,

Faaliyet Raporu, 2013).

14

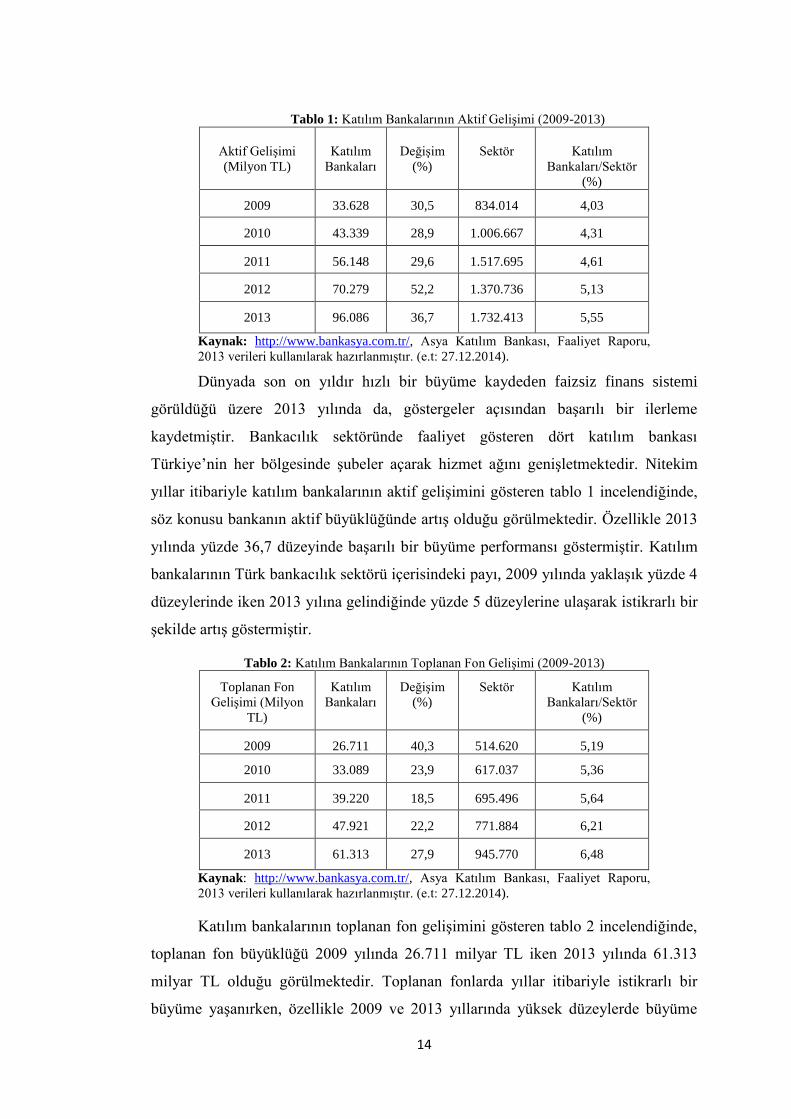

Tablo 1: Katılım Bankalarının Aktif Gelişimi (2009-2013)

Aktif Gelişimi

(Milyon TL)

Katılım

Bankaları

Değişim

(%)

Sektör Katılım

Bankaları/Sektör

(%)

2009 33.628 30,5 834.014 4,03

2010 43.339 28,9 1.006.667 4,31

2011 56.148 29,6 1.517.695 4,61

2012 70.279 52,2 1.370.736 5,13

2013 96.086 36,7 1.732.413 5,55

Kaynak: http://www.bankasya.com.tr/, Asya Katılım Bankası, Faaliyet Raporu,

2013 verileri kullanılarak hazırlanmıştır. (e.t: 27.12.2014).

Dünyada son on yıldır hızlı bir büyüme kaydeden faizsiz finans sistemi

görüldüğü üzere 2013 yılında da, göstergeler açısından başarılı bir ilerleme

kaydetmiştir. Bankacılık sektöründe faaliyet gösteren dört katılım bankası

Türkiye’nin her bölgesinde şubeler açarak hizmet ağını genişletmektedir. Nitekim

yıllar itibariyle katılım bankalarının aktif gelişimini gösteren tablo 1 incelendiğinde,

söz konusu bankanın aktif büyüklüğünde artış olduğu görülmektedir. Özellikle 2013

yılında yüzde 36,7 düzeyinde başarılı bir büyüme performansı göstermiştir. Katılım

bankalarının Türk bankacılık sektörü içerisindeki payı, 2009 yılında yaklaşık yüzde 4

düzeylerinde iken 2013 yılına gelindiğinde yüzde 5 düzeylerine ulaşarak istikrarlı bir

şekilde artış göstermiştir.

Tablo 2: Katılım Bankalarının Toplanan Fon Gelişimi (2009-2013)

Toplanan Fon

Gelişimi (Milyon

TL)

Katılım

Bankaları

Değişim

(%)

Sektör Katılım

Bankaları/Sektör

(%)

2009 26.711 40,3 514.620 5,19

2010 33.089 23,9 617.037 5,36

2011 39.220 18,5 695.496 5,64

2012 47.921 22,2 771.884 6,21

2013 61.313 27,9 945.770 6,48

Kaynak: http://www.bankasya.com.tr/, Asya Katılım Bankası, Faaliyet Raporu,

2013 verileri kullanılarak hazırlanmıştır. (e.t: 27.12.2014).

Katılım bankalarının toplanan fon gelişimini gösteren tablo 2 incelendiğinde,

toplanan fon büyüklüğü 2009 yılında 26.711 milyar TL iken 2013 yılında 61.313

milyar TL olduğu görülmektedir. Toplanan fonlarda yıllar itibariyle istikrarlı bir

büyüme yaşanırken, özellikle 2009 ve 2013 yıllarında yüksek düzeylerde büyüme

15

yaşanmıştır. Aynı zamanda toplanan fonlarda katılım bankalarının sektördeki payı

yüzde 5,19 düzeyinden yüzde 6,48 düzeyine ulaşarak giderek artan bir seyir

göstermiştir.

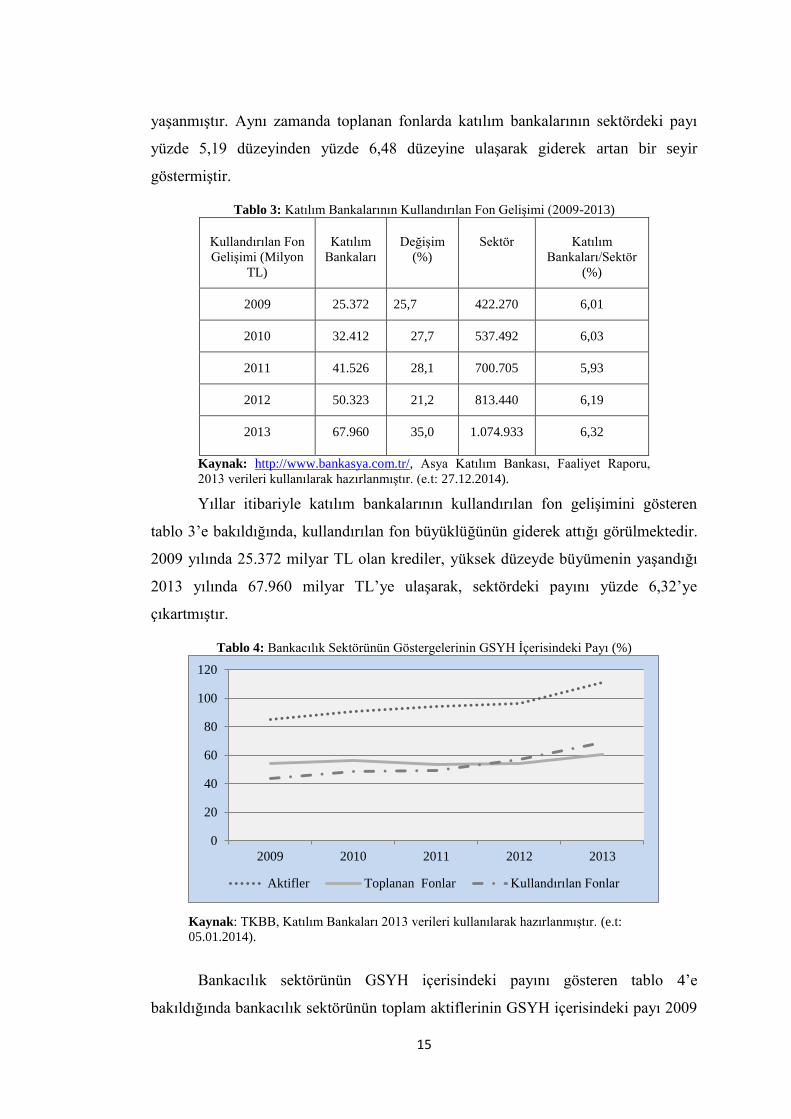

Tablo 3: Katılım Bankalarının Kullandırılan Fon Gelişimi (2009-2013)

Kullandırılan Fon

Gelişimi (Milyon

TL)

Katılım

Bankaları

Değişim

(%)

Sektör Katılım

Bankaları/Sektör

(%)

2009 25.372 25,7 422.270 6,01

2010 32.412 27,7 537.492 6,03

2011 41.526 28,1 700.705 5,93

2012 50.323 21,2 813.440 6,19

2013 67.960 35,0 1.074.933 6,32

Kaynak: http://www.bankasya.com.tr/, Asya Katılım Bankası, Faaliyet Raporu,

2013 verileri kullanılarak hazırlanmıştır. (e.t: 27.12.2014).

Yıllar itibariyle katılım bankalarının kullandırılan fon gelişimini gösteren

tablo 3’e bakıldığında, kullandırılan fon büyüklüğünün giderek attığı görülmektedir.

2009 yılında 25.372 milyar TL olan krediler, yüksek düzeyde büyümenin yaşandığı

2013 yılında 67.960 milyar TL’ye ulaşarak, sektördeki payını yüzde 6,32’ye

çıkartmıştır.

Tablo 4: Bankacılık Sektörünün Göstergelerinin GSYH İçerisindeki Payı (%)

Kaynak: TKBB, Katılım Bankaları 2013 verileri kullanılarak hazırlanmıştır. (e.t:

05.01.2014).

Bankacılık sektörünün GSYH içerisindeki payını gösteren tablo 4’e

bakıldığında bankacılık sektörünün toplam aktiflerinin GSYH içerisindeki payı 2009

0

20

40

60

80

100

120

2009 2010 2011 2012 2013

Aktifler Toplanan Fonlar Kullandırılan Fonlar

16

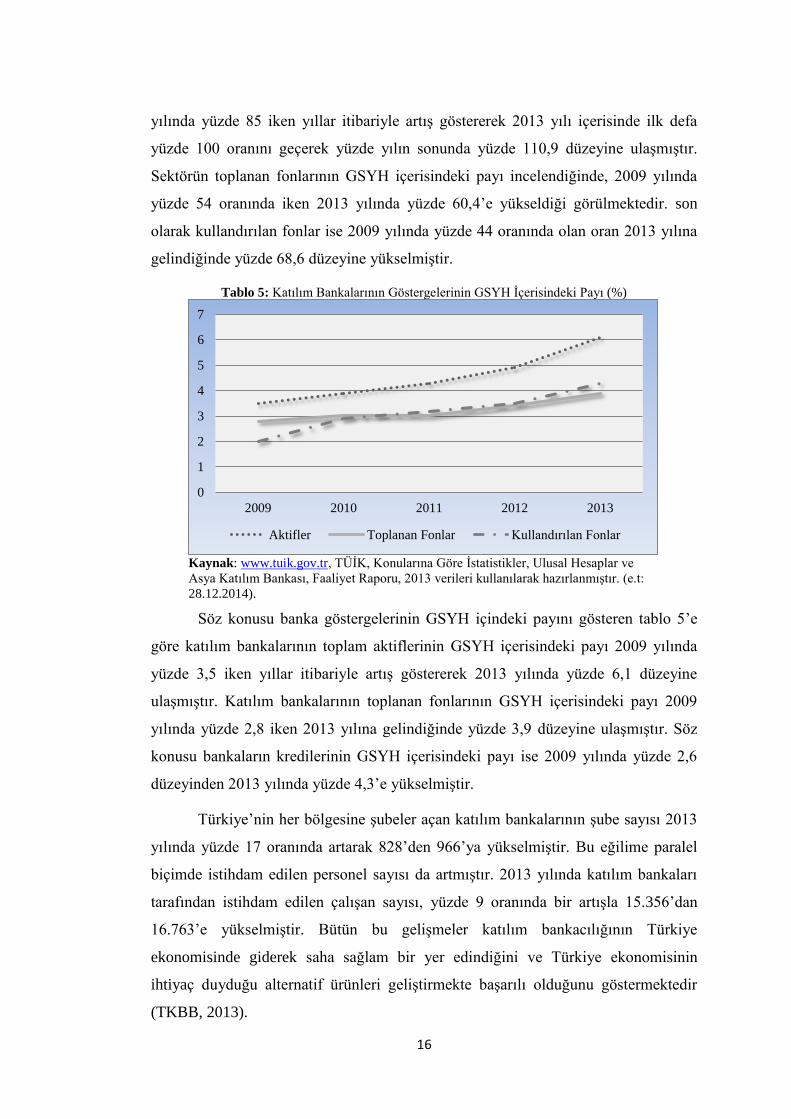

yılında yüzde 85 iken yıllar itibariyle artış göstererek 2013 yılı içerisinde ilk defa

yüzde 100 oranını geçerek yüzde yılın sonunda yüzde 110,9 düzeyine ulaşmıştır.

Sektörün toplanan fonlarının GSYH içerisindeki payı incelendiğinde, 2009 yılında

yüzde 54 oranında iken 2013 yılında yüzde 60,4’e yükseldiği görülmektedir. son

olarak kullandırılan fonlar ise 2009 yılında yüzde 44 oranında olan oran 2013 yılına

gelindiğinde yüzde 68,6 düzeyine yükselmiştir.

Tablo 5: Katılım Bankalarının Göstergelerinin GSYH İçerisindeki Payı (%)

Kaynak: www.tuik.gov.tr, TÜİK, Konularına Göre İstatistikler, Ulusal Hesaplar ve

Asya Katılım Bankası, Faaliyet Raporu, 2013 verileri kullanılarak hazırlanmıştır. (e.t:

28.12.2014).

Söz konusu banka göstergelerinin GSYH içindeki payını gösteren tablo 5’e

göre katılım bankalarının toplam aktiflerinin GSYH içerisindeki payı 2009 yılında

yüzde 3,5 iken yıllar itibariyle artış göstererek 2013 yılında yüzde 6,1 düzeyine

ulaşmıştır. Katılım bankalarının toplanan fonlarının GSYH içerisindeki payı 2009

yılında yüzde 2,8 iken 2013 yılına gelindiğinde yüzde 3,9 düzeyine ulaşmıştır. Söz

konusu bankaların kredilerinin GSYH içerisindeki payı ise 2009 yılında yüzde 2,6

düzeyinden 2013 yılında yüzde 4,3’e yükselmiştir.

Türkiye’nin her bölgesine şubeler açan katılım bankalarının şube sayısı 2013

yılında yüzde 17 oranında artarak 828’den 966’ya yükselmiştir. Bu eğilime paralel

biçimde istihdam edilen personel sayısı da artmıştır. 2013 yılında katılım bankaları

tarafından istihdam edilen çalışan sayısı, yüzde 9 oranında bir artışla 15.356’dan

16.763’e yükselmiştir. Bütün bu gelişmeler katılım bankacılığının Türkiye

ekonomisinde giderek saha sağlam bir yer edindiğini ve Türkiye ekonomisinin

ihtiyaç duyduğu alternatif ürünleri geliştirmekte başarılı olduğunu göstermektedir

(TKBB, 2013).

0

1

2

3

4

5

6

7

2009 2010 2011 2012 2013

Aktifler Toplanan Fonlar Kullandırılan Fonlar

17

Katılım Bankaları’nın şüphesiz ülkemize en önemli katkısı yastık altındaki

fonların ülke ekonomisine kazandırılmasıdır. Dini inançları sebebiyle faizli sisteme

bulaşmak istemeyen inançlı kesimin fonları faizsiz bankacılık sistemi ile beraber

sanayiye, ticari hayata katılarak kaynakların etkin kullanımı sağlamaktadır. Yanı sıra

sistem aracılığıyla sermayenin tabana yayılması ile faizin yol açtığı eşitsiz gelir

dağılımını engelleyerek gelir dağılımı bozukluklarını giderilmesine katkıda

bulunmaktadır. Dolayısıyla faizsiz bankalarının reel sektörü desteklemenin yanında

gelir dağılımı bozukluklarının giderilmesi ve sermayenin tabana yayılması

dolayısıyla uzun vadede ekonomik istikrara katkıda bulunmaktadır.

Katılım Bankaları’nda tasarruf sahibine herhangi bir sabit gelir ödenmeyeceği

gibi anaparanın geri ödenmesi garantisi de söz konusu değildir. Ancak bunun anlamı

katılım bankasının müşterilerine karşı herhangi bir yükümlülüğü olmadığı anlamına

gelmez. Faizsiz bankacılık sistemi risk paylaşımı esasına dayanmaktadır. Bankanın

tasarruf sahibine karşı birim değer ve hesap değeri kullanılmak suretiyle ortaya çıkan

meblağı ödeme yükümlülüğü vardır (Güngör, 2009: 237)

Ülkemizde faaliyette bulunan Katılım Bankaları’nın sermayelerinin büyük

kısmı yabancı kaynaklıdır. Bu durum ülkemiz ekonomisi için ek bir kaynak

oluşturmaktadır. OPEC ülkelerinde, sermaye bolluğuna karşı yatırım fırsat kıtlığı

varken, ülkemizde ise yatırım fırsat bolluğuna karşın sermaye kıtlığı söz konusudur.

Bu iki durum arasında bir bağ kurulduğunda, ülkelerden gelecek olan sermaye

Türkiye’de daha fazla getiri elde edecek. Dolayısıyla Katılım Bankaları bu fonları

ülkeye kazandırmak adına önemli bir oluşum olarak karşımıza çıkmaktadır

(Küçükkocaoğlu’ndan aktaran: Doğan, 2008: 56).

Türkiye ekonomisinin en önemli sorunlarından birisi olan kayıt dışı ekonomi

ve kayıt dışı ekonomiden kaynaklanan vergi kaybıdır. Katılım Bankaları bu anlamda

ekonomiyi destekleyen önemli bir işleve sahiptir. Şöyle ki katılım bankaları gerçek

olmayan kayıtsız ve faturasız hiçbir işleme finansman sağlamamakta ve böylece

işleyiş prensipleri ile vergi kaybının önüne geçmektedirler. Kayıtlı ekonominin en

doğal sonucu ise devletin vergi gelirlerinin artırarak yatırımlarını daha düzenli

sağlıyor hale gelmesidir. Dolayısıyla Katılım Bankalarının yaygınlaşması ve

sağladıkları finansman tutarının artması kayıt dışı ekonomiyi küçülterek devlete daha

fazla vergi geliri sağlayacaktır (Eskici, 2007: 108).

18

SONUÇ

Dünyada faizsiz finans ve bankacılık sistemi ile ilgili çalışmalar ilk olarak

1960’lı yıllarda başlamış ve 1970’lere gelindiğinde faizsiz finans sistemi

uygulamaları ve sisteme ait ürünler dünya geneline yayılmaya başlamıştır. Yalnızca

İslam ülkelerinde değil aynı zamanda Avrupa ve ABD gibi batı ülkelerinde de hızla

gelişme göstermiştir. 1970’li yıllardan itibaren gelişme gösteren faizsiz finans

sistemi 2000’li yıllarla birlikte insanların farklı istek ve ihtiyaçlarına cevap veren

araç, yöntem ve hizmetler geliştirerek uluslararası finansal sistemde önemli bir yer

edinmiştir.

Türkiye’de faizsiz bankacılık uygulamaları 1980’li yıllardan itibaren

görülmeye başlamıştır. İlk olarak Özel Finans Kurumu adı altında kurulmuştur ancak

2005 yılında Bankacılık Kanunu değişikliği ile Katılım Bankası adı altında halen

faaliyetlerini sürdürmektedirler. Söz konusu bankalar faiz konusunda duyarlılık

gösteren kesimin tasarruflarını faizsiz bankacılık prensipleri doğrultusunda

ekonomiye kazandırması adına önemli bir oluşumdur. Aynı zamanda reel ekonomiyi

finanse etmek, uyguladıkları finansman teknikleri ile kayıt dışı ekonominin kayıt

altına alınarak devletin vergilerini artırmak, gelir dağılımını eşitsizliğini azaltmak ve

İslam ülkelerinin fonlarını ülkeye çekmek adına birçok katkı sağlamaktadır.

Katılım banklarının faaliyetleri özellikle son on yılda önemli ölçüde ilerleme

kaydetmiştir. Gerek önemli ölçüde toplanan fon ve sağlanan krediler ile gerek artan

şube ve personel sayısı ile Türkiye’nin her yerinde faaliyetlerini sürdürmektedirler.

Aynı zamanda, son yıllarda toplam aktif büyüklüğü ve kar oranları ile bankacılık

sektörü içerisindeki payını önemli ölçüde artırmıştır. Sonuç olarak, faizsiz finans

Türkiye’de son on yılda hızlı bir büyüme göstermekle beraber katılım bankalarının

gelecek on yılda ise pazar payını artırarak yüzde 10’a yükseltmesi beklenmektedir.

19

KAYNAKÇA

AKTEPE, İshak Emin (2010), İslam Hukuku Çerçevesinde Finansman ve Bankacılık,

İstanbul: Erkam Matbaası.

Albaraka Türk Katılım Bankası (2014), “2013 Faaliyet Raporu,” İstanbul: ?

http://www.albaraka.com.tr/ 27.12.2014.

ALTAŞ, Gökben (2008). İslami Finans Sistemi. İstanbul: Türkiye Sermaye Piyasası Aracı

Kuruluşları Birliği, 69.

Asya Katılım Bankası (2014), “ 2013 Faaliyet Raporu.” http://www.bankasya.com.tr/

27.12.2014.

DAĞ, Sinan (2011). Türkiye’deki Katılım ve Mevduat Bankalarının Etkinliklerinin Veri

Zarflama Analizi Yöntemiyle Karşılaştırılması. (Yayımlanmamış Yüksek Lisans

Tezi), Dumlupınar Üniversitesi Sosyal Bilimler Enstitüsü, Kütahya.

DARÇIN, Ahmet Cüneyt (2007). Özel Finans Kurumlarının Katılım Bankalarına

Dönüşümünün Sebepleri ve Sonuçları. (Yayımlanmamış Yüksek Lisans Tezi),

Atılım Üniversitesi Sosyal Bilimler Enstitüsü, Ankara.

DOĞAN, Sibel (2008). Katılım Bankaları ve Ekonomiye Etkileri: Türkiye Örneği.

(Yayımlanmamış Yüksek Lisans Tezi), Kahramanmaraş Sütçü İmam Üniversitesi

Sosyal Bilimler Enstitüsü, Kahramanmaraş.

ERDOĞAN, Doğa (2011). Katılım Bankacılığı ve Türk Ekonomisine Katkıları.

(Yayımlanmamış Yüksek Lisans Projesi), Marmara Üniversitesi Bankacılık ve

Sigortacılık Enstitüsü, İstanbul.

ESKİCİ, Mustafa Mürsel (2007). Türkiye’de Katılım Bankacılığı Uygulaması ve Katılım

Bankalarının Müşteri Özellikleri. (Yayımlanmamış Yüksek Lisans Tezi), Süleyman

Demirel Üniversitesi Sosyal Bilimler Enstitüsü, Isparta.

GÜNGÖR, Kamil (2009), “Bir Finansal Araç Olarak Katılım Bankacılığı: Tespitler-

Teklifler,” Şu kitapta: Aydın Tabanlı (2009). Finansal Yenilik ve Açılımları İle

Katılım Bankacılığı. İstanbul: Erkam Matbaası.

20

İŞTAR, Emel (2009). Katılım Bankacılığı Tarihi. (Yayımlanmamış Yüksek Lisans Projesi),

Fatih Üniversitesi Sosyal Bilimler Enstitüsü, İstanbul.

KAÇMAZ, Ahmet (2009). Katılım Bankalarının 2005-2008 Yılları Arasında Türk

Bankacılık Sektöründeki Gelişimi. (Yayımlanmamış Yüksek Lisans Projesi), Fatih

Üniversitesi Sosyal Bilimler Enstitüsü, İstanbul.

KALAYCI, İrfan (2013). “Katılım Bankacılığı: Mali Kesimde Nasıl Bir Seçenek?”

Uluslararası Yönetim İktisat ve İşletme Dergisi, 9(19): 51-74.

KARAKUŞ, Abdil (2006). İslam Hukuk Kaynaklarında Faiz Kavramının Modern Ekonomi

Bağlamında Yeniden Değerlendirilmesi. (Yayımlanmamış Yüksek Lisans Tezi),

Kahramanmaraş Üniversitesi Sosyal Bilimler Enstitüsü, Kahramanmaraş.

Kuveyt Türk Katılım Bankası (2014), “2013 Faaliyet Raporu,” İstanbul: ?

http://www.kuveytturk.com.tr/ 27.12.2014.

ÖZBAY, Faruk (2014). Katılım Bankacılığı ve Türkiye’deki Uygulamaları. Yüksek Lisans

Projesi, Gediz Üniversitesi Sosyal Bilimler Enstitüsü, İzmir.

ÖZSOY, İsmail (2012). Türkiye’de Katılım Bankacılığı. TKBB.

PARLAKKAYA, Raif, ÇÜRÜK, Suna Ayten (2011). “Finansal Rasyoların Katılım

Bankaları ve Geleneksel Banalar Arasındaki Bir Tasnif Aracı Olarak Kullanımı:

Türkiye Örneği.” Ege Akademik Bakış Dergisi, 11(3), 397-405.

POLAT, Ali (2009), “Katılım Bankacılığı: Dünya Uygulamalarına İlişkin Sorular-Fırsatlar;

Türkiye İçin Projeksiyonlar,” Şu kitapta: Aydın Tabanlı (2009). Finansal Yenilik ve

Açılımları İle Katılım Bankacılığı. İstanbul: Erkam Matbaası,

TABAKOĞLU, Ahmet (2012), İslam İktisadı’na Giriş. İstanbul: Dergah Yayınları.

TEKBAŞ, Mehmet Şükrü (2013). “İslami Finans Kavramı, Ürünler, Dünyada ve Türkiye’de

Gelişimi ve Geleceği.” Sermaye Piyasaları Araştırma ve Uygulama Merkezi

Araştırma Notları 1.

Türkiye Katılım Bankaları Birliği (2013). “Katılım Bankaları 2013”

21

Türkiye Finans Katılım Bankası (2014), “2013 Faaliyet Raporu,” İstanbul:?

http://www.turkiyefinans.com/ 27.12.2014.

ULUDAĞ, İlhan (1992). “Uluslararası Sistem İçerisinde İslam Bankacılığı”. Şu kitapta:

İslam Ekonomisinde Finansman Meseleleri: Ensar Vakfı. İstanbul: Ensar Neşriyat:

419-490.

USTAOĞLU, Murat (2014). “Alternatif Faizsiz Sigortacılık Uygulamaları ve Gelir

Seviyesine Göre Kamu Bilincinin Değerlendirilmesi: Ampirik Bir Analiz.” Siyaset,

Ekonomi ve Yönetim Araştırmaları Dergisi, 2(2), 109-130.

YARDIMCIOĞLU, Mahmut (2013). “İslami Finansın Geleceğine İlişkin Düşünceler.” KSÜ

İİBF Dergisi,” 10, 139-145.

ZERKA, M. Ahmet, , A. M. Abdülaziz NECCAR (2003). İslam Düşüncesinde Ekonomi,

Banka ve Sigorta (çev: H. Karaman). İstanbul: İz Yayıncılık.

http://www.baskent.edu.tr/~gurayk/finpazcuma17.doc/ 09.11.2014.

http://www.enfal.de/sosyalbilimler/f/001.htm/ 20.12.2014.

www.tuik.gov.tr/ 28.12.2014.