Embed Size (px)

Citation preview

1

1

GIÁ TRỊ THỜI GIAN

CỦA TIỀN TỆ

By Ph.D NGUYỄN THỊ LAN

1

MỤC ĐÍCH NGHIÊN CỨU:

Hiểu được giá trị hiện tại và tương lai của tiền

tệ và bản chất của một số dòng tiền đặc biệt

Vận dụng được một cách cơ bản nhất công

cụ chiết khấu dòng tiền, vốn hóa vào công tác

quản lý ở giác độ vi mô cũng như ở giác độ vĩ

mô của nền kinh tế.

Dr. Nguyen Thi Lan

2

Dr. Nguyen Thi Lan

3

NỘI DUNG:

I. GIÁ TRỊ TƯƠNG LAI CỦA TiỀN TỆ

II. GIÁ TRỊ HiỆN TẠI CỦA TiỀN TỆ

III. ỨNG DỤNG GIÁ TRỊ THỜI GIAN CỦA TiỀN

TỆ ĐỂ ĐÁNH GIÁ DỰ ÁN ĐẦU TƯ

PHƯƠNG PHÁP DỰA VÀO GIÁ TRỊ HiỆN TẠI RÒNG (NPV)

CỦA DỰ ÁN.

PHƯƠNG PHÁP DỰA VÀO TỶ SUẤT HOÀN VỐN NỘI BỘ

(IRR) CỦA DỰ ÁN.

2

4

•

GIÁ TRỊ THỜI GIAN CỦA TiỀN TỆ

Với cùng một lượng tiền nhận được, giá trị của nó sẽ không giống nhau nếu vào những thời điểm khác nhau.

4

Cơ sở?

Dr. Nguyen Thi Lan

5

I- GIÁ TRỊ TƯƠNG LAI CỦA TiỀN TỆ

Giá trị tương lai là giá trị một số tiền sẽ tăng

lên nếu đầu tư với một lãi suất nào đó (r)

trong một thời gian nhất định (n).

FV1 = tiền gốc + lợi tức = PV +PV.r

FV1 = PV (1+ r)

FV2=FV1 + FV1.r = FV1.(1+r) = PV(1+r).(1+r)= PV(1+r)2

•••

FVn = PV(1+r)n

5

Dr. Nguyen Thi Lan

6

1.1 GIÁ TRỊ TƯƠNG LAI CỦA MỘT

SỐ TiỀN TỆ

GIÁ TRỊ TƯƠNG LAI CỦA MỘT SỐ TiỀN

FVn = PV (1+ r)n

Trong đó:

FV: giá trị tương lai cho một khoản đầu tư hiện tại

PV : số tiền đầu tư hiện tại

n: số năm đầu tư

r: tỷ suất sinh lợi hàng năm

• (1+ r)n là hệ số giá trị tương lai (The future

value factor-FVF)

(1+ r)n = FVF (r,n)

6

Dr. Nguyen Thi Lan

3

7 7

FV phụ thuộc vào i và thời gian (t)

7 Dr. Nguyen Thi Lan

8 8

Mở rộng:

Tăng gấp đôi số tiền đầu tư ! Quy tắc 72

Số năm cần thiết để một khoản đầu tư tăng

gấp đôi giá trị xấp xỉ bằng 72/r, trong đó r là

lãi suất tính theo năm.

Ví dụ: Gửi 100$ vào ngân hàng với lãi suất 10%/năm. Sau

bao nhiêu năm, số tiền sẽ tăng gấp đôi?

Ứng dụng của Quy tắc 72?

Tính lợi suất yêu cầu (72/n) để tăng gấp đôi số tiền

đầu tư sau n năm.

Xác định ảnh hưởng của lạm phát (π) làm giá trị của

đồng tiền trong túi bạn giảm đi một nửa sau (72/π) năm

. 8

9

1.2 GIÁ TRỊ TƯƠNG LAI CỦA CHUỖI

TIỀN TỆ BiẾN THIÊN

Đối với chuỗi tiền tệ (Cash flow-CF(t) cuối kỳ:

nn

nn CFrCFrCFrCFFV

)1(...)1()1( 1

2

2

1

1

CF1 CF2 CF3 CFn-1 CFn

n n-1 3

2 1 0

n

t

tn

t rCFFV1

)1(

Dr. Nguyen Thi Lan

4

10

1.2 GIÁ TRỊ TƯƠNG LAI CỦA CHUỖI

TiỀN TỆ BiẾN THIÊN

Đối với chuỗi tiền tệ CF(t) đầu kỳ:

10

CF1 CF2 CF3 CFn

n n-1 3

2 1 0

CFn-1

n-2

Hay

)1()1(...)1()1( 2

1

1

21 rCFrCFrCFrCFFV nn

nn

n

t

tn

t rCFFV1

1)1(

Dr. Nguyen Thi Lan

11

1.3 GIÁ TRỊ TƯƠNG LAI CỦA CHUỖI

TIỀN TỆ THUẦN NHẤT

Đối với chuỗi tiền tệ thuần nhất (CF) cuối kỳ:

CFrCFrCFrCFFV nn )1(...)1()1( 21

CF CF CF CF CF

n n-1 3

2 1 0

r

rCFFV

n 1)1(

12 )1(...)1()1(1 nrrrCFFV

Dr. Nguyen Thi Lan

12

1.3 GIÁ TRỊ TƯƠNG LAI CỦA CHUỖI

TiỀN TỆ THUẦN NHẤT

Đối với chuỗi tiền tệ thuần nhất CF đầu kỳ:

12

CF CF CF CF

n n-1 3

2 1 0

CF

n-2

Hay

)1()1(...)1()1( 21 rCFrCFrCFrCFFV nn

r

rrCFFV

n 1)1()1(

1)1(...)1(1)1( nrrrCFFV

Dr. Nguyen Thi Lan

5

1.4 CÁC ỨNG DỤNG VỀ GIÁ TRỊ

TƯƠNG LAI

Tiết kiệm cho tương lai, tuổi già

Tiết kiệm cho tuổi già

Xác định tổng vốn đầu tư cho 1 dự án

được thực hiện kéo dài nhiều năm

Tái đầu tư với lãi suất khác nhau

Hoàn trả các khoản nợ

Dr. Nguyen Thi Lan

13

(1) Tiết kiệm cho tương lai

Ví dụ 1:

Ông A mở tài khoản tiết kiệm 5 tr.đ cho con trai

ông ta vào ngày đứa bé chào đời để 18 năm

sau em bé có tiền vào đại hoc. Vậy số tiền mà

người con sẽ nhận được khi vào đại học là bao

nhiêu, nếu biết lãi suất hàng năm là 12%?

FV18 = PV (1+ r)18

FV18 = PV.FVF(12%,18)= 5 tr x 7,69=38,45 tr.đ

14

Dr. Nguyen Thi Lan

(1) Tiết kiệm cho tương lai

Ví dụ 2:

Ông A cần có một khoản tiền là 1.000 tr.đ sau

10 năm để cho con đi du học. Ông A muốn

thiết lập một quỹ tiết kiệm bằng cách gửi đều

đặn một số tiền vào ngân hàng, lãi suất tiền

gửi 8%/năm. Vậy ông A phải gửi mỗi năm là

bao nhiêu để có 1.000 tr.đ vào cuối năm thứ

10 trong 2 trường hợp:

a) Gửi đều đặn vào cuối mỗi năm

b) Gửi đều đặn vào đầu mỗi năm

15

Dr. Nguyen Thi Lan

6

(2) Tiết kiệm cho tuổi già

Hiện bạn đang 20 tuổi và dự kiến đầu tư 1 tr.đ

vào một tài khoản tiền gửi trong vòng 45 năm

với lãi suất 8%/năm. Vậy bạn sẽ nhận được bao

nhiêu tiền trên TK này khi 65 tuổi?

Nếu có một hình thức tiết kiệm khác có lãi suất

là 9% năm thì bạn sẽ có bao nhiêu tiền khi 65

tuổi?

Dr. Nguyen Thi Lan

16

(3) Xác định tổng vốn đầu tư cho 1 dự

án thực hiện kéo dài nhiều năm

Ví dụ:

Công ty Nam phong dự định mở rộng một

xưởng sản xuất bánh kẹo. Công ty dự kiến

đầu tư liên tục trong 5 năm vào cuối mỗi năm:

năm 1: 50 tr.đ; năm 2: 40 tr.đ; năm 3: 25 tr.đ;

năm thứ 4 và thứ 5 là 10 tr.đ. Lãi suất tài trợ

là 10%/năm. Xác định tổng giá trị đầu tư của

công ty theo thời giá năm thứ 5 là bao nhiêu?

Dr. Nguyen Thi Lan

17

(4) Tái đầu tư với lãi suất khác nhau

Ví dụ:

Hiện bạn đang có 100 tr.đ và muốn đầu tư

trong 2 năm bằng cách mua chứng chỉ tiền gửi

của NH. Loại CCTG kỳ hạn 2 năm lãi suất

7%/năm. Loại CCTG kỳ hạn 1 năm lãi suất

6%/năm.Vậy bạn nên chọn hình thức nào? Dự

kiến sau 1 năm lãi suất huy động của các

NHTM sẽ là 8%/năm.

Dr. Nguyen Thi Lan

18

7

(5) Hoàn trả các khoản nợ

Ví dụ:

50 năm sau khi tốt nghiệp đại học, cựu sinh

viên Perter bỗng nhận được một lá thư từ

trường ĐH cũ. Trường thông báo cho ông ta

phải hoàn trả khoản tiền 100 USD tiền phô-tô

tài liệu vào năm cuối, với lãi suất là 6%/năm.

Số tiền mà Perter phải trả cho nhà trường là

bao nhiêu?

Dr. Nguyen Thi Lan

19

20

II- GIÁ TRỊ HIỆN TẠI CỦA TIỀN TỆ 20

Trong đó:

r là mức lãi suất chiết khấu (discount rate)

là hệ số giá trị hiện tại (hệ số chiết khấu)

nnn

n

rFV

r

FVPV

)1(

1

)1(

nr)1(

1

Quá trình xác định giá trị hiện tại của tổng số tiền

được gọi là kỹ thuật chiết khấu

Dr. Nguyen Thi Lan

Ví dụ

Ông A phải gửi 1 số tiền vào NH là bao

nhiêu để sau 5 năm nữa ông A sẽ nhận

được 50.000.000 đ (biết lãi suất NH là

10%/1năm).

21

Dr. Nguyen Thi Lan

8

22

PV càng nhỏ khi thời gian càng dài

PV và r tỷ lệ nghịch với nhau Dr. Nguyen Thi Lan

23

2.1 GIÁ TRỊ HIỆN TẠI CỦA CHUỖI TiỀN TỆ

BiẾN THIÊN

Đối với chuỗi tiền tệ FV(t)cuối kỳ:

23

n

n

r

FV

r

FV

r

FVPV

)1(...

)1()1( 2

21

t

n

t

tr

FVPV)1(

1

1

FV1 FV2 FV3 FVn-1 FVn

n n-1 3

2 1 0

Dr. Nguyen Thi Lan

24

2.1 GIÁ TRỊ HiỆN TẠI CỦA CHUỖI TiỀN

TỆ BiẾN THIÊN 24

FV1 FV2 FV3 FVn

n n-1 3

2 1 0

FVn-1

n-2

Hay

12

321

)1(...

)1()1(

n

n

r

FV

r

FV

r

FVFVPV

Đối với chuỗi tiền tệ FV(t) đầu kỳ:

11 )1(

1

t

n

t

tr

FVPV

Dr. Nguyen Thi Lan

9

25

2.2 GIÁ TRỊ HiỆN TẠI CỦA MỘT SỐ DÒNG

TiỀN ĐẶC BiỆT 25

(1)Giá trị hiện tại của dòng niên

kim(annuity)

(2)Giá trị hiện tại của dòng niên kim vĩnh

viễn

(3)Giá trị hiện tại của dòng niên kim vĩnh

viễn tăng trưởng

Dr. Nguyen Thi Lan

26

(1) GIÁ TRỊ HiỆN TẠI CỦA DÒNG NIÊN KIM

(annuity) 26

Niên kim là dòng tiền cố định trong một thời gian nhất định

Trong đó:

r là lãi suất chiết khấu;

C là số tiền phải trả (hoặc nhận được) định kỳ;

n là số kỳ (năm) của dòng niên kim (kỳ hạn của trái phiếu).

* Ứng dụng:

- Tính số tiền phải trả góp cố định theo định kỳ

- Định giá trái phiếu phổ thông

))1(

11(

)1(...

)1()1( 2

21

nn

n

rr

C

r

C

r

C

r

CPV

Dr. Nguyen Thi Lan

27

Ứng dụng (1): Tiền trả góp được trả

đều nhau vào cuối kỳ

))1(

11(

)1(...

)1()1( 2

21

nn

n

rr

C

r

C

r

C

r

CNG

1)1(

)1(

n

n

r

rrNGC

Trong đó: NG là vốn tài trợ cho mua tài sản mua trả góp r là lãi suất theo kỳ hạn thanh toán; C là số tiền phải trả góp định kỳ; n là số kỳ (năm) thanh toán tiền

C1 C2 C3 Cn-1 Cn

n n-1 3

2 1 0

Dr. Nguyen Thi Lan

10

28

))1(

11(

)1(

)1(...

)1()1(12

321 n

n

rr

rC

r

C

r

C

r

CCNG n

1)1()1(

)1(

n

n

rr

rrNGC

C1 C2 C3 Cn

n n-1 3

2 1 0

Cn-1

n-2

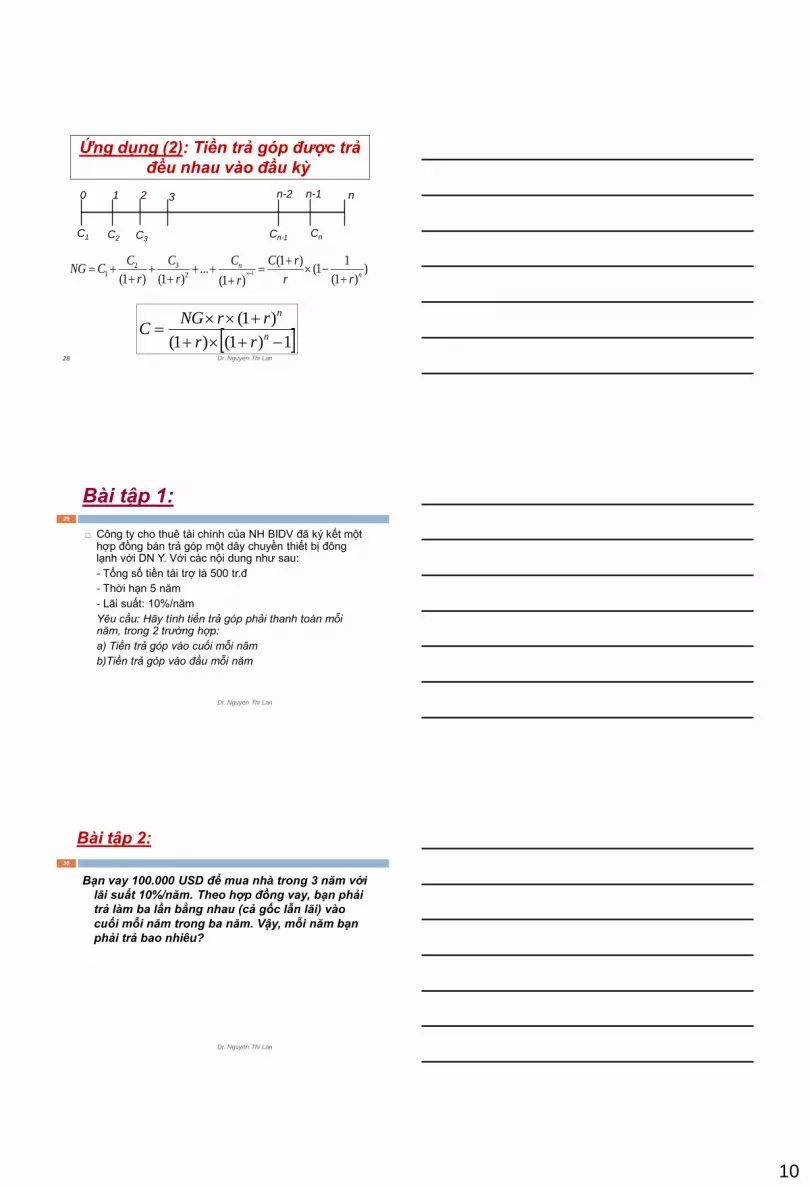

Ứng dụng (2): Tiền trả góp được trả

đều nhau vào đầu kỳ

Dr. Nguyen Thi Lan

Dr. Nguyen Thi Lan

29

Bài tập 1:

Công ty cho thuê tài chính của NH BIDV đã ký kết một hợp đồng bán trả góp một dây chuyền thiết bị đông lạnh với DN Y. Với các nội dung như sau:

- Tổng số tiền tài trợ là 500 tr.đ

- Thời hạn 5 năm

- Lãi suất: 10%/năm

Yêu cầu: Hãy tính tiền trả góp phải thanh toán mỗi năm, trong 2 trường hợp:

a) Tiền trả góp vào cuối mỗi năm

b)Tiền trả góp vào đầu mỗi năm

Dr. Nguyen Thi Lan

30

Bài tập 2:

Bạn vay 100.000 USD để mua nhà trong 3 năm với

lãi suất 10%/năm. Theo hợp đồng vay, bạn phải

trả làm ba lần bằng nhau (cả gốc lẫn lãi) vào

cuối mỗi năm trong ba năm. Vậy, mỗi năm bạn

phải trả bao nhiêu?

11

Ứng dụng: ĐỊNH GIÁ TRÁI PHIẾU COUPON

Người vay phải trả một món lãi (C) cố định theo định kỳ,

hết hạn thì trả nốt gốc (mệnh giá) Giá trái phiếu bằng

tổng hiện giá của tiền coupon hàng năm và giá trị hiện tại

của mệnh giá.

Giá trái

phiếu

Lãi định

kỳ

Lãi suất

yêu cầu Mệnh giá

trái phiếu Thời hạn của

trái phiếu

nn r

F

r

C

r

C

r

CPV

)1()1(...

)1()1( 2

31 Dr. Nguyen Thi Lan

ĐỊNH GIÁ TRÁI PHIẾU COUPON- CÔNG THỨC

TỔNG QUÁT

nn r

F

r

C

r

C

r

CPV

)1()1(...

)1()1( 2

nn r

F

rr

CPV

)1()

)1(

11(

Định giá trái phiếu coupon

Ví dụ1: Hãy định giá trái phiếu có thời hạn 3

năm, mệnh giá là $1000 và trái suất hàng

năm là 6%? Giả định lãi suất yêu cầu đối với

trái phiếu là 5.6%/năm

33

Dr. Nguyen Thi Lan

12

Dr. Nguyen Thi Lan 34

ĐỊNH GIÁ TRÁI PHIẾU CHIẾT KHẤU

(discount bond):

Là trái phiếu được mua, bán với giá thấp hơn mệnh

giá. Đến hạn thì người mua được nhận cả mệnh giá. Trong đó:

r là tỷ lệ chiết khấu trên giá mua;

F là mệnh giá;

Pd là giá của trái phiếu

Mối quan hệ giữa r và giá trái phiếu?

nr

FPd

)1(

35

(2) GIÁ TRỊ HiỆN TẠI CỦA DÒNG NIÊN KIM VĨNH ViỄN

35

Dòng niên kim vĩnh viễn là dòng tiền cố định hàng

năm những kéo dài vô hạn

Do n kéo dài vô hạn nên: Trong đó:

- PV(c) là giá trị hiện tại của dòng niên kim vĩnh viễn

- C là giá trị của niên kim hàng năm

- r là lãi suất chiết khấu

Ứng dụng: - Định giá trái phiếu không có thời hạn

- Định giá cổ phiếu có dòng cổ tức cố định

))1(

11(

)1(...

)1()1( 2

21)( nn

nC

rr

C

r

C

r

C

r

CPV

r

CPV C )(

Dr. Nguyen Thi Lan

Ứng dụng: Định giá trái phiếu không có

thời hạn (perpetual bond)

Ví dụ 1: Giả sử ông A mua một trái phiếu trả lãi

30 USD/năm và trái phiếu này là vô hạn. Lợi suất

yêu cầu của ông A là 15%. Trái phiếu này có giá

là bao nhiêu?

nn r

F

rr

CPV

)1()

)1(

11(

r

CPV n∞ Trái phiếu vô

hạn (Perpetuity bond)

36 Dr. Nguyen Thi Lan

13

Ứng dụng: Định giá cổ phiếu có cổ

tức cố định

Ví dụ 2:

Tính giá cổ phiếu:

Công ty ABC vừa trả cổ tức $2/cổ phiếu và

mức cổ tức dự kiến cố định mãi mãi. Hỏi cổ

phiếu ABC nên được bán với giá bao nhiêu

nếu biết lãi suất chiết khấu là 10%/năm?

37

Dr. Nguyen Thi Lan

38

(3) GIÁ TRỊ HiỆN TẠI CỦA DÒNG NIÊN KIM VĨNH ViỄN

TĂNG TRƯỞNG (perpetual growth) 38

Dòng niên kim vĩnh viễn tăng trưởng bản chất là dòng niên kim

vĩnh viễn, tuy nhiên mỗi năm dòng tiền này lại tăng lên đều đặn. Trong đó:

- PV(c) là giá trị hiện tại của dòng niên kim vĩnh viễn

- C là giá trị của niên kim năm đầu tiên

- i là tỷ lệ chiết khấu; g là tỷ lệ tăng trưởng hàng năm

Ứng dụng: Định giá của cổ phiếu có dòng cổ tức tăng trưởng đều đặn hàng năm.

gi

CPV C

)(

Dr. Nguyen Thi Lan

Ứng dụng 3.1: Định giá của cổ phiếu có dòng

cổ tức tăng trưởng đều đặn hàng năm

Ví dụ 1:

Tính giá cổ phiếu:

Công ty IFC vừa trả cổ tức $2/cổ phiếu và

mức tăng trưởng cổ tức kỳ vọng trên thị trường

sẽ mãi là 5%/năm. Hỏi cổ phiếu IFC nên được

bán với giá bao nhiêu nếu biết lãi suất chiết

khấu là 10%/năm?

39

Dr. Nguyen Thi Lan

14

Ví dụ 2:

Cổ phiếu Y có mức cổ tức sau 3 năm đầu

không đổi là 2 USD. Sau đó trở đi cổ tức tăng

với tốc độ không đổi là 5%/năm. Hãy định giá

cổ phiếu Y nếu biết lãi suất chiết khấu là

10%/năm?

Dr. Nguyen Thi Lan

40

Ví dụ 3:

Công ty ABC vừa trả cổ tức $2/cổ phiếu và

mức tăng trưởng cổ tức kỳ vọng trên thị trường

là 5%/năm trong 3 năm liên tiếp, sau đó trở đi

tăng với tốc độ không đổi là 4%/năm. Hỏi cổ

phiếu ABC nên được bán với giá bao nhiêu

nếu biết lãi suất chiết khấu là 10%/năm?

Dr. Nguyen Thi Lan

41

42

MỐI QUAN HỆ GiỮA GIÁ TRỊ HiỆN TẠI (PV) VÀ

GIÁ TRỊ TƯƠNG LAI (FV)

Ví dụ: công ty A bán hàng cho đối tác số tiền bán hàng

là 100 tr.đ. Công ty A nên lựa chọn nhận tiền hàng

thanh toán theo cách nào dưới đây:

P/án1: nhận ngay 100 tr.đ

P/án 2: nhận 110 tr.đ sau 1 năm, lãi suất của các NHTM

hiện tại đang ở mức 12%/năm

Lựa chọn?

- Quy đổi giá trị về cùng thời điểm hiện tại

- Quy đổi giá trị về cùng thời điểm tương lai (sau 1

năm)

Dr. Nguyen Thi Lan

15

43

2.3.MỐI QUAN HỆ GIỮA FV VÀ PV

Giá trị hiện tại của một luồng tiền trong tương

lai thể hiện mức giá trị ngang bằng của luồng

tiền đó nếu nhận được trong thời điểm hiện tại.

Khi quyết định đầu tư cho dự án, có thể so

sánh giữa tổng giá trị hiện tại của các luồng

tiền nhận về và tổng giá trị hiện tại của các

luồng tiền chi ra.

44

III- ỨNG DỤNG GIÁ TRỊ THỜI GIAN CỦA TiỀN

TỆ ĐỂ ĐÁNH GIÁ DỰ ÁN ĐT 44

PHƯƠNG PHÁP DỰA VÀO GIÁ TRỊ HiỆN TẠI

RÒNG (NPV) CỦA DỰ ÁN.

PHƯƠNG PHÁP DỰA VÀO TỶ SUẤT HOÀN

VỐN NỘI BỘ (IRR) CỦA DỰ ÁN.

45

3.1 PHƯƠNG PHÁP DỰA VÀO NPV CỦA DỰ

ÁN

Giá trị hiện tại ròng NPV(Net present value)

là chênh lệch giữa tổng giá trị hiện tại của

các khoản thu từ một dự án đầu tư với giá

trị hiện tại của các khoản chi của dự án

đầu tư đó.

NPV = PVB – PVcost

Lựa chọn đầu tư nếu NPV>0.

45

n

tt

tt

r

CBCBNPV

1

00)1(

)()(

16

Bài tập:

Dự án đầu tư A có khoản đầu tư ban đầu

P=100 tr.đ, dự án này tồn tại trong 4 năm, tỷ lệ

sinh lời cần thiết của dự án là 10%/năm và thu

nhập của dự án từ năm thứ nhất đến năm thứ

4 lần lượt là: 30 tr.đ, 40 tr.đ, 50 tr.đ và 50 tr.đ.

Hãy tính NPV của dự án.

Dr. Nguyen Thi Lan

46

47 47

Thẩm định nhiều dự án có tính loại trừ (dự

án X và dự án Y)

PHƯƠNG PHÁP DỰA VÀO NPV CỦA DỰ ÁN

n

tt

X

t

X

tXXX

r

CBCBNPV

1

00)1(

n

tt

Y

t

Y

tYYY

r

CBCBNPV

1

00)1(

Chấp nhận dự án đầu tư có NPV>0 và cao nhất

48 48

PHƯƠNG PHÁP DỰA VÀO NPV CỦA DỰ ÁN

Năm

Thu nhập dòng hàng năm

(USD)

Giá trị hiện tại ròng NPV

(USD)

Dự án A Dự án B Dự án A Dự án B

0 -1.000 -1.000 -1000 -1000

1 700 0 6,666,667 0

2 500 0 4,535,147 0

3 600

800

2.000

1000

518,2036

638,484

1.727,6752

727,6752

Ví dụ:

17

Bài tập:

Công ty Hồng Hà muốn mua một dây chuyền SX. Nhà

cung cấp A chào bán một dây chuyền SX với giá 3 tỷ đ

dự tính dây chuyền này mang lại cho công ty khoản thu

nhập 720 tr.đ/năm trong khoảng 6 năm.

Nhà cung cấp B chào bán một dây chuyền SX với giá 4,2

tỷ đ, tuy nhiên dây chuyền này sẽ sử dụng ít lao động

hơn dây chuyền của nhà cung cấp A, dự tính dây

chuyền này mang lại cho công ty khoản thu nhập 1030

tr.đ /năm trong khoảng 6 năm. Theo bạn Công ty Hồng

Hà nên lựa chọn dây chuyền của nhà cung cấp nào?

Biết rằng chi phí sử dụng vốn của công ty là 10%?

Dr. Nguyen Thi Lan

49

50

PHƯƠNG PHÁP DỰA VÀO NPV CỦA DỰ ÁN

Ưu điểm:

- Đã tính đến thời giá của tiền tệ

- Đã tính đến đến toàn bộ dòng tiền

- Có thể cộng các NPV với nhau, tức là:

NPV(A+B)=NPV(A)+NPV(B).

Hạn chế:

- Phải xác định lãi suất chiết khấu trước mới

tính được NPV;

- Không biết suất sinh lời của vốn đầu tư.

51

3.2- PHƯƠNG PHÁP DỰA VÀO TỶ SUẤT

HOÀN VỐN NỘI BỘ (IRR) CỦA DAĐT

Tỷ suất hoàn vốn nội bộ (Internal rate of return- IRR)

Đó là mức tỷ suất chiết khấu (IRR) làm cân bằng giá trị

hiện tại của các khoản thu với giá trị hiện tại của tất cả

các khoản chi của một DADT.

0)1(

)()(

1

00

n

tt

tt

Irr

CBCBNPV

Chấp nhận dự án đầu tư có Irr cao hơn chi phí cơ hội

(lãi suất thực của thị trường) và cao nhất

18

52

XÁC ĐỊNH IRR CỦA DỰ ÁN

Sử dụng phương pháp nội suy để xác định IRR

tức là thử và thu hẹp dần quãng thử tới khi ra kết quả

gần đúng nhất (Máy tính tài chính và Excel đều có chức năng

này).

Sử dụng p.pháp hình học để xác định IRR

- Lựa chọn tỷ lệ chiết khấu r1 có NPV1>0.

- Lựa chọn tỷ lệ chiết khấu r2 có NPV2 < 0.

52

21

1121 )(

NPVNPV

NPVrrrIRR

53

XÁC ĐỊNH IRR CỦA DỰ ÁN

IRR= OE=OA+AE= r1+ AE

mà AE/EB =AC/BD

AE=AB*AC/(AC+BD)

53

o

NPV

NPV1

NPV2

r

D

A

C

E B

r1 r2

21

112 )(

NPVNPV

NPVrrAE

21

1121 )(

NPVNPV

NPVrrrIRR

Bài tập:

Công ty Phương nam dự tính nhập khẩu một

máy nghiền đá xây dựng với tổng chi phí ban

đầu là 6.000 USD, dòng lưu kim thu nhập dự

kiến của dự án này là:

Hãy tính IRR của dự án này? Dr. Nguyen Thi Lan

54

Dự án Năm 0 Năm 1

Năm 2

Năm 3

Máy

nghiền đá

- 6000 2500 1640 4800

19

55

PHƯƠNG PHÁP DỰA VÀO IRR CỦA DỰ

ÁN

Ưu điểm:

- Đã tính đến thời giá tiền tệ và toàn bộ dòng

tiền.

- Không phải xác định lãi suất chiết khấu trước.

Hạn chế:

- Trong trường hợp đặc biệt, dự án có thể có

nhiều IRR hay không có IRR.

55

Câu hỏi thảo luận:

Một dự án đầu tư đòi hỏi khoản tiền đầu tư ban

đầu là 100 tr.đ. Chi phí sử dụng vốn (k) của

doanh nghiệp là 20%/năm, và NPV là 15 tr.đ. Vị

giám đốc tài chính của công ty cho rằng dự án

phải bị loại bỏ vì NPV chỉ bằng 15% của khoản

tiền đầu tư ban đầu và thấp hơn tỉ lệ sinh lời cần

thiết (k=20%). Hãy thảo luận nhận định này?

Dr. Nguyen Thi Lan

56