Embed Size (px)

Citation preview

ederlands deel hogesnelheidsspoorverbindingterda m-B russel-Pa rijs/Lo nd en

ieuwe HSL-Nota

eelrapport 13 Economische effecten

^-

-

rÈ?

NEI

Economische eÍÍectenhoge-snelheidsliin

- Eindrapportage

Opgesteld in oPdracht van:

Ministerie van Verkeer en Waterstaat:

Projectbureau HSL

Adviesdienst Verkeer en Vervoer

Buck Consultants International

Bureau voor Economische Argumentatie '

Nederlands Economisch Instituut

Íebruari 1994

INLEIDING

1 .1 Algemebn

Voor u ligt deelrapport 13 van de Nieuwe HSL-nota, de herzieneversie van de nota "Nederlands deel hogesnelheidsspoorverbindingAmsterdam-Brussel-Parijs", dê HSL-nota van 28 maart 1991. DezeNieuwe HSL-nota is naar aanleiding van de vele inspraakreacties, dereacties van de adviesorganen van de regering, externeontwikkelingen en op basis van nader onderzoek op veel puntenaangevuld en gewijzigd. Dat gekozen is voor het uitbrengen van eengeheet herziene Nieuwe HSL-nota, en niet voor een afzonderlijkenota met uitsluitend aanvullende informatie, is om te voorkomen dathet zicht op het totaal verdwijnt. Deze herziene nota vervangt dusintegraal de HSL-nota vap 28 maart 1991 (Tweede Kamer,vergaderjaar 1990-1991 ,'22426 nrs 2 en 3).

De Nieuwe HSL-nota bestaat uit de volgende onderdelen:

De Samenvatting, Inspraakwijzet en ontwerp-PlanologischeKernbeslissing.De PKB deel 1 als startpunt ("inzet van het Kabinet") voorde procedure voor een Planologische Kernbeslissing (anikel2a van de Wet RO).

De Beleidsnota, die de strategische en vervoerkundigeelementen behandelt en op basis van alle informatie deonderbouwing geeft van de Kabinetskeuze tussen deverschillende mogelijkheden.

Een tweetal Tracénota's, waarin de verschillende tracé-varianten respectievelijk ten noorden en ten zuiden vanRotterdam wordéh behandeld.

Een 23-tal deelrapporten, die de onderbouwing en achter-grondinformatie bevatten waarop de hoofdtekst van hetbeleidsvoornemen en de tracénota's is gebaseerd. Een liistvan deze deelrapporten is opgenomen in de bijlage.

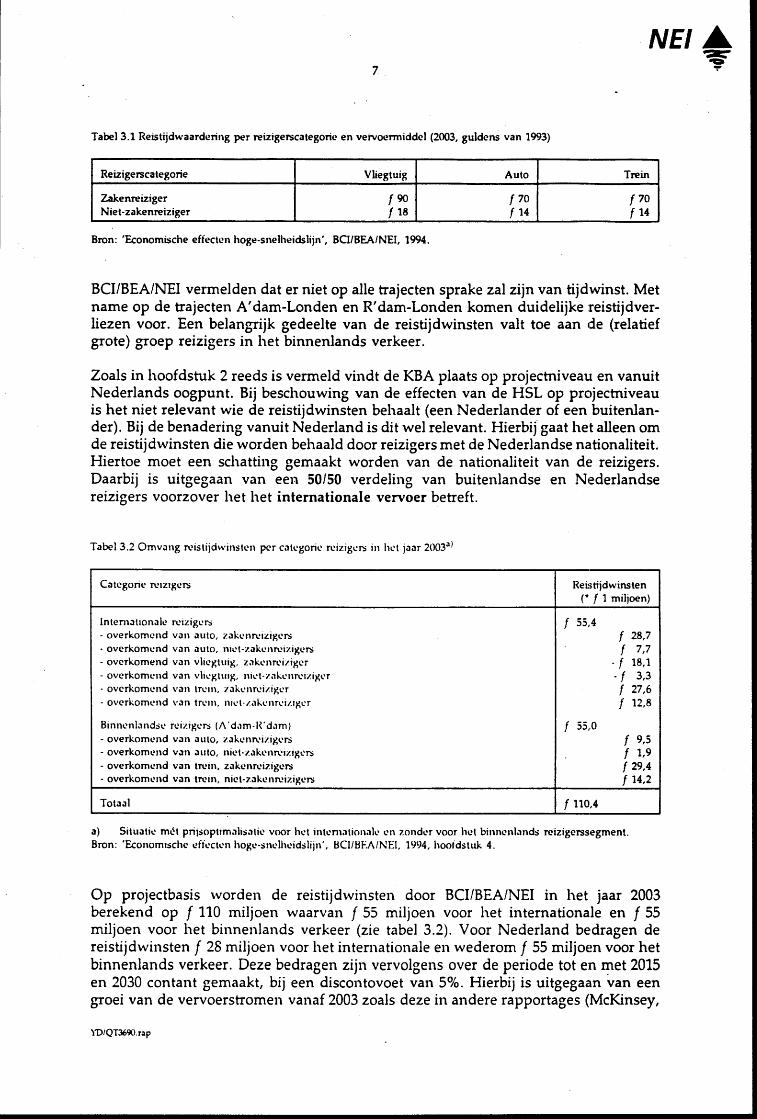

Dit deelrapport bevat informatie over de economische effecten vanaansluiting van Nederland op het Europese hoge-snelheidsnet.

ln de Beleidsnota en de beide Tracénota's is de ínformatie uit dedeelrapporten geïntegreerd opgenomen. Op de pagina links isaangegeven in welke onderdelen van de beide hoofdnota's deinformatie uit dit deelrapport is opgenomen.

1.2 Doel IDit deelrapport heeft tot doel u een drietal studies te presenteren diezijn verricht naar de economische effecten van de aansluiting vanNederland op het Europese hoge-snelheidsnet. Deze studies leverenbouwstenen voor een maatschappelijke beoordeling en eindafwegingvan het project. De resultaten van het hier gepresenteerdeonderzoek worden gebruikt voor de afweging tussen dealternatieven in de Beleidsnota.

Nieuwe HSL-Nota, deelrapport 13

1.3 Leeswijzer

In dit deelrappon zijn de volgende drie studies naar de economischeeffecten van een nieuwe hogesnelheidslijn integraal opgenomen.

Buck Consuftants International, Bureau voor EconomischeArgumentatie & Nederlands Economisch lnstituut, Economíscheeffe cten h o g e-sn elh eid sliin

Buck Consultants International, Bureau voor EconomischeArgumentatie & Nederlands Economisch Instituut, Kosten-Baten-Analyse Hoge Snelheidsliin

Centraaf Planbure au, Macro-economische effecten van de HSL

6Nieuwe HSL-Nota, deelraPPort 13

INHOUD DEELRAPPORT 13: ECONOMISCHE EFFECTEN

1 INLEIDING1 .1 Algemeen1.2 Doel1 .3 Leeswijzer

2 ECONOMISCHE EFFECTEN HOGESNELHEIDSLIJN

3 KOSTEN.BATEN-ANALYSE HOGE SNELHEIDSLIJN

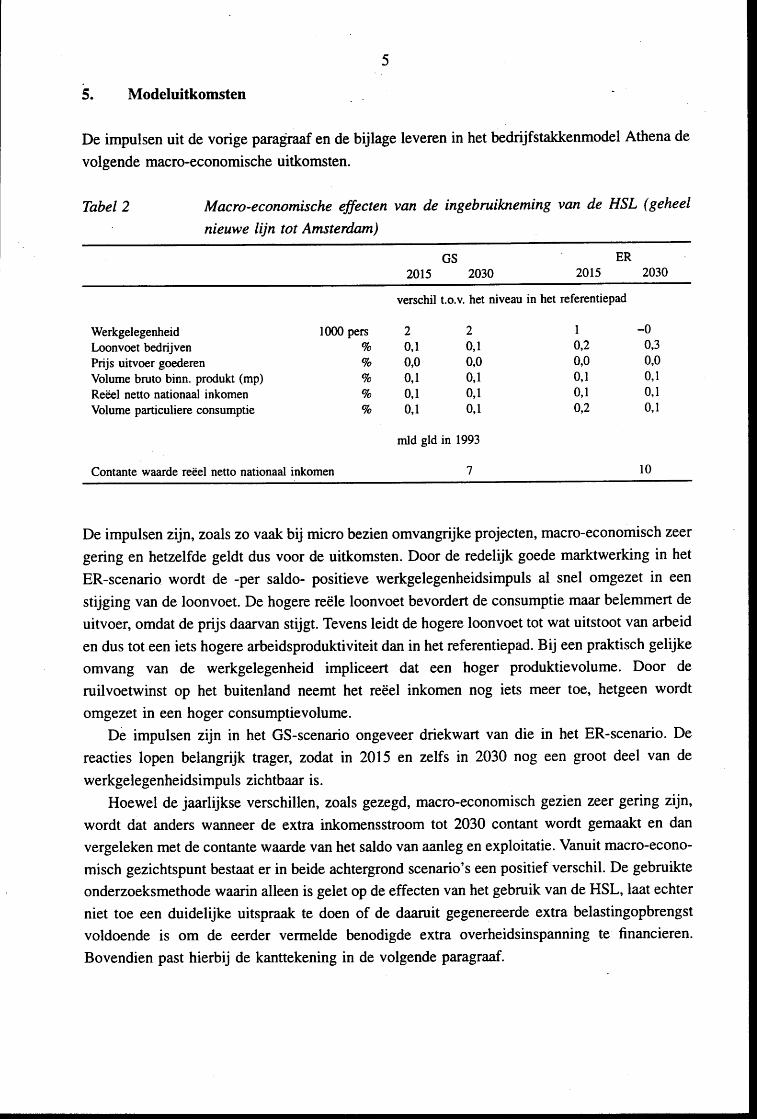

4 MACRO-ECONOMISCHE EFFECTEN VAN DE HSL

OVERZI CHT DEELRAPPORTEN

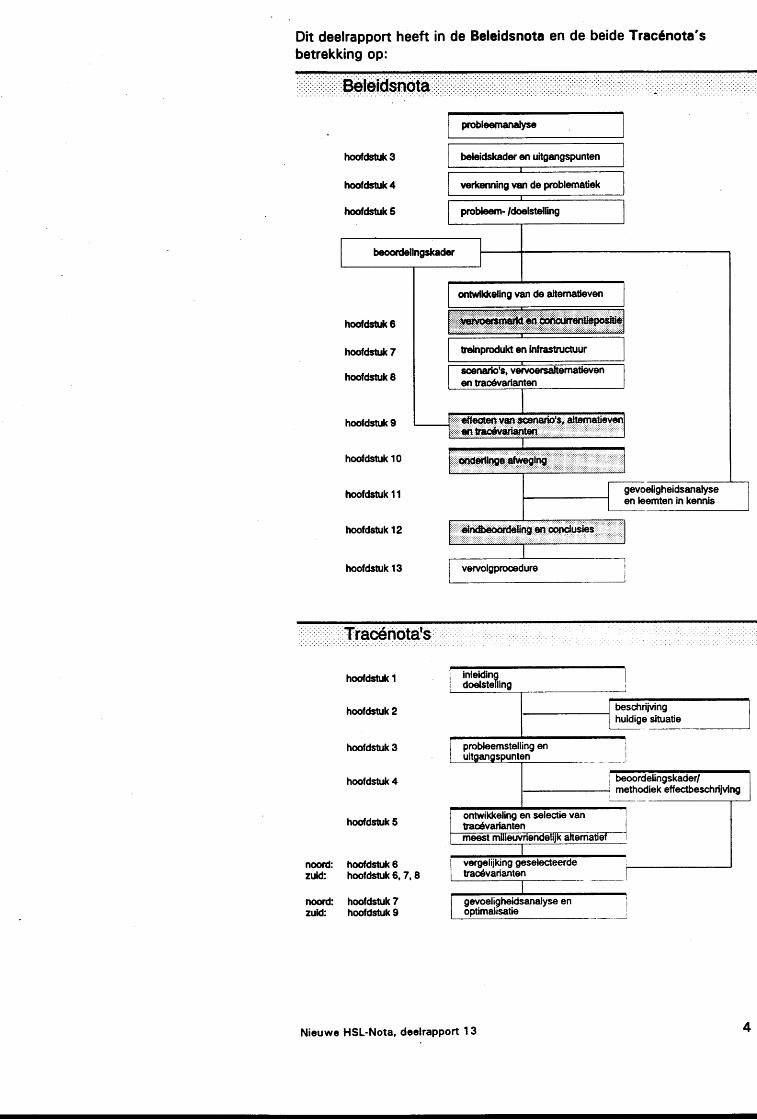

Dit deelrapport heeft in de Beleidsnota en de beide Tracénota'sbetrekking op:

hoddst (6

hoofdst* 7

hooídsnd( I

hooÍdstrrk 9

hooÍdstuk 10

hooÍdsfirk 11

hooÍdstrk 12

hooÍ&$k 13

pobleenanalyse

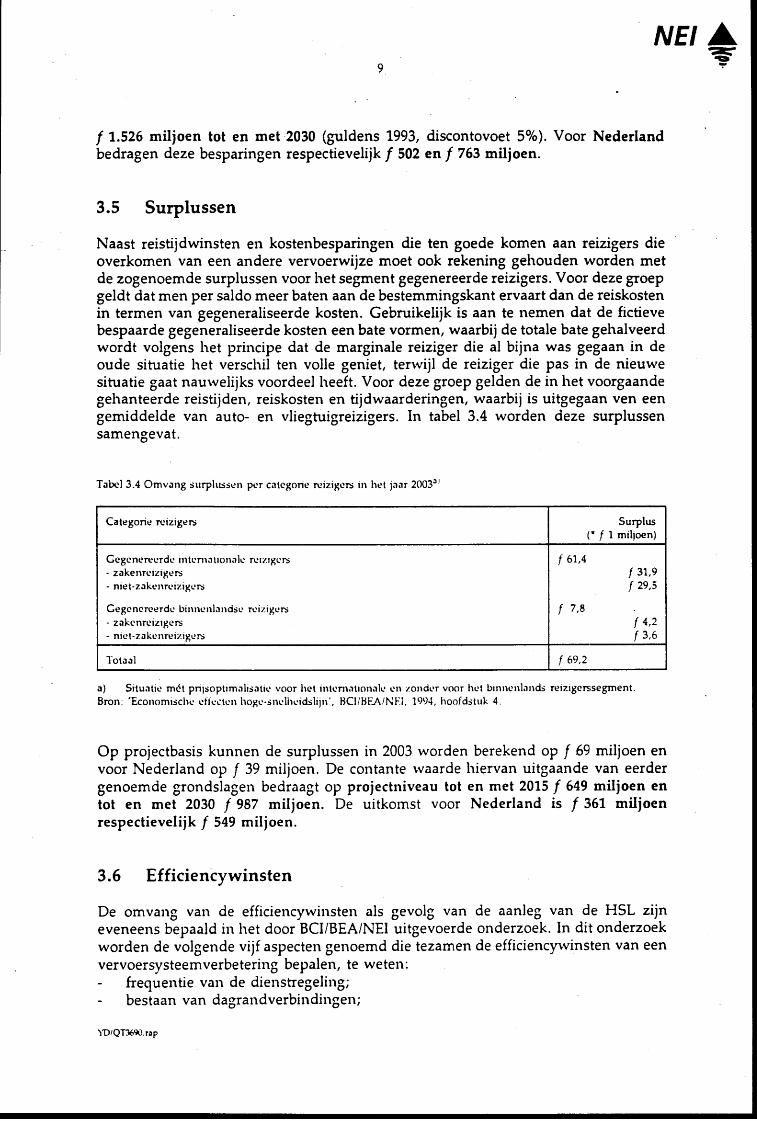

venrolgprocedure

gevoeligheidsanalyseen leemten in kennls

hoofdstrd( 1

hoofdstuk 2

hooÍdstrk 3

hmÍdstrk 4

hooídst k 5

hooídstrk 6hmfdstnk 6,7,8

hmÍdsuk 7hooídstrk I

Nieuwe HSL-Nota, deelraPPort 13

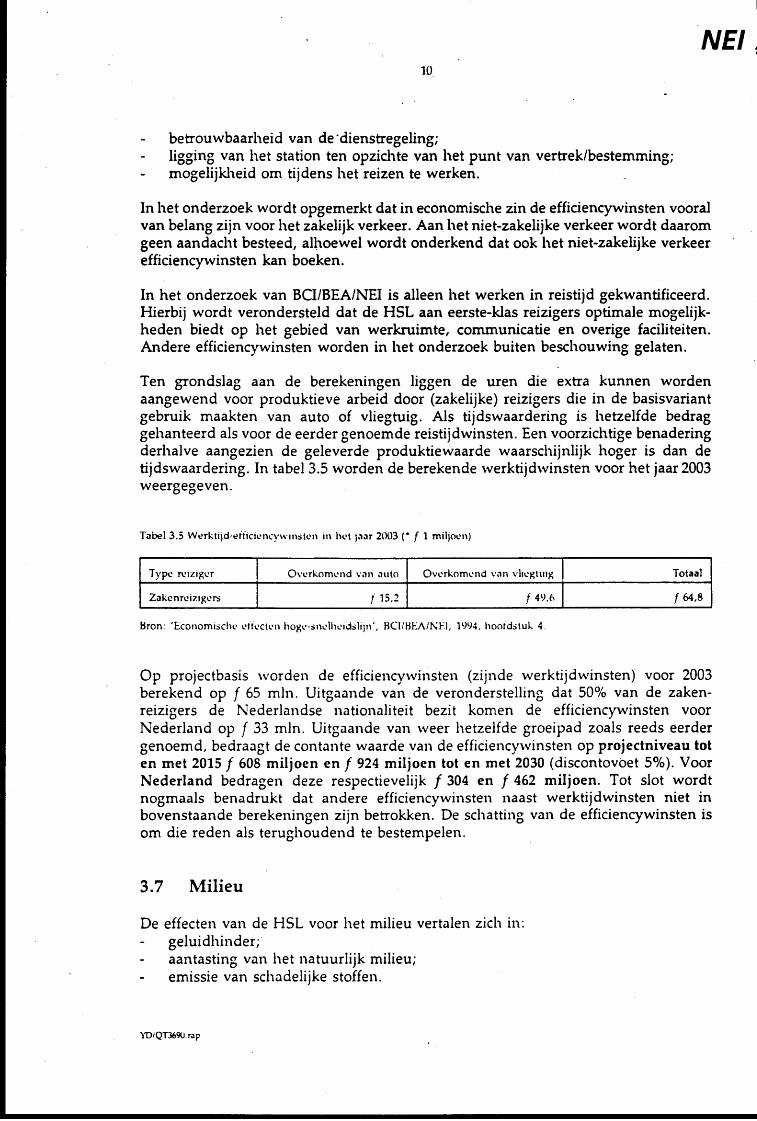

noord:zuld:

noord:zuld:

inleidingdoelstelling

4

^t-.È!r

NEI

Inhoudsopgave

Samenvatting

1 Inleiding1.1 Achtergrond en doel van de studie7.2 Opzet rapport

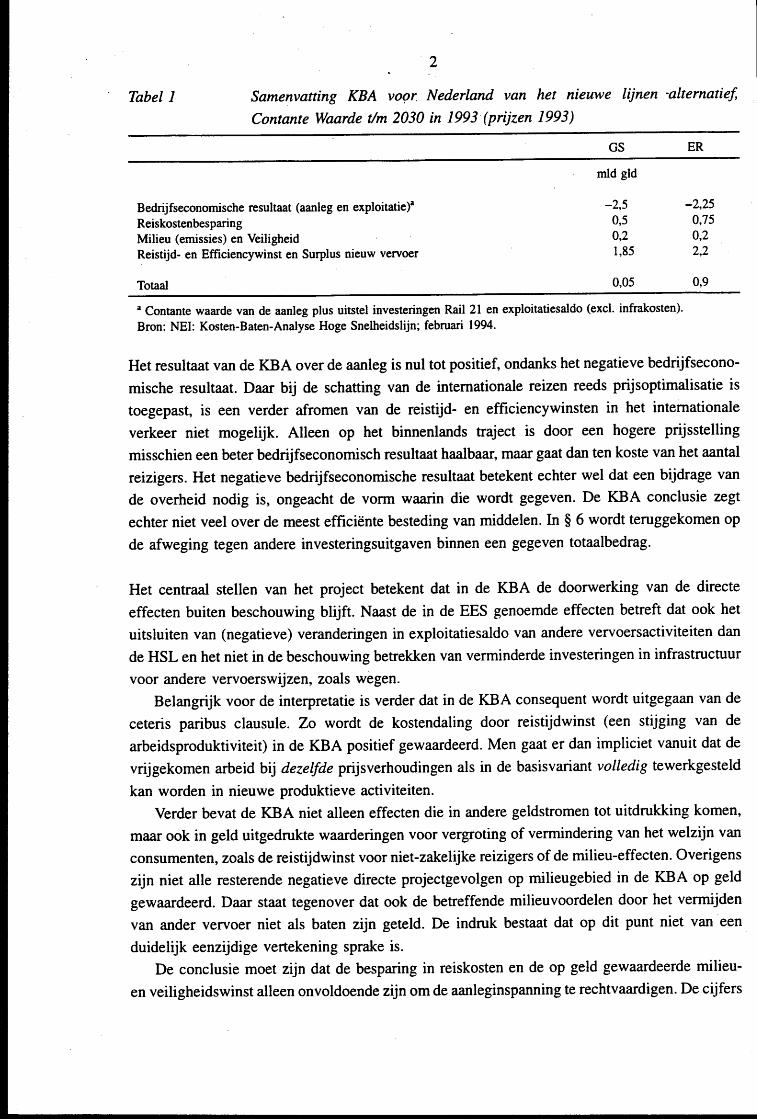

2 Uitgangspunten bij de KBA

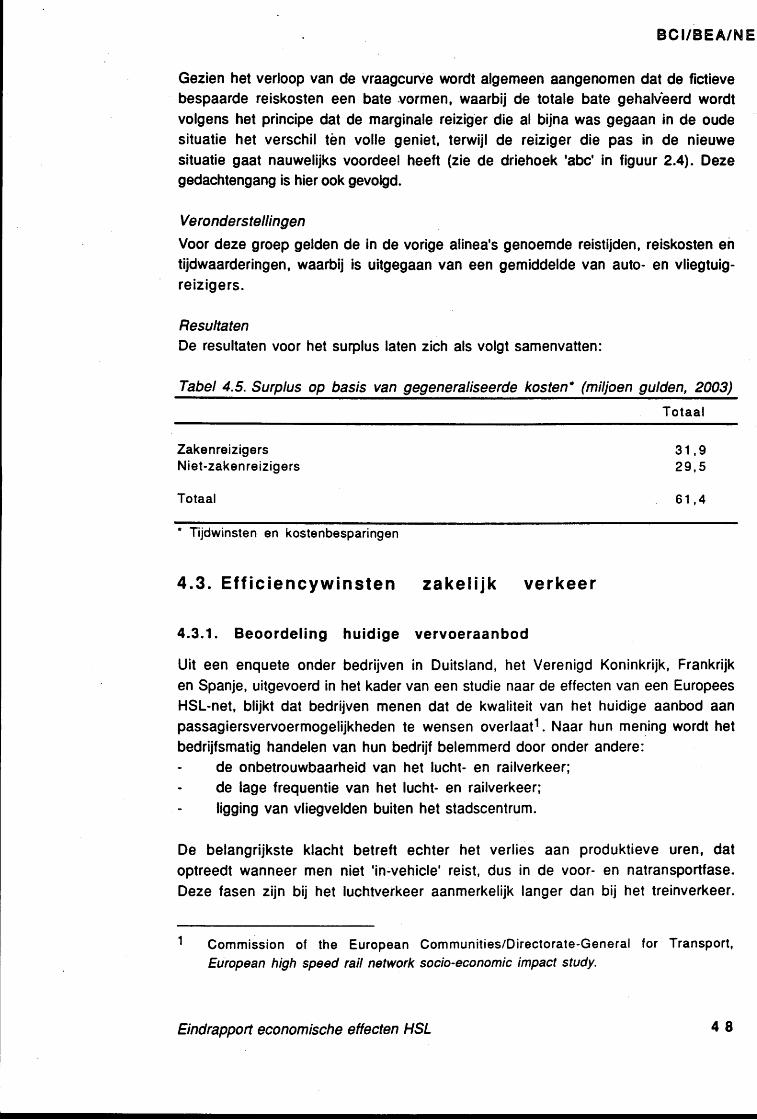

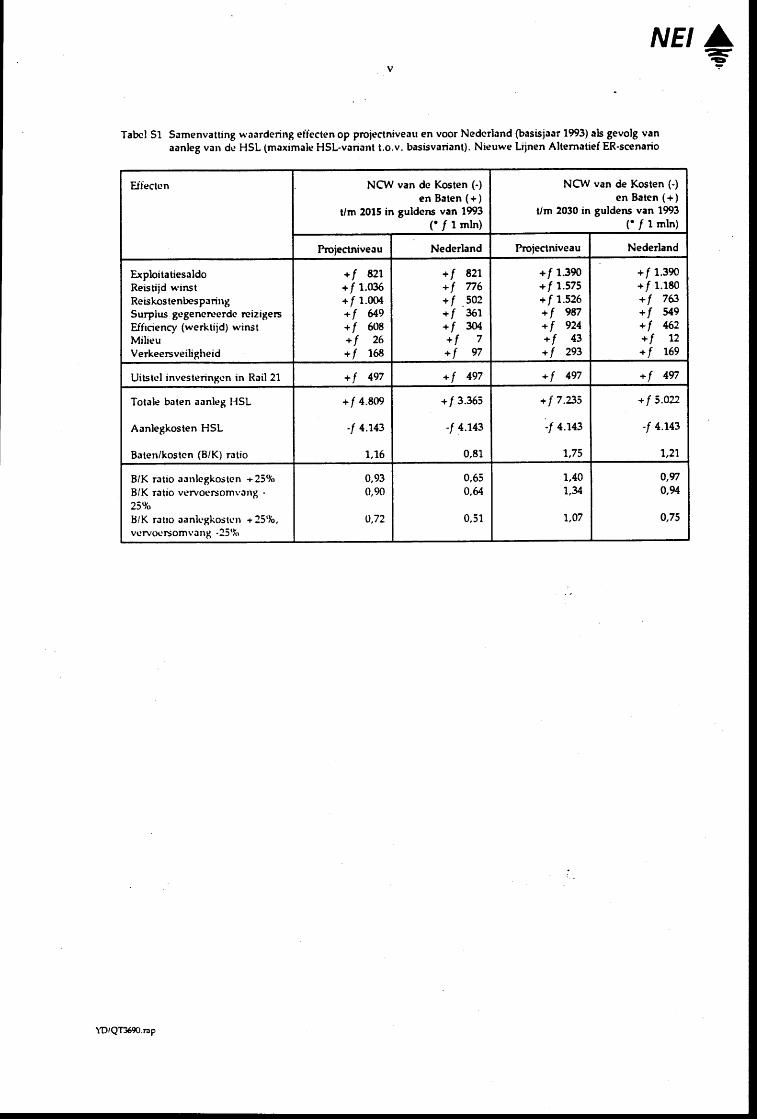

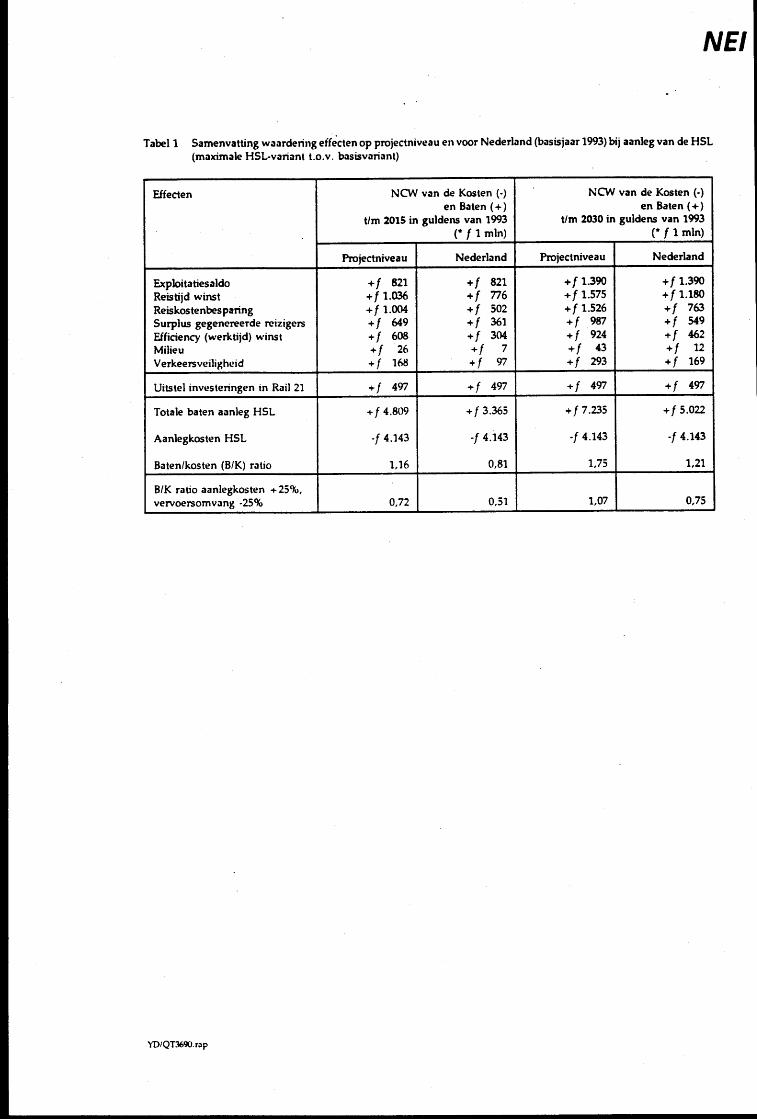

3 Resultaat van de KBA3.1 Aanlegkosten van de HSL3.2 Exploitatiesaldo van de HSL3.3 Reistijdwinsten3.4 Reiskostenbesparingen3.5 Surplussen3.6 Efficiencywinsten3.7 Milieu3.8 Verkeersveiligheid3.9 Indirecte economische effecten3.10 Conclusies en evaluatie

4 Andere alternatieven4.7 GS-scenario4.2 Nieuwe Lijn Zuid

Literatuur

Blz.

1

1

1

4456

899

10137415

181818

21

)D/QT3ó90.np

lnhoudsopgave

Voorwoord... ....... ......... 1

Management Summary......... ............2

1 . Introductie en samenvatting.......... ............31.1. De onderzoeksopdracht.... ......31.2. Aanpak en uitgangspunten .........41.3.HooÍdlijnenvanderapportageenbeoorde|ing..

2. Economische effecten van een HSL: methodiek ..... ......... 1 5

2.1. InÍrastructuur en economie: theoretisch kader. ... 1 6

2.2. Economische eÍÍecten van de HSL. ..... 1 I2.2.1. Introductie. .. 19

2.2.2. Directe eÍÍecten van een HSL. ......2O

2.2.3. Indirecte eÍÍecten van een HSL.. ..232.3 . Te beh andelen eÍÍecten .. .. .. .. 27

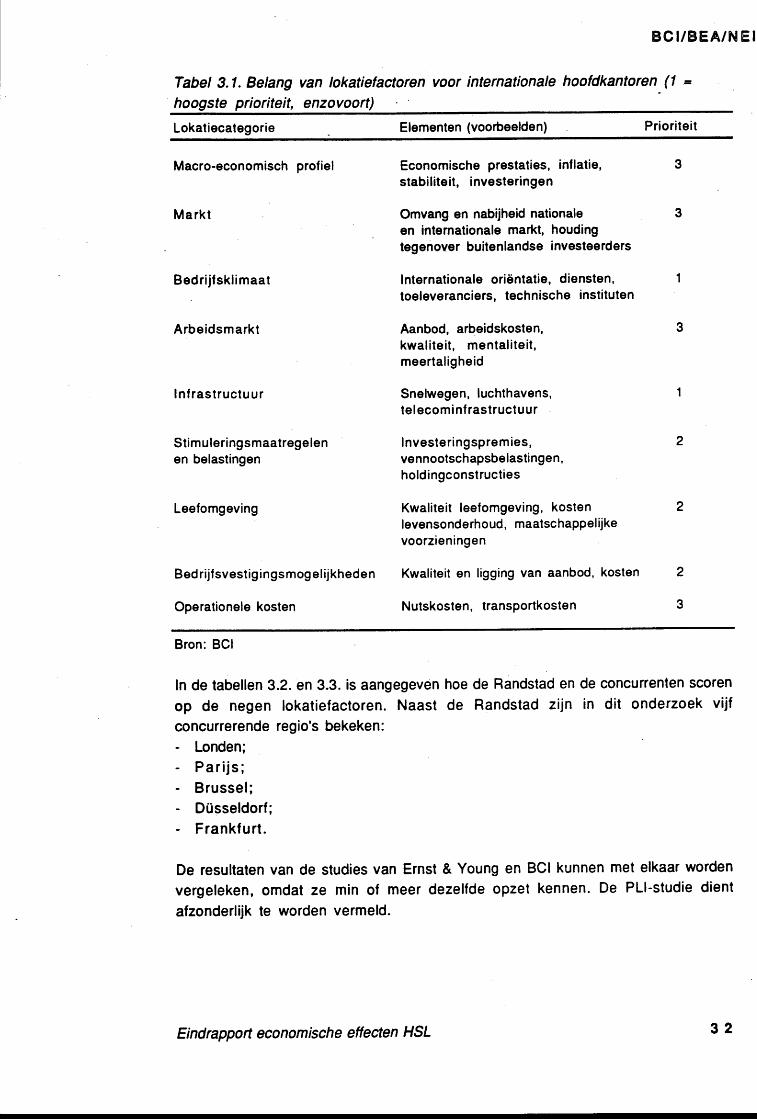

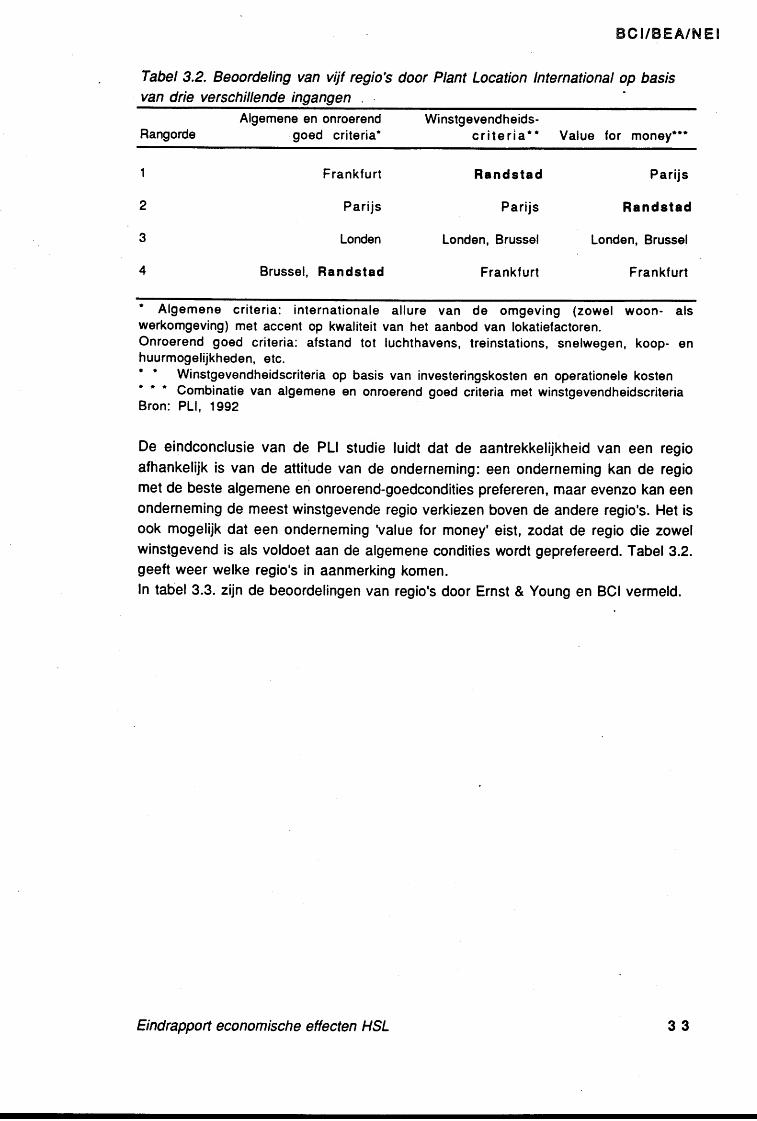

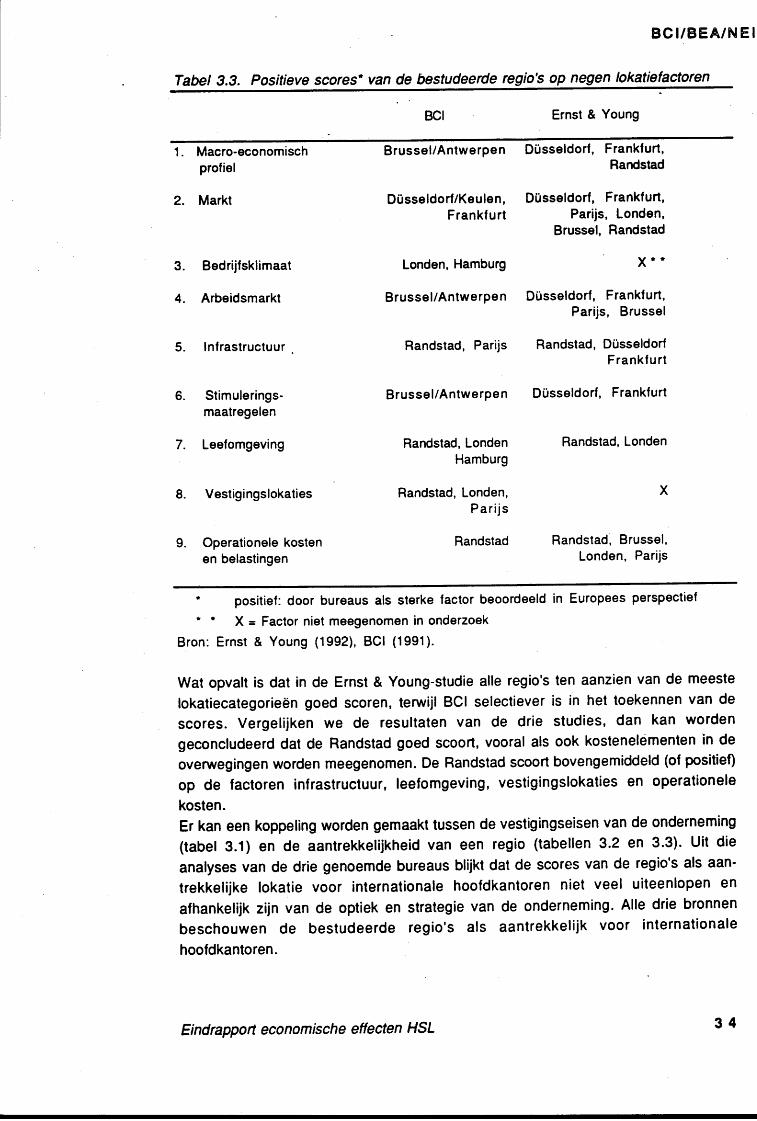

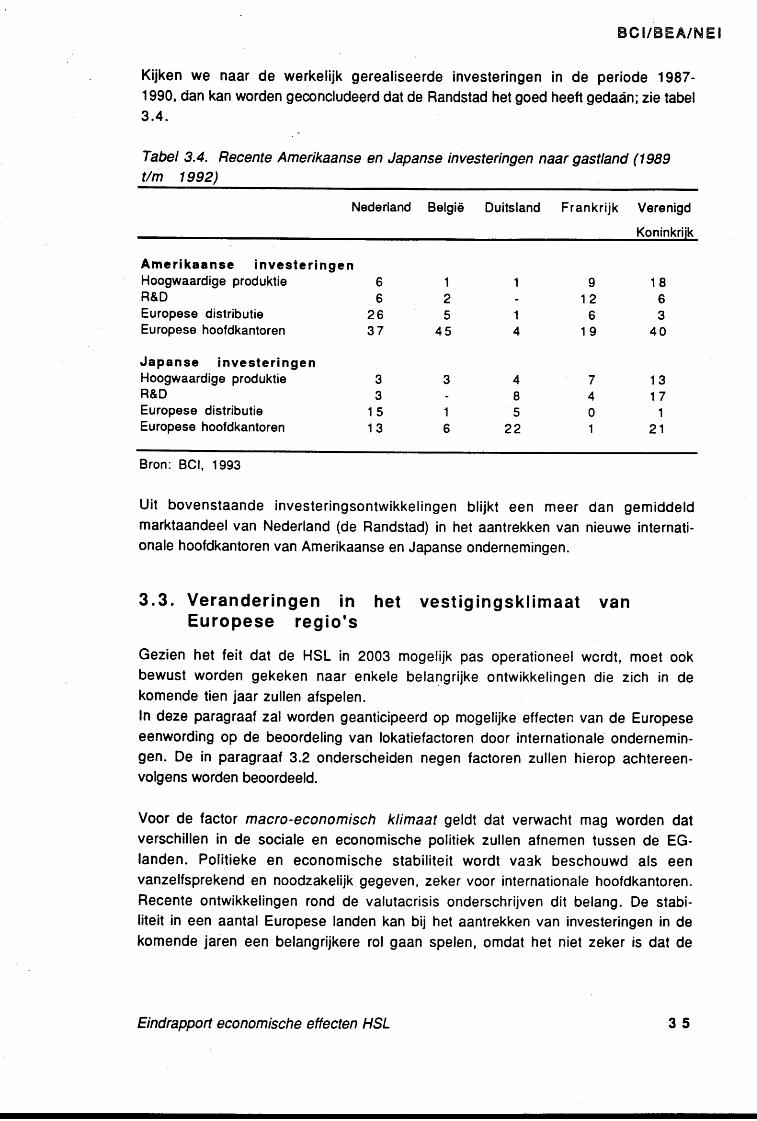

3. Internationale concurrentie van Europese regio's ........... 2I3.1 . Inleiding..

3.2. Veranderingen binnen internationale ondernemingen... .........3 0

3.3. Veranderingen in het vestigingsklimaat

3.4. Veranderingen binnen internationale ondernemingen ..,..40

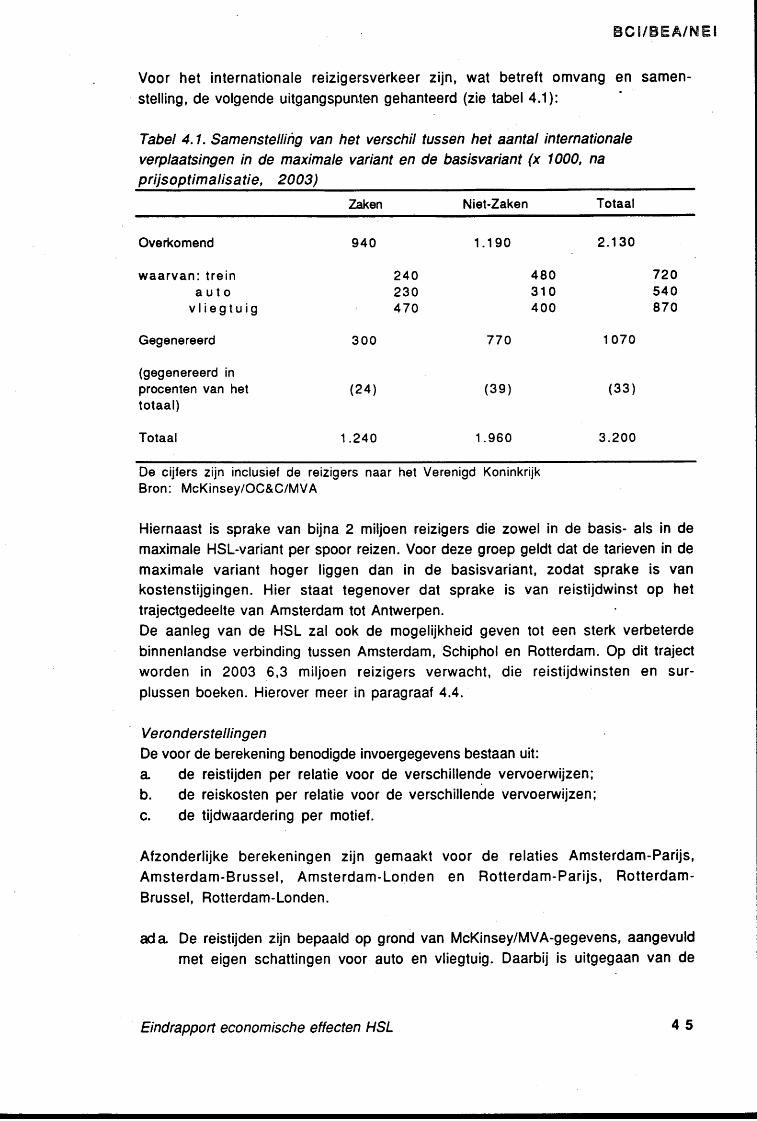

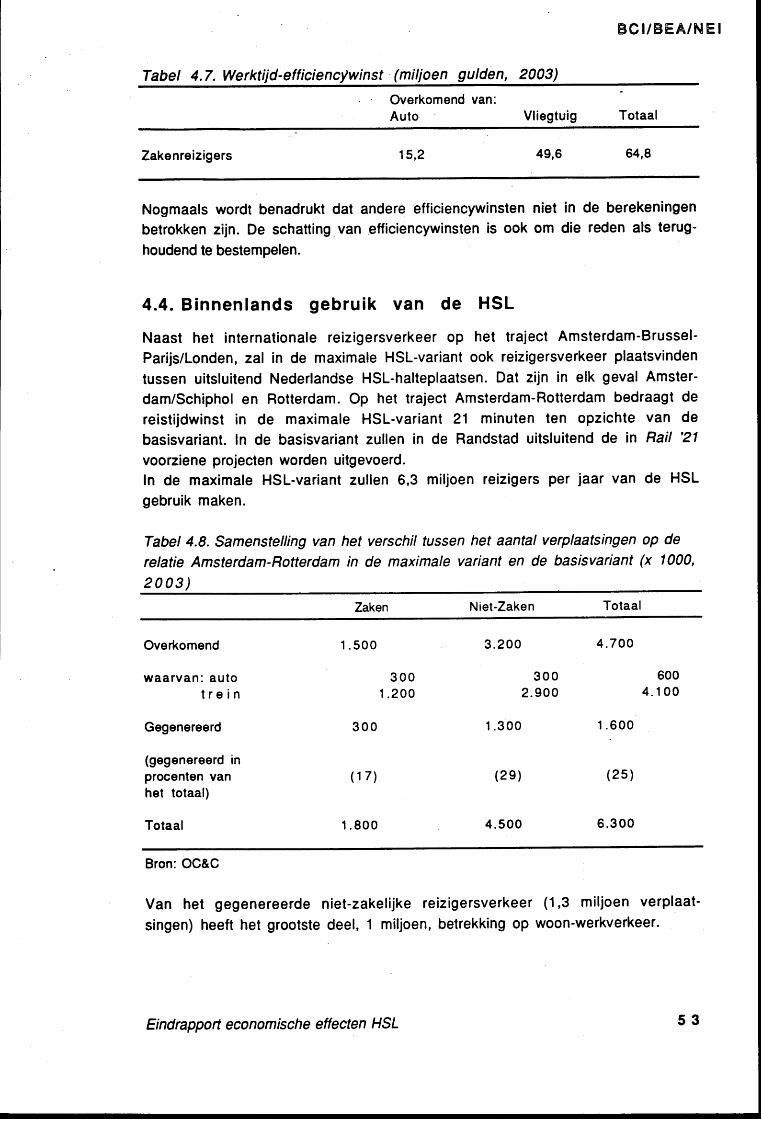

4. Directe effecten ........434.1 . Inleiding.. ........444.2. Tijdwinsten en surplussen ........44

4.2.1. Besparingen gegeneraliseerde verplaatsingskosten..... .....444.2.2. Surplus gegenereerd verkeer. ....47

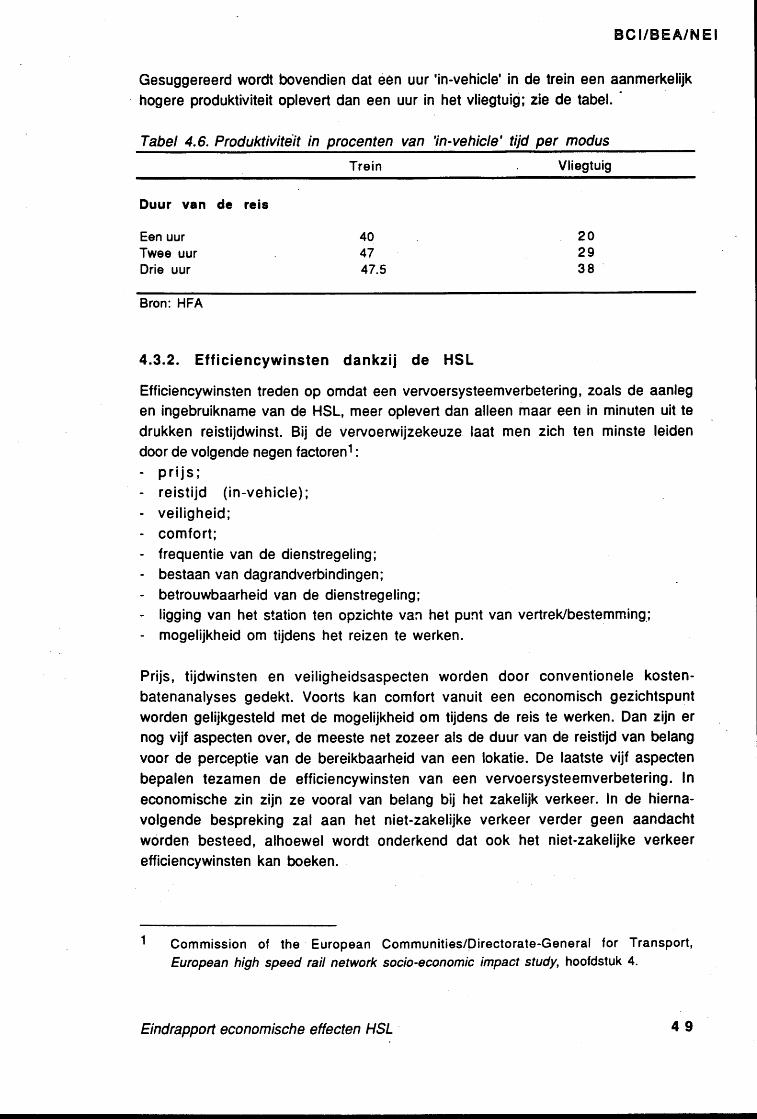

4.3. EÍÍiciencywinsten zakelijk verkeer ........484.3.1. Beoordeling huidige vervoeraanbod ...484.3.2. EÍÍiciencywinsten dankzij de HSL. ......494.3.3. Kwantitatieve inschatting.... ........51

4.4. Binnenlands gebruik van de HSL. ...524.5. Samenvatting kwantiÍicering directe eÍíecten .....54

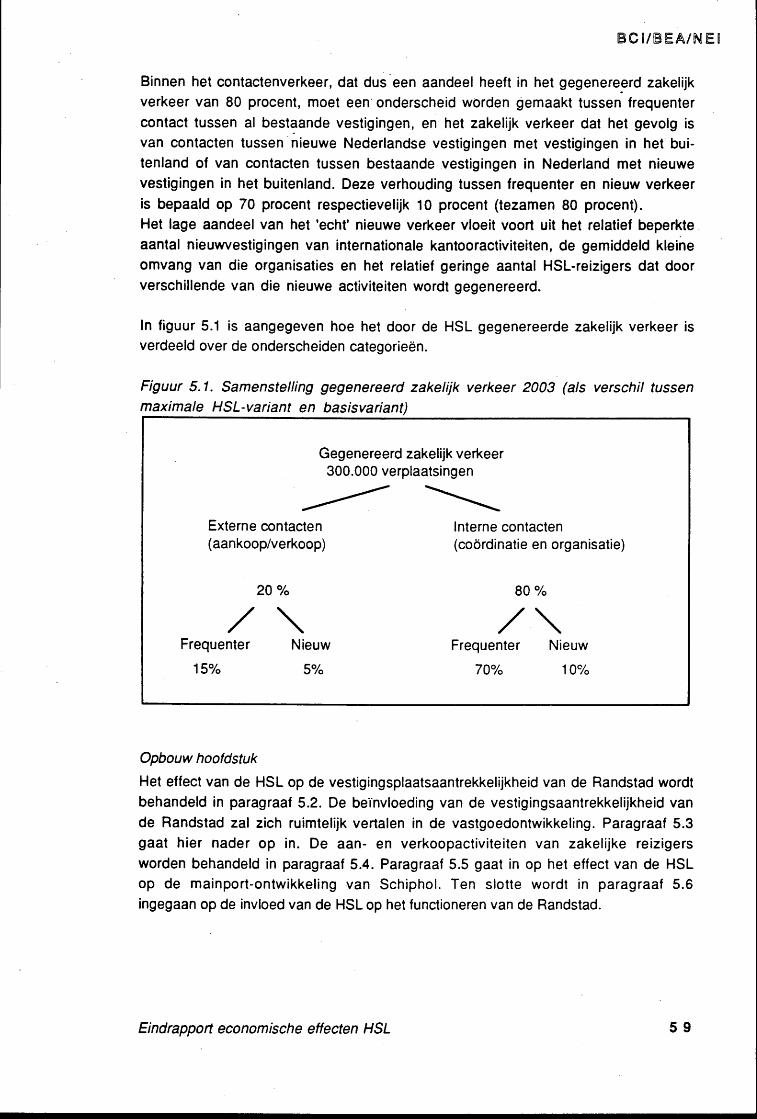

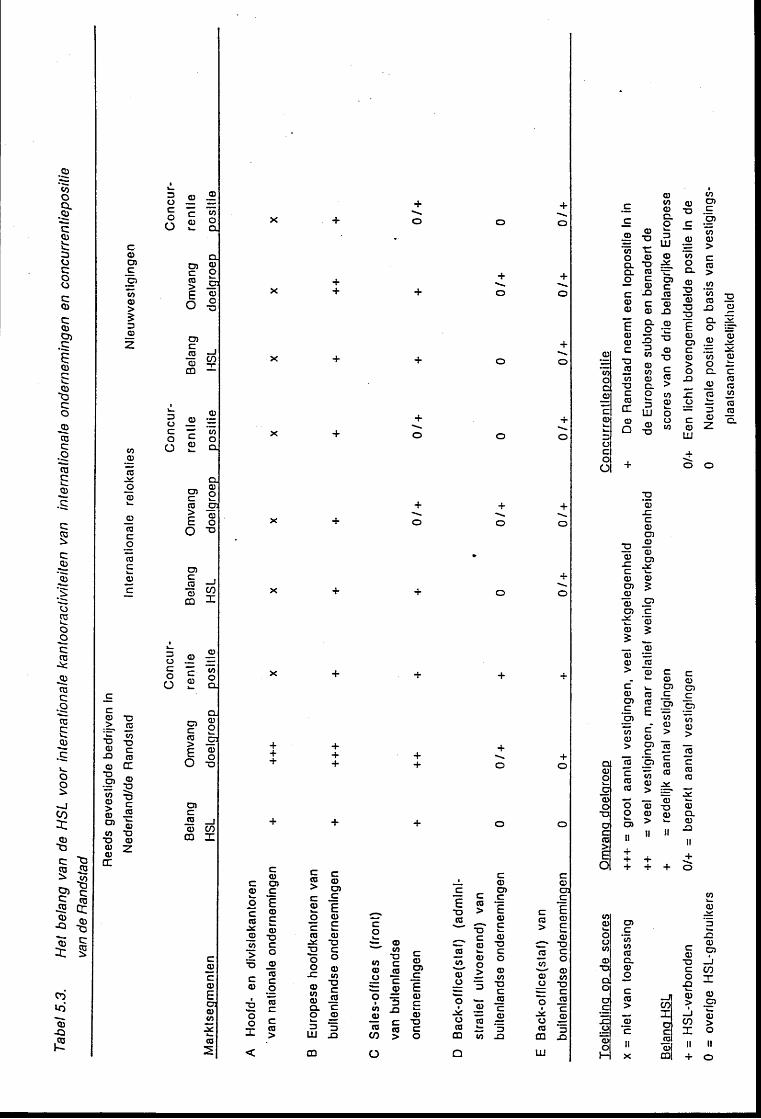

5. Indirecte effecten zakelijk verkeer ...565.1. Inleiding... ...575.2. HSL en vestigingsplaatsaantrekketijkheid ......60

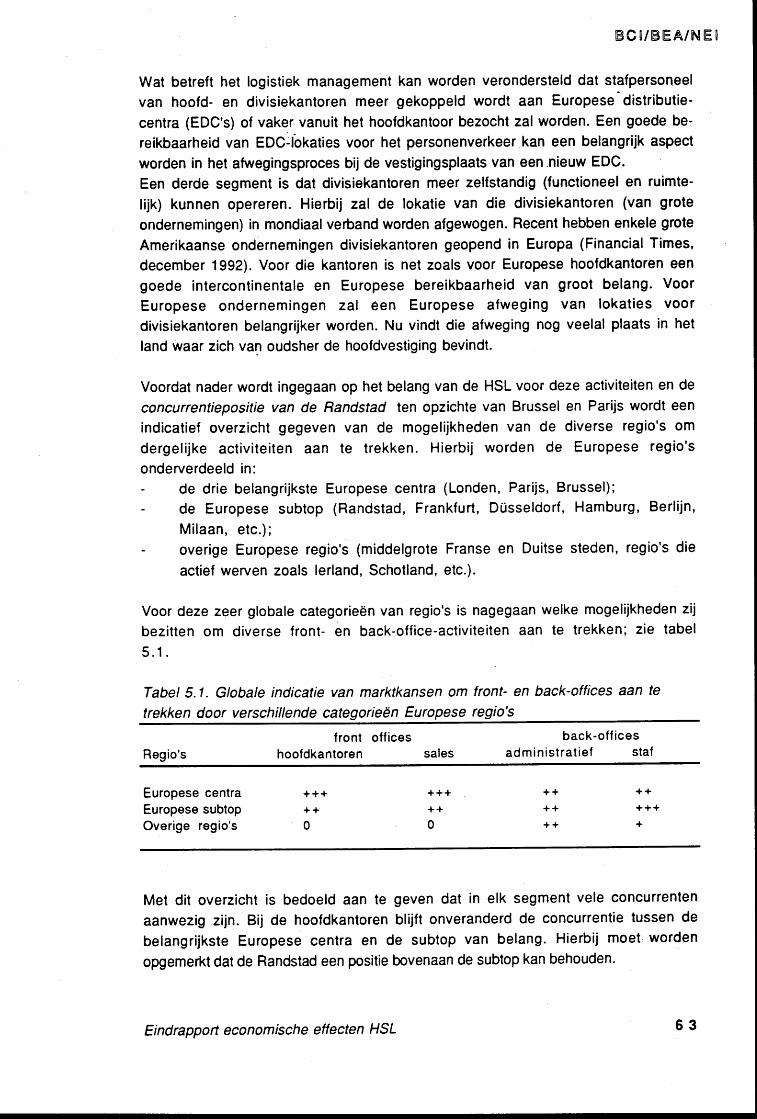

5.2.1. Inleiding.. .......605.2.2. Internationale kanlooractiviteiten..... .......605.2.3. HSL-gevoelige internationale kantooractiviteiten..... .......665.2.4. Nieuwe HSL-verbonden internationale kantooractiviteiten..... .......67

5.3. Vastgoedontwikkelingen. ....68

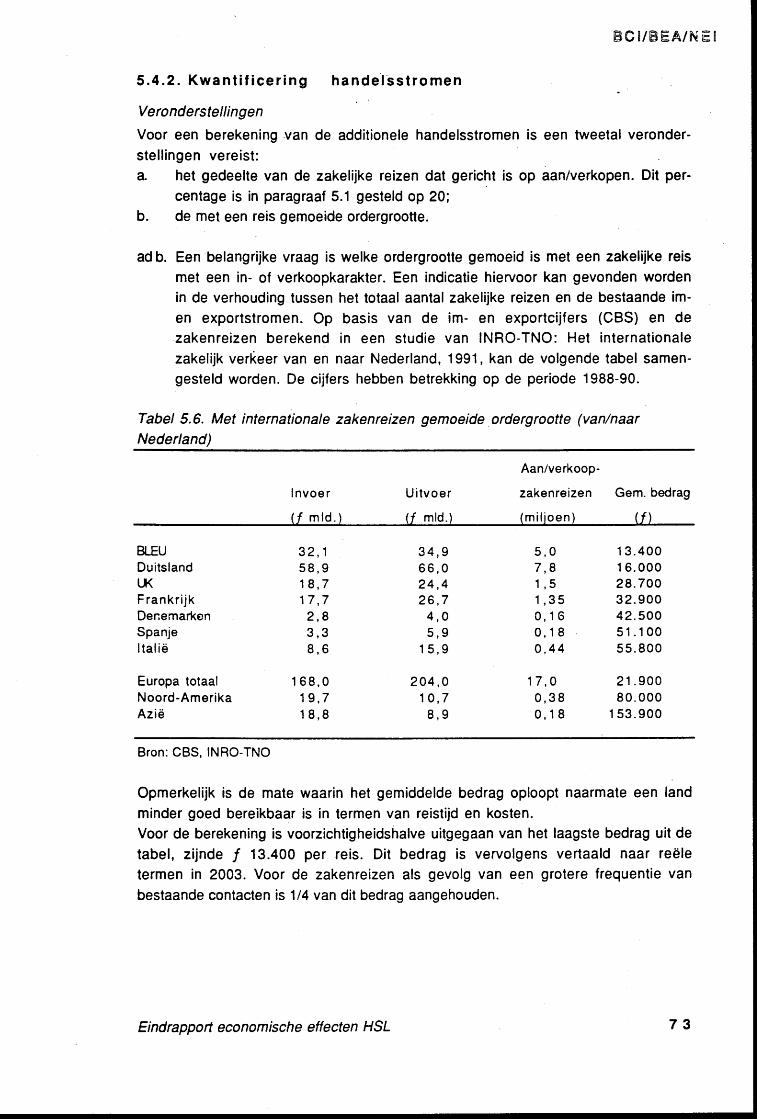

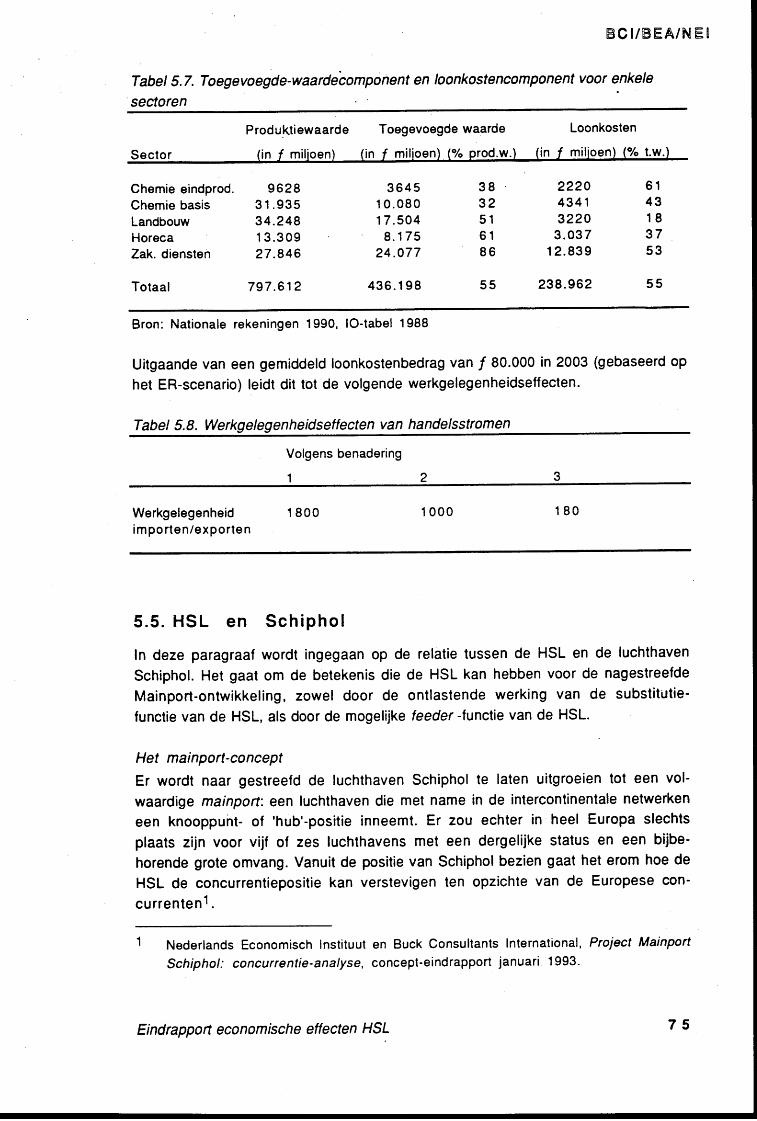

5.4. Handelsstromen .;..... ......71

5.4.1 . Doorwerking van tijd- en eÍÍiciencywinsten ...-----.7 1

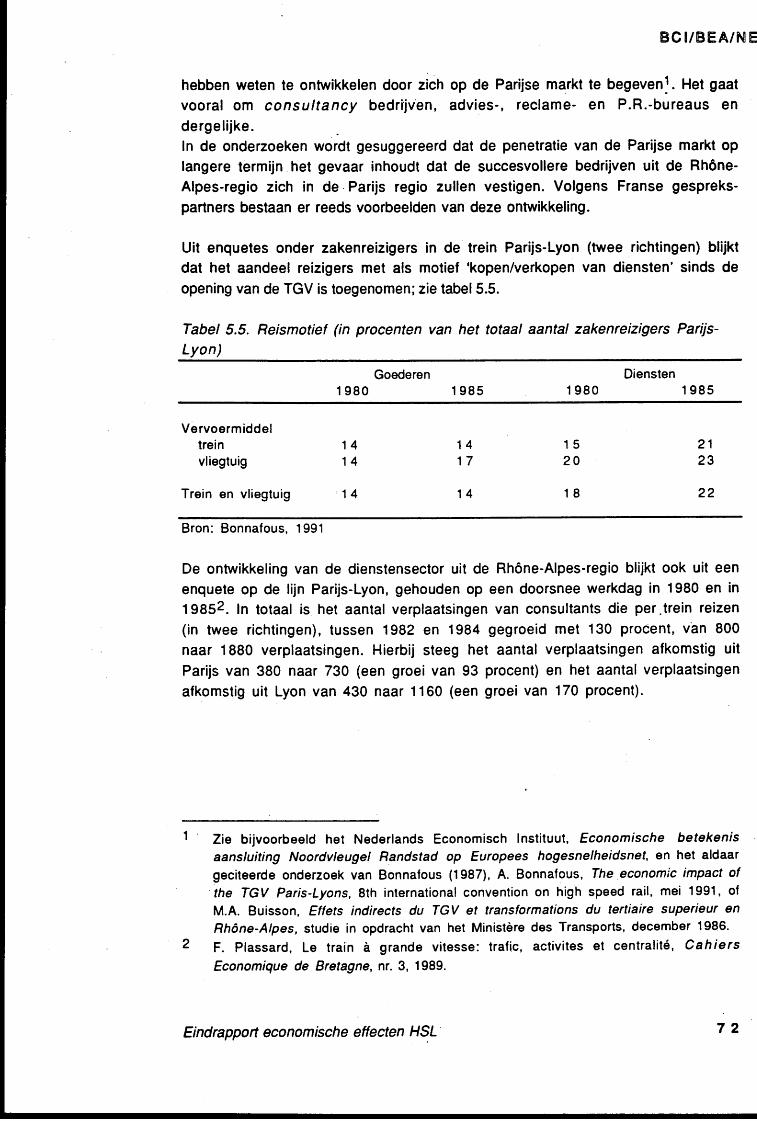

5.4.2. KwantiÍicering handelsstromen......... ......:. ---79

5.5. HSL en Schiph9l... --..7s

5.6. De Randstad één geheel?.. --77

6. Indirecte effecten niet-zakelijk verkeer .....'. 8 0

6.1 . Inleiding -. I06.2. Woon-werkverkeer: HSL en arbeidsmarkt.. .-.....81

6.3. Toerisme.... ...-..82

6.3.1. Soorten toeristisch verkeer -..82

6.3.2. Toeristisch verkeer van en naar Nederland..... .......82

6.4. Sociaal verkeer. ........ 14

Bijlage. Stappenplan kwantificering HSL-effecten ..-. 8 s

Literatuurlijst. .......... I I

EOl/tsEA/l,lEl

Voorwoord

Het Europese net van hoge-snelheidslijnen is volop in ontwikkeling. ln Frankrijkwerd medio 1993 de verbinding tussen Parijs en Lille geopend. De kanaaltunnelnadert zijn voltooiing.Aan de wenselijkheid van een Nederlandse aansluiting op het Europese net, in eersteinstantie in zuidwaartse richting, was de in maart 1991 verschenen HSt -notagewijd. Uit de reacties op deze nota bleek onder meer een duidelijke behoeÍte tebestaan aan meer inzicht in de algemeen-economische eÍfecten van een Nederlandseaansluiting.Voorafgaand aan het uitbrengen van de Nieuwe HSL-nota, heeft het Ministerie vanVerkeer en Waterstaat daarom opdracht verleend aan een combinatie van drieonderzoeksbureaus: Buck Consultants International (BCl), het Bureau voor Econo-mische Argumentatie (BEA) en het Nederlands Economisch Instituut (NEl) voor eenstudie naar de economische effecten van een Nederlandse aansluiting.

Het onderzoek werd in nauwe samenwerking verricht door drs. P. Bleumink (BCl),drs. ing. P.M. Blok (NEl), drs. J. de Boer (BEA), drs. R. Buck (BCl), drs. H.W.J.van Haselen (NEl) en drs. R. Zelle (BEA). Het grootste deel van de werkzaamhedenvond plaats in de periode november 1 gg2 - Íebruari 1 gg3 i de laatste bereke-ningen werden Íebruari 1994 verricht. Daarbij richtte BCI zich op de vestigings-plaatsanalyse, BEA op literatuurstudie en eindrapportage, en concentreerde het NEIzich op de kwantificering van onderscheiden eííecten. In december 1992 werdbovendien een studiereis naar Frankrijk ondernomen, waar met onderzoekers enbeleidsmakers gesproken werd over de Franse ervaringen met de TGV.

Bij de voortgang van het onderzoek werd regelmatig overlegd met een ambtelijkebegeleidingscommissie, die bestond uit de volgende personen:. drs. P.N.E. Arnoldus (Centraal Planbureau);. drs. C.J.J. Eijgenraam (Centraal Planbureau);. drs. A.L. 't Hoen (Adviesdienst Verkeer en Vervoer);. drs. H.J. Kleijn (Adviesdienst Verkeer en Vervoer);. drs. J.P.G.N. Klooster (Adviesdienst Verkeer en Vervoer);. ing. R. Kóhler (Adviesdienst Verkeer en Vervoer);. ir. A.J.M. Savelberg (Adviesdienst Verkeer en Vervoer).

De onderzoekers willen de begeleidingscommissie danken voor hun kritische maaraftijd constructieve commentaar op de tussenprodukten . Z,j hopen dat dit eind-rapport voorziet in de behoeÍte aan algemeen-economische inzichten en een onder-steuning betekent voor het besluitvormingsproces over een Nederlandse aansluitingop het Europese HSL-net.

Eindrapport economische effecten HSL

BC I/BEA/hE E I

Management Summary

Dit onderzoek behandelt de wenselijkheid van de Nederlandse aansluiting op het

Europese net van hoge-snelheidslijnen, voor zover het gaat om de algemeen-

e@nomische efÍecten. Het onderzoek richt zich in hoofdzaak op de effecten van het

internationale personenverkeer op de verbinding Amsterdam-Brussel-Pariis/

Londen. Hierbij is verbijzonderd in wetke mate de effecten ten goede komen aan de

Nederlandse economie. Effecten voortvloeiend uit aanleg en onderhoud (bestedings-

impulsen) van de hoge-snelheidslijn (HSL) zijn buiten beschouwing gelaten.

Voor de verschiltende reizigerscategorieën (met name zakeliik en niet-zakeliik)

zijn permanente, directe en indirecte economische eÍfecten onderscheiden. Directe

eÍfecten houden verband met 'de reis' (met de HSL). Grote groepen reizigers boeken

reistijdwinsten en vaak ook kostenbesparingen, vergeleken met de reis per auto,

vliegtuig en conventionele trein. Daarnaast kunnen zakenreizigers produktiever in

de trein werken (efficiencywinsten). Gevoegd bii het exploitatieresultaat bliiken

de directe effecten in betangrijke mate op te wegen tegen de investeringslasten van

de HSL.

Het gebruik van de HSL, dan wel de mogelijkheid daartoe (het 'imago-effect), leidt

vervolgens tot indirecte eÍfecten. Het belangrijkste effect is de positieve beïnvloe-

ding van het vestigingklimaat: de HSL verbetert de bereikbaarheid en de aantrekke-

lijkheid van regio's, steden en lokaties. De HSL zal nooit zelÍstandig tot een hogere

economische groei leiden; wel kan de HSL, in samenspel met andere omgevings-

factoren, bestaande trends en ontwikkelingen versterken en bijdragen aan

verschuivingen in de ruimtelijke ontwikkeling.ln Nederland is de positieve invloed van de HSL op het vestigingsklimaat vooral van

belang voor de Randstad. Deze regio moet wedijveren met andere grootstedeliike

regio's in Europa om het behoud van bestaande bedrijvigheid en het aantrekken van

nieuwe internationale bedrijvigheid. De bereikbaarheid is thans een troeÍ van de

Randstad. Een volwaardige HSL-aansluiting betekent dat de gunstige positie van de

Randstad, vergeteken met die van andere Europese regio's die op het HSL-net

worden aangesloten, in dit opzicht behouden btijft. De Randstad-met'HSL zal vooral

aantrekketijk zijn voor back-office-activiteiten en Europese hooídkantoren.

Ook voor andere reizigerscategorieën dan het zakelijk verkeer is de HSL van belang.

De Randstad kan als woonplaats oÍ als toeristische bestemming aan aantrekkelijk-

heid winnen. De HSt kan tevens een ondersteunende íunctie hebben voor de

nagestreefde mainport-ontwikketing van Schiphol, doordat de substitutie door de

HSt voar Europese vluchten de capaciteit voor intercontinentale vluchten vergroot.

De reistijdwinst op het traject Amsterdam-Rotterdam maakt ten slotte van de

Randstad meer een eenheid dan nu het geval is. Met name de Randstedeliike abeids'

markt en het aanbod van zaketijke diensten kunnen door de HSL verruimd worden.

2Eindrapport economische effecten HSL

1.

BC[/BEA/hOEI

Introd uctie en samenvatting

1.1. De onderzoeksopdracht

In het voorjaar van 1991 heeft de Nederlandse regering het voornemenuitgesproken dat ons land een aansluiting moet krijgen op het Europese net vanhoge-snelheidslijnen. In eerste instantie betreft het een aansluiting op de lijnParijs-Brussel. Op dit traject zou in 1996 een hoge-snelheidstrein gaan rijden.Maar daarmee staat nog niet vast hoe Nederland de aansluiting gaat realiseren.Hoge-snelheidstreinen zullen waarschijnlijk al vanaf 1996 over de bestaandespoorlijn van Amsterdam via Den Haag en Rotterdam naar Brussel rijden. De vraagis nog of Nederland ook moet investeren in een eigen hoge-snelheidsinfrastructuur.

De beslissing om in Nederland te investeren in eigen hoge-snelheidsinfrastructuurwordt gebaseerd op de bijdrage die daarmee wordt geleverd aan de verwezenlijkingvan verschillende maatschappelijke doelstellingen. Deze doelstellingen zijn vast-gelegd in een zogeheten doelstellingenkader en hebben betrekking op verschillendebeleidsterreinen. Een belangrijke doelstelling is bijvoorbeetd het bevorderen vande substitutie tussen luchtverkeer en treinverkeer, aangezien het treinverkeer pervervoerde passagier minder milieuhinder veroorzaakt. Een economisch argument isde belangrijke functie die de hoge-snelheidslijn wordt toegedicht als onderdeel vaneen aantrekkelijk (vooral Randstedelijk) vestigingsklimaat, waardoor de Neder-landse regio beter wordt bewapend voor de internationate concurrentiestrijd om deinvesteringsprojecten van internationale ondernemingen en organisaties. De matevan verwezenlijking van verschillende maatschappelijke doelstellingen kan ookworden opgevat als de vraag naar het maatschappelijk rendemenÍ van de hoge-snelheidslijn. Dat maatschappelijk rendement kent dus verschillende aspecten,waarvan het economische er één is.

Hel economische aspect valt in twee onderdelen uiteen: bedrijfseconomische enalgemeen-economische eÍfecten. Eerder heeft het projectbureau HSL van hetMinisterie van Verkeer en Waterstaat door de onderzoekcombinatie McKinsey-MVA-OC&C in een aantal varianten berekeningen laten uitvoeren voor de bedrijÍs-economische effecten.Het projectbureau HSL heeft vervolgens aan de combinatie van Buck Consultantslnternational (BCl), Bureau voor Economische Argumentatie (BEA) en hetNederlands Economisch Instituut (NEl) verzocht om van een te realiseren hoge-snefheidinfrastructuur de algemeen-economische eífecten in kaart te brengen enwaar mogelijk te kwantificeren.

Uit het voorgaande vloeit voort dat de resultaten van deze economischeeffectrapportage één voedingselement vormen voor de besluitvorming over het

Eindrapport economische effecten HSt

BC I/BEA/T{ E I

HSL-vraagstuk; één voedingselement naast de bedr'rjÍseconomische analyse en de

overige maatschappelijke effecten, die bij voorbeeld het milieu betrefferÍ.

Overigens bliikt uit de bedrijfseconomische analyse dat weliswaar in alle op-

gestelde varianten spràke is van een positief exploitatiesaldo, maar dat de netto

contante waarde daarvan telkens kleiner is dan die van de investeringslasten; Het

bedrijfseconomisch rendement van het HSL-proiect als geheel is dus in alle

varianten negatieÍ (met uiEondering van de basÍs variant, waarbii Nederland niet

investeert - daarover straks meer)

Een negatief bedrijfseconomisch rendement maakt de vraag naaÍ het maatschappe-

lijk rendement des te relevanter. Het impliceert nameliik dat een bijdrage van de

overheid nodig is om de HSL te realiseren. Aan deze overheidsbiidrage zit een

keuzevraagstuk: de bijdrage zal gefinancierd moeten worden uit hogere belasting-

opbrengsten, uit andere additionele overheidsinkomsten (bijvoorbeeld aardgas-

baten), dan wel uit bezuinigingen op alternatieve overheidsbestedingen. Om te

investeren in een 'Nlederlandse

HSL is het dus van belang te weten of er tegenover de

overheidsbijdrage andere (per saldo) positieve maatschappelijke effecten staan,

waaronder algemeen-economische eÍíecten.

1 .2. Aan pak en u itg an gspu nten

Het onderzoek naar de economische effecten van de HSL is uitgevoerd in de periode

vanaf eind oktober 1992 tol en met Íebruari 1994.

Er zijn drie soorten informatie gebruikt bij het onderzoek:- literatuur over de economische effecten van de HSL, vooral aÍkomstig uit

Frankrijk. Daarnaast ziin ook Duitse rapporten geraadpleegd;

- er is een studiereis gemaakt naar Frankrijk, tijdens welke een aantal

interviews is gehouden met vertegenwoordigers van onder andere de Franse

spoorwegen, regionate ontwikkelingsmaatschappijen en onderzoekers en

wetenschappers op het gebied van vervoerseconomie en regionale ont-

wikkeling;- de vervoersprognoses voor de Nederlandse HSL zijn gebruikt voor een kwan-

titatieve benadering van enkele nog nader aan te duiden economische efíecten.

Vervoersprognoses a/s uitgangspunt voor berekeningen

De vervoersprognoses zijn afkomstig uit de eerder genoemde studie die het

projectbureau HSL heeÍt laten uitvoeren naar het bedrijfseconomisch aspect van

investeringen in en exploitatie van de HSL. Een uitgangspunt daarbif was om ook

varianten op te stellen waarin de investeringslasten voor een zo groot mogeliik deel

door de exptoitatie worden goedgemaakt. In dit proiect worden de zo genoemde

basis variant en de maximale HSL-variant, beide met prijsoptimalisatiel , de

1 Het begrip prijsoptimalisatie houdt in dat het totaal aan opbrengsten wordt

gemaximaliseerd met behulp van prijsmaalregelen, waarbij echter het aantal

reizigers kleiner kan worden ('yield management').

4Eindrapport economische effecten HSL

EOO/BEA/F$E!

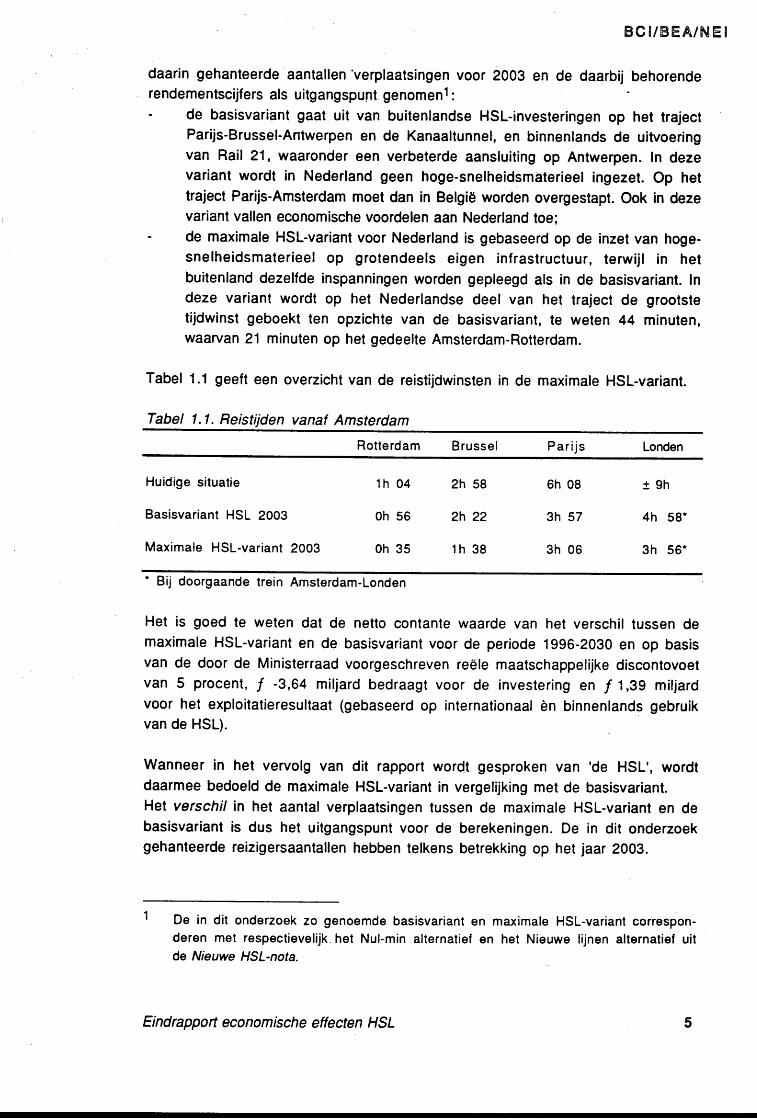

daarin gehanteerde aantalten 'verplaatsingen voor 2003 en de daarbij behorenderendementscijfers als uitgangspu;"rt. genomenl :

- de basisvariant gaat uit van buitenlandse HSL-investeringen op het trajectParijs-Brussel-Antwerpen en de Kanaaltunnet, en binnenlands de uitvoeringvan Rail 21 , waaronder een verbeterde aansluiting op Antwerpen. In dezevariant wordt in Nederland geen hoge-snelheidsmaterieel ingezet. Op hettraiect Pariis-Amsterdam moet dan in België worden overgestapt. Ook in dezevariant vallen economische voordelen aan Nederland toe;

- de maximale HSl-variant voor Nederland is gebaseerd op de inzet van hoge-snelheidsmaterieel op grotendeels eigen infrastructuur, terwijt in hetbuitenland dezelfde inspanningen worden gepleegd als in de basisvariant. Indeze variant wordt op het Nederlandse deel van het traject de grootsletijdwinst geboekt ten opzichte van de basisvariant, te weten 44 minuten,waarvan 21 minuten op het gedeelte Amsterdam-Rotterdam.

Tabel 1.1 geeft een overzicht van de reistijdwinsten in de maximale HSL-variant.

Tabel 1.1 . Reistijden vanaf Amsterdam

Rotterdam Brussel Parijs

Huidige situatie t h 04 2h Sg

Basisvariant HSL 2003 Oh 56 Zh 22

Maximale HSL-variant 2003 0h 95 t h 38

6h 08

3h s7

3h 06

r9h

4h 5g'

3h 56r

' Bij doorgaande trein Amsterdam-Londen

Het is goed te weten dat de netto contante waarde van het verschil tussen demaximale HSL-variant en de basisvariant voor de periode 1996-2030 en op basisvan de door de Ministerraad voorgeschreven reële maatschappetijke discontovoelvan 5 procent, f -3,64 miljard bedraagt voor de investering en f 1 ,39 miljardvoor het exploitatieresultaat (gebaseerd op internationaal èn binnenlands gebruikvan de HSL).

Wanneer in het vervolg van dit rapport wordt gesproken van 'de HSL', wordtdaarmee bedoeld de maximale HSL-variant in vergelijking met de basisvariant.Het vers chil in het aantal verplaatsingen tussen de maximate HSL-variant en debasisvariant is dus het uitgangspunt voor de berekeningen. De in dit onderzoekgehanteerde reizigersaantallen hebben telkens betrekking op het jaar 2003.

De in dit onderzoek zo genoemde basisvariant en maximale HSL-variant correspon-deren met respectievelijk het Nul-min alternatieÍ en het Nieuwe lijnen alternatief uitde Nieuwe HSL-nota.

Eindrapport economische effecten HSt

BC l/BEA/f,{ E I

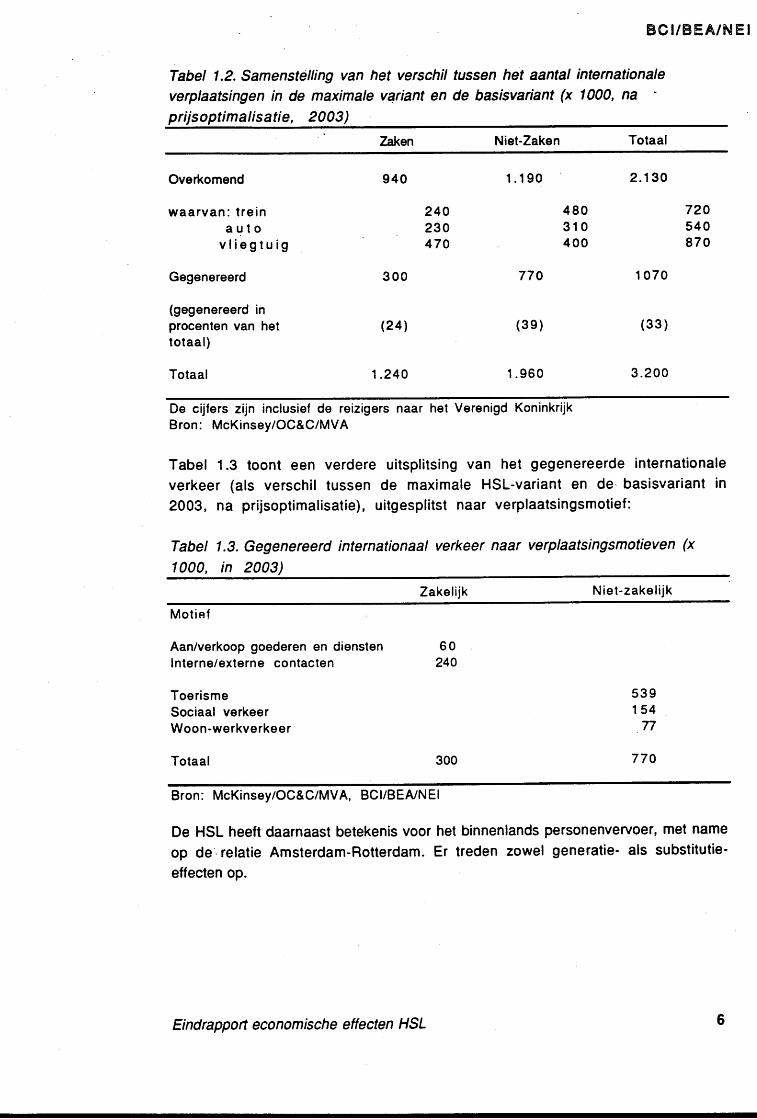

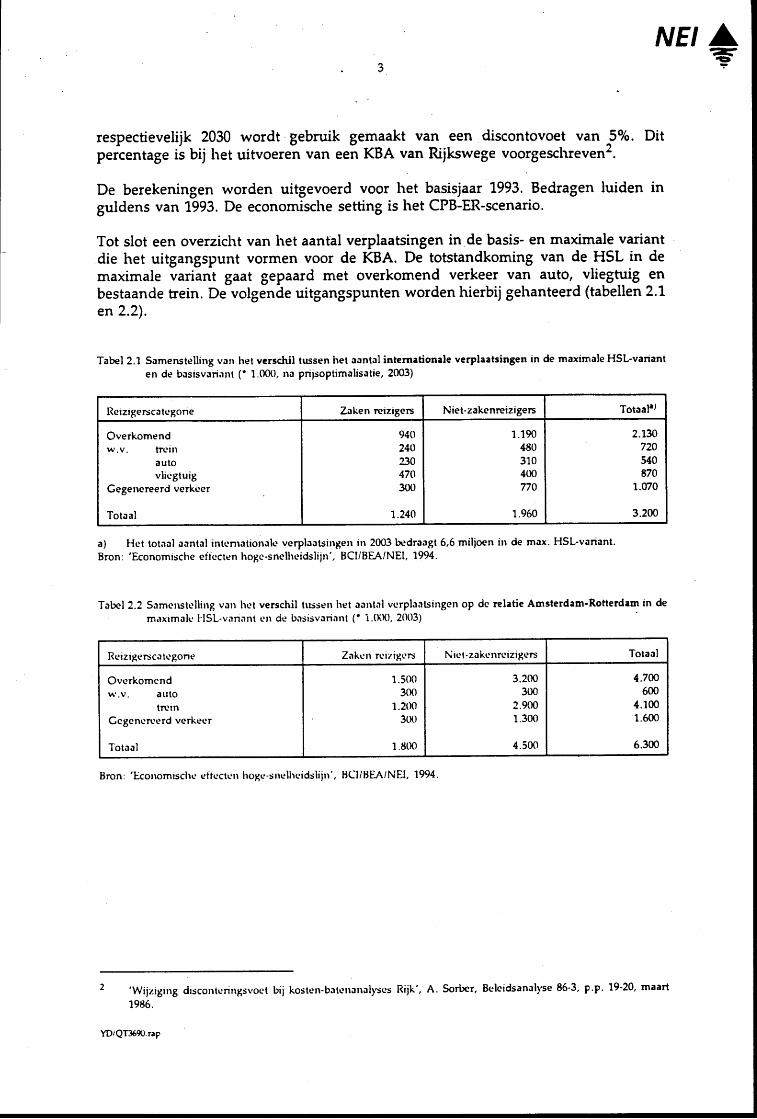

Tabet 1.2. Samenstetting van het verschit tussen he,t sslltal internationale

verplaatsingen in de maximale v4riant en de basisvariant (x 1000, na

prijsoptimalisatie, 2003)

Taken Niet-Zaken Totaal

Overkomend

waarvan: treinauto

vliegtuig

Gegenereerd

(gegenereerd inprocenten van hettotaal)

Totaal

940

240230470

300

(241

1 .244

1.190

480310400

770

(3e)

1.960

2.Í 30

720540870

1 070

(33 )

3.200

De cijÍers zijn inclusief de reizigers naar het Verenigd KoninkrijkBron: McKinseylOC&CIMVA

Tabel 1 .3 toont een verdere uitsplitsing van het gegenereerde internationale

verkeer (als verschil tussen de maximale HSL-variant en de. basisvariant in

2003, f,€l prijsoptimalisatie), uitgesplitst naar verplaatsingsmotieÍ:

Tabet 1.3. Gegenereerd internationaal verkeer naar verplaatsingsmotieven (x

1000, in 2003)

Zakelijk Niet-zakelijk

Motieí

Aan/verkoop goederen en dienstenlnterne/externe contacten

ïoerismeSociaal verkeerWoon-werkverkeer

Totaal

60240

300

s39154

77

770

Bron: McKinsey/OC&C/MVA, BCI/BEA/NEl

De HSL heeÍt daarnaast betekenis voor het binnenlands personenveÍvoer, met name

op de'. relatie Amsterdam-Rotterdam. Er treden zowel generatie- als substitutie-

eÍÍecten op.

6Eindrappart economische effecten HSL

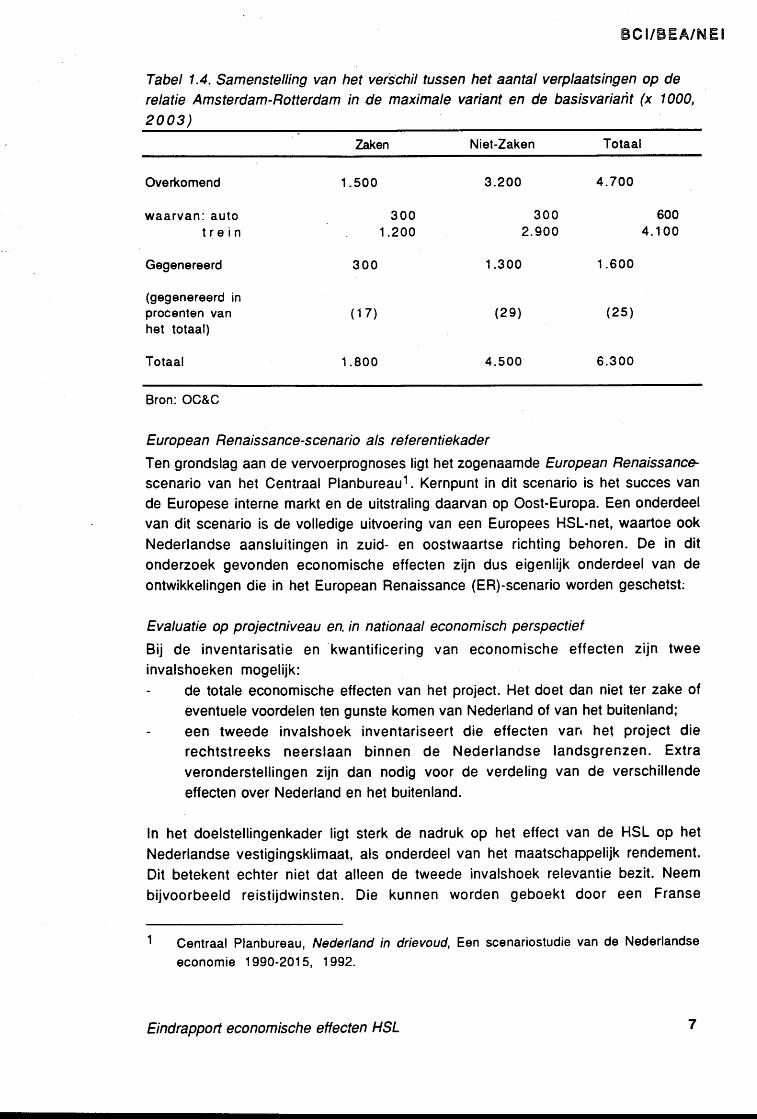

Tabel 1.4. Samenstelling van

relatie Am ste rdam- Rotterdam

2003)

BC l/BEA/t\Í E I

het verschil tussen het aantal verplaatsingen op de

in de maximale variant en de basisvariant (x 1000,

Zaken Niet-Zaken Totaal

Overkomend

waarvan: aulotrein

Gegenereerd

(gegenereerd inprocenten vanhet totaal)

Totaal

1 .500

3001 .200

300

(17)

1.800

3.200

3002.900

1.300

(2e)

4.500

4.700

6004.1 00

1.600

(2s)

6.300

Bron: OC&C

European Renaissance-scenario als referentiekader

Ten grondslag aan de vervoerprognoses ligt het zogenaamde European Renaissanc+scenario van het Centraal Planbureaul. Kernpunt in dit scenario is het succes van

de Europese interne markt en de uitstraling daarvan op Oost-Europa. Een onderdeel

van dit scenario is de volledige uitvoering van een Europees HSL-net, waartoe ook

Nederlandse aansluitingen in zuid- en oostwaartse richting behoren. De in dit

onderzoek gevonden economische efíecten zijn dus eigenlijk onderdeel van de

ontwikkelingen die in het European Renaissance (ER)-scenario worden geschetst:

Evaluatie op projectniveau en. in nationaal economisch perspectief

Bij de inventarisatie en kwantiÍicering van economische eff ecten zijn tweeinvalshoeken mogelijk:- de totale economische eÍfecten van het project. Het doet dan niet ter zake ol

eventuele voordelen ten gunste komen van Nederland oí van het buitenland;

- een tweede invalshoek inventariseert die effecten van he! project die

rechtstreeks neerslaan binnen de Nederlandse landsgrenzen. Extra

veronderstellingen zijn dan nodig voor de verdeling van de verschillende

effecten over Nederland en het buitenland.

In het doelstellingenkader ligt sterk de nadruk op het effect van de HSL op het

Nederlandse vestigingsklimaat, als onderdeel van het maatschappelijk rendement.

Dit betekent echter niet dat alleen de tweede invalshoek relevantie bezit. Neem

bijvoorbeeld reistijdwinsten. Die kunnen worden geboekt door een Franse

Centraal Planbure av, Nederland in drievoud, Een scenariostudie van de Nederlandse

economie 1990-2015, 1992.

7Eindrapport economische effecten H SL

BC l/BEA/$'08 |

zakenreiziger, maar de Nederlandse economie heeÍt er baat bii dat hii efficiënter

naar Nederland kan reizen.

De te kwantificeren effecten worden in eerste instantie op proiectniveau bepaald. In

tweede instantie zal, 'op basis van een aantal extra veronderstellingen, een

uitspraak worden gedaan over de verdeling van de verschillende eÍÍecten over

Nederland en het builenland.

Analysestructu ur

Zoals gezegd wordt in het doelstellingenkader vooral de nadruk gelegd op het eÍÍecl

van de HSL op het Randstedelijke dan wel Nederlandse vestigingsklimaat. Deze

vraagstelling wordt in algemene zin behandeld en vervolgens uitgewerkt voor een

aantal facetten, waaronder de kantorenontwikkeling. Daarnaast wordt ook nagegaan

hoe de HSL de reeds gevestigde economische activiteiten ondersteunt. Besparingen

op reistijden z'rjn daar bijvoorbeeld een belangrijke uitdrukking van.

Deze studie is partieel van aard. Er is geen rekening gehouden met de eventuele

macro-economische terugkoppelingseffecten. Evenmin wordt aandacht besteed aan

de eventuele economische eífecten die samenhangen met de verschillende tracés en

mogelijke halteplaatsen die nog in studie zijn. Een ander onderwerp dat niet is

uitgewerkt, betreÍt de economische effecten van het eventuele goederenvervoer

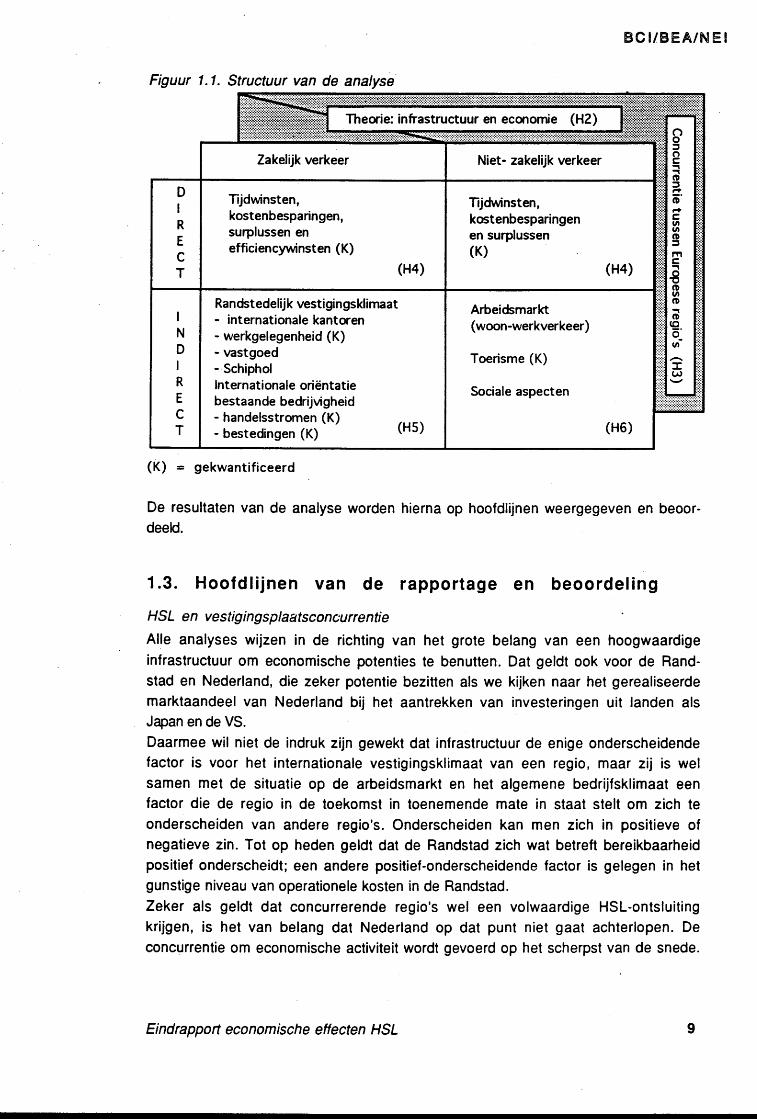

over de hoge-snelheidslijn.Figuur 1 .1 geeÍt aan welke structuur is aangebracht in de analyse. Tegen de achter-

grond van beschouwingen over de theoretische relatie lussen inÍrastructuur en

economische ontwikkeling (hoofdstuk 2) en over de concurrentie tussen Europese

regio's bij het behouden en aantrekken van economische activiteit (hooÍdstuk 3),

worden vervolgens de directe en indirecte economische effecten van de HSL in beeld

gebracht. Hoofdstuk 4 is gewijd aan de directe effecten van zakelijk en niet-

zakelijk verkeer tezamen. Hoofdstuk 5 behandelt de indirecte effecten van het

zakelijk verkeer, hoofdstuk 6 die van het niet-zakeliik verkeer.

Met een (K) is in de figuur aangegeven wetke eÍÍecten zijn gekwantif iceerd,

uitgaande van de vervoersprognoses uit het bedrijfseconomisch onderzoek. Het is

belangrijk om de reikwijdte van die kwantiÍiceringen goed in het oog te houden. Zii

zijn alfeen afgeleid van het feitelijk gebruik van de HSL, zoals dat is geprog-

nosticeerd. Daarnaast kan er ook nog sprake zijn van bedriivigheid die in het kader

van de regionale vesligingsplaatsconcurrentie voor de Randstad kiest, zelí geen

gebruik maakt van de HSL, maar de aanwezigheid ervan wel als een soort van

beschikbaarheidsnut/imagoÍactor positief laat meewegen. Kwantificering van dit

eerder genoemde imago-efíect is niet goed mogelijk, maar uit ervaringen in

Frankrijk blijkt dat dit eÍfect in lokatiekeuzeprocessen een rol kan spelen.

Eindrapport ecanomische effecten HSL

Figuur 1 .1. Structuur van de analyse

Theorie: infrastructuur en ecmomie (H2)ooo

-o=Í3.ofrÊooo5mEt0(Jov}oo€.o-o

w

Zakelijk verkeer

D

I

R

E

cT

ïjdwinsten,kostenbesparingen,surplussen enefficiencyruinsten (K)

ïjóruinsten,kctenbesparingenen surplussen(K)

I

N

D

I

R

E

cT

Randst edelij k vesti gin gsklimaat- internationale kantoren- werkgelegenheid (K)- vastgoed- SchipholInternationale oriëntatiebestaande bedrijvigheid- handelsstromen (K) ,.- bestedingen (K)' ' (H5)

Arbeidsmarkt(woon-werkverkeer)

Toerisme (K)

Sociale aspecten

BO I/BEA/N E I

(K) = gekwantificeerd

De resultaten van de analyse worden hierna op hoofdlijnen weergegeven en beoor-deeH.

1.3, HooÍdlijnen van de rapportage en beoordeling

HSt en vestigingsplaatsconcurrentie

Alle analyses wijzen in de richting van het grote belang van een hoogwaardigeinfrastructuur om economische potenties te benutten. Dat geldt ook voor de Rand-

stad en Nederland, die zeker potentie bezitten als we kijken naar het gerealiseerde

marktaandeel van Nederland bij het aantrekken van investeringen uit landen alsJapan en de VS.

Daarmee wil niet de indruk zijn gewekt dat inÍrastructuur de enige onderscheidendeÍactor is voor het internationale vestigingsklimaat van een regio, maar zij is welsamen met de situatie op de arbeidsmarkt en het algemene bedrijÍsklimaat eenÍactor die de regio in de toekomst in toenemende mate in staat stelt om zich teonderscheiden van andere regio's. Onderscheiden kan men zich in positieve oÍnegatieve zin. Tot op heden geldt dat de Randstad zich wat betreft bereikbaarheidpositief onderscheidt; een andere positief-onderscheidende Íactor is gelegen in hetgunstige niveau van operationele kosten in de Randstad.

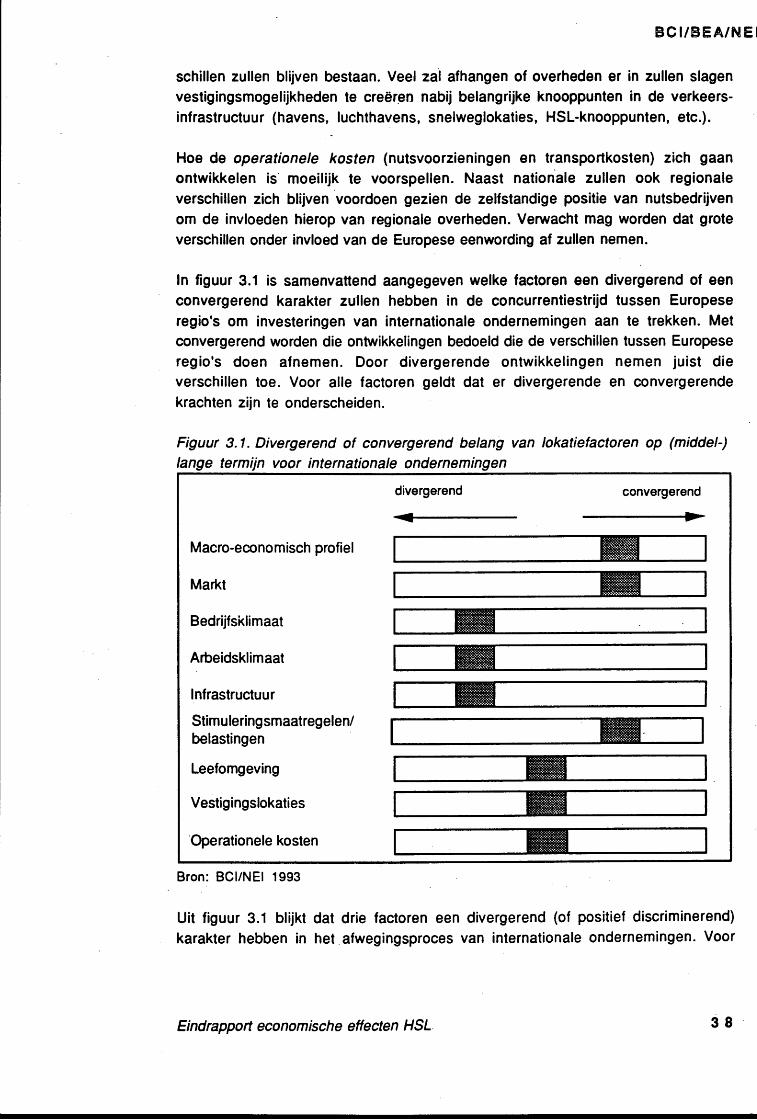

Zeker als geldt dat concurrerende regio's wel een volwaardige HSL-ontsluitingkrijgen, is het van belang dat Nederland op dat punt niet gaat achterlopen.Deconcurrentie om economische activiteit wordt gevoerd op het scherpst van de snede.

9Eindrapport economische effecten HSt

BC l/BEA/1..0 E I

Gaat een regio op één van de vestigingsplaatsíactoren ten opzichte van de

concurrenten achteruit, dan zal dal door andere Íactoren moeten wordén gecom-

penseerd. Deze dynam.iek van relatieve posities van regio's, hun inÍrastructuur en

de invloed daarvan op bedrijvigheid laat zich niet kwantificeren, maar vormt wel

de achtergrond waartegen de te kwantificeren economische efÍecten moeten worden

beschouwd.

HSt en directe economische effecten

De reizigers die volgens de bedrijfseconomische prognose gebruik maken van de

HSL, boeken een aantal directe baten. Het gaat in de eerste plaats om reistiid-

winsten die op geld zijn gewaardeerd. Daarbij wordt de tiidwaardering voor niet-

zakelijke reizigers verondersteld een Íactor 1/5 te bedragen van de tiidwaardering

voor de zakenreizigers. In de tweede plaats zijn er de reiskostenbesparingen die

ztjn afgeleid doof de kosten van de HsL-ticket van overkomende passagiers te

vergelijken met hun anders gemaakte auto- oí vliegkosten, na schoning voor

overdrachten (accijnsen). Het derde directe effect is het zo genoemde surplus, dat

wil zeggen de aan nieuw gegenereerd verkeer toe te rekenen reistijdwinsten en

kostenbesparingen.

Ten slotte zijn er eÍÍiciëntiewinsten voor het zakeliik verkeer. Deze ontstaan

allereerst doordat de HSL, beter dan de auto of het vliegtuig, de zakenreizigers in de

gelegenheid stelt om tijdens de reis te werken ('in vehicle' produktie). Andere

efficiëntiewinsten ontstaan doordat de HSL de dagrandverbindingen met een aantal

Europese bestemmingen sterk verbetert, waardoor produktieve uren worden

gewonnen. tn dit onderzoek is alleen de 'in vehicle' produktie gekwantificeerd.

Overigens geldt in het algemeen voor deze studie dat bij de kwantificering van

directe en indirecte effecten voorzichtig te werk is gegaan. De resultaten mogen dan

ook als een minimumschatting worden geïnterpreteerd.

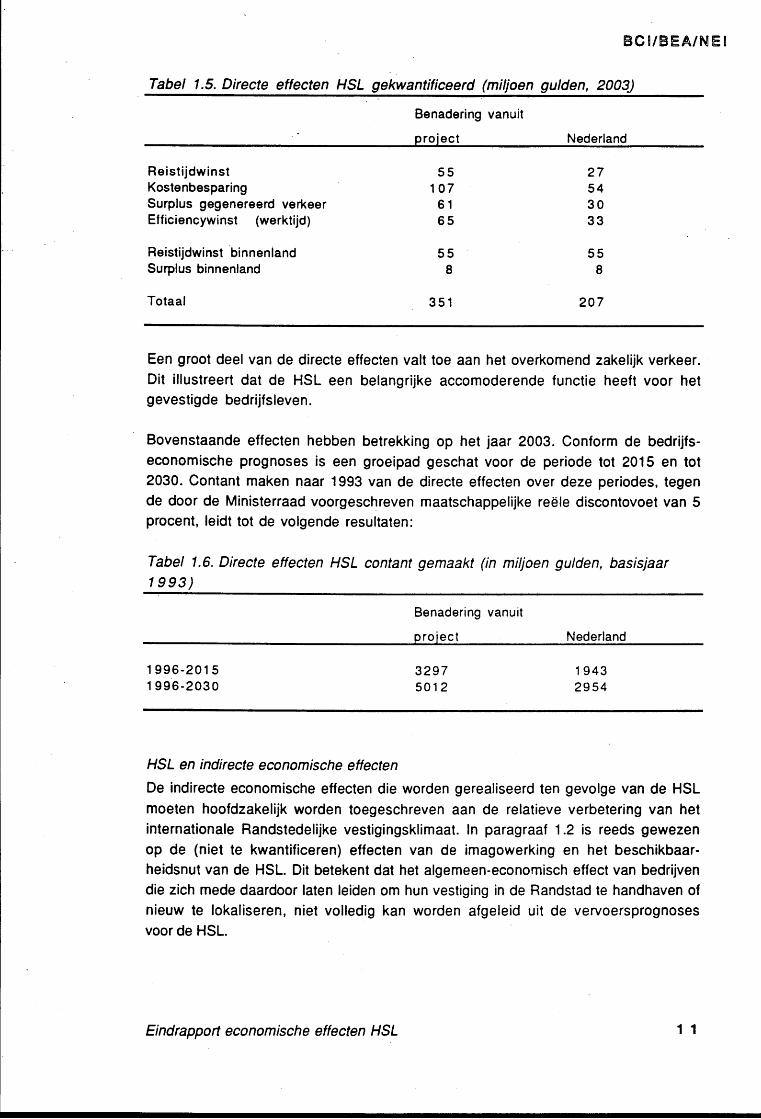

Tabel 1.5 geeÍt de resultaten van de berekeningen, zowel op proiectbasis (baten

voor binnenland en buitenland) als toegespitst op baten die uitsluitend in

Nederlandse beuzen worden gevoeld.

Alle bedragen in dit rapport luiden in prijzen van 1993.

10Eindrapport economische effecten HSt

tsC [/BEA/l''8 E !

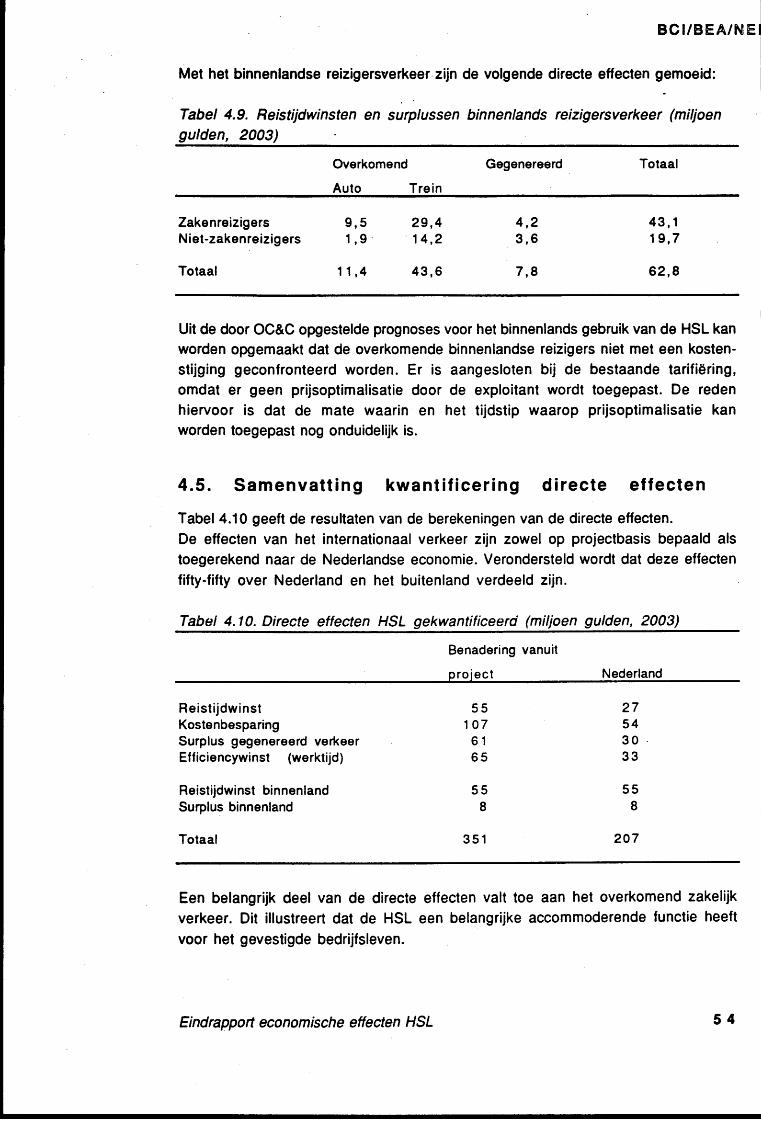

Tabet 1.5. Directe effecten HSt gekwantificeerd (miljoen gulden, 2003)

Benadering vanuit

proiect Nederland

ReistijdwinstKostenbesparingSurplus gegenereerd verkeerEÍÍiciencywinst (werktijd)

Reistijdwinst binnenlandSurplus binnenland

Totaal

55107

6165

55I

3s1

27543033

558

207

Een groot deel van de directe effecten valt toe aan het overkomend zakelijk verkeer.Dit illustreert dat de HSL een belangrijke accomoderende Íunctie heeft voor hetgevestigde bedrijfsleven.

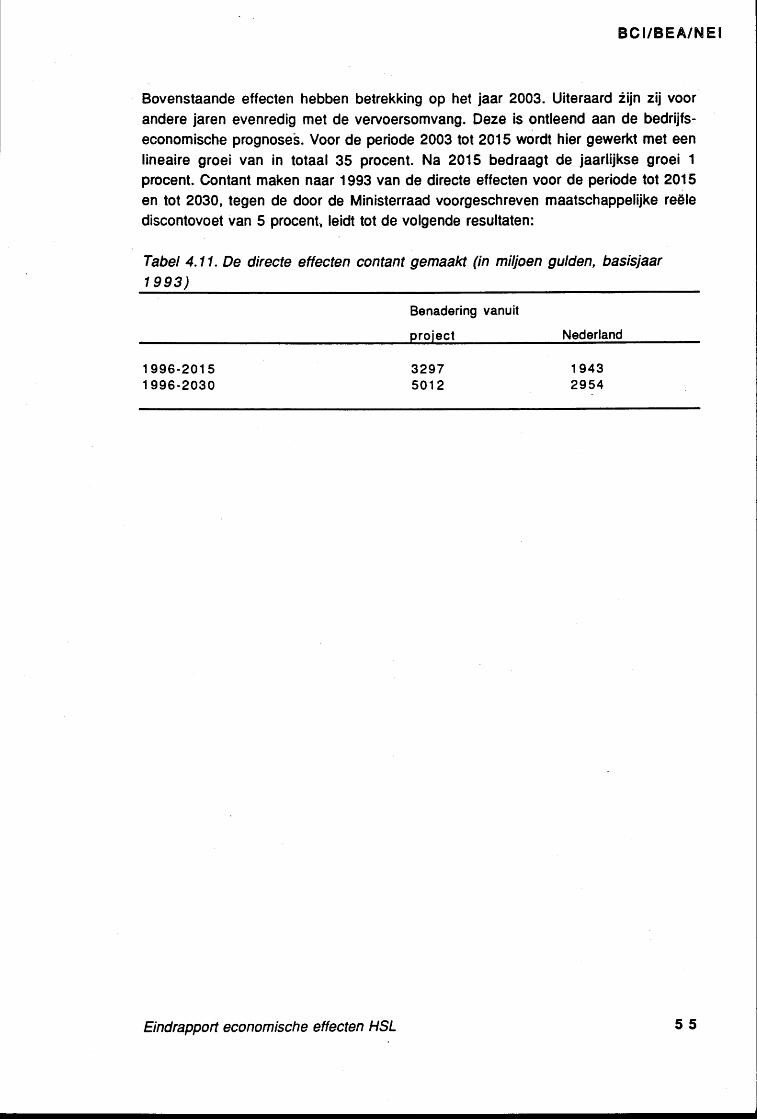

Bovenstaande effecten hebben betrekking op het jaar 2003. Conform de bedrijfs-economische prognoses is een groeipad geschat voor de periode tot 2015 en tot2030. Contant maken naar 1993 van de directe eÍfecten over deze periodes, tegende door de Ministerraad voorgeschreven maatschappelijke reële discontovoet van 5procent, leidt tot de volgende resultaten:

Tabel 1.6. Directe effecten HSL contant gemaakt (in miljoen gulden, basisjaar1es3)

Benadering vanuit

proiect Nederland

1996-20151996-2030

3297501 2

1 9432954

HSL en indirecte ecanomische efíecten

De indirecte economische eÍÍecten die worden gerealiseerd ten gevolge van de HSL

moeten hoofdzakelijk worden toegeschreven aan de relatieve verbetering van hetinternationale Randstedelijke vestigingsklimaat. In paragraaf 1 .2 is reeds gewezen

op de (niet te kwantificeren) effecten van de imagowerking en het beschikbaar-heidsnut van de HSL. Dit betekent dat het algemeen-economisch eÍfect van bedrijvendie zich mede daardoor laten leiden om hun vestiging in de Randstad te handhaven oínieuw te lokaliseren, niet volledig kan worden afgeleid uit de vervoersprognosesvoor de HSL.

11Eindrapport economische effecten HSt

BC !/BEA/I{ E I

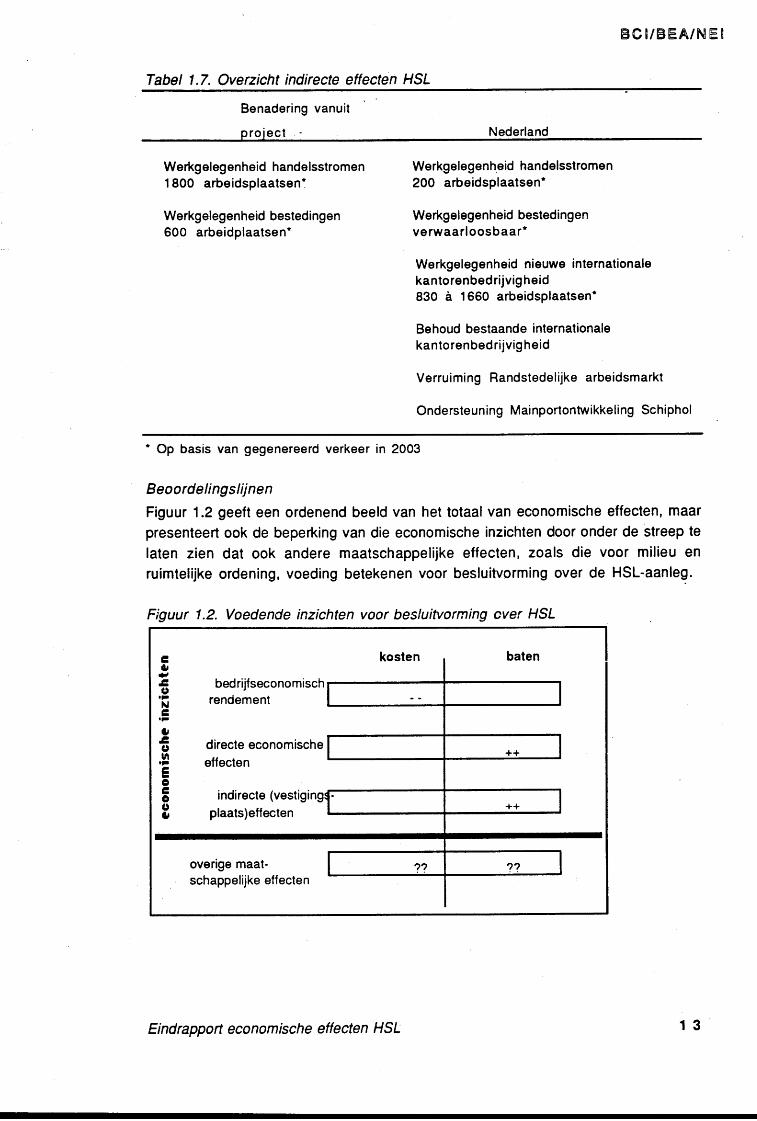

Evenmin is in het kader van deze studie geraamd welke eÍfecten het niet aanleggen

van de HSL heeÍt op de internatibnale vestigingsplaatsaantrekkeliikheid van de

Randstad. Het gevaar bestaat dan dat wat de bereikbaarheid betreft een achterstand

ontstaat ten opzichte van andere metropolen (bijvoorbeeld Pariis oÍ Brussel). In

die situatie ligt het in de rede dat de Randstad nog meer op prijs (lage operationele

kosten) zou moeten concureren dan nu reeds het geval is.

Uit het onderzoek komt naar voren dat de Randstad-met-HSL als vestigingsplaats

vooral aantrekkelijk zal zijn voor zogenaamde back-oÍfice-activiteiten en Euro-

pese hoofdkantoren. Deze aantrekkelijkheid is gekwantificeerd door de prognoses

voor het gegenereerd zakelijk verkeer, met als motief het onderhouden van interne

contacten, terug te rekenen naar aantallen daarmee samenhangende arbeidsplaatsen:

deze schattingen variëren van circa 830 tot 1660 arbeidsplaatsen (in 2003).

Anderssoortige indirecte effecten die zijn geanalyseerd en gekwantificeerd,

betreffen de additionele handelsstromen die worden toegerekend aan het gegene-

reerde zakelijk verkeer met aan- en verkoopactiviteiten als motief, alsmede de

daarmee gemoeide werkgelegenheid. Op projectbasis leidt dit in 2003 tot een

additionele handelsstroom (importen en exporten) van ongeveer f a75 miljoen en

een daarmee verbonden werkgelegenheid van circa 1800 arbeidsplaatsen. Per saldo

bedraagt het effect voor Nederland ongeveer 200 arbeidsplaatsen.

Ten slotte is voor het totale gegenereerde verkeer (zakelijk en niet-zakeliik) een

schatting gemaakt van de bestedingen door deze reizigers, en de daarmee samen-

hangende werkgelegenheid. De betekenis van de bestedingen van het tolaal

gegenereerd verkeer (in 2003) is verhoudingsgewijs gering. Op projectbasis gaat

het om hooguit 600 arbeidsplaatsen. Tegenover de bestedingen van inkomende

reizigers staan de bestedingen van Nederlanders in het buitenlancl; Fer saldo is het

werkgelegenheidseffect voor Nederland verwaarloosbaar.

Van de HSL kan een belangrijke positieve invloed uitgaan op het functioneren van

zowel de Randstedelijke als de Europese arbeidsmarkt. Door het type vervoer dat de

HSL biedi wordt het arbeidsmarktbereik van bedrijven in steden met een HSL-halte

vergroot, zo is de venryachting op basis van ervaringen in het buitenland.

Een belangrijk economisch-strategisch eÍíect dat ten slotte niet uit het oog

verloren mag worden, betreÍt de relatie met de uitbreidingsplannen van Schiphol.

Voor die plannen is de HSL een belangrijk instrument als het gaat om het bereiken

van de dubbeldoelstelling: economie en milieu. De HSL vervult voor Schiphol een

substitutieÍunctie. Daarmee mogen realisatie van de HSL en haar economische

eÍÍecten niet tos worden gezien van realisatie van de mainport-status voor Schiphol

en de daarmee samenhangende belangen.

Een overzicht van de hier genoemde indirecte effecten is te vinden in tabel 1 .7.

Eindrapport economische effecten HSt 12

BC I/BEA/N E I

Tabel 1.7. Overzicht indirecte effecten HSt

Benadering vanuit

Werkg elegenheid handelsstromen1800 arbeidsplaatseni

Werkgelegenheid bestedingen600 arbeidplaatsen'

Werkgelegenheid handelsstromen2OA arbeidsplaatsen'

Werkgelegenheid bestedingenverwaarloosbaar'

Werkgelegenheid nieuwe internationalekantorenbed rijvig heid830 à 1660 arbeidsplaatsen'

Behoud bestaande internationalekanto ren bed rijvig heid

Verruiming Randstedelijke arbeidsmarkt

Ondersteuning Mainportontwikkeling Schiphol

* Op basis van gegenereerd verkeer in 2003

Beoordelingslijnen

Figuur 1 .2 geeft een ordenend beeld van het totaal van economische effecten, maar

presenteert ook de beperking van die economische inzichten door onder de streep te

laten zien dat ook andere maatschappelijke effecten, zoals die voor milieu en

ruimtelijke ordening, voeding betekenen voor besluitvorming over de HSL-aanleg.

Figuur 1.2. Voedende inzichten voor besluitvorrning cver HSL

13

Eoë--(,rFN--.Fo--culrFEêcoIto

bedrijÍseconomischrendement

directe economische

eÍÍecten

indirecte (vestigi

plaats)eÍÍecten

overige maat-schappelijke eÍÍecten

Eind rapport eco nom ische effecten HSI

tsO I/BEA/F{ E I

Nadrukkelijk abstraherend van de bredere maatschappelijke efÍecten, geven deeconomische resultaten aanleiding tot de volgende opmed<ingen.

Gevoegd bij het contant gemaakte exploitatieresultaat, liggen de in dit rapportcontant gemaakte directe efÍecten op de langere termijn in eenzelÍde orde vangrootte als de conlant gemaakte investeringslasten van. de maximale HSL-variantten opzichte van de basisvariant, zelÍs vanuit een Nedertandse optiek. Als menuitgaat van projectniveau, en daar is veel voor te zeggen als het gaat om hetaangeven van het eÍÍect van de HSL op het vestigingsklimaat in Nederland, dan liggen

de contant gemaakte directe baten zelfs op een hoger niveau dan de contant gemaakteinvestering slasten.Voorts duiden de meer kwalitatieve beschouwingen op een gunstig in te schatteneÍfect van de aanleg van de HSL op de positie van de Randstad in de concurrentieslagmel andere regio's om de economische bedrijvigheid.De economische efÍectrapportage geeft derhafve steun aan een besluit vàèr deuitvoering van de maximale HSL-variant in Nederland.

What-if-not?Indien de maximale HSL-variant niet wordt gerealiseerd en wordt volstaan met debasisvariant, loopt de Nederlandse economie bepaalde effecten mis. Dat zijnallereerst de (gekwantif iceerde) directe efÍecten en de met het gegenereerd(zakelijk) verkeer gepaard gaande handelsstromen en bestedingen, die samen-hangen met het verschil tussen het aantal verplaatsingen in de maximale HSL-variant en de basisvariant.

Daarnaast heeft de HSL betekenis als vestigingsplaatsÍactor. Realisering van demaximale HSL-variant betekent dat de relatief goede positie op het punt van de

bereikbaarheid van de Randstad behouden blijft, terwijl de basisvariant eenrelatieve achteruitgang betekent ten opzichte van andere regio's die wèl volwaardig

aangesfoten worden op het Europese HSL-net. Zeker uit defensief oogpunÍ lijkt

aanleg van de HSL in economisch opzicht dus verantwoord.

Een onvolwaardige aansluiting op het Europese HSL-net, dat wil zeggen debasisvariant, betekent een nadeel voor de ontwikkeiing van de internationalekantorenbedrijvigheid en de bijbehorende werkgelegenheid in met name deRandstad.

fn de eerste plaats bij het behoud van de bestaande internationale kantoren-bedrijvigheid en de bijbehorende werkgelegenheid.fn de tweede plaats bij het aantrekken van de eventuele nieuwe internationalekantorenbedrijvigheid en bijbehorende werkgelegenheid. De HSL-basisvariant

betekent hier een nadeel dat op 830 à 1660 arbeidsplaatsen geschat kan worden.

14Eindrapport economische effecten HSt

FO l/BEA/$.I E I

2. Economische eÍÍecten van een HSL: methodiek

ln dit hoofdstuk wordt hettheoretisch verband tusseninfrastruduur eneconomie behandeld

Samenvatting hoofdstuk 2

Uit wetenschappelijke noties omtrent het verband tussen verkeersinfra-structuur en economie blijkt dat in een hoogontwikkelde en relatief goed ont-sloten economie als de Nederlandse, vervoersysteemverbeteringen slechts totbescheiden economische effecten leiden. Dit komt zelÍs naar voren uit theorieënwaarin aan inÍrastructuur een hoofdrol in het economisch ontwikkelingsproceswordt toegekend. De HSL moet als een aanvulling op reeds aanwezige vervoer-systemen worden gezien.

De economische effecten van de HSL laten zich onderscheiden in directe effectenen indirecte efÍecten. De directe efÍecten (tijdwinsten en kostenbesparingen,surplussen en eÍficiencywinsten) vormen de HSl-output. Bovendien gaat van de

HSL een imago-effect uit. Doordat de directe effecten als 'input' voor andereactiviteiten buiten de transportsector gebruikt worden (de íonruard-linkages),treden elders in de economie indirecte eÍÍecten op.Bij het identificeren van de fonruard-linkages gaat het om de vraag welkeactiviteiten buiten de transportsector de output van de HSL benutten, êD inwelke mate zij dat doen. De beïnvloede activiteiten kunnen op een soort vanglijdende schaal worden uitgezet, van HSL-gebonden activiteiten (hardeÍorward-linkages) via HSL-verbonden activiteiten ('formatie-linkages') totnauwelijks beïnvloede activiteiten.'Pure' HSL-gebonden activiteiten zijnnauwelijks aan te wijzen. Dit blijkt uit de vestigingsplaatskeuze van bedrijven.

Er zijn geen activiteiten aan te geven waarvoor de HSL onontbeerlijk is voor het

functioneren. De HSL draagt bij aan de bereikbaarheid van een zone oÍ regio als

één van de verschillende vervoersystemen; bereikbaarheid beïnvloedt de

bedrijfsmatige activiteiten als één van de vele vestigingsplaatsÍactoren.

Uitsluitend aan de HSL toe te schrijven aanzuig- of weglekeÍíecten, verschui-

vingen tussen regio's, zullen zich in de praktijk dus niet voordoen. Wel zal de

HSL, in samenspel met andere omgevingsfactoren, bestaande ontwikkelingen en

trends in het bedrijfsleven verslerken.

15Eindrapport economische effecten HSt

BCI/BEA/h[EI

2.1 . InÍrastructuur en economie: theoretisch kader

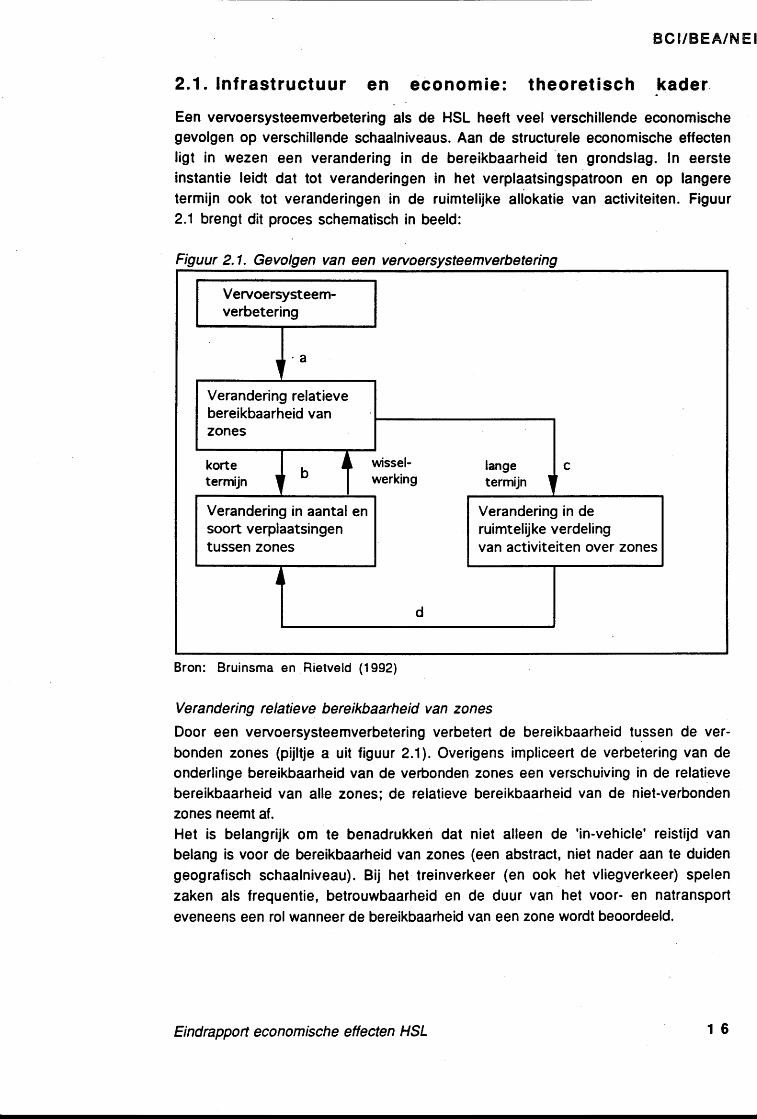

Een vervoersysteemverbetering als de HSL heeft veel verschillende economischegevolgen op verschillende schaalniveaus. Aan de structurele economische eÍfectenligt in wezen een verandering in de bereikbaarheid ten grondslag. In eersteinstantie leidt dat tot veranderingen in het verplaatsingspatroon en op langeretermijn ook lot veranderingen in de ruimtelijke allokatie van activiteiten. Figuur2.1 brengt dit proces schematisch in beeld:

Figuur 2.1. Gevolgen van een vervoersysteemverbetering

Verandering relatievebereikbaarheid vanzones

Verandering in aantal ensooft verplaatsingentussen zones

Verandering in deruimtelijke verdelingvan activiteiten over zones

Bron: Bruinsma en Rietveld (Í 992)

Verandering relatieve bereikbaarheid van zones

Door een vervoersysteemverbetering verbetert de bereikbaarheid tussen de ver-

bonden zones (pijltje a uit íiguur 2.1\.Overigens impliceert de verbetering van de

onderlinge bereikbaarheid van de verbonden zones een verschuiving in de relatieve

bereikbaarheid van alle zones; de relatieve bereikbaarheid van de niet-verbonden

zones neemt al.

Het is belangrijk om te benadrukken dat niet alteen de 'in-vehicle' reistijd van

belang is voor de bereikbaarheid van zones (een abstract, niet nader aan te duiden

geografisch schaalniveau). Bii het treinverkeer (en ook het vliegverkeer) spelen

zaken als Írequentie, betrouwbaarheid en de duur van het voor- en natransport

eveneens een rol wanneer de bereikbaarheid van een zone wordt beoordeeld.

16Eindrapport economische effecten HSL

BCO/BEA/T'.OEI

Veranderingen in verplaatsingeit Íussen zones

De verschuiving in de relatieve bereikbaarheid van zones heeÍt op de kórte termijn

andere gevolgen dan op de langere termijn. In eerste instantie zullen de

reizigersstromen tussen de verschillende zones beïnvloed worden (pijltje b uit

íiguur 2.1)Voor de door de vervoersysteemverbetering ontsloten zones geldt in het algemeen

dat de reistijdwinsten leiden tot een daling van de, in geld uitgedrukte, gegenera-

liseerde verplaatsingskosten. Dit leidt tot een stijging van het aantal verplaatsingen

tussen de veóonden zones, in combinatie met een zekere stijging van de gemiddelde

verplaatsingsaÍstand. De daling van de gegeneraliseerde verplaatsingskosten

behoort tot de belangrijkste economische eÍÍecten van een vervoersysteemverbe-tering en zal in de volgende paragraaf verder worden toegelicht.

De gegenereerde verplaatsingen tussen de verbonden zones kunnen 'echt nieuw' zijn

of het gevolg van een hogere frequentie. Mogelijk gaan ze ten koste van het aantal

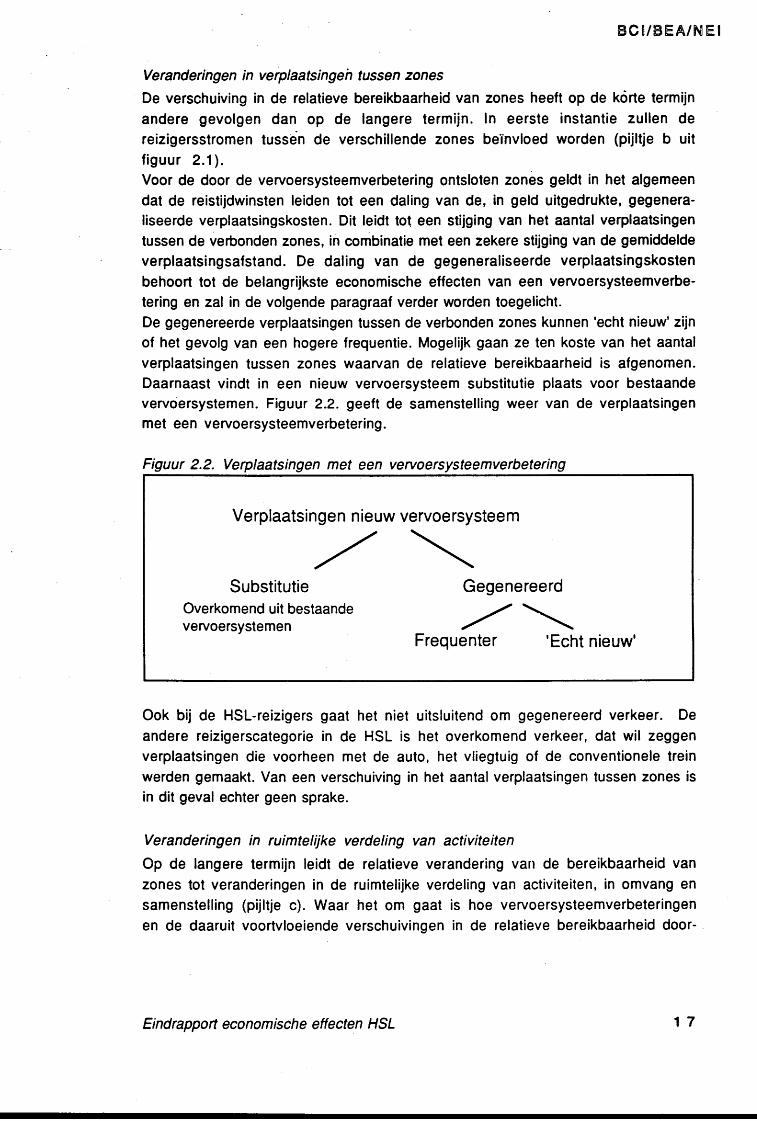

verplaatsingen tussen zones waarvan de relatieve bereikbaarheid is afgenomen.Daarnaast vindt in een nieuw vervoersysteem substitutie plaats voor bestaandevervoersystemen. Figuur 2.2. geeft de samenstelling weer van de verplaatsingenmet een vervoersysteemverbetering.

Figuur 2.2. Verplaatsingen met een vervoersysteemverbetering

Verplaatsingen nieuw vervoersysteem

\Substitutie Gegenereerd

:J;'[1iï:J:l"taande ,,"rr# \tnieuw,

Ook bij de HSL-reizigers gaat het niet uitsluitend om gegenereerd verkeer. De

andere reizigerscategorie in de HSL is het overkomend verkeer, dat wil zeggen

verplaatsingen die voorheen met de auto, het vliegtuig of de conventionele trein

werden gemaakt. Van een verschuiving in het aantal verplaatsingen tussen zones isin dit geval echter geen sprake.

Veranderingen in ruimtelijke verdeling van activiteiten

Op de langere termijn leidt de relatieve verandering vaÍl de bereikbaarheid van

zones tot veranderingen in de ruimtelijke verdeling van activiteiten, in omvang en

samenstelling (pijltje c). Waar het om gaat is hoe vervoersysteemverbeteringenen de daaruit voortvloeiende verschuivingen in de relatieve bereikbaarheid door-

17Eindrapport economische effecten HSt

BC I/BEA/N E I

werken in de vestigingsplaatskèuze van bedrijven, dan wel hoe de resultaten van de

gevestigde bedrijvigheid erdoor beïnvloed worden.

Over het verband tussen regionaal-economische ontwikkeling en vervoersystemenwordt binnen de econbmische wetenschap verschillend gedacht. Er kunnen drie

standpunten onderscheiden wordenl. Een eerste stroming beschouwt elke ontwikke-

ling in de vervoersystemen als volgend op de economische ontwikkeling. In een

tweede visie is voor veruoersystemen juist een doorslaggevende rol weggelegd. De

representant van deze stroming is Voigt. In zijn visie leidt een veruoersysteem-

verbetering tot een nauwelijks omkeerbare ruimtelijke diÍÍerentiatie tussen wel

en niet ontsloten regio's, zelÍs indien deze regio's vanuit een identieke positie

starten. Redenerend vanuit de kostenvoordelen die tiid- en eÍficiencywinsten op-

leveren, zal de ontsloten regio een groter aÍzetgebied weten te creëren en zichvoorspoediger ontwikkelen dan de niet ontsloten regio. Relevant voor de Nederlandse

situatie (een ontwikkelde economie met een relatief hoge inÍrastructuurdichtheid)is de analyse die Voigt wijdt aan de situatie waarin een bestaand vervoersysteemwordt verbeterd. Ontwikkelingseffecten treden slechts op voor zover die verbete-

ring zich wezenlijk onderscheidt van het bestaande systeem. Dat betekent ook dateenzelfde vervoersysteemverbetering tot verschillende ontwikkelingseffecten kan

leiden, afhankelijk van het Íeit of de verbetering als eerste dan wel als aanvulling

wordt doorgevoerd.

De derde stroming beschouwt het causale verband als een 'kip-ei-probleem'. In

principe komen door de aanleg van vervoersystemen slechts ontwikkelingen op gang

die reeds in potentie aanwezig waren. Dit bliikt onder meer uit hel íeil dat het

verbeteren van de ontsluiting van een achtergebleven gebied soms tot gevolg heeÍt

dat de regio in kwestie zich niet ontwikkelt maar 'leegloopt'. Theoretisch is ditverschijnsel onder meer onderbouwd door Myrdal, die deze zogenaamde 'backwash-

efÍecten' verklaart uit de positieve eÍfecten van de cumulatie van activiteiten in een

groeipool, die ten koste gaat van de ontwikkeling van periÍere regio's.

Uit dit voorbeeld blijkt dat de economische eÍíecten van inírastructuur onder-

scheiden moeten worden in zogeheten distributieve en generatieve effecten. Bii een

distributieÍ effect verplaatsen economische activiteiten zich van de ene naar een

andere lokatie, zodanig dat er sprake is van een neutrale economische onlwikkeling

voor atle lokaties tezamen. Een generatief eíÍect houdt in dat voor, atle lokaties

tezamen de economische ontwikkeling niet neutraal is. Als een bedrijÍ ervoor kiest

in Nederland te komen oÍ te blijven in plaats van naar het buitenland te gaan, is er

sprake van een gunstig macro-economisch effect voor Nederland.

Reeds op deze plaats moet benadrukt worden dat lokatiekeuzeprocessen zich in de

praktijk niet zo rationeel voltrekken als vaak in de theorieën verondersteld wordt.

De perceptie die een ondernemer heeít van de ligging oÍ de bereikbaarheid van een

lokalie, kan gebaseerd zijn op een minimum aan informatie en/of alom heersende

vooroordelen. Bruinsma en Rietveld stellen in dit verband: 'Mocht er ten aanzien

J.G. de Wit en H.A. van Gent. Vervoers- en verkeerseconomie, 1986, met name

hoofdstuk 15.

Eindrapport economische effecten HSt 18

BO!/BEA/T{E!

van een regio een relatieí uniforme beeldvorming ontstaan bij de diverse actoren,dan mag gesproken worden van het imago van een regio.'1

Ook van vervoersystemen kan een sterke imagowerking uitgaan. Zonder dat eenondernemer van plan is regelmatig een bepaald vervoersysteem te gebruiken, kan

de aanwezigheid van - bijvoorbeeld - een vliegveld oÍ een HSL-halte de vestiging in

de regio in zijn ogen toch aantrekkelijker maken. Naast de relatieve veranderingvan de bereikbaarheid van zones is dit feitelijk het tweede 'transmissie-mechanisme' waardoor een vervoersysteemverbetering een verandering in deruimtelijke verdeling van activiteiten kan veroorzaken.

Tot slot moet voor de volledigheid vermeld worden dat veranderingen in deruimtelijke verdeling van activiteiten tot nieuwe veranderingen in de omvang en

samenslelling van reizigersstromen kunnen leiden (pijltje d). Bovendien is ersprake van een wisselwerking tussen de veranderingen in de reizigersstromen ende relatieve bereikbaarheid van zones, bijvoorbeeld wanneer extra reizigersnieuwe knelpunten veroorzaken.

Opbouw van dit hoafdstuk

In paragraaÍ 2.2 worden alle soorten economische effecten van een inÍrastructuur-verbetering in hun onderlinge samenhang beschreven. De subparagrafen 2.2.1 en2.2.2 zijn gewijd aan een beschouwing over directe, respectievelijk indirecteefÍecten. Paragraaf 2.3 geeft ten slotte aan welke economische effecten in ditondezoek nader worden bekeken.

2.2. Economische eÍÍecten van de HSL

2.2.1 . Introductie

Voor een schematisering van de economische effecten van de HSL gaan we uit van eendriedeling in de door de infrastructuurverbetering beïnvloede activiteiten:| . De aan de transportsector toeleverende bedrijvigheid;| | . De transportsector (gebruikers en producenten);I I l. De bedrijvigheid die beïnvloed wordt door veranderingen in de verplaatsingen

(aard en omvang) en de ruimtelijke allokatie van activiteiten.

ln schema ziet dit er als volgt uit:

F.R. Bruinsma en P. Rietveld, De structurerende werking van inírastructuur,in het kader van het werkprogramma 1992-1993 van het Pb IVVS, september

studie1 992.

19Eindrapport economische effecten HSL

BC I/BEA/T{ E I

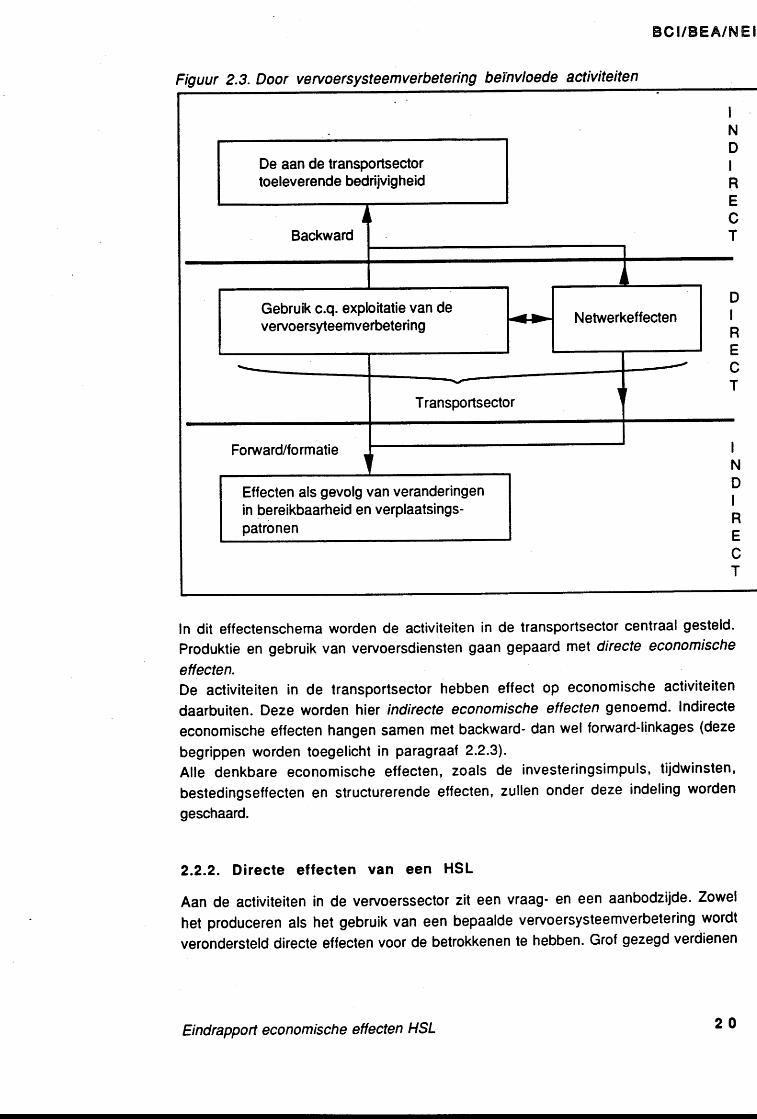

Figuur 2.3. Door vevoersysteemverbetering beïnvloede activiteiten

Backward

Forward/Íormatie

In dit effectenschema worden de activiteiten in de transportsector centraal gesteld.

Produktie en gebruik van veryoersdiensten gaan gepaard mel directe economische

effecten.

De activiteiten in de transportsector hebben efÍect op economische activiteiten

daarbuiten. Deze worden hier indirecte economische effecten genoemd. Indirecte

economische effecten hangen samen met backward- dan wel Íorward-linkages (deze

begrippen worden toegelicht in paragraal 2.2-3\-

Alle denkbare economische eÍíecten, zoals de investeringsimpuls, tijdwinsten'

bestedingseffecten en structurerende eÍfecten, zullen onder deze indeling worden

geschaard.

2.2.2. Directe eÍÍecten van een HSL

Aan de activiteiten in de vervoerssector zit een vraag- en een aanbodziide. Zowel

het produceren ats het gebruik van een bepaalde vervoersysteemverbetering wordt

verondersteld directe eÍíecten voor de betrokkenen te hebben. GroÍ gezegd verdienen

I

N

DI

RE

cT

DI

R

E

cT

I

ND

I

R

E

De aan de transportsectortoeleverende bedrijvig heid

NetwerkefÍectenGebruik c.q. exploitatie van devervoersyteemverbetering

Transportsector

Effecten als gevolg van veranderingenin bereikbaarheid en verplaatsings-patronen

cT

Eindrapport economische effecten HSL 20

BC !/BEA/T..O E !

de producenten een boterham met hun activiteit; de opbrengsten zijn hun baten,waar natuurlijk kosten tegenover. staan. Met deze activiteit is ook directe werk-gelegenheid gemoeid.

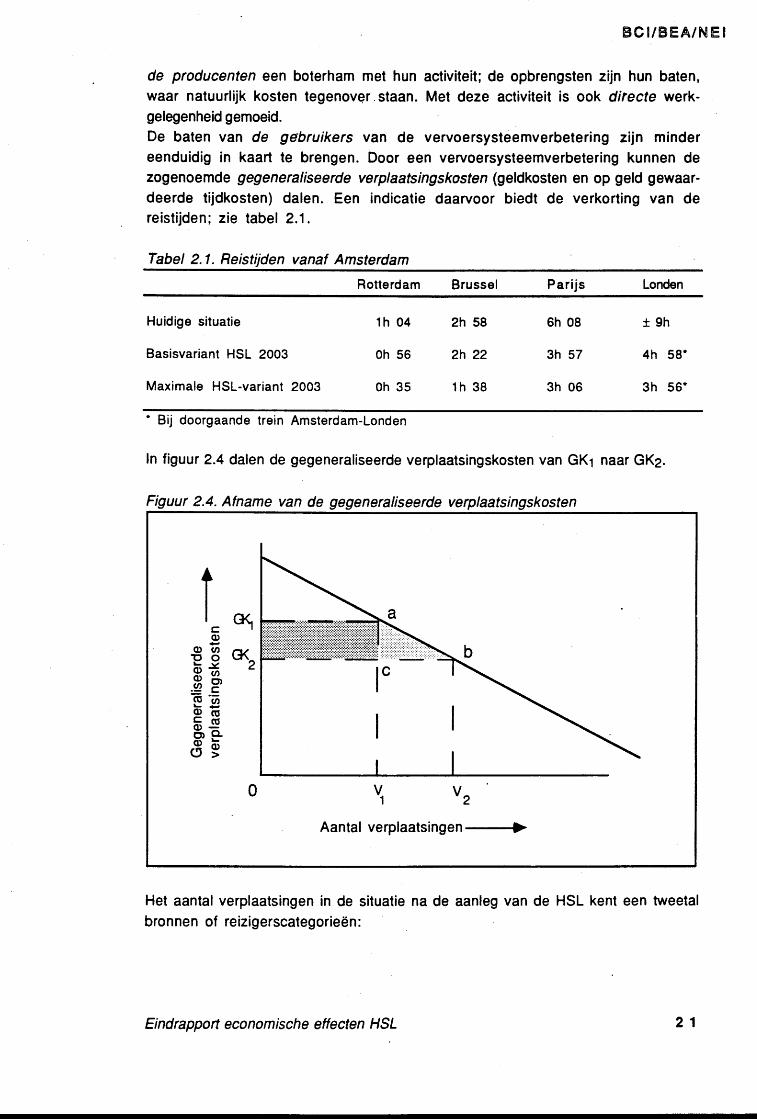

De baten van de gebruikers van de vervoersysteemverbetering zijn mindereenduidig in kaart te brengen. Door een veruoersysteemverbetering kunnen dezogenoemde gegeneraliseerde verplaatsingskosten (geldkosten en op geld gewaar-

deerde tijdkosten) dalen. Een indicatie daarvoor biedt de verkorting van dereistijden; zie tabel 2.1 .

Tabel 2.í. Reistijden vanaf Amsterdam

Rotterdam Brussel Parijs Londen

Huidige situatie

Basisvariant HSL 2003

Maximale HSL-variant 2003

th 04

0h 56

0h 35

2h 58

2h 22

th 38

6h 08

3h 57

3h 06

r9h

4h 58'

3h 56*

' Bij doorgaande trein Amsterdam-Londen

ln figuur 2.4 dalen de gegeneraliseerde verplaatsingskosten van GK1 naar GK2.

Figuur 2.4. Afname van de gegeneraliseerde verplaatsingskosten

tlo(I

(l)

ËË 6,

F.;ËsE9

v', v,

Aantal ve rplaatsingen -------->

Het aantal verplaatsingen in de situatie na de aanleg van de HSL kent een tweetal

bronnen of reizigerscategorieën:

Eindrapport economische effecten HSL 21

BC |/tsEA/N E I

1 . het overkomende reizigersverkeer, dat wil zeggen reizigers die de ver-

plaatsing reeds in de oude. situatie maakten, êD daarbij van de 'oude' trein

respectievelijk de auto oÍ het vliegtuig gebruik maakten;

2. het gegenereerde- reizigersverkeer, dat wil zeggen reizigers die dezelfde ver-

plaatsing nu vaker maken oí reizigers die deze verplaatsing voorheen in het

geheel niet maakten.

Aan deze twee reizigerscategorieën vallen verschillende directe eÍÍecten toe, die

voor een deel kunnen worden geïllustreerd aan de hand van Íiguur 2.4.

Aan het bestaande en overkomende reizigersverkeer valt een besparing toe op degegeneraliseerde verplaatsingskosten ter grootte van de rechthoek GK1GK2ca. Aan

de reizigers achter het extra aantal verplaatsingen (Vr VZ) valt een surplus toe ter

grootte van de driehoek abc. Dit surplus is een uitdrukking van de willingness to

pay (in tijd en. geld) voor de nieuwe verplaatsingen, boven de Íeitelijkegegeneraliseerde kosten GKz.

Eff iciencywinsten

In conventionele kosten-batenanalyses vormen tijdwinsten en surplussen een van

de belangrijkste batenposten. De betekenis van tijdwinst reikt echter verder dan

een in minuten uitgedrukte reduclie van de reistijd, vermenigvuldigd met een

bedrag voor de waarde van die tijd. Afhankelijk van het type reiziger (zakeliik oÍ

niet-zakelijk, overkomend of bestaand) kunnen uiteenlopende efficiencywinstenworden geboekt. Deze treden bijvoorbeeld op wanneer tijdwinsten bepaalde

drempelwaarden overschrijden, waardoor een zakenreiziger een overnachting kan

vermijden en zijn werkweek beter kan benutten. Een ander voorbeeld is het

efficiënt kunnen benutten van de in-vehicle reistijd. In een recent onderzoek naar

de economische effecten van een Europees HSL-net wordt geschat dat, vergeleken

met een conventionele kosten-batenanalyse, dergelijke efficiencywinsten de netto

contante waarde van de directe baten met zo'n 25 procent vermeerderenl . InhooÍdstuk 4 wordt verder ingegaan op de efficiencywinsten van de HSL.

Netwerkeff ecten

Een belangrijke vervoersysteemverbetering zoals de HSL zal niet alleen van

invloed zijn op het functioneren van het 'eigen' vervoersysteem (het railvervoer)

maar ook concurrerende oÍ alternatieve transportsystemen beïnvloeden - en vice

versa. Een duidelijk voorbeeld is de substitutie tussen HSL en luchtverkeer. Met

name op de middellange aístand (met reistijden van 3 tot 5 uur) ziin deze twee

vervoersystemen sterk concurrerend.De wisselwerking tussen HSL en alternatieve transportsystemen wordt aangeduid

met de term netwerkeffecten. Onder netwerk wordt dan verstaan het geheel van

Commission oÍ the European Communities/D irectorale-General f or Transport,

European high speed rail network socio-economic impact study, (Final report en

Appendix volume), november 1992.

Eindrapport economische efíecten HSL 22

BC I/BEA/T{ E I

transportsystemen waar de HSL onderdeel van uitmaakt. overigens kunnen de

netwerkeÍíecten zowel het gevolg zijn van interne als.externe effecten. lnterne

efÍecten worden hier gedef inieerd als effecten die via de werking van het

prijsmechanisme tot -uiting komen. Prijsconcurrentie tussen vliegtickets en

treinkaartjes is daar een voorbeeld van. Externe eÍÍecten zullen zich bijvoorbeeldvoordoen indien de vervoersysteemverbetering op andere delen van het netwerk een

ontlastende werking heeft, dan wel tot meer drukte of zelÍs congestie leidt. In die

gevallen worden ook in andere delen van het netwerk tijdwinsten en -verliezen

geboekt als gevolg van de vervoersysteemverbetering.Deze netwerkefÍecten worden in kwantitatieve zin verder niet behandeld.

2.2.3. Indirecte eÍÍecten van een HSL

Linkages: van directe naar indirecte efíecten

Wanneer de output van de ene activiteit de input is van een andere, wordt dat

aangeduid met de term linkage. Vaak kunnen ruimtelijke dan wel regionale ontwik-

kelingen aan de hand van linkages worden verklaard. De aanwezigheid van een

bedrijf in een regio kan reden zijn voor andere bedrijven om zich in dezelfde regio

te vestigen.Van een linkage tussen twee gelijkwaardige partijen is meestal geen sprake.

Gewoonlijk is één van de twee partijen in de linkage dominant, bepalend voor de

activiteiten van de ander. Wordt de output-leverende partij aangetrokken door de

input-vragende, dan is sprake van een backward-linkage. Bij een forward-linkageis de output (meer in het bijzonder de prijs of de prestatie'van het produkt of de

dienstverlening) van essentieel belang voor de input-vragende partij.

Ook bij vervoersystemen zoals de HSL kan van backward- en fonrard-linkagesgesproken worden. Het identificeren van backward-linkages leverl inhoudelijk

nauwelijks problemen op. Moeilijker ligt dat bij de forward-linkages. Om deze te

kunnen bepalen, moet eerst de 'output' van de HSL in kaart worden gebracht. In dit

onderzoek worden de eerder beschreven directe eÍf ecte n als zodanig geïnter-

preteerd. Bovendien kan ook de imago-werking van de HSL als'output'wordenbeschouwd. Hiermee samen hangt de'beschikbaarheid'van de HSL; zonder

(intensieí) van de HSL gebruik te maken, kan men er toch nut aan toekennen

vanwege de'achtervang'-functie voor het vervoersysteem dat men gewoonlijk

gebruikt. De HSL als reservesysteem, met andere woorden.

Vervolgens gaat het om het benoemen van activiteiten die door de HSL-output

beïnvloed worden, en om de rol die de HSL in die activiteiten speelt.

Hieronder wordl nader ingegaan op de backward- en Íorward-linkages van de HSL.

lndirecte effecten als gevolg van backward linkages

Om te kunnen functioneren betrekt de transportsector goederen en diensten van

andere sectoren, waartoe ook de bijdragen van de gezinshuishoudingen en het

buitenland gerekend moeten worden. Dit zijn de backward-linkages van de

23Eind rapport eco nomische effecten HSt

BC I/BEA/N E I

transportsector. Hier treedt een onderscheid aan de dag tussen tijdelijke en

structurele eÍfectenMet name de investeringen in de inírastructuur van de vervoersysteemverbetering

dragen een eenmalig k'arakter. De eerste-orde-effecten komen voor een belangriik

deel terecht in de grond-, weg- en waterbouw (door de totslandkoming van de

interne markt zijn de Nederlandse aannemers overigens niet langer veaekerd van

de exclusieve uitvoering van dergelijke projecten). De aanschaf van materieel (een

impuls die in het geval van de HSL grotendeels zal weglekken naar het buitenland)geschiedt periodiek. Met al deze investeringen is tijdelijke, indirecle werk:gelegenheid gemoeid.

Meer structurele backward-effecten hangen samen met de (regelmatig) lerug-kerende aanschaÍ van verbruiksgoederen en diensten, waarbij ook het onderhoud

aan infrastructuur en materieel genoemd moet worden.

lndirecte effecten als gevolg van fonvard linkages

De 'oulput' van de HSL werkt in meer oÍ mindere mate door op de economische

activiteiten buiten de transportsector. Om meer zicht te krijgen op die doonnterking

moet een onderscheid worden gemaakt tussen verschillende soorten íonrard-tinkages:- van 'echte' Íonruard-linkages is sprake bij HSL-gebonden activiteiten. Deze

worden gedefinieerd als activiteiten die slechts kunnen bestaan dankzij de

Íaciliteiten van de HSL. De indruk is dat eÍ nauwelijks HSL-gebonden

activiteiten bestaan zoals die bijvoorbeeld wel bij luchthavens gesignaleerd

kunnen wordenl ;

- van Íormatie-linkages wordt gesproken bij activiteiten waarbij geldt dat de

HSL als lokatiefactor belangrijk, maar niet noodzakelijk is voor het functio-

neren: HSL-verbonden activiteiten ;

- tot slot is er een categorie van overige activiteiten, die niet oÍ nauweliiks

door de HSL beïnvloed worden. Van een linkage kan niet gesproken worden.

Dat er nauwelijks HSL-geb onden activiteiten zijn aan te wijzen, koml vooral tot

uitdrukking wanneer geanalyseerd wordt waarop de vestigingsplaatskeuze van

bedrijven gebaseerd is. In de eerste plaats baseren bedrijven.zich bii hun

vestigingsplaatskeuze op een complex van factoren, waar bereikbaarheid er één van

is. Ten tweede wordt de bereikbaarheid van een zone bepaald door alle aanwezige

vervoersystemen tezamen. Uit het multimodale karakter van bereikbaarheid volgt

tegelijkertijd dat deze Íactor door ieder bedrijf verschillend wordt ervaren,

afhankelijk van zijn mobiliteitsprofiel. Een HSL verbetert vooral de bereikbaar-

heid in de ogen van die bedrijven waar het zakelijke personenvervoer van groot

belang is in de dagelijkse bedr.ijfsvoering, bijvoorbeeld omdat er veel íace-to-

Zie bijvoorbeeld voor de begrippen luchthaven-gebonden activiteiten (en -verbonden

activiteiien) BCI/NEl, De relatie Íussen Schiphol en de vestigingsplaats'aantrekkelijkheid van de Randstad, concept Eindrapportage, 1993.

Eindrapport economische effecten HSL 24

BCI/BEA/NE!

Íace-contact plaatsheeÍt voor intern en extern overleg. In de meeste gevallen zal het

om kantoorhoudende tertiaire ac'tiviteiten gaan.

In hooÍdstuk 5 en 6 wordt nader ingegaan op activiteiten die als HSL-verbonden tebestempelen zijn.

lnterpretatieVooralsnog zijn er geen aanwijzingen gevonden die erop wijzen dat de HSL zondermeer tot omvangrijke Íoruard-efíecten zal leiden. De mate waarin de HSL zalleiden tot uiteenlopende ontwikkelingen en aanzuig- oÍ weglekeffecten tussen wel en

niet aangesloten regio's, is naar alle waarschijnlijkheid bescheiden. Dit vloeit teneerste voort uit de aÍwezigheid van duidelijke HSL-gebonden activiteiten. Tentweede komt uit de wetenschappelijke noties omtrent het verband tussen economieen infrastructuur naar voren dat een HSL in een hoogontwikkelde en relatief goed

ontsloten economie als de Nederlandse vooral een aanvullend ontwikkelingsefÍectheeft.

Uit de lileratuur en uit de studiereis naar Frankrijk kan worden opgemaakt dat het

belang van de HSL veeleer moet worden gezocht in de ondersteuning van de geves-

tigde bedrijvigheid en de versterking van bestaande ontwikkelingen. De internatio-nalisering van het bedrijfsleven oÍ het ontstaan van nieuwe organisatiestructuren(ook in ruimtelijke zin) zullen door de HSL versneld worden. Ook zal de HSL

bevorderen dat verschillende functies van een onderneming eerder in regio'sworden gesitueerd waar ze tegen de laagste kosten het beste kunnen Íunctioneren.Naast de eerder onderscheiden directe efíecten gaat van de HSL ook een imago-werking uit. Deze behoeft in geen enkele relatie te staan tot het aantal verplaat-

singen of de dienstverlening van de HSL, maar kan toch de vestigingsplaats-aantrekkelijkheid van een regio beïnvloeden doordat in de perceptie v'an

ondernemers de bereikbaarheid verbeterd is1 .

Bereikbaarheid is, als elke vestigingsplaatsfactor, een relatief begrip: de bereik-baarheid van - bijvoorbeeld - de Randstad moet vergeleken worden met die van

andere Europese regio's. De aantrekkelijkheid van een regio op dit onderdeel kan

dus verslechteren doordat andere landen of regio's investeren in een HSL, hetzij een

ander vervoersysteem.In Frankrijk wordt geconstateerd dat de HSL de bestaande hiërarchie van steden

binnen het land versterkt (zo bleek uit gesprekken gevoerd tijdens de studiereis).Dit zou ook voor de positie van steden in Europa kunnen opgaan.Enerzijds zal de positie van de belangrijkste Europese centra worden versterkt. Die

centra zijn rechtstreeks met elkaar verbonden via de HSL. Ook de Randstad wordt

tot die Europese centra gerekend. Anderzijds zullen secundaire steden een

belangrijke ondersteunende Íunctie vervullen voor de Europese centra (door in tespelen op organisatorische en ruimtelijke veranderingen binnen ondernemingen)

Zie bijvoorbeeld Bureau voor Economische Argumentatie, HOV-besluitvorming inUtrecht, Economische efíectrapportage, oktober 1991.

Eindrapport economisch e effecten HSt 25

BC I/BEA/I{ E I

oÍ door gebruik te maken van bepaalde specialisaties (zoals biivoorbeeld in Rennes

voortgeborduurd wordt op de elektronica- en telematicasector).In hoofdstuk 3 wordt verder ingegaan op het verband tussen HSL, de vestigings-plaatskeuze van ondernemingen en de positie die de Randstad in dat opzicht inneemt.

Daarbij wordt ook bekeken of de Randstad een ondersteunende of specialistischeÍunctie kan vervullen voor de twee centra (Brussel en Parijs) die via de HSL

makkelijker bereikbaar worden. Die ondersteunende Íunctie kan mogelijk gelegen

zijn in het tage kostenniveau voor internationale kantooractiviteiten in de Randstad

ten opzichte van Brussel en Parijs.

De betekenis van grensbarrières

Zoals reeds opgemerkt in hooÍdstuk 1 , mogen de in Frankrijk waargenomen TGV-

eÍÍecten niet zonder meer op Nederland geprojecteerd worden.

Ten eerste verschilt de achterliggende politieke, sociale en economische situatie in

Nederland van die in Frankrijk.Ten tweede hebben de meeste Franse onderzoeksresultaten betrekking op de TGV-

lijn Parijs-Lyon, die al sinds 1981 operationeel is. De economische structuur van

deze twee regio's, en de mate waarin deze twee regio's complementair dan wel

concurrerend ztjn, is uiteraard van grote invloed op de omvang en de samenstelling

van het reizigersverkeer op deze relatie. Bij de interpretatie van het reizigers-

verkeer op bijvoorbeeld de relatie Amsterdam-Parijs moet hiermee rekening

worden gehouden.

Een in het oog springend verschil met de situatie in Frankriik is tot slot dat het in

deze studie niet gaat om een verschuiving in de relatieve aantrekkefijkheid van

verschiffende binnenlandse regio's. De Randstad als geheel moet concurreren met

andere Europese regio's. In dit laatste geval spelen zowel Íysieke als niet-Íysieke

barrières een rol.Bruinsma en Rietveld hebben gepubliceerd over de barrièrewerking van lands-

grenzenl. Deze heeÍt vele niet-fysieke dimensies, waaronder politieke, juridische

en culturele. Tezamen leiden deze tot een Íorse reductie van de Íeitelijke bereik-

baarheid van met name de kleinere Europese agglomeraties in relatief kleine

landen, zoals Brussel en de Randstad. Uit het onderzoek van Bruinsma en Rietveld

bliikt tegelijkertijd dat de fysieke bereikbaarheid van deze agglomeraties wel goed

te noemen is.

De conclusie zou dus kunnen zijn dat de betekenis van de HSL voor de aan-

trekkelijkheid van de Randstad gerelativeerd moet worden, voor een deel omdat deze

regio fysiek reeds goed bereikbaar is, maar vooral omdat de niet-Íysieke barrières

er niet door verlaagd worden.

F.R. Bruinsma en P. Rietveld, De positie Van de Randstad in de Europese

inÍrastructuur, ES8, 1?-8-1992.

Eindrapport economische effecten HSL 26

BC I/BEA/N E I

2.3. Te behandelen eÍÍecten

Niet alle economische eÍÍecten zijn van even groot belang. In dit onderzoek zal de

aandacht zich in de eeiste ptaats richten op permanente economische effecten:- de directe effecten voor de gebruikers van de HSL;- de invloed van de HSL op het (Randstedelijke) vestigingsklimaat;- met het door de HSL gegenereerde verkeer (zowel zakelijk als niel-zakelijk)

samenhangende activiteiten;- tot slot wordt ingegaan op de relatie tussen de HSL en de luchthaven Schiphol.

Het gaat om de betekenis die de HSL kan hebben voor de nagestreefdeMainport-ontwikkeling, zowel door de ontlastende werking van de substi-tutiefunctie van de HSL, als door de mogelijke feeder -Íunctie van de HSL.

Het onderzoek beperkt zich dus tot directe effecten en indirecte fonarard-effecten.

Backward-linkages zijn weliswaar gesignaleerd, maar verder niet onderzocht. Ten

eerste kunnen tijdelijke efíecten, die samenhangen met de impuls die uitgaat van

het aanleggen van de HSL, nooit een doorslaggevende factor zijn bij de investerings-

beslissing, aangezien deze effecten'voor hetzelfde geld'bij een ander project op-

treden. Daarnaast lijken de permanente backward-efíecten niet in verhouding testaan tot de met de HSL nagestreefde economische hoofddoelstelling van vestigings-

klimaatverbete rin g.

Kwantificering

Een economische benadering brengt met zich dat zo veel als mogelijk de effectengekwantificeerd worden, zodat een afweging tegen de benodigde investeringenmogelijk wordt. Voor dit doel is door het NEI een rekenmodel ontwikkeld. De opzet isniet zodanig, dat gestreefd wordt naar een volledige kosten-batenanalyse. Zoalsgezegd is een groot deel van de daarbij betrokken elementen reeds meegenomen in

eerdere analyses. Het gaat er om de bijkomende effecten uit macro-economisch

oogpunt in kaart te brengen voor zover deze op eenduidige wijze in cijÍers kunnen

worden uitgedrukt.De inschattingen die met het model gemaakt kunnen worden betreÍÍen:

Directe effecten

- reistijd- en reiskostenbesparingen door overkomend verkeer;- het 'consumer surplus' als schaduwwaardé voor behaalde economische

voordelen door het gegenereerd verkeer;- efÍiciencywinsten voor het overkomende zakelijk verkeer.

lndirecte effecten

- expansie van importen en exporten door toename van het zakelijk verkeer;- bestedingen (met name in de hotel/horecasector) als gevolg van extra

zakelijk en niet-zakelijk verkeer;

HSr 27Eind rapport eco nomische effecten

BC I/BEAIh[E I

- de gevolgen voor de werkgelegenheid als uitvloeisel van de handelsstromen en

de bestedingen;- de extra werkgetegenheid in verband met nieuwe kantoorvestigingen in de

Randstad

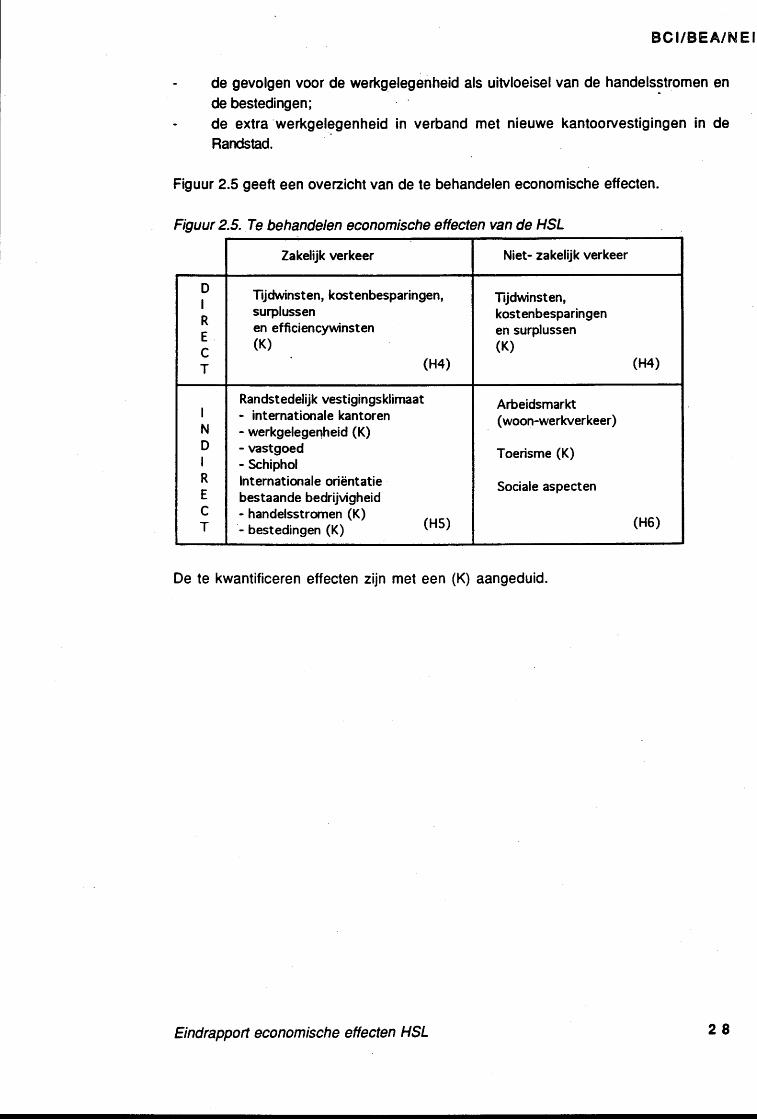

Flguur 2.5 geeÍt een ovezicht van de te behandelen economische etfecten.

Figuur 2.5. Te behandelen economische effecten van de HSL

Zakelijk verkeer Niet- zakelijk verkeer

D

I

R

E

cT

ïjdwinsten, kostenbesparin gen,surplussenen efficiencywinsten(K)

(H4)

ïjdwinsten,kostenbesparingenen surplussen(K)

(H4)

I

N

D

I

R

E

cT

Randstedelijk vestigin gsklimaat- internationale kantoren- werkgelegenheid (K)- vastgoed- SchipholInternationale oriëntatiebestaande bedrijvigheid- handelsstrornen (K) ,.- bestedingen (K)' ' (H5)

Arbeidsmarkt(woon-werkverkeer)

Toerisme (K)

Sociale aspecten

(H6)

De te kwantificeren eÍfecten zijn met een (K) aangeduid.

Eindrapport economische effecten HSL 28

3. Internationaleregio's

concu rrentie van

BC t/BEA/N E I

Europese

ln dit hoofdstuk wordt deconcurrenÍie Íuss en deEuropese regio's en depositie van de Randstadbeschreven

Samenvatting hoofdstuk 3

De economische effecten van de HSL moeten beschouwd worden tegen de achter-

grond van de concurrentiestrijd tussen Europese regio's. In dit onderzoek gaat

het in het bijzonder om de positie van de Randstad. Het eÍÍect van de HSL op de

Randstedelijke vestigingsplaatsaantrekkelijkheid wordt in het doelstellingen-kader als het belangrijkste economische effect gezien.

De concurrentiepositie van de Randstad is momenteel goed te noemen. De

Randstad is met name succesvol bij het aantrekken van distributie-activiteitenen Europese hooÍdkantoren. Belangrijke factoren hierbij zijn de relatieÍ goede

bereikbaarheid en de lage operationele kosten van de Randstad.

Het vestigingsklimaat in de verschillende Europese regio's zal, met name onderinvloed van de Europese eenwording, op een aantal onderdelen convergeren,

bijvoorbeeld het belastingklimaat en de grootte van de lokale markt. Regio'skunnen zich echter blijven onderscheiden op de Íactoren inÍrastructuur,arbeidsmarkt en bedrijfsklimaat. Aan elk van deze vestigingsplaatsfactoren kan

de HSL een positieve bijdrage leveren.

Tegenover de veranderingen in de Europese regio's staan de ontwikkelingenbinnen de internationale ondernêmingen, de bedrijven waarom gestreden wordt.

Een eerste ontwikkeling is het apart huisvesten van back-office. activiteiten(activiteiten die de hoofdÍunctie van een bedrijf ondersteunen), op relatieÍgoedkope lokaties. Front-office-activiteiten blijven gevestigd op toplokaties.Een dergelijke scheiding vindt reeds plaats binnen bestaande Europesehoofdkantoren van Amerikaanse bedrijven en enkele Europese ondernemingen.Ten tweede zullen Europese sales-oÍfices van internationale ondernemingendoor de Europese eenwording ruimtelijk gereorganiseerd worden. Ten derde

zullen nieuwe Europese hoofdkantoren van (middelgrote) Amerikaanse en

Aziatische bedrijven kleinschaliger van opzet zijn en wordt wellicht meer dan

in het verleden op het kostenniveau gelet.

29Eind rapport eco nomische effecten H SL

BOI/BEA/hNEI

3.1. InleidingHet wegvallen van de nationate grenzen binnen de Europese Gemeenschap heeÍt de

aandacht voor het coneurrentievermogen van regio's vergroot. Veelal gaat daarbij

de aandacht uit naar grootstedelijke agglomeraties zoals lle-de-France, Greater

London, het Ruhrgebied en de driehoek Brussel-Antwerpen-Gent. ln dit rijtje hoort

ontegenzeggelijk ook de Randstad thuis.

De competitie om nieuwe projecten, variërend van de Europese centrale bank lotEuropese hoofdkantoren van multinationale ondernemingen, is Íors. Gezien de con-

currentie kan deze competitie door de Randstad alleen succesvol worden aangegaan

als de vestigingsplaatsaantrekkelijkheid groot is. Een optimale infrastructuur is

daarbij een noodzakelijke, welhaast vanzelfsprekende randvoonryaarde.

De mogelijke aanleg van een HSL moet in dit perspectieí worden gezien. Natuurliik

is de HSL slechts één van de elementen in het infrastructurele pakket van groot-

stedelijke agglomeraties en natuurlijk is het zo dat het niet mogelijk is om incomplexe vestigingsplaatskeuzeprocessen één factor (in dit geval HSL-aansluiting)

geïsoleerd te beschouwen. Niettemin wordt in dit hooÍdstuk getracht meer zicht tekrijgen op de huidige en toekomstige concurrentiepositie van de Randstad en de rol

daarin van infrastructuur, c.q. de HSL-aansluiting.In paragraaÍ 3.2 wordt aan de hand van recente, internationaal vergeliikende

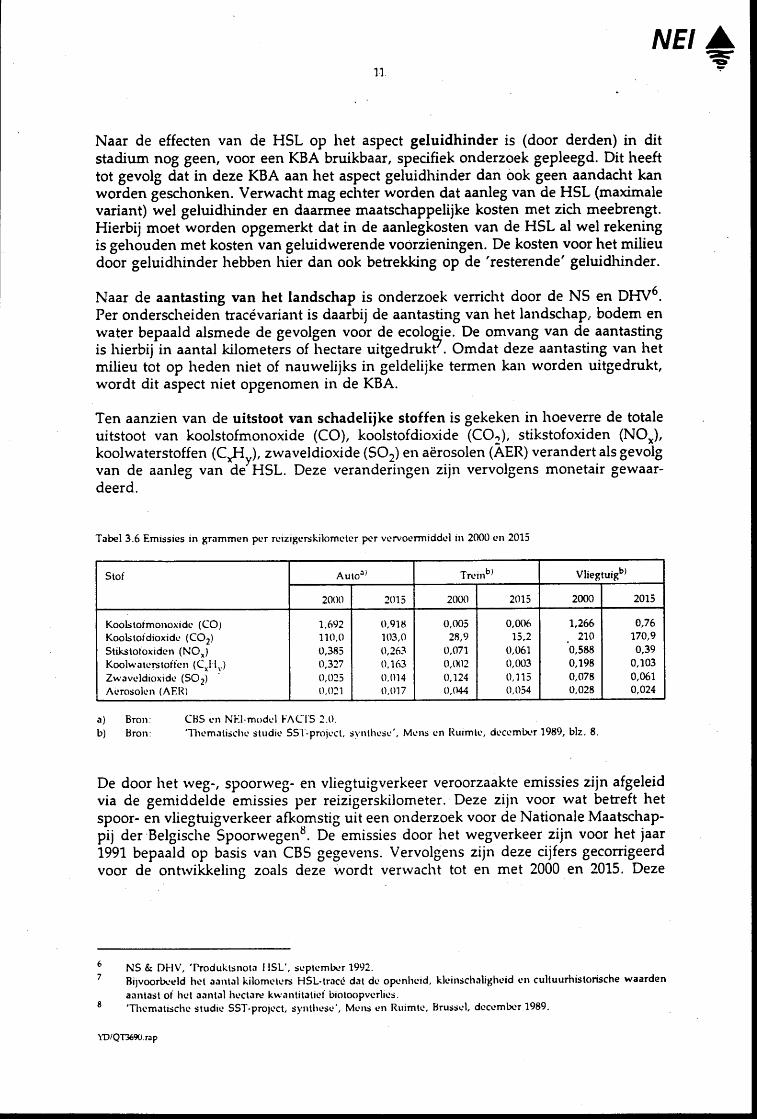

onderzoeken de concurrentiepositie van de Randstad geschetst. Aangezien de