Embed Size (px)

Citation preview

DEPARTAMENTO DE DIDÁCTICA DE LA MATEMÁTICA

UNIVERSIDAD DE GRANADA

INFLUENCIA DEL TIPO DE NÚMERO EN LA ESTIMACIÓN

EN CÁLCULO

MEMORIA DE TERCER CICLO

CARLOS DE CASTRO HERNÁNDEZ

ESCUELA UNIVERSITARIA LA SALLE. UNIVERSIDAD AUTÓNOMA

DE MADRID

GRANADA 2001

Depósito Legal: GR-411-2002 I.S.B.N.: 84-699-7271-5 Imprime: Repro Digital Facultad de Ciencias

DEPARTAMENTO DE DIDÁCTICA DE LA MATEMÁTICA UNIVERSIDAD DE GRANADA

INFLUENCIA DEL TIPO DE NÚMERO EN LA ESTIMACIÓN EN CÁLCULO

Memoria de Tercer Ciclo presentada por D. Carlos de Castro Hernández para su aprobación por el Departamento de Didáctica de la Matemática de la Universidad de Granada.

Fdo.: D. Carlos de Castro Hernández

Vº. Bº. El Director Vº. Bº. El Director

Fdo.: Dr. D. Enrique Castro Martínez

Fdo.: Dr. D. Isidoro Segovia Alex

GRANADA 2001

AGRADECIMIENTOS

Quiero expresar mi especial gratitud a los profesores Dr.

D. Enrique Castro Martínez y Dr. D. Isidoro Segovia Alex,

directores de esta investigación, por su paciencia conmigo en

mis titubeantes inicios, su apoyo, sus orientaciones y

críticas y por la disponibilidad que siempre han mostrado a

ayudarme en la elaboración de este trabajo.

Mi agradecimiento a los profesores del Departamento de

Didáctica de la Matemática de la Universidad de Granada que

han colaborado, durante los cursos de doctorado, a mi

formación inicial como investigador en el área de Didáctica de

la Matemática.

A los componentes del Seminario de Investigación de los

Cursos de Doctorado del Departamento de Didáctica de la

Matemática por el interés mostrado, sus comentarios, críticas

y aportaciones en las exposiciones que he realizado del

trabajo en el Seminario.

A los miembros del grupo de Pensamiento Numérico

Algebraico, que me han aportado sus conocimientos, críticas y

orientaciones en la presentación del trabajo en la V Reunión

Científica Nacional de PNA (Palencia, 2001) y en el V Simposio

del SEIEM (Almería, 2001). En especial, al profesor Dr. D.

Bernardo Gómez Alfonso del Departamento de Didáctica de la

Matemática de la Universidad de Valencia.

Índices e introducción

Departamento de Didáctica de la Matemática. Universidad de Granada

i

ÍNDICE GENERAL

ÍNDICE GENERAL i

ÍNDICE DE APÉNDICES v

ÍNDICE DE FIGURAS vi

ÍNDICE DE TABLAS ix

INTRODUCCIÓN xi

CAPÍTULO 1: PLANTEAMIENTO DEL PROBLEMA 1

El problema a investigar 2

Justificación del problema 3

La estimación en cálculo: cuestiones fundamentales 6

Estimación y cálculo mental 6

Estrategias de estimación 10

Procesos de estimación: el modelo RTC 15

La razonabilidad en la estimación 18

Respuestas razonables y contexto 18

Intervalos de respuestas razonables 20

La razonabilidad y los porcentajes de error 21

Estrategias adecuadas para un cálculo 23

Error absoluto y relativo 26

Estimación y aproximación 27

Objetivos de la investigación 28

CAPÍTULO 2: REVISIÓN DE LA LITERATURA 31

Revisión general de investigaciones sobre estimación en

cálculo 31

La habilidad de estimar y los factores relacionados

con el rendimiento en estimación 33

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

ii

Estrategias y procesos de estimación 38

Enseñanza de la estimación en cálculo 45

Evaluación de la estimación 58

Desarrollo de conceptos y destrezas de la estimación 63

Antecedentes del problema de investigación 67

La habilidad de estimar de los maestros en formación 68

Dificultades en la enseñanza y el aprendizaje de los

números decimales 70

Los números decimales en la resolución de problemas 72

Ideas equivocadas sobre la multiplicación y la

división con decimales en estudiantes de magisterio 73

Dificultad de los ítems en pruebas de estimación en

función del tipo de número 79

Estimación en cálculo de multiplicaciones y

divisiones con números decimales menores que uno 82

El sentido numérico, el efecto de la alteración de

los datos en el resultado y la estimación en cálculo 85

Relaciones entre el conocimiento conceptual y

procedimental en tareas de estimación en cálculo 89

Enfoque metodológico de las investigaciones sobre

estrategias y procesos de estimación. El uso de

informes verbales 93

Resumen de la revisión de antecedentes del problema de

investigación 101

CAPÍTULO 3: DISEÑO DE LA INVESTIGACIÓN E INSTRUMENTOS 105

Caracterización de la investigación 105

Hipótesis de la investigación 105

Diseño empleado en la investigación 106

Variables de la investigación 107

Variables independientes 107

Variables dependientes 108

Variables controladas 110

Los sujetos 112

Índices e introducción

Departamento de Didáctica de la Matemática. Universidad de Granada

iii

Instrumentos 113

La prueba de estimación 113

Procedimiento de aplicación 114

Fiabilidad y validez 114

Las entrevistas 117

Materiales utilizados en la entrevista 119

Selección de sujetos para la entrevista 120

Forma de conducir la entrevista 124

CAPÍTULO 4: ANÁLISIS DE DATOS CUANTITATIVOS 125

Técnicas estadísticas empleadas 126

Hipótesis estadísticas 126

Resultados del análisis de varianza 127

Estudio de la influencia de la interacción Operación-

Decimal 128

Efectos principales del análisis de varianza 133

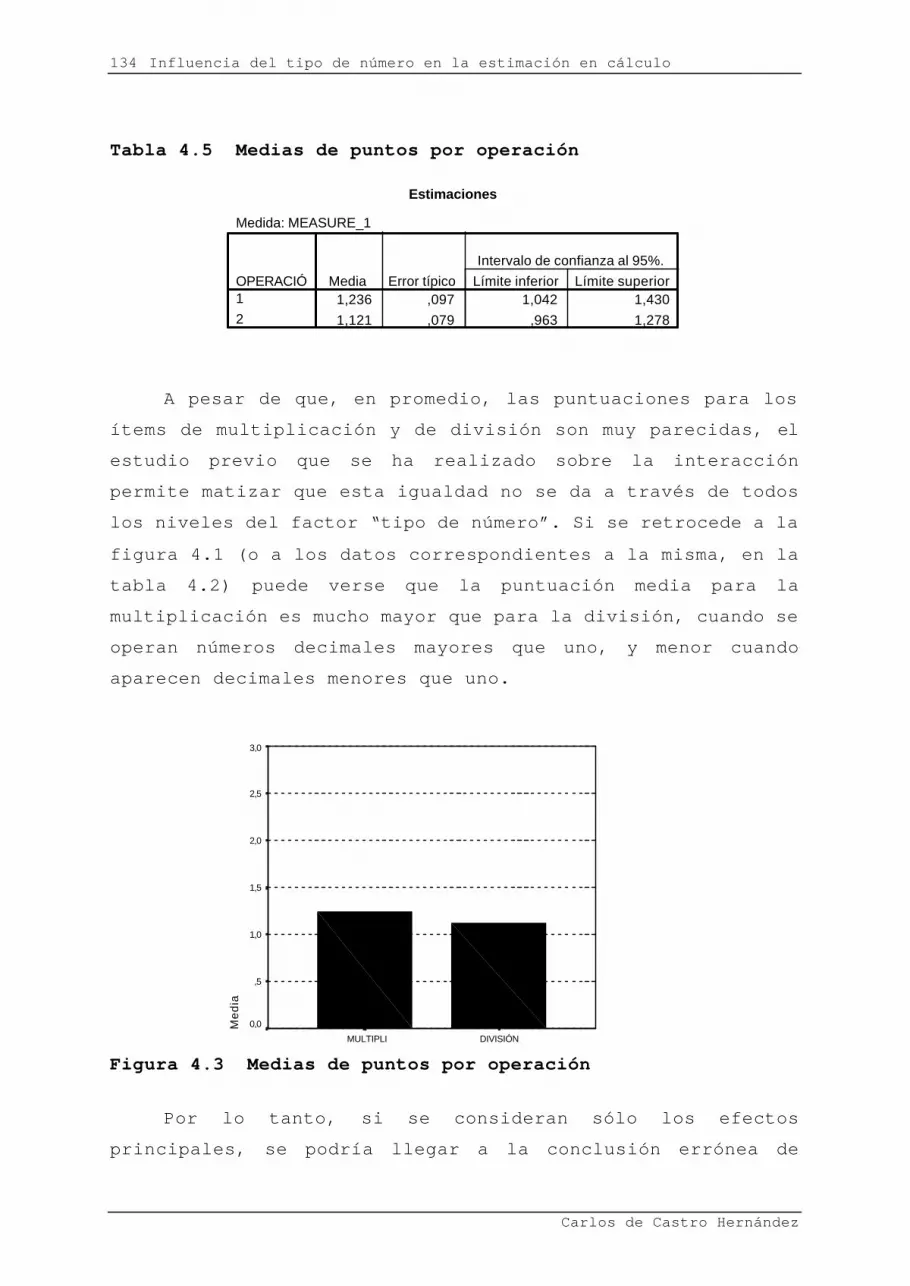

Estudio de la influencia del factor Operación 133

Estudio de la influencia del factor Decimal 135

Relación entre la puntuación media de los ítems y el

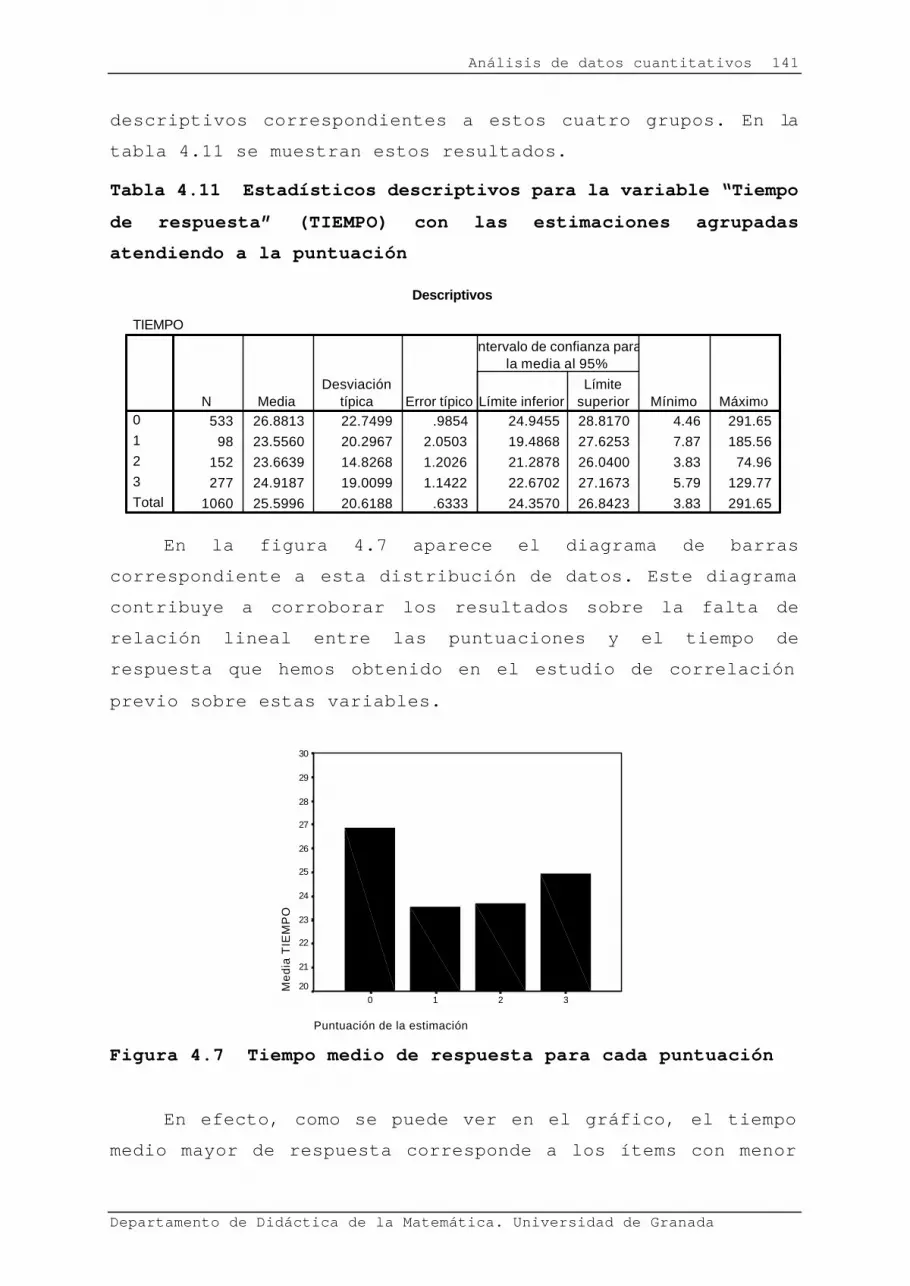

tiempo medio de respuesta a los mismos 138

Relación entre la puntuación media de los sujetos y su

tiempo medio de respuesta 139

Clasificación de los sujetos atendiendo a su habilidad de

estimar 142

Clasificación de los sujetos atendiendo a sus

puntuaciones en los ítems clasificados por tipo de número 146

CAPÍTULO 5: ANÁLISIS DE DATOS CUALITATIVOS 155

Identificación y caracterización de estrategias y

procesos de estimación 155

Procesos de reformulación 155

Procesos de traducción 161

Ausencia de reformulación y traducción 163

Procesos de compensación 164

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

iv

Estrategias de estimación 167

Conocimiento del efecto que tiene la alteración de los

datos en el resultado de la operación 177

Influencia del conocimiento del efecto de la alteración

de los datos en el resultado en las estrategias y

procesos de estimación 182

CAPÍTULO 6: CONCLUSIONES E IMPLICACIONES 189

Conclusiones del estudio cuantitativo 189

Influencia del factor “tipo de operación” 189

Influencia del factor “tipo de número” 191

Conclusiones sobre la variable “tiempo de respuesta” 192

Clasificación de los sujetos participantes 193

Conclusiones del estudio cualitativo 194

Uso de estrategias y procesos de estimación 194

Conocimiento del efecto de la alteración de los datos

en el resultado 197

Influencia del conocimiento del efecto de la

alteración de los datos en el resultado en las

estrategias y procesos de estimación 198

Limitaciones de la investigación 200

Los sujetos 201

Instrumentos 201

Implicaciones para la enseñanza 204

Implicaciones para la investigación y sugerencias para

investigaciones futuras 206

REFERENCIAS 209

Índices e introducción

Departamento de Didáctica de la Matemática. Universidad de Granada

v

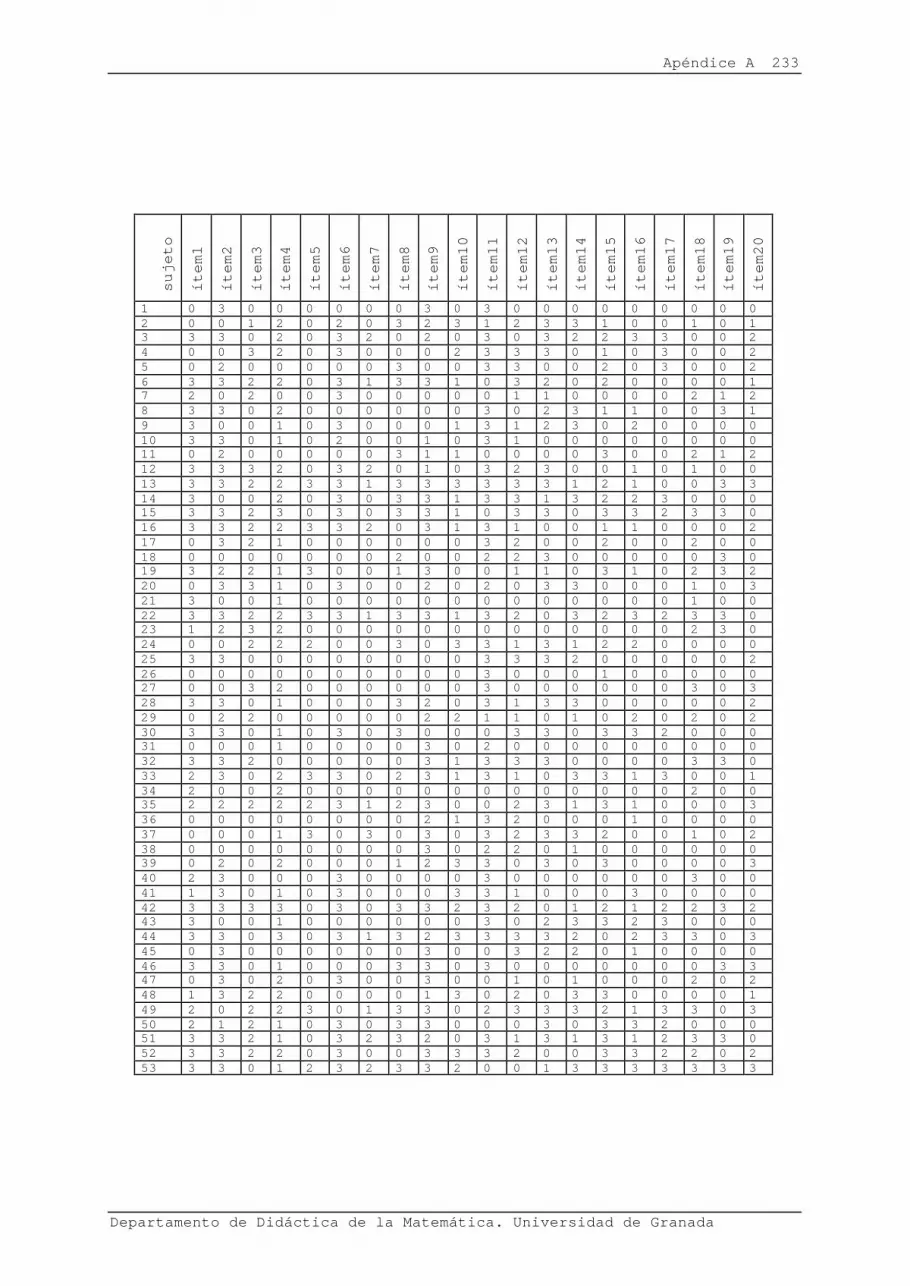

ÍNDICE DE APÉNDICES Apéndice A: Resultados de la prueba de estimación:

Descripción del archivo de datos 227

Apéndice B: Materiales estadísticos complementarios 237

Apéndice C: Transcripciones de las entrevistas 249

Apéndice D: Materiales utilizados en el periodo de

instrucción sobre estimación 269

Apéndice E: Descripción de los programas de ordenador

utilizados durante el periodo de instrucción

y en la prueba de estimación 307

Apéndice F: Equivalencias entre el sistema educativo de

los EE.UU. y el sistema educativo español 311

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

vi

ÍNDICE DE FIGURAS Figura Página

1.1 Decisiones sobre procedimientos operativos en

problemas numéricos 5

1.2 Modelo para los procesos de estimación en cálculo

propuesto por Segovia y otros (1989) 17

1.3 Modelo para los procesos de estimación en cálculo

propuesto por Lefevre y otros (1993) 18

4.1 Gráficos de perfil correspondientes al tipo de

operación y al tipo de número (OPERACIÓ/DECIMAL) 131

4.2 Gráficos de perfil correspondientes al tipo de

operación y al tipo de número (DECIMAL/OPERACIÓ) 133

4.3 Medias de puntos por operación 134

4.4 Medias de puntos por tipo de número 136

4.5 Gráfico de nube de puntos correspondiente a las

variables “puntuación media del ítem” y “tiempo

medio de respuesta al ítem” 138

4.6 Gráfico de nube de puntos correspondiente a las

variables “puntuación media del sujeto” y “tiempo

medio de respuesta del sujeto” 140

4.7 Tiempo medio de respuesta para cada puntuación 141

4.8 Dendrograma correspondiente al análisis cluster.

Clasificación de los sujetos atendiendo a la

habilidad de estimar 144

4.9 Dendrograma correspondiente al análisis cluster.

Clasificación de los sujetos atendiendo a sus

puntuaciones en los ítems clasificados por tipo de

número 147

4.10 Puntuación media por tipo de número para el

cluster 1 149

4.11 Puntuación media por tipo de número para el

cluster 2 150

Índices e introducción

Departamento de Didáctica de la Matemática. Universidad de Granada

vii

4.12 Puntuación media por tipo de número para el

cluster 3 150

4.13 Puntuación media por tipo de número para el

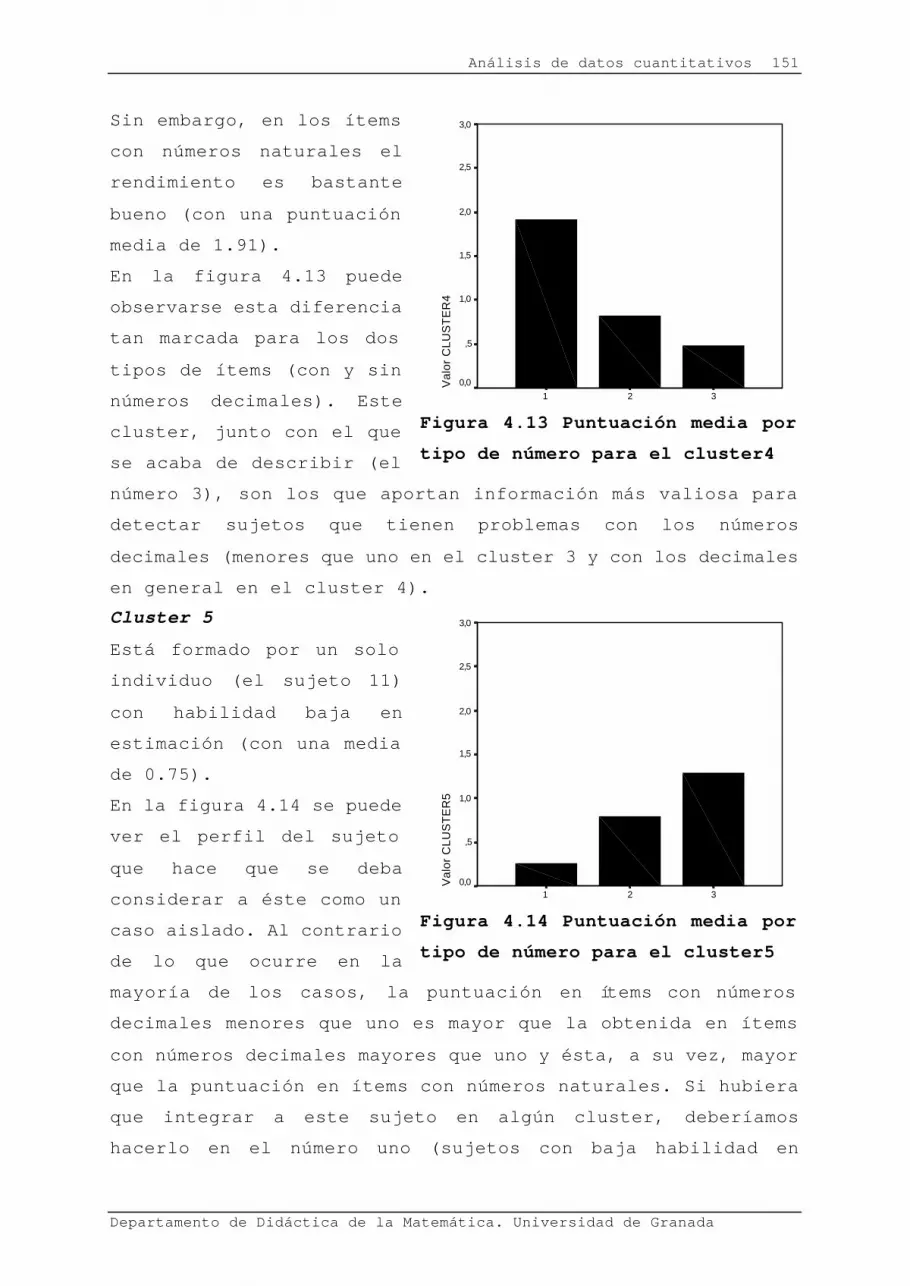

cluster 4 151

4.14 Puntuación media por tipo de número para el

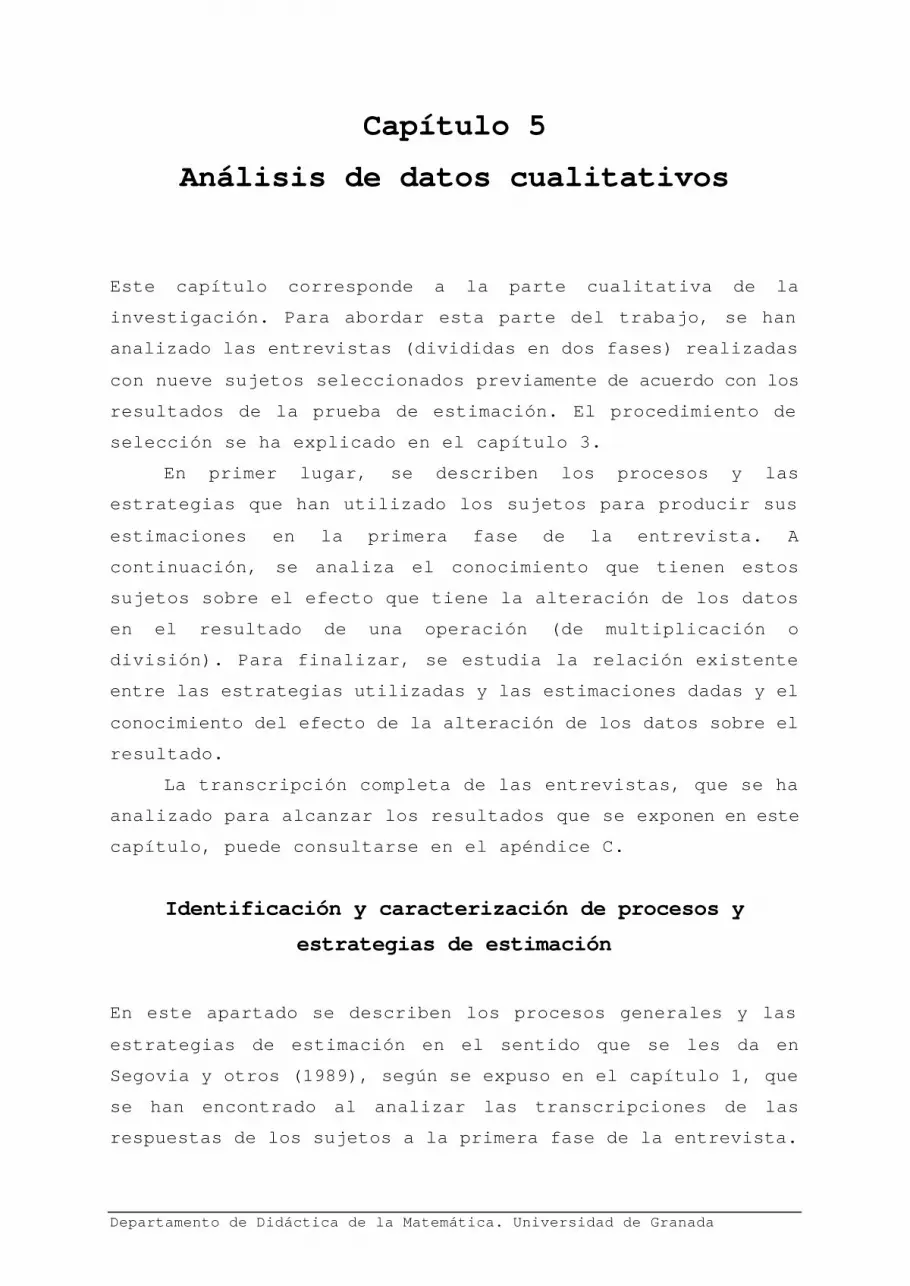

cluster 5 151

4.15 Puntuación media por tipo de número para el

cluster 6 152

4.16 Puntuación media por tipo de número para el

cluster 7 153

B.1 Gráficos de perfil correspondientes al tipo de

operación (TOPERACI) y al tipo de número

(TDECIMAL) 247

B.2 Gráficos de perfil correspondientes al tipo de

operación (TOPERACI) y al tipo de número

(TDECIMAL) 247

D.1 Uso de números compatibles con fracciones y

porcentajes 285

D.2 Actividad 1: El uso de la estimación 286

D.3 Actividad 2: Operación frontal. Truncamiento 287

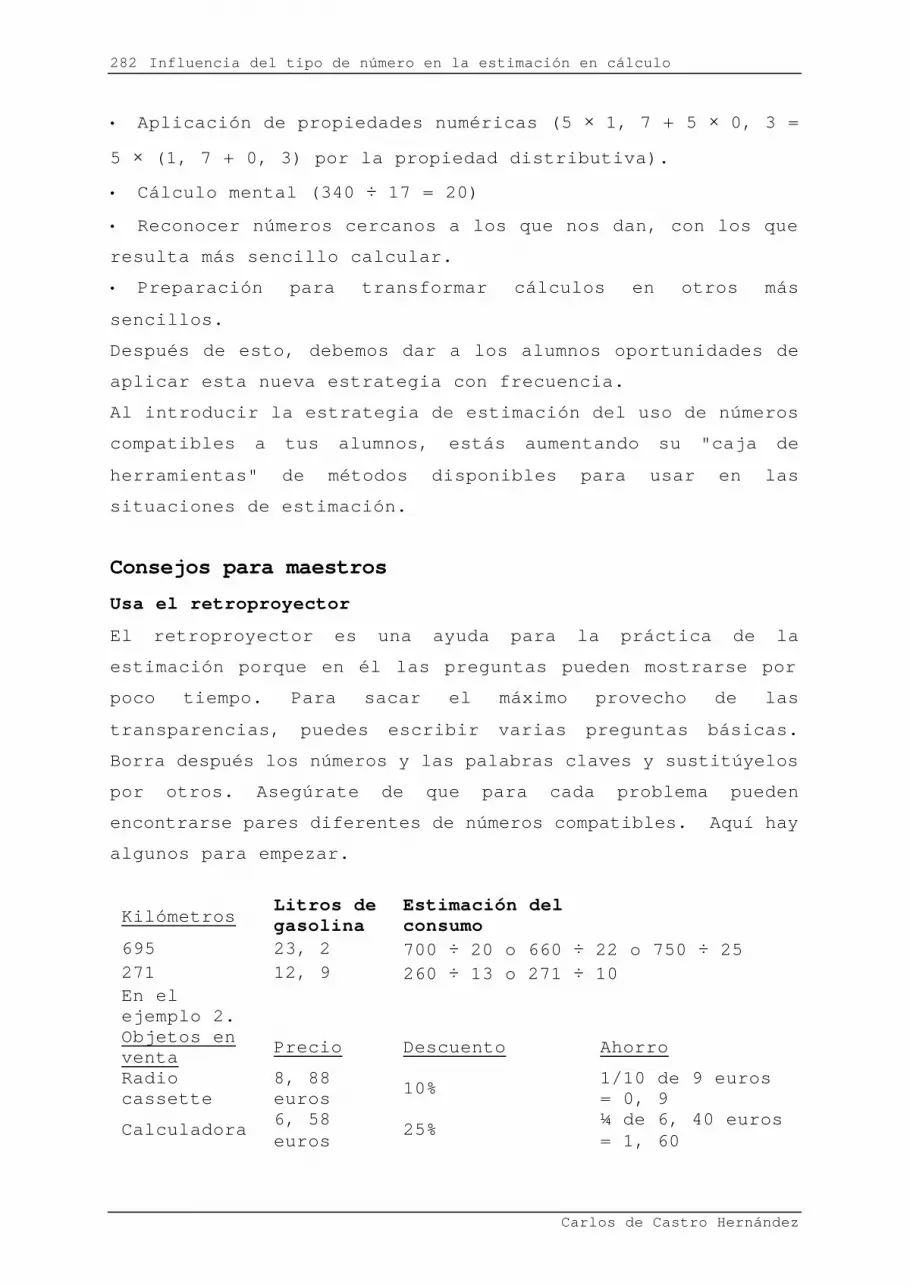

D.4 Actividad 3: Ajustamos nuestra primera estimación 288

D.5 Actividad 4: ¿Tengo suficiente con 10€? 289

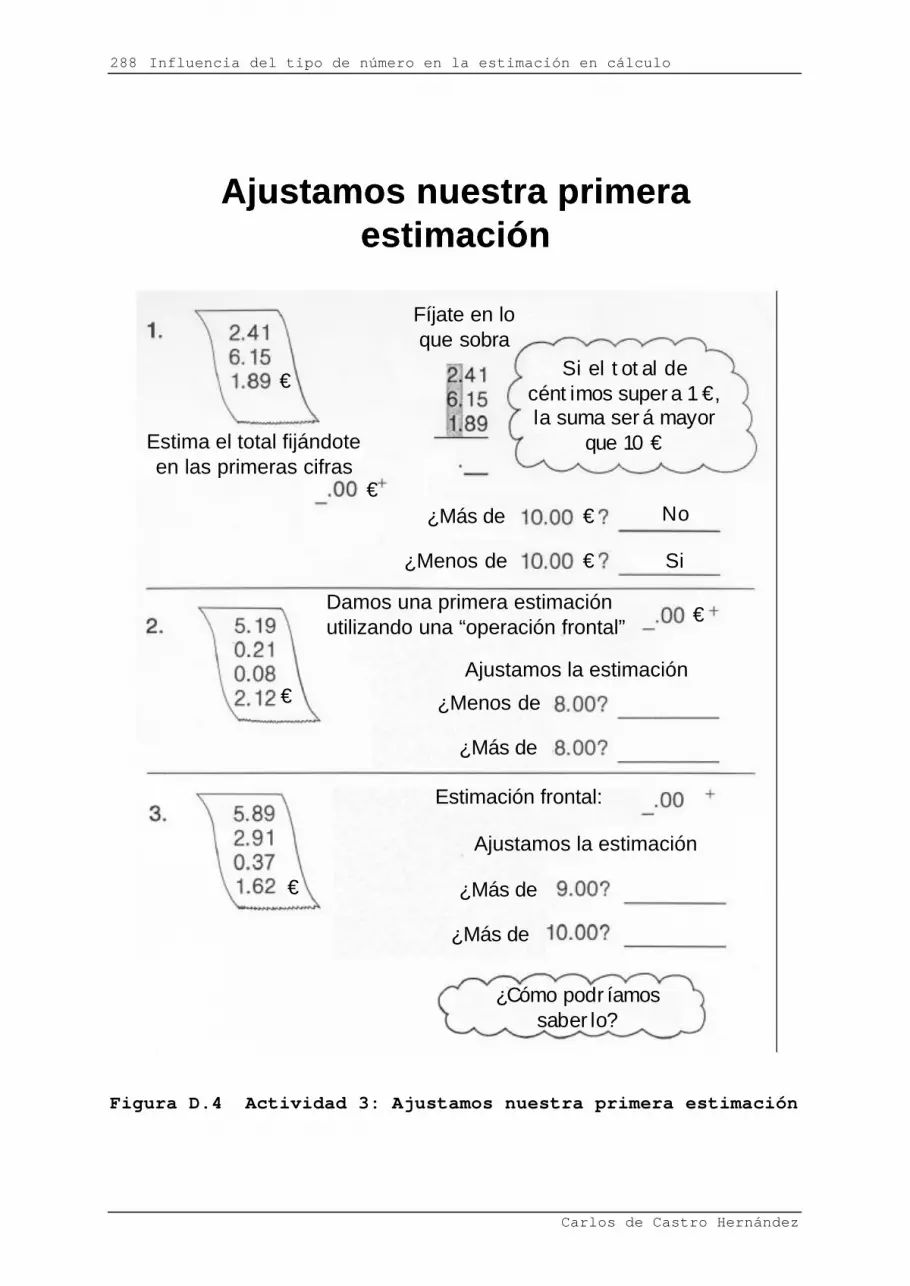

D.6 Actividad 5: A ojo o afinando 290

D.7 Actividad 6: ¿Es razonable la respuesta? 291

D.8 Actividad 7: El uso del redondeo en

multiplicaciones 292

D.9 Actividad 8: La estimación del producto de dos

números 293

D.10 Actividad 9: El uso de 10, 100 o 1000 294

D.11 Actividad 10: Evaluamos nuestra estimación 295

D.12 Actividad 11: Tiro al blanco 296

D.13 Actividad 12: Uso de números compatibles 297

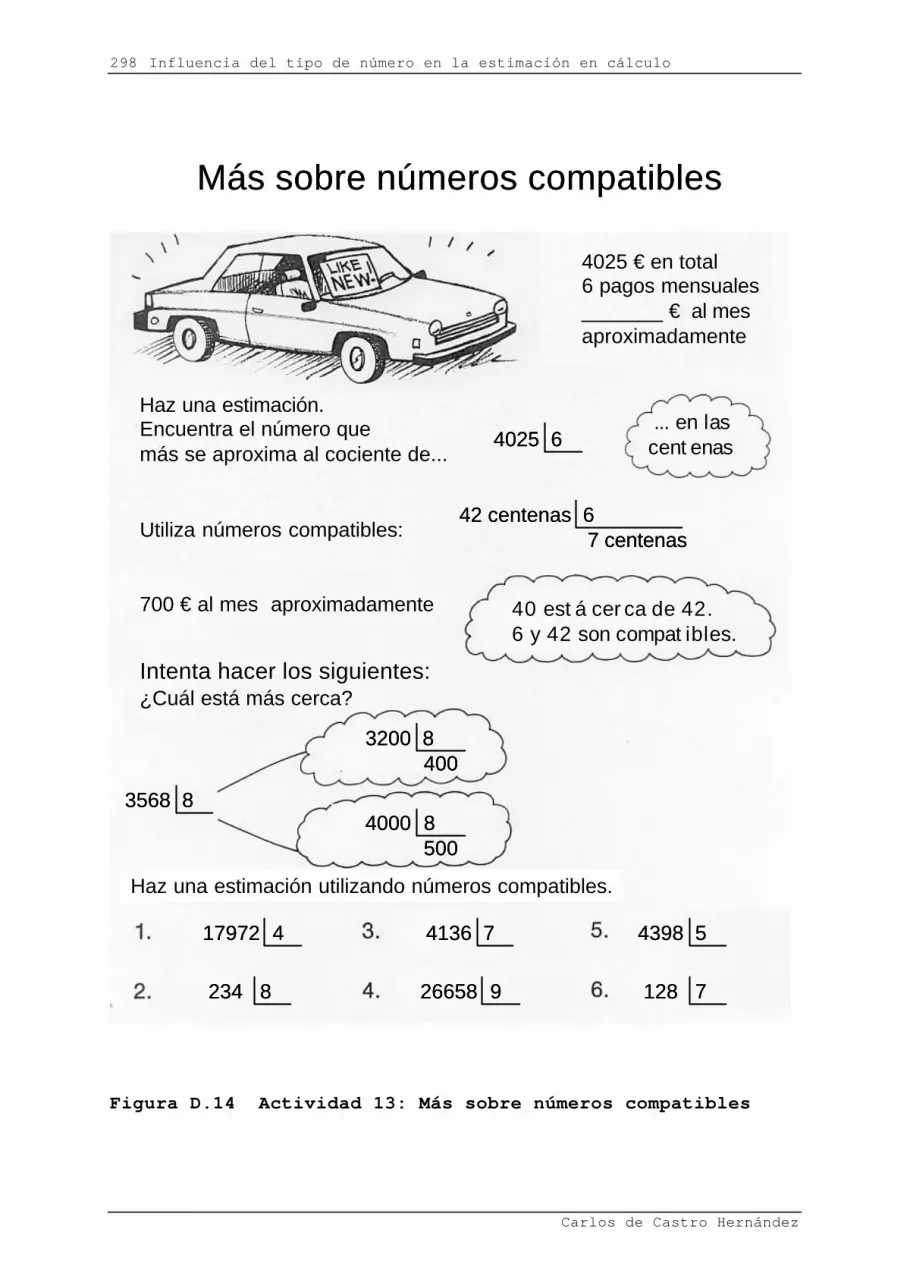

D.14 Actividad 13: Más sobre números compatibles 298

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

viii

D.15 Actividad 14: ¿De cuánto será cada pago

aproximadamente? 299

D.16 Actividades de cálculo mental 303

D.17 Actividades de estimación con porcentajes 304

D.18 Actividades de paso de euros a pesetas 305

E.1 Pantalla de presentación del programa de

estimación utilizado durante el periodo de

instrucción 308

E.2 Ítem correspondiente al programa de estimación

utilizado durante el periodo de instrucción 309

E.3 Pantalla de evaluación correspondiente al programa

de estimación utilizado en el periodo de

instrucción 309

E.4 Imagen del programa de ordenador utilizado en la

prueba de estimación 310

F.1 Mapa del sistema educativo de los EE.UU. 312

Índices e introducción

Departamento de Didáctica de la Matemática. Universidad de Granada

ix

ÍNDICE DE TABLAS 3.1 Ítems del test de Levine (1982) 114

3.2 Clasificación de los ítems del test de Levine

atendiendo a las variables “operación” y “tipo de

número” 115

3.3 Resultados del cálculo del coeficiente α de

Cronbach 116

3.4 Datos utilizados en la selección de sujetos para

la entrevista 123

4.1 Análisis de varianza. Pruebas de efectos

intrasujetos 128

4.2 Medias de puntos por tipo de operación y tipo de

número 129

4.3 Análisis de varianza. Pruebas de contrastes intra-

sujetos. Contrastes con el nivel 1 (del factor

“tipo de número”) como referencia 129

4.4 Análisis de varianza. Pruebas de contrastes intra-

sujetos. Contrastes con el nivel 3 (del factor

“tipo de número”) como referencia 130

4.5 Medias de puntos por operación 134

4.6 Medias de puntos por tipo de número 135

4.7 Contrastes multivariados para la variable “tipo de

número” 137

4.8 Comparaciones por pares para la variable “tipo de

número 137

4.9 Coeficiente de correlación entre las variables

“puntuación media del ítem” y “tiempo medio de

respuesta al ítem” 138

4.10 Coeficiente de correlación entre las variables

“puntuación media del sujeto” y “tiempo medio de

respuesta del sujeto” 139

4.11 Estadísticos descriptivos para la variable “tiempo

de respuesta” con las estimaciones agrupadas 141

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

x

atendiendo a la puntuación

4.12 Estadísticos descriptivos y prueba de normalidad

para la variable “tiempo de respuesta” 142

4.13 Estadísticos descriptivos correspondientes a los

conglomerados de la clasificación de los sujetos

atendiendo a la habilidad de estimar –dada por la

variable “puntuación media del sujeto”- 145

4.14 Medias correspondientes a distintas variables para

los sujetos pertenecientes a cada conglomerado 148

A.1 Datos del archivo 231

B.1 Resultados del Test Z de Kolmogorov-Smirnov 240

B.2 Resultados de la Prueba de Lilliefors 240

B.3 Estadísticos descriptivos 241

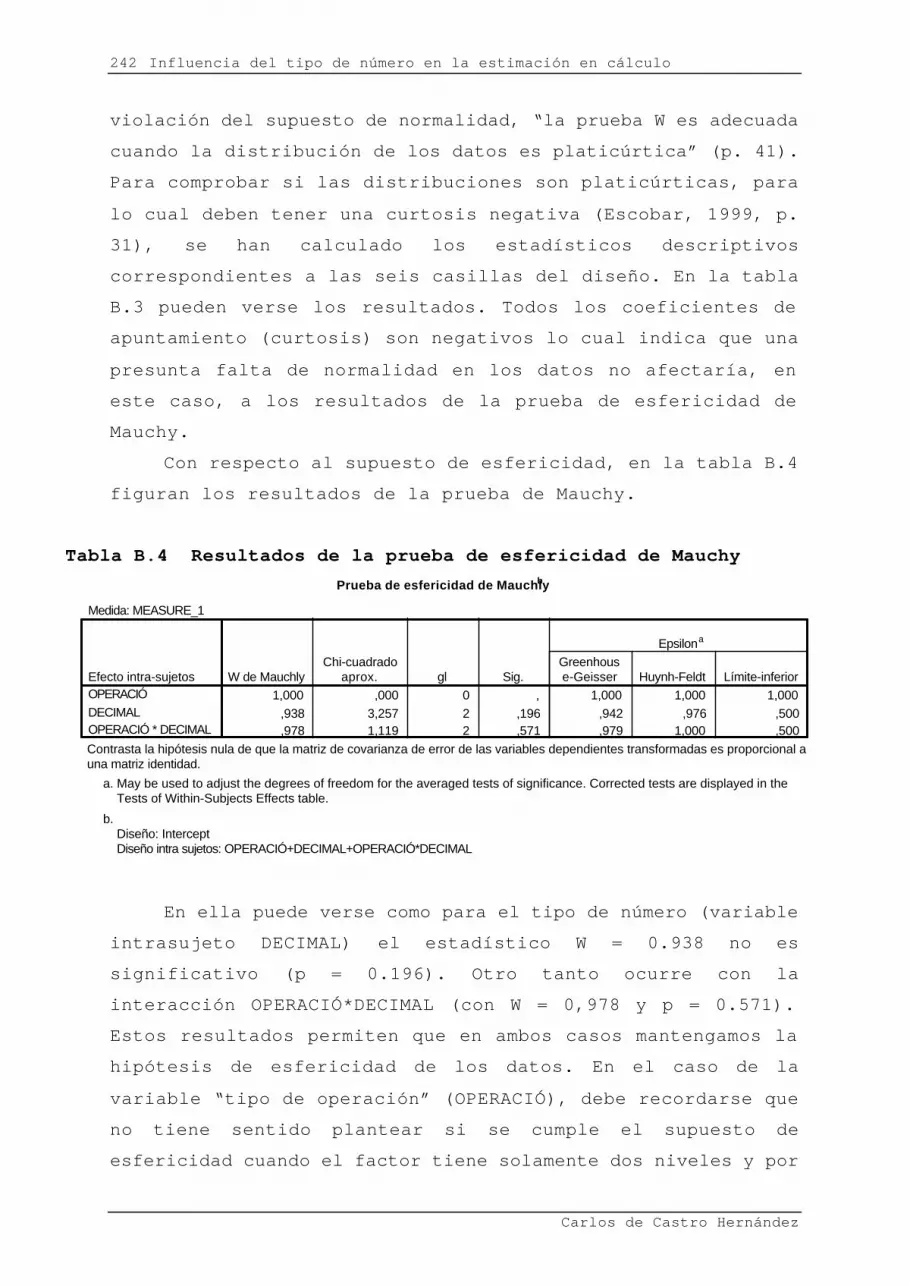

B.4 Resultados de la prueba de esfericidad de Mauchy 242

B.5 Conglomerados de pertenencia 244

B.6 Análisis de varianza. Pruebas de efectos intra-

sujetos. Variable dependiente “tiempo medio de

respuesta del sujeto” 245

B.7 Medias de tiempos por tipo de operación (TOPERACIÓ)

y tipo de número (TDECIMAL) 246

B.8 Análisis de varianza. Pruebas de contrastes intra-

sujetos. Contrastes con el nivel 1 (del factor

TDECIMAL) de referencia 248

B.9 Análisis de varianza. Pruebas de contrastes intra-

sujetos. Contrastes con el nivel 3 (del factor

TDECIMAL) de referencia 248

F.1 Equivalencias entre el sistema educativo español y

el de los EE.UU. de América 313

Índices e introducción

Departamento de Didáctica de la Matemática. Universidad de Granada

xi

INTRODUCCIÓN

El trabajo que aquí se presenta es una memoria de tercer ciclo

realizada en el Departamento de Didáctica de la Matemática de

la Universidad de Granada, bajo la dirección de los doctores

D. Enrique Castro Martínez y D. Isidoro Segovia Alex.

Se plantea el problema de analizar la dificultad relativa

de las tareas de estimación en cálculo –con operaciones de

multiplicación y división desprovistas de contexto- en función

del tipo de número que aparece en ellas –natural, decimal

mayor que uno y decimal menor que uno-. La hipótesis principal

del trabajo es que este tipo de tareas resultan más difíciles

cuando en ellas aparecen números decimales menores que uno y

que en esto influye que algunos sujetos no tienen un

conocimiento adecuado sobre el efecto de multiplicar o dividir

un número por un decimal menor que uno, o no aplican este

conocimiento al producir sus estimaciones.

Participan 53 alumnos de primer curso de magisterio que,

dentro de la asignatura “Matemáticas y su Didáctica”, reciben

un periodo de instrucción sobre estimación. Se les administra

el test de Levine (1982) con el fin de comparar la dificultad

de los ítems en función del tipo de número y de seleccionar

sujetos para una entrevista para conocer qué procedimientos

utilizan para producir sus estimaciones y qué conocimiento

tienen sobre el efecto de multiplicar o dividir un número por

un decimal menor que uno.

Se llega a los siguientes resultados: estimar con

decimales menores que uno es más difícil que con naturales o

decimales mayores que uno; con decimales mayores que uno, las

multiplicaciones son más fáciles que las divisiones, pero, con

decimales menores que uno, las multiplicaciones son más

difíciles que las divisiones; hay sujetos que no tienen un

conocimiento adecuado sobre el efecto de multiplicar o dividir

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

xii

por un decimal menor que uno y esto hace que modifiquen sus

procedimientos de cálculo, para que los resultados satisfagan

los requisitos impuestos por sus ideas equivocadas sobre las

operaciones; otros, sí tienen un conocimiento adecuado, pero

no lo utilizan en la producción de sus estimaciones.

El contenido del trabajo, que acaba de presentarse

resumido, está organizado por capítulos según se indica a

continuación:

En el capítulo 1 se plantea y justifica el problema de

investigación. Para situar el problema dentro del área de la

estimación en cálculo, se expone el marco teórico adoptado.

Para ello, se ha procedido a explicar la relación que hay

entre estimación y cálculo mental, proponer un modelo para

procesos y estrategias de estimación, y realizar un análisis

de un término clave: la razonabilidad de una estimación. El

capítulo finaliza con la propuesta de objetivos para la

investigación.

El capítulo 2 contiene una revisión de la literatura

sobre estimación que se presenta dividida en dos secciones:

una parte general, que ofrece una visión panorámica de las

investigaciones que se han realizado sobre estimación en

cálculo, y otra parte centrada más específicamente en los

antecedentes del problema.

En el capítulo 3 se describe el diseño de la

investigación, dentro del cual se especifican las variables,

los participantes y los instrumentos utilizados en el estudio.

En el apartado dedicado a los instrumentos, se discute la

validez y la fiabilidad de la prueba de estimación, se explica

el procedimiento de aplicación de la misma y se exponen todos

los detalles concernientes a la realización de las entrevistas

individuales –materiales utilizados, selección de sujetos y

forma de conducir la misma-.

El capítulo 4 constituye la parte cuantitativa del

estudio. En él se realizan varios contrastes de hipótesis con

Índices e introducción

Departamento de Didáctica de la Matemática. Universidad de Granada

xiii

el fin de esclarecer la posible influencia de las variables

dependientes (tipo de operación y tipo de número) en la

puntuación que obtienen los sujetos en la prueba de

estimación. El capítulo se completa con dos análisis de

correlación y dos clasificaciones de los sujetos: una

atendiendo a su habilidad de estimar y otra tomando en cuenta

las puntuaciones que obtienen los participantes en los ítems

de la prueba de estimación clasificados por tipo de número.

El capítulo 5 está dedicado al análisis de los datos

cualitativos. Comienza con una descripción de los procesos y

estrategias de estimación que se han encontrado al analizar

las transcripciones de las entrevistas individuales. A esta

descripción le sigue una exposición de los resultados

obtenidos al cuestionar cuál es el conocimiento de los sujetos

sobre el efecto que tiene la alteración de los datos en el

resultado de una operación y qué influencia tiene este

conocimiento en los procesos y estrategias de estimación.

Para finalizar, en el capítulo 6 se establecen las

conclusiones y las implicaciones de la investigación. También

se discuten las limitaciones y se sugieren posibles vías para

la realización de futuras investigaciones.

Departamento de Didáctica de la Matemática. Universidad de Granada

Capítulo 1

Planteamiento del problema

En este capítulo se plantea el problema a investigar y se

ofrecen razones que justifican la necesidad de abordar

investigaciones dentro del área de la estimación en cálculo.

A continuación se discuten varias cuestiones

fundamentales sobre la estimación en cálculo que afectan al

planteamiento del problema. En primer lugar, se propone el

modelo para la estimación dentro del cual se desarrolla el

presente trabajo. Este modelo debe considerar al menos tres

aspectos: 1. Qué relación existe entre la estimación y el

cálculo mental; 2. Qué son –y cuáles son- los procesos y las

estrategias de estimación; y 3. Cómo se articulan estrategias

y procesos para describir, analizar y clasificar los

procedimientos que utilizan los sujetos para producir sus

estimaciones.

En segundo lugar, se presenta un análisis conceptual de

un término clave que afecta al corazón mismo de la definición

de estimación: la “razonabilidad” de una estimación.

En tercer lugar, se explica la diferencia entre “error

absoluto” y “error relativo”, por un lado, y entre

“estimación” y “aproximación”, por otro.

El capítulo finaliza con la presentación de los objetivos

de la investigación, con los que se trata de dotar al problema

planteado de un mayor detalle.

No se ha pretendido en este capítulo hacer una revisión

completa de lo que es la estimación en cálculo. Para ello,

pueden consultarse trabajos como el de Segovia, Castro, Castro

y Rico (1989).

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

2

El problema a investigar

Este trabajo tiene dos propósitos principales. En primer

lugar, analizar la dificultad de las tareas de estimación en

cálculo (con operaciones de multiplicación y división

desprovistas de contexto) en función del tipo de número que

aparece en ellas. Dentro del tipo de número se consideran los

números naturales, decimales mayores que uno y decimales

menores que uno.

Una de las hipótesis1 principales de la investigación es

que las tareas de estimación en las que aparecen números

decimales menores que uno resultan más difíciles que aquellas

en las que aparecen números naturales o decimales mayores que

uno.

El segundo propósito principal de la investigación es

analizar cómo es el conocimiento que tienen los sujetos del

efecto que produce la alteración de los datos de una operación

en el resultado de la misma y cómo influye este conocimiento

en la producción de estimaciones para cálculos en los que

aparecen números decimales menores que uno.

Este propósito responde a un intento de justificar,

aunque sea sólo parcialmente, la mayor dificultad de las

tareas de estimación en las que aparecen números decimales

menores que uno. Así, se espera encontrar que la ausencia de

un conocimiento adecuado del efecto de la alteración de los

datos en el resultado2 permite explicar algunas de las

dificultades que se producen en el paso de los números

naturales y los números decimales mayores que uno a los

números decimales menores que uno.

1 Aunque las hipótesis de la investigación se presentan en el capítulo 2, se anticipa una presentación informal de una de las hipótesis principales del estudio. La razón para hacer esto estriba en que esta hipótesis es la que permite relacionar los dos propósitos principales del presente estudio. Esto hace posible una comprensión más completa del planteamiento del problema. 2 O la ausencia de aplicación de un conocimiento adecuado de este efecto.

Planteamiento del problema

Departamento de Didáctica de la Matemática. Universidad de Granada

3

Justificación del problema

Para comenzar se ofrecen algunas definiciones de la estimación

en cálculo y se enumeran características de la misma para

situar el estudio dentro de un área problemática.

Se toma como punto de partida la definición de Sowder

(1988): “La estimación en cálculo es el proceso de transformar

números exactos en aproximaciones y calcular mentalmente con

estos números para obtener una respuesta razonablemente

próxima al resultado de un cálculo exacto” (p. 182).

La estimación en cálculo no es una destreza matemática

aislada. Está íntimamente relacionada con otras como el

cálculo mental y la comparación de números. Veremos a

continuación cómo la estimación en cálculo tiene

características que la vinculan con áreas fundamentales dentro

de la educación matemática y cómo podemos considerar a esta

destreza dentro del campo de estudio más amplio del “sentido

numérico”.

R. E. Reys (1985) considera características que tiene en

común la estimación en cálculo con el pensamiento matemático y

con la resolución de problemas. Una persona envuelta en una de

estas situaciones:

1. Decide qué tipo de respuesta será necesario al final del

problema;

2. Es flexible trabajando con formas diferentes de los números;

3. Selecciona estrategias apropiadas;

4. Reconoce que hay muchas soluciones y no teme dejar una

estrategia en favor de otra; y

5. Examina si la solución alcanzada es razonable (p. 37).

La estimación en cálculo también está estrechamente

relacionada con el sentido numérico. Para Greeno (1991) “el

término sentido numérico se refiere a varias capacidades que

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

4

son importantes pero difíciles de aprender entre las cuales se

incluyen el cálculo mental flexible, la estimación de

cantidades y el razonamiento cuantitativo” (p. 170).

Sowder (1988) considera que algunas destrezas básicas

como el cálculo mental, la comparación de números y la

estimación en cálculo están relacionadas entre sí, debido a la

dependencia que tienen de otras destrezas más básicas como los

conceptos relacionados con el valor posicional, la habilidad

de operar con potencias de 10, el uso de las propiedades de

las operaciones y la comprensión de los sistemas de símbolos

que utilizamos para representar números. Todas estas

habilidades están conectadas a una estructura cognitiva que

podemos llamar sentido numérico.

Segovia (1997), tras hacer una revisión sobre las

definiciones de sentido numérico, aprecia que todas ellas

incluyen la estimación como destreza relacionada con el mismo.

Aunque la relación de la estimación con el sentido

numérico, la resolución de problemas y el pensamiento

matemático ya parecen razones suficientes para justificar el

interés de realizar una investigación sobre estimación en

cálculo, queremos situar la estimación en cálculo en el marco

de las tendencias actuales en la didáctica del cálculo.

En la actualidad diversos autores como B. J. Reys y R. E.

Reys (1998) o Gómez (1999), recogiendo las orientaciones de

distintos documentos curriculares (Ministerio de Educación y

Ciencia [MEC], 1992; National Council of Teachers of

Mathematics [NCTM], 1989), están señalando la necesidad de que

se produzcan cambios en la enseñanza del cálculo.

Así, en 1989 el NCTM advertía:

Es importante que exista cierto dominio del cálculo de algoritmos

con lápiz y papel, pero dicho conocimiento debe surgir de las

situaciones problemáticas que han dado lugar a que se necesiten

dichos algoritmos. Lo que es más, cuando hace falta hacer cuentas

para dar con la solución de un problema, se debería ser

Planteamiento del problema

Departamento de Didáctica de la Matemática. Universidad de Granada

5

consciente de las distintas posibilidades y métodos [véase Figura

1.1]. Cuando es oportuno obtener una respuesta aproximada, se

debe hacer un cálculo aproximado. Si se necesita una respuesta

exacta, entonces debe elegirse el procedimiento más adecuado.

Muchos problemas se deberían resolver haciendo un cálculo mental

(multiplicando por diez, quitándole la mitad). Algunos cálculos,

si no son muy complejos, deberían resolverse por medio de los

algoritmos normales de lápiz y papel. Para cálculos más complejos

debe usarse la calculadora (suma de columnas, divisiones largas).

Y, por último, si se necesita hacer muchos cálculos repetitivos,

debiera escribirse o usarse un programa de ordenador para

encontrar la respuesta (hallar una suma de cuadrados). Nótese en

la figura que los cálculos aproximados pueden, y deben, usarse en

combinación con procedimientos que ofrezcan respuestas exactas

para anticiparse a cualquier resultado y poder juzgar su validez.

(pp. 8-9)

Figura 1.1 Decisiones sobre procedimientos operativos en

problemas numéricos (NCTM, 1989/1991, p. 9)

También en España el currículo para el área de Matemáticas

(MEC, 1992) intenta promover este cambio cuando dice: “Sin

necesidad de conocer sus fundamentos matemáticos, es

importante que los alumnos tengan dominio funcional de

estrategias básicas de cómputo, de cálculo mental, de

Se necesita una respuesta exacta

Se necesita una respuesta aproximada

Hacer cálculos mentales

Hacer cálculos con papel y lápiz

Usar una calculadora

Usar un ordenador

Hacer una estimación

Situación de Problema

Se necesita hacer cálculos

Se necesita una respuesta exactaSe necesita una respuesta exacta

Se necesita una respuesta aproximada

Se necesita una respuesta aproximada

Hacer cálculos mentales

Hacer cálculos mentales

Hacer cálculos con papel y lápizHacer cálculos

con papel y lápizUsar una

calculadoraUsar una

calculadoraUsar un

ordenadorUsar un

ordenador

Hacer una estimaciónHacer una estimación

Situación de Problema

Se necesita hacer cálculos

Situación de Problema

Situación de Problema

Se necesita hacer cálculos

Se necesita hacer cálculos

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

6

estimaciones de resultados y de medidas, así como también de

utilización de la calculadora” (p. 17). En este mismo sentido,

B. J. Reys y R. E. Reys (1998) proponen que “una importante

meta educativa debería ser ayudar a los alumnos a comprender

que existe una gran variedad de herramientas de cálculo y que

para ciertas tareas algunas herramientas son más eficientes

que otras” (p. 238). Más tarde añaden:

El papel y el valor de cada herramienta de cálculo deben ser

objeto de profundas discusiones. Ciertamente, el cálculo es

esencial como herramienta en la resolución de problemas. Sin

embargo, el tipo de cálculo (exacto o aproximado) y los métodos

utilizados para calcular (mentales, escritos, o con calculadora)

son variados, y la enseñanza en la escuela y el currículum

deberían reflejar una aproximación equilibrada a esta

multiplicidad de herramientas. (pp. 238-239)

Gómez (1999) escribe sobre los cambios que deben producirse en

el futuro en la enseñanza del cálculo:

En la actualidad, la mayor parte del tiempo escolar de primaria

continúa dedicándose a la enseñanza-aprendizaje de los algoritmos

de cálculo. Sin embargo la mayor parte de los cálculos en la vida

diaria se hacen de cabeza o con calculadora. Los educadores

deberían preguntarse: ¿Debemos seguir enseñando los algoritmos.

Si es así, por qué y cómo? Sobre esto no hay una respuesta

consensuada, aunque sí la hay sobre la necesidad de disminuir el

énfasis sobre “las cuatro reglas” en favor del cálculo variado:

una integración del cálculo escrito, estimado, mental y con

calculadora según convenga. (p. 25)

La estimación en cálculo: cuestiones fundamentales

Estimación y cálculo mental

Para Sowder (1988), la diferencia fundamental que existe entre

el cálculo mental y la estimación estriba en que, mientras que

en el cálculo mental “el objetivo es la obtención de una

Planteamiento del problema

Departamento de Didáctica de la Matemática. Universidad de Granada

7

respuesta exacta” (p. 182), en la estimación no buscamos un

resultado exacto sino que basta que el resultado “sea

razonablemente próximo al resultado exacto del cálculo”

(p. 182).

Al considerar el cálculo mental, Sowder (1988) plantea

que una persona involucrada en una tarea de este tipo:

Debe al menos plantearse y responder, para obtener un resultado,

(aunque no lo haga conscientemente) las dos siguientes preguntas:

1. ¿Cómo puedo expresar los números que intervienen en el cálculo

de modo que reduzca los cálculos que debo realizar a “hechos

básicos”?.

2. ¿Cómo debo llevar a cabo la secuencia de operaciones

necesarias para realizar el cálculo como resultado del modo en

que he expresado los números? (p. 184)

La posición tomada en este trabajo es que este esquema

propuesto por Sowder (1988) para el cálculo mental, puede

también aplicarse a la estimación. Sólo debe tenerse en cuenta

que, en la estimación, la primera parte del procedimiento es

distinta. En efecto, dado que el objetivo del calculo mental

es obtener una respuesta exacta, los números se expresarán de

forma que se favorezca el cálculo, pero siempre buscando una

forma equivalente del número que garantice que el resultado

final sea exacto. En la estimación, dado que solamente

buscamos un resultado razonablemente próximo, esta primera

parte del proceso consistirá, más que en sustituir los números

que aparecen en el cálculo por formas equivalentes de los

mismos, en encontrar aproximaciones de los números que nos

permitan reducir la complejidad de los cálculos manteniendo la

proximidad necesaria al resultado exacto.

Wyatt (1985), al estudiar los procesos de estimación

utilizados por alumnos de noveno grado, encontró dos etapas

que aparecían reflejadas en todos los procesos mentales

llevados a cabo por los alumnos: En la primera etapa, los

sujetos elegían números aproximados o extraían dígitos de los

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

8

números que aparecían en el problema; en la segunda etapa, se

realizaba un cálculo mental en el que se utilizaban los

números elegidos en la primera etapa del proceso.

Este planteamiento, el de la estimación como destreza

compuesta que consta de una fase de aproximación y otra de

cálculo mental, es el que predomina en toda la literatura

sobre el tema. No obstante, existen algunas excepciones a esta

forma de ver la estimación. Entre ellas pueden citarse las que

aparecen en los trabajos de Levin (1981) y Morgan (1989) y

Morgan (1990).

Levin (1981) describe varias técnicas de estimación en

cálculo que están basadas en los conceptos de medida y en la

representación de los números reales más que en el conteo y en

la aritmética de los números enteros. En la ejecución de estas

técnicas no se llevan a cabo cálculos (mentales) sino que

solamente se utilizan dos destrezas básicas: la conversión de

un número en una posición en la recta real y el paso de una

posición en la recta a un número.

Morgan (1989 y 1990) describe también situaciones en que

algunas personas realizan tareas de estimación en cálculo sin

realizar ningún cálculo. Propone el ejemplo (Morgan, 1989) de

una niña que realiza una estimación para la siguiente tarea:

En un mercado, el precio del queso es de 88.2 peniques el kilo.

¿Cuál será el precio de un paquete que contenga 0.68 kilos de

queso?. (La respuesta exacta es 59.976 peniques)

“Eso es cerca de una libra3, señorita. Para un kilo es casi una

libra. Entonces, diré sesenta y ocho... peniques para

aproximadamente... 0.68 kilogramos y es menos que eso (menos de

68 peniques) porque es menos que una libra [el precio del kilo de

queso)]”. (p. 17)

Parece que este tipo de razonamientos y “adivinaciones” se dan

sólo en situaciones en las que el cálculo que se debe realizar

3 Una libra equivale a 100 peniques

Planteamiento del problema

Departamento de Didáctica de la Matemática. Universidad de Granada

9

está inmerso en un contexto práctico. Este tipo de

“adivinaciones” requiere cierta comprensión acerca del sistema

de numeración -así como sobre el contexto- pero no requiere

realizar ningún tipo de cálculo.

Estas estrategias de “adivinación” se parecen más a

algunas técnicas de estimación en medida que a las estrategias

que se utilizan habitualmente en estimación en cálculo, en las

que se realizan cálculos mentales para obtener la estimación.

De acuerdo con las consideraciones que se han hecho sobre

la relación que hay entre la estimación en cálculo y el

cálculo mental, pueden encontrarse, en la literatura sobre

estimación, dos tipos de definiciones sobre esta destreza. Hay

definiciones en las que se “exige” el uso del cálculo mental

para considerar que se produce un proceso de estimación. Por

ejemplo, Rubenstein (1982) dice que la estimación en cálculo

consiste en:

Encontrar una respuesta aproximada para un problema aritmético

verbal de una etapa o para un cálculo aritmético en el que

aparezcan números enteros o decimales, sin el uso de utensilios

de cálculo ni ayudas externas para la memoria, utilizando el

cálculo mental, de forma rápida, y produciendo una respuesta

adecuada para la toma de las decisiones que sean oportunas.

(p. 8)

Por otro lado, hay otro tipo de definiciones, que podrían

considerarse más generales, sobre estimación en las que no se

considera necesaria la realización de un cálculo mental4. Por

ejemplo, en Segovia y otros (1989) se define la estimación

como “juicio de valor sobre el resultado de una operación

numérica o de la medida de una cantidad, en función de

circunstancias individuales del que lo emite” (p. 18).

4 Hall (1984) utiliza la definición de estimación como “adivinación educada” (p. 516). Clayton (1996), en la misma dirección que Hall, define la estimación como “la destreza de realizar una adivinación educada para el valor de una distancia, precio, tamaño, etc., o para un cálculo aritmético” (p. 87).

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

10

Procesos y estrategias de estimación

Al analizar las estrategias utilizadas por los individuos

cuando realizan tareas de estimación, R. E. Reys, Bestgen,

Rybolt y Wyatt (1982) identifican tres procesos generales que

se ponen de manifiesto en las mismas: reformulación,

traducción y compensación. Los autores consideran estos

procesos generales como “tres procesos clave que parecen estar

estrechamente relacionados con las buenas habilidades de

estimación. Cada uno de ellos es un proceso cognitivo de alto

nivel difícil de definir operacionalmente” (p. 187).

Estos autores definen la reformulación como: “el proceso

de cambiar los datos numéricos para producir una forma [del

problema] más manejable mentalmente. Este proceso deja la

estructura del problema intacta” (p. 187). Por otra parte, “la

traducción es el proceso de cambiar la estructura matemática

del problema por otra más manejable mentalmente. Esta forma

será después utilizada en el cálculo para procesar los datos

numéricos” (p. 188). Por último, la compensación se manifiesta

en los “ajustes hechos para reflejar variaciones en los

números debidas a la reformulación y a la traducción”

(p. 189).

En el presente trabajo se interpreta la estructura del

problema como “la descripción de los algoritmos o ecuaciones

algebraicas que hacen posible la obtención de una solución del

problema” (Castro, 1991, p. 56). De este modo, se considera

que hay un cambio en la estructura matemática del problema (y,

por tanto, un proceso de traducción) cuando se sustituyen los

datos iniciales por otros, de modo que esta sustitución

produce un cambio en el algoritmo de cálculo empleado para

hallar el resultado. Un ejemplo de reformulación sería la

sustitución en el cálculo 400 × 0,5 de 0,5 por ½, en el caso

de que esta sustitución suponga un cambio en el algoritmo de

cálculo al pasar de “multiplicar por 5 y dividir por 10” a

“dividir por dos”.

Planteamiento del problema

Departamento de Didáctica de la Matemática. Universidad de Granada

11

En el enfoque adoptado en este trabajo, producir una

estimación consiste básicamente en5: sustituir los datos del

problema por aproximaciones que permitan reducir la

complejidad de los cálculos manteniendo la proximidad

necesaria al resultado exacto, aplicar un algoritmo de cálculo

(mental) a estas aproximaciones, realizar una compensación

(previa o posterior al algoritmo de cálculo) y hacer una

valoración del resultado obtenido. Como se ha expuesto,

dependiendo del tipo de sustitución que se haga con los datos

iniciales y si ésta implica (o no) un cambio en el algoritmo

de cálculo, se estará ante un proceso de reformulación o uno

de traducción.

Las estrategias pueden definirse como “procedimientos que

guían la elección de la destreza que debe emplearse o de los

conocimientos a que se debe recurrir en cada etapa de la

resolución de un problema” (Cockcroft, 1985, p. 87). Dentro

del modelo adoptado para la estimación, expuesto en el párrafo

anterior, deben hacerse las siguientes precisiones: En primer

lugar, al analizar una estrategia de estimación se atenderá al

tipo de sustitución que se realice con los datos iniciales del

problema; en segundo lugar, se estudiará el modo en que se

opera con las aproximaciones, indicando si éste supone un

proceso de traducción o de reformulación; y, finalmente, se

señalará si se ha producido un proceso de compensación y de

qué tipo ha sido la misma (intermedia o final). Así, en este

trabajo, se toma el término “estrategia” en un sentido

general, que no sólo tiene en cuenta lo que en los trabajos

sobre estimación se ha considerado como estrategias

específicas de estimación6, sino que también toma en cuenta los

procesos de estimación utilizados, los algoritmos de cálculo

mental y la valoración del resultado. Al adoptar este

5 En una estrategia de estimación podrán darse alguno, varios o todos estos pasos. 6 Y que en este trabajo se denomina “destrezas de aproximación” o “técnicas de aproximación”.

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

12

planteamiento, se da cabida también -dentro de las estrategias

de estimación- a procesos metacognitivos como los descritos

por Sowder (1994). Esta autora afirma que los individuos

considerados como buenos estimadores “suelen ser

caracterizados como flexibles, tienen confianza en sí mismos,

toleran el error en las estimaciones y [...] examinan la

razonabilidad de los resultados” (p. 142). De este modo, el

sujeto que realiza una estimación debe ser capaz de elegir de

forma flexible una estrategia adecuada para el problema de

estimación (para lo cual conviene que conozca varias). Del

mismo modo, debe ser también capaz de evaluar tanto el proceso

(modificándolo si fuera oportuno) como el resultado

(examinando la razonabilidad del mismo). Sowder (1994)

considera la elección flexible de estrategias y la valoración

del proceso y del resultado como ejemplos de “auto-regulación”

y “auto-monitorización” que constituyen procesos

metacognitivos. Según esta autora, son “estos metaprocesos,

quizá más que otros, los que distinguen a aquellos que tienen

éxito en cálculo mental y en la estimación en cálculo de los

que no lo tienen” (p. 143).

Dentro de los procesos generales de reformulación y

traducción, pueden encontrarse distintas destrezas de

aproximación. Diversos autores han dedicado sus

investigaciones a la identificación de estrategias utilizadas

para producir estimaciones.

A continuación, se presenta un resumen de los tipos de

estrategias específicas -que se han descrito en estudios

precedentes- que se emplean al producir estimaciones para

operaciones aritméticas descontextualizadas, cuando el tipo de

operación es la multiplicación o la división y los números que

aparecen en la misma son enteros o decimales. Este es el tipo

de procedimientos que se espera que aparezcan en este trabajo

(de acuerdo con la revisión de la literatura realizada). Se

toma como referencia fundamental el trabajo de Segovia y otros

Planteamiento del problema

Departamento de Didáctica de la Matemática. Universidad de Granada

13

(1989). También se han valorado las aportaciones de los

trabajos de Dowker (1992), Dowker, Flood, Griffiths, Harris y

Hook (1996), Hanson y Hogan (2000), Levine (1980), Levine

(1982) y R. E. Reys y otros (1982).

En investigaciones previas y referente a los procesos de

reformulación se ha detectado el uso de las siguientes

destrezas de aproximación:

1. Primeros dígitos7. Se caracteriza por el uso de los dígitos

más significativos de los datos del problema. Esta destreza se

puede llevar a cabo mediante el redondeo o el truncamiento y

admite múltiples variantes. Así, al utilizar el redondeo,

puede redondearse uno de los números que aparecen en la

operación o los dos, puede hacerse el redondeo a distintos

órdenes (redondeo a las unidades, decenas, etc.), realizarse

la operación con todos los ceros (que provienen del redondeo)

o con los dígitos significativos (para recuperar al final el

valor posicional de los mismos), redondear uno o ambos números

a potencias de diez para facilitar al máximo los cálculos,

etc. Así, algunos autores como Levine (1980) realizan la

siguiente subdivisión:

1.1 Redondeo de ambos números. Supone redondear los dos

números, hacia arriba o hacia abajo, a un múltiplo de una

potencia de 10 utilizando menos dígitos significativos que

en los números de partida.

Ejemplo: Estimar 824×26 como 800×30.

1.2 Redondeo de uno de los dos números (pero no los dos).

Igual que en el caso anterior salvo que en este caso, uno

de los dos números no sufre ningún cambio significativo.

Ejemplo: Estimar 93 × 18 como 93 × 20

1.3 Redondeo a potencias de 10. Ambos números son sustituidos

por potencias de 10. Sólo se clasifica una estimación en

7 Al uso de los primeros dígitos para producir una estimación también se le suele llamar estimación frontal o estrategia frontal (front-end strategy).

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

14

esta categoría cuando no encaja en ninguna de las

anteriores.

Ejemplo: Estimar 76 × 89 como 100 × 100.

1.4 Truncamiento. Se considerada independientemente en el

trabajo de Hanson y Hogan (2000), pero no en el estudio de

Levine (1982). Consiste en tomar los primeros dígitos de

cada número, operar con ellos y ajustar después el valor

posicional del resultado.

Ejemplo: Estimar 424 × 0,76 como 400 × 0,7 = 280.

2. Uso de números compatibles. Los números son sustituidos por

otros cuyo producto o cociente exacto ya se conoce. Se utiliza

sobre todo en la división, sustituyendo el dividendo y el

divisor por dos números próximos a los mismos entre los cuales

exista una relación de múltiplo y divisor. Algunos autores

consideran este enfoque como un tipo especial de redondeo en

el que no se siguen las reglas estándar del mismo.

Ejemplo: Estimar 1292.8 ÷ 71.2 como 1300 ÷ 65 que sabemos que

son 20.

Dentro de los procesos de traducción, la estrategia más

utilizada en el tipo de tareas de estimación que aparecen en

este trabajo es la de:

3. Uso de exponentes. Cada número se rescribe mentalmente como

el producto de un número por una potencia de 10.

Ejemplo: Estimar 0.47 × 0.26 como 5×10-1 × 3×10-1 para obtener

15×10−2 o 0.15.

Una estrategia que en algunas ocasiones se da asociada a

procesos de reformulación y en otras a procesos de traducción

es la siguiente:

4. Sustitución de un número decimal por una fracción. Como,

por ejemplo, la que se produce al estimar 424 × 0,76 como ¾ de

424. Esta sustitución del decimal 0,76 por la fracción ¾

supone un cambio en la estructura matemática del problema,

pues el sujeto suele pasar (con esta sustitución) de

Planteamiento del problema

Departamento de Didáctica de la Matemática. Universidad de Granada

15

multiplicar por 76 y dividir por 100 a dividir por 4 y

multiplicar por 3. Si conservara el orden inicial de las

operaciones (multiplicando por 3 y dividiendo por cuatro, el

proceso sería de reformulación.

Por último, hay que señalar que muchos sujetos, que no

han recibido enseñanza sobre técnicas específicas de

estimación o les cuesta aceptar el valor que tienen los

números aproximados para estimar, se enfrentan a tareas de

estimación intentando trasladar a las mismas las técnicas

propias del cálculo escrito. Así, algunos sujetos utilizan la

“estrategia” que recibirá el nombre de:

5. Imitación del algoritmo escrito. Por ejemplo, al estimar

64.6 × 0.16 se calcula 646 × 6, luego 646 × 10, se suman los

resultados y se ajusta la coma decimal para obtener la

estimación final de 9.

Debe advertirse que esta “estrategia” no es específica de

las tareas de estimación, no se enseña ni se considera

apropiada para resolver las mismas y solamente indica una

ausencia de un conocimiento adecuado de los procesos y

estrategias de estimación. No obstante, se cita aquí por ser

el procedimiento utilizado por muchos sujetos para estimar,

pero no aparece en el organigrama de estrategias y procesos de

estimación que resume el modelo de Segovia y otros (1989) que

se expone en el siguiente apartado.

El modelo RTC

Las estrategias y los procesos de estimación pueden integrarse

dentro del modelo propuesto por R. E. Reys y otros (1982) para

los mismos. El modelo consiste básicamente en suponer que en

cualquier estrategia -utilizada en la producción de una

estimación para un cálculo- se pone de manifiesto alguno (o

varios) de los tres procesos antes descritos. El modelo recibe

el nombre de “modelo RTC” por las iniciales de estos tres

procesos. Este modelo ha sido utilizado en distintas

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

16

investigaciones: Berry (1999), Brame (1986), Case y Sowder

(1990), Chien (1990), Floyd (1994), Gossard (1986), Heinrich

(1999), Mottram (1996), Reehm (1994), B. J. Reys y otros

(1991), R. E. Reys y otros (1991), Shimizu (1994), Sliva

(1988), Smith (1993), Sowder y Wheeler (1989) y Wyatt (1985).

Shumway (1994) afirma que “todas las estrategias de

estimación en cálculo, que se han identificado en anteriores

investigaciones, encajan sin problemas dentro del modelo RTC”

(p. 188). Además, los resultados obtenidos en Estados Unidos,

Méjico y Japón parecen indicar que este modelo es válido para

distintas culturas. Este autor propone como objetivo

fundamental para futuras investigaciones confirmar o refutar

la siguiente sugerencia: “El modelo RTC debe ser adoptado como

el modelo elegido para elaborar los informes de investigación

sobre estimación en cálculo hasta que sea necesario un

refinamiento del modelo o un cambio del mismo” (p. 188).

Algunos autores, asumiendo las características esenciales

del modelo RTC, han intentado dar una descripción más

detallada del mismo que trate de explicar cómo producen los

sujetos las estimaciones. Entre éstos, pueden citarse los

modelos de Lefevre, Greenham, & Waheed (1993) y Segovia y

otros (1989).

A continuación se muestran los organigramas

correspondientes a estos modelos sobre los procesos de

estimación.

Planteamiento del problema

Departamento de Didáctica de la Matemática. Universidad de Granada

17

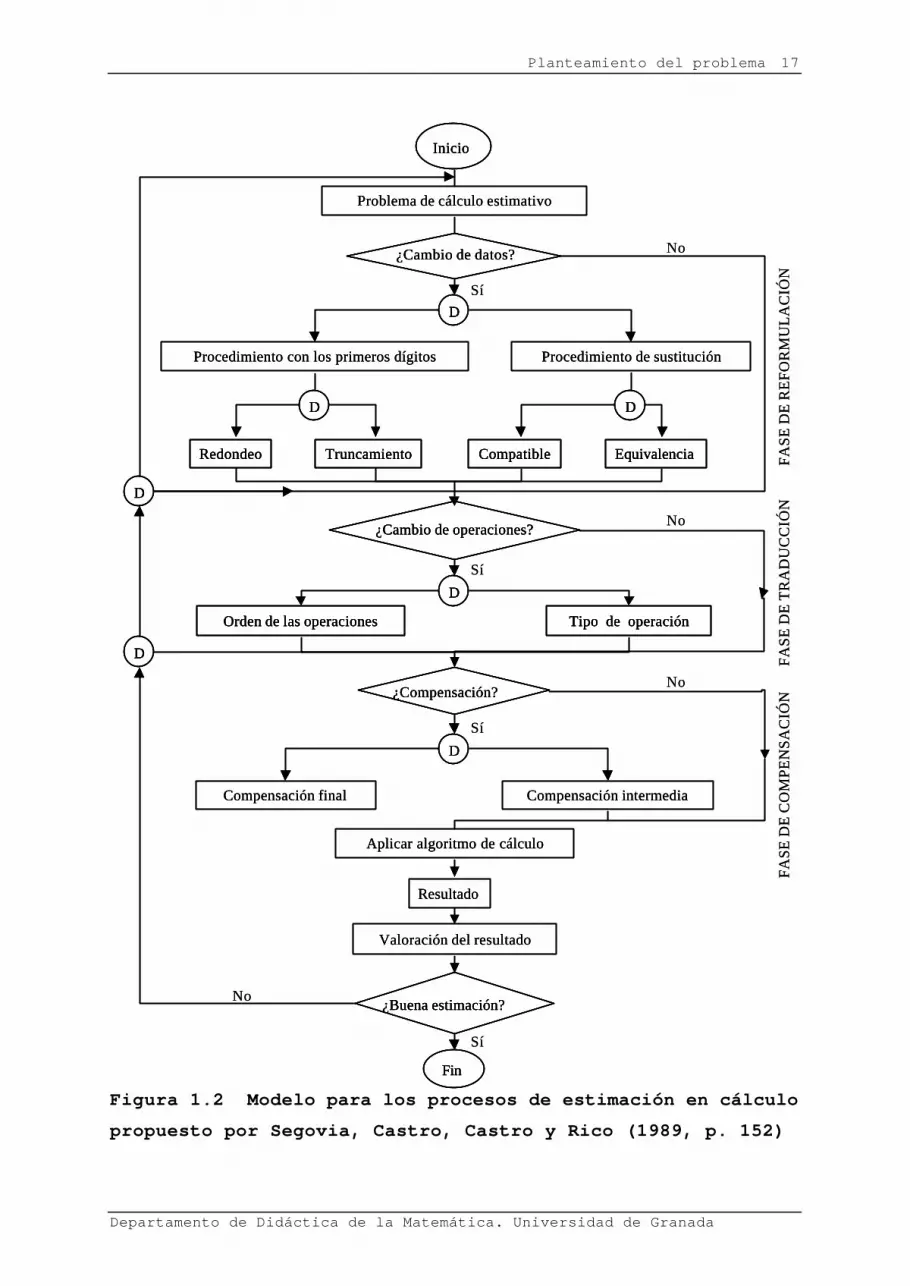

Figura 1.2 Modelo para los procesos de estimación en cálculo

propuesto por Segovia, Castro, Castro y Rico (1989, p. 152)

FASE

DE

RE

FOR

MU

LA

CIÓ

NFA

SE D

E T

RA

DU

CC

IÓN

FASE

DE

CO

MPE

NSA

CIÓ

N

Problema de cálculo estimativo

Procedimiento con los primeros dígitos Procedimiento de sustitución

Redondeo Truncamiento Compatible Equivalencia

D

D

D

D

D D

D

¿Cambio de datos?

¿Buena estimación?

Fin

¿Cambio de operaciones?

¿Compensación?

Inicio

Compensación final Compensación intermedia

Aplicar algoritmo de cálculo

Resultado

Valoración del resultado

Orden de las operaciones Tipo de operación

Sí

No

Sí

Sí

Sí

No

No

No

FASE

DE

RE

FOR

MU

LA

CIÓ

NFA

SE D

E T

RA

DU

CC

IÓN

FASE

DE

CO

MPE

NSA

CIÓ

N

Problema de cálculo estimativo

Procedimiento con los primeros dígitos Procedimiento de sustitución

Redondeo Truncamiento Compatible Equivalencia

D

D

D

D

D D

D

¿Cambio de datos?

¿Buena estimación?

Fin

¿Cambio de operaciones?

¿Compensación?

Inicio

Compensación final Compensación intermedia

Aplicar algoritmo de cálculo

Resultado

Valoración del resultado

Orden de las operaciones Tipo de operación

Problema de cálculo estimativo

Procedimiento con los primeros dígitos Procedimiento de sustitución

Redondeo Truncamiento Compatible EquivalenciaRedondeo Truncamiento Compatible Equivalencia

DD

DD

DD

DD

DD DD

DD

¿Cambio de datos?¿Cambio de datos?

¿Buena estimación?¿Buena estimación?

FinFin

¿Cambio de operaciones?¿Cambio de operaciones?

¿Compensación?¿Compensación?

InicioInicio

Compensación final Compensación intermedia

Aplicar algoritmo de cálculo

Resultado

Valoración del resultado

Orden de las operaciones Tipo de operaciónOrden de las operaciones Tipo de operación

Sí

No

Sí

Sí

Sí

No

No

No

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

18

Figura 1.3 Modelo para los procesos de estimación en cálculo

propuesto por LeFevre y otros (1993, p. 123)

La razonabilidad en la estimación

Respuestas razonables y contexto. Cuando se hace

estimación en cálculo se suele establecer una diferencia entre

ejercicios de operación directa, que son aquellos en los que

se plantea una operación con dos o más números quedando claro

qué operación debe realizarse, y problemas de aplicación, que

son los que contienen datos numéricos inmersos en un contexto

de la vida real. El contexto es fundamental en la estimación

cuando se habla de sentido numérico o de qué es una estimación

razonable. Hope (1989) dice que:

Compensaciónfinal

Estimación

Algoritmo de cálculo mental

Ajuste del valor posicional

Intento de recuperación del resultado exacto

Evaluación del éxito en la obtención de la

respuesta exacta

Reformulación

Problema de estimación en cálculo

Solución intermedia

Compensaciónfinal

EstimaciónEstimación

Algoritmo de cálculo mental

Ajuste del valor posicional

Intento de recuperación del resultado exacto

Evaluación del éxito en la obtención de la

respuesta exacta

Reformulación

Problema de estimación en cálculo

Problema de estimación en cálculo

Solución intermedia

Planteamiento del problema

Departamento de Didáctica de la Matemática. Universidad de Granada

19

Fuera del colegio los cálculos nunca se realizan simplemente por

el gusto de hacerlos. Siempre se hacen en el contexto de resolver

problemas prácticos o de llevar a cabo tareas prácticas. En el

mundo escolar, sin embargo, los alumnos trabajan con números

normalmente aislados del contexto diario. El cálculo normalmente

se realiza por sí mismo, y los resultados de los cálculos

raramente se aplican a problemas prácticos... Cuando los alumnos

calculan sin otro propósito que dar una respuesta considerada

correcta por el profesor, a menudo adquieren una forma mecánica

de comportamiento antitética con el desarrollo de aquello que

entendemos por sentido numérico. (pp. 12-13)

El contexto puede ayudar en la evaluación de la razonabilidad de

una respuesta calculada. El contexto práctico puede proporcionar

pistas importantes para juzgar si una respuesta es o no

razonable. Proporcionando un contexto para un cálculo, los

profesores pueden ayudar a los alumnos a identificar las

circunstancias implícitas y explícitas de la situación que pueden

ser usadas para evaluar la razonabilidad de las respuestas que se

producen en la escuela. Sin un contexto, una respuesta parece tan

razonable a los alumnos como cualquier otra. (p. 14)

También habla el autor del grado de precisión que debe tener

una estimación diciendo que “la precisión que debemos dar a

una estimación depende del uso” (p. 15) [que se vaya a hacer

de la estimación]. Por otra parte, afirma que “los profesores

deberían tener cuidado con no pedir un grado de precisión que

no sea realista” (p. 16); y acaba diciendo que “la adecuación

de una estimación depende completamente de las circunstancias

prácticas”. (p. 16)

Morgan (1989), al comentar los resultados de una

investigación, dice que:

Tuvieron más éxito los alumnos al dar estimaciones para el

problema contextualizado que para el cálculo... La ventaja

proporcionada por el contexto fue más marcada para los tipos de

operaciones que los niños encuentran difícil de conceptualizar:

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

20

multiplicación o división por un número menor que uno y división

de un número por otro mayor. (p. 16)

Plantear problemas con contexto ayuda a los alumnos a utilizar

estrategias más flexibles de estimación. Morgan (1989) afirma

que:

El hecho de que muchos chicos fueran capaces de dar estimaciones

razonables en contexto mientras que fallaban en estimar cálculos

parecidos fuera de contexto muestra que no estaban simplemente

traduciendo el problema verbal en forma de cálculo. Las

entrevistas revelan que algunos de ellos estaban usando muy

diferentes (y por lo general más exitosas) estrategias para hacer

estimaciones dentro de un contexto. (p. 16)

La autora sigue comentando que “el contexto no sólo hace

posible examinar si una estimación tiene sentido sino que

también parece poder hacer más fácil para algunos niños el uso

de la (estrategia de) operación frontal” (p. 17).

Por otra parte, R. E. Reys (1985) continúa en esta

dirección al añadir que “una respuesta puede ser muy cercana y

aún así no ser razonable” (p. 39). Pone el ejemplo de una vez

que compró 15 botes de pelotas de tenis, estando el precio de

cada bote en $1.99 y quisieron cobrarle $31.94. En esta

situación, cualquier resultado por encima de $30 no es

razonable.

Intervalos de respuestas razonables. En la

evaluación de estimaciones parece haber acuerdo en que debe

darse un intervalo de respuestas razonables. Reys (1988)

afirma que: “una cosa está clara; ‘una respuesta correcta’ o

una sola ‘mejor estimación’ debe ser reemplazada por un

intervalo de estimaciones aceptables” (p. 29). En una

investigación Flores, B. J. Reys y R. E. Reys (1990) indican

que “se construyeron intervalos de respuesta aceptables,

discutiendo cada pregunta. Los intervalos variaban en tamaño y

Planteamiento del problema

Departamento de Didáctica de la Matemática. Universidad de Granada

21

fueron adecuados para cada pregunta. En todos los casos los

intervalos contienen la respuesta exacta” (p. 33). Los

intervalos suelen hacerse de modo que los resultados de

aplicar las estrategias habituales de estimación caigan dentro

del intervalo. En la investigación de Rubenstein (1985a) “una

respuesta era correcta si caía dentro del intervalo limitado

por la más baja y la mayor de las estimaciones aceptables

determinadas por un grupo de educadores matemáticos que

utilizaban procedimientos comúnmente aceptados” (p. 107). En

este sentido, Reys (1988) dice que “hay que establecer

cuidadosamente los intervalos de respuestas aceptables

teniendo cuidado con no penalizar a los alumnos cuando

estiman” (p. 30). Quiere decir con esto que algunos métodos de

evaluación de la estimación, como algunos tests de respuesta

cerrada, penalizan a los alumnos al no reconocer como

razonable una estimación realizada utilizando una estrategia

comúnmente aceptada.

La razonabilidad y los porcentajes de error. En

algunas investigaciones se ha considerado razonable aquella

estimación cuyo porcentaje de error fuese menor que una

cantidad dada. Clayton (1988) examina los criterios para

determinar el éxito en tareas de estimación utilizados por

diferentes investigadores y encuentra que, mientras que un

investigador consideraba las respuestas "precisas" cuando el

error era menor del 50%, en otro trabajo de investigación se

permitía un error máximo del 15%.

El problema se complica si tenemos en cuenta que la

"razonabilidad" puede variar con el tamaño de los números de

modo que un criterio basado simplemente en un porcentaje de

error puede no parecer válido.

En un trabajo sobre estimación de cantidades discretas,

Clayton (1988) propone como ejemplo que si la cantidad a

estimar es un grupo de diez objetos y damos una estimación de

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

22

5 el error nos parecerá mucho más grave que cuando al estimar

una multitud de 100.000 personas demos una estimación de

50.000. El autor propone un criterio de razonabilidad (COR)

para valorar la razonabilidad de estimaciones de cantidades

mayores que cuatro. El COR es de naturaleza logarítmica de

modo que se requiere mayor exactitud para números pequeños que

para números grandes. Este modelo, pensado para estimación de

cantidades discretas, no puede extenderse a otros tipos de

estimación pero nos sugiere que pueden desarrollarse otros

modelos basados en el porcentaje de error para valorar la

razonabilidad de una respuesta.

Levine (1982) utiliza en su test de habilidad en

estimación un sistema de puntuación mediante intervalos. Si el

porcentaje de error en la estimación es menor del 10% al

alumno se le dan tres puntos. Si el porcentaje de error está

entre el 10% y el 20%, dos puntos. Si el porcentaje de error

está entre el 20% y el 30%, un punto. Si el porcentaje de

error es mayor que un 30% cero puntos. Hay que advertir que,

aunque en esta prueba se utiliza una misma evaluación para

todos los ítems, muchos de los ítems de la prueba son de un

tipo parecido.

Edwards (1984) critica el uso del porcentaje de error

para determinar si una respuesta es o no razonable.

Un “porcentaje de error admisible"... no es la manera apropiada

de determinar el valor que debemos dar a una estimación que puede

haber sido obtenida de muchas formas distintas, algunas

ingeniosas, algunas adecuadas a destrezas particulares de algunos

alumnos, algunas solamente "afortunadas" o "desafortunadas".

Supongamos que un alumno está usando el método de trabajar

redondeando a una cifra significativa y lo aplica a 749 por 849.

Obtendrá 560.000, un error del 12% con respecto a la respuesta

correcta. Una buena estimación. Cualquiera la calificaría como

correcta. Pero supongamos que aplica exactamente la misma regla a

149 por 249 dándole 20000 con un error del 46%. Seguramente esto

será inaceptable. De un estimador, de nivel bajo, no se puede

Planteamiento del problema

Departamento de Didáctica de la Matemática. Universidad de Granada

23

esperar que sepa de qué depende la precisión de su estimación. De

aquí se sigue, según pienso, que será simplemente una cuestión de

suerte el que un método perfectamente respetable produzca o no

una estimación dentro de un rango determinado arbitrariamente.

(p. 62)

Estrategias apropiadas para un cálculo. Dowker y

otros (1996), que utilizan en su investigación el test de

Levine (1982), dan la siguiente definición de estrategia

apropiada (para dar una estimación para un cálculo): “una

estrategia apropiada se define aquí como aquella que (1) es

consistente con los principios matemáticos y (2) si se lleva a

la práctica sin errores de cálculo producirá una estimación

con un error menor del 20%” (p. 122). La razón para definir

lo que se considera una estrategia apropiada estriba en la

necesidad de distinguir entre el uso versátil de estrategias

apropiadas y el uso indiscriminado de estrategias. En esta

situación tendríamos, por ejemplo, que al aplicar la

estrategia de operación frontal (truncamiento) al cálculo 824

× 26 obtendríamos: 824 × 26 ≈ 800 × 20 = 16000 con un error del

25,3%. Por lo tanto, con esta definición, la estrategia de

truncamiento no sería apropiada para dar una estimación para

este cálculo.

Dowker (1997) en otra investigación, llevada a cabo con

niños, cuyas edades oscilaban entre los cuatro y nueve años,

utiliza un criterio parecido para valorar la razonabilidad de

una estimación. En su trabajo se pide a los niños que den

estimaciones para el resultado de sumas de dos números. Se

consideraron razonables aquellas estimaciones cuyo porcentaje

de error era menor del 30% y además eran mayores que el mayor

de los dos sumandos que intervenían en la suma.

Para Schoen, Blume y Hart (1987) debería “haber una

conexión muy estrecha entre la estimación en un dominio

numérico y la comprensión de conceptos matemáticos en ese

dominio tales como, el tamaño de los números, el orden, las

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

24

propiedades numéricas y el significado de las operaciones” (p.

2). De esta conexión entre la estimación y la comprensión de

conceptos “debería seguirse que un importante subproducto del

aprendizaje de la estimación fuera la comprensión conceptual”

(p. 2).

Sin embargo, estos autores advierten8 que:

La estimación suele verse como equivalente a los siguientes

pasos:

1. Redondeo de los números con los que debemos calcular

utilizando las reglas estándar del redondeo.

2. Cálculo mental con los números redondeados.

3. Llamar al resultado “la estimación”.

Desde este punto de vista la estimación es un procedimiento

práctico que puede llevarnos a obtener estimaciones razonables,

pero seguramente podrá ser enseñando y aprendido la mayor parte

de las veces como un procedimiento memorístico sin ninguna

conexión con la comprensión de conceptos. (pp. 3-4)

La investigación de Schoen y otros (1987) está centrada en la

evaluación de la estimación en cálculo. Para él, sí un alumno

es capaz de obtener una buena puntuación en un test de

estimación usando los tres pasos antes descritos, el test no

promoverá el aprendizaje significativo de la estimación. En

este trabajo se observó que en los ítems de respuesta abierta

el 70% de los alumnos utilizaban la estrategia de redondeo

para dar una estimación. El autor concluye que este tipo de

ítems es solamente adecuado para valorar la habilidad de los

alumnos para utilizar el redondeo pero no será adecuado para

evaluar el uso de estrategias distintas de ésta.

Para Schoen, Blume y Hoover (1990) la mejor forma de

evaluar la elección de estrategia apropiada para realizar una

estimación es el uso de ítems de elección múltiple.

8 Como resultado de un trabajo anterior (Schoen, Friesen, Jarret y Urbatsch, 1981).

Planteamiento del problema

Departamento de Didáctica de la Matemática. Universidad de Granada

25

Por ejemplo para evaluar si los alumnos utilizan

correctamente la compensación se propone el siguiente ítem con

el formato de "intervalos en las opciones".

Un ferry traslada seis coches. Cada coche pesa 1826 kg. El peso

total de los coches está

entre ______ kg.

a) 6000 y 9000.

b) 12000 y 15000.

*c) 9000 y 12000.

d) 15000 y 18000.

[aparece marcada con un asterisco la respuesta correcta] (p.

64).

Para evaluar si un alumno utiliza correctamente la estrategia

de operación frontal, se propone el siguiente ítem (p. 64):

La estimación más cercana para 29,61 – 3,42 es ______.

a) 24 *c) 26

b) 25 d) 27

En este contexto, la estrategia más adecuada para realizar una

estimación es simplemente la que tiene un grado mayor de

precisión. Este último ítem exige un grado de precisión muy

alto y además puede penalizar el uso de una estrategia (como

el redondeo) cuya aplicación debería ser considerada razonable

en esta situación. La exigencia de un grado de precisión muy

alta ha sido criticada por R. E. Reys (1986) porque puede

“favorecer la producción de cálculos exactos en lugar de la de

estimaciones” (p. 229). También ha sido criticado el hecho de

que en ocasiones se utiliza una forma de evaluación9 que

penaliza a estimadores que dan respuestas razonables a un

cálculo (R. E. Reys, 1988 y Trafton y Zawojeswski, 1987).

9 Para examinar las dificultades de la evaluación de la estimación –y posibles caminos para abordar la misma- puede consultarse Schoen (1994). Este autor propone un cambio en la forma en que se ha venido evaluando la estimación hasta ahora, que consistiría fundamentalmente en evaluar la estimación dentro de un contexto de resolución de problemas.

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

26

Error absoluto y relativo

Cuando realizamos una estimación para un cálculo, llamamos

error absoluto a la diferencia entre nuestra estimación y el

valor exacto del cálculo. El error relativo es la razón entre

el error absoluto y el valor exacto del cálculo. Solemos

llamar porcentaje de error al error relativo expresado como

porcentaje. Algunas veces utilizamos el valor absoluto para

calcular los errores. En estos casos, sólo recibimos

información sobre el “tamaño del error” pero no sabemos si el

error ha sido por defecto o por exceso (esto es, si la

estimación que hemos dado es menor o mayor que el valor exacto

del cálculo).

Sowder y Markovits (1990) examinan los efectos que tiene,

en la instrucción de alumnos de séptimo grado, la enseñanza de

los conceptos de error absoluto y relativo. Los alumnos

reciben siete lecciones sobre estimación (impartidas en nueve

sesiones de clase). Después de estas lecciones, se evalúa a

los alumnos mediante entrevistas. En ellas se utilizan ítems

del siguiente tipo:

Ítem 1: La estimación que está más cerca del resultado exacto

para el cálculo 22 × 84 es, (a) 20 × 80, (b) 20 × 84,(c) 22 × 80.

(p. 325)

Ítem 2: Si utilizamos 30×86 para estimar 34×86, tenemos que la

respuesta exacta es 2924 y nuestra estimación es de 2580. La

diferencia entre estos dos números es 344. Si utilizamos 500×86

para estimar 496×86, la solución exacta será 42656 y nuestra

estimación 43000 y la diferencia es nuevamente 344. ¿Cuál de

estas sería tu elección? (a) la primera estimación es mejor; (b)

ambas estimaciones son igual de buenas; (c) la segunda estimación

es mejor. (p. 326)

Ítem 3: “Estima 42 × 34” (p. 327)

Como puede verse en estos ítems elegidos para la entrevista,

los alumnos deben distinguir entre error absoluto y relativo

Planteamiento del problema

Departamento de Didáctica de la Matemática. Universidad de Granada

27

(en el ítem 2), utilizar algún tipo de compensación (en el

ítem 3) y ser capaces de utilizar la propiedad distributiva

para poder valorar el tamaño de un error (en el ítem 1).

Las autoras llegaron a la conclusión de que este tipo de

destrezas pueden enseñarse con éxito pero que no se

desarrollan espontáneamente sino que necesitan una enseñanza

explícita.

Estimación y aproximación

Hall (1984) explica la diferencia entre estimación y

aproximación. Para él, la estimación es “la habilidad mental

de producir adivinaciones educadas” (p. 516) mientras que la

aproximación es “la búsqueda de un dato numérico

suficientemente preciso para un determinado propósito”

(p. 517). Según este autor, “las principales cuestiones que

tenemos que aprender con respecto a la aproximación son:

Cuándo es un número una estimación, cómo de precisa es una

estimación (cuál es el error cometido) y cómo debe ser de

precisa una estimación”. (p. 516)

Segovia y otros (1989) añaden que “las aproximaciones y

sus grados de proximidad (errores) permiten elaborar una

aritmética particular que se conoce por Cálculo Aproximado”

(p. 22). Para conocer algunas reglas y ejemplos de cálculo

aproximado pueden consultarse: Anderson (1992), Hilton y

Pedersen (1986) y Jollife (1999).

Una diferencia fundamental entre la estimación y la

aproximación consiste en que en la aproximación “los valores

asignados y los resultados obtenidos tienen un grado de

proximidad controlada con respecto al dato exacto” (Segovia y

otros, 1989, p. 22). Sin embargo, cuando hacemos una

estimación, es muy difícil que podamos controlar el tamaño del

error cometido. Esto hace que la evaluación de la estimación

mediante un porcentaje de error determinado sea una opción muy

Influencia del tipo de número en la estimación en cálculo

Carlos de Castro Hernández

28

discutida. Ilustramos esta situación mediante el siguiente

ejemplo:

Supongamos que debemos dar una estimación para el cálculo

164 × 378 y que el criterio de evaluación es el de considerar

“estimaciones razonables” aquellas cuyo porcentaje de error no

exceda el 30%. Si se utiliza la estrategia de redondeo

(utilizando un dígito significativo de cada número) se

obtendrá: 164 × 378 ≈ 200 × 400 = 80000 y el porcentaje de

error será de un 29,05%, con lo que la estimación será

considerada como “razonable”. Si ahora pedimos que se realice

otra estimación para el cálculo 164 × 374 y utilizamos la

misma estrategia obtendremos: 164 × 374 ≈ 200 × 400 = 80000 y

el porcentaje de error será de un 30,43% con lo que la

estimación será considerada como “no razonable”.

Objetivos de la investigación