Embed Size (px)

Citation preview

Az adósságkezelő szolgáltatás mint a túlzott eladósodás kezelésének eszköze a szociális ellátó

rendszerben

Gyarmati AndreaCsalád, Ifjúság, Népesedéspolitikai Intézet, 2016.

05.24.

Túlzott eladósodás

Definíció: -Nincs egységes uniós. Folyamatos hátralék

felhalmozás, magas jövedelemarányos törlesztési teher, nemzeti törvényekben szabályozott megoldások.

-Európai Bizottság javaslata: azok a háztartások túladósodottak, akik a pénzügyi kötelezettségvállalásaikat nem tudják teljesíteni és egy évre visszamenőleg hátralékot halmoztak fel (lakbér, hitel, közmű, egyéb számlák).

Túlzott eladósodás okai• munkanélküliség, romló munkakörülmények,• változások a háztartás szerkezetében (válás, halál, gyermekszületés,

betegség)• erőteljes fogyasztásra ösztönző marketingkampány• magasabb kamatlábak• pénzügyi tudatosság hiánya• szándékosan eltitkolt fizetőképességi adatok• hitelkártyák, személyikölcsön-fajták túlzott igénybevétele• informális piacon felvett uzsorakamatra felvett kölcsönök• egyéb kölcsönök visszafizetésére felvett lavinahatású hitel• hitelintézetek nem hajlandók átütemezni a törlesztést• pénzügyi, gazdasági válságok

Túlzott eladósodás következményei

- Egyén szintjén: mentális, egészségügyi következmények, családi konfliktusok stb

- Makro szinten: lassuló gazdasági fejlődés, szociális védelmi kiadások nőnek, megterheli az egészségügyi ellátó rendszert stb

A szociális ellátó rendszerben lakhatási problémaként csapódik le

1.ábra: Közműtartozást felhalmozók arányának változása (2005-2014)

Forrás: Eurostat, database

Lakhatással, adósságkezeléssel kapcsolatos politikák a rendszerváltás után

• Kampányjellegű programok• 93-as szt: lakásfenntartási támogatás• 90-es évek végétől egyéni önkorm. megoldások (helyi

adósságkezelő programok)• 2003:adósságkezelési szolgáltatás: rendszerszemlélet• 2004:normatív lakásfenntartási támogatás• 2005: adósságkezelésbe bevonható a hitelintézeti tartozás• 2006: 40 ezer fő fölött kötelező, + Bp. kerületek• 2015: sehol nem kötelező

Adósságkezelés mint szociálpolitikai eszköz

• Rövid távú cél: a háztartások likviditási zavaraként előálló krízisek elhárítása. Korrektív jellegű beavatkozással (a háztartás fizetőképességének helyreállítása, likviditás kezelése, szolgáltatásból való kizárás megelőzése, hátraléknövekedés megállítása)

• Hosszú távú cél a lakhatás biztonságának fenntartása, likviditás megőrzése, mely preventív jellegű beavatkozásokat igényel (a családok háztartásgazdálkodási képességének javítása, tudatos fogyasztói magatartás kialakítása, érdekérvényesítési képesség növelése).

• Tartalma szerint: aktív, passzív. Tanácsadás, adósságcsökkentési támogatás (pénzbeli ellátás), lakásfenntartási támogatás (pénzbeli)

cél/eszköz aktív passzív

preventív életvezetési támogatás, háztartásgazdálkodás, a háztartás aktivizálása

a hátralékosság kialakulásának és eszkalálódásának megakadályozását szolgálja,

korrektív hátralékkezelési terv készítése, támogatások igényelhetőségének feltárása

a kialakult krízist mérsékli, adósságszanálás, adósságkonszolidáció egyszeri, krízisintervenció

Az adósságkezelés célja, eszközei

Hatékonyság

• Alacsony: rossz hozzáférés, rossz célzás (8-10 e ht tudta igénybe venni évente), nagyobb tartozást, lakáshitel problémát nem tudta kezelni, csepp a tengerben (1 mrd a 100 mrd-os közműtartozáshoz), magas adminisztrációs költség (2-3 mrd)

• De: jó volt az egyszeri kríziskezelésre, a rendszeres kapcsolattartás, ügyintézésben való segítés, ht gazdálkodásának racionalaizálása fontos segítség

Kérdőíves kutatás az adósságkezelő szolgáltatásokról, 2015.

Foglalkoztatottak száma összesen Átlag/ szolgálat

A 2014. december 31-es állapot szerint a családsegítő szolgálatnál dolgozó, jogszabályban előírt munkakörben foglalkoztatottak száma

933 11,4

Ebből: Szociálpolitikus 48 0,7 Egyéb felsőfokú szociális végzettségű 653 8,0 Közgazdász 3 0,1 Jogi szakokleveles családvédelmi tanácsadó 5 0,1 Adósságkezeléssel foglalkoztak 151 2 Adósságkezelési képzésen részt vettek 100 1

4.tábla: Személyi feltételek

2014-re vonatkozó esetszámok összesen átlag szórás

Az éves összesített esetek száma adósságkezelési tanácsadásra vonatkozóan

18743 243,4 433,34

Az adósságkezelési tanácsadásban részesült háztartások száma

10574 142,9 200,61

Adósságcsökkentési támogatásban részesült háztartások száma

4335 57,0 93,90

5. tábla: Esetszámok (2014. dec. 31)

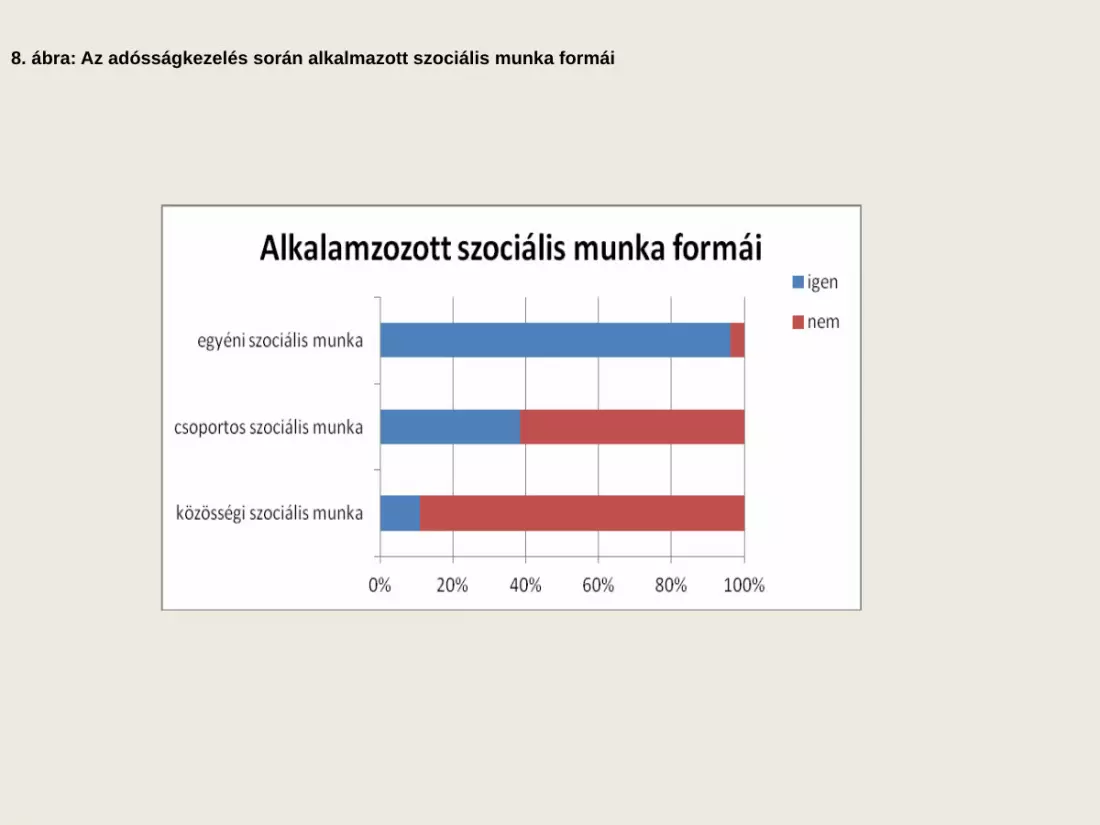

8. ábra: Az adósságkezelés során alkalmazott szociális munka formái

Tevékenységek Igen (%)tanácsadás 96,2hátralékgondozás 88,3háztartásvezetési és pénzkezelési ismeretek közvetítése 84,9

utánkövetés 77,5érdekartikuláció 40,9jogsegélyszolgálat, banki tanácsadás 30,9fogyasztói érdekvédelem 30,9hátralékgazdálkodási csoportmunka 24,6önsegítő csoportok 17,9hitelkárosultak önszerveződésének elősegítése 4,6

6. tábla: Milyen tevékenységeket végeznek az adósságkezelés során?

Elsődleges probléma összesen átlag

Alapszolgáltatások számlái (gáz, villany, víz, csatorna, távfűtés, szemétdíj).

6059 89,10

Közös-költség tartozás 1325 21,72

Lakbérhátralék 1250 21,19

Lakáshitel-törlesztés elmaradása 683 11,20

Letiltás a jövedelemből 484 8,34Fogyasztási vagy áruhitel törlesztés elmaradása 303 5,22Személyi hitel törlesztés elmaradása 284 4,98Telefon, tv, internet számlák be nem fizetése 247 4,33Uzsorakölcsön 39 0,71

7. tábla: Hány háztartást érintett elsődleges problémaként?

Kik a leginkább veszélyeztetettek? %

tartósan munkanélküliek 98,8

életvezetési problémákkal küzdők 82,3

alacsony iskolai végzettségűek 80

gyermeküket egyedül nevelő szülők 75,4

rokkantsági ellátásban részesülők 50

nagycsaládosok 24,2

kistelepülésen élők 21,2

szülési szabadságon lévők 20,6

tartósan táppénzen lévők 12,5

ápolási díjon lévők 9,7

9. tábla: A leginkább veszélyeztetettek csoportjai

11. ábra: Az eladósodás összefüggése más problématípussal

12. ábra: Egyéb pénzbeli támogatásban részesülés

13. ábra: Működtet-e 2015-ben adósságkezelés szolgáltatást?

Mennyire volt hatékony az adósságkezelés? inkább igen (%)

inkább nem (%)

lakhatást és lakáshasználatot veszélyeztető krízisek elhárításában

93,3 6,7

a hátraléknövekedés megállításában 82,7 17,3a lakhatás feltételeinek hosszú távú biztosításában 66,2 33,8a családok háztartásgazdálkodási képességének javításában

58,7 41,3

a tudatos fogyasztói magatartás kialakításában 52,7 47,3a háztartások fizetőképességének helyreállításában 51,4 48,6érdekérvényesítésben 40,5 59,5családok kohéziójának fenntartásában 40 60

13. tábla: Az adósságkezelés hatékonyságának megítélése

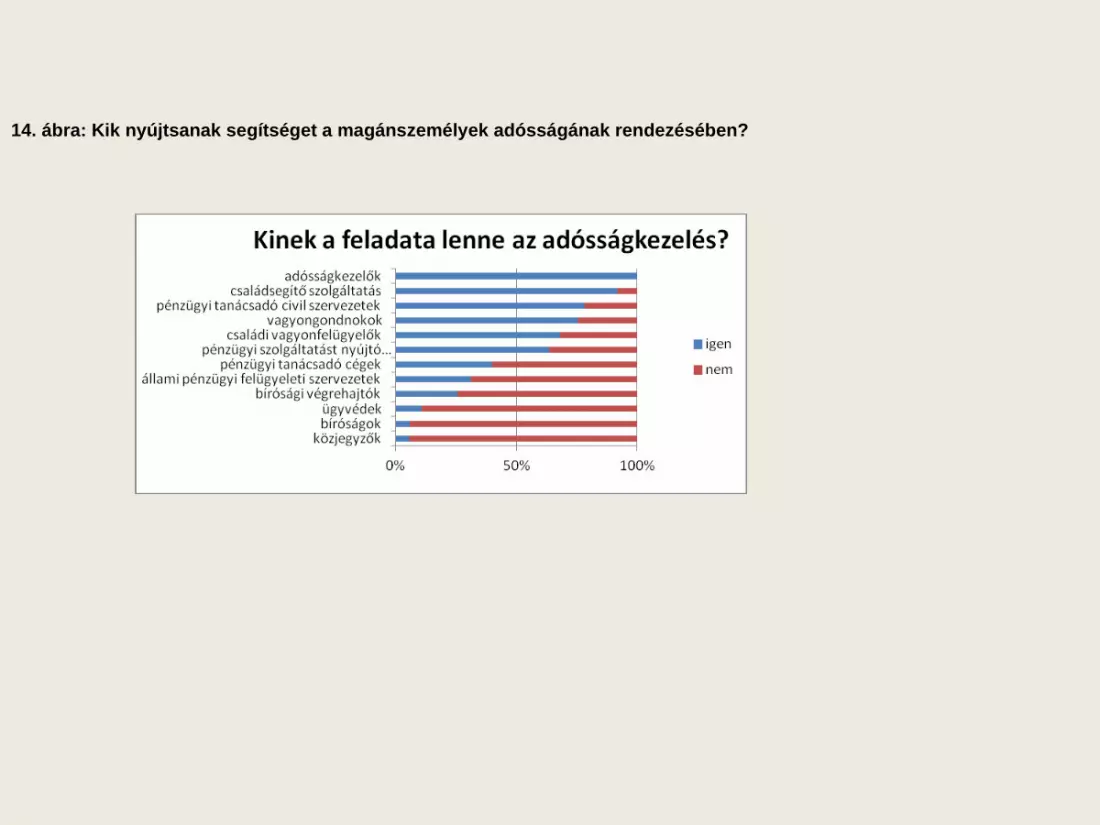

14. ábra: Kik nyújtsanak segítséget a magánszemélyek adósságának rendezésében?