Embed Size (px)

Citation preview

La diferencia entre regalía minera y canon mineroAlejandro Oré Mora (*).-

La lideresa de Unidad Nacional ha opinado sobre canon minero y regalías mineras en un medio radial. Decía Lourdes Flores que la regalía minera iba a espantar la inversión y no va ayudar a las zonas en donde se espera ayuda y que se debe corregir el canon. Por tal motivo consideraba que se debería derogar una mala ley como la Ley de Regalía Minera y corregir simultáneamente la Ley del Canon.Lo expresado denota ignorancia y es mi deber esclarecer estos puntos que me tocó desarrollar como presidente de la Comisión de Energía y Minas en la legislatura 2003-2004, años en los cuales se debatió y aprobó estas dos leyes.

El canon minero tiene su origen en el Impuesto a la Renta que pagan las empresas mineras. Conforme a lo establecido en la Ley Nº 27506 -Ley del Canon; del monto ingresado por este concepto (IR), se destina el 50% para las zonas donde se explota el recurso mineral y el otro 50% para el gobierno central. El canon minero es la participación que tienen las zonas productoras del 50% del total de ingresos y rentas que percibe el Estado; es decir, es la distribución que de acuerdo a Ley hace el Estado de la caja fiscal.

La regalía minera es la contraprestación económica que los concesionarios mineros tienen que pagar al Estado peruano por el derecho que se les otorga para explotar los recursos naturales no renovables. Las empresas dedicadas a la explotación de hidrocarburos, recurso natural también no renovable, pagan regalías en porcentajes que varían entre 45% y 15%, dependiendo de la zona de explotación y accesibilidad a los pozos; del mismo modo las empresas dedicadas a la explotación del gas pagan la regalía gasífera (37.4%). ¿Qué razón existe para que las empresas mineras no paguen regalía minera? ¡Ninguna!La insistencia en derogar la regalía minera tiene visos de escándalo, da vergüenza queperuanos y, más aún, que líderes políticos que deben ser conocedores de nuestra realidad social persistan en

defender los intereses económicos de empresarios mineros que sólo dejan pobreza y daño ambiental. Espero que ahora la lideresa de Unidad Nacional entienda exactamente cuáles son los conceptos de regalía minera y de canon minero, y no cometa nuevamente el desliz de dar opiniones que confunden a la opinión pública nacional.(*) Congresista de la República.

CANON MINERO

¿Qué es el Canon Minero?

Según el ordenamiento jurídico peruano, el Canon Minero es la participación efectiva y adecuada de la que gozan los Gobiernos Locales (municipalidades provinciales y distritales) y los Gobiernos Regionales del total de ingresos y rentas obtenidos por el Estado por la explotación económica de los recursos mineros (metálicos y no metálicos). Así, efectuada la recaudación del Impuesto a la Renta, el Estado por intermedio de la Secretaría de Descentralización de la Presidencia del Consejo de Ministros (PCM) transfiere un porcentaje de los ingresos captados por dicho concepto a las zonas en donde se explotó el recurso minero.

El monto de la transferencia será depositado en Cuentas Especiales, las cuales se abrirán en el Banco de la Nación. Cabe señalar que los montos transferidos no revierten al Estado.

Entre enero de 1997 y mayo del 2002, el Canon Minero estuvo constituido por el 20% del Impuesto a la Renta de Tercera Categoría pagado por los titulares de la actividad minera. Sin embargo, a partir de junio del 2002 dicho porcentaje se incrementó a 50% según lo establecido la Ley de Canon (Ley N° 27506) y su Reglamento (D.S.N° 005-2002-EF)

El Canon Minero es el más importante de los seis tipos de canon existentes (minero, petrolero, gasífero, hidroenergético, forestal y pesquero), por el enorme volumen de recursos que genera para las zonas donde se distribuye.

No obstante, el Canon Minero generado en un año determinado se distribuye desde junio del año siguiente a su recaudación, hasta mayo del año subsiguiente. Es decir, la distribución se hace con 18 meses de retraso.

Como ejemplo, en el 2004 se generó S/. 1,158.5 millones por concepto de Canon Minero, los que están siendo distribuidos en 12 cuotas mensuales iguales desde junio del 2005 hasta mayo del 2006. Por tanto, el Canon que se generó en determinado ejercicio fiscal (año) jamás podrá coincidir con el canon distribuido a los beneficiarios en ese mismo año, lo que resulta constante fuente de malentendidos. A continuación se presenta un cuadro que demuestra lo anterior.

Canon Minero Generado y Distribuido1997-2007 (Miles de Soles)

Año Canon Generado Canon Distribuido

1997 136,924 110,937

1998 52,684 169,428

1999 68,665 86,514

2000 90,288 55,361

2001 168,537 81,278

2002 369,606 116,244

2003 532,000 285,825

2004 1,158,500 451,289

2005 2,166,293 898,955

2006 4,254,379 1,746,379

2007(*) 5,156,632

Nota: Se transfino el Canon Minero Generado por el 2006 en una sola cuota en junio del 2007. La distribución usual es en 12 cuotas iguales, desde junio del siguiente año al de la generación del Canon. Fuente: MEF

Base Legal

Creado por la Ley General de Minería, según D.S.N° 014-92-EM y D.S.N° 1 88-95-EF.

Modificado por la Ley de Canon, Ley N° 27506. Reglamentado por D.S.N° 005-2002-U. Ley N° 26922 - Ley Marco de Descentralización. Directiva N° 011-2005-EF-76.01 (Directiva para la

Programación, Formulación y Aprobación del Presupuesto de los Gobiernos Regionales para el año fiscal 2006)

Directiva N° 013-2005-EF-76.01 (Directiva para la Programación, Formulación y Aprobación del Presupuesto de los Gobiernos Locales para el año fiscal 2006)

¿Cómo se distribuye?

Los criterios de distribución del Canon Minero han variado en varias oportunidades desde su publicación inicial en junio del 2001.

Inicialmente se distribuía entre los Gobiernos Locales de acuerdo al criterio de área de influencia del yacimiento explotado y densidad poblacional.

Los Gobiernos Locales, constituidos por las municipalidades provinciales y distritales, tenían la siguiente distribución:

a) 20% del total recaudado para las municipalidades de la provincia o provincias en que se encuentra localizado el recurso natural.

b) 60% del total recaudado para las municipalidades provinciales y distritales del departamento o departamentos donde se encuentra localizado el recurso natural, según criterio de densidad poblacional.

c) 20% del total recaudado para los gobiernos regionales en cuyo territorio se encuentra el recurso natural, que serán invertidos en obras de impacto regional.

El 26 de septiembre del 2003, mediante la Ley N° 28077 y a mediados del 2004, con la Ley N° 28322, se modificó los porcentajes y criterios de distribución del canon. A partir de julio del 2005 los Gobiernos Regionales y Locales

recibieron un porcentaje de lo recaudado de acuerdo a los índices de distribución que fije el Ministerio de Economía y Finanzas (MEF) en base a criterios de población y pobreza vinculados a la carencia de necesidades básicas y déficit de infraestructura.

Su distribución quedó establecida de la siguiente manera, que se mantiene vigente a la fecha:

a) 10% del total recaudado para los gobiernos de la municipalidad o municipalidades distritales donde se encuentra localizado el recurso natural (del cual 30% se destinará a la inversión productiva para el desarrollo de las comunidades).

b) 25% del total recaudado para los gobiernos locales de la provincia o provincias donde se encuentra localizado el recurso natural, excluyendo al distrito o distritos productores.

c) 40% del total recaudado para los gobiernos locales del departamento o departamentos de las regiones, excluyendo a la provincia donde se encuentra el recurso natural.

d) 25% del total recaudado para los gobiernos regionales donde se encuentra el recurso natural. (De este porcentaje, el 20% será entregado a las universidades públicas de su circunscripción. Estos recursos serán destinados exclusivamente a la inversión en investigación científica y tecnológica que potencien el desarrollo regional).

Otras modificaciones importantes fueron:

El criterio de densidad poblacional (habitantes por kilómetro cuadrado) fue sustituido por el indicador de población y pobreza ligado a las necesidades básicas insatisfechas y déficit de infraestructura.

Este criterio fue modificado porque favorecía a los municipios más densos en desmedro de los de baja densidad, que en muchos casos resultan ser las zonas de donde se extraen los recursos minerales o tienen una población con mayores necesidades insatisfechas.

Así, por citar un ejemplo, si vemos el canon distribuido en el departamento de Lima entre 1996 y el 2002, la provincia de Lima recibió el 81.86% del canon generado, mientras que la provincia minera de Oyón recibió el 0.98%, esto, debido a que la provincia de Lima tiene una densidad poblacional superior.

Se otorga un porcentaje especial de 10% al distrito o distritos donde están ubicados los yacimientos y concesiones. Con esta aclaración se beneficia directamente y en mayor porcentaje a los distritos donde se ubican las concesiones.

Se modifica los porcentajes a distribuirse entre los gobiernos locales del resto de la provincia y del resto del departamento.

Cabe señalar que en la Ley N° 28322 se aprobó una modificación al texto de los porcentajes de distribución, el cual se aplicará a partir de la entrada en vigencia del respectivo reglamento, pendiente a la fecha. Los dos cambios principales consisten en: a) reemplazo de la frase "donde se encuentra localízalo el recurso natural" por "donde se explota el recurso natura.; y b) elimina la exclusión del distrito (o distritos) y provincia (o provincias) productores en los literales b y c de los porcentajes de distribución, lo que implicaría que los gobiernos locales más cercanos a la zona de explotación del recursos reciban una mayor transferencia por concepto de canon, al ser incluidos en cada una de las otras distribuciones.

¿En qué se puede usar?

Los recursos que los Gobiernos Regionales y Locales reciban por concepto de canon pueden ser utilizados exclusivamente para el financiamiento o co-financiamiento de proyectos u obras de impacto regional y local. Para ello el Gobierno Regional o Local tendrá que establecer una cuenta destinada a dicha finalidad.

Excepcionalmente, para el ejercicio fiscal del 2006 se está permitiendo que los Gobiernos Regionales y Locales utilicen el 20% de los recursos provenientes del Canon y la

Regalía Minera para el mantenimiento de la infraestructura generada por los proyectos de impacto regional y local. Asimismo, de dicho porcentaje los Gobiernos Regionales y Locales podrán destinar el 5% para financiar la elaboración de perfiles correspondientes a los proyectos de inversión pública que se enmarquen en los planes de desarrollo concertado.

Fuente: Sociedad Nacional de Minería, Petróleo y Energía (http://www.snmpe.org.pe/pdfs/Canon%20En%20Cifras/Canon%20Minero.pdf)

Lo que debes saber sobre el cambio al reparto del canon mineroEspecialistas y autoridades analizan cómo debería hacerse la modificación de la distribución de regalías planteado el Gobierno

inCompartir36

5

Enviar a un amigo Imprimir.

(Foto: Archivo El Comercio) Manuel Marticorena Periodista @MarticMarti

“Canon sí, minería no”, es una de las frases más anecdóticas de las protestas sociales. Refleja el apetito de las poblaciones por hacerse de este ingreso, pero sin comprometerse a las incomodidades de la explotación minera. En ese sentido, la actual distribución del canon premia a aquellas provincias que sí se arriesgan, o en todo caso a las que consideran que un ‘sacrificio’ permite un mayor desarrollo, vía el ingreso de aquella compensación llamada canon.Sigue a Portafolio en Twitter y FacebookSin embargo, la fórmula de distribución no parece haber sido del todo justa. Se ha sobrecompensado al distrito productor haciendo que infle su cuenta de ahorros, mientras su capacidad de gasto es mínima. No tanto porque no tengan necesidades, sino porque las operaciones mineras suelen estar en comunas donde hay poca población, y un proyecto de infraestructura gigante (donde se puedan gastar los recursos) no se justifica.También se considera injusto porque regiones como Lambayeque, San Martín y Amazonas, que no reciben canon básicamente porque no han tenido la suerte de tener una geología minera, no forman parte de la bonanza, pese a que sus necesidades son altas.

Cecilia Blume, directora de CB Consult, señala que este tipo de repartición es inconstitucional. Se trata de recursos del Estado Peruano cuyos beneficios deben llover para todos, independientemente de donde sean extraídos aquellos. “¿Todos somos peruanos o no?”, se pregunta.Considerando esto, inicialmente se planteó una modificación de la distribución del canon en esa línea. Sin embargo, como es obvio, las regiones que actualmente tienen los recursos han indicado que no aceptarán una propuesta de este tipo, por lo que se han tenido que analizar nuevas fórmulas.

AHORA SÍEn recientes declaraciones, el presidente del Consejo de Ministros,René Cornejo, ha

indicado que el Ejecutivo ya tiene listo un proyecto de ley para modificar la distribución del canon. Fuentes del Ministerio de Economía y Finanzas (MEF) indican que los cambios apuntan a la repartición intrarregional, sobre todo a reducir la percepción de los distritos productores, que concentran un 10% del canon por albergar las operaciones mineras, a lo cual se suma otro tanto por ser parte de la provincia productora y otro más por estar en la región productora.Ricardo Morel, vicepresidente de asuntos corporativos de Antamina, explica que con este esquema los distritos productores no reciben 10% del canon sino hasta un 16%.Asimismo, la propuesta del Ejecutivo contemplaría la creación de un fondo para el distrito productor para tiempos en que se agote el recurso minero. También se considera la necesidad de cambiar la parte del canon orientada a las universidades (5% del total). Este sería dirigido a un fondo (de la propia universidad receptora), pero bajo la supervisión de Concytec, que implementaría un sistema concursable para el uso de estos recursos en investigación que genere nuevos desarrollos productivos en las regiones mineras.OÍDOS SORDOSLa propuesta del Ejecutivo habría salido del seno del MEF, sin tomar en consideración planteamientos de los gobiernos regionales ni de las empresas, pese a que estos podrían resultar valiosos. Martín Vizcarra, presidente del Gobierno Regional de Moquegua, señala que las modificaciones deben ir orientadas a que los gobiernos regionales tengan una mayor participación en el canon para realizar obras de carácter regional. Actualmente, participan del 20% del canon. “La repartición entre distritos, provincias y gobierno regional hace que se tenga una distribución atomizada y que se oriente a obras muy pequeñas”, señala.El congresista Juan Carlos Eguren presentó hace algunos años una propuesta para modificar la distribución del canon minero. Considera que los recursos no gastados en las regiones (tanto en los estamentos provinciales, distritales y regionales) deben revertir hacia un fondo concursable que financie los mejores proyectos para la región, de modo que tenga el efecto de ser redistributivo y se garantice la calidad de la inversión, aspecto que hoy no se da. Cualquier modificación que se realice en la distribución del canon debe apuntar a ser una propuesta de largo plazo.Epifanio Baca, especialista de Propuesta Ciudadana, considera que es necesario que el gasto del canon tenga una mirada regional, que apunte a solucionar enormes brechas (en infraestructura, salud, educación) que existen al interior de las regiones. “Hoy cada provincia atiende sus necesidades”. En ese sentido, explica que si el Gobierno no ha considerado un planteamiento de este tipo, se volverá a la discusión de nuevos cambios dentro de cinco años. No solo eso, también se deberán establecer los candados necesarios para evitar lacorrupción. ¿Ha contemplado esto el MEF?No es la primera vez que se plantea una redistribución del canon. Eguren señala que desde el 2012 se prometen estos cambios.

En tiempos en que la presidencia del Consejo de Ministros estaba encabezada por César Villanueva, la Asamblea de Gobiernos Regionales (AGR) discutió algunas propuestas orientadas en este sentido. Eduardo Ballón, asesor de esta organización, explica que el anuncio de René Cornejo y del ministro de Economía, Miguel Castilla, respecto a que se presentarían cambios a la distribución del canon, ha sorprendido a la AGR. Sin embargo, confía en que recojan planteamientos como el de establecer un fondo regional sostenible de infraestructura y un fondo con fines de ahorro y estabilización intergeneracional. También espera que se considere la posibilidad de invertir en el mantenimiento de infraestructura.Blume mantiene su posición respecto de que se trata de pensar en recursos que puedan ser beneficiosos para todos los peruanos. El canon es la única partida que de no ser

gastada, no revierte al Estado. Explica que si esto sucede debería crearse un fondo nacional concursable para todas aquellas regiones que no cuentan con recursos naturales y que puedan aspirar a desarrollar proyectos ambiciosos con este dinero. Pero para plantear algo en ese sentido, se necesita que el actual Gobierno “tenga pantalones”.

Morel cree, por su parte, que la delimitación geográfica no ayuda; se requiere considerar la repartición del canon por áreas productivas. Esto puede ser más complejo, pero está convencido de que sería más efectivo.

Lo que venga será una oportunidad de corregir los errores, pero es necesario que esto se haga bien.

Canon minero de regiones caería hasta 40% en 20141Comentar

Domingo, 09 de febrero de 2014 | 9:07 am

Mina de Toquepala. Foto: La República.

Comentar1

Estimados. Áncash, La Libertad, Arequipa, Cajamarca, Moquegua y Tacna serán las más afectadas. Expertos señalan al esquema tributario aplicado por el gobierno en 2011 como una de las causas de la reducción del recurso que viene descendiendo desde 2012, y este año será superado por el canon gasífero.

Alejandra Cruz Cuevas.

Las transferencias por canon minero a las regiones caerán más de lo previsto por elMinisterio de Economía y Finanzas (MEF). La asignación de este recurso podría disminuir hasta 40% en comparación con el 2013, cuando alcanzó S/. 3.806 millones, de acuerdo con el Grupo Propuesta Ciudadana (GPC).

"El gobierno proyecta que el canon caerá por segundo año consecutivo. Pero mientras ellos esperan una reducción de 31%, nuestros estudios señalan que los gobiernos regionales recibirán S/. 2.291 millones: entre 35% y 40% menos", explica el consultor de GPC, Gustavo Ávila Palomino.

Para sustentar sus cálculos el GPC tiene docenas de diapositivas, tablas y gráficos. Y coinciden con el MEF en que la caída de los precios de los metales y de sus volúmenes de producción afectaron los ingresos de las mineras y sus pagos a cuenta por Impuesto a la Renta (IR).

"En 2013 el oro y la plata redujeron su producción 6% y 3%. El cobre, oro y plata vieron caer sus precios 8%, 17% y 22%. Por ello, el valor del total de los recursos extraídos se redujo 12%", detalla Ávila.

Sin embargo, el experto considera que ese factor no es suficiente para explicar por qué el IR del sector minero, según la Sunat, cayó 48,6% el año pasado. Pasando de registrar S/. 6.456 millones en 2012 a S/. 3.321 millones. "Esta caída es similar a la de la crisis económica de 2008 y 2009. Pero en ese entonces la caída de los precios de los metales y de su producción fue mucho mayor", asegura Ávila.

Y para el secretario técnico de la Asociación Nacional de Gobiernos Regionales (ANGR), Eduardo Ballón, la explicación se encuentra en el GPC: el impacto del esquema tributario minero que el gobierno

promulgó en 2011. "El gravamen voluntario y el impuesto extraordinario se consideran costos. Por tanto, se descuentan del estimado del IR que pagan las mineras, y como resultado hay una menor transferencia de recursos a las regiones y municipios por canon", asegura Ballón.

De acuerdo con el GPC, por ello el IR del sector minero el año pasado se redujo en S/.2.614 millones y los ingresos por canon minero cayeron 420 millones. Sin embargo, Miguel Paz, de la Asociación de Municipalidades del Perú (AMPE), asegura que el impacto fue mayor. "El gobierno central aumentó sus ingresos en S/. 1.383 millones, mientras nosotros perdimos S/. 613 millones de nuestros presupuestos", especifica.

Por su parte, Carlos Arana, de la Red de Municipalidades Urbanas y Rurales del Perú (Remurpe), considera que no habrá problema si el MEF les informa veraz y oportunamente el monto que recibirán por canon. Pero Ballón no está de acuerdo. "En Áncash y muchas otras regiones los presidentes regionales y alcaldes ya comienzan a hablar de paralizaciones y usan el discurso de 'recorte' del canon como un caballo de batallas para su campaña política en este año electoral", asegura a pesar de que el canon minero solo corresponde al 10% del presupuesto de este año.

Estas tensiones se darían sobre todo en las regiones más afectadas por la caída del canon, siendo Áncash la primera de ellas con una reducción de S/. 276 millones. Seguida por La Libertad, Arequipa, Cajamarca y Moquegua (Ver infografía).

En contraste, solo Cusco recibirá S/. 2.765 millones en el 2014 del canon gasífero deCamisea. Este monto es mayor al que recibirán todas las regiones mineras juntas. Y su provincia de Echarate cuenta con un Presupuesto Institucional de Apertura (PIA) de S/.435 millones, monto que equivale al PIA de los gobiernos regionales de Áncash y Cajamarca juntos.

Por ello, Carlos Monge, investigador del Centro de Estudios y Promoción del Desarrollo (Desco), considera que se debe avanzar en la descentralización fiscal, "para que todos los ingresos del estado

estén sujetos a un mecanismo de asignación territorial consensuado y previsible".

El canon es el 50% del IR pagado por las empresas del sector extractivo. La mitad va a las regiones donde se realiza la actividad productiva que genera esa renta. Al interior de estas, 15% va al gobierno regional, 5% a las universidades y el resto a los gobiernos locales.

CANON DEBE IR A UN FONDO SOBERANO DE RIQUEZA

Según el economista del Instituto Peruano de Economía Pablo Secada, incluir a las localidades que no reciben canon dentro de su repartición no es conveniente. "Lo que debería hacerse es crear un Fondo Soberano de Riqueza, al que entre todo recurso de mediano plazo del Estado", explica.

Como el fondo es administrado profesionalmente, el Estado logrará uno o dos puntos porcentuales de rendimiento adicionales al año de sus recursos, los que significaría entre 0,3% y 0,4% del PBI, es decir, S/.3 mil millones adicionales anuales en intereses.

Sin embargo, Secada consideró que el gobierno no entiende el tema bien y no lo toma en serio.

Qué es y cómo se distribuye el canon minero en PerúQué es y cómo se distribuye el ingreso más importante que reciben las regiones cada año.

04-12-2013

DOCUMENTOS ESPECIALES MINING PRESS

MANUAL DEL INVERSIONISTASNMPE

Según el ordenamiento jurídico peruano, el Canon Minero es la participación efectiva y adecuada de la que gozan los Gobiernos Regionales y Locales (municipalidades provinciales y distritales) del total de ingresos y rentas obtenidos por el Estado por la explotación económica de los recursos mineros (metálicos y no metálicos).

Una vez efectuada la recaudación y regularización anual del Impuesto a la Renta (IR), el Estado transfiere el 50% de los ingresos a las zonas en donde se explotó el recurso minero.

El monto de la transferencia es depositado en Cuentas Especiales del Banco de la Nación. Cabe señalar que los montos transferidos no revierten al Estado.

El Canon Minero es el más importante de los seis tipos de canon existentes en el Perú (minero, petrolero, gasífero, hidroenergético, forestal y pesquero), debido al volumen de recursos que genera para las zonas donde se distribuye.

El Canon se distribuye en una sola cuota en el año siguiente a su recaudación, por lo general en junio o julio.

¿Cómo se distribuye?a) 10% del total de canon para los gobiernos locales de la municipalidad o municipalidades donde se explota el recurso natural (del cual 30% se destinará a la inversión productiva para el desarrollo de las comunidades).b) 25% del total de canon para los gobiernos locales de las municipalidades distritales y provinciales donde se explota el recurso natural.c) 40% del total de canon para los gobiernos locales del departamento o departamentos de las regiones donde se explota el recurso natural.d) 25% del total de canon para los gobiernos regionales donde se explota el recurso natural. (De este porcentaje, el 20% será entregado a las universidades públicas de su circunscripción. Estos recursos serán destinados exclusivamente a la inversión en investigación científica y tecnológica que potencien el desarrollo regional).

El cien por ciento (100%) del monto a distribuir corresponde a lo generado por el canon en cada región o regiones en cuya circunscripción se explotan los recursos naturales. En caso que la operación minera se encuentre en dos o más regiones, la distribución del Canon será proporcional al valor de ventas del concentrado (o equivalente) proveniente de cada región.

Para realizar la distribución se toma como referencia los indicadores que son calculados por el MEF. En la actualidad el cálculo de los índices se hace en base a criterios de población y pobreza, vinculados a la carencia de necesidades básicas y déficit de infraestructura.

¿En qué se puede usar?Los recursos que los Gobiernos Regionales y Locales reciban por concepto de canon deben ser utilizados exclusivamente para el financiamiento o co-financiamiento de proyectos u obras de impacto regional y local. Para ello el Gobierno Regional o Local tendrá que establecer una cuenta destinada a dicha finalidad.

Desde el 2006 se está permitiendo que los Gobiernos Regionales y Locales utilicen hasta el 20% de los recursos provenientes del Canon para el mantenimiento de la infraestructura generada por los proyectos de impacto regional y local. Asimismo, podrán destinar hasta el 5% para financiar la elaboración de perfiles correspondientes a los proyectos de inversión pública que se enmarquen en los respectivos planes de desarrollo concertado.

Marco Legal:

• Creado por la Ley General de Minería (D.S. Nº 014-92-EM y D.S. Nº 88-95-EF).• Ley Nº 27506 – Ley General de Canon (publicada el 10 de julio de 2001).• Reglamentado por D.S. Nº 005-2002-EF (publicado el 09 de enero de 2002).• D.S. N° 003 -2003 - EF que modifica el D.S. N° 005-2002-EF- Reglamento de la Ley de Canon (publicado el 09 de enero de 2003).• D.S,. N° 115 -2003-EF que modifica el D.S. N° 005-2002-EF, que aprobó el Reglamento de la Ley de Canon (publicado el 14 de agosto de 2003).• Ley N° 28077 - Modificación de la Ley N° 27506 -Ley de Canon (publicada el 26 de setiembre de 2003)• D.S. N° 029 -2004-EF que modifica el D.S. N° 005-2002-EF, mediante el cual se aprobó el Reglamento de la Ley N° 27506, Ley del Canon (publicado el 17 de febrero de 2004).• Ley N° 28322 - Modificación artículos de la Ley N° 27506, Ley de Canon, modificados por la Ley Nº 28077 (publicada el 10 de agosto de 2004).• D.S. N° 187 -2004-EF que modifica el D.S. N° 005-2002-EF, mediante el cual se aprobó el Reglamento de la Ley N° 27506, Ley del Canon (publicado el 22 de diciembre de 2004).• Ley Nº 29281 - Modificación del artículo 5º de la Ley Nº 27506, Ley de Canon (publicada el 25 de Noviembre de 2008).• D.S. Nº 044-2009-EF que modifica el D.S. Nº 005-2002-EF (publicado el 26 de Febrero de 2009)

Nota del editor: a la fecha, diciembre de 2013, el gobierno estudia una nueva forma de redistribución del canon minero

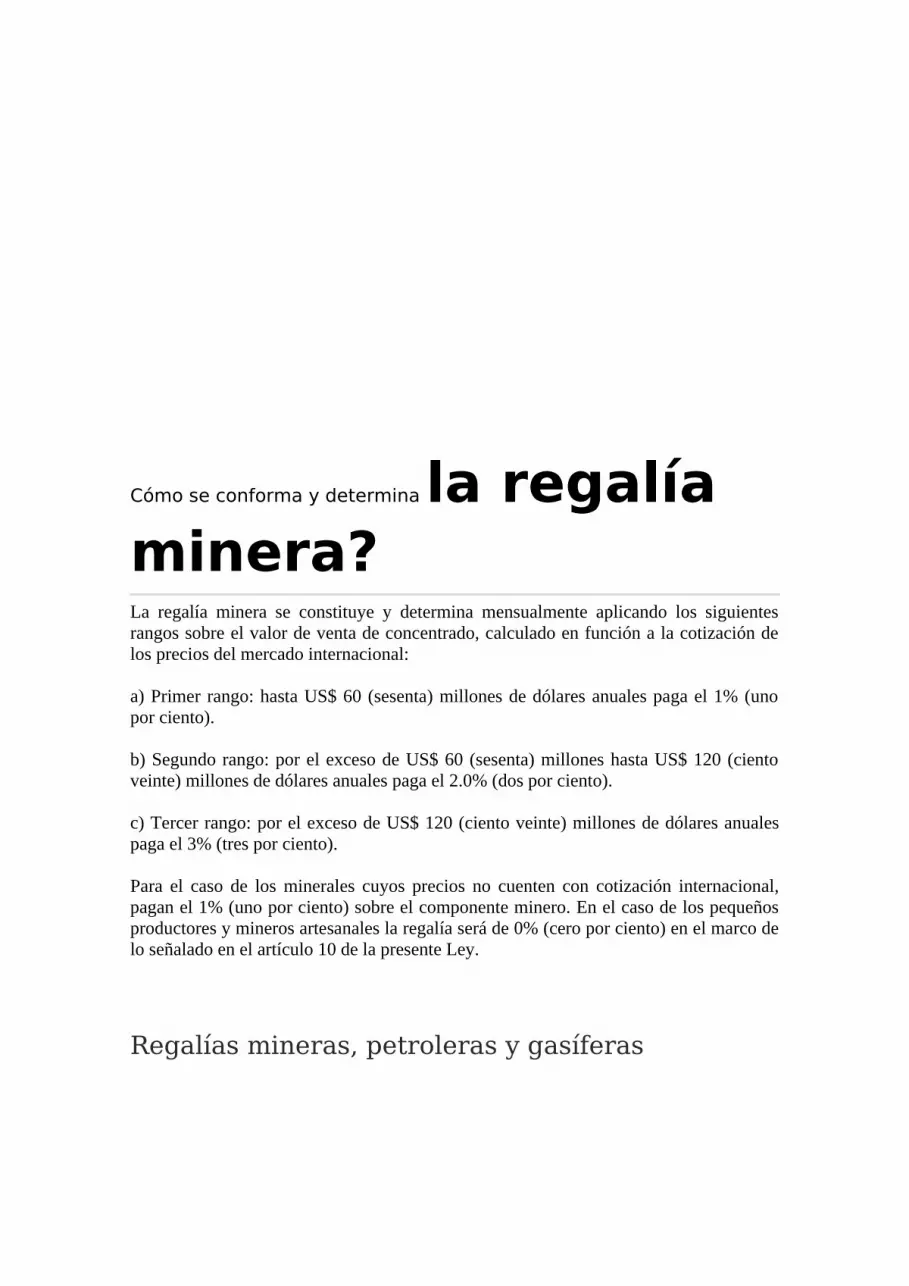

Cómo se conforma y determina la regalía minera?La regalía minera se constituye y determina mensualmente aplicando los siguientes rangos sobre el valor de venta de concentrado, calculado en función a la cotización de los precios del mercado internacional: a) Primer rango: hasta US$ 60 (sesenta) millones de dólares anuales paga el 1% (uno por ciento). b) Segundo rango: por el exceso de US$ 60 (sesenta) millones hasta US$ 120 (ciento veinte) millones de dólares anuales paga el 2.0% (dos por ciento). c) Tercer rango: por el exceso de US$ 120 (ciento veinte) millones de dólares anuales paga el 3% (tres por ciento). Para el caso de los minerales cuyos precios no cuenten con cotización internacional, pagan el 1% (uno por ciento) sobre el componente minero. En el caso de los pequeños productores y mineros artesanales la regalía será de 0% (cero por ciento) en el marco de lo señalado en el artículo 10 de la presente Ley.

Regalías mineras, petroleras y gasíferas

La regalía minera, petrolera y gasífera es una contraprestación económica establecida por ley, mediante la cuál los titulares de concesiones mineras están obligados a pagar mensualmente al Estado por el derecho a explotar los recursos minerales metálicos, no metálicos, hidrocarburos y gas en el territorio nacional. Este pago se basa en el hecho que, en Perú, el propietario de los recursos subterráneos es el gobierno.En el caso de la regalía minera, el monto a pagar corresponde a un porcentaje del valor del producto que extraen según rangos establecidos en la ley. Así, por la producción minera de hasta US$ 60 millones anuales se paga 1% del valor de la producción, por el exceso entre US$ 60 millones y US$ 120 millones se paga 2% y el resto por encima de US$ 120 millones paga 3%. Para el caso de minerales que no cuenten con cotización internacional se paga solo 1%, mientras que los pequeños productores y mineros artesanales están exentos de este pago. La recaudación obtenida por este concepto es destinada a los gobiernos locales (80%) y regionales (15%) en donde se realiza la actividad, así como a las universidades nacionales del mismo departamento (5%).

En el caso de la regalía petrolera, el cálculo y recaudación es quincenal de acuerdo a la modalidad acordada con la empresa en el contrato de concesión.

En el caso de la regalía gasífera, la contraprestación se rige según la Ley N° 27506 (año 2001) para las empresas que operan en los departamentos donde no existía legislación relacionada a las actividades extractivas de hidrocarburos, mientras que las empresas con producción gasífera anterior a la Ley mantienen la metodología de la regalía petrolera. Su cálculo y recaudación es quincenal y se calcula multiplicando el volumen de la producción quincenal por el porcentaje de regalía acordado en cada uno de los contratos de concesión.

¿Quiénes son sujetos obligados al pago de la regalía minera?Son sujetos obligados al pago de la regalía minera, los titulares de las concesiones mineras, incluyendo a las empresas integradas que realicen actividades de explotación de recursos minerales metálicos o no metálicos, o los cesionarios que realizan dichas actividades según lo establecido en el Título Décimo Tercero del Texto Único Ordenado de la Ley General de Minería. Base de referencia para el pago de la Regalía MineraLa base de referencia para el pago de la regalía minera por el mineral extraído de las concesiones mineras en explotación, será el resultado de la diferencia señalada de los literales a) menos b) que a continuación se indican, considerando los ajustes del literal c).a) El valor bruto de las ventas de concentrado o equivalente o del componente minero, en el caso que éstos sean productos que se comercialicen o, en su defecto, el valor bruto del componente minero declarado por el titular. Tratándose de empresas integradas que transformen sus propios productos, será el valor bruto de venta del producto final.b) Las sumas por tasas, impuestos indirectos, seguros, costos de transporte y almacenamiento, embarque y estiba en puertos. Así como otros costos o gastos asumidos por el exportador y pactado de acuerdo a los INCOTERM, de ser el caso. Tratándose de las empresas integradas a que se refiere el literal anterior la base de referencia tampoco incluirá los costos de tratamiento.c) Liquidaciones finales, así como los provenientes de descuentos, devoluciones y demás conceptos de naturaleza similar que correspondan a la costumbre de la plaza, afectarán la base de referencia en el mes en el cual se otorguen o efectúen. Estos ajustes deberán constar en documentos emitidos según el Reglamento de comprobantes de Pago. Cuando el monto de los ajustes de un mes determinado no sea absorbido en su integridad en dicho mes el exceso constituirá un saldo arrastrable que se aplicará a partir del mes siguiente hasta su agotamiento.En el caso de autoconsumo de productos mineros también se aplica el valor bruto declarado por el titular, el cual no podrá ser menor al valor de mercado debidamente justificado, el que deberá ser certificado y sustentado por un informe contable en caso sea requerido.¿Cómo y cuándo se realiza la Declaración y Pago de Regalías?El pago es mensual y se realizará a través del PDT Regalía Minera – Formulario Virtual N° 698, para ello previamente debe obtener el archivo con la información de las Unidades de Producción, ingresando a SUNAT Operaciones en Línea (SOL).Los sujetos obligados que no encuentren información respecto a la Unidad de Producción por descargar, deberán solicitar al Ministerio de Energía y Minas la actualización o la regularización de sus concesiones mineras en explotación, con el fin de que dicho ministerio autorice la actualización de dicha información en SUNAT Virtual.El pago de la regalía minera efectuado con posterioridad a la Declaración, deberá ser realizado a través del mismo PDT Regalía Minera - Formulario Virtual N° 0698 - Versión 1.1, para lo cual el sujeto obligado deberá indicar, en dicho formulario, su uso como boleta de pago. En tal caso, el sujeto obligado deberá usar una boleta de pago por cada período.¿Dónde se presenta el PDT de Regalía Minera?

1. Tratándose de sujetos obligados que sean Principales Contribuyentes en los lugares fijados por la SUNAT para efectuar la declaración y el pago de sus obligaciones tributarias. No obstante, también podrán realizarlo a través de SUNAT Virtual, aquellos contribuyentes comprendidos en el Anexo de la Resolución de Superintendencia N° 260-2004/SUNAT y los que hubieran sido notificados por la SUNAT para tal efecto.

2. Tratándose de sujetos obligados que sean Medianos y Pequeños Contribuyentes en las sucursales o agencias bancarias autorizadas o a través de SUNAT Virtual. Cuando el importe total de la Regalía Minera a pagar sea igual a cero (o), obligatoriamente deberán usar SUNAT Virtual.

¿Cuál es el plazo de presentación y pago?El vencimiento del plazo para el pago y la presentación de la Declaración Jurada mensual será el último día hábil del mes siguiente al del nacimiento de la obligación.El monto de la regalía no pagado dentro del plazo establecido devengará un interés mensual, que será equivalente a la Tasa de Interés Moratorio para obligaciones tributarias administradas o recaudadas por la SUNAT. Rangos para el pago de regalía mineraLos rangos para el pago de regalía minera se realizan sobre el valor de concentrado o su equivalente:

Para el caso de los minerales cuyos precios no cuenten con cotización internacional, pagan el 1% (uno por ciento) sobre el componente minero.En el caso de los pequeños productores y mineros artesanales la regalía será de 0% (cero por ciento).

IV.2 Regalía Minera:IV.2 Regalía Minera

1. Aspectos Generales

1.1 Concepto

La Regalía Minera es una contraprestación económica establecida por ley, mediante la cual los titulares o cesionarios de concesiones mineras están obligados a pagar mensualmente al Estado por la explotación de los recursos minerales metálicos y no metálicos. Esta contraprestación ha sido establecida desde el mes de junio del año 2004.

La regalía minera será pagada sobre el valor bruto de ventas del concentrado o su equivalente, conforme a la cotización de precios del mercado internacional, publicado mensualmente por el MEF. El valor bruto se entiende por el monto resultante de aplicar los precios unitarios por unidad de medida del mineral al total del mineral vendido, sin considerar impuestos, tasas u otros que afecten el monto total a ser facturado. Para el caso de minerales cuyos precios no cuentan con cotización internacional, la regalía minera será pagada sobre el valor bruto delcomponente minero.

1.2. Base Legal vigente durante los períodos incluidos en el Estudio

- Ley 28258 - Ley de Regalía Minera- Ley 28323 - Ley que modifica la Ley N° 28258, Ley de Regalía Minera- D.S. 157-2004-EF – Reglamento de la Ley N° 28258, Ley de Regalía Minera- D.S. 018- 2005-EF – Precisan y dictan medidas complementarias al Reglamento de la Ley de Regalía Minera

- Resolución Ministerial 163-2006-EF-15 – Aprueban tipo de cambio de referencia correspondiente al año 2006, para los sujetos obligados al pago de la Regalía Minera que lleven contabilidad en moneda nacional.

1.3. Participantes

- Contribuyentes: Compañías mineras en etapa de explotación.- Recaudadores: MEF, SUNAT.- Distribuidores: DGAES - MEF, PCM, DGTP – MEF.

1.4. Base de cálculo

La base de cálculo o base de referencia para el pago de la regalía minera por el mineral extraído de las concesiones mineras en explotación será el resultado de la diferencia entre:

a) El valor bruto de las ventas de concentrado o equivalente o del componente minero, en el caso que éstos sean productos que se comercialicen o, en su defecto, el valor bruto declarado por el titular (el cual no será menor al valor de mercado debidamente justificado). Tratándose de empresas integradas (aquellas que transforman el recursoextraído en un producto procesado para su comercialización) será el valor bruto de venta del producto final.

b) Las sumas por tasas, impuestos indirectos, seguros, costos de transporte, almacenamiento, embarque y estiba, así como otros, costos o gastos asumidos por el exportador y pactados de acuerdo a los términos internacionales de comercio (INCOTERM), de ser el caso. Tratándose de las empresas integradas a que se refiere el literal anterior, la base de referencia tampoco incluirá los costos de tratamiento, es decir, los costos de producción directos e indirectos, incurridos en el proceso de beneficio del mineral extraído posterior a la obtención del concentrado o equivalente, ocomponente minero.

1.5. Periodicidad

- Cálculo: Mensual- Recaudación: Mensual- Distribución: Mensual

1.6. Utilización

De acuerdo a lo estipulado en el artículo 9° de la Ley de Regalía Minera N° 28258, los importes por Regalías Mineras recibidos por los Gobiernos Regionales y Municipalidades serán utilizados exclusivamente para el financiamiento o cofinanciamiento de proyectos de inversión productiva que articule la minería al desarrollo económico de cada región para asegurar el desarrollo sostenible de las áreas urbanas y rurales.

Los recursos que las universidades regionales reciban serán destinados a la inversión en investigación científica y tecnológica.

2. Procedimiento del proceso de recaudación y distribución de la regalía minera

2.1. Recaudación

La responsabilidad de la recaudación y administración de la regalía minera recae en el MEF, sin embargo, de acuerdo a lo señalado en la Ley de Regalías Mineras – Ley 28258, el MEF puede autorizar a la SUNAT a ejercer todas las funciones asociadas a la recaudación.

Para determinar el importe mensual a pagar por las regalías mineras, los contribuyentes utilizan diversos porcentajes dependiendo si el mineral extraído tiene o no una cotización internacional.

Para aquellos minerales con cotización internacional los contribuyentes deberán realizar mensualmente lo siguiente:

a. Considerarán la base referencia en dólares americanos o en moneda nacional, según si se encuentran o no autorizados a llevar contabilidad en moneda extranjera.

b. Sumarán la base de referencia de todo el año calendario a partir de enero hasta el mes de cálculo inclusive, proveniente de todas sus concesiones mineras en explotación.

c. Los sujetos autorizados a llevar su contabilidad en dólares americanos, según lo señalado en el literal a) anterior, aplicarán al valor hallado conforme a lo establecido en el literal b) anterior, los porcentajes establecidos por Ley según la siguiente tabla:

Rango (*) (%) Regalía

Primer rango Hasta US$ 60 mil. 1%

Segundo rango Por el exceso de US$ 60 mil. hasta US$ 120 mil. 2%

Tercer rango Por el exceso de US$ 120 mil. 3%

(*) Los sujetos obligados que lleven contabilidad en moneda nacional calcularán la regalía a su cargo, utilizando los rangos en el cuadro anterior, convertidos en moneda nacional. La conversión se realizará aplicando un tipo de cambio de referencia equivalente al tipo de cambio promedio ponderado venta del último trimestre del año anterior.

d. Calcularán la regalía del mes deduciendo del valor obtenido conforme lo establecido en el literal c) anterior, el total de regalías calculadas, acumuladas hasta el mes inmediato superior.

Para el caso de los minerales cuyos precios no se fijen sobre la base de cotizaciones internacionales la regalía se calculará mensualmente aplicando 1 % sobre la suma de la base de referencia respectiva, proveniente de todas sus concesiones mineras en explotación.

Considerarán la base de referencia en dólares americanos o en moneda nacional, según si se encuentran o no autorizados a llevar contabilidad en moneda extranjera.

Una vez determinado el importe de regalía minera, el contribuyente deberá presentar una declaración jurada mensual (PDT Regalía Minera – Formulario Virtual N° 698), en la cual consignará en forma

independiente la base de referencia por cada unidad de producción, señalando para cada una de ellas el tonelaje de mineral tratado proveniente de cada concesión.

La presentación de la declaración se efectúa en moneda nacional. Excepcionalmente, los sujetos obligados que se encuentren autorizados a llevar contabilidad en moneda extranjera, presentarán la declaración en dólares americanos.El pago se efectuará de manera mensual a la Superintendencia SUNAT, en moneda nacional.

Cuando el valor calculado esté en dólares americanos, se deberá convertir a moneda nacional, utilizando el tipo de cambio promedio ponderado venta, publicado por la Superintendencia de Banca y Seguros, del último día del mes por el cual se determina la regalía. Si a dicha fecha no hubiera tipo de cambio, se tomará como referencia a la publicación inmediata anterior.

2.2. Distribución

Una vez que los sujetos obligados hayan presentado la declaración jurada mensual, SUNAT genera un archivo que envía al MEF el cual contiene la información de los montos recaudados por concepto de Regalías Mineras, este puede incluir pagos correspondientes a períodos anteriores, así como multas e intereses por pagos fuera de fecha. Esta información será proporcionada al MEF hasta el decimoquinto día calendario del mes siguiente al mes de larecaudación.

2.2.1 Criterios de distribución

La PCM realiza el cálculo de la distribución del 100% del monto obtenido por concepto de regalía minera de la siguiente manera, de acuerdo a lo estipulado en la Ley de Regalía Minera N° 28258:

Cuadro de criterios de distribución

2.2.2 Determinación de los índices de distribución

Al igual que el canon minero, la distribución de la regalía minera se asigna mediante índices de distribución, los cuales permiten asignar a cada gobierno local y regional el monto que les corresponde del total de la regalía minera recaudada a nivel nacional.

Dichos índices de distribución se construyen utilizando información proveniente de las siguientes fuentes oficiales:

- SUNAT: Importe de las Regalías Mineras, organizado por número de RUC del sujeto obligado detallando la base de referencia por cada concesión minera, su ubicación geográfica a nivel de distrito, provincia, circunscripción departamental o región, de ser el caso, y el área de cada concesión comprendida en cada circunscripción.

- MINEM: Listado de empresas, concesiones mineras y su ubicación.

- INEI: Población y Necesidades Básicas Insatisfechas (NBI).

El MEF es la entidad encargada de calcular los índices de distribución. Luego de efectuado el cálculo de los índices de distribución, la DGAES – MEF se los remite a la PCM, junto con el importe de Regalías Mineras recaudado, para que esta entidad proceda con el cálculo de la distribución.

2.2.3 Transferencia de la regalía minera

La PCM informa al Tesoro Público los importes a distribuir a cada gobierno local y regional, que se calculan tomando en consideración el monto total de regalía minera recaudada a nivel nacional, y los índices de distribución para cada gobierno local y regional. El Tesoro Público distribuirá mensualmente en el plazo máximo de treinta díascalendario después del último día de pago de la regalía, el 100% (cien por ciento) de lo efectivamente pagado por los recursos de la regalía minera entre los gobiernos regionales, municipales y universidades nacionales, en las cuentas especiales que para el efecto tengan abiertas en el Banco de la Nación.

A continuación un ejemplo gráfico del cálculo de la distribución:

Cuando una concesión minera se encuentra ubicada en dos o más distritos, la distribución se realiza en forma proporcional al porcentaje del área que la concesión minera tiene en cada distrito.

2.3 Esquema del proceso de recaudación y distribución de la Regalía Minera

A continuación presentamos el cuadro esquemático del proceso de recaudación y distribución de la Regalía Minera descrito en esta sección, presentando los componentes del mismo, así como el orden secuencial de las actividades que allí se detallan.