Embed Size (px)

Citation preview

1

Rationnement du crédit en situation d'asymétrie d'information dans les PME de la ville Agadir : Résultats d’une enquête.

Auteurs :Lahsen OUBDI Professeur à l’ENCG, Université Ibn Zohr [email protected]

&Aicha AMRHAR, doctorante à l’ENCG, Université Ibn Zohr [email protected]

Résumé :

Constituant une part essentielle du fond de commerce des banques, et n’ayant pas accès

facile à d’autres sources de financement (le marché boursier, le marché de capital risque), les

Petites et Moyennes Entreprises (PME) se trouvent en face de la banque en tant que seule

source de financement de leurs projets. Pourtant l’accès au crédit semble difficile pour celles-

ci. La PME souffre d’un système d’information plus opaque que ne l’est celui des grandes

entreprises, perçue moins fiables, moins prévisibles d’information vis-à-vis de la PME. Par

conséquence, le banquier se trouvent dans sa relation avec les PME à de nombreuses sources

d’asymétries d’information, et c’est difficile de distinguer les emprunteurs honnêtes et ceux

malhonnêtes. Ainsi les asymétries d’information entre banques et entreprises engendrent le

phénomène du Rationnement du Crédit (RC). Cependant pour faire face à la souffrance vis-à-

vis du financement des entreprises, il faut savoir l’ampleur de ce RC et les déterminant qui

l’expliquent soit au niveau de l’entreprise en elle-même, soit au niveau de son dirigent ou au

niveau du prêt désiré.

En effet, nous essayerons, dans le cadre de cette communication, d’apporter une contribution

et un enrichissement dans ce sens pour les entreprises de notre ville Agadir. Ainsi, notre

travail a un double objectif : observer s’il est possible l’ampleur du RC auquel font face les

entreprises, et également identifier les déterminants qui expliquent, sur le plan empirique ce

rationnement. Pour ce faire, notre population cible sera constituée des entreprises de la ville

d’Agadir. On traitera notre problématique par une démarche hypothético déductive, pour

vérifier les hypothèses qui seront exposées, par le biais d’une enquête qui sera réalisée au

niveau de ces entreprises.

Mots clés: ASYMETRIE D’INFORMATION, RATIONNEMENT DE CREDIT, BANQUES.

6ème Conférence internationale sur l’Economie Et Gestion Des Réseaux « Economics and Management of Networks » EMNet 2013

Du 21 au 23 Novembre, 2013 à l’ENCG Agadir, Maroc

2

Introduction

Nous ne pouvons pas nier le rôle primordial que jouent les Petites et Moyennes Entreprises

(PME) dans la création de richesses et d’emploi. Néanmoins, leur contribution reste largement

en deçà des potentialités que cette catégorie d'entreprises peut faire valoir.

Puisqu’elles ne peuvent pas recourir facilement au marché de capitaux, les PME et TPE

privilégient les voies de financement bancaires. Selon un rapport des Nations Unies élaboré

en 2010, le total des crédits accordés par les banques au secteur privé s’élève à 468 milliards,

dont environ 300 milliards (soit les deux-tiers) destinés aux entreprises. Selon la Direction de

la Supervision Bancaire de Bank Al-Maghrib, la quotte part des PME dans ces crédits est

située à seulement 18% en 20081. C'est-à-dire que plus de 90% ne profitent que de 18% des

prêts aux entreprises. D’où on remarque que ce sont toujours les grands oubliés aux guichets

des banques.

Nous constatons que l’accès au crédit semble difficile pour celles-ci. La PME souffre d’un

système d’information plus opaque par rapport aux des grandes entreprises. Elle est perçue

moins fiable, moins prévisible d’information vis-à-vis de la banque. Par conséquence, le

banquier se trouvent dans sa relation avec les PME à de nombreuses sources d’asymétries

d’information, et c’est difficile de distinguer les emprunteurs honnêtes et ceux malhonnêtes,

ce qui rend la PME rationnée.

En effet, il s’avère que la problématique du financement des PME est avant tout liée à des

contraintes informationnelles qui limitent leurs accès au financement bancaire. L’existence

d’une information asymétrique entrave le développement de ces entreprises qui constituent

l’ossature de l’économie marocaine. Elles méritent donc que plus d’études leurs soient

consacrées surtout pour les soutenir et les aider à mieux confronter les obstacles au

financement bancaire.

C’est pour toutes ces raisons que nous voulons savoir dans un premier temps quels sont les

déterminants de la probabilité, pour qu’une PME aie accès au crédit bancaire et, dans un

deuxième temps, si le crédit est aussi rationné qu’on le suppose généralement dans les PED.

Afin de répondre à ces deux questions, nous allons mener une enquête portant sur les PME de

la ville d’Agadir, au Maroc. Les données que nous allons avoir nous permettront d’appliquer

1 CDVM, « le financement des PME au Maroc », Mai 2011

3

divers modèles économétriques qui, à leur tour, nous permettront de savoir le degré de

rationnement du crédit auquel elles font face les PME ainsi que ses déterminants.

La première partie se focalise sur la problématique de définition du Rationnement de Crédit et

un récapitulatif des études antérieurs qui l’ont traité. La seconde partie sera consacrée à la

méthodologie de travail, alors que la troisième partie portera sur les résultats auxquels notre

étude empirique va aboutir.

1. REVUE DES ÉTUDES ANTÉRIEURES

La notion de rationnement de crédit est très utilisée dans le langage économique et financier.

Plusieurs auteurs ont donné leurs avis par apport à une définition formelle du terme.

Plusieurs auteurs ont défini ce rationnement de crédit, puisque notre document est de nature

empirique on se contenteras de la définition de STIGLITZ et WEISS (1981)2, il y a

rationnement de crédit lorsque l’emprunteur est disposé à accepter les conditions de prêt

établies par le prêteur même si celui-ci disposant de ressources suffisantes et que le prêt lui est

toutefois refusé (certains emprunteurs sont contrains par des lignes de crédit fixées qu’elles ne

doivent pas dépasser sous n’importe quelles circonstances, d’autres sont purement refusés de

prêts).

Ainsi ils proposent des explications aux phénomènes du rationnement du crédit liées aux

problèmes d’asymétries d’information et non plus aux déséquilibres temporaires ou de

l’intervention de l’État. Ils développent un modèle en vertu duquel il y a rationnement du

crédit à l’équilibre en montrant que le rationnement de crédit est lié à deux phénomènes : la

sélection adverse et l’aléa moral.

Initialement démontré par Arrow [1963]3 dans un article portant sur le secteur d’assurance des

soins médicaux, le « hasard moral » est défini comme « toute mauvaise allocation de

ressources qui résulte de l’assurance de risques par des contrats d’assurance normaux »

[Marshall, 1976, p. 880]. Plus généralement, le hasard moral désigne une situation dans

laquelle de futurs paiements liés à un contrat peuvent être influencés par des actions d’un

2 Stiglitz, Joseph E. et Andrew Weiss, "Credit rationing in markets with imperfect information", American Economic Review, Vol. 71, 1981, 393-410.3 Arrow, K. (1973). The theory of discrimination. Discrimination in Labor Markets, 3–33.

4

agent, actions qui sont postérieures à la signature du contrat et qui ne sont pas toujours

directement observables par l’autre agent.

Ainsi l’aléa moral affecte le comportement des agents en incitant les emprunteurs potentiels

se tourner eux-mêmes vers des projets plus risqués au fur et à mesure que la banque augmente

le taux d’intérêt étant donné que ces derniers deviennent de plus en plus attrayants si on pose

l’hypothèse de neutralité au risque des emprunteurs.

Formalisée quelques années plus tard par les travaux de G. Akerloff [voir notamment Akerlof,

1970]4, la notion de « sélection adverse » appelée l’anti-sélection désigne une situation dans

laquelle les acheteurs d’un bien ne peuvent observer que la qualité moyenne des biens,

puisque la partie vendeuse dispose d’informations privées avant que la transaction soit

réalisée.

Dans le secteur bancaire, l’anti-sélection apparaît lorsque l’emprunteur conserve, même après

un examen attentif par le créancier des informations disponibles, un avantage informationnel

sur son partenaire. Ainsi à défaut de pouvoir fixer un taux d’intérêt qui correspond au risque

effectif du projet, la banque applique un taux reflétant la qualité moyenne des emprunteurs.

Cette pratique affecte les caractéristiques des agents5 en influençant la composition

d’emprunteurs qui varie au fur et à mesure que la banque augmente le taux d’intérêt sur ses

prêts en s’orientant vers des projets plus risqués puisqu’ils deviennent de plus en plus

attrayants si on pose l’hypothèse de neutralité au risque des emprunteurs.

Par ailleurs, dans un sens plus large, l’équilibre de rationnement fait appel à l’analyse du

rationnement du crédit lorsque le taux d’intérêt est à son niveau de long terme. L’analyse de

Stigliz et Weiss montre qu’il n’y a pas de discrimination par les prix sur le marché du crédit à

cause de l’asymétrie de l’information ; l’argument est que le taux d’intérêt fait fuir les

emprunteurs les plus sûrs (biais de sélection adverse) ; ensuite, un taux d’intérêt élevé incite

les emprunteurs à entreprendre des projets plus risqués (hasard moral).

4 G.Akerlof; 1970: « The market for lemons: quality uncertainety and the market mechanism ».5 M.Bellemare ; 2000 : « Une évaluation empirique des contraintes de crédit au Maroc urbain ».

5

a) Vue d’ensemble sur les études antérieures sur le rationnement

Alors que des extensions du modèle de Stiglitz et Weiss montre pourquoi le rationnement du

crédit peut se produire même pour les emprunteurs qui sont neutres au risque (Wette, 1983),

et que le nombre d’emprunteurs découragés augmente dans certaines circonstances (Kon &

Storey, 2003), certains affirment que le rationnement du crédit n’existe pas. Bester (1985), par

exemple, argumente que le rationnement du crédit disparaît avec les exigences de garantie.

Autres recherches démontrent comment et pourquoi le rationnement du crédit est négligeables

ou peut être éliminés grâce à la technologie (Parker, 2002; Riley, 1987)6.

D'autres encore affirment que le rationnement du crédit est expliqué par des facteurs tels que

le comportement excessivement optimiste des entrepreneurs (de Meza et Southey, 1996) et

les préférences impliqué dans la prise de décision en financement (de Meza & Webb, 2006).

Étant donné qu'il existe un désaccord sur l’existence du rationnement du crédit en théorie,

nous devons examiner les résultats qui proviennent des études empiriques.

Certaines études ont essayé de montrer l’importance du phénomène de rationnement du crédit,

et les facteurs qui le déterminent. Par exemple, sur le marché des crédits commerciaux,

Sealey (1979) a étudié l'existence et l'ampleur du rationnement du crédit. Berger et Udell

(1992) examinent également l'importance de crédit rationnement de l'économie américaine.

Les deux études ont trouvé des preuves de rationnement du crédit. Plusieurs études trouvent

l’existence du rationnement de crédit sur les marchés de crédit à la consommation

(Chakravarty & Scott, 1999; Jappelli, 1990), sur le marché du crédit aux petites entreprises

(Blumberg et Letterie, 2007; Bopaiah, 1998; Cowling & Mitchell, 2003; Freel, 2007), et les

marchés du crédit dans les pays en voie de développement (Mushinski & Pickering, 2007;

Mushinski, 1999; Petrick, 2005).7

On remarque que l’opinion dominante de ces études est que le rationnement du crédit existe

effectivement puisque à la petite entreprise, les propriétaires sont confrontés aux problèmes

liés à l'information issus de son asymétrie.

6 Levenson, A. R. and K. L. Willard (2000). "Do firms get the financing they want? Measuring credit rationing experienced by small businesses in the US." Small Business Economics 14(2): 83-94.7 Naranchimeg Mijid, dissertation 2008 a Colorado state University « Gender, Race, and Credit Rationing ofSmall Businesses: Empirical Evidence from the 2003 Survey of Small Business Finances »- traduit-

6

Le but de cette étude est d'examiner si le rationnement du crédit se produit pour les entreprises

de la ville d’Agadir et qu’ils sont les facteurs qui le déterminent. Ceci nécessite de voir des

études qui ont était faites au niveau du Maroc avant d’entamer la partie empirique.

b) Revue des études antérieures au Maroc :

En 1999, Joumady8 montre que la libéralisation a permis de diminuer les contraintes de

crédits sur les entreprises. Il montre d’une part que la libéralisation a levé les contraintes

exogènes (plafonnement des taux, sélectivité du crédit...) et d’autre part, qu’elle a contribué à

diminuer l’asymétrie d’information sur le marché des capitaux. Son étude empirique porte sur

des entreprises manufacturières marocaines appartenant au secteur formel.

Les autres études sur le rationnement du crédit au Maroc, se sont penchées sur le financement

des micros entreprises situées en milieu urbain.

Ainsi en 1998 d’après les résultats d’une étude fondée sur une enquête auprès de 647 micros

entreprises (ME), Mourji9 montre que seules 4,1% de ces entreprises ont bénéficié d’un crédit

pour financer la création de leurs activités. Cette étude montre aussi que pour se financer la

plupart des ME (91 %) se finance par fonds propres car souvent l’offre de crédit informel type

prêteurs sur gage est trop coûteuse. Dans 82,5 % des cas, la demande de crédits est refusée par

la banque à cause d’un manque de garantie. C’est aussi cette raison qui fait que 33,46 % des

micro-entreprises ne font pas la démarche nécessaire afin d’obtenir un crédit.

Quoique ces résultats nous montrent l’existence d’un rationnement du crédit, l’article de

Bellemare10 (2000) montre que les micros entreprises préfèrent se financer par fonds propre

(ou en faisant appel aux prêts des membres de la famille) puisque le coût d’accès est moins

important que celui du crédit bancaire (ni intérêts, ni garanties). Ainsi, ce n’est pas parce

qu’une entreprise n’est pas financé par le crédit bancaire, qu’il existe un rationnement de

celui-ci.

Notre étude va montrer ce qui se passe au niveau de la ville d’Agadir. Est-ce qu’il y a un

rationnement ? Et qu’ils sont ses facteurs dans cette zone ?

8O.Joumady ; 1999 ; Revue Région et Développement : « libéralisation financière, rationnement du crédit et investissement des entreprises marocaines ».9 F.Mourji ; 1998, « le développement des micro entreprises en question ».

6

10 Bellemare, M. (2000). "Une évaluation empirique des contraintes de crédit au Maroc urbain."

7

2. METHODOLOGIE :

C’est l’analyse empirique qui va nous montrer les facteurs qui agissent significativement sur

le fait qu’une entreprise obtienne le crédit qu’elle désire. Autrement, cette étude empirique

nous permettra de déterminer la probabilité qu’une entreprise soit rationnée et d’analyser les

facteurs qui influent ce rationnement.

Alors cela nous permettra de savoir si le rationnement de crédit est omniprésent sur la ville

d’Agadir ; comme le stipule les études antérieures sur les pays en voie de développement11,

ceci par le biais d’une enquête réalisée au niveau de cette ville. Les questions qu’elle contient

sont issues des facteurs affectant le rationnement de crédit des PME Marocaine. Le

questionnaire12 contient 17 questions réparties en groupes :

Caractéristiques de l’entreprise

Caractéristiques du gestionnaire

Caractéristiques financières

Nous avons contacté 80 entreprises, le nombre de questionnaires exploitables est de 51,

presque 64% du panel. Le choix des entreprises est fait sur la base de la nouvelle13 définition

de la PME par l’ANPME (Agence Nationale pour la Promotion de la PME) qui se base sur le

critère du chiffre d’affaire abstraction faite de l’effectif de l’entreprise.

On peut diviser notre population en 4 catégories :

Catégorie 1 : composée des entreprises qui n’ont pas tenté d’obtenir un crédit parce que :

le crédit n’est pas nécessaire

la demande est trop coûteuse

n’aime pas avoir de dettes

Catégorie 2 : constituée par les entreprises qui n’ont pas tenté d’obtenir un crédit parce

qu’elles sont découragées par le fait :

11 Joseph Anne, 2000, ‘Le rationnement du crédit dans les pays en développement : le cas du Cameroun et de Madagascar’ ISBN : 2-7384-9108-112 Voir questionnaire en annexes.13 CDVM, « le financement des PME au Maroc », Mai 2011

8

que la demande sera refusée

la demande de crédit exige trop de temps

Catégorie 3 : inclut les entreprises pour lesquelles la demande de crédit a été refusée

Catégorie 4 : englobe les entreprises pour lesquelles la demande de crédit a été acceptée

Notre étude sera focalisée dans cette communication sur les deux dernières catégories.

Les premières et deuxièmes catégories préfèrent s'autofinancer, ou n’accepte pas le taux

d’intérêt ; en effet elles ne sont pas considérées comme rationnées dans cette recherche.

3. RESULTATS DE L’ANALYSE DES DETERMINANTS DU RATIONNEMENT DU

CREDIT

Les études de rationnement de crédit utilisent différentes approches économétriques, y

compris l’analyse univariée et l’analyse multivariée. Elles utilisent aussi le Probit simple ou

l’équation logit des variables dépendantes ; qui est d'habitude régressé sur un ensemble de

variables explicatives.

Avant d’entamer l’analyse des déterminants du rationnement de crédit, il s’avère essentiel de

voir à partir des résultats de notre enquête si ces entreprises souffrent de ce phénomène.

En prenant en compte les entreprises du groupe 2 en haut (constituée par les entreprises qui

n’ont pas tenté d’obtenir un crédit parce qu’elles sont découragées par le fait que la demande

sera refusée ou la demande de crédit exige trop de temps) ; on trouve que le pourcentage des

entreprises rationnées est de 25,5% dont celles découragées constituent plus que les deux

tiers.

Ø Les enseignements de l’analyse Bivariée :

Le but de ce paragraphe est de comprendre les critères d’octroi du crédit (de rationnement

aussi) par les banques à l’aide d’une analyse bivariée.

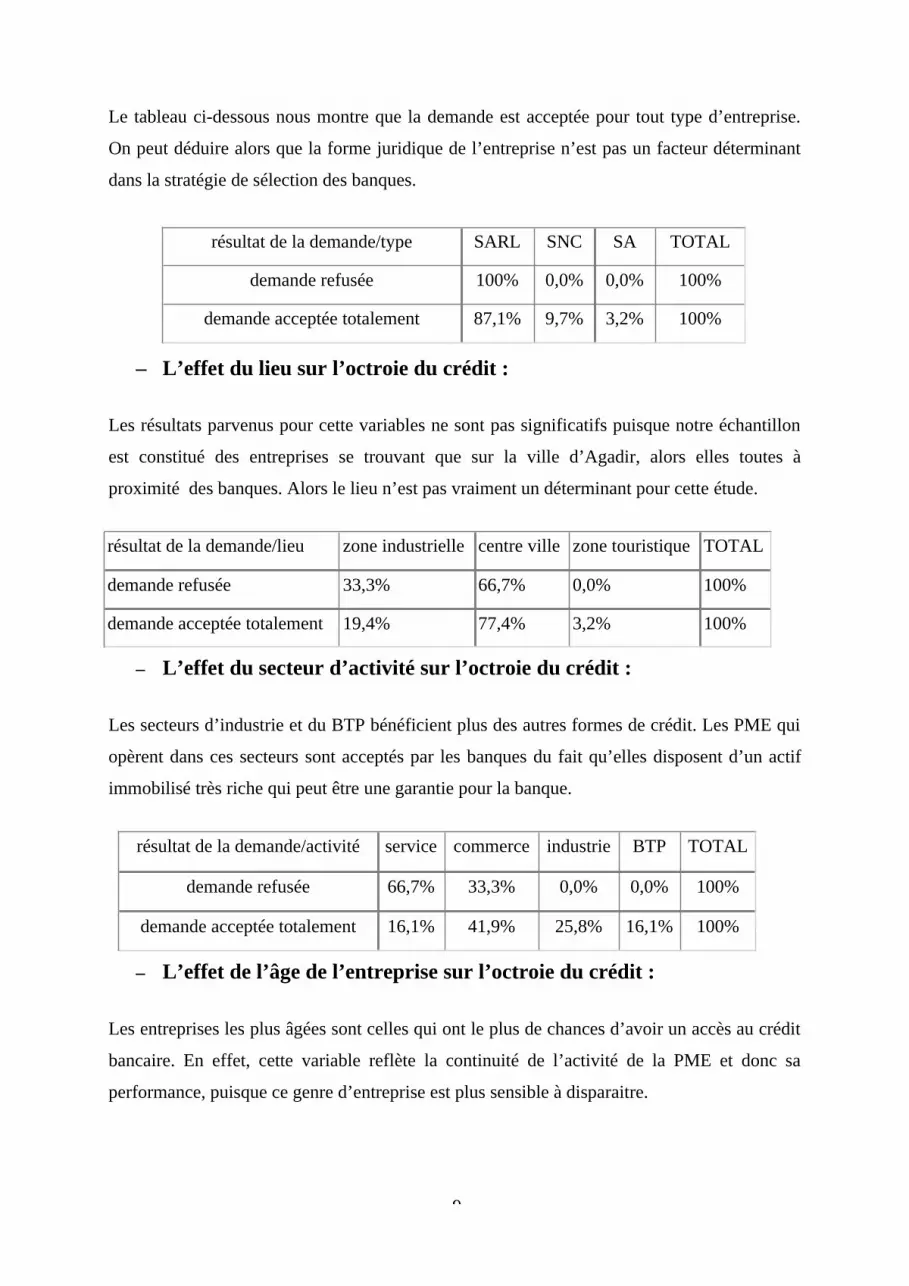

– L’effet du type juridique sur l’octroi du crédit :

9

Le tableau ci-dessous nous montre que la demande est acceptée pour tout type d’entreprise.

On peut déduire alors que la forme juridique de l’entreprise n’est pas un facteur déterminant

dans la stratégie de sélection des banques.

résultat de la demande/type SARL SNC SA TOTAL

demande refusée 100% 0,0% 0,0% 100%

demande acceptée totalement 87,1% 9,7% 3,2% 100%

– L’effet du lieu sur l’octroie du crédit :

Les résultats parvenus pour cette variables ne sont pas significatifs puisque notre échantillon

est constitué des entreprises se trouvant que sur la ville d’Agadir, alors elles toutes à

proximité des banques. Alors le lieu n’est pas vraiment un déterminant pour cette étude.

résultat de la demande/lieu zone industrielle centre ville zone touristique TOTAL

demande refusée 33,3% 66,7% 0,0% 100%

demande acceptée totalement 19,4% 77,4% 3,2% 100%

– L’effet du secteur d’activité sur l’octroie du crédit :

Les secteurs d’industrie et du BTP bénéficient plus des autres formes de crédit. Les PME qui

opèrent dans ces secteurs sont acceptés par les banques du fait qu’elles disposent d’un actif

immobilisé très riche qui peut être une garantie pour la banque.

résultat de la demande/activité service commerce industrie BTP TOTAL

demande refusée 66,7% 33,3% 0,0% 0,0% 100%

demande acceptée totalement 16,1% 41,9% 25,8% 16,1% 100%

– L’effet de l’âge de l’entreprise sur l’octroie du crédit :

Les entreprises les plus âgées sont celles qui ont le plus de chances d’avoir un accès au crédit

bancaire. En effet, cette variable reflète la continuité de l’activité de la PME et donc sa

performance, puisque ce genre d’entreprise est plus sensible à disparaitre.

1

résultat de la demande/âge entreprise

moins de 2 ans

entre 3 et 4 ans

entre 5 et 24 ans

plus que 25 ans TOTAL

demande refusée 33,3% 33,3% 33,3% 0,0% 100%demande acceptée totalement 0,0% 12,9% 64,5% 22,6% 100%

– L’effet du Chiffre d’Affaire sur l’octroie du crédit :

Plus le chiffre d’affaires de la PME augmente plus la probabilité d’acceptation d’octroi de

crédit auprès de la banque augmente.

résultat de la demande/chiffre d'affaire

< 5million

entre 5 et 20 million

entre 20 et 50 million

plus que 50 million TOTAL

demande refusée 66,7% 33,3% 0,0% 0,0% 100%demande acceptée totalement 9,7% 25,8% 41,9% 22,6% 100%

– L’effet du niveau d’instruction du gestionnaire sur l’octroie du crédit :

On remarque que la dépendance n’est pas significative dans cette enquête.

résultat de la demande/niveau d'instruction fondamental secondaire supérieur TOTALdemande refusée 0,0% 33,3% 66,7% 100%demande acceptée totalement 6,5% 19,4% 74,2% 100%

– L’effet du sexe du gestionnaire sur l’octroie du crédit :

Le tableau ci-dessous montre que les banques n’ont pas un comportement de discrimination

en fonction du genre.

résultat de la demande/sexe M F TOTALdemande refusée 100% 0,0% 100%demande acceptée totalement 77,4% 22,6% 100%

– L’effet de l’âge du gestionnaire sur l’octroie du crédit :

Un chef d’entreprise plus âgé, toutes choses égales par ailleurs, a plus de chance de demander

un crédit auprès de la banque. En effet, les chefs d’entreprises les plus âgés sont les plus

expérimentés, ce qui pourra servir de garantie ;

1

résultat de la demande/âge gestionnaire

moins de 30 ans

30-39ans

40-49ans

50-64ans

65 et plus TOTAL

demande refusée 66,7% 0,0% 33,3% 0,0% 0,0% 100%demande acceptée totalement 6,5% 16,1% 32,3% 38,7% 6,5% 100%

– L’effet de l’expérience du gestionnaire sur l’octroie du crédit :

Les banques considèrent l’expérience du chef de la PME comme garantie d’une certaine

solvabilité.

résultat de la demande/expérience gestionnaire < 5 ans 5-10 ans plus que 10 ans TOTALdemande refusée 33,3% 66,7% 0,0% 100%demande acceptée totalement 3,2% 16,1% 80,6% 100%

– L’effet de la taille du crédit sur l’octroie du crédit :

Plus la taille du crédit est importante, plus que la demande sera refusée. On remarque que

cette hypothèse n’est pas confirmée par cette étude.

résultat de la demande/taille du crédit

Non réponse

moins de 100

entre 101et 500

entre 501et 1000

entre 1001 et5000

plus de 5 000 TOTAL

demande refusée 0,0% 33,3% 33,3% 33,3% 0,0% 0,0% 100%demande acceptée totalement 0,0% 16,1% 25,8% 19,4% 22,6% 16,1% 100%

– L’effet de la relation banque –entreprise sur l’octroie du crédit :

La durée de relation banque-entreprise est importante puisque plus qu’elle est longue tant que

l’entreprise bénéficie de l’octroi du crédit.

résultat de la demande/relation

premier contact

moins d'1 an

entre 1 et 5 ans

entre 6 et 10 ans

plus de 10 ans TOTAL

demande refusée 0,0% 66,7% 33,3% 0,0% 0,0% 100%demande acceptée totalement 0,0% 6,5% 22,6% 41,9% 29,0% 100%

– L’effet du taux d’endettement sur l’octroie du crédit :Plus l’entreprise est endettée plus qu’elle verra sa demande refusée. Pour les entreprises dont

la demande a été acceptée et qui ont un taux d’endettement plus de 70%, ce n’est que grâce à

l’effet de la relation qu’elles ont pu bénéficier du crédit.

1

1

résultat de la demande/taux d'endettement

moins de 10%

entre 10 et30%

entre 31 et50%

entre 51 et70%

plus de 70% TOTAL

demande refusée 100% 0,0% 0,0% 0,0% 0,0% 100%demande acceptée totalement 29,0% 38,7% 29,0% 0,0% 3,2% 100%

– L’effet que l’entreprise soit familiale sur l’octroie du crédit :

Cette variable n’a pas d’effet significatif sur l’octroi de crédit ou non.

résultat de la demande/entreprise familiale oui non TOTALdemande refusée 33,3% 66,7% 100%demande acceptée totalement 71,0% 29,0% 100%

La précédente analyse menée à l’aide de la statistique descriptive nous a permis d’identifier

les déterminants de la sélection des banques (et des prêteurs traditionnels) dans l’offre de

crédit. Nous avons pu conclure, toute chose égale par ailleurs, que les caractéristiques

suivantes augmentent la probabilité pour qu’une PME ait droit au crédit :

§ Une PME exerçant au secteur d’industrie ou BTP.

§ Une PME ayant un âge plus que 5ans

§ Ayant un chiffre d’affaire plus que 20 million de dirhams

§ Ayant un gérant âgé entre 30 et 64 ans

§ Possédant un gérant avec une expérience plus que 10 ans

§ Une PME avec un relationnel long avec la banque

§ Une PME avec un taux d’endettement faible ou acceptable.

Nous proposons en guise de synthèse de corroborer nos résultats à l’aide d’une analyse

économétrique de l’octroi du crédit ou de rationnement du crédit par les banques.

Ø TESTS A L’AIDE DU MODELE PROBIT

Afin d’étudier véritablement les déterminants de la probabilité d’obtenir ou non du crédit (en

même temps les déterminants du rationnement du crédit), nous utiliserons un probit univarié,

que nous appliquerons aux variables explicatives explicitées ci-dessous.

1

TABLEAU 1 : Présentation des variables

VARIABLES SIGNIFICATION

RESULTAT DE LA DEMANDE =1 si l’entreprise a bénéficié du crédit bancaire ; 0 sinon

LIEU = 1 si l’entreprise se trouve dans une zone industrielle ;

2 centre ville ; 3 zone touristique ;

ACTIVITE = 1 si l’entreprise exerce du service ; 2 commerce ; 3

industrie ; 4 BTP ;

AGE DE L’ENTREPRISE = 1 si l’entreprise a moins de 2 ans ; 2 entre 3 et 4 ans ; 3

entre 5 et 24 ans ; 4 plus que 25 ans ;

CHIFFRE D’AFFAIRE 1= si le CA est < 5 million ; 2 entre 5 et 20 million ; 3

entre 20 et 50 million ; 4 plus que 50 million ;

NIVEAU D’INSTRUCTION =1 si le chef de l’entreprise a un niveau d’éducation

fondamental ; 2 secondaire, 3 supérieur

SEXE =1 si le chef de l’entreprise est de sexe masculin; 0 sinon

AGE DU CHEF

D’ENTREPRISE

= 1 si le chef d’entreprise a moins de 30 ans ; 2 entre 30-39

ans ; 3 entre 40-49 ans ; 4 entre 50-64 ans ; 5 65 et plus ;

EXPERIENCE DU CHEF

D’ENTREPRISE

= 1 si le chef d’entreprise a une expérience < 5 ans ; 2 entre

5-10 ans ; 3 plus que 10 ans ;

TAILLE DU CREDIT = 1 si le crédit est moins de 100 ;2 entre 101 et 500 ; 3 entre

501 et 1000 ; 4 entre 1001 et 5000 ;6 plus de 5 000 ;

RELATION BANQUE –

ENTREPRISE

=1 si c’est le premier contact ; 2 moins d'1 an ; entre 1 et 5

ans ; entre 6 et 10 ans ; plus de 10 ans ;

ENDETTEMENT = 1 si le taux est moins de 10% ; 2 entre 10 et 30% ; 3 entre

31 et 50% ; 4 entre 51 et 70% ; 5 plus de 70% ;

ENTREPRISE FAMILIALE =1 si l’entreprise est familiale; 0 sinon

Nous nous attendons à un coefficient significatif à l’égard de l’activité de l’entreprise, puisque

entre une activité à une autre la chance d’avoir sa demande de crédit acceptée est différente.

L’âge de l’entreprise dénote de la pérennité de l’entreprise et donc sa viabilité. L’entreprise la

plus ancienne aura les plus grandes chances d’avoir le crédit formel. Alors nous espérons

aussi avoir des coefficients positifs.

1

Nous espérons aussi avoir des coefficients positifs pour les variables chiffre d’affaire,

expérience du gestionnaire et le degré de relation banque-entreprise.

Le niveau d’instruction du gestionnaire est aussi déterminant dans la décision de la banque de

prêter ou non. Nous attendons à ce que cette variable ait un coefficient positif.

La variable «SEXE» est introduite pour savoir s’il existe à l’égard des femmes une certaine

forme de discrimination institutionnelle pour l’obtention de prêt.

L’âge du chef d’entreprise et son expérience joue un rôle important vis-à-vis de l’octroi du

crédit par la banque, alors nous espérons un coefficient positif pour ces variables.

Pour la variable relation banque-entreprise, nous attendons aussi un coefficient positif, alors

que nous attendons un coefficient négatif pour la variable endettement.

Enfin pour les variables taille du crédit et entreprise familiale, nous n’avons pas d’attentes

particulières.

Nous avons précédemment mis en lumière la faible proportion des PME ayant accès au crédit

bancaire : Qu’est ce qui distingue ces PME des autres ? Autrement dit, quelles sont les

caractéristiques que doit réunir une PME pour maximiser sa probabilité d’accès au crédit

bancaire et faire face au rationnement ?

TABLEAU 2 : Résultats des estimations du modèle Probit sur les déterminants du

rationnement du crédit par les banques

VARIABLES COEFISCIENT SIGNIFICATION

LIEU -0.166523730 0.74694989

ACTIVITE 0.112580305 0.83976510

AGE DE L’ENTREPRISE 0.086701547* 0.07730981

CHIFFRE D’AFFAIRE 0.605268631* 0.10066087

NIVEAU D’INSTRUCTION -0.832483909 0.12406823

1

SEXE 0.744682169 0.54630073

AGE DU CHEF

D’ENTREPRISE0.316365664 * 0.09379870

EXPERIENCE DU CHEF

D’ENTREPRISE0.853375798 0.08339225

TAILLE DU CREDIT 0.000757677 0.99827453

RELATION BANQUE –

ENTREPRISE0.745582263** 0.04362941

ENDETTEMENT -0.59333245 0.79352342

ENTREPRISE FAMILIALE -0.676830884 0.49499512

Log Likelihood -150.068375*** La corrélation est significative au niveau 1%** La corrélation est significative au niveau 5%* La corrélation est significative au niveau 10%

En analysant le tableau ci-dessus, on remarque que seulement quatre parmi nos douze

variables sont significatives : l’âge de l’entreprise, le chiffre d’affaire et l’âge du chef

d’entreprise, à hauteur de 90% et la relation banque-entreprise à hauteur de 95%. Nous en

proposons le classement suivant:

Caractéristiques de l’entreprise :

On remarque qu’une entreprise plus âgée augmente les chances d’obtention du crédit par la

banque, ce qui confirme notre hypothèse en haut. Le chiffre d’affaires est aussi significatif et

il a le signe attendu. Plus le chiffre d’affaires de la PME augmente plus la probabilité d’octroi

du crédit auprès de la banque augmente. La PME ayant un chiffre d’affaires important est une

entreprise qui se développe et a un grand besoin en investissement. C’est ce qui pourrait

expliquer ce comportement.

Caractéristiques du chef d’entreprise:

La variable âge du chef d’entreprise a le signe attendu. Avec l’augmentation de l’âge la

probabilité d’avoir accès au crédit bancaire augmente aussi. Les banques considèrent

l’expérience du chef de la PME comme garantie d’une certaine solvabilité. Ce résultat

1

1

rappelle ce que présuppose la théorie et confirme les constats déjà obtenus par Baydas, Mayer

et Agulirad-Alfred (1994).

Cependant, un effet seuil intervient. A partir d’un certain âge (âge optimale), la banque

n’octroie plus de crédit du fait de l’espérance de vie qui devient restreint et de la capacité de

gestion qui se dégrade. Cette variable pose un risque si le chef de l’entreprise n’a pas

d’héritiers ce qui augmente le risque de faillite.

Caractéristiques financière de l’entreprise:

Le signe attendu est vérifié pour la variable relation. Une longue relation avec la banque fait

bénéficier le demandeur de crédit de taux d’intérêt plus faibles et moins d’exigences de la part

de la banque en termes de garantie. Même résultat a été approuvé par l’étude empirique de

Berger, A. et G. Udell (1995).

En guise de synthèse l’âge de l’entreprise et celui de son propriétaire donnent à la banque des

informations sur le degré d’expérience du propriétaire. Le chiffre d’affaire peut être

considéré par la banque comme une garantie d’expansion de cette entreprise, qui lui permettra

de développer un relationnel étroit avec cette banque. Toutes ces caractéristiques viennent

pour réduire le degré d’asymétrie d’information entre la banque et le demandeur de crédit ;

bénéficier de la confiance du premier et permettre au deuxième d’avoir accès au crédit et

éviter ainsi le rationnement.

1

CONCLUSIONNous avons essayé dans cette recherche de répondre à la question des déterminants et le degré

du rationnement du crédit auquel font face les PME sur Agadir. Spécifiquement nous avons

cherchions à savoir les variables qui entraînent une influence significative sur la décision

d’octroi ou de rationnement de crédit par une banque.

Notre étude a aboutit à un rationnement de 25%, un taux qu’on peut considérer intéressant

puisque ces entreprises rationnées sont issues des entreprises découragées plutôt que celle qui

demandent du crédit. D’après l’analyse de notre échantillon ces dernières sont des sociétés en

phase de croissance, qui estiment le refus de leur demande de crédit.

Les variables traditionnelles l’âge de l’entreprise et l’âge de son propriétaire, qui reflètent le

niveau d’expérience de la ME, sont significatives, la variable chiffre d’affaire est

déterminante pour que la banque octroie du crédit, ainsi que le niveau de relation qui offre à la

PME la chance d’avoir une bonne réputation et bénéficier du crédit.

Certes, nous tenons à expliquer que la représentativité de nos résultats découle surtout de la

fiabilité de nos données. Nous avons de bonnes raisons de croire qu’il pourrait y avoir des

erreurs de mesure du fait que notre enquête s’est basée sur un échantillon réduit, qui peut ne

pas être représentatif de toutes les catégories d’entreprises qui peuvent souffrir du

rationnement du crédit.

Enfin, nous reconnaissons que notre recherche aurait pu être plus intéressantes si on avait pu,

avec plus de temps, appliquer le model de levenson et willard (2000) qui ont intégré les

entreprises découragées dans leur model.

2

BIBLIOGRAPHIE Arrow, K. (1973). The theory of discrimination. Discrimination in Labor Markets, 3–33.

Bellemare, M. (2000). "Une évaluation empirique des contraintes de crédit au Maroc urbain."

Bester, H. (1985). Screening vs. rationing in credit markets with imperfect information. The American

Economic Review, 75(4), 850–855.

CDVM, « le financement des PME au Maroc », Mai 2011

ELLOUZE. A,1995, ‘’Problèmes d'asymétrie d'information sur le marché d'assurance - automobile et études

des mécanismes susceptibles de contrer les inefficacités causées par les externalités et le risque moral’’ .

F.Mourji ; 1998, « le développement des micro entreprises en question », Edition REMALD, Casablanca.

G.Akerlof; 1970: « The market for lemons: quality uncertainety and the market mechanism ».

Joseph Anne, 2000, ‘Le rationnement du crédit dans les pays en développement : le cas du Cameroun et de

Madagascar’ ISBN : 2-7384-9108-1

Levenson, A. R. and K. L. Willard (2000). "Do firms get the financing they want? Measuring credit rationing experienced

by small businesses in the US." Small Business Economics 14(2): 83-94.

M.Bellemare ; 2000 : « Une évaluation empirique des contraintes de crédit au Maroc urbain ».

Naranchimeg Mijid, dissertation 2008 a Colorado state University « Gender, Race, and Credit Rationing of

Small Businesses: Empirical Evidence from the 2003 Survey of Small Business Finances »- traduit-

O.Joumady ; 1999 ; Revue Région et Développement : « libéralisation financière, rationnement du crédit et

investissement des entreprises marocaines ».

Parker, S. C. (2002). Do banks ration credit to new enterprises? And should governments intervene? Scottish

Journal of Political Economy, 49(2), 162–195.

Petersen M.A., Rajan R.G. 1995, ‘The Effect of Credit Market Competition on Lending Relationships’,

Quarterly Journal of Economics, 110, p. 406-443

Steven M. Fazzari et Bruce C. Peterson, 1993, ‘Working Capital and Fixed Investment: New Evidence on

Financing Constrains’ The RAND Journal of Economics, Vol. 24, N° 3, 328-342

Stiglitz, Joseph E. et Andrew Weiss, "Credit rationing in markets with imperfect information", American

Economic Review, Vol. 71, 1981, 393-410.