Embed Size (px)

Citation preview

LAPORAN TUGAS AKHIR

SISTEM INFORMASI AKUNTANSI PEMBIAYAAN PADA PT. BANK

RAKYAT INDONESIA (PERSERO) Tbk. UNIT MENDALO INDAH

Diajukan Untuk Memenuhi Salah Satu Syarat

Guna Memperoleh Gelar Ahli Madya

Disusun Oleh :

SARA NEHEMIA SIHOMBING

C0C018029

PROGRAM DIPLOMA III STUDI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS JAMBI

2021

ii

HALAMAN PERSETUJUAN

Dengan ini, Dosen Pembingbing Laporan Tugas Akhir, Instruktur lapangan dan

Ketua program Studi Akuntansi, menyatakan bahwa Laporan Tugas Akhir yang disusun

oleh:

Nama : Sara Nehemia Sihombing

Nim : C0C018029

Program Studi : DIII Akuntansi

Judul Laporan : Sistem Informasi Akuntansi Pembiayaan Pada PT. Bank Rakyat

Indonesia (Persero) Tbk. Unit Mendalo Indah

Telah disetujui dan disahkan sesuai dengan prosedur, ketentuan dan kelaziman

yang berlaku dalam Ujian Komprehensif dan laporan tugas akhir pada tanggal yang

tertera dibawah ini :

Disetujui Oleh:

Jambi, 2021

Dosen Pembingbing Tugas Akhir Instruksi Lapangan

Salman Jumaili,S.E., Ak., M. Si L I Z A

NIP. 197505232001121

Mengetahui

Ketua Program Studi Akuntansi

Dr.Ratih Kusumastuti. S.E.,M.M.,M.Si.,Ak.Ca

NIP. 197904222008122001

iii

HALAMAN PENGESAHAN

Laporan Tugas Akhir ini telah dipertahankan dihadapan Panitia Penguji Laporan

Tugas Akhir dan Ujian Komprehensif Program Studi Akuntansi Program Diploma III

Fakultas Ekonomi dan Bisnis Universitas Jambi pada:

Hari : Kamis

Tanggal : 24 Juni 2021

Jam : 08.00

Tempat : Gedung DIII Fakultas Ekonomi dan Bisnis

Panitia Penguji

Jabatan Nama Tanda Tangan

1. Ketua Penguji : Netty Herawaty, SE,M.Si,Ak,CA ____________

2. Sekretaris : Gandy Wahyu Maulana Zulma, S.Pd., M.S., Ak ____________

3. Anggota 1 : Dr. Rita Friyani, SE., M.Si. ____________

4. Anggota 2 : Salman Jumaili S.E., Ak., M.Si. ____________

Disahkan Oleh:

Ketua Prodi Akuntansi Diploma III Ketua Jurusan Akuntansi

Dr. Ratih Kusmututi, S.E., M.M., M.Si., Dr. Enggar Diah Puspa Arum, S.E.,M.Si.,

A.k.,C.A. A.k., C.A.

NIP.1979042220081222001 NIP.197610032000122001

Mengetahui:

Dekan Fakultas Ekonomi dan Bisnis

Dr. H. Junaidi. SE., MSi

NIP.196706021992031003

iv

ABSTRAK

Laporan tugas akhir ini berjudul “ Sistem Informasi Akuntansi Pembiayaan Pada

PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Mendalo Indah”. Penulisan laporan

tugas akhir ini bertujuan untuk : mengetahui Sistem Akuntansi Pemberian Pembiayaan

dan untuk mengetahui Sistem Informasi Akuntansi dalam Menunjang Efektivitas

Pengendalian Internal Pembiayaan Pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit

Mendalo Indah. Metode pengumpulan data yang digunakan oleh penulis dalam

menyusun laporan tugas akhir ini di dapatkan secara langsung dari sumbernya melalui

wawancara, data sekunder berupa arsip, dan observasi melalui buku maupun

internet/website. Dari hasil penulisan yang dilakukan dapat ditarik kesimpulan dalam

sistem informasi akuntansi pembiayaan sudah diterapkan oleh PT. Bank Rakyat

Indonesia (Persero) Tbk. Unit Mendalo Indah telah memadai sesuai dengan ketetapan

yang diterapkan oleh bank dimana telah dicapai efesiensi dan efektifitas.penerapan

sistem akuntansi pembiayaan pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit

Mendalo Indah harus lebih selektif dalam menetapkan jumlah plafond kredit dan sesuai

dengan standar sistem akuntansi.

Kata Kunci: Sistem Informasi Akuntansi, Efektivitas Pengendalian Internal Pembiayaan

v

ABSTRACT

This final project report entitled “Financing Accounting Information System at PT.

Bank Rakyat Indonesia (Persero) Tbk. Mendalo Indah Unit". The writing of this final

report aims to:Know the Accounting System for Financing and to find out the

Accounting Information System in Supporting the Effectiveness of Internal Control of

Financing at PT. Bank Rakyat Indonesia (Persero) Tbk. Beautiful Mendalo Unit. The

data collection method used by the author in compiling this final report was obtained

directly from the source through interviews, secondary data in the form of archives, and

observations through books and the internet/websites. From the results of the writing

carried out, it can be concluded that the financing accounting information system has

been implemented by PT. Bank Rakyat Indonesia (Persero) Tbk. The Mendalo Indah

unit has been adequate in accordance with the provisions applied by the bank where

efficiency and effectiveness have been achieved. The application of the financing

accounting system at PT. Bank Rakyat Indonesia (Persero) Tbk. The Mendalo Indah

unit must be more selective in determining the amount of the credit limit and in

accordance with accounting system standards.

Said Key: Accounting Information System, Internal Control Effectiveness Financing

vi

KATA PENGANTAR

Dengan memanjatkan Puji Syukur kehadirat Tuhan Yang Maha Esa atas limpahan

rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan laporan tugas akhir yang

judul “Sistem Informasi Akuntansi Pembiayaan pada PT. Bank Rakyat Indonesia

(Persero) Tbk. Unit Mendalo Indah ”. Tugas akhir ini diselesaikan sebagai salah satu

persyaratan untuk meraih gelar Ahli Madya (AMd) dalam bidang Ilmu Akuntansi,

Fakultas Ekonomi, Universitas Jambi.

Penulis juga tidak lupa mengucapkan banyak terima kasih kepada Ayahanda

terkasih Pdt. Baginda Sihombinng dan Ibunda tercinta Diana Silitonga beserta Abang

Daniel Siombing dan Adik Tersayang Kristin Sihombing, Eka Oktavia Sihombing dan

Govindo Sihombing yang senantiasa mengiringi langkah ini dengan lantunan do’a dan

kasih sayang yang tiada akhir beserta dukungan yang selalu menyertai hingga

terselesaikannya tugas akhir ini.

Pada kesempatan ini penulis juga ingin mengucapkan terima kasih kepada pihak

yang telah membantu keberhasilan penyusunan tugas akhir ini baik secara langsung

maupun tidak langsung. Penulis mengucapkan terimakasih kepada:

1. Bapak Prof. Drs.H.Sustrisno, M.Sc.,Ph.D Selaku Rektor Universitas Jambi.

2. Bapak Dr. Junaidi, S.E.,M.Si Selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Jambi.

3. Ibu Dr. Erida, M.Si Selaku Ketua Program Diploma III Fakultas Ekonomi dan

Bisnis Universitas Jambi.

4. Ibu Ratih Kusumastuti, S.E.,M.M., M.Si., AK., CA Selaku Ketua Prodi Akuntansi

dan Dosen Pembimbing Akademik yang telah membantu urusan mengenai

perkuliahan.

5. Bapak Salman Jumaili, S.E., Ak., M.Si selaku Dosen Pembimbing Akhir yang telah

membimbing dalam penulisan Laporan Magang hingga terselesaikan Laporan ini.

6. Bapak Fredy Olimsar, S.E.,M.M. selaku Dosen Pembimbing Lapangan yang telah

memberikan arahan mengenai Praktik Magang.

7. Bapak dan Ibu Dosen Fakultas Ekonomi dan Bisnis yang telah memberi ilmu

perkuliahan.

vii

8. Seluruh Staf dan Sekretaris Program Diploma III Fakultas Ekonomi dan Bisnis

Universitas Jambi.

9. Bapak Widyanto selaku Pimpinan Cabang PT. Bank Rakyat Indonesia (Persero)

Tbk. Kantor Cabang Abunjani Sipin.

10. Ibu Liza selaku Kepala Unit PT. Bank Rakyat Indonesia (Persero) Tbk. Unit

Mendalo Indah.

11. Kepada yang tersayang Bataknese dan teman- teman yang telah memberikan

dukungannya; Natalya, Alexander, Cindia, Horas, Cerley, Sidonius Angelius dan

seluruh mahasiswa angkatan tahun 2018 lainnya yang tidak mungkin disebutkan

namanya satu persatu.

12. Teman sekos ku yang selalu ada untuk memberi support dan doa dalam menyusun

laporan tugas akhir ini, aku menyayangi kelian

13. Kepada Bang Ricko, Bang Aldo, Kak Ayu, Kak Rica dan seluruh pegawai PT.

Bank Rakyat Indonesia (Persero) Tbk. Unit Mendalo Indah yang telah banyak

membantu proses magang dan tugas akhir ini.

Semoga Tuhan membalas budi baik yang telah mereka berikan kepada penulis.

Akhir kata, penulis juga menyadari masih banyak terdapat kesalahan dan kekurangan

dalam penulisan. Untuk itu penulis mengharapkan kritik dan saran yang bersifat

membangun demi kesempurnaan penulis ini.

Penulis juga berharap tugas akhir ini dapat bermanfaat dan dapat digunakan sebaik-

baiknya untuk ilmu pengetahuan, terima kasih.

Jambi, April 2021

Penulis

Sara Sihombing

Nim. C0C018029

viii

DAFTAR ISI

Halaman

JUDUL

HALAMAN PERSETUJUAN…………………………………………………........ii

HALAMAN PENGESAHAAN………………………………………………..……iii

ABSTRAK……………………………………………………………………..….......iv

ABSTRACT……………………………………………………………………...........v

KATA PENGANTAR……………………………………………………………….vii

DAFTAR ISI…………………………………………………………………………viii

DAFTAR TABEL……………………………………………………………………xi

DAFTAR GAMBAR………………………………………………………………...xii

DAFTAR LAMPIRA……………………………………………………………......xiii

BAB I PENDAHULUAN

1.1 Latar Belakang ............................................................................................. 1

1.2 Masalah Pokok Laporan .............................................................................. 4

1.3 Tujuan dan Manfaat Penulisan .................................................................... 4

1.3.1 Tujuan Penulisan ................................................................................ 4

1.3.2 Manfaat Penulisan .............................................................................. 5

1.4 Metode Penulisan ........................................................................................ 6

1.4.1 Jenis Data ........................................................................................... 6

1.4.2 Metode Pengumpulan Data ................................................................ 6

1.4.3 Metode Analisis ................................................................................ 7

1.5 Waktu dan Lokasi Magang .......................................................................... 8

1.6 Sistematika Penulisan .................................................................................. 8

BAB II LANDASAN TEORI

2.1 Sistem Akuntansi ......................................................................................... 10

2.1.1 Pengertian Sistem Akuntansi ............................................................. 10

2.1.2 Unsur-Unsur Sistem Akuntansi ....................................................... 11

2.1.3 Fungsi Utama Sistem Akuntansi ..................................................... 13

ix

2.2 Akuntansi Pembiayaan ................................................................................. 15

2.2.1 Pengertian Akuntansi Pembiayaan ..................................................... 15

2.2.2 Jenis-Jenis Pembiayaan ...................................................................... 16

2.2.3 Manfaat Pembiayaan .......................................................................... 19

2.3 Sistem Informasi Akuntansi ......................................................................... 20

2.3.1 Defenisi Sistem Informasi Akuntansi ................................................. 20

2.3.2 Tujuan dan Pemakai Sistem Informasi Akuntansi.............................. 22

2.4 Sistem Pengawasan Pemberian Pembiayaan ................................................ 23

2.4.1 Syarat dan Ketentuan Pembiayaan ..................................................... 27

2.4.2 Resiko Pemberian Pembiayaan........................................................... 34

BAB III PEMBAHASAN

3.1 Gambaran Umum Perusahaan ...................................................................... 38

3.1.1 Sejarah Singkat Perusahaan ................................................................ 38

3.1.2 Visi. Misi dan Tujuan Organisasi ....................................................... 40

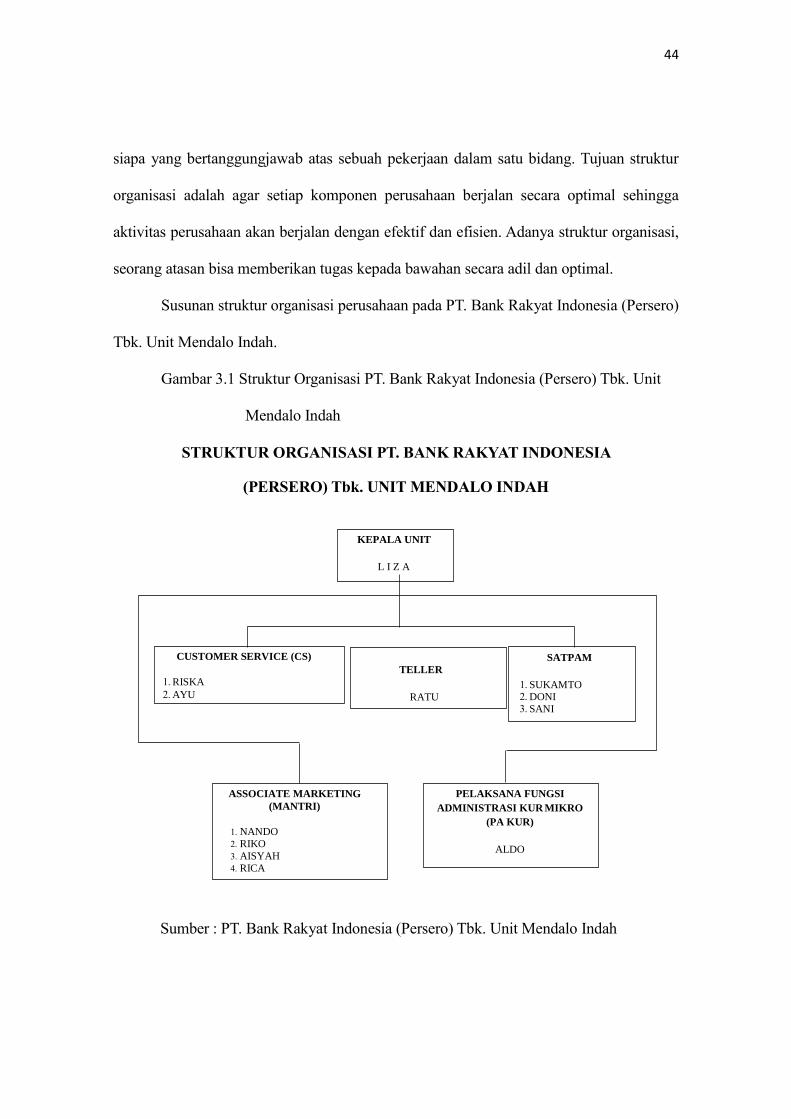

3.1.3 Struktur Organisasi Perusahaan .......................................................... 43

3.2 Sistem Akuntansi Pemberian Pembiayaan pada PT. Bank Rakyat Indonesia

(Persero) Tbk. Unit Mendalo Indah ............................................................. 49

A. Kegiatan Pra Akad .................................................................................. 49

B. Kegiatan Pasca Akad .............................................................................. 53

C. Akuntansi Berbasis Komputerisasi ......................................................... 54

D. Catatan Akuntansi ................................................................................... 55

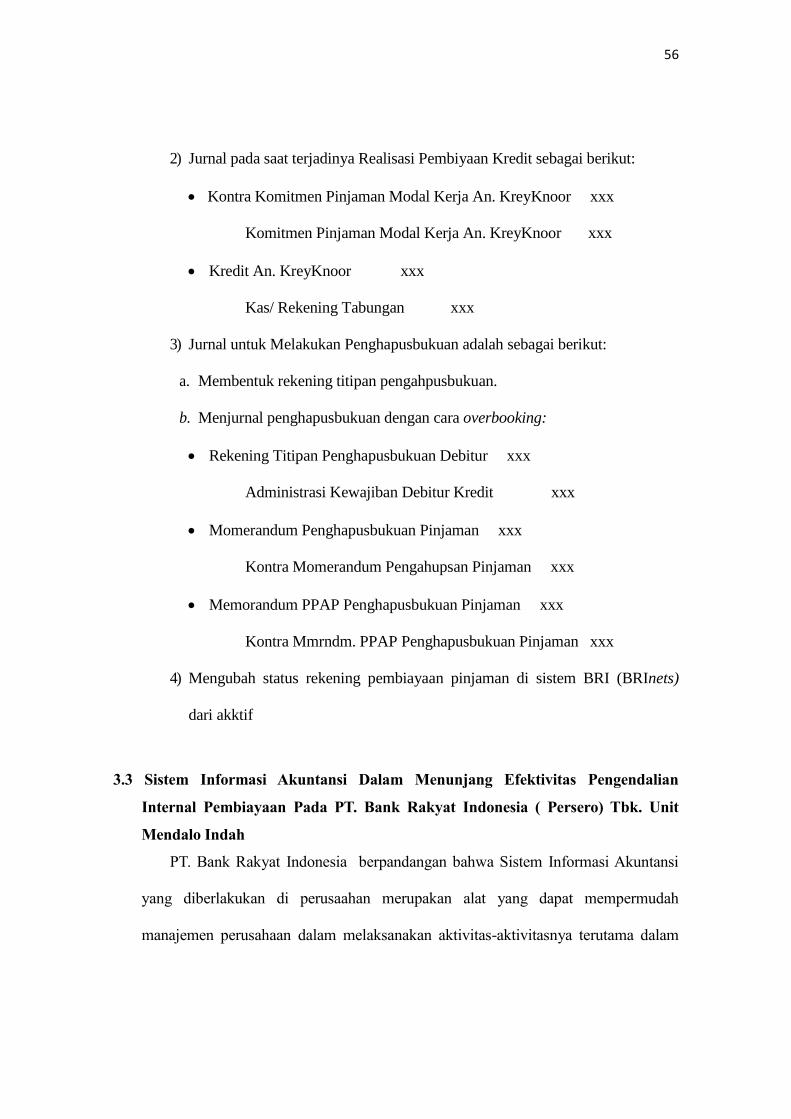

3.3 Sistem Informasi Akuntansi Dalam Menunjang Efektivitas Pengendalian

Internal Pembiayaan pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit

Mendalo Indah ............................................................................................. 56

3.4 Teknik Dokumentasi Sistem Informasi Dalam Prosedur penyaluran Dana

Pembiayaan pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Mendalo

Indah ............................................................................................................ 57

3.5 Sistem Pengendalian Internal Penyaluran Pembiayaan pada PT. Bank Rakyat

Indonesia (Persero) Tbk. Unit Mendalo Indah ............................................ 59

x

BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan ................................................................................................... 63

4.2 Saran ............................................................................................................. 64

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

LAMPIRAN

xi

DAFTAR TABEL

No. Tabel Judul Hal

Tabel 3.1 Jenjang Pendidikan Karyawan PT. Bank Rakyat Indonesia (Persero) Tbk.

Unit Mendalo Indah .................................................................................... 41

Tabel 3.2 Klasifikasi Umur Karyawan PT. Bank Rakyat Indonesia (Persero) Tbk.

Unit Mendalo Indah .................................................................................... 41

xii

DAFTAR GAMBAR

No. Gambar Judul Hal

Gambar 2.1 Alur Proses Pengawasan Pemberian Pembiayaan .............................. 26

Gambar 3.1 Struktur Organisasi .............................................................................. 44

Gambar 3.2 Alur Kegiatan Pra Akad ...................................................................... 51

Gambar 3.3 Alur Pembayaran ................................................................................. 52

Gambar 3.4 Sistem Akuntansi di PT. Bank Rakyat Indonesia (Persero) Tbk. Unit

Mendalo Indah ..................................................................................... 55

xiii

DAFTAR LAMPIRAN

No. Lampiran Judul

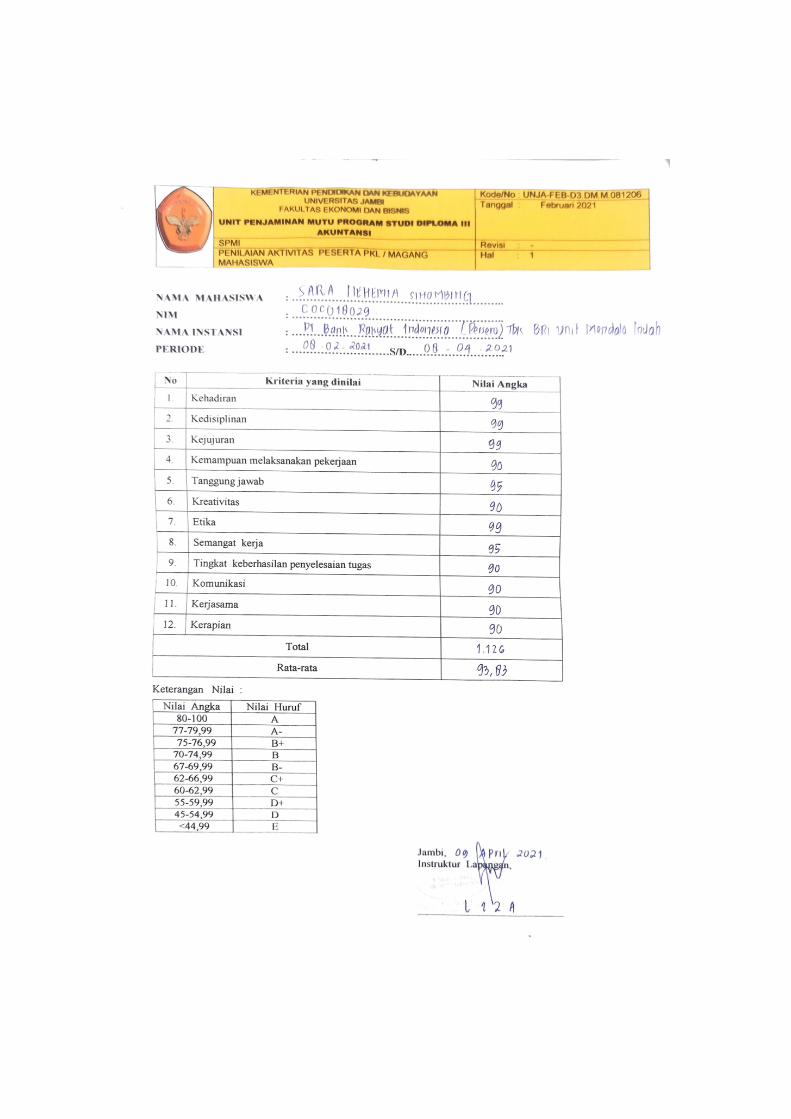

Lampiran 1 Photo Tempat Lokasi Magang

Lampiran 2 Kegiatan Harian Magang

Lampiran 3 Photo Penilaian Instruktur Magang

Lampiran 4 photo Penilaian Dosen Pembimbing Lapangan

Lampiran 5 Daftar Riwayat Hidup

1

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perkembangan perekonomian di Indonesia yang semakin maju, menyebabkan

banyak bermunculan bank-bank yang menawarkan berbagai fasilitas layanan seperti

menerima simpanan, menerima pembayaran setoran listrik, telepon, air, pajak, uang

kuliah, dan pembayaran lainnya termasuk didalamnya pemberian kredit.

Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup

kelembagaan, kegiatan usaha, serta cara dan proses dalam melaksanakan kegiatan

usahanya. Hal ini termuat di dalam Undang-Undang Perbankan pasal 1 angka 1. Fungsi

utama perbankan di Indonesia adalah sebagai penghimpun dana dan penyalur dana ke

masyarakat. Dalam menjalankan fungsinya perbankan di Indonesia haruslah berdasarkan

demokrasi ekonomi dengan menggunakan prinsip kehati-hatian. (Siti Nurlola, 2017)

Dewasa ini dunia perbankan khususnya bank umum merupakan mitra usaha yang

sangat penting bagi perusahaan-perusahaan industri, dagang ataupun perusahaan jasa non

keuangan lainnya. Bank memperoleh sebagian dana yang sebagian besar dari simpanan

masyarakat berupa giro, deposito, tabungan dan sebagainya yang kemudian akan

disalurkan kembali pada masyarakat yang membutuhkannya, terutama pada dunia usaha

dalam bentuk pembiayaan. (Julieta Monica Latumena, 2015)

Dengan memberikan pembiayaan kepada masyarakat, bank telah membantu

melancarkan arus barang dan jasa dari produsen kepada konsumen. Oleh karena itu, bank

merupakan suatu lembaga keuangan yang sangat penting dalam menjalankan kegiatan

perekonomian dan perdagangan suatu negara. Pembiayaan merupakan suatu proses yang

2

membutuhkan pertimbangan yang baik dari pimpinan bank, untuk menghindari

kemungkinan kerugian yang derita bank sebagai akibat debitur tidak memenuhi

kewajiban sesuai perjanjian.

Pertimbangan tersebut sangat dipengaruhi oleh ketentuan dan kebijaksanaan dari

kantor pusat bank itu sendiri. Pada dasarnya sebelum memberikan pembiayaan, seorang

pimpinan diberi wewenang untuk memutuskan pemberian pembiayaan, selalu

memperhatikan beberapa faktor sebagai bahan pertimbangan, seperti besarnya jumlah

yang diminta, tujuan penggunaan, kelayakan usaha calon debitur, bentuk dan nilai

jaminan yang diberikan serta beberapa pertimbangan lainnya yang diperlukan untuk

pembiayaan.

Bank Rakyat Indonesia adalah lembaga keuangan yang merupakan bank milik

pemerintah Indonesia. Kegiatan utamanya adalah menghimpun dana dari masyarakat dan

menyalurkannya kembali dana ke masyarakat, dan memberikan pelayanan produk dan

jasa lainnya menurut Kamsir (2016:3). Peranan bank diantaranya memberikan kredit

kepada para nasabah, baik kredit perorangan maupun kredit lembaga ataupun kredit

perusahaan, sehingga pendapatan bank dari kredit yang merupakan bunga sumber utama

pendapatan bank.

PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Mendalo Indah adalah suatu

badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya dalam bentuk pembiayaan guna meningkatkan taraf hidup masyarakat

banyak. Melalui kegiatan pembiayaan maka bank melayani kebutuhan pembiayaan serta

melancarkan mekanisme system bagi semua sector perekonomian. PT. Bank Rakyat

Indonesia (Persero) Tbk. Unit Mendalo Indah menghadapi permasalahan, yakni

3

banyaknya nasabah yang mengajukan permohonan ternyata tidak layak untuk diberikan

pembiayaan.

Pembiayaan yang diberikan oleh PT. Bank Rakyat Indonesia (Persero) Tbk. Unit

Mendalo Indah adalah pemberian kredit modal kerja dan pembiayaan kredit investasi

yang memfasilitasi kebutuhan operasional usaha dan membiayai fixed asset dalam rangka

reabilitasi, moderinisasi, perluasan atau pendirian proyek baru. Bentuk pembiayaan ini

memberikan skim plafond kredit menurun dengan jangka waktu maksimal 1 tahun yang

mempunyai suku bunga dan persyaratan umum yang berlaku sesuai perjanjian

pembiayaan kredit antara PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Mendalo Indah

dengan para debitur.

Pemberian pembiayaan kredit harus dianalisis berdasarkan system pengawasan

pembiayaan dimulai dari kelayakan pembiayaan produk pembiayaan yang digunakan

sampai pada tahap realisasinya. Namun, realisasi pembiayaan bukanlah tahap akhir dari

system pembiayaan. Setelah realisasi pembiayaan, maka pihak pemberian pembiayaan

perlu melakukan pemantauan dan pengawasan pembiayaan yang dapat dideteksi sedini

mungkin agar persyaratan dan target yang diasumsikan dapat dipenuhi sebagai dasar

persetujuan pembiayaan.Berdasarkan uraian diatas penulis menyusun laporan yang

berkaitan dengan system akuntansi pembiayaan dalam perbankan. Oleh karena itu penulis

tertarik untuk mengambil judul “Sistem Informasi Akuntansi Pembiayaan Pada PT.

Bank Rakyat Indonesia (Persero) Tbk. Unit Mendalo Indah”.

4

1.2 Masalah Pokok Laporan

Berdasarkan latar belakang yang telah penulis paparkan sebelumnya, maka

penulis mengangkat masalah pokok laporan adalah :

1. Bagaimana Sistem Akuntansi Pemberian Pembiayaan pada PT. Bank Rakyat

Indonesia (Persero) Tbk. Unit Mendalo Indah?

2. Bagaimana Sistem Informasi Akuntansi dalam Menunjung Efektivitas

Pengendalian Internal Pembiayaan pada PT. Bank Rakyat Indonesia (Persero)

Tbk. Unit Mendalo Indah?

3. Bagaimana Teknik Dokumentasi Sistem Informasi dalam Prosedur Penyaluran

Dana Pembiayaan pada PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Mendalo

Indah?

4. Bagaimana Sistem Pengendalian Internal Penyaluran Pembiayaan pada PT. Bank

Rakyat Indonesia (Persero) Tbk. Unit Mendalo Indah?

1.3 Tujuan dan Manfaat Penulisan

1.3.1 Tujuan Penulisan

Sesuai dengan masalah pokok diatas, maka tujuan dalam penulisan laporan ini

adalah :

1. Untuk Mengetahui Sistem Akuntansi Pemberian Pembiayaan pada PT. Bank

Rakyat Indonesia (Persero) Tbk. Unit Mendalo Indah?

2. Untuk Mengetahui Sistem Informasi Akuntansi dalam Menunjang Efektifitas

Pengendalian Internal Pembiayaan pada PT. Bank Rakyat Indonesia (Persero)

Tbk. Unit Mendalo Indah?

5

3. Untuk Mengetahui Teknik Dokumentasi Sistem Informasi dalam Prosedur

Penyaluran Dana Pembiayaan pada PT. Bank Rakyat Indonesia (Persero) Tbk.

Unit Mendalo Indah?

4. Untuk Mengetahui Sistem Pengendalian Internal Penyaluran Pembiayaan pada

PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Mendalo Indah?

1.3.2 Manfaat Penulisan

Penulisan tugas akhir yang telah dilakukan penulis ini diharapkan dapat

bermanfaat bagi pihak-pihak berikut ini:

1. Bagi perusahaan

Laporan ini diharapkan dapat dijadikan sebagai referensi atau pertimbangan untuk

kebijakan menganalisis sistem informasi akuntansi pembiayaan perusahaan pada

periode-periode selanjutnya.

2. Bagi penulis

Laporan ini bermanfaat dalam memperluas wawasan dan pengetahuan khususnya

tentang dunia perbankan dengan membandingkan teori-teori yang dipelajari

sebelumnya dengan praktek yang ada dilapangan dan sekaligus untuk

memperoleh gelar Ahli Madya.

3. Bagi pembaca

Laporan ini dapat bermanfaat untuk menjadi bahan referensi dalam

pengembangan mata kuliah system informasi akuntansi khusus pembiayaan.

6

1.4 Metode Penulisan

1.4.1 Jenis Data

Data yang penulis gunakan dalam penyusunan laporan magang ini adalah data

primer dan data sekunder, yaitu:

1. Data primer

Data primer adalah data yang diperoleh di dilapangan secara langsung dari

sumber asli. Dalam penulisan laporan tugas akhir ini data primer diperoleh dengan

cara observasi dan wawancara kepada pihak langsung dari PT. Bank Rakyat

Indonesia (Persero) Tbk. Unit Mendalo Indah.

2. Data sekunder

Data sekunder adalah data yang didapatkan tidak secara langsung dari objek atau

subjek penulisan laporan tugas akhir. Dalam penulisan tugas akhir ini yang

menjadi sumber data sekunder adalah artikel, serta situs internet yang berkenaan

dengan penulisan laporan tugas akhir yang dilakukan.

1.4.2 Metode Pengumpulan Data

Jenis pengumpulan data yang dilakukan oleh penulis terdiri atas beberapa bagian

yaitu sebagai berikut:

1. Observasi (Pengamatan)

Pengamatan merupakan suatu teknik atau cara pengumpulan data yang akurat

sesuai dengan masalah yang dibahas, yaitu melakukan pengamatan langsung pada

objek penulisan yang dijalankan di PT. Bank Rakyat Indonesia (Persero) Tbk.

Unit Mendalo Indah.

7

2. Interview (Wawancara)

Wawancara merupakan pengumpulan data dengan melakukan tanya jawab secara

langsung ke perusahaan, yaitu dengan menyiapkan beberapa pertanyaan kepihak

perusahaan, yaitu wawancara langsung dengan beberapa staf karyawan yang

bersangkutan (berwenang).

3. Studi Pustaka

Studi pustaka, yaitu pengumpulan data atau informasi yang bersumber dari

literature atau berbagai buku yang berhubungan dengan masalah yang dibahas.

1.4.3 Metode Analisis

Metode analisis adalah suatu metode yang digunakan untuk mengolah hasil

penulisan laporan tugas akhir guna memperoleh suatu kesimpulan dan menjelaskan secara

deskriptif mengenai sistem informasi akuntansi pembiayaan pada PT Bank Rakyat

Indonesia (Persero) Tbk. Unit Mendalo Indah. Metode analisis ditinjau dari dari dua segi

yang berbeda, yaitu antara teori dan praktek yang perlu dipertemukan sehingga dapat

diketahui sejauh mana pelaksanaannya, apakah perbedaan yang timbul menyangkut

prinsip dasar konsep itu sendiri. Dengan mengalisis perbandingan, pertanyaan itu akan

terjawab selanjutnya dan hasil analisis itu dipergunakan sebagai dasar pengambilan

kesimpulan dan saran .Metode analisis yang digunakan dalam laporan tugas akhir ini

adalah metode kualitatif yang merupakan metode yang lebih menekankan pada penulisan

laporan tugas akhir yang bersifat memberikan gambaran secara jelas dan sesuai dengan

fakta di lapangan.

8

1.5 Waktu dan Tempat Magang

Magang bertempat di PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Mendalo

Indah yang beralamat di Jln. Lintas Jambi Muara Bulian Mendalo Darat, Kec. Jambi Luar

Kota, Kabupaten Muaro Jambi, Jambi 36361

Pelaksanaan magang yang dilaksanakan PT. Bank Rakyat Indonesia (Persero)

Tbk, Unit Mendalo Indah dilakukan selama dua bulan yang dimulai dari tanggal 08

Februari 2021 sampai 08 April 2021.

Adapun jadwal kegiatan magang yang dilaksanakan sebagai berikut:

Senin - Jumat : 07.15- 18.00 Wib

Sabtu & Minggu : Libur

1.6 Sistematika Penulisan

Penulisan laporan ini secara keseluruhan terdiri 4 (empat) bab, dimana setiap bab

terdiri dari beberapa sub bab dengan rincian sebagai berikut:

BAB I : Pendahuluan

Bab ini berisi uraian mengenai latar belakang masalah, masalah pokok laporan,

tujuan dan manfaat penulisan, metode penulisan, waktu dan tempat magang,

serta sistematika penulisan.

BAB II : Landasan Teori

Bab ini berisikan teori yang menjelaskan tentang sistem akuntansi, akuntansi

pembiayaan, sistem informasi akuntansi dan sistem pengawasan pemberian

pembiayaan.

9

BAB III : Pembahasan

Bab ini berisi pembahasan mengenai gambaran umum instansi pemerintah

yang menjadi objek penulisan laporan tugas akhir yang berisikan sejarah

singkat, struktur organisasi, serta aktivitas usaha perusahaan dan identifikasi

kegiatan yang menjadi sasaran teori.

BAB IV : Kesimpulan dan Saran

Bab ini merupakan bab penutup, berisi kesimpulan dari hasil pembahasan dan

saran yang dapat digunakan sebagai bahan tambahan pemikiran dan masukan

yang baik bagi perusahaan khususnya dari pihak-pihak lain dari pada

umumnya.

10

BAB II

LANDASAN TEORI

2.1 Sistem Akuntansi

2.1.1 Pengertian Sistem Akuntansi

Sistem akuntansi merupakan suatu alat yang sangat penting bagi perusahaan dalam

merencanakan dan mengendalikan kegiatan-kegiatan organisasi yang digunakan sebagai

alat komunikasi untuk keperluan manajemen. (Ester, 2017)

Sebuah sistem yang berkaitan dengan akuntansi sendiri dapat diartikan berbeda oleh

berbagai ahli. Ini menunjukkan betapa luasnya konsepsi dari akuntansi sendiri sehingga

terus diperhatikan oleh para ahli dari dalam negeri ataupun luar negeri. Beberapa ahli

yang mendefinisikan pengertian sistem ini diantaranya ialah:

a. Menurut Howard F. Stetler dalam Indriyati (2016) Sistem Akuntansi adalah

kumpulan formulir, catatan, prosedur, alat dan manusia yang digunakan untuk

mengolah data mengenai usaha suatu kesatuan ekonomis dengan tujuan untuk

menghasilkan umpan balik dalam bentuk laporan yang diperlukan oleh manajemen

untuk mengawasi usahanya, dan bagi pihak lain yang berkepentingan seperti

pemegang sahham, kreditur, dan lembaga pemerintah untuk menilai hasil usahanya.

b. Menurut Baridwan (2014) sistem akuntansi adalah formulir, catatan, prosedur, dan

alat yang diguunakan untuk mengolah data mebgenai usaha suatu kesatuan ekonomis

dengan tujuan utuk menghasilkan umpan balik dalam bentuk laporan yang diperlukan

oleh manajemen untuk mengawasi usahanya.

11

c. Menurut Mulyadi (2016), Sistem Akuntansi adalah organisasi formulir, catatan, dan

laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan

yang dibutuhkan oleh manajemen guna memudahakan pengelolaan perusahaan.

Berdasarkan definisi tersebut dapat disimpulkan bahwa sistem akuntansi adalah

suatu organisasi yang digunakan untuk merangkum semua kegiatan dari transaksi

perusahaan guna menghasilkan informasi yang diperlukan oleh manajemen sebagai alat

pengawasan demi kelancaran aktifitas perusahaan dimana yang akan datang.

Sistem akuntansi merupakan subsistem informasi manajemen yang mengelolah

data keuangan menjadi informasi keuangan untuk memenuhi kebutuhan pemakai intern

maupun ekstern. Dalam rangkaian sistem juga dikenal istilah prosedur. Proedur adalah

suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu

departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi

perusahaan yang terjadi berulang- ulang, yang dimaksud dengan kegiatan klerikal yaitu

mencatat informasi dalam formulir, buku jurnal, dan buku besar, diantaranya menulis, dan

membandingkan. Sedangkan sistem merupakan jaringan prosedur yang dibuat menurut

pola yang terpadu untuk melaksanakan kegiatan pokok perusahaan.

2.1.2 Unsur-Unsur Sistem Akuntansi

Sistem keuangan akuntansi ini sangat diperlukan perusahaan sehingga harus

dibuat dengan teratur dan sebaik mungkin. Hal ini dilakukan agar informasi yang terdapat

di dalamnya bersifat akurat, tepat dan bisa dipercaya untuk meminimalisir kesalahan

informasi. (Julieta Lumenta,2015).

12

Ada beberapa unsur yang harus terdapat di dalam sistem ini diantaranya :

1. Formulir

Unsur pertama dalam sistem ini adalah keberadaan formulir sebagai dokumen yang

biasa dipakai untuk pencatatan berbagai transaksi perusahaan. Formulir sendiri berisi

data transaksi dimana data tersebut menjadi dasar dalam pencatatan yang dilakukan.

2. Jurnal

Jurnal adalah unsur dari sistem ini yang biasanya berupa data pengelompokan,

pencatatan transaksi sejenis, serta ringkasan dari formulir yang ada. Data yang

didapatkan kemudian akan diunggah dalam buku besar untuk arsip lebih lanjut. Jenis

dari jurnal yang biasa digunakan oleh perusahaan adalah jurnal pembelian, penjualan,

penerimaan, pembelian, dan penjualan.

3. Buku Besar

Setelah melakukan pencatatan dalam jurnal, selanjutnya keuangan akan diringkas lagi

di dalam buku besar. Buku besar ini berisi kumpulan rekening dari beberapa jurnal

agar lebih mudah untuk diarsipkan. Rekening dari buku besar bisa juga menjadi

penggolongan data keuangan agar mempermudah penyusunan laporan keuangan.

4. Buku Pembantu

Keberadaan buku pembantu di dalamnya berisi rekening-rekening pembantu yang

terdapat di dalam rekening tertentu di buku besar. Buku pembantu dan buku besar ini

adalah dua hal yang sudah merupakan catatan akhir sehingga tidak ada lagi pencatatan

selanjutnya. Dengan kata lain, kedua buku ini tidak bisa diringkas dan dilakukan

penyajian dalam bentuk lain lagi.

13

5. Laporan

Hasil akhir dari keseluruhan proses akuntansi yang sudah dilakukan akan disajikan

dalam bentuk laporan akhir ini. Laporan ini bisa berupa berbagai jenis bergantung

dengan isinya seperti misalnya laporan perubahan modal, laporan laba rugi, dan

laporan harga pokok penjualan. Di laporan ini juga tersedia daftar utang yang dimiliki

perusahaan beserta saldo persediaannya.

2.1.3 Fungsi Utama Sistem Akuntansi

Sistem akuntansi dalam sebuah perusahaan memiliki fungsi yang sangat besar

terutama dalam hal pencatatan dan pengawasan. Ada beberapa fungsi dari sistem ini yang

mungkin belum banyak disadari. Beberapa hal tersebut diantaranya :

1. Mengumpulkan dan Menyimpan Data

Akuntansi sebagai sebuah sistem pencatatan biasanya memiliki uraian lengkap

mengenai kegiatan dan transaksi yang dilakukan perusahaan secara detail. Jika tidak

ada akuntansi, maka kemungkinan sebuah kegiatan akan terlupakan menjadi sangat

besar sehingga lupa untuk diperhatikan. Sistem akuntansi bisa menghimpun semua

catatan bisnis dalam bentuk yang lebih efisien.

2. Menyediakan Informasi Berguna

Selain berfungsi untuk mengumpulkan dan menyimpan, sistem yang dilakukan

akuntansi ini bisa menjadi sarana penyedia informasi. Dalam sistem manual misalnya,

berbagai catatan perusahaan akan disajikan dalam bentuk laporan yang mudah untuk

dicerna. Hal ini akan berpengaruh terhadap pengambilan keputusan guna melakukan

kegiatan manajemen yang baik dan sesuai.

14

3. Menyediakan Pengendalian Internal

Salah satu fungsi penting manajemen adalah untuk melakukan pengendalian internal

agar bisa sesuai dengan tujuan perusahaan. Nah dari sistem yang dilakukan dalam

akuntansinya ini bisa memberikan informasi yang terpercaya mengenai kondisi

perusahaan. Hal ini tentu mempermudah pengecekan terhadap segala aktivitas yang

dilakukan kemudian mengendalikannya.

4. Mendukung Fungsi Kepengurusan

Berbagai posisi di perusahaan memiliki tanggung jawab tertentu berdasarkan job

desk masing-masing. Keberadaan pencatatan dengan akuntansi ini bisa memberikan

informasi mengenai pemakaian sumber daya perusahaan dan ketersediaannya. Dari

informasi ini, pihak manajemen bisa melakukan evaluasi kinerja dari berbagai laporan

akuntansi yang diberikan.

5. Mendukung Kegiatan Operasi

Sistem informasi yang disediakan melalui kegiatan akuntansi bisa menyediakan bagian

mana yang harus dilakukan pengecekan ulang dan perbaikan. Jadi misalnya ada

kesalahan dan keanehan dari sebuah sistem yang tidak efektif, maka kegiatan operasi

perusahaan bisa diperbaiki. Ini tentunya akan mendukung kegiatan operasi supaya bisa

berjalan dengan efisien.

Dari penjelasan di atas dapat didapatkan beberapa poin penting mengenai sistem

akuntansi. Sistem ini memiliki peran penting dalam sebuah perusahaan sehingga perlu

mendapat perhatian lebih.

15

2.2 Akuntansi Pembiayaan

2.2.1 Pengertian Akuntansi Pembiayaan

Menurut undang - undang Perbankan NO.10 Tahun 1998 ”Pembiayaan adalah

penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan

persetujuan atau kesepakatan antara Bank dengan pihak lain yang mewajibkan pihak

yang dibiayai untuk mengebalikan uang atau tagihan tersebut setelah waktu tertentu

dengan imbalan atau bagi hasil.”

Menurut Kashmir (2013:113) pengertian pembiayaan adalah “Penyediaan uang

atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau

kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk

mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan

atau bagi hasil.”

Menurut Danupranata (2013:103) pengertian pembiayaan adalah “Pembiayaan

merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk

memenuhi kebutuhan pihak-pihak yang tergolong sebagai pihak yang mengalami

kekurangan dana”.

Pembiayaan secara luas berarti financing/ pembelanjaan, yaitu pendanaan yang

dikeluarkan untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri

maupun dijalankan oleh pihak lain. Dalam arti sempit, pembiayaan dipakai untuk

mendefinisikan pendanaan yang dilakukan oleh lembaga pembiayaan, seperti bank bri ke

nasabah.

Sedangkan dalam arti sempit, pembiayaan dipakai untuk mendefinisikan

pendanaan yang dilakukan oleh lembaga pembiayaan. Namun, dalam perbankan

pembiayaan dikaitkan dengan bisnis di mana pembiayaan merupakan pendanaan baik

16

aktif maupun pasif yang dilakukan oleh lembaga pembiayaan kepada nasabah dan bisnis

merupakan aktivitas berupa jasa, perdagangan dan industri guna memaksimalkan nilai

keuntungan.

Berdasarkan pengertian diatas dapat disimpulkan bahwa pembiayaan ada karena

persetujuan dan kesepakatan antara pihak yang membiayai (bank) dan dibiayai

(peminjam) yang sedang membutuhkan dana atau kekurangan dana dengan mewajibkan

pihak yang dibiayai (peminjam) mengembalikan uang tersebut dengan tempo yang

panjang maupun singkat.

2.2.2 Jenis-jenis Pembiayaan

Secara umum jenis-jenis pembiayaan dapat dilihat dari berbagai segi, diantaranya :

1. Berdasarkan Kegunaan

a. Kredit Modal Kerja

Merupakan kredit yang digunakan untuk keperluan meningkatkan produksi dalam

operasionalnya. Contoh kredit modal kerja diberikan untuk membeli bahan baku,

membayar gaji pegawai atau biaya-biaya lainya yang berkaitan dengan proses

produksi perusahaan.

b. Kredit Investasi

Merupakan kredit yang biasanya digunakan untuk keperluan perluasan usaha atau

membangun proyek dimana masa pemakainya untuk suatu periode yang relative

lebih lama dan biasanya kegunaan kredit ini adalah untuk kegiatan utama suatu

perusahaan.

17

2. Berdasarkan Tujuan Kredit

a. Kredit produktif

Merupakan kredit yang digunakan untuk penigkatan usaha atau produksi atau

investasi. Kredit ini diberikan untuk menghasilkan barang atau jasa.

b. Kredit konsumtif

Merupakan kredit yang digunakan untuk dikonsumsi atau dipakai secara pribadi.

Dalam kredit ini tidak ada pertambahan barang dan jasa yang dihasilkan, karena

digunakan atau dipakai seseorang atau badan usaha.

c. Kredit perdagangan

Merupakan kredit yang digunakan untuk kegiatan perdagangan dan biasanya

untuk membeli barang dagangan, yang pembayarannya diharapkan dari hasil

penjualan barang dagangan tersebut. Kredit ini sering diberikan kepada supplier

atau agen-agen perdagangan yang akan membeli barang dalam jumlah tertentu.

3. Berdasarkan Jangka Waktu

a. Kredit jangka pendek

Merupakan kredit yang memiliki jangka waktu kurang dari 1 tahun atau paling

lama 1 tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit jangka menengah

Merupakan kredit yang jangka waktunya berkisar antara 1 tahun sampai 3 tahun,

kredit ini dapat diberikan untuk modal kerja. Beberapa bank mengklasifikasikan

kredit jangka menengah menjadi kredit jangka panjang.

18

4. Berdasarkan Jaminan

a. Kredit dengan jaminan

Merupakan kredit yang diberikan dengan suatu tujuan tertentu. Jaminan tersebut

dapat berbentuk barang berwujud atau tidak berwujud. Artinya setiap kredit yang

disalurkan akan dilindungi senilai jaminan yang diberikan calon debitur.

b. Kredit tanpa jaminan

Merupakan kredit yang diberikan tanpa jaminan barang atau orang tertentu. Kredit

ini diberikan dengan melihat prospek usaha, karakter, serta loyalitas calon debitur

selama berhubungan dengan bank bersangkutan.

5. Berdasarkan Sektor Usaha

a. Kredit pertanian merupakan kredit yang dibiayai untuk sector perkebunan atau

pertanian rakyat. Sektor usaha pertanian dapat berupa jangka pendek atau jangka

panjang.

b. Kredit peternakan merupakan kredit yang diberikan untuk jangka waktu relative

pendek, misalnya peternakan ayam dan untuk kredit jangka panjang seperti

kambing atau sapi.

c. Kredit industry merupakan kredit yang membiayai industry pengelolahan baik

industry kecil, menengah dan besar.

d. Kredit pertambangan merupakan jenis kredit untuk usaha tambang, biasanya dalam

jangka panjang, seperti tambang emas, minyak atau tambang timah.

e. Kredit pendidikan merupakan kredit yang diberikan untuk membangun sarana

prasarana pendidikan.

f. Kredit profesi merupakan kredit yang diberikan kepada kalangan para professional

19

seperti dosen, dokter atau pengacara.

g. Kredit perumahan merupakan kredit untuk membiayai pembangunan atau

pembelian perumahan.

2.2.3 Manfaat Pembiayaan

Secara perinci pembiayaan memiliki manfaat antara lain:

a. Pembiayaan dapat meningkatkan arus tukar-menukar barang dan jasa. Pembiayaan

dapat meningkatkan arus tukar-menukar barang, hal ini seandainya belum tersedia

uang sebagai alat pembayaran, maka pembiayaan akan membantu melancarkan lalu

lintas pertukaran barang dan jasa.

b. Merupakan alat yang dipakai untuk memanfaatkan idle fund. Bank dapat

mempertemukan pihak yang kelebihan dana dengan pihak yang memerlukan dana.

c. Pembiayaan sebagai alat pengendali harga. Ekspansi pembiayaan akan mendorong

meningkatkannya jumlah uang yang beredar, dan peningkatan peredaran uang akan

mendorong kenaikan harga. Sebaliknya, pembatasan pembiayaan, akan berpengaruh

pada jumlah uang yang beredar, dan keterbatasan uang yang beredar dimasyarakat

memiliki dampak pada penurunan harga.

d. Pembiayaan dapat mengaktifkan dan meningkatkan manfaat ekonomi yang ada.

Pembiayaan mudharabah dan musyarakah yang diberikan oleh bank syariah memiliki

dampak pada kenaikan makro-ekonomi. Mitra (pengusaha), setelah mendapatkan

pembiayaan dari bank syariah, akan memproduksi barang, mengolah bahan baku

menjadi barang jadi, meningkatkan volume perdagangan, dan melaksanakan kegiatan

ekonomi lainnya.

20

Semakin berkembangnya perekonomian suatu negara, semakin meningkat pula

permintaan atau kebutuhan pendanaan untuk membiayai kebutuhan pembangunan

perekonomian. Oleh karenanya, pemerintah pun menggandeng dan mendorong pihak

swasta untuk ikut serta dalam membiayai pembangunan potensi ekonomi bangsa. Swasta

pun, secara individu atau kelembagaan, kepemilikan dananya terbatas untuk memenuhi

operasional dan pengembangan usahanya. Dengan keterbatasan kemampuan finansial

lembaga Negara dan swasta tersebut, maka lembaga keuangan memegang peran penting

dan strategis dalam kaitannya penyediaan permodalan pengembangan sektor- sektor

produktif.

2.3 Sistem Informasi Akuntansi.

2.3.1 Defenisi Sistem Informasi Akuntansi

Dalam mengambil suatu keputusan biasanya orang tersebut memerlukan informasi

yang dapat menyakinkan bahwa harapan-harapannya mendapat cukup kepastian untuk

terealisasi. Salah satu informasi penting dalam berbagai usaha adalah informasi keuangan.

Informasi keuangan diperoleh dari proses akuntansi.

Akuntansi adalah suatu sistem yang mengukur aktivitas-aktivitas bisnis, memproses

informasi tersebut ke dalam bentuk laporan mengkomunikasikannya kepada para

pengambil keputusan. Akuntansi adalah suatu proses pencatatan, penggolongan,

peringkasan dan pelaporan atas transaksi keuangan perusahaan serta implementasinya.

1. Menurut dan Dandago dan Rufai (2013) sistem informasi adalah seperangkat kesatuan

dari suatu subsistem saling terkait yang saling bekerja sama untuk mengumpulkan,

memproses, dan menyimpan, mengubah, dan mendistribusikan informasi untuk

21

perencanaan, pembuatan keputusan dan pengendalian.

2. Sistem informasi akuntansi didefinisikan Lim (2013) sebagai suatu alat yang

terintegrasi di lapangan dengan sistem informasi dan teknologi suatu perusahaan.

3. Sistem informasi akuntansi menurut Steven A. Moscove (2013) adalah suatu

komponen organisasi yang mengumpulkan, menggolongkan, mengolah, menganalisis,

dan mengomunikasikan informasi keuangan yang relevan untuk pengambilan

keputusan kepada pihak-pihak luar (seperti inspeksi, pajak, investor, dan kreditur) dan

pihak-pihak dalam terutama manajemen.

4. Menurut Henry C. Lukas (2016) Suatu sistem informasi adalah suatu kegiatan dari

prosedur-prosedur yang diorganisasikan, bilamana dieksekusi, akan menyediakan

informasi untuk mendukung pengambilan keputusan dan pengendalian di dalam

organisasi.

5. Menurut John F. Nash dan Martin B. Robert (2016) Suatu sistem informasi adalah

suatu kombinasi dari orang-orang, fasilitas, teknologi, media, prosedur-prosedur dan

pengendalian yang ditujukan untuk mendapatkan jalur komunikasi penting, proses tipe

transaksi rutin tertentu, memberi sinyal kepada manajemen dan yang lainnya terhadap

kejadian-kejadian internal dan eksternal yang penting dan menyediakan suatu dasar

untuk pengambilan keputusan.

6. Menurut James A. Hall (2016) Sistem informasi adalah sebuah rangkaian prosedur

formal dimana data dikumpulkan, diproses menjadi informasi dan didistribusikan

kepada pemakai.

Berdasarkan defenisi dari beberapa ahli mengenai sistem informasi, maka dapat

disimpulkan bahwa sistem informasi akuntansi adalah proses transaksi keuangan dan non

22

keuangan yang berpengaruh langsung terhadap proses transaksi keuangan.

2.3.2 Tujuan dan Pemakai Sistem Informasi Akuntansi.

Tujuan dari setiap sistem informasi akuntansi adalah menyediakan informasi

akuntansi bagi pemakai/pengguna. Pemakai ini mungkin dari internal seperti manager,

atau dari eksternal seperti pelanggan. Secara lebih khusus tujuannya adalah:

1. Untuk mendukung operasi harian. Untuk beroperasi setiap hari, perusahaan

melakukan sejumlah peristiwa bisnis yang disebut transaksi. Transaksi akuntansi

termasuk peristiwa atau transaksi yang menunjukkan adanya pertukaran yang bernilai

ekonomis. Kebanyakan transaksi non akuntansi, seperti memasukkan order pembelian

ke komputer, akan mengarah pada transaksi akuntansi titik pemrosesan transaksi terdiri

dari pemrosesan transaksi akuntansi dan akuntansi melalui pencatatan akuntansi

dengan prosedur. Catatan akuntansi terdiri dari jurnal (file transaksi), dan buku besar

(file master); bagaimanapun, mereka memasukkan sejumlah dokumen, daftar, tabel

referensi dan catatan lainnya. Pemrosesan transaksi distandardisasi secara wajar di

antara perusahaan untuk transaksi yang sejenis, seperti penjualan kredit. Namun

rincian prosedur biasanya berbeda tergantung pada desain sistem. Juga walaupun tipe

dasar dari transaksi akuntansi cenderung sama di antara perusahaan, tapi tetap pada

perbedaan.

2. Untuk mendukung pembuatan keputusan oleh pembuatan keputusan intern

perusahaan. Keputusan harus dibuat oleh perusahaan untuk merencanakan dan

mengendalikan jalannya perusahaan. Hal ini berkaitan dengan pemrosesan informasi.

Melalui transaksi yang diproses, SIA umumnya menyediakan beberapa informasi yang

diperlukan dalam pembuatan keputusan manajer merupakan pemakai keputusan utama

23

yang menggunakan output dari pemrosesan informasi.

3. Memenuhi kewajiban yang berhubungan dengan pengelola perusahaan. Setiap

perusahaan harus memenuhi kewajiban hukumnya. Kewajiban penting tertentu terdiri

dari penyediaan informasi yang wajib bagi pemakai eksternal perusahaan titik

perusahaan yang dikelola dan dimiliki oleh publik memiliki kewajiban yang lebih

besar. Mereka diminta untuk menyediakan informasi untuk pemegang saham.

2.4 Sistem Pengawasan Pemberian Pembiayaan

a. Pengertian Sistem Pengawasan Pembiayaan

Pembiayaan adalah suatu sistem/proses, mulai dari analisis kelayakan pembiayaan

sampai pada realisasinya. Namun realisasi pembiyaan bukanlah tahap akhir dari sistem

pembiayaan. Setelah realisasi pembiayaan. Maka bank perlu melakukan pemantauan dan

pengawasan pembiayaan. Aktivitas ini memiliki aspek dan tujuan tertentu, terdapat aspek

monitoring dan pengawasan pembiayaan.

Monitoring pembiayaan yaitu pemantauan pembiayaan agar dapt diketahui sedini

mungkin deviasi yang terjadi, yang akan membawa akibat menurunnya mutu

pembiayaan (uncollectible), dan pemohon kolektibilitas pembiyaan tersebut. Sementara

pengawasan pembiyaan yaitu usaha untuk mengendalikan pelaksanaan pembiayaan

agar persyaratan dan target yang diasumsikan dapat dipenuhi sebagai dasar persetujuan

pembiayaan (terms of lending).

Fungsi pengawasan sangat penting bagi setiap perusahaan, baik perusahan berskala

besar maupun perusahaan kecil. Pengawasan pembiayaan kredit merupakan proses

penilaian dan pemantauan kredit sejak analisis, bukanlah aktivitas untuk mencari

24

kesalahan/penyimpangan debitur khususnya dalam menggunakan kredit, melainkan

upaya menjaga agar apa yang dilaksanakan dapat berjalan sesuai dengan rencana

pembiayaan kredit telah dimulai sejak dini (saat penilaian jaminan).

Menurut Sinungan (1993:263), “pengamanan kredit merupakan suatu mata rantai

kegiatan bank”. Langkah pengamanan ini dimulai sejak bank merencanakan untuk

memberikan kredit, menyusun rencana dengan sekaligus perhitungan plafon, bank telah

memperhitungkan berbagai segi yang dapat dijangkau oleh kemampuan operasional.

Mengatur alokasi kredit ke arah sektor-sektor yang bervariasi, pemberian kredit kepada

nasabah serta jumlah plafon kredityang akan diberikan dan sebagainya, merupakan

langkah untuk menjaga keamanan kredit. Kegiatan pengawasan akan menjadi lebih

penting karena kredit merupakan risk asset bagi bank. Pengawasan kredit yang dilakukan

bank menurut tujuannya, yaitu:

a. Prefentif Control, yaitu pengawasan pembiayaan kredit yang dilakukan sebelum

pencairan kredit yang bertujuan untuk mencegah kemungkinan terjadinya

penyimpangan penggunaan kredit. Misalnya melakukan suvey ke lapangan untuk

melihat usaha calon debitur dan wawancara mengenai kelangsungan usaha yang sudah

dijalankan serta mencari informasi dari pihak eksternal.

b. Refresif Control, yaitu pengawasan kredit yang dilakukan setelah pencairan dan saat

penggunaan kredit dengan tujuan untuk mengatasi setiap penyimpangan yang terjadi.

Misalnya melakukan kunjungan ke tempat usaha debitur, menganalisa perkembangan

laporan keuangan debitur dan menganalisa kelemahan usaha debitur saat itu.

b. Tujuan, Unsur dan Prinsip Pengawasan Pemberian Pembiayaan

1) Tujuan dari dilakukannya monitoring dan pengawasan pembiayaan adalah:

25

Agar penjagaan dan pengawasan dalam pengelolaan kekayaan bank di bidang

perkreditan dapat dilakukan dengan baik yaitu untuk menghindarkan penyelewengan

baik dari intern maupun ekstern bank.

a. Untuk memastikan ketelitian dan kebenaran data administrasi di bidang perkreditan

serta penyusunan dokumentasi perkreditan yang lebih baik.

b. Untuk memajukan efisiensi di dalam pengelolaan dan tata laksana usaha di bidang

perkreditan dan mendorong tercapainya rencana yang telah ditetapkan.

c. Untuk menilai tingkat kepatuhan terhadap aturan yang telah ditetapkan dan

penggarisan dalam manual perkreditan dalam pencapaian sasaran.

2) Unsur-unsur yang harus dimiliki suatu pengawasan yang baik adalah sebagai berikut:

a. Suatu bagan organisasi yang memungkinkan pemishan fungsi secara tepat.

b. Sistem pemberian wewenang serta prosedur pencatatan yang layak agar tercapai

pengawasan akuntansi yang cukup atas aktiva, utang, hasil dan biaya.

c. Praktek yang sehat harus diikuti dalam melaksanakan tugas dan fungsi setiap

bagian organisasi.

d. Karyawan-kaeyawan yang kualitasnya seimbang dengan tanggung jawabnya.

3) Agar dapat dilaksanakan dengan abik pengawasan hendaknya berpegang pada prinsip-

prinsip pengawasan sebagai berikut:

a. Pengawasan harus berorientasi pada tujuan perusahaan.

b. Pengawasan harus objektif dan jujur.

c. Pengawasan harus berorientasi pada peraturan-peraturan yang telah ditentukan.

d. Pengawasan harus menjamin daya guna dan hasil guna pelaksanaan pekerjaan.

e. Pengawasan harus berdasarkan standar yang objektif, teliti dan akurat.

26

Analisa sebab

kemacetan

Menggali potensi

peminjam

Melakukan

perbaikan

akad

Memperkecil

angsuran

(Rescheduling)

Memperkecil

margin

keuntungan

f. Pengawasan harus dilakukan secara berkesinambungan.

g. Hasil pengawasan harus dapat memberikan umpat balik terhadap perbaikan dan

penyempurnaan pelaksanaan pekerjaan, perencanaan dan kebijakan untuk waktu

yang akan datang.

c. Sistem Pengawasan Pemberian Pembiayaan

Gambar 2.1 Alur Proses Pengawasan Pemberian Pembiayaan

Uraian dari mekanisme sistem pegawasan pembiayaan tersebut adalah untuk

melaksanakan pembiayaan kepada debiutur , dilakukan analisa sebab kemacetan meliputi

aspek internal dan aspek eksternal, apakah terjadi kemacetan pembayaran kemudian

mengidentifikasi dan mencari tahu apa yang menjadi penyebab terjadinya kemacetan.

27

Setelah dilakukan analisa terhadap terjadinya kemacetan tersebut, maka

disusunlah suatu program untuk memperbaikinya, dari pelaksanaan program itu nantinya

akan dibandingkan dengan suatu standar yang baku dalam menentukan kolektibilitas

pembiyaan terhadap debitur.

2.4.1 Syarat dan Ketentuan Pembiayaan

Syarat dan Ketentuan Pembiayaan (“Ketentuan Financing”) yang ditetapkan oleh

PT. Bank Rakyat Indonesia (Persero) Tbk, Unit Mendalo Indah (“Kami”) merupakan

bagian dari dan merupakan satu kesatuan yang tidak terpisahkan dengan Syarat dan

Ketentuan yang terdapat dalam Aplikasi maupun Situs Internet kami.

Ketentuan Pembiayaan ini diperuntukkan dan berlaku bagi Pembeli (“Pemohon

Kredit”) yang menggunakan Kredit Perusahaan dan menggunakan pembayaran dengan

metode kredit (“Kredit Perusahaan”) yang Kami sediakan pada situs internet Kami

(“Situs”). Dengan mengakses dan menggunakan metode pembayaran Kredit Perusahaan

maka Pemohon Kredit dianggap telah mengetahui, membaca, sepakat, setuju dan oleh

karenanya tunduk sepenuhnya dan mengikatkan diri dengan sukarela pada Ketentuan

Pembiayaan ini.

1. Ketentuan Umum

A. BRI akan menjadi perantara antara Bank dan/atau Perusahaan peer to peer

lending/P2P yang terafiliasi dengan BRI (“Lembaga Keuangan”) dengan

Pemohon Kredit yang ingin mendapatkan kredit, dengan cara membantu

mengumpulkan data awal dan dokumen yang diperlukan oleh Lembaga

Keuangan, serta menyerahkan data dan dokumen yang diperlukan tersebut kepada

Lembaga Keuangan yang menjadi mitra pembiayaan BRI.

28

B. Beberapa definisi dari istilah yang dipakai dalam Ketentuan Financing ini

mengandung arti sebagai berikut:

a. Ketentuan Financing adalah perjanjian antara Pemohon Kredit dengan BRI,

yang berisikan seperangkat aturan yang mengatur hak, kewajiban, dan

tanggung jawab Pemohon Kredit dengan BRI.

b. Peer to Peer Lending (P2P) adalah penyelenggara layanan pinjam meminjam

uang berbasis teknologi informasi yang terdaftar, tunduk, dan diatur oleh

Peraturan Otoritas Jasa Keuangan nomor 77/POJK.01/2016 tentang Layanan

Pinjam Meminjam Uang Berbasis Teknologi Informasi yang kegiatannya

dalam bidang keuangan adalah mempertemukan pemberi pinjaman dengan

penerima pinjaman dalam rangka melakukan perjanjian pinjam meminjam

dalam mata uang rupiah secara langsung melalui sistem elektronik dengan

menggunakan jaringan internet.

c. Kredit adalah cara menjual barang dengan metode pembayaran yang dilakukan

secara tidak tunai yaitu pembayaran ditangguhkan.

d. Kredit Perusahaan adalah fasilitas pinjaman yang didapatkan oleh Pemohon

Kredit dari Lembaga Keuangan yang dapat digunakan untuk bertransaksi di

Tokoplas.

e. Interview adalah wawancara yang dilakukan oleh Kami kepada Pemohon

Kredit untuk keperluan verifikasi atas data-data yang diberikan Pemohon

Kredit kepada BRI.

29

f. Site Visit adalah kunjungan yang dilakukan oleh BRI dan/atau Lembaga

Keuangan untuk melakukan pengecekan langsung terhadap seluruh data

dan/atau dokumen yang diberikan oleh Pemohon Kredit kepada BRI.

g. Daily Available Credit adalah Kredit yang tersedia setiap hari yang dapat yang

dapat digunakan oleh Pemohon Kredit untuk melakukan pembelian di Tokoplas

dengan cara pembayaran melalui Kredit Perusahaan.

h. Limit Kredit adalah jumlah maksimal kredit yang diberikan oleh Lembaga

Keuangan yang dapat digunakan oleh Pemohon Kredit untuk melakukan

pembelian di Situs BRI.

i. Kredit Terpakai adalah Kredit yang telah digunakan oleh Pemohon Kredit

untuk melakukan pembelian di Tokoplas dan belum dibayarkan kembali ke

Lembaga Keuangan (sehingga mengurangi Limit Kredit).

j. Informasi Pembayaran Kembali adalah informasi yang diberikan oleh Lembaga

Keuangan atas Kredit Terpakai yang sudah dibayarkan kembali oleh Pemohon

Kredit/Pembeli.

k. Hari Kerja adalah hari-hari dimana bank-bank di Indonesia beroperasi untuk

melaksanakan kegiatan kliring.

2. Hak dan Kewajiban Pemohon Kredit

A. Sebelum menggunakan Kredit Perusahaan, Pemohon Kredit wajib terlebih dahulu

mendaftarkan diri pada Aplikasi BRI dengan memberikan informasi yang

dibutuhkan oleh BRI, agar dapat mengajukan Permohonan Kredit.

B. Saat melakukan interview dan/atau site visit, Pemohon Kredit wajib untuk

memberikan data dan/atau dokumen pribadi, data pasangan (apabila Pemohon

30

Kredit menggunakan nama individual), data perusahaan, data pemegang saham

perusahaan, data keuangan (rekening bank serta laporan keuangan) serta dokumen

jaminan lainnya (apabila diperlukan).

C. Pemohon Kredit wajib mengizinkan dan/atau memberikan kuasa kepada BRI

untuk dapat memberikan seluruh data dan/atau dokumen tersebut kepada

Lembaga Keuangan.

D. Setelah Pemohon Kredit setuju dengan Limit Kredit yang diberikan oleh Lembaga

Keuangan pemberi kredit dan menyetujui semua syarat dan ketentuan yang

diberikan oleh Lembaga Keuangan pemberi kredit maka Pemohon Kredit wajib

melakukan penandatanganan perjanjian kredit dengan Lembaga Keuangan yang

memberikan kredit.

E. Pemohon kredit wajib mengizinkan dan/atau memberikan kuasa kepada BRI

untuk dapat memberikan seluruh data dan/atau dokumen terkait transaksi

pembelian di Tokoplas kepada Lembaga Keuangan yang memberikan kredit,

sehingga pencairan kredit untuk pembayaran transaksi pembelian di Tokoplas

dapat diproses lebih lanjut.

F. Pemohon Kredit berupa perusahaan wajib memastikan bahwa pembayaran dengan

metode Kredit Perusahaan yang dilakukan di Situs BRI dilakukan oleh pihak yang

berwenang sesuai akta perusahaannya.

G. Pemohon Kredit wajib mengizinkan Lembaga Keuangan untuk memberikan data

pinjaman kepada BRI, yaitu mencakup total Limit Kredit yang disetujui, Daily

Available Credit, Kredit Terpakai, Informasi Pembayaran Kembali, serta

wanprestasi

31

H. Pemohon Kredit wajib menerima Site Visit atau permintaan Interview dari

Lembaga Keuangan.

I. Pemohon Kredit berhak memperoleh Limit Kredit paling banyak melalui 5 (lima)

Lembaga Keuangan yang berbeda.

J. Pemohon Kredit berhak mendapatkan informasi yang jelas dan lengkap mengenai

proses pengajuan kredit yang diajukan oleh Pemohon Kredit.

3. Hak dan Kewajiban BRI

A. BRI berhak untuk mengumpulkan data dan/atau dokumen awal yang diperlukan

dari Pemohon Kredit yang mengajukan permohonan untuk mendapatkan kredit,

dan menyerahkan data dan/atau dokumen tersebut kepada Lembaga Keuangan.

B. BRI berhak untuk melakukan Interview dan/atau Site Visit ke lokasi usaha

Pemohon Kredit yang mengajukan kredit, untuk keperluan verifikasi usaha

Pemohon Kredit.

C. BRI berhak, atas pemberitahuan dari Lembaga Keuangan, melakukan penolakan

pembelian yang menggunakan kredit, apabila Lembaga Keuangan yang

bersangkutan memberitahukan kepada pihak BRI bahwa Pemohon Kredit terbukti

melakukan wanprestasi, sehingga Limit Kredit Pemohon Kredit dibekukan dan

Pemohon Kredit sama sekali tidak bisa melakukan transaksi di Situs BRI, sampai

Pemohon Kredit melakukan pembayaran kepada Lembaga Keuangan yang

bersangkutan.

D. BRI berhak menolak untuk memproses lebih lanjut transaksi yang dilakukan oleh

Pemohon Kredit di Situs BRI, apabila BRI menerima pemberitahuan dari

32

Lembaga Keuangan yang bersangkutan bahwa permohonan pencairan kredit milik

Pemohon Kredit untuk melakukan transaksi di Tokoplas ditolak.

E. BRI wajib memberikan informasi yang jelas dan lengkap kepada Pemohon Kredit

mengenai keputusan dari Lembaga Keuangan yang bersangkutan terkait dengan

permohonan yang diajukan oleh Pemohon Kredit.

4. Proses Pengajuan Permohonan Kredit

Setelah dilakukan Interview dan/atau Site Visit, maka perwakilan BRI akan

menghubungi Pemohon Kredit untuk memintakan data dan/atau dokumen tambahan

yang diperlukan. Setelah data dan/atau dokumen tersebut lengkap, maka dalam jangka

waktu 2 (dua) Hari Kerja setelah penerimaan data dan/atau dokumen tersebut, seluruh

data dan/atau dokumen yang diperlukan akan dikirimkan kepada Lembaga Keuangan

yang bersangkutan untuk diproses lebih lanjut. Keputusan diterima atau ditolaknya

permohonan pengajuan Kredit Perusahaan memerlukan waktu kurang lebih antara 5

(lima) Hari Kerja sampai dengan 30 (tiga puluh) Hari Kerja, tergantung dari kebijakan

Lembaga Keuangan yang bersangkutan.

5. Pembatasan Tanggung Jawab BRI

A. Seluruh keputusan yang berkaitan dengan diterima atau ditolaknya pengajuan

Kredit Perusahaan oleh Pemohon Kredit adalah kewenangan mutlak dari Lembaga

Keuangan yang bersangkutan.

B. Seluruh keputusan yang berkaitan dengan diterima atau ditolaknya permohonan

penarikan atau pencairan pinjaman yang dilakukan setelah adanya Limit Kredit

oleh Pemohon Kredit, adalah sepenuhnya wewenang dari Lembaga Keuangan

yang bersangkutan.

33

C. Dengan menyerahkan data dan/atau dokumen yang diperlukan kepada BRI, tidak

berarti bahwa Limit Kredit yang diminta oleh Pemohon Kredit secara langsung

telah disetujui. Perjanjian Kredit antara Pemohon Kredit dan Lembaga Keuangan

ditangani oleh Pemohon Kredit dan Lembaga Keuangan yang bersangkutan tanpa

melibatkan BRI.

6. Keadaan Kahar (Force Majeure)

Keadaan kahar (Force Majeure) adalah suatu keadaan atau peristiwa yang tidak

dapat dihindari atau diatasi dengan upaya-upaya yang sungguh-sungguh yang lazim

dilakukan oleh manusia, atau kejadian yang terjadi karena diluar kehendak,

kemampuan dan/atau kekuasaan manusia, yaitu antara lain meliputi bencana alam

seperti gempa bumi, taufan, petir, banjir atau hujan terus menerus, wabah penyakit,

perang, peledakan, huru-hara yang secara nyata-nyata berpengaruh terhadap

pelaksanaan kewajiban masing-masing Pihak berdasarkan Ketentuan Financing ini.

Setiap kegagalan masing-masing pihak untuk melaksanakan kewajibannya

berdasarkan perjanjian ini, tidak akan dianggap sebagai pelanggaran perjanjian atau

wanprestasi ataupun kejadian kelalaian, jika kegagalan tersebut disebabkan secara

langsung oleh Force Majeure dan dapat dibuktikan dengan adanya pernyataan dari

institusi Kepolisian setempat yang mengkonfirmasi bahwa peristiwa tersebut

adalah Force Majeure, serta apabila pihak yang bersangkutan telah melakukan semua

langkah-langkah pengamanan yang sesuai, telah betul-betul menjaga dan mengambil

langkah-langkah pilihan yang wajar dengan tujuan untuk menghindarkan kegagalan

tersebut dan untuk melaksanakan tanggung jawabnya berdasarkan Ketentuan

Financing ini.

34

7. Penutup dan lain-lain

Perjanjian ini tunduk, diatur dan ditafsirkan sesuai dengan Hukum Republik Indonesia.

Terakhir diperbarui tanggal 5 Maret 2020.

2.4.2 Resiko Pemberian Pembiayaan

Resiko pembiayaan ini mengacu pada potensi kerugian yang dihadapi bank ketika

pembiayaan yang diberikan kepada debitur macet. Debitur tidak mampu memenuhi

kewajiaban mengembalikan modal yang diberikan oleh bank. Selain pengembalian

modal, resiko ini juga mencakup ketidak mampuan debitur menyerahkan porsi

keuntungan yang seharusnya diperoleh oleh bank yang disepakati diawal. Resiko gagal

bayar ini muncul akibat kegagalan debitur untuk menyelesaikan kewajibannya. Banyak

hal yang dapar terjadi diluar kehendak pihak bank maupun debitur, baik karena kelalaian

pihak bank dalam prosedur dan pengawasanpembrian pembiayaan kredit maupun

kelalaian pihak debitur. Penunggakan pembayaran pokok kredit dan bunga kredit dapat

terjadi karena :

1. Dari pihak nasabah

a. Adanya unsur kesengajaan, yaitu tidak adannya unsur kemauan untuk membayar.

b. Adanya unsur ketidaksengajaan, yaitu debitur mau membayar tetapi tidak mampu.

2. Dari pihak perbankan

Kelalaian karyawan bagian kredit dalam pemberian kredit kepada debitur dapat

menyebabkan masalah pemngembalian pembiayaan kredit dikemudian hari. Dalam

melakukan analisisnya, pihak analis kurang teliti sehingga apa yang akan terjadi tidak

dapat diperkirakan. Selain itu, kredit macet juga dapat diakibatkan karena adanya koli

antara pihak analis kredit dengan pihak debitur sehingga analisis dilakukan secara

35

subjektif.

Dalam hubungannya dengan problem loans, perlu diketahui pengelompokan

pinjaman berdasarkan tingkat collectability yang berlaku bagi perbankan di Indonesia,

yaitu :

1. Pembiayaan Kredit Lancar

Pembiayaan kredit lancar ini adalah kredit yang tidak mengalami penundaan

pengembalian pokok pinjaman dan pembayaran bunga selama satu bulan dari waktu

ke waktu yang diperjanjikan.

2. Pembiayaan Kredit dalam Perhatian Khusus

Pembiayaan Kredit dalam Perhatian Khusus adalah kredit yang mengalami penundaan

pengembalian pokok pinjaman dan pembayaran bunga selam satu bulan dari waktu

yang diperjanjikan.

3. Pembiayaan Kredit kurang Lancar

Pembiayaan Kredit kurang Lancar adlah kredit yang pembalian pokok pinjaman dan

penbayaran bunganya telah mengalami penundaan selama tiga bulan dari waktu yang

diperjanjikan.

Pengelolaan kredit yang dikelompokkan sebagi pembiayaan kredit macet tidak

mudah, sebab penanganan kredit macet sangatlah berbeda dengan proses analisis dan

pemberian pembiayaan kredit kepada nasabah. Dalam menangani kredit bermaslah

diperlukan kemampuan dan perhatian yang lebih, ketelitian dan perhatian yang bersifat

khusus.

Pengelolaan pembiayaan kredit ini sangatlah penting. Jika suatu kredit yang

bermasalah tidak dikelolah dengan baik, pengaruhnya akan cukup besar terhadap tingkat

36

profit atau laba yang akan diperoleh serta akan menimbulkan kerugian bank akibat beban

biaya yang selalu ada. Selain itu, pengelolaan pembiayaan kredit macet harus dilakukan

sebaik mungkin karena reputasi atau nama baik sebuah bank sering dikaitkan dengan

tingakat tau besarnya jumlah kredit yang sedng bermasalah. Hal ini secara tidak langsung

akan memperngaruhi kepercayaan masyarakat umum ataupun kalangan perbankan

sendiri terhadap bank tersebut yang juga akan mempengaruhi aktivitas usaha secara

keseluruhan.

Berikut ini adalah langkah-langkah yang dilakukan dalam prosedur penanganan

pembiayaan kredit macet :

1. Pengumpulan Informasi

a. Hubungan antara bank dan debitur

b. Potensi manajemen

c. Laporan-laporan keuangan

d. Kekuatan dan kelemahan bank dari segi hokum

e. Kekuatan-kekuatan yang ada pada debitur

f. Posisi kreditur-kreditur lainnya

2. Analisa Permasalahan

Apabila semua informasi yang diperlukan telah dikumpulkan, sebelum suatu

rencana optimal disusun, beberapa permasalahan pokok harus dibuat mengenai dapat

atau tidaknya permasalahan tersebut diselesaikan dengan tanpa melakukan aksi

hokum yang dapat merusak hubungan dengan debitur. Hal penting yang perlu

terjawab dalam analisis sehingga dapat diketahui apakah huungan denga debitur bias

dilanjutkan atau tidak adalah berdasarkan :

37

a. Potensi kecakapan manajemen.

b. Prospek kelangsungan hidup usha debitur.

c. Jumlah serta kualitas faktor produksi yang tersedia.

d. Strategi yang akan dilakukan debitur untuk menyelesaikan masalah.

3. Pengendalian Resiko Pembiayaan

a. Bank harus menetapkan suatu sistem penilaian yang idependen dan berkelanjutan

terhadap efektifitas penerapan proses manajemen resiko pembiayaan.

b. Bank harus memastikan bahwa satuan kerja pembiayaan dan transaksi pembiayaan

telah dikelolah secara memadai dan eksposurrisiko pembiayaan tetap konsisten

dengan limit yang ditetapkan dan memenuhi standar.

c. Bank harus memiliki prosedur pengelolaan penangan pembiayaan bermasalah

termasuk sistem deteksi pembiayaan bermasalah secara tertulis dan menerapkannya

secara efektif. Apabila bank memiliki pembiayaan bermasalah yang cukup

signifikan, bank harus memisahkan fungsi penyelesaian pembiaan bermasalah

tersebut dengan fungsi yang memutuskan penyaluran pembiayaan.

38

BAB III

PEMBAHASAN

3.1 Gambaran Umum Perusahaan

3.1.1 Sejarah Singkat Perusahaan

Bank Rakyat Indonesia merupakan bank milik negara. Bank ini didirikan pada

tanggal 16 Desember 1895 oleh Raden Wira Atmaja dan beberapa kawan- kawannya.

Bank ini pada awalanya bernama “De Purwokertosche Hulpen Spaarbank der

Indlandsche” (Bank Priyayi Purwokerto), dengan akte otentik yang dibuat oleh E.

Sieburg Asisten Residen, Raden Wira Atmaja yang juga dikenal sebagai pencipta Bank-

bank pertanian dan koperasi. Volksbanken mengalami kesulitan, sehingga Pemerintah

Hindia Belanda turut campur dalam perkreditan rakyat dan pada tahun 1904 didirikan

Perkreditan Rakyat (Dienest der Volksbanken) yang membantu Volksbanken baik secara

material maupun secara inmaterial.

Sebagai akibat dari resesi dunia yang hebat pada tahun 1929-1932, beberapa

Volksbanken menjadi macet dan tidak berjalan dengan baik, maka dibentuklah Algemeene

Volksbanken Bank (AVB) dengan berdasarkan Staalsbland 1932 No. 82 pada tanggal 19

Februari 1934 yang berstatuskan Badan Hukum Eropa. Pada bulan maret 1942 jepang

masuk dan menduduki Indonesia, maka sejak itu nama AVB diubah menjadi Syomin

Ginko Bank (Bank Rakyat). Setelah proklamasi Indonesia tanggal 17 Agustus 1945,

dengan Peraturan Pemerintah Nomir 1 Tahun 1945, maka ditetapkanlah berdirinya Bank

Rakyat Indonesia (BRI). Namun kemudian NICA (Netherlands Indies Civil

Administration) datang ke Yogyakarta yang saat itu menjadi Ibukota Republik Indonesia

sehingga Bank Rakyat Indonesia yang berpusat di Yogyakarta dihapuskan dan para

direksinya dipenjarakan karena tidak mau bekerja sama dengan AVB (Algemeene

39

Volksbanken Bank), maka sejak itu kegiatan BRI terhenti sementara waktu.

Dari hasil perjanjian Roem Royem, tercapainya keputusan bahwa Bank Rakyat

Indonesia dihidupkan kembali, namun wilayah kerjanya hanya meliputu wilayah yang

dikembalikan kepada Negara Republik Indonesia pada tahun 1945. (Daerah Renville),

sedangkan di daerah Republik Indonesia Serikat, Algemeene Volksbanken Bank (AVB)

diganti menjadi Bank Rakyat Indonesia Serikat (BARRIS). Pada akhirnya dengan

Keputusan Mentri Kemakmuran RIS tanggal 16 Maret 1950, kantor BRI RI pidah dari

Yogyakarta ke Jakarta. Walaupun demikian, persoalannya belum selesai karena pada saat

itu masih ada 2 organisasi yaitu BRI dan BARRIS yang bernaung dibawah ordonasi AVB

No. 82 (Saatsblaand 1934).

Pada akhir tahun 1960 berdasarkan UU No. 14 Tahun 1967 tentang UU Pokok

Perbankan danUU No. 13 Tahun 1968 tentang UU Bank Sentral mengembalikan fungsi

BI sebagai Bank Sentral, Bank Unit II bidang Rural dan Exim di pihak lain menjadi

Bank-Bank Milik Negara. Pada tanggal 25 Maret 1992, dikeluarkan satu keputusan yaitu

disahkannya UU No.7 Tahun 1992 tantang Perbankan. Suatu Bank Umum di Indonesia

harus dibentuk oleh satu bentuk hukum tersebut dibawah ini:

a. Persero

b. Perseroan Daerah

c. Koperasi

d. Perseroan Terbatas

Sehubungan dengan hal tersebut, BRI sebagai Bank Umum yang didirikan dengan

UU No. 20 Tahun 1968 harus menyesuaikan bentuk hokum menurut UU Perbankan

tersebut sesuai dengan Peraturan Pemerintah No. 21 Tahun 1992, tentang penyesuaian

40

bentuk hukum BRI menjadi persero, dimana peralihan selanjutnya harus menjadi persero

tetapi status hukumnya tidak berubah yaitu Badan Hukum Milik Negara. Sesuai dengan

Peraturan Mentri Keuangan RI No. 5 Tahun 1945/MKF/01/1992 tanggal 31 Juli 1992,

penyesuaian bentuk hokum tersebut dilaksanakan denganakte notaris No. 133 tanggal 31

Juli 1992 yang dibuat oleh dan dihadapan Mutani Salim, SH, Notaris di Jakarta. Sesuai

dengan akte pendirian tersebut, maka secara yuridis penyebutan BRI sebagai perseroan

adalah PT.Bank Rakyat Indonesia (Persero), namun penyebutan sehari-hari untuk tujuan

marketing tetap digunakan nama BRI.

PT.Bank Rakyat Indonesia (Persero) KCP Abunjani Sipin merupakan kantor

cabang pembantu dari PT. Bank Rakyat Indonesia (Persero) Tbk. Unit Mendalo Indah

yang didirikan tanggal 16 Desember. Seperti bank pada umumnya PT.Bank Rakyat

Indonesia (Persero) Tbk. Unit Mendalo Indah juga melayani jasa simpan pinjam serta

jasa perbankan lainnya. PT.Bank Rakyat Indonesia (Persero) tidak dapat dipisahkan dari

masyarakat kerena BRI mempunyai komitmen terhadap berbagai lapisan sosial

masyarakat, terutama masyarakat kecil dan menengah guna meningkatkan taraf hidup

masyarakat kecil dan menengah.

3.1.2 Visi, Misi, Tujuan Organisasi, Ketenagakerjaan & Aktivitas Perusahaan

1. Visi PT. BRI (Persero) Tbk. Unit Mendalo Indah

Menjadi Bank Komersial terkemuka yang selalu mengutamakan kepuasan nasabah.

2. Misi PT. BRI (Persero) Tbk. Unit Mendalo Indah

a) Melakukan kegiatan perbankan yang terbaik dengan mengutamakan pelayanan

kepada usaha mikro, kecil dan menengah untuk menunjang penigkatan ekonomi

masyarakat.

41

b) Memberikan pelayanan prima kepada nasabah melalui jaringan kerja yang

tersebar luas dan didukung oleh sumber daya manusia yang professional dan

memiliki budaya berbasis kinerja (performance driven culture) teknologi

informasi yang handal dan future ready.

c) Bekerja dengan optimal dan baik, memberikan keuntungan dan manfaat yang

optimal kepada pihak – pihak yang berkepentingan (stakehoders) dengan

memperhatikan prinsip keuangan berkelanjutan dan praktik keuangan

berkelanjutan dan praktik Good Corporate Governance yang sangat baik.

3. Tujuan Bank BRI (Persero) Tbk. Unit Mendalo Indah

Tujuan Bank BRI adalah ingin mempunyai arti, oleh karenanya BANK BRI

senantiasa mengembangkan daya dan upaya untuk mencapai hasil yang optimal,

bermanfaat dan terpercaya sebagai mitra kerja yang bertanggungjawab saling

menguntungkan, dengan berpegang pada visi dan misi Bank BRI.

4. Ketenagakerjaan

Tabel 3.1 Jenjang Pendidikan Karyawan PT. Bank Rakyat Indonesia (Persero) Tbk. Unit

Mendalo Indah

Pendidikan

Terakhir

Jumlah Presentase

SLTA 2 Orang 13%

DIPLOMA 3 4 Orang 34%

STRATA 1 6 Orang 53%

TOTAL 12 Orang 100%

Sumber Data : PT.Bank Rakyat Indonesia (Persero) Tbk.Unit Mendalo Indah

Tabel 3.2 Klasifikasi umur karyawan PT. Bank Rakyat Indonesia ( Persero) Tbk. Unit

Mendalo Indah

Umur Jumlah Presentase

20 – 30 Tahun 7 Orang 60%

31 – 40 Tahun 3 Orang 27%

41 – 55 Tahun 2 Orang 13%

TOTAL 12 Orang 100%

Sumber Data : PT.Bank Rakyat Indonesia (Persero) Tbk. Unit Mendalo Indah

42

5. Aktivitas Perusahaan

Untuk kelancaran usahanya, PT. Bank Rakyat Indonesia (Persero) Tbk. Unit

Mendalo Indah dalam semua kegiatannya tidak terlepas dari dana. Dana tersebut berasal

dari dana sendiri dan dana masyarakat. PT. Bank Rakyat Indonesia (Persero) Tbk. Unit

Mendalo Indah mengeluarkan produk-produk bank yang dapat diterima oleh masyarakat

secara langsung antara lain:

a. BRItama

Tabungan dari masyarakat yang pengambilan dananya dapat dilakukan setiap saat,

tanpa harus menunggu waktu satu bulan atau lebih, bunga dari tabungan BRItama

dihitung harian dengan suku bunga bersaing.

b. Simpedes

Simpanan dari masyarakat pedesaan yang pengambilan dananya dapat dilakukan

setiap waktu dan bunganya dihitung dari nilai terendah tiap bulannya.

c. Depo BRI

Pada dasarnya depo BRI ini sama dengan simpanan berjangka waktu atau deposito

yang berjangka waktu 1 bulan, 3 bulan, 6 bulan, 12 bulan, 18 bulan dan 32 bulan.

d. Produk Pinjaman

Produk Pinjaman antara lain:

1. Kupedes

Merupakan jasa pinjaman BRI dengan plafond kredit sampai dengan Rp.

500.000.000.- suku bunga yang dihitung berdasarkan flat rate system yaitu bunga

yang dihitung berdasarkan plafond kredit mula-mula dan dibebankan sepanjang

waktu kredit, dengan besaran tingkat suku bunga sesuai yang diberikan kepada

43

usaha mikro, kecil dan koperasi yang memiliki usaha produktif yang akan

mendapat penjaminan dari perusahaan penjamin dengan ketentuan yang berlaku.