Embed Size (px)

Citation preview

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pasar modal merupakan salah satu instrumen ekonomi yang mengalami

perkembangan sangat pesat. Untuk melihat perkembangan pasar modal

Indonesia salah satu indikator yang sering digunakan adalah Indeks Harga Saham

Gabungan (IHSG), yang merupakan salah satu indeks pasar saham yang

digunakan oleh Bursa Efek Indonesia (BEI). Pasar modal merupakan indikator

kemajuan perekonomian suatu negara serta penunjang ekonomi negara yang

bersangkutan (Ang,1997). Pasar modal memiliki peran penting bagi perekonomian

suatu Negara, karena pasar modal menjalankan dua fungsi, yaitu pertama sebagai

sarana bagi pendanaan usaha atau sebagai sarana bagi perusahaan untuk

mendapatkan dana dari masyarakat pemodal atau investor. Dana yang

diperoleh dari pasar modal dapat digunakan untuk pengembangan usaha, ekspansi,

penambahan modal kerja dan lain-lain. Kedua, pasar modal menjadi sarana bagi

masyarakat untuk berinvestasi pada instrumen keuangan seperti saham, obligasi,

reksa dana, dan lain-lain. Dengan demikian, masyarakat dapat menempatkan dana

yang dimilikinya sesuai dengan karakteristik keuntungan dan risiko masing-

masing instrumen keuangan di atas.

Pada saat krisis ekonomi 1997, kinerja pasar modal sempat mengalami

penurunan tajam bahkan banyak tak sdikit pihak yang mengalami kerugian. Kondisi

seperti ini tentu akan mempengaruhi investor yang ingin melakukan investasi di

pasar modal khususnya saham. Hal ini akan berdampak terhadap harga pasar

saham di bursa karena banyak investor yang enggan berinvestasi sehingga demand

saham berkurang yang akhirnya membuat kondisi pasar modal semakin lesu. Selain

itu, krisis ekonomi juga menyebabkan variable-variabel ekonomi, seperti nilai tukar

rupiah, suku bunga, inflasi, maupun pertumbuhan ekonomi mengalami perubahan

yang cukup tajam. Inflasi meningkat sampai mencapai angka 77% pertahun pada

tahun 1998, demikian juga suku bunga mencapai angka 68,76% pertahun (Statistik

Ekonomi Keuangan Indonesia,1998).

1

Indeks Harga Saham Gabungan (IHSG) merupak salah satu indikator yang

digunakan untuk melihat perkembangan pasar modal Indonesia. Indikator pasar

modal ini dapat berubah naik atau turun (fluktuatif) seiring dengan perubahan

indikator-indikator makro yang ada seperti perubahan suku bunga, inflasi, kurs, dll.

Indikator ekonomi makro sendiri juga bersifat fluktuatif.

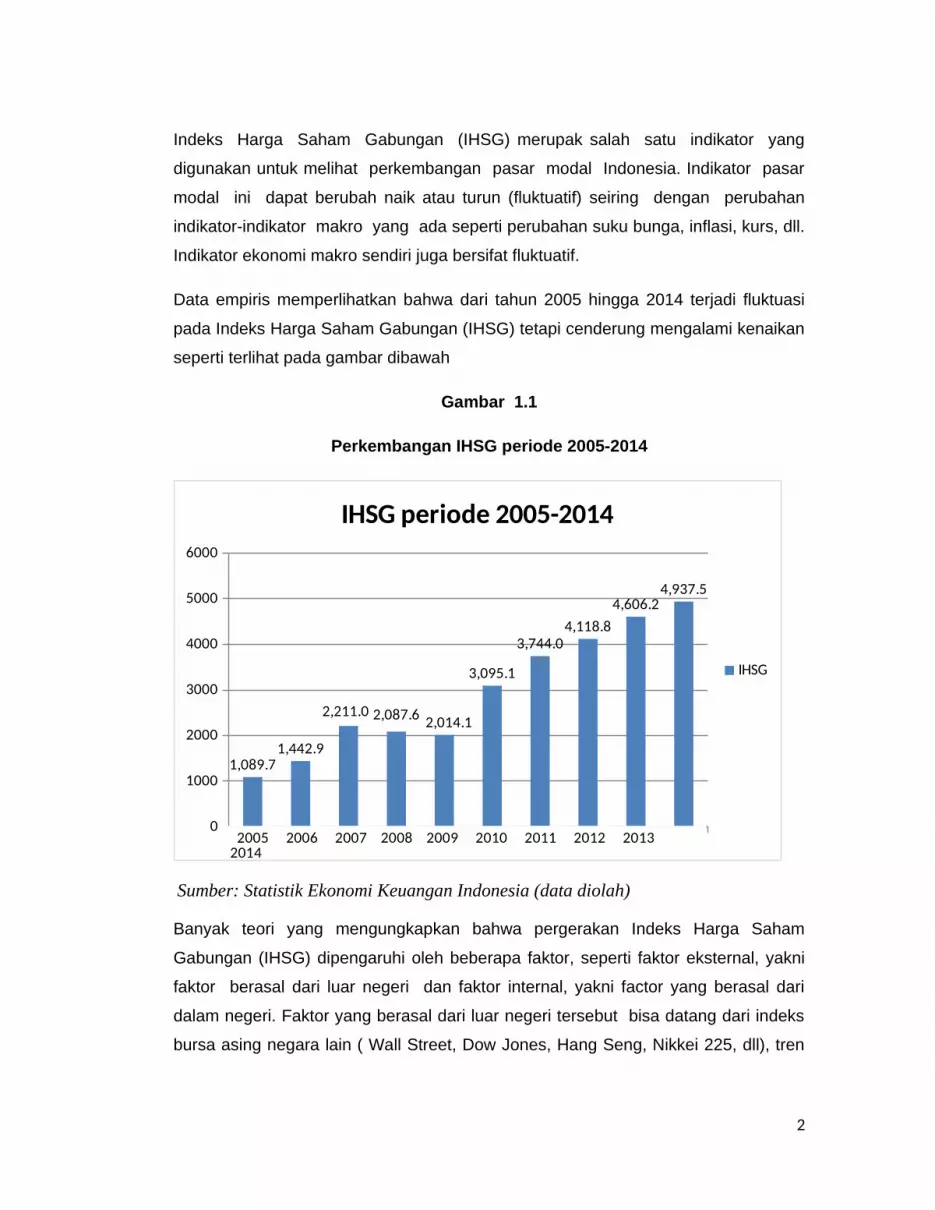

Data empiris memperlihatkan bahwa dari tahun 2005 hingga 2014 terjadi fluktuasi

pada Indeks Harga Saham Gabungan (IHSG) tetapi cenderung mengalami kenaikan

seperti terlihat pada gambar dibawah

Gambar 1.1

Perkembangan IHSG periode 2005-2014

1 2 3 4 5 6 7 8 9 100

1000

2000

3000

4000

5000

6000

1,089.71,442.9

2,211.0 2,087.6 2,014.1

3,095.1

3,744.04,118.8

4,606.24,937.5

IHSG periode 2005-2014

IHSG

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Sumber: Statistik Ekonomi Keuangan Indonesia (data diolah)

Banyak teori yang mengungkapkan bahwa pergerakan Indeks Harga Saham

Gabungan (IHSG) dipengaruhi oleh beberapa faktor, seperti faktor eksternal, yakni

faktor berasal dari luar negeri dan faktor internal, yakni factor yang berasal dari

dalam negeri. Faktor yang berasal dari luar negeri tersebut bisa datang dari indeks

bursa asing negara lain ( Wall Street, Dow Jones, Hang Seng, Nikkei 225, dll), tren

2

harga emas dunia, tren perubahan harga minyak dunia, sentimen pasar luar negeri,

dll. Sementara beberapa faktor internal yaitu perubahan suku bunga, perubahan nilai

tukar, inflasi, kondisi sosial dan politik suatu negara, jumlah uang beredar dll.

Menurut Elton dan Gruber (1995:19), return saham akan dipengaruhi oleh

indeks pasar dan faktor-faktor makro seperti tingkat inflasi, tingkat suku bunga,

serta pertumbuhan ekonomi, sehingga pemodal perlu melakukan penelitian

terhadap kondisi perekonomian dan implikasinya terhadap pasar modal. Variabel

ekonomi yang berpengaruh terhadap IHSG di Indonesia adalah tingkat suku

bunga domestik yang diwakili oleh tingkat inflasi, suku bunga SBI, dan nilai kurs

(Sjahrir:1995:58).

Indeks Harga Saham Gabungan (IHSG) sendiri merupakan salah satu

instrumen pasar modal pertama kali diperkenalkan pada 1 April 1983 sebagai

indikator pergerakan harga saham yang tercatat di Bursa Efek Jakarta (BEJ), baik

saham biasa maupun saham preferen. IHSG menggunakan semua saham yang

tercatat di BEJ sebagai komponen penghitungan indeks. IHSG dihitung dengan

menggunakan rata-rata tertimbang dari nilai pasar. Setelah dilakukan deregulasi

tersebut minat emiten maupun investor dalam memanfaatkan pasar modal sebagai

sumber pembiayaan bagi perusahaan di satu pihak dan sarana investasi bagi

pemodal meningkat secara drastis yang tercermin dari banyaknya perusahaan yang

melakukan emisi saham dan obligasi serta naiknya kapitalisasi dana.

Kinerja Bursa Efek Indonesia yang terlihat mengalami pertumbuhan

fantastis sebelum pertengahan 1997 kemudian mengalami penurunan terus-

menerus setelah krisis tersebut. Hal ini berdampak terhadap investasi di pasar

modal sebab dengan beralihnya investor ke pasar uang, investasi yang ditanamkan

menjadi berkurang dan kaitannya dengan pasar modal, IHSG menjadi turun

karena kondisi pasar sekuritas yang mengalami kelesuan dan penurunan. Dari

gambaran tersebut pelaku pasar atau investor perlu memperhatikan faktor-faktor

yang mempengaruhi saham, instrumen pasar keuangan serta faktor makroekonomi

maupun mikroekonomi.

3

Dari pemaparan yang dijelaskan diatas, maka diambil satu judul yaitu

“Pengaruh Inflasi, Kurs, Suku Bunga Deposito, dan GDP Terhadap Tren Indeks Harga Saham Gabungan (IHSG)”.

1.2 Rumusan MasalahBerdasarkan latar belakang yang sudah dipaparkan diatas, maka rumusan

masalah yang dapat diambil yaitu:

a. Seberapa besar pengaruh Inflasi, Kurs, Suku Bunga Deposito, dan GDP

terhadap Tren Indeks Harga Saham Gabungan (IHSG)?

1.3 Tujuan dan Manfaat Penelitian1.3.1 Tujuan Penelitian

Berdasarkan rumusan masalah di atas tujuan penelitian ini adalah untuk

menganalisis seberapa besar pengaruh Inflasi, Kurs, Suku Bunga

Deposito, dan GDP erhadap Tren Indeks Harga Saham Gabungan

(IHSG).

1.3.2 Manfaat PenelitianManfaat penelitian ini adalah sebagai berikut :

1. Bagi Penulis

Sebagai implementasi ilmu yang diperoleh dari bangku kuliah.

Penelitian ini juga memberikan pengetahuan dan pemahaman bagi

penulis tentang pengaruh Inflasi, Kurs, Suku Bunga Deposito, dan GDP

Terhadap Tren Indeks Harga Saham Gabungan (IHSG).

2. Bagi Mahasiswa

Dengan adanya karya tulis ini, diharapkan karya tulis ini dapat

digunakan sebagai referensi bagi mahasiswa yang melakukan penelitian

dimasa yang akan datang.

3. Bagi Dunia Akademik

Memberikan sedikit kontribusi ke ilmuan yang diharapkan mampu

memberikan manfaatnya didalam dunia pendidikan atau akademis

maupun dalam dunia praktik.

4

BAB II

KAJIAN PUSTAKA

2.1 Penelitian TerdahuluBeberapa penelitian terdahulu yang relevan dengan penelitian ini antara

lain:

1. Syaifudin (2005)

Pada penelitian ini menjelaskan tentang pengaruh perubahan suku bunga,

inflasi dan kurs terhadap perubahan IHSG dengan metode analisis deskriptif

dan analisis regresi linear berganda dan hasilnya hanya kurs yang

berpengaruh signifikan.

2. Satrio (2006)

Dari penelitian ini dijelaskan bahwa hasil regresi jangka pendek kurs rupiah

dan tingkat suku bunga SBI berpengaruh negatif terhadap IHSG, inflasi

berpengaruh positif terhadap IHSG. Dari hasil regresi jangka panjang kurs

rupiah dan inflasi berpengaruh positif terhadap IHSG, serta tingkat suku

bunga SBI berpengaruh negative terhdapa IHSG.

3. Hajiji (2008)

Pada penelitian ini berisi tentang analisis pengaruh kurs dolar Amerika

Serikat, suku bunga SBI dan inflasi terhadap perubahan Indeks Harga

Saham Gabungan (IHSG) di Bursa Efek Indonesia (BEI) dan hasilnya

perkembangan nilai IHSG secara bersama-sama (simultan) dipengaruhi

oleh instrumen pasar keuangan seperti suku bunga SBI, inflasi dan kurs

Rupiah terhadap dolar AS. Kurs berpengaruh negatif dan signifikan secara

statistik terhadap IHSG, sedangkan suku bunga SBI dan inflasi juga

berpengaruh negatif tetapi tidak signifikan secara statistik.

2.2 Landasan Teori2.2.1 IHSG

Indeks harga saham gabungan (IHSG) merupakan indeks seluruh saham

yang diperdagangkan di bursa efek Indonesia (BEI). Berikut penjelasan

beberapa hal mengenai IHSG:

5

2.2.1.1 Seputar IHSG

Dalam suatu perkembangan variabel dari waktu ke waktu banyak

dianalisis dengan menggunakan angka indeks. Indeks merupakan

suatu angka yang dibuat sedemikian rupa sehingga dapat

dipergunakan untuk melakukan perbandingan antara kegiatan yang

sama (Supranto,1994). Dalam keputusan direksi PT. Bursa Efek

Indonesia, Indeks dapat berupa satu saham, sekumpulan saham dalam

suatu industri tertentu atau semua saham gabungan (IHSG). Indeks

Harga Saham Gabungan (IHSG) yang dihitung di Bursa Efek

Indonesia (BEI) adalah indeks rata-rata tertimbang dari nilai pasar (market

value weighted average price index). Indeks harga saham terdiri dari:

a. Indeks Harga Saham Gabungan (IHSG) di mana semua saham

tercatat sebagai komponen penghitungan indeks.

b. Indeks Sektoral di mana saham yang termasuk dalam masing-masing

sector (primer, sekunder dan tersier) tercatat.

c. Indeks LQ-45 yaitu indeks yang menggunakan 45 saham terpilih

setelah dilakukan seleksi.

d. Indeks Individual yaitu harga masing-masing saham terhadap

harga dasarnya.

2.2.1.2 Faktor-Faktor yang Mempengaruhi IHSG

Banyak teori dan penelitian terdahulu yang mengungkapkan bahwa

pergerakan Indeks Harga Saham Gabungan (IHSG) dipengaruhi oleh

beberapa faktor, seperti faktor eksternal, yakni faktor berasal dari luar

negeri dan faktor internal, yakni factor yang berasal dari dalam negeri.

Faktor yang berasal dari luar negeri tersebut bisa datang dari indeks

bursa asing negara lain ( Wall Street, Dow Jones, Hang Seng, Nikkei 225,

dll), tren harga emas dunia, tren perubahan harga minyak dunia, sentimen

pasar luar negeri, dll. Sementara beberapa faktor internal yaitu perubahan

suku bunga, perubahan nilai tukar, inflasi, kondisi sosial dan politik suatu

negara, jumlah uang beredar dll.

6

Berikut beberapa penjelasan singkat mengenai fakta terkait pengaruh dari

variabel-variabel ekonomi terhadap IHSG:

1. Kurs rupiah

Menurunnya kurs rupiah terhadap mata uang asing memiliki

pengaruh negatif terhadap pasar modal.

2. Tingkat bunga

Tingkat bunga yang tinggi akan berpengaruh negatif terhadap

pasar modal.

3. Inflasi

Inflasi dapat berpengaruh positif dan negatif terhadap pasar

modal. Bagi perusahaan yang memiliki dampak positif terhadap

inflasi maka akan mempunyai pengaruh yang positif juga terhadap

pasar modal, begitu juga sebaliknya.

4. Bursa-bursa regional

Perkembangan yang terjadi pada bursa-bursa di AS berpengaruh

positif terhadap bursa-bursa di Asia.

5. Harga emas dunia Peningkatan harga emas dunia berpengaruh

negatif terhadap IHSG.

6. Harga minyak dunia

Kenaikan harga minyak dunia mengakibatkan kenaikan biaya

produksi sehingga memicu terjadinya inflasi di masyarakat.

7. Sentimen pasar

Sentimen pasar yang positif juga akan berpengaruh positif

terhadap IHSG dan sebaliknya.

8. Pertumbuhan GDP

Meningkatnya GDP akan berpengaruh positif terhadap pasar modal.

9. Volume perdagangan

Meningkatnya volume perdagangan seharusnya akan menjadi reaksi

positif terhadap pasar modal.

10. Pertumbuhan produksi industry

7

Naiknya indeks produksi akan memberikan pengaruh positif

terhadap pasar modal.

2.2.2 Kurs

2.2.2.1 Pengaruh Kurs terhadap IHSG

Menurut Samsul (2006:202), perubahan satu variabel makro ekonomi

memiliki dampak yang berbeda terhadap harga saham, yaitu suatu

saham dapat terkena dampak positif sedangkan saham lainnya

terkena dampak negatif. Misalnya, perusahaan yang berorientasi

impor, depresiasi kurs rupiah terhadap dolar Amerika yang tajam akan

berdampak negatif terhadap harga saham perusahaan. Sementara itu,

perusahaan yang berorientasi ekspor akan menerima dampak positif dari

depresiasi kurs rupiah terhadap dolar Amerika. Ini berarti harga saham

yang terkena dampak negatif akan mengalami penurunan di Bursa Efek

Indonesia (BEI), sementara perusahaan yang terkena dampak positif akan

mengalami kenaikan harga sahamnya. Bagi investor sendiri, depresiasi

rupiah terhadap dolar menandakan bahwa prospek perekonomian

Indonesia kurang baik. Sebab depresiasi rupiah dapat terjadi apabila

faktor fundamental perekonomian Indonesia tidakl kuat, sehingga dolar

Amerika akan menguat dan akan membuat Indeks Harga Saham

mengalami penurunan (Sunariyah,2006).

Hal ini tentunya menambah risiko bagi investor apabila hendak

berinvestasi di bursa saham Indonesia (Ang,1997). Investor tentunya akan

cenderung menghindari risiko, sehingga investor akan cenderung

melakukan aksi jual dan menunggu hingga situasi perekonomian

dirasakan membaik. Aksi jual yang dilakukan investor ini akan

mendorong penurunan indeks harga saham di BEI dan mengalihkan

investasinya ke dolar Amerika (Joesoef,2007).

2.2.2.2 Faktor Penentu Kurs

Penentuan Nilai Tukar Ada beberapa faktor penentu yang

mempengaruhi pergerakan nilai tukar, yaitu (Madura,1993):

a. Faktor Fundamental

8

Faktor fundamental berkaitan dengan indikator ekonomi seperti inflasi,

suku bunga, perbedaan relatif pendapatan antar negara, ekspektasi

pasar dan intervensi bank sentral.

b. Faktor Teknis

Faktor ini berkaitan dengan kondisi permintaan dan penawaran

devisa pada saat tertentu. Apabila ada kelebihan permintaan,

sementara penawaran tetap, maka harga valuta asing akan

terapresiasi, sebaliknya apabila ada kekurangan permintaan,

sementara penawaran tetap maka nilai tukar valuta asing akan

terdepresiasi.

c. Sentimen Pasar

Sentimen pasar lebih banyak disebabkan oleh rumor atau berita politik

yang bersifat insidentil, yang dapat mendorong harga valuta asing naik

atau turun secara tajam dalam jangka pendek. Apabila rumor atau

berita sudah berlalu, maka nilai tukar akan kembali normal.

2.2.3 Inflasi

Merupakan indikator untuk melihat tingkat perubahan, dan dianggap

terjadi jika proses kenaikan harga berlangsung secara terus-menerus dan

saling pengaruh-memengaruhi. Berikut penjelasan tentang inflasi:

2.2.3.1 Pengaruh Inflasi Terhadap IHSG

Inflasi adalah kecenderungan dari harga-harga untuk naik secara

umum dan terus menerus. Kenaikan harga dari satu / dua barang saja

tidak disebut inflasi, kecuali bila kenaikan tersebut meluas kepada

(mengakibatkan kenaikan) sebagian besar dari harga barang-barang

lainnya (Boediono,1999:155). Tingkat inflasi (persentase pertambahan

kenaikan harga) berbeda dari satu periode ke periode lainnya dan

berbeda pula dari satu negara ke negara lainnya (Sukirno,2004).

Kenaikan barang ini dapat diukur dengan menggunakan indeks

harga. Beberapa indeks harga yang sering digunakan untuk

mengukur inflasi antara lain: Indeks biaya hidup, Indeks Harga

Konsumen (Consumer Price Index), Indeks Harga Perdagangan Besar

(Wholesale Price Index), dan GNP Deflator.

9

Inflasi adalah suatu variabel ekonomi makro yang dapat

sekaligus menguntungkan dan merugikan suatu perusahaan. Tandelilin

(2001:214) melihat bahwa peningkatan inflasi secara relatif

merupakan signal negatif bagi pemodal di pasar modal. Hal ini

dikarenakan peningkatan inflasi akan meningkatkan biaya perusahaan.

Jika peningkatan biaya produksi lebih tinggi dari peningkatan harga

yang dapat dinikmati oleh perusahaan, maka profitabilitas perusahaan

akan turun. Secara langsung, inflasi mengakibatkan turunnya

profitabilitas dan daya beli uang. Secara tidak langsung inflasi

mempengaruhi lewat perubahan tingkat bunga. Sirait dan Siagian

(2002:227), mengemukakan bahwa kenaikan inflasi dapat menurunkan

capital gain yang menyebabkan berkurangnya keuntungan yang

diperoleh investor. Di sisi perusahaan, terjadinya peningkatan inflasi, di

mana peningkatannya tidak dapat dibebankan kepada konsumen, dapat

menurunkan tingkat pendapatan perusahaan. Hal ini berarti risiko yang

akan dihadapi perusahaan akan lebih besar untuk tetap berinvestasi

dalam bentuk saham, sehingga permintaan terhadap saham menurun.

Inflasi dapat menurunkan keuntungan suatu perusahaan sehingga

sekuritas di pasar modal menjadi komoditi yang tidak menarik. Hal

ini berarti inflasi memiliki hubungan yang negatif dengan return saham.

Menurut Samsul (2006:201), penurunan inflasi akan membuat

perusahaan memperoleh profitabilitas lebih besar karena harga bahan

baku menjadi lebih murah dengan asumsi harga penjualan tetap atau

bahkan naik.

2.2.4 Suku Bunga

Suku bunga merupakan salah satu factor yang dapat berpengaruh

terhadap pergerakan Indeks Harga Saham Gabungan (IHSG). Berikut

beberapa hal terkait dengan suku bunga:

2.2.4.1 Beberapa faktor yang dapat menentukan besar kecilnya suku bunga,

dimana faktor-faktor tersebut antara lain:

a. Kebutuhan dana

10

Apabila permohonan pinjaman meningkat, maka yang dilakukan oleh

bank agar dana tersebut cepat terpenuhi dengan meningkatkan suku

bunga simpanan. Otomatis bila hal tersebut dilakukan maka suku

bunga pinjaman juga akan mengalami peningkatan.

b. Persaingan

Dalam menarik konsumen agar menyimpan uang dan melakukan

pinjaman kepada sebuah bank, maka yang seharusnya dilakukan

bank tersebut adalah memperhatikan bunga simpanan dan bunga

pinjaman yang ditawarkan oleh pesaing. Dimana bila pesaing memberi

harga untuk bunga simpanan sebesar 9% pertahun maka hendaknya

bank yang bersangkutan memberikan harga diatas harga pesaing,

namun dengan tetap memperhatikan harga bunga simpanan yang

telah ditetapkan oleh BI

c. Target Laba yang Inginkan

Harga bunga yang akan ditetapkan didalamnya telah terkandung

target laba yang diharapkan.

d. Kualitas Jaminan

Nilai jaminan yang dapat segera dicairkan, misalnya seperti sertifikat

deposito harganya juga akan lebih tinggi bila dibandingkan dengan

nilai jaminan yang tidak dapat segera dicairkan

2.2.4.2 Pengaruh Suku Bunga terhadap IHSG

Kenaikan tingkat suku bunga dapat meningkatkan beban

perusahaan (emiten) yang lebih lanjut dapat menurunkan harga

saham. Kenaikan ini juga potensial mendorong investor mengalihkan

dananya ke pasar uang atau tabungan maupun deposito sehingga

investasi di lantai bursa turun dan selanjutnya dapat menurunkan

harga saham. Hal ini telah dibuktikan oleh Sitinjak dan Kurniasari

(2003) bahwa tingkat bunga berpengaruh negative terhadap Indeks

Harga Saham Gabungan (IHSG).

11

2.3 Kerangka Pikir Berdasarkan penelitian mengenai pengaruh Inflasi, Kurs, Suku Bunga

Deposito, dan GDP, baik secara individual maupun secara bersama-sama

pengaruhnya terhadap Tren Indeks Harga Saham Gabungan (IHSG). Setelah

menelusuri konsep, teori dan fenomena masalah bahwa dalam pengamatan

variabel Inflasi, Kurs, Suku Bunga Deposito, dan GDP berarti antara variabel

independen terdapat korelasi sehingga pada penelitian ini digunakan regresi

linier. Dari penjelasan diatas dapat diilustrasikan pada gambar berikut ini :

Gambar 2.1Kerangka Pikir

Kerangka pemikiran merupakan sintesa dari serangkaian teori yang

tertuang dalam tinjauan pustaka, yang pada dasarnya merupakan gambaran

sistematis dari kinerja teori dalam memberikan solusi atau alternatif solusi dari

seragkaian masalah yang ditetapkan (Abdul Hamid,2007:22).

2.4 Hipotesis

Berdasarkan permasalahan dan landasan analisa teori diatas dapat

disusun suatu hipotesis yang merupakan jawaban yang bersifat sementara dari

permasalahan penelitian dan harus dibuktikan secara empiris yaitu sebagi

berikut

“Dari dugaan sementara bahwa Inflasi, Kurs, Suku Bunga Deposito, dan

GDP Tren berpengaruh signifikan terhadap Indeks Harga Saham Gabungan

(IHSG)”.

12

Inflasi (X1)

Kurs (X2)

PDB (X4)

Tren IHSG (Y)Variabel Ekonomi Suku bunga (X3)

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah melihat pengaruh Inflasi, Kurs,

Suku Bunga Deposito, dan Produk Domestik Bruto (GDP) terhadap tren

Indeks Harga Saham Gabungan (IHSG) periode 2005-2014.

3.2 Metode Penentuan Sampel

Populasi adalah suatu wilayah generalisasi yang terdiri dari objek

atau subjek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti supaya dapat dipelajari dan ditarik suatu kesimpulan

(Sugiono, 2009:80). Populasi pada penelitian ini adalah seluruh data inflasi,

kurs, suku bunga deposito, GDP, dan IHSG pada periode 2005-2014.

Sampel merupakan bagian dari jumlah dan karakteristik yang dimiliki

oleh populasi tersebut (Sugiono, 2009:81). Pengambilan sampel pada

penelitian ini dilakukan dengan metode purposive sampling, dimana

pengambilan sampel disesuaikan dengan tujuan penelitian. Jadi sampel di

ambil dari data inflasi, kurs, suku bunga deposito, GDP, dan IHSG yang data

bulanan diubah menjadi data triwulan pada periode 2005-2014

3.3 Metode Pengumpulan Data

Data yang digunakan dalam penelitian ini adalah :

a. Data sekunder

13

Data sekunder adalah data yang dipe roleh dari pihak lain dalam

bentuk jadi dan dipublikasikan. Data-data di peroleh dari Bank Indonesia,

Official Website Pusatdata Kontan, Yahoo Finance, dan Badan Pusat

Statistik (BPS). Data tersebut berupa data time series dari variabel-variabel

seperti Inflasi, Kurs, Suku Bunga Deposito, GDP, dan IHSG pada periode

2005-2014.

b. Riset kepustakaan

Riset kepustakaan merupakan pelaksanakan studi kepustakaan

dengan teknik pengumpulan data yang dilengkapi dengan membaca dan

mempelajari serta menganalisis literatur yang bersumber baik dari buku

maupun jurnal-jurnal yang berkaitan dengan penelitian ini.

3.4 Metode Analisis

Dalam penelitian ini analisis hubungan dilakukan dengan analisis

regresi linier berganda. Digunakan regresi linier berganda karena regresi

sederhana tidak mencerminkan perilaku variabel ekonomi yang sebenarnya.

Sebuah variabel dependen biasanya tidak dipengaruhi satu variabel tapi

dipengaruhi banyak variabel (Widarjono, 2010:14). Hubungan antar variabel

tersebut di representasikan dengan bentuk persamaan yang

menghubungkan variabel independen (X1, X2,….Xn) dengan variabel

dependen (Y).

Penelitian ini menganalisis bagaimana pengaruh Inflasi, Kurs, Suku

Bunga Deposito, dan GDP terhadap tren Indeks Harga Saham Gabungan

(IHSG). Berikut adalah metode yang digunakan dalam analisis data

penelitian ini:

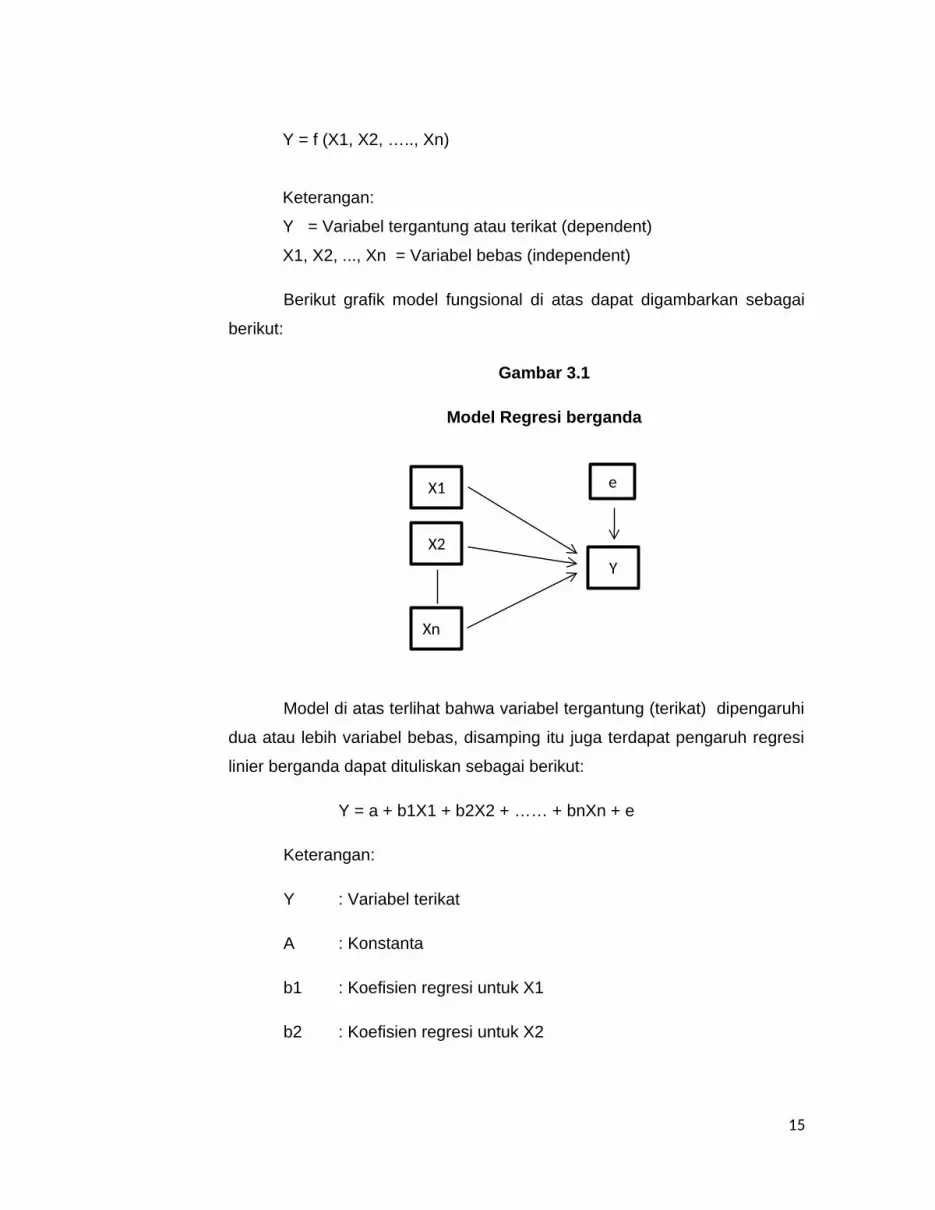

3.4.1 Analisis Regresi Berganda

Pada analisis regresi berganda bahwa regresi berganda variabel

tergantung (terikat) dipengaruhi oleh dua atau lebih variabel bebas sehingga

hubungan fungsional antara variabel terikat (Y) dengan variabel bebas (X1,

X2, …., Xn). Kemudian dapat ditulis sebagai berikut (Suliyanto, 2011:53) :

14

Y = f (X1, X2, ….., Xn)

Keterangan:

Y = Variabel tergantung atau terikat (dependent)

X1, X2, ..., Xn = Variabel bebas (independent)

Berikut grafik model fungsional di atas dapat digambarkan sebagai

berikut:

Gambar 3.1

Model Regresi berganda

Model di atas terlihat bahwa variabel tergantung (terikat) dipengaruhi

dua atau lebih variabel bebas, disamping itu juga terdapat pengaruh regresi

linier berganda dapat dituliskan sebagai berikut:

Y = a + b1X1 + b2X2 + …… + bnXn + e

Keterangan:

Y : Variabel terikat

A : Konstanta

b1 : Koefisien regresi untuk X1

b2 : Koefisien regresi untuk X2

15

X1

X2

Xn

Y

e

X1 : Variabel bebas pertama

X2 : Variabel bebas kedua

Bn : Koefisien regresi untuk Xn

Xn : Variabel bebas ke n

e : Nilai residu

Maka berdasarkan model persamaan analisis regresi linierberganda

pada penelitian ini adalah sebagai berikut:

IHSG = a + b1INF + b2KURS +b3R + b4GDP + e

Keterangan:

ROA : Variabel terikat (Y)

a : Intercept (konstanta)

b1 : Koefisien regresi untuk X1

b2 : Koefisien regresi untuk X2

b3 : Koefisien regresi untuk X3

b4 : Koefisien regresi untuk X4

INF : Inflasi, variabel bebas pertama (X1)

KURS : Kurs (USD/IDR), variabel bebas kedua (X2)

R : Suku Bunga Deposito,variabel bebas ketiga (X3)

GDP : Produk Domestik Bruto, variabel bebas keempat (X4)

e : Nilai Residu

3.4.2 Pengujian Asumsi Klasik

16

Model regresi linear adalah salah satu teknik analisis kuantitatif yang

dapat digunakan untuk memberikan informasi besarnya hubungan sebab

akibat (kausatif) antara suatu faktor dengan faktor lainnya (Nachrowi dan

Usman, 2006:7). Setelah dilakukan analisis regresi, maka dilakukan

pengujian asumsi klasik untuk mengetahui apakah model tersebut bersifat

Best Linear Unbiased Estimator (BLUE) dengan beberapa pengujian, yaitu

pengujian normalitas, pengujian multikolinieritas, pengujian

heteroskedastisitas dan pengujian autokorelasi.

3.4.2.1 Uji normalitas

Uji normalitas ini dilakukan untuk melihat apakah variabel bebas dan

variabel terikat mempunyai distribusi normal. Maksud data distribusi normal

adalah data akan mengikuti arah garis diagonal dan menyebar disekitar garis

diagonal. Menurut Suliyanto (2011:69), uji normalitas dimaksudkan untuk

menguji apakah nilai residual yang telah distandarisasi pada model regresi

berditribusi normal atau tidak. Nilai residual dikatakan berdistribusi normal

jika nilai residual terstandarisasi tersebut sebagian besar mendekati nilai

rata-ratanya. Nilai residual terstandarisasi yang berdistribusi normal jika

digambarkan dalam bentuk kurva akan membentuk gambar lonceng (bell-

shaped curve) yang kedua sisinya melebar hingga sampai tidak terhingga.

Disamping itu, uji normalitas dengan analisis grafik dapat memberikan

hasil yang subyektif. Artinya, antara orang yang satu dengan yang lain dapat

berbeda dalam menginterpretasikannya, maka peneliti menggunakan uji

normalitas dengan Kolmogorov-Smirnov. Nilai residual terstandarisasi

berdistribusi normal jika nilai Signifikansi (Sig) > alpha (α) atau K hitung < K

tabel (Suliyanto, 2011:75).

3.4.2.2 Uji Multikolinieritas

Indikasi adanya multikolinieritas yaitu munculnya peluang diantara

beberapa variabel bebas untuk saling berkorelasi, pada praktiknya

multikolinieritas tidak dapat dihindari. Imam Ghozali (2011) mengukur

multikolinieritas dapat dilihat dari nilai Tolerance dan Variance Inflation Factor

17

(VIF). VIF ini mengukur variabilitas variabel independen lainnya. Jadi nilai

tolerance yang rendah sama dengan nilai VIF tinggi karena VIF =

1/tolerance. Nilai cut off yang umum dipakai untuk menunjukkan adanya

multikolinieritas adalah nilai tolerance < 0.05 atau sama dengan VIF > 5.

Hipotesis yang digunakan dalam pengujian multikolinieritas adalah:

a) H0: VIF > 5, terdapat multikolinieritas

b) H1: VIF < 5, tidak terdapat multikolinieritas

3.4.2.3 Uji Heteroskedastisitas

Heteroskedastisitas yaitu kondisi dimana semua residual atau error

mempunyai varian yang tidak konstan atau berubah-ubah. Untuk mengetahui

apakah suatu data bersifat heteroskedastisitas atau tidak, maka perlu

pengujian. Pengujian heteroskedastisitas pada penelitian ini menggunakan

metode Analisis Grafik.

Metode analisis grafik dilakukan dengan mengamati scatterplot di

mana sumbu horizontal menggambarkan Predicted Standardized sedangkan

sumbu vertikal menggambarkan nilai Residual Studentized. Jika scatterplot

membentuk pola tertentu, hal itu menunjukkan adanya masalah

heteroskedastisitas pada model regresi yang dibentuk (Suliyanto, 2011:97).

3.4.2.4 Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam model regresi linear

ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan

pengganggu pada periode t-1. Uji autokorelasi bertujuan untuk mengetahui

apakah ada korelasi antara anggota serangkaian data observasi yang

diuraikan menurut waktu (time-series) atau ruang (cross section). Salah satu

penyebab munculnya masalah autokorelasi adalah adanya kelembaman

(inertia) artinya kemungkinan besar akan mengandung saling

ketergantungan (interdependence) pada data observasi periode sebelumnya

dan periode sekarang (Suliyanto, 2011:125).

18

Salah satu ukuran dalam menentukan ada tidaknya masalah

autokorelasi adalah dengan uji Durbin-Watson (DW) dengan ketentuan

sebagai berikut (Danang Sunyoto, 2011:134) :

1. Terjadi otokorelasi positif, jika nilai DW dibawah -2 (DW < -2)

2. Tidak terjadi otokorelasi, jika nilai DW berada diantara -2 dan +2 atau -

2 < DW < +2

3. Terjadi otokorelasi negatif jika nilai DW diatas +2 atau DW > +2

Menurut Singgih (2012) cara untuk menentukan ada tidaknya

autokorelasi adalah dengan uji Durbin-Watson (DW) dengan ketentuan

sebagai berikut:

1. Angka D-W dibawah -2, berarti ada autokorelasi positif

2. Angka D-W diantara -2 sampai +2, berarti tidak ada autokorelasi

3. Angka D-W diatas +2, berarti ada autokorelasi negative

3.4.3 Pengujian Hipotesis

Dalam melakukan pengujian hipotesis, penulis memakai α = 5%

(0,05) atau tingkat kepercayaan 95%. Metode pengujian hipotesis dalam

penelitian ini adalah sebagai berikut:

3.4.3.1 Uji F

Menurut Suliyanto (2011:55), Uji F hitung digunakan untuk menguji

pengaruh secara simultan variabel bebas terhadap variabel terikatnya atau

untuk menguji ketepatan model (goodness of fit).

Jika variabel bebas memiliki pengaruh secara simultan terhadap

variabel terikat maka model persamaan regresi masuk dalam kriteria

signifikan. Sebaliknya, jika tidak terdapat pengaruh secara simultan maka

masuk dalam kategori tidak signifikan.

Ada tat cara dalam uji F. Yang pertama, dengan menggunakan suatu

tabel yang disebut dengan Tabel ANOVA (Analysis of Variance) dengan

melihat nilai signifikasi (Sig < 0,05 atau 5 %). Jika nilai signifikasi > 0.05

19

maka H1 ditolak, sebaliknya jika nilai signifikasi < 0.05 maka H1 diterima.

Yang kedua, dapat juga dilihat dari nilai F hitung dan F tabel. Jika Fhitung >

Ftabel maka variabel bebas secara simultan berpengaruh terhadap variabel

terikatnya di mana Ftabel dengan derajat bebas, df: α, (k-1), (n-k). Dimana

n adalah jumlah pengamatan, k adalah jumlah variabel (Suliyanto,

2011:62).

3.4.3.2 Uji t

Menurut Suliyanto (2011:55), nilai t hitung digunakan untuk menguji

pengaruh secara parsial (per variabel) terhadap terikatnya. Apakah variabel

tersebut memiliki pengaruh yang berarti terhadap variabel terikatnya atau

tidak. Uji t digunakan untuk mengetahui ada tidaknya pengaruh masing-

masing variabel independen secara individual (parsial) terhadap variabel

dependen yang diuji pada tingkat signifikasi 0.05 maka variabel independen

berpengaruh terhadap variabel dependen (Ghozali, 2011).

3.4.3.3 Uji Koefisien Determinasi (R2)

Koefesiensi determinasi (R2) digunakan untuk mengukur seberapa

baik garis regresi sesuai dengan data aktualnya (goodness of fit).

Koefisiensi determinasi ini mengukur prosentase total varian variabel

dependen (Y) yang dijelaskan oleh variabel independen di dalam garis

regresi. Menurut Sulaiman (2004:86) nilai R2 mempunyai interval antara 0

sampai 1 (0< R2 < 1). Semakin besar R2 (mendekati 1), semakin baik hasil

untuk model regresi tersebut dan semakin mendekati 0, maka variabel

independen secara keseluruhan tidak dapat menjelaskan variabel

dependen.

Koefisien Determinasi (R2) bertujuan untuk mengetahui seberapa

besar kemampuan variabel independen menjelaskan variabel dependen.

Semakin tinggi koefisien determinasi (jika R2 mendekati angka 1), semakin

tinggi kemampuan variabel bebas dalam menjelaskan variasi perubahan

pada variabel terikatnya. Begitu pula sebaliknya jika semakin rendah

20

koefisien determinasi ( jika R2 mendekati angka 0), semakin rendah

kemampuan variabel bebas dalam menjelaskan variasi perubahan pada

variabel terikatnya.

Koefisien determinasi memiliki kelemahan, yaitu bias terhadap jumlah

variabel bebas yang dimasukkan dalam model regresi di mana setiap

penambahan satu variabel bebas dan jumlah pengamatan dalam model

akan meningkatkan nilai R2 meskipun variabel yang dimasukkan tersebut

tidak memiliki pengaruh yang signifikan terhadap variabel terikatnya. Untuk

mengurangi kelemahan tersebut maka digunakan koefisien determinasi

yang telah disesuaikan, Adjusted R Square (R2adj). Koefisien determinasi

yang telah disesuaikan (R2adj) berarti bahwa koefisien tersebut telah

dikoreksi dengan memasukkan jumlah variabel dan ukuran sampel yang

digunakan. Dengan menggunakan koefisien determinasi yang disesuaikan

maka nilai koefisien determinasi yang disesuaikan itu dapat naik atau turun

oleh adanya penambahan variabel baru dalam model.

3.5 Definisi Operasional Variabel

Definisi Operasi Variabel Penelitian ini merupakan bagian yang paling

penting dalam bab ini, karena menjelaskan pengertian serta cara mengukur dari

masing-masing variabel. Definisi operasi varabel dalam penelitian ini meliputi,

definisi variabel independen dan dependen.

3.5.1 Variabel Dependen

Variabel dependen (terikat) adalah variable yang dipengaruhi atau

yang menjadi akibat karena adanya variabel bebas. Variabel yang

digunakan dalam penelitian ini adalah Indeks Harga Saham Gabungan

(IHSG),

3.5.2 Variabel Independen

Adapun beberapa variabel independen, berikut penjelasannya:

3.5.2.1 Inflasi

21

Inflasi adalah tingkat kenaikan harga barang secara umum yang

terjadi terus menerus. Tingkat inflasi yang digunakan adalah

tingkat inflasi yang diperoleh dari Indeks Harga Konsumen (IHK).

Pengukuran yang digunakan adalah dalam satuan persen.

3.5.2.2 Kurs (USD/IDR)Nilai tukar adalah harga mata uang suatu negara terhadap mata

uang negara lain. Nilai tukar yang digunakan adalah kurs dolar

Amerika terhadap rupiah yang dihitung berdasarkan kurs tengah

yang dihitung berdasarkan kurs jual dan kurs beli yang diatur oleh

Bank Indonesia.

2.5.2.3 Suku Bunga DepsitoSuku bunga deposito adalah nilai yang harus diberikan oleh pihak

bank kepada nasabah sebagai imbalan atas simpanan nasabah

saat ini yang akan dikembalikan bank pada kemudian hari,

perhitunganya biasa menggunakan satuan persen.

2.5.2.4 GDPProduk domestik bruto (GDP) adalah nilai pasar semua barang

dan jasa yang diproduksi oleh suatu negara pada periode tertentu.

GDP merupakan salah satu metode untuk menghitung pendapatan

nasional. GDP diartikan sebagai nilai keseluruhan semua barang

dan jasa yang diproduksi di dalam wilayah tersebut dalam jangka

waktu tertentu (biasanya per tahun).

22

BAB IV

HASIL DAN PEMBAHASAN

4.5 Uji Asumsi Klasik4.5.1 Uji Normalitas

Setelah melakukan pengolahan data menggunakan analisis

grafik histogram dan normal probability plot, maka diperoleh hasil

sebagai berikut:

Gambar 4.1

Output Uji Normalitas Analisis Histogram

23

Gambar 4.2

Output Uji Normalitas Analisis Grafik

Pada prinsipnya normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik. Dari gambar di atas

dapat terlihat bahwa data menyebar disekitar garis diagonal dan mengikuti

arah garis diagonal,maka model regresi memenuhi asumsi normalitas

(Ghozali,2005:112). Pada grafik histogram tampak bahwa residual

terdistribusi secara normal karena tidak menceng ke kanan dan ke kiri.

24

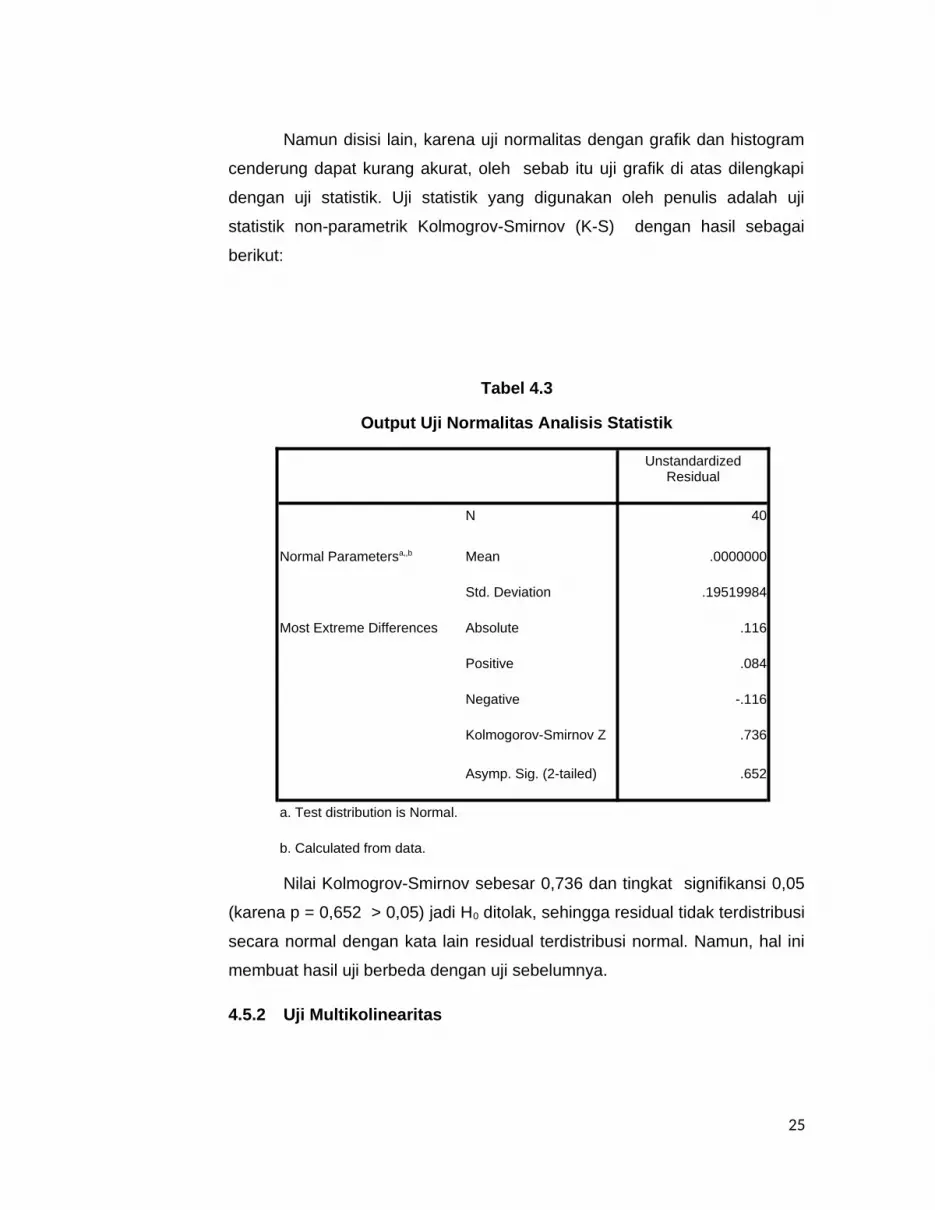

Namun disisi lain, karena uji normalitas dengan grafik dan histogram

cenderung dapat kurang akurat, oleh sebab itu uji grafik di atas dilengkapi

dengan uji statistik. Uji statistik yang digunakan oleh penulis adalah uji

statistik non-parametrik Kolmogrov-Smirnov (K-S) dengan hasil sebagai

berikut:

Tabel 4.3

Output Uji Normalitas Analisis Statistik

Unstandardized Residual

N 40

Normal Parametersa,,b Mean .0000000

Std. Deviation .19519984

Most Extreme Differences Absolute .116

Positive .084

Negative -.116

Kolmogorov-Smirnov Z .736

Asymp. Sig. (2-tailed) .652

a. Test distribution is Normal.

b. Calculated from data.

Nilai Kolmogrov-Smirnov sebesar 0,736 dan tingkat signifikansi 0,05

(karena p = 0,652 > 0,05) jadi H0 ditolak, sehingga residual tidak terdistribusi

secara normal dengan kata lain residual terdistribusi normal. Namun, hal ini

membuat hasil uji berbeda dengan uji sebelumnya.

4.5.2 Uji Multikolinearitas

25

Model regresi yang baik seharusnya tidak terjadi korelasi di

antara variabel independen, Seperti terlihat pada table berikut:

Tabel 4.4

Output Uji Multikolineartas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 Inflasi .886 1.128

sukubunga .533 1.875

LN_kurs .937 1.067

LN_gdp .556 1.798

a. Dependent Variable: LN_ihsg

Dari uji di atas dapat dilihat bahwa data yang diuji tidak memiliki nilai

tolerence kurang dari 0,05. Untuk variabel Infalsi memiliki tolerance sebesar

0,886, kemudian nilai suku bunga deposito sebesar 0,533, kemudian nilai

kurs sebesar 0,937, nilai gdp sebesar 0,556.

Hasil dari perhitungan nilai variance inflation faktor (VIF) juga

menunjukan hal yang sama yaitu nilai VIF tidak lebih dari 5 dari variabel

independen. Nilai VIF Inflasi menunjukan angka sebesar 1.128, nilai suku

26

bunga deposito yakni sebesar 1.875, nilai kurs sebesar 1.067, serta nilai gdp

sebesar 1,798.

Dengan demikian, dapat disimpulkan bahwa dari data yang di uji tidak

terjadi multikolinieritas antar variabel independen dalam model regresi.

4.5.3 Uji Heterokedastisitas

Gambar 4.5Output Uji Heterokedastisitas

27

Dari gambar diatas dapat lihat bahwa titik-titik menyebar secara acak,

serta tersebar baik diatas maupun dibawah angka 0 pada sumbu y. Dapat

disimpulkan bahwa dari data yang diuji tidak terjadi Heteroskedastissitas

pada model regresi ini, sehingga model regresi ini layak untuk dijadikan

sebagai alat untuk memprediksi tren Indeks Harga Saham Gabungan

(IHSG) kedepannya.

4.5.4 AutokorelasiTabel 4.6

Output Uji Autokorelasi

28

Model Summaryb

Model R R SquareAdjusted R

SquareStd. Error of the

EstimateDurbin-Watson

1 .925a .856 .839 .20605 .579

a. Predictors: (Constant), LN_gdp, inflasi, LN_kurs, sukubunga

b. Dependent Variable: LN_ihsg

Nilai DW sebesar 0,579, nilai ini akan dibandingkan dengan nilai tabel

dengan menggunakan signifikansi sebesar 5%, jumlah sampel 40 (n) dan

jumlah variabel independen 4 (k = 4) maka nilai yang didapatkan dari tabel

Durbin-Watson yakni sebagai berikut:

Gambar 4.5

Posisi Angka Durbin-Watson

Oleh karena nilai DW 0.579 yang nilainya lebih kecil dari nilai (dL)

sebesar 1,285, maka dapat disimpulakan bahwa H0 ditolak yang

menyatakan bahwa ada autokorelasi positif atau terdapat autokorelasi.

4.6 Uji Hipotesis4.6.1 Uji F

Tabel 4.7

29

Output Uji F

ANOVAb

Model Sum of Squares df Mean Square F Sig.

1 Regression 8.824 4 2.206 51.958 .000a

Residual 1.486 35 .042

Total 10.310 39

a. Predictors: (Constant), LN_gdp, inflasi, LN_kurs, sukubunga

b. Dependent Variable: LN_ihsg

Dari tabel diatas dapat dlihat bahwa nilai Fhitung diperoleh sebesar

51.958 dengan tingkat sigifikansi sebesar 0.000, karena tingkat signifikansi

lebih kecil dari α (α=0,05) maka H1 diterima dan Fhitung lebih besar daripada

Ftabel ( 51,958 > 2,64 ) dengan nilai F tabel df:α, (k-1), (n-k) atau 0,05, (5-1),

(40-5) = 2,64. Jadi dapat disimpulkan bahwa Inflasi, Kurs, Suku Bunga

Deposito, dan GDP berpengaruh secara signifikan terhadap tren Indeks

Harga Saham Gabungan (IHSG).

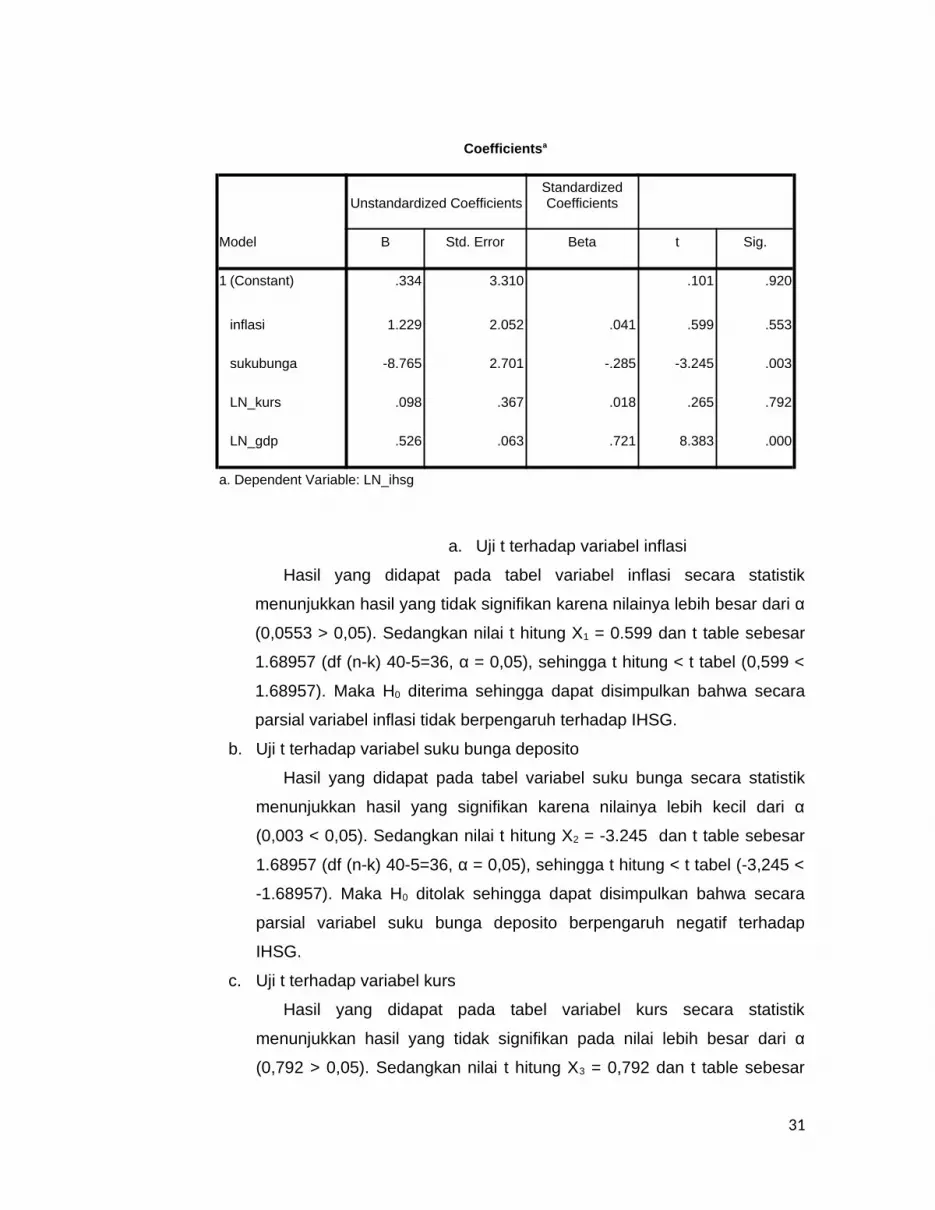

4.6.2 Uji tTabel 4.8

Output Uji t

30

Coefficientsa

Model

Unstandardized CoefficientsStandardized Coefficients

B Std. Error Beta t Sig.

1 (Constant) .334 3.310 .101 .920

inflasi 1.229 2.052 .041 .599 .553

sukubunga -8.765 2.701 -.285 -3.245 .003

LN_kurs .098 .367 .018 .265 .792

LN_gdp .526 .063 .721 8.383 .000

a. Dependent Variable: LN_ihsg

a. Uji t terhadap variabel inflasi

Hasil yang didapat pada tabel variabel inflasi secara statistik

menunjukkan hasil yang tidak signifikan karena nilainya lebih besar dari α

(0,0553 > 0,05). Sedangkan nilai t hitung X1 = 0.599 dan t table sebesar

1.68957 (df (n-k) 40-5=36, α = 0,05), sehingga t hitung < t tabel (0,599 <

1.68957). Maka H0 diterima sehingga dapat disimpulkan bahwa secara

parsial variabel inflasi tidak berpengaruh terhadap IHSG.

b. Uji t terhadap variabel suku bunga deposito

Hasil yang didapat pada tabel variabel suku bunga secara statistik

menunjukkan hasil yang signifikan karena nilainya lebih kecil dari α

(0,003 < 0,05). Sedangkan nilai t hitung X2 = -3.245 dan t table sebesar

1.68957 (df (n-k) 40-5=36, α = 0,05), sehingga t hitung < t tabel (-3,245 <

-1.68957). Maka H0 ditolak sehingga dapat disimpulkan bahwa secara

parsial variabel suku bunga deposito berpengaruh negatif terhadap

IHSG.

c. Uji t terhadap variabel kurs

Hasil yang didapat pada tabel variabel kurs secara statistik

menunjukkan hasil yang tidak signifikan pada nilai lebih besar dari α

(0,792 > 0,05). Sedangkan nilai t hitung X3 = 0,792 dan t table sebesar

31

1.68957 (df (n-k) 40-5=36, α = 0,05), sehingga t hitung < t tabel (-3,245 <

-1.68957). Maka H0 diterima sehingga dapat disimpulkan bahwa secara

parsial variabel kurs tidak berpengaruh terhadap IHSG.

d. Uji t terhadap variabel GDP

Hasil yang didapat pada tabel variabel kurs secara statistik

menunjukkan hasil yang signifikan pada nilai lebih kecil dari α (0,000 >

0,05). Sedangkan nilai t hitung X4 = 8,383 dan t table sebesar 1.68957 (df

(n-k) 40-5=36, α = 0,05), sehingga t hitung < t tabel (8,383< 1.68957).

Maka H0 ditolak sehingga dapat disimpulkan bahwa variabel berpengaruh

berpengaruh positif terhadap IHSG.

4.6.3 Uji Koefisien Determinasi (R2)Tabel 4.9

Output Uji Koefisien Determinasi

Dari data diatas dapat dilihat bahwa nilai adjusted R square sebesar

0,839. yang artinya bahwa variabel independen (inflasi, kurs, suku bunga

deposito, GDP) mempengaruhi variabel dependen (IHSG) sebesar 83,9

%. Sedangkan sisanya sebesar 16,1%, artinya bahwa variabel-variabel

lain selain diluar obyek penelitian mempengaruhi variabel dependen

(IHSG) sebesar 16,1 %.

Selain itu ada koefisien korelasi ( R ) menunjukan nilai sebesar 0,925

yang menandakan bahwa hubungan antara variabel dependen dengan

32

Model Summaryb

Model R R SquareAdjusted R

SquareStd. Error of the

Estimate

1 .925a .856 .839 .20605

a. Predictors: (Constant), LN_gdp, inflasi, LN_kurs, sukubunga

b. Dependent Variable: LN_ihsg

variabel independen memiliki hubungan positif dan sangat kuat karena

nilainya melebihi 0,5 (0,925>0,5).

33