Embed Size (px)

Citation preview

PENERAPAN AKAD MURABAHAH TERHADAP

PRODUK TABUNGAN EMAS DI PEGADAIAN SYARIAH

(Studi di PT. Pegadaian (Persero) CPS Daan Mogot)

Skripsi ini Diajukan

Sebagai Salah Satu Syarat Memperoleh Gelar Sarjana Hukum

(SH)

Oleh:

Nurul Lailaturrokhmah

NIM. 16110848

PROGRAM STUDI HUKUM EKONOMI SYARIAH

FAKULTAS SYARIAH DAN EKONOMI ISLAM

INSTITUT ILMU AL-QUR’AN (IIQ)

JAKARTA

1440 H/2020 M

PENERAPAN AKAD MURABAHAH TERHADAP

PRODUK TABUNGAN EMAS DI PEGADAIAN SYARIAH

(Studi di PT. Pegadaian (Persero) CPS Daan Mogot)

Skripsi ini Diajukan

Sebagai Salah Satu Syarat Memperoleh Gelar Sarjana Hukum

(SH)

Oleh:

Nurul Lailaturrokhmah

NIM. 16110848

Pembimbing:

Syafaat Muhari, SE.Sy, ME.

PROGRAM STUDI HUKUM EKONOMI SYARIAH

FAKULTAS SYARIAH DAN EKONOMI ISLAM

INSTITUT ILMU AL-QUR’AN (IIQ)

JAKARTA

1440 H/2020 M

PERSETUJUAN PEMBIMBING

Skripsi dengan judul “Penerapan Akad Murabahah Terhadap Produk

Tabungan Emas di Pegadaian Syariah (Studi di PT. Pegadaian (Persero)

CPS Daan Mogot) yang disusun oleh Nurul Lailaturrokhmah Nomor Induk

Mahasiswa: 16110848 telah diperiksa dan disetujui untuk diujikan ke sidang

munaqasyah.

Jakarta, 07 Agustus 2020

Pembimbing,

Syafaat Muhari, SE.Sy, ME.

LEMBAR PENGESAHAN

Skripsi dengan judul “Penerapan Akad Murabahah Terhadap Produk

Tabungan Emas di Pegadaian Syariah (Studi di PT. Pegadaian (Persero) CPS

Daan Mogot)” oleh Nurul Lailaturrokhmah dengan NIM 16110848 telah

diujikan pada sidang Munaqasyah Fakultas Syariah dan Ekonomi Islam

Institut Ilmu Al-Qur’an (IIQ) Jakarta pada tanggal 14 Agustus 2020. Skripsi

telah diterima sebagai salah satu syarat memperoleh gelar Sarjana Hukum

(S.H)

Jakarta, 14 Agustus 2020

Dekan Fakultas Syariah dan Ekonomi Islam

Institut Ilmu Al-Qur’an (IIQ) Jakarta,

Dra. Hj. Muzayyanah, MA.

Sidang Munaqasyah

Ketua Sidang, Sekretaris Sidang,

Dra. Hj. Muzayyanah, MA. Dra. Hj. Nur Izzah Anshor,

MA.

Penguji I, Penguji II,

Dr. Hj. Romlah Widayati, M.Ag. Dra. Hj. Muzayyanah, MA.

Pembimbing,

iii

PERNYATAAN PENULIS

Saya bertanda tangan di bawah ini:

Nama : Nurul Lailaturrokhmah

NIM : 16110848

Tempat/Tanggal Lahir : Kebumen, 12 Mei 1997

Menyatakan bahwa skripsi dengan judul “Penerapan Akad Murabahah

Terhadap Produk Tabungan Emas di Pegadaian Syariah (Studi di PT.

Pegadaian (Persero) CPS Daan Mogot)” adalah benar-benar asli karya saya

kecuali kutipan-kutipan yang sudah disebutkan. Kesalahan dan kekurangan di

dalam karya ini sepenuhnya menjadi tanggung jawab saya.

Jakarta, 14 Agustus 2020

Nurul Lailaturrokhmah

iv

MOTTO

اس لن ل مهرعرف ن أ اس الن يرخ Sebaik-baik manusia adalah yang bermanfaat bagi manusia lain

v

يم الل الر ح ن الر ح ب سم

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah melimpahkan rahmat, taufiq,

dan berkah-Nya, sehingga pada kesempatan ini penulis dapat menyelesaikan

skripsi ini yang berjudul “Penerapan Akad Murabahah Terhadap Produk

Tabungan Emas di Pegadaian Syariah (Studi di PT. Pegadaian (Persero)

CPS Daan Mogot)” dapat diselesaikan. Sholawat serta salam tak lupa penulis

haturkan kepada junjungan besar kita Nabi Muhammad SAW beserta para

keluarga, sahabat, dan pengikutnya hingga akhir zaman.

Skripsi ini ditulis sebagai salah satu persyaratan untuk menyelesaikan

studi pada program Strata Satu (S1) Jurusan Hukum Ekonomi Syariah

Fakultas Syariah dan Ekonomi Islam Institut Ilmu Al-Qur’an (IIQ) Jakarta

guna memperoleh gelar Sarjana Hukum (SH) dalam bidang ilmu Syariah.

Skripsi ini dapat terselesaikan atas bimbingan, pengarahan, dan

bantuan dari berbagai pihak yang telah tulus untuk membantu penulis. Pada

kesempatan ini penulis menyampaikan rasa hormat dan banyak terima kasih

yang sebesar-besarnya kepada:

1. Ibu Prof. Dr. Hj. Huzaemah T. Yanggo, MA. selaku Rektor Institut Ilmu

Al-Qur’an (IIQ) Jakarta.

2. Ibu Dra. Hj. Muzayyanah, MA. selaku Dekan Fakultas Syariah dan

Ekonomi Islam Institut Ilmu Al-Qur’an (IIQ) Jakarta, beserta jajarannya.

3. Ibu Dra. Hj. Nur Izzah Anshor, MA. selaku Ketua Program Studi Hukum

Ekonomi Islam Institut Ilmu Al-Qur’an (IIQ) Jakarta.

4. Bapak Syafaat Muhari, SE.Sy, ME. selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk membimbing, memberikan saran, motivasi

kepada penulis selama proses penyusunan skripsi.

vi

5. Segenap Dosen Fakultas Syariah dan Ekonomi Islam Institut Ilmu Al-

Qur’an (IIQ) Jakarta yang telah mendidik dan memberikan ilmunya

kepada penulis selama proses perkuliahan.

6. Segenap Instruktur Tahfidz yang sudah membimbing dan selalu memberi

semangat serta motivasi untuk selalu istiqomah dalam menghafal.

7. Ibu Sulfi Hermalina, S.E. selaku Pimpinan Cabang PT. Pegadaian

(Persero) CPS Daan Mogot dan seluruh karyawan yang telah memberikan

izin dan membantu penulis dalam menyelesaikan riset dan penelitian di

PT. Pegadaian (Persero) CPS Daan Mogot.

8. Kedua orangtua saya Ayahanda Yaslan A. Mukti dan Ibunda Siti

Robaniah yang selalu memberikan dukungan, selalu sabar menasihati,

dan memberikan kasih sayang tiada tara yang tidak mungkin penulis balas

dengan apapun.

9. Siti Mahmudah yang selalu mau disusahkan untuk pergi ke perpustakaan

walau dalam keadaan seperti ini, dan selalu mendukung dikala penulis

drop.

10. Irma Rahmayani yang sudah mengajari, membantu dan memberi

masukan kepada penulis dalam menyelesaikan skripsi.

11. Ananda rianda Putri yang selalu mengajak untuk menulis skripsi dan

menyemangati.

12. Wawangkong squad (kak Mughi, Nanda, Rahmah dan Neneng) yang

selalu menghibur dan memberi semangat.

13. Teman-teman seperjuangan khususnya mahasiswi Fakultas Syariah dan

Ekonomi Islam atas semua dukungan dan kerjasamanya selama

mengarungi dunia perkuliahan.

Dengan segala kerendahan hati, penulis mengucapkan terima kasih

yang sebesar-besarnya kepada semua pihak yang telah membantu penulis baik

vii

secara langsung maupun tidak langsung yang tidak dapat penulis sebutkan satu

persatu.

Penulis menyadari bahwa skripsi ini jauh dari kesempurnaan dan

banyaknya kekurangan. Oleh karena itu, kiranya pada pembaca, penulis

mengharapkan kritik dan saran yang bersifat membangun dalam upaya

menyempurnakan skripsi ini.

Akhir kata, dengan segala kekurangan dan keterbatasan yang ada,

penulis berharap penelitian ini dapat bermanfaat bagi peneliti pribadi, maupun

bagi semua pihak dan bisa dipergunakan sebagaimana mestinya.

Jakarta, 14 Agustus 2020

Penulis

Nurul Lailaturrokhmah

viii

DAFTAR ISI

PERSETUJUAN PEMBIMBING ................................................................ i

LEMBAR PENGESAHAN .......................................................................... ii

PERNYATAAN PENULIS .......................................................................... iii

MOTTO ......................................................................................................... iv

KATA PENGANTAR ....................................................................................v

DAFTAR ISI................................................................................................ viii

DAFTAR TABEL .......................................................................................... x

DAFTAR GAMBAR ..................................................................................... xi

SISTEM TRANSLITERASI ....................................................................... xii

ABSTRAK ................................................................................................... xvi

ABSTRACT ................................................................................................ xvii

BAB I PENDAHULUAN .............................................................................. 1

A. Latar Belakang ............................................................................... 1

B. Identifikasi Masalah ....................................................................... 4

C. Pembatasan Masalah ...................................................................... 5

D. Perumusan Masalah ........................................................................ 5

E. Tujuan Penelitian ............................................................................ 5

F. Manfaat Penelitian .......................................................................... 6

G. Metode Penelitian ........................................................................... 6

H. Tinjauan Pustaka ............................................................................ 9

I. Sistematika Penulisan ................................................................... 19

BAB II LANDASAN TEORI ..................................................................... 20

A. Jual Beli ........................................................................................ 20

B. Murabahah .................................................................................... 41

C. Jual Beli Emas Secara Tidak Tunai .............................................. 60

BAB III PENYAJIAN DATA PENELITIAN .......................................... 65

ix

A. Gambaran Umum Objek Penelitian ............................................. 65

B. Keunggulan dan Kelemahan Produk Tabungan Emas di Pegadaian

Syariah .......................................................................................... 83

C. Mekanisme Produk Tabungan Emas di Pegadaian Syariah ......... 84

BAB IV HASIL PENELITIAN ................................................................. 86

A. Penerapan Akad Murabahah terhadap Produk Tabungan Emas di

PT. Pegadaian (Persero) CPS Daan Mogot .................................. 86

B. Praktek Akad Murabahah terhadap Produk Tabungan Emas di PT.

Pegadaian (Persero) CPS Daan Mogot terhadap Fatwa DSN-

MUI...............................................................................................89

BAB V PENUTUP....................................................................................... 96

A. Kesimpulan ................................................................................... 96

B. Saran ............................................................................................. 97

DAFTAR PUSTAKA .................................................................................. 99

LAMPIRAN............................................................................................... 103

x

DAFTAR TABEL

Tabel 3.1 Pembiayaan Akad Rahn ................................................................ 72

Tabel 3.2 Pembiayaan Arrum Haji .............................................................. 73

Tabel 3.3 Kewajiban Rahn ............................................................................ 74

Tabel 3.4 Tarif Mu’nah ................................................................................. 76

Tabel 3.5 Pembiayaan Amanah .................................................................... 78

Tabel 3.6 Pembiayaan Arrum BPKB ............................................................ 79

Tabel 3.7 Biaya Cetak Emas Batangan ......................................................... 82

Tabel 3.8 Pembatasan Transaksi ................................................................... 82

xi

DAFTAR GAMBAR

Gambar 2.1 Skema Murabahah................................................................... 57

Gambar 3.1 Struktur Organisasi PT. Pegadaian (Persero) CPS Daan

Mogot.............................................................................................................70

xii

SISTEM TRANSLITERASI

Transliterasi adalah penyalinan dengan penggantian huruf dari abjad yang

satu ke abjad yang lain. Dalam penulisan skripsi di IIQ Jakarta, transliterasi

Arab-Latin mengacu pada berikut ini:

1. Konsonan

th : ط a : أ

zh : ظ b : ب

‘ : ع t : ت

gh : غ ts : ث

f : ف j : ج

q : ق h : ح

k : ك kh : خ

l : ل d : د

m : م dz : ذ

n : ن r : ر

w : و z : ز

h : ه s : س

’ : ء sy : ش

y : ي sh : ص

dh : ض

2. Vokal

Vokal Tunggal Vokal Panjang Vokal Rangkap

Fathah : a أ : â ... ي : ai

Kasrah : i : ي î ... و : au

Dhammah : u : و û

xiii

3. Kata Sandang

a. Kata sandang yang diikuti alif lam (ال) qamariyah

Kata sandang yang diikuti oleh alif lam (ال) qamariyah ditransliterasikan

sesuai dengan bunyinya. Contoh :

al-Baqarah : ا لب ق ر ةر

al-Madînah : ا لم د ي ن ةر

b. Kata sandang yang diikuti oleh alif-lam (ال) syamsiyah

Kata sandang yang diikuti oleh alif-lam (ال) syamsiyah ditransliterasikan

sesuai dengan aturan yang digariskan didepan dan sesuai dengan

bunyinya.

Contoh :

لر جرلرا : ar-Rajul ةر asy-Sayyidah : ا لس ي د

يا لد ار م asy-Syams : ا لش مسر : ad-Dârimî

c. Syaddah (Tasydid)

Syaddah (Tasydid) dengan sistem aksara Arab digunakan lambang (ـــ),

sedangkan untuk alih aksara ini dilambangkan dengan huruf, yaitu

dengan cara menggandakan huruf yang bertanda tasydid. Aturan ini

berlaku secara umum, baik tasydid yang berada di tengah kata, di akhir

kata, ataupun yang terletak setelah kata sandang yang diikuti oleh huruf-

huruf syamsiyah.

Contoh :

لل Âmannâ billâhî : ام ن اب

xiv

اءرالام ن سف ه : Âmannâ as-Sufahâ’u

Inna al-Ladzîna : إ ن ال ذ ين

Wa ar-rukka‘i : و الرك ع

d. Ta Marbuthah (ة)

Ta Marbuthah (ة) apabila berdiri sendiri, waqaf atau diikuti oleh kata

sifat (na’at), maka huruf tersebut dialih aksarakan menjadi huruf “h”.

Contoh :

ة al-Af’idah : ال فئ د

ي ةرا ل ام ع ةرا ل سال م : al-Jâmi’ah al-Islâmiyyah

Sedangkan ta Marbuthah (ة) yang diikuti atau disambungkan (di-

washal) dengan kata benda (ism), maka dialih aksarakan menjadi huruf

“t”.

Contoh :

ب ةر ص ل ةن Âmilatun Nâshibah‘: ع ام

al-Âyat al-Kubrâ : ال ي ةرالكرب ى

e. Huruf Kapital

Sistem penulisan huruf Arab tidak mengenal huruf kapital, akan tetapi

apabila telah dialih aksarakan maka berlaku ketentuan Ejaan yang

Disempurnakan (EYD) bahasa Indonesia, seperti penulisan awal

kalimat, huruf awal nama tempat, nama bulan, nama diri, dan lain-lain.

Ketentuan yang berlaku pada EYD berlaku pula dalam alih aksara ini,

xv

seperti cetak miring (italic) atau cetak tebal (bold) dan ketentuan

lainnya. Adapun untuk nama diri yang diawali dengan kata sandang,

maka huruf yang ditulis kapital adalah awal nama diri, bukan kata

sandangnya. Contoh : `Ali Hasan al-`Âridh, al-`Asqallânî, al-Farmawî

dan seterusnya. Khusus untuk penulisan kata Al-Qur`an dan nama-nama

surahnya menggunakan huruf kapital. Contoh : Al-Qur`an, Al-Baqarah,

Al-Fâtihah dan seterusnya.

xvi

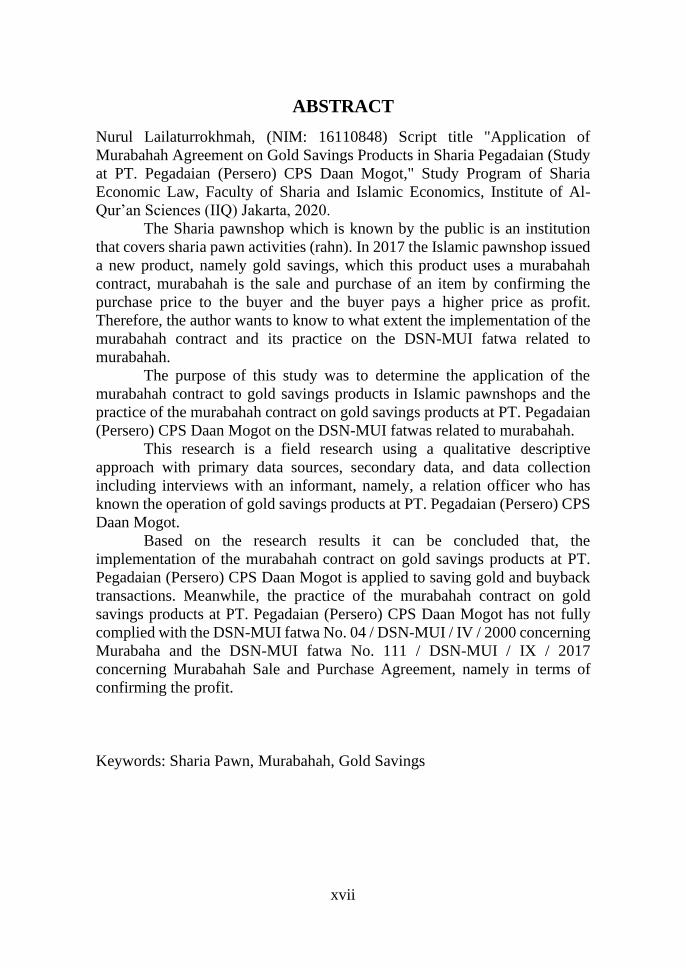

ABSTRAK

Nurul Lailaturrokhmah, (NIM: 16110848) Judul Skripsi “Penerapan Akad

Murabahah Terhadap Produk Tabungan Emas di Pegadaian Syariah (Studi di

PT. Pegadaian (Persero) CPS Daan Mogot,” Program Studi Hukum Ekonomi

Syariah Fakultas Syariah dan Ekonomi Islam Institut Ilmu Al-Qur’an (IIQ)

Jakarta, 2020.

Pegadaian Syariah yang dikenal oleh masyarakat adalah suatu lembaga

yang menaungi kegiatan gadai syariah (rahn). Pada tahun 2017 pegadaian

syariah mengeluarkan produk baru yaitu tabungan emas, yang mana produk

ini menggunakan akad murabahah, murabahah adalah jual beli suatu barang

dengan menegaskan harga belinya kepada pembeli dan pembeli membayarnya

dengan harga yang lebih sebagai laba. Oleh karena itu, penulis ingin

mengetahui sudah sejauh manakah penerapan akad murabahah tersebut dan

prakteknya terhadap fatwa DSN-MUI yang terkait dengan murabahah.

Tujuan penelitian ini adalah untuk mengetahui penerapan akad

murabahah terhadap produk tabungan emas di Pegadaian Syariah dan praktek

akad murabahah pada produk tabungan emas di PT. Pegadaian (Persero) CPS

Daan Mogot terhadap fatwa-fawa DSN-MUI yang terkait dengan murabahah.

Penelitian ini merupakan penelitian lapangan dengan menggunakan

pendekatan deskriptif kualitatif dengan sumber data primer, data sekunder,

dan pengumpulan data meliputi wawancara dengan seorang informan yaitu,

relation officer yang telah mengetahui operasional produk tabungan emas di

PT. Pegadaian (Persero) CPS Daan Mogot.

Berdasarkan hasil penelitian dapat disimpulkan bahwa, penerapan

akad murabahah pada produk tabungan emas di PT. Pegadaian (Persero) CPS

Daan Mogot diterapkan pada menabung emas dan transaksi buyback.

Sedangkan praktek akad murabahah pada produk tabungan emas di PT.

Pegadaian (Persero) CPS Daan Mogot belum sepenuhnya sesuai dengan fatwa

DSN-MUI No. 04/DSN-MUI/IV/2000 Tentang Murabahah dan fatwa DSN-

MUI No. 111/DSN-MUI/IX/2017 Tentang Akad Jual Beli Murabahah, yakni

dalam hal menegaskan keuntungannya.

Kata kunci: Pegadaian Syariah, Murabahah, Tabungan Emas

xvii

ABSTRACT

Nurul Lailaturrokhmah, (NIM: 16110848) Script title "Application of

Murabahah Agreement on Gold Savings Products in Sharia Pegadaian (Study

at PT. Pegadaian (Persero) CPS Daan Mogot," Study Program of Sharia

Economic Law, Faculty of Sharia and Islamic Economics, Institute of Al-

Qur’an Sciences (IIQ) Jakarta, 2020.

The Sharia pawnshop which is known by the public is an institution

that covers sharia pawn activities (rahn). In 2017 the Islamic pawnshop issued

a new product, namely gold savings, which this product uses a murabahah

contract, murabahah is the sale and purchase of an item by confirming the

purchase price to the buyer and the buyer pays a higher price as profit.

Therefore, the author wants to know to what extent the implementation of the

murabahah contract and its practice on the DSN-MUI fatwa related to

murabahah.

The purpose of this study was to determine the application of the

murabahah contract to gold savings products in Islamic pawnshops and the

practice of the murabahah contract on gold savings products at PT. Pegadaian

(Persero) CPS Daan Mogot on the DSN-MUI fatwas related to murabahah.

This research is a field research using a qualitative descriptive

approach with primary data sources, secondary data, and data collection

including interviews with an informant, namely, a relation officer who has

known the operation of gold savings products at PT. Pegadaian (Persero) CPS

Daan Mogot.

Based on the research results it can be concluded that, the

implementation of the murabahah contract on gold savings products at PT.

Pegadaian (Persero) CPS Daan Mogot is applied to saving gold and buyback

transactions. Meanwhile, the practice of the murabahah contract on gold

savings products at PT. Pegadaian (Persero) CPS Daan Mogot has not fully

complied with the DSN-MUI fatwa No. 04 / DSN-MUI / IV / 2000 concerning

Murabaha and the DSN-MUI fatwa No. 111 / DSN-MUI / IX / 2017

concerning Murabahah Sale and Purchase Agreement, namely in terms of

confirming the profit.

Keywords: Sharia Pawn, Murabahah, Gold Savings

1

BAB I

PENDAHULUAN

A. Latar Belakang

Kebutuhan manusia setiap hari selalu meningkat terutama

kebutuhan keuangan. Untuk bisa memenuhi kebutuhan tersebut kita

harus membuat suatu rencana yang cerdas dan cermat seperti

berinvestasi.

Islam pun mendorong manusia untuk selalu mendayagunakan

hartanya. Sumber daya yang dimiliki tidak boleh hanya disimpan,

tetapi harus dijadikan sebagai aset produktif agar memberikan

kemanfaatan bagi umat manusia. Dalam ekonomi syariah kegiatan

investasi sangat dianjurkan. Namun, dorongan ini bukan tanpa batas.

Investasi dalam ekonomi syariah bukan berarti semata-mata

memperkaya diri sendiri dengan menghalalkan segala cara. Etika

bisnis dan investasi harus tetap dilandasi norma, etika, dan tuntunan

syariah yang bersumber dari Al-Qur’an dan sunah.

Kegiatan investasi hadir dengan alternatif yang beragam, mulai

dari menyimpan uang dikotak, celengan, membeli tanah, membuka

warung, menanam saham hingga usaha waralaba.

Investasi adalah kegiatan yang bertujuan untuk

mengembangkan harta. Investasi bertujuan untuk mendapatkan

keuntungan pada masa mendatang dengan modal yang ditanam saat

ini. Dalam Kamus Istilah Pasar modal dan keuangan, kata investasi

diartikan sebagai penananaman uang atau modal dalam suatu

perusahaan atau proyek untuk memperoleh keuntungan. Sementara

dalam Kamus Lengkap Ekonomi, investasi didefinisikan sebagai

penukaran uang dengan bentuk-bentuk kekayaan yang lain, seperti

2

saham atau harta tidak bergerak yang diharapkan dapat ditahan selama

periode tertentu agar menghasilkan pendapatan.1

Investasi syariah adalah komitmen atas sejumlah dana atau

sumber daya lainnya yang dilakukan pada saat ini untuk memperoleh

sejumlah keuntungan di masa datang sesuai dengan syariah Islam.

Menabung dan berinvestasi adalah jalan terbaik untuk

mencapai tujuan keuangan yang diinginkan oleh setiap orang dan

keluarga. Banyaknya ketertarikan orang-orang dalam berinvestasi

maka semakin banyak pula penawaran-penawaran investasi yang

ditawarkan, baik dalam lembaga keuangan bank maupun non bank.

Salah satunya yaitu, Pegadaian Syariah.

Pegadaian syariah adalah suatu lembaga yang menaungi

kegiatan gadai syariah (rahn) yaitu menahan salah satu harta dari si

peminjam yang diperlukan sebagai jaminan atas pinjaman yang

diterimanya.2 Produk yang ditawarkan pegadaian syariah sangat

beragam, salah satunya adalah investasi emas. Investasi emas di

pegadaian syariah ada dua jenis yaitu produk mulia dan tabungan

emas.

Pada tahun 2017 Pegadaian Syariah mengeluarkan produk baru

yang dinamakan tabungan emas. Produk tabungan emas adalah produk

layanan penitipan saldo emas, yang mana produk ini berbeda dengan

produk-produk investasi emas lainnya yang dimiliki oleh Lembaga

Keuangan Syariah, produk tabungan emas ini menggunakan sistem

pembelian dengan cara menabung.

1 Ahmad Rodoni dan Muhammad Anwar Fathoni, Manajemen Investasi Syariah,

(Jakarta: Salemba Diniyah, 2019), h. 44 2 Ahamad Rodoni dan Muhammad Fathoni, Manajemen Investasi Syariah, h. 166

3

Tabungan emas adalah layanan penitipan saldo emas yang

memudahkan masyarakat untuk berinvestasi emas. Produk tabungan

emas Pegadaian memungkinkan nasabah melakukan investasi emas

secara mudah, murah, aman dan terpercaya. Jika menabung emas di

Pegadaian Syariah bisa dimulai dari 0,01 gram seharga Rp. 8.570

(harga emas tanggal 10 Juli 2020).3

Dalam murabahah investasi, ada tiga pihak yang terkait yaitu

pihak penjual, pembeli dan pemasok. Pegadaian syariah sel

aku pihak penjual yang menawarkan emas batangan kepada

nasabah yang selaku pihak pembeli, dimana harga beli dan marginnya

diberitahukan oleh pegadaian syariah kepada nasabah. Setelah ada

kesepakatan kemudian pihak pegadian syariah memesan emas tersebut

kepada PT. ANTAM sesuai permintaan nasabah yang mana PT.

ANTAM tersebut selaku pemasok.

Seperti yang sudah kita ketahui, bahwa berinvestasi dengan

menggunakan emas sangatlah mudah dibandingkan dengan investasi

yang lain. Keuntungan lain dari berinvestasi emas adalah sebagai

perlindungan nilai aset bila mana inflasi tinggi maka harga emas akan

naik lebih tinggi.

Semakin tinggi inflasi, semakin tinggi pula kenaikan harga

emas. Namun, dengan adanya beberapa keunggulan berinvestasi

dengan menggunakan emas tersebut, masyarakat cenderung

memanfaatkan kestabilan dan kenaikan harga emas untuk

berspekulasi.

Dengan masih barunya pengeluaran produk murabahah

terhadap investasi emas di pegadaian syariah tersebut yang

3 “Pegadaian”, https://pegadaiansyariah.co.id/web/produk/tabungan-emas, diakses

tanggal 10 Juli 2020.

4

memudahkan para nasabah untuk melakukan pembelian emas tanpa

harus mempunyai uang banyak. Sedangkan dalam praktiknya,

tabungan emas ini dilihat bukan dari berapa besar nominal uang yang

ditabung oleh nasabah, melainkan berapa jumlah berat emas yang

dimiliki oleh nasabah tersebut.

Banyaknya ketertarikan masyarakat terhadap produk ini dan

masih barunya produk ini, maka sudah sejauh manakah produk ini

dalam menampilkan fungsi pelayanan kebutuhan akan likuiditas dan

penjagaan nilai harta dibanding dengan fungsi sebagai instrumen

spekulasi. Oleh karena itu, penulis ingin menggali lebih dalam

bagaimanakah penerapan akad murabahah terhadap produk tabungan

emas di Pegadaian Syariah dan praktek akad murabahah pada produk

tabungan emas di PT. Pegadaian (Persero) CPS Daan Mogot terhadap

fatwa-fawa DSN-MUI yang terkait dengan murabahah.

Maka dari itu, berdasarkan uraian di atas, peneliti mengangkat

penelitian ini dengan judul “Penerapan Akad Murabahah terhadap

Produk Tabungan Emas di Pegadaian Syariah (Studi di PT.

Pegadaian (Persero) CPS Daan Mogot).”

B. Identifikasi Masalah

Berdasarkan penjelasan dari latar belakang masalah di atas maka

dapat diambil identifikasi masalah, sebagai berikut:

1. Penerapan akad murabahah terhadap investasi emas.

2. Kebolehan jual beli emas secara cicil.

3. Kesesuaian tabungan emas terhadap fatwa DSN-MUI.

4. Tinjauan ekonomi Islam terhadap investasi emas.

5. Tinjauan ekonomi Islam terhadap jual beli emas secara online.

6. Perkembangan nasabah investasi emas pada produk tabungan

emas.

5

C. Pembatasan Masalah

Agar penulisan ini tidak menyimpang dan meluas dari

pembahasan dan tujuan penulisan, maka penulis menetapkan batasan-

batasan pada penelitian ini hanya sampai pada: Apa yang dimaksud

dengan murabahah, mekanisme akad atau transaksi di Pegadaian

Syariah, praktek atau mekanisme Produk Tabungan Emas di

Pegadaian Syariah, sudah sejauh manakah penerapan akad murabahah

terhadap produk tabungan emas, dan praktek akad murabahah pada

produk tabungan emas di PT. Pegadaian (Persero) CPS Daan Mogot

terhadap fatwa DSN-MUI.

D. Perumusan Masalah

Berdasarkan latar belakang di atas, penulis merumuskan beberapa

masalah sebagai berikut:

1. Bagaimana penerapan akad murabahah terhadap produk tabungan

emas di PT. Pegadaian (Persero) CPS Daan Mogot?

2. Apakah praktek akad murabahah pada produk tabungan emas di

PT. Pegadaian (Persero) CPS Daan Mogot sudah sesuai terhadap

fatwa-fatwa DSN-MUI?

E. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka yang menjadi

tujuan dari penelitian ini adalah sebagai berikut:

1. Untuk mengetahui penerapan akad murabahah terhadap produk

tabungan emas di PT. Pegadaian (Persero) CPS Daan Mogot.

2. Untuk mengetahui praktek akad murabahah pada produk tabungan

emas di PT. Pegadaian (Persero) CPS Daan Mogot terhadap fatwa-

fawa DSN-MUI.

6

F. Manfaat Penelitian

Hasil penelitian ini dapat dimanfaatkan oleh berbagai pihak untuk

pengembangan ilmu pengetahuan dan lainnya, lebih rincinya sebagai

berikut:

1. Secara teoritis

Dengan adanya penelitian ini, diharapkan dapat memberikan

manfaat dan menambah ilmu pengetahuan tentang disiplin ilmu

ekonomi syariah dan pegadaian syariah. Selain itu, penelitian ini

juga memberikan sumbangan pemikiran bagi peneliti selanjutnya.

2. Secara praktisi

Penelitian ini diharapkan dapat menjadi masukan dan bahan

pertimbangan dalam membuat kebijaksanaan atau keputusan

dalam pemberi pembiayaan kepada nasabah.

G. Metode Penelitian

Metode penelitian pada dasarnya merupakan cara ilmiah untuk

mendapatkan data dengan tujuan serta kegunaan tertentu.

Menggunakan cara ilmiah berarti penelitian ini didasarkan pada ciri-

ciri keilmuan, yaitu dengan cara rasional, empiris, dan sistematis.

Berdasarkan rencana yang akan digunakan penulis, maka penulis akan:

1. Pendekatan Penelitian

a. Jenis penelitian

Jenis penelitian yang digunakan oleh peneliti

menggunakan metode penelitian deskriptif dengan

menggunakan analisis data kualitatif. Penelitian deskriptif

adalah penelitian yang dilakukan untuk menganalisis satu atau

lebih variabel tanpa membuat perbandingan atau tanpa

menghubungkan antarvariabel yang satu dengan variabel yang

lain. Kemudian Penelitian kualitatif adalah penelitian yang

7

didasarkan pada data kualitatif. Data kualitatif adalah data yang

tidak berbentuk angka atau bilangan sehingga hanya berbentuk

pernyataan-pernyataan atau kalimat.4

b. Lokasi penelitian

Penelitian ini dilakukan di PT. Pegadaian (Persero)

CPS Daan Mogot yang lokasinya berada di Jl. Tanah Lot Blok

LC 2 No. 5, Rt. 8/Rw. 12, Kalideres, Kec. Kalideres, Kota

Jakarta Barat.

Pemilihan lokasi ini dikarenakan banyaknya kegiatan

transaksi di Pegadaian tersebut dan sudah dikenal oleh

masyarakat, serta di Pegadaian tersebut memiliki data yang

lengkap karena pegadaian tersebut merupakan cabang

pembantu syariah.

Penelitian ini dilakukan selama satu bulan di PT.

Pegadaian (Persero) CPS Daan Mogot dan dilakukan oleh satu

orang yaitu penulis sendiri.

Berdasarkan paparan di atas, penulis tertarik untuk

melakukan penelitian di pegadaian tersebut tentang penerapan

akad murabahah pada produk tabungan emas di PT. Pegadaian

(Persero) CPS Daan Mogot.

2. Jenis dan Sumber Data

Jenis data yang akan digunakan oleh penulis dalam penelitian

ini menggunakan dua jenis sumber data:

a. Data Primer

Data primer adalah data yang dikumpulkan sendiri oleh

peneliti langsung dari sumber pertama, baik melalui

4 Suliyanto, Metode Penelitian Bisnis, (Yogyakarta: Andi Offset, 2018), h. 18-19

8

wawancara, observasi maupun laporan dalam bentuk dokumen

tidak resmi lalu diolah oleh peneliti.

b. Data Sekunder

Data sekunder adalah data yang diperoleh secara tidak

langsung dari subjek penelitian. Data sekunder sudah

dikumpulkan dan disajikan oleh pihak lain, baik dengan tujuan

komersial maupun non komersial.5 Data sekunder biasanya

data yang diperoleh dari dokumen resmi. Seperti buku-buku,

hasil penelitian seperti jurnal, skripsi, tesis, disertasi, peraturan

perundang-undangan, dan fatwa DSN-MUI yang terkait

dengan akad murabahah.

3. Teknik Pengumpulan Data

Teknik pengumpulan data yang akan digunakan oleh penulis

sebagai berikut:

a. Penelitian Lapangan (Field Research)

Penelitian lapangan merupakan penelitian yang

langsung dilakukan di lapangan, sehingga diperoleh kondisi

nyata yang sesungguhnya di lapangan.6 Penelitian ini

dilakukan di PT. Pegadaian (Persero) CPS Daan Mogot.

b. Penelitian Kepustakaan (Library Research)

Penelitian kepustakaan adalah penelitian yang

dilakukan dengan menggunakan bahan-bahan karya tulis atau

bahan kepustakaan termasuk hasil-hasil penelitian

sebelumnya. Data kepustakaan yang diperoleh oleh penulis

melalui penelitian kepustakaan yang bersumber dari peraturan

5 Suliyanto, Metode Penelitian Bisnis, h. 156 6 Suliyanto, Metode Penelitian Bisnis, h. 16

9

perundang-undangan, buku-buku, dokumen resmi, publikasi

dan hasil penelitian.7

c. Wawancara dan Dokumentasi

Wawancara adalah teknik pengambilan data di mana

peneliti langsung berdialog dengan responden untuk menggali

informasi dari responden.8 Penulis melakukan wawancara

terhadap satu orang saja yaitu dengan relation officer

Pegadaian Syariah. Sedangkan Dokumentasi yang dilakukan

penulis yaitu dengan mengumpulkan data berdasarkan laporan

yang didapat di lapangan dan laporan lainnya yang berkaitan

dengan penelitian.

H. Tinjauan Pustaka

Dalam melaksanakan penelitian ini, penulis telah melihat beberapa

hasil penelitian yang terdahulu yang mendukung terhadap penelitian

ini di antaranya adalah sebagai berikut:

1. Anggriani Fauziah dan Mintaga Emas Surya (Universitas

Muhamadiyah Purwokerto, 2016). Judul jurnal “Peluang Investasi

Emas Jangka Panjang Melalui Produk Pembiayaan BSM Cicil

Emas.”

Menurut hasil penelitian mereka, peluang investasi yang

terdapat pada produk tersebut yaitu, kebutuhan nasabah,

keuntungan yang didapatkan dari investasi emas, kemudahan

dalam jual beli logam mulia emas, kenaikan harga emas yang terus

mengalami kenaikan serta persaingan yang masih rendah. Itulah

beberapa peluang yang menjadi alasan untuk mengambil produk

7 Suliyanto, Metode Penelitian Bisnis, h. 15 8 Suliyanto, Metode Penelitian Bisnis, h. 164

10

pembiayaan BSM Cicil Emas di Bank Syariah Mandiri Purwokerto

ini sebagai investasi jangka panjang yang cukup menjanjikan.9

Persamaan penulis dan peneliti di atas adalah terletak pada

metode penelitian, yaitu sama sama menggunakan metode

kualitatif dan sama sama meneliti tentang emas.

Sedangkan perbedaan penulis dengan peneliti di atas terletak

pada objek penelitian. Penulis meneliti di Pegadaian Syariah

sedangkan peneliti di atas meneliti di Bank Syariah Mandiri.

2. Nunung Uswatun Habibah (Universitas Islam Bandung, 2017).

Judul jurnal “Perkembangan Gadai Emas ke Investasi Emas pada

Pegadaian Syariah.”

Menurut hasil penelitian Nunung, perkembangan pegadaian

syariah dari gadai emas syariah yang semula hanya sebagai

alternatif pembiayaan dan penambahan modal dalam jangka

pendek ternyata mulai dimanfaatkan sebagai sarana berinvestasi,

dengan memanfaakan kenaikan nilai harga emas dan kemudahan

serta keringanan dalam gadai emas syariah. Berinvestasi emas

dengan cara beli, simpan kemudian gadai merupakan strategi

dalam berinvestasi emas serta solusi dalam mempertahankan

investasi emas.10

Persamaan penulis dengan peneliti di atas adalah sama sama

meneliti di Pegadaian Syariah dan menggunakan metode yang

sama yaitu metode kualitatif. Sedangkan perbedaannya adalah

9 Anggriani Fauziah dan Mintaga Emas Surya, “Peluang Investasi Emas Jangka

Panjang Melalui Produk Pembiayaan BSM Cicil Emas,” Jurnal, Universitas Muhamadiyah

Purwokerto, 2016, 57-73. Tidak diterbitkan (t.d) 10 Nunung Uswatun Habibah, “Perkembangan Gadai Emas ke Investasi Emas pada

Pegadaian Syariah,” Jurnal, Universitas Islam Bandung, 2017, 81-97. Tidak diterbitkan (t.d)

11

penulis meneliti tentang produk tabungan emas, sedangkan peneliti

di atas meneliti tentang gadai emas.

3. Rosyida Iriani dan Noven Suprayogi (Universitas Airlangga,

2019). Judul jurnal “Akuntansi Tabungan Emas Pegadaian

Syariah.”

Menurut hasil penelitian mereka, tidak ada perbedaan antara

tabungan emas di Pegadaian Islam dan Pegadaian Konvesional,

termasuk perlakuan akuntansi, produk tabungan emas

menggunakan akuntansi penjualan dan pembelian dan persediaan

emas diakui sebagai persediaan emas mulia dan karena persediaan

dari tabungan emas masih bergabung dengan Mulia.11

Persamaan antara penulis dan peneliti di atas adalah sama-sama

meneliti tabungan emas di Pegadaian Syariah. Sedangkan

perbedaannya adalah peneliti di atas lebih meneliti ke akuntansinya

sedangkan penulis lebih ke praktek akad murabahah pada produk

tabungan emas tersebut.

4. Rahmatul Huda (Universitas Kalimantan Muhammad Arsyad Al-

Banjary, 2019). Judul jurnal “Konsep Kepemilikan Emas Melalui

Produk Arisan Emas di Pegadaian Syariah.”

Menurut hasil penelitian Rahmatul Huda, mekanisme arisan

emas di Pegadaian Syariah sama seperti arisan pada umumnya,

yaitu dengan cara mengumpulkan sejumlah uang tertentu secara

berkala. Akad yang terdapat dalam arisan emas yaitu: a. Qardh, b.

Murabahah, dan c. Rahn. Berdasarkan Fatwa DSN-MUI No.

77/DSN-MUI/V/2010 tentang Jual Beli Emas Secara Tidak Tunai,

dengan jelas menyatakan bahwa jual beli emas secara tidak tunai

11 Rosyida Iriani dan Noven Suprayogi, “Akuntansi Tabungan Emas Pegadaian

Syariah,” Jurnal, Universitas Airlangga, 2019, 848-859. Tidak diterbitkan (t.d)

12

baik melalui jual beli biasa atau jual beli murabahah, hukumnya

boleh (mubah, jaiz) selama emas tidak menjadi alat tukar yang

resmi (uang).12

Persamaan antara penulis dan peneliti di atas adalah sama-sama

meneliti di Pegadaian Syariah dan menggunakan metode penelitian

yang sama yaitu metode kualitatif. Sedangkan perbedaannya

terletak pada produk yang diteliti, penulis meneliti produk

tabungan emas sedangkan peneliti di atas meneliti produk arisan

emas.

5. Guspia Ningsih, Muhammad Dayyan, dan Nurjanah (IAIN

Zawiyah Cot kala Langsa, 2019). Judul jurnal “Pengaruh Promosi,

Kualitas Pelayanan dan Pengetahuan terhadap Minat Masyarakat

Berinvestasi Logam Mulia di Pegadaian Syariah Langsa Barat.”

Dalam mengumpulkan data menggunakan teknik kuesioner

sekitar 16 pertanyaan yang menilai dari 1-5 Likert dan memeriksa

kebijaksanaan dengan memanfaatkan validitas dan reabilitas. Data

telah dikumpulkan dengan menguji asumsi klasik termasuk

normalitas, linearitas, multikolinieritas, heteroskedastisitas dan uji

autokorelasi, setelah itu dianalisis dengan menggunakan analisis

regresi berganda dan uji hipotesis uji T (parsial) uji F (simultansi)

dan determinan (R2).

Menurut uji hipotesis pada taraf signifikansi ada 5% parsial

menunjukkan bahwa: a. Terdapat pengaruh positif dan signifikansi

masyarakat untuk berinvestasi logam mulia di Unit Pegadaian

Syariah, Langsa Barat, b. Terdapat pengaruh positif dan

12 Rahmatul Huda, “Konsep Kepemilikan Emas Melalui Produk Arisan Emas di

Pegadaian Syariah,” Jurnal, Universitas Islam Kalimantan Muhammad Arsyad Al-Banjary,

2019, 184-199. Tidak diterbitkan (t.d)

13

signifikansi kualitas layanan pada kesediaan orang untuk

berinvestasi logam mulia di Unit Pegadaian Syariah, Langsa Barat,

c. Adanya pengaruh positif dan signifikansi pengetahuan

masyarakat tentang minat untuk berinvestasi logam mulia di Unit

Pegadaian Syariah, Langsa Barat

Maka dalam promosi simultan memiliki efek positif dari

kualitas layanan dan pengetahuan. Selain itu, memiliki kemauan

signifikansi masyarakat untuk berinvestasi logam mulia di Unit

Pegadaian Syariah, Langsa Barat. Hasil koefisien determinan (R2)

sekitar 0,6555, itu berarti kontribusi variabel independen (promosi,

kualitas layanan, dan pengetahuan) mempengaruhi variabel

dependen (kesediaan investasi logam mulia) sekitar 65,5% tetapi

34,5% dipengaruhi oleh variabel lain.13

Persamaan antara penulis dan peneliti di atas sama-sama

meneliti tentang emas di Pegadaian Syariah. Sedangkan

perbedaannya terletak pada metode penelitian, penulis

menggunakan metode kualitatif, sedangkan peneliti di atas

menggunakan metode kuantitatif.

6. Nurul Azizah Fatimatul Zahroh (Institut Agama Islam Negeri

Salatiga, 2016). Judul skripsi “Investasi Berbasis Emas pada

Produk BSM Cicil Emas di Bank Syariah (BSM) Kantor Cabang

Ungaran.”

Dari hasil penelitian yang diteliti oleh Nurul yaitu, Pertama,

Alternatif investasi pada Bank Syariah Mandiri menggunakan

produk BSM Cicil Emas karena emas merupakan investasi jangka

13 Guspia Ningsih, dkk, “Pengaruh Promosi, Kualitas Pelayanan dan Pengetahuan

terhadap Minat Masyarakat Berinvestasi Logam Mulia di Pegadaian Syariah Langsa Barat,”

Jurnal, IAIN Zawiyah Cot Kala Langsa, 2019. Tidak diterbitkan (t.d)

14

panjang, emas yang kebal akan inflasi dan nilainya cenderung

meningkat. Disamping itu emas lebih aman karena tidak terkena

pajak, menguntungkan serta likuid. Kedua, produk-produk

investasi pada BSM Kantor Cabang Ungaran Ungaran terdiri dari

Sukuk, Reksadana, dan BSM Cicil Emas. Ketiga, Aplikasi

investasi yang digunakan pada BSM adalah produk BSM Cicil

Emas yang memberikan kesempatan masyarakat untuk memiliki

emas batangan dengan melakukan pengajuan pembiayaan, dengan

cara mencicil, menggunakan akad murabahah, dengan jaminan

diikat dengan rahn (gadai). Berat minimal 10 gram hingga 250

gram, dengan jangka waktu pembiayaan 2 sampai dengan 5

tahun.14

Persamaan antara penulis dengan peneliti di atas terletak pada

metode penelitiannya yaitu metode kualitatif. Sedangkan

perbedaannya terletak pada objek penelitian, penulis meneliti di

Pegadaian Syariah sedangkan peneliti di atas meneliti di Bank

Syariah Mandiri.

7. Dewi Masyitoh (UIN Maulana Malik Ibrahim, 2016). Judul skripsi

“Penangguhan Penyerahan Barang dalam Pembiayaan Murabahah

Logam Mulia di Pegadaian Syariah Jokotole Cabang Pamekasan

Perspektif Mazhab Syafi’i.”

Menurut hasil penelitian yang telah dilakukan oleh dewi yaitu,

a. Menangguhkan penyerahan barang yang dilakukan pihak

Pegadaian Syariah Jokotole karena pihak Pegadaian Syariah

Jokotole masih melalui proses pemesanan kepada supplier yaitu,

14 Nurul Azizah Fatimatul Zahroh, “Investasi Berbasis Emas pada Produk BSM Cicil

Emas di Bank Syariah (BSM) Kantor Cabang Ungaran,” Skripsi, Institut Agama Islam Negeri

Salatiga, 2016. Tidak diterbitkan (t.d)

15

PT. ANTAM yang dilakukan oleh Pegadaian Syariah Jokotole. PT.

ANTAM terkadang tidak tepat waktu dalam mengirimkan barang

pesanan pihak Pegadaian Syariah. b. Menurut Mazhab Syafi’i

diperbolehkan menangguhkan penyerahan barang jika yang

ditangguhkan adalah jual beli atau pertukaran antara uang dengan

barang. Namun, jika terjadi jual beli atau pertukaran uang dengan

uang atau barang dengan barang, maka tidak boleh menahan

penyerahan barang bahkan kedua-duanya harus diserahkan secara

bersamaan agar terjadi persamaan dalam tukar-menukar yang

diinginkan anatara kedua belah pihak, sebab salah satu dari

keduanya tidak lebih berhak dari yang lain.15

Persamaan antara penulis dengan peneliti di atas terletak pada

objek penelitian yaitu di Pegadaian Syariah. Sedangkan

perbedaannya yaitu, penulis lebih meneliti pada penerapan akad

murabahah sedangkan peneliti di atas lebih meneliti pada

penangguhan penyerahan barang pada pembiayaan murabahah.

8. Wahyu Aditya Ananta Putra (Universitas Islam Negeri Sunan

Ampel, 2017). Judl skripsi “Implementasi Akad Murabahah

terhadap Transaksi Buyback dalam Produk Tabungan Emas di

Pegadaian Syariah Cabang Blauran Surabaya Ditinjau dari

Kepatuhan terhadap Syariah.” Metode penelitian ini menggunakan

kualitatif deskriptif. Telnik pengumpulan datanya menggunakan

wawancara.

Menurut hasil penelitian yang telah dilakukan oleh Wahyu

bahwasanya transaksi buyback dalam tabungan emas di Pegadaian

15 Dewi Masyitoh, “Penangguhan Penyerahan Barang dalam Pembiayaan

Murabahah Logam Mulia di Pegadaian Syariah Jokotole Cabang Pamekasan Perspektif

Mazhab Syafi’i,” Skripsi, UIN Maulana Malik Ibrahim, 2016. Tidak diterbitkan (t.d)

16

Syariah Cabang Blauran Surabaya menggunakan akad murabahah.

Dalam operasionalnya transaksi buyback dengan pola “jual, cetak,

beli” adalah salah satu pola dalam transaksi buyback dengan

menggunakan akad murabahah, transaksi buyback dengan pola

“jual,cetak, beli” adalah transaksi jual-beli emas di dalam produk

tabungan emas, dimana ketika nasabah yang telah melakukan

transaksi beli-cicil emas, ketika angsuran nasabah tela mencapai

nominal harga berat emas 1 gram, nasabah baru bisa melakukan

proses pencetakan emas terlebih dahulu. Setelah itu barulah emas

pesanana itu sudah selesai dicetak, maka nasabah bisa langsung

melakukan transaksi buyback tersebut.16

Persamaan antara penulis dan peneliti di atas terletak pada

objek penelitian yaitu di Pegadaian Syariah. Sedangkan

perbedaannya yaitu, penulis meneliti penerapan akad murabahah

terhadap produk tabungan emas, sedangkan peneliti di atas

meneliti penerapan akad murabahah pada transaksi buyback pada

produk tabungan emas.

9. Elis Nurhasanah (Universitas Islam Negri “SMH” Banten, 2018).

Judul skripsi “Analisis Hukum Islam terhadap Akad dan Praktik

Investasi Emas di Pegadaian Syariah.”

Menurut hasil penelitian yang telah dilakukan Elis yaitu,

Praktik investasi emas logam mulia di pegadaian syariah cabang

serang dibawah pengawasan fatwa DSN (Dewan Syariah

Nasional) karena akad yang diterapkan pada praktik investasi emas

logam mulia adalah akad murabahah. Akad pada transaksi

16 Wahyu Aditya Ananta Putra, “Implementasi Akad Murabahah terhadap Transaksi

Buyback dalam Produk Tabungan Emas di Pegadaian Syariah Cabang Blauran Surabaya

Ditinjau dari Kepatuhan terhadap Syariah,” Skripsi, Universtitas Islam Negeri Sunan Ampel,

2017. Tidak diterbitkan (t.d)

17

investasi emas di pegadaian syariah cabang serang sesuai dengan

fatwa DSN No. 04/DSN-MUI/IV/2000 tentang transaksi

Murabahah, fatwa DSN-MUI No.38/DSN-MUI/X/2002 Tentang

Sertifikat Investasi Mudharabah Antar-Bank (Sertifikat IMA).17

Persamaan antara penulis dan peneliti di atas terletak pada

objek penelitian yaitu di Pegadaian Syariah. sedangkan

perbedaannya yaitu penulis meneliti akad murabahah pada produk

tabungan emas, sedangkan peneliti di atas meneliti akad

murabahah pada logam mulia.

10. Listika Martha Dewi (Universitas Islam Negeri Raden Intan

Lampung, 2018). Judul skripsi “Analisis Implementasi Akad

Murabahah Pada Produk Tabungan Emas dalam Meningkatkan

Keuntungan Titipan Nasabah di Pegadaian Syariah.”

Menurut hasil penelitian Listika Marrha Dewi bahwasanya

peran operasional murabahah yang terjadi dalam transaksi jual beli

pada produk tabungan emas memiliki keuntungan dana titipan

yang tidak merugikan kedua belah pihak. Peran operasional pada

produk tanbungan emas ternyata tidak hanya menggunakan akad

murabahah saja melainkan terdapat akad wadiah dan akad istishna,

yakni yang dikatakan akad murabahah terjadi jika nasabah

membeli/menabung emas atau buyback, akad wadiah terjadi pada

saat setoran dana nasabah sudah ada di dalam rekening tabungan

emas, dan akad istishna terjadi ketika dalam proses pembelian

17 Elis Nurhasanah, “Analisis Hukum Islam terhadap Akad dan Praktik Investasi

Emas di Pegadaian Syariah,” Skripsi, Universtitas Islam Negeri “SMH” Banten, 2018. Tidak

diterbitkan (t.d)

18

emas tersebut hanya dibuktikan print out atau nota pembelian

saja.18

Persamaan antara penulis dengan peneliti di atas terletak pada

objek penelitian yaitu, di Pegadaian Syariah dan Produk Tabungan

Emas. Sedangkan perbedaannya yaitu, peneliti di atas lebih

meneliti kepada peningkatan keuntungan titipan nasabah,

sedangkan penulis lebih ke penerapan akad murabahahnya.

11. Wiwin Sari (UIN Raden Intan lampung, 2019). Judul skripsi

“Analisis Strategi Pemasaran Produk Murabahah Logam Mulia

untuk Investasi Abadi (Mulia) dalam Meningkatkan Jumlah

Nasabah pada PT. Pegadaian Syariah Cabang Raden Intan Bandar

Lampung.”Metode penelitian ini menggunakan pendekatan

deskriptif kualitatif dan penelitian kepustakaan. Sumber data yang

digunakan oleh Wiwin menggunakan sumber data primer dan

sekunder, pengumpulan datanya meliputi, wawancara, observasi

dan dokumentasi.

Menurut hasil penelitian Wiwin, penerapan strategi pemasaran

produk tabungan emas dari diferensiasi dalam memberi pelayanan

dan informasi cukup memuaskan untuk sasaran dan nasabah

produk MULIA. Dari aspek marketing mix, produk yang

ditawarkan sangat variatif sesuai dengan kebutuhan masyarakat

untuk masa sekarang dan masa yang akan datang. Sedangkan

promosi menggunakan personal selling, periklanan melalui

internet berupa jejaring sosial seperti website, spanduk, brosur dan

lain-lain, p ublisitas dengan presentasi pada kegiatan-kegiatan

18 Listika Martha Dewi, “Analisis Implementasi Akad Murabahah Pada Produk

Tabungan Emas dalam Meningkatkan Keuntungan Titipan Nasabah di Pegadaian Syariah,”

Skirpsi, Universitas Islam Negeri Raden Intan Lampung, 2018. Tidak diterbitkan (t.d)

19

seperti event-event yang dilakukan oleh tempat tertentu dan publik

lainnya. Promosi penjualan dengan memberikan bebas

administrasi pada acara-acara tertentu. Seorang marketing di

Pegadaian Syariah Bandar Lampung mempunyai sifat testis

(rabbaniyah), etis (akhlaqiyyah), realistis (al-waqiyyah), dan

humanistis (insaniyyah) dalam memasarkan produk MULIA.19

Persamaan antara penulis dengan peneliti di atas terletak pada

objek penelitian, yaitu di Pegadaian Syariah. Sedangkan

perbedaanya yaitu penulis meneliti akad murabahah pada produk

tabungan emas, sedangkan peneliti di atas meneliti strategi

pemasaran produk murabahah logam mulia.

I. Sistematika Penulisan

Penulisan penelitian ini terdiri dari 5 (lima) bab, dimana

masing-masing bab memiliki keterkaitan antara bab yang satu dengan

bab yang lain. Gambaran yang lebih jelas akan diuraikan dalam

sistematika berikut:

BAB I PENDAHULUAN: Dalam bab ini penulis akan menulis

rencana penelitian yang mencakup latar belakang masalah, identifikasi

masalah, pembatasan masalah, perumusan masalah, tujuan penelitian,

manfaat penelitian, metode penelitian, tinjauan pustaka serta

sistematika penulisan.

BAB II LANDASAN TEORI: Bab ini menguraikan teori-teori yang

melandasi penelitian yang dipergunakan sebagai dasar dalam

melakukan analisa, yang mencangkup pengertian jual beli, dasar

hukum jual beli, rukun dan syarat jual beli, pengertian murabahah,

19 Wiwin Sari, “Analisis Strategi Pemasaran Produk Murabahah Logam Mulia untuk

Investasi Abadi (Mulia) dalam Meningkatkan Jumlah Nasabah pada PT. Pegadaian Syariah

Cabang Raden Intan Bandar Lampung,” Skripsi, UIN Raden Intan Lampung, 2019. Tidak

diterbitkan (t.d)

20

dasar hukum murabahah, rukun dan syarat murabahah, serta jual beli

emas secara tidak tunai.

BAB III GAMBARAN UMUM : Bab tiga berisi tetang penyajian

data penelitian yang mana data tersebut berisi tentang sejarah

Pegadaian Syariah, visi dan misi, struktur organisasi, produk-produk

pegadaian syariah, serta mekanisme tabungan emas.

BAB IV HASIL PENELITIAN: Bab ini berisikan data atau

informasi hasil penelitian yang diolah, dianalisis oleh penulis meliputi

perihal penerapan akad murabahah terhadap produk tabungan emas di

Pegadaian Syariah serta analisis praktek akad murabahah pada produk

tabungan emas di Pegadaian Syariah terhadap fatwa-fatwa DSN-MUI

yang mengenai tentang murabahah.

BAB V PENUTUP: Bab ini berisikan kesimpulan, saran-saran atau

rekomendasi.

96

BAB V

PENUTUP

A. Kesimpulan

Berdasarkan penelitian yang telah dilakukan oleh penulis, maka

peneliti berkesimpulan bahwa:

1. Penerapan akad murabahah pada produk tabungan emas di PT.

Pegadaian (Persero) CPS Daan Mogot diterapkan:

a. Ketika nasabah ingin membeli atau memiliki emas yaitu dapat

dengan cara menabung, sesuai dengan uang yang dimiliki

nasabah pada hari itu. Kemudian uang tersebut dimasukkan ke

dalam rekening nasabah oleh Pegadaian Syariah, sehingga

suatu saat nanti nasabah bisa memiliki emas tersebut sesuai

dengan uang yang telah ditabungnya. Arti dari kata menabung

di sini adalah mencicil.

b. Ketika nasabah ingin melakukan transaksi buyback, maka

keuntungan pada transaksi buyback tersebut akan mengikuti

harga emas pada hari itu.

2. Akad murabahah pada produk tabungan emas di PT. Pegadaian

(Persero) CPS Daan Mogot sepenuhnya sesuai dengan ketentuan

syariah dan aturan yang ditentukan dalam fatwa DSN-MUI No.

04/DSN-MUI/IV/2000 Tentang Murabahah dan fatwa DSN-MUI

No. 111/DSN-MUI/IX/2017 Tentang Akad Murabahah.

Dikarenakan ada satu poin yang belum sesuai dengan aturan fatwa

tersebut yaitu, pada keuntungan dan harga beli pihak pegadaian

syariah dengan pihak ketiga, karena semua itu dilakukan secara

sistem jadi nasabah tidak mengetahui secara pasti, mereka hanya

mengikuti yang sudah ada.

97

B. Saran

Berdasarkan hasil penelitian, maka saran yang dapat diberikan

adalah sebagai berikut:

1. PT. Pegadaian (Persero) CPS Daan Mogot

Kepada PT. Pegadaian (Persero) CPS Daan Mogot teruslah

untuk melakukan sosialisasi dan mengedukasi masyarakat tentang

pentingnya berinvestasi sejak dini, dalam operasionalnya

diharapkan pihak pegadaian syariah untuk memberitahukan

kepada nasabah akad apa yang akan digunakan, hal ini penting

sekali, agar nasabah tidak kebingungan, walaupun sudah tertulis

dalam kertas perjanjian yang disediakan oleh pegadaian syariah,

akan tetapi nasabah kebanyakan cenderung tidak membaca. Untuk

pegadaian syariah pusat untuk memberikan edukasi pula kepada

karyawan agar mereka mengetahui secara detail akan semua sistem

dan mekanisme produk tersebut.

2. Nasabah

Kepada nasabah yang akan melakukan transaksi di Pegadaian

Syariah khususnya dalam tabungan emas, diharapkan membaca

dan memahami perjanjian yang telah diberikan oleh pihak

pegadaian syariah agar tidak terjadi kesalahpahaman di waktu yang

akan mendatang.

3. Peneliti selanjutnya

Dalam penelitian ini, penulis memiliki kendala dalam

memperoleh data maupun responden untuk diwawancarai karena

terbentur oleh kondisi pada saat ini, maka jika ada yang ingin

meneruskan atau mendalami penelitian ini, saya sebagai peneliti

memberikan saran kepada peneliti selanjutnya yaitu diharapkan

untuk peneliti selanjutnya agar meneliti secara langsung atau

98

magang di tempat tersebut agar bisa mendalami objek penelitian

tersebut serta peneliti selanjutnya diharapkan untuk mewawancarai

Dewan Pengawas Syariah agar lebih jelas.

99

DAFTAR PUSTAKA

Al-Anshory, Zakariyya, Fath al-Wahbah, Semarang: CV. Toha Putra.

Al-Bazzar, Hafiz Abu Bakar Ahmed, Musna al-Bazzar, Madinah Munawarah:

Maktabah al-‘Ulum Wal Hikam.

Al-Bukhari, Muhammad bin Ismail, Shahih Bukhari, Dar Thauq an-Najah.

Al-Hadi, Abu Azam, Fikih Mualamah Kontemporer, Depok: PT.

Rajagrafindo Persada, 2017.

Al-Hishni, Taqiyuddin Abu Bakar, Kifayah Al-Akhyar, Semarang: Toha Putra.

Al-Maraghi, A. Musthafa, Terj. Tafsir Al-Maraghi, Semarang: Toha Putra,

1989.

Al-Quzwaini, Abu Abdullah Muhammad bin Yazid bin Abdullah bin Majah,

Sunan Ibnu Majah, Dar Ihya al-Kitab al-Arabiyyah.

Ascarya, Akad & Produk Bank Syariah, Depok: PT. Rajagrafindo Persada,

2015.

Ash-Shiddieqy, Hasbi, Pengantar Fiqh Muamalah, Jakarta: Bulan Bintang,

1974.

At-Tirmidzi, Muhammad bin Isya, Sunan at-Tirmidzi, Mesir: Mustafa al-Babi

al Halabi, 1975.

Az-Zuhaili, Wahbah, Fiqih Islam Wa Adillatuhu, Jakarta: Gema Insani, 2011.

Ghazaly, Abdul Rahman, dkk., Fiqh Muamalat, Jakarta: Prenadamedia

Group, 2018.

Hasan, M. Ali, Berbagai Macam Transaksi dalam Islam (Fiqh Muamalat),

Jakarta: Raja Grafindo, 2003.

Ikit, dkk., Jual Beli dalam Perspektif Ekonomi Islam, Yogyakarta: Gava

Media, 2018.

Khosyi’ah, Siah, Fiqh Muamalah Perbandingan, Bandung: Pustaka Setia,

2014.

100

Manan, Abdul, Hukum Ekonomi Syariah dalam Perspektif Kewenangan

Peradilan Agama, Jakarta: Prenadamedia Group, 2016.

Mubarok, Jaih dan Hasanudin, Fikih Mu’amalah Maliyah Akad Jual-Beli,

Bandung: Simbiosa Rekatama Media, 2017.

Quthb, Sayyid, Tafsir fi Dzhilalil Qur’an, Jakarta: Gema Insani Press, 2000.

Rodoni, Ahmad dan Muhammad Anwar Fathoni, Manajemen Investasi

Syariah, Jakarta: Salemba Diniyah, 2019.

Siregar, Hariman surya dan Koko Khoerudin, Fikih Muamalah Teori dan

Implementasi, Bandung: PT. Remaja Rosdakarya, 2019.

Soemitra, Andi, Bank Lembaga Keuangan Syariah, Jakarta: Kencana, 2018.

Soemitra, Andi, Hukum Ekonomi Syariah dan Fiqh Muamalah di Lembaga

Keuangan dab Bisnis Kontemporer, Jakarta: Kencana, 2019.

Suliyanto, Metode Penelitian Bisnis, Yogyakarta: Andi Offset, 2018.

Dewi, Listika Martha, “Analisis Implementasi Akad Murabahah pada Produk

Tabungan Emas dalam Meningkatkan Keuntungan Dana Titipan

Nasabah di Pegadaian Syariah,” Skripsi, UIN raden Intan Lampung,

2018. Tidak diterbitkan.

Husna, Hamna Aniastul, “Analisis Kelebihan dan Kelemahan Investasi Emas

pada Bank Syariah Mandiri KCP Ajibarang,” Skripsi, IAIN

Purwokerto, 2019. Tidak diterbitkan.

Irawan, Ryco Putra, “Pandangan Emapt Mazhab dan Ulama Kontemporer

tentang Hukum Praktek Jual Beli Emas Secara Tidak Tunai,” Skripsi,

UIN Syarif Hidayatullah, 2014. Tidak diterbitkan.

Masyitoh, Dewi, “Penangguhan Penyerahan Barang dalam Pembiayaan

Murabahah Logam Mulia di Pegadaian Syariah Jokotole Cabang

pamekasan Perspektif Mazhab Syafi’i,” Skripsi, UIN Maulana Malik

Ibrahim, 2016. Tidak diterbitkan.

101

Nuhasanah, Elis, “Analisis Hukum Islam terhadap Akad dan Praktik Investasi

Emas di Pegadaian Syariah,” Skripsi, UIN “SMH” Banten, 2018.

Tidak diterbitkan.

Putra, Wahyu Aditya Ananta, “Implementasi Akad Murabahah terhadap

Transaksi Buyback dalam Produk Tabungan Emas di Pegadaian

Syariah Cabang Blauran Surabaya, Ditinjau dari Kepatuhan terhadap

Syariah,” Skripsi, UIN Sunan Ampel, 2017. Tidak diterbitkan.

Rachman, Aida, “Jual Beli Emas Secara Kredit Menurut Perspektif Islam

Kontemporer,” Skripsi, UIN Syarif Hidayatullah, 2014. Tidak

diterbitkan.

Sari, Wiwin, “Analisis Strategi Pemasaran Produk Murabahah Logam Mulia

untuk Investasi Abadi (MULIA) dalam Meningkatkan Jumlah

Nasabah pada PT. Pegadaian Syariah Cabang Raden Intan Bandar

Lampung,” Skripsi, UIN Raden Intan Lampung, 2019. Tidak

diterbitkan.

Zahroh, Nurul Azizah fatimatul, “Investasi Berbasis Emas pada Produk BSM

Cicil Emas di Bank Syariah (BSM) Kantor Cabang Ungaran,”

Skripsi, institut Agama Islam Negeri Salatiga, 2016. Tidak

diterbitkan.

Fauziah, Anggraini dan Mintaga Emas Surya, “Peluang Investasi Emas Jangka

Panjang Melalui Produk Pembiayaan BSM Cicil Emas,” Jurnal

Universitas Muhamadiyah purwokerto, 2016. Tidak diterbitkan.

Habibah, Nunung Uswatun, “Perkembangan Gadai Emas ke Investasi Emas

pada Pegadaian Syariah,” Jurnal, Universitas Islam Bandung, 2017.

Tidak diterbitkan.

Huda, Rahmatul, “Komsep Kepemlikian Emas Melalui Produk Arisan Emas

di Pegadaian Syariah,” Jurnal, Universitas Islam Kalimantan

Muhammad Arsyad Al-Banjary, 2019. Tidak diterbitkan.

102

Iriani, Rosyida dan Noven Suprayogi, “Akuntansi Tabungan Emas Pegadaian

Syariah,” Jurnal, Universitas Airlangga, 2019. Tidak diterbitkan.

Ningsih, Guspia, dkk, “Pengaruh Promosi, Kualitas Pelayanan dan

Pengetahuan terhadap Minat Masyarakat Berinvestasi Logam Mulia

di Pegadaian Syariah Langsa Barat,” Jurnal, IAIN Zawiyah Cot Kala

Langsa, 2019. Tidak diterbitkan.

Wawancara dengan Relation Officer PT. Pegadaian (Persero) CPS Daan

Mogot, Nova Risqianto, Jakarta, 08 Juni 2020.

Fatwa DSN-MUI Nomor 04/DSN-MUI/IV/2000 Tentang Murabahah

Fatwa DSN-MUI Nomor 77/DSN-MUI/VI/2010 Tentang Jual-Beli Emas

Secara Tidak Tunai

Fatwa DSN-MUI Nomor 110/DSN-MUI/IX/2017 Tentang Akad Jual Beli

Fatwa DSN-MUI Nomor 111/DSN-MUI/IX/2017 Tentang Akad Jual Beli

Murabahah

www.pegadaian.co.id

www.pegadaiansyariah.co.id

Suci Rahayu, “Sejarah Pegadaian Syariah di Indonesia”,

https://sosiologihuku.blogspot.com/2009/09/sejarah-pegadaian-

syariah-di-indonesia.html, diakses tanggal 29 Mei 2020