Embed Size (px)

Citation preview

PENGARUH PENERAPAN STANDAR AKUNTANSI ZAKAT,

TRANSPARANSI DAN SISTEM PENGENDALIAN

INTERN TERHADAP AKUNTABILITAS KEUANGAN

(Studi Empiris Pada Badan Amil Zakat

Nasional di Pekanbaru)

SKRIPSI

Oleh:

DESI PURNAMA SARI

NIM. 11573204982

PROGRAM S.1

JURUSAN AKUNTANSI S1

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SULTAN SYARIF KASIM RIAU

PEKANBARU

2019

PENGARUH PENERAPAN STANDAR AKUNTANSI ZAKAT,

TRANSPARANSI DAN SISTEM PENGENDALIAN

INTERN TERHADAP AKUNTABILITAS KEUANGAN

(Studi Empiris Pada Badan Amil Zakat

Nasional di Pekanbaru)

SKRIPSI

Diajukan Sebagai Salah Satu Syarat Untuk Mengikuti Ujian Oral

Comprehensive Strata 1 pada Fakultas Ekonomi dan Ilmu Sosial

Universitas Islam Negeri Sultan Syarif Kasim Riau

Oleh:

DESI PURNAMA SARI

NIM. 11573204982

PROGRAM S.1

JURUSAN AKUNTANSI S1

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SULTAN SYARIF KASIM RIAU

PEKANBARU

2019

2

3

ABSTRAK

PENGARUH PENERAPAN STANDAR AKUNTANSI ZAKAT,

TRANSPARANSI DAN SISTEM PENGENDALIAN INTERN

TERHADAP AKUNTABILITAS KEUANGAN

(Studi Empiris Pada Baznas Di Pekanbaru)

Oleh

DESI PURNAMA SARI

NIM. 11573204982

Penelitian ini bertujuan untuk mengetahui pengaruh penerapan standar

akuntansi zakat, transparansi dan sistem pengendalian intern terhadap

akuntabilitas keuangan. Sampel yang digunakan dalam penelitian ini adalah

pegawai/ karyawan Badan amil zakat nasional di Pekanbaru. Populasi penelitian

berjumlah 45 orang. Sampel penelitian berjumlah 32 orang dan teknik

pengambilan sampel menggunakan metode purposive sampling. Teknik analisis

data menggunakan regresi linier berganda.

Hasil penelitian secara parsial (Uji T) menunjukkan bahwa variabel

standar akuntansi zakat, transparansi, sistem pengendalian intern berpengaruh

signifikan terhadap akuntabilitas keuangan. Hasil penelitian secara simultan (Uji

F) menunjukkan bahwa standar akuntansi zakat, transparansi, sistem

pengendalian intern berpengaruh signifikan terhadap akuntabilitas keuangan.

Hasil koefisien deteminasi (R2) menunjukkan bahwa variabel standar akuntansi

zakat, transparansi dan sistem pengendalian intern sebesar 71,1% terhadap

akuntabilitas keuangan sedangkan sisanya sebesar 28,9% dipengaruhi variabel-

variabel lain yang tidak diukur dalam penelitian ini.

Kata kunci: Standar akuntansi zakat, Transparansi, Sistem pengendalian

intern dan Akuntabilitas keuangan.

i

ii

ABSTRACK

THE EFFECT OF APPLICATION OF ZAKAT ACCOUNTING

STANDARDS, TRANSPARENCY AND INTERNAL CONTROL

SYSTEMS ON FINANCIAL ACCOUNTABILITY

(Empirical Study Of Baznas In Pekanbaru)

By

DESI PURNAMA SARI

NIM. 11573204982

This study aims to determine the effect of applying zakat accounting

standards, transparency and internal control systems on financial accountability.

The sample used in this study was employees of the National Amil zakat agency in

Pekanbaru. The study population numbered 45 people. The research sample of 32

people and the sampling technique used a purposive sampling method. The data

analysis technique uses multiple linear regression.

The partial results of the study (T-Test) showed that the variables of zakat

accounting standards, transparency, and internal control systems had a

significant effect on financial accountability. The results of the simultaneous study

(Test F) show that the accounting standards of zakat, transparency, and internal

control systems have a significant effect on financial accountability.

Determination coefficient (R2) results show that the zakat accounting standard,

transparency and internal control system variable are 71,1% of financial

accountability while the remaining 28,9% is influenced by other variables not

measured in this study.

Keywords: Zakat accounting standards, transparency, internal control systems

and financial accountability

ii

iii

KATA PENGANTAR

Assalamualaikum warahmatullahi wabarakatuh

Alhamdulillahirobbil„alamin, puji syukur kehadirat Allah SWT yang telah

melimpahkan rahmat, ridho dan karunia-Nya sehingga penulis dapat

menyelesailkan skipsi yang berjudul “Pengaruh Penerapan Standar Akuntansi

Zakat, Transparansi dan Sistem Pengendalian Intern Terhadap

Akuntabilitas Keuangan (Studi Empiris Pada Baznas di Pekanbaru)”.

Shalawat beriringan salam penulis kirimkan untuk junjungan alam sekaligus suri

teladan umat didunia yaitu Baginda Nabi Muhammad SAW. Semoga shalawat

dan salam selalu tercurahkan kepada beliau dan semoga kita mendapat syafaat

beliau serta tergolong orang-orang ahli surga. Aamiin.

Penelitian skripsi ini diperuntukkan sebagai salah satu syarat untuk

memperoleh gelar sarjana (S1) pada Fakultas Ekonomi dan Ilmu Sosial Jurusan

Akuntansi Universitas Sultan Syarif Kasim Riau. dalam penulisan skripsi ini tidak

terlepas dari hambatan dan rintangan yang dialami penulis. Namun demikian,

berkat kerja keras, optimis, bimbingan, bantuan, serta dukungan dari berbagai

pihak sehingga penulis dapat menyelesaikan skripsi ini.

Pada kesempatan ini dengan kerendahan hati dan penuh dengan rasa

hormat penulis mengucapkan terimakasih kepada:

1. Allah SWT dan Nabi Muhammad SAW.

2. Kedua Orang tua tercinta yang telah membesarkan, mendidik dan

membimbing penulis dengan penuh kasih sayang dengan penuh kesabaran.

iii

iv

Terima kasih atas segala doa, motivasi dan dukungannya baik secara moril

maupun materil sehingga penulis dapat melaksanakan perkuliahan sampai

menyelesaikan skripsi ini.

3. Bapak Prof. Dr. H. Ahmad Mujahidin, S.Ag, M.Ag selaku Rektor UIN

SUSKA RIAU beserta staf.

4. Bapak Dr. Drs. H. Muh. Said, HM, M.Ag, MM selaku Dekan Fakultas

Ekonomi dan Ilmu Sosial UIN SUSKA RIAU.

5. Ibu Dr. Hj. Leny Nofianti, MS, SE, M.Si, Ak, CA selaku Wakil Dekan I

Fakultas Ekonomi dan Ilmu Sosial UIN SUSKA RIAU.

6. Ibu Dr. Juliana, SE, M.Si selaki Wakil Dekan II Fakultas Ekonomi dan

Ilmu Sosial UIN SUSKA RIAU.

7. Bapak Dr. Amrul Muzam, SHI, M.Ag selaku Wakil Dekan III Fakultas

Ekonomi dan Ilmu Sosial UIN SUSKA RIAU.

8. Bapak Nasrullah Djamil SE, M.Si, Ak, CA selaku Ketua Jurusan

Akuntansi Fakultas Ekonomi dan Ilmu Sosial UIN SUSKA RIAU dan Ibu

Nelsi Arisandy, SE., M.Ak., Ak., CA Sekretaris Jurusan Akuntansi

Fakultas Ekonomi dan Ilmu Sosial UIN SUSKA Riau.

9. Pak DR. Nanda Suryadi, SE, ME. selaku Pembimbing Konsultasi Proposal

yang telah meluangkan waktu dan memberikan arahan dan masukan

kepada penulis untuk menyusun dan menyelesaikan skripsi ini.

10. Ibu Harkaneri, SE., MSA., Ak., CA., selaku Dosen Pembimbing Skripsi

yang telah memberikan banyak arahan dan masukan kepada penulis untuk

menyusun dan menyelesaikan skripsi ini.

iv

v

11. Bapak Khairil Henry, SE, M.Si. Ak sebagai Penasehat Akademis yang

telah banyak memberikan ilmu serta arahan dan bimbingan hingga

selesainya penulisan skripsi ini.

12. Seluruh Bapak dan Ibu Dosen Fakultas Ekonomi dan Ilmu Sosial UIN

SUSKA RIAU yang telah memberikan ilmu yang berharga kepada penulis

selama perkuliahan dan penyusunan skripsi ini.

13. Seluruh Staf dan Karyawan Fakultas Ekonomi dan Ilmu Sosial UIN

SUSKA RIAU.

14. Keluarga tersayang, abang penulis Darlisman dan adik penulis Yogi Al-

hafiz dan Semua keluarga yang telah memberikan bantuan materil dan

memberikan keceriaan bagi penulis.

15. Seluruh Staf dan Karyawan yang telah menerima penulis untuk melakukan

penelitian tersebut dan telah berbesar hati menjadi responden untuk data

primer skripsi penulis.

16. Kepada Julhandri Amin yang telah memberikan dukungan, semangat serta

motivasi kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini.

17. Kepada Aisyah, Nizami, Siti, Putri, Mega dan aldeny yang selalu

memberikan semangat dan motivasi kepada penulis demi kelancaran

dalam menyelesaikan skripsi ini.

18. Seluruh teman-teman Akuntansi S1 Lokal G angakatan 2015 yang tidak

bisa penulis tuliskan satu persatu yang selalu memberikan doa dan

dukungan kepada penulis.

19. Semua pihak yang telah memberikan dukungan dan bantuan dalam

menyelesaikan skripsi ini. Semoga semua bantuan, dukungan dan doa

v

vi

yang telah diberikan menjadi amal baik serta mendapat ridho dan balasan

dari Allah SWT.

Semoga semua ilmu, doa dan motivasi yang diberikan kepada penulis

menjadi amal ibadah dan dibalas oleh Allah SWT. Penulis sadar bahwa penulisan

skripsi ini masih jauh dari sempurna untuk itu saran dan kritik membangun sangat

penulis harapkan untuk kesempurnaan penelitian ini. Penulis mohon maaf apabila

dalam penulisan skripsi ini terdapat kekurangan, mengingat keterbatasan

pengetahuan penulis, dan berharap semoga skripsi ini dapat bermanfaat bagi

pihak-pihak yang membutuhkan. Aamiin ya Robbal „Alamiin.

Pekanbaru, September 2019

Penulis,

DESI PURNAMA SARI

NIM. 11573204982

vi

vii

DAFTAR ISI

ABSTAK .................................................................................................... i

KATA PENGANTAR .............................................................................. iii

DAFTAR ISI ............................................................................................. vii

DAFTAR TABEL...................................................................................... xi

DAFTAR GAMBAR ................................................................................. xii

DAFTAR LAMPIRAN ............................................................................ xiii

BAB I PENDAHULUAN .......................................................................... 1

1.1 Latar Belakang ......................................................................... 1

1.2 Identifikasi Masalah .................................................................. 8

1.3 Tujuan Penelitian ...................................................................... 9

1.4 Manfaat Penelitian .................................................................... 9

1.5 Sistematika Penulisan ............................................................... 10

BAB II PEMBAHASAN ........................................................................... 12

2.1 Zakat ........................................................................................ 12

2.1.1 Pengertian Zakat ............................................................. 12

2.1.2 Pernyataan SAK 109 Akuntansi Zakat dan Infak/

Sedekah ........................................................................... 13

2.1.2.1 Pengakuan dan Pengukuran ................................ 16

2.1.2.2 Penyajian ............................................................. 21

2.1.2.3 Pengungkapan ..................................................... 21

2.1.3 Ketentuan Transisi .......................................................... 23

2.1.4 Hikmah Zakat ................................................................. 23

2.1.5 Jenis- jenis Zakat ............................................................ 24

2.1.6 Penerimaan Zakat .......................................................... 26

2.1.7 Syarat Wajib Zakat ........................................................ 27

2.2 Transparansi .............................................................................. 30

2.3 Sistem Pengendalian Intern ..................................................... 31

2.4 Akuntabilitas keuangan ............................................................. 33

vii

viii

2.5 Penelitian Terdahulu ................................................................ 37

2.6 Kerangka Penelitian ................................................................. 40

2.7 Pengembangan Hipotesis ......................................................... 41

BAB III METODE PENELITIAN .......................................................... 45

3.1 Jenis penelitian ......................................................................... 45

3.2 Lokasi penelitian ....................................................................... 45

3.3 Metode Pengumpulan Data ..................................................... 46

3.4 Jenis dan Sumber Data ............................................................. 46

3.4.1 Jenis Data ....................................................................... 46

3.4.2 Sumber Data ................................................................... 47

3.5 Populasi dan Sampel ................................................................ 47

3.6 Identifikasi Variabel ................................................................ 49

3.7 Operasional Variabel ................................................................ 49

3.7.1 Akuntabilitas Keuangan (Y) .......................................... 49

3.7.2 Standar Akuntansi Zakat (X1) ........................................ 50

3.7.3 Transparansi (X2) ........................................................... 50

3.7.4 Sistem Pengendalian Intern ........................................... 51

3.8 Metode Pengolehan data ......................................................... 51

3.8.1 Uji Kualitas data ............................................................. 51

3.8.1.1 Uji Validitas ...................................................... 51

3.8.1.2 Uji Reliabilitas ................................................... 52

3.8.2 Uji Asumsi Klasik ....................................................... 52

3.8.2.1 Uji Normalitas .................................................... 51

3.8.2.2 Uji Multikolinearitas .......................................... 53

3.8.2.3 Uji Heterokedastisitas ........................................ 53

3.8.3 Uji Hipotesis ................................................................... 54

3.8.3.1 Uji Koefisien Determinan (R2) ............................... 55

3.8.3.2 Uji Simultan (Uji F) ............................................... 55

3.8.3.3 Uji Persial (Uji t) .................................................... 55

viii

ix

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ......................... 57

4.1 Hasil Penelitian ........................................................................ 57

4.1.1 Gambaran Umum Perusahaan ........................................ 57

4.1.1.1 Sejarah Singkat BAZNAS Prov. Riau ............... 57

4.1.1.2 Visi Misi ............................................................ 59

4.1.1.3 Struktur Organisasi ........................................... 60

4.1.1.4 Sejarah singkat BAZNAS Kota Pekanbaru ...... 61

4.1.1.5 Visi Misi ........................................................... 61

4.1.1.6 Struktur Organisasi ........................................... 62

4.1.2 Identitas Responden ...................................................... 63

4.1.3 Karakteristik Responden ................................................ 64

4.1.4 Analisis Statistik Deskriptif .......................................... 66

4.1.5 Uji Kualitas data ............................................................ 67

4.1.5.1 Hasil Uji validitas data ....................................... 68

4.1.5.2 Uji Realibilitas ................................................... 71

4.1.6 Uji Asumsi Klasik ......................................................... 72

4.1.6.1 Uji Normalitas data ............................................. 72

4.1.6.2 Uji Multikolinearitas .......................................... 74

4.1.6.3 Uji Heterokedastisitas ....................................... 75

4.1.7 Uji Analisis Regresi Linear Berganda ........................... 76

4.1.8 Uji Hipotesis .................................................................. 78

4.1.8.1 Pengujian Variabel Secara Parsial (T-Test) ....... 78

4.1.8.2 Pengujian Variabel Secara Simultan (F-Test) ... 81

4.1.8.3 Pengujian Koefisien Determinasi (R2) ............... 82

4.2 Pembahasan Hasil Penelitian ................................................... 83

4.2.1 Pengaruh standar akuntansi zakat terhadap akuntabilitas

keuangan ........................................................................ 83

4.2.2 Pengaruh transparansi terhadap akuntabilitas keuangan 84

4.2.3 Pengaruh sistem pengendalian intern terhadap

akuntabilitas keuangan .................................................. 84

4.2.4 Uji f (Uji Secara Simultan) ............................................. 85

ix

x

BAB V KESIMPULAN DAN SARAN .................................................... 86

5.1 Kesimpulan ........................................................................ 86

5.2 Saran .................................................................................. 87

DAFTAR PUSTAKA

LAMPIRAN

x

xi

DAFTAR TABEL

Tabel I.1 Data penerimaan zakat dan infaq ....................................... 4

Tabel II.1 Ringkasan hasil-hasil penelitian terdahulu ......................... 37

Tabel III.1 Jabatan- jabatan manajer atau kepala bagian dan staff ....... 48

Tabel IV.1 Tingkat Pengembalian Kuesioner ...................................... 63

Tabel IV.2 Karakteristik Responden Berdasarkan Jenis Kelamin ........ 64

Tabel IV.3 Karakteristik Responden Berdasarkan Usia ....................... 65

Tabel IV.4 Karakteristik Responden Berdasarkan Pendidikan ............ 65

Tabel IV.5 Statistik Deskriptif .............................................................. 67

Tabel IV.6 Uji Validitas Akuntabilitas Keuangan ............................... 68

Tabel IV.7 Uji Validitas Standar akuntansi zakat ................................ 69

Tabel IV.8 Uji Validitas Transparansi .................................................. 70

Tabel IV.9 Uji Validitas Sistem pengendalian intern ........................... 70

Tabel IV.10 Uji Realibilitas .................................................................... 71

Tabel IV.11 Uji Normalitas Kolmogorov-Smirnov ............................... 73

Tabel IV.12 Hasil Uji Multikolinearitas .................................................. 75

Tabel IV.13 Hasil Perhitungan Regresi ................................................... 77

Tabel IV.14 Hasil Uji Parsial (T) ........................................................... 79

Tabel IV.15 Hasil Uji Simultan .............................................................. 82

Tabel IV.16 Hasil Uji koefisien Determinasi ......................................... 83

xi

xii

DAFTAR GAMBAR

Gambar II.1 Kerangka Penelitian ........................................................... 40

Gambar IV.1 Struktur organisasi Baznas Provinsi Riau ......................... 60

Gambar IV.2 Normal P-P Plot of Regression standardized Residual ..... 72

Gambar IV.3 Histogram Dependent Variable: Akuntabilitas Keuangan 74

Gambar IV.4 Uji Heterokedastisitas Grafik Scatterplot ......................... 76

xii

xiii

DAFTAR LAMPIRAN

Lampiran 1. Kuesioner penelitian

Lampiran 2. Data Karakteristik Responden

Lampiran 3. Data Penelitian

Lampiran 5. Hasil Uji Validitas dan Realibilitas

Lampiran 6. Hasil Uji Asumsi Klasik

Lampiran 7. Uji Hipotesis

xiii

BAB I

PENDAHULUAN

1.1 Latar Belakang

Indonesia secara demografik dan kultural, sebenarnya memiliki potensi

yang layak dikembangkan menjadi salah satu instrumen pemerataan

pendapatan khususnya masyarakat muslim Indonesia yaitu institusi zakat,

infaq, shadaqah (ZIS). Karena secara demografik, mayoritas penduduk

Indonesia adalah beragama Islam, dan secara kultural kewajiban zakat,

berinfaq dan shadaqah di jalan Allah SWT telah mengakar kuat dalam tradisi

kehidupan masyarakat muslim.

Secara substantif, zakat, infaq, dan shadaqah adalah bagian dari

mekanisme keagamaan yang berintikan semangat pemerataan pendapatan.

Dana zakat diambil dari harta orang yang berkelebihan dan disalurkan bagi

orang yang kekurangan, namun zakat tidak di maksudkan memiskinkan orang

kaya. Hal ini disebabkan karena zakat diambil dari sebagian kecil hartanya,

dengan beberapa kriteria tertentu dari harta yang wajib dizakati. Oleh karena

itu, alokasi dana zakat tidak bisa diberikan secara sembarangan dan hanya

dapat disalurkan kepada kelompok masyarakat tertentu dalam Astria (2015:1).

Pengertian zakat di tinjau dari segi bahasa memiliki beberapa arti,

yaitu al-barakatu yang artinya keberkahan, al-nama yang artinya

pertumbuhan dan perkembangan, ath- thaharatu yang berarti kesucian, dan

ash-shalahu yang artinya keberesan. Sedangkan menurut istilah, zakat berarti

bagian dari harta dengan persyaratan tertentu yang diwajibkan Allah SWT,

1

2

untuk di berikan kepada yang berhak menerimanya sesuai dengan ketentuan

pada Al-Qur‟an surat At-Taubah ayat 60:

Artinya: “Sesungguhnya zakat-zakat itu, hanyalah untuk orang-orang

fakir, orang orang miskin, pengurus-pengurus zakat, para muallaf

yang di bujuk hatinya, untuk budak, orang-orang yang berhutang,

untuk jalan Allah dan untuk mereka yang sedang dalam

perjalanan. Sebagai suatu ketetapan yang diwajibkan Allah, dan

Allah Maha Mengetahui lagi Maha Bijaksana.

Potensi zakat di Indonesia sebesar Rp 217 Triliun, dengan jumlah

tersebut sebenarnya sudah bisa mengurangi jumlah kemiskinan di Indonesia.

Tapi pada kenyataannya, penerimaan zakat tahun 2016 hanya sebesar Rp 5,01

triliun akan tetapi jumlah tersebut meningkat pada tahun 2017 Rp 6 triliun.

BAZNAS pada tahun 2018 menargetkan penerimaan zakat sebesar Rp 8,77

triliun, masih jauh dari potensinya yang sebesar Rp 217 triliun Sumber

BAZNAS dalam Fahmi Mohammad (2018).

Berdasarkan riset yang dilakukan Pratama (2015), ditemukan bahwa

terjadi peningkatan rata-rata pendapatan rumah tangga setelah mendapat

bantuan dana zakat produktif. Indeks kemiskinan material, spiritual, dan

absolut masing-masing mengalami penurunan sebesar 49.6%, 1.6%, dan

12.3%. Jika dilihat dari indeks kesejahteraan meningkat sebesar 63.7%. Dana

zakat produktif memberikan dampak positif dalam mengurangi kemiskinan

rumah tangga mustahik. Tapi pada kenyataannya terjadi gap yang besar antara

potensi zakat dan realisasinya Fahmi Mohammad (2018).

3

Badan Amil Zakat (BAZNAS) merupakan Badan resmi dan satu-

satunya yang dibentuk oleh pemerintah berdasarkan keputusan Presiden RI

No. 8 Tahun 2001 yang memiliki tugas dan fungsi menghimpun dan

menyalurkan zakat, infaq dan sedekah (ZIS) pada tingkat nasional. Lahirnya

undang-undang Nomor 23 Tahun 2011 tentang pengelolaan zakat semakin

mengkukuhkan peran BAZNAS sebagai Lembaga yang berwenang melakukan

pengelolaan zakat secara nasional.

Dalam UU tersebut, BAZNAS dinyatakan sebagai lembaga pemerintah

nonstruktural yang bersifat mandiri dan bertanggung jawab kepada Presiden

melalui Menteri Agama. Dengan demikian, BAZNAS Bersama Pemerintah

bertanggung jawab untuk mengawal pengelolaan zakat yang berdasarkan:

syariat islam, amanah, kemanfaatan, keadilan, kepastian hukum, terintegrasi

dan akuntabilitas (http://baznas.go.id/profil).

BAZNAS kota Pekanbaru merupakan salah satu badan resmi pengelola

zakat yang dikukuh pemerintahan kota Pekanbaru pada tahun 2001.

Keberadaan BAZNAS Kota Pekanbaru diatur berdasarkan undang-undang

nomor 38 tahun tahun 1999 tentang pengelolaan zakat dan atas dasar

keputusan Menteri Agama Republik Indonesia nomor 373 tahun 2013 tentang

pelaksanaan UU nomor 38 tahun 1999 serta adanya peraturan daerah

menunjukkan pengelolaan zakat oleh BAZNAS kota Pekanbaru merupakan

hal yang mutlak dilakukan dalam rangka optimalisasi pengumpulan dan

pemberdayaan zakat sebagai bagian solusi dari program pemerintah untuk

mensejahterakan masyarakat.

4

Berikut ini adalah data penerimaan Zakat dan Infaq BAZNAS kota

Pekanbaru selama lima tahun terakhir:

Tabel 1.1

Data Penerimaan Zakat Dan Infaq BAZNAS

Tahun 2013-2017 (Dalam Jutaan Rupiah)

PENGUMPULAN ZAKAT

URAIAN 2013 2014 2015 2016 2017

Muzakki Individu Rp 177 Rp 317 Rp 487 Rp 494 Rp 801

Muzakki individu

cq UPZ

Rp 1.942 Rp 4.593 Rp 5.484 Rp 5.775 Rp 4.384

Hasil penempatan Rp 10.1 Rp 8.7 Rp 19.5 Rp 11.1 Rp 10.8

JUMLAH Rp 2.130 Rp 4.919 Rp 5.991 Rp 6.260 Rp 5.196

PENGUMPULAN INFAQ

URAIAN 2013 2014 2015 2016 2017

Infaq tidak terikat Rp 41.1 Rp 164.4 Rp 24.3 Rp 60.1 Rp 107.7

Hasil pengelolaan Rp 780 Rp 2.5 Rp 1.5 Rp 664

JUMLAH Rp 41.8 Rp 167.0 Rp 25.9 Rp 60.8 Rp 107.7

Sumber: BAZNAS Kota Pekanbaru 2018

Pada tabel 1.1 dapat dilihat bahwa hasil pendapatan zakat dan infaq

dari BAZNAS kota pekanbaru sangat rendah dari potensi zakat yang ada,

pendapatan zakat dari data mengalami kenaikan dari tahun 2013-2016, namun

di tahun 2017 mengalami penurunan kurang lebih 17% dari pendapatan

sebelumnya, sedangkan untuk data infaq ditahun 2013-2014 mengalami

kenaikan namun ditahun 2015 mengalami penurunan 84,47% dan tahun 2016-

2017 mengalami kenaikan yang signifikan kurang lebih 77%.

Dari hasil data terjadi kesenjangan besar antara potensi zakat dan

realisasi zakat inilah kondisi yang dihadapi oleh setiap BAZNAS dan LAZ

yang ada di pekanbaru. Ada banyak faktor yang menyebabkan jumlah realisasi

zakat lebih kecil dari potensi zakat. Seperti yang ditunjukkan dalam hasil

penelitian Norazlina (2011), banyak program zakat belum efektif, khususnya

5

dalam hal distribusi zakat, informasi tentang distribusi zakat tidak transparan

kepada publik.

Pada tahun 2011 pemerintah mengeluarkan peraturan No. 23 tahun

2011 sebagai pengganti peraturan zakat No. 38 pada tahun 1999. Dalam

peraturan baru itu, ada kewajiban lembaga zakat untuk membuat laporan, dan

laporan itu harus diaudit. Audit yang akan dilakukan adalah audit keuangan

dan audit syariah. Audit keuangan akan dilakukan oleh kantor akuntan publik

dan audit syariah akan dilakukan oleh kementerian urusan agama. Proses audit

adalah salah satu cara untuk membuat informasi lebih transparan sehingga

warga negara dan donor lebih percaya dan bersedia membayar zakat melalui

lembaga zakat dalam Megawati (2018).

Akuntansi zakat dapat diartikan sebagai suatu sistem informasi yang

mengidentifikasi, mencatat, dan mengkomunikasikan peristiwa-peristiwa

ekonomi dari suatu organisasi kepada para pihak yang berkepentingan.

Akuntansi merupakan proses dari tiga aktivitas berikut: pendistribusian,

pencatatan, dan pengkomunikasian.

Standar akuntansi zakat sesungguhnya mempunyai aturan tersendiri

dengan melihat sifat zakat ini, standar akuntansi akan mengikuti bagaimana

harta di nilai dan diukur. Secara umum standar akuntansi zakat akan

dijelaskan sebagai berikut: penilaian dengan harga pasar sekarang, aturan satu

tahun, kekayaan/aset, aktiva tetap tidak kena zakat, nisab (batas jumlah).

Transaksi zakat adalah transaksi zakat, infaq dan shadaqah.

Akuntabilitas organisasi pengelola zakat di tunjukkan dalam laporan

keuangan tersebut, untuk bisa disahkan sebagai organisasi resmi, lembaga

6

zakat harus menggunakan sistem pembukuan yang benar dan siap diaudit

akuntan publik. Ini artinya standar akuntansi zakat di perlukan, karena dalam

PSAK No.109 (2019) paragraph 01 yang berbunyi: “Akuntansi zakat

bertujuan untuk mengatur pengakuan, pengukuran, penyajian, dan

pengungkapan transaksi zakat, infaq/sedekah”.

Transparansi adalah keterbukaan atas semua tindakan dan kebijakan

yang diambil oleh pemerintah (Muhammad,2007) dalam (Kusuma, 2012).

Transparansi dan akuntabilitas merupakan konsep yang berkaitan erat satu

dengan yang lain, karena tanpa transparansi tidak mungkin ada akuntabilitas.

Sebaliknya transparansi tidak akan banyak bermanfaat tanpa di lengkapi

dengan akuntabilitas. Seperti halnya di bidang kebijakan publik yang lain,

keberadaan kebijakan dan institusi yang efektif, efisien dan adil (equitable).

Lingkup transparansi dan akuntabilitas harus menjangkau beberapa tingkat

kebijakan mulai dari perumusan kebijakan, pengambilan keputusan sampai

pada pelaksanaanya yang terjadi segenap institusi (Logos, 2003) dalam

(Kusuma, 2012).

Pengendalian internal adalah seperangkat kebijakan dan prosedur

untuk melindungi aset atau kekayaan perusahaan dari segala bentuk tindakan

penyalahgunaan, menjamin tersedianya informasi akuntansi perusahaan yang

akurat, serta memastikan bahwa semua ketentuan (peraturan) hukum atau

undang – undang serta kebijakan manajemen telah dipatuhi atau dijalankan

sebagaimana mestinya oleh seluruh karyawan perusahaan. Akuntabilitas dapat

terwujud apabila setiap instansi menerapkan sistem pengendalian intern yang

tepat. Hal ini karena dalam sistem pengendalian intern, suatu instansi

7

diharuskan menyajikan laporan keuangan yang akuntabel yaitu dapat

dipertanggung jawabankan dalam Sari Embun (2017).

Akuntabilitas merupakan sebuah bentuk dari kewajiban untuk

mempertanggungjawabkan sebuah keberhasilan atau kegagalan pelaksanaan

organisasi dalam mencapai sasaran atau target yang telah diterapkan untuk

periode-periode sebelumnya yang dilakukan secara periodik (Mustofa, 2012:

2). Tujuan dari pelaksanaan akuntabilitas adalah untuk mencari jawaban atas

apa yang harus di pertanggung jawabkan, berdasarkan hal apa yang sungguh-

sungguh terjadi serta membandingkannya dengan apa yang seharusnya terjadi.

Apabila terjadi sesuatu penyimpangan atau hambatan, maka penyimpangan

dan hambatan tersebut harus segera di koreksi.

Masih banyak muzakki yang masih mempertanyakan tentang

akuntabilitas dari lembaga pengelola zakat. Pada titik inilah ilmu akuntansi

sangat dibutuhkan sehingga dapat memberikan pengatur tentang bagaimana

pengelolaan Lembaga zakat dalam membuat laporan secara baik supaya

akuntabilitasnya dapat dibaca dengan baik dan seluruh kegiatan transparan.

Dalam penelitian (Putri, Melisha: 2018) yang berjudul Pengaruh

Aksesibilitas laporan keuangan, sistem akuntansi keuangan dan sistem

pengendalian intern terhadap Akuntabilitas pengelolaan keuangan daerah

(studi pada organisasi perangkat daerah (OPD) di Kabupaten Wonogiri)

menyatakan bahwa aksesibilitas laporan keuangan dan sistem pengendalian

intern tidak berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah

di OPD Kabupaten Wonogiri. Sedangkan penelitian yang dilakukan

Azizah,Nur dkk (2015) yang berjudul Penyajian Laporan Keuangan,

8

Aksesibilitas Laporan Keuangan, dan Sistem Pengendalian Internal

Pemerintah sebagai Determinan Transparansi dan Akuntabilitas Pengelolaan

Keuangan Daerah menyatakan bahwa Sistem Pengendalian Internal

Pemerintah berpengaruh terhadap akuntabilitas pengelolaan keuangan daerah.

Dari research gap tersebut, dapat ditarik kesimpulan bahwa tidak setiap

kejadian empiris sesuai dengan teori yang ada. Hal ini di perkuat dengan

adanya research gap dalam penelitian-penelitian terdahulu. Berbagai

penelitian diatas menunjukkan adanya pengaruh yang berbeda dari setiap

variabel yang diteliti terhadap akuntabilitas keuangan. Berdasarkan penjelasan

dari uraian latar belakang masalah diatas maka penulis tertarik melakukan

penelitian di BAZNAS Kota dan Provinsi khususnya yang ada di Pekanbaru

dengan judul Pengaruh Penerapan Standar Akuntansi Zakat,

Transparansi dan Sistem Pengendalian Intern Terhadap Akuntabilitas

Keuangan (Studi Empiris Pada Badan Amil Zakat Nasional di

Pekanbaru).

1.2 Identifikasi Masalah

Pada penelitian ini beberapa hal yang ingin diketahui jawabannya,

seperti yang sudah di singgung dalam latar belakang penelitian, penelitian ini

di maksudkan untuk memecahkan pertanyaan seperti berikut:

1. Bagaimana Pengaruh Penerapan Standar Akuntansi Zakat Terhadap

Akuntabilitas Keuangan Pada BAZNAS di Pekanbaru?

2. Bagaimana Pengaruh Transparansi Terhadap Akuntabilitas Keuangan pada

BAZNAS di Pekanbaru?

9

3. Bagaimana Pengaruh Sistem Pengendalian Intern Terhadap Akuntabilitas

Keuangan pada BAZNAS di Pekanbaru?

4. Bagaimana Pengaruh Penerapan Standar Akuntansi Zakat, Transparansi

dan Sistem Pengendalian Intern Terhadap Akuntabilitas Keuangan secara

simultan pada BAZNAS di Pekanbaru?

1.3 Tujuan Penelitian

Tujuan yang hendak di capai dalam penelitian ini yakni:

1. Untuk mengetahui Pengaruh Penerapan Standar Akuntansi Zakat Terhadap

Akuntabilitas Keuangan pada BAZNAS di Pekanbaru.

2. Untuk mengetahui Pengaruh Transparansi Terhadap Akuntabilitas

Keuangan pada BAZNAS di Pekanbaru.

3. Untuk mengetahui Pengaruh Sistem Pengendalian Intern Terhadap

Akuntabilitas Keuangan Pada BAZNAS di Pekanbaru.

4. Untuk mengetahui seberapa besar Pengaruh Standar Akuntansi Zakat,

Transparansi dan Sistem Pengendalian Intern Terhadap Akuntabilitas

Keuangan secara simultan pada BAZNAS di Pekanbaru.

1.4 Manfaat penelitian

Manfaat dari penelitian ini adalah sebagai berikut:

1. Manfaat Bagi Penulis

Dengan penelitian ini, penulis telah memenuhi salah satu syarat

untuk menyelesaikan studi strata-1 (S1) Pada Uin Suska Riau Fakultas

Ilmu Ekonomi dan Ilmu Sosial Jurusan Akuntansi.

10

2. Manfaat Akademik

Hasil dari penelitian ini dapat memberikan sumbangan yang berarti

dalam pengembangan ilmu ekonomi, khususnya pada bidang akuntansi.

Hasil dari penelitian ini juga diharapkan dapat menjadi bahan referensi dan

perbandingan untuk penelitian-penelitian selanjutnya yang berkaitan

dengan topik yang sama.

3. Bagi Pembaca

Penelitian ini dapat di jadikan tambahan ilmu pengetahuan dan

wawasan tentang Standar Akuntansi Zakat, Transparansi dan Sistem

Pengendalian Intern Terhadap Akuntabilitas Keuangan BAZNAS.

Untuk memperoleh gambaran secara umum mengenai bagian-

bagian yang akan dibahas dalam penelitian ini, maka penulis menguraikan

secara singkat isi masing-masing bab dengan sistematika sebagai berikut:

1.5 Sistematika Penulisan

BAB I : PENDAHULUAN

Pada bab ini menguraikan latar belakang, perumusan masalah,

tujuan dan manfaat penelitian, serta sistematika penulisan

BAB II : LANDASAN TEORI

Pada bab ini menguraikan mengenai tinjauan yang memuat

tentang landasan teori, penelitian-penelitian terdahulu yang

berhubungan dengan penelitian, landasan alqur‟an, kerangka

pemikiran, serta pengembangan hipotesis

11

BAB III : METODE PENELITIAN

Pada bab ini menguraikan metode penelitian, yang meliputi

lokasi penelitian, jenis dan sumber data, metode pengumpulan

data, populasi dan sampel, varibel penelitian dan definisi

operasional dan analisis data.

BAB IV : HASIL DAN ANALISIS DATA

Pada bab ini berisi tentang deskripsi dari objek penelitian,

kemudian hasil analisis data dari pengujian-pengujian statistik

dan diakhiri dengan interprestasi hasil berupa penolakan atau

penerima hipotesis yang di uji.

BAB V : PENUTUP

Pada bab ini berisi tentang kesimpulan dan saran atau

rekomendasi yang diambil berdasarkan hasil analisa yang

dilakukan penulis

12

BAB II

LANDASAN TEORI

2.1 Zakat

2.1.1 Pengertian Zakat

Zakat merupakan bagian dari kedermawanan (filantrofi) dalam konteks

masyarakat Muslim, zakat merupakan kewajiban bagian dari setiap muslim

yang mampu serta menjadi unsur dari Rukun Islam, sedangkan infaq dan

Shodaqoh merupakan wujud kecintaan hamba terhadap nikmat dari Allah

SWT yang telah diberikan kepadanya sehingga seorang hamba rela

menyisihkan sebagian hartanya untuk kepentingan agama baik dalam rangka

membantu sesama maupun perjuangan Dakwah Islamiyah.

Kata zakat merupakan kata dasar dari zaka yang berarti berkah,

tumbuh, dan baik. Menurut lisan al Arab kata zaka mengandung kata suci,

tumbuh, berkah, dan terpuji. Zakat menurut istilah fiqih adalah sejumlah harta

tertentu yang harus di serahkan kepada orang-orang yang berhak, menurut

syariat Allah SWT (Qardawi,1991) dalam (Astria 2015:11). Kata zakat dalam

terminologi al-Qur‟an sepadan dengan kata shadaqah. Pengertian zakat

menurut Pernyataan Standar Akuntansi Keuangan (PSAK) 109 (2019:3)

adalah: “Harta yang wajib dikeluarkan oleh muzzaki sesuai dengan ketentuan

syariah untuk diberikan kepada yang berhak menerimanya (mustahik)”.

Pengertian zakat telah ditetapkan dalam surat At-Taubah ayat 103:

12

13

Artinya: “Ambilah zakat dari sebagian harta mereka, dengan zakat itu

kamu membersihkan dan menyucikan mereka, dan berdoalah

untuk mereka. Sesungguhnya do‟a kamu itu (menjadi)

ketentraman jiwa bagi mereka. Dan Allah Subhanahu wa Ta‟ala

Maha mendengar lagi Maha Mengetahui”. (QS. At-Taubah:103).

Secara umum, dapat di simpulkan bahwa zakat adalah bagian dari

harta dengan persyaratan tertentu yang Allah SWT mewajibkan kepada

pemiliknya, untuk diserahkan kepada yang berhak menerimanya, dengan

persyaratan tertentu pula.

2.1.2 Pernyataan Standar Akuntansi Keuangan 109 Akuntansi Zakat dan

Infak/ Sedekah:

A. Tujuan

1. Pernyataan ini bertujuan untuk mengatur pengakuan, pengukuran,

penyajian dan pengungkapan transaksi zakat dan infak/sedekah.

B. Ruang lingkup

1. Pernyataan ini berlaku untuk amil yang menerima dan menyalurkan

zakat dan infak/sedekah.

2. Amil yang menerima dan menyalurkan zakat dan infak/sedekah, yang

selanjutnya disebut “amil” merupakan organisasi pengelola zakat yang

pembentukannya dimaksudkan untuk mengumpulkan dan menyalurkan

zakat dan infak/ sedekah.

3. Pernyataan ini tidak berlaku untuk entitas syariah yang menerima dan

menyalurkan zakat dan infak/ sedekah, tetapi bukan kegiatan

14

utamanya. Entitas tersebut mengacu ke PSAK 101:” Penyajian

Laporan Keuangan Syariah”.

C. Definisi

Berikut adalah pengertian istilah yang digunakan dalam Pernyataan

ini:

1. Amil adalah entitas pengelola zakat yang pembentukannya dan atau

pengukuhannya diatur berdasarkan peraturan perundang-undangan

yang dimaksudkan untuk mengumpulkan dan menyalurkan zakat,

infak/sedekah.

2. Dana amil adalah bagian amil atas dana zakat dan infak/ sedekah serta

dana lain yang oleh pemberi diperuntukkan bagi amil. Dana amil

digunakan untuk pengelolaan amil.

3. Dana infak/sedekah adalah dana yang berasal dari penerimaan

infak/sedekah.

4. Dana zakat adalah dana yang berasal dari penerimaan zakat.

5. Infak/sedekah adalah harta yang diberikan secara sukarela oleh

pemiliknya, baik yang peruntukannya ditentukan maupun tidak

ditentukan.

6. Mustahik adalah orang atau entitas yang berhak menerima zakat.

Mustahik terdiri dari:

1) Fakir

2) Miskin

3) Riqab

4) Orang yang terlilit utang (ghorim)

15

5) Muallaf

6) Fisabilillah

7) Orang dalam perjalanan (ibnu sabil)

8) Amil

7. Muzakki adalah individu muslim yang secara Syariah wajib membayar

atau menunaikan zakat.

8. Nisab adalah batas minimum harta yang wajib di keluarkan zakatnya.

9. Zakat adalah harta yang wajib di keluarkan oleh muzakki sesuai

denngan ketentuan Syariah untuk di berikan kepada yang berhak

menerimanya (mustahik).

D. Karakteristik

1. Zakat merupakan kewajiban syariah yang harus di serahkan oleh

muzakki kepada mustahik, baik melalui amil maupun secara langsung.

Ketentuan zakat mengatur mengenai persyaratan nisab, haul periodik

maupun tidak periodik, tarif zakat (qadar), dan peruntukannya.

2. Infaq/sedekah merupakan donasi sukarela, baik ditentukan maupun

tidak ditentukan maupun tidak ditentukan peruntukannya oleh pemberi

infaq/ sedekah.

3. Zakat dan infak/sedekah yang diterima amil harus di kelola sesuai

dengan prinsip syariah dan tata kelola yang baik.

4. Dalam hal mustahik yang sangat memerlukan kebutuhan dasarmya,

misalnya fakir miskin, sudah tidak ada lagi, dana zakat dapat di

investasikan atau ditangguhkan untuk tidak segera di salurkan.

16

2.1.2.1 Pengakuan dan Pengukuran

1. Zakat

a. Penerimaan Zakat

1. Penerimaan zakat diakui pada saat kas atau aset nonkas diterima.

2. Zakat yang diterima dari muzaki diakui sebagai penambah dana zakat

sebesar:

a. Jumlah yang diterima, jika dalam bentuk kas.

b. Nilai wajar, jika dalam bentuk nonkas.

3. Penentuan nilai wajar aset nonkas yang diterima menggunakan harga

pasar. Jika harga pasar tidak tersedia, maka dapat menggunakan

metode penentuan nilai wajar lainnya sesuai dengan SAK yang

relevan.

4. Jika muzaki menetukan mustahik yan menerima penyaluran zakat

melalui amil, maka tidak ada bagian amil atas zakat yang diterima.

Amil dapat memperoleh ujrah atas kegiatan penyaluran tersebut. ujrah

ini berasal dari muzaki, di luar dana zakat. Ujrah tersebut diakui

sebagai penambah dana amil.

5. Jika terjadi penurunan nilai aset zakat nonkas, maka jumlah kerugian

yang ditanggungkan diperlukan sebagai pengurang dana zakat atau

pengurang dana amil bergantung pada penyebab kerugian tersebut

6. Penurunan nilai aset zakat diakui sebagai:

a. Pengurang dana zakat, jika tidak disebabkan oleh kelalaian amil.

b. Kerugian dan pengurangan dana amil, jika disebabkan oleh

kelalaian amil.

17

b. Penyaluran Zakat

1. Zakat yang disalurkan kepada mustahik, termasuk amil, diakui sebagai

pengurang dana zakat sebesar:

a. Jumlah yang diserahkan, jika dalam bentuk kas.

b. Jumlah tercatat, jika dalam bentuk aset nonkas

2. Efektivitas dan efisiensi pengelolaan zakat bergantung pada

profesionalisme amil. Dalam konteks ini, amil berhak mengambil

bagian dari zakat untuk menutup biaya operasional dalam rangka

melaksanakan fungsinya sesuai dengan kaidah atau prinsip syariah dan

tata kelola organisasi yang baik.

3. Penentuan jumlah atau persentase bagian untuk masing-masing

mustahik ditentukan oleh amil sesuai dengan prinsip syariah,

kewajaran, etika, dan ketentuan yang berlaku yang diituangakan dalam

bentuk kebijakan amil.

4. Beban penghimpunan dan penyaluran zakat harus diambil dari porsi

amil. Amil dimungkinkan untuk meminjam dana zakat dalam rangka

menghimpun zakat. Pinjaman ini sifatnya jangka pendek dan tidak

boleh melebihi satu periode (haul).

5. Bagian dana zakat yang disalurkan untuk amil diakui sebagai

penambah dana amil.

6. Zakat telah disalurkan kepada mustahik nonamil jika sudah diterima

oleh mustahik nonamil tersebut. Zakat yang disalurkan melalui amil

lain tetapi belum diterima oleh mustahik nonamil, belum memenuhi

pengertian zakat telah disalurkan. Amil lain tersebut tidak berhak

18

mengambil bagian dari dana zakat, namun dapat memperoleh ujrah

dari amil sebelumnya. Dalam keadaan tersebut, zakat yang disalurkan

diakui sebagai piutang penyaluran, sedangkan bagi amil yang

menerima diakui sebagai liabilitas penyaluran. Piutang penyaluran dan

liabilitas penyaluran tersebut akan berkurang ketika zakat disalurkan

secara langsung kepada mustahik nonmail.

7. Dana zakat yang diserahkan kepada mustahik nonamil dengan

keharusan untuk mengembalikannya kepada amil, belum diakui

sebagai penyaluran zakat.

8. Dana zakat yang disalurkan dalam bentuk perolehan aset tetap (aset

kelolaan), misalnya rumah sakit, sekolah, mobil ambulan dan fasilitas

umum lain, diakui sebagai:

a. Penyaluran zakat seluruhnya jika aset tetap tersebut diserahkan

untuk dikelola kepada pihak lain yang tidak dikendalikan amil.

b. Penyaluran zakat secara bertahap jika aset tetap tersebut masih

dalam pengendalian amil atau pihak lain yang dikendaliakn amil.

Penyaluran secara bertahap diukur sebesar penyusutan aset tetap

tersebut sesuai dengan pola pemanfaatannya.

2. Infak/Sedekah

A. Penerimaan infak/Sedekah

1. Infak/sedekah yang diterima diakui sebagai penambah dana

infak/sedekah terikat atau tidak terikat sesuai dengan tujuan pemberi

infak/sedekah sebesar:

a. Jumlah yang diterima, jika dalam bentuk kas.

b. Nilai wajar, jika dalam bentuk nonkas.

19

2. Penentuan nilai wajar aset nonkas yang diterima menggunakan harga

pasar. Jika harga pasar tidak tersedia, maka dapat menggunakan

metode penentuan nilai wajar lainnya sesuai dengan SAK yang

relevan.

3. Infak/sedekah yang diterima dapat berupa kas atau aset nonkas. Aset

nonkas dapat berupa aset lancar atau tidak lancar.

4. Aset tidak lancar yang diterima dan diamanahkan untuk dikelola oleh

amil diukur sebesar nilai wajar saat penerimaan dan diakui sebagai aset

tidak lancar infak/sedekah. Penyusutan dari aset tersebut diperlukan

sebagai pengurang dana infak/sedekah terikat jika penggunaan atau

pengelolaan aset tersebut sudah ditentukan oleh pemberi.

5. Amil dapat pula menerima aset nonkas yang dimaksudkan oleh

pemberi untuk segera disalurkan. Aset seperti ini diakui sebagai asset

lancer. Aset ini dapat berupa bahan habis pakai, seperti bahan

makanan, atau aset yang memiliki umur ekonomi panjang seperti

mobil untuk ambulan.

6. Aset nonkas lancar dinilai sebesar nilai perolehan, sedangkan asset

nonkas tidak lancar dinilai sebesar nilai wajar sesuai dengan SAK yang

relevan.

7. Penurunan nilai aset infak/ sedekah tidak lancer diakui sebagai:

a. Pengurangan dana infak/sedekah, jika tidak disebabkan oleh

kelalaian amil.

b. Kerugian dan pengurang dana amil, jika disebabkan oleh kelalaian

amil.

20

8. Dalam hal amil menerima infak/sedekah dalam bentuk asset nonkas

tidak lancer yang di kelola oleh amil, maka aset tersebut dinilai sesuai

dengan SAK yang relevan.

9. Dana infak/sedekah sebelum disalurkan dapat dikelola dalam jangka

waktu sementara untuk mendapatkan hasil yang optimal. Hasil dana

pengelolaan diakui sebagai penambah dana infak/sedekah.

B. Penyaluran Infak/Sedekah

1. Penyaluran dana infak/sedekah diakui sebagai pengurang dana

infak/sedekah sebesar:

a. Jumlah yang diserahkan, jika dalam bentuk kas.

b. Nilai tercatat aset yang diserahkan, jika dalam bentuk aset nonkas.

2. Bagian dana infak/sedekah yang disalurkan untuk amil diakui sebagai

penambah dana amil.

3. Penentuan jumlah atau persentase bagian untuk para penerima

infak/sedekah ditentukan oleh amil sesuai dengan priinsip syariah,

kewajaran, dan etika yang dituangkan dalam bentuk kebijakan amil.

4. Penyaluran infak/sedekah oleh amil kepada amil lain merupakan

penyaluran yang mengurangi dana infak/sedekah jika amil tidak akan

menerima kembali aset infak/sedekah yang disalurkan tersebut.

5. Penyaluran infak/sedekah kepada penerima akhir dalam skema dana

bergulir dicatat sebagai piutang infak/sedekah bergulir dan tidak

mengurangi dana infak/sedekah.

21

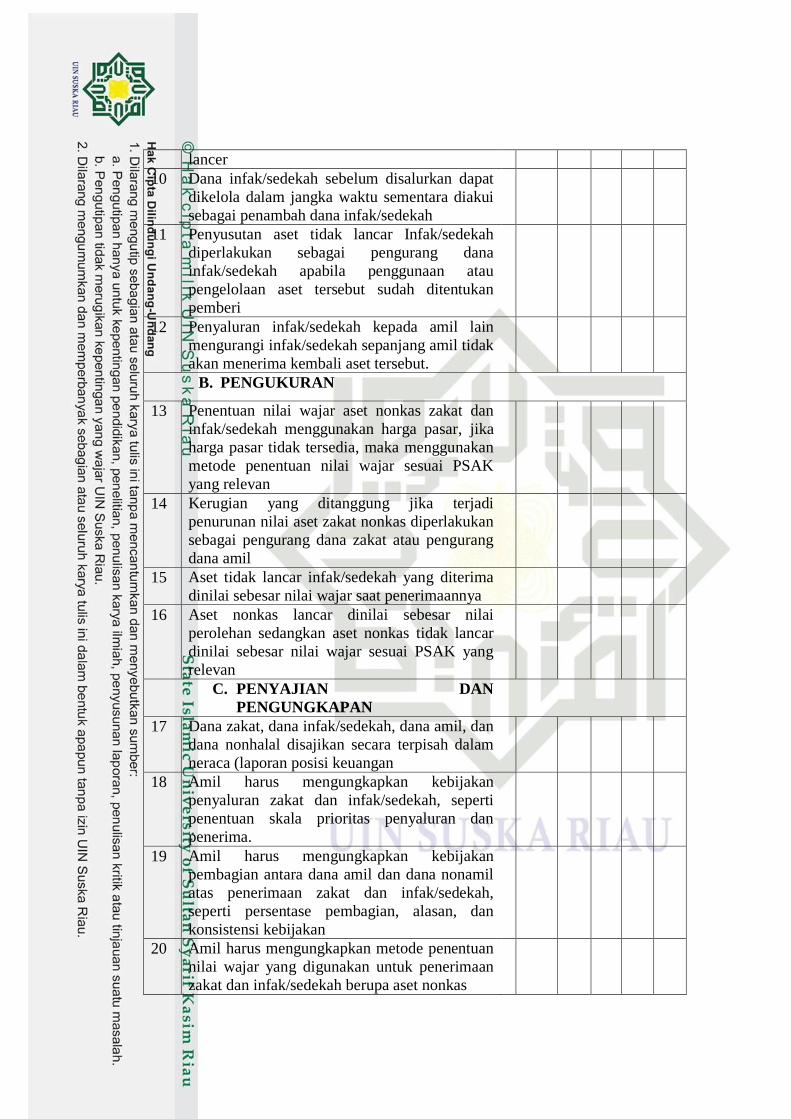

2.1.2.2 Penyajian

Amil menyajikan dana zakat, dana infak/sedekah, dan dana amil secara

terpisah dalam laporan posisi keuangan.

2.1.2.3 Pengungkapan

1. Zakat

Amil mengungkapkan hal-hal berikut terkait dengan transaksi

zakat, tetapi tidak terbatas pada:

a. Kebijakan penyaluran zakat, seperti penentuan skala prioritas

penyaluran zakat dan mustahik nonamil.

b. Kebijakan penyaluran zakat untuk amil dan mustahik nonamil, seperti

persentase pembagian, alasan, dan konsistensi kebijakan Metode

penentuan nialai wajar yang digunakan untuk penerimaan zakat berupa

aset zakat nonkas.

c. Rincian jumlah penyaluran dan zakat untuk masing-masing mustahik.

d. Penggunaan dana zakat dalam bentuk aset kelolaan yang masih

dikendalikan oleh amil atau pihak lain yang dikendaliakn amil, jika

ada, diungkapkan jumlah dana persentase terhadap seluruh penyaluran

dana zakat serta alasannya.

e. Hubungan pihak-pihak berelasi antara amil dan mustahik yang

meliputi:

1) Sifat hubungan

2) Jumlah dan jenis aset yang disalurkan

3) Persentase dari setiap aset yang disalurkan tersebut dari total

penyaluran zakat selama periode

22

2. Infak/Sedekah

Amil mengungkapkan hal-hal berikut terkait dengan transaksi

infak/sedekah, tetapi tidak terbatas pada:

a. Kebijakan penyaluran infak/sedekah, seperti penentuan skala prioritas

penyaluran infak/sedekah dan penerima infak/sedekah.

b. Kebijakan penyaluarn infak/sedekah untuk amil dan nonamil, seperti

persentase pembagian, alasan, dan konsistensi kebijakan.

c. Metode penentuan nilai wajar yang digunakan untuk penerimaan

infak/sedekah berupa aset nonkas.

d. Keberadaan dana infak/sedekah yang tidak langsung disalurkan tetapi

dikelola terlebih dahulu, jika ada, diungkapkan jumlah dan persentase

dari seluruh penerimaan infak/sedekah selama periode pelaporan serta

alasannya.

e. Hasil yang di peroleh dari pengelolaan yang dimaksud di huruf (d)

diungkapkan secara terpisah.

f. Penggunaan dana infak/sedekah menjadi aset kelolaan, jika ada

diungkapkan jumlah dan persentase terhadap seluruh penggunaan dana

infak/sedekah serta alasannya.

g. Rincian dana infak/sedekah berdasarkan peruntukannya, terikat dan

tidak terikat.

h. Hubungan pihak-pihak berelasi antara amil dan penerima

infak/sedekah yang meliputi

a) Sifat hubungan

b) Jumlah dan jenis aset yang disalurkan

23

c) Persentase dari setiap aset yang disalurkan tersebut dari total

penyaluran zakat selama periode

Amil mengungkapkan hal-hal berikut:

a. Keberadaan dana nonhalal, jika ada diungkapkan mengenai kebijakan

atas penerimaan dan penyaluran dana, alasan, dan jumlahnya.

b. Kinerja amil atas penerimaan dan penyaluran dana zakat dan dana

infak/sedekah

2.1.3 Ketentuan Transisi

Penyataan ini diterapkan secara prospektif penerapan secara

retrospektif di perkenankan, tetapi tidak diisyaratkan.

2.1.4 Hikmah Zakat

Kesenjangan penghasilan rejeki dan mata pencarian di kalangan

manusia merupaksn kenyataan yang tidak bisa dipungkiri. Hal ini dalam

penyelesaiannya, memerlukan campur tangan Allah swt, Menurut (Wahbah al-

Zuhaily 2008:85) dalam (Astria 2015:22).

Adapun Hikmah Zakat itu adalah sebagai berikut:

1. Zakat menjaga dan menerima harta dari kelancaran mata dan tangan para

pendosa dan pencuri.

2. Zakat merupakan pertolongan bagi orang-orang fakir dan orang-orang

yang sangat memerlukan bantuan. Zakat bisa mendorong melakukannya,

dan bisa mendorong mereka untuk meraih kehidupan yang layak. Dengan

tindakan ini, masyarakat akan terlindung dari penyakit kemiskinan, dan

negara yang terpelihara dari penganiayaan dan kelemahan. Setiap

golongan bertanggung jawab untuk mencukupi orang-orang fakir.

24

2.1.5 Jenis-jenis Zakat

1. Zakat Fitrah

Zakat fitrah menurut Ibnu Quutaibah adalah “zakat” (shadaqah) jiwa

(istilah) itu diambil dari kata fitrah yang merupakan asal dari kejadian. Zakat

fitrah dikenakan kepada setiap individu muslim tanpa memandang usia dan

harta yang dimiliki. Zakat ini dikeluarkan pada akhir ramadhan sebelum shalat

hari raya (Ied). Hal ini didasari hadist nabi Muhammad SAW: “Rasulullah

SAW telah memfardukan zakat fitrah satu sha‟ atas anak kurma atau gandum

kepada budak, orang merdeka, laki-laki dan perempuan dari seluruh kaum

muslimin dan beliau perintahkan supaya dikeluarakan sebelum manusia keluar

untuk shalat (Ied)” (H.R Bukhari). Setiap jiwa yang hidup dikalangan umat

islam, baik bayi, anak-anak, remaja, dewasa, atau tua, laki-laki yang belum

mampu membayar zakat fitrahnya, kewajiban ini dibebankan kepada orang

yang bertanggung jawab memberi nafkahnya.

Zakat fitrah diserahkan paling lambat pagi hari sebelum shalat ied

kepada orang-orang miskin. Sebagian ulama mengatakan bahwa zakat fitrah

hanya diperuntukan kepada fakir miskin. Tapi ada pula yang membolehkan

untuk diberikan kepada delapan golongan penerima zakat. Praktek yang

pernah dilakukan pada masa Rasulullah hanya membagikan kepada fakir

miskin, demikian pula yang sering dilakukan pada masa modern ini.

Zakat fitrah mempunyai fungsi antara lain sebagai berikut:

1. Fungsi ibadah

2. Fungsi membersihkan orang yang berpuasa dari ucapan dan perbuatan

yang tidak bermanfaat

3. Memberikan kecukupan kepada orang-orang miskin pada hari raya fitri

25

2. Zakat Maal (harta)

Zakat maal merupakan zakat yang dikenakan kepada harta (maal) yang

dimiliki oleh seorang muslim. Maal menurut bahasa adalah segala sesuatu

yang diinginkan sekali oleh manusia untuk dimiliki dan disimpan. Sedangkan

menurut hukum islam, maal adalah segala sesuatu yang dapat dimiliki

(dikuasi) dan didapat digunakan (dimanfaatkan) menurut kebiasaannya.

Jenis-jenis yang wajib ditunaikan zakatnya dikelompokkan menjadi

empat, yaitu:

1. Zakat Harta Kekayaan (zakatunnuqud)

2. Zakat hewan (zakatul an‟am)

3. Zakat Perdagangan (zakatuttijarah)

4. Zakat Pertanian (zakaturiza‟ah)

Mengingat banyaknya harta kekayaan manusia di zaman modern ini

disertai dengan kemajuan dibidang ekonomi, teknik, dan industri, Yusuf

Qardhawi menambahkan jenis-jenis harta yang wajib dizakati selain keempat

jenis harta yang telah disebutkan, yaitu:

1. Zakat Madu Lebah dan segala produk pembibitan hewan

2. Zakat atas penghasilan barang-barang tambang dan penghasilan dari lautan

3. Zakat atas hasil usaha, baik berupa bangunan, pabrik, industri, dan lain-

lain

4. Zakat atas segala usaha dan pekerjaan bebas, disebut juga Zakat Profesi

5. Zakat Saham dan Bursa

Kewajiban membayar zakat muncul apabila harta telah mencapai nilai

minimal (nisab) dan telah dimiliki satu tahun (haul), kecuali untuk zakat

26

pertambangan dan zakat pertanian. Kedua zakat ini dikeluarkan seketika itu

juga, yaitu saat ditambang atau dipanen. Kadar zakat yang dikenakan

umumnya sebesar seperempat puluh (2,5%), kecuali untuk zakat pertanian.

Zakat pertanian yaitu pertanian yaiut sebesar sepersepuluh (10%) untuk yang

diairi oleh sungai atau hujan, dan seperduapuluh (5%) bagi yang diairi oleh

sinaya (irigasi).

2.1.6 Penerima Zakat

Orang-orang yang berhak menerima zakat telah ditetapkan dalam surat

At-taubah ayat 60:

Artinya: “Sesungguhnya zakat-zakat itu hanyalah untuk orang-orang fakir,

orang-orang miskin, pengurus-pengurus zakat, para miallaf yang

dibujuk hatinya, untuk (memerdekakan budak), orang-orang yang

berhutang, untuk jalan Allah dan orang-orang yang sedang dalam

perjalanan, sebagai suatu ketepatan yang diwajibkan Allah, dan

Allah maha mengetahui lagi Maha bijaksana”. (Q.SAt-taubah: 60)

Kedelapan golongan ini yang berhak menerima zakat tersebut menurut

Sayyid Muhammad Rasyid Ridha (seperti dikutip dari Al Kaaf, 2002) dalam

(Astria 2015:26) dapat dibagi menjadi dua bagian:

1. Individu-individu

2. Golongan Fakir (Fuqara) yang terlantar dalam kehidupan karena ketiadaan

alat dan syarat-syaratnya

3. Golongan miskin (masakin) yang tidak mempunyai apa-apa

27

4. Golongan para pegawai (amalin‟alaiha) yang bekerja untuk mengatur

pemungutan dan pembagian zakat tersebut

5. Golongan orang-orang yang perlu dihibur hatinya (muallafat qulubuhum)

yang memerlukan bantuan materi atau keuangan untuk mendekatkan

hatinya kepada islam

6. Golongan orang-orang yang terikat utang (gharim) yang tidak

menyanggupi dirinnya untuk melunasi utang tersebut

7. Golongan orang-orang yang terlantar dalam perjalanan (ibnu sabil) yang

memerlukan bantuan ongkos untuk kehidupan dan kediamannya serta

untuk pulang kedaerah asalnya

8. Kepentingan umum dari masyarakat dan negara, terdiri dari dua golongan:

a. Untuk pembebasan dan kemerdekaan bagi masing-masing diri,

individu, suatu golongan, atau suatu bangsa yang dinamakan fir riqab

b. Untuk segala kepentingan masyarakat dan Negara, yang bersifat

pembangunan dalam segala lapangan atau pembelaan yang dinamakan

fisabilillah.

Para ulama fiqh sepakat bahwa penyaluran dana zakat tidak boleh

diperuntukkan di luar delapan golongan ini.

2.1.7 Syarat Wajib Zakat

Syarat zakat (Wahbah al-Zuhaily 2008:98) dalam (Astria 2015:28)

meliputi:

1. Syarat wajib zakat

Syarat wajib zakat yakni keparduan ialah sebagai berikut:

28

a. Merdeka

Menurut kesepakatan ulama, zakat tidak wajib atas hamba

sahaya karena hamba sayaha tidak mempunyai hak milik. Tuannyalah

yang memiliki apa yang ada di tangan hambanya. Begitu juga, mukatib

(hamba sahaya yang di janjikan akan dibebaskan oleh tuannya dengan

cara menebus dirinya) atau yang semisal denganya tidak wajib

mengeluarkan zakat, karena kendalipun dia memiliki harta, hartanya

tidak memiliki secara penuh.

Pada dasarnya, menurut jumhur, zakat di wajibkan atas tuan

karena dialah yang memiliki harta hambanya. Oleh karena itu, dialah

yang wajib mengeluarkan zakatnya, seperti halnya harta yang berada

di tangan syaruk (patner) dalam sebuah usaha perdagangan. Mahzad

Maliki berpendapat bahwa tidak ada kewajiban zakat pada harta milik

seorang hamba sahaya, baik ayas nama hamba sahaya itu sendiri

maupun atas nama tujuannya karena harta milik hamba sahaya tidak

sempurna (naqish), padahal zakat pada hakikatnya hanya di wajibkan

pada harta yang dimiliki secara penuh. Selain itu tuan hamba sahaya

tidak berhak memiliki harta hamba sahayanya.

b. Islam

Menurut ijma‟, zakat tidak wajib untuk orang kafir karena

zakat merupakan ibadah mahdhah yang suci sedangkan orang kafir

bukan orang yang suci mazhab Syafi‟i, berbeda dengan mazhab-

mazhab yang lainnya, mewajibkan orang murtad untuk mengeluarkan

29

zakat hartanya sebelum riddahnya terjadi, yakni harta yang dimilikinya

ketika dia masih menjadi seorang muslim. Riddah, menurut mazhab

ini. Tidak mengugurkan kewajiban zakat sebab orang murtad sama

dengan orang kafir. Adapun harta yang dimiliki sewaktu riddah

berlangsung, menurut pendapat mazhab Syafi‟i yang saling sahih,

hukumnya adalah bergantung pada harta itu sendiri. Jika orang yang

murtad tadi masuk kedalam agama islam sedangkan hartanya (yang di

dapatkan sewaktu riddah-nya) masih ada, zakat wajib atasnya. Tetapi,

jika harta tersebut tidak ada, dia tidak berkewajiban mengeluarkam

zakat.

c. Baligh dan Berakal

Keduannya di pandang sebagai syarat oleh mazhab Hanafi.

Dengan demikian, zakat tidak wajib di ambil dari harta anak kecil dan

orang gila sebab, keduanya tidak termasuk dalam ketentuan orang

yang wajib mengerjakan ibadah, seperti shalat dan puasa, sedangkan

menurut jumhur, keduanya bukan merupakan syarat. Oleh karena itu,

zakat wajib di keluarkan dari harta ank kecil dan orang gila.

Lagi pula zakat dikeluarkan sebagai pahala untuk orang yang

mengeluarkan dan bukti solidaritas terhadap orang fakir. Anak lecil dan orang

gila termasuk juga orang yang berhak mendapatkan pahala dan membuktikan

rasa2.12 solidaritas mereka. Atas dasar ini, mereka wajib memberikan nafkah

kepada kerabat-kerabat mereka. Pendapat ini, menurut penulis lebih baik

sebab di dalamnya terkandung upata untuk merealisasikan kemaslahayan

30

orang-orang fakir, memenuhi kebutuhan mereka, menjaga harta dan orang-

orang yang mengincarnya, menyucikan jiwa dan melatih sifat suka menolong

dermawan.

1. Harta yang di keluarkan adalah harta yang wajib dizakati

2. Harta yang mempunyai kriteria ini ada lima jenis:

a. Uang, emas, perak. Baik berbentuk uang logam maupun kertas

b. Barang tambang dan barang temuan

c. Barang dagangan

d. Hasil tanaman dan buah-buahan

e. Menurut jumhur, binatang ternak yang merumput sendiri.

2.2 Transparansi

Transparansi berarti terbuka, mudah, dan dapat diakses oleh pihak

yang membutuhkan secara memadai dan mudah dimengerti. Transparansi

merupakan salah satu prinsip dalam perwujudan good governance.

Transparansi dibangun atas dasar kebebasan memperoleh informasi yang

dibutuhkan oleh masyarakat. Artinya, informasi yang berkaitan dengan

kepentingan publik secara langsung dapat diperoleh oleh mereka yang

membutuhkan (Septiarini, 2011:175).

Transparansi dibangun atas dasar kebebasan memperoleh informasi.

Informasi yang berkaitan dengan kepentingan publik secara langsung dapat

diperoleh stakeholder. Pemerintah berkewajiban memberikan informasi

keuangan dan informasi lainnya untuk pengambilan keputusan bagi

stakeholders (Fatmawati 2017). Transparansi, akuntabilitas, dan keadilan

31

merupakan atribut yang terpisah, namun pelaksanaan akuntabilitas

memerlukan adanya suatu transparansi Shende dan Bennet dalam (Fatmawati

2017).

Dari uraian diatas, dapat disimpulkan bahwa transparansi merupakan

suatu bentuk keterbukaan informasi kepada stakeholders sehingga semua

pihak yang terlibat mengetahui apa yang dilakukan oleh organisasi dalam

kegiatan operasi suatu lembaga. Konsep transparansi dalam Islam adalah:

1. Organisasi bersifat terbuka kepada muzaki.

2. Informasi harus diungkapkan secara jujur, relevan, tepat waktu dapat

dibandingkan dan meliputi segala hal yang terkait dengan informasi yang

akan diberikan.

3. Pemberian informasi juga perlu dilakukan secara adil kepada semua pihak

yang membutuhkan informasi. Selain itu, organisasi juga harus

mengkomunikasikan segala kebijakan yang mereka lakukan kepada

pemberi amanah (Menurut Tapanjeh, 2009: 563) dalam (Fatmawati 2017).

Dari konsep transparansi di atas, dapat disimpulkan bahwa dalam

Islam, transparansi erat kaitannya dengan kejujuran dalam menyampaikan

informasi, pemberi informasi harus bersikap jujur sehingga tidak ada satu pun

hal yang luput dari pengetahuan penerima informasi.

2.3 Sistem Pengendalian Intern

Pengendalian internal adalah seperangkat kebijakan dan prosedur

untuk melindungi aset atau kekayaan perusahaan dari segala bentuk tindakan

penyalahgunaan, menjamin tersedianya informasi akuntansi perusahaan yang

32

akurat, serta memastikan bahwa semua ketentuan (peraturan) hukum atau

undang – undang serta kebijakan manajemen telah dipatuhi atau dijalankan

sebagaimana mestinya oleh seluruh karyawan perusahaan (Hery, 2013) dalam

(Rahman dan Martaseli, 2018). .

Pengendalian internal adalah suatu proses yang dipengaruhi oleh

sumber daya manusia dan sistem teknologi informasi yang dirancang untuk

membantu organisasi untuk mencapai suatu tujuan atau objek tertentu.

Pengendalian internal merupakan suatu cara mengarahkan, mengawasi dan

mengukur sumber daya suatu organisasi. Ia berperan penting untuk mencegah

dan mendeteksi penggelapan (fraud) dan melindungi sumber daya organisasi

baik yang berwujud maupun tidak (Valery G, 2011) dalam (Rahman dan

Martaseli, 2018).

Dari pengertian beberapa ahli diatas maka dapat disimpulkan

pengendalian internal merupakan suatu prosedur yang dijalankan oleh

perusahaan untuk mencegah suatu ancaman dan melindungi sumber daya yang

ada didalam perusahaan tersebut dengan maksud agar tujuan perusahaan

tersebut bisa tercapai.

Sistem pengendalian intenal terdiri atas kebijakan dan prosedur yang

dirancang untuk memberikan kepastian yang layak bagi manajemen bahwa

perusahaan telah mencapai tujuan dan sasarannya. Manajemen memiliki tiga

tujuan umum dalam merancang sistem pengendalian internal yang efektif,

yaitu keandalan pelaporan keuangan, efisiensi dan efektivitas operasi, serta

ketaatan pada hukum dan peraturan.

33

Kerangka kerja pengendalian internal yang digunakan oleh sebagian

besar perusahaan A.S dikelurkan oleh Committe Sponsoring Organizations

(COSO). Komponen pengendalian internal COSO meliputi: lingkungan

pengendalian, penilaian resiko, aktivitas pengendalian, informasi dan

komunikasi serta pemantauan.

Sistem pengendalian internal pada umumnya dirancang untuk

memberikan jaminan yang memadai bahwa aktiva perusahaan telah

diamankan secara tepat bahwa catatan akuntansi dapat diandalkan. Pada

dasarnya, konsep jaminan yang memadai ini sangat terkait langung dengan

asumsi yang mengatakan bahwa biaya yang dikeluarkan untuk membentuk /

menerapkan prosedur pengendalian seharusnya jangan sampai melebihi

manfaat yang diperkirakan akan timbul /dihasilkan dari pelaksanaan prosedur

pengendalian tersebut (Rahman dan Martaseli, 2018).

2.4 Akuntabilitas Keuangan

Akuntabilitas merupakan sebuah bentuk dari kewajiban untuk

mempertanggungjawabkan sebuah keberhasilan atau kegagalan pelaksanaan

organisasi dalam mencapai sasaran atau target yang telah diterapkan untuk

periode-periode sebelumnya yang dilakukan secara periodik (Mustofa, 2012:

2).

Akuntabilitas yaitu mempertanggung jawabkan pengelolaan sumber

daya serta pelaksanaan kebijakan yang dipercayakan kepada entitas pelaporan

dalam mencapai tujuan yang telah ditetapkan secara periodik. Akuntabilitas

34

adalah kewajiban dalam menyampaikan pertanggungjawaban atau untuk

menjawab atau menerangkan kinerja dan tindakan seseorang/badan

hukum/pimpinan kolektif suatu organisasi kepada pihak yang memiliki hak

atau berkewenangan untuk minta keterangan mengenai pertanggungjawaban.

Akuntabilitas diharapkan dapat memperbaiki kualitas serta kinerja

instansi pemerintah. Hal ini agar dapat mewujudkan pemerintahan yang

transparan dan berorientasi pada kepentingan publik. Konsep dari

akuntabilitas didasarkan pada individu-individu atau kelompok jabatan yang

dalam tiap klasifikasi jabatan bertanggungjawab pada kegiatan yang

dilaksanakannya.

Kriteria akuntabilitas keuangan adalah sebagai berikut:

1. Pertanggungjawaban dana publik

2. Penyajian tepat waktu dan

3. Adanya pemeriksaan (audit)/respon pemerintah.

Prinsip-prinsip yang diperlukan dalam pelaksanaan akuntabilitas di

lingkungan instansi pemerintah, perlu memperhatikan prinsip-prinsip sebagai

berikut:

1. Harus ada komitmen dan pimpinan dan seluruh staf instansi pemerintah,

dan perlu melakukan pengelolaan pelaksanaan misi agar akuntabel

2. Harus mempunyai suatu sistem yang dapat menjamin penggunaan sumber-

sumber daya secara konsisten dengan peraturan perundang-undangan yang

berlaku

3. Harus dapat menunjukkan tingkat pencapaian tujuan dan sasaran yang

telah ditetapkan

35

4. Harus berorientasi pada pencapaian visi dan misi serta hasil dan manfaat

yang diperoleh

5. Harus jujur, objektif, transparan, dan aktif sebagai bentuk perubahan

manajemen instansi pemerintah dalam pengukuran kinerja dan penyusunan

laporan akuntabilitas (Wina, 2014: 4).

Dimensi akuntabilitas yang harus dipenuhi oleh organisasi publik yaitu

(Wahida, 2015: 20):

1. Akuntabilitas kejujuran dan akuntabilitas hukum yaitu akuntabilitas

kejujuran terkait dengan penghindaran penyalahgunaan jabatan (abuse of

power), sedangkan akuntabilitas hukum terkait dengan jaminan adanya

kepatuhan terhadap hukum dan peraturan lain yang disyaratkan dalam

penggunaan sumber dana publik.

2. Akuntabilitas proses yaitu terkait dengan apakah prosedur yang telah

digunakan dalam melaksanakan tugas sudah cukup baik dalam hal

kecukupan sistem informasi akuntansi, sistem informasi manajemen dan

prosedur administrasi. Akuntabilitas proses termanifestasikan melalui

pemberian pelayanan publik yang cepat, responsif, dan murah biaya.

3. Akuntabilitas program yaitu terkait dengan pertimbangan apakah tujuan

yang ditetapkan dapat dicapai atau tidak dan apakah telah

mempertimbangkan alternatif program yang memberikan hasil yang

optimal dengan biaya yang minimal.

4. Akuntabilitas kebijakan yaitu terkait dengan pertanggungjawaban

pembina, pengurus dan pengawas atas kebijakan-kebijakan yang diambil.

36

Indikator akuntabilitas (Auditya, Lucy 2013: 27) yaitu:

1. Pada tahap proses pembuatan sebuah keputusan, meliputi:

a. Pembuatan keputusan harus dibuat secara tertulis dan tersedia untuk

setiap warga yang membutuhkan

b. Pembuatan keputusan sudah memenuhi standar etika dan nilai-nilai

yang berlaku

c. Adanya kejelasan dari sasaran kebijakan yang diambil, dan sudah

sesuai dengan visi dan misi organisasi, serta standar yang berlaku

d. Adanya mekanisme untuk menjamin bahwa standar telah terpenuhi

e. Konsistensi maupun kelayakan dari target operasional yang telah

ditetapkan maupun prioritas dalam mencapai target tersebut.

2. Pada tahap sosialisasi kebijakan, meliputi:

a. Penyebar luasan informasi mengenai suatu keputusan, melalui media

massa, media nirmassa, maupun media komunikasi personal

b. Akurasi dan kelengkapan informasi yang berhubungan dengan cara-

cara mencapai sasaran suatu program

c. Akses publik pada informasi atas suatu keputusan setelah keputusan

dibuat dan mekanisme pengaduan masyarakat

d. Ketersediaan sistem informasi manajemen dan monitoring hasil yang

telah dicapai oleh pemerintah.

Berdasarkan perspektif sistem akuntabilitas, karakteristik pokok sistem

akuntabilitas terbagi ke dalam lima bagian yaitu:

37

1. Berfokus pada hasil (outcomes)

2. Menggunakan beberapa indikator yang telah dipilih untuk mengukur

kinerja

3. Menghasilkan informasi yang berguna bagi pengambilan keputusan atas

suatu program atau kebijakan

4. Menghasilkan data secara konsisten dari waktu ke waktu

5. Melaporkan hasil (outcomes) dan mempublikasikannya secara teratur

(Sukhemi, 2012: 288).

2.5 Penelitian Terdahulu

Tabel 2.1

Ringkasan Hasil-hasil penelitian Terdahulu

No Peneliti Judul penelitian Variabel penelitian Hasil penelitian

1 Dewi Yuli

Anggraini

(2016)

Pengaruh

penerapan sistem

keuangan daerah,

transparansi,

aktivitas

pengendalian dan

penyajian laporan

keuangan terhadap

akuntabilitas

pengelolaan

keuangan daerah

(Studi pada satuan

kerja perangkat

daerah kabupaten

Indragiri hilir )

Variabel

independen: sistem

keuangan daerah

transparansi,

aktivitas

pengendalian dan

penyajian laporan

keuangan

Variabel dependen:

akuntabilitas

pengelolaan

keuangan daerah

Hasil penelitian

menunjukkan sistem

keuangan daerah

transparansi,

aktivitas

pengendalian dan

penyajian laporan

keuangan

berpengaruh

signifikan terhadap

akuntabilitas

pengelolaan

keuangan daerah

2 Fitri Astria

(2015)

Pengaruh

penerapan standar

akuntansi zakat dan

aksesibilitas

laporan keuangan

terhadap

akuntabilitas

keuangan Lembaga

Amil Zakat (laz)

Rumah amal

Variabel

independen:

Standar akuntansi

zakat dan

aksesibilitas

laporan keuangan

Variabel dependen:

Akuntabilitas

keuangan

Hasil penelitian

menunjukkan

pengaruh standar

akuntansi zakat dan

aksesibilitas laporan

keuangan terhadap

akuntabilitas

keuangan Lembaga

amil zakat

berpengaruh positif

38

No Peneliti Judul penelitian Variabel penelitian Hasil penelitian

salman ITB

Bandung

secara parsial

maupun secara

bersama-sama

3 Jeni

Rahman

dan Evi

Martaseli

(2018)

Pengaruh

Pengendalian

Internal Terhadap

Pengelolaan dan

Pendistribusian

Zakat Pada Badan

Amil Zakat

Nasional Kota dan

Kabupaten

Sukabumi

Variabel

independen:

pengendalian

internal

Variabel dependen:

pengelolaan dan

pendistribusian

zakat

Penelitian ini

menunjukan variabel

pengendalian

internal yang

dilaksanakan oleh

baznas Kota dan

Kabupaten

Sukabumi

berpengaruh positif

terhadap

pengelolaan dan

pendistribusian

zakat

4 Lusi

fatmawati

(2017)

Pengaruh shariah

compliance,

transparansi,

akuntabilitas dan

kompetensi sumber

daya manusia

(sdm) terhadap

pengelolaan dana

zakat studi pada

organisasi

pengelola zakat di

kabupaten

sukoharjo

Variabel

independen:

shariah

compliance,

transparansi,

akuntabilitas, dan

kompetensi sdm

Variabel dependen:

pengelolaan dana

zakat

Hasil penelitian

menunjukkan bahwa

shariah compliance

berpengaruh positif

dan signifikan

terhadap

pengelolaan dana

zakat di OPZ

transparansi

berpengaruh positif

dan signifikan

terhadap

pengelolaan dana

zakat di OPZ

akuntabilitas

berpengaruh positif

dan signifikan

terhadap

pengelolaan dan

kompetensi SDM

(amil) berpengaruh

positif dan

signifikan terhadap

pengelolaan dana

zakat di OPZ

5 Marhaendra

Kusuma

(2012)

Pengaruh

akuntabilitas

terhadap

transparansi

Variabel

independen:

akuntabilitas

Variabel dependen:

Penelitian ini

menunjukkan

akuntabilitas

berpengaruh

39

No Peneliti Judul penelitian Variabel penelitian Hasil penelitian

penyusunan

laporan keuangan

pemerintah daerah

(studi empiris

terhadap persepsi

mahasiswa diploma

akuntansi di kediri)

transparansi

penyusunan laporan

keuangan

pemerintah daerah

signifikan terhadap

transparansi

penyajian laporan

keuangan

6 Melisha

Nitasari

Ferdilan

Putri (2018)

Pengaruh

Aksesibilitas

laporan keuangan,

sistem akuntansi

keuangan daerah,

dan sistem

pengendalian intern

terhadap

akuntabilitas

keuangan daerah

(studi pada OPD di

Kabupaten

Wonogori)

Variabel

independen:

Aksesibilitas

laporan keuangan,

sistem akuntansi

keuangan daerah

dan sistem

pengendalian intern

Variabel dependen:

Akuntabilitas

keuangan daerah

Hasil penelitian

menyatakan bahwa

variabel aksesibilitas

laporan keuangan

dan SPI tidak

berpengaruh

terhadap

akuntabilitas

pengelolaan

keuangan,

sedangakn sistem

akuntansi keuangan

daerah berpengaruh

terhadap

akuntabilitas

pengelolaan

keuangan daerah di

OPD Kabupaten

Wonogori

7 Nur Azizah

dkk (2015)

Penyajian laporan

keuangan,

aksesibilitas

laporan keuangan,

sistem

pengendalian

internal pemerintah

sebagai determinan

transparansi dan

akuntabilitas

pengelolaan

keuangan daerah

Variabel

independen:

Penyajian laporan

keuangan,

aksesibilitas

laporan keuangan,

sistem

pengendalian

internal

Variabel dependen:

transparansi dan

akuntabilitas

pengelolaan

keuangan daerah

Simpulan dari

penelitian: penyajian

laporan keuangan

dan SPIP tidak

berpengaruh

terhadap

transparansi, namun

aksesibilitas laporan

keuangan

berpengaruh

terhadap

transparansi.

Penyajian laporan

keuangan dan

aksesibilitas laporan

keuangan tidak

berpengaruh

terhadap

akuntabilitas

40

No Peneliti Judul penelitian Variabel penelitian Hasil penelitian

pengelolaan

keuangan daerah