Embed Size (px)

Citation preview

437

PERAN ALOKASI BONUS DAN PEMAHAMAN BALANCED SCORECARD DALAM PEMILIHAN PROYEK INVESTASI

Meutia FaizzaBambang PurnomosidhiZaki Baridwan

Universitas Brawijaya, Jl. M.T. Haryono No.165, Malang 65300surel: [email protected]

Abstrak: Peran Alokasi Bonus dan Pemahaman Balanced Scorecard dalam Pemilihan Proyek Investasi. Penelitian ini menecoba untuk menelaah peran balanced scorecard sebagai alat untuk membantu dalam pengambilan keputusan investasi. Penelitian ini menggunakan metode controlled laboratory experiment dengan sejumlah mahasiswa pascasarjana akuntansi dan manajemen sebagai partisipan. Pengujian statistik pada data penelitian menunjukkan bahwa partisipan yang telah diberi pemahaman ba lanced scorecard cenderung memilih proyek yang lebih berorientasi pada keuntungan jangka panjang. Oleh karena itu pelatihan mengenai konsep dan teknik penugasan penting untuk diberikan. Selain itu, manajemen harus membuat dasar alokasi bonus yang tepat untuk meningkatkan kinerja karyawan.

Abstract: The Role of Bonus Allocation and Understanding of the Balanced Scorecard in the Selection of Investment Projects. This re-search attempts to examine the role of the balanced scorecard as a tool to assist in making investment decisions. This research uses controlled lab-oratory experiment method with a number of accounting and management postgraduate students as participants. Statistical testing on research data shows that participants who have been given a balanced scorecard under-standing tend to choose projects that are more oriented to long-term bene-fits. Therefore training assignment concepts and techniques are important to be given. In addition, management must make the right allocation base to improve employee performance.

Kata kunci: balanced scorecard, bonus, kinerja, pelatihan

Aktivitas investasi merupakan aktivitas yang pasti dilakukan oleh setiap perusahaan yang berorientasi laba. Salah satu bentuk investasi modal adalah membuat suatu proyek terkait dengan pengembangan bisnis perusahaan. Alat analisis pemilihan proyek yang sering dipelajari dalam literatur akuntansi manajemen atau manajemen keuangan, salah satunya oleh Choi (2014) yaitu metode periode pengembalian, tingkat pengembalian akuntansi, nilai sekarang bersih (net present value), dan tingkat pengembalian internal yang merupakan teknikteknik dengan fokus ukuran finansial yang berkaitan dengan profitabilitas proyek. Pada sisi lain yang belum banyak diungkapkan bahwa terdapat metode lain untuk menilai dan mengambil keputusan untuk suatu proyek dan lebih menitikberatkan pada keuntungan

jangka panjang yaitu dengan menggunakan metode balanced scorecard. Balanced Score-card merupakan alat pengukuran kinerja yang diperkenalkan oleh Kaplan & Norton (1992) yang tidak hanya menitikberatkan fokus keuangan, tapi juga konsumen, proses internal, dan inovasi. Mereka membentuk balanced scorecard sebagai suatu alat pengukuran dikarenakan alat pengukuran tradisional yang menitikberatkan ukuran keuangan meskipun dapat bekerja dengan baik dianggap tidak dapat mereperesentasikan keahlian dan kompetensi perusahaan dalam mencapai tujuan dan menguasai pasar (LopezValeiras, GonzalezSanchez, & GomezConde, 2016). Empat perspektif dalam balanced scorecard menyeimbangkan antara tujuan jangka pendek dan jangka panjang, antara outcomes dan pengger

Jurnal Akuntansi Multiparadigma JAMAL Volume 9Nomor 3 Halaman 437-450Malang, Desember 2018ISSN 2086-7603 e-ISSN 2089-5879

Tanggal Masuk: 10 Agustus 2018Tanggal Revisi: 10 Desember 2018Tanggal Diterima: 31 Desember 2018

http://dx.doi.org/10.18202/jamal.2018.04.9026

ak kinerja dari outcome tersebut, dan lebih menekankan ukuran yang bersifat objektif daripada subjektif (Kaplan & Norton, 1996).

Pada perkembangannya riset mengenai implementasi balanced scorecard lebih banyak fokus pada penggunaannya sebagai alat pengukuran kinerja dan kemudian dihubungkan dengan insentif atau alokasi bonus. Risetriset ini didasari salah satu nya karena fenomena bahwa penilaian kinerja suatu divisi dan dasar pemberian reward masih lebih dititikberatkan pada kinerja keuang an dibandingkan kinerja nonkeuangan sehingga hal ini turut mempengaruhi perilaku karyawan. Risetriset yang menghubungkan antara implementasi balanced scorecard dengan insentif atau alokasi bonus antara lain riset Perkins, Grey, & Remmers (2014), Cardinaels & VeenDirks (2010), dan Wynder (2010). Sementara itu, risetriset lain yang menghubungkan sistem reward dengan motivasi kerja dan kinerja karyawan antara lain penelitian Danish & Usman (2010), San, Theen, & Heng (2012), Alfandi & Alkahsawneh (2014), dan Murphy (2015).

Carmona, Iyer, & Reckers (2011) melakukan riset mengenai balanced score-card untuk pemilihan proyek dengan menggunakan pendekatan balanced scorecard. Pada riset ini dilakukan pengujian mengenai pengaruh incentive reward, pengomunikasian strategi dengan menggunakan peta strategi, dan faktor kebudayaan terhadap keputusan pemilihan proyek dengan menggunakan pendekatan balanced scorecard. Peneliti tertarik untuk mengacu pada penelitian ini karena penelitian ini menggunakan balanced scorecard sebagai alat untuk mengambil keputusan investasi mo dal dalam suatu proyek. Hal ini merupakan hal yang baru dan masih jarang dalam riset mengenai balanced scorecard. Namun, terdapat kelemahan dalam penelitian ini. Penelitian ini tidak secara jelas menyebutkan apakah mahasiswa MBA yang digunakan sebagai subjek surrogate atau pengganti subjek yang sesungguhnya sudah memiliki pemahaman atau pengetahuan yang cukup mengenai balanced scorecard sebelum meng ambil keputusan investasi proyek. Kurangnya pengetahuan tentunya akan mempengaruhi perilaku partisipan dalam mengambil keputusan. Hal ini seperti yang diungkapkan oleh Porporato (2010). Pengukuran dengan menggunakan balanced scorecard tidak hanya dipengaruhi oleh bonus dan insentif, tetapi juga pengetahuan akuntansi subjek

penelitian, pengalaman profesional dari subjek penelitian dan tujuan dari penggunaan balanced scorecard tersebut. Sebelumnya, Cheng & Humphreys (2012), Mano & Creaser (2016), dan Rotchanakitumnuai (2013) juga telah meneliti mengenai peran pengetahuan pengambil keputusan mengenai balanced scorecard dalam judgment pengukuran kinerja. Malina & Selto (2015) mengungkapkan suatu kajian empiris berdasarkan penelitian terdahulu bahwa pengetahuan terkait penugasan penting dimiliki pengambil keputusan karena dengan pengetahuan tersebut pengambil keputusan dinilai dapat mengambil keputusan yang lebih baik dengan mempertimbangkan seluruh aspek pengukuran. Ada pula riset Park, Chung, & Woo (2013), Agusti & Pertiwi (2013), Sutedjo & Mangkunegara (2013) yang menyatakan bahwa kompetensi yang di dalamnya termasuk pengetahuan berdampak pada perilaku, judgement atau keputusan yang diambil oleh seorang karyawan. Adapula penelitian Humphreys & Trotman (2011) yang menyatakan bahwa latar belakang keahlian mempengaruhi pemahaman dan pengambilan keputusan.

Oleh karena itu, peneliti tertarik untuk melakukan riset untuk memperbarui beberapa riset sebelumnya dengan menguji pengaruh motivasi, yaitu alokasi bonus dan ditambah dengan satu faktor lagi, yaitu knowledge dalam hal mengambil keputusan investasi proyek dengan pendekatan balanced scorecard. Waal & Jansen (2013) berpendapat bahwa faktor knowledge juga merupakan salah satu faktor yang berasal dari dalam diri karyawan (internal) yang dapat mempengaruhi perilaku karyawan. Penelitian ini diharapkan dapat memberikan tambahan kajian mengenai teori agensi dan teori akuntansi positif terkait pe nerapan alokasi bonus dalam pengambilan keputusan investasi. Selain itu, Eisenhardt (1989) juga berargumen bahwa teori agensi me rupakan teori yang fokus untuk menyelesaikan konflik antara prinsipal dan agen serta masalah biaya tinggi bagi prinsipal agar agen berperilaku sesuai keinginan prinsipal. Kompensasi merupakan salah satu kontrak yang efisien antara prinsipal dan agen (Hladchenko, 2015). Sementara itu, menurut teori akuntansi positif yang di dalamnya terdapat bonus plan hyphotesis menyatakan bahwa kompensasi moneter mempunyai hubungan dengan tindakan manajemen dan alokasi bonus merupakan salah satu bentuk kompensasi bagi agen (Watts & Zimmerman,

Faizza, Purnomosidhi, Baridwan, Peran Alokasi Bonus dan Pemahaman... 438

1978). Selain itu, penelitian ini juga diharapkan dapat memberikan tambahan bukti empiris dan kajian dalam teori belajar kognitif terkait konteks peran pemahaman atau pengetahuan dalam suatu pengambilan keputusan investasi. Menurut toeri belajar kognitif, tingkah laku manusia yang tampak tidak dapat diukur tanpa melibatkan proses mental, yakni motivasi, kesengajaan, keyakinan, dan lain sebagainya (Day, Holladay, Johnson, & Barron, 2014; Lardner, 2015; Massingham & Tam, 2015). Penelitian ini juga melibatkan aspek pengetahuan dalam pengambilan keputusan. Pengetahuan me rupakan representasi aspek kognitif. Menurut Chen, Matsumura, Shin, & Wu (2015) kognisi merupakan cara bagaimana seseorang memperoleh informasi dan sejauh mana pengetahuan tersebut diaplikasikan dan membawa pengaruh terhadap orang tersebut. Hasil penelitian ini juga diharapkan dapat memberikan tambahan bukti empiris dalam kajian mengenai teori atribusi. Teori atribusi dalam penelitian ini terkait dengan proses pengambilan keputusan dengan menggunakan pendekatan balanced scorecard. Teori atrbusi merupakan suatu teori tentang penilaian seseorang mengenai suatu objek. Pada lingkup organisasi hal ini merupakan bagaimana memberikan penilaian dan mengembangkan penjelasan mengenai alasan orang lain melakukan sesuatu dengan cara tertentu (Benson & Sajjadiani, 2018). Sementara itu, menurut Leisen (2015) atribusi mengacu pada bagaimana orang menjelaskan penyebab perilaku orang lain atau dirinya sendiri.

Motivasi lain dalam penelitian ini adalah peneliti ingin lebih fokus untuk melihat apakah faktor pengetahuan (yang masih

relatif jarang dibahas secara eksplisit dalam penelitian balanced scorecard) mempunyai peran mengendalikan perilaku pengambil keputusan. Peneliti berharap riset ini dapat mengembangkan riset sebelumnya dan memberikan kontribusi baru terkait peran pengetahuan yang diberikan dapat mengurangi bias akibat pengaruh alokasi bonus.

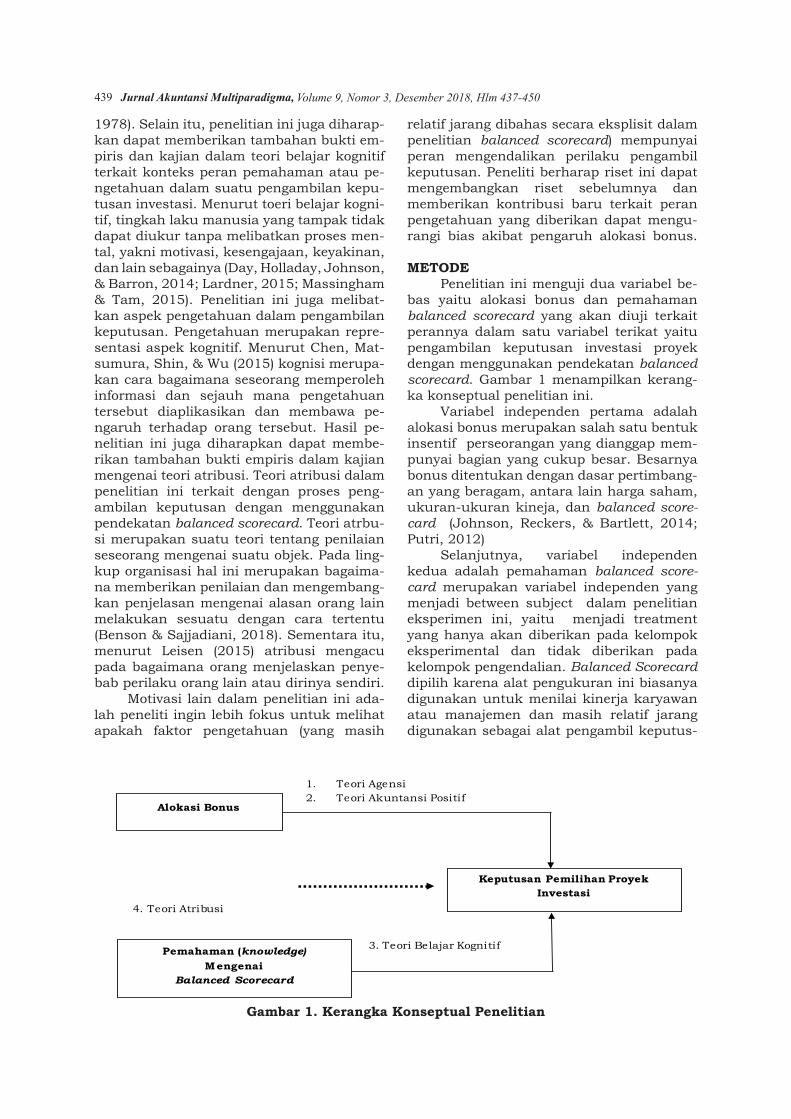

METODE Penelitian ini menguji dua variabel be

bas yaitu alokasi bonus dan pemaham an balanced scorecard yang akan diuji terkait perannya dalam satu variabel terikat yaitu pengambilan keputusan investasi proyek dengan menggunakan pendekatan balanced scorecard. Gambar 1 menampilkan kerangka konseptual penelitian ini.

Variabel independen pertama adalah alokasi bonus merupakan salah satu bentuk insentif perseorangan yang dianggap mempunyai bagian yang cukup besar. Besarnya bonus ditentukan dengan dasar pertimbangan yang beragam, antara lain harga saham, ukuranukuran kineja, dan balanced score-card (Johnson, Reckers, & Bartlett, 2014; Putri, 2012)

Selanjutnya, variabel independen kedua adalah pemahaman balanced score-card merupakan variabel independen yang menjadi between subject dalam penelitian eksperimen ini, yaitu menjadi treatment yang hanya akan diberikan pada kelompok eksperimental dan tidak diberikan pada kelompok pengendalian. Balanced Scorecard dipilih karena alat pengukuran ini biasanya digunakan untuk menilai kinerja karyawan atau manajemen dan masih relatif jarang digunakan sebagai alat pengambil keputus

Alokasi Bonus

Pemahaman (knowledge)Mengenai

Balanced Scorecard

Keputusan Pemilihan Proyek Investasi

1. Teori Agensi2. Teori Akuntansi Positif

3. Teori Belajar Kognitif

4. Teori Atribusi

Gambar 1. Kerangka Konseptual Penelitian

439 Jurnal Akuntansi Multiparadigma, Volume 9, Nomor 3, Desember 2018, Hlm 437-450

an investasi dalam suatu proyek (Argüden, 2013). Penelitian yang digunakan sebagai dasar treatment ini adalah penelitian Cheng & Humphreys (2012). Pada penelitian ini kelompok eksperimental diberi pemahaman balanced scorecard dalam bentuk materi secara tertulis (media visual) dari dua artikel yang ditulis oleh Kaplan dan Norton (1992, 1996). Peneliti hanya mengutip materimateri yang relevan dengan topik penelitian yaitu materi dasar yang menjelaskan bahwa balanced scorecard merupakan suatu alat evaluasi atau pengukuran yang terhubung dengan strategi dan mempunyai hubung an sebabakibat antarfokus sehingga keseluruhan aspek turut dipertimbangkan.

Variabel terikat atau variabel dependen pada penelitian ini adalah pengambilan keputusan pemilihan proyek dengan pendekatan balanced scorecard berdasarkan pada penelitian Carmona, Iyer, & Reckers (2011), Chen, Jermias, & Panggabean (2016), dan Kunz, Siebert, & Mütterlein (2016). Kriteriakriteria yang menjadi fokus pada penelitian mereka yang juga akan digunakan dalam penelitian ini adalah fokus keuangan dengan indikator Return On Investment (ROI), fokus pemasaran dengan menggunakan in dikator kepuasan pelanggan, fokus lingkung an internal dengan menggunakan indikator bio/liability index, dan fokus inovasi dengan menggunakan indikator tech adoption index. Pada penelitian ini terdapat tiga macam proyek yang memiliki spesifikasi yang berbedabeda, yaitu pertama, ada proyek yang memiliki keunggulan dari sisi keuangan saja (nilai ROI paling tinggi dibandingkan dengan dua proyek yang lain), tetapi nilai total secara agregat justru paling kecil. Proyek ini adalah proyek B pada kasus pretest dan proyek C pada kasus posttest. Kedua, proyek yang memiliki nilai relatif seimbang antara satu fokus dengan fokus lainnya dan nilai total secara agregat lebih besar dari proyek yang pertama. Proyek ini adalah proyek A pada kasus pretest dan proyek B pada posttest. Sementara itu, yang terakhir adalah proyek yang ketiga, yaitu proyek yang memiliki spesifikasi berkebalikan dengan proyek yang pertama. Proyek ini memiliki nilai total secara agregat paling besar dibandingkan dua proyek yang lain, tetapi memiliki nilai ROI paling kecil. Proyek yang memiliki spesifikasi demikian adalah proyek C pada kasus pretest dan proyek A pada kasus posttest. Pengukuran variabel ini menggunakan skala numerik yang merupakan tipe skala inter

val. Skala numerik ini dimulai dari 0 sampai dengan 10. Nilai 0 diberikan jika partisipan sangat tidak mendukung pemilih an proyek tersebut, nilai 5 diberikan jika partisipan agak mendukung rencana pemilihan proyek tersebut, dan nilai 10 diberikan jika partisipan sangat mendukung rencana pemilihan proyek tersebut. Skala ini berbeda dengan skala likert dan hampir mirip dengan skala semantik yaitu menggunakan dua buah nilai ekstrim dan subjek diminta untuk menentukan penilaiannya pada dua nilai tersebut atau di antara dua nilai tersebut (Hartono, 2004; Mishra & Mishra, 2011).

Penelitian ini merupakan jenis penelitian eksperimen laboratorium yang menempatkan partisipan dalam lingkungan artifisial atau lingkungan yang direncanakan untuk mencari hubungan sebab akibat antara variabel independen dan dependen dengan melakukan pengendalian yang ketat terhadap variabel lain yang dapat mengganggu hubungan tersebut (Bind & Rubin, 2017). Berdasarkan hal ini, penelitian eksperimen laboratorium lebih menitikberatkan pada validitas internal daripada validitas ekternalnya (generalisasi). Oleh karena itu, pemilihan sampel dilakukan dengan metode purpo-sive sampling karena berhubungan dengan kriteria yang harus dipenuhi oleh partisipan yang berhubungan dengan informasi yang relevan yang dibutuhkan dalam penelitian dan keterikatan partisipan untuk dapat hadir dalam waktu dan tempat yang telah ditentukan (Apostolopoulos & Liargo vas, 2016). Metode sampel ini juga dilakukan pada penelitian eksperimen terdahulu se perti penelitian Nugraha, Subroto, & Rahman (2014). Adapun sebanyak enam puluh mahasiswa magister (strata 2) jurusan Akuntansi dan Manajemen Fakultas Ekonomi dan Bisnis Universitas Brawijaya Malang yang terdaftar sebagai mahasiswa aktif dalam periode penelitian dan telah menempuh mata kuliah yang di dalamnya terdapat materi balanced scorecard. Hal ini menjadi penting karena diharapkan dengan pernah mempelajari ba-lanced scorecard sebelumnya, pemahaman balanced scorecard yang akan diberikan dalam waktu yang relatif singkat dapat lebih diserap dengan baik oleh partisipan. Ada pula hal yang harus diperhatikan bahwa tidak semua mahasiswa magister manajemen memperoleh materi balanced scorecard dalam mata kuliah manajemen strategi yang ditempuh. Begitu juga mahasiswa magister akuntansi yang dapat diambil sebagai

Faizza, Purnomosidhi, Baridwan, Peran Alokasi Bonus dan Pemahaman... 440

partisipan adalah mahasiswa joint program minimal semester 3 dan mahasiswa magister akuntansi yang mengambil konsentrasi bisnis dikarenakan mahasiswa ini memperoleh materi balanced scorecard. Partisipan dalam penelitian ini merupakan surrogate atau pengganti dari manajer investasi yang merupakan subjek penelitian sebenarnya. Penggunaan subjek pengganti ini dapat dilakukan untuk mengatasi hambatan atau kesulitan dalam pengumpulan subjek yang sebenarnya. Mortensen, Fisher, & Wines (2012) mengungkapkan bahwa penggunaan mahasiswa akuntansi tingkat lanjutan sebagai surrogate dapat dilakukan karena adanya kesamaan domain umum pengetahuan dengan akuntan profesional. Pengelompokan ini akan dilakukan secara random assignment dengan sistem undian sebelum penelitian dimulai sehingga peneliti tidak dapat merencanakan pengelompokan ini. Adanya random assignment bertujuan agar setiap kelompok dapat diasumsikan memiliki kesetaraan dalam jenis kelamin tingkat intelegensi, pendidikan, dan pengalaman kerja sebelum diberi manipulasi oleh peneliti. Hal ini dilakukan untuk memastikan bahwa perbedaan hasil pada setiap kelompok disebabkan oleh adanya manipulasi bukan karena variabel di luar penelitian atau mencegah selection bias (Anderson & Edwards, 2015; Margetts, 2011; Yu, 2013). Secara demografis telah terjadi kesetaraan antara kelompok eksperimen dan kelompok kontrol. Oleh karena itu, demografis partisipan tersebut tidak akan menjadi variabel pengganggu dalam penelitian ini dan hasil yang diperoleh merupakan akibat dari perlakuan yang diberikan pada partisipan

Penelitian ini menggunakan teknik analisis data statistik nonparametrik karena tidak memenuhi beberapa asumsi pada penggunaan metode parametrik. Adapun kondisi yang menyebabkan pengujian data penelitian ini menggunakan metode statistik nonparametrik adalah data tidak memenuhi asumsi yaitu sampel harus dari populasi yang berdistribusi normal. Selanjutnya, pada penelitian ini terdapat data yang tidak memiliki varian yang sama, sedangkan untuk dapat melakukan uji beda (uji t dan uji F) dua sampel atau lebih harus berasal dari dua populasi dengan varians yang sama. Kemudian alasan yang ketiga, pada penelitian ini jumlah sampel hanya 30 untuk setiap kelompoknya padahal untuk uji statistik metode parametik jumlah sampel

harus besar (lebih dari 30). Hal ini membuat data tidak memungkinkan untuk diolah dengan metode statistik parametrik meskipun data bertipe data interval (Wang & Chee, 2012). Metode statistik nonparamet rik yang digunakan dalam pengolahan data penelitian ini adalah Uji Kolmogorov Smir nov untuk uji beda alokasi bonus dan Uji Wilcoxon untuk uji beda pemahaman balanced scorecard. Uji Wilcoxon dipilih untuk menguji perbedaan saat sebelum dan sesudah pemahaman balanced scorecard diberikan sehingga tergolong dua sampel berpasangan dan berhubungan (Zhang, Xu, & Hee, 2013).

HASIL DAN PEMBAHASANPeran alokasi bonus (incentive re-

ward) terhadap pengambilan keputusan pemilihan proyek investasi. Berdasarkan hasil pengujian pada kelompok eksperimental dan kelompok kontrol terkait dua jenis alokasi bonus yang diberikan (lihat Tabel 1) ditemukan bahwa terdapat perbedaan yang signifikan pada penilaian setiap proyek baik pada saat alokasi bonus berdasarkan fokus keuangan saja maupun saat alokasi bonus berdasarkan keseluruhan aspek.

Adapun terdapat pengecualian, yaitu pada penilaian saat posttest pada kelompok eksperimental untuk proyek dengan karakteristik merata pada setiap fokusnya tidak ditemukan adanya perbedaan yang signifikan. Perbedaan tidak ditemukan untuk penilaian proyek dengan karakteristik merata pada setiap fokusnya pada kelompok eksperimen baik sebelum maupun sesudah pemahaman balanced scorecard diberikan, dapat dijelaskan melalui beberapa justifikasi. Pertama, karena proyek ini dianggap paling aman dan memperhatikan seluruh aspek sehingga meskipun alokasi bonus berdasarkan fokus keuangan partisipan di kelompok eksperimen tetap memberikan penilaian yang tinggi pada proyek ini baik sebelum maupun sesudah pemahaman balanced scorecard diberikan. Selain itu, justifikasi bisa juga didasarkan pada teori atribusi, yaitu terdapat atribusi disposisional yang berasal dari diri partisipan seperti motivasi, kepribadian, dan kemampuan. Terdapat kemungkinan bahwa partisipan pada kelompok ekseprimental lebih risk averse daripada kelompok kontrol sehingga untuk proyek yang merata secara keseluruhan tetap mendapat penilaian yang relatif sama antara saat alokasi bonus berdasarkan aspek keuangan dengan saat alokasi bonus berdasarkan seluruh fokus.

441 Jurnal Akuntansi Multiparadigma, Volume 9, Nomor 3, Desember 2018, Hlm 437-450

Terdapat juga faktor keterbatasan waktu yang dimiliki partisipan dalam mengambil keputusan yang menjadi hambatan sehingga pengambilan keputusan menjadi sulit (Campion, Campion, & Campion, 2017). Partisipan pada kelompok eksperimen juga bisa jadi merupakan tipe pengambil keputusan analitis yang sangat hatihati dalam mengambil keputusan (Dewi & Fuadah, 2017).

Pada sisi lain, untuk proyek dengan karakteristik superior secara keuangan juga tidak ditemukan perbedaan penilaian setelah pemahaman balanced scorecard diberikan baik saat alokasi bonus berdasarkan fokus keuangan maupun saat alokasi bonus berdasarkan seluruh fokus. Hal ini menandakan aspek pengetahuan berperan mengubah pola pikir partisipan sehingga tidak hanya terpaku pada dasar alokasi bonus saja.

Jika melihat hasil secara keseluruhan hasil, pengujian ini mendukung bebeberapa hasil penelitian terdahulu antara lain dan Carmona et al. (2011), Perkins, Grey, & Remmers (2014), Cardinaels & VeenDirks (2010), Alfandi & Alkahsawneh (2014) dan Wynder (2010) yang menyatakan bahwa variabel insentif berperan dalam pengambilan keputusan dengan menggunakan pendekatan balanced scorecard. Hasil uji juga mendukung penelitian Danish & Usman (2010) bahwa sistim reward akan berdampak pada motivasi kerja karyawan, serta penelitian Brink & Rankin (2013) dan Kim & Ng (2018) bahwa sistem reward harus diatur dengan baik karena hal ini dapat mempengaruhi kinerja karyawan. Penelitian San, theen, & Heng (2012) juga mengungkapkan bahwa reward strategy akan mempengaruhi kinerja karyawan. Oleh karena itu, ketika re-ward mempertimbangkan tidak hanya aspek finansial tapi juga nonfinansial, akan menghasilkan suatu kinerja karyawan yang lebih baik bagi perusahaan. Selain itu, hasil dari pengujian ini juga sesuai dengan konsep teori akuntansi positif bahwa kompensasi mo

neter mempunyai hubungan dengan tindakan manajemen Watts & Zimmerman (1978). Berdasarkan teori agensi dan teori akuntansi positif ini dapat diketahui bahwa bonus akan mempengaruhi perilaku jajaran manajer termasuk dalam pengambilan keputusan. Bonus dapat menjadi alat pengendali agar manajer sebagai agen dapat bertindak sesuai dengan tujuan perusahaan dan keinginan prinsipal. Namun, sebaliknya, bonus juga dapat memicu perilaku yang menimbulkan masalah bagi perusahaan (Bear & Glick, 2017; Varkkey, Korde & Wadhwaniya, 2017).

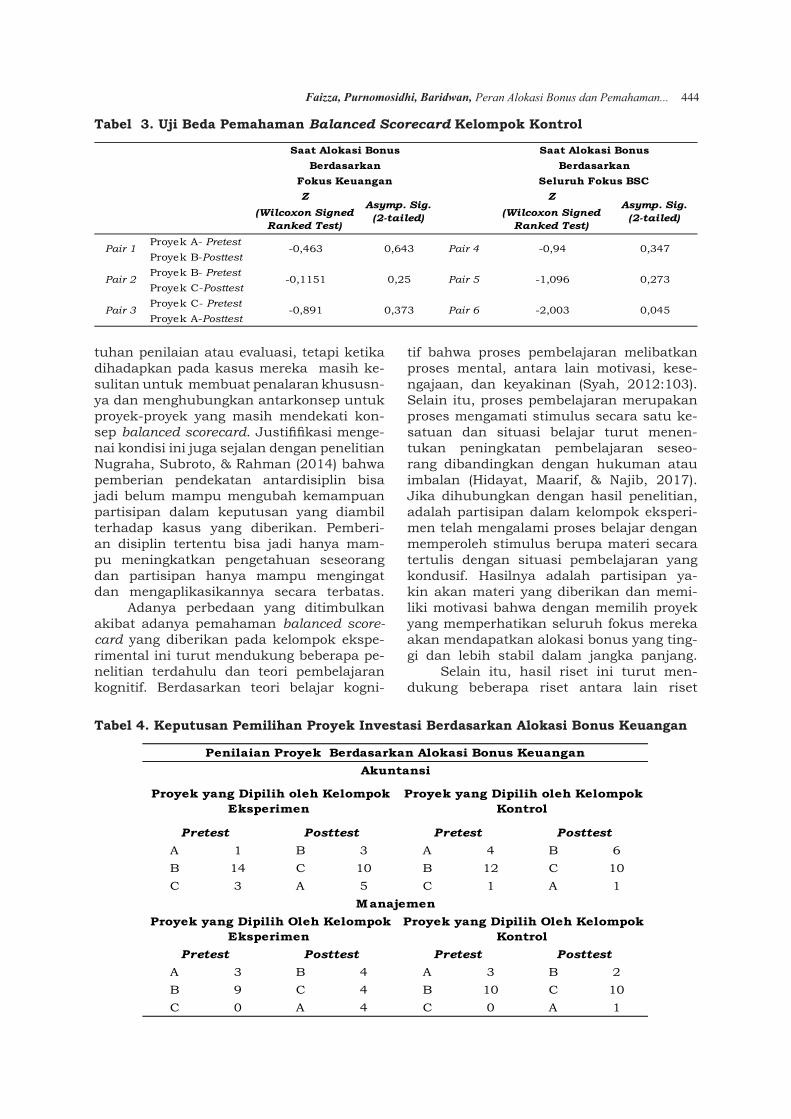

Peran pemahaman balanced score-card (bsc knowledge) terhadap pengambilan keputusan pemilihan proyek investasi. Berdasarkan hasil pengujian mengenai pemahaman balanced scorecard diketahui bahwa penilaian partisipan di kelompok eksperimental pada saat pretest cenderung mengikuti alokasi bonus yang diberikan. Kemudian setelah posttest yaitu setelah kelompok eksperimental menerima materi pemahaman balanced scorecard terjadi perbedaan pada penilaian yang mereka berikan. Berdasarkan hasil uji beda di Tabel 3 ditemukan adanya perbedaan yang signifikan pada kelompok eksperimen saat memberikan penilaian proyek dengan karakteristik superior secara keuangan pada alokasi bonus berdasarkan fokus keuangan. Justfifikasi hal ini adalah karena proyek dengan karakteristik ini merupakan proyek yang paling jauh dari konsep balanced scorecard sehingga saat partisipan telah memahami konsep balanced scorecard dan mencoba mengimplementasikannya pada penilaian proyek akan terlihat perbedaan yang signifikan saat sebelum dan sesudah pemahaman balanced scorecard diberikan. Jadi, meskipun proyek memiliki nilai ukuran keuangan yang paling besar, partisipan tetap memperhatikan ukuran yang lainnya karena adanya pemahaman bahwa setiap fokus saling berhubungan dan membawa konsekuensi untuk fokus atau perspektif di

Tabel 1. Uji Beda Alokasi Bonus

Kolmogorov Smirnov Z

Asymp. Sig. (2-tailed)

Kolmogorov Smirnov Z

Asymp. Sig. (2-

Proyek A Pretest 0,904 0,388 1,291 0,071Proyek BPosttest 0,387 0,998 1,42 0,035Proyek B Pretest 2,195 0 2,84 0Proyek CPosttest 1,291 0,071 1,807 0,003Proyek C Pretest 1,42 0,035 1,936 0,001Proyek APosttest 1,42 0,035 1,42 0,035

Eksperimen Kontrol

Faizza, Purnomosidhi, Baridwan, Peran Alokasi Bonus dan Pemahaman... 442

atasnya yang pada akhirnya merujuk pada fokus keuangan sebagai ukuran puncak.

Sebaliknya, untuk karakteristik dua proyek lainnya telah mendekati konsep ba-lanced scorecard sehingga penilaian saat sebelum dan sesudah pemahaman balanced scorecard tidak terjadi perbedaan yang signifikan. Jadi, meskipun perbedaan hanya terjadi pada salah satu karakteristik proyek, hal ini sudah cu kup membuktikan bahwa pengetahuan berperan dalam pengambilan keputusan.

Selanjutnya, untuk partisipan di kelompok kontrol, berdasarkan hasil peng ujian pada Tabel 2 diketahui bahwa partisipan di kelompok kontrol yang tidak memperoleh pemahaman balanced scorecard cenderung tidak mengubah keputus an. Partisipan di kelompok kontrol cen derung memilih proyek dengan karakteristik yang sesuai dengan alokasi bonus mereka.

Namun, pada kelompok kontrol (lihat Tabel 3) ternyata ditemukan adanya perbedaan penilaian pada proyek dengan karakteristik nilai total paling besar pada saat alokasi bonus berdasarkan keseluruh an fokus. Justifikasi terkait hal ini adalah bahwa terdapat kemungkinan partisipan yang tidak memperoleh pemahaman ba lanced scorecard cenderung tidak mempunyai pertimbangan dalam memberikan penilaian sehingga terjadi inkonsistensi pada keputusan yang diberikan khususnya untuk proyekproyek yang masih dianggap sesuai dengan alokasi bonus yang diberikan. Terdapat kemungkinan bahwa tidak ada nya pengetahuan yang sama mengenai konsep balanced scorecard yang menimbulkan perbedaan persepsi pada masingma sing partisipan untuk proyek yang paling menguntungkan atau paling sesuai dengan alokasi bonus berdasarkan

seluruh fokus sehingga terjadi inkonsistensi penilaian dari beberapa partisipan untuk proyek dengan karakteristik superior secara total.

Inkonsistensi yang terjadi pada beberapa partisipan pada kelompok kontrol ini dapat dijelaskan dari sudut pandang teori atribusi. Terdapat kemungkinan bahwa penyebab respon yang berbeda beberapa partisipan ini adalah berasal dari faktor internal atau yang disebut dengan atribusi disposisional seperti kepribadian, motivasi, atau kemampuan partisipan yang dapat mempengaruhi persepsinya terhadap proyek yang dianggap paling sesuai dengan alokasi bonus berdasarkan seluruh fokus (Leisen, 2015; Wood, Thornley, & Grace, 2013). Kemungkinan lain yang dapat menjadi justifikasi mengenai hasil yang ditunjukkan pada kelompok kontrol ini adalah ketika partisipan pada kelompok kontrol ini tidak memiliki pemahaman terkait keputusan yang akan diambil, yaitu pengambilan keputusan dengan balanced scorecard. Hal ini akan menimbulkan bias dari pihak partisipan sebagai pengambil keputusan. Justifikasi ini didasarkan pada penelitian Reda (2017).

Selain penjelasan tersebut di atas, justifikasi mengenai hasil penelitian yang berkaitan dengan peran pemahaman balanced scorecard terhadap penilaian partisipan di kelompok eskperimen mengenai proyek investasi yang disajikan dalam kasus dapat dijelaskan dengan pendekatan konsep terhadap pembelajaran menurut Duff dan McKinstry (2007). Pada riset ini meskipun dalam evaluasi partisipan berada pada tingkatan paham, bisa jadi partisipan hanya berada pada tingkat pendekatan permukaan (sur-face approach) sehingga partisipan mengingat informasi tersebut hanya untuk kebu

Tabel 2. Uji Beda Pemahaman Balanced Scorecard Kelompok Eksperimen

Z Z

(Wilcoxon Signed Ranked Test)

(Wilcoxon Signed Ranked Test)

Proyek A PretestProyek BPosttestProyek B PretestProyek CPosttestProyek C PretestProyek APosttest

0,169

Pair 2 2,436 0,015 Pair 5 1,342 0,18

Pair 3 1,197 0,231 Pair 6 1,377

Pair 1 1,787 0,074 Pair 4 0,748 0,455

Saat Alokasi BonusBerdasarkan

Seluruh Fokus BSC

Asymp. Sig. (2-tailed)

Asymp. Sig. (2-tailed)

Saat Alokasi BonusBerdasarkan

Fokus Keuangan

443 Jurnal Akuntansi Multiparadigma, Volume 9, Nomor 3, Desember 2018, Hlm 437-450

tuhan penilaian atau evaluasi, tetapi ketika dihadapkan pada kasus mereka masih kesulitan untuk membuat penalaran khususnya dan menghubungkan antarkonsep untuk proyekproyek yang masih mendekat i konsep balanced scorecard. Justififikasi mengenai kondisi ini juga sejalan dengan penelitian Nugraha, Subroto, & Rahman (2014) bahwa pemberian pendekatan antardisiplin bisa jadi belum mampu mengubah kemampuan partisipan dalam keputusan yang diambil terhadap kasus yang diberikan. Pemberian disiplin tertentu bisa jadi hanya mampu meningkatkan pengetahuan seseorang dan partisipan hanya mampu mengingat dan mengaplikasikannya secara terbatas.

Adanya perbedaan yang ditimbulkan akibat adanya pemahaman balanced score-card yang diberikan pada kelompok eksperimental ini turut mendukung beberapa penelitian terdahulu dan teori pembelajaran kognitif. Berdasarkan teori belajar kogni

tif bahwa proses pembelajaran melibatkan proses mental, antara lain motivasi, kesengajaan, dan keyakinan (Syah, 2012:103). Selain itu, proses pembelajaran merupakan proses mengamati stimulus secara satu kesatuan dan situasi belajar turut menentukan peningkatan pembelajaran seseorang dibandingkan dengan hukuman atau imbalan (Hidayat, Maarif, & Najib, 2017). Jika dihubungkan dengan hasil penelitian, adalah partisipan dalam kelompok eksperimen telah mengalami proses belajar dengan memperoleh stimulus berupa materi secara tertulis dengan situasi pembelajaran yang kondusif. Hasilnya adalah partisipan yakin akan materi yang diberikan dan memiliki motivasi bahwa dengan memilih proyek yang memperhatikan seluruh fokus mereka akan mendapatkan alokasi bonus yang tinggi dan lebih stabil dalam jangka panjang.

Selain itu, hasil riset ini turut mendukung beberapa riset antara lain riset

Tabel 3. Uji Beda Pemahaman Balanced Scorecard Kelompok Kontrol

A 1 B 3 A 4 B 6B 14 C 10 B 12 C 10C 3 A 5 C 1 A 1

A 3 B 4 A 3 B 2B 9 C 4 B 10 C 10C 0 A 4 C 0 A 1

Penilaian Proyek Berdasarkan Alokasi Bonus KeuanganAkuntansi

Proyek yang Dipilih oleh Kelompok Eksperimen

Proyek yang Dipilih oleh Kelompok Kontrol

Pretest Posttest Pretest Posttest

Manajemen Proyek yang Dipilih Oleh Kelompok

Eksperimen Proyek yang Dipilih Oleh Kelompok

KontrolPretest Posttest Pretest Posttest

Tabel 4. Keputusan Pemilihan Proyek Investasi Berdasarkan Alokasi Bonus Keuangan

Z Z(Wilcoxon Signed

Ranked Test)(Wilcoxon Signed

Ranked Test)Proyek A PretestProyek BPosttestProyek B PretestProyek CPosttestProyek C PretestProyek APosttest

0,045

Pair 2 0,1151 0,25 Pair 5 1,096 0,273

Pair 3 0,891 0,373 Pair 6 2,003

Pair 1 0,463 0,643 Pair 4 0,94 0,347

Saat Alokasi BonusBerdasarkan

Seluruh Fokus BSC

Asymp. Sig. (2-tailed)

Asymp. Sig. (2-tailed)

Saat Alokasi BonusBerdasarkan

Fokus Keuangan

Faizza, Purnomosidhi, Baridwan, Peran Alokasi Bonus dan Pemahaman... 444

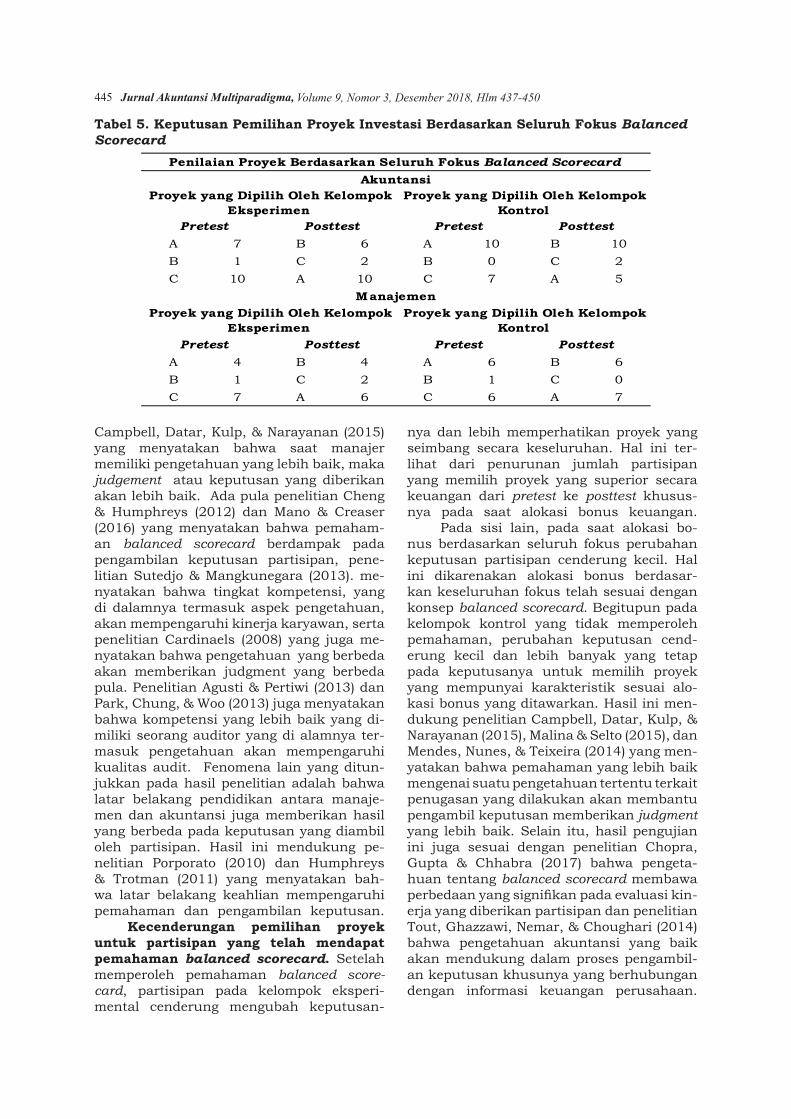

Campbell, Datar, Kulp, & Narayanan (2015) yang menyatakan bahwa saat manajer memiliki pengetahuan yang lebih baik, maka judgement atau keputusan yang diberikan akan lebih baik. Ada pula penelitian Cheng & Humphreys (2012) dan Mano & Creaser (2016) yang menyatakan bahwa pemahaman balanced scorecard berdampak pada peng ambilan keputusan partisipan, penelitian Sutedjo & Mangkunegara (2013). menyatakan bahwa tingkat kompetensi, yang di dalamnya termasuk aspek pengetahuan, akan mempengaruhi kinerja karyawan, serta penelitian Cardinaels (2008) yang juga menyatakan bahwa pengetahuan yang berbeda akan memberikan judgment yang berbeda pula. Penelitian Agusti & Pertiwi (2013) dan Park, Chung, & Woo (2013) juga menyatakan bahwa kompetensi yang lebih baik yang dimiliki seorang auditor yang di alamnya termasuk pengetahuan akan mempengaruhi kualitas audit. Fenomena lain yang ditunjukkan pada hasil penelitian adalah bahwa latar belakang pendidikan antara manajemen dan akuntansi juga memberikan hasil yang berbeda pada keputusan yang diambil oleh partisipan. Hasil ini mendukung penelitian Porporato (2010) dan Humphreys & Trotman (2011) yang menyatakan bahwa latar belakang keahlian mempengaruhi pemahaman dan pengambilan keputusan.

Kecenderungan pemilihan proyek untuk partisipan yang telah mendapat pemahaman balanced scorecard. Setelah memperoleh pemahaman balanced score-card, partisipan pada kelompok eksperimental cenderung mengubah keputusan

nya dan lebih memperhatikan proyek yang seimbang secara keseluruhan. Hal ini terlihat dari penurunan jumlah partisipan yang memilih proyek yang superior secara keuangan dari pretest ke posttest khususnya pada saat alokasi bonus keuangan.

Pada sisi lain, pada saat alokasi bonus berdasarkan seluruh fokus perubahan keputusan partisipan cenderung kecil. Hal ini dikarenakan alokasi bonus berdasarkan keseluruhan fokus telah sesuai dengan konsep balanced scorecard. Begitupun pada kelompok kontrol yang tidak memperoleh pemaham an, perubahan keputus an cenderung kecil dan lebih banyak yang tetap pada keputusanya untuk memilih proyek yang mempunyai karakteristik sesuai alokasi bonus yang ditawarkan. Hasil ini mendukung penelitian Campbell, Datar, Kulp, & Narayanan (2015), Malina & Selto (2015), dan Mendes, Nunes, & Teixeira (2014) yang menyatakan bahwa pemaham an yang lebih baik mengenai suatu penge tahuan tertentu terkait penugasan yang dilakukan akan membantu pengambil keputusan memberikan judgment yang le bih baik. Selain itu, hasil pengujian ini juga sesuai dengan penelitian Chopra, Gupta & Chhabra (2017) bahwa pengetahuan tentang balanced scorecard membawa perbedaan yang signifikan pada evaluasi kinerja yang diberikan partisipan dan penelitian Tout, Ghazzawi, Nemar, & Choughari (2014) bahwa pengetahuan akuntansi yang baik akan mendukung dalam proses pengambilan keputusan khusunya yang berhubungan dengan informasi keuangan perusahaan.

Tabel 5. Keputusan Pemilihan Proyek Investasi Berdasarkan Seluruh Fokus Balanced Scorecard

A 7 B 6 A 10 B 10B 1 C 2 B 0 C 2C 10 A 10 C 7 A 5

A 4 B 4 A 6 B 6B 1 C 2 B 1 C 0C 7 A 6 C 6 A 7

Penilaian Proyek Berdasarkan Seluruh Fokus Balanced ScorecardAkuntansi

Proyek yang Dipilih Oleh Kelompok Eksperimen

Proyek yang Dipilih Oleh Kelompok Kontrol

Pretest Posttest Pretest Posttest

Manajemen Proyek yang Dipilih Oleh Kelompok

Eksperimen Proyek yang Dipilih Oleh Kelompok

KontrolPretest Posttest Pretest Posttest

445 Jurnal Akuntansi Multiparadigma, Volume 9, Nomor 3, Desember 2018, Hlm 437-450

SIMPULANPada penelitian ini peneliti meng

gunakan fenomena mengenai keputusan manajer dalam memilih proyek investasi dengan menggunakan pendekatan ba-lanced scorecard. Berdasarkan hasil analisis diketahui bahwa alokasi bonus berperan dalam proses pengambilan keputusan. Selain itu, partisipan yang telah memperoleh pemahaman balanced scorecard sebagian besar cenderung mengubah keputusannya untuk memilih proyek yang mempertimbangkan seluruh fokus atau perspektif.

Implikasi hasil penelitian ini adalah bahwa pengetahuan atau pemahaman mengenai disiplin ilmu tertentu terkait dengan penugasan berpe ran untuk mengarahkan keputusan partisipan agar bertindak sesuai dengan tujuan yang ingin dicapai. Implikasi lain yang juga tidak kalah penting terkait hasil penelitian ini adalah bahwa pendekatan balanced scorecard tidak hanya dapat digunakan untuk mengevaluasi kinerja karyawan, tetapi juga dapat digunakan untuk mengevaluasi suatu proyek sebelum dipilih. Pendekatan ini dapat menjadi alat pendukung pengambilan keputusan proyek selain pendekatan keuangan yang sering dipelajari dalam lite ratur akuntansi dan manajemen. Berdasarkan implikasi tersebut di atas pentingnya perusahaan memberikan pelatihan mengenai suatu pemahaman tertentu terkait penugasan yang akan dikerjakan oleh karyawan yang diharapkan akan mempertajam ana lisis pengambil keputusan dan mengarahkan pengambil keputusan untuk meng ambil keputusan yang terbaik dan sesuai tujuan yang diharapkan perusahaan dalam jangka panjang. Selain itu, penting adanya bagi pihak manajemen untuk membuat dasar alokasi bonus yang tepat agar bonus dapat menjadi alat untuk meningkatkan kinerja karyawan tanpa menimbulkan perilaku oportunistik yang merugikan perusahaan atau perilaku yang hanya berorientasi pada keuntungan jangka pendek secara keuangan tanpa memperhatikan kelangsungan proses secara keseluruhan yang sebenarnya akan berpengaruh dalam jangka panjang.

Pada saat pelaksanaan penelitian eksperimen laboratorium yang peneliti lakukan oleh peneliti, terdapat keterbatasanketerbatasan yang sulit dihindari. Keterbatasan ini diharapkan dapat disempurnakan dan dikembangkan dalam penelitianpenelitian selanjutnya. Adapun keterbatasanketerbatasan tersebut, antara lain keterbatasan

waktu dan jumlah partisipan membuat dalam satu kelas terdapat kelompok eksperimen dan kelompok kontrol sehingga pembelajaran atau penyampaian materi balanced scorecard hanya diberikan secara visual dengan materi tertulis. Jika penyampaian dilakukan secara auditory dan tactual dikhawatirkan akan mengganggu fokus dari kelompok kontrol sehingga jawaban yang mereka berikan akan menjadi bias. Pemisahan kelompok kontrol dan eksperimen tidak memungkinkan untuk dilakukan karena akan menimbulkan ketidaksetaraan antardua kelompok ini. Penyebabnya adalah partisipan pada penelitian ini berasal dari dua jurusan yang berbeda dengan tingkat pemahaman yang beragam. Selain itu, pada penelitian ini, peneliti menggunakan mahasiswa magister akuntansi dan magister manajemen dengan kriteria telah mendapat materi balanced scorecard. Ada pula hal yang harus diperhatikan bahwa tidak semua mahasiwa magister manajemen memperoleh materi balanced scorecard dalam mata kuliah manajemen strategi yang ditempuh dan mahasiswa magister akuntansi yang dapat digunakan sebagai partisipan adalah mahasiswa joint program minimal semester 3 dan mahasiswa magister akuntansi yang mengambil konsentrasi bisnis dikarenakan mahasiswa ini memperoleh materi balanced scorecard. Berdasarkan kondisi ini jumlah mahasiswa yang memenuhi kriteria untuk digunakan sebagai partisipan menjadi terbatas. Selain itu, tidak semua mahasiswa yang oleh peneliti bersedia menjadi partisipan sehingga hal ini menjadi keterbatasan untuk penelitian ini. Saran dari penulis untuk penelitian selanjutnya antara lain penambahan variabel tipe pengambil keputusan dan motivasi belajar untuk lebih memperjelas dasar keputusan yang diberikan partisipan. Diharapkan untuk penelitian selanjutnya pemisahan antara kelompok eksperimen dan kelompok kontrol dapat dimungkinkan sehingga metode pembelajaran dapat dilakukan tidak hanya secara visual, tetapi juga secara audi-tory dan kinesthetic sehingga diharapkan materi dapat diserap lebih baik oleh partisipan.

DAFTAR RUJUKANAgusti, R., & Pertiwi, N. P. (2013). Pengaruh

Kompetensi, Independensi dan Profesionalisme Terhadap Kualitas Audit (Studi Empiris Pada Kantor Akuntan Publik Se Sumatera). Jurnal Ekonomi, 21(3), 1–13.

Faizza, Purnomosidhi, Baridwan, Peran Alokasi Bonus dan Pemahaman... 446

Alfandi, D. A. M., & Alkahsawneh, D. M. S. (2014). The Role of the Incentives and Reward System in Enhancing Employee’s Performance: A Case of Jorda ni an Travel and Tourism Institutions. International Journal of Academic Re-search in Business and Social Sci-ences, 4(4), 326–341. https://doi.org/10.6007/IJARBSS/v4i4/788

Anderson, D. M., & Edwards, B. C. (2015). Unfulfilled Promise: Laboratory Experiments in Public Management Research. Public Management Review, 17(10), 15181542. https://doi.org/10.1080/14719037.2014.943272

Apostolopoulos, N., & Liargovas, P. (2016). Regional Parameters and Solar Energy Enterprises: Purposive Sampling and Group AHP Approach. International Journal of Energy Sector Management, 10(1), 1937. https://doi.org/10.1108/IJESM1120140009

Argüden, Y. (2013). Right reward for Right Performance: Aligning Executive Compensation with Good Governance. In-ternational Journal of Disclosure and Governance, 10(2), 122134. https://doi.org/10.1057/jdg.2013.14

Bear, J. B., & Glick, P. (2017). Bread winner Bonus and Caregiver Penalty in Workplace Rewards for Men and Women. Social Psychological and Persona-lity Science, 8(7), 780–788. https://doi.org/10.1177/1948550616683016

Benson, A. M., & Sajjadiani, S. (2018). Are Bonus Pools Driven by Their Incentive Effects? Evidence from Fluctuations in Gainsharing Incentives. ILR Review, 71(3), 567–599. https://doi.org/10.1177/0019793917726066

Bind, M. A. C., & Rubin, D. B. (2017). Bridging Observational Studies and Randomized Experiments by Embedding the Former in the Latter. Statistical Methods in Med-ical Research, 1(1), 121. https://doi.org/10.1177/0962280217740609

Brink, A. G., & Rankin, F. W. (2013). The Effects of Risk Preference and Loss Aversion on Individual Behavior under Bonus, Penalty, and Combined Contract Frames. Behavioral Research in Accounting, 25(2), 145170. https://doi.org/10.2308/bria50408

Campbell, D., Datar, S. M., Kulp, S. L., & Narayanan, V. G. (2015). Testing Strategy with Multiple Performance Measures: Evidence from a Balanced Score

card at Store24. Journal of Management Accounting Research, 27(2), 3965. https://doi.org/10.2308/jmar51209

Campion, E. D., Campion, M. C., & Campion, M. A. (2017). Best Practices in Incentive Compensation Bonus Administration Based on Research and Professional Advice. Compensation & Benefits Review, 49(3), 123–134. https://doi.org/10.1177/0886368718777335

Cardinaels, E. (2008). The Interplay betweenCost Accounting Knowledge and Presentation Formats in CostBased DecisionMaking. Accounting, Organizations and Society, 33(6), 582–602. https://doi.org/10.1016/j.aos.2007.06.003

Cardinaels, E., & VeenDirks, P. M. G. V.(2010). Financial versus NonFinancial Information: The Impact of Information Organization and Presentation in a Balanced Scorecard. Account-ing, Organizations and Society, 35(6), 565–578. https://doi.org/10.1016/j.aos.2010.05.003

Carmona, S., Iyer, G., & Reckers, P. M. J. (2011). The Impact of Strategy Communications, Incentives and National Culture on Balanced Scorecard Implementation. Advances in Accounting, 27(1), 62–74. https://doi.org/10.1016/j.adiac.2011.01.004

Chen, Y., Jermias, J., & Panggabean, T. (2016). The Role of Visual Attention in the Managerial Judgment of Balanced Scorecard Performance Evaluation: In sights from Using an Eye Tracking Device. Journal of Accounting Re-search, 54(1), 113146. https://doi.org/10.1111/1475679X.12102

Chen, C. X., Matsumura, E. M., Shin, J. Y., & Wu, S. Y. C. (2015). The Effect of Competition Intensity and Competition Type on the Use of Customer Satisfaction Measures in Executive Annual Bonus Contracts. The Accounting Review, 90(1), 229263. https://doi.org/10.2308/accr50870

Cheng, M. M., & Humphreys, K. A. (2012). The Differential Improvement Effects of the Strategy Map and Scorecard Perspectives on Managers’ Strategic Judgments. The Accounting Review, 87(2), 899924. https://doi.org/10.2308/accr10212

Choi, J. W. (2014). Can Offering a Signing Bonus Motivate Effort? Experimental Evidence of the Moderating Effects of

447 Jurnal Akuntansi Multiparadigma, Volume 9, Nomor 3, Desember 2018, Hlm 437-450

Labor Market Competition. The Account-ing Review, 89(2), 545570. https://doi.org/10.2308/accr50641

Chopra, M., Gupta, V., & Chhabra, B. (2017). Strategic Management Using BalancedScorecard—A Case Study on Tata Power. South Asian Journal of Business and Ma-nagement Cases, 6(2), 176–190. https://doi.org/10.1177/2277977917730446

Danish, R. Q., & Usman, A. (2010). Impact of Reward and Recognition on Job Satisfaction and Motivation: An Empirical Study from Pakistan. International Jour-nal of Business and Management, 5(2), 159–167. https://doi.org/10.5539/ijbm.v5n2p159

Day, J. W., Holladay, C. L., Johnson, S. K., & Barron, L. G. (2014). Organizational Rewards: Considering Employee Need in Allocation. Personnel Review, 43(1), 7495. https://doi.org/10.1108/PR0920120156

Dewi, K., & Fuadah, L. (2017). Praktik KerjaLapangan dalam Pembelajar an Akuntansi Manajemen. Jurnal Akun tansi Multiparadigma, 8(2), 382398. https://doi.org/10.18202/jamal.2017.08.7061

Eisenhardt, K. M. (1989). Agency Theory:An Assesment and Review. Academy of Management Review, 14(1), 57–74. https://doi.org/ 10.2307/258191

Hartono, J. (2004). Metodologi Penelitian Bisnis: Salah Kaprah dan Pengala-man-Pengalaman. Yogyakarta: BPFE Yogyakarta.

Hidayat, S., Maarif, M., & Najib, M. (2017). Determination of Key Performance Indicator with Balanced Scorecard Approach in Public Sector. Jurnal Aplikasi Ma-najemen, 15(2), 290300. httpa://doi.org/10.21776/ub.jam.2017.015.02.13

Hladchenko, M. (2015). Balanced Scorecard – A Strategic Management System of the Higher Education Institution. In-ternational Journal of Educational Ma-nagement, 296(2), 167176. https://doi.org/10.1108/IJEM1120130164

Johnson, E. N., Reckers, P. M. J., & Bartlett,G. D. (2014). Influences of Timeline and Perceived Strategy Effectiveness on Balanced Scorecard Performance Evaluation Judgments. Journal of Management Accounting Research, 26(1), 165184. https://doi.org/10.2308/jmar50639

Humphreys, K. A., & Trotman, K. T. (2011).The Balanced Scorecard: The Effect of

Strategy Information on Performance Evaluation Judgments. Journal of Management Accounting, 23(1), 8198. https://doi.org/10.2308/jmar10085

Kaplan, R. S., & Norton, D. P. (1992). The Balanced Scorecardmeasures that Drive Performance. Harvard Business Review, 70(1), 71–79. https://doi.org/00178012

Kaplan, R. S., & Norton, D. P. (1996). Linking the Balanced Scorecard to Strate gy. California Management Review, 39(1),53–79. https://doi.org/10.2307/41165876

Kim, S., & Ng, J. (2018). Executive Bonus Contract Characteristics and Share Re purchases. The Accounting Review, 93(1), 289316. https://doi.org/10.2308/accr51731

Kunz, R. E., Siebert, J., & Mütterlein, J. (2016). Combining Value Focused Thinking and Balanced Scorecard to Improve Decision making in Strategic Management. Journal of Multi Criteria Decision Analysis, 23(56), 225241. https://doi.org/10.1002/mcda.1572

Lardner, S. (2015). Effective Reward EnsuresEffective Engagement. Strategic HR Review, 14(4), 131134. https://doi.org/10.1108/SHR0620150050

Leisen, D. P. J. (2015). Dynamic Risk Takingwith Bonus Schemes. Quantitative Fi-nance, 15(9), 15831596. https://doi.org/10.1080/14697688.2014.969299

LopezValeiras, E., GonzalezSanchez, M. B. & GomezConde, J. (2017). Review of Managerial Science, 10(3), 487510. https://doi.org/10.1007/s1184601501659

Malina, M. A., & Selto, F. H. (2015). BehavioralEconomic Nudges and Performance Measurement Models. Journal of Management Accounting Research, 27(1), 2745. https://doi.org/10.2308/jmar50821

Mano, M. D., I., & Creaser, C. (2016). The Impact of the Balanced Scorecard in Libraries: From Performance Measurement to Strategic Management. Jour-nal of Librarianship and Information Science, 48(2), 191–208. https://doi.org/10.1177/0961000614558078

Margetts, H. Z. (2011). Experiments for Public Management Research. Public Management Review, 13(2), 189208. https://doi.org/10.1080/14719037.

Faizza, Purnomosidhi, Baridwan, Peran Alokasi Bonus dan Pemahaman... 448

2010.532970Massingham, P. R., & Tam, L. (2015). The

Relationship between Human Capital, Value Creation and Employee Reward. Journal of Intellectual Capital, 16(2), 390418. https://doi.org/10.1108/JIC0620140075

Mendes, P., Nunes, L. M., & Teixeira, M. R. (2014). Quantitative Performance Targets by Using Balanced Scorecard System: Application to Waste Management and Public Administration. Waste Management & Re-search, 32(9), 927–936. https://doi.org/10.1177/0734242X14540977

Mishra, A., & Mishra, H. (2011). The Influence of Price Discount versus Bonus Pack on the Preference for Virtue and Vice Foods. Journal of Marketing Research, 48(1), 196–206. https://doi.org/10.1509/jmkr.48.1.196

Mortensen, T., Fisher, R., & Wines, G. (2012). Students as Surrogates for Practicing Accountants: Further Evidence. Accounting Forum, 36(4), 251–265. https://doi.org/10.1016/j.accfor.2012.06.003

Nugraha, G., Subroto, B., & Rahman, A. (2014). Peran Pendekatan Antar Disiplin terhadap Penilaian Risiko Penyalahgunaan Aset. Jurnal Akuntansi Multiparadigma, 4(2), 238256. https://doi.org/10.18202/jamal.2013.08.7195

Park, S. B., Chung, N., & Woo, S. C. (2013). Do Reward Programs Build Loyalty to Restaurants? The Moderating Effect of Long Term Orientation on the Timing and Types of Rewards. Mana-ging Service Quality: An International Journal, 23(3), 225244. https://doi.org/10.1108/09604521311312246

Perkins, M., Grey, A., & Remmers, H. (2014). What do We Really Mean by “Balanced Scorecard”? International Journal of Productivity and Performance Management, 63(2), 148169. https://doi.org/10.1108/IJPPM1120120127

Porporato, M. (2010). Balanced ScorecardDesign Preferences According to Subjects’ Knowledge and Expertise. Interna-tional Journal of Behavioural Accounting and Finance, 1(3), 182. https://doi.org/10.1504/IJBAF.2010.031315

Putri, I. G. A. M. A. D (2012). Pengaruh Budaya Organisasi terhadap Kinerja dalam Perspektif Balanced Scorecard. Jurnal Akuntansi Multiparadigma, 3(3),

462470. httsp://doi.org/10.18202/jamal.2012.12.7175

Reda, N. W. (2017). Balanced Scorecardin Higher Education Institutions: Congruence and Roles to Quality Assurance Practices. Quality Assurance in Education, 25(4), 489499. https://doi.org/10.1108/QAE0920150038

Rotchanakitumnuai, S. (2013). Assessmentof EProcurement Auction with a Balanced Scorecard. International Jour-nal of Physical Distribution & Logistics Management, 43(1), 3953. https://doi.org/10.1108/09600031311293246

San, O. T., Theen, Y. M., & Heng, T. B. (2012). The Reward Strategy and Performance Measurement (Evidence from Malaysian Insurance Companies). Interna-tional Journal of Business, Humanities and Technology, 2(1), 211–223.

Sutedjo, A. S., & Mangkunegara, A. P. (2013). Pengaruh Kompetensi dan Motivasi Kerja terhadap Kinerja Karyawan di PT. Inti Kebun Sejahtera. Bisnis dan Manajemen, 5(2), 120129. https://doi.org/10.26740/bisma.v5n2.p120129

Tout, S., Ghazzawi, K., Nemar, S. E., & Choughari, R. (2014). The Major Role Accountants Play in the Decision Making Process. International Journal of Fi-nance and Accounting, 3(5), 310–315. https://doi.org/10.5923/j.ijfa.20140305.05

Waal, A. D., & Jansen, P. (2013). The Bonus as Hygiene Factor: The Role of Reward Systems in the High Performance Organization. Evidence-based HRM: A Global Forum for Empirical Scholarship, 1(1), 4159. https://doi.org/10.1108/20493981311318601

Wang, Y., & Chee, C. S. (2012). Density Estimation Using NonParametric and SemiParametric Mixtures. Statistical Modelling, 12(1), 67–92. https://doi.org/10.1177/1471082X1001200104

Watts, R. L., & Zimmerman, J. L. (1978). Towards a Positive Theory of the Determination of Accounting Standards. The Accounting Review, 53(1), 112–134.

Wynder, M. (2010). Chemico: EvaluatingPerformance Based on the Balanced Scorecard. Journal of Accounting Edu-cation, 28(3–4), 221–236. https://doi.org/10.1016/j.jaccedu.2011.03.006

Varkkey, B., Korde, R., & Wadhwaniya, S. (2017). Changes in the Executive Bonus Payment Patterns in India Between 2008

449 Jurnal Akuntansi Multiparadigma, Volume 9, Nomor 3, Desember 2018, Hlm 437-450

2016: Some Evidences. Compensation & Benefits Review, 49(2), 63–86. https://doi.org/10.1177/0886368718757095

Wood, D., Thornley, B., & Grace, K. (2013). Institutional Impact Investing: Practice and Policy. Journal of Sustainable Finance & Investment, 3(2), 7594. https://doi.org/10.1080/20430795.2013.776256

Yu, I. T. (2013). A Modification of the Box–Meyer Method for Finding the Active

Factors in Screening Experiments. Journal of Applied Statistics, 40(5), 972984. https://doi.org/10.1080/02664763.2012.761181

Zhang, X., Xu, J., & He, J. (2013). AssessingNonInferiority with TimetoEvent Data via the Method of NonParametric Covariance. Statistical Methods in Medical Research, 22(3), 346–360. https://doi.org/10.1177/0962280211402261

Faizza, Purnomosidhi, Baridwan, Peran Alokasi Bonus dan Pemahaman... 450