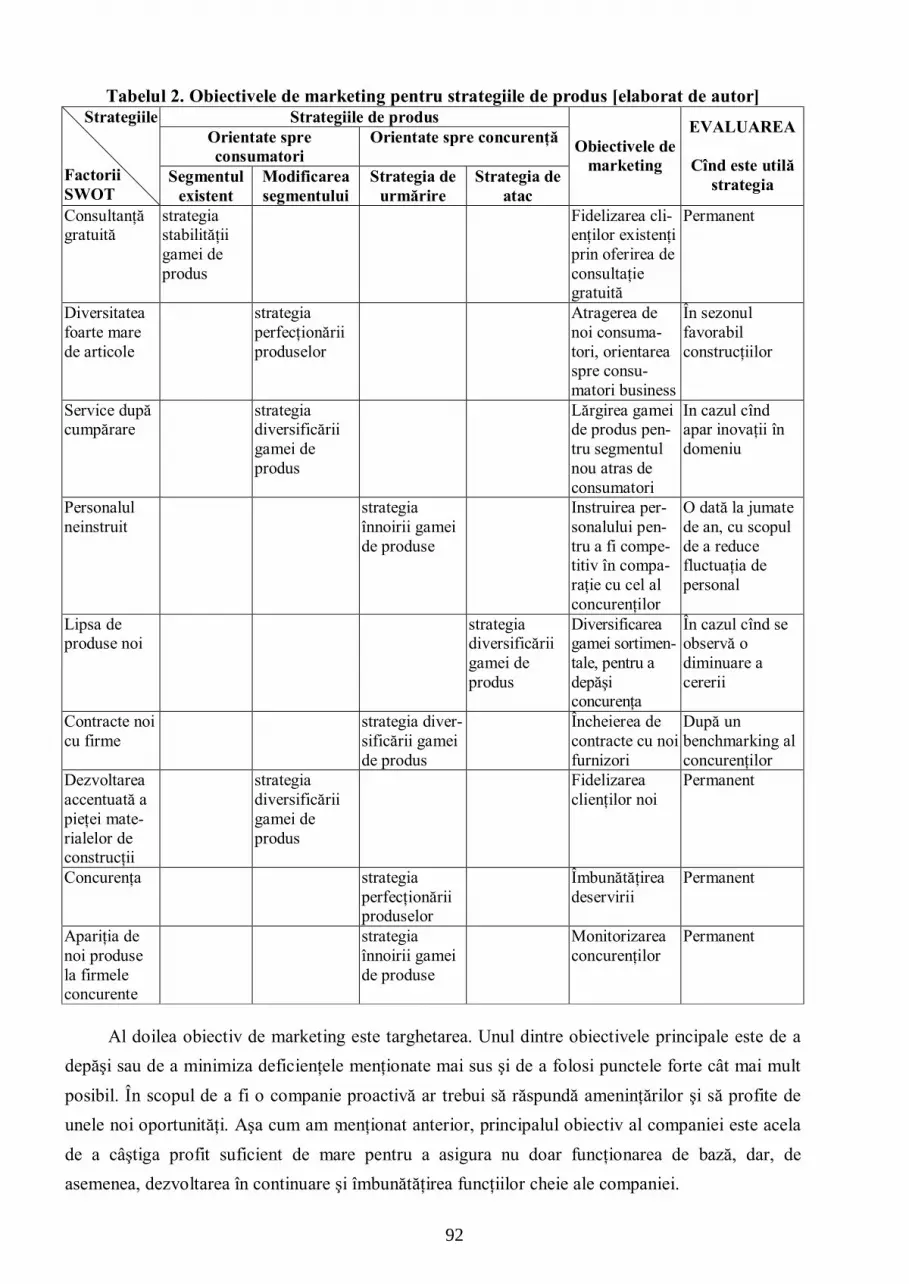

Embed Size (px)

Citation preview

UNIVERSITATEA LIBERĂ INTERNAŢIONALĂ DIN MOLDOVA CENTRUL DE CERCETĂRI STRATEGICE ÎN ECONOMIE

STUDII ECONOMICE

Revistă ştiinţifică

An. 8, nr. 2, 2014 ISSN 1857- 226X

• Dezvoltarea economiei durabile • Management, marketing în contextul naţional şi internaţional • Contabilitate şi audit în afaceri • Inovare, antreprenoriat în creşterea economică • Finanţe, banking şi asigurări • Econometrie aplicată şi inginerie managerială • Tehnologii, calitate, expertiză • Turism şi ospitalitate • K-economy: managementul secolului XXI

Chişinău, 2014

Colegiul de redacţie: ŢÂU Nicolae, Redactor-şef, dr.hab., prof.univ., Vicerector ULIM MOLDOVAN-BĂTRÎNAC Viorelia, Redactor-şef, dr., conf.univ., Vicerector ULIM BURLACU Natalia, Secretar responsabil, dr. hab., prof. univ., ULIM PIROJKOV Serghei, Academician al ANŞU, dr. hab., prof. univ. (Ukraina) KLIMENKO Irina, Academician al ANŞRK, dr. hab., prof. univ. (Kostanay, Kazahstan) AHLAMOV Anatolii, dr. hab., prof. univ., (Odesa, ORIGU) VIEHE Karl William, dr., conf. univ., M.L.T. (Washington, D.C., USA) ARMITAGE Jack Ph.D.,CPA,CFE. Distinguished Alumni Accounting Professor Department of Accounting (University of Nebraska at Omaha) STEVENS Kevin, dr., prof.univ. and Director of the School of Accountancy and Management Information Systems, DePaul (University, Chicago USA) RUF Alexandru, dr.hab., prof.univ., Preşedinte Colegiului de Audit (Moscova, Russia) MIŞCOI Gheorghe, Academician AŞM, dr. hab., prof. univ., ULIM TOBĂ Alexandru, dr., prof. univ. (Craiova) STRATAN Alexandru, dr. hab., prof. univ. Director IEFS ROŞCA Petru, dr. hab., prof. univ., ULIM GRIBINCEA Alexandru, dr. hab., prof. univ, ULIM CROTENCO Iurii, dr.hab., conf. univ., ULIM BALAN Igor, dr., conf. univ., ULIM COŞERIN Florin, dr., conf. univ. (Ceronav, Constanţa) GHEDRANOVICI Valentina, dr., conf. univ. (Minsk, IU) EŞANU Valeriu, dr., BC.MoldovaAgroinbank S.A. IONIŢĂ Veaceslav, dr., conf. univ. (ASEM) ŞELARU Marina, Director Executiv ACAP RM

Redactor: Eugenia BALAN Machetare computerizată: Adriana Buzdugan

ADRESA REDACŢIEI:

Str: Vlaicu Pârcălab 52, MD 2012, Chişinău, Moldova ULIM, E-mail: [email protected]

Certificat de înregistrare nr. 01-6-17/03.05.2007

Index poştal: PM - 2012 ISSN 1857-226X

Editura ULIM, Chişinău – 2014

Redacţia nu este responsabilă pentru conţinutul articolelor publicate Materialele neacceptate nu se recenzează şi nu se restituie autorilor.

CUPRINS

I. DEZVOLTAREA ECONOMIEI DURABILE........................................................................9

RESPONSABILITATEA SOCIALĂ A ORGANIZAŢIILOR DE TIP IMM ÎN

CONTEXTUL GLOBALIZĂRII ..................................................................................................9

Nicolae ŢÂU, Raluca Ionela CREŢOIU.................................................................................9

EXAMINAREA ÎNTOARCERII CERERILOR DE CONFIRMARE CARE

CONŢIN NUME ŞI/SAU ADRESE FICTIVE............................................................................18

Jack L. Armitage, Richard G. File........................................................................................18

COMERŢUL CU PRODUSE ENERGETICE ÎN ZONA ASIA-PACIFIC ..................................28

Alexandru GRIBINCEA, Eduard FRUMUSACHI, Corina GRIBINCEA ........................28

ИСТОРИЧЕСКИЙ АСПЕКТ РАЗВИТИЯ КОНТРОЛЛИНГА ..............................................37

Елена ЖИДКОВА...............................................................................................................37

APLICAREA MĂSURILOR DE POLITICĂ NETARIFARĂ LA MĂRFURILE CE SE

IMPORTĂ ..................................................................................................................................41

Viorel MELNIC, Rodica BURBULEA.................................................................................41

STAREA ACTUALĂ DE DEZVOLTARE A SECTOARELOR INDUSTRIEI

ALIMENTARE DIN REPUBLICA MOLDOVA........................................................................48

Angela PĂNUŢĂ ...................................................................................................................48

DEZVOLTAREA COOPERĂRII TRANSFRONTALIERE A

ÎNTREPRINDERII ÎN BAZA ABORDĂRII CLUSTER ............................................................58

Yuriy Kozak, Ievgen Kravchenko ........................................................................................58

II. MANAGEMENT, MARKETING ÎN CONTEXTUL NAŢIONAL ŞI INTERNAŢIONAL......................................................................................................................66

PARTICULARITĂŢILE DE DEZVOLTARE A STRUCTURILOR

COMERCIAL ANTREPRENORIALE .......................................................................................66

Natalia BURLACU, Alexandru HARIN...............................................................................66

ОСОБЕННОСТИ ПРИМЕНЕНИЯ МНОГОКРИТЕРИАЛЬНЫХ ЗАДАЧ В

ОПЕРАТИВНОМ УПРАВЛЕНИИ...........................................................................................82

Июля КЛИМЕНКО, Павел КЛИМЕНКО........................................................................82

STRATEGIILE MIXULUI DE MARKETING PENTRU COMPANIILE DIN

REPUBLICA MOLDOVA .........................................................................................................87

Adriana BUZDUGAN ...........................................................................................................87

3

III. CONTABILITATE ŞI AUDIT ÎN AFACERI .....................................................................100

ПРОФЕССИОНАЛЬНОЕ СУЖДЕНИЕ БУХГАЛТЕРА:

ИНСТИТУЦИОНАЛЬНЫЙ ПОДХОД ..................................................................................100

Светлана БЫЧКОВА, Надежда МАКАРОВА ...............................................................100

PARTICULARITĂŢILE CONTABILIZĂRII AMBALAJELOR LA

ENTITĂŢILE AGRICOLE ......................................................................................................104

Veronica BULGARU, Tatiana ŞEVCIUC .........................................................................104

PARTICULARITĂŢILE CONTABILITĂŢII BUNURILOR GAJATE TRECUTE

ÎN POSESIA BĂNCILOR LICENŢIATE PENTRU RAMBURSAREA

CREDITULUI ACORDAT ..........................................................................................................

Tatiana ŞEVCIUC, Veronica BULGARU ..............................................................................

IV. INOVARE, ANTREPRENORIAT ÎN CREŞTEREA ECONOMICĂ ...............................115

ELABORAREA MODELULUI STRUCTURAL AL GESTIONĂRII CP ÎN SISTEMUL

ECOLOGO-ECONOMIC AL FORMAŢIUNII TERITORIALE...............................................115

Florin COŞERIN, Paul COŞERIN .....................................................................................115

PARTICULARITĂŢILE PROFILULUI DEMOGRAFIC ŞI SOCIAL AL

MANAGEMENTULUI EXPLOATAŢIILOR AGRICOLE DIN

REPUBLICA MOLDOVA .......................................................................................................125

Olimpiu GHERMAN...........................................................................................................125

CREAREA UNUI PROGRAM DE EFICIENTIZARE A VÂNZĂRILOR

PRODUSELOR LA NIVEL NAŢIONAL ŞI INTERNAŢIONAL ............................................131

Alexandru NEGRUŢĂ ........................................................................................................131

V. FINANŢE, BANKING ŞI ASIGURĂRI..............................................................................139

REGLEMENTAREA ACTIVITĂŢII BANCARE PRIN PRISMA

ACORDULUI DE CAPITAL BASEL II...................................................................................139

Valeriu ERHAN, Igor BALAN ...........................................................................................139

PIAŢA INTERNAŢIONALĂ A CREDITULUI ŞI INFLUENŢA ACESTEIA

ASUPRA ECONOMIEI NAŢIONALE ....................................................................................144

Petru ROŞCA, Adrian ŢURCANU ....................................................................................144

ROLUL BIROURILOR ISTORIILOR DE CREDITARE ÎN ASIGURAREA

STABILITĂŢII SISTEMULUI BANCAR................................................................................151

Ana SPÎNU, Ecaterina BURLEA........................................................................................151

ANALIZA EVOLUŢIEI CURSULUI LEULUI MOLDOVENESC ÎN ANUL 2014.................161

Adrian ŢURCANU..............................................................................................................161

4

EVALUAREA VALORILOR CULTURALE ŞI ISTORICE ÎN REPUBLICA

BELARUS: CARACTERISTICI ŞI REGLEMENTARE JURIDICĂ........................................165

Tatsiana Borzdova, Olga Svirid..........................................................................................165

VI. ECONOMETRIE APLICATĂ ŞI INGINERIE MANAGERIALĂ ...................................171

СТАТИСТИЧЕСКИЙ АНАЛИЗ ВЛИЯНИЯ ФАКТОРОВ НА

РАСХОДЫ ПРЕДПРИЯТИЙ .................................................................................................171

Василий ЩЕРБАТЮК......................................................................................................171

VII.TEHNOLOGII, CALITATE, EXPERTIZĂ ......................................................................180

UNII FACTORI CE ŢIN DE SIGURANŢA STICLEI A

PRODUCĂTORULUI DE CERAMICĂ...................................................................................180

Budiono GATUT L., Liliana EVI C....................................................................................180

АВТОМАТИЗАЦИЯ И МЕХАНИЗАЦИЯ СВАРОЧНОГО ПРОИЗВОДСТВА ..................195

Людмила ЛЯХОВЕЦКАЯ, В.В. ПОДВАЛЬНЫЙ .........................................................195

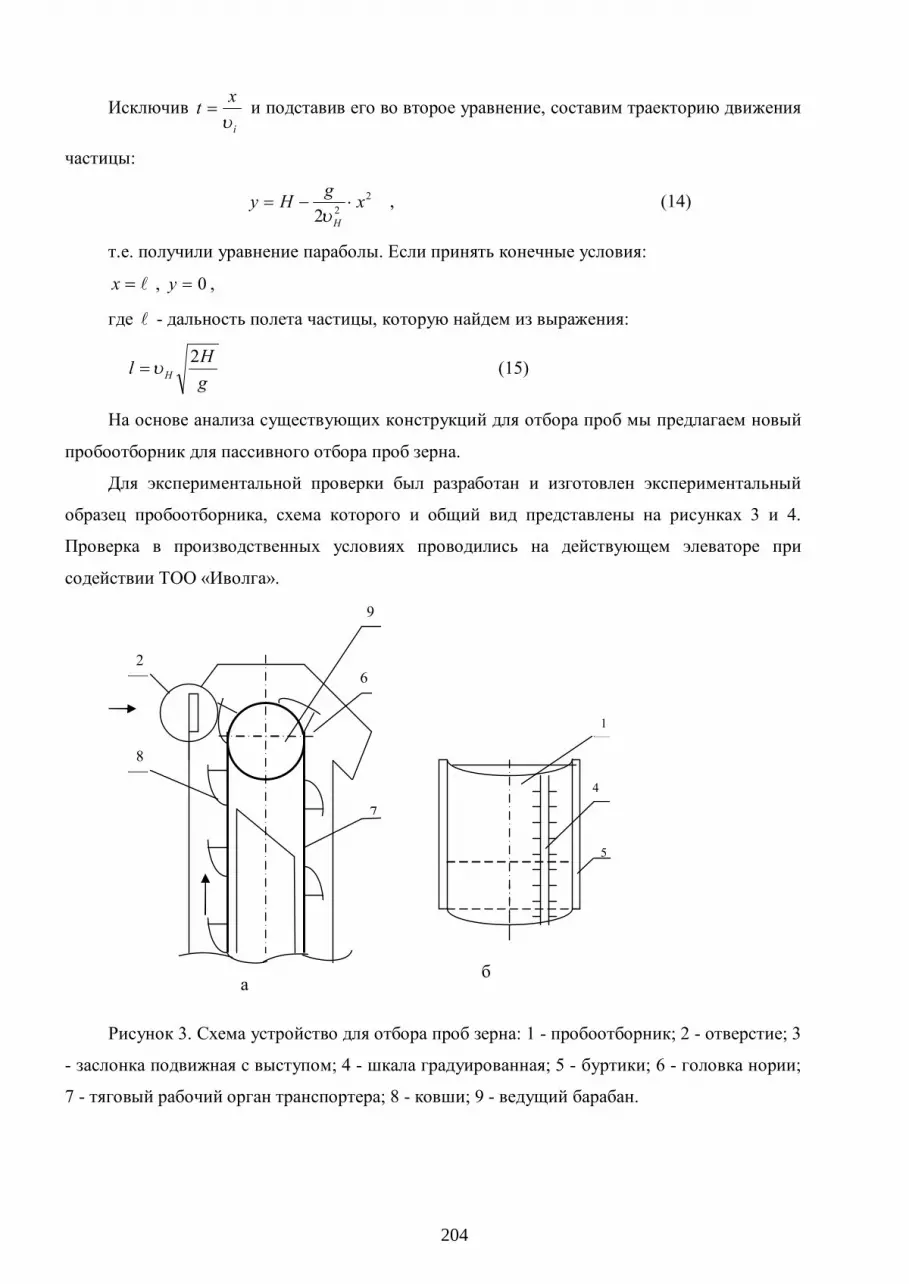

УСТРОЙСТВО ДЛЯ ОТБОРА ПРОБ ЗЕРНА - ОБОСНОВАНИЕ И КОНСТРУКЦИЯ......200

Т.В. БЕДЫЧ .......................................................................................................................200

ЗАЩИТА ПРОВОДОВ И ГРОЗОЗАЩИТНЫХ ТРОСОВ ОТ ВИБРАЦИИ........................206

Людмила ЛЯХОВЕЦКАЯ, В.В. ПОДВАЛЬНЫЙ .........................................................206

VIII.TURISM ŞI OSPITALITATE...........................................................................................210

CADRUL JURIDIC DE FORMARE A SISTEMULUI MANAGERIAL SUB

ASPECTUL FIDELIZĂRII CLIENTELEI HOTELIERE .........................................................210

Galina LISA.........................................................................................................................210

IX. K-ECONOMY: MANAGEMENTUL SECOLULUI XXI ..................................................224

AN INSTRUCTIONAL ENVIRONMENT FOR LEARNING TO CONSTRUCT

A CASE DESCRIPTION E-SEE ..............................................................................................224

Antoinette J. MUNTJEWERFF..........................................................................................224

РАЗВИТИЕ КОНКУРЕНТОСПОСОБНОСТИ СТУДЕНЧЕСТВА.......................................232

Раиса ПРИТУЛА ...............................................................................................................232

О СОСТОЯНИИ ДИСТАНЦИОННОЙ ТЕХНОЛОГИИ ОБУЧЕНИЯ В

КОСТАНАЙСКОМ ИНЖЕНЕРНО-ЭКОНОМИЧЕСКОМ УНИВЕРСИТЕТЕ

ИМЕНИ М. ДУЛАТОВА........................................................................................................239

Инна ГЕРАУФ ...................................................................................................................239

5

CONTENT

I. DEVELOPMENT OF SUSTAINABLE ECONOMY ............................................................ 9

SOCIAL RESPONSIBILITY OF SME ORGANIZATIONS IN THE CONTEXT OF

GLOBALIZATION ..................................................................................................................... 9

Nicolae ŢÂU, Raluca Ionela CREŢOIU ................................................................................ 9

AN EXAMINATION OF THE RETURN OF CONFIRMATION REQUESTS

CONTAINING FICTITIOUS NAMES AND/OR ADDRESSES ................................................18

Jack L. Armitage, Richard G. File........................................................................................18

TRADE IN ENERGY PRODUCTS IN PACIFIC-ASIA AREA..................................................28

Alexandru GRIBINCEA, Eduard FRUMUSACHI, Corina GRIBINCEA ........................28

HISTORICAL ASPECT OF CONTROLLING DEVELOPMENT..............................................37

Elena JIDCOVA ....................................................................................................................37

THE APPLICATION OF NON-TARIFF POLICY MEASURES ON GOODS

THAT ARE IMPORTED............................................................................................................41

Viorel MELNIC, Rodica BURBULEA.................................................................................41

CURRENT STATE OF THE FOOD INDUSTRY DEVELOPMENT FROM

REPUBLIC OF MOLDOVA ......................................................................................................48

Angela PĂNUŢĂ ...................................................................................................................48

DEVELOPMENT OF THE CROSS-BORDER COOPERATION OF ENTERPRISES

ON THE BASIS OF THE CLUSTER APPROACH....................................................................58

Yuriy Kozak, Ievgen Kravchenko.........................................................................................58

II. MANAGEMENT, MARKETING IN THE NATIONAL AND INTERNATIONAL CONTEXT ..................................................................................................66

DEVELOPMENT PECULIARITIES OF THE ENTREPRENEURIAL

COMMERCIAL STRUCTURES................................................................................................66

Natalia BURLACU, Alexandru HARIN...............................................................................66

FEATURES OF APPLYING MULTICRITERIA TASKS IN OPERATIONAL

MANAGEMENT........................................................................................................................82

Iulia KLIMENCO, Pavel KLIMENCO................................................................................82

MARKETING MIX STRATEGIES FOR THE COMPANIES OF MOLDOVA .........................87

Adriana BUZDUGAN ...........................................................................................................87

III. ACCOUNTING AND AUDIT BUSINESS ..........................................................................100

PROFESSIONAL PERCEPTION OF THE ACCOUNTANT: INSTITUTIONAL APPROACH.............................................................................................................................100

Svetlana BICICOVA, Nadejda MACAROVA...................................................................100

6

ACCOUNTING PARTICULARITIES OF THE PACKAGING

IN THE AGRICULTURAL ENTITIES ...................................................................................104

Veronica BULGARU, Tatiana ŞEVCIUC ........................................................................104

THE PECULIARITIES OF THE ACCOUNTING OF THE PLEDGED

ASSETS PASSED TO THE LICENSED BANKS FROM THE REPUBLIC OF

MOLDOVA FOR THE REPAYMENT OF THE GRANTED LOAN ......................................... 109

Tatiana ŞEVCIUC, Veronica BULGARU ............................................................................... 109 IV. INNOVATION, ENTREPRENEURSHIP IN ECONOMIC GROWTH...........................115

STRUCTURAL MODEL DEVELOPMENT OF ECONOMIC MANAGEMENT CP

ECOLOGICAL SYSTEMS OF THE PARTY TERRITORIAL ................................................115

Florin COŞERIN, Paul COŞERIN .....................................................................................115

PARTICULARITIES OF SOCIAL AND DEMOGRAPHIC PROFILE OF FARMS

MANAGEMENT IN THE REPUBLIC OF MOLDOVA ..........................................................125

Olimpiu GHERMAN...........................................................................................................125

ESTABLISHING AN EFFICIENT SALE PROGRAM OF NATIONALS AND

INTERNATIONALS PRODUCTS...........................................................................................131

Alexandru NEGRUŢĂ ........................................................................................................131

V. FINANCE, BANKING AND INSURANCE ........................................................................139

REGULATORY ACTIVITY THROUGH BANK OF BASEL II ..............................................139

Valeriu ERHAN, Igor BALAN ...........................................................................................139

INTERNATIONAL CREDIT MARKET AND ITS INFLUENCE ON NATIONAL

ECONOMY..............................................................................................................................144

Petru ROŞCA, Adrian ŢURCANU ....................................................................................144

ROLE OF BUREAU OF CREDIT HISTORY IN ENSURING THE

STABILITY OF THE BANKING SYSTEM ............................................................................151

Ana SPÎNU, Ecaterina BURLEA........................................................................................151

ANALYZING THE EVOLUTION OF THE MOLDAVIAN LEU EXCHANGE IN 2014........161

Adrian ŢURCANU..............................................................................................................161

ASSESSMENT OF HISTORICAL AND CULTURAL VALUES IN THE REPUBLIC

OF BELARUS: FEATURES AND LEGISLATIVE REGULATION........................................165

Tatsiana Borzdova, Olga Svirid..........................................................................................165

VI. APPLIED ECONOMETRICS AND ENGINEERING MANAGEMENT .....................171

STATISTICAL ANALYSIS OF INFLUENCE FACTORS ON THE

COSTS OF ENTERPRISES......................................................................................................171

Vasilii ŞERBATIUC............................................................................................................171

7

VII.TECHNOLOGIES, QUALITY, EXPERTISE ...................................................................180

SOME FACTORS FOR GLASS SAFETY OF CERAMIC MANUFACTURER ......................180

Budiono GATUT L., Liliana EVI C....................................................................................180

AUTOMATION AND MECHANIZATION WELDING PRODUCTION ................................195

Ludmila LEAHOVEŢCAIA, V. PODVALINÎI .................................................................195

DEVICE FOR SAMPLING OF GRAIN - RATIONALE AND DESIGN..................................200

T. BEDICI............................................................................................................................200

PROTECTION OF CABLES AND GROUND WIRE FROM VIBRATION ............................206

Ludmila LEAHOVEŢCAIA, V. PODVALINÎI .................................................................206

VIII. TOURISM AND HOSPITALITY ...................................................................................210

THE LEGAL FRAMEWORK OF CREATION OF MANAGEMENT SYSTEM

REGARDING THE HOTEL CUSTOMER LOYALTY............................................................210

Galina LISA.........................................................................................................................210

IX. K-ECONOMY: THE MANAGEMENT OF XXI CENTURY............................................224

AN INSTRUCTIONAL ENVIRONMENT FOR LEARNING TO CONSTRUCT

A CASE DESCRIPTION E-SEE ..............................................................................................224

Antoinette J. MUNTJEWERFF..........................................................................................224

THE DEVELOPMENT OF COMPETITIVE STUDENTS .......................................................232

Raisa PRITULA ..................................................................................................................232

THE STATE DISTANCE LEARNING TECHNOLOGIES IN KOSTANAI

ENGINEERING AND ECONOMIC UNIVERSITY NAMED AFTER M. DULATOVA.........239

Inna GHERAUF..................................................................................................................239

8

I. DEZVOLTAREA ECONOMIEI DURABILE I. DEVELOPMENT OF SUSTAINABLE ECONOMY

RESPONSABILITATEA SOCIALĂ A ORGANIZAŢIILOR DE TIP

IMM ÎN CONTEXTUL GLOBALIZĂRII

SOCIAL RESPONSIBILITY OF SME ORGANIZATIONS

IN THE CONTEXT OF GLOBALIZATION

Nicolae ŢÂU, Vicerector, dr.hab.,prof.univ., ULIM Raluca Ionela CREŢOIU, drd., ULIM (România)

ABSTRACT: Social responsibility of the enterprises supposed initially a rethinking of the business philosophy from the perspective of the social interest; goods manufacturing and service provision being no longer an autonomous activity, torn from the social context it takes place. The goods and the services had to incorporate in themselves more value, relying on production or provision processes that were intiated by a reasonable use of limited resources, respecting the minimal pollution parameters of the environment and the use of equal principles related to the involved work force.

KEYWORDS: globalization, social responsibility, SME, strategy, organization, business, goods, services, transnational companies

ABSTRACT: Responsabilitatea socială a organizaţiilor a presupus iniţial, o regândire a filo-sofiei de afaceri din perspectiva interesului social, producerea de bunuri sau prestarea de servicii nemaifiind o activitate de sine-stătătoare, ruptă de contextul social în care are loc. Bunurile şi serviciile au trebuit sa încorporeze în ele un plus de valoare, având la bază procese de producţie sau prestaţie care s-au iniţiat cu o utilizare justă a resurselor limitate, cu respectarea parametrilor de poluare minimală asupra mediului şi cu utilizarea unor principii echitabile referitoare la forţa de muncă implicată

CUVINTE CHEIE: globalizare, responsabilitate socială, IMM, strategie, organizaţie, eco-nomie, bunuri, servicii, companii transnaţionale.

Introducere. Responsabilitatea socială reprezintă un concept complex, dezvoltat începând cu

anii 70, o dată cu dezvoltarea abordărilor sistemice asupra filosofiei de afaceri şi a conceptelor

specifice arealului ecologiei şi implicării factorilor decizionali din cadrul companiilor în acest sens.

Dezvoltarea conceptului de responsabilitate socială corporativă a avut loc simultan cu evoluţia şi

afirmarea totodată a celui de globalizare, legătura dintre cele două concepte fiind mai complexă

decât s-ar părea la prima vedere.. O dată cu evoluţia formelor de afaceri, a relaţiilor concurenţiale şi

a presiunii exercitate de către grupurile de consumatori din ce în ce mai bine informaţi şi mai

pretenţioşi, responsabilitatea socială a luat forma unor seturi de activităţi implementate strategic,

dobândind o dimensiune constantă la nivelul activităţii marilor corporaţii. De aceea, în prezent, se

consideră că responsabilitatea socială implică o dimensiune strategică văzută ca parte integrantă a

strategiei globale de afaceri, cu obiective complexe pe paliere de timp diferite cu programe de

implementare adaptate specificului pieţelor pe care este prezentă o companie la un moment dat.

Conţinut de bază. Fenomenul globalizării economiei mondiale şi contextul apariţiei

responsabilităţii sociale corporatiste. Globalizarea economiei mondiale reprezintă un fenomen

9

complex, cu multiple implicaţii. În contextul apariţiei şi dezvoltării sale, o serie întreagă de

specialilşti apreciează că globalizarea activităţii marilor corporaţii a dus şi la naşterea şi

manifestarea responsabilităţii sociale. Astfel într-o anumită masură responsabilitatea socială

corporativă a apărut şi s-a dezvoltat pentru a contracara efectele negative determinate de fenomenul

globalizării.

Pe măsură ce marile concerne s-au inserat la nivel internaţional, strategiile lor de dezvoltare

nivel global au implicat şi acţiuni cu caracter pro-social.

Totodată, implicarea puternică a opiniei publice în problemele create de globalizare cu privire

la scăderea locurilor de muncă, sărăciei şi a prejudiciului cauzat societăţii a condus la presiuni, în

acest context manifestându-se presiunea referitoare la tragerea la răspundere a tuturor celor care se

consideră că, contribuie la crearea acestor fenomene negative. În acest context, CSR-ul a devenit un

instrument de apărare împotriva efectelor negative ale globalizării. Pe măsură ce se putea vorbi de

manifestarea globalizării responsabilitatea socială a corporaţiilor a fost văzută ca o soluţie la

multiplele probleme apărute. Aceasta pentru că, cadrul legal global este considerat fragil şi

incomplet şi de aceea companiile trebuie să-şi asume o responsabilitate politică suplimentară menită

să contribuie la dezvoltarea şi buna funcţionare a guvernanţei globale.

În planul economiilor naţionale, reglementate în mare parte de autorităţile naţionale de

guvernământ, relaţiile dintre agenţii economici, modalitatea concretă în care aceştia îşi desfăşoară

activitatea erau supuse corpului normativ emis cu ajutorul prescripţiilor legale şi a obiceiurilor

morale. Nu acelaşi lucru se întâmplă însă la nivel global, unde autoritatea legală naţională şi

respectiv moralitatea ca fundament normativ îşi pierd din capacitatea de a reglementa efectiv.

Pe masură ce problemele şi activităţile economice, culturale şi politice s-au transnaţionalizat,

acestea au pus sub semnul întrebării diviziunea muncii specifică democraţiei liberale, diviziune

stabilită între societatea civilă, autorităţile de guvernământ şi mediul de afaceri. Atfel s-a putut

observa o erodare a puterii autorităţii naţionale politice de a reglementa efectiv activitatea

corporaţiilor transnaţionale care şi-au extins în mod global operaţiile. Efectele pe care le-a avut

erodarea acestei capacităţi normative a sistemelor naţionale legislative s-au manifestat pe două

direcţii:

a) Efectul denumit „cursa până la capăt” – presupune efortul major pe care guvernele

naţionale îl fac pentru a atrage investiţiile străine directe – sub forma implantării realizate de către

marile corporaţii. Aceste corporaţii îşi dezvoltă o politică proprie de extindere a afacerilor şi

activităţilor în locaţii avantajoase din punct de vedere al taxelor, nivelului local al salariilor,

activităţii diminuate a sindicatelor etc. Astfel, guvernele locale nu mai pot influenţa prea mult

politica proprie transnaţionalelor ci eventual pot jongla cu o serie de pârghii care să atragă

10

potenţialul investiţional al acestora. Deci capacitatea acestor instante de a reglementa, norma

activitatea economică a marilor companii devine foarte limitată.

b) Al doilea efect: efectul de vacuum la nivel legislativ – cadrul format din legislaţiile

naţionale reglementează eficient fenomenele şi relaţiile dintre agenţii economici la nivel naţional.

Problemele devenite globale – afectarea mediului ambiant, încălzirea globală, corupţia, drepturile

omului etc – nu mai pot fi rezolvate în mod unilateral de către aceste instanţe. Nici formele de drept

internaţional care au dorit să dezvolte un cadru legal necesar relaţiilor inter-state nu reusesc să

impună în mod eficient un nivel de reglementare adaptat activităţii marilor corporaţii. Acordurile

internaţionale precum Convenţia Naţiunilor Unite asupra Drepturilor Omului, convenţiile

organizaţiei internaţionale a muncii asupra drepturilor fundamentale ale muncitorilor pot oferi o

formă de standarde universale pentru corporaţii dar nu le pot impune şi respectarea acestor

standarde.

Toate aceste elemente indică faptul că nici o formă specifică de reglementare nu există, pe

baza căreia, companiile să fie trase la răspundere pentru comportamentul sau acţiunile lor care

contribuie la agravarea sau propagarea problemelor globale – respectarea drepturilor omului,

respectarea mediului ambiant etc.

În lipsa unui aparat legislativ care să poată funcţiona global, se face apel la valorile care pot fi

împărtăşite, valori morale, general umane care pot funcţiona ca nişte adevărate ”borne” pentru

comportamentul corporaţiilor.

În contextul afirmării procesului globalizării, aceste valori s-au pluralizat alături de interse şi

norme, devenind mai eterogene şi ca urmare a procesului de ”deconstrucţie” al graniţelor. Astfel, în

timp ce operau într-un mediu mai mult sau mai puţin omogen, corporaţiile puteau considera valorile

morale general împărtăşite ca fiind subînţelese. În schimb, în cadrul unui mediu eterogen cum este

cel global, valorile morale sau hărţile mentale acceptate de către toată lumea, se pierd.

Astfel, fiind confruntate cu din ce în ce mai multe întrebări de natură etică întâlnite în cadrul

activităţilor curente (utilizarea copiilor pentru muncă, niveluri corespunzătoare ale salariilor,

dezîmpădurirea etc), corporaţiile multinaţionale trebuie să găsească răspunsuri singure.

Această presiune crescândă de la nivel social a condus la manifestarea din ce în ce mai

pregnantă a unei responsabilităţi sociale corporatiste. Cu timpul, unele dintre companiile

transnaţionale au început să se implice şi să dea naştere la programe de acţiune care reprezentau

până nu demult apanajul exclusiv al autorităţilor naţionale statale – gestionarea sanatăţii publice,

diverse iniţiative umanitare, guvernanţa globală etc.

Astfel s-a ajuns în prezent la noţiunea complexă de responsabilitate socială corporatistă care

presupune angajarea strategică pe termen lung a corporaţiilor în programe sociale văzută ca parte

integrantă din strategia de afaceri care vizează maximizarea competitivităţii financiare.

11

În cadrul sistemului global al economiei, nu doar marile corporaţii sunt chemate să

implementeze comportamente dezirabile social, ci şi întreprinderile mai mici pot beneficia de

aceleaşi avantaje competitive dacă adoptă o poziţie clară în ceea ce priveşte responsabilitatea

socială.

Fig.1.1. Ierarhia nivelurilor de responsabilitate corporativă a lui A. B. Carroll

Sursa: elaborat de autor

Conţinutul responsabilităţii sociale – prezent şi perspective. Conceptul de responsabilitate

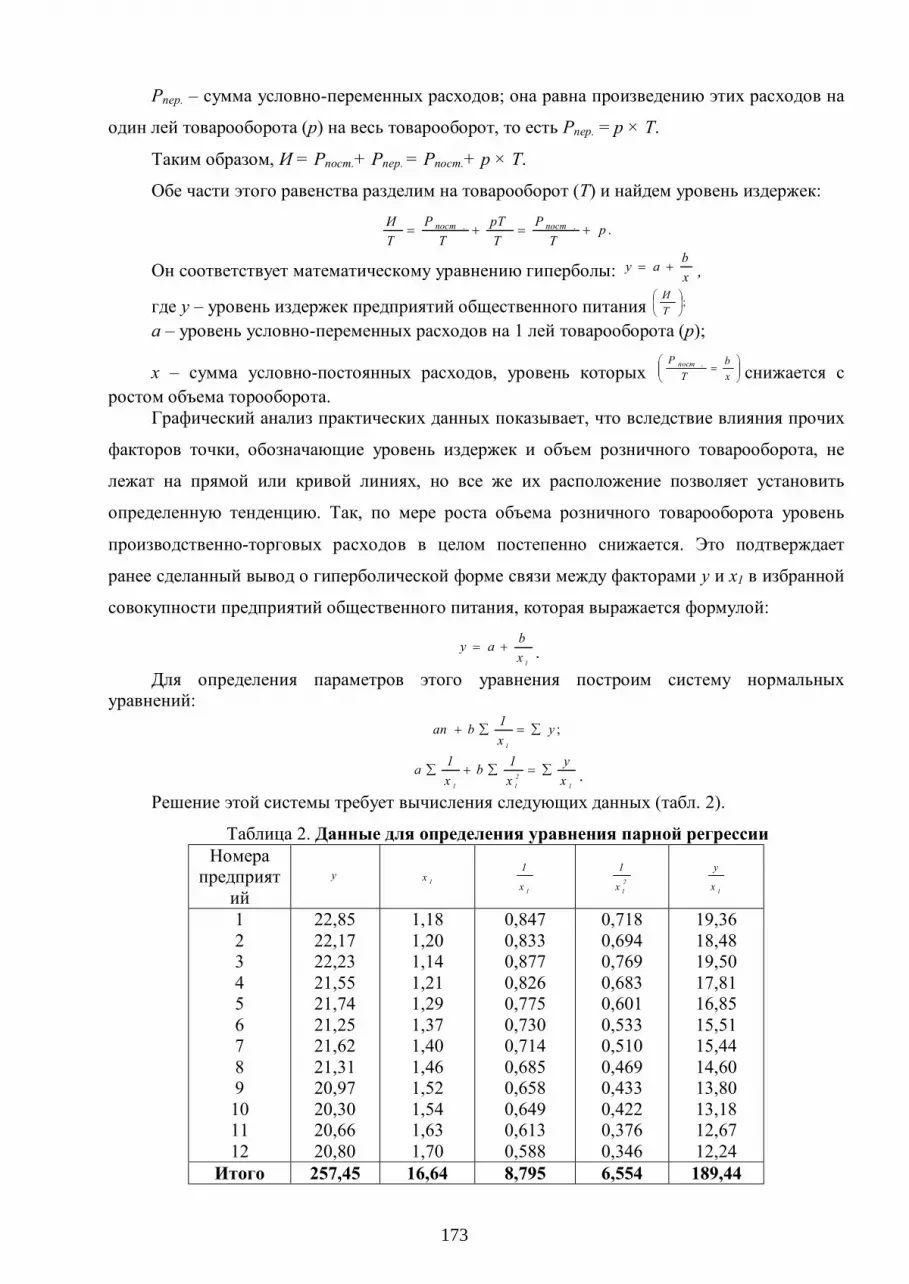

socială dezvoltată la nivel corporatist este greu de definit la ora actuală, datorită complexităţii sale şi

a modalităţilor extrem de diversificate de implementare existente în prezent. Cu toate acestea,

conceptul se poate aborda din perspectiva a trei direcţii majore. Prima se referă la includerea

responsabilităţii sociale în ansamblul activităţilor menite să îmbunătăţească profitabilitatea

companiilor. Reputatul specialist A.B. Carroll a dezvoltat teoria recunoaşterii responsabilităţii

sociale a corporaţiilor din perspectiva valorii adăugate. În acest sens Caroll, a dezvoltat ideea unei

ierarhizări a diferitelor niveluri de responsabilitate socială, conform căreia acţiunile pro-sociale şi

respectiv pro-mediu pe care le pot întreprinde organizaţiile contribuie la optimizarea situaţiei

economice a consumatorilor, reprezentând niveluri superioare a responsabilităţii pe care aceasta o

dezvoltă. În figura de mai jos se pot evidenţia nivelurile ierarhice pe care este construita respon-

sabilitatea în cazul organizaţiilor care includ în sistemul de obiective propriu acest concept.

A II-a modalitate de abordare situează responsabilitatea socială în registrul activităţilor de

relaţii publice ale organizaţiilor, activităţi care aduc beneficii atât de natura financiară cât şi de

imagine.

Ce-a de-a III-a abordare consideră responsabilitatea socială ca fiind o formă de activitate

filantropică, care este rezultatul unor demersuri altruiste şi nu neapărat apanajul exclusiv al unor

obligaţii sociale.

Conceptul de responsabilitate socială presupune totuşi combinarea tuturor celor trei abordări

prezentate mai sus, deoarece diversitatea activităţilor concrete care pot fi realizate incumbă

niveluldorit; Responsabilitatea

filantropică

nivelul de interes; Responsabilitateaetică

nivelulnecesar; Responsabilitateajuridică

nivelulnecesar; Responsabilitateaeconomică

12

elemente prezente în oricare dintre acestea. Analizându-se conţinutul responsabilităţii sociale

promovate de către corporaţii în prezent se poate observa că se pune un accent deosebit pe proiecte

destinate problemelor de natură ecologică – poluarea mediului înconjurător şi supra-exploatarea

resurselor naturale. Activităţile pe care le presupune dezvoltarea acestor proiecte au în vedere

minimizarea impactului pe care activităţile organizaţiilor le poate avea asupra mediului sau

prevenirea acţiunilor care pot provoca dezastre ecologice. Responsabilitatea socială a companiilor

poate reprezenta un instrument viabil pentru promovarea dezvoltării sustenabile, deorece face

legătura dintre toate sistemele pe care le gestionează aceasta. Obiectivul major al dezvoltării

sustenabile este reprezentat de armonizarea interacţiunii dintre sistemul economic, uman, de mediu

şi tehnologic. Astfel, prin promovarea ideii de responsabilitate socială în cadrul companiilor devine

posibilă realizarea acestui deziderat.

Într-o accepţiune modernă, implementarea principiilor ecologice în activitatea companiilor se

realizează de-a lungul întregului proces productiv, la toate nivelurile strategiei de afaceri – de la

achiziţionarea materiilor prime, până la depozitarea şi transportul produselor finite realizate. Un

aspect la fel de important al manifestării responsabilităţii sociale îl reprezintă campaniile care

vizează educarea consumatorilor în direcţia implicării în activităţi ecologice – reciclarea,

reutilizarea ambalajelor, consumul responsabil, consumul de produse şi servicii ecologice etc.

Produsele care încorporează tehnologii de fabricaţie ecologice sunt create în contextul

promovării unui concept care a devenit un etalon firesc pentru calitatea responsabilităţii sociale

promovate de către companii – eco-inovarea. Produsele obţinute în contextul eco-inovării sunt

destinate prevenirii sau reducerii efectelor negative asupra mediului, poluarea sau utilizarea neco-

respunzătoare a resurselor naturale. Produsul rezultat în urma dezvoltării eco-inovarii presupune:

a. Folosirea de ingrediente naturale, mai degrabă decât produse chimice

b. Fabricarea de produse care au drept caracteristici faptul că pot fi reciclate în proporţie de

minim cincizeci la sută

c. Utilizarea responsabilă a energiei pentru producerea de produse

În ciuda opiniilor care consideră că responsabilitatea socială promovată de către companii

ascunde de fapt preocuparea exclusivă pentru maximizarea profitului, în cadrul acţiunilor destinate

operaţionalizării conceptului în activitatea curentă a companiilor sunt incluse şi activităţi care

vizează motivarea pozitivă a angajaţilor şi promovarea unor culturi organizaţionale care determină

un angajament şi o flexibilitate sporită a acestora .

Înlocuirea conceptului de forţă de muncă cu cel de resursa umană reprezintă de asemenea un

element important pentru eliminarea efectelor negative ale globalizării din perspectiva tratamentelor

discriminatorii la adresa angajaţilor şi a promovării respectului faţă de munca individului şi a valorii

sale umane.

13

Tot în acest context, un element promovat în cadrul acţiunilor de responsabilitate socială

corporativă care vizează personalul este reprezentat de către încurajarea muncii voluntare în rândul

angajaţilor, detaşarea acestora în activităţi care vizează persoanele defavorizate .Implicarea

voluntară a angajaţilor aduce multiple avantaje companiilor, putându-se enumera :

a. întărirea legăturilor cu unii dintre angajaţii companiei

b. integrarea mai bună a angajaţilor în cadrul culturii organizaţionale a companiei

c. încurajarea talentului angajaţilor

d. continua îmbunătăţire a angajaţilor

e. stimularea percepţiei angajaţilor în direcţia altor valori decât cea a profitului material

f. oferirea pentru angajaţi a oportunităţii de a crea un angajament social pe termen lung.

Aplicarea principiilor responsabilităţii sociale la nivelul IMM-urilor. Responsabilitatea

socială nu reprezintă apanajul exclusiv al marilor corporaţii. Deşi după cum am precizat, evoluţia

conceptului se află în strânsă legătură cu evoluţia acestora în contextul apariţiei şi dezvoltării

globalizării, totuşi aplicarea principiilor specifice responsabilităţii sociale poate fi o decizie

strategică a oricărei organizaţii care doreşte o eficienţă mai mare a activităţii sale în cadrul

economiilor moderne.

Astfel, şi în cazul IMM-urilor, dezvoltarea de activităţi care se pot include în categoria celor

specifice responsabilităţii sociale reprezintă o decizie firească care apare ca o necesitate obiectivă

referitoare la adaptarea firmei la dinamica mediului de afaceri. Implementarea responsabilităţii

sociale în cadrul IMM-urilor se desfăşoară într-un mod sensibil diferit în raport cu marile companii,

atât datorită caracteristicilor intrinseci ale IMM-urilor cât şi datorită condiţiilor diferite ale mediului

de afaceri precum si raporturilor diferite care se manifestă între micile firme şi piaţa pe care acestea

acţionează. În marea lor majoritate, IMM-urile sunt managerizate chiar de către proprietarii lor,

având conexiuni foarte strânse cu partenerii de afaceri şi cu comunităţile locale, totuşi neavând

resurse financiare dedicate exclusiv activităţii asociate cu responsabilitatea socială. Limitarea

bugetului care este alocat pentru activităţile care pot fi înglobate în responsabilitatea socială

determină ca un procent însemnat de IMM-uri să aloce aceste resurse către activităţi care vizează

proprii angajaţi si nu programe mai ample de protejare a mediului înconjurător sau reducerea

poluării.

Noţiunea de responsabilitate socială este înţeleasă şi aplicată diferit de la manager la manager.

Aceasta diversitate de abordări este posibilă şi datorită structurii neformale pe care o prezintă IMM-

urile, structura lipsită de multiple nivele de decizie care să conducă la un formalism similar pentru

activitatea de responsabilitate socială.

În acelaşi timp, datorită faptului că marea majoritate a IMM-urilor prezintă un manager-

proprietar care coagulează majoritatea deciziilor în cadrul firmei, în special cele privind felul în care

14

se utilizează resursele acesteia, implicarea sau nu a firmei in activităţi de responsabilitate socială

este decisă de către acesta în mod direct şi într-o manieră eficientă.

Astfel se pot întâlni în general două situaţii: situaţia în care capacitatea de decizie a

managerului-proprietar este limitată la fluxul de decizii curente care îi pot solicita toata atenţia şi

capacitatea decizională – context în care deciziile mai complexe, cum ar fi şi cea referitoare la

implicarea în activităţi specifice responsabilităţii sociale sunt amânate sau procesate mai dificil şi

situaţia în care managerii-proprietari au capacitatea de a lua rapid decizii referitoare la utilizarea de

noi oportunităţi de afaceri care incumbă beneficii sociale şi/sau de mediu în valoarea oferită

consumatorilor finali.

Globalizarea afacerilor a determinat manifestarea a multiple fenomene de piaţă în cadrul

mediului de afaceri al IMM-urilor. Pe de o parte se vorbeşte despre intensificarea oportunităţilor de

a identifica parteneriate, pe de altă parte de creşterea presiunii concurenţiale. În acest context devine

esenţială identificarea pentru IMM-uri a modaliţătilor de a păstra sau gasi avantaje competitive pe

diverse pieţe. Gradul de implicare socială a IMM-urilor se află în strânsă legătură cu această

necesitate [9], fiind în creştere ca urmare a modificărilor de percepţie din cadrul mediului de

afaceri. Consumatorii actuali, pretenţioşi si cu o putere de influenţare superioară devin mai sensibili

la capitalul de imagine pe care şi-l poate dezvolta o firmă care se implică şi în acţiuni responsabile

social. Astfel, genul acesta de acţiuni devin viabile economic şi pentru IMM-uri datorită acestui

capital de imagine asigurat. Consumatorii au suferit de asemenea şi multiple mutaţii culturale,

evoluţia tehnologiilor de comunicaţii permiţând conectarea inter-culturală specifică globalizării,

astfel putându-se vorbi de o „noua cultură de consum” şi o un nou curent socio-economic -

postmodernismul. În acest context, consumatorii dintr-un spaţiu economic care are tradiţii veritabile

în ceea ce priveşte implicarea socială a companiilor îşi pot transfera foarte uşor experienţele în alte

zone, creeând aşteptări sporite în această direcţie pentru alţi consumatori potenţiali.

Responsabilitatea socială poate fi implementată într-o diversitate de direcţii, la nivelul

activităţii curente a IMM-urilor fiind predilecte: protecţia mediului înconjurător, grija faţă de

angajaţi, grija faţă de comunitate, preocuparea faţă de clienţi. Dacă se încearcă o analiza generală la

nivelul Republicii Moldova, se poate observa că percepţia pe care managerii de IMM-uri o au faţă

de responsabilitatea socială este încă destul de difuză, termenul fiind deseori confundat cu cel de

filantropie. De asemenea, există un mare număr de manageri care nu deţin cultura managerială şi

economică necesară pentru a înţelege necesitatea unor acţiuni responsabile social, astfel neexistând

posibilitatea în opinia lor de a integra genul acesta de acţiuni în activitatea cotidiană a firmelor

proprii. Totodată se poate observa şi o lipsă a comunicării şi a schimbului de experienţă dintre

companii, lucru care afectează negativ implicarea în activităţi responsabile social.

15

În ciuda limitărilor şi a problemelor curente, IMM-urile din Republica Moldova îşi pot

desfăşura activitatea în următoarele domenii ale responsabilităţii sociale corporative:

a) activităţi orientate către angajaţi care au drept obiective crearea unui climat cât mai

confortabil la locul de muncă precum şi motivarea eficientă a angajaţilor. Angajaţii sunt văzuţi ca

resurse umane strategice, în care factorii de decizie vor investi în direcţia asigurării recunoaşterii

valorii individuale, a promovării egalităţii de şanse, a voluntariatului social şi a cointeresării

angajaţilor la procesul decizional din firmă.

Figura 2.2. Modelul ”oportunităţii de afaceri” pe care o poate avea responsabilitatea

socială corporativă în cazul IMM-urilor

Sursa: elaborat de autor

a) activităţi orientate către societate/comunităţi locale, care vizează acte caritabile acordate

unor organizaţii şi instituţii esenţiale pentru comunitate, ajutoare umanitare etc

b) activităţi orientate către piaţă, care sunt adresate atât clienţilor cât şi partenerilor de afaceri

şi care vizează oferirea unor produse ecologice, rezultat a unui proces de producţie responsabil,

relaţii de afaceri bazate pe seriozitate etc.

Agentul schimbării/campionul afacerii Procesul de învăţare organizaţională Flexibilitatea Inovarea Comunicarea/ reţelele interne Reţelele externe

Pasul nr 5. Benchmark Măsurarea şi raportarea performanţei. Reflecţii asupra experienţelor şi utilizarea învăţării într-o buclă de feedback pozitiv.

Pasul nr 4. Strategia Dezvoltarea unei abordări strategice a responsabilităţii sociale corporative; integrarea strategiei referitoare la responsabilitatea socială în

Pasul nr 3. Oportunităţi sociale la nivel de companie Depăşirea provocărilor prin identificarea de oportunităţi pentru a câştiga avantaj

1. Valori şi viziune 2. Fiinţa umană contează 3. Fiecare angajat este implicat 4. Diversitatea 5. Creativitatea 6. Abordarea holistică 7. Comunitatea

Capabilităţile

organizaţion Avantajul

Avantajul

competit

Avantajul

competit

Avantajul

competiti

Pasul nr 2. Definirea domeniului Dezvoltarea unei activităţi responsabile social adresata celei mai dezvoltate arii de impact a companiei

Pasul nr 1. Stabilirea valorilor Dezvoltarea unei înţelegeri a responsabilităţii sociale corporative şi translatarea acesteia sub forma unor principii de afaceri. Alinierea valorilor afacerii şi a

16

c) activităţi orientate către protecţia mediului, vizând diminuarea poluării, educarea clienţilor

în direcţia unui consum ecologic, schimbul de informaţii cu partenerii referitoare la protecţia

mediului etc.

Cel mai puternic argument care legitimează interesul pe care IMM-urile ar trebui să îl arate

responsabilităţii sociale rămâne cel legat de competitivitatea economică pe piaţă a acestora.

În condiţiile creşterii fără precedent a dinamicii schimburilor şi a vitezei de circulaţie a

informaţiilor, crearea şi impunerea unei imagini pozitive pe piaţă devine esenţială în contextul

atragerii consumatorilor şi a fidelizării acestora. Consumatorii actuali au devenit din ce în ce mai

conştienţi de necesitatea implicării sociale a agenţilor economici, creeându-şi asteptări din ce în ce

mai mari în această direcţie. Astfel şi pentru IMM-uri devine esenţială construirea unei imagini

specifice unui agent economic responsabil social, care urmăreşte bunăstarea pe termen lung a

consumatorilor săi şi a comunităţii cu care are legături directe.

În ultimă instanţă, fiecare tip de activitate care se circumscrie arealului responsabilităţii

sociale reprezintă o oportunitate de dezvoltare pentru micile companii, deoarece creează un cadru

de relaţionare pe termen lung, beneficii latente şi posibilitatea identificării de noi cerinţe si din

partea consumatorilor efectivi.

Resorturile pe care le presupune satisfacerea unor nevoi sociale ale potenţialilor consumatori

se află în strânsă legătură cu fidelizarea emoţională a acestora şi capitalul de imagine instituţională

pozitivă care se poate transfera oricând asupra oricărui nou produs sau serviciu sau în contextul unei

noi pieţe pe care IMM-ul doreşte să o abordeze.

Concluzii. Conceptul de responsabilitate socială se află într-o continuă evoluţie, datorată pe

de o parte evoluţiei mediului de afaceri, precum şi a raporturilor dintre acesta şi societate.

Consumatorii globali au acces la informaţii, si-au însuşit o educaţie ecologică specifică unui

consum responsabil şi sunt implicaţi în activităţi de voluntariat. De asemenea capacitatea de a

comunica a comunităţilor locale a crescut exponenţial, ceea ce implică şi transferul facil al

experienţelor de consum şi a opiniilor pe marginea activităţii responsabile social a unei companii

sau alteia. Pentru a face faţă cu succes acestor cerinţe, IMM-urile sunt chemate să-şi dezvolte

modalităţi ingenioase de a se implica în activităţi de responsabilitate socială şi de a comunica

corespunzător acest lucru comunităţilor locale pe care le deservesc. Pentru a-şi asigura eficienţa din

punct de vedere al nivelului de competitivitate IMM-urile pot acţiona din perspectiva

responsabilităţii sociale pe următoarele direcţii:

- îmbunătăţirea produselor sau a proceselor de producţie şi creşterea satisfacţiei clienţilor,

coroborată cu un grad de loialitate mai mare din partea acestora;

- creşterea gradului de fidelizare al angajaţilor proprii, precum şi a motivaţiei în muncă, ceea

ce poate asigura inovaţie suplimentară şi manifestarea creativităţii acestora;

17

- promovarea unei imagini mai bune, în special datoria publicităţii mouth to mouth;

- poziţionarea mai bună pe piaţă, dublată de dezvoltarea unor relaţii de afaceri mai bune;

- creşterea accesului la fondurile publice;

- creşterea productivităţii muncii şi a eficienţei utilizării resurselor umane;

- creşterea profitabilităţii şi a fluxului de monetar, a volumului de vanzări precum şi punerea

în valoare mai bună a avantajelor competitive.

BIBLIOGRAFIE:

1. DragomirCamelia-Cristina, Ionescu Eduard, Pânzaru Stelian, Economic sustainable development and eco-development, Review of General Management, vol. 18, issue 2, 2013, p. 58-67

2. Gârdan Daniel, GeanguIulianaPetronela, Peculiarities of marketing communications in cultural marketing, Annals of SpiruHaret University, Economic Series, vol. 4, issue3, 2013, p. 77-83

3. Jenkins H. A ‘business opportunity’ model of corporate social responsibility for small and medium sized enterprises, În: Business Ethics: A European Review, 2009, vol. 18, nr. 1, p. 21-36

4. Joseph E. A Welcome Engagement: SMEs and Social Inclusion, London: Institute of Public Policy Research, 2000. 118 p.

5. Munasinghe M.A.T.K., Malkumari A.P., Corporate Social Responsibility in Small and Medium Enterprises (SME) in Sri Lanka, În: Journal of Emerging Trends in Educational Research and Policy Studies, 2012, vol. 3, issue 2, p. 168-172

6. Zboroń H. Dyskurs o społecznejodpowiedzialnościekonomistów (z kryzysem w tle), În: PraceNaukoweUniwersytetuEkonomicznego we Wrocławiu, nr.220, 2011, p. 15-34

7. Zychlewicz M. Csr–Instrument Of Defence Against Adverse Effects Of Globalization, În: Working Papers nr. 9, Institute of Economic Research, 2013, 18 p.

EXAMINAREA ÎNTOARCERII CERERILOR DE CONFIRMARE CARE CONŢIN NUME

ŞI/SAU ADRESE FICTIVE

AN EXAMINATION OF THE RETURN OF CONFIRMATION REQUESTS CONTAINING

FICTITIOUS NAMES AND/OR ADDRESSES

Jack L. Armitage, PhD, Professor of Accounting, University of Nebraska Omaha, USA

Richard G. File, PhD, Professor of Accounting, University of Nebraska Omaha, USA

ABSTRACT. The direct return to the auditor of fictitious confirmations is an important assumption embodied in the confirmation procedure. The effectiveness of accounts receivable confirmations depends on auditors gaining assurance that both the account balance is correct and that the account is valid. To determine that the account balance is correct, auditors rely on recipients to provide the correct information. However, the effectiveness also depends on the validity of the accounts. If the account is fictitious because of a fictitious name and/or address, the auditor depends on the National Postal Service to return the letter. Some fictitious confirmations could still be delivered, so then the auditor relies on the recipients to return the confirmations.

The purpose of this paper is to report the results of a study that tested the performance of the U.S. Postal Service (or the recipient if the confirmation was delivered) in returning confirmation requests containing fictitious names and/or addresses. In this study, seven hundred twenty confirmations were mailed to twelve U.S. cities. The independent variables tested were type of recipient (individual or business), size of city (large or small), type of error (fictitious name and

18

fictitious address, fictitious name and valid address, and valid name and fictitious address), and type of zip code (9-digit or 5-digit). The results indicated that, in total, 83.9 percent of the confirmations were returned, and the mean time to return the confirmations was 14.1 days.

The most important conclusions from this study relate to the type of error variable. When both the name and address are fictitious, or when a valid name and fictitious address are used, the Postal Service does an excellent job of returning these confirmations, and the auditor should rely on the Postal Service. However, when the confirmations contain a fictitious name and valid address, only slightly less than half of the confirmations are returned by the Postal Service, and the auditor needs to be concerned by this potential risk. Also, for these confirmations that are delivered, the recipients cannot be relied upon to return the confirmations. This indicates that auditors should be skeptical of all nonreturned confirmations, and conduct extensive alternative procedures.

KEYWORDS: Accounts receivable, Confirmations, Effectiveness, ISA 505, AU-C 505. ABSTRACT. În prezentul articol autorii prezintă rezultatele unui studiu care a testat

eficienţa serviciului poştal al SUA în revenirea cererilor de confirmare care conţin nume fictive şi/sau adrese. Cercetarea în cauză se bazează pe şapte sute douăzeci de confirmări care au fost trimise în douăsprezece oraşe din SUA. Cele mai importante concluzii din acest studiu se referă la ponderea confirmărilor care au fost returnate, timpul mediu de returnarea confirmărilor şi tipul aparent de eroare.

CUVINTE CHEIE: Conturi de încasat, Confirmări, eficacitate, ISA 505, AU-C 505. Introduction. Confirmations are used extensively in auditing. For example, auditors

routinely confirm accounts receivable, liability balances, and cash balances, as well as other types

of information during audits. ISA 505 (IFAC 2009) and AU-C 505 (AICPA 2012) provide the

current authoritative literature guiding the use of confirmations in audits. Both of these relatively

recent publications provide guidance to auditors that indicate the importance of this auditing

procedure. These authoritative standards indicate that the auditor should maintain control of the

entire confirmation process, determine that the confirmation requests are properly addressed, and

contain return information for the responses to be sent directly to the auditor. (ISA 505 paragraph 7

and AU-C 505.07).

The effectiveness of accounts receivable confirmations depends on the auditor gaining

assurance that both the account balance is correct, and that the account is valid, which is embodied

in the existence assertion. To determine that the account balance is correct, the auditor depends on

the recipient of the confirmation to provide the auditor with the correct information. However, the

effectiveness of accounts receivable confirmations also depends on the validity of the accounts. If

the account is fictitious, because of a fictitious name and/or address, the auditor depends on the

National Postal Service to return the letter as undeliverable. However, some confirmations

containing fictitious names and/or addresses could still be delivered to someone. In those cases, the

auditor relies on the recipients to return the confirmations to the auditor, or to the Postal Service for

return to the sender (auditor). The direct return to the auditor of confirmations containing fictitious

names and/or addresses is an important assumption embodied in the confirmation procedure.

19

The purpose of this paper is to report the results of a study that tested the performance of the

U.S. Postal Service (or the recipient if the confirmation was delivered) in returning confirmation

requests containing fictitious names and/or addresses. In addition, this study also measured the

length of time for these problem confirmations to be returned to the auditor. The following sections

will examine prior confirmation research, methodology, results and discussion, and conclusion.

Prior research. There have been numerous published studies examining confirmations'

effectiveness for detecting errors in account balances. For example, see Davis et al. (1967), Sauls

(1971, 1972), Hubbard and Bullington (1972), Warren (1974, 1975), Sorkin (1978), Armitage

(1990, 1993), Caster (1990, 1992), and Engle and Hunter (1999). For a summary of all the research

on use and effectiveness of confirmations, see Caster et al. (2008). These studies have shown that a

significant portion of respondents will confirm as being correct, an incorrect account balance. In

addition, File and Ward (1995) and Caster and Sriram (1996) have studied the effect that timing of

confirmation responses has on effectiveness.

However, only Ashton and Hylas (1980) have studied the return of problem confirmations.

In their study, they sent 600 confirmations to nonexistent names and/or nonexistent street addresses

in 25 cities in the U.S. In regard to the return of the problem confirmations, they examined the

impact of size of city (large or small), type of recipient (individual or business), type of postage

(first class or special delivery), and type of error (nonexistent name/valid address, valid

name/nonexistent address, or nonexistent name/nonexistent address), on the return of the

confirmations. Their results showed that 100 percent of the confirmations sent to nonexistent names

at nonexistent addresses were returned by the U.S. Postal Service. However, when valid names (or

addresses) were used, 20 to 30 percent of the confirmations were delivered despite the nonexistent

addresses (or names). Ashton and Hylas reported that the type of error variable had a significant

effect on the results, as did type of postage.

The present study is a conceptual replication of the Ashton and Hylas (1980) study.

Because of the significance of the confirmation procedure to audits, it is important to determine if

the effectiveness of the U.S. Postal Service (or the recipient if the confirmation was delivered) in

returning confirmation requests containing fictitious names and/or addresses, has changed over the

last 20 years. This is believed to be only the second study to examine this issue. Replication

research leads to stronger internal and external validity for all the research on a topic.

Methodology. In the present study, 720 fictitious confirmation requests were sent to 12

cities in the U.S. Both the percentage of confirmations returned and the timing of the returns were

examined. Four independent variables were used in this study to determine their effects on the

percentage and timing of the returns.

20

Variables. The four independent variables were type of recipient, size of city, type of error,

and type of postal code (zip code). Each of these will be discussed below. The type of recipient

variable had two levels, individuals and businesses. Since confirmations are used in audits of

organizations with customers that are both individuals and businesses, half of the confirmations

were mailed to individuals' names and addresses, and the other half were mailed to business' names

and addresses.

The size of city variable had two levels, small and large. Auditors send confirmations to

recipients in cities of all sizes, so this variable was included to determine if the size of the city has

an effect on the results. The 12 cities used were selected randomly from the U.S. Census Bureau's

ranking of cities with populations over 100,000. Six cities were randomly selected from the largest

quartile, and six were randomly selected from the smallest quartile. The large cities used in the

study were: San Antonio, Texas; Oakland, California; Cincinnati, Ohio; Indianapolis, Indiana;

Milwaukee, Wisconsin; and Virginia Beach, Virginia. The mean population of these six cities was

approximately 800,000. The small cities used in the study were: Gary, Indiana; Peoria, Illinois;

Eugene, Oregon; Allentown, Pennsylvania; Stamford, Connecticut; and Independence, Missouri.

The mean population of these six cities was approximately 100,000.

The type of error variable had three levels. The name and address combinations were either

(1) a fictitious name and fictitious address, (2) a fictitious name and a valid address, or (3) a valid

name and a fictitious address. These combinations were used because auditors need to identify

fictitious accounts during an audit, and accounts can be fictitious because of either a fictitious name,

fictitious address, or both.

For this study, fictitious names were names not included in the telephone directory for the

particular city, and fictitious addresses were addresses that did not exist according to a map of the

particular city, and also were not in a zip code finder for the city. Valid individual names were taken

from the white pages of the cities' telephone directories and valid business names were taken from

the yellow pages of the cities' telephone directories. Valid addresses for individuals and businesses

were selected in the same manner. The telephone directories, maps, and zip code finder used in this

study were PhoneDisc's 1997 edition of Ultimate Phone Directory.

The type of zip code variable had two levels, 5-digit zip codes and 9-digit zip codes. This

variable was manipulated to determine if it had any effect on the Postal Service's performance for

returning the confirmations. One-half of the confirmations mailed had a 5-digit zip code and the

other half had a 9-digit zip code. Ashton and Hylas (1980) did not include this variable in their

study because the U.S. Postal Service did not adopt the 9-digit zip code system until 1982.

Procedure. The confirmations were all mailed from the same post office in Omaha,

Nebraska. The study was conducted in two parts. The first mailings of confirmations occurred

21

between July 25, 1997, and August 6, 1997. The second mailings of confirmations occurred

between November 25, 2002, and December 9, 2002. Sixty confirmations were mailed

approximately every other day during this period, with only 10 confirmations mailed to each city

per mailing. This was done to not overwhelm the receiving post office with letters containing

fictitious names and/or addresses, so each confirmation would be processed with normal

procedures. Each confirmation letter contained metered, first class postage.

Sixty confirmations were send to each of the 12 cities for a total of 720 total confirmations

mailed. The 60 confirmations per city were sent to 30 individuals and 30 businesses, making for 10

confirmations per type of error for each of the two types of recipients. One-half of the confirmations

send to each city had a 5-digit zip code and the other half had a 9-digit zip code.

A fictitious positive confirmation request was printed for each recipient. A postage paid

return envelope was included in each confirmation letter. The confirmation request letter was

printed on letter head of a fictitious credit union, located at a nonexistent address in Omaha,

Nebraska. The confirmation letter was dated July 21, 1997, and was confirming the June 30, 1997,

balance of a fictitious savings account, or for the second part of the study was dated October 25,

2002, and was confirming the October 15, 2002, balance of a fictitious savings account. The

account balance to be confirmed on the request was $61.60.

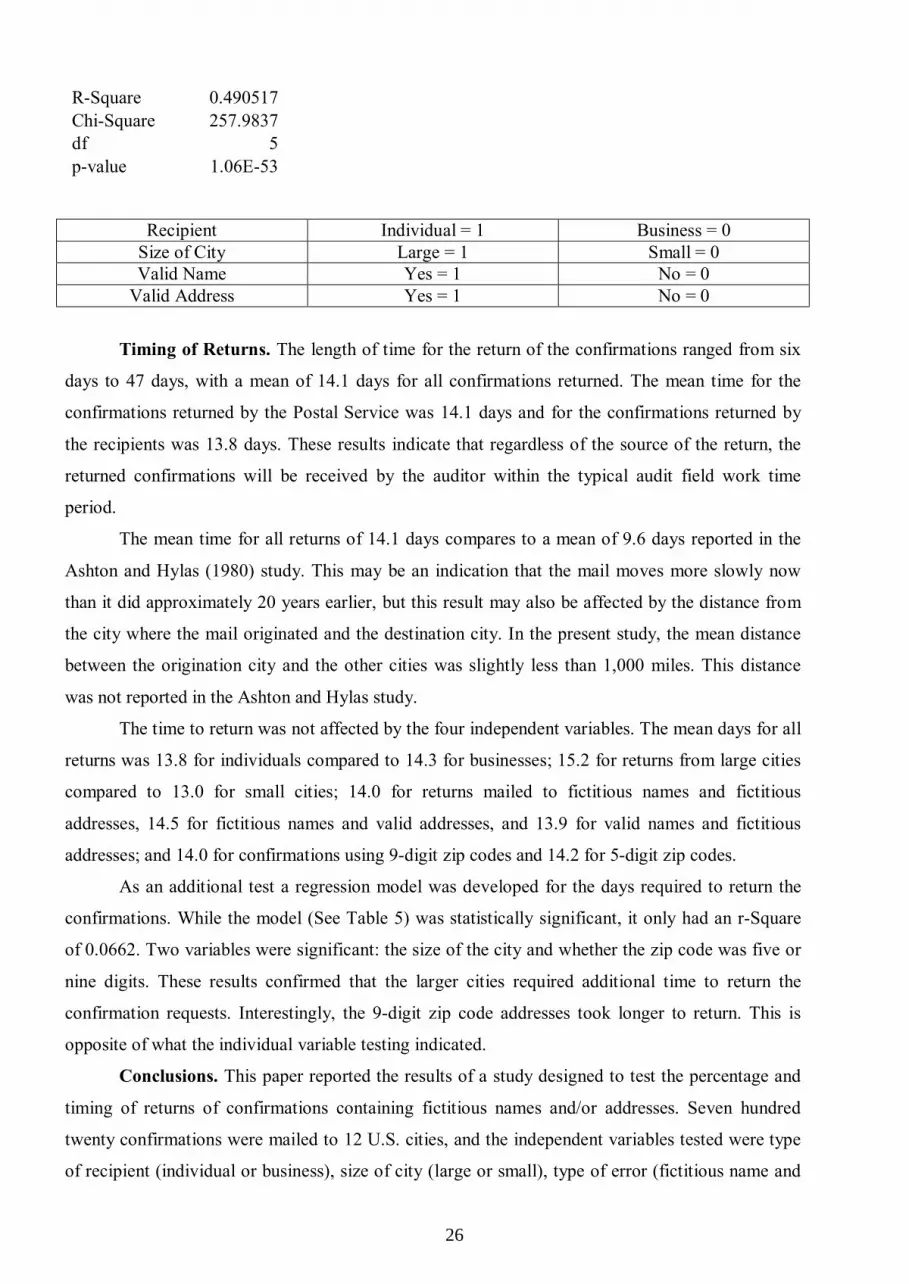

Results and discussion. The results for confirmations return percentage are summarized in

Table 1 and the results examining the timing of the returns are summarized in Table 2. Each topic

will be addressed separately.

Table 1 – Return Percentage

Total

Mailed Total Returns Returned by Postal Service Other Returns Variable

n n Percent n Percent n Percent Total 720 604 83.9% 588 81.7% 16 2.2%

Individuals 360 302 83.9% 295 81.9% 7 1.9% Businesses 360 302 83.9% 293 81.4% 9 2.5%

Large City 360 299 83.1% 291 80.8% 8 2.2% Small City 360 305 84.7% 297 82.5% 8 2.2%

Fictitious Name/ Fictitious Address 240 236 98.3% 235 97.9% 1 0.4%

Fictitious Name/ Valid Address 240 133 55.4% 118 49.2% 15 6.3%

Valid Name/ Fictitious Address 240 235 97.9% 235 97.9% 0 0.0%

9 Digit Zip 360 302 83.9% 294 81.7% 8 2.2% 5 Digit Zip 360 302 83.9% 294 81.7% 8 2.2%

22

Table 2 - Timing of Returns

Total

Mailed Total Returns Returned by Postal Service Other Returns Variable

n n Days n Days n Days Total 720 604 14.1 588 14.1 16 13.8 Individuals 360 302 13.8 295 13.9 7 12.7 Businesses 360 302 14.3 293 14.2 9 20.4 Large City 360 299 15.2 291 15.1 8 20.1 Small City 360 305 13.0 297 13.0 8 14.0 Fictitious Name/ Fictitious Address 240 236 14.0 235 14.0 1 23.0

Fictitious Name/ Valid Address 240 133 14.5 118 14.2 15 16.7

Valid Name/ Fictitious Address 240 235 13.9 235 13.9 0 -

9 Digit Zip 360 302 14.0 294 13.9 8 15.5 5 Digit Zip 360 302 14.2 294 14.1 8 18.6

Percentage of Returns. In total, 604 (83.9 percent) confirmations were returned out of the

720 confirmations mailed. Five hundred eighty eight (81.7 percent) of the returns were by the Postal

Service. These letters were stamped: no such number, insufficient address, no such street,

undeliverable as addressed, no such person in this city, or something similar. The other 16 returns

(2.2 percent) were delivered and returned by the recipient. Half of these returned confirmations

letters had been opened and contained a written note on the confirmation stating that the credit

union's records must be in error, because the recipient did not have an account with them. These

returned confirmations were returned in the postage paid return envelopment that had accompanied

the confirmation. The other returns were returned in the original outgoing envelopes, but had been

opened and resealed with tape and had a written response on the envelope saying, "opened in error--

not our mail," or something similar. In the Ashton and Hylas study (1980), they reported 91.7

percent of the confirmations returned, 84.8 percent by the Postal Service and 6.8 percent by the

recipient. This indicates that the Postal Service is now slightly more likely to deliver the letter to an

incorrect name and/or address than they were nearly 20 years earlier, but that the recipients are now

much less likely to return the letter to the Postal Service for return to sender, or reply to the auditor.

The results are very similar when examining them by type of recipient. In total, 83.9 percent

of the 360 confirmations sent to individual's names and addresses were returned, 81.9 percent by the

Postal Service and 1.9 percent by the recipients. For the 360 confirmations sent to business names

23

and addresses, 83.9 percent were returned in total, 81.4 percent by the Postal Service and 2.5

percent by the recipients. These results are not significant using Chi Square analysis (χ2 = .257, p =

.612). These results differ slightly from Ashton and Hylas (1980) where they reported 90.0 percent

returned by the Postal Service and 2.3 percent returned from the recipients with individuals names,

and 79.7 percent returned by the Postal Service and 11.3 percent returned from the recipients with

business names. Thus, it appears that the Postal Service now does a better job of identifying

fictitious business names and/or addresses and returning the letter to the sender than they previously

did. This may be a result of the Postal Service using more automated equipment. It also appears that

letters with fictitious names and/or addresses delivered to businesses are much less likely to be

returned to the auditor.

The size of city had little effect on the results, with slightly more returns by the Postal

Service in small cities. Returns by the Postal Service were 80.8 percent for large cities and 82.5

percent for small cities. Returns by recipients were 2.2 percent in both large and small cities. Again,

these results were not significant (χ2 = .001, p = .968). Ashton and Hylas (1980) reported returns by

the Postal Service of 85.8 percent for large cities and 84.0 percent for small cities, and returns by

recipients of 7.6 percent for large cities and 6.1 percent for small cities. Based on the results from

the present study, it appears that the Postal Service in smaller cities is slightly better able to identify

letters with fictitious names and/or addresses than in larger cities, and there is no difference in the

likelihood that recipients in large or small cities will return the delivered confirmations.

The type of error variable had the greatest effect on the results. The Postal Service returned

97.9 percent of the confirmations with fictitious names and fictitious addresses, 49.2 percent for

fictitious names and valid addresses, and 97.9 percent for valid names and fictitious addresses. The

corresponding return percentages by recipients were 0.4 percent, 6.3 percent, and 0 percent,

respectively. These results were highly significant (χ2 = 49.3, p = .000). Ashton and Hylas (1980)

reported returns by the Postal Service of 100 percent for fictitious names and fictitious addresses,

81.5 percent for fictitious names and valid addresses, and 73.0 percent for valid names and fictitious

addresses. The corresponding return percentages by recipients were 0 percent, 5.0 percent, and 15.5

percent, respectively.

In comparing the present study and the Ashton and Hylas study for the type of error

variable, both reported results that supported that the Postal Service did an excellent job of

returning the confirmations when both the name and address were fictitious. However, for the other

two combinations the results differ significantly. In the present study, the Postal Service only

returned approximately half of the confirmations with a fictitious name but a valid address, whereas

Ashton and Hylas reported over 80 percent returned by the Postal Service. Therefore, apparently the

Postal Service's policy has changed with them delivering significantly more letters to valid

24

addresses, even though the name is incorrect for the address. With regard to confirmations with

valid names but fictitious addresses, the Postal Service is now much more effective in returning the

confirmations than in the past. This again may be a result of more automated equipment.

The type of zip code variable had no impact on the results, with identical returns for both

addresses with 9-digit zip codes and 5-digit zip codes. Returns by the Postal Service were 81.7

percent for both 9-digit and 5-digit zip codes. So apparently the increased specificity provided by

the 9-digit zip code has no effect on Postal Service employees being more willing to make the

decision to return the mail to its sender. Returns by recipients were 2.2 percent for both types of zip

codes, although the type of zip code should have no effect on the behavior of the recipient with

regard to the return of the confirmation because probably most recipients pay little or no attention to

whether their address had a 5-digit or 9-digit zip code. These results were not significant. The

Ashton and Hylas (1980) study did not test the zip code variable.

As an additional test logistic regression models were developed for whether the

confirmation was returned or not (See Table 3) and for whether the confirmation was returned by

the postal service or the recipient (See Table 4). Both models were statistically significant, with r-

squares of 0.4439 and 0.4905, respectively. In both of the models, the only significant variable was

whether the address was valid.

Table 3 – Logistic Regression for Returned or Not

Coefficients Standard Error Wald p-value Intercept 4.16944165 0.774583739 28.97470679 7.33295E-08 Recipient -4.64926E-16 0.242517725 3.6752E-30 1

Size of City -0.176305308 0.242640152 0.527965369 0.467463519 Name -0.227422068 0.677168418 0.112790317 0.736989491

Address -3.863347516 0.520816953 55.02465485 1.19027E-13 Zip Code -2.18128E-17 0.070008837 9.70774E-32 1

R-Square 0.443896 Chi-Square 217.1166 df 5 p-value 6.16E-45

Table 4 – Logistic Regression for Returned by Postal Service or Customer

Coefficients Standard Error Wald p-value

Intercept 3.612464206 0.728361717 24.59874119 7.05978E-07 Recipient 0.071567091 0.240197466 0.088774838 0.765740512

Size of City -0.158229172 0.240274792 0.433667311 0.51019492 Name -5.68094E-16 0.639224388 7.89831E-31 1

Address -3.897297508 0.470370666 68.65096728 1.17527E-16 Zip Code 0.035813387 0.06900607 0.269349518 0.603768455

25

R-Square 0.490517 Chi-Square 257.9837 df 5 p-value 1.06E-53

Recipient Individual = 1 Business = 0 Size of City Large = 1 Small = 0 Valid Name Yes = 1 No = 0

Valid Address Yes = 1 No = 0

Timing of Returns. The length of time for the return of the confirmations ranged from six

days to 47 days, with a mean of 14.1 days for all confirmations returned. The mean time for the

confirmations returned by the Postal Service was 14.1 days and for the confirmations returned by

the recipients was 13.8 days. These results indicate that regardless of the source of the return, the

returned confirmations will be received by the auditor within the typical audit field work time

period.

The mean time for all returns of 14.1 days compares to a mean of 9.6 days reported in the

Ashton and Hylas (1980) study. This may be an indication that the mail moves more slowly now

than it did approximately 20 years earlier, but this result may also be affected by the distance from

the city where the mail originated and the destination city. In the present study, the mean distance

between the origination city and the other cities was slightly less than 1,000 miles. This distance

was not reported in the Ashton and Hylas study.

The time to return was not affected by the four independent variables. The mean days for all

returns was 13.8 for individuals compared to 14.3 for businesses; 15.2 for returns from large cities

compared to 13.0 for small cities; 14.0 for returns mailed to fictitious names and fictitious

addresses, 14.5 for fictitious names and valid addresses, and 13.9 for valid names and fictitious

addresses; and 14.0 for confirmations using 9-digit zip codes and 14.2 for 5-digit zip codes.

As an additional test a regression model was developed for the days required to return the

confirmations. While the model (See Table 5) was statistically significant, it only had an r-Square

of 0.0662. Two variables were significant: the size of the city and whether the zip code was five or

nine digits. These results confirmed that the larger cities required additional time to return the

confirmation requests. Interestingly, the 9-digit zip code addresses took longer to return. This is

opposite of what the individual variable testing indicated.

Conclusions. This paper reported the results of a study designed to test the percentage and

timing of returns of confirmations containing fictitious names and/or addresses. Seven hundred

twenty confirmations were mailed to 12 U.S. cities, and the independent variables tested were type

of recipient (individual or business), size of city (large or small), type of error (fictitious name and

26

fictitious address, fictitious name and valid address, and valid name and fictitious address), and type

of zip code (9-digit or 5-digit). The results indicated that, in total, 83.9 percent of the confirmations

were returned, and the mean time to return the confirmations was 14.1 days.

As with any research, this study needs to be interpreted in light of its limitations. This study

only examined the effects on positive confirmations, and of course, other types of confirmations are

used in practice. Also, second request confirmation letters were not used in this study, and

confirmation letters were only mailed to U.S. addresses, so there is no evidence on the performance

of other counties’ postal systems.

Several important conclusions can be reached from this study. The type of recipient, size of

city, and type of zip code appear to have little effect on the return percentage or timing of returns

for confirmations with fictitious names and/or addresses. Auditors need not make any allowances

with regard to these variables and should rely on the Postal Service to support the validity of the

accounts.

The type of error, though, has important implications for auditors. When both the name and

address are fictitious, or when a valid name and fictitious address are used, the Postal Service does

an excellent job of returning these confirmations, and the auditor can rely on the Postal Service to

return problem confirmations. However, when the confirmations contain a fictitious name and valid

address, auditors need to be concerned by these conditions because returns by the Postal Service

only account for slightly less than half of the confirmations. To address this risk, before sending the

confirmations, the auditors should attempt to verify the names and addresses by searches of the

internet, telephone directories, or business directories to verify the authenticity of the addressee and

address. Also, for the confirmations with fictitious names and valid addresses that are delivered by