Embed Size (px)

Citation preview

• Definición de riesgo financiero y proceso de gestión.

• Clasificación de riesgos financieros.

• Cálculo del Valor en Riesgo (VaR).

• Método histórico y Método Montecarlo.

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Prof. Eric Ruiz Chávez

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

¿ Amenaza potencial ? ¿ Oportunidad de negocio?

Las decisiones financieras

conllevan un riesgo asociado

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Las decisiones financieras

conllevan un riesgo asociado

Conocerlo

Valorarlo

Controlarlo

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Grado de incertidumbre ligado al rendimiento

o valor esperado de una operación financiera

Decisión empresarial = Variable con riesgo

El riesgo como incertidumbre.

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

El riesgo se define como la dispersión de una variable en relación a

su valor esperado.

Puede favorecer o perjudicar a los agentes económicos.

Concepto estadístico.

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Identificación

Medición

Control

Tipos de riesgo

Valoración económica del riesgo

Cobertura del riesgo

Proceso de gestión.

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Riesgo de Mercado

Incertidumbre en la evolución de los precios

de activos (reales y financieros)

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Riesgo de Mercado

Incumplimiento de obligaciones

contractuales / Insolvencia de contraparte

Riesgo de Crédito

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Riesgo de Mercado

Riesgo de Crédito

Riesgo Operacional

Generado por errores humanos u

operativos en la toma de decisiones

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Riesgo de Mercado

Riesgo de Crédito

Riesgo Operacional

Riesgos Técnicos

Desviación de la siniestralidad, errores de

cálculo en modelos financieros

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Riesgo de liquidez

Dificultad de convertibilidad de

contratos financieros en efectivo

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Riesgo de liquidez

Riesgo estratégico

Decisiones de negocio

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Riesgo de liquidez

Riesgo estratégico

Riesgo ético

Actuación inapropiada de la empresa o

institución financiera

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Riesgo de liquidez

Riesgo estratégico

Riesgo ético

Riesgo regulatorio

Relativos a modificaciones en el

entorno normativo

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Riesgo de liquidez

Riesgo estratégico

Riesgo ético

Riesgo regulatorio

Riesgo de Mercado

Riesgo de Crédito

Riesgo Operacional

Riesgos Técnicos

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Value at Risk (VaR) Forma alternativa de medir el riesgo

¿ Cuánto puedo llegar a perder ?

Definición: Pérdida máxima que puede tener una inversión en un determinado horizonte

terminal y con un determinado nivel de confianza.

Ejemplo: VaR (1 día) al 99% = $100,000

La probabilidad (pérdidas en un día > $100,000) = 1%

La probabilidad (pérdidas en un día < $100,000) = 99%

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Value at Risk (VaR): Representación gráfica

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

¿Cómo medimos el riesgo en los activos financieros?

Acciones Volatilidad (s)

Opciones Sensibilidades (Delta y Gamma)

Bonos Duración y Convexidad

El VaR nos permite obtener una medida global del riesgo de un portafolio heterogéneo

compuesto por distintos tipos de activos financieros (acciones, opciones de distintos

subyacentes, bonos).

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Cálculo del VaR de una acción:

VaR para un horizonte temporal [𝑇 − 𝑡] con un nivel de confianza "𝑐“

Si suponemos que ~ ; entonces:

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Cálculo del VaR de una acción:

Por lo tanto el Valor en Riesgo (VaR) para una acción individual es:

Donde 𝛼𝑥 es el percentil 𝑥 de la distribución normal estándar. La expresión anterior se puede

reescribir como:

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

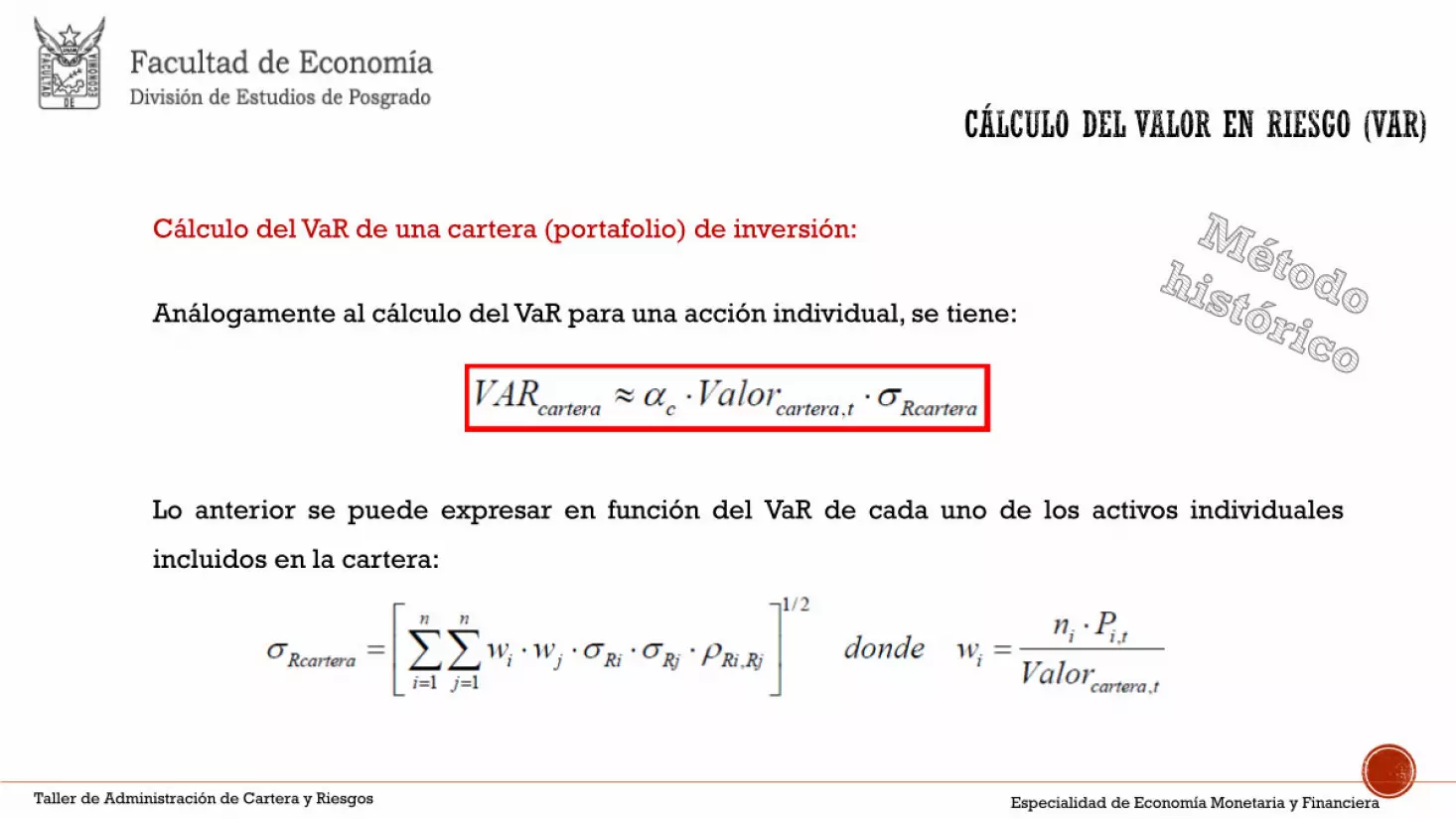

Cálculo del VaR de una cartera (portafolio) de inversión:

Análogamente al cálculo del VaR para una acción individual, se tiene:

Lo anterior se puede expresar en función del VaR de cada uno de los activos individuales

incluidos en la cartera:

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Cálculo del VaR de una cartera (portafolio) de inversión:

Lo anterior implica que:

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Cálculo del VaR de una cartera (portafolio) de inversión:

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Cálculo del VaR de una cartera (portafolio) de inversión:

Dado que estamos trabajando en hoja de cálculo de Excel, es necesario visualizar la expresión

anterior en forma matricial, esto es:

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Cálculo del VaR de una cartera (portafolio) de inversión:

Para este método es necesario auxiliarnos de la Matriz de Cholesky:

Supóngase 𝐴𝑇𝐴 donde 𝐴 es una matriz superior triangular, ¿cómo encontrar 𝐴?

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Cálculo del VaR de una cartera (portafolio) de inversión:

El resultado general para esta descomposición es:

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

¿Y si más allá del VaR, deseo evaluar mi pérdida esperada máxima o “Expected Shortfall” (ES) ?

o Se recurre a la teoría de valores extremos.

o Pérdida potencial que, en media, se

esperaría una vez superado el umbral

señalado por el VaR.

• Definición de riesgo financiero y proceso de gestión.

• Clasificación de riesgos financieros.

• Cálculo del Valor en Riesgo (VaR).

• Método histórico y Método Montecarlo.

Taller de Administración de Cartera y Riesgos Especialidad de Economía Monetaria y Financiera

Prof. Eric Ruiz Chávez