Embed Size (px)

Citation preview

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE CIENCIAS ECONÓMICAS

MAESTRÍA EN TRIBUTACIÓN Y FINANZAS

TESIS PRESENTADA PARA OPTAR EL GRADO DE MAGÍSTER EN TRIBUTACIÓN Y FINANZAS

“EMISIÒN DE OBLIGACIONES COMO INSTRUMENTO FINANCIERO PARA REDUCIR GASTOS E INCREMENTAR LA RENTABILIDAD DE LABORATORIOS H.G., C.A., PERÌODO 2015”

AUTORA: CPA.PATRICIA ELIZABETH ESPINOZA PÈREZ

TUTORA: ING. JÈSSICA GARCÌA NOBOA, MBA

GUAYAQUIL – ECUADOR MARZO 2015

Quito: Av. Whymper E7-37 y Alpallana, edificio Delfos, teléfonos (593-2) 2505660/1; y en la Av. 9 de octubre 642 y Carrión edificio Prometeo, teléfonos 2569898/9. Fax: (593-2) 250-9054

REPOSITORIO NACIONAL EN CIENCIA Y TECNOLOGÍA

FICHA DE REGISTRO DE TESIS

TÍTULO: “EMISIÒN DE OBLIGACIONES COMO INSTRUMENTO FINANCIERO PARA REDUCIR GASTOS E INCREMENTAR LA RENTABILIDAD DE LABORATORIOS H.G., C.A., PERÌODO 2015” AUTOR/ES: CPA. Patricia Elizabeth Espinoza Pérez

REVISORES: ING. Jessica García Noboa, MBA

INSTITUCIÓN: Universidad de Guayaquil FACULTAD: Ciencias Económicas

CARRERA: MAESTRÍA EN TRIBUTACIÓN Y FINANZAS

FECHA DE PUBLICACIÓN: Marzo del 2015 NO DE PÁG: 112

ÁREA TEMÁTICA: Mercado de Valores ,Sector Industrial Farmacéutico, Análisis Financiero, Aumento de la Productividad

PALABRAS CLAVES: Casa de Valores, Colocación en Bolsa, Emisión, Rentabilidad, Estados Financieros, Flujo de Caja, Decevale

RESUMEN: El proyecto de tesis se basa en el análisis de Prefactibilidad para la emisión de obligaciones como fuente de financiamiento que permita captar capital de trabajo y reducir gastos financieros para generar rentabilidad dentro de la empresa Laboratorios H.G.,C.A..

NO DE REGISTRO (en base de datos): NO DE CLASIFICACIÓN: DIRECCIÓN URL (tesis en la web): ADJUNTO PDF: SI X NO CONTACTO CON AUTOR/ES:

Teléfono: 0958922516

Mail: [email protected]

CONTACTO EN LA INSTITUCIÓN:

Nombre: Econ. Natalia Andrade Moreira Teléfono: 2293052

Mail: [email protected]

II

III

AGRADECIMIENTOS

A Dios por la sabiduría y fuerzas que me da para culminar

con éxito mi carrera profesional.

A mi Tutora de tesis Ing. Jessica García Noboa, por su tiempo,

conocimientos, experiencia, en la elaboración de este proyecto.

A mi esposo por todo el apoyo incondicional que me da cada

día en el logro de mis metas.

A la Facultad de Ciencias Económicas de la Universidad de

Guayaquil, a los profesores de la maestría por impartir sus

conocimientos y sus experiencias que me sirvieron para

continuar en el crecimiento profesional.

CPA. PATRICIA ESPINOZA PÉREZ

IV

DEDICATORIA

A DIOS

A MI ESPOSO

A MIS HIJOS

LENIN LEONARDO PEREIRA ESPINOZA

DAVID LENIN PEREIRA ESPINOZA

CPA. PATRICIA ESPINOZA PÉREZ

V

ÍNDICE GENERAL

Pág. Repositorio del Senescyt....................................................................

Informe del tutor…………………………………………………………...

Agradecimiento…………………………………………………………....

Dedicatoria…………………………………………………………………

Índice General……………………………………………………………..

Índice de tablas……………………………………………………………

Índice de Gráficos…………………………………………………………

Índice de Cuadros…………………………………………………………

Anexos………….…………………………………………………………..

Tabla de contenido

INTRODUCCIÓN ___________________________________________ 1

CAPÍTULO I _______________________________________________ 3

ANTECEDENTES LABORATORIOS H.G., C.A. ___________________ 3

Misión _____________________________________________ 6

Visión _____________________________________________ 7

Valores Institucionales ________________________________ 7

Normas Calidad _____________________________________ 9

Líneas de Producción ________________________________ 22

Proceso Productivo __________________________________ 28

CAPÍTULO II _____________________________________________ 31

SITUACIÓN ACTUAL DE LABORATORIOS H.G., C.A. ____________ 31

2.1 Estructura Organizacional ________________________________ 31

2.2 Tendencias de Producción actual __________________________ 35

II

III

IV

V

VI

VIII

IX

XI

XII

VI

2.3 Manejo Tributario Contable _______________________________ 43

2.4 Opciones Financieras Actual _____________________________ 48

2.5 Comercialización de los Productos _________________________ 50

2.6 Proyecto de inversión Parque Industrial de Acopio y Distribución

YAGUACHI ______________________________________________ 59

CAPÍTULO III _____________________________________________ 63

PROPUESTA PARA REDUCIR GASTOS DE FINANCIAMIENTO ____ 63

3.1 Emisión de Obligaciones _______________________________ 63

3.1.1. Marco Legal _______________________________________ 78

3.1.2 Gastos Financieros __________________________________ 82

3.2 Análisis de los Estados Financieros _______________________ 83

3.3 Proyección de los Estados Financieros ____________________ 95

3.4 Análisis de escenarios ________________________________ 107

CAPÍTULO IV ____________________________________________ 110

CONCLUSIONES Y RECOMENDACIONES ____________________ 110

VII

ÍNDICE DE TABLAS

Pág.

Tabla 1 Productos De La Línea Ética ............................................................... 24

Tabla 2 Productos De La Línea Popular ........................................................... 25

Tabla 3 Productos De La Línea Cosmética ...................................................... 26

Tabla 4 Productos De La Línea Repelente ....................................................... 27

Tabla 5 Nómina de Accionistas ......................................................................... 31

Tabla 6 Listado de Procesos Subasta Inversa Corporativa .............................. 37

Tabla 7 Maquinaria Adquirida período 2013 ..................................................... 39

Tabla 8 Maquinaria Adquirida período 2014 ..................................................... 39

Tabla 9 Estructura del Mercado de Valores Ecuatoriano .................................. 63

Tabla 10 Reguladores del Mercado de Valores ................................................ 64

Tabla 11 Costos por Emisión de Obligaciones en Mercado de Valores .......... 82

Tabla 12 Costos de Emisión y Colocación en el Mercado de valores ............... 98

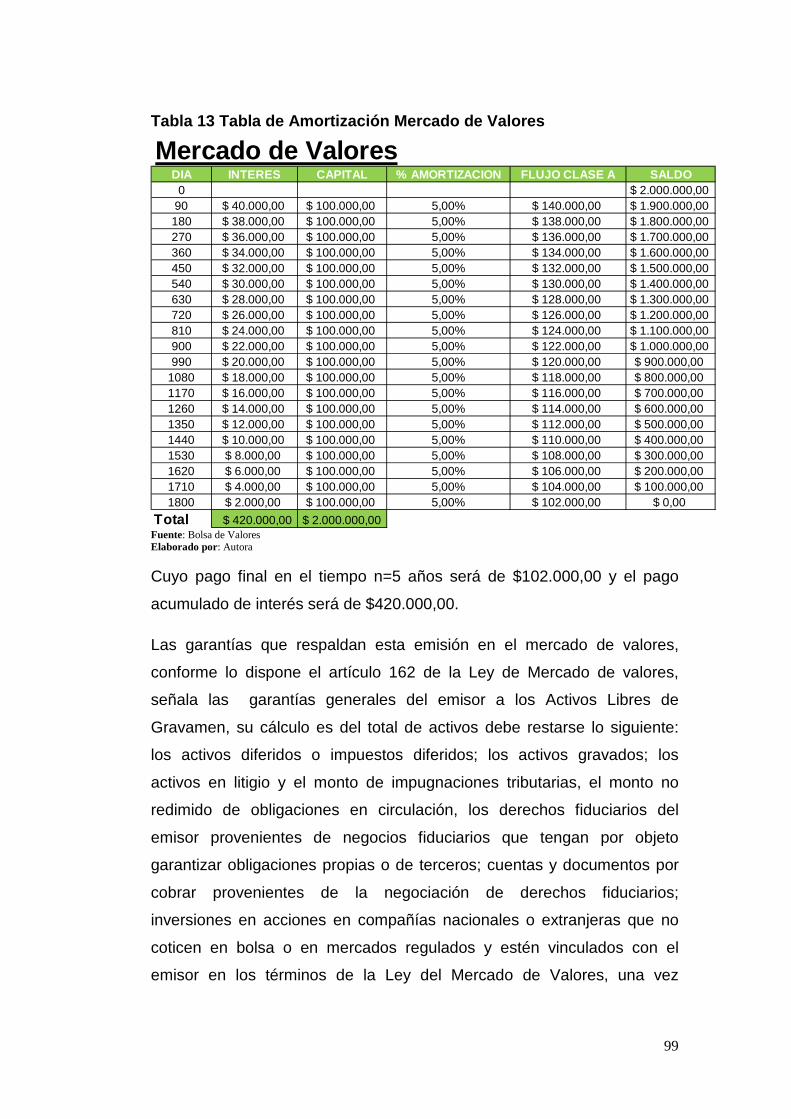

Tabla 13 Tabla de Amortización Mercado de Valores ...................................... 99

Tabla 14 Costos Financieros .......................................................................... 101

Tabla 15 Tabla de Amortización del Mercado Financiero ............................... 101

VIII

ÍNDICE DE GRÁFICOS

Pág.

Gráfico 1 Instalaciones de la Fábrica Química en los años 1943 ______ 5

Gráfico 2 Actual Infraestructura Física. __________________________ 6

Gráfico 3 Modelo de un sistema de gestión de la calidad basado en

Procesos ________________________________________________ 12

Gráfico 4 Productos Éticos __________________________________ 25

Gráfico 5 Productos Populares _______________________________ 26

Gráfico 6 Productos Cosméticos ______________________________ 27

Gráfico 7 Producto Repelente ________________________________ 28

Gráfico 8 Proceso Productivo Laboratorios HG ___________________ 30

Gráfico 9 Organigrama de Laboratorios H.G. ____________________ 32

Gráfico 10 Distribución del talento humano a nivel nacional _________ 33

Gráfico 11 Línea Ética unidades producidas _____________________ 35

Gráfico 12 Línea Popular unidades producidas ___________________ 40

Gráfico 13 Línea Cosmética unidades producidas _________________ 41

Gráfico 14 Línea Repelente unidades producidas ________________ 41

Gráfico 15 Financiamiento a través del Banco del Pichincha ________ 48

Gráfico 16 Financiamiento a través de Pacificard _________________ 50

Gráfico 17 Comercialización de Productos 2010 hasta 2014 ________ 56

Gráfico 18 Ventas anuales por Líneas de Producción ______________ 57

Gráfico 19 Camión de Laboratorios HG _________________________ 59

Gráfico 20 Proyecto PIADY (Parque Industrial Yaguachi) ___________ 60

Gráfico 21 Intervinientes en una operación de Bolsa _______________ 66

Gráfico 22 Emisión de Obligaciones representa un pasivo en la

empresa _________________________________________________ 74

Gráfico 23 Evolución de los Activos ____________________________ 84

Gráfico 24 Evolución de los Pasivos ___________________________ 85

IX

Gráfico 25 Evolución de la Utilidad ____________________________ 87

Gráfico 26 Evolución de la Utilidad Neta ________________________ 90

Gráfico 27 Razones de Liquidez ______________________________ 91

Gráfico 28 Razones de Estabilidad ____________________________ 92

Gráfico 29 Razones de Rentabilidad ___________________________ 93

Gráfico 30 Razones de Actividad ______________________________ 94

Gráfico 31 Ventas Anuales Proyectadas ________________________ 96

Gráfico 32 Ventas Proyectadas por Líneas de Producción __________ 97

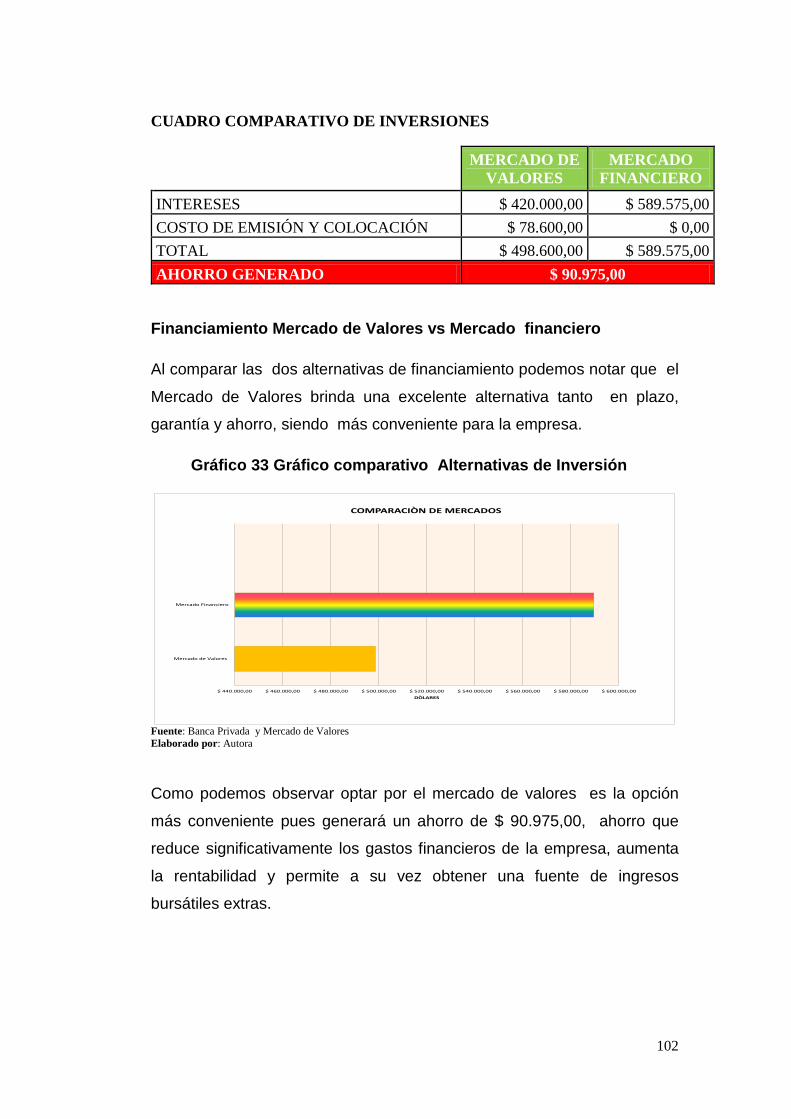

Gráfico 33 Gráfico comparativo Alternativas de Inversión _________ 102

X

ÍNDICE DE CUADROS Pág.

CUADRO 1 ANÁLISIS VERTICAL DEL ESTADO DE SITUACIÓN FINANCIERA ......... 83 CUADRO 2 ANÁLISIS VERTICAL ESTADO DE RESULTADOS INTEGRALES ............ 86 CUADRO 3 ANÁLISIS HORIZONTAL DEL ESTADO DE SITUACIÓN FINANCIERA ... 88 CUADRO 4 ANÁLISIS HORIZONTAL DEL ESTADO DE RESULTADOS ...................... 89 CUADRO 5 ESTADO DE RESULTADOS PROYECTADO ............................................ 103 CUADRO 6 ESTADO DE SITUACIÓN FINANCIERA PROYECTADO .......................... 104 CUADRO 7 ESTADO DE FLUJO DE EFECTIVO PROYECTADO ................................ 106 CUADRO 8 ESCENARIO OPTIMISTA ........................................................................... 107 CUADRO 9 ESCENARIO NEUTRAL ............................................................................. 108 CUADRO 10 ESCENARIO PESIMISTA ......................................................................... 109

XI

ANEXOS Anexo “A” Certificado Acreditación ISO 9001:2008

Anexo “B” Certificado Acreditación ISO 14001:2004

Anexo “C” Permiso de Funcionamiento MSP

Anexo “D” BPM

Anexo “E” Orden de Producción de Laboratorios HG

Anexo “F” Ruc de Laboratorios HG

ANEXO “G”: Nota de Pedido Laboratorios HG

XII

INTRODUCCIÓN

El proyecto de tesis se basa en el análisis de Prefactibilidad para la

emisión de obligaciones como fuente de financiamiento que permita

captar capital de trabajo y reducir gastos financieros para generar

rentabilidad dentro de la empresa Laboratorios H.G.,C.A..

Laboratorios HG, es una industria farmacéutica de tipo familiar, que se

mantiene en el mercado por casi 130 años. Actualmente sus operaciones

son financiadas a través de créditos bancarios con altas tasas de interés, que reducen los niveles de rentabilidad deseada.

La importancia de esta propuesta de tesis es aprovechar todas las

ventajas que ofrece el mercado de valores a través del análisis de

herramientas financieras que permitan captar el dinero en forma segura y

con bajas tasas de intereses lo cual generará un aumento en la

rentabilidad de la empresa.

La globalización obliga a las empresas a innovar los mecanismos para

obtener dinero o capital de trabajo, diversificar las líneas de producción y

reducir los costos a través de nuevos métodos tecnológicos, con la

finalidad de incrementar la rentabilidad de la empresa.

El Mercado de Valores es un segmento del mercado financiero que

permite mover recursos desde los ahorristas hacia las actividades

productivas mediante la compra-venta de títulos-valores, sin la necesidad

de la intermediación de entidades financieras.

Una de las ventajas es que se promueve nuevas formas de

financiamiento a largo plazo a costos más convenientes.

Las ventajas que ofrece al sector productivo la emisión de obligaciones

son: Flujos de caja positivos, reinversión en otras fuentes productivas y

mayor liquidez.

1

HIPÓTESIS La Emisión de Obligaciones reducirá los gastos de financiamiento a

Laboratorios H.G., C.A. e incrementará su rentabilidad para el año 2015.

OBJETIVOS

OBJETIVO GENERAL

Reducir los altos gastos financieros de la empresa a través de nuevas

fuentes de financiamiento en el Mercado de Valores.

OBJETIVOS ESPECÍFICOS Analizar los antecedentes del Laboratorio HG

Analizar la situación actual de la empresa, fuentes de

financiamiento y proyectos de inversión.

Establecer nuevas alternativas de inversión en el Mercado de

Valores.

Determinar el impacto que la Emisión de Obligaciones generará

en la reducción de gastos e incremento de la rentabilidad de la

empresa para el año 2015.

2

CAPÍTULO I

ANTECEDENTES LABORATORIOS H.G., C.A.

Historia

El Q.F. Dr. Frank Monheim de nacionalidad alemana, se asocia con

el Dr. Teodoro Simmonds, y funda el 1 de abril de 1889 en la ciudad

de Guayaquil la BOTICA ALEMANA, la misma que ofrecía al público

una gran variedad de medicamentos y especialidades de toda clase

de origen europeo y norteamericano. Poseía además el Dr. Monheim

un laboratorio de análisis y ofrecía asesoramiento en asuntos químico-

técnicos como planos de fábricas, venta de maquinarias y dispositivos

para actividades y trabajos químicos.

Un año más tarde, en 1890 la botica pasa a propiedad

del Dr. Augusto Rash quien a su vez la vende cinco años después,

en 1895, al ciudadano danés Dr. Holger Glaesel, convirtiéndose en el

verdadero iniciador de las actividades del laboratorio y elaboró los

primeros productos como FERRIN, JARABE DE EATON, CREMA

COSMÉTICA, GOTAS JAPONESAS, VINO DE QUINA Y CACAO y

VINO DE NARANJAS, entre otros.

En 1909 el Dr. Glaesel contrata a un compatriota y pariente suyo,

el Q.F. Dr. Pedro Thue Holst Moeller para trabajar en la botica y dos

años después lo nombra Gerente General y Apoderado de la Botica

Alemana. En 1919, Holger Glaesel se retira de manera definitiva y

Pedro Holst pasa a ser propietario del negocio; y, una de las primeras

decisiones que toma es cambiar el nombre de la Botica y Droguería

3

Alemana por el de Botica y Droguería Holger Glaesel, en honor a

su antecesor y también como expresión de un franco rechazo del

espíritu belicista alemán hacia su tierra natal.

En la realización de esta importante tarea se destacaron entre otros

gerentes y colaboradores los señores Q.F. Kaj Arends, C.J. Jesen, Dr.

Sven Aage Bestle, Dr. E. Schemankewitz, Sr. Harold Fothergill, Sr.

Soren Gansted Rasmussen, Sr. Alonso Salgado y Sr. Eduardo Dunn.

Cabe destacar, de manera especial, al Dr. George Sonne, quien fue

un elemento clave en el desarrollo y consolidación de la fabricación de

productos farmacéuticos y cosméticos, fue Director Técnico del

Laboratorio, actividad que la ejerció hasta el año 2004.

En diciembre de 1943 se realiza el cambio de razón social de la

compañía por el de BOTICA Y LABORATORIOS H.G., C.A. y

posteriormente en 1975 se cambia a LABORATORIOS H.G., C.A.

En 1950, el Dr. Pedro Holst deja al mando de la empresa a sus

herederos para dedicarse a la reforestación de la Cedrella Odorata,

actividad que la realizó hasta su muerte, ocurrida en noviembre de

1962.

Sus hijos Emil, Knud y Dr. Peter Holst Dunn continuaron con

entusiasmo, esfuerzo y dinamismo la actividad iniciada por su

padre. Durante su gestión varias compañías extranjeras encargaron

la producción de sus líneas a LABORATORIOS H.G., lo que permitió

adquirir una gran experiencia de fabricación bajo estándares

internacionales de manufactura y control de calidad.

En la actualidad, representan a la Compañía el Sr. José Luis Troya

Sáenz como Presidente y la Ing. Myra Holst de Solines como Gerente

General. La Dirección Técnica la ejerce el Dr. Xavier Alvarado Torres;

4

Q.F. responsable, la Dra. Jacinta Flores Torres; la Gerencia

de Recursos Humanos, el Psc Javier Vite y la Gerencia Comercial, el

Sr. Enrique Gaitán Parra.

Desde entonces y hasta nuestros días, LABORATORIOS H.G. ha

mantenido su cometido de ser proveedores de medicamentos y

productos de consumo masivo de calidad, a través del cumplimiento

de todas las exigencias legales establecidas y la observancia de las

normas ISO 9001 y 14001.

LABORATORIOS HG C.A., actualmente mantiene sus instalaciones,

ubicadas en Avda. Domingo Comín 135 y El Oro. Es una empresa

Farmacéutica-Cosmética, de tipo familiar, con Registro Único de

Contribuyentes No. 0990040559001.

Gráfico 1 Instalaciones de la Fábrica Química en los años 1943

Fuente: Laboratorios HG Elaborado por: Autora

5

Gráfico 2 Actual Infraestructura Física.

Fuente: Laboratorios HG Elaborado por: Autora

Misión

Somos una organización que como industria farmacéutica, provee

soluciones terapéuticas para la salud humana y opciones de consumo

masivo, cosmética y plaguicidas; cumpliendo las exigencias legales

establecidas y la eficiencia en nuestros servicios, basados en los

requisitos de las normas ISO 9001 y 14001; comprometidos

permanentemente a participar en el mercado, desarrollar nuestro

recurso humano, brindar servicio de maquila de productos que no

afecten a nuestros intereses, a clientes legalmente establecidos, y

mejorar nuestros procesos, controlando la contaminación en un

ambiente de trabajo seguro.

6

Visión

Ser la compañía Farmacéutica más productiva e innovadora del

mercado, que cumpla con las todos los estándares de calidad, al

servicio de nuestros consumidores.

Valores Institucionales1

La Calidad

Para Laboratorios H.G., es un valor básico que define nuestra acción;

aplicable tanto a los recursos de la organización como a los productos y/o

servicios que provee. Reconocer a la calidad como modo de hacer las

cosas, así como su medida de evaluación será la demanda creciente en

el consumidor.

La Tradición

Ser poseedor de una historia que sobrepasa un siglo; rica en sueños,

ideales, compromisos y realidades; que impulsaron al fundador a dejar

una huella indeleble en el mejoramiento de la salud .Su visión ha sido y

deberá ser transmitida a la organización, con el fin de mantener bien

arraigada la cultura de compromiso hacia el bienestar colectivo.

Logro de Objetivos

Toda actividad que realice la organización, tendrá como fin el logro de sus

objetivos. El cumplimiento de estos, necesariamente debe generar

resultados positivos para la empresa. Todas las etapas que deban

desarrollarse para el cumplimiento de los objetivos, estarán sometidas a

un permanente control de gestión.

1 Manual de calidad Laboratorios HG

7

Productos

Proveer productos y/o servicios que satisfacen necesidades del mercado.

Por lo tanto, emprender las investigaciones que sean necesarias para

entregar al mercado productos y/o servicios que, superen las expectativas

de los clientes y sean percibidos como prioritarios para el consumidor.

Clientes

Son la razón de ser de la empresa. Su compromiso cultural de satisfacer

sus necesidades, y sobrepasar sus expectativas. Crear una relación

imperecedera; y constituirse en su aliado más fiel, de tal forma que lo que

realice sea prioritario en sus decisiones de consumo.

Recursos Humanos

Busca el compromiso de la gente en el logro de los objetivos

institucionales; fomentar su participación en la toma de decisiones, a

través del manejo eficaz del liderazgo y del trabajo en equipo;

comprometer con su desarrollo y capacitación en el manejo de nuevas

tecnologías; evaluar su desempeño en función de las metas alcanzadas;

y, retribuir adecuadamente su esfuerzo, a través de la aplicación de una

política de remuneración acorde con las metas alcanzadas por la

compañía.

Ética

Mantener, de acuerdo a las creencias de la empresa, una actitud

permanentemente responsable, equitativa y justa en todos los actos; sin

lesionar y/o atentar contra los derechos de los demás.

Investigación

Laboratorios H.G. desarrolla una actitud de permanente investigación

sobre nuevos mercados y productos y/o servicios, se ajusta a los cambios

del entorno con el fin mejorar la eficacia de la gestión.

8

Medio Ambiente

Laboratorios HG es una empresa no contaminante; de hecho no provee

productos y/o servicios que contaminan el medio ambiente.

Proveedores

Es necesario generar relaciones estables, confiables, y de mutuo respeto

con los proveedores, exigiendo un estricto cumplimiento de los

estándares de calidad; y, buscando en lo posible, una sinergia con aliados

estratégicos, en cualquiera de los diferentes tipos de asociación.

La Competencia

Permite ser cada vez mejores, ampliar la visión, tener una nueva óptica

de los negocios y evaluar la posición en las percepciones del consumidor.

Normas Calidad

a) ISO 9001:2008

Es el conjunto de normas sobre calidad y gestión de calidad creada por la

organización Internacional de Normalización ISO, que permiten ser

usadas en cualquier actividad ya sea industrial o de servicios, agrupa en

su seno cerca de cien países.

La importancia de la aplicación de las normas ISO 9000 para el desarrollo

e implementación de sistemas de aseguramiento de la calidad radica en

que son normas prácticas. Por su sencillez han permitido su aplicación

generalizada sobre todo en pequeñas y medianas empresas.

Las empresas saben que es el camino para abrir nuevos mercados y

mejorar su competitividad.

La creación de un producto o servicio tiene como finalidad satisfacer las

necesidades y demanda de los clientes.

Debido a la globalización, es importante para las empresas que desean

logar grandes niveles de competitividad, el uso y aplicación de estándares

9

de calidad internacionales lo que le permite ampliar sus mercados,

mejorar su posicionamiento y crear valor.

Ecuador está representado por el Instituto Argentino de normalización

(IRAM).

La Agencia Internacional de Normalización está conformada por

aproximadamente 180 comités técnicos, cada comité es responsable de

diversas especialidades, siendo el comité CT 176 el que se ocupa del

tema calidad.

Los organismos participantes son:

Comité Brasileño de Calidad ( CB 25)

Instituto Argentino de Normalización (IRAM)

Instituto Uruguayo de Normas Técnicas (UNITA)

Instituto Nacional de Tecnología y Normatización (INTN), Paraguay

Instituto Nacional de Normalización, Chile

Historia International Organization for Standardization ISO, se remonta a los

Estados Unidos en épocas de la segunda guerra mundial, al no

existir controles en procesos y productos bélicos a través de la

OTAN se expandió por Europa las y las Fuerzas Armadas Británicas

adoptaron esta normativa para sus productos .

El ejército de Estados Unidos adoptó la normativa MIL-Q-9858 para

sus proveedores, mientras que Europa la British Standard que es la

norma más cercana a la a la ISO 9001.

El Organismo Internacional de Normalización, ISO, (International

Organization for Standardization), fue creado en 1947 y cuenta con

91 estados miembros. Su objetivo es establecer un sistema de

10

calidad, que garantice la satisfacción de las necesidades y

expectativas de los consumidores.

A comienzos del año 1980 la ISO designó una serie de comités

técnicos para que trabajaran en el desarrollo de normas comunes

que fuesen aceptadas universalmente. El resultado de este trabajo

fue publicado siete años más tarde a través del compendio de

normas ISO 9000, posterior a la publicación de la norma de

aseguramiento de la calidad-vocabulario (ISO 8402), que fue dada a

conocer en 1986.

El diario oficial de las comunidades europeas, publicó una

comunicación el 28 de Enero de 1991, denominada nombrada el

Libro Verde de la normalización. Este importante documento no sólo

fue un marco de referencia para Europa, sino también para los

países que conforman la Mercosur.

Existen tres revisiones a la Norma ISO 9001:

ISO 9001:1987: versión Original

ISO 9001:1994: Primera revisión del modelo original

ISO 9001:2000: Segunda revisión del modelo original

ISO 9001:2008: Tercera revisión del modelo original

Entre las ventajas que otorgan la implementación de las normas

ISO tenemos:

Ofrecer satisfacción al cliente, mediante la calidad de

productos y servicios.

Mejorar continuamente los procesos de la empresa y la

base del sistema de gestión de la calidad, debido que es

una norma internacional, se centra en todos los elementos

de administración de calidad de una empresa.

11

Las empresas que poseen este tipo de certificaciones crean una ventaja

competitiva en el mercado y fidelidad en sus clientes, es decir el adoptar

un sistema de gestión de la calidad constituye una decisión estratégica

empresarial.

Gráfico 3 Modelo de un sistema de gestión de la calidad basado en Procesos

Fuente: Norma ISO 9001: 2008 Elaborado por: Autora

Para implementar un sistema de gestión de la calidad, se debe cumplir

con la siguiente documentación: Declaraciones documentadas de una política de la calidad y de objetivos

de la calidad,

Un manual de la calidad,

Los procedimientos documentados y los registros requeridos por esta

Norma Internacional, y

Los documentos, incluidos los registros que la organización determina

que son necesarios para asegurarse de la eficaz planificación, operación

y control de sus procesos.

RESPONSABILIDAD DE GESTION

MEDIDA ANALISIS Y

MEJORA

PRODUCTOPRODUCTO ELABORADO

GESTION DE RECURSOS

CLIENTE

SATISFACCION

CLIENTE

REQUERIMIENTOS

Salidas

Mejora continua del sistema de Gestión de la calidad

12

Los registros2 son un tipo especial de documentos y deben controlarse,

debe establecerse un procedimiento documentado que defina los

controles necesarios para:

Aprobar los documentos antes de sus emisión

Revisar y actualizar los documentos de ser necesario y

aprobarlos nuevamente

Asegurarse que se identifiquen los cambios de los

documentos

Asegurarse que los documentos permanecen legibles y

fácilmente identificables

En el Ecuador existe Organismo de Acreditación Ecuatoriano

(OAE), cuya autoridad es derivada del gobierno, y califican a los

Organismos de certificación. El International Acreditación Fórum

(IAF) entidad internacional que uniformiza las reglas e

interpretaciones.

Las auditorias de certificación deben planificarse en intervalos de

tiempo que permitan determinar si el sistema de gestión de la

calidad cumple o no con lo planificado.

Proceso de Certificación Como paso inicial se debe llenar una solicitud de certificación del

cliente y enviar al organismo certificador para elaborar un contrato,

el mismo que el cliente se compromete a proporcionar

informaciones necesarias, verdaderas y completas.

Se inicia el proceso de certificación con una pre-auditoria

(opcional) cuyo objetivo es verificar el grado de preparación de la

empresa para la auditoria de certificación, al final se emite un

2 Norma ISO 9001:2008

13

informe , el mismo que no forma parte del proceso de certificación

ni evidencia.

Fase 1: Revisión Estructural: Si la empresa cumple con el marco

legal de acuerdo a sus actividades productivas o de servicio, un

listado de la leyes, regulaciones, reglamentos, normas, etc., que se

apliquen en forma obligatoria.

Análisis del manual del sistema de gestión donde incluyan los

procesos.

• Evidencia documental de la última revisión por la

Dirección

• Evidencia documental de la realización de la última

auditoría interna

Fase 2: Revisión Documental: Auditoria principal, cuyo intervalo de

tiempo entre etapas no puede exceder a 90 días.

El equipo auditor preparará y presentará, a la dirección del cliente

un reporte de la auditoria, sus hallazgos, el alcance de la

certificación, la misma que puede otorgarse cuando las acciones

correctivas para las no conformidades han sido implementadas y

verificadas.

La emisión del certificado tiene validez de 3 años, a partir de la

certificación.

La certificación se mantiene de acuerdo a los resultados de un

programa de visitas de seguimiento que pueden ser semestrales o

anuales, el mismo que se establece en el contrato de Certificación

donde se verifica la efectividad del sistema de gestión. Sin

embargo al final del periodo una re-certificación de llevarse a cabo

para renovar la validez del certificado.

14

La certificación puede ser una herramienta útil para agregar

credibilidad, al demostrar que su producto o servicio cumple con las

expectativas de sus clientes. Para algunas industrias, la

certificación es un requisito legal o contractual. En

ISO, desarrolla normas internacionales, pero no realiza su

certificación, y no emite certificados. Esto se lleva a cabo por los

organismos de certificación externos.

Sin embargo el Comité de la ISO sobre Evaluación de la

Conformidad (CASCO) ha elaborado una serie de normas

relacionadas con el proceso de certificación, que son utilizadas por

los organismos de certificación.

Al elegir un organismo de certificación, se debe:

Evaluar varios organismos de certificación.

Compruebe si el organismo de certificación utiliza la

correspondiente norma CASCO

Compruebe si está acreditado

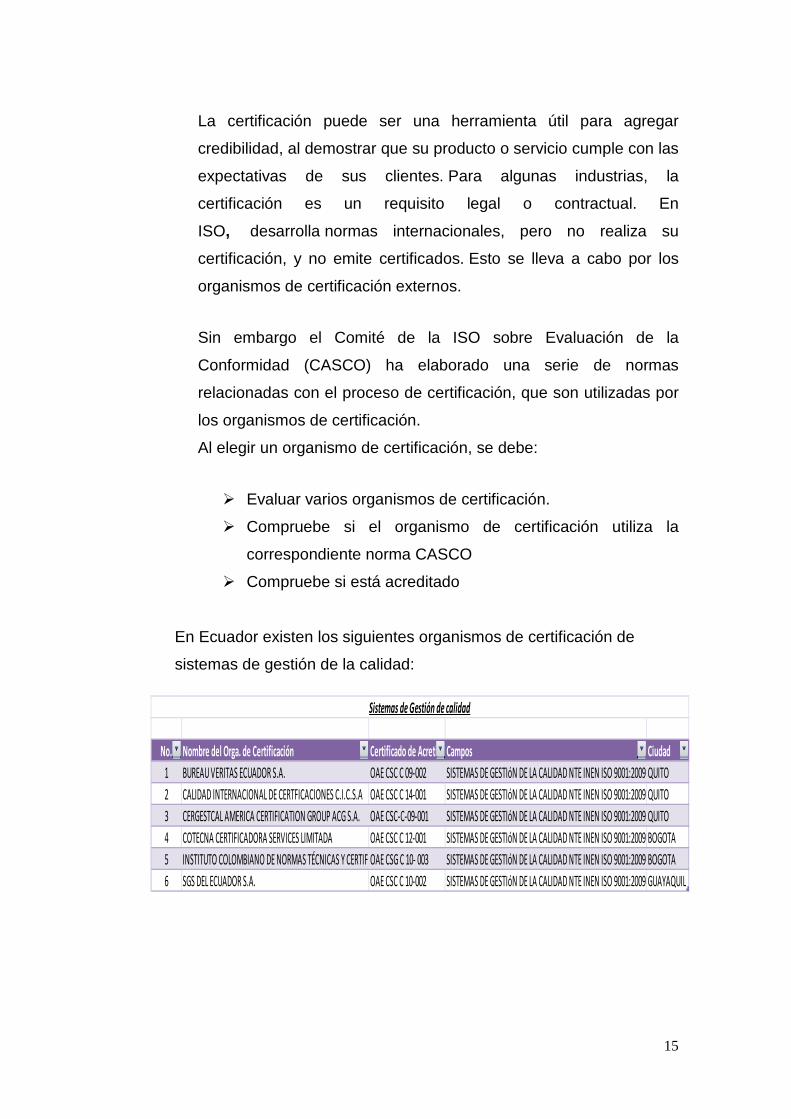

En Ecuador existen los siguientes organismos de certificación de

sistemas de gestión de la calidad:

No. Nombre del Orga. de Certificación Certificado de AcretitacCampos Ciudad1 BUREAU VERITAS ECUADOR S.A. OAE CSC C 09-002 SISTEMAS DE GESTIóN DE LA CALIDAD NTE INEN ISO 9001:2009 QUITO2 CALIDAD INTERNACIONAL DE CERTFICACIONES C.I.C.S.A OAE CSC C 14-001 SISTEMAS DE GESTIóN DE LA CALIDAD NTE INEN ISO 9001:2009 QUITO3 CERGESTCAL AMERICA CERTIFICATION GROUP ACG S.A. OAE CSC-C-09-001 SISTEMAS DE GESTIóN DE LA CALIDAD NTE INEN ISO 9001:2009 QUITO4 COTECNA CERTIFICADORA SERVICES LIMITADA OAE CSC C 12-001 SISTEMAS DE GESTIóN DE LA CALIDAD NTE INEN ISO 9001:2009 BOGOTA5 INSTITUTO COLOMBIANO DE NORMAS TÉCNICAS Y CERTIF OAE CSG C 10- 003 SISTEMAS DE GESTIóN DE LA CALIDAD NTE INEN ISO 9001:2009 BOGOTA6 SGS DEL ECUADOR S.A. OAE CSC C 10-002 SISTEMAS DE GESTIóN DE LA CALIDAD NTE INEN ISO 9001:2009 GUAYAQUIL

Sistemas de Gestión de calidad

15

Entre los laboratorios farmacéuticos del Ecuador que certificaron

ISO 9001:2008 están:

Laboratorios Julpharma del Ecuador

Laboratorios GM

Laboratorios Merck

Laboratorios Dr.A.Bjarner C.A.

Leterago del Ecuador

Laboratorios Bagò

Laboratorios Rocnarf

Laboratorios Indunidas

Laboratorios HG

Laboratorios HG, obtuvo la certificación ISO3 9001:2008, con la

empresa certificadora Bureau Veritas, a partir del año 2011, y

se mantiene vigente en la actualidad.

b) ISO 14001:20044

Es una norma aceptada internacionalmente que establece cómo implantar

un sistema de gestión ambiental (SGA) eficaz.

La norma se ha concebido para gestionar el delicado equilibrio entre el

mantenimiento de la rentabilidad y la reducción del impacto

medioambiental.

Las Normas del sistema de gestión ambiental fueron desarrolladas para

establecer un conjunto de procedimientos y requisitos que relacionan el

ambiente con:

- Proyecto y desarrollo

- Planificación

- Proveedores

- Producción

3 Anexo “A” (Certificación ISO 9001:2008) 4 Normas ISO 14001:2004

16

Estas Normas del sistema de gestión ambiental pueden ser aplicadas

en cualquier industria, actividad económica, o prestadora de servicios,

y, en especial, aquellas empresas que deseen:

Demostrar un buen desempeño ambiental ante terceros

Demostrar conformidad entre la labor comercial y la

política

ambiental establecida

Definiciones

Auditor: Es quién audita.

Mejora Continua: Son las mejoras en el desempeño ambiental

global de forma coherente en la política ambiental.

Documento: Información y su medio de soporte

Medio ambiente: Es el Entorno en el cual se opera, el aire, los

recursos naturales, la flora, la fauna, los seres humanos.

Aspecto ambiental: Elementos de las actividades de productos o

servicios de una empresa que interactúan con el ambiente.

Impacto ambiental: Son todos los cambios en el medio ambiente,

ya sea adverso o beneficioso.

Sistema de gestión ambiental (SGA): forma parte del sistema

global de gestión de la empresa, empleado para desarrollar e

implementar su política ambiental.

Entre los beneficios del uso de la norma ISO 14001: 2004, se

puede mencionar los siguientes:

Respeto al medioambiente

Disminución y uso de los recursos

17

Reducción en los costos operativos

Perfecta definición de los procesos de Gestión Ambiental

en la empresa

Concientización de la Calidad entre los empleados

Posicionamiento de la empresa de acuerdo a estándares

internacionales

Crecimiento de la imagen de la empresa ante el entorno

Mejores condiciones en el ambiente de trabajo

Laboratorios H.G.C.A. obtuvo la certificación ISO 514001:2004, con la

Certificadora Bureau Veritas, a partir 2012

c) BUENAS PRÁCTICAS DE MANUFACTURAS BPM 6

Es una disciplina de gestión, una metodología corporativa y

cambio operacional de la empresa, cuyo objetivo es mejorar la

eficiencia en los procesos del negocio.

El Decreto Ejecutivo 3253, Registro Oficial 696 de 4 de Noviembre del

2002, en la página 3, menciona lo siguiente: Buenas Prácticas de

Manufactura (B.P.M.): Nos indica que son los principios básicos y

prácticas generales de higiene en la manipulación, preparación,

elaboración, envasado y almacenamiento de alimentos para consumo

humano, con el objeto de garantizar que los alimentos se fabriquen en

condiciones sanitarias adecuadas y se disminuyan los riesgos inherentes

a la producción.

Según la Agencia reguladora del registro y control sanitario (ARCSA): Las

BPM, es el conjunto de Normas que sirven para garantizar la calidad en la

fabricación de los medicamentos que producen los Laboratorios

Farmacéuticos

5 Anexo “B” Certificación ISO 14001:2004 6 Wikipedia

18

La Ley Orgánica de Salud, en el art 4, señala al Ministerio de Salud

Pública como organismo responsable de la vigilancia y control sanitario.

Según Decreto ejecutivo No.1290, se crea la

Agencia Nacional de Regulación, Control y Vigilancia Sanitaria ARCSA y

el Instituto Nacional de Investigación en Salud Pública – INSPI. Y el

21 diciembre 2010, mediante Acuerdo Ministerial 760, publicado en RO

No.359 del 10 de enero 2011, se generó el reglamento sustitutivo de

Buenas Prácticas de Manufacturas (BPM) para Laboratorios Farmacéuticos.

Es necesario considerar los siguientes aspectos, para obtener la

certificación de BPM:

Personal : el éxito del mantenimiento depende del recurso

humano de la organización, mediante la calificación adecuada,

adiestramiento continuo, higiene personal, compromiso con el

cumplimiento de las BPM Equipos: Deben ser adecuados para la fabricación, y contar con

el mantenimiento oportuno. Instalaciones: Las áreas deben ser construidas y mantenidas

adecuadamente. Áreas de Fabricación: Evitar la contaminación cruzada, Identificar

todo con carteles: materiales, envases, equipos, ambientes

(producto, potencia y lote),acceso al área sólo de personal

autorizado ,evitar generación de polvo y sedimentación a partir de

material seco, controlar también generación de gases, vapores,

aerosoles, residuos que quedan en equipos, ropa , o piel de

operarios, etc. control microbiológico de áreas

Áreas de Almacenamiento: Capacidad suficiente para almacenar

de forma ordenada, Áreas de materias primas, productos

terminados, cuarentena, rechazados, material de empaque impreso

y aprobados, productos devueltos o retirados del mercado, las

19

áreas deben ser claramente separadas, delimitadas e

identificadas.

Materiales: Los materiales deben someterse a cuarentena (acción

de aislar o apartar materiales para evitar o limitar el riesgo de que

exista una contaminación cruzada) desde su recepción hasta que

se autorice su uso o distribución. Almacenamiento adecuado,

asegurar rotación de existencias. Rotulación: Nombre, Lote,

Estado: cuarentena, autorizado, rechazado, devuelto, etc, Fecha

vencimiento o fecha de recalificación

Materias Primas: Los Principios Activos, Excipientes y Material de

Empaque deben ser sometidos a cuarentena antes de su

aprobación y cumplir con los requisitos físicos, químicos y

microbiológicos.

Áreas Auxiliares: Oficinas administrativas, áreas de descanso y

refrigerio, vestuarios, talleres, etc. Los sanitarios no deben tener

comunicación directa con las áreas de fabricación y

almacenamiento, limpieza y mantenimiento adecuados.

Validación: Es esencial para la BPM, consiste en, Protocolos

predeterminados, Informes escritos, Procesos y procedimientos,

Revalidación periódica, Atención específica (procesamiento,

ensayo, limpieza)

En el Acuerdo Ministerial 760, Art. 12 uno de los requisitos para obtener

la certificación BPM, es contar con el Permiso de Funcionamiento emitido

por el Ministerio de Salud Pública (MSP).

Los requisitos para obtener el permiso de funcionamiento son:

1. Formulario de solicitud llenado y suscrito por el propietario.

2. Copia del registro único de contribuyentes (RUC).

3. Copia de la cedula de ciudadanía o de identidad del propietario o

del representante legal del establecimiento.

4. Documentos que acrediten la personería Jurídica cuando

corresponda.

20

5. Copia del título del profesional de la salud responsable técnico del

establecimiento, debidamente registrado en el Ministerio de Salud

Pública, para el caso de establecimientos que de conformidad con

los reglamentos específicos así lo señalen.

6. Plano del establecimiento a escala 1:50.

7. Croquis de ubicación del establecimiento.

8. Permiso otorgado por el Cuerpo de Bomberos.

9. Copia del o los certificados ocupacionales de salud del personal

que labora en el establecimiento, conferido por un Centro de Salud

del Ministerio de Salud Pública.

En caso de no obtener el permiso de funcionamiento ningún

laboratorio farmacéutico podrá fabricar ni comercializar sus

productos.

Consciente de la importancia de contar con la certificación de las

BPM, Laboratorios HG, obtuvo el permiso de funcionamiento7 para

las siguientes actividades: Farmacéuticas, Cosméticas y

Plaguicidas, destacándolo en el mercado farmacéutico.

Una vez cumplido con el pre-requisito (Permiso de Funcionamiento)

se debe presentar lo siguiente:

1. Solicitud con datos del establecimiento, Representante Legal

y Químico Farmacéutico responsable

2. Guía de verificación de BPM

3. Planos de las instalaciones

4. Listado de medicamentos, incluyendo la producción a

terceros

5. Organigramas general de la producción y de control de

calidad

6. Archivo maestro del laboratorio

7. Pago por servicios de inspecciones

7 Anexo “C” Permiso de Funcionamiento MSP

21

Una vez presentada la documentación se realizara las inspecciones de

acuerdo a un cronograma, se elabora el informe en el término de 10 días,

el mismo que es remitido a la Dirección General de Salud para su

aprobación y en 3 días se notifica a la empresa.

El costo por inspección por primera vez y renovación es (12,5) Salarios

Básicos Unificados del trabajador en general.

Laboratorios H.G., C.A., actualmente cuenta con la certificación BPM8 las

mismas que ayudan a garantizar un alto nivel de calidad tanto en la

elaboración de los productos, así como también en el cuidado en la

manipulación de las materias primas e insumos utilizados para su

fabricación.

Líneas de Producción

La actividad principal de Laboratorios HG es la fabricación y venta local

de productos farmacéuticos para uso humano y cosméticos para el

cuidado personal, como actividad complementaria presta también

servicios de mano de obra a otros laboratorios de la localidad.

Para la elaboración de sus líneas de productos, dispone de las secciones:

1. Inyectables de Polvos Orales y cápsulas

2. Líquidos Orales y supositorios

3. Cosméticos : cremas y talcos

4. Tabletas y grageas

5. Envase, empaque y timbrado

6. Dirección Técnica

7. Laboratorio de Calidad

8. Fábrica de Tubos

9. Empacado de jabones

10. Servicio de maquila

8 Anexo “D” Certificación BPM

22

Su producción se basa en la formulación, desarrollo y elaboración de las

siguientes líneas:

A. LÍNEA ÉTICA B. LÍNEA POPULAR C. LÍNEA COSMÉTICA D. LÍNEA REPELENTE E. PRODUCCIÓN A TERCEROS

A. Línea Etica

La Línea ética está conformada por productos que se expenden bajo

prescripción médica y está divida en las siguientes categorías:

Analgésicos

Antiagregante Plaquetario

Antibióticos

Antidiabéticos

Antiparasitarios

Antiinfecciosos- Vias

Urinarias

Antitusigenos-

Expectorantes

Antiulcerosos

Antivaricosos

Antivirales

Fungicidas

Hepato Regenerador

Quimioterapicos

Suplementos Nutricionales

Hipolipemiantes

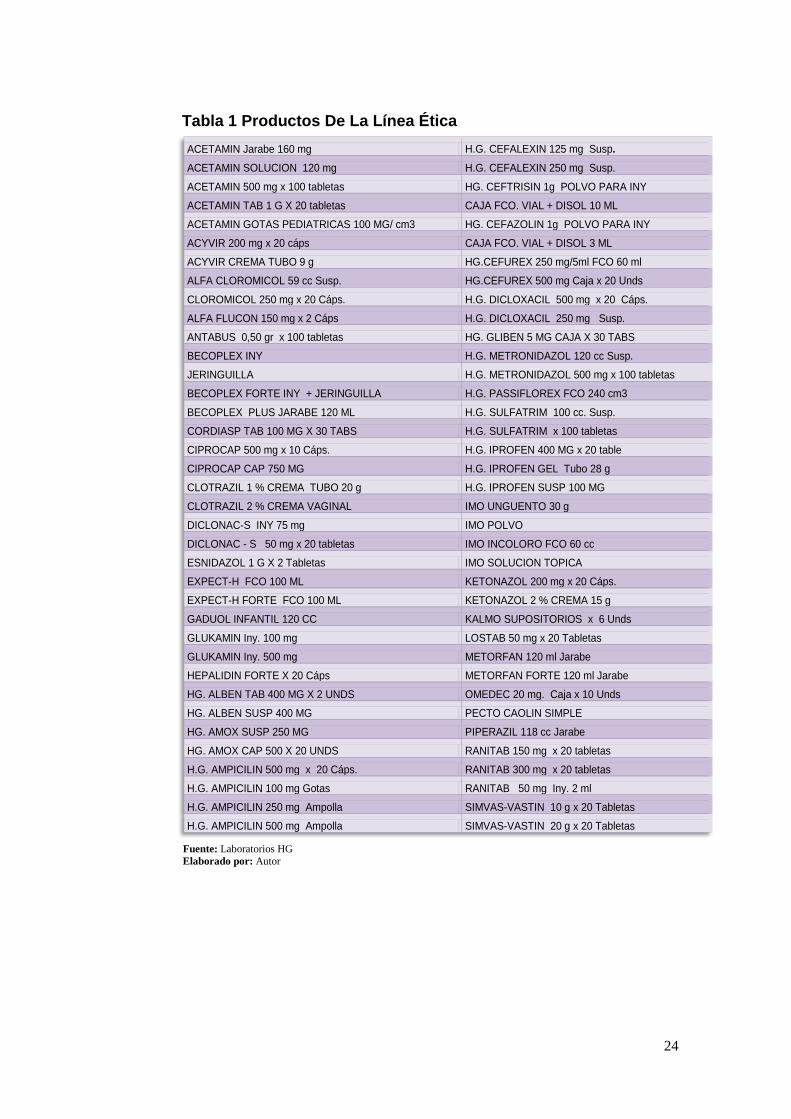

A continuación se detalla los productos que conforman esta línea Ética:

23

Tabla 1 Productos De La Línea Ética

Fuente: Laboratorios HG Elaborado por: Autor

ACETAMIN Jarabe 160 mg H.G. CEFALEXIN 125 mg Susp. ACETAMIN SOLUCION 120 mg H.G. CEFALEXIN 250 mg Susp.

ACETAMIN 500 mg x 100 tabletas HG. CEFTRISIN 1g POLVO PARA INY

ACETAMIN TAB 1 G X 20 tabletas CAJA FCO. VIAL + DISOL 10 ML

ACETAMIN GOTAS PEDIATRICAS 100 MG/ cm3 HG. CEFAZOLIN 1g POLVO PARA INY

ACYVIR 200 mg x 20 cáps CAJA FCO. VIAL + DISOL 3 ML

ACYVIR CREMA TUBO 9 g HG.CEFUREX 250 mg/5ml FCO 60 ml

ALFA CLOROMICOL 59 cc Susp. HG.CEFUREX 500 mg Caja x 20 Unds

CLOROMICOL 250 mg x 20 Cáps. H.G. DICLOXACIL 500 mg x 20 Cáps.

ALFA FLUCON 150 mg x 2 Cáps H.G. DICLOXACIL 250 mg Susp.

ANTABUS 0,50 gr x 100 tabletas HG. GLIBEN 5 MG CAJA X 30 TABS

BECOPLEX INY H.G. METRONIDAZOL 120 cc Susp.

JERINGUILLA H.G. METRONIDAZOL 500 mg x 100 tabletas

BECOPLEX FORTE INY + JERINGUILLA H.G. PASSIFLOREX FCO 240 cm3

BECOPLEX PLUS JARABE 120 ML H.G. SULFATRIM 100 cc. Susp.

CORDIASP TAB 100 MG X 30 TABS H.G. SULFATRIM x 100 tabletas

CIPROCAP 500 mg x 10 Cáps. H.G. IPROFEN 400 MG x 20 table

CIPROCAP CAP 750 MG H.G. IPROFEN GEL Tubo 28 g

CLOTRAZIL 1 % CREMA TUBO 20 g H.G. IPROFEN SUSP 100 MG

CLOTRAZIL 2 % CREMA VAGINAL IMO UNGUENTO 30 g

DICLONAC-S INY 75 mg IMO POLVO

DICLONAC - S 50 mg x 20 tabletas IMO INCOLORO FCO 60 cc

ESNIDAZOL 1 G X 2 Tabletas IMO SOLUCION TOPICA

EXPECT-H FCO 100 ML KETONAZOL 200 mg x 20 Cáps.

EXPECT-H FORTE FCO 100 ML KETONAZOL 2 % CREMA 15 g

GADUOL INFANTIL 120 CC KALMO SUPOSITORIOS x 6 Unds

GLUKAMIN Iny. 100 mg LOSTAB 50 mg x 20 Tabletas

GLUKAMIN Iny. 500 mg METORFAN 120 ml Jarabe

HEPALIDIN FORTE X 20 Cáps METORFAN FORTE 120 ml Jarabe

HG. ALBEN TAB 400 MG X 2 UNDS OMEDEC 20 mg. Caja x 10 Unds

HG. ALBEN SUSP 400 MG PECTO CAOLIN SIMPLE

HG. AMOX SUSP 250 MG PIPERAZIL 118 cc Jarabe

HG. AMOX CAP 500 X 20 UNDS RANITAB 150 mg x 20 tabletas

H.G. AMPICILIN 500 mg x 20 Cáps. RANITAB 300 mg x 20 tabletas

H.G. AMPICILIN 100 mg Gotas RANITAB 50 mg Iny. 2 ml

H.G. AMPICILIN 250 mg Ampolla SIMVAS-VASTIN 10 g x 20 Tabletas

H.G. AMPICILIN 500 mg Ampolla SIMVAS-VASTIN 20 g x 20 Tabletas

24

Gráfico 4 Productos Éticos

Fuente: Laboratorios HG

Elaborado por: Autora

B. Línea Popular

Producto de libre distribución y administración, se detalla los productos

fabricados:

Tabla 2 Productos De La Línea Popular

PRODUCTOS POPULARES

ALANTIL CREMA 22 g

BÁLSAMO ANALGÉSICO 20 g

ACCIÓN 24 BÁLSAMO PARA DEPORTISTA

BECOPLEX ELIXIR 360 cc.

BENZO DERMA 12,5 gr X 24 CAJITAS

DOLORINE Caja x 100 tabletas

FERRATON Caja x 100 Grageas

FERRIN 360 cc.

FOSFOCAL ¨D¨ x 20 tabletas GADUOL COMPUESTO 360 cc.

JABON SULFUROSO DR. LINDE

MENTOLA Pomo 70 g Fuente: Laboratorios HG

Elaborado por: Autor

25

Gráfico 5 Productos Populares

Fuente: Laboratorios HG

Elaborado por: Autora

C. Línea Cosmética

Productos para el cuidado personal, se detalla los productos fabricados:

Tabla 3 Productos De La Línea Cosmética

Fuente: Laboratorios HG Elaborado por: Autor

26

Gráfico 6 Productos Cosméticos

Fuente: Laboratorios HG Elaborado por: Autora

D. Línea Repelente

Se refiere a los Productos de uso externos contra los mosquitos como:

Tabla 4 Productos De La Línea Repelente

* PRODUCTOS REPELENTE

MOSQUITOL FCOS 120 CC

MOSQUITOL NIÑOS

Fuente: Laboratorios HG Elaborado por: Autor

27

Gráfico 7 Producto Repelente

Fuente: Laboratorios HG

Elaborado por: Autora

E. Producción A Terceros

Laboratorios HG, brinda el servicio de producción a terceros, un principal

cliente es Dyvenpro y Laboratorios Dr. A. Bjarner.

Dentro del proceso para la elaboración de productos cosméticos, éticos y

populares se mantiene un absoluto control en cuanto a la vestimenta y la

asepsia del personal técnico, necesaria para poder mantener el nivel de

calidad que ha sido parte de su historia y del prestigio que se ha

mantenido con el paso de los años.

Proceso Productivo

Un proceso productivo es el conjunto de operaciones necesarias para

modificar las características de las materias primas, pueden ser de

naturaleza muy variada como la forma, la densidad, la resistencia, el

tamaño o la estética9.

En Laboratorios HG, para la elaboración de un producto se la realiza con

previa orden10 de producción otorgada por el Director Técnico, donde se

asigna un número de Lote para cada producción bajo estas

9 Wikipedia 10 Anexo “E” Orden de Producción de Laboratorios HG

28

características: Año/mes/0-numero secuencial (producción propia),

Año/mes/1-numero secuencial (producción a terceros).

Cualquier impedimento para preparar un producto debe ser comunicado

inmediatamente al Director Técnico.

Todo producto es preparado bajo las Normas y requerimientos de BPM

(Buenas Prácticas de Manufacturas) y manejado de manera que no

representa un riesgo para los colaboradores, ni para el medio ambiente

.Durante el proceso productivo se generan documentos de referencia por

producto los cuales son registrados con la firma del químico responsable

de cada proceso.

Director Tècnico: Elabora el programa de producción considerando el

promedio trimestral de ventas, los compromisos institucionales y de

clientes, y el stock de bodega de insumos. Este a su vez envía los

programas y las prioridades de producción en forma virtual y las órdenes

de producción a cada jefe de sección de acuerdo a los requerimientos de

ventas, instituciones y clientes, mensualmente.

Jefes de Sección y Almacenamiento: Definen el programa de

preparación y entrega del producto, en función de las prioridades de

producción. Posteriormente, coordinan con Almacenamiento de Insumos y

con sus colaboradores la ejecución del Plan de Producción.

29

Gráfico 8 Proceso Productivo Laboratorios HG

Ç

Elaboración El jefe de área genera la orden de producción, y solicita a Bodega los insumos, con todos los requisitos de limpieza de equipos, materiales e inicia la preparación del producto

Envasado Una vez aprobado el control de calidad, el Químico responsable del proceso productivo, procede al envasado del producto cumpliendo con los

Etiquetado Luego pasa al área de etiquetado, donde debe estar el lote del producto

Control de Calidad

Es el área donde se aprueba o rechaza el producto

Almacenamiento

Laboratorios H.G. consciente de que las tareas de almacenamiento deben mantener buenas condiciones, establecen y controlan las condiciones de temperatura y humedad en Bodega de Producto Terminado

Fuente: Laboratorios HG Elaborado por: Autora

30

CAPÍTULO II

SITUACIÓN ACTUAL DE LABORATORIOS H.G., C.A.

2.1 Estructura Organizacional

Laboratorios HG, con màs de 120 años de historia en el mercado

ecuatoriano, està conformada por 11 accionistas de la familia Holst Dìaz

y Holst Molestina todos ellos de orìgen ecuatoriano:

Tabla 5 Nómina de Accionistas

Fuente: Laboratorios HG Elaborado por: Autora

Laboratorios HG, cuenta con un grupo humano comprometido en las

labores que se realizan, sus principales administradores son:

Sr.Josè Luis Troya Presidente

Ing.Myra Holst Diaz Gerente General

Dra.Jacinta Flores Quìmica Responsable

AC

CIO

NIT

AS

HOLST ARJONA KRYSTEL BRIGITTEHOLST DIAZ KNUD EMILHOLST DIAZ MYRA ELLENHOLST DIAZ PETER ALEXHOLST MOLESTINA DE ROMERO GILDA BIRGITTEHOLST MOLESTINA HANNE ISABELLAHOLST MOLESTINA PETER ANDREWHOLST ZUNINO ERICK ANTONIOHOLST ZUNINO STEPHANIE MARIAMANOSALVAS HOLST MYRA BIRGITTESOLINES HOLST ELLEN MARIE

31

Gráfico 9 Organigrama de Laboratorios H.G.

Fuente: Laboratorios HG Elaborado por: Autora La empresa està ubicada en la ciudad de Guayaquil, donde se desarrollan

sus principales actividades de producciòn, venta y adminstraciòn.

32

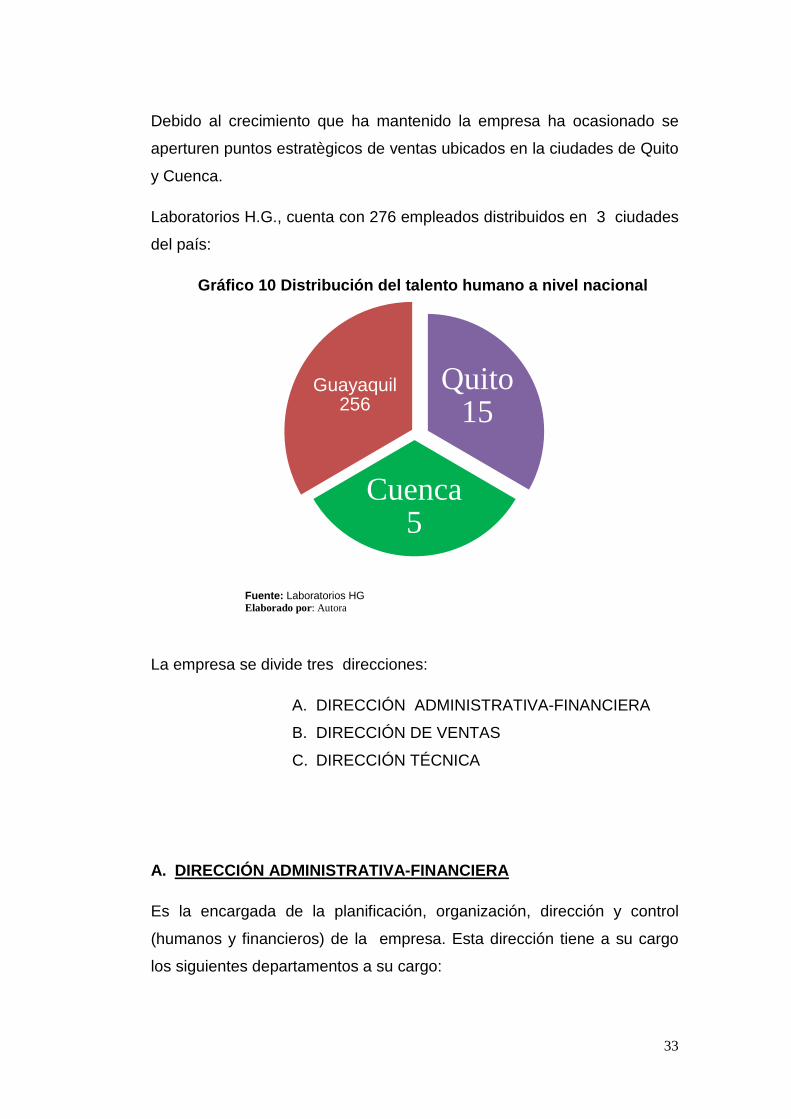

Debido al crecimiento que ha mantenido la empresa ha ocasionado se

aperturen puntos estratègicos de ventas ubicados en la ciudades de Quito

y Cuenca.

Laboratorios H.G., cuenta con 276 empleados distribuidos en 3 ciudades

del país:

Gráfico 10 Distribución del talento humano a nivel nacional

Fuente: Laboratorios HG Elaborado por: Autora

La empresa se divide tres direcciones:

A. DIRECCIÓN ADMINISTRATIVA-FINANCIERA

B. DIRECCIÓN DE VENTAS

C. DIRECCIÓN TÉCNICA

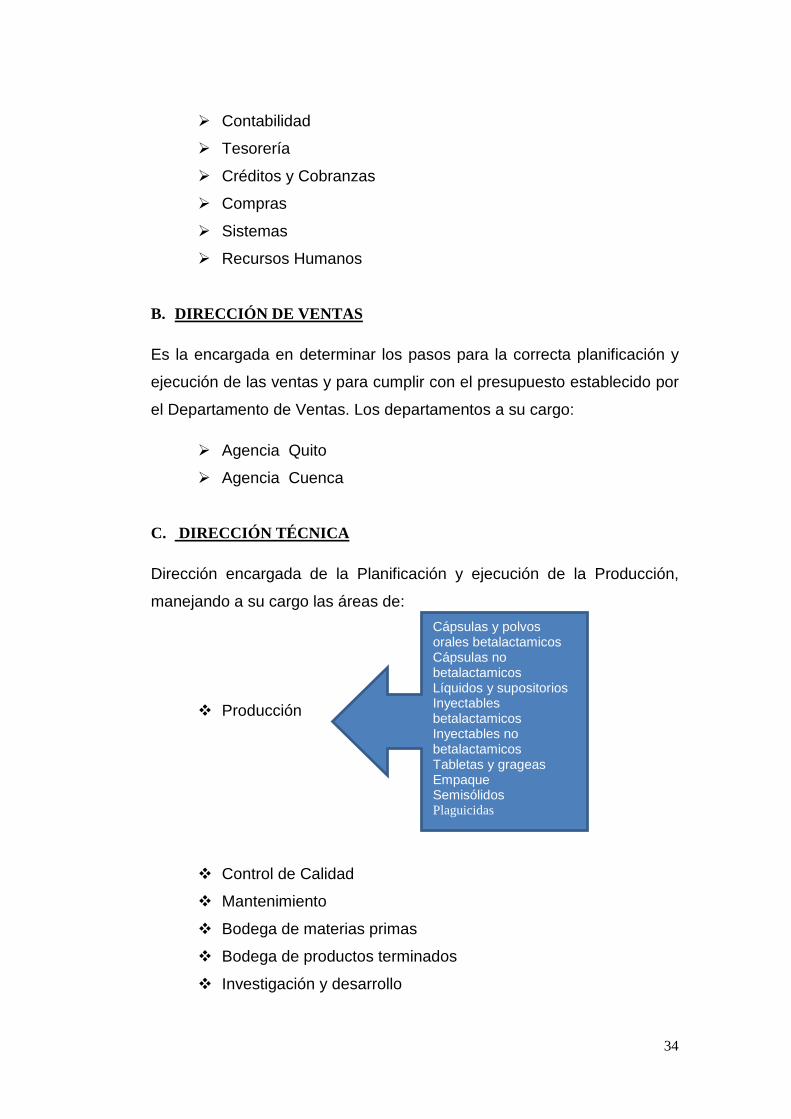

A. DIRECCIÓN ADMINISTRATIVA-FINANCIERA

Es la encargada de la planificación, organización, dirección y control

(humanos y financieros) de la empresa. Esta dirección tiene a su cargo

los siguientes departamentos a su cargo:

Quito 15

Cuenca 5

Guayaquil 256

33

Contabilidad

Tesorería

Créditos y Cobranzas

Compras

Sistemas

Recursos Humanos

B. DIRECCIÓN DE VENTAS

Es la encargada en determinar los pasos para la correcta planificación y

ejecución de las ventas y para cumplir con el presupuesto establecido por

el Departamento de Ventas. Los departamentos a su cargo:

Agencia Quito

Agencia Cuenca

C. DIRECCIÓN TÉCNICA

Dirección encargada de la Planificación y ejecución de la Producción,

manejando a su cargo las áreas de:

Producción

Control de Calidad

Mantenimiento

Bodega de materias primas

Bodega de productos terminados

Investigación y desarrollo

Cápsulas y polvos orales betalactamicos Cápsulas no betalactamicos Líquidos y supositorios Inyectables betalactamicos Inyectables no betalactamicos Tabletas y grageas Empaque Semisólidos Plaguicidas

34

35

2.2 Tendencias de Producción actual

Gráfico 11 Línea Ética unidades producidas

Fuente: Laboratorios HG Elaborado por: Autora

La empresa en el año 2011 desarrolló productos nuevos, como

vitaminas, analgésicos, antiinflamatorios, anti varicosos con la finalidad

de ofrecer variedad en el mercado farmacéutico nacional en la línea ética.

Los medicamentos nuevos que se produjeron son:

1. Becoplex Plus jarabe

Complejo B+ Ácido Fólico

2. HG Acetamin Gotas

Acetaminofén o Paracetamol

Analgésico

1.521.796.104

2.039.274.0272.512.000.378

3.054.257.827

4.411.988.123

0

500.000.000

1.000.000.000

1.500.000.000

2.000.000.000

2.500.000.000

3.000.000.000

3.500.000.000

4.000.000.000

4.500.000.000

5.000.000.000

2010 2011 2012 2013 2014

UN

IDA

DE

S PR

OD

UC

IDA

S

AÑOS

LÌNEA ÈTICOS

3. HG Sinven supositorios

Diosmina + Extracto de Aloe Vera+

Extracto de Caléndula

4. HG Pasiflorex jarabe

Passiflora + Valeriana

5. HG Iprofen suspensión

Ibuprofeno La línea ética es la más variada en sus productos y va en aumento cada

año, desde el año 2012 hasta la actualidad, debido a la producción

adicional que mantiene el laboratorio al participar en los procesos de

compras públicas a través del portal del INCOP.

Portal del Instituto Nacional de Compras Públicas

Es una herramienta electrónica que permite a las instituciones públicas

escoger a los mejores proveedores de bienes y servicios normalizados,

bajo los parámetros de calidad, precios y características técnicas

específicas, impulsando la libre competencia y transparencia en cada uno

de sus procesos.

36

El Gobierno Nacional a través del Instituto Nacional de Compras Públicas

(INCOP) publico varios requerimientos a finales del año 2011, éste

proceso tenía como finalidad adquirir medicamentos a precios más bajos

durante el periodo de dos años, con la finalidad de distribuirlos

gratuitamente a través de la red pública de salud, integrada por el

Ministerio de Salud Pública, Instituto de Seguridad Social de las Fuerzas

Armadas, el Instituto Ecuatoriano de Seguridad Social y el Instituto de

Seguridad Social de la Policía Nacional.

El Instituto Nacional de Compras Publica (INCOP), es quién realiza estos

procesos de subasta inversa para abastecer a los hospitales y casas de

salud pública, generando que la industria farmacéutica crezca en un 30%,

desde el año 2011.

Es notable destacar que Laboratorios HG, captó los siguientes procesos:

Tabla 6 Listado de Procesos Subasta Inversa Corporativa

Fuente: Laboratorios HG Elaborado por: Autora Laboratorios HG, fabricó para esta subasta inversa corporativa 9.646.530

millones de tabletas y 1.377.286 millones de tubos.

Para la elaboración de sus productos, Laboratorios HG utilizó materias

primas e insumos que los adquirió en el mercado Local y del Exterior.

Para el caso de los proveedores locales fueron calificados por el

departamento de compras, acorde a la siguiente información:

37

RUC o consulta impresa de lista blanca del SRI.

Tasa de habilitación y/o documento legal otorgado por la

autoridad competente de su cantón o el MAE.

De ser posible futuras visita a las instalaciones de

proveedores calificados, previa comunicación escrita.

Para la selección de proveedores del Exterior se solicitará las

especificaciones técnicas de los insumos y materiales, la certificación ISO

9001 y 14001.

Después de ser precalificado cada proveedor, fue informado del

funcionamiento del Sistema de Gestión Integrado, para lo cual, en base a

la matriz de aspectos e impactos ambientales que tiene los Laboratorios

H.G. se generaron las recomendaciones necesarias con relación al

transporte que ingresa a las instalaciones para dejar carga y se pedir

información sobre el manejo de los productos requeridos.

La relación comercial con los proveedores se mantiene por

considerables años, los principales proveedores de materias primas e

insumos Locales y del Exterior son:

PROVEEDORES LOCALES QUIFATEX MATERIA PRIMA ECUADOR

QUIBECO MATERIA PRIMA ECUADOR IMPRENTA QUIL INSUMOS ECUADOR PLASTICOS KOCH INSUMOS ECUADOR

FADESA INSUMOS ECUADOR

PROVEEDORES DEL EXTERIOR KLAUS EVERS MATERIA PRIMA ALEMANIA

IMPEX MATERIA PRIMA ESPAÑA

FARMACAPSULAS CAPSULAS COLOMBIA

ALUPAC ALUMINIO COLOMBIA

FARMA INTERNATIONAL MATERIA PRIMA EE. UU

38

Debido a la demanda de trabajo que generó este proceso de subasta

inversa y al desgaste de las maquinarias antiguas Laboratorios HG, se

vio en la necesidad adquirir en el año 2013 y 2014, nuevos equipos con

tecnología de punta, que permitieron optimizar los procesos de

producción. Entre las maquinarias adquiridas tenemos:

Tabla 7 Maquinaria Adquirida período 2013

Fuente: Laboratorios HG Elaborado por: Autora

Tabla 8 Maquinaria Adquirida período 2014

Fuente: Laboratorios HG Elaborado por: Autora

39

Gráfico 12 Línea Popular unidades producidas

Fuente: Laboratorios HG Elaborado por: Autora

Laboratorios HG, en la línea popular fabrica doce productos, como

vitaminas, jabón medicado, cremas para el acné, antigripales y analgésico

anti-inflamatorio, a partir del año 2013, salió al mercado nacional Acción

24 Bálsamo para deportistas.

Este producto contiene salicilato de metilo, mentol y alcanfor, está

indicado en el alivio de dolores reumáticos, musculares, neuralgias y de

las articulaciones, es de venta libre, y se produce en frasco de 122g.

0100.000.000200.000.000300.000.000400.000.000500.000.000600.000.000700.000.000800.000.000

2010 2011 2012 2013 2014

529.802.000629.724.310

741.963.067 752.173.100

631.652.660

UN

IDAD

ES P

RODU

CIDA

S

AÑOS

LÌNEA POPULAR

40

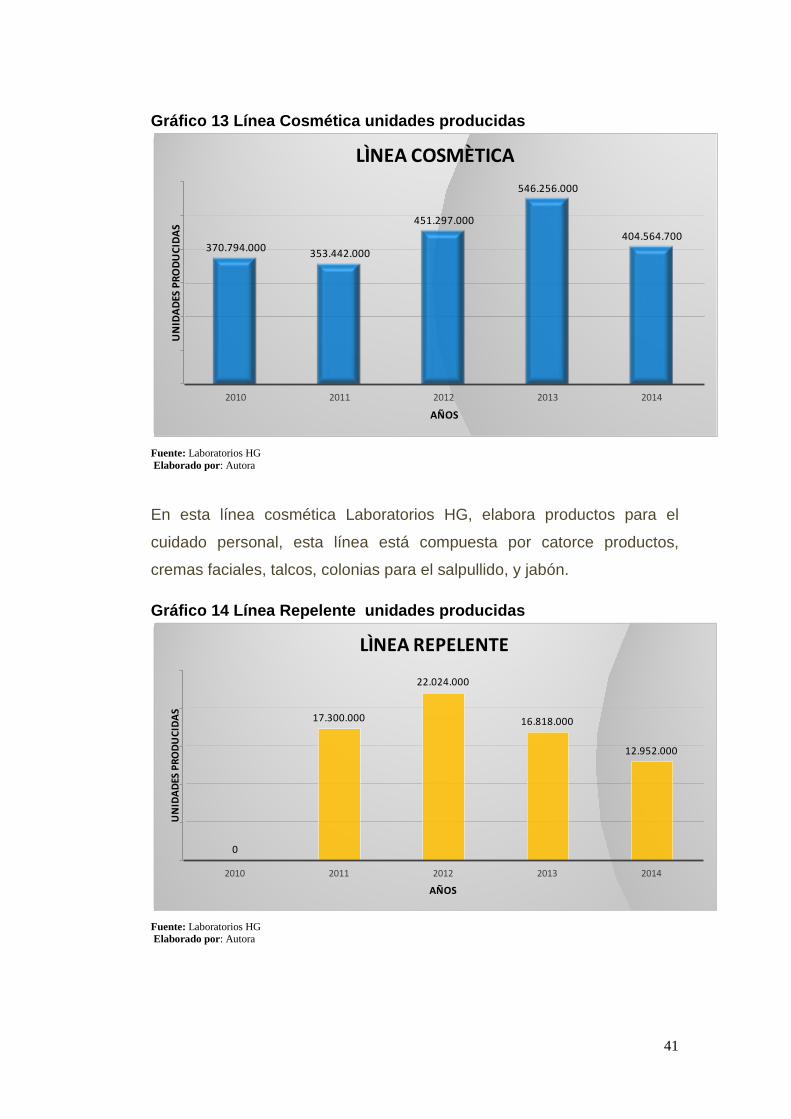

Gráfico 13 Línea Cosmética unidades producidas

Fuente: Laboratorios HG Elaborado por: Autora

En esta línea cosmética Laboratorios HG, elabora productos para el

cuidado personal, esta línea está compuesta por catorce productos,

cremas faciales, talcos, colonias para el salpullido, y jabón.

Gráfico 14 Línea Repelente unidades producidas

Fuente: Laboratorios HG Elaborado por: Autora

370.794.000 353.442.000

451.297.000

546.256.000

404.564.700

2010 2011 2012 2013 2014

UN

IDAD

ES P

RODU

CIDA

S

AÑOS

LÌNEA COSMÈTICA

0

17.300.000

22.024.000

16.818.000

12.952.000

2010 2011 2012 2013 2014

UN

IDAD

ES P

RODU

CIDA

S

AÑOS

LÌNEA REPELENTE

41

Laboratorios HG, lanzó al mercado en el año 2011 una nueva línea de

repelente, en loción cuyo nombre comercial es Mosquitol, para adultos y

niños, este producto está compuesto de aloe vera y esencia de palo

santo, su presentación es de 120 ml.

Mediante Registro Oficial No.21 del 24 junio del 2013 en el capítulo XIII,

define como Registro Sanitario.- Es la certificación autorizada por la

autoridad sanitaria nacional para la exportación, importación y

comercialización de los productos de uso y consumo humano. Dicha

certificación es otorgada cuando se cumpla con los requisitos de calidad,

seguridad, eficacia y aptitud para consumir y usar dichos productos

cumpliendo con los trámites establecidos en la citada Ley y sus

Reglamentos.

A continuación registros sanitarios de Mosquitol:

Producto Registro Sanitario fecha emisión vigencia hasta MOSQUITOL PN-382-07-10 21-jul-10 21-jul-15

MOSQUITOL NIÑOS PN-440-06-12 21-jun-12 21-jun-17

La empresa para producir Mosquitol, adecuó esta nueva área de

plaguicida cumpliendo las normas de Buenas Prácticas Médicas (BPM), y

obteniendo del permiso de funcionamiento correspondiente.

Notamos que la producción desde el año 2011 hasta 2014, va en

descenso las unidades producidas son:

• Año 2011, 17.300.000 unidades

• Año 2012, 22.024.000 unidades

• Año 2013, 16.818.000 unidades

• Año 2014, 12.952.000 unidades

42

2.3 Manejo Tributario Contable

Laboratorios HG, es una empresa que cumple con una serie de requisitos

y obligaciones legales para su normal funcionamiento, a continuación las

entidades de control más importantes:

Ministerio de Salud Pública

Ministerio de Relaciones Laborales

Agencia Nacional de Regulación, Control y Vigilancia Sanitaria

ARCSA

Dirección de Medio Ambiente Municipal

Servicio de Rentas Internas

Superintendencia de Compañías y Valores

Benemérito Cuerpo de Bomberos de Guayaquil

Instituto Ecuatoriano de Seguridad Social

Afiliación a la Cámara de Comercio de Guayaquil, Cámara de

Industrias, Asociación de Laboratorios Farmacéuticos (ALFE), es

una empresa legalmente constituida en el país, por lo tanto

cuenta con un Registro Único de Contribuyente11, y cumple con

sus obligaciones tributarias.

Laboratorios HG, es una empresa auditada por la firma MRE MOORES,

desde hace varios años. En Abril 2014 el informe presentado por la firma

revela que la empresa presenta razonablemente los Estados Financieros,

en todos los aspectos importantes al 31 diciembre de 2013 y 2012, los

resultados de sus operaciones, los cambios en su patrimonio neto y los

flujos de efectivo por los años terminados en esas fechas, de acuerdo a

las Normas Internacionales de Información Financiera (NIIF).

La superintendencia estableció parámetros a ser cumplidos por las

compañías sujetas a su control y vigilancia, con base a la observancia a la

norma reglamentaria, Laboratorios HG, aplica las NIIF completas en los

registros contables y preparación de sus Estados Financieros.

11 ANEXO “ F”: RUC Laboratorios HG

43

Políticas Contables de Laboratorios HG

Son políticas contables los principios, bases, convenciones, reglas y

procedimientos específicos adoptados por una entidad al preparar y

presentar estados financieros 12

La empresa utiliza las políticas contables para que sus estados

financieros sean confiables y razonables, entre las que mencionamos

están:

• Activos Financieros: está compuesto por instrumentos

financieros como las cuentas por cobrar, cuentas por pagar

y obligaciones financieras, estos activos están registrados a

su valor razonable, más los costos atribuibles a la compra o

emisión, los cuales se contabilizan en el momento en que

existe el compromiso de adquirir tales activos.

• Provisión para cuentas incobrables: La Ley Orgánica de

Régimen Tributario Interno y su Reglamento para la

Aplicación permiten constituir una provisión para cuentas

incobrables , con base al 1% anual sobre créditos

comerciales concedidos en el ejercicio y que se encuentren

pendientes de recaudar al cierre del mismo, sin que la

provisión acumulada exceda del 10% de la cartera total.

Esta provisión disminuye por castigos de las cuentas

consideradas irrecuperables.

• Existencias: Están registradas al costo, el cual no excede al

valor neto realizable ( o de liquidación) el costo de los

productos terminados es determinado con el método

promedio, tomando como base el costo de la factura más los

costos asociados con las importaciones y el proceso de

producción. El VNR de los productos terminados se

determina con base al precio de venta estimado en el curso

normal de las operaciones, menos los costos de distribución

12 Módulo 10 Políticas Contables, estimaciones y errores, pág. 2

44

y ventas. Las importaciones en tránsito son registradas al

costo según factura más los gastos de nacionalización.

• Servicios y Otros pagos anticipados: Corresponden a las

pólizas de seguros, necesarias para salvaguardar los bienes

de la compañía, anticipos a proveedores, a trabajadores y

otros anticipos, por desembolsos utilizados básicamente

para adquirir bienes y servicios.

• Propiedad, planta y equipos, neto: Están registrados al costo

de adquisición, excepto por terreno, edificio que están

registrados al costo según catastro municipal. Los pagos por

reparaciones y mantenimiento son cargados a gastos,

mientras que las mejoras de importancia son capitalizadas.

Los activos fijos se deprecian aplicando el método de línea

recta, considerando como base la vida útil estimada de estos

activos.

• Inversión en Acciones: Está registrada al costo de

adquisición ajustado conforme a la Norma Internacional de

Contabilidad – NIC 28 para inversiones con participación

mayor al 20% y menor al 50%. , los aumentos y

disminuciones de la cuenta de inversiones en acciones son

cargados y acreditados a resultados en función a la

determinación de los ajustes a Valor Patrimonial

Proporcional (VPP).

• Pasivo por impuesto diferido: Es originado por la aplicación

de la NIC 12, calculado en función de la valoración

realizada a la propiedad, planta y equipos. El pasivo por

impuesto diferido disminuye por la venta o baja del activo fijo

y/o por el incremento anual de las depreciaciones de los

bienes valorados sujetos a su uso o depreciación.

• Reserva para la Jubilación patrimonial e indemnizaciones: El

Código de Trabajo establece la obligación por parte del

45

empleador de conceder jubilación patronal a todos aquellos

trabajadores que por 25 años o más hubieren prestado

servicios, continuada o interrumpidamente en una misma

compañía. En adición, el Código de Trabajo establece la

obligación que tienen los empleadores de indemnizar a los

empleados con el 25% de su último sueldo multiplicado por

los años de servicio, cuando la relación laboral se termine

por desahucio. La compañía registra estas reservas con

base a estudio actuarial efectuado por una empresa

especializada.

• Reserva Legal: La ley de compañías requiere que el 10% de

la utilidad neta anual sea apropiada como reserva legal,

hasta que complete por lo menos el 50% del capital suscrito

y pagado. Esta reserva no puede ser distribuida a los

accionistas, pero se puede utilizar para compensar pérdidas

o para aumento de capital.

• Participación de trabajadores en las utilidades: La compañía

reconoce con cargo a los resultados del ejercicio en que se

devenga, el 15% de participación de los trabajadores en las

utilidades, de conformidad con lo establecido en el Código

de Trabajo.

• Impuesto a la Renta: La Ley Orgánica de Régimen Tributario

Interno y su Reglamento para la Aplicación establecen que

las sociedades nacionales pagarán sobre la utilidad después

del 15% de participación de trabajadores, la tarifa del 22%

año 2013 y 23% Año 2012 de impuesto a la renta, o una

tarifa del 12% año 2013 y 13% año 2012 del impuesto a la

renta en caso de reinversión de utilidades. La provisión del

impuesto a la renta es calculada mediante la tasa de

impuesto aplicable a las utilidades gravables y es cargada

en los resultados del año en que es devengada, con base al

método del impuesto a pagar.

46

• Reconocimiento de los ingresos, costos y gastos: La

compañía reconoce ingresos cuando es efectuada la

transferencia al cliente de la totalidad de los riesgos y

beneficios de la propiedad de los productos. Los

descuentos y devoluciones disminuyen las ventas, los

costos y gastos son reconocidos en función al método del

devengado, esto significa que todos los ingresos o egresos

deben ser registrados en el mismo instante en que surge el

derecho de percepción u obligación de pago, y no en el

momento en que dichos ingresos o egresos se hacen

efectivos.

Laboratorios HG, al incrementar sus ventas por la participación a subasta

inversa corporativa, realizó aumento de capital por $150.000,00

mediante apropiación de utilidades retenidas. Actualmente la empresa

tiene un capital social de $750.000,00.

La compañía en cumplimiento a disposición expresa de la

Superintendencia de Compañías del Ecuador, implemento legalmente las

NIIF, en el ejercicio económico 2012, tomando como período de transición

el ejercicio económico 2011. Las normas contables que son materiales

para el desarrollo de las operaciones de negocios de la compañía, han

sido publicadas por el Consejo de Normas internacionales de Contabilidad

(IASB).

La empresa aplica en la preparación de sus estados financieros las

siguientes normas:

NIIF 1: Adopción por primera vez de las Normas Internacionales de

Información Financiera

NIC 1: Presentación de los estados financieros

NIC 7: Estado de flujo de efectivo

NIC 8: Políticas contables, cambios en las estimaciones contables y

errores

NIC 10: Hechos posteriores a la fecha del balance

47

NIC 12: Impuesto sobre las ganancias

NIC 16: Propiedad, planta y equipo

NIC 18: Ingresos ordinarios

NIC 19: Beneficios a los empleados

NIC 24: Información a revelar sobre partes relacionadas

NIC 33: Deterioro en el valor de los activos

NIC 37: Provisiones, activos y pasivos contingentes

2.4 Opciones Financieras Actual

Laboratorios HG, se apalanca a través de la banca local con préstamos

bancarios, en el año 2010 la empresa obtiene su primer préstamo en el

Banco del Pichincha, a continuación se menciona el comportamiento de

endeudamiento con la banca, estos préstamos se renovaron anualmente,

previo análisis de los estados financieros.

Gráfico 15 Financiamiento a través del Banco del Pichincha

Fuente: Laboratorios HG Elaborado por: Autora

Laboratorios HG, optó financiarse a través de la banca con la finalidad de

que estos préstamos, fueran orientados hacia el capital de trabajo. Debido

que la empresa empezó a licitar y requería más liquidez para cumplir con

$ 100.000,00

$ 130.000,00

$ 195.000,00

BANCO DEL PICHINCHA

2011

2012

2013

Tasa de in interés 11,20 %

48

los compromisos adquiridos, estos préstamos se otorgaban con garantía

real.

La empresa entregó en garantía uno de sus bienes inmuebles, ubicado

en la ciudad de Guayaquil en el sector centro sur en las calles calle Pino

Roca y el Oro entre Vivero y 5 de Junio Solar No. 001 Manzana 16 cerca

de las instalaciones de Laboratorios HG, área total 1.467,54 metros

cuadrados. Instalación destinada para el alquiler de locales comerciales

con diferentes actividades de comercio, el predio poseía un avaluó

comercial por $483.263 según peritaje realizado por la empresa

Construcciones e Inmobiliaria FB. Debido a la ubicación cercana a la Isla

Santay, proyecto que el Gobierno del Presidente Economista Rafael

Correa, llevo a cabo un nuevo espacio para el turismo ecológico y de

conservación el puente peatonal y ciclo vía, se procede a expropiar a

través el Ministerio de Desarrollo Urbano y Vivienda – MIDUVI, el predio

para la construcción de un parqueadero y se cancela a Laboratorios HG la

cantidad de $490.000, debido a las circunstancias la empresa termina el

apalancamiento con el Banco del Pichincha en el año 2013.

Como otra alternativa financiera la empresa solicitó tarjeta de crédito

corporativa PACIFICARD, distribuida a los colaboradores en las áreas

de:

Sistemas

Compras

Gerencia

Presidencia

Quito

El uso de la tarjeta corporativa es una de las formas de financiarse para

la adquisición de las materias primas e insumos locales y del exterior.

49

Gráfico 16 Financiamiento a través de Pacificard

Fuente: Laboratorios HG Elaborado por: Autora

2.5 Comercialización de los Productos

El 16 de mayo del 2011, mediante Decreto Ejecutivo 777, publicado en el

Registro Oficial No.460 del 1 de junio del 2011 se publica el reglamento

general para la fijación, revisión y control de los precios de los

medicamentos de uso humano. En el Capítulo 1, Artículo 2: Que El

Consejo Nacional de Fijación y Revisión de Precios de Medicamentos de

Uso Humano fijará y revisará los precios de los medicamentos a petición

de solicitante o de oficio, para su comercialización y venta en todo el

territorio nacional.

El Consejo Nacional de Fijación y Revisión de Precios de Medicamentos

de Uso Humano está conformado:

• Ministro de Salud Pública

• Ministro de Industrias y Productividad

$ 80.000,00 $ 80.000,00

$ 100.000,00

$ 100.000,00

$ 20.000,00 $ 20.000,00

$ 50.000,00 $ 50.000,00

$ 0,00

$ 20.000,00

$ 40.000,00

$ 60.000,00

$ 80.000,00

$ 100.000,00

$ 120.000,00

2011 2012 2013 2014

TARJETA CRÈDITO PACIFICARD

Matercard

Visa

Tasa de interés 11,23 %

50

• Ministro de Coordinación y Desarrollo Social

• Ministro coordinador de la Producción, Empleo y

Competitividad

En su efecto el Artículo 7 indica que El Consejo para su correcto

funcionamiento contará con una Secretaría Administrativa y con un

Comité Técnico de Fijación y Revisión de Precios de Medicamentos.

El comité técnico estará integrado por delegados técnicos de los

Ministerios que conforman el Consejo Nacional de Fijación y Revisión de

Precios de Medicamentos de uso humano.

Cuando un medicamento sea estratégico antes llamado básico o esencial,

el Consejo aplicará el Régimen Regulado, que consiste en fijar precios de

tales Medicamentos de uso humano, por producto y por presentación.

Para la fijación y revisión de los precios de los medicamentos se deben

cumplir con los siguientes requisitos:

1. Petición firmada por el representante legal

2. Copia certificada de la constitución de la empresa y sus reformas. Este

requisito deberá cumplirlo por una sola vez siempre que no exista

modificación.

3. Copia certificada del nombramiento del representante legal en caso de

persona jurídica.

4. Copia certificada del Permiso de Funcionamiento actualizado de la

empresa.

5. Copia certificada del registro sanitario vigente del respectivo producto a

nombre del solicitante.

51

6. Declaración juramentada ante la autoridad competente de la persona

solicitante y su contador, en la que manifieste que el cálculo del precio

notificado o solicitado, según sea el caso, se fundamente en costos y

gastos reales, tanto para medicamentos de fabricación nacional o

importados; incluyendo el precio en el puerto de embarque (FOB) o su

equivalente (INCOTERM) para el caso de medicamentos importados o de

la materia prima en caso de los medicamentos de fabricación nacional,

que el precio propuesto no supera el porcentaje de margen de utilidad por

producto y presentación establecido en la Ley.

7. Copia certificada de los estados financieros declarados al Servicio de

Rentas Internas, de los dos últimos ejercicios fiscales, con sus anexos

(desglose de los ingresos, costos y gastos).

8. Para los medicamentos de fabricación nacional en los componentes

importados. Certificación original apostillada del precio FOB o su

equivalente (INCOTERM) expedida por el proveedor de la materia prima

del o de los principios activos, y de los componentes más representativos

por su costo de cajas, envases o excipientes. El Ministerio de Salud

verificará la información proporcionada para lo cual contará con el apoyo

técnico de otras instancias como el SRI y Ministerio de Relaciones

Exteriores.

9. Para el caso de medicamentos importados: certificación original

apostillada del precio FOB o su equivalente (INCOTERM) y del más bajo

precio al mayorista o distribuidor en el país de origen del fabricante o

acondicionador, suscritos por el proveedor y autenticado por la Autoridad

de Comercio Exterior del país. El Ministerio de Salud verificará la

información proporcionada y contará con el apoyo técnico de otras

instancias como el SRI y Ministerio de Relaciones Exteriores.

10. Copia de la Declaración Aduanera Única (DAU) y de la Declaración