Embed Size (px)

Citation preview

UNIVERSIDADE ANHANGUERA

POLO À DISTÂNCIA CENTRO DE ENSINO INTERAÇÃO

CURSO: CIÊNCIAS CONTÁBEIS - SEMESTRE: V

CONTABILIDADE DE CUSTOS: ATPS

CAMPO GRANDE / MS

2015

UNIVERSIDADE ANHANGUERA

POLO À DISTÂNCIA CENTRO DE ENSINO INTERAÇÃO

CURSO: CIÊNCIAS CONTÁBEIS - SEMESTRE: V

CLAUDIANE RUFINO BENITE Ra 428317

ERIKA DA SILVA SANTOS Ra 438253

MARCILEIZE SARAIVA DE SOUZA Ra7928690779

CONTABILIDADE DE CUSTOS: ATPS

Trabalho apresentado a

Universidade Anhanguera - Centro

de Ensino à Distância Interação,

sobre Contabilidade de Custos.

Tutor presencial Nilton de Mello

Santos e professor EAD Rachel

Niza.

CAMPO GRANDE / MS

2015

SUMÁRIO

INTRODUÇÃO

I – CAPITULO

I.I-APURAÇÃO DOS CUSTOS DOS PRODUTOS HOT DOG E HOTCHICKEN

I.II- FICHAS DE CONTROLE DE ESTOQUE DA EMPRESASHOWDOG

II – CAPITULO

II. I – CUSTOS DE PRODUÇÃO

III – CAPITULO

III. I – CUSTOS SALARIAIS

IV – CAPITULO

IV. I- MARGEM DE CONTRIBUIÇÃO E EQUILIBRIO FINANCEIRODA EMPRESA

IV. II – PONTO DE EQUILIBRIO

CONCLUSÃO

REFERÊNCIAS

INTRODUÇÃO

Esta ATPS de Contabilidade de Custos mostra o ramo da

contabilidade que mede, registra e relata informações

detalhados sobre custos de um devido produto ou serviço.

Para o desenvolvimento desta ATPS foram analisadas a

produção dos sanduíches hot-dog e hot-chicken da indústria

Showdog Ltda. Serão apresentadas tabelas que demonstram os

custos com as matérias-primas, mão de obra, materiais

indiretos de fabricação e rateios de custos. Também teremos

o calculo da margem e contribuição do grupo Pão de Açúcar,

que teremos de base para mostrar a importância da análise

gerencial de custos, parâmetros de lucratividade e

equilíbrio.

Esta Atividade Prática Supervisionada está estruturada

em etapas, a qual mostra o passo a passo de uma

contabilidade que registra e relata informações detalhadas

e precisas sobre os custos de um devido produto ou serviço

e nos mostra a importância da contabilidade de custos para

uma tomada de decisão que possibilitará o equilíbrio

contábil e o econômico.

I.I- APURAÇÃO DOS CUSTOS DOS PRODUTOS HOT DOG E HOT CHICKEN

Nesta etapa, vamos ter os cálculos dos custos dos

materiais diretos e indiretos através de planilhas, que

serão alimentadas por uma tabela descrita abaixo e

descrição dos produtos que compõem a fabricação dos lanches

da indústria Showdog Ltda.

Hot-dog: uma unidade de pão de hot-dog (tipo bisnaga),

uma unidade de salsicha de carne bovina, 40 gramas de molho

de tomate pronto, uma unidade de saco plástico para

embalagem e, eventualmente, uma caixinha de papelão para

transporte.

Hot-chicken: uma unidade de pão de água (tipo

francês), uma unidade de salsicha de carne de frango, 50

gramas de molho rose (uma combinação de molho branco e

molho de tomate vermelho), uma unidade de saco plástico

para embalagem e, eventualmente, uma caixinha de papelão

para transporte.

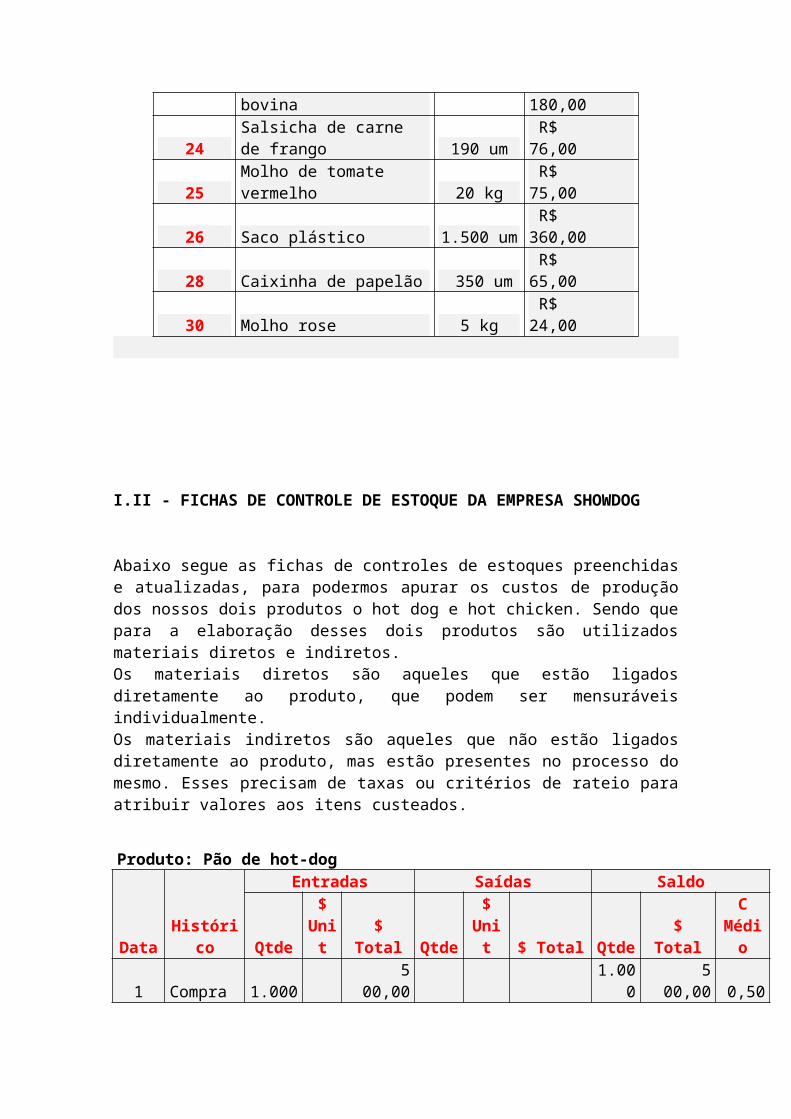

Segue abaixo tabela com valores para alimentas as planilhasa serem calculados.

Lista de matérias-primas e embalagem

Dia MaterialQuantida

deValor da NF

1 Pão de hot-dog 1.000 um R$ 500,00

2 Saco plástico 2.000 um R$ 400,00

5Salsicha de carne bovina 1.500 um

R$ 450,00

6 Salsicha de carne de frango 800 um

R$ 280,00

7 Pão francês 500 um R$ 225,00

10 Molho de tomate vermelha 50 kg

R$ 170,00

12 Molho rose 30 kg R$ 120,00

14 Pão de hot-dog 1.200 um R$ 780,00

15 Caixinha de papelão 1.800 um R$ 270,00

16 Molho rose 15 kg R$ 65,00

17 Pão francês 500 um R$ 275,00

18 Molho de tomate vermelho 30 kg

R$ 110,00

20 Salsicha de carne bovina 500 um

R$ 180,00

21 Pão de hot-dog 300 um R$ 210,00

23 Salsicha de carne 450 un R$

bovina 180,00

24Salsicha de carne de frango 190 um

R$ 76,00

25Molho de tomate vermelho 20 kg

R$ 75,00

26 Saco plástico 1.500 um R$ 360,00

28 Caixinha de papelão 350 um R$ 65,00

30 Molho rose 5 kg R$ 24,00

I.II - FICHAS DE CONTROLE DE ESTOQUE DA EMPRESA SHOWDOG

Abaixo segue as fichas de controles de estoques preenchidase atualizadas, para podermos apurar os custos de produçãodos nossos dois produtos o hot dog e hot chicken. Sendo quepara a elaboração desses dois produtos são utilizadosmateriais diretos e indiretos.Os materiais diretos são aqueles que estão ligadosdiretamente ao produto, que podem ser mensuráveisindividualmente.Os materiais indiretos são aqueles que não estão ligadosdiretamente ao produto, mas estão presentes no processo domesmo. Esses precisam de taxas ou critérios de rateio paraatribuir valores aos itens custeados.

Produto: Pão de hot-dogEntradas Saídas Saldo

DataHistóri

co Qtde

$Unit

$Total Qtde

$Unit $ Total Qtde

$Total

CMédio

1 Compra 1.000 500,00

1.000

500,00

0,50

14 Compra 1.200 780,00

2.200

1.280,00

0,58

21 Compra 300 210,00

2.500

1.490,00

0,60

31Requisição

2.350

0,60

1.400,60 150

89,40

0,60

Totais 2.500

1.490,00

2.350

1.400,60

Produto: Salsicha de carne bovinaEntradas Saídas Saldo

DataHistóri

co Qtde

$Unit

$Total Qtde

$Unit $ Total Qtde

$Total

CMédio

5 Compra 1.500 450,00

1.500

450,00

0,30

20 Compra 500 180,00

2.000

630,00

0,32

23 Compra 450 180,00

2.450

810,00

0,33

31Requisição

2.360

0,33

780,24 90

29,76

0,33

Totais 2.450

810,00

2.360

780,24

Produto: Salsicha de carne e frangoEntradas Saídas Saldo

DataHistóri

co Qtde

$Unit

$Total Qtde

$Unit $ Total Qtde

$Total

CMédio

6 Compra 800 280,00 800

280,00

0,35

24 Compra 190

76,00 990 356,00

0,36

31Requisição 850

0,36

305,66 140

50,34

0,36

Totais 990

356,00 850

305,66

Produto:Pão francêsEntradas Saídas Saldo

DataHistóri

co Qtde

$Unit

$Total Qtde

$Unit $ Total Qtde

$Total

CMédio

7 Compra 500 225,00 500

225,00

0,45

17 Compra 500 275,00

1.000

500,00

0,50

31Requisição 850

0,50

425,00 150

75,00

0,50

Totais 1.000

500,00 850

425,00

Produto: Molho de tomate vermelhoEntradas Saídas Saldo

Data HistóricoQtde

$Unit

$Total

Qtde

$Unit

$Total

Qtde

$Total

CMédio

10 Compra 50 170,00 50

170,00

3,40

18 Compra 30 110,00 80

280,00

3,50

25 Compra 20 75,00 100

355,00

3,55

31Requisição 90

3,55

319,50 10

35,50

3,55

Totais 100

355,00 90

319,50

Produto: Molho rosê

Entradas Saídas Saldo

Data HistóricoQtde

$Unit

$Total

Qtde

$Unit

$Total

Qtde

$Total

CMédio

12 Compra 30 120,00 30

120,00

4,00

16 Compra 15 65,00 45

185,00

4,11

30 Compra 5 24,00 50

209,00

4,18

31Requisição 43

4,18

179,74 7

29,26

4,18

Totais 50

209,00 43

179,74

Produto: Caixinha de papelãoEntradas Saídas Saldo

Data HistóricoQtde

$Unit

$Total

Qtde

$Unit

$Total

Qtde

$Total

CMédio

15 Compra1.800

270,00

1.800

270,00

0,15

28 Compra 350 65,00

2.150

335,00

0,16

31Requisição HD

1.500

0,16

233,72 650

101,28

0,16

31Requisição HC 500

0,16

77,91 150

23,37

0,16

Totais

2.150

335,00

2.000

311,63

Produto: Saco plásticoEntradas Saídas Saldo

Data HistóricoQtde

$Unit

$Total

Qtde

$Unit

$Total

Qtde

$Total

CMédio

2 Compra2.000

400,00

2.000

400,00

0,20

26 Compra1.500

360,00

3.500

760,00

0,22

31Requisição

3.190

0,22

692,69 310

67,31

0,22

Totais

3.500

760,00

3.190

692,69

Tabela de apuração de custos dos produtos

Produtos Hot-dogHot-

chickenCustos com materiais diretos: R$ R$

Pão para hot-dog 1

.400,60 -

Pão francês -

425,00

Salsicha de carne bovina

780,24 -

Salsicha de carne de frango -

305,66

Molho de tomate vermelho

319,50 -

Molho rosê -

179,74

Saco plástico

514,80

187,00Caixinha de papelão decorativa

233,72

77,91

Total dos custos com materiais diretos

3.248,86

1.175,31

Custos com materiais indiretos: R$ R$

Lubrificante de máquinas

140,00

280,00

Toca capilar

36,00

21,00

Máscara facial

29,00

25,00Total dos custos com materiais indiretos

205,00

326,00

Total dos custos com materiais

3.453,86

1.501,31

Quantidade produzida no mês

2.340

850Custo unitário de produção 1,476 1,766 Alimentamos as planilhas com valores dos materiais gastos

com a produção desses lanches, entre estes gastos estão o

custo do material direto, que são materiais envolvidos

diretamente na produção incluindo material de embalagem e o

custo indiretos, que são os gastos com a manutenção de

maquinários gastos com higiene de funcionários, etc.

Temos os seguintes valores:

Hot dog

Materiais diretos: R$ 3.248,86

Materiais indiretos: R$ 205,00

Hot chicken

Materiais diretos: R$ 1.175,31

Materiais indiretos: R$ 326,00

Assim, para a produção do hot dog o gasto foi maior com

materiais diretos e do hot chicken com materiais indiretos.

Isso devido à quantidade produzida no mês do produto hot

dog ter sido maior em relação ao produto hot chicken que

teve um gasto maior com produtos indiretos, devido à

manutenção das maquinas e por isso produziu menos.

II. I- CUSTOS DE PRODUÇÃO

São gastos que a empresa faz para adquirir os custos de produção que são utilizados no processo de produtivo. Essescustos podem ser fixos e variáveis.Custos fixos: existem mesmo que não haja a produção, que não varia qualquer que seja o serviço da empresa. Exemplos:a depreciação, os alugueis, salários etc.Custos variáveis: são custos que alteram o valor dependendodo volume de produção. Exemplos: matéria prima, embalagens,Mao de obra direta etc.

Na tabela abaixo, estamos utilizando como forma de rateio adepartamentalização, sendo o critério utilizado horas trabalhadas para cada setor.

Tabela de custos dos departamentos alocados ao custos deprodução

Departamentos de ApoioDepartamentos de Produção

Serviços

Custos Gerais Manuten

ção Supervisão Hot-dog

Dog-chicken

Salários e encargos sociais

840,00

650,00

1.200,00

Treinamento

50,00Material de escritório

24,00

12,00

5,00

Depreciação

35,00

30,00

42,00

Aluguel 1

00,00

48,00

43,00

Energia elétrica

18,00

17,00

28,00

Sub-total 1.06

7,00 757,00

1.318,00

Rateio do departamento Serviços Gerais:130 hs para Manutenção

770,90

50 hs para Supervisão

296,50

Sub-total 1.5

27,90 1.61

4,50Rateio do departamento manutenção:20 hs para Supervisão

179,80

95 hs para Hot-dog

854,0555 hs para Dog-chicken

494,45

Sub-total 1.79

4,30

854,05

494,45Rateio do departamento Supervisão:

90 hs para Hot-dog

949,5080 hs para Dog-chicken

844,00

Total dos custos de depart. alocados ao custode produção

1.803,55

1.338,45

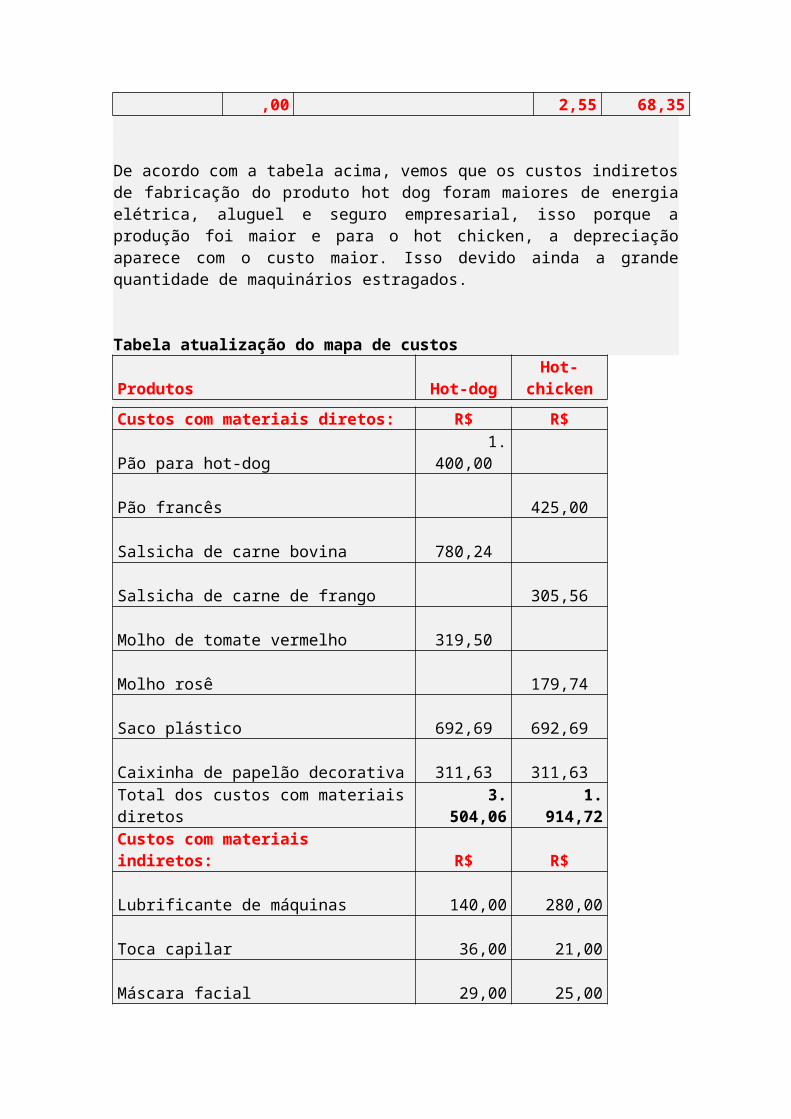

Tabela de distribuição dos custos indiretos de fabricação

GastoCritério de

Apontamento/medição Distribuição R$

Tipo de custo

Total- R$ rateio

Hot-dog

Hot-chicken

Hot-dog

Hot-chicken

Energia elétrica

460,00 Kwh

60

45

262,80 197,14

Aluguel 1.500

,00 M2

280

120 1.050,00 450,00

Depreciação

340,00 Horas 165,0 55,0

255,75 85,25

Seg. empresarial

120,00 M2

280

120

84,00 36

Total 2.420 1.65 7

,00 2,55 68,35

De acordo com a tabela acima, vemos que os custos indiretosde fabricação do produto hot dog foram maiores de energiaelétrica, aluguel e seguro empresarial, isso porque aprodução foi maior e para o hot chicken, a depreciaçãoaparece com o custo maior. Isso devido ainda a grandequantidade de maquinários estragados.

Tabela atualização do mapa de custos

Produtos Hot-dogHot-

chickenCustos com materiais diretos: R$ R$

Pão para hot-dog 1.400,00

Pão francês

425,00

Salsicha de carne bovina

780,24

Salsicha de carne de frango

305,56

Molho de tomate vermelho

319,50

Molho rosê

179,74

Saco plástico

692,69

692,69

Caixinha de papelão decorativa

311,63

311,63Total dos custos com materiaisdiretos

3.504,06

1.914,72

Custos com materiais indiretos: R$ R$

Lubrificante de máquinas

140,00

280,00

Toca capilar

36,00

21,00

Máscara facial

29,00

25,00

Total dos custos com materiaisindiretos

205,00

326,00

Custos com materiais rateio R$ R$Custos dos depart. alocados aode produção 1803,49 1338,50Custos indiretos de fabricação 1651,85 768,14Total dos custos de Rateio 3455,35 2106,65Total dos custos com materiais 7165,01 4347,37Quantidade produzida no mês 2340,00 850,00Custo unitário de produção 3062,00 5115,00

III. I - CUSTOS SALARIAIS

Nesta etapa vamos falar dos custos de mão de obra. Uma mãode obra pode ser entendida como direta, que é quando otrabalhador executa diretamente na fabricação de um bem ouserviço, e a indireta é quando pré realizado nas ativistasindivisíveis, como supervisão, limpeza, atendimento,manutenção em equipamentos, entre outros. A terceirização apresenta diversas e importantesrepercussões no âmbito do Direito do Trabalho. O presenteestudo tem o objetivo de analisar as controvertidasquestões da equiparação salarial, bem como daaplicabilidade de normas coletivas, em se tratando deempregados de empresas prestadoras de serviços. ALegislação trabalhista é a diferença entre o custo totalgasto pela sua empresa com o trabalhador e o valor total docontrato de trabalho percebido por essetrabalhador. Está incluído o salário, 13º, férias, entreoutros valores. Dessa forma, este custo é variável, poisnão deriva apenas de encargos, mas de um conjunto deobrigações acessórias, benefícios negociados, burocracia eaté da gestão do trabalho. Assim, considerando asvariantes, estima-se que a legislação trabalhistarepresente algo entre 17% e 48% do custo total de umtrabalhador para a sua empresa.

Tabela salarial dos funcionários da empresa

Salário

Adicio-nalde

Horas

Distribuição dehoras

Nome

dofuncioná

rio

Cargo Nominal

Horas

extras

Insalu-

Brida-de

Gratifi-cações

Total Traba-lhadas

Hot-dog

Custo Hot-chicken

Custo

AntonioJosé dosSantos

Operador

deMáquinas

650.00 74.00

45.00

769.00

220 154

R$ 538,30

66 R$ 230,70

José dosAnjosSilva

Operador

deMáquinas

680.00 102.00

782.00

220 180

R$ 639,81

40 R$ 142,19

SinvalArruda

Embalador

550.00 106.00

656.00

160 146

R$ 598,60

14 R$ 57,40

CarmenLeite deAndrade

Repositor de

Matéria-

prima

700.00 90.00

790.00

190 103

R$ 428,26

87 R$ 361,74

DasDoresCunhaBueno

Embalador

630.00 51.00

45.00

726.00

220 139

R$ 458,70

81 R$ 267,30

Total 3. 270. 153. 90.03.723 1.0 72 2,663, 28 1,059,3

210,00 00 00 0 10 2 67 8 Conforme pode ver acima mostra que possui cinco funcionários, que tem um pagamento no valor de R$ 3.723,00, sendo R$ 2.663,67 para a produção do hot-dog e R$1.059,30 para o hot-chicken. Tabela atualizada do mapa de custo da empresa Produtos Hot-dog Hot-

chicken Custos com materiais diretos: R$ R$Pão para hot-dog

1.400,60 -

Pão francês -

425,00

Salsicha de carne bovina 780,24

-

Salsicha de carne de frango -

305,66

Molho de tomate vermelho 319,50

-

Molhorosê -

179,74

Saco plástico 514,80

187,00

Caixinha de papelão decorativa 233,72

77,91

Total dos custos com materiais diretos

3.248,86

1.175,31

Custos com materiais indiretos: R$ R$Lubrificante de máquinas

140,00

280,00Toca capilar

36,00

21,00Máscara facial

29,00

25,00Total dos custos com materiais indiretos

205,00

326,00

Total dos custos com materiais 3.453,86

1.501,31

Quantidade produzida no mês 2.340

850

Custo unitário de produção 1,476 1,766

Como pode ver acima, após incluir os salários no mapade custos da Showdog Ltda., passa a ter um custo unitáriopara o hot-dog de R$ 1,47 e para o hot-chicken de R$ 1,76.

IV. I- MARGEM DE CONTRIBUIÇÃO E EQUILIBRIO FINANCEIRO DA

EMPRESA

Margem de contribuição é a diferença entre o preço de

venda e o custeio variável de cada produto, é o valor que

cada unidade efetivamente traz a empresa de sobra entre sua

receita e o custo que de fato provocou e que lhe pode ser

imputada sem erro. (MARTINS, Eliseu, 2010).

Optamos em descrever a margem de contribuição

do grupo pão de açúcarpor se tratar de uma margem de

contribuição crescente de 2007 até 2009.

Margem de Contribuição do Grupo Pão de

AçúcarDESCRIÇÃO 2009 2008

RECEITA BRUTA ### ###DEDUÇÕES DA VENDA ### ###RECEITA LÍQUIDA ### ###CUSTO DE BENS E MER. VENDIDOS ### ###RESULTADO BRUTO 3,796,883.00 3,351,675DESPESAS COM VENDAS 2,122,949.00 ###MARGEM DE CONTRIBUIÇÃO 1,673,934 1,390,915

DEMOSNTRATIVO DA MARGEM DE CONTRIBUIÇÃO DOS PRODUTOS

DESCRIÇÃO PREÇO DE

VENDA

% CUSTOS MARGEM DE

CONTRIBUIÇÃOHot Dog R$ 6,40 100% 5,69Imposto 7,8% 0,50Frete 2,0% 0,13Comissão 1,2% 0,08

No demonstrativo da margem de contribuição do produto hot

dog, distribuímos em porcentagem quanto foi utilizado de

cada despesa variável, sendo que o hot dog equivale a 100%

o valor de preço de venda que é de R$ 6,40, enquanto com a

soma dos custos obtivemos R$ 0,71. Diminuindo o valor do

preço da venda do produto com os custos conseguimos o valor

de R$ 5,69 que é à margem de contribuição.

DESCRIÇÃO PREÇO DE

VENDA

% CUSTOS MARGEM DE

CONTRIBUIÇÃOHot chicken R$ 5,40 100% R$ 4,88Imposto 7,5% 0,28Frete 2,0% 0,11Comissão 2,5% 0,13

No demonstrativo da margem de contribuição do produto hot

chicken, distribuímos em porcentagem quanto foi utilizado

de cada despesa variável, sendo que o hot chicken equivale

a 100% com o valor de preço de venda de R$ 5,40, enquanto

com a soma dos custos obtivemos R$ 0,52. Diminuindo o valor

do preço da venda do produto com os custos conseguimos o

valor de R$ 4,88 que é à margem de contribuição.

IV. II - PONTO DE EQUILIBRIO

O ponto de equilíbrio ou break-even é o ponto em que o

lucro é zero, ou seja, o valor da receita é igual aos

custos e despesas totais.

O ponto de equilíbrio contábil (PEC): é o ponto onde a

receita total deve ser igual aos custos totais para que a

quantidade vendida seja capaz de cobrir os custos variáveis

e fixos, mas sem gerar lucro ou prejuízo para a empresa.

A fórmula para este cálculo é a seguinte:

PEC = CUSTO FIXO

MARGEM DE CONTRIBUIÇÃO

PEC = 2000 = 351 unidades por mês

5,69

Ponto de equilíbrio econômico (PEE): é o ponto onde a receita total deve ser igual aos custos totais, porém com

lucro previsto onde a quantidade vendida é capaz de cobrir os custos fixos e variáveis e ainda assim gerar lucro para a empresa.

A fórmula do ponto equilíbrio econômico para o produto hot dog é a seguinte:

PEE = CUSTO FIXO + MARGEM DE LUCRO MARGEM DE CONTRIBUIÇÃO

PEE= 2.000,00+2.500,00 = 790 unidades por mês 5,69

CONCLUSAO

Concluímos que a Contabilidade de Custos é de grande importância para as empresas que querem crescer, pois ela auxilia no controle e nas tomadas de decisões. E que o conhecimento dos custos é necessário para garantir a rentabilidade e reduzir os gastos, analisando em total ou em partes cada produto. As fichas de controle de estoque nos deram dados capazes de apurar o custo dos produtos utilizados na produção hot dog e hot chicken. Que os custos de produção são gastos para aquisição de fatores fixos e variáveis parao processo produtivo. Por fim, concluímos que o produto hot dog tem umgasto maior com produtos diretos e o hot chicken com

produtos indiretos, pressupõe que isso acontece devido a quantidade produzida do hot dog ser maior e o hot chicken produzir menos devido a manutenção das maquinas e estas ficarem paradas.

REFERÊNCIAS

LIVROS: MARTINS, Eliseu. Contabilidade de Custos. 10 Ed.- São Paulo: Atlas, 2010. PLT 760.

LEONE, George Sebastião Guerra. Curso de contabilidade de custos. 2. Ed. São Paulo: Atlas, 2000

SITE: Quanto custa um funcionário no Brasil, divulgado no site da Associação Comercial e Empresarial de Guarulhos-SP,disponível no link <HTTP:/docs.google.com/open?id=0B9lr9AyNKXpDNTYtaUxBN2t3ZkE.Acesso em 10 de maio 2015.