Embed Size (px)

Citation preview

2014년 12월 5일

선데이토즈 (123420)

Equity Research

Update

국내 퍼즐 게임의 최강자, 글로벌 게임사로의 도약!

BUY

I TP(12M): 31,000원 I CP(12월 4일): 21,900원

Key Data Consensus Data

KOSDAQ 지수 (pt) 548.16 2014 2015

52주 최고/최저(원) 23,250/3,950 매출액(십억원) 147.6 223.7

시가총액(십억원) 706.4 영업이익(십억원) 63.4 111.9

시가총액비중(%) 0.50 순이익(십억원) 52.0 91.0

발행주식수(천주) 32,253.8 EPS(원) 1,606 2,824

60일 평균 거래량(천주) 2,352.6 BPS(원) 2,991 5,821

60일 평균 거래대금(십억원) 46.9

14년 배당금(예상,원) 50 Stock Price

14년 배당수익률(예상,%) 0.23

외국인지분율(%) 7.26

주요주주 지분율(%)

이정웅 28.43

박찬석 12.76

주가상승률 1M 6M 12M

절대 22.0 85.6 412.3

상대 20.7 79.9 373.1

Financial Data

투자지표 단위 2012 2013 2014F 2015F 2016F

매출액 십억원 23.8 47.6 148.4 182.4 214.3

영업이익 십억원 8.7 17.3 63.9 95.5 120.0

세전이익 십억원 8.5 16.4 65.7 99.3 124.8

순이익 십억원 7.6 14.0 51.9 77.0 96.2

EPS 원 240 441 1,609 2,386 2,983

증감률 % N/A 83.8 264.7 48.3 25.0

PER 배 16.6 9.6 13.6 9.2 7.3

PBR 배 16.4 3.2 7.6 4.2 2.7

EV/EBITDA 배 1.5 5.3 9.5 5.6 3.7

ROE % 142.7 56.1 77.1 59.1 44.7

BPS 원 243 1,306 2,867 5,205 8,140

Net DER % (104.2) (104.1) (103.2) (102.0) (101.5)

Analyst 이정기

02-3771-7522

Analyst 박진영

02-3771-7375

Analyst 안주원

02-3771-7606

RA 김두현

02-3771-8542

RA 오문영

02-3771-8519

70

170

270

370

470

570

670

4

9

14

19

24

29

13.11 14.2 14.5 14.8 14.11

(천원)선데이토즈(좌)

상대지수(우)

투자의견 BUY 유지, 목표주가 31,000원으로 상향 조정

국내에 치중했던 매출구조에서 신작 게임의 글로벌 출시를

통해 글로벌 게임사로 발돋움하고 있는 선데이토즈에 대해

투자의견 BUY를 유지하고, 목표주가를 31,000원으로 상향

조정한다.

하반기 최대 기대작 ‘LINE TRIO’ 초기 흥행 성과 고무적

① 4Q14 연결 실적은 전분기 대비 회복할 전망: 4Q14 연

결 기준 매출액은 353억원(QoQ, +10.0%), 영업이익 151

억원(QoQ, +11.9%)으로 전분기 대비 회복할 것으로 전망

한다. 이는 동사 전체 매출액의 50% 이상을 차지하는 애니

팡2의 매출(12/3 국내 구글플레이 매출액 순위 6위)이 견

조한 가운데, 애니팡 사천성의 매출 회복(국내 구글플레이

매출액 순위 3Q14 평균 17위 → 12/3 12위)에 기인한다.

② ‘LINE TRIO’ 초기 성과 상당히 고무적: 11월 21일

LINE을 통해 출시된 동사의 하반기 최대 기대작 ‘LINE

TRIO’가 현재 iOS 기준 다운로드 순위에서 일본 3위, 대만

2위, 태국 1위를 기록하는 등 초기 흥행 성과가 상당히 고무

적인 것으로 판단된다. 특히, 국내보다 3배 이상 모바일게임

시장 규모가 큰 일본 시장에서 흥행에 성공할 경우, 동사의

매출 및 이익 성장에 크게 기여할 것으로 예상된다.

본격적인 글로벌 진출 효과로 이익 성장세 가속화

2015년 연결 기준 매출액은 1,824억원(YoY, +22.9%), 영업

이익 955억원(YoY, +49.3%)으로 이익 성장세를 가속화할

것으로 전망되는데, 이는 1) ‘LINE TRIO’의 흥행 성과가

1Q15부터 본격적으로 반영될 것으로 예상되는 가운데, 2)

1H15 국내 출시 예정인 애니팡 후속작을 비롯하여, 일본 외

지역으로 추가적인 해외 진출을 추진하는 등 신작 게임 출시

효과 등에 기인한다.

현재 2015년 예상 실적 기준 PER은 9.2배로 경쟁사 대비

(국내 모바일게임 업체 평균 ‘15E PER 15.5배) 저평가되어

있다고 판단되는 만큼, 적극적인 매수 관점의 투자전략을 이

어갈 것을 추천한다.

선데이토즈(123420, KQ) Analyst 이정기/박진영 02-3771-7522/7375 I 하나대투증권 리서치센터

2

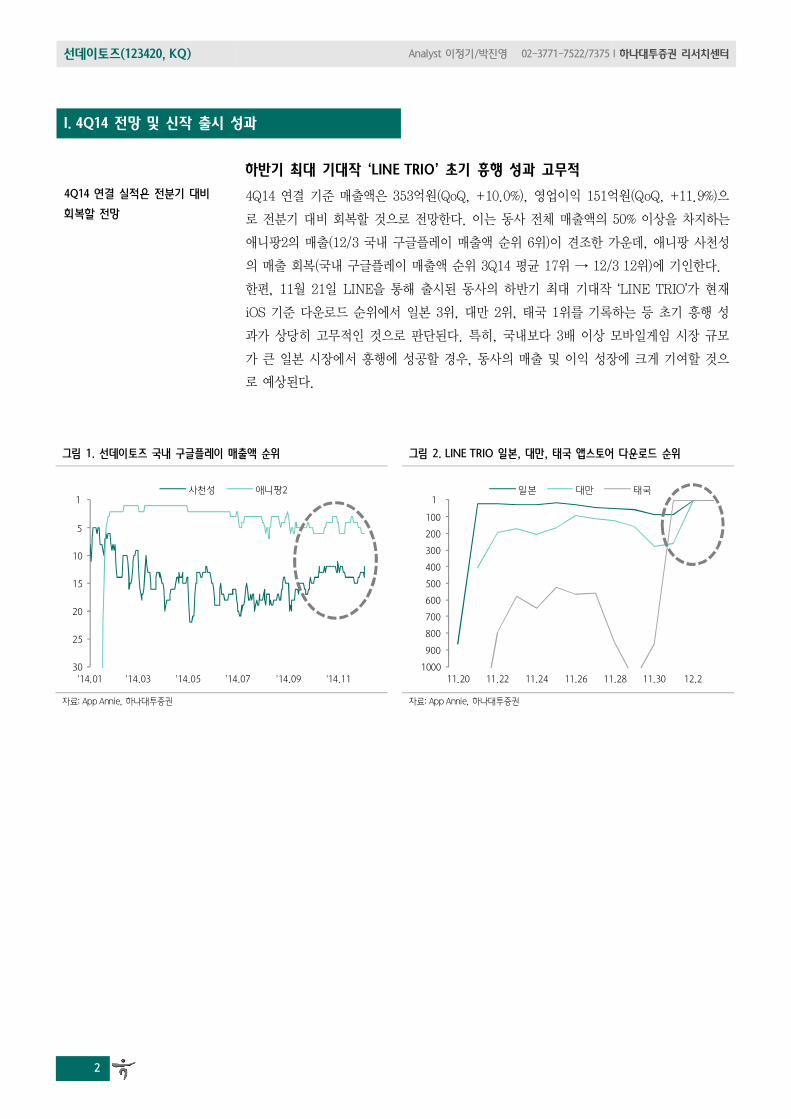

I. 4Q14 전망 및 신작 출시 성과

하반기 최대 기대작 ‘LINE TRIO’ 초기 흥행 성과 고무적

4Q14 연결 실적은 전분기 대비

회복할 전망 4Q14 연결 기준 매출액은 353억원(QoQ, +10.0%), 영업이익 151억원(QoQ, +11.9%)으

로 전분기 대비 회복할 것으로 전망한다. 이는 동사 전체 매출액의 50% 이상을 차지하는

애니팡2의 매출(12/3 국내 구글플레이 매출액 순위 6위)이 견조한 가운데, 애니팡 사천성

의 매출 회복(국내 구글플레이 매출액 순위 3Q14 평균 17위 → 12/3 12위)에 기인한다.

한편, 11월 21일 LINE을 통해 출시된 동사의 하반기 최대 기대작 ‘LINE TRIO’가 현재

iOS 기준 다운로드 순위에서 일본 3위, 대만 2위, 태국 1위를 기록하는 등 초기 흥행 성

과가 상당히 고무적인 것으로 판단된다. 특히, 국내보다 3배 이상 모바일게임 시장 규모

가 큰 일본 시장에서 흥행에 성공할 경우, 동사의 매출 및 이익 성장에 크게 기여할 것으

로 예상된다.

그림 1. 선데이토즈 국내 구글플레이 매출액 순위 그림 2. LINE TRIO 일본, 대만, 태국 앱스토어 다운로드 순위

자료: App Annie, 하나대투증권 자료: App Annie, 하나대투증권

0

5

10

15

20

25

30'14.01 '14.03 '14.05 '14.07 '14.09 '14.11

사천성 애니팡21 0

100

200

300

400

500

600

700

800

900

100011.20 11.22 11.24 11.26 11.28 11.30 12.2

일본 대만 태국1

선데이토즈(123420, KQ) Analyst 이정기/박진영 02-3771-7522/7375 I 하나대투증권 리서치센터

3

II. 실적 전망

본격적인 글로벌 진출 효과로 이익 성장세 가속화

2015년 연결 기준

매출액은 1,824억원(YoY, +22.9%),

영업이익 955억원(YoY, +49.3%) 전망

2015년 연결 기준 매출액은 1,824억원(YoY, +22.9%), 영업이익 955억원(YoY,

+49.3%)으로 이익 성장세를 가속화할 것으로 전망되는데, 이는 1) ‘LINE TRIO’의 흥

행 성과가 1Q15부터 본격적으로 반영될 것으로 예상되는 가운데, 2) 1H15 국내 출시

예정인 애니팡 후속작을 비롯하여, 일본 외 지역으로 추가적인 해외 진출을 추진하는

등 신작 게임 출시 효과 등에 기인한다.

현재 2015년 예상 실적 기준 PER은 9.2배로 경쟁사 대비(국내 모바일게임 업체 평균

‘15E PER 15.5배) 저평가되어 있다고 판단되는 만큼, 적극적인 매수 관점의 투자전

략을 이어갈 것을 추천한다.

표 1. 선데이토즈 분기 및 연간 실적 추이 (단위: 십억원)

1Q14 2Q14 3Q14 4Q14F 1Q15F 2Q15F 3Q15F 4Q15F 2014F 2015F 2016F

매출액 40.4 40.6 32.1 35.3 35.6 40.5 48.2 58.1 148.4 182.4 214.3

%qoq 153.8% 0.7% -21.0% 10.0% 0.7% 14.0% 18.9% 20.5% 211.7% 22.9% 17.5%

영업이익 17.5 17.9 13.5 15.1 16.3 20.3 25.7 33.2 63.9 95.5 120.0

OPM 43.4% 44.1% 41.9% 42.6% 45.7% 50.1% 53.4% 57.1% 43.1% 52.3% 56.0%

세전이익 17.8 18.4 14.0 15.7 16.9 21.1 26.8 34.5 65.7 99.3 124.8

당기순이익 14.5 14.1 11.1 12.2 13.2 16.4 20.7 26.6 51.9 77.0 96.2

자료: 하나대투증권

그림 3. 선데이토즈 매출액 및 영업이익 연간 추이

자료: 선데이토즈, 하나대투증권

0

20

40

60

80

100

120

140

0

40

80

120

160

200

240

2013 2014F 2015F 2016F

매출액(좌) 영업이익(우)

선데이토즈(123420, KQ) Analyst 이정기/박진영 02-3771-7522/7375 I 하나대투증권 리서치센터

4

추정 재무제표

손익계산서 (단위: 십억원) 대차대조표 (단위: 십억원)

2012 2013 2014F 2015F 2016F 2012 2013 2014F 2015F 2016F

매출액 23.8 47.6 148.4 182.4 214.3 유동자산 15.0 48.3 109.4 188.4 286.5

매출원가 13.7 0.0 0.0 0.0 0.0 금융자산 11.3 43.9 95.5 171.3 266.4

매출총이익 10.1 47.6 148.4 182.4 214.3 현금성자산 11.3 16.9 11.3 67.9 144.8

판관비 1.3 30.3 84.5 86.9 94.3 매출채권 등 3.6 4.3 13.4 16.5 19.4

영업이익 8.7 17.3 63.9 95.5 120.0 재고자산 0.0 0.0 0.0 0.0 0.0

금융손익 (0.2) 0.8 1.8 3.8 4.8 기타유동자산 0.1 0.1 0.5 0.6 0.7

종속/관계기업손익 0.0 0.0 0.0 0.0 0.0 비유동자산 0.5 1.1 2.0 2.3 2.5

기타영업외손익 (0.0) (1.8) 0.0 0.0 0.0 투자자산 0.0 0.5 1.4 1.7 2.0

세전이익 8.5 16.4 65.7 99.3 124.8 금융자산 0.0 0.5 1.4 1.7 2.0

법인세 0.9 2.4 13.8 22.3 28.6 유형자산 0.1 0.2 0.2 0.1 0.1

계속사업이익 7.6 14.0 51.9 77.0 96.2 무형자산 0.0 0.1 0.1 0.1 0.0

중단사업이익 0.0 0.0 0.0 0.0 0.0 기타비유동자산 0.4 0.3 0.3 0.4 0.4

당기순이익 7.6 14.0 51.9 77.0 96.2 자산총계 15.5 49.4 111.4 190.7 289.0

포괄이익 0.0 0.0 0.0 0.0 0.0 유동부채 4.4 6.8 17.5 21.1 24.4

(지분법제외)순이익 7.6 14.0 51.9 77.0 96.2 금융부채 0.0 0.0 0.0 0.0 0.0

지배주주표괄이익 7.6 13.8 51.9 77.0 96.2 매입채무 등 3.4 4.9 15.3 18.8 22.1

NOPAT 7.8 14.8 50.5 74.0 92.5 기타유동부채 1.0 1.9 2.2 2.3 2.3

EBITDA 8.7 17.4 64.0 95.5 120.0 비유동부채 3.4 0.5 1.4 1.7 2.0

성장성(%) 금융부채 3.3 0.0 0.0 0.0 0.0

매출액증가율 2,063.6 100.0 211.8 22.9 17.5 기타비유동부채 0.1 0.5 1.4 1.7 2.0

NOPAT증가율 (1,660.0) 89.7 241.2 46.5 25.0 부채총계 7.8 7.3 18.9 22.8 26.5

EBITDA증가율 (2,275.0) 100.0 267.8 49.2 25.7 지배주주지분 7.6 42.1 92.5 167.9 262.5

(조정)영업이익증가율 (1,840.0) 98.9 269.4 49.5 25.7 자본금 0.7 3.2 3.2 3.2 3.2

(지분법제외)순익증가율 (2,000.0) 84.2 270.7 48.4 24.9 자본잉여금 0.2 17.8 17.8 17.8 17.8

(지분법제외)EPS증가율 N/A 83.8 264.7 48.3 25.0 자본조정 (0.6) 0.0 0.0 0.0 0.0

수익성(%) 기타포괄이익누계 0.0 0.0 0.0 0.0 0.0

매출총이익률 42.4 100.0 100.0 100.0 100.0 이익잉여금 7.3 21.1 71.4 146.8 241.5

EBITDA이익률 36.6 36.6 43.1 52.4 56.0 비지배주주지분 0.0 0.0 0.0 0.0 0.0

(조정)영업이익률 36.6 36.3 43.1 52.4 56.0 자본총계 7.6 42.1 92.5 167.9 262.5

계속사업이익률 31.9 29.4 35.0 42.2 44.9 순금융부채 (8.0) (43.9) (95.5) (171.3) (266.4)

투자지표 현금흐름표 (단위: 십억원)

2012 2013 2014F 2015F 2016F 2012 2013 2014F 2015F 2016F

주당지표(원) 영업활동현금흐름 8.5 17.9 54.1 77.7 96.9

EPS 240 441 1,609 2,386 2,983 당기순이익 7.6 14.0 51.9 77.0 96.2

BPS 243 1,306 2,867 5,205 8,140 조정 1.8 2.8 0.1 0.0 0.0

CFPS 298 552 1,973 2,952 3,713 감가상각비 0.0 0.1 0.1 0.0 0.0

EBITDAPS 278 550 1,984 2,962 3,720 외환거래손익 0.0 0.0 0.0 0.0 0.0

SPS 756 1,506 4,602 5,656 6,643 지분법손익 0.0 0.0 0.0 0.0 0.0

DPS 0 50 50 50 50 기타 1.8 2.7 0.0 0.0 0.0

주가지표(배) 자산/부채의 변동 (0.9) 1.1 2.1 0.7 0.7

PER 16.6 9.6 13.6 9.2 7.3 투자활동현금흐름 (0.1) (12.3) (58.1) (19.6) (18.4)

PBR 16.4 3.2 7.6 4.2 2.7 투자자산감소(증가) 0.0 (0.5) (1.0) (0.3) (0.3)

PCFR 13.3 7.7 11.1 7.4 5.9 유형자산감소(증가) (0.0) (0.1) 0.0 0.0 0.0

EV/EBITDA 1.5 5.3 9.5 5.6 3.7 기타투자활동 (0.1) (11.7) (57.1) (19.3) (18.1)

PSR 5.3 2.8 4.8 3.9 3.3 재무활동현금흐름 0.0 0.0 (1.5) (1.6) (1.6)

재무비율(%) 금융부채증가(감소) 3.3 (3.3) 0.0 0.0 0.0

ROE 142.7 56.1 77.1 59.1 44.7 자본증가(감소) (2.1) 20.1 0.0 0.0 0.0

ROA 81.0 43.0 64.6 51.0 40.1 기타재무활동 (1.2) (16.8) 0.0 0.0 0.0

ROIC 2,011.9 9,982.8 (5,580.9) (4,239.8) (4,260.2) 배당지급 0.0 0.0 (1.5) (1.6) (1.6)

부채비율 102.4 17.3 20.4 13.6 10.1 현금의 증감 8.5 5.6 (5.6) 56.6 77.0

순부채비율 (104.2) (104.1) (103.2) (102.0) (101.5) Unlevered CFO 9.4 17.5 63.6 95.2 119.8

이자보상배율(배) 29.8 64.8 N/A N/A N/A Free Cash Flow 8.5 17.8 54.1 77.7 96.9

자료: 하나대투증권

선데이토즈(123420, KQ) Analyst 이정기/박진영 02-3771-7522/7375 I 하나대투증권 리서치센터

5

투자의견 변동 내역 및 목표주가 추이

선데이토즈

날짜 투자의견 목표주가

14.12.05 BUY 31,000

14.01.27 BUY 9,240

14.01.12 BUY 7,820

14.01.10 BUY 7,820

투자의견 분류 및 적용

투자의견의 유효기간은 추천일 이후 12개월을 기준으로 적용

기업의 분류

BUY(매수)_목표주가가 현주가 대비 15% 이상 상승 여력 Neutral(중립)_목표주가가 현주가 대비 -15%~15% 등락 Reduce(비중축소)_목표주가가 현주가 대비 15% 이상 하락 가능

산업의 분류

Overweight(비중확대)_업종지수가 현재지수 대비 15% 이상 상승 여력 Neutral(중립)_업종지수가 현재지수 대비 -15%~15% 등락 Underweight(비중축소)_업종지수가 현재지수 대비 -15%~15% 등락

Compliance Notice

본 자료를 작성한 애널리스트(이정기)는 자료의 작성과 관련하여 외부의 압력이나 부당한 간섭을 받지 않았으며, 본인의 의견을 정확하게 반영하여 신의성실 하게 작성하였습니다 본 자료는 기관투자가 등 제 3자에게 사전 제공한 사실이 없습니다.

당사는 2014년 12월 5일 현재 해당회사의 지분을 1%이상 보유 하고 있지 않습니다 당사는 해당회사가 하나그린스팩과 2013년 11월 5일에 합병 상장시 대표 주관사였습니다. 본 자료를 작성한 애널리스트(이정기)는 2014년 12월 5일 현재 해당 회사의 유가증권을 보유하고 있지 않습니다.

본 조사자료는 고객의 투자에 정보를 제공할 목적으로 작성되었으며, 어떠한 경우에도 무 단 복제 및 배포 될 수 없습니다. 또한 본 자료에 수록된 내용은 당사가 신뢰할 만한 자료

및 정보로 얻어진 것이나, 그 정확성이나 완전성을 보장할 수 없으므로 투자자 자신의 판단과 책임하에 최종결정을 하시기 바랍니다. 따라서 어떠한 경우에도 본 자료는 고객의 주식투자의 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다.

0

10,000

20,000

30,000

40,000

12.12 13.2 13.4 13.6 13.8 13.1013.12 14.2 14.4 14.6 14.8 14.1014.12

선데이토즈 목표주가(원)

![[TapjoyX5Rocks App Discovery Seminar] Session 3 - 선데이토즈 임정민 이사](https://img.pdfslide.net/doc/110x75/55919a9b1a28ab3c448b456d/tapjoyx5rocks-app-discovery-seminar-session-3-.jpg)