Embed Size (px)

Citation preview

調査部

0

5

10

15

20

25

30

35

40

00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15

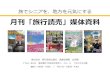

宅配便取扱個数(億個)

(年度)(注)集計対象の宅配便は、重量30kg以下の一口一個の貨物。

(資料)国土交通省

-50

-40

-30

-20

-10

0

10

2000 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

運輸・郵便業の雇用人員DI(%ポイント、逆目盛)

(四半期:~17年3月)(注)雇用人員DI=「過剰」-「不足」。

(資料)日本銀行

「不足」超

2017 年 5 月 11 日発行

情報メモ NO.29-15

目次

<最近の経済情勢のポイント> P1

<本編>

1.国内経済 P4

2.国際経済

(米国、中国、欧州)

P12

3.金融(金利・為替・株価・国際商品市況の動き) P25

4.『中小企業月次景況観測』抜粋 P30

<主要経済・金融指標等> P31

【ご照会先:℡ 03-3246-9370】

国内経済 : 上 田 内線 8111

国際経済 : 鈴 木 〃 8116

金融 : 鈴 木 〃 8116

http://www.shokochukin.co.jp/

月間経済情勢 5 月号

運送業者、とりわけ宅配便取扱業者の人手不足がこのところ話題となっている。2015 年度の宅配

便取扱個数は 37 億個を超え、10 年前に比べ+28%の増加(8.2 億個の増加)となっている。一

方、運輸・郵便業の雇用人員 DIをみると、「不足」超幅が拡大している。

人手不足が強まる中、業界大手のヤマト運輸は労働環境の改善とともに、宅急便(宅配便の事業名)

の総量コントロールや運賃改定(値上げ)の方針を示した。今後は、このような動きが同業他社ある

いは他業界に広がっていくかが注目される。

宅配便取扱業者の動向

1

2017年 5月 11日 調査部

最近の経済情勢のポイント

1.1 個人消費 持ち直しの兆し。3月の小売販売は前月比+0.2%と増加。3月の新車販売台数は

前年比+9.6%と増加。2月の消費総合指数は前月比+0.2%(図 1)。

1.2 住宅投資 高水準にあるものの、減少傾向。3 月の住宅着工戸数は年率 98.4 万戸と前月比

+4.7%の増加(図 1)。

1.3 設備投資 一進一退の動き。機械受注は 2月に前月比+1.5%と 2カ月ぶりの増加(図 2)。着

工床面積(民間非居住用)は 3月に前年比▲13.0%と 5カ月ぶりの減少。

1.4 公共投資 底打ち。3月の公共工事請負金額は前年比+10.9%と 4 カ月連続の増加。

1.5 輸出入 輸出入とも増加。3 月の輸出金額は前年比+12.0%と 4 カ月連続の増加。輸入金

額は同+15.8%と、3 カ月連続の増加。日本銀行の実質輸出は前月比▲2.2%と

低下(図 3)。

1.6 雇用・所得 雇用環境は良好、雇用者報酬は増加基調にある。3 月の完全失業率は 2.8%と前

月から変わらず(図 4)、有効求人倍率は 1.45 倍と前月から 0.02 ポイント上昇。3

月の現金給与総額は前年比▲0.4%。

1.7 鉱工業生産 持ち直し。3 月の生産指数は、前月比▲2.1%。4・5 月予測はそれぞれ同+8.9%、

同▲3.7%を見込む(図 2)。

1.8 物価 前年比上昇。3 月の国内企業物価は前年比+1.4%、消費者物価(生鮮食品除く

総合)は同+0.2%(図 4)。

2.1 米国 個人消費は増加基調で、輸出は持ち直しつつある(図 5)。

2.2 中国 各指標とも概ね横ばいで推移。固定資産投資は伸び率が拡大(図 6)。

2.3 欧州 小売は堅調な増加が続き、生産や景況感は持ち直しが続く。

3.1 国内金利 金融政策の変更はなし。地政学リスクを意識した債券需要の高まりや米国金利低

下により、10年国債利回りは一時 0.00%まで低下(図 7)。

3.2 為替・株価 4 月の為替は、海外情勢の不安定化やトランプ大統領のドル高牽制発言により一

時 108 円/ドルまで円高が進むも、月末にかけて 111 円台まで戻す(図 8)。日経

平均株価は、為替に合わせて振れる展開。

3.3 海外・商品 米国によるシリアへの攻撃や米朝関係の緊迫化などで地政学リスクの高まりが意

識され、米国長期金利は低下。原油価格は、米国での原油在庫の高まりやシェー

ルオイル増産の動きが意識され、WTI先物価格は 50 ドル/バレル前後で推移。

1.国内経済 景気は一部に弱さが残るものの、持ち直しの動きがみられる

2.国際経済 米国は拡大基調が続き、欧州は緩やかに持ち直している。中国は緩やかな減速

が続いている。

3.金融 4 月は、米国によるシリア攻撃や米朝関係の緊迫化など地政学リスクが意識さ

れ、金利低下(債券価格は上昇)や円高、株安が進行。月末にかけ、仏大統領選

挙の結果を受け為替・株価は水準を戻す。

2

100

105

110

80

85

90

95

100

105

110

13/1 7 14/1 7 15/1 7 16/1 7 17/1

[図1](万戸) (2011年=100)

消費総合指数(右目盛)

新設住宅着工戸数

(左目盛:季節調整値の年率換算)

85

90

95

100

105

0.6

0.7

0.8

0.9

1.0

13/1 7 14/1 7 15/1 7 16/1 7 17/1

[図2]

(月次:~17/3)

(2010年=100)(兆円)

設備投資 機械受注(船舶・電力を除く民需:左目盛)

鉱工業生産指数(右目盛)

90

95

100

105

110

115

13/1 7 14/1 7 15/1 7 16/1 7 17/1

[図3]

実質輸出

(2015年=100)

実質輸入

(月次:~17/3)

-1

0

1

2

3

2.5

3.0

3.5

4.0

4.5

13/1 7 14/1 7 15/1 7 16/1 7 17/1

[図4] (%)

(月次:~17/3)

(%)

消費者物価指数

(生鮮食品を除く総合)前年比(右目盛)

失業率(左目盛)

(月次:~17/3)

0

2

4

6

8

0

5

10

15

20

25

30

35

40

13/1 7 14/1 7 15/1 7 16/1 7 17/1

[図5] (%)

(月次:~17/4)

(万人)

米国 雇用非農業部門雇用者数前月差(左目盛)

米国 個人消費小売売上高前年比 (右目盛)

(資料)図1:内閣府、国土交通省 図2:経済産業省、内閣府 図3:日本銀行 図4:総務省 図5:米国労働省、米国商務省図6:欧州委員会、中国国家統計局 図7,8:日経Financial Questデータベース (注)図4は消費税率引き上げの影響調整済み、図7,8は月中平均値

5

10

15

20

25

80

90

100

110

13/1 7 14/1 7 15/1 7 16/1 7 17/1

[図6]

EU 景況感経済信頼感指数(右目盛)

(基準:100)

中国固定資産投資(都市部) 前年比(左目盛)

(月次:~17/4)

(%)

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

13/1 7 14/1 7 15/1 7 16/1 7 17/1

[図7]

長期金利10年国債利回り

短期金利TIBOR6ヵ月

無担保コールレート翌日物

(%)

(月次:~17/4)80

90

100

110

120

130

140

150

10,000

12,000

14,000

16,000

18,000

20,000

22,000

13/1 7 14/1 7 15/1 7 16/1 7 17/1

[図8]

ドル/円為替レート

(右目盛)

円安、株高

(円/ドル、ユーロ)(円)

(月次:~17/4)

ユーロ/円為替レート

(右目盛)

日経平均株価(左目盛)

3

国内経済

12月 1月 2月 3月 4月前月との比較

5月前月との比較

景気の基調一部に弱さが残るものの、持ち直しの動きがみられる

一部に弱さが残るものの、持ち直しの動きがみられる

個人消費 持ち直しの兆し 持ち直しの兆し

住宅投資高水準にあるものの、減少傾向

高水準にあるものの、減少傾向

設備投資 一進一退の動き 一進一退の動き

公共投資 底打ち 底打ち

輸出入 輸出入とも増加 輸出入とも増加

雇用・所得雇用環境は良好、雇用者所得は増加基調にある

雇用環境は良好、雇用者所得は増加基調にある

鉱工業生産 持ち直し 持ち直し

物価 前年比上昇 前年比上昇

海外経済

12月 1月 2月 3月 4月前月との比較 5月

前月との比較

米国景気は拡大基調が続いている

景気は拡大基調が続いている

中国景気は緩やかに減速している

景気は緩やかに減速している

欧州景気は緩やかな持ち直しが続いている

景気は緩やかな持ち直しが続いている

[参考]景気判断の変化

4

1. 国内経済

1.1. 個人消費 持ち直しの兆し

0

10

20

30

40

50

60

70

96

98

100

102

104

106

108

110

13/01 14/01 15/01 16/01 17/01

乗用車販売台数(右目盛)商業販売額指数(小売業)

(2015年=100)

(注)商業販売額指数は名目、季節調整値。(資料)経済産業省「商業動態統計」、日本自動車販売協会連合会、

全国軽自動車協会連合会

98

100

102

104

106

108

110

13/01 14/01 15/01 16/01 17/01

広義対個人サービス観光関連産業飲食関連産業

(2010年=100)

(注)季節調整値。観光関連産業、飲食関連産業は、事業所向けも含む。

(資料)経済産業省「第3次産業活動指数」

(年/月)

[図表1-2] 第3次産業活動指数

(年/月)

(万台)[図表1-1] 商業販売額、乗用車販売台数

・ 3 月の小売業全体の販売額は前月比+0.2%と 3 カ月連続の増加(図表 1-1)。内訳を

みると、家電販売などの機械器具小売業が同+8.2%と上昇した一方、織物・衣服・身の

回り品小売業は同▲5.0%の減少。

・ 3 月の乗用車(新車)販売台数は前年比+9.6%と、5 カ月連続の増加(図表 1-1)。

普通乗用車は同+9.0%、小型乗用車は同+18.0%、軽乗用車は同+0.0%。

・ 2 月の広義対個人サービス産業活動指数は前月比+0.5%と 2 カ月連続の上昇。観光関

連産業指数は同▲0.7%と 3 カ月ぶりの低下、飲食関連産業活動指数は同▲0.6%と 2

カ月ぶりの低下(図表 1-2)。

・ 内閣府が公表する消費総合指数は、2 月は前月比+0.2%と 3 カ月連続の上昇。日本銀

行が公表する消費活動指数(旅行収支調整済)は、2 月は前月比▲0.1%と 2 カ月ぶり

の低下(図表 1-3)。

・ 3 月の景気ウォッチャー調査(家計関連)の現状判断 DI は 46.2 と前月から 1.1 ポイン

トの低下(図表 1-4)。先行き判断 DI は 47.4 と前月から 2.6 ポイントの低下。3 月

の消費者態度指数は 43.9 と前月から 0.7 ポイントの上昇(図表 1-4)。

景気は一部に弱さが残るものの、持ち直しの動きがみられる。

雇用環境は良好で雇用者所得は増加基調にあり、個人消費は持ち直しの兆し。住宅投資は高

水準にあるものの減少傾向。輸出入は増加し、鉱工業生産は持ち直し。公共投資は底打ち。

設備投資は一進一退の動き。物価は、企業物価・消費者物価とも前年比上昇。

先行きは、実質所得の増加が継続することや、2016 年度補正予算の執行により、内需を

中心に緩やかに持ち直していくことが見込まれる。

5

1.2. 住宅投資 高水準にあるものの、減少傾向

98

100

102

104

106

108

110

112

13/01 14/01 15/01 16/01 17/01

(基準年=100)

(注)実質、季節調整値。消費活動指数は、旅行収支調整済。(資料)内閣府「消費総合指数」、日本銀行「消費活動指数」

消費活動指数(2010年=100)

消費総合指数(2011年=100)

30

34

38

42

46

50

54

58

13/01 14/01 15/01 16/01 17/01

(注)季節調整値。景気ウォッチャー調査は、家計関連の現状判断。両指標とも、基準は50。

(資料)内閣府「景気ウォッチャー調査」「消費動向調査」

消費者態度指数

景気ウォッチャー調査

(年/月)

[図表1-4] 景気ウォッチャー調査と消費者態度指数

(年/月)

[図表1-3] 消費総合指数と消費活動指数

200

400

600

800

1,000

1,200

100

200

300

400

500

600

13/01 14/01 15/01 16/01 17/01

うち、持家 うち、貸家

うち、分譲住宅 新設住宅計(右目盛)

(千戸)

(注)季節調整値。(資料)国土交通省「建築着工統計」

0

2

4

6

8

10

12

13/01 14/01 15/01 16/01 17/01

(千戸)

(注)首都圏・近畿圏の合計戸数。(資料)不動産経済研究所「首都圏、近畿圏のマンション市場動向」

在庫戸数マンション発売戸数

(年/月)

[図表1-6] マンション発売戸数と在庫戸数

(年/月)

[図表1-5] 新設住宅着工戸数(千戸)

・ 3 月の新設住宅着工戸数(季節調整済年率換算)は 98.4 万戸と前月比+4.7%の増加(図

表 1-5)。利用関係別にみると、分譲住宅や貸家が増加した。貸家は引き続き高水準で

推移している。

・ 3 月の首都圏・近畿圏マンション市場動向によると、新規発売戸数は両地域合計 4,983

戸で、前年比+3.0%と 2 カ月ぶりの増加。在庫は 9,242 戸と前月(9,193 戸)から

増加(図表 1-6)。契約率は、首都圏で 66.2%と、好不調の目安となる 70%を 3 カ

月連続で下回った。

6

1.3. 設備投資 一進一退の動き

1.4. 公共投資 底打ち

0.65

0.70

0.75

0.80

0.85

0.90

0.95

1.00

96

100

104

108

112

116

120

124

13/01 14/01 15/01 16/01 17/01

(2010年=100)

(注)ともに季節調整値。資本財出荷指数は、輸送機械工業を除く。機械受注額は、船舶・電力を除く民需。

(資料)経済産業省「鉱工業指数統計」、内閣府「機械受注統計」

3.0

3.5

4.0

4.5

5.0

13/01 14/01 15/01 16/01 17/01

(注)民間非居住用、原数値。(資料)、国土交通省「建築着工統計」

(年/月)

[図表1-8] 構築物着工床面積(百万㎡)

12カ月後方移動平均(年/月)

[図表1-7] 資本財出荷指数と機械受注額(兆円)

機械受注額(右目盛)

資本財出荷指数

0.8

0.9

1.0

1.1

1.2

1.3

1.4

1.5

13/01 14/01 15/01 16/01 17/01

(兆円)

(注)商工中金調査部試算による季節調整値。(資料)北海道、東日本、西日本の3保証株式会社「公共工事前払金保証統計」

1.2

1.4

1.6

1.8

2.0

2.2

13/01 14/01 15/01 16/01 17/01

(兆円)

(注)商工中金調査部試算による季節調整値。(資料)国土交通省「建設総合統計」

(年/月)

[図表1-10] 公共工事出来高

(年/月)

[図表1-9] 公共工事請負金額

・ 3 月の公共工事請負金額は前年比+10.9%と 4 カ月連続の増加。季節調整を実施した水

準でみると、足元では増加傾向にある(図表 1-9)。

・ 2 月の公共工事出来高は前年比▲4.2%と減少。季節調整を実施した水準でみると、足元

では横ばいとなっている(図表 1-10)。請負金額は増加傾向にあることから、出来高

は今後増加することが見込まれる。

・ 機械設備投資の現状を表す資本財出荷指数(輸送機械を除く)は、3 月は前月比▲4.6%

と 2 カ月ぶりの低下(図表 1-7)。

・ 設備投資の先行指標である機械受注(船舶・電力を除く民需)は、2 月は前月比+1.5%

と 2 カ月ぶりの増加(図表 1-7)。建築物の設備投資の先行指標である着工床面積(民

間非居住用)は、3 月は前年比▲13.0%と 5 カ月ぶりの減少(図表 1-8)。

7

1.5. 輸出入 輸出入とも増加

1.6. 雇用・所得 雇用環境は良好、雇用者報酬は増加基調

-30

-20

-10

0

10

20

30

13/01 14/01 15/01 16/01 17/01

(前年比、%)

(資料)財務省「貿易統計」

輸出額

輸入額

90

100

110

120

130

140

13/01 14/01 15/01 16/01 17/01

うち、米国向け うち、中国向けうち、NIEs・ASEAN等向け 実質輸出

(2013年1月=100)

(注)実質、季節調整値。2013年1月=100として加工。NIEs・ASEAN等向けは、インド・バングラデシュなどを含む。

(資料)日本銀行「実質輸出入の動向」

(年/月)

[図表1-12] 実質輸出

(年/月)

[図表1-11] 輸出入額(名目)

0.8

0.9

1.0

1.1

1.2

1.3

1.4

1.5

1.6

2.5

3.0

3.5

4.0

4.5

13/01 14/01 15/01 16/01 17/01

(%)

(注)季節調整値。(資料)総務省「労働力調査」、厚生労働省「一般職業紹介状況」

有効求人倍率(右目盛)完全失業率

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

13/01 14/01 15/01 16/01 17/01

特別給与所定外給与所定内給与現金給与総額

(%)

(注)事業所規模5人以上。寄与度計算の都合上、若干の誤差が生じている。(資料)厚生労働省「毎月勤労統計」

(年/月)

[図表1-14] 現金給与総額

(年/月)

[図表1-13] 完全失業率と有効求人倍率(倍)

・ 3 月の完全失業率は、2.8%と前月から変わらず。有効求人倍率は前月から 0.02 ポイン

ト上昇の 1.45 倍となった(図表 1-13)。

・ 3 月の現金給与総額は前年比▲0.4%(図表 1-14)。昨年(16 年 3 月)が同+1.5%

と高い伸びであった反動の影響もあるとみられる。所定内給与は同▲0.1%、所定外給与

は同▲1.7%、特別給与(賞与等)は同▲3.6%と、いずれも減少。実質賃金は同▲0.8%。

・ 財務省が公表する 3 月の輸出金額は 7.2 兆円で前年比+12.0%と 4 カ月連続の増加。

アジア向け(中国を含む)が同+16.3%と大きく増加した。輸入金額は 6.6 兆円で前年

比+15.8%と、3 カ月連続の増加(図表 1-11)。

・ 価格要因を調整した日本銀行の実質輸出指数でみると、3 月の実質輸出は前月比▲2.2%

と低下(図表 1-12)。中国向けが 2 月に大きく上昇した反動もあり、低下した。

8

1.7. 鉱工業生産 持ち直し

92

94

96

98

100

102

104

13/01 14/01 15/01 16/01 17/01

生産 出荷

(2010年=100)

(注)季節調整値。(資料)経済産業省「鉱工業指数」

-10

-5

0

5

10

-10 -5 0 5 10

(注)四半期データ。(資料)同左

[図表1-16-a] 在庫循環図(鉱工業全体)

(出荷前年比、%)

(在庫前年比、%)

①回復局面

③在庫積み上がり局面

④在庫調整局面

②在庫積み増し局面

17年1-3月

13年1-3月16年10-12月

(年/月)

[図表1-15-a] 生産・出荷指数

95

100

105

110

115

120

13/01 14/01 15/01 16/01 17/01

在庫 在庫率

(2010年=100)

(注)(資料)同上

-40

-20

0

20

40

60

-20 -10 0 10 20

(注)(資料)同上

[図表1-16-b] 在庫循環図(輸送機械工業)

(出荷前年比、%)

(在庫前年比、%)

①回復局面

③在庫積み上がり局面

④在庫調整

局面

②在庫積み増し

局面

17年1-3月

13年1-3月 16年10-12月

(年/月)

[図表1-15-b] 生産・出荷指数

・ 3 月の鉱工業生産指数は 99.6(2010 年=100:季節調整済)で前月比▲2.1%と 2 カ

月ぶりの低下(図表 1-15-a)。業種別にみると、はん用・生産用・業務用機械工業や

電子部品・デバイス工業で低下した。出荷指数は前月比▲1.1%と 2 カ月ぶりの低下。

・ 在庫指数は前月比+1.6%(図表 1-15-b)。

・ 同時に公表される製造工業の生産予測では、4 月は前月比+8.9%、5 月は同▲3.7%を

見込んでいる。また先行き試算値では、4 月の最頻値が同+5.3%となることが見込まれ

ている。

・ 在庫循環図をみると、鉱工業全体では回復局面から在庫積み増し局面へ移行しつつあり、

うち輸送機械工業では在庫積み増し局面へ移行している(図表 1-16-a、1-16-b)。

9

1.8. 物価 前年比上昇

1.9. 宅配料金等の値上げの影響

-8

-6

-4

-2

0

2

4

6

-40

-30

-20

-10

0

10

20

30

40

13/01 14/01 15/01 16/01 17/01

素原材料 最終財国内企業物価

(前年比、%)

(注)素原材料、最終財は輸入品を含む。(資料)日本銀行「企業物価指数」

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

13/01 14/01 15/01 16/01 17/01

生鮮食品除く総合

生鮮食品・エネルギー除く総合

(前年比、%)

(注)日本銀行資料を基に、消費税率引き上げの影響を除く。(資料)総務省「消費者物価指数」、日本銀行

(年/月)

[図表1-18] 消費者物価指数

(年/月)

[図表1-17] 企業物価指数

ヤマト運輸 宅急便運賃の改定 <例:関東⇒関西>

サイズ (値上率)現状 値上げ幅 改定後

60 800 140 940 18%

80 1,000 140 1,140 14%

100 1,200 160 1,360 13% 単純平均

120 1,400 160 1,560 11% → 約13%

140 1,600 180 1,780 11%

160 1,800 180 1,980 10%

日本郵便 郵便料金の改定

(値上率)現状 値上げ幅 改定後

通常葉書 52 10 62 19%

(注)ヤマト運輸は、2017年9月末までに運賃改定の方針。

(資料)ヤマト運輸、日本郵便

宅急便運賃(円、税別)

郵便料金(円)

[図表1-19] 運送料改定の動き

・ 宅配便取扱業者大手のヤマト運輸は、宅急便運賃の改定方針を示した。改定内容は 1 個

あたり 140~180 円の引上げであり、例えば関東圏から関西圏への配送では税別で 10

~18%の値上げとなる。このほか、日本郵便も 2017 年 6 月より通常葉書の郵便料金

を 10 円値上げすることを決定している(図表 1-19)。

・ これらの価格改定が直接に消費者物価指数を押し上げる効果は小さい。ただし、企業向

けを含め、このような価格改定の動きが広がっていくことが今後注目される。同時に、

その動きが賃金の上昇につながることが重要である。

・ 3 月の国内企業物価指数は前年比+1.4%と、3 カ月連続の上昇(図表 1-17)。素原材

料は同+31.0%と大きく上昇。

・ 3 月の全国消費者物価指数(生鮮食品除く総合[コア指数])は前年比+0.2%と、3 カ月

連続の上昇(図表 1-18)。

10

国内経済の動きの詳細

個人消費

・ 3 月の小売業全体の販売額の前年比は+2.1%と 5 カ月連続の増加。百貨店販売額(既存店)は前年

比▲0.7%、スーパー販売額(既存店)は同▲0.9%。

・ 3 月の二人以上世帯の実質家計消費支出は前年比▲1.3%の減少、前月比(季節調整済)は▲2.0%の

減少。「自動車購入」「贈与金」「仕送り金」を除いた消費支出(除く住居等)は、前年比▲1.9%。

・ 広義対個人サービス活動指数は、第 3 次産業活動指数を個人と事業所の 2 つの用途別に分割したもの。

具体的には、産業連関表の産出額に対する家計消費支出の割合が大きい系列を広義対個人サービスと

して分類。観光関連産業活動指数と飲食関連産業活動指数は、それとは別に、共通する属性をもつ系

列を抽出・再編集したもの。従って、広義対個人サービス活動指数の内訳ではない。

・ 内閣府が公表する消費総合指数は、個人消費に関する複数の基礎統計(家計調査、商業販売統計等)

を合成して作成されたもので、個人消費の総合的な基調を示す。

・ 日本銀行が公表する消費活動指数も、消費総合指数と同様に個人消費に関する複数の基礎統計を合成

して作成されている。消費活動指数は、需要側統計は用いず、基本的には販売・供給側統計や業界統

計によって作成されている。旅行収支調整済とは、訪日外国人の国内消費を除き、日本人の海外消費

を加えた調整を実施した指数を示す。

住宅投資

・ 3 月の新設住宅着工戸数の前年比は+0.2%。利用関係別にみると、持家が前年比▲3.6%、貸家が同

+11.0%、分譲住宅が同▲10.8%。

公共投資

・ 公共工事前払金保証統計と建設総合統計は、統計の対象範囲や金額の算出方法が異なるため、水準に

違いがみられる。例えば、公共工事前払金保証統計は集計した金額をそのまま使用している一方、建

設総合統計は統計の「漏れ」を補正する加工を行っている。公共工事前払金保証統計の解説資料によ

ると、建設統計の 70%をカバーしているとされている。

輸出入

・ 3 月の輸出を地域別、財別にみると以下のとおり。

輸出前年比

(%)

寄与度(%pt)

化学製品 原料別製品 一般機械 電気機器 輸送用機器

アジア +16.3 +2.6 +1.7 +4.2 +2.9 +0.8

うち中国 +16.4 +2.6 +1.2 +3.3 +3.6 +1.2

米国 +3.5 +0.2 +0.6 +1.8 +0.8 ▲0.4

EU +1.4 +0.5 +0.4 +1.6 +0.6 ▲0.8

・ 3 月の輸入のうち、原油及び粗油は前年比+45.7%。

11

雇用・所得

・ 3 月の完全失業者数(原数値)は 188 万人(前年差▲28 万人)。就業者数(同)は 6,433 万人(同

+69 万人)、うち雇用者数(同)は 5,728 万人(同+58 万人)となった(※雇用者数は、役員を

含む)。雇用者数が増加する一方で失業者数は減少しており、労働環境の改善は続いている。

・ 3 月の新規求人倍率1は 2.13 倍で前月から 0.01 ポイント上昇。新規求人(新規学卒者を除く)を前

年同月と比較すると、建設業や製造業や運輸業・郵便業で増加した。

・ 就業地別の有効求人倍率(季節調整値)は、全都道府県で 1 倍以上となっている。

・ 実質賃金は、名目賃金指数を消費者物価指数(持家の帰属家賃を除く総合)で除して算出されている。

3 月の消費者物価指数(持家の帰属家賃を除く総合)は、前年比+0.3%。

・ 3 月の常用雇用指数2(事業所規模 5 人以上)は前年比+2.4%。内訳は一般労働者(主に正社員)が

同+2.6%、パートタイム労働者が同+1.8%。

鉱工業生産

・ 「先行き試算値」は、「製造工業生産予測指数」の実現率(傾向的な誤りを除く)を勘案して作成さ

れる。4 月は最頻値の前月比+5.3%のほかに、同+4.3~6.4%の幅の中に 90%の確率で収まると

試算されている。

物価

・ 3月の企業物価指数のうち、輸入品も含めた国内需要財3の素原材料は前年比+31.0%と大きく上昇。

内訳をみると、輸入品が同+43.3%と大きく上昇。最終財は同▲0.1%と下落。

・ 3 月の全国消費者物価指数[生鮮食品及びエネルギーを除く総合4]は前年比▲0.1%。

・ 4 月の東京都区部の消費者物価指数[生鮮食品を除く総合:中旬速報値]は前年比▲0.1%。同[生鮮食

品及びエネルギーを除く総合]は前年比▲0.1%。

1新規求人倍率=新規求人数/新規求職申込件数(季節調整済)□出典『一般職業紹介状況』…厚生労働省 2 常用雇用指数とは、事業所に雇われている常用労働者の数を指数化したもの。アルバイトなどの短期雇用者は除く。「常

用」とは、①期間を定めず雇われている者、または、1ヵ月を超える期間を決めて雇われている者、②1ヵ月以内の期間を

限って雇われている者のうち、前 2 ヵ月にそれぞれ 18 日以上雇用された者、③役員および事業主の家族でその事業所に働

いている者のうち、常時勤務して毎月給与の支給を受けている者。その意味で、雇用情勢の実態を把握するのに役立つ。ち

なみに、求人数や求職数は、「人を雇いたい」、「企業に雇われたい」という希望者数を示すに止まり、採用の実際について

は不詳。 □出典『毎月勤労統計調査』…厚生労働省 3 国内需要財のウェイトは、素原材料(生産活動のため使用・消費されるもののうち未加工のもの)が約 100.2/1,000、

中間財(生産活動のため使用・消費されるもののうち加工過程を経たもの)が約 535.5/1,000、最終財(最終需要にあて

られるもの)が約 364.4/1,000。 4 消費者物価については、振れの大きい品目を除いた「コア指数」により基調を捉えることが一般的で、わが国では[生鮮

食品を除く総合]が代表的「コア指数」とされる(総合のウェイト 10,000 に対し、9,586)。一方、米国では食料品及び

エネルギーを除いた系列が代表的「コア指数」とされる。わが国では、[食料(酒類を除く)及びエネルギーを除く総合]が

これに倣って作成されていたが、2017 年 1 月分より[生鮮食品およびエネルギーを除く総合]が作成されている。公表資料

の構成上も、物価動向の基調判断に資する指数として[食料(酒類を除く)及びエネルギーを除く総合]から[生鮮食品および

エネルギーを除く総合] に入れ替えられた。[生鮮食品及びエネルギーを除く総合]は総合のウェイト 10,000 に対し、

8,802 と、全品目の 9 割弱で構成。

12

2.1.米国経済

2.1.1. 個人消費 増加基調

2.1.2. 住宅投資 高水準で推移

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

13/01 14/01 15/01 16/01 17/01

[図表2-1-1] 実質個人消費支出(前月比)

サービス 非耐久財 耐久財 実質個人消費支出

(前月比%、寄与度%ポイント)

(資料)米国商務省、Bloomberg

(年/月)

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

13/01 14/01 15/01 16/01 17/01

[図表2-1-2] 小売・飲食サービス売上高(前月比)

ガソリン 自動車・同部品

自動車・ガソリン除く 小売・飲食サービス

(前月比%、寄与度%ポイント)

(資料)米国商務省、Bloomberg (年/月)

3

4

5

6

7

8

400

600

800

1,000

1,200

1,400

08/01 10/01 12/01 14/01 16/01

[図表2-1-3] 住宅着工件数とモーゲージ金利(千戸)

(資料)米国商務省、Bloomberg

住宅着工件数

モーゲージ金利

(30年、右目盛)

(%)

(年/月)

200

300

400

500

600

700

2,000

3,000

4,000

5,000

6,000

7,000

08/01 10/01 12/01 14/01 16/01

[図表2-1-4] 住宅販売戸数(千戸)

(資料)米国商務省、全米不動産業者協会、Bloomberg

(千戸)

中古住宅販売

新築住宅販売

(右目盛)

(年/月)

・ 3 月の民間住宅着工件数(年率換算)は 121.5 万戸と、前月比▲6.8%の減少(図表

2-1-3)。このところ、概ね 110~120 万戸の水準で高止まりしている。

・ 3 月の中古住宅販売(年率換算)は 571 万戸で前月比+4.4%の増加(図表 2-1-4)。

新築住宅販売(一戸建、年率換算)は、前月比+5.8%と増加し、高い水準での推移が続

いている。

・ 3 月の実質個人消費支出は前月比+0.3%と 3 カ月ぶりの増加(図表 2-1-1)。非耐久

財やサービスで増加した。

・ 3 月の小売・飲食サービス売上高は前月比▲0.2%と 2 カ月連続の減少(図表 2-1-2)。

建材や家具などの住宅関連の売上が減少した。前年比では原油価格の持ち直しなどもあ

って、ガソリンスタンドの売上が名目ベースで増加している。

景気は拡大基調が続いている。個人消費は増加基調で、住宅投資は高水準で推移。設備投資

は下げ止まり。輸出と景況感は持ち直しつつある。雇用者数は増加が続く。今後の景気も堅

調な推移が続くと見込まれる。

13

2.1.3. 設備投資 資本財受注は下げ止まり

2.1.4. 輸出入 輸出は持ち直しつつある

400

450

500

550

600

650

700

750

08/01 10/01 12/01 14/01 16/01

[図表2-1-5] 非国防資本財(除く航空機)受注

(資料)米国商務省、Bloomberg

(億ドル)

(年/月)

2,000

2,500

3,000

3,500

4,000

4,500

5,000

08/01 10/01 12/01 14/01 16/01

[図表2-1-6] 民間非居住向け建設支出

(資料)米国商務省、Bloomberg

(億ドル)

(年/月)

1,000

1,500

2,000

2,500

13/01 14/01 15/01 16/01 17/01

[図表2-1-7] 財・サービス輸出入(億ドル)

(資料)米国商務省、Bloomberg

財・サービス輸入 うち、財輸入

財・サービス輸出

うち、財輸出

(年/月)

-800

-600

-400

-200

0

200

400

13/01 14/01 15/01 16/01 17/01

[図表2-1-8] 貿易収支(億ドル)

サービス収支

財貿易収支 財・サービス合計

(資料)米国商務省、Bloomberg (年/月)

・ 3 月の財・サービス貿易(国際収支ベース)は、輸出が前月比▲0.9%の 1,910 億㌦で

4 カ月ぶりの減少、輸入は同▲0.7%の 2,347 億㌦ 2 カ月連続の減少となった(図表

2-1-7)。3 月は減少したものの、輸出は増加傾向にあり、持ち直しつつある。

・ 品目別にみると、輸出では資本財(自動車を除く)で増加したものの、自動車・同部品

や消費財で減少した。

・ 貿易収支は 437 億㌦の赤字となり、赤字幅は前月から概ね横ばい(図表 2-1-8)。

・ 3月の非国防資本財受注(航空機を除く)は 652 億㌦で、前月比+0.5%と6カ月連続

で増加した。足元では増加が続いており、資本財受注は下げ止まっている(図表 2-1-5)。

・ 建造物への設備投資を表す民間非居住向け建設支出(年率換算)は、3 月は 4,368 億㌦

で前月比▲1.3%の減少(図表 2-1-6)。

14

2.1.5. 生産 景況感は持ち直しつつある

2.1.6. 雇用 雇用者数は増加が続く

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

13/01 14/01 15/01 16/01 17/01

[図表2-1-9] 製造業生産指数の詳細

その他 非耐久財 耐久財 製造業

(前月比%、%ポイント)

(資料)FRB、Bloomberg

(年/月)

46

50

54

58

62

100

102

104

106

108

13/01 14/01 15/01 16/01 17/01

[図表2-1-10] 生産指数とISM指数(2012年=100)

(資料)FRB、ISM、Bloomberg

(%)

ISM指数(右目盛)

生産指数(製造業)

生産指数(総合)

(年/月)

-100

0

100

200

300

400

13/01 14/01 15/01 16/01 17/01

[図表2-1-11] 非農業部門雇用者数(前月差)

政府部門 民間サービス部門 鉱工業・建設部門 合計

(千人)

(資料)米国労働省、Bloomberg

(年/月)

200

300

400

500

600

700

2

4

6

8

10

12

08/01 10/01 12/01 14/01 16/01

[図表2-1-12] 失業率と新規失業保険申請件数(%)

(注)新規失業保険申請件数は、週次件数の月平均。

(資料)米国労働省、Bloomberg

(千件)

失業率

新規失業保険申請件数

(右目盛)

(年/月)

・ 4 月の非農業部門雇用者数は前月差+211 千人と増加した(図表 2-1-11)。特に、レ

ジャー関連や教育・医療など、サービス業における雇用者数の増加が続いている。

・ 4 月の失業率は 4.4%と前月から 0.1 ポイント低下(図表 2-1-12)。広義の失業率(U-6

失業率)は 8.6%と前月から 0.3 ポイント低下。労働参加率は 62.9%と、前月から小

幅に低下した。

・ 4 月の新規失業保険申請件数(月平均)は 24.3 万件/週と、前月からやや減少(図表

2-1-12)。

・ 3 月の製造業生産指数は前月比▲0.4%と 7 カ月ぶりの低下(図表 2-1-9、2-1-10)。

耐久財製造業やその他製造業で低下、非耐久財製造業で上昇となった。

・ 製造業の景況感を表す製造業 ISM 指数は、4 月は前月から▲2.4 ポイント低下の 54.8%

となった(図表 2-1-10)。新規受注や雇用などの項目で低下したものの、8 カ月連続

で 50 を上回った。

15

2.1.7. 物価 物価は緩やかな上昇が続く

2.1.8. GDP 1-3 月期の伸び率は縮小

-8

-4

0

4

8

12

08/01 10/01 12/01 14/01 16/01

[図表2-1-13] 生産者物価指数(前年比)(前年比、%)

(資料)米国労働省、Bloomberg

最終財総合

最終財コア指数

(年/月)

-4

-2

0

2

4

6

08/01 10/01 12/01 14/01 16/01

[図表2-1-14] 消費者物価指数(前年比)(前年比、%)

(資料)米国労働省、Bloomberg

総合

コア指数

(年/月)

-4

-2

0

2

4

6

12/1Q 13/1Q 14/1Q 15/1Q 16/1Q 17/1Q

純輸出

政府支出

民間在庫

民間設備

民間住宅

個人消費

実質GDP

(暦年/四半期)

[図表2-1-15] 米国実質GDP成長率(前期比年率、寄与度)(%)

((資料)米国商務省、Bloomberg

需要項目別寄与度

(17/1Q、前期比年率)

個人消費 0.23

民間住宅 0.50

民間設備 1.12

民間在庫 ▲ 0.93

政府支出 ▲ 0.30

外需 0.07

合計 0.7

・ 2017 年 1-3 月期の実質 GDP 成長率(速報値)は前期比年率+0.7%と、16 年 10-12

月期(同+2.1%)から伸び率は縮小した(図表 2-1-15)。自動車・同部品など耐久

財消費が減少したため、個人消費が低い伸びに留まった。

・ 耐久財消費の減少は、これまで高い伸びが続いてきた反動とみられる。設備投資は高い

伸びを示すなど、米国景気の堅調な推移は続いているとみられる。

・ 3 月の生産者物価指数の最終財コア指数(食品・エネルギーを除く)は前年比+1.8%と

伸び率は小幅に拡大(図表 2-1-13)。

・ 3 月の消費者物価指数のコア指数(食品・エネルギーを除く)は前年比+2.0%と伸び率

は小幅に縮小(図表 2-1-14)。サービス価格は 3%前後の上昇が続いている。コア指

数の前月比では▲0.1%と、2010 年 1 月以来の低下となった。

・ FRB のインフレ判断の目安であるコア PCE デフレーターは、3 月は前年比+1.6%と

伸び率は小幅に縮小。

16

米国経済の動きの詳細

個人消費

・ 3 月の小売売上高の主な業種別内訳は、自動車・同部品ディーラーが前月比▲1.2%、ガソリンスタ

ンドが同▲1.0%などとなっている。

・ 4 月の消費者マインド指数(ミシガン大学、1966 年=100)は 97.0 と前月(96.9)から上昇。

4月の消費者信頼感指数(コンファレンスボード、1985 年=100)は 120.3 と、前月(124.9)

から低下。

住宅投資

・ 民間住宅着工の先行指標である民間住宅着工許可件数(年率換算)は、3 月は 126.7 万戸と、2 月

(121.6 万戸)から増加。

・ 3 月の中古住宅在庫は 183 万戸で前月比+5.8%。中古住宅販売価格(中央値)は 23.6 万㌦で、前

年比+6.8%。

・ モーゲージ金利(住宅ローン金利、月平均)は、4 月は 4.05%、3 月は 4.20%。

生産

・ 3 月の設備稼働率(製造業)は 75.3%と、2 月(75.6%)から低下。

・ 4 月の製造業 ISM 指数を項目別にみると、新規受注(3 月 64.5%→4 月 57.5%)や雇用(3 月 58.9%

→4 月 52.0%)などが低下した。

・ 4 月の非製造業 ISM 指数は 57.5%と、前月から 2.3 ポイント上昇。このうち、新規受注は 63.2%

と 4.3 ポイント上昇。

雇用

・ 4 月の平均時給は 26.19 ドルで前年比+2.5%。

・ 広義の失業率として注目される U-6 失業率とは、通常の失業率に、①フルタイムの仕事を希望して

いるがパートタイムに甘んじている者(非自発的パートタイマー)、②就業を希望していたが適当な

職がないために職探しを諦めて労働市場から退出した者(縁辺労働者)、を加えて算出した失業率。

17

2.2.中国経済

2.2.1. 個人消費、物価 小売総額は安定して増加

2.2.2. 固定資産投資、貸出残高 固定資産投資の伸び率は横ばい圏内の動き

6

8

10

12

14

16

12/01 13/01 14/01 15/01 16/01 17/01

[図表2-2-1] 消費財小売総額(前年比)

名目

実質

-5

0

5

10

12/01 13/01 14/01 15/01 16/01 17/01

[図表2-2-2] 消費者物価指数(前年比)

総合 うち食品 食品・エネルギー除く

(注)シャドー部分は、政府の目標値。

(資料)CEIC、中国国家統計局

(年/月)

(%)

(年/月)

(%)

(注)1、2月単月計数未公表につき1-2月累計前年比を記載。

(資料)CEIC、中国国家統計局

0

5

10

15

20

25

12/01 13/01 14/01 15/01 16/01 17/01

[図表2-2-3] 固定資産投資(年初来累計の前年比)

その他 不動産 製造業

(注)毎年1月からの年初来累計値の前年同期比。

(資料)CEIC、中国国家統計局より商工中金調査部作成

(年/月)

(%)

4

5

6

7

12

14

16

18

12/01 13/01 14/01 15/01 16/01 17/01

[図表2-2-4] 人民元貸出(前年比)、貸出基準金利

(注)貸出基準金利は1年物。(資料)CEIC、中国国家統計局

貸出基準金利(右目盛)

人民元貸出(左目盛)

(年/月)

(%)(%)

・ 1-3 月累計の固定資産投資(都市部)は前年比+9.2%と伸び率は拡大(図表 2-2-3)。

主力の製造業の伸び率は、同+5.8%と小幅に拡大した。

・ 3 月の人民元貸出残高は前年比+12.4%と、伸び率は小幅に縮小(図表 2-2-4)。

・ 3 月の消費財小売総額(名目)は前年比+10.9%と、伸び率は 1-2 月累計(同+9.5%)

から拡大(図表 2-2-1)。自動車販売が同+8.6%と増加に転じ、堅調な推移を示した。

・ 3 月の消費者物価指数は前年比+0.9%と、伸び率は小幅に拡大(図表 2-2-2)。食品

価格が前年比▲4.4%と低下し、このうち生鮮野菜は同▲27.9%と大きな低下となった。

景気は緩やかに減速している。小売総額と生産は安定して増加し、固定資産投資の伸び率は

横ばい圏内。景況感は持ち直しつつあり、輸出に持ち直しの兆しがみられる。今後は各経済

指標の伸び率が縮小するなど、景気の緩やかな減速傾向は変わらないものの、安定した経済

成長が見込まれる。

18

2.2.3. 生産 生産は安定した伸び、景況感は持ち直しつつある

2.2.4. 輸出入 輸出に持ち直しの兆し

0

5

10

15

20

25

12/01 13/01 14/01 15/01 16/01 17/01

[図表2-2-5] 鉱工業生産(前年比)(%)

(年/月) 48

50

52

54

56

58

60

12/01 13/01 14/01 15/01 16/01 17/01

[図表2-2-6] 製造業PMIと非製造業PMI

(資料)CEIC、中国国家統計局

非製造業

製造業

(ポイント)

(年/月)

(注)鉱工業生産の毎年1月、2月とも単月数値は未公表のため、1-2月累計値の前年比を記載。

(資料)CEIC、中国国家統計局

-40

-20

0

20

40

60

12/01 13/01 14/01 15/01 16/01 17/01

[図表2-2-7] 輸出・輸入額(前年比)

(資料)CEIC、中国海関

輸出(太線)

輸入(細線)

(年/月)

(%)

-60

-40

-20

0

20

40

60

80

14/01 14/07 15/01 15/07 16/01 16/07 17/01

[図表2-2-8] 主要相手国別輸出額(前年比)

EU 米国

日本 香港

ASEAN

(資料)CEIC、中国海関 (年/月)

(%)

・ 3 月の輸出は前年比+16.4%と、2 カ月ぶりの増加(図表 2-2-7)。主要国向けでは

米国や日本・EU などの先進国向けで増加に転じたほか、ASEAN 向けなどでも増加が

続いた(図表 2-2-8)。品目別にみると、携帯電話・同部品などで増加が続いている。

・ 輸入は前年比+20.3%と、5 カ月連続の増加となった(図表 2-2-7)。鉄・鉄鉱石な

どの素原材料での大幅増加に加え、自動車・同部品の輸入も増加が続く。(品目別の詳

細は後掲)

・ 3 月の貿易収支は 239 億ドルの黒字で、2 カ月ぶりに黒字転換した。

・ 3 月の鉱工業生産は前年比+7.6%と、伸び率は 1-2 月累計から拡大(図表 2-2-5)。

主要業種では製造業が同+8.0%と安定した伸びを続けた一方で、鉱業が減少している。

・ 中国国家統計局が公表する 4 月の PMI は、製造業が 51.2、非製造業が 54.0 とともに

低下したものの、景況感の好転・悪化の境目である 50 を上回った(図表 2-2-6)。製

造業の内訳では、生産や新規受注で低下がみられた。

・ 財新が公表した 4 月の製造業 PMI は 50.3 と、前月から 0.9 ポイント低下した。

19

2.2.5. 為替と株価 人民元相場は横ばい、株価は下落

2.2.6. GDP 前年比の伸び率は小幅に拡大

1,500

2,000

2,500

3,000

3,500

4,000

4,500

5,000

6.0

6.2

6.4

6.6

6.8

7.0

7.2

7.4

12/01 13/01 14/01 15/01 16/01 17/01

[図表2-2-9] 人民元相場と株価指数

(注)月平均値(最新月は直近までの平均値)。

(資料)CEIC

人民元レート(左目盛)

上海総合株価指数(右目盛)

(元/ドル) (90年12月=100)

(年/月)

3,100

3,200

3,300

3,400

3,500

6.6

6.7

6.8

6.9

7.0

17/03 17/04

[図表2-2-10] 人民元と株価(直近の動き)

(資料)CEIC

人民元レート(市場レート、左目盛)

(元/ドル) (90年12月=100)

上海総合株価指数(右目盛)

(日次:~4/28)

1.0

1.5

2.0

2.5

3.0

4

6

8

10

12

10/03 11/03 12/03 13/03 14/03 15/03 16/03 17/03

[図表2-2-11] 実質GDP成長率

前年比

(左目盛)

前期比

(右目盛)

(資料)CEIC、中国国家統計局

(前年比、%) (前期比、%)

(四半期)

・ 2017 年 1-3 月期の実質 GDP は前年同期比+6.9%となり、16 年 10-12 月期(同

+6.8%)から小幅ながら伸び率が拡大した。3 月に行われた全人代で公表された 17 年

の実質 GDP 成長率目標である「6.5%前後」を上回るペースとなった(図表 2-2-11)。

・ 項目別寄与度では、個人消費が前年同期比+5.3%pt と最も大きく、固定資本形成が同

+1.3%pt、純輸出が同+0.3%pt と続いた。個人消費の寄与率は 77.2%となり、前年

同期の 75.0%を上回った。

・ 人民元の対ドルレートは、狭いレンジ内での動きとなり、足元では 1 ドル=6.9 元前後

で推移している(図表 2-2-9、2-2-10)。

・ 上海総合株価指数は、安定した動きを示していたものの、足元では 3,200 ポイントを下

回って推移している(図表 2-2-9、2-2-10)。

20

中国経済の動きの詳細

小売

インターネット通販による商品販売額(商品販売全体の約 1 割を占める)は、1-3 月累計で前年比

+25.8%。

物価

食品(3 月:前年比▲4.4%)の主な内訳は、肉類(同▲1.3%、2 月は同▲0.1%)、生鮮野菜(同

▲27.9%、2 月は同▲26.0%)、生鮮果物(同+3.0%、2 月は同+2.1%)など。

固定資産投資

中国の固定資産投資の統計は、単月の水準および増減率は公表されず、年初来累計値のみ公表。

前月比は公表されており、3 月は前月比+0.87%(2 月:同+0.86%)。

生産

PMI(Purchasing Managers’ Index;購買担当者景気指数)とは、購買担当者に生産意欲などを

アンケートし、指数化したもの。PMI が 50 を超えると景気拡大、50 未満だと景気後退を示す。PMI

は GDP との連動性が高いと言われており、景気動向を見極めるうえで重要な指標。

輸出入

主要相手国別輸出(前年比、%)

主要品目別輸出入(前年比、%)

シェア(%) 四半期 月次

(2016年) 16/4-6 16/7-9 16/10-12 17/1-3 16/12 17/1 17/2 17/3

総額 ▲ 6.4 ▲ 7.0 ▲ 5.3 8.2 ▲ 6.3 7.6 ▲ 1.5 16.4

EU 16.1 ▲ 1.0 ▲ 3.7 ▲ 3.2 4.8 ▲ 4.8 3.0 ▲ 5.8 16.6

米国 18.2 ▲ 10.6 ▲ 3.7 2.0 7.8 5.1 6.3 ▲ 4.2 19.7

日本 6.1 ▲ 6.9 ▲ 4.1 ▲ 2.0 4.3 ▲ 5.5 9.3 ▲ 7.8 8.5

香港 13.8 ▲ 4.1 ▲ 12.6 ▲ 20.7 ▲ 4.4 ▲ 26.5 ▲ 14.3 11.3 ▲ 4.8

ASEAN 12.4 1.5 ▲ 6.5 ▲ 2.4 4.6 ▲ 2.2 ▲ 0.8 1.9 11.9

(資料)CEIC

<輸出>

シェア(%) 四半期 月次

(2016年) 16/7-9 16/10-12 17/1-3 16/12 17/1 17/2 17/3

総額 ▲ 7.0 ▲ 5.3 8.2 ▲ 6.3 7.6 ▲ 1.5 16.4

紡績糸・布 5.1 ▲ 6.7 ▲ 3.3 ▲ 0.8 ▲ 6.5 1.4 ▲ 24.6 14.8

被服等 7.7 ▲ 9.7 ▲ 11.6 ▲ 4.7 ▲ 16.5 ▲ 2.5 ▲ 33.3 22.3

携帯電話・同部品 7.1 ▲ 1.4 ▲ 3.4 14.0 2.1 7.3 25.4 12.4

自動データ処理機 6.6 ▲ 8.7 ▲ 4.4 8.1 ▲ 3.8 5.8 6.6 11.1

(注:自動データ処理機は、パソコンやタブレット端末など)

<輸入>

シェア(%) 四半期 月次

(2016年) 16/7-9 16/10-12 17/1-3 16/12 17/1 17/2 17/3

総額 ▲ 4.4 2.7 24.0 3.6 16.8 38.0 20.3

鉄・鉄鉱石 3.6 3.7 17.2 97.6 22.8 85.5 107.9 101.1

原油 7.3 ▲ 10.4 11.5 80.5 17.0 72.3 69.4 99.1

集積回路 14.5 2.7 ▲ 2.4 8.1 0.2 0.7 30.9 ▲ 1.7

自動車・同部品 4.7 7.5 16.9 22.1 14.6 22.7 39.4 10.5

(資料)CEIC

21

2.3.欧州経済(ユーロ圏経済) ※英国等を除く 19 カ国ベース

2.3.1. 個人消費・物価 小売売上は堅調に増加

2.3.2. 建設工事 前年比で上昇に転じる

-20

-10

0

10

20

-4

-2

0

2

4

13/01 14/01 15/01 16/01 17/01

小売売上高(前年比)

EU27ヵ国新車販売(前年比、右目盛り)

[図表2-3-1]小売売上高と新車販売

(資料)Eurostat、Bloomberg (年/月)

(%) (%)

-6

-4

-2

0

2

4

6

-3

-2

-1

0

1

2

3

13/01 14/01 15/01 16/01 17/01

消費者物価指数(前年比)

生産者物価指数(前年比、右目盛り)

[図表2-3-2]消費者物価と生産者物価

(年/月)

(%) (%)

ECBが目標とする2%の水準

80

85

90

95

100

13/01 13/07 14/01 14/07 15/01 15/07 16/01 16/07 17/01

建設工事指数 うち建築 うち土木工事

[図表2-3-3] 建設工事

(資料)Eurostat、Bloomberg (年/月)14/12

(2010年=100、季節調整値)

・ 2 月のユーロ圏の建設支出指数は前年比+7.1%と上昇に転じた。建築は前年比+

6.2%、土木工事は同+10.3%とともに上昇した。

・ 季節調整後の前月比では+6.9%と 3 カ月ぶりの上昇(図表 2-3-3)。

・ 3 月の小売売上高は前年比+2.3%と、堅調に増加(図表 2-3-1)。3 月の新車販売台

数(英国等を含むベース)は前年比+11.2%と増加が続いている。

・ 4 月の消費者物価(HICPs)速報値は前年比+1.9%と、11 カ月連続で前年比プラス

となった(図表2-3-2)。エネルギー・食品を除くと、同+1.2%となる。3 月の生産

者物価は同+3.9%と、伸び率はやや縮小。

景気は緩やかな持ち直しが続いている。小売は堅調に増加し、建設は前年比で上昇に転じ、

生産や景況感は持ち直しが続く。失業率は改善基調。先行きの景気は、引き続き持ち直しが

見込まれるが、英国の EU 離脱問題や各国での選挙結果などにより政治的混乱が生じる場合

は、実体経済に悪影響が広がる可能性もある。

22

2.3.3. 輸出入 輸出入とも前年比で増加

2.3.4. 生産・景況感 生産や景況感は持ち直しが続く

-100

0

100

200

300

400

500

800

1,000

1,200

1,400

1,600

1,800

2,000

13/01 13/07 14/01 14/07 15/01 15/07 16/01 16/07 17/01

貿易収支(右目盛り) 輸出 輸入

[図表2-3-4] 輸出入と貿易収支

(資料)Eurostat、Bloomberg (年/月)

(億ユーロ) (億ユーロ)

貿易収支=輸出-輸入

46

48

50

52

54

56

58

96

98

100

102

104

106

108

13/01 14/01 15/01 16/01 17/01

鉱工業生産指数(季調値)

製造業PMI(右目盛り)

[図表2-3-5] 鉱工業生産とPMI

(資料)Eurostat、Bloomberg、Datastream (年/月)

(2010年=100)

-80

-40

0

40

80

80

90

100

110

120

13/01 14/01 15/01 16/01 17/01

経済信頼感指数

ZEW景況感指数(右目盛り)

[図表2-3-6] 景況感指数

(資料)EuropeanCommission、ZEW、Bloomberg、Datastream (年/月)

景気好転

景気悪化

(基準:100) (基準:0)(基準:50)

※1 経済信頼感指数は、欧州委員会が毎月発表する足元の景況感を数値化した統計。100を基準として、100を上回れば好況、下回れば不況という判断になる。※2 ZEW景況感指数は、ドイツの大手民間調査機関である欧州経済研究センターが毎月発表するドイツ国内の景況感に関する統計。ゼロを基準として、プラスなら半年先

の景気は好転、マイナスなら悪化という判断になる。なお、企業に対する調査ではなく、市場参加者に対する調査。

・ 2 月の鉱工業生産指数は前月比▲0.3%と 2 カ月ぶりの低下(図表 2-3-5)。ドイツで

上昇した一方で、フランスは低下した。前年比では+1.2%と 7 カ月連続で上昇。

・ 4 月の製造業 PMI は 56.7 と、前月から 0.5 ポイント上昇。4 月の経済信頼感指数※1

は 109.6 で前月から 1.6 ポイント上昇。金融市場参加者を対象にした ZEW 景況感指

数※2 は、4 月は+19.5 と前月から 6.7 ポイント上昇(図表 2-3-6)。

・ 2 月のユーロ圏外への輸出は 1,703 億ユーロで前年比+4.4%。ユーロ圏外からの輸入

は 1,526 億ユーロで前年比+5.3%(図表 2-3-4)。貿易収支は 178 億ユーロの黒

字と、2 カ月ぶりに貿易黒字に転じた。

・ 輸出(季節調整値)を前月比で見ると+0.4%となり、2 カ月ぶりの増加。

23

2.3.5. 雇用 失業率は改善基調

2.3.6. GDP プラス成長が続く

2

4

6

8

10

12

14

09/01 10/01 11/01 12/01 13/01 14/01 15/01 16/01 17/01

ユーロ圏ドイツイタリア

[図表2-3-7] 失業率

(資料)Eurostat、Bloomberg (年/月)

(%)

5

10

15

20

25

30

09/01 10/01 11/01 12/01 13/01 14/01 15/01 16/01 17/01

スペイン

ギリシャ

[図表2-3-8] 失業率(重債務国)

(年/月)

-0.5

0.0

0.5

1.0

Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2013 2014 2015 2016 2017

純輸出 在庫増減 固定資本形成政府支出 個人消費 合計

[図表2-3-9] ユーロ圏GDP支出項目別寄与度

(資料)Eurostat (年/四半期)

-0.5

0.0

0.5

1.0

Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1 Q2 Q3 Q4 Q1

2013 2014 2015 2016 2017

その他 スペイン イタリアフランス ドイツ 合計

[図表2-3-10] ユーロ圏GDP国別寄与度

(資料)Eurostat (年/四半期)

(前期比、%)(前期比、%)

・ 2017 年 1-3 月期の実質 GDP(速報値)は、前期比+0.5%と 16 年 10-12 月期か

ら伸び率は変わらず(図表 2-3-9、2-3-10)。

(注:速報値では、GDP の支出項目別・国別の内訳は公表されない。)

・ フランス国立統計経済研究所が公表したフランスの 17 年 1-3 月期実質 GDP は前期比

+0.3%と、16 年 10-12 月期(同+0.5%)から伸び率は縮小。設備投資が高い伸び

を示す一方、個人消費や輸出が弱い動き。また、17 年 4~5 月に実施されたフランス

大統領選挙では、親 EU 路線を掲げる中道派のマクロン候補が勝利した。

・ 3 月のユーロ圏の失業率は 9.5%と、前月から変わらず(図表 2-3-7)。主要国の失業

率はイタリアで上昇したものの、ドイツ・フランス・スペインは前月から変わらず(図

表 2-3-7、2-3-8)。

24

欧州経済の動きの詳細

個人消費

・ 3 月の小売売上高指数は前年比+2.3%。このうち、食料品は同+1.6%、非食料品(燃料除く)は同

+3.1%、燃料は同+0.0%。

・ ユーロ圏の主要国別に 3 月の動きをみると、ドイツが前年比+2.0%、フランスが同+3.5%。

物価

・ 4 月の消費者物価指数(速報値)の、エネルギー除きは前年比+1.3%、生鮮食品・エネルギー除きは

同+1.2%。

・ 3 月の消費者物価指数を主要国別にみると、ドイツが前年比+1.5%、フランスは同+1.4%、イタリ

アは同+1.4%、スペインは同+2.1%。(速報段階では、国別の内訳は公表されない)

・ 3 月の生産者物価指数を品目別にみると、エネルギーが前年比+8.2%と大きく上昇。中間財は同+

3.9%、資本財は同+0.9%、耐久消費財は同+0.7%、非耐久消費財は同+2.2%。

生産

・ 2 月の生産を財別にみると、エネルギーが前年比+2.4%、資本財が同+1.2%、耐久消費財が同+

2.0%、非耐久消費財が同▲2.4%。

・ 2 月の生産を主要国別にみると、ドイツが前年比+1.6%、フランスが同▲0.8%、イタリアが同+

1.9%、スペインが同+2.5%。

雇用

・ ユーロ圏主要国別に 3 月の失業率をみると、ドイツは 3.9%、フランスは10.1%、イタリアは 11.7%、

スペインは 18.2%。

Brexit

・ 英国メイ首相による EU 離脱通告の権限を、英国議会が承認したことを受けて、メイ首相は 3 月 29

日に EU に対して正式に離脱通告を行った。今後は、離脱条件などを決める原則 2 年間の交渉期間に

入る。メイ首相は EU 離脱後も、通商・金融・政治面でこれまで通りの EU との関係を維持したい考

えであるが、EU 側は最大 600 億ユーロにのぼる分担金の支払いを求めるなど、離脱交渉は難航する

とみられ、引き続き不透明な状況が続く。さらに、メイ首相は、自身の EU 離脱方針に対する英国民

の支持を固めるべく、6 月に総選挙を実施することを表明した。

25

3. 金融環境

3.1. 国内金利 本邦長期金利は小幅に低下

-0.4

-0.2

0.0

0.2

0.4

0.6

15/01 15/04 15/07 15/10 16/01 16/04 16/07 16/10 17/01 17/04

[図表3-1] 国内長期金利の推移

(資料)日本経済新聞社NEEDS-financialQUEST、Bloomberg (日次:~4/28)

10年国債利回り

5年国債利回り

(%)

0

0.3

0.6

0.9

1.2

1.5

1.8

-0.10

-0.05

0.00

0.05

0.10

0.15

0.20

15/01 15/07 16/01 16/07 17/01

[図表3-2] 国内短期金利の推移

(資料)Thomson Reuters Datastream、Bloomberg (日次:~4/28)

TIBOR[3ヶ月]

(右目盛り)

無担保コール翌日物

(右目盛り)0.5

1.0

1.5

2.0

15/01 15/07 16/01 16/07 17/01

[図表3-3] プライムレートの推移

(資料)Thomson Reuters Datastream (日次:~4/28)

短期プライムレート

長期プライムレート

(%)(%)

東京市場デポレート

[ドル、3ヶ月]

(左目盛り)

(%)

・ 本邦長期金利は、地政学リスクを意識した債券需要の高まりや米国金利低下を受けて低

下。10 年国債利回りは、一時 0.00%まで低下し、その後は 0.01%近傍での動き。本

邦 5 年国債利回りは▲0.15%前後で推移(図表 3-1)。

・ 4 月 26 日~27 日に行われた日本銀行の金融政策決定会合では、現行の金融政策の継

続を決定。

・ 無担保コール翌日物、TIBOR ともに横ばい圏内の動き。邦銀のドル調達コストを表わす

東京市場デポレート(ドル)は小幅に上昇(図表 3-2)。

・ 長期プライムレートは年 0.95%と変わらず(図表 3-3)。

国内金利は小幅に低下。中東や北朝鮮などの地政学リスクの高まりと、トランプ大統領によ

るドル高牽制発言を受けて、円高が進行し株価は下落。米国での大型財政出動への期待は継

続しており、今後は米国新政権の経済政策が明らかとなる過程では、市場は思惑が交錯し不

安定な状況が続く見込み。

26

3.2. 為替、株価 円高進行と株価下落

90

100

110

120

130

110

120

130

140

150

15/01 15/07 16/01 16/07 17/01

[図表3-4] 為替相場の推移

(資料)Thomson Reuters Datastream (日次:~4/28)

円/米ドル

(右目盛)

円/ユーロ

(左目盛)

円安

円高

95

100

105

110

115

12015/01 15/07 16/01 16/07 17/01

[図表3-5] アジア諸国の対ドル相場の推移

人民元 韓国ウォン タイバーツインドネシア・ルピア インド・ルピー

(注)各通貨の対ドル相場を、2015年初=100として指数化。

(資料)Thomson Reuters Datastream (日次:~4/28)

(15年初=100、逆目盛)

アジア通貨安

(円/ドル)(円/ユーロ)

14

16

18

20

22

14

16

18

20

22

15/01 15/07 16/01 16/07 17/01

[図表3-6] 日米株価の推移

(資料)Thomson Reuters Datastream (日次:~4/28)

日経平均株価

(右目盛)

NYダウ工業30種平均

(左目盛)

60

80

100

120

140

160

15/01 15/07 16/01 16/07 17/01

[図表3-7] 新興国株価の推移

中国・上海総合株価指数 インド・SENSEX

ブラジル・BOVESPA

(注)各国の株価指数を、2015年初=100として指数化。

(資料)Thomson Reuters Datastream (日次:~4/28)

(15年初=100)

株高

(千円)(千ドル)

・ 4 月上旬から中東や北朝鮮など海外情勢が不安定化する中で、円買い圧力が強まったこ

とに加え、トランプ大統領によるドル高牽制発言もあり、為替相場は一時 108 円/ド

ル台まで円高ドル安が進行。その後は、仏大統領選挙が行われ、政治的混乱のリスクが

低下したと受け止められたこともあり、月末にかけて 111 円/ドル台まで円安に戻す

展開(図表 3-4)。

・ アジア諸国通貨は、これまでのドルに対する下落傾向に歯止めが掛かりつつある(図表

3-5)。

・ 日経平均株価は、4 月中旬に円高の進行や米国株安を受けて 18,000 円前半まで下落。

月末には、円高の一服や仏大統領選挙の結果を好感し、19,000 円台に上昇(図表 3-6)。

・ トランプ政権への政策期待が後退する中、地政学リスクの高まりによるリスク回避姿勢

から米国株価は下落し、NY ダウ工業 30 種平均は 20,500 ドル近傍で推移。新興国の

株価は小幅な値動き(図表 3-7)。

27

3.3. 海外金利、商品市況 地政学リスクの高まりで金利低下

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

15/01 15/07 16/01 16/07 17/01

[図表3-8] 欧米長期金利の推移

(資料)Thomson Reuters Datastream (日次:~4/28)

米国10年国債利回り

ドイツ10年国債利回り

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

10/01 11/01 12/01 13/01 14/01 15/01 16/01 17/01

[図表3-9] 欧米政策金利の推移

[欧]リファイナンスオペ金利 [欧]貸出ファシリティ金利

[欧]預金ファシリティ金利 [米]FFレート誘導目標上限

(資料)CEIC (月次:~17年4月)

(%)(%)

20

30

40

50

60

70

15/01 15/07 16/01 16/07 17/01

[図表3-10] 原油価格の推移

(資料)Thomson Reuters Datastream (日次:~4/28)

WTI原油先物価格

ドバイ原油価格 60

70

80

90

100

110

120

15/01 15/07 16/01 16/07 17/01

[図表3-11] 国際商品市況の推移(金属)

(注)ロンドン市場。2015年初=100として指数化。

(資料)Thomson Reuters Datastream (日次:~4/28)

金

銅

(15年初=100)

(ドル/バレル)

・ 海外長期金利は、米国やドイツで小幅に低下(図表 3-8)。

・ 4 月 7 日に米国はシリアへのミサイル攻撃を実施。加えて、北朝鮮に対してトランプ大

統領は強硬姿勢を示し、米朝関係が緊迫化するなど地政学リスクの高まりが意識され、

米国 10 年国債利回りは一時 2.1%台に低下(図表 3-9)。

・ 4 月 23 日の仏大統領選挙を控えたリスク回避の動きもあり、ドイツ 10 年国債利回り

は小幅に低下。

・ 原油価格は、米国での原油在庫の高まりやシェールオイルの増産の動きが意識されて低

下し、WTI 先物価格は 50 ドル/バレル前後で推移(図表 3-10)。

・ 地政学リスクの高まりにより、安全資産とされる金価格は上昇、銅価格は小幅に低下(図

表 3-11)。

28

3.4. 参考:主要指標の長期時系列

-1.0

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

00/01 01/07 03/01 04/07 06/01 07/07 09/01 10/07 12/01 13/07 15/01 16/07

(%)[図表3-12] 日米10年国債利回りの長期推移

【日本】10年国債利回り

(軸の左数値)

【米国】10年国債利回り

(軸の右数値)

(資料)Thomson Reuters Datastream (日次:~4/28)

60

80

100

120

140

160

180

00/01 01/07 03/01 04/07 06/01 07/07 09/01 10/07 12/01 13/07 15/01 16/07

[図表3-13] 為替相場の長期推移

円/ドル相場

円/ユーロ相場

(資料)Thomson Reuters Datastream

(円/ドル、円/ユーロ)

(日次:~4/28)

5,000

7,500

10,000

12,500

15,000

17,500

20,000

22,500

00/01 01/07 03/01 04/07 06/01 07/07 09/01 10/07 12/01 13/07 15/01 16/07

[図表3-14] 日米株価の長期推移

【米国】NYダウ平均

【日本】日経平均株価

(資料)Thomson Reuters Datastream

(円、ドル)

(日次:~4/28)

29

金融環境 用語の解説

日本の金融政策

・最近の金融政策の推移は以下のとおり。

時期 金融政策 概要

2013 年 4 月 「量的・質的金融緩和」の導入 マネタリーベース増加:年 60~70 兆円

長期国債保有残高の増加:年 50 兆円

長期国債の平均残存期間:7 年程度

2016 年 1 月 「マイナス金利付き量的・質的

金融緩和」の導入

日銀当座預金の一部に▲0.1%の金利適用

マネタリーベース増加:年 80 兆円

長期国債保有残高の増加:年 80 兆円

長期国債の平均残存期間:7~12 年程度

2016 年 9 月 「長短金利操作付き量的・質的

金融緩和」の導入

金利:イールドカーブ・コントロール

(マイナス金利+長期金利操作)

長期国債保有残高の増加:年 80 兆円をめど

長期国債の平均残存期間:撤廃

金融緩和の実施期限:

オーバーシュート型コミットメント(物価上

昇率が 2%を安定的に超えるまで金融緩和

を継続)

・日銀当座預金は以下のような 3 階層に分けられ、それぞれ異なる金利が付与される。

区分 概要 適用金利

(1)基礎残高 超過準備(当座預金残高合計-所要準備残高)の

2015 年平均残高

+0.1%

(2)マクロ加算残高 ①所要準備残高(法定準備残高)

②貸出支援基金・被災地支援金融機関支援オペの残高

→今後増加した額については、その 2 倍まで

③マネタリーベース増加に伴って増加する残高

→3 ヶ月毎に調整

0.0%

(3)政策金利残高 上記(1)(2)を超える残高 ▲0.1%

米国の金融政策

・FRB(Board of the Federal Reserve System、または The Federal Reserve Board。連邦準備(制

度)理事会。)は、米国の中央銀行に相当する機関。FRB は、1913 年の連邦準備法(Federal Reserve

Act)を根拠法として設立された。FRB は 7 名の理事(内、議長 1 名、副議長 1 名。現在は 2 名が欠

員のため 5 名)から構成される。また、FRB の下に位置するのが 12 の地区連邦準備銀行(地区連銀)

で、実際の中央銀行業務を担っている。

・FOMC(Federal Open Market Committee。連邦公開市場委員会)は、金融政策の手段である公開

市場操作を決定する会合。FRB7 名の理事(上述のとおり、現在は 5 名)に加え、5 名の地区連銀総裁

(ニューヨーク連銀総裁の他は、11 地区連銀からの輪番制)が投票権を持つ。

30

4.中小企業月次景況観測(2017 年 4 月調査)

図表4-1 景況判断指数(全産業1,000社)

図表4-2 売上のピークからの落ち込み度合い(全産業900社)

(注)ピーク時点(2008 年 4 月)を 100 として作成。

・ 商工中金の取引先 1,000 社への調査である『中小企業月次景況観測』において、4

月の景況判断指数は 48.6 と前月(50.5)から 1.9 ポイント低下(図表 4-1)。5

月の景況判断指数は 48.7 と小幅な上昇を見込む。

・ 売上は最近のピークであった 2008 年4月を 100 とすると、3 月は 95 と前月から

2 ポイント上昇(図表 4-2)。 (5 月調査は 5 月 31 日公表予定)

(3 月調査は 3 月 29 日公表予定)

・

(年/月)

国内主要経済指標2015年度 2016年度 16/1-3 4-6 7-9 10-12 17/1-3 10 11 12 17/1 2 3

名目GDP 前期比 0.7 0.4 0.1 0.4

前年比 2.8 1.3 1.3 1.0 1.6

実質GDP 前期比 0.5 0.5 0.3 0.3

同年率 1.9 2.2 1.2 1.2

前年比 1.3 0.4 0.9 1.1 1.6

消費支出 (2015年) (2016年)

/全世帯(実質) 前年比 ▲ 1.7 ▲ 2.6 ▲ 1.2 ▲ 2.4 ▲ 0.7 ▲ 0.4 ▲ 1.5 ▲ 0.3 ▲ 1.2 ▲ 3.8 ▲ 1.3

/勤労者(実質) 同 ▲ 1.7 ▲ 2.1 ▲ 2.1 ▲ 2.8 0.0 ▲ 1.5 ▲ 0.9 2.2 ▲ 2.3 ▲ 0.3 0.4

勤労者世帯 (2015年) (2016年)

/実収入 同 0.3 ▲ 1.1 0.2 0.6 1.4 ▲ 0.1 1.0 2.3 1.0 0.7 ▲ 1.4

/可処分所得 同 0.4 ▲ 1.1 0.2 1.0 1.3 ▲ 0.2 1.4 2.0 0.7 1.7 ▲ 2.0

小売業販売額 同 0.8 ▲ 0.2 ▲ 0.3 ▲ 1.4 ▲ 1.3 0.8 1.2 ▲ 0.2 1.7 0.7 1.0 0.2 2.1

百貨店販売 (既存店) 同 1.9 ▲ 2.8 ▲ 1.4 ▲ 4.0 ▲ 3.4 ▲ 2.8 ▲ 1.2 ▲ 4.0 ▲ 2.7 ▲ 2.0 ▲ 1.2 ▲ 1.8 ▲ 0.7

スーパー販売(同) 同 1.7 ▲ 0.7 1.7 ▲ 0.1 ▲ 1.2 0.2 ▲ 1.6 0.6 1.1 ▲ 0.9 ▲ 1.1 ▲ 3.1 ▲ 0.9

新車販売台数 同 ▲ 7.6 3.1 ▲ 7.5 ▲ 2.1 ▲ 0.3 5.6 7.8 ▲ 0.2 8.8 8.1 4.4 8.2 9.6

住宅着工戸数 年率(万戸) 92.1 97.4 94.4 99.1 98.0 95.3 97.5 98.1 95.4 92.3 100.1 94.0 98.4

前年比 4.6 5.8 5.5 4.9 7.1 7.9 3.2 13.1 6.7 3.9 12.8 ▲ 2.6 0.2

機械受注(民需、除船舶,電力) 前期比 4.2 ▲ 6.4 5.5 0.3 3.4 ▲ 2.8 2.1 ▲ 3.2 1.5

前年比 4.1 3.4 ▲ 6.5 6.5 3.6 ▲ 5.6 10.4 6.7 ▲ 8.2 5.6

建築着工床面積(民間、非居住用) 前年比 ▲ 2.0 2.7 ▲ 2.9 ▲ 0.4 4.1 2.7 4.9 ▲ 5.6 14.2 0.6 20.4 9.6 ▲ 13.0

稼働率指数 前期比 ▲ 2.6 3.4 ▲ 6.5 6.5 3.6 1.1 1.8 0.6 ▲ 2.8 3.2

公共工事請負額 前年比 ▲ 3.8 4.1 1.2 4.0 6.8 ▲ 4.5 9.9 ▲ 10.0 ▲ 5.7 5.3 7.1 10.4 10.9

(円ベース)

通関輸出 前年比 ▲ 0.7 ▲ 3.5 ▲ 7.9 ▲ 9.5 ▲ 10.2 ▲ 1.9 8.5 ▲ 10.3 ▲ 0.4 5.4 1.3 11.3 12.0

通関輸出数量指数 同 ▲ 2.7 2.4 ▲ 3.2 ▲ 1.3 1.0 4.7 5.1 ▲ 1.4 7.4 8.4 ▲ 0.3 8.3 6.6

通関輸入 同 ▲ 10.2 ▲ 10.2 ▲ 15.6 ▲ 18.7 ▲ 19.3 ▲ 9.3 8.6 ▲ 16.3 ▲ 8.7 ▲ 2.5 8.4 1.3 15.8

通関輸入数量指数 同 ▲ 1.9 0.5 ▲ 1.0 ▲ 1.3 ▲ 0.7 1.6 2.2 ▲ 2.5 3.6 3.6 6.3 ▲ 4.3 4.2

経常収支 10億円 17,862 5,930 4,550 5,774 4,088 1,547 1,427 1,114 66 2,814

貿易収支 同 330 849 1,476 1,486 1,715 566 340 809 ▲ 853 1,077

第一次所得収支 同 20,896 5,501 4,052 5,185 3,364 1,475 1,205 684 1,266 1,975

金融収支 同 23,850 9,011 6,980 10,496 2,212 787 1,184 241 ▲ 1,535 1,775

鉱工業生産 前期比 ▲ 0.9 0.3 1.6 1.8 0.1 0.3 1.0 0.7 ▲ 2.1 3.2 ▲ 2.1

2010年基準 前年比 ▲ 0.9 1.1 ▲ 1.4 ▲ 1.8 0.4 2.1 3.8 ▲ 1.2 4.4 3.1 3.2 4.7 3.3

鉱工業出荷 前期比 ▲ 1.9 0.5 1.0 2.4 ▲ 0.2 1.1 1.0 0.0 ▲ 1.1 1.4 ▲ 1.1

2010年基準 前年比 ▲ 1.1 0.8 ▲ 2.1 ▲ 1.9 ▲ 0.5 1.8 3.6 ▲ 1.8 5.0 2.4 4.2 3.7 3.2

鉱工業在庫 前期比 1.3 ▲ 1.6 ▲ 2.2 ▲ 2.4 2.3 ▲ 1.3 ▲ 1.8 0.7 0.1 0.7 1.6

2010年基準 前年比 1.1 ▲ 3.9 1.1 ▲ 0.5 ▲ 2.7 ▲ 5.3 ▲ 3.9 ▲ 3.6 ▲ 5.5 ▲ 5.3 ▲ 5.0 ▲ 3.9 ▲ 3.9

完全失業率 季調値 3.3 3.0 3.2 3.2 3.0 3.1 2.9 3.0 3.1 3.1 3.0 2.8 2.8

有効求人倍率 同/倍 1.24 1.40 1.30 1.35 1.37 1.41 1.44 1.40 1.41 1.43 1.43 1.43 1.45

総労働時間(全産業) 前年比 ▲ 0.5 ▲ 0.8 0.1 ▲ 0.9 ▲ 1.0 ▲ 0.4 ▲ 1.1 ▲ 1.0 ▲ 0.1 ▲ 0.2 ▲ 1.1 ▲ 0.5 ▲ 1.9

現金給与総額 前年比 0.2 0.4 0.7 0.6 0.5 0.4 0.1 0.1 0.5 0.5 0.3 0.4 ▲ 0.4

日経商品指数 前年比 ▲ 9.5 ▲ 2.2 ▲ 11.7 ▲ 11.0 ▲ 7.7 0.5 10.9 ▲ 3.9 0.7 5.0 10.1 11.2 11.3

企業物価/国内 前年比 ▲ 3.3 ▲ 2.3 ▲ 3.7 ▲ 4.5 ▲ 3.8 ▲ 2.1 1.0 ▲ 2.7 ▲ 2.3 ▲ 1.2 0.5 1.1 1.4

消費者物価/総合 同 0.2 ▲ 0.1 0.0 ▲ 0.4 ▲ 0.5 0.3 0.3 0.1 0.5 0.3 0.4 0.3 0.2

同 /生鮮除く総合 同 0.0 ▲ 0.2 ▲ 0.1 ▲ 0.4 ▲ 0.5 ▲ 0.3 0.2 ▲ 0.4 ▲ 0.4 ▲ 0.2 0.1 0.2 0.2

同 /生鮮食品・エネルギー除く総合 同 1.0 0.3 0.9 0.7 0.4 0.2 0.1 0.3 0.2 0.1 0.2 0.1 ▲ 0.1

中小企業景況判断指数/1000社 48.0 46.6 47.3 48.5 48.8 48.3 48.3 48.8 48.3 47.7 50.5

M2 前年比 3.6 3.7 3.2 3.4 3.4 3.9 4.2 3.7 3.9 4.0 4.0 4.2 4.3

注: 前期比データ:季節調整値

各統計の公表元のデータ及び日本経済新聞社 NEEDS Financial QUESTを用いて作成

31

2016年実数 * 2015年 2016年 16/4-6 7-9 10-12 17/1-3 16/11 16/12 17/1 17/2 17/3

実質GDP 16.7兆$(実質)

前期比年率

2.6 1.6 1.4 3.5 2.1 0.7

消費者信頼感指数(コンファレンスボード)

98.0 99.8 94.8 100.7 107.8 117.5 109.4 113.3 111.6 116.1 124.9

ISM(米供給管理協会)指数

% 51.4 51.5 51.5 51.1 53.3 57.0 53.5 54.5 56.0 57.7 57.2

小売売上高 5.50 前期比 2.3 3.3 1.5 0.9 1.6 0.9 0.1 0.9 0.5 ▲ 0.2 ▲ 0.2

兆$ 前年比 2.7 2.5 3.9 5.0 3.7 4.0 5.6 4.7 4.4

実質個人 12.7兆$ 前期比 4.3 2.8 0.7 0.7 0.5 0.3 0.1 0.1 ▲ 0.1 0.2 0.5

可処分所得 (実質) 前年比 2.8 2.7 2.5 2.2 2.6 2.3 2.0 2.2 2.4

実質個人 11.5兆$ 前期比 3.2 2.7 1.1 0.7 0.9 0.1 0.2 0.4 ▲ 0.3 ▲ 0.1 0.3

消費支出 (実質) 前年比 2.7 2.8 3.1 2.7 3.1 3.2 2.9 2.5 2.8

自動車販売台数 1,744 万台 1,740 1,744 1,712 1,744 1,798 1,716 1,772 1,832 1,750 1,744 1,651

(季調年率) 万台 前年比 5.8 0.2 ▲ 0.4 ▲ 1.1 0.4 ▲ 1.5 3.5 3.2 ▲ 1.6 ▲ 1.3 ▲ 1.7

住宅着工件数 1,174 千戸 1,112 1,174 1,159 1,145 1,248 1,253 1,149 1,275 1,241 1,303 1,215

(年率) 千戸 前年比 10.8 5.6 0.9 ▲ 1.3 11.5 8.2 ▲ 2.3 10.8 10.8 5.4 8.6

同着工許可件数 1,173 千戸 1,152 1,207 1,140 1,174 1,233 1,259 1,212 1,228 1,293 1,216 1,267

(年率) 千戸 前年比 9.5 4.7 ▲ 6.0 7.3 1.9 8.5 3.8 ▲ 2.8 14.6 ▲ 1.7 12.7

非国防資本財受注 7,591 前期比 ▲ 3.2 ▲ 3.3 ▲ 1.7 1.2 1.3 1.5 1.7 0.8 0.2 0.1 0.5

(除く航空機) 億$ 前年比 ▲ 4.6 ▲ 4.3 ▲ 1.3 2.2 ▲ 1.0 1.5 2.6 0.4 3.5

財・サービス輸出 億ドル 22,612 22,121 5,456 5,650 5,634 5,762 1,860 1,910 1,925 1,927 1,910

(国際収支ベース) 前年比 ▲ 4.9 ▲ 2.2 ▲ 4.7 0.1 2.0 7.1 1.3 4.3 7.7 6.6 7.0

財・サービス輸入 億ドル 27,615 27,126 6,714 6,812 6,957 7,118 2,315 2,353 2,407 2,364 2,347

(国際収支ベース) 前年比 ▲ 3.7 ▲ 1.8 ▲ 3.6 ▲ 1.3 2.9 7.2 3.0 4.8 8.3 4.5 8.8

財・サービス収支 億ドル ▲ 5,004 ▲ 5,006 ▲ 1,258 ▲ 1,162 ▲ 1,323 ▲ 1,356 ▲ 455 ▲ 443 ▲ 482 ▲ 438 ▲ 437

対日貿易収支(季調値) 億ドル ▲ 688 ▲ 689 ▲ 168 ▲ 169 ▲ 184 ▲ 174 ▲ 59 ▲ 65 ▲ 55 ▲ 47 ▲ 72

/全赤字比 % 13.7 13.8 13.3 14.5 13.9 12.8 13.0 14.7 11.4 10.7 16.6

経常収支 億ドル ▲ 4,630 ▲ 4,812 ▲ 1,198 ▲ 1,160 ▲ 1,124

鉱工業生産 104.2 前期比 ▲ 0.7 ▲ 1.2 ▲ 0.2 0.2 0.2 0.4 ▲ 0.2 0.8 ▲ 0.3 0.1 0.5

(2012年=100) - 前年比 ▲ 1.3 ▲ 1.2 ▲ 0.1 0.6 ▲ 0.4 0.8 ▲ 0.0 0.3 1.5

製造業設備稼働率 75.0% % 75.5 75.1 75.1 74.9 75.1 75.4 75.1 75.2 75.4 75.6 75.3

失業率 - % 5.3 4.9 4.9 4.9 4.7 4.7 4.6 4.7 4.8 4.7 4.5

非農業部門雇用者数増減 146,148 千人 2736 2095 493 716 443 527 164 155 216 232 79

/鉱工業部門 19,567 同上 262 11 ▲ 47 13 76 162 35 32 51 88 23

うち製造業 12,277 同上 74 ▲ 27 ▲ 8 ▲ 17 13 47 0 18 12 22 13

/民間サービス部門 104,016 同上 2321 1908 491 602 384 341 143 118 153 134 54

/政府部門 22,565 同上 153 176 49 101 ▲ 17 24 ▲ 14 5 12 10 2

生産者物価 前期比 2.0 1.5 0.5 0.4 0.3 0.6 0.2 0.2 0.3 0.0 0.3

(最終財、コア) - 前年比 1.6 1.3 1.6 1.7 1.6 1.7 1.7 1.6 1.8

消費者物価(コア) 前期比 1.8 2.2 0.5 0.5 0.5 0.6 0.2 0.2 0.3 0.2 ▲ 0.1

- 前年比 2.2 2.2 2.1 2.2 2.1 2.2 2.3 2.2 2.0

(注) 1.四半期データは季節調整値の期間平均、前年比は季節調整値により算出している項目がある。1

2.実質GDP、実質個人可処分所得、実質個人消費支出は2009年基準。▲ 1

(資料) Bloomberg 0

生産

雇用

物価

中国主要経済指標

米国主要経済指標

総合

消費

住宅

設備

貿易

2014年 2015年 2016年 16/4-6 16/7-9 16/10-12 17/1-3 16/11 16/12 17/1 17/2 17/3

総合 実質GDP (名目) 74.4 兆元 前年比 7.3 6.9 6.7 6.7 6.7 6.8 6.9

消費 消費財小売総額(名目) 33.2 兆元 前年比 12.0 10.7 10.7 10.2 10.5 10.6 10.3 10.8 10.9 9.5 9.5 10.9

同 (実質) 前年比 10.9 10.6 11.0 9.8 9.9 9.1 N/A 9.2 9.2 8.1 8.1 N/A

物価 消費者物価指数 前年比 2.0 1.4 2.0 2.1 1.7 2.2 1.4 2.3 2.1 2.5 0.8 0.9

設備 固定資産投資額(都市部) 59.7 兆元 前年比 15.7 10.0 13.9 9.0 8.2 8.1 9.2 8.3 8.1 8.9 8.9 9.2

生産 鉱工業生産 前年比 8.3 6.1 6.0 6.1 6.1 6.1 6.0 6.2 6.0 6.3 6.3 7.6

貿易 輸出 2.10 兆ドル 前年比 6.0 ▲ 2.9 ▲ 7.7 ▲ 6.4 ▲ 7.0 ▲ 5.3 8.2 ▲ 1.5 ▲ 6.3 7.6 ▲ 1.5 16.4

輸入 1.59 兆ドル 前年比 0.5 ▲ 14.3 ▲ 5.5 ▲ 7.1 ▲ 4.4 2.7 24.0 5.5 3.6 16.8 38.0 20.3

貿易収支 0.51 兆ドル 10億ドル 383.1 593.9 510.8 143.4 144.3 133.7 66.1 43.1 39.7 50.9 ▲ 9.2 23.9

金融 外貨準備高 3.01 兆ドル 10億ドル 3,843.0 3,330.4 3,010.5 3,205.2 3,166.4 3,010.5 3,009.1 3,051.6 3,010.5 2,998.2 3,005.1 3,009.1

(注1) 消費財小売総額(名目および実質)、消費者物価指数、鉱工業生産、人民元貸出残高の四半期データは、各期間の単純平均値。

固定資産投資額は年初来累計値しか公表されないため、月次データおよび四半期データは、年初来累計の伸び率。

(注2) 消費財小売総額(名目および実質)、固定資産投資額、鉱工業生産は、1月および2月の単月データは未公表のため、1-2月累計値を掲載。

(資料) CEIC、中国国家統計局、中国海関より調査部作成

2016年実数

32

欧州主要経済指標

ユーロ圏2015年実数 ※ 2015年 2016年 16/4-6 7-9 10-12 17/1-3 16/11 12 17/1 2 3

実質GDP (%) 9,890 前期比 2.0 1.8 0.3 0.4 0.5 0.5

(ユーロ圏) (10億ユーロ) 前年比 1.6 1.8 1.8 1.7

小売売上高指数 (%) 101.8 前期比 3.1 2.2 0.4 0.4 0.8 0.3 ▲ 0.1 ▲ 0.3 0.1 0.5 0.3

(2010年=100) 前年比 2.0 1.5 2.3 1.8 2.7 1.5 1.6 1.7 2.3

建設支出指数 (%) 90.3 前期比 ▲ 0.9 1.7 ▲ 1.2 1.7 0.3 1.0 ▲ 0.3 ▲ 2.4 6.9

(2010年=100) 前年比 ▲ 0.1 3.1 2.2 0.8 3.3 ▲ 5.1 7.1

域外輸出 2,047.8 10億ユーロ 2,042 2,048 520.7 505.4 534.7 183.3 178.8 163.4 170.3

前年比 5.3 0.3 0.0 ▲ 0.1 2.2 5.5 6.0 12.8 4.4

域外輸入 1,774.0 10億ユーロ 1,803 1,777 441.0 437.9 462.8 158.8 151.0 163.8 152.6

前年比 2.6 ▲ 1.4 ▲ 3.6 ▲ 1.9 2.2 5.2 4.6 17.0 5.3

貿易収支 273.9 10億ユーロ 238.7 270.7 79.8 67.5 71.9 24.5 27.8 ▲ 0.4 17.8

経常収支 364.7 10億ユーロ 336.2 359.4 101.6 89.6 74.1 27.3 24.4 26.1 37.9

鉱工業生産 (%) 103.4 前期比 2.2 1.4 ▲ 0.1 0.4 0.9 1.5 ▲ 1.1 0.3 ▲ 0.3

(2010年=100) 前年比 1.1 1.0 2.3 3.3 2.7 0.2 1.2

雇用 失業率 (%) 10.9 10.9 10.0 10.1 9.9 9.7 9.5 9.7 9.6 9.6 9.5 9.5

生産者物価 (%) 前年比 ▲ 2.7 ▲ 2.3 ▲ 3.8 ▲ 2.0 0.4 4.1 0.0 1.6 3.9 4.5 3.9

消費者物価 (%) 前年比 0.0 0.2 ▲ 0.1 0.3 0.7 1.8 0.6 1.1 1.8 2.0 1.5

通貨 通貨供給量(M3) (%) 前年比 4.7 5.0 5.0 5.1 4.7 4.9 4.7 5.0 4.8 4.7 5.3

欧州主要国経済指標

ドイツ (指数は2010年=100)

総合 実質GDP (%) 2,791 前期比 1.7 1.9 0.5 0.1 0.4

消費 小売売上高指数 (%) 105.3 前期比 3.9 2.1 ▲ 0.1 0.5 0.8 ▲ 0.2 ▲ 0.5 0.5 ▲ 1.0 1.1 0.1

生産 鉱工業生産指数 (%) 108.8 前期比 0.8 1.0 ▲ 0.5 0.3 ▲ 0.1 0.4 ▲ 2.4 2.4 0.8

雇用 失業率 (%) 4.6 4.6 4.1 4.2 4.1 3.9 3.9 3.9 3.9 3.9 3.9 3.9

物価 消費者物価指数 (%) 前年比 0.1 0.4 0.0 0.4 1.0 1.9 0.7 1.7 1.9 2.2 1.5

フランス (指数は2010年=100)

総合 実質GDP (%) 2,095 前期比 1.3 1.2 ▲ 0.1 0.2 0.5 0.3

消費 小売売上高指数 (%) 113.9 前期比 3.8 2.7 0.7 0.2 1.6 0.8 0.3 ▲ 0.3 0.2 0.8 0.6

生産 鉱工業生産指数 (%) 100.6 前期比 1.7 0.2 ▲ 0.1 ▲ 0.2 1.1 2.4 ▲ 1.2 ▲ 0.2 ▲ 1.6

雇用 失業率 (%) 10.4 10.4 10.1 10.0 10.0 10.0 10.1 10.0 10.1 10.1 10.1 10.1

物価 消費者物価指数 (%) 前年比 0.1 0.3 0.1 0.4 0.7 1.5 0.7 0.8 1.6 1.4 1.4

イタリア (指数は2010年=100)

総合 実質GDP (%) 3 前期比 0.8 0.9 0.1 0.3 0.2

消費 小売売上高指数 (%) 1.4 前期比 1.8 0.4 0.2 ▲ 0.1 0.2 ▲ 0.5 ▲ 0.4 1.2 0.6

生産 鉱工業生産指数 (%) -0.8 前期比 1.1 1.7 ▲ 0.3 1.2 1.0 0.7 1.5 ▲ 2.3 1.0

雇用 失業率 (%) 0.4 11.9 11.7 11.6 11.7 11.8 11.7 11.9 11.8 11.8 11.5 11.7

物価 消費者物価指数 (%) 前年比 0.1 ▲ 0.1 ▲ 0.3 ▲ 0.1 0.2 1.3 0.1 0.5 1.0 1.5 1.4

英国 (指数は2010年=100)

総合 実質GDP (%) 2,024 前期比 2.2 1.8 0.6 0.5 0.7 0.3

消費 小売売上高指数 (%) 109.5 前期比 4.1 5.5 1.2 1.7 1.4 ▲ 1.9 1.0 ▲ 2.9 ▲ 1.0 2.3 ▲ 2.2

生産 鉱工業生産指数 (%) 98.8 前期比 1.3 1.6 2.2 ▲ 0.4 0.4 2.3 0.9 ▲ 0.3 ▲ 0.7

雇用 失業率 (%) 5.3 5.3 4.8 4.9 4.7 4.7 4.5 4.7 4.6 4.5

物価 消費者物価指数 (%) 前年比 0.0 0.7 0.4 0.7 1.2 2.1 1.2 1.6 1.8 2.3 2.3

○英国: EUに属するが、ユーロを導入していない(通貨はポンドを使用)

※ユーロ圏: ベルギー、オランダ、ルクセンブルグ、フランス、イタリア、ドイツ、アイルランド、スペイン、ポルトガル、オーストリア、フィンランド、ギリシャ(2001年1月)、スロベニア(2007年1月)、 キプロス(2008年1月)、マルタ(同)、スロバキア(2009年1月)、エストニア(2011年1月)、ラトビア(2014年1月)、リトアニア(2015年1月)の計19ヵ国。※国別の実質GDP、鉱工業生産指数、失業率、消費者物価指数はEU基準で算出

(資料)Eurostat、ThomsonReutersDatastreamより商工中金調査部作成

物価

総合

消費

建設

貿易・国際収支

生産

33

金利・為替相場・株価・原油 金 利 (%) 原 油

無 担 保 日本円 金利スワップ 長 国 独 日経平均 NYダウ WTI

コ ー ル TIBOR 円-円 新発債 F F 国 債 連邦債 [中心レート] :東証225 工業30種 期近物 [翌日物] [3ヵ月物] [5年] [10年] レート [10年] [10年] 円/ドル ドル/ユ-ロ 人民元/ドル 種 (円) 平均($) (ドル/バレル)

[年度] [平均] [平均] [平均] [平均] [平均] [平均] [平均] [平均] [平均] [平均]2010 0.09 0.36 0.62 1.15 0.18 3.13 2.77 85.7 1.322 6.708 9,951 11,049 83.52011 0.08 0.34 0.50 1.05 0.09 2.41 2.31 79.0 1.379 6.396 9,183 12,160 97.22012 0.08 0.32 0.35 0.78 0.15 1.76 1.47 82.9 1.287 6.287 9,612 13,244 92.02013 0.07 0.23 0.40 0.69 0.09 2.53 1.66 100.1 1.340 6.118 14,407 15,532 99.12014 0.07 0.20 0.27 0.48 0.10 2.33 0.90 109.7 1.270 6.195 16,253 17,173 80.82015 0.06 0.16 0.17 0.29 0.20 2.11 0.53 120.1 1.104 6.360 18,855 17,310 45.12016 -0.05 0.06 -0.02 -0.05 0.48 1.96 0.15 108.3 1.097 6.733 17,519 18,839 47.9

[月次] [平均] [平均] [平均] [平均] [平均] [平均] [平均] [17時気配値平均] [平均] [平均] [平均]2016年3月 0.00 0.10 -0.09 -0.06 0.36 1.88 0.22 113.0 1.111 6.505 16,897 17,302 38.0

4 -0.04 0.09 -0.09 -0.09 0.37 1.79 0.17 109.7 1.134 6.478 16,543 17,844 41.15 -0.06 0.06 -0.09 -0.11 0.37 1.80 0.15 109.2 1.128 6.535 16,613 17,692 46.86 -0.06 0.06 -0.13 -0.16 0.38 1.64 0.02 105.4 1.124 6.594 16,069 17,755 48.97 -0.04 0.06 -0.18 -0.26 0.40 1.49 -0.09 104.0 1.106 6.680 16,168 18,341 44.88 -0.04 0.06 -0.05 -0.09 0.40 1.55 -0.07 101.3 1.121 6.649 16,586 18,495 44.89 -0.05 0.06 -0.07 -0.05 0.39 1.62 -0.05 102.0 1.121 6.672 16,737 18,267 45.2

10 -0.04 0.06 -0.05 -0.06 0.40 1.75 0.04 103.8 1.102 6.750 17,045 18,185 49.911 -0.05 0.06 0.03 -0.01 0.41 2.14 0.23 108.3 1.080 6.847 17,690 18,697 45.812 -0.04 0.06 0.09 0.05 0.54 2.49 0.30 116.0 1.055 6.925 19,066 19,712 52.2

2017年1月 -0.04 0.06 0.08 0.06 0.66 2.42 0.34 114.7 1.064 6.895 19,194 19,908 52.62 -0.04 0.06 0.11 0.09 0.66 2.41 0.33 113.1 1.064 6.871 19,189 20,424 53.53 -0.04 0.06 0.10 0.07 0.79 2.48 0.39 113.0 1.068 6.896 19,340 20,823 49.74 -0.05 0.06 0.08 0.03 0.91 2.29 0.26 110.1 1.071 6.890 18,736 20,685 51.1

3/1 -0.05 0.06 0.09 0.06 0.66 2.45 0.29 113.5 1.054 6.882 19,394 21,116 53.83/2 -0.04 0.06 0.10 0.07 0.66 2.47 0.31 114.2 1.054 6.890 19,565 21,003 52.63/3 -0.04 0.06 0.09 0.08 0.66 2.48 0.36 114.3 1.052 6.900 19,469 21,006 53.33/6 -0.04 0.06 0.09 0.07 0.66 2.50 0.35 113.8 1.060 6.897 19,379 20,954 53.23/7 -0.04 0.06 0.09 0.07 0.66 2.52 0.32 113.8 1.060 6.903 19,344 20,925 53.13/8 -0.03 0.06 0.09 0.07 0.66 2.56 0.37 113.9 1.056 6.913 19,254 20,856 50.33/9 -0.03 0.06 0.11 0.09 0.66 2.60 0.42 114.5 1.053 6.911 19,319 20,858 49.3

3/10 -0.03 0.06 0.11 0.09 0.66 2.57 0.47 115.4 1.059 6.909 19,605 20,903 48.53/13 -0.05 0.06 0.12 0.09 0.66 2.62 0.48 114.7 1.069 6.914 19,634 20,881 48.43/14 -0.05 0.06 0.11 0.09 0.66 2.60 0.45 115.2 1.064 6.915 19,610 20,837 47.73/15 -0.05 0.06 0.11 0.09 0.66 2.49 0.41 114.7 1.064 6.915 19,577 20,950 48.93/16 -0.04 0.06 0.10 0.07 0.91 2.54 0.45 113.2 1.073 6.898 19,590 20,935 48.83/17 -0.04 0.06 0.11 0.07 0.91 2.50 0.43 113.4 1.075 6.903 19,522 20,915 48.83/20 休 休 休 休 0.91 2.46 0.44 休 休 6.909 休 20,906 48.23/21 -0.04 0.06 0.10 0.07 0.91 2.41 0.45 112.8 1.078 6.887 19,456 20,668 47.33/22 -0.04 0.06 0.10 0.06 0.91 2.40 0.41 111.5 1.080 6.882 19,041 20,661 48.03/23 -0.04 0.06 0.09 0.06 0.91 2.42 0.43 111.2 1.079 6.886 19,085 20,657 47.73/24 -0.04 0.06 0.10 0.07 0.91 2.41 0.42 111.3 1.077 6.884 19,263 20,597 48.03/27 -0.04 0.06 0.10 0.06 0.91 2.38 0.41 110.2 1.087 6.873 18,986 20,551 47.73/28 -0.05 0.06 0.10 0.06 0.91 2.42 0.38 110.7 1.086 6.880 19,203 20,702 48.43/29 -0.05 0.06 0.10 0.06 0.91 2.37 0.35 111.1 1.078 6.890 19,217 20,659 49.53/30 -0.05 0.06 0.10 0.06 0.91 2.42 0.34 111.1 1.074 6.889 19,063 20,728 50.43/31 -0.06 0.06 0.11 0.07 0.82 2.38 0.33 111.8 1.069 6.887 18,909 20,663 50.64/3 -0.06 0.06 0.11 0.07 0.91 2.32 0.28 111.4 1.067 休 18,983 20,650 50.24/4 -0.06 0.06 0.10 0.06 0.91 2.36 0.25 110.5 1.065 休 18,810 20,689 51.04/5 -0.05 0.06 0.10 0.07 0.91 2.33 0.25 110.6 1.068 6.895 18,861 20,648 51.24/6 -0.04 0.06 0.10 0.06 0.91 2.34 0.26 110.5 1.065 6.898 18,597 20,663 51.74/7 -0.04 0.06 0.09 0.05 0.91 2.38 0.23 110.6 1.064 6.901 18,665 20,656 52.2

4/10 -0.04 0.06 0.09 0.05 0.91 2.36 0.22 111.3 1.059 6.903 18,798 20,658 53.14/11 -0.04 0.06 0.08 0.04 0.91 2.29 0.20 110.6 1.059 6.892 18,748 20,651 53.44/12 -0.04 0.06 0.07 0.02 0.91 2.24 0.21 109.7 1.062 6.892 18,553 20,592 53.14/13 -0.03 0.06 0.07 0.02 0.91 2.23 0.19 109.0 1.064 6.890 18,427 20,453 53.24/14 -0.05 0.06 0.06 0.01 0.91 休 休 108.9 1.062 6.885 18,336 休 休4/17 -0.05 0.06 0.05 0.01 0.91 2.25 休 108.3 1.064 6.880 18,355 20,637 52.74/18 -0.05 0.06 0.06 0.01 0.91 2.17 0.18 108.9 1.065 6.882 18,419 20,523 52.44/19 -0.06 0.06 0.05 0.01 0.91 2.21 0.21 108.8 1.073 6.888 18,432 20,404 50.44/20 -0.06 0.06 0.06 0.02 0.91 2.23 0.25 109.0 1.075 6.882 18,430 20,579 50.34/21 -0.07 0.06 0.07 0.01 0.91 2.25 0.25 109.2 1.072 6.886 18,621 20,548 49.64/24 -0.07 0.06 0.08 0.02 0.91 2.27 0.34 110.1 1.086 6.885 18,876 20,764 49.24/25 -0.07 0.06 0.07 0.02 0.91 2.33 0.38 110.3 1.089 6.885 19,079 20,996 49.64/26 -0.07 0.06 0.07 0.02 0.91 2.30 0.36 111.2 1.091 6.893 19,289 20,975 49.64/27 -0.08 0.06 0.07 0.02 0.91 2.29 0.31 111.3 1.091 6.898 19,252 20,981 49.04/28 -0.07 0.06 0.06 0.02 0.91 2.28 0.32 111.3 1.089 6.894 19,197 20,941 49.3

最高値 0.72 0.92 1.80 2.01 7.03 6.77 5.64 134.7 1.598 6.041 20,868 21,116 145.32007/03/30 2008/12/16 2008/06/13 2006/05/10 2000/07/03 2001/09/28 2000/01/18 2002/01/25 2008/07/15 2014/1/14 2015/06/24 2017/03/01 2008/07/03

最低値 -0.08 0.06 -0.21 -0.30 0.04 1.36 -0.19 75.8 0.823 8.280 7,055 6,547 17.52016/04/21 2016/09/27 2016/07/08 2016/07/27 2011/12/30 2016/07/08 2016/07/08 2011/10/28 2000/10/26 2000/9/28 2009/03/10 2009/03/09 2001/11/15

(資料)日本経済新聞社 NEEDS Financial QUEST、Bloomberg(注)最高値・最低値は2000年1月1日以降の終値ベース

[17時気配値平均]

為 替 相 場 株 価米 対ドルレート

[東京市場]

34

31.4

-0.80.399268

○長期プライム ○短期プライム(最頻値) ○日銀の誘導目標(無担保コール翌日物) (参考)基準貸付利率(注)

適用日 適用日 1999年2月12日 0%(ゼロ金利政策実施)(注) 1990年 8月30日 6.00%1990年10月1日 8.90% 1990年12月12日 8.250% 2000年8月11日 0.25%(ゼロ金利政策解除) 中略

中略 中略 2001年3月19日 0%(量的緩和政策実施) 3月1日 0.25%2015年9月10日 1.10% 2001年3月28日 1.375% 06年3月9日 0%(量的緩和政策解除) 9月19日 0.10%2016年2月10日 1.00% 2006年8月24日 1.625% 7月14日 0.25% 06年7月14日 0.40%

3月10日 0.95% 2007年3月20日 1.875% 07年2月21日 0.50% 07年2月21日 0.75%7月8日 0.90% 2008年11月17日 1.675% 08年12月19日 0.10% 08年10月31日 0.50%

8月10日 0.95% 2009年1月13日 1.475% 10年10月5日 0%~0.1% 08年12月19日 0.30%2013年4月4日 廃止

○米・ユーロの主要金利

[2017年4月28日現在]

(注)06年8月、日銀は「公定歩合」の名称を「基準割引率および基準貸付利率」に変更。

(注)当初0.15%を目指し徐々に一層の低下を促す

米国 FFレート基準金利 0.75%~1.00%(直近改定日) (2017.3.15)

ユーロ ECB市場介入金利 0.00%(直近改定日) (2016.03.16)

0

1

2

3

4

5

6

7

8

9

10

85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12 13 14 15 16 17

主要金利(%)

長期プライム

短期プライム 公定歩合

(~98/8) 無担保コール翌日物誘導目標 (98/9~13/4)

2010/10~2013/4/4

無担保コール翌日物 誘導目標は0%~0.1%

本資料は情報の提供を目的としており、投資勧誘を目的としたものではありません。投資判断の決定につきましては、お客様ご自身の判断でなされますようにお願いいたします。また、文中の情報は信頼できると思われる各種データに基づいて作成しておりますが、商工中金はその完全性・正確性を保証するものではありません。

【ご注意】

(年)

2016年2月16日の積み期間より、日銀当座預金の付利が変更。 ▲0.1~+0.1%。

35