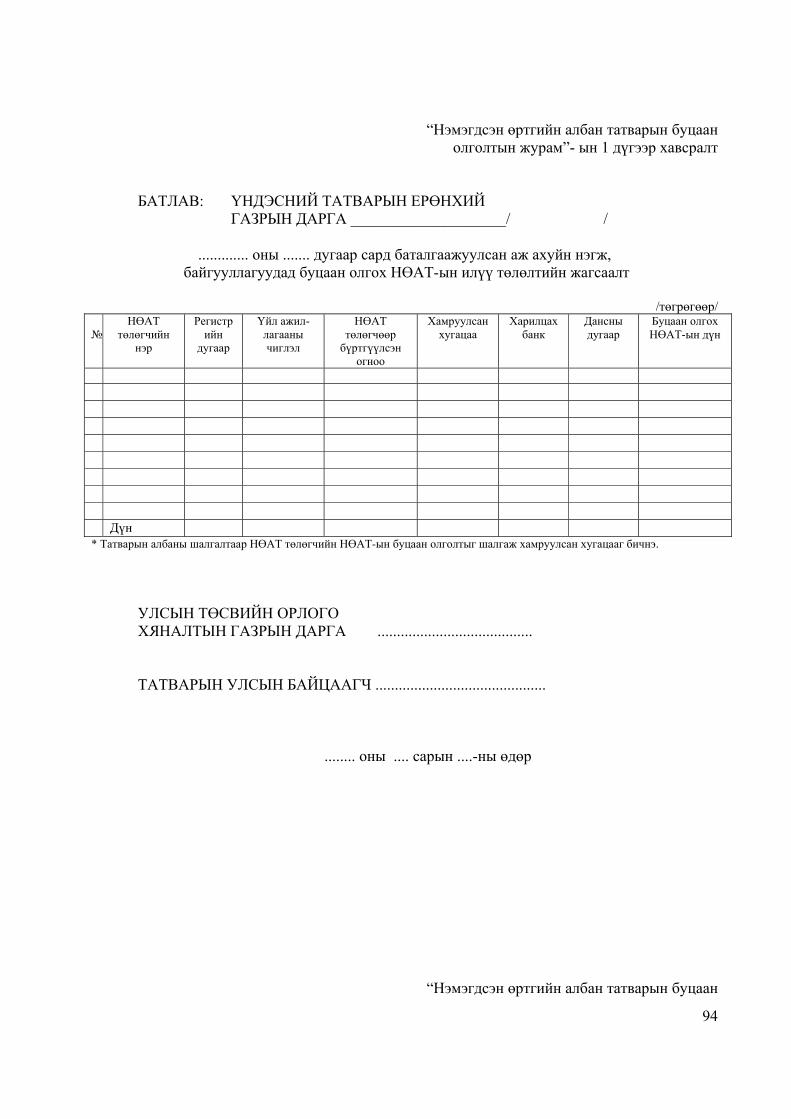

Embed Size (px)

Citation preview

1

ТӨСВИЙН БАЙГУУЛЛАГУУДАД МӨРДӨГДӨХ ЗАСГИЙН ГАЗРЫН ТОГТООЛ, ЗААВАР ЖУРМЫН ЭМХТГЭЛ

2007 ОН

2

МОНГОЛ УЛСЫН ЗАСГИЙН ГАЗРЫН ТОГТООЛ 2006 оны 10 дугаар Дугаар 258 Улаанбаатар хот сарын 25-ны өдөр

Журам батлах тухай

“Засгийн газрын тусгай сангийн тухай” хуулийн 26.6-г үндэслэн Монгол Улсын Засгийн

газраас ТОГТООХ нь: 1. “Эрсдэлийн сангийн хөрөнгийг захиран зарцуулах журам”-ыг хавсралт 1 дүгээр

хавсралт ёсоор, Хөрөнгө оруулалт, хөгжлийн сангийн хөрөнгийг захиран зарцуулах журам”-ыг 2 дугаар хавсралт есоор тус тус баталсугай.

2. Журмуудын хэрэгжилтэд хяналт тавьж, сангуудын хөрөнгийн бүрдүүлэлт,

зарцуулалтын тайланг хагас, бүтэн жилээр гаргаж Засгийн газарт тайлагнаж байхыг Сангийн сайд Н.Баяртсайханд үүрэг болгосугай.

МОНГОЛ УЛСЫН ЕРӨНХИЙ САЙД М. ЭНХБОЛД

САНГИЙН САЙД Н. БАЯРТСАЙХАН

3

Засгийн газрын 2006 оны 258 дугаар тогтоолын 1 дүгээр хавсралт

ЭРСДЭЛИЙН САНГ ЗАХИРАН ЗАРЦУУЛАХ ЖУРАМ

Нэг. Нийтлэг үндэслэл

1.1. “Засгийн газрын тусгай сангийн тухай” хуулийн 5.4.3-т заасан Эрсдэлийн сан /цаашид “Сан” гэх/-гийн хөрөнгийг зарцуулах, тайлагнах, хяналт тавих харилцааг зохицуулахад энэхүү журмыг дагаж мөрдөнө.

1.2. Сангийн зорилго нь давагдашгүй нөхцөл, байдал үүссэний улмаас төсвийн орлого их хэмжээгээр тасалдах буюу зарлага мөн хэмжээгээр нэмэгдэж улс эдийн засгийн аюулгүй байдалд нөлөөлж болзошгүй болсон тохиолдолд төсвийн алдагдлыг нөхөн санхүүжүүлэхэд оршино.

1.3. Сангийн үйл ажиллагаа нь Засгийн газрын тусгай сангийн тухай хууль болон холбогдох бусад хууль, тогтоомжид нийцсэн байна.

1.4. Энэхүү журмын хэрэгжилтэд санхүүгийн асуудал хариуцсан төрийн захиргааны төв байгууллага хяналт тавьж ажиллана.

Хоёр. Сангийн эх үүсвэр

2.1. Сан нь Засгийн газрын тусгай сангийн тухай хуулийн 6,1,2-т заасны дагуу 100 хувь төсвийн хөрөнгөөс бүрдэнэ.

Гурав. Сангийн удирдлага, зохион байгуулалт

3.1. Сангийн өдөр тутмын үйл ажиллагааг санхүүгийн асуудал хариуцсан төрийн захиргааны төв байгууллагын төсвийн бодлого, зохицуулалтын асуудал хариуцсан нэгж хариуцан гүйцэтгэнэ.

3.2. Төсвийн бодлого, зохицуулалтын асуудал хариуцсан нэгж нь холбогдох эрх бүхий байгууллагаас гаргасан шийдвэрийн дагуу Сангаас хөрөнгө гаргаж, зарцуулалтын тайланг Сангийн хөрөнгийг зарцуулсан хуулийн этгээдээс энэхүү журмын хавсралтаар батлагдсан маягтын дагуу хүлээн авч бүртгэл хөтлөнө.

Дөрөв. Сангийн хөрөнгийн бүрдүүлэх, зарцуулах нөхцөл.

4.1. Улсын төсвөөс Санд хуваарилах хөрөнгийг дараа жилийн төсвийн төсөлд тусган Улсын Их хурлаар хэлэлцүүлж батлуулна.

4.2. Сангийн хөрөнгийг Засгийн газрын тусгай сангийн тухай хуулийн 10.1-д заасан нөхцөл, байдал үүссэний улмаас төсвийн орлого их хэмжээгээр тасалдах буюу зарлага нэмэгдэх тохиолдолд зарцуулна.

4.3. Засгийн газрын тусгай сангийн тухай хуулийн 10.1.1-10.1.3-т заасан нөхцөл үүссэн тухай бүрт Санхүүгийн асуудал эрхэлсэн Засгийн газрын гишүүн нь авах арга хэмжээ болон зарцуулах хөрөнгийн тооцоо, судалгааг холбогдох танилцуулгын хамт гарган Засгийн газрын хуралдаанд оруулж шийдвэр гаргуулна.

4

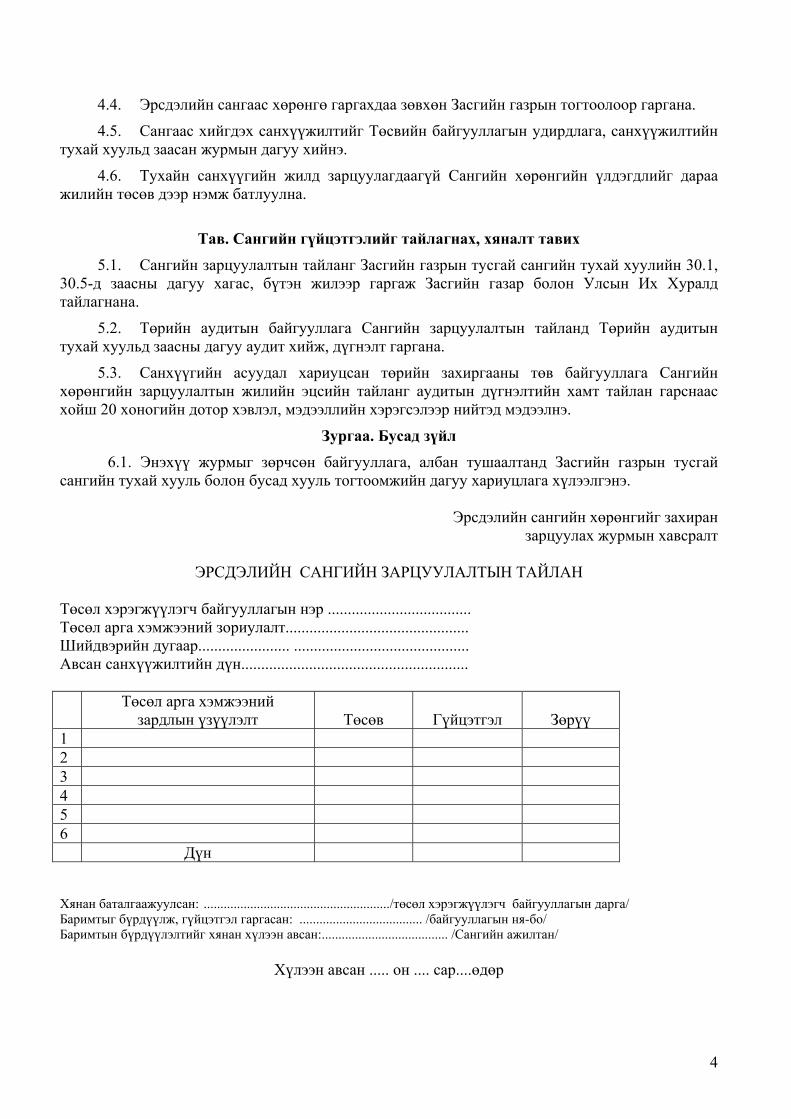

4.4. Эрсдэлийн сангаас хөрөнгө гаргахдаа зөвхөн Засгийн газрын тогтоолоор гаргана.

4.5. Сангаас хийгдэх санхүүжилтийг Төсвийн байгууллагын удирдлага, санхүүжилтийн тухай хуульд заасан журмын дагуу хийнэ.

4.6. Тухайн санхүүгийн жилд зарцуулагдаагүй Сангийн хөрөнгийн үлдэгдлийг дараа жилийн төсөв дээр нэмж батлуулна.

Тав. Сангийн гүйцэтгэлийг тайлагнах, хяналт тавих

5.1. Сангийн зарцуулалтын тайланг Засгийн газрын тусгай сангийн тухай хуулийн 30.1, 30.5-д заасны дагуу хагас, бүтэн жилээр гаргаж Засгийн газар болон Улсын Их Хуралд тайлагнана.

5.2. Төрийн аудитын байгууллага Сангийн зарцуулалтын тайланд Төрийн аудитын тухай хуульд заасны дагуу аудит хийж, дүгнэлт гаргана.

5.3. Санхүүгийн асуудал хариуцсан төрийн захиргааны төв байгууллага Сангийн хөрөнгийн зарцуулалтын жилийн эцсийн тайланг аудитын дүгнэлтийн хамт тайлан гарснаас хойш 20 хоногийн дотор хэвлэл, мэдээллийн хэрэгсэлээр нийтэд мэдээлнэ.

Зургаа. Бусад зүйл 6.1. Энэхүү журмыг зөрчсөн байгууллага, албан тушаалтанд Засгийн газрын тусгай

сангийн тухай хууль болон бусад хууль тогтоомжийн дагуу хариуцлага хүлээлгэнэ.

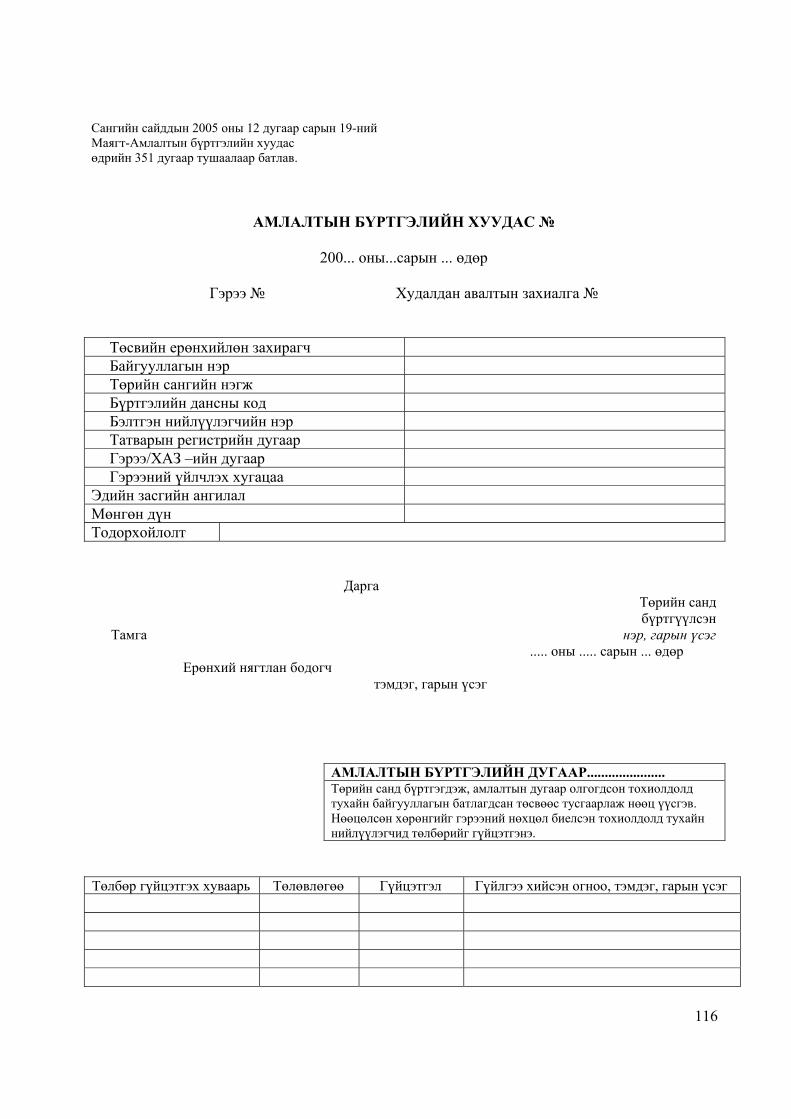

Эрсдэлийн сангийн хөрөнгийг захиран зарцуулах журмын хавсралт

ЭРСДЭЛИЙН САНГИЙН ЗАРЦУУЛАЛТЫН ТАЙЛАН

Төсөл хэрэгжүүлэгч байгууллагын нэр .................................... Төсөл арга хэмжээний зориулалт.............................................. Шийдвэрийн дугаар....................... ............................................ Авсан санхүүжилтийн дүн......................................................... Төсөл арга хэмжээний

зардлын үзүүлэлт

Төсөв

Гүйцэтгэл

Зөрүү 1 2 3 4 5 6 Дүн Хянан баталгаажуулсан: ......................................................../төсөл хэрэгжүүлэгч байгууллагын дарга/ Баримтыг бүрдүүлж, гүйцэтгэл гаргасан: ..................................... /байгууллагын ня-бо/ Баримтын бүрдүүлэлтийг хянан хүлээн авсан:...................................... /Сангийн ажилтан/

Хүлээн авсан ..... он .... сар....өдөр

5

Засгийн газрын 2006 оны 258 дугаар

тогтоолын 2 дугаар хавсралт

ХӨРӨНГӨ ОРУУЛАЛТ, ХӨГЖЛИЙН САНГИЙН ХӨРӨНГИЙГ ЗАХИРАН ЗАРЦУУЛАХ ЖУРАМ

Нэг. Нийтлэг үндэслэл

1.5. “Засгийн газрын тусгай сангийн тухай” хуулийн 5.4.19-д заасан Хөрөнгө оруулалт, хөгжлийн сан /цаашид “Сан” гэх/-г бүрдүүлэх, зарцуулах, тайлагнах харилцааг зохицуулахад энэхүү журмыг дагаж мөрдөнө.

1.6. Сангийн зорилго нь эдийн засгийн өсөлтийг нэмэгдүүлэхэд төсвөөс болон гадаад улс, олон улсын байгууллагаас олгож байгаа хөрөнгийн үр ашгийг сайжруулж оновчтой хуваарилах, аж ахуйн нэгж, байгууллага, иргэдэд бизнесийн үйл ажиллагаа явуулах таатай орчныг бүрдүүлэх, ажлын байрыг нэмэгдүүлэх, ядуурлыг бууруулах, хүн амын амьжиргааны түвшинг дээшлүүлэхэд оршино.

1.7. Сангийн үйл ажиллагаа нь Засгийн газрын тусгай сангийн тухай хууль болон холбогдох бусад хууль, тогтоомжид нийцсэн байна.

1.8. Сангийн хөрөнгөөр худалдан авах бараа, ажил, үйлчилгээний гүйцэтгэгчийг шалгаруулахдаа “Төрийн болон орон нутгийн өмчийн хөрөнгөөр бараа, ажил, үйлчилгээ худалдан авах тухай” хуулийг удирдлага болгоно.

1.9. Сангийн хөрөнгийг Төрийн сангийн тусгай дансанд байршуулна.

1.10. Сангийн өдөр тутмын үйл ажиллагааг Сангийн ажлын алба хариуцан гүйцэтгэнэ.

1.11. Энэхүү журмын хэрэгжилтэд санхүүгийн асуудал хариуцсан төрийн захиргааны төв байгууллага хяналт тавьж ажиллана.

Хоёр. Сангийн эх үүсвэр

2.2. Сан дараах эх үүсвэрээс бүрдэнэ:

1) Улсын төсвийн хөрөнгө; 2) Гадаад улс, олон улсын байгууллага, түүнчлэн гадаад, дотоодын аж ахуйн

нэгж, байгууллага, иргэдээс өгсөн буцалтгүй тусламж, хандив; 3) Гадаад улс, олон улсын байгууллагаас Засгийн газрын шугамаар олгосон зээл. 4) Сангийн үйл ажиллагаанаас олсон орлого.

Гурав. Сангийн удирдлага, зохион байгуулалт

3.3. Сангийн удирдлага нь орон тооны бус Сангийн Зөвлөл /цаашид “Зөвлөл” гэх/ байна.

3.4. Зөвлөлийн дарга нь санхүүгийн асуудал эрхэлсэн Засгийн газрын гишүүн байна.

3.5. Зөвлөлийн дэд дарга нь Үйлдвэр, худалдааны дэд сайд бйах бөгөөд бусад гишүүд нь төрийн захиргааны албан тушаалтан байна .

3.6. Зөвлөл нь хүний бүрэлдэхүүнтэй байх бөгөөд гишүүдийг Зөвлөлийн даргын санал болгосноор Засгийн газар батална.

6

3.7. Зөвлөлийн дарга нь дор дурдсан бүрэн эрхтэй байна:

1) Засгийн газрын тусгай сангийн тухай хуулийн дагуу сангийн хөрөнгөөс төсөл, арга хэмжээг санхүүжүүлэх, зээл олгох, зээлийн баталгаа гаргах, сургалт зохион байгуулах;

2) Зөвлөлийн шийдвэрийг үндэслэн Санг төлөөлөн хуулийн этгээдтэй гэрээ байгуулах;

3) Зөвлөлийн шийдвэрийг үндэслэн Сангийн хөрөнгийг захиран зарцуулах; 4) Сангийн хөрөнгийн бүрдүүлэлтийг зохион байгуулах; 5) Сангийн эх үүсвэрийн бүрдүүлэлт, зарцуулалтыг Засгийн газарт тайлагнах.

3.8. Сан нь 3-5 хүний бүрэлдэхүүнтэй ажлын албатай байна.

3.9. Сангийн ажлын албаны дүрэм, ажиллах журмыг санхүүгийн асуудал эрхэлсэн Засгийн газрын гишүүн батална.

3.10. Сан нь тэмдэг, албан бичгийн хэвлэмэл хуудас хэрэглэнэ.

Дөрөв. Сангийн хөрөнгийг бүрдүүлэх, зарцуулах нөхцөл

4.7. Сангийн хөрөнгийг Засгийн газрын тусгай сангийн хуулийн 19 дүгээр зүйлд заасан арга хэмжээг санхүүжүүлэхэд зарцуулна.

4.8. Сангийн хөрөнгөөс улсын эдийн засгийн хөгжилд дорвитой хувь нэмэр оруулах, тэргүүлэх ач холбогдол бүхий салбаруудад зээл олгож, зээлийн баталгаа гаргана. Үүнд:

1) Хөдөө аж ахуйн зориулалттай түүхий эдийг эцсийн бүтээгдэхүүн болгох, экспортын чиглэлийн үр ашигтай, дотоодын хөрөнгө оруулалт бүхий үйлдвэрлэл шинээр бий болгох, шинэ технологи нэвтрүүлэх;

2) Мах, сүү, арьс, шир, ноос, ноолуур, таримал ургамал зэрэг хөдөө аж ахуйн гаралтай бүтээгдэхүүн,түүхий эд боловсруулах, оёмол, сүлжмэл зэрэг хөнгөн болон хүнсний боловсруулах үйлдвэрлэл, барилгын материалын үйлдвэрлэл, усалгаатай тариалан, эрчимжсэн мал аж ахуй зэрэг импортыг орлох чиглэлийн үр ашигтай, дотоодын хөрөнгө оруулалт үбхий үйлдвэрлэл шинээр байгуулах, шинэ технологи нэвтрүүлэх;

3) Мэдээлэл, холбооны технологи, аялал жуулчлал зэрэг үйлчилгээний салбарын дотоодын хөрөнгө оруулалт бүхий аж ахуйн нэгжийн үйл ажиллагааг дэмжих, тэдгээрийн технологийг шинэчлэх.

4.9. Сангаас гаргах зээлийн баталгааны нийт хэмжээ нь сангийн хөрөнгийн тавны нэгээс хэтрэхгүй байна.

4.10. Сангийн хөрөнгөөр зээлийн баталгаа гаргах тухай шийдвэрийг санхүүгийн асуудал эрхэлсэн Засгийн газрын гишүүн Засгийн газрын хуралдаанд танилцуулж зөвшөөрөл авсны үндсэн дээр гаргана.

4.11. Үндэсний үйлдвэрийн бараа, бүтээгдэхүүнийг гадаад зах зээлд гаргахтай холбоотой дараахь арга хэмжээг санхүүжүүлнэ:

1) Үндэсний үйлдвэрийн бараа, бүтээгдэхүүнийг экспортлох нөхцөлийг бүрдүүлэх арга хэмжээг дэмжих

2) Гадаад зах зээлд үндэсний үйлдвэрийн бараа, бүтээгдэхүүнийг сурталчлах

4.12. Цэвэр болон өндөр технологи нутагшуулах, дамжуулахтай холбоотой дараахь үйл ажиллагааг санхүүжүүлнэ:

1) Олон улсын стандартад нийцэхүйц хөдөө аж ахуйн бүтээгдэхүүний чанарын шинжилгээний лабораторийг байгуулах

2) Экологийн цэвэр бүтээгдэхүүн үйлдвэрлэх, байгаль орчинд хор нөлөөгүй технологийг дэмжих,

7

3) Сүү, сүүн бүтээгдэхүүн боловсруулах жижиг дунд үйлдвэрлэлийн дэвшилтэт технологи нэвтрүүлэх,

4) Мах, махан бүтээгдэхүүн үйлдвэрлэлийн шинэ технологи нэвтрүүлэх; 5) Хүнсний ногоо боловсруулах, хадгалах чиглэлээр шинэ технологи нэвтрүүлэх, 6) Ноос ноолуур, арьс шир зэрэг түүхий эдийг боловсруулж эцсийн бүтээгдэхүүн

гаргах чиглэлийн шинэ технологи нэвтрүүлэх; 7) Эрдэс түүхий эд, зам барилга, барилгын материалын болон химийн чиглэлийн

үйлдвэрийн шинэ болон дэвшилтэт технологийг нутагшуулах,

4.13. Үр ашигтай, ирээдүйтэй салбарын чиглэлээр бизнес инкубатор байгуулах үйл ажиллагааг дэмжиж санхүүжүүлнэ:

4.14. Зөвлөлийн дарга Засгийн газрын тусгай сангийн тухай хуулийн 19 дүгээр зүйлд заасан чиглэлээр улсын эдийн засгийн өсөлтийг нэмэгдүүлэхэд ач холбогдол бүхий салбар, арга хэмжээний жагсаалтыг холбогдох тооцоо, судалгаа, танилцуулгын хамт гаргаж Зөвлөлөөр хэлэлцүүлэн шийдвэр гаргуулна.

4.15. Энэ журмын 4.2, 4.6-д заасан төсөл, арга хэмжээг Монголбанкны шалгуур үзүүлэлтийг хангасан арилжааны банкаар дамжуулан зээл олгож санхүүжүүлнэ.

4.16. Зөвлөлийн дарга нь журмын 4.2, 4.6-д заасан чиглэлээр тухайн жилд санхүүжүүлэх салбар, арга хэмжээний жагсаалтыг Сангаас зарцуулах хөрөнгийн хэмжээний тооцоо, үндэслэл, зээл олгох нөхцөл, зээл болон зээлийн хүүгийн тооцооны хамт гаргаж Зөвлөлөөр хэлэлцүүлэн шийдвэр гаргуулна.

4.17. Хөрөнгө оруулалт, хөгжлийн сангаас санхүүгийн асуудал эрхэлсэн Засгийн газрын гишүүний шийдвэрээр хөрөнгө гаргана.

4.18. Зээл олгох, зээлийн баталгаа гаргах үйл ажиллагааг Банк, эрх бүхий хуулийн этгээдийн мөнгөн хадгаламж, төлбөр тооцоо, зээлийн үйл ажиллагааны тухай хуулийн хүрээнд зохицуулна.

4.19. Тухайн санхүүгийн жилд зарцуулагдаагүй Сангийн хөрөнгийн үлдэгдлийг дараа жилийн төсөв дээр нэмж батлуулна.

Тав. Сангийн гүйцэтгэлийг тайлагнах, хяналт тавих

5.4. Сангийн зарцуулалтын тайланг Засгийн газрын тусгай сангийн тухай хуулийн 30.1, 30.5-д заасны дагуу хагас, бүтэн жилээр гаргана.

5.5. Төрийн аудитын байгууллага Сангийн зарцуулалтын тайланд Төрийн аудитын тухай хуульд заасны дагуу аудит хийж, дүгнэлт гаргана.

5.6. Санхүүгийн асуудал хариуцсан төрийн захиргааны төв байгууллага Сангийн хөрөнгийн зарцуулалтын жилийн эцсийн тайланг аудитын дүгнэлтийн хамт тайлан гарснаас хойш 20 хоногийн дотор хэвлэл, мэдээллийн хэрэгсэлээр нийтэд мэдээлнэ.

8

Хөрөнгө оруулалт, хөгжлийн сангийн хөрөнгийг захиран зарцуулах журмын

хавсралт

ХӨРӨНГӨ ОРУУЛАЛТ, ХӨГЖЛИЙН САНГИЙН ЗАРЦУУЛАЛТЫН ТАЙЛАН

Төсөл хэрэгжүүлэгч байгууллагын нэр .................................... Төсөл арга хэмжээний зориулалт.............................................. Шийдвэрийн дугаар....................... ............................................ Авсан санхүүжилтийн дүн......................................................... Төсөл арга хэмжээний

зардлын үзүүлэлт

Төсөв

Гүйцэтгэл

Зөрүү 1 2 3 4 5 6 Дүн Хянан баталгаажуулсан: ......................................./төсөл хэрэгжүүлэгч байгууллагын дарга/ Баримтыг бүрдүүлж, гүйцэтгэл гаргасан: ..................................... /байгууллагын ня-бо/ Баримтын бүрдүүлэлтийг хянан хүлээн авсан:...................................... /Сангийн ажилтан/

Хүлээн авсан ..... он .... сар....өдөр

9

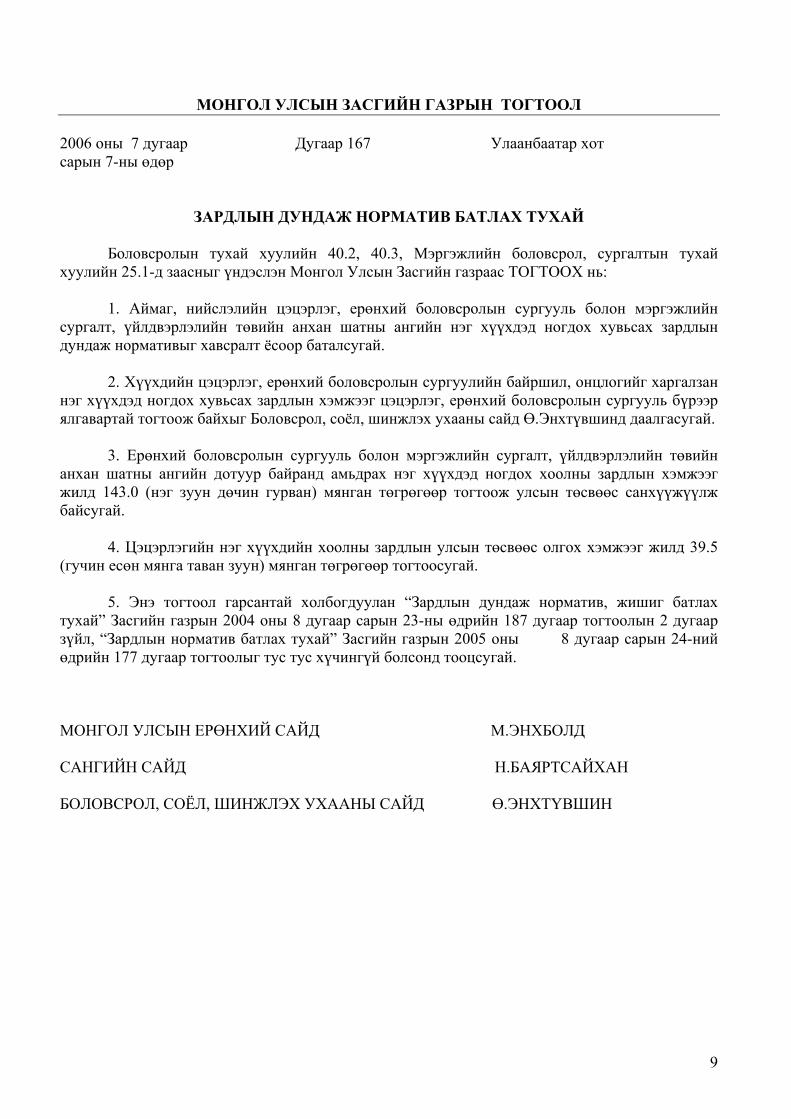

МОНГОЛ УЛСЫН ЗАСГИЙН ГАЗРЫН ТОГТООЛ 2006 оны 7 дугаар Дугаар 167 Улаанбаатар хот сарын 7-ны өдөр

ЗАРДЛЫН ДУНДАЖ НОРМАТИВ БАТЛАХ ТУХАЙ Боловсролын тухай хуулийн 40.2, 40.3, Мэргэжлийн боловсрол, сургалтын тухай хуулийн 25.1-д заасныг үндэслэн Монгол Улсын Засгийн газраас ТОГТООХ нь: 1. Аймаг, нийслэлийн цэцэрлэг, ерөнхий боловсролын сургууль болон мэргэжлийн сургалт, үйлдвэрлэлийн төвийн анхан шатны ангийн нэг хүүхдэд ногдох хувьсах зардлын дундаж нормативыг хавсралт ёсоор баталсугай. 2. Хүүхдийн цэцэрлэг, ерөнхий боловсролын сургуулийн байршил, онцлогийг харгалзан нэг хүүхдэд ногдох хувьсах зардлын хэмжээг цэцэрлэг, ерөнхий боловсролын сургууль бүрээр ялгавартай тогтоож байхыг Боловсрол, соёл, шинжлэх ухааны сайд Ө.Энхтүвшинд даалгасугай. 3. Ерөнхий боловсролын сургууль болон мэргэжлийн сургалт, үйлдвэрлэлийн төвийн анхан шатны ангийн дотуур байранд амьдрах нэг хүүхдэд ногдох хоолны зардлын хэмжээг жилд 143.0 (нэг зуун дөчин гурван) мянган төгрөгөөр тогтоож улсын төсвөөс санхүүжүүлж байсугай. 4. Цэцэрлэгийн нэг хүүхдийн хоолны зардлын улсын төсвөөс олгох хэмжээг жилд 39.5 (гучин есөн мянга таван зуун) мянган төгрөгөөр тогтоосугай. 5. Энэ тогтоол гарсантай холбогдуулан “Зардлын дундаж норматив, жишиг батлах тухай” Засгийн газрын 2004 оны 8 дугаар сарын 23-ны өдрийн 187 дугаар тогтоолын 2 дугаар зүйл, “Зардлын норматив батлах тухай” Засгийн газрын 2005 оны 8 дугаар сарын 24-ний өдрийн 177 дугаар тогтоолыг тус тус хүчингүй болсонд тооцсугай. МОНГОЛ УЛСЫН ЕРӨНХИЙ САЙД М.ЭНХБОЛД САНГИЙН САЙД Н.БАЯРТСАЙХАН БОЛОВСРОЛ, СОЁЛ, ШИНЖЛЭХ УХААНЫ САЙД Ө.ЭНХТҮВШИН

10

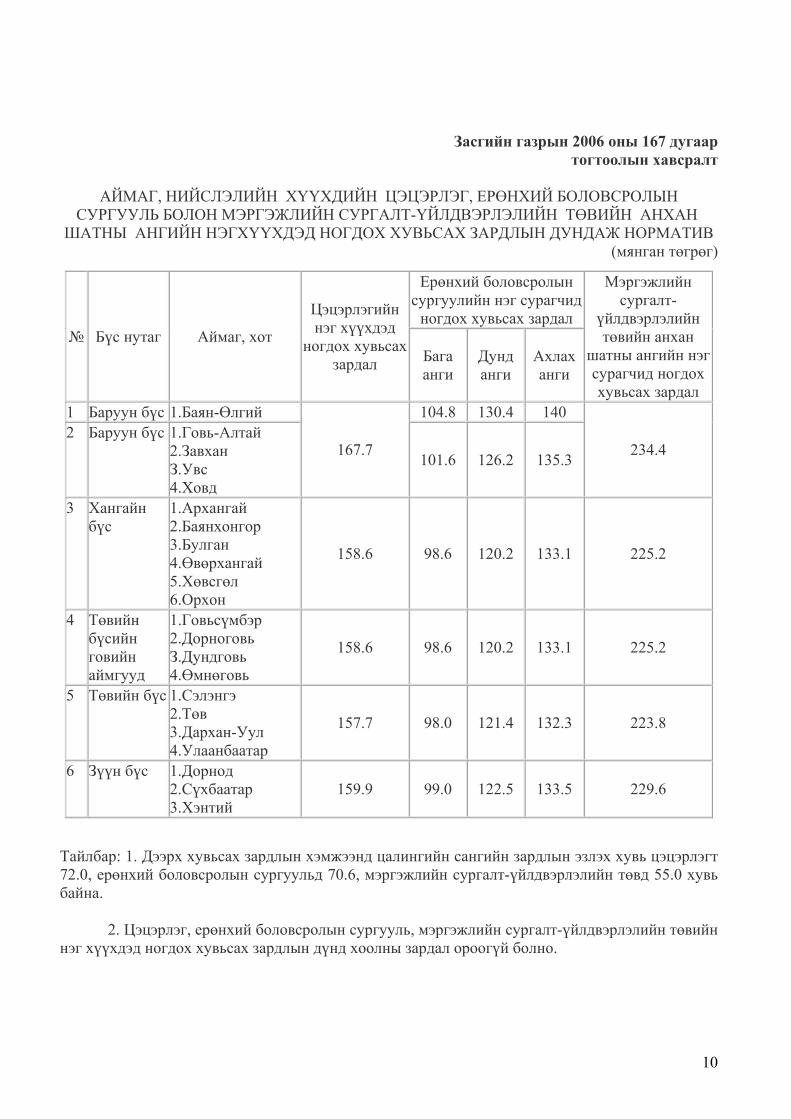

Засгийн газрын 2006 оны 167 дугаар тогтоолын хавсралт

АЙМАГ, НИЙСЛЭЛИЙН ХҮҮХДИЙН ЦЭЦЭРЛЭГ, ЕРӨНХИЙ БОЛОВСРОЛЫН

СУРГУУЛЬ БОЛОН МЭРГЭЖЛИЙН СУРГАЛТ-ҮЙЛДВЭРЛЭЛИЙН ТӨВИЙН АНХАН ШАТНЫ АНГИЙН НЭГХҮҮХДЭД НОГДОХ ХУВЬСАХ ЗАРДЛЫН ДУНДАЖ НОРМАТИВ

(мянган төгрөг)

№ Бүс нутаг Аймаг, хот

Цэцэрлэгийн нэг хүүхдэд

ногдох хувьсах зардал

Ерөнхий боловсролын сургуулийн нэг сурагчид ногдох хувьсах зардал

Мэргэжлийн сургалт-

үйлдвэрлэлийн төвийн анхан

шатны ангийн нэг сурагчид ногдох хувьсах зардал

Бага анги

Дунд анги

Ахлах анги

1 Баруун бүс 1.Баян-Өлгий

167.7

104.8 130.4 140

234.4 2 Баруун бүс 1.Говь-Алтай

2.Завхан З.Увс 4.Ховд

101.6 126.2 135.3

3 Хангайн бүс

1.Архангай 2.Баянхонгор 3.Булган 4.Өвөрхангай 5.Хөвсгөл 6.Орхон

158.6 98.6 120.2 133.1 225.2

4 Төвийн бүсийн говийн аймгууд

1.Говьсүмбэр 2.Дорноговь З.Дундговь 4.Өмнөговь

158.6 98.6 120.2 133.1 225.2

5 Төвийн бүс 1.Сэлэнгэ 2.Төв 3.Дархан-Уул 4.Улаанбаатар

157.7 98.0 121.4 132.3 223.8

6 Зүүн бүс 1.Дорнод 2.Сүхбаатар 3.Хэнтий

159.9 99.0 122.5 133.5 229.6

Тайлбар: 1. Дээрх хувьсах зардлын хэмжээнд цалингийн сангийн зардлын эзлэх хувь цэцэрлэгт 72.0, ерөнхий боловсролын сургуульд 70.6, мэргэжлийн сургалт-үйлдвэрлэлийн төвд 55.0 хувь байна. 2. Цэцэрлэг, ерөнхий боловсролын сургууль, мэргэжлийн сургалт-үйлдвэрлэлийн төвийн нэг хүүхдэд ногдох хувьсах зардлын дүнд хоолны зардал ороогүй болно.

11

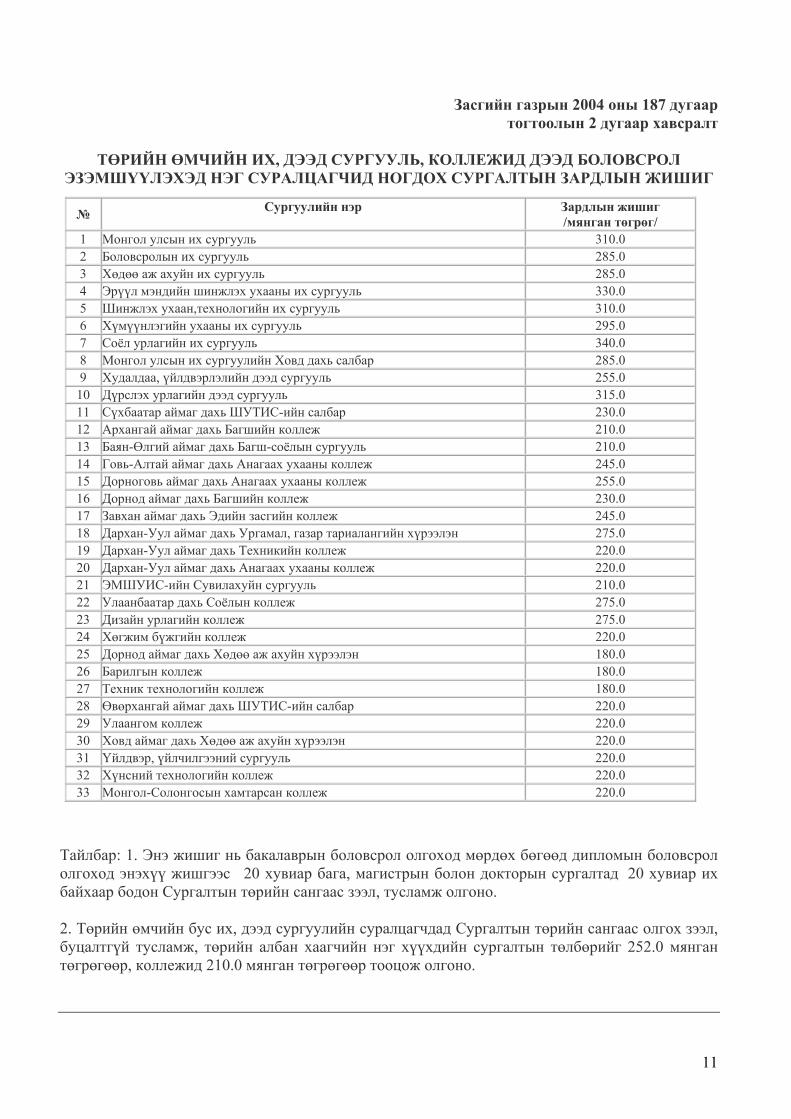

Засгийн газрын 2004 оны 187 дугаар тогтоолын 2 дугаар хавсралт

ТӨРИЙН ӨМЧИЙН ИХ, ДЭЭД СУРГУУЛЬ, КОЛЛЕЖИД ДЭЭД БОЛОВСРОЛ

ЭЗЭМШҮҮЛЭХЭД НЭГ СУРАЛЦАГЧИД НОГДОХ СУРГАЛТЫН ЗАРДЛЫН ЖИШИГ

№ Сургуулийн нэр Зардлын жишиг /мянган төгрөг/

1 Монгол улсын их сургууль 310.0 2 Боловсролын их сургууль 285.0 3 Хөдөө аж ахуйн их сургууль 285.0 4 Эрүүл мэндийн шинжлэх ухааны их сургууль 330.0 5 Шинжлэх ухаан,технологийн их сургууль 310.0 6 Хүмүүнлэгийн ухааны их сургууль 295.0 7 Соёл урлагийн их сургууль 340.0 8 Монгол улсын их сургуулийн Ховд дахь салбар 285.0 9 Худалдаа, үйлдвэрлэлийн дээд сургууль 255.0

10 Дүрслэх урлагийн дээд сургууль 315.0 11 Сүхбаатар аймаг дахь ШУТИС-ийн салбар 230.0 12 Архангай аймаг дахь Багшийн коллеж 210.0 13 Баян-Өлгий аймаг дахь Багш-соёлын сургууль 210.0 14 Говь-Алтай аймаг дахь Анагаах ухааны коллеж 245.0 15 Дорноговь аймаг дахь Анагаах ухааны коллеж 255.0 16 Дорнод аймаг дахь Багшийн коллеж 230.0 17 Завхан аймаг дахь Эдийн засгийн коллеж 245.0 18 Дархан-Уул аймаг дахь Ургамал, газар тариалангийн хүрээлэн 275.0 19 Дархан-Уул аймаг дахь Техникийн коллеж 220.0 20 Дархан-Уул аймаг дахь Анагаах ухааны коллеж 220.0 21 ЭМШУИС-ийн Сувилахуйн сургууль 210.0 22 Улаанбаатар дахь Соёлын коллеж 275.0 23 Дизайн урлагийн коллеж 275.0 24 Хөгжим бүжгийн коллеж 220.0 25 Дорнод аймаг дахь Хөдөө аж ахуйн хүрээлэн 180.0 26 Барилгын коллеж 180.0 27 Техник технологийн коллеж 180.0 28 Өвөрхангай аймаг дахь ШУТИС-ийн салбар 220.0 29 Улаангом коллеж 220.0 30 Ховд аймаг дахь Хөдөө аж ахуйн хүрээлэн 220.0 31 Үйлдвэр, үйлчилгээний сургууль 220.0 32 Хүнсний технологийн коллеж 220.0 33 Монгол-Солонгосын хамтарсан коллеж 220.0

Тайлбар: 1. Энэ жишиг нь бакалаврын боловсрол олгоход мөрдөх бөгөөд дипломын боловсрол олгоход энэхүү жишгээс 20 хувиар бага, магистрын болон докторын сургалтад 20 хувиар их байхаар бодон Сургалтын төрийн сангаас зээл, тусламж олгоно. 2. Төрийн өмчийн бус их, дээд сургуулийн суралцагчдад Сургалтын төрийн сангаас олгох зээл, буцалтгүй тусламж, төрийн албан хаагчийн нэг хүүхдийн сургалтын төлбөрийг 252.0 мянган төгрөгөөр, коллежид 210.0 мянган төгрөгөөр тооцож олгоно.

12

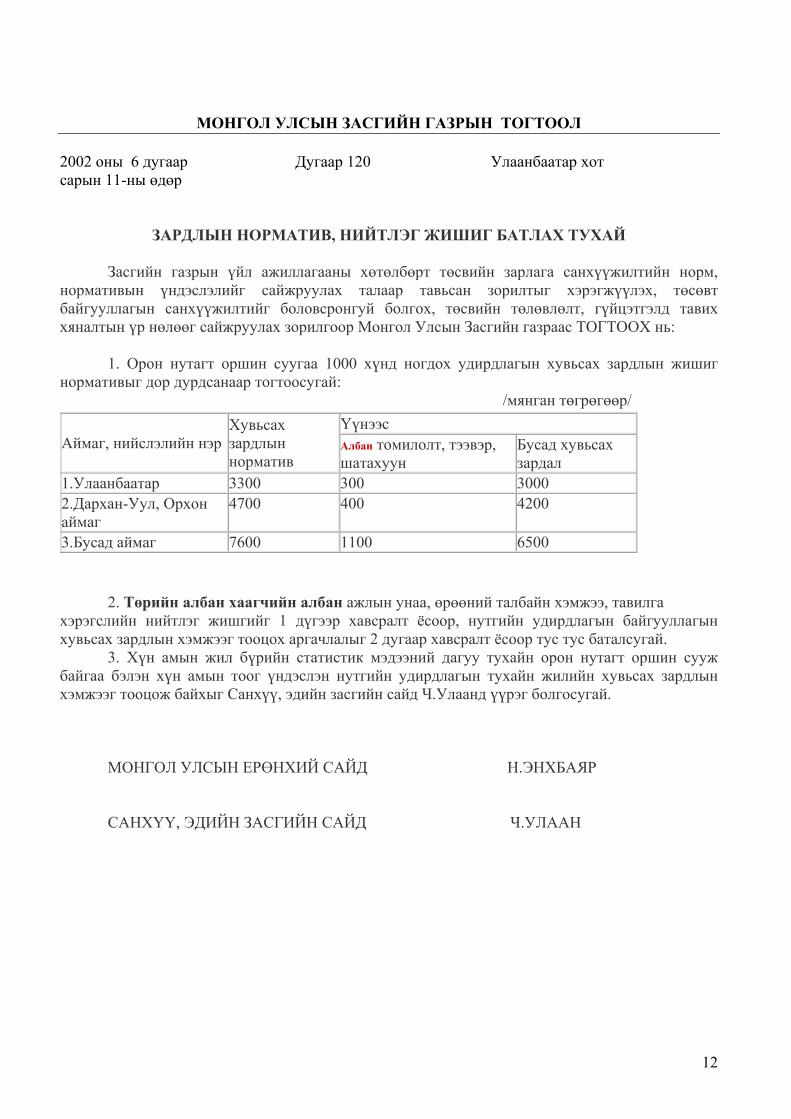

МОНГОЛ УЛСЫН ЗАСГИЙН ГАЗРЫН ТОГТООЛ

2002 оны 6 дугаар Дугаар 120 Улаанбаатар хот сарын 11-ны өдөр

ЗАРДЛЫН НОРМАТИВ, НИЙТЛЭГ ЖИШИГ БАТЛАХ ТУХАЙ

Засгийн газрын үйл ажиллагааны хөтөлбөрт төсвийн зарлага санхүүжилтийн норм,

нормативын үндэслэлийг сайжруулах талаар тавьсан зорилтыг хэрэгжүүлэх, төсөвт байгууллагын санхүүжилтийг боловсронгуй болгох, төсвийн төлөвлөлт, гүйцэтгэлд тавих хяналтын үр нөлөөг сайжруулах зорилгоор Монгол Улсын Засгийн газраас ТОГТООХ нь:

1. Орон нутагт оршин суугаа 1000 хүнд ногдох удирдлагын хувьсах зардлын жишиг нормативыг дор дурдсанаар тогтоосугай:

/мянган төгрөгөөр/

Аймаг, нийслэлийн нэр Хувьсах зардлын норматив

Үүнээс Албан томилолт, тээвэр, шатахуун

Бусад хувьсах зардал

1.Улаанбаатар 3300 300 3000 2.Дархан-Уул, Орхон аймаг

4700 400 4200

3.Бусад аймаг 7600 1100 6500

2. Төрийн албан хаагчийн албан ажлын унаа, өрөөний талбайн хэмжээ, тавилга хэрэгслийн нийтлэг жишгийг 1 дүгээр хавсралт ёсоор, нутгийн удирдлагын байгууллагын хувьсах зардлын хэмжээг тооцох аргачлалыг 2 дугаар хавсралт ёсоор тус тус баталсугай.

3. Хүн амын жил бүрийн статистик мэдээний дагуу тухайн орон нутагт оршин сууж байгаа бэлэн хүн амын тоог үндэслэн нутгийн удирдлагын тухайн жилийн хувьсах зардлын хэмжээг тооцож байхыг Санхүү, эдийн засгийн сайд Ч.Улаанд үүрэг болгосугай.

МОНГОЛ УЛСЫН ЕРӨНХИЙ САЙД Н.ЭНХБАЯР

САНХҮҮ, ЭДИЙН ЗАСГИЙН САЙД Ч.УЛААН

13

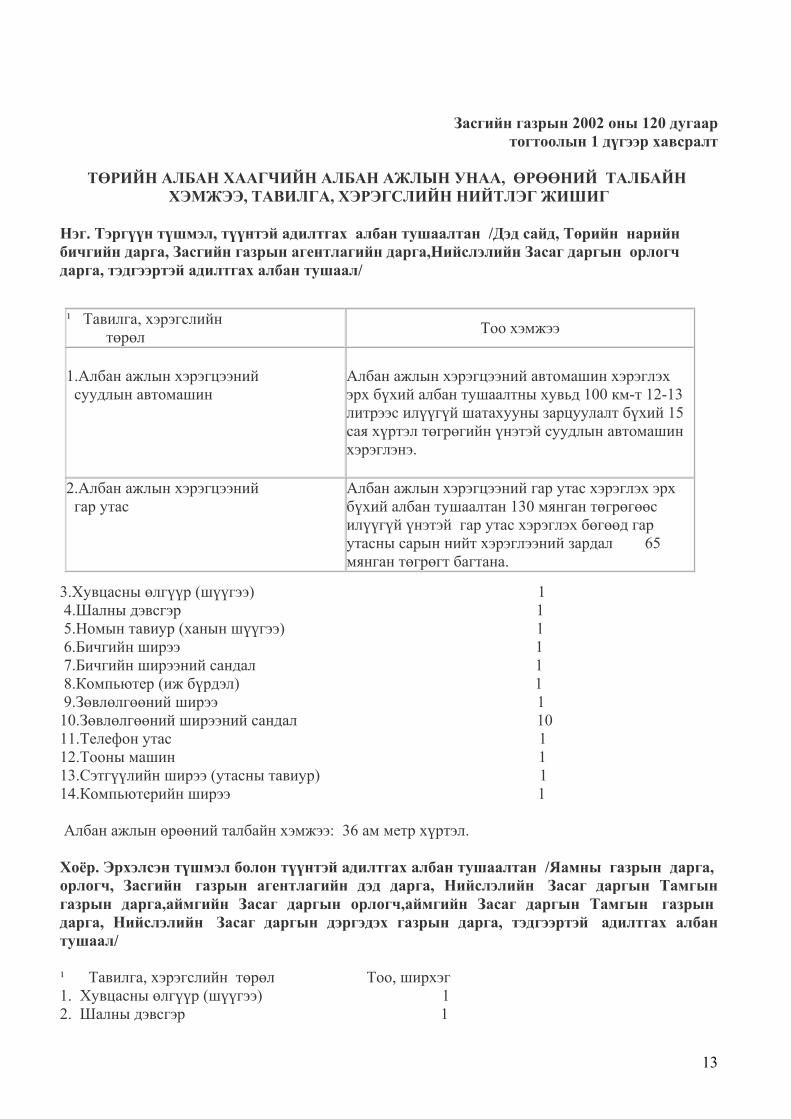

Засгийн газрын 2002 оны 120 дугаар

тогтоолын 1 дүгээр хавсралт

ТӨРИЙН АЛБАН ХААГЧИЙН АЛБАН АЖЛЫН УНАА, ӨРӨӨНИЙ ТАЛБАЙН ХЭМЖЭЭ, ТАВИЛГА, ХЭРЭГСЛИЙН НИЙТЛЭГ ЖИШИГ

Нэг. Тэргүүн түшмэл, түүнтэй адилтгах албан тушаалтан /Дэд сайд, Төрийн нарийн бичгийн дарга, Засгийн газрын агентлагийн дарга,Нийслэлийн Засаг даргын орлогч дарга, тэдгээртэй адилтгах албан тушаал/

¹ Тавилга, хэрэгслийн төрөл Тоо хэмжээ

1.Албан ажлын хэрэгцээний суудлын автомашин

Албан ажлын хэрэгцээний автомашин хэрэглэх эрх бүхий албан тушаалтны хувьд 100 км-т 12-13 литрээс илүүгүй шатахууны зарцуулалт бүхий 15 сая хүртэл төгрөгийн үнэтэй суудлын автомашин хэрэглэнэ.

2.Албан ажлын хэрэгцээний гар утас

Албан ажлын хэрэгцээний гар утас хэрэглэх эрх бүхий албан тушаалтан 130 мянган төгрөгөөс илүүгүй үнэтэй гар утас хэрэглэх бөгөөд гар утасны сарын нийт хэрэглээний зардал 65 мянган төгрөгт багтана.

3.Хувцасны өлгүүр (шүүгээ) 1 4.Шалны дэвсгэр 1 5.Номын тавиур (ханын шүүгээ) 1 6.Бичгийн ширээ 1 7.Бичгийн ширээний сандал 1 8.Компьютер (иж бүрдэл) 1 9.Зөвлөлгөөний ширээ 1 10.Зөвлөлгөөний ширээний сандал 10 11.Телефон утас 1 12.Тооны машин 1 13.Сэтгүүлийн ширээ (утасны тавиур) 1 14.Компьютерийн ширээ 1 Албан ажлын өрөөний талбайн хэмжээ: 36 ам метр хүртэл. Хоёр. Эрхэлсэн түшмэл болон түүнтэй адилтгах албан тушаалтан /Яамны газрын дарга, орлогч, Засгийн газрын агентлагийн дэд дарга, Нийслэлийн Засаг даргын Тамгын газрын дарга,аймгийн Засаг даргын орлогч,аймгийн Засаг даргын Тамгын газрын дарга, Нийслэлийн Засаг даргын дэргэдэх газрын дарга, тэдгээртэй адилтгах албан тушаал/ ¹ Тавилга, хэрэгслийн төрөл Тоо, ширхэг 1. Хувцасны өлгүүр (шүүгээ) 1 2. Шалны дэвсгэр 1

14

3. Бичгийн ширээ 1 4. Бичгийн ширээний сандал 1 5. Компьютер (иж бүрдэл) 1 6. Зөвлөлгөөний ширээ 1 7. Зөвлөлгөөний ширээний сандал 10 хүртэл 8. Телефон утас (дотоод холбооны утас орохгүй) 1 9. Тооны машин 1 10. Сэтгүүлийн ширээ (утасны тавиур) 1 11. Компьютерийн ширээ 1 12. Бичиг хэрэг хадгалах шүүгээ 1 Албан ажлын өрөөний талбайн хэмжээ: 24 ам метр хүртэл. Гурав. Ахлах түшмэл /түүнтэй адилтгах албан тушаалтан/ ¹ Тавилга, хэрэгслийн төрөл Тоо хэмжээ 1. Хувцасны өлгүүр (шүүгээ) 1 2. Шалны дэвсгэр 1 3. Бичгийн ширээ 1 4. Бичгийн ширээний сандал 1 5. Компьютер (иж бүрдэл) 1 6. Телефон утас 1 7. Тооны машин 1 8. Сэтгүүлийн ширээ (утасны тавиур) 1 9. Компьтерийн ширээ 1 10.Бичиг хэрэг хадгалах шүүгээ 1 Тайлбар: Нэг ахлах түшмэлд ногдох албан ажлын өрөөний талбай дунджаар 8 ам метр байна. Хэд хэдэн ажилтан нэг өрөөнд суудаг бол дундаа ашиглах телефон утас, нэгдсэн холболт бүхий принтер, хувцасны өлгүүртэй байна.

Дөрөв. Дэс түшмэл /түүнтэй адилтгах албан тушаалтан/

¹ Тавилга, хэрэгслийн төрөл Тоо хэмжээ 1. Хувцасны өлгүүр (шүүгээ) 1 2. Шалны дэвсгэр 1 3. Бичгийн ширээ 1 4. Бичгийн ширээний сандал 1 5. Компьютер (иж бүрдэл) 1 6. Телефон утас 1 7. Тооны машин 1 8. Сэтгүүлийн ширээ (утасны тавиур) 1 9. Компьтерийн ширээ 1 10. Бичиг хэрэг хадгалах шүүгээ 1 Тайлбар: Нэг дэс түшмэлд ногдох албан ажлын өрөөний талбай дунджаар 8 ам метр байна. Хэд хэдэн ажилтан нэг өрөөнд суудаг бол дундаа ашиглах телефон утас, нэгдсэн холболт бүхий принтер, хувцасны өлгүүртэй байна.

15

Тав. Төрийн үйлчилгээний удирдах албан хаагч ¹ Тавилга, хэрэгслийн төрөл Тоо хэмжээ 1. Хувцасны өлгүүр (шүүгээ) 1 2. Хивс (дэвсгэр) 1 3. Бичгийн ширээ 1 4. Бичгийн ширээний сандал 1 5. Компьютер (иж бүрдэл) 1 6. Зөвлөлгөөний ширээ 1 7. Зөвлөлгөөний ширээний сандал 10 хүртэл 8. Телефон утас 1 9. Тооны машин 1 10.Сэтгүүлийн ширээ (утасны тавиур) 1 11.Компьтерийн ширээ 1 12.Бичиг хэрэг хадгалах шүүгээ 1 Албан ажлын өрөөний талбайн хэмжээ: 24 ам метр хүртэл.

Засгийн газрын 2002 оны 120 дугаар тогтоолын 2 дугаар хавсралт

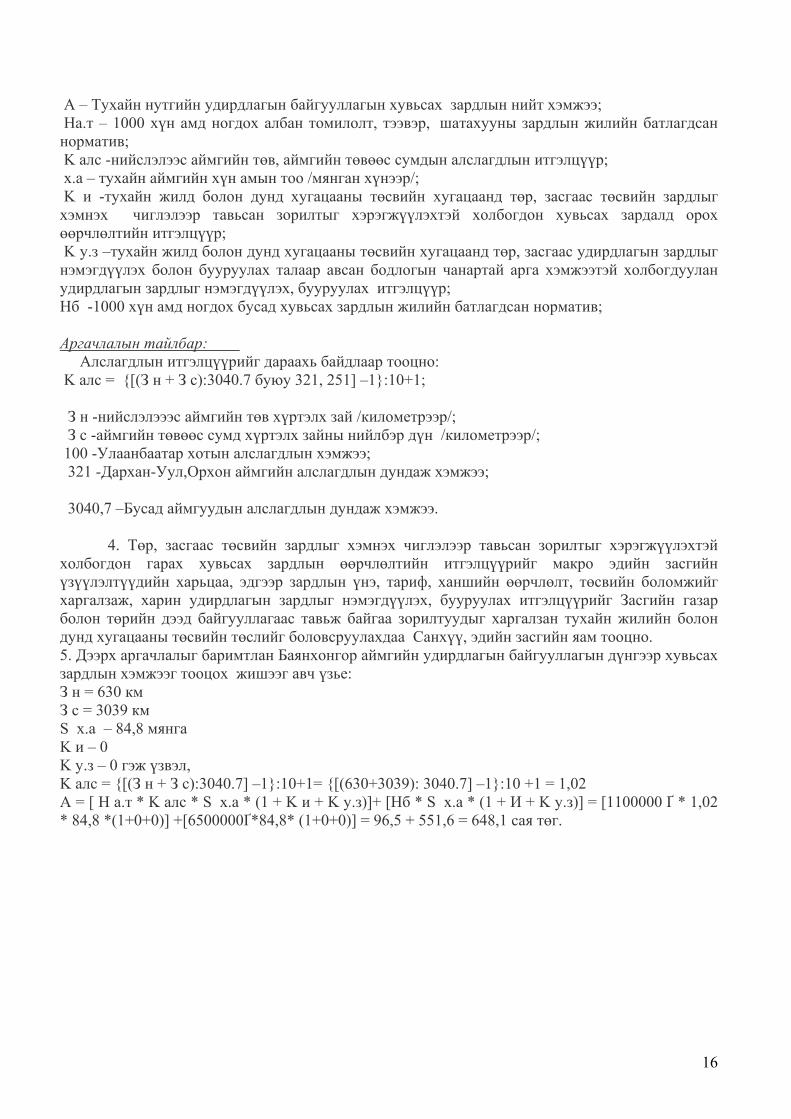

НУТГИЙН УДИРДЛАГЫН ХУВЬСАХ ЗАРДЛЫН

ХЭМЖЭЭГ ТООЦОХ АРГАЧЛАЛ 1. Энэ тогтоолын 1 дүгээр зүйлд заасан хувьсах зардлын нормативыг үндэслэн нутгийн

удирдлагын байгууллагын дунд хугацааны болон тухайн жилийн хувьсах зардлыг төлөвлөхдөө энэхүү аргачлалыг мөрдөнө.

2. Нутгийн удирдлагын байгууллагуудад аймаг, нийслэл, сум, дүүрэг, баг, хорооны Засаг даргын Тамгын газар, аймаг, нийслэл, сум, дүүргийн ИТХ-ын байгууллага, аймаг, нийслэлийн Төрийн хянан шалгах хороо, орон нутгийн Статистикийн хэлтэс, Стандартчилал, хэмжил зүйн төв, Мэргэжлийн хяналтын алба, Нийтлэг үйлчилгээний газар зэрэг байгууллагуудыг хамруулна. Нийслэлийн хувьд дээрх байгууллагуудаас гадна Цэрэг иргэний хамгаалалтын газар, Хүүхэд залуучуудын хөгжлийн газар, Архивын алба, Хот байгуулалт,газрын харилцааны газар, Эрүүл мэндийн газар, Боловсролын газар, Соёлын газар, Биеийн тамир, спортын хороо, Байгаль орчин, экологийн хяналтын газар, Хөдөлмөр, нийгмийн хамгааллын алба зэргийг оруулан тооцно.

3. Хувьсах зардалд орон байрны ашиглалттай холбоотой дулаан, цахилгааны эрчим хүч, хэрэгцээний халуун болон цэвэр, бохир усны зардал, байрны түрээсийн хөлс, хөрөнгө оруулалтын чанартай арга хэмжээний зардал болон орон нутгийн төсвийн ангилагдаагүй зардлаас гарах зориулалт бүхий зардлаас бусад урсгал зардал орно. Үүнд: Хувьсах зардлын нийт хэмжээг тооцохдоо тухайн зардлын онцлог, шууд нөлөөлөх үзүүлэлтийг харгалзан 2 ангилж тооцно. А. Тээвэр, дотоод албан томилолт; Б. Бусад хувьсах зардал. Хувьсах зардлын нийт хэмжээг тооцохдоо дараахь томъёог ашиглана: А = [ На.т /тухайлбал 1100,0 мян.Ґ/ * K алс * S х.а * (1 + K и + K у.з)]+[ Нб /тухайлбал 6500,0 мян.Ґ/ * S х.а * (1 + K и + K у.з)] Үүнээс:

16

А – Тухайн нутгийн удирдлагын байгууллагын хувьсах зардлын нийт хэмжээ; На.т – 1000 хүн амд ногдох албан томилолт, тээвэр, шатахууны зардлын жилийн батлагдсан норматив; K алс -нийслэлээс аймгийн төв, аймгийн төвөөс сумдын алслагдлын итгэлцүүр; х.а – тухайн аймгийн хүн амын тоо /мянган хүнээр/; K и -тухайн жилд болон дунд хугацааны төсвийн хугацаанд төр, засгаас төсвийн зардлыг хэмнэх чиглэлээр тавьсан зорилтыг хэрэгжүүлэхтэй холбогдон хувьсах зардалд орох өөрчлөлтийн итгэлцүүр; K у.з –тухайн жилд болон дунд хугацааны төсвийн хугацаанд төр, засгаас удирдлагын зардлыг нэмэгдүүлэх болон бууруулах талаар авсан бодлогын чанартай арга хэмжээтэй холбогдуулан удирдлагын зардлыг нэмэгдүүлэх, бууруулах итгэлцүүр; Нб -1000 хүн амд ногдох бусад хувьсах зардлын жилийн батлагдсан норматив; Аргачлалын тайлбар: Алслагдлын итгэлцүүрийг дараахь байдлаар тооцно: K алс = {[(З н + З с):3040.7 буюу 321, 251] –1}:10+1; З н -нийслэлэээс аймгийн төв хүртэлх зай /километрээр/; З с -аймгийн төвөөс сумд хүртэлх зайны нийлбэр дүн /километрээр/; 100 -Улаанбаатар хотын алслагдлын хэмжээ; 321 -Дархан-Уул,Орхон аймгийн алслагдлын дундаж хэмжээ; 3040,7 –Бусад аймгуудын алслагдлын дундаж хэмжээ.

4. Төр, засгаас төсвийн зардлыг хэмнэх чиглэлээр тавьсан зорилтыг хэрэгжүүлэхтэй

холбогдон гарах хувьсах зардлын өөрчлөлтийн итгэлцүүрийг макро эдийн засгийн үзүүлэлтүүдийн харьцаа, эдгээр зардлын үнэ, тариф, ханшийн өөрчлөлт, төсвийн боломжийг харгалзаж, харин удирдлагын зардлыг нэмэгдүүлэх, бууруулах итгэлцүүрийг Засгийн газар болон төрийн дээд байгууллагаас тавьж байгаа зорилтуудыг харгалзан тухайн жилийн болон дунд хугацааны төсвийн төслийг боловсруулахдаа Санхүү, эдийн засгийн яам тооцно. 5. Дээрх аргачлалыг баримтлан Баянхонгор аймгийн удирдлагын байгууллагын дүнгээр хувьсах зардлын хэмжээг тооцох жишээг авч үзье: З н = 630 км З с = 3039 км S х.а – 84,8 мянга K и – 0 K у.з – 0 гэж үзвэл, K алс = {[(З н + З с):3040.7] –1}:10+1= {[(630+3039): 3040.7] –1}:10 +1 = 1,02 А = [ Н а.т * K алс * S х.а * (1 + K и + K у.з)]+ [Нб * S х.а * (1 + И + K у.з)] = [1100000 Ґ * 1,02 * 84,8 *(1+0+0)] +[6500000Ґ*84,8* (1+0+0)] = 96,5 + 551,6 = 648,1 сая төг.

17

МОНГОЛ УЛСЫН ЗАСГИЙН ГАЗРЫН ТОГТООЛ 2003 оны 11 дугаар Дугаар 233 Улаанбаатар хот сарын 10-ны өдөр

ТӨСВИЙН БАЙГУУЛЛАГЫН ЗАРИМ АЖИЛ, ҮЙЛЧИЛГЭЭГ ГЭРЭЭГЭЭР ГҮЙЦЭТГҮҮЛЭХ ТУХАЙ

Төсвийн байгууллагын удирдлага, санхүүжилтийн тухай хуулийг хэрэгжүүлэх, төрийн албыг боловсронгуй болгох, төсвийн зардлыг хямдруулах ажлын хүрээнд төсвийн байгууллагын зарим ажил, үйлчилгээг бүтээгдэхүүн нийлүүлэх хэлбэрт шилжүүлэн гэрээгээр гүйцэтгүүлэх зорилгоор Монгол Улсын Засгийн газраас ТОГТООХ нь :

1. “Төсвийн байгууллагын зарим ажил, үйлчилгээг гэрээгээр гүйцэтгүүлэхэд баримтлах чиглэл”-ийг хавсралт ёсоор баталж уг арга хэмжээг 2003 оны 12 дугаар сарын 1-нээс эхлэн хэрэгжүүлсүгэй.

2.Энэхүү чиглэлд заасны дагуу ажил, үйлчилгээг гэрээгээр гүйцэтгүүлэхдээ одоо ажиллаж байгаа төрийн үйлчилгээний албан хаагчдыг хамруулан зохион байгуулсугай

3. Төсвийн байгууллагын зарим ажил, үйлчилгээг гэрээгээр гүйцэтгүүлэх ажлыг өөрийн эрхлэх асуудлынхаа хүрээнд хамаарах байгууллагынхаа онцлогт тохируулан чиглэл өгч ажиллаж ажлын явц, үр дүнг 2004 оны I улиралд багтаан Засгийн газарт танилцуулахыг Засгийн газрын гишүүдэд үүрэг болгосугай.

4. Төрийн үйлчилгээний зарим ажил, үйлчилгээг гэрээгээр гүйцэтгүүлж байгаа ажилчдын цалин, бусад зардлыг батлагдсан төсөвт хэмжээнээс хэтрүүлэхгүйгээр бараа,ажил,үйлчилгээ худалдан авах зардалд шилжүүлэн тайлан болон нягтлан бодох бүртгэлд тусгаж байхыг бүх шатны төсвийн ерөнхийлөн захирагч нарт зөвшөөрсүгэй.

5. Төсвийн байгууллагын зарим ажил, үйлчилгээг гэрээгээр гүйцэтгүүлэхэд төсвийн захирагчтай байгуулах үлгэрчилсэн гэрээний загварыг баталж мөрдүүлэхийг Санхүү, эдийн засгийн сайд Ч.Улаанд даалгасугай.

МОНГОЛ УЛСЫН ЕРӨНХИЙ САЙД Н.ЭНХБАЯР САНХҮҮ, ЭДИЙН ЗАСГИЙН САЙД Ч.УЛААН

18

Засгийн газрын 2003 оны 233 дугаар

тогтоолын хавсралт

ТӨСВИЙН БАЙГУУЛЛАГЫН ЗАРИМ АЖИЛ, ҮЙЛЧИЛГЭЭГ ГЭРЭЭГЭЭР ГҮЙЦЭТГҮҮЛЭХЭД БАРИМТЛАХ ЧИГЛЭЛ

Нэг. Зорилго

1.1. Энэхүү чиглэлийн зорилго нь Төсвийн байгууллагын удирдлага, санхүүжилтийн тухай хууль, Засгийн газрын 2002 оны 119 дүгээр тогтоолыг хэрэгжүүлэх, төрийн албаны болон төсвийн шинэчлэлийн хүрээнд төсвийн байгууллагын зарим ажил, үйлчилгээг гэрээгээр гүйцэтгүүлэх харилцааг зохицуулахад оршино. Хоёр. Хамрах хүрээ

2.1. Төсвийн байгууллагын зарим ажил, үйлчилгээг гэрээгээр гүйцэтгүүлэх арга хэмжээнд шаардлагатай төсвийн бүх шатны байгууллагыг хамруулна. Гурав. Гэрээгээр гүйцэтгэх үйл ажиллагаа

3.1. Төрийн захиргааны төв байгууллага болон аймаг, нийслэлийн Засаг даргын Тамгын газрууд нь зарим ажил, үйлчилгээг гэрээгээр гүйцэтгүүлэх заавар болон үлгэрчилсэн гэрээг харьяа байгууллагынхаа онцлогт тохируулж боловсруулан төсвийн ерөнхий менежерүүдэд чиглэл өгч ажиллаж, ажлын явцад хяналт тавина.

3.2. Гэрээгээр ажиллах ажилчдыг нэгдсэн удирдлагаар хангах зорилгоор төрийн үйлчилгээний албан хаагчдыг эхний ээлжинд баг болгон зохион байгуулж төсвийн ерөнхийлөн захирагчтай байгуулсан гэрээний үндсэн дээр ажил, үйлчилгээ гүйцэтгэж болно.

3.3. Төсвийн байгууллагын зарим ажил, үйлчилгээг гэрээгээр гүйцэтгэх гүйцэтгэгчийг сонгохдоо Төрийн болон орон нутгийн өмчийн хөрөнгөөр худалдан авах бараа, ажил, үйлчилгээний гүйцэтгэгч сонгох журмын тухай хуулийг мөрдөнө. Тендерт шалгарсан оролцогч нь одоо ажиллаж байгаа төрийн үйлчилгээний албан хаагчдыг баг болгон зохион байгуулах хэлбэрээр ажиллана.

3.4. Тухайн онд гэрээгээр гүйцэтгүүлэх ажил, үйлчилгээний чиглэлийн дагуу төсвийн ерөнхийлөн захирагч нь тухайн ажил, үйлчилгээнд зарцуулахаар батлагдсан төсөв, гэрээгээр ажиллах ажилчдын цалингийн сан, шимтгэл, бусад хөнгөлөлт, тэтгэлэг, төрийн өмч, техник, тоног төхөөрөмжийн ашиглалт, чанар байдлын үнэлгээ, эзэмшин үйл ажиллагаа явуулах ажлын байр болон материаллаг бусад зардал зэргийг бүрэн нэгтгэж гэрээгээр ажиллах ажилчдын ажил, үйлчилгээг худалдан авах зардлыг бүрдүүлнэ.

3.5. Талуудын хүлээх үүргийг гэрээнд тодорхой тусгана. Талууд гэрээг жил бүр хамтран дүгнэж цаашид түүнийг сунгах, цуцлах эсэхийг шийдвэрлэнэ. Төсвийн ерөнхийлөн захирагч гэрээнд дурдсан төлбөрийг шилжүүлэх үүрэг хүлээнэ.

3.6. Төсвийн ерөнхийлөн захирагч нь тухайн төсвийн байгууллагын ажилтны цалинтай уялдуулан гэрээгээр ажиллах ажилчдын ажил, үйлчилгээг худалдан авах зардлыг гэрээгээр тохиролцоно.

3.7. Бүх шатны төсвийн байгууллага нь зарим ажил, үйлчилгээг гэрээгээр гүйцэтгүүлэх ажлыг түргэн шуурхай, чирэгдэлгүй зохион байгуулах ажлыг хариуцна.

3.8. Тухайн төсвийн байгууллагад ажиллаж байгаад үргэлжлүүлэн гэрээгээр ажиллах ажилчдын төрөөс эдлэж байсан хөнгөлөлт (байр, хоол, унааны зардал гэх мэт)-ийг хэвээр үлдээнэ. Харин 2005 оны 1 дүгээр сарын 1-нээс хойш их, дээд, сургуульд шинээр элсэн орсон нэг хүүхдийнх нь сургалтын зардлыг төлөх асуудлыг төр хариуцахгүй.

19

3.9. Гэрээгээр ажиллах ажилчдын нийгмийн даатгалын шимтгэлийн улсаас төлж байгаа хөнгөлөлтөд өөрчлөлт оруулахгүй. Дөрөв. Гэрээгээр гүйцэтгүүлэх ажлын чиглэл

4.1.Тагнуулын байгууллага, батлан хамгаалах салбарын анги, байгууллагаас бусад байгууллагын цэвэрлэгээ, үйлчилгээг гэрээгээр гүйцэтгүүлэх ажлыг зохион байгуулж тэдгээрийн зардлыг бараа, үйлчилгээ худалдан авах зардал хэлбэрээр гэрээний үндсэн дээр өгнө. 4.1.1. Цөөн хүнтэй байгууллагын хувьд үйл ажиллагаа, байршлыг ойр байх нөхцөлийг харгалзан багийг 10-аас доошгүй ажилчидтай байхаар зохион байгуулах боломжийг судлан хэрэгжүүлэх. Тухайлбал: Боловсролын салбарт бүх шатны сургууль, цэцэрлэг, соёлын байгууллагын цэвэрлэгээ, үйлчилгээ, сантехникийн ажлыг гэрээгээр гүйцэтгүүлэх хэлбэрт шилжүүлнэ. Нийслэл, аймгийн төвд хэд хэдэн сургууль, цэцэрлэг, соёлын байгууллагыг хамруулсан багуудыг зохион байгуулах. Эрүүл мэндийн салбарт байршил ойр байх нөхцөлийг харгалзан хэд хэдэн эмнэлэг болон эрүүл мэндийн салбарын бусад байгууллагуудад хамтран цэвэрлэгээ, үйлчилгээ, сантехникийн ажил гүйцэтгэх багуудыг ажиллуулах хэлбэрээр зохион байгуулах. Сумдад төсвийн байгууллагын ажилчид цөөхөн тул сургууль, цэцэрлэг, эмнэлэг, соёлын байгууллага болон Засаг даргын Тамгын газар зэрэг бүх төсвийн байгууллагыг хамруулан 1 баг байгуулж болно. Төрийн захиргааны бусад байгууллага мөн адил байршил ойр байх нөхцөлийг харгалзан цэвэрлэгээ, үйлчилгээ, сантехникийн ажлыг гүйцэтгэх баг байгуулан ажиллуулах. Энэ тохиолдолд төсвийн ерөнхийлөн захирагч тухайн байгууллагуудын ерөнхий менежерүүдтэй зөвшилцсөний үндсэн дээр уг багтай гэрээ байгуулан ажиллана. Хамтран баг байгуулан ажиллуулах боломжгүй хэт цөөн ажилчидтай байгууллагууд ажил, үйлчилгээг гэрээт ажилтан буюу хувь хүмүүстэй гэрээ байгуулан гүйцэтгүүлж болно. 4.1.2. Цэвэрлэгээ, үйлчилгээнд зарцуулах зардлыг байгууллагын нийт талбайн хэмжээ болон одоо уг үйлчилгээг үзүүлж байгаа ажилчдын цалин, бусад зардлыг тусган тооцож хуваарилах тогтолцоонд шилжүүлэх бөгөөд ерөнхий боловсролын сургуулийн хувьд дунд, ахлах ангиудын ангийн талбайг хасч тооцно.

4.2. Эмнэлэг, сургуулиуд, сургуулийн дотуур байр болон бусад төсвийн байгууллагын халаалтын зуух, гал тогооны ажлыг орон тооны ажилчид гүйцэтгэж байгаа байгууллага уг ажлаа түрээсээр гүйцэтгүүлэх хэлбэрт шилжиж цалин, шимтгэл, нэмэгдэл хөлс, шагнал урамшуулал, хөнгөлөлт, хоолны материал, цахилгаан эрчим хүч, түлш халаалт, төрийн өмч, техник, тоног төхөөрөмжийн ашиглалт, чанар байдлын үнэлгээ, эзэмшин үйл ажиллагаа явуулах ажлын байр болон бусад зардлыг бараа, үйлчилгээ худалдан авах зардалд тусган санхүүжүүлнэ. 4.2.1. Эмнэлэг, сургууль, сургуулийн дотуур байр зэрэг төсвийн газрын халаалтын зуухны галч, механикч, слесарийг гэрээгээр ажиллуулах. Уг үйлчилгээг хэрэглэгчийн эрх ашигт нийцүүлэн зохион байгуулах ажлыг төсвийн ерөнхий менежер хариуцна.

4.3 Төсвийн байгууллагад ажиллаж байгаа малчин, моторчин, жолооч, слесарь, жижүүр, харуул, манаач, сахиул, худагчин зэрэг бусад төрлийн туслах чанарын болон хугацаа зааж ажиллуулдаг ажилтныг мөн адил гэрээгээр ажиллуулах ажлыг зохион байгуулна. Тав. Гэрээг цуцлах

5.1. Төсвийн ерөнхийлөн захирагч нь гэрээгээ биелүүлээгүй, хангалтгүй биелүүлсэн болон хууль, тогтоомжид заасан бусад үндэслэлээр гэрээг цуцална. Зургаа. Гэрээгээр гүйцэтгүүлэх ажил, үйлчилгээ, албан тушаалын жагсаалт

6.1.Гэрээгээр гүйцэтгэх албан тушаал: Эмч /байгууллагын/, үйлчлэгч, зөөгч, түгээгч, зарлагач, ердийн хөсөгчин, хувцас өлгөгч, билет шалгагч, ачигч, угаагч, индүүдэгч, хатаагч, амьтан маллагч, хувцас хадгалагч, лифтчин,

20

ариутгах, шатаах зуухны ажилчин, мужаан, хэвлэлийн форм бэлтгэгч /байгууллагын/, сантехник, слесарь, малчин, жолооч /сургууль/, жижүүр, манаач, сахиул, галч, моторчин, бусад.

6.2.Гэрээгээр гүйцэтгүүлэх ажил, үйлчилгээ: Санхүү, бүртгэлийн үйлчилгээ, эмнэлгийн тусламж, үйлчилгээ /байгууллагаас/, ном, хэвлэл бэлтгүүлэх, худаг, ус, хоолны газрын үйлчилгээ, цэвэрлэгээ, үйлчилгээ, дулаан, сантехникийн үйлчилгээ, цахилгаан хангамжийн үйлчилгээ, усан, хангамжийн үйлчилгээ, холбооны үйлчилгээ, эрүүл ахуй, ариутгалын үйлчилгээ, барилга засвар, мужааны үйлчилгээ, мод, зүлэг, ногоон байгууламжийн үйлчилгээ, мал маллах, харуул, хамгаалалтын үйлчилгээ, галын аюулгүй байдлын үйлчилгээ, үсчин, гоо сайхны үйлчилгээ, хувцас өлгүүрийн үйлчилгээ, биеийн тамир, урлаг соёлын нийтлэг арга хэмжээ, авто гараашийн болон авто зогсоолын үйлчилгээ, бусад.

21

МОНГОЛ УЛСЫН ЗАСГИЙН ГАЗРЫН ТОГТООЛ 2006 оны 3 дугаар Дугаар 58 Улаанбаатар хот сарын 31-ны өдөр

ТӨСВИЙН ГҮЙЦЭТГЭЛИЙН САХИЛГА, ХАРИУЦЛАГЫГ ЧАНГАТГАХ ЗАРИМ

АРГА ХЭМЖЭЭНИЙ ТУХАЙ Монгол Улсын 2005 оны төсвийн гүйцэтгэл гарсантай холбогдуулан төсвийн хуулийн хэрэгжилтийг оновчтой зохион байгуулах, санхүү, төсвийн сахилгыг чангатгах зорилгоор Төсвийн байгууллагын удирдлага, санхүүжилтийн тухай хуулийн 7.1.6, 7.1.7-г үндэслэн Монгол Улсын Засгийн газраас ТОГТООХ нь:

1.Төсвийн ерөнхийлөн захирагч нарт дор дурдсан арга хэмжээ авч ажиллахыг даалгасугай:

а/батлагдсан төсвийг зориулалтын дагуу зарцуулж, өр авлага үүсгэхгүй байх, төрийн үйлчилгээг иргэдэд шуурхай хүргэх; б/төсвийн санхүүжилтийг зориулалтын бус зүйлд зарцуулсан албан тушаалтантай хариуцлага тооцож, тухай бүр гаргасан зөрчлийг залруулж ажиллах; в/төсвийн багцынхаа дотоод хяналтыг сайжруулах; г/тухайн байгууллагын үндсэн үзүүлэлтүүд, урьд оны гүйцэтгэл зэрэгт үндэслэн төсвийн хөрөнгийн хуваарилалтыг оновчтой зөв болгох талаар арга хэмжээ авах; д/Төсвийн байгууллагын удирдлага, санхүүжилтийн тухай хуулийн 39.1-д заасны дагуу өөрийн үйл ажиллагааны үр дүн болон төсвийн гүйцэтгэлийн биелэлтийг хугацаанд нь гаргаж Засгийн газрын хуралдаанд танилцуулж байх.

2. Энэ тогтоолын биелэлтэд хяналт тавьж ажиллахыг Сангийн сайд Н.Баяртсайхан,

Монгол Улсын сайд, Засгийн газрын Хэрэг эрхлэх газрын дарга С.Батболд нарт тус тус үүрэг болгосугай.

МОНГОЛ УЛСЫН ЕРӨНХИЙ САЙД М.ЭНХБОЛД

САНГИЙН САЙД Н.БАЯРТСАЙХАН

22

МОНГОЛ УЛСЫН ЗАСГИЙН ГАЗРЫН ТОГТООЛ

2001 оны 6 дугаар Дугаар 131 Улаанбаатар хот сарын 20-ны өдөр

ТӨСВИЙН ЕРӨНХИЙ НЯГТЛАН БОДОГЧИЙГ ТОМИЛОХ, ЧӨЛӨӨЛӨХ ЖУРАМ

Төсвийн тухай хуулийн 51 дүгээр зүйлийг хэрэгжүүлэх зорилгоор Монгол Улсын Засгийн газраас ТОГТООХ нь:

1. “Төсвийн ерөнхий нягтлан бодогчийг томилох, чөлөөлөх журам”-ыг хавсралт ёсоор баталсугай.

2. Энэ журмын хэрэгжилтэд хяналт тавьж ажиллахыг Санхүү, эдийн засгийн сайд Ч.Улаан, аймаг, нийслэлийн төсвийн ерөнхийлөн захирагч, төвлөрүүлэн захирагч, шууд захирагч нарт үүрэг болгосугай.

3. Бүх шатны төсөвт байгууллага болон төв, орон нутгийн санхүүгийн байгууллагын ерөнхий нягтлан бодогчдыг сургалтад хамруулах, мэргэжил дээшлүүлэх ажлыг удирдан зохион байгуулж ажиллахыг Санхүү, эдийн засгийн сайд Ч.Улаанд даалгасугай. МОНГОЛ УЛСЫН ЕРӨНХИЙ САЙД Н.ЭНХБАЯР САНХҮҮ, ЭДИЙН ЗАСГИЙН САЙД Ч.УЛААН

23

ТӨСВИЙН ЕРӨНХИЙЛӨН БОЛОН ТӨВЛӨРҮҮЛЭН,ШУУД ЗАХИРАГЧ НАРЫН ТӨСВИЙН ЕРӨНХИЙ НЯГТЛАН БОДОГЧИЙГ ТОМИЛОХ,

ЧӨЛӨӨЛӨХ ЖУРАМ

Нэг. Ерөнхий заалт 1. Энэ журмын зорилт нь бүх шатны төсвийн ерөнхийлөн захирагч, төсөвт байгууллага,

Засгийн газрын тусгай зориулалттай сангуудын ерөнхий (ахлах) нягтлан бодогч нар (цаашид “Төсвийн ерөнхий нягтлан бодогч” гэх)-ыг ажилд томилох, ажлаас чөлөөлөх, халах, тэдгээрт тавих шаардлага, эрх, үүрэг, баталгааг тогтоон зохицуулахад оршино.

Хоёр. Төсвийн ерөнхий нягтлан бодогч нарт тавих шаардлага 2. Төсвийн ерөнхий нягтлан бодогчоор дараахь шаардлагыг хангасан хүнийг

ажиллуулна: 1/Төсвийн ерөнхий нягтлан бодогч нь мэргэжлийн магадлан итгэмжлэгдсэн дээд

сургуулийг төгссөн, бакалавраас доошгүй зэрэгтэй, нягтлан бодогч эсвэл эдийн засагч-нягтлан бодогч мэргэжил эзэмшсэн байх;

2/Шууд захирагч нарын ерөнхий нягтлан бодогч нь төсвийн байгууллагын бүртгэл тооцооны ажил дээр 2-оос доошгүй жил ажилласан байх;

3/Төвлөрүүлэн захирагч нарын ерөнхий нягтлан бодогч нь төсөвт байгууллагын ерөнхий нягтлан бодогч, эсхүл төвлөрүүлэн захирагчийн тооцооны нягтлан бодогчийн ажлыг З-аас доошгүй жил гүйцэтгэсэн, туршлагатай мэргэшсэн нягтлан бодогч байх;

4/Ерөнхийлөн захирагчийн төсвийн ерөнхий нягтлан бодогч нь төсөвт байгууллагын ерөнхий нягтлан бодогч, эсвэл санхүүгийн байгууллагад З-аас доошгүй жил ажилласан, мэргэшсэн нягтлан бодогч байх;

5/Төрийн албаны тухай хуульд заасны дагуу туршилтын хугацаатай ажиллуулсан тохиолдолд туршилтын нэг жил хүртэлх хугацаанд ажлын шаардлага бүрэн хангаж байгаа нь нотлогдсон;

6/Ял шийтгэлгүй, татварын болон банкны зээлийн өр төлбөргүй, Захиргааны хариуцлагын тухай хуулийн 36, 43, 2, 431 дүгээр зүйлийн дагуу захиргааны шийтгэлгүй байх;

7/Тухайн төсвийн эрх захирагчийн гэр бүлийн буюу төрөл садангийн хүмүүс ерөнхий нягтлан бодогчоор ажиллахыг хориглоно.

Гурав. Төсвийн ерөнхий нягтлан бодогчийг төрийн албанаас халах ба чөлөөлөх З. Төсвийн ерөнхий нягтлан бодогчийг Хөдөлмөрийн болон Төрийн албаны тухай

хуульд заасан үндэслэлээр төрийн албанаас чөлөөлнө. 4. Төсвийн ерөнхий нягтлан бодогчийг Төрийн албаны тухай хуульд заасан болон

дараахь үндэслэлээр захиргааны санаачилгаар албан тушаал бууруулах буюу төрийн албанаас хална:

1/Хүлээсэн үүргээ биелүүлээгүйн төлөө давтан сахилгын шийтгэл хүлээсэн; 2/Санхүүгийн болон хөндлөнгийн хяналтын удаа дараагийн шалгалтаар үйл

ажиллагаанд нь зөрчил тогтоогдон, хянан байцаагчийн акт тавигдсан; 3/Үүрэгт ажлаа гүйцэтгэх явцдаа өмч хөрөнгө үрэгдүүлсэн, ашигласан нь хууль

хяналтын байгууллагын шалгалтаар тогтоогдсон; 4/Мэргэжлийн хувьд ажил, үүрэг гүйцэтгэх чадваргүйг холбогдох мэргэжлийн дээд

байгууллага нь албан ёсоор нотолсон. 5. Энэ журмын 4.3, 4.4-т заасан үндэслэлээр Санхүү, эдийн засгийн яамны Төрийн

нарийн бичгийн даргын албан ёсны шийдвэр гарсан.

24

6. Төсвийн бүх шатны эрх захирагч нь төсвийн ерөнхий нягтлан бодогчийг ажлаас халах, ажилд томилох саналаа Санхүү, эдийн засгийн яаманд албан ёсоор тавина.

7. Энэ журмын 6-д заасан албан ёсны саналыг тавихдаа төсвийн ерөнхий нягтлан бодогчийг ажлаас чөлөөлөх, халах үндэслэлийг холбогдох баримт, материалаар баталгаажуулан, ажилд томилохоор санал болгож буй хүмүүсийн Төрийн албан хаагчийн биеийн байцаалтыг маягт 1-ээр, мөн уг албан тушаалд ажиллуулж эхлэх хугацаа, зэрэг дэв, цалингийн саналын хамт ирүүлнэ.

8. Санхүү, эдийн засгийн яам тухайн төсвийн эрх захирагчийн энэ журмын 6-д заасан саналыг хүлээн авснаас хойш нэг сарын дотор Санхүү, эдийн засгийн яамны Төрийн сангийн удирдлага, зохицуулалтын газрын саналыг авч Төрийн нарийн бичгийн даргын албан ёсны хариуг өгнө.

Дөрөв. Төсвийн ерөнхий нягтлан бодогчийн эрх, үүрэг 9. Төсвийн ерөнхий нягтлан бодогч нь төрийн өмчийн эд хөрөнгө, төсвийн хөрөнгийн

ашиглалт, зарцуулалт, хамгаалалтад бүртгэлээр тавих хяналтыг хэрэгжүүлэх үүднээс дараахь үүрэг хүлээнэ:

1/Төсвийн тухай, Нягтлан бодох бүртгэлийн тухай хууль болон санхүүгийн сахилга батыг хатуу чанд мөрдөн, хуулиар батлагдсан төсвийг үр ашигтай зориулалтын дагуу зарцуулж, төрийн өмч, төсвийн хөрөнгийг үрэгдүүлж шамшигдуулахгүй байх;

2/Анхан шатны баримтыг зөв бүрдүүлэн, Санхүү, эдийн засгийн яамнаас баталж гаргасан “Засгийн газрын байгууллагуудад мөрдөх нягтлан бодох бүртгэлийн аргачлал, дүрэм, заавар, маягт”-аар нягтлан бодох бүртгэлийг бүрэн хөтөлж, тэдгээрт үндэслэн үнэн зөв санхүүгийн тайлан гаргах ажлыг удирдан зохион байгуулах;

3/Нягтлан бодох бүртгэлийн болон төсвийн гүйцэтгэлийн тайлангийн тусгай программ хангамжийг ажиллуулж, өдөр тутмынхаа гүйлгээг цаг хугацаанд нь бүртгэж байх;

Нягтлан бодох бүртгэлийн тусгай программ хангамжгүй тохиолдолд нягтлан бодох бүртгэлийг гараар хөтлөх;

4/Харилцагч байгууллагуудтай тооцоо нийлсэн акт, эд хөрөнгийн сар, улирал, жилийн тооллогын бүртгэл, тооцоо бодсон актыг үндэслэн санхүүгийн тайланг гаргах;

5/Өөрийн хариуцсан төсөвт байгууллага, сум, дүүрэг, аймаг, хотын санхүүгийн тайланг харьяалагдах дээд шатны санхүүгийн байгууллагад Төсвийн тухай хуулинд заасан хугацаанд хүлээлгэн өгч байх;

6/Харьяалагдах дээд шатны санхүүгийн байгууллагад гаргаж өгөх графикт бүх төрлийн мэдээ, мэдээллийг тухай бүр хугацаанд нь үнэн зөв гарган өгч байх;

7/Төсвийн ерөнхийлөн захирагчийн зөвшөөрөл авсны үндсэн дээр банкинд харилцах данс нээх, хаах;

8/Хариуцсан ажлын чиглэлээр хэвлэл мэдээллийн хэрэгсэл, эрдэм шинжилгээний болон шүүх, цагдаагийн байгууллагад мэдээ, мэдээллийг зөвхөн эрх захирагчийн албаны шийдвэрээр гарган өгч байх;

9/Эрх бүхий байгууллагаас гаргасан шийдвэрийн дагуу ажлаас чөлөөлөгдөхөд өөрийн хариуцаж байсан байгууллагын тайлант хугацаанд хамаарах санхүүгийн тайланг бүрэн гарган, нягтлан бодох бүртгэлийн баримт, бусад холбогдох материалыг хүлээлгэж өгөх.

10. Төсвийн ерөнхий нягтлан бодогч нь санхүү, төсвийн асуудал хариуцсан Засгийн газрын гишүүний эрх мэдлийн хүрээнд олгосон дараахь эрх эдэлнэ:

1/Хариуцаж буй төсөвт байгууллага (Засгийн газрын бүх шатны санхүүгийн байгууллага, Засгийн газрын тусгай сан)-ын санхүүгийн баримтад хоёрдугаар гарын үсэг зурах;

25

2/Хариуцсан ажлын чиглэлээр төсвийн орлого, зарлагын гүйлгээтэй холбоотой тооцоо, тайлбар, танилцуулгыг татвар төлөгч аж ахуйн нэгж, байгууллага, холбогдох татварын албад болон бусад харилцагчдаас гаргуулан авах;

3/Өөрийн шууд удирдлагад болон харьяа санхүүгийн байгууллагад ажиллаж байгаа нягтлан бодогчийг ажилд томилох, ажлаас халах, албан тушаал дэвшүүлэх, шагнал урамшилд тодорхойлох, мэргэжил дээшлүүлэх курс, сургалтад хамруулах талаар санал гарган шийдвэрлүүлэх;

4/Ээлжийн амралт, түр чөлөөтэй байх хугацаанд өөрийн ажлыг орлон гүйцэтгэх ажилтныг томилох тухай санал гаргаж төсвийн эрх захирагчийн шийдвэр гаргуулах;

5/Улсын Их Хурал, аймаг, нийслэл, сум, дүүргийн Иргэдийн Төлөөлөгчдийн Хурлаар батлагдсан тухайн оны төсвийн тухай хуульд тусгагдаагүй зарлагын гүйлгээ хийхээс татгалзах;

6/Ерөнхийлөн болон төвлөрүүлэн захирагчийн төсвийн ерөнхий нягтлан бодогч нь анхан шатны болон нягтлан бодох бүртгэлийг дутуу хөтөлж, тайлан тэнцлийг буруу гаргасан доод шатны эрх захирагчийн санхүүжилтийг уг дутагдлыг арилгатал зогсоох саналыг өөрийн эрх захирагчид тавьж болно.

11. Хууль, тогтоомжоор олгогдсон бусад эрх.

Тав. Төсвийн ерөнхий нягтлан бодогчийг шагнах, урамшуулах 12. Улирлын болон жилийн санхүүгийн тайлан, тэнцэл, төсвийн гүйцэтгэлийн мэдээг

цаг хугацаанд нь чанартай, бүрэн гаргаж, өр авлагыг улирал тутам бууруулж, мэргэжлийн ёс зүй, зарчмыг чанд мөрдөн ажиллаж байгаа төсвийн ерөнхий нягтлан бодогчийг түүний жилийн ажлын үр дүнг үндэслэн Төрийн албаны болон бусад хууль тогтоомжийн дагуу шагнаж урамшуулна.

Зургаа. Төсвийн ерөнхий нягтлан бодогч нарын хүлээх хариуцлага 13. Улирлын болон жилийн санхүүгийн тайлан, тэнцэл, төсвийн гүйцэтгэлийн мэдээг

бодит бус мэдээлэлд үндэслэн, бүрэн бус, чанаргүй гаргасан, удаа дараа хугацаа хожимдуулсан төсвийн ерөнхий нягтлан бодогчид холбогдох хууль тогтоомжийн дагуу хариуцлага хүлээлгэнэ.

26

МОНГОЛ УЛСЫН САНХҮҮ, ЭДИЙН ЗАСГИЙН САЙДЫН ТУШААЛ

2002 оны 9 дүгээр Дугаар 258 Улаанбаатар хот сарын 17-ны өдөр

Журам батлах тухай Монгол Улсын Засгийн газрын “Нэмэгдэл олгох тухай” 2002 оны 174 дүгээр тогтоолыг үндэслэн ТУШААХ нь: 1. “Мэргэшсэн нягтлан бодогчид мэргэшлийн зэргийн нэмэгдэл олгох журам” –ыг хавсралтын ёсоор баталсугай. 2. Энэ журамын хэрэгжилтэнд хяналт тавьж, үр дүнгийн талаар мэдээлж ажиллахыг Нягтлан бодох бүртгэлийн бодлого, арга зүй, хяналтын газар / Л.Дондог / -т даалгасугай.

САЙД Ч.УЛААН

27

Санхүү, эдийн засгийн сайдын

2002 оны 258 дугаар тушаалын хавсралт

Мэргэшсэн нягтлан бодогчид мэргэшлийн зэргийн нэмэгдэл олгох журам

Нэг. Нийтлэг үндэслэл 1.1 Мэргэшсэн нягтлан бодогчийн эрх авсан санхүү, нягтлан бодох бүртгэлийн ажилтан нарт мэргэшлийн зэргийн нэмэгдэл олгоход энэхүү журмыг мөрдөнө. 1.2 Мэргэшсэн нягтлан бодогч нь “Аудитын тухай” хууль болон Санхүү, эдийн засгийн сайдын тушаалаар баталсан заавар, журмын дагуу зохих шалгалтыг өгч тэнцэж, Санхүү, эдийн засгийн сайдын тушаалаар эрх олгогдон “Монгол улсын мэргэшсэн нягтлан бодогч” гэсэн гэрчилгээ авсан байна. 1.3 Мэргэшсэн нягтлан бодогчид энэхүү журмын дагуу нэмэгдэл олгох нь эрхэлсэн ажлын чанар, үр дүн, бүтээлч байдлыг сайжруулах, ажлаа мэргэжлийн өндөр төвшинд гүйцэтгэх зорилгод нийцсэн байна. 1.4 Мэргэшсэн нягтлан бодогчийн эрх авсан бөгөөд мэргэжлээрээ ажиллаж байгаа санхүү, нягтлан бодох бүртгэлийн ажилтан нарт уг эрх нь хүчин төгөлдөр байх хугацаанд мэргэшлийн зэргийн нэмэгдлийг олгоно. Хоёр. Мэргэшлийн зэргийн нэмэгдэл олгох 2.1 Мэргэшсэн нягтлан бодогчийн мэргэшлийн зэргийн нэмэгдлийг доорх төрийн болон аж ахуйн байгууллагад ажиллаж буй мэргэшсэн нягтлан бодогч нарт олгоно. Үүнд :

- төрийн захиргааны болон үйлчилгээний алба, төрийн тусгай албанд мэргэжлээрээ ажиллаж байгаа

- төрийн өмчийн болон төрийн өмчийн оролцоотой болон бусад аж ахуйн нэгж, байгууллагад мэргэжлээрээ ажиллаж байгаа

2.2 Мэргэшсэн нягтлан бодогчийн мэргэшлийн зэргийн нэмэгдлийг ажлын үр дүнтэй уялдуулан тухайн албан тушаалын сарын цалингийн хэмжээнээс 15 хувиар тооцон сар бүр олгоно. 2.3 Мэргэшсэн нягтлан бодогчийн эрхийн хугацаа дууссан буюу дараагийн шатны шалгалтанд тэнцээгүй бол мэргэшсэн нягтлан бодогчийн эрх хасагдах бөгөөд энэ тохиолдолд мэргэшлийн зэргийн нэмэгдлийг олгохыг зогсооно. Мэргэшсэн нягтлан бодогчийн эрх нь хүчинтэй байх хугацааны талаар ММНБИ –ээс жил бүр албан ёсны тодорхойлолт авсан байна.

28

МОНГОЛ УЛСЫН САНХҮҮ, ЭДИЙН ЗАСГИЙН САЙДЫН ТУШААЛ

2004 оны 1 дүгээр № 28 Улаанбаатар хот сарын 26-ны өдөр

Төсөвт байгууллага, төсвийн ерөнхийлөн захирагчдын

санхүүгийн тайлан гаргах хугацааг тогтоох тухай

Тєсвийн байгууллагын удирдлага, санхүүжилтийн тухай хууль, Монгол Улсын Засгийн газрын 2003 оны 8 дугаар сарын 6-ны єдрийн хуралдааны 41 дүгээр тэмдэглэлийн 6 заалтыг үндэслэн ТУШААХ нь : 1. Төсөвт байгууллага, Төсвийн ерөнхийлөн захирагчдын улирлын болон жилийн эцсийн санхүүгийн нэгдсэн тайлан гаргах хугацааг доорх байдлаар тогтоосугай. 1.1 Төсөвт байгууллага улирлын санхүүгийн тайланг дараа улирлын эхний сарын 15-ны дотор, жилийн санхүүгийн тайланг дараа оны 1 дүгээр сарын 25-ны дотор гаргаж, орон нутгийн болон салбарын төсвийн ерөнхийлөн захирагчид тушааж байх. 1.2 Сум, дүүргийн төсвийн ерөнхийлөн захирагч сум дүүргийн санхүүгийн нэгдсэн тайланг хагас, бүтэн жилээр гаргаж, хагас жилийн тайланг 7 дугаар сарын 25-ны дотор, жилийн тайланг дараа оны 2 дугаар сарын 5-ны дотор аймаг, нийслэлийн төсвийн ерөнхийлөн захирагчид тушааж байх

1.3 Аймаг, нийслэлийн төсвийн ерөнхийлөн захирагч орон нутгийн санхүүгийн нэгдсэн тайланг хагас, бүтэн жилээр гаргаж, хагас жилийн тайланг 8 дугаар сарын 5-ны дотор, жилийн тайланг дараа оны 2 дугаар сарын 20 –ны дотор Санхүү, төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгууллагад тушааж байх.

1.4 Орон нутагт үйл ажиллагаагаа явуулж байгаа улсын төсвийн байгууллагын санхүүгийн тайланг аймаг, нийслэлийн Засаг даргын тамгын газарт нэгтгэн хагас жилийн санхүүгийн тайлангийн нэгтгэлийг 8 дугаар сарын 5-ны дотор, жилийн тайлангийн нэгтгэлийг дараа оны 2 дугаар сарын 20 –ны дотор тухайн салбарын Төсвийн ерөнхийлөн захирагч болон, Санхүү, төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгууллагад тушааж байх.

1.5 Салбарын төсвийн ерөнхийлөн захирагч санхүүгийн нэгдсэн тайланг хагас, бүтэн жилээр гаргаж, хагас жилийн тайланг 8 дугаар сарын 15-ны дотор , жилийн тайланг дараа оны 3 дугаар сарын 1-ны дотор Санхүү, төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгууллагад ирүүлж байх.

1.6 Засгийн газрын тусгай зориулалтын сан санхүүгийн тайлангаа улирал болон жилээр гаргаж, улирлын тайланг дараа улирлын эхний сарын 20–ны дотор, жилийн тайланг дараа оны 2 дугаар сарын 10 –ний дотор Санхүү, төсвийн асуудал эрхэлсэн төрийн захиргааны төв байгууллагад тушааж байх..

2. Төсвийн бүх шатны захирагч нар энэ тушаалын 1.1, 1.2, 1.3, 1.4, 1.5, 1.6 -д заасан хугацаанд багтаан жилийн эцсийн санхүүгийн тайланг холбогдох төрийн аудитын байгууллагад хүргүүлж байх нь зүйтэй гэж үзсүгэй.

3. Бүх шатны төсвийн ерөнхийлөн захирагч нар аудитын дүгнэлтийн дагуу гарсан залруулгыг дараа улирлын санхүүгийн тайланд тусгаж байхаар тогтоосугай.

4.Энэ тушаалыг 2003 оны жилийн эцсийн санхүүгийн тайланг гаргахад болон цаашид мөрдөж ажиллахыг Төрийн сангийн газар / Ц. Даваасүрэн /, Нягтлан бодох бүртгэлийн бодлого, арга зүйн газар / Л. Дондог /-т тус тус даалгасугай.

САНХҮҮ, ЭДИЙН ЗАСГИЙН САЙД Ч.УЛААН

29

МОНГОЛ УЛСЫН САНХҮҮ, ЭДИЙН

ЗАСГИЙН САЙДЫН ТУШААЛ

2001 оны 12 дугаар Дугаар 401 Улаанбаатар хот сарын 20-ны өдөр

Заавар батлах тухай Монгол Улсын "Нягтлан бодох бүртгэлийн хууль"-ийн 4 дүгээр зүйлийн 2 дахь заалтыг үндэслэн "Гадаад валютын ханшийн өөрчлөлт" НББОУС-21-ийг хэрэгжүүлэх зорилгоор ТУШААХ нь: 1.Аж ахуйн нэгж, байгууллагын үйл ажиллагаанд мөрдөх Валютын ханшийн өөрчлөлтийн бүртгэлийн зааврыг хавсралт ёсоор баталсугай. 2.Зааврыг 2002 оны 01 дүгээр сарын 1-нээс эхлэн аж ахуйн нэгж, байгууллагын үйл ажиллагаанд бүрэн нэвтрүүлэх талаар зохион байгуулалтын арга хэмжээ авахыг аймаг, нийслэлийн Засаг дарга нарт, энэ талаар мэргэжил, арга зүйн туслалцаа үзүүлж, хяналт тавьж ажиллахыг Салбарын хөгжлийн удирдлага, зохицуулалтын газрын Нягтлан бодох бүртгэл, магадлагааны хэлтэс /Р.Батжаргал/-т даалгасугай. 3.Энэ тушаал гарсантай холбогдуулан Санхүү, эдийн засгийн сайдын 2000 оны 116 тоот тушаалаар батлагдсан "Аж ахуйн нэгж, байгууллагын үйл ажиллагаанд мөрдөх нягтлан бодох бүртгэлийн дансны жагсаалт, дансны үлгэрчилсэн заавар"-ын 9 дүгээр бүлэг "Валютын ханшийн өөрчлөлтийн бүртгэл"-ийг 2001 оны 12 дугаар сарын 31-нээс эхлэн хүчингүй болсонд тооцсугай.

САЙД Ч.УЛААН

30

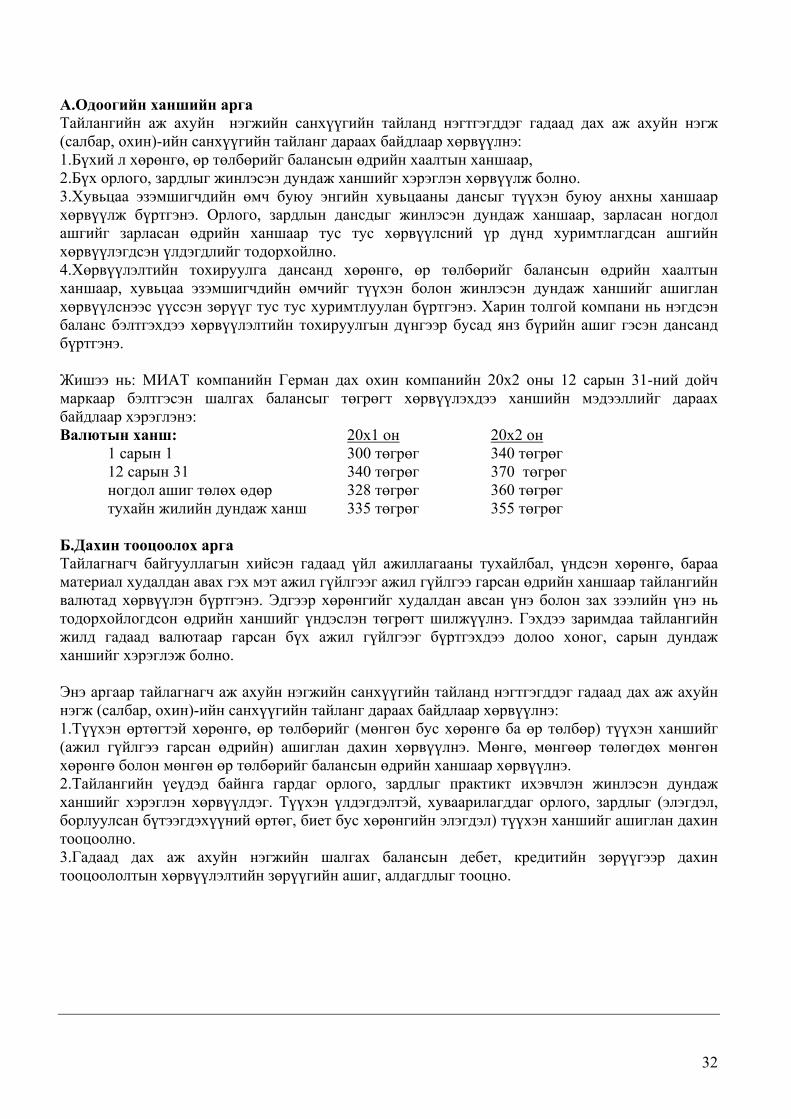

Санхүү, эдийн засгийн сайдын 2001 оны 401 тоот тушаалын хавсралт

ВАЛЮТЫН ХАНШИЙН ӨӨРЧЛӨЛТ (ЗӨРҮҮ)-ИЙН БҮРТГЭЛ 1.1.Ханшийн зөрүүг хүлээн зөвшөөрөх Мөнгөн хөрөнгө, дансаарх авлага болон дансаарх өглөгийг тайлагнах үед тэдгээрийг анх удаа бүртгэсэн эсвэл өмнөх үеийн санхүүгийн тайланд тайлагнасан ханшаас ялгаатайгаар үүссэн ханшийн зөрүүг тайлант үеийн ашиг, алдагдлаар хүлээн зөвшөөрнө. 1.2.Ханшийн зөрүүг санхүүгийн тайланд тусгах а) Орлогын тайланд тусгах нь: Гадаад валютын ханшийн зөрүүгийн ашиг, алдагдлыг Орлогын тайланд санхүүгийн болон үндсэн бус үйл ажиллагааны ашиг, алдагдлаар тайлагнана. б) Татварын тайланд тусгах нь: Харилцах данс, кассанд байгаа гадаад валютын ханшийн зөрүүгээс үүссэн ашиг, алдагдлыг зөрүү нь татвар тооцохын өмнөх ашиг болон татвар ногдуулах орлого хоёрын хоорондох түр зөрүү болно. Гадаад валютаар илэрхийлэгдсэн авлага, өглөгийг төлөгдсөн буюу төлсөн тохиолдолд үүссэн ханшийн зөрүүг хэрэгжсэнд тооцно. 1.3.Валютын ханшийн зөрүүгийн бүртгэл Гадаад валютаар бараа материал, үндсэн хөрөнгө худалдан авсан бол тухайн өдрийн Монголбанкны албан ханшид хөрвүүлэн бүртгэнэ. Жишээ нь: 2000 оны 10 дугаар сарын 1-нд 1000 ам.доллараар (Монгол банкны албан ханш 1$:1000 төгрөг байсан гэе) бараа худалдан авбал: Дт Бараа 1,000,000 төг Кт Мөнгө/Дансаарх өглөг 1,000,000 Валютын харилцах данс болон валютын кассын үлдэгдэлд ногдох ханшийн зөрүүгээр дараах бичилтийг хийнэ: Ханшийн зөрүүгийн ашгийн дүнгээр: Дт Мөнгө Кт Валютын ханшийн зөрүүгийн ашиг Ханшийн зөрүүгийн алдагдлын дүнгээр: Дт Валютын ханшийн зөрүүгийн алдагдал Кт Мөнгө Гадаад валютаар илэрхийлэгдсэн Дансаарх авлага, дансаарх өглөгийн дансны үлдэгдэлд ногдох валютын ханшийн зөрүүгийн ашгийг дараах байдлаар бүртгэнэ: Ханшийн зөрүүгийн ашгийн дүнгээр: Дт Кт Валютын ханшийн зөрүүгийн ашиг

31

Ханшийн зөрүүгийн алдагдлын дүнгээр: Дт Валютын ханшийн зөрүүгийн алдагдал Кт Дансаарх авлага/ Дансаарх өглөг Жишээ нь: 2000 оны 10 дугаар сарын 1-нд үүссэн 1,000 ам.долларын өглөгийг (Монгол банкны албан ханш 1$:1000 төгрөг байсан гэе) 12 сарын 31-ний өдрийн хаалтын ханшид хөрвүүлэн (Монгол банкны албан ханш 1$:1010 төгрөг байсан) 12 сарын 31-ний балансад тусгана. Дт Валютын ханшийн зөрүүгийн алдагдал 10,000 Кт Дансаарх өглөг 10,000 Гадаад валютаар илэрхийлэгдсэн дансаарх авлага, дансаарх өглөгийн тооцоог барагдуулах үеийн валютын ханш нь тэдгээрийг анх удаа бүртгэсэн үеийн эсвэл өмнөх үеийн санхүүгийн тайланд тайлагнасан ханшаас ялгаатай бол тэдгээрээс үүсэн ханшийн зөрүүг валютын ханшийн зөрүүгийн ашиг, алдагдлаар тооцож бүртгэнэ. Жишээ нь: Дээрх өглөгийг 2001 оны 3 сарын 1-нд төлсөн бол (Монголбанкны албан ханш 1$ : 1100 төгрөг байсан гэе): Дансны бичилт нь: Дебет Валютын ханшийн зөрүүгийн алдагдал 90,000 Дансаарх өглөг 1,010,000 Кредит Мөнгө 1,010,000 Дээрх ажил гүйлгээний дүнд 2000 онд 10,000 төгрөгийн, 2001 онд 90,000 төгрөгийн буюу нийтдээ 100,000 төгрөгийн валютын ханшийн зөрүүгийн алдагдлыг дээрх 2 оны Орлогын тайланд тайлагнасан. Энэ 2 үеийн Орлогын тайланд тайлагнасан алдагдал нь татвар тооцохын өмнөх ашиг болон татвар ногдуулах орлго хоёрын хоорондох түр зөрүү болно. 10,000 төгрөгийн алдагдал нь тухайн ажил гүйлгээ бүрэн хэрэгжиж дуусвар болтол буюу 2001 он хүртэл татвар ногдох орлогоос хасагдахгүй. Үүнтэй адилаар хэрэгжээгүй байгаа валютын ханшийн зөрүүгийн ашиг нь тухайн ажил гүйлгээ бүрэн хэрэгжтэл татвар ногдох орлогод тооцогдохгүй. Гадаад валютыг албан ханшаас дээгүүр үнээр борлуулбал: Дт Мөнгө-төгрөг Кт Мөнгө-гадаад валют Валютын ханшийн зөрүүгийн ашиг 1.4.Гадаад валютаар илэрхийлэгдсэн санхүүгийн тайланг хөрвүүлэх Гадаад валютаар илэрхийлэгдсэн санхүүгийн тайланг хөрвүүлэхдээ дараах 2 аргыг ашиглана: а) гадаад дах аж ахуйн нэгж, байгууллагын ажил гүйлгээ нь тухайн улс орны мөнгөн тэмдэгтээр хийгддэг. Иймд гадаад дах аж ахуйн нэгж дэх тайлангийн валют болон орон нутгийн мөнгөн тэмдэгтийн хоорондох ханшийг хөрвүүлэхдээ "Одоогийн ханшийн арга"-ыг хэрэглэнэ. б) Толгой компани нь гадаад дах аж ахуйн нэгж, байгууллагынхаа санхүүжилтийн дийлэнх хэсгийг тухайлбал, газар, барилга, барьцаат өглөг зэргийг тухайн улс орны мөнгөн тэмдэгтээр бус тайлангийн валютаар хийх шийдвэрийг гаргадаг. Гэхдээ бусад мөнгөн зардлууд болон түрээсийн зардал нь орон нутгийн мөнгөн тэмдэгтээр хийгддэг. Гэхдээ бусад мөнгөн зардлууд болон түрээсийн зардал нь орон нутгийн мөнгөн тэмдэгтээр хийгддэг. Тиймээс энэ тохиолдолд нягтлан бодох бүртгэл нь орон нутгийн валютаар бүртгэгдэнэ. Энэ нөхцөлд гадаад дах аж ахуйн нэгж дэх тайлангийн валют болон орон нутгийн мөнгөн тэмдэгтийн хоорондох ханшийг хөрвүүлэхдээ "дахин тооцоолох арга"-ыг хэрэглэнэ.

32

А.Одоогийн ханшийн арга Тайлангийн аж ахуйн нэгжийн санхүүгийн тайланд нэгтгэгддэг гадаад дах аж ахуйн нэгж (салбар, охин)-ийн санхүүгийн тайланг дараах байдлаар хөрвүүлнэ: 1.Бүхий л хөрөнгө, өр төлбөрийг балансын өдрийн хаалтын ханшаар, 2.Бүх орлого, зардлыг жинлэсэн дундаж ханшийг хэрэглэн хөрвүүлж болно. 3.Хувьцаа эзэмшигчдийн өмч буюу энгийн хувьцааны дансыг түүхэн буюу анхны ханшаар хөрвүүлж бүртгэнэ. Орлого, зардлын дансдыг жинлэсэн дундаж ханшаар, зарласан ногдол ашгийг зарласан өдрийн ханшаар тус тус хөрвүүлсний үр дүнд хуримтлагдсан ашгийн хөрвүүлэгдсэн үлдэгдлийг тодорхойлно. 4.Хөрвүүлэлтийн тохируулга дансанд хөрөнгө, өр төлбөрийг балансын өдрийн хаалтын ханшаар, хувьцаа эзэмшигчдийн өмчийг түүхэн болон жинлэсэн дундаж ханшийг ашиглан хөрвүүлснээс үүссэн зөрүүг тус тус хуримтлуулан бүртгэнэ. Харин толгой компани нь нэгдсэн баланс бэлтгэхдээ хөрвүүлэлтийн тохируулгын дүнгээр бусад янз бүрийн ашиг гэсэн дансанд бүртгэнэ. Жишээ нь: МИАТ компанийн Герман дах охин компанийн 20х2 оны 12 сарын 31-ний дойч маркаар бэлтгэсэн шалгах балансыг төгрөгт хөрвүүлэхдээ ханшийн мэдээллийг дараах байдлаар хэрэглэнэ: Валютын ханш: 20х1 он 20х2 он 1 сарын 1 300 төгрөг 340 төгрөг 12 сарын 31 340 төгрөг 370 төгрөг ногдол ашиг төлөх өдөр 328 төгрөг 360 төгрөг тухайн жилийн дундаж ханш 335 төгрөг 355 төгрөг Б.Дахин тооцоолох арга Тайлагнагч байгууллагын хийсэн гадаад үйл ажиллагааны тухайлбал, үндсэн хөрөнгө, бараа материал худалдан авах гэх мэт ажил гүйлгээг ажил гүйлгээ гарсан өдрийн ханшаар тайлангийн валютад хөрвүүлэн бүртгэнэ. Эдгээр хөрөнгийг худалдан авсан үнэ болон зах зээлийн үнэ нь тодорхойлогдсон өдрийн ханшийг үндэслэн төгрөгт шилжүүлнэ. Гэхдээ заримдаа тайлангийн жилд гадаад валютаар гарсан бүх ажил гүйлгээг бүртгэхдээ долоо хоног, сарын дундаж ханшийг хэрэглэж болно. Энэ аргаар тайлагнагч аж ахуйн нэгжийн санхүүгийн тайланд нэгтгэгддэг гадаад дах аж ахуйн нэгж (салбар, охин)-ийн санхүүгийн тайланг дараах байдлаар хөрвүүлнэ: 1.Түүхэн өртөгтэй хөрөнгө, өр төлбөрийг (мөнгөн бус хөрөнгө ба өр төлбөр) түүхэн ханшийг (ажил гүйлгээ гарсан өдрийн) ашиглан дахин хөрвүүлнэ. Мөнгө, мөнгөөр төлөгдөх мөнгөн хөрөнгө болон мөнгөн өр төлбөрийг балансын өдрийн ханшаар хөрвүүлнэ. 2.Тайлангийн үеүдэд байнга гардаг орлого, зардлыг практикт ихэвчлэн жинлэсэн дундаж ханшийг хэрэглэн хөрвүүлдэг. Түүхэн үлдэгдэлтэй, хуваарилагддаг орлого, зардлыг (элэгдэл, борлуулсан бүтээгдэхүүний өртөг, биет бус хөрөнгийн элэгдэл) түүхэн ханшийг ашиглан дахин тооцоолно. 3.Гадаад дах аж ахуйн нэгжийн шалгах балансын дебет, кредитийн зөрүүгээр дахин тооцоололтын хөрвүүлэлтийн зөрүүгийн ашиг, алдагдлыг тооцно.

33

МОНГОЛ УЛСЫН САНГИЙН САЙДЫН ТУШААЛ 2006 оны 9 дүгээр Дугаар 292 Улаанбаатар хот сарын 25-ны өдөр

Журам шинэчлэн батлах тухай

Монгол Улсын “Нягтлан бодох бүртгэлийн тухай” хуулийн 22 дугаар зүйлийн 22.3 дахь заалтыг үндэслэн ТУШААХ НЬ: 1. “Төрийн өмчит аж ахуйн нэгж, байгууллагын нягтлан бодох бүртгэлийн ажилтныг шагнах журам”–ыг хавсралтаар баталсугай. 2. Батлагдсан журмын хэрэгжилтэнд хяналт тавьж ажиллахыг Төрийн сангийн газар /Х.Пүрэвсүрэн/, Нягтлан бодох бүртгэл, хяналтын газар /Ж.Үхэртар/-т тус тус даалгасугай.

3. Энэхүү тушаал гарсантай холбогдуулан Санхүү, эдийн засгийн сайдын 2002 оны 210 дугаар тушаал, түүний хавсралт хэлбэрээр батлагдсан журмыг хүчингүй болгосугай.

САЙД Н. БАЯРТСАЙХАН

34

Сангийн сайдын 2006 оны 9 дүгээр сарын 25-ны өдрийн 292 тоот тушаалын хавсралт

ТӨРИЙН ӨМЧИТ АЖ АХУЙН НЭГЖ, БАЙГУУЛЛАГЫН НЯГТЛАН

БОДОХ БҮРТГЭЛИЙН АЖИЛТНЫГ ШАГНАХ ЖУРАМ

Нэг. Нийтлэг үндэслэл

1.1 Төрийн өмчит аж ахуйн нэгж, төсвийн байгууллагын нягтлан бодох бүртгэлийн ажилтнуудын ажлын үр дүнг үнэлж, шагнаж урамшуулахад энэ журмыг мөрдлөг болгоно.

Хоёр. Ажлын үр дүнг үнэлэх, дүгнэх

2.1 Төрийн өмчит аж ахуйн нэгж, төсөвт байгууллагын ерөнхий менежер нь “Төсвийн байгууллагын удирдлага, санхүүжилтийн тухай” хуулийн 49 дүгээр зүйлийг үндэслэн тухайн аж ахуйн нэгж, байгууллагын нягтлан бодох бүртгэлийн ажилтны ажлыг дүгнэсэн шийдвэр гаргаж, байгууллагын нөөц бололцоонд тулгуурлан улирал бүр шагнаж болно.

2.2 Нягтлан бодох бүртгэлийн ажилтнуудад олгох шагналын хэмжээг “Төсвийн байгууллагын удирдлага санхүүжилтийн тухай хууль”-д заасны дагуу тухайн байгууллагын ерөнхий менежер тогтооно.

Гурав. Төрийн өмчит аж ахуйн нэгж, байгууллагын нягтлан бодох бүртгэлийн ажилтны ажлыг дүгнэх үндсэн үзүүлэлт

3.1 Төрийн өмчит аж ахуйн нэгж, байгууллагын нягтлан бодох бүртгэлийн ажилтны

ажлыг дүгнэхдээ дараах үзүүлэлтүүдийг ашиглаж болно: 3.1.1 Нягтлан бодох бүртгэлийн олон улсын стандартад нийцсэн бүртгэлийн бодлогын

баримт бичгийг батлуулж, мөрдүүлсэн байх; 3.1.2 Жил, улирлын санхүүгийн тайлан, тухайн жилийн төсвийн гүйцэтгэлийг хууль

тогтоомжид заасан хугацаанд стандартын дагуу гаргаж, санхүүгийн байгууллагад тушаасан байх, татвар, нийгмийн даатгалын байгууллагатай татвар, шимтгэлийн төлөлтийн талаар ямар нэгэн зөрчилгүй байх;

3.1.3 Анхан шатны болон нягтлан бодох бүртгэлийг бүрэн, үнэн зөв хөтөлж, хөрөнгийн хадгалалт, ашиглалт, мөнгөн хөрөнгө, материалын зүйлсийн зарцуулалтанд байнга хяналт тавьж, санхүүгийн нөөц бололцоогоо бүрэн дайчлан, дотоод аудитыг нэвтрүүлж, хэвшүүлсэн байх;

3.1.4 Өглөг, авлагыг барагдуулах ажлыг зохион байгуулж, өмнөх оны гүйцэтгэлээс бууруулах, хөрөнгө, авлага, өглөгийн үлдэгдлийг тооллого болон тооцоо нийлсэн баримтаар баталгаажуулсан байх;

3.1.5 Санхүүгийн шалгалтаар тогтоосон төлбөр, зөрчлийг тогтоосон хугацаанд нь барагдуулсан байх;

3.1.6 Байгууллагын санхүү, эдийн засгийн үйл ажиллагаанд шинжилгээ, судалгаа хийж, шийдвэр гаргах түвшинд харгалзан үзсэн байх;

3.1.7 Зардал хямдруулах, төсөв хэмнэх бодлогын чанартай арга хэмжээ авч хэрэгжүүлж, үр дүнг тооцсон байх;

3.2 Төрийн өмчит аж ахуйн нэгж, байгууллага нь нягтлан бодох бүртгэлийн ажилтнуудыг шагнахдаа өөрийн үйл ажиллагааны онцлогт тохирсон нягтлан бодох бүртгэлтэй холбогдолтой бусад нэмэлт үзүүлэлтийг ашиглаж болно.

35

МОНГОЛ УЛСЫН САНГИЙН САЙДЫН ТУШААЛ

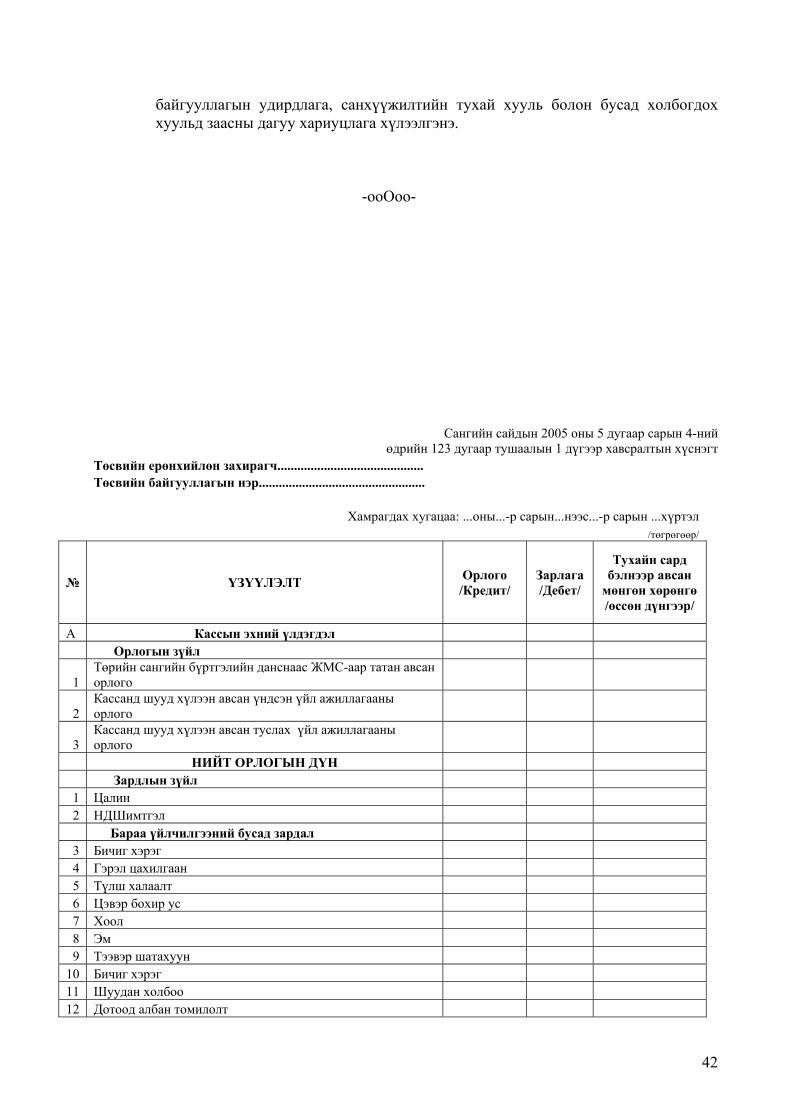

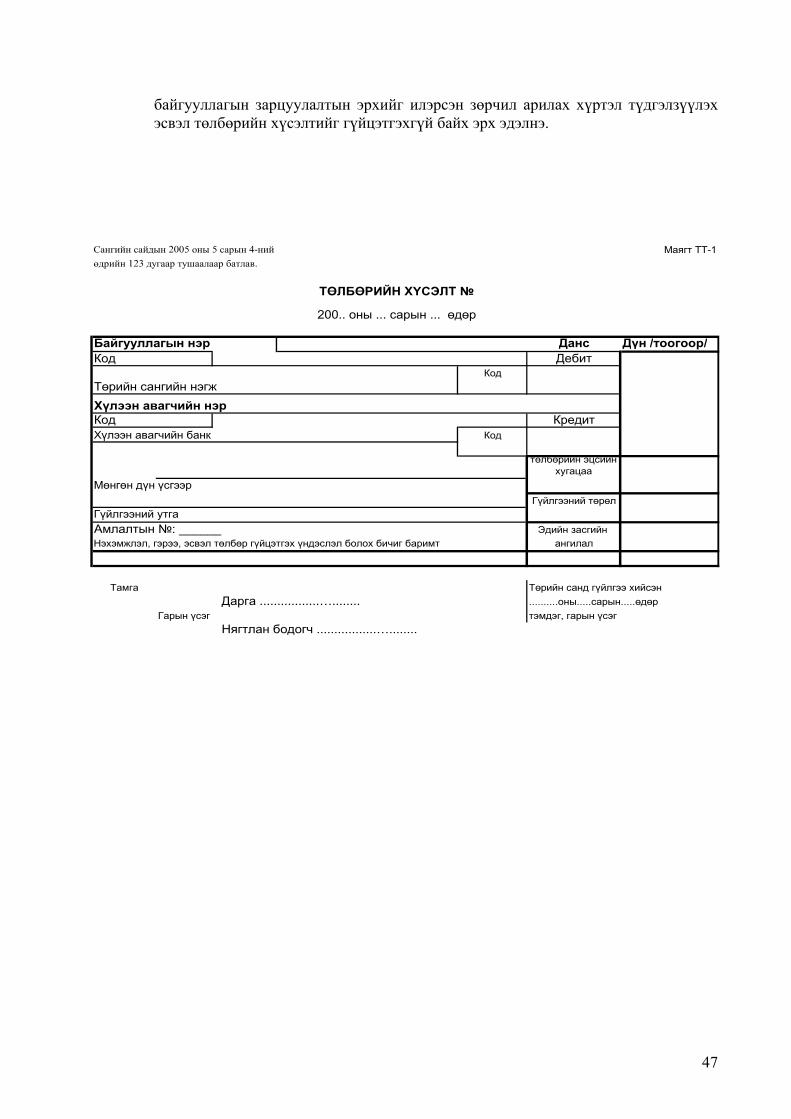

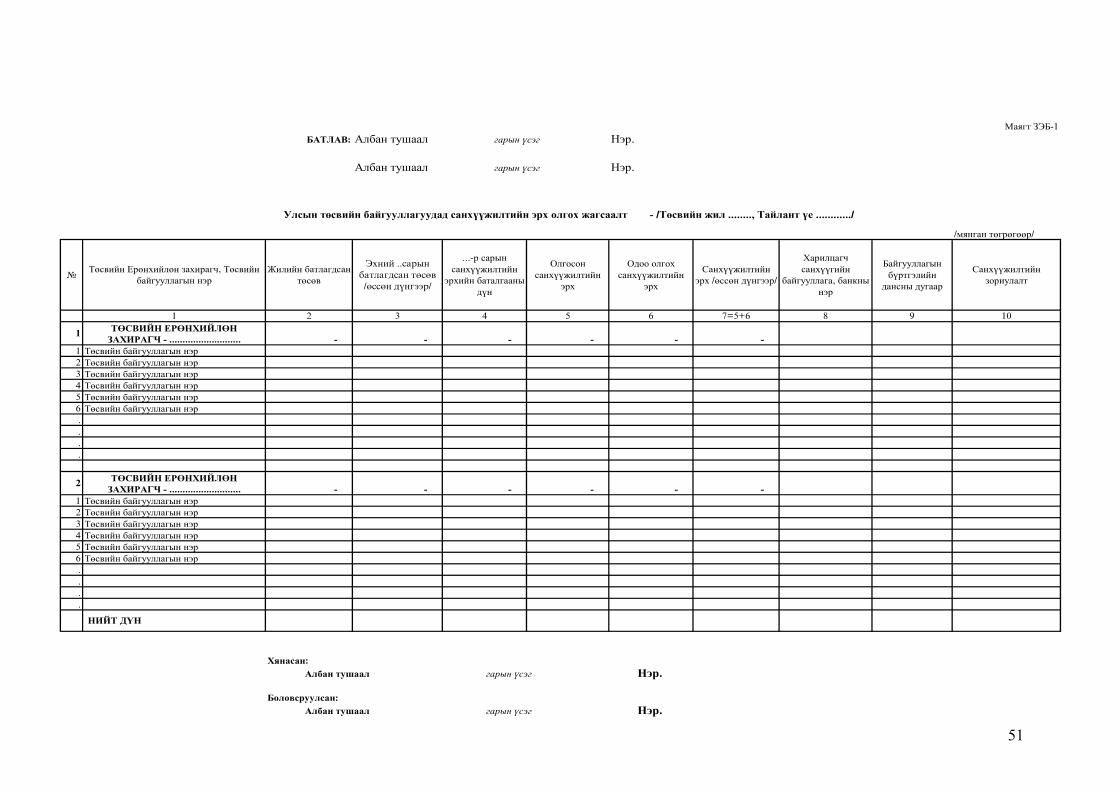

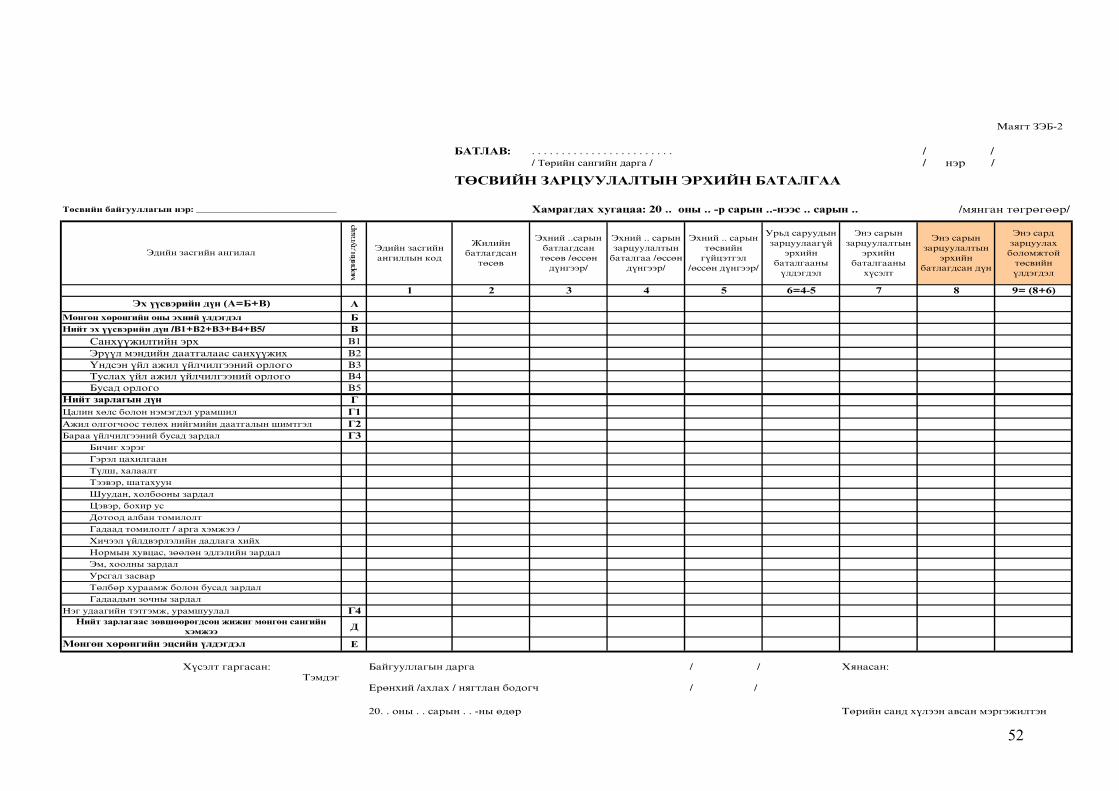

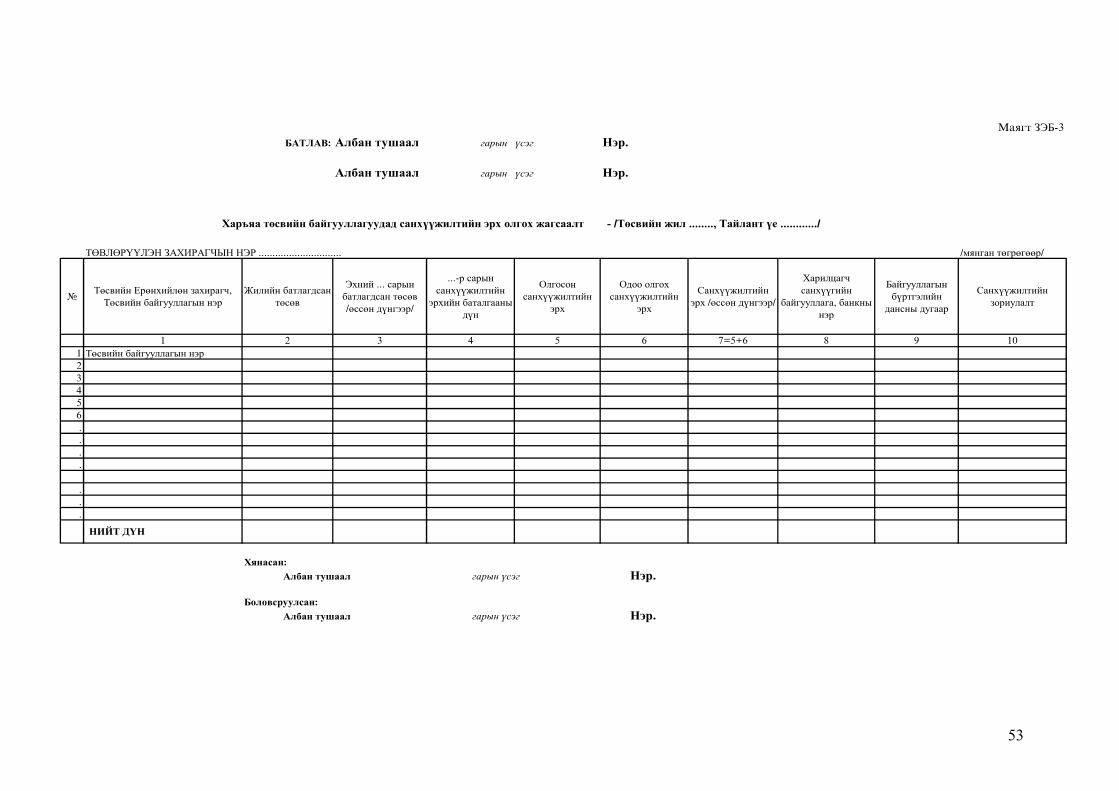

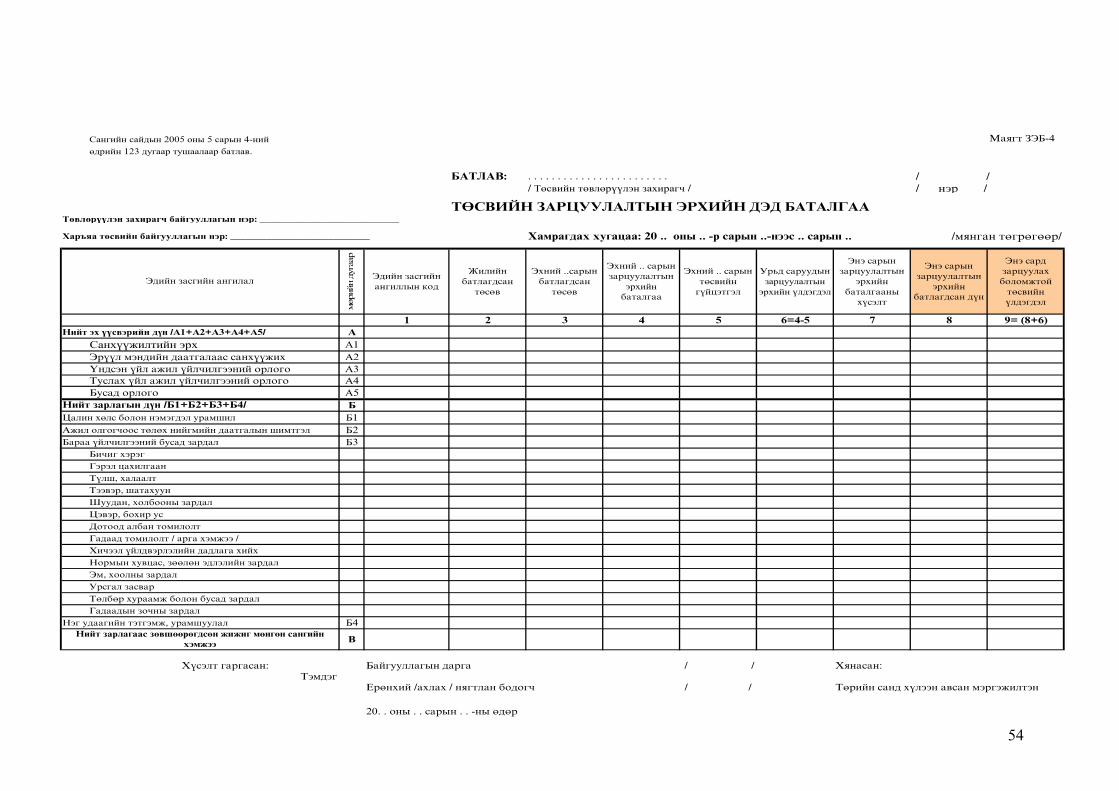

2005 оны 05 дугаар Дугаар 123 Улаанбаатар хот сарын 04-ны өдөр

Журам батлах тухай

“Төсвийн байгууллагын удирдлага, санхүүжилтийн тухай” хуулийн 8 дугаар зүйлийн 8.1.4 дэх заалт, “Монгол Улсын нэгдсэн төсвийн тухай” хуулийн 6 дугаар зүйлийн 6.1.3 дэх заалтыг үндэслэн ТУШААХ нь: Нэг. “Төсвийн байгууллагад мөрдөгдөх мөнгөн кассын ажиллагааны журам”-ыг 1 дүгээр хавсралтаар, “Төрийн сангийн төлбөр тооцооны журам”-ыг 2 дугаар хавсралтаар, “Төсвийн зарцуулалтын эрхийн тухай журам”-ыг 3 дугаар хавсралтаар, “Төрийн сангийн бэлэн мөнгөний төлбөр тооцоог гүйцэтгэх журам”-ыг 4 дүгээр хавсралтаар тус тус баталсугай. Хоёр. Батлагдсан журмуудыг Төсвийн эрх захирагчид, аймаг, нийслэлийн Төрийн сан, төсвийн байгууллагуудад хүргүүлж, 2005 оны 6 дугаар сраын 01-ний өдрөөс эхлэн мөрдүүлэх зохион байгуулалтын арга хэмжээ авч хэрэгжүүлэхийг Төрийн сангийн газар /Х.Пүрэвсүрэн/-т даалгасугай. Гурав. Энэ тушаал гарсантай холбогдуулан Санхүү, эдийн засгийн сайдын 2002 оны 06 дугаар сарын 28-ны өдрийн 182 тоот, 2002 оны 09 дүгээр сарын 18-ны өдрийн 264 тоот, 2002 оны 09 дүгээр сарын 30-ны өдрийн 286 тоот, 2002 оны 10 дугаар сарын 31-ны өдрийн 327 тоот тушаалуудыг хүчингүйд тооцсугай. Дөрөв. Энэ тушаалын биелэлтэнд хяналт тавьж ажиллахыг Төрийн нарийн бичгийн дарга /Ч.Хүрэлбаатар/-д даалгасугай.

САЙД Н.АЛТАНХУЯГ

36

Сангийн сайдын 2005 оны 5 дугаар сарын 4-ний өдрийн 123 дугаар тушаалын 1 дүгээр хавсралт

ТӨСВИЙН БАЙГУУЛЛАГАД МӨРДӨГДӨХ МӨНГӨН КАССЫН АЖИЛЛАГААНЫ ЖУРАМ

Нэг. Нийтлэг үндэслэл

1.1 Төсвийн байгууллагын бэлэн мөнгөөр орлого хүлээн авах, Төрийн сангийн бүртгэлийн данснаас бэлэн мөнгөний зузаатгал авах, төлбөр тооцоо хийх, бэлэн мөнгө, үнэт цаасны мөнгөн кассын үйл ажиллагаатай холбогдсон харилцааг энэхүү журмаар зохицуулна.

Хоёр. Төсвийн байгууллагын мөнгөн кассын ажиллагаа

2.1 Төсвийн байгууллага бүрт бэлэн мөнгөний гүйлгээг эрхлэх, үнэт цаасыг хадгалах мөнгөн касс ажиллана. Мөнгөн касс нь байгууллагын нэр бүхий тэмдэгтэй байна.

2.2 Мөнгөн кассын гүйлгээг байгууллагын төсвийн эрх захирагчийн тушаал, шийдвэрээр томилогдсон мөнгөн кассын нярав хариуцан гүйцэтгэнэ.

2.3 Ажилд авах тухай төсвийн эрх захирагчийн шийдвэр гарсны дараа мөнгөн кассын нярав нь мөнгөн кассын ажиллагааны энэхүү журмыг мөрдөж ажиллах талаар болон эд хөрөнгийн хариуцлага хүлээх тухай баталгаа гаргаж өгнө.

2.4 Мөнгөн кассын нярав өөрийн хариуцсан ажлыг байгууллагын удирдлагын шийдвэргүйгээр бусдад шилжүүлэн өгөхийг хориглоно.

2.5 Мөнгөн кассын нярвын ажлыг хүлээлцүүлэхдээ байгууллагын удирдлагын шийдвэрээр тусгай Комисс томилж, касст байгаа мөнгөн хөрөнгө, үнэт цаасны үлдэгдлийг нэг бүрчлэн шалган тоолж, хүлээлцсэн тухай акт үйлдэнэ.

2.6 Мөнгөн кассын тооцооны ажилтай шууд холбогдол бүхий нягтлан бодогч зэрэг хүмүүсийг мөнгөн кассын нярвын ажлыг давхар гүйцэтгүүлэхийг хориглоно.

2.7 Төсвийн байгууллага бэлэн мөнгөөр зарлага, санхүүжилтийг хийхдээ зарцуулалтын эрхийн баталгаагаар зөвшөөрөгдсөн төсвийн хуваарийн дагуу гүйцэтгэх бөгөөд Төрийн сангаас тухайн байгууллагад тогтоож өгсөн бэлэн мөнгөний үлдэгдлийн хязгаарыг (эрх) дагаж мөрдөнө.

2.8 Төсвийн байгууллага үндсэн болон туслах үйл ажиллагаа (бусад орлого)-наас орох орлогыг мөнгөн касстаа бэлнээр хүлээн авч болно. Харин энэхүү орлого нь автомат кассын машинаар боловсруулагдсан байна. Энэхүү орлогыг хүлээн авсан тохиолдолд төсвийн байгууллага түүнийг шууд захиран зарцуулах эрхгүй бөгөөд дараагийн ажлын өдөртөө багтаан өөрийн Төрийн сангийн бүртгэлийн дансанд тушаана.

2.9 Төсвийн байгууллага нь бага хэмжээний үнийн дүнтэй бараа, ажил үйлчилгээний болон банкны харилцах дансгүй этгээдийн төлбөрийн гүйлгээг бэлэн мөнгөөр гүйцэтгэнэ. Энэ тохиолдолд бараа, ажил, үйлчилгээний төлбөрийн нийт дүн нь 100 (нэг зуу) мянган төгрөгөөс хэтрээгүй байна. Энэ тогтоосон хэмжээнээс хэтэрсэн болон байнга харилцан гүйлгээ хийдэг бол Төрийн сангийн бүртгэлийн дансаар дамжуулан төлбөр тооцоо хийнэ.

2.10 Төсвийн байгууллагын дарга, ерөнхий нягтлан бодогч, мөнгөн кассын нярав зэрэг

ажилтан нар нэг гэр бүлийн болон хамаатан садан байхыг хатуу хориглоно.

37

2.11 Мөнгөн кассын нярвын түр эзгүйд, түүний ажлыг орлох хүнийг төсвийн байгууллагын дарга түр хугацаагаар томилно. Энэ Журмын 2.10-д заасан шаардлага нь түр няравт адил хамаарна.

2.12 Мөнгөн кассын ажиллагааны холбогдолтой баримт нь засваргүй, үнэн зөв хөтлөгдөж, баримтын бүрдлийг хангасан байна. Мөнгөн кассын зарлагын төлбөр гүйцэтгэх эрхийг олгосон албан ёсны шийдвэрт үндэслэгдэн цохолт хийгдсэн байна.

2.13 Мөнгөн кассын нярав нь мөнгө хүлээн авагчийн албан ёсны баримт бичгийг шалгаж баримт бичгийн дугаар, хаанаас олгогдсон зэргийг баримтанд тэмдэглэн нэр заасан хүнд олгоно. Хэрэв төлөөний өөр хүнд мөнгө олгох бол албан ёсны итгэмжлэх бичиг баримт, байгууллагын дарга, ерөнхий (ахлах) нягтлан бодогч нарын гарын үсэг бүхий зөвшөөрлөөр олгоно.

2.14 Мөнгө хүлээн авагч гарын үсгээ зурж чадахгүй онцгой тохиолдолд түүний хүсэлтээр өөр хүнээр төлөөлүүлэн зуруулж болно. Төлөөлж зурах хүн нь тухайн байгууллагын нягтлан бодогч, мөнгөн кассын нярав байж болохгүй.

2.15 Мөнгөн кассаас хувийн хэрэгцээнд зориулан урьдчилгааны журмаар бэлэн мөнгө олгохыг хатуу хориглоно.

Гурав. Кассын гүйлгээг хөтлөн явуулах. а/ Үндэсний валютаар хийх төлбөр, тооцоо:

3.1 Мөнгөн кассын нярав орлогын бэлэн мөнгийг цаг тухайд нь өөрийн байгууллагын Төрийн сангийн бүртгэлийн дансанд энэхүү журмын дагуу тушаах, Төрийн сангийн бүртгэлийн данснаас авсан мөнгийг зориулалтын зүйлд нь зарцуулах үүргийг хүлээнэ.

3.2 Төсвийн байгууллагын бүртгэл, санхүүгийн үйл ажиллагааг хариуцан ажиллаж буй нягтлан бодогчийн бэлтгэсэн орлого, зарлагын баримтыг үндэслэн кассын нярав мөнгөн кассын гүйлгээг хийнэ. Баримтыг бичсэн өдөрт нь багтаан гүйлгээг хийх ба харилцагчаар дамжуулахыг хориглоно.

3.3 Бүртгэл, санхүүгийн үйл ажиллагааг хариуцан ажиллаж буй төсвийн байгууллагын нягтлан бодогч тухайн байгууллагад төлөгдөх орлогын дүнг тодорхойлон шаардлагатай мэдээллийг орлогын баримтад тусгана. Энэ бэлтгэсэн орлогын баримтаар кассын орлогыг бүртгэнэ.

3.4 Нягтлан бодогчийн бэлтгэсэн зарлагын баримтад мөнгө тавьж олгохтой холбогдсон өргөдөл, цалингийн хүснэгт, тэтгэмжийн хуудас зэрэг холбогдох баримтыг хавсаргана.

3.5 Мөнгөн кассаар дамжуулан хийгдэх гүйлгээ бүрт орлого, зарлагын баримтыг бичиж байна. Харин тусгай кассаар дамжин төвлөрсөн журмаар орох бараа, ажил үйлчилгээ болон үзвэр, үйлчилгээний орлого, цалин, тэтгэмж болон тусгай жагсаалтаар гаргах зарлага зэрэгт орлого, зарлагын төрөл тус бүрээр нэгдсэн нэг баримт бичиж байна. Тусгай кассаар дамжин төвлөрсөн журмаар орох бараа, үйлчилгээний орлого нь автомат кассын машинаар боловсруулагдсан байна.

3.6 Төсвийн байгууллагын дарга кассаас гадуур бэлэн мөнгөний орлого цуглуулан

авах эрх бүхий ажилтныг томилно. Эрх бүхий ажилтан тусгай үйлчилгээний цэг буюу төвлөрсөн кассаар орох бэлэн мөнгөний орлогыг хураахдаа батлагдсан хүчин төгөлдөр маягт, тасалбар хэрэглэнэ.

3.7 Орлого цуглуулах эрх бүхий ажилтан хураасан орлогоо өөрийн байгууллагын бүртгэлийн дансанд ажлын өдрийн 1 хоногт багтаан тушаана. Орлого цуглуулах эрх бүхий ажилтан нь сар бүрийн эцэст зарагдсан тасалбарын бүртгэл болон

38

орлого цуглуулсан баримтын (зарагдсан тасалбараас өөрт үлдэх хувь) тооцоог гаргаж, тайланг тушаана.

б/ Гадаад валютаар хийх төлбөр, тооцоо:

3.8 Төсвийн байгууллагад бэлэн мөнгөөр хийх төлбөр, тооцоог үндэсний валютаар гүйцэтгэнэ. Онцгой тохиолдолд эрх бүхий байгууллагатай зөвшилцсөн төсвийн байгууллага бэлэн мөнгөний орлого, зарлагын гүйлгээг гадаад валютаар гүйцэтгэж болно.

3.9 Төсвийн байгууллагын гадаад валютаар хүлээн авсан орлого нь үндэсний мөнгөөр хөрвүүлэгдэн тухайн байгууллагын төгрөгийн дансанд хадгалагдана. Энэхүү заалт нь Монгол улсын төсвийн байгууллагын гадаадад явуулах үйл ажиллагаанд хамаарахгүй.

3.10 Төсвийн байгууллага нь гадаад валютыг худалдан авах эрх бүхий ажилтнийг томилох бөгөөд энэ томилогдсон ажилтан гадаад валютын арилжаанаас гарч болох эрсдэл, хариуцлагыг хүлээнэ. Үндэсний валютаар авсан урьдчилгааг зохицуулах дүрэм, журам нь төсвийн байгууллагын ажилтнуудын гадаад валютаар авсан урьдчилгааны гүйлгээнд нэг адил үйлчилнэ.

3.11 Төлбөр тооцоог гадаад валютаар хийсэн төсвийн байгууллагын эрх бүхий ажилтан холбогдох баримтыг хавсарган гүйцэтгэлийн зарцуулалтыг тайлагнаж, төсвийн байгууллагын нягтлан бодогчоор хянуулан буцаан төлөх дүнг төсвийн байгууллагын Төрийн сангийн бүртгэлийн дансанд төгрөгөөр тушаана.

в/ Албан ёсны кредит картаар хийх төлбөр, тооцоо:

3.12 Албаны кредит карт гаргах хүсэлтэд төсвийн байгууллагын дарга, ерөнхий /ахлах/ нягтлан гарын үсэг зурна. Төсвийн байгууллагын дарга кредит картыг ашиглахтай холбогдсон дүрэм, журмыг дагаж мөрдүүлэх, кредит картын ашиглалт нь зөвшөөрөгдсөн зардлын хязгаараас хэтрэхгүй байхыг хариуцна.

3.13 Кредит картыг хүлээн авсан этгээд төсвийн батлагдсан зардлын хүрээнд багтаан картаар тооцоо хийх үүргийг хүлээн гарын үсэг зурж төлбөр, тооцоо хийнэ.

3.14 Томилолтоос ирсний дараа томилолтын зардлын тайлантай хамт холбогдох төлбөрийн хуудас болон баримтыг хавсарган өгнө. Карт эзэмшигч нь зөвшөөрөгдсөн томилолтын зардлаас хэтэрсэн зардлын дүнг томилолт дууссанаас хойш 5 хоногийн дотор төсвийн байгууллагад буцаан төлнө.

3.15 Албаны кредит картыг ашиглахаа больсон тохиолдолд байгууллагын санхүүд

картыг хүлээлгэн өгч, үлдсэн тооцоог хийж дуусгана. Хэрэв карт эзэмшигчийн эрх цуцлагдсан буюу кредит картыг зөвшөөрөлгүйгээр ашиглаж байвал уг этгээдэд зохих журмын дагуу хариуцлага хүлээлгэнэ.

Дөрөв. Төсвийн байгууллагын кассад хадгалах бэлэн мөнгөний хэмжээ, түүнийг захиран зарцуулах

4.1 Төсвийн байгууллагын кассанд хэрэгцээнээс илүү мөнгө хадгалах явдлаас зайлсхийх үүднээс жижиг мөнгөн сангийн хэмжээг нарийвчлан төлөвлөж байна.

4.2 Сар бүрийн бэлэн мөнгөний хэрэгцээг төсвийн байгууллагын бэлэн мөнгөөр хийгдэх байнгын төлбөр, тооцоог хангах хэмжээгээр төлөвлөнө. Сар бүрийн бэлэн мөнгөний хэрэгцээ нь ажилчдын нөхөн олговрын хүлээгдэж буй зардал, жижиг мөнгөн сангийн зарлагаас бүрдэнэ.

39

4.3 Төсвийн байгууллагын жижиг мөнгөн сангийн хэмжээ (ЖМС) нь тухайн төсвийн байгууллагын жилийн батлагдсан төсвөөс (ЖБТ) хамааран дараахь хэмжээтэй байна. Үүнд:

ЖБТ 0-100 000 000 хүртэлх төгрөг - ЖМС 0-500 000 ЖБТ 100 000 001-1 000 000 000 хүртэлх төгрөг - ЖМС500 000-1 000 000 ЖБТ 1 000 000 000 хүртэлх төгрөг - ЖМС 1 000 000-1 500 000 Төсвийн байгууллагын жижиг мөнгөн сангийн дээд хязгаар 1,5 сая төгрөгөөс хэтрэхгүй байна. Энэхүү жижиг мөнгөн сангаас бага хэмжээний үнийн дүнтэй зүйл худалдан авахад хэрэглэнэ.

4.4 Төсвийн байгууллагууд нь жижиг мөнгөн сангаас гадуур цалин, дотоод албан томилолт, гадаад зочны зардал, нэг удаагийн тэтгэмж урамшуулал, тээвэр шатахууны төлбөрийг бэлнээр авч болно. Эдгээр зардлыг бэлнээр авахдаа дараах материалыг бүрдүүлсэн байна. Үүнд: 4.4.1 Төсвийн эрх захирагчаар батлуулсан томилолтын төсөв. Томилолтын

төсвийг холбогдох журамд үндэслэн боловсруулсан байна. 4.4.2 Нэг удаагийн тэтгэмж олгох тухай төсвийн эрх захирагчийн тушаал

шийдвэр. Тэтгэмжийг тавьж олгох товчоог хүснэгтээр бэлтгэж хавсаргасан байна.

4.4.3 Тээвэр шатахууны зардал 500,0 мянган төгрөг хүртэлхийг бэлнээр авч болох бөгөөд үүнээс дээшхи төлбөрийг бэлэн бусаар гүйцэтгэнэ.

4.5 Журмын 4.4-т зааснаас бусад зардлаас зайлшгүй бэлнээр гүйлгээ хийлгэхэд тухайлбал төвлөрсөн арга хэмжээ, хичээл үйлдвэрлэлийн зардлаас багш, ажилчдын илүү цагийн хөлс олгох зэрэг зардлуудыг гаргахдаа дараах материалыг бүрдүүлэн харьяа төрийн санд ирүүлнэ. Үүнд: - Байгууллагын бэлэн мөнгө олгохыг хүссэн хүсэлт - Тухайн гүйлгээг зарцуулахтай холбоотой холбогдох тушаал шийдвэр - Бэлнээр авах гэж байгаа мөнгөний баталсан төсөв Энэ нь байгууллагын дарга, нягтлан бодогчдын гарын үсэг, тамга тэмдгээр баталгаажсан байна. Энэхүү ирүүлсэн бичиг баримтыг төрийн сангийн мэргэжилтэн хянаж, Төрийн сангийн даргын зөвшөөрлөөр төсвийн байгууллагад бэлнээр олгож болно.

4.6 Төрийн сан нь жижиг мөнгөн сангийн хязгаар тогтоосон хүсэлтийг хянан баталгаажуулна.

4.7 Төсвийн байгууллагын харилцагч Төрийн сангаас авах бэлэн мөнгөний зузаатгалын (БМЗ) хэмжээг дараахь байдлаар тооцоолно.

БМЗ=ЖМСХ-ЖМСҮ Үүнд: БМЗ – бэлэн мөнгөний зузаатгал

ЖМСХ – жижиг мөнгөн сангийн хязгаар ЖМСҮ-жижиг мөнгөн сангийн үлдэгдэл

4.8 Төсвийн байгууллагад дараахь зарлагын гүйлгээг бэлнээр хийхийг хатуу хориглоно. Үүнд:

- Үндсэн хөрөнгө худалдан авах - Засгийн газрын нөөц, улсын төсвийн хуваарилагдаагүй зардлын эх

үүсвэрээс гарсан хөрөнгийг аливаа нэгэн зардалд зарцуулах 4.9 Жижиг мөнгөн сангийн хэмжээг Төрийн сангаар зөвшөөрүүлж, зузаатгал

хийлгэхдээ өмнө авсан мөнгөний зарцуулалтын гүйцэтгэлийн тайланг МГТ1 хавсралт маягтаар гаргаж, холбогдох баримтын хамт Төрийн санд хянуулна.

40

4.10 Энэхүү жижиг мөнгөн сангаар авч зарцуулсан зардал нь тухайн сарын зарцуулалтын эрхээр батлагдсан төсөвт багтсан байна.

4.11 Төсвийн байгууллага бэлэн мөнгө татан авах хүсэлтээ баталж харилцагч Төрийн сангаар зөвшөөрүүлнэ. Төрийн сан нь төсвийн байгууллагын ирүүлсэн хүсэлт нь батлагдсан төсвийн зардлын хүрээнд жижиг мөнгөн сангийн хязгаартаа багтаж байгаа эсэхийг шалгаж зөвшөөрөл өгнө. Төсвийн байгууллагын батлагдсан бэлэн мөнгөний зарцуулалт нь Төрийн сангийн төлбөр болон нягтлан бодох бүртгэлийн нийтлэг журмын дагуу Төрийн сангийн нэгдсэн дансан дахь төсвийн байгууллагын бүртгэлийн дансны зарцуулалтын эрхийн хүрээнд хийгдэнэ.

4.12 Цалин, тэтгэмжийг бэлнээр болон картын дансанд шилжүүлэхдээ цалин тавьж олгох хүснэгт болон цалингийн товчоог хийж байгууллагын дарга, нягтлан бодогч нар гарын үсэг зурж тамга, тэмдэг дарж баталгаажуулж ирүүлнэ. Цалингийн товчооны үнэн зөв байдлыг төсвийн байгууллага өөрөө хариуцна. Баталгаажуулж ирүүлээгүй тохиодолд Төрийн сан цалинг олгохгүй байж болно. Мөн тэтгэмж / лист/-ийн мөнгийг бэлнээр олгох тохиолдолд байгууллага төлөх 6 хоногийн мөнгийг цалингийн зардалд, Нийгмийн даатгалаас олгох үлдэх хоногийн мөнгийг листний мөнгө хэмээн бэлэн мөнгөний хүсэлтэд ялган бичиж ирүүлнэ.

4.13 Цалин, тэтгэмж, албан томилолт нэг удаагийн тэгэмж урамшуулал, тээвэр шатахууны зардал зэрэг жижиг мөнгөн сангаас бусад зардлын зориулалтаар Төрийн сангийн бүртгэлийн данснаас авсан бэлэн мөнгөнөөс олгогдоогүй үлдэгдлийг ажлын гурав хоногоос хэтэрвэл Төрийн сангийн бүртгэлийн дансанд буцаан тушааж байна. Энэхүү хөрөнгөөс үлдсэн хэсгийг төсвийн байгууллага зарцуулахыг хориглоно. Мөн гурав хоногийн хугацаанд энэхүү олгогдоогүй үлдэгдэл нь бэлэн мөнгөний хязгаарт тооцогдохгүй.

Тав. Мөнгө, үнэт цаасны хадгалалт, хамгаалалт, бүртгэл хөтлөлт

5.1 Мөнгөн кассын өрөө нь бусдаас тусгаарлагдсан, цонх, хаалгыг төмөр сараалжаар бэхэлсэн байх бөгөөд мөнгө, үнэт цаасыг шатахгүй төмөр сейфэнд хадгална.

5.2 Мөнгөн кассын нярвын өрөөнд кассын шалгалт хийх эрх бүхий (зөвхөн албан