Embed Size (px)

DESCRIPTION

Моніторинг актуальних питань з кошторисного ціноутворення. доповідач: Безуглий Артем Олександрович Заступник директора з наукової роботи ДП “ДерждорНДІ”. Створення технічного комітету. Мінрегіоном на базі інституту ДП «ДерждорНДІ» створено технічний комітет - PowerPoint PPT Presentation

Citation preview

Моніторинг актуальних питань з кошторисного

ціноутвореннядоповідач:

Безуглий Артем ОлександровичЗаступник директора з наукової роботи

ДП “ДерждорНДІ”

2

Створення технічного комітету

Мінрегіоном на базі інституту ДП «ДерждорНДІ» створено технічний комітет

(ТК 307) стандартизації «Автомобільні дороги і транспортні споруди»

Наказ Мінрегіону від 21.07.2011 № 83

Мінрегіоном на базі інституту ДП «ДерждорНДІ» створено технічний комітет

(ТК 307) стандартизації «Автомобільні дороги і транспортні споруди»

Наказ Мінрегіону від 21.07.2011 № 83

ПК "Ціноутворення в будівництві об'єктів інфраструктури"

ПК "Ціноутворення в будівництві об'єктів інфраструктури"

розробляє, розглядає, погоджує і готує до затвердження проекти стандартів організації (СОУ), технічних умов (ТУ), індивідуальних елементних кошторисних норм та інше.проводить експертизу проектів НД, розглядає та надає пропозиції до проектів будівельних норм.

розглядає пропозиції щодо внесення змін до чинних НД або їх перегляд чи скасування.

3

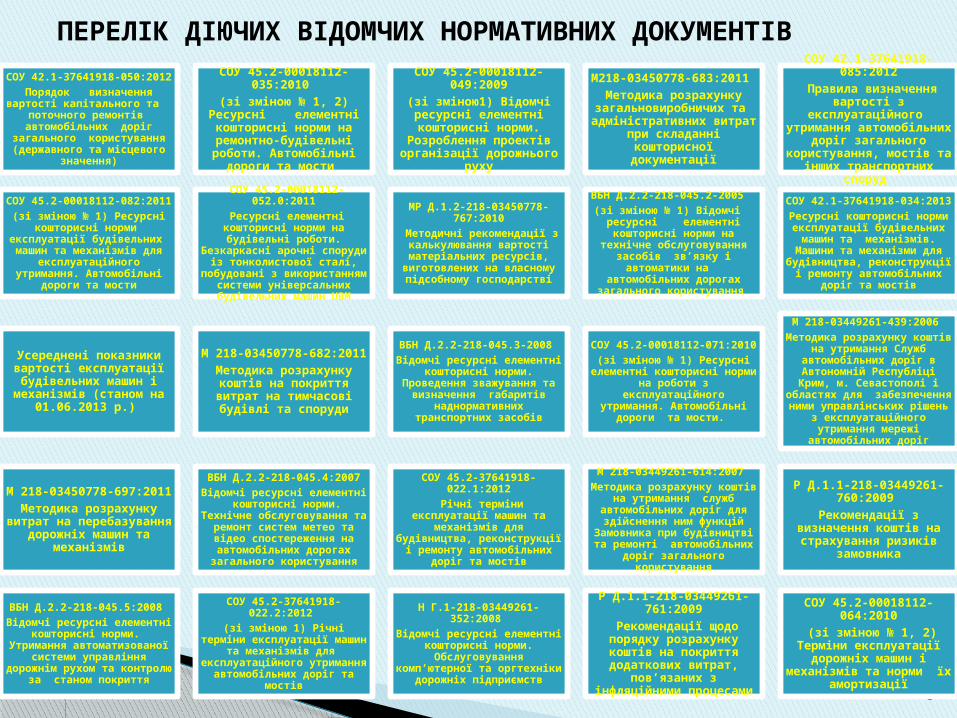

ПЕРЕЛІК ДІЮЧИХ ВІДОМЧИХ НОРМАТИВНИХ ДОКУМЕНТІВ

СОУ 42.1-37641918-050:2012

Порядок визначення вартості капітального та

поточного ремонтів автомобільних доріг

загального користування (державного та місцевого

значення)

СОУ 45.2-00018112-035:2010

(зі зміною № 1, 2) Ресурсні елементні кошторисні норми на ремонтно-будівельні роботи. Автомобільні

дороги та мости

СОУ 45.2-00018112-049:2009

(зі зміною1) Відомчі ресурсні елементні кошторисні норми.

Розроблення проектів організації дорожнього

руху

М218-03450778-683:2011

Методика розрахунку загальновиробничих та

адміністративних витрат при складанні

кошторисної документації

СОУ 42.1-37641918-085:2012

Правила визначення вартості з

експлуатаційного утримання

автомобільних доріг загального

користування, мостів та інших транспортних

споруд СОУ 45.2-00018112-

082:2011(зі зміною № 1) Ресурсні

кошторисні норми експлуатації будівельних машин та механізмів для

експлуатаційного утримання. Автомобільні

дороги та мости

СОУ 45.2-00018112-052.0:2011

Ресурсні елементні кошторисні норми на

будівельні роботи. Безкаркасні арочні

споруди із тонколистової сталі, побудовані з

використанням системи універсальних будівельних

машин UBM

МР Д.1.2-218-03450778-767:2010

Методичні рекомендації з калькулювання вартості матеріальних ресурсів,

виготовлених на власному підсобному господарстві

ВБН Д.2.2-218-045.2-2005 (зі зміною № 1) Відомчі

ресурсні елементні кошторисні норми на

технічне обслуговування засобів зв’язку і автоматики на

автомобільних дорогах загального користування

СОУ 42.1-37641918-034:2013

Ресурсні кошторисні норми експлуатації

будівельних машин та механізмів. Машини та

механізми для будівництва, реконструкції

і ремонту автомобільних доріг та мостів

Усереднені показники вартості експлуатації будівельних машин і механізмів (станом на

01.06.2013 р.)

М 218-03450778-682:2011

Методика розрахунку коштів на покриття витрат на тимчасові будівлі та споруди

ВБН Д.2.2-218-045.3-2008 Відомчі ресурсні

елементні кошторисні норми. Проведення

зважування та визначення габаритів наднормативних

транспортних засобів

СОУ 45.2-00018112-071:2010

(зі зміною № 1) Ресурсні елементні кошторисні

норми на роботи з експлуатаційного

утримання. Автомобільні дороги та мости.

М 218-03449261-439:2006 Методика розрахунку коштів на утримання Служб автомобільних

доріг в Автономній Республіці Крим, м.

Севастополі і областях для забезпечення ними

управлінських рішень з експлуатаційного утримання мережі

автомобільних доріг

М 218-03450778-697:2011

Методика розрахунку витрат на

перебазування дорожніх машин та

механізмів

ВБН Д.2.2-218-045.4:2007Відомчі ресурсні

елементні кошторисні норми. Технічне

обслуговування та ремонт систем метео та відео

спостереження на автомобільних дорогах

загального користування

СОУ 45.2-37641918-022.1:2012

Річні терміни експлуатації машин та механізмів для

будівництва, реконструкції і ремонту автомобільних

доріг та мостів

М 218-03449261-614:2007 Методика розрахунку коштів на утримання

служб автомобільних доріг для здійснення ним

функцій Замовника при будівництві та ремонті

автомобільних доріг загального користування

Р Д.1.1-218-03449261-760:2009

Рекомендації з визначення коштів на страхування ризиків

замовника

ВБН Д.2.2-218-045.5:2008 Відомчі ресурсні

елементні кошторисні норми. Утримання

автоматизованої системи управління дорожнім

рухом та контролю за станом покриття

СОУ 45.2-37641918-022.2:2012

(зі зміною 1) Річні терміни експлуатації машин та

механізмів для експлуатаційного

утримання автомобільних доріг та мостів

Н Г.1-218-03449261-352:2008

Відомчі ресурсні елементні кошторисні

норми. Обслуговування комп’ютерної та

оргтехніки дорожніх підприємств

Р Д.1.1-218-03449261-761:2009

Рекомендації щодо порядку розрахунку коштів на покриття додаткових витрат,

пов’язаних з інфляційними

процесами

СОУ 45.2-00018112-064:2010

(зі зміною № 1, 2) Терміни експлуатації

дорожніх машин і механізмів та норми їх

амортизації

4

Методичні рекомендації, розроблені ДП “ДерждорНДІ”

М 218-03450778-683:2011 Методика

розрахунку загальновиробничих та

адміністративних витрат при складанні кошторисної документації

Р Д.1.1-218-03449261-761:2009 Рекомендації

щодо порядку розрахунку коштів на покриття додаткових витрат, пов’язаних з

інфляційними процесами

М 218-03450778-682:2011 Методика

розрахунку коштів на покриття витрат на тимчасові будівлі та

споруди

М 218-03450778-682:2011 Методика

розрахунку коштів на покриття витрат на тимчасові будівлі та

споруди

Р Д.1.1-218-03449261-760:2009 Рекомендації з визначення коштів на

страхування ризиків замовника

М 218-03450778-697:2011 Методика

розрахунку витрат на перебазування дорожніх

машин та механізмів

5

Можливість застосування СОУ, розроблених для власного використання підрядними підприємствами

Можливо застосовувати лише після їх погодження з Укравтодором, який

зобов’язаний перевірити СОУ на предмет відповідності специфічним умовам дорожньої галузі (лінійний

характер виконання дорожніх робіт, відомчі річні терміни експлуатації машин тощо) із залученням, у разі

потреби, експертної відомчої наукової організації

!!!! СОУ подають до Державного підприємства "Український науково-дослідний і

навчальний центр проблем стандартизації, сертифікації та якості"

Держспоживстандарту України (ДП "УкрНДНЦ") на обов'язкову державну

реєстрацію

6

Збірники роз’яснень

ЗАСТОСУВАННЯ КОШТОРИСНИХ НОРМ

I

8

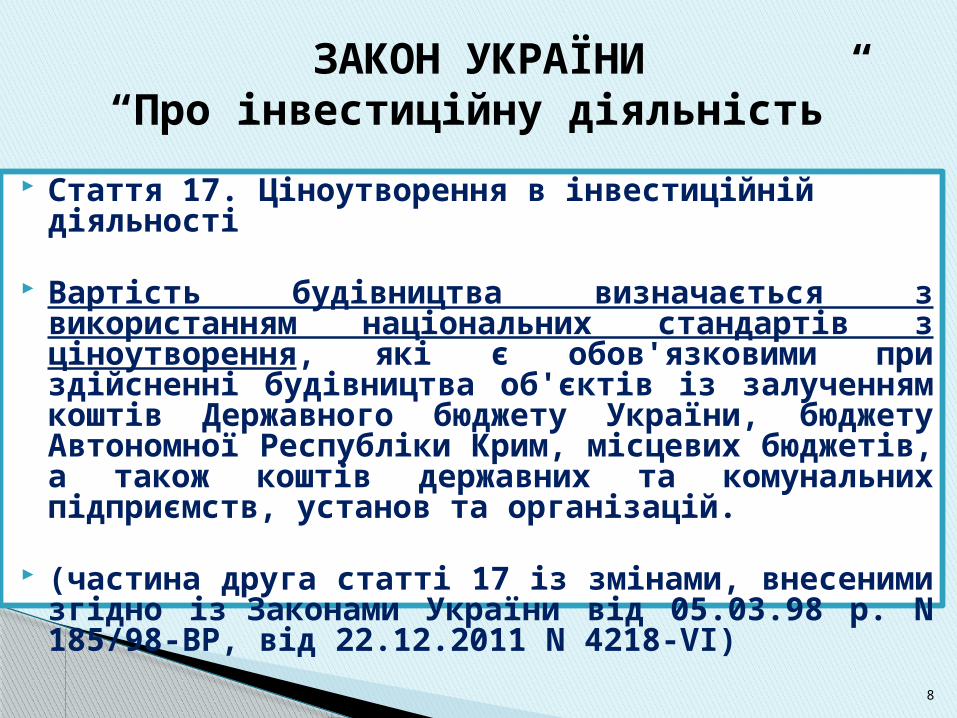

ЗАКОН УКРАЇНИ“Про інвестиційну діяльність”

Стаття 17. Ціноутворення в інвестиційній діяльності

Вартість будівництва визначається з використанням національних стандартів з ціноутворення, які є обов'язковими при здійсненні будівництва об'єктів із залученням коштів Державного бюджету України, бюджету Автономної Республіки Крим, місцевих бюджетів, а також коштів державних та комунальних підприємств, установ та організацій.

(частина друга статті 17 із змінами, внесеними згідно із Законами України від 05.03.98 р. N 185/98-ВР, від 22.12.2011 N 4218-VI)

9

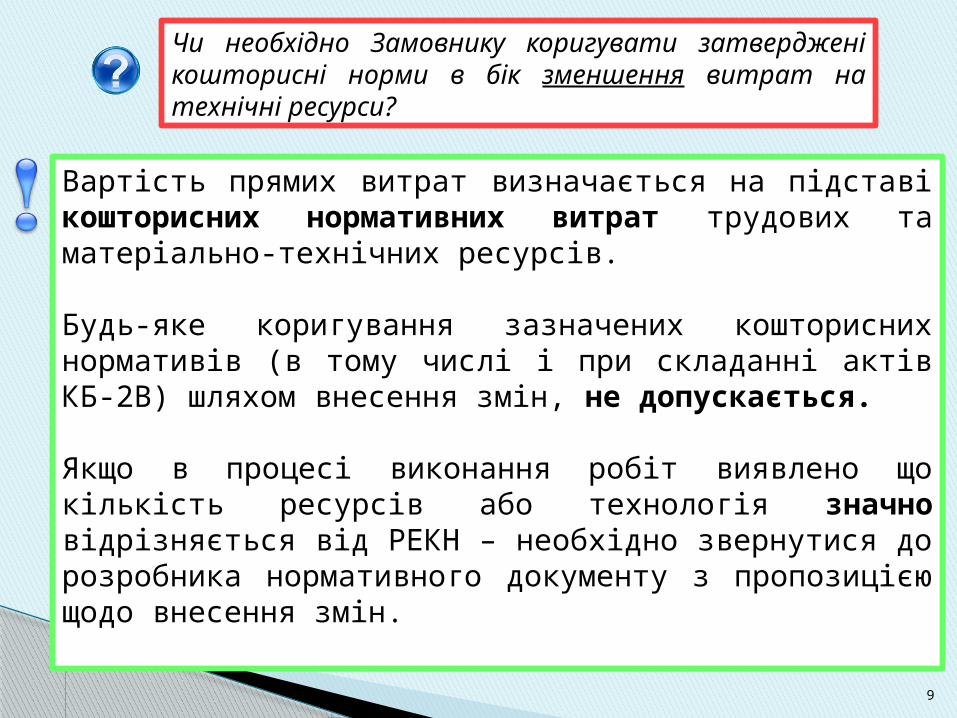

Чи необхідно Замовнику коригувати затверджені кошторисні норми в бік зменшення витрат на технічні ресурси?

Вартість прямих витрат визначається на підставі кошторисних нормативних витрат трудових та матеріально-технічних ресурсів.

Будь-яке коригування зазначених кошторисних нормативів (в тому числі і при складанні актів КБ-2В) шляхом внесення змін, не допускається.

Якщо в процесі виконання робіт виявлено що кількість ресурсів або технологія значно відрізняється від РЕКН – необхідно звернутися до розробника нормативного документу з пропозицією щодо внесення змін.

10

Розбіжність між виробничими та кошторисними нормами

у формі КБ-2в вартість прямих витрат визначається на підставі кошторисних нормативних витрат матеріально-технічних ресурсів

(прийняті усереднено)

У формах М 29 і М 19 обліковуються витрачання матеріалів, що визначається за відповідними виробничими нормами

Ст. 845 Цивільного кодексу України дає право підряднику на ощадливе ведення робіт за умови забезпечення належної їх якості. Якщо фактичні витрати підрядника виявилися меншими від тих, які передбачалися при визначенні ціни (кошторису), підрядник має право на оплату роботи за ціною, встановленою договором підряду, якщо замовник не доведе, що отримане підрядником заощадження зумовило погіршення якості роботи.

11

Заборона втручання замовника в господарську діяльність підрядника

до функцій служби замовника перевірка господарської діяльності підрядної організації

не належить

Стаття 320 ГКУ «Права замовника»: замовник має право, не втручаючись у господарську діяльність підрядника, здійснювати контроль і технічний нагляд за відповідністю обсягу, вартості і якості виконаних робіт проектам і кошторисам. Стаття 849 ЦКУ «Права замовника під час виконання роботи»: замовник має право у будь-який час перевіряти хід і якість роботи, не втручаючись у діяльність підрядника.

12

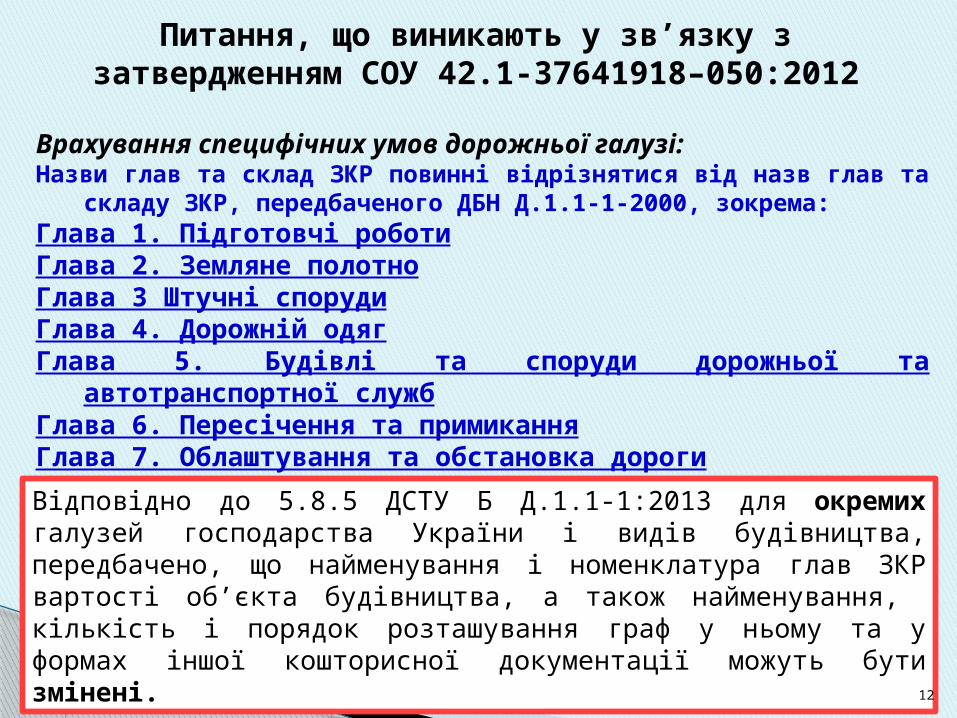

Питання, що виникають у зв’язку з затвердженням СОУ 42.1-37641918–

050:2012

Врахування специфічних умов дорожньої галузі:Назви глав та склад ЗКР повинні відрізнятися від назв глав та

складу ЗКР, передбаченого ДБН Д.1.1-1-2000, зокрема:Глава 1. Підготовчі роботиГлава 2. Земляне полотноГлава 3 Штучні спорудиГлава 4. Дорожній одягГлава 5. Будівлі та споруди дорожньої та автотранспортної службГлава 6. Пересічення та примиканняГлава 7. Облаштування та обстановка дороги

Відповідно до 5.8.5 ДСТУ Б Д.1.1-1:2013 для окремих галузей господарства України і видів будівництва, передбачено, що найменування і номенклатура глав ЗКР вартості об’єкта будівництва, а також найменування, кількість і порядок розташування граф у ньому та у формах іншої кошторисної документації можуть бути змінені.

ЗАРОБІТНА ПЛАТА

II

14

Розмір показників заробітної плати, що включаються в Акт КБ-2В, не повинен прямо співпадати з фактично нарахованою і виплаченою заробітною платою на підприємстві.

Зарплата на підприємстві виплачується не на підставі рекомендованого Мінрегіоном рівня (3400 грн.), а відповідно до норм трудового законодавства і внутрішніх документів підприємства (трудові контракти, колективний договір, трудові угоди, тарифні сітки окладів).

Якщо ж в договірній ціні відсутні чіткі положення про необхідність “уточнення” кошторисних витрат на зарплату до їх фактичних витрат, то законні підстави для подібних претензій відсутні.

ДФІ вимагає надати роз’яснення щодо невідповідності фактично виплаченої зарплати сумам заробітної плати, що відображена в Актах КБ-2В?

15

Чи правомірною є відмова Замовника погоджувати рівень зарплати робітників, зайнятих на керуванні та обслуговуванні будівельних машин і механізмів, на рівні 3400 грн. мотивуючи величиною 2643 грн. врахованою в усереднених показниках вартості експлуатації машин Мінрегіону?

Якщо Замовником будівництва погоджено рівень заробітної плати в розмірі 3400 грн. (або інший, більш високий рівень, який відповідає конкретним умовам здійснення будівництва) для середнього розряду складності робіт у будівництві 3,8, такий рівень заробітної плати поширюється на всі категорії робітників, що приймають участь у будівництві (робітників-будівельників; робітників-монтажників; робітників, зайнятих на керуванні та обслуговуванні будівельних машин і механізмів тощо).

16

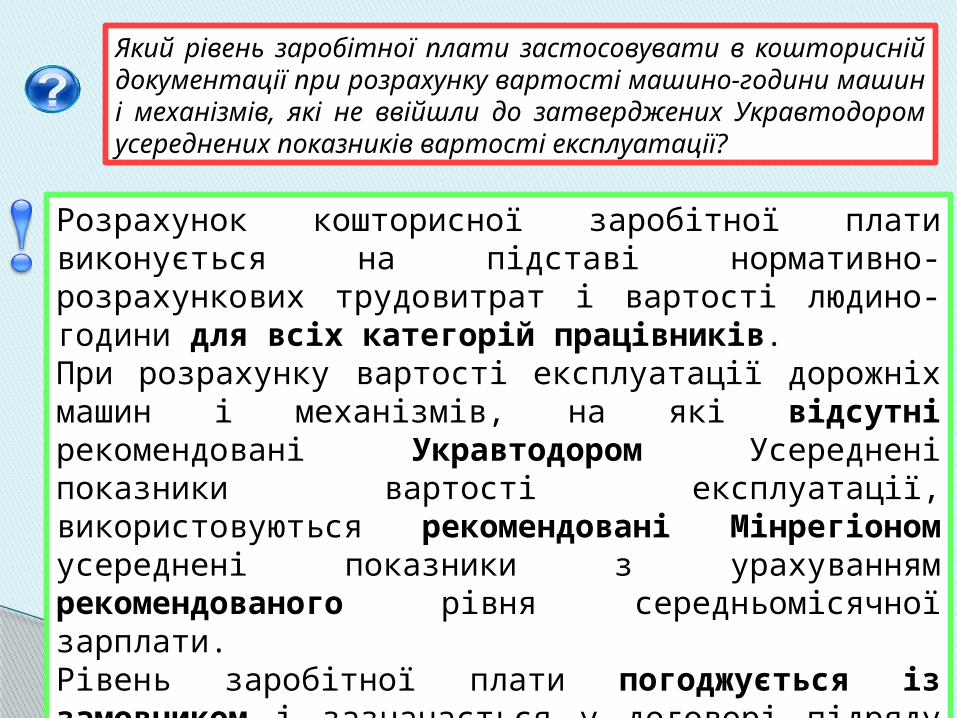

Який рівень заробітної плати застосовувати в кошторисній документації при розрахунку вартості машино-години машин і механізмів, які не ввійшли до затверджених Укравтодором усереднених показників вартості експлуатації?

Розрахунок кошторисної заробітної плати виконується на підставі нормативно-розрахункових трудовитрат і вартості людино-години для всіх категорій працівників.При розрахунку вартості експлуатації дорожніх машин і механізмів, на які відсутні рекомендовані Укравтодором Усереднені показники вартості експлуатації, використовуються рекомендовані Мінрегіоном усереднені показники з урахуванням рекомендованого рівня середньомісячної зарплати.Рівень заробітної плати погоджується із замовником і зазначається у договорі підряду та враховується при проведенні взаєморозрахунків за виконані роботи.

МАШИНИ І МЕХАНІЗМИ

III

18

Чи повинен замовник, при укладанні договору підряду, підтверджувати вартість експлуатації будівельних машин і механізмів, якщо ця вартість не перевищує усереднені показники вартості їх експлуатації?

Показники вартості експлуатації будівельних машин і механізмів можуть застосовуватися тільки на стадії складання інвесторської кошторисної документації коли невідомий підрядник. Такий підхід у цілому забезпечує достовірність визначення коштів на експлуатацію будівельних машин і механізмів на стадії проектування, але не може бути прийнятний при укладанні договірної ціни ні для підрядних організацій, ні для замовників будівництва, оскільки в конкретних регіонах, на конкретних будовах і при експлуатації конкретних машин і механізмів ці величини та витрати можуть істотно різнитися.Тому на стадії формування договірної ціни підрядником розраховуються всі складові вартості машино-години експлуатації власної будівельної техніки.

19

СОУ 45.2-00018112-064:2010 “Терміни експлуатації дорожніх машин і механізмів та

норми їх амортизації” (зі змінами № 1, 2)Терміни експлуатації дорожніх

машин виробництва країн СНД та норми їх щорічних амортизаційних

відрахувань

Терміни експлуатації дорожніх машин іноземного виробництва та норми їх щорічних амортизаційних

відрахувань

20

Визначення вартості експлуатації будівельної техніки, що

орендується

Вартість машино-години будівельної техніки, що орендується, приймається за ціною, що склалася в регіоні, яка визначена на підставі аналізу ринку послуг з оренди будівельних машин та механізмів в регіоні та наближених до нього територіях.У цьому випадку при обчисленні загальновиробничих та адміністративних витрат, а також прибутку в цілому по будові трудовитрати робітників, зайнятих на керуванні та обслуговуванні цієї будівельної техніки, не враховуються.

21

Чи необхідно розробляти індивідуальну розцінку на роботу військової техніки (яка використовувалась під час надзвичайної ситуації при зимовому утриманні) якщо це економічно не вигідно?

Такі роботи необхідно оформляти як послуги з оренди техніки. Орендна плата орендодавця враховує всі витрати (прямі, загальновиробничі, адміністративні, прибуток, податки, збори та обов’язкові платежі), вартість машино-години будівельної техніки, що орендується, приймається за ціною орендодавця, погодженою підрядником.При розрахунку в договірній ціні та при здійсненні взаєморозрахунків загальновиробничі, адміністративні витрати та прибуток на трудові витрати:якщо транспорт орендується з водієм то не враховуються; якщо транспорт орендується без водія – то враховуються.

МАТЕРІАЛИ

IV

23

Визначення вартості матеріалів

Поточні ціни на будівельні матеріали приймаються за обґрунтованими, як правило, найменшими (при всіх рівних характеристиках) цінами на підставі проведеного претендентом (підрядником) аналізу цін на ринку будівельних матеріалів в регіоні.При розгляді ціни пропозиції учасника конкурсних торгів замовник, розглядаючи її складові, перевіряє обґрунтованість цін, що склалися в регіоні на відповідні матеріальні ресурси, які, як правило, приймаються найменшими при всіх рівних характеристиках.

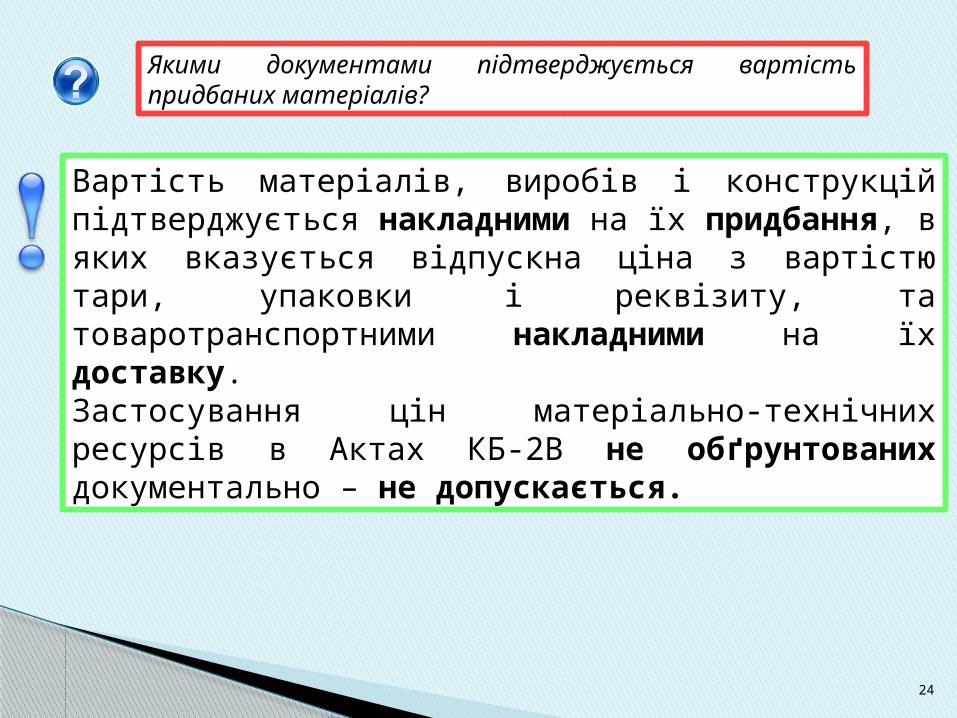

Вартість матеріалів, виробів і конструкцій підтверджується накладними на їх придбання, в яких вказується відпускна ціна з вартістю тари, упаковки і реквізиту, та товаротранспортними накладними на їх доставку.Застосування цін матеріально-технічних ресурсів в Актах КБ-2В не обґрунтованих документально – не допускається.

Якими документами підтверджується вартість придбаних матеріалів?

24

25

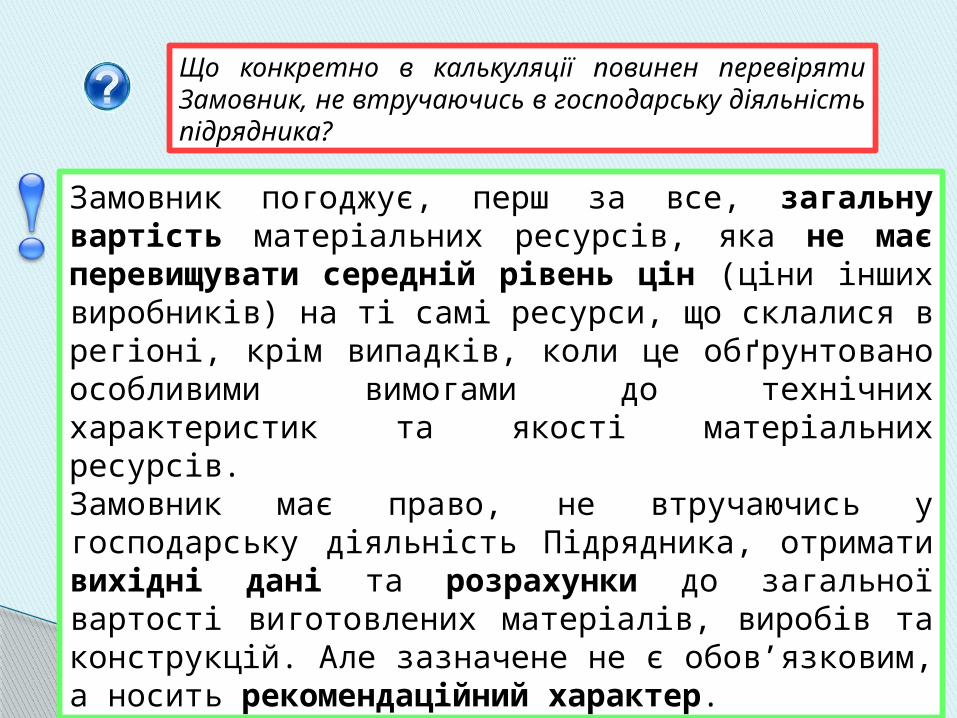

Що конкретно в калькуляції повинен перевіряти Замовник, не втручаючись в господарську діяльність підрядника?

Замовник погоджує, перш за все, загальну вартість матеріальних ресурсів, яка не має перевищувати середній рівень цін (ціни інших виробників) на ті самі ресурси, що склалися в регіоні, крім випадків, коли це обґрунтовано особливими вимогами до технічних характеристик та якості матеріальних ресурсів.Замовник має право, не втручаючись у господарську діяльність Підрядника, отримати вихідні дані та розрахунки до загальної вартості виготовлених матеріалів, виробів та конструкцій. Але зазначене не є обов’язковим, а носить рекомендаційний характер.

ІНШІ ДОДАТКОВІ ВИТРАТИ

V

27

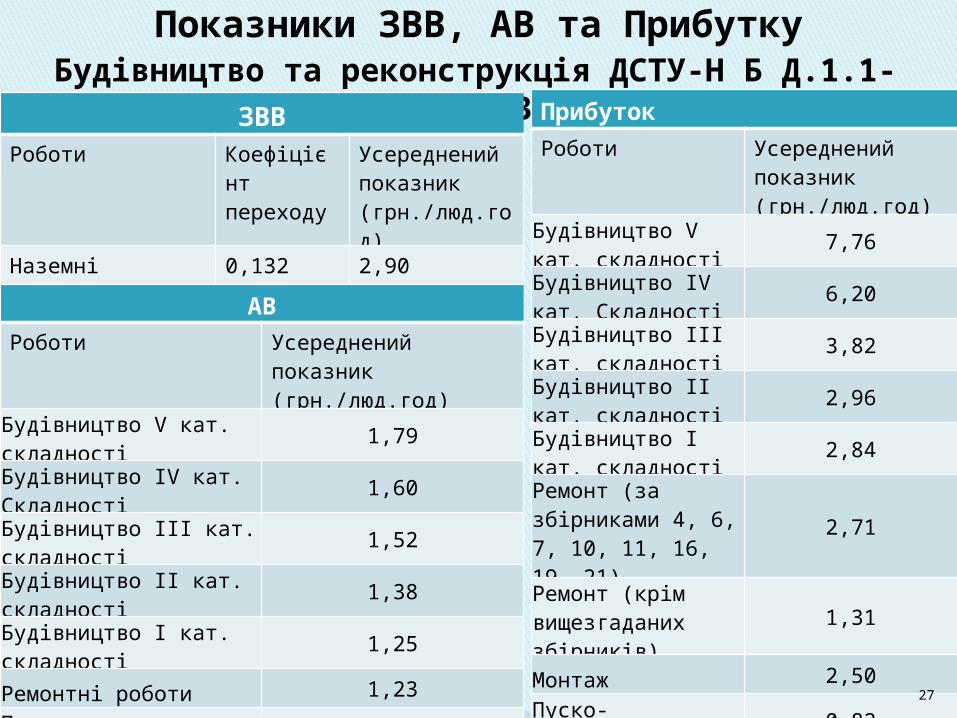

Показники ЗВВ, АВ та ПрибуткуБудівництво та реконструкція ДСТУ-Н Б Д.1.1-

3:2013ЗВВРоботи Коефіцієн

т переходу

Усереднений показник (грн./люд.год)

Наземні інженерні споруди

0,132 2,90

АВ

Роботи Усереднений показник (грн./люд.год)

Будівництво V кат. складності

1,79

Будівництво ІV кат. Складності

1,60

Будівництво ІІІ кат. складності

1,52

Будівництво ІІ кат. складності

1,38

Будівництво І кат. складності

1,25

Ремонтні роботи 1,23

Пуско-налагоджувальні

1,03

Прибуток

Роботи Усереднений показник (грн./люд.год)

Будівництво V кат. складності

7,76

Будівництво ІV кат. Складності

6,20

Будівництво ІІІ кат. складності

3,82

Будівництво ІІ кат. складності

2,96

Будівництво І кат. складності

2,84

Ремонт (за збірниками 4, 6, 7, 10, 11, 16, 19, 21)

2,71

Ремонт (крім вищезгаданих збірників)

1,31

Монтаж 2,50

Пуско-налагоджувальні

0,82

28

Визначення категорії складності обєктів будівництва з урахуванням класу наслідків

(відповідальності)

Категорія

складності

об'єкту будівни

цтва

Клас наслідків (відповідальності)

будинків, будівель, споруд, лінійних об'єктів

інженерно-

транспортної

інфраструктури

Характеристика можливих наслідків від відмови будинків, будівель, споруд, лінійних об'єктів інженерно-транспортної інфраструктури

Можлива небезпека

Обсяг можливог

о економічного збитку

Втрата об'єктів

культурної спадщини

Припинення функціонування об'єктів інженерно-

транспортної інфраструкт

ури

Для здоров'я і

життя людей, які постійно

перебувають на об'єкті

Для здоров'я і

життя людей,

які періодичн

о перебува

ють на об'єкті

Для життєдіяльності людей,

які перебувають зовні об'єкта

кількість осіб

кількість осіб

кількість осіб

м.р.з.пкатегорії об'єктів

рівень

V CC3значні

наслідкипонад 400

понад 1000

понад 5000

понад 150000

національного значення

загально-державний

IV CC2середні наслідки

300-400 500-100010000-50000

15000-150000

місцевого значення

регіональний

III50-300 100-500

100-10000

2000-15000

- місцевий

II CC1незначні наслідки

0-50 50-100до 100 до 2000

- -

I 0 до 50 - -

29

Показники ЗВВ, АВ та ПрибуткуКапітальний та поточний ремонт

30

Показники ЗВВ, АВ та ПрибуткуЕксплуатаційне утримання автомобільних

доріг

31

Визначення загальновиробничих витрат (ЗВВ)

У складі ціни пропозиції учасника конкурсних торгів підрядник надає розрахунково визначені показники ЗВВ по об’єкту замовлення на підставі аналізу ЗВВ за попередній звітний період за даними бух/обліку та загальної нормативно-розрахункової трудомісткості виконаних робіт по всіх об’єктах будівництва за той самий період за Актами КБ-2в.Ці показники погоджуються із Замовником і використовуються при проведенні взаєморозрахунків за обсяги виконаних робіт.Усереднені показники ЗВВ, наведені в додатках доДСТУ-Н Б Д.1.1-3:2013, слугують орієнтиром і можуть використовуватися Замовником для співставлення ЗВВ, обчислених в інвесторській кошторисній документації та при складанні ціни пропозиції (договірної ціни).

32

Визначення Адміністративних витрат (АВ)

У складі ціни пропозиції учасника конкурсних торгів АВ визначаються Підрядником на підставі обґрунтованої їх величини і структури, яка склалася у цій організації за попередній звітний період.Для розрахунку показника АВ необхідні дані про обґрунтовані АВ, пов’язані з виконанням будівельних робіт, за даними бух/обліку за попередній звітний період, а також загальна нормативно-розрахункова трудомісткість виконаних робіт за всіма об’єктами за той самий період за Актами КБ-2в.

33

Усереднений відсотковий показник при здійсненні робіт з експлуатаційного утримання автомобільних доріг застосовується тільки при: використанні асфальтобетону та цементобетону, які готуються на власних тимчасових пересувних та стаціонарних заводах; при використанні готових сумішей і чорних в’яжучих матеріалів, придбаних від заводів інших виробників; інших матеріалів, які готуються на власних підсобних господарствах.При включенні інших видів робіт до актів приймання виконаних робіт (форма КБ-2В), наприклад періодичного нагляду за станом дороги та її елементів, чергування робітників, застосування усередненого відсоткового показника не передбачено.

Чи на всі види робіт з експлуатаційного утримання автомобільних доріг береться усереднений відсотковий показник для визначення розміру коштів на зведення та розбирання тимчасових будівель і споруд?

34

Відповідно до Податкового Кодексу України сума добових, визначена в наказі про відрядження, не може перевищувати суму, встановлену для відряджень у межах території України – не більше як 0,2 розміру мінімальної заробітної плати, що діяв для працездатної особи звітного податкового року, в розрахунку на добу.

Суми та склад витрат на відрядження державних службовців, а також інших осіб, які направляються у відрядження підприємствами, які повністю або частково фінансуються за рахунок бюджетних коштів, за наявності оригіналів підтверджуючих документів визначаються за Постановою КМУ: в межах України – сума добових 30 грн./день, гранична сума витрат на найм житлового приміщення за добу – не більше 250 грн./день.

Визначення вартості витрат на відрядження працівників

35

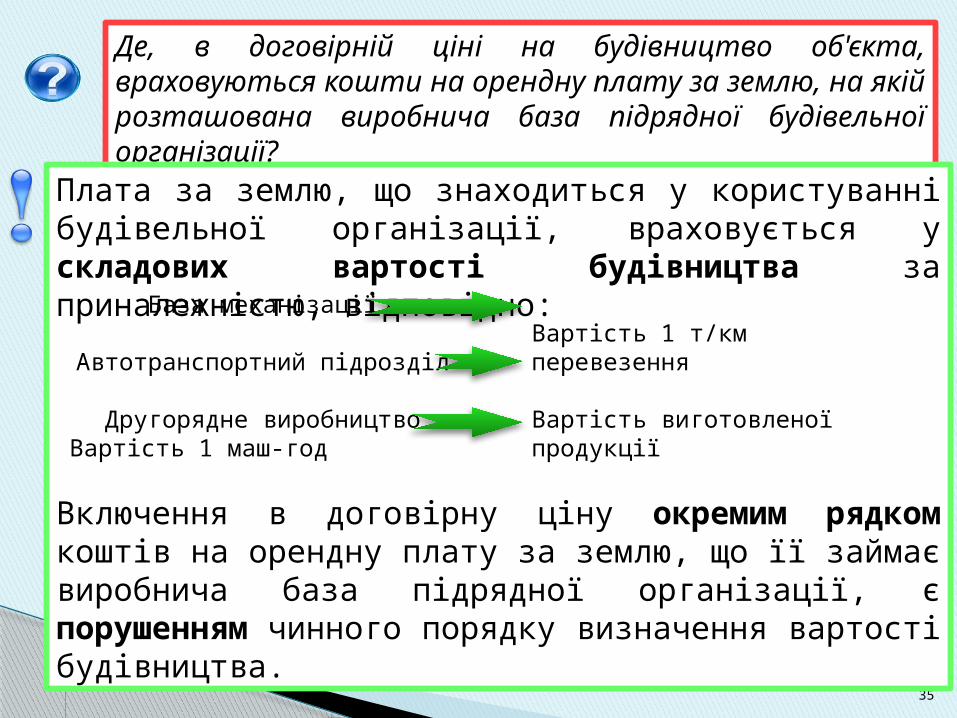

Де, в договірній ціні на будівництво об'єкта, враховуються кошти на орендну плату за землю, на якій розташована виробнича база підрядної будівельної організації?

Плата за землю, що знаходиться у користуванні будівельної організації, враховується у складових вартості будівництва за приналежністю, відповідно:

Включення в договірну ціну окремим рядком коштів на орендну плату за землю, що її займає виробнича база підрядної організації, є порушенням чинного порядку визначення вартості будівництва.

База механізації

Автотранспортний підрозділ

Другорядне виробництвоВартість 1 маш-год

Вартість 1 т/км перевезення

Вартість виготовленої продукції

36

Як правильно розраховується податок на землю, яка закріплена під адміністративним корпусом відокремленої виробничої бази при взаєморозрахунках?

Плата за землю, що знаходиться у користуванні будівельної організації, враховується у відповідних складових вартості будівництва за приналежністю, зокрема:

Адміністративні будинки апарату управління відокремлених виробничих підрозділів

Будинок апарату управління будівельної організації, що має статус

юридичної особи

Загальновиробничих (ЗВВ)

Адміністративних (АВ)

ПРОЕКТНО-ВИШУКУВАЛЬНІ РОБОТИ

VI

38

Ні проектно-кошторисна документація, ні розрахунок за виконані роботи по поточному ремонту не підлягають експертизі(п. 4.4 ДСТУ-Н Б А.2.2-10:2012).Для визначення повної кошторисної вартості поточного ремонту (на вимогу казначейства) може складатися локальний і об’єктний кошторис на правах зведеного кошторисного розрахунку вартості будівництва.

Чи необхідно виконувати експертизу на поточний ремонт об'єктів дорожнього господарства, якщо гроші бюджетні?

ЗАСТОСУВАННЯ ТИПОВИХ ФОРМ

VII

40

Щодо доцільності ведення Журналу обліку виконаних робіт

за формою КБ-6

Журналу обліку виконаних робіт за формоюКБ-6 служить регістром обліку виконаних

робіт у натуральній і вартісній формі, дані якого є підставою для складання первинних документів з обліку (типові форми № КБ-2В,

№ КБ-3).

Доцільного його вести в тому числі і для робіт з

експлуатаційного утримання

ДОГОВІРНІ ВІДНОСИНИ

VIII

42

Особливості динамічної договірної ціни(за ДСТУ Б Д.1.1-1:2013)

Динамічна договірна ціна встановлюється відкритою і може уточнюватися протягом всього строку будівництва, при цьому маса прибутку, врахована в договірній ціні до початку будівництва, не уточнюється (крім випадків, коли замовник змінює проектні рішення виникають обставини непереборної сили або змінюється законодавство).Якщо в договірній ціні підрядник при обчисленні маси прибутку врахував трудовитрати на перевезення матеріалів власним автомобільним транспортом, виготовлення окремих матеріалів власними силами та виконання будівельних робіт власною будівельною технікою, а при виконанні робіт це не відбулося або відбулося частково, у цьому випадку маса прибутку також уточнюється виходячи з фактичних умов виконання будівельних робіт.

43

Чи потрібно Підряднику підтверджувати кількість та вартість технічних ресурсів при взаєморозрахунках при твердій або динамічній договірній ціні?

До функцій служби Замовника перевірка господарської діяльності підрядної організації не належить. Замовник має право, не втручаючись у господарську діяльність підрядника, здійснювати контроль і технічний нагляд за відповідністю обсягу, вартості і якості виконаних робіт проектам і кошторисам, має право перевіряти хід і якість будівельних і монтажних робіт, а також якість матеріалів, що використовуються.При твердій договірній ціні взаєморозрахунки виконуються на підставі виконаних обсягів робіт та їх вартості, визначеній в договірній ціні. При динамічній договірній ціні необхідно керуватись відповідними положеннями договору та чинними правилами визначення вартості будівництва.

44

Під час здачі виконаних обсягів робіт Замовнику надаються первинні документи з обліку в будівництві – форма № КБ-2в та форма № КБ-3. Також надаються документи, що підтверджують вартість придбання матеріально-технічних ресурсів та документи, що підтверджують фактичні витрати на відрядження робітників підрядника.Але якщо договірна ціна є твердою, то при здійсненні взаєморозрахунків вартісні показники не підтверджуються (крім витрат на відрядження). Вартість будівництва розподіляється пропорційно виконаним роботам в загальному обсязі робіт без документального підтвердження складових вартості виконаних робіт.

Які документи надаються Замовнику підрядними організаціями при здачі виконаних робіт по підтвердженню вартісних показників?

У зв’язку з особливою специфічністю (непрогнозованістю), обсяги робіт з експлуатаційного утримання автомобільних доріг загального користування не можуть бути передбачені на стадії складання ціни пропозиції конкурсних торгів та узгодження договірної ціни.Відповідно до п. 5.3 СОУ 42.1-37641918-085:2012 «Правила визначення вартості робіт з експлуатаційного утримання автомобільних доріг загального користування, мостів та інших транспортних споруд» обсяги та перелік робіт з експлуатаційного утримання автомобільних доріг загального користування, які включають у форму КБ-2В, визначають за результатами огляду або обстеження ділянок доріг та споруд на них, відповідно оформленими дефектними актами та «Завданням на виконання робіт з експлуатаційного утримання автомобільних доріг» згідно з класифікацією робіт з експлуатаційного утримання автомобільних доріг.

Особливості формування документації конкурсних торгів та договірної ціни на роботи з експлуатаційного утримання автомобільних доріг?

45

46

У випадках, коли обсяги деяких видів ремонтних робіт не можуть бути достовірно визначені в інвесторській кошторисній документації, вартість таких ремонтних робіт може уточнюватися в процесі їх виконання.Крім того, в процесі ремонту замовник може вносити зміни в проектні рішення, які передбачені дефектним актом, що спричиняє зміни вартісних показників об’єкта ремонту.Якщо зміни відносяться до проектних рішень, то у робочі креслення відповідних розділів проекту вносяться необхідні корективи і складається кошторис на додаткові роботи, в яких враховуються всі зміни.При вичерпанні кошторисного ліміту проектно-кошторисна документація на капітальний ремонт дороги (споруди) перезатверджується в установленому порядку.

Чи можливе приймання додаткових обсягів виконаних робіт, що не перевищують десяти відсотків кошторисної ціни, в межах кошторисного ліміту, без коригування проектно-кошторисної документації?

47

Вирішення розбіжностей між учасниками будівництва

Відповідно до 6.3.7 ДСТУ Б Д.1.1-1:2013 розбіжності, що виникають між учасниками будівництва в період формування договірних цін і при проведенні взаєморозрахунків за обсяги виконаних робіт, розглядаються розпорядниками коштів та центральним органом виконавчої влади, що забезпечує формування та реалізує державну політику у сфері будівництва, містобудування та архітектури. Остаточне рішення приймається в установленому законодавством порядку.

48

Програмний комплекс “Будівельні технології-Кошторис”

49

Впровадження ПК «Будівельні Технології – КОШТОРИС» в системі

Укравтодору

Загальна кількість користувачів

669

ОАД508

САД116

ІНШІ45

Є можливість розрахунку вартості перевезення дорожньо-

будівельних матеріалів відповідно до відомчої

Методики

Модуль «Зведена відомість» розроблений з

метою збору, обробки та систематизації інформації по

виконаним роботам

50

Програмний комплекс “БУДСТАНДАРТ:УКРАВТОДОР”

51

Повідомляємо, що ДП “ДерждорНДІ” розроблено інформаційну електронну

систему забезпечення науково-технічною інформацією

керівників та спеціалістів дорожньої галузі,яка дає можливість доступу

через мережу Інтернет до науково-технічної інформації,

профільних періодичних видань, іноземних джерел щодо питань здійснення

дорожніх робіт

52

Сайт ДП “ДерждорНДІ”