Embed Size (px)

Citation preview

LA REALIDAD A TRAVÉS DE LA ECONOMÍA www.eleconomista.es Precio: 1€

elEconomistaelEconomistaAÑO I. Nº 241 ■ SEGUNDA EDICIÓN

SÁBADO Y DOMINGO, 9 Y 28 DE DICIEMBRE DE 2006SÁBADO Y DOMINGO, 9 Y 10 DE DICIEMBRE DE 2006

447 % A pesar de debutar en mayo, Astroc es el mejor valor del parqué español

Ellas compran uno de cada tres automóviles que se venden en España ■ EL ESPECIAL P14 a 19

¿CONTROLAN LAS EMPRESAS SUS PAPELES? ■ P28

¡CUIDADO! ESO QUE TIRA ES CONFIDENCIAL

■ OPINIÓN P2 ■ EMPRESAS & FINANZAS P5 ■ BOLSA & INVERSIÓN P17 ■ ECONOMÍA P22 ■ GESTIÓN EMPRESARIAL P28 ■ TELEVISIÓN P32 ■ GENTE P33

EL ‘SUDOKU’ YA TIENE HEREDERO ■ P29

391,4 % Desde que se hizo con Inmocaral en 2005, su racha es imparable

362,8 % La entrada de Tallada en Avánzit ha disparado los títulos de la tecnológica

345,9 % Sacar de la crisis a Urbas ha supuesto un gran premio bursátil para Irizar

152,4 % La guerra contra los Sanahuja ha tenido un ganador: Metrovacesa

136,6 % Su gestión en Sacyr Vallehermoso convence a los inversores españoles

Sumario■ EMPRESAS & FINANZAS

■ GESTIÓN EMPRESARIAL

■ ECONOMÍA

La reforma de la bolsa eléctrica hará que suba la luz El incremento de los precios en el mercado mayorista puede repercutir en la tarifa P5

Conozca a los semínolas: los nuevos reyes del juego Casinos, hoteles... la tribu india empieza a oír las primeras críticas por su riqueza P10 y 11

El PP recurre a la economía dos años y medio después El partido de la oposición celebrará una cumbre especial para fijar su alternativa P23

El negocio del tráfico de plutonio en la antigua URSS La muerte de Litvinenko reabre el debate sobre el poco control del material radioactivo P26

Si viaja a un sitio recóndito, tiene habitación gratis Eso sí, tiene que pertenecer al Hospitality Club, una comunidad virtual de 60.000 miembros P29

calculated by

Eco10calculated by

▼ 150,26

-0,07%

Mercados

▲ Ibex 35 14.076,60 0,10%

▲ IGBM 1.546,81 0,16%

▲ EuroStoxx 50 4.019,89 0,03%

▲ Dow Jones 12.307,49 0,24%

▲ Nasdaq 100 1.786,21 0,49%

cambio

diario

cierre

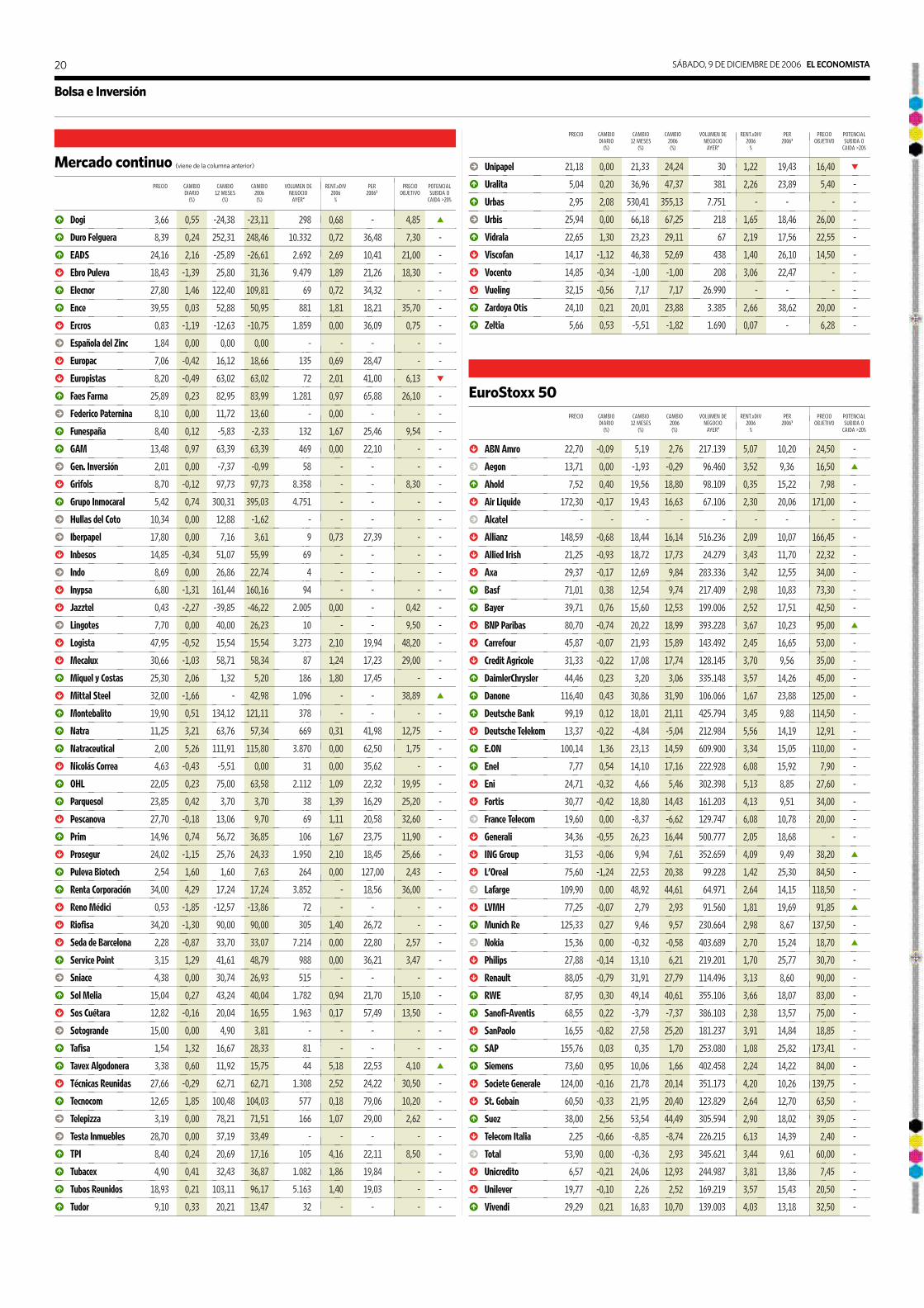

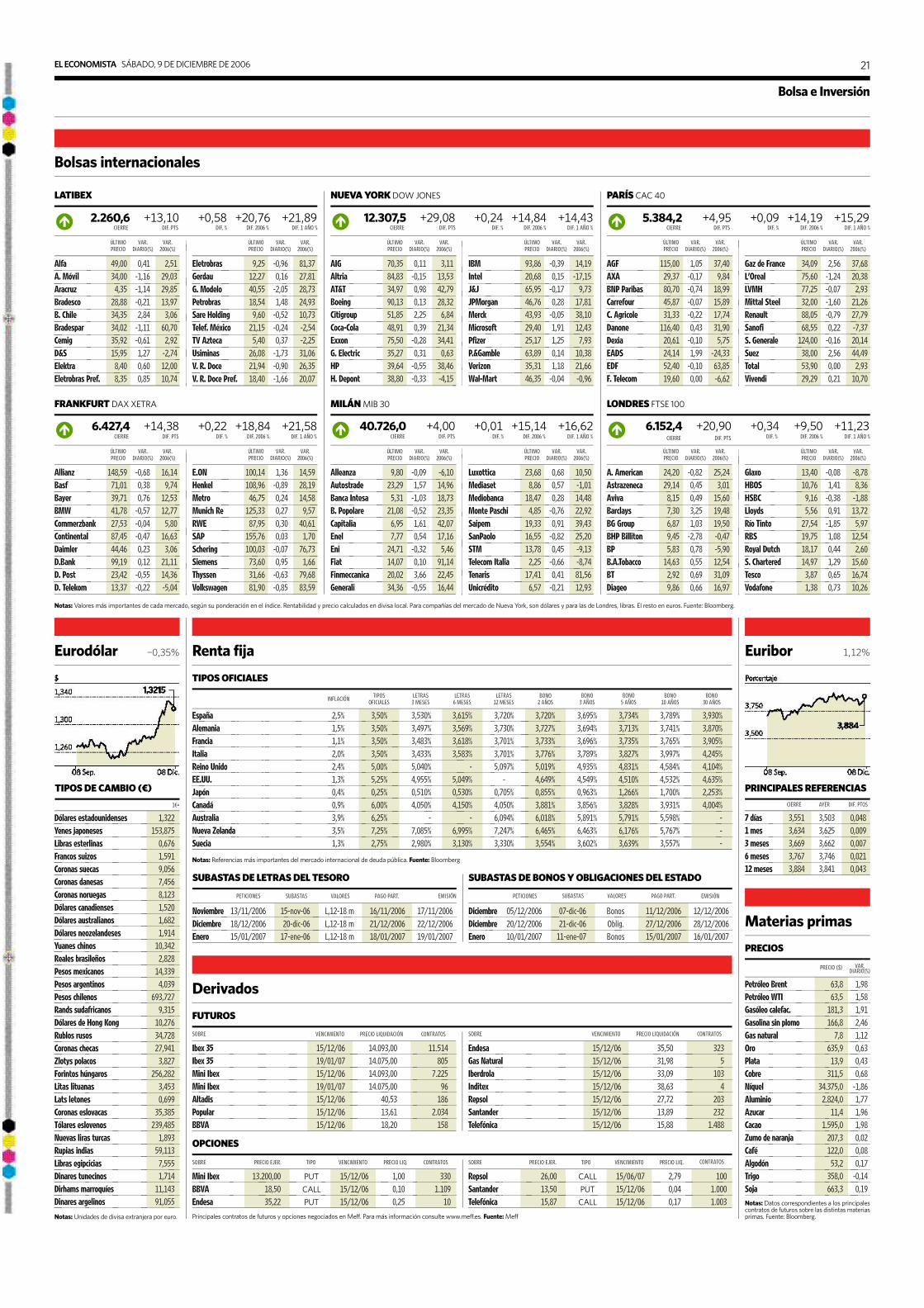

■ BOLSA & INVERSIÓN P19, 20 y 21

Normas y Tributos

Bruselas frena a las ‘telecos’ La lentitud de la UE en la reforma del marco regulatorio hace peligrar las inversiones ■ P27

Luis Portillo

Javier Tallada

Javier Irizar

Joaquín Rivero

Luis del Rivero

Enrique Bañuelos

Los nuevos ricos: Avánzit, Astroc, Urbas e Inmocaral triplican su valor en bolsa

Son los principales protagonistas del año bursátil que está a punto de finalizar. 2006 ha encumbrado a es-tos seis empresarios, que han en-

candilado a un mercado que les ha premiado, a su vez, con suculentas subidas en bolsa. Éstas oscilan en-tre el 447 por ciento que acumula

Enrique Bañuelos (Astroc) y el 136,6 por ciento de Luis del Rivero (Sacyr Vallehermoso). ■ EL ESPECIAL P2 a 7

El Ibex 35 sube un 3,05% en su mejor semana desde septiembre

El mercado de la vivienda español es gigante en cuanto a las ventas, pero demasiado pequeño para el al-quiler. Mientras que el Gobierno no termina de dar con la tecla para ele-var el número de edificios arren-dados, las inmobiliarias se han uni-do y han ideado un plan para incorporar un millón de nuevas vi-viendas en alquiler en los próximos cinco años. Desde luego, falta hace. En estos momentos, hay alquilados apenas dos millones de casas, un 8 por ciento del total de hogares, y otros tres millones están vacíos. En Europa, casi un tercio de las vi-viendas es de alquiler. ■ ECONOMÍA P22

Las inmobiliarias darán garantías a los caseros con seguros de impago

Un millón de viviendas se pondrá en alquiler en cinco años

FCC y Cintra se disputan la gran autopista de Pensilvania

La mayor autopista de Pensilvania está en el punto de mira de FCC y Cintra. Para la compañía de Esther Koplowitz sería la primera prueba de fuego de Global Vía, su nueva fi-lial de infraestructuras ■ EMPRESAS & FINANZAS P7

La vía será privatizada o cedida en concesión

¿Cuánto se gasta en Navidad? Tanto como los ministerios de Defensa e Interior ■ ECONOMÍA P24

Los coches que prefieren las mujeres españolas

SÁBADO, 9 DE DICIEMBRE DE 2006 EL ECONOMISTA2

Opinión

razgo de su gestión. De ahí los va-nos intentos de su dueña para fi-char como presidente primero a José María Castellano, ex vice-presidente de Inditex, y después a Miguel Blesa, el aún presidente de Caja Madrid.

Portillo quiere tener tres conse-jeros en la constructora de Ko-plowitz, igual que pidió Entreca-nales, el anterior dueño de este pa-quete de acciones. La diferencia es que, en aquella ocasión, un juzga-do de Barcelona vetó la entrada de Entrecanales por desarrollar una actividad similar a la de FCC, y ahora no habría impedimento.

La sangre, probablemente, no llegue esta vez al río. Alicia Ko-plowitz ha salido en defensa de su hermana. La frialdad es la tónica de la relación entre las dos. Pero

una cosa es eso y otra es enfrentar-se. Esther quiere que sus hijas he-reden la empresa. Dos de ellas es-tán dedicadas casi por completo a la familia, pero otra apunta trazas de seguir la saga familiar. ¡Curiosa manera de reconciliarse!

Para colmo de males, parece que Entrecanales usó un farol para vender su porcentaje a Portillo. Le aseguró que tenía otro comprador, urgido por la necesidad de lograr financiación para Endesa. Pero era mentira. La inmobiliaria Luba-sa, que había solicitado el cuader-no de compra a través de un banco de negocios, no contaba en reali-dad con efectivo suficiente.

Los protagonistas

Vladimir Putin PRESIDENTE DE RUSIA

Desde Rusia con... Polonio 210. Es el material conta-minante que causó la muerte del ex espía Alexander Litvinenko. No es-tá claro si el instigador del crimen ha sido el Kremlin ni probablemente se llegue a saber. Lo más inquietante es lo que está detrás de todo: el ne-gocio del tráfico nuclear.

Joan Clos MINISTRO DE INDUSTRIA

Subida de precios El mercado mayorista de electrici-dad podría vivir una situación de inestabilidad similar a la de hace unos meses. La propuesta de or-den ministerial remitida a la Co-misión Nacional de Energía elimi-na el actual precio de 42,35 euros. ¿Se avecina una subida de la luz?

Evo Morales PRESIDENTE DE BOLIVIA

Anfitrión accidental En medio de un gigantesco en-frentamiento entre el Gobierno y los opositores de derecha y regio-nalistas, Bolivia se convierte en anfitrión de una reunión entre presidentes sudamericanos. El te-ma central será cómo avanzar en la integración energética.

Maite Costa PRESIDENTA DE LA CNE

Más independencia El organismo que preside Costa recibió ayer una dura advertencia por parte del Consejo de Regula-dores de la Comisión Europea: “Debe ser independiente de los in-tereses políticos”. También se le critica la política de protección a los campeones nacionales.

Bob Henry CHAMÁN DE LA TRIBU SEMÍNOLA

Orgullo tribal Ha saltado a las páginas de los ro-tativos de todo el mundo saludan-do desde la terraza de uno de los lo-cales del grupo Hard Rock que acaba de adquirir, algo que va a contribuir a diversificar las actividades de la tribu, que comprenden campings, safaris, museos, casinos...

H oy se cumplen siete meses desde que la Fiscalía Anti-corrupción interviniera las

filatélicas Fórum y Afinsa. Cientos de miles de clientes de estas dos empresas han visto cómo sus aho-rros se desvanecían de la noche a la mañana sin una explicación con-vincente por parte de las autorida-des, cuya misión es vigilar la buena salud del sistema financiero espa-ñol. elEconomista es —y seguirá siendo— uno de los diarios más be-ligerantes en denunciar las pre-suntas irregularidades cometidas por las cúpulas directivas de las dos filatélicas y en pedir que se cas-tigue a quienes violen la ley. Pero ello no justifica que siete meses después de una intervención sal-vaje como aquella, que acabó prác-ticamente con el sector, no se haya dado un paso para regular de ma-nera adecuada la inversión en bie-nes tangibles, ni se haya puesto en marcha tan siquiera una de las me-didas prometidas por el Gobierno en apoyo de los afectados.

¿A qué espera Solbes? No sé para qué dedicó tanto es-fuerzo el vicepresidente segundo y ministro de Economía, Pedro Sol-bes, en intentar demostrar que el culpable era su antecesor Rodrigo Rato, porque no había regulado estas inversiones, cuando él hace lo mismo. El asunto es más grave si se tiene en cuenta que el Ministe-rio dirigido por Solbes es el culpa-

SIETE MESES CLAMANDO EN EL DESIERTO

x Director de elEconomista. Correo elec: [email protected]

AMADOR G. AYORA

ble del disparate. El informe que propició la intervención fue obra de la inspectora María Teresa Yá-bar, de la Agencia Tributaria, de-pendiente de Economía.

Tampoco la ministra de Sani-dad, Elena Salgado, se ha atrevido durante este medio año largo a modificar una coma de una legisla-ción que se ha demostrado inservi-ble y está poniendo en riesgo la es-tabilidad de otras sociedades de bienes tangibles, como Arte y Na-turaleza o Bosques Naturales. Sor-prende, sin embargo, la rapidez de reflejos de la ministra para atajar otros asuntos, como el de la ham-burguesa XXL de Burger King. Ya se sabe que no hay peor ciego que el que no quiere ver.

El otro asunto que ha dado que hablar esta semana ha sido la

irrupción de la inmobiliaria Inmo-caral-Colonial en el capital de Fo-mento de Construcciones y Con-tratas (FCC). El presidente de In-mocaral, Luis Portillo, pagó la ba-gatela de 1.534 millones por el 15 por ciento de la constructora pro-piedad de Esther Koplowitz. Pero desde que firmó no ha tenido más que problemas.

El primero será cómo rentabili-zar la compra, ya que la acción de FCC ha bajado esta semana. La constructora tiene magníficas perspectivas, pero la bolsa es, en ocasiones, caprichosa y se mueve por otros motivos. La inversión só-lo se entiende en términos de po-der y desde la ambición por colarse en el núcleo de decisión de una empresa con problemas en el lide-

Sorprende la agilidad de la ministra Salgado para atajar asuntos como el de Burger King en vez del de Fórum y Afinsa

Esther Koplowitz quiere que sus hijas hereden FCC, por lo que no ve con buenos ojos la entrada de Luis Portillo

Esther Koplowitz y Alicia Koplowitz. GUSI BEJER

EL ECONOMISTA SÁBADO, 9 DE DICIEMBRE DE 2006 3

Opinión

“El modelo de crecimiento está agotado”, así expli-caba Miguel Arias Cañete, secretario ejecutivo de Economía y Empleo del PP, la decisión de su partido de celebrar, los días 13, 14 y 15 de diciembre, una con-ferencia que pretende servir para diseñar —entre políticos, expertos y empresarios— un programa al-ternativo a la política desarrollada por el Gobierno socialista. Es evidente que la actual coyuntura eco-nómica presenta numerosas incógnitas que algunos empiezan a interpretar como primeros síntomas de agotamiento: los tipos de interés al alza que, junto al elevado precio de la vivienda, continúan disparando el endeudamiento familiar; las altas tasas de tempo-ralidad en el empleo; la inflación; el déficit exterior estructural; un crecimiento basado en mano de obra no cualificada; tics intervencionistas en mercados estratégicos; falta de una reforma fiscal decidida; y en general, una ausencia de reformas estructurales que incidan en una mejora de la productividad espa-

ñola. Es por tanto una buena noti-cia que el Partido Popular haya decidido retornar a la arena polí-tica y adoptar una postura activa en una de las áreas que mayores éxitos le ha proporcionado en el pasado. Con una legislatura pro-tagonizada por las aspiraciones

nacionalistas que han monopolizado el debate hacia el modelo de Estado, la sociedad española ha visto cómo la clase política se ha alejado de la búsqueda de un patrón de crecimiento más equilibrado. Desde las elecciones de marzo de 2004 que condujeron al Partido Popular a la oposición, el área económica en Génova se ha limitado a la contrarréplica coyuntu-ral. Así las cosas, resultaría esperanzador que la opo-sición empezase a plantear alternativas y que el Go-bierno dejara de hacer oposición. Dedicar esfuerzos a la metapolítica nos hace perder demasiado tiempo.

El PP económico vuelve a la política

Resulta espe-ranzador que la oposición empiece a dar alternativas y el Gobierno deje de hacer oposición

El sector privado entra en el alquiler

El problema de la vivienda en España sigue agraván-dose. Especialmente las rentas bajas tienen muy difí-cil encontrar alojamiento. Ante esta situación, la pa-tronal de las inmobiliarias ha lanzado una propuesta alternativa: un plan de fomento del alquiler garanti-zado. En nuestro país se calcula que hay unos tres millones de viviendas sin habitar. Aparte de las desti-nadas al asueto, se estima que estas casas permane-cen vacías porque los propietarios se sienten despro-tegidos ante la ley en caso de impago. Así que las in-mobiliarias han visto una oportunidad de negocio que puede contribuir a paliar el problema. Ofrecerán contratos de arrendamiento especiales en los que se incluirá abogados, arbitraje en caso de conflicto con los inquilinos y un seguro que llegará a cubrir hasta 12 meses de alquiler. Los representantes de las inmo-biliarias piensan que así podrían alquilarse hasta un millón de pisos en 5 años. Esta iniciativa contrasta

con el escaso éxito obtenido por los planes del Gobierno y las co-munidades autónomas, donde ha habido duplicidad de esfuerzos. Las ayudas para el alquiler sólo han llegado a 50.000 familias en dos años. Y la Sociedad Pública de Alquiler ha gestionado la pobre

cifra de 2.000 viviendas. Todavía está por ver el al-cance de esta propuesta, pero la idea tiene sentido. El aumento de la oferta puede reducir los precios de los arrendamientos, y más gente puede encontrar atrac-tivo alquilar en vez de comprar. El hecho de que esté gestionado por empresas garantiza, además, una mayor eficiencia. Se antoja un ejemplo de cómo el sector privado podría ayudar a solventar mejor un problema. El Gobierno debe prestar su apoyo. Qui-zás se encuentre con una ayuda inesperada.

Las agencias inmobiliarias acuden al rescate de la pobre gestión del Gobierno en el campo de la vivienda

La libreta BAJO EL MOSTRADOReE

Con salsa y picante PEPE FARRUQO

SE BUSCA ABOGADO QUE SEPA QUÍMICA E INGLÉS

S aben los legisladores con un mínimo de horas de vuelo que cuando una norma en-

tra en vigor, cobra vida propia y puede deparar resultados inespe-rados. Cuando la UE iba a am-pliarse a los países del antiguo bloque soviético, a nuestros diri-gentes les pareció adecuado in-troducir una disposición que per-mitiera imponer sanciones políti-cas, si se daba el caso de que uno de estos Estados de escasa trayec-toria democrática y liberal se des-viaba de los valores de Occidente. Hasta la fecha, Austria, que ya era en aquel momento socio del club, que siempre estuvo a este lado del Telón de Acero y de cuya respeta-bilidad nadie dudaba, ha sido el único país al que se le ha hecho pasar el mal trago del aislamiento diplomático: cometió el desatino de aupar a un partido xenófobo a la coalición gubernamental.

El Parlamento Europeo, si sus eurodiputados no se saltan la dis-ciplina de partido, aprobará el miércoles 13 un reglamento que antes de nacer apunta maneras. Conocido como Reach (siglas en inglés de registro, evaluación y au-torización de productos quími-cos), promete remover los cimien-tos del sector químico al endure-cer las exigencias de protección de la salud y el medio ambiente. Y no sólo de la industria química, sino de toda la industria porque los productos químicos intervienen en toda producción de bienes.

Reach fue concebido por ecolo-gistas y ministros de Medio Am-biente. Hasta que a la patronal le entraron sudores fríos y amenazó con cierres y deslocalizaciones masivas. Entonces intervinieron personalmente nada menos que Jacques Chirac, Gerhard Schroe-der y Tony Blair para quitarles a los verdes la custodia de la criatu-ra y confiársela a los ministros de Industria. Diluida está, pero no desactivada. Hay negociadores que admiten que nadie sabe a ciencia cierta cuál será su impac-to en la economía europea a lo largo de las próximas décadas. Así que los abogados que sepan química, derecho comunitario e inglés tendrán trabajo garantiza-do para rato.

Royal se retrata

La candidata a la presidencia francesa Ségolenè Royal torpe-deó hace unos días la indepen-dencia del Banco Central Euro-peo (BCE). Royal vino a decir que la máxima autoridad monetaria europea había obstaculizado el crecimiento de la zona euro. Este comentario va en la línea del ha-bitual intervencionismo de la iz-quierda francesa y parece retra-tar la actitud de Royal. Pregunta-da por estas declaraciones, la portavoz de Joaquín Almunia, comisario de Asuntos Económi-cos y Monetarios, respondió que en el contexto de unas elecciones mejor se abstenía de hacer co-mentarios. O sea, que en medio de una campaña electoral se di-cen muchas tonterías...

El éxito del baloncesto

La selección de baloncesto gana-dora del último Mundial de Ja-pón aprovecha su éxito deporti-vo con un propósito comercial: venderá un cómic sobre la histo-ria de su victoria en la competi-ción. Y no será un manga japo-nés. En la aventura, se desvelan multitud de detalles sobre cómo se llegó a la victoria, incluido el hecho de que Pepu Hernández vestía un pijama de ositos para dormir. ¿Será verdad esto? Lo que sí es verdad es que, además, habrá monedas conmemorativas con las caras de los jugadores.

Papá Noel, despedido

Los exclusivos almacenes co-merciales Harrods de Londres han despedido a su Papá Noel por mal comportamiento. Otros años los niños habían provocado semejante situación porque se quejaban de su simpatía. En esta ocasión, los padres protestaron por ciertos comentarios despec-tivos. Según los progenitores, Pa-pá Noel dio a entender que ellos no tenían la categoría suficiente como para estar de compras en este selecto supermercado.

La Wii en España

No se ha comenzado a vender en España, y ya está casi agotada. Hoy se empieza a comercializar en nuestro país Wii, la última consola de Nintendo. El juguete de estas Navidades va a andar es-caso para hijos... y padres.

LA COLUMNA INFILTRADA ANTONIO LEÓN

eE

x Corresponsal en Bruselas.

Dirija ahora sus Cartas al Director a: [email protected]

EL ECONOMISTA

director: Amador G. Ayora.

subdirector: Michele Calcaterra. jefes de redacción: Daniel Toledo, Lourdes Miyar y Fernando Pastor. director de infografía e ilustra-

ción: Gorka Sampedro. editor gráfico: Juan José Santacana. elEconomista.es: Manuel Bonachela. diseño: Rosa Rey. opinión y ges-

tión empresarial: María Claver. empresas & finanzas: Florentino Llera. bolsa & inversión: Joaquín Gómez. economía: Alejandro Medina. internacional: Beatriz Toribio. cierre: José Luis Fraile. delegación bar-

celona: Jordi Sacristán. delegación bilbao: Carmen Larrakoetxea.

EDITORIAL ECOPRENSA SA

presidente-editor: Alfonso de Salas. vicepresidentes: Gregorio Peña. Salvatore Carrubba. director gerente: Antonio Martín. director comercial: Miguel Suárez. relaciones institucionales: Pilar Rodríguez.

Dep. Legal: M-7853-2006

SÁBADO, 9 DE DICIEMBRE DE 2006 EL ECONOMISTA4

Opinión

L a Comisión Nacional del Mercado de Valores ha publi-cado para su consulta pública

el que se ha empezado a conocer como Código César de informa-ción privilegiada. En él se recogen orientaciones y ejemplos de lo que va a ser considerado información privilegiada y de los casos en que, por existir un interés legítimo, se puede retrasar la divulgación de la información.

El nuevo texto precisa los cua-tro elementos que una informa-ción debe tener para ser conside-rada privilegiada. Debe ser una in-formación precisa, sobre un emi-sor o un valor, que no se haya he-cho pública y sensible para la coti-zación. Como todo esto es algo abstracto, se ofrecen ejemplos de información privilegiada. Así, en relación con los emisores de valo-res, tienen este carácter los cam-bios de control, la sustitución del auditor, la revocación de líneas de crédito o los litigios significativos. Por otro lado, también se especifi-ca en qué casos las órdenes recibi-das de los clientes pueden ser con-sideradas información privilegia-da. Esta matización es importante porque afecta a los empleados de los intermediarios, quienes no po-drán utilizar esa información en su propio beneficio. En este senti-do, para determinar si la orden de un cliente constituye información privilegiada, habrá que ir caso por

caso, atendiendo a su tamaño, la li-quidez del mercado, el plazo de ejecución y la identidad de cliente, pues esta identidad también pue-de ser relevante a efectos de deter-minar en qué medida se verá afec-tado el mercado al conocerse la ejecución de la orden.

¿Qué hacer con la información privilegiada? La información pri-vilegiada debe ser inmediatamen-te divulgada al mercado, salvo que exista un motivo legítimo para re-trasar su publicación. El nuevo texto ofrece también ejemplos ilustrativos de casos en los que está

justificado retrasar la divulgación, como los relacionados con situa-ciones competitivas en las que se esté negociando un contrato y la revelación de la existencia de las negociaciones pondría en peligro su conclusión.

Éste es a grandes líneas el conte-nido de la propuesta. Son normas que provienen del Comité Euro-peo de Reguladores de Valores, al que pertenece nuestra CNMV. Es-te comité es conocido como Co-mité César por la cercanía de este término con la forma en que se pronuncian sus siglas en inglés

(CESR). Y es, además, una deno-minación que resulta adecuada atendiendo a las funciones que es-tán asumiendo este tipo de autori-dades. Los reguladores del merca-do cada vez se parecen más a la fi-

gura del César por la acumulación de poder que están alcanzando. Participan en la ordenación del mercado como legisladores, lo su-pervisan con funciones de policía y sancionan a los infractores, co-mo si fueran jueces. Además, aho-ra añaden una función polémica entre nosotros, la de interpretar las normas que rigen el mercado.

El denominado Código César de información privilegiada es, pues, una norma interpretativa que proviene de los reguladores financieros. Un desarrollo que en Bruselas califican de nivel 3, por completar lo dispuesto por el Par-lamento y la Comisión Europea en el nivel 1, el de los principios, y en el nivel 2, el del desarrollo regla-mentario. Vuelve así, lo que con poco acierto en la elección de la denominación, Juan Fernández-Armesto calificó de cartas-circu-lares de la CNMV. Cartas que tu-vieron una vida azarosa, pues su sucesora en el cargo de la presi-dencia de la CNMV, Pilar Valiente, se apresuró a retirarlas de la web del supervisor y Blas Calzada mantuvo en el olvido. Fórmula que, renovada por César, retoma ahora con su natural impulso Ma-nuel Conthe. Es una técnica que merece una valoración favorable. Son interpretaciones necesarias, pues ofrecen seguridad a quienes participan en el mercado de valo-res. Sirven para entender y clarifi-car las complejas reglas del mer-cado y anticipan la lectura que de las mismas va a hacer el policía del mercado.

CÉSAR Y LA INFORMACIÓN PRIVILEGIADA

x Abogado y Consultor. [email protected]

LPO

Los reguladores del mercado se parecen más a la figura del emperador por el poder que acumulan

FERNANDO ZUNZUNEGUI

THE ECONOMIST (REINO UNIDO) El euro inquieta al Banco Central Europeo

El euro continúa subiendo y segu-ro que los banqueros centrales eu-ropeos se están inquietando al res-pecto. El crecimiento europeo ha sido sostenido por las exportacio-nes. Así que cuando el euro se aprecia, las exportaciones euro-peas se encarecen y la buena for-ma económica es más difícil de sostener. La cuestión ahora es si habrá otro incremento de tipos. Aunque el Banco Central Europeo (BCE) no tiene como mandato controlar los tipos de cambio, és-tos se tienen en cuenta por el efec-to que las fluctuaciones moneta-rias pueden tener en la inflación y el crecimiento. Hasta ahora, se pensaba que habría otro aumento

de los tipos de interés, pero la for-taleza del euro ha causado que es-to se reconsidere. No se ha produ-cido intento alguno de atajar la si-tuación del euro. Esta vez, la recu-peración parece lo suficientemen-te sólida como para aguantar. Las compañías están, por fin, empe-zando a invertir sus beneficios en una expansión doméstica. Aun-que el comercio ha aumentado en-tre los países miembros, hay dife-rencias en el comportamiento de sus diferentes economías. En EEUU, esto se soluciona con la movilidad laboral y las transferen-cias de dinero a las áreas más de-primidas. Y otro problema es la falta de reformas estructurales.

FINANCIAL TIMES (REINO UNIDO) La regulación podría alejar a las empresas financieras

Los políticos a ambos lados del Atlántico piensan demasiado so-bre su mercado doméstico y no so-bre la competencia global. La Unión Europea lanzó su Plan de Acción para los Servicios Finan-cieros en 1999. Su objetivo es un mercado europeo de los servicios

financieros, creando oportunida-des para los jugadores más débiles y más competencia para los con-sumidores europeos. Pero mu-chos expertos temen que el coste y las complejidad de la regulación expulsará a las empresas al ex-tranjero. Los legisladores necesi-tan darse cuenta de la presencia de competidores internacionales. Los reguladores deben preparar leyes que tengan en cuenta que la compañías financieras europeas han de competir con las estadou-nidenses y los paraísos fiscales.

INT. HERALD TRIBUNE (EEUU)

La investigación en fármacos es peligrosa

El descubrimiento de que una prometedora medicina experi-mental para elevar el colesterol bueno puede ser mortal ha sido un varapalo financiero para la com-pañía farmacéutica. Desarrollar el medicamento Torcetrapib, de Pfi-zer, el fabricante de medicinas más grande del mundo, ha costado unos 1.000 millones de dólares. En la última fase de pruebas se en-contró que los pacientes que to-

maban el fármaco sufrían proble-mas cardíacos. La investigación pionera es un negocio peligroso para los pacientes que toman las drogas sin probar y las empresas que apuestan una buena porción de sus presupuestos en ellas.

CLARÍN (ARGENTINA) China e India, una alianza estratégica

La reciente visita del presidente chino a la India refrendó un acer-camiento. China e India vienen de históricas rivalidades, pero el ac-tual contexto ha llevado al recono-cimiento de intereses comunes. Ambas economías, en acelerado crecimiento, precisan de fuentes energéticas externas –petróleo y gas– para sostener su ritmo de ex-

pansión. El continente asiático es un motor de la economía global. China e India están destinadas, en este nuevo escenario, a cumplir un papel central en la estabilidad del continente más habitado y de más acelerada transformación en el mundo.

LA NACIÓN (ARGENTINA) Ecuador quiere renegociar sus contratos petroleros

El triunfo en Ecuador del candi-dato de izquierda, Rafael Correa, supone un cambio de rumbo. Co-rrea, un joven economista con es-tudios en Illinois y Lovaina, se im-puso en las elecciones luego de una campaña caracterizada por las propuestas populistas. No hay dudas de que tratará de ejecutar rápidamente sus promesas electo-rales. Estas incluyeron la denun-cia unilateral de la deuda externa y su renegociación; reformular los contratos petroleros con empre-sas como Repsol-YPF y Petrobas; y no suscribir el acuerdo de libre co-mercio negociado con los EEUU, lo cual fracturará el corredor andi-no de libre comercio.

Quiosco INTERNACIONAL

Cuando el euro sube, las exportaciones europeas se encarecen y la buena forma de la economía se resiente

EL ECONOMISTA SÁBADO, 9 DE DICIEMBRE DE 2006 Web: www.eleconomista.es E-mail: [email protected] 5

Empresas & finanzas

Industria provocará una subida de la luz por la reforma de la bolsa eléctrica

Rubén Esteller

MADRID. ¿Se avecina una subida de la luz? A algunos expertos no les cabe la menor duda a raíz de la re-forma que ultima el Ministerio de Industria para el funcionamiento de Operador del Mercado Eléctri-co (OMEL). Una subida de los pre-cios del mercado mayorista de la electricidad que podría afectar a la tarifa eléctrica si entra en funcio-namiento el 15 de diciembre.

El secretario general de Energía, Ignasi Nieto, pidió a la Comisión Nacional de Energía (CNE) que in-formase sobre su propuesta de Or-den Ministerial para regular los con-tratos bilaterales de las distribuidoras de electricidad para el suministro a tarifa en territorio peninsular, así como dos resoluciones sobre las re-glas de aplicación de las subastas y el contrato tipo para este tipo de operaciones.

Industria envió dicha norma el pasado 14 de noviembre a la presi-denta del regulador, Maite Costa, y le pidió que utilizase el procedi-miento de urgencia. Varias asocia-ciones del sector y empresas han presentado ya las alegaciones co-rrespondientes a los borradores de estas normativas que serán estu-diados previsiblemente la próxima semana tanto por el regulador co-mo por el Ministerio.

Fin de la intervención La aprobación de esta reforma su-pone eliminar el precio interveni-do de 42,35 euros que Industria im-puso el pasado mes de febrero y que aseguró que sería una cifra provi-sional.

Esta decisión provocó en junio la rebelión de Iberdrola, que aunque no fue apoyada por el resto del sec-tor en la forma si recibió el aplau-so por el fondo de la reivindicación.

Según fuentes consultadas, se teme que ésta nueva reforma pue-da volver a producir problemas en el mercado mayorista si las nor-mas de las subastas no están claras y aprobadas al mismo tiempo que la Orden Ministerial.

Se teme, especialmente, el pro-blema que podría causar la Dispo-

Una torre de la red de transporte de electricidad. EFE

sición Transitoria Segunda de di-cha Orden Ministerial, que da por aprobada toda la regulación por la que las empresas distribuidoras negocian la electricidad a través de contratos bilaterales. Este hecho supone que una vez en vigor la Or-den Ministerial se tendría la obli-gación de acudir a las subastas con la posibilidad de que no estén listos y aprobados los reglamentos que desarrollan dichas subastas, según explican las fuentes consultadas.

Según los documentos presen-tados a la CNE, la primera subasta se prevé que se celebre antes del 15 de diciembre y el periodo de entre-ga de la energía contratada inclui-ría exclusivamente los meses de enero, febrero y marzo de 2007.

El precio fijado por esta subasta podría servir para fijar la tarifa eléctrica a los consumidores, pero podría suponer también que se

dispare el precio de la electricidad si las reglas del juego no están to-talmente claras. En las subastas, se asignarán simultáneamente dos ti-pos de productos: suministro de energía en carga base y modulada.

Los contratos de carga base obli-gan a proveer una potencia cons-tante a lo largo del periodo de en-trega, se cubrirá la demanda míni-ma a tarifa prevista por el conjunto de los distribuidores para dicho periodo. La potencia restante, has-ta alcanzar la demanda prevista para el conjunto de los distribuido-res en cada hora, se suministrará a través de contratos de carga mo-dulada, cuya potencia será varia-ble a lo largo del tiempo.

La subasta comenzará con el anuncio de los precios de salida antes de las nueve de la mañana. Antes de las 11, los vendedores de-berán haber enviado al operador del mercado la primera oferta de un producto hasta que se logre ca-sar. Previo a la aceptación de las ofertas, Omel tendrá que verificar que el vendedor dispone de garan-tías suficientes para respaldar el cumplimiento de sus ofertas.

La Orden Ministerial otorga a Omel la responsabilidad de reali-zar la subasta y a la Comisión Na-cional de la Energía la supervisión del proceso y la obligación de reali-zar un informe sobre la misma.

Poder de mercado La normativa, además, prevé la po-sibilidad de poner límites a las par-ticipación en las subastas de insta-laciones pertenecientes a un mismo grupo empresarial, lo que servirá para limitar el poder de mercado de las grandes eléctricas, tal y co-mo se encargó de criticar en su mo-mento el Libro Blanco elaborado por el profesor Ignacio Pérez Arria-ga.

Industria también ha elaborado un borrador de Orden Ministerial por la que se modifica la Orden por la que se establece el régimen apli-cable para la realización de inter-cambios intracomunitarios e in-ternacionales de energía eléctrica remitido por el Secretario General de Energía a la CNE.

Si la subasta se celebra, como está previsto, el 15 de diciembre podría afectar a la tarifa de la luz

La normativa acaba con un pulso de más de medio año entre Iberdrola y el Gobierno

El precio medio del mercado diario correspon-diente al pasado mes de octubre fue de 45,8 euros por megavatio, siendo inferior al del mes anterior, que se situó en 55,1 euros por megava-tio, según los datos facilitados por el Operador del Mercado Eléctrico (OMEL) en su último informe mensual. La diferencia de precios máxi-mos y mínimos se sitúa entre los 26,3 euros por megavatio hasta los 70 euros, siendo dicha dife-rencia para el 90 por ciento de los días inferior a 58,4 euros por megavatio. Estos datos reflejan un descenso de las diferencias entre los precios máximos y mínimos con respecto al mes ante-rior. El viernes 13 se registró el precio más alto y el miércoles 25 el más bajo.

LA VOLATILIDAD DE LOS PRECIOS EN OMEL SE REDUJO EN OCTUBRE

A fondo

22,1% ■ Es el porcentaje de energía que ha sido necesario para resolver las restric-ciones del sistema. Supone 1.948,1 gigavatios por hora. En volumen econó-mico, la solución de las restricciones ha aumentado con un sobrecoste de 63.011 kilovatios por euro.

SÁBADO, 9 DE DICIEMBRE DE 2006 EL ECONOMISTA6

Empresas & finanzas

Europa arremete contra España por influir en la CNE

Rubén Esteller

MADRID. El Grupo de Reguladores Europeos de Gas y Electricidad en-vió ayer su informe anual al Comi-sario de Energía, Andris Piebalgs. En dicho documento, las institu-ciones de los 25 países comunita-rios lanzan cuatro mensajes muy claros, entre los que destaca su re-clamación de una mayor indepen-dencia frente a los poderes políti-cos, la necesidad de una mejora de la integración regional de los mer-cados, la desaparición de las tarifas reguladas y la armonización legal.

El Grupo arremete especialmen-te contra ocho países por la falta de independencia política de sus re-guladores. En España, Alemania, Austria, Francia, Italia, Grecia, Mal-ta y Eslovenia, los ministerios pue-den meter la pluma en las pro-puestas de estas instituciones. Por este motivo, John Mogg, el presi-dente del grupo, insiste en que los reguladores deben ser indepen-dientes de los intereses políticos y de la industria para que puedan pro-teger los intereses de los consumi-dores de energía. A juicio del Gru-po, las instituciones deben ser responsables de sus decisiones, pe-ro éstas deberían estar libres de la influencia política. El informe ade-más critica -en una clara alusión a España- la tendencia de poner a los reguladores bajo el control políti-co y la protección de los “campeo-nes nacionales” en contra de una integración regional y del mercado único. El documento reclama ade-más una nueva normativa de la UE

Critican a los gobiernos que controlan políticamente a las instituciones y la defensa de los “campeones nacionales”

Maite Costa, presidenta de la Comisión Nacional de Energía. J.J.S.

sobre separación de la propiedad entre generación y redes de distri-bución, y aboga por ampliar la su-pervisión de los conflictos trans-fronterizos.

Los reguladores señalan que los precios regulados distorsionan la competencia y deberían ser aboli-dos. La idea de la liberalización con-siste en permitir a los clientes eu-ropeos buscar el mejor precio de la energía. Si los precios están siendo subsidiados en el mercado domés-tico -a través de los precios regula-dos- y si los procedimientos para cambiar de proveedor son difíciles, los clientes no cambiarán de em-presa.

LA BATALLA ENERGÉTICA

Antonio León

BRUSELAS. La Comisión Europea si-gue sin despejar la parte que le to-ca en las incertidumbres que en-sombrecen la oferta pública de adquisición lanzada por el gigante alemán E.ON sobre la española En-desa. El portavoz de la liberal ho-landesa Neelie Kroes, comisaria eu-ropea de Competencia, aseguró ayer que Bruselas no avanzará la sema-na que viene en el expediente abier-to contra las condiciones con las que Comisión Nacional de la Ener-gía (CNE) intenta zancadillear el desembarco de E.ON en Endesa. Condiciones que juzga ilegales.

Este expediente se ha caído del orden del día de la Comisión Euro-pea para el martes que viene. El lu-so José Manuel Durao Barroso, pre-sidente del ejecutivo comunitario, ha preferido congelar este y otros pulsos con diversos Gobiernos eu-ropeos hasta que pase la cumbre de jefes de Estado y de Gobierno de la UE que se celebrará la semana que viene en Bruselas. Así no roba pro-tagonismo a la reunión, ni calienta los ánimos con temas que no está previsto que se cuelen en la cita.

Al Tribunal de la UE en 2007 Los sucesivos retrasos que ha ido sufriendo la dilatada intrucción del caso en Bruselas han terminado por evitar que los abogados del Estado español y los de la Comisión Euro-pea se tengan que ver este año las caras ante el Tribunal de Justicia de la UE, lo que no se puede des-cartar en 2007.

Bruselas retrasa su decisión sobre las condiciones a la opa de E.ON

Barroso aparca el pulso con Madrid en vísperas de la cumbre de la UE

Los afectados de Afinsa y Fórum anuncian nuevas movilizacionesHoy se cumplen siete meses de la intervención de las dos empresas filatélicas

MADRID. Siete meses después de la intervención de las dos empresas filatélicas, que supuso la paraliza-ción de su actividad y el encarcela-miento de sus directivos, los 400.000 afectados consideran que se ha avan-zado poco en aportar soluciones a su caso.

El Gobierno, hasta ahora, no ha puesto en marcha ninguna de las medidas que anunció los primeros días de mayo, cuando estalló la pre-sunta estafa. Tal y como publicó ayer elEconomista, tanto las ayudas

como la nueva ley de regulación de empresas de bienes tangibles se re-trasará sin fecha.

Los afectados anuncian nuevas movilizaciones para concienciar a los poderes públicos de su situa-ción. El martes 12 de diciembre, la

Asociación de Afectados de Fórum Filatélico ha convocado una con-centración ante el Hotel Villamag-na, en Madrid, donde el ministro de Economía, Pedro Solbes, pro-nunciará una conferencia.

El retraso que, a su juicio, llevan los juzgados (tanto el penal como el mercantil) en solucionar el caso también es otra de las preocupa-ciones de los afectados. Hace varias semanas, distintas asociaciones en-viaron a una carta al Ministro de Justicia, a la Presidenta de la Co-munidad de Madrid y al Presiden-te del Consejo General del Poder Judicial instándoles a tomar las me-didas necesarias para “reforzar” los medios materiales y humanos de los que cuentan los Juzgados im-plicados en el caso. Hasta ahora, no hay respuesta.

TOÑO BENAVIDES

MADRID. El banco custodio Chase Nominees ha superado el 5 por cien-to de Iberdrola, tras invertir cerca de 30 millones de euros en la com-pra del 0,099 por ciento del capital de la eléctrica, según los datos de la Comisión Nacional del Mercado de Valores (CNMV). En concreto, Cha-se Nominees cuenta ya con un 5,007 por ciento de la empresa que pre-side Ignacio Sánchez Galán, des-pués de hacerse con 892.418 accio-nes de la eléctrica. De esta forma, el banco custodio cuenta ya con 45,13 millones de acciones de Iberdrola, lo que a precio de mer-cado supone valorar su posición en un total de 1.492,44 millones.

Por otro lado, Merrill Lynch tam-bién ha superado el 5 por ciento en Red Eléctrica.

Chase Nominees supera el 5% de Iberdrola

BAA incrementa su número de pasajeros un 2,1% en noviembre

■ MADRID. El operador aeropor-tuario británico BAA, filial de Fe-rrovial, incrementó su número de pasajeros en noviembre un 2,1 por ciento respecto al mismo mes de 2005, hasta alcanzar un total de 10,6 millones, informó la compañía. El tráfico en Europa aumentó un 4,4 por ciento, mientras que el domés-tico y de largo recorrido crecieron un 0,3 y 5,8 por ciento, respectiva-mente. El volumen de pasajeros en Irlanda se redujo un 2,7 por ciento.

Fon lanza un servicio de Internet WiFi en Taiwán

■ MADRID. Fon lanzará su servicio de estándares de acceso de redes inalámbricas (WiFi) a Internet pa-ra su red de usuarios. Fon permite compartir el acceso a Internet a los usuarios con conexiones inalám-bricas, de modo que pueden acce-der de forma gratuita a todos los lu-gares con cobertura. La española mantiene negociaciones con pro-veedores taiwaneses de servicios de Internet (ISP) y compañías te-lefónicas para impulsar su servicio compartido de redes inalámbricas.

Crédito a EDP por 1.100 millones de euros

■ LISBOA. Energías de Portugal (EDP), que en España controla HC Energía, ha obtenido una línea de crédito por 1.100 millones de euros, de un grupo de 17 bancos naciona-les e internacionales para refinan-ciar la deuda. La línea de crédito fue firmada en noviembre por un pla-zo de siete años y está destinada a refinanciar la deuda de la empresa que vence en 2007.

Parmalat, autorizada a ir contra UBS

■ MILÁN. El Tribunal Constitucio-nal italiano ha ratificado la ley que permite al grupo alimentario Par-malat emprender acciones contra las entidades GE Capital Finance y UBS. Parmalat demandó a estas y a otras entidades por conocer el es-tado de la empresa antes de la quie-bra y no haber nada para evitarlo.

¿Qué es un Rey para ti?

■ MADRID. Es la pregunta con la que arranca la XXVI edición del con-curso escolar anual organizado por la Fundación Institucional Espa-ñola, FIES, con el patrocinio de la Fundación France Telecom Espa-ña. Su principal novedad es que por primera vez será multimedia.

Los reguladores

deben ser independientes de los políticos y de la industria para defender al consumidor John Mogg Presidente del Grupo de Reguladores

La frase

”

EL ECONOMISTA SÁBADO, 9 DE DICIEMBRE DE 2006 7

Empresas & finanzas

Ruth Ugalde

MADRID. Un gigante de la carretera. Así puede bautizarse a la autopista Turnpike, la mayor vía rápida de Pensilvania (Estados Unidos). Sus 537 millas de longitud (más de 860 kilómetros) han despertado el ape-tito de las grandes constructoras. Sobre todo, desde que el goberna-dor de Pensilvania, Eduard Rendell, pidiera el jueves pasado propues-tas para comprar o tomar en régi-men de concesión esta suculenta infraestructura. Unas ofertas que deberán presentarle las compañías interesadas antes del próximo 22 de diciembre.

FCC y Cintra han sido las prime-ras en calentar motores. La com-pañía de Esther Koplowitz ha re-conocido a elEconomista que van a presentar una oferta por Turnpike; mientras que la filial de Ferrovial admite estar evaluándolo. “Estados Unidos es prioritario para nosotros”, recuerda.

Otros candidatos Cintra y FCC no son los únicos in-teresados. Un portavoz de Abertis admite estar valorando la posibili-dad de sumarse a esta puja y el aus-traliano Macquarie también está rastreando sus opciones.

ACS prefiere mostrarse cauto a la hora de hablar de proyectos en los que está inmerso, pero recuer-da su fuerte interés por Estados Uni-dos, que le ha llevado a abrir una oficina comercial en la vecina Nue-va York, desde donde analiza todos los proyectos.

Sacyr Vallehermoso también ha reconocido en varias ocasiones que quiere acudir a los grandes con-cursos de autopistas de Estados Uni-dos, como Turnpike. Una oportu-nidad especialmente interesante para la compañía de cara a la pró-xima fusión de Itinere, su filial de autopistas, con Europistas.

Sobre todo, por la importancia económica del proyecto. El gober-nador Rendell estima que el Esta-do de Pensilvania puede ingresar entre 2.000 y 30.000 millones de dólares (1.500 y 22.500 millones de euros). ¿A qué responde una hor-quilla tan amplia? Al abanico de po-sibilidades que tiene ante sí.

Privatización o concesión Turnpike es una de las autopistas más antiguas de Estados Unidos, cuyos puentes y carriles necesitan ser remodelados y renovados ur-gentemente. Pero estos trabajos su-pondrían para las arcas de Pensil-vania el desembolso de 1.700 millones de dólares. Una cantidad difícil de asumir por el erario pú-blico.

Consciente de la debilidad de sus finanzas, Rendell ha optado por re-currir a compañías privadas, cada vez más interesadas en hacerse car-go de las infraestructuras públicas. Pero el gobernador todavía no tie-ne decidida la fórmula que seguirá para desprenderse de esta autopis-ta, y baraja tanto la posibilidad de cerrar varios contratos de conce-sión como privatizar toda la vía.

No obstante, fuentes inmersas en el proceso aseguran que “al final, será una privatización”. Aunque Rendell hizo públicos sus planes el jueves pasado, cuando pidió ofer-tas en firmes, en el sector se cono-cían las intenciones del gobernador desde hacía tiempo y las empresas interesadas ya llevan tiempo pre-parando sus propuestas.

Españoles en Estados Unidos FCC tiene un equipo dedicado en exclusiva a este proyecto, que será la primera prueba de fuego de Glo-bal Vía, la nueva filial de concesio-nes que está poniendo en marcha junto a Caja Madrid. Aunque esta nueva sociedad todavía está pen-diente de recibir el visto bueno del Servicio de Defensa de la Compe-tencia, la gran oportunidad que re-presenta Turnpike ha llevado a que la constructora y la entidad madri-leña hayan empezado ya ha cola-

borar con equipos de trabajo con-juntos.

Cintra, por su parte, ya tiene mu-cha experiencia en este tipo de pro-yectos. La filial de Ferrovial se alzó con el triunfo en las adjudicaciones de Indiana Toll Road (3.800 millo-nes de dólares) y Chicago Skyway (1.830 millones de dólares). En am-bos casos, la compañía está aliada con el australiano Macquarie y tie-ne la concesión durante los próxi-mo 75 y 99 años, respectivamente.

Además, Cintra fue elegida por el Estado de Texas para diseñar y planificar todo el desarrollo del Trans-Texas Corridor, el mayor plan de infraestructuras promovido en Estados Unidos, cuya inversión os-cilará entre 29.000 millones y 36.700 millones de dólares. Dentro de es-te marco, también se adjudicó la construcción y concesión de los seg-mentos 5 y 6 de la autopista SH130, con una longitud de 40 millas (64 kilómetros) y una inversión inicial de 1.300 millones de dólares.

Abertis, FCC y Sacyr Valleher-moso también se interesaron por Indiana Tolla Road. Aunque nin-guna de ellas se alzó con el triunfo, esta experiencia les sirvió para to-mar contacto con el mercado esta-dounidense. De hecho, después han conseguido otros triunfos. Por ejem-plo, la concesionaria catalana ha si-do seleccionada en la puja por una vía de 12 kilómetros en Colorado. FCC, por su parte, compite contra ACS en el puerto Miami, donde quiere levantar un puente valora-do en 1.000 millones de dólares.

PARIS. El inversor belga Albert Frère, propietario del 6,1% de Eiffage a través de su holding CNP, ha ven-dido su participación en el grupo de construcción francés, según pu-blicó ayer el diario Le Monde.

Una parte de la participación del empresario, entre un 2% y un 2,5%, ha sido adquirida por Caisse des Dépots (CDC), que sube así su par-ticipación en la constructora hasta el 7%. El periódico francés no es-pecificó qué ha hecho Frère con el resto de su paquete accionarial.

El empresario belga fue, junto con el presidente de Eiffage Jean-Francois Roverato, uno de los que con mayor virulencia se opusieron a la entrada de la española Sacyr en el accionariado de la constructora. La empresa presidida por Luis del Rivero controla ya un 32,1% de Eiffa-ge, y su intención, según anunció la semana pasada, es permanecer. En el mercado se había especulado con la posibilidad de que Sacyr vendie-ra su participación en Eiffage para financiar su entrada en Repsol.

El inversor belga Albert Frère vende su participación en Eiffage

El empresario fue el principal opositor a la entrada de Sacyr

FCC y Cintra pujan por la mayor autopista de Pensilvania

860 KM Y HASTA 30.000 MILLONES

Abertis y Macquarie también están interesadas en el faraónico proyecto

Una señal indica el cruce de caminos hacia Nueva York y Philadelphia. ISTOCK

La autopista de Turnpike es la puesta de largo de Global Vía, la nueva filial de concesiones de Caja Madrid y FCC. Aunque la compañía no estará operati-va hasta el próximo año, cuan-do haya recibido todas las ben-diciones del Servicio de Defensa de la Competencia, ya tiene equipos de trabajo ras-

treando las oportunidades que se abren frente a él. Uno de ellos está preparando la oferta que deberán pre-sentar antes del próximo 22

de diciembre en Filadelfia, capi-tal de Pensilvania. Además, para cuando el gobernador Rendell diga el nombre del ganador, Global Vía ya estará plenamente operativa. Por tanto, si todo le sale bien, éste podría ser su primera adjudica-ción. Todo un golpe de efecto, ya que FCC y Caja Madrid siempre han dicho que quieren jugar en la liga estadounidense

22 ■ Diciembre Fecha límite para presentar propuestas por la autopista Turnpike de Pensilvania.

A fondo

LA PUESTA DE LARGO DE GLOBAL VÍA

BRUSELAS. Con una semana de retra-so, el Gobierno de Romano Prodi ha explicado a Bruselas qué crite-rios utilizará para juzgar la cesión de las concesiones de Autostrade a la nueva Abertis. Un portavoz de la comisaria de Competencia Neelie Kroes reconoció ayer haber recibi-do la documentación y señaló que el ejecutivo comunitario la estu-diará “cuidadosamente”.

Este intercambio epistolar se en-marca en el procedimiento que abrió Kroes contra el veto italiano a la fu-sión de Abertis y Autostrade. El co-misario de Mercado Interior, Char-lie McCreevy, también ha abierto un expediente a Italia por conside-rar que el nuevo marco tarifario de las concesiones pone trabas injus-tificadas a la libre circulación de ca-pitales y obstaculiza la creación del gigante mundial de las autopistas.

Consciente del seguimiento que está llevando Bruselas, Antonio Di Pietro, ministro de Infraestructu-ras italiano y principal opositor al matrimonio, se ha comprometido a notificar previamente a Bruselas cualquier nueva condición que pre-tenda imponer a las dos empresas, de manera que la Comisión pueda analizar si se ajusta a la ley.

Roma responde a las peticiones de Bruselas con una semana de retraso

SÁBADO, 9 DE DICIEMBRE DE 2006 EL ECONOMISTA8

Empresas & finanzas

Revolución tecnológica Telefónica ultima el lanzamiento comercial de Imagenio II

LA PUBLICIDAD POR TELEVISIÓN YA SE PUEDE PERSONALIZAR Dos telespectadores verán la misma serie, pero los anuncios en los intermedios serán diferentes

Jordi Sacristán

BARCELONA. Es un sueño para los anun-ciantes y una pesadilla para los teles-pectadores. Dos personas pueden es-tar viendo la misma serie por televisión pero, en el intermedio publicitario, ve-rán anuncios diferentes. Se trata de la publicidad televisiva personalizada, un producto que Telefónica empeza-rá a comercializar a lo largo de 2007 a través de su plataforma de televisión Imagenio.

La regla básica de este producto es simple: si un televidente ve programas de motor le pondrán anuncios de co-ches y si lo que ve son programas in-fantiles verá anuncios de juguetes. Es-te es un ejemplo sencillo, pero según la programación que se vea en cada hogar la emisora puede segmentar por horarios y edades, por gustos y hora-rios, por días de la semana, o por de-cenas de baremos que permiten al anunciante segmentar el mercado to-do lo que él quiera.

“Ahora los anunciantes compran es-pacios televisivos para llegar al máxi-mo número de espectadores y saben que por su inversión publicitaria ob-tienen un tanto por ciento de retorno, pero se trata de un sistema primitivo que sólo permite elegir franjas hora-rias, sin ningún tipo de personaliza-ción”, explica el responsable del cen-tro de I+D de Telefónica en Barcelona, Carlos Domingo. Se trata de pasar de la siembra a voleo a colocar cada se-milla en un tiesto.

El ‘chivato’ es el descodificador La pregunta clave es: ¿cómo sabe Te-lefónica qué programas ve un teles-pectador y, en consecuencia, qué pu-blicidad le interesa más?

El chivato de toda la información es el descodificador o router que Telefó-nica instala en cada casa para que el usuario pueda ver su televisión de pa-go Imagenio. Esta plataforma trans-porta la señal televisiva a través de la red por la que la compañía ofrece los servicios de Internet.

“En el caso de Imagenio, el televisor se convierte en una especie de orde-nador con una dirección IP (número con el que se indentifica al usuario) que además de recibir los programas de televisión también emite determi-nados datos que son los que utiliza-mos para crear la publicidad a la car-ta”, apunta Domingo.

El sistema de control de las direc-ciones IP (número identificatorios) es el mismo que utiliza el portal de In-ternet Google para hacer publicidad. “Ellos registran en qué páginas entra cada ordenador y luego venden enla-ces patrocinados a sus clientes en fun-

ción del perfil de cada uno de los usua-rios. Nosotros lo que hemos hecho ha sido trasladar esa tecnología a la tele-visión”, asegura el responsable de I+D de Telefónica.

¿Y es posible que el telespectador pueda prescindir de la publicidad? No. El tiempo de pausa publicitaria se man-tiene en todos los casos, pero con al-guna novedad. “Lo que el usuario pue-de hacer con el mando a distancia es pasar un anuncio: si, por ejemplo, es-tá viendo spots de automóviles y no le gusta uno, puede apretar un botón y pasar al siguiente”, indica Domingo. Para no ver publicidad seguirá siendo necesario hacer zapping o aprovechar para hacer una escapada al lavabo.

La previsión de Telefónica es que el nuevo sistema publicitario se incluya en el lanzamiento de Imagenio II, la nueva evolución de la televisión por Internet de la empresa. El lanzamien-to se realizará a lo largo de 2007.

Actualmente, la gestión tecnológica de Imagenio ha sido trasladada por Te-lefónica a la multinacional Lucent, ya

que “nosotros lo que queremos es cen-trarnos en el desarrollo de nuevas tec-nologías para dar más servicio a nues-tros clientes”, afirmó el responsable de I+D.

Laboratorio de ideas Telefónica ha ubicado en Barcelona un centro de I+D especializado en el área de Internet, multimedia y multi-lingüismo. “En Madrid está el centro de investigación más importante, pe-ro está especializado en el desarrollo de redes y en la convergencia entre te-lefonía móvil y telefonía fija”, explicó el director general de Telefónica Ca-taluña, Quim Faura. Este centro de I+D, en el que trabajan 220 personas, reci-birá una inversión de 80 millones de euros durante los próximos tres años.

Entre los proyectos más avanzados del centro se encuentra la televisión en tres dimensiones, sin la utilización de gafas especiales. “Es un sistema que esperamos tener listo para dentro de unos 20 meses y que debe permitir que una mismo programa pueda verse en

Telefónica y La Caixa han creado una sociedad mixta para el desarrollo de sistemas multilingües

dos dimensiones en los receptores de televisión actuales y en tres dimen-siones en los nuevos monitores que se van a comercializar”, anunció Carlos Domingo. En la actualidad, el fabri-cante Philips ya ha comercializado en círculos profesionales monitores adap-tados a la recepción de señal en tres dimensiones.

Otros proyectos que Telefónica de-sarrolla en Barcelona es el sistema de teleasistencia a través del ordenador. “Nuestro objetivo es tener un sistema perfeccionado para el año 2015, cuan-do, en principio, la legislación espa-ñola establece la obligación de dar ser-vicios a todas a quellas personas que lo necesiten”, afirma.

Finalmente, Telefónica y La Caixa han creado una sociedad mixta al 50 por ciento que se ha especializado en el desarrollo de sistemas de multilin-güismo. Se trata de servicios de co-municaciones que facilitan la tradu-ción simultánea de dos personas que hablan en diferentes idiomas. El sue-ño de muchos casi hecho realidad.

Un consumidor observa un amplio muestrario de televisores. BLOOMBERG

EL ECONOMISTA SÁBADO, 9 DE DICIEMBRE DE 2006 9

SÁBADO, 9 DE DICIEMBRE DE 2006 EL ECONOMISTA10

Empresas & finanzas

José Luis de Haro

NUEVA YORK. Una cosa está clara, al hablar de la tribu nativa america-na de los semínolas hay que dejar a un lado los convencionalismos. Olvídense de las películas de indios y vaqueros de John Wayne y no se dejen embelesar por las mieles de Wall Street porque los miembros de esta tribu habitan el estado de Florida desde el siglo XVI, mucho antes de que el corporate estadou-nidense y los gurús financieros sen-taran sus cimientos. Durante mu-chos siglos sometidos a la represión del hombre blanco, los semínolas han aprendido la lección: en Esta-dos Unidos, lo que vale es tener un buen olfato para los negocios y es-

tos indios parece que han fumado la pipa de la paz con el mismísimo Warren Buffet.

Trabajo duro Desde luego batir en duelo a los más de setenta grupos empresariales in-teresados en hacerse con el grueso de Hard Rock Cafe International, propiedad de la compañía británi-ca The Rank Group, merece aga-llas, pero llevarse el gato al agua no es cuestión sólo de suerte sino de una cultivada experiencia sólo ad-quirida con años de duro trabajo en la industria del juego.

Y, sorprendentemente, los semí-nolas han marcado estilo en este sentido. Controlan una de las em-presas de juego más rentables del mundo, según la valoración de di-versos analistas y es que hace más de 25 años, en 1979 para ser exac-

tos, esta tribu sentó cáte-dra en la senda de los casinos regen-tados por nativos

americanos con la apertura de su primer

local. La idea no fue ro-

cambolesca y no tar-daron en incremen-

tar su feudo hasta gestionar un total de sie-te establecimientos, en-tre los que se incluyen el Seminole Hard Rock Hotel & Casino Ho-llywood, Seminole Hard Rock Hotel & Casino Tampa y los Seminole Casinos en Big Cypress, Brigh-

ton, Coconut Creek, Ho-llywood y Immokalee. En

la actualidad, es-ta tribu da traba-jo a más de 2.000

personas no nati-

vas americanas y mantiene rela-ciones con más de 850 proveedo-res de productos y servicios por va-lor de 24 millones de dólares en Florida. Pese a la independencia del Gobierno y de todos los servicios públicos que ofrecen a los más de 3.300 indios que viven en las seis reservas del estado, la tribu de los semínolas paga alrededor de 3,5 mi-llones dólares en impuestos al Go-bierno federal derivados de sus ope-raciones en la industria del juego.

Con la prestigiosa calificación de Cuatro Diamantes por parte de Aso-ciación Americana del Automóvil

(AAA por sus siglas en inglés) pa-ra sus casinos de Hollywood y Tam-pa parece que James Allen, direc-tor General para Juegos y Apuestas de la tribu además de figura clave en la operación, sabrá sacar prove-cho a los 124 Hard Rock Cafes en 45 países, que la tribu pasará a di-rigir. A ello hay que sumar varios hoteles, casinos, dos salas de con-ciertos Hard Rock Live! y, por su-puesto, no hay que olvidar los mi-les de fetiches musicales como la guitarra Fender de David Bowie o el corsé de dos conos que hizo fa-mosa a Madonna en mediados de los ochenta.

Las joyas de la corona De momento, el padre de los casi-nos Hard Rock en manos de los se-mínolas se ha convertido en una verdadera mina de oro. Eso sí, el éxito no está exento de polémica ya que en el caso del recinto situa-do en Tampa, la tribu no paga im-

puestos de propiedad o estatales ya que las reservas están exentas de esto menesteres. Tampoco se ven obligados destinar el impuesto re-querido a los hoteles para ayudar al desarrollo turístico de la zona aunque los donan una cantidad sig-nificativa como gesto de buena fe.

Aún así, el impulso de 455 millo-nes de dólares que los socios y los miembros de la tribu ejercieron so-bre el Seminole Hard Rock Hotel & Casino Tampa, la mayor propie-dad del clan en la zona de Ho-llywood, no ha caído en saco roto.

Los dos casinos Hard Rock ges-tionados por la tribu han registra-do ingresos netos mensuales que oscilaban los 50 y 56 millones de dólares, por lo que las proyeccio-nes anuales fueron superadas con creces el año pasado. Cada uno de los 2.500 miembros de la tribu con participaciones en los casinos reci-bió en 2005 cerca de 3.500 dólares mensuales, mientras que los líde-

res de la comunidad multiplicaron esa cantidad.

Lazos empresariales En el caso de ambos recintos, la tri-bu ha colaborado mano a mano con Cordish, una compañía especiali-zada en proyectos inmobiliarios con sede en Baltimore, que espera ob-tener beneficios que alcancen los mil millones de dólares en los pró-ximos 10 años gracias al acuerdo firmado con los semínolas para el desarrollo de varios casinos. Bajo este acuerdo, la tribu recibirá el 30 por ciento de los beneficios acu-mulados durante ese periodo de tiempo.

Las tribus indias que regentan casinos en Estados Unidos factu-ran alrededor de 19.000 millones de dólares. Es el caso de los indios Creek en Alabama, la tribu Tigua en Texas o los propios semínolas en Florida, que están a la espera de un cambio de regulación que po-

LOS NEGOCIOS DE ‘TORO SENTADO’

Los semínolas de Florida El crecimiento económico de una tribu indígena

Sometidos durante siglos a la represión del ‘hombre blanco’, se han convertido en los reyes del juego

Los indígenas disfrutan de privilegios fiscales y en EEUU se empiezan a oir las primeras críticas ante su elevada fortuna

11EL ECONOMISTA SÁBADO, 9 DE DICIEMBRE DE 2006

Empresas & finanzas

dría disparar sus ingresos. Ahora, estas tribus sólo pueden operar ca-sinos de clase II, es decir aquellos plagados de máquinas tragaperras donde los clientes compiten entre sí mismos y nunca contra la propia casa.

Esta última modalidad queda re-servada exclusivamente para los de clase III que operan mayoritaria-mente en la pecaminosa ciudad de Las Vegas. Por ejemplo, en el esta-do de Florida, los semínolas sólo están autorizados a utilizar máqui-nas tragaperras. En junio, el Nati-ve American Hedge Fund anun-ciaba a bombo y platillo su

cooperación con la tribu para el po-sible desarrollo de casinos simila-res a Las Vegas en Florida, a la es-pera del visto bueno del Departamento de Interior para fi-nanciar el posible cambio de grado de los siete casinos de la tribu.

Los inversores interesados en for-mar parte de este hedge fund deben realizar una inversión mínima de un millón de dólares.

Amenazas Aún así, la tribu se ha tenido que enfrentar a amenazas más peligro-sas. En diciembre de 2004, el Ser-vicio Interno de Ingresos, IRS se-gún sus siglas en inglés, similar al Departamento de Hacienda, de-terminó que los 345 millones de dó-lares de bonos exentos de impues-tos empleados por la tribu para financiar proyectos y casinos, en realidad, no estaban libres de esta obligación. En febrero del año pa-sado el departamento anunció que

otros 124 millones de dólares en bo-nos estaban siendo también exa-minados rigurosamente.

De vuelta a la legislación federal, los bonos exentos de impuestos de los que se benefician estas tribus deben ser destinados única y ex-clusivamente a funciones sociales esenciales como hospitales o edu-cación. Al parecer, la tribu echó ma-no de Cordish, que se encargó de cobrar dichos bonos a través de una entidad financiera municipal

Muchos se preguntan el por qué el gobierno federal sigue ayudando a estas tribus indígenas ante la pros-peridad económica que las envuel-ve y otros critican que el dinero con-tante y sonante no siempre llega a todos los semínolas. Mientras el im-perio industrial de los indígenas de la cálida Florida, los únicos que han firmado además la paz con el go-bierno federal de Estados Unidos, sigue creciendo sin freno y genera-do riqueza entre sus miembros.

La reconquista del Oeste empieza con Hard Rock CafeAdemás de la actividad agrícola, los indios tienen safaris, museos y hoteles

J. L. H.

NUEVA YORK. La tribu de los indios semínolas tiene su sede central si-tuada junto a la ciudad de Fort Lauderdale, en el estado de Flo-rida. Gracias a su ubicación –hay que tener en cuenta que dos ter-cios de la población de Estados Unidos se encuentra a poco más de tres horas de vuelo de esta re-gión–, estos nativos americanos se han convertido en el objeto de deseo de la “costa dorada” de la cálida Florida.

Políticamente, las reservas se rigen por un gobierno soberano a través de un Consejo Tribal de cin-co miembros elegidos por vota-ción y más del 90 por ciento del presupuesto de la tribu proviene de los ingresos de actividades re-lacionadas con el juego, aunque los semínolas han sabido crear una economía robusta basada en otros segmentos como la explo-tación de ranchos ganaderos, la producción de cítricos, la promo-ción turística y deportiva, y las ventas de tabaco.

Orgullo indio Actualmente, Mitchell Cypress, es el presidente del Consejo Tri-bal de los Indios Semínolas, y no ha dudado en calificar la compra de Hard Rock Internacional co-mo “un momento que enorgulle-ce los semínolas de Florida y a to-das las tribus de indios americanos, y que supone, además, una opor-tunidad para que los miembros de nuestra tribu diversifiquen sus actividades y contribuyan a que siga creciendo aún más una com-pañía que ya ha cosechado mu-chos éxitos en el pasado”. Pese a que el grueso de sus actividades

se centra en los casinos y el jue-go, las seis reservas semínolas de Florida, con ubicaciones en Big Cypress, Tampa, Hollywood, Brighton, Immokalee y Fort Pier-ce, cuentan con un amplio recla-mo turístico y desarrollan un sin-fín de actividades que comprenden campings, safaris, museos, ade-más de los ya mencionados hote-les, casinos y restaurantes.

En la reserva de Brighton, los semínolas cuentan con The Brigh-ton Citrus Grove, una importan-te cosecha donde la tribu cultiva gran variedad de cítricos en sus cerca de 20.000 árboles.

Una oferta muy amplia Sorprendente, la tribu ofrece otra gama de servicios. Así, en Big Cypress, los semínolas cuentan con una pequeña pista de aterri-zaje que ofrece servicios aéreos a través de la Big Cypress Airstrip. En la era de la información, no po-día faltar un departamento au-diovisual, que en la actualidad em-plea a una veintena de miembros de la tribu y opera en cuatro esta-ciones situadas en Hollywood, Big Cypress, Brighton, e Immokalee.

Por supuesto, la educación jue-ga un papel fundamental entre los miembros de la tribu y tanto los más pequeños como los adultos cuentan con amplios programas formativos en todas y cada una de las reservas.

En lo que a medioambiente se refiere, desde octubre de 1987, los semínolas tampoco se quedaron atrás y crearon el Departamento de Supervisión de Fuentes Acuí-feras, WRMD por sus siglas en in-glés, con el que la tribu se encar-ga de conservar y facilitar sus terrenos y reservas de agua.

Los semínolas se han impuesto en la puja por Hard Rock Cafe a más de 70 grupos empresariales

Entrada al poblado en el que habita la tribu de los semínolas. BLOOMBERG

Un semínola observa una panta-lla de un casino. BLOOMBERG

SÁBADO, 9 DE DICIEMBRE DE 2006 EL ECONOMISTA12

Empresas & finanzas

Total finaliza su entrada en el proyecto de gas licuado de Qatar

■ PARIS. El grupo petrolero fran-co-belga Total anunció ayer que ha finalizado su entrada en el segun-do proyecto de gas natural licuado (GNL) de Qatargas II a la altura del 16,7%, al tiempo que se compro-metió a comprar 5,2 millones de to-neladas anuales de este material du-rante los próximos 25 años. El gas licuado que adquiera Total será ven-dido sobre todo en Francia, el Rei-no Unido y en el golfo de México.

Inmocaral se hace con el 86,6% de SFL

■ PARIS. El grupo español Inmoca-ral consiguió hacerse con el 89,67% del capital y con el 90,19% de los de-rechos de voto de la Société Fon-ciere Lyonnaise (SFL) al término del periodo de oferta sobre el 100% de esta inmobiliaria francesa. La Autoridad de los Mercados Finan-cieros de Francia (AMF) publicó ayer los resultados de la oferta, que permaneció abierta del 24 de no-viembre al 7 de diciembre.

Supersol cierra otra compra en Canarias

■ MADRID. El Servicio de Defensa de la Competencia ha autorizado la compra por Dinosol de tres esta-blecimientos comerciales de Cana-rimerca. De esta forma, Dinosol, la propietaria de la cadena Supersol, fortalece su posición en Canarias, en línea con los objetivos estable-cidos por su propietaria, la firma de capital riesgo Permira.

Alcatel podrá adquirir activos de Nortel

■ BRUSELAS. La Comisión Europea autorizó ayer a la compañía de te-lecomunicaciones francesa Alcatel a adquirir algunos activos relacio-nados con el suministro de equipos de la red de acceso de radio UMTS de la canadiense Nortel. El Ejecu-tivo adoptó esta decisión tras cons-tatar que la operación no tendrá un impacto negativo sobre la compe-tencia.

Bruselas investigará la compra de BMG Music

■ BRUSELAS. La Comisión Europea (CE) anunció ayer la apertura de una investigación en profundidad sobre el proyecto de Universal, fi-lial de la compañía francesa Viven-di, de adquirir BMG Music Pu-blishing, editora musical del grupo alemán Bertelsmann. CE ve “gra-ves dudas” sobre la competencia.

“La prensa especializada será la única que logre sobrevivir”

ARCHIVO

Sonia Franco

Con 53 años de experiencia como periodista, 26 como profesor de la materia en la Universidad de Ca-rolina del Norte en Chapel Hill y varios libros a sus espaldas, Philip Meyer se ha convertido en una eminencia para temas periodísti-cos. Por eso, cuando en su último libro, The Vanishing Newspaper (El periódico en extinción), pro-nosticó que el último diario im-preso desaparecerá en 2043, en Estados Unidos saltaron todas las alarmas...

P La principal tesis de su último libro parece ser que el periodismo debe recuperar los buenos y vie-jos valores mientras se adapta a los restos del futuro. ¿Es así? R Sí. Aunque más que recuperar, yo diría preservar. Los valores se han ido erosionando últimamente.

P Parece que dos de los ingre-dientes que más echa de menos son la responsabilidad social y el idealismo. ¿Cree que es posible que los inversores y los anuncian-tes permitan preservarlos? R Son valores que siguen existien-do, pero a nivel de los periodistas y los directores. No a nivel corpora-tivo. No es imposible que se pre-serven: en Estados Unidos hay in-versores que buscan empresas socialmente responsables.

P ¿Es la tecnología la mayor ame-naza del periodismo escrito? R Es la mayor amenaza de las me-dios de comunicación de masas. Las innovaciones tecnológicas que se ha introducido desde la II Guerra Mundial han ido llevándonos ha-cia medios más especializados. Los medios de masas están en declive porque Internet acelera la fraga-mentación de audiencias.

P Todo ello, ¿significa el fin del pe-riodista tradicional? R El número de periodistas tradi-cionales disminuye día a día: cada vez hay más despidos. Los nuevos periodistas están preparados para trabajar en todos los medios. Lo que va a haber ahora es que cada vez más demanda de habilidades de gestión: será difícil gestionar a es-te nuevo tipo de periodistas.

P Los grandes periódicos del mun-do pelean por adaptarse a los re-tos de Internet. ¿Cree que van por el buen camino? R Se limitan a reproducir en la web lo que hay en el papel. Sus produc-tos de Internet no añaden valor. Pa-ra que lo hagan, hay que darles ra-pidez, profundidad y detalle (el espacio para escribir es infinito). Y usar muchos hyperlinks (informa-ción relacionada). Hay que ver In-ternet como una oportunidad, no como una amenaza. Hay que dejar que vuele en solitario, que compi-ta con los medios escritos.

P Entonces no cree en la integra-ción de las redacciones ‘online’ con las tradicionales... R No al principio. Solo cuando la redacción online funcione sola. P Parece que hay un amplio con-senso en torno a la situación de losm medios de comunicación, ¿Es usted de los que piensa que la pren-sa atraviesa una graves crisis de credibilidad? R En Estados Unidos la credibili-dad lleva décadas en declive y eso tiene un valor económico: hay tan-ta información que necesitamos que alguien la procese. Sí es posible re-cuperarla: se ha contando la verdad e historias que son importantes pa-ra la comunidad. Los lectores sa-ben perdonar. La credibilidad no se pierde de la noche a la mañana. En Europa, las estructuras de los gru-pos periodísticos son diferentes. Pe-ro hay principios universales: con-tar la verdad siempre es bueno. Tener influencia siempre es bueno. Es curioso como el periodismo de

investigación varía de un país a otro cuando es indispensable una de-mocracia.

P ¿Hasta qué punto son los dia-rios gratuitos una amenaza? R Compiten con el no consumo: un posible lector pasa 20 minutos en el tren y o lee un gratuito o se echa una siesta. Los gratuitos ga-narán, progresivamente, en calidad. El periodismo de los ciudadanos (que hacen su propio periodismo en webs) también ganará en cali-dad a medida que haya editores se-rios que verifiquen las historias.

P Y así llegaremos, según usted, a la desaparición del periódico im-preso en el año 2043 R Si la tendencia actual sigue una línea recta, sí. Algunos periódicos ya están desapareciendo y son sus-tituidos por otros productos de In-ternet. Habrá necesidad de prensa escrita, pero no diaria. Quizá se-manal.

P ¿Quien sobrevivirá? R Las publicaciones especializa-das como The Wall Street Journal. Los periódicos de comunidad. The New York Times, que tiene una au-diencia de calidad. Usted me cuen-ta que en España existe cuatro dia-rios de información económica... no todos sobrevivirán.

P ¿Qué querrá el lector de 2043? R Periodistas que le inspiren con-fianza. La confianza será la fuente de los nuevos monopolios. Pero es difícil cuando los periódicos desin-vierten y las plantillas están cada vez peor pagadas.

Philip Meyer

Entrevista

CATEDRÁTICO DE PERIODISMO DE LA UNIV. DE CAROLINA DEL NORTE

J. L. H.

NUEVA YORK. El paso por quirófano de Wall Street Journal contará con una liposucción que reducirá cer-ca de siete centímetros de la an-chura de sus caderas, algo más del tamaño de una sus columnas y po-tenciará el uso del color, la imagen y los gráficos, en uno de los mayo-res intentos de rejuvenecer el his-tórico periódico estadounidense.

El rotativo quiere comenzar el nuevo año dando mayor protago-nismo a la imagen y las fotos ade-más de facilitar la lectura disminu-yendo el número de saltos de una página a otra que los asiduos al dia-rio deben realizar a la hora de leer algunas de las historias que inun-dan diariamente el periódico.

Al menos, así lo explicaba en rue-da de prensa, Robert Christie, por-tavoz de la Dow Jones & Co, editor de la publicación financiera, que no quiso profundizar en los cambios que los lectores se encontrarán en el primer número de 2007, que sal-drá a la venta el próximo dos de ene-ro. Este cambio de imagen permi-tirá a la editora el ahorro de cerca de 18 millones de dólares al año y una mayor difusión de Wall Street Journal.

‘Wall Street Journal’ pasa por el quirófano para mejorar su imagen

TOKIO. La retirada de más de un mi-llón de baterías defectuosas del fa-bricante japonés Sanyo para telé-fonos móviles de NTT Docomo tendrá un coste millonario para el fabricante de productos de elec-trónica y ralentizará su recupera-ción, aseguraron ayer a la agencia Efe expertos de la industria.

Las baterías de litio-ion fueron fabricadas por su filial Sanyo GS Soft Energy entre octubre de 2005 y mayo de 2006, y corren el riesgo de recalentamiento y explosión du-rante o inmediatamente después de ser recargadas, según informó la prensa local.

El principal usuario de las bate-rías defectuosas es NTT Docomo, líder del sector de la telefonía mó-vil en Japón, que las incluye en sus aparatos de última generación FO-MA D902i fabricados por Mitsu-bishi Electric.

El costo de la retirada será de unos 4.000 millones de yenes (33 millo-nes de dólares), según cifras del dia-rio económico Nihon Keizai. La re-tirada afecta la imagen y los planes de Sanyo debido a que su grupo con-trola el 90 por ciento del mercado japonés de las baterías recargables para móviles y un 45 por ciento del mundial.

Sanyo, obligada a retirar un millón de baterías, se hunde en su crisis

EL ECONOMISTA SÁBADO, 9 DE DICIEMBRE DE 2006 13

Empresas & finanzas

HP zanja su ‘fisgoneo’ con once millones de euros

José Luis de Haro

NUEVA YORK. La oscura mancha que ensució la ética corporativa de Hewlett Packard ha sido lavada con el pago de 14,5 millones de dólares (más de 11 millones de euros) en materia de compensación para zan-jar una demanda en contra de las malas artes cometidas por la em-presa para conocer el origen de fil-traciones a la prensa de informa-ción privilegiada por parte de sus directivos, según anunciaba la com-pañía informática a través de un co-municado.

La cruzada iniciada por el fiscal general de California, Bill Lockyer, ha sido la comidilla del corporate americano y ha puesto de mani-fiesto la falta de ética de la compa-ñía con sede en Palo Alto.

Buena parte de la compensación que HP ha aceptado pagar, 13,5 mi-llones de dólares (10,2 millones de euros), se dirigirá a investigaciones locales y federales acerca de viola-ciones de la propiedad intelectual. Además, deberá pagar 650.000 dó-lares en multas civiles y 350.000 dó-lares en gastos de la investigación de la fiscalía.

Con esta decisión se entierra la primera demanda civil presentada por las autoridades contra el grupo de Palo Alto por el escándalo del es-pionaje de directivos de la empre-sa, por el que la ex presidenta Pa-tricia Dunn se encuentra imputada.

El escándalo del fabricante de or-denadores, que le costó el puesto a Dunn, entre otros directivos, saltó a luz pública el pasado mes de sep-tiembre, cuando se supo que la di-rección había encargado que se es-

MADRID. Porsche, accionista princi-pal del consorcio automovilístico Volkswagen con el 27,4 por ciento de los títulos, descartó adquirir com-pletamente esta compañía, aunque reclamó más poder en ella.