Embed Size (px)

DESCRIPTION

西安培华学院商学院 国际金融 International Finance 唐学学. 电 话 : 18966903033 E-mail: [email protected]. 美 元(一). 德国马克. 日 元. 英 镑(一). 英镑(二). 法国法郎. 瑞士法郎. 荷兰盾. 欧 元. 人民币. 中国澳门元 ( 澳元 ). 中国香港元 ( 港币 ). 中国台湾元 ( 台币 ). 英镑. 美元. 欧元. 加拿大元. 澳大利亚元. 哈萨克斯坦里格. 泰国铢. 缅甸元. 南非兰特. 马尔代夫拉菲亚. 斯里兰卡卢比. 塔吉克斯坦索莫尼. - PowerPoint PPT Presentation

Citation preview

美 元(一)美 元(一)

德国马克德国马克

日 元日 元

英 镑(一)英 镑(一)

英镑(二)英镑(二)

法国法郎法国法郎

瑞士法郎瑞士法郎

荷兰盾荷兰盾

欧 元欧 元

人民币人民币

中国澳门元中国澳门元 (( 澳元澳元 ))

中国香港元中国香港元 (( 港币港币 ))

中国台湾元中国台湾元 (( 台币台币 ))

英镑英镑

美元美元

欧元欧元

加拿大元加拿大元

澳大利亚元澳大利亚元

哈萨克斯坦里格哈萨克斯坦里格

泰国铢泰国铢

缅甸元缅甸元

南非兰特南非兰特

马尔代夫拉菲亚马尔代夫拉菲亚

斯里兰卡卢比斯里兰卡卢比

塔吉克斯坦索莫尼塔吉克斯坦索莫尼

挪威克郎挪威克郎

越南盾越南盾

墨西哥 墨西哥 ·· 货币单位货币单位 // 比索比索

马尔代夫 马尔代夫 ·· 货币单位货币单位 // 卢非亚卢非亚

墨西哥 墨西哥 ·· 货币单位货币单位 // 比索比索

马尔代夫 马尔代夫 ·· 货币单位货币单位 // 卢非亚卢非亚

老挝 老挝 ·· 货币单位货币单位 // 基普基普

柬埔寨 柬埔寨 ·· 货币单位货币单位 // 利尔斯利尔斯

韩国 韩国 ·· 货币单位货币单位 // 元元

日本 日本 ·· 货币单位货币单位 // 元元

索马里 索马里 ·· 货币单位货币单位 // 先令先令

印度 印度 ·· 货币单位货币单位 // 卢比卢比

印度尼西亚 印度尼西亚 ·· 货币单位货币单位 // 卢比卢比 (( 盾盾 ))

刚果 刚果 ·· 货币单位货币单位 // 法郎法郎

利比里亚 利比里亚 ·· 货币单位货币单位 // 元元

罗马尼亚 罗马尼亚 ·· 货币单位货币单位 // 列伊列伊

第一章 国际收支

第一节 国际收支的概念

根 据 IMF 的 解 释 , 一 国 的 国 际 收 支( Balance of Payments )是指一国(或地区)的居民在一定时期内(一年、一季度、一月)与非居民之间的经济交易的系统记录。

• 所记录的是各项经济交易

1、物物交换(商品和劳务)-如易货贸易

2、金融资产与商品、劳务的交换-如进出口贸易

3、金融资产之间的交换-如货币借贷、有价证券投资

4、商品、劳务单方面无偿转移-物资捐赠、技术援助

5、金融资产单方面无偿转移-如债务注销、投资捐赠

不同时期的国际收支记录不同的经济交易

对外贸易差额 (Balance of Trade) 。

外汇收支。那些不引起现金支付的交易,如补偿贸易、易货贸易、实物形式的无偿援助以及清算支付协定下的记帐贸易等,都没有被包括在外汇收支里。

IMF 所给出的国际收支概念包含全部国际经济交易,是以交易为基础 (on Transaction Basis) 。目前各国普遍采用的正是这一广义的国际收支概念。

居民和非居民

• 只有居民 (resident) 和非居民 (non-resident) 之间的经济交易才是国际经济交易。

• 居民和公民是两个不同的概念。公民是一个法律概念,而居民则是一个经济概念。

• IMF 作了如下规定:自然人居民,指那些在本国居住时间长达一年以上的个人,但官方外交使节、驻外军事人员等一律是所在国的非居民;法人居民,指在本国从事经济活动的各级政府机构、非盈利团体和企业。

• 跨国公司的母公司和子公司分别是所在国居民。• 国际性机构如联合国、国际货币基金组织等是任

何国家的非居民。

第二节 国际收支平衡表

国际收支平衡表( Balance of Payments Statement )

是一国对其一定时期内的国际经济交易,根据交易的特性和经济分析的需要,分类设置科目和帐户( account ),并按复式簿记的原理进行系统记录的报表。

• 国际收支平衡表按复式簿记的借贷记帐法编制

• 有借必有贷,借贷必相等

贷方 (Credit/Plus Items)

对外实际资产的减少 ;

对外金融资产的减少 ;

对外负债的增加 ;

借方 (Debit/Minus Items)

对外实际资产的增加 ;

对外金融资产的增加 ;

对外负债的减少 ;出口 ( 货物和劳务 );

资本流入 , 包括: 对外金融资产的减少, 本国对外负债的增加。

进口 ( 货物和劳务 );

资本流出 , 包括: 对外金融资产的增加, 本国对外负债的减少。

两个原则

凡是引起本国从国外获得货币收入的交易记入贷方,而该笔交易的货币收入记为借方。

凡是引起外汇供给的经济交易记入贷方,引起外汇需求的经济交易记入借方。

可以理解交易有两个阶段:一个阶段是交易本身,一个阶段是回款,方向相反。

经常账户

商品贸易或有形贸易。

服务贸易即劳务进出口,包括运输、旅游、通讯服务、建筑服务、保险服务,以及咨询、广告等商业服务等等。

收益包括职工报酬和投资收益两类。中国人在国外获得的工

资,奖金,股票红利,债券利息等作为收益项目贷方,外国人在中国获得工资、奖金、红利、利息等作为收益项目借方。

经常转移包括政府与民间相互捐赠等等发生的收入转移。

IMF 的国际收支平衡表的标准格式的简表

国际收支平衡表的技术性调整——错误和遗漏

由于各种国际经济交易的统计资料来源不一,有的数据甚至还来自 于估算,加上一些人为的因素(如有些数据须保密,不宜公开),平衡表实际上就几乎不可避免的会出现净的借方余额或贷方余额。

基于会计上的需要,一般就人为设置一个项目,以抵消上述统计偏差,即“净错误和遗漏”( Net Errors and

Omissions )科目。 如果借方总额大于贷方总额,净错误和遗漏这一项则放在贷

方;反之,如果贷方总额大于借方总额,净错误和遗漏这一项则放在借方。

资本和金融账户

资本和金融帐户,简称资本帐户 (capital account), 记录因为资产买卖活动发生的外汇收支。

1.资本账户,包括固定资产所有权国际间转移,债权人不索取任何回报而取消债务等资本转移部分;还包括非生产和非金融性的资产如专利,版权,商标权的收买或放弃等。

2.金融账户,包含“直接投资”“证券投资”与“其它投资(如贸易信贷)”等三个子项目。

国际收支平衡表中记录经济交易以什么日期为准?

– IMF明确规定,国际收支平衡表的记录日期以所有权变更日期为准。实际上就是以债权债务的发生时间为准。

例如,在以延期付款方式进口货物后,由于欠了它国的款项,应借记进口并贷记短期资本。

又如,在编表时期内,由以前对外债务引起的到期应予支付但实际上并未支付的利息,应该在其到期日将未付的利息作为新增的负债记录。

资本交易还可以根据分析的需要有不同的划分

从资本交易的主体(或资本的拥有者)来看,有私人资本和官方资本之分。上述官方储备只是官方资本中的一部分;

从资本的偿还期来看,有长期资本和短期资本之分。 各种划分方法还可以根据需要交叉运用,譬如,可以进一步在资

本账户下细分私人长期资本和私人短期资本;官方长期资本和官方短期资本。

在一些资本账户完全放开管制的国家中,私人短期资本近年来的流动额越来越大,对其国际收支的影响非常显著,许多国家都非常重视对其国际收支平衡表中的私人短期资本的分析。

实例:

• 1 、甲国企业出口价值 100万美元的设备,该企业在海外银行的存款相应增加;

• 2 、甲国居民到外国旅游花销 30万美元,该费用从该居民的海外存款中扣除;

• 3 、甲国企业在海外投资所得利润 150万美元,其中, 75万用于当地再投资, 50万购买当地商品运回国内, 25万结售给政府换取本币;

• 4 、甲国政府动用 40万美元储备向国外提供无偿援助,另提供相当于 60万美元的粮食药品援助。

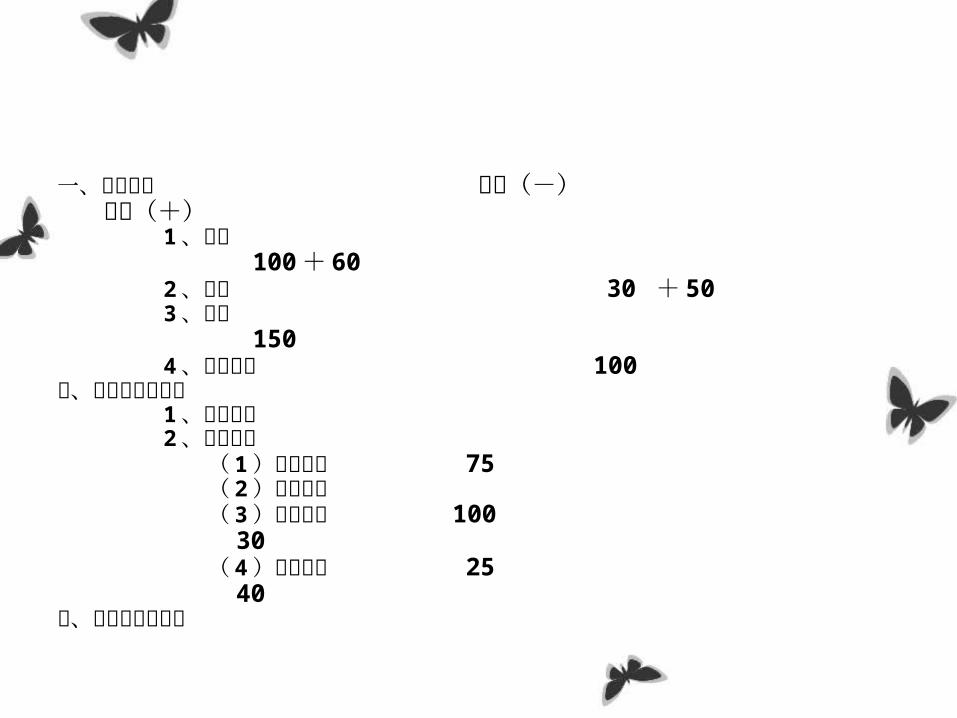

一、经常账户 借方(-) 贷方(+) 1、商品 100+ 60 2、服务 30 + 50 3、收入 150 4、经常转移 100二、资本与金融账户 1、资本账户 2、金融账户 ( 1)直接投资 75 ( 2)证券投资 ( 3)其他投资 100 30 ( 4)储备资产 25 40三、错误与遗漏账户

第三节 国际收支的失衡与调节一、国际收支均衡的政策观

一、国际收支均衡的政策观

一国的国际收支均衡为将经常账户赤字保持在中期内可维持的水平。不同类型的国家的经济目标的侧重点不同,对国际收支均衡的具体表述和界定也

有所不同。发达国家的国际收支均衡观,多将国际收支的调节目标确定为保持

综合差额或经常账户平衡或在某一幅度区域内的盈余或赤字。 发展中国家的国际收支均衡为将经常账户赤字保持在中期内可维持的水平。

不同类型的国家的经济目标的侧重点不同,对国际收支均衡的具体表述和界定也有所不同。 发达国家的国际收支均衡观,多将国际收支的调节目标确定为保持综合差额或经常账户平衡或在某一幅度区域内的盈余或赤字。 发展中国家

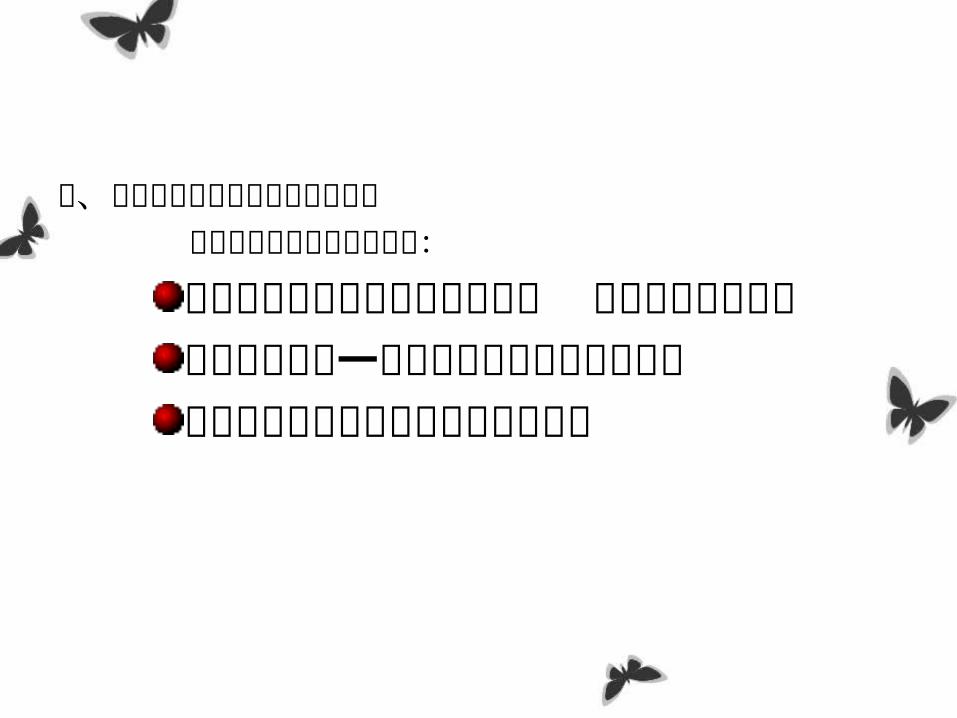

二、国际收支失衡的原因和类型(一)偶发性因素(偶发性失衡)(二)周期性因素(周期性失衡)(三)结构性因素(结构性失衡)(四)货币性因素(货币性失衡)(五)外汇投机和不稳定的国际资本流动

三、国际收支的自动调节

• 价格 --- 铸币机制• 收入机制• 利率机制

物价现金流动机制由英国经济学家大卫 . 休谟 (David Hume)1752 年提出。

• 隐含假定:货币的成色不变• 调节机制:

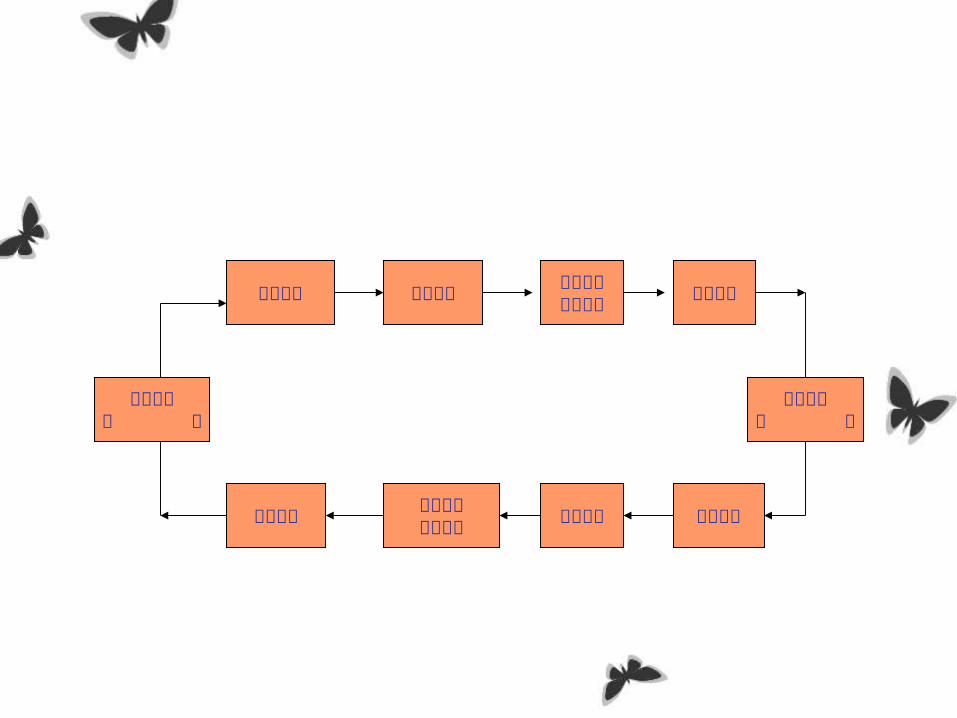

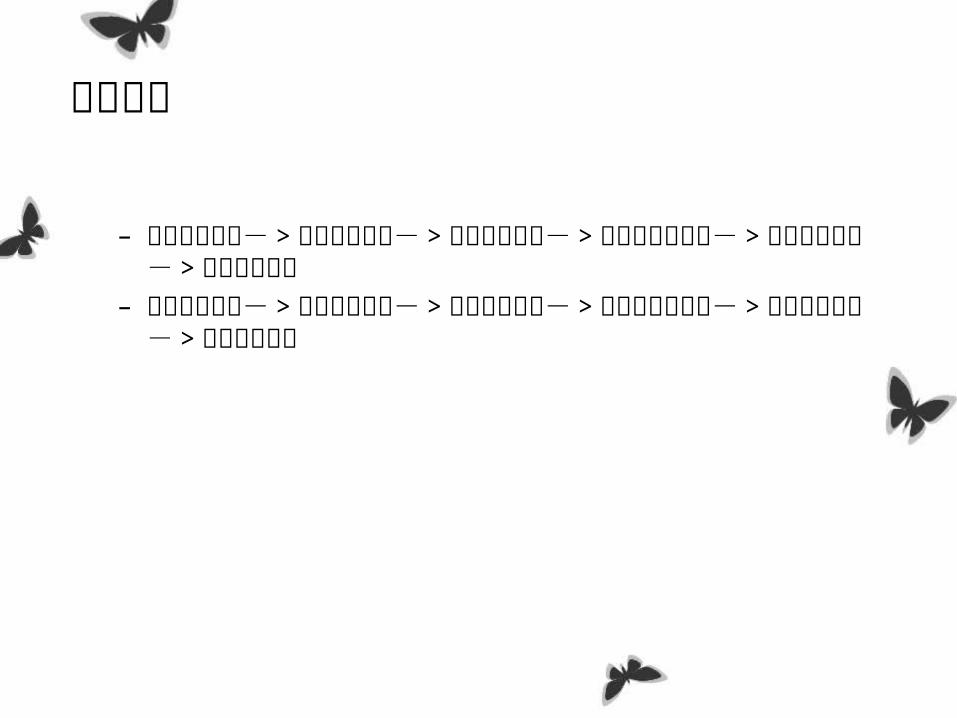

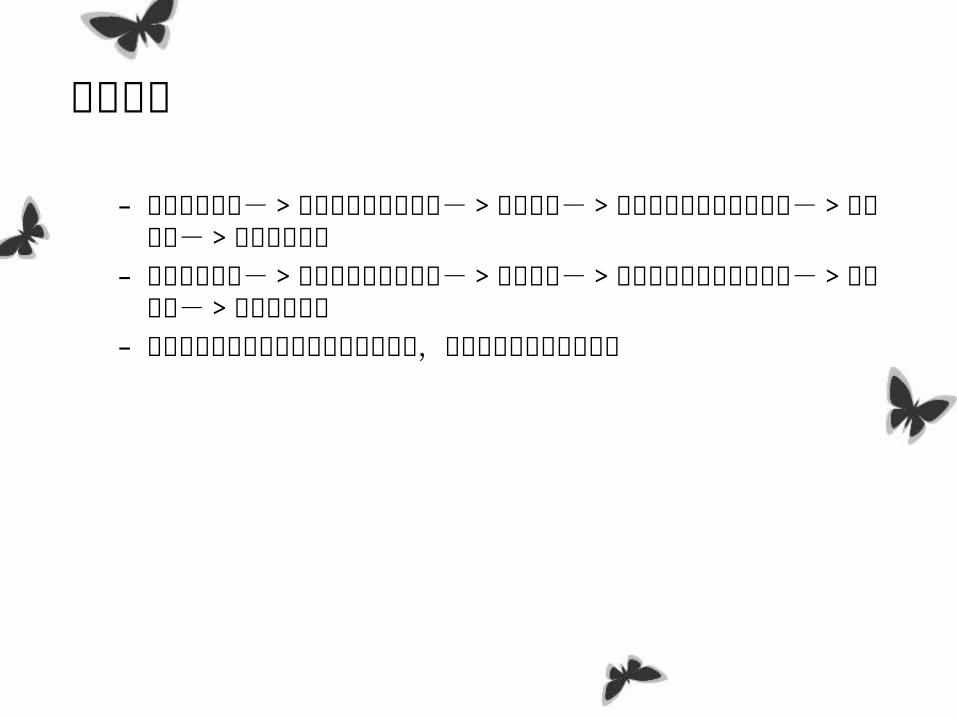

– 国际收支逆差- > 货币外流- > 国内价格下降- > 出口价格下降- > 贸易收支改善

– 国际收支顺差- > 货币流入- > 国内价格上升- > 出口价格上升- > 贸易收支恶化

• 纸币下的调节机制类似(以贸易收支为核心,排除资本流入流出的影响)

价格 --- 铸币机制

国际收支逆 差

黄金外流 物价下降 出口增加进口减少

国际收支顺 差

黄金流入

黄金流入物价上涨进口增加出口减少黄金外流

收入机制

– 国际收支逆差- > 对外支付增加- > 国民收入下降- > 社会总需求下降- > 进口需求下降- > 贸易收支改善

– 国际收支顺差- > 对外支付下降- > 国民收入增加- > 社会总需求上升- > 进口需求上升- > 贸易收支恶化

利率机制

– 国际收支逆差- > 本国货币供应量减少- > 利率上升- > 短期金融资产收益率上升- > 资金流入- > 国际收支改善

– 国际收支顺差- > 本国货币供应量增加- > 利率下降- > 短期金融资产收益率下降- > 资金流出- > 国际收支恶化

– 以短期资金流动与国际贸易收支为核心,排除长期资本流动的影响

四、国际收支失衡的政策性调节措施需要政策调节的理由主要是:

自发调节过程可能需要牺牲国内 其他宏观经济目标自发调节需要一些难以实现的客观经济环境自动恢复均衡所需过程可能相当漫长

外汇缓冲政策

需求管理政策

供给管理政策

需求变更政策

需求转换政策

财政政策 货币政策

汇率政策

管制政策 产业政策

科技政策

政策调节体

系

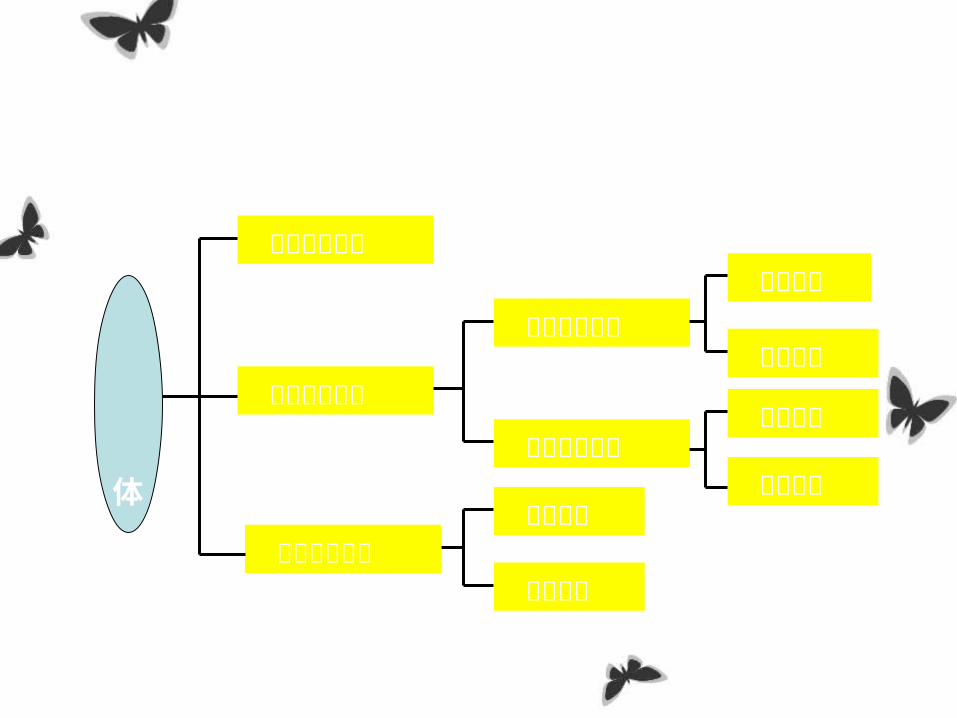

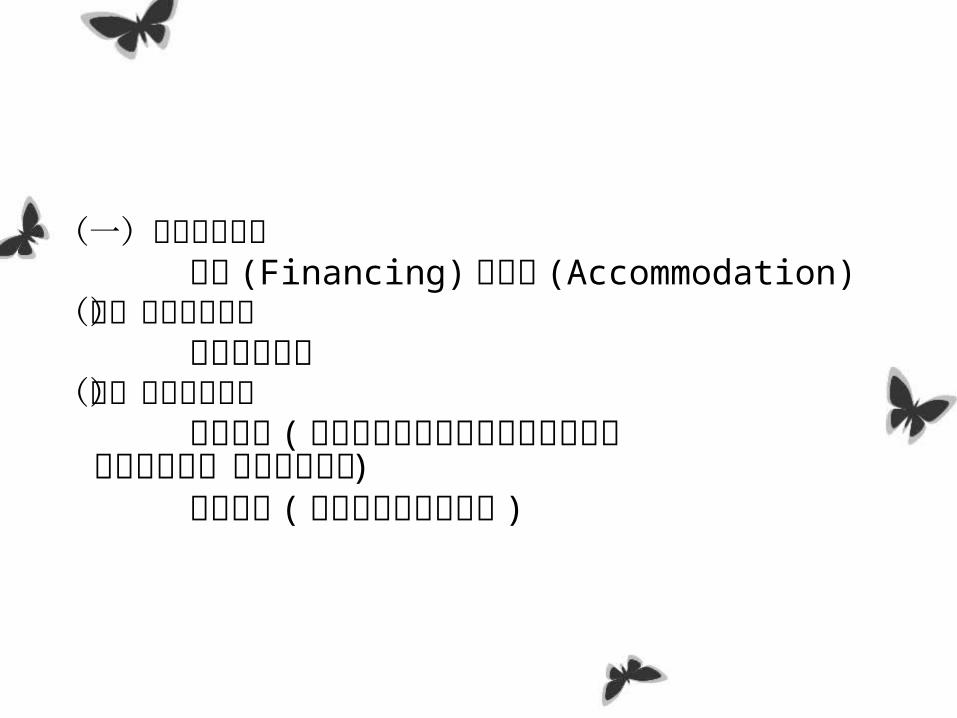

四、国际收支失衡的政策性调节措施

(一)外汇缓冲政策融资 (Financing) 或弥补 (Accommodation)

(二)需求管理政策财政货币政策

(三)支出转换政策汇率政策 ( 汇率制度变更;浮动汇率制下的外

汇市场干预;官方汇率贬值 )直接管制 ( 外汇管制和贸易政策 )

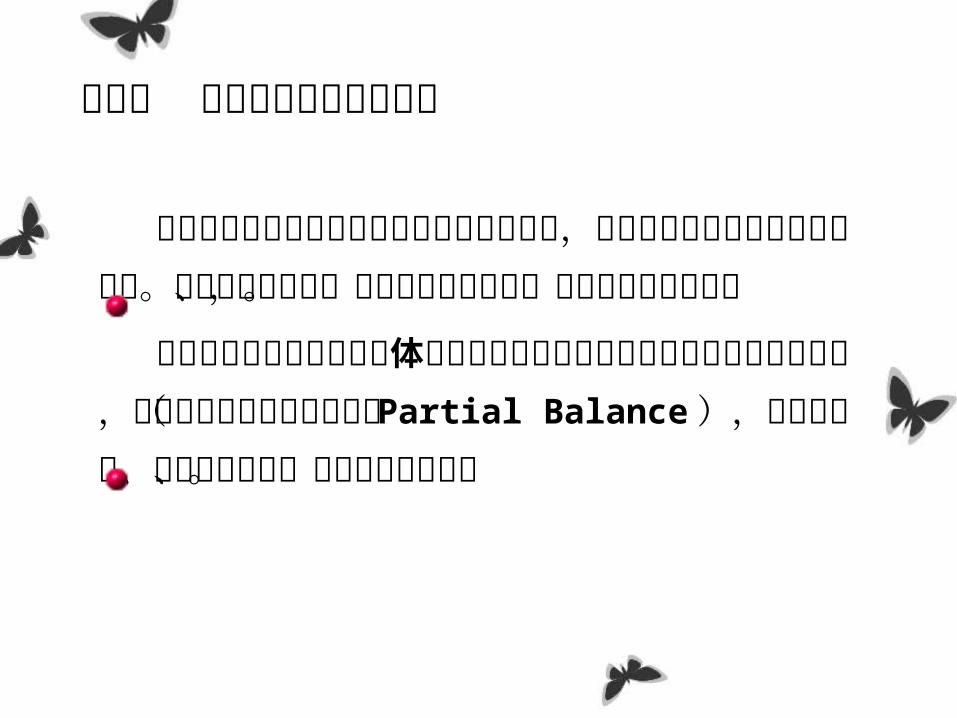

第四节 国际收支平衡表的分析

国际收支平衡表是根据复式薄记原理编制的,其借方总额和贷方总额是相等的。但这只是账面的、会计意义上的平衡,不具有经济学意义。

国际收支平衡表的每个具体账户和科目的借方额和贷方额往往是不相等的,这种差额被称为局部差额( Partial Balance ),如贸易差额、劳务收支差额、经常账户差额等。

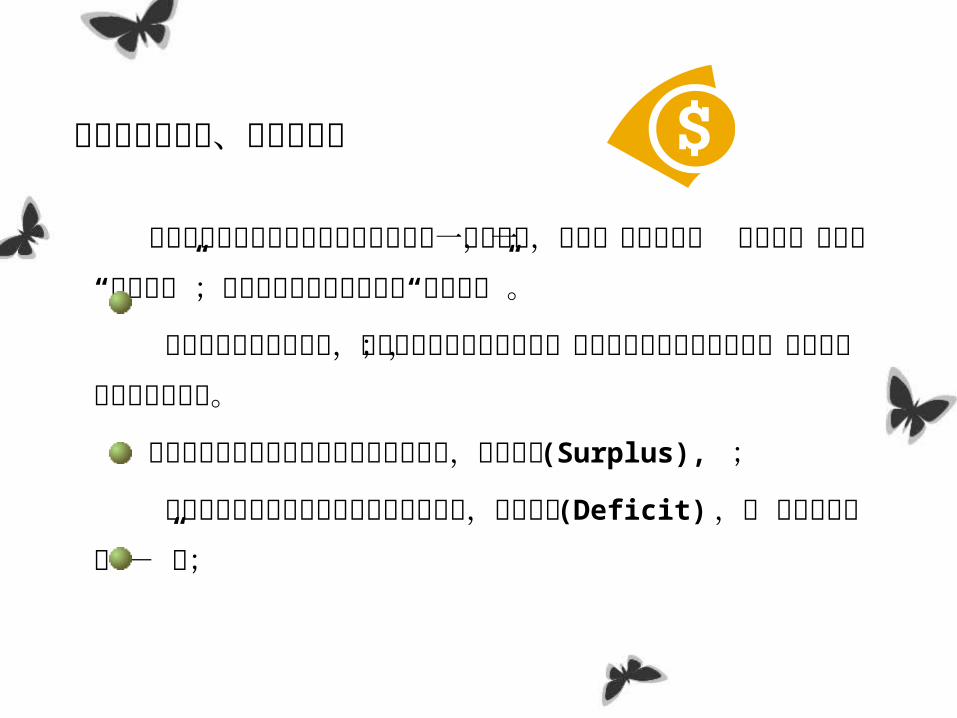

国际收支的盈余、赤字和平衡

在国际收支平衡表中的某个位置上划出一条水平线,在这一水平线以上 的交易,被称为“线上交易”;而此线以下的交易被称为“线下交易”。

当线上交易差额为零时,称国际收支处于平衡状态;当线上交易差额不为零时,称国际收支处于失衡状态。

如果线上交易的贷方总额大于其借方总额,称为盈余(Surplus), ;

如果线上交易的贷方总额小于其借方总额,称为赤字(Deficit) ,在 赤字前应冠以“-”号;

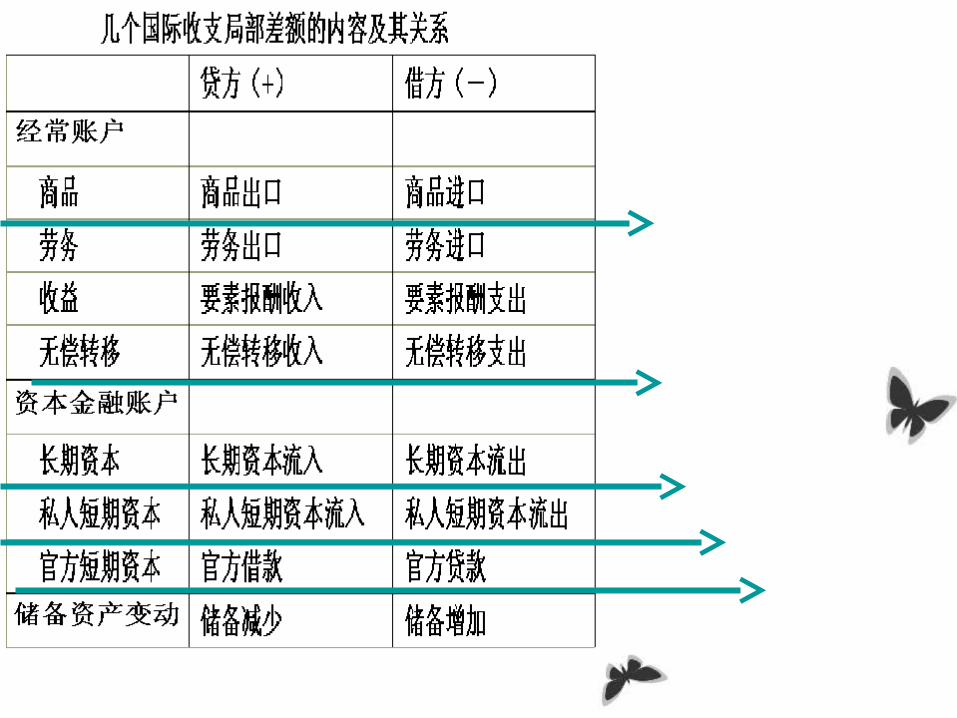

几个国际收支局部差额

贸易差额

经常账户差额

基本差额

官方结算差额

综合差额

贸易差额和经常账户差额

• 贸易差额( Trade Balance )也是衡量一国实际资源转让、实际经济发展水平和国际收支状况的重要依据。

• 经常账户差额( Current Account Balance )反映了实际资源在该国与它国之间的转让净额,以及该国的实际经济发展水平。

基本差额

基本差额( Basic Balance )是经常账户交易、长期资本流动的结果,它将短期资本流动和官方储备变动作为线下交易。它反映了一国国际收支的长期趋势。

如果一国国际收支的基本差额为盈余,那么即使其综合差额暂时为赤字,从长期看,该国仍有较强的国际经济实力。

官方结算差额

• 官方结算差额( Official Settlements Balance )是经常账户交易、长期资本流动和私人短期资本流动的结果,它将官方短期资本流动和官方储备变动作为线下交易。

• 当官方结算差额为盈余时,可以通过增加官方储备,或者本国货币当局向外国贷款进行平衡;

• 当官方结算差额为赤字时,可以通过减少官方储备,或者本国货币当局向外国借款进行平衡。

• 官方的短期对外借款或贷款可以缓冲收支不平衡对官方储备变动的压力。

• 官方除了动用官方储备外,还可以通过短期对外借款或贷款来弥补收支不平衡并稳定汇率。官方结算差额衡量了一国货币当局所愿意弥补的国际收支差额。

综合差额

• 综合差额( Overall Balance )所包括的线上交易最为全面,仅仅将官方储备作为线下交易,它衡量一国官方通过变动官方储备来弥补的国际收支不平衡。

• 当综合差额为盈余或赤字时,就要通过增加或减少官方储备来平衡。

• 综合差额的状况直接影响到该国的汇率是否稳定;而动用官方储备弥补国际收支不平衡、维持汇率稳定的措施又会影响到一国的货币发行量。因此,综合差额是非常重要的。

• IMF倡导使用综合差额这一概念。在没有特别说明的情况下,人们所说的国际收支盈余或赤字,通常指的是综合差额盈余或赤字。

线上交易和自主性交易

自主性交易 (Autonomous Transaction)又叫事前交易 (Ex-Ante Transaction) ,这类交易纯粹由于经济上的某种目的而自动进行。

调节性或补偿性交易 (Accommodating / Compensatory

Transaction)又叫事后交易 (Ex- post Transaction) ,这类交易是在国际收支的自主性交易各项发生不平衡时,为了弥补缺口而进行的交易。

由于研究者需要的不同,对哪些是自主性交易,哪些是调节性交易的划分准则往往不同。在实践中,划定自主性交易范围的问题,就变成了“划线”问题。

我国国际收支账户

我国国际收支包含不发生外汇收支的内容。 第一,人民币结算的国际经济活动,如外企利润 再投资记入资本项的 FDI贷方和经常项的利润汇出借方。

第二,外商设备进口,国内没有支付外币,但是记入 CA进口借方和资本项的 FDI贷方。

我国外汇管理局编制的“国家外汇结存及银行售汇表”报告外汇收支情况。

国际收支平衡表与国民收入账户的关系

• GDP=C+I+G+(X - M) ;

• GNP=GDP+ 国外净要素报酬收入 NFP

• 经常账户差额 CA 可以近似地表示为:

CA=(X - M)+NFP

• 从而, GNP=C+I+G+CA ,这就是国际收支和 GNP 的关系。

• 假定 T 为税收,私人部门储蓄为 S=Y - T - C, 上式可整理为:

CA =(S - I)+(T - G)

• 这就是开放经济条件下进行宏观经济分析的最基本公式。

第五节 西方的国际收支理论

• 一、弹性论 (Elasticity Approach)

由英国剑桥大学经济学家 Joan Robinson 在马歇尔微观经济学和局部均衡分析方法的基础上发展起来的。它着重考虑本币贬值对贸易收支和贸易条件的影响,强调国际收支调节中的相对价格效应。

(一)前提条件1. 收入不变( Y );2. 利率不变,不考虑国际资本

流动,将商 品劳务贸易收支等同于国际收支;

3. 国内外商品劳务的价格不变( Px 和 Pm 不变);

4. 贸易品进出口供给弹性无穷大。

根据这些假设前提,弹性论认为:汇率变动是通过国内外产品之间,以及本国生产的贸易品(出口品和进口替代品)与非贸易品之间的相对价格变动,来影响一国的进出口供给和需求,从而作用于国际收支。

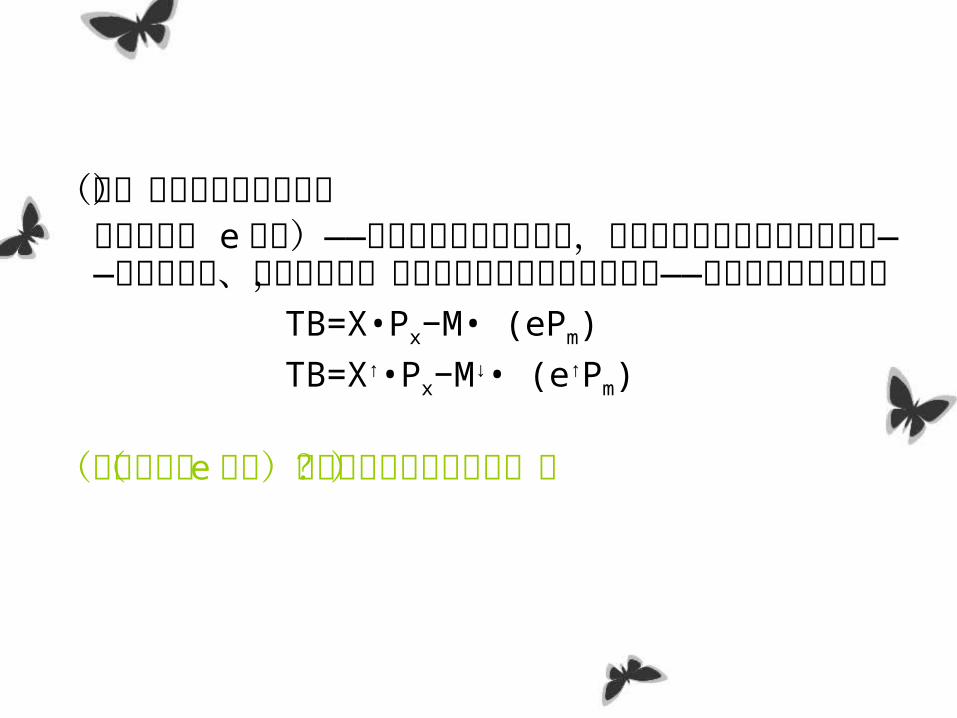

(二)汇率变动与贸易收支本币贬值( e 上升)——在绝对价格不变条件下,本国商品劳务的相对价格下降——出口量增加、进口量减少,单位商品劳务的进口支出增加——贸易收支变化不确定

TB=X•Px−M• (ePm)

TB=X↑•Px−M↓• (e↑Pm)

(本币升值( e 下降)对贸易收支的影响如何?)

结论: 本币贬值对贸易收支的影响取决于 e 、 X 、

M 的变动幅度对比,即取决于进出口数量对汇率变动的反应,亦即取决于进出口弹性。

在进出口供给弹性无穷大的假设下,进出口数量和贸易收支的变动将完全取决于进出口的需求价格弹性。

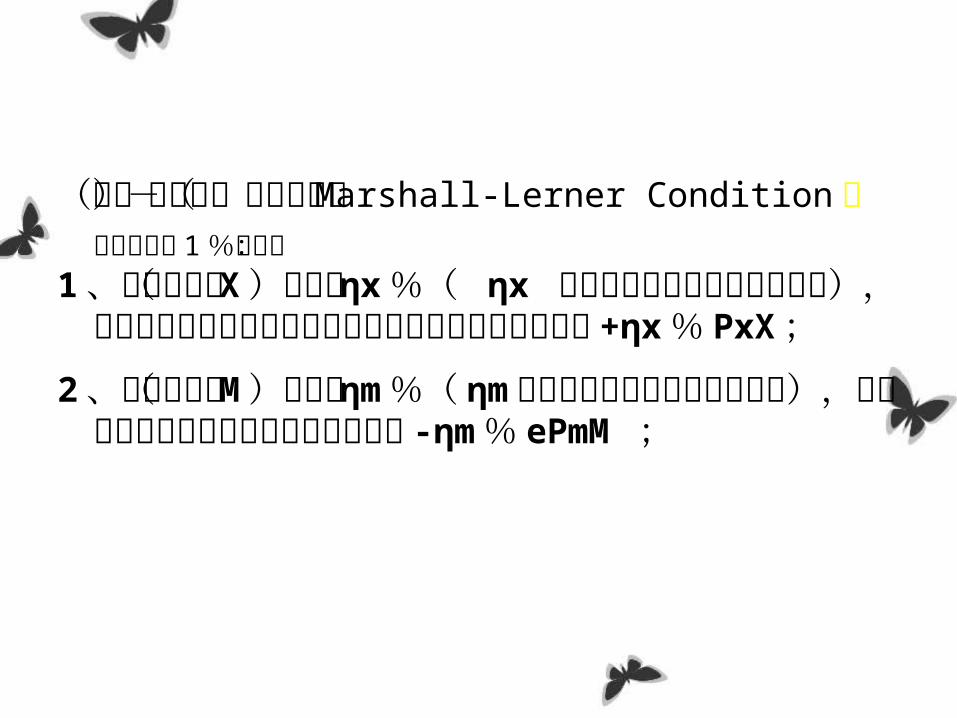

(三)马歇尔-勒纳条件( Marshall-Lerner Condition)以本币贬值 1%为例:

1 、出口数量( X )会增加 ηx%( ηx 为出口需求价格弹性的绝对值),在本币价格不变的情况下以本币表示的出口收入变动为 +ηx% PxX ;

2 、进口数量( M )会减少 ηm%( ηm 为进口需求价格弹性的绝对值),因进口数量减少引起的进口支出变动为 -ηm% ePmM ;

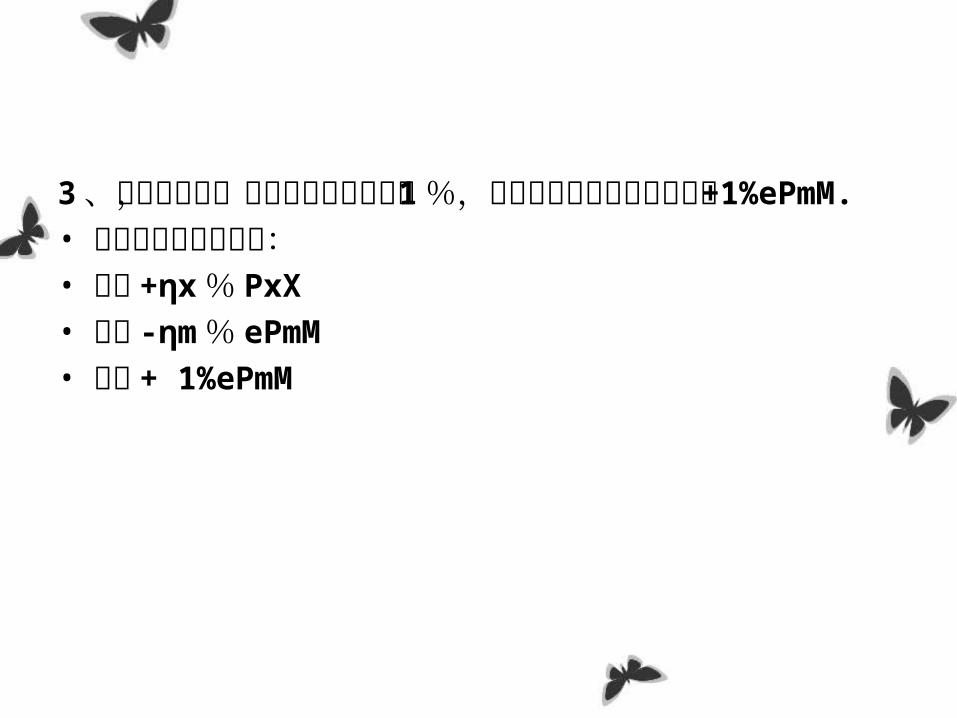

3 、因本币贬值,进口的本币价格上升 1%,从而引起的进口支出变动为 +1%ePmM.

• 综合进出口支出变动:• 收入 +ηx% PxX• 支出 -ηm% ePmM • 支出 + 1%ePmM

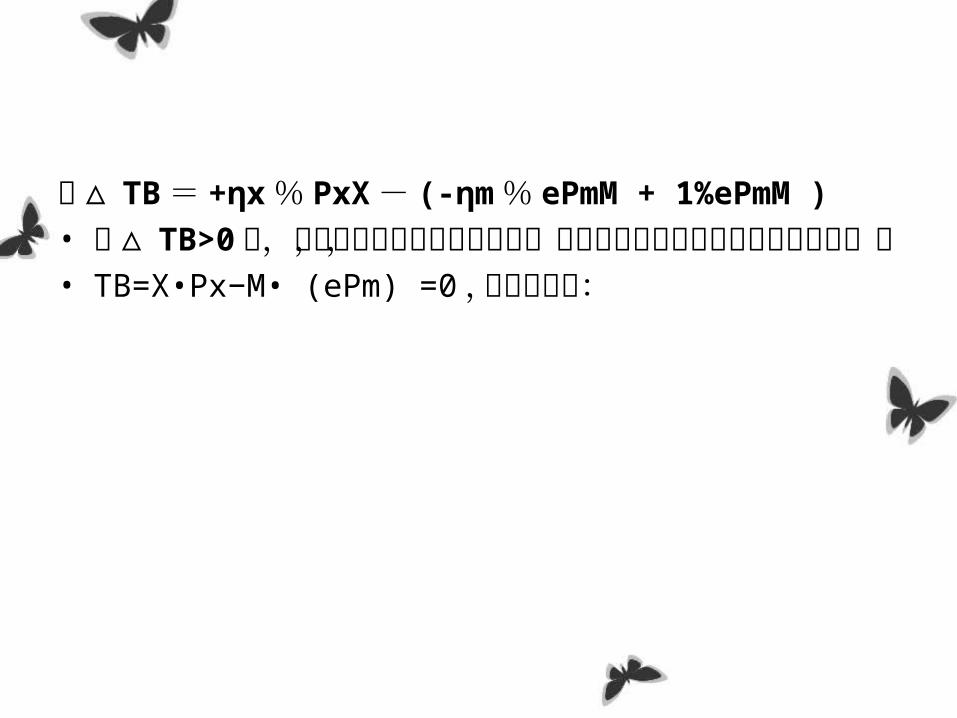

即△ TB= +ηx% PxX- (-ηm% ePmM + 1%ePmM )• 当△ TB>0 时,本币贬值将会改善贸易收支,假设本币贬值前贸易收支是平衡的,即

• TB=X•Px−M• (ePm) =0 ,就可以得到:

ηx+ηm>1

此即马歇尔-勒纳条件,是本币贬值能够带来贸易收支或经常账户改善的必要条件。

(四) J曲线效应( J Curve )

弹性大小是不变的吗?弹性大小与什么有关系?

弹性大小与一定的时间相联系,通常来说,时间越长,数量对价格变化所作出的调整就越充分,或者说,短期弹性往往小于长期弹性。

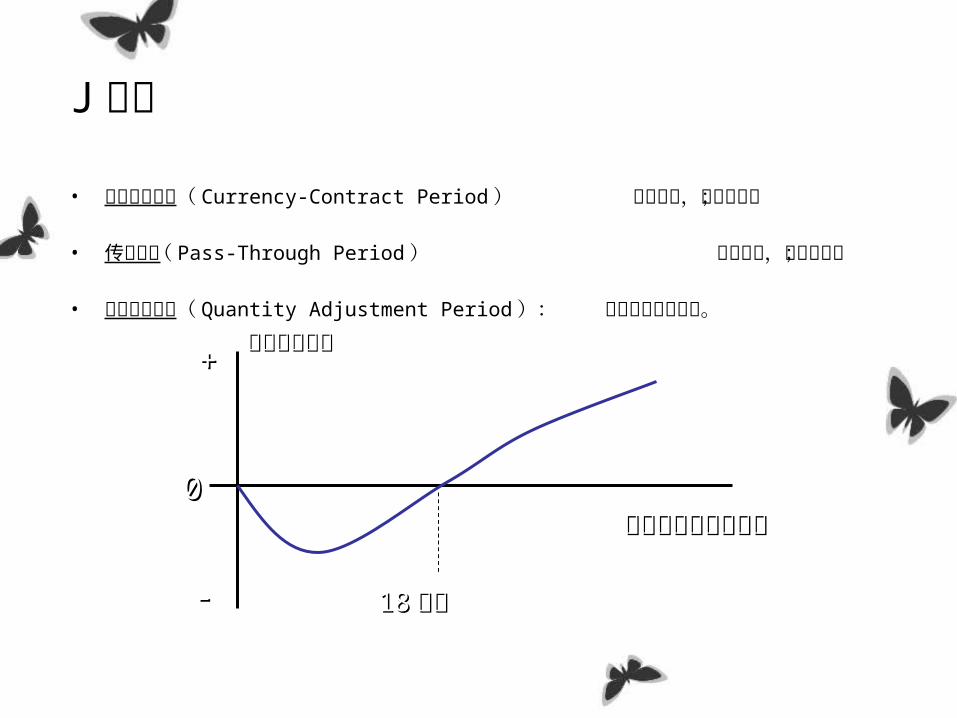

J 曲线

• 货币合同阶段( Currency-Contract Period ) 价格不变,数量不变;

• 传导阶段( Pass-Through Period ) 价格变化,数量不变;

• 数量调整阶段( Quantity Adjustment Period ): 数量和价格都变化。

00

++

-- 1818 个月个月

货币贬值以来的时间货币贬值以来的时间

贸易收支盈余贸易收支盈余

• 第六节 中国的国际收支调节• 一、我国 1980 年开始试编制国际收支平衡表• 1980 年以前,我国未曾编制国际收支平衡表。

1980 年我国相继恢复了在 IMF 和世界银行的合法席位。 1985 年 9 月国家外汇管理局首次公布 1982—1984 年的国际收支概览表(粗表),从 1987 年开始每年定期公布上一年的国际收支平衡表。

• 二、我国国际收支总量增长迅速。• 1 、进出口额• 1979 年 293亿$ , 2000 年达 4743亿$, 2001 年达 5098亿$。 2002 年为 6208亿$, 2003 年预计将达 8000亿$。

• 2 、利用外资• 截至 2002 年底,实际利用外商直接投资额超过 4000亿$,协议外商直接投资额已超过 8000亿$。 2002 年实际利用外商直接投资达到527亿$,截至 2002 年底,外债余额为 1685亿$。

• 三、我国国际收支状况分析• 1 、第一阶段:建国初期至 1978 年• 严格管制外汇,实行统收统支体制。• 这一阶段我国尚没有编制国际收支平衡表,反映国际收支状况的是当

时的《国家外汇收支表》

• 2 、第二阶段: 1979- 1993 年• 这一阶段国际收支的总体特征是 :国际收支总量增长快

( 1993 年是 1982 年的 5.4倍)。反映出我国对外开放度的不断提高,但是,国际收支差额和外汇储备波动十分明显。国际收支有 4 年逆差,由于国家外汇储备不能满足对外经济交往的需要, 80 年代初期我国曾不得不向 IMF借用救助性贷款,此后又经历了一个升降起伏的阶段, 1993 年底,国家外汇储备余额为211.99亿$。

• 3 、第三阶段: 1994- 1997 年• 1994 年外汇体制改革(人民币汇率并轨、实行结售汇制度、建立银行间外汇市场等),这一阶段我国的国际收支也有了显著变化,具体表现在以下几个方面:

• ☆经常帐户和资本与资本帐户持续双顺差,从而国际收支总体保持顺差。

• ☆资本与金融帐户总规模扩大,资本项目大量顺差成为国际收支顺差的最主要因素。

• ☆服务和收益逆差逐年扩大。• 从 1993 年起,服务和收益项下出现逆差。这是我国服务业对

外开放和引资规模持续增长的结果。• ☆储备资产持续大幅增加 1997底达 1398亿$。• ☆由于国际收支持续顺差,储备资产不断增加,人民币汇率呈现稳中趋升底态势

• 1994 年, 8.7000 元 RMB/$ 1999 年, 8.2739 元RMB/$

• 4 、第四阶段: 1998- 2002 年• 该阶段国际收支的特点:• ☆经常项目顺差规模下降,以对外货物贸易顺差下降• 为主。• ☆服务贸易逆差有所扩大• ☆资本与金融项目由逆差转为顺差• 受东南亚金融危机的影响, 1998 年转为逆差,

1999 年开始好转,转为顺差。• ☆收益项下存在较大逆差。

• 四、我国国际收支调节的政策与措施• 1 、计划经济时期• 靠外汇收支计划(指令性)。编制外汇收支计• 划时要考虑与财政、信贷、物资计划相适应。• 2 、实行社会主义市场经济以后• 靠汇率、利率、税率三大经济杠杆,加上一些• 必要的外汇管制。