Embed Size (px)

Citation preview

رياضيات التمويل واالستثمار

- 2 -

محتويات الكتاب الصفحة

9 ...................................................الباب األول : الفائدة البسيطة 9 ..............................................الفصل األول : مقدمــــــــة 42 ..............حة والفائدة التجارية الفصل الثانى : الفائدة الصحي 24 .......................الفصل الثالث : القيمة الحالية بفائدة بسيطة 85 ........................................................تطبيقات الباب األول

14 .........................الباب الثانى : الدفعات المتساوية بفائدة بسيطة 55 ........................................................تطبيقات الباب الثانى

91 ...................................... الباب الثالث : خصم األوراق التجارية 91 ...........................................الفصل األول : مقدمـــــــــــة 404 ...........................................الفصل الثانى : أنواع الخصم 432 ............................الفصل الثالث : خصم األوراق التجارية 421 ........................................................تطبيقات الباب الثالث

481 .................................................. فائدة المركبةالباب الرابع : ال 403 ........................................................تطبيقات الباب الرابع

443 ...................................... الباب الخامس : الدفعات بفائدة مركبة 448 ........................................ات العادية الفصل األول : الدفع 432 .................................الفصل الثانى : الدفعات غير العادية 482 ......................................الفصل الثالث : الدفعات المؤجلة

- 3 - 425 .....................................................تطبيقات الباب الخامس

- 4 - الصفحة

411 ........................ الباب السادس : استهالك القروض طويلة األجل 492 .....................................................تطبيقات الباب السادس

303 ................................... الباب السابع : تقويم واستهالك السندات 308 ..........................................الفصل األول : تقويم السندات 309 .....................................الفصل الثانى : استهالك السندات 348 .......................................................تطبيقات الباب السابع

344 .............................. إهالك األصول الثابتةالباب الثامن : ............................. إهالك األصول الفصل األول : تحديد التدفقات النقديةالفصل الثانى :

382 ........................................................تطبيقات الباب الثامن

323 .......................................................................... تمارين عامة 314 ........................................................................المراجع العربية 314 .......................................................................المراجع األجنبية

- 5 -

الباب األول

الفائدة البسيطة SIMPLE INTEREST

- 6 -

- 7 -

الباب األول Simple Interest الفائدة البسيطة

الفصل األول

Introduction مقــدمة

إذا اقتـــرخ ـــخا مبل ـــال مـــن المـــال مـــن ـــخا خـــر لمـــدة معينـــة مـــن ة المتفــع عليهــا يقــوم ال ــخا المقتــرخ بســداد المبلــ الــنمنف فبعــد انقاــا المــد

الـذ اقتراـب باااـافة إلـى مبلـ خــر إاـافى نايـر اقتـراخ .ـذا المبلـ . .ــذا المبل اااافى يسمى بالفائدة.

ومن .نـا يمنـن تعريـل الفائـدة ب نهـا المبلـ المـدفوع نايـر اسـتخدام النقـود عويخ الذ يدفعب المقترخ مقابـل المقتراة. نما يمنن تعريل الفائدة ب نها الت

استخدامب لرأس المال المقترخ لفترة نمنية معينة.

.ذا ويوجد نوعان للفائدة .ما : Simple Interestالفائدة البسيطة -4 Compound Interestالفائدة المرنبة -4

ـــة ـــاب مفهـــوم الفائـــدة البســـيطة وأنواعهـــا ونيفي وســـوت نتنـــاول فـــى .ـــذا البب نـــل نـــوع. أمـــا الفائـــدة المرنبـــة فلننـــا ســـوت نتعـــرخ لهـــا تفصـــيليا خـــالل حســـا

الباب الرابع من .ذا الكتاب.

العوامل المحددة للفائدة البسيطة : تتحدد قيمة الفائدة البسيطة بثالثة عوامل .ى :

أصل المبل المقترخ أو المستثمر ويسمى األصل. -4 معدل الفائدة. -4

- 8 - مار وتسمى النمن.مدة القرخ أو ااستث -3

وسوت نستعرخ نل عامل من .ذه العوامل على حدة.

Principalاألصـــل : و.ـــو أصـــل المبلـــ المقتـــرخ أو المســـتثمر والـــذ ياـــل ثابتـــال طـــوال مـــدة

ااقتــراخ أو ااســتثمارف وبالتــالى فــلن قيمــة الفائــدة علــى .ــذا األصــل فــى نهايــة الفائــدة علـــى .ــذا األصـــل فــى نهايـــة الفتــرة النمنيـــة األولــى تكـــون مســاوية لقيمـــة

الفترة النمنية الثانيـة وتكـون أياـا مسـاوية للفائـدة فـى نهايـة الفتـرة النمنيـة الثالثـة ـــك علـــى فـــرخ تســـاو .ـــذه ـــة مـــدة القـــرخ أو ااســـتثمار وذل و.نـــذا حتـــى نهاي

الفترات النمنية.

ـــ المقتـــرخ أو المســـتثمر .ـــو وعلـــى ســـبيل المثـــالف إذا نـــان أصـــل المبل% فى السنة فلن الفائدة علـى .ـذا المبلـ .ـى 5جنيب ومعدل الفائدة .و 4000جنيهـا فـى 50جنيهـا فـى نهايـة السـنة الثانيـةف 50جنيها فى السنة األولىف 50

نهاية السنة الثالثة و.نذا. حتى نهاية المدة المتفع عليها.

وسوت نرمن ألصل المبل المقترخ أو المستمر بالرمن ) أ ( .

Interest Rateالفائـدة : معـدل.و قيمة العائد المحسوب علـى أصـل المبلـ المقتـرخ أو المسـتثمر لفتـرة

نمنيــة محــددة )عــادة مــا تكــون ســنة(. وعــادة مــا يــذنر معــدل الفائــدة فــى صــورة % فــى الســنة فــلن معنــى ذلــك أن 44نســبة مئويــة. فمــثالل إذا نــان معــدل الفائــدة

حســب عليــب اثنــا ع ــر جنيهــا ســنويال. وبمعنــى نــل مائــة جنيــب مــن أصــل المبلــ ت خــر فــلن نــل مائــة جنيــب مــن أصــل المبلــ يــدفع عنهــا فائــدة ســنوية قــدر.ا اثنــا

ع ر جنيهال.

- 9 - وتجـدر اا ــارة .نــا أن معــدل الفائــدة قــد ينــون ســنويال أو نصــل ســنو أو

ربع سنو أو هريال. ويعتبر المعدل سنويال ما لم يـنا علـى غيـر ذلـك ... .ـذا يرمن لمعدل الفائدة بالرمن )ع(.و

Timeالمدة )الزمن( : عادة ما تستخدم الفائدة البسيطة على القروخ قصيرة األجل والتى تكون

أقــل مــن ســنةف غيــر أنــب يمنــن اســتخدام الفائــدة البســيطة للقــروخ وااســتثمارات ن التى تنيد عن سنة وذلك من الناحية النارية. وسوت نـر فـى البـاب الرابـع مـ

.ذا الكتاب أن الفائدة المرنبة تحتسب على القروخ طويلة األجل.

ومـــن الجـــدير بالـــذنر أن معـــدل الفائـــدة والمـــدة التـــى تحتســـب عليهـــا .ـــذه الفائــدة يجــب أن يتوافقــا معــالف بمعنــى أنــب إذا نــان معــدل الفائــدة ســنويال فــلن المــدة

ذا نـــان المعـــدل ـــهريال فـــلن المـــدة تكـــون ب ال ـــهور. وســـوت تكـــون بالســـنوات. واننفتـــرخ أن معـــدل الفائـــدة البســـيطة .ـــو معـــدل ســـنو ومـــن الاـــرور فـــى .ـــذه الحالة تعديل المدة إلى سنوات لكى تتوافع مع معدل الفائدة السنو . .ذا ويرمـن

للمدة بالسنوات بالرمن )ن(.

فلنــب يــتم تحويــل ال ــهور إلــى ســنوات أواًل : إذا كانــت المــدة بال ــهور : وعلى سبيل المثال : 44بقسمتها على

هور = 2 12

4

3

1 سنة

هور = 2 12

6

2

1 سنة

هور = 5 12

8

3

2 ... سنة و.نذا

- 10 -

ثانيًا : إذا كانت المدة باأليام :مــدة فــى .ــذه الحالــة يجــب تحديــد عــدد أيــام الســنة لكــى نســتطيع تحويــل ال

يومــال أمــا الســنة الكبيســة 328باأليــام إلــى ســنوات. فالســنة البســيطة عــدد أيامهــا يومال. و.ذا الفرق فى األيـام يرجـع إلـى عـدد أيـام ـهر فبرايـر. 322فعدد أيامها

يومــالف أمــا إذا نانــت الســنة 45فــلذا نانــت الســنة بســيطة فــلن ــهر فبرايــر ينــون .يومال 49نبيسة ف ن هر فبراير ينون

ولكن كيف نحدد نوع السنة ؟فـــلذا تمـــت 2لالجابـــة علـــى .ـــذا الســـؤال نقـــوم بقســـمة أرقـــام الســـنة علـــى

يومالوبالتـالى 49القسمة بدون بـاق فـلن السـنة تكـون نبيسـة وينـون ـهر فبرايـر يومـــال أمـــا إذا نـــان .نـــاك بـــاق للقســـمة فـــلن الســـنة تكـــون 322فـــلن عـــدد أيامهـــا

يومال. 328ومال وبالتالى فلن عدد أيامها ي 45بسيطة وينون هر فبراير

سنة بسيطة ألن : 4954سنة مثال : 4والباقى 298= 2÷ 4954

سنة نبيسة ألن : 4994سنة والباقى صفر 295= 2÷ 4994

أمــا فــى حالــة الســنوات القرنيــةت أ التــى تبــدأ بصــفرين فلنــب لتحديــد مــا إذا بدون باٍق. 200سة فلنب يجب أن تقبل القسمة على نانت السنة بسيطة أم نبي

سنة نبيسة ألن : 4000سنة مثال : بدون باق 8= 200÷ 4000

سنة بسيطة ألن : 4900سنة

- 11 - 3والباقى 2= 200÷ 4900

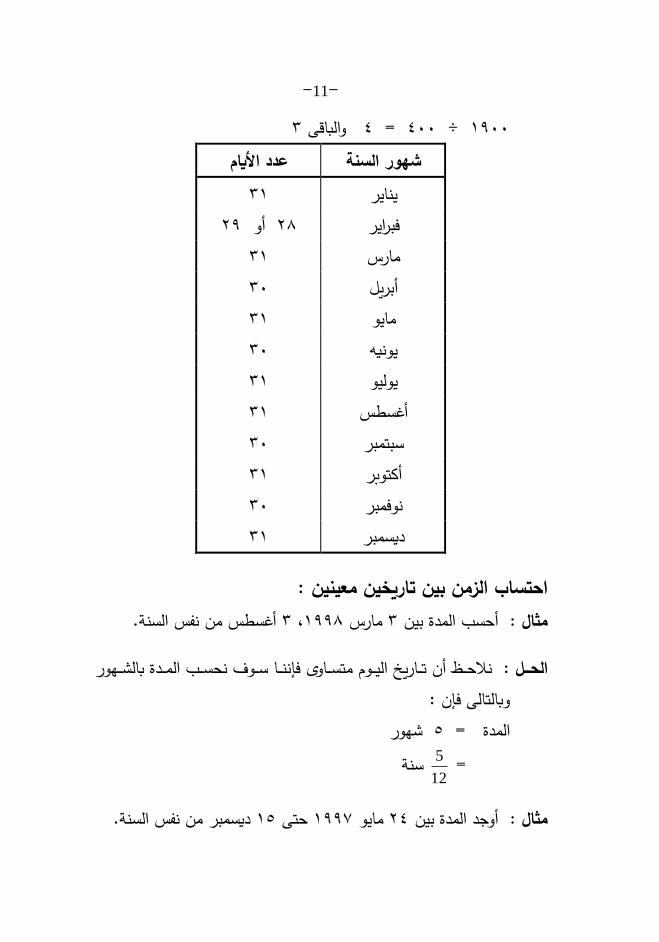

عدد األيام هور السنة 34 يناير 49أو 45 فبراير 34 مارس 30 أبريل 34 مايو 30 يونيب 34 يوليو 34 أغسطس 30 سبتمبر 34 أكتوبر 30 نوفمبر 34 ديسمبر

احتساب الزمن بين تاريخين معينين : أغسطس من نفس السنة. 3ف 4995مارس 3أحسب المدة بين مثال :

نالحـــن أن تـــاريم اليـــوم متســـاو فلننـــا ســـوت نحســـب المـــدة بال ـــهور الحـــل : وبالتالى فلن :

هور 8المدة = =

12

سنة 5

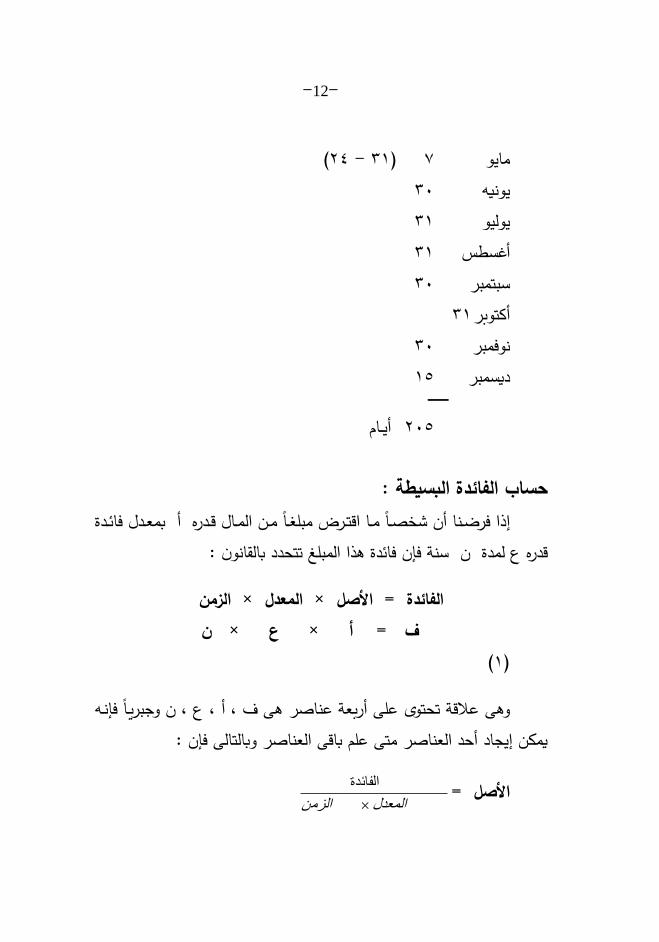

ديسمبر من نفس السنة. 48حتى 4991مايو 42أوجد المدة بين مثال :

- 12 -

(42 - 34) 1 مايو 30 يونيب 34 يوليو 34 أغسطس 30 سبتمبر 34 أكتوبر 30 نوفمبر 48 ديسمبر ــــــــــــــــ أيــام 408

حساب الفائدة البسيطة :إذا فراــنا أن خصــال مــا اقتــرخ مبل ــال مــن المــال قــدره أ بمعــدل فائــدة

قدره ع لمدة ن سنة فلن فائدة .ذا المبل تتحدد بالقانون :

الزمن× المعدل × الفائدة = األصل ن× ع × ف = أ (4)

ع ف ن وجبريـال فلنـب و.ى عالقة تحتو على أربعة عناصر .ى ت ف أ ف يمنن إيجاد أحد العناصر متى علم باقى العناصر وبالتالى فلن :

األصل = الزمنالمعدل

الفائدة

- 13 -

أ = ×ع

ف

ن

(4)

المعدل = انالمبلغلغلغأصل الزمن

الفائدة

ع = ن×أ

(3) ف

الزمن = الزمن×المبلغأصل

الفائدة

ن = ع×أ

(2) ف

ــــة تواــــد نيفيــــة إيجــــاد أحــــد العوامــــل إذا علمــــت العوامــــل واألمثلــــة التالي األخر المحددة للفائدة البسيطة.

% ســنويال 40بســعر الفائــدة 4000أحســب الفائــدة البســيطة لمبلــ ( :1مثــال ) سنوات. 3وذلك لمدة

سنوات 3% ن = 40ع = جنيب 4000أ = الحل : (4باستخدام العالقة ) ن× ع × ت = أ =4000 ×

100

جنيب 300= 3× 10

( :2مثال )

- 14 - 8جنيهــا واــع فــى بنــك مصــر لمــدة 140أحســب الفائــدة البســيطة لمبلــ % سنويال .4008ذا نان معدل الفائدة على ااستثمار .و هور إ

8ن = %4008ع = جنيها 140أ = الحل : هور ن× ع × = أ ت

=140 ×1000

105 ×12

جنيها. 3408= 5

( :3مثال )ســـنوات 3فـــى بنـــك النقـــانيعف وفـــى نهايـــة أودع صـــالل الـــدين مبل ـــال مـــا

جنيهـــات. أحســـب 802ونصــل الســـنة حصــل صـــالل الـــدين علــى فوائـــد قــدر.ا % فى السنة.44المبل الذ أودعب إذا نان سعر الفائدة السائد .و

ن = %44ع = أ = ؟ الحل :2

1 سنة 3

جنيهات. 802= ت ( 4القة رقم )باستخدام الع

= أ ٹ×ع

ف

=100

12×

2

7

504

=12×7

جنيب 4400= 2×100×504

( :4مثال )

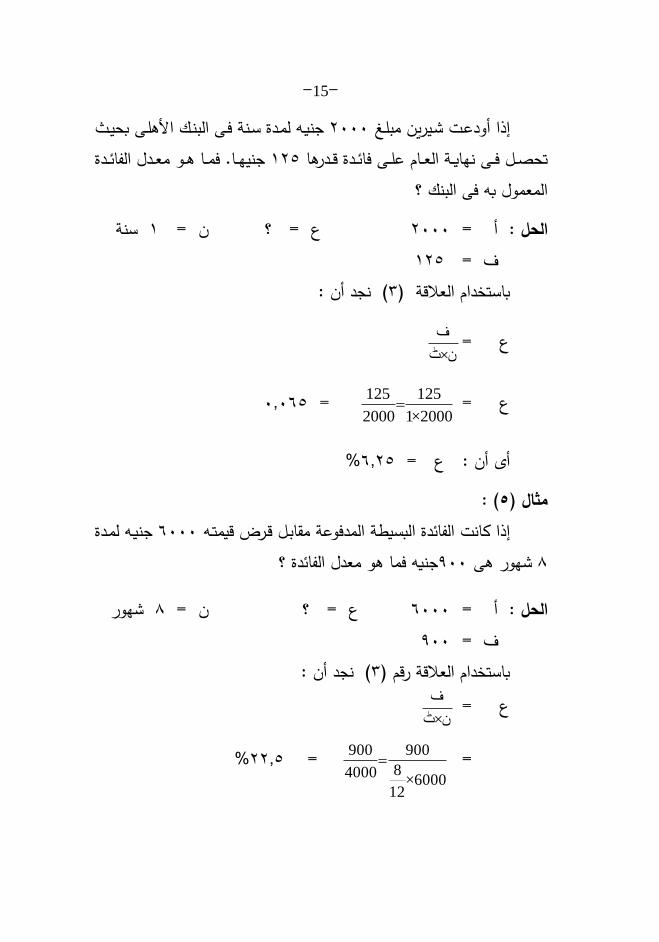

- 15 - جنيـب لمـدة سـنة فـى البنـك األ.لـى بحيــث 4000إذا أودعـت ـيرين مبلـ

و معــدل الفائـــدة جنيهــا. فمــا .ــ 448تحصــل فــى نهايــة العــام علــى فائــدة قــدر.ا المعمول بب فى البنك ؟

سنة 4ن = ع = ؟ 4000= أ الحل : 448= ت ( نجد أن :3باستخدام العالقة )

= ع ٹ×ن

ف

= ع 2000×1

125

2000

125 =00028

%2048أ أن : ع =

( :5مثال )جنيـب لمـدة 2000لبسيطة المدفوعة مقابـل قـرخ قيمتـب إذا نانت الفائدة ا

جنيب فما .و معدل الفائدة ؟900 هور .ى 5

هور 5ن = ع = ؟ 2000= أ الحل : 900= ت ( نجد أن :3باستخدام العالقة رقم ) = ع

ٹ×ن

ف

=6000×

12

8

900

4000

900 =4408%

- 16 - ( :6مثال )جنيـب بمعـدل سـنو 48000إذا نانت الفائدة البسيطة علـى قـرخ قيمتـب جنيب. أحسب المدة النمنية للقرخ. 4400% .ى مبل 44قدره

ن = %44ع = 48000= أ الحل : ؟

4400= ت ( نجد أن :2وباستخدام العالقة رقم )

= ن ع×ن

ف

=15000×0.12

سنة 00221= 1200

هور 5=

Amountالجملــــة : إذا أودع خا فى بنك مبل ال من المال قدره ) أ ( جنيب لمدة )ن( سنة.

ونــان معــدل الفائــدة فــى .ــذا البنــك .ــو )ع( فلنــب فــى نهايــة المــدة النمنيــة المتفــع ذ أودعــب ) أ ( باااــافة إلــى قيمــة عليهــا ينــون لهــذا ال ــخا أصــل المبلــ الــ

الفائــدة التــى يحصــل عليهــا مــن البنــك )ت(. ومجمــوع المبل ــين يســمى الجملــة. فلذا رمننا للجملة بالرمن )جـ( فلن :

(8) جـ = أ + ف ن× ع × = أ ت وحيث أن

فلن : ن× ع × = أ + أ جـ

- 17 - نعامل م ترك فلن :ب خذ أ (2) + ع ن( 1= أ ) جـ

ـــــث ) ـــــ جنيـــــب واحـــــد مســـــتثمر لمـــــدة )ن( مـــــن 4حي ـــــة مبل + ع ن( جمل السنوات بمعدل )ع(.

( :7مثال ) ـهور. فـلذا علـم أن سـعر 2جنيب فى بنـك لـدة 3400أودع إيهاب مبل

ايــة المــدة %. أوجــد مــا يصــير لــب فــى البنــك فــى نه48الفائـدة فــى .ــذا البنــك .ــو المتفع عليها.

2ن = %48ع = 3400= أ الحل : هور ن× ع × = أ ت

=3400 ×100

15×

12

جنيهال 420= 6

= أ + ت جـ جنيهال 3220= 420+ 3400=

حل آخر : + ع ن( 4= أ ) جـ

=3400 (4 +100

15×

12

6 )

=3400 (4 +1200

90 )

- 18 - جنيهال 3220= 40018× 3400=

( :8مثال )% 44جنيب بمعدل فائدة بسـيطة 1400اقترخ سمير قنديل مبل ال وقدره

هور. أحسب جملة المستحع عليب فى نهاية .ذه المدة. 9سنويال وذلك لمدة

9ن = %44ع = 1400= أ الحل : هور ن× ع × = أ ت

=1400 × 100

12×

12

جنيهال 225= 9

= أ + ت جـ جنيهال 1525= 225+ 1400=

حل آخر : + ع ن( 4= أ ) جـ

=1400 (4 +100

12×

12

جنيهال 1525( = 9 ( :9مثال ) ــهور أصــبد المســتحع 2جنيهــال. وبعــد 980اقتــرخ أنــيس مبل ــال وقــدره جنيب. أوجد معدل الفائدة الذ تحملب أنيس. 4000عليب

هور 2ن = ع = ؟ جنيهال 980= أ الحل : جنيب 4000= جـ + ع ن ( 4= أ ) جـ

- 19 -

×+ ع 4) 980= 4000 12

6 ) ع 218+ 980= 4000

ع 218= 80 = ع

475

50 =00408 %4008= ع

( :11مثال ) 3جنيـــبف وبعـــد 4800اقتراـــت منيـــرة مـــن بنـــك ااســـتثمار مبل ـــال وقـــدره

جنيهال. أحسب معدل الفائدة المعمول بـب 4830ال وقدره هور سددت للبنك مبل فى .ذا البنك.

هور 3ن = ع = ؟ 4800= أ الحل : 4830= جـ أ -= جـ ت جنيهال 30= 4800 - 4830=

= ع نأ

ف

=1500×

12

3

30

375

30 =0005

%5= ع

حل آخر : + ع ن ( 4= أ ) جـ

- 20 -

× + ع 4) 4800= 4830 12

3 ) ع 318+ 4800= 4830 ع 318= 30

ع =375

30 =0005 %5= ع

( :11مثال ) هرال مـن انن. 48جنيب بعد 9300الحصول على مبل وقدره تريد رانا

فمــا .ــو المبلــ الــذ يجــب أن تســتثمره انن علمــال بــ ن معــدل الفائــدة الســائد .ــو % فى السنة ؟40

48ن = %40ع = = ؟ أ الحل : هرال

جنيب 9300= جـ + ع ن ( 4= أ ) جـ

+ 4= أ ) 9300 100

10×

12

15 )

أ 40448= 9300

= أ 1.125

جنيهال 5422021= 9300

( :12مثال )

- 21 - % 42جنيـــب بمعـــدل 4800مـــا .ـــو الـــنمن الـــذ بانقاـــائب يصـــير مبلـــ جنيب ؟ 3000سنويال

ن = %42ع = 4800= أ الحل : ؟

جنيب 3000= جـ + ع ن ( 4= أ ) جـ

3000 =4800 (4 +100

ن ( 16

4 +100

ن = 161500

3000

4 +100

4= ن 16

100

4 - 4ن = 16

100

4ن = 16

ن = 16

سنة 2048= 100

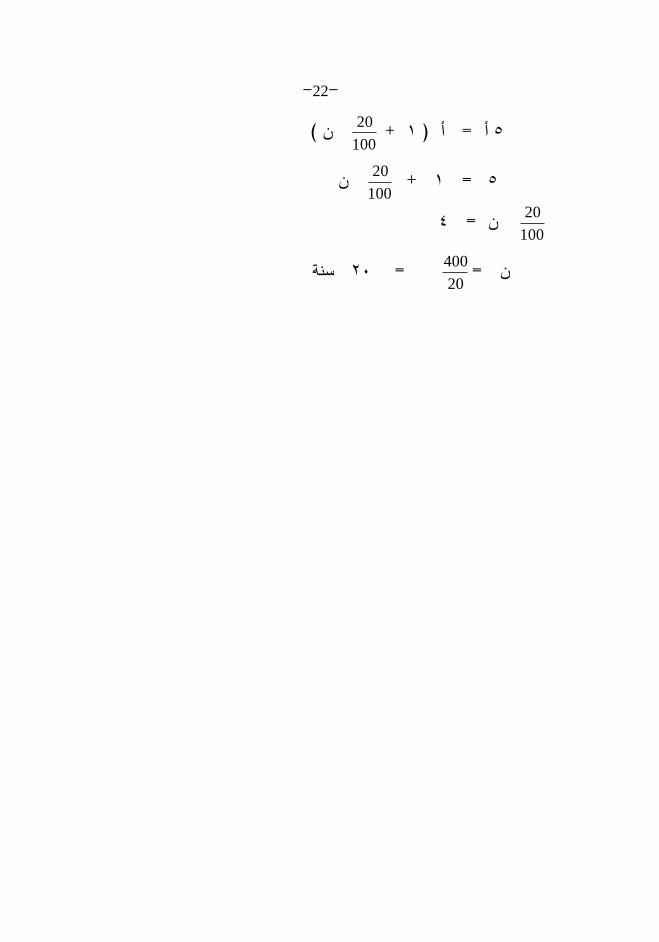

( :13مثال )أمثــال نفســب إذا نــان معــدل 8مــا .ــو الــنمن الــالنم لكــى يصــبد مبل ــال مــا

% سنويال ؟40الفائدة السائد .و

+ ع ن ( 4= أ ) جـ الحل :

- 22 -

+ 4= أ ) أ 8 100

ن ( 20

8 =4 +100

ن 20

100

2ن = 20

ن = 20

سنة 40= 400

- 23 -

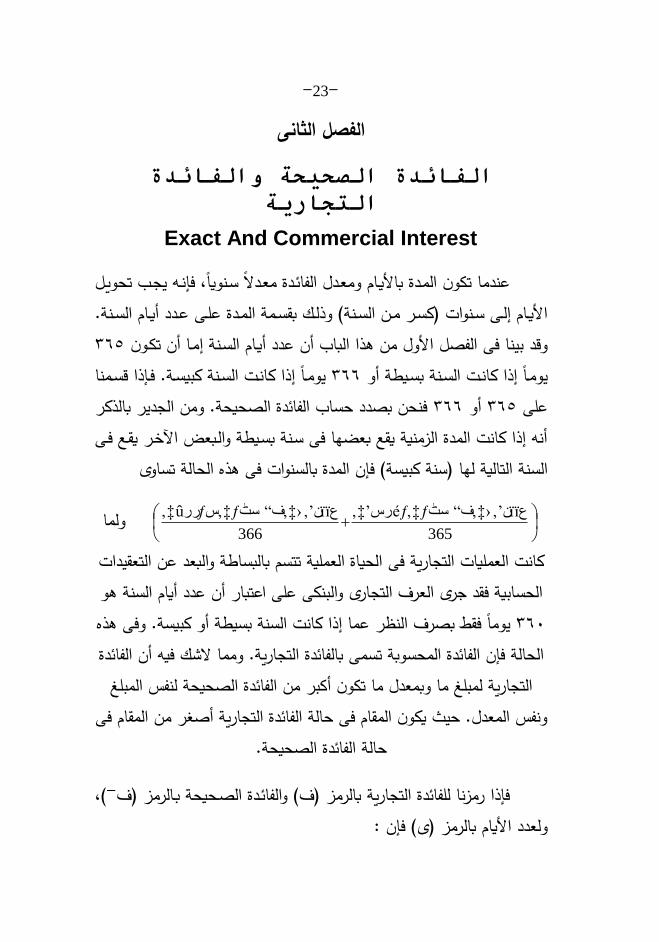

الفصل الثانى

الفائدة الصحيحة والفائدة

التجارية

Exact And Commercial Interest

ل الفائـدة معـدال سـنويالف فلنـب يجـب تحويـل عندما تكون المـدة باأليـام ومعـد األيــام إلــى ســنوات )نســر مــن الســنة( وذلــك بقســمة المــدة علــى عــدد أيــام الســنة.

328وقد بينا فى الفصل األول من .ذا الباب أن عدد أيـام السـنة إمـا أن تكـون يومــال إذا نانــت الســنة نبيســة. فــلذا قســمنا 322يومــال إذا نانــت الســنة بســيطة أو

فنحن بصدد حساب الفائدة الصحيحة. ومن الجدير بالذنر 322أو 328 علىأنب إذا نانت المدة النمنية يقع بعاها فى سـنة بسـيطة والـبعخ انخـر يقـع فـى

السنة التالية لها )سنة نبيسة( فلن المدة بالسنوات فى .ذه الحالة تساو

365

ïïف“‡‚ن’‚›عƒسٹ‚‡éƒ’رس‚‡

366

ïïف“‡‚ن’‚›عƒسٹ‚‡ƒسûولما ‡‚رر

الحياة العملية تتسم بالبساطة والبعد عن التعقيدات نانت العمليات التجارية فىالحسابية فقد جر العرت التجار والبننى على اعتبار أن عدد أيام السنة .و

يومال فقط بصرت النار عما إذا نانت السنة بسيطة أو نبيسة. وفى .ذه 320ن الفائدة الحالة فلن الفائدة المحسوبة تسمى بالفائدة التجارية. ومما ا ك فيب أ

التجارية لمبل ما وبمعدل ما تكون أكبر من الفائدة الصحيحة لنفس المبل ونفس المعدل. حيث ينون المقام فى حالة الفائدة التجارية أص ر من المقام فى

حالة الفائدة الصحيحة.

(ف -فلذا رمننا للفائدة التجارية بالرمن )ت( والفائـدة الصـحيحة بـالرمن )ت بالرمن ) ( فلن : ولعدد األيام

- 24 -

× المعدل × الفائدة التجارية = أصل المبل 360

ïïن’‚›ع‚‡

× ع × = أ ف 360

“ (1)

×المعدل × الفائدة الصحيحة = أصل المبل 365

ïïن’‚›ع‚‡

×ع × = أ -ف 365

“ (5)

وتجدر اإل ارة .نا أن األصل فى الفائدة أن تكون تجاريـة أ نقسـم علـى يومــال. فــلن لــم يــنا صــراحة علــى اســتخدام الفائــدة الصــحيحة فلننــا ســوت 320

نستخدم الفائدة التجارية.

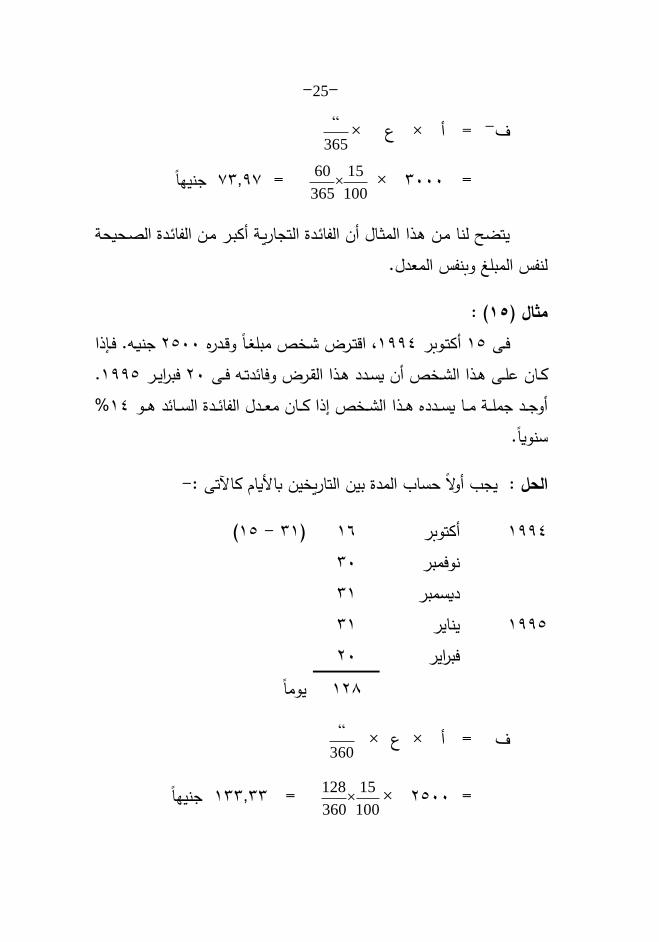

( :14مثال )معـدل جنيـب ب 3000احسب الفائدة التجارية والفائدة الصحيحة لمبل قـدره يومال. 20% فى السنة لمدة 48

= %48ع = 3000= أ الحل : يومال 20

الفائدة التجارية :× ع × = أ ت

360

“

=3000 ×100

15×

360

جنيهال 18= 60

الفائدة الصحيحة :

- 25 -

×ع × = أ -ت 365

“

=3000 ×100

15×

365

جنيهال 13091= 60

يتاد لنا مـن .ـذا المثـال أن الفائـدة التجاريـة أكبـر مـن الفائـدة الصـحيحة لنفس المبل وبنفس المعدل.

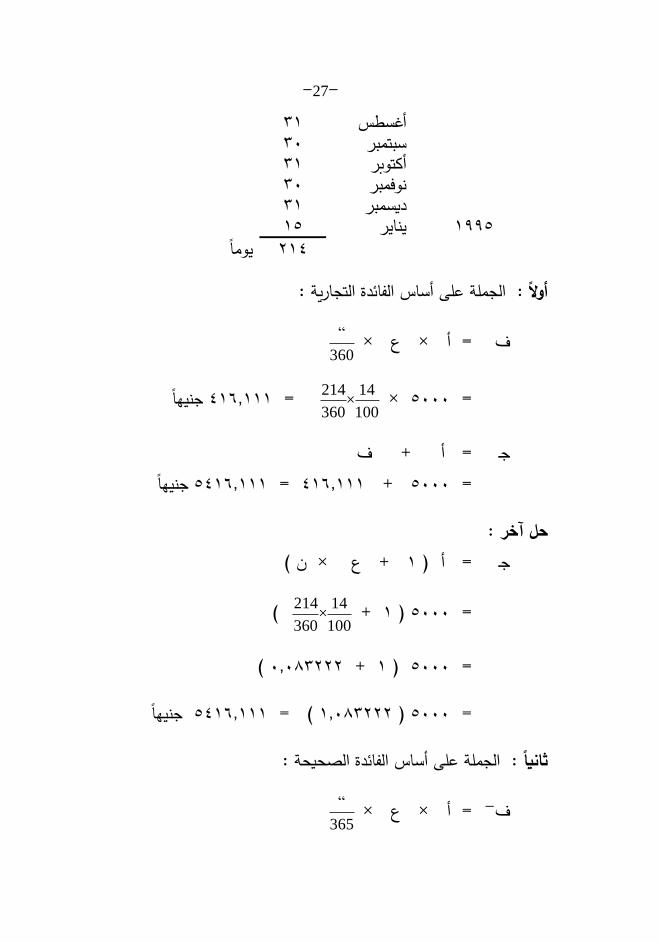

( :15مثال )جنيــب. فــلذا 4800ف اقتــرخ ــخا مبل ــال وقــدره 4992أكتــوبر 48فــى

. 4998فبرايــر 40خا أن يســدد .ــذا القــرخ وفائدتــب فــى نــان علــى .ــذا ال ــ% 42أوجـــد جملـــة مـــا يســـدده .ـــذا ال ـــخا إذا نـــان معـــدل الفائـــدة الســـائد .ـــو

سنويال.

-يجب أوال حساب المدة بين التاريخين باأليام نانتى : الحل :

(48 - 34) 42 أكتوبر 4992 30 نوفمبر 34 ديسمبر

34 يناير 4998 40 رفبراي يومال 445

× ع × = أ ت 360

“

=4800 ×100

15×

360

جنيهال 433033= 128

- 26 - = أ + ت جـ جنيهال 4233033= 433033+ 4800=

حل آخر : + ع ن ( 4= أ ) جـ =4800 (4 +

100

15×

360

128 ) =4800 (4 +000833333) =4800 (400833333) =423303333

مالحظات :عند حساب المدة باأليام أ.ملنا اليـوم األولف أمـا اليـوم األخيـر فلنـب يـدخل -4

فى حساب المدة.

لم ينا صراحة على اسـتخدام الفائـدة الصـحيحةف لـذلك اسـتخدمنا الفائـدة -4 يومال(. 320ا األيام على التجارية )أ قسمن

( :16مثال )ذا تــ خر 4992يونيــب 48جنيــب يســتحع الــدفع فــى 8000ديــن قيمتــب وان

% سـنويال. 42المدين عن السداد فى تاريم ااستحقاق فلنب يتحمـل فائـدة بمعـدل .4998يناير 48أوجد قيمة ما يدفعب سدادال لهذا الدين فى

رية.على أساس الفائدة التجا أواًل : على أساس الفائدة الصحيحة. ثانيًا :

حساب المدة : الحل : (48 - 30) 48 يونيب 4992

34 يوليو

- 27 - 34 أغسطس 30 سبتمبر 34 أكتوبر 30 نوفمبر 34 ديسمبر

48 يناير 4998 يومال 442

الجملة على أساس الفائدة التجارية : أواًل :

× ع × = أ ت 360

“

=8000 ×100

14×

360

جنيهال 2420444= 214

= أ + ت جـ جنيهال 82420444= 2420444+ 8000=

حل آخر : ن (× + ع 4= أ ) جـ

=8000 (4 +100

14×

360

214 )

=8000 (4 +00053444 )

جنيهال 82420444( = 40053444) 8000=

الجملة على أساس الفائدة الصحيحة : ثانيًا :

× ع × = أ -ت 365

“

- 28 -

=8000 ×100

14×

365

جنيهال 2400244= 214

-= أ + ت جـ جنيهال 82400244= 2400244+ 8000=

حل آخر : ن (× + ع 4= أ ) جـ

=8000 (4 +100

14×

365

214 )

=8000 (4 +00054054 )

جنيهال 824400244( = 40054054) 8000=

- 29 -

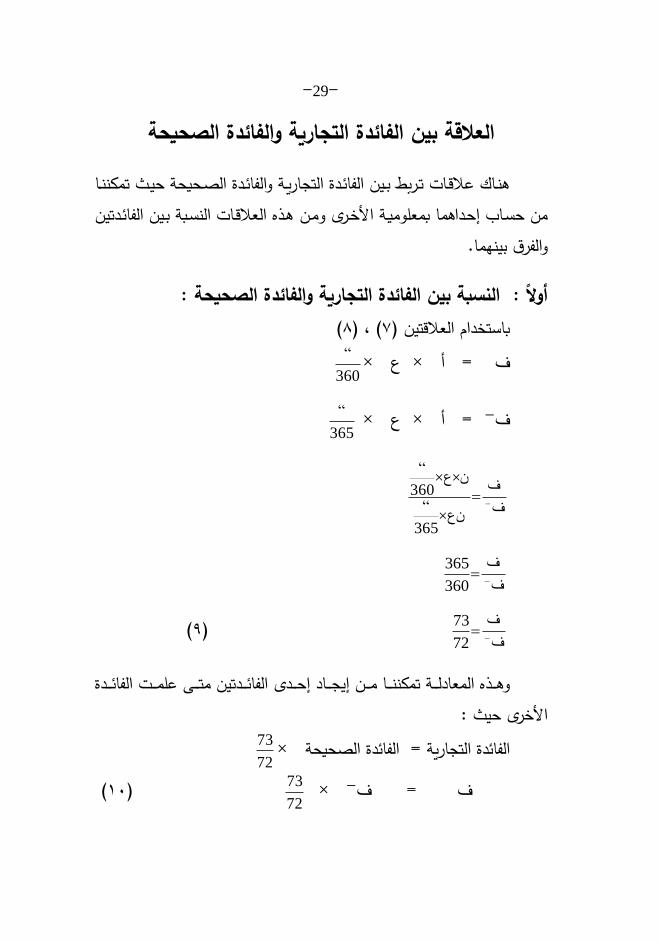

العالقة بين الفائدة التجارية والفائدة الصحيحةوالفائــدة الصـحيحة حيـث تمنننــا .نـاك عالقـات تـربط بــين الفائـدة التجاريـة

من حسـاب إحـدا.ما بمعلوميـة األخـر ومـن .ـذه العالقـات النسـبة بـين الفائـدتين والفرق بينهما.

أواًل : النسبة بين الفائدة التجارية والفائدة الصحيحة : (5( ف )1باستخدام العالقتين ) ×ع × = أ ت

360

“

× ع × = أ -ت 365

“

ف

ف

×عن365

“

×ع×ن360

“

ف

ف

360

365

ف

ف

72

73

(9)

و.ــــذه المعادلــــة تمنننــــا مــــن إيجــــاد إحــــد الفائــــدتين متــــى علمــــت الفائــــدة األخر حيث :

×الفائدة التجارية = الفائدة الصحيحة 72

73

× -= ت ت 72

73 (40)

- 30 -

× الفائدة الصحيحة = الفائدة التجارية 73

72

× = ت -ت 73

72 (44)

( :17مثال )ـــ مـــا 52.ـــى أحســـب الفائـــدة التجاريـــة إذا نانـــت الفائـــدة الصـــحيحة لمبل جنيهال.

52= -ت الحل :× -= ت ت

72

73

=52 ×72

جنيهال 51049= 73 ( :18مثال ) 440جنيـب فــى بنـك النقــانيع لمــدة 25000إذا أودعـت دينــا مبل ـال وقــدره

ـــدة التجاريـــة علـــى .ـــذا % ســـنويال. أحســـب42يومـــال وبمعـــدل فائـــدة بســـيطة الفائ المبل . ثم باستخدام الفائدة التجارية احسب الفائدة الصحيحة.

440 = %42ع = 25000= أ الحل : يومال

× ع × = أ ت 360

“

=25000 ×100

16×

360

جنيهال 4820= 120

× = ت -ت 73

72

- 31 -

=4820 ×73

جنيهال 4842093= 72

ثانيًا : الفرق بين الفائدة التجارية والفائدة الصحيحة :نحــن نعلــم أن الفائــدة التجاريــة أكبــر دائمــال مــن الفائــدة الصــحيحة وبالتــالى

ن الجــدير بالــذنر أنــب باســتخدام .ــذا فــلن الفــرق بــين الفائــدتين موجبــال دائمــال. ومــ الفرق يمنننا إيجاد أ من الفائدتين حيث :

13× الفائدة التجارية = الفرق بين الفائدتين (44) 13( × -ت -= ) ت ت

14× الفائدة الصحيحة = الفرق بين الفائدتين (43) 14( × -ت -= ) ت -ت

-.ذا ويمنن استنتاج .ذه العالقات نانتى :

× -ت = ت 72

73

× -= ت -ت -ت 72

-ت - 73

) -= ت -ت -ت 72

73 - 4 )

= -ت -ت 72

-ت 1

14( × -ت -= ) ت -ت

وحيث أن :

- 32 -

× = ت -ت 73

72

×ت -= ت -ت -ت 73

72

- 4= ت ) -ت -ت 73

72 )

× = ت -ت -ت 73

1

13( × -ت -ت = ) ت

( :19مثال ) 208إذا نــان الفــرق بــين الفائــدة التجاريــة والفائــدة الصــحيحة لمبلــ مــا .ــو

ذا علمت أن مدة ااسـتثمار يومـالف ومعـدل 90جنيهال. أوجد نال من الفائدتين. وان% أوجــد المبلــ المســتثمر بلســتخدام الفائــدة التجاريــة 42ااســتثمار الســنو .ــو

ئدة الصحيحة مرة أخر .مرة وباستخدام الفا

الحل : الفائدة التجارية : 13( × -ت -= ) ت ت جنيهال 34508= 13× 208=

الفائدة الصحيحة : 14( × -ت -= )ت -ت جنيهال 342= 14× 208=

أواًل : إيجاد المبلغ بإستخدام الفائدة التجارية :

- 33 -

× ع × = أ ت 360

“

× = أ 34508 100

14×

360

90

أ 00038= 34508

= أ 0.035

جنيهال 935801= 328.5

ثانيًا : إيجاد المبلغ بإستخدام الفائدة الصحيحة :× ع × = أ -ت

365

“

× = أ 342 100

14×

365

90

أ 000032844= 342

= أ 0.034521

جنيهال 935801= 324

- 34 -

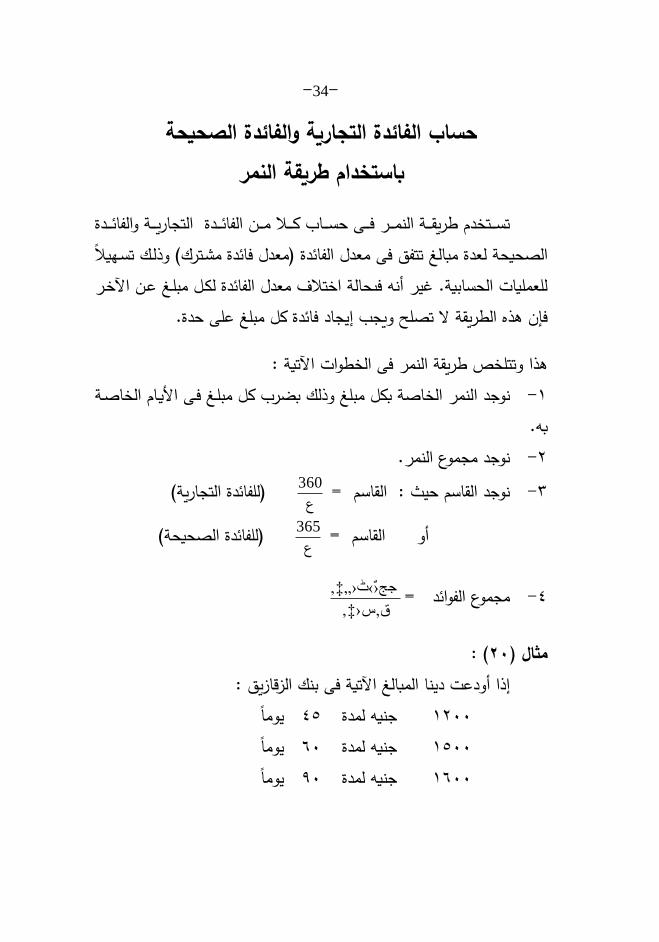

حساب الفائدة التجارية والفائدة الصحيحة باستخدام طريقة النمر

ــــد ــــة والفائ ــــدة التجاري ة تســــتخدم طريقــــة النمــــر فــــى حســــاب نــــال مــــن الفائالصحيحة لعدة مبال تتفع فى معدل الفائدة )معدل فائدة م ـترك( وذلـك تسـهيالل للعمليات الحسابية. غير أنب فىحالة اختالت معدل الفائدة لكـل مبلـ عـن انخـر

فلن .ذه الطريقة ا تصلد ويجب إيجاد فائدة نل مبل على حدة.

.ذا وتتلخا طريقة النمر فى الخطوات انتية :لنمر الخاصة بنل مبل وذلك بارب نل مبلـ فـى األيـام الخاصـة نوجد ا -4 بب. نوجد مجموع النمر. -4نوجد القاسم حيث : القاسم = -3

ع

)للفائدة التجارية( 360

القاسم = أو ع

)للفائدة الصحيحة( 365

مجموع الفوائد = -2‡‚ق‚س›

‡‚ٹ›„جج›ٌ›

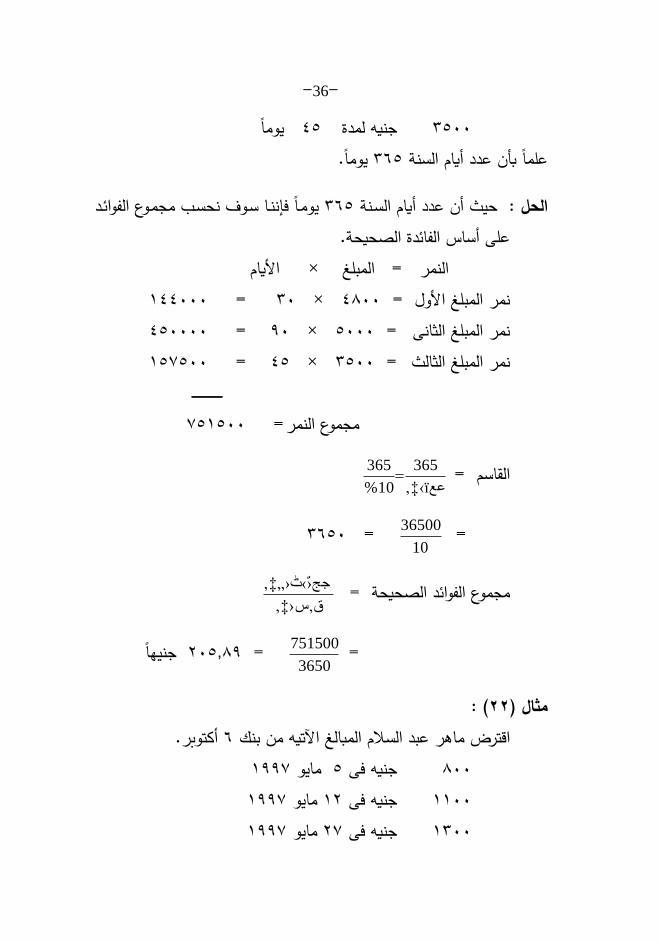

( :21مثال ) إذا أودعت دينا المبال انتية فى بنك النقانيع : يومال 28 جنيب لمدة 4400 يومال 20 جنيب لمدة 4800 يومال 90 جنيب لمدة 4200

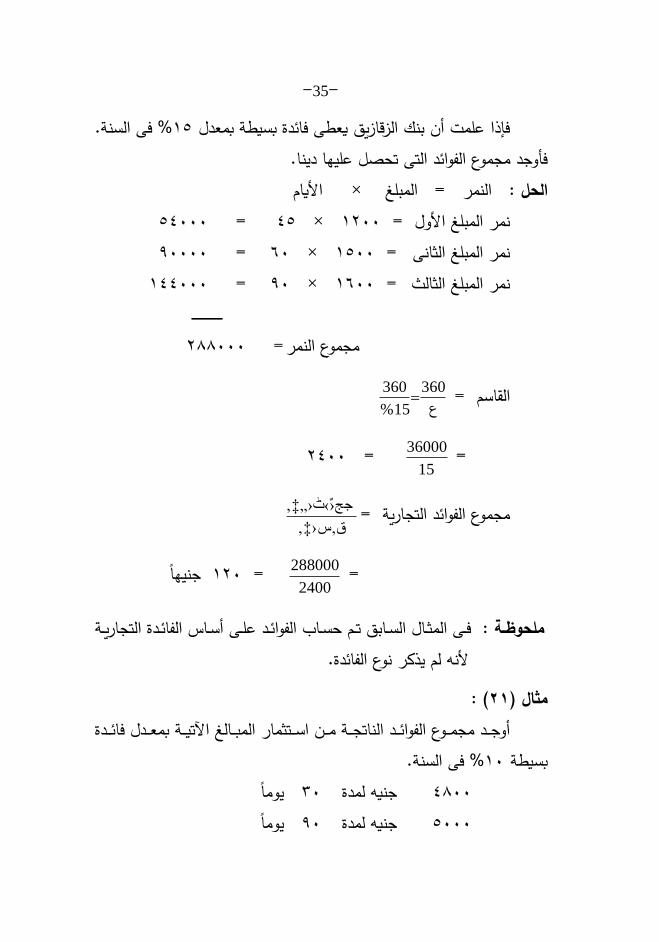

- 35 - % فى السنة. 48فلذا علمت أن بنك النقانيع يعطى فائدة بسيطة بمعدل

نا.ف وجد مجموع الفوائد التى تحصل عليها دي األيام× النمر = المبل الحل : 82000 = 28× 4400نمر المبل األول = 90000 = 20× 4800= نمر المبل الثانى 422000 = 90× 4200= نمر المبل الثالث ــــــــــــــــــــــــ 455000 = مجموع النمر

= القاسم ع

360

%15

360

=15

36000 =4200

مجموع الفوائد التجارية = ‡‚ق‚س›

‡‚ٹ›„جج›ٌ›

=2400

جنيهال 440= 288000

فــى المثــال الســابع تــم حســاب الفوائــد علــى أســاس الفائــدة التجاريــة ملحوظــة : وع الفائدة.ألنب لم يذنر ن

( :21مثال )أوجـــد مجمـــوع الفوائـــد الناتجـــة مـــن اســـتثمار المبـــال انتيـــة بمعـــدل فائــــدة % فى السنة.40بسيطة يومال 30 جنيب لمدة 2500 يومال 90 جنيب لمدة 8000

- 36 - يومال 28 جنيب لمدة 3800

يومال. 328علمال ب ن عدد أيام السنة

يومـال فلننـا سـوت نحسـب مجمـوع الفوائـد 328حيث أن عدد أيام السـنة الحل : على أساس الفائدة الصحيحة.

األيام× النمر = المبل 422000 = 30× 2500نمر المبل األول = 280000 = 90× 8000= نمر المبل الثانى 481800 = 28× 3800= نمر المبل الثالث ــــــــــــــــــــــــ 184800 = مجموع النمر

القاسم = ‹ïعع‚‡

365

%10

365

=10

36500 =3280

مجموع الفوائد الصحيحة = ‡‚ق‚س›

‡‚ٹ›„جج›ٌ›

=3650

جنيهال 408059= 751500

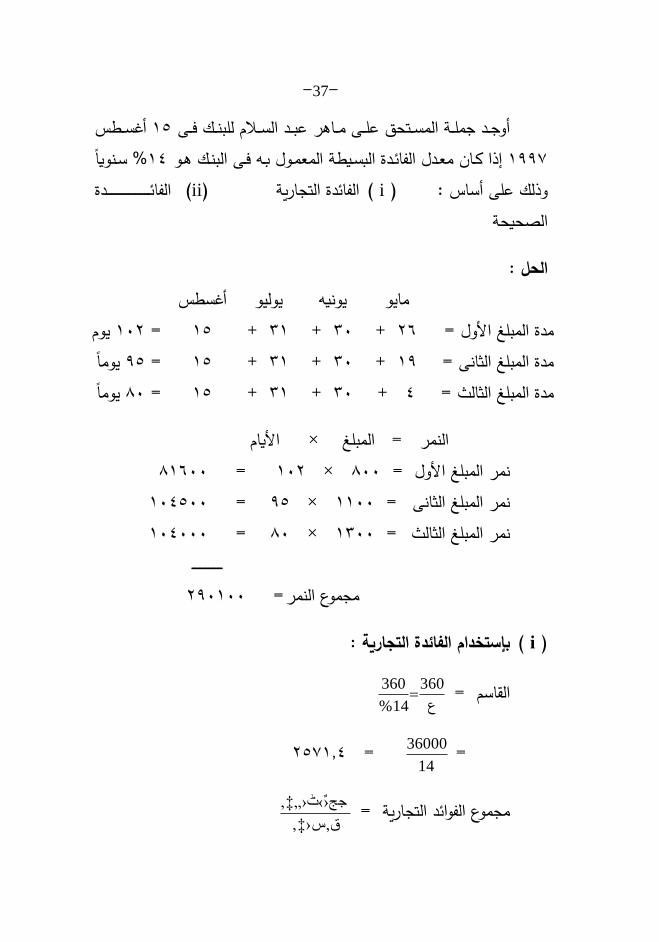

( :22مثال ) أكتوبر. 2.ر عبد السالم المبال انتيب من بنك اقترخ ما 4991مايو 8جنيب فى 500 4991مايو 44جنيب فى 4400 4991مايو 41جنيب فى 4300

- 37 - أغســـطس 48أوجـــد جملـــة المســـتحع علـــى مـــا.ر عبـــد الســـالم للبنـــك فـــى % ســنويال 42إذا نــان معــدل الفائــدة البســيطة المعمــول بــب فــى البنــك .ــو 4991

الفائــــــــــــــــــــــــــــــــــدة (ii) الفائدة التجارية ( i) ذلك على أساس : و الصحيحة

الحل : أغسطس يوليو يونيب مايو

يوم 404= 48 + 34 + 30 + 42 مدة المبل األول = يومال 98= 48 + 34 + 30 + 49 مدة المبل الثانى = يومال 50= 48 + 34 + 30 + 2 مدة المبل الثالث =

األيام× النمر = المبل 54200 = 404× 500نمر المبل األول = 402800 = 98× 4400= نمر المبل الثانى 402000 = 50× 4300= نمر المبل الثالث ــــــــــــــــــــــــ 490400 = مجموع النمر

(i ) دة التجارية :بإستخدام الفائ

القاسم = ع

360

%14

360

=14

36000 =481402

مجموع الفوائد التجارية = ‡‚ق‚س›

‡‚ٹ›„جج›ٌ›

- 38 -

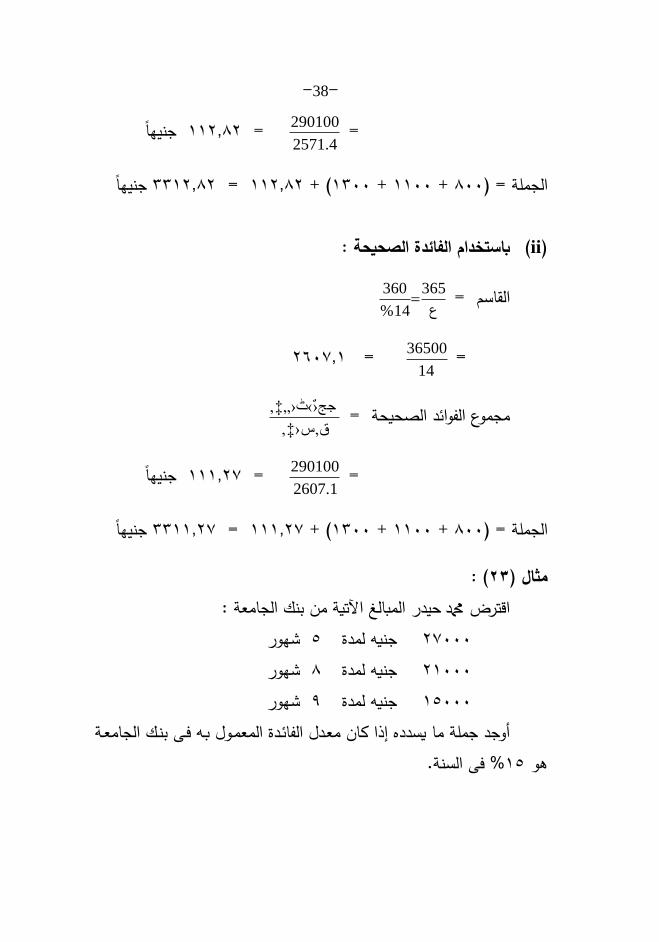

=2571.4

جنيهال 444054= 290100

ال جنيه 3344054= 444054( + 4300+ 4400+ 500الجملة = ) (ii) : باستخدام الفائدة الصحيحة

القاسم = ع

365

%14

360

=14

36500 =420104

مجموع الفوائد الصحيحة = ‡‚ق‚س›

‡‚ٹ›„جج›ٌ›

=2607.1

جنيهال 444041= 290100

جنيهال 3344041= 444041( + 4300+ 4400+ 500الجملة = )

( :23مثال ) اقترخ دمحم حيدر المبال انتية من بنك الجامعة : هور 8 جنيب لمدة 41000 هور 5 جنيب لمدة 44000 هور 9 جنيب لمدة 48000 أوجد جملة ما يسدده إذا نان معـدل الفائـدة المعمـول بـب فـى بنـك الجامعـة % فى السنة.48.و

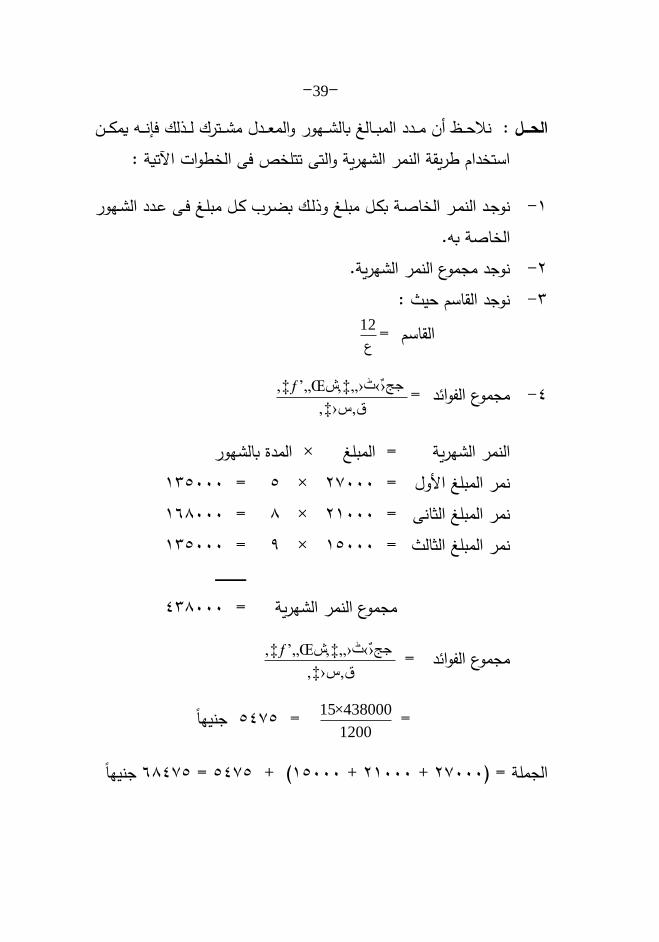

- 39 - ـــذلك فلنـــب يمنـــن الحـــل : ـــال بال ـــهور والمعـــدل م ـــترك ل نالحـــن أن مـــدد المب

استخدام طريقة النمر ال هرية والتى تتلخا فى الخطوات انتية :

نوجـد النمــر الخاصــة بنــل مبلـ وذلــك باــرب نــل مبلـ فــى عــدد ال ــهور -4 الخاصة بب.

نوجد مجموع النمر ال هرية. -4 نوجد القاسم حيث : -3

القاسم = ع

12

مجموع الفوائد = -2‡‚ق‚س›

‡‚شƒ’„Œ‡‚ٹ›„جج›ٌ›

المدة بال هور× = المبل النمر ال هرية 438000= 8× 41000= نمر المبل األول 425000= 5× 44000= نمر المبل الثانى 438000= 9× 48000= نمر المبل الثالث ــــــــــــــــــــــــ 235000= مجموع النمر ال هرية

مجموع الفوائد = ‡‚ق‚س›

‡‚شƒ’„Œ‡‚ٹ›„جج›ٌ›

=1200

جنيهال 8218= 15×438000

جنيهال 25218= 8218( + 48000+ 44000+ 41000الجملة = )