Embed Size (px)

Citation preview

はじめに

このテキストは、1級ファイナンシャル・プランニング技能検定試験<学科(基礎編・応

用編)>の合格をめざす方の学習のためにまとめた基本テキストです。

本試験において求められる広範囲な学習内容をコンパクトにまとめ、はじめて学習する方

でも効率よく学べるように作成しています。

なお、テキストの内容は、原則として平成25年4月1日時点で施行されている法令等に基

づいて作成しています。

【本書の特長】

・効率よく学習に取り組んでいただけるよう、内容は試験に合格する上で必要最小限のも

のにしています。

・初学者の方でも理解できるよう文章による説明に加えて、知識を整理できる表や図など

をふんだんに盛り込んでいます。

・重要事項はゴシック体にしています。

・効率よく学習に取り組んでいただけるよう、中表紙に学習のポイントと予想出題数を記載

しています。

・問題練習として、過去問題を盛り込んでいます。

皆様の試験合格、およびFP技能士としてのご活躍を心よりお祈り申し上げます。

株式会社東京ファイナンシャルプランナーズ

※�東日本大震災の被災者等にかかる各種特例、復興特別法人税、復興特別所得税、個人住民税の均等割加算については、特に指示のない限り、記載していません。

1級FPテキスト.indb 1 13.5.16 11:15:39 AM

1級FPテキスト.indb 2 13.5.16 11:15:39 AM

iii

目 次

目 次

第1部 ライフプランニングと資金計画

第1章 FPと倫理・関連法規� ……………………………………………………… 2

第1節 FPと倫理・関連法規�……………………………………………………… 2

第2章 ライフプランニングの手法�………………………………………………… 7

第1節 ライフプランニングの手法� ………………………………………………… 7

第3章 労働保険と医療保険・介護保険�………………………………………… 14第1節 社会保険の全体像�………………………………………………………… 14第2節 労働者災害補償保険(労災保険)�………………………………………… 15第3節 雇用保険�…………………………………………………………………… 17第4節 医療保険�…………………………………………………………………… 23第5節 介護保険�…………………………………………………………………… 30

第4章 公的年金�……………………………………………………………………… 32第1節 公的年金の全体像�………………………………………………………… 32第2節 老齢給付�…………………………………………………………………… 37第3節 障害給付�…………………………………………………………………… 52第4節 遺族給付�…………………………………………………………………… 54第5節 年金受給の通則�…………………………………………………………… 62

第5章 企業年金制度その他� ……………………………………………………… 65第1節 企業年金制度その他� ……………………………………………………… 65

第6章 ライフプラン策定上の資金計画� ………………………………………… 75第1節 住宅資金�…………………………………………………………………… 75第2節 教育資金�…………………………………………………………………… 82第3節 老後資金�…………………………………………………………………… 84

第7章 企業の資金計画�……………………………………………………………… 85第1節 資金調達�…………………………………………………………………… 85第2節 決算書�……………………………………………………………………… 87

1級FPテキスト.indb 3 13.5.16 11:15:39 AM

iv

目 次

第2部 リスク管理

第1章 リスクマネジメントの基礎�………………………………………………… 90第1節 リスクマネジメントの手法� ………………………………………………… 90

第2章 生命保険の仕組み� ………………………………………………………… 92第1節 生命保険の基礎知識�……………………………………………………… 92

第3章 生命保険の種類と主な商品� ……………………………………………… 96第1節 生命保険の種類�…………………………………………………………… 96第2節 個人年金保険の種類��…………………………………………………… 102第3節 医療保障商品の種類�…………………………………………………… 105第4節 財形貯蓄制度�…………………………………………………………… 109第5節 かんぽ生命・共済� ……………………………………………………… 112

第4章 約款の基礎知識�…………………………………………………………… 114

第1節 契約の成立�……………………………………………………………… 114第2節 契約の継続�……………………………………………………………… 116第3節 契約内容の変更�………………………………………………………… 118第4節 保障の見直し� …………………………………………………………… 120

第5章 リスク管理と生命保険設計� …………………………………………… 121

第1節 家庭経済におけるリスク管理�…………………………………………… 121第2節 相続対策のための生命保険設計��……………………………………… 122第3節 企業の人的リスク管理�…………………………………………………… 122

第6章 損害保険の仕組み� ……………………………………………………… 126

第1節 損害保険の基礎知識�…………………………………………………… 126第2節 損害保険に関する法律知識� …………………………………………… 128

第7章 損害保険の種類と主な商品� …………………………………………… 130

第1節 火災保険�………………………………………………………………… 130第2節 自動車保険�……………………………………………………………… 134第3節 傷害保険�………………………………………………………………… 137第4節 その他の損害保険� ……………………………………………………… 140

1級FPテキスト.indb 4 13.5.16 11:15:39 AM

v

目 次

第8章 保険制度�…………………………………………………………………… 142

第1節 保険業法�………………………………………………………………… 142第2節 保険法�…………………………………………………………………… 146

第9章 保険と税金�………………………………………………………………… 148

第1節 生命保険と税金� ………………………………………………………… 148第2節 損害保険と税金� ………………………………………………………… 159

第3部 金融資産運用

第1章 経済・金融の基礎知識�…………………………………………………… 164

第1節 経済指標の基礎知識�…………………………………………………… 164第2節 金融市場の基礎知識�…………………………………………………… 168第3節 金融政策の基礎知識�…………………………………………………… 170第4節 財政政策�………………………………………………………………… 171

第2章 債券� ………………………………………………………………………… 172

第1節 債券の基礎知識�………………………………………………………… 172第2節 債券投資分析�…………………………………………………………… 174第3節 債券投資のリスク�………………………………………………………… 180第4節 個人向け国債�…………………………………………………………… 182第5節 債券の課税関係�………………………………………………………… 184

第3章 株式� ………………………………………………………………………… 185

第1節 株式の基礎知識�………………………………………………………… 185第2節 相場指標�………………………………………………………………… 189第3節 投資尺度�………………………………………………………………… 190第4節 配当割引モデル� ………………………………………………………… 195第5節 株式の課税関係�………………………………………………………… 197

第4章 投資信託�…………………………………………………………………… 201

第1節 投資信託の基礎知識�…………………………………………………… 201第2節 投資信託の運用スタイル�………………………………………………… 205第3節 主な追加型公社債投資信託�…………………………………………… 207第4節 上場投資信託(ETF)� ………………………………………………… 208第5節 不動産投資信託(REIT)�……………………………………………… 208

1級FPテキスト.indb 5 13.5.16 11:15:39 AM

vi

目 次

第6節 投資信託(契約型)の課税関係�………………………………………… 209

第5章 外貨建商品�………………………………………………………………… 212

第1節 為替レートの一般的な変動要因�………………………………………… 212第2節 外貨預金�………………………………………………………………… 213第3節 外国債券�………………………………………………………………… 216第4節 外国株式�………………………………………………………………… 217第5節 外国投資信託�…………………………………………………………… 217

第6章 金融派生商品(デリバティブ)� ………………………………………… 219

第1節 先物取引�………………………………………………………………… 219第2節 オプション取引�…………………………………………………………… 221第3節 スワップ取引�……………………………………………………………… 234

第7章 その他の金融商品�………………………………………………………… 238

第1節 金�………………………………………………………………………… 238第3節 外国為替証拠金(FX)取引� …………………………………………… 242

第8章 ポートフォリオ理論�……………………………………………………… 244

第1節 ポートフォリオ理論の基礎知識� ………………………………………… 244第2節 資本市場線�……………………………………………………………… 250第3節 資本資産評価モデル(CAPM)�………………………………………… 251第4節 ポートフォリオのパフォーマンス評価�…………………………………… 254第5節 効率的市場仮説�………………………………………………………… 255

第9章 金融商品等のセーフティネット� ……………………………………… 256

第1節 預金保険制度�…………………………………………………………… 256第2節 日本投資者保護基金�…………………………………………………… 259

第10章 金融資産運用に関連する法律� ……………………………………… 260

第1節 消費者契約法�…………………………………………………………… 260第2節 金融商品の販売等に関する法律(金融商品販売法)� ………………… 260第3節 金融商品取引法�………………………………………………………… 262第4節 犯罪収益移転防止法�…………………………………………………… 263

1級FPテキスト.indb 6 13.5.16 11:15:39 AM

vii

目 次

第4部 タックスプランニング

第1章 日本の税制� ………………………………………………………………… 266

第1節 税の種類�………………………………………………………………… 266

第2章 所得税の仕組み�…………………………………………………………… 267

第1節 所得税の概略�…………………………………………………………… 267第2節 所得税計算の流れ�……………………………………………………… 270

第3章 主な所得の内容�…………………………………………………………… 275

第1節 利子所得�………………………………………………………………… 275第2節 配当所得�………………………………………………………………… 275第3節 不動産所得�……………………………………………………………… 278第4節 事業所得�………………………………………………………………… 279第5節 給与所得�………………………………………………………………… 281第6節 譲渡所得�………………………………………………………………… 283第7節 一時所得�………………………………………………………………… 288第8節 雑所得�…………………………………………………………………… 289第9節 山林所得�………………………………………………………………… 290第10節 退職所得� ……………………………………………………………… 290

第4章 損益通算�…………………………………………………………………… 293

第1節 損益通算の仕組み� ……………………………………………………… 293第2節 課税標準の計算�………………………………………………………… 295

第5章 所得税の所得控除� ……………………………………………………… 297

第1節 所得控除の概要�………………………………………………………… 297第2節 主な所得控除の内容� …………………………………………………… 298第3節 所得控除の注意点�……………………………………………………… 307

第6章 税額計算�…………………………………………………………………… 308

第1節 主な税額控除と納付税額� ……………………………………………… 308

第7章 所得税の申告と納付� …………………………………………………… 313

第1節 所得税の申告と納付� …………………………………………………… 313

1級FPテキスト.indb 7 13.5.16 11:15:40 AM

viii

目 次

第8章 個人住民税�………………………………………………………………… 320

第1節 個人住民税の概要�……………………………………………………… 320

第9章 法人税� ……………………………………………………………………… 323

第1節 会社とは� ………………………………………………………………… 323第2節 法人の設立・決算・申告�………………………………………………… 325第3節 損金�……………………………………………………………………… 330第4節 会社と役員・使用人間の取引�…………………………………………… 332第5節 青色申告の繰越欠損金�………………………………………………… 334第6節 平成25年度税制改正の主なポイント� ………………………………… 336

第10章 消費税� …………………………………………………………………… 340

第1節 消費税の概要�…………………………………………………………… 340

第5部 不動産

第1章 不動産の見方�……………………………………………………………… 348

第1節 不動産の登記�…………………………………………………………… 348第2節 不動産(土地)の価格�…………………………………………………… 352

第2章 不動産の取引�……………………………………………………………… 354

第1節 不動産の売買契約�……………………………………………………… 354第2節 不動産の賃貸借に関する主な法律� …………………………………… 359第3節 建物の区分所有等に関する法律(区分所有法)� ……………………… 362第4節 不動産取引の実務� ……………………………………………………… 364

第3章 不動産に関する法令上の制限�………………………………………… 368

第1節 国土利用計画法�………………………………………………………… 368第2節 都市計画法�……………………………………………………………… 368第3節 建築基準法�……………………………………………………………… 373第4節 農地法�…………………………………………………………………… 385第5節 土地区画整理法�………………………………………………………… 387

第4章 不動産の取得・保有に係る税金� ……………………………………… 390

第1節 不動産を取得するときにかかる税金� …………………………………… 390第2節 不動産を保有しているときにかかる税金� ……………………………… 394

1級FPテキスト.indb 8 13.5.16 11:15:40 AM

ix

目 次

第5章 不動産の譲渡に係る税金� ……………………………………………… 396

第1節 居住用財産(マイホーム)を譲渡した場合の特例�……………………… 396

第6章 不動産の有効活用� ……………………………………………………… 402

第1節 不動産の投資価値の評価� ……………………………………………… 402第2節 有効活用の手法�………………………………………………………… 404

第7章 不動産の証券化�…………………………………………………………… 407

第1節 不動産の証券化�………………………………………………………… 407第2節 不動産投資信託(REIT)�……………………………………………… 407

第6部 相続・事業承継

第1章 相続と法律� ………………………………………………………………… 410

第1節 相続の開始�……………………………………………………………… 410第2節 相続人と相続分� ………………………………………………………… 411第3節 遺産分割�………………………………………………………………… 416第4節 遺言�……………………………………………………………………… 419第5節 遺留分�…………………………………………………………………… 421第6節 成年後見制度�…………………………………………………………… 422

第2章 相続と税金�………………………………………………………………… 425

第1節 相続税の計算の流れ� …………………………………………………… 425第2節 相続税の納税義務者と課税財産� ……………………………………… 426第3節 相続税の計算�…………………………………………………………… 427第4節 相続税の申告と納付� …………………………………………………… 432

第3章 贈与と法律�………………………………………………………………… 434

第1節 贈与の基礎知識�………………………………………………………… 434

第4章 贈与と税金�………………………………………………………………… 436

第1節 贈与税の概要�…………………………………………………………… 436第2節 贈与税の納税義務者と課税財産� ……………………………………… 437第3節 贈与税の計算�…………………………………………………………… 438第4節 贈与税の特例�…………………………………………………………… 439第5節 贈与税の申告と納付� …………………………………………………… 442

1級FPテキスト.indb 9 13.5.16 11:15:40 AM

x

目 次

第5章 相続時精算課税制度� …………………………………………………… 443

第1節 相続時精算課税制度の概要�…………………………………………… 443

第6章 財産評価�…………………………………………………………………… 447

第1節 宅地等の評価�…………………………………………………………… 447第2節 小規模宅地等の課税価格の計算の特例� ……………………………… 450第3節 建物の評価�……………………………………………………………… 458第4節 主な金融資産その他の評価� …………………………………………… 459

第7章 相続対策�…………………………………………………………………… 461

第1節 相続対策の基本的な考え方� …………………………………………… 461第2節 遺産分割対策�…………………………………………………………… 462第3節 相続税対策�……………………………………………………………… 463

第8章 事業承継対策�……………………………………………………………… 467

第1節 自社株評価�……………………………………………………………… 467第2節 自社株対策�……………………………………………………………… 472第3節 事業承継税制�…………………………………………………………… 473

索引�……………………………………………………………………………………… 480

1級FPテキスト.indb 10 13.5.16 11:15:40 AM

~学習のポイント~ 日本の社会保険制度(労働保険や医療保険、公的年金制度など)をひととおり学習します。公的年金制度の全体像や各種年金の受給要件は、試験において出題される可能性が高いため、正確に理解しておきたい箇所です。 また、住宅取得プランに代表されるライフプラン策定上の各種資金計画についても確認します。

基礎編 8問/ 50問

応用編 大問1問(小問3問)/大問5問(小問15問)

出題予想

ライフプランニングと資金計画

1

1級FPテキスト.indb 1 13.5.16 11:15:40 AM

1第 章

2

ライフプランニングと資金計画

第1節 FPと倫理・関連法規

1 倫理1顧客利益の優先顧客利益の優先のポイントは、以下のとおりです。

・顧客の立場に立ち、顧客の利益を最優先に考えることが必要となる・顧客利益の優先のためであればいかなる提案でも許されるというわけではなく、また顧客の判断が適切でない場合にはその修正を促すことも必要である

2守秘義務の厳守守秘義務の厳守のポイントは、以下のとおりです。

・業務上知りえた顧客の個人情報は、外部に漏れることのないよう、その取扱いに注意しなければならない

・顧客の了解を得ることなく、顧客の個人情報を他人に提供することは厳に慎まなければならない

2 関連法規1税理士法税理士の業務は、具体的には「税務代理」「税務書類の作成」「税務相談」とされて

います。したがって、税理士資格を有しないファイナンシャル・プランナーは、有償・無償にかかわらず、これらの業務を行うことはできません。ただし、仮定の事例に基づき抽象的なプランニングを行ったり、税法の一般的な

解説を行ったりするのであれば、税理士法には抵触しません。また、申告方法に関する一般的なアドバイスなども、税理士法には抵触しません。税理士資格を有しないファイナンシャル・プランナーの業際問題に関する具体例は、

以下のとおりです。

FPと倫理・関連法規

1級FPテキスト.indb 2 13.5.16 11:15:40 AM

3

第1章 FPと倫理・関連法規

ライフプランニングと資金計画

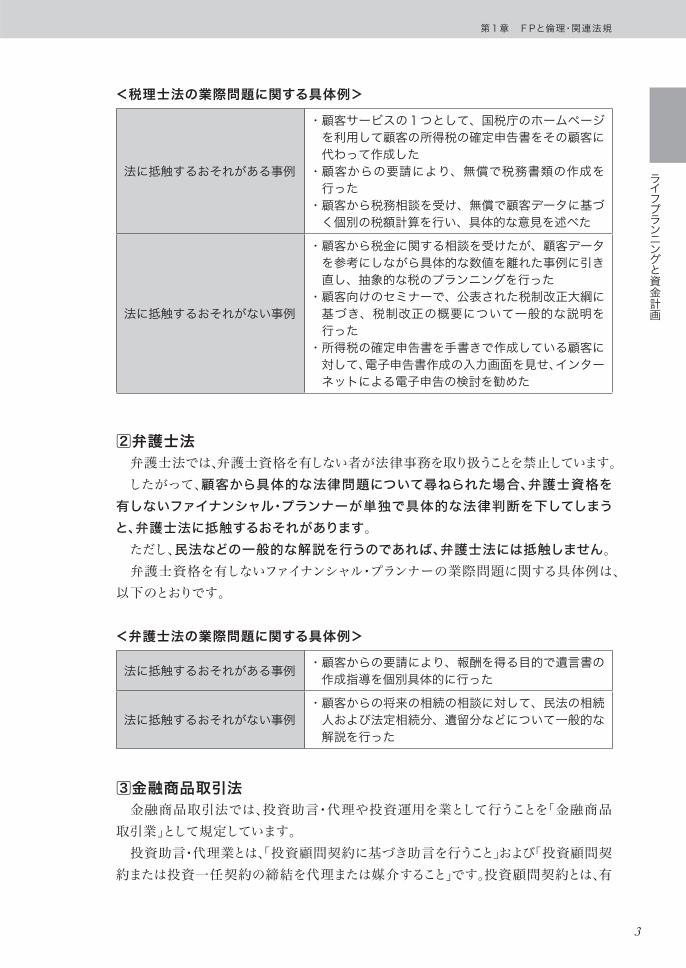

<税理士法の業際問題に関する具体例>

法に抵触するおそれがある事例

・�顧客サービスの1つとして、国税庁のホームページを利用して顧客の所得税の確定申告書をその顧客に代わって作成した・�顧客からの要請により、無償で税務書類の作成を行った・�顧客から税務相談を受け、無償で顧客データに基づく個別の税額計算を行い、具体的な意見を述べた

法に抵触するおそれがない事例

・�顧客から税金に関する相談を受けたが、顧客データを参考にしながら具体的な数値を離れた事例に引き直し、抽象的な税のプランニングを行った・�顧客向けのセミナーで、公表された税制改正大綱に基づき、税制改正の概要について一般的な説明を行った・�所得税の確定申告書を手書きで作成している顧客に対して、電子申告書作成の入力画面を見せ、インターネットによる電子申告の検討を勧めた

2弁護士法弁護士法では、弁護士資格を有しない者が法律事務を取り扱うことを禁止しています。したがって、顧客から具体的な法律問題について尋ねられた場合、弁護士資格を有しないファイナンシャル・プランナーが単独で具体的な法律判断を下してしまうと、弁護士法に抵触するおそれがあります。ただし、民法などの一般的な解説を行うのであれば、弁護士法には抵触しません。弁護士資格を有しないファイナンシャル・プランナーの業際問題に関する具体例は、

以下のとおりです。

<弁護士法の業際問題に関する具体例>

法に抵触するおそれがある事例 ・�顧客からの要請により、報酬を得る目的で遺言書の作成指導を個別具体的に行った

法に抵触するおそれがない事例・�顧客からの将来の相続の相談に対して、民法の相続人および法定相続分、遺留分などについて一般的な解説を行った

3金融商品取引法金融商品取引法では、投資助言・代理や投資運用を業として行うことを「金融商品

取引業」として規定しています。投資助言・代理業とは、「投資顧問契約に基づき助言を行うこと」および「投資顧問契

約または投資一任契約の締結を代理または媒介すること」です。投資顧問契約とは、有

1級FPテキスト.indb 3 13.5.16 11:15:40 AM

4

ライフプランニングと資金計画

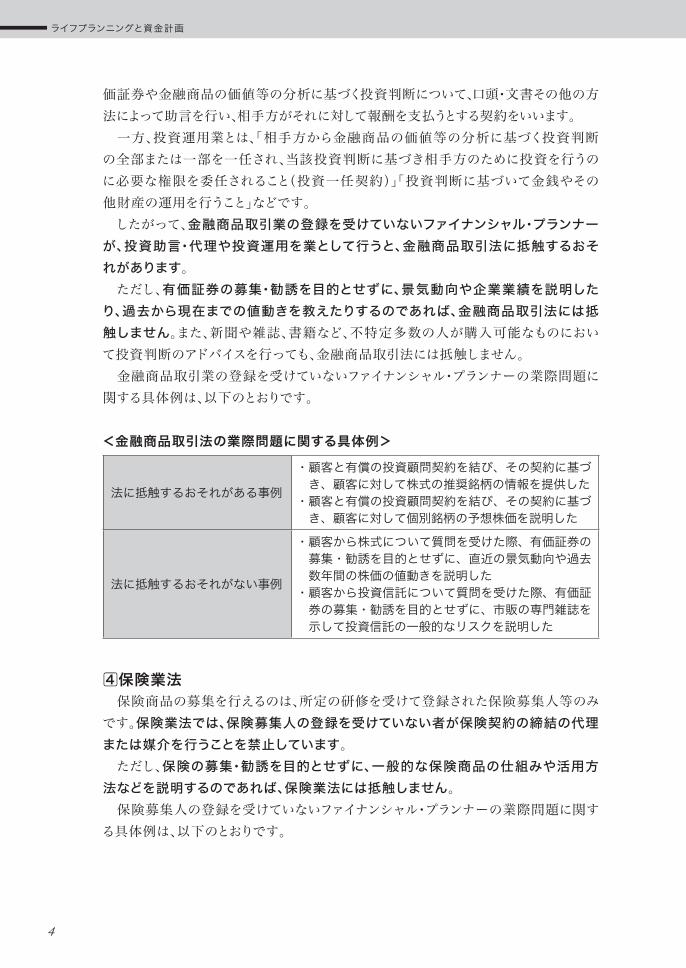

価証券や金融商品の価値等の分析に基づく投資判断について、口頭・文書その他の方法によって助言を行い、相手方がそれに対して報酬を支払うとする契約をいいます。一方、投資運用業とは、「相手方から金融商品の価値等の分析に基づく投資判断

の全部または一部を一任され、当該投資判断に基づき相手方のために投資を行うのに必要な権限を委任されること(投資一任契約)」「投資判断に基づいて金銭やその他財産の運用を行うこと」などです。したがって、金融商品取引業の登録を受けていないファイナンシャル・プランナーが、投資助言・代理や投資運用を業として行うと、金融商品取引法に抵触するおそれがあります。ただし、有価証券の募集・勧誘を目的とせずに、景気動向や企業業績を説明した

り、過去から現在までの値動きを教えたりするのであれば、金融商品取引法には抵触しません。また、新聞や雑誌、書籍など、不特定多数の人が購入可能なものにおいて投資判断のアドバイスを行っても、金融商品取引法には抵触しません。金融商品取引業の登録を受けていないファイナンシャル・プランナーの業際問題に

関する具体例は、以下のとおりです。

<金融商品取引法の業際問題に関する具体例>

法に抵触するおそれがある事例

・�顧客と有償の投資顧問契約を結び、その契約に基づき、顧客に対して株式の推奨銘柄の情報を提供した・�顧客と有償の投資顧問契約を結び、その契約に基づき、顧客に対して個別銘柄の予想株価を説明した

法に抵触するおそれがない事例

・�顧客から株式について質問を受けた際、有価証券の募集・勧誘を目的とせずに、直近の景気動向や過去数年間の株価の値動きを説明した・�顧客から投資信託について質問を受けた際、有価証券の募集・勧誘を目的とせずに、市販の専門雑誌を示して投資信託の一般的なリスクを説明した

4保険業法保険商品の募集を行えるのは、所定の研修を受けて登録された保険募集人等のみ

です。保険業法では、保険募集人の登録を受けていない者が保険契約の締結の代理または媒介を行うことを禁止しています。ただし、保険の募集・勧誘を目的とせずに、一般的な保険商品の仕組みや活用方

法などを説明するのであれば、保険業法には抵触しません。保険募集人の登録を受けていないファイナンシャル・プランナーの業際問題に関す

る具体例は、以下のとおりです。

1級FPテキスト.indb 4 13.5.16 11:15:40 AM

5

第1章 FPと倫理・関連法規

ライフプランニングと資金計画

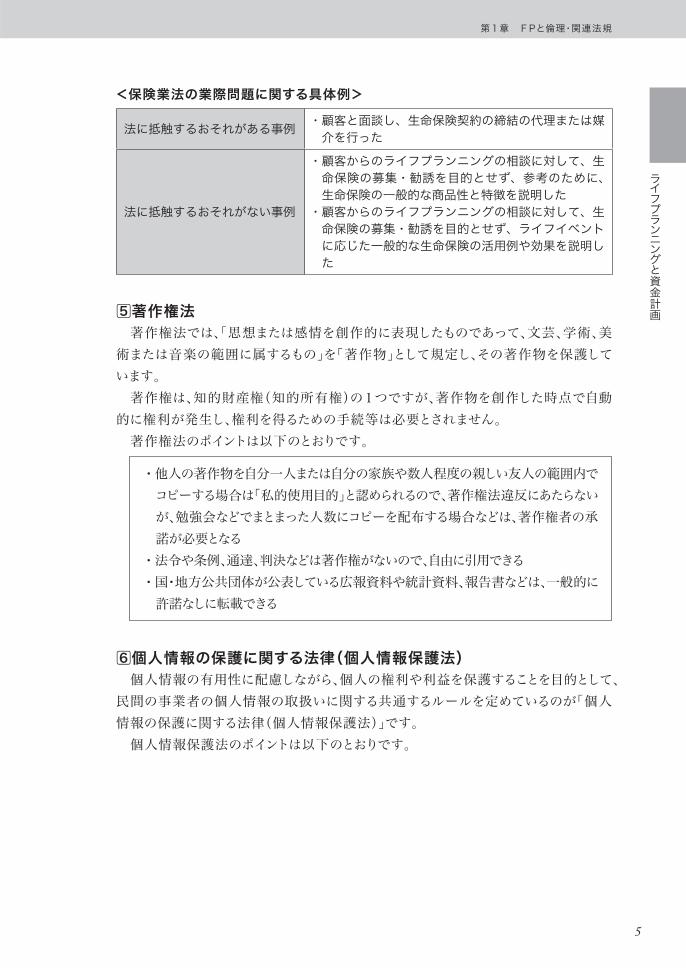

<保険業法の業際問題に関する具体例>

法に抵触するおそれがある事例 ・�顧客と面談し、生命保険契約の締結の代理または媒介を行った

法に抵触するおそれがない事例

・�顧客からのライフプランニングの相談に対して、生命保険の募集・勧誘を目的とせず、参考のために、生命保険の一般的な商品性と特徴を説明した・�顧客からのライフプランニングの相談に対して、生命保険の募集・勧誘を目的とせず、ライフイベントに応じた一般的な生命保険の活用例や効果を説明した

5著作権法著作権法では、「思想または感情を創作的に表現したものであって、文芸、学術、美

術または音楽の範囲に属するもの」を「著作物」として規定し、その著作物を保護しています。著作権は、知的財産権(知的所有権)の1つですが、著作物を創作した時点で自動

的に権利が発生し、権利を得るための手続等は必要とされません。著作権法のポイントは以下のとおりです。

・他人の著作物を自分一人または自分の家族や数人程度の親しい友人の範囲内でコピーする場合は「私的使用目的」と認められるので、著作権法違反にあたらないが、勉強会などでまとまった人数にコピーを配布する場合などは、著作権者の承諾が必要となる

・法令や条例、通達、判決などは著作権がないので、自由に引用できる・国・地方公共団体が公表している広報資料や統計資料、報告書などは、一般的に許諾なしに転載できる

6個人情報の保護に関する法律(個人情報保護法)個人情報の有用性に配慮しながら、個人の権利や利益を保護することを目的として、

民間の事業者の個人情報の取扱いに関する共通するルールを定めているのが「個人情報の保護に関する法律(個人情報保護法)」です。個人情報保護法のポイントは以下のとおりです。

1級FPテキスト.indb 5 13.5.16 11:15:40 AM

6

ライフプランニングと資金計画

・個人情報保護法における個人情報とは、「生存する個人に関する情報であって、当該情報に含まれる氏名、生年月日その他の記述等により特定の個人を識別することができるもの」をいう・個人情報には、他の情報と容易に照合でき、それにより特定の個人を識別することができるものを含む(顧客コードなど)

・個人情報データベース等を構成する個人情報によって識別される特定の個人の数の合計が過去6ヵ月のいずれの日においても5,000人を超えない者は、個人情報取扱事業者から除外される

過去問題-2012年1月《問1》ファイナンシャル・プランニングを行ううえでの原則的な倫理および関連法規に関す

る次の記述のうち、適切なものはいくつあるか。(a)�税理士資格を有しないファイナンシャル・プランナーが、報酬を受けずに、税務官

公署に対する申告等に係る申告書を顧客の代理として作成した。(b)�弁護士・司法書士等の資格を有しないファイナンシャル・プランナーが、報酬を受

けずに、訴訟事件等の紛争に絡む相続手続を行った。(c)�税理士資格を有しないファイナンシャル・プランナーが、報酬を受けずに、顧客の

個別具体的な税務相談を行った。

1)1つ2)2つ3)3つ4)0(なし)

正解 4(a)�不適切。税理士資格を有しないファイナンシャル・プランナーが、報酬を受けるか

否かにかかわらず、税務官公署に対する申告等に係る申告書を顧客の代理として作成することは、税理士法に抵触する。

(b)�不適切。弁護士・司法書士等の資格を有しないファイナンシャル・プランナーが、報酬を受けるか否かにかかわらず、訴訟事件等の紛争に絡む相続手続を行うことは、弁護士法・司法書士法等に抵触する。

(c)�不適切。税理士資格を有しないファイナンシャル・プランナーが、報酬を受けるか否かにかかわらず、顧客の個別具体的な税務相談を行うことは、税理士法に抵触する。

1級FPテキスト.indb 6 13.5.16 11:15:40 AM

第

章

7

第2章 ライフプランニングの手法

ライフプランニングと資金計画

2 ライフプランニングの手法

第1節 ライフプランニングの手法

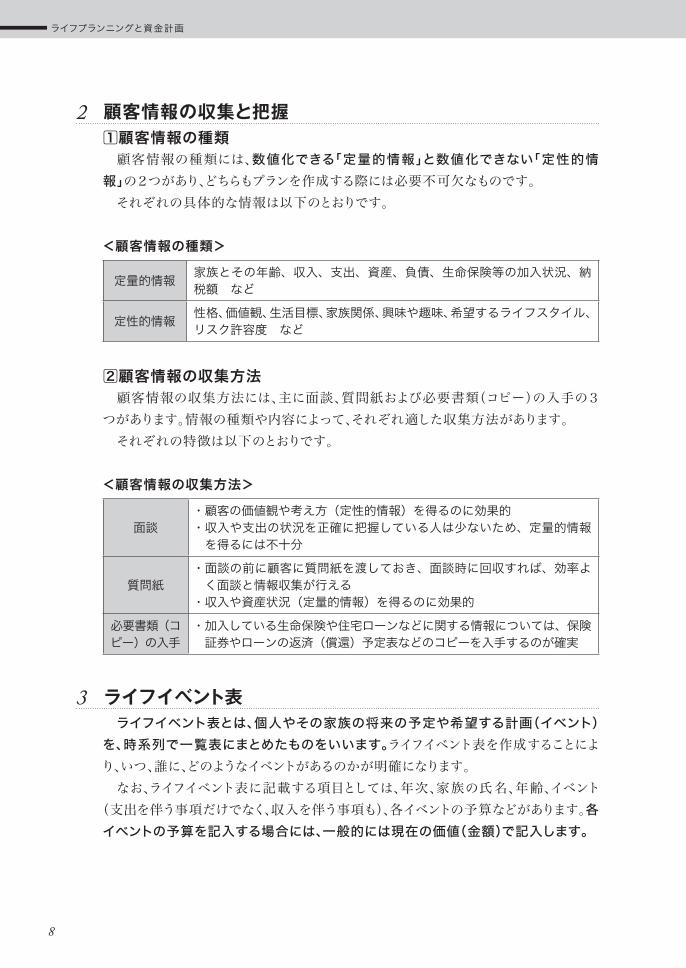

1 ファイナンシャル・プランニングのプロセスファイナンシャル・プランニングのプロセスには、6つのステップがあります。

<ファイナンシャル・プランニングのプロセス>内容

①�顧客との関係確立と明確化

・�ファイナンシャル・プランニングは顧客とファイナンシャル・プランナーの共同作業であり、顧客との関係確立は、最初でありながら最も重要なステップといえる

②�顧客データの収集と目標の明確化

・�プラン作成に必要な顧客データを収集するとともに、顧客のライフプラン上の目標を明確にする

③�顧客のファイナンス状態の分析と評価

・�キャッシュフロー表や個人バランスシートなどを作成することによって、顧客のファイナンス状態を分析し、問題点などを明らかにする

④�プランの検討・作成と提示

・�顧客の希望や考え方を踏まえて、問題点に対する解決策を検討する・提案書を顧客に提示することもある

⑤プランの実行援助 ・�作成したプランによっては顧客が独力で実行できないプランもあり得るので、その援助を行う

⑥�プランの定期的見直し・�プランは一度作成して完結するわけではなく、家族構成や社会・経済情勢の変化などにあわせて、プランを定期的に見直すことが必要になる

1級FPテキスト.indb 7 13.5.16 11:15:40 AM

8

ライフプランニングと資金計画

2 顧客情報の収集と把握1顧客情報の種類顧客情報の種類には、数値化できる「定量的情報」と数値化できない「定性的情

報」の2つがあり、どちらもプランを作成する際には必要不可欠なものです。それぞれの具体的な情報は以下のとおりです。

<顧客情報の種類>

定量的情報 家族とその年齢、収入、支出、資産、負債、生命保険等の加入状況、納税額 など

定性的情報 性格、価値観、生活目標、家族関係、興味や趣味、希望するライフスタイル、リスク許容度 など

2顧客情報の収集方法顧客情報の収集方法には、主に面談、質問紙および必要書類(コピー)の入手の3

つがあります。情報の種類や内容によって、それぞれ適した収集方法があります。それぞれの特徴は以下のとおりです。

<顧客情報の収集方法>

面談・顧客の価値観や考え方(定性的情報)を得るのに効果的・�収入や支出の状況を正確に把握している人は少ないため、定量的情報を得るには不十分

質問紙・�面談の前に顧客に質問紙を渡しておき、面談時に回収すれば、効率よく面談と情報収集が行える・収入や資産状況(定量的情報)を得るのに効果的

必要書類(コピー)の入手

・�加入している生命保険や住宅ローンなどに関する情報については、保険証券やローンの返済(償還)予定表などのコピーを入手するのが確実

3 ライフイベント表ライフイベント表とは、個人やその家族の将来の予定や希望する計画(イベント)

を、時系列で一覧表にまとめたものをいいます。ライフイベント表を作成することにより、いつ、誰に、どのようなイベントがあるのかが明確になります。なお、ライフイベント表に記載する項目としては、年次、家族の氏名、年齢、イベント

(支出を伴う事項だけでなく、収入を伴う事項も)、各イベントの予算などがあります。各イベントの予算を記入する場合には、一般的には現在の価値(金額)で記入します。

1級FPテキスト.indb 8 13.5.16 11:15:40 AM

9

第2章 ライフプランニングの手法

ライフプランニングと資金計画

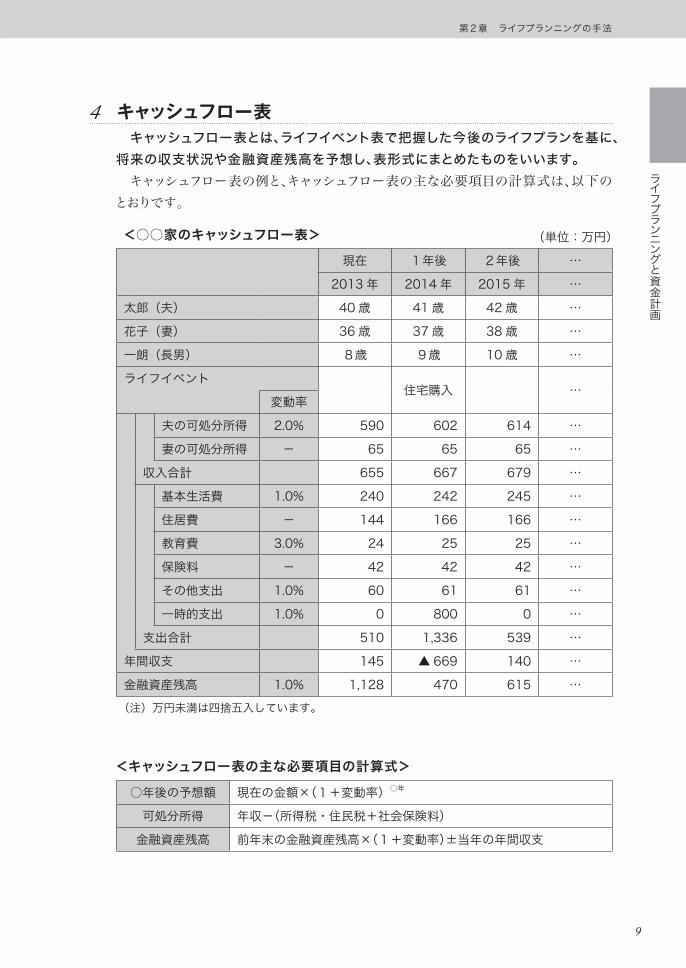

4 キャッシュフロー表キャッシュフロー表とは、ライフイベント表で把握した今後のライフプランを基に、

将来の収支状況や金融資産残高を予想し、表形式にまとめたものをいいます。キャッシュフロー表の例と、キャッシュフロー表の主な必要項目の計算式は、以下の

とおりです。

<○○家のキャッシュフロー表> (単位:万円)

現在 1年後 2年後 …

2013年 2014年 2015年 …

太郎(夫) 40歳 41歳 42歳 …

花子(妻) 36歳 37歳 38歳 …

一朗(長男) 8歳 9歳 10歳 …

ライフイベント住宅購入 …

変動率

夫の可処分所得 2.0% 590 602 614 …

妻の可処分所得 - 65 65 65 …

収入合計 655 667 679 …

基本生活費 1.0% 240 242 245 …

住居費 - 144 166 166 …

教育費 3.0% 24 25 25 …

保険料 - 42 42 42 …

その他支出 1.0% 60 61 61 …

一時的支出 1.0% 0 800 0 …

支出合計 510 1,336 539 …

年間収支 145 ▲ 669 140 …

金融資産残高 1.0% 1,128 470 615 …(注)万円未満は四捨五入しています。

<キャッシュフロー表の主な必要項目の計算式>○年後の予想額 現在の金額×(1+変動率)○年

可処分所得 年収-(所得税・住民税+社会保険料)

金融資産残高 前年末の金融資産残高×(1+変動率)±当年の年間収支

1級FPテキスト.indb 9 13.5.16 11:15:40 AM

10

ライフプランニングと資金計画

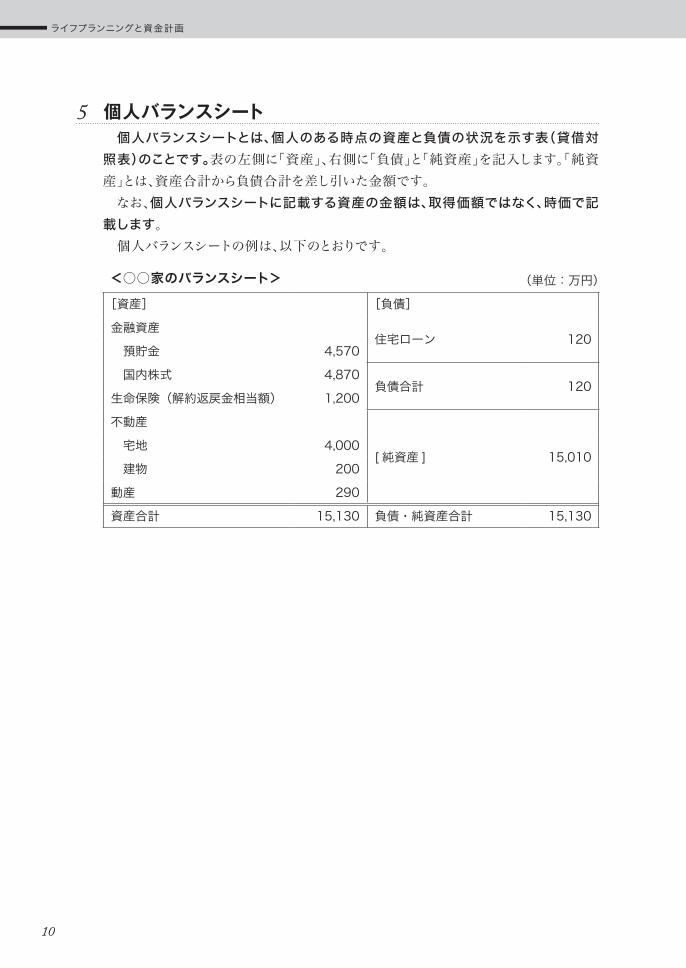

5 個人バランスシート個人バランスシートとは、個人のある時点の資産と負債の状況を示す表(貸借対

照表)のことです。表の左側に「資産」、右側に「負債」と「純資産」を記入します。「純資産」とは、資産合計から負債合計を差し引いた金額です。なお、個人バランスシートに記載する資産の金額は、取得価額ではなく、時価で記

載します。個人バランスシートの例は、以下のとおりです。

<○○家のバランスシート> (単位:万円)

[資産] [負債]

金融資産住宅ローン 120

預貯金 4,570

国内株式 4,870負債合計 120

生命保険(解約返戻金相当額) 1,200

不動産

[ 純資産 ] 15,010 宅地 4,000

建物 200

動産 290

資産合計 15,130 負債・純資産合計 15,130

1級FPテキスト.indb 10 13.5.16 11:15:41 AM

11

第2章 ライフプランニングの手法

ライフプランニングと資金計画

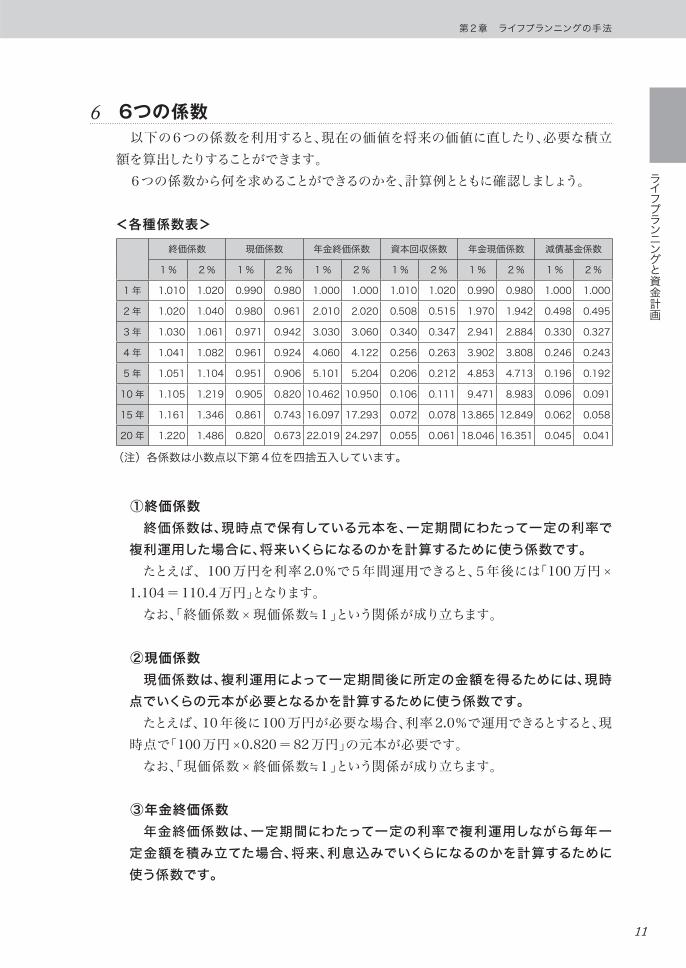

6 6つの係数以下の6つの係数を利用すると、現在の価値を将来の価値に直したり、必要な積立

額を算出したりすることができます。6つの係数から何を求めることができるのかを、計算例とともに確認しましょう。

<各種係数表>終価係数 現価係数 年金終価係数 資本回収係数 年金現価係数 減債基金係数

1% 2% 1% 2% 1% 2% 1% 2% 1% 2% 1% 2%

1年 1.010 1.020 0.990 0.980 1.000 1.000 1.010 1.020 0.990 0.980 1.000 1.000

2 年 1.020 1.040 0.980 0.961 2.010 2.020 0.508 0.515 1.970 1.942 0.498 0.495

3 年 1.030 1.061 0.971 0.942 3.030 3.060 0.340 0.347 2.941 2.884 0.330 0.327

4 年 1.041 1.082 0.961 0.924 4.060 4.122 0.256 0.263 3.902 3.808 0.246 0.243

5 年 1.051 1.104 0.951 0.906 5.101 5.204 0.206 0.212 4.853 4.713 0.196 0.192

10 年 1.105 1.219 0.905 0.820 10.462 10.950 0.106 0.111 9.471 8.983 0.096 0.091

15 年 1.161 1.346 0.861 0.743 16.097 17.293 0.072 0.078 13.865 12.849 0.062 0.058

20 年 1.220 1.486 0.820 0.673 22.019 24.297 0.055 0.061 18.046 16.351 0.045 0.041

(注)各係数は小数点以下第4位を四捨五入しています。

①終価係数終価係数は、現時点で保有している元本を、一定期間にわたって一定の利率で

複利運用した場合に、将来いくらになるのかを計算するために使う係数です。たとえば、100万円を利率2.0%で5年間運用できると、5年後には「100万円×

1.104=110.4万円」となります。なお、「終価係数×現価係数≒1」という関係が成り立ちます。

②現価係数現価係数は、複利運用によって一定期間後に所定の金額を得るためには、現時

点でいくらの元本が必要となるかを計算するために使う係数です。たとえば、10年後に100万円が必要な場合、利率2.0%で運用できるとすると、現

時点で「100万円×0.820=82万円」の元本が必要です。なお、「現価係数×終価係数≒1」という関係が成り立ちます。

③年金終価係数年金終価係数は、一定期間にわたって一定の利率で複利運用しながら毎年一

定金額を積み立てた場合、将来、利息込みでいくらになるのかを計算するために使う係数です。

1級FPテキスト.indb 11 13.5.16 11:15:41 AM

12

ライフプランニングと資金計画

たとえば、毎年100万円ずつ15年間、利率2.0%で運用しながら積み立てた場合、15年後には「100万円×17.293=1,729.3万円」となります。なお、「年金終価係数×減債基金係数≒1」という関係が成り立ちます。

④資本回収係数資本回収係数は、保有する金額を一定の利率で複利運用しながら所定期間に

年金として取り崩していく場合、毎年いくらの年金を受け取ることができるのかを計算するために使う係数です。また、元利均等返済のローンの年間返済額(概算)を計算する場合にも、資本回収係数を利用できます。たとえば、保有する1,000万円の資金を利率2.0%で運用しながら、10年間で均

等に年金として取り崩す場合、各年の年金額は「1,000万円×0.111=111万円」となります。なお、「資本回収係数×年金現価係数≒1」という関係が成り立ちます。

⑤年金現価係数年金現価係数は、一定期間にわたって一定の利率で複利運用しながら一定金

額を毎年年金として継続的に受け取るためには、現時点、あるいは将来のある時点でいくらの元本(年金原資)があればよいのかを計算するために使う係数です。たとえば、60歳から20年間、利率2.0%で運用しながら毎年100万円の年金を

受け取りたい場合、60歳の時点で「100万円×16.351=1,635.1万円」の年金原資が必要です。なお、「年金現価係数×資本回収係数≒1」という関係が成り立ちます。

⑥減債基金係数減債基金係数は、一定の利率での複利運用によって一定期間後に所定の金額

を得るためには、毎年いくらずつ積み立てればよいのかを計算するために使う係数です。たとえば、10年間で1,000万円準備したい場合、利率2.0%で運用できるとすると、

毎年「1,000万円×0.091=91万円」ずつ積み立てる必要があります。なお、「減債基金係数×年金終価係数≒1」という関係が成り立ちます。

1級FPテキスト.indb 12 13.5.16 11:15:41 AM

13

第2章 ライフプランニングの手法

ライフプランニングと資金計画

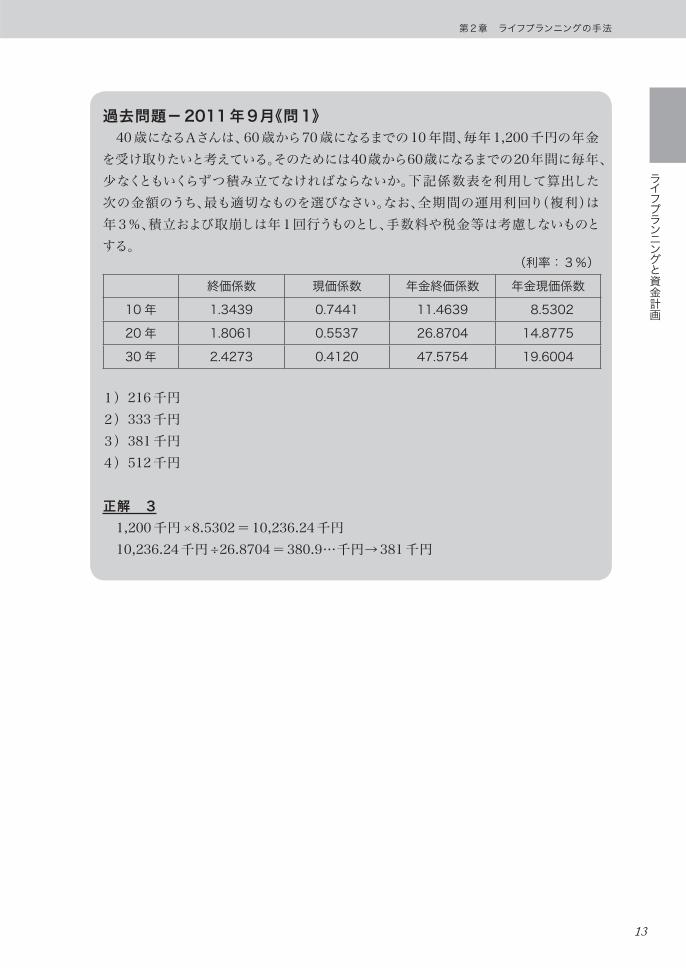

過去問題-2011年9月《問1》40歳になるAさんは、60歳から70歳になるまでの10年間、毎年1,200千円の年金

を受け取りたいと考えている。そのためには40歳から60歳になるまでの20年間に毎年、少なくともいくらずつ積み立てなければならないか。下記係数表を利用して算出した次の金額のうち、最も適切なものを選びなさい。なお、全期間の運用利回り(複利)は年3%、積立および取崩しは年1回行うものとし、手数料や税金等は考慮しないものとする。

(利率:3%)

終価係数 現価係数 年金終価係数 年金現価係数

10年 1.3439 0.7441 11.4639 8.5302

20 年 1.8061 0.5537 26.8704 14.8775

30 年 2.4273 0.4120 47.5754 19.6004

1)216千円2)333千円3)381千円4)512千円

正解 31,200千円×8.5302=10,236.24千円10,236.24千円÷26.8704=380.9…千円→381千円

1級FPテキスト.indb 13 13.5.16 11:15:41 AM

![Glossaire supplémentaire du CourLouisLe1.2 Lepage の校訂本の意義 左頁 C 系列のテキスト 右頁 A 系列のテキスト B 系列のテキスト [図2] Lepage の校訂本(CourLouisLe)](https://img.pdfslide.net/doc/110x75/5fae8d91f1e21a33f52ff7cb/glossaire-supplmentaire-du-courlouisle-12-lepage-eoec-e.jpg)