Embed Size (px)

Citation preview

نشرة ضريبة القيمة المضافة النسخة رقم 12

النسخة رقم 2

نشرة ضريبة القيمة المضافة 22 أغسطس 2017

نشرة ضريبة القيمة المضافة النسخة رقم 22

تمهيد. 1جميع التحضيرات لدى الهيئة العامة للزكاة والدخل تسير بشكل متواصل لتطبيق ضريبة القيمة المضافة في المملكة

اعتبارًا من األول من يناير من عام 2018م، حيث صدر نظام ضريبة القيمة المضافة بالمرسوم الملكي رقم )م/113( وتاريخ 1438/11/2هـ، وتم استطالع مرئيات العموم في مسودة الالئحة التنفيذية للنظام والتي ستصدر الحقًا بموجب قرار من

مجلس إدارة الهيئة.

إن ما تسعى إليه الهيئة في هذه المرحلة -كما في المراحل المقبلة - هو التعريف بالمعلومات واإلرشادات الصحيحة واللوائح والقرارات الخاصة بنظام ضريبة القيمة المضافة، باإلضافة الى التعاون مع جميع الجهات المعنية لتطبيق ضريبة

القيمة المضافة بما يحقق الهدف الذي فرضت من أجله

تقدم الهيئة شكرها لجميع المنشآت والجهات ذات العالقة في مختلف القطاعات الحكومية والخاصة على تعاونهم معها، كما تأمل استمرار هذا التعاون والعمل الوثيق للمساعدة استكمال اإلجراءات الالزمة للتطبيق األمثل لضريبة القيمة

المضافة.

سهيل بن محمد أبانمي

محافظ الهيئة العامة للزكاة والدخل

نشرة ضريبة القيمة المضافة النسخة رقم 32

مقدمة. 2تعتزم المملكة العربية السعودية تطبيق ضريبة القيمة المضافة اعتبارًا من 1 يناير 2018م، وذلك باعتماد نسبة ضريبية تبلغ

%5 والتي تعد من أقل المعدالت عالميًا، وذلك بعد دخول االتفاقية الموحدة لضريبة القيمة المضافة بين دول مجلس التعاون الخليجي حيز النفاذ بتاريخ 23 مايو2017م. حيث يعتبر تطبيق ضريبة القيمة المضافة عنصرًا هامًا في البرامج التي

تعتمدها الحكومة لتحسين االستقرار المالي، والذي يساهم في دعم استراتيجية التحول االقتصادي ضمن رؤية 2030 للمملكة، وذلك من خالل المساعدة على التحول نحو اقتصاد أكثر تنوعًا واستدامة ،وتتولى الهيئة العامة للزكاة والدخل

مسؤولية إدارة و تطبيق تلك الضريبة في المملكة.

وقد طرح مشروع نظام ضريبة القيمة المضافة أمام العموم ألخذ مرئياتهم من خالل الموقع اإللكتروني للهيئة بتاريخ 31 مايو 2017، وقد صدر النظام بالمرسوم الملكي رقم )م/113( وتاريخ 1438/11/2هـ،.

كما تم استطالع مرئيات العموم بخصوص مسودة الالئحة التنفيذية لنظام ضريبة القيمة المضافة بتاريخ 20 يوليو 2017م حيث تحتوي على جميع المعلومات والمبادئ التوجيهية لتطبيق تلك الضريبة.

وسيتم التركيز خالل الربع الثالث من عام 2017 م على تسجيل المنشآت في ضريبة القيمة المضافة ودعم استعداداتها.

كم أن الهيئة العامة للزكاة والدخل ملتزمة بدعم جاهزية المكلفين لتطبيق ضريبة القيمة المضافة عن طريق الدعم المباشر من خالل فريق متخصص، وفتح عدد من قنوات التواصل وعقد ورش عمل ومناقشات جماعية وفعاليات أخرى

حيث تجدون كافة التفاصيل مبينة في الفصل التاسع .

جدول المحتويات. 3تشتمل النسخة الثانية من النشرة على التفاصيل التالية :

التسجيل في ضريبة القيمة المضافة

معاملة ضريبة القيمة المضافة حسب القطاع

متطلبات تقديم إقرارات ضريبة القيمة المضافة

قواعد إصدار فواتير ضريبة القيمة المضافة

الجاهزية

قنوات التواصل

نشرة ضريبة القيمة المضافة النسخة رقم 42

التسجيل في ضريبة القيمة المضافة. 4ستتيح الهيئة العامة للزكاة والدخل إمكانية التسجيل للمنشآت لغرض تطبيق ضريبة القيمة المضافة في المملكة العربية السعودية اعتبارًا من 28 أغسطس 2017م ، وسيكون باستطاعة المنشآت التسجيل من خالل الموقع اإللكتروني للهيئة.

وسوف يكون التسجيل اجباري للمنشآت أو الجهات والتي تبلغ إيراداتها 375,000 ريال، أما المنشآت التي تزيد إيراداتها عن 187,500 ريال، ولكن لم تبلغ 375,000 ريال فيتاح لها التسجيل االختياري.

وللمساعدة في عملية التسجيل ستقوم الهيئة بعملية التسجيل التلقائي للمنشآت المسجلة سابقًا لدى الهيئة )أي لديها رقم تعريف ضريبي( حيث سيتم تسجيلها تلقائيًا في ضريبة القيمة المضافة و سوف تقوم الهيئة بإرسال بريد إلكتروني

إلبالغ تلك المنشآت بذلك. ،

4.1 تسجيل المجموعةسيتاح لبعض المنشآت التي قد ترغب بالتسجيل كمجموعة ضريبية بتقديم طلب للهيئة شريطة استيفاء المعايير المبينة

في المربع التوضيحي. وسيسمح ذلك بتوريد سلع وخدمات معفاة من ضريبة القيمة المضافة بين أعضاء المجموعة.

سوف تكون الجهات التي تحقق إيرادات دون حد التسجيل االختياري مؤهلة لالنضمام إلى المجموعة الضريبية و سيتعين تسجيل كل منشأة في المجموعة الضريبية باعتبارها منشأة مكلفة، وبالتالي -يحتاج كل عضو إلى رقم تعريف ضريبي ساري

المفعول. إاّل أنه لن يحتاج كل عضو بالضرورة إلى رقم تعريف ضريبي فردي إذا كان سيتم تسجيلها كجزء من مجموعة ضريبية.

المادة العاشرة: تسجيل المجموعة الضريبية يجوز لشخصين اعتباريين أو أكثر أن يختاروا تسجيلهم كمجموعة ضريبية ألغراض ضريبة القيمة المضافة في المملكة وذلك إذا استوفوا المتطلبات اآلتية: أن يكون كاًل منهم مقيمًا في المملكة ويمارس نشاطًا اقتصاديًا؛ أ- أن يكون كاًل منهم خاضعًا لسيطرة مشتركة وفقًا لحكم المادة الخامسة والثالثين من الالئحة. ب- أن يكون أحدهم على األقل خاضعًا للضريبة مع حق التسجيل بمفرده كحق شخصي له. ت-

ألغراض تطبيق أحكام النظام وهذه الالئحة، تعتبر المنشآت الخاضعة للضريبة هو الشخص الذي يقوم مستقاًل بممارسة نشاطاقتصادي بقصد تحقيق الدخل، وتم تسجيله ألغراض ضريبة القيمة المضافة في المملكة أو اعتبر ملزمًا بالتسجيل ألغراض ضريبة القيمة المضافة

في المملكة وفقًا ألحكام النظام أو هذه الالئحة.

نشرة ضريبة القيمة المضافة النسخة رقم 52

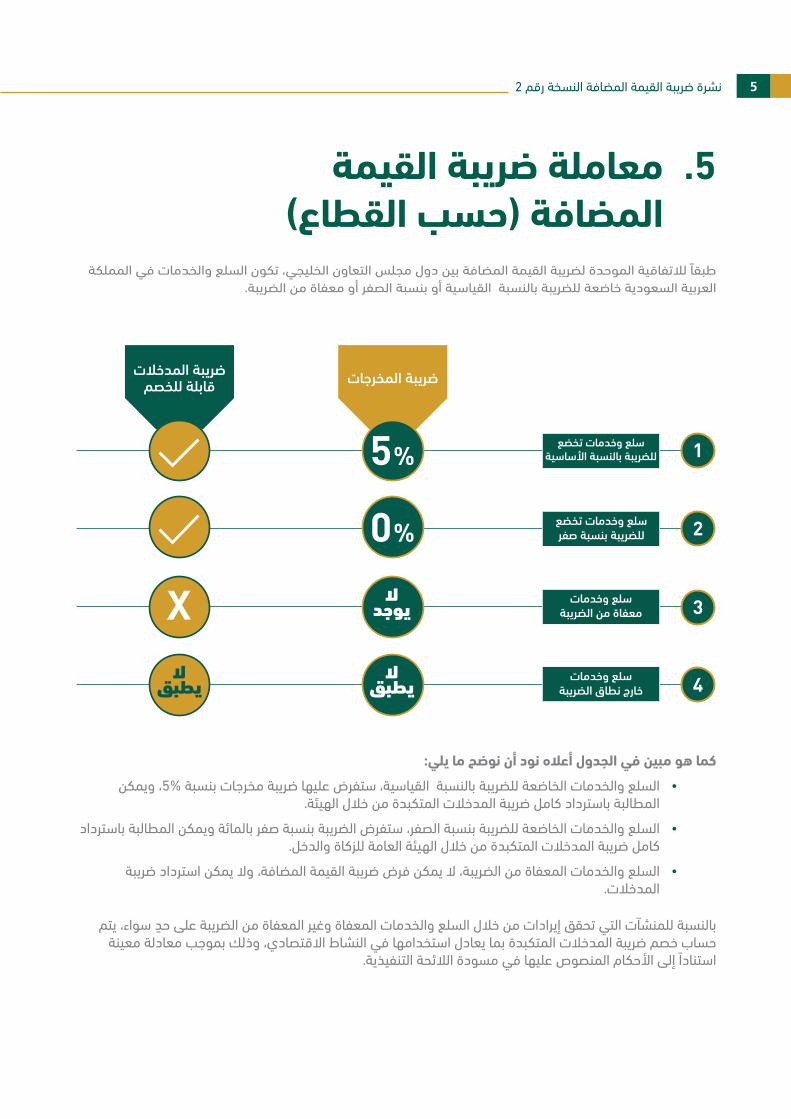

معاملة ضريبة القيمة . 5المضافة )حسب القطاع(

طبقًا لالتفاقية الموحدة لضريبة القيمة المضافة بين دول مجلس التعاون الخليجي، تكون السلع والخدمات في المملكة العربية السعودية خاضعة للضريبة بالنسبة القياسية أو بنسبة الصفر أو معفاة من الضريبة.

كما هو مبين في الجدول أعاله نود أن نوضح ما يلي:

السلع والخدمات الخاضعة للضريبة بالنسبة القياسية، ستفرض عليها ضريبة مخرجات بنسبة %5، ويمكن المطالبة باسترداد كامل ضريبة المدخالت المتكبدة من خالل الهيئة.

السلع والخدمات الخاضعة للضريبة بنسبة الصفر، ستفرض الضريبة بنسبة صفر بالمائة ويمكن المطالبة باسترداد كامل ضريبة المدخالت المتكبدة من خالل الهيئة العامة للزكاة والدخل.

السلع والخدمات المعفاة من الضريبة، ال يمكن فرض ضريبة القيمة المضافة، وال يمكن استرداد ضريبة المدخالت.

بالنسبة للمنشآت التي تحقق إيرادات من خالل السلع والخدمات المعفاة وغير المعفاة من الضريبة على حٍد سواء، يتم حساب خصم ضريبة المدخالت المتكبدة بما يعادل استخدامها في النشاط االقتصادي، وذلك بموجب معادلة معينة

استنادًا إلى األحكام المنصوص عليها في مسودة الالئحة التنفيذية.

5 %

0 %

X

1

2

3ال

يوجد

ضريبة المدخالتضريبة المخرجاتقابلة للخصم

سلع وخدمات تخضعللضريبة بالنسبة األساسية

سلع وخدمات تخضعللضريبة بنسبة صفر

سلع وخدماتمعفاة من الضريبة

4ال

يطبقال

يطبقسلع وخدمات

خارج نطاق الضريبة

نشرة ضريبة القيمة المضافة النسخة رقم 62

بعض القطاعات تخضع للضريبة بقيمة الصفر بالمائة وذلك وفقًا لالتفاقية:

قائمة بالقطاعات المذكورة بشكل خاص داخل االتفاقية - إلزامية وفقًا لالتفاقية

فيما تم االبقاء على بعض بنود ضريبة القيمة المضافة ليتم معالجتها بحسب تقدير المملكة العربية السعودية

قائمة بالقطاعات المذكورة بشكل خاص في االتفاقية

توجيهات اتفاقيةالمجلس

النسبة األساسيةفي المملكة

اإلعفاءات فيالمملكة

المادة (31) تخضع للضريبة بنسبةالصفر بالمائة اختيارياً للسلع الغذائية

المذكورة وفقًا للضوابط الموحدة

جميع السلع الغذائية ومن ضمنها السلع المذكورة في قائمة المجلس

ال توجد إعفاءات

المادة (29) تخضع لإلعفاء أو الضريبة بنسبة الصفر بالمائة اختياريًا

• النقل المحلي• قطاع التعليم الخاص

• قطاع الرعاية الطبية الخاص• قطاع العقارات التجارية• توريد العقارات السكنية

• استئجار العقارات السكنية• توريد العقارات السكنية لالستعمال

الشخصي أو أحد األقارب

المادة (29) تخضع الضريبة بنسبةالصفر بالمائة اختياريًا

االستهالك المحلي

ال توجد إعفاءات

المادة (36) الخدمات المالية تخضعلإلعفاء أو الضريبة بنسبة الصفر

بالمائة اختياريًا

المنتجات التي تعتمد على الرسوموالعمولة

• جميع المنتجات التي تعتمد على هامش الربح (معظم المنتجات

المالية)• نشاطات السوق الرأسمالية

• التأمينات على الحياة

توريد السلعالغذائية األساسية

قطاع النفطومشتقاته والغاز

الخدمات الماليةالمحلية

قطاعات أخرى(قطاع النقل المحلي،

القطاع العقاري، القطاع التعليمي،قطاع التجهيزات الطبية)

توريد األدويةوالتجهيزات الطبية

التوريدات خارج أقاليمالمجلس

(وتشمل الخدمات الماليةللعمالء خارج المجلس)

المملكة: ضريبة بنسبةالصفر بالمائة إلزاميًا

المادة (32) من اتفاقية المجلس: تخضع للضريبة

بنسبة الصفر بالمائة وفقًا لضوابط موحدة يتم اقتراحها

من قبل لجنة وزارة الصحة

النقل البينيوالدولي

المملكة: ضريبة بنسبةالصفر بالمائة إلزاميًا

المادة (32) من اتفاقية المجلس: تخضع للضريبة

بنسبة الصفر بالمائة عند النقل داخل وخارج المجلس

توريد الذهب والفضةوالبالتين االستثماري

المملكة: ضريبة بنسبةالصفر بالمائة إلزاميًا

المادة (35) من اتفاقية المجلس: تخضع للضريبة بنسبة

الصفر بالمائة إلزاميًا إن كان خالصًا بنسبة نقاوة 99 %

وقابل للتداول في أسواق السبائك العالمية

المملكة: ضريبة بنسبةالصفر بالمائة إلزاميًا

المادة (34) من اتفاقية المجلس: تخضع

للضريبة بنسبة الصفر بالمائة إلزاميًا في حال تم تصدير السلع

إلى خارج إقليم المجلس

0%

نشرة ضريبة القيمة المضافة النسخة رقم 72

5.1 اإلستيرادُتفرض ضريبة القيمة المضافة عند استيراد البضائع إلى المملكة وتكون مستحقة بنفس النسبة المفروضة عليها وتعد

مصلحة الجمارك العامة هي المسؤولة عن تحصيلها ، ويجوز للمنشآت الخاضعة تأجيل سداد الضريبة في اإلقرار الضريبي بشرط الحصول على موافقة من الهيئة.

قيمة السلع المستوردة إلى المملكة ألغراض ضريبة القيمة المضافة هي قيمة السلع إضافة إلى أي من التالي:

الرسوم الجمركية

الضريبة االنتقائية

رسوم التأمين

رسوم الشحن

أي رسوم مالية أخرى )باستثناء ضريبة القيمة المضافة نفسها(؛

أي خدمات عرضية الستيراد السلع )غير المشمولة في القيمة الخاضعة للرسوم والضرائب(

5.2 الصادراتيعتبر تصدير السلع والخدمات إلى العمالء خارج المملكة العربية السعودية خاضعة للضريبة بنسبة الصفر، شريطة أن تتوفر

الوثائق المناسبة للتصدير )انظر الالئحة لالطالع على كامل الشروط(.

نشرة ضريبة القيمة المضافة النسخة رقم 82

متطلبات تقديم اإلقرارات . 6ضريبة القيمة المضافة

تعتمد فترة تقديم إقرارات ضريبة القيمة المضافة على حجم توريدات المنشأة.

يجب على المنشآت تقديم إقراراته الضريبية شهرية إذا تجاوزت قمة توريداتها الخاضعة للضريبة حد 40,000,000 ريال سنويًا. أما المنشآت األخرى الخاضعة للضريبة والتي تقل توريداتها الخاضعة للضريبة عن 40,000,000 ريال سنويًا فيجب تقديم إقراراتها الضريبية كل ثالثة أشهر. إال أنه يجوز لتلك المنشآت اختيار تقديم إقراراتها الضريبية شهريًا بناًء على موافقة الهيئة.

المادة الستون

يجب على المنشأة الخاضعة للضريبة أن تقدم إقرارها الضريبي آليًا إلى الهيئة في اليوم األخير من الشهر الذي يلي نهاية الفترة الضريبية التي يتعلق بها اإلقرار الضريبي.

يجب على جميع المنشآت تقديم إقراراتها الضريبية خالل شهر واحد من نهاية الفترة الضريبية )إما كل شهر أو ثالثة أشهر، اعتمادًا على التوريدات(.

كيف يتم استرداد الضريبة التي تم سدادها؟ 6.1يكون استرداد الضريبة المسددة في الحاالت التي تكون فيها ضريبة المدخالت أكثر من ضريبة مخرجات، عندما تكون:

المنشآت التي تقدم أو تقوم بتوريد سلع أو خدمات خاضعة للضريبة بنسبة الصفر.

المنشآت التي تصّدر السلع أو الخدمات خارج المملكة العربية السعودية..

منشآت التصنيع التي تكون في فترة ضريبية واحدة، قد تكبدت ضريبة مدخالت على المواد الخام المستخدمة في إنتاج السلع و كانت ضريبة المخرجات أقل من ضريبة المدخالت التي تكبدتها والناجمة عن انخفاض المبيعات.

المنشآت التي استثمرت في أصول رأسمالية بهدف استعمالها في نشاطها االقتصادي.

في مثل هذه الحاالت، قد تستحق المنشأة استرداد الضريبة من الهيئة. ويمكن المطالبة بذلك إما عن طريق:

1 - طلب استرداد مباشر من الهيئة.

أو

2 - طلب خصم المبلغ في إقرار ضريبة القيمة المضافة التالي .

وتقوم الهيئة العامة بمراجعة االسترداد وتسدد المبلغ خالل60 يومًا من تاريخ الموافقة.

نشرة ضريبة القيمة المضافة النسخة رقم 92

المادة الثالثة والسبعون: رد الضريبة المسددة بالزيادة

1 - يحق للمنشأة الخاضعة للضريبة المطالبة برّد مبلغ الضريبة المسدد بالزيادة، وفقًا لشروط واألحكام المنصوص عليها في الالئحة، وذلك في الحاالت التالية:

عند تقديم إقرار ضريبي عن فترة ضريبية يكون فيها صافي الضريبة مبلغا مستحقًا لصالح الشخص الخاضع أ- للضريبة.

ب- عند قيام المنشأة الخاضعة للضريبة بسداد مبلغ زائد عن مبلغ الضريبة واجب السداد.

عند وجود رصيد دائن لصالح المنشأة يتعلق بضريبة القيمة المضافة. ج-

يجوز للمنشأة الخاضعة للضريبة تقديم طلب آلي عند تقديم إقرارها الضريبي باسترداد أي مبالغ مسددة بالزيادة على المبالغ المقررة في الحاالت المنصوص عليها بالفقرة االولي من هذه المادة في تاريخ تقديم االقرار، أو في خالل أي

وقت آخر خالل خمس سنوات من تاريخ نهاية السنة التقويمية التي تم السداد فيها.

قواعد إصدار فواتير ضريبة . 7القيمة المضافة

تنص مسودة الالئحة التنفيذية على أن فاتورة ضريبة القيمة المضافة يجب أن تلبي متطلبات معينة ومحددة، على سبيل المثال ما يلي:

تاريخ اإلصدار

رقم تسلسلي يعّرف ويمّيز الفاتورة

رقم التعريف الضريبي للمورد

االسم القانوني والعنوان لكل من المورد والعميل

كمية وطبيعة السلع والخدمات الموردة

التاريخ الذي تم فيه التوريد، في حال كان مختلفًا عن تاريخ إصدار الفاتورة

المبلغ الخاضع للضريبة لكل معدل أو إعفاء، وسعر الوحدة غير شامل ضريبة القيمة المضافة، وأي خصومات أو تخفيضات إذا لم تكن مشمولة في أسعار الوحدات

معدل ضريبة القيمة المضافة المطبق

مبلغ ضريبة القيمة المضافة مستحق الدفع، بالريال السعودي.

نشرة ضريبة القيمة المضافة النسخة رقم 102

فاتورة ضريبة القيمة المضافة

من: اسم المنشأة:العنوان - السطر األول:العنوان - السطر الثاني:

10 يناير 2018تاريخ اإلصدار00001رقم الفاتورة

31 يناير 2018تاريخ االستحقاقالرقم التعريفي للمنشأة الموردة الخاص

بضريبة القيمة المضافة0000000001003

إلى: اسم المنشأة المستلمة:العنوان - السطر األول:العنوان - السطر الثاني:

رقم ضريبة القيمة المضافة

اإلجمالي ريال

سعودي

ضريبة القيمة

المضافة ريال

سعودي

النسبة المئوية لضريبة القيمة المضافة

إجمالي السعر بدون ضريبة القيمة المضافة

الكمية تاريخ التوريد وصف البند

الرقم وحدة حفظ

األوراق المالية )SKU(

التسلسلي

105.00 5.00 5 100.00 10 39/04/14 البند األول 0001 1

2

3

ريال سعودي100.00 إجمالي بدون ضريبة القيمة المضافة

5.00 ضريبة القيمة المضافة105.00 اإلجمالي105.00 الرصيد المستحق

توضيح لشكل الفاتورة الضريبية

نشرة ضريبة القيمة المضافة النسخة رقم 112

الجاهزية. 8من أجل االستعداد لتطبيق ضريبة القيمة المضافة بتاريخ 1 يناير 2018، يتعين على الجهات العاملة في المملكة العربية السعودية إجراء تغييرات على طريقة عملها. ويعتمد نطاق هذه التغييرات والجداول الزمنية المطلوبة على حجم ومدى

تعقيد العمليات التجارية، ومستوى البنية التحتية الموجودة لتقنية المعلومات واإلجراءات القائمة لحفظ وتسجيل السجالت، وغيرها من األمور األخرى.

بما أنه كل منشأة مختلفة عن غيرها، تتطلب من كل منشأة تصميم خطة التطبيق الخاصة بها، إاّل أن هناك العديد من النقاط التي يجب النظر فيها عند التخطيط للتطبيق.

التنظيم والمسؤوليات والموظفين – سيتعين على المنشآت ضمان تعيين المسؤوليات عن األنشطة المتعلقة بضريبة القيمة المضافة، وفتح قنوات للتواصل مع الهيئة وتأهيل الموظفين حول الضريبة.

المحاسبة – يجب تصنيف السلع والخدمات وفقًا لمعاملة ضريبة القيمة المضافة.

إدارة سجالت البيانات – يتعين على المنشآت امتالك القدرة على إنشاء سجالت لمراجعة الحسابات المفصلة والكاملة ألغراض اإلفصاح والتي تتم مطابقتها مع السجالت المحاسبية.

إدارة الموردين – يجب أن تتضمن ملفات البيانات الرئيسية رقم ضريبة القيمة المضافة )اإلشعار( للموردين ويجب أن يتم تحديث العقود الحالية بحيث تشمل ضريبة القيمة المضافة.

إدارة العمالء ونقاط البيع – يجب أن تتضمن ملفات البيانات الرئيسية رقم ضريبة القيمة المضافة )اإلشعار( للعمالء، ويجب أن يتم تحديث العقود الحالية بحيث تشمل ضريبة القيمة المضافة. وسيتعين على المنشأة امتالك القدرة على

حساب وعرض األسعار والفواتير، شاملة الضريبة، وسوف تحتاج إلى وضع آلية للتعامل مع الديون المتعثرة.

تقديم اإلقرارات والسداد – يتعين على المنشآت امتالك القدرة على إعداد االقرارات الضريبية بما في ذلك حساب ضريبة المدخالت وضريبة المخرجات بشكل صحيح .

االمتثال والرقابة – يجب وضع آلية من أجل إدارة التحديثات التنظيمية لضمان االمتثال لمتطلبات تطبيق ضريبة القيمة المضافة؛ ومراجعة التعامالت التجارية الجديدة وفقًا لمعاملة الضريبة الخاصة بها؛ والتحقق من التسجيل الصحيح

للتعامالت. وبالمثل، ستحتاج المنشآت إلى إدراج االمتثال لضريبة القيمة المضافة ضمن إطار المخاطر الخاص بها، وتضمين مراجعة الضريبة في عملية التدقيق الداخلي لديها.

النظم وتقنية المعلومات – نظم تخطيط موارد المؤسسات )ERP( وتقنية المعلومات، وهندسة البيانات وإدارتها، ونماذج البرمجيات كلها سيتعين تحديثها بحيث يتم تضمين التعامالت التي تنطوي على ضريبة القيمة المضافة وإدارتها.

نشرة ضريبة القيمة المضافة النسخة رقم 122

قنوات التواصل. 9من أجل توفير معلومات واضحة تساعدكم في االستعداد لضريبة القيمة المضافة، وفرت الهيئة مجموعة من قنوات

التواصل المباشرة معكم .

9.1 مركز االتصالبدأت الهيئة في إنشاء مركز اتصال خاص بالهيئة. وقد يكون العديد منكم قد تلقوا مكالمة هاتفية من هذا المركز. والهدف

من هذه المكالمات مساعدتكم في االستعداد لضريبة القيمة المضافة، والرّد على أسئلتكم واستفساراتكم ، وتقييم جاهزية منشأتكم للضريبة.

تم تفعيل المركز الستقبال اتصاالتكم واالجابة على أسئلتكم وتقديم التوضيح بشأن مسودة الالئحة التنفيذية ونظام ضريبة القيمة المضافة. يمكنكم االتصال في أي وقت بين الساعة 7 صباحًا والـ 11 مساًء من يوم السبت إلى الخميس على

الرقم 19993.

9.2 البريد اإللكتروني[email protected] :يمكنكم أيضًا التواصل مع الهيئة العامة للزكاة والدخل عبر البريد اإللكتروني التالي

نشرة ضريبة القيمة المضافة النسخة رقم 132

1 NEWSLETTER EDITION no. 2

NEWSLETTER22 August 2017

Edition No. 2

2 NEWSLETTER EDITION no. 2

1. ForewordThe General Authority of Zakat and Tax (GAZT) confirms that the preparations for Value Added Tax (VAT) in the Kingdom continues to progress towards the 1st January 2018 launch. The Value Added Tax law was issued by Royal Decree No. (M / 113) dated 2/11/1438 H, and public consultation on the Implementing Regulations have started, which will be finalized and issued in due course by a decision of the Board of Directors of the Authority.

During this and the next stages, the Authority seeks to provide taxpayers with all the relevant information and guidelines along with the VAT law and regulations as well as to cooperate with all stakeholders in order to succeed in the VAT implementation.

The Authority would like to thank all relevant enterprises and authorities across the private and public sectors in Saudi Arabia for their commitment and engagement so far.

We look forward to continued cooperation and coordination with you.

Suhail Ben Mohammed Abanmi

Governor, General Authority of Zakat and Tax

3 NEWSLETTER EDITION no. 2

2. IntroductionThe Kingdom of Saudi Arabia, in line with the GCC VAT framework, has committed to introduce VAT with effect from 1st January 2018. VAT will be implemented at a standard rate of 5%, which is one of the lowest rates globally. The implementation of the VAT is considered an important element within the programs approved by government to enhance the financial stability, which in turn contributes to supporting the ambitious economic transformation strategy of KSA by aiding transformation towards a more diversified and sustained economy.

The draft VAT Law was released on the GAZT website for public consultation on 31st May 2017 and was approved by the Royal Decree no. (M/113) on 2/11/1438 H.

The Draft Implementing Regulations were released for public consultation on 20th July. The Implementing Regulations provide the necessary information to implement VAT in the KSA.

During the third quarter of 2017, the Authority will focus on registering enterprises for VAT the and continue to support their readiness preparations.

GAZT remains committed to supporting taxpayer readiness for VAT by offering direct support through a dedicated team, the opening of a number of communication channels as well as workshops, focus group discussions and larger events. Details of all available engagement channels are included in section 9.

3. Table of Contents:The second edition of the VAT newsletter provides details on the following specific topics:

• VAT Registration

• Treatment by sector

• VAT Filing requirements

• VAT invoicing rules

• Readiness

• Communication channels

4 NEWSLETTER EDITION no. 2

4. VAT RegistrationRegistration for VAT will be available for all eligible enterprises through the existing GAZT portal from 28th of August 2018.

All companies, businesses or entities which make an annual taxable supply of goods and services in excess of SAR 375,000 are legally required to register for VAT. Enterprises that make an annual taxable supply of goods and services in excess of SAR 187,500, but less than SAR 375,000 are eligible for voluntary registration.

Some large enterprises, particularly those who are already registered for other forms of tax in the KSA (i.e. already have a Tax Identification Number) will be smart-registered for VAT by GAZT. If this applies to your business, GAZT will send you an email, notifying you and providing you with your log in and VAT registration details.

4.1 Group registrationSome taxpayers may wish to register as a VAT Group, provided they meet certain criteria as highlighted in the box. This will allow for VAT free supplies of goods and services between members of the Group. In order to register as a Group, taxpayers will need to submit an application to GAZT.

Entities which have revenue under the voluntary registration threshold will be eligible to join a VAT Group.

Every member of the VAT Group will need to be registered as a taxpayer, and therefore will need a valid Taxpayer Identification Number (TIN). However, they will not necessarily need an individual VAT number, if they are to register as part of a VAT Group.

Article 10: Group registration

Two or more Legal Persons may apply to register as a VAT Group, for VAT purposes in the Kingdom if the following requirements are met:

a) each Legal Person is resident in the Kingdom and carries out an Economic Activity;b) each Legal Person is under common control, pursuant to the provisions of article thirty-five of

these Regulations; andc) at least one of the Legal Persons is a Taxable Person eligible to be registered in its own right.

For the purposes of the Law and these Regulations, a Taxable Person in the Kingdom is a Person who conducts an Economic Activity independently for the purpose of generating income, and is registered for VAT in the Kingdom or who is required to register for VAT in the Kingdom under the Law or these Regulations.

5 NEWSLETTER EDITION no. 2

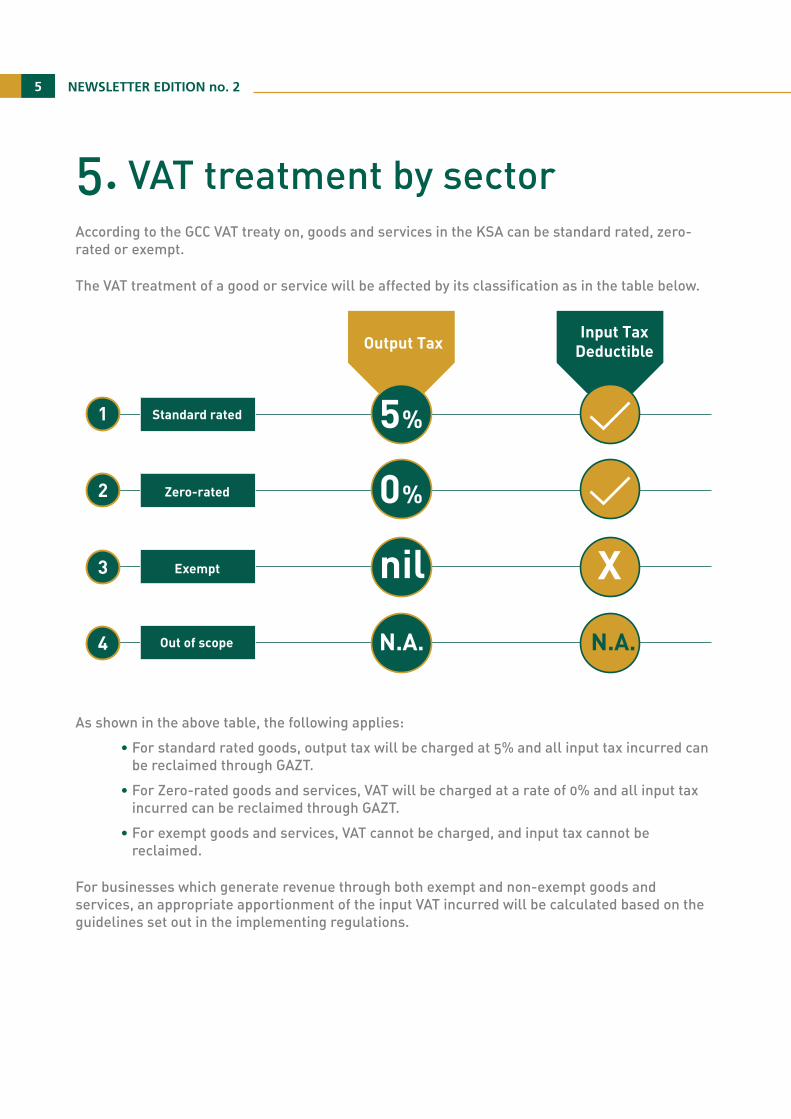

5. VAT treatment by sectorAccording to the GCC VAT treaty on, goods and services in the KSA can be standard rated, zero-rated or exempt.

The VAT treatment of a good or service will be affected by its classification as in the table below.

As shown in the above table, the following applies:

• For standard rated goods, output tax will be charged at 5% and all input tax incurred can be reclaimed through GAZT.

• For Zero-rated goods and services, VAT will be charged at a rate of 0% and all input tax incurred can be reclaimed through GAZT.

• For exempt goods and services, VAT cannot be charged, and input tax cannot be reclaimed.

For businesses which generate revenue through both exempt and non-exempt goods and services, an appropriate apportionment of the input VAT incurred will be calculated based on the guidelines set out in the implementing regulations.

5 %

0 %

X

1

2

3

4

nil

N.A. N.A.

Standard rated

Zero-rated

Exempt

Out of scope

Output TaxInput Tax

Deductible

6 NEWSLETTER EDITION no. 2

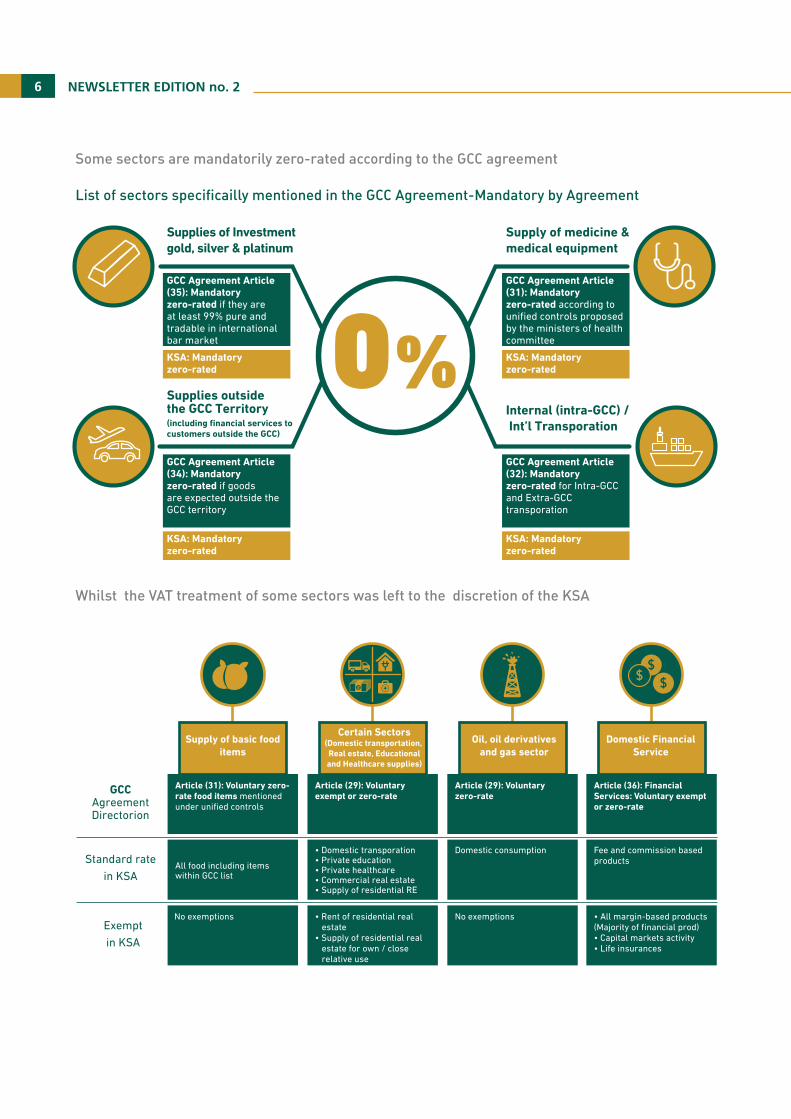

Some sectors are mandatorily zero-rated according to the GCC agreement

List of sectors specificailly mentioned in the GCC Agreement-Mandatory by Agreement

Whilst the VAT treatment of some sectors was left to the discretion of the KSA

Article (31): Voluntary zero-rate food items mentionedunder unified controls

All food including itemswithin GCC list

GCCAgreementDirectorion

Exemptin KSA

No exemptions

Standard ratein KSA

Supply of basic fooditems

Certain Sectors(Domestic transportation, Real estate, Educationaland Healthcare supplies)

• Domestic transporation• Private education• Private healthcare• Commercial real estate• Supply of residential RE

• Rent of residential real estate • Supply of residential real estate for own / close relative use

Article (29): Voluntaryexempt or zero-rate

Domestic consumption

No exemptions

Article (29): Voluntaryzero-rate

Oil, oil derivativesand gas sector

Domestic FinancialService

• All margin-based products(Majority of financial prod)• Capital markets activity• Life insurances

Fee and commission basedproducts

Article (36): FinancialServices: Voluntary exemptor zero-rate

KSA: Mandatoryzero-rated

KSA: Mandatoryzero-rated

GCC Agreement Article (31): Mandatory zero-rated according to unified controls proposed by the ministers of health committee

GCC Agreement Article (32): Mandatory zero-rated for Intra-GCC and Extra-GCC transporation

0%

Supply of medicine &medical equipment

Supplies of Investmentgold, silver & platinum

Internal (intra-GCC) / Int’l Transporation

KSA: Mandatoryzero-rated

KSA: Mandatoryzero-rated

GCC Agreement Article (35): Mandatory zero-rated if they areat least 99% pure and tradable in international bar market

GCC Agreement Article (34): Mandatory zero-rated if goodsare expected outside the GCC territory

Supplies outsidethe GCC Territory(including financial services tocustomers outside the GCC)

7 NEWSLETTER EDITION no. 2

5.1 ImportsWhere goods are imported into the KSA, VAT will generally be due at the same rate as the supply of those goods in the KSA. The Customs Department shall be responsible for collecting VAT. However, a taxable person may seek the approval of GAZT to pay import VAT via the taxable person’s VAT return.

The value of imported goods into the KSA for VAT purposes is the value of the goods plus any applicable:

• customs duties,

• excise duties,

• insurance duties,

• freight duties

• any other fiscal charges (except for VAT itself);

• any services incidental to the import of the goods (where not included in the dutiable value)

5.2 ExportsExports of goods and services to a customer outside KSA are zero rated, provided there is the appropriate documentation of export (see the regulations for the complete conditions).

8 NEWSLETTER EDITION no. 2

6. Return filing requirements The frequency of submitting VAT returns depends on the size of your business.

Entities that make taxable supplies in excess of SAR 40,000,000, annually, VAT returns must be filed monthly. For all other entities, whose taxable supplies are less than SAR 40,000.000, VAT returns must be filed quarterly. However, such persons may elect to file monthly returns upon approval by GAZT.

All businesses will have one month from the end of the Tax Period (either each month or quarter, depending on the amount of supplies) in which to submit their VAT return.

6.1. VAT Refunds There are some instances where a company may have paid more input VAT than it has charged as output VAT, such as:

• Businesses that make or offer zero rated supplies of goods or services

• Businesses that export goods or services outside KSA

• Manufacturers who have, in one tax period, incurred input VAT on raw materials used to produce goods where Output VAT charged is less than Input VAT incurred arising out of lower sales

• Businesses who, in one tax period, have bought in more stock than they have subsequently sold

• Businesses who have invested in capital assets

• A start-up business that purchases a significant amount of goods and / or services but has limited sales activity

In such cases, the business may be due a refund from GAZT. This can be claimed either by requesting a direct refund from GAZT, or by requesting credit to be used against their next VAT filing. GAZT will review refunds and has 60 days to initiate payment once it has been approved.

Article 60

The Tax Return of a Taxable Person must be filed electronically for each Tax Period with the Authority by the last day in the month following the end of the Tax Period to which the Tax Return relates.

9 NEWSLETTER EDITION no. 2

7. VAT invoicing rulesThe draft implementing regulations require a VAT invoice to comply with certain requirements. For example, the VAT invoice must specify:

i) the date of issue;

ii) a sequential number which uniquely identifies the invoice;

iii) the Tax Identification Number of the Supplier;

iv) the legal name and the address of the supplier and of the customer;

v) the quantity and nature of the goods and services supplied;

vi) the date on which the Supply took place, where this differs from the date of issue of the invoice;

vii) the taxable amount per rate or exemption, the unit price exclusive of VAT and any discounts or rebates if they are not included in the unit prices;

viii) the rate of VAT applied; and

ix) the VAT amount payable, shown in Saudi Arabian Riyals.

Article 73: Refund of overpaid Tax

1. A Taxable Person may claim a refund of the amount of excess Tax paid, following terms and conditions prescribed by this article, in the following circumstances:

a) upon filing a Tax Return for a Tax Period where Net Tax is an amount due to the Taxable Person.

b) where the Taxable Person has paid an amount in excess of the amount of Tax due.

c) where the Taxable Person has a credit balance in respect of VAT.

2. A Taxable Person may submit a request electronically for refund in any circumstances prescribed in the first paragraph of this article at the time the Tax Return is filed, or at any other time within five (5) years following the end of the calendar year for which the payment was made.

10 NEWSLETTER EDITION no. 2

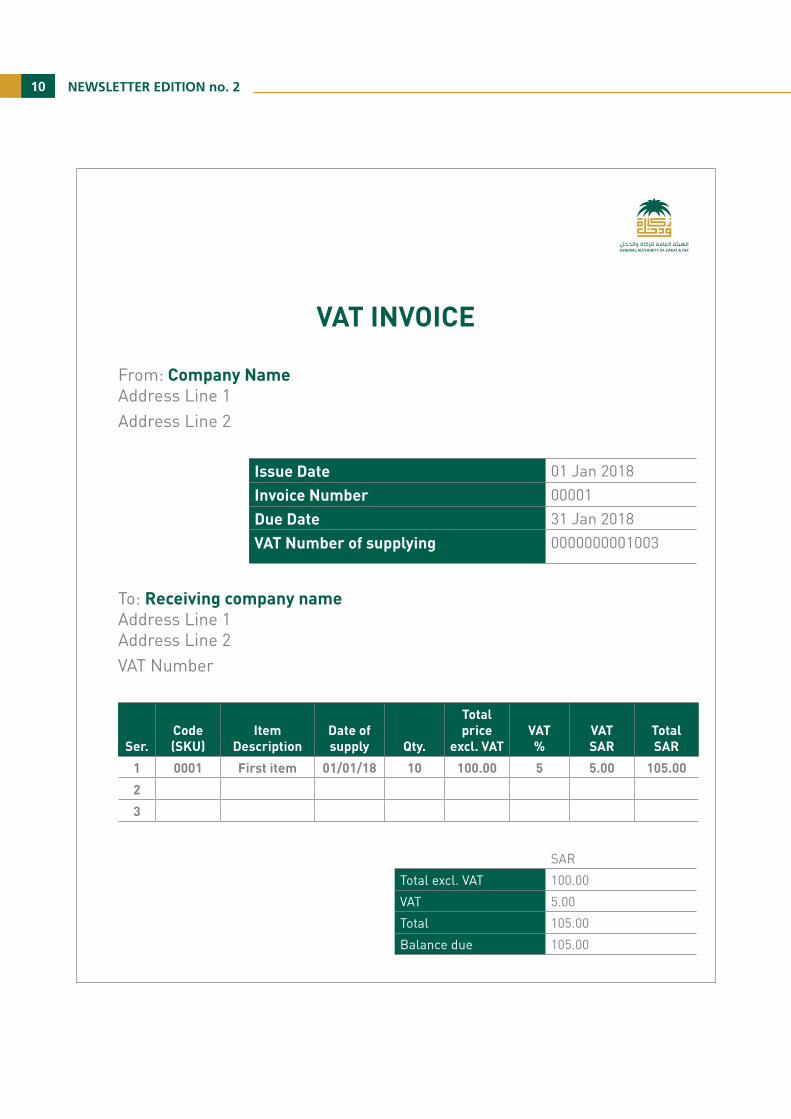

VAT INVOICE

From: Company NameAddress Line 1Address Line 2

Issue Date 01 Jan 2018

Invoice Number 00001

Due Date 31 Jan 2018

VAT Number of supplying 0000000001003

To: Receiving company nameAddress Line 1Address Line 2VAT Number

Ser.Code (SKU)

Item Description

Date of supply Qty.

Total price

excl. VATVAT%

VATSAR

Total SAR

1 0001 First item 01/01/18 10 100.00 5 5.00 105.00

2

3

SAR

Total excl. VAT 100.00

VAT 5.00

Total 105.00

Balance due 105.00

11 NEWSLETTER EDITION no. 2

8. ReadinessIn order to prepare for the VAT implementation on 1st January 2018, entities operating in the KSA will need to make changes to the way they operate. The scope of these changes, and the timelines required depend, amongst others, on the size and complexity of the business operations, the level of IT infrastructure in place and the current record keeping and filing procedures, amongst many other things.

Whilst every enterprise is different, and each will require its own implementation plan, there are several areas which will need to be considered when planning for the implementation.

Organization, responsibilities and employees – Businesses will need to ensure that responsibilities for VAT related activities have been assigned, a clear channel of communication with GAZT is open and employees have been educated about VAT.

Accounting – Goods and services will need to be classified according to VAT treatment and agreements put in place with the Authority for treatment of special cases not covered in the implementing regulations.

Data Record Management – Business will need to have the ability to generate detailed and complete reporting audit trails that can be reconciled to accounting records.

Supplier Management – Master data files will need to include suppliers’ VAT number and current contracts will need to be updated to include VAT.

Customer Management & PoS – Master data files will need to include customers’ VAT number (and certificate), and current contracts will need to be updated to include VAT. Businesses will need to have the ability to calculate and display prices, and invoices, including VAT, and will need a process in place for the treatment of bad debt.

Filing and payment – Businesses will need to have the ability to produce tax reports including the calculation of input tax and output tax.

Compliance and control – Mechanisms need to be put in place to: manage VAT regulatory updates; review new business transactions according to their VAT treatment; and verify the proper recording of transactions. Similarly, businesses will need to embed VAT compliance in their risk framework and include VAT review in their internal audit process.

Systems & IT – ERP and IT systems, data architecture and management and software models will all need to be updated to include and manage transactions involving VAT.

12 NEWSLETTER EDITION no. 2

9. Communication channels In order to provide clear information during your preparations for VAT, GAZT has put in place a number of VAT-dedicated communication channels with taxpayers.

9.1 Call centreGAZT has established its own call centre. Many of you may have already received a phone call from this centre. The aim of the calls is to help you in your preparations for VAT, to answer any questions you may have and to assess your entity’s readiness for VAT.

The call centre can also serve to answer your questions and provide clarification on the draft implementing regulations and VAT law. You can call 19993 anytime during working hours.

9.2 EmailYou can also contact GAZT by email on [email protected].

13 NEWSLETTER EDITION no. 2