Embed Size (px)

Citation preview

財政学Ⅰ 第4回 予算(2)日本の予算制度 2016年5月6日(金) 担当:天羽正継(経済学部経済学科准教授)

1

予算総則 日本の国の会計は一般会計と特別会計からなり(財政法第13条)、それぞれについて予算が策定される。

日本の国家予算は、予算総則、歳入歳出予算、継続費、繰越明許費、国庫債務負担行為からなる(財政法第16条)。

予算総則は、財政運営の基本的事項について、議会(立法府)が政府(行政府)に権限を付与するために設けられており、予算の総括規定を設けるとともに、公債の発行限度や、予算執行に関する必要事項について規定している。

2

平成28年度一般会計予算 予算総則

(歳入歳出予算) 第1条 平成28年度歳入歳出予算は、歳入歳出それぞれ96,721,841,054千円とし、「甲号歳入歳出予算」に掲げるとおりとする。 (継続費) 第2条 「財政法」第14条の2の規定による既定の継続費の総額及び年割額の改定並びに新規の継続費は、「乙号継続費」に掲げるとおりとする。 (繰越明許費) 第3条 「財政法」第14条の3の規定により翌年度に繰り越して使用することができる経費は、「丙号繰越明許費」に掲げるとおりとする。 (国庫債務負担行為) 第4条 「財政法」第15条第1項の規定により平成28年度において国が債務を負担する行為は、「丁号国庫債務負担行為」に掲げるとおりとする。 (中略) (公債発行の限度額) 第6条 「財政法」第4条第1項ただし書の規定により平成28年度において公債を発行することができる限度額は、6,050,000,000千円とする。 2 「財政運営に必要な財源の確保を図るための公債の発行の特例に関する法律」(仮称)の規定により平成28年度において公債を発行することができる限度額は、28,382,000,000千円とする。 (以下略)

歳入歳出予算(1)

歳入歳出予算=予算の本体

「明瞭性の原則」を満たすため、歳入歳出予算は予算科目によって内容が区分される。

初めに執行責任を明確にするため、「部局等の組織」に区分される。 歳入予算では「主管」として分類され、歳出予算では「所管」⇒「組織」に分類される。

主管は責任のないことを意味し、所管は責任のあることを意味する。歳入予算については財務大臣が全面的に執行責任を負い、各省庁の長は歳入の事務を管理するに過ぎないのに対して、歳出予算の執行責任は各省庁の長が負うため、このように使い分けられている。

「部局等の組織」に区分された後、歳入予算では性質別に「部」⇒「款」⇒「項」⇒「目」に分類し、歳出予算では目的別に「項」に、さらに使途別に「目」に分類。 国会の議決の対象となる予算科目は「項」までで、ここまでを議定科目と呼ぶ。これに対して「目」以下の予算科目を行政科目と呼ぶ(スライド6)。

歳入予算の「部」は、租税及印紙収入、官業益金及官業収入、政府資産整理収入、雑収入、公債金、前年度剰余金受入に分類。

3

歳入歳出予算(2) 4

歳入主管 部 款 項 金額(千円) 主管 部 款 項 金額(千円)

国会 雑収入 1,640,302 雑収入 2,370,365,135国有財産利用収入 1,615,167 国有財産利用収入 88,549,337

国有財産貸付収入 1,612,859 国有財産貸付収入 32,578,442国有財産使用収入 2,272 国有財産使用収入 907利子収入 36 利子収入 75,128

諸収入 25,135 配当金収入 55,894,860弁償及返納金 15,169 納付金 551,520,563物品売払収入 6,259 日本銀行納付金 535,100,000雑入 3,707 3,083,976

財務省 租税及印紙収入 57,604,000,000 雑納付金 13,336,587租税 56,552,000,000 諸収入 1,730,295,235

所得税 17,975,000,000 特別会計受入金 1,663,180,583法人税 12,233,000,000 許可及手数料 2,349,154相続税 1,921,000,000 受託調査試験及役務収入 14,183,703消費税 17,185,000,000 懲罰及没収金 205,714酒税 1,359,000,000 弁償及返納金 2,180,714たばこ税 923,000,000 物品売払収入 57,215揮発油税 2,386,000,000 1,004,059石油ガス税 9,000,000航空機燃料税 52,000,000 雑入 47,134,093石油石炭税 688,000,000 公債金 34,432,000,000電源開発促進税 320,000,000 公債金 34,432,000,000自動車重量税 385,000,000 公債金 6,050,000,000関税 1,106,000,000 特例公債金 28,382,000,000とん税 10,000,000 前年度剰余金受入 45,017,448

印紙収入 1,052,000,000 前年度剰余金受入 45,017,448印紙収入 1,052,000,000 45,017,448

政府資産整理収入 192,495,360国有財産処分収入 117,621,151 計 94,643,877,943

国有財産売払収入 52,397,524特定国有財産売払収入 623,627 96,721,841,054

64,600,000

回収金等収入 74,874,209特別会計整理収入 71,115,928政府出資回収金収入 3,758,281

文官恩給費特別会計等負担金

東日本大震災復興前年度剰余金受入

(中略)歳入総計

東日本大震災復興国有財産売払収入

(中略)

独立行政法人造幣局納付金

歳入歳出予算(平成28年度一般会計)

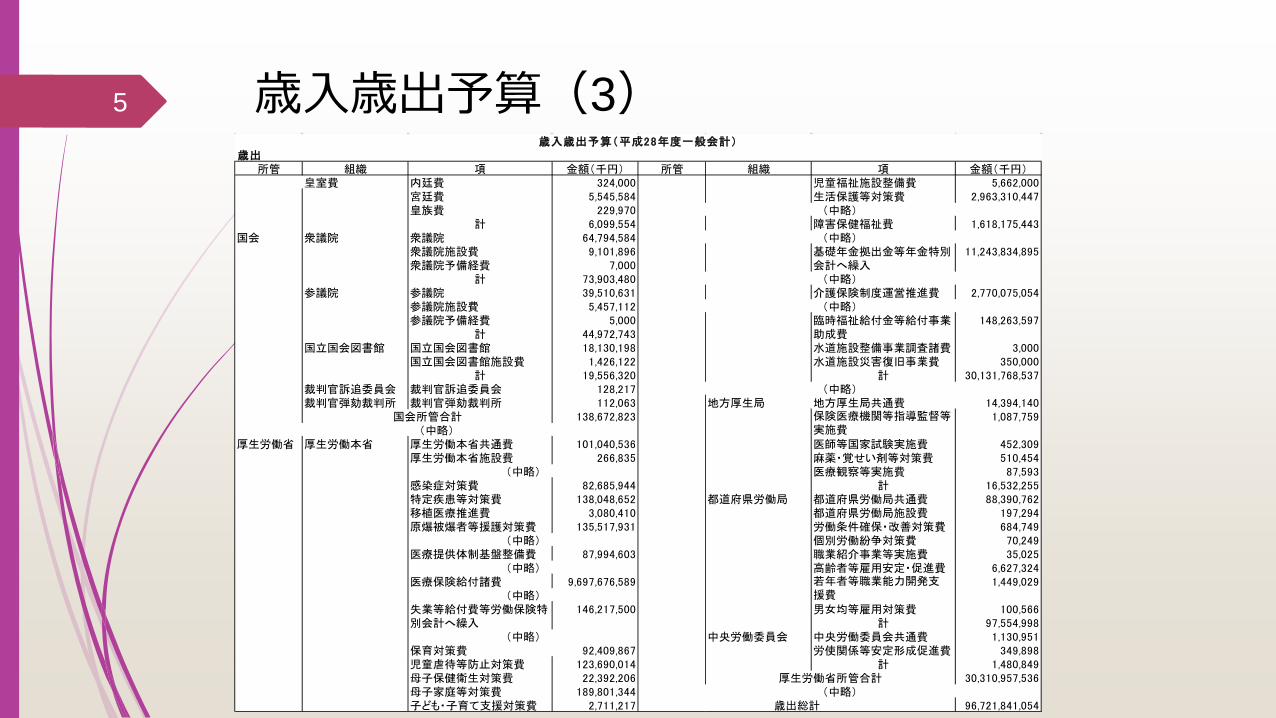

歳入歳出予算(3) 5

歳出所管 組織 項 金額(千円) 所管 組織 項 金額(千円)

内廷費 324,000 児童福祉施設整備費 5,662,000宮廷費 5,545,584 生活保護等対策費 2,963,310,447皇族費 229,970

計 6,099,554 障害保健福祉費 1,618,175,443国会 衆議院 衆議院 64,794,584

衆議院施設費 9,101,896 11,243,834,895衆議院予備経費 7,000

計 73,903,480参議院 参議院 39,510,631 介護保険制度運営推進費 2,770,075,054

参議院施設費 5,457,112参議院予備経費 5,000 148,263,597

計 44,972,743国立国会図書館 国立国会図書館 18,130,198 水道施設整備事業調査諸費 3,000

国立国会図書館施設費 1,426,122 水道施設災害復旧事業費 350,000計 19,556,320 計 30,131,768,537

裁判官訴追委員会 裁判官訴追委員会 128,217裁判官弾劾裁判所 裁判官弾劾裁判所 112,063 地方厚生局 地方厚生局共通費 14,394,140

138,672,823 1,087,759

厚生労働省 厚生労働本省 厚生労働本省共通費 101,040,536 医師等国家試験実施費 452,309厚生労働本省施設費 266,835 麻薬・覚せい剤等対策費 510,454

医療観察等実施費 87,593感染症対策費 82,685,944 計 16,532,255特定疾患等対策費 138,048,652 都道府県労働局 都道府県労働局共通費 88,390,762移植医療推進費 3,080,410 都道府県労働局施設費 197,294原爆被爆者等援護対策費 135,517,931 労働条件確保・改善対策費 684,749

個別労働紛争対策費 70,249医療提供体制基盤整備費 87,994,603 職業紹介事業等実施費 35,025

高齢者等雇用安定・促進費 6,627,324医療保険給付諸費 9,697,676,589 1,449,029

男女均等雇用対策費 100,566計 97,554,998

中央労働委員会 中央労働委員会共通費 1,130,951保育対策費 92,409,867 労使関係等安定形成促進費 349,898児童虐待等防止対策費 123,690,014 計 1,480,849母子保健衛生対策費 22,392,206 30,310,957,536母子家庭等対策費 189,801,344子ども・子育て支援対策費 2,711,217 96,721,841,054歳出総計

(中略)

保険医療機関等指導監督等実施費

若年者等職業能力開発支援費

厚生労働省所管合計(中略)

(中略)

(中略)基礎年金拠出金等年金特別会計へ繰入

(中略)

(中略)臨時福祉給付金等給付事業助成費

失業等給付費等労働保険特別会計へ繰入

146,217,500

(中略)

(中略)

(中略)

(中略)

(中略)

国会所管合計(中略)

皇室費

歳入歳出予算(平成28年度一般会計)

歳入歳出予算(4) 6

出所:神野直彦『財政学 改訂版』107頁。

歳出予算 所管別 組織別 項 目 目の細分

歳入予算 主管別 部 款 項 目

議定科目 行政科目

予算科目の構造

継続費、繰越明許費、国庫債務負担行為(1)

継続費、繰越明許費、国庫債務負担行為は、現代の財政運営が「会計年度独立」の原則と「単年度主義の原則」を厳格に適用することが不可能になっていることに対処するため、予算として制度化。 財政の機能が拡大していくと、単年度では完了しない大規模な事業が行われるように。

完了までに数年度かかる事業について、必要な経費の執行を毎年度議決していくのでは、ある年度に否決された場合、事業が中断してしまうことに。

継続費:「国は、工事、製造その他の事業で、その完成に数年度を要するものについて、特に必要がある場合においては、経費の総額及び年割額を定め、予め国会の議決を経て、その議決するところに従い、数年度にわたつて支出することができる」(財政法第14条の2) 後年度における議会の決定を制限することで、「単年度主義の原則」に反する可能性。そのため、継続費の支出期間は5年以内に制限される(財政法第14条の2 第2項)とともに、後年度において国会で審議することを妨げないとされている(財政法第14条の2 第4項) 。

現在、自衛隊の艦艇建造費で利用されている。

7

継続費、繰越明許費、国庫債務負担行為(2)

繰越明許費:「歳出予算の経費のうち、その性質上又は予算成立後の事由に基き年度内にその支出を終らない見込のあるものについては、予め国会の議決を経て、翌年度に繰り越して使用することができる」(財政法第14条の3) 経費の性格上、年度内に使用が終了する見込みのない経費に適用。公共事業関係が多い。

国庫債務負担行為:支出をする可能性のある債務を負担する権限を求める行為 本来であれば「国費の支出」と「国の債務負担」は同一年度に行われる。

歳出予算を議決したということは、「国の債務負担」を認めると同時に「国費の支出」をも承認したことを意味。

しかし、「国の債務負担」が当該年度に行われて「国費の支出」が翌年度以降に行われることがあり、これを国庫債務負担行為と呼ぶ(財政法第15条第5項)。

継続費とは異なり、支出権限は付与されない。国庫債務負担行為に基づく支出が生じる場合には、その年度の歳出予算で支出を計上しなければならない。

国庫債務負担行為の期間は5年以内に制限されている(財政法第15条第3項)。

8

継続費、繰越明許費、国庫債務負担行為(3) 9

防衛省 防衛本省

既定 117,779,399 281,427 22,509,761 22,899,096 40,021,046 32,068,069 - 改定 117,779,394 281,427 22,509,761 22,899,096 40,021,046 32,068,064 -

既定 55,990,300 67,297 8,248,048 22,275,928 10,660,609 14,738,418 - 改定 55,990,568 67,297 8,248,048 22,275,928 10,660,609 14,738,686 -

既定 78,006,248 - 234,905 7,887,179 16,584,268 34,793,442 18,506,454 改定 78,142,168 - 234,905 7,887,179 16,584,268 34,929,368 18,506,448

平成24年度潜水艦建造費については、外国為替相場の変更に伴いその総額及び年割額を改定する必要があるため

(以下略)

平成25年度甲Ⅲ型警備艦建造費については、外国為替相場の変更に伴いその総額及び年割額を改定する必要があるため

平成24年度潜水艦建造費

平成25年度甲Ⅲ型警備艦建造費

平成24年度甲Ⅲ型警備艦建造費については、外国為替相場の変更に伴いその総額及び年割額を改定する必要があるため

平成24年度甲Ⅲ型警備艦建造費

平成24年度(千円)

平成25年度(千円)

平成26年度(千円)

平成27年度(千円)

平成28年度(千円)

平成29年度(千円)

所管 組織 項総額

(千円)

年割額事由

継続費(平成28年度一般会計)

継続費、繰越明許費、国庫債務負担行為(4) 10

所管 組織 事項 所管 組織 事項(項)宮廷費のうち 情報収集衛星施設費 施設整備費 人事院 (項)人事院のうち

国会 衆議院 (項)衆議院施設費のうち 情報処理業務庁費(人事・ 施設施行旅費 給与関係業務情報システム 施設施行庁費 保守・運用経費のうちアプ 施設整備費 リケーション改修等経費に

参議院 (項)参議院施設費のうち 限る。) 施設施行旅費 内閣府 内閣本府 (項)内閣本府共通費のうち 施設施行庁費 社会保障・税番号制度シス 施設整備費 テム開発等委託費

国立国会図書館 (項)国立国会図書館施設費 内閣本府施設費裁判所 裁判所 (項)裁判所施設費のうち 科学技術イノベーション創造

施設施行旅費 推進費 施設施行庁費 遺棄化学兵器廃棄処理事業費 施設整備費 のうち

会計検査院 会計検査院 (項)会計検査院のうち 遺棄化学兵器廃棄処理業務 会計検査情報処理業務庁費 庁費(資機材調達庁費に限る。) (決算確認システム開発経費 遺棄化学兵器廃棄処理事業等 に限る。) 委託費 会計検査院施設費 防災政策費のうち

内閣 内閣官房 (項)内閣官房共通費のうち 災害関係調整費(総合防災情 社会保障・税番号制度シス 報システム開発経費に限る。) テム開発等委託費 被災者生活再建支援金補助金 内閣官房施設費 沖縄政策費のうち 情報収集衛星業務費のうち 駐留軍用地跡地利用推進事業 情報収集衛星システム開発 費補助金 等委託費 (以下略)

皇室費

繰越明許費(平成28年度一般会計)

継続費、繰越明許費、国庫債務負担行為(5) 11

皇室施設整備 1,909,694 平成28年度

国会 衆議院 18,047 平成28年度

電子計算機等借入れ 873,904 平成28年度

114,149 平成28年度

衆議院施設整備 650,955 平成28年度

参議院 電子計算機等借入れ 479,172 平成28年度

2,420 平成28年度

参議院設計業務 129,854 平成28年度

参議院施設整備 720,252 平成28年度

国庫債務負担行為(平成28年度一般会計)

組織 事項 限度額(千円) 行為年度国庫の負担とな

る年度事由所管

平成28年度及び平成29年度

皇室費 平成28年度及び平成29年度

皇室施設の整備については、多くの日数を要するため

衆議院職員採用試験問題作成等業務

衆議院における職員採用試験の問題作成等業務については、複数年度にわたる契約を結ぶことを要するため

平成28 年度以降5箇年度以内

電子計算機等の借入れについては、複数年度にわたる契約を結ぶことを要するため

物価の変動に伴う民間資金等活用衆議院施設整備等事業に係る限度額の増額

平成14 年度一般会計国庫債務負担行為(事項)「民間資金等活用衆議院施設整備等事業」に基づいて実行した赤坂議員宿舎の整備等に係る国庫の負担となる契約について、物価の変動に伴いその限度額を増額する必要があるため

平成28年度及び平成29年度

衆議院第二別館ほか3 件の施設の整備については、多くの日数を要するため

平成28 年度以降5箇年度以内

平成28 年度以降5箇年度以内

平成28 年度以降16箇年度以内

電子計算機等の借入れについては、複数年度にわたる契約を結ぶことを要するため

審議中継映像アーカイブシステム保守等

審議中継映像アーカイブシステムの保守等については、複数年度にわたる契約を結ぶことを要するため

平成28年度及び平成29年度

参議院副議長公邸及び電話交換所の施設の整備については、多くの日数を要するため

(以下略)

平成28年度及び平成29年度

参議院清水谷議員宿舎の設計業務については、多くの日数を要するため

特別会計(1) 特別会計が存在する理由

特定の事業を行うため

特定の資金を保有してその運用を行うため

特定の歳入を特定の歳出に充てるとともに、一般の歳入・歳出とは区分して経理するため

2016年度には14の特別会計が存在(スライド13) 2006年度には31あったが、その後統廃合が行われ、現在に至る。

明治時代には60存在したことも。戦後のピークは1960年代の45。

2016年度予算における特別会計の歳出総額は403.9兆円で、会計間のやりとり分93.3兆円と国債の借換え分109.1兆円を除いた純計額は201.5兆円。 同年度の一般会計予算の2倍を超える額。

2006年度予算における特別会計の歳出純計額は225兆円。会計の数自体は半分以下になったが、金額はそれに及ばず。

会計の数が減っても「勘定」という形で残存。

特別会計では、財政法の規定に従わない財政運営を行うことが可能(財政法第45条)。 例:一般会計では公債発行が原則的に禁止されているが、特別会計では可能。

12

特別会計(2) 13

特別会計 勘定 所管官庁 特別会計 勘定 所管官庁交付税及び譲与税配付金 - 内閣府、総務省、財務省 国有林野事業債務管理 - 農林水産省地震再保険 - 財務省 貿易再保険 - 経済産業省国債整理基金 - 財務省 特許 - 経済産業省外国為替資金 - 財務省 保障

財政融資資金 自動車検査登録投資 自動車事故対策特定国有財産整備 空港整備エネルギー需給電源開発促進原子力損害賠償支援労災雇用徴収基礎年金国民年金厚生年金健康子ども・子育て支援業務農業経営安定食糧管理農業共済再保険漁船再保険漁業共済保険業務国営土地改良事業

特別会計一覧(平成28年度現在)

自動車安全 国土交通省財政投融資 財務省、国土交通省

エネルギー対策

東日本大震災復興 -

国会、裁判所、会計検査院、内閣、内閣府、復興庁、総務省、法務省、外務省、財務省、文部科学省、厚生労働省、農林水産省、経済産業省、国土交通省、環境省、防衛省

年金 内閣府、厚生労働省

労働保険

農林水産省食料安定供給

厚生労働省

内閣府、文部科学省、経済産業省、環境省

政府関係機関、本予算と補正予算 政府関係機関

政府とは区別される特殊法人。政府とほぼ同様の事業を営んでいるため、国の予算に準じる形で、国の予算とともに予算が国会に上程される。

2016年度における支出予算額は2.1兆円。

かつては10以上の政府関係機関が存在したが、現在は沖縄振興開発金融公庫、株式会社日本政策金融公庫、株式会社国際協力銀行、独立行政法人国際協力機構有償資金協力部門のみ。

一般会計、特別会計、政府関係機関の間で相互に繰入れ、繰出しなどの財源のやりとりが行われるとともに、特別会計の間でも相互にやりとりが行われることで、国の予算は複雑化。

本予算と補正予算 本予算:「事前性の原則」に基づいて、会計年度が始まるまでに成立する予算。当初予算とも。

補正予算:本予算が執行されていく過程で、それに追加したり、変更を加えたりする予算。

「超過支出禁止の原則」に対する救済措置。

災害や景気対策等のために編成。1次だけでなく、2次、3次と編成されることも。

2011年度には東日本大震災のため、4次まで編成された。

2015年度には、一般会計当初予算が96.3兆円であるのに対して、補正予算は3.3兆円。

14

![令和2年度当初予算 主要事業 - 長野県...事 業 内 容 予 算 額 [元年度予算額] キャリア教育推進事業 〔学びの改革支援課〕 400万8千円 [](https://img.pdfslide.net/doc/110x75/60c0631cbf4591121a7f1ff7/oe2c-e-eecoeoe-c-e.jpg)