Embed Size (px)

Citation preview

Fase 3. Política de producto

1Pablo Peñalver Alonso

1. DEFINICIÓN DE LA ACTIVIDAD2. ATRIBUTOS DEL PRODUCTO/SERVICIO3. PROCESO PRODUCTIVO O DE PRESTACIÓN

DEL SERVICIO4. PLAN DE APROVISIONAMIENTO5. COSTES DE PRODUCCIÓN

Fase 3. Política de producto

2Pablo Peñalver Alonso

1. DEFINICIÓN DE LA ACTIVIDAD

Fase 3. Política de producto

3Pablo Peñalver Alonso

2. ATRIBUTOS Núcleo Calidad Precio Envase Diseño Marca Servicio Imagen del producto Imagen de la empresa

Fase 3. Política de producto

4Pablo Peñalver Alonso

3. PROCESO PRODUCTIVOO DE PRESTACIÓN DELSERVICIO Descripción gráfica Descripción literal Necesidades de recursos

materiales y humanos

Fase 3. Política de producto

5Pablo Peñalver Alonso

4. PLAN DE APROVISIONAMIENTO4.1. ACTIVO NO CORRIENTE4.2. ACTIVO CORRIENTE4.3. PERSONAL

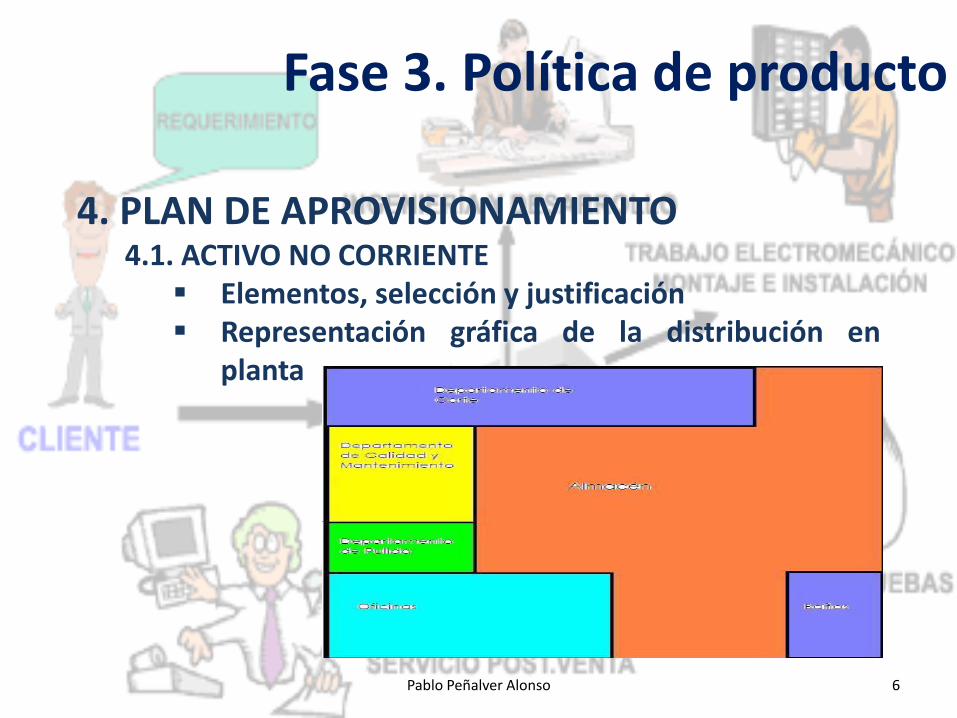

Fase 3. Política de producto

6Pablo Peñalver Alonso

4. PLAN DE APROVISIONAMIENTO4.1. ACTIVO NO CORRIENTE Elementos, selección y justificación Representación gráfica de la distribución en

planta

Fase 3. Política de producto

7Pablo Peñalver Alonso

4. PLAN DE APROVISIONAMIENTO4.2. ACTIVO CORRIENTE Mercancías, proveedores, selección y justificación

Fase 3. Política de producto

8Pablo Peñalver Alonso

4. PLAN DE APROVISIONAMIENTO4.3. PERSONAL Tareas Puestos de trabajo (profesiograma) Organigrama Contratos de trabajo Retribuciones Costes de personal

Fase 3. Política de producto

9Pablo Peñalver Alonso

5. COSTES DE PRODUCCIÓN5.1. CONCEPTOValoración del consumo de factores productivosnecesarios en la producción de un bien o prestación deun servicio.

Fase 3. Política de producto

10Pablo Peñalver Alonso

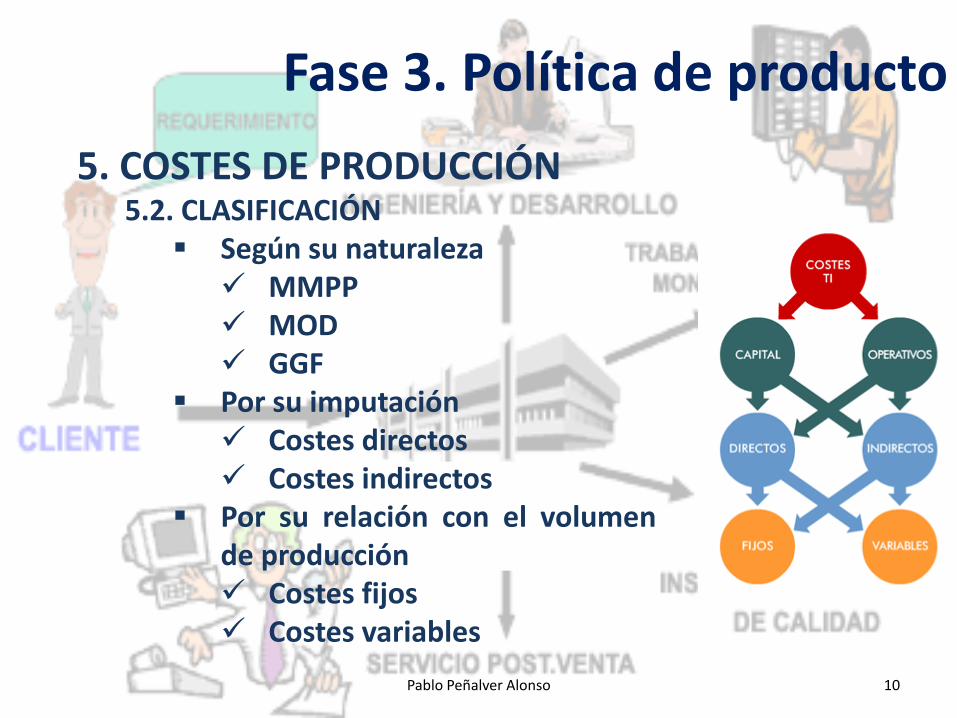

5. COSTES DE PRODUCCIÓN5.2. CLASIFICACIÓN Según su naturaleza MMPP MOD GGF

Por su imputación Costes directos Costes indirectos

Por su relación con el volumende producción Costes fijos Costes variables

Fase 3. Política de producto

11Pablo Peñalver Alonso

5. COSTES DE PRODUCCIÓN5.2. CLASIFICACIÓN Por su relación con la contabilidad Costes explícitos Costes implícitos

Por su plazo Costes a corto plazo Costes a largo plazo

Según el volumen de producción alque se refieren Coste total Coste medio o unitario

Fase 3. Política de producto

12Pablo Peñalver Alonso

5. COSTES DE PRODUCCIÓN5.3. CÁLCULO DE COSTES Identificación Clasificación: directos/indirectos Directos: imputación Indirectos: reparto a los productos mediante un

criterio justificado RESULTADO: coste del producto

Fase 3. Política de producto

13Pablo Peñalver Alonso

5. COSTES DE PRODUCCIÓN5.3. CÁLCULO DE COSTES Indirectos: reparto a los productos mediante un

criterio justificado

Tipo de coste Criterio de reparto

Mano de obra indirecta Horas trabajadas

Alquiler, depreciación o seguro de un edificio

Metros cuadrados de superficie

Calefacción Metros cúbicos ocupados

Energía y luz Potencia instalada

Fase 3. Política de producto

14Pablo Peñalver Alonso

5. COSTES DE PRODUCCIÓN5.3. CÁLCULO DE COSTES: ejemplo

Fase 3. Política de producto

15Pablo Peñalver Alonso

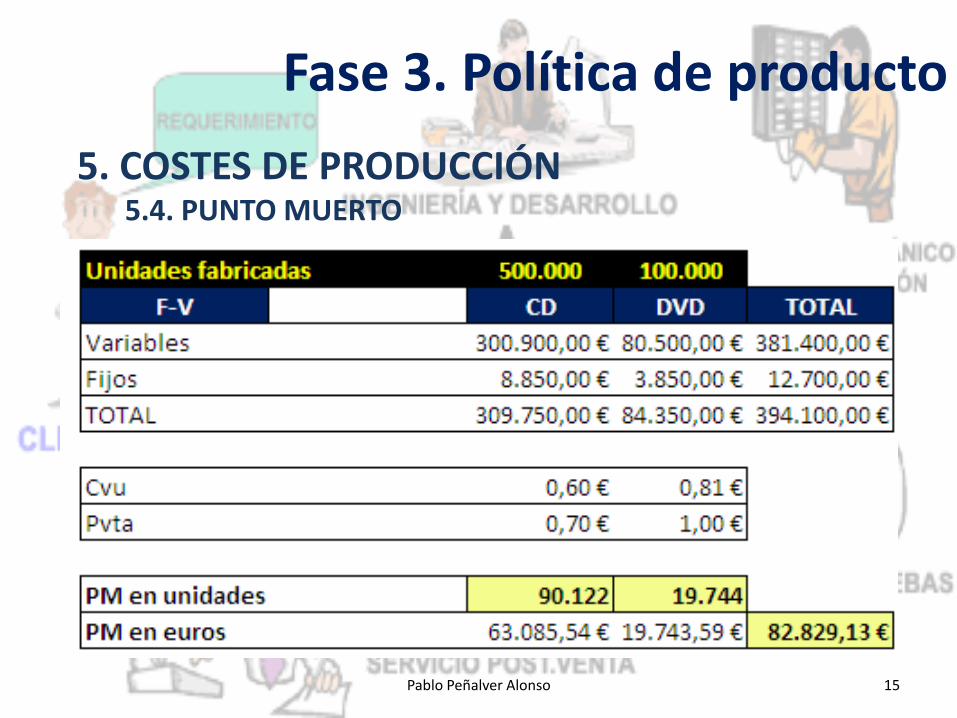

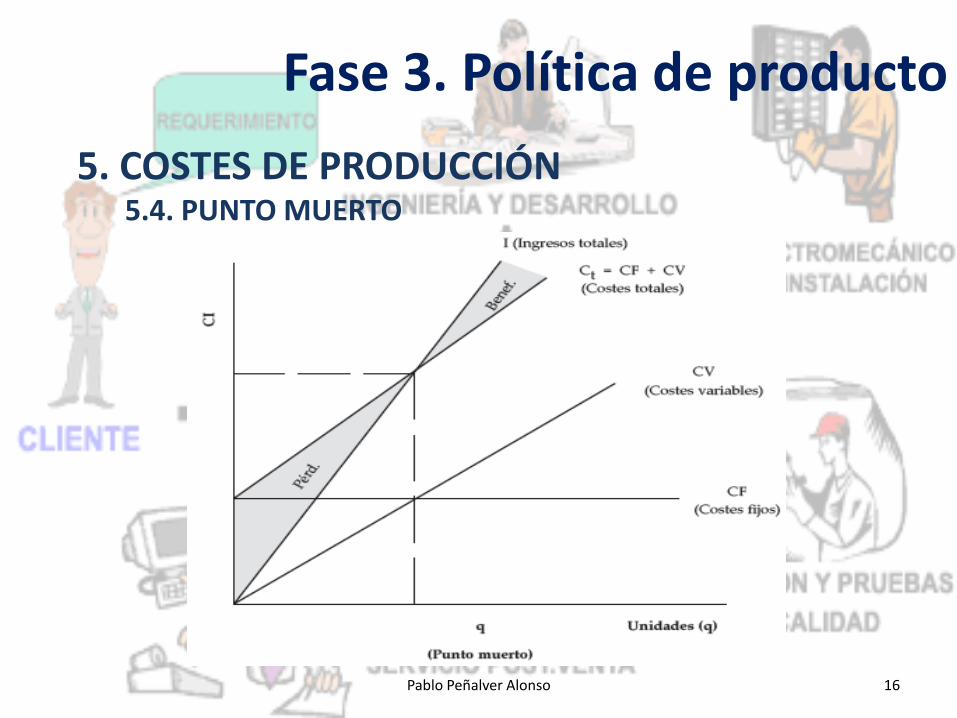

5. COSTES DE PRODUCCIÓN5.4. PUNTO MUERTO

Fase 3. Política de producto

16Pablo Peñalver Alonso

5. COSTES DE PRODUCCIÓN5.4. PUNTO MUERTO