Embed Size (px)

Citation preview

15918 2 diciembre 1964 B. O. del E.-Núm. 289

1. Disposiciones generales

1\1.1N1STER] O DE H A e1ENDA

a! Por estimación objctiva realizada a trav~~ dd reglmende evaluación global. cuando ,,~ tr~·te de lo.s contribuyentescomprendidos en las apartados el del artículo primero y al delartiCUlo quinto del Real Decreta-ley de 15 de diciembre de 1927.

ORDEN de 2U de nov¡embr(; de 1964 por la que se regla·mentan las' dispo.,iciones contenida;; r:n los articulos~J 1/ '/1-1. ¡mlner pan·afo. de la Lel/ 41/1954, de 11 dejunio. en rcUlcwn con d 1111p1l.e.<to sobre los Renai·mientas del Tra/.Ju1U Persunal, 11 se establecen nuevos'rnodelo~ de declaración.

CORRECCION de erratas del Decreto 37521196-1, de 19 denoviembre:, sobre fU ncionarios procedentes .dc la ZonaNorte de "¡'¡urruecos.

Padecido error en la inserción del citado Decreto, publicadoen el «Boletín Oficial dei ES,.,ÚOl) número 287. de fecha 30 denoviembre de 19640. p:igiIla 15i67. Sf' transcribe a contmuaciónla oportuna rectificación;

En el articulo primero. lineas octava y novena. donde dice;«.,. en concurrencia tanto como funcionarios... l). debe decir;«... en concurrencia. tanto con funcionarios... l).

Quedarún exceptuadas de dicha reglmen úe estimación lasRecaudadores de Cuntribuciones. Expemiedures de Loteria y Notarias en los que la det'erminaciull ue sus bases Imponibles' seefectuara can arreglo a 'las d!sposiclOne, actualmente en Vigor.

La de las contribuyentes comprendidos en las apartados f)y o) de! a:'ticulo Quinto del R.eal Decreta-ley de 15 de dlclembrede 1927 se determinaran por estimaclón objetiva a directa. según que el ejercicio de la actividad revista a no el carácter deprofesión

bJ Por esLimaclón dIrecta en lOS demas contrIbuyentes nocomprendidas en el purrafo a) anterior.

C) PO! estimaClan de las Jurada, Tirbutarlos. cuando conrorme a las normas reguladoras del [mpuesto. proceda someterlas a su conoclmlento

Terceru. Tributarán en el reglmen de declaración de ingresos:

a) Los autores por los "endimlentos de sus libros u abrasmusicales cuando etectt¡en la venta directamente sin establecimiento abIerto al pública

bl Las perceptores de los rendimientos de traducciones obtenidos por quienes las realicen.

Ci La.> personas residentes ú domIciliada¡, en &paña. SI lautilidad a rendimiento gravado se satisface por persona o en·tidad no residente en territorio e¡;paüul.

() r~~di~7~~~~~ 5~hl~n;~~~~~~'e~~~~'~~~~~~G~~~~~~81s~~~~R~n ü5~~~~~~~a la obligación de retener d Impuesr.o

Las deciaraciones reglamentarIas para liquidar y llacer efectiva ia deuda tributaria de los contribuyentes a que se refiereeste apartado se prcs~ntar:in. ajustadas al miXlelo T. F.-2anexo a esta Orden. dentro del primer mes· de cada afio na·

I tural. y comprenderán !o~ ingre~os a re.ldimientos del ai'io anterior. En el acto de la presentación se in~resará el Impuestocon el carácter de liquidación a cuenta.

Cuando el declarante no resida en territorio españOl deberáconferír su representación a otra persona. de conlormidad canlo dispuesto en el articulo 46 de la Ley General Tributaria. Eldocumente etl el cual se haga constar el apoderamicnto seacompai'iara a la declaración tributaria.

Cuarto 1. Las deducciones de 40.000 pesetas o por razónde familia numeros!t que proceda practicar en las retribucionesdevengadas a partir de 1 de enero de 1965. correspondientes alo~ contribuyentes incluidos en los apartadas el del articuloprimero y ajo. d). f) ygJ del articula quinto del Real Decreto-Ieyde 15 de diclembre de 1927. de acuerdo can lo dispuesto en lospárrafos segundo y tercero del artículo 42-1 y en el artíClllo44-1 y 2 de la Ley 4111964. de 11 de junio. se verificaran en latorma y can las requisitas a que hacen referencia los apartados 8 y 9 de la Orden ministerial de 1~ de jWlÍo de 1964

2. Las oficinas de la Administración del Estado. en general,que acrediten o paguen rendimiento" sujetos al Impuesto estarún obligadas al cumplimiento de las disposiciones relativasnI régimen -de deduccioD.c~ y ~u justif1cac1ón en caiídad de- habilitados principales o secundarios. cuando de su actuación sedesprenda el cálculo o Ilquidación de la deuda tributaria delImouesto.

En particular. las Administraciones de Rentas Públicas ejercerán. respecto de las profesionales. análogas funciones que losHabilitados o empresas prinCIpales o secundarias. debiendo, ensu consecuencia. exigir de los interesados los ejemplares delmodelo de declaración de deducciones para practicar las quetengan par objeto determina! la correspondiente base liquidable.

Qtllnto. 1. Las declaraciones de dedu~cjones que formulenios funcionarios públlcos, empleados. profesionales y demás contribuyentes comprendidas en el primer párrafo del articulo 47-1de la Ley 4111!J64. de 11 de junio. para determinar la base 11qUíc:abJe, te;jdráü vi~t:llcia en tanto no deban ser anuladas paraplicación del régimen de variacIón en las deducciones que !eregu,ian en el número siguiente.

GOBIERNO IDELPRESIDENCIA

I1ustrisimo seúor:

Habiéndose establecido por la Orden mlnisterial de 12 dejunio del cOl1'ieme aüo las normas precisas para regular laefeet.ivldad de las modificaciones introducidas en el Impuestosobre Rendimientos de; Trabajo Personal por la Ley 41/1964.de 11 de junio. que entraban en vig'or en 1 de julio. se haceprec!so €stableeer abora otra serie de normas que complementando las anteriores permitan su aplicación a I(J.S demás contribuyentes a que se refiere la Ley citada.

Por otra lada. v en uso de la autorización concedida por elarticula 43 de la nlisma Ley. se establecen las coeficJentes parala deducción por gastas de los profesionales y demas contri·buyentes a quienes afecta dicho régimen. englobandose. en sucaso. la deducción de segura y previsión que concedió a lasprofesionales el apartado al del articulo '124 de la Ley de 26de diciembre de 1957.

En virtud de lo expuesta. este Mlnlsterio se ha servido disponer;

Primero. l. Las retribuciones sujetas al Impuesto sobrelos Rendimientos del Trabajo Personal que perclban las contribuyentes a que se refiere el primer párrafO del articulo 47-1de la Ley 41/1964. de 11 de junio. tendrán la misma consideradón R efectos fisc3.1e~. ~1:J Qü~ prc:ci?\ia distinguirlas por razón de l:¡s pcrsOlW., que las paguen o abanen o por su carácterde fijeza o eventualidad.

2. La base imponible total de cada contribuyente se obtendrá por adieión de las IJases Jmponibles que resulten de la aplicación de las normas contenidas en el apartado segundo deesta Ordea. en cuante corresponden a la misma persona.

3. Para la determinación de la base llquidable de estoscontribuyentes se practicaran en la base imponible las deducciones previstas en el apartada cuarto de la Orden ministerialde 12 de junio de 1964.

Segunda. 1. La base imponible se determinar:i.:

159192 diciembre 19ó4B. O. del R.-Núm, 289--------------------------

jJROPO DE COEFICIENTES NUi>lERO 1

Estos coefiC'ien~es <:prán de aplicarión ~ los ~iguien!e~ ~!l'!:-

trlbuyentes:

Actuar:os de seguros.Agentes de Ferrocarriles.Agentes de la Propiedad Industrial.

al El Importe de los sueldos y demás emolumentos que ha·yan satisfecho al personal a su servicio, siempre que dlc1:llls retribll~iones hubieran sido declaradas oportunamente a efectosde este Impuesto y de las cargas sociales correspondientes aaquellos o ,010 a los de las últimas, cuando asi sea procedente.

bl Lo satisfecho en concepto de Seguros Sociales unificadosy ='-fontepio Laboral. por razón del personal a su servicio.

cl Los coeficIentes de gastos señaiados en el número sig-u!ente. sobre las cantidades .qu,' resu;ten. una vez practicadaslas deduccion~s señaladas en los apartados al ;; bl.

Para determinar la base imponible de los contribuyentes nocomprendidos en el número 1 de este apartado, se aplicará elcoeficiente de gastos que los mismas tengan reconocido expresamente en el número siguiente. el cllal girará sobre los ingresos o rendimientos integras obtenidos.

2. Se establecen los siguientes coef!clentes de deducción porgastos. en los que se ha integrado. en su caso. 'ln deducción esta·blecida por Seguro y Pre\'Ísión en la regla 34 de la Instrucciónpro\isional de ~7 de enero de 1958, aplicables a los contrlbu- \yentes qUe se relaciO:lan:

Total

62.500112,500150.000

Deducciones

62.50050.00037500

rell(ilnuentos de trabajo personal cuyo impuesto deba reca.darse por retención in<).irecta. vendrán obligados a unir a ladeciaración de in:;reso correspondiente al cuarto trimestre decada año un resumen anual según el modelo T. P.-J. anexoa esta Orden, de las retrIbuciones satisfechas y demás etimentos que se hayan terJdo en cuenta en dicho aÍlo para determinar la deDda tributaria de los contribuyentes a Que la declara·ción se refiera. Dicho re,umen incluirá en todo caso la.~ retri·buciones Y deduccior;es de aquellas personas que resulten exen·tas por razón de: limite anual de 60.000 ¡¡.esetas. o por las minoraciones practicadas en los ingresos o base imponible.

Las mismas personas c entidades vendran obligadas a formular únicamente el resumen anual a que se refiere el p:l-rratoanterior cuando satlstagan retribuciones sujetas. aunque poraplicación de las normas de exacción del Impuesto no se deduzca deuda tributaria Que haya de ser objeto de ingreso enel Tesoro.

CUando el ingreso por el Impuesto afecte a rendimientosque han de ser declarados por los propios preceptores. éstosdeberán unir a la respectiva declaración un resumen.'; según elmodelo T. P. que corresponda, de los elementos tenidos encuenta para la determinación de la deuda tributaria.

Octavo. Los Habilitildos l' Pa~adores de los Organismos dela Administración del Estado, Corporaciones y demás personaso entidades incurrir:ln en las infracciones previstas en el articulo 78 el de la Ley General TrIbutaria. cuando practiquenlas deduqclones señaladas en los números octavo y noveno dela Orden ministerial de 12 de junio de 1964, sin tener la justificación debi~a, aun cuando de las comprobaciones de la Administración se dedujera que los perceptores de retribUCionessujetas ai Irnpue~Lu e~Luvj~r~n exentuti pOi' razón d~ su cuantíao la condición ele familia numerosa.

Noveno. 1. Para determinar la base impomble de los ~on-...... \,." n .4;,.:¡I"I n lnco I:lno";-orlnQ ~\ nt11 a..tJt'"ln n,..i~

;;~~~:~:.~.)" )~od')"d~i'-~;ti~ul; q~in¡';-ci~i'-R~al'D~~~ct~í;y'de~15de diciembre de 1927. asi como de los profesionalell incluidosen los apartados f) y g) del artículo Quinto del mismo Decretoley y de los Al!entes de Seguros definidos como «representantes»en la Reglamentación de la Producción de Seguros, se deducinin de sus ingresos integres, estimados por cualquiera d~ losregimenes a Que se refiere el apartado segundo ~ esta Orden:

Cantlda de•.'0bre las que se allllc¡¡el COt"f1cicntc de Sllstos t¡;¡

Hasta 250.(J00 pesetas 25De 250.000,01 ptas. a 500.000 ptas. 20De 500.000,01 ptas. a 750.000 ptas. 15Dp 750.000.01 ptas. en adelante. 12

2. El régimen de vanacion en 1ali deducciones a que hacereferencia el número noveno de la Orden ministerial de 12 dejunio de 1964 se ajustarú a las sigUlentfs norma.,:

1." El contribuyente tormulará el número de ejemplaresdel modelo de declaración que sean precisos para obtener ladeducción a que tenga derecho conforme a la nueva situaciónen que se encuentre. como si se tratara de establecer por pri·mera vez el régimen de deducción Es decir. deberá rellenartantos modelos de impresos como sea el númerO de empresas.Habilitados u oficinas en donde hayan de surtir efecto. masdos ejemplares, uno de los. cuales le' servirá de resguardoi" otro será destinado al ServIcio Central de Información del~Iinisterio de Hacienda.

2.' Al dorso, en los lluevas ejemplares, se hara constar quelas declaracionell suscritas anulan las vigentes en la fecha quese ha producido la variación, mencionándose expresamente lasempresas. entidades u oficinas en las que el declarante veniaobteniendo sus deducciones. cuantia de las mismas, fecha delas declaraciones anuladas y fecha del cese de sus efectos.

3,· Todos los ejemplares se presentarán al Habi1ltado oPagador. empresa u oficina públlca principal. Quien certificaráde los datos per~onale~ relativos al declarante. asi como el nú·mero de ejemplares que ha d1llgenclado y sellado y de los en:.regados al Interesado. A la vista del ejemplar que obra en supoder, o del que le facilite el propIo interesado en el caso decambio de empresa, certificará igualmente que los extremos fi·gurados al dorso de la nueva declaración, relativos a las deduc-ciones anuladas. son exactos. .

4." Los contribuyentes deber:in hacer constar en los ejem.piares anuladus que obran en pocier de .105 Habiiitaáos, Pagadores, empresas y oficinas prn1C1pales o secundarias esta circunstancia. con expresión de la fecha el] Que han Quedado sineieclc.

5." En los demás triunites. regirán las normas contenidasen la Orden ministerial de 12 de junio de 1964.

La~ dpcl¡úfl.cinnps snlicir.andn dedllcciones o varirdón de¡'sras deberán presentarse pUl' lus contribuyentes en los si~lIjentes plazos:

Cuando se trate de contribuyentes sujetos a retención, directa o Indirecta, (). a determinación de bases por evaluacióngleba!. con la antelacIón necesaria a la fecha en la cual ha)'ande surtir efectos.

Cuando se trate de contribuyentes que hayan de tributar pordeciaración de ingresos, la formularán dentro del plazo queWl~an reconocido para liquidar e l:lgresar el Impuesto, debiendo ir unidas a la pertinente declaración tributarla.

4. Los contribuyentes que fuesen objeto de acta por la Ins.pección de Hacienda. por haber obtenido deducciones sll.periores a las que legalmente les éorrespondan. deberán normalizarsu situación mediante el régimen de variaciones regulado enesta Orden.

Cuando lus interesados hubieran obterlido una reducción oexención trIbutaria como consecuencia de ra:sedad o inexactituden cualquiera de los datos consignados 'en SIlS declaraciones odt'ducciones. o por no haber comunicado en el p:azo previsto,bs variaciones a que se r~fiere este núlllero. los expedientesque. se Instruya:l derivados de la actuación inspectora se calificarún como ~efralldarión a efectos de la penalidad correspondiente.

SeJ¡,io. Los beneficios fiscales de los titulares ue familianumerosa se reconocerán a partir del primer dia del mes si·guiente al de la fecha de presentación y justificación de ladeclaración a que se refiere el número octavo de la Orden minbl"rial de 12 de julio de 196'1 r con r¡>ja¡:ión a lo., rendim¡en·lus dei trabajo personal cuyo devengo se hubiera producido apartir de la misma fecha a favor- del titular o su esposa.

Los beneficios fiscales cesarán cuando caduque el titulo debeneficiarlo. según lo dispuesto en el articulo 31 del Reglamen~ü de 31 de maT'¿O de 1944 para aplicación de la Ley sobreProtección a las familias Numerosas.

La permanencia de estos beneficios· se justificará a cadavenol1:r.lento de la tarjeta de reno\'aclón con una fotocopia deb qUe se haya expedido para SUstituir a la caducada. debiendopnt.rpeJI_rs~ t!lnto. ~ ln ~mrrp~~;. (\fi~i!19 l) H~,hi1ib.do nrincinalcomo a los secundarios. . .

Séptimo, 1. Las declaraciones trimestrales Que para el In:;Teso del Impuesto en el Tesoro han de formular los ~ontribuyentes ¡;e ajustarán al modelo T. P.-2. cualquiera .que seala cuantía de la deuda tributaria. el periodo fiscal y la COlldl.ción juridica del declaránte.

2. Los Organismos de la AdminLstración del Estado. Corporaciones )' demás persónas o entidades que paguen o abonen

15920 2 diciembre 1964 R. O. del E.-Núm. 289

GRUPO DE COEFICIENTES r-."UMERO 5

Agentes de Cambio y Bolsa.Agentes ejecutiVOS.Arquitectos.Corredores Oficiaies de Comercio.Corredores intérpretes maritimos.Ingenieroslen todas sus e5pecjalidade~.

:'lédicO/; en general.Notario•.RegIstradores de la. Propiedad.Topógrafos.Veterinarios.

DeducéioneS

.'I.gente8 de la Propiedad Inrnoblllaria.Aparejadores.cobl'adores de ~l!'O y a dom.cJlio.Cor~fOCiores de a;JUe!'tas e:l especbcuios.Doctores ;' Licenciados en Ciencias: CIencias Políticas. Eco·

nómicas y Comerciaie5 y en Filosofin \' Letras.Gestores AdministrativosGraduados SocialesIntendentes y Profesores "lerca:ltil~s

Liquidadores de averías.:-'latronas.Oficiales de sala.Peritos no titulados.AYudantes de Illg'!'lliero Y Perlws tituladosPracLicarltes 'Profesol'es y ,,1aesrros de cllalqUler clase de ensenanza.Profesionales incluidos en los apartados' fJ y ~) del articulo

quint.o (lel Decreto de 15 de diciembre de 1927. C:>ntldades sobre la:; QUe se aplicaei coeficiente de gastos ,... Parclul Tot~1

GRUPO DE COEFICIENTES NUMERO 2

Ca:ltidades sobre I:lS que se aplicael coeficiente de gastos

Deducc:one"

Totnl

Hasta 250.000 pesetas .De 250.000.01 ptas. a 500;000 ptas,De 500.000,01 ptas. a 750.000 ptas.De 750.000.01 ptas. en adelante.

40363230

100.00090.00080.000

100.000190.000270.000

Estos coeficientes serán de aplicación a ios siguiente" contribuyentes;

Administradores dE; Loterías.

Hasta 250.000 pesetasDe 250.000.01 ptas. a 500.000 pt9S.De 500.000,01 ptas. a 750.000 ptas.De 750.000.01 ptas. en adelante

25232120

62,50057.50052.500

62.500120.000172.500

Estos coeficientes serán de aplicación a los si¡:ulentes con·tribuyentes: .

ooewres y Licenciados con laboratorio. no senalados en otrollgrupos

::Vlé<ilcos Estomatóiogo•. Radióiogos y Analistas.OdontólogosPrácticos de puerto.

GRUPO DE COEFICIENTES Nü:'lERO 6

..\n~""+l'On....ln ....l. ......Q __ u. ..,.6. .....o,...+.ac;o ~r>. ,. _ oo 1 .." ...............-~

....O .....• ......"'" b~ ~ \...,)\o..4.L"5(A.·

Corredores libres de comercio.Delegados provinciales y localps dpl Patl'onatv de Apuestas

~util\,'; Deportivo-benéficasPeritos titulados con laborarorio.Recaudadores de Contrlbuciones, Arbitrios y Tasas.

ContrI Duyentes

comIsionistas JI Agente, comerciaies .Agentes de Seguros .:.vIedicos. Practicantes y :\l11tronas del S. O. E ..Rendimientos autores Propiedad Intelectual .

Coc:iciC'ü-:ctinlco

30 por 10030 por 10025 por 10025 por 100

GRUPO DE COEFICIENTES NU~1ERO 3

GRUPO DE COEFICIENTES NUMERO 4

Estos coeficientes seran de aplicación a los siguientes con·tribuyente;'.:

Estos coeficientes serj n de aplicación a los siguientes con-tribuyentes:

Abogados.Pl'QCurad(Jres de los Tribunales.

. E;,;pendedores y representantes de productos monopolizados.Secutarios de Administ.rAción ¡JI' Justicia.

Deducciones

3. Se aplicará el coefiCIente de gastos que tlenen señalado. 11.

los ingresos de los Registradores de la Propiedad. tanto par lasfWlciones propias del Registro como por los que les correspondanpor la liquidación de les impuestos cu:;n. bestión tengan atri-buida. .

4, De los ingresos que obtengan los Agentes OfiCIales deCambio y Bolsa y los Corredores Oficiales de Comercio, serándeducibles, a.ntes de la. aplicación del coeflciente de gastos co'rrespondiente. los quebrantos que experimenten en el ¡¡¡io a quela liquidación corresponda, siempre que éstos sean apro'badas porla Junta Sindica, y reconocidos por la misma. mediante certitlcaclón. que habrá de a~ortar el contribuyente dentro del primertrimestre del ejercicio siguiente. .

5. Tratándose de rendimientos obtenidos por autores queediten sus libros u obras musicales, vendiéndolos de manera. exclusiva sin establecimiento abierto al público, la base imJ)Ol11bleserá la diferencía entre los ingresos obtenidos en cada. año natural por la venta de las obras. deducido. en ~u caso. el importede las comisiones correspondientes y el coste de edición de lost'ku:.p¡¡;'rt:~ yc::uuluo:> y ajJlicando a dicha diierenc[a el coeficienteestablecido de deducción por gastos.

6. Los Médicos Estomatólogos. Analistas y Rad1ólogos, parapoder obtener la. aplicación de los coeficientes de gastos correspondientes a sus especialldades. deberán sollCitarlo dentro delprimer trlmestre del año siguiente. El incumplimiento de dichorequisiw determ¡nará la aplicación dp. ios señalados '11. los Médicos en general.

Las Juntas de Evaluación Global, al pronunciarse sobre laslistas de profesionaies a que se refiere la regla 12 de la Inatruc·ción Vro1?1s!ooel ct@l !mpu~sto, 10 h~""Ó.n tn.mb1é:: :;c'b:,,~ la. prc~

cedencia de aplicar unos u otros coeficientes. teniendo en cuenta.las circWlstancias en que se desenvuelve el ejercicio de la Il.ctividnd profesional de ca<la contribus·ente.

7. Para que puedan efectuarse las deducciones señaladas enlas letras a) yb) del número l. deberá efectuarse. POI: cadacontribuyente que oretenda obteuerlas. una declaraCión en lostérminos prevenidos en el penúltimo párrafo de la regla 33 (1e 111.

Total

75.000137.500182.000

Total

75.000140.000195.000

Deducciones

Pn.rcio.l

75.00062.50047.500

Parci,,]

75.00065.00055,000

30~5 .1916

30262"220

Hasta 250.000 peseta¡; ..De/.!SO.OeO.01 ptas. a 500.000 ptas.De 500,000,01 ptas. a 750.000 ptas.De 750,000,01 ptas. en adelante.

cantidades ,obre ln" c¡up "" aplit'ael coeficiente dc' gastos

Cantidades sobre las que se :.plicael r.ocflclente dE' ~n;<.;,tos

Hasta 250.000 pesetas ..De 250.üOO.Úl ptas. o. 50u.uuU ptas.De 500.000.01 ptas. a 750:000 ptas.De 750.000.01 ptas. en adelante.

B; O•.del E,-Núm. 289 2 didembre 1964 15921

Instrucción provisional del lmpue~to, según quedó redactado porla Orden ministerial de 22 de enero de 1959.

CUando se trate de profesionales que ejerzan en la junsdlc· ,cíón de más de una Delegación o Subdelegación de Hacienda,presentarán en cada una de ellas la referida declaración por laDarte de gastos imputables al r'espectivo territono.. En la que I

presenten en la oficina correspondiente a su domICIlIO flscal. sehari constar el total de gastos y su des"lose.

Asimismo, si lo;; contribuj'entes ejerciescn mllo dc Ulla profeSIón o actiVidad, harán constar en la declaración la distribución. entre las mismas. de las, cantidades cuya deducción pre·tenda. Si concurriese la circunstáncia que contempla este párrafo con la prevista en el precedente. !:J. distribución por prof~siones o actividacies deberá l"igurar en cada declaración presen- i

lada en las Deleg-ariol1Ps (j Subdelegaciones de Hacienda Queproceda.

Decimo. Los coeflcientes de deducc¡ón por ~astes ;c aplicaran sin limitición al~una para los contnbu;,entes comprendidosen el apartado anterior. quedando sin efecto en cuanto a losmismos las disposiciones contenidas en las reglas 37 y 38 de lallIstrucCión provisional de 8 de mayo de 1928. Ordenes de 16dp junio de 1930, 26 de marzo de 1957. 6 de agosto de 19B9, 29 deabril de 1954, 11 de septiembre de 1951, 23 de marzo de 1954, ar¡¡cuco sexto de la Lev de 16 de diciembre de 1954, articulo tercero de la Ler de ~3 de diriembre de 19fj1 y regla 34 de laInstrucción provisional de 27 de enero dé 1958. según quedó re¡lnetada por la Orden de 22 de enel'O de 1959, aSl come aquellaso;rJS Que esLable;<can deducciones por ;:astos, seguros " prel'ision, o limites en la deduccion.

Undécimo. Las hojas de a~rupacló:1 de colltnbuyentes Quei:;"'1lran en t'Í modelo T. P,-3. :ll1t'xu a ¿.stá Ord~n. podrin sersustituidas per oLras del mismu contenido y tamaño en losOrg-anismos. emp:'esas () entidades que UtilICe:1 equipos de pro-ceso de datos. .,•.

Duodécimo. La.' norllla., ]','1"'.11'11,' a! reQun~n ele cae,tcientedp gastos comenzarán a re~iJ' para los ingresos o rendimientosoht..ninn. o !,o.rtir np 1 c1p Pl1PrCl ¡!p 1965.

..... Le digo a V. l. pa.ra su CUllucúf1..:.entü r f.¡".eCt.ü;-"Dios guarde a V. r. muchos años.Madrid, 20 de :loviembre de 1964.

NAVARRO

Dmo. Sr. Director general de Impuestos Directos,

ORDEN de 27 de Ilo¡;iernb..: de 1964 por la que se regulan las oper~ones de cierre del etercic:to eC01lómir:o1964 en relación con los gastu": públicos,

Ilustrísimos señores:

Este Ministerio de Hacienda, para regular las operacionesde cierre del presente año. bit tenido a bien dicl3r las sigulen·.es normas: \. ~'.

1. Concesión aut011látic:a de consiglU!cioTWS

1.1. Por el importe de 105 crooitos extraorcimarios ~. ~uple

mentarios cuya autorización se publique en el «Boletín Oficialdel Estado» durante el mes de diciembre se entendera COncedIdaautomáticamente consignación de igual cuantía y' aplicacióna la.s respectivas Ordenaciones para que estas oficinas puedanexpedir los correspondientes mandamientos.

~. Señalamiento de haberes en el mes etc d!G~embre.

2.1. Las nóminas para el percibo de los haberes actiV08 ypaga. ell.'traordinarla de1.mes de diciembre .e cerrarán el día 5del citado mes y se remitirán en el lllismo dia a la Secciónde Contabilidaci del Ministerio o a la Delegación o Subdelegación de Hacienda que proceda. de acuerdo con lo dispuesto enel número 6 de la Ordeo ministerial de 22 de enero de 196'2,modificada por la de 29 de noviembre del mismo año. sobremecanización de la contabilidad de los gastos públicos.

2.2. Para hacer efectivas ambas pagas, los Habilitados pre· I

sPntarán las nóminas acompañadas dc una carpeta-resumen,en la que se detallarán lo~ totales de cada una y su importeconjunto, y de un documento «OP" por el total de amba.o!lóminas. siempre que tengan la misma aplicación presupues·taria.,

2,3. Los llaoeres activos j' la paga e1>traordinaria corre:lopondlente al mes de diciembre serán satisfechos conjuntamente el diEl 19. fecha que ~ sefialará pa:a el abono de estasobliguciones.

Lo~ haberes pasivos ordinarios Y su correspondiente men,malidad extraordinaria podrán abonarse simultáneamente a pu·tir del día 17 .

Tramitacion 1J payo de mandamientos en los últim(J~ clíatdel 11!e.~ de diciembre.

3.1. .'\¡ objeto de faeilita~ Ja~ operaciones de fin de año,las Ordenaciones de Pagos Civiles Y Militares. a partir deldia 28, no remitirán mandamiento alguno a las Tesorias deHacienda. No obstante. las cit~das Ordena~icnes coritL.'1uaránexpidiendo los ol){lrtunos mandamientos a partir del prImer dlahábil del mes de enero siguiente.

3.2. Asimismo. el dia3l de diciembre las Tesorerias de Ha·etenda no sntisfar':m mandamientos que den lugar a pagos concargo a !a cncuta corriente del Te50ro en el Banco de España.Las citadas dependencias reanudarán el pago de los libramientos pendie:ltes de satisfacer el primer día hábIl del mes deenro de 1965.

3.3 La Direccló:¡ General del Tesoro, Deuda Pública yClases Pasivas podrá auto!'i2ar en casos especiales que se cursenma.ndamientos o se efectúen pagos en las fechas antes menocio!1adas.

4. Prerenciones sobre cantidades <ca justificar)}.

4.1. A partir de 1 de enero próximo, las Ordenaciones dePagos CH'iles y "'Iilitares :10 expedir:i:1 mundamientos «u jusrificaTl) con imputación a los crooitos del Presupuesto de Gast<l<ldel ejercicio de 1954

.1. f..',xpedicioll d(' manlia11l1Cnios dI! ]Juqo y ue'íntü; cWcume¡¡to:icontables.

il. En las Ordenaciones de Pagos Civ¡]es y Militares.5,1.1. Las Ordenaciones Centrales de Pagos, Civiles y Mili·

tares. aSl como las Regionales o Departamcntales y las Delegaciones y Suildelegaciones de Hacienda, dc conformidad conlo dispuesto en el número 7,~ de las Ordenes ministeriales de22 de enero de 19fj2 y 26 Y 27 de diciembre de 1963. sobre Contabilidad de los Gastos Publicas, seguirán tramitando con aplicación al ejercicio 196,. y por Ser\'icios dél indicado año. losdocumpntO.I ~omable,,; ~A». (cD», "."D») l' (lADO?. hao¡;:;, el 31 eleenero de 1965.

5,1.2, Los documentos CCO)I, 'IP» y "OPn por obligaciones pendientes de 1964 continuaran tramltándo~" sin terrupción algu·na. y aplir.a~iill1 al pjercicio de 1964. hasta el 31 de marzode 1965, salvo lo que se pre\'iene el: el número 3 de esta Orden.

5,1.3. Los documentos contables (Cp» que se expidan a partirde 1 cíe abril COIl' imputación a obligaciones pendientes del Presupuesto de 1964, que en virtud de 10 dispuesto en el apartadotercero del al'tieu!o primero del D€creto número 6/1962. de 18 depuero. comprende los doce meses del período anual más lostres meses de ampliación sl:;Ulemes. serán considerados comoResultas del citado Presupuesto y .~ contabilizarán por la orde.nadón Central de Pa~o~ en la Cuema especial que det,orminsel apartado cuar:o del articulo primero del' citado Decreto.

5.1,4. La~ seccione; de Contabil:dad de los Ministerios Ci·viles. las Ordenaciones Regionales CI Departamentales y lasDelegaciones y Subdelegaciones de !;iacienda al cursar a laOrdenaCión Central respectiya los documentos contables conimputación al ejercicio de 196-1. en el periodo comprendido entre1 de enero y 31 de marzo de 1965. estamparán ~obre los documentos en lugar destacable un cajetin con la inscripción de«Ejercicio 1964~

6. Anulación de saldos de presu.puesto, autorizaciones, dJ3posi·I'I1lT1P' 11 obligaCÚJT1Rs.

6,1. De conformidad con lo dispues:o en el número 7.4 delas Ordenes ministeriales de 22 de eIlero de 1962, modificadopor la de 29 de noviembre de 1962 y 26 Y ~j de diciembrede 1963. al finalizar las operaciones del dia 31 de enero de 1965.las Ordenaciones Centrales de Pagos expedirán un documentocontable «CG») por el importe del saldo de autorizaciones existentes en aquella ¡'echa en cada concepto presupuestarlo.

6.2. Aruilogarnt!nte. al terminar las operaciones del día 31 demarzo de 1965, las Ordenaciones Centrales de Pago~ expediráIlun documento contable «CP» por el importe del saldo de disposiciones que en la indicacia ¡ecba pueda eXis,ir en c:Jda concPp(o prpsllpllestario

6.3. El saldo de presupuesto que pueda resultar, una Vel!contabilizados los documentos «CG» y «CP» a que ~e refierenlos dos apartacios anteriores. sera anulado, contorlne disponoel articulo 44 de la vigente Ley de Administración V Contabiliclad..

15918 2 diciembre 1964 B. O. del E.-Núm. 289

1. Disposiciones generales

1\1.1N1STER] O DE H A e1ENDA

a! Por estimación objctiva realizada a trav~~ dd reglmende evaluación global. cuando ,,~ tr~·te de lo.s contribuyentescomprendidos en las apartados el del artículo primero y al delartiCUlo quinto del Real Decreta-ley de 15 de diciembre de 1927.

ORDEN de 2U de nov¡embr(; de 1964 por la que se regla·mentan las' dispo.,iciones contenida;; r:n los articulos~J 1/ '/1-1. ¡mlner pan·afo. de la Lel/ 41/1954, de 11 dejunio. en rcUlcwn con d 1111p1l.e.<to sobre los Renai·mientas del Tra/.Ju1U Persunal, 11 se establecen nuevos'rnodelo~ de declaración.

CORRECCION de erratas del Decreto 37521196-1, de 19 denoviembre:, sobre fU ncionarios procedentes .dc la ZonaNorte de "¡'¡urruecos.

Padecido error en la inserción del citado Decreto, publicadoen el «Boletín Oficial dei ES,.,ÚOl) número 287. de fecha 30 denoviembre de 19640. p:igiIla 15i67. Sf' transcribe a contmuaciónla oportuna rectificación;

En el articulo primero. lineas octava y novena. donde dice;«.,. en concurrencia tanto como funcionarios... l). debe decir;«... en concurrencia. tanto con funcionarios... l).

Quedarún exceptuadas de dicha reglmen úe estimación lasRecaudadores de Cuntribuciones. Expemiedures de Loteria y Notarias en los que la det'erminaciull ue sus bases Imponibles' seefectuara can arreglo a 'las d!sposiclOne, actualmente en Vigor.

La de las contribuyentes comprendidos en las apartados f)y o) de! a:'ticulo Quinto del R.eal Decreta-ley de 15 de dlclembrede 1927 se determinaran por estimaclón objetiva a directa. según que el ejercicio de la actividad revista a no el carácter deprofesión

bJ Por esLimaclón dIrecta en lOS demas contrIbuyentes nocomprendidas en el purrafo a) anterior.

C) PO! estimaClan de las Jurada, Tirbutarlos. cuando conrorme a las normas reguladoras del [mpuesto. proceda someterlas a su conoclmlento

Terceru. Tributarán en el reglmen de declaración de ingresos:

a) Los autores por los "endimlentos de sus libros u abrasmusicales cuando etectt¡en la venta directamente sin establecimiento abIerto al pública

bl Las perceptores de los rendimientos de traducciones obtenidos por quienes las realicen.

Ci La.> personas residentes ú domIciliada¡, en &paña. SI lautilidad a rendimiento gravado se satisface por persona o en·tidad no residente en territorio e¡;paüul.

() r~~di~7~~~~~ 5~hl~n;~~~~~~'e~~~~'~~~~~~G~~~~~~81s~~~~R~n ü5~~~~~~~a la obligación de retener d Impuesr.o

Las deciaraciones reglamentarIas para liquidar y llacer efectiva ia deuda tributaria de los contribuyentes a que se refiereeste apartado se prcs~ntar:in. ajustadas al miXlelo T. F.-2anexo a esta Orden. dentro del primer mes· de cada afio na·

I tural. y comprenderán !o~ ingre~os a re.ldimientos del ai'io anterior. En el acto de la presentación se in~resará el Impuestocon el carácter de liquidación a cuenta.

Cuando el declarante no resida en territorio españOl deberáconferír su representación a otra persona. de conlormidad canlo dispuesto en el articulo 46 de la Ley General Tributaria. Eldocumente etl el cual se haga constar el apoderamicnto seacompai'iara a la declaración tributaria.

Cuarto 1. Las deducciones de 40.000 pesetas o por razónde familia numeros!t que proceda practicar en las retribucionesdevengadas a partir de 1 de enero de 1965. correspondientes alo~ contribuyentes incluidos en los apartadas el del articuloprimero y ajo. d). f) ygJ del articula quinto del Real Decreto-Ieyde 15 de diclembre de 1927. de acuerdo can lo dispuesto en lospárrafos segundo y tercero del artículo 42-1 y en el artíClllo44-1 y 2 de la Ley 4111964. de 11 de junio. se verificaran en latorma y can las requisitas a que hacen referencia los apartados 8 y 9 de la Orden ministerial de 1~ de jWlÍo de 1964

2. Las oficinas de la Administración del Estado. en general,que acrediten o paguen rendimiento" sujetos al Impuesto estarún obligadas al cumplimiento de las disposiciones relativasnI régimen -de deduccioD.c~ y ~u justif1cac1ón en caiídad de- habilitados principales o secundarios. cuando de su actuación sedesprenda el cálculo o Ilquidación de la deuda tributaria delImouesto.

En particular. las Administraciones de Rentas Públicas ejercerán. respecto de las profesionales. análogas funciones que losHabilitados o empresas prinCIpales o secundarias. debiendo, ensu consecuencia. exigir de los interesados los ejemplares delmodelo de declaración de deducciones para practicar las quetengan par objeto determina! la correspondiente base liquidable.

Qtllnto. 1. Las declaraciones de dedu~cjones que formulenios funcionarios públlcos, empleados. profesionales y demás contribuyentes comprendidas en el primer párrafo del articulo 47-1de la Ley 4111!J64. de 11 de junio. para determinar la base 11qUíc:abJe, te;jdráü vi~t:llcia en tanto no deban ser anuladas paraplicación del régimen de variacIón en las deducciones que !eregu,ian en el número siguiente.

GOBIERNO IDELPRESIDENCIA

I1ustrisimo seúor:

Habiéndose establecido por la Orden mlnisterial de 12 dejunio del cOl1'ieme aüo las normas precisas para regular laefeet.ivldad de las modificaciones introducidas en el Impuestosobre Rendimientos de; Trabajo Personal por la Ley 41/1964.de 11 de junio. que entraban en vig'or en 1 de julio. se haceprec!so €stableeer abora otra serie de normas que complementando las anteriores permitan su aplicación a I(J.S demás contribuyentes a que se refiere la Ley citada.

Por otra lada. v en uso de la autorización concedida por elarticula 43 de la nlisma Ley. se establecen las coeficJentes parala deducción por gastas de los profesionales y demas contri·buyentes a quienes afecta dicho régimen. englobandose. en sucaso. la deducción de segura y previsión que concedió a lasprofesionales el apartado al del articulo '124 de la Ley de 26de diciembre de 1957.

En virtud de lo expuesta. este Mlnlsterio se ha servido disponer;

Primero. l. Las retribuciones sujetas al Impuesto sobrelos Rendimientos del Trabajo Personal que perclban las contribuyentes a que se refiere el primer párrafO del articulo 47-1de la Ley 41/1964. de 11 de junio. tendrán la misma consideradón R efectos fisc3.1e~. ~1:J Qü~ prc:ci?\ia distinguirlas por razón de l:¡s pcrsOlW., que las paguen o abanen o por su carácterde fijeza o eventualidad.

2. La base imponible total de cada contribuyente se obtendrá por adieión de las IJases Jmponibles que resulten de la aplicación de las normas contenidas en el apartado segundo deesta Ordea. en cuante corresponden a la misma persona.

3. Para la determinación de la base llquidable de estoscontribuyentes se practicaran en la base imponible las deducciones previstas en el apartada cuarto de la Orden ministerialde 12 de junio de 1964.

Segunda. 1. La base imponible se determinar:i.:

159192 diciembre 19ó4B. O. del R.-Núm, 289--------------------------

jJROPO DE COEFICIENTES NUi>lERO 1

Estos coefiC'ien~es <:prán de aplicarión ~ los ~iguien!e~ ~!l'!:-

trlbuyentes:

Actuar:os de seguros.Agentes de Ferrocarriles.Agentes de la Propiedad Industrial.

al El Importe de los sueldos y demás emolumentos que ha·yan satisfecho al personal a su servicio, siempre que dlc1:llls retribll~iones hubieran sido declaradas oportunamente a efectosde este Impuesto y de las cargas sociales correspondientes aaquellos o ,010 a los de las últimas, cuando asi sea procedente.

bl Lo satisfecho en concepto de Seguros Sociales unificadosy ='-fontepio Laboral. por razón del personal a su servicio.

cl Los coeficIentes de gastos señaiados en el número sig-u!ente. sobre las cantidades .qu,' resu;ten. una vez practicadaslas deduccion~s señaladas en los apartados al ;; bl.

Para determinar la base imponible de los contribuyentes nocomprendidos en el número 1 de este apartado, se aplicará elcoeficiente de gastos que los mismas tengan reconocido expresamente en el número siguiente. el cllal girará sobre los ingresos o rendimientos integras obtenidos.

2. Se establecen los siguientes coef!clentes de deducción porgastos. en los que se ha integrado. en su caso. 'ln deducción esta·blecida por Seguro y Pre\'Ísión en la regla 34 de la Instrucciónpro\isional de ~7 de enero de 1958, aplicables a los contrlbu- \yentes qUe se relaciO:lan:

Total

62.500112,500150.000

Deducciones

62.50050.00037500

rell(ilnuentos de trabajo personal cuyo impuesto deba reca.darse por retención in<).irecta. vendrán obligados a unir a ladeciaración de in:;reso correspondiente al cuarto trimestre decada año un resumen anual según el modelo T. P.-J. anexoa esta Orden, de las retrIbuciones satisfechas y demás etimentos que se hayan terJdo en cuenta en dicho aÍlo para determinar la deDda tributaria de los contribuyentes a Que la declara·ción se refiera. Dicho re,umen incluirá en todo caso la.~ retri·buciones Y deduccior;es de aquellas personas que resulten exen·tas por razón de: limite anual de 60.000 ¡¡.esetas. o por las minoraciones practicadas en los ingresos o base imponible.

Las mismas personas c entidades vendran obligadas a formular únicamente el resumen anual a que se refiere el p:l-rratoanterior cuando satlstagan retribuciones sujetas. aunque poraplicación de las normas de exacción del Impuesto no se deduzca deuda tributaria Que haya de ser objeto de ingreso enel Tesoro.

CUando el ingreso por el Impuesto afecte a rendimientosque han de ser declarados por los propios preceptores. éstosdeberán unir a la respectiva declaración un resumen.'; según elmodelo T. P. que corresponda, de los elementos tenidos encuenta para la determinación de la deuda tributaria.

Octavo. Los Habilitildos l' Pa~adores de los Organismos dela Administración del Estado, Corporaciones y demás personaso entidades incurrir:ln en las infracciones previstas en el articulo 78 el de la Ley General TrIbutaria. cuando practiquenlas deduqclones señaladas en los números octavo y noveno dela Orden ministerial de 12 de junio de 1964, sin tener la justificación debi~a, aun cuando de las comprobaciones de la Administración se dedujera que los perceptores de retribUCionessujetas ai Irnpue~Lu e~Luvj~r~n exentuti pOi' razón d~ su cuantíao la condición ele familia numerosa.

Noveno. 1. Para determinar la base impomble de los ~on-...... \,." n .4;,.:¡I"I n lnco I:lno";-orlnQ ~\ nt11 a..tJt'"ln n,..i~

;;~~~:~:.~.)" )~od')"d~i'-~;ti~ul; q~in¡';-ci~i'-R~al'D~~~ct~í;y'de~15de diciembre de 1927. asi como de los profesionalell incluidosen los apartados f) y g) del artículo Quinto del mismo Decretoley y de los Al!entes de Seguros definidos como «representantes»en la Reglamentación de la Producción de Seguros, se deducinin de sus ingresos integres, estimados por cualqUiera d~ losregimenes a Que se refiere el apartado segundo ~ esta Orden:

Cantlda de•.'0bre las que se allllc¡¡el COt"f1cicntc de Sllstos t¡;¡

Hasta 250.(J00 pesetas 25De 250.000,01 ptas. a 500.000 ptas. 20De 500.000,01 ptas. a 750.000 ptas. 15Dp 750.000.01 ptas. en adelante. 12

2. El régimen de vanacion en 1ali deducciones a que hacereferencia el número noveno de la Orden ministerial de 12 dejunio de 1964 se ajustarú a las sigUlentfs norma.,:

1." El contribuyente tormulará el número de ejemplaresdel modelo de declaración que sean precisos para obtener ladeducción a que tenga derecho conforme a la nueva situaciónen que se encuentre. como si se tratara de establecer por pri·mera vez el régimen de deducción Es decir. deberá rellenartantos modelos de impresos como sea el númerO de empresas.Habilitados u oficinas en donde hayan de surtir efecto. masdos ejemplares, uno de los. cuales le' servirá de resguardoi" otro será destinado al ServIcio Central de Información del~Iinisterio de Hacienda.

2.' Al dorso, en los lluevas ejemplares, se hara constar quelas declaracionell suscritas anulan las vigentes en la fecha quese ha producido la variación, mencionándose expresamente lasempresas. entidades u oficinas en las que el declarante veniaobteniendo sus deducciones. cuantia de las mismas, fecha delas declaraciones anuladas y fecha del cese de sus efectos.

3,· Todos los ejemplares se presentarán al Habi1ltado oPagador. empresa u oficina públlca principal. Quien certificaráde los datos per~onale~ relativos al declarante. asi como el nú·mero de ejemplares que ha d1llgenclado y sellado y de los en:.regados al Interesado. A la vista del ejemplar que obra en supoder, o del que le facilite el propIo interesado en el caso decambio de empresa, certificará igualmente que los extremos fi·gurados al dorso de la nueva declaración, relativos a las deduc-ciones anuladas. son exactos. .

4." Los contribuyentes deber:in hacer constar en los ejem.piares anuladus que obran en pocier de .105 Habiiitaáos, Pagadores, empresas y oficinas prn1C1pales o secundarias esta circunstancia. con expresión de la fecha el] Que han Quedado sineieclc.

5." En los demás triunites. regirán las normas contenidasen la Orden ministerial de 12 de junio de 1964.

La~ dpcl¡úfl.cinnps snlicir.andn dedllcciones o varirdón de¡'sras deberán presentarse pUl' lus contribuyentes en los si~lIjentes plazos:

Cuando se trate de contribuyentes sujetos a retención, directa o Indirecta, (). a determinación de bases por evaluacióngleba!. con la antelacIón necesaria a la fecha en la cual ha)'ande surtir efectos.

Cuando se trate de contribuyentes que hayan de tributar pordeciaración de ingresos, la formularán dentro del plazo queWl~an reconocido para liquidar e l:lgresar el Impuesto, debiendo ir unidas a la pertinente declaración tributarla.

4. Los contribuyentes que fuesen objeto de acta por la Ins.pección de Hacienda. por haber obtenido deducciones sll.periores a las que legalmente les éorrespondan. deberán normalizarsu situación mediante el régimen de variaciones regulado enesta Orden.

Cuando lus interesados hubieran obterlido una reducción oexención trIbutaria como consecuencia de ra:sedad o inexactituden cualquiera de los datos consignados 'en SIlS declaraciones odt'ducciones. o por no haber comunicado en el p:azo previsto,bs variaciones a que se r~fiere este núlllero. los expedientesque. se Instruya:l derivados de la actuación inspectora se calificarún como ~efralldarión a efectos de la penalidad correspondiente.

SeJ¡,io. Los beneficios fiscales de los titulares ue familianumerosa se reconocerán a partir del primer dia del mes si·guiente al de la fecha de presentación y justificación de ladeclaración a que se refiere el número octavo de la Orden minbl"rial de 12 de julio de 196'1 r con r¡>ja¡:ión a lo., rendim¡en·lus dei trabajo personal cuyo devengo se hubiera producido apartir de la misma fecha a favor- del titular o su esposa.

Los beneficios fiscales cesarán cuando caduque el titulo debeneficiarlo. según lo dispuesto en el articulo 31 del Reglamen~ü de 31 de maT'¿O de 1944 para aplicación de la Ley sobreProtección a las familias Numerosas.

La permanencia de estos beneficios· se justificará a cadavenol1:r.lento de la tarjeta de reno\'aclón con una fotocopia deb qUe se haya expedido para SUstituir a la caducada. debiendopnt.rpeJI_rs~ t!lnto. ~ ln ~mrrp~~;. (\fi~i!19 l) H~,hi1ib.do nrincinalcomo a los secundarios. . .

Séptimo, 1. Las declaraciones trimestrales Que para el In:;Teso del Impuesto en el Tesoro han de formular los ~ontribuyentes ¡;e ajustarán al modelo T. P.-2. cualquiera .que seala cuantía de la deuda tributaria. el periodo fiscal y la COlldl.ción juridica del declaránte.

2. Los Organismos de la AdminLstración del Estado. Corporaciones )' demás persónas o entidades que paguen o abonen

15920 2 diciembre 1964 R. O. del E.-Núm. 289

GRUPO DE COEFICIENTES r-."UMERO 5

Agentes de Cambio y Bolsa.Agentes ejecutiVOS.Arquitectos.Corredores Oficiaies de Comercio.Corredores intérpretes maritimos.Ingenieroslen todas sus e5pecjalidade~.

:'lédicO/; en general.Notario•.RegIstradores de la. Propiedad.Topógrafos.Veterinarios.

DeducéioneS

.'I.gente8 de la Propiedad Inrnoblllaria.Aparejadores.cobl'adores de ~l!'O y a dom.cJlio.Cor~fOCiores de a;JUe!'tas e:l especbcuios.Doctores ;' Licenciados en Ciencias: CIencias Políticas. Eco·

nómicas y Comerciaie5 y en Filosofin \' Letras.Gestores AdministrativosGraduados SocialesIntendentes y Profesores "lerca:ltil~s

Liquidadores de averías.:-'latronas.Oficiales de sala.Peritos no titulados.AYudantes de Illg'!'lliero Y Perlws tituladosPracLicarltes 'Profesol'es y ,,1aesrros de cllalqUler clase de ensenanza.Profesionales incluidos en los apartados' fJ y ~) del articulo

quint.o (lel Decreto de 15 de diciembre de 1927. C:>ntldades sobre la:; QUe se aplicaei coeficiente de gastos ,... Parclul Tot~1

GRUPO DE COEFICIENTES NUMERO 2

Ca:ltidades sobre I:lS que se aplicael coeficiente de gastos

Deducc:one"

Totnl

Hasta 250.000 pesetas .De 250.000.01 ptas. a 500;000 ptas,De 500.000,01 ptas. a 750.000 ptas.De 750.000.01 ptas. en adelante.

40363230

100.00090.00080.000

100.000190.000270.000

Estos coeficientes serán de aplicación a ios siguiente" contribuyentes;

Administradores dE; Loterías.

Hasta 250.000 pesetasDe 250.000.01 ptas. a 500.000 pt9S.De 500.000,01 ptas. a 750.000 ptas.De 750.000.01 ptas. en adelante

25232120

62,50057.50052.500

62.500120.000172.500

Estos coeficientes serán de aplicación a los si¡:ulentes con·tribuyentes: .

ooewres y Licenciados con laboratorio. no senalados en otrollgrupos

::Vlé<ilcos Estomatóiogo•. Radióiogos y Analistas.OdontólogosPrácticos de puerto.

GRUPO DE COEFICIENTES Nü:'lERO 6

..\n~""+l'On....ln ....l. ......Q __ u. ..,.6. .....o,...+.ac;o ~r>. ,. _ oo 1 .." ...............-~

....O .....• ......"'" b~ ~ \...,)\o..4.L"5(A.·

Corredores libres de comercio.Delegados provinciales y localps dpl Patl'onatv de Apuestas

~util\,'; Deportivo-benéficasPeritos titulados con laborarorio.Recaudadores de Contrlbuciones, Arbitrios y Tasas.

ContrI Duyentes

comIsionistas JI Agente, comerciaies .Agentes de Seguros .:.vIedicos. Practicantes y :\l11tronas del S. O. E ..Rendimientos autores Propiedad Intelectual .

Coc:iciC'ü-:ctinlco

30 por 10030 por 10025 por 10025 por 100

GRUPO DE COEFICIENTES NU~1ERO 3

GRUPO DE COEFICIENTES NUMERO 4

Estos coeficientes seran de aplicación a los siguientes con·tribuyente;'.:

Estos coeficientes serj n de aplicación a los siguientes con-tribuyentes:

Abogados.Pl'QCurad(Jres de los Tribunales.

. E;,;pendedores y representantes de productos monopolizados.Secutarios de Administ.rAción ¡JI' Justicia.

Deducciones

3. Se aplicará el coefiCIente de gastos que tlenen señalado. 11.

los ingresos de los Registradores de la Propiedad. tanto par lasfWlciones propias del Registro como por los que les correspondanpor la liquidación de les impuestos cu:;n. bestión tengan atri-buida. .

4, De los ingresos que obtengan los Agentes OfiCIales deCambio y Bolsa y los Corredores Oficiales de Comercio, serándeducibles, a.ntes de la. aplicación del coeflciente de gastos co'rrespondiente. los quebrantos que experimenten en el ¡¡¡io a quela liquidación corresponda, siempre que éstos sean apro'badas porla Junta Sindica, y reconocidos por la misma. mediante certitlcaclón. que habrá de a~ortar el contribuyente dentro del primertrimestre del ejercicio siguiente. .

5. Tratándose de rendimientos obtenidos por autores queediten sus libros u obras musicales, vendiéndolos de manera. exclusiva sin establecimiento abierto al público, la base imJ)Ol11bleserá la diferencía entre los ingresos obtenidos en cada. año natural por la venta de las obras. deducido. en ~u caso. el importede las comisiones correspondientes y el coste de edición de lost'ku:.p¡¡;'rt:~ yc::uuluo:> y ajJlicando a dicha diierenc[a el coeficienteestablecido de deducción por gastos.

6. Los Médicos Estomatólogos. Analistas y Rad1ólogos, parapoder obtener la. aplicación de los coeficientes de gastos correspondientes a sus especialldades. deberán sollCitarlo dentro delprimer trlmestre del año siguiente. El incumplimiento de dichorequisiw determ¡nará la aplicación dp. ios señalados '11. los Médicos en general.

Las Juntas de Evaluación Global, al pronunciarse sobre laslistas de profesionaies a que se refiere la regla 12 de la Inatruc·ción Vro1?1s!ooel ct@l !mpu~sto, 10 h~""Ó.n tn.mb1é:: :;c'b:,,~ la. prc~

cedencia de aplicar unos u otros coeficientes. teniendo en cuenta.las circWlstancias en que se desenvuelve el ejercicio de la Il.ctividnd profesional de ca<la contribus·ente.

7. Para que puedan efectuarse las deducciones señaladas enlas letras a) yb) del número l. deberá efectuarse. POI: cadacontribuyente que oretenda obteuerlas. una declaraCión en lostérminos prevenidos en el penúltimo párrafo de la regla 33 (1e 111.

Total

75.000137.500182.000

Total

75.000140.000195.000

Deducciones

Pn.rcio.l

75.00062.50047.500

Parci,,]

75.00065.00055,000

30~5 .1916

30262"220

Hasta 250.000 peseta¡; ..De/.!SO.OeO.01 ptas. a 500.000 ptas.De 500,000,01 ptas. a 750.000 ptas.De 750,000,01 ptas. en adelante.

cantidades ,obre ln" c¡up "" aplit'ael coeficiente dc' gastos

Cantidades sobre las que se :.plicael r.ocflclente dE' ~n;<.;,tos

Hasta 250.000 pesetas ..De 250.üOO.Úl ptas. o. 50u.uuU ptas.De 500.000.01 ptas. a 750:000 ptas.De 750.000.01 ptas. en adelante.

B; O•.del E,-Núm. 289 2 didembre 1964 15921

Instrucción provisional del lmpue~to, según quedó redactado porla Orden ministerial de 22 de enero de 1959.

CUando se trate de profesionales que ejerzan en la junsdlc· ,cíón de más de una Delegación o Subdelegación de Hacienda,presentarán en cada una de ellas la referida declaración por laDarte de gastos imputables al r'espectivo territono.. En la que I

presenten en la oficina correspondiente a su domICIlIO flscal. sehari constar el total de gastos y su des"lose.

Asimismo, si lo;; contribuj'entes ejerciescn mllo dc Ulla profeSIón o actiVidad, harán constar en la declaración la distribución. entre las mismas. de las, cantidades cuya deducción pre·tenda. Si concurriese la circunstáncia que contempla este párrafo con la prevista en el precedente. !:J. distribución por prof~siones o actividacies deberá l"igurar en cada declaración presen- i

lada en las Deleg-ariol1Ps (j Subdelegaciones de Hacienda Queproceda.

Decimo. Los coeflcientes de deducc¡ón por ~astes ;c aplicaran sin limitición al~una para los contnbu;,entes comprendidosen el apartado anterior. quedando sin efecto en cuanto a losmismos las disposiciones contenidas en las reglas 37 y 38 de lallIstrucCión provisional de 8 de mayo de 1928. Ordenes de 16dp junio de 1930, 26 de marzo de 1957. 6 de agosto de 19B9, 29 deabril de 1954, 11 de septiembre de 1951, 23 de marzo de 1954, ar¡¡cuco sexto de la Lev de 16 de diciembre de 1954, articulo tercero de la Ler de ~3 de diriembre de 19fj1 y regla 34 de laInstrucción provisional de 27 de enero dé 1958. según quedó re¡lnetada por la Orden de 22 de enel'O de 1959, aSl come aquellaso;rJS Que esLable;<can deducciones por ;:astos, seguros " prel'ision, o limites en la deduccion.

Undécimo. Las hojas de a~rupacló:1 de colltnbuyentes Quei:;"'1lran en t'Í modelo T. P,-3. :ll1t'xu a ¿.stá Ord~n. podrin sersustituidas per oLras del mismu contenido y tamaño en losOrg-anismos. emp:'esas () entidades que UtilICe:1 equipos de pro-ceso de datos. .,•.

Duodécimo. La.' norllla., ]','1"'.11'11,' a! reQun~n ele cae,tcientedp gastos comenzarán a re~iJ' para los ingresos o rendimientosoht..ninn. o !,o.rtir np 1 c1p Pl1PrCl ¡!p 1965.

..... Le digo a V. l. pa.ra su CUllucúf1..:.entü r f.¡".eCt.ü;-"Dios guarde a V. r. muchos años.Madrid, 20 de :loviembre de 1964.

NAVARRO

Dmo. Sr. Director general de Impuestos Directos,

ORDEN de 27 de Ilo¡;iernb..: de 1964 por la que se regulan las oper~ones de cierre del etercic:to eC01lómir:o1964 en relación con los gastu": públicos,

Ilustrísimos señores:

Este Ministerio de Hacienda, para regular las operacionesde cierre del presente año. bit tenido a bien dicl3r las sigulen·.es normas: \. ~'.

1. Concesión aut011látic:a de consiglU!cioTWS

1.1. Por el importe de 105 crooitos extraorcimarios ~. ~uple

mentarios cuya autorización se publique en el «Boletín Oficialdel Estado» durante el mes de diciembre se entendera COncedIdaautomáticamente consignación de igual cuantía y' aplicacióna la.s respectivas Ordenaciones para que estas oficinas puedanexpedir los correspondientes mandamientos.

~. Señalamiento de haberes en el mes etc d!G~embre.

2.1. Las nóminas para el percibo de los haberes actiV08 ypaga. ell.'traordinarla de1.mes de diciembre .e cerrarán el día 5del citado mes y se remitirán en el lllismo dia a la Secciónde Contabilidaci del Ministerio o a la Delegación o Subdelegación de Hacienda que proceda. de acuerdo con lo dispuesto enel número 6 de la Ordeo ministerial de 22 de enero de 196'2,modificada por la de 29 de noviembre del mismo año. sobremecanización de la contabilidad de los gastos públicos.

2.2. Para hacer efectivas ambas pagas, los Habilitados pre· I

sPntarán las nóminas acompañadas dc una carpeta-resumen,en la que se detallarán lo~ totales de cada una y su importeconjunto, y de un documento «OP" por el total de amba.o!lóminas. siempre que tengan la misma aplicación presupues·taria.,

2,3. Los llaoeres activos j' la paga e1>traordinaria corre:lopondlente al mes de diciembre serán satisfechos conjuntamente el diEl 19. fecha que ~ sefialará pa:a el abono de estasobliguciones.

Lo~ haberes pasivos ordinarios Y su correspondiente men,malidad extraordinaria podrán abonarse simultáneamente a pu·tir del día 17 .

Tramitacion 1J payo de mandamientos en los últim(J~ clíatdel 11!e.~ de diciembre.

3.1. .'\¡ objeto de faeilita~ Ja~ operaciones de fin de año,las Ordenaciones de Pagos Civiles Y Militares. a partir deldia 28, no remitirán mandamiento alguno a las Tesorias deHacienda. No obstante. las cit~das Ordena~icnes coritL.'1uaránexpidiendo los ol){lrtunos mandamientos a partir del prImer dlahábil del mes de enero siguiente.

3.2. Asimismo. el dia3l de diciembre las Tesorerias de Ha·etenda no sntisfar':m mandamientos que den lugar a pagos concargo a !a cncuta corriente del Te50ro en el Banco de España.Las citadas dependencias reanudarán el pago de los libramientos pendie:ltes de satisfacer el primer día hábIl del mes deenro de 1965.

3.3 La Direccló:¡ General del Tesoro, Deuda Pública yClases Pasivas podrá auto!'i2ar en casos especiales que se cursenma.ndamientos o se efectúen pagos en las fechas antes menocio!1adas.

4. Prerenciones sobre cantidades <ca justificar)}.

4.1. A partir de 1 de enero próximo, las Ordenaciones dePagos CH'iles y "'Iilitares :10 expedir:i:1 mundamientos «u jusrificaTl) con imputación a los crooitos del Presupuesto de Gast<l<ldel ejercicio de 1954

.1. f..',xpedicioll d(' manlia11l1Cnios dI! ]Juqo y ue'íntü; cWcume¡¡to:icontables.

il. En las Ordenaciones de Pagos Civ¡]es y Militares.5,1.1. Las Ordenaciones Centrales de Pagos, Civiles y Mili·

tares. aSl como las Regionales o Departamcntales y las Delegaciones y Suildelegaciones de Hacienda, dc conformidad conlo dispuesto en el número 7,~ de las Ordenes ministeriales de22 de enero de 19fj2 y 26 Y 27 de diciembre de 1963. sobre Contabilidad de los Gastos Publicas, seguirán tramitando con aplicación al ejercicio 196,. y por Ser\'icios dél indicado año. losdocumpntO.I ~omable,,; ~A». (cD», "."D») l' (lADO?. hao¡;:;, el 31 eleenero de 1965.

5,1.2, Los documentos CCO)I, 'IP» y "OPn por obligaciones pendientes de 1964 continuaran tramltándo~" sin terrupción algu·na. y aplir.a~iill1 al pjercicio de 1964. hasta el 31 de marzode 1965, salvo lo que se pre\'iene el: el número 3 de esta Orden.

5,1.3. Los documentos contables (Cp» que se expidan a partirde 1 cíe abril COIl' imputación a obligaciones pendientes del Presupuesto de 1964, que en virtud de 10 dispuesto en el apartadotercero del al'tieu!o primero del D€creto número 6/1962. de 18 depuero. comprende los doce meses del período anual más lostres meses de ampliación sl:;Ulemes. serán considerados comoResultas del citado Presupuesto y .~ contabilizarán por la orde.nadón Central de Pa~o~ en la Cuema especial que det,orminsel apartado cuar:o del articulo primero del' citado Decreto.

5.1,4. La~ seccione; de Contabil:dad de los Ministerios Ci·viles. las Ordenaciones Regionales CI Departamentales y lasDelegaciones y Subdelegaciones de !;iacienda al cursar a laOrdenaCión Central respectiya los documentos contables conimputación al ejercicio de 196-1. en el periodo comprendido entre1 de enero y 31 de marzo de 1965. estamparán ~obre los documentos en lugar destacable un cajetin con la inscripción de«Ejercicio 1964~

6. Anulación de saldos de presu.puesto, autorizaciones, dJ3posi·I'I1lT1P' 11 obligaCÚJT1Rs.

6,1. De conformidad con lo dispues:o en el número 7.4 delas Ordenes ministeriales de 22 de eIlero de 1962, modificadopor la de 29 de noviembre de 1962 y 26 Y ~j de diciembrede 1963. al finalizar las operaciones del dia 31 de enero de 1965.las Ordenaciones Centrales de Pagos expedirán un documentocontable «CG») por el importe del saldo de autorizaciones existentes en aquella ¡'echa en cada concepto presupuestarlo.

6.2. Aruilogarnt!nte. al terminar las operaciones del día 31 demarzo de 1965, las Ordenaciones Centrales de Pago~ expediráIlun documento contable «CP» por el importe del saldo de disposiciones que en la indicacia ¡ecba pueda eXis,ir en c:Jda concPp(o prpsllpllestario

6.3. El saldo de presupuesto que pueda resultar, una Vel!contabilizados los documentos «CG» y «CP» a que ~e refierenlos dos apartacios anteriores. sera anulado, contorlne disponoel articulo 44 de la vigente Ley de Administración V Contabiliclad..

16344 9 diciem brc ]964 .B. O. del E.-Núm. 295

ANEXO etc modelo, correspondientes a la Orden de 20 de nOVIembre de 1964, (ceBole/m OftC!al del EstadO¡¡ del :1 dedkiembTe pO)' la que 'e rer¡lamentan las disposiciones contemetas en los aniclll,os 43 y 47-1, primer párrafo, ele 14Ley 4111964 de 11 de ¡unto. en relación 'con el Impuesto sobre los Rendimientos del Tmbajo Personal. y··se establecen nuevos modelos de d.eclaraCló~ fConclusión.)

N.. RegIStró presentacióll

DELEGACION DE HACIENDADE .

il\Ill'UESTO SOBRE LOS RENDIMIENTOSDEL

TRAEAJO PERSONiU.

Año 196...

RENDIl\IIENTOS SATISFECHOSPOR PERSONAS O ENTIDADESRESIDENTES EN EL EXTRAN.n:.RO

_A_pt_ll_ld_OS_lI_D_Q_mb_re ¡_D__..-en.-c..:,.I-N_'"_d_C_J_D_._l'i_'_L__• n'O'o"",,.,~, ""' , """'00 .- - _v

EN CALIDAD ;'E

DECLARA A LA HACIENDA PUBLICA, a etectos del 1mpue"~~los Rendimiento:¡ del Trabajo Personal. los ingresos referidos al aííO~~lexpresado,que ascienden a la cantidad de

:::~:~::::::::::..::~~~::::::.::::::::~:::::~:::.:::=. ~::::~~:::.:::::::=:._=:~~.,::~::~~:~ ..~~~:.: ..~.::=<Q< :~::~::~: .... :::~:~: ....:~::::=~.proced1endo la siguiente:

B. O. del E.-Núm. 295 9 diciembre 1964

OBSERVACIONES

1634S

al (1) Los españoles conSignarán el numero del Documento ~acio:lal de Identidad. Los extranjeros su !lg,clonal!dad y aüo de nacimiento.

b) La c:eclaración :;e presentará dentro del mes d" énero de cada año. con referencia a los rendimlenws delaño Inmediato anterior.

Qued2.!':?- refenda a .os rendiID.lenWS satisfechO>' a per;.ona~ :~a:·uraJe.< residentes en t~rrjtorio español porpersonas o elltldades residentes fuera de España.

e) 51 :os rendimiento, ,e satisfacen en moneda extranjera. él camb10 apllcable será el Vigente de compraseüaiado por el lru,tltuto EspaDol de :\foneda Extranjera en :Vfadl'id a la fecha del devengo de la cuota.. esdecir. cuando e; rendimiento n utilidad sea exigible para el interesado

dI La res1dencla ;a decermlllu' :ratandose de :1er,;o~la, 'la:urale, :a permanencia por m:i.s de seis meses du-rante UlI alio n:iturai en el terr¡¡ono de la rJ¡¡(:;O:l Pnr""o:nputm i'. periodo de residencia no se descontaránlas ausencw..' cuando. por las circu::¡stancias e.o. que se :ea.lleen. deba i:J.ducl~ 111. voltmtad ele no alllen~

definiúvamente.

.\

~ELEaAC!ON DE HACIENDADE

lMI'tl'ESTO SOBRE LOS RENDlMIENTO:SDEL

TEABAJO PERSONAL

9 diciembre 1964

Año l!lIL.

RENDIMIEN'l'(;;, S A T ISFECHOSPOR PERSONAS O ENTIDADESRESIDENTES EN EL EXTRANJERO

B. O. del E.-Núm. 295

N: Re¡;istro p:esentaclón II

I:N" del D. N. l.

DomlcUlo: calle y número

y EN SU NOMBRE

ApellIdos Y nomb~e

EN CALIDaD DE

DECLARA A LA HACIENDA PUBLICA., a efectos del Impuesdlm.l~~too del Trabajo Personal, los Ingresos referidos al ,,,-;¡,¡-~Ü"l

que ascienden a la cantidad de

prOCed~endo la siguiente:

LIQUIDACION A CUENTA

CUOTA DEL TESOROuu.9;;'?:..u·RECARGO MUNICIPAL ~ .

:~:.~~ :~:~:~~ ::.::.:~.. ~.. :.~:~:.:_:;.:~:~ :..:. ~:~~:::=~~~:~=~::~:~:~:TOTAL ~ : : .

~":' .

.......................'/ - ~de de 196 ..

'~I'T.n.......,0"7----..--··...

\.

B O. cld F.,-Núm. 295.. 9 diciembre 1964

OBSERVACIONES

16347

al (1) Los espafloles ~()nsigna,r,l'1 el número del Documento "aciona! de Identidad, Los extranjeros su nacio:'la¡idad Y ario de nacimiento

b I La ceClaraClOD :>e presemara dentro del mes de enero de cada año. con referencia a los rendimientos delafio lnmediato anterior,

Quedara rete11da a los rendimientos satisfechos a personas natu:-ales residentes en territorio español j)orpersona, o em;!dade~ r~Sld~ntes fuera de Esj)aña

(;j Si .\1> rendImientos se sa~~fac~n en moneda ell.'tranjera el camblO apJlcable será el vigente de compra:icl'.alado por el InstItuto España! de :YIoneda Extranjera en :vlaClIid a la fecha del devengo de la cuota. esc!eclr cuando el rendimiento o utilidad. sea exigible para el interesado

diLo. re,¡ce:cc:a ,a der.ermlm: ~ratandose de persona.' nn,turale. la perIllanencia por más de seis meses durame >P: :,,-,, '11 tI¡ra' ?~1 fl terTl;,orlO de ;a naCiOO Para computar el penado de residencia no se descontaránlas aU,Pi;¡';,¡, ,'uando. 'por lJ~ c:rcunsta."'lci~ en que se re:lJicen. deba lnduClrSe la. voluntad de no lloUlle1lta.r5edefuitiv::tme:1te.

'\ j'

16348 9 diciembre 1964 B. O. dei R.-Núm. 295

N.' Registro presentación

DZLEGACION DE lIACIENDADE .

IMPUESTO SOERE 1,OS RENDIMIENTOSDEL

TRABAJO PERSONaL

Afio 196...

RENDIMIENTOS SATISFECHOSPOR PERSONAS O ENTIDADESREsmENTES EN EL EXTRANJERO

ApeUldos y nombre

I1_1DOl.,'Ic\]¡o: calle y nÚJ:\croI

1

IN: dCI .D. N. 1.

IIReside':¡Cl'1

IYEN SU NOMBRE

1(1)

II

~IQU'DAC!ON A CUENTA

CUOTA DEL TESORO <:<:.."'f: _ .RECARGO MUNICIPAL 0 - ..

::"~":"'::~~:~~""':=:~ =~=~=~::::==.TCTAL ......#~..................m....m.m·1

ApcUllios y nombre

D"'CLARA A LA HACIENDA PUBLICA, a efectos del Impue~sobre lo.'> Rendimientos <lel Trabajo Personal, los ingresos referidos al año a1'!;i a expresado,Que asGienden a la cantidad de

-=--=~=:===:~~::~.~.::=~~:======~~~:=.-::.::.:.-::.-.:::::::~~:::::::.:.,....:.::::: ..:::::~:::~_""ondo la ,''''''''''', ¿-

I'---

B. Oc del R.-Núm. 295 9 tHcicmbre 1964

OBSERVACIONeS

16349

al (1) Los espailoles consignarán el número del Document,o ~ac:ona; de Icelltidad. Los ex¡ra::jcros su nacio:1a.!idad y año de nacimiento.

bJ La declaración se presentara der..t,ro del mes de ene:'() de cada año, con referencia a los rer.ci!:nlent<ls delaño inrnediato anterior.

Quedara re!enda a lcs-rendlrnientcs satisfecbo~ a ¡Jersor:as natura'.e" res:dentes en :C:7ltOriC español porpersonas o entidades residentes fuera de E.<;paña

e) SI jo:' rendImIentos ,,;e satisfacen en moneda extranjera, el cambio aplicable se,á el vlgente de CO::lpraseñalado por el InstitUCo Espail.ol de ~oneda Extranjera en :\Iadrid a la fecha C('! devengo de ca cuot.a, €'"

decir C"'u~do e~ :"e:l~ie!lto e utilida.d sea e~1gible para ~l 1nteresado

d) La resldencJ¡\ :a determina: tratinc!ose de persona> :lar,uraJe:- l:, ~err.Jane:1c:a po, mas de seis melles du-ra.'1te un at\o natura! en el territorio de la nación Para cOr.Jputar el per:odc dc f6ic'encia :10 se éescontal:inlas 'ausencIas cuando, por las crrcU!lstancias 1':1 que se realicen, deba lr.duc~ la volU!lwd de r:o :J,~nta."Se

definltiva:nente. '

16350 9 dicicml,re lQ64 B. O. dei F.-N~írn.

N: Registro presentación

DELEGACI'ON DE HACIENDADE .

IMPUESTO SOBRE LOS RE:\;)¡:l.IlENTOSDEL

'IRA1MJO PERSONAL

Año 196...

RENDIMIElno~ S A 'r ISFECHOSPOR . ?ERSO~.·.~ O ENTIDItDESRESm.ENTES EN EL EXTRANJERO

IApel1l¡1o:; '1 nombre

Domicl!lo: c311e y número

'i EN SU :NOMBRE

Apclll¡1o:; y nombre

EN CALIDAD DE

I~psldrnCl:l

_1----.r"f1'" ·°"'":4'--"

_~I

DECLARA A LA H&CIENDA PUBLICA, a eiectos del Impue~~~e los RendimIentos del Trabajo Personal. los mgrelioli referidoli al a~;' a expresado,que ascIenden a la cantldad de

_ _.__••__•••••••••••••••• o _._ • __•• o_'. ~ • - __

................./

TOTAL

LIQUIDACION A CUENT~

~~~:~~=o () .CIPAL ~ ..

~~~:~ ~~.:~:~ ::.·.6~~.:.··.·::·.::.::.::.· ..·.· 1_.._···__..·_·__•..·_·.._·..·_···_··__···_·.._.. -~ I .. _ ••_ _.__._'.....- •••_ •••••.

procediendo la stgulente:

_ _ - .. a de de 195..•

EL DECLARANTE

B. O. de! E.-Núm. 295 9 diciemhrc 1964 16351F •

OBSERVAC üNES

R) (l) Los españoles consignarán el n\lmero del Documento Nacional de Identidad Lo~ extran.ler~ SlJ nacIonalidad y ano de nacimiento:

b) La aeclaracioD se presentara demro del mes de enero de cada ailo. con referencia a Jo, rendimientos delaño Inmediato anterior.

Quedará referida a JOS rcndit:"..ienoos satisf~hos a per,onn, naturnle:< r~ldenti'S en t.errit~rlo ~ol porpersonas o entIdades resIdentes fuera de Espaila

el Si lOO rendllll1en~ se satisfacen en moned::. excra.'1je:-a. e:: cambio ip!lcable será el vigente de rompraseñalado por el Instituto Español de Moneaa Extranjera en ~1adIid a la fecha é"l devengo de la cuota. esdecir cuando el rendilll1ento o utlHdad sea ~xjgible para el lnt.eresado . .

d) , La residenCIa la determJ.na: "atándose de perso!l:J.: natura!e:, :a ¡lt'rrnanencia por más de seis meses duora.nt.e U:1 año natural en el territorio de 11 D8Ciór. Para computar el penooo nI" residencia no se descontaránlas ausencia.' cuando. por las circunstancias en que se realicen, debCl Inducirse la. voluntad de no auaentarsedefulitivamente.

1ó.~:;2

~""a"'-'

"§:1

~;:¡'::~~

=1;

~~~§::l<i

::.

:la:1=~. oal",

;:

~IIJ '"'"¡,;¡ <-Z o.oS r3<:P::r,¡ oZ::> :E;:: E¡¡,¡ "e;: o

~~I"" ..§~ IE~ tel('Ci:J~;

I

'C

~;:;:::o;;;

"Z

_.

9 diciembre 1964I

B. O. del E.-Núm. 2951. ~

I~

'i

IMPORTE REMUNERAOIONES-""-

Nombr(~ de la cnlpr~a o ('nUdad pagadora 1 NnclonalldadEn monedaext.ranJora

Cambio En peseta!!Base

ImponlbloDeducciones

Ba.seliquidable

• Cuota RCCnnl'08

~

~)

tt:t'j

ti~

c-~

~

'.'~

~1.;:;~.

El~r

"'~,¡...\OC7\....

-,:..L~)

'JI'JJ

16354 9 diciembre 1964 B. O. del E.-Núm. 295

éE:tí!':o~

1-----.0:"--------~-----

I ",:S~§

j"l'"

--------'--:----

!~ IIi§' ~

ffi 1'---------------------------------------

~I ~~ G1-,,-,,--------------:------_--:......_----------I ~§,! o:':

IE~

~:::

".9;;u

"C.

'O,":::::::'""'""''"~s;.; \

'"'::l'".a>:oZ

B. O. del K-Núm. 295 9 diciembre 1964

LIQUIDACION PROVISIONAL

16355

CUOTAREOARGOS

T o TAL

, Llquidación provisional

Declarado 3. cuenta . ............__..._- _....._..._--_..._. • n __ •• • .

UQUlDO .

Multa. por retraso ..

TOTAL A INGRESAR .

......•.__ _.- --_._ __ _. ..._ _ __ _ __..-.•..._--

DEBE PASAR A INTERVENCION

a a. .•.... de -.•.,.. de 196 .

El IllBpector Dlp¡oma4o.

¡-:o'"ti:l

"~

::"

"",o-

~,

""'O" I~"

l·7-

I

l) dicierr.bn: 1964

~~i:~

~-~R. O. del E.-Núm. 295

l[I

B. O. del E.-Núm. 295

DELEGACION DB HACIENDADE

IMPUESTO SOBRE l.O~ F.E:-;DJ:'llENTO~

DEi...TRABAJO PERSO~AL

9 diciembre 1964

Año 196..

PROPIEDAD l-STELECTUALLeyes dI' lG.'1~.']95~ Y 83/1961

1"RENDI~nENTOS DE TRADUCCIONES

Ley 4111964. arto 42

1635;

N.' Registro presentadó,'

lA_pe_Jlld_O'_iil_om_bTt_.--'- I_N.'_de_10_.N_I_. ji nOo.",;,,, '"''" , "'"". 1"""'"'" .'V

a . de Oo' de 19-5•••

EL DECLARANTE

16358 9 diciembre 1964

OBSERVACIONES

B. O. del E.-Núm. 295

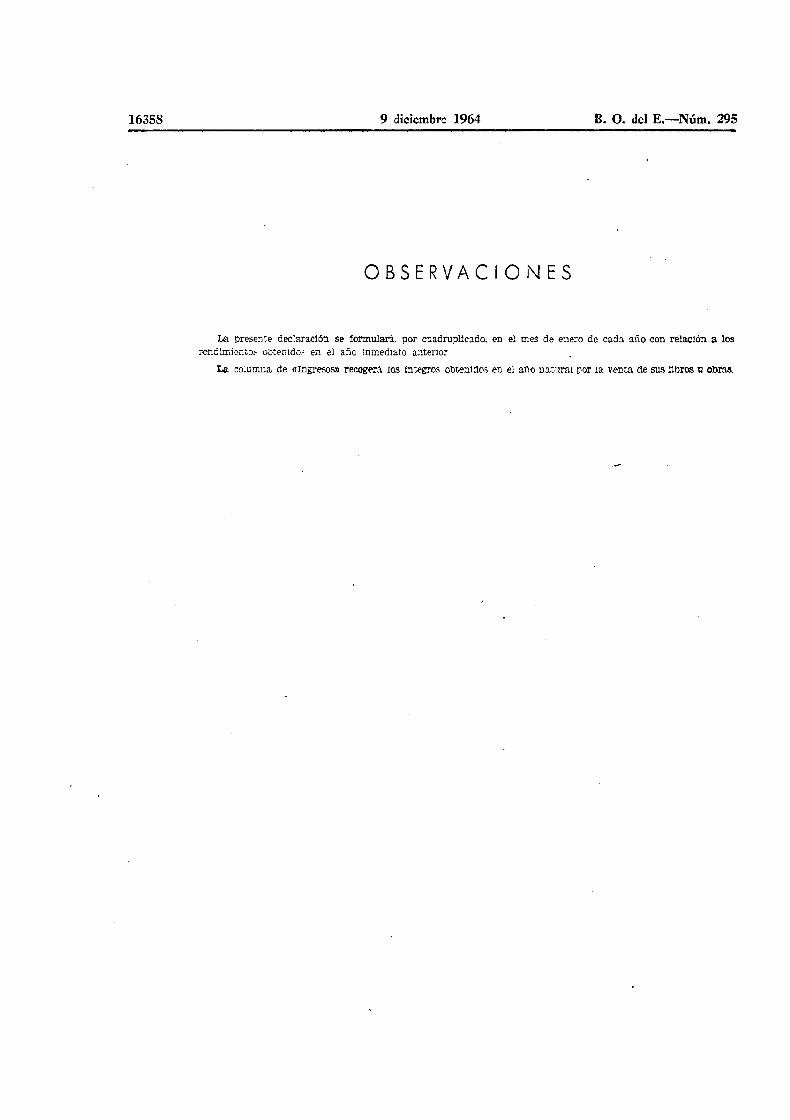

La presente declaración se formulará. por cuadruplicado, en el mes de enero de cada año con relación a losrendimiento, obtenldo.- en el año Inmediato anterior

La columna de «Ingresos» recogerá los Integros obtenidos en el año natural por la venta de sus libros u obl'M.

B. O. dei E.-~~úm. 295

DELEGACION DE HACIENDADE -."

lMPOESTO. SOBRE 'LOS R¡;;;'¡DIMIENTOSDEL

TRABAJO PERSONAL

Año 196..

PROPIEDAD INTELECTUALLeyes de 16!lUl!J54 '! 8311961

YRENDI!HlENTOS DE TRADUCCIONES

Ley 4111964. arto 42 l·

16359

IK.' Registro presentación 1

F'''''' ,,='"DomIC!Ho: calle y Ilumero

y EN SU NOMBR~

;:-:.- del D. N l.¡II&esidencla

.::~.~::~=::.:::::::::::.:.:.:.::..:.:::::::::::..:::.~:::::~~~::::~~:=::::::~:~:::::~~~~~:::~~~.: :.':: ..••:..: -procediendo la. siguiente:' . . V

1 .L_I_Q_U_I_D_A_C_I_O_N__A_C_U_~;::-~~'t"A- _

BASE UQUIDABLE () : .. __ _ ..

CUO'T'A DEL TESORO AL 10r.,"' ..

=~:-:==~~=:::= ===.-.- <Y I"'lAL~v._m_._.__ ----- -- .1

16360 9 diciembre 1964

o BS ERVAe ION ES

B. O. del R.-Núm. 295

La preseme declaración ~p formUlará. por cuadrupl1cado. e[\ el mes de enero d€' cada año con relación 11 losrendlmit>nto,. obtenido.- ''0 el año InmedIato anterior.

L¡¡. coiumna de «J.ngre¡;oo¡¡ recogera lOS mregros ol)tenidos en el año natura¡ por la venta {le sus libi-os u obr3ll.

B. O. del E.-NúDI. 295 9 diciembre 1964 !

, I

1636i

N: Reglsllo presentación

DELEGACION DE HACIENDADE .

WPOESTO SOBRE LOS RENDIMIENTOSDEL

TRABAJO PEB:jQl"AI.

Año 196

'PROPIEDAD INTELECTUALLeyes de 16/1211954 y 83/1961

YRENDiMIENTOS DE TRADUCCIONES

Le)' 41/1964. Art. 4Z

ApeUÍdQl r norobr~ •

DomiCilio: calle y número

r.· e1el D. K. 1. _~

IResidenc~ O~1--------~----{Ir"::

y EN SU NOMBRE _11 JApelllelos y nombre IN: del D. N.1.( t-"

1_ ~mn.n n~ I ~«~1-' WM_'_ -- ,.~ V I

DECLAR.I\ A LA HACIENDA PUBLICA qae el Impuesto sobr,~RendimIentostraducciones "'

del Trabajo P6:'S9D111. que grava los dl: la prop1edad int*leercibidos dIrectamente o sin med1aclón de persona o entidad pagado c domicllio o repre-sentac1ón en Espall.a. asc1enden el3. el año arr1ba expresad cantidad de

i...

16362 9 diciembre 1964

OBSERVACIONES

B. O. ¡Jel E..-,...Núm. ~95-

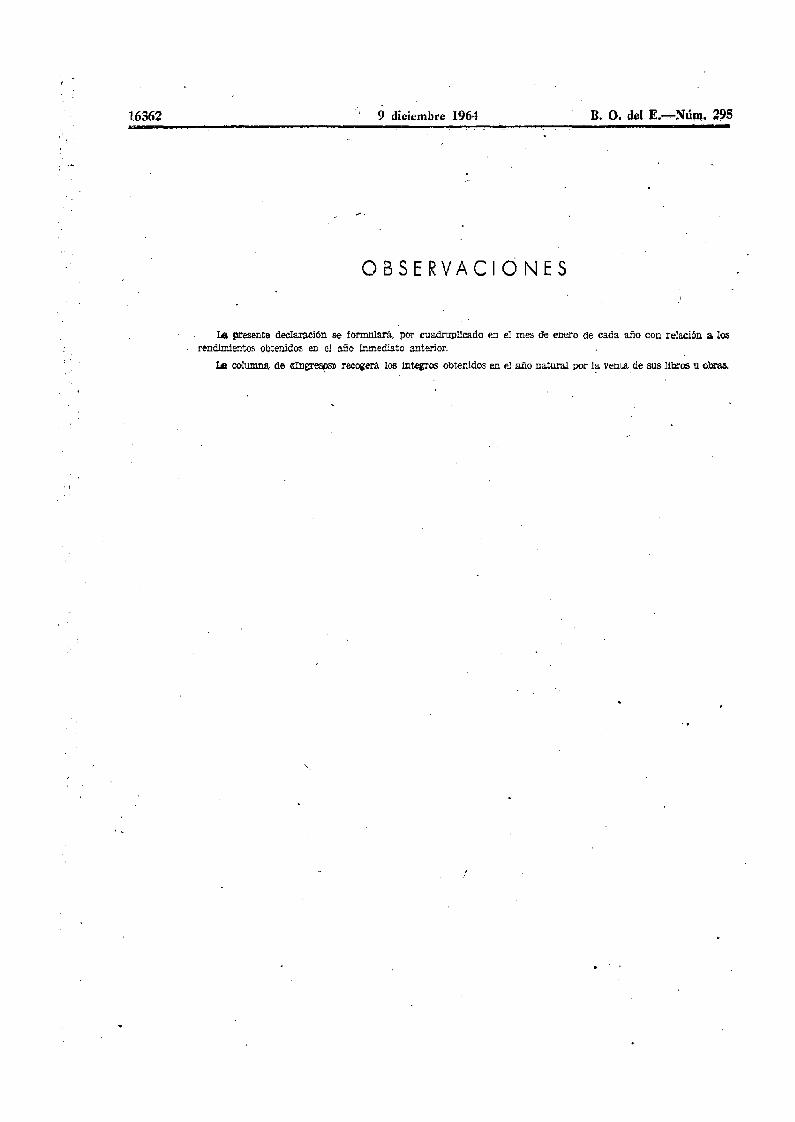

La presente declara,clón se formUlará, por cuadruplicado I'.n el mes de enero de cada año con relación a losrend!m1e:1tos obtenidos en el año Lnmediato ante...'Íor.

la columna de «In~» recOierá los 1I1tegros obtenldo.s en el año naturaJ. por la venta. de 8\18 libros U obras.

H. O. del E.-Núm. 295 9 diciembre 1964

N: Registro presentación

DELEGACION DE HACIENDADE .

IMPUESTO SOBRE LOS, RENDIMIEl'l10SPEL

'I'RABAJO Pl!:RSONAL

Año 190..•

PROPIEDAD INTELECTUALLeye3 de' 16/12/1954 y 8~/1961

YRENDIMIENTOS DE TRADUCCIONES

Ley 4111964,'arto 4~

IApellidos '7 nomore ,

IDomicilio: cailc y número

y E..~ SU NOMBRE

1 ....r..elJldOS y DOmllre

I __ .. _._ '-_

Iti: del D. N. L

.

DECLARA ALA HACIENDA PUBLICA Que el ImPuesto sObrr~' ndimíentostraducciones ;'J

del Trabajo Personal. que grava los de la .propledad intelect rcibldos directamente o sin mediaclón de persona o entidad pagadora -con micllio o repre.:..,=~~=='~?~~n el afin a..rt~e~~c~~_~

proceClendo la siguiente: Q~

v----.-•• a ••-. ele .- • 48 ISa-

ELDE~

16364 l) diciembre 1964

,OBSERVACIONES

B. O. del E.-Núm. 296

La pr~"nt.", dlO'Cla.ra.ción se formulará. por euadruplicildo. en el mes de enero de cada año con relación a loorendimientos obtellléos en ej ::uio mmed!.ato anterior.

Le. columna de «Ingresos) recogerá los integros obtenidos en el año natural por la venta de sus libros u obras.

~. O. del E.-Núm. 295

e<

~Q

~i5

,¡

:::

~I'o,,-

o~~:::

8

~I I

;1 '1:::¡--oill 8"tl-

O '::l,,'"~~

'"oa:<O..tll::...

Q..<O

=""t:l

9 diciembre 1964 16365

16366 9 diciembre 1964 B. O. del E.-Núm. 295

t::o

~ ~:§H 0.,=

Z 91~! -1:;)1----:..------------------------------------__:;) I I

~,' "c I>-: ,4-/"0

~.·ll 8~.... ...0'Ó:.g

o"<:>

~, ~ _.•~~ -- ~- __o ·.··.".,-_·~·;,:-:~·;,'::-::c2;::',;;-::c,Y:'.i",,;'j;;',';;-'c·,;:•• -:'~-':':i;"::',;1 ;~·,.;i:;:;:;)::-:,<~ci.:~"t;::i'''::'i,1;;;;-;¡''-'''''';:;;~]'',~=i''~~G';¡;;:¡¡¡1Oa ..m~K"""',7:",;.=r.rt:;¡",r:¡o;f',()l~:-TIZ::¡;:":;¡OX"¡"-:";:~;~-=.:;¡';~E:;:;=:O;7'J=-¡".D;:C'."'~-::;;-~~~ol:S

DEDuaOIONEB---TITULO DE LA OBRA

•

Gllo(>r<l

"

1011:1'08<18,Por cosw

do ediciónPor

.:omlslón

Diferencialnlportc

coeficientede gastos

'E~asc

llnponlblcy IIquhlable

?,c..~~.

~

~~-

~en

\O

e:.";":1c-~~o,c.

~

....O.c...~

16368 9 diciembre 1964

LIQUIDACION PROVISIONAL

B. O. del E.-Núm. 295

CUOTA I-..,....

1=.- ---- ,I I¡ ._--.-._---......_._-

Multa por retraso _.,.; .

TOTAL A INGRESAR ~ ..

DEBE PASAR A INTERVENCION

lI.ñ._.¡., t" •••t."'."~'I.H" ••""" •••.• ' .. a A de de 196 .rn,pe<:tor DlplomeAo,

•

DEDUCCIONr,s

-----.-~~-- I __~~_~ I _...-_.---IA.~_~ _

'J' 1 'I' U L O O E L A O II R A o é tl ero

-,--

] n g l' Cs OSPor coste

do ediciónPOI'

CCJllls16n

Dlfer(.lllcln.Inlpol'tc

coollclcntcde ga."Jt03

Da.."iC~Jnpolllblc

y llquldable

?:l~

~~

~c::'Fl~ell

/

\O

~

Q'~.

C-(l~

\OO~

~

O-

~\O

16370

DELEGACION DE RACIE'NDADE : : .

IMPtJESTO"SOB&E LOS RENDIMIE:n'OSDEL

TRABAJO PERSONAl.

9 diciembre 1964

Año 196..:

APARTADO Gf ·DEL ARTICUl.,Ó 5.°Ro D.~LEY 15 DE DICIEMBRE DE 1927

\

B. O. de! E.-NlÍm. 29S

•N:' Reglstró presentacIón

Apt'lll<los y nombre

DomIcilio: calle y número

y EN SU NOMBRE

¡N.• del D. N. ~.

1~14eJ)cla

I

IAJ:,elll\lo" y ..,,,m¡;,r." JI{' del D: N.(~j

rEN C.&LIDW DE W iI~ ·__~,z<i5~1

. ~DECL1ffiA A LA HACIENDA PUBUCA 108 in~os obtenido ño arribae~resado. sujetos' al Imnue.sto 'sopre los Rendlm1entos del ajo Personale.incluidos en el·apartado.G) del articulo 5.° del Real Decre~ de 15 de dI-

ciembre de 1927. llue as~enden a la cantidad 'de ~ '. -=:::::~:::::~=

procedlenc1o la. sIguiente:

¡

B. O. de! E,-Núm. 295 9 diciembre 1964

OBSERVACIONES

16371

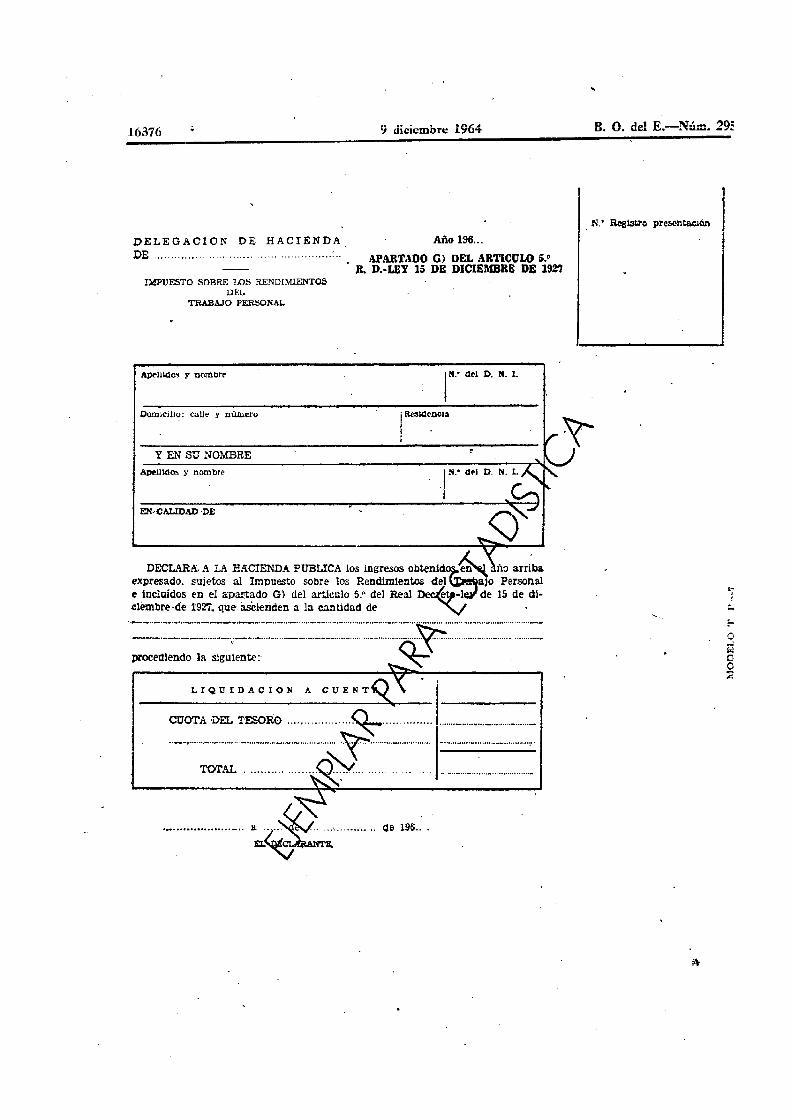

Articulo 5.0 del Real Decreto-Iey de 15-12-1927

Contribuirán con arreglo a las disposiciones de este 'jtulo l~ sueldos, sobresueldos, honorarlos, retrlbuc!ones,~'fatificaciones, premios, pensiones, indemnizaciones y emolumentos de toda.:; cla.ses que p€rciban:

g) Cua:1tos perciban emolumentos de cualquier ¡Jase en recompensa de t.'1tbaJos o servlc.los per:soll&Ies 'Y noe.<tén incluidos en otro concepto de esta LeJ' •.

-:I¡

ló3i2 9 dici~mhr:..:· 1964 n. O. del E.-Núm. 295

N.' Registro prelientaciÓll

DEL'EGACION DE EACrE:NDA Año 196-.DE - --- -- APARTADO Gl DEL ARTICULO 5."

R. D.-LEY 15 DE DICIEI\-mRE DE 1927IMPUESTO SOBRE LOS RE!'<'UIMIENTOl3

DELTRABAJO PERSONAL

Apemdos y nombrl:

OomlclllO: c311e 'y número

EN CALIDAD.DE

IN.' del D. N', 1.

IIResldenéla

I

DECLARA. A LA H.A.CIENDA FTJBUCA los ingresos obtenido alio arribaexpresado, sujetos al Impue.-;to sobre los Rendlmlen~ d~ ajo Personale Incluidos en 'el apartado G) del articulo 5." <lel Real Dee~y de 15 de di-

=~~~ u~~~~:~~~_~:.~~.~~~~~~~~.:.~~.~~~__.__..__~:_._._._ _:::=:::-:.~~::~~--- ----~..__._.__.._ _.-

",Q"'DAm. ACUEN:';: I ICUOTA -DEL TESORO ~ -.- .••• -.¡ .__. 1

----------~T)~----l--,~-.T<YrAL ~••._.•__••.•.•••....•.¡ ._. .,

:t.~._- a .O~" de 195.._

~~=

v~V

B. O. del E.-Núm. 295 9 c1iciernhre 1964

OBSERVACIONES

16373

Artículo 5.' del Real Decreto-ley de 15-12-1927