Embed Size (px)

Citation preview

1

RCA Discussion: RCA Modeling Basics

Larry R. White, CMA, CFM, CPA, CGFM

Executive Director

Resource Consumption Accounting Institute

2

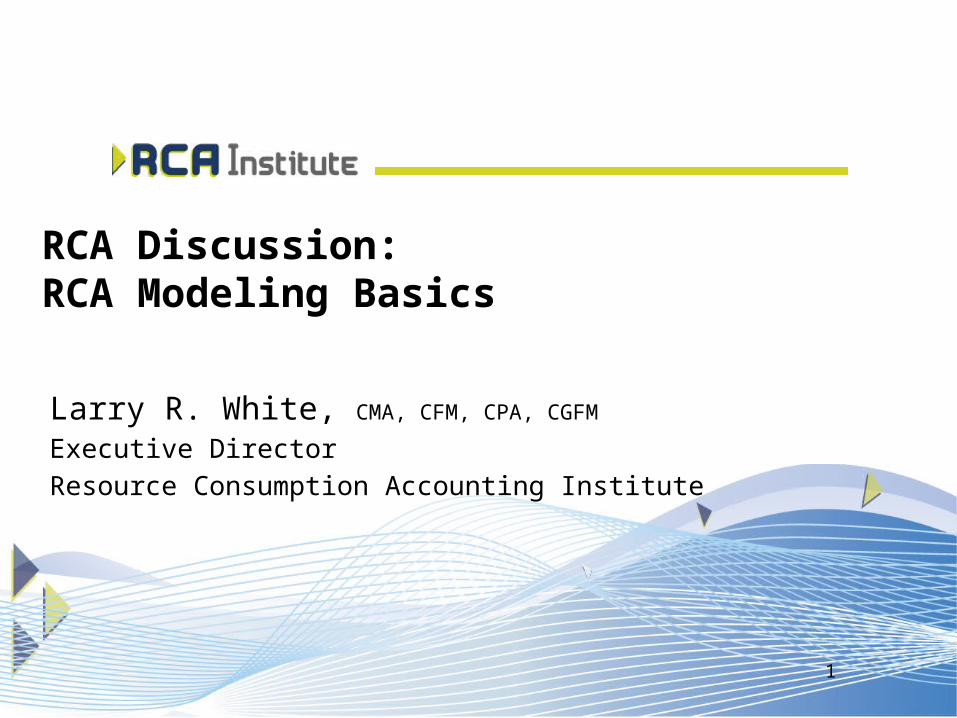

Resource Consumption Accounting

• RCA Inherits Core Principles from German Cost Management (GPK)– Practiced since the Late 1940’s– Used in 3,000+ Companies– GPK Strengths:

• Cost and Capacity Planning• Marginal Profitability

Analysis• Focus:

– Internal Management Decision Making

RCA

Resource viewAdvantages

Process viewAdvantages

GPK ABC

Capacity Analysis and Management

Process Analysis and Management

Capacity-Focused

Activity-Focused

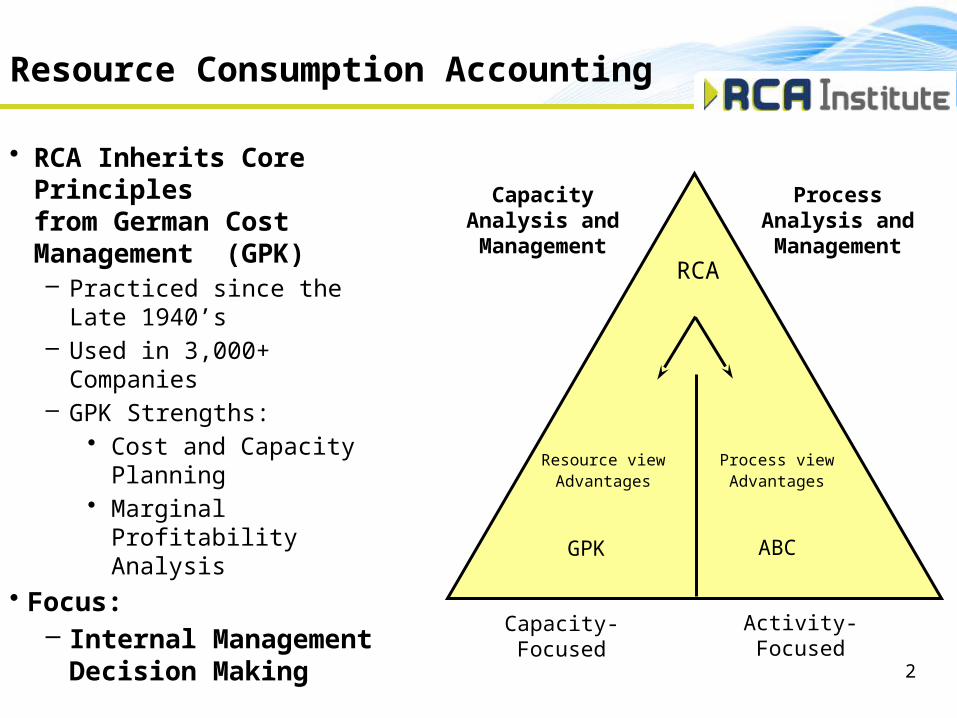

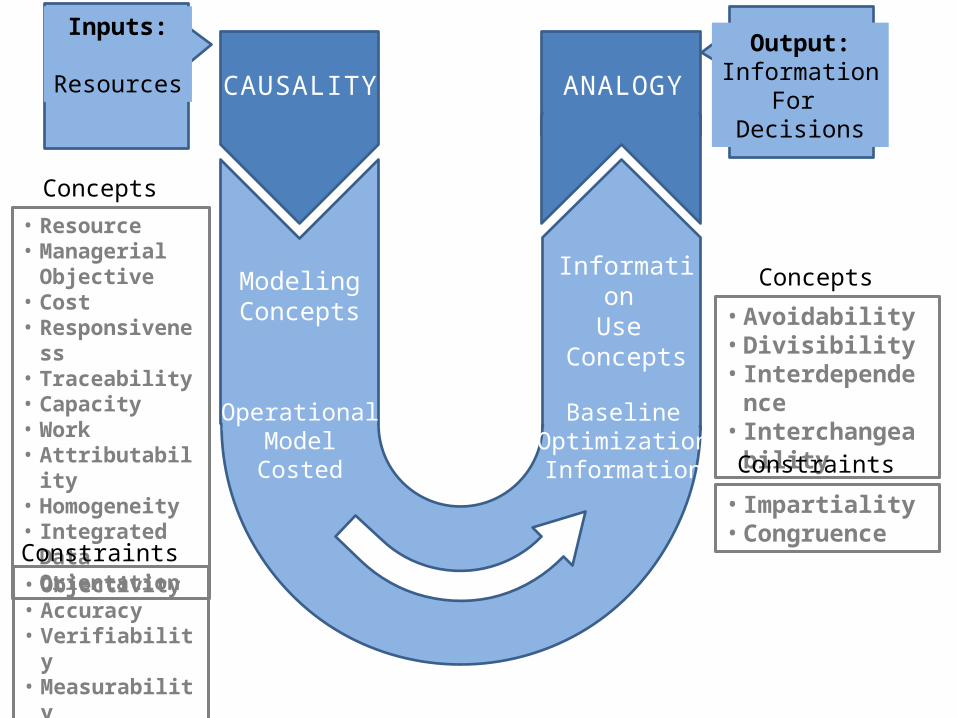

CAUSALITY ANALOGY

ModelingConcepts

Information Use

Concepts

OperationalModelCosted

BaselineOptimizationInformation

Inputs:

Resources

Output:Information

For Decisions

CAUSALITY ANALOGY

ModelingConcepts

Information Use

Concepts

OperationalModelCosted

BaselineOptimizationInformation

Inputs:

Resources

Output:Information

For Decisions

• Resource• Managerial

Objective• Cost• Responsiveness• Traceability• Capacity• Work• Attributability• Homogeneity• Integrated Data

Orientation

• Avoidability• Divisibility• Interdependence• Interchangeability

• Objectivity• Accuracy• Verifiability• Measurability• Materiality

• Impartiality• Congruence

Concepts

Constraints

Concepts

Constraints

Resources

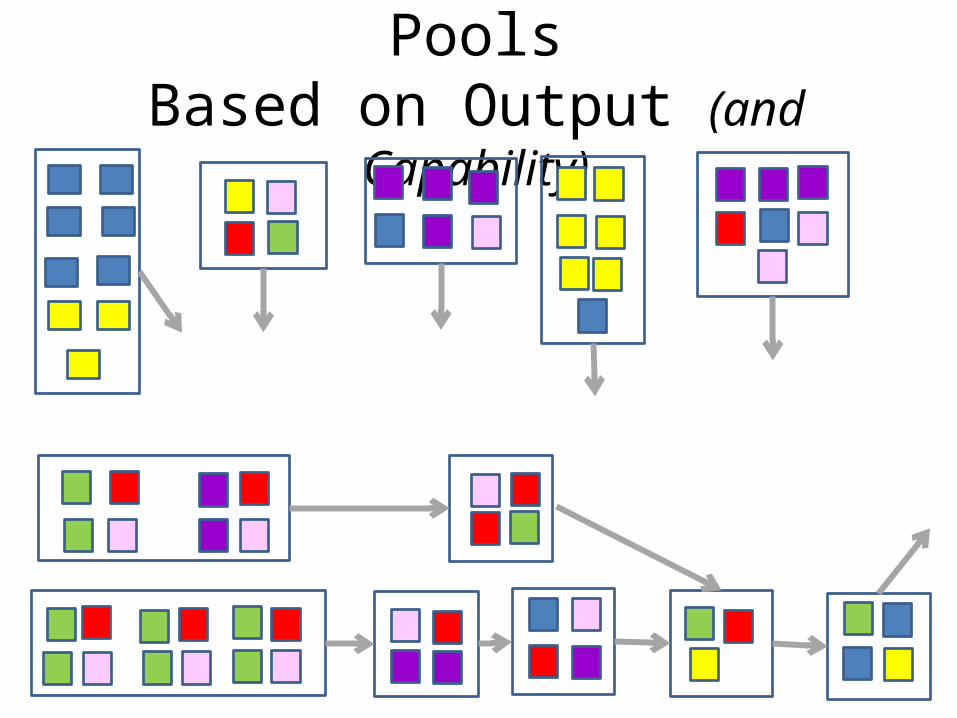

Define as Resource PoolsBased on Output (and Capability)

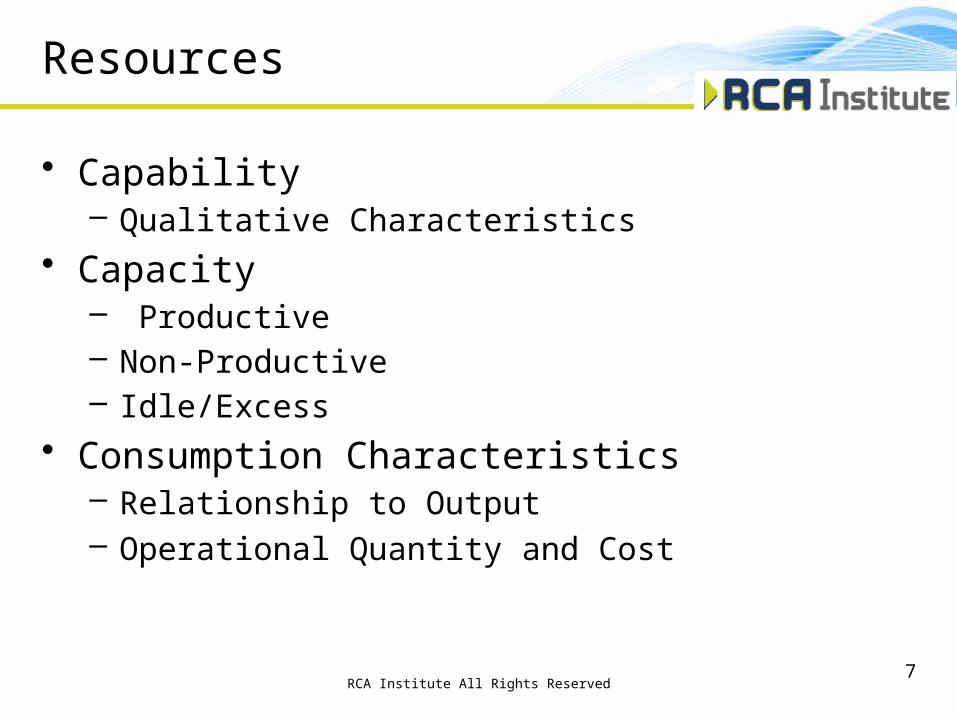

Resources

• Capability– Qualitative Characteristics

• Capacity– Productive– Non-Productive– Idle/Excess

• Consumption Characteristics– Relationship to Output– Operational Quantity and Cost

RCA Institute All Rights Reserved7

Model Resource Relationships

Output

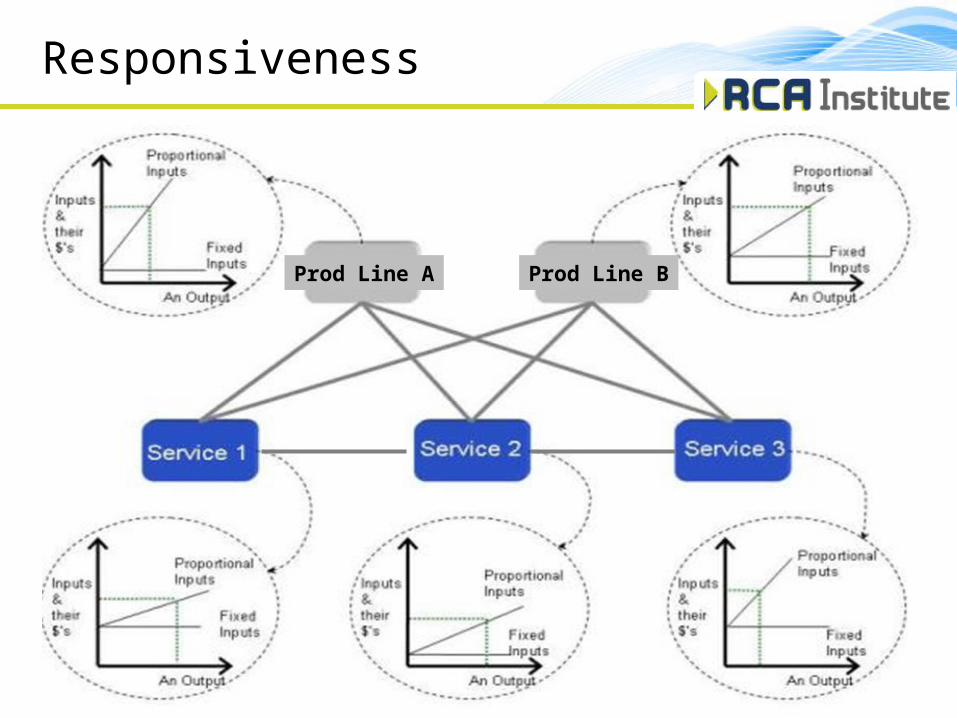

Responsiveness

9

Prod Line A Prod Line B

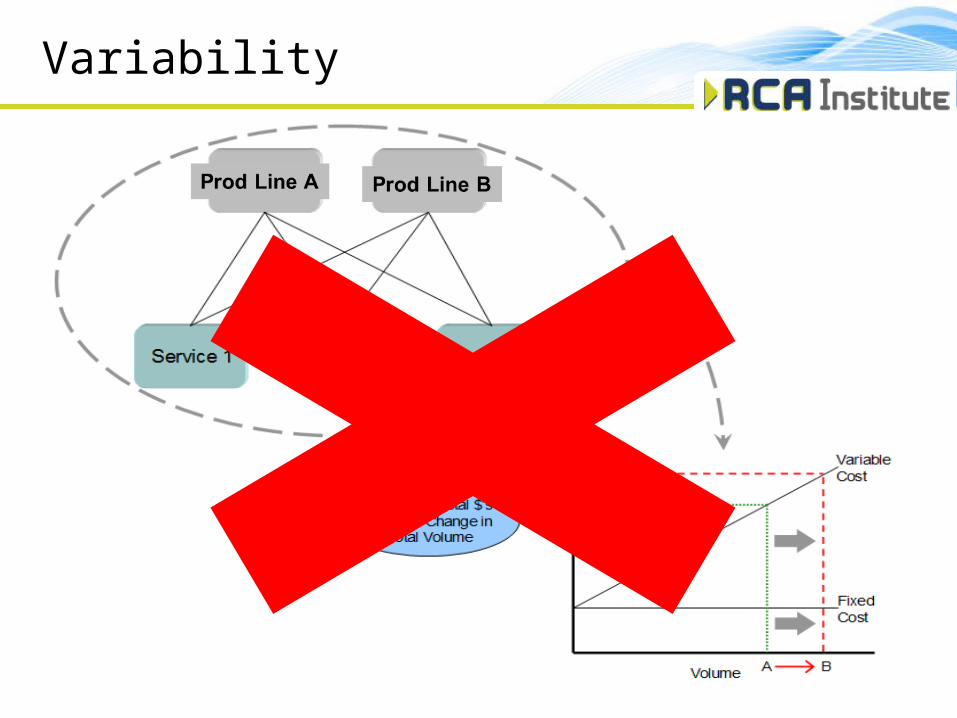

Variability

10

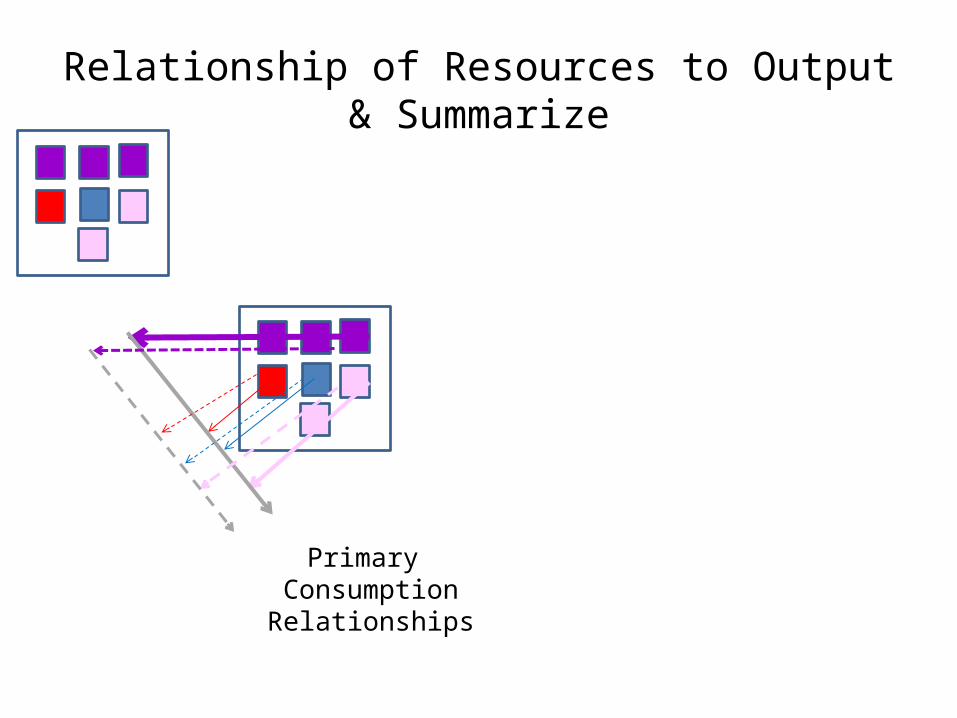

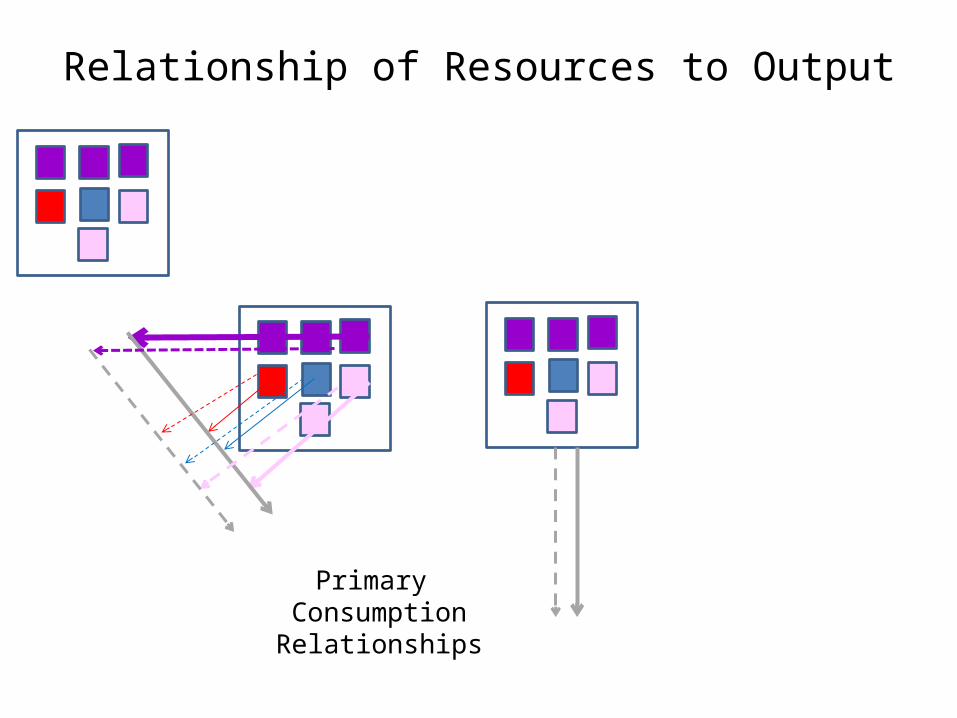

Relationship of Resources to Output& Summarize

Primary ConsumptionRelationships

Relationship of Resources to Output

Primary ConsumptionRelationships

13

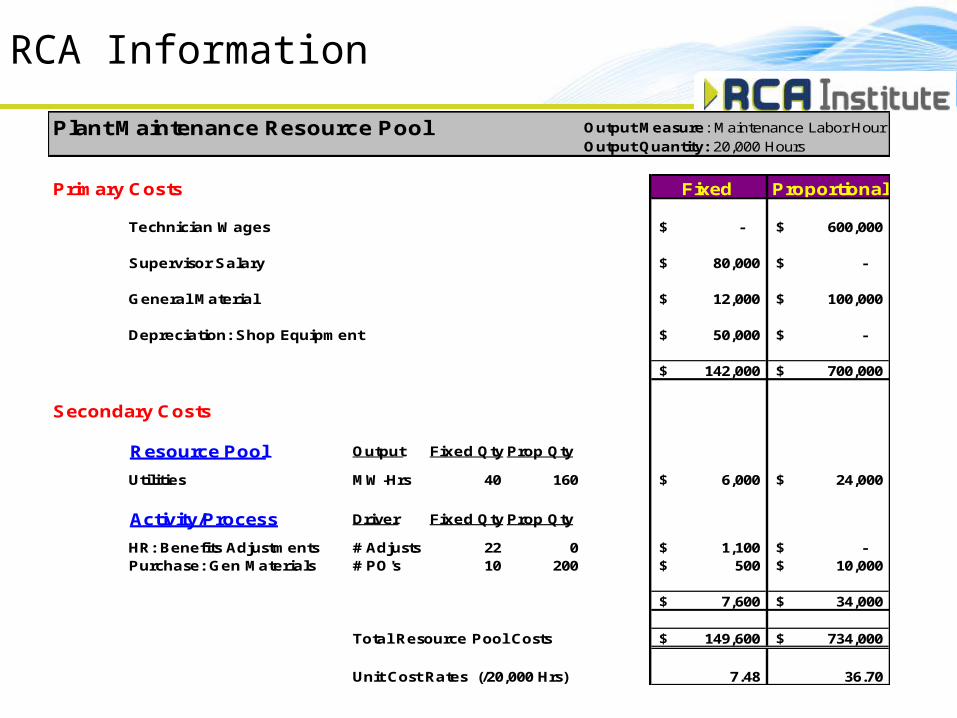

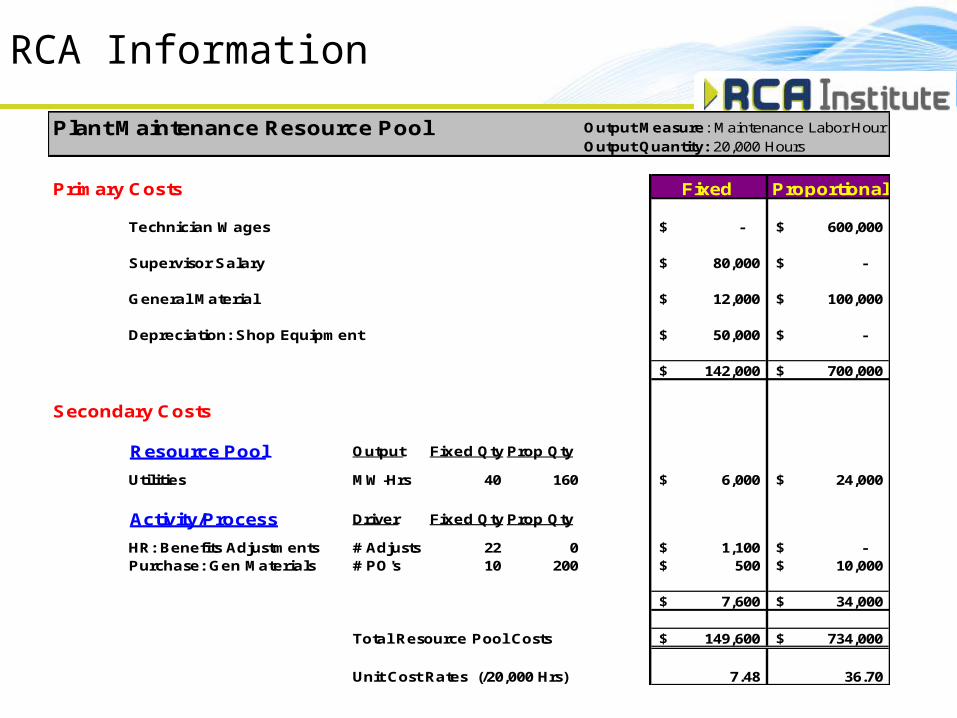

Plant Maintenance Resource Pool Output Measure: Maintenance Labor HourOutput Quantity: 20,000 Hours

Primary Costs Fixed Proportional

Technician Wages -$ 600,000$

Supervisor Salary 80,000$ -$

General Material 12,000$ 100,000$

Depreciation: Shop Equipment 50,000$ -$

142,000$ 700,000$

Secondary Costs

Resource Pool Output Fixed Qty Prop Qty

Utilities MW-Hrs 40 160 6,000$ 24,000$

Activity/Process Driver Fixed Qty Prop Qty

HR: Benefits Adjustments # Adjusts 22 0 1,100$ -$ Purchase: Gen Materials # PO's 10 200 500$ 10,000$

7,600$ 34,000$

Total Resource Pool Costs 149,600$ 734,000$

Unit Cost Rates (/20,000 Hrs) 7.48 36.70

RCA Information

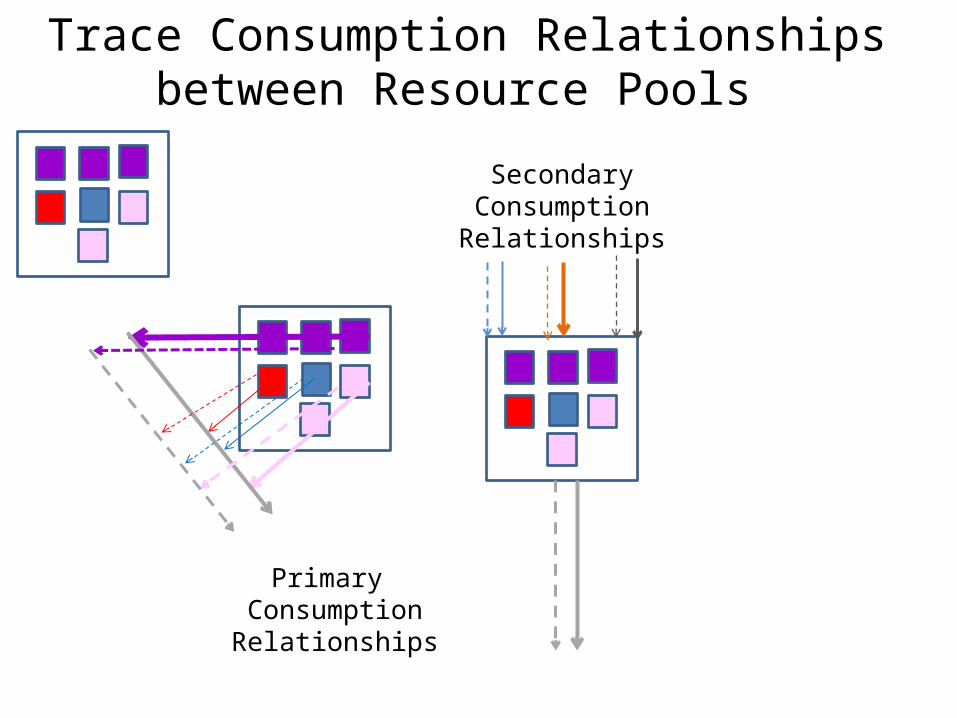

Define as Resource PoolsBased on Output (and Capability)

Trace Consumption Relationships between Resource Pools

Primary ConsumptionRelationships

SecondaryConsumptionRelationships

16

Plant Maintenance Resource Pool Output Measure: Maintenance Labor HourOutput Quantity: 20,000 Hours

Primary Costs Fixed Proportional

Technician Wages -$ 600,000$

Supervisor Salary 80,000$ -$

General Material 12,000$ 100,000$

Depreciation: Shop Equipment 50,000$ -$

142,000$ 700,000$

Secondary Costs

Resource Pool Output Fixed Qty Prop Qty

Utilities MW-Hrs 40 160 6,000$ 24,000$

Activity/Process Driver Fixed Qty Prop Qty

HR: Benefits Adjustments # Adjusts 22 0 1,100$ -$ Purchase: Gen Materials # PO's 10 200 500$ 10,000$

7,600$ 34,000$

Total Resource Pool Costs 149,600$ 734,000$

Unit Cost Rates (/20,000 Hrs) 7.48 36.70

RCA Information

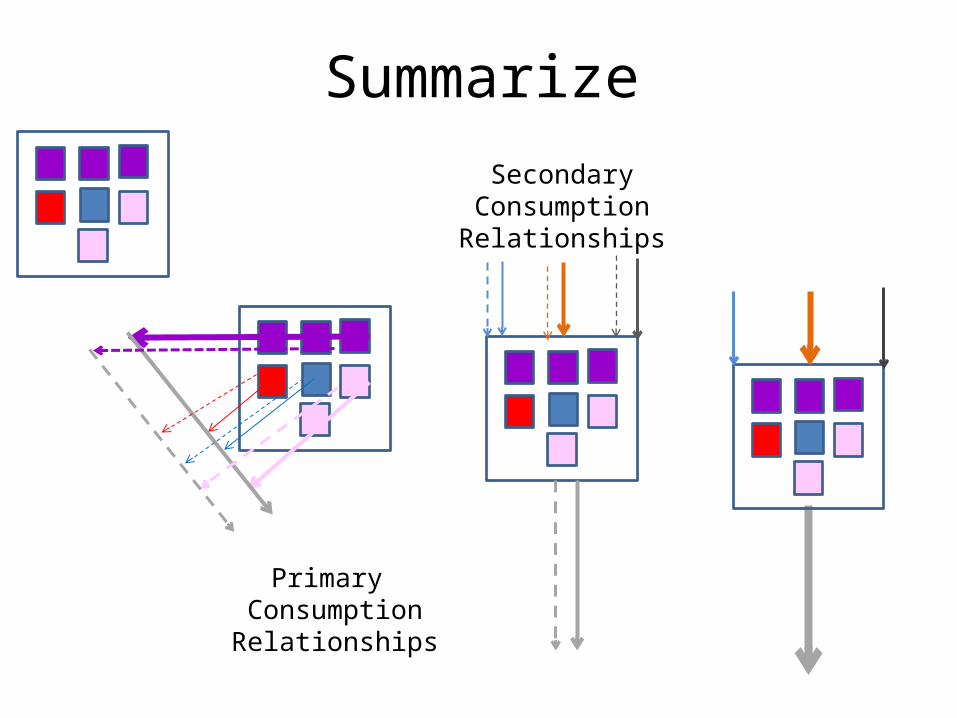

Summarize

Primary ConsumptionRelationships

SecondaryConsumptionRelationships

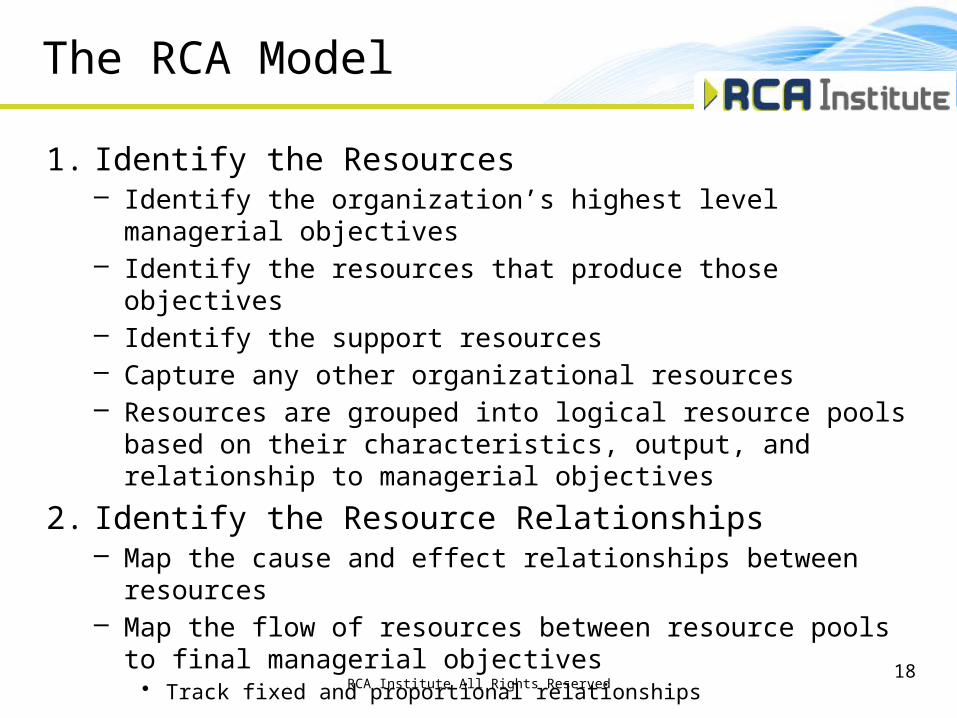

The RCA Model

1. Identify the Resources– Identify the organization’s highest level managerial objectives– Identify the resources that produce those objectives– Identify the support resources– Capture any other organizational resources– Resources are grouped into logical resource pools based on their

characteristics, output, and relationship to managerial objectives

2. Identify the Resource Relationships– Map the cause and effect relationships between resources– Map the flow of resources between resource pools to final

managerial objectives • Track fixed and proportional relationships

RCA Institute All Rights Reserved18

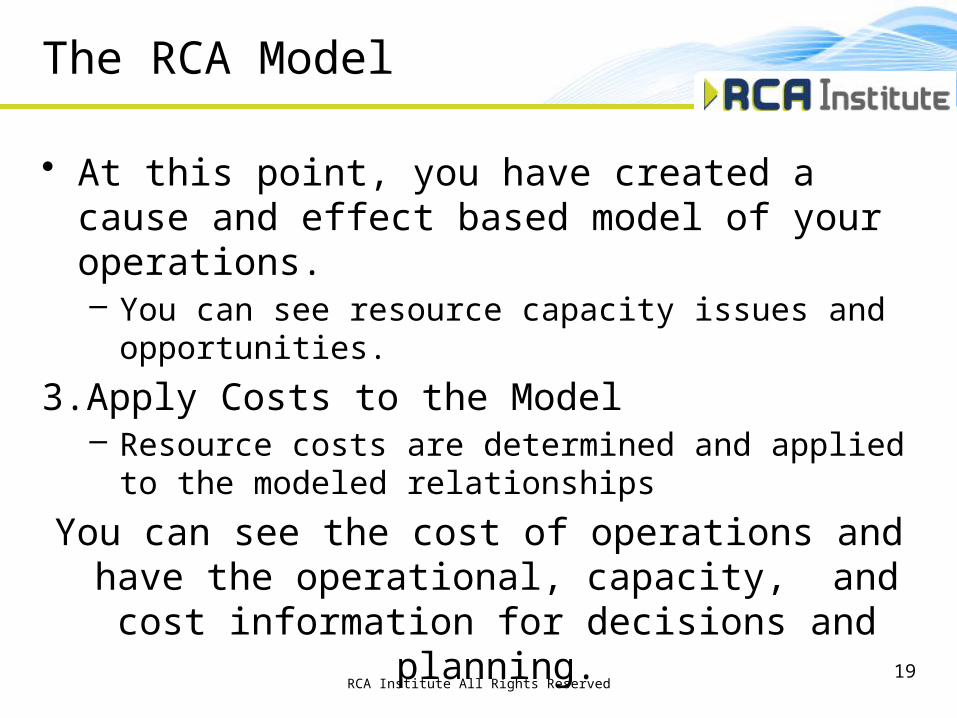

The RCA Model

• At this point, you have created a cause and effect based model of your operations. – You can see resource capacity issues and opportunities.

3.Apply Costs to the Model– Resource costs are determined and applied to the

modeled relationships

You can see the cost of operations and have the operational, capacity, and cost information for

decisions and planning.

RCA Institute All Rights Reserved19

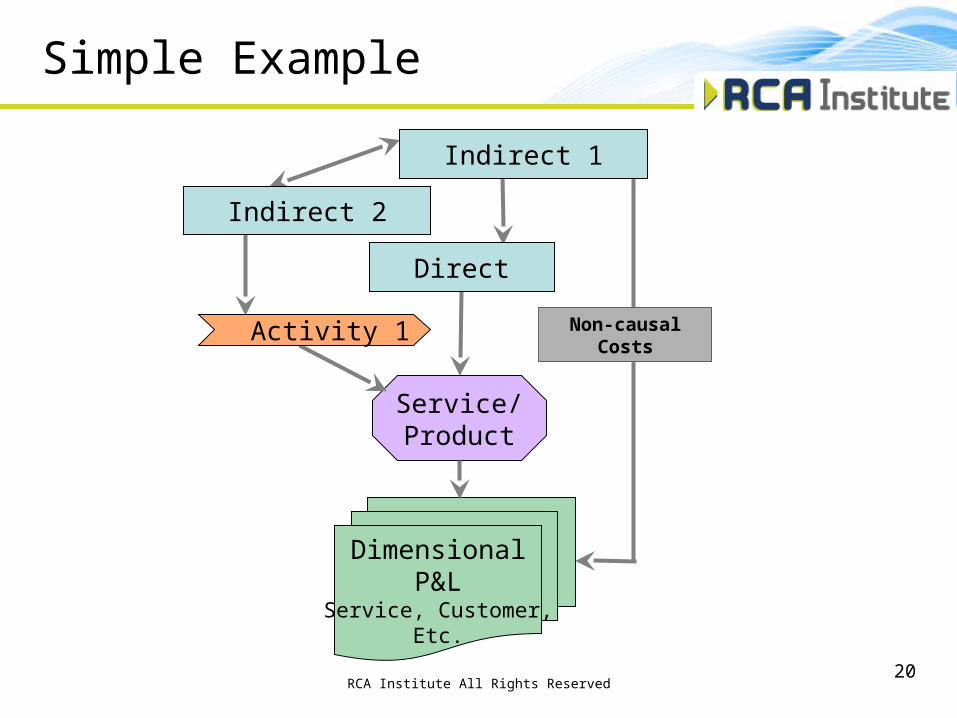

Simple Example

RCA Institute All Rights Reserved20

Service/Product

DimensionalP&L

Service, Customer,Etc.

Activity 1

Indirect 1

Indirect 2

Direct

Non-causal Costs

RCA StoryboardPresentation at MESA US Conference

Metrics Makeover Contest

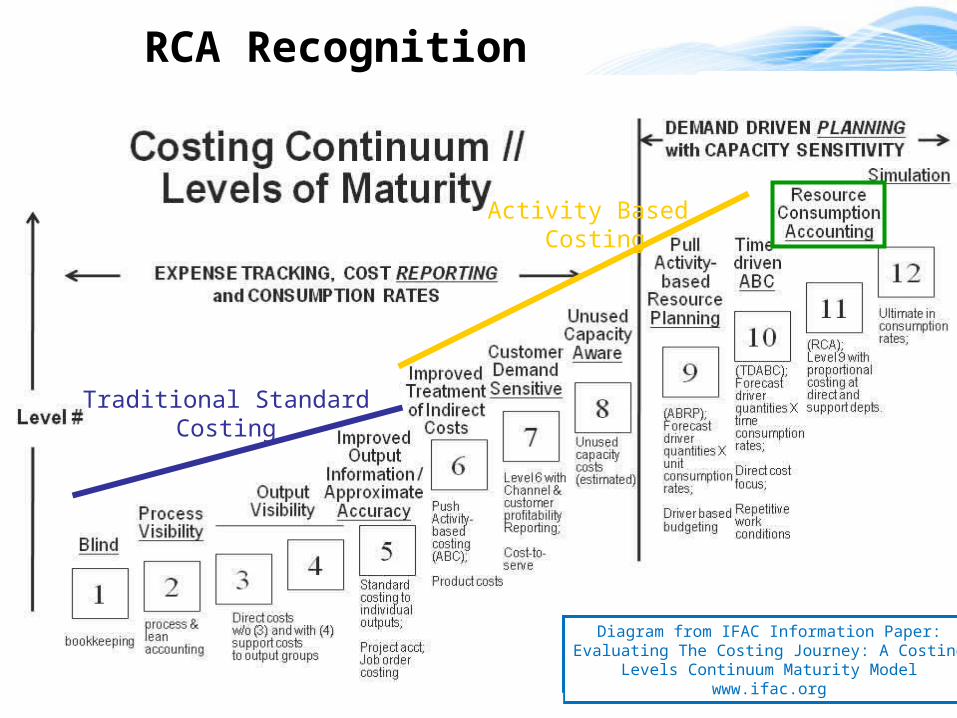

RCA Recognition

RCA Institute All Rights Reserved22

Copied from IFAC Information Paper: Evaluating The Costing Journey: A Costing Levels Continuum Maturity Model.

Activity Based Costing

Traditional StandardCosting

Diagram from IFAC Information Paper:Evaluating The Costing Journey: A Costing

Levels Continuum Maturity Modelwww.ifac.org

23

www.RCAInstitute.org

757 288 6082