Embed Size (px)

Citation preview

Dr. Ekkehard Franzke

12. November 2013

Carve-outs planen und gestalten

11. Münchener M & A Forum

A.T. Kearney 10/11.2013/45770d 2

• Was ist ein Carve-out und welche Beispiele gibt es?

• Was sind die Erfolgsfaktoren und Herausforderungen?

• Wie gestaltet man als Verkäufer einen Carve-out?

• Was muss ich als Käufer eines Carve-outs berücksichtigen?

• Was sind die „Lessons Learnt“?

Agenda

A.T. Kearney 10/11.2013/45770d 3

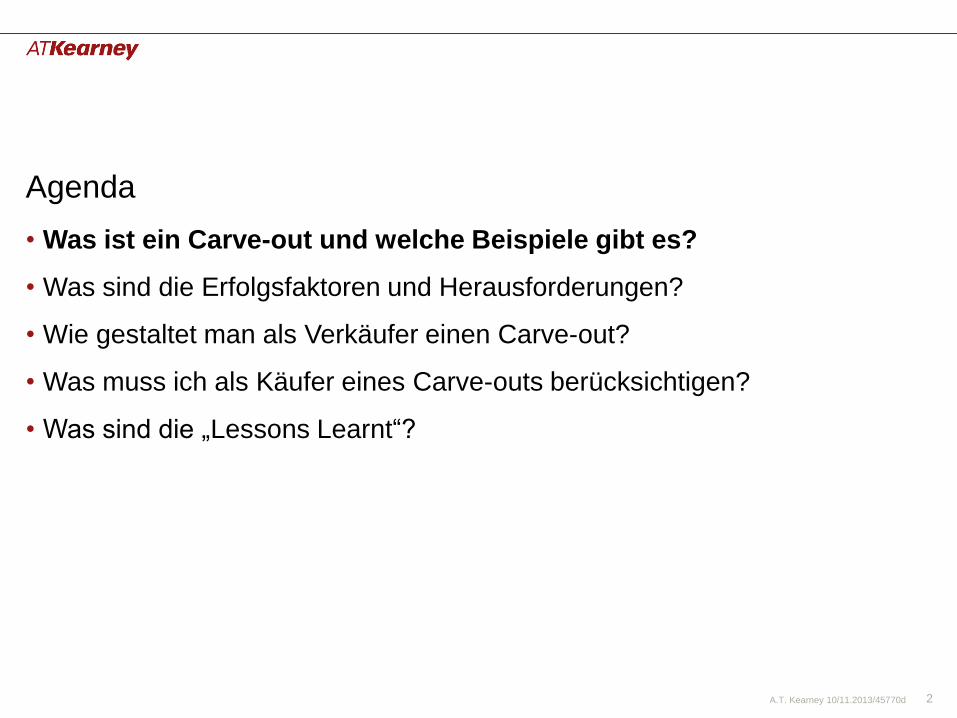

Ausgewählte Beispiele

• Börseneinführungen

– Siemens: Infineon, Osram

– Bayer: Lanxess

• Beispiele von Buyouts

– Evonik: Carbon Black (Triton/Rhone)

– Bertelsmann: Springer Science (BC)

– Siemens: Sirona (mittlerweile NASDAG)

– Dupont: Axalta (Carlyle)

– K+S: Compo (Triton)

– Bayer: Haarmann & Reimer (EQT) – mit Dragoco zu Symrise

Ein Carve-out ist die Ausgliederung, Abspaltung und Verkauf von Unternehmen oder Unternehmensteilen

Definition

• „Equity“ Carve-out: Desinvestition von Anteilen oder der Gesamtheit der Anteile einer Konzerneinheit (Division) oder Tochter-gesellschaften an einen Investor oder auch Platzierung von Anteilen an der Börse

• Zu unterscheiden vom Spin-out, bei der die Gesell-schafter/Aktionäre „kostenlos“ Anteile bekommen

Definition und ausgewählte Beispiele von Carve-outs

Was ist ein Carve-out und welche Beispiele gibt es?

Quelle: A.T. Kearney

A.T. Kearney 10/11.2013/45770d 4

0

50.000

100.000

150.000

200.000

250.000

300.000

350.000

400.000

450.000

500.000 2.500

500

0

2.000

1.500

1.000

Q1

20

06

Q4

Q3

Q2

Q1

20

05

Anzahl Abschlüsse

Q4

Q3

Q2

Q1

20

12

Q4

Q3

Q2

Q1

20

11

Q4

Q3

Q2

Q1

20

10

Q2

Q4

Q3

Q4

Q3

Q2

Q1

20

09

Q4

Q3

Q2

Q1

20

08

Q4

Q3

Q2

Q1

20

07

Wert (Mio. US$)

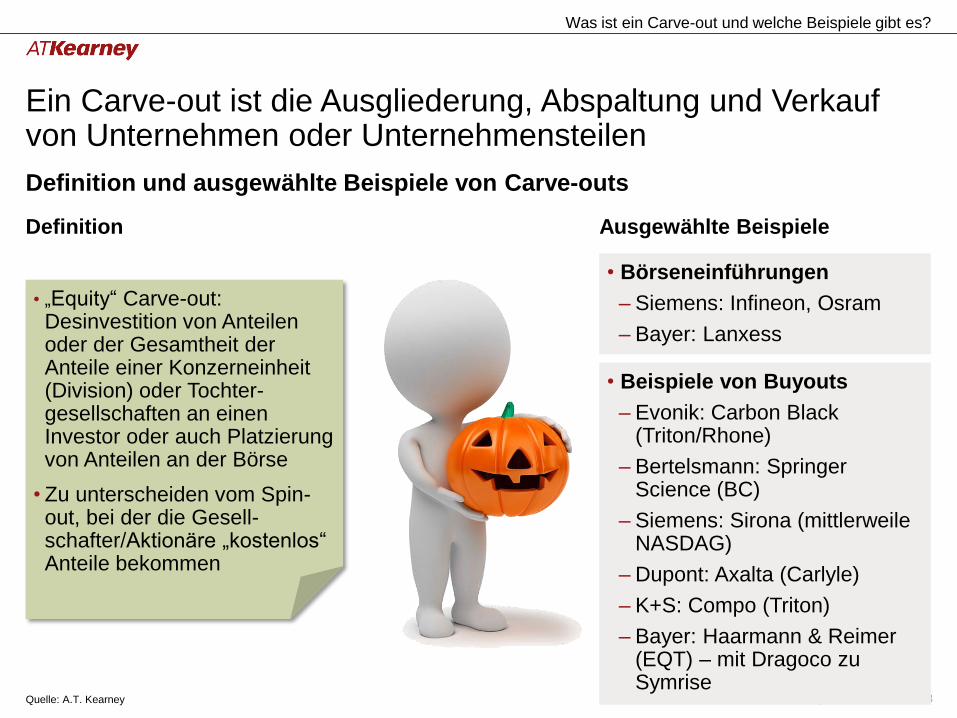

Carve-outs stellen rund 33% aller M&A Aktivitäten dar und kommen vom Höhepunkt in 2008 zurück auf „normales“ Niveau

Quelle: A.T. Kearney

Was ist ein Carve-out und welche Beispiele gibt es?

Globale Carve-out Aktivitäten

Anzahl Globale Carve-outs Wert Globale Carve-outs

A.T. Kearney 10/11.2013/45770d 5

• Was ist ein Carve-out und welche Beispiele gibt es?

• Was sind die Erfolgsfaktoren und Herausforderungen?

• Wie gestaltet man als Verkäufer einen Carve-out?

• Was muss ich als Käufer eines Carve-outs berücksichtigen?

• Was sind die „Lessons Learnt“?

Agenda

A.T. Kearney 10/11.2013/45770d 6

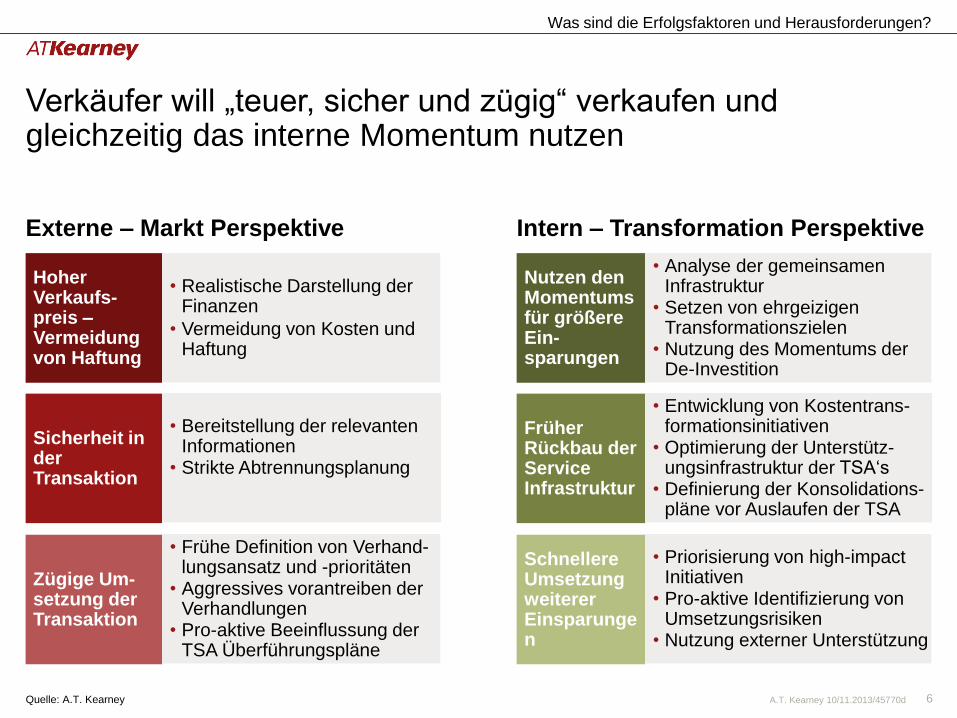

Externe – Markt Perspektive

Verkäufer will „teuer, sicher und zügig“ verkaufen und gleichzeitig das interne Momentum nutzen

Hoher Verkaufs-preis – Vermeidung von Haftung

Sicherheit in der Transaktion

Zügige Um-setzung der Transaktion

Was sind die Erfolgsfaktoren und Herausforderungen?

Quelle: A.T. Kearney

• Realistische Darstellung der Finanzen

• Vermeidung von Kosten und Haftung

• Frühe Definition von Verhand-lungsansatz und -prioritäten

• Aggressives vorantreiben der Verhandlungen

• Pro-aktive Beeinflussung der TSA Überführungspläne

• Bereitstellung der relevanten Informationen

• Strikte Abtrennungsplanung

Intern – Transformation Perspektive

Nutzen den Momentums für größere Ein-sparungen

Früher Rückbau der Service Infrastruktur

Schnellere Umsetzung weiterer Einsparungen

• Analyse der gemeinsamen Infrastruktur

• Setzen von ehrgeizigen Transformationszielen

• Nutzung des Momentums der De-Investition

• Priorisierung von high-impact Initiativen

• Pro-aktive Identifizierung von Umsetzungsrisiken

• Nutzung externer Unterstützung

• Entwicklung von Kostentrans-formationsinitiativen

• Optimierung der Unterstütz-ungsinfrastruktur der TSA‘s

• Definierung der Konsolidations-pläne vor Auslaufen der TSA

A.T. Kearney 10/11.2013/45770d 7

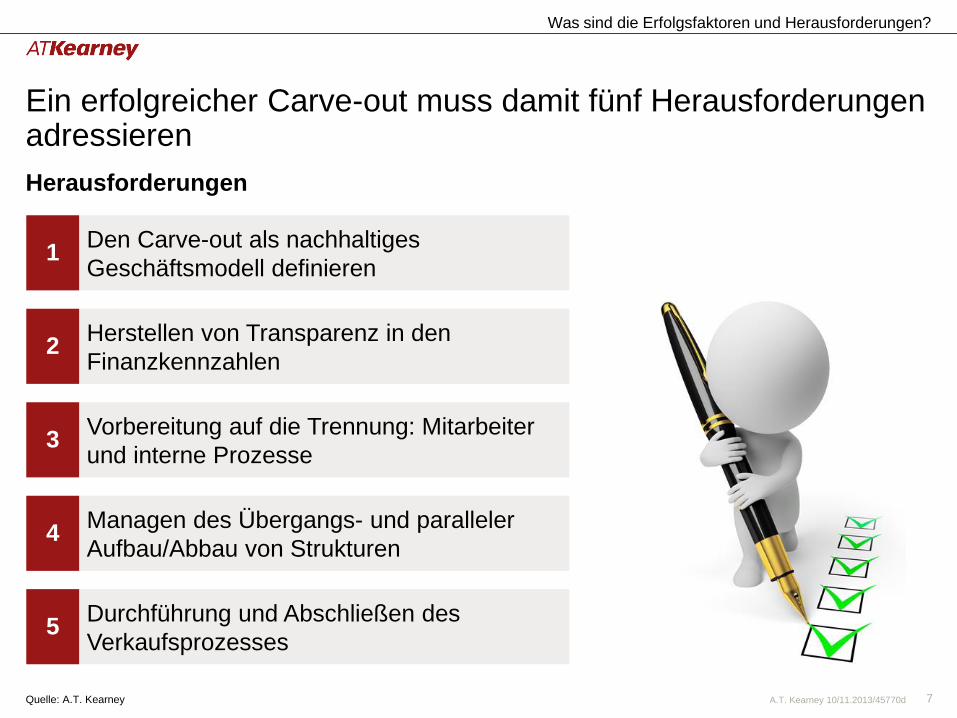

Den Carve-out als nachhaltiges

Geschäftsmodell definieren

Herstellen von Transparenz in den

Finanzkennzahlen

Durchführung und Abschließen des

Verkaufsprozesses

Vorbereitung auf die Trennung: Mitarbeiter

und interne Prozesse

Managen des Übergangs- und paralleler

Aufbau/Abbau von Strukturen

Ein erfolgreicher Carve-out muss damit fünf Herausforderungen adressieren

Herausforderungen

Was sind die Erfolgsfaktoren und Herausforderungen?

Quelle: A.T. Kearney

1

2

3

4

5

A.T. Kearney 10/11.2013/45770d 8

• Was ist ein Carve-out und welche Beispiele gibt es?

• Was sind die Erfolgsfaktoren und Herausforderungen?

• Wie gestaltet man als Verkäufer einen Carve-out?

• Was muss ich als Käufer eines Carve-outs berücksichtigen?

• Was sind die „Lessons Learnt“?

Agenda

A.T. Kearney 10/11.2013/45770d 9

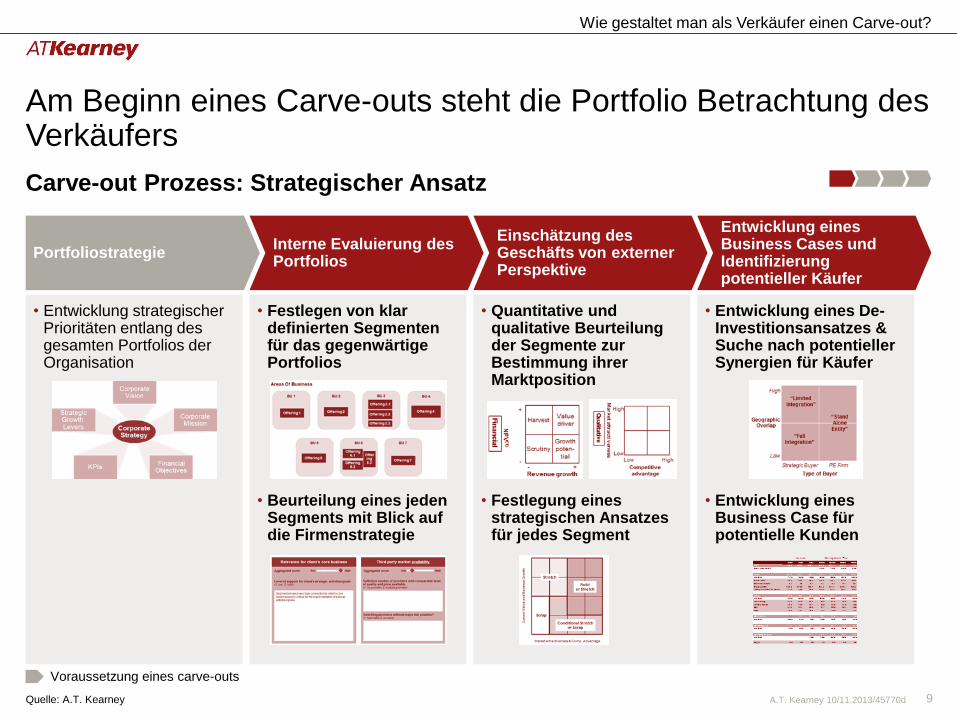

Quelle: A.T. Kearney

Carve-out Prozess: Strategischer Ansatz

Entwicklung eines Business Cases und Identifizierung potentieller Käufer

Einschätzung des Geschäfts von externer Perspektive

Interne Evaluierung des Portfolios

Portfoliostrategie

• Entwicklung strategischer Prioritäten entlang des gesamten Portfolios der Organisation

• Festlegen von klar definierten Segmenten für das gegenwärtige Portfolios

• Beurteilung eines jeden Segments mit Blick auf die Firmenstrategie

• Quantitative und qualitative Beurteilung der Segmente zur Bestimmung ihrer Marktposition

• Festlegung eines strategischen Ansatzes für jedes Segment

• Entwicklung eines De-Investitionsansatzes & Suche nach potentieller Synergien für Käufer

• Entwicklung eines Business Case für potentielle Kunden

Am Beginn eines Carve-outs steht die Portfolio Betrachtung des Verkäufers

Voraussetzung eines carve-outs

Wie gestaltet man als Verkäufer einen Carve-out?

A.T. Kearney 10/11.2013/45770d 10

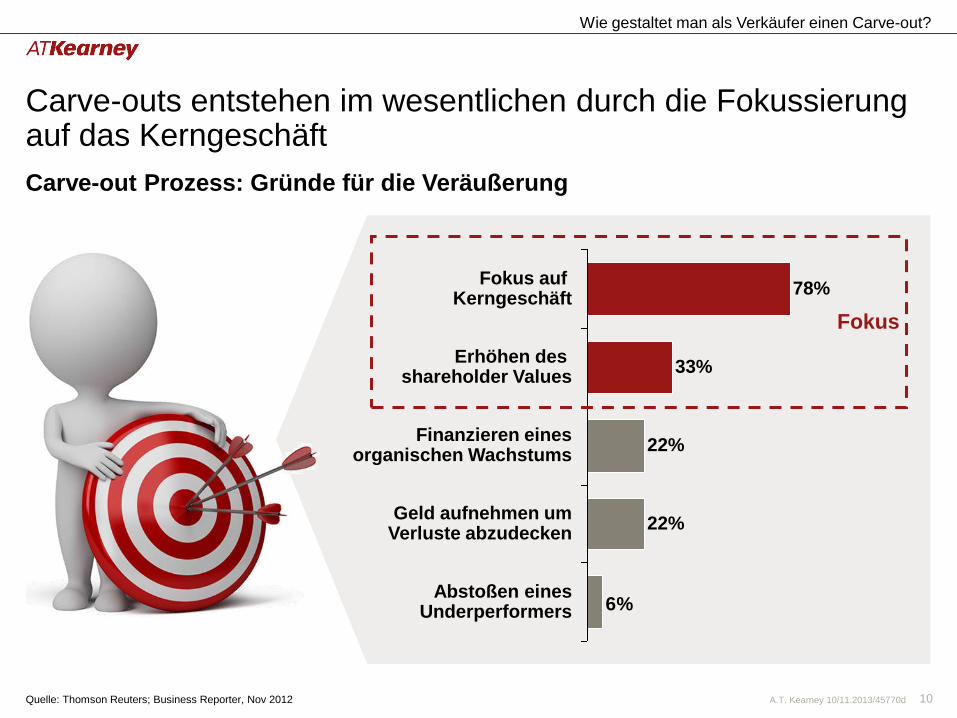

Carve-outs entstehen im wesentlichen durch die Fokussierung auf das Kerngeschäft

Quelle: Thomson Reuters; Business Reporter, Nov 2012

6%Abstoßen eines

Underperformers

Geld aufnehmen um Verluste abzudecken

22%

Erhöhen des shareholder Values

Finanzieren eines organischen Wachstums

22%

33%

Fokus auf Kerngeschäft

78%

Carve-out Prozess: Gründe für die Veräußerung

Fokus

Wie gestaltet man als Verkäufer einen Carve-out?

A.T. Kearney 10/11.2013/45770d 11

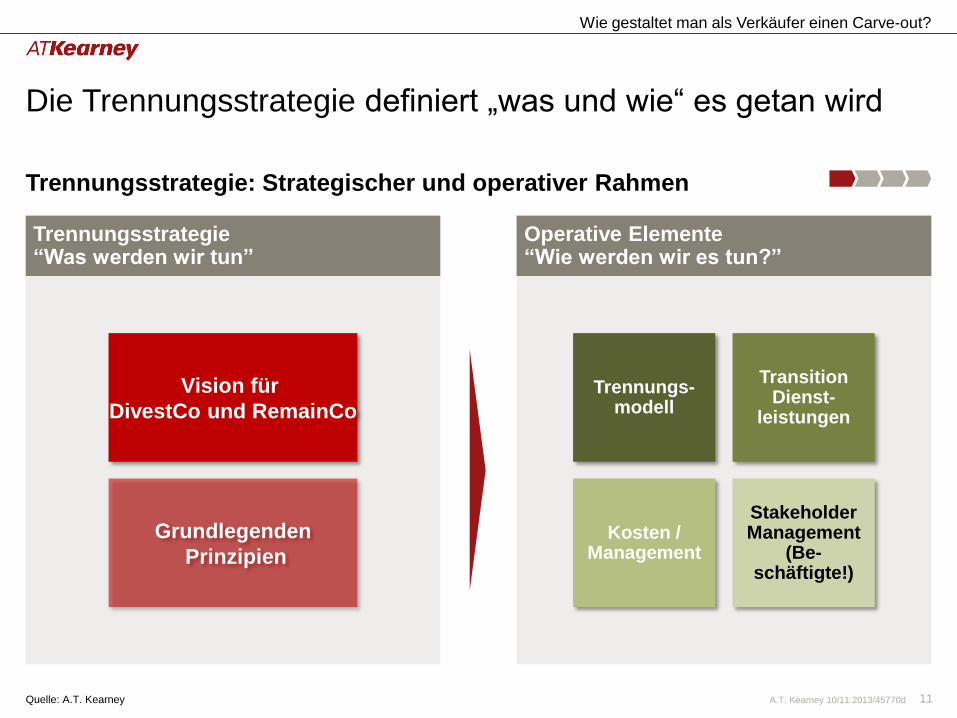

Die Trennungsstrategie definiert „was und wie“ es getan wird

Vision für

DivestCo und RemainCo

Grundlegenden

Prinzipien

Transition Dienst-

leistungen

Trennungs-modell

Stakeholder Management

(Be-schäftigte!)

Kosten / Management

Trennungsstrategie: Strategischer und operativer Rahmen

Quelle: A.T. Kearney

Wie gestaltet man als Verkäufer einen Carve-out?

Trennungsstrategie “Was werden wir tun”

Operative Elemente “Wie werden wir es tun?”

A.T. Kearney 10/11.2013/45770d 12

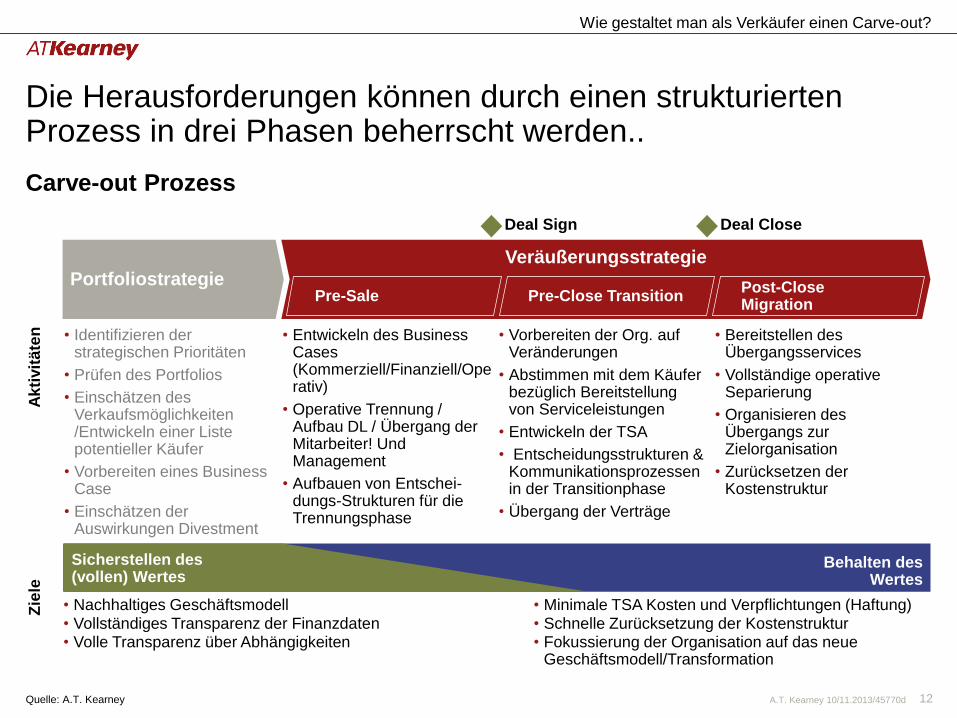

• Identifizieren der strategischen Prioritäten

• Prüfen des Portfolios

• Einschätzen des Verkaufsmöglichkeiten /Entwickeln einer Liste potentieller Käufer

• Vorbereiten eines Business Case

• Einschätzen der Auswirkungen Divestment

Veräußerungsstrategie

Die Herausforderungen können durch einen strukturierten Prozess in drei Phasen beherrscht werden..

Carve-out Prozess

Wie gestaltet man als Verkäufer einen Carve-out?

Quelle: A.T. Kearney

Ak

tivit

äte

n

Deal Sign Deal Close

Sicherstellen des (vollen) Wertes

Behalten des Wertes

• Nachhaltiges Geschäftsmodell • Vollständiges Transparenz der Finanzdaten • Volle Transparenz über Abhängigkeiten

• Minimale TSA Kosten und Verpflichtungen (Haftung) • Schnelle Zurücksetzung der Kostenstruktur • Fokussierung der Organisation auf das neue

Geschäftsmodell/Transformation

Portfoliostrategie

Zie

le

Post-Close Migration

Pre-Close Transition Pre-Sale

• Entwickeln des Business Cases (Kommerziell/Finanziell/Operativ)

• Operative Trennung / Aufbau DL / Übergang der Mitarbeiter! Und Management

• Aufbauen von Entschei-dungs-Strukturen für die Trennungsphase

• Vorbereiten der Org. auf Veränderungen

• Abstimmen mit dem Käufer bezüglich Bereitstellung von Serviceleistungen

• Entwickeln der TSA

• Entscheidungsstrukturen & Kommunikationsprozessen in der Transitionphase

• Übergang der Verträge

• Bereitstellen des Übergangsservices

• Vollständige operative Separierung

• Organisieren des Übergangs zur Zielorganisation

• Zurücksetzen der Kostenstruktur

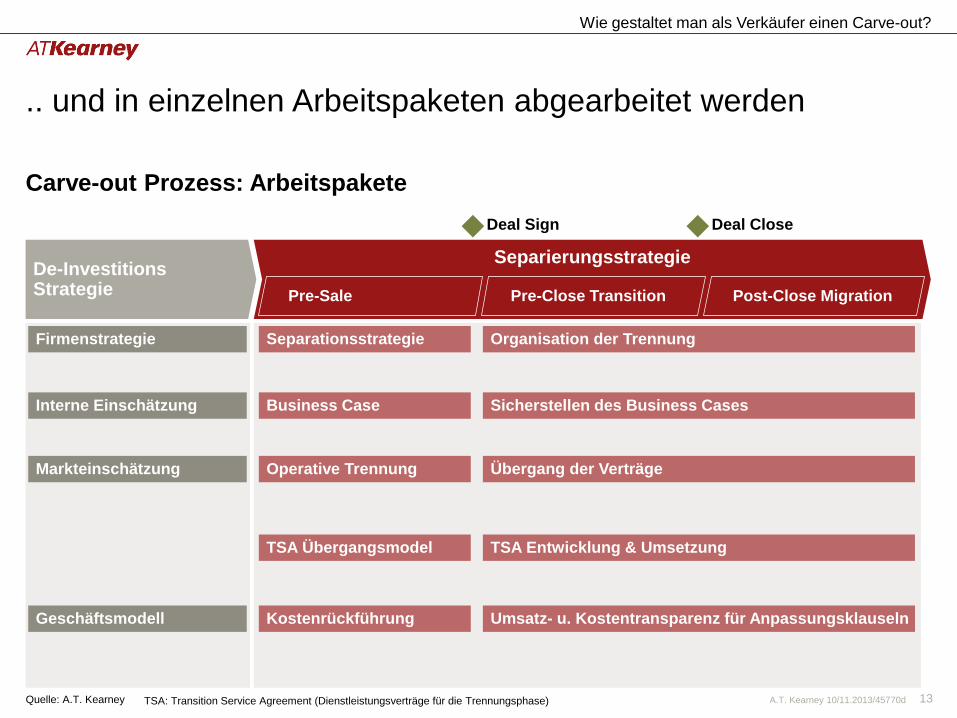

A.T. Kearney 10/11.2013/45770d 13

.. und in einzelnen Arbeitspaketen abgearbeitet werden

Carve-out Prozess: Arbeitspakete

Quelle: A.T. Kearney

Separierungsstrategie

Deal Sign Deal Close

De-Investitions Strategie Post-Close Migration Pre-Close Transition Pre-Sale

Wie gestaltet man als Verkäufer einen Carve-out?

Separationsstrategie

Operative Trennung

TSA Übergangsmodel

Kostenrückführung

Firmenstrategie

Interne Einschätzung

Markteinschätzung

Geschäftsmodell

TSA Entwicklung & Umsetzung

Organisation der Trennung

Übergang der Verträge

Umsatz- u. Kostentransparenz für Anpassungsklauseln

Sicherstellen des Business Cases Business Case

TSA: Transition Service Agreement (Dienstleistungsverträge für die Trennungsphase)

A.T. Kearney 10/11.2013/45770d 14

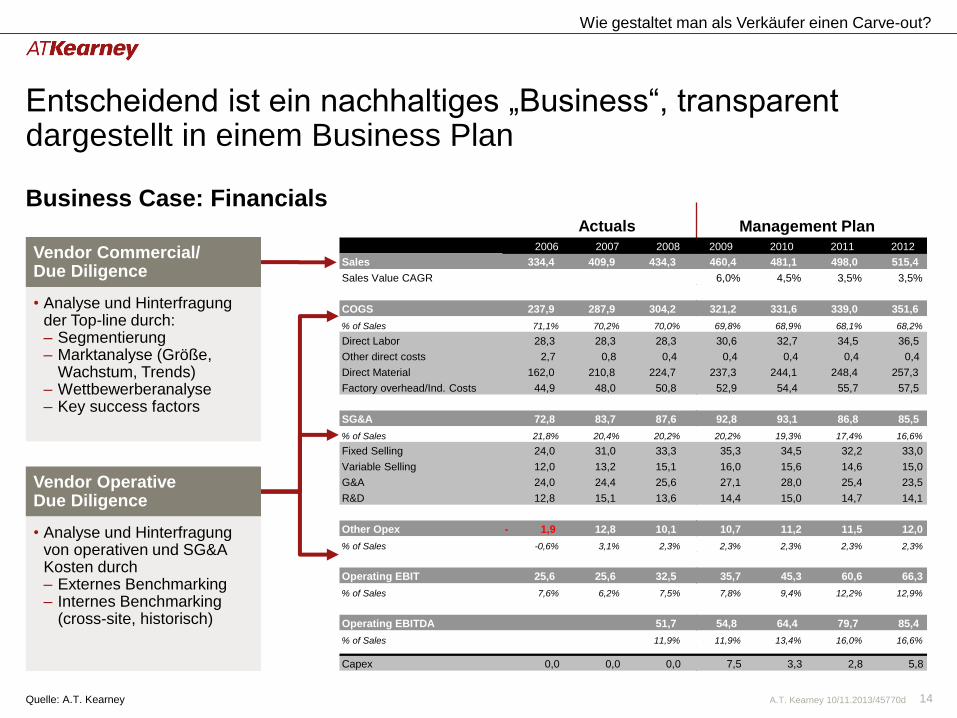

Entscheidend ist ein nachhaltiges „Business“, transparent dargestellt in einem Business Plan

Vendor Commercial/ Due Diligence

Vendor Operative Due Diligence

• Analyse und Hinterfragung der Top-line durch: – Segmentierung – Marktanalyse (Größe,

Wachstum, Trends) – Wettbewerberanalyse – Key success factors

• Analyse und Hinterfragung von operativen und SG&A Kosten durch – Externes Benchmarking – Internes Benchmarking

(cross-site, historisch)

Business Case: Financials Actuals Management Plan

Quelle: A.T. Kearney

Wie gestaltet man als Verkäufer einen Carve-out?

2006 2007 2008 2009 2010 2011 2012

Sales 334,4 409,9 434,3 460,4 481,1 498,0 515,4

Sales Value CAGR 6,0% 4,5% 3,5% 3,5%

COGS 237,9 287,9 304,2 321,2 331,6 339,0 351,6

% of Sales 71,1% 70,2% 70,0% 69,8% 68,9% 68,1% 68,2%

Direct Labor 28,3 28,3 28,3 30,6 32,7 34,5 36,5

Other direct costs 2,7 0,8 0,4 0,4 0,4 0,4 0,4

Direct Material 162,0 210,8 224,7 237,3 244,1 248,4 257,3

Factory overhead/Ind. Costs 44,9 48,0 50,8 52,9 54,4 55,7 57,5

SG&A 72,8 83,7 87,6 92,8 93,1 86,8 85,5

% of Sales 21,8% 20,4% 20,2% 20,2% 19,3% 17,4% 16,6%

Fixed Selling 24,0 31,0 33,3 35,3 34,5 32,2 33,0

Variable Selling 12,0 13,2 15,1 16,0 15,6 14,6 15,0

G&A 24,0 24,4 25,6 27,1 28,0 25,4 23,5

R&D 12,8 15,1 13,6 14,4 15,0 14,7 14,1

Other Opex 1,9 - 12,8 10,1 10,7 11,2 11,5 12,0

% of Sales -0,6% 3,1% 2,3% 2,3% 2,3% 2,3% 2,3%

Operating EBIT 25,6 25,6 32,5 35,7 45,3 60,6 66,3

% of Sales 7,6% 6,2% 7,5% 7,8% 9,4% 12,2% 12,9%

Operating EBITDA 51,7 54,8 64,4 79,7 85,4

% of Sales 11,9% 11,9% 13,4% 16,0% 16,6%

Capex 0,0 0,0 0,0 7,5 3,3 2,8 5,8

A.T. Kearney 10/11.2013/45770d 15

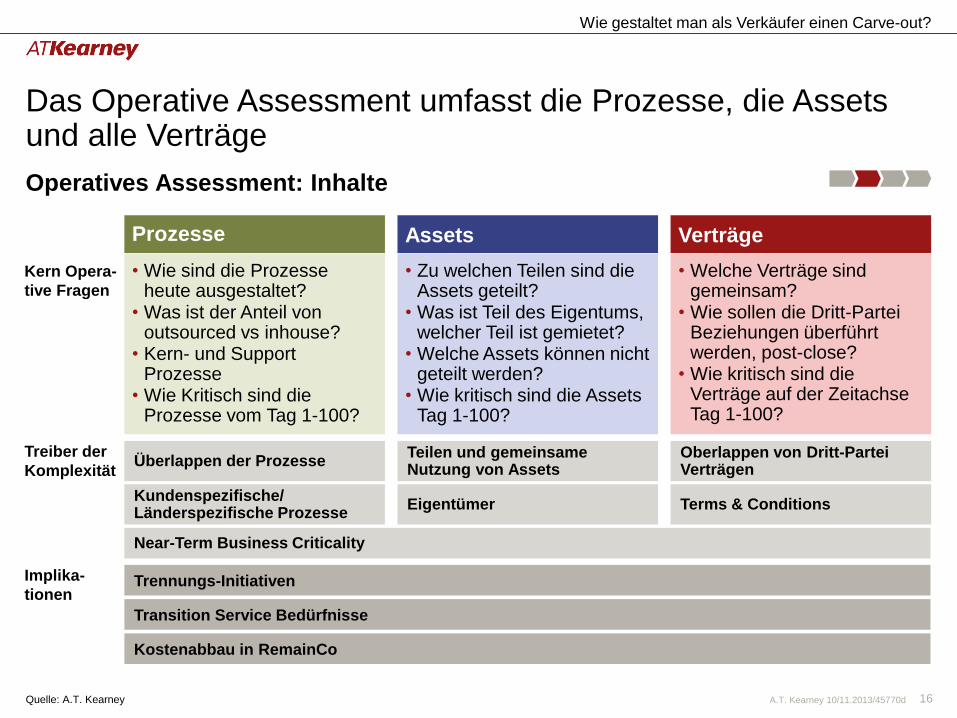

Das operative Assessment legt das Fundament für die operative Trennung und die Migration zur selbständigen Einheit

Quelle: A.T. Kearney

• Maximieren des Verkaufspreises /

• Minimieren des Post close Risiko / Haftung

• Abbau „stranded costs“ in „RemainCo“

Operatives Assessment: Ziele

Das (pre-sign) operative Assessment dient dem Verkäufer für die Verhandlung mit dem Käufer

Wie gestaltet man als Verkäufer einen Carve-out?

• Frühzeitige Erkennung von operativer Komplexität

• Priorisieren von Gebieten mit begrenzten Ressourcen aber hoher Komplexität und Impact (Mitarbeiter!)

• Quantifizieren der Kosten & Implikationen der Trennung

• Aufbauen einer starken Verhandlungsposition

– Gegenüber dem Käufer über Transaktionswert und Transitional Service Agreements (TSAs)

– Gegenüber Dritten Parteien mit Verträgen, Mietverträgen,

etc.

• Jump Start zu der post-close Migrations Planung

A.T. Kearney 10/11.2013/45770d 16

Überlappen der Prozesse Oberlappen von Dritt-Partei Verträgen

Teilen und gemeinsame Nutzung von Assets

Terms & Conditions Eigentümer Kundenspezifische/ Länderspezifische Prozesse

Das Operative Assessment umfasst die Prozesse, die Assets und alle Verträge

Operatives Assessment: Inhalte

Kern Opera-

tive Fragen

Prozesse Verträge

• Wie sind die Prozesse heute ausgestaltet?

• Was ist der Anteil von outsourced vs inhouse?

• Kern- und Support Prozesse

• Wie Kritisch sind die Prozesse vom Tag 1-100?

• Welche Verträge sind gemeinsam?

• Wie sollen die Dritt-Partei Beziehungen überführt werden, post-close?

• Wie kritisch sind die Verträge auf der Zeitachse Tag 1-100?

Assets

• Zu welchen Teilen sind die Assets geteilt?

• Was ist Teil des Eigentums, welcher Teil ist gemietet?

• Welche Assets können nicht geteilt werden?

• Wie kritisch sind die Assets Tag 1-100?

Treiber der

Komplexität

Near-Term Business Criticality

Trennungs-Initiativen

Transition Service Bedürfnisse

Kostenabbau in RemainCo

Implika-

tionen

Quelle: A.T. Kearney

Wie gestaltet man als Verkäufer einen Carve-out?

A.T. Kearney 10/11.2013/45770d 17

Transition Services Agreement: Bausteine

Bei gemeinsam genutzten Dienstleistungen sind Transition Service Agreements (TSAs) erforderlich

Definition: Ein Transition Service Agreement (TSA) ist ein Vertrag zwischen Verkäufer und Käufer um Dienstleistungen interimistisch anzubieten bis der Käufer eine eigene Struktur aufgesetzt hat

Preise & T&C Umfang und Dauer

Bereitstellung der Dienstleistungen

Laufendes Management

“Was verlangen wir dafür?”

“Wie managen wir die Dienstleistungen?”

1 2 3 4

Dienstleistungen/ Assets

Vergütung (inkl. Cap & Floor)

Minimum/Baseline Kosten

Rechnung/T&C/ Strafzahlungen

Governance Struktur

Transition Management

Service Niveaus

Outsourced/ insourced

Internal Service Providers

Monitoring des Service Niveaus

“Was stellen wir bereit?”

“Wie stellen wir bereit?”

Dauer

Quelle: A.T. Kearney

Wie gestaltet man als Verkäufer einen Carve-out?

A.T. Kearney 10/11.2013/45770d 18

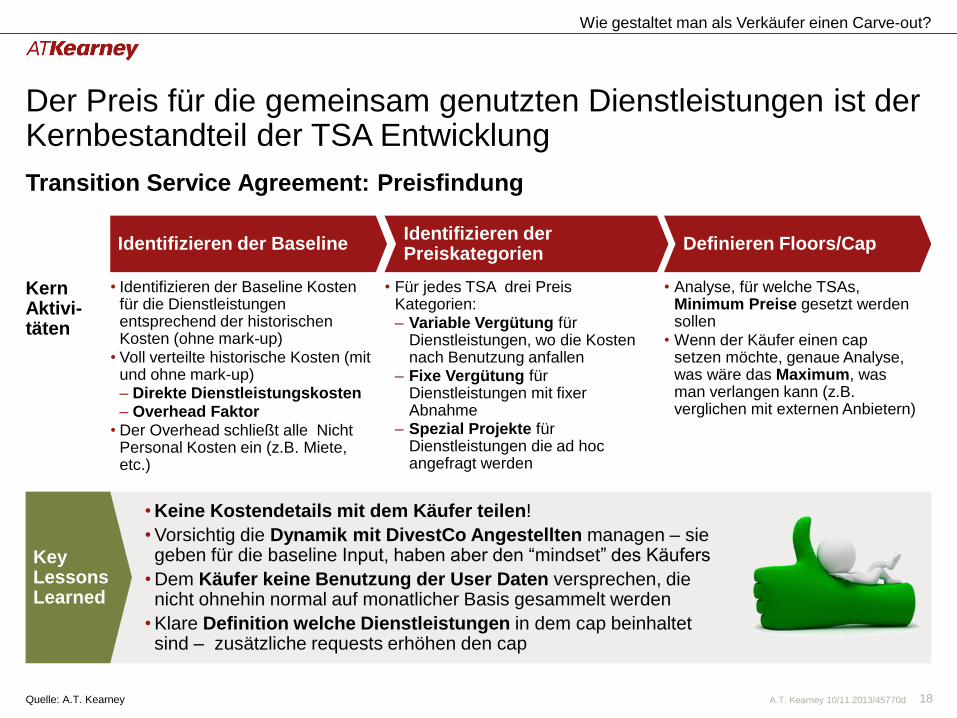

Der Preis für die gemeinsam genutzten Dienstleistungen ist der Kernbestandteil der TSA Entwicklung

• Keine Kostendetails mit dem Käufer teilen!

• Vorsichtig die Dynamik mit DivestCo Angestellten managen – sie geben für die baseline Input, haben aber den “mindset” des Käufers

• Dem Käufer keine Benutzung der User Daten versprechen, die nicht ohnehin normal auf monatlicher Basis gesammelt werden

• Klare Definition welche Dienstleistungen in dem cap beinhaltet sind – zusätzliche requests erhöhen den cap

Transition Service Agreement: Preisfindung

Quelle: A.T. Kearney

Kern Aktivi- täten

Definieren Floors/Cap Identifizieren der Preiskategorien

Identifizieren der Baseline

Key Lessons Learned

• Identifizieren der Baseline Kosten für die Dienstleistungen entsprechend der historischen Kosten (ohne mark-up)

• Voll verteilte historische Kosten (mit und ohne mark-up) – Direkte Dienstleistungskosten – Overhead Faktor

• Der Overhead schließt alle Nicht Personal Kosten ein (z.B. Miete, etc.)

• Für jedes TSA drei Preis Kategorien: – Variable Vergütung für

Dienstleistungen, wo die Kosten nach Benutzung anfallen

– Fixe Vergütung für Dienstleistungen mit fixer Abnahme

– Spezial Projekte für Dienstleistungen die ad hoc angefragt werden

• Analyse, für welche TSAs, Minimum Preise gesetzt werden sollen

• Wenn der Käufer einen cap setzen möchte, genaue Analyse, was wäre das Maximum, was man verlangen kann (z.B. verglichen mit externen Anbietern)

Wie gestaltet man als Verkäufer einen Carve-out?

A.T. Kearney 10/11.2013/45770d 19

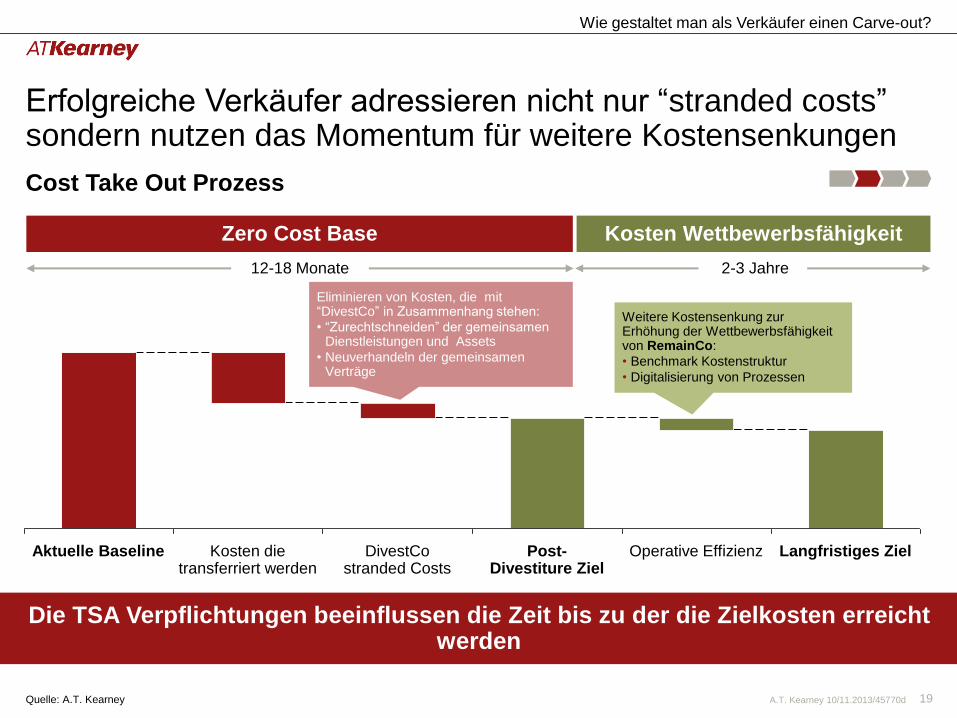

Post-Divestiture Ziel

DivestCo stranded Costs

Kosten die transferriert werden

Aktuelle Baseline Langfristiges Ziel Operative Effizienz

Erfolgreiche Verkäufer adressieren nicht nur “stranded costs” sondern nutzen das Momentum für weitere Kostensenkungen

Zero Cost Base

12-18 Monate 2-3 Jahre

Kosten Wettbewerbsfähigkeit

Die TSA Verpflichtungen beeinflussen die Zeit bis zu der die Zielkosten erreicht werden

Eliminieren von Kosten, die mit “DivestCo” in Zusammenhang stehen:

• “Zurechtschneiden” der gemeinsamen Dienstleistungen und Assets

• Neuverhandeln der gemeinsamen Verträge

Weitere Kostensenkung zur Erhöhung der Wettbewerbsfähigkeit von RemainCo:

• Benchmark Kostenstruktur

• Digitalisierung von Prozessen

Cost Take Out Prozess

Quelle: A.T. Kearney

Wie gestaltet man als Verkäufer einen Carve-out?

A.T. Kearney 10/11.2013/45770d 20

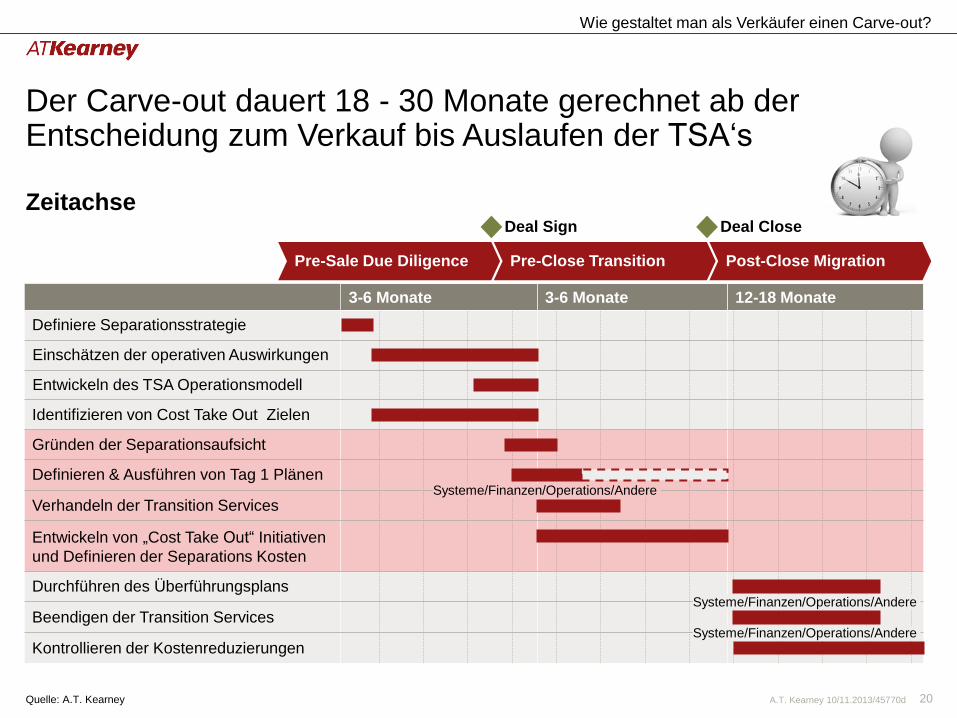

Der Carve-out dauert 18 - 30 Monate gerechnet ab der Entscheidung zum Verkauf bis Auslaufen der TSA‘s

Deal Sign Deal Close

Post-Close Migration Pre-Close Transition Pre-Sale Due Diligence

3-6 Monate 3-6 Monate 12-18 Monate

Durchführen des Überführungsplans

Systeme/Finanzen/Operations/Andere

Kontrollieren der Kostenreduzierungen

Definieren & Ausführen von Tag 1 Plänen

Verhandeln der Transition Services

Beendigen der Transition Services

Entwickeln von „Cost Take Out“ Initiativen

und Definieren der Separations Kosten

Systeme/Finanzen/Operations/Andere

Systeme/Finanzen/Operations/Andere

Gründen der Separationsaufsicht

Identifizieren von Cost Take Out Zielen

Entwickeln des TSA Operationsmodell

Einschätzen der operativen Auswirkungen

Definiere Separationsstrategie

Zeitachse

Quelle: A.T. Kearney

Wie gestaltet man als Verkäufer einen Carve-out?

A.T. Kearney 10/11.2013/45770d 21

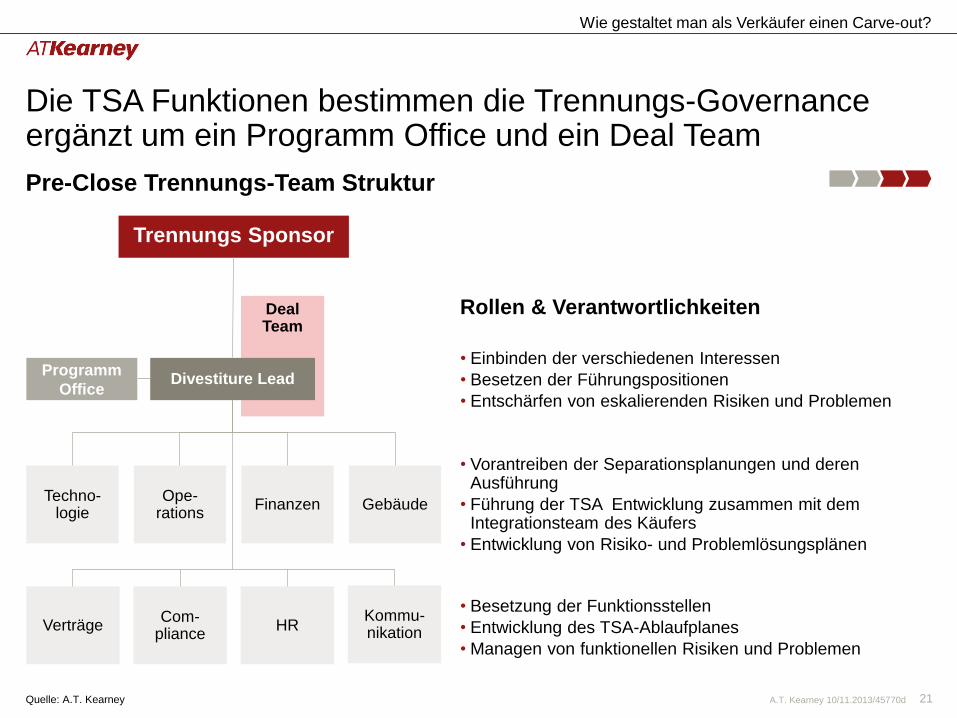

Die TSA Funktionen bestimmen die Trennungs-Governance ergänzt um ein Programm Office und ein Deal Team

Pre-Close Trennungs-Team Struktur

Quelle: A.T. Kearney

Deal Team

Divestiture Lead Programm

Office

Techno-logie

Ope-rations

Gebäude Finanzen

Trennungs Sponsor

Rollen & Verantwortlichkeiten

• Einbinden der verschiedenen Interessen

• Besetzen der Führungspositionen

• Entschärfen von eskalierenden Risiken und Problemen

• Vorantreiben der Separationsplanungen und deren Ausführung

• Führung der TSA Entwicklung zusammen mit dem Integrationsteam des Käufers

• Entwicklung von Risiko- und Problemlösungsplänen

Verträge Com-

pliance Kommu-nikation

HR

• Besetzung der Funktionsstellen

• Entwicklung des TSA-Ablaufplanes

• Managen von funktionellen Risiken und Problemen

Wie gestaltet man als Verkäufer einen Carve-out?

A.T. Kearney 10/11.2013/45770d 22

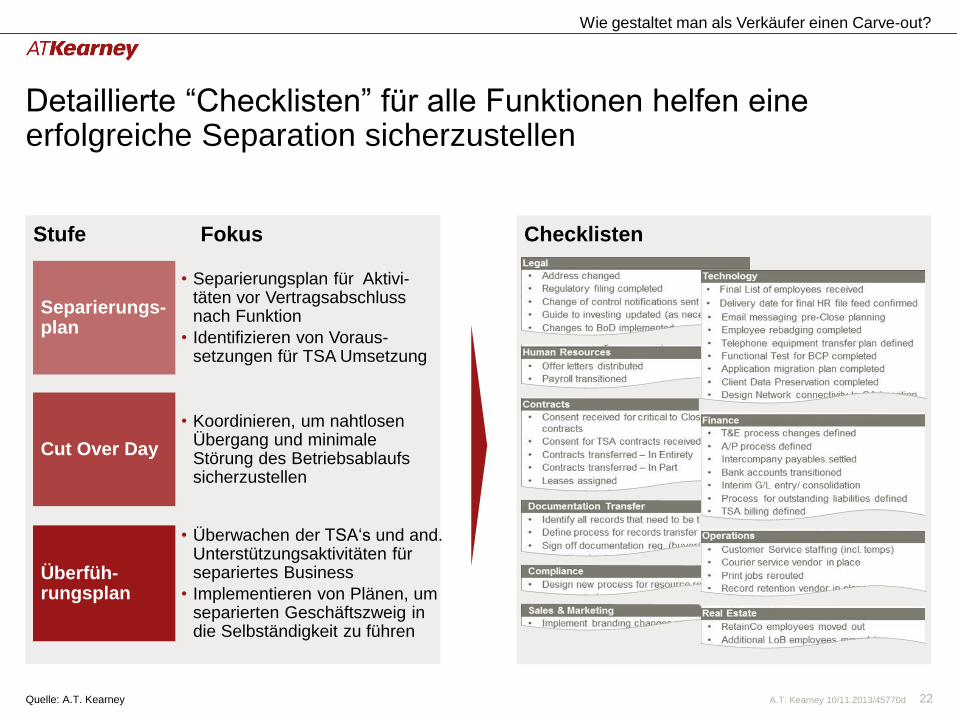

Checklisten

Detaillierte “Checklisten” für alle Funktionen helfen eine erfolgreiche Separation sicherzustellen

Separierungs-plan

Überfüh-rungsplan

Cut Over Day

Stufe Fokus

• Separierungsplan für Aktivi-täten vor Vertragsabschluss nach Funktion

• Identifizieren von Voraus-setzungen für TSA Umsetzung

• Koordinieren, um nahtlosen Übergang und minimale Störung des Betriebsablaufs sicherzustellen

• Überwachen der TSA‘s und and. Unterstützungsaktivitäten für separiertes Business

• Implementieren von Plänen, um separierten Geschäftszweig in die Selbständigkeit zu führen

Quelle: A.T. Kearney

Wie gestaltet man als Verkäufer einen Carve-out?

A.T. Kearney 10/11.2013/45770d 23

• Was ist ein Carve-out und welche Beispiele gibt es?

• Was sind die Erfolgsfaktoren und Herausforderungen?

• Wie gestaltet man als Verkäufer einen Carve-out?

• Was muss ich als Käufer eines Carve-outs berücksichtigen?

• Was sind die „Lessons Learnt“?

Agenda

A.T. Kearney 10/11.2013/45770d 24

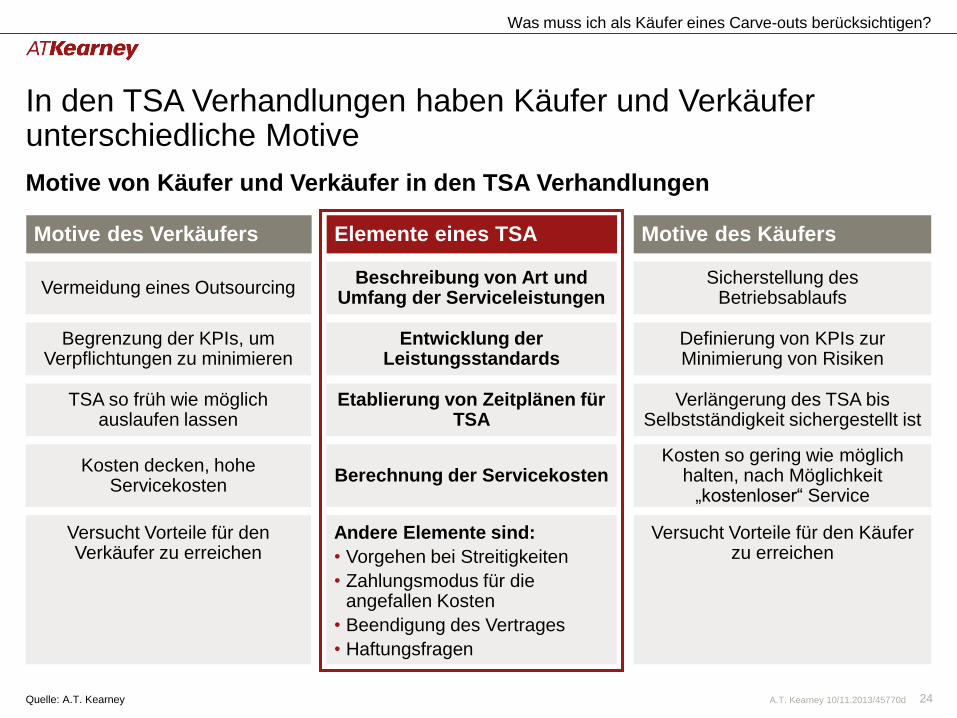

In den TSA Verhandlungen haben Käufer und Verkäufer unterschiedliche Motive

Vermeidung eines Outsourcing

Begrenzung der KPIs, um Verpflichtungen zu minimieren

TSA so früh wie möglich auslaufen lassen

Kosten decken, hohe Servicekosten

Versucht Vorteile für den Verkäufer zu erreichen

Motive des Verkäufers

Beschreibung von Art und Umfang der Serviceleistungen

Entwicklung der Leistungsstandards

Etablierung von Zeitplänen für TSA

Berechnung der Servicekosten

Andere Elemente sind:

• Vorgehen bei Streitigkeiten

• Zahlungsmodus für die angefallen Kosten

• Beendigung des Vertrages

• Haftungsfragen

Elemente eines TSA

Sicherstellung des Betriebsablaufs

Definierung von KPIs zur Minimierung von Risiken

Verlängerung des TSA bis Selbstständigkeit sichergestellt ist

Kosten so gering wie möglich halten, nach Möglichkeit

„kostenloser“ Service

Versucht Vorteile für den Käufer zu erreichen

Motive des Käufers

Was muss ich als Käufer eines Carve-outs berücksichtigen?

Quelle: A.T. Kearney

Motive von Käufer und Verkäufer in den TSA Verhandlungen

A.T. Kearney 10/11.2013/45770d 25

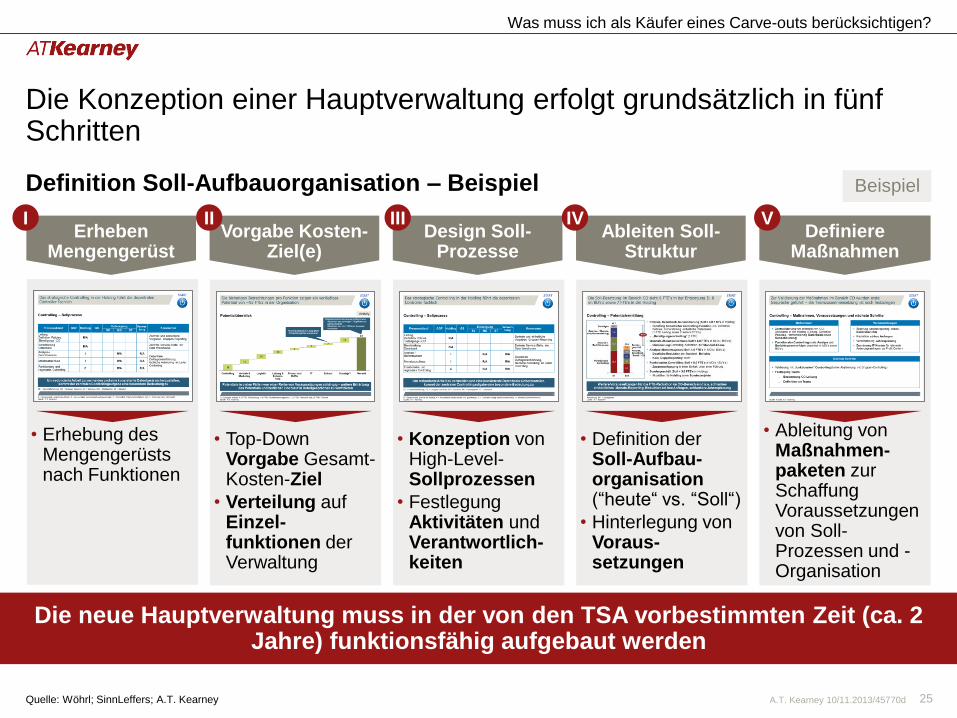

• Top-Down Vorgabe Gesamt-Kosten-Ziel

• Verteilung auf Einzel-funktionen der Verwaltung

• Konzeption von High-Level-Sollprozessen

• Festlegung Aktivitäten und Verantwortlich-keiten

• Definition der Soll-Aufbau-organisation (“heute“ vs. “Soll“)

• Hinterlegung von Voraus-setzungen

• Ableitung von Maßnahmen-paketen zur Schaffung Voraussetzungen von Soll-Prozessen und -Organisation

Die Konzeption einer Hauptverwaltung erfolgt grundsätzlich in fünf Schritten

Definition Soll-Aufbauorganisation – Beispiel

Quelle: Wöhrl; SinnLeffers; A.T. Kearney

Beispiel

Die neue Hauptverwaltung muss in der von den TSA vorbestimmten Zeit (ca. 2 Jahre) funktionsfähig aufgebaut werden

Design Soll- Prozesse

III Ableiten Soll-

Struktur

IV Definiere

Maßnahmen

V Vorgabe Kosten-

Ziel(e)

II Erheben

Mengengerüst

• Erhebung des Mengengerüsts nach Funktionen

I

Was muss ich als Käufer eines Carve-outs berücksichtigen?

A.T. Kearney 10/11.2013/45770d 26

• Was ist ein Carve-out und welche Beispiele gibt es?

• Was sind die Erfolgsfaktoren und Herausforderungen?

• Wie gestaltet man als Verkäufer einen Carve-out?

• Was muss ich als Käufer eines Carve-outs berücksichtigen?

• Was sind die „Lessons Learnt“?

Agenda

A.T. Kearney 10/11.2013/45770d 27

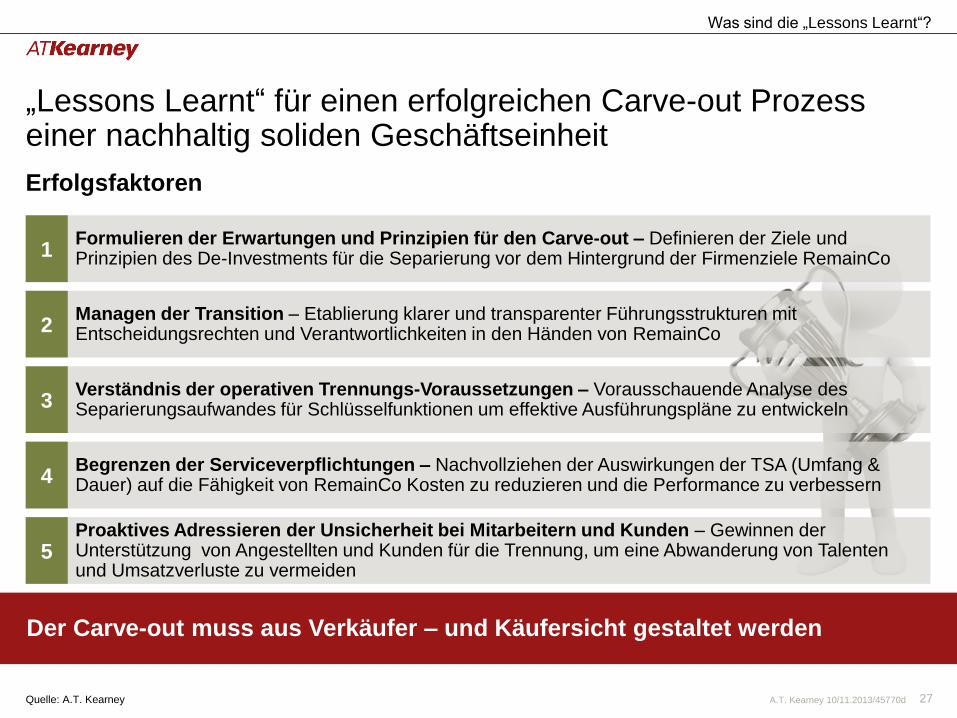

Formulieren der Erwartungen und Prinzipien für den Carve-out – Definieren der Ziele und Prinzipien des De-Investments für die Separierung vor dem Hintergrund der Firmenziele RemainCo 1

Managen der Transition – Etablierung klarer und transparenter Führungsstrukturen mit Entscheidungsrechten und Verantwortlichkeiten in den Händen von RemainCo 2

Verständnis der operativen Trennungs-Voraussetzungen – Vorausschauende Analyse des Separierungsaufwandes für Schlüsselfunktionen um effektive Ausführungspläne zu entwickeln 3

Begrenzen der Serviceverpflichtungen – Nachvollziehen der Auswirkungen der TSA (Umfang & Dauer) auf die Fähigkeit von RemainCo Kosten zu reduzieren und die Performance zu verbessern 4

Proaktives Adressieren der Unsicherheit bei Mitarbeitern und Kunden – Gewinnen der Unterstützung von Angestellten und Kunden für die Trennung, um eine Abwanderung von Talenten und Umsatzverluste zu vermeiden

5

„Lessons Learnt“ für einen erfolgreichen Carve-out Prozess einer nachhaltig soliden Geschäftseinheit

Der Carve-out muss aus Verkäufer – und Käufersicht gestaltet werden

Erfolgsfaktoren

Was sind die „Lessons Learnt“?

Quelle: A.T. Kearney

A.T. Kearney 10/11.2013/45770d 28

Americas Atlanta

Bogotá

Calgary

Chicago

Dallas

Detroit

Houston

Mexico City

New York

San Francisco

São Paulo

Toronto

Washington, D.C.

Asia Pacific Bangkok

Beijing

Hong Kong

Jakarta

Kuala Lumpur

Melbourne

Mumbai

New Delhi

Seoul

Shanghai

Singapore

Sydney

Tokyo

Europe Amsterdam

Berlin

Brussels

Bucharest

Budapest

Copenhagen

Düsseldorf

Frankfurt

Helsinki

Istanbul

Kiev

Lisbon

Ljubljana

London

Madrid

Milan

Moscow

Munich

Oslo

Paris

Prague

Rome

Stockholm

Stuttgart

Vienna

Warsaw

Zurich

Middle East

and Africa

Abu Dhabi

Dubai

Johannesburg

Manama Riyadh

A.T. Kearney is a global team of forward-thinking partners that delivers immediate impact and growing

advantage for its clients. We are passionate problem solvers who excel in collaborating across borders to

co-create and realize elegantly simple, practical, and sustainable results. Since 1926, we have been trusted

advisors on the most mission-critical issues to the world’s leading organizations across all major industries

and service sectors. A.T. Kearney has 58 offices located in major business centers across 40 countries.

![UNITED STATES OF AMERICA Manual of Patent Examining … · 707.12 Mailing [R-11.2013] 707.13 Returned Office Action [R-11.2013] 708 Order of Examination [R-11.2013] 708.01 List of](https://img.pdfslide.net/doc/110x75/6015771163effd0d73095a44/united-states-of-america-manual-of-patent-examining-70712-mailing-r-112013-70713.jpg)