Embed Size (px)

Citation preview

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

1

9ı

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

2

EYİ 2018

19. ULUSLARARASI EKONOMETRİ, YÖNEYLEM ARAŞTIRMASI VE İSTATİSTİK SEMPOZYUMU TAM METİN BİLDİRİ KİTABI

ANTALYA / TÜRKİYE

17 – 20 EKİM 2018

ISEOS 2018

19th INTERNATIONAL SYMPOSIUM ON ECONOMETRICS, OPERATIONS RESEARCH AND STATISTICS FULL TEXT BOOK

ANTALYA / TURKEY

17 – 20 OCTOBER 2018

ISBN: 978-605-68960-0-2 SPONSORLAR / SPONSORS:

Baş Editör / Head of Editors: Türkiye Cumhuriyet Mekez Bankası

Prof.Dr. İbrahim DOĞAN

Editörler / Editors:

Prof.Dr. Ahmet Mete ÇİLİNGİRTÜRK

Doç.Dr. Habip KOÇAK M.Ü. Bilimsel Araştırma Projeleri Birimi (BAPKO)

Dr.Öğr.Üy. Turgut ÜN

Dr.Öğr.Üy. N.Tuba YILMAZ SOYDAN

Marmara Üniversitesi İktisat Fakültesi Ekonometri Bölümü

İstanbul / Türkiye

Marmara University Faculty of Economics Department of Econometrics

İstanbul / Turkey

M.Ü. Bilimsel Araştırmalar Projeleri Komisyonu (BAPKO) tarafından SOS-L-090518-0270 proje kapsamında

desteklenmiştir.

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

3

19. Uluslararası Ekonometri, Yöneylem Araştırması ve İstatistik (EYİ 2018)

Sempozyumu Düzenleme Kurulu

19th International Symposium on Econometrics, Operations Research and Statistics (ISEOS 2018) Organizing Committee

Prof.Dr. Erol Özvar M.Ü. Rektörü / Sempozyum Onursal Başkanı

Prof.Dr. İ.Esen Yıldırım M.Ü. İktisat Fakültesi Dekanı

Prof.Dr. İbrahim Doğan M.Ü. Ekonometri Bölüm Başkanı / Düzenleme Kurulu Başkanı

Doç.Dr. Selay Giray Yakut M.Ü. Ekonometri Bölüm Başkan Yardımcısı

Dr.Öğr.Üy. N.Tuba Yılmaz Soydan M.Ü. Ekonometri Bölüm Başkan Yardımcısı

Prof.Dr. Selahattin Güriş M.Ü. Ekonometri Bölümü

Prof.Dr. Şahamet Bülbül M.Ü. Ekonometri Bölümü

Prof.Dr. Işıl Akgül M.Ü. Ekonometri Bölümü

Prof.Dr. Ahmet Mete Çilingirtürk M.Ü. Ekonometri Bölümü

Prof.Dr. Dilek Altaş M.Ü. Ekonometri Bölümü

Prof.Dr. Ebru Çağlayan Akay M.Ü. Ekonometri Bölümü

Prof.Dr. Tuncay Can M.Ü. Ekonometri Bölümü

Doç.Dr. Habip Koçak M.Ü. Ekonometri Bölümü

Doç.Dr. S.Erdal Dinçer M.Ü. Ekonometri Bölümü

Doç.Dr. Selin Özdemir Yazgan M.Ü. Ekonometri Bölümü

Dr.Öğr.Üy. Fatma Urfalıoğlu M.Ü. Ekonometri Bölümü

Dr.Öğr.Üy. Turgut Ün M.Ü. Ekonometri Bölümü

Dr.Öğr.Üy. Özlem Ergüt M.Ü. Ekonometri Bölümü

Öğr. Gör. Oğuz Ersun M.Ü. Ekonometri Bölümü

Arş.Gör. Gülen Arıkan M.Ü. Ekonometri Bölümü

Arş.Gör. Ceren Camkıran M.Ü. Ekonometri Bölümü

Arş.Gör. Şaban Kızılarslan M.Ü. Ekonometri Bölümü

Arş.Gör. Duygu Cengiz Usta M.Ü. Ekonometri Bölümü

Arş.Gör. Hoşeng Bülbül M.Ü. Ekonometri Bölümü

Arş.Gör. Vildan Kistik M.Ü. Ekonometri Bölümü

Arş.Gör. Kağan Gürbüz M.Ü. Ekonometri Bölümü

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

4

19. Uluslararası Ekonometri, Yöneylem Araştırması ve İstatistik Sempozyumu (EYİ

2018) Danışma Kurulu

19th International Symposium on Econometrics, Operations Research and Statistics (ISEOS 2018) Advisory Committee

Prof.Dr.Aydın Ünsal Gazi Üniversitesi

Prof.Dr.Erkan Oktay Atatürk Üniversitesi

Prof.Dr.Fevzi Erdoğan Van Yüzüncü Yıl Üniversitesi

Prof.Dr.Hasan Altan Çabuk Çukurova Üniversitesi

Prof.Dr.Hilmi Zengin Karadeniz Teknik Üniversitesi

Prof.Dr.İbrahim Doğan Marmara Üniversitesi

Prof.Dr.İpek Deveci Kocakoç Dokuz Eylül Üniversitesi

Prof.Dr.Kemal Sezen Uludağ Üniversitesi

Prof.Dr.Mahmut Zortuk Dumlupınar Üniversitesi

Prof.Dr.Mehmet Güngör İnönü Üniversitesi

Prof.Dr.Mustafa Mıynat Celal Bayar Üniversitesi

Prof.Dr.Nihat Işık Kırıkkale Üniversitesi

Prof.Dr.Nilgün Çil İstanbul Üniversitesi

Prof.Dr.Nurcan Metin Trakya Üniversitesi

Prof.Dr.Ziya Gökalp Göktolga Cumhuriyet Üniversitesi

Doç.Dr.Emre İpekçi Çetin Akdeniz Üniversitesi

Doç.Dr.Hakan Demirgil Süleyman Demirel Üniversitesi

Doç.Dr.Metehan Yılgör Bandırma On Yedi Eylül Üniversitesi

Doç.Dr.Serdar Kurt Çanakkale On Sekiz Mart Üniversitesi

Doç.Dr.Şakir Görmüş Sakarya Üniversitesi

Dr.Öğr.Üy.Atalay Çağlar Pamukkale Üniversitesi

Dr.Öğr.Üy.Esin Cumhur Yalçın Kırklareli Üniversitesi

Dr.Öğr.Üy.Levent Kaya Harran Üniversitesi

Dr.Öğr.Üy.Murat Gündüz Uşak Üniversitesi

Dr.Öğr.Üy.Nazan Şak Osmaniye Korkut Ata Üniversitesi

Dr.Öğr.Üy.Öznur Özdamar Adnan Menderes Üniversitesi

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

5

19. Uluslararası Ekonometri, Yöneylem Araştırması ve İstatistik (EYİ 2018)

Sempozyumu Bilim ve Hakem Kurulu

19th International Symposium on Econometrics, Operations Research and Statistics (ISEOS 2018) Scientific and Referee Committee

Prof.Dr.Abdullah Eroğlu Süleyman Demirel Üniversitesi

Prof.Dr.Ahmet Gökçen Rumeli Üniversitesi

Prof.Dr.Ahmet Mete Çilingirtürk Marmara Üniversitesi

Prof.Dr.Ahmet Şengönül Cumhuriyet Üniversitesi

Prof.Dr.Ali Karun Nemlioğlu İstanbul Üniversitesi

Prof.Dr.Ali Kemal Şehirlioğlu Dokuz Eylül Üniversitesi

Prof.Dr.Ali Şen İstanbul Kültür Üniversitesi

Prof.Dr.Alpaslan Akçoraoğlu Gazi Üniversitesi

Prof.Dr.Amir Kia Utah Valley University

Prof.Dr.Aydın Ünsal Gazi Üniversitesi

Prof.Dr.Ayşe Oğuzlar Uludağ Üniversitesi

Prof.Dr.Bedriye Saraçoğlu Atılım Üniversitesi

Prof.Dr.Burak Güriş İstanbul Üniversitesi

Prof.Dr.Can Erbil Boston College USA

Prof.Dr.Cenk Özler Dokuz Eylül Üniversitesi

Prof.Dr.Dilek Altaş Marmara Üniversitesi

Prof.Dr.Ebru Çağlayan Akay Marmara Üniversitesi

Prof.Dr.Ercan Sarıdoğan İstanbul Üniversitesi

Prof.Dr.Erkan Işığıçok Uludağ Üniversitesi

Prof.Dr.Erkan Oktay Atatürk Üniversitesi

Prof.Dr.İ.Esen Yıldırım Marmara Üniversitesi

Prof.Dr.Ferda Yerdelen Tatoğlu İstanbul Üniversitesi

Prof.Dr.Fevzi Erdoğan Van Yüzüncü Yıl Üniversitesi

Prof.Dr.Fikri Akdeniz Çağ Üniversitesi

Prof.Dr.Funda Yurdakul Gazi Üniversitesi

Prof.Dr.Galip Altınay Bandırma On Yedi Eylül Üniversitesi

Prof.Dr.H.Eray Çelik Van Yüzüncü Yıl Üniversitesi

Prof.Dr.Hamid Azari-Rad State University of New York

Prof.Dr.Handan Yolsal İstanbul Üniversitesi

Prof.Dr.Harun Öztürkler Kırıkkale Üniversitesi

Prof.Dr.Hasan Altan Çabuk Çukurova Üniversitesi

Prof.Dr.Hilmi Zengin Karadeniz Teknik Üniversitesi

Prof.Dr.Hüseyin Özer Atatürk Üniversitesi

Prof.Dr.Işıl Akgül Marmara Üniversitesi

Prof.Dr.İbrahim Doğan Marmara Üniversitesi

Prof.Dr.İpek Deveci Kocakoç Dokuz Eylül Üniversitesi

Prof.Dr.Junsoo Lee University of Alabama

Prof.Dr.Kadir Yasin Eryiğit Uludağ Üniversitesi

Prof.Dr.Kemal Sezen Uludağ Üniversitesi

Prof.Dr.Kutluk Kağan Sümer İstanbul Üniversitesi

Prof.Dr.Latif Öztürk Kırıkkale Üniversitesi

Prof.Dr.Levent Şenyay Dokuz Eylül Üniversitesi

Prof.Dr.Mahmut Zortuk Dumlupınar Üniversitesi

Prof.Dr.Mehmet Güngör İnönü Üniversitesi

Prof.Dr.Mehmet Özmen Çukurova Üniversitesi

Prof.Dr.Mehmet Sinan Temurlenk Atatürk Üniversitesi

Prof.Dr.Mehmet Suphi Özçomak Atatürk Üniversitesi

Prof.Dr.Melda Akın İstanbul Üniversitesi

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

6

Prof.Dr.Mihai Mutascu ESCE International Business School Paris

Prof.Dr.Murat Atan Gazi Üniversitesi

Prof.Dr.Mustafa Aytaç Uludağ Üniversitesi

Prof.Dr.Mustafa Köseoğlu Karadeniz Teknik Üniversitesi

Prof.Dr.Mustafa Sevüktekin Uludağ Üniversitesi

Prof.Dr.Mustafa Tekin İstanbul Üniversitesi

Prof.Dr.Münevver Turanlı İstanbul Ticaret Üniversitesi

Prof.Dr.Necati Türedi Karadeniz Teknik Üniversitesi

Prof.Dr.Necmi Gürsakal Fenerbahçe Üniversitesi

Prof.Dr.Nezir Köse İstanbul Gelişim Üniversitesi

Prof.Dr.Nihat Işık Kırıkkale Üniversitesi

Prof.Dr.Nilgün Çil İstanbul Üniversitesi

Prof.Dr.Nuran Bayram Uludağ Üniversitesi

Prof.Dr.Nurcan Metin Trakya Üniversitesi

Prof.Dr.Nükhet Doğan Gazi Üniversitesi

Prof.Dr.Ömer Yılmaz Atatürk Üniversitesi

Prof.Dr.Rahmi Yamak Karadeniz Teknik Üniversitesi

Prof.Dr.Sadık Çökelez Süleyman Demirel Üniversitesi

Prof.Dr.Seda Şengül Çukurova Üniversitesi

Prof.Dr.Selahattin Güriş Marmara Üniversitesi

Prof.Dr.Sema Behdioğlu Dumlupınar Üniversitesi

Prof.Dr.Serdar Kılıçkaplan Gazi Üniversitesi

Prof.Dr.Sibel Selim Celal Bayar Üniversitesi

Prof.Dr.Süleyman Bilgin Kılıç Çukurova Üniversitesi

Prof.Dr.Süleyman Dündar Karabük Üniversitesi

Prof.Dr.Şahamet Bülbül Marmara Üniversitesi

Prof.Dr.Şenay Üçdoğruk Birecikli Dokuz Eylül Üniversitesi

Prof.Dr.Şenol Altan Gazi Üniversitesi

Prof.Dr.Tuncay Can Marmara Üniversitesi

Prof.Dr.Ünal H. Özden İstanbul Ticaret Üniversitesi

Prof.Dr.Ziya Gökalp Göktolga Cumhuriyet Üniversitesi

Doç.Dr.Adil Korkmaz Akdeniz Üniversitesi

Doç.Dr.Adil Oğuzhan Trakya Üniversitesi

Doç.Dr.Atilla Gökçe Gazi Üniversitesi

Doç.Dr.Aviral Tiwari Montpellier Business School

Doç.Dr.Bahadır Yüzbaşı İnönü Üniversitesi

Doç.Dr.Burcu Kıran Baygın İstanbul Üniversitesi

Doç.Dr.Cavit Yeşilyurt Atatürk Üniversitesi

Doç.Dr.Ebru Özgür Güler Çukurova Üniversitesi

Doç.Dr.Emre İpekçi Çetin Akdeniz Üniversitesi

Doç.Dr.Erdal Dinçer Marmara Üniversitesi

Doç.Dr.Eylem Acar Dumlupınar Üniversitesi

Doç.Dr.Fatih Ecer Afyon Kocatepe Üniversitesi

Doç.Dr.Fatma Zeren İnönü Üniversitesi

Doç.Dr.Furkan Emirmahmutoğlu Gazi Üniversitesi

Doç.Dr.Gülsen Kıral Çukurova Üniversitesi

Doç.Dr.Habip Koçak Marmara Üniversitesi

Doç.Dr.Hakan Demirgil Süleyman Demirel Üniversitesi

Doç.Dr.Hakan Türkay Cumhuriyet Üniversitesi

Doç.Dr.Hamdi Emeç Dokuz Eylül Üniversitesi

Doç.Dr.Hüseyin Güler Çukurova Üniversitesi

Doç.Dr.Kadir Ertaş Dokuz Eylül Üniversitesi

Doç.Dr.Kadir Karagöz Celal Bayar Üniversitesi

Doç.Dr.Kenan Lopcu Çukurova Üniversitesi

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

7

Doç.Dr.Kenan Oğuzhan Oruç Süleyman Demirel Üniversitesi

Doç.Dr.Leyla Aylin Aktükün İstanbul Üniversitesi

Doç.Dr.Mahmut Kara Van Yüzüncü Yıl Üniversitesi

Doç.Dr.Mehmet Aksaraylı Dokuz Eylül Üniversitesi

Doç.Dr.Mehmet Çınar Uludağ Üniversitesi

Doç.Dr.Mehmet Hakan Satman İstanbul Üniversitesi

Doç.Dr.Mehmet Mert Akdeniz Üniversitesi

Doç.Dr.Mehmet Tektaş Bandırma On Yedi Eylül Üniversitesi

Doç.Dr.Metehan Yılgör Bandırma On Yedi Eylül Üniversitesi

Doç.Dr.Necati Alp Erilli Cumhuriyet Üniversitesi

Doç.Dr.Ömer Alkan Atatürk Üniversitesi

Doç.Dr.Özer Arabacı Uludağ Üniversitesi

Doç.Dr.Özlem Deniz Başar İstanbul Ticaret Üniversitesi

Doç.Dr.Özlem Yorulmaz İstanbul Üniversitesi

Doç.Dr.Phouphet Kyophilavong National University of Laos

Doç.Dr.Seher Nur Sülkü Gazi Üniversitesi

Doç.Dr.Selay Giray Yakut Marmara Üniversitesi

Doç.Dr.Selin Özdemir Yazgan Marmara Üniversitesi

Doç.Dr.Sema Ulutürk Akman İstanbul Üniversitesi

Doç.Dr.Serdar Kurt Çanakkale On Sekiz Mart Üniversitesi

Doç.Dr.Sevda Gürsakal Uludağ Üniversitesi

Doç.Dr.Sibel Atan Gazi Üniversitesi

Doç.Dr.Şakir Görmüş Sakarya Üniversitesi

Doç.Dr.Şenay Açıkgöz Gazi Üniversitesi

Doç.Dr.Tuba Yakıcı Ayan Karadeniz Teknik Üniversitesi

Doç.Dr.Veli Yılancı Sakarya Üniversitesi

Doç.Dr.Yeliz Yalçın Hacı Bayram Veli Üniversitesi

Doç.Dr.Yunus Bulut İnönü Üniversitesi

Doç.Dr.Zehra Abdioğlu Karadeniz Teknik Üniversitesi

Dr.Öğr.Üy.Abdulkerim Karaaslan Atatürk Üniversitesi

Dr.Öğr.Üy.Adem Babacan Cumhuriyet Üniversitesi

Dr.Öğr.Üy.Ali Sattary Nabi Akram Üniversitesi

Dr.Öğr.Üy.Aliye Atay Kayış Süleyman Demirel Üniversitesi

Dr.Öğr.Üy.Atalay Çağlar Pamukkale Üniversitesi

Dr.Öğr.Üy.Avni Önder Hanedar Sakarya Üniversitesi

Dr.Öğr.Üy.Aycan Hepsağ İstanbul Üniversitesi

Dr.Öğr.Üy.Ayça Aysun Özekin Bandırma On Yedi Eylül Üniversitesi

Dr.Öğr.Üy.Ayça Büyükyılmaz Akdeniz Üniversitesi

Dr.Öğr.Üy.Aynur İncekırık Celal Bayar Üniversitesi

Dr.Öğr.Üy.Ayşe Ediz Gazi Üniversitesi

Dr.Öğr.Üy.Ayşegül İşcanoğlu Çekiç Trakya Üniversitesi

Dr.Öğr.Üy.Barış Kaki Uşak Üniversitesi

Dr.Öğr.Üy.Burak Uyar Van Yüzüncü Yıl Üniversitesi

Dr.Öğr.Üy.Cevat Bilgin Çukurova Üniversitesi

Dr.Öğr.Üy.Cüneyt Toyganözü Süleyman Demirel Üniversitesi

Dr.Öğr.Üy.Çiğdem Demir Akdeniz Üniversitesi

Dr.Öğr.Üy.Çisem Bektur Sakarya Üniversitesi

Dr.Öğr.Üy.Dilek Murat Uludağ Üniversitesi

Dr.Öğr.Üy.Efe Can Kılınç Kırıkkale Üniversitesi

Dr.Öğr.Üy.Elvan Aktürk Hayat Adnan Menderes Üniversitesi

Dr.Öğr.Üy.Emrah Gülay Dokuz Eylül Üniversitesi

Dr.Öğr.Üy.Engin Karakış Cumhuriyet Üniversitesi

Dr.Öğr.Üy.Erkan Arı Dumlupınar Üniversitesi

Dr.Öğr.Üy.Ersin Kıral Çukurova Üniversitesi

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

8

Dr.Öğr.Üy.Esin Cumhur Yalçın Kırklareli Üniversitesi

Dr.Öğr.Üy.Fatma İdil Baktemur Osmaniye Korkut Ata Üniversitesi

Dr.Öğr.Üy.Fatma Urfalıoğlu Marmara Üniversitesi

Dr.Öğr.Üy.Fela Özbey Çukurova Üniversitesi

Dr.Öğr.Üy.Ferda Esin Gülel Pamukkale Üniversitesi

Dr.Öğr.Üy.Gökçe Baysal Türkölmez Dokuz Eylül Üniversitesi

Dr.Öğr.Üy.Gökçe Candan Sakarya Üniversitesi

Dr.Öğr.Üy.Gökhan Erkal Atatürk Üniversitesi

Dr.Öğr.Üy.Hakan Bektaş İstanbul Üniversitesi

Dr.Öğr.Üy.Hakan Eygü Atatürk Üniversitesi

Dr.Öğr.Üy.Hale Kırer Silva Lecuna Bandırma On Yedi Eylül Üniversitesi

Dr.Öğr.Üy.Hamza Erdoğdu Harran Üniversitesi

Dr.Öğr.Üy.Harun Sulak Süleyman Demirel Üniversitesi

Dr.Öğr.Üy.Hasan Söyler İnönü Üniversitesi

Dr.Öğr.Üy.Havvanur Feyza Erdem Karadeniz Teknik Üniversitesi

Dr.Öğr.Üy.Hayri Abar Atatürk Üniversitesi

Dr.Öğr.Üy.Hilal Güney Çanakkale On Sekiz Mart Üniversitesi

Dr.Öğr.Üy.Hüseyin Örs Karadeniz Teknik Üniversitesi

Dr.Öğr.Üy.İlkay Noyan Yalman Cumhuriyet Üniversitesi

Dr.Öğr.Üy.İsmail Koçak Kırıkkale Üniversitesi

Dr.Öğr.Üy.İstem Köymen Keser Dokuz Eylül Üniversitesi

Dr.Öğr.Üy.Kamil Durdu İnönü Üniversitesi

Dr.Öğr.Üy.Levent Kaya Harran Üniversitesi

Dr.Öğr.Üy.Leyla İşbilen Yücel İstanbul Üniversitesi

Dr.Öğr.Üy.M.Hanifi Van Van Yüzüncü Yıl Üniversitesi

Dr.Öğr.Üy.Mehmet Kenan Terzioğlu Trakya Üniversitesi

Dr.Öğr.Üy.Merve Ertok Onurlu Çanakkale On Sekiz Mart Üniversitesi

Dr.Öğr.Üy.Mesut Savrul Çanakkale On Sekiz Mart Üniversitesi

Dr.Öğr.Üy.Metin Baş Dumlupınar Üniversitesi

Dr.Öğr.Üy.Muhammed Tıraşoğlu Kırklareli Üniversitesi

Dr.Öğr.Üy.Murat Gündüz Uşak Üniversitesi

Dr.Öğr.Üy.Murat Tanık Dokuz Eylül Üniversitesi

Dr.Öğr.Üy.N.Tuba Yılmaz Soydan Marmara Üniversitesi

Dr.Öğr.Üy.Nazan Şak Osmaniye Korkut Ata Üniversitesi

Dr.Öğr.Üy.Nazmi Yükselen Yağanoğlu Çanakkale On Sekiz Mart Üniversitesi

Dr.Öğr.Üy.Necla Tektaş Bandırma On Yedi Eylül Üniversitesi

Dr.Öğr.Üy.Nihat Tak Kırklareli Üniversitesi

Dr.Öğr.Üy.Noyan Aydın Dumlupınar Üniversitesi

Dr.Öğr.Üy.Özge Gündoğdu Süleyman Demirel Üniversitesi

Dr.Öğr.Üy.Özlem Ergüt Marmara Üniversitesi

Dr.Öğr.Üy.Özlem Göktaş İstanbul Üniversitesi

Dr.Öğr.Üy.Özlem Kızılgöl Bandırma On Yedi Eylül Üniversitesi

Dr.Öğr.Üy.Özlem Kiren Gürler Dokuz Eylül Üniversitesi

Dr.Öğr.Üy.Öznur Özdamar Adnan Menderes Üniversitesi

Dr.Öğr.Üy.Rana Şen Doğan Celal Bayar Üniversitesi

Dr.Öğr.Üy.Rıdvan Keskin Celal Bayar Üniversitesi

Dr.Öğr.Üy.Sayın San Sakarya Üniversitesi

Dr.Öğr.Üy.Seda Bağdatlı Kalkan İstanbul Ticaret Üniversitesi

Dr.Öğr.Üy.Selim Tüzüntürk Uludağ Üniversitesi

Dr.Öğr.Üy.Semin Paksoy Çukurova Üniversitesi

Dr.Öğr.Üy.Serkan Aras Dokuz Eylül Üniversitesi

Dr.Öğr.Üy.Seyedhadi Eslamian Shiraz Nabi Akram Üniversitesi

Dr.Öğr.Üy.Sezgin Aksoy Gazi Üniversitesi

Dr.Öğr.Üy.Sinem Güler Kangallı Uyar Pamukkale Üniversitesi

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

9

Dr.Öğr.Üy.Şakir İşleyen Van Yüzüncü Yıl Üniversitesi

Dr.Öğr.Üy.Şebnem Zorlutuna Cumhuriyet Üniversitesi

Dr.Öğr.Üy.Şenol Emir İstanbul Üniversitesi

Dr.Öğr.Üy.Taylan Doğan Kırıkkale Üniversitesi

Dr.Öğr.Üy.Turgut Ün Marmara Üniversitesi

Dr.Öğr.Üy.Vesile Sinem Arıkan Kargı Uludağ Üniversitesi

Dr.Öğr.Üy.Yasemin Koldere Akın Trakya Üniversitesi

Dr.Öğr.Üy.Yavuz Yıldırım Çanakkale On Sekiz Mart Üniversitesi

Dr.Öğr.Üy.Yıldırım Demir Van Yüzüncü Yıl Üniversitesi

Dr.Öğr.Üy.Yusuf Gürefe Uşak Üniversitesi

Dr.Öğr.Üy.Zerife Yıldırım Harran Üniversitesi

19. Uluslararası Ekonometri, Yöneylem Araştırması ve İstatistik (EYİ 2018)

Sempozyumu Tam Metin Kitabı Derleyenler

Compliers of 19th International Symposium on Econometrics, Operations Research and Statistics (ISEOS 2018) Full Text Book

Dr.Öğr.Üy.N.Tuba Yılmaz Soydan Marmara Üniversitesi Ekonometri Bölümü

Arş.Gör.Gülen Arıkan Marmara Üniversitesi Ekonometri Bölümü

Arş.Gör.Ceren Camkıran Marmara Üniversitesi Ekonometri Bölümü

Arş.Gör.Şaban Kızılarslan Marmara Üniversitesi Ekonometri Bölümü

Arş.Gör.Duygu Usta Marmara Üniversitesi Ekonometri Bölümü

Arş.Gör.Hoşeng Bülbül Marmara Üniversitesi Ekonometri Bölümü

Arş.Gör.Vildan Kistik Marmara Üniversitesi Ekonometri Bölümü

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

10

EKONOMETRİ

ECONOMETRICS

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

11

İÇİNDEKİLER

A Model For Predicting The Bank Lending Demand Using System Dynamics Methodology (Evidences

From Iran) ................................................................................................................................................... 13

A Panel Discrete Model for Credit Ratings in the Selected Countries ........................................................ 24

Bilgi ve İletişim Teknolojilerinin Büyümeye Etkisi: Panel Veri Uygulaması ............................................ 31

Birincil Enerji Kaynaklarının İkincil Enerji Kaynakları Fiyat Oynaklıkları Üzerindeki Etkisi: Yunanistan

Çalışması ..................................................................................................................................................... 54

BIST Teknoloji Endeksi İle Dolar Kuru Arasındaki İlişkinin Granger Nedensellik Analizi ile İncelenmesi

..................................................................................................................................................................... 79

Bitcoin’de Fiyat-Hacim İlişkisi: Rolling Window Nedensellik Testi ......................................................... 90

CO2 Emisyonu ve Ekonomik Büyüme Arasındaki İlişki: Türkiye için Doğrusal Olmayan Nedensellik

Analizi ....................................................................................................................................................... 100

Derin Öğrenme Teknikleriyle ile Online Satış Tahminleri Yapılması: Fast Food Sektörü Uygulaması .. 109

Doğurganlık ve Dini İnanç Arasındaki İlişki: Bir Sayma Veri Modeli ..................................................... 118

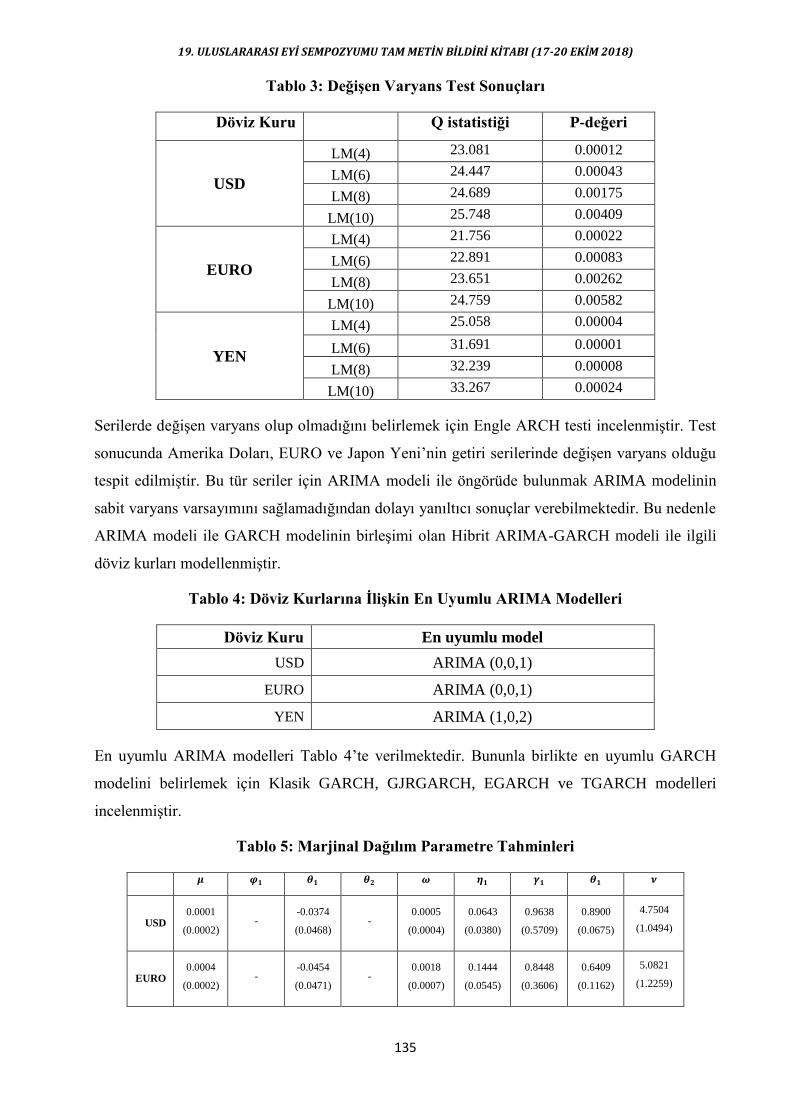

Döviz Kuru Getirilerinin ARIMA-GARCH Yaklaşımı ile Modellenmesi ............................................... 131

Eğitim, Sağlık ve Göçün Ekonomik Büyüme Üzerindeki Etkisi: Panel Veri Analizi ............................... 137

Ekonomik Şokların Teknoloji Transfer Göstergeleri Üzerine Etkileri: Kompleksite İktisat Teorisi

Yaklaşımı İle Panel Veri Analizi ............................................................................................................... 146

Emek Piyasası Ile Gayri Safi Milli Hasıla Arasında Bağımlılıkların Ekonometrik Modelleştirilmesi ..... 164

Factors Affecting Public Health Expenditures: A Bayesian Approach ..................................................... 173

Firma Karakteristiklerinin Sermaye Yapısı Üzerindeki Etkilerinin Üç Boyutlu Panel Veri Modelleri İle

İncelenmesi ................................................................................................................................................ 183

Genç İşsizlik, Eğitim ve Büyüme İlişkisi: Seçilmiş OECD Ülkeleri İçin Ampirik Bir Analiz ................. 194

Hisse Senedi Getiri Oynaklığı ve İşlem Hacmi Arasındaki İlişki: Borsa İstanbul Uygulaması ............... 202

Kapula Yaklaşımı İle Portföy Risk Değerlendirilmesi .............................................................................. 211

Kripto Para Piyasalarında Algoritmik Ticaretin Python Yazılım Dili Kullanılarak Zaman Serileri Analizi

ile Modellenmesi ....................................................................................................................................... 217

Küreselleşmenin Analizi: Panel Kantil Yaklaşımı .................................................................................... 226

MIDAS Granger Nedensellik Testi (MF-VAR): Ekonomik Büyüme ve Dış Ticaret ............................... 249

On The Predictability of Stock Returns Based on Financial Ratios: Evidence From Panel Quantile

Regression Forests ..................................................................................................................................... 255

Ortadoğu ve Kuzey Afrika’da Finansal Erişim: Ekonometrik Bir Analiz ................................................ 263

Özel Tüketim Harcamaları Tesadüfi Yürüyüş İzler mi? ........................................................................... 275

Rekabetin Türk Mevduat Bankalarının Performansına Etkisi ................................................................... 284

Satın Alma Gücü Paritesinin Geçerliliğinin Sınanması: Panel Fourier Durağanlık Yaklaşımı ................ 294

Seasonal Stability of Interest Rates for G7 Countries ............................................................................... 301

The Determinants of High Technology Export: An Empirical Analysis for Selected Asian Countries ... 313

Türk Katılım Bankacılığı Sektörü Kârlılığının Sürekliliği ........................................................................ 322

Türkiye Ekonomisinde İç ve Dış Fiyat Açıklarının Enflasyon Oranı Üzerindeki Etkileri ........................ 331

Türkiye’de Bölgesel Elektrik Kayıp ve Kaçağının Ekonometrik Analizi ................................................. 342

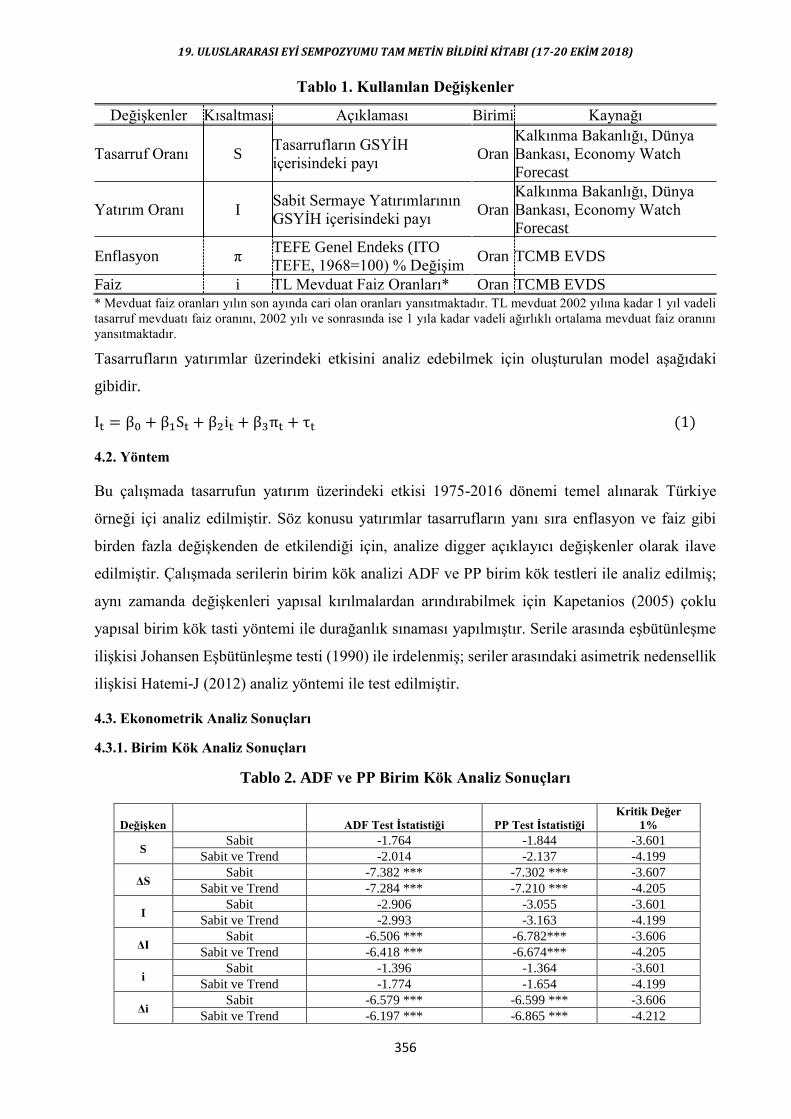

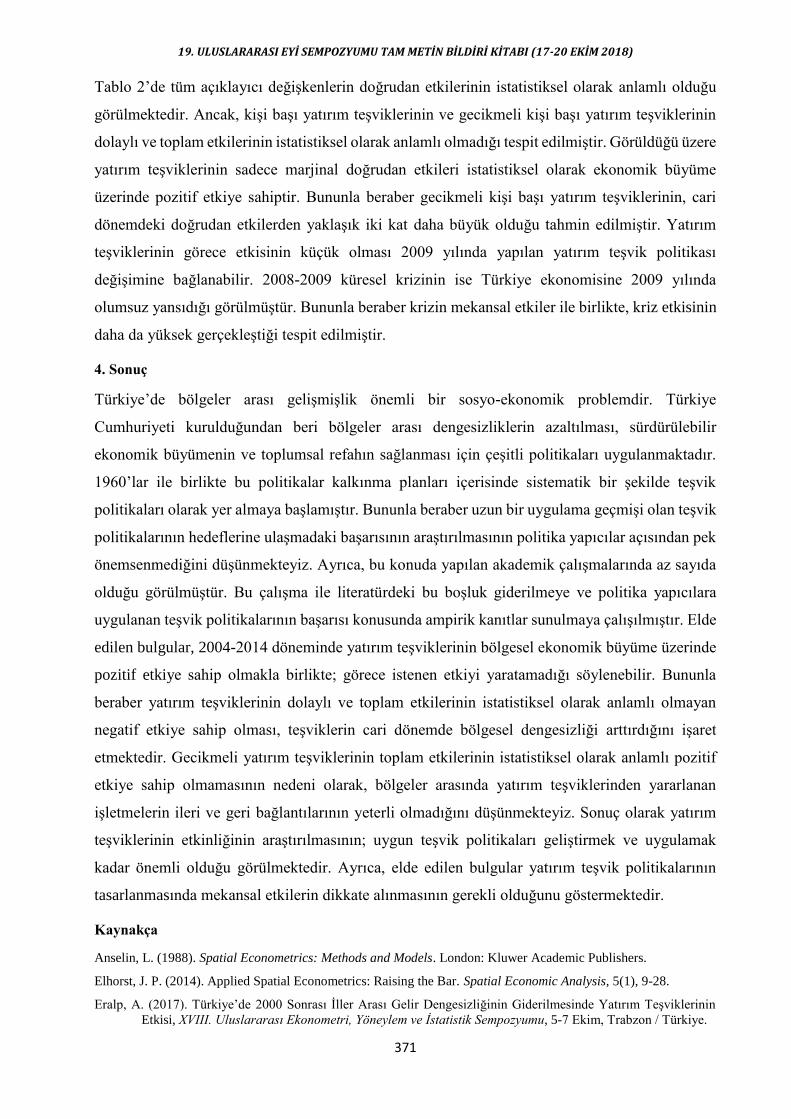

Türkiye’de Tasarruf ve Yatırım İlişkisi: Ekonometrik Bir Analiz ............................................................ 352

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

12

Türkiye’de Yatırım Teşviklerinin Bölgesel Ekonomik Büyüme Üzerindeki Etkisi: Mekansal Panel Veri

Analizi ....................................................................................................................................................... 364

Türkiye’nin Enerji Tüketiminde Doğrusal Olmayan Birim Kök Analizi .................................................. 373

Türkiye’de Banka Grupları Kârlarının Yakınsaması ................................................................................ 381

Türkiye’de Borsa-Döviz Kuru İlişkisi ....................................................................................................... 391

Türkiye’de Doğurganlık Davranışının Yeniden İncelenmesi .................................................................... 399

Türkiye’de İllerin Gelişmişlik Düzeylerini Etkileyen Faktörlerin Mekânsal Ekonometrik Analizi ......... 406

Türkiye için GSYİH ve GSYİH Büyümesinin Doğrusal Modeller ve Yapay Sinir Ağları ile Öngörüsü . 421

Türkiye’de Politika Faiz Oranlarının Belirlenmesinde Enflasyon, Hasıla ve Döviz Kuru Açığı’nın Etkisi

................................................................................................................................................................... 436

Zaman Serisi Tahmininde Tek Çarpımsal Sinir Hücresi Yapay Sinir Ağının Eğitimi için Bazı Dayanıklı

Yaklaşımlar ............................................................................................................................................... 448

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

13

A Model For Predicting The Bank Lending Demand Using System Dynamics Methodology

(Evidences From Iran)

Alireza BAFANDEH ZENDEH1

Elnaz SHAKOURZADEH2

Abstract

In this paper, we tried to provide a model for predicting the bank lending by system

dynamics methodology. The Sterman’s methodology was used for them. According to this

methodology, First of all, the reference modes (historical behavior of bank lending) were

evaluated. Then dynamic hypotheses were developed based on review of literature and

interviewing with experts using sub system diagram, causal-loop diagrams and stock-flow

maps. In the third step, the model was simulated by Vensim software. To do so, the initial

conditions of variables, parameters, and mathematical functions were estimated based on

literature and experts’ viewpoints. The model was tested in fourth step and finally, the

scenarios were evaluated in fifth step.

Keywords: Predicting, Bank lending, System Dynamics, Iran

JEL Classification: G17, G21

Sistem Dinamiği Metodolojisini Kullanarak Banka Kredilendirme Talebini Önceden

Tahmin Etmek İçin Bir Model (İran'dan Kanıtlar)

Özet

Bu yazıda, banka kredilerini sistem dinamiği metodolojisi ile tahmin etmek için bir model

oluşturmaya çalıştık. Sterman’ın metodolojisi onlar için kullanıldı. Bu yönteme göre, her

şeyden önce referans modları (banka kredilerinin tarihsel davranışı) değerlendirildi.

Ardından, literatürün gözden geçirilmesi ve Alt sistem diyagramı, Neden - Sonuç

diyagramları ve Stok - Akış diyagramları kullanılarak uzmanlarla görüşme temelinde

dinamik hipotezler geliştirilmiştir. Üçüncü adımda, model Vensim yazılımı ile simüle

edildi. Bunu yapmak için, değişkenlerin, parametrelerin ve matematiksel fonksiyonların

başlangıç koşulları, literatür ve uzmanların bakış açılarına dayanılarak tahmin edilmiştir.

Model dördüncü aşamada test edilmiş ve son olarak senaryolar beşinci adımda

değerlendirilmiştir.

Anahtar Kelimeler: Önceden Tahmin, Banka kredisi, Sistem Dinamiği, İran

JEL Sınıflaması: G17, G21

1. Introduction

Banks sit at the core of the basic credit cycle, which turns the economic wheel of the country.

Understanding the business operations of banks and their involvement in this cycle is critical for

policy makers. The credit cycle is simple: customer deposits provide the funding to make loans.

The loans allow customers of all kinds—businesses, individuals, governments, nonprofits and

more—to grow and invest, creating more jobs, which leads to economic growth and prosperity.

1 [email protected] of Management, Tabriz Branch, Islamic Azad University, Tabriz, Iran

Corresponding auteur. 2 [email protected]. Department of Management, Tabriz Branch, Islamic Azad University, Tabriz, Iran

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

14

The wealth that is built through prosperity comes back into banks as deposits and the cycle

continues so we can classify the main activities in the field of economy into major groups “deposits

collected by the owners of surplus funds” and “ to give loans and credits to clients” ; on the one

hand the banks absorb funds surplus of people, institutions, companies and the government in the

form of deposit, and on the other hand, to the applicants such as consumers, entrepreneurs, charities

and government are granted short term, medium term, long term loans and they have attracted

stagnant and unproductive capital from across the country and give into the hands of powerful and

productive economic sectors(Black, Hancock and Passmore, 2010). Whereas in the present

society, banks have an important role in national economies flourish because they provide services,

facilitate domestic and foreign trade and collect small investment and wander as mobilization of

resources and turn to capital macro in the form of resources allocation in terms of bank lending

put at the disposal of economic sectors (Lamsiraroj, 2013, Abdul Karim, Hassan, Hassan, &

Mohamad, 2013, Kim, D., Sohn,2013)

Banks must spend a large part of deposits as lending otherwise the cost of deposits will be

increased. Thus they should make the balance between inputs and outputs. To do so bankers have

to analyze the environments forces because banks does not work out in a vacuum. There are many

variables like regulation, economic growth and many agents like nonbank competitors and shadow

banking sectors that can help or hinder the smooth function of the credit cycle.

Not only banks but also governments interested in to know the trend of some economic variables

such as deposits and lending demand in the future. To face the future we have to predict or build

it. Here predicting the bank lending demand as a subject was selected and deposit in other paper

will be investigated. Bank lending demand is as a behavior that comes from interactions between

large numbers of variables over the time. Thus it seems that econometrics and statistics techniques

are not suitable for modeling complex problems like bank lending demand because these

techniques can be used just for explanation of simple problems. System dynamics is one of

methodologies can be useful for modeling the complex problems. So in this paper this

methodology is used for predicting the bank lending demand.

2. Review of Literature

The large number of variables determines the bank lending. For example Calza, Gartner and Sousa

(2001) provided the empirical model based on the following long-run relationship specified in

semi log-linear form: LOANS =α +β ⋅ GDP+β ⋅ ST +β ⋅ LT +ε Where LOANS and GDP stand

for logarithms of loans to the private sector and GDP both in real terms; while ST and LT denote

the real short-term and long-term interest rates respectively. Joao (2001) in a study has used linear

programming model to attempt "provide the optimal model for allocating funds and loan banks in

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

15

Hong Kong. In this study, the objective function, is achieving to the highest invest return rate for

banks in Hong Kong due to the constraints and restrictions, including credit restrictions, legal

restrictions (Jao, 2001). Gambacorta findings (2005) show that “banks have more liquidity when

contractionary monetary policy that could use existing cash and securities to prevent the reduction

of payment loans”. Table 1 illustrates Summary of literature review based on Mutluer (2013) work.

Table 1: Summary of Literature Review

Study Country Period Method Purpose Results

Lown, Morgan

and Rohtagi

(2000)

US (aggregate data) 1967 Q2 – 1990

Q4 (over various

subperiods)

Regression

estimation

Investigate the usefulness of

survey data in forecasting

lending and output

1/ Survey data help to predict both

commercial bank lending and GDP. 2/

Survey is also informative for narrower

measure of business activity, like

inventories or industrial

Lown and

Morgan (2006)

US (aggregate data) 1967 Q1 - 2000

Q2 (over

subperiods)

VAR analysis Examine the relationship of

loan standards with

commercial bank loans, real

GDP, an

1/ Shocks to standards affect lending

and output. 2/ Providence evidence for

the relationship of standards and

inventory investment

Cunningham

(2006)

US (aggregate data) 1966 Q3 - 2005

Q3 (over

subperiods)

Examine the predictive

power of survey data for

gross domestic product

Survey results are useful in predicting

changes in bank lending to consumers

Cappiello,Kadarej

a,

Sørensen and

Protopapa (2010)

Euro area (Austria, Belgium,

Finland,France, Germany,

Greece, Ireland, Italy, the

Netherlands, Portugal and ..

1999 Q1 -

2008 Q1

Panel econometric

methodology

Examine the relationship of

loan supply and real activity

1/ Provide empirical evidence for the

existence of a bank lending channel.

2/ Credit supply has an impact on real

economic activity

de Bondt,

Maddaloni,

Peydró and

Scopel (2010)

Euro area (Belgium, Germany,

Ireland, Greece, Spain,

France, Italy,Luxembourg,,

Netherlands, Austria,

Portugal and Finland)

2002 Q4 -

2009 Q2

Correlation

analysis,

cross-country

panel

Examine the relationship of

survey data with aggregate

credit an output growth.

1/ Survey data is a leading indicator of

euro area bank lending growth.

2/ It has a predictive power for euro area

GDP growth

Ciccarelli,

Maddaloni&

Peydro (2010)

US and Euro area Austria,

Belgium, France, Finland,

Germany, Greece, Ireland,

Italy,Luxembourg,

Netherlands, Portugal, and

Spain)

2002 Q4

2009 Q4

VAR model Examine the impact of

credit channels on GDP

growth and inflation

1/ Provide empirical evidence for the

existence of a credit channel.

2/ The credit channel significantly

amplifies the impact of a monetary

policy shock on GDP and inflation

3/ During the period of the financial

crisis a reduction of credit supply to

firms significantly contributed to the

decline in GDP growth.

Maddaloni and

Peydro (2010)

Euro area (Austria, Belgium,

France, Finland, Germany,

Greece, Ireland,

Italy, Luxembourg,

Netherlands,

Portugal, and Spain) and US

2002 Q4 -

2008 Q3

Panel econometric

methodology

Investigate the relationship

of short and long-term

interest rates with bank

lending standards.

Low short-term interest rates soften

standards, for household and corporate

loans.But low long-term interest rates

do not soften lending standards.

Hempell and

Sørensen (2010)

Euro area (panel data 2002 Q4 -

2009 Q4

Panel econometric

methodology

Examine the impact of

supply constraints on bank

lending with a focus on the

financial turmoil.

1/ Provide evidence that factors related

to banks’ balance sheet positions have a

significant influence on the growth of

loans to firms and households.

2/ For the crisis period, strains on banks’

liquidity positions and theiraccess to

market financing contributed

significantly to the slowdown in

corporate lending.

Del Giovane,

Eramo and Nobili

(2011)

Italy (micro data) 2002 Q4 -

2009 Q4

Panel econometric

methodology

Examine the role of

supply and demand

factors in shaping bank

Survey indicators have a statistically

significant role in explaining changes in

lending to enterprises

Driscoll,

Zakrajsek,

Chosak and

Bassett

(2012) used

US (micro data) 1992 Q1 -

2011 Q3

VAR analysis Examine the relationship

of lending standards

with macroeconomic

factors.

1/ Loan supply has a significant effect

on output and lending capacity.

2/ Shocks to supply are associated with

a sharp widening of credit spreads and

a significant easing of monetary policy

Source: Mutluer Kurul, Defne (2013)

As the review of literature shows econometrics methods are used for studying the bank issues like

lending. It seems that these methods are reliable where there are fewer variables and there is no

interaction between dependent and independent variables. In the real word we cannot divide

variables in tow category: dependent and independent. There are causal loops relationships

between variables while econometrics methods are based on causal chain thinking. Also

econometrics methods are static but variables are time variant in real word. In other speaking

economic issues are messes so to face them we need a method that is able to model these

complexities. System dynamics methodology provides a suitable method to deal with these

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

16

problems. Thus in this paper we try to provide a system dynamics model to predict the bank

lending.

3. Methodology

In the 1960s, Jay Forrester developed a branch of system science which focused on social systems

issues. He identified that all complex systems contained feedback loops. This was the start of a

completely new discipline: systems dynamics. Hence, the fields of system dynamics emerge

(Senge, Kleiner, Roberts, Ross and Smith,1994). The starting of system dynamics could be traced

to Forrester's (1961) book titled Industrial Dynamics. He blended the traditional management and

feedback control of electrical engineering with the modern technique of computer simulation.

Forrester came out with more publications on systems approach. Forrester (1968,1969, and 1971)

also wrote Principles of Systems, Urban Dynamics and World Dynamics. Soon, system dynamics

became a popular term for systems approach and modeling of a complex world. System dynamics

developed into a full fledged discipline all over the world, through the 1980s and 1990s. System

dynamics is a discipline for seeing wholes, recognizing patterns and interrelationships, and

learning how to format those interrelationships in more effective and efficient ways(Senge and

Lannon,1991). System dynamics introduces a set of tools that facilitate a more realistic

understanding of social phenomena. In general, the core concept of this method is to consider the

internal dynamism of the problem. In this method, the basic hypothesis is: “the behavior of a

system arises from its structure”( Sterman,2013). So to justify, predict, or to control the

problematic behavior, we should identify the structure from which that behavior arises. The

structure of any problem is formed by indigenous variables and the relationship between them.

The structure can be found according to the review of literature, interviews with experts, etc.

In this paper the Sterman’s modeling process (Sterman, 2013) was used to model the banking

lending. Fig.1 illustrates steps of the modeling process. This methodology has five stages: Problem

articulation, Dynamic hypothesis, Formulation, Testing

Fig.1: Steps of Modeling Process

Source: Sterman, 2013.

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

17

Problem articulation was done through identification of key variables and concepts, investigation

of historical behavior of the key concepts and variables by documentary method. Iran Central Bank

data base was used to get data needed. Then dynamic hypothesis as a theory of bank lending was

developed using model boundary chart, causal loop diagrams and stock-flow maps based on

review of literature and interviewing with 124 experts. They were academic members, managers,

deputies and heads of banks with education and experience in banking. A simulation model was

conducted in third step by VENSIM software. To do so, the initial conditions, parameters,

mathematical relationships between variables were estimated by review of literature. Simulation

model was tested by comparison to reference mode (historical behavior of key variables) and

Robustness under extreme conditions. Finally the effects of the policies on bank lending evaluated.

4. Modeling Process

According to Central Bank of Iran’s website, growth rate of bank lending was 37.1% in 2016-

2017(from March 2016 to March 2017). That was 16.7 for 2015-2016 and 35.2 for 2014-2015.

(http://www.cbi.ir/showitem/16021.aspx). Based on central bank of Iran web site, lending has

upward trend in Iran. Why is the upward trend? And will it continue in the future? Which key

variables determine the lending trend? Bank lending is a behavior that emerges based on specific

structure. So to answer these questions we have to identify that. To do so, key variables were

identified based on review of literature and interviewing with experts. It’s obvious we cannot

consider all of variables. Model boundary diagram illustrates these variables including endogenous

and exogenous and some of excluded variables.

Table 2: Model Boundary Diagram

Endogenous variables Exogenous variables Some of excluded variables

Debt repayment

Bank lending

Bank resources

Loan repayment

Loan Interest rates

Banking deferred

Numbers of households

Household expenses

Real per capita income

Foreign investment

Required reserve rate

Excess reserve rate

Customer satisfaction

Liquidity

The percentage of deposits

Economic growth

Investment

The value of the national currency in

world markets

Social and cultural variables

Gross domestic product(GDP)

The government budget

Changes in tax laws

Government policies

Interaction between variables was mapped by causal loop diagram as dynamic hypothesis based

on review of literature and interviewing with experts. Also the study of lending history was useful

to extract some variables concern lending demand. Fig.2 illustrates the causal loop diagram.

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

18

Fig.2: Causal-loop Diagram

Table 3: Reinforcing and Balance Loops

Reinforcing loop Balance loop

Causal-loop diagram emphasize on the structure of system feedback, stock-flow maps emphasize

the fundamental physical structure. The stock specifies the level of system and provides

information on the underlying decision. Stock indicates the system status, and contains information

upon which decisions are made and actions. Stock, causing lasting information in systems storage,

provides memory for them. Stock creates accumulate as a result of the difference between the input

and the output rate of a process is, creating delays. Accordingly, the primitive stock-flow map with

a mutual relationship bank lending and bank resources to be created. Fig.3 illustrates the stock-

flow map for lending demand.

Excess reserve

rate

Investment

Economic Growth

Real per capita

income

Differences between

income & household costs

Bank lending

Foreign investment

household costs

Numbers of

households

Required reserve

rate

Liquidity

Bank resources

Customer

satisfaction

Bank deferred rate

Loan repayment

rate

Absorption

deposits rate

Loan interest rate

Repayment of debts

to banks

-

+

+

+

-

+

++

Bank lending

Bank resources

Loan repayment

rate

+

+

+

R1

Bank lending

Required reserve

rate

Bank resources

-

+

Loan repayment

rate

+

B1

Bank lending Investment

Bank resources

+Economic growth

Liquidity+

income

Differences between

income & household costs+

+

+

R2

+

Bank lending

Required reserve

rate

Investment

Bank resources

-

+Economic growth

+

Liquidity+

income

Differences between

income & household costs+

+

+

B2

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

19

Fig.3: Stock-flow Map

To simulate the model, initial values, parameters and functions were estimated based on literature

and experts’ viewpoints.

Tables 4: Formulation

Formulation of level (stock) variables:

Bank lending rate - loan repayment rate = Bank lending

Absorption resources rate - Resources depletion rate = Bank resources

Liquidity growth rate = Liquidity

Formulation of rate variables:

Bank lending + Bank lending * (- Bank deferred rate) =Loan repayment rate

Bank resources * (1- excess reserve ratio)-required reserve rate +0.2*foreign investment =Bank lending rate

(Loan Interest rate * loan repayment rates)+Loan repayment rate +debts repayment + Absorption deposits rate

=Absorption resources rate

(1- Customer satisfaction) * (Bank lending) = Resources depletion rate

Resources depletion rate + Differences between real per capita income & household costs*0.01= Liquidity growth

rate

Differences between real per capita income & household costs= (real per capita income - household costs)*

numbers of households

Formulation of Auxiliary variables:

Bank resources * 0.25 = Absorption deposits rate

Constant variables

Lo

an

In

teres

t

rate

Inco

me

Ho

use

ho

ld

Co

st

Req

uir

ed

rese

rv

e ra

te

Ex

cess

rese

rv

e

rate

Cu

sto

mer

sati

sfa

ctio

n

Fo

reig

n

inv

estm

ent

Ba

nk

def

erre

d

rate

deb

ts

rep

ay

men

t to

ba

nk

s

Liq

uid

ity

0.2

8

73

020

2 e

+00

7

2.1

765

e+0

07

7.9

227

5e+

00

7

0.0

9

0.1

5

0.7

7.3

138

6e+

01

8

0.1

3.9

348

e+0

09

5.8

366

3e+

01

8

The simulation model was tested under extreme conditions. For example when excess reserve rate

is a big number, we expect that the simulation model produce little value for lending.

Bank lending

Bank

resources

Bank lendin rate

Foreign Investment

excess reserve rate

required reserve

rate

Loan interest rate

repayment of

debts

Absorbtion

deposits rate

Absorbtion

resources rate

++

+

Bank deferred rate

-

Loan repayment

rate

-

+

+-

Resources

depletion rate

Liquidity growth

rate

Household costs

Real per capita

income

Nombers of

housholds Differences between

income & houshold costs

++

+

-

Liquidity+

-

Customer

satisfaction

-

+

+

+

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

20

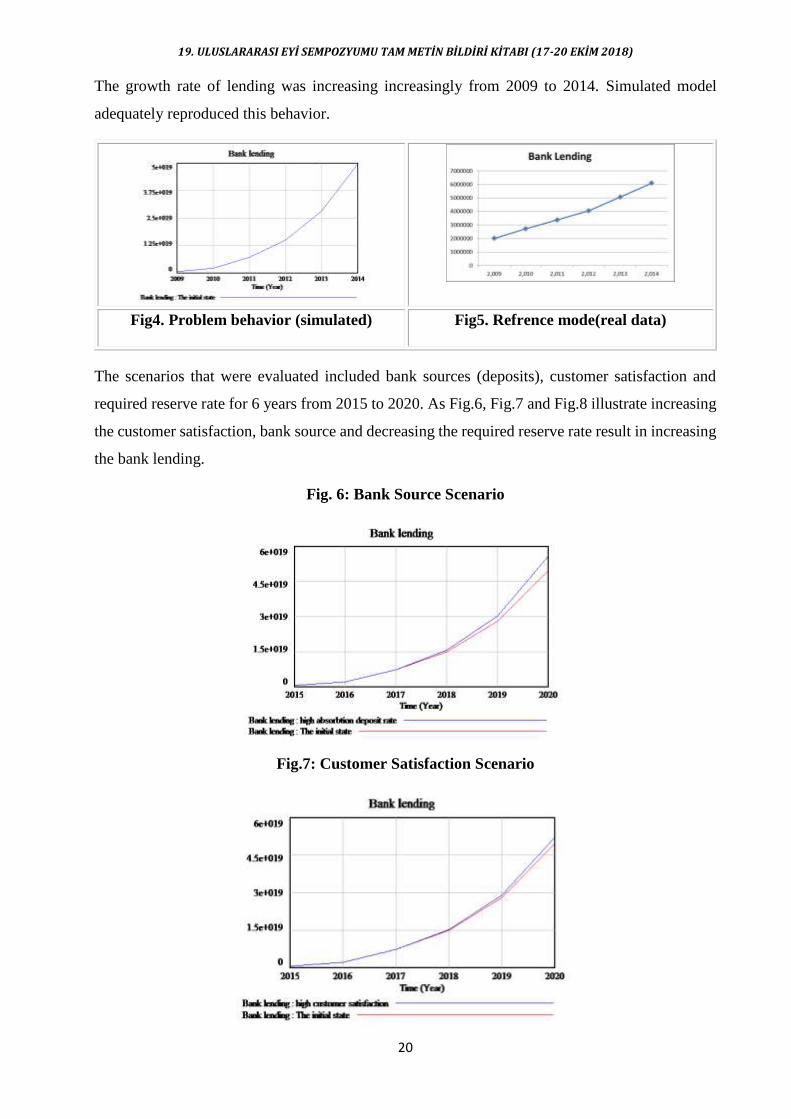

The growth rate of lending was increasing increasingly from 2009 to 2014. Simulated model

adequately reproduced this behavior.

Fig4. Problem behavior (simulated) Fig5. Refrence mode(real data)

The scenarios that were evaluated included bank sources (deposits), customer satisfaction and

required reserve rate for 6 years from 2015 to 2020. As Fig.6, Fig.7 and Fig.8 illustrate increasing

the customer satisfaction, bank source and decreasing the required reserve rate result in increasing

the bank lending.

Fig. 6: Bank Source Scenario

Fig.7: Customer Satisfaction Scenario

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

21

Fig.8: Required Reserve Rate Scenario

Fig.9: Comparison Scenarios

According the results of simulation, it seems that required reserve rate and bank source are

important determinants of bank lending. Fig.6, Fig.7, Fig.8 and Fig.9 illustrate not only lending

demand for future but also simulate the lending behavior under three scenarios.

5. Conclusion

Cartesian – Newtonian methodology created a paradigm that scientific studies in general, and

econometrics studies specifically have grown in that space. The characteristics of this

methodology are reductionism and linear thinking. In this methodology, all of variables are divided

in two groups: dependent and independent variable. In other word interaction between variables is

not considered whereas social and economic system’s problems are complex. Not only there are

more variables in complex systems but also there are more causal relations between them. Because

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

22

the econometrics cannot consider these interactions we try to provide a model for prediction the

lending demand based on system dynamics. Not only the system dynamics consider interactions

between variables but also it try to simulate the problems over the time. Although system dynamics

is useful tool for modeling the complex problems, we cannot consider all of variables and their

interaction in the model so we have to determine the boundary of model. To do so, we identify the

excluded variables. In this study some of them are social and cultural variables. The future

researches can concentrate on excluded variables.

References

Abdul Karim, M., K Hassan, M., Hassan, T & Mohamad, Sh. (2013). Capital adequacy and lending and deposit

behaviors of conventional and Islamic banks. Pacific-Basin Financial Journal, vol.28, 58-75.

Black, L., Hancock, D. & Passmore, W. (2010). The bank lending channel of monetary policy and its effect on

mortgage lending. Finance and Economics dissscussion series division of research & statistics and monetary

affairs Federal Reserve Board, Washington, D.C.

Calza. A., Gartner C., Sousa J. ( April 2001), Modeling the Demand for Loans to the Private Sector in the Euro Area.

European Central Bank, Working Paper No. 55

Cappiello L., Kadareja A., Sorensen C.K and Protopapa M. (2010). Do bank loans and credit standards have an effect

on output? A panel approach for the euro area, Working Paper Series 1150, European Central Bank.

Ciccarelli M., Maddaloni A. and Peydro J.L., (2010). Trusting the Bankers: A New Look at the Credit Channel of

Monetary Policy, Working Paper Series 1228, European Central Bank.

Cunningham T.J., (2006). The Predictive Power of the Senior Loan Officer Survey: Do Lending Officers Know

Anything Special? FRB of Atlanta Working Paper No. 2006-24, Federal Reserve Bank of Atlanta.

De Bondt G., Maddaloni A., Peydro J.L. and Scopel S. (2010). The euro area Bank Lending Survey matters - empirical

evidence for credit and output growth. Working Paper Series 1160, European Central Bank.

Del Giovane P., Eramo G., and Nobili A., (2011). Disentangling demand and supply in credit developments: A survey-

based analysis for Italy. Journal of Banking & Finance, Volume 35, Issue 10, October 2011, 2719-2732.

Driscoll J.C., Zakrajsek E., Chosak M.B. and Bassett W.F. (2012). Changes in Bank Lending Standards and the

Macroeconomy (April 26, 2012). FED Working Paper No. 2012-24.

Forrester, J.W. (1961). Industrial Dynamics. MIT Press, Cambridge

Forrester, J.W. (1968). Principles of Systems. Pegasus Communications, Waltham, MA,

Forrester, J.W. (1969). Urban Dynamics. Pegasus Communications, Waltham, MA,.

Forrester, J.W. (1971). World Dynamics. Pegasus Communications, Waltham, MA,

Gambacorta, L. (2005). The bank lending channel. European Economic Review, vol. 49, 1737-1759.

Hempell H.S. and Sorensen C.K. (2010). The impact of supply constraints on bank lendingin the euro area - crisis

crunching? Working Paper Series 1262, European Central Bank.

Jao,Y. C. (2001). Linear programming and Banking in Hong Kong. Journal of Business Finance and Accounting 7(3),

489-500.

Kim, D., Sohn, W.(2013). The effect of bank capital on lending: Does liquidity matter? Journal of banking & finance,

vol.77, 95-107.

Lamsiraroj, S.(2013). The foreign direct investment-economic growth nexus. International Review of Economic &

Finance, vol.42, 116-133.

Lown C. and Morgan D.P., (2006). The Credit Cycle and the Business Cycle: New Findings Using the Loan Officer

Opinion Survey. Journal of Money, Credit and Banking, Blackwell Publishing, vol. 38(6), 1575-1597,

September.

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

23

Lown C. and Morgan D.P. and Rohatgi S., (2000). Listening to loan officers: the impact of commercial credit

standards on lending and output. Economic Policy Review, Federal Reserve Bank of New York, issue Jul, 1-

16.

Mutluer Kurul, Defne (November2013), Analyzing Banks' Opinions on the Loan Supply and Loan Demand Using

MultiCountry Bank Lending Survey Data, Working Paper NO: 13/44, Central Bank of the Republic of

Turkey 2013

Maddaloni A. and Peydro J.L., (2010). Bank risk-taking, securitization, supervision and low interest rates: Evidence

from the euro area and the U.S. lending standards. Working Paper Series 1248, European Central Bank.

Senge, P., Kleiner, A., Roberts, C., Ross, R., Smith, B. (1994). The Fifth Discipline Field book. Doubleday, New

York, NY.

Senge, P., Lannon -Kim, C. (1991), The System Thinker Newsletter,,Vol. 12 No.5

Sterman, John. (2013). Business Dynamics: Systems Thinking and Modeling for a Complex World. Irwin / McGraw-

Hill, Homewood, IL. 1,008.

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

24

A Panel Discrete Model for Credit Ratings in the Selected Countries

Zamira OSKONBAEVA1

Abstract

Credit ratings assigned by credit rating agencies are important in today’s financial system.

Credit rating agencies provide information to investors by measuring the degree of country

risk. So investors have better knowledge about their investment choices. The credit scores

taken by companies and countries significantly affect international borrowing costs. In

other words, country credit ratings can complicate or ease countries' external financing

opportunities. There are three leading credit rating agencies, Fitch, Standards and Poor’s

(S&P) and Moody’s. These credit rating agencies are controlling around 95% of the

market. This study aims to explore how changes in explanatory variables may affect the

probability of sovereign credit ratings assigned by Fitch, which is assumed to be a binary

choice variable.

An empirical literature has emerged with the seminal work of Cantor and Packer (1996).

Authors using a cross-section of 49 countries by applying OLS methodology, report that

their model with eight macroeconomic variables could explain more than 90% of the

variability of the sovereign credit ratings for 1995. There is a plethora of literature that

investigates the determinants of credit ratings. It can be observed that in early studies a

linear regression model was used in which the dependent variable credit rating was

transformed to a linear scale (Afonso, 2003; Alexe et al. 2003; and Butler and Fauver,

2006). Recent studies began to employ probit models (Afonso et al., 2007; Afonso et al.,

2009; Afonso et al., 2011; Gültekin-Karakaş et al., 2011; Bruha et al., 2017). Based on the

above literature this study aims to fill the gap by examining credit ratings with panel

discrete model. Because credit ratings are discrete-valued indicators and have an ordinal

ranking.

For this purpose annual data of selected developed and developing countries for the period

2000-2016 have been used. All the data have been collected from World Bank database

and Fitch website. In the empirical analysis the binary logit model has been applied. When

studies in the literature are examined, it is seen that the factors affecting the credit rating

are generally GDP per capita, GDP growth rate, foreign trade indicators, crisis and

development level of the country (Canuto et al., 2004; Cantor and Packer, 1996). Based on

the evidence in existing literature the following variables were used: per capita gross

domestic product, inflation, export, default history and the level of economic development.

The results indicate that per capita gross domestic product, inflation, export, default history

and the level of economic development significantly affect ratings. In other words the

coefficients have the correct signs as expected. Consistent with prior research, credit ratings

are positively related to per capita gross domestic product, the level of economic

development and export. In addition, credit ratings are negatively related to inflation and

default history. According to the results obtained it can be concluded that the determinants

of sovereign credit ratings can help sovereigns to better understand the drivers of their

credit rating. The results can be useful for researches, financial investors and governments

which are interested in credit ratings.

Keywords: Sovereign Credit Ratings, Binary Logit Model, Credit Rating Agency, Developed and

Developing Countries

JEL Classification: G24, C23, G15.

1 [email protected], Kyrgyz-Turkish Manas University, Department of Economics, Bishkek

/Kyrgyzstan.

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

25

1. Introduction

Sovereign credit ratings play a considerable role in today’s financial system. Sovereign credit

ratings significantly impact the ability of public and private borrowers to access international

capital markets (Melios and Paget-Blanc, 2006). Sovereign ratings are crucial for developing

economies, which have a greater susceptibility to rating announcements (Larrain et al. 2003).

Moreover credit ratings play a crucial role in attracting foreign direct investment. When making

investment decisions, credit ratings assigned by credit rating agencies can be beneficial tools for

potential investors.

There are three major rating agencies, Fitch, Moody’s and S&P. They control more than 90 % of

the market. In order to assign a credit rating these agencies employ lots of quantitative and

qualitative variables (Chee, Fah and Nassir, 2015). So it is important to identify key determinants

of ratings. This study aims to investigate how changes in key macroeconomic variables may

influence the probability of sovereign credit ratings assigned by Fitch, which is assumed to be a

binary choice variable. For this purpose annual data of selected developed and developing

countries for the period 2000-2016 have been used. In the empirical analysis the binary logit model

has been applied. The rest of the paper is organized as follows. In Section 2 the previous literature

dealing with this topic is briefly summarized. In Section 3 variables and data set are described.

Empirical results are given in Section 4. Section 5 concludes the paper.

2. Literature Review

Numerous empirical studies have examined the determinants of sovereign credit ratings. An

empirical literature has emerged with the seminal work of Cantor and Packer (1996). Authors

examined the determinants of ratings and concluded that six variables (per capita income, GDP

growth, inflation, external debt, level of economic development and default history), are likely to

explain the ratings. Similar to Cantor and Packer (1996), Eliasson (2002) in the case of 38 countries

found that the same macroeconomic variables explain a significant part of the model. Bozic and

Magazzino (2013) based on a sample of 139 countries provided evidence that per capita gross

national income, inflation, unemployment, fiscal balance, government debt and default history

significantly affect ratings. Mulder and Perrelli (2001) focused on a set of emerging market

economies and found that the ratio of investment to GDP has the most significant impact on rating

changes across countries. Bissoondoyal-Bheenick (2005) found that GNP per capita and inflation

are the most significant determinants of ratings. Haque, Mark and Mathieson (1998) concluded

that economic variables play a key role in determining a country’s ratings and political variables

have no explanatory power. Unlike Haque, Mark and Mathieson (1998), Bautler and Fauver (2006)

focused on a set of 86 countries and concluded that legal environment’s marginal effect in

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

26

sovereign credit ratings is much stronger than macroeconomic variables. In their study Archer,

Biglaiser and Derouen (2007) using a sample of 50 countries provided evidence that all political

variables except from executive political tenure are insignificant. It can be observed that in early

studies a linear regression model was used in which the dependent variable credit rating was

transformed to a linear scale (Afonso, 2003; Alexe et al. 2003; and Butler and Fauver, 2006).

Recent studies began to employ probit models (Afonso et al., 2007; Afonso et al., 2009; Afonso

et al., 2011; Gültekin-Karakaş et al., 2011; Bruha et al., 2017). Based on the above literature this

study aims to fill the gap by examining credit ratings with panel discrete model. Because credit

ratings are discrete-valued indicators and have an ordinal ranking.

3. Data Set and Variables

In this study annual data of selected 40 developed and developing countries for the period 2000-

2016 have been used. Building on the evidence provided by the existing literature the following

macroeconomic variables incorporated in the model: per capita GDP, inflation, export/GDP,

default history and level of economic development. All the data have been collected from World

Bank database and Fitch website. The description of the variables used in the study are given in

Table 1.

Table 1. Variables

Varibles Abbreviation Description

Per capita gross domestic

product

GDP Per capita gross domestic product (2010=100)

Inflation Inflation The GDP price deflator

Export/GDP EXPORT Export as a % of GDP

Default history Crisis Dummy variable that takes value 1 for the

country i in the period of default and all

successive periods, and zero otherwise

Level of economic

development

DEV Dummy variable that takes value 1 for the

developed country and zero otherwise.

The model used can be written as:

𝑅𝑎𝑡𝑖𝑛𝑔𝑠𝑖𝑡 = 𝛼1 + 𝛼2𝐺𝐷𝑃𝑖𝑡 + 𝛼3𝐸𝑥𝑝𝑜𝑟𝑡𝑖𝑡 + 𝛼4𝐶𝑟𝑖𝑠𝑖𝑠𝑖𝑡 + 𝛼5𝐷𝐸𝑉𝑖𝑡 + 𝛼6𝐼𝑛𝑓𝑙𝑎𝑡𝑖𝑜𝑛𝑖𝑡 + 휀𝑖𝑡

where Ratings is dependent variable and GDP, Export, Crisis, level of Development, Inflation are

explanatory variables. Rating is the binary variable equal to 1 for countries with investment grade

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

27

status and as 0 otherwise. The selection of the explanatory variables, which are included in logit

model is based on the previous literature and the data attainability of the countries.

4. Methodology

4.1. Panel Logit Model

The panel logit models are one of the binary choice models which are used to solve the problems

encountered in the linear probability model. With these models, estimates are made when it is

desired to examine nonlinear relationship between probability and explanatory variables. Panel

logit models have a logistic cumulative distribution function as below (Güriş, 2015):

𝐹(��𝑥𝑖𝑡) =𝑒��𝑥𝑖𝑡

(1 + 𝑒��𝑥𝑖𝑡 )

According to the relationship existing between the unobserved, individual specific hetereogeneity

and the vector of regressors it can be employed either random or fixed effects models. One

undesirable feature of the fixed effect model is that the maximum likelihood estimator becomes

inconsistent, while in the random effects model powerful assumptions regarding heterogeneity

should be made (Green, 2011).

In the random effect logit model conditional probability of the event is calculated as following:

𝑃(𝑦𝑖𝑡 = 1|𝜇𝑖) = 𝐹(𝜇𝑖 + 𝛽 𝑥𝑖𝑡 )

𝑃(𝑦𝑖𝑡 = 1|𝜇𝑖) =1

(1 + 𝑒−(𝜇𝑖+𝛽 𝑥𝑖𝑡 )

The probability of an occurrence of analyzed event is calculated as follows:

𝑃(𝑦𝑖|𝑥𝑖) = ∫ 𝑃(𝑦𝑖|𝑥𝑖, 𝜇𝑖) 𝑓 (𝜇𝑖) 𝑑𝜇𝑖

𝑃(𝑦𝑖|𝑥𝑖, 𝜇𝑖) = ∏ 𝑃(𝑦𝑖|𝑥𝑖, 𝜇𝑖)

𝑡

where 𝜇𝑖 refers to an individual effect.

5. Empirical Results

The results of binary logit model are reported in Table 2.

Table 2. Panel Logit Model Estimation

Variables Coefficient Standard Error

Constant -125.3828 *** 20.9303

GDP 16.4483 *** 2.6954

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

28

Export 3.6937** 1.9176

Crisis -12.6279 *** 3.3952

Inflation -3.1371*** 1.1091

Development 8.5842** 4.3344

Log likelihood -162.1126

Number of obs 656

Note: ***, ** and * indicates statistical significance at the 1%, 5% and 10% level.

According to the results obtained it can be concluded that all the coefficients are consistent in

accordance with theoretical expectations and all variables are significant in explaining the

dependent variable. The coefficients of inflation and dummy variable default history are negative,

whereas, the coefficient of per capita gross domestic product, export and dummy variable level of

development are positive. The marginal effects for the logit model are given in Table 3.

Table 3. The Marginal Effects for the Logit Model

Variables Coefficient Standard Error

GDP 16.4483 *** 2.6954

Export 3.6937** 1.9176

Crisis -12.6279 *** 3.3952

Inflation -3.1371*** 1.1091

Development 8.5842** 4.3344

Note: ***, ** and * indicates statistical significance at the 1%, 5% and 10% level.

Results summarized in Table 3 indicate that a 1 percent increase in per capita GDP will increase

the probability of being investment grade country by 16 per cent. It should be noted that per capita

gross domestic product has a greater marginal impact on sovereign credit ratings compared with

other variables. Similarly a 1 percent increase in export will increase the probability of being in

investment grade country by 3 percent. It can be said that if the country has a default history the

countries have less chance of being in the investment grade country. The results also indicate that

development dummies have an important influence on credit ratings. If the country is developed

the countries have more chance of being in the investment grade country. A 1 percent increase in

inflation will decrease the probability of being in investment grade country by 3 percent.

6. Conclusion

This study aims to investigate how changes in explanatory variables may influence the probability

of sovereign credit ratings assigned by Fitch. Binary logit model has been employed to the

balanced panel data of 40 selected countries from 2000 to 2016.

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

29

The results indicate that per capita gross domestic product, default history, the level of economic

development, export and inflation significantly affect ratings. In other words the coefficients have

the correct signs as expected. Consistent with prior research, credit ratings are positively related

to per capita gross domestic product, the level of economic development and export. In addition,

credit ratings are negatively related to inflation and default history.

According to the results obtained it can be concluded that the determinants of sovereign credit

ratings can help sovereigns to better understand the drivers of their credit rating. The results can

be useful for researchers, financial investors and governments which are interested in credit

ratings. As a suggestion for future studies, different variables may be included and a wider time

span can also be studied to explore credit ratings.

References

Alexe, S. Hammer, P. L., Kogan, A., and Lejeune, M.A. (2003). A Non-Recursive Regression Model For Country

Risk Rating. Rutcor Research Report 9, Rutgers Center for Operational Research, March.

Archer, Candace C., Glen Biglaise, and Karl DeRouen Jr. (2007). Sovereign Bonds and the Democratic Advantage:

Does Regime Type Affect Credit Rating Agency Ratings in the Developing World? International

Organization: 61, Spring, 341–365.

Afonso, A. (2003). Understanding the determinants of sovereign debt ratings: evidence for the two leading agencies.

Journal of Economics and Finance, 27 (1), 56-74.

Afonso, A., Gomes, P. and Rother, P. (2007). What ‘hides’ behind sovereign debt ratings? European Central Bank

Working Paper 711.

Afonso, A., Gomes, P., and Rother, P. (2009). Ordered response models for sovereign debt ratings. Applied

Economics Letters, 16 (8), 769-773.

Afonso, A., Gomes, P., and Rother, P. (2011). Short and Long-run Determinants of Sovereign Debt Credit Ratings,

International Journal of Finance and Economics, 16(1), 1-15.

Bissoondoyal-Bheenick, E. (2005). An analysis of the determinants of sovereign ratings. Global Finance Journal,

15 (3) 251-280.

Butler, A. W., and Fauver, L. (2006). Institutional Environment and Sovereign Credit Rating. Financial Management,

35 (3), 53-79.

Bozic, V., and Magazzino, C. (2013). Credit Rating Agencies: The Importance of Fundamentals in the Assessment of

Sovereign Ratings. Economic Analysis and Policy, 43 (2), 157–176.

Brůha, J., Karber, M., Pierluigi, B., Setzer, R. (2017). Understanding sovereign rating movements in euro area

countries. European Central Bank Working Paper Series, No 2011.

Cantor, R. and F. Packer (1996). Determinants and impact of sovereign credit ratings. Economic Policy Review. 2, 37-

53.

Chee, S.W., Fah, C.F., and Nassir, A. M., (2015). Macroeconomics Macroeconomics Determinants of Sovereign

Credit Ratings, International Business Research, Vol. 8, No. 2, 2-50.

Eliasson, A. C. (2002). Sovereign credit ratings, Working Paper No. 02-1. Deutsche Bank Research.1-23.

Fitch, (2017). https://www.fitchratings.com/site/home erişim tarihi 01.06.2017.

Greene, W.H. (2011). Econometric Analysis – 7th Edition, Prentice Hall.

Güriş S. (2015). Stata ile Panel veri Modelleri, Der Kitabevi Yayınevi, İstanbul.

Gültekin Karakaş, D., Hisarciklilar, M., and Öztürk, H. (2011). Sovereign Risk Ratings: Biased Toward Developed

Countries? Emerging Markets Finance & Trade , (47), 69–87.

Haque, U. N., Mark, N. C. and Mathieson, D. J. (1998). The Relative Importance of Political and Economic Variables

in Creditworthiness Ratings (April 1998). IMF Working Paper, pp. 1-13, 1998. Available at SSRN:

https://ssrn.com/abstract=882300

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

30

Larrain G., Reisen H. and von Maltzan J. (1997). Emerging Market Risk and Sovereign Credit Ratings. OECD

Development Center, 1-30.

Mellios, C., and Paget-Blanc, E. (2006). Which Factors Determine Sovereign Credit Ratings? The European Journal

of Finance, 12(4), 361–377.

Mulder, C., and Perrelli R. (2001). Foreign Currency Credit Ratings for Emerging Market Economies. IMF Working

Paper 01/191, November 2001 (Washington: International Monetary Fund).

World Bank, (2017) http://data.worldbank.org/country/ (25.05.2018).

Appendix

List of countries used:

Australia, Azerbaijan, Bulgaria, Chile, China, Colombia, Costa Rica, Czech Republic, Egypt, El

Salvador, Estonia, France, Greece, Hong Kong, Hungary, Iceland, India, Indonesia, Ireland, Italy,

Japan, Kazakhstan, Latvia, Lebanon, Lithuania, Peru, Philippines, Portugal, Romania, Russia,

Slovenia, South Africa, Spain, Thailand, Tunisia, Turkey, Ukraine, United Kingdom, United

States, Uruguay.

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

31

Bilgi ve İletişim Teknolojilerinin Büyümeye Etkisi: Panel Veri Uygulaması

Selahattin GÜRİŞ1

Süreyya İMRE2

Özet

Bu çalışmada 2000-2015 yılları arasında gelişmiş ve gelişmekte olan ülkeler için ekonomik

büyüme ile bilgi ve iletişim teknolojileri arasındaki ilişki panel veri modelleri ile analiz

edilmiştir. Gelişmiş ülkeler için G-8 ülkeleri, gelişmekte olan ülkeler için MİNT ülkeleri

ele alınmıştır. Bilgi iletişim teknolojileri ile ekonomik büyüme arasındaki ilişki literatürde

çoğunlukla genelleştirilmiş momentler metodu ve panel eş bütünleşme yöntemiyle

incelenmiştir. Burada bilgi iletişim teknolojileri ihracatı ile ekonomik büyüme arasındaki

ilişki panel veri analizleriyle ele alınarak çalışmada kullanılan ekonomik ve teknolojik

göstergelerin panel veri modellerindeki davranışını modellemek temel amaç olacaktır. İlk

olarak bilgi ve iletişim teknolojileri ile ekonomik büyüme arasındaki ilişkinin teorik

yapısından söz ederek konu ile ilgili yapılmış çalışmalara yer verilmiştir. Daha sonra

çalışmada kullanılan testler hakkında bilgi verilmiş ve son olarak yapılan ekonometrik

analizler ve değişkenler arasındaki istatistiksel analizlerin sonuçları tablo halinde verilerek

yorumlanmıştır. Ülkeler için ulaşılan sonuçların yorumu yapılarak çalışma

sonlandırılmıştır.

Anahtar Kelimeler: Panel Veri Analizi, Bilgi İletişim Teknolojileri, Ekonomik Büyüme, Panel Veri Analizi

Modelleri, Panel Birim Kök

JEL Sınıflaması: O30, B52, C15

Influence of Information and Communication Technologies on Growth: Panel Data

Application

Abstract

In this study, between 2000 and 2015, the relationship between economic growth and

information and communication technologies for developed and developing countries was

analyzed with the aid of panel data models. Panel data models were estimated by taking G-

8 countries for developed countries and MİNT countries for developing countries.

Information communication technologies and economic growth have often been examined

in the literature by using the Generalized Moments Method and panel cointegration

method. Here, the relationship between the export of information communication

technologies and economic growth will be dealt with by panel data analysis and the main

aim will be to model the behavior of economic and technological indicators used in the

study in panel data models. In the first part, the theoretical structure of the relationship

between information and communication technologies and economic growth will be

discussed and a study on the subject will be given.In the second part, information about the

econometric concept of the methods used in working will be given.In the third part, the

results of the statistical analyzes between the econometric analyzes and the variables will

be given in a table. The study was terminated by interpreting the results reached for the

countries.

Keywords: Panel Data Analysis, Information Communication Technologies, Economic Growth, Panel Unit

Root

JEL Classification: O30, B52, C15

1 Prof.Dr., [email protected] , Marmara Üniversitesi, İktisat Fakültesi Ekonometri Bölümü, İstanbul/Türkiye. 2 Yüksek Lisans Öğrencisi, [email protected], Marmara Üniversitesi İktisat Fakültesi Ekonometri Bölümü,

İstanbul/Türkiye

19. ULUSLARARASI EYİ SEMPOZYUMU TAM METİN BİLDİRİ KİTABI (17-20 EKİM 2018)

32

1. Giriş

Teknoloji her ne kadar çağımızın en önemli olgusu olarak görünse de insanlık tarihinin ilk

dönemlerinden bu yana gelişerek bugün ki konumuna gelmiştir. İnsanlar doğayı anlamaya ve

doğayı ihtiyaçları doğrultusunda kullanmaya başlayarak yenilik yapma ihtiyacını keşfetmiştir.

Öğrenmek, teknolojiye yön veren bir kavramdır. Bu doğrultuda bilgiye ulaşma geçmişte olduğu

gibi şimdi de son derece önemlidir ayrıca yeni bilgiye olan ihtiyaç bilgi ve iletişim sektöründe ki

hızlı gelişmeler sayesinde her geçen gün artmaktadır. Bilgi ve iletişim teknolojileri bünyesinde

bulunan birçok dijital yenilik insanların sosyal ve ekonomik hayatını değiştirmiştir. Teknolojinin

ekonomik alanda kullanılmasıyla ürün geliştirme, üretimi planlama, alım, satım ve dağıtım da

dahil olmak üzere ekonomiye ait bütün işlemlerin teknoloji tabanlı yapılması ekonomik yapıda

temel değişikliğe neden olmuştur. Yeni elektronik dağıtım kanallarının oluşması bilgi ağlarının

dijitalleşmesine ve bilginin ticarete konu olma sürecini hızlandırmıştır.