Embed Size (px)

DESCRIPTION

Unidad 2 de Técnica Contable

Citation preview

Técnica Contable

I.E.S. Extremadura (Montijo) 1 M. Reyes F. F.

TEMA 2: CONTABILIDAD. CONCEPTOS BÁSICOS

1. INTRODUCCIÓN:

Si nos situamos en el plano doméstico, vemos que una familia necesita llevar un mínimo

control de sus gastos y de sus ingresos; no puede gastar más de lo que ingresa: ni siquiera debe

gastar tanto como ingresa porque deberá procurar ir mejorando su calidad de vida, deberá

prever gastos excepcionales de enfermedad o accidentes, deberá renovar más tarde o más

temprano los electrodomésticos y muebles, etc.. Así pues, el gestionar una economía familiar

exige un mínimo control y planificación. La cuestión está en determinar cómo conviene

hacerlo. ¿Mentalmente?, ¿por escrito?…

Si saltamos del plano doméstico al empresarial, el planteamiento será similar. Pero es evidente

que los sujetos económicos tienen en sus manos una economía más compleja que la de una

hacienda familiar. Hace falta un mayor rigor en la previsión y para ello, un puntual registro de

los hechos económicos que posibilite conocer en todo momento la composición del

patrimonio, la situación financiera, los gastos, los ingresos, etc. Todo ello es posible gracias a la

Contabilidad.

2. ¿QUÉ ES LA CONTABILIDAD?:

El registro se hace siguiendo una serie de normas y criterios predeterminados, de tal forma

que la lectura posterior de las anotaciones permite interpretar lo realmente acontecido a

cualquier interesado tanto dentro como fuera de la empresa: inversores, entidades financieras,

Administraciones públicas, etc.

Según lo explicado podemos establecer que el objetivo fundamental de la Contabilidad es

INFORMAR.

3. OBJETIVOS DE LA CONTABILIDAD.

El objetivo fundamental es servir de instrumento de información:

a) Informar de la situación de la empresa, tanto en su aspecto económico-cuantitativo, como

en su aspecto económico-financiero. Los Inventarios y los Balances serán

fundamentalmente los instrumentos a través de los cuales se presentará esa información.

La Contabilidad es un sistema de información con un lenguaje específico

concebido para registrar, de forma simple pero completa, los detalles que

rodean a:

La composición y valoración del Patrimonio empresarial.

Los sucesos que modifican la valoración de los elementos integrantes de

dicho patrimonio empresarial

Técnica Contable

I.E.S. Extremadura (Montijo) 2 M. Reyes F. F.

b) Informar de los resultados, obtenidos en cada ejercicio económico, es decir, cuánto se ha

ganado o perdido en un periodo de tiempo determinado.

c) Informar de las causas de dichos resultados, mucho más importante que saber “cuánto” se

gana o se pierde es saber el “porqué” de esas pérdidas y de esas ganancias, para tratar de

corregir gastos e incrementar ingresos en lo sucesivo.

4. CONCEPTO Y COMPOSICIÓN DEL PATRIMONIO.

En el apartado número 2 se ha dicho que la Contabilidad reflejará la composición y valoración

del Patrimonio empresarial, ahora veremos qué significa este concepto.

Hay que hacer notar que el concepto vulgar que se suele atribuir al patrimonio es muy

restringido, identificándose, solamente con: “conjunto de riquezas pertenecientes a una

persona”, así si a cualquiera de vosotros os preguntaran por la composición de vuestro

patrimonio, la respuesta sería una lista del dinero y bienes que en ese momento son vuestros.

Pero este concepto dista mucho de lo que en contabilidad se entiende por patrimonio, que

no sólo comprende riquezas, sino también deudas.

Se puede decir que el patrimonio esta compuesto por dos grandes grupos: uno de sigo positivo

y otro de signo negativo:

+ Grupo de elementos de signo positivo: formado por los bienes y derechos de cobro a

favor de la empresa.

- Grupo de elementos de signo negativo: compuesto por las deudas y obligaciones de la

empresa.

Tomemos como ejemplo una familia, podríamos citar los siguientes elementos patrimoniales:

Bienes: la casa, los muebles, la ropa, el dinero efectivo.

Derechos de cobro: Todos los créditos que la familia tuviera a su favor, pendientes de cobro, por

ejemplo el dinero que han prestado a un vecino o a un familiar.

Obligaciones y deudas: deudas pendientes de pago, como préstamos pendientes de devolución

al banco, la deuda que tienen con la financiera por la compra de un coche, etc.

El Patrimonio de una empresa, particular o colectiva está compuesto por

los bienes, derechos de cobro, deudas y obligaciones que constituyen

los medios económicos y financieros a través de los cuales ésta puede

cumplir sus fines.

Técnica Contable

I.E.S. Extremadura (Montijo) 3 M. Reyes F. F.

Si en lugar de hablar de una familia hablamos de una empresa:

ELEMENTOS PATRIMONIALES: Cada uno de los componentes que forman el patrimonio de una empresa.

Bienes Elementos materiales que pertenecen a la empresa y que utiliza para alcanzar sus objetivos.

Terrenos

Edificios

Vehículos

Herramientas

Ordenadores

Dinero en efectivo y en bancos.

Derechos Deudas pendientes de cobro y derechos de uso a favor de la empresa.

Facturas pendientes de cobro de nuestros clientes.

Letras pendientes de cobro

Préstamos concedidos.

Obligaciones Deudas que la empresa tiene que pagar a terceras personas.

Facturas pendientes de pago a nuestros proveedores.

Letras pendientes de pago

Préstamos bancarios recibidos.

Todo lo dicho anteriormente podemos expresarlo de forma resumida mediante la siguiente ecuación:

Tan importante como el concepto de Patrimonio Bruto, es el de PATRIMONIO NETO, que

definimos como la suma de bienes más derechos menos obligaciones, es decir:

El valor del patrimonio neto, también llamado neto patrimonial, nos indica la cantidad

aportada por el propietario para la realización del negocio.

El señor Fonsi Prieto tiene un taller de motos en Montijo, en un local de su

propiedad valorado en 60.000€, en el taller tiene herramientas que usa para las

reparaciones por valor de 10.000€ , un ordenador: 600€ y dinero en la caja de la oficina: 5.000€.

Además de todo eso, por diversas reparaciones le deben 2.000€ y, a su vez, el señor Fonsi debe 4.000€

a diversos proveedores.

Por tanto, el taller del señor Fonsi presenta la siguiente relación de bienes, derechos y obligaciones:

BIENES 72.600€ OBLIGACIONES 4.000€

Un local ……………………….............….. 60.000 Deudas con proveedores …........ 4.000 Herramientas ……………..............….. 10.000 Ordenador …………….............………… 600 Dinero en la caja ……..............…….. 2.000

DERECHOS 2.000€

Deudas de los clientes por reparaciones sin pagar ….............. 2.000

SUMA BIENES + DERECHOS 74.600€ SUMA OBLIGACIONES 4.000€

PATRIMONIO NETO: 74.600 – 4.000 = 70.600€

PATRIMONIO BRUTO = BIENES + DRCHS + OBLIGACIONES

PATRIMONIO NETO = BIENES + DRCHS - OBLICACIONES

Técnica Contable

I.E.S. Extremadura (Montijo) 4 M. Reyes F. F.

En este ejemplo podemos ver que el conjunto de Bienes y derechos asciende a 74.600€, de los cuales

72.600€ han sido financiados por la aportación del Señor Fonsi, mientras que 4.000€ (las obligaciones

pendientes de pago) han sido financiadas por fuentes ajenas.

5. MASAS PATRIMONIALES.

Los elementos patrimoniales de una empresa que presentan características similares se

pueden agrupar en bloques homogéneos denominados masas patrimoniales. Inicialmente,

cabe distinguir tres grandes masas patrimoniales:

Activo: compuesto por todos aquellos elementos patrimoniales que representen un

bien propiedad de la empresa o un derecho de cobro para la misma.

Pasivo exigible: compuesto por todos los elementos que representan obligaciones de

pago que la empresa tiene con terceras personas.

Pasivo no exigible o Patrimonio neto: compuesto por elementos patrimoniales que

recogen el valor de las aportaciones de los socios de la empresa (Capital social) y de los

beneficios que no han sido distribuidos (Reservas).

Por tanto la ecuación representativa del patrimonio neto, vista en el apartado anterior,

quedaría de la siguiente manera:

Esta ecuación podemos representarla gráficamente de la siguiente manera:

En Contabilidad, decimos que:

Activo = destino de los medios financieros

Pasivo + Patrimonio Neto = Origen de los medios financieros

PATIMONIO NETO = ACTIVO - PASIVO

ACTIVO

PASIVO ------------- NETO

ACTIVO: Bienes + Derechos

PASIVO: Obligaciones

NETO: Activo - Pasivo

Técnica Contable

I.E.S. Extremadura (Montijo) 5 M. Reyes F. F.

Observa el gráfico siguiente:

La estructura financiera de la empresa es el dinero necesario para financiar el desarrollo de la

actividad empresarial y puede proceder de fuera de la empresa: FINANCIACIÓN EXTERNA o

ajena, o de dentro de la empresa: FINANCIACIÓN INTERNA o propia.

FINANCIACIÓN EXTERNA, son ejemplos de este tipo de financiación:

Solicitar un préstamo a una entidad financiera, que se devolverá junto con los intereses

pactados en un plazo determinado, si ese plazo es superior a un año, estaremos hablando

de un pasivo a l.p. y si es inferior a un año, de un pasivo a c.p.

Créditos comerciales, los abastecedores habituales de la empresa (proveedores), suelen

ofrecer la posibilidad de aplazar el pago de las mercancías adquiridas. Estas deudas

quedan documentadas en la propia factura de compra o en un documento llamado letra de

cambio.

Solicitar una subvención a organismos oficiales. La concesión de una subvención está

supeditada al cumplimiento de determinados requisitos que deben justificarse

documentalmente. La forma que adoptan estas ayudas es diversa:

Concesión de préstamos a un interés preferente sobre los que existen en el mercado de capitales.

Importes a fondo perdido (no reintegrables). Pago parcial o total de las cuotas de la Seguridad Social de los empleados.

FINANCIACIÓN INTERNA, este tipo de financiación no paga intereses y permite al empresario

mayor autonomía y libertad de acción. Presenta dos formas:

Beneficios empresariales no distribuidos entre los socios.

El capital inicialmente aportado por el empresario o los socios, en caso de tratarse de una

sociedad.

Estructura económica

ACTIVO

Destino de los medios

financieros

Estructura financiera

PASIVO NETO = +

Medios financieros

Ajenos

Medios financieros

propios

Técnica Contable

I.E.S. Extremadura (Montijo) 6 M. Reyes F. F.

6. CLASIFICACION DE LOS ELEMENTOS PATRIMONIALES:

Los elementos patrimoniales se reagrupan en “cuentas”, pero éstas, a su vez, se reagrupan

en unos conceptos más amplios denominados “masas patrimoniales”, abarcando cada masa

una serie de cuentas que tienen la misma funcionalidad económica o financiera.

En el apartado anterior se ha hablado de tres grandes masas patrimoniales, ahora veremos

como las masas patrimoniales se pueden subdividido de la forma que expresa el siguiente

cuadro:

AC

TIV

O:

Elem

ento

s p

atri

mo

nia

les

qu

e si

gnif

iqu

en b

ien

es y

der

ech

os

de

cob

ro p

ara

la e

mp

resa

NO CORRIENTE O INMOVILIZAZO:

Elementos que por su uso permanecen en la empresa a lo largo de varios ejercicios.

MATERIAL: locales, mobiliario, ordenadores, terrenos, maquinaria, herramientas, elementos de transporte, etc. INTANGIBLE: Aplicaciones informáticas, marcas, patentes, etc. INVERSIONES FINANCIERAS A L.P.: Inversiones realizadas en otras empresas con un plazo superior al año en acciones o créditos concedidos a l.p..

CORRIENTE:

Elementos que se espera vender, consumir o realizar a lo largo de un ejercicio económico.

EXISTENCIAS: mercaderías, productos terminados, etc, destinados a la venta o a su transformación en el proceso productivo. REALIZABLE: Derechos de cobro que la empresa puede convertir en un periodo breve de tiempo en dinero disponible. Por ejemplo las letras de cambio a cobrar a c.p. o las facturas pendientes de cobro. INVERSIONES FINANCIERAS A C.P.: Inversiones llevadas a cabo en empresas con un plazo inferior al año, por ejemplo en acciones o créditos concedidos a c.p. DISPONIBLE: efectivo metálico, como dinero depositado en las cajas de la empresa y cuentas bancarias a su nombre.

PA

SIV

O:

Elem

ento

s

pat

rim

on

iale

s q

ue

sign

ifiq

uen

ob

ligac

ion

es

o d

eud

as d

e la

emp

resa

.

EXIGIBLE:

Deudas y obligaciones con el exterior, por solicitud de préstamos, compras a plazos, efectos comerciales a pagar, etc.

NO CORRIENTE: obligaciones de la empresa a largo plazo (más de un año). Por ejemplo: préstamos bancarios cuya devolución sea en un plazo superior a un año. CORRIENTE: obligaciones de la empresa a corto plazo (hasta 1 año). Por ejemplo: deudas por compras de mercancía, efectos comerciales a pagar, préstamos recibidos a devolver en un año o menos.

NO EXIGIBLE Ó PATRIMONIO NETO: Recursos propios de la empresa, o deudas y obligaciones internas. Por ejemplo el capital aportado por el propietario o los beneficios no distribuidos que quedan en la empresa en forma de Reservas

.

Técnica Contable

I.E.S. Extremadura (Montijo) 7 M. Reyes F. F.

7. EL INVENTARIO.

Es una relación detallada y valorada de todos los elementos que componen el patrimonio de

la empresa en un momento determinado.

Exige el recuento físico de los elementos que aparecerán muy detallados, siendo el Inventario

una pieza fundamental para poner en marcha una contabilidad o para poner al día una

contabilidad mal llevada.

Veamos cómo sería el inventario de una empresa dedicada a la comercialización de electrodomésticos

INVENTARIO GENERAL que presenta la Empresa “ELECTRODOMÉSTICOS SANCHÍS”, al terminar el ejercicio 2.X07, propiedad del Sr. D. Manuel Sanchís, que se dedica al comercio de electrodomésticos. Su patrimonio a dicha fecha se compone de los elementos que se detallan a continuación ordenados en masas patrimoniales:

ACTIVO

BIENES Y DERECHOS Vehículos:

Furgoneta Citroën c-15, 2329 BBK 11.877,40

Motocicleta Vespa BDF 1.781,61 13.659,01

Muebles de oficina:

3 sillas y 2 sillones 356,32

2 estanterías 1.187,74

1 mesa de despacho 148,47 1.692,53

Existencias de bienes para la venta

10 vídeos 5.939.00

15 televisores de 20” 11.877,40

20 calculadoras 237,55

50 teléfonos portátiles 4.454,03

10 cadenas musicales 4,750,96 27.258,94

Dinero en efectivo

Billetes de curso legal 1.781,61

Monedas metálicas 47,51

Dinero depositado en c/c 2536.1 del Banco Sur 20.785,45

Dinero depositado en c/c 3422.5 del Banco Meridional 11.877,40 34.491,97

VALOR TOTAL DEL ACTIVO

77.102,45

PASIVO Y NETO

OBLIGACIONES CON TERCEROS

Préstamo obtenido del banco Sur a devolver en 2 años 11.877,40

Préstamo del banco Meridional para devolver en 3 años 14.846,75 26.754,15

VALOR TOTAL DEL PASIVO EXIGIBLE 26.724,15

APORTACIONES DEL SR. SANCHÍS Capital

Aportación inicial 47.509,60

Aportaciones posteriores 2.868,70 50.378,30

IMPORTE APORTACIONES DEL PROPIETARIO 50.378,30

Resumen:

Activo: …………………….. 77.102,45

Pasivo: ……………………… 26.724,15

Patrimonio neto: …… 50.378,30 Certifico que los datos contenidos corresponden fiel y verazmente con la realidad.

Montijo, 31 de diciembre de 2.X07

Sello Firma

Técnica Contable

I.E.S. Extremadura (Montijo) 8 M. Reyes F. F.

NÚM. 1: Buscar el significado de los siguientes términos:

1. Cliente

2. Proveedor

3. Acreedor

4. Deudor

5. Mercadería

6. Materias primas

NÚM. 2: Responde a las siguientes preguntas:

1. ¿Qué es la Contabilidad y para qué sirve?

2. ¿Qué es el Patrimonio?.

3. Inventa una empresa y elabora una lista con sus elementos patrimoniales.

4. Separa esos elementos patrimoniales en tres grupos, según sean: bienes, derechos u

obligaciones.

5. Da un valor a cada uno de esos elementos patrimoniales y determina el importe del

ACTIVO, PASIVO y NETO de esa empresa.

6. ¿Qué son masas patrimoniales?

7. Elabora un esquema con las distintas masas patrimoniales estudiadas.

8. Pon ejemplos de fuentes de financiación interna y externa.

Técnica Contable

I.E.S. Extremadura (Montijo) 9 M. Reyes F. F.

NÚM. 3: Clasifica en bienes, derechos y obligaciones:

CONCEPTO BS. DCHOS OBLGS

Dinero en la caja de la empresa.

Vehículos para transporte de mercancías

Deudas por un préstamo solicitado al banco

Dinero prestado a otra empresa

Letras cambio a cobrar

Deudas con los proveedores

Nos deben dinero por venta de mercancías

Letras de cambio a pagar

Equipos informáticos

Caja registradora

Programas informáticos

Préstamos a L. P. para comprar un local

Local comprado con el préstamo anterior

Mercancías del almacén

Terrenos para construir una nave

Deuda por la compra de mercancías

La mercancía comprada en el apartado anterior

Nave construida por la propia empresa

Toro mecánico para el almacén

Técnica Contable

I.E.S. Extremadura (Montijo) 10 M. Reyes F. F.

NÚM. 4: Masas patrimoniales

4.1. Clasifica por Masas patrimoniales los siguientes elementos:

ELEMENTOS PATRIMONIALES ACTIVO (B + D) PASIVO

NO CORRIENTE

CORRIENTE EXIGIBLE

(OBL) PATR NETO

Ordenadores

Existencias en almacén Dinero en C/C bancaria de la empresa.

Capital Letras de cambio pendientes de pago

Derechos de cobro por la venta de un coche (menos de un año)

Deuda por la compra de géneros Reservas (beneficio no repartido) Acciones de otras empresas, compradas para especular

Vehículos Nave para almacén Aplicaciones informáticas (programas)

Deuda por la compra de una máquina

Ampliación de capital aportado por el propietario

Patente de la empresa Dinero en la caja de la empresa Máquinas Derecho de cobro por la venta de géneros

Letras de cambio pendientes de cobro

Muebles Beneficios no distribuidos Préstamo concedido a la empresa a pagar en 3 años.

Local de oficinas. Nombre comercial de los productos fabricados

Deudas por la compra de muebles.

Técnica Contable

I.E.S. Extremadura (Montijo) 11 M. Reyes F. F.

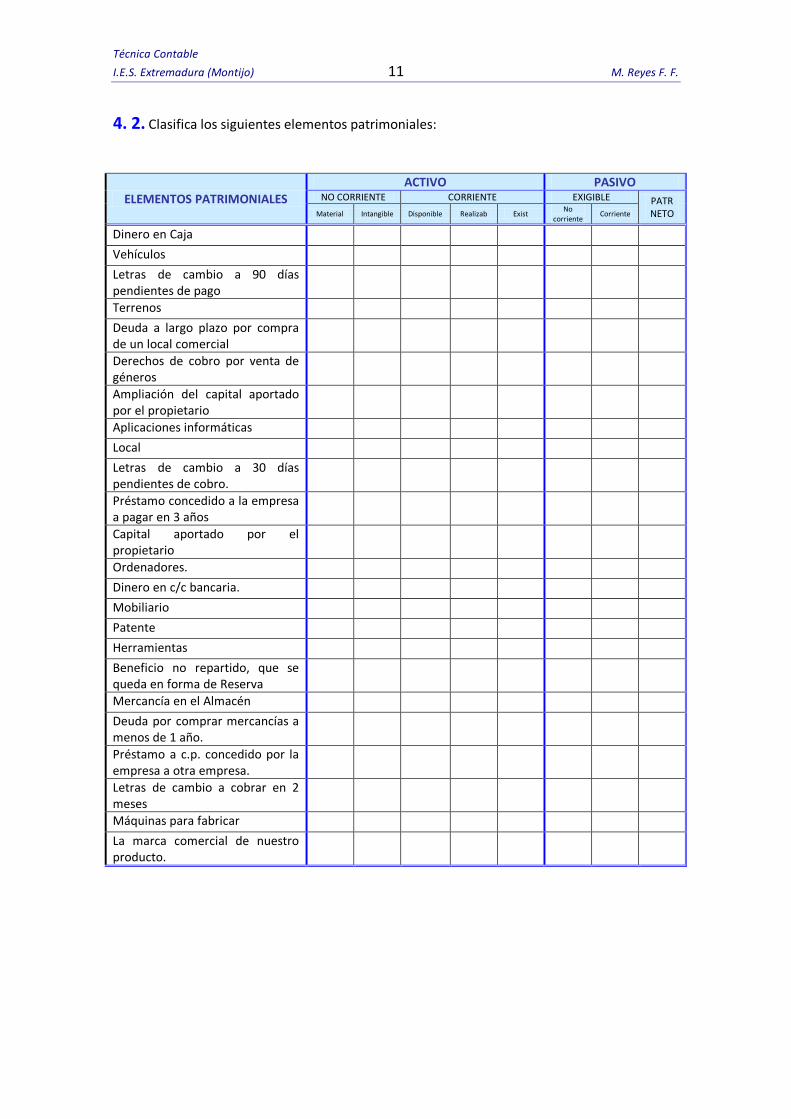

4. 2. Clasifica los siguientes elementos patrimoniales:

ELEMENTOS PATRIMONIALES

ACTIVO PASIVO NO CORRIENTE CORRIENTE EXIGIBLE PATR

NETO Material Intangible Disponible Realizab Exist No

corriente Corriente

Dinero en Caja Vehículos Letras de cambio a 90 días pendientes de pago

Terrenos Deuda a largo plazo por compra de un local comercial

Derechos de cobro por venta de géneros

Ampliación del capital aportado por el propietario

Aplicaciones informáticas Local Letras de cambio a 30 días pendientes de cobro.

Préstamo concedido a la empresa a pagar en 3 años

Capital aportado por el propietario

Ordenadores. Dinero en c/c bancaria. Mobiliario Patente Herramientas Beneficio no repartido, que se queda en forma de Reserva

Mercancía en el Almacén Deuda por comprar mercancías a menos de 1 año.

Préstamo a c.p. concedido por la empresa a otra empresa.

Letras de cambio a cobrar en 2 meses

Máquinas para fabricar La marca comercial de nuestro producto.

Técnica Contable

I.E.S. Extremadura (Montijo) 12 M. Reyes F. F.

El abogado de Doña Marta está preocupado,

esta mañana han aparecido en su despacho los

herederos de dicha dama, preguntando por el

patrimonio neto de su tía abuela.

Dicha señora, que era una gran amante de los animales, poseía una tienda de mascotas

en el centro de Montijo, pero hacía años que no llevaba libro alguno de contabilidad, pese a las

advertencias de su sobrino, que es inspector de Hacienda. Poco antes de morir, dejó expresada

su voluntad de repartir el patrimonio neto de su negocio, a partes iguales entre sus ocho

perros y gatos.

Los únicos datos contables del citado negocio constan en la siguiente lista confeccionada

personalmente por Doña Marta, días antes de su fallecimiento:

1. El local donde está situada “MASCOTAS”, está valorado en 60.101,21€.

2. Dinero en una c/c abierta para el negocio: 30.050,61€.

3. Debía dinero a D. José, por la compra de mercancías para la tienda por valor de 6.010,12€.

4. En el garaje hay un viejo coche que se usaba para el reparto, valorado en 6.010,12€.

5. El mostrador de la tienda es de maderas nobles y mármol y vale unos 4.808,10€.

6. Hay dos cajas registradora una nueva y otra antigua (pero en buen estado y de gran interés

para coleccionistas), valoradas en 3.005,06€.

7. Pidió al Banco un préstamo (a fecha 1 de enero de este año) por 6.010,12€, que vence a

finales de año.

8. Prestó a Don Manuel (el de la ferretería) 4.808,10€, que devolverá en el plazo de 3 meses.

9. Tiene un ordenador “Pentium pro” que compró para instalar un programa de la lotería

primitiva valorado en 1.202,02€.

10. Hay mercancías en el almacén por valor de 1.202,02€.

11. Un cliente se llevó mercancía por 601,01€, dinero que debe y que pagará en Navidades.

12. El restante mobiliario del negocio, estanterías y demás, está valorado en 360,61€.

El abogado de Doña Marta desea conocer:

1. ¿Qué elementos de esta lista son bienes, derechos y obligaciones?

2. ¿A cuánto asciende el activo de Mascotas?.

3. ¿Y su pasivo?.

4. ¿A cuánto asciende el PATRIMONIO NETO de Mascotas?.

5. ¿Caduca la comida para perros?.

6. ¿Estaba loca Doña Marta o sólo intentaba escaquearse de Hacienda?.

7. ..........................?????????

Técnica Contable

I.E.S. Extremadura (Montijo) 13 M. Reyes F. F.

se trata de una tienda dedicada al comercio de frutas y hortalizas. Pertenece a D. Antonio Ruiz Quijano, quien desea disponer de un Estado de inventario de los bienes, derechos y deudas que posee la empresa al 31-12-2.X01. y que son los que aparecen en la siguiente relación:

Un local comercial valorado en 180.000€., de ellos, 30.000€. corresponden al solar y el resto a la edificación.

Un mostrador cuyo precio es de 12.000€. Una balanza valorada en 1.800€. 4 estanterías por 500€. cada una. Dinero en efectivo por 3.000€. Dinero disponible en la C/C bancaria 10.000€. 500 Kg. de peras a 3€/kg. 200 Kg. de tomates a 2€/Kg. 100 Kg. de judías verdes a 4,5€/kg. La furgoneta S-8765-I valorada en 6.000€. Debe a la empresa “Hortalizas del Sur” 18.000€ por compras realizadas a crédito. Debe al “Banco del Norte” la cantidad de 60.000€ por un préstamo recibido que habrá de devolver

dentro de cuatro años. SE PIDE: Preparar el Estado de inventario de LA MECA DEL VEGETARIANO. El capital se calculará por diferencia.

Don Alfonso, contable de toda la vida, de Santa Tecla sita en la calle de los Dolores s/n, una empresa dedicada a la compra-venta de artículos relacionados con “el culto religioso”, ha llevado correctamente sus cuentas hasta la fecha, pero eso sí, por el método tradicional del saco.

Como los tiempos han cambiado y las exigencias de Hacienda también, no le queda más remedio a Don Alfonso, que inscribirse en un curso acelerado por correspondencia, para adquirir soltura en los conocimientos contables, ya que la empresa en cuestión también exporta rosarios e imágenes a feligreses de otros países.

Después de unas cuantas noches sin dormir y de realizar varias consultas telefónicas a su tutor en el curso, por fin ha conseguido su diploma; de tal forma que ya se encuentra capacitado para realizar un reflejo contable del patrimonio de la empresa y nos presenta “según sus conocimientos” el siguiente inventario fechado el 31 de julio del año 2.0X0:

Candelabros (no de la Candeleros) de hierro colado (4 UD) 480,81

Botafumeiros en miniatura (5 UD) 150,25

Vehículo reparto (Seat seiscientos M-1675-A) 7.212,15

Sede social del negocio 21.035,42

2 Expositores de madera de cerezo tallada 4.207,08

Facturas sin pagar a "Cirios Zilipo" (estaban en el saco) 558.94

Máquina de escribir manual 240,41

Ventas a crédito a la “Cofradía del Buen Pastor” 3.005,06

C/C en el “Banco de la Hermandad” 7.512,65

Rosarios elaborados con pétalos de rosa (76 UD) 4.567,60

Nacimientos de porcelana (12,02 €/UD) 5.409

Préstamo concedido por el “Banco de la Hermandad” 6.010,12

Imágenes de San Pedro y San Pablo (138,23 €/UD) 1.382,30

Dinero líquido guardado en el hueco del contador de la luz 150,25

Facturas sin pagar a Mauricio y Benito por la reparación de unas goteras (saco) 390,66

Patrimonio Neto 62.312,93

Enumerad los errores cometidos por D. Alfonso para determinar si sus clases fueron

productivas. Por otra parte, está dispuesto a regalarnos una imagen de "Santa Tecla" si le

ayudamos a redactar correctamente el inventario.

Técnica Contable

I.E.S. Extremadura (Montijo) 14 M. Reyes F. F.

La empresa Cupido’s es una agencia matrimonial, situada en la Avda. Arrabal 65 de Requena. Además de los menesteres propios de este tipo de negocios, se dedican a organizar despedidas de soltero/a y banquetes de boda. El dueño de dicha empresa, el Sr. Don Facundo Gómez, está casado en segundas nupcias con Doña

Concha Miramar, contable de la empresa.

Don Facundo, que no está muy contento con la gestión de su mujer, pero no se atreve a decírselo, le ha pedido a su secretaria, Corina, que elabore un estado de inventario de la empresa.

Corina, bajo la atenta mirada de Don Facundo, ha elaborado la siguiente lista, fuera del horario de trabajo:

Don Facundo, que tampoco está muy contento con el inventario de su secretaria, solicita vuestra ayuda, para hacer un inventario correcto.

En Requena, siendo las 20 horas del día 2 de enero del año 2.X00. Yo Corina Monteagudo, como secretaria del Sr. Don Facundo Gómez, después de realizar un exhaustivo examen del patrimonio de la empresa “Cupido’s” declaro que en el inventario de esta empresa tenemos:

1. Una cuenta corriente abierta en Caja Valencia con un saldo de 13.823,28€ 2. Mostrador de recepción 2.404,05€. 3. Sillas y mesas 1.803,03€. 4. Una furgoneta marca Opel: 12.020,24€. 5. Un coche Dian6, que usamos para hacer publicidad del negocio: 1.803,04€. 6. Un local, donde se celebran las despedidas de soltero: 18.030,36€, de los que el

25% corresponde al valor del terreno. 7. En la caja de la empresa hay 1.803,04€, y una foto dedicada de Megan Fox. 8. D. Facundo ha prestado a su suegra 601,01€, para hacer un viaje a Cuba (no la

casan en España). 9. Tres impresoras valoradas en 120€ cada una. 10. Debemos 1.202,02€ de la última letra de la furgoneta. 11. Fuel para la calefacción: 200 litros a 0,9€/litro. 12. Dos ordenadores valorados en 721€ cada uno. 13. Debemos 3.005,06€ a una empresa de catering por la organización de un

aperitivo a todos los clientes que cumplían en enero sus bodas de plata. 14. Doña Rosa Forquet, nos debe 901,52€ por la organización de su despedida de

soltera. 15. Nos deben 300,51€ por la venta de un sofá de diseño que había en la recepción.

16. Debemos a Hacienda 120,20€ en concepto de la última liquidación de IVA.

Técnica Contable

I.E.S. Extremadura (Montijo) 15 M. Reyes F. F.

La empresa “Xanadú”, propiedad del Sr. Pérez González, presenta el día 1 de enero del año 200X, el siguiente patrimonio adscrito al negocio:

1.Dinero en efectivo en la caja 6.000€, que comprende según el arqueo al cierre del ejercicio anterior las siguientes monedas y billetes de curso legal:

5 billetes de 500€

20 billetes de 100€

20 billetes de 50€

100 billetes de 5€

150 $ a 1,5€/$ 2.Saldos a favor de la empresa en distintas cuentas bancarias que ascienden a 18.000€, siendo su detalle:

C/C 2345 en el Banco “B”, 6.000€

C/C 0035 en el Banco “A”, 10.000€

C/ahorros en la Caja de Ahorros de Asturias, 2.000€ 3.Mercancías diversas en la tienda y en el almacén por importe de 9.000€., siendo su detalle según el inventario al cierre del ejercicio anterior:

1.000 unidades del artículo “Q” a 2€/u

500 unidades del artículo “W” a 3€/u

3.000 unidades del artículo “E” a 1€/u

4.000 unidades del artículo “R” a 0,50€/u

100 unidades del artículo “T” a 5€/u 4.Un edificio en el que se localiza en su totalidad el negocio, tienda y almacenes, habiendo sido adquirido el 30 de diciembre del ejercicio anterior (no habiéndose practicado al cierre del mismo amortización alguna) por 300.000€. El valor del terreno en que está construido se estima en 60.000€. 5.Mobiliario diverso utilizado en la actividad, renovado en su totalidad al cierre del ejercicio anterior, que fue adquirido por 20.000€. 6.Un Préstamo de 15.000€, concedido por el Banco “B” con vencimiento dentro de 2 años. 7.Derechos sobre clientes por 8.000€. 8.Obligaciones con proveedores por 25.000€, siendo su detalle:

Deuda con “Sempo, s.a.”, 5.000€.

Deuda con el Sr. “S”, 8.000€.

Deuda con “Pi,s.a.”, 9.000€.

Deuda con el Sr. “M”, 3.000€. 9.Cuatro letras aceptadas al proveedor “Pi, s.a.”, al margen de la deuda señalada en el apartado anterior, de 400€. nominales cada una y con vencimientos sucesivos, mes a mes. 10.Deuda con el vendedor del mobiliario por 7.000€, cuyo pago se acordó realizar dentro de 5 meses. Realiza el Inventario de esta empresa que se dedica a la comercialización de artículos de ferretería.

![content.alfred.com · B 4fr C#m 4fr G#m 4fr E 6fr D#sus4 6fr D# q = 121 Synth. Bass arr. for Guitar [B] 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 2 5](https://img.pdfslide.net/doc/110x75/5e81a9850b29a074de117025/b-4fr-cm-4fr-gm-4fr-e-6fr-dsus4-6fr-d-q-121-synth-bass-arr-for-guitar-b.jpg)