Embed Size (px)

Citation preview

Contabilidad

Versión Experimental Ministerio de Educación1

22 REFERENCIA DEL SISTEMA PRODUCTIVO

1. Perfilprofesional

Competencia general

Registra, verifica y contabiliza las operaciones comerciales, económicasy financieras de la empresa o cliente en función de su actividad deacuerdo al sistema de contabilidad general y a la legislación vigente.

Capacidades profesionales

Organización

ö Poseer una visión global e integrada del proceso contable en relacióna la importancia de éste con respecto al análisis económico y financierode la empresa.

Cooperación y comunicación

ö Mantener comunicaciones efectivas en el desarrollo de su trabajo,coordinando su actividad con otras áreas de la organización.

ö Tener relaciones fluidas con los miembros del grupo en el que estáintegrado, responsabilizándose del logro de los objetivos, organizandoy dirigiendo tareas colectivas.

Contingencias

ö Adaptar su trabajo a las nuevas situaciones derivadas de los cambiostecnológicos, organizativos, económicos y laborales que inciden en suactividad profesional.

ö Resolver problemas y tomar decisiones sobre su desempeñoidentificando y siguiendo las normas establecidas dentro del ámbito desu competencia y consultando dichas decisiones a su inmediatosuperior si fuese necesario.

ö Proponer nuevos criterios o acciones encaminados a mejorar laactividad de su área, manteniéndose informado de las innovaciones,tendencias, tecnología y normativa aplicable a su ámbito decompetencia.

Contabilidad

Versión Experimental Ministerio de Educación2

Responsabilidad y autonomía

ö Se encuentra bajo la supervisión del contador colegiado. Recibeindicaciones sobre las actividades que realizará y participa en laasesoría de la empresa.

ö Es responsable de la verificación y registro contable de ladocumentación derivada de la actividad económica y financiera de laempresa; la elaboración y liquidación de planillas de sueldos y salarios;la liquidación de los impuestos directos e indirectos que afecten a laempresa; el cálculo de ratios financieros, presupuestos y costos, queafecten la actividad económica de la empresa; el control del flujo decaja, cobros y pagos así como gastos e ingresos; el control de activosfijos e inventarios y registro de tarjetas de kardex.

ö Puede ser asistido en el registro de datos, el cálculo de indicadores,el manejo de archivos y asientos contables, y las gestiones bancariassimples.

ö Debe ser asistido en la elaboración de los estados financieros, lateneduría de libros, el control de cuentas por cobrar y las conciliacionesbancarias.

2. Evolución previsiblede la profesión

Toda empresa, cualquiera sea su modalidad, lleva un sistema contableque permite a la administración conocer la situación económica yfinanciera. Esta sistema contable debe responder también a losorganismos de recaudación tributaria para el cálculo de pago deimpuestos. Por otro lado en el área de producción es necesaria lacontabilidad para hacer un registro confiable de los costos deproducción.

Estas necesidades deben ser satisfechas formando profesionales encontabilidad para que trabajen de manera eficaz y coordinada con elcontador colegiado.

Contabilidad

Versión Experimental Ministerio de Educación3

3. Unidades decompetencia

1. Organizar y realizar operaciones contables para el registro de librosy otros documentos, verificando la calidad del proceso según el plancontable de la empresa.

2. Organizar y realizar las operaciones para la obtención de los costos

de producción de bienes y servicios de la empresa, según losprocedimientos y criterios técnicos establecidos.

3. Organizar y realizar las operaciones contables para el registro de las

cuentas financieras, según los procedimientos y técnicasestablecidas.

Contabilidad

Versión Experimental Ministerio de Educación4

4. Realizaciones y criteriosde realización de lasunidades de competencia

4.1. Unidad de competencia 1: Organizar y realizaroperaciones contables para el registro de libros y otrosdocumentos, verificando la calidad del proceso según elplan contable de la empresa

!! Realizaciones üü Criterios de realización

! Contabilizar lasoperaciones económicas yfinancieras de acuerdoal Plan General Contable.

ü Registra las amortizaciones, valoración de existencias, dotaciones alas provisiones y depreciaciones, aplicando correctamente el plancontable.ü Verifica que la documentación concuerde con la información contablevigente.ü Concilia los saldos de las cuentas de los libros mayores en correspon-dencia con los datos registrados en el libro de diario.ü Prepara las boletas de venta, las facturas y las guías de remisiónsegún lo dispuesto por la SUNAT.ü Detalla el IGV y el ISC en las facturas.

! Legalizar y elaborarlos libros y registros decontabilidad deacuerdo a las normaslegales y tributariasvigentes.

ü Presenta los formularios junto a los libros contables, objeto delegalización en los organismos públicos que correspondan, atendiendo ala forma jurídica de la empresa.ü Comprueba que los libros contengan toda la información requeridapor la norma vigente.

! Gestionar ladocumentaciónrelativa a losimpuestos ycontribucionesderivadas de laactividad del cliente.

ü Calcula los impuestos y contribuciones tales como: IGV, impuesto ala renta, patrimonio empresarial, CONASEV, SENATI y otros.ü Gestiona la declaración jurada anual del impuesto a la renta.ü Gestiona los formatos solicitados por instituciones públicas omunicipales.ü Tramita la declaración de impuestos.

! Calcular el montopara el pago deimpuestos ycontribucionesconforme al calendariotributario.

ü Llena el formulario correspondiente al impuesto o tributo a pagarsiguiendo las instrucciones dadas para su llenado, los que debencorresponder con los obtenidos en la contabilidad.ü Realiza el cálculo para el pago de impuestos y contribuciones deacuerdo a dispositivos legales y tributarios vigentes.ü Realiza las gestiones oportunamente y en el tiempo establecido.ü Aplica las normas tributarias vigentes para el tratamiento deimpuestos.

Contabilidad

Versión Experimental Ministerio de Educación5

! Elaborar planillas yboletas de pago de lostrabajadores,cumpliendo con lasnormas laborales según losprocedimientosestablecidos.

ü Considera la norma laboral vigente y los parámetros de la empresa.ü Efectúa los cálculos correspondientes verificando y registrando lastarjetas de tiempo en los libros de planillas, considerando losimpuestos y contribuciones de ambas partes.ü Elabora las boletas de pagos verificando los importes y liquidación.ü Elabora las planillas de sueldos y salarios efectuando el control delas relaciones y bonificaciones de acuerdo a ley.

ÍÍ Rubros del dominio profesional

ÍÍ Medios y materialesde producción

Equipos de cómputo, software para contabilidad. Equiposde oficina, calculadoras, libros contables obligatorios yauxiliares. Hojas de registro, registros auxiliares ydocumentación mercantil de uso habitual de la empresa.Valores negociables, cheques, comprobantes de pago.Formulario de impuestos.

ÍÍ Principalesresultados del trabajo

Registro contable. Legalización de libros. Pago deimpuestos. Elaboración de planillas.

ÍÍ Procesos, métodos yprocedimientos

Recepción, análisis e interpretación de los documentosrelativos a las operaciones económicas y financieras.Normas y dispositivos legales vigentes. Técnicas y métodoscontables y procedimientos de legalización contable.Procedimientos para la elaboración de planillas y boletas depago.

ÍÍ Información Plan contable. Resumen de normas. Archivos de balance desituación de la empresa. Estadísticas, información deprecios e informes financieros. Normas contables, laborales,tributarias y comerciales. Documentación comercial.Planillas y boletas de pago.

Contabilidad

Versión Experimental Ministerio de Educación6

4.2. Unidad de competencia 2: Organizar y realizar lasoperaciones para la obtención de los costos de producciónde bienes y servicios de la empresa, según losprocedimientos y criterios técnicos establecidos

!! Realizaciones üü Criterios de realización

! Registrar los costos ygastos del procesoproductivo, comercial ode servicios del cliente.

ü Registra, controla, archiva y digita los ingresos de materiales en elkardex valorizado.ü Registra, controla, archiva y digita el consumo de materiales en elkardex valorizado.ü Distribuye los costos y gastos por centro de costos del listado demateriales, contabilizándolos y digitándolos.ü Contabiliza y digita la transferencia de los productos enproceso a productos terminados y la transferencia al almacén.ü Ingresa al sistema contable los productos terminados y losproductos vendidos para la obtención del costo de venta.ü Contabiliza y digita el costo de venta por producto o servicio.ü Controla, si es el caso, los retornos de sobrantes.ü Registra y controla individualmente los componentes de losactivos fijos, así como las depreciaciones.

! Efectuar el cálculode los costos directos eindirectos de losproductos o servicios.

ü Efectúa una clasificación de los materiales para la valorización de losmismos.ü Realiza una valuación de inventarios para la estimación de lascantidades y los costos de las materias primas.ü Cruza la información vale de salida, orden de fabricación, horashombre por centro de costos y determinación por centro de costos degastos indirectos.ü Determina los gastos de recursos humanos y materiales inherentes alproceso de construcción y ejecución de los productos o servicios.ü Desagrega adecuadamente los costos para el análisis posterior.

! Analizar los costoshistóricos de losproductos.

ü Lleva un registro de la facturación histórica comparativa.ü Prevé la evolución de los costos de los productos.ü Analiza los rubros de las cuentas de existencias (materia prima,materiales auxiliares, suministros diversos, productos enproceso y productos terminados).ü Recomienda o solicita, si fuera necesario, el replanteamiento de loscostos del producto, adecuándolos a las exigencias del mercado.

! Evaluar los costoscomparativos de laproducción.

ü Evalúa la producción o el servicio en volúmenes elevados ypequeños definiendo parámetros.ü Evalúa el costo con productos similares en el mercado.ü Controla el movimiento de los productos de bienes y serviciosterminados, kardex versus facturación.ü Elabora cuadros periódicos de producción de bienes y servicios porelementos comparativos con simulaciones, y del costo de ventas porelementos y productos acumulados.ü Determina si el producto es competitivo en el mercado.

Contabilidad

Versión Experimental Ministerio de Educación7

! Formularpresupuestos para laelaboración de losproductos.

ü Analiza los requerimientos de costos de recursos humanos ymateriales.ü Estima el tiempo de desarrollo del producto o de las actividades.ü Registra adecuadamente la información respectiva para supresentación.ü Elabora el presupuesto de acuerdo a las normas técnicas.

ÍÍ Rubros del dominio profesional

ÍÍ Medios ymateriales deproducción

Elementos de presupuesto y costos. Planillas. Inventariosde materiales. Medios informáticos y de cálculo. Libros decontabilidad. Lista de materiales de producción. Archivos.Informes de situación. Hojas de cálculo.Útiles de oficina. Cálculos de costeo sin reajustes.

ÍÍ Principalesresultados del trabajo

Costo del producto. Presupuesto de producción de bienesy servicios. Informes diversos.

ÍÍ Procesos, métodosy procedimientos

Técnicas contables. Técnicas de inventario. Métodos decosteo. Normas de correcta fabricación y calidad. Métodosde valuación. Métodos de inventarios.

ÍÍ Información Órdenes de producción. Leyes sociales. Cotizaciones deproductos. Libros de contabilidad. Normas de correctafabricación y calidad. Lista de materiales y productos quese requieren para la fabricación del prototipo en serie.

Contabilidad

Versión Experimental Ministerio de Educación8

4.3. Unidad de competencia 3: Organizar y realizar lasoperaciones contables para el registro de las cuentasfinancieras, según los procedimientos y técnicas establecidas

!! Realizaciones üü Criterios de realización

! Analizar las cuentasfinancieras,cumpliendo con laevaluación de losestados financieros.

ü Elabora la situación financiera mensual del cliente.ü Evalúa la situación de caja y bancos.ü Clasifica y calendariza las cobranzas.ü Archiva la documentación contabilizada.ü Interpreta los distintos ratios financieros.ü Registra y contabiliza las ventas en el libro auxiliar deventas.ü Controla y archiva las guías de remisión por ventas.ü Elabora los cuadros mensuales de facturación (histórica y a valoresconstantes).

! Efectuaroperaciones bancariasy de caja, conciliandoestados de saldo.

ü Verifica la exactitud de las facturas, cobranzas, etcétera,clasificándolas y asentándolas en los libros respectivos y efectuandosu comprobación.ü Confecciona el libro bancos (ingresos y egresos), conciliación yregistro contable.ü Revisa y contabiliza la caja chica, controlando sus movimientos ysus saldos.ü Efectúa transacciones con terceros.ü Lleva las cuentas corrientes y de ahorros de la empresa, efectuandoconciliaciones bancarias y estableciendo la veracidad de los saldos.

! Efectuar otrasoperacionesfinancieras, realizandoel ajuste, provisiones yotros cálculosfinancieros.

ü Ajusta los estados financieros por inflación (todos los rubros).ü Efectúa provisiones diversas, como servicios, alquileres,amortizaciones, seguros, entre otros.ü Efectúa diversos tipos de cálculos financieros: intereses activos ypasivos, inflación, tipo de cambio, valor actual, entre otros.ü Registra periódicamente cifras de uso contable como: inflación, tipode cambio, precios de activos fijos, entre otros.

! Interpretardocumentos y aplicarprocedimientos deauditoría.

ü Verifica los informes y observaciones de la auditoría del añoanterior.ü Realiza la aplicación de cuestionarios y su correspondientetabulación.ü Realiza los cálculos de índices con las cifras de lo estadosfinancieros.ü Revisa comprobantes de pago y otros documentos para comprobarlas cifras de los estados financieros.ü Realiza un informe de su trabajo.

Contabilidad

Versión Experimental Ministerio de Educación9

ÍÍ Rubros del dominio profesional

ÍÍ Medios ymateriales deproducción

Elementos de finanzas. Precios de materiales. Útiles deoficina. Medios informáticos y de cálculo. Libros decontabilidad. Informes de situación. Cálculos financieros.Relaciones de ingresos o ventas. Ratios financieros.

ÍÍ Principalesresultados del trabajo

Informes técnicos de ventas y finanzas.

ÍÍ Procesos, métodosy procedimientos

Técnicas contables. Técnicas de inventario. Métodos definanciación. Normas de correcta fabricación y calidad.Métodos de valuación. Métodos de cobranza.

ÍÍ Información Órdenes de producción. Estadísticas diversas de variablesmacroeconómicas. Cotizaciones de productos. Libros decontabilidad. Normas de correcta fabricación y calidad.Saldos de caja y bancos. Normas tributarias. Precios devalores.

Contabilidad

Versión Experimental Ministerio de Educación10

22 MÓDULOS EDUCATIVOS ASOCIADOS

1. Módulo profesional:

PROCESOS CONTABLESAsociado a la Unidad de Competencia 1: Organizar y realizaroperaciones contables para el registro de libros y otros documentos,verificando la calidad del proceso según el plan contable de la empresa

CAPACIDAD TERMINAL CRITERIOS DE EVALUACIÓN

1.1. Analizar elfuncionamiento global delas empresas a partir de lafunción específica del áreacontable.

• Describe los objetivos y funciones propios deldepartamento de contabilidad.

• Describe los distintos sistemas organizativos aplicables aldepartamento de contabilidad.

• Confecciona organigramas representativos deldepartamento según los diferentes tipos de empresas,documentación derivada del funcionamiento deldepartamento de contabilidad.

• Describe los circuitos de dicha información ydocumentación.

• Explica las relaciones interdepartamentales deldepartamento dentro de la empresa.

• Propone el sistema más idóneo en función de losdiferentes tipos de empresas y tamaños.

1.2. Interpretar, desde elpunto de vista contable, lainformación representadaen los documentos quejustifican las operacioneseconómicas y financierasque afecten al patrimonioempresarial.

• Analiza los elementos patrimoniales, clasificándolos enforma adecuada, y los relaciona con su función en laactividad empresarial.

• Define el concepto de cuenta como instrumento derepresentación y medida de elementos patrimoniales,explicando los tipos de cuentas y los convenios de cargoy abono de cada uno.

• Distingue el carácter permutativo, modificativo o mixtode operaciones tipo.

• Describe el método de contabilización por partida doble.• Describe los tipos de documentos mercantiles indicando

el tipo de operación que representan. En un supuesto práctico en el que existen documentos quejustifican las operaciones económicas y financieras tipo:• Identifica el tipo de operación representada en cada

documento.• Identifica la información representada en cada

documento.• Determina los elementos patrimoniales que intervienen

en cada operación representada.• Especifica las variaciones producidas en cada elemento

patrimonial y el importe de la misma.• Indica el cargo o abono en cada cuenta representativa de

los elementos patrimoniales involucrados.• Realiza los asientos de periodificación contable que

procedan.• Realiza el proceso de regularización.

Contabilidad

Versión Experimental Ministerio de Educación11

• Elabora el estado de pérdidas y ganancias y el balance desituación, aplicando los criterios del plan contable.

• Distribuye los resultados según las indicacionesestablecidas.

1.3. Elaborar lainformación contablerelativa a un cicloeconómico, aplicando enforma adecuada lametodología contable, losprincipios y normas delplan contable.

• Describe el proceso contable correspondiente a un cicloeconómico completo, precisando la función de cada fase.

• Señala las prescripciones legales que regulan lalegalización de la documentación contable.

• Describe la función y los métodos más utilizados en elproceso de amortización técnica del inmovilizado.

• Indica la función de periodificación contable.• Interpreta la función del plan contable, indicando las

normas de obligado cumplimiento.• Interpreta la estructura del plan contable, indicando las

normas de obligado cumplimiento.• Aplica la estructura del cuadro de cuentas del plan

contable en el diseño de planes contables específicos deempresas tipos.

• Interpreta los principios y normas de elaboraciónestablecidos en el plan contable.

• Señala las definiciones y relaciones contables establecidasen los grupos, subgrupos y cuentas principales del plancontable.

En un supuesto práctico en el que se propone la situaciónpatrimonial inicial y se proporcionan los documentos quejustifican las operaciones de un ejercicio económico:• Registra en asientos, por partida doble, las operaciones

representadas en los documentos, aplicando losprincipios y normas de valoración del plan contable.

• Realiza el traspaso de la información del diario a lascuentas del mayor.

• Elabora el balance de comprobación de sumas y saldosobservando que cuadre.

• Aplica las provisiones que procedan utilizando loscriterios del plan contable.

• Dota las amortizaciones que procedan, según laamortización técnica propuesta, aplicando los criteriosdel plan contable.

• Obtiene el resultado mediante el proceso de regulación.• Confecciona el estado de pérdidas y ganancias aplicando

los criterios del plan contable. 1.4. Interpretar y aplicarla legislación comercialque regula el tratamientode la documentacióncontable.

• Identifica la legislación comercial que regula el procesode elaboración de información y documentación contable.

• Identifica tipos de libros contables y su función ydiferencia entre obligatorios y no obligatorios.

• Señala las normas y el procedimiento de legalización delos libros obligatorios y de los soportes informáticos.

• Señala las normas de elaboración de asientos contables enel libro diario.

• Señala las normas de elaboración y los plazos derealización relativos al libro de inventarios y cuentasanuales.

• Señala las normas de aprobación de las cuentas anuales.

Contabilidad

Versión Experimental Ministerio de Educación12

1.5. Analizar las cuentasanuales interpretandocorrectamente la situaciónpatrimonial quetransmiten.

• Identifica los instrumentos de análisis económico yfinanciero, explicando su función y la informaciónconcreta que proporcionan.

• Identifica los estados financieros asociados a lainformación relevante para el análisis.

• Distingue entre la rentabilidad financiera de la empresa yla rentabilidad de los accionistas, para sacar conclusionessobre la adecuación entre los recursos propios y losajenos, calculando el efecto de apalancamiento financiero.

En un supuesto práctico en el que se proporcionan lascuentas anuales convenientemente caracterizadas de unaempresa simulada:• Ordena la información contable a la exigencia del análisis,

reconociendo el contenido de las variables activo real yficticio, pasivo exigible y patrimonio neto.

• Elabora el cuadro de financiación o estado de origen yaplicación de fondos.

• Interpreta los resultados mediante el estudio de loscomponentes en porcentajes y de las tendencias quemuestran su comportamiento a lo largo del tiempo.

• Analiza los costos mediante la aplicación del coeficienteumbral de rentabilidad o punto muerto y el estudio de lastendencias que manifiestan los mismos en el tiempo.

• Calcula la rentabilidad económica de la empresa y larelaciona con el costo del pasivo.

• Evalúa el peso de las cargas de estructura sobre losresultados de la empresa, calculando el efectoapalancamiento operativo.

• Analiza la situación financiera a corto y largo plazo.• Calcula las diferencias, porcentajes, índices y ratios

relevantes para el análisis patrimonial, financiero,económico y de evolución de la empresa.

1.6. Aplicar las normastributarias vigentes en laactividad económica delcliente.

• Define lo que es un impuesto y lo que es unacontribución.

• Calcula el impuesto a la renta sobre la base de laremuneración.

• Explica el llenado de una declaración jurada anual deimpuesto a la renta.

• Efectúa operaciones de registro de formatos para elimpuesto general a las ventas, el impuesto a la renta, alpatrimonio empresarial, CONASEV, etcétera.

1.7. Analizar lainformación contablesobre trámites legalestributarios.

A partir de una información contable del patrimonio de unaempresa o institución:• Analiza las leyes tributarias.• Establece la forma jurídica y trámites de tributación en

instituciones públicas o municipales.• Elabora el cronograma de tramitación del pago de

impuestos y contribuciones.• Describe el proceso de tramitación del pago de impuestos

y contribuciones.

Contabilidad

Versión Experimental Ministerio de Educación13

1.8. Calcular las cuotasliquidablescorrespondientes a losimpuestos que gravan laactividad económica de laempresa.

• Identifica la legislación fiscal referida a las normasaplicables a cada tipo de impuestos.

• Identifica a los sujetos activos de la recaudación y valorala importancia cuantitativa de la recaudación en losdiferentes presupuestos.

• Diferencia los regímenes de estimación de rendimientosaplicables para personas naturales.

• Describe las exigencias formales de cada uno de losregímenes fiscales de estimación de bases, manifestandolas ventajas o inconvenientes de cada uno.

• Diferencia, para los sujetos pasivos del IGV, losregímenes que les son aplicables.

• Define los plazos y procedimientos de declaración yliquidación de los distintos impuestos.

En un supuesto práctico en el que se proporcionainformación contable y fiscal convenientementecaracterizada de una empresa simulada:• Identifica el régimen de estimación de base imponible

aplicable a la empresa.• Agrupa las obligaciones fiscales que correspondan a los

regímenes de estimación objetiva y directa, reconociendo,asimismo, su incidencia en la cuota a pagar en funcióndel sistema aplicable a la empresa.

• Calcula el IGV liquidable en sus diferentes conceptosrealizando los asientos contables correspondientes.

• Calcula la cuota diferencial del impuesto sobresociedades considerando:

- Ajustes por diferencias temporales y permanentes.- Compensación de bases imponibles negativas de

ejercicios anteriores.- La base imponible y la cuota íntegra.- La cuota líquida, aplicando las deducciones y

bonificaciones que procedan.- La cuota diferencial, deduciendo las retenciones y los

pagos a cuenta.• Elabora los documentos de declaración y liquidación del

IGV y el impuesto sobre sociedades.

1.9. Elaborar planillas yboletas de pago deacuerdo a la legislaciónvigente.

Partiendo de la descripción detallada del movimientofinanciero de una empresa o institución:• Interpreta la legislación laboral vigente relacionada con la

elaboración de planillas y boletas de pago.• Confecciona con medios informáticos las planillas y las

boletas de pago.• Registra tarjetas de tiempo en los libros de planillas.• Realiza la liquidación de las boletas de pago.

Contabilidad

Versión Experimental Ministerio de Educación14

CONTENIDOS BÁSICOS

Patrimonio empresarial ◊ La actividad empresarial y el patrimonio.◊ Análisis de las masas patrimoniales.◊ Equilibrios patrimoniales.

Metodología contable

◊ Objeto de la contabilidad.◊ Clases de contabilidad.◊ Inventarios contables.◊ Tipos de operaciones mercantiles.◊ Teoría de las cuentas.◊ El método por partida doble.◊ Balances de comprobación y situación.◊ Cuentas de diferencias o de gestión.◊ Amortización técnica y contable.◊ Provisiones.◊ Periodificación contable.◊ Regulación contable.

Documentación comercial y

contable

◊ Documentos justificantes mercantiles tipo.◊ Interpretación de la información representada en los

documentos justificantes comerciales.◊ Organización y activo de los documentos mercantiles.◊ Libros contables obligatorios y auxiliares.◊ Legislación comercial aplicable al tratamiento de la

documentación contable.

El plan contable

◊ Régimen básico de la normativa contable.◊ El plan contable: estructura.◊ El plan contable y su normalización contable.◊ Principios contables.◊ Adaptación del plan contable a empresas tipo.◊ Análisis de los grupos del plan contable.◊ Cuentas anuales.◊ Estados de pérdidas y ganancias: resultados de explotación,

financieros y extraordinarios. Balance de situación.◊ Cuadro de financiación.◊ Modelos normales y abreviados.

Análisis económico y

financiero de las cuentasanuales

◊ Objeto.◊ Instrumento de análisis económico y financiero: diferencias,

índices y ratios.◊ Análisis patrimonial.◊ Análisis financiero.◊ Análisis económico.◊ Análisis de la evolución de la empresa.

Legislación comercial

aplicable al tratamiento dela documentación contable

◊ Normas y procedimientos de legalización de los libros contablesobligatorios.

◊ Normas de realización de asientos en el diario.◊ Normas de elaboración y presentación del libro de inventarios.

Contabilidad

Versión Experimental Ministerio de Educación15

Legislación tributaria y

comercial◊ Sistema fiscal.◊ Código Tributario.◊ Impuestos directos e indirectos.◊ Impuesto a la Renta.◊ Impuesto sobre el Patrimonio.◊ Impuesto sobre Transmisiones Patrimoniales y actos jurídicos

documentados.◊ Código de Comercio. Ley de Sociedades Mercantiles.◊ Impuesto sobre Sociedades.◊ Regímenes impositivos.◊ Estructura del IPSS.◊ Diferencias permanentes y temporales.◊ Deducciones y bonificaciones.◊ Retenciones y pagos a cuenta.◊ Plazos de declaración-liquidación.◊ Impuesto sobre el Valor Agregado.◊ Regímenes impositivos.◊ IGV soportado y repercutido.◊ IGV soportado no deducible.◊ IGV en el inmovilizado.◊ Autoconsumo e IGV.◊ IGV y comercio exterior.◊ Plazos de declaración y liquidación.◊ Impuestos especiales.◊ Documentos tipo de declaración y liquidación de impuestos.

Contabilidad

Versión Experimental Ministerio de Educación16

2. Módulo profesional:

CONTABILIDAD DE COSTOSAsociado a la Unidad de Competencia 2: Organizar y realizar lasoperaciones para la obtención de los costos de producción de bienes yservicios de la empresa, según los procedimientos y criterios técnicosestablecidos

CAPACIDAD TERMINAL CRITERIOS DE EVALUACIÓN 2.1. Analizar lanaturaleza del costo paradeterminar su registro porla calidad del producto oservicio.

A partir de una información contable que comprenda laproducción de bienes o servicios:• Interpreta la información sobre la naturaleza y

clasificación de los costos.• Identifica y define aspectos de costos directos e

indirectos, costos fijos y variables, costos estándares yreales.

2.2. Efectuar el cálculo decostos de los productos oservicios.

Partiendo de la descripción detallada de un procesoproductivo, con estimaciones sobre inversión, financiación,producción, almacén de stock, personal, niveles de precios yprestación de servicios:• Realiza los cálculos de costos, aplicando diversas técnicas.• Realiza los cálculos de costos según órdenes de trabajo y

procesos de producción.

2.3. Analizar lainformación contable conel fin de determinar costoshistóricos y costoscomparativos de losproductos o servicios.

Partiendo de la descripción detallada de una informacióncontable sobre la producción de bienes o servicios:• Interpreta la información de los costos reales de

materiales y mano de obra directa y costos indirectos defabricación o prestación de servicios.

• Realiza una estimación sobre la evolución de gastos eingresos para determinar los costos históricos o costosreales que se efectúen en un determinado período.

• Elabora cuadros periódicos de producción de bienes oservicios por elementos comparativos.

2.4. Analizar la situaciónpresupuestal inicial y finaldel cliente interpretandolas desviacionesproducidas.

• Describe los instrumentos del control de gestión.• Describe los diferentes apartados del presupuesto.• Define los conceptos presupuestarios y los clasifica

correctamente.• Describe los procedimientos de elaboración y análisis de

presupuestos. En un supuesto práctico en el que se proporciona informaciónsobre la situación inicial de una empresa simulada y sobreoperaciones previstas y operaciones producidas conposterioridad:• Opera con las variables presupuestarias para adecuarlas al

nivel de actividad prevista.• Clasifica los costos en fijos y variables.• Confecciona un presupuesto anual.• Contrasta los resultados previstos con los reales para

detectar las desviaciones o interpretar las causas de lasmismas.

Contabilidad

Versión Experimental Ministerio de Educación17

CONTENIDOS BÁSICOS

Contabilidad de costos

◊ Costos de comercialización. Costos de venta y precio de venta.Cálculo de márgenes de utilidad.

◊ Costos de importación.◊ Costos de producción. Elementos. Clasificación.◊ Control y registro de los costos de mano de obra.◊ Control y registro de los costos de fabricación.◊ Sistemas de contabilidad de costos. Clasificación.◊ Sistemas de costos por órdenes de fabricación.◊ Sistemas de costos por proceso.◊ Costos estándares.

Contabilidad

presupuestaria

◊ Elementos presupuestarios.◊ Tipos de presupuestos.◊ Procedimientos de elaboración de presupuestos.◊ Análisis de desviaciones.◊ Control de presupuestos.

Contabilidad

Versión Experimental Ministerio de Educación18

3. Módulo profesional:

ANÁLISIS FINANCIEROAsociado a la Unidad de Competencia 3: Organizar y realizar lasoperaciones contables para el registro de las cuentas financieras, segúnlos procedimientos y técnicas establecidos

CAPACIDAD TERMINAL CRITERIOS DE EVALUACIÓN

3.1. Registrar cuentasfinancieras.

A partir de una información básica relacionada con laproducción de bienes o servicios:• Utiliza el libro Bancos, el libro Caja y libros auxiliares para el

registro de cuentas financieras.• Interpreta los distintos ratios financieros.• Clasifica y calendariza las cobranzas.• Confecciona archivos de documentación contable.• Elabora cuadros de facturación histórica a valores

constantes. 3.2. Aplicar normastécnicas de registro ycontrol de ingresos, gastosy movimientos de cuenta.

• Identifica operaciones bancarias y de caja que permitenverificar facturas, cobranzas y su registro contable, y efectuarconciliaciones y transacciones simples con terceros.

• Diferencia cuentas corrientes y de ahorro de una empresa oinstitución, y determina sus saldos.

En un caso práctico en el que se proponen distintas operacionesde tesorería convenientemente caracterizadas en un períododeterminado:• Elabora la documentación correspondiente, aplicando la

legislación mercantil.• Calcula los descuentos y comisiones en la negociación y

gestión de cobro de efectos comerciales.• Registra los movimientos en las cuentas corrientes y de

ahorro propuestas.• Liquida las cuentas corrientes y de ahorro propuestas.• Calcula los cambios en las operaciones de moneda

extranjera.• Registra los movimientos de caja.• Realiza las órdenes de contabilización.• Explica la situación de tesorería resultante proponiendo, en

su caso, modificaciones en los plazos de cobros y pagos queaseguren la solvencia inmediata.

3.3. Analizar lainformación de la empresapara efectuar el registro decuentas financieras.

Partiendo de la descripción detallada del movimientofinanciero de una empresa o institución:• Interpreta la información financiera.• Identifica las cuentas financieras para su registro

contable.• Interpreta la información proporcionada por los ratios de

dependencia financiera, de solvencia, de los recursospropios y por el flujo de caja generado.

Contabilidad

Versión Experimental Ministerio de Educación19

En un supuesto práctico que proporciona informaciónconvenientemente caracterizada sobre la situación del activocirculante, el pasivo exigible a corto plazo y los plazos devencimiento de los derechos de cobro y las deudas en undeterminado período:• Calcula los ratios de solvencia inmediata y liquidez a

corto plazo.• Calcula el flujo de caja financiero. Realiza un diagrama en

el que se recojan los flujos de cobros y pagos previstos.• Interpreta la solvencia inmediata de la empresa,

estableciendo, en su caso, las necesidades de financiacióna corto plazo para hacer frente a los pagos.

En un supuesto práctico que proporciona informaciónconvenientemente caracterizada sobre la situación financieray los planes de inversión de una empresa simulada:• Calcula el VAN y el TIR de las inversiones previstas.• Determina las necesidades de financiación a corto y largo

plazo.

3.4. Aplicar las técnicasde análisis financiero enoperaciones contables.

A partir de una información de las operaciones financierassobre una determinada actividad que comprenda alquiler deequipos, contratación de personal, amortizaciones, seguros,etcétera:• Efectúa los ajustes de los estados financieros por

inflación.• Calcula intereses, tipo de cambio, valor actual, entre otros

indicadores financieros.• Confecciona un registro periódico de cifras de uso

contable (inflación, tipo de cambio y precios de activosfijos).

3.5. Evaluar formas definanciación alternativasque cubran lasnecesidades previstas.

• Identifica las fuentes fundamentales de financiaciónpropia o ajena.

• Define los conceptos de interés nominal, e interés efectivoo tasa anual de equivalencia (TAE) y la forma decalcularlos.

• Identifica las variables que intervienen en la amortizaciónde préstamos, precisando la forma de calcularlas segúnlos sistemas de amortización más utilizados.

• Identifica las variables que intervienen en las operacionesde arrendamiento financiero o leasing.

• Describe los procedimientos habituales en las líneas decrédito.

En un supuesto práctico convenientemente caracterizado,donde se propone, como alternativas de financiación, unpréstamo y un leasing:• Realiza el cuadro de amortización del préstamo.• Elabora el cuadro de amortización del leasing.• Calcula el TAE de las dos alternativas.• Compara el TAE de las dos alternativas.• Compara las ventajas y desventajas de ambas

alternativas.

Contabilidad

Versión Experimental Ministerio de Educación20

3.6. Aplicarprocedimientos deauditoría, interpretandodocumentos para eldesarrollo del trabajo.

• Describe el proceso de trabajo de auditoría.• Enuncia los criterios para determinar la aplicación de las

normas y principios contables.• Explica la ejecución de un programa de auditoría

especificando las áreas de balance y del estado deresultados.

• Identifica las técnicas y procedimientos de auditoría enfunción de la fase del trabajo.

En un supuesto práctico de realización de una auditoría enuna actividad y empresa convenientemente caracterizadas:• Identifica las fuentes de información que podrían

incrementar los conocimientos preliminares de laempresa dados en el supuesto.

• Estima los medios materiales y técnicos necesarios pararealizar la auditoría.

• Identifica e interpreta documentos que contienen lainformación necesaria para la realización de la auditoría.

• Obtiene una valoración correcta y efectúa el registro deacuerdo a los principios de contabilidad establecidos.

• Organiza en archivos la información obtenida quefundamenta los distintos procedimientos aplicados.

CONTENIDOS BÁSICOS

Gestión administrativa ◊ Cumplimiento de documentos relacionados con los cobros ypagos: cheque, letra de cambio, pagaré, recibo, factura, nota decargo y abono, autoliquidaciones a la administración.

◊ Gestión de tesorería. Control de operaciones y vencimientos.◊ Contabilidad de las operaciones de financiación.◊ Registros contables: libros de caja y bancos, libros auxiliares.◊ Comunicación y correspondencia con los clientes, proveedores y

bancos.◊ Medios e instrumentos de pago internacionales.

Cálculo financiero ◊ Interés simple.

◊ Descuento comercial y matemático.◊ Equivalencia financiera. Vencimiento común y medio.◊ Cuentas corrientes y de ahorro.◊ Capitalización compuesta.◊ Amortización.◊ Depreciación.◊ Rentas.◊ Operaciones de arrendamiento financiero.◊ Créditos.◊ Préstamos.

Moneda extranjera ◊ Divisas y billetes.

◊ Cotización: tipos de cambio.◊ Contravalor: conversión de monedas.

Contabilidad

Versión Experimental Ministerio de Educación21

Financiación ◊ Fuentes de financiación.

◊ Financiación del circulante y del inmovilizado.◊ Estado de origen, aplicación de fondos y estado de flujo de caja.◊ Ratios financieros.◊ Previsión de tesorería. Plan de financiación.◊ Financiación de operaciones de comercio exterior.◊ Evaluación de inversiones. Rentabilidad.

La auditoría

◊ Proceso y programa de auditoría.◊ Sistemas de contabilidad. Normas y criterios contables.◊ Auditoría externa o financiera. Rasgos distintivos y campo

profesional.◊ Auditoría operativa. Rasgos distintos y campo profesional.

Contabilidad

Versión Experimental Ministerio de Educación22

4. Módulo transversal:

FORMACIÓN Y ORIENTACIÓN LABORAL

CAPACIDAD TERMINAL CRITERIOS DE EVALUACIÓN

1. Determinar accionespreventivas de protecciónpara la preservación de lasalud y el medio ambiente,minimizando los factores deriesgo y sus consecuencias.

• Identifica las situaciones de riesgo más frecuentes en su medio detrabajo, estableciendo las técnicas de cuidado y prevenciónpertinentes.

• Clasifica los daños a la salud y al medio ambiente en relación alas diferentes situaciones que los generan, estableciendo losfactores de riesgo más comunes y sus consecuencias.

• Propone medidas de prevención o protección de acuerdo a cadariesgo identificado.

2. Aplicar, en un supuestoaccidente, medidas sanitariasy técnicas de primerosauxilios.

• En el caso de varios lesionados o de múltiples lesiones, identificala prioridad de atención de acuerdo a la gravedad y al mayorriesgo vital.

• Ejecuta las técnicas de primeros auxilios (inmovilización,torniquetes, traslado, etcétera), aplicando los procedimientosadecuados.

3. Diferenciar lasmodalidades existentes encada tipo de vínculo laboral,y las consecuencias de ser untrabajador dependiente oindependiente.

• Diferencia una prestación de servicio civil de una relación laboral,identificando el grado de subordinación e independencia.

• Identifica las distintas modalidades de contratación laboralaplicables a su sector, dentro del marco de la legislación vigente.

• Describe los requisitos preestablecidos por la legislación paraejercer su profesión u oficio de manera independiente, comopersona natural o empresa.

4. Orientarse en el mercadode trabajo, identificando suspropias capacidades eintereses y siguiendo lospasos necesarios parapostular a un determinadopuesto de trabajo.

• Identifica y evalúa las capacidades, actitudes y conocimientospropios que posibiliten una inserción laboral adecuada.

• Define los intereses y motivaciones individuales conducentes a labúsqueda de oportunidades de trabajo, evitando loscondicionamientos discriminatorios de cualquier índole.

• Identifica la oferta formativa y la demanda de trabajo de acuerdoa sus intereses personales.

• Describe las formas de acceso a información sobre ofertas detrabajo, de acuerdo a su profesión.

• Describe e identifica los principales componentes de uncurrículum vitae, elaborando el suyo propio.

• En una entrevista simulada, se desempeña adecuadamenteconforme a las normas de conducta y protocolo.

• Describe el proceso a seguir para constituir una pequeñaempresa o una E.I.R.L., discriminando las oportunidades yconsecuencias de dicha opción.

Contabilidad

Versión Experimental Ministerio de Educación23

5. Interpretar el marco legaldel trabajo y distinguir losderechos y obligaciones quese derivan de las relacioneslaborales.

• Emplea las fuentes básicas de información del derecho laboral(Constitución, Texto Único Ordenado de la Ley de Fomento deEmpleo, Ley de Negociaciones Colectivas, D.L. 650 sobre CTS,etcétera), distinguiendo los derechos y obligaciones queincumben a cada una de las partes.

• Interpreta los diversos conceptos que intervienen en unaliquidación de beneficios sociales.

• Identifica las prestaciones y obligaciones relativas a la SeguridadSocial, AFP, IES, renta, etcétera.

• Describe e interpreta las causas de suspensión y término de unarelación laboral.

6. Interpretar los principalesindicadoresmacroeconómicosidentificando las diferentesvariables implicadas y lasconsecuencias de susposibles variaciones.

• A partir de informaciones económicas de carácter general,identifica las principales variables económicas (inflación, tipo decambio, PBI, entre otras) y analiza las relaciones existentes entreellas.

7. Analizar la organización yla situación económica deuna empresa tipo, del sector,interpretando los índicesfinancieros que ladeterminan.

• Explica las áreas funcionales de una empresa del sector,indicando las relaciones existentes entre ellas.

A partir de la memoria económica de una empresa:• Identifica e interpreta las variables económicas más relevantes

que intervienen en el desarrollo económico de la empresa.• Calcula e interpreta los índices básicos (liquidez, solvencia,

gestión, rentabilidad, y similares), que determinan la situaciónfinanciera de la empresa.

• Explica las posibles líneas de financiación de la empresa. CONTENIDOS BÁSICOS Prevención y atención de la

salud en el trabajo◊ Condiciones de trabajo y seguridad. Salud laboral y◊ calidad de vida.◊ El medio ambiente y su conservación.◊ Principales factores de riesgo. Medidas de prevención y

protección. Casos prácticos.◊ Prioridades y secuencias de acción en caso de accidentes.◊ Aplicación de técnicas de primeros auxilios.◊ Aplicación de las normas de Defensa Civil.

Legislación y relaciones

laborales◊ Texto Único Ordenado de la Ley de Fomento de Empleo: artículos y normas fundamentales.◊ La relación laboral y la relación civil: modalidades y tipos de

contratos. Suspensión y extinción.◊ Seguridad Social y otras prestaciones.◊ Convenios laborales. Negociación colectiva.◊ Prestaciones y bonificaciones: Seguro Social, AFP, IES.

Contabilidad

Versión Experimental Ministerio de Educación24

Orientación e inserción

sociolaboral◊ El mercado laboral. Perspectivas del entorno.◊ Convenios con empresas y compañías de seguros en relación a la

prestación de servicios.◊ Búsqueda de empleo: fuentes de información, mecanismos de

selección.◊ Iniciativas para el trabajo por cuenta propia.◊ Trámites de constitución de una pequeña empresa y de E.I.R.L.◊ Análisis y evaluación del propio potencial profesional y de los

intereses personales. La superación de hábitos socialesdiscriminatorios. Elaboración del itinerario de formaciónprofesional.

Elementos de economía ◊ Variables económicas. Principales indicadores socioeconómicos.

Sus interrelaciones.◊ Economía de mercado: oferta y demanda.

Organización y situacióneconómica de la empresa

Actividad económica de la empresa:◊ Clasificación.◊ La empresa: tipos de organización. Principales áreas o

departamentos.◊ Situación económica de la empresa.◊ Patrimonio de la empresa.◊ Líneas de financiamiento.◊ Interpretación del estado de pérdidas y ganancias. Principales

ratios financieros y económicos.◊ Costos fijos y variables.◊ SUNAT: principales impuestos (Impuesto General a las Ventas,

Impuesto a la Renta, entre otros.

Contabilidad

Versión Experimental Ministerio de Educación25

5. Módulo transversal:

FORMACIÓN EN EL CENTRO DE TRABAJO

CAPACIDAD TERMINAL CRITERIOS DE EVALUACIÓN 1. Identificar la informacióneconómica y financiera quetransmiten los documentosadministrativos para realizarel registro contable.

• Elabora las declaraciones y liquidaciones de impuestos como:IGV e ISC, impuesto a la renta e impuesto al patrimonio,manejando la información contable necesaria, contrastándola conla documentación inherente.

• Interpreta los aspectos sustantivos contenidos en ladocumentación, esenciales para el registro contable.

• Realiza los registros contables según los documentos que losgeneren, aplicando la normatividad vigente y utilizando elsoporte informático habitual de la empresa, si procede.

2. Realizar el análisis decostos de productos yservicios.

• Analiza la información contable para determinar la evoluciónde los costos de determinados productos o servicios o pararealizar comparaciones entre distintos costos.

• Efectúa el cálculo de los costos.• Elabora el presupuesto anual de la empresa.

3. Efectuar el análisisfinanciero.

• Identifica la documentación básica requerida para el registrode cuentas financieras.

• Analiza la situación financiera del cliente.• Determina formas alternativas de financiación del cliente.

4. Efectuar losprocedimientos referidos aplanillas y tributación de laempresa.

• Identifica la normatividad vigente referida a tributación.• Determina los impuestos a pagar por la empresa.• Elabora planillas y boletas de pago.

5. Utilizar aplicacionesinformáticas en larealización del procesocontable.

• Instala el programa contable siguiendo las especificaciones• establecidas.• Efectúa con medios informáticos el registro y control de las• operaciones contables.• Imprime listados, registros y estados financieros.• Utiliza la rutina de corrección de apuntes contables.• Realiza las copias de seguridad oportunas.• Verifica el funcionamiento del proceso contrastando los• resultados con los datos introducidos.

Contabilidad

Versión Experimental Ministerio de Educación26

6. Actuar conresponsabilidad yeficiencia profesional en eldesempeño de suslabores.

• En todo momento muestra una actitud de respeto a losprocedimientos y normas de la empresa.

• Se incorpora puntualmente al puesto de trabajo, disfruta de losdescansos permitidos y no abandona el centro de trabajo antesde lo establecido sin motivos debidamente justificados.

• Interpreta y cumple con diligencia las instrucciones recibidas yse responsabiliza del trabajo asignado, comunicándoseeficazmente con la persona adecuada en cada momento.

• Mantiene relaciones interpersonales fluidas y correctas con losmiembros del centro de trabajo.

• Coordina su actividad con el resto del equipo y departamentos,informando de cualquier cambio, necesidad relevante ocontingencias no previstas.

Contabilidad

Versión Experimental Ministerio de Educación27

22 REQUERIMIENTOS MÍNIMOS

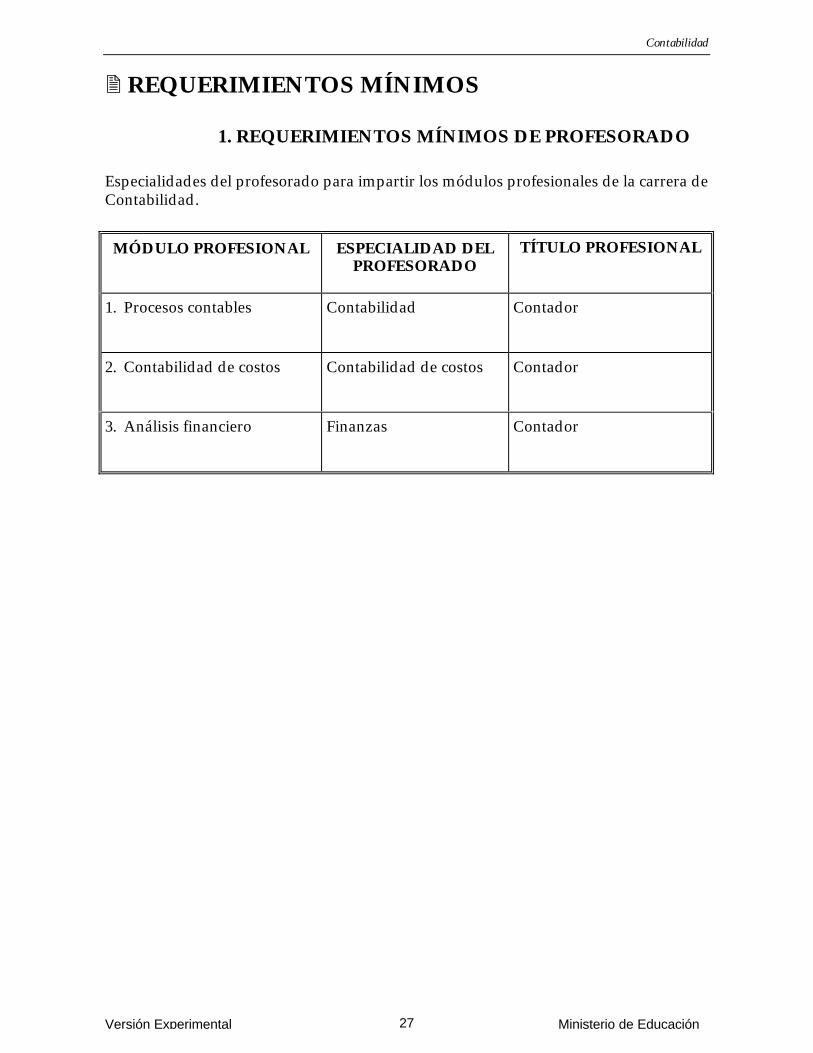

1. REQUERIMIENTOS MÍNIMOS DE PROFESORADO

Especialidades del profesorado para impartir los módulos profesionales de la carrera deContabilidad.

MÓDULO PROFESIONAL ESPECIALIDAD DELPROFESORADO

TÍTULO PROFESIONAL

1. Procesos contables Contabilidad Contador

2. Contabilidad de costos Contabilidad de costos Contador

3. Análisis financiero Finanzas Contador

Contabilidad

Versión Experimental Ministerio de Educación28

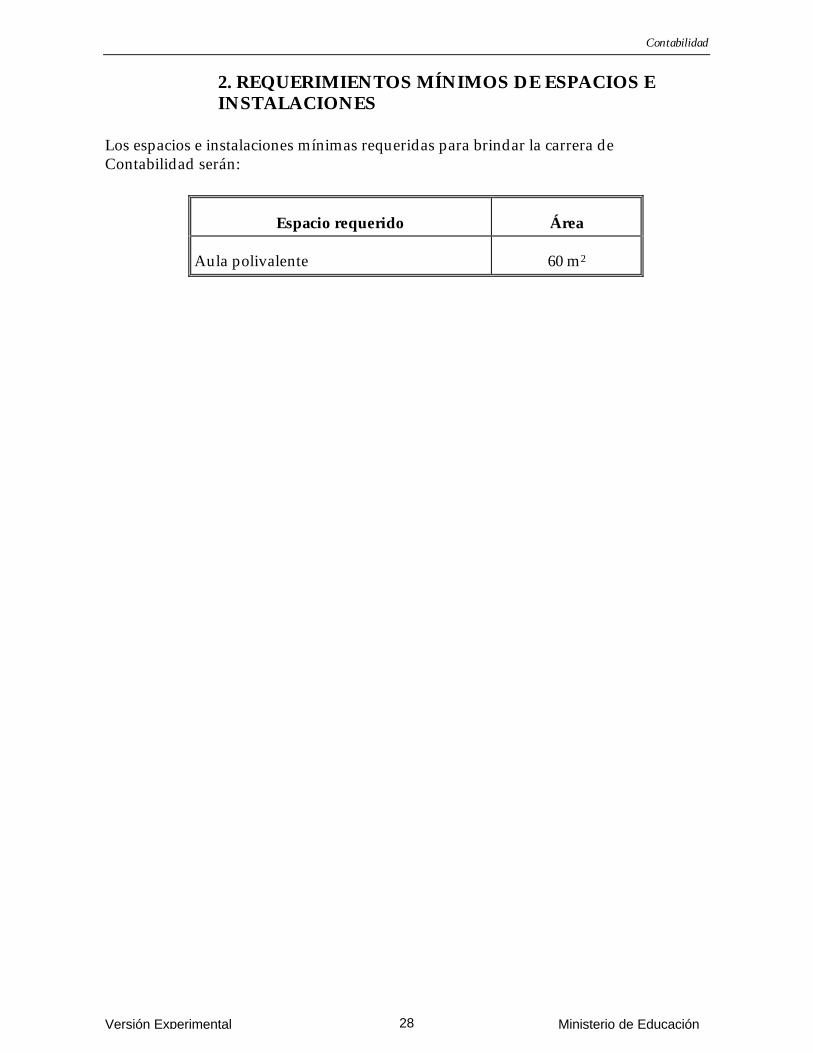

2. REQUERIMIENTOS MÍNIMOS DE ESPACIOS EINSTALACIONES

Los espacios e instalaciones mínimas requeridas para brindar la carrera deContabilidad serán:

Espacio requerido Área

Aula polivalente 60 m2