Embed Size (px)

Citation preview

5/14/2018 20100623045809-dok_dpkad_82 - slidepdf.com

http://slidepdf.com/reader/full/20100623045809-dokdpkad82 1/9

PERATURAN BUPATI BANTUL NOMOR 37 TAHUN 2009

TENTANG

PETUNJUK PELAKSANAAN PERATURAN DAERAH KABUPATEN BANTUL NOMOR

TENTANG PAJAK REKLAME

BUPATI BANTUL

Menimbang a. bahwa dengan semakin kompleksnya permasalahan yang

berhubungan dengan penyelenggaraan reklame dan demi efisiensi

serta efektifitas dalam pemungutan Pajak Reklame maka perlumencabut Peraturan Bupati Bantul Nomor Tahun 2000 tentang

Petunjuk Pelaksanaan Peraturan Daerah Kabupaten Bantul Nomor

11 Tahun 2000 tentang Pajak Reklame, karena sudah tidak sesuai

lagi dengan perkembangan dan dinamika masyarakat; b. bahwa untuk maksud tersebut diatas perlu ditetapkan dengan

Peraturan Bupati Bantul.

Mengingat 1. Undang-undang Nomor 16 Tahun 1950 tentang

Pembentukan Daerah-daerah Kota Besar Dalam

Lingkungan Propinsi Jawa Timur, Jawa Tengah, Jawa

Barat dan Dalam Daerah Istimewa Yogyakarta;2. Undang-undang Nomor 13 Tahun 1980 tentang Jalan

sebagaimana telah diubah dengan Peraturan Pemerintah

Nomor 26 Tahun 1985;3. Undang-undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan

sebagaimana telah diubah dengan Undang-undang Nomor 9 Tahun 1994 dan Undang-undang Nomor 16

Tahun 2000;

4. Undang-undang Nomor 24 Tahun 1992 tentangPenataan Ruang;

5. Undang-undang Nomor 17 Tahun 1997 tentang BadanPenyelesaian Sengketa Pajak;

6. Undang-undang Republik Indonesia Nomor 18 Tahun

1997 tentang Pajak Daerah dan Retribusi Daerah

sebagaimana telah diubah dengan Undang-undang

Nomor 34 Tahun 2000;7. Undang-undang Nomor 19 Tahun 1997 tentang

Penagihan Pajak dngan Surat Paksa sebagaimana telah

diubah dengan Undang-undang Nomor 19 Tahun 2000;8. Undang-undang Nomor 14 Tahun 2002 tentang

Pengadilan Pajak;

9. Undang-undang Nomor 32 Tahun 2004 tentangPemerintahan Daerah sebagaimana telah diubah dengan

Undang-undang Nomor 8 Tahun 2005;

10. Peraturan Pemerintah Nomor 65 Tahun 2001 tentang

Pajak Daerah;11. Keputusan Menteri Dalam Negeri Nomor 170 Tahun

1997 tentang Pedoman Tata Cara Pemungutan Pajak

Daerah;12. Keputusan Menteri Dalam Negeri Nomor 173 Tahun

1997 tentang Tata Cara Pemeriksaan di Bidang Pajak

Daerah;

13. Keputusan Menteri Dalam Negeri Nomor 15 Tahun1999 tentang Pedoman Cara Penghitungan Nilai Sewa

5/14/2018 20100623045809-dok_dpkad_82 - slidepdf.com

http://slidepdf.com/reader/full/20100623045809-dokdpkad82 2/9

Reklame;

14. Keputusan Menteri Dalam Negeri Nomor 43 Tahun

1999 tentang Sistem dan Prosedur Administrasi Pajak

Daerah, Retribusi Daerah dan Penerimaan PendapatanLain-lain;

15. Peraturan Daerah Kabupaten Bantul Nomor 11 Tahun

2000 tentang Pajak Reklame;

Peraturan Daerah Kabupaten Bantul Nomor 4 Tahun 2002 tentangRencana Tata Ruang Wilayah Kabupaten Bantul ( Lembaran Daerah

Seri C Nomor 1 Tahun 2002 )

MEMUTUSKAN :

Menetapkan PERATURAN BUPATI BANTUL TENTANG PETUNJUK PELAKSANAAN PERATURAN DAERAH NOMOR TAHUN

TENTANG PAJAK REKLAME.

BAB IKETENTUAN UMUM

Pasal 1

Dalam Peraturan Bupati ini yang dimaksud dengan :

1. Daerah adalah Daerah Kabupaten Bantul

2. Pemerintah Daerah adalah Pemerintah Kabupaten Bantul

3. Bupati adalah Bupati Bantul4. Wakil Bupati adalah Wakil Bupati Bantul

5. Dinas Pengelolaan Keuangan dan Asset Daerah yang selanjutnya disebut DPKAD adalah

Dinas Pengelolaan Keuangan dan Aset Daerah Kabupaten Bantul6. Pajak Reklame yang selanjutnya disebut pajak adalah iuran wajib yang dipungut daerah atas

penyelenggaraan reklame

7. Reklame adalah benda, alat, perbuatan atau media yang menurut bentuk dan corak ragamnyauntuk tujuan komersial dipergunakan untuk memperkenalkan, menganjurkan atau memujikan

suatu barang, jasa atau orang ataupun menarik perhatian umum kepada suatu barang, jasa,

atau orang yang ditempatkan atau yang dapat dilihat, dibaca dan atau didengar dari suatu

tempat oleh umum, kecuali dilakukan oleh pemerintah.8. Kawasan/ zone adalah batasan-batasan wilayah tertentu sesuai dengan pemanfaatan wilayah

tertentu yang dapat dipergunakan untuk pemasangan reklame.

9. Nilai Strategis Lokasi Reklame adalah ukuran nilai yang ditetapkan pada titik lokasi

pemasangan reklame tersebut berdasarkan kriteria kepadatan pemanfaatan tata ruang wilayahuntuk berbagai aspek kegiatan di bidang usaha.

10. Nilai Sewa Reklame adalah dasar pengenaan pajak reklame, yang terdiri dari biaya pemasangan, biaya pemeliharaan, jenis reklame, lama pemasangan reklame dan Nilai

Strategis Lokasi Reklame.

11. Kawasan Khusus adalah kawasan perempatan-perempatan dan pertigaan-pertigaan pada Ring

Road.12. Kawasan Campuran adalah kawasan dengan pemanfaatan ruang lebih dari satu peruntukan.

13. Kawasan Perdagangan adalah kawasan dengan mayoritas peruntukan perdagangan.

14. Kawasan Wisata Alam adalah kawasan yang diperuntukkan untuk kegiatan pariwisata alam.15. Penyelenggara reklame adalah perorangan atau badan yang menyelenggarakan reklame baik

untuk dan atas namanya sendiri atau untuk dan atas nama pihak lain yang menjadi

tanggungannya

5/14/2018 20100623045809-dok_dpkad_82 - slidepdf.com

http://slidepdf.com/reader/full/20100623045809-dokdpkad82 3/9

16. Jenis naskah adalah jenis reklame yang memuat isi naskah dari reklame

17. Lokasi status tanah adalah status kepemilikan atas pengelolaan tanah tempat

diselenggarakannya reklame.

5/14/2018 20100623045809-dok_dpkad_82 - slidepdf.com

http://slidepdf.com/reader/full/20100623045809-dokdpkad82 4/9

18. Konsesi adalah pembayaran yang dilakukan oleh penyelenggara reklame atas pemanfaatan

lokasi reklame berdasarkan nilai strategis reklame.

19. Reklame nama usaha adalah reklame yang semata-mata mencantumkan naskah nama usahayang dimiliki penyelenggara reklame sendiri, dan atau ditempatkan pada tanah persil atau

tanah negara di muka tempat usaha tersebut dilaksanakan

20. Surat Setoran Pajak Daerah yang dapat disingkat SSPD adalah surat yang oleh Wajib Pajak digunakan untuk melakukan pembayaran atau penyetoran pajak yang terutang ke Kas Daerah

atau ketempat pembayaran lain yang ditunjuk oleh Bupati.

Pasal 2

Jenis-jenis reklame :a. Reklame papan/shop sign/branding/billboard/megatron adalah rekalme yang terbuat

dari papan kayu, seng atau bahan lain yang dipasang dengan tiang, digantungkan,

dibuat pada bangunan, dinding, pohon dan sebagainya. Untuk jenis megatron

ditambah dengan peralatan mekanik elektronik. b. Reklame kain adalah reklame yang dibuat dari kain atau bahan yang dipersamakan

dengan kain.c. Reklame melekat adalah reklame berbentuk selebaran atau yang dipersamakan

dengan itu dan disebarkan serta ditempelkan pada tempat-tempat umum.

d. Reklame selebaran adalah reklame berbentuk selebaran atau yang dipersamakan

dengan itu dan disebarkan pada tempat-tempat umum.e. Reklame berjalan, termasuk pada kendaraan adalah reklame yang ditulis atau

ditempatkan (dipasang) pada kendaraan, antara lain kendaraan roda dua, roda empat,

becak, dokar atau kendaraan lain yang dipersamakan.f. Reklame udara adalah jenis reklame yang melayang di udara, antara lain balon.

g. Reklame film/ slide adalah reklame yang mempergunakan klise berupa kaca, filmataupun bahan-bahan lain yang diproyeksikan pada layar putih, benda lain ataumelalui pesawat televisi.

h. Reklame suara adalah reklame dengan kata-kata yang diucapkan atau dengan suara

yang ditimbulkan dari atau oleh perantaraan alat atau pesawat apapun.i. Reklame peragaan adalah jenis reklame dalam bentuk peragaan atau demonstrasi dan

suatu hasil produksi, penggunaan suatu hasil produksi barang yang diadakan khusus

untuk tujuan promosi.

j. Reklame dengan cahaya adalah reklame yang berbentuk tulisan dan atau gambar yangterdiri dari atau dibentuk dari lampu pijar atau alat lain yang bersinar.

BAB IIDASAR PENGENAAN DAN TARIF PAJAK

Pasal 3

1. Dasar pengenaan pajak adalah Nilai Sewa Reklame (NSR)

2. Nilai Sewa Reklame sebagaimana dimaksud ayat (1) pasal ini dihitung sebagai berikut :

a. Dalam hal diselenggarakan oleh orang pribadi atau badan yang memanfaatkanreklame untuk kepentingan sendiri, nilai sewa reklame dihitung berdasarkan biaya

pemasangan reklame, biaya pemeliharaan reklame, lama pemasangan reklame,

nilai strategis lokasi dan jenis reklame.

b. Dalam hal reklame diselenggarakan oleh pihak ketiga, nilai sewa reklameditentukan berdasarkan jumlah pembayaran untuk suatu masa pajak/ masa

penyelenggaraan reklame dengan memperhatikan faktor-faktor sebagaimanadimaksud huruf a ayat (2) pasal ini.

5/14/2018 20100623045809-dok_dpkad_82 - slidepdf.com

http://slidepdf.com/reader/full/20100623045809-dokdpkad82 5/9

Pasal 4

Tarif pajak sebesar 25% (dua puluh lima persen) dari Nilai Sewa Reklame

Bagian PertamaJenis Reklame Papan, Shop Sign, Branding, Billboard, Megatron, Trivision, Baliho,

Cahaya dan Kain

Pasal 5

1) Perhitungan Nilai Sewa Reklame (NSR) ditentukan dengan rumus sebagai berikut : NSR = HDPP + NS

2) Tabel Harga Dasar Pemasangan dan Pemeliharaan (HDPP) sebagaimana dimaksud pada ayat

(1) adalah sebagaimana tersebut dalam Lampiran I Peraturan Bupati ini.3) Tabel Indeks Jenis Naskah dan Lokasi Status Tanah sebagaimana dimaksud ayat (1) adalah

sebagaimana tersebut dalam Lampiran II Peraturan Bupati ini.4) Nilai strategis sebagaimana dimaksud pada ayat (1) ditentukan oleh faktor-faktor antara lain :

a. Kelompok Jalan

b. Luas reklame

c. Sudut pandang reklame

d. Harga Dasar Pemasangan dan Pemeliharaan5) Untuk menghitung Nilai Strategis sebagaimana dimaksud pada ayat (1) adalah dengan cara

menjumlahkan hasil perkalian antara bobot dan skor masing-masing faktor pada ayat (5)

huruf a, b, dan c dikalikan dengan Haga Dasar Pemasangan dan Pemeliharaan (HDPP).6) Bobot dan skor masing-masing faktor sebagaimana dimaksud pada ayat (5) huruf a, b dan c

adalah sebagaimana tersebut dalam Lampiran III Peraturan Bupati ini.

Pasal 6

1) Reklame papan nama bersponsor dengan keluasan naskah sponsor lebih dari 20% luasreklame dihitung dengan indeks jenis naskah rokok atau non rokok.

2) Reklame di tanah persil yang menjorok pada tanah negara, dihitung dengan indeks lokasi

status tanah negara.

Bagian Kedua

Jenis Reklame Melekat (Stiker), Selebaran, Berjalan Termasuk pada Kendaraan, Udara, Suara,

Film/ Slide dan Peragaan

Pasal 7

Nilai Sewa Reklame dihitung berdasarkan :

a. Jenis

b. Ukuran

c. Lama penyelenggaraand. Biaya bongkar

5/14/2018 20100623045809-dok_dpkad_82 - slidepdf.com

http://slidepdf.com/reader/full/20100623045809-dokdpkad82 6/9

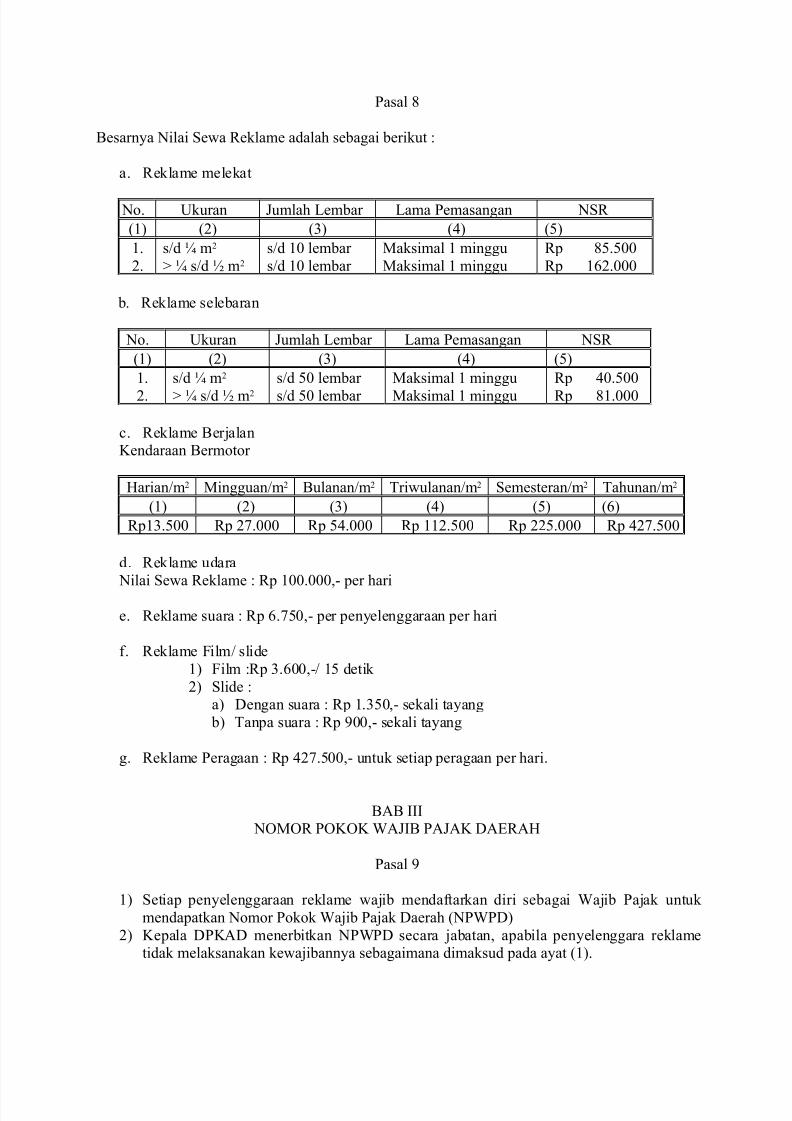

Pasal 8

Besarnya Nilai Sewa Reklame adalah sebagai berikut :

a. Reklame melekat

No. Ukuran Jumlah Lembar Lama Pemasangan NSR

(1) (2) (3) (4) (5)

1.

2.

s/d ¼ m2

> ¼ s/d ½ m2

s/d 10 lembar

s/d 10 lembar

Maksimal 1 minggu

Maksimal 1 minggu

Rp 85.500

Rp 162.000

b. Reklame selebaran

No. Ukuran Jumlah Lembar Lama Pemasangan NSR

(1) (2) (3) (4) (5)

1.

2.

s/d ¼ m2

> ¼ s/d ½ m2

s/d 50 lembar

s/d 50 lembar

Maksimal 1 minggu

Maksimal 1 minggu

Rp 40.500

Rp 81.000 c. Reklame BerjalanKendaraan Bermotor

Harian/m2 Mingguan/m2 Bulanan/m2 Triwulanan/m2 Semesteran/m2 Tahunan/m2

(1) (2) (3) (4) (5) (6)

Rp13.500 Rp 27.000 Rp 54.000 Rp 112.500 Rp 225.000 Rp 427.500

d. Reklame udara

Nilai Sewa Reklame : Rp 100.000,- per hari

e. Reklame suara : Rp 6.750,- per penyelenggaraan per hari

f. Reklame Film/ slide

1) Film :Rp 3.600,-/ 15 detik

2) Slide :a) Dengan suara : Rp 1.350,- sekali tayang

b) Tanpa suara : Rp 900,- sekali tayang

g. Reklame Peragaan : Rp 427.500,- untuk setiap peragaan per hari.

BAB III NOMOR POKOK WAJIB PAJAK DAERAH

Pasal 9

1) Setiap penyelenggaraan reklame wajib mendaftarkan diri sebagai Wajib Pajak untuk

mendapatkan Nomor Pokok Wajib Pajak Daerah (NPWPD)

2) Kepala DPKAD menerbitkan NPWPD secara jabatan, apabila penyelenggara reklametidak melaksanakan kewajibannya sebagaimana dimaksud pada ayat (1).

5/14/2018 20100623045809-dok_dpkad_82 - slidepdf.com

http://slidepdf.com/reader/full/20100623045809-dokdpkad82 7/9

BAB IV

BENTUK, ISI DAN TATA CARA PENGISIAN SPTPD

Pasal 10

1) Bentuk dan isi SPTPD adalah sebagaimana tersebut dalam Lampiran VI Peraturan Bupatiini.

2) SPTPD dibuat dalam rangkap 2 (dua), satu untuk diserahkan ke DPKAD sedangkan yang

lainnya untuk arsip wajib pajak.

Pasal 11

1) Wajib pajak setelah menerima formulir SPTPD beserta tanda terimanya harus mengisidengan benar sesuai dengan pertanyaan-pertanyaan yang disediakan.

2) Setelah SPTPD diisi oleh wajib pajak, dijadikan satu dengan berkas permohonan dan

diserahkan ke DPKAD..

3) SPTPD yang tidak diserahkan dan tidak diberi Surat Peringatan/ Surat Teguran, makaakan dikenakan penetapan secara jabatan dan dikenakan sanksi sesuai peraturan

perundangan yang berlaku.

BAB V

TATA CARA PEMBAYARAN, ANGSURAN DAN ATAS PENUNDAAN SERTA SYARAT-

SYARATNYA

Pasal 12

1) Tata cara pembayaran angsuran dan atau penundaan pembayaran atas ketetapan pajak

adalah sebagai berikut :a. Wajib pajak mengajukan Surat Permohonan Angsuran dan atau penundaan pembayaransecara tertulis kepada Bupati.

b. Mengisi surat perjanjian angsuran dan atau penundaan pembayaran yang telah disediakan

oleh DPKAD dan ditandatangani oleh wajib pajak sendiri yang berkepentingan dandiketahui/ disahkan oleh DPKAD

c. Apabila wajib pajak yang bersangkutan tidak melaksanakan kewajibannya sesuai dengan

apa yang ditentukan dalam Surat Perjanjian Angsuran dan atau Penundaan, maka akan

dikenakan tindakan hukum sesuai dengan ketentuan peraturan perundangan mengenai penagihan pajak dengan Surat Paksa.

2) Syarat-syarat pembayaran angsuran dan atau penundaan :a. diajukan sebelum jatuh tempo pembayaran pajak terutang, kecuali dalam

keadaan memaksa dengan diajukan setelah jatuh tempo

b. menyatakan alasan-alasan pembayaran angsuran dan atau penundaanc. menyatakan besarnya jumlah pajak yang dimohonkan untuk diangsur dan atau

ditunda pembayarannya.

3) Pembayaran angsuran dan atau penundaan sebagaimana dimaksud pada ayat (1) tidak berlaku bagi jasa reklame yang bersifat insidentil.

Pasal 13

Bupati berhak untuk mengabulkan atau menolak permohonan wajib pajak untuk mengangsur dan

atau menunda pembayarannya.

5/14/2018 20100623045809-dok_dpkad_82 - slidepdf.com

http://slidepdf.com/reader/full/20100623045809-dokdpkad82 8/9

BAB VI

TANDA BUKTI PEMBAYARAN DAN BUKU PENERIMAAN PAJAK

Pasal 14

Tanda bukti pembayaran adalah sebagaimana tersebut dalam Lampirran VII Peraturan Bupati ini.

Pasal 15

Buku Penerimaan Pajak adalah sebagaimana tersebut dalam Lampiran VIII Peraturan Bupati ini.

BAB VII

FORMULIR PENAGIHAN PAJAK SEBAGAI MEDIA SETORAN

Pasal 16

Bentuk dan isi formulir yang digunakan sebagai sarana penagihan pajak sebagaimana tersebutdalam Lampiran IX Peraturan Bupati ini.

BAB VIII

TATA CARA PEMBERIAN PENGURANGAN, KERINGANAN DAN PEMBEBASAN

PAJAK

Pasal 17

Tata cara pemberian pengurangan, keringanan dan pembebasan pajak adalah sebagai berikut :a. Wajib pajak mengajukan Surat Permohonan Pengurangan, Keringanan dan

Pembebasan pajak kepada Bupati dengan tembusan kepada Kepala DPKAD b. Keringanan pajak dapat diberikan apabila reklame yang diselenggarakanmerupakan nama usaha murni atau terkait dengan kegiatan yang mengandung

misi pendidikan, kesenian/ kebudayaan, olah raga, keagamaan dan ikut

mensukseskan program Pemerintahc. Keringanan pajak reklame nama usaha murni memperhatikan kemampuan

pengusaha dengan keringanan maksimal 25% (dua puluh lima persen)

d. Besarnya keringanan atau pembebasan pajak reklame selain nama usaha murni,

ditentukan oleh jenis misi sosial dan skala kegiatan sebagaimana tersebut dalamLampiran IV.

e. Surat Keputusan menolak atau menerima atas permohonan permintaan

pengurangan, keringanan dan pembebasan ditandatangani oleh Kepala DPKADuntuk ketetapan pajak sampai dengan Rp 1.500.000,- (satu juta lima ratus ribu

rupiah).

f. Surat Keputusan menolak atau menerima atas permohonan permintaan pengurangan, keringanan dan pembebasan ditandatangani oleh Wakil Bupati

untuk ketetapan pajak di atas Rp 1.500.000,- (satu juta lima ratus ribu rupiah).

g. Dalam hal reklame insidentil yang akan diselenggarakan sedang mengajukan

surat permohonan keringanan atau pembebasan pajak, dan belum mendapat SuratKeputusan dari Wakil Bupati atau Kepala DPKAD, maka penyelenggara wajib

menyerahkan lebih dahulu pajak sebesar 50% (lima puluh persen) dari nilai pajak.

BAB IXKETENTUAN PERALIHAN

Pasal 18

1) Penyampaian SPTPD sebelum tanggal 1 Januari 2009 maka perhitungan ketetapan pajak

masih menggunakan Peraturan Bupati Nomor Tahun tentang Petunjuk PelaksanaanPeraturan Daerah Kabupaten Bantul Nomor Tahun Tentang Pajak Reklame.

5/14/2018 20100623045809-dok_dpkad_82 - slidepdf.com

http://slidepdf.com/reader/full/20100623045809-dokdpkad82 9/9

2) Penyampaian SPTPD yang dimulai pada tanggal 1 Januari 2009 maka perhitungan

ketetapan pajak menggunakan Peraturan Bupati ini.

3) Keterlambatan atas pengisian SPTPD oleh Wajib Pajak setelah tanggal 1 Januari 2009akan ditetapkan pajaknya sesuai Peraturan Bupati ini.

BAB XPENUTUP

Pasal 19

Dengan berlakunya Peraturan Bupati ini, maka Peraturan Bupati Bantul Nomor Tahun tentang

Petunjuk Pelaksanaan Peraturan Daerah Kabupaten Bantul Nomor 11 Tahun 2000 tentang Pajak

Reklame dicabut dan dinyatakan tidak berlaku lagi.

Pasal 20

Peraturan Bupati ini mulai berlaku pada tanggal 1 Juni 2009.

Agar supaya setiap orang mengetahuinya memerintahkan pengundangan Peraturan Bupati inidengan penempatannya dalam Berita Daerah Kabupaten Bantul.

Ditetapkan di : Bantul

Pada tanggal :

BUPATI BANTUL

Drs. HM. IDHAM SAMAWIDiundangkan di Bantul :

Pada tanggal :

SEKRETARIS DAERAH KABUPATEN BANTUL

Drs. GENDUT SUDARTO, BSc, MMA

BERITA DAERAH KABUPATEN BANTUL TAHUN NOMOR SERI