Embed Size (px)

Citation preview

2018. 12. 10

반도체 수요 기근 속 또 다른 암초

▲ 반도체/디스플레이

Analyst 김선우 02. 6098-6688 [email protected]

RA 서승연 02. 6098-6676 [email protected]

DRAM 산업 내 전방위적 수요둔화의 가속화 관찰: 1) 중국 모바일 업체들의 판가 저

항 강화, 2) 서버 업체들의 투자 속도조절, 3) 채널 및 업체 재고 증가로 인한 공급

협상력 약화. 이에 더해 4) 가상화폐 채굴 물량의 리테일 시장 유입이 지속 목격됨

통상적 업황 둔화와 차별화된 다운사이클은 확실하나, 1) 급등하는 재고의 소진 기간

과 2) 관성적 공급 물량 감안 시 DRAM 업황의 저점은 4Q19 무렵으로 예상

갑작스런 수요 약세 추이와 B/G 성장 둔화 반영해 4Q18 영업이익 추정치 하향조

정. 보수적 산업 투자의견 유지

Neutral

관심종목

삼성젂자(005930) Buy 56,000원

SK하이닉스(000660) Trading Buy 78,000원

우려 요인의 현실화 – 모바일과 서버, 주축 수요의 성장 둔화

DRAM의 구조적 공급 제한이 지속됨에도 불구하고, 그보다 더욱 빠른 수요 둔화가

관찰되고 있다. 그간 고용량화를 주도했던 중국 스마트폰 업체들은 판매 감소 우

려에 기반해 주문을 지연시키고 있으며, DRAM 판가 하락을 염두에 둔 전략적 판

가 협상을 꾀하는 중이다. 서버 업체들 역시 높은 재고수준을 바탕으로 소진에 중

점을 둔 전략 변화 과정에서 가격 저항을 표출하고 있다. 각각 4Q18 8~10% 내외

의 판가 인하를 관철시키고 있으며, 이는 1H19 더욱 가속화될 전망이다.

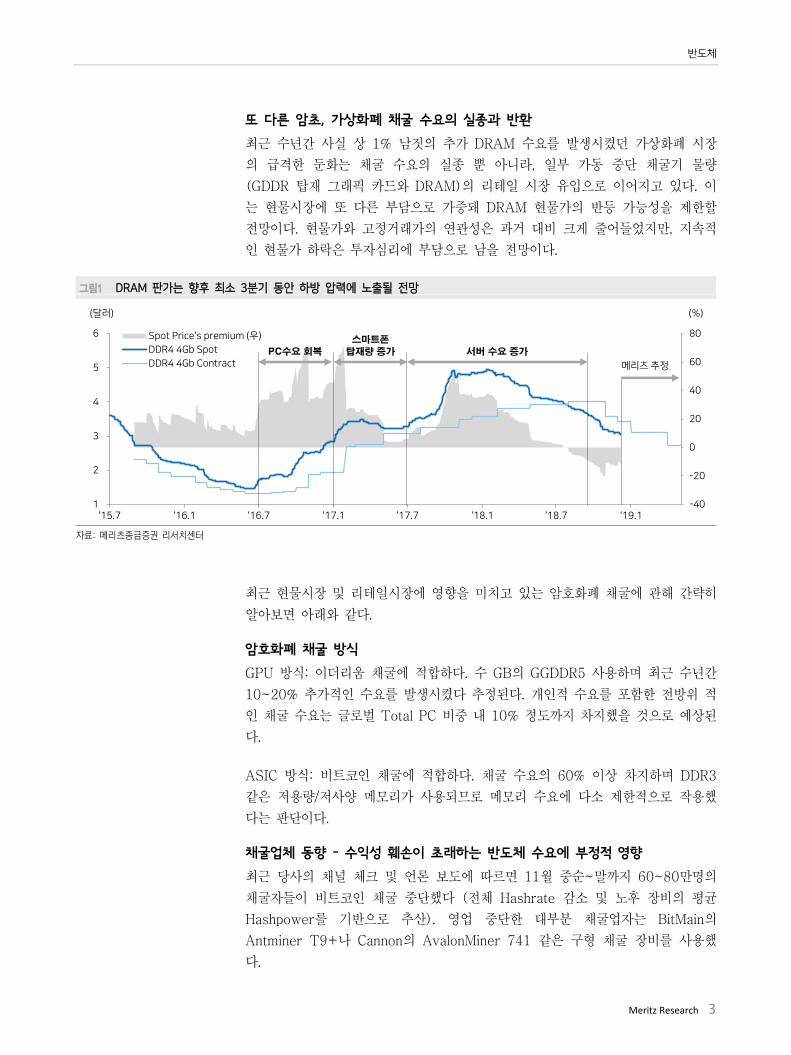

현물 시장의 또 다른 암초, 가상화폐 채굴 물량의 실종 및 반환

최근 수년간 사실 상 1% 남짓의 추가 DRAM 수요를 발생시켰던 가상화폐 시장의

급격한 둔화는 채굴 수요의 실종 뿐 아니라, 일부 가동 중단 물량 (GDDR 탑재 그

래픽 카드와 DRAM)의 리테일 시장 유입으로 이어지고 있다. 이는 현물시장에 또

다른 부담으로 가중돼 DRAM 현물가의 반등 가능성을 제한할 전망이다. 현물가와

고정거래가의 연관성은 과거 대비 크게 줄어들었지만, 지속적인 현물가 하락은 투

자심리에 부담으로 남을 전망이다.

산업 투자의견 Neutral 유지 4Q18 및 향후 실적 추정 하향조정

역사적 관점에서 DRAM 판가 하락기 내 ‘밸류에이션’은 주가 설명력이 높지 않다.

이는 절대적으로 매력적인 밸류에이션에도 불구하고, 시장 내 실적추정치가 급격

히 변화할 가능성이 존재하기 때문이다. 현재 진행중인 4Q18E 영업이익 역시 삼성

전자와 SK하이닉스 각각 13.2조원 (0.85조원의 일회성 비용 반영)과 5.6조원으로

컨센서스인 16.0조원과 5.9조원을 크게 밑돌 전망이다 (2019년 당사 전망치는 각각

49.0조원과 13.6조원 vs 컨센서스 59.1조원과 19.7조원). 지속적인 설비투자액 감소

와 Wafer capa 추가 지연에도 불구하고, 현재 가동되고 있는 DRAM 및 NAND

Capa는 현재 발생중인 수요 부진을 감안 시 적어도 3Q19~4Q19까지 공급과잉을

초래할 가능성이 높다. 반도체 산업 투자의견 Neutral과 보수적 관점을 유지한다.

Industry Brief

2 Meritz Research

DRAM 다운사이클의 가속화. 업황 저점은 4Q19로 예상

DRAM, 여전히 슈퍼사이클인가? 다운사이클은 점차 장기화되는 중

2016년 중반부터 시작된 메모리 반도체의 개선세는 우선 3Q18을 끝으로 휴지기

에 들어갔다는 판단이다. 당사는 이미 지난 7월 업종 투자의견을 하향조정하며 다

운사이클의 시작을 알린 바 있다. 금번 반도체 업황 둔화의 본질은 분명 과거와

차별화된게 사실이다. 과거 전형적 이유인 ‘과욕’에 기반한 공급의 상향이탈이라기

보다는 초고공 비행 중 불가피하게 마주치는 단위 저항의 증가로 해석 가능하다

(보다 자세한 당사의 수요 및 공급 전망은 2019년 연간 전망 보고서: 맹점 속 징

후 (https://goo.gl/UXMC9q)를 참고).

현재 진행중인 미중 무역 분쟁을 차치하고도 전방 수요는 빠르게 둔화되고 있으며

그 가속화가 지속 관찰된다. 업체들의 투자 지연 노력 불구, 미세공정 안정화와 효

율성 개선에서 촉발된 공급증가세가 수요 증가 속도를 상회하며 판가 협상력은 구

매자 우위로 변모되었으며 가격 저항 및 주문 중단이 발생하고 있다.

이는 지난 업사이클의 주축 수요였던 1) 서버 수요의 한계적 성장 및 메모리 판가

부담이 가중되고 있으며 그들 역시 쇼티지 기간에 축적했던 재고 소진에 주력하기

시작했다. 아울러 2) 중국 스마트폰 시장의 급격한 부진이 그간 스펙 경쟁을 촉발

했던 주요 업체들의 불투명한 사업계획으로 이어지며 가격 저항을 강하게 발휘하

고 있다. 또한 3) 고객 뿐 아니라 모듈업체들과 제조업체 모두에서 가파른 재고

축적이 발생함에 따라 1H19의 계절적 수요 비수기의 재고 부담 해소 방안이 강

구되고 있고, 4) 가상화폐 시장의 가파른 훼손으로 채굴수요의 주문 중단 및 채굴

장 가동 중단 재고 물량이 리테일 시장에 부담으로 작용 중이다.

현재 삼성전자 및 SK하이닉스 등 DRAM 업체들과 그 외 Toshiba 등 NAND 업

체들이 Capex 감소 및 투자 지연으로 2019년 Wafer input량을 동결하는 방향으

로 전략을 선회하는 것도 사실이다. 하지만 지속 진행중인 ‘효율성 증가’ 노력과

예정된 가동 물량을 감안 시 공급은 수요의 증가 속도를 크게 상회할 수 밖에 없

는 상황이다.

특히 유례없던 공급부족 상황에서 초래된 가파른 판가 상승은 반락의 하방 여력을

크게 열어놓은 상황이다. 고객과의 장기 동반 성장을 위한 제품 이익률의 합리적

수준은 가늠하기 어려우나 3Q18 업황의 고점이 그를 크게 능가했음은 다툼의 여

지가 없다. 과거 20년간 Commodity 시장인 메모리 산업 내에서 언제나 주도권의

변화는 가속화를 동반했으며, 비선형적 판가 하락의 결과물은 상승기에도 하락기

에도 기대를 능가해왔다.

반도체

Meritz Research 3

또 다른 암초, 가상화폐 채굴 수요의 실종과 반환

최근 수년간 사실 상 1% 남짓의 추가 DRAM 수요를 발생시켰던 가상화폐 시장

의 급격한 둔화는 채굴 수요의 실종 뿐 아니라, 일부 가동 중단 채굴기 물량

(GDDR 탑재 그래픽 카드와 DRAM)의 리테일 시장 유입으로 이어지고 있다. 이

는 현물시장에 또 다른 부담으로 가중돼 DRAM 현물가의 반등 가능성을 제한할

전망이다. 현물가와 고정거래가의 연관성은 과거 대비 크게 줄어들었지만, 지속적

인 현물가 하락은 투자심리에 부담으로 남을 전망이다.

그림1 DRAM 판가는 향후 최소 3분기 동안 하방 압력에 노출될 젂망

자료: 메리츠종금증권 리서치센터

최근 현물시장 및 리테일시장에 영향을 미치고 있는 암호화폐 채굴에 관해 간략히

알아보면 아래와 같다.

암호화폐 채굴 방식

GPU 방식: 이더리움 채굴에 적합하다. 수 GB의 GGDDR5 사용하며 최근 수년간

10~20% 추가적인 수요를 발생시켰다 추정된다. 개인적 수요를 포함한 전방위 적

인 채굴 수요는 글로벌 Total PC 비중 내 10% 정도까지 차지했을 것으로 예상된

다.

ASIC 방식: 비트코인 채굴에 적합하다. 채굴 수요의 60% 이상 차지하며 DDR3

같은 저용량/저사양 메모리가 사용되므로 메모리 수요에 다소 제한적으로 작용했

다는 판단이다.

채굴업체 동향 - 수익성 훼손이 초래하는 반도체 수요에 부정적 영향

최근 당사의 채널 체크 및 언론 보도에 따르면 11월 중순~말까지 60~80만명의

채굴자들이 비트코인 채굴 중단했다 (전체 Hashrate 감소 및 노후 장비의 평균

Hashpower를 기반으로 추산). 영업 중단한 대부분 채굴업자는 BitMain의

Antminer T9+나 Cannon의 AvalonMiner 741 같은 구형 채굴 장비를 사용했

다.

-40

-20

0

20

40

60

80

1

2

3

4

5

6

'15.7 '16.1 '16.7 '17.1 '17.7 '18.1 '18.7 '19.1

(%)(달러)

Spot Price's premium (우)

DDR4 4Gb Spot

DDR4 4Gb ContractPC수요 회복

스마트폰

탑재량 증가 서버 수요 증가

메리츠추정

Industry Brief

4 Meritz Research

F2Pool 채굴 장비 수익지표에 따르면, 구형 채굴장비들의 평균 Hashpower은

10TH/s로 현재 수익을 창출하지 못하고 있다. F2Pool hashrate는 11월 초 10%

이상 감소했으며 현재 지속 하락 중이다 (비트코인 hashrate 중 F2Pool 비중은

10.3%로 3위). 채굴업자들 중 몇 명이 영업중단했는지 정확히 파악하기 어려우나

타 채굴업체 관계자들과 이야기해본 결과, 적어도 수십만 명이 채굴 중단한 건 확

실하다. 특히 중국 채굴업계가 크게 타격을 입은 상황이다.

채굴업자들이 영업중단한 이유: 1) 11월 15일 Bitcoin Cash 하드포크 이후

Bitcoin 하락세 + 2) 중국 전기세 최근 급상승 + 3) 중국 채굴장비 제조업체들의

지속적인 업그레이드 진행에 따른 구형장비 경쟁력 하락이 주된 원인이다.

중국 채굴업체들은 주로 남서부 산악지역에 분포하는데 올 여름 이 지역 전기세는

1KW/h 당 0.2위안이었으나 최근 들어 0.3위안을 넘어섰다. 겨울로 접어들며 건

기가 이어지면서 중국 내 수력발전소의 전력 생산이 줄어들자 전기세가 여름 대비

상승했다. 중국 신장 등 화력발전소는 계속 전기 생산하겠으나 전체 생산 비용은

1KW/h 당 최소 0.28위안 수준으로 예상된다. 이러한 상황에서 생산성이 낮은 구

형 장비를 사용하는 채굴업자들은 BEP를 맞추기조차 힘든 수준이다.

다만 채굴자들이 채굴을 중단해서 시장을 완전히 떠났다고 볼 수만은 없다. 비트

코인 채굴은 역동적으로 조정되는 과정이며, Hashrate가 낮아지면 채굴 난이도 역

시 낮아지는데, 최근 비트코인 채굴 난이도는 5% 정도 감소했다. 조정 과정을 통

해 채굴 시장을 떠나지 않고 남은 사람들은 보상을 받을 수 있다.

일반적으로 비트코인 채굴 난이도는 Hashrate 보다 약 14일 정도 시차를 두고

후행해서 나타났다. 최근 채굴업장 폐쇄 흐름이 꺾이고 나면 남아있는 채굴업자들

의 수익은 반등 가능하다.

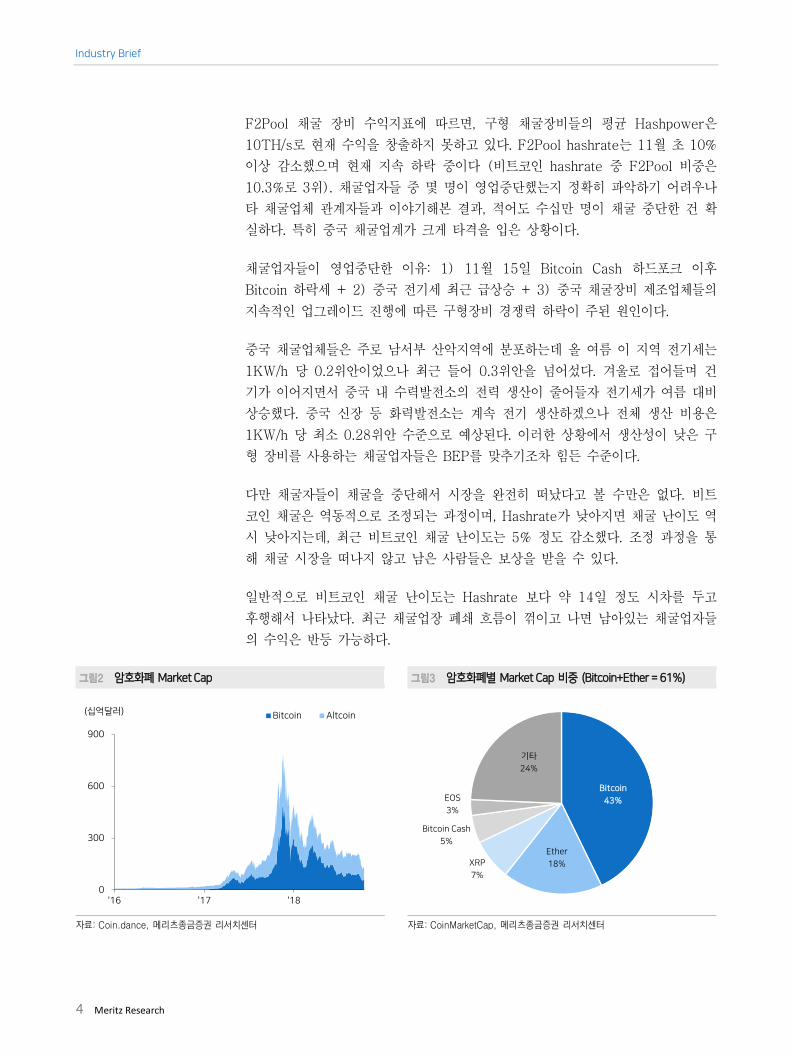

그림2 암호화폐 Market Cap 그림3 암호화폐별 Market Cap 비중 (Bitcoin+Ether = 61%)

자료: Coin.dance, 메리츠종금증권 리서치센터 자료: CoinMarketCap, 메리츠종금증권 리서치센터

0

300

600

900

'16 '17 '18

(십억달러) Bitcoin Altcoin

Bitcoin

43%

Ether

18%XRP

7%

Bitcoin Cash

5%

EOS

3%

기타

24%

반도체

Meritz Research 5

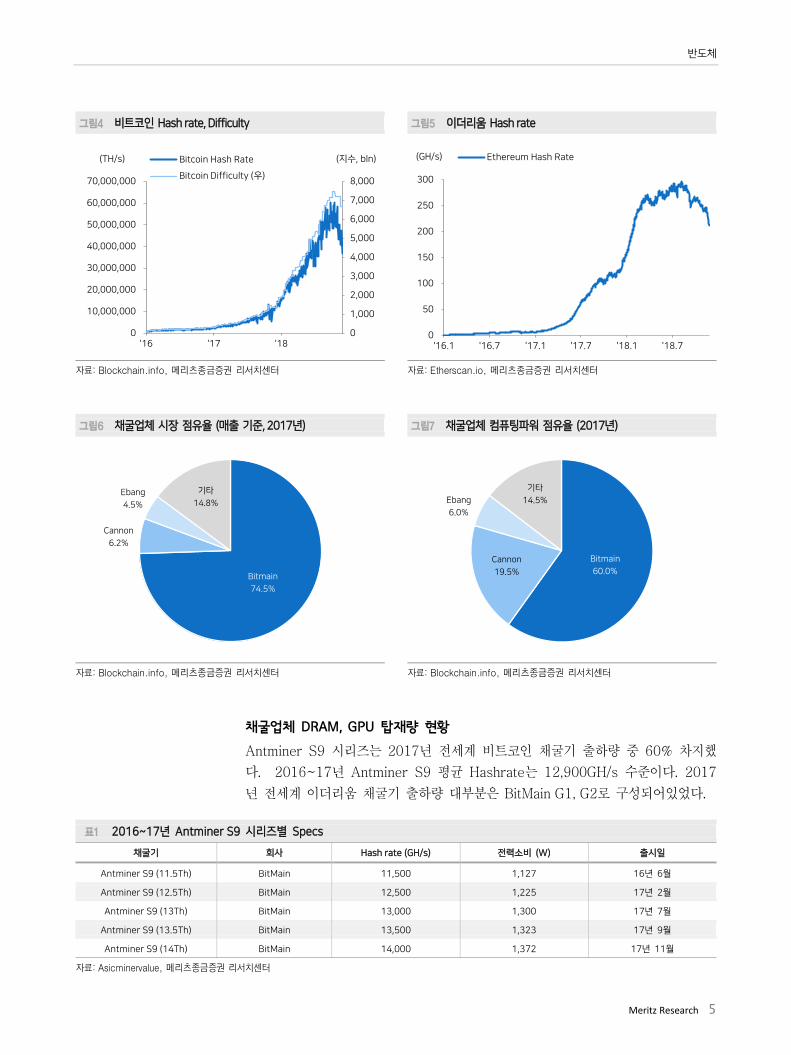

그림4 비트코읶 Hash rate, Difficulty 그림5 이더리움 Hash rate

자료: Blockchain.info, 메리츠종금증권 리서치센터 자료: Etherscan.io, 메리츠종금증권 리서치센터

그림6 채굴업체 시장 점유율 (매출 기준, 2017년) 그림7 채굴업체 컴퓨팅파워 점유율 (2017년)

자료: Blockchain.info, 메리츠종금증권 리서치센터 자료: Blockchain.info, 메리츠종금증권 리서치센터

채굴업체 DRAM, GPU 탑재량 현황

Antminer S9 시리즈는 2017년 전세계 비트코인 채굴기 출하량 중 60% 차지했

다. 2016~17년 Antminer S9 평균 Hashrate는 12,900GH/s 수준이다. 2017

년 전세계 이더리움 채굴기 출하량 대부분은 BitMain G1, G2로 구성되어있었다.

표1 2016~17년 Antminer S9 시리즈별 Specs

채굴기 회사 Hash rate (GH/s) 젂력소비 (W) 출시읷

Antminer S9 (11.5Th) BitMain 11,500 1,127 16년 6월

Antminer S9 (12.5Th) BitMain 12,500 1,225 17년 2월

Antminer S9 (13Th) BitMain 13,000 1,300 17년 7월

Antminer S9 (13.5Th) BitMain 13,500 1,323 17년 9월

Antminer S9 (14Th) BitMain 14,000 1,372 17년 11월

자료: Asicminervalue, 메리츠종금증권 리서치센터

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

'16 '17 '18

(지수, bln)(TH/s) Bitcoin Hash Rate

Bitcoin Difficulty (우)

0

50

100

150

200

250

300

'16.1 '16.7 '17.1 '17.7 '18.1 '18.7

(GH/s) Ethereum Hash Rate

Bitmain

74.5%

Cannon

6.2%

Ebang

4.5%

기타

14.8%

Bitmain

60.0%Cannon

19.5%

Ebang

6.0%

기타

14.5%

Industry Brief

6 Meritz Research

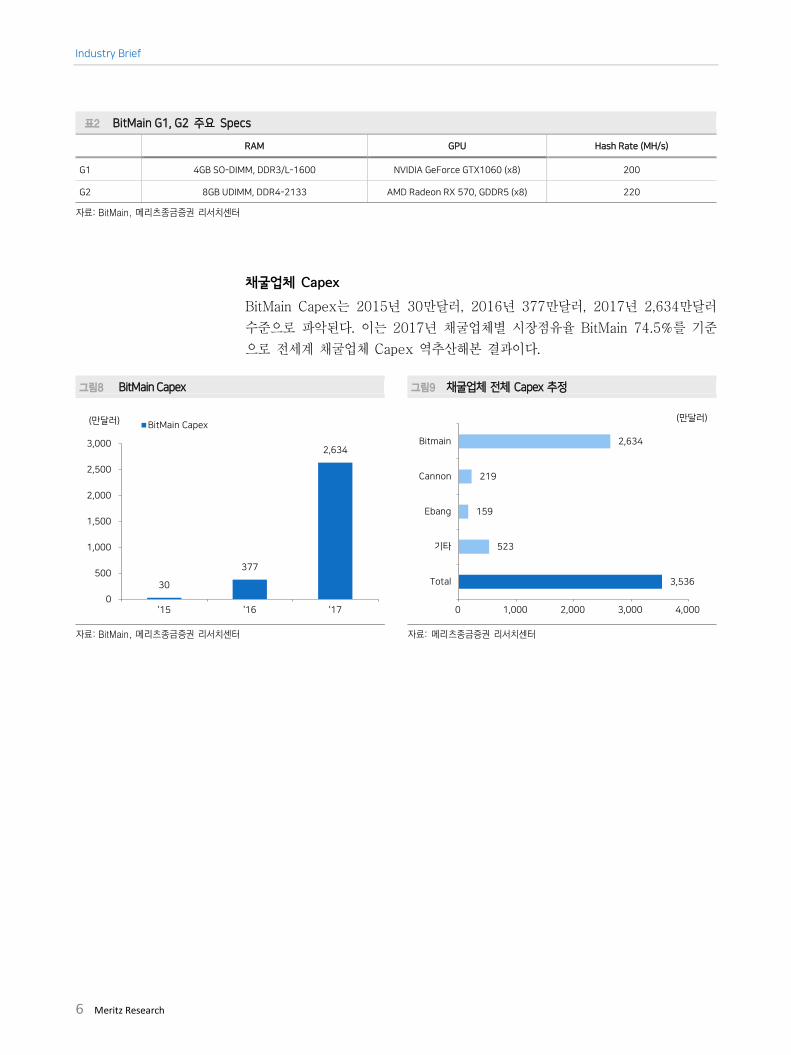

표2 BitMain G1, G2 주요 Specs

RAM GPU Hash Rate (MH/s)

G1 4GB SO-DIMM, DDR3/L-1600 NVIDIA GeForce GTX1060 (x8) 200

G2 8GB UDIMM, DDR4-2133 AMD Radeon RX 570, GDDR5 (x8) 220

자료: BitMain, 메리츠종금증권 리서치센터

채굴업체 Capex

BitMain Capex는 2015년 30만달러, 2016년 377만달러, 2017년 2,634만달러

수준으로 파악된다. 이는 2017년 채굴업체별 시장점유율 BitMain 74.5%를 기준

으로 전세계 채굴업체 Capex 역추산해본 결과이다.

그림8 BitMain Capex 그림9 채굴업체 젂체 Capex 추정

자료: BitMain, 메리츠종금증권 리서치센터 자료: 메리츠종금증권 리서치센터

3,536

523

159

219

2,634

0 1,000 2,000 3,000 4,000

Total

기타

Ebang

Cannon

Bitmain

(만달러)

30

377

2,634

0

500

1,000

1,500

2,000

2,500

3,000

'15 '16 '17

(만달러) BitMain Capex

반도체

Meritz Research 7

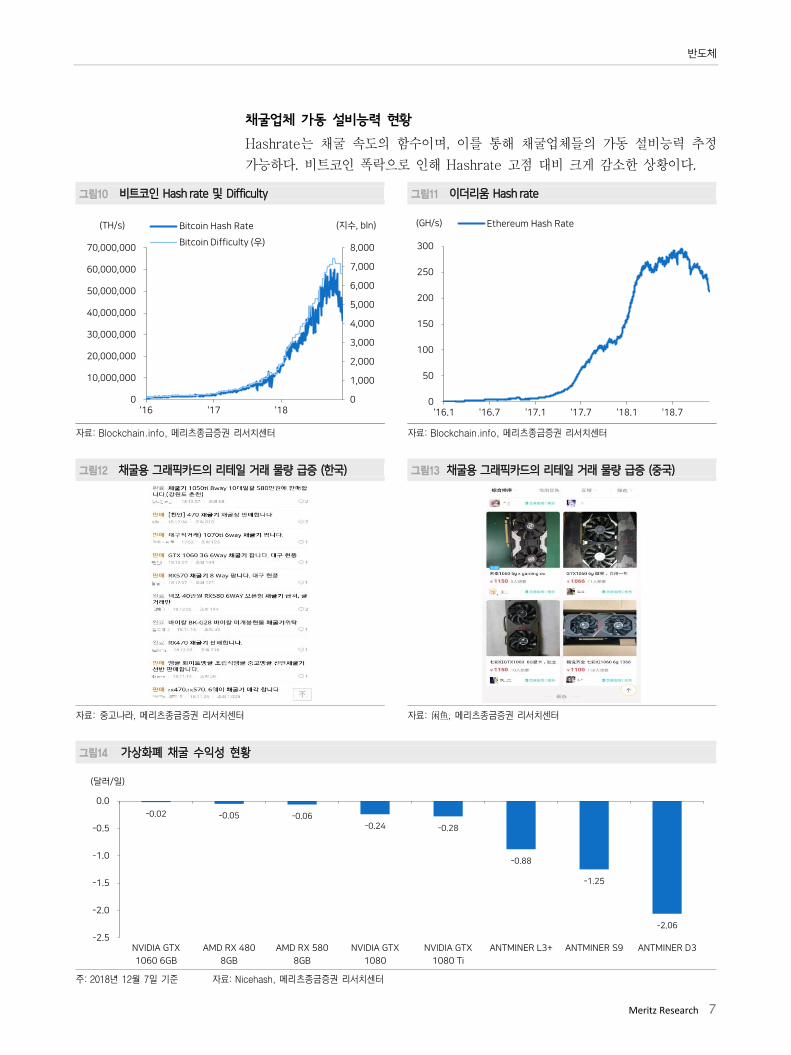

채굴업체 가동 설비능력 현황

Hashrate는 채굴 속도의 함수이며, 이를 통해 채굴업체들의 가동 설비능력 추정

가능하다. 비트코인 폭락으로 인해 Hashrate 고점 대비 크게 감소한 상황이다.

그림10 비트코읶 Hash rate 및 Difficulty 그림11 이더리움 Hash rate

자료: Blockchain.info, 메리츠종금증권 리서치센터 자료: Blockchain.info, 메리츠종금증권 리서치센터

그림12 채굴용 그래픽카드의 리테읷 거래 물량 급증 (한국) 그림13 채굴용 그래픽카드의 리테읷 거래 물량 급증 (중국)

자료: 중고나라, 메리츠종금증권 리서치센터 자료: 闲鱼, 메리츠종금증권 리서치센터

그림14 가상화폐 채굴 수익성 현황

주: 2018년 12월 7일 기준 자료: Nicehash, 메리츠종금증권 리서치센터

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

0

10,000,000

20,000,000

30,000,000

40,000,000

50,000,000

60,000,000

70,000,000

'16 '17 '18

(지수, bln)(TH/s) Bitcoin Hash Rate

Bitcoin Difficulty (우)

0

50

100

150

200

250

300

'16.1 '16.7 '17.1 '17.7 '18.1 '18.7

(GH/s) Ethereum Hash Rate

-0.02 -0.05 -0.06-0.24 -0.28

-0.88

-1.25

-2.06

-2.5

-2.0

-1.5

-1.0

-0.5

0.0

NVIDIA GTX

1060 6GB

AMD RX 480

8GB

AMD RX 580

8GB

NVIDIA GTX

1080

NVIDIA GTX

1080 Ti

ANTMINER L3+ ANTMINER S9 ANTMINER D3

(달러/읷)

Industry Brief

8 Meritz Research

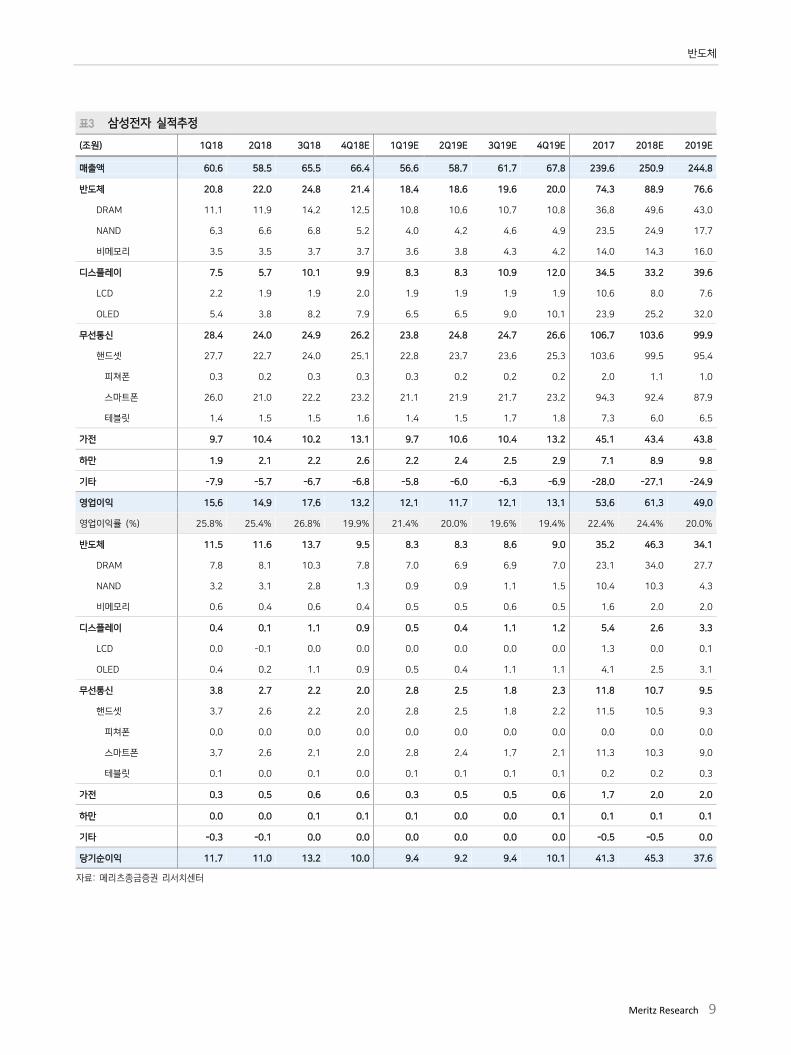

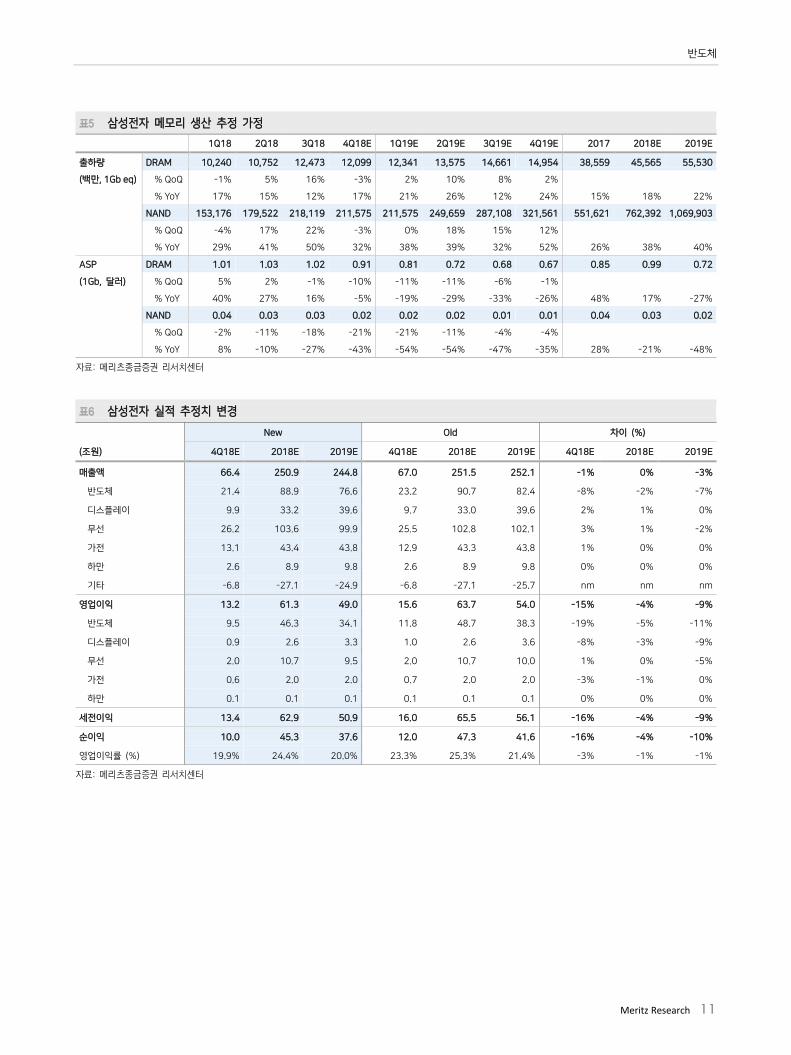

삼성전자 및 SK하이닉스, 실적추정치 하향 조정 및 보수적 투자의견 유지

당사는 최근 목격중인 가파른 수요 훼손을 바탕으로 삼성전자와 SK하이닉스의

4Q18 공급증가율 (Bit growth)와 판가 전망을 수정하며, 실적 추정치를 하향조정

실시한다 (표 5, 표 8 참고). 삼성전자와 SK하이닉스는 각각 13.2조원과 5.6조원

의 4Q18 영업이익을 시현하며 컨센서스인 16.0조원과 5.9조원을 크게 하회할 전

망이다 (당사 기존 전망치 각각 15.6조원, 5.8조원). 삼성전자의 경우 금번

100%~500%로 책정된 특별보너스에 대한 4Q18 일회성 충당금 추정치 0.85조

원이 반영된 결과이다.

부진한 4Q18 가정은 연쇄적으로 2019년 실적 추정치 역시 변화시키며, 양사 각

각 49.0조원과 13.6조원의 영업이익을 기록할 전망이다 (기존 전망치 54.0조원,

17.2조원). 이는 현재 시장 내 컨센서스인 59.1조원과 19.7조원 대비 크게 낮은

수준이다. 지속적인 설비투자액 감소와 Wafer capa 추가 지연에도 불구하고, 현재

가동되고 있는 DRAM 및 NAND Capa는 수요 부진을 감안 시 적어도 3Q19까지

공급과잉을 초래할 가능성이 높다고 판단한다. 이는 기존의 당사 저점 전망인

2Q19에서 한두분기 후퇴한 결과이다.

반도체 산업에 대한 Neutral 투자의견 및 삼성전자와 SK하이닉스에 대한 기존의

투자의견과 적정주가를 유지한다 (삼성전자, Buy, 56,000원. SK하이닉스,

Trading Buy, 78,000원).

반도체

Meritz Research 9

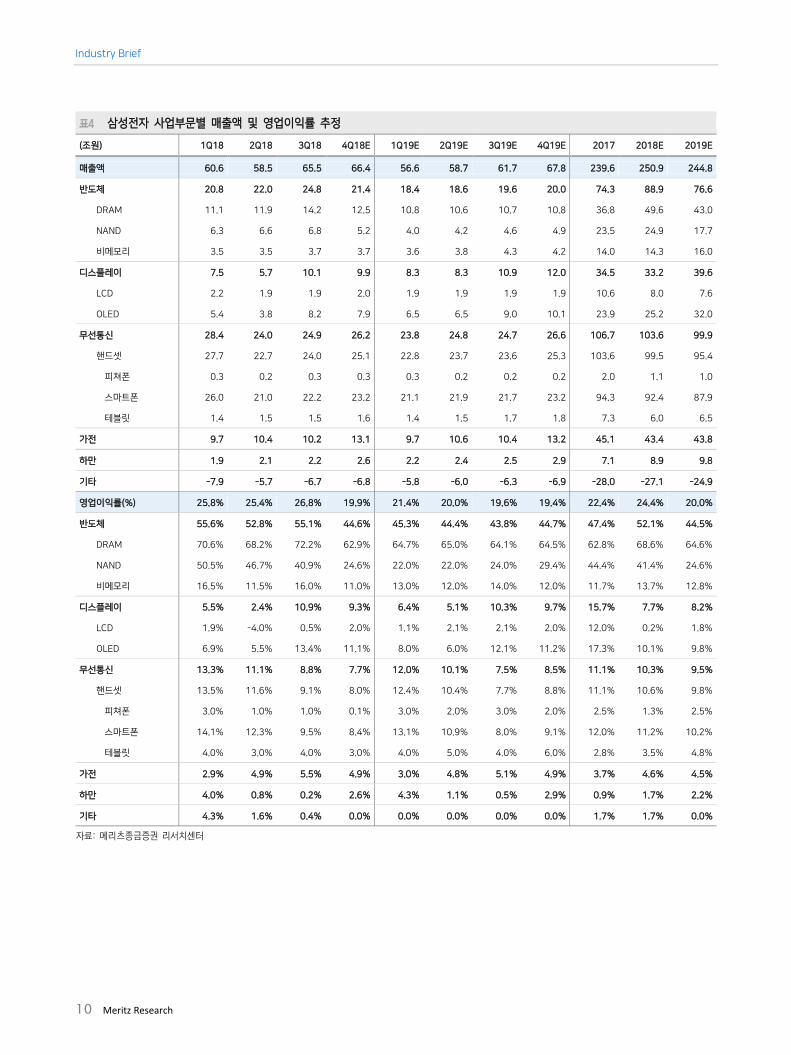

표3 삼성젂자 실적추정

(조원) 1Q18 2Q18 3Q18 4Q18E 1Q19E 2Q19E 3Q19E 4Q19E 2017 2018E 2019E

매출액 60.6 58.5 65.5 66.4 56.6 58.7 61.7 67.8 239.6 250.9 244.8

반도체 20.8 22.0 24.8 21.4 18.4 18.6 19.6 20.0 74.3 88.9 76.6

DRAM 11.1 11.9 14.2 12.5 10.8 10.6 10.7 10.8 36.8 49.6 43.0

NAND 6.3 6.6 6.8 5.2 4.0 4.2 4.6 4.9 23.5 24.9 17.7

비메모리 3.5 3.5 3.7 3.7 3.6 3.8 4.3 4.2 14.0 14.3 16.0

디스플레이 7.5 5.7 10.1 9.9 8.3 8.3 10.9 12.0 34.5 33.2 39.6

LCD 2.2 1.9 1.9 2.0 1.9 1.9 1.9 1.9 10.6 8.0 7.6

OLED 5.4 3.8 8.2 7.9 6.5 6.5 9.0 10.1 23.9 25.2 32.0

무선통싞 28.4 24.0 24.9 26.2 23.8 24.8 24.7 26.6 106.7 103.6 99.9

핸드셋 27.7 22.7 24.0 25.1 22.8 23.7 23.6 25.3 103.6 99.5 95.4

피쳐폰 0.3 0.2 0.3 0.3 0.3 0.2 0.2 0.2 2.0 1.1 1.0

스마트폰 26.0 21.0 22.2 23.2 21.1 21.9 21.7 23.2 94.3 92.4 87.9

테블릿 1.4 1.5 1.5 1.6 1.4 1.5 1.7 1.8 7.3 6.0 6.5

가젂 9.7 10.4 10.2 13.1 9.7 10.6 10.4 13.2 45.1 43.4 43.8

하만 1.9 2.1 2.2 2.6 2.2 2.4 2.5 2.9 7.1 8.9 9.8

기타 -7.9 -5.7 -6.7 -6.8 -5.8 -6.0 -6.3 -6.9 -28.0 -27.1 -24.9

영업이익 15.6 14.9 17.6 13.2 12.1 11.7 12.1 13.1 53.6 61.3 49.0

영업이익률 (%) 25.8% 25.4% 26.8% 19.9% 21.4% 20.0% 19.6% 19.4% 22.4% 24.4% 20.0%

반도체 11.5 11.6 13.7 9.5 8.3 8.3 8.6 9.0 35.2 46.3 34.1

DRAM 7.8 8.1 10.3 7.8 7.0 6.9 6.9 7.0 23.1 34.0 27.7

NAND 3.2 3.1 2.8 1.3 0.9 0.9 1.1 1.5 10.4 10.3 4.3

비메모리 0.6 0.4 0.6 0.4 0.5 0.5 0.6 0.5 1.6 2.0 2.0

디스플레이 0.4 0.1 1.1 0.9 0.5 0.4 1.1 1.2 5.4 2.6 3.3

LCD 0.0 -0.1 0.0 0.0 0.0 0.0 0.0 0.0 1.3 0.0 0.1

OLED 0.4 0.2 1.1 0.9 0.5 0.4 1.1 1.1 4.1 2.5 3.1

무선통싞 3.8 2.7 2.2 2.0 2.8 2.5 1.8 2.3 11.8 10.7 9.5

핸드셋 3.7 2.6 2.2 2.0 2.8 2.5 1.8 2.2 11.5 10.5 9.3

피쳐폰 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0 0.0

스마트폰 3.7 2.6 2.1 2.0 2.8 2.4 1.7 2.1 11.3 10.3 9.0

테블릿 0.1 0.0 0.1 0.0 0.1 0.1 0.1 0.1 0.2 0.2 0.3

가젂 0.3 0.5 0.6 0.6 0.3 0.5 0.5 0.6 1.7 2.0 2.0

하만 0.0 0.0 0.1 0.1 0.1 0.0 0.0 0.1 0.1 0.1 0.1

기타 -0.3 -0.1 0.0 0.0 0.0 0.0 0.0 0.0 -0.5 -0.5 0.0

당기순이익 11.7 11.0 13.2 10.0 9.4 9.2 9.4 10.1 41.3 45.3 37.6

자료: 메리츠종금증권 리서치센터

Industry Brief

10 Meritz Research

표4 삼성젂자 사업부문별 매출액 및 영업이익률 추정

(조원) 1Q18 2Q18 3Q18 4Q18E 1Q19E 2Q19E 3Q19E 4Q19E 2017 2018E 2019E

매출액 60.6 58.5 65.5 66.4 56.6 58.7 61.7 67.8 239.6 250.9 244.8

반도체 20.8 22.0 24.8 21.4 18.4 18.6 19.6 20.0 74.3 88.9 76.6

DRAM 11.1 11.9 14.2 12.5 10.8 10.6 10.7 10.8 36.8 49.6 43.0

NAND 6.3 6.6 6.8 5.2 4.0 4.2 4.6 4.9 23.5 24.9 17.7

비메모리 3.5 3.5 3.7 3.7 3.6 3.8 4.3 4.2 14.0 14.3 16.0

디스플레이 7.5 5.7 10.1 9.9 8.3 8.3 10.9 12.0 34.5 33.2 39.6

LCD 2.2 1.9 1.9 2.0 1.9 1.9 1.9 1.9 10.6 8.0 7.6

OLED 5.4 3.8 8.2 7.9 6.5 6.5 9.0 10.1 23.9 25.2 32.0

무선통싞 28.4 24.0 24.9 26.2 23.8 24.8 24.7 26.6 106.7 103.6 99.9

핸드셋 27.7 22.7 24.0 25.1 22.8 23.7 23.6 25.3 103.6 99.5 95.4

피쳐폰 0.3 0.2 0.3 0.3 0.3 0.2 0.2 0.2 2.0 1.1 1.0

스마트폰 26.0 21.0 22.2 23.2 21.1 21.9 21.7 23.2 94.3 92.4 87.9

테블릿 1.4 1.5 1.5 1.6 1.4 1.5 1.7 1.8 7.3 6.0 6.5

가젂 9.7 10.4 10.2 13.1 9.7 10.6 10.4 13.2 45.1 43.4 43.8

하만 1.9 2.1 2.2 2.6 2.2 2.4 2.5 2.9 7.1 8.9 9.8

기타 -7.9 -5.7 -6.7 -6.8 -5.8 -6.0 -6.3 -6.9 -28.0 -27.1 -24.9

영업이익률(%) 25.8% 25.4% 26.8% 19.9% 21.4% 20.0% 19.6% 19.4% 22.4% 24.4% 20.0%

반도체 55.6% 52.8% 55.1% 44.6% 45.3% 44.4% 43.8% 44.7% 47.4% 52.1% 44.5%

DRAM 70.6% 68.2% 72.2% 62.9% 64.7% 65.0% 64.1% 64.5% 62.8% 68.6% 64.6%

NAND 50.5% 46.7% 40.9% 24.6% 22.0% 22.0% 24.0% 29.4% 44.4% 41.4% 24.6%

비메모리 16.5% 11.5% 16.0% 11.0% 13.0% 12.0% 14.0% 12.0% 11.7% 13.7% 12.8%

디스플레이 5.5% 2.4% 10.9% 9.3% 6.4% 5.1% 10.3% 9.7% 15.7% 7.7% 8.2%

LCD 1.9% -4.0% 0.5% 2.0% 1.1% 2.1% 2.1% 2.0% 12.0% 0.2% 1.8%

OLED 6.9% 5.5% 13.4% 11.1% 8.0% 6.0% 12.1% 11.2% 17.3% 10.1% 9.8%

무선통싞 13.3% 11.1% 8.8% 7.7% 12.0% 10.1% 7.5% 8.5% 11.1% 10.3% 9.5%

핸드셋 13.5% 11.6% 9.1% 8.0% 12.4% 10.4% 7.7% 8.8% 11.1% 10.6% 9.8%

피쳐폰 3.0% 1.0% 1.0% 0.1% 3.0% 2.0% 3.0% 2.0% 2.5% 1.3% 2.5%

스마트폰 14.1% 12.3% 9.5% 8.4% 13.1% 10.9% 8.0% 9.1% 12.0% 11.2% 10.2%

테블릿 4.0% 3.0% 4.0% 3.0% 4.0% 5.0% 4.0% 6.0% 2.8% 3.5% 4.8%

가젂 2.9% 4.9% 5.5% 4.9% 3.0% 4.8% 5.1% 4.9% 3.7% 4.6% 4.5%

하만 4.0% 0.8% 0.2% 2.6% 4.3% 1.1% 0.5% 2.9% 0.9% 1.7% 2.2%

기타 4.3% 1.6% 0.4% 0.0% 0.0% 0.0% 0.0% 0.0% 1.7% 1.7% 0.0%

자료: 메리츠종금증권 리서치센터

반도체

Meritz Research 11

표5 삼성젂자 메모리 생산 추정 가정

1Q18 2Q18 3Q18 4Q18E 1Q19E 2Q19E 3Q19E 4Q19E 2017 2018E 2019E

출하량 DRAM 10,240 10,752 12,473 12,099 12,341 13,575 14,661 14,954 38,559 45,565 55,530

(백만, 1Gb eq) % QoQ -1% 5% 16% -3% 2% 10% 8% 2%

% YoY 17% 15% 12% 17% 21% 26% 12% 24% 15% 18% 22%

NAND 153,176 179,522 218,119 211,575 211,575 249,659 287,108 321,561 551,621 762,392 1,069,903

% QoQ -4% 17% 22% -3% 0% 18% 15% 12%

% YoY 29% 41% 50% 32% 38% 39% 32% 52% 26% 38% 40%

ASP DRAM 1.01 1.03 1.02 0.91 0.81 0.72 0.68 0.67 0.85 0.99 0.72

(1Gb, 달러) % QoQ 5% 2% -1% -10% -11% -11% -6% -1%

% YoY 40% 27% 16% -5% -19% -29% -33% -26% 48% 17% -27%

NAND 0.04 0.03 0.03 0.02 0.02 0.02 0.01 0.01 0.04 0.03 0.02

% QoQ -2% -11% -18% -21% -21% -11% -4% -4%

% YoY 8% -10% -27% -43% -54% -54% -47% -35% 28% -21% -48%

자료: 메리츠종금증권 리서치센터

표6 삼성젂자 실적 추정치 변경

New Old 차이 (%)

(조원) 4Q18E 2018E 2019E 4Q18E 2018E 2019E 4Q18E 2018E 2019E

매출액 66.4 250.9 244.8 67.0 251.5 252.1 -1% 0% -3%

반도체 21.4 88.9 76.6 23.2 90.7 82.4 -8% -2% -7%

디스플레이 9.9 33.2 39.6 9.7 33.0 39.6 2% 1% 0%

무선 26.2 103.6 99.9 25.5 102.8 102.1 3% 1% -2%

가젂 13.1 43.4 43.8 12.9 43.3 43.8 1% 0% 0%

하만 2.6 8.9 9.8 2.6 8.9 9.8 0% 0% 0%

기타 -6.8 -27.1 -24.9 -6.8 -27.1 -25.7 nm nm nm

영업이익 13.2 61.3 49.0 15.6 63.7 54.0 -15% -4% -9%

반도체 9.5 46.3 34.1 11.8 48.7 38.3 -19% -5% -11%

디스플레이 0.9 2.6 3.3 1.0 2.6 3.6 -8% -3% -9%

무선 2.0 10.7 9.5 2.0 10.7 10.0 1% 0% -5%

가젂 0.6 2.0 2.0 0.7 2.0 2.0 -3% -1% 0%

하만 0.1 0.1 0.1 0.1 0.1 0.1 0% 0% 0%

세젂이익 13.4 62.9 50.9 16.0 65.5 56.1 -16% -4% -9%

순이익 10.0 45.3 37.6 12.0 47.3 41.6 -16% -4% -10%

영업이익률 (%) 19.9% 24.4% 20.0% 23.3% 25.3% 21.4% -3% -1% -1%

자료: 메리츠종금증권 리서치센터

Industry Brief

12 Meritz Research

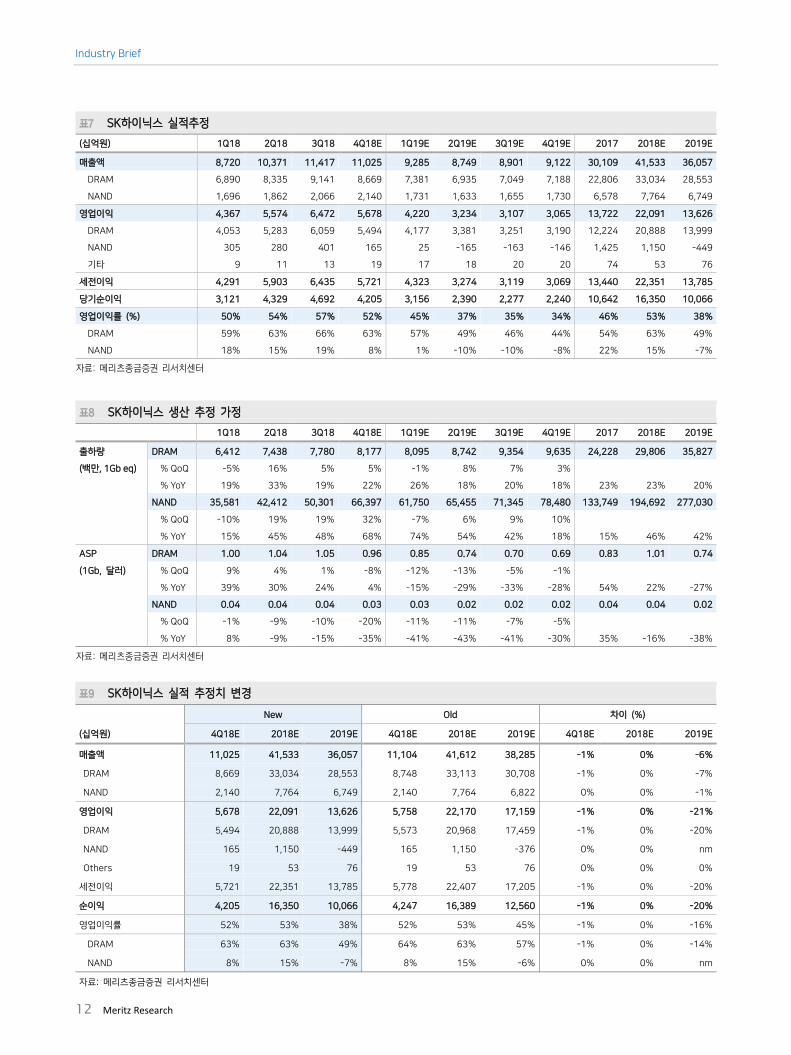

표7 SK하이닉스 실적추정

(십억원) 1Q18 2Q18 3Q18 4Q18E 1Q19E 2Q19E 3Q19E 4Q19E 2017 2018E 2019E

매출액 8,720 10,371 11,417 11,025 9,285 8,749 8,901 9,122 30,109 41,533 36,057

DRAM 6,890 8,335 9,141 8,669 7,381 6,935 7,049 7,188 22,806 33,034 28,553

NAND 1,696 1,862 2,066 2,140 1,731 1,633 1,655 1,730 6,578 7,764 6,749

영업이익 4,367 5,574 6,472 5,678 4,220 3,234 3,107 3,065 13,722 22,091 13,626

DRAM 4,053 5,283 6,059 5,494 4,177 3,381 3,251 3,190 12,224 20,888 13,999

NAND 305 280 401 165 25 -165 -163 -146 1,425 1,150 -449

기타 9 11 13 19 17 18 20 20 74 53 76

세젂이익 4,291 5,903 6,435 5,721 4,323 3,274 3,119 3,069 13,440 22,351 13,785

당기순이익 3,121 4,329 4,692 4,205 3,156 2,390 2,277 2,240 10,642 16,350 10,066

영업이익률 (%) 50% 54% 57% 52% 45% 37% 35% 34% 46% 53% 38%

DRAM 59% 63% 66% 63% 57% 49% 46% 44% 54% 63% 49%

NAND 18% 15% 19% 8% 1% -10% -10% -8% 22% 15% -7%

자료: 메리츠종금증권 리서치센터

표8 SK하이닉스 생산 추정 가정

1Q18 2Q18 3Q18 4Q18E 1Q19E 2Q19E 3Q19E 4Q19E 2017 2018E 2019E

출하량 DRAM 6,412 7,438 7,780 8,177 8,095 8,742 9,354 9,635 24,228 29,806 35,827

(백만, 1Gb eq) % QoQ -5% 16% 5% 5% -1% 8% 7% 3%

% YoY 19% 33% 19% 22% 26% 18% 20% 18% 23% 23% 20%

NAND 35,581 42,412 50,301 66,397 61,750 65,455 71,345 78,480 133,749 194,692 277,030

% QoQ -10% 19% 19% 32% -7% 6% 9% 10%

% YoY 15% 45% 48% 68% 74% 54% 42% 18% 15% 46% 42%

ASP DRAM 1.00 1.04 1.05 0.96 0.85 0.74 0.70 0.69 0.83 1.01 0.74

(1Gb, 달러) % QoQ 9% 4% 1% -8% -12% -13% -5% -1%

% YoY 39% 30% 24% 4% -15% -29% -33% -28% 54% 22% -27%

NAND 0.04 0.04 0.04 0.03 0.03 0.02 0.02 0.02 0.04 0.04 0.02

% QoQ -1% -9% -10% -20% -11% -11% -7% -5%

% YoY 8% -9% -15% -35% -41% -43% -41% -30% 35% -16% -38%

자료: 메리츠종금증권 리서치센터

표9 SK하이닉스 실적 추정치 변경

New Old 차이 (%)

(십억원) 4Q18E 2018E 2019E 4Q18E 2018E 2019E 4Q18E 2018E 2019E

매출액 11,025 41,533 36,057 11,104 41,612 38,285 -1% 0% -6%

DRAM 8,669 33,034 28,553 8,748 33,113 30,708 -1% 0% -7%

NAND 2,140 7,764 6,749 2,140 7,764 6,822 0% 0% -1%

영업이익 5,678 22,091 13,626 5,758 22,170 17,159 -1% 0% -21%

DRAM 5,494 20,888 13,999 5,573 20,968 17,459 -1% 0% -20%

NAND 165 1,150 -449 165 1,150 -376 0% 0% nm

Others 19 53 76 19 53 76 0% 0% 0%

세젂이익 5,721 22,351 13,785 5,778 22,407 17,205 -1% 0% -20%

순이익 4,205 16,350 10,066 4,247 16,389 12,560 -1% 0% -20%

영업이익률 52% 53% 38% 52% 53% 45% -1% 0% -16%

DRAM 63% 63% 49% 64% 63% 57% -1% 0% -14%

NAND 8% 15% -7% 8% 15% -6% 0% 0% nm

자료: 메리츠종금증권 리서치센터

반도체

Meritz Research 13

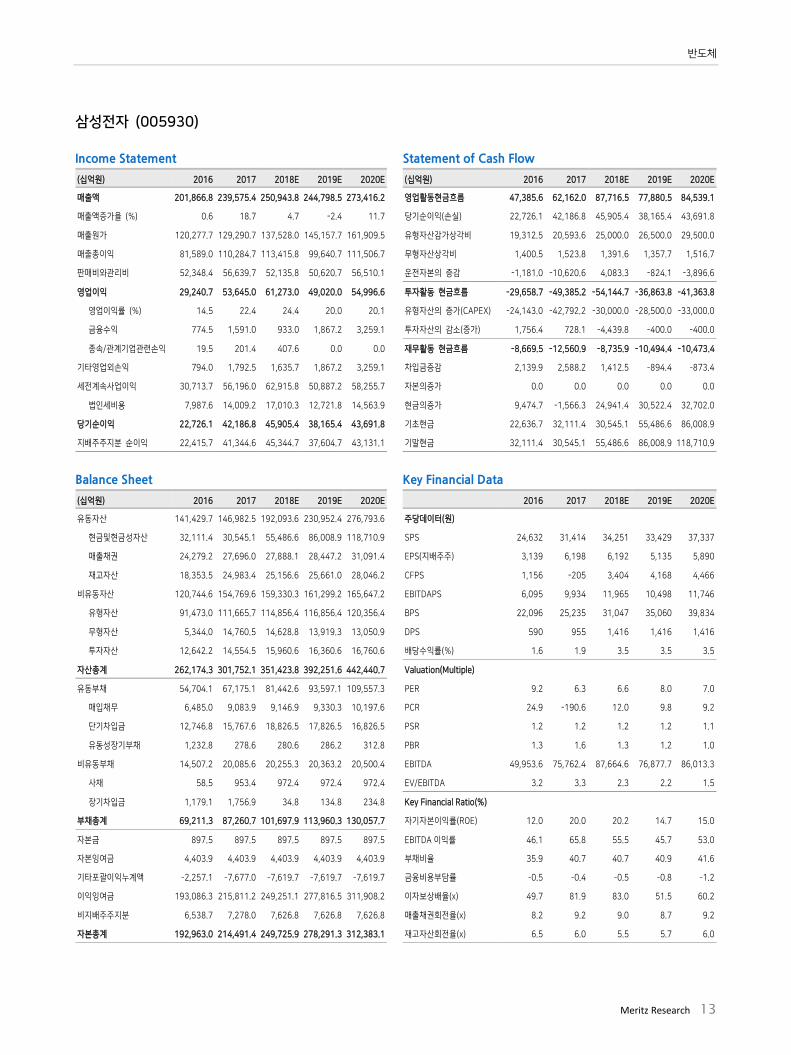

삼성전자 (005930)

Income Statement Statement of Cash Flow (십억원) 2016 2017 2018E 2019E 2020E (십억원) 2016 2017 2018E 2019E 2020E

매출액 201,866.8 239,575.4 250,943.8 244,798.5 273,416.2 영업활동현금흐름 47,385.6 62,162.0 87,716.5 77,880.5 84,539.1

매출액증가율 (%) 0.6 18.7 4.7 -2.4 11.7 당기순이익(손실) 22,726.1 42,186.8 45,905.4 38,165.4 43,691.8

매출원가 120,277.7 129,290.7 137,528.0 145,157.7 161,909.5 유형자산감가상각비 19,312.5 20,593.6 25,000.0 26,500.0 29,500.0

매출총이익 81,589.0 110,284.7 113,415.8 99,640.7 111,506.7 무형자산상각비 1,400.5 1,523.8 1,391.6 1,357.7 1,516.7

판매비와관리비 52,348.4 56,639.7 52,135.8 50,620.7 56,510.1 운젂자본의 증감 -1,181.0 -10,620.6 4,083.3 -824.1 -3,896.6

영업이익 29,240.7 53,645.0 61,273.0 49,020.0 54,996.6 투자활동 현금흐름 -29,658.7 -49,385.2 -54,144.7 -36,863.8 -41,363.8

영업이익률 (%) 14.5 22.4 24.4 20.0 20.1 유형자산의 증가(CAPEX) -24,143.0 -42,792.2 -30,000.0 -28,500.0 -33,000.0

금융수익 774.5 1,591.0 933.0 1,867.2 3,259.1 투자자산의 감소(증가) 1,756.4 728.1 -4,439.8 -400.0 -400.0

종속/관계기업관련손익 19.5 201.4 407.6 0.0 0.0 재무활동 현금흐름 -8,669.5 -12,560.9 -8,735.9 -10,494.4 -10,473.4

기타영업외손익 794.0 1,792.5 1,635.7 1,867.2 3,259.1 차입금증감 2,139.9 2,588.2 1,412.5 -894.4 -873.4

세젂계속사업이익 30,713.7 56,196.0 62,915.8 50,887.2 58,255.7 자본의증가 0.0 0.0 0.0 0.0 0.0

법읶세비용 7,987.6 14,009.2 17,010.3 12,721.8 14,563.9 현금의증가 9,474.7 -1,566.3 24,941.4 30,522.4 32,702.0

당기순이익 22,726.1 42,186.8 45,905.4 38,165.4 43,691.8 기초현금 22,636.7 32,111.4 30,545.1 55,486.6 86,008.9

지배주주지분 순이익 22,415.7 41,344.6 45,344.7 37,604.7 43,131.1 기말현금 32,111.4 30,545.1 55,486.6 86,008.9 118,710.9

Balance Sheet Key Financial Data

(십억원) 2016 2017 2018E 2019E 2020E 2016 2017 2018E 2019E 2020E

유동자산 141,429.7 146,982.5 192,093.6 230,952.4 276,793.6 주당데이터(원)

현금및현금성자산 32,111.4 30,545.1 55,486.6 86,008.9 118,710.9 SPS 24,632 31,414 34,251 33,429 37,337

매출채권 24,279.2 27,696.0 27,888.1 28,447.2 31,091.4 EPS(지배주주) 3,139 6,198 6,192 5,135 5,890

재고자산 18,353.5 24,983.4 25,156.6 25,661.0 28,046.2 CFPS 1,156 -205 3,404 4,168 4,466

비유동자산 120,744.6 154,769.6 159,330.3 161,299.2 165,647.2 EBITDAPS 6,095 9,934 11,965 10,498 11,746

유형자산 91,473.0 111,665.7 114,856.4 116,856.4 120,356.4 BPS 22,096 25,235 31,047 35,060 39,834

무형자산 5,344.0 14,760.5 14,628.8 13,919.3 13,050.9 DPS 590 955 1,416 1,416 1,416

투자자산 12,642.2 14,554.5 15,960.6 16,360.6 16,760.6 배당수익률(%) 1.6 1.9 3.5 3.5 3.5

자산총계 262,174.3 301,752.1 351,423.8 392,251.6 442,440.7 Valuation(Multiple)

유동부채 54,704.1 67,175.1 81,442.6 93,597.1 109,557.3 PER 9.2 6.3 6.6 8.0 7.0

매입채무 6,485.0 9,083.9 9,146.9 9,330.3 10,197.6 PCR 24.9 -190.6 12.0 9.8 9.2

단기차입금 12,746.8 15,767.6 18,826.5 17,826.5 16,826.5 PSR 1.2 1.2 1.2 1.2 1.1

유동성장기부채 1,232.8 278.6 280.6 286.2 312.8 PBR 1.3 1.6 1.3 1.2 1.0

비유동부채 14,507.2 20,085.6 20,255.3 20,363.2 20,500.4 EBITDA 49,953.6 75,762.4 87,664.6 76,877.7 86,013.3

사채 58.5 953.4 972.4 972.4 972.4 EV/EBITDA 3.2 3.3 2.3 2.2 1.5

장기차입금 1,179.1 1,756.9 34.8 134.8 234.8 Key Financial Ratio(%)

부채총계 69,211.3 87,260.7 101,697.9 113,960.3 130,057.7 자기자본이익률(ROE) 12.0 20.0 20.2 14.7 15.0

자본금 897.5 897.5 897.5 897.5 897.5 EBITDA 이익률 46.1 65.8 55.5 45.7 53.0

자본잉여금 4,403.9 4,403.9 4,403.9 4,403.9 4,403.9 부채비율 35.9 40.7 40.7 40.9 41.6

기타포괄이익누계액 -2,257.1 -7,677.0 -7,619.7 -7,619.7 -7,619.7 금융비용부담률 -0.5 -0.4 -0.5 -0.8 -1.2

이익잉여금 193,086.3 215,811.2 249,251.1 277,816.5 311,908.2 이자보상배율(x) 49.7 81.9 83.0 51.5 60.2

비지배주주지분 6,538.7 7,278.0 7,626.8 7,626.8 7,626.8 매출채권회젂율(x) 8.2 9.2 9.0 8.7 9.2

자본총계 192,963.0 214,491.4 249,725.9 278,291.3 312,383.1 재고자산회젂율(x) 6.5 6.0 5.5 5.7 6.0

Industry Brief

14 Meritz Research

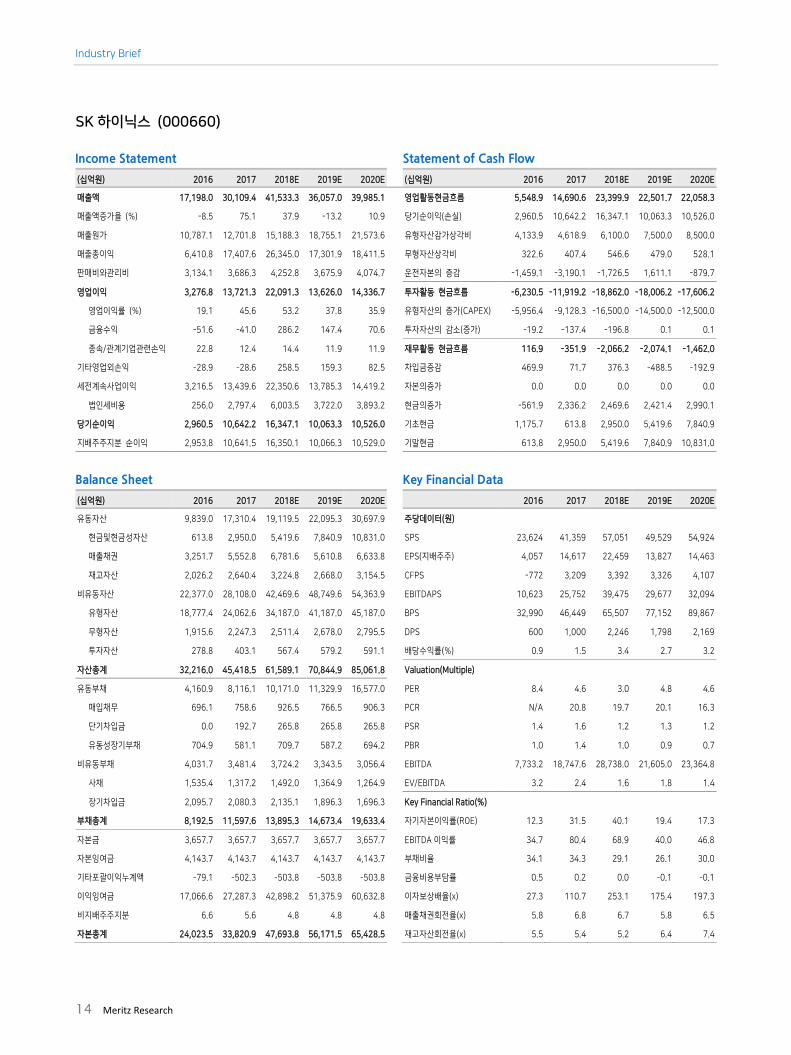

SK하이닉스 (000660)

Income Statement Statement of Cash Flow (십억원) 2016 2017 2018E 2019E 2020E (십억원) 2016 2017 2018E 2019E 2020E

매출액 17,198.0 30,109.4 41,533.3 36,057.0 39,985.1 영업활동현금흐름 5,548.9 14,690.6 23,399.9 22,501.7 22,058.3

매출액증가율 (%) -8.5 75.1 37.9 -13.2 10.9 당기순이익(손실) 2,960.5 10,642.2 16,347.1 10,063.3 10,526.0

매출원가 10,787.1 12,701.8 15,188.3 18,755.1 21,573.6 유형자산감가상각비 4,133.9 4,618.9 6,100.0 7,500.0 8,500.0

매출총이익 6,410.8 17,407.6 26,345.0 17,301.9 18,411.5 무형자산상각비 322.6 407.4 546.6 479.0 528.1

판매비와관리비 3,134.1 3,686.3 4,252.8 3,675.9 4,074.7 운젂자본의 증감 -1,459.1 -3,190.1 -1,726.5 1,611.1 -879.7

영업이익 3,276.8 13,721.3 22,091.3 13,626.0 14,336.7 투자활동 현금흐름 -6,230.5 -11,919.2 -18,862.0 -18,006.2 -17,606.2

영업이익률 (%) 19.1 45.6 53.2 37.8 35.9 유형자산의 증가(CAPEX) -5,956.4 -9,128.3 -16,500.0 -14,500.0 -12,500.0

금융수익 -51.6 -41.0 286.2 147.4 70.6 투자자산의 감소(증가) -19.2 -137.4 -196.8 0.1 0.1

종속/관계기업관련손익 22.8 12.4 14.4 11.9 11.9 재무활동 현금흐름 116.9 -351.9 -2,066.2 -2,074.1 -1,462.0

기타영업외손익 -28.9 -28.6 258.5 159.3 82.5 차입금증감 469.9 71.7 376.3 -488.5 -192.9

세젂계속사업이익 3,216.5 13,439.6 22,350.6 13,785.3 14,419.2 자본의증가 0.0 0.0 0.0 0.0 0.0

법읶세비용 256.0 2,797.4 6,003.5 3,722.0 3,893.2 현금의증가 -561.9 2,336.2 2,469.6 2,421.4 2,990.1

당기순이익 2,960.5 10,642.2 16,347.1 10,063.3 10,526.0 기초현금 1,175.7 613.8 2,950.0 5,419.6 7,840.9

지배주주지분 순이익 2,953.8 10,641.5 16,350.1 10,066.3 10,529.0 기말현금 613.8 2,950.0 5,419.6 7,840.9 10,831.0

Balance Sheet Key Financial Data

(십억원) 2016 2017 2018E 2019E 2020E 2016 2017 2018E 2019E 2020E

유동자산 9,839.0 17,310.4 19,119.5 22,095.3 30,697.9 주당데이터(원)

현금및현금성자산 613.8 2,950.0 5,419.6 7,840.9 10,831.0 SPS 23,624 41,359 57,051 49,529 54,924

매출채권 3,251.7 5,552.8 6,781.6 5,610.8 6,633.8 EPS(지배주주) 4,057 14,617 22,459 13,827 14,463

재고자산 2,026.2 2,640.4 3,224.8 2,668.0 3,154.5 CFPS -772 3,209 3,392 3,326 4,107

비유동자산 22,377.0 28,108.0 42,469.6 48,749.6 54,363.9 EBITDAPS 10,623 25,752 39,475 29,677 32,094

유형자산 18,777.4 24,062.6 34,187.0 41,187.0 45,187.0 BPS 32,990 46,449 65,507 77,152 89,867

무형자산 1,915.6 2,247.3 2,511.4 2,678.0 2,795.5 DPS 600 1,000 2,246 1,798 2,169

투자자산 278.8 403.1 567.4 579.2 591.1 배당수익률(%) 0.9 1.5 3.4 2.7 3.2

자산총계 32,216.0 45,418.5 61,589.1 70,844.9 85,061.8 Valuation(Multiple)

유동부채 4,160.9 8,116.1 10,171.0 11,329.9 16,577.0 PER 8.4 4.6 3.0 4.8 4.6

매입채무 696.1 758.6 926.5 766.5 906.3 PCR N/A 20.8 19.7 20.1 16.3

단기차입금 0.0 192.7 265.8 265.8 265.8 PSR 1.4 1.6 1.2 1.3 1.2

유동성장기부채 704.9 581.1 709.7 587.2 694.2 PBR 1.0 1.4 1.0 0.9 0.7

비유동부채 4,031.7 3,481.4 3,724.2 3,343.5 3,056.4 EBITDA 7,733.2 18,747.6 28,738.0 21,605.0 23,364.8

사채 1,535.4 1,317.2 1,492.0 1,364.9 1,264.9 EV/EBITDA 3.2 2.4 1.6 1.8 1.4

장기차입금 2,095.7 2,080.3 2,135.1 1,896.3 1,696.3 Key Financial Ratio(%)

부채총계 8,192.5 11,597.6 13,895.3 14,673.4 19,633.4 자기자본이익률(ROE) 12.3 31.5 40.1 19.4 17.3

자본금 3,657.7 3,657.7 3,657.7 3,657.7 3,657.7 EBITDA 이익률 34.7 80.4 68.9 40.0 46.8

자본잉여금 4,143.7 4,143.7 4,143.7 4,143.7 4,143.7 부채비율 34.1 34.3 29.1 26.1 30.0

기타포괄이익누계액 -79.1 -502.3 -503.8 -503.8 -503.8 금융비용부담률 0.5 0.2 0.0 -0.1 -0.1

이익잉여금 17,066.6 27,287.3 42,898.2 51,375.9 60,632.8 이자보상배율(x) 27.3 110.7 253.1 175.4 197.3

비지배주주지분 6.6 5.6 4.8 4.8 4.8 매출채권회젂율(x) 5.8 6.8 6.7 5.8 6.5

자본총계 24,023.5 33,820.9 47,693.8 56,171.5 65,428.5 재고자산회젂율(x) 5.5 5.4 5.2 6.4 7.4

반도체

Meritz Research 15

Compliance Notice

동 자료는 작성일 현재 사전고지와 관련한 사항이 없습니다. 당사는 동 자료에 언급된 종목과 계열회사의 관계가 없으며 2018 년 12 월 10 일 현재 동 자료에

언급된 종목의 유가증권(DR, CB, IPO, 시장조성 등) 발행 관련하여 지난 6 개월 간 주간사로 참여하지 않았습니다. 당사는 2018 년 12 월 10 일 현재 동 자료에

언급된 종목의 지분을 1%이상 보유하고 있지 않습니다. 당사의 조사분석 담당자는 2018 년 12 월 10 일 현재 동 자료에 언급된 종목의 지분을 보유하고 있지

않습니다. 본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.

(작성자:김선우,서승연)

동 자료는 투자자들의 투자판단에 참고가 되는 정보제공을 목적으로 배포되는 자료입니다. 동 자료에 수록된 내용은 당사 리서치센터의 추정치로서 오차가

발생할 수 있으며 정확성이나 완벽성은 보장하지 않습니다. 동 자료를 이용하시는분은 동 자료와 관련한 투자의 최종 결정은 자신의 판단으로 하시기 바랍니다.

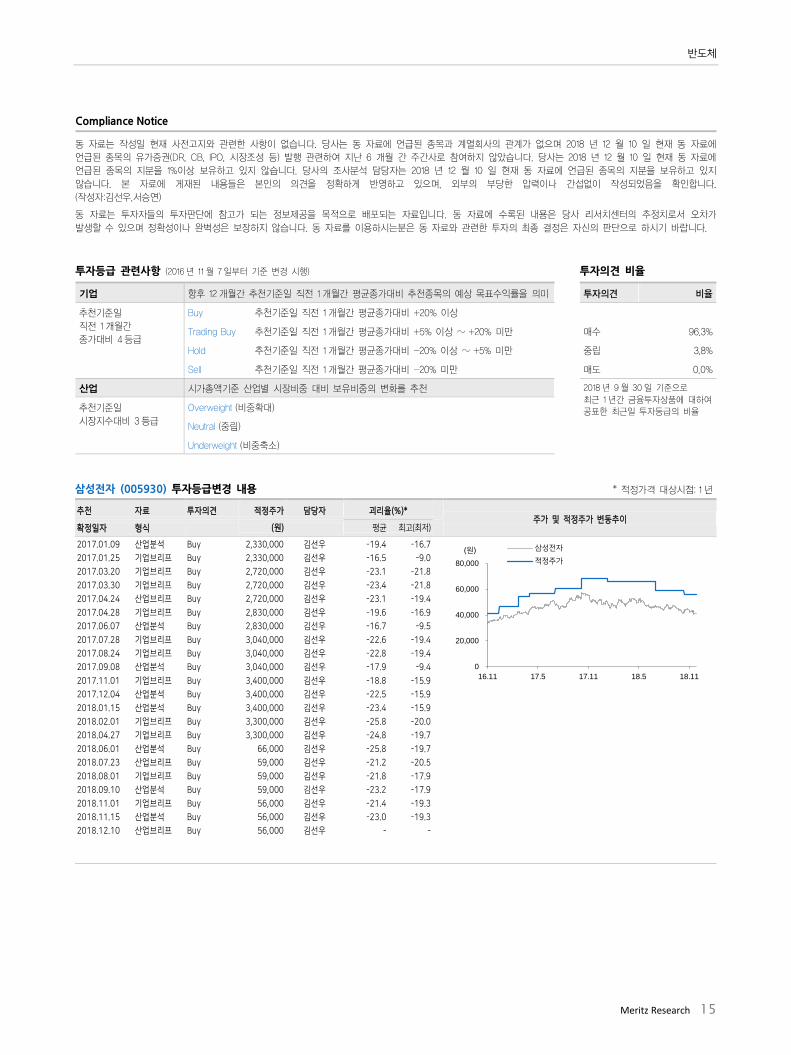

투자등급 관련사항 (2016년 11월 7일부터 기준 변경 시행) 투자의견 비율

기업 향후 12개월간 추천기준일 직전 1개월간 평균종가대비 추천종목의 예상 목표수익률을 의미 투자의견 비율

추천기준일

직전 1개월간

종가대비 4등급

Buy 추천기준일 직전 1개월간 평균종가대비 +20% 이상

Trading Buy 추천기준일 직전 1개월간 평균종가대비 +5% 이상 ~ +20% 미만 매수 96.3%

Hold 추천기준일 직전 1개월간 평균종가대비 -20% 이상 ~ +5% 미만 중립 3.8%

Sell 추천기준일 직전 1개월간 평균종가대비 -20% 미만 매도 0.0%

산업 시가총액기준 산업별 시장비중 대비 보유비중의 변화를 추천 2018년 9월 30일 기준으로

최근 1년간 금융투자상품에 대하여

공표한 최근일 투자등급의 비율 추천기준일

시장지수대비 3등급

Overweight (비중확대)

Neutral (중립)

Underweight (비중축소)

삼성전자 (005930) 투자등급변경 내용 * 적정가격 대상시점: 1년

추천 자료 투자의견 적정주가 담당자 괴리율(%)* 주가 및 적정주가 변동추이

확정읷자 형식 (원) 평균 최고(최저)

2017.01.09 산업분석 Buy 2,330,000 김선우 -19.4 -16.7

2017.01.25 기업브리프 Buy 2,330,000 김선우 -16.5 -9.0

2017.03.20 기업브리프 Buy 2,720,000 김선우 -23.1 -21.8

2017.03.30 기업브리프 Buy 2,720,000 김선우 -23.4 -21.8

2017.04.24 산업브리프 Buy 2,720,000 김선우 -23.1 -19.4

2017.04.28 기업브리프 Buy 2,830,000 김선우 -19.6 -16.9

2017.06.07 산업분석 Buy 2,830,000 김선우 -16.7 -9.5

2017.07.28 기업브리프 Buy 3,040,000 김선우 -22.6 -19.4

2017.08.24 기업브리프 Buy 3,040,000 김선우 -22.8 -19.4

2017.09.08 산업분석 Buy 3,040,000 김선우 -17.9 -9.4

2017.11.01 기업브리프 Buy 3,400,000 김선우 -18.8 -15.9

2017.12.04 산업분석 Buy 3,400,000 김선우 -22.5 -15.9

2018.01.15 산업분석 Buy 3,400,000 김선우 -23.4 -15.9

2018.02.01 기업브리프 Buy 3,300,000 김선우 -25.8 -20.0

2018.04.27 기업브리프 Buy 3,300,000 김선우 -24.8 -19.7

2018.06.01 산업분석 Buy 66,000 김선우 -25.8 -19.7

2018.07.23 산업브리프 Buy 59,000 김선우 -21.2 -20.5

2018.08.01 기업브리프 Buy 59,000 김선우 -21.8 -17.9

2018.09.10 산업분석 Buy 59,000 김선우 -23.2 -17.9

2018.11.01 기업브리프 Buy 56,000 김선우 -21.4 -19.3

2018.11.15 산업분석 Buy 56,000 김선우 -23.0 -19.3

2018.12.10 산업브리프 Buy 56,000 김선우 - -

0

20,000

40,000

60,000

80,000

16.11 17.5 17.11 18.5 18.11

(원) 삼성젂자

적정주가

Industry Brief

16 Meritz Research

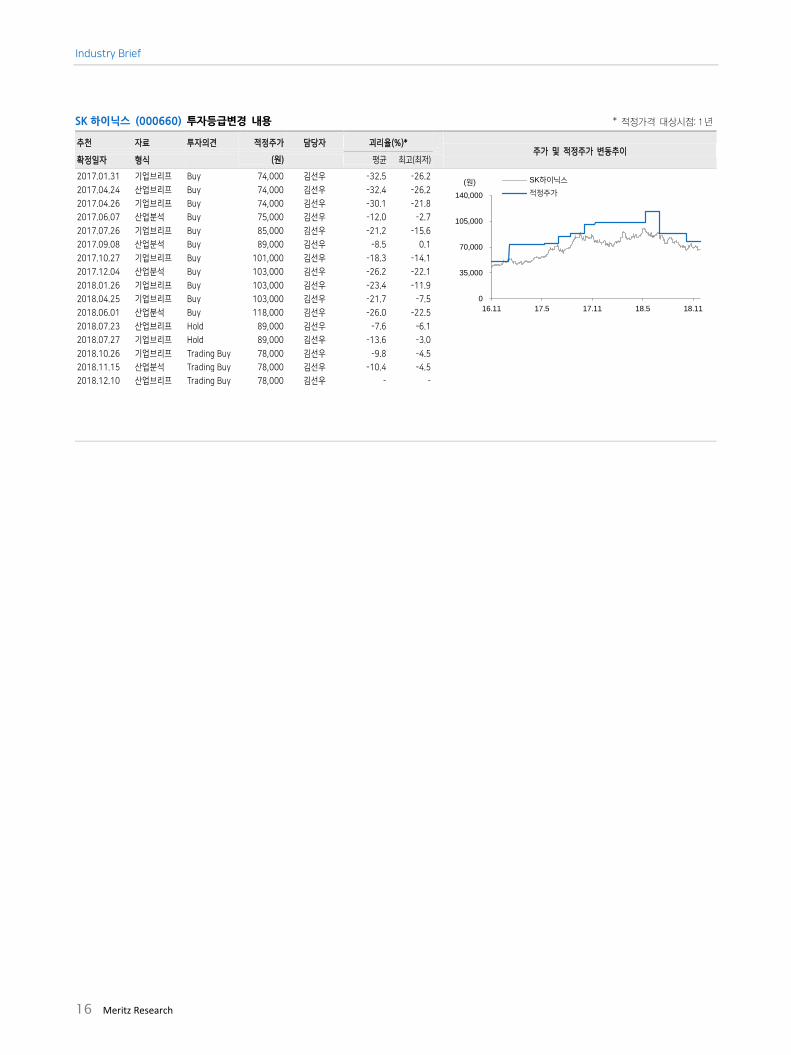

SK하이닉스 (000660) 투자등급변경 내용 * 적정가격 대상시점: 1년

추천 자료 투자의견 적정주가 담당자 괴리율(%)* 주가 및 적정주가 변동추이

확정읷자 형식 (원) 평균 최고(최저)

2017.01.31 기업브리프 Buy 74,000 김선우 -32.5 -26.2

2017.04.24 산업브리프 Buy 74,000 김선우 -32.4 -26.2

2017.04.26 기업브리프 Buy 74,000 김선우 -30.1 -21.8

2017.06.07 산업분석 Buy 75,000 김선우 -12.0 -2.7

2017.07.26 기업브리프 Buy 85,000 김선우 -21.2 -15.6

2017.09.08 산업분석 Buy 89,000 김선우 -8.5 0.1

2017.10.27 기업브리프 Buy 101,000 김선우 -18.3 -14.1

2017.12.04 산업분석 Buy 103,000 김선우 -26.2 -22.1

2018.01.26 기업브리프 Buy 103,000 김선우 -23.4 -11.9

2018.04.25 기업브리프 Buy 103,000 김선우 -21.7 -7.5

2018.06.01 산업분석 Buy 118,000 김선우 -26.0 -22.5

2018.07.23 산업브리프 Hold 89,000 김선우 -7.6 -6.1

2018.07.27 기업브리프 Hold 89,000 김선우 -13.6 -3.0

2018.10.26 기업브리프 Trading Buy 78,000 김선우 -9.8 -4.5

2018.11.15 산업분석 Trading Buy 78,000 김선우 -10.4 -4.5

2018.12.10 산업브리프 Trading Buy 78,000 김선우 - -

0

35,000

70,000

105,000

140,000

16.11 17.5 17.11 18.5 18.11

(원) SK하이닉스

적정주가