Embed Size (px)

Citation preview

건설

김승준

02)739-5937

(210980)

SK디앤디

BUY(신규)

목표주가 35,000원(신규)

현재주가(04/11) 29,600원

상승여력 18.2%

시가총액 562십억원

발행주식수 18,990천주

52주 최고가 / 최저가 37,400 / 23,950원

3개월 일평균거래대금 5억원

외국인 지분율 4.7%

주요주주

(주)에스케이가스 외 3인 58.7%

국민연금공단 8.3%

KB자산운용 7.2% 주가수익률(%) 1개월 3개월 6개월 12개월

절대수익률 -1.3 7.8 -9.9 3.9

상대수익률(KOSPI) -5.4 0.7 -14.3 12.9

(단위: 십억원, 원, %, 배)

재무정보 2017 2018 2019E 2020E

매출액 331 563 494 866

영업이익 24 85 84 142

EBITDA 29 97 102 160

지배주주순이익 54 52 51 96

EPS 3,362 3,136 2,705 5,033

순차입금 441 789 715 690

PER 10.0 8.5 10.9 5.9

PBR 2.1 1.5 1.4 1.2

EV/EBITDA 33.4 13.3 12.5 7.9

배당수익률 1.8 2.3 - -

ROE 23.1 17.3 14.0 21.9

컨센서스 영업이익 24 85 74 117

컨센서스 EPS 3,362 3,136 2,054 4,055 주가추이

그린 디벨로퍼는 연료전지를 꿈꾼다

투자의견 Buy, 목표주가 3.5만원으로 커버리지 개시

SK디앤디 투자의견 Buy, 목표주가 3.5만원으로 커버리지를 개시한다. 목

표주가는 2019년 BPS에 PBR 1.7배를 적용했다. 19~20년 ROE 평균

18%를 적용했다. SK디앤디 매수추천 하는 이유는 1)꾸준한 수익성을 내고

있는 상황에서 2)연료전지로 실적 상승을 기대할 수 있기 때문이다.

투자포인트: 3세대 연료전지 M/S 확대

SK디앤디의 실적 성장을 이끌어 줄 수 있는 건 연료전지 사업이다. SK디

앤디의 연료전지 사업이 확장가능한 이유는 1)정부의 연료전지 확대 의지

와 2)블룸에너지의 스택 역량이 있기 때문이다. 산업통상자원부는 수소경

제활성화 로드맵을 발표, 연료전지를 확대할 계획(18년 308MW→22년

1,500MW→40년 15,000MW)이다. 이러한 상황속에서 블룸에너지(3세대

SOFC)는 국내에서 M/S를 늘리기 좋은 환경이다. 별다른 위협적인 경쟁자

가 없다. 포스코에너지(2세대 MCFC)는 대규모 적자로 연료전지 사업을 지

속적으로 하기 어려워진 상황이며, 두산 퓨얼셀(1세대 PAFC)의 제품은 블

룸에너지에 비해 전기효율이 낮아 사업성이 떨어진다. 블룸에너지는 SK디

앤디/SK건설과 독점계약을 맺은 상황으로, 국내 블룸에너지 연료전지를 공

급하기 위해서는 SK디앤디와 SK건설을 통해야만 가능하다.

꾸준한 기존 사업: 부동산 개발, 풍력, ESS

19년 SK디앤디의 실적은 전년대비 소폭 감소하지만, 기존의 영위하던 사

업은 장기적으로 꾸준한 실적을 낼 것으로 전망한다. 전년대비 실적이 감

소하는 주된 요인은 부동산 개발부문 때문이다. 2Q18에 인식된 가산 지식

산업센터 때문이다. 하지만, 2020년에는 성수 지식산업센터 완공에 따라

큰 폭의 이익증가가 나타날 전망이다. 풍력에서는 울진이 완공되감에 따라

상반기 매출 기여가 적지만, 하반기 군위 풍력EPC가 진행되면서 매출이 회

복될 전망이다. 20년에는 의성 풍력 EPC가 대기중이기 때문에 꾸준한 매

출을 기록할 전망이다. ESS는 2020년까지 매출이 증가할 전망이다. 2018

년에는 408MW가 서서히 가동되면서 매출이 인식된 반면, 2019 상반기는

408MW, 하반기 612MW가 운영되면서 매출이 큰 폭 증가할 전망이다.

0

50

100

150

0

10,000

20,000

30,000

40,000

18.4 18.9 19.2

SK디앤디(좌, 원)

KOSPI지수대비(우, p)

Company Report

2019.04.12

2

SK디앤디

그린 디벨로퍼는 연료전지를 꿈꾼다

I. 밸류에이션

투자의견 Buy,

목표주가 3.5만원

SK디앤디 투자의견 Buy, 목표주가 3.5만원으로 커버리지를 개시한다. 목표주가는 2019년 BPS

에 PBR 1.7배를 적용했다. 19~20년 ROE 평균 18%를 적용했다. SK디앤디 매수추천 하는 이유는

1)꾸준한 수익성을 내고 있는 상황에서 2)연료전지로 추가적인 실적 상승을 기대할 수 있기 때

문이다. SK디앤디가 연료전지 3세대(SOFC)를 생산하는 블룸에너지의 주기기 공급권 계약을 체

결했다(2/7). 산업통상자원부가 수소경제 활성화 로드맵을 발표하면서 국내 연료전지 투자 확

대 방향성이 정해진 상황에서, SK디앤디의 연료전지 부문 실적 성장이 기대된다.

그림 1 SK디앤디 VALUATION CHART: 19년과 20년 ROE 고려, TARGER PBR 1.7배 적용

자료: SK디앤디, 흥국증권 리서치센터

표 1 SK디앤디 VALUATION

PER Valuation 내용

12M Fwd BPS(원) 21,072

2019E BPS 20,420

2020E BPS 25,453

Target PBR(배) 1.7 19~20년 평균 ROE 18%

목표주가 (원) 34,715

현재주가 (원) 29,600

상승여력 17.3

주: 현재주가는 2019.04.11 종가기준,

자료: SK디앤디, 흥국증권 리서치센터 추정

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

16.01 17.01 18.01 19.01

Price 1.4 1.6 1.8 2.0(원)

18년 ROE: 17.3%

19년 ROE: 13.9%

연료전지 사업

윤곽에 따라

Val 상승 가능

3

SK디앤디

그린 디벨로퍼는 연료전지를 꿈꾼다

II. 투자포인트: 그린 3세대 연료전지 M/S 확대

앞으로 SK디앤디의 실적 성장을 이끌어 줄 수 있는 건 연료전지 사업이다. SK디앤디는 신재생

에너지(풍력), ESS부문에서 쌓아온 에너지 디벨로퍼의 역량을 활용하여 연료전지 사업에 본격

적으로 뛰어들 계획이다. 하반기 청주에 20MW급 프로젝트를 착공할 계획으로 주기기는 블룸에

너지로부터 받는다. 과거 해상풍력에서 하던 사업방식인 자체 운영 혹은 SPC 설립을 통한 EPC

가 될 것으로 보인다. 상반기 연료전지 전용 LNG 요금제가 신설되고 사업이 구체화되면 사업

윤곽이 나타날 전망이다. 20MW 프로젝트는 약 1,300억원, OPM 10%로 추정한다. 100MW급 보은

연료전지 발전소 규모 6,300억원으로부터 추정했으며, OPM은 신재생에너지 OPM으로 가정했다.

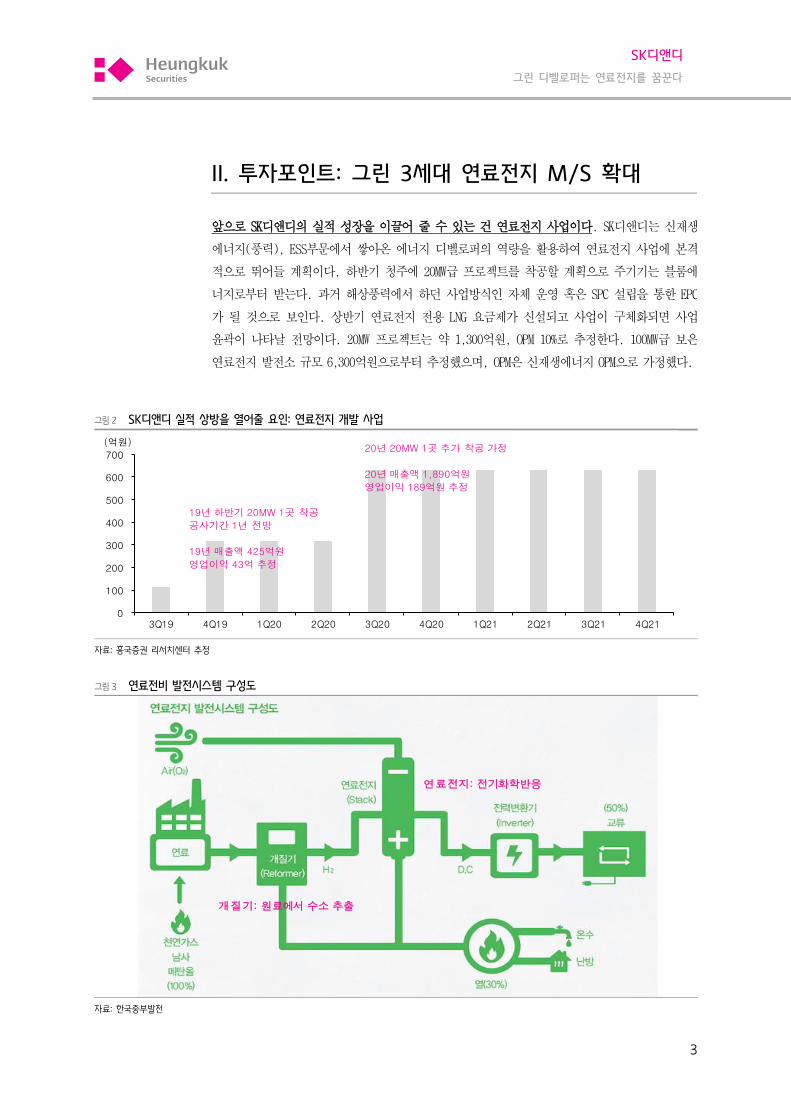

그림 2 SK디앤디 실적 상방을 열어줄 요인: 연료전지 개발 사업

자료: 흥국증권 리서치센터 추정

그림 3 연료전비 발전시스템 구성도

자료: 한국중부발전

0

100

200

300

400

500

600

700

3Q19 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21

(억원)

19년 하반기 20MW 1곳 착공

공사기간 1년 전망

19년매출액 425억원

영업이익 43억추정

20년 20MW 1곳 추가 착공가정

20년 매출액 1,890억원

영업이익 189억원 추정

연료전지: 전기화학반응

개질기: 원료에서수소 추출

4

SK디앤디

그린 디벨로퍼는 연료전지를 꿈꾼다

SK디앤디의 연료전지 사업이 확장가능한 이유는 1)정부의 연료전지 확대 의지와 2)블룸에너지

의 스택 역량 때문이다. 산업통상자원부는 수소경제활성화 로드맵을 발표, 연료전지를 확대할

계획이다. 발전용의 경우 18년 308MW에서 22년 1,500MW, 40년에는 15GW, 가정건물용의 경우 18

년 5MW에서 22년 50MW, 40년에는 2,100MW로 확장할 계획이다. 또한, 공공기관 및 민간 신축건

물에 연료전지를 의무화하는 방안을 검토 중이다. 2025년까지 중소형 LNG발전과 대등한 수준의

발전단가로 하락시킬 예정이다. 이를 위해 19년 상반기(5/1 예상) 연료전지 전용 LNG 요금제를

신설하고 REC 가중치를 유지하기로 했다.

현재 블룸에너지가 국내에서의 M/S를 늘리기 좋은 환경이다. 2세대 MCFC방식 연료전지를 생산

하던 포스코에너지의 경우, 대규모 적자를 기록하면서 사실상 연료전지 생산 사업에 대한 의지

가 많이 약해진 상황이다. 그리고 두산 퓨얼셀의 1세대 PAFC는 3세대 SOFC에 비해 전기효율이

떨어지기 때문에, 블룸에너지에 비해 사업성이 약한다. 블룸에너지는 SK디앤디/SK건설과 독점

계약을 맺은 상황으로, 국내 블룸에너지 연료전지를 공급하기 위해서는 SK디앤디와 SK건설을

통해야만 가능하다.

그림 4 SK디앤디 실적 상방을 열어줄 요인: 연료전지 개발 사업

자료: 흥국증권 리서치센터 추정

표 2 연료전지: 3세대인 블룸에너지의 SOFC가 가장 높은 효율을 보이고 있음→SK디앤디의 개발 확장에 유리한 상황

구분 인산형

(PAFC)

용융탄산염형

(MCFC)

고체산화물형

(SOFC)

세대 1 세대 2 세대 3 세대

제조사 두산 퓨얼셀 포스코에너지 블룸에너지

주연료 천연가스, 메탄올 천연가스, 석탄가스 천연가스

생산물 전기, 열 전기, 열 전기

전기효율 43 50 60

용도 중형건물 중대형건물 소중대용량 발전

크기 440kW 2,500kW 250kW, 300kW

특징 열병합 대응 가능 발전효율 높음 MCFC 보다 우수한 효율

자료: 한국에너지공단, 언론종합, 흥국증권 리서치센터

308 1,500

15,000

5 50

2,100

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18 22F 40F

발전용 가정건물용(MW)

1H19 연료전지 전용 LNG 요금제 신설

REC 가중치 유지

2025년까지 중소형 LNG발전과 대등한 수준 발전단가하락

공공기관, 민간 신축건물 연료전지 의무화 검토

5

SK디앤디

그린 디벨로퍼는 연료전지를 꿈꾼다

III. 꾸준한 기존 사업: 부동산개발, 풍력, ESS

SK디앤디의 주된 수익원인 부동산개발의 경우 2018년에 비해 2019년 매출액이 다소 감소할 전

망이다. 왜냐하면 2Q18에 수익인식된 가산 지식산업센터에 비해 3Q19에 인식될 문래 지식산업

센터의 수익 규모가 더 작기 때문이다. 하지만, 2020년에는 성수 지식산업센터 완공에 따라

큰 폭의 이익 증가가 나타날 전망이다. 올해 하반기부터는 켄싱턴 호텔과 삼일빌딩 개발을 통

해 2020년까지 실적을 추가로 확보할 계획이다. 이외 판교호텔, 명동호텔, 당산 생각공장 등

대기중인 프로젝트가 있기 때문에 2021년에도 실적은 꾸준하게 유지될 전망이다.

표 3 SK디앤디 부동산개발 매출인식 (단위: 억원)

프로젝트 수주일 납기일 수주 잔고 1Q19F 2Q19F 3Q19F 4Q19F 1Q20F 2Q20F 3Q20F 4Q20F 18F 19F 20F

문래 SK V1 센터 (분양) 2017-07 2019-09 776 776 776 776

성수 SK V1센터 (분양) 2017-12 2020-05 1,613 1,613 1,613 1,613

성수 W센터 (분양) 2017-12 2020-05 1,285 1,285 1,285 1,285

서소문오피스 개발사업 2017-03 2019-08 2,286 556 213 229 114 1,166 556

저동 비즈니스호텔 2016-08 2020-01 1,655 1,474 233 248 281 281 281 149 181 1,044 430

울진풍력발전소 EPC 2016-12 2019-04 1,420 162 91 71 909 162

자료: 사업보고서, 흥국증권 리서치센터

표 4 SK디앤디 부동산개발 대기중인 프로젝트 (단위: 억원)

프로젝트명 개발유형 규모 착공예정 준공예정

판교호텔 REF 선매각 1,500 2019 2021

명동호텔 REF 후매각 1,500 2019 2021

켄싱턴 호텔 자체사업 선매각 1,500 1H19 2020

삼일빌딩 개발 REF 개발 - 1H19 2020

당산 생각공장 분양 - 2H20 2022

서초동 임대주택 임대 1H19 2021

신촌 임대주택 임대 7,250 1H19 2021

수유 임대주택 임대 1H19 2021

자료: SK디앤디, 흥국증권 리서치센터

그림 5 개발 수주잔고를 고려할 때 부동산 개발 실적은 꾸준히 유지될 전망

자료: 사업보고서, 흥국증권 리서치센터 추정

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

2Q15 4Q15 2Q16 4Q16 2Q17 4Q17 2Q18 4Q18 2Q19F 4Q19F 2Q20F 4Q20F

개발수주잔고 개발 매출액(우)(억원) (억원)

가산 지식산업센터 인도

성수 지식산업센터 인도

문래 지식산업센터 인도

꾸준한 진행기준 매출 인식

6

SK디앤디

그린 디벨로퍼는 연료전지를 꿈꾼다

신재생에너지(풍력)의 대부분 매출 발생은 풍력EPC에서 나온다. 19년 신재생에너지에서의 매

출은 18년에 비해 부진할 것으로 전망한다. 현재 진행중인 울진 풍력 EPC는 수주잔고가 162억

만이 남아있는 상황으로 19년 매출 기여가 미미하다. 군위 풍력EPC(70MW)가 인허가가 완료되

어 착공을 준비중이지만, 20년에 본격적으로 매출인식이 될 것으로 전망한다.

ESS사업은 전기요금 절감분을 공장과 나누면서 수익을 인식한다. 18년말까지 408MW를 설치했

으며 19년 상반기까지 204MW를 추가로 설치 완료할 계획이다. 2020년에는 612MW가 온기 반영

될 예정이다. 하지만, 정부가 제공하는 ESS 할인혜택이 2020년을 끝으로 일몰이어서, 2021년

수익은 감소할 것으로 전망한다.

최근 ESS가 설치된 공장에서 ESS로 인한 화재가 발생하면서, 정부는 ESS사업에 대해 제고하기

시작했다. ESS 효율을 낮춰 가동하라는 정부의 권고가 있었기 때문에, 기대보다 수익이 낮아

질 전망이다. 게다가 신규로 추진하는 사업들이 현재 연기되고 있는 상황이다.

그림 6 신재생에너지(풍력) 사업 개요: 인허가가 길기 때문에 쿠킹이 오랜기간 필요한 사업

자료: SK디앤디, 흥국증권 리서치센터

표 5 풍력 사업 현황: 2019년 군위, 2020년 의성 등 매년 1개씩 프로젝트를 꾸준히 진행

제주 가시리 울진 군위 의성

규모(MW) 30 54 70 60

사업방식 소유 개발매각+EPCM 개발매각+EPCM -

진행상황 가동중 공사중(1H19 완공) 인허가 완료 인허가 진행중

공사 규모(억원) 780 1,420 1,800 -

실적 매년 130 억원

사업권 매각 110 억원

EPC 1,300 억원

O&M 매년 25 억원(20 년),

EPC 1,700 억원

자료: SK디앤디, 흥국증권 리서치센터

그림 7 ESS: 2019년 하반기부터 612MW 매출 반영 예정, 21년에는 ESS 혜택 일몰에 따라 매출액 감소 전망

자료: SK디앤디, 흥국증권 리서치센터 추정

풍력사업전개

토지임차 인허가 공사

15~20년 임차 4~5년(노개런티) 1~2년(평지~산악)

SK디앤디SPC

(SK디앤디 + FI)

사업권매각

EPC + O&M

24

408

612 612 612

122

204

0

100

200

300

400

500

600

700

800

0

100

200

300

400

500

600

700

17년말 18년말 19년말 20년말 21년말

상업운전

설치 중

ESS 매출액(우)

(MWh)1H19 408MW

2H19 612MW 운영

(억원)2020년 612MW

온기 운영 21년ESS 헤택 일몰

: 경부하 시간대

충전전력 할인율 50%

7

SK디앤디

그린 디벨로퍼는 연료전지를 꿈꾼다

III. 실적 Table

표 6 SK디앤디 연결 실적 추이 및 전망 (단위: 억원)

구분 1Q18 2Q18 3Q18 4Q18 1Q19E 2Q19E 3Q19E 4Q19E 2018 2019E 2020E

매출액 451 2,766 1,149 1,262 831 823 2,019 1,268 5,628 4,941 8,662

YoY -41.7 227.3 41.6 43.8 84.2 -70.2 75.7 0.5 70.1 -12.2 75.3

1. 부동산개발 180 2,546 771 562 556 568 1,519 613 4,060 3,256 4,998

YoY -71.0 270.5 36.7 -13.1 208.6 -77.7 97.0 8.9 61.1 -19.8 53.5

2. 신재생에너지 220 146 254 438 121 101 140 90 1,058 452 774

YoY 127.0 102.4 56.1 150.6 -45.1 -30.7 -44.8 -79.5 108.9 -57.3 71.2

3. ESS 13 24 59 117 84 84 180 180 213 528 720

YoY - - 8,066.3 7,118.9 553.8 247.5 206.1 53.9 8,992.4 148.2 36.4

4. 가구 38 49 66 144 70 70 70 70 297 280 280

YoY -32.5 -42.3 -22.1 167.4 84.9 41.4 6.8 -51.5 6.2 -5.8 0.0

5. 연료전지 0 0 0 0 0 0 110 315 0 425 1,890

YoY - - - - - - - - - - 344.7

판매 및 관리비 93 199 115 155 108 107 263 165 563 642 1,126

판관비율 20.6 7.2 10.0 12.3 13.0 13.0 13.0 13.0 10.0 13.0 13.0

영업이익 11 600 97 142 110 109 423 193 851 836 1,418

YoY -91.0 744.1 68.0 흑전 903.6 -81.9 334.8 36.0 259.7 -1.8 69.6

영업이익률 2.4 21.7 8.5 11.3 13.3 13.2 21.0 15.3 15.1 16.9 16.4

1. 부동산개발 -6 609 88 88 83 85 334 92 778 595 923

YoY 적전 490.3 -7.9 적전 흑전 -86.0 280.7 4.5 120.8 -23.6 55.3

영업이익률 -3.5 23.9 11.4 15.6 15.0 15.0 22.0 15.0 19.2 18.3 18.5

2. 신재생에너지 48 24 10 28 19 16 22 14 110 72 83

YoY 30.8 흑전 흑전 -25.1 -59.4 -33.2 119.6 -48.4 84.7 -34.2 14.5

영업이익률 21.6 16.6 4.0 6.4 16.0 16.0 16.0 16.0 10.4 16.0 10.7

3. ESS 4 10 30 68 42 42 90 90 111 264 360

YoY - - 흑전 흑전 1,095.7 321.2 203.9 32.2 흑전 137.5 36.4

영업이익률 27.3 41.3 50.4 58.2 50.0 50.0 50.0 50.0 52.2 50.0 50.0

4. 가구 2 12 5 12 6 6 6 6 31 22 22

YoY -74.4 1.8 -53.8 흑전 251.3 -54.1 10.2 -53.6 12.0 -27.6 0.0

영업이익률 4.2 24.6 7.8 8.4 8.0 8.0 8.0 8.0 10.4 8.0 8.0

5. 연료전지 0 0 0 0 0 0 11 32 0 43 189

YoY - - - - - - - - - - 344.7

영업이익률 - - - - - - 10.0 10.0 - 10.0 10.0

영업이익 비중(%) 100 100 100 100 100 100 100 100 100 100 100

1. 부동산개발 -57 101 90 62 76 78 79 48 91 71 65

2. 신재생에너지 433 4 10 20 18 15 5 7 13 9 6

3. ESS 32 2 30 48 38 39 21 47 13 32 25

4. 가구 14 2 5 8 5 5 1 3 4 3 2

5. 연료전지 0 0 0 0 0 0 3 16 0 5 13

영업외손익 -32 -19 -28 -80 -40 -40 -40 -40 -160 -160 -160

세전이익 -21 582 69 62 70 69 383 153 691 676 1,258

지배주주당기순이익 -18 439 49 53 53 52 291 117 524 514 956

YoY 적전 4.1 -20.3 흑전 흑전 -88.1 492.4 118.4 -3.5 -2.0 86.0

자료: 사업보고서, 흥국증권 리서치센터 추정

8

SK디앤디

그린 디벨로퍼는 연료전지를 꿈꾼다

포괄손익계산서 (단위:십억원)

결산기 2017 2018 2019E 2020E 2021E 매출액 330.8 562.8 494.1 866.2 817.4 증가율 (Y-Y,%) 19.7 70.1 (12.2) 75.3 (5.6) 영업이익 23.7 85.1 83.6 141.8 96.7 증가율 (Y-Y,%) (41.4) 259.7 (1.8) 69.6 (31.8) EBITDA 29.5 97.5 101.9 159.5 114.0 영업외손익 65.1 (16.0) (16.0) (16.0) (16.0) 순이자수익 (3.3) (12.6) (9.8) (9.6) (9.5) 외화관련손익 (0.1) (1.1) 0.0 0.0 0.0 지분법손익 0.2 (3.6) 0.0 0.0 0.0 세전계속사업손익 88.8 69.1 67.6 125.8 80.7 당기순이익 65.0 52.4 51.4 95.6 61.3 지배기업당기순이익 54.3 52.4 51.4 95.6 61.3 증가율 (Y-Y,%) 99.4 (3.5) (2.0) 86.0 (35.9)

3 Yr CAGR & Margins 매출액증가율(3Yr) 23.7 34.5 21.4 37.8 13.2 영업이익증가율(3Yr) (2.0) 46.8 27.4 81.6 4.3 EBITDA증가율(3Yr) 2.9 44.0 30.3 75.6 5.4 순이익증가율(3Yr) 50.4 37.5 24.9 13.7 5.4 영업이익률(%) 7.2 15.1 16.9 16.4 11.8 EBITDA마진(%) 8.9 17.3 20.6 18.4 13.9 순이익률 (%) 19.7 9.3 10.4 11.0 7.5

NOPLAT 17.3 64.5 63.5 107.7 73.5 (+) Dep 5.8 12.4 18.3 17.8 17.4 (-) 운전자본투자 (9.7) 101.4 2.3 64.2 93.1 (-) Capex 24.6 209.4 4.9 8.7 8.2 OpFCF 8.3 (233.9) 74.6 52.7 (10.4)

재무상태표 (단위:십억원)

결산기 2017 2018 2019E 2020E 2021E 유동자산 702.1 914.3 975.7 1,087.0 1,168.0 현금성자산 99.0 128.3 201.6 226.6 188.2 매출채권 144.6 104.3 69.5 86.2 107.0 재고자산 321.2 470.4 416.7 482.7 577.6 비유동자산 239.2 575.8 540.6 547.4 554.4 투자자산 130.5 225.5 234.7 244.2 254.2 유형자산 102.9 303.6 290.5 281.8 273.1 무형자산 5.8 9.3 15.4 21.3 27.2

자산총계 941.3 1,490.1 1,516.3 1,634.4 1,722.4 유동부채 307.8 732.7 718.5 740.6 766.8 매입채무 97.8 80.1 69.5 86.2 107.0 유동성이자부채 174.8 518.2 518.2 518.2 518.2 비유동부채 374.9 409.6 410.0 410.5 410.9 비유동이자부채 364.9 398.8 398.8 398.8 398.8

부채총계 682.7 1,142.3 1,128.5 1,151.0 1,177.8 자본금 16.2 19.0 19.0 19.0 19.0 자본잉여금 85.1 163.2 163.2 163.2 163.2 이익잉여금 154.0 160.0 200.0 295.6 356.9 자본조정 3.4 5.6 5.6 5.6 5.6 자기주식 (0.0) (0.0) (0.0) (0.0) (0.0)

자본총계 258.6 347.8 387.8 483.4 544.7 투하자본 660.1 1,060.2 1,062.7 1,131.6 1,229.6 순차입금 440.7 788.7 715.4 690.4 728.8 ROA 5.5 4.3 3.4 6.1 3.7 ROE 23.1 17.3 14.0 21.9 11.9 ROIC 2.7 7.5 6.0 9.8 6.2

주요투자지표 (단위:십억원,원)

결산기 2017 2018 2019E 2020E 2021E Per share Data EPS 3,362 3,136 2,705 5,033 3,228 BPS 16,007 18,315 20,420 25,453 28,681 DPS 600 600 0 0 0

Multiples(x,%) PER 10.0 8.5 10.9 5.9 9.2 PBR 2.1 1.5 1.4 1.2 1.0 EV/ EBITDA 33.4 13.3 12.5 7.9 11.3 배당수익율 1.8 2.3 - - - PCR 14.2 4.3 22.0 4.9 7.1 PSR 1.6 0.8 1.1 0.6 0.7

재무건전성 (%) 부채비율 264.0 328.4 291.0 238.1 216.2 Net debt/Equity 170.4 226.8 184.5 142.8 133.8 Net debt/EBITDA 1,495.8 808.9 702.4 432.7 639.2 유동비율 228.1 124.8 135.8 146.8 152.3 이자보상배율 7.1 6.8 8.6 14.7 10.2 이자비용/매출액 2.6 2.6 2.6 1.5 1.6

자산구조 투하자본(%) 74.2 75.0 70.9 70.6 73.5 현금+투자자산(%) 25.8 25.0 29.1 29.4 26.5

자본구조 차입금(%) 67.6 72.5 70.3 65.5 62.7 자기자본(%) 32.4 27.5 29.7 34.5 37.3

주) 재무제표는 연결기준으로 작성

현금흐름표 (단위:십억원)

결산기 2017 2018 2019E 2020E 2021E 영업현금 (157.5) (134.5) 105.1 49.6 (14.0) 당기순이익 65.0 52.4 51.4 95.6 61.3 자산상각비 5.8 12.4 18.3 17.8 17.4 운전자본증감 (156.1) (211.5) 79.6 (64.2) (93.1) 매출채권감소(증가) (63.2) (62.2) 34.9 (16.7) (20.8) 재고자산감소(증가) (89.8) 4.6 53.7 (65.9) (94.9) 매입채무증가(감소) 36.3 30.8 (10.7) 16.7 20.8

투자현금 190.9 (266.4) (21.3) (25.5) (25.4) 단기투자자산감소 (14.1) 13.9 (0.9) (0.9) (1.0) 장기투자증권감소 22.6 0.0 (1.6) (1.6) (1.7) 설비투자 (24.6) (209.4) (4.9) (8.7) (8.2) 유무형자산감소 (0.6) (3.5) (6.4) (6.4) (6.4)

재무현금 (33.6) 442.0 (11.4) 0.0 0.0 차입금증가 58.6 370.8 0.0 0.0 0.0 자본증가 (5.9) 71.2 (11.4) 0.0 0.0 배당금지급 5.9 9.7 11.4 0.0 0.0 현금 증감 24.0 41.1 72.4 24.1 (39.4)

총현금흐름(Gross CF) 38.3 104.2 25.6 113.8 79.1 (-) 운전자본증가(감소) (9.7) 101.4 2.3 64.2 93.1 (-) 설비투자 24.6 209.4 4.9 8.7 8.2 (+) 자산매각 (0.6) (3.5) (6.4) (6.4) (6.4) Free Cash Flow 22.9 (210.0) 12.0 34.6 (28.5) (-) 기타투자 (22.6) 0.0 1.6 1.6 1.7 잉여현금 45.5 (210.0) 10.4 32.9 (30.2)

9

SK디앤디

그린 디벨로퍼는 연료전지를 꿈꾼다

SK디앤디 - 주가 및 당사 목표주가 변경 최근 2년간 당사 투자의견 및 목표주가 변경

날짜 투자의견 적정가격(원) 평균주가

괴리율(%)

최고(최저)주가

괴리율(%)

2019-04-12 Buy(신규) 35,000

투자의견(향후 12개월 기준)

기업

Buy(매수): 15% 이상

Hold(중립): -15% ~15%

Sell(매도): -15% 이하

산업

OVERWEIGHT (비중확대): 향후 12개월간 업종지수상승률이 시장수익률 대비 5% 이상 상승 예상

NEUTRAL (중립): 향후 12개월간 업종지수상승률이 시장수익률과 유사한 수준(± 5%) 예상

UNDERWEIGHT (비중축소): 향후 12개월간 업종지수상승률이 시장수익률 대비 5% 이상 하락 예상

최근 1년간 조사분석자료의 투자등급 비율 (2019년 03월 31일 기준)

Buy (94.0%) Hold (6.0%) Sell (0.0%)

Compliance Notice

- 당사는 보고서 제공시점 현재 상기 종목을 1% 이상 보유하고 있지 않으며, 동 보고서를 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

- 동 자료의 조사분석 담당자 및 그 배우자 등 관련자는 상기 종목의 유가증권을 보유하고 있지 않습니다.

- 당사는 보고서 제공시점 기준으로 지난 6개월간 상기 종목의 유가증권 발행에 주간사로 참여한 사실이 없습니다.

- 본 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다.

본 보고서는 당사 고객들의 투자에 관한 정보를 제공할 목적으로 당사 고객에 한하여 배포되는 자료입니다. 본 보고서의 내용은 당사의 리서치센터가

신뢰할 수 있는 자료 및 정보로부터 얻어진 것이나, 당사가 그 신뢰성이나 완전성을 보증하는 것이 아닙니다. 따라서 어떠한 경우에도 본 보고서가

고객의 증권투자 결과에 대한 법적 책임소재의 증빙자료로 사용될 수 없습니다. 또한 본 보고서의 지적재산권은 당사에 있으므로

당사의 허락없이 무단 복제 및 배포될 수 없습니다.

흥국씨앗체

흥국씨앗체는 흥국의 기업철학 모티브를 반영한 글씨체로서, 세계 3대 디자인상인 독일 ‘2015 iF 디자인 어워드’에서 커뮤니케이션 분야 브랜드 아이덴티티

부문 본상을 수상하였습니다. 친근하고 희망적인 느낌의 흥국씨앗체는 고객존중과 으뜸을 지향하는 흥국의 아이덴티티를 부각시킵니다.

0

10,000

20,000

30,000

40,000

17.4 17.7 17.10 18.1 18.4 18.7 18.10 19.1 19.4

(원) SK디앤디목표주가

10

□ 주소 서울시 종로구 새문안로 68 (신문로 1가, 흥국생명빌딩 19층)

□ 전화번호 영업부 대표 02)6742-3630, 3699

□ 팩스 영업부 대표 02)6742-3649

http://www.heungkuksec.co.kr